canjes de deuda por desarrollo - oei.es · escala mucho menor que los de participación. entre 1987...

TRANSCRIPT

Canjes de deuda por desarrollo

¿Respuesta creativa o cortina de humo? Informe de EURODAD Marta Ruiz Octubre 2007

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 2

Sobre EURODAD

EURODAD (la red europea de deuda y desarrollo) es una red de 54 organizaciones no gubernamentales de 16 países europeos que trabajan sobre cuestiones relacionadas con la deuda, la financiación del desarrollo y la reducción de la pobreza. La red Eurodad ofrece una plataforma para explorar temas, recopilar informaciones e ideas y llevar a cabo acciones colectivas de incidencia política.

Los objetivos de Eurodad son:

Hacer presión para la implementación de políticas de desarrollo que favorezcan a los pobres y de estrategias de desarrollo sostenible que estén democráticamente definidas

Apoyar el empoderamiento de los pueblos del Sur para que definan su propio camino hacia el desarrollo y la eliminación de la pobreza.

Buscar una solución sostenible y duradera a la crisis de la deuda, promover una financiación del desarrollo apropiada y un sistema financiero internacional estable que conduzcan al desarrollo.

Para más información sobre Eurodad y sus informes más recientes, ver: www.eurodad.org

Información sobre los boletines de EURODAD

Para estar informado de manera periódica sobre el financiamiento del desarrollo (análisis y acciones sobre deuda, ayuda, etc.) suscríbase a nuestros boletines Debt-Watch e Infodette

http://www.eurodad.org/aboutus/default.aspx?id=227

Extensión de responsabilidad

Este informe ha sido escrito por Marta Ruiz, de EURODAD, basado ampliamente en los trabajos de de la Fundación SES y en estrecha colaboración con la red Latindadd. Agradecemos la colaboración y sus valiosos comentarios a Esteban Serrani y Alberto Croce de la Fundación SES, Humberto Ortiz de Jubileo Perú, Hugo Arias de Jubileo Ecuador, Jürgen Kaiser de erlassjahr.de, Susanne Luithlen consultante para el Fondo Mundial, Eddie Boelens, del Ministerio de Finanzas de Bélgica, Marta Filipowic, de la Universidad de Varsovia, Gail Hurley, Lucy Hayes y Alex Wilks de Eurodad entre otros. Es un documento de EURODAD pero los análisis presentados no reflejan necesariamente la opinión de todas las organizaciones miembros de EURODAD.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 3

CONTENIDO

RESUMEN EJECUTIVO......................................................................................................................................... 4

EL ORIGEN DE LOS CANJES DE DEUDA .................................................................................................... 5

ANATOMÍA DE LOS CANJES DE DEUDA POR DESARROLLO .......................................................... 6 Fases del canje de deuda por desarrollo .......................................................................................................... 9 Tasa de conversión y tasa de descuento ........................................................................................................... 10 Destino de los fondos canjeados.......................................................................................................................... 11

POR QUÉ CANJEAR DEUDA POR DESARROLLO ................................................................................ 13 ¿Por qué canjean los acreedores? ....................................................................................................................... 13 ¿Por qué canjean los deudores?........................................................................................................................... 13

PROBLEMAS ENCONTRADOS EN LOS CANJES POR DESARROLLO......................................... 16

CANJES: UN MECANISMO MUY INSUFICIENTE PARA EL PROBLEMA DE LA DEUDA ........ 21

CANJES DE DEUDA COMO INSTRUMENTO PARA AUMENTAR LA INVERSION SOCIAL 23

CANJES MULTILATERALES, ¿UN MODELO A SEGUIR? ..................................................................... 25 Eco-Fund ........................................................................................................................................................................ 25 Debt 2 Health .............................................................................................................................................................. 25 Debt 4 Education ........................................................................................................................................................ 27

CONCLUSIONES: ¿CANJEAR O NO CANJEAR? ................................................................................. 28

NOTAS.................................................................................................................................................................... 31

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 4

RESUMEN EJECUTIVO

Los canjes de deuda no son una idea nueva. Mediante una operación de canje el país acreedor condona una deuda por su valor nominal y el deudor, en contrapartida, invierte parte del monto condonado en proyectos de desarrollo siguiendo diferentes modalidades prenegociadas entre ambas partes. Durante la década de los ochenta, el canje de deuda fue ampliamente utilizado sobre todo en países emergentes, principalmente con fines de inversión privada por toma de participaciones. Tras un período de estancamiento y con el advenimiento de la Declaración del Milenio y en ella el compromiso de los Estados miembros de las Naciones Unidas de buscar nuevos recursos para financiar el desarrollo, los canjes de deuda reaparecen en la agenda de algunos donantes como una alternativa más para financiar los Objetivos de Desarrollo del Milenio.

Para muchas organizaciones de la sociedad civil y gobiernos, acreedores como deudores, los canjes de deuda ofrecen una oportunidad a aprovechar, dada la urgente necesidad de recursos para financiar sectores clave como la salud o la educación así como por la posibilidad que abren a una mayor participación de la sociedad civil local en la gestión y seguimiento de proyectos de desarrollo local. Otros, sin embargo, consideran el canje de deuda como una forma de legitimar deudas de dudoso origen que deberían ser auditadas y anuladas. Más allá del debate sobre la legitimidad de la deuda, hay un consenso general para admitir que los canjes de deuda no son en ningún caso la solución al problema de la deuda de los países empobrecidos. El canje es un mecanismo insuficiente ya que está muy por debajo de las necesidades de anulación y además conlleva altos costos administrativos así como un refuerzo de las condicionalidades, que en algunos casos han beneficiado exclusivamente a los acreedores. La deuda es uno de los principales lastres de los países empobrecidos y todos los mecanismos de anulación existentes, como la iniciativa de países pobres altamente endeudados (HIPC) y sus extensiones son muy insuficientes. La anulación de la deuda es primeramente una cuestión de justicia que debe aplicarse a muchos más países. Además, es una necesidad urgente para lograr en muchos casos el cumplimiento de los Objetivos del Milenio.

Pero más allá de estas consideraciones, los canjes de deuda no son un debate teórico sino una realidad presente de manera creciente en la agenda política de algunos países acreedores como España, Italia o Alemania. Por ello es necesario analizar más de cerca cómo se están ejecutando. A través de una operación de canje por desarrollo, en un escenario ideal, todos los actores salen ganando: el acreedor mejora su nivel de Ayuda Oficial al Desarrollo, el deudor aumenta su inversión social y reduce el volumen de su deuda externa en divisas y las poblaciones más necesitadas benefician de inversiones adicionales y cuentan con el monitoreo y participación de la sociedad civil.

Para que los canjes tengan un verdadero impacto en la mejora de las condiciones sociales, deben realizarse y concebirse de manera soberana y estar integrados en las estrategias nacionales de desarrollo. Sin embargo, el informe muestra que en muchos casos los canjes por desarrollo quedan muy lejos del contexto idílico en que todos salen ganando, pues los beneficios para los países endeudados han sido muy limitados y el precio pagado por ellos muy elevado, en términos de gestión y presupuesto pero también de soberanía y condicionalidades.

También hay iniciativas multilaterales que merecen una atención particular, como el canje por naturaleza firmado entre varios miembros del Club de París y Polonia en 1992 (Eco-Fund) y más recientemente fondo de deuda por salud (Debt 2 Health), gestionado por el Fondo Mundial. Por ello es fundamental comprender su funcionamiento y la manera en que se están implementando. Estas iniciativas responden en mayor medida a muchos de los problemas que han planteado los canjes por desarrollo implementados a nivel bilateral.

Este documento analiza los canjes de deuda por desarrollo, cómo funcionan y determina, en base a experiencias concretas, los logros y problemas encontrados en términos de desendeudamiento y de desarrollo. El informe propone una serie de criterios que deberían aplicarse en toda operación de canje para que estos mecanismos se inscriban en un modelo de financiación responsable acorde con los principios de Eficacia de la Ayuda plasmados en la Declaración de París con los que los donantes de la comunidad internacional se han comprometido.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 5

EL ORIGEN DE LOS CANJES DE DEUDA

Canjes de mercado: de los canjes por inversión en tomas de capital a los canjes por naturaleza

Hace más de veinte años que se llevan realizando canjes de deuda en los países en desarrollo. Desde el primer canje, por tomas de participación, realizado en Chile en 1985 unos cincuenta países han llevado a cabo canjes de deuda con distintos fines.

Durante la década de los ochenta, en pleno apogeo de los programas de ajustes estructurales tras la explosión de la crisis de la deuda en 1982, surgen -sobre todo en América latina- los canjes de deuda por participación de capital como una forma de promover privatizaciones y al mismo tiempo reducir la deuda comercial externa. El objetivo fundamental era en estos casos mejorar la solvencia fiscal para tener acceso a nuevos créditos internacionales. Así, los países canjeaban su deuda comercial y a cambio los acreedores, o un inversor privado, adquirían participaciones en las empresas públicas. Este mecanismo fue muy utilizado en países como Chile o Argentina y adquirió sus mayores dimensiones a finales de los ochenta hasta alcanzar un máximo de 27 000 millones $ US en 1990. Pero a partir de entonces los canjes por inversión en participación de capital comenzaron a decaer debido, en gran medida, a la revalorización de las deudas de estos países en el mercado secundario como consecuencia de la mejora de la solvencia de los principales países implicados: Argentina, Brasil, Chile y México1.

A mediados de los ochenta aparecen también los canjes por naturaleza donde el inversor era, por lo general, una agencia medioambiental sin ánimo de lucro y el monto canjeado se destinaba a proyectos de protección de la biodiversidad y de recursos naturales. Los canjes por naturaleza se realizaron a una escala mucho menor que los de participación. Entre 1987 y 1994 representaban un total de 177,96 millones $ US, cifra insignificante en comparación con el volumen de los canjes por participación2. El primer canje por naturaleza se realizó en 1987 con Bolivia y Conservation International, quien adquirió 650 000$ US de deuda comercial de Bolivia con un banco suizo a un precio de 100 000 $ US y que fue canjeado por el gobierno boliviano a 260 000 $US invirtiendo estos recursos en un fondo de inversión para la protección de la biodiversidad3. Desde entonces, se estima que se han llevado a cabo unas 30 operaciones de conversión por naturaleza. Entre ellas destaca el Eco-Fund, iniciado en 1992 entre Polonia y un grupo de acreedores oficiales del Club de París4, por un monto de 571 millones $ US5. Esta es sin duda alguna la conversión más voluminosa que se ha realizado en el ámbito medioambiental y es, en este sentido, una excepción.

A finales de los ochenta aparece igualmente la UNICEF como un actor importante de conversión de deuda comercial en programas de ayuda a la infancia. Entre 1989 y finales de los 90, la UNICEF llevó a cabo 21 canjes por un valor de 52 millones $ US sobre un total de 199 millones $ US condonados6.

Canjes fuera del mercado: de la aparición de los canjes por desarrollo e inversión social

En un primer momento, las operaciones de canje se realizaban exclusivamente en el mercado secundario, con deudas comerciales de bancos o agencias de crédito a la exportación, pero a partir de los noventa comienzan también a canjearse las deudas bilaterales, que se operan fuera del mercado.

A iniciativa de la Secretaría General de la ONU el Club de París introdujo, en 1991, la cláusula de conversión de deuda por inversión social, que establece el marco para canjear deuda bilateral concesional y no concesional por inversiones sociales. A partir de entonces aparecen los denominados canjes por inversión social, o canjes por desarrollo, que se operan fuera de los mercados secundarios, entre el acreedor bilateral y el deudor. La mayoría de los miembros del Club de París han realizado o realizan conversiones de deuda por desarrollo. Entre los pioneros en la utilización de canjes destacan Canadá, Estados Unidos (que llevaron a cabo canjes por naturaleza en los noventa) y Suiza, que lanzó un amplio programa de canjes de deuda con la ocasión del 700 aniversario de la confederación. Actualmente Alemania, Francia, España e Italia se encuentran entre los acreedores que utilizan activamente este instrumento como mecanismo para mejorar sus niveles de Ayuda al Desarrollo (AOD)7.

Existen además otras iniciativas oficiales de desendeudamiento que no consideraremos como canjes en este documento8.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 6

UNICEF Comité holandés

Gobierno de Argentina (acreedor)

Gobierno de Senegal (deudor)

Tres Pasos: 1. El comité holandés de UNICEF compró US $24 millones de deuda a valor nominal del gobierno

de Argentina (un acreedor de Senegal) por US $6 millones (25% del precio de compra) 2. UNICEF transfirió US $24 millones de deuda al gobierno de Senegal para su condonación. 3. El gobierno de Senegal pagó el equivalente de US $11 millones (46% del precio de

amortización) en francos CFA durante tres años en apoyo a los proyectos de UNICEF-Senegal para mujeres y niños.

PASO 1

PASO 2

PASO 3

UNICEF Senegal Proyectos de desarrollo

Estudio de caso: Canje triangular entre UNICEF, Senegal y Argentina en 1993

ANATOMÍA DE LOS CANJES DE DEUDA POR DESARROLLO

¿¿¿¿Qué es un canje de deuda?

Una operación de canje o conversión de deuda consiste en la cesión, por parte de un acreedor, de una deuda a un inversor (agencia sin ánimo de lucro) que la compra con un descuento y la canjea al país deudor a un precio tal que le permita obtener un margen de beneficio. El canje se realiza bien en forma de participación en una empresa local, bien en moneda local que será destinada a financiar proyectos de desarrollo ya sea directamente o mediante un fondo de contravalor9.

Fuente: UNESCO, 200610

¿Qué tipos de canjes de deuda hay?

Se pueden distinguir diferentes tipos de canje, según su estructura, su contenido o el objetivo perseguido. Existe una multitud de posibilidades, pero los principales son:

Bilateral: la operación se realiza directamente entre el país acreedor y el país deudor. Este es el tipo de canje que ha primado en inversiones por desarrollo.

Triangular, tripartita o con un tercero: el acreedor vende a un intermediario (ONG, agencia de desarrollo u otro agente) y éste la negocia con el deudor el valor de recompra (ver esquema arriba).

Multilateral o multiacreedores: varios gobiernos realizan la operación conjuntamente, y los fondos canjeados se depositan en un mismo fondo de contravalor. El caso más representativo es el Eco-Fund creado entre un grupo de acreedores del Club de París y Polonia, y el Debt2Health gestionado por el Fondo Mundial, que se explican más adelante.

En este documento nos centramos en los canjes por desarrollo, donde el monto canjeado se utiliza para inversión social. Dentro de este tipo de canje existen los canjes para proyectos, donde se invierte directamente en la financiación de un proyecto específico y los canjes para fondos de contravalor (FCV) donde el monto canjeado se deposita en un fondo fiduciario en moneda nacional. El cuadro siguiente sintetiza las principales modalidades de canjes11:

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 7

Fuente: Debt Relief International, 2001

¿Qué deuda se puede canjear y hasta cuánto?

La conversión de deuda por desarrollo se viene realizando básicamente sobre deuda bilateral.

En 1991, el Club de París estableció el marco a seguir para canjear deuda bilateral concesional (AOD) y deuda comercial públicamente garantizada, a través de las Agencias de crédito a la exportación (ACE). La cláusula de conversión que rige este marco ha evolucionado con el tiempo y establece actualmente los límites de deuda canjeable. Así, un país acreedor del Club podrá canjear hasta el 100% de la deuda bilateral concesional (AOD) pero existen restricciones en cuanto a la deuda no concesional, como indica el cuadro siguiente:

Tipo de canjeTipo de canjeTipo de canjeTipo de canje Actores implicadosActores implicadosActores implicadosActores implicados Deuda elegibleDeuda elegibleDeuda elegibleDeuda elegible Utilización de los Utilización de los Utilización de los Utilización de los fondos canjeadosfondos canjeadosfondos canjeadosfondos canjeados

Por capital/ inversión/ participación

Tripartita -acreedor( gobierno, banco, Agencia de crédito a la exportación (ACE) -inversor del sector privado -deudor (gobierno)

Comercial (préstamos bancarios, obligaciones,...) Bilateral garantizada (ACE, Club de París, ...)

Especies u obligaciones (estabilización monetaria, conversión de deuda) Activos del sector público Activos del sector privado( acciones de capital, inversiones de capital fijo o circulante, privatización empresas públicas)

Tripartita -acreedor -gobierno deudor -inversor sin fin de lucro (agencia NU, ONG,...)

Comercial Bilateral garantizada públicamente Bilateral concesional

12

Especies u obligaciones, cambios en políticas Proyectos de desarrollo Fondos de medioambiente

Por desarrollo (educación, salud, medioambiente, naturaleza, infancia)

Bilateral: gobierno deudor y gobierno acreedor Multilateral: varios gobiernos acreedores

Bilateral concesional (AOD) Públicamente garantizada (y partes no garantizadas)

Especies (moneda local) Proyectos de desarrollo Fondos de contravalor Fondos medioambientales

Tripartita: gobierno acreedor, gobierno deudor e inversor privado

Comercial Pago en moneda local de bienes exportados (exportaciones no tradicionales)

Por exportaciones

Bilateral: gobierno deudor y gobierno acreedor

Bilateral Acuerdo de apuración (exportaciones)

Por compensación Tripartita: gobierno deudor, acreedor, inversos privado

Comercial Bilateral

Compensación por acreencias al gobierno deudor (impuestos, derechos de aduana, ...)

Recompra de deuda -gobierno deudor -acreedores comerciales -fondo de desendeudamiento AID (que financia la operación)

Comercial Especies (divisas) Obligaciones a lago plazo Obligaciones de deuda/acciones/opciones de deuda/desarrollo

Deuda por deuda -gobierno deudor -acreedores comerciales

Comercial (bonos Brady) Obligaciones internas

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 8

MáximosMáximosMáximosMáximos convertiblesconvertiblesconvertiblesconvertibles de deuda no concesional de deuda no concesional de deuda no concesional de deuda no concesional LímitesLímitesLímitesLímites Países de ingresos Países de ingresos Países de ingresos Países de ingresos

bajosbajosbajosbajos Países de ingresos Países de ingresos Países de ingresos Países de ingresos mediosmediosmediosmedios

Máximo convertibleMáximo convertibleMáximo convertibleMáximo convertible

20-30%* 10-30%*

Máximo nominalMáximo nominalMáximo nominalMáximo nominal alternativoalternativoalternativoalternativo******** 13-18 mill $US13

MáximoMáximoMáximoMáximo nominal general nominal general nominal general nominal general 13-27 mill $US14

Fuente: Club de París 2005

* En ambos casos 30% es el máximo permitido sólo en casos excepcionales.

** El Club de París permite elegir el monto más elevado entre el % de la primera fila y la cifra absoluta dada en la segunda fila del cuadro.

El Club de París impone estos límites para garantizar sus principios de igualdad de tratamiento hacia los deudores y de solidaridad entre acreedores. Esto pone claramente de manifiesto su intención de proteger prioritariamente los intereses de los acreedores y limita el alcance de los canjes de deuda que podrían, siendo más ambiciosos, responder en mayor medida a las necesidades de alivio de deuda de los países deudores. A pesar de estos límites, en la práctica pocos acreedores alcanzan estos máximos, lo cual lleva a pensar que los canjes siguen alimentando la lógica de grandes anuncios en el discurso pero escasos aportes reales. Como consecuencia de estas restricciones el volumen de los canjes es generalmente muy reducido. Según un estudio realizado sobre 60 canjes por la Fundación SES (miembro de Latindadd) sólo seis de ellos implicaron proyectos de más de 500 millones $ US como el caso del Eco-Fund con Polonia, de 571 millones $ US15.

Composición deuda países ingresos medios

13%

13%

74%

Multilateral

Bilateral

Privada

Composición deuda de los países de bajos ingresos

44%

31%

25%

Multilateral

Bilateral

Privada

Fuente: Global Development Finance, 2007

La mayoría de canjes por desarrollo se efectúan sobre deuda bilateral pero ésta representa sólo una pequeña parte de la deuda externa de los países en desarrollo, lo que limita el alcance potencial del canje, como muestran los gráficos anteriores. Según el informe del grupo de trabajo sobre canjes de deuda por educación de la UNESCO, “Una proporción enorme de la deuda de largo plazo de los países en desarrollo está en manos privadas. Esto es significativo en el contexto de una reducción de deuda, dado que el canje de deuda por desarrollo está principalmente vinculado a programas de deuda bilateral. Se deduce de esta realidad que, aun en el caso hipotético de que los países en desarrollo pudieran cancelar o canjear su deuda con los acreedores bilaterales, esto tendría poco efecto en el problema de la deuda general.”

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 9

Comerciales: Las deudas comerciales impagadas y no garantizadas públicamente también pueden ser objeto de conversión, previo acuerdo entre las partes aunque en el caso de conversión por desarrollo la deuda comercial no es generalmente objeto de canje. Si se canjeara la deuda comercial, ¿qué monto supondría? En 2005, el monto total de deuda atrasada con acreedores comerciales era de 30 792 millones $ US para los países de ingresos medios y de 4 292 millones $ US para los de ingresos bajos16. Sólo en casos excepcionales se ha canjeado deuda comercial por desarrollo, como fue el caso de Suiza con Perú17.

Canjes de deuda comercial: una forma de lavar deudas ilegítimas?

El principal riesgo que plantea el canje o toda operación de alivio o reestructuración sobre deuda comercial es el de legitimar el origen de la misma. Canjeándola o restructurándola se terminan lavando deudas que en su origen tienen componentes de ilegitimidad (financiación de elefantes blancos, promoción de exportaciones sin fines de desarrollo, etc.…).

Así, se han dado varios casos en que los gobiernos deudores han rechazado propuestas de canjes de deuda comercial. Por ejemplo, en 2004, Noruega propuso a Ecuador canjear una deuda comercial garantizada públicamente por la venta de barcos, pero la presión de las organizaciones de la sociedad civil noruegas y ecuatorianas lograron parar este proceso, argumentando por un lado el bajo porcentaje de anulación de la operación pero, sobre todo, que se trataba de deudas comerciales que sólo habían servido a los intereses noruegos y que por lo tanto eran ilegítimas y debían ser anuladas. Poco más tarde, en octubre del 2006, Noruega decidió anular esta misma deuda a Ecuador reconociendo que se trataba de un préstamo irresponsable con el fin de salvar la industria naviera noruega en crisis y no para el desarrollo de Ecuador. Este ejemplo muestra dos lecciones importantes: Primeramente, la deuda no es una cuestión meramente financiera sino de justicia. El origen de la deuda es un componente esencial que ha de ser analizado en los canjes de deuda y con especial atención en la deuda comercial donde se conocen abundantes casos comparables. Si Ecuador hubiera aceptado el canje, la deuda habría sido “lavada” y nadie sabría hoy día que esa deuda era irresponsable y por lo tanto debía ser anulada. En segundo lugar este ejemplo muestra que la sociedad civil puede y debe jugar un papel fundamental de presión ante sus gobiernos, y no aceptar cualquier operación sobre las deudas.

Recientemente, el gobierno de Kenia rechazó un canje de deuda comercial públicamente garantizada con Gran Bretaña, operación que implicaría la construcción de puentes en todo el país por parte de empresas británicas. Si bien no se dispone de información detallada, el rechazo lleva a pensar que se debe a la vinculación con intereses de empresas británicas alejadas de las prioridades del gobierno de Kenia o a condiciones desfavorables.

¿Quién beneficia de los canjes por desarrollo?

La obtención de un acuerdo para canjear una deuda dependerá de la negociación entre el gobierno deudor y el acreedor, en el marco del Club de París. Durante este proceso el acreedor determinará si el deudor podrá o no beneficiar de un canje dependiendo de si cumple o no con los criterios establecidos por el Club. Un criterio fundamental, además de tener acuerdos de renegociación con el Club, es que el país deudor tenga un programa con el FMI18. Esto plantea un serio límite para todos aquellos países que están cortando los vínculos con el FMI.

Actualmente unos veinte países no HIPC han beneficiado de conversiones de deuda concesional y no concesional, destacando: Costa de Marfil, República Dominicana, Ecuador, El Salvador, Georgia, Guatemala, Indonesia, Jamaica, Jordania, Kenia, Moldavia, Marruecos, Filipinas, Perú, Serbia, Montenegro y Pakistán. Muchos más países podrían beneficiar de conversiones, pero como se verá más adelante, son criterios políticos los que dictan las decisiones habiendo poca transparencia en la elegibilidad de beneficiarios.

Fases del canje de deuda por desarrollo

Comité binacional: Una vez acordada la decisión de canjear la deuda se establece un comité binacional que negociará los sectores a los cuales se destinará el monto canjeado y las modalidades de implementación. Este comité está formado generalmente por los ministerios de economía de ambos países lo cual supone una importante limitación pues se excluye en la mayoría de los casos actores esenciales como ministerios relevantes y sociedad civil.

Comité técnico: A continuación se establece un comité técnico, de carácter consultivo, compuesto por representantes técnicos de los ministerios de economía, y donde hay de manera más generalizada, una

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 10

representación de la sociedad civil. Este comité decide el destino de los fondos y se encarga del monitoreo y la evaluación.

Fondos de contravalor: De manera general, los canjes operan a través de fondos de contravalor (FCV). En esencia se trata de un fondo fiduciario en el que el país deudor deposita el monto canjeado en moneda local. El FCV está administrado por una institución financiera, bajo la supervisión del comité técnico. En general los montos se aportan al FVC en plazos escalonados para evitar crear problemas de liquidez. En principio, el fondo de contravalor debería ser administrado por un organismo nacional independiente del gobierno, para garantizar una mayor transparencia.

El esquema siguiente resume uno de los modelos más utilizados de canje por desarrollo. El acreedor condona una deuda bilateral de valor de 100 millones $US, lo cual no implica ningún desembolso sino una operación contable. El deudor deposita en un fondo de contravalor (FCV) el equivalente de 60 millones $US en moneda local (es decir, con un descuento del 40%). Este FCV es gestionado independientemente y destinado a la financiación de proyectos sociales operados por agencias de desarrollo (como el caso de la UNICEF). Este último actor no siempre está presente, pudiendo ser directamente las ONGs locales o del país acreedor las que implementen los proyectos.

Tasa de conversión y tasa de descuento Una vez fijado el monto de deuda a canjear, en función de los límites del Club de París, se establece la tasa de descuento aplicable. Para ello no hay restricciones predeterminadas, dependiendo en última instancia de la voluntad del acreedor. Un descuento del 20% (o tasa de conversión del 80%) indica que el deudor deberá aportar el 80% del valor de la deuda canjeable para inversiones sociales. En la práctica, la tasa de descuento aplicada actualmente por los acreedores es bastante baja llendo de un máximo de 50% aplicado generalmente por Alemania o al 0% aplicado por España o Italia.

Para que una operación de canje tenga sentido, ambas partes han de salir beneficiadas. Por ello es necesario que se aplique una tasa de descuento suficiente, que convenga tanto al deudor como al acreedor. El deudor busca reducir su endeudamiento e invertir más en desarrollo y el acreedor

EscuelasEscuelasEscuelasEscuelas

Centros saludCentros saludCentros saludCentros salud

Etc…Etc…Etc…Etc…

Financiación de Financiación de Financiación de Financiación de proyectosproyectosproyectosproyectos

(moneda local)(moneda local)(moneda local)(moneda local)

AcreedorAcreedorAcreedorAcreedor

Fondo de Fondo de Fondo de Fondo de desarrollodesarrollodesarrollodesarrollo

DeudorDeudorDeudorDeudor

AgenciaAgenciaAgenciaAgencia FCVFCVFCVFCV

Condonación parcial de deuda Condonación parcial de deuda Condonación parcial de deuda Condonación parcial de deuda (en divisas)(en divisas)(en divisas)(en divisas)

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 11

recuperar parte de viejas deudas comerciales impagadas y mejorar su nivel de AOD. Desde el punto de vista del deudor, cuanto mayor sea la tasa de descuento, más adicionalidad existe en la operación, ya que ahorra recursos presupuestarios que podrán utilizarse íntegramente en su planificación nacional a largo plazo y en toda soberanía y se ahorra al mismo tiempo los gastos de gestión derivados de la operación de canje, que son generalmente elevados. Por el contrario, cuanto menor sea el descuento más recursos deberán ser destinados al fondo de contravalor, lo cual no sólo implica costes de implementación sino también una mayor condicionalidad por la predeterminación de la utilización de los fondos. En definitiva, una baja tasa de descuento supone, para el deudor, una mayor presión presupuestaria que podría incrementar su necesidad de endeudamiento interno o externo empeorando así su nivel de sostenibilidad, contrariamente a lo que el canje persigue como objetivo. Desde el punto de vista de los acreedores, un menor descuento no implica una menor contabilización de AOD puesto que ésta se realiza generalmente sobre el valor nominal de la deuda. Sin embargo sí implica una mayor influencia en la decisión de la utilización de los fondos canjeados, reforzando las condicionalidades. Esto plantea una cuestión fundamental en el debate sobre la transparencia, la corrupción y la soberanía. Si bien es cierto que la corrupción constituye un freno fatal para el desarrollo y que la malversación de fondos ha de ser combatida duramente, no hay que abusar del razonamiento focalizado sobre la corrupción para justificar sistemáticamente menores tasas de descuento por parte de los acreedores y mayores condicionalidades. Por el contrario, habría que salir de la espiral sin fin “corrupción versus soberanía” para pasar hacia un enfoque basado en la responsabilidad compartida por ambas partes y una gestión transparente, como vienen reivindicando muchas ONGs19.

Algunos autores, como Oscar Ugarteche, establecen que para que un canje sea económicamente beneficioso para el país deudor, el descuento debería ser tal que el valor actual neto del monto canjeable sea inferior al de la deuda, ya que de lo contrario sería demasiado costoso para el presupuesto del país deudor20. En definitiva, si el canje de deuda se presenta como un instrumento de financiación del desarrollo con un componente de desendeudamiento, debería contener un nivel de concesionalidad y adicionalidad más importantes, mediante la aplicación de tasas de descuento mucho más generosas.

El mercado secundario de la deuda

Las deudas comerciales pueden canjearse a través del mercado secundario de deuda. En este caso el precio de venta y de recompra viene dado por el mercado, en función de la probabilidad de recobro de la misma. Así, si una deuda es de dudoso recobro su precio será más bajo que el de una deuda cuyo reembolso es más probable. Cuanto mayor sea la garantía de recobro más se acercará el precio de mercado al valor nominal. En el ámbito de los canjes de deuda, el modelo que se utilizó durante los años 80 era el de un inversionista que adquiría títulos de deuda comercial a un precio de mercado secundario y los canjeaba al país deudor atribuyéndose un margen de beneficio. El gobierno deudor cambiaba el monto negociado por participaciones en empresas nacionales, o bien lo invertía en un fondo destinado a proyectos medioambientales, según el inversionista fuera una empresa privada o una organización sin ánimo de lucro. En este tipo de canjes, la tasa de descuento viene dada por le precio de mercado de la deuda canjeada y por la negociación entre el inversionista y el deudor. Así, una deuda de 100 millones $ US de valor nominal y que vale 80 millones $ US en el mercado secundario puede ser adquirida por una agencia de conservación de la naturaleza que negocia con el país deudor un precio de canje de 90 millones. El deudor paga este monto a la agencia, quien invierte la totalidad en proyectos de conservación de la naturaleza. Pero las operaciones en el mercado secundario no están exentas de riesgo ya que si bien facilitan la realización de canjes potencialmente beneficiosos para el desarrollo, también permiten la actuación de fondos especulativos que, como los fondos buitre, compran deudas a bajo precio y exigen mediante procedimientos judiciales su cobro íntegro21. En este sentido, los mercados secundarios de deudas, y en general los mercados financieros de capitales son un espacio arriesgado por su elevada volatilidad y por la ausencia de regulación que en ellos reina. Por ello es necesaria una regulación que permita evitar este tipo de prácticas.

Destino de los fondos canjeados

Según el relevamiento de canjes realizado por la Fundación SES22la mayor parte de los montos canjeados se han efectuado en el marco de la iniciativa HIPC. Esto es muy lamentable ya que el interés de los canjes radica principalmente en que se pueden ampliar a otros países fuera del marco HIPC, pero en la práctica sólo una mínima parte de los canjes existentes se han afectado a países fuera de dicho marco. Además, los países HIPC deberían beneficiar exclusivamente de anulaciones y no de canjes.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 12

En segundo lugar, aunque muy por detrás, se encuentran los canjes por inversión o por toma de participación, que incluyen proyectos de toda índole y no están focalizados exclusivamente en desarrollo. Los canjes por naturaleza, con cerca de 900 millones $US siguen en tercer lugar aunque cabe recordar que la inmensa mayoría está integrada por un sólo canje, el Eco-Fund de Polonia, que supone una excepción a la regla pour su elevado volumen y la coordinación de acreedores, como se verá más adelante.

Como refleja el cuadro, de manera agregada, el monto total de deuda sometida a canje es, una vez excluido el HIPC, de 3600 millones $US, monto totalmente insignificante en relación con los niveles de deuda externa de los países en desarrollo cuyo stock sobrepasa los 2 800 billones $US. Los 15 000 millones indicados en el cuadro representan el monto total condonado (borrado de las cuentas del acreedor), pero el monto que ha sido desembolsado por los deudores y destinado a proyectos es según las estimaciones de la Fundación SES, del orden de los 7 000 millones $US.

ÁreasÁreasÁreasÁreas de inversión de los montos de inversión de los montos de inversión de los montos de inversión de los montos condonadoscondonadoscondonadoscondonados

Total deuda Total deuda Total deuda Total deuda condonada en condonada en condonada en condonada en millones $ USmillones $ USmillones $ USmillones $ US

Porcentaje Porcentaje Porcentaje Porcentaje

DesarrolloDesarrolloDesarrolloDesarrollo 660,18 4,4%

EducaciónEducaciónEducaciónEducación 217,48 1,4%

Educación e inversión públicaEducación e inversión públicaEducación e inversión públicaEducación e inversión pública 50,00 0,3%

InversiónInversiónInversiónInversión 1236,43 8,2%

NaturalezaNaturalezaNaturalezaNaturaleza 872,50 5,8%

Objetivos del milenioObjetivos del milenioObjetivos del milenioObjetivos del milenio 567,00 3,8%

HIPCHIPCHIPCHIPC 11 421,27 76%

TOTALTOTALTOTALTOTAL 15 024, 87 100%

Fuente: Fundación SES, abril 2007

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 13

POR QUÉ CANJEAR DEUDA POR DESARROLLO

En primer lugar cabe preguntarse cual es el interés de canjear deuda por desarrollo. Por qué canjear deuda cuando lo más rápido y legítimo es, para las organizaciones de la sociedad civil, la anulación de la deuda de todos los países empobrecidos que necesitan urgentemente financiar su desarrollo. En este sentido los canjes de deuda aparecen como una solución a medias ya que a penas reducen el endeudamiento, no liberan recursos adicionales por parte de los donantes, implican una mayor condicionalidad en el uso de los recursos aportados por el deudor y además conllevan altos costes de gestión. Toda vez, los canjes pueden constituir una solución de utilidad para aquellos países que han quedado excluidos de las operaciones de anulación de deuda. En un esquema simplificado de canje de deuda todos los actores implicados salen ganando en principio: el acreedor recupera, en divisas, parte de una deuda de cobro improbable (en el caso de deudas comerciales) y mejora sus cifras de AOD (en caso de deudas bilaterales o públicamente garantizadas). El inversionista (si lo hay) obtiene un margen de beneficio entre el precio de compra y el de venta al deudor. El país deudor paga en moneda local un monto inferior al valor nominal de la deuda y lo destina a inversiones sociales y la sociedad civil participa en la implementación y monitoreo de los proyectos sociales. Pero evidentemente, todo dependerá de los montos y condiciones de canje así como de las deudas elegibles.

¿Por qué canjean los acreedores?

Porque aumenta las probabilidades de recuperar deudas impagadas: En el caso de deudas no concesionales, para el acreedor resulta interesante canjear una deuda cuando el recobro de ésta resulta poco probable, permitiéndole evitar la acumulación de atrasos. Mediante la operación de canje de deuda el acreedor recupera al menos parte de ella en divisas.

Porque permiten engrosar las cifras de AOD: El acreedor puede contabilizar el valor nominal de la deuda no concesional canjeada como AOD. En este sentido los canjes de deuda contribuyen al cumplimiento del objetivo del 0,7% del PNB pero sin implicar el desembolso de fondos adicionales por parte de los países donantes lo cual es una forma de inflar las cifras de Ayuda oficial mediante meras operaciones contables. A pesar de ser una práctica corriente, esto va en contra del principio de adicionalidad de la ayuda. Como muestra el informe 2007 de las ONGs europeas sobre la AOD, el 30% de la AOD aportada por los donantes europeos no es ayuda real ya que incluye anulaciones de deuda, así como gastos de estudiantes extranjeros en Europa o asilo a refugiados en Europa23. Para las ONGs esta práctica debe cesar y las operaciones de alivio de deuda, incluidos los canjes, han de ser estrictamente adicionales a las cifras de AOD, en virtud de la Declaración de Monterrey.

Porque mejora la visibilidad: Para los acreedores, los canjes también son un buen instrumento para aumentar la visibilidad de las acciones del país donante en un sector determinado.

Porque garantizan la utilización adecuada de los fondos: El hecho de que el país deudor desembolse con su propio presupuesto los fondos para canjear la deuda conlleva una mayor responsabilización por su parte en la utilización de los fondos que si se tratara de una donación. Pero por otra parte, las operaciones de canje pueden implicar una mayor orientación, por parte del acreedor, de los sectores en que se ha de invertir, reduciendo el margen de maniobra del deudor en la decisión sobre la utilización de los fondos canjeados.

¿Por qué canjean los deudores?

Porque facilitan un diálogo abierto sobre la deuda con la sociedad civil local: Como afirma la red africana de deuda y desarrollo (Afrodad), para que este diálogo sea fructífero se necesita una voluntad política por parte de los gobiernos y la energía y empoderamiento de las organizaciones de la sociedad civil local. “Después de haber desviado durante décadas recursos nacionales al pago de la deuda, ¿acaso no es justo que se reorienten ahora recursos del pago de la deuda hacia programas de erradicación de la pobreza y servicios sociales?”

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 14

Porque potencian la participación/implicación de la sociedad civil local: Las organizaciones locales se implican en nuevos proyectos de desarrollo local a través del monitoreo de los proyectos aprobados por los gobiernos. Como subraya la Fundación SES, para las organizaciones sociales de los países beneficiarios “la implicación en procesos de canje supone un verdadero salto cualitativo al adquirir un papel de interlocutor con autoridades locales y ministerios, potenciando de manera significativa su capacidad de incidencia en las políticas públicas”. Esta oportunidad que ofrecen los canjes por desarrollo debe ser plenamente aprovechada por las organizaciones locales y en este sentido aún queda mucho por mejorar.

Porque permiten aumentar la inversión social: En lugar de pagar al acreedor, los fondos permanecen en el país y se invierten en sectores sociales clave. Esta ventaja será directamente proporcional al calibre de los montos canjeados. La transferencia presupuestaria de recursos destinados al pago de la deuda hacia sectores sociales supone un alivio inmediato del que se pueden obtener beneficios tangibles a corto plazo a nivel de desarrollo local.

Porque permiten la reducción de la deuda en divisas: El país deudor reduce su endeudamiento en divisas al canjearlas por moneda local. Como en el caso anterior, el grado de desendeudamiento dependerá del monto de deuda canjeado y de las condiciones de descuento aplicadas. Así, en determinadas ocasiones si el país deudor paga el 100% del valor más los intereses, como es el caso del canje de deuda de España con Ecuador, el coste será claramente elevado a nivel del presupuesto.

Porque permiten aliviar deuda a los países excluidos de la iniciativa HIPC: Las iniciativas oficiales de anulaciones de deuda benefician a un número muy limitado de países. Actualmente, sólo unos 40 benefician de la iniciativa HIPC y su vertiente multilateral IADM pero son muchos más los que necesitan anulaciones de deuda, ya que orientan una parte importante de sus presupuestos al pago del servicio de la deuda en detrimento de los sectores sociales. Para la UNCTAD, aun anulando el 100% de la deuda de los países de África Subsahariana no se lograrían reunir ni la mitad de recursos necesarios para alcanzar los Objetivos del Milenio24. En este contexto, mientras que las iniciativas de anulación de deuda sigan dejando fuera tantos países, el canje de deuda en los países no HIPC puede representar una solución temporal siempre y cuando los montos canjeados sean lo suficientemente significativos como para tener un impacto en los sectores sociales en que se invierta y las tasas de descuento lo suficientemente elevadas como para generar un incentivo presupuestario al gobierno deudor.

Porque permiten mejorar su capacidad de reembolso, una ventaja con efectos secundarios: Aquí se trata sobre todo de canjes sobre deudas comerciales atrasadas, que no están siendo pagadas. Al aumentar las probabilidades de reembolso, y mejorar su credibilidad como deudores el precio de las deudas aumenta en el mercado secundario y las operaciones se vuelven más onerosas para los países endeudados. Se puede concluir que esta ventaja tiene un costo para el deudor ya que si bien el canje seguirá siendo rentable para los inversores, que repercutirán el mayor coste en un mayor margen de beneficio, no lo será para los deudores, que viendo reducida su acumulación de atrasos y su deuda revalorizada, deberán pagar más por su conversión.

En definitiva, para que el canje sea realmente ventajoso en términos de alivio financiero e inversión social, debería realizarse sobre deudas no concesionales y que están siendo rembolsadas. De lo contrario el canje ejerce una presión suplementaria haciendo aumentar el precio de sus demás deudas en el mercado secundario y la presión de acreedores por recuperar otras deudas atrasadas. En cuanto a las deudas concesionales, éstas deberían, por el contrario, ser objeto de anulaciones.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 15

Algunos ejemplos y características de canjes según los acreedores25252525

Suiza Canadá Alemania Italia España

Fecha Años 90 80’s y 90’s 90’s 2000’s Fin 90’s-2000’s

90’s-2000’s

Tipo de proyectos

Infraestructura social, promoción pequeña empresa,

Naturaleza Infancia

Naturaleza Inversión social

Naturaleza Pequeña Empresa

Infraestructura, Social

N° países Beneficiarios

45 7 12 9 12

Tasa descuento

50%-80% 50-75% 50-70% 0% 0%

Tipo de canje

FCV Proyectos FCV

Proyectos FCV

FCV FCV

Tipo deuda ACE garantizada

AOD AOD AOD

Ayuda ligada

No No No Sí Sí

Participación OSC

Parcial Parcial (Técnico Ejecución)

Elevada (Binacional Técnico FCV)

Parcial (Técnico Ejecución)

Parcial (técnico, ejecución)

Otros Monto total canjeado de 700 millones CHF

Destino anual de 100 mill € para canjes

Fuente: O. Ugarteche, 2006

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 16

PROBLEMAS ENCONTRADOS EN LOS CANJES POR DESARROLLO

A pesar de los beneficios potenciales que presentan los canjes de deuda por desarrollo, las organizaciones de la sociedad civil han detectado bastantes problemas en cuanto a la manera en que se han estado implementando. Así, la sección española de la Campaña Mundial por la Educación y organizaciones latinoamericanas (dentro de la red Latindadd) han elaborado varios informes en que se presentan los potenciales beneficios y las principales limitaciones26. Aquí se presentan brevemente los principales problemas retenidos por estas organizaciones y por Eurodad.

No tiene en cuenta el origen de la deuda: Hoy en día el debate sobre la ilegitimidad27 de la deuda está ganando terreno en la agenda política de los deudores, mediante la realización de auditorías de sus deudas. Pero la novedad del debate radica en que los acreedores están también empezando a reconocer su responsabilidad. Así, en octubre del 2006, Noruega anunció su decisión de anular 80 millones $US de deuda con cinco países28 por considerar que provenía de una serie de préstamos irresponsables que sólo perseguían intereses de exportación noruegos. Al anular dichas deudas, Noruega asumía su parte de responsabilidad. Además, el Banco Mundial y la UNCTAD han publicado recientemente dos estudios sobre la cuestión29. Otras recientes iniciativas parlamentarias apoyan la realización de auditorías y ponen la cuestión de la deuda odiosa sobre la mesa30.

Es de crucial importancia que los mecanismos de reducción de deuda, como los canjes, no pongan en peligro la evolución de estas iniciativas que desafían la raíz del problema de la deuda, es decir, la acumulación de préstamos de dudoso origen en el país deudor y el reconocimiento de la responsabilidad de los acreedores en dichas deudas. El representante del Gobierno de Filipinas recomendaba a la UNESCO, en su segunda reunión de trabajo sobre canjes por educación en 2007, la inclusión de líneas directrices que incluyeran la realización de auditorías transparentes sobre la deuda externa para determinar las deudas ilegítimas31.

Escasa adicionalidad: A pesar del compromiso manifestado por los acreedores de garantizar la adicionalidad del alivio de la deuda a la AOD, todavía persisten dudas sobre su efectiva aplicación en la práctica y debería evaluarse sistemáticamente hasta qué punto los canjes de deuda operados por los países acreedores constituyen montos adicionales a los fondos de AOD. Desde el punto de vista del deudor, el canje será adicional sólo si los fondos sirven para financiar otras inversiones que las que el país iba a hacer de todas formas. Por otra parte, la adicionalidad de recursos será mayor cuanto mayor sea la tasa de descuento aplicada ya que a mayor descuento, más fondos adicionales podrá presupuestar y planificar de manera previsible y duradera, pues el objetivo, en última instancia, es garantizar la durabilidad en la inversión social mediante un presupuesto estable a largo plazo y en este sentido los fondos de contravalor constituyen sólo una solución temporal.

Destino de los fondos: En cuanto a la afectación de recursos, una de las preocupaciones que las ONGs de educación y de deuda encuentran en los canjes bilaterales por desarrollo es que buena parte de los recursos se destinan a cubrir gastos corrientes, con lo cual se pone en entredicho la adicionalidad del canje respecto a los presupuestos nacionales. Por ejemplo, en el canje por educación de España con Honduras, gran parte del presupuesto ha sido destinado al ministerio de seguridad (capacitación de la policía) y servicios financieros de la administración general de los que gran parte iban destinados al pago de sueldos y salarios32.

Pero más allá de esta consideración, esto significa que el déficit presupuestario es todavía demasiado importante y que los países receptores necesitan más recursos adicionales. Como se indica en el informe Sachs de las Naciones Unidas, “Insistimos en que no hay que hacer distinciones entre la AOD necesaria para financiar gastos de capital y la que se requiere para financiar gastos de funcionamiento, puesto que los países pobres no pueden permitirse financiar gastos de funcionamiento que suponen un gran porcentaje de los gastos de salud, educación y otros sectores. Para mantener la estabilidad macroeconómica habrá que proporcionar financiación externa a los países de bajos ingresos en forma de subvenciones

33”. Esto pone de

manifiesto la urgente necesidad de aportar recursos realmente adicionales por parte de los donantes.

Tasa de descuento limitada: A pesar de que los acreedores, como Alemania aplican tasas de descuentos del 50%, hay algunos países como Italia o España que no aplican ningún descuento o aplican una tasa muy baja. Para maximizar los beneficios potenciales de los canjes de deuda sobre los países

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 17

en desarrollo, sería necesario aumentar considerablemente la tasa de descuento, para que el país deudor tenga un verdadero incentivo presupuestario en canjear deuda por inversión social.

Opacidad en la elección de países beneficiarios: Hasta la fecha pocos son los países que han beneficiado de canjes de deuda. Según algunas estimaciones, unos cincuenta países en total han beneficiado de canjes, pero buena parte de ellos son países HIPC que deberían beneficiar de anulaciones. Para beneficiar de un canje el país ha de tener, en principio, un programa con el FMI. Pero en la práctica quien decide en última instancia son los acreedores pues a pesar del interés mostrado por algunos deudores en canjear deudas, siguen excluídos por motivos políticos más que técnicos.

¿El FMI: único guardián de los canjes?

En la práctica, la decisión de canjear o no la deuda a un país dependerá ante todo de la voluntad política y en este sentido, se ha constatado la utilización de un doble rasero por parte de los acreedores. Por ejemplo, un país como Ecuador, que hoy día no tiene ninguna relación con el FMI, ha firmado canjes de deuda por desarrollo con España y con Italia, contraviniendo de este modo el requisito de tener un programa con el FMI. Por otra parte un país como Argentina, que también ha cortado sus vínculos con el FMI, está teniendo muchas dificultades para obtener un canje de deuda con España, a pesar de su activa solicitud. Esto se debe probablemente no sólo al hecho de no tener un programa con el FMI sino sobre todo a las relaciones tensas entre Argentina y esta institución. No hay que olvidar que Argentina ha pagado anticipadamente su deuda con el FMI y que en las posteriores renegociaciones con el Club de París insistió para que el FMI se mantuviera totalmente al margen. Por otra parte, el Club de París denegó recientemente a Angola la posibilidad de un canje con componente concesional dada la ausencia de programa con el FMI. Pero en este caso también, más allá de esta ausencia, se trata probablemente de la tensión con este país por motivos políticos.

Costos administrativos elevados: Uno de los principales inconvenientes que se ha atribuído a los canjes de deuda es el elevado coste de transacción, dada la atomización de proyectos en que se traducen. Esta dispersión conlleva una multiplicación paralela de los gastos de gestión y administración que limitan la eficacia global de este instrumento. A ello hay que añadir los elevados esfuerzos de negociación política cuando se ha de negociar bilateralmente con cada acreedor. Una forma de atajar estos obstáculos es promoviendo la coordinación de los acreedores en las operaciones de canje mediante la utilización de fondos multiacreedores, disminuyéndose los costos de transacción, de negociación y creando mayores sinergias.

Condicionalidad elevada/ayuda ligada: Otra de las desventajas que las organizaciones de la sociedad civil han identificado es el fortalecimiento de las condicionalidades por parte del acreedor, que puede jugar un papel fuerte en la definición de más prioridades de inversión así como en la vinculación de empresas nacionales a los proyectos financiados. A pesar de los compromisos de los donantes de reducir la ayuda ligada, los canjes de deuda siguen permitiendo este tipo de actuaciones. Por ejemplo, los canjes de deuda por educación realizados por España han estado vinculados a la compra de bienes o servicios de empresas españolas. Si bien la nueva ley de deuda aprobada por España a finales del 2006 no contempla este tipo de actuación, la mayoría de los canjes fueron firmados antes de su entrada en vigor quedando fuera del nuevo marco legal.

La ayuda ligada en el canje Ecuador-España

El canje por educación firmado entre España y Ecuador bajo el anterior gobierno ecuatoriano ha dado lugar a un fondo de 50 millones € de los cuales 20 han sido destinados al sector educativo directamente y 30 a proyectos hidroeléctricos. Este segundo conjunto de proyectos ha sido posteriormente bloqueado por el actual gobierno ecuatoriano por considerar que se promueven demasiado los intereses privados de empresas españolas y actualmente está en proceso de renegociación para incluir una participación del sector público ecuatoriano. Este ejemplo muestra dos cuestiones fundamentales: primeramente, que ha existido ayuda ligada que implica una subvención a las exportaciones españolas y en segundo lugar, que una voluntad política fuerte con capacidad de negociación, como la expresada por el Gobierno ecuatoriano, puede traducirse en una mejora de las condiciones para los países deudores.

Escasa participación de la sociedad civil: La participación de las organizaciones de la sociedad civil, tanto del país acreedor como del deudor, es esencial a lo largo de todo el proceso para garantizar una mayor transparencia en la definición de proyectos y sectores prioritarios así como en la implementación, evaluación de los mismos y rendición de cuentas. Aunque la participación de la sociedad civil en los comités técnicos esté siendo incrementada, todavía es muy insuficiente, sobre todo a nivel del país beneficiario. El relevamiento de canjes hecho por la Fundación SES muestra que en más del 60% de los

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 18

casos no hay participación de la sociedad civil en ninguna etapa del proceso, ya sea la negociación, la decisión del destino de los fondos, la gestión, la ejecución o la evaluación de los mismos. De manera general, por parte de los países acreedores existe una participación de la sociedad centrada principalmente a nivel del comité técnico. Tan sólo una experiencia de canje de Alemania con Perú implica la sociedad civil alemana a nivel del comité binacional encargado de negociar y definir la operación del canje.

Las ONGs locales, ¿hasta qué punto están presentes?

En el canje de deuda por educación entre España y Ecuador, las organizaciones de la sociedad civil españolas y ecuatorianas han criticado la designación “a dedo” por el comité binacional de los representantes de sociedad civil en el comité técnico y el hecho d que esté siendo remunerada, provocando un conflicot de intereses.

En Perú existe otra experiencia en que el Gobierno peruano designó al consejo de rectores como representantes de la sociedad civil, a pesar de la no adaptación de esta organización a la ejecución y monitoreo de proyectos.

En el canje de Italia con Kenia, la sociedad civil local ha sido excluída quedando representada unicamente por organizaciones italianas.

En general, las organizaciones de la sociedad civil locales señalan la existencia de “una participación tutelada de la sociedad civil local caracterizada por un secretismo, convocaciones tardías y falta de transparencia”. (Jubileo Perú)

Falta de coherencia con estrategias nacionales/escasa implicación de ministerios relevantes: Se ha podido constatar que en general los proyectos financiados por los canjes son de carácter muy puntual y quedan desconectados de los planes nacionales. Por ejemplo, en Ecuador, los canjes por educación no estaban integrados en el plan nacional de educación. Además, las negociaciones bilaterales del comité binacional han excluido por lo general actores clave como los ministerios de educación en el caso de canjes por educación. Por ejemplo en el canje por educación de España con Ecuador, la Campaña Mundial por la Educación indica en su informe Luces y Sombras “el Ministerio de Educación y Cultura de Ecuador quedó, en un principio, totalmente fuera de la operación. Con posterioridad se le ha invitado al comité técnico, donde su delegado participará con voz pero sin voto”

34. Por otra parte, se señala una ausencia de evaluación sobre la sostenibilidad de los proyectos.

Falta de durabilidad: Por su carácter temporal y su enfoque en proyectos concretos, los canjes de deuda encajan en una visión de corto plazo que corresponde más a una “solución de recambio” pero que a la larga puede ser contraproducente para los países en desarrollo. También puede entrar en contradicción con los compromisos de los donantes por una ayuda eficaz, previsible y duradera en el marco de la declaración de Monterrey sobre financiación del desarrollo y más tarde la de París sobre la Eficacia de la Ayuda. En general, los canjes de deuda se han realizado en períodos de duración variable (una media de 5 años en el caso de deuda por educación según algunos expertos), según el monto canjeado. Como se ha visto antes, los montos canjeados son en general reducidos lo cual lleva a pensar que la duración de los fondos de contravalor ha de ser relativamente limitada. En tales circunstancias, es de esperar que una vez agotada la deuda elegible a canje, los fondos de contravalor lleguen a su fin, comprometiendo la durabilidad de las inversiones. El fondo de contravalor del canje Perú-Alemania, al ser un fondo de inversión, aporta una mayor durabilidad a los proyectos, pero se trata de una excepción a la regla general. Este tipo de fondos de contravalor es pues a potenciar para garantizar una durabilidad en el largo plazo.

Montos muy reducidos: En general los canjes de deuda por desarrollo, salvo algunas excepciones, han movilizado pocos recursos.

Existe muy poca información agregada sobre el monto total canjeado y por ello resulta difícil realizar comparaciones con cifras oficiales. Según el relevamiento de la Fundación SES, los montos canjeados han generado un total de unos 7 000 millones $ US de inversión social. Esta cifra es muy insignificante en comparación con los canjes por participación en empresas, que sólo en 1990 llegaron a ser de 27 000 millones $ US35.

El cuadro siguiente ilustra la importancia relativa que presentan los canjes de deuda en comparación con otros parámetros financieros.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 19

Algunos flujAlgunos flujAlgunos flujAlgunos flujos financieros y stocksos financieros y stocksos financieros y stocksos financieros y stocks En millones $USEn millones $USEn millones $USEn millones $US Total canjes de deuda por desarrollo (monto acumulado hasta 2007)

7 000

Servicio de la deuda pagado por PED (2005) 540 084

Servicio de la deuda pagado por los países de ingresos bajos (2005) 34 811

Servicio de la deuda pagado por los países de ingresos medios (2005) 505 274

Ayuda Oficial al Desarrollo total (2005) 106 000

Monto anulado en el marco HIPC (de 1996 hasta 2006)

17 088*

Remesas de los emigrantes PED (2005) 189 526

Fuente: Global Development Finance, 2007 y Debt Relief International, 2007

*Sobre un compromiso total de 62 115 millones $ US.

Además de tener un monto global muy reducido en comparación con el peso total de la deuda, los canjes están atomizados en multitud de proyectos de escasa magnitud, lo cual implica, una multiplicación de los costes de gestión y por lo tanto, menor eficacia. Según el relevamiento de la Fundación SES, más de un tercio de las experiencias de canje representaban montos de menos de 10 millones $US, algo más de un tercio de entre 11 y 50 millones $ US y tan sólo 11% por más de 100 millones $ US. Así, el acuerdo de canje entre España y Perú, firmado en 2002 ha generado un fondo de 7 millones € con vencimientos anuales de entre uno y 2.5 millones $ US. El fondo Italia-Perú, creado en 2002 por un total de 127 millones $ US desembolsa anualmente 25 millones que se han destinado, en la primera convocatoria, a 45 proyectos diferentes de los cuales más de la mitad en proyectos de infraestructura.

A estos inconvenientes habría que añadir el hecho de que existen muy pocas evaluaciones sobre las experiencias de canje realizadas o en curso, lo cual dificulta la medición del impacto que puedan tener tanto a nivel del desarrollo social y ambiental como de reducción del endeudamiento.

Teniendo en cuenta todos estos elementos, los canjes de deuda se presentan como un arma de doble filo, que podrán ser beneficiosos siempre y cuando se apliquen de manera eficaz, maximizando sus potenciales beneficios, pero como se puede observar no ha sido así en la práctica. Los canjes de deuda serán tanto más eficaces en cuanto que alcancen un equilibrio entre su doble objetivo, reducir la deuda por una parte y aumentar la inversión social imprescindible al desarrollo por otra36.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 20

Los canjes por desarrollo y los principios de eficacia de la ayuda

En 2005 los donantes se comprometieron a mejorar la calidad y la eficacia de su ayuda mediante la aplicación de una serie de principios, que quedaron recogidos en la Declaración de París. Estos principios son:

-La apropiación por parte de los países beneficiarios del diseño de sus propias estrategias de desarrollo y de la gestión de los recursos,

- Alineamiento de los donantes sobre estrategias nacionales de los países receptores,

- Armonización de los donantes para garantizar una mayor eficacia en el aporte y gestión de los fondos AOD

- Gestión orientada a resultados en términos de desarrollo,

- Mutua rendición de cuentas sobre los resultados por parte de donantes como de beneficiarios hacia los ciudadanos.

En este sentido, para que los canjes resulten beneficiosos tendrán que ser coherentes con estos principios, integrándose plenamente en las estrategias de desarrollo nacionales, promoviendo la coordinación y armonización de los acreedores en las operaciones de canje así como asegurando la rendición de cuentas por ambas partes y la transparencia en todo el proceso, desde la elección del beneficiario hasta la evaluación de impacto de los proyectos.

No obstante en muchos casos la implementación de los canjes no ha respondido a estos principios de ayuda de calidad y eficaz. Muestra de ello son los problemas relevados por las organizaciones de la sociedad civil en términos de ayuda ligada, falta de coherencia con estrategias nacionales, participación tutelada de la sociedad civil, escasa coordinación, etc. Es pues una condición indispensable para que los canjes funcionen que los donantes apliquen en la práctica estos principios en toda operación de canje.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 21

CANJES: UN MECANISMO MUY INSUFICIENTE PARA EL PROBLEMA DE LA DEUDA

Los canjes de deuda surgen como una forma de aliviar el peso que la deuda ejerce sobre los presupuestos de los países en desarrollo y que frena desde hace décadas los esfuerzos de sus gobiernos por cubrir las necesidades básicas de la población, pero su impacto en la reducción del endeudamiento ha sido muy marginal y todos los actores están de acuerdo en afirmar que no es una solución para el endeudamiento elevado de los países en desarrollo.

No es casualidad que los canjes de deuda aparecieran justo tras la crisis de la deuda de los países en desarrollo. Altamente endeudados en bancos comerciales, la mayoría de países emergentes se vieron en la incapacidad de rembolsar sus deudas tras la subida exponencial de tipos de interés y la caída de los precios de las materias primas exportadas en el mercado internacional. Por ello, para evitar una crisis financiera mundial y para garantizar el reembolso de dichas deudas, los acreedores lanzaron una serie de planes de reestructuración de las deudas. Los canjes por inversiones de capital aparecieron en este contexto como una forma de cambiar las deudas comerciales impagables por participaciones en empresas nacionales.

Pero a pesar de estos planes y de los créditos otorgados por las instituciones financieras internacionales el problema del endeudamiento sigue vigente. El stock de la deuda externa de los países en desarrollo ha pasado de 8 000 millones $ US en 1960 a 70 184 millones $ US en 1970 y 540 923 millones $ US en 198037, llegando casi a sobrepasar actualmente los 2,8 billones (millones de millones) $ US. Ante esta evidencia, sobra decir que para resolver el problema endémico de la deuda de los países en desarrollo, se requieren medidas de mayor alcance que las hasta ahora aportadas, incluyendo la iniciativa HIPC y la reciente IADM.

0

500

1000

1500

2000

2500

3000

1960 1970 1980 1990 2000 2005

Stock deuda externaPED, en miles demillones $ US

Fuente: Global Development Finance, 2007

Existe un consenso general para admitir que el canje de la deuda no es un instrumento válido para resolver la crisis de la deuda. Como subraya el mismo Banco Mundial “No existe ninguna solución de mercado para la crisis de la deuda”.

38 Esta afirmación viene a confirmar las reivindicaciones de las organizaciones de la sociedad civil que insisten en que el problema de la deuda seguirá persistiendo hasta que no se tomen iniciativas mucho más ambiciosas, que requieren una fuerte voluntad política por parte de los acreedores. Las iniciativas existentes hasta el momento constituyen sólo una solución de recambio que alivia los síntomas pero sin llegar a la raíz del problema y por lo tanto, en última instancia, contribuyen a perpetuar la situación de dependencia y vulnerabilidad de los países en desarrollo.

Pero además del volumen global de la deuda conviene analizar su estructura. En los últimos diez años, la deuda de los países en desarrollo, principalmente los de ingresos medios, está creciendo en su vertiente interna que representa actualmente, según expertos de la UNCTAD, en torno al 50% de su deuda pública total. Este fenómeno explica en gran medida el menor crecimiento de la deuda exterior

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 22

en los últimos años y restringe considerablemente el alcance de las iniciativas de reducción de deuda. Otra de las implicaciones del crecimiento progresivo de la deuda interna respecto a la exterior es que en el futuro habrá cada vez menos deuda canjeable, principalmente bilateral.

Comparación de las deudas canjeadas con el stock Comparación de las deudas canjeadas con el stock Comparación de las deudas canjeadas con el stock Comparación de las deudas canjeadas con el stock total de deudatotal de deudatotal de deudatotal de deuda

Millones $ USMillones $ USMillones $ USMillones $ US

Estimación deuda sometida a canje por desarrollo 12 480,0039

Stock total deuda externa países de bajos ingresos 379 239,00

Stock total deuda externa países de ingresos medios 2 363 139,00

Fuente: Global Development Finance, 2007

Si bien los canjes por toma de participaciones de los años 80 lograron reducir el nivel de endeudamiento de los países en desarrollo, los canjes por desarrollo han tenido un impacto insignificante a nivel de desendeudamiento. Su interés radica por lo tanto en la capacidad suplementaria de inversión social que pueden aportar, como se verá en el siguiente apartado.

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 23

CANJES DE DEUDA COMO INSTRUMENTO PARA AUMENTAR LA INVERSION SOCIAL

Los canjes de deuda por desarrollo pueden aportar recursos para aumentar la inversión social, pero existen dos obstáculos muy importantes: en primer lugar, financieramente hablando son muy insuficientes dadas las enormes necesidades y en segundo lugar, no afrontan el origen del problema de falta de financiación.

Se necesitan muchos más recursos para financiar los sectores prioritarios:

Según las previsiones de las Naciones Unidas, al ritmo actual es muy probable que ninguno de los Objetivos del Milenio sea alcanzado en 2015 en África Subsahariana. En cuanto a países de ingresos bajos-medios, el aumento de las desigualdades sociales hace que para una porción importante de la población muchos de estos objetivos estén igualmente fuera de alcance. Desde la Declaración del Milenio en el 2000, la comunidad internacional se ha pronunciado en repetidas ocasiones sobre la necesidad de aportar fondos adicionales para contribuir a la realización de los Objetivos del Milenio. En este contexto, los canjes de deuda aparecen como un instrumento que permite canalizar fondos nacionales para sectores clave como la educación o la salud. Según el informe Sachs, para lograr el cumplimiento de los ODM, un país de bajos ingresos deberá invertir entre 60-90 $US per cápita en gastos de capital y funcionamiento a partir de 2006 y aumentar progresivamente hasta 120-160 $US en 2015. El informe concluye que “Aun así, la mayoría de países a bajos ingresos tendrá un déficit de financiación de los ODM entre un 10% y un 20% del PIB. (…) Ni siquiera un aumento sustancial de la movilización de recursos nacionales por los gobiernos y las familias será suficiente para financiar (estas) inversiones”. En consecuencia, se necesitarán fondos exteriores de AOD. El mismo informe estima un déficit del financiamiento de los OMD de 73 000 millones $ US en el 2006 y de 135 000 millones $ US para el 2015. Dicho de otra forma, las proyecciones de necesidad de financiamiento para cubrir los ODM son de 253 000 millones $US en 2006, 348 000 millones $ US en 2010 y de 529 000 millones $ US en el 2015. La contribución de los canjes son en este sentido muy limitadas dada la magnitud de las necesidades financieras.

Las políticas promovidas por las IFIS, que han creado un déficit crónico de los sectores sociales, siguen vigentes:

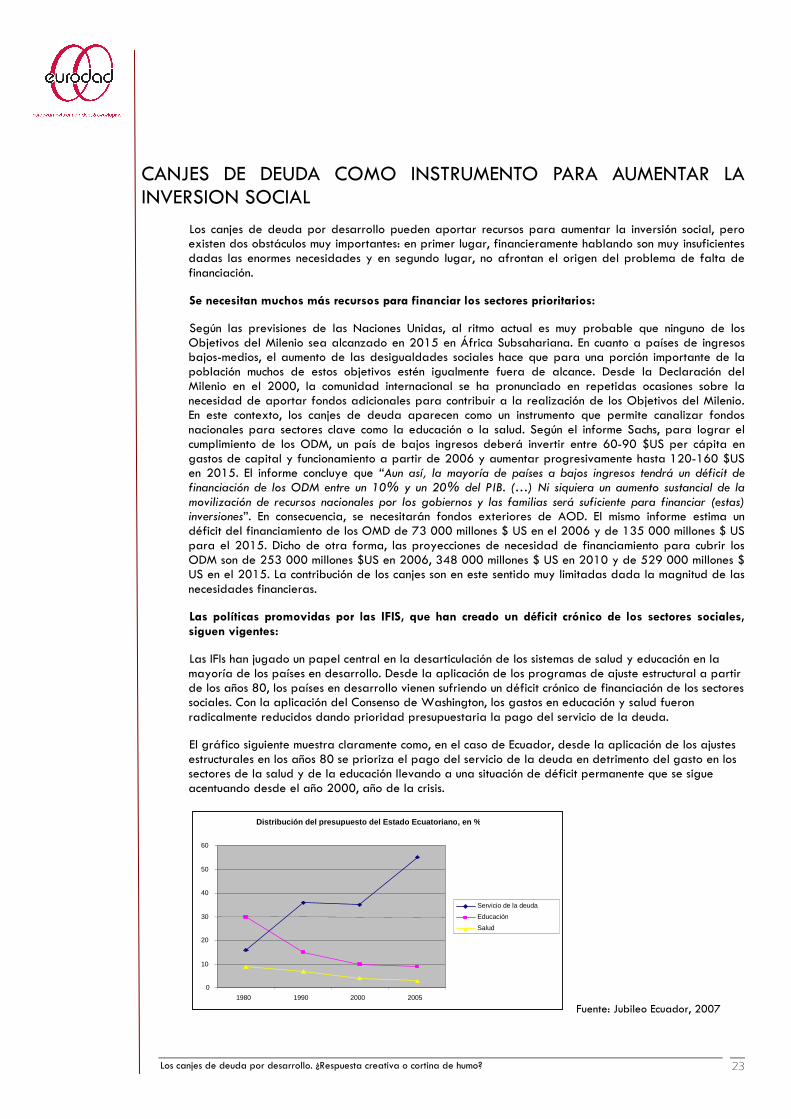

Las IFIs han jugado un papel central en la desarticulación de los sistemas de salud y educación en la mayoría de los países en desarrollo. Desde la aplicación de los programas de ajuste estructural a partir de los años 80, los países en desarrollo vienen sufriendo un déficit crónico de financiación de los sectores sociales. Con la aplicación del Consenso de Washington, los gastos en educación y salud fueron radicalmente reducidos dando prioridad presupuestaria la pago del servicio de la deuda.

El gráfico siguiente muestra claramente como, en el caso de Ecuador, desde la aplicación de los ajustes estructurales en los años 80 se prioriza el pago del servicio de la deuda en detrimento del gasto en los sectores de la salud y de la educación llevando a una situación de déficit permanente que se sigue acentuando desde el año 2000, año de la crisis.

Fuente: Jubileo Ecuador, 2007

Distribución del presupuesto del Estado Ecuatoriano , en %

0

10

20

30

40

50

60

1980 1990 2000 2005

Servicio de la deuda Educación

Salud

Los canjes de deuda por desarrollo. ¿Respuesta creativa o cortina de humo? 24

A pesar de la evolución progresiva de las IFIs desde finales de los 90 hacia un enfoque de lucha contra la pobreza y la apropiación nacional de las estrategias de desarrollo, el marco macroeconómico permanece vigente en gran medida. Así, recientes estudios muestran que las IFIs siguen llevando a cabo políticas de restricciones en el gasto social, a pesar de la mejora de los indicadores macroeconómicos en la mayoría de países de bajos ingresos que debería permitir políticas más expansionistas a nivel del gasto público40. Según un informe del Center for Global Development, “el FMI ha tendido a favorecer la reducción adicional de deuda interna y el aumento de las reservas externas en lugar de promover el aumento del gasto público.” Además, el estudio concluye que se detecta una clara desconexión entre las políticas fiscales y presupuestarias y las de los sectores de la educación y la salud.

Otro reciente estudio de Action Aid41, relativo al sector de la educación, concluye que el FMI sigue teniendo una influencia determinante en la fijación de los recursos disponibles para la educación y que se siguen aplicando “techos” que limitan el gasto público necesario para la realización de las estrategias nacionales sobre educación.

Cantidad vs calidad

Aunque muchos gobiernos han abolido las tasas de inscripción en la educación primaria, lo que ha permitido aumentar notablemente el número de inscripciones, no han podido reclutar los profesores suficientes para garantizar una educación de calidad. Esta limitación está influenciada por el FMI, con el fin de evitar un aumento de la inflación por encima del nivel recomendado por la institución. “Los gobiernos no tienen el espacio político necesario, ni el apoyo técnico para determinar por sí mismos las políticas macroeconómicas necesarias para promover un crecimiento equitativo y cumplir con los objetivos de desarrollo nacionales (...) Como resultado, sus políticas siguen estando divorciadas de la realidad del terreno, sin tener en cuenta la penuria de profesores y su impacto devastador en la calidad de la educación”.

¿Qué pueden hacer los canjes para financiación social?

En general, los canjes, por sus montos limitados, por la escasa coordinación entre donantes y por su límite temporal, no están a la altura de las necesidades estructurales de financiación social de los países en desarrollo, que requieren previsibilidad, durabilidad y coherencia con sus estrategias nacionales de desarrollo. No obstante, es indudable que suponen un aporte extrapresupuestario a sectores necesitados como la educación y salud y en este sentido tienen un interés siempre y cuando supongan un financiamiento estrictamente adicional al presupuestado por el gobierno. Además, su interés también radica en el hecho de que permiten fortalecer la participación de la sociedad civil local en proyectos de desarrollo local y desarrollar así su papel de monitoreo frente a las políticas de desarrollo del Gobierno. Existen algunos ejemplos que apuntan en la buena dirección. Por ejemplo, el Eco-Fund de Polonia con el Club de París constituye un ejemplo de canje a largo plazo con un monto importante y en el que los donantes se han coordinado creando un fondo común independiente para limitar gastos de gestión. Más recientemente, el canje por salud Debt2Health, coordinado por el Fondo Mundial, se presenta como un ejemplo de canje eficaz en el sector de la salud. Estos ejemplos merecen pues una atención particular ya que de ellos se pueden extraer lecciones importantes para aplicar en todo canje.

Necesidad de una ayuda previsible y de calidad: