cÁmara mexicana de ia industria de la … · cÁmara mexicana de ia industria de la construcciÓn...

TRANSCRIPT

© INSTITUTO TECNOLÓGICO DE IA COSTRUCCIÓN Maestría en Administración de la Construcción

CÁMARA MEXICANA DE IA INDUSTRIA DE LA CONSTRUCCIÓN

Trabajo de Tesis para obtener grado maestría en Administración de la Construcción

SISTEMA DE OPERACIÓN Y MANTENIMIENTO DE INMUEBLES A NIVEL NACIONAL DE UNA INSTITUCIÓN

FINANCIERA

Ing. Arq. Laura Yoloxochitl Capulín Romero Alumna

Cuadro de contenido

CAPITULO I INTRODUCCIÓN 1.1 PROBLEMA DE INVESTIGACIÓN INJUSTIFICACIÓN

1.2.1 ECONÓMICA 1.2.2 SOCIAL

1.3 ALCANCE 1.4 OBJETIVOS

1.4.1 GENÉRICO 1.4.2 ESPECÍFICO

CAPITULO H MARCO TEÓRICO 2.1 TEORÍA DE MANTENIMIENTO

2.1.1 MÉTODOS DE MANTENIMIENTO

CAPITULO ffl MÉTODO 3.1 TIPO DE ESTUDIO 3.2 PLANTEAMIENTO DE LA HIPÓTESIS 3.3 MODELO OPERACIONAL DE LAS VARIABLES 3.4 DESCRIPCIÓN DE LAS VARIABLES 3.5 DISEÑO DE LA INVESTIGACIÓN

CAPITULO IV FUNCIONAMIENTO LA OPERACIÓN Y MANTENIMIENTO DE INMUEBLES EN UNA INSTITUCIÓN FINANCIERA EN EL AÑO 2004 4.1 ANÁLISIS PARA LA ELABORACIÓN DEL PUN INMOBILIARIO 4.2 RESULTADOS DE LA OPERACIÓN Y MANTENIMIENTO DE INMUEBLES PARA EL AÑO 2004

89 INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN Maestría en Administración de la Construcción

4.2.1 RESUMEN DE RESULTADOS DEL FUNCIONAMIENTO DE OPERACIÓN Y MANTENIMIENTO

CAPITULO V PROPUESTA DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO DE INMUEBLES EN UNA INSTITUCIÓN FINANCIERA 5.1 PROPUESTA DE PROCESOS PARA LA REMODELACIÓN, CONCURSO Y CONTROL DE OBRA

5.1.1 PROCESO DE REMODELACIÓN ' 5.1.2 PROCESO DE CONCURSO

5.1.3 PROCESO DE CONTROL DE OBRA

5.2 DISEÑO DE LA BASE DE DATOS DE LOS INMUEBLES 5.3 FUNCIONAMIENTO DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO PROPUESTO

5.3.1 RESUMEN DE RESULTADOS DEL FUNCIONAMIENTO DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO PROPUESTO

5.4 CUADRO COMPARATIVO DE RESULTADOS DEL FUNCIONAMIENTO DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO PROPUESTO

CONCLUSIÓN

BIBLIOGRAFÍA

ANEXOS

[INSTITUTO TECNOLÓGICO DE LA COSTRÜCCIÓN 'Maestría en Administración de la Construcción

Resumen

La presente investigación exhibe y analiza la problemática en cuanto a sistemas de Operación y Mantenimiento de Inmuebles, en especial los de una institución financiera, la falta de un sistema formal y sus consecuencias, así como el de tener gran desviación entre lo presupuestado y to real ejecutado, gastos fuera de presupuesto, tiempo de respuesta no satisfactorio entre otros.

El objeto de este estudio es el de implementar un método de Operación y Mantenimiento de Inmuebles en una institución financiera a nivel nacional para prospectar el monto de presupuesto anual en este rubro. Para continuar con el método, se expone la teoría, conceptos y definiciones de mantenimiento general y de inmuebles.

El presente estudio es de tipo descriptivo documental no experimental (Dankhe 1988) y donde se postula la hipótesis Hl: Con la implantación del Sistema de Operación y Mantenimiento de Inmuebles se conservarán estos en condiciones óptimas de Mantenimiento y se apegarán más a lo presupuestado y lo ejercido en este rubro.

Se muestra como se llevaba la operación y el mantenimiento de inmuebles sin método definido, tanto para inmuebles propiedad de terceros, como de la inmobiliaria y propiedad del cliente, midiendo las desviaciones de lo presupuestado y lo ejercido en el año 2004, dando un 70.56 % de desviación de la forma actual de operar.

Con el fin de mitigar las desviaciones existentes se realiza una propuesta de un Sistema de Operación y Mantenimiento definiéndose los objetivos, procesos, diseño de base de datos, y un diagnóstico de cada inmueble, teniéndose para el año 2005 una desviación de lo presupuestado y lo ejercido de 36.34 % con lo que la hipótesis H1 de la investigación queda demostrada.

Se recomienda que se siga utilizando el sistema propuesto para todos los inmuebles de la institución financiera con inspecciones más frecuentes para tener actualizada la base de datos y con esto minimizar más aún las desviaciones existentes. Así mismo se sugiere que el diseño de la base de datos y su alimentación se realicen a través de un sofwere a tiempo real por Internet.

Cuadro de contenido

CAPITULO I INTRODUCCIÓN 1.1 PROBLEMA DE INVESTIGACIÓN INJUSTIFICACIÓN

1.2.1 ECONÓMICA 1.2.2 SOCIAL

1.3 ALCANCE 1.4 OBJETIVOS

1.4.1 GENÉRICO 1.4.2 ESPECÍFICO

CAPITULO n MARCO TEÓRICO 2.1 TEORÍA DE MANTENIMIENTO

2.1.1 MÉTODOS DE MANTENIMIENTO

CAPITULO IIT MÉTODO 3.1 TIPO DE ESTUDIO 3.2 PLANTEAMIENTO DE LA HIPÓTESIS 3.3 MODELO OPERACIONAL DE LAS VARIABLES 3.4 DESCRIPCIÓN DE LAS VARIABLES 3.5 DISEÑO DE LA INVESTIGACIÓN

CAPITULO I V FUNCIONAMIENTO LA OPERACIÓN Y MANTENIMIENTO DE INMUEBLES EN UNA INSTITUCIÓN FINANCIERA EN EL AÑO 2004 4.1 ANÁLISIS PARA LA ELABORACIÓN DEL PLAN INMOBILIARIO 4.2 RESULTADOS DE LA OPERACIÓN Y MANTENIMIENTO DE INMUEBLES PARA EL AÑO 2004

4.2.1 RESUMEN DE RESULTADOS DEL FUNCIONAMIENTO DE OPERACIÓN Y MANTENIMIENTO

INSTITUTO TECNOLÓGICO DE LA COSTRUCCfÓN f Maestría en Administración de la Construcción

CAPITULO V PROPUESTA DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO DE INMUEBLES EN UNA INSTITUCIÓN FINANCIERA 5.1 PROPUESTA DE PROCESOS PARA LA REMODELACIÓN, CONCURSO Y CONTROL DE OBRA

5.1.1 PROCESO DE REMODELACIÓN 5.1.2 PROCESO DE CONCURSO 5.1.3 PROCESO DE CONTROL DE OBRA

5.2 DISEÑO DE LA BASE DE DATOS DE LOS INMUEBLES 5.3 FUNCIONAMIENTO DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO PROPUESTO

5.3.1 RESUMEN DE RESULTADOS DEL FUNCIONAMIENTO DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO PROPUESTO

5.4 CUADRO COMPARATIVO DE RESULTADOS DEL FUNCIONAMIENTO DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO PROPUESTO

CONCLUSIÓN

BIBLIOGRAFÍA

ANEXOS

B I B L I O T E C A gg INSTITUTO TECNOLÓGICO DE IA COSTRUCCIÓN Maestría en Administración de la Construcción

CAPÍTULO I INTRODUCCIÓN

1.1 PROBLEMA DE INVESTIGACIÓN

No se cuenta con un sistema y todo lo que implica Actualmente las instituciones financieras contratan o crean a empresas que administran y ejecutan el mantenimiento de

los inmuebles que son ocupados por estas instituciones. Estas empresas elaboran presupuestos anuales en donde se marcan metas de optimización de recursos y condiciones óptimas de operación de los inmuebles a administrar con base en las posibilidades de inversión, realizando ejercicios de análisis de la situación actual de los inmuebles que son sujetos de operación y mantenimiento y se analiza su rentabilidad y amortizaciones dando como resultado un plan para desarrollar y administrar ingresos y egresos de forma controlado, sin embargo no siempre se tiene éxito en la ejecución y resultados de totalidad del programa y el cálculo de amortización es mucha de las veces desproporcionado al tomar en cuenta únicamente la recuperación de la inversión con base a los índices Inflacionarios. El compromiso de elaborar un análisis asertivo y completo es mayor cuando se cuenta con inversión proveniente del Erario Público al tratarse de los inmuebles ocupados por la Banca de Desarrollo.

Actualmente se tienen tiempos de respuesta poco satisfactorios para el cliente debido a los procesos de toma de decisiones, aprobación de presupuestos y contrataciones, provocando la reducción en tiempos de ejecución y riesgos de calidad en los trabajos solicitados. Adicionalmente, es muy común que se realicen compromisos a nivel político en donde se plantean tiempos sin analizar los procedimientos involucrados para el desarrollo de un trabajo, creando expectativas al cliente, que desde ese momento se convierten en una problemática de respuesta.

Por el poco tiempo de planeación se excluye el análisis de riesgos y posibles contingencias por lo que, cuando estas se presentan, se pierde el control de los procesos tanto de ejecución como de administración elevando los costos del presupuesto programado.

Por otro lado, aún no se cuenta con estudios financieros que analicen la depreciación real y programada basándose únicamente en los avalúos comerciales anuales y por lo tanto cuando se requiere el análisis para la venta o renta del inmueble se cuenta con información parcial alargando los tiempos de negociación y operaciones.

OPCIÓN DEL NO. MANTENIMIENTO

SE OPERA BAJO EL ESQUEMA DE MANTENIMIENTO CORRECTIVO

TIEMPO DE RESPUESTA NO SATISFACTORIO

FALTA DE CONTROL DE CONTINGENCIAS

89: INSTITUTO TECNOLÓGICO DE U COSTRUCCIÓN rfgti.tfil Maestría en Administración de la Construcción "^*p

NO SE CUENTA CON UN SISTEMA FORMAL DE MANTENIMIENTO Y PRESUPUESTACIÓN

PRESUPUESTOS ELEVADOS

GASTOS FUERA DE PRESUPUESTO

DEPRECIACIÓN NO PLANEADA

© INSTITUTO TECNOLÓGICO DE LA COST8ÜCCIÓN if-n.iSfc Maestría en Administración de la Construcción ' ^ w w

TIEMPO DE RESPUESTA NO SATISFACTORIO Es bien sabido que et Mantenimiento es ia actividad menos agradecida de la ingeniería y tos procesos ya que cuando el

inmueble o equipo se encuentra en condiciones óptimas, el usuario nunca nota que se requiere de toda una planeación y desarrollo de un sistema de mantenimientos, sin embargo cuando el inmueble empieza a presentar dificultades en su operación, el usuario de inmediato nota que aquello que se este haciendo para mantener el inmueble en buenas condiciones, seguramente se esta haciendo mal.

Las expectativas creadas en base a una planeación mal llevada y llena de buenas intenciones tienen como resultado constantes conflictos con los usuarios del inmueble quienes terminan sensibilizándose del tiempo y calidad en el servicio.

FALTA DE CONTROL DE CONTINGENCIAS Es posible que se tenga un cierto orden en los mantenimientos programados, sin embargo esto no asegura las posibles

contingencias y su control, en soluciones, tiempo de respuesta y costos.

PRESUPUESTOS ELEVADOS Una programación mal llevada y la falta de medición de contingencias nos llevan a un descontrol en el gasto,

resolviendo de manera inmediata pero no precisamente óptima en costo y calidad ya que se tiene que recurrir a lo que eventualmente se ofrezca en servicios en el momento de solucionar algún problema.

GASTOS FUERA DE PRESUPUESTO La falta de previsión de las contingencias o emergencias, lleva a resolver de manera no tan inmediata y con riesgos a no

resolver adecuadamente, generando una atención primera y posteriormente a un trabajo de fondo incrementando su costo.

DEPRECIACIÓN NO PLANEADA Cuando el inmueble no se encuentra en óptimas condiciones de operación, ni se sigue una adecuada planeación y

aplicación de su mantenimiento, la infraestructura va sufriendo daños que en el transcurso del tiempo se convierten en trabajos especializados e inversiones mas fuertes difíciles de aplicar, y que al momento de evaluar el activo, nos lleva a una pérdida de valor del inmueble.

OPCIÓN DEL NO MANTENIMIENTO Cuando el inmueble se encuentra con serias deficiencias de operación e implique una inversión que supere su

rentabilidad y amortización a máximo cinco años, se analiza su venta y la reubicación del centro financiero.

3

«INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN ^ ¡ ¡ ¿ y i f t Maestría en Administración de la Construcción

INJUSTIFICACIÓN 1.2.1 Económica Los beneficios que se esperan de este estudio de Investigación son: Mantener en óptimas condiciones los inmuebles de la institución. Disminución de costos de operación Desarrollo de la Empresa Reconocer la Factibilidad del la inversión al Proyecto Recuperación de inversión Aumento de porcentaje de utilidad

1.2.2 Social Los beneficios que se esperan de este estudio de investigación son: Creación y conservación de empleos Cumplimiento en el buen manejo de los recursos del Erario Público Reinversión económica aplicada al desarrollo organizacional

1.3 ALCANCE Este método se delimita a la operación y mantenimiento de inmuebles a un nivel nacional en una institución financiera.

1.4 OBJETIVOS 1.4.1 General Implementar un método de operación y mantenimiento de inmuebles en la República Mexicana en una institución

financiera para prospectar el monto de presupuesto anual en este rubro.

1.4.2 Específicos a) Analizar la problemática que se tiene por la falta de un método formal en la operación y mantenimiento de Inmuebles

en una institución financiera. b) Exponer las teorías formales de Mantenimiento c) Ilustrar las bondades del sistema a través de un ejemplo de aplicación d) Establecer recomendaciones que mitiguen la problemática.

4

B t R Í I f"l T P* P" A CPHlNSTITOTO TECNOLÓGICO DE LA COSTRÜCCIÓN tí¿ t f ¡ t W • U k . | I**) | fc„ U # / ^ UUÍMaestría en Administración de la Construcción ^"^"*"

CAPÍTULO H MARCO TEÓRICO

2.1 TEORÍA DE MANTENIMIENTO 2.1.1 Métodos de mantenimiento Teoría general de los sistemas de mantenimiento. El mantenimiento no es una función "miscelánea", produce un bien real, que puede resumirse en capacidad, seguridad y

rentabilidad. Para nadie es un secreto la exigencia que plantea una economía globalizada, mercados altamente competitivos y un entorno variable donde la velocidad de cambio sobrepasa en mucho nuestra capacidad de respuesta. En este panorama estamos inmersos y vale la pena considerar algunas posibilidades que siempre han estado pero ahora cobran mayor relevancia.

Particularmente, la imperativa necesidad de redimensionar la empresa implica para el mantenimiento, retos y oportunidades que merecen ser valorados. Debido a que el ingreso siempre provino de la venta de un producto o servicio, esta visión primaria llevó la empresa a centrar sus esfuerzos de mejora, y con ello los recursos, en la función de producción. El mantenimiento fue "un problema" que surgió al querer producir continuamente, de ahí que fue visto como un mal necesario, una función subordinada a la producción cuya finalidad era reparar desperfecto en forma rápida y barata.

Sin embargo, sabemos que la curva de mejoras increméntales después de un largo período es difícilmente sensible, a esto se une la filosofía de calidad total, y todas las tendencias que trajo consigo que evidencian la integración del compromiso y esfuerzo de todas sus unidades. Esta realidad ha volcado la atención sobre un área relegada: el mantenimiento. Ahora bien, ¡cual es la participación del mantenimiento en el éxito o fracaso de una empresa? Por estudios comprobados se sabe que incide en:

• Costos de producción • Calidad del producto servicio • Capacidad operacional (aspecto relevante dado el ligamen entre competitividad y por citar solo un ejemplo, el

cumplimiento de plazos de entrega) • Capacidad de respuesta de la empresa como un ente organizado e integrado: por ejemplo, al generar e implantar

soluciones innovadoras y manejar oportuna y eficazmente situaciones de cambio. • Seguridad e higiene industrial, y muy ligad a esto. • Calidad de vida de los colaboradores de la empresa. Imagen y seguridad ambiental de la compañía.

Como se desprende de argumentos de tal peso, "El mantenimiento no es una función "miscelánea", produce un bien real, que puede resumirse en: capacidad de producir con calidad, seguridad y rentabilidad."

5

[INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN Maestría en Administración de la Construcción

MANTENIMIENTO El mantenimiento en un servicio que agrupa una serie de actividades cuya ejecución permite alcanzar un mayor grado

de confiabilidad en los equipos, máquinas, construcciones civiles, instalaciones.

La Labor de departamento de mantenimiento, está relacionada muy estrechamente en la prevención de accidentes y lesiones en el trabajador ya que tiene la responsabilidad de mantener en buenas condiciones, la maquinaria y herramienta, equipo de trabajo, lo cual permite un mejor desenvolvimiento y seguridad evitando en parte riesgos en el área laboral.

Características del Personal de Mantenimiento. El personal que labora en el departamento de mantenimiento, se ha formado una imagen, como una persona tosca,

uniforme sucio, lleno de grasa, mal hablado, lo cual ha trafdo como consecuencia problemas en la comunicación entre áreas operativas y este departamento y un mal concepto de la imagen generando poca confianza.

i

Breve Historia de la Organización del Mantenimiento La necesidad de organizar adecuadamente el servicio de mantenimiento con la introducción de programas de

mantenimiento preventivo y el control del mantenimiento correctivo hace ya varias décadas con base fundamentalmente, al objetivo de optimizar la disponibilidad de ios equipos productores.

Posteriormente, la necesidad de minimizar los costos propios de mantenimiento acentúa esta necesidad de organización mediante ia introducción de controles adecuados de costos. Más recientemente, la exigencia a la que la industria está sometida de optimizar todos sus aspectos, tanto de costos, como de calidad, como de cambio rápido de producto, conduce a la necesidad de analizar de forma sistemática las mejoras que pueden ser introducidas en la gestión, tanto técnica como económica del mantenimiento. Todo ello ha llevado a la necesidad de manejar desde el mantenimiento una gran cantidad de información.

OBJETIVOS DEL MANTENIMIENTO El diseño e impiementación de cualquier sistema de organización y su posterior informatización debe siempre tener

presente que está al servicio de unos determinados objetivos. En el caso del mantenimiento su organización e información debe estar encaminada a la permanentemente consecucución de los siguientes objetivos.

• Optimización de la disponibilidad del equipo productivo. • Disminución de los costos de mantenimiento. • Optimización de los recursos humanos. • Maximización de la vida de la máquina.

Otros Objetivos del mantenimiento • Evitar, reducir, y en su caso, reparar, las fallas sobre los bienes precitados. • Disminuir la gravedad de las faltas que no se lleguen a evitar

6

© INSTITUTO TECNOLÓGICO DE LA COSTRUCCtÓN d f f t j í f t Maestría en Administración de la Construcción

• Evitar detenciones inútiles o para de maquinas • Evitar accidentes • Evitar incidentes y aumentar la seguridad para las personas • Conservar tos bienes productivos en condiciones seguras y preestablecidas de operación • Balancear el costo de mantenimiento con el correspondiente al lucro cesante • Alcanzar o prolongar la vida útil de los bienes

El mantenimiento adecuado, tiende a prolongar la vida útil de los bienes, a obtener un rendimiento aceptable de los mismos durante más tiempo y a reducir el número de fallas.

Decimos que algo falla cuando deja de brindamos el servicio que debía darnos o cuando aparecen efectos indeseables, según las especificaciones de diseño con las que fue construido o instalado el bien en cuestión.

CLASIFICACIÓN DE LAS FALLAS

FALLAS

Tempranas

Adultas

Tardías

Fallas Tempranas Ocurren al principio de la vida útil y constituyen un porcentaje pequeño del total de fallas. Pueden ser causadas por

problemas de materiales, de diseño o de montaje. Fallas Adultas Son las fallas que se presentan con mayor frecuencia durante la vida útil. Son derivadas de las condiciones de operación

y se presentan más lentamente que las anteriores (suciedad en un filtro de aire, cambios de rodamientos de una máquina, etc.) Fallas Tardías Representan una pequeña fracción de las fallas totales, aparecen en forma lenta y ocurren en la etapa final de la vida

del bien (envejecimiento del aislamiento de un pequeño motor eléctrico, perdida de flujo luminosos de una lámpara, etc.)

CHI Que INSTITUTO TfCNOLOGICO Di IA COSTRUCCIÓN Maestría en Administración de la Construcción

TIPOS DE MANTENIMIENTO

MANTENIMIENTO

Usuario

Correctivo

Productivo Total

Preventivo

Predictivo

MANTENIMIENTO PARA USUARIOS En este tipo de mantenimiento se responsabiliza del primer nivel de mantenimiento a los propios operarios de máquinas

Es trabajo del departamento de mantenimiento delimitar hasta donde se debe formar y orientar al personal, para que las intervenciones efectuadas por ellos sean eficaces.

MANTENIMIENTO CORRECTIVO Es aquel que se ocupa de la reparación una vez se ha producido el fallo y el paro súbito de la maquinaria o instalación. Dentro de este tipo de mantenimiento podríamos contemplar dos tipos de enfoques:

Mantenimiento Paliativo o de campo (de arreglo) Este se encarga de la reposición del funcionamiento, aun que no quede eliminada la fuente que provoco la falla.

Mantenimiento curativo (de reparación) Este se encarga de la reparación propiamente pero eliminando las causas que han producido la falla. Suelen tener un almacén de recambio, sin control, de algunas cosas hay demasiado y de otras quizás de más influencia no hay piezas, por lo tanto es caro y con un alto riesgo de falla. Mientras se prioriza la reparación sobre gestión, no se puede prever, analizar, planificar, controlar, rebajar costos.

8

cm tos 'INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN 'Maestría en Administración de la Construcción

Conclusiones La principal función de una gestión adecuada del mantenimiento consiste en rebajar el correctivo hasta el nivel óptimo

de rentabilidad para la empresa.

El correctivo no se puede eliminar en su totalidad por lo tanto una gestión correcta extraerá conclusiones de cada parada e intentará realizar la reparación de manera definitiva ya sea en el mismo momento o programado un paro, para que esa falla no se repita.

Es importante tener en cuenta en el análisis de la política de mantenimiento a implementar, que en algunas máquinas o instalaciones el correctivo será el sistema más rentable.

Historia A fines del siglo XVIII y comienzo del siglo XIX durante la revolución industrial, con las primeras máquinas se iniciaron los

trabajos de reparación, el inicio de los conceptos de competitividad de costos, planteo en las grandes empresas, las primeras preocupaciones hacia las fallas o paro que se producían en la producción. Hacia los años 20 y parecen las primeras estadísticas sobre tasas de falla en motores y equipos de aviación.

Ventajas • Si el equipo esta preparado la intervención en el fallo es rápida y la reposición en ia mayoría de los casos será con el

mínimo tiempo. • No se necesita una infraestructura excesiva, un grupo de operarios competentes será necesario, por lo tanto el costo de

mano de obra será mínimo, será más prioritaria la experiencia y la pericia de los operarios que la capacidad de análisis o de estudio del tipo de problema que se produzca.

• Es rentable en equipos que no intervienen de manera instantánea en la producción, donde la implantación de otro sistema resultaría poco económico.

Desventajas • Se producen paradas y baños imprevisibles en la producción que afectan a la planificación de manera incontrolada. • Se puede producir una baja calidad en las reparaciones debido a la rapidez en la intervención, y a la prioridad de

reponer antes que reparar definitivamente, por lo que produce un hábito a trabajar defectuosamente, sensación de insatisfacción e importancia, ya que este tipo de intervenciones a menudo generan otras al cabo del tiempo por mala reparación por lo tanto será muy difícil romper con esta inercia.

9

3 I Í3 L. I Cj " fc. L» A QflÉlNSTJTUTO TECNOLÓGICO DE LA COSTRUCCIÓN * * * I h? Maestría en Administración de la Construcción

MANTENIMIENTO PREVENTIVO Este tipo de mantenimiento surge de la necesidad de rebajar el correctivo y todo lo que representa. Pretende reducir la

reparación mediante una rutina de inspecciones periódicas y la renovación de los elementos dañados, si la segunda y tercera no se realizan, la tercera es inevitable.

Historia: Durante la segunda guerra mundial, el mantenimiento tiene un desarrollo Importante debido a las aplicaciones militares,

en esta evolución el mantenimiento preventivo consistente en la inspección de los aviones antes de cada vuelo y en el cambio de algunos componentes en función del número de horas de funcionamiento.

Características: Básicamente consiste en programar revisiones de los equipos, apoyándose en el conocimiento de la maquina con base a

la experiencia y alo históricos obtenidos de las mismas. Se confecciona un plan de mantenimiento para cada máquina, donde se realizan las acciones necesarias, engrasan, cambian correas desmontaje, limpieza, etc.

Ventajas: • Se hace correctamente, exige un conocimiento de las máquinas y un tratamiento de los históricos que ayudará en gran

medida a controlar la maquinaria e instalaciones. • El cuidado periódico conlleva un estudio óptimo de conservación con la que es indispensable una aplicación eficaz

para contribuirá un correcto sistema de calidad y a la mejora continua. • Reducción del correctivo representará una reducción de costos de producción y un aumento de la disponibilidad, esto

posibilita una planificación de los trabajos del departamento de mantenimiento, así como una supervisión de los recambios o medios necesarios.

• Se concreta de mutuo acuerdo el mejor momento para realizar el paro de las instalaciones con producción.

Desventajas: • Representa una inversión inicial en infraestructura y en mano de obra. El desarrollo de planes de mantenimiento se debe

realizar por técnicos especializados • Si no se hace un correcto análisis del nivel de mantenimiento preventivo, se puede sobrecargar el costo de

mantenimiento sin mejoras sustanciales en la disponibilidad. • Los trabajos rutinarios cuando se prolongan en el tiempo produce falta de motivación en el personal, por lo que se

deberán crear sistemas imaginativos para convertir un trabajo repetitivo en un trabajo que genere satisfacción y compromiso, la implicación de los operarios de preventivo es indispensable para el éxito del plan.

10

IINSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN Maestría en Administración de la Construcción

MANTENIMIENTO PREDICTIVO Este tipo de mantenimiento se basa en predecir la falla antes de que esta se produzca. Se trata de conseguir adelantarse

a la falla o al momento en que el equipo o elemento deja de trabajar en sus condiciones óptimas. Para conseguir esto se utilizan herramientas y técnicas de monitores de parámetros físicos.

Historia: Durante los años 60 se inician técnicas de verificación mecánica a través del análisis de vibraciones y ruidos, los primeros

equipos analizadores de espectro de vibraciones mediante FFT (Transformada rápida de Fouries), Fueron creadas por Cruel Kjaer.

Ventajas: • La intervención en el equipo o cambio de un elemento. • Nos obliga a dominar el proceso y a tener unos datos técnicos, que nos comprometerá con un método científico de

trabajo riguroso y objetivo.

Desventajas: • La implantación de un sistema de este tipo requiere una inversión inicial importante, los equipos y los analizadores de

vibraciones tienen un costo elevado, de la misma manera se debe destinar un personal a realizar la lectura periódica de datos.

• Se debe tener un personal que se capaz de interpretar los datos que generan los equipos y tomar conclusiones con base a ellos, trabajo que requiere un conocimiento técnico elevado de la aplicación.

• Por todo ello la implantación de este sistema se justifica en máquina o instalaciones donde los paros intempestivos ocasionan grandes pérdidas, donde las paradas innecesarias ocasionen grandes costos.

MANTENIMIENTO PRODUCTIVO TOTAL Mantenimiento productivo Total es la traducción de TPM (Total Productive Maintenance). El TPM es el sistema Japonés de

mantenimiento industrial la tetra M representa acciones de MANAGEMENT y Mantenimiento. Es un enfoque de realizar actividades de dirección y transformación de empresa. La letra P está vinculada a la palabra "Productivo" o "Productividad" de equipos paro hemos considerado que se puede asociar aun témino con una visión más amplia como "Perfeccionamiento" la letra T de la palabra "Total" se interpreta como "Todas las actividades que realizan todas las personas que trabajan en la empresa".

Definición: Es un sistema e Organización donde la responsabilidad no recae sólo en el departamento de mantenimiento si no en

toda la estructura de la empresa "El buen funcionamiento de las máquinas o instalaciones depende y es responsabilidad de todos".

11

QB INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN Maestría en Administración de la Construcción

Objetivo: El sistema esta orientado a lograr.

• Cero accidentes • Cero defectos • Cero fallas

Historia: Este sistema nace en Japón, fue desarrollado por primera vez en 1969 en la empresa japonesa Nippondenso del grupo

Toyota y se extiende por Japón durante los 70, se inicia su implementación fuera de Japón a partir de los 80.

Ventajas: • Al integrar la organización en los trabajos de mantenimiento se consigue un resultado final más enriquecido y

participatlvo. • El concepto esta unido con la idea de calidad total y mejora continua.

Desventajas: • Se requiere un cambio de cultura general, para que tenga éxito este cambio, no puede ser introducido por imposición,

requiere el convencimiento por parte de todos los componentes de la organización de que es un beneficio para todos. • La inversión en formación y cambios generales en la organización es costosa. El proceso de implementación requiere de

varios años.

Ciclo de Solución de Problema

Observación de la situación

Seguimiento y control de la

decisión tomada

Análisis

Problema

V <c is:

Toma de decisiones

12

j INSTITUTO TECNOLÓGICO OE LA COSTRUCCIÓN Maestría en Administración de la Construcción

ADMINISTRACIÓN DEL MANTENIMIENTO ANTIGUOS Y NUEVOS PARADIGMAS

No. 1

2

3

4

5

6

7

8

9

10

11

ANTIGUO El Principal Objetivo del mantenimiento es optimizar la disponibilidad de los equipos al mínimo costo

El mantenimiento tiene que ver con preservar los activos físicos La mayoría de ios equipos tienden a fallar más en la medida que se ponen viejos El mantenimiento proactivo tiene que ver con prevenir fallas

Para la mayoría de los activos físicos se pueden desarrollar programas de mantenimiento genéricos

Se debe tener disponibilidad de información de fallas antes de desarrollar estrategias de mantenimiento exitosas

Se puede eliminar la posibilidad de fallas proporcionando protección adecuada

Hay tres tipos de mantenimiento: Productivo, preventivo y correctivo La frecuencia de actividades de mantenimiento Predictivo deben programarse de acuerdo a la frecuencia de la falla y/o a la criticidad del componente Las políticas de mantenimiento deben ser definidas por gerentes y los programas de mantenimiento estructurados por especialistas calificados

El departamento de mantenimiento puede desarrollar por si solo un programa de mantenimiento exitoso

NUEVO El Mantenimiento afecta todos los aspectos del negocio y no solo disponibilidad y costos, afecta también a la seguridad, la integridad ambienta, la eficiencia energética y calidad de productos El mantenimiento tiene que ver con preservar las funciones de los activos físicos La mayoría de las fallas no ocurren con mayor frecuencia, en la medida que los equipos son más viejos El mantenimiento proactivo tiene que ver con evitar, eliminar o minimizar las consecuencias Los programas de mantenimiento genéricos son solamente aplicables en equipos con igual contexto operativo, funciones y estándares de rendimientos Casi siempre es necesario tomar decisiones en el entorno de mantenimiento, con información de tasas de fallas inadecuadas Como las protecciones también pueden fallar, el riesgo asociado a los sistemas de protección, también debe ser administrado Existen cuatro tipos de mantenimiento: Predictivo, Preventivo, defectivo (proactivo) y correctivo Las frecuencias de las actividades de mantenimiento Predictivo deben basarse en los periodos de desarrollo de las fallas (intervalos de falla o intervalos P-F) Las políticas de mantenimiento deben ser formuladas por las personas con mayor cercanía a los activos a mantener. La administración debe proveer las herramientas para ayudar a estos a tomar las decisiones correctas y asegurar que las decisiones sean razonables y defendibles Solamente los mantenedores, en forma conjunta con los operadores de los activos, pueden desarrollar un plan de mantenimiento exitoso y duradero

13

INSTITUTO TECNOLÓGICO DE IA COSTRUCCIÓN Maestría en Administración de la Construcción

MANTENIMIENTO CENTRADO EN LA CONTABILIDAD: Definición de Confiabilidad:

Se puede definir como la capacidad de un producto de realizar su función de la manera prevista. De otra forma, la confiabilidad se puede definir también como la probabilidad en que un producto realizará su función prevista sin incidentes por un período de tiempo especificado y bajo condiciones indicadas. Análisis de la Confiabilidad:

La ejecución de un análisis de la confiabilidad en un producto o un sistema debe incluir muchos tipos de exámenes para determinar cuan confiable es el producto o sistema que pretende analizarse.

Una vez realizados los análisis, es posible prever los efectos de los cambios y de las correcciones del diseño para mejorar la confiabilidad del Item.

Los diversos estudios del producto se relacionan, vinculan y examinan conjuntamente, para poder determinar la confiabilidad del mismo bajo todas las perspectivas posibles, determinando posibles problemas y poder sugerir correcciones, cambios y/o mejoras en productos o elementos.

El RCM es uno de los procesos desarrollados durante 1960 y 1970 con la finalidad de ayudar a las personas a determinar las políticas para mejorar las funciones de los activos físicos y manejar las consecuencias de sus fallas. Tuvo su origen en la Industria Aeronáutica. De éstos procesos, el RCM es el más efectivo.

El Mantenimiento RCM pone tanto énfasis en las consecuencias de las fallas como en las características técnicas de las mismas, mediante:

• Integración de una revisión de las fallas operacionales con la evaluación de aspecto de seguridad y amenazas al medio ambiente, esto hace que la seguridad y el medio ambiente sean tenidos en cuenta a la hora de tomar decisiones en materia de mantenimiento.

• Manteniendo mucha atención en las tareas del Mantenimiento que más incidencia tienen en el funcionamiento y desempeño de las instalaciones, garantizando que la Inversión en mantenimiento se utiliza donde más beneficio va a reportar.

Objetivos del RCM Mantenimiento Centrado en la Confiabilidad: El objetivo principal de RCM está reducir el costo de mantenimiento, para enfocarse en las funciones más importantes de los

sistemas, y evitando o quitando acciones de mantenimiento que no son estrictamente necesarias. Ventajas del RCM Mantenimiento Centrado en la Confiabilidad:

• Si RCM se aplicara a un sistema de mantenimiento preventivo ya existente en la empresa, puede reducir la cantidad de mantenimiento rutinario habitualmente hasta un 40% a 70%.

• Si RCM se aplicara para desarrollar un nuevo sistema de Mantenimiento Preventivo en la empresa, el resultado será que la carga de trabajo programada sea mucho menor que si el sistema se hubiera desarrollado por métodos convencionales.

an

14

© INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN Maestría en Administración de la Construcción

EL MANTENIMIENTO AUTÓNOMO

Et Mantenimiento Autónomo es una parte FUNDAMENTAL en el Mantenimiento Productivo Total - TPM ( TOTAL PRODUCTIVE MAINTENANCE ). Este apartado, junto con otros, como el Mantenimiento Preventivo, la Mejora Continua, la Capacitación-Formación del Personal, ios Equipos e Instalaciones.

El personal más interesado en el Mantenimiento Autónomo, obviamente serán los Directores y jefes de producción y mantenimiento, profesionales que tengan bajo su responsabilidad áreas de gestión humana, entrenamiento y capacitación-formación; pero queremos reseñar la IMPRESCINDIBLE implicación de TODOS los estamentos de la Empresa en los Procesos de Implantación de un Sistema de Mantenimiento Productivo Total.

El Mantenimiento Autónomo es, básicamente prevención del deterioro de los equipos y componentes de los mismos. El mantenimiento llevado a cabo por los operadores y preparadores del equipo, puede y debe contribuir significantemente a la eficacia del equipo. Esta será participación del "apartado" producción o del operador dentro del TPM, en la cual mantienen las condiciones básicas de funcionamiento de sus equipos.

Este Mantenimiento Autónomo Incluye: • Limpieza diaria, que se tomará como un Proceso de Inspección. • Inspección de los puntos claves del equipo, en busca de fugas, fuentes de contaminación, exceso o defecto de

lubricación, etc. • Lubricación básica periódica de los puntos claves del equipo. • Pequeños ajustes • Formación - Capacitación técnica. • Reportar todas las fallas que no puedan repararse en el momento de su detección y que requieren una programación

para solucionarse Y es que cada día más, se necesita que cada persona pueda contribuir en gran manera a la perfecta realización del mantenimiento del equipo que opera. Las actividades de mantenimiento liviano o de cuidado básico deben asumirse como tareas de producción.

Para ello, por supuesto debemos pensar en que cuando el operario ha recibido entrenamiento-capacitación en los aspectos técnicos de planta y conoce perfectamente el funcionamiento del su equipo, este podrá realizar algunas reparaciones menores y corregir pequeñas deficiencias de los equipos. Esta capacitación le permitirá desarrollar habilidades para identificar cualquier anormalidad en su funcionamiento, evitando que después se transformen en avenas importantes o repetitivas, si no se les da un tratamiento oportuno. Los trabajadores deben estar suficientemente formados para detectar de forma temprana esta clase de anormalidades, y poder evitar así la presencia de fallos en su equipo y problemas de producción y/o calidad. El operario competente puede detectar las causas de la suciedad o desajustes y corregirlas oportunamente, con sus propias manos y herramienta, sin necesidad de actuar el Dpto. de Mantenimiento.

15

ONBINSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN ULUMaesfna en Administración de la Construcción

La capacitación del Operador Implicado en Tareas de Mantenimiento Autónomo debe constar, además de un alto conocimiento de su Equipo, de principios de elementos de máquinas. Física y dinámica de maquinaria, mediciones básicas, sistemas neumáticos, lubricación, electricidad y electrónica básica, seguridad en el trabajo, planos, etc

EL MANTENIMIENTO CORRECTIVO

Definición de Mantenimiento Correctivo

No Planificado:

Corrección de las averías o fallas, cuando éstas se presentan, y no planificadamente, al contrario del caso de Mantenimiento Preventivo.

Esta forma de Mantenimiento impide el diagnostico fiable de las causas que provocan la falla, pues se ignora si falló por mal trato, por abandono, por desconocimiento del manejo, por desgaste natural, etc.

El ejemplo de este tipo de Mantenimiento Correctivo No Planificado es la habitual reparación urgente tras una avería que obligó a detener el equipo o máquina dañado.

Planificado:

El Mantenimiento Correctivo Planificado consiste la reparación de un equipo o máquina cuando se dispone del personal, repuestos, y documentos técnicos necesarios para efectuarlo

MANTENIMIENTO PREDICTIVO

Definición de Mantenimiento Predlctlvo: Mantenimiento basado fundamentalmente en detectar una falla antes de que suceda, para dar tiempo a corregirla sin

perjuicios al servicio, ni detención de la producción, etc. Estos controles pueden llevarse a cabo de forma periódica o continua, en función de tipos de equipo, sistema productivo, etc.

Para ello, se usan para ello instrumentos de diagnóstico, aparatos y pruebas no destructivas, como análisis de lubricantes, comprobaciones de temperatura de equipos eléctricos, etc.

16

[INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN Maestría en Administración de la Construcción

Ventajas del Mantenimiento Predlctivo:

• Reduce los tiempos de parada. • Permite seguir ia evolución de un defecto en el tiempo. • Optimiza la gestión del personal de mantenimiento. • La verificación del estado de la maquinaria, tanto realizada de forma periódica como de forma accidental,

permite confeccionar un archivo histórico del comportamiento mecánico. • Conocer con exactitud el tiempo límite de actuación que no implique el desarrollo de un fallo imprevisto. • Toma de decisiones sobre la parada de una línea de máquinas en momentos críticos. • Confección de formas internas de funcionamiento o compra de nuevos equipos. • Permitir el conocimiento del historial de actuaciones, para ser utilizada por el mantenimiento correctivo. • Facilita el análisis de las averías. • Permite el análisis estadístico del sistema.

MANTENIMIENTO PREVENTIVO Definición de mantenimiento preventivo: La programación de inspecciones, tanto de funcionamiento como de seguridad, ajustes, reparaciones, análisis, limpieza, lubricación, calibración, que deben llevarse a cabo en forma periódica en base a un plan establecido y no a una demanda del operario o usuario; también es conocido como Mantenimiento Preventivo Planificado - MPP. Su propósito es prever las fallas manteniendo los sistemas de infraestructura, equipos e instalaciones productivas en completa operación a los niveles y eficiencia óptimos. La característica principal de este tipo de Mantenimiento es la de inspeccionar los equipos y detectar las fallas en su fase inicial, y corregirlas en el momento oportuno. Con un buen Mantenimiento Preventivo, se obtiene experiencias en la determinación de causas de las fallas repetitivas o del tiempo de operación seguro de un equipo, así como a definir puntos débiles de instalaciones, máquinas, etc.

Ventajas del Mantenimiento Preventivo: - Confiabilidad, los equipos operan en mejores condiciones de seguridad, ya que se conoce su estado, y sus condiciones de funcionamiento. - Disminución del tiempo muerto, tiempo de parada de equipos/máquinas. - Mayor duración, de tos equipos e instalaciones. - Disminución de existencias en Almacén y, por lo tanto sus costos, puesto que se ajustan los repuestos de mayor y menor consumo. - Uniformidad en la carga de trabajo para el personal de Mantenimiento debido a una programación de actividades. - Menor costo de las reparaciones.

17

IINSTITUTO TECNOLÓGICO DE LA COSTRÜCCIÓN Maestría en Administración de la Construcción

Fases del Mantenimiento Preventivo:

- Inventario técnico, con manuales, planos, características de cada equipo. - Procedimientos técnicos, listados de trabajos a efectuar periódicamente, - Control de frecuencias, indicación exacta de la fecha a efectuar el trabajo. - Registro de reparaciones, repuestos y costos que ayuden a planificar.

HISTORIA DEL MANTENIMIENTO PRODUCTIVO TOTAL:

El Mantenimiento Productivo Total, cuyas siglas del ingles son PTM (Total Productive Maintenance), nace en los años 70, 20 años después del inicio del Mantenimiento Preventivo.

Las metas del Mantenimiento PTM eran:

- Maximizar la eficacia de los equipos. - Involucrar en el mismo a todos las personas y equipos que diseñan, usan o mantienen los equipos. - Obtener un sistema de Mantenimiento Productivo para toda la vida del equipo: - Involucrar a todos los empleados, desde los trabajadores a los directivos. - Promover el PTM mediante motivación de grupos activos en la empresa.

Medidores de la Gestión del Mantenimiento:

Los medidores fundamentales de la gestión de Mantenimiento son : • Disponibilidad: la fracción de tiempo en que los equipos están en condiciones de servicio. • Eficacia: la fracción de tiempo en que su servicio resulta efectivo para la producción.

Objetivos del Mantenimiento Productivo Total:

- Cero averías en los equipos. - Cero defectos en la producción. - Cero accidentes laborales. - Mejorar la producción. - Minimizar los costes.

18

IINSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN Maestría en Administración de la Construcción

3 Razones para la palabra "Total": - Búsqueda de la Eficacia Total de los equipos. - Plan de Mantenimiento para la vida TOTAL de los equipos. - Implicación del TOTAL de la plantilla de las empresas en su desarrollo.

Inconvenientes del Mantenimiento Productivo Total: - Proceso de implementación lento y costoso. - Cambio de hábitos productivos. - Implicación de trabajar juntos todos los escalafones laborales de la empresa.

Factores Clave para el éxito de un Plan de Mantenimiento Productivo Total T.P.M.: - Compromiso e Implicación de la Dirección en la implantación del Plan TPM. - Creación de un Sistema de Información y el Software necesario para su análisis y aprovechamiento. - Optimización de la Gestión de recursos, como Stock, servicios, etc.

Mantenimiento Autónomo. Comprende la participación activa por parte de los operarios en el proceso de prevención a los efectos de evitar avenas y deterioros en las máquinas y equipos. Tiene especial trascendencia la aplicación práctica de las Cinco "S". Una característica básica del TPM es que son los propios operarios de producción quieres llevan a término el mantenimiento autónomo, también denominado mantenimiento de primer nivel. Algunas de las tareas fundamentales son: limpieza, inspección, lubricación, aprietes y ajustes.

Aumento de la efectividad del equipo mediante la eliminación de averías y fallos. Se realiza mediante medidas de prevención vía rediseño-mejora o establecimiento de pautas para que no ocurran.

Mantenimiento Planificado. Implica generar un programa de mantenimiento por parte del departamento de mantenimiento. Constituye el conjunto sistemático de actividades programadas a los efectos de acercar progresivamente la planta productiva a los objetivos de: cero averías, cero defectos, cero despiltarros, cero accidentes y cero contaminación. Este conjunto de labores serán ejecutadas por personal especializado en mantenimiento.

Prevención de Mantenimiento. Mediante los desarrollo de ingeniería de los equipos, con el objetivo de reducir las probabilidades de averías, facilitar y reducir los costos de mantenimientos. Se trata pues de optimizar la gestión del mantenimiento de los equipos desde la concepción y diseño de ios mismos, tratando de detectar los errores y problemas de funcionamiento que puedan producirse como consecuencia de fallos de concepción, diseño, desarrollo y construcción del equipo, instalación y pruebas del mismo hasta que se consiga el establecimiento de su operación normal con producción regular. S objetivo es lograr un equipo de fácil operación y mantenimiento, así como la reducción del período entre la fase de diseño y la operación estable del equipo y la elevación en los niveles de Habilidad, economía y seguridad, reduciendo los niveles y riesgos de contaminación.

19

INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN 'Maestría en Administración de la Construcción I B L I Q T E C A ® ¡

Mantenimiento Predictivo. Consistente en la detección y diagnóstico de averias antes de que se produzcan. De tal forma pueden programarse los paros para reparaciones en los momentos oportunos. La filosofía de este tipo de mantenimiento se basa en que normalmente las averías no aparecen de repente, sino que tienen una evolución. Así pues el Mantenimiento Predictivo se basa en detectar estos defectos con antelación para corregirlos y evitar paros no programados, averias importantes y accidentes. Entre los beneficios de su aplicación tenemos: a) Reducción de paros;

b) Ahorro en los costos de mantenimiento; c) Alargamiento de vida de los equipos; d) Reducción de daños provocados por averías; e) Reducción en el número de accidentes; f) Más eficiencia y calidad en el funcionamiento de la planta; g) Mejoras de relaciones con los clientes, al disminuir o eliminar los retrasos. Entre las tecnologías utilizadas para el monitoreo predictivo tenemos: a) análisis de vibraciones; b) análisis de muestras de lubricantes; c) termografía; y, d) Análisis de las respuestas acústicas.

Conclusiones

La búsqueda de una más eficaz y eficiente utilización de las máquinas y equipos hace menester tanto su planificación, como la capacitación del personal, pero para ello es fundamental que antes los directivos tomen conciencia de todos lo que está en juego a tras de un excelente sistema de mantenimiento. Tanto sea a nivel industrial cómo de servicios, tanto los costos, como la productividad, la calidad, la seguridad, la satisfacción del cliente y el cumplimiento de plazos depende en gran medida del no sólo buen funcionamiento de los equipos sino del muy buen funcionamiento que de ellos pueda obtenerse. Cómo en el caso del control de calidad, Incrementar los costos en materia preventiva termina generando no sólo un menor coste total de mantenimiento, sino también un menor coste total.

La notable importancia que tiene el TPM en la eliminación de desperdicios le confiere un lugar especial tanto en el Sistema Kaizen como en el Sistema Just in Time. Todavía una multitud de pequeñas y medianas empresas no han sabido tomar en debida consideración la gran importancia que tiene para el mejoramiento de sus resultados económicos la ¡mplementación de sistemas destinados a mejorar el mantenimiento de los equipos, el cambio rápido de herramientas, la reducción de los tiempos de preparación, la mejora del layout en la planta y oficinas, el mejoramiento en los niveles de calidad, el control y reducción en el consumo de energía, la mayor participación de los empleados vía círculos de control de calidad, círculos de incremento de productividad y sistemas de sugerencias entre otros. Son numerosas las armas de las cuales pueden disponer las pequeñas y medianas empresas, y notables los resultados que de ellas pueden obtener.

20

m INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN ^ ¡ ¡ j f t Maestría en Administración de la Construcción ^ ^ ^ ^

Un mejor mantenimiento implica no soto reducir los costes de reparaciones y ios costes por improductividades debidos a tiempos ociosos, sino también elimina la necesidad de contar con inventarios de productos en proceso y terminados destinados a servir de "colchón" ante las averías producidas. Al mejorar los servicios a los clientes y consumidores reduce la rotación de estos y reduce el coste de obtención de nuevos clientes, faciiitando las ventas de bienes y servicios con carácter repetitivo. Por supuesto que un mejor mantenimiento alarga la vida útil del equipo, como así también permite un mejor precio de reventa. El mejor funcionamiento de las máquinas no sólo evita la generación de productos con fallas, también evita la polución ambiental, elimina ios riesgos de accidentes y con ellos disminuye los costes del seguro, reduce o elimina los niveles de contaminación y las consecuente multas, incrementa los niveles de productividad, y por tanto los costes de producción. Todos éstos son motivos más que suficientes para considerar muy seriamente su implantación.

Cabría hacerse la pregunta de porqué existiendo instrumentos o metodologías tan significativas para mejorar los rendimientos de las empresas, las mismas no son utilizadas? Las razones son numerosas y exponerlas lleva a la necesidad de otras investigaciones y exposicbnes, pero entre las principales tenemos: una visión corto placista en la cual se privilegia la obtención de utilidades inmediatas en oposición a la generación sostenida de beneficios a mediano y largo plazo, un segundo factor tiene que ver con la supervivencia de paradigmas taylorianos y fordista propios de otra era del proceso económico productivo. Y un tercer y último factor a mencionar cómo importante es la tradicional resistencia al cambio.

Anexo - Mantenimiento Autónomo CAUSAS D i

iprnautupcioMS

COHMCIONÍS BÁSICAS DEL EQUIPO INORADAS AS

coroiaoinsPE fJSOMO OBSERVADAS

DETERIORO DE * I PARTES JGWORACO

DISEÑO DE EQUIPO IHHEREMTEMEHTE DÉBIL

HABILIDADES DE OPERACIOH TMAKTEHBIIEHTQ MSOTKliaJTE

TÉCNICAS MAitmwmwto

Afmm>tB.covso OSAR EL EQínPODEMAKriU ADECUADA

REVISAR TODAS LAS PASTES CGH REGÓ-CARIDAD

TRABAJAR CON PROVEEDORES E ÜJGEN1EKDS PARA MEJQRAR

ESTABLECER PROGRAMAS SISTEMÁTICOS DE CAPACITA.

W A Y RESULTADOS

CESO

21

89; INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN d f k j l f t Maestría en Administración de la Construcción ^~^™*p*'

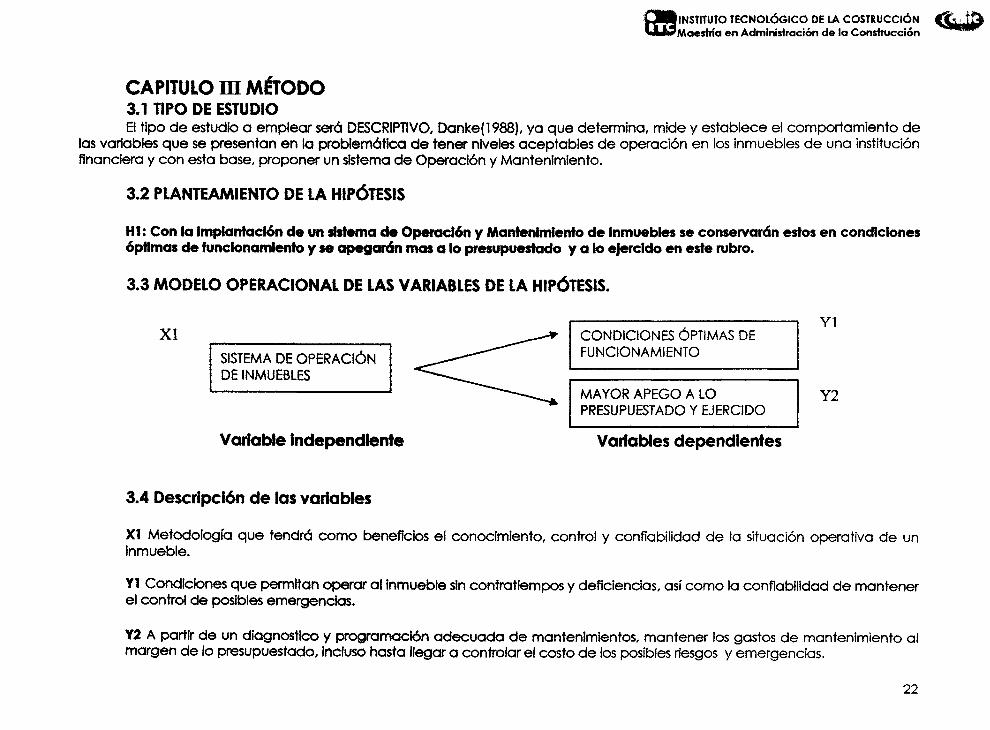

CAPITULO m MÉTODO 3.1 TIPO DE ESTUDIO El tipo de estudio a emplear será DESCRIPTIVO, Danke(1988), ya que determina, mide y establece el comportamiento de

las variables que se presentan en la problemática de tener niveles aceptables de operación en los inmuebles de una institución financiera y con esta base, proponer un sistema de Operación y Mantenimiento.

3.2 PLANTEAMIENTO DE LA HIPÓTESIS

HI: Con la Implantación de un sistema de Operación y Mantenimiento de Inmuebles se conservarán estos en condiciones óptimas de funcionamiento y se apegarán mas a lo presupuestado y a lo ejercido en este rubro.

3.3 MODELO OPERACIONAL DE LAS VARIABLES DE LA HIPÓTESIS.

XI SISTEMA DE OPERACIÓN DE INMUEBLES

CONDICIONES ÓPTIMAS DE FUNCIONAMIENTO

MAYOR APEGO A LO PRESUPUESTADO Y EJERCIDO

Variable Independiente Variables dependientes

Y1

Y2

3.4 Descripción de las variables

XI Metodología que tendrá como beneficios el conocimiento, control y confiabilidad de la situación operativa de un inmueble.

Yl Condiciones que permitan operar al inmueble sin contratiempos y deficiencias, así como la confiabilidad de mantener el control de posibles emergencias.

Y2 A partir de un diagnostico y programación adecuada de mantenimientos, mantener los gastos de mantenimiento al margen de lo presupuestado, incluso hasta llegar a controlar el costo de los posibles riesgos y emergencias.

22

[INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN 'Maestría en Administración de la Construcción

3.5 DISEÑO DE LA INVESTIGACIÓN La presente Investigación se basa en un estudio NO experimental, ya que el investigador analiza la problemática y realiza la propuesta sin manipular las variables.

CAPITULO IV FUNCIONAMIENTO ACTUAL DE LA OPERACIÓN Y MANTENIMIENTO DE INMUEBLES DE UNA ISTITUCIÓN FIANANCIERA

4.1 ELABORACIÓN DEL PLAN INMOBILIARIO 2004

ANTECEDENTES La Inmobiliaria en estudio, como subsidiaria y proveedora de servicios de una Institución de Banca de Desarrollo y encargada del aspecto inmobiliario de éste, tiene entre otras funciones, el identificar y captar las necesidades de mantenimiento y obra requeridas por los usuarios, en cada uno de los inmuebles ocupados por el Cliente. Dentro de estos requerimientos, se atienden desde trabajos de pintura y mantenimiento en general, hasta la construcción de edificios para la reubicación de oficinas o la apertura de nuevas plazas.

Sin embargo, se puede decir que a la fecha, para la programación de los trabajos inmobiliarios, y por instrucción del Cliente se depende exclusivamente de las solicitudes directas de los responsables de los Centros de Operación y de la Dirección de Recursos Materiales del Cliente; los cuales con base en su percepción de usuario del inmueble, determinaban de forma preliminar los trabajos por realizar. Una vez que la Inmobiliaria recibe los requerimientos, se evalúan los aspectos técnicos, económicos y administrativos y se procede a la programación de los proyectos y ejecución de los trabajos, formando lo que se conoce como el Plan Inmobiliario.

Esquemas de operación de Inmuebles de la Institución Financiera Las funciones que están a cargo de la Inmobiliaria tienen como principales objetivos: 1. Encomendar a la inmobiliaria, la adquisición, arrendamiento, administración, aprovechamiento, explotación,

enajenación y uso de inmuebles, así como la ejecución de obras de adaptación, conservación, construcción, demolición, mantenimiento y modificación que sobre éstos se realice. Se encomienda a la Inmobiliaria también la prestación de servicios a la obra pública, complementarios y/o auxiliares en aquellos inmuebles propiedad directa de la Institución.

2. Permitir a la Institución Financiera limitar sus funciones relativas en materia inmobiliaria y de servicios auxiliares a renglones de regulación, evaluación y control.

23

© INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN tf^ffo Maestría en Administración de la Construcción

3. Obtener de la Inmobiliaria respuesta integralmente satisfactoria respecto de las necesidades inmobiliarias, servicios técnicos y auxiliares inmobiliarios de calidad y costo razonable, y una administración del patrimonio inmobiliario y áreas arrendadas a terceros, confiable y eficiente.

Para el desarrollo de los rubros, adquisición, arrendamiento, administración, aprovechamiento, explotación, enajenación y uso de inmuebles, la operación se llevan a cabo en el siguiente esquema:

Inmuebles propiedad de terceros. Se trata de inmuebles que son localizados y arrendados por la inmobiliaria y a su vez subarrendados a la Institución en base a las necesidades inmobiliarias, servicios técnicos y auxiliares inmobiliarios de calidad y costo razonable. Los recursos necesarios y suficientes para la realización de los mantenimientos preventivos, son incluidos en el importe de la renta a cobrar que mencione el contrato de subarrendamiento celebrado con a la Institución.

Inmuebles propiedad de la Inmobiliaria. Son los inmuebles que ocupa la Institución financiera, que en su mayoría fueron diseñados y construidos cumpliendo con las necesidades de servicios técnicos y auxiliares inmobiliarios de calidad y costo razonable, en donde se busca suscribir contratos de arrendamiento por tiempo indefinido. Los recursos necesarios y suficientes para la realización de los mantenimientos preventivos, son incluidos en el importe de la renta a cobrar a la Institución.

Inmuebles propiedad del cliente. Son inmuebles que Bancomext adquirió a través de adjudicaciones por incumplimiento de créditos y los cuales la Inmobiliaria participa para evaluar que cumpla con las necesidades de servicios técnicos y auxiliares inmobiliarios de calidad y costos de operación razonables. La administración del patrimonio inmobiliario de la Institución se lleva a cabo determinando un monto anual por servicios de administración proporcionados por la Innmobiliaria. El egreso de los recursos necesarios y suficientes para la realización de los mantenimientos preventivos, son administrados por la Institución y en el caso de mantenimientos mayores se llevan a cabo, con apoyo técnico y administrativo de la inmobiliaria, licitaciones de Obra Pública.

24

© INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN É f ^ j l f t Maestría en Administración de la Construcción ^

ZON1FICACIONES DE LOS CENTROS FINANCIEROS EN EL TERRITORIO NACIONAL

A •

• • 0É

#

METROPOIUTANO

NORTE

OCCIDENTE

CENTRO

SUR

SURESTE

25

£ J É | MSnttttO IfCMOtÓGKO Of tA %XaS Wa*Md«iAdinMAacMnd«ta

4.2 Resultados de la Operación y Mantenimiento de Inmuebles en el año 2004 PLAN INMOBILIARIO - 2004

INMUEBLES SUBARRENDADOS POR LA INMOBILIARIA BtRCCtÓN TÉCNICA

INMUEBLE

AGUASCALIENTES

CAMPECHE

CANCUN MANTENIMIENTO

COLMA

CD JUAREZ

CHIHUAHUA

CUERNAVACA

HERMOSLLO

LA PAZ

MOREUA

EN LA VISITA REALZADA A ESTA PLAZA EN 0.2001,66 DETECTO OUE REQUIEREN DE UN ESPACIO MAYOR QUE EL QUE TIENEN PARA ARCHIVO. ASI COMO PARA EL RESGUARDO DE LA CAJA FUERTE QUE TIENE EL ADMINISTRADOR. DERIVADO DE LA VISITA REALIZADA A LA PLAZA E N S . 2001, SE DETECTO QUE 6L SISTEMA DEL AIRE ACONDICIONADO DEL AREA DE StTE NO ES SUFICIENTE Y EN LA SALA DE JUNTAS ES EXCESIVO

POR PERMANECER UN ANO MAS, £ 8 NECESARIO REALIZAR SUMINISTRO DE DOS EQUIPOS DE AIRE ACONDICIONADO NUEVOS Y MANTENItKSNTO A APLANADOS Y ACABADOS, ASI COMO CARPINTERÍA EN MAL ESTADO DERIVADO DEL LEVANTAMIENTO REALIZADO AL INMUEBLE EN EL 2001, SE DETECTO OUE ES NECESARIO WPLEMENTAR a PROGRAMA DE AHORRO DE ENERGÍA. DERIVADO DEL LEVANTAMIENTO REALIZADO AL INMUEBLE EN EL 2001, SE DETECTO QUE ES NECESARIO IMPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA. DERIVADO DEL LEVANTAMIENTO REALIZADO AL INMUEBLE EN EL 2001. SE DETECTO QUE SE REQUIERE REUBCAR ESTE CENTRO BANCOMEXT, EN FUNCIÓN OE QUE LA PRESENCIA EN EL INMUEBLE ACTUAL NO OFRECE LAS CONDICIONES ADECUADAS PARA EL DESARROLLO DE SUS ACTMOADES, PUES EL EDIFICIO SE ENCUENTRA EN UNA ZONA MDUSTRHL DE LA CIUDAD, ADEMAS QUE LA DISTRIBUCIÓN PROPIA DEL INMUEBLE NO PERMITE APROVECHAR AL MAMMO LOS ESPACIOS Y PRESENTA PROBLEMAS DE CLIMATIZACIÓN POR SER UNA BODEGA ADAPTADA PARA ORCINAS.

POR B . TIEMPO EN QUE SE EJECUTO LA OBRA Y QUE A LA FECHA NO 3E LE HA DADO MANTENIMIENTO, YA SE PRESENTAN PROBLEMAS DE FILTRACIONES DE AGUA EN ÉPOCAS OE LLUVIA Y MANTENIMtBNTO A LETRERO EXTERIOR POR LETRAS DESPRENDIDAS.

LOS USUARIOS REPORTAN QUE EN ÉPOCAS DE CALOR REQUIEREN ENCENDER EL AIRE ACONDICIONADO LOS FINES DE SEMANA CON LA FINALIDAD OE QUE NO SE CALIENTE EL ESPACIO, ESTO ES POR FALTA DE UN ELEMENTO TÉRMICO EN LA TECHUMBRE, LA CUAL ES A BASE DE LAMINA Y EL ASOLEAMIENTO EN LA FACHADA ES ALTO, YA QUE ESTA EN SU TOTALIDAD ES DE CRISTAL

LOS USUARIOS REPORTAN QUE EN ÉPOCAS DE CALOR REQUEREN ENCENDER EL AIRE ACONDICIONADO LOS FINES DE SEMANA CON LA FINALIDAD DE QUE NO SE CALENTE EL ESPAO», ESTO ES POR FALTA DE UN ELEMENTO TÉRMICO EN LA TECHUMBRE, LA CUAL ES A BASE DE LAMINA Y EL ASOLEAMIENTO EN LA FACHADA ES ALTO. YA QUE ESTA EN SU TOTAUDAO ES DE CRISTAL DERIVADO DEL LEVANTAMIENTO EN ESA PLAZA EN EL 2001, SE DETERMINA REALIZAR UNA REDISTRIBUCIÓN DE CIRCUITOS EN LA INSTALACIÓN ELÉCTRICA, YA QUE ESTOS FUNCIONAN POR ZONAS Y NO POR AREAS ESPECIFICAS,

PECHA WDEENBIOOB.20M rscmoBMOancwsxe iooEFEABK>oa.aon

ACTIVIDADES PROPUESTAS

PARA EL 2004

SE REQUIERE REALIZAR U CONFORMACIÓN DEL ESPACIO DE ARCHIVO Y RESGUARDO DE LA CAJA DE SEGURIDAD, EN APROXIMADAMENTE 12 00 M»

COMO RESULTADO DE LA INVESTIGACIÓN SE REQUIEREN REALIZAR TRABAJOS DE COMPENSACIÓN EN EL EQUIPO OUE INYECTA AIRE A LA SALA DE JUNTAS Y COMPARTIRLO CON EL AREA DEL SITE PARA REFORZAR EN ESTA ZONA, CON UNA SUPERFICIE AFECTADA DE 30 ODM> APROXIMADAMENTE.

SUMINISTRO DE DOS EQUIPOS DE AIRE ACONDICIONADO NUEVOS Y MANTENIMIENTO A APLANADOS, ACABADOS Y CARPINTERÍA EN MAL ESTADO EN TODAS LAS AREAS

IMPLEMENTACION DEL PROGRAMA DE AHORRO DE ENERGÍA EN TODA EL AREA.

IMPLEMENTACION DEL PROGRAMA OE AHORRO DE ENERGÍA

REALIZAR MANTENIMIENTO DE UNIFICAR LAS TRES ACOMETIDAS E INSTALAR EN AZOTEA (42S 5 M") MATERIAL QUE AYUDE A REFLEJAR Y BAJAR LA ABSORCIÓN OE CALOR EN LA LOSA DE AZOTEA

SE REQUIERE REALIZAR LA IMPERMEABILIZACION DE LA AZOTEA (337 00 M") Y FUAR LETRAS 0 6 LETRERO EXTERIOR DESPRENDIDAS

INSTALACIÓN OE UNA PROTECCIÓN TÉRMICA EN U AZOTEA (364.04 M") Y CANCELERÍA DE FACHADA (330 96 M>). LA CUAL BAJE LA ABSORCIÓN DE CALOR

SE REQUERE REFORZAR EL EQUIPO OE AIRE ACONDICIONADO EN TODA EL AREA

SE REQUERE REALIZAR UNA REDISTRIBUCIÓN OE CIRCUITOS EN LA INSTALACIÓN ELÉCTRICA DE TODO EL «MUEBLE

SUPERFICIE Acnw.

r

333 S3

215 00

25S21

23713

33700

•495.70

2SBO0

320 00

AFECTADA

ir

12 OO

30 0C

44800

25521

237 13

853 00

33700

49570

268.00

* COSTO DE INVERSIÓN

$949 19

$225 20

$369 93

$15000

$150 00

$213.21

$119 58

$339 50

$809 88

$198 74

MPOfnEMNCO

$67 640 28

S63 0060C

$221 978.42

$94 531 K

$91 619 50

$238 113 87

MPOR1E EJECUTADO

$0 00

$0 00

$O0C

$0 00

$000

$0 00

$9854846 $9654846

$224 538 43

$231,8884!

$119 845 20

$ooo

$231,88945

$0 00

4.2 Resultados de la Operación y Mantenimiento de Inmuebles en el año 2004 PLAN INMOBILIARIO • 2004

INMUEBLES SUBARRENDADOS POR LA INMOBILIARIA DIRCCIÓN TÉCNICA

FBCNA HOEE*£ftO0EL3a»

INMUEBLE ACTMDAOES PROPUESTAS PARA EL 2004

COMO RESULTADO D & LEVANTAMIENTO EN EL 2001, DETECTO QUE EN ESTE CENTRO BANCOMEXT ES INDtSPEKSABLEEFECTU*BUM*RE0ieTW6UCIÓNDE ESPACIOS PARA B. BUEN DESARROLLO DE LAS f^LNOONSS DE BANCOMEXT, ASI COMO LA IMPLEMENTACION DEL PROGRAMA DE AHORRO OE ENEROS

J ¿ fiS* t&éS LSÜ iáSM

SUPERFICIE COSTO DE INVERSIÓN

.fe. ÍÍ...A:.).í$t...í.,. SEISE C O N T Í M P L A LA REDISTRIBUCIÓN TJE ESPACIOS Y LA

WPLEMENTAClCN DEL PROGRAMA DE AHORRO OE ENERGÍA (890 00 M" UrUES).

SE EFECTUARA UNA REDISTRIBUCIÓN DE AREAS POR RECORTE DE PERSONAL EN APROXIMADAMENTE 229 00

W>ORtE EJECUTADO

SALTILLO ORCINAS. DERIVADO DEL LEVANTAMIENTO AL INMUEBLE EN EL 2001 SE DETECTO QUE SE REQUIERE. POR AJUSTE DE PERSONAL UNA REDISTRIBUCIÓN DE AREAS.

8E CONTEMPLA LA REDISTRIBUCIÓN DE ESPACIOS EN APROXIMADAMENTE 35 00 M" Y LA IMPLEMENTACIONDEt PROGRAMA DE AHORRO DE ENERGÍA EN EL 100% DEL AREA.

SAN LUIS POTOSÍ COMO RESULTADO DEL LEVAIflAMENTO EN EL 2001 SE DETECTO QUE EN ESTE CENTRO BANCOMEXT ES INDISPENSABLE EPECTUAR UNA REDISTRIBUCIÓN DE ESPACIOS PARA EL BUEN DESARROLLO E LAS FUNCIONES OE BANCOMEXT ASI COMO LA MPLEMENTACION DEL PROGRAMA DE AHORRO OE ENERGÍA

DERWADO DEL LEVANTAMIENTO REALIZADO AL INMUEBLE EN EL 2001 SE DETECTO QUE ES NECESARIO IMPLEMEWTAR EL PROGRAMA DE AHORRO DE ENERGÍA

IMPLEMEOTACtÓN DEL PROGRAMA DE AHORRO DE ENERGÍA EN EL 100% DEL AREA.

LOS USUARIOS REPORTAN QUE a DUERO D a INMUEBLE PRETENDE RENTAR EL PISO SUPERIOR PARA LA INSTALACIÓN DE UN RESTAURANTE-BAR, LO QUE RESTARÍA PRESENCIA E IMAGEN AL BANCO ADEMAS QUÉ NO CUMPLE CON LOS ESTÁNDARES REQUERIÓOS.

SE PRC«3NE SU REUBrCACION CON UNA SUPERFICIE DE 277 00 M> COMO RESULTADO DEL ANÁLISIS DE AREAS

LOS USUARIOS REPORTAN QUE LA UBICACIÓN ACTUAL OE ESTE CENTRO BANCOMEXT PRESENTA PROBLEMAS DE ESTACIONAMIENTO PRESENCIA E IMAGEN

EN FUNCIÓN DE LA PROBLEMÁTICA QUE PRESENTAN ESTAS OFK3NA8 SE DEBE REUBtCAR, CON UNA SUPERFICIE DE 213.00 M" APROXMADAMENTE COMO RESULTADO DEL ANÁLISIS DE AREA

DERIVADO DEL LAVANTAMIEHTO AL INMUEBLE EN EL 2001 SE OBSERVO QUE REQUERE DE UN REORDENAMENTO DE ESPACIOS PARA CUMPLIR CON LOS ESTÁNDARES QUE FAVOREZCAN LA OPERACIÓN DE ESTE CENTRO.

ES NECESARIO REALIZAR UN REOROENAMENTO DE ESPACIOS AL 100%.

COMO RESULTADO OE UN ESTUDIO DE RENTABUDAD SE DETECTO QUE a INMUEBLE QUE ES OCUPADO ACTUALMENTE ES DE RENTA ELEVADA CON RESPECTO A MERCADO. ADEMAS COMO RB6ULTA0O DEL ANÁLISIS re AREAS CONFORME A LOS ESTÁNDARES LA SUPERFICIE QUE SE REQUERE ES MAYOR, MOTfVO PCjRELCUALSEPLANTEOSUREUBICACtONENUN INMUEBLE SOLO Y MAS ECONÓMICO NO SIENDO IDÓNEO PARA EL TITULAR 0E ESE CENTRO

EN FUNCIÓN DE QUE LA RENTA QUE SE PAGA EN ESTE INMUEBLE ES MAYOR CON RESPECTO A MERCADO Y SE REQUERE DE MAS AREA PARA EL OPTIMO •njNOXJNAMSlWrO DE LAS ACTIVIDADES, SE PRETENDEN REUBtCAR ÉSTAS OFICINAS CON UNJA SUPERFICIE DE 3W. 17 M» APROXIMADAMENTE COMO RESULTADO DEL ANÁLISIS DE AREAS.

$1887 110 SE

COMO RESULTADO 06 LA INVESTCAOON DE ESPACIOS A LA FECHA a AREA CON QUE CUENTA EL INMUEBLE ACTUAL ES INSUFICIENTE, EN FUNCIÓN DE QUE SU PLÁNTULA 0E PERSONAL HA CRECE» Y a ESPACIO NO ES ADECUADO PARA EL DESARROLLO DE LAS FUNCIONES DEL CENTRO BANCOMEXT

VUAHERMOSA SE REQUIERE REUBCAR EN UN INMUEBLE CON PRESENOAE IMAGEN, ASI COMO CON LOS ESPACIOS ADECUADOS RARA a DESARROLLO DE LAS FUNCIONES EN UNA SUPERFICIE DE 270 00 M" COMO RESULTADO o a ANÁLISIS DE AREAS.

EN FUNCIÓN DÉLA FORMA QUE TEÑE LA FACHADA, & LETRERO CON QUE CUENTA a INMUEBLE SOLO SE APRECIA DE UN SENTIDO POR LO QUE SE PROPONE INSTALAR UN LETRERO TIPO PALETA.

POR FALTA DE PRESUPUESTO EN a EJERCICIO ANTERIOR HOSE EJECUTO LA INSTALACIÓN DE UN LETRERO TIPO PALETA.

LOS USUARIOS OE ESTE CENTRO BANCOMEXT REPORTAN QUE ACTUALMENTE NO SE OFRECEN LAS CONDICIONES ADECUADAS PARA a DESARROLLO DE sus AcnvioAOES, P U E S a EDIFICIO S E ENCUENTRA EN UNA ZONA CÉNTRICA DE LA CMOAO. ESPACIOS MUY PEQUEÑOS Y CON PROBLEMAS DE ESTAOONAMKNTO

DERIVADO DE LAS CONDICIONES QUE GUARDAN ESTAS ORCINAS, REQUIEREN SER REUBCAOAS CON UNA SUPERFOE DE 217 00 M> APROXJMAOAMENTE COMO RESULTADO D a ANÁLISIS DE AREAS

ORAN TOTAL:

DIFERENCIA:

«DESVIACIÓN 1

$5,746,048.11

2,240,090.64

38.99%

$3,604,954,47

a INSTITUTO T t C N O l Ó G l C O DC I A C 0 S T » U C C K 5 > 4¡j¡¿J¡¡jt M o w t ™ « n A d m l n l i t i a c l ó n < l » l < i C o r a t n í < : c k ) , —

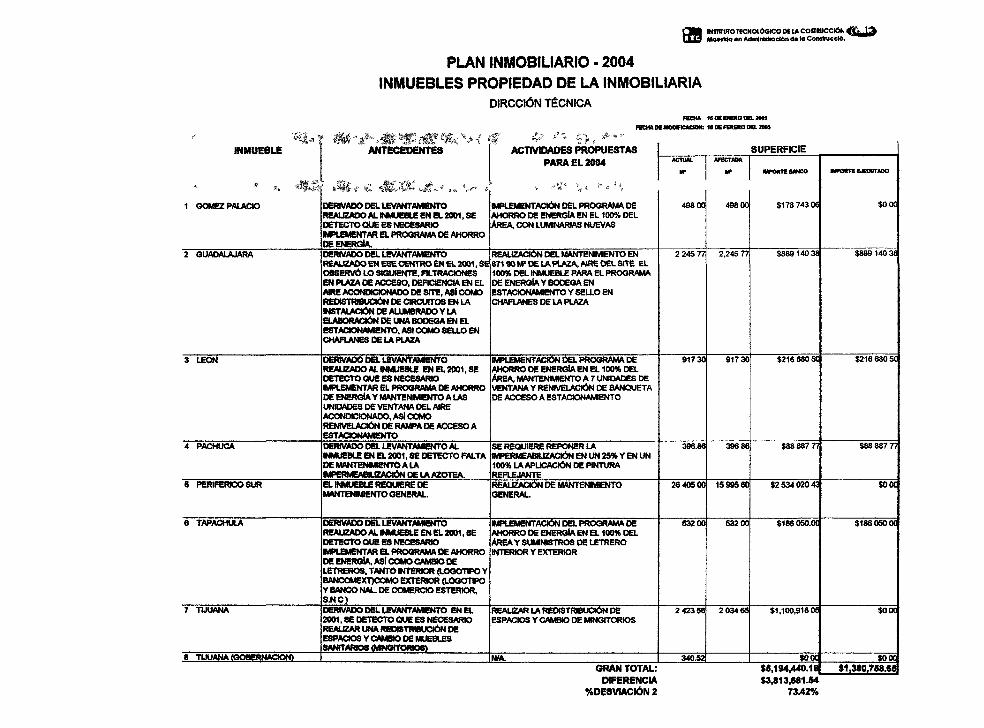

PLAN INMOBILIARIO - 2004 INMUEBLES PROPIEDAD DE LA INMOBILIARIA

DIRCCIÓN TÉCNICA FECHA 1SDEENERO DEL 2065

A Q f MOMFfCACiON: 1fl DE « M H O DB. 2005

. : INMUEBLE

* H ms%. 1 GOMEZ PALACIO

2 GUADALAJARA

3 LEON

4 PACHUCA

5 PERIFÉRICO SUR

6 TAPACHULA

7 TIJUANA

8 TUUANA (GOBERNACIÓN)

ANTECEDENTES

' M* € <M3X*á,*.« ^ * DERIVADO DEL LEVANTAMENTO REALIZADO AL INMUEBLE EN EL 2001, SE DETECTO QUE ES NECESARIO WPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA. DERIVADO DEL LEVANTAMIENTO REALZADO EN ESE CENTRO EN EL 2001, SE OBSERVÓ LO SIGUIENTE, FILTRACIONES EN PLAZA DE ACCESO, DEFICIENCIA EN EL AKE ACONDICIONADO DE SITE, ASÍ COMO REDISTRIBUCIÓN DE ORCUITOS EN LA INSTALACIÓN DE ALUMBRADO Y LA ELABORACIÓN DE UNA BODEGA EN EL ESTACIONAMIENTO. ASI COMO SELLO EN CHAFLANES DE LA PLAZA

DERIVADO DEL LEVANTAMENTO REALIZADO AL INMUEBLE EN EL 2001, SE DETECTO QUE ES NECESARIO MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA Y MANTENIMIENTO A LAS UNIDADES DE VENTANA DEL AIRE ACONDICIONADO, ASI COMO RENIVELAaÓN DE RAMPA DE ACCESO A ESTAOONAMENTO DERIVADO DEL LEVANTAMENTO AL INMUEBLE EN EL 2001, SE DETECTO FALTA DE MANTENMENTO A LA •MPERMEABHJZACIÓN DE LA AZOTEA. EL INMUEBLE REQUIERE DE MANTENMENTO GENERAL.

DERIVADO DEL LEVANTAMIENTO REALIZADO AL INMUEBLE EN EL 2001, SE DETECTO QUE ES NECESARIO •MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA, ASÍ COMO CAMBIO DE LETREROS, TANTO WTERKDR (LOGOTIPO Y BANCOMEXT)COMO EXTERIOR (LOGOTIPO Y BANCO NAL. DE COMERCIO ESTERTOR, S.NC)

DERIVADO DEL LEVANTAMENTO EN EL 2001, SE DETECTO QUE ES NECESARIO REALIZAR UNA REDISTRIBUCIÓN DE ESPACIOS Y CAMBIO DE MUEBLES SANITARIOS MNQlTOmOS)

f & « £ > , * * ' ACTIVIDADES PROPUESTAS

PARA EL 2004

K r%kK *'^ Í ^~ ¿ \

MPLEMENTACIÓN DEL PROGRAMA DE AHORRO DE ENERGÍA EN EL 100% DEL AREA, CON LUMINARIAS NUEVAS

REALIZACIÓN DEL MANTENIMIENTO EN 871 90 M> DE LA PLAZA, AIRE DEL SITE EL 100% DEL INMUEBLE PARA EL PROGRAMA DE ENERGÍA Y BODEGA EN ESTAOONAMENTO Y SELLO EN CHAFLANES DE LA PLAZA

MPLEMENTACtON DEL PROGRAMA DE AHORRO DE ENERGÍA EN EL 100% DEL AREA, MANTENMENTO A 7 UNIDADES DE VENTANA Y RENIVELACIÓN DE BANQUETA DE ACCESO A ESTACIONAMIENTO

SE REQUIERE REPONER LA MPERMEABUZACION EN UN 25% Y EN UN 100% LA APLICACIÓN DE PINTURA REFLEJANTE REALIZACIÓN DE MANTENMENTO GENERAL.

MPLEMENTACtON DEL PROGRAMA DE AHORRO DE ENERGÍA EN EL 100% DEL AREA Y SUMINISTROS DE LETRERO INTERIOR Y EXTERIOR

REALIZAR LA REDISTRIBUCIÓN DE ESPACIOS Y CAMBIO DE MINGITORIOS

N/A. GRAN TOTAL:

SUPERFICIE ACTUAL

i r

498 00

2 245 77

917 3C

396.86

26405 00

532 00

242356

340.52

AFECTADA

M>

49800

2,245 77

917 30

396 86

1599560

532 00

203465

IMPORTE SANCO

$178 743 06

$889140 38

IMPORt l EJECUTADO

$0 0C

$889 140 38

$216 680 5t $216 680 5C

$8888777 $8888777

$253402043 $00C

$186 050.0C

$1,100,91805

$00C $5,194,440.19

$186 050 «

$000

$00C $1,380,758.68

DIFERENCIA %DESVIACiÓN2

$3,813,681.84 73.42%

WSrrrUTO TECNOLÓGICO D£tACOSntUCCIÓN 4inJd Maestría e n AdmíristracMm de la Construcción

PLAN INMOBILIARIO - 2004 INMUEBLES PROPIEDAD DEL CLIENTE

DIRCCIÓN TÉCNICA FECHA tt0tBan.ODn.2MS

McmMMoanuaa» « w r a m o o o . » *

tNMUEBLE

< "lí » < ; . , , , ,

1 CENCACI

2 CINTERMEX0UONTERREY)

3 CUUACAN

5 MERCA

6 STA. TERESA PICACHO

8 QUERETARO

11 TLAHUAC (BODEGA).

ANTECEDENTES ACTIVIDADES PROPUESTAS PARA EL 2004

%v \^M ^% A IS i ^ #B> :«-FALTA LA MPLEMENTACIÓN DEL PROGRAM DE AUTOMATIZACIÓN DE ENERGÍA, ALUMBRADO Y AIRE AOONDiaONAOO, ASI COMO DISTRIBUCIÓN DE ESPACIOS. DERIVADO DEL LEVANTAMIENTO AL INMUEBLE EN EL 2001, SE DETECTO QUE SE REQUIERE. POR AJUSTO DE PERSONAL, UNA REDISTRIBUCIÓN DE AREAS E MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA. DE LA VISfTA REALIZADA AL INMUEBLE EN EL 2001, SE DETECTÓ QUE LA WPERMEABHJZACION ESTA EN MALAS CONDICIONES. SOLICITUD DE BANCO EN UN ESPACIO ADICIONAL.

CON RELACIÓN AL ESTADO QUE GUARDAN LOS VESTÍBULOS DEL INMUEBLE ES NECESARIO REALIZAR MANTENMENTOE MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA. DERIVADODEL LEVANTAMIENTO EN E l 2001, SE OBSERVO QUE SE TIENEN QUE REALZAR TRABAJOS DE; INSTALACIÓN MDROSANITARIAE INSTALACIÓN DEL SISTEMA HSJRONEUMAT1CO, MANTENMENTO A AIRES ACONDICIONADOS, MPERMEABHJZACIÓN, ACABADOS EN MUROS Y PLAFONES, ASÍ COMO MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA.

PROBLEMÁTICAS EN EL PORTICO Y SOLICITUD DE OFICINAS.

MPLEMENTAR EL PROGRAMA DE AUTOMATIZACIÓN Y DISTRIBUCIÓN DE ESPACIOS.

SE EFECTUARA UNA REDISTRIBUCIÓN DE AREAS POR ESTAR EXCEDIDO EN UN 40% AL AREA REQUERIDA E MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA

REALIZACIÓN DE LA MPERMEABHJZACIÓN DE LA AZOTEA EN 335.93 M=.

CONFORMACIÓN DEL ESPACIO ADICIONAL PARA OFICINAS DE 400 00 M> APROXIMADAMENTE MANTENMENTO A, VESTÍBULOS (576.24 MP) E MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA EN EL 100% DEL INMUEBLE.

RAEUZAR INSTALACIÓN HIDROSANITARIA Y DEL SISTEMA WDRONEUMATiCO, MANTENMENTO A AIRES ACONDICIONADOS. MPERMEABR.IZACION, ACABADOS EN MUROS Y PLAFONES, ASÍ COMO MPLEMENTAR EL PROGRAMA DE AHORRO DE ENERGÍA.

REALIZAR LAS OFICINAS Y a REFORZAMENTO DEL PORTICO

GRAN TOTAL:

*í-ACTUM.

Iff

8,23184

2,912 00

1,47500

875 00

15,955 23

1,41600

2,131 60

* REOUSUDA

2.06000

400 00

SUPERFICIE AFECTABA

2,885 48

335 S3

576 24

1,41600

MKMTE BANCO

$4,002,17664

$1337,69356

$93,061.21

$4,877,060 0C

$1,664,36104

$452,42354

$156,250 0C

$12,583,025.97

«FORTE EJECUTADO

sooc

$ooc

$93,061 21

$0 0C

$0 0C

$ooo

$ooc

$93,061.21

DIFERENCIA

%DESVIACIÓN

%DESVLACIÓN TOTAL 1,2 y 3

12,489,964 76

99.26%

70.56 %

© tHJTTTVTOTfCMOlÓOíCODfUCOJTWCCÍÓH CJ8>

4.2.1 RESUMEN DE RESULTADOS DE LA OPERACIÓN Y MANTENIMIENTO EN EL AÑO 2004

OBRAS NUEVAS, REUBICACIONES, ADAPTACIONES, MANTENIMIENTO Y MEJORAS

INMUEBLE

IMPORTE

PRESUÚESTADO TOTAL

2004

IMPORTE

EJERCIDO

2004

07-Abf-06

COMENTARIOS

PROPIOS DE LA INMOBILIARIA:

SUBTOTALES: 6,19*^*0.19 1,380,758.65

DESVIACIÓN- 99.26%

DESVIACIÓN 2004 70.56%

NO SE CONTÓ CON INFORMACIÓN DE LA SITUACIÓN ACTUALIZADA DEL INMUEBLE Y SE HICIERON PROPUESTAS BASADAS EN LA OPTIMKACION DE RECURSOS LOS CUALES NO FUERON AUTORIZADOS PARA SU EJECUCIÓN, REALIZÁNDOSE ÚNICAMENTE LOS TRABAJOS QUE IMPIDIERAN O AFECTARAN LA OPERACIÓN DEL CENTRO

ARRENDADOS:

SUBTOTALES:

DESVIACIÓN- 73.42%

6,746,0*8.11 »,60*,9«*.*7

NO SE CONTÓ CON INFORMACIÓN DE LA SITUACIÓN ACTUALIZADA DEL INMUEBLE Y SE HICIERON PROPUESTAS BASADAS EN LA OPTIMHZACtON DE RECURSOS LOS CUALES NO FUERON AUTORIZADOS PARA SU EJECUCIÓN, REALIZÁNDOSE ÚNICAMENTE LOS TRABAJOS QUE IMPIDIERAN O AFECTARAN LA OPERACIÓN DEL CENTRO

INMUEBLES PROPIEDAD DE LA INSTITUCIÓN:

SUBTOTALES:

DESVIACIÓN» 38.99%

12,883,026.97 93,061.21

NO SE CONTÓ CON INFORMACIÓN DE LA SITUACIÓN ACTUALIZADA DEL INMUEBLE Y SE HICIERON PROPUESTAS BASADAS EN LA OPTIMKACION DE RECURSOS LOS CUALES NO FUERON AUTORIZADOS PARA SU EJECUCIÓN, REALIZÁNDOSE ÚNICAMENTE LOS TRABAJOS CUE IMPIDIERAN O AFECTARAN LA OPERACIÓN DEL CENTRO

TOTAL 23,522,611.27 4,978,774.33

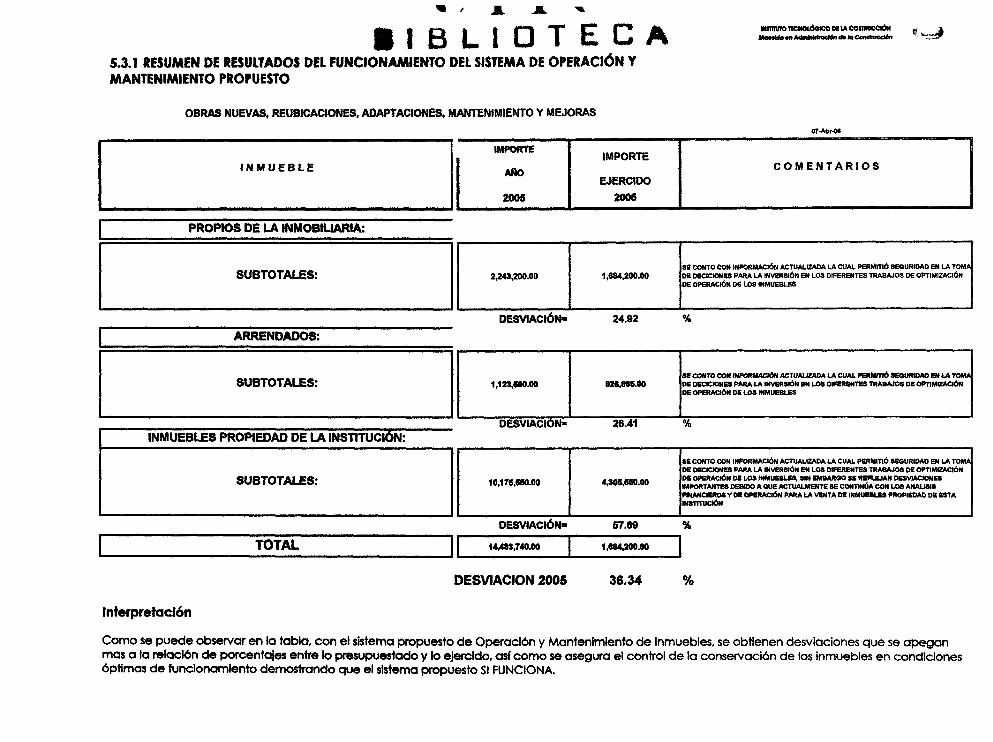

Interpretación

Como se puede observar en ka tabla con el sistema empírico de Operación y mantenimiento de Inmuebles, se obtienen desviaciones inaceptables entre lo presupuestado y lo ejercido, mostrando las grandes deficiencias de trabajo sin método.

[INSTITUTO TECNOLÓGICO DE LA COSTRUCCIÓN 'Maestría en Administración de la Construcción

CAPITULO V PROPUESTA DEL SISTEMA DE OPERACIÓN Y MANTENIMIENTO DE INMUEBLES EN UNA INSTITUCIÓN FINANCIERA

La nueva Dirección General de la Inmobiliaria está proponiendo inculcar un cambio de actitud dentro de la inmobiliaria; ser proactivos y partlcipativos, ofreciéndole al cliente un servicio más completo e integral, proponiendo acciones que nos permitirán detectar los requerimientos antes que los mismos usuarios, reduciendo sensiblemente los mantenimientos correctivos y los trabajos urgentes, que afectan el funcionamiento adecuado de los inmuebles. Estos criterios fueron tomados en cuenta para la elaboración del presente trabajo, aunque todavía se depende en gran medida de la Información proporcionada por el Cliente; sin embargo, es un primer paso para asegurar la efectividad y eficiencia de esta empresa inmobiliaria. Asimismo, consideramos que estas acciones deben complementarse con una visión a largo plazo, ya que hasta el momento los esfuerzos se centran únicamente en el año siguiente; desde el punto de vista inmobiliario lo anterior no permite establecer una adecuada planeación de recursos.

Objetivos del sistema de Operación y Mantenimiento propuesto a) Preservar las funciones de los inmuebles e Instalaciones al menor costo posible b) Proporcionar los servicios de Operación y Mantenimiento de los inmuebles e instalaciones de manera eficaz y

oportuna c) Adecuar los espacios arquitectónicos de las Instalaciones para mejorar su operación y conservar su valor d) Integrar las instalaciones conservando la imagen corporativa tendiente a una normativldad e) Definir y normalizar los procesos de Conservación, Mantenimiento, Remodelación, Concurso y Control de Obra. f) Líneas de acción operativas del sistema de Operación y Mantenimiento propuesto. g) Recopilar la Información arquitectónica y técnica para analizar y clasificar el estado de los inmuebles a través de