barómetro empresarial sea empresarios alaveses

TRANSCRIPT

Barómetro EmpresarialBarómetro EmpresarialEnero 2014www sea eswww.sea.es

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Situación actual del Mercado• El 2013 cierra con unos datos más positivos sobre la consideración del mercadoque hacen los empresarios, los últimos meses del año han dado lugar a quedescienda el porcentaje de empresas que consideran que el mercado está en fuerterecesión del 43% al 35% actual mientras que las empresas opinan que está enrecesión, del 43% al 35% actual, mientras que las empresas opinan que está enligera recesión pasa del 22% al 14%.

• Por otro laso, se repunta en el porcentaje de empresas que ven el mercado conuna ligera reactivación, pasan del 10% al 26% actual, mientras que el 23% de losg , p , qencuestados considera que está estancado, valores similares a los de mediados de2013, pero mejores que los de hace un año, con el 17%.

• El saldo neto entre las respuestas de reactivación/estancamiento frente a las quefl j ió itú (+2 t ) l j d l ( 30 ) d hreflejan recesión se sitúa en (+2 puntos) lejos de los (-30p.) de hace unos meses.

30

3535

2326

3229

15

20

25

14

232117

0

5

10

Fuerte Recesión Ligera Recesión Estancamiento Ligera Fuerte

2 1

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Reactivación Reactivación

Actualidad Próximos meses

% EMPRESAS CON LIGERA O FUERTE RECESIÓN (ACTUALIDAD)

Se produce unamejora continua en elúltimo año. 26 puntosporcentuales de‐20

‐10

0

feb‐10 may‐10 oct‐10 mar‐11 oct‐11 mar‐12 jul‐12 dic‐12 mar‐13 dic‐13

pmejoras.

El 49% consideraligera o fuerterecesión‐50

‐40

‐30

47 ‐44 ‐44recesión.

La mayor mejoradesde el inicio de lacrisis.

‐70

‐60

50‐50 ‐47

‐51

‐64‐69

75

‐65

‐49

Las previsiones de mediados de añose han cumplido a finales de 2013.

% EMPRESAS CON LIGERA O FUERTE RECESIÓN (PRÓXIMOS MESES)

‐80 ‐75

Para los próximos meses, lasprevisiones es que el mercado sigamejorando.

Se mejoraría de nuevo en diez puntos Se mejoraría de nuevo en diez puntosporcentuales respecto a la situaciónactual, hasta el 38%.

Ligera reactivación para el 29%, elj d d l úl i dimejor dato de los últimos estudios.

3

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Sectores• Disminuyen las empresas que ven almercado en recesión, 40% frente al56% de hace unos meses. El saldo

i j d h 20neto sigue mejorando hasta +20puntos.

•Las empresas con ligerareactivación mejoran del 13% alreactivación mejoran del 13% al34%.

•Las previsiones para los próximosmeses es de mejora, 36% conrecesión y 39% con reactivación.

• Las previsiones son de nuevo depequeña mejora al disminuir las

• El sector de la madera llegó a su peorsituación en diciembre de 2012. A final 2013vuelven a disminuir las empresas queconsideran al mercado en fuerte recesión,

empresas en fuerte recesión.(29%), lejos de los datos de marzo 52%.

• Repuntan las empresas en estancamientodel 5% (dic12) al 24% de mediados 2013 y al29% actual. Se cumplen por encima lasprevisiones de mediados de año, con un 24%de empresas en ligera reactivación.

•Para los próximos meses mejora, disminuyeempresas con mercado recesión. 4

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

• A pesar de que el sector de laconstrucción sigue en situacióngcrítica con un 69% de las empresas conel mercado en fuerte recesión, mejora delos valores del 92% de hace unos meses.En estos seis últimos meses se hanproducido mejoras, surgiendo empresascon ligera reactivación 7%.

•Las previsiones para los próximosp p pmeses son de mejora, 42% en fuerterecesión y 12% ligera reactivación.

• Fue el más tardío en caer, con unimportante deterioro a finales 2012 einicios 2013. Para este cierre del añodisminuyen las empresas que ven el

ó ó 46%mercado en recesión, con sólo el 46%,frente al 60% de hace unos meses. Enestos últimos meses del año repuntanlas empresas que ven al mercado conli ti ió 19% d lligera reactivación, con un 19% de lasencuestadas.

•Las previsiones para los próximas mesesi i d d j ól 8%

5

siguen siendo de mejora, sólo un 8% confuerte recesión. 23% reactivación.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

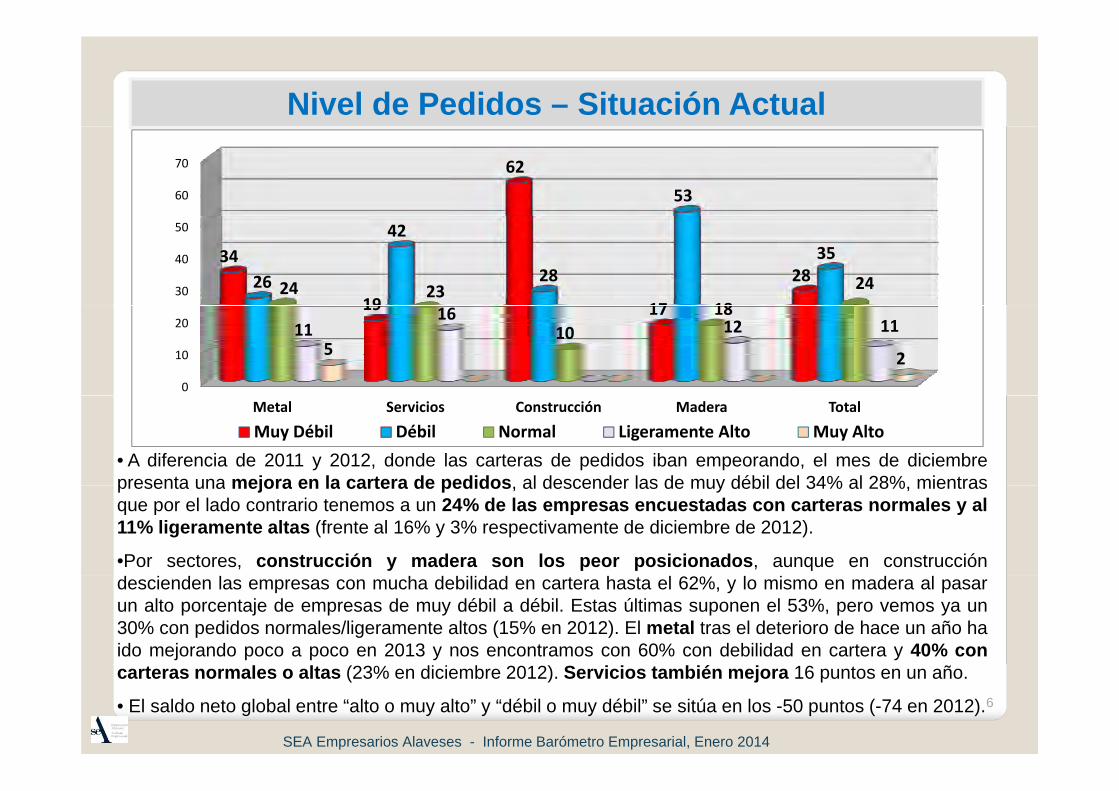

Nivel de Pedidos – Situación Actual

60

70 62

53

30

40

50

34

19 17

2826

42

2835

24 2318

24

0

10

2019 17

1018

1116

12 115 2

• A diferencia de 2011 y 2012, donde las carteras de pedidos iban empeorando, el mes de diciembrepresenta una mejora en la cartera de pedidos al descender las de muy débil del 34% al 28% mientras

Metal Servicios Construcción Madera Total

Muy Débil Débil Normal Ligeramente Alto Muy Alto

presenta una mejora en la cartera de pedidos, al descender las de muy débil del 34% al 28%, mientrasque por el lado contrario tenemos a un 24% de las empresas encuestadas con carteras normales y al11% ligeramente altas (frente al 16% y 3% respectivamente de diciembre de 2012).

•Por sectores, construcción y madera son los peor posicionados, aunque en construccióndescienden las empresas con mucha debilidad en cartera hasta el 62%, y lo mismo en madera al pasarun alto porcentaje de empresas de muy débil a débil. Estas últimas suponen el 53%, pero vemos ya un30% con pedidos normales/ligeramente altos (15% en 2012). El metal tras el deterioro de hace un año haido mejorando poco a poco en 2013 y nos encontramos con 60% con debilidad en cartera y 40% concarteras normales o altas (23% en diciembre 2012). Servicios también mejora 16 puntos en un año.

• El saldo neto global entre “alto o muy alto” y “débil o muy débil” se sitúa en los -50 puntos (-74 en 2012).6

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

¿Cuál es el comportamiento de los pedidos?

49

% Caída PEDIDOS (interanual) ‐ Desde julio 2012 a diciembre 2013

30

35

40

45

50 45

2426

2426

44

2528

25

42

10

15

20

25

30 2320

2424 25

18 17

2225

1921 20

22

0

5

SERVICIOS MADERA CONSTRUCCION METAL GLOBAL

% CAIDA JULIO 2012 % CAIDA DICIEMBRE 2012 % CAIDA MARZO 2013 % CAIDA DICIEMBRE 2013

• La caída de las carteras siguen frenándose, no sólo al disminuir el porcentaje de las empresascon carteras débiles sino al disminuir los porcentajes de caídas. Nos situamos en el mejor datodesde 2010 con una caída del 22%desde 2010, con una caída del 22%.

•En el sector de la construcción se produce una mejora con respecto a marzo de 2013, peropresenta datos muy similares a los de finales de 2012. El sector que mejor comportamientopresenta respecto a diciembre de 2012 son el sector metal y madera que mejoran cinco puntosporcentuales, aunque para el segundo hay un deterioro respecto al mes de marzo de 2013.

7

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Evolución de ventas al mercado nacional y exteriory• Las ventas al mercado exterior siguen presentan un mejorcomportamiento que las ventas al mercado nacional. Mejoramosrespecto a mediados de 2013.

Datos Globales

(evol interanual) p

•El 36% de las empresas que venden al exterior tienenmayores ventas que hace un año y 22% menos, frente al 27%de diciembre de 2012..

( )

% Caída nacional: 27%

% Caída exterior: 18%

•En el mercado nacional también mejoramos, pero menos.Aumentan las ventas para el 29% frente al 10% de hace un año, ydisminuyen las ventas para el 52%, frente al 70% de 2012.

% Subida nacional: 14%

% Subida exterior: 20%

y p ,

60

3642

52

20

30

40

50

2936

19 22

0

10

20

Ventas al mercado español Ventas a la exportación

8

Ventas al mercado español Ventas a la exportación

Superior Igual InferiorSEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Evolución Facturación (interanual)• El comportamiento de la facturación varia con respecto a los informes anteriores al descender elporcentaje de empresa con menor facturación interanual del 68% de 2012 al 48% de finales de2013. Por el lado contrario repuntan las empresas con mayor facturación al alcanzar el 38% de lasencuestadas frente al 17% de finales de 2012

( )

encuestadas, frente al 17% de finales de 2012.

•A pesar de esta mejora, los peores datos se siguen dando en construcción y madera conmenores facturaciones interanuales para el 79% y el 57%, respectivamente.

• El saldo neto entre “superior” e “inferior” facturación, se sitúa en (-10 puntos), (-50 p dic2012). Por sectores mejoran todos los sectores; metal que pasa a valores positivos (+3 p), madera(pasa de -50 a -21 ) mejora a lo largo de todo el 2013 y construcción de (-92p) a (-68p).

70

80

54

79

57

30

40

50

60

42

23 21

36 38

19 23

39

5448

0

10

20

30 2119

07

14

9

Metal Servicios Construcción Madera TotalSuperior Igual Inferior

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Evolución Inferior Facturación %

‐10%

0%

feb 10 may 10 oct 10 mar 11 oct 11 mar 12 jul 12 dic‐12 mar‐13 dic‐13

40%

‐30%

‐20%

‐60%

‐50%

‐40%

‐59%

‐49% ‐46% ‐48% ‐49%

61%

‐48%

‐70%

59% ‐61%‐66% ‐67% ‐68%

70%

80%SUPERIOR IGUAL INFERIOR

40%

50%

60%

10%

20%

30%

10

0%

feb‐10 may‐10 nov‐10 mar‐11 oct‐11 mar‐12 jul‐12 dic‐12 mar‐13 dic‐13

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

¿Cuál es el comportamiento de la facturación?¿ p

40

45

3538

4438

% Caída FACTURACION - Desde julio 2012 a diciembre 2013

15

20

25

30

35

40

2023

35

26 2525 24 25 27

18 18 1824

1924

1721

0

510

15

SERVICIOS MADERA CONSTRUCCION METAL GLOBAL

•El porcentaje de caída continua mejorando desde el peor valor de toda la

% CAIDA JULIO 12 % CAIDA DICIEMBRE 12 % CAIDA MARZO 13 % CAIDA DICIEMBRE 13

Datos Globales

% Medio caída: 21%

% Medio subida: 13%

El porcentaje de caída continua mejorando desde el peor valor de toda lacrisis que se produjo en diciembre de 2012, con el 27% y que ha mejoradohasta el 21% actual.

• Construcción, se mantiene en los mismos valores que en 2012, tras elt l % d j 2013repunte en el % que se produjo en marzo 2013.

•Metal mejora respecto a los informes anteriores, 17% frente al 25% dediciembre 2012. Por otro lado madera se mantiene en los valores de haceun año y servicios mejora en seis puntos porcentuales respecto al cierre de

11

u a o y se c os ejo a e se s pu os po ce ua es espec o a c e e de2012.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Creación Empleo (interanual)p ( )• Se mejora el porcentaje deempresas que han tenidomayor creación de empleo60

70

52

62

50

59

en 2013 respecto a 2012,14% frente al 5% de hace unaño.

• Destacar al 28% de30

40

50

2819

14

39 38

50

3340

19

36

Destacar al 28% deempresas de metal con mayorcreación empleo 2013 frente a2012 (5% 2012-2011).0

10

20

Metal Servicios Construcción Madera Total

83

14

•Servicios y Construcción nomejoran, mientras que maderapresenta pequeña mejora.

Metal Servicios Construcción Madera Total

Superior Igual Inferior

70%SUPERIOR IGUAL INFERIOR

•Se está produciendo un descenso desdejulio 2012 en el porcentaje de empresacon menor creación de empleo valor

40%

50%

60%

SU O GU O

con menor creación de empleo, valormáximo del 48%. Sobre todo mejorametal.

10%

20%

30%

12

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

0%

feb‐10 may‐10 nov‐10 mar‐11 oct‐11 mar‐12 jul‐12 dic‐12 mar‐13 dic‐13

PREVISIONES DE EVOLUCIÓN DE LA PLANTILLA

80

7767

50

60

70

10

20

30

40

17

6

25

8

0

10

Disminución Aumento Mantenimiento

A lid d P ó i

• Un 83% de las empresas mantiene o aumenta el empleo, con un 77% y un6% respectivamente, frente al 71% del mes de diciembre 2012.

Actualidad Próximos meses

• Por el lado negativo, un 17% de las empresas todavía tiene intención dereducir el empleo, 29% en diciembre de 2012. 8% en el caso del metal, 28%de las empresas de construcción, 31% madera y el 12% en servicios.

13•Para los próximos meses se espera todavía un ajuste a la baja.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Grado Utilización Capacidad Productiva• En términos globales el grado de utilización de la capacidad productiva es mejor al registrado afinales de 2012. El mayor porcentaje de empresas se ubican en el tramo de 50% - 80%, conun 78% de las empresas encuestadas, frente al 66% de hace un año. Se produce unrepunte en el uso al 80% y 70%.

• Mejoramos en un año 10 p.p. el % empresas que utiliza su capacidad productiva pordebajo del 50% (14%).

100%2

6

% Grado de utilización de la capacidad productiva

70%

80%

90%

2423

2

40%

50%

60%

417

14

10%

20%

30%

33

4

140%

10% 3

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

• En el sector del metal un% Grado de utilización de la capacidad productiva (METAL)

• En el sector del metal, un11% utiliza al 90-100% sucapacidad productiva.

• El 52% la utiliza al 80% y70%

80%

90%

100%

30223

8

y70% respectivamente, 11 p.pmás que hace unos meses.

• Sólo el 6% utilizan sucapacidad igual o por30%

40%

50%

60%

322

11

capacidad igual o pordebajo del 40%, mejoramosrespecto al cierre del 2012.

0%

10%

20%

30%

3

• En la madera, el 37% de lasempresas utiliza su capacidad

d ti t l 70 100% l 90%

100% 9

% Grado de utilización de la capacidad productiva (MADERA)

productiva entre el 70-100%, eldoble que hace un año. Aunquetodavía un 27% se sitúa entre el10-40%. 60%

70%

80%

90%

278

1018

•Destacar también otro 27% queutiliza su capacidad productivaal 50%.

20%

30%

40%

50%

109

27

150%

10% 8

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

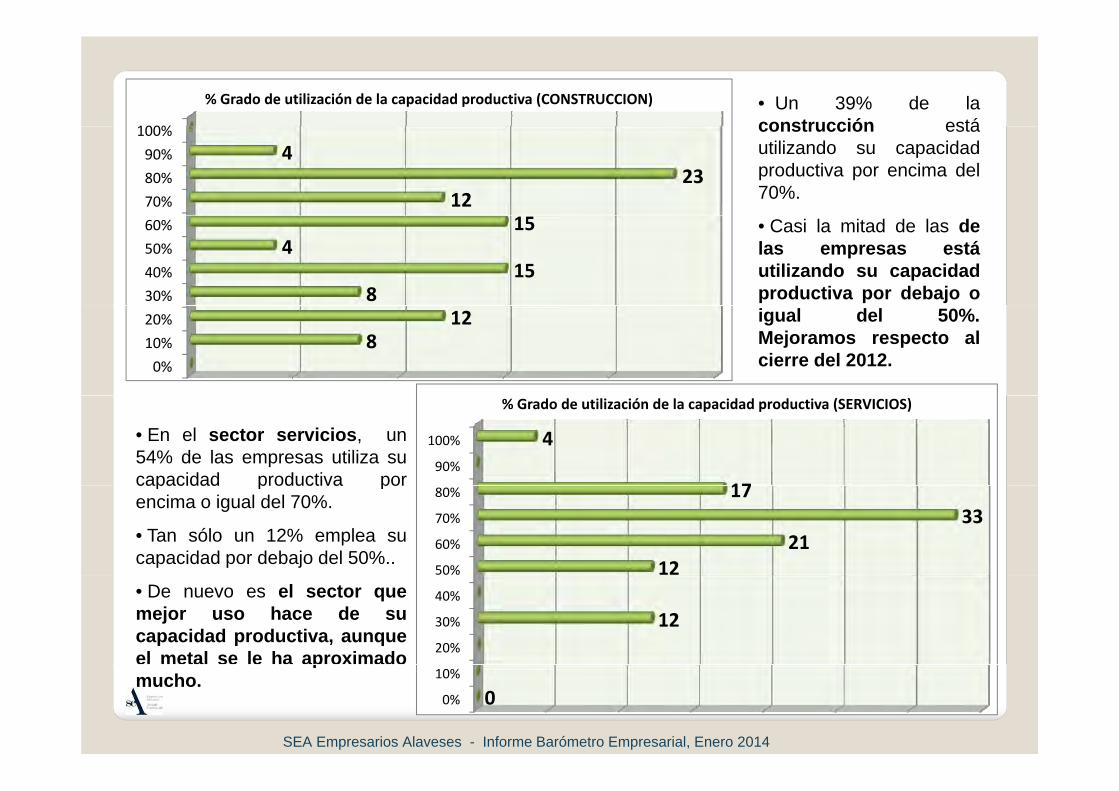

• Un 39% de laconstrucción está100%

% Grado de utilización de la capacidad productiva (CONSTRUCCION)

construcción estáutilizando su capacidadproductiva por encima del70%.70%

80%

90%

100%

1223

4

• Casi la mitad de las delas empresas estáutilizando su capacidadproductiva por debajo o30%

40%

50%

60%

815

415

igual del 50%.Mejoramos respecto alcierre del 2012.0%

10%

20%

812

• En el sector servicios, un54% de las empresas utiliza sucapacidad productiva por

90%

100%

17

4

% Grado de utilización de la capacidad productiva (SERVICIOS)

capacidad productiva porencima o igual del 70%.

• Tan sólo un 12% emplea sucapacidad por debajo del 50%..

50%

60%

70%

80%

1221

3317

• De nuevo es el sector quemejor uso hace de sucapacidad productiva, aunqueel metal se le ha aproximado 20%

30%

40%

12

16

pmucho.

0%

10%

0

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Dificultad de Financiación BancariaPARA INVERSIÓN • Se mejora en 19 puntos las empresas

sin dificultad en financiación, aunquetodavía el 30% muestra mucha dificultad60

57Mucha Ninguna Alguna

para obtener financiación bancaria paraInversión.

• Todos los sectores mejoran susituación respecto a la financiación30

40

50

24 2530

47 44

25

37 4036

32

18

38

30

situación respecto a la financiación,sobre todo metal, químico, vinícola yservicios. Metal, 47% sin dificultad, haceun año 22%, madera 37% frente al 25%..

0

10

20

Metal Servicios Construcción Madera Total

17 18

PARA CIRCULANTE

• Por el lado más negativo seguimosteniendo al sector de la construcción con el57% con mucha dificultad.

Metal Servicios Construcción Madera Total

Financiación Bancaria para Inversión

49Mucha Ninguna Alguna

• Los niveles de dificultad siguen siendosimilares en circulante e inversión.

• Incremento de 21 p.p. de empresas sindificultad con respecto al cierre de 2012 y de 30

40

50

1920

45

25 27

4944

27

3741

3236

28

38

32

7 p.p respecto a marzo.

• La mejor posición y mayor mejora seproduce en los sectores de metal y servicioscon ninguna dificultad para el 49% Y 44% 0

10

20

M t l S i i C t ió M d T t l

19

17

respectivamente.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Metal Servicios Construcción Madera Total

Financiación Bancaria para Circulante

Previsión Inversiones• Las empresas que prevé mantener oaumentar sus inversiones aumentan 6 p.p.con respecto a finales de 2012, hasta el 64%.60

70

80

55

7669

58

• Destacar positivamente la mejora del metal alaumentar el porcentaje que tiene intención deaumentar sus inversiones al pasar del 7% definales de 2012 al 22% actual.20

30

40

50

35

24 25

34

43 45

22finales de 2012 al 22% actual.

•Destacar también en este último año eldescenso del porcentaje de empresas de lamadera que piensan disminuir sus inversionesd l 42% l 25% t l

0

10

20

Metal Servicios Construcción Madera Total

0 06 8

Di i ió M t i i t A t del 42% al 25% actual.

• El 45% sigue pensando norealizar inversiones en I+D+i,

INVERSION en I+D+i

Disminución Mantenimiento Aumento

70

80 72

realizar inversiones en I D i,siendo el sector de la construccióncon el 72% y madera con 47% loque presentan también esa posición.

D l t d li 30

40

50

60

24 21

3833

24

40 3633

4247 45

• Del resto de empresas que realizaninversiones destacar al 35% delmetal que espera aumentar lasinversiones (sobre 67% del total de

t d l li l )0

10

20

30

Metal Servicios Construcción Madera Total

21

714

5 4 4 6 5

encuestadas que suelen realizarlo) yservicios con el 36% (21% del 58%). 18

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Metal Servicios Construcción Madera Total

Superior Igual Inferior No realizo gasto/inversión en I+D+i

Previsión Resultados, en diciembre, para 2013

50

60 52

41

5042

Mejor que 2012 Peor que 2012 Similar a 2012

30

40

5039

20 1725

3136

41 40

25 28

42

25 29

0

10

2017

• Si en 2012 los resultados ya fueron peores que 2011, para este año de 2013 el % empresas queconsideran que el cierre ha sido mejor es SOLO del 31% de las empresas encuestadas, mientras que

0

Metal Servicios Construcción Madera Total

todavía se considera peor para el 40% de las encuestadas. No olvidemos que venimos de un 2012, queya presentó peores datos que el 2011 para el 55% de las empresas encuestadas. Mala evolución.

•Por sectores el 39% de empresas de metal cerrará con mejores resultados, frente al 17% de 2012.Todavía un 36% presenta peores resultados respecto al 2012 año en que el 58% presentó peoresTodavía un 36% presenta peores resultados respecto al 2012, año en que el 58% presentó peoresvalores que el 2011. En construcción aunque mejoran los datos con respecto al 2012, tenemos a un41% con peores resultados este año, pero no olvidemos que venimos de un año 2012 en que el 67%cerraba con peores datos que el 2011. En madera la evolución no es buena en cuanto a resultados,donde la mitad de los encuestados tendrá peores resultados tras un 2012 sobre el 2011 donde el 50%

19

donde la mitad de los encuestados tendrá peores resultados, tras un 2012 sobre el 2011 donde el 50%también emporaba sus resultados, mismo comportamiento en servicios (52% peores resultados).

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

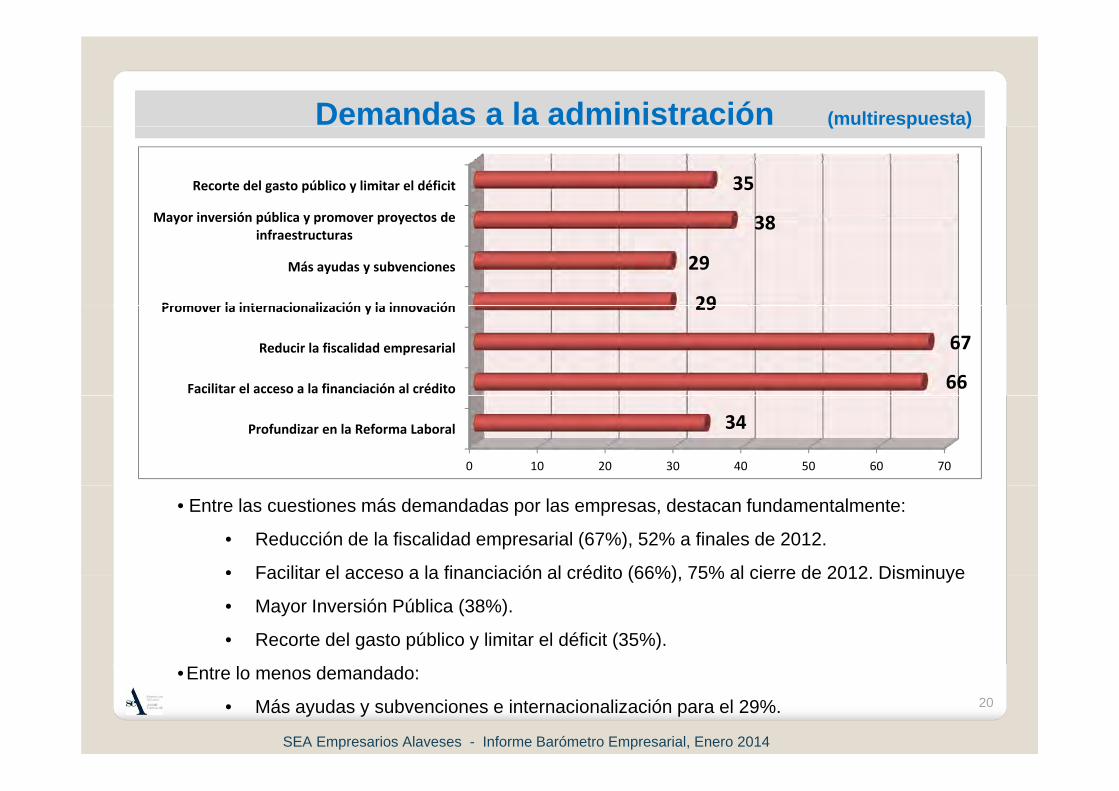

Demandas a la administración (multirespuesta)( p )

Mayor inversión pública y promover proyectos de

Recorte del gasto público y limitar el déficit

38

35

Promover la internacionalización y la innovación

Más ayudas y subvenciones

Mayor inversión pública y promover proyectos de infraestructuras

29

29

38

Facilitar el acceso a la financiación al crédito

Reducir la fiscalidad empresarial

Promover la internacionalización y la innovación

66

67

29

0 10 20 30 40 50 60 70

Profundizar en la Reforma Laboral 34

• Entre las cuestiones más demandadas por las empresas, destacan fundamentalmente:

• Reducción de la fiscalidad empresarial (67%), 52% a finales de 2012.

• Facilitar el acceso a la financiación al crédito (66%) 75% al cierre de 2012 DisminuyeFacilitar el acceso a la financiación al crédito (66%), 75% al cierre de 2012. Disminuye

• Mayor Inversión Pública (38%).

• Recorte del gasto público y limitar el déficit (35%).

20

•Entre lo menos demandado:

• Más ayudas y subvenciones e internacionalización para el 29%.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

¿Cómo le afecta la Situación Actual?¿• Disminuye el porcentaje de empresas que considera que la crisis puede afectar seriamente asu empresa, 30%, hace un año era del 40%.

• Casi la mitad de las empresas está aguantando la crisis tras los ajustes realizados 12 p p más queCasi la mitad de las empresas está aguantando la crisis tras los ajustes realizados, 12 p.p más queen 2012.

• De nuevo la construcción es el sector que mayor negatividad presenta, con un 53% que pone encuestión el futuro de la empresa, aunque mejoramos en 38 p.p respecto a diciembre 2012. Por otrol d h j it ió 2012 t l j t li d t l i i llado hay mejor situación que en 2012 tras los ajustes realizados, como son metal y servicios con el61% y 32% respectivamente.

•Podemos decir que la situación es más optimista que hace un año.

50

60

70 61 60

4744

53

20

30

40 32 3628 24 20 2320

30

0

10

20

M l S i i C ió M d T l

1111

21

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Metal Servicios Construcción Madera Total

Aguantando la crisis tras los ajustes Esperan salir reforzados Puede afectar seriamente a la empresa

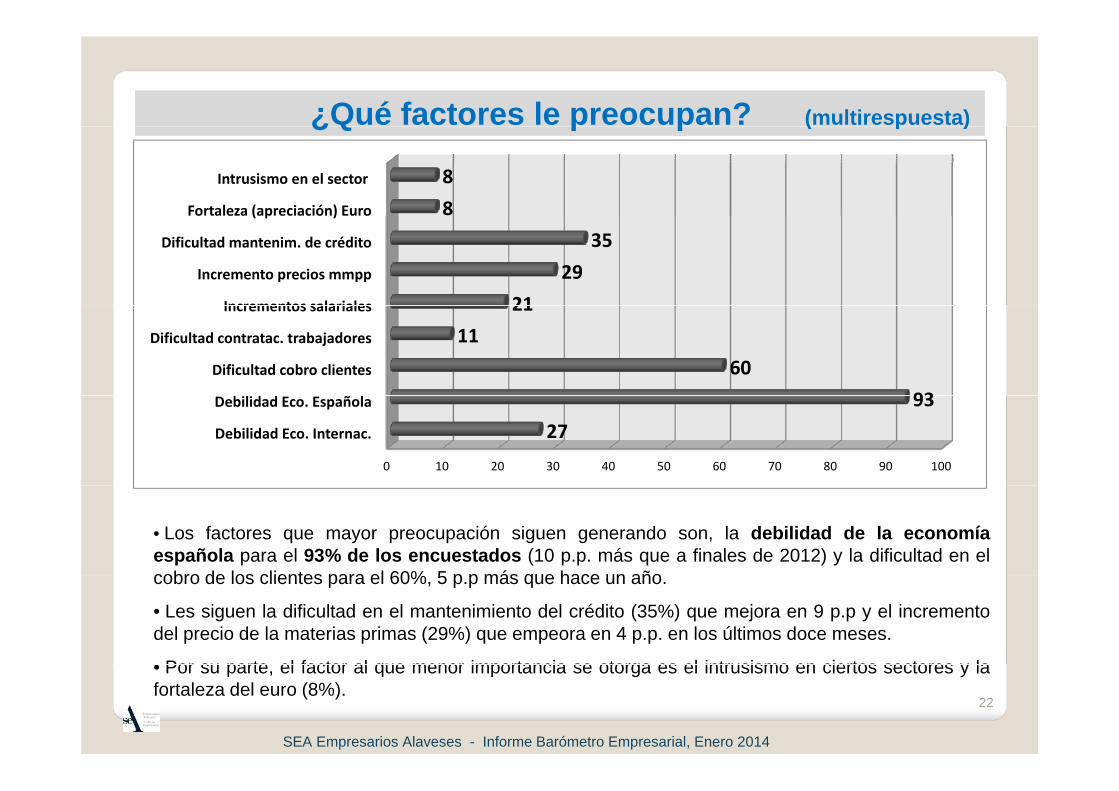

¿Qué factores le preocupan? (multirespuesta) ¿Q p p ( p )

Fortaleza (apreciación) Euro

Intrusismo en el sector

8

8

Incrementos salariales

Incremento precios mmpp

Dificultad mantenim. de crédito

( p )

21

29

35

Dificultad cobro clientes

Dificultad contratac. trabajadores

Incrementos salariales

93

60

11

21

0 10 20 30 40 50 60 70 80 90 100

Debilidad Eco. Internac.

Debilidad Eco. Española

27

93

• Los factores que mayor preocupación siguen generando son, la debilidad de la economíaespañola para el 93% de los encuestados (10 p.p. más que a finales de 2012) y la dificultad en elcobro de los clientes para el 60% 5 p p más que hace un añocobro de los clientes para el 60%, 5 p.p más que hace un año.

• Les siguen la dificultad en el mantenimiento del crédito (35%) que mejora en 9 p.p y el incrementodel precio de la materias primas (29%) que empeora en 4 p.p. en los últimos doce meses.

• Por su parte el factor al que menor importancia se otorga es el intrusismo en ciertos sectores y la

22

• Por su parte, el factor al que menor importancia se otorga es el intrusismo en ciertos sectores y lafortaleza del euro (8%).

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014

Barómetro EmpresarialBarómetro Empresarialenero. 2014www sea eswww.sea.es

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Enero 2014