barómetro sea

TRANSCRIPT

Barómetro EmpresarialBarómetro EmpresarialEnero 2013www.sea.es

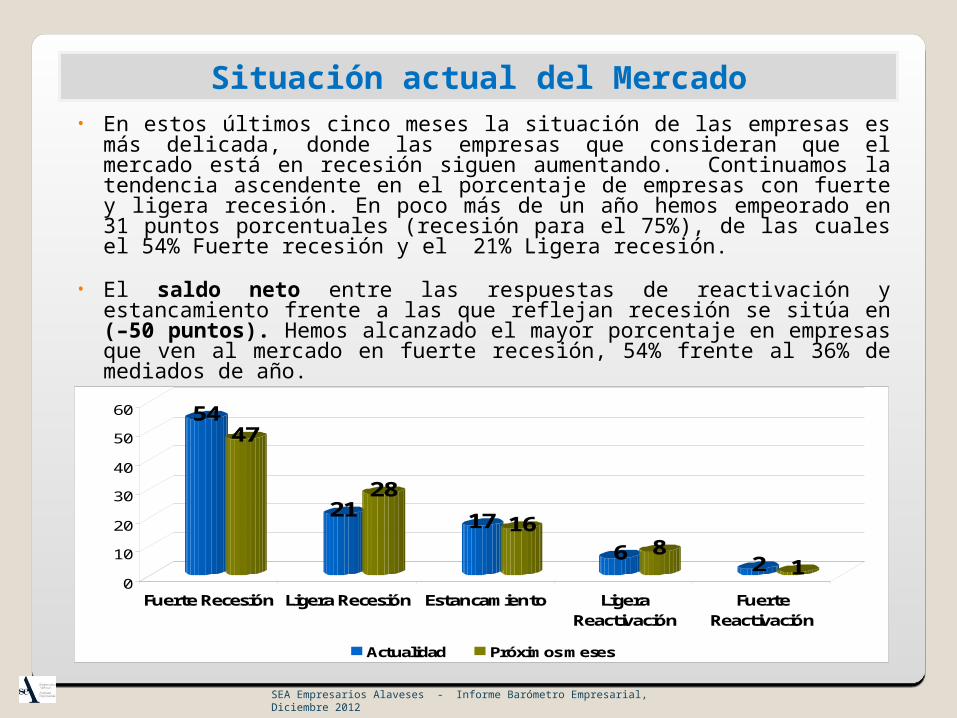

• En estos últimos cinco meses la situación de las empresas es más delicada, donde las empresas que consideran que el mercado está en recesión siguen aumentando. Continuamos la tendencia ascendente en el porcentaje de empresas con fuerte y ligera recesión. En poco más de un año hemos empeorado en 31 puntos porcentuales (recesión para el 75%), de las cuales el 54% Fuerte recesión y el 21% Ligera recesión.

• El saldo neto entre las respuestas de reactivación y estancamiento frente a las que reflejan recesión se sitúa en (–50 puntos). Hemos alcanzado el mayor porcentaje en empresas que ven al mercado en fuerte recesión, 54% frente al 36% de mediados de año.

• Sólo un 8% considera que el mercado está reactivado.

Situación actual del Mercado

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

5447

2128

17 166 8

2 10

10

20

30

40

50

60

Fuerte Recesión Ligera Recesión Estancamiento LigeraReactivación

FuerteReactivación

Actualidad Próximos meses

jul-09 oct-09 dic-09 feb-10 may-10 oct-10 mar-11 oct-11 mar-12 jul-12 dic-12

-57

-48

-33-41

-35-41

-36-42

-69 -68-75

-80

-70

-60

-50

-40

-30

-20

-10

0jul-09 oct-09 dic-09 feb-10 may-10 oct-10 mar-11 oct-11 mar-12 jul-12 dic-12

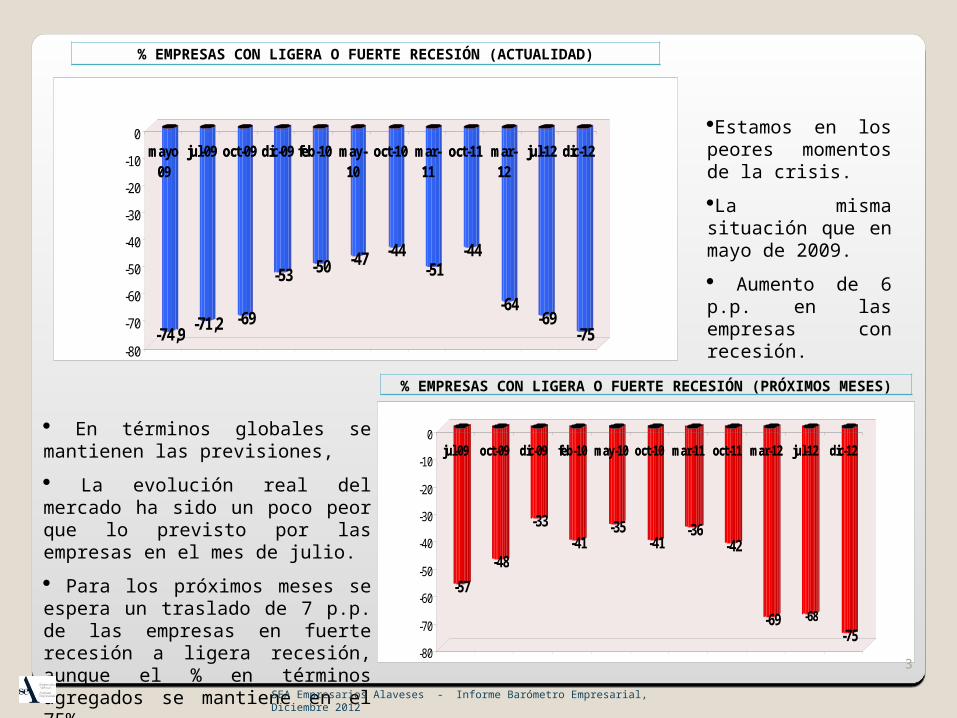

Estamos en los peores momentos de la crisis.

La misma situación que en mayo de 2009.

Aumento de 6 p.p. en las empresas con recesión.

En términos globales se mantienen las previsiones,

La evolución real del mercado ha sido un poco peor que lo previsto por las empresas en el mes de julio.

Para los próximos meses se espera un traslado de 7 p.p. de las empresas en fuerte recesión a ligera recesión, aunque el % en términos agregados se mantiene en el 75%.

3

% EMPRESAS CON LIGERA O FUERTE RECESIÓN (ACTUALIDAD)

% EMPRESAS CON LIGERA O FUERTE RECESIÓN (PRÓXIMOS MESES)

mayo09

jul-09 oct-09 dic-09 feb-10 may-10

oct-10 mar-11

oct-11 mar-12

jul-12 dic-12

-74,9-71,2 -69

-53 -50 -47 -44-51

-44

-64-69

-75-80

-70

-60

-50

-40

-30

-20

-10

0mayo

09jul-09 oct-09 dic-09 feb-10 may-

10oct-10 mar-

11oct-11 mar-

12jul-12 dic-12

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

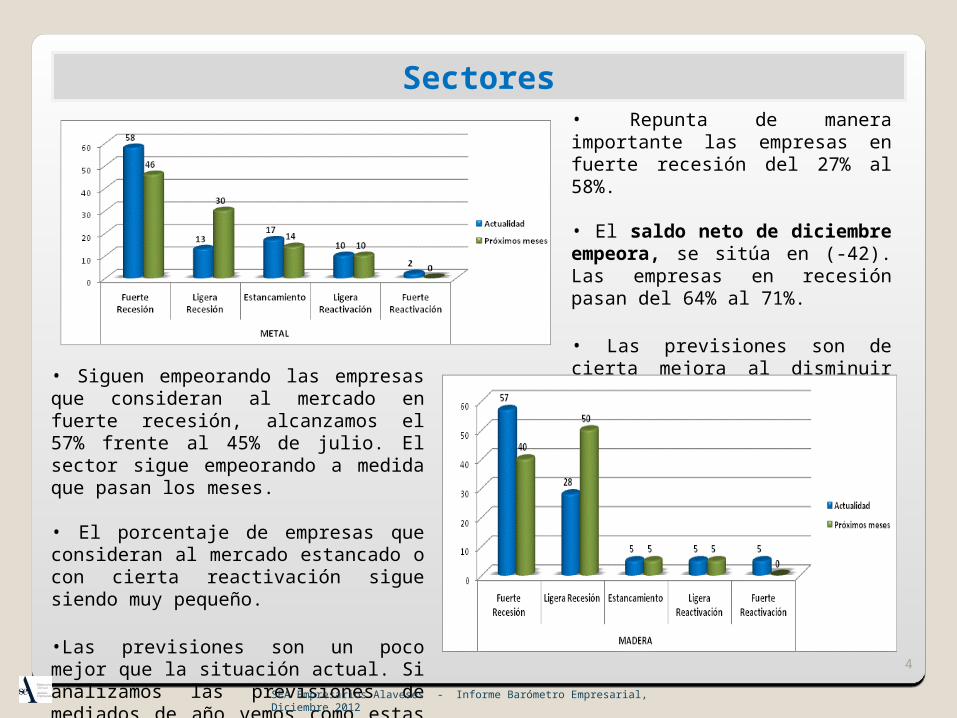

• Repunta de manera importante las empresas en fuerte recesión del 27% al 58%.

• El saldo neto de diciembre empeora, se sitúa en (-42). Las empresas en recesión pasan del 64% al 71%.

• Las previsiones son de cierta mejora al disminuir las empresas en fuerte recesión.• Siguen empeorando las empresas que

consideran al mercado en fuerte recesión, alcanzamos el 57% frente al 45% de julio. El sector sigue empeorando a medida que pasan los meses.

• El porcentaje de empresas que consideran al mercado estancado o con cierta reactivación sigue siendo muy pequeño.

•Las previsiones son un poco mejor que la situación actual. Si analizamos las previsiones de mediados de año vemos como estas se han cumplido casi al 100%. 4

Sectores

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

5

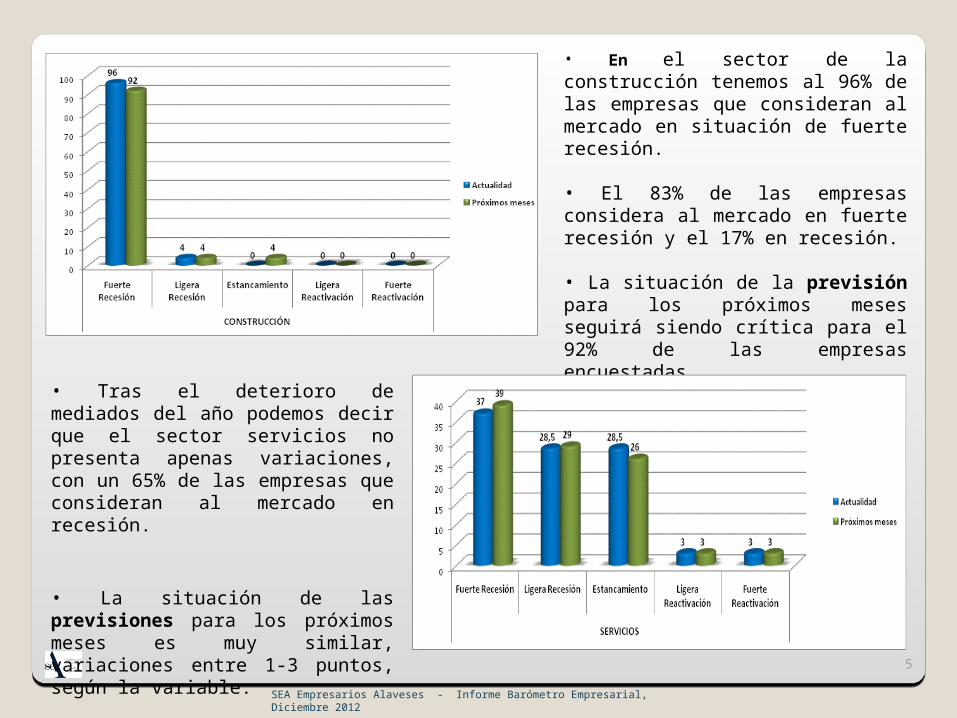

• En el sector de la construcción tenemos al 96% de las empresas que consideran al mercado en situación de fuerte recesión.

• El 83% de las empresas considera al mercado en fuerte recesión y el 17% en recesión.

• La situación de la previsión para los próximos meses seguirá siendo crítica para el 92% de las empresas encuestadas.

• Tras el deterioro de mediados del año podemos decir que el sector servicios no presenta apenas variaciones, con un 65% de las empresas que consideran al mercado en recesión.

• La situación de las previsiones para los próximos meses es muy similar, variaciones entre 1-3 puntos, según la variable.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

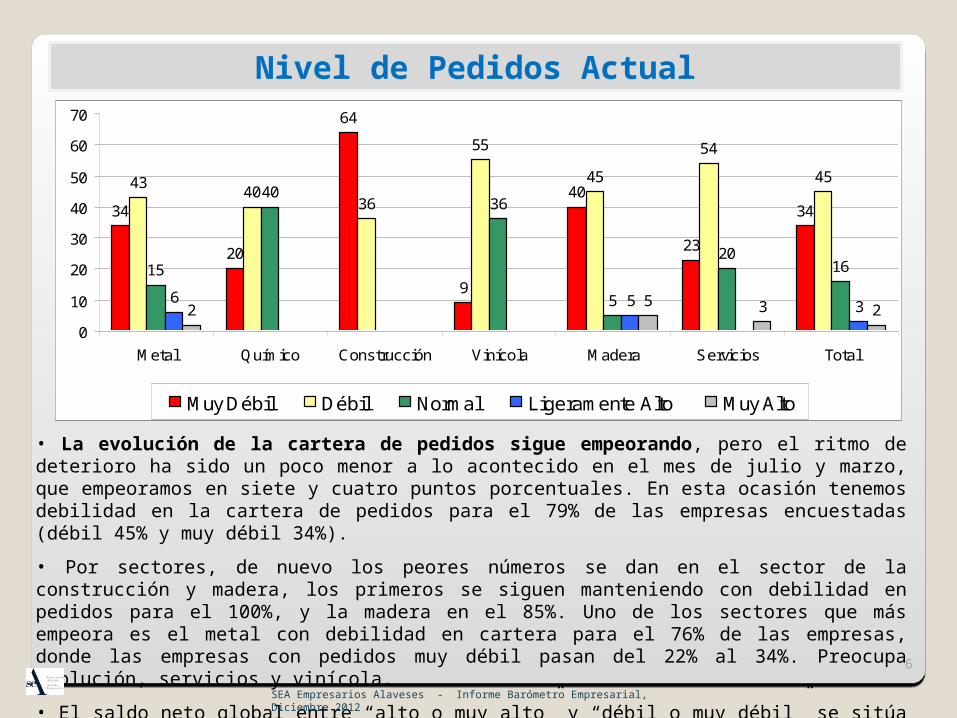

Nivel de Pedidos Actual

• La evolución de la cartera de pedidos sigue empeorando, pero el ritmo de deterioro ha sido un poco menor a lo acontecido en el mes de julio y marzo, que empeoramos en siete y cuatro puntos porcentuales. En esta ocasión tenemos debilidad en la cartera de pedidos para el 79% de las empresas encuestadas (débil 45% y muy débil 34%).

• Por sectores, de nuevo los peores números se dan en el sector de la construcción y madera, los primeros se siguen manteniendo con debilidad en pedidos para el 100%, y la madera en el 85%. Uno de los sectores que más empeora es el metal con debilidad en cartera para el 76% de las empresas, donde las empresas con pedidos muy débil pasan del 22% al 34%. Preocupa evolución, servicios y vinícola.

• El saldo neto global entre “alto o muy alto” y “débil o muy débil” se sitúa en los -74 puntos.6

34

20

64

9

40

23

34

4340

36

55

45

54

45

15

4036

5

2016

6 5 325 3 2

0

10

20

30

40

50

60

70

Metal Químico Construcción Vinícola Madera Servicios Total

Muy Débil Débil Normal Ligeramente Alto Muy Alto

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

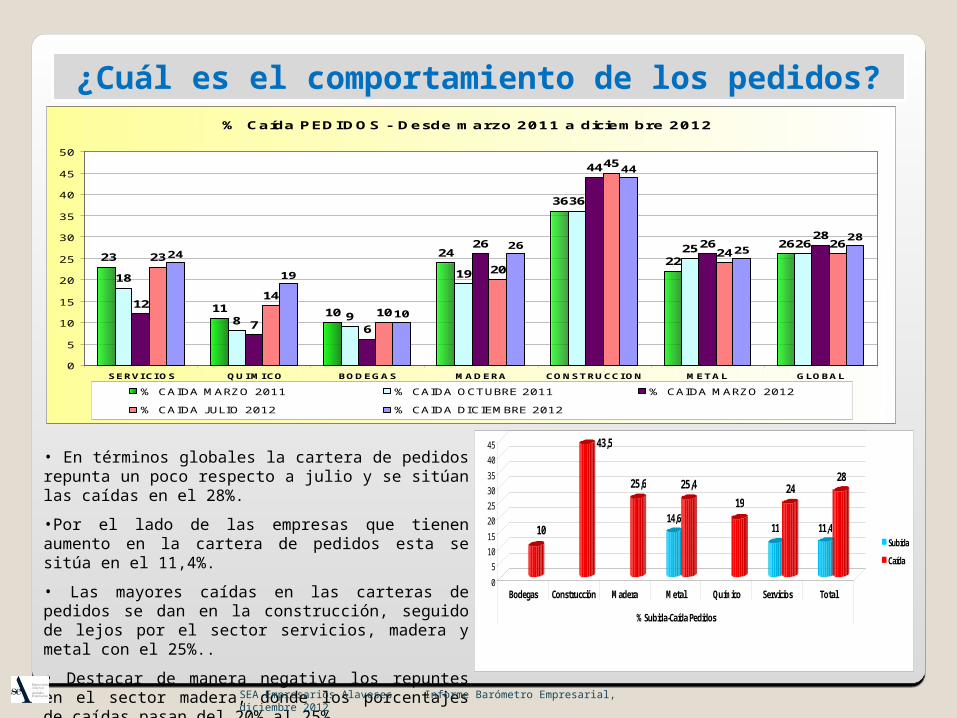

• En términos globales la cartera de pedidos repunta un poco respecto a julio y se sitúan las caídas en el 28%.

•Por el lado de las empresas que tienen aumento en la cartera de pedidos esta se sitúa en el 11,4%.

• Las mayores caídas en las carteras de pedidos se dan en la construcción, seguido de lejos por el sector servicios, madera y metal con el 25%..

• Destacar de manera negativa los repuntes en el sector madera, donde los porcentajes de caídas pasan del 20% al 25%.

¿Cuál es el comportamiento de los pedidos?

7

SEA Empresarios Alaveses - Informe Barómetro Empresarial, diciembre 2012

% Caída PEDIDOS - Desde marzo 2011 a diciembre 2012

11 10

24

36

22

26

18

8 9

19

36

25 26

12

7 6

26

44

2628

23

14

10

20

45

2426

24

19

10

26

44

2528

23

0

5

10

15

20

25

30

35

40

45

50

SERVICIOS QUIMICO BODEGAS MADERA CONSTRUCCION METAL GLOBAL

% CAIDA MARZO 2011 % CAIDA OCTUBRE 2011 % CAIDA MARZO 2012

% CAIDA J ULIO 2012 % CAIDA DICIEMBRE 2012

10

43,5

25,6

14,6

25,4

19

11

24

11,4

28

0

5

10

15

20

25

30

35

40

45

Bodegas Construcción Madera Metal Químico Servicios Total

% Subida-Caída Pedidos

Subida

Caída

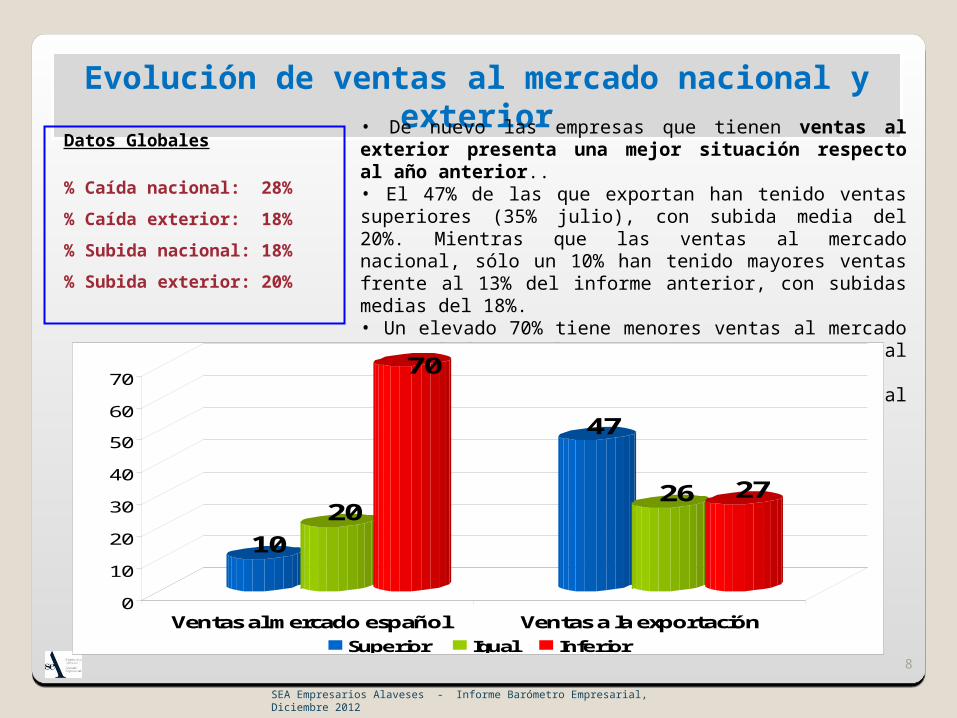

Evolución de ventas al mercado nacional y exterior• De nuevo las empresas que tienen ventas al exterior presenta una mejor situación respecto al año anterior..• El 47% de las que exportan han tenido ventas superiores (35% julio), con subida media del 20%. Mientras que las ventas al mercado nacional, sólo un 10% han tenido mayores ventas frente al 13% del informe anterior, con subidas medias del 18%.• Un elevado 70% tiene menores ventas al mercado nacional frente al 27% que disminuye respecto al exterior.• Aumenta % empresas con menores ventas al mercado nacional.

8

Datos Globales

% Caída nacional: 28%

% Caída exterior: 18%

% Subida nacional: 18%

% Subida exterior: 20%

1020

70

47

26 27

0

10

20

30

40

50

60

70

Ventas al mercado español Ventas a la exportaciónSuperior Igual Inferior

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

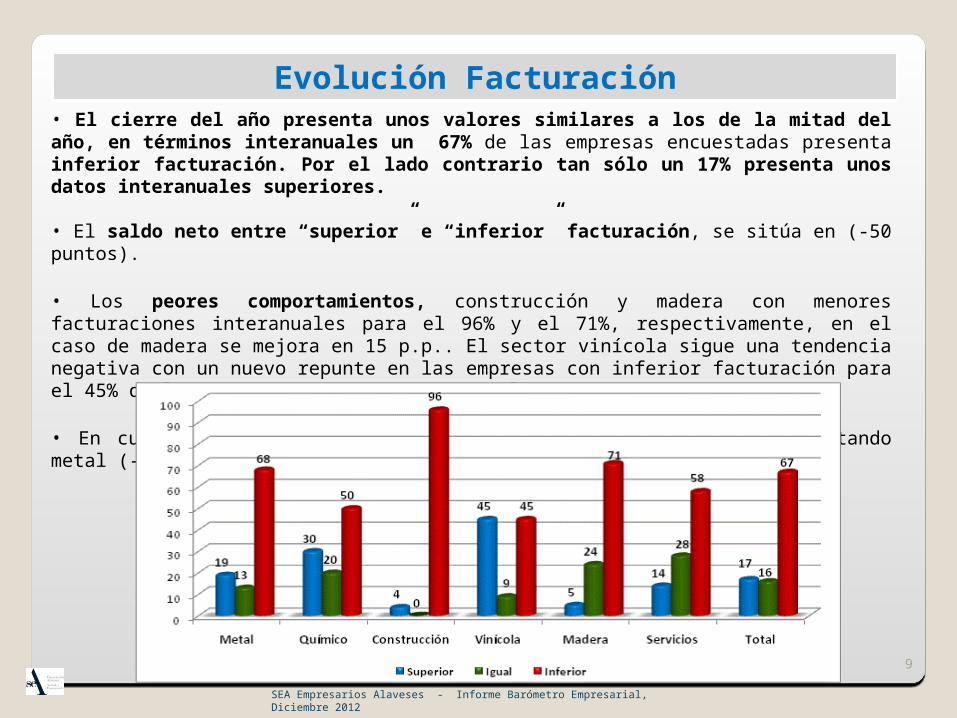

Evolución Facturación• El cierre del año presenta unos valores similares a los de la mitad del año, en términos interanuales un 67% de las empresas encuestadas presenta inferior facturación. Por el lado contrario tan sólo un 17% presenta unos datos interanuales superiores.

• El saldo neto entre “superior” e “inferior” facturación, se sitúa en (-50 puntos).

• Los peores comportamientos, construcción y madera con menores facturaciones interanuales para el 96% y el 71%, respectivamente, en el caso de madera se mejora en 15 p.p.. El sector vinícola sigue una tendencia negativa con un nuevo repunte en las empresas con inferior facturación para el 45% de las empresas (11% marzo, 30% julio 2012).

• En cuanto al saldo neto de los distintos sectores, siguen aumentando metal (-49) y servicios(-44).

9

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

Evolución Inferior Facturación %

10

may-09

jul 09 oct 09 dic 09 feb 10 may10

oct 10 mar11

oct 11 mar12

jul 12 dic-12

-80% -77% -75%-71%

-59%

-49% -46% -48% -49%

-61%-66% -67%

-80%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%may-

09jul 09 oct 09 dic 09 feb 10 may

10oct 10 mar

11oct 11 mar

12jul 12 dic-12

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

jul-09 oct-09 dic-09 feb-10 may-10 nov-10 mar-11 oct-11 mar-12 jul-12 dic-12

SUPERIOR

IGUAL

INFERIOR

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

11 10

38

2424 25

11

1714

25

17

27,2

0

5

10

15

20

25

30

35

40

Bodegas Construcción Madera Metal Químico Servicios Total

% Subida-Caída Facturación

Subida

Caída

11

Datos Globales

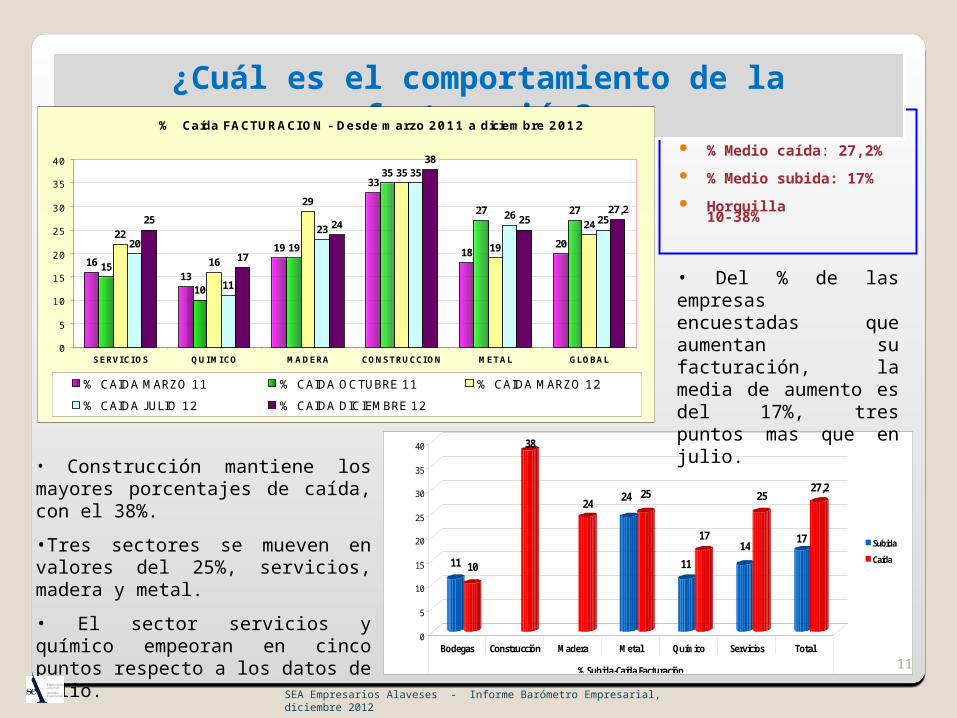

% Medio caída: 27,2%

% Medio subida: 17%

Horquilla 10-38%

¿Cuál es el comportamiento de la facturación?

• Construcción mantiene los mayores porcentajes de caída, con el 38%.

•Tres sectores se mueven en valores del 25%, servicios, madera y metal.

• El sector servicios y químico empeoran en cinco puntos respecto a los datos de julio.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, diciembre 2012

• Del % de las empresas encuestadas que aumentan su facturación, la media de aumento es del 17%, tres puntos mas que en julio.

% Caída FACTURACION - Desde marzo 2011 a diciembre 2012

1613

19

33

1820

15

10

19

35

27 27

22

16

29

35

19

24

20

11

23

35

26 2525

17

24

38

2527,2

0

5

10

15

20

25

30

35

40

SERVICIOS QUIMICO MADERA CONSTRUCCION METAL GLOBAL

% CAIDA MARZO 11 % CAIDA OCTUBRE 11 % CAIDA MARZO 12

% CAIDA J ULIO 12 % CAIDA DICIEMBRE 12

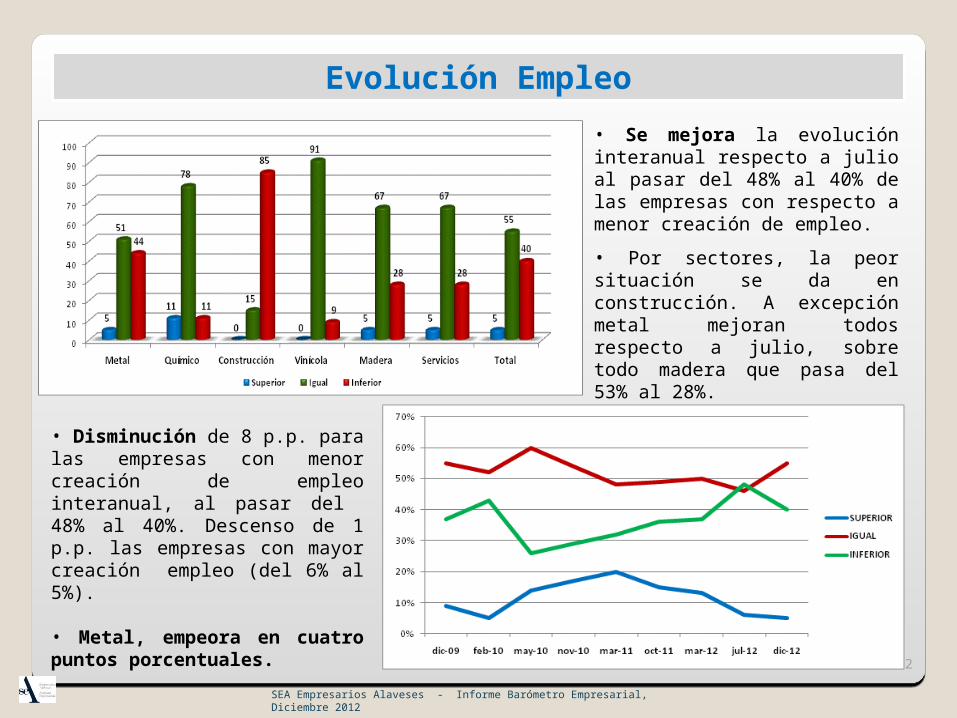

Evolución Empleo

• Disminución de 8 p.p. para las empresas con menor creación de empleo interanual, al pasar del 48% al 40%. Descenso de 1 p.p. las empresas con mayor creación empleo (del 6% al 5%).

• Metal, empeora en cuatro puntos porcentuales.

• Se mejora la evolución interanual respecto a julio al pasar del 48% al 40% de las empresas con respecto a menor creación de empleo.

• Por sectores, la peor situación se da en construcción. A excepción metal mejoran todos respecto a julio, sobre todo madera que pasa del 53% al 28%.

12

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

13

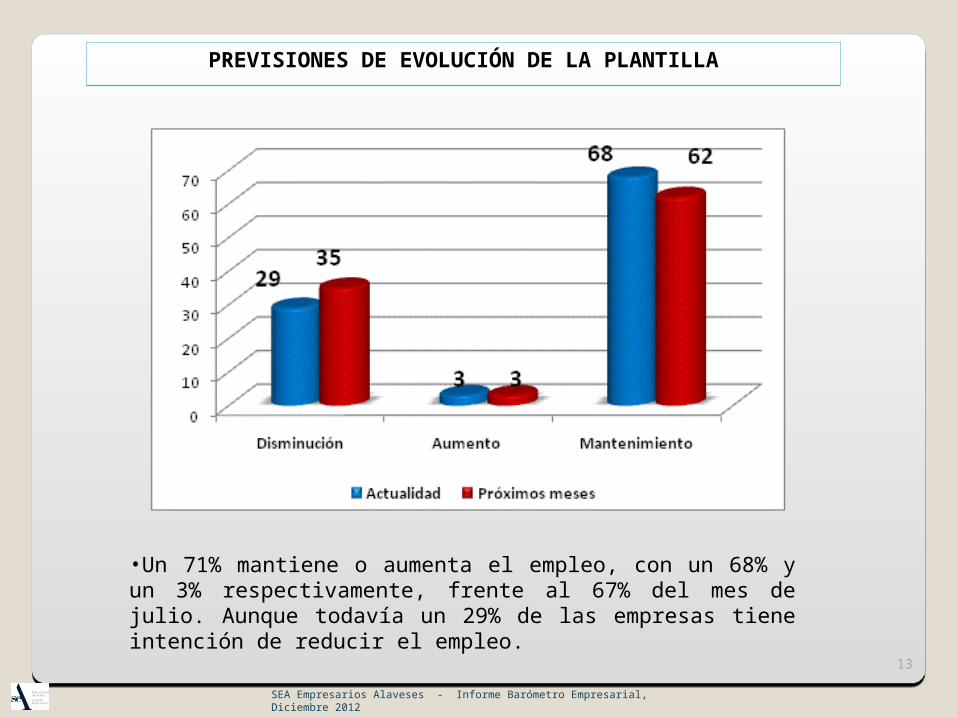

PREVISIONES DE EVOLUCIÓN DE LA PLANTILLA

•Un 71% mantiene o aumenta el empleo, con un 68% y un 3% respectivamente, frente al 67% del mes de julio. Aunque todavía un 29% de las empresas tiene intención de reducir el empleo.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

14

• Únicamente el 3% de las empresas encuestadas utiliza al 100% su capacidad productiva (antes 7%). El mayor porcentaje de empresas se ubican en el tramo de 60%- 80% de uso de la capacidad productiva, con un 15% y el 20% de las empresas encuestadas, frente al 18%-23% del mes de julio. Empeoramos en ambos análisis.

• Un 24% de las empresas utiliza su capacidad productiva por debajo del 40%.

Grado Utilización Capacidad Productiva

36

86

14

15

2017

8

3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% Grado de utilización de la capacidad productiva

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

15

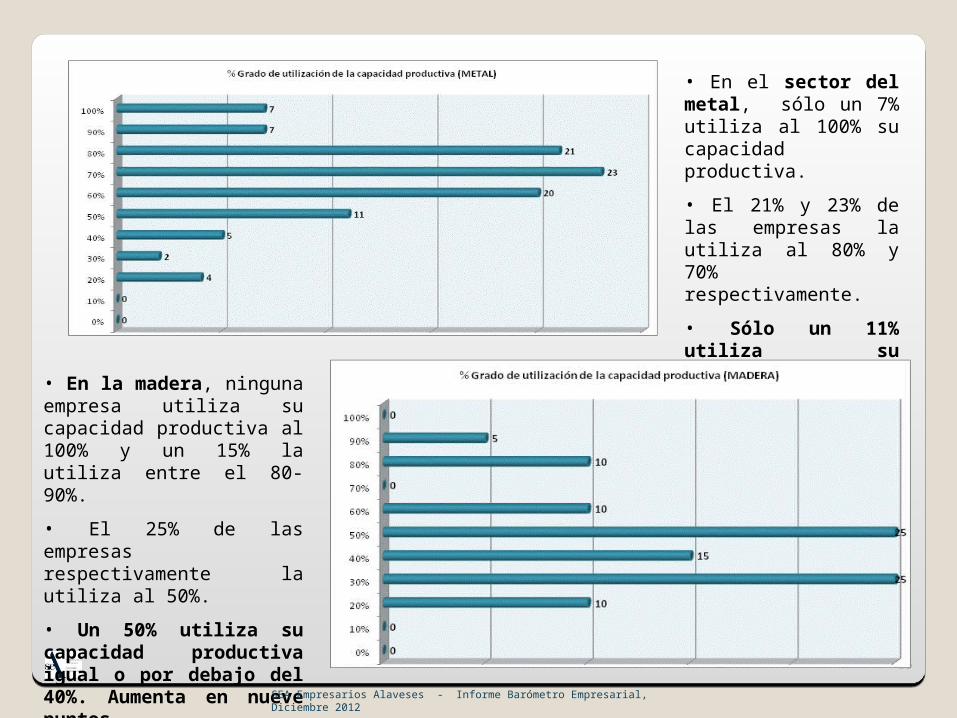

• En la madera, ninguna empresa utiliza su capacidad productiva al 100% y un 15% la utiliza entre el 80-90%.

• El 25% de las empresas respectivamente la utiliza al 50%.

• Un 50% utiliza su capacidad productiva igual o por debajo del 40%. Aumenta en nueve puntos.

• En el sector del metal, sólo un 7% utiliza al 100% su capacidad productiva.

• El 21% y 23% de las empresas la utiliza al 80% y 70% respectivamente.

• Sólo un 11% utiliza su capacidad igual o por debajo del 40%.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

16

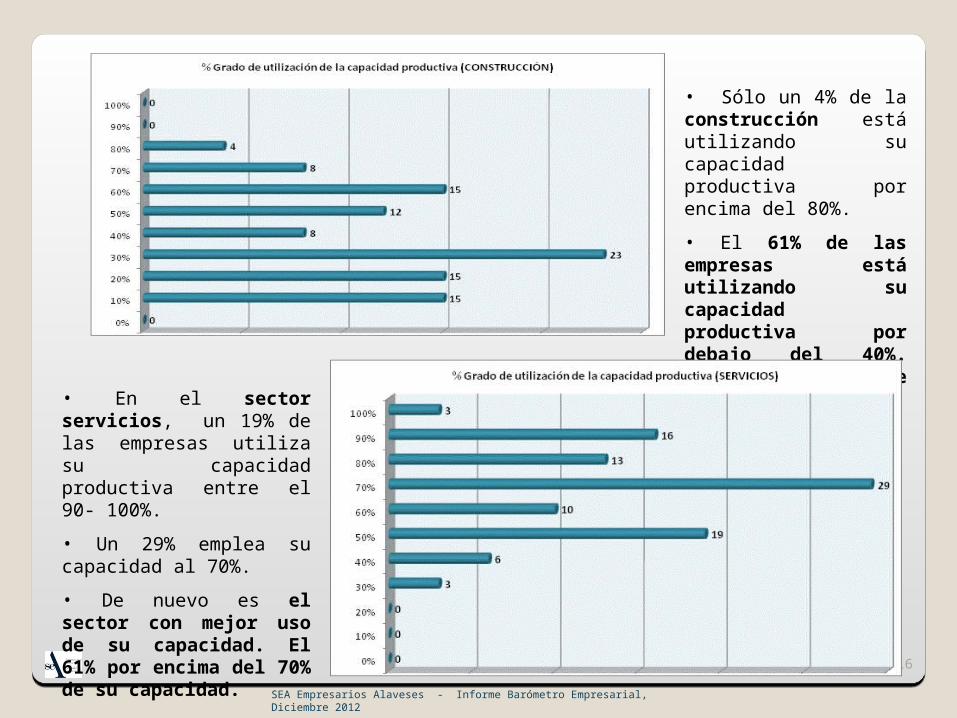

• En el sector servicios, un 19% de las empresas utiliza su capacidad productiva entre el 90- 100%.

• Un 29% emplea su capacidad al 70%.

• De nuevo es el sector con mejor uso de su capacidad. El 61% por encima del 70% de su capacidad.

• Sólo un 4% de la construcción está utilizando su capacidad productiva por encima del 80%.

• El 61% de las empresas está utilizando su capacidad productiva por debajo del 40%. Misma situación que en julio.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

17

Financiación BancariaPARA INVERSIÓN

PARA CIRCULANTE

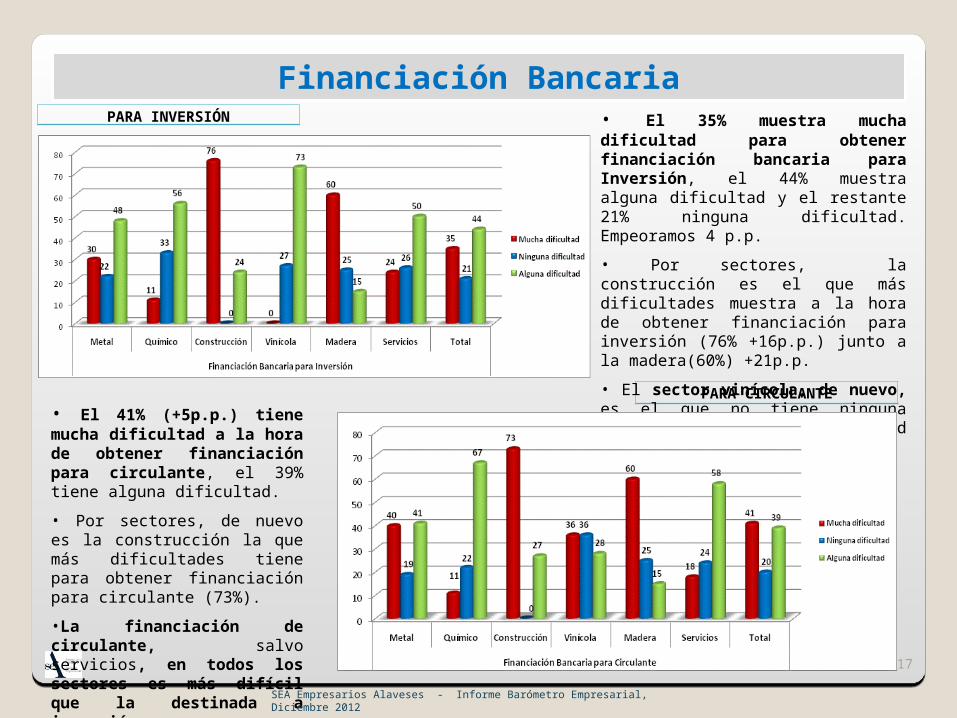

• El 41% (+5p.p.) tiene mucha dificultad a la hora de obtener financiación para circulante, el 39% tiene alguna dificultad.

• Por sectores, de nuevo es la construcción la que más dificultades tiene para obtener financiación para circulante (73%).

•La financiación de circulante, salvo servicios, en todos los sectores es más difícil que la destinada a inversión.

• El 35% muestra mucha dificultad para obtener financiación bancaria para Inversión, el 44% muestra alguna dificultad y el restante 21% ninguna dificultad. Empeoramos 4 p.p.

• Por sectores, la construcción es el que más dificultades muestra a la hora de obtener financiación para inversión (76% +16p.p.) junto a la madera(60%) +21p.p.

• El sector vinícola, de nuevo, es el que no tiene ninguna empresa con mucha dificultad para ninguna financiación.

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

Previsión Inversiones

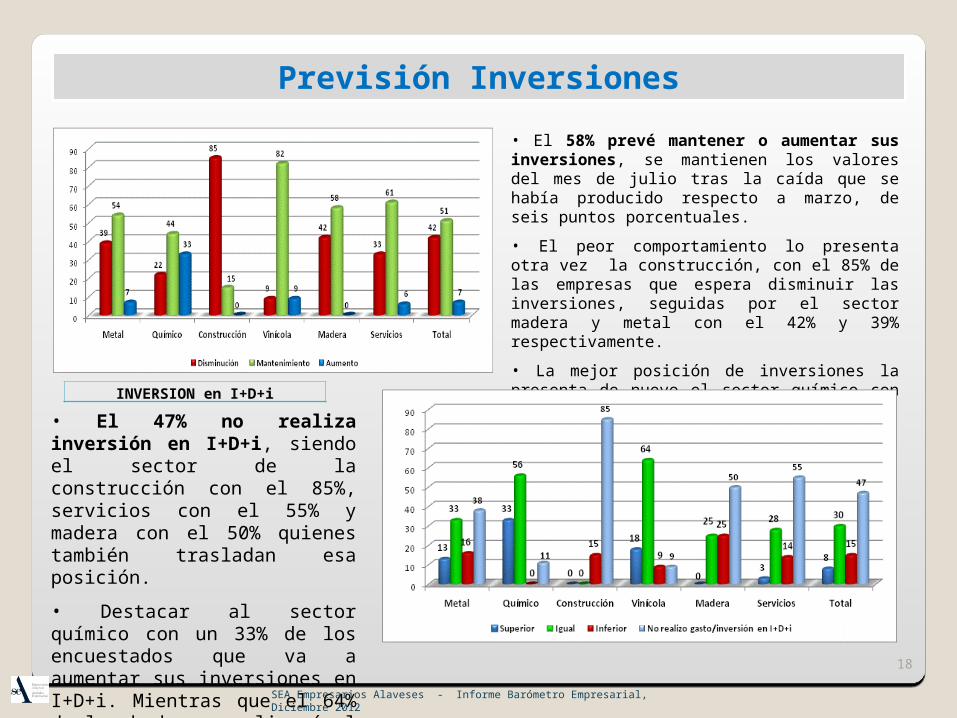

• El 58% prevé mantener o aumentar sus inversiones, se mantienen los valores del mes de julio tras la caída que se había producido respecto a marzo, de seis puntos porcentuales.

• El peor comportamiento lo presenta otra vez la construcción, con el 85% de las empresas que espera disminuir las inversiones, seguidas por el sector madera y metal con el 42% y 39% respectivamente.

• La mejor posición de inversiones la presenta de nuevo el sector químico con un 33% que prevé aumentarlas.

• El 47% no realiza inversión en I+D+i, siendo el sector de la construcción con el 85%, servicios con el 55% y madera con el 50% quienes también trasladan esa posición.

• Destacar al sector químico con un 33% de los encuestados que va a aumentar sus inversiones en I+D+i. Mientras que el 64% de las bodegas realizará el mismo volumen de inversión.

18

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

INVERSION en I+D+i

19

Previsión Resultados, en diciembre, para 2012

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

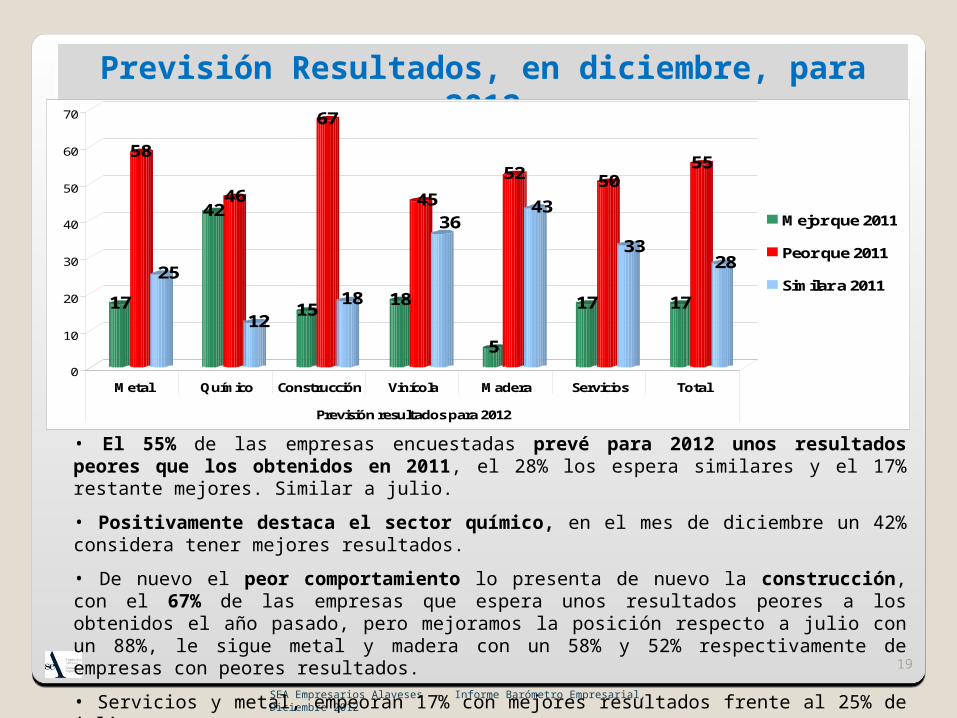

• El 55% de las empresas encuestadas prevé para 2012 unos resultados peores que los obtenidos en 2011, el 28% los espera similares y el 17% restante mejores. Similar a julio.

• Positivamente destaca el sector químico, en el mes de diciembre un 42% considera tener mejores resultados.

• De nuevo el peor comportamiento lo presenta de nuevo la construcción, con el 67% de las empresas que espera unos resultados peores a los obtenidos el año pasado, pero mejoramos la posición respecto a julio con un 88%, le sigue metal y madera con un 58% y 52% respectivamente de empresas con peores resultados.

• Servicios y metal, empeoran 17% con mejores resultados frente al 25% de julio.

17

58

25

4246

1215

67

18 18

4536

5

52

43

17

50

33

17

55

28

0

10

20

30

40

50

60

70

Metal Químico Construcción Vinícola Madera Servicios Total

Previsión resultados para 2012

Mejor que 2011

Peor que 2011

Similar a 2011

20

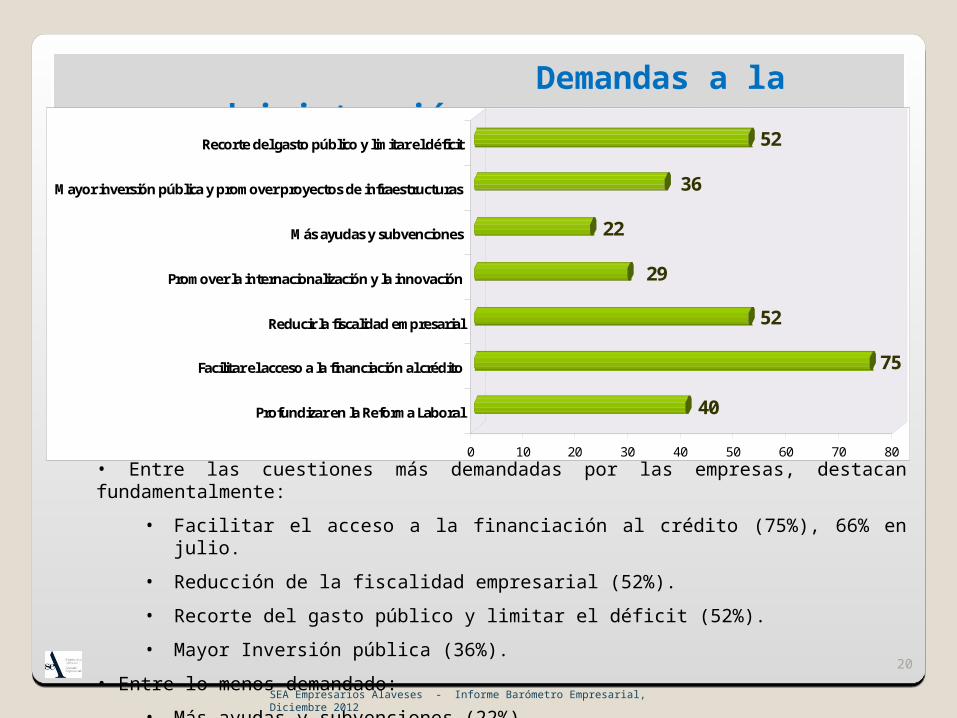

• Entre las cuestiones más demandadas por las empresas, destacan fundamentalmente:

• Facilitar el acceso a la financiación al crédito (75%), 66% en julio.

• Reducción de la fiscalidad empresarial (52%).

• Recorte del gasto público y limitar el déficit (52%).

• Mayor Inversión pública (36%).

• Entre lo menos demandado:

• Más ayudas y subvenciones (22%)

Demandas a la administración (multirespuesta)

40

75

52

29

22

36

52

0 10 20 30 40 50 60 70 80

Profundizar en la Reforma Laboral

Facilitar el acceso a la financiación al crédito

Reducir la fiscalidad empresarial

Promover la internacionalización y la innovación

Más ayudas y subvenciones

Mayor inversión pública y promover proyectos de infraestructuras

Recorte del gasto público y limitar el déficit

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

¿Cómo le afecta la Situación Actual?• Se mantiene el porcentaje de empresa que considera que la crisis puede afectar seriamente a su empresa, 40%.

• De nuevo el sector que mayor negatividad presenta, es la construcción con un 88% (descenso de 7 p.p. con respecto a marzo). Muy de lejos le siguen la madera, metal y servicios.

•El sector servicios es el que peor ha evolucionado en los últimos meses con un 46% de las empresas que la crisis puede afectar seriamente a su empresa.

• Otra vez nos encontramos con que ninguna de las empresas del sector químico y vinícola considera que la situación actual les pueda afectar seriamente.

21

41

2633

50 50

84

88

18

82

60

10

30 2826

46

35

25

40

0

10

20

30

40

50

60

70

80

90

Metal Químico Construcción Vinícola Madera Servicios Total

Aguantando la crisis tras los ajustes Es una crisis de la que saldrán reforzados Puede afectar seriamente a la empresa

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

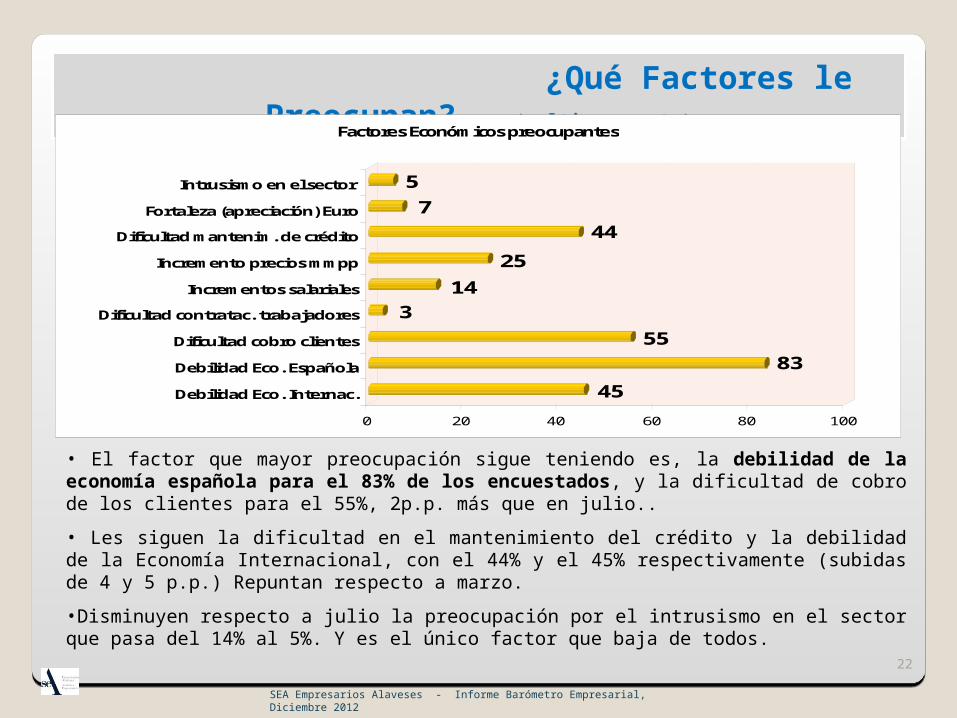

¿Qué Factores le Preocupan? (multirespuesta)

• El factor que mayor preocupación sigue teniendo es, la debilidad de la economía española para el 83% de los encuestados, y la dificultad de cobro de los clientes para el 55%, 2p.p. más que en julio..

• Les siguen la dificultad en el mantenimiento del crédito y la debilidad de la Economía Internacional, con el 44% y el 45% respectivamente (subidas de 4 y 5 p.p.) Repuntan respecto a marzo.

•Disminuyen respecto a julio la preocupación por el intrusismo en el sector que pasa del 14% al 5%. Y es el único factor que baja de todos.

22

45

8355

314

25

447

5

0 20 40 60 80 100

Debilidad Eco. Internac.

Debilidad Eco. Española

Dificultad cobro clientes

Dificultad contratac. trabajadores

Incrementos salariales

Incremento precios mmpp

Dificultad mantenim. de crédito

Fortaleza (apreciación) Euro

Intrusismo en el sector

Factores Económicos preocupantes

SEA Empresarios Alaveses - Informe Barómetro Empresarial, Diciembre 2012

Barómetro EmpresarialBarómetro EmpresarialEnero 2013www.sea.es