banco central del uruguay comunicaciÓn … · a) reformular los estados contables de las entidades...

TRANSCRIPT

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

1

Montevideo, 8 de enero de 1998.

Ref: Empresas de intermediaciónfinanciera. Consolidación de estadoscontables con sucursales y filiales enel exterior. Artículos 310 y 400.1.1 dela R.N.R.C.S.F.

Se pone en conocimiento de las empresasde intermediación financiera, que para cumplir con la información requerida por los artículos310 y 400.1.1 de la Recopilación de Normas de Regulación y Control del SistemaFinanciero deberán:

1) Confeccionar los estados contables consolidados considerando sus estados desituación patrimonial y de resultados y los de sus sucursales en el exterior ysubsidiarias directas e indirectas.

La consolidación se efectuará por niveles comenzando con las subsidiarias que tengansubsidiarias y se aplicará el procedimiento -basado en la Norma Internacional deContabilidad No. 27 "Estados financieros consolidados y contabilización de inversionesen subsidiarias"- que se detalla a continuación:

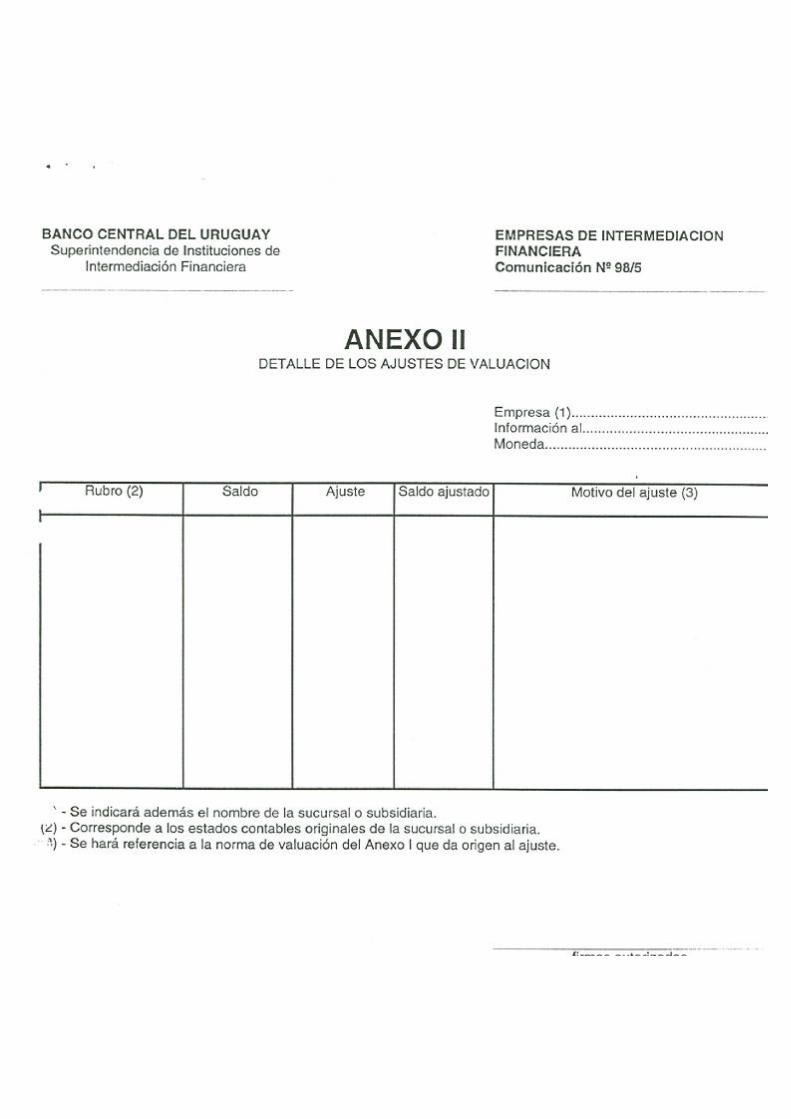

a) Reformular los estados contables de las entidades a consolidar en caso de que seusen políticas contables diferentes a las adoptadas por las Normas Contables y Plande Cuentas para las Empresas de Intermediación Financiera, para transacciones yeventos semejantes en circunstancias similares. A estos efectos, se seguirán lasnormas de exposición y valuación establecidas en el Anexo I. Se deberá elaborar undetalle de los ajustes realizados, de acuerdo con el modelo de formulario que seadjunta en el Anexo II.

En caso de no ser posible aplicar íntegramente las referidas Normas, se deberevelar este hecho, junto con las proporciones de las partidas en los estadoscontables consolidados a las que se aplicaron políticas contables diferentes.

b) Efectuar la conversión de los estados contables de las entidades a consolidar amoneda nacional o en el caso de las instituciones financieras externas a dólaresUSA. A estos efectos, se aplicará el procedimiento -basado en la NormaInternacional de Contabilidad No. 21 "Efectos de las variaciones en tipos de cambiode moneda extranjera"- que se indica a continuación:

- los activos, los pasivos y las cuentas de resultados, deben ser convertidosal tipo de cambio de la fecha de la información;

- las cuentas patrimoniales correspondientes a los grupos de "Capitalintegrado", "Aportes no capitalizados", "Reservas" y "Resultados

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

2

acumulados", deben ser convertidas a los tipos de cambio vigentes a lafecha en que se originaron las mismas;

- la diferencia de cambio resultante de la conversión se reconoce en elpatrimonio.

Se utilizarán los arbitrajes y cotizaciones tipo comprador proporcionadas por laMesa de Cambios del Banco Central del Uruguay.

Cuando la entidad a consolidar opera en una economía hiperinflacionaria, según ladefinición establecida por la Norma Internacional de Contabilidad No. 29 "Lainformación financiera en economías hiperinflacionarias", sus estados contablesdeben ajustarse por inflación, aplicando el método establecido en la referida Norma,en forma previa a la conversión a moneda nacional o dólares USA, segúncorresponda.

En forma transitoria, los "Resultados acumulados" al 31 de diciembre de 1997 secalcularán por diferencia entre el activo, el pasivo y las restantes cuentaspatrimoniales convertidas de acuerdo con el método descripto anteriormente. Ladiferencia de cambio resultante de la conversión quedará incluida en los"Resultados acumulados" a dicha fecha.

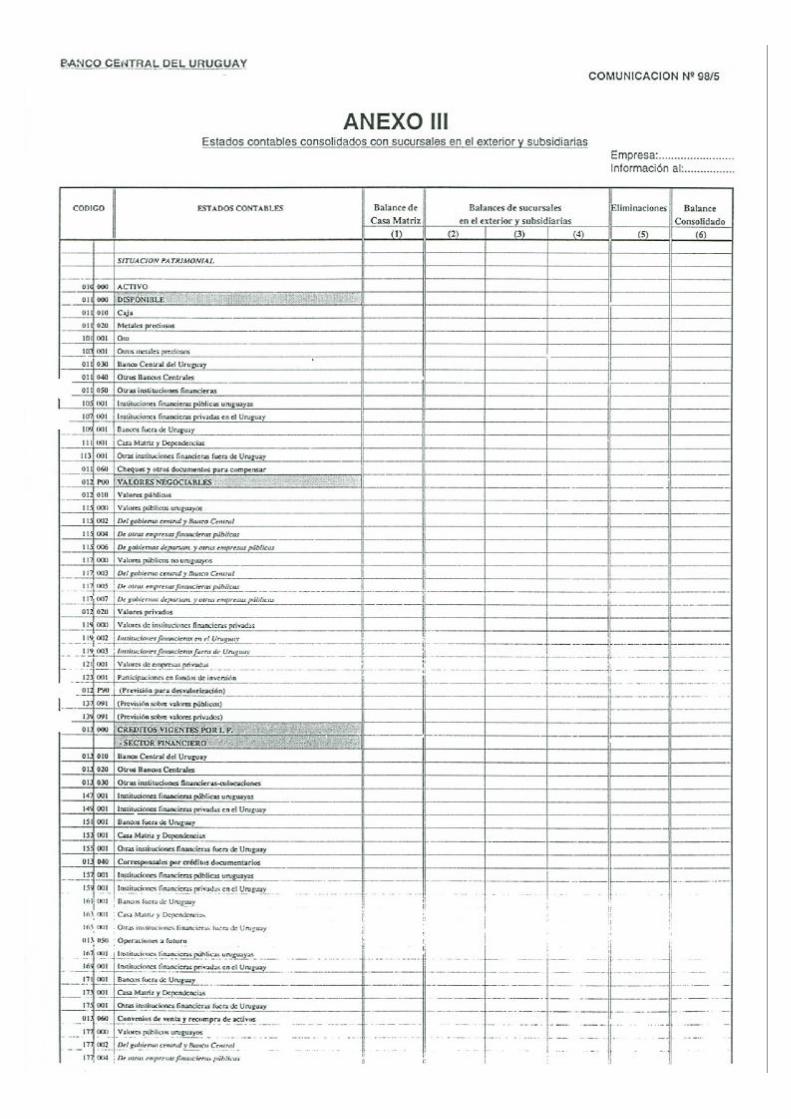

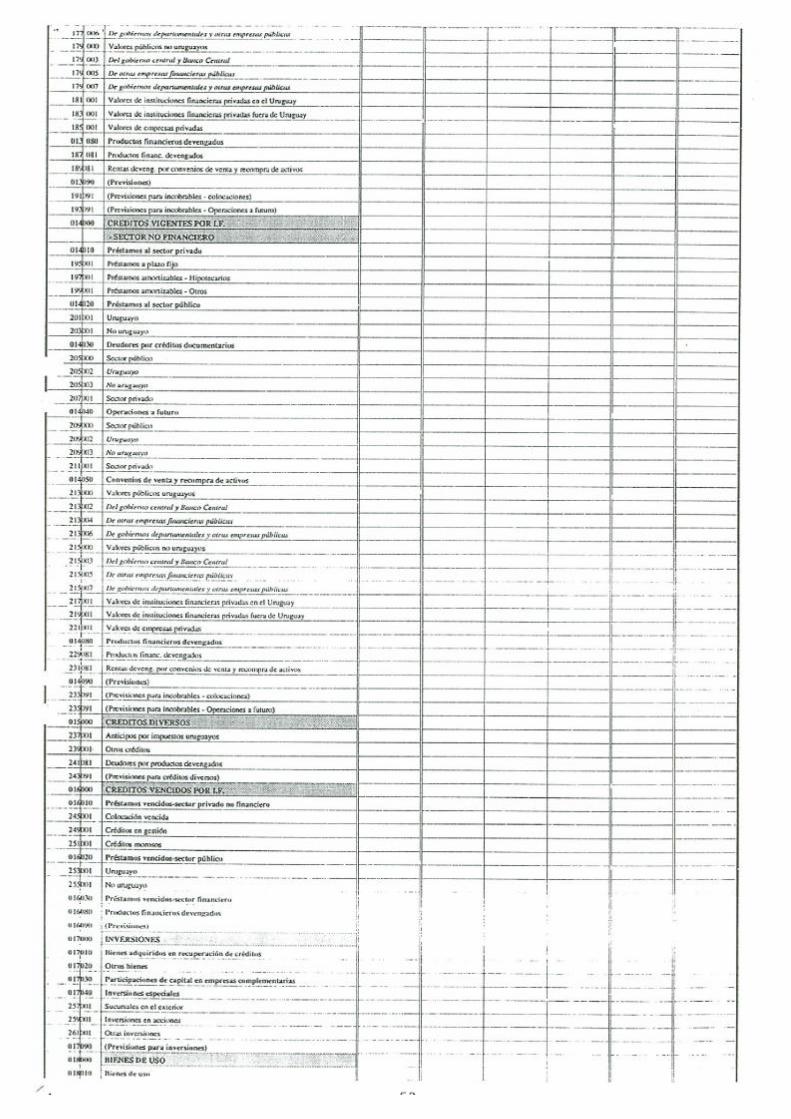

c) Formular los estados contables consolidados completando el modelo establecido enel Anexo III que se adjunta. Se deberá sumar línea a línea, las partidas del activo,pasivo, patrimonio, cuentas de orden, cuentas de contingencia y de resultados, decada una de las empresas que se consolidan, de forma tal que los estados que seobtengan, presenten la información como si se tratara de una sola empresa.

Los intereses de los socios o accionistas minoritarios en el patrimonio y en elresultado neto de las subsidiarias consolidadas, se deberán exponer en los estadoscontables consolidados en cuentas especiales denominadas "Interés minoritario" y"Resultados atribuibles al interés minoritario", respectivamente.

En la aplicación de este procedimiento se deberá eliminar:

- la inversión de la empresa tenedora en cada subsidiaria y sucursal con la cuotaparte correspondiente de patrimonio de cada una de éstas;

los saldos y los resultados por operaciones entre las empresas que seconsolidan;

- los resultados originados por operaciones entre las empresas que estáncontenidos en los saldos finales de activos;

- las resultados registrados por la tenedora correspondientes a la inversión ensucursales y subsidiarias, con los resultados netos de los respectivos estadosindividuales de las mismas.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

3

Se deberá adjuntar un detalle de los saldos resultantes de las transaccionesverificadas entre las empresas que se consolidan, a la fecha de la información,identificando las cuentas y sus Importes. En caso de existir simultáneamente saldosdeudores y acreedores, los mismos deberán exponerse en forma separada.

Cuando se esté consolidando a nivel de la empresa de intermediación financierauruguaya, los datos correspondientes al balance de casa matriz se completaránsiguiendo las instrucciones establecidas en el Anexo IV.

2) Poner a disposición de la Superintendencia de Instituciones de IntermediaciónFinanciera, cuando así les sea requerido, los estados contables de las entidades quese consolidan expresados en moneda de origen, con la debida constancia de habersido presentados ante la respectiva autoridad supervisora, si correspondiera.

Los estados contables correspondientes al 31 de diciembre de 1997, deberánpresentarse adjuntos a los estados contables consolidados a dicha fecha.

3) Informar, mediante notas a los estados contables consolidados, además de lasindicadas en la norma 1.7 -excepto el lit. f y las referidas al cierre de ejercicio- de lasNormas Contables y Plan de Cuentas para las Empresas de Intermediación Financiera,la nómina de todas las entidades en las que participan, ya sea en calidad de empresacontrolante o vinculada, expresando respecto a cada una de ellas:

- el nombre de la entidad;- el país de constitución o residencia;- fecha de cierre del ejercicio económico;- el monto de su participación en términos de su valor patrimonial proporcional;- la proporción que representa su participación en el patrimonio de la entidad y en

el poder de voto, si fueran diferentes;- para las entidades que no se incluyen en la consolidación de estados contables,

las razones que justifiquen esta exclusión.

Se deja sin efecto la Comunicación No. 94/158.

Cr. Héctor Prieto FerraroINTENDENTE DE INSTITUCIONES DE

INTERMEDIACIÓN FINANCIERA

970.889

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

4

ANEXO INormas de exposición y valuación para la reformulación de los estados contables de las

entidades a consolidar

I. Descripción y valuación de los rubros

ESTADO DE SITUAClÓN PATRIMONIAL

010000 ACTIVO

011000 DISPONIBLE

Comprende las existencias de monedas y billetes, metales preciosos,documentos para compensar; saldos a la vista en cuentas con BancosCentrales, con casa matriz y dependencias y con instituciones financieraspúblicas y privadas y otros activos de disponibilidad inmediata, que tenganlas características de liquidez, certeza y efectividad.

011010 Caja

Comprende:

- la existencia de monedas y billetes en circulación;

- las sumas de dinero en efectivo entregadas, por una dependencia o uncliente de la empresa de intermediación financiera a una empresa nofinanciera, para su clasificación, recuento, empaquetamiento y remesa aotra dependencia. Dichas sumas podrán ser contabilizadas en estacuenta, siempre que sean transportadas dentro del día hábil siguiente yque las empresas contratistas del mencionado servicio cumplan con losrequisitos de llevar al día su contabilidad y registrar en cuentas separadaslas partidas de billetes y monedas recibidas de y entregadas a cadadependencia.

011020 Metales preciosos

Comprende la existencia de oro, plata, platino y paladio en la forma previstaen las cuentas siguientes:

101001 Oro

Comprende la existencia de oro en la forma de lingotes, planchas, láminas,barras, granallas, medallas conmemorativas, monedas desmonetizadas, contítulo no inferior a 900/1000 (novecientos milésimos).

Norma de valuación

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

5

La existencia de oro se computará por el fino contenido expresado en onzastroy. Las onzas troy se valuarán de conformidad a la cotización internacional,que surja de información verificable por el Banco Central del Uruguay.

103001 Otros metales preciosos

Comprende la existencia de plata, platino y paladio en la forma de lingotes,planchas, láminas, barras, granallas, medallas conmemorativas, monedasdesmonetizadas, y de plata en alambres en rollo y en alambres cortados concabeza aplastada, en todos los casos con título no inferior a 900/1000(novecientos milésimos).

Norma de valuación

Las existencias de metales preciosos se valuarán de acuerdo a la cotizacióninternacional, que surja de información verificable por el Banco Central delUruguay.

011030 Banco Central del Uruguay

Comprende los saldos a la vista en esa institución, a favor de la empresa, asícomo las transferencias bancarias y los productos financieros devengados yno cobrados, de disponibilidad inmediata, si así se hubiere pactado.

011040 Otros Bancos Centrales

Comprende los mismos conceptos descriptos en el grupo 011030.

011050 Otras instituciones financieras

Comprende los mismos conceptos descriptos en el grupo 011030, poroperaciones realizadas con empresas que realizan intermediación financiera,desagregados en los tipos de entidades previstos en las siguientes cuentas:

105001 Instituciones financieras públicas uruguayas107001 Instituciones financieras privadas en el Uruguay109001 Bancos fuera del Uruguay111001 Casa Matriz y Dependencias113001 Otras instituciones financieras fuera del Uruguay

011060 Cheques y otros documentos para compensar

Comprende el monto de los cheques y el valor nominal de los documentos acargo de otras empresas de intermediación financiera, recibidos de clientescon motivo de operaciones diarias pendientes de compensación en la plazalocal.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

6

012000 VALORES NEGOCIABLES

Comprende las existencias de valores adquiridos para su negociación, parala obtención de rentas, o en cumplimiento de normas legales oreglamentarias. Asimismo, se incluyen las rentas devengadascorrespondientes.

012010 Valores públicos

En este grupo se exponen los valores emitidos por los gobiernos u otrasentidades públicas que documenten obligaciones cuya emisión haya sidoautorizada por ley. Se valuarán según la norma que se establece másadelante en este grupo y se expondrán desagregados en las cuentas ysubcuentas que se detallan a continuación.

115000 Valores públicos uruguayos115002 Del Gobierno Central y Banco Central115004 De otras instituciones financieras públicas115006 De gobiernos departamentales y otras empresas públicas117000 Valores públicos no uruguayos117003 Del Gobierno Central y Banco Central117005 De otras empresas financieras públicas117007 De gobiernos departamentales y otras empresas públicas

Norma de valuación

Los valores públicos cotizables en bolsas de valores se computarán por sucotización expresada en la moneda de emisión, deducidos los interesescorridos. La cotización deberá surgir de información verificable por el BancoCentral del Uruguay.

Los valores públicos no cotizables en bolsas de valores, de los que se puedadeterminar el valor de mercado verificable por el Banco Central del Uruguay,se computarán por dicho valor, deducidos los intereses corridos.

Los restantes valores públicos se computarán por su valor de costo.

012020 Valores privados

En este grupo se exponen los valores emitidos por entidades privadas conlas características de ser negociables, emitidos en serie y que confieran asus titulares los derechos de crédito que resulten de su tenor literal y del actode creación. Asimismo, se incluyen los títulos negociables representativos dela participación en fondos de inversión.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

7

Se valuarán según la norma que se establece más adelante en este grupo yse expondrán desagregados en las cuentas que se detallan a continuación:

119000 Valores de instituciones financieras privadas119002 Instituciones financieras en el Uruguay119003 Instituciones financieras fuera del Uruguay121001 Valores de empresas privadas123001 Participaciones en fondos de inversión

012090 (Previsión para desvalorización)

Se incluyen las previsiones para desvalorización estimadas para los valoresen forma específica, desagregados en las siguientes cuentas:

137091 (Previsión sobre valores públicos)139091 (Previsión sobre valores privados)

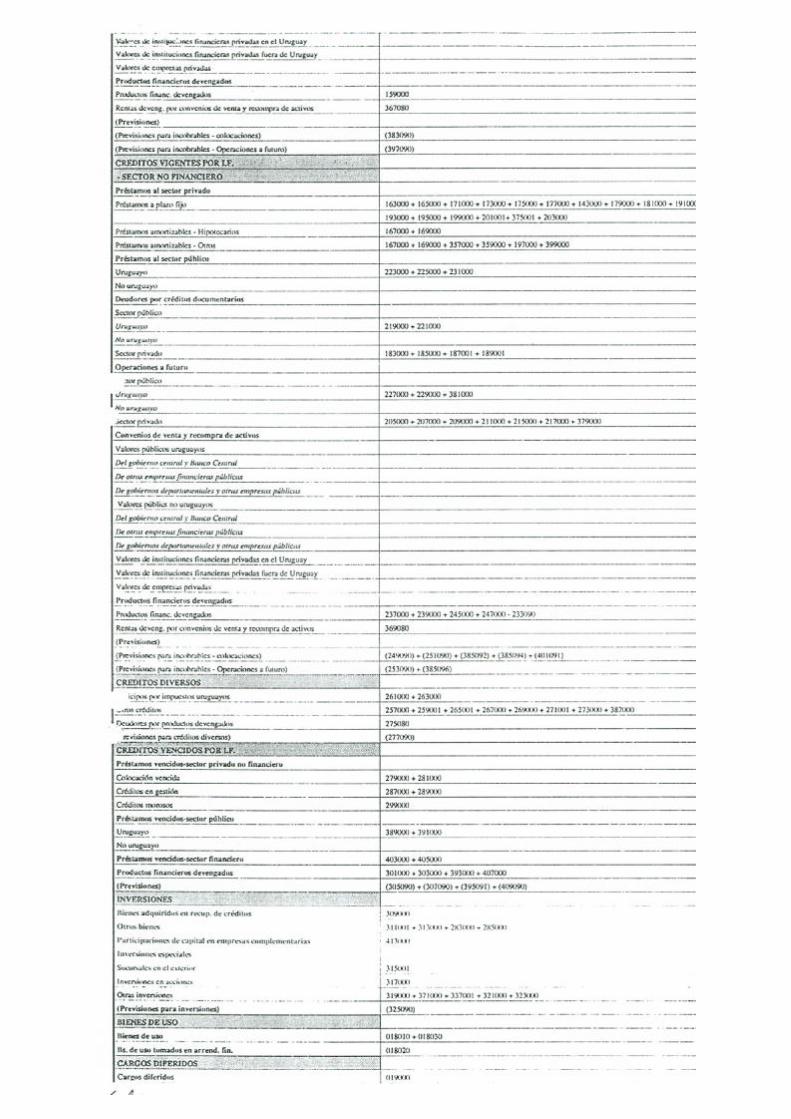

013000 CREDITOS VIGENTES POR INTERMEDIACION FINANCIERA - SECTORFINANCIERO

Comprende todos los derechos a plazo, que la empresa tiene contra BancosCentrales, casa matriz y dependencias, y otras instituciones financieras,originados en la actividad de intermediación entre la oferta y la demanda devalores, dinero o metales preciosos.

Se incluirán exclusivamente los préstamos cuyo vencimiento no se hubieraproducido a la fecha de cierre mensual de los estados contables.

Asimismo, se incluyen en este capítulo los deudores por productosfinancieros devengados correspondientes.

013010 Banco Central del Uruguay

Comprende las colocaciones a plazo fijo en esa institución, así como losderechos contra el mismo documentados mediante letras de regulaciónmonetaria y títulos de deuda externa uruguaya.

Norma de valuación

Los derechos documentados mediante títulos de deuda externa se deberáninformar contablemente por su valor de mercado.

Ver con valores negociables

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

8

013020 Otros Bancos Centrales

Comprende las colocaciones a plazo fijo en dichas instituciones así comootros derechos contra los mismos.

013030 Otras Instituciones Financieras - Colocaciones

Comprende las colocaciones a plazo fijo realizadas bajo cualquier modalidad,desagregadas en los tipos de entidades previstos en las siguientes cuentas:

147001 Instituciones financieras públicas uruguayas149001 Instituciones financieras privadas en el Uruguay151001 Bancos fuera de Uruguay153001 Casa Matriz y Dependencias155001 Otras instituciones financieras fuera de Uruguay

013040 Corresponsales por créditos documentarios

Comprende el monto de los derechos de la empresa sobre corresponsales,en virtud de cartas de crédito recibidas por las que se haya obligado a pagar,aceptando a los beneficiarios letras de cambio. Estos derechos sedesagregarán en los tipos de entidades previstos en las siguientes cuentas:

157001 Instituciones financieras públicas uruguayas159001 Instituciones financieras privadas en el Uruguay161001 Bancos fuera de Uruguay163001 Casa Matriz y Dependencias165001 Otras instituciones financieras fuera de Uruguay

013050 Operaciones a futuro

Comprende el monto de los derechos de la empresa que resulten decontratos de compra a término, desagregados en los tipos de entidadesprevistos en las cuentas que se detallan a continuación. Asimismo, seimputará el importe correspondiente a las pérdidas a devengar generadas porestas operaciones a término.

167001 Instituciones financieras públicas uruguayas169001 Instituciones financieras privadas en el Uruguay171001 Bancos fuera de Uruguay173001 Casa Matriz y Dependencias175001 Otras instituciones financieras fuera de Uruguay

013060 Convenios de venta y recompra de activos

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

9

Comprende el monto de los derechos originados por la venta de activos concompromiso irrevocable de compra, desagregados en los tipos de valoresprevistos en las cuentas que se detallan a continuación:

177000 Valores públicos uruguayos177002 Del gobierno central y Banco Central177004 De otras instituciones financieras públicas177006 De gobiernos departamentales y otras empresas públicas179000 Valores públicos no uruguayos179003 Del gobierno central y Banco Central179005 De otras instituciones financieras públicas179007 De gobiernos departamentales y otras empresas públicas181001 Valores de instituciones financieras privadas en el Uruguay183001 Valores de instituciones financieras privadas fuera de Uruguay185001 Valores de empresas privadas

013080 Productos financieros devengados

Comprende el monto correspondiente a los productos financierosdevengados y no cobrados generados por las colocaciones a institucionesfinancieras. Asimismo, se imputará el importe correspondiente a las rentas ya los productos devengados y no cobrados generados por los convenios deventa y recompra de activos.

187081 Productos financieros devengados189081 Rentas devengadas por convenios de venta y recompra de

activos

013090 (Previsiones)

Incluye el importe que es necesario estimar para cubrir el riesgo de pérdidaspor incobrabilidad en las operaciones con instituciones financieras incluidasen este capítulo, desagregadas en las siguientes cuentas:

191091 (Previsiones para incobrables - colocaciones)193091 (Previsiones para incobrables - operaciones a futuro)

014000 CREDITOS VIGENTES POR INTERMEDIACION FINANCIERA - SECTORNO FINANCIERO

Comprende todos los derechos a plazo, que la empresa tiene contra terceros,originados en la actividad de intermediación entre la oferta y la demanda devalores, dinero o metales preciosos.

Se incluirán exclusivamente los préstamos vigentes y aquellos cuyovencimiento se hubiera producido con una antigüedad menor a los noventa

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

10

días, a la fecha de cierre mensual de los estados contables.

Asimismo, se incluyen en este capítulo los deudores por productosfinancieros devengados correspondientes.

014010 Préstamos al sector privado

Comprende los préstamos al sector privado discriminados en las cuentasprevistas a continuación:

195001 Préstamos a plazo fijo

Comprende los préstamos con vencimiento único.

197001 Préstamos amortizables - Hipotecarios

Se incluyen los préstamos que se amortizan en base a una cuota periódica,fija o variable, establecida en el documento de adeudo o en el contrato depréstamo, otorgados para la adquisición, construcción, reparación,remodelación y mejoramiento de la vivienda propia, siempre que seencuentren amparados con garantía hipotecaria y hayan sido otorgados alusuario final del inmueble.

199001 Préstamos amortizables – Otros

Se incluyen los demás préstamos que se amortizan en base a una cuotaperiódica, fija o variable, establecida en el documento de adeudo o en elcontrato de préstamo.

014020 Préstamos al sector público

Comprende los derechos sobre los gobiernos centrales, los gobiernosdepartamentales, las entidades públicas descentralizadas y las empresascomerciales de propiedad de los mismos.

201001 Uruguayo203001 No uruguayo

014030 Deudores por créditos documentarios

Comprende los préstamos que deriven de la negociación de un créditodocumentario a plazo o sin provisión suficiente de fondos por parte delimportador, desagregados en las siguientes cuentas:

205000 Sector público205002 Uruguayo205003 No uruguayo

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

11

Se incluirán los derechos sobre las personas jurídicas definidas en el grupo014020.

207001 Sector privado

014040 Operaciones a futuro

Comprende el monto de los derechos de la empresa que resulten decontratos de compra a término. Asimismo, se imputará el importecorrespondiente a las pérdidas a devengar generadas por estas operacionesa término.

209000 Sector público209002 Uruguayo209003 No uruguayo

Se incluirán los derechos sobre las personas jurídicas definidas en el grupo014020.

211001 Sector privado

014050 Convenios de venta y recompra de activos

Comprende el monto de los derechos originados por la venta de activos concompromiso irrevocable de compra.

213000 Valores públicos uruguayos

213002 Del gobierno central y Banco Central

213004 De otras instituciones financieras públicas

213006 De gobiernos departamentales y otras empresas públicas

215000 Valores públicos no uruguayos

215003 Del gobierno central y Banco Central

215005 De otras instituciones financieras públicas

215007 De gobiernos departamentales y otras empresas públicas

217001 Valores de instituciones financieras privadas en el Uruguay

219001 Valores de instituciones financieras privadas fuera de Uruguay

221001 Valores de empresas privadas

014080 Productos financieros devengados

Comprende el monto correspondiente a los productos financieros

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

12

devengados y no cobrados generados por los préstamos incluidos en estecapítulo. Asimismo, se incluye el importe correspondiente a las rentas y a losproductos devengados y no cobrados generados por lOS convenios de ventay recompra de activos.

229081 Productos financieros devengados231081 Rentas devengadas por convenios de venta y recompra de

activos

014090 (Previsiones)

Incluye el importe que es necesario estimar para cubrir el riesgo de pérdidaspor incobrabilidad en las operaciones incluidas en este capítulo,desagregadas en las siguientes cuentas:

233091 (Previsiones para incobrables - colocaciones)235091 (Previsiones para incobrables - operaciones a futuro)

015000 CREDITOS DIVERSOS

Comprende los saldos deudores no emergentes de la actividad deintermediación entre la oferta y la demanda de recursos financieros.Asimismo, se incluyen en este capítulo los deudores por productosdevengados correspondientes.

237001 Anticipos por impuestos uruguayos

Se indica el monto pagado por concepto de anticipos de impuestosuruguayos correspondientes al ejercicio en curso.

239001 Otros créditos

Se incluye, entre otros, el monto por retribuciones al personal que la empresahaya abonado por anticipado, el saldo de precio por ventas a plazo de bienesmuebles e inmuebles, los gastos pagados por la empresa a cargo del cliente,etc.

241081 Deudores por productos devengados

Comprende el importe correspondiente a los productos devengados y nocobrados generados por las operaciones incluidas en este capítulo.

243091 (Previsiones para créditos diversos)

Se incluye el importe que es necesario estimar para cubrir el riesgo deposibles pérdidas originadas por los créditos incluidos en este capítulo.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

13

016000 CREDITOS VENCIDOS POR INTERMEDIACION FINANCIERA

Comprende las deudas que deban transferirse a estos rubros por habertranscurrido el plazo indicado en la descripción de los capítulos "Créditosvigentes por intermediación financiera - Sector financiero" y “Créditosvigentes por intermediación financiera - Sector no financiero" y aquellas quepresenten otros indicios de incobrabilidad.

016010 Préstamos vencidos - sector privado no financiero

Deberá discriminarse entre colocación vencida, créditos en gestión y créditosmorosos, de acuerdo con lo establecido por las cuentas siguientes:

245001 Colocación vencida

Se considerará colocación vencida a aquellos préstamos cuyo vencimientose hubiera producido con una antigüedad menor o igual a ciento ochentadías, a la fecha de cierre mensual de los estados contables y aquellospréstamos cuyos titulares hayan fallecido no obstante estar vigentes.

249001 Créditos en gestión

Los créditos en gestión comprenden los préstamos cuyo vencimiento sehubiera producido con una antigüedad menor o igual a doscientos setentadías, a la fecha de cierre mensual de los estados contables. Asimismo, seincluirán los préstamos que presenten otros indicios de incobrabilidad talescomo iniciación de procedimientos de concurso preventivo, concordato,moratoria, concurso voluntario, y los que se les haya iniciado acción judicialpara su cobro.

251001 Créditos morosos

Los créditos morosos comprenden los préstamos cuyo vencimiento sehubiera producido con una antigüedad mayor a doscientos setenta días, a lafecha de cierre mensual de los estados contables. Se incluirán por el valorgarantizado, de acuerdo con lo dispuesto en las normas sobre garantíasreales (numeral 3.1 del apartado II "Normas generales y particulares", de esteAnexo).

016020 Préstamos vencidos - sector público

Se indican los saldos de las deudas de las personas jurídicas definidas en elgrupo 014020, transferidas de las respectivas cuentas de origen por habertranscurrido los plazos de permanencia en las mismas.

253001 Uruguayo

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

14

255001 No uruguayo

016030 Préstamos vencidos - sector financiero

Se indican los saldos de las deudas de otras instituciones financierastransferidas de las respectivas cuentas de origen por haber transcurrido losplazos de permanencia en las mismas.

016080 Productos financieros devengados

Comprende el monto correspondiente a los productos financierosdevengados y no cobrados generados por las deudas vencidas incluidas eneste capítulo.

016090 (Previsiones)

Incluye el importe que es necesario estimar para cubrir el riesgo de pérdidaspor incobrabilidad en las deudas vencidas incluidas en este capítulo.

017000 INVERSIONES

Comprende los bienes que no están destinados a la actividad deintermediación financiera así como la participación en otras empresas y losfondos invertidos en sucursales en el exterior.

017010 Bienes adquiridos en recuperación de créditos

Se indicarán los bienes muebles (acciones, mercaderías, etc.) y los bienesinmuebles adquiridos por la empresa en recuperación de préstamos, por losplazos establecidos por el Banco Central del Uruguay a cuyo vencimiento setransferirán al rubro "Inversiones especiales - Otras inversiones".

Norma de valuación

El valor de estos bienes será el que resulte fijado en la dación en pagodebidamente documentada o en la adquisición en ejecución judicial segúncorresponda. Este importe no podrá superar el menor valor que surja de lacomparación entre el saldo deudor que así se extingue y el valor de mercadodel bien. Al valor así determinado se le sumarán los gastos incurridos para suincorporación.

Se entenderá por valor de mercado el probable importe recuperable por larealización del bien, a la fecha de su ingreso al patrimonio.

La comparación antes mencionada se hará por primera vez en la fecha en

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

15

que el bien fue incorporado al patrimonio y posteriormente en forma anual apartir del cierre del ejercicio siguiente.

Los bienes incluidos en este grupo no serán pasibles de amortización.

017020 Otros bienes

Se imputarán:

- los inmuebles propiedad de la empresa que se hayan desafectado deluso.

- los bienes adquiridos por la empresa destinados a ser cedidos enarrendamiento financiero, o para ser entregados a adherentes de gruposde ahorro previo, favorecidos en actos de adjudicación.

- otros bienes.

Estos bienes podrán permanecer contabilizados en este rubro por los plazosestablecidos por el Banco Central del Uruguay, a cuyo vencimiento setransferirán al rubro "Inversiones especiales - Otras inversiones

Norma de valuación

Los inmuebles incluidos en esta cuenta se valuarán por su costo deadquisición o valor de mercado, el menor.

Se entenderá por valor de mercado el probable importe recuperable por larealización del bien, a la fecha de su ingreso al patrimonio.

Los bienes incluidos en esta cuenta no serán pasibles de amortización.

017030 Participaciones de capital en empresas complementariasComprende las sumas con que la empresa participe en acciones o partes decapital de empresas, o grupos de interés económico, con el objetivo deacceder a servicios necesarios para llevar a cabo las operaciones a que estáautorizada a realizar con habitualidad. Estas participaciones debenencontrarse expresamente autorizadas por el Banco Central correspondiente.

Norma de valuación

Las inversiones incluidas en este grupo se valuarán de acuerdo con lasnormas descriptas en la cuenta 259001.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

16

017040 Inversiones especiales

Comprende las inversiones descriptas en las cuentas siguientes:

257001 Sucursales en el exterior

Comprende el capital asignado a sucursales de la empresa en el exterior,ajustados con las reservas, las utilidades y/o pérdidas de ejercicios anterioresy los resultados mensuales del ejercicio en curso.

Norma de valuación

El capital asignado a las sucursales de la empresa en el exterior se computaen la moneda del país en que se invierte y se aumentará o disminuirá enfunción de los resultados obtenidos por la sucursal. Asimismo, deberáajustarse el valor de la inversión para reflejar los cambios en el patrimonio dela sucursal que no se hayan incluido en el estado de resultados (revaluaciónde activo fijo, diferencia por conversión de moneda, etc.).Las utilidades recibidas reducirán el valor de la inversión.

259001 Inversiones en acciones

Comprende las sumas que la empresa tenga invertida en sociedadescontroladas y no controladas. Se consideran sociedades controladas aquellasen que la empresa posee, directa o indirectamente a través de subsidiarias,más del 50% del total de votos de la entidad o tiene poder para gobernar suspolíticas financieras y operativas. También será considerada como "indirecta"cualquier otra modalidad de control o participación en las que, a juicio de laSuperintendencia de Instituciones de Intermediación Financiera, se configureuna situación de control.

Norma de valuación

Las inversiones en sociedades controladas se registrarán inicialmente alcosto en la moneda del país en que se invierte, y se aumentará o disminuirápara reconocer la participación de la empresa en las utilidades o pérdidas dela sociedad en que se invierte después de la fecha de adquisición. Losdividendos recibidos reducirán el valor de la inversión. En caso dealteraciones en el interés proporcional de la empresa, resultantes de cambiosen el patrimonio que no se hayan incluido en el estado de resultados(revaluación de activo fijo, diferencia por conversión de moneda, etc.), debeajustarse el valor de la inversión para reflejar dichos cambios.

Para las sociedades no controladas la inversión será valuada por su costo osu valor de realización, según cual sea el menor.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

17

La inversión en acciones de administradoras de fondos de ahorro previsional,controlada o no, se valuará por el menor valor entre el de costo o el derealización, pudiéndose considerar por este último el de utilización económicadeterminado en función del valor actual de los flujos futuros que genere lainversión.

261001 Otras inversiones

Comprende las inversiones en bienes muebles e inmuebles no afectados algiro y aquellos transferidos de la cuenta "Bienes adquiridos en recuperaciónde créditos". Asimismo se incluirán las obras de arte y otras inversiones.

Norma de valuación

Los inmuebles incluidos en esta cuenta se valuarán por su costo deadquisición o valor de mercado, el menor.

Se entenderá por valor de mercado el probable importe recuperable por larealización del bien, a la fecha de su ingreso al patrimonio.

Los bienes incluidos en esta cuenta no serán pasibles de amortización.

Las obras de arte se valuarán por su costo de adquisición arbitrado a dólaresUSA. Deberán compararse con su valor de mercado a la fecha de cierre delejercicio económico, computándose por el menor valor.

Las restantes inversiones serán valuadas por su costo o su valor derealización, según cual sea el menor.

017090 (Previsiones para inversiones)

Incluye el importe que es necesario estimar para cubrir el riesgo de posiblespérdidas originadas por la tenencia de los bienes incluidos en este capítulo.

018000 BIENES DE USO

Se incluirán los bienes tangibles que se utilizan o utilizarán en la actividad dela empresa, que tienen una vida útil estimada superior a un año, y que noestán destinados a la venta.

018010 Bienes de uso

Se indicarán los inmuebles; los muebles, útiles e instalaciones; los equiposde computación; las cajas de seguridad y tesoro; el material de transporte,etc., que la empresa posee para el normal desenvolvimiento de susactividades.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

18

Norma de valuación

Los bienes de uso se computarán por su valor de costo histórico o ajustado amoneda de poder adquisitivo de la fecha de la información, neto deamortizaciones.

Las amortizaciones se realizarán aplicando el sistema lineal, sobre la baseque se indica a continuación:

VIDA ÚTIL MÁXIMA

Inmuebles (mejoras) 50 añosCajas de seguridad y tesoro 50 añosMaterial de transporte 5 añosMuebles, útiles e instalaciones 10 añosEquipos de computación 5 años

Las amortizaciones de los bienes de uso comenzarán en el mes siguiente alde su incorporación al patrimonio.

Los bienes inmuebles deberán compararse con su correspondiente valor demercado cada tres años a la fecha de cierre del ejercicio económico. Secomputarán por este último, si es inferior al 80% del costo neto deamortizaciones.

A estos efectos se entiende por valor de mercado el monto necesario paraincorporar al patrimonio un bien similar al poseído. Para la determinación dedicho valor deberá tenerse en cuenta la ubicación del bien, el valor del metrocuadrado de construcción, la antigüedad del bien y su estado deconservación.

018020 Bienes de uso tomados en arrendamiento financiero

Se indicarán los equipos de computación, el material de transporte así comootros bienes tomados en arrendamiento financiero que se encuentrenafectados al uso exclusivo de la empresa.

Norma de valuación

Los bienes de uso tomados en arrendamiento financiero se valuarán deacuerdo con los criterios establecidos para los bienes de uso.

019000 CARGOS DIFERIDOS

Se incluirán los cargos atribuibles a ejercicios futuros, tales como los gastosde organización, mejoras en inmuebles arrendados y otros.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

19

019010 Cargos diferidos

Comprende los gastos originados en la fundación de la empresa; las mejorase instalaciones incorporadas a inmuebles arrendados para el uso de laempresa; los gastos autorizados expresamente por los Bancos Centralescorrespondientes a amortizar en varios ejercicios; los gastos originados en laobtención de licencias para el uso de software de aplicación; material deescritorio y otros, etc.

Norma de valuación

Los gastos de organización (fundación e instalación) efectivamente pagadosse deben amortizar hasta en cuarenta y ocho cuotas mensuales iguales.

Las mejoras e instalaciones en inmuebles arrendados tendrán un plazo deamortización no superior al del contrato de arrendamiento.

Los cargos diferidos autorizados por los Bancos Centrales correspondientesse amortizarán en un plazo no superior a los cinco años.

Los gastos en software de aplicación se amortizarán hasta en treinta y seiscuotas mensuales iguales.

En todos los casos, la primera amortización se realizará en el mes siguienteal que se originó el gasto.

El material de escritorio y otros se valuará por su costo de adquisición.

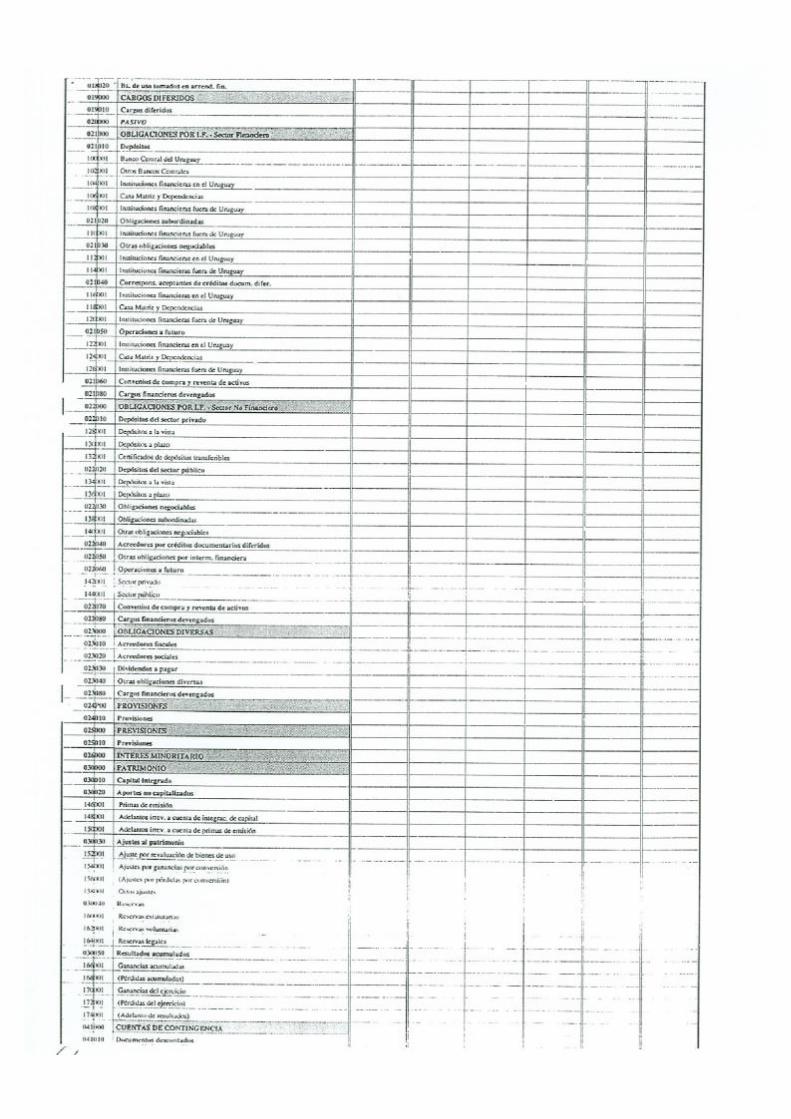

020000 PASIVO

021000 OBLIGACIONES POR INTERMEDIACION FINANCIERA – SECTORFINANCIERO

Comprende todas las obligaciones que la empresa tiene con BancosCentrales, casa matriz y dependencias, y otras instituciones financieras,originados en la actividad de intermediación entre la oferta y la demanda devalores, dinero o metales preciosos. Asimismo, se incluyen en este capítulolos cargos financieros devengados correspondientes.

021010 Depósitos

Se indica el monto de las obligaciones contraídas por la empresa con lasentidades previstas en las siguientes cuentas:

100001 Banco Central del Uruguay102001 Otros Bancos Centrales

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

20

104001 Instituciones financieras en el Uruguay106001 Casa Matriz y Dependencias108001 Instituciones financieras fuera de Uruguay

021020 Obligaciones subordinadas

Se imputarán las obligaciones subordinadas a los demás pasivos con lassiguientes condiciones:

- el plazo pactado deberá ser superior a los cinco años;- haberse integrado efectivamente los recursos;- no podrán ser rescatadas anticipadamente sin el consentimiento previo

del organismo supervisor bancario que corresponda;- no podrán ser afectadas en garantía;- se establezca expresamente que, en caso de liquidación de la empresa

de intermediación financiera, los titulares renuncian a sus derechos departicipación en la masa de acreedores y tendrán prelaciónexclusivamente con respecto a los accionistas y en igualdad decondiciones con otros acreedores subordinados.

110001 Instituciones financieras fuera de Uruguay

Comprende las obligaciones subordinadas -en las condiciones descriptasanteriormente- a favor de instituciones financieras radicadas fuera deUruguay.

021030 Otras obligaciones negociables

Se indicarán los títulos negociables emitidos por la empresa que seencuentran en circulación a favor de las entidades previstas en las siguientescuentas:

112001 Instituciones financieras en el Uruguay114001 Instituciones financieras fuera de Uruguay

021040 Corresponsales aceptantes de créditos documentarios diferidos

Se indicarán las sumas que los corresponsales se hayan obligado a pagar,en virtud de una carta de crédito, aceptando al beneficiario una letra decambio. Estas obligaciones se desagregarán en los tipos de entidadesprevistos en las siguientes cuentas:

116001 Instituciones financieras en el Uruguay118001 Casa Matriz y Dependencias120001 Instituciones financieras fuera de Uruguay

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

21

021050 Operaciones a futuro

Se indicará el monto de las obligaciones de la empresa que resulten decontratos de compra a término, desagregadas en los tipos de entidadesprevistos en las cuentas que se detallan a continuación. Asimismo, seimputará el importe correspondiente a las ganancias a devengar generadaspor estas operaciones a término.

122001 Instituciones financieras en el Uruguay124001 Casa Matriz y Dependencias126001 Instituciones financieras fuera de Uruguay

021060 Convenios de compra y reventa de activos

Se indicará el monto de las obligaciones derivadas de la compra de activoscon compromiso irrevocable de venta.

021080 Cargos financieros devengados

Se indica el importe correspondiente a cargos financieros devengados y nopagados, generados por las obligaciones con instituciones financierasincluidas en este capítulo.

022000 OBLIGACIONES POR INTERMEDIACION FINANCIERA – SECTOR NOFINANCIERO

Comprende todas las obligaciones que la empresa tiene con terceros,originados en la actividad de intermediación entre la oferta y la demanda devalores, dinero o metales preciosos. Asimismo, se incluyen en este capítulolos cargos financieros devengados correspondientes.

022010 Depósitos del sector privado

Comprende los depósitos del sector privado discriminados en las cuentasprevistas a continuación:

128001 Depósitos a la vista

Se incluyen los depósitos en cuenta corriente, los depósitos que seencuentren a su inmediata disposición, los depósitos a plazo fijo que a lafecha de su vencimiento no se hubieran renovado automáticamente, las cajasde ahorro, y otras sumas de dinero recibidas de las que se deriven derechosa favor de terceros, tales como, giros, transferencias, etc. También quedanincluidos los saldos acreedores derivados de documentos depositados parasu canje en las cámaras compensadoras.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

22

130001 Depósitos a plazo

Se incluyen los depósitos a plazo intransferibles.

132001 Certificados de depósitos transferibles

Se incluyen los depósitos a plazo instrumentados mediante certificadostransferibles.

022020 Depósitos del sector público

Comprende los depósitos de gobiernos centrales, gobiernosdepartamentales, entidades públicas descentralizadas y empresascomerciales propiedad de los mismos, discriminados en las cuentas previstasa continuación:

134001 Depósitos a la vista

Comprende los mismos conceptos descriptos en la cuenta 128001.

136001 Depósitos a plazo

Comprende los mismos conceptos descriptos en la cuenta 130001.

022030 Obligaciones negociables

Se indicarán los títulos negociables emitidos por la empresa que seencuentran en circulación, discriminados en las cuentas previstas acontinuación:

138001 Obligaciones subordinadas

Se imputarán las obligaciones subordinadas a los demás pasivos con lassiguientes condiciones:

- el plazo pactado deberá ser superior a los cinco años,- haberse integrado efectivamente los recursos;- no podrán ser rescatadas anticipadamente sin el consentimiento previo

del organismo supervisor bancario que corresponda;- no podrán ser afectadas en garantía;- se establezca expresamente que, en caso de liquidación de la empresa

de intermediación financiera, los titulares renuncian a sus derechos departicipación en la masa de acreedores y tendrán prelaciónexclusivamente con respecto a los accionistas y en igualdad de

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

23

condiciones con otros acreedores subordinados.

140001 Otras obligaciones negociables

Se indicarán los títulos negociables emitidos por la empresa que seencuentran en circulación.

022040 Acreedores por créditos documentarios diferidos

Se imputarán las sumas que la empresa se haya obligado a pagar en virtudde una carta de crédito recibida de un corresponsal del exterior o abierta porel cliente, aceptando al beneficiario una letra de cambio. Asimismo, seincluirán las sumas que la empresa se haya obligado a pagar a acreedoresdel exterior en virtud de la negociación de un crédito documentario abiertopor la empresa.

022050 Otras obligaciones por intermediación financiera

Comprende las obligaciones por intermediación financiera asumidas por laempresa no incluidas en los grupos anteriores.

022060 Operaciones a futuro

Se indicará el monto de las obligaciones de la empresa que resulten decontratos de compra a término. Asimismo, se imputará el importecorrespondiente a las ganancias a devengar generadas por estasoperaciones a término.

142001 Sector privado

Comprende las operaciones a término realizadas con el sector privado.

144001 Sector público

Incluye las operaciones a término realizadas con las personas jurídicasdefinidas en el grupo 022020.

022070 Convenios de compra y reventa de activos

Se indicará el monto de las obligaciones derivadas de la compra de activoscon compromiso irrevocable de venta.

022080 Cargos financieros devengados

Se incluye el importe correspondiente a los cargos financieros devengados yno pagados, generados por las obligaciones incluidas en este capítulo.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

24

023000 OBLIGACIONES DIVERSAS

Comprende las obligaciones no emergentes de la actividad de intermediaciónentre la oferta y la demanda de recursos financieros. Asimismo, se incluyenlos acreedores por cargos devengados correspondientes.

023010 Acreedores fiscales

Se incluye las obligaciones a favor de organismos públicos por concepto deimpuestos, tasas, contribuciones, etc. que se encuentren pendientes depago.

023020 Acreedores sociales

Se incluye las obligaciones por concepto de aportes jubilatorios y otrosaportes de seguridad social que se encuentren pendientes de pago.

023030 Dividendos a pagar

Se indican los dividendos acordados al hacerse la distribución de utilidades yaún no reclamados por los accionistas de la empresa.

023040 Otras obligaciones diversas

Se indica el monto de las obligaciones que haya contraído la empresa que nocorresponda informar en otros grupos de este capítulo.

023080 Cargos financieros devengados

Se indica el importe correspondiente a cargos devengados y no pagados,generados por las operaciones incluidas en este capítulo.

024000 PROVISIONES

Comprende las partidas creadas con cargo a resultados del ejercicio paraatender erogaciones ciertas e ineludibles que no han sido formalizadasjurídicamente.

024010 Provisiones

Se incluyen las provisiones para impuestos, cargas sociales, etc.

025000 PREVISIONES

Comprende las partidas creadas con cargo a resultados del ejercicio parahacer frente a situaciones contingentes que puedan originar obligaciones

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

25

para la empresa.

025010 Previsiones

Se incluyen las previsiones para cuentas de contingencia, paraindemnizaciones por despido, etc.

026000 INTERES MINORITARIO

Comprende el interés de los socios o accionistas minoritarios en el patrimoniode las subsidiarias consolidadas.

030000 PATRIMONIO

Comprende las cuentas que representan la participación de los propietariosde la empresa en el activo; su monto estará determinado por la diferenciaentre el activo y el pasivo.

030010 Capital integrado

Se indicarán los recursos efectivamente aportados o aplicados con destino acapital de la empresa.

030020 Aportes no capitalizados

Comprende los recursos efectivamente aportados, afectadosirrevocablemente con el objeto de capitalizar la empresa.

146001 Primas de emisión

Se incluye el precio neto recibido por encima del valor nominal de lasacciones emitidas.

148001 Adelantos irrevocables a cuenta de integraciones de capital

Se indican los recursos efectivamente aportados, afectados irrevocablementecon el objeto de capitalizar la empresa.

150001 Adelantos irrevocables a cuenta de primas de emisión

Se indican los recursos efectivamente aportados, afectados irrevocablementea futuras primas de emisión, correspondientes a adelantos irrevocables acuenta de integraciones de capital, siempre que se hubiera reglamentado laintegración con primas.

030030 Ajustes al patrimonio

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

26

Se imputarán los importes provenientes de las revaluaciones de bienes deuso, si se hubieran realizado, así como los ajustes derivados de la conversióna moneda nacional o dólares USA, según corresponda.

152001 Ajuste por revaluación de bienes de uso

Se indican los importes provenientes de las revaluaciones de bienes de usorealizadas.

154001 Ajuste por ganancias por conversión

Se indica el ajuste realizado por concepto de ganancias derivadas de laconversión a moneda nacional o dólares USA, según corresponda.

156001 (Ajustes por pérdidas por conversión)

Se indica el ajuste realizado por concepto de pérdidas derivadas de laconversión a moneda nacional o dólares USA, según corresponda.

158001 Otros ajustes

Comprende los ajustes realizados al patrimonio no incluidos en las cuentasanteriores.

030040 Reservas

Se indicarán las reservas creadas con cargo a utilidades netas después deimpuestos.

160001 Reservas estatutarias

Comprende las reservas creadas con cargo a las utilidades netas después deimpuestos, de conformidad con las disposiciones estatutarias.

162001 Reservas voluntarias

Comprende las reservas voluntarias creadas con cargo a las utilidades netasdespués de impuestos, por decisión de los órganos competentes de laempresa.

164001 Reservas legales

Comprende las reservas creadas con cargo a las utilidades netas después deimpuestos, en cumplimiento de disposiciones legales.

030050 Resultados acumulados

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

27

Se indicarán los resultados netos después de impuestos, de ejerciciosanteriores y del ejercicio, pendientes de distribución o aplicación.

166001 Ganancias acumuladas

Se indican las ganancias netas después de impuestos de ejerciciosanteriores pendientes de distribución o aplicación.

168001 (Pérdidas acumuladas)

Se indican las pérdidas netas de ejercicios anteriores.

170001 Ganancias del ejercicio

Se informan durante el ejercicio la suma de todas las cuentas de gananciasdel estado de resultados. Al cierre del ejercicio, en la misma se informa elresultado del ejercicio, en aquellos casos en que las ganancias después deimpuestos son superiores a las pérdidas.

172001 (Pérdidas del ejercicio)

Se informan durante el ejercicio la suma de todas las cuentas de pérdidas delestado de resultados. Al cierre del ejercicio, en la misma se informa elresultado del ejercicio, en aquellos casos en que las pérdidas son superioresa las ganancias.

174001 (Adelanto de resultados)

Se indican las utilidades pagadas por adelantado, en efectivo y en acciones.

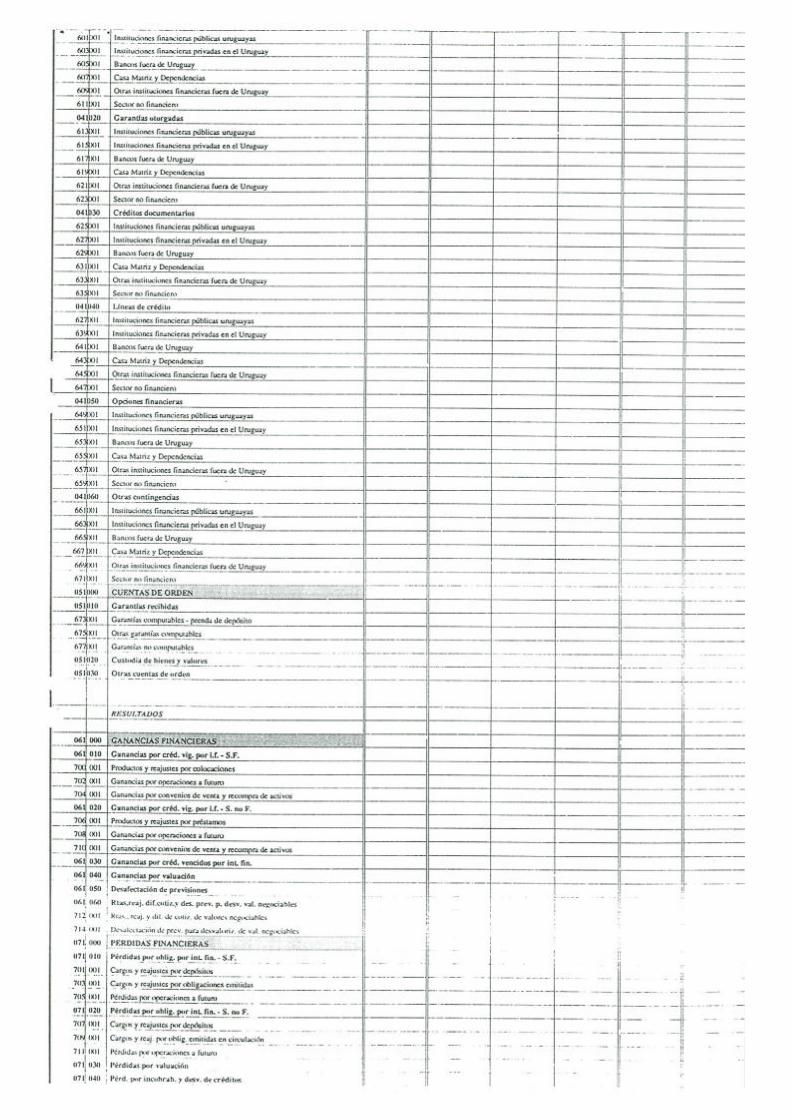

041000 CUENTAS DE CONTINGENCIA

Comprende los eventuales derechos de la empresa que puedentransformarse en derechos ciertos, mediante la ocurrencia de un determinadohecho.

041010 Documentos descontados

Se indicarán los eventuales derechos de la empresa contra los libradores dedocumentos descontados en instituciones financieras, de acuerdo con eldetalle previsto en las cuentas siguientes:

601001 Instituciones financieras públicas uruguayas603001 Instituciones financieras privadas en el Uruguay605001 Bancos fuera de Uruguay607001 Casa Matriz y Dependencias609001 Otras instituciones financieras fuera de Uruguay611001 Sector no financiero

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

28

041020 Garantías otorgadas

Se indicarán los eventuales derechos de la empresa frente a terceros porhaber avalado aceptaciones bancarias, u otorgado fianzas y garantías a losmismos, de acuerdo con el detalle previsto en las cuentas siguientes:

613001 Instituciones financieras públicas uruguayas615001 Instituciones financieras privadas en el Uruguay617001 Bancos fuera de Uruguay619001 Casa Matriz y Dependencias621001 Otras instituciones financieras fuera de Uruguay623001 Sector no financiero

041030 Créditos documentarios

Se indicarán los eventuales derechos de la empresa por créditosdocumentarios abiertos a los clientes, así como por los créditosdocumentarios que, por cuenta de un corresponsal, la empresa reciba parasu confirmación, de acuerdo con el detalle previsto en las cuentas siguientes:

625001 Instituciones financieras públicas uruguayas627001 Instituciones financieras privadas en el Uruguay629001 Bancos fuera de Uruguay631001 Casa Matriz y Dependencias633001 Otras instituciones financieras fuera de Uruguay635001 Sector no financiero

041040 Líneas de crédito

Se indicarán los eventuales derechos de la empresa frente a terceros porhaber acordado líneas de crédito para su utilización en cuenta corriente,mediante tarjeta de crédito u otros, de acuerdo con el detalle previsto en lascuentas siguientes:

637001 Instituciones financieras públicas uruguayas639001 Instituciones financieras privadas en el Uruguay641001 Bancos fuera de Uruguay643001 Casa Matriz y Dependencias645001 Otras instituciones financieras fuera de Uruguay647001 Sector no financiero

041050 Opciones financieras

Se indicarán los eventuales derechos de la empresa frente a terceros poropciones financieras según el detalle previsto en las cuentas siguientes:

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

29

649001 Instituciones financieras públicas uruguayas651001 Instituciones financieras privadas en el Uruguay653001 Bancos fuera de Uruguay655001 Casa Matriz y Dependencias657001 Otras instituciones financieras fuera de Uruguay659001 Sector no financiero

041060 Otras contingencias

Se indicarán otros derechos eventuales no incluidos en los restantes gruposde este capítulo.

661001 Instituciones financieras públicas uruguayas663001 Instituciones financieras privadas en el Uruguay665001 Bancos fuera de Uruguay667001 Casa Matriz y Dependencias669001 Otras instituciones financieras fuera de Uruguay671001 Sector no financiero

051000 CUENTAS DE ORDEN

Comprende las cuentas deudoras que tienen por objeto registrar lasoperaciones concernientes a la gestión y conservación de bienes ajenos, asícomo otras de control interno de la empresa. En ningún caso producenafectación patrimonial para la empresa por las operaciones que ellasrepresentan.

051010 Garantías recibidas

Se indicarán las garantías recibidas a favor de la empresa, por préstamos uotros créditos derivados de la intermediación financiera, discriminando entrecomputables y no computables. Las computables comprenden a lasestablecidas en el numeral 3 "Normas sobre garantías computables a efectosde la constitución de previsiones para riesgos crediticios" del apartado II"Normas generales y particulares" de este Anexo, por el monto equivalente aldel crédito correspondiente y por los plazos establecidos en las mismas. Elexceso de garantías computables con respecto al monto del créditogarantizado, se incluirá en garantías no computables.

673001 Garantías computables - prenda de depósito

Se incluye la prenda de depósito en las condiciones previstas en el literal a)del numeral 3.1 "Garantías reales" del apartado II "Normas generales yparticulares", de este Anexo.

675001 Otras garantías computables

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

30

Se indican las garantías recibidas a favor de la empresa en las condicionesprevistas en el numeral 3.1 "Garantías reales", excluido el literal a), y en elnumeral 3.2 "Otras garantías" del apartado II "Normas generales yparticulares".

677001 Garantías no computables

Se incluyen las garantías recibidas a favor de la empresa no computablespara la determinación de previsiones sobre riesgos crediticios.

051020 Custodia de bienes y valores

Se indican los bienes, valores y documentos depositados en la empresa encustodia simple y administrada.

051030 Otras cuentas de orden

Se indica el importe correspondiente a otras cuentas de orden noespecificadas en los restantes grupos de este capítulo.

-----oOo-----

ESTADO DE RESULTADOS

061000 GANANCIAS FINANCIERAS

Comprende las ganancias devengadas por las operaciones realizadas enejercicio de la actividad de intermediación entre la oferta y la demanda derecursos financieros.

061010 Ganancias por créditos vigentes por intermediación financiera - SectorFinanciero

Comprende las ganancias devengadas por los créditos vigentes porintermediación financiera - sector financiero, según el detalle previsto en lascuentas que se indican a continuación:

700001 Productos y reajustes por colocaciones702001 Ganancias por operaciones a futuro704001 Ganancias por convenios de venta y recompra de activos

061020 Ganancias por créditos vigentes por intermediación financiera - SectorNo Financiero

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

31

Comprende las ganancias devengadas por los créditos vigentes porintermediación financiera - sector no financiero, según el detalle previsto enlas cuentas que se indican a continuación:

706001 Productos y reajustes por préstamos708001 Ganancias por operaciones a futuro710001 Ganancias por convenios de venta y recompra de activos

061030 Ganancias por créditos vencidos por intermediación financiera

Comprende las ganancias devengadas y percibidas por los créditos vencidospor intermediación financiera.

061050 Desafectación de previsiones

Comprende los importes correspondientes a la desafectación de previsionespara deudores incobrables constituidas, ya sea que tal desafectación seproduzca por haber desaparecido las causas que dieron origen a suconstitución, o por resultar excesivas frente a las nuevas condicionesexistentes en el período respecto al hecho previsionado.

061060 Rentas, reajustes, diferencia de cotización y desafectación deprevisiones para desvalorización de valores negociables

712001 Rentas, reajustes y diferencias de cotización de valoresnegociables

Comprende las ganancias devengadas por concepto de rentas, reajustes ydiferencias de cotización de valores negociables.

714001 Desafectación de previsiones para desvalorización de valoresnegociables

Se indican los importes correspondientes a la desafectación de previsionespara desvalorización de valores negociables constituidas.

071000 PÉRDIDAS FINANCIERAS

Comprende las pérdidas devengadas por las operaciones realizadas enejercicio de la actividad de intermediación entre la oferta y la demanda derecursos financieros.

071010 Pérdidas por obligaciones por intermediación financiera - SectorFinanciero

Comprende las pérdidas devengadas por las obligaciones por intermediación

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

32

financiera - sector financiero, según el detalle previsto en las cuentas que seindican a continuación:

701001 Cargos y reajustes por depósitos703001 Cargos y reajustes por obligaciones emitidas705001 Pérdidas por operaciones a futuro

071020 Pérdidas por obligaciones por intermediación financiera - Sector NoFinanciero

Comprende las pérdidas devengadas por las obligaciones por intermediaciónfinanciera - sector no financiero, según el detalle previsto en las cuentas quese indican a continuación:

707001 Cargos y reajustes por depósitos709001 Cargos y reajustes por obligaciones emitidas en circulación711001 Pérdidas por operaciones a futuro

071040 Pérdidas por incobrabilidad y desvalorización de créditos

713001 Pérdidas por constitución de previsiones para deudoresincobrables

Se indican las pérdidas originadas por la constitución de previsiones paracubrir el riesgo de incobrabilidad de los créditos directos o contingentes.

071050 Reajustes, diferencias de cotización y constitución de previsiones paradesvalorización de valores negociables

715001 Reajustes y diferencias de cotización de valores negociables

Comprende las pérdidas devengadas por concepto de rentas, reajustes ydiferencias de cotización de valores negociables.

717001 Pérdidas por constitución de previsiones para desvalorización devalores negociables

Se indican los pérdidas originadas por la constitución de previsiones paracubrir el riesgo de desvalorización de valores negociables.

062000 GANANCIAS POR SERVICIOS

Comprende las ganancias generadas por concepto de servicios prestados,derivados o no de la actividad de intermediación financiera.

062010 Ganancias por servicios

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

33

Comprende las ganancias devengadas por concepto de servicios prestadosdesagregadas en las cuentas previstas a continuación:

716001 Ganancias por créditos documentarios y otros servicios deimportación y exportación

Comprende las ganancias devengadas por concepto de comisionesgeneradas por créditos documentarios y otros servicios de importación yexportación.

718001 Otras ganancias por servicios

Comprende, entre otras, las ganancias por concepto de comisionesgeneradas por garantías otorgadas, valores al cobro, administración devalores de terceros, servicios referidos a tarjetas de crédito, a giros,transferencias y órdenes de pago, negocios rurales, administración decuentas corrientes, cajas de seguridad, etc.

072000 PÉRDIDAS POR SERVICIOS

Comprende las pérdidas devengadas por concepto de servicios recibidos,derivados o no de la actividad de intermediación financiera.

072010 Pérdidas por utilización de servicios

Comprende, entre otras, las pérdidas devengadas por concepto decomisiones por operaciones de importación y exportación, corretajes,negocios rurales, giros, transferencias y órdenes de pago, etc.

063000 OTRAS GANANCIAS OPERATIVAS

Comprende aquellas ganancias provenientes de la actividad normal de laempresa no incluidas en los resultados financieros y por servicios.

063010 Ganancias por créditos diversos

Comprende las ganancias devengadas originadas en los créditos diversos.

063020 Ganancias por otras operaciones

Se incluirán las ganancias originadas por:- diferencias de cambio;- operaciones con metales preciosos, valores públicos y otros valores

negociables;- sucursales en el exterior;

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

34

- rentas de bienes propiedad de la empresa;- otras operaciones.

063030 Otras ganancias diversas

Se indicarán las ganancias originadas en ingresos de oficina jurídica y otrasganancias diversas devengadas no incluidas en otros rubros.

063040 Ganancias por ajustes

Se indica el ajuste realizado por concepto de ganancias derivadas de lavariación del poder adquisitivo de la moneda.

073000 OTRAS PERDIDAS OPERATIVAS

Comprende aquellas pérdidas provenientes de la actividad normal de laempresa no incluidas en los resultados financieros y por servicios.

073010 Pérdidas operativas

719001 Retribuciones personales y cargas sociales

Comprende las pérdidas devengadas por concepto de retribucionespersonales y cargas sociales, así como las pérdidas por multas, recargos eintereses originadas en dichos conceptos.

721001 Seguros

Comprende las pérdidas por concepto de seguros contratados por laempresa, devengados en forma proporcional al período de cobertura.

723001 Amortización de bienes de uso

Se indican las pérdidas devengadas por concepto de depreciación de bienesde uso.

725001 Amortizaciones de bienes de uso tomados en arrendamientofinanciero

Se indican las pérdidas devengadas por concepto de depreciación de losbienes de uso tomados en arrendamiento financiero.

727001 Amortizaciones de cargos diferidos

Se indican las pérdidas devengadas por concepto de amortizaciones decargos diferidos.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

35

729001 Impuestos, tasas y contribuciones

Comprende las pérdidas devengadas por concepto de impuestos así comolas pérdidas por multas, recargos e intereses originadas en dichos conceptos.

731001 Otros gastos operativos

Se indican, entre otros, las pérdidas por concepto de alquileres, conservacióny reparación de bienes, servicios de procesamiento de datos, gastos devehículos, energía eléctrica, comunicaciones, papelería e impresos, vigilanciay custodia, propaganda, multas y recargos, auditoría externa, etc.

733001 Pérdidas diversas

Se indican las pérdidas diversas no incluidas en otras cuentas de este grupo.

073020 Pérdidas por otras operaciones

Se incluirán las pérdidas por concepto de:

- diferencias de cambio;- operaciones con metales preciosos, valores públicos y otros valores

negociables;- sucursales en el exterior;- otras operaciones.

073030 Pérdidas por ajustes

Se indica el ajuste realizado por concepto de pérdidas derivadas de lavariación del poder adquisitivo de la moneda.

073050 Pérdidas por obligaciones diversas

Comprende las pérdidas devengadas originadas en las obligacionesdiversas.

064000 GANANCIAS EXTRAORDINARIAS

Comprende las ganancias devengadas originadas por operaciones típicas yexcepcionales.

074000 PÉRDIDAS EXTRAORDINARIAS

Comprende las pérdidas devengadas originadas por operaciones típicas y

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

36

excepcionales.

065000 AJUSTES DE RESULTADOS DE EJERCICIOS ANTERIORES -GANANCIAS

Comprende las ganancias puestas de manifiesto en el ejercicio en curso perooriginadas en correcciones de errores y omisiones producidos en ejerciciosanteriores.

075000 AJUSTES DE RESULTADOS DE EJERCICIOS ANTERIORES - PÉRDIDAS

Comprende las pérdidas puestas de manifiesto en el ejercicio en curso perooriginadas en correcciones de errores y omisiones producidos en ejerciciosanteriores.

066000 GANANCIAS ATRIBUIBLES AL INTERÉS MINORITARIO

Comprende el interés de los socios o accionistas minoritarios en el resultadoneto de las subsidiarias consolidadas.

076000 PÉRDIDAS ATRIBUIBLES AL INTERÉS MINORITARIO

Comprende el interés de los socios o accionistas minoritarios en el resultadoneto de las subsidiarias consolidadas.

067000 GANANCIAS DEL EJERCICIO

077000 PÉRDIDAS DEL EJERCICIO

-----oOo-----

II. Normas generales y particulares

Se deberán aplicar las normas básicas y las particulares Nos. 3.1, 3.3, 3.4, 3.5, 3.7, 3.9,3.10, 3.14 y 3.18 de las Normas Contables y Plan de Cuentas para las Empresas deIntermediación Financiera. A los efectos de la clasificación de riesgos crediticios, laconstitución de las correspondientes previsiones y la determinación de las garantíascomputables se aplicarán las normas que se indican a continuación:

1. Normas para la clasificación de los riesgos crediticios

a. Clasificación de las operaciones en función de su vencimiento.

Las empresas deberán proceder a la clasificación de su cartera de créditos

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

37

directos, al último día de cada mes, en función del atraso en el pago de lasoperaciones. A estos efectos, deberán ceñirse a las normas y criteriosestablecidos en el apartado I. Descripción y valuación de los rubros.

b. Clasificación de los prestatarios en función de criterios objetivos y subjetivos.

Los riesgos crediticios -directos y contingentes- se clasificarán en lascategorías que se detallan en el apartado c., las que se conformarán en base alos criterios, objetivos (atraso en cumplimiento de las obligaciones) y subjetivos(medición de la capacidad de pago en tiempo y forma), asociados a cada unade ellas. A estos efectos, se deberá llevar una carpeta por cada deudor, en laforma requerida por el Anexo V, y analizar las informaciones en ellacontenidas.

Se excluyen de esta clasificación los riegos asumidos con la Casa Matriz y lasdependencias en el exterior.

La clasificación de los riesgos crediticios asumidos con el sector público,financiero y no financiero, no es de carácter obligatorio.

Si un deudor presentara características pertenecientes a diferentescategorías, deberá asignarse a la que presente el mayor grado deirrecuperabilidad.

c. Tipificación de las categorías de riesgos crediticios.

i) SECTOR FINANCIERO

Deudores de riesgo normal

Se incluirán en esta categoría las instituciones financieras con operacionesvigentes, en la medida que no existan dudas en cuanto a la recuperabilidadde los créditos en tiempo y forma.

Deudores de alto riesgo

Se incluirán en esta categoría las instituciones financieras con operacionesvencidas.

Asimismo, deberán incluirse en esta categoría todas las institucionesfinancieras que presenten alguna de las siguientes características:

- Deficiencias provenientes de situaciones que afectan o pueden afectarla capacidad de cumplir con sus obligaciones en tiempo y forma.

- Se carezca de información actualizada que permita una claravaloración de su situación económico financiera.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

38

Deudores de créditos irrecuperables

Se incluirán en esta categoría las instituciones financieras intervenidas o enliquidación, o aquellas que sin estar incursas en alguna de las situacionesantes mencionadas, presenten un deterioro notorio de su solvencia.

ii) SECTOR NO FINANCIERO

Deudores de riesgo normal

Se incluirán en esta categoría los deudores con operaciones vigentes ocuyos vencimientos se hubieran producido con una antigüedad menor de30 días a la fecha de la clasificación mensual de la cartera, en la medidaque, de la aplicación de los criterios objetivos y subjetivos, no existan dudasen cuanto a la recuperabilidad de los créditos en tiempo y forma.

Para incluir un deudor en esta categoría, se debe tener claro conocimientode su solvencia y del monto y origen de los ingresos provenientes del gironormal del deudor que harán posible los pagos requeridos.

Los deudores incluidos en esta categoría deberán presentar las siguientescaracterísticas:

- buen cumplimiento

- adecuada rentabilidad

- endeudamiento acorde con la estructura de activos y el nivel de ingresos.

Deudores de riesgo potencial

Se incluirán en esta categoría los deudores con operaciones vigentes ocuyos vencimientos se hubieran producido con una antigüedad menor de90 días a la fecha de la clasificación mensual de la cartera, o quepresentan incumplimientos ocasionales o algunas deficiencias provenientesde situaciones que afectan o pueden afectar su capacidad de pago en lostérminos originalmente pactados.

A vía de ejemplo los deudores a incluir en esta categoría pueden poseeruna o más de las siguientes características:

- Tendencias adversas en la situación financiera que puedan afectar elflujo de ingresos que ha de servir como fuente normal de pagos, talescomo:

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

39

- Aumento de sus cifras de endeudamiento no acompañadas deinversiones reales que potencien un futuro crecimiento adecuado.

- Reducción de las ventas y del beneficio neto.

- Modificaciones en la dirección, administración o propiedad de laempresa que puedan afectar su eficiencia.

- Condiciones de mercado que pueden afectar el sector de actividadeconómica en que se desenvuelve el deudor.

- Resultados netos negativos derivados de la implantación de unproyecto de inversión.

Deudores de riesgo real

Se incluirán en esta categoría los deudores que tengan operaciones quedeban contabilizarse en las cuentas de colocación vencida.

A vía de ejemplo los deudores a incluir en esta categoría son aquellos queposean resultados acumulados negativos (de ejercicios anteriores y delejercicio) que no afecten significativamente el patrimonio.

Esta es la categoría de menor riesgo en la que pueden incluirse deudorescon créditos cuyas condiciones -plazos y tasas de interés- seansignificativamente distintas a las del mercado.

Deudores de alto riesgo

Se incluirán en esta categoría los deudores con operaciones que debancontabilizarse en las cuentas de créditos en gestión.

A vía de ejemplo los deudores a incluir en esta categoría pueden poseeruna o más de las siguientes características:

- Se les haya trabado embargos que obsten a la marcha normal de losnegocios.

- La existencia de síntomas de deterioro de su solvencia, evidenciado porcircunstancias tales como resultados acumulados negativos (deejercicios anteriores y del ejercicio), que afecten significativamente elpatrimonio.

Deudores de créditos irrecuperables

Se incluirán en esta categoría los deudores con operaciones que deban

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

40

contabilizarse en la cuenta “Créditos morosos”.

Asimismo, se clasificarán como tales:

- Deudores fugados, declarados en quiebra o en concurso deacreedores.

- Deudores a los que se les haya iniciado acción judicial con escasasposibilidades de cobro.

- Deudores que, sin estar incursos en alguna de las situaciones legalesde los párrafos anteriores, presenten deterioro notorio de su solvenciao muestren incapacidad de generar fondos que le permitan satisfacersus deudas.

d. Renovación de operaciones

Los préstamos que se renueven, sólo podrán ser clasificados como créditosvigentes cuando al momento de su renovación se hubieran efectuado pagosefectivos que signifiquen, como mínimo, el 100 % de los intereses devengados,desde la fecha de efectuado el préstamo hasta la fecha de la renovación. Loscitados pagos no podrán originarse, en ninguna circunstancia, en nuevasfinanciaciones de la empresa de intermediación financiera o en garantías queésta haya asumido frente a terceros.

A efectos de la clasificación de los créditos, se entenderá como fecha devencimiento de la operación la última en que se hubiera cumplido lo dispuestoen el párrafo que antecede.

e. Tratamiento de los productos devengados y no percibidos

Si al realizarse la clasificación de la cartera, una colocación debiera sertransferida a otro capitulo, los productos devengados y no percibidos hasta lafecha de dicha clasificación, correspondientes a esa colocación, deberán sertransferidos a la cuenta "Deudores por productos financieros devengados", delmismo capítulo al que se transfiere la deuda principal.

f Créditos para la vivienda

Se considera créditos para la vivienda, los otorgados para la adquisición,construcción, reparación, remodelación y mejoramiento de la vivienda propia,siempre que se encuentren amparados con garantía hipotecaria y hayan sidootorgados al usuario final del inmueble. Esta enumeración debe entendersetaxativa, por lo que no comprende otros tipos de créditos, aun cuando éstos seencuentren amparados con garantía hipotecaria.

Los riesgos crediticios originados en créditos para la vivienda, se clasificarán

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

41

en las categorías que se detallan en el apartado c. ii), teniendo en cuentaúnicamente el cumplimiento en el pago de sus obligaciones.

2. Normas para la constitución de previsiones para riesgos crediticios

Las previsiones para neutralizar los riesgos crediticios no podrán ser, con relación alas categorías de riesgos crediticios a que refiere el apartado c. del numeral 1.anterior (Normas para la clasificación de riesgos crediticios), inferiores a lossiguientes porcentajes:

i) Sector financiero1. Deudores de riesgo normal 0%2. Deudores de alto riesgo 50 %3. Deudores de créditos irrecuperables 100 %

ii) Sector no financiero

1. Deudores de riesgo normala. Contingencias correspondientes a la operativa de grupos deahorro previo. 0%b. Contingencias correspondientes a créditos a utilizar mediantetarjetas de crédito. 0,1 %c. Otros créditos de riesgo normal 0,5 %

2. Deudores de riesgo potencial 5%3. Deudores de riesgo real 20%4. Deudores de alto riesgo 50%5. Deudores de créditos irrecuperables 100%

Para determinar el monto sobre el que se constituirán las previsiones, deberánincluirse los productos financieros devengados y no percibidos.

Los saldos deudores por operaciones a futuro y convenios de venta y recompra deactivos, y los derechos contingentes de opciones de compraventa se tomarán por el10% de su valor.

No se computarán a efectos de la constitución de previsiones, los saldos de lascuentas correspondientes a garantías otorgadas a empresas de transporteinternacional relacionadas con la legítima propiedad de mercaderías importadas alamparo de un crédito documentario o una cobranza avalada.

Asimismo se deducirán, para los riesgos clasificados en las categorías 2 a 5, elimporte cubierto por garantías comprendidas en el numeral 3 siguiente (Normassobre garantías computables a efectos de la constitución de previsiones parariesgos crediticios).

Para los riesgos clasificados en la categoría 1., la citada deducción será de carácteropcional.

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

42

Las garantías genéricas se asignarán a los riesgos crediticios -directos ycontingentes-vigentes y vencidos a prorrata de los mismos. Los plazos de cómputoestablecidos en el numeral 3 referido en el párrafo anterior, se contarán desde elprimer vencimiento impago correspondiente a las operaciones garantizadas.

Las previsiones para riesgos crediticios deben identificarse, en todo momento, conlos riesgos que las originaron, para las categorías 2 a 5, y eventualmente para lacategoría 1, cuando para determinar la correspondiente previsión, se hubieraoptado por deducir las garantías computables. Sólo podrán desafectarse, en lacuota parte que corresponda, por pagos en efectivo, constitución de nuevasgarantías computables y por cambios en la clasificación.

En caso de concursos preventivos o convenios privados, deberán cancelarse lasquitas acordadas con cargo a cuentas de previsión.

3. Normas sobre garantías computables a efectos de la constitución de previsionespara riesgos crediticios.

Para la determinación de las previsiones para riesgos crediticios, sólo se admitirá ladeducción de las garantías que se indican a continuación y aquellas que revistan sumisma calidad siempre que otorguen seguridad para su ejecución y permitanrecuperar el crédito en un plazo no mayor a seis meses. Deberá dejarse constanciade los fundamentos considerados para su admisión en la carpeta de deudores aque refiere el Anexo V.

3.1 Garantías reales

a) Prenda constituida en forma expresa e irrevocable en la propia empresa,sobre:

i) Depósitos de dinero en efectivo, metales preciosos y valores públicosque representen derechos sobre gobiernos y bancos centrales depaíses comprendidos en las categorías de mayor calidad parainversión ("investment grade"), según calificación otorgada poragencias calificadoras de riesgo de reconocida solvencia internacionaly siempre que la misma no tenga una antigüedad mayor a dieciochomeses;

ii) Depósitos de valores públicos siempre que el crédito haya sidootorgado. en valores de la misma especie.

b) Prenda con desplazamiento de mercaderías de fácil realización depositadasen locales del acreedor o en empresas de depósito de reconocido prestigio.

c) Hipoteca sobre inmuebles afectados o no al giro de la empresa deudora

BANCO CENTRAL DEL URUGUAY

COMUNICACIÓN No. 98/5

43

(excluidos los equipos industriales y otros bienes que sólo sean inmueblespor su destino).