soportes contables

TRANSCRIPT

SOPORTES CONTABLES Y LIBROS DE CONTABILIDAD

CARLOS MAURICIO MONTERO MENDOZA

SENA

CENTRO DE SERVICIOS FINANCIEROS

BOGOTÁ

2

1

INTRODUCCIÓN

Los soportes contables son la base para registrar todas las operaciones de tipo

comercial, estos siempre deben adherirse a los comprobantes contables por lo

que su existencia y buen manejo son fundamentales para la correcta

contabilización en una empresa.

2

OBJETIVOS

Reconocer la importancia de los soportes contables y su aplicación en las

empresas.

Diferenciar con claridad los diferentes documentos que integran los soportes

contables y los libros de contabilidad

3

1. SOPORTES CONTABLES

Los soportes contables sirven para registrar todas las operaciones contables y

estos se adjuntan a los comprobantes de contabilidad respectivos, estos a su vez

se dividen en comprobante contables externos e internos. Entre los soportes de

contabilidad externos tenemos recibo de caja o comprobante de ingreso, recibo de

consignación bancaria, comprobante de depósito, facturas de venta,

comprobantes de venta, cheque, comprobante de egreso, letra de cambio,

pagarés, notas débito y crédito, recibo de caja menor. Por otro lado, entre los

soportes de contabilidad internos tenemos: notas de contabilidad y comprobantes

de contabilidad.

1.1 SOPORTES CONTABLES EXTERNOS

Antes de tomar cada uno de los soportes externos vale la pena decir que los

asientos contables para su justificación deben tener un soporte con los siguientes

datos:

Nombre o razón social de la empresa que lo emite y NIT.

Nombre, número y fecha del comprobante.

Descripción del contenido del documento.

Firmas de los responsables de elaborar revisar aprobar y contabilizar los

comprobantes.

Ahora hablaremos de cada uno de los documentos que hacen parte de los

soportes contables externos.

4

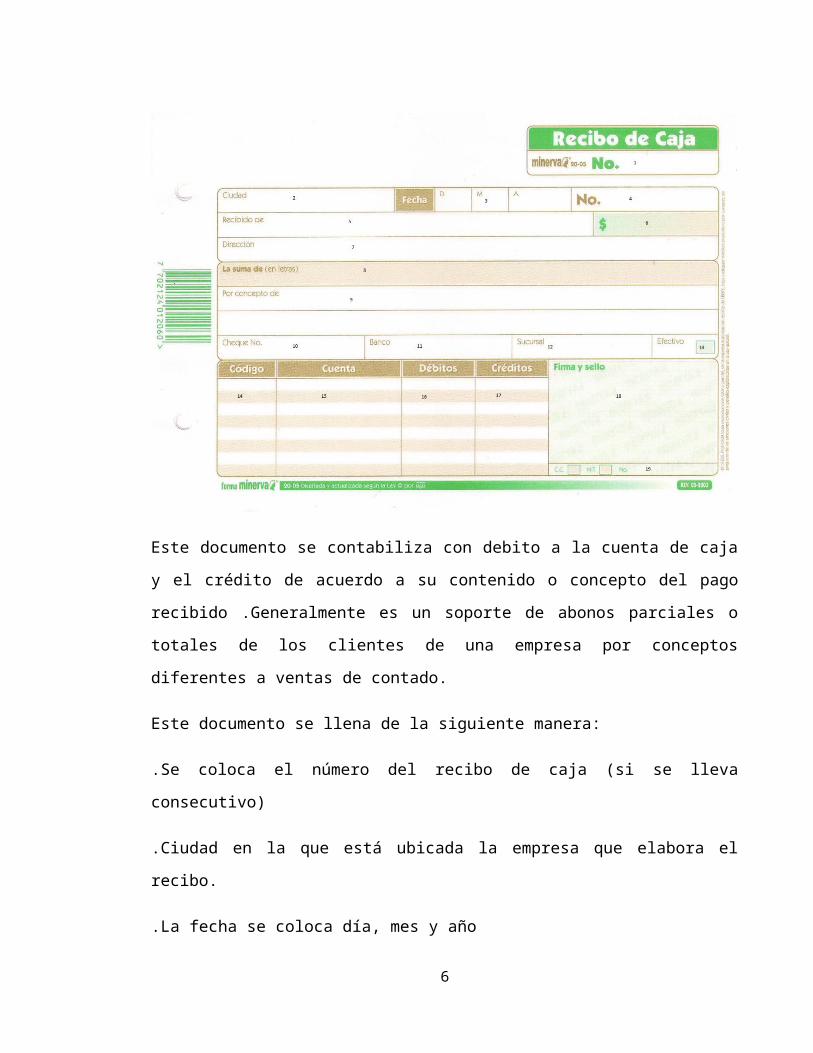

Recibo de caja o comprobante de ingreso: Es un soporte de contabilidad el cual

constan los ingresos en efectivo, cheques y otras formas de recaudo .El original ha

de entregarse al cliente y las copias se han de archivar, generalmente se archiva

una para el archivo consecutivo y otra para el comprobante diario de contabilidad.

Este documento se contabiliza con debito a la cuenta de caja y el crédito de

acuerdo a su contenido o concepto del pago recibido .Generalmente es un soporte

de abonos parciales o totales de los clientes de una empresa por conceptos

diferentes a ventas de contado.

Este documento se llena de la siguiente manera:

.Se coloca el número del recibo de caja (si se lleva consecutivo)

.Ciudad en la que está ubicada la empresa que elabora el recibo.

.La fecha se coloca día, mes y año

5

.Nombre de la persona o empresa que efectúa el pago

.Valor del pago recibido

.Dirección de la empresa o persona que efectúa el pago

.Se coloca el valor en letras

.Motivo por el cual se recibió el pago

.Número del cheque con el que se recibió el pago

Si el pago se efectúa en cheque, se coloca el nombre del banco o número de

compensación

.Nombre de la sucursal del banco que expide la chequera

.Si el pago se realiza en efectivo se marca una x si este es el caso se obvian los 3

pasos anteriores referentes a cheques y bancos

Se coloca el código PUC

.Nombre de la cuenta

.Valor por el cual se vendió la mercancía

.Firma de la persona que recibe el cheque y se debe colocar el sello

.Se coloca el número de documento de identidad de la persona que recibe el

cheque o el NIT de la empresa beneficiaria.

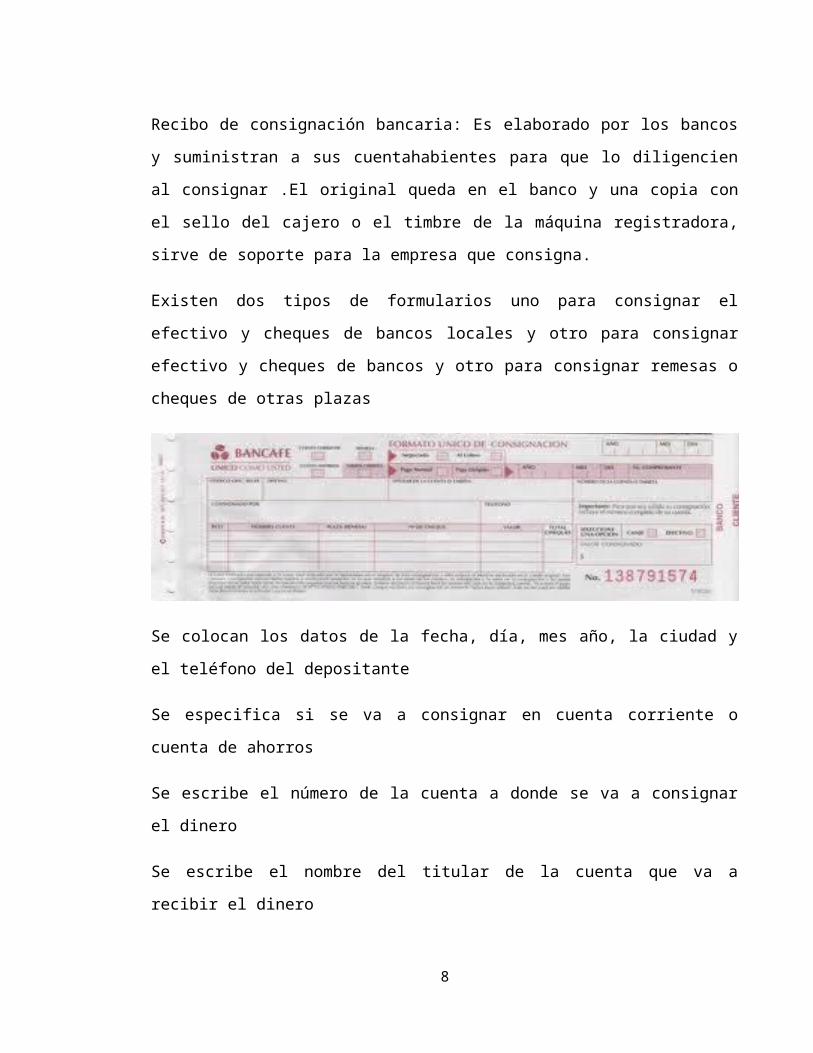

Recibo de consignación bancaria: Es elaborado por los bancos y suministran a sus

cuentahabientes para que lo diligencien al consignar .El original queda en el banco

y una copia con el sello del cajero o el timbre de la máquina registradora, sirve de

soporte para la empresa que consigna.

6

Existen dos tipos de formularios uno para consignar el efectivo y cheques de

bancos locales y otro para consignar efectivo y cheques de bancos y otro para

consignar remesas o cheques de otras plazas

Se colocan los datos de la fecha, día, mes año, la ciudad y el teléfono del

depositante

Se especifica si se va a consignar en cuenta corriente o cuenta de ahorros

Se escribe el número de la cuenta a donde se va a consignar el dinero

Se escribe el nombre del titular de la cuenta que va a recibir el dinero

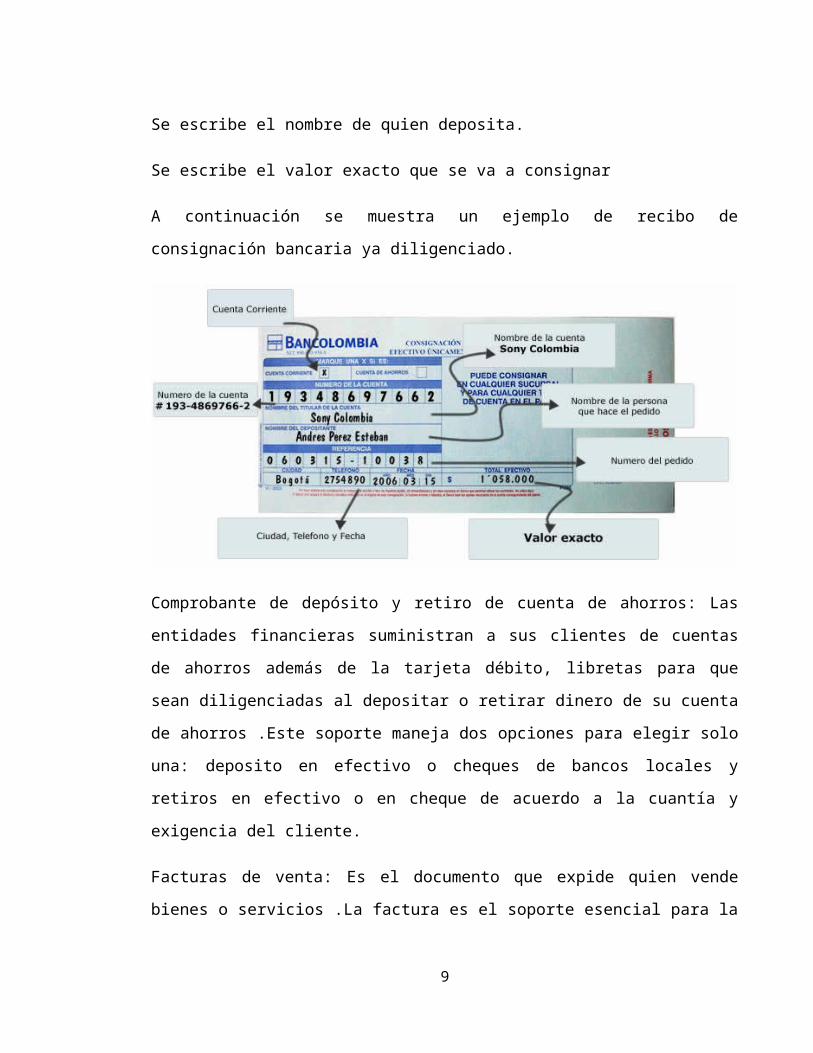

Se escribe el nombre de quien deposita.

Se escribe el valor exacto que se va a consignar

A continuación se muestra un ejemplo de recibo de consignación bancaria ya

diligenciado.

7

Comprobante de depósito y retiro de cuenta de ahorros: Las entidades financieras

suministran a sus clientes de cuentas de ahorros además de la tarjeta débito,

libretas para que sean diligenciadas al depositar o retirar dinero de su cuenta de

ahorros .Este soporte maneja dos opciones para elegir solo una: deposito en

efectivo o cheques de bancos locales y retiros en efectivo o en cheque de acuerdo

a la cuantía y exigencia del cliente.

Facturas de venta: Es el documento que expide quien vende bienes o servicios .La

factura es el soporte esencial para la contabilidad de una empresa; la deben

expedir los comerciantes y todo quien esté obligado por ley.

Así pues quienes estando obligados a expedir factura lo hagan sin el cumplimiento

de los requisitos establecidos incurrirá en sanción de clausura o cierre del

establecimiento.

Requisitos de una factura:

a) Estar denominada expresamente como factura de venta.

b) Apellidos y nombre o razón social y NIT de quien vende o presta el servicio.

c) Apellidos y nombre o razón social y NIT del adquiriente de los bienes o

servicios junto con la discriminación del IVA pagado.

8

d) Llevar un número que corresponda a un sistema de numeración

consecutivo de facturas.

e) Fecha de su expedición.

f) Descripción específica o genérica de los artículos vendidos.

g) Valor total de la operación.

h) El nombre o razón social y NIT del impresor de la factura.

i) Indicar la calidad del retenedor del impuesto sobre las ventas.

j) Numeración autorizada.

Documentos equivalentes a la factura:

Los tiquetes de máquinas registradoras.

Las boletas para espectáculos públicos.

Los recibos de pago de matrículas y pensiones.

Extractos pedidos por sociedades fiduciarias, fondos de inversión, fondos de

inversión extranjera, fondos de valores, fondos de pensiones y cesantías.

Factura electrónica entiéndase por factura electrónica el documento

computacional que soporta una transacción de venta de bienes o prestación de un

servicio.

Están obligados a facturar:

Las personas o entidades que tengan la calidad de comerciantes.

Los importadores.

Los prestadores de algún servicio.

Los responsables del impuesto sobre las ventas que pertenezcan al régimen

común.

En general quienes realicen habitualmente ventas a consumidores finales.

9

Quienes no están obligados a facturar:

Los bancos, las entidades financieras.

Las cooperativas de ahorro y crédito y los fondos de empleados.

Los distribuidores minoristas de combustibles derivados del petróleo.

Las empresas que prestan el servicio de transporte público urbano o metropolitano

de pasajeros.

Facturas de ventas de mercancía al contado: Al contabilizar las ventas al contado

se debita Caja y se acredita Comercio al por mayor y al por menor si la mercancía

no está gravada; si está gravada se acredita también la cuenta Impuesto sobre las

ventas por pagar.

Al contabilizar las compras al contado se debita Compras, si la mercancía no está

gravada se debita además Impuesto sobre las ventas por pagar y se acredita

bancos o caja.

Factura de ventas a mercancía a crédito: El vendedor elabora la factura en original

y copias de acuerdo con su organización contable, así original para cliente, una

copia para cartera otra para archivo consecutivo y otra para anexar al

comprobante de contabilidad.

10

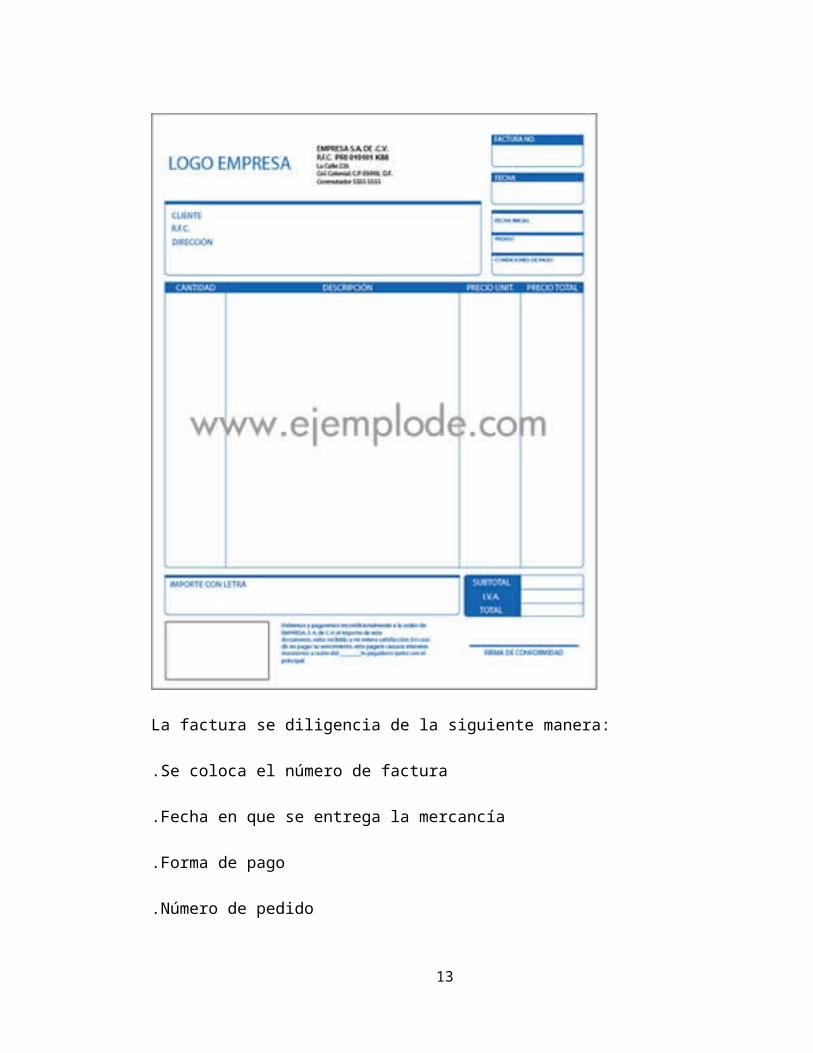

La factura se diligencia de la siguiente manera:

.Se coloca el número de factura

.Fecha en que se entrega la mercancía

.Forma de pago

.Número de pedido

.Condiciones de pago

11

Nombre del cliente que realizo la compra

.Dirección del establecimiento que vende

.Número de NIT del establecimiento quien expide la factura

.Cantidad de la mercancía solicitada

.Descripción de los artículos solicitados

.Precio de cada artículo

.Valor en letras

.Subtotal lo que suman los totales de los artículos solicitados

.Indicar cuanto es el valor del IVA a cobrar (sale de multiplicar el subtotal por el %

de IVA a cobrar)

Se registra el valor total el cual es la suma del subtotal más el IVA

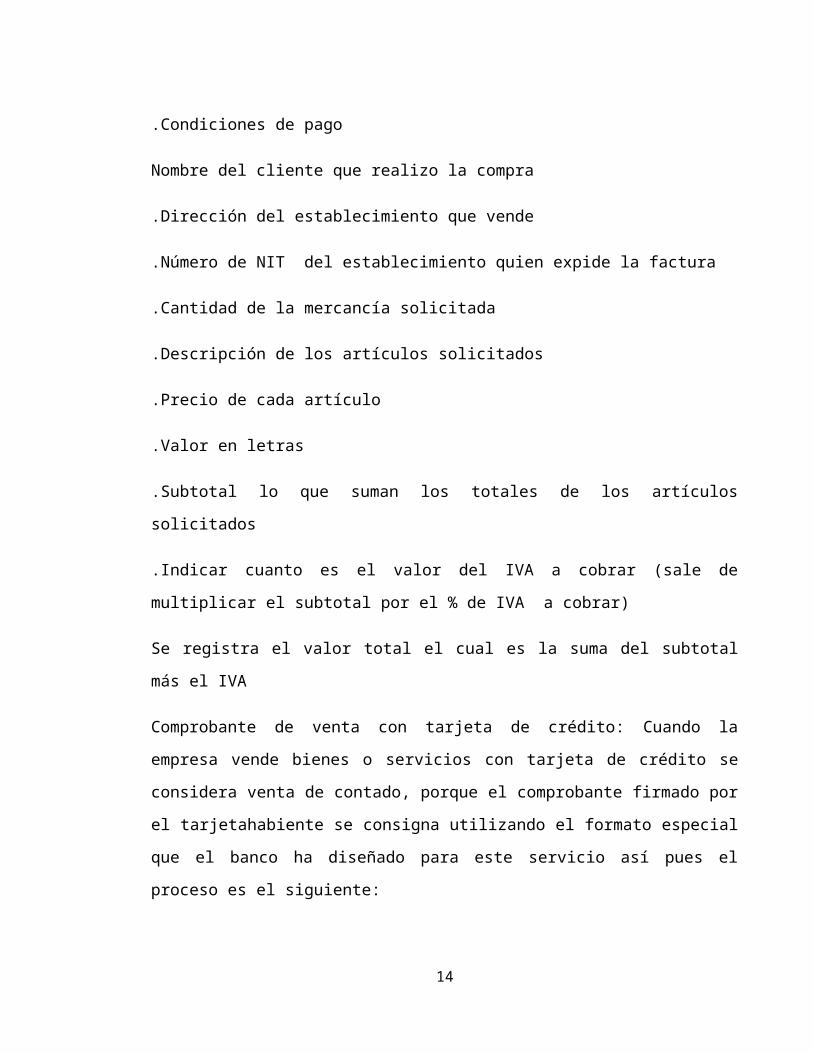

Comprobante de venta con tarjeta de crédito: Cuando la empresa vende bienes o

servicios con tarjeta de crédito se considera venta de contado, porque el

comprobante firmado por el tarjetahabiente se consigna utilizando el formato

especial que el banco ha diseñado para este servicio así pues el proceso es el

siguiente:

El vendedor recibe la tarjeta de crédito del cliente la pasa por la maquina

impresora con el comprobante de venta y luego lo diligencia con los datos de la

factura de venta .Como el banco cobra una comisión por el servicio, esta

constituye un gasto financiero para la empresa cuyo soporte es el comprobante de

venta.

12

Consignación del comprobante de venta: El vendedor consigna el comprobante de

venta con tarjeta de crédito en la cuenta correspondiente del banco indicado por la

empresa para tal fin.

Al pagar los bienes o servicios con tarjeta de crédito, el comprador, además de la

copia de la factura, recibe la copia del comprobante de pago con tarjeta de crédito.

Este comprobante de venta se debe diligenciar por parte de los establecimientos

de la siguiente manera:

Se solicita la tarjeta y el documento de identificación del tarjetahabiente y se

verifican los datos

.Se identifica el emisor de la tarjeta y se registra la información del establecimiento

en el comprobante, con ayuda de la maquina impresora y se asegura la legibilidad

de este.

Se anota en forma correcta el valor de compras y servicios, el IVA, las propinas y

otros, para sacar el monto total en números y letras

.Se indica en la casilla de base de devolución, el valor que corresponde a las

compras o a servicios sin IVA

.Se solicita la firma del tarjetahabiente en el comprobante y se compara con la

registrada en la tarjeta

13

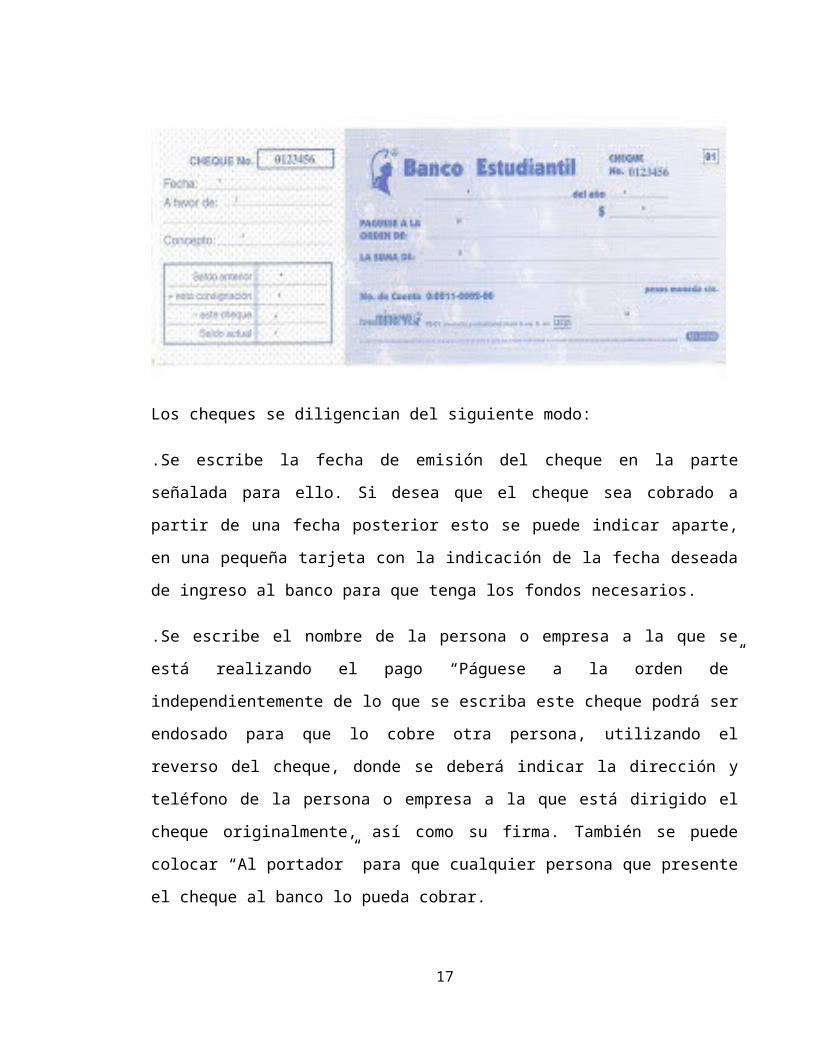

Cheques: Es un título valor por medio del cual una persona llamada girador

ordena a un banco que pague una determinada suma de dinero a un tercero

llamado beneficiario.

Los cheques se diligencian del siguiente modo:

.Se escribe la fecha de emisión del cheque en la parte señalada para ello. Si

desea que el cheque sea cobrado a partir de una fecha posterior esto se puede

indicar aparte, en una pequeña tarjeta con la indicación de la fecha deseada de

ingreso al banco para que tenga los fondos necesarios.

.Se escribe el nombre de la persona o empresa a la que se está realizando el

pago “Páguese a la orden de” independientemente de lo que se escriba este

cheque podrá ser endosado para que lo cobre otra persona, utilizando el reverso

del cheque, donde se deberá indicar la dirección y teléfono de la persona o

empresa a la que está dirigido el cheque originalmente, así como su firma.

También se puede colocar “Al portador” para que cualquier persona que presente

el cheque al banco lo pueda cobrar.

14

.Se escribe la cantidad por la que se elabora el cheque utilizando números

arábigos.

.Se escribe la cantidad por la que es válido el cheque en letras.

Se firma el cheque en el espacio correcto utilizando la misma firma que tiene

registrada en el banco (si la tiene)

Nota:

Si desea que solamente se pague el cheque a la persona o empresa a la que se lo

está otorgando cruce el cheque, lo que se hace con dos rayas paralelas en

diagonal

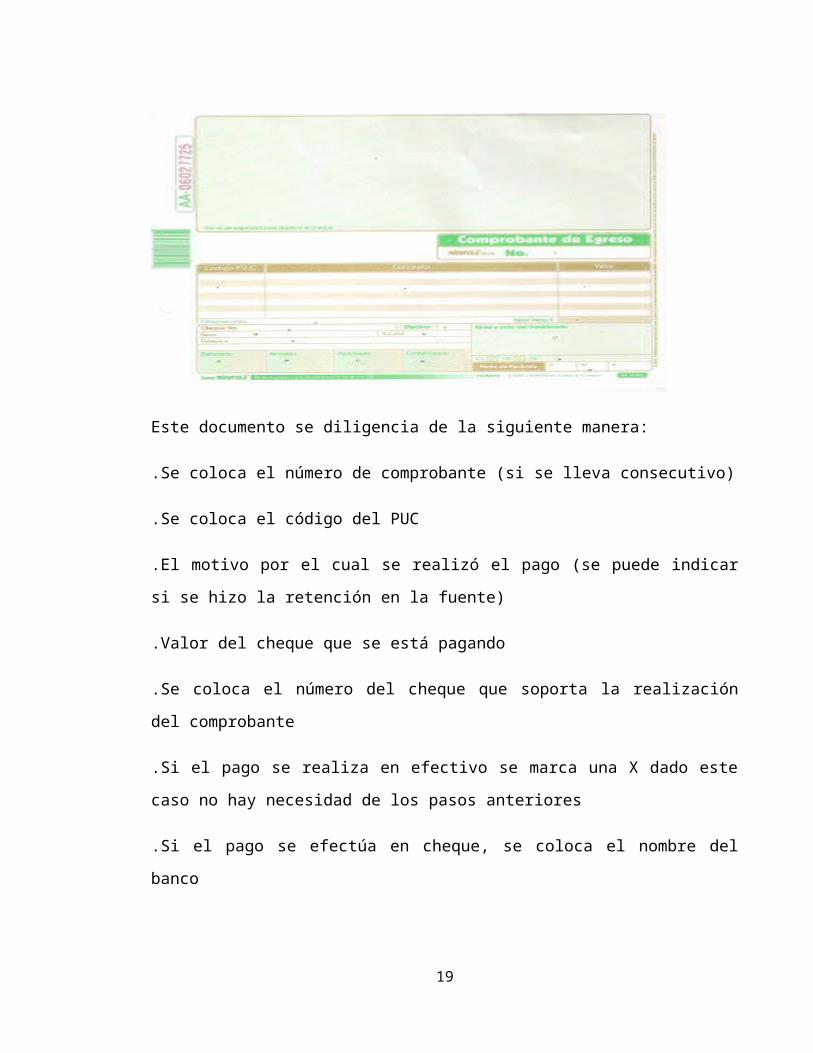

Comprobante de egreso o comprobante de pago: Llamado también orden de pago

o comprobante de egreso es un soporte de contabilidad que respalda el pago de

determinada cantidad de dinero por medio de un cheque o de efectivo.

Por lo general se elabora por duplicado el original para anexar al comprobante

diario de contabilidad y la copia para el archivo consecutivo. Para mayor control en

el comprobante de pago queda copia del cheque ya que el titulo valor se entrega

al beneficiario.

Al contabilizar este documento se acredita la cuenta de Bancos y se debita la

cuenta que corresponda según el concepto del pago.

15

Este documento se diligencia de la siguiente manera:

.Se coloca el número de comprobante (si se lleva consecutivo)

.Se coloca el código del PUC

.El motivo por el cual se realizó el pago (se puede indicar si se hizo la retención en

la fuente)

.Valor del cheque que se está pagando

.Se coloca el número del cheque que soporta la realización del comprobante

.Si el pago se realiza en efectivo se marca una X dado este caso no hay

necesidad de los pasos anteriores

.Si el pago se efectúa en cheque, se coloca el nombre del banco

.Se coloca el nombre de la sucursal del banco que expide la chequera

.Se coloca a quien se le debe pagar el cheque

.Nombre de la persona que elabora el cheque y el comprobante

.Nombre de la persona que revisa el cheque y el comprobante

16

.Nombre de la persona que aprueba el pago del cheque.

Nombre de la persona que lleva el registro del cheque a los libros

.Firma de la persona que recibe el cheque y se debe colocar el sello

.Se coloca el número de documento de identidad de la persona que recibe el

cheque o el número NIT de la empresa beneficiaria

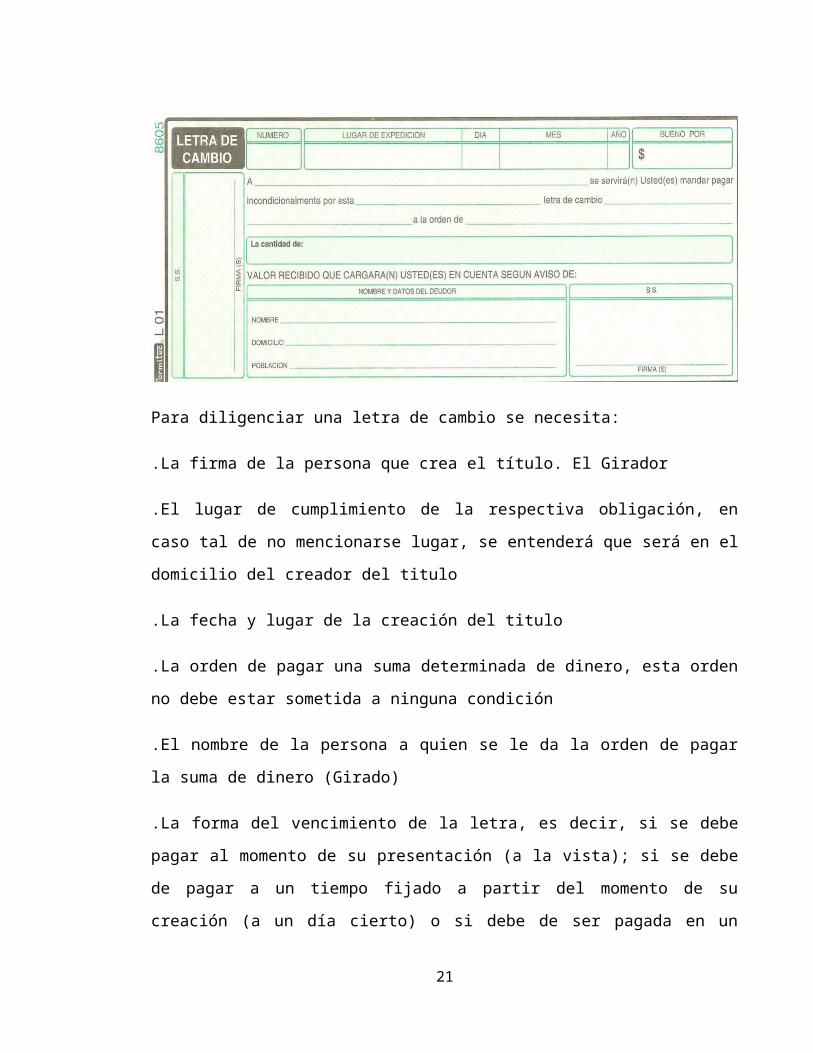

Letra de cambio: Este documento es negociable o título valor es una orden

incondicional de pago que da una persona llamada girado para que se pague a la

orden o al portador cierta suma de dinero .En el comercio se utiliza este

documento como garantía de pago en compras o ventas a crédito .El vendedor

hace firmar letras de cambio a sus clientes y se denomina Letras por cobrar, el

comprador acepta letras de cambio a proveedores y se llaman Letras por pagar.

Para diligenciar una letra de cambio se necesita:

.La firma de la persona que crea el título. El Girador

.El lugar de cumplimiento de la respectiva obligación, en caso tal de no

mencionarse lugar, se entenderá que será en el domicilio del creador del titulo

17

.La fecha y lugar de la creación del titulo

.La orden de pagar una suma determinada de dinero, esta orden no debe estar

sometida a ninguna condición

.El nombre de la persona a quien se le da la orden de pagar la suma de dinero

(Girado)

.La forma del vencimiento de la letra, es decir, si se debe pagar al momento de su

presentación (a la vista); si se debe de pagar a un tiempo fijado a partir del

momento de su creación (a un día cierto) o si debe de ser pagada en un plazo que

empieza a correr luego de que se presente el título a la vista del girado (a cierto

tiempo después de la vista)

.La indicación de ser pagada a la orden de la persona que porte el documento.

.La firma de la persona a quien se le da la orden de pagar la suma de dinero

(girado) con sus datos personales, dirección, teléfono, domicilio y cedula de

ciudadanía

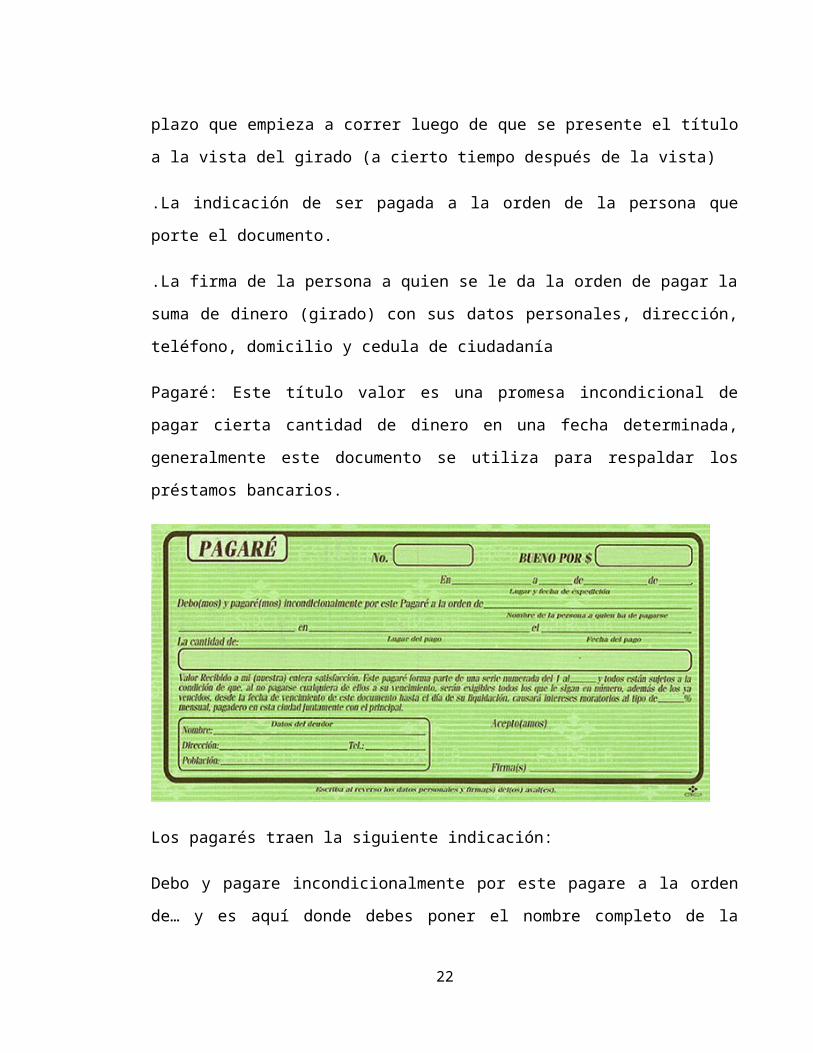

Pagaré: Este título valor es una promesa incondicional de pagar cierta cantidad de

dinero en una fecha determinada, generalmente este documento se utiliza para

respaldar los préstamos bancarios.

18

Los pagarés traen la siguiente indicación:

Debo y pagare incondicionalmente por este pagare a la orden de… y es aquí

donde debes poner el nombre completo de la persona a la que ha solicitado el

préstamo, algunas veces la persona o institución que otorga el monto económico

ya ha llenado esta parte del formulario.

.Debe incluirse el lugar donde se ha suscrito la transacción, ciudad, municipio, con

datos claros, no debe quedar ese espacio en blanco.

.Sin excepción debe ponerse la fecha en que se ha iniciado el crédito, día, mes y

año.

.Debe poner la cantidad exacta del préstamo, tanto en número como en letra, para

que no haya error alguno.

.Debe colocarse el porcentaje que se comprometió a pagar en interés, de acuerdo

con lo pactado con la persona o casa de crédito.

.Se debe poner nuevamente el lugar y fecha de expedición.

19

.Se incluye el nombre completo de la persona que será el deudor y una vez que se

haga se pone “No Negociable”, para que esa deuda no sea vendida a otra

institución de crédito o individuo.

.El deudor deberá colocar su firma.

.Se coloca la dirección de la persona que ha recibido el crédito y quedo como

deudor.

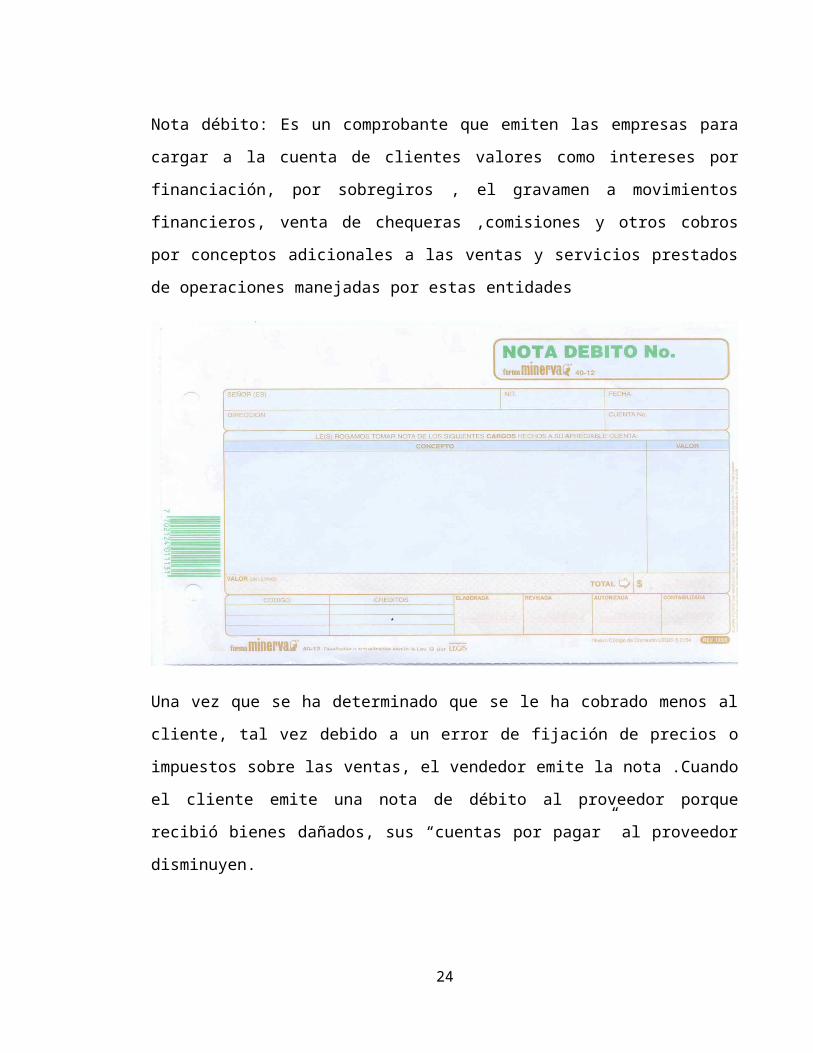

Nota débito: Es un comprobante que emiten las empresas para cargar a la cuenta

de clientes valores como intereses por financiación, por sobregiros , el gravamen a

movimientos financieros, venta de chequeras ,comisiones y otros cobros por

conceptos adicionales a las ventas y servicios prestados de operaciones

manejadas por estas entidades

Una vez que se ha determinado que se le ha cobrado menos al cliente, tal vez

debido a un error de fijación de precios o impuestos sobre las ventas, el vendedor

emite la nota .Cuando el cliente emite una nota de débito al proveedor porque

recibió bienes dañados, sus “cuentas por pagar” al proveedor disminuyen.

20

La nota debito debe explicar las circunstancias en que se emite .Si al cliente se le

cobro menos, el cuerpo de la nota debe detallar con precisión lo que debe y por

qué .Si la nota de débito es para las mercancías devueltas, se debe enumerar los

elementos afectados. La nota debito también debe identificar el número de factura

original de compra.

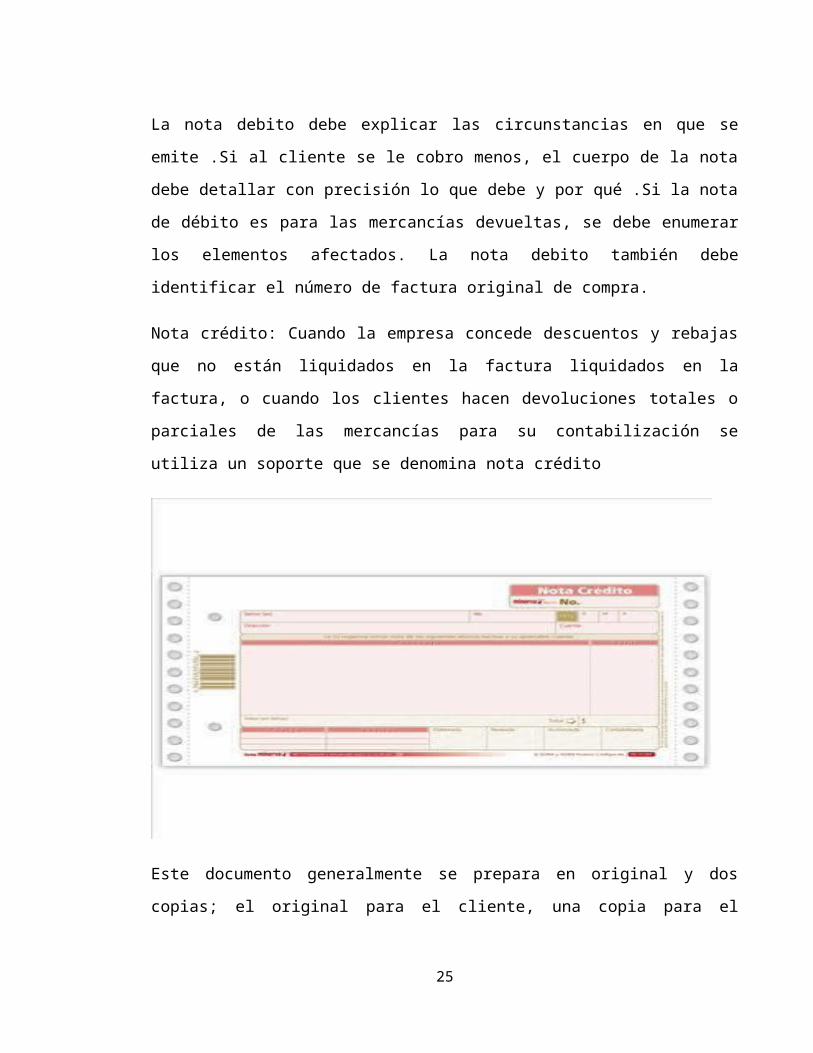

Nota crédito: Cuando la empresa concede descuentos y rebajas que no están

liquidados en la factura liquidados en la factura, o cuando los clientes hacen

devoluciones totales o parciales de las mercancías para su contabilización se

utiliza un soporte que se denomina nota crédito

Este documento generalmente se prepara en original y dos copias; el original para

el cliente, una copia para el archivo consecutivo y otra copia para registra y anexar

al comprobante de contabilidad.

Al contabilizar se acredita Clientes y se debita la cuenta que corresponda según el

concepto

21

Recibo de caja menor y reembolso de caja menor: El recibo de caja menor es un

soporte de los gastos pagados en efectivo, por cuantía mínimas que no requieren

el giro de un cheque .Para ello se establece un fondo denominado caja menor,

cuyo monto se fija de acuerdo con las necesidades de la empresa.

Al contabilizar la constitución del fondo fijo de caja menor se debita caja (caja

menor) y se acredita bancos.

Cuando se gasta el dinero de caja menor debe reintegrarse el valor de los pagos

realizados según recibos ´para completar el fondo fijo .Al contabilizar se debitan

las respectivas cuentas de gastos y se acredita bancos.

La persona responsable del manejo de caja menor elabora un documento elabora

un comprobante denominado reembolso de caja menor, en el cual se relacionan

22

los gastos efectuados en un periodo determinado, con el fin de obtener el reintegro

del dinero gastado.

Para reintegrar el valor de los gastos efectuados según recibos de caja menor,

relacionados en el reembolso de caja menor, se elabora un comprobante de pago

estos documentos se deben anexar al comprobante diario.

Los recibos de caja menor se diligencian de la siguiente manera:

.Se diligencia la fecha y la ciudad donde se elabora el documento

.Se coloca a quien es pagado el dinero

.El concepto por el cual se paga el dinero

.Se coloca la cantidad de dinero en letras

.Se coloca la firma de la persona que lo recibe

1.2 SOPORTES CONTABLES INTERNOS

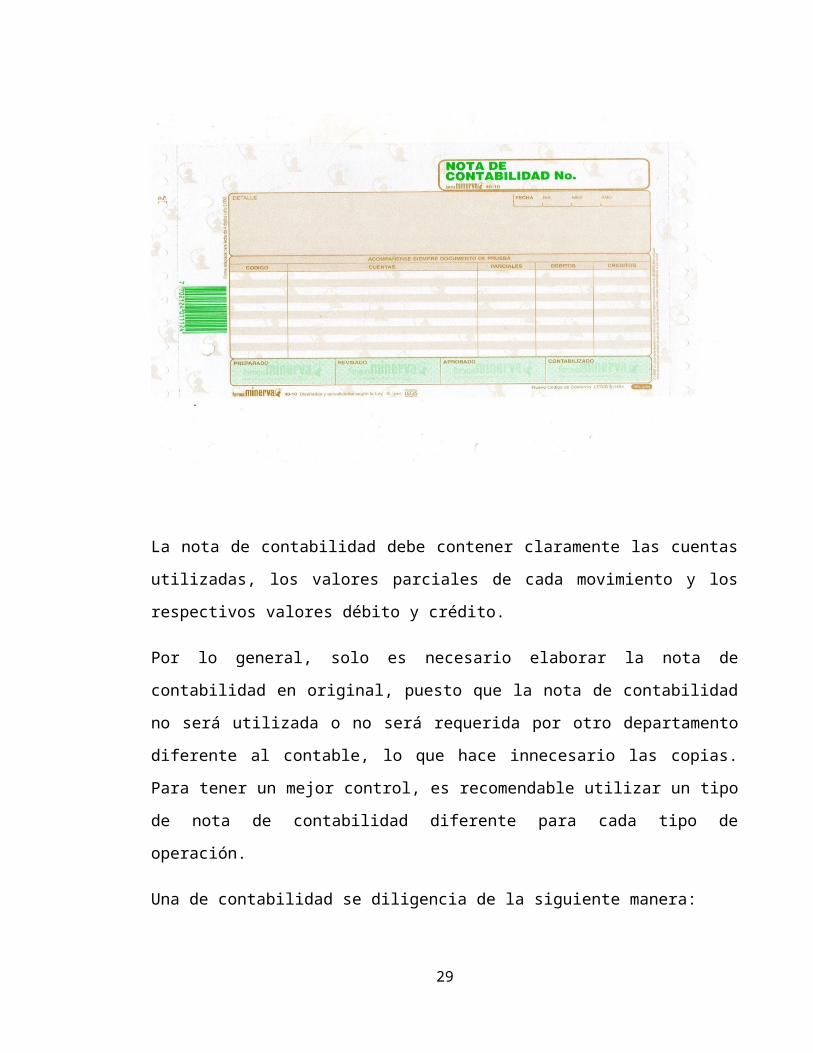

Nota de contabilidad: Es el documento que se prepara con el fin de registrar las

operaciones que no tienen un soporte contable específico, como es el caso de los

asientos de corrección, depreciaciones, amortizaciones, ajustes y cierre además

de las compras al régimen simplificado.

23

La nota de contabilidad debe contener claramente las cuentas utilizadas, los

valores parciales de cada movimiento y los respectivos valores débito y crédito.

Por lo general, solo es necesario elaborar la nota de contabilidad en original,

puesto que la nota de contabilidad no será utilizada o no será requerida por otro

departamento diferente al contable, lo que hace innecesario las copias. Para tener

un mejor control, es recomendable utilizar un tipo de nota de contabilidad diferente

para cada tipo de operación.

Una de contabilidad se diligencia de la siguiente manera:

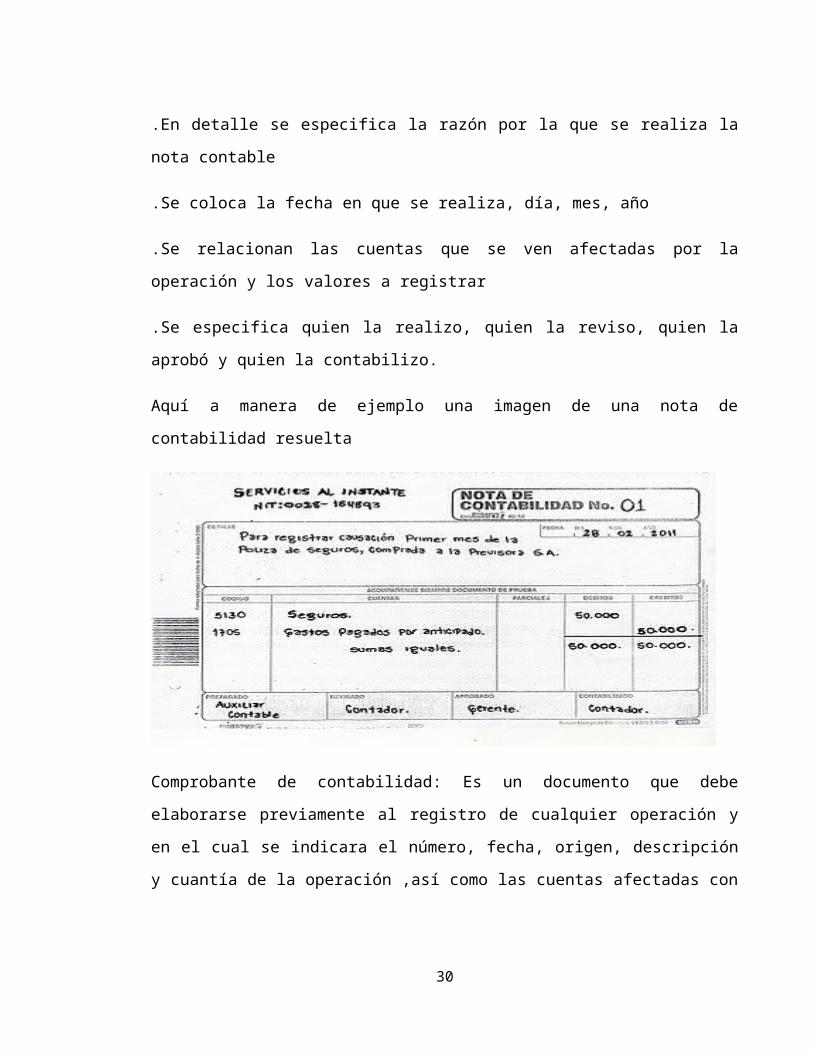

.En detalle se especifica la razón por la que se realiza la nota contable

.Se coloca la fecha en que se realiza, día, mes, año

.Se relacionan las cuentas que se ven afectadas por la operación y los valores a

registrar

24

.Se especifica quien la realizo, quien la reviso, quien la aprobó y quien la

contabilizo.

Aquí a manera de ejemplo una imagen de una nota de contabilidad resuelta

Comprobante de contabilidad: Es un documento que debe elaborarse previamente

al registro de cualquier operación y en el cual se indicara el número, fecha, origen,

descripción y cuantía de la operación ,así como las cuentas afectadas con el

asiento. A cada comprobante se anexara los documentos que lo justifiquen.

El comerciante conservará archivados y ordenados los comprobantes de los

asientos de sus libros de contabilidad de manera que en cualquier momento se

facilite verificar su exactitud. Los comprobantes de contabilidad deben estar

debidamente soportados, numerados en forma consecutiva, en español, deben

indicar la fecha, origen, descripción y cuantía de la operación. Los comprobantes

de contabilidad pueden elaborarse por resúmenes periódicos, máximo por

operaciones de un mes. Estos documentos son los soportes de los registros en

los libros.

25

Procedimiento contable:

1. Clasificación, análisis y codificación de los soportes.

2. Preparación del comprobante de contabilidad, teniendo en cuenta los

siguientes pasos:

.Escribir el código de la cuenta principal, en orden consecutivo; en el

detalle, el nombre de la cuenta

.Escribir el código de la subcuenta y el nombre en el detalle; renglón

seguido la razón del asiento con el nombre y número del soporte que

26

respalda la transacción. El valor correspondiente al movimiento debito se

escribe al frente de la subcuenta en la columna de parciales

.Terminando el registro debito con las subcuentas de cada cuenta principal,

se continúa con el movimiento crédito

.Al final de cada cuenta principal, se suman los débitos y los créditos de la

columna de parciales; los valores se registran al frente, en la columna de

Debe o Haber, que corresponda

.Al terminar de registrar los valores se cierra el comprobante de

contabilidad, sumando los débitos y los créditos, cuyos valores deben

presentar sumas iguales, en cumplimiento de la partida doble.

3. Traslado a libros mayores y auxiliares:

.La columna de parciales se traslada a los libros auxiliares

.Las columnas debe y haber se traslada al libro diario columnario

2. SOPORTES RECOMENDADOS PARA NOVAPELLE S.A.S

Teniendo en cuenta las necesidades de la empresa Novapelle S.A.S y las

características vistas de los soportes contables se recomienda los siguientes para

su análisis y aprobación por parte de la gerencia general de la empresa.

Se considera que es importante para la empresa empezar a llevar documentos

con el logotipo, y el NIT de la misma para su reconocimiento y mayor control de

sus labores contables por eso se harán las recomendaciones de uso para los

siguientes documentos que se mostraran a continuacion

27

28

3. CONCLUSIONES

Se logró identificar la importancia de los soportes contables y su uso en los

procesos contables.

Se logró diferenciar los distintos soportes contables y sus campos de acción en la

economía.

.

29

BIBLIOGRAFÍA

GUDIÑO DÁVILA, Emma Lucía. Contabilidad Universitaria, 6 ed. Bogotá: Mc

Graw Hill, 2008.

30