balanced scorecard

TRANSCRIPT

BALANCED SCORECARD(Quadre de Comandament Integral )

Balanced Scorecard2 |

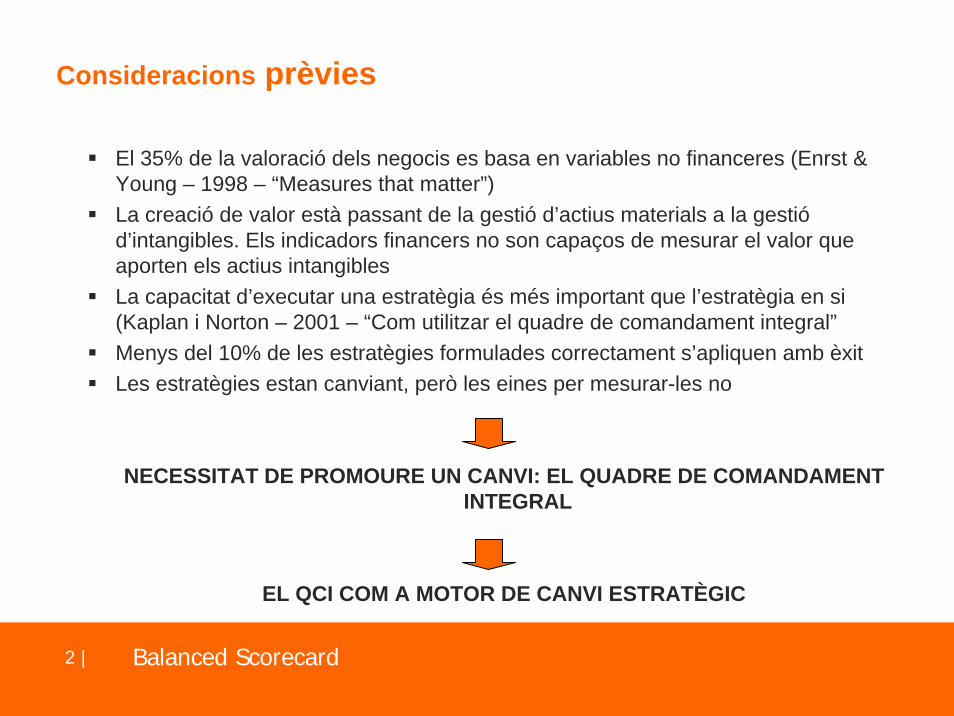

Consideracions prèvies

El 35% de la valoració dels negocis es basa en variables no financeres (Enrst & Young – 1998 – “Measures that matter”)La creació de valor està passant de la gestió d’actius materials a la gestiód’intangibles. Els indicadors financers no son capaços de mesurar el valor que aporten els actius intangibles La capacitat d’executar una estratègia és més important que l’estratègia en si (Kaplan i Norton – 2001 – “Com utilitzar el quadre de comandament integral”Menys del 10% de les estratègies formulades correctament s’apliquen amb èxitLes estratègies estan canviant, però les eines per mesurar-les no

NECESSITAT DE PROMOURE UN CANVI: EL QUADRE DE COMANDAMENT INTEGRAL

EL QCI COM A MOTOR DE CANVI ESTRATÈGIC

Balanced Scorecard3 |

Limitacions de les mesuresfinanceres tradicionals

No sóncompatibles amb

la realitatempresarial actual

(gestiód’intangibles)

Només expliquenel passat

No faciliten lacoordinació entre

les àrees(efecte sitja)

Sacrifici delpensament allarg termini

No son adequadesper a molts nivells

de l’empresa

Com mesurar elvalor de la cartera

de clients,la informació,les capacitats,

habilitats imotivació

dels treballadors?

Les mesuresfinanceres notenen poderde predicció

del futur

Indicadors per lesdiferents àrees

funcionalsde forma

independent,sense tenir en

compte lesrelacions interde-

partamentals

Es busca larendibilitat acurt termini

En els nivellsoperatius les

mesures financeresno són suficients,

els empleatsnecessiten dades

sobre resultatsamb els que

puguin treballar

Necessitem un mètode per equilibrar l’exactitud i la integritat de les mesuresfinanceres amb els impulsors dels futurs resultats financers:

El Balanced Scorecard

Balanced Scorecard4 |

Problemes que tracta deresoldre el QCI

Com mesurar elsactius intangibles

claus per alnegoci

Com fer operativala visió del’estratègia

Com mesurar elsaspectes

rellevants per l'èxitdel negoci des

d’una perspectivaintegral

Com involucrara tot l’equip

directiu ialinear-lo amb

l’estratègia

Com organitzari assignar

responsabilitatsestratègiques

Com gestionarels recursos

des del punt devista estratègic

Com facilitarl’alineament

estratègic de lespersones claus

de l’organització

Balanced Scorecard5 |

Barrera de la visió Barrera dels recursosBarrera de la direccióBarrera de les persones

Només el 5% delsempleats comprèn

l’estratègia

Només el 25% delsdirectius tenen

incentiuslligats a l’estratègia

El 85% dels equipsdirectius dediquen

menys d’una hora almes a discutir

l’estratègia

El 60% de lesempreses no

relacionenpressupostos

i estratègia

Dificultats en la implantacióde l’estratègia

Només el 10% de les organitzacionsexecuten la seva estratègia

Balanced Scorecard6 |

Beneficis del QCI

Alineació delsempleats ambl’estratègia de

l’empresa

Millora de lacomunicació capa tot el personaldels objectius i

del seucompliment

Redefinició del’estratègia

en baseals resultats

Traducció de lavisió i de

l’estratègiaen acció

Orientació capa la creació

de valor

Integració de lainformació enles diverses

àrees de negoci

Millora de lacapacitat

d’anàlisi i dela presa dedecisions

Balanced Scorecard7 |

QCI com a motor del canviestratègic

Creació sosteniblede valor

(Objectiu final)

Creixement irendibilitat(Objectiusfinancers)

Alineament de laproposta de valoral client amb els

processos icapacitats del’organització

Fer quel’estratègia

sigui el treballde tothom

(no només del’alta direcció)

Facilita elsProcessosde canvi

(Seguimenti control)

Balanced Scorecard8 |

Quan cal implantar el QCI

Entorns competitiusaltament turbulents

i canviants

Situació interna decanvi radical degut

a un procés dereorganització,

fusions, absorcionsi/o canvis de

l’equip directiu

Importància delcapital humà en

la creació de valor(per exemple en

les empresesde serveis)

Situacions d’elevatcreixement, en

les que eldesenvolupament de

les infrastructuresorganitzatives

posa en perill lasostenibilitat del’expansió del

negoci

Balanced Scorecard9 |

El procés estratègic

MISSIÓPerquè existim

VALORSQuè és important per nosaltres

VISIÓEl què volem ser

ESTRATEGIAEl nostre pla de joc

MAPA ESTRATÈGICTraducció de l’estratègia

QUADRE DE COMANDAMENT INTEGRALMesurar i centrar

METES I ACCIONSEl què necessitem fer

RESULTATS ESTRATÈGICS

Accionistessatisfets

Clientsencantats

ProcessosEficients i eficaços

TreballadorsMotivats i preparats

Balanced Scorecard10 |

Elements crítics del QCI

Perspectivesde l’anàlisi

Factorscríticsd’èxit

Missió,Visió iValors

Estratègia Mapaestratègic

Objectiusestratègics

Inficadors iMetes

Plans dedesenvolu-

pament

Balanced Scorecard11 |

Missió, Visió i Valors

Missió: En quin negoci vol desenvolupar-se l’empresa, quines tecnologies o know-how vol aplicar, quines necessitats vol satisfer i en quins mercats o segments vol operar

Visió: Quin és l’objectiu a llarg termini de l’empresa o el seu propòsit estratègic

Valors: Quins són els principis rectors que guiaran la seva actuació, els quals estan fortament marcats per la cultura de l’empresa i poden ser de caràcter explícit (escrits) o implícit (subjacents)

Balanced Scorecard12 |

Estratègia(Nivells)

En quin negoci hem d’estar?Com el gestionarem?

En quins mercats i segments hem de competir?Amb quins productes?Com assolir les avantatgescompetitives sostenibles encada producte o mercat?Quines són les competènciesclaus que el mercat?Com podem cobrir els gaps?

Això implica definir UnitatsEstratègiques de Negoci (UEN)

Com contribueixen lesdiferents funcions (marketing,disseny, R+D, finances,producció, etc) a l’estratègia?

L’anàlisi de la Cadena deValor de Porter pot ser útilper a aquests propòsits

CORPORATIVA COMPETITIVA OPERATIVA

Balanced Scorecard13 |

Principis bàsics delmapa estratègic

L’estratègiasuposa un

equilibri de forcescontradictòries

La correcta definicióde la proposicióde valor al clientés crítica en el

procés estratègic

El valor neix delsprocessos interns

L’estratègia ha derelacionar-se ambtots els processosinterns per a ser

integral

El valor dels actiusintangibles radica

en la sevacapacitat per a

ajudar en laimplantació de

l’estratègia

Balanced Scorecard14 |

Perspectives de l’anàlisi

Per a maximitzarel valor delsnostres accionistes,

Que hem de feri quins objectiusfinancers ens hemde plantejar?

Per a assolir els nostresobjectius financers,

Què hem de feri com mesurem la nostra proposicióde valor per al client?

Per a satisfer alsnostres clients iaccionistes,

En quins processosde la cadena de valorhem de serexcel·lents?

Quins aspectes sóncrítics per a podermantenir aquesta excel·lència?

Amb quins recursosestratègics comptem:(persones,competènciesi habilitats,tecnologia, etc.)?

Financera Client Processos Capacitatsestratègiques

Balanced Scorecard15 |

Mapa estratègic

Fina

ncer

aC

lient

Inte

rna

Cap

acita

tses

trat

ègiq

ues

Preu AssociacióServeiFuncionalitatSeleccióDisponibilitatQualitat Marca

Millorar estructurade costos

Millorar la utilitzaciódels actius

Augmentar el ventalld’ingressos

Millorar el valor peral client

Valor per alsaccionistes

Proposició de valor per al client

OfertaProduccióDistribució

Gestió del risc

Gestiód’operacions

SeleccióAdquisicióDistribucióCreixement

Gestióde clients

Medi ambientSeguretat i salut

TreballComunitat

Processosreguladors i socials

Identificaciód’oportunitatsCartera R+D

Disseny i DesenvolupLlançament

Gestióde la innovació

Atributs producte / servei Relació Imatge

Estratègiade productivitat

Estratègiade creixement

Capital humà

Capital de la informació

Cultura Lideratge Alineació Treball en equipCapital

organitzatiu

Balanced Scorecard16 |

Objectius estratègics

Un objectiu estratègic és un fi desitjat, clau per a l’organització i per a l’assoliment de la seva visióEl seu compliment és un element de màxima prioritat per a dur a terme l’estratègia de l’organitzacióEstablir objectius de forma que reprodueixin l’estratègia de la companyia es la clau perquè el QCI sigui una eina de gestió enfocada a la implantació de l’estratègiaL’establiment dels objectius estratègics a cada una de les perspectives ha d’ajudar a la companyia a explicar com aconseguir la implantació de la seva estratègia tant a curt com a llarg terminiLa connexió mitjançant relacions causa – efecte ens permet explicar la història de l’estratègia i com la companyia aconseguirà èxits financers i en la relació amb els clients a través de l’actuació en els processos i en les capacitats estratègiquesEl mapa estratègic amb els seus objectius ens permet explicar com a partir de les persones, habilitats, sistemes, etc. serem excel·lents en les activitats internes claus que permeten oferir un valor superior als nostres clients i ens permeten aconseguir èxits financers, assolint el conjunt de la visió de la companyia

Balanced Scorecard17 |

ObjectiusPerspectiva financera

Augmentar elvalor per al’accionista

Incrementar elCash-flow

Incrementar larendibilitat

Augmentar elsingressos

Reduir lafinanciació

externa

Quins objectius financers es necessiten per a assegurar l’execució de l’estratègia?

Objectius estratègics de la PERSPECTIVA DEL CLIENT

Balanced Scorecard18 |

ObjectiusPerspectiva del client

Augmentar lanostra quotade mercat enel segment X

Incrementar lasatisfacció dels

clients

Crear unaimatge de

marca

Reduir elsterminis delliurament

Incrementarla retenció ifidelitat dels

clients

Quins són els nostres clients objectiu i quin a és la nostra proposta de valor al servir-los?

Objectius estratègics de la PERSPECTIVA DELS PROCESSOS INTERNS

Objectius estratègics de la PERSPECTIVA FINANCERA

Balanced Scorecard19 |

ObjectiusPerspectiva dels processos

Incrementarl’eficiència enel procés de

comercialització

Eliminar undissenyexcessiu

Incrementar laflexibilitat dels

processos

Reduir elsTemps de

desenvolupament

Tancar lesofertes amb

més rapidesa

Per a satisfer als nostres clients, Quins processos hem de dominar?

Objectius estratègics de la PERSPECTIVA DE CAPACITATS ESTRATÈGIQUES

Objectius estratègics de la PERSPECTIVA DELS CLIENTS

Balanced Scorecard20 |

ObjectiusPerspectiva de capacitats

estratègiques

Personalcompetent,

estable iformat

Sistemesd’informació

vàlids

Correctaestructura

organitzativa

Per a assolir l’excel·lència en els processos, Amb quins recursos estratègics comptem?

Objectius estratègics de la PERSPECTIVA DELS PROCESSOS

Balanced Scorecard21 |

ObjectiusPerspectiva de les capacitats

estratègiques

Incrementarla qualificaciódels empleats

Desenvoluparmodels depromoció

ImplantarSistemes

d’informació pera la direcció

Implantar modelde gestió de les

relacions amb elsclients (CRM)

Potenciar eldepartamentde marketing

Per a assolir l’excel·lència en els processos, Amb quins recursos estratègics comptem?

Objectius estratègics de la PERSPECTIVA DELS PROCESSOS

Balanced Scorecard22 |

Relacions causa – efecte

Cal establir relacions causa – efecte entre els objectius de forma que permetin visualitzar el camí concret que seguirem par a assolir l’estratègiaL’estratègia no es pot aplicar si no es comprèn, i no es comprèn si no es pot descriureEl procés de construcció de les relacions causa – efecte ha d’iniciar-se a la perspectiva financera i de clients, per acabar en les perspectives de processos interns i de capacitats estratègiquesLes relacions causa – efecte permeten aprendre i entendre el perquè de moltes decisions estratègiquesCal determinar quines relacions són certes i quines no per a assolir el procés de la implantació estratègicaSón una eina de comunicació i aprenentatge en el procés d’implantació estratègicaEl mapa estratègic ha de tenir pocs objectius estratègics i unes relacions causa –efecte ben clares, el que permet comunicar de manera ràpida, visual i permanent quina és l’estratègia de l’empresa

Balanced Scorecard23 |

Relacions causa – efecte

Perspectiva Objectiu Motiu

Financera Increment dels ingressos Per incrementar la xifra de vendes totals

Clients Augmentar la fidelització de la cartera de clients

Per incrementar les vendes als clients actuals

Processos interns Millorar la qualitat Per a reduir el número de no conformitats i de defectes

Capacitats estratègiques

Augmentar la capacitaciótècnica dels operaris de fàbrica

Balanced Scorecard24 |

Indicadors

A cada objectiu estratègic se li associa al menys un indicadorEls indicadors són les regles de càlcul i els ratios de gestió que serveixen per mesurar i valorar el compliment dels objectius estratègicsLa seva elecció i definició és molt important ja que són els que provoquen que l’organització es mogui en la direcció correcta o noHi ha dos tipus d’indicadors:

De resultat: Mesuren el grau d’obtenció de resultats (ex: número de peces defectuoses)Inductors: Mesuren les accions que es realitzen per a aconseguirl’objectiu. Permeten avançar-nos i detectar si aconseguirem els resultats (ex: inversió en tecnologia)

Només es pot gestionar el que es pot mesurar (Tom Peters)

Balanced Scorecard25 |

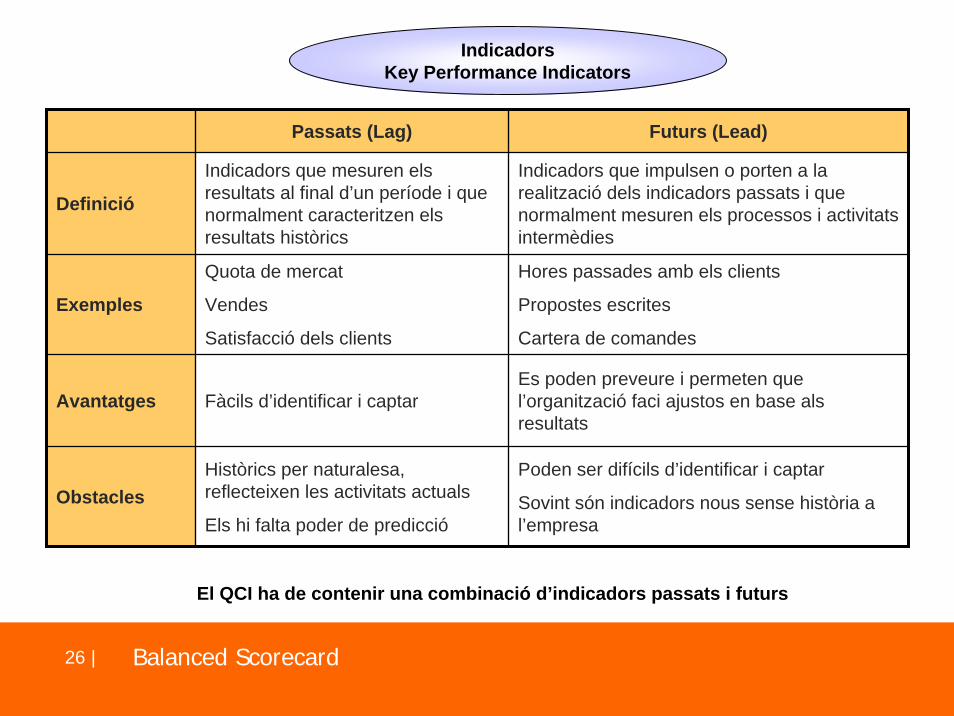

IndicadorsKey Performance Indicators

Lag indicators: mesuren resultats,si ho hem aconseguit o no(Ex: Xifra de vendes)

Lead indicators: permeten avançar-nosi detectar si ho aconseguirem(Ex: Cartera de comandes)

Per cada indicador cal definir una meta(què és el que es vol aconseguir)

Indicadors de percepció:enquestes, estimacions, etc.

Indicadors de rendiment:comptabilitat, informes, evidències, etc.

Segons com es mesuren Segons com s’obtenen

Classificació

Balanced Scorecard26 |

IndicadorsKey Performance Indicators

Passats (Lag) Futurs (Lead)

Definició

Indicadors que mesuren els resultats al final d’un període i que normalment caracteritzen els resultats històrics

Indicadors que impulsen o porten a la realització dels indicadors passats i que normalment mesuren els processos i activitats intermèdies

Exemples

Quota de mercat

Vendes

Satisfacció dels clients

Hores passades amb els clients

Propostes escrites

Cartera de comandes

Avantatges Fàcils d’identificar i captarEs poden preveure i permeten que l’organització faci ajustos en base als resultats

ObstaclesHistòrics per naturalesa, reflecteixen les activitats actuals

Els hi falta poder de predicció

Poden ser difícils d’identificar i captar

Sovint són indicadors nous sense història a l’empresa

El QCI ha de contenir una combinació d’indicadors passats i futurs

Balanced Scorecard27 |

Indicadors (Key Performance Indicators)

RequisitsObjectiu i imparcialNormalitzat (pot comparar-se amb altres)Estadísticament fiable (escàs marge d’error)Discret (no pertorbar la confiança)Fàcil d’aconseguirBalancejat (qualitat / quantitat, múltiples perspectives)Apropiat (mesurar les coses correctes)Quantificable (fàcil agregació, càlcul i comparació)Eficient (es poden treure moltes conclusions de les dades)Comprensible (mostrar totes les característiques significatives)Discriminatiu (petits canvis poden ser significatius)

Balanced Scorecard28 |

Indicadors (Key Performance Indicators)

Alguns errors

Utilitzar en el QCI només objectius preexistentsSeleccionar només indicadors fàcils de calcularL’indicador perfecte no existeixSeleccionar només indicadors que reflecteixen aspectes positiusUtilitzar els indicadors per a buscar culpablesSeleccionar molts indicadors

Balanced Scorecard29 |

Documentació dels Indicadors (Fitxa)

Indicador TAM de vendes

Definició Total anual mòbil de vendes, equivalent a les vendes acumulades en els darrers 12 mesos (unitats monetàries, m2, etc.)

Meta La direcció ha d’establir un objectiu del creixement del TAM de vendes respecte l’any anterior (en %)

Font Quadre de comandament comercial

Facilitador Administració comercial

Freqüència Mensual

Objectiu Creixement dels ingressos

MotiuAquest indicador passat de resultats ens indica clarament si la resta d’estratègies de l’empresa estan aconseguint els objectius sobre la nostra xifra d’ingressos

Responsable Director comercial

Balanced Scorecard30 |

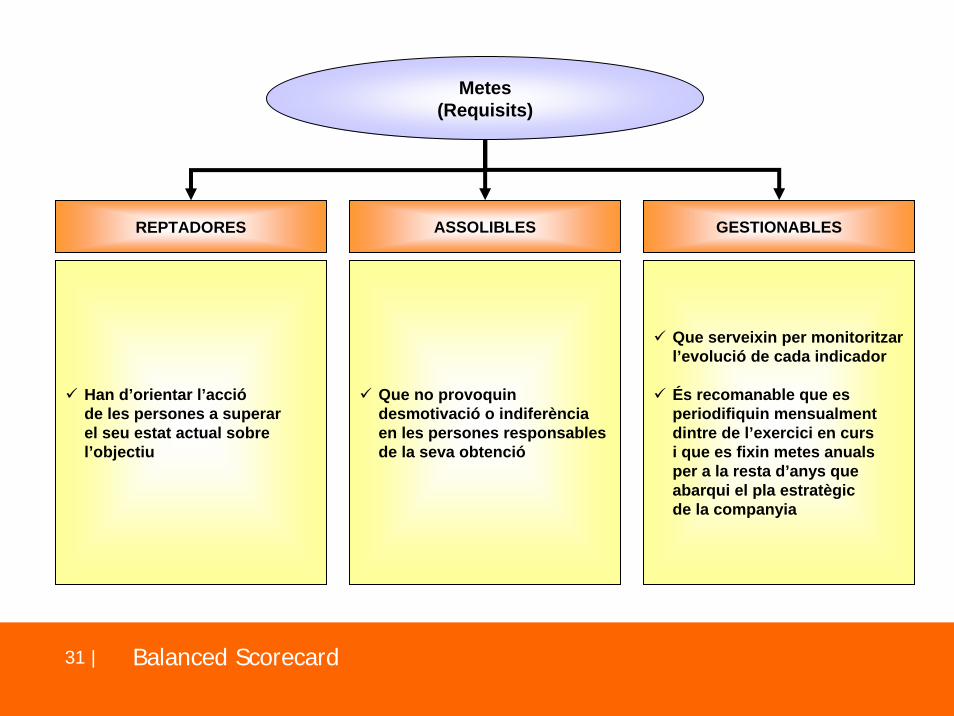

Metes

A cada indicador se li associa una meta amb nivells d’èxit i fracàsÉs el valor objectiu que es desitja obtenir per a un indicador en un període de temps determinatLes metes han de ser reptadores però assoliblesHan d’establir-se amb la periodicitat adequada per poder corregir desviacions abans de que sigui massa tardEl procés de fixació de metes és el moment en què els diferents responsables assumeixen compromisos importants de cara al futurÉs important el consensEl procés ha de ser iteratiu, el que implica seguiment i control de gestióLa seva força radica més en la comunicació que en el resultat

Balanced Scorecard31 |

Metes(Requisits)

Han d’orientar l’accióde les persones a superarel seu estat actual sobrel’objectiu

Que no provoquin desmotivació o indiferènciaen les persones responsablesde la seva obtenció

Que serveixin per monitoritzarl’evolució de cada indicador

És recomanable que esperiodifiquin mensualmentdintre de l’exercici en curs i que es fixin metes anualsper a la resta d’anys queabarqui el pla estratègicde la companyia

REPTADORES ASSOLIBLES GESTIONABLES

Balanced Scorecard32 |

Responsables

L’assignació de responsabilitats sobre cada un dels elements del QCI a diferents persones de l’organització és un dels elements claus de la metodologiaPermet que les persones es comprometin de forma personal amb el compliment de l’estratègia

Balanced Scorecard33 |

Projectes estratègics i accions

Els projectes estratègics i les accions permeten que la companyia assoleixi les metes plantejadesCal un procés de selecció, priorització i assignació de recursos específics per als projectes i accions que contribueixen de forma específica a l’assoliment dels objectius estratègics

Balanced Scorecard34 |

Projectes estratègics i accions (Priorització)

Projecte 1 Projecte 2

Criteri Pes Punts Valoració Punts Valoració

Vinculació amb l’estratègia 45% 9 3,6 3 1,35

Valor actual net 15% 4 0,6 5 0,75

Cost total 10% 5 0,5 2 0,2

Recursos necessaris 10% 2 0,2 2 0,2

Temps necessari 10% 8 0,8 2 0,2

Dependència 10% 3 0,3 8 0,8

Total 100% 6 3,5