auditoria 20

TRANSCRIPT

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 1/155

Informe de Auditoria

El informe de auditoria es una opinión

formal, o renuncia de los mismos,

expedido por un auditor interno o

por un auditor externo

independiente como resultado de

una auditoria interna o externa o

evaluación realizada sobre una

entidad jurídica o sus

subdivisiones (llamado

"auditado"). El informe es

presentado posteriormente a un

"usuario" (por ejemplo, unindividuo, un rupo de personas,

una empresa, un obierno, o

incluso el p!blico en eneral, entre

otros) como un servicio de

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 2/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 3/155

los inversores, obtener pr'stamos,

mejorar la apariencia p!blica.

Alunos incluso $an establecido

ue la información %nanciera sin el

informe del auditor es

"esencialmente sin valor" con %nesde inversión.

Es importante tener en cuenta ue los

informes de auditoria sobre

estados %nancieros no son ni

evaluaciones ni cualuier otra

determinación similar a utilizarpara evaluar entidades con el %n

de tomar una decisión. El informe

es sólo una opinión sobre si la

información presentada es

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 4/155

correcta est libre de errores

materiales, mientras ue todas las

dems determinaciones se dejan

para ue el usuario decida.

*a cuatro tipos comunes de los

informes de auditoria, cada uno

presenta una situación diferente

encontradas durante el trabajo del

auditor. +os cuatro informes son

los siuientes

Informe de Auditoria sin -alvedades

Informe de Auditoria con -alvedades

Informe de Auditoria sin pinión

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 5/155

Informe de Auditoria

Adverso/0ec$azado

1/12/12/12/

QUÉ ES ELINFORME

DE AUDITORÍAPor: contabilidad.com.py3onceptos, de%niciones, características reuisitos del informe de auditoría.Es el resultado de la información,estudios, investiación anlisisefectuados por los auditores durante larealización de una auditoría, ue deforma normalizada expresa por escrito su

opinión sobre el rea o actividad auditada

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 6/155

en relación con los objetivos %jados,se4alan las debilidades de control interno,

si las $a $abido, formularecomendaciones pertinentes paraeliminar las causas de tales de%ciencias establecer las medidas correctorasadecuadas.IMPORTANCIA Y RELEVANCIA DEL INFORME

•

El producto ue vende Auditoría sonsus informes.

• -e remiten a las ms altas

autoridades de la oranización.

• Es el medio de ue se vale Auditoría

para dar a conocer su opinión. Es su

ve$ículo de comunicación.• 5onen de mani%esto si los auditores

tienen una visión erencial de las reasauditadas o carecen de ella. -i estnrealmente capacitados.

• -on representativos de la calidad de

la Auditoría Interna en cuanto aformación profesional, cultura, estilo,corrección en el lenuaje escrito, etc.

• 3ada informe es una carta de

presentación de la Auditoría, los erroresde concepto, la falta de oportunidad de

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 7/155

las recomendaciones la de%cienteredacción pueden producirse en cualuier

auditoría es alo ue debe evitarse.PRECAUCIONES BÁSICAS+a minuciosidad el examen de losinformes de auditoría una vez redactados listos para ser distribuidos, exien uncuidadoso procedimiento de CONTROLDE CALIDAD ue elimine errores fallosde cualuier clase eviteapresuramientos e improvisacionesPrecauciones básicas• 0evisar cifras datos

detenidamente.• 3orreir estilo eliminación de

faltas de ortorafía, de impresión,etc.

• +eerlo por auditores ue no$aan intervenido en la auditoría.

• 3omprobar la pertinencia de lasopiniones recomendaciones.

• 6eri%car su fundamentacióndocumental racional.

Para tener en cuentaE in!or"e #e Au#i$or%a re&e'a(con#ensa ) #i*u+a a o,ini-n #e osAu#i$ores ) sus reco"en#aciones )

es a ,rueba eocuen$e #e su cai#a#

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 8/155

) #e su acier$o o #e sus carencias ene $raba'o reai.a#o/

NORMA 012 IIA 3 RE4UISITOS DELINFORME INTERNO012 3 COMUNICACI5N DEL RESULTADO

+os Auditores Internos deben reportar losresultados de su trabajo de auditoría

7. -e debe emitir un informe escrito %rmado, cada vez ue conclua unexamen de auditoría. 5ueden $aberinformes parciales.

8. +os Auditores Internos deberndiscutir sus conclusiones recomendaciones a un nivel adecuadodentro de la oranización / rea /

unidad auditada, antes de emitir sureporte escrito %nal.

9. +os reportes debern ser objetivos,claros, concisos, constructivos oportunos.

:. +os reportes debern contener el

objeto, alcance resultados deltrabajo realizado, en lo aplicable, laopinión del auditor.

;. +os reportes pueden incluirrecomendaciones de mejoraspotenciales un satisfactorio

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 9/155

reconocimiento de la ejecución deacciones correctivas.

<. 5ueden ser incluidos los puntos devistas de los auditados respecto deconclusiones o recomendaciones delauditor.

=. El responsable superior del&epartamento de Auditoria Internadeber revisar aprobar el reporte%nal de auditoria antes de su emisión deber decidir a ui'n se ledistribuir dic$o informe.

ALCANCES A LOS RE4UISITOS DEL INFORME

• +os reportes debern ser objetivos,claros, concisos, constructivos

oportunos.• +os reportes son constructivos si son

reales, imparciales estn libres dedistorsión, debiendo %urar sinprejuicios las observaciones,conclusiones recomendaciones.

• +os informes son claros cuando sonfcilmente comprensivos lóicos. +aclaridad puede mejorarse evitando ellenuaje t'cnico innecesario proporcionando su%ciente informaciónde apoo.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 10/155

• +os informes concisos van a los$ec$os evitan detalles innecesarios,

expresando las ideas con el menorn!mero de palabras posibles.

• +os informes constructivos son losue como resultado de su contenido tono, audan al auditado a laoranización conducen a realizar las

mejoras necesarias.• +os informes son oportunos cuando

se emiten sin retrasos indebidos permiten una rpida acción efectiva.

DETALLES A TENER EN CUENTA• Presen$aci-n i",ecabe/•

Re#acci-n correc$a/• Fáci ec$ura ) "ane'o/• Es$ruc$ura#o/• Bre*e ) "e#uar/

PRESENTACI5N IMPECABLE

• >ormato estndar, titulado,

referenciado, limpio, sin correccionesni faltas o errores de impresión o deortorafía ue serían imperdonables.

• El destinatario del informe asociarla calidad del informe con la calidadde la auditoria. +os errores ue se le"escapen" al Auditor darn a luar a

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 11/155

pensar otros descuidos durante eltranscurso de la auditoría.

• El responsable !ltimo del informe essiempre el directivo superior deAuditoría. 5ara 'ste es obliatorio darlectura completa detenida delinforme. 3on su %rma asume laresponsabilidad total del contenido delinforme.

REDACCI5N CORRECTA

• &e los informes deben suprimirse las

a%rmaciones contundentes, lasexpresiones aresivas o $irientes, laironía el sarcasmo las alusionespersonales. +a redacción debe ser clara culta a la vez, sin t'rminos repetitivos,evitar frases $ec$as. &ebe transmitirse allector lo ue realmente se uiere $aue decirlo sin posibles confusiones omalas interpretaciones.

• Evitar frases atribuibles a otras

profesiones ue puedan dar luar aproblemas leales? ejemplo "-e $acomprobado fe$acientemente...".

• +a %nalidad del informe es ue su

cumplan sus recomendaciones a ello$a subordinar cualuier otro %n.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 12/155

FÁCIL LECTURA Y MANE6O

• +os informes ue no sean manejables

(excesivamente voluminosos), van a sermu difíciles ue se lean un informeue no se lea por el destinatario carecede valor. +os informes se $acen para losdestinatarios no para satisfacer al auditor.

• 5ara ue los informes interesen $an

de atraer inmediatamente la atención dellector. A ello contribuir ue su lecturasea lo ms cómoda rpida posible.

• 3on independencia de su contenido,

$an de ser impresos con letra losu%cientemente rande. >rases prrafos

cortos espaciados. Evitar prrafosinterminables.

• Apartados epírafes

adecuadamente tituladosESTRUCTURA NORMALI7ADA

Índice

• &escripción del contenido del informecapítulos, epírafes sub1epírafes conn!mero de paina asociado.Párrafo Introductorio

• @aturaleza de la auditoría

•

5eríodo cubierto

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 13/155

• iempo dedicado al trabajo de campo

• 5ersonal asinado al Auditoría

Alcance• El alcance est determinado por los

objetivos procedimientos empleados enla auditoría concreta la amplitud profundidad de los trabajos.Resumen de Aspectos Principales

• Aspectos sustantivos tratados en el

informe, síntesis de $allazosHallazos ! Recomendaciones

• 5or aspectos individuales

∗Encabezado

∗*allazo∗0ecomendación

La co"ertura pre#ia de los $allazos pro#eerá una "ase para la conclusi%no recomendaci%n& La idea deconclusi%n es de posici%n 'nal(

$ec$o importante )ue no in#olucrauna recomendaci%n&La conclusi%n más s%lida es a)uella)ue el auditado está de acuerdo conlo )ue se le plante% ! acept% tomarmedidas correcti#as&

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 14/155

Las conclusiones aceptadas sir#en para informar a la autoridad superior

respecto del pro"lema ! su soluci%n&De otro modo( la conclusi%n sere'ere al reconocimiento del

pro"lema por parte del auditado)ui*n se $a comprometido al estudiode su soluci%n&Tam"i*n puede ser necesario unarecomendaci%n relati#a a lo )ue elauditor considere de $acer elauditado( aun cuando este no est*se encuentre en desacuerdo&Otras recomendaciones implican lanecesidad de in#olucrar un más alto

ni#el de autoridad )ue el auditado&En este caso se puede incorporar la

posici%n del auditado&23omentarios del AuditadoEn este párrafo se consina lareacci%n del auditado respecto de

los $allazos( conclusiones !+orecomendaciones de auditor,a&Cuando e-isten diferencias deopini%n o circunstancias atenuantes(el informe de auditor,a incluirá loscomentarios del auditadoCarta Conductora

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 15/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 16/155

• RES(ONSA)ILIDAD (OR ELDI"TAMEN

• "ONTROL INTERNO#SU(ER$ISI%N ' "OSO

• A)STEN"ION DE E*(RESARO(INION

B/21/12/21/12/

C&E+- &E I@>0CE-&E A#&I0IA

• Enviado por salinas78

• 15+4+2015

•

,,-4 (.!./r.s(&INA1, DE 14

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 17/155

MODELOS DE INFORMES DE

AUDITORÍA

"ONTENIDO

INFORME SO)RE LAS "UENTAS ANUALES AUDITADAS DE UN EER"I"IO "ON O(INI%NFA$ORA)LE

2INFORME SO)RE LAS "UENTAS ANUALES AUDITADAS DE UN EER"I"IO "ONSAL$EDAD (OR IN"UM(LIMIENTO

DE LOS (RIN"I(IOS 3 "RITERIOS"ONTA)LES QUERESULTAN DE A(LI"A"I%N ,

INFORME SO)RE LAS "UENTAS A

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 18/155

NUALES AUDITADAS DE UN EER"I"IO "ONSAL$EDAD (OR LIMITA"I%N AL AL"AN"E 4INFORME "ON O(INI%N DESFA$ORA)LE SO)RE LAS "UENTAS ANU

ALES AUDITADASDE UN EER"I"IO 5INFORME "ON O(INI%N DENE&AD

A SO)RE LAS "UENTAS ANUALES AUDITADAS DEUN EER"I"IO -INFORME "ON (RRAFO DE ÉNFASIS SO)RE LAS "UENTAS ANUALES AUDITADAS DEUN EER"I"IO

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 19/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 20/155

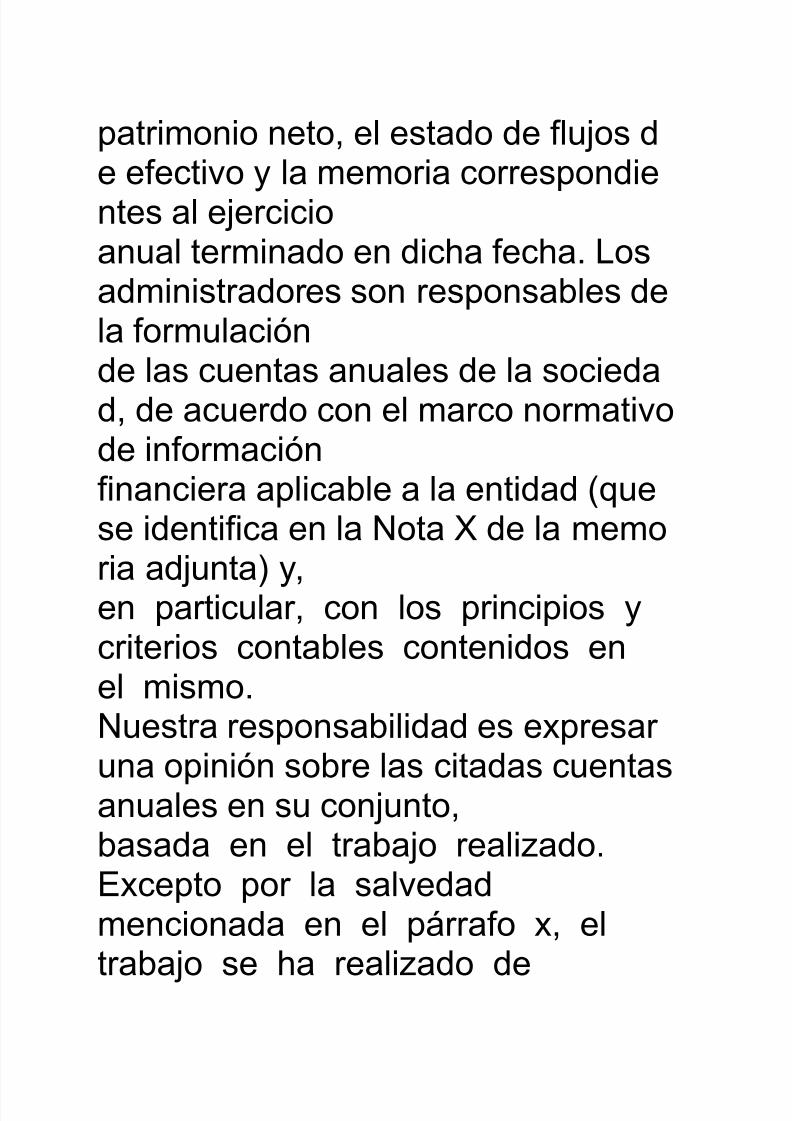

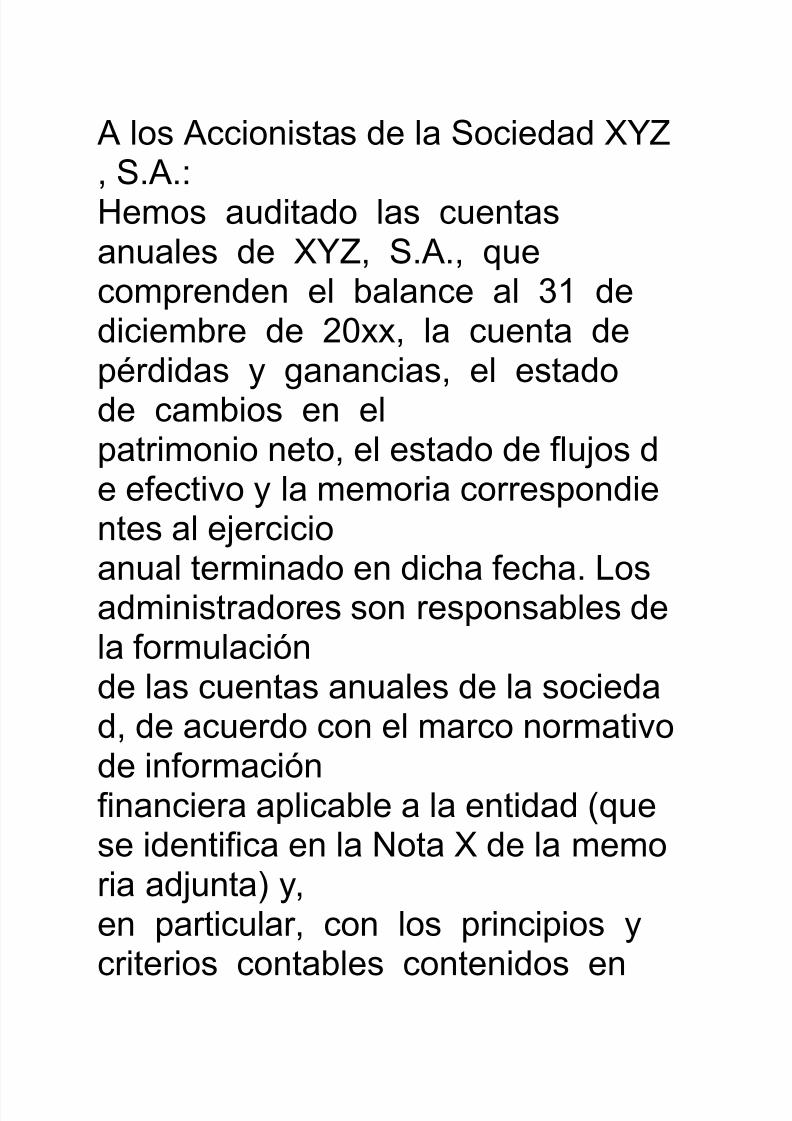

co:<re6e e! /.!.ce .! ,1 6e6icie:/re 6e 20== !. cet. 6e<>r6i6.s ? @..ci.s e! est.6o6e c.:/ios e e!<.tri:oio eto e! est.6o 6e !Bos 6e eectivo ? !. :e:ori. corres<o6ietes .! eBercicio..! ter:i.6o e 6icC. ecC. Los.6:iistr.6ores so res<os./!es 6e!. or:!.ci6e !.s cet.s ..!es 6e !. socie6.6 6e .cer6o co e! :.rco or:.tivo6e ior:.cii.cier. .<!ic./!e . !. eti6.6 ;ese i6etiic. e !. Not. * 6e !. :e:ori. .6Bt. ?e <.rtic!.r co !os <rici<ios ?criterios cot./!es cotei6os ee! :is:o Nestr.res<os./i!i6.6 es e=<res.r . o<ii so/re !.s cit.6.s cet.s ..!es

e s coBto

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 21/155

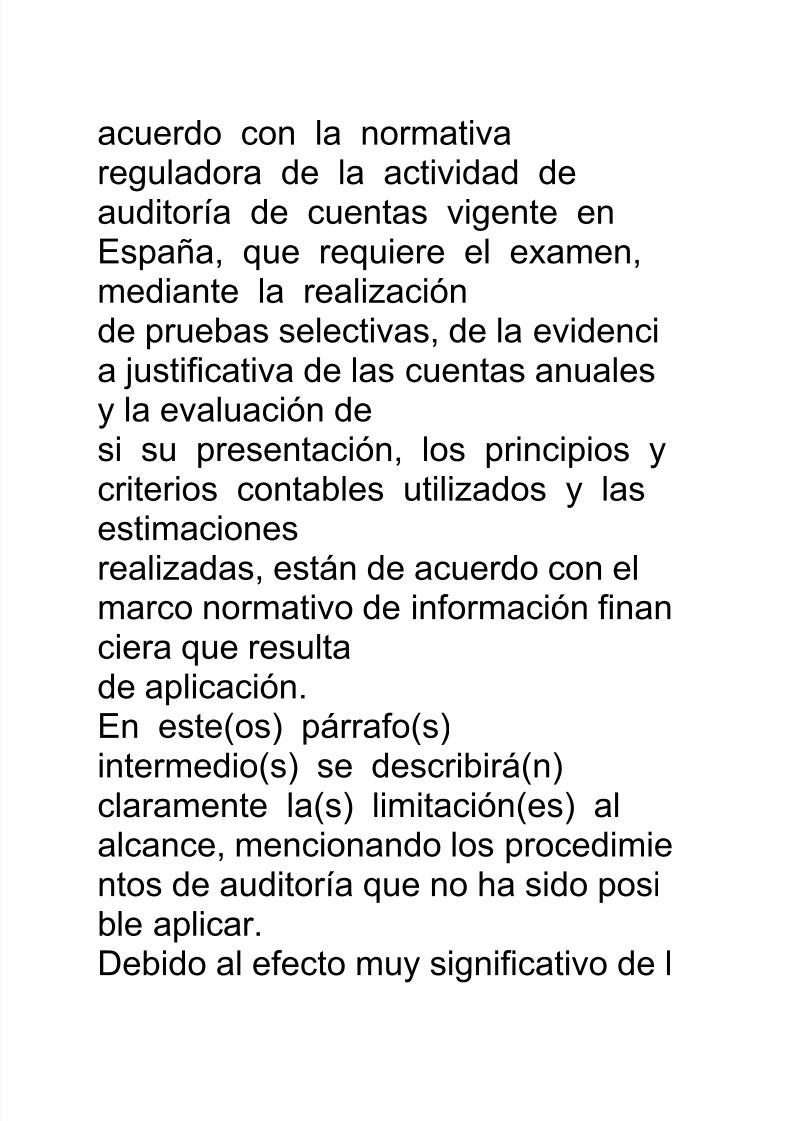

/.s.6. e e! tr./.Bo re.!iG.6o 6e .cer6o co !. or:.tiv. re@!.6or. 6e !. .ctivi6.6 6e.6itorH. 6e cet.s vi@ete eEs<.. ;e re;iere e! e=.:e:e6i.te !. re.!iG.ci6e <re/.s se!ectiv.s 6e !. evi6eci. Bstiic.tiv. 6e !.s cet.s ..!es? !. ev.!.ci 6esi s <reset.ci !os <rici<ios ?criterios cot./!es ti!iG.6os ? !.sesti:.cioesre.!iG.6.s estJ 6e .cer6o co e!:.rco or:.tivo 6e ior:.ci i.cier. ;e res!t.6e .<!ic.ciE estr. o<ii !.s cet.s ..!es 6e! eBercicio 20== .6Bt.s e=<res. e to6os !os.s<ectos [email protected] !. i:.@eie! 6e! <.tri:oio ? 6e !.

sit.ci i.cier. 6e *37

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 22/155

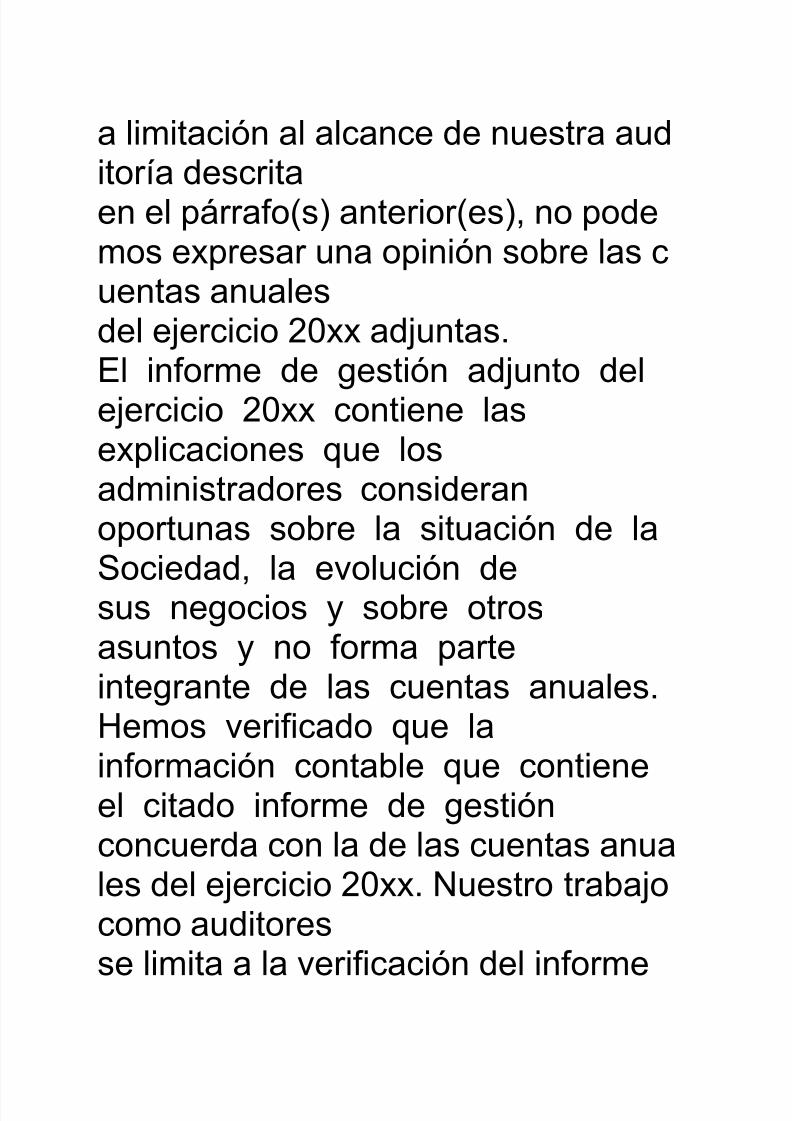

SA .! ,1 6e 6icie:/re 6e 20==.sH co:o 6e !os res!t.6os 6ess o<er.cioes ? 6e ss!Bos 6e eectivo corres<o6ietes.! eBercicio ..! ter:i.6o e6icC. ecC.6e coor:i6.6 co e! :.rco or:.tivo 6e ior:.ci i.cier. ;e res!t. 6e .<!ic.ci? e <.rtic!.r co !os <rici<ios ? criterios cot./!es cotei6os e e! :is:oE! ior:e 6e @esti .6Bto 6e!eBercicio 20== cotiee !.se=<!ic.cioes ;e !os.6:iistr.6ores cosi6er.o<ort.s so/re !. sit.ci 6e !.Socie6.6 !. evo!ci 6ess e@ocios ? so/re otros.stos ? o or:. <[email protected] 6e !.s cet.s ..!es

9e:os veriic.6o ;e !.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 23/155

ior:.ci cot./!e ;e cotieee! cit.6o ior:e 6e @esticocer6. co !. 6e !.s cet.s ..!es 6e! eBercicio 20== Nestro tr./.Boco:o .6itoresse !i:it. . !. veriic.ci 6e! ior:e6e @esti co e! .!c.ce :ecio.6o e este :is:o<Jrr.o ? o ic!?e !. revisi 6eior:.ci 6istit. 6e !. o/tei6.. <.rtir 6e !osre@istros cot./!es 6e !. Socie6.6No:/re 6e! .6itor o 6e !. Socie6.66e .6itorH. 6e cet.sFir:. 6e! A6itor 6e cet.s res<os./!e 6e este ior:e ? FecC.

MODELOS DE INFORMES DE AUDI

TORÍA 2

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 24/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 25/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 26/155

criterios cot./!es ti!iG.6os ? !.sesti:.cioesre.!iG.6.s estJ 6e .cer6o co e!:.rco or:.tivo 6e ior:.ci i.cier. ;e res!t.6e .<!ic.ciE esteos <Jrr.ositer:e6ios se 6escri/irJc!.r.:ete !.s r.Ges 6e !.ss.!ve6.6es ? !. c.tiic.ci 6e! e ectos ;e e! ic:<!i:ietos 6e !os <rici<ios ?criterios cot./!es C.?. <ro6ci6oe !.s cet.s ..!es o e s c.sose i6etiic.rJ!. ior:.ci o:iti6. e !.s cet.s..!es ;e se. eces.ri. <.r. s iter<ret.ci ?co:<resi .6ec.6.E estr. o<ii e=ce<to <or !os e ectos 6e !. s.!ve6.6 .terior !.s ce

t.s ..!es 6e!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 27/155

eBercicio 20== .6Bt.s e=<res.e to6os !os .s<[email protected] !. i:.@e ie! 6e!<.tri:oio ? 6e !. sit.ci i.cier.6e *37 SA .! ,1 6e 6icie:/re 6e 20== .sH co:o 6e!os res!t.6os 6e ss o<er.cioes ? 6e ss !Bos 6e eectivo corres<o6ietes .! eBercicio..! ter:i.6o e 6icC. ecC. 6e coor:i6.6 co e! :.rco or:.tivo 6e ior:.ci i.cier. ;e res!t. 6e .<!ic.ci ? e <.rtic!.r co !os <r ici<ios ? criterios cot./!escotei6os e e! :is:oE! ior:e 6e @esti .6Bto 6e!eBercicio 20== cotiee !.se=<!ic.cioes ;e !os.6:iistr.6ores cosi6er.o<ort.s so/re !. sit.ci 6e !.Socie6.6 !. evo!ci 6e

ss e@ocios ? so/re otros

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 28/155

.stos ? o or:. <[email protected] 6e !.s cet.s ..!es9e:os veriic.6o ;e !.ior:.ci cot./!e ;e cotieee! cit.6o ior:e 6e @esticocer6. co !. 6e !.s cet.s ..!es 6e! eBercicio 20== Nestro tr./.Boco:o .6itoresse !i:it. . !. veriic.ci 6e! ior:e6e @esti co e! .!c.ce :ecio.6o e este :is:o<Jrr.o ? o ic!?e !. revisi 6eior:.ci 6istit. 6e !. o/tei6.. <.rtir 6e !osre@istros cot./!es 6e !. Socie6.6No:/re 6e! .6itor o 6e !. Socie6.66e .6itorH. 6e cet.sFir:. 6e! A6itor 6e cet.s res<os./!e 6e este ior:e ? FecC.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 29/155

MODELOS DE INFORMES DE AUDITORÍA ,

INFORME SO)RE LAS "UENTAS ANUALES AUDITADAS DE UN EER"I"IO"ON SAL$EDAD (OR LIMITA"I%N

AL AL"AN"E A !os Accioist.s 6e !. Socie6.6 *37 SA#9e:os .6it.6o !.s cet.s..!es 6e *37 SA ;eco:<re6e e! /.!.ce .! ,1 6e6icie:/re 6e 20== !. cet. 6e<>r6i6.s ? @..ci.s e! est.6o6e c.:/ios e e!<.tri:oio eto e! est.6o 6e !Bos 6e eectivo ? !. :e:ori. corres<o6ietes .! eBercicio

..! ter:i.6o e 6icC. ecC. Los

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 30/155

.6:iistr.6ores so res<os./!es 6e!. or:!.ci6e !.s cet.s ..!es 6e !. socie6.6 6e .cer6o co e! :.rco or:.tivo6e ior:.ci i.cier. .<!ic./!e . !. eti6.6 ;e se i6etiic. e !. Not.* 6e !. :e:ori. .6Bt. ?e <.rtic!.r co !os <rici<ios ?criterios cot./!es cotei6os ee! :is:o Nestr.res<os./i!i6.6 es e=<res.r . o<ii so/re !.s cit.6.s cet.s ..!ese s coBto/.s.6. e e! tr./.Bo re.!iG.6oE=ce<to <or !. s.!ve6.6:ecio.6. e e! <Jrr.o = e!tr./.Bo se C. re.!iG.6o 6e.cer6o co !. or:.tiv.re@!.6or. 6e !. .ctivi6.6 6e.6itorH. 6e cet.s vi@ete eEs<.. ;e re;iere e! e=.:e

:e6i.te !. re.!iG.ci

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 31/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 32/155

!.s !i:it.cies e=<est.s e e!<Jrr.o .terior !.s cet.s ..!es 6e! eBercicio20== .6Bt.s e=<res. e to6os !os.s<ectos [email protected] !. i:.@e ie!6e! <.tri:oio? 6e !. sit.ci i.cier. 6e *37 SA .! ,1 6e 6icie:/re 6e 20== ? 6e !os res!t.6os 6ess o<er.cioes ? 6e ss !Bos 6e e ectivo corres<o6ietes .! eBercicio ..! ter:i.6oe 6icC. ecC. 6e coor:i6.6co e! :.rco or:.tivo 6eior:.ci i.cier.;e res!t. 6e .<!ic.ci ? e <.rtic!.r co !os <rici<ios ? criterios cot./!es cotei6os ee! :is:oE! ior:e 6e @esti .6Bto 6e!eBercicio 20== cotiee !.s

e=<!ic.cioes ;e !os

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 33/155

.6:iistr.6ores cosi6er.o<ort.s so/re !. sit.ci 6e !.Socie6.6 !. evo!ci 6ess e@ocios ? so/re otros.stos ? o or:. <[email protected] 6e !.s cet.s ..!es9e:os veriic.6o ;e !.ior:.ci cot./!e ;e cotieee! cit.6o ior:e 6e @esticocer6. co !. 6e !.s cet.s ..!es 6e! eBercicio 20== Nestro tr./.Boco:o .6itoresse !i:it. . !. veriic.ci 6e! ior:e6e @esti co e! .!c.ce :ecio.6o e este :is:o<Jrr.o ? o ic!?e !. revisi 6eior:.ci 6istit. 6e !. o/tei6.. <.rtir 6e !osre@istros cot./!es 6e !. Socie6.6No:/re 6e! .6itor o 6e !. Socie6.66e .6itorH. 6e cet.s

Fir:. 6e! A6itor 6e cet.s res<os

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 34/155

./!e 6e este ior:e ? FecC.

MODELOS DE INFORMES DE AUDITORÍA 4

INFORME "ON O(INI%N DESFA$ORA)LE SO)RE LAS "UENTAS ANU

ALES AUDITADAS DE UN EER"I"IO A !os Accioist.s 6e !. Socie6.6 *37 SA#9e:os .6it.6o !.s cet.s..!es 6e *37 SA ;eco:<re6e e! /.!.ce .! ,1 6e6icie:/re 6e 20== !. cet. 6e<>r6i6.s ? @..ci.s e! est.6o6e c.:/ios e e!

<.tri:oio eto e! est.6o 6e !Bos 6

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 35/155

e eectivo ? !. :e:ori. corres<o6ietes .! eBercicio..! ter:i.6o e 6icC. ecC. Los.6:iistr.6ores so res<os./!es 6e!. or:!.ci6e !.s cet.s ..!es 6e !. socie6.6 6e .cer6o co e! :.rco or:.tivo6e ior:.cii.cier. .<!ic./!e . !. eti6.6 ;ese i6etiic. e !. Not. * 6e !. :e:ori. .6Bt. ?e <.rtic!.r co !os <rici<ios ?criterios cot./!es cotei6os ee! :is:o Nestr.res<os./i!i6.6 es e=<res.r . o<ii so/re !.s cit.6.s cet.s ..!ese s coBto/.s.6. e e! tr./.Bo re.!iG.6o 6e .cer6o co !. or:.tiv. re@!.6or. 6e !. .ctivi6.6 6e.6itorH. 6e cet.s vi@ete e

Es<.. ;e re;iere e! e=.:e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 36/155

:e6i.te !. re.!iG.ci6e <re/.s se!ectiv.s 6e !. evi6eci. Bstiic.tiv. 6e !.s cet.s ..!es? !. ev.!.ci 6esi s <reset.ci !os <rici<ios ?criterios cot./!es ti!iG.6os ? !.sesti:.cioesre.!iG.6.s estJ 6e .cer6o co e!:.rco or:.tivo 6e ior:.ci i.cier. ;e res!t.6e .<!ic.ciE esteos <Jrr.ositer:e6ios se 6escri/irJc!.r.:ete !.s r.Ges 6e !.ss.!ve6.6es ? !. c.tiic.ci 6e! e ectos ;e e! ic:<!i:ietos 6e !os <rici<ios 6ecriterios cot./!es C.?. <ro6ci6oe !.s cet.s ..!es o e s c.sose i6etiic.rJ!. ior:.ci o:iti6. e !.s cet.s

..!es ;e se. eces.rio <.r. s i

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 37/155

ter<ret.ci ?co:<resi .6ec.6.E estr. o<ii 6e/i6o .! eecto:? [email protected] 6e !. s.!ve6.6es .teriores !.scet.s ..!es 6e! eBercicio 20== .6Bt.s o e=<res. !. i:.@e ie! 6e! <.tri:oio ? 6e!. sit.ci i.cier. 6e *37 SA .!,1 6e 6icie:/re 6e 20== i 6e !os res!t.6os 6e sso<er.cioes ? 6e ss !Bos 6eeectivo corres<o6ietes .!eBercicio ..! ter:i.6o e6icC. ecC. 6e coor:i6.6 co e! :.rco or:.tivo 6e ior:.ci i.cier. ;e res!t.6e .<!ic.ci ? e <.rtic!.r 6e!os <rici<ios ? criterios cot./!escotei6os e e!:is:o

E! ior:e 6e @esti .6Bto 6e!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 38/155

eBercicio 20== cotiee !.se=<!ic.cioes ;e !os.6:iistr.6ores cosi6er.o<ort.s so/re !. sit.ci 6e !.Socie6.6 !. evo!ci 6ess e@ocios ? so/re otros.stos ? o or:. <[email protected] 6e !.s cet.s ..!es9e:os veriic.6o ;e !.ior:.ci cot./!e ;e cotieee! cit.6o ior:e 6e @esticocer6. co !. 6e !.s cet.s ..!es 6e! eBercicio 20== Nestro tr./.Boco:o .6itoresse !i:it. . !. veriic.ci 6e! ior:e6e @esti co e! .!c.ce :ecio.6o e este :is:o<Jrr.o ? o ic!?e !. revisi 6eior:.ci 6istit. 6e !. o/tei6.. <.rtir 6e !osre@istros cot./!es 6e !. Socie6.6

No:/re 6e! .6itor o 6e !. Socie6.6

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 39/155

6e .6itorH. 6e cet.sFir:. 6e! A6itor 6e cet.s res<os./!e 6e este ior:e ? FecC.

MODELOS DE INFORMES DE AUDITORÍA 5

INFORME "ON O(INI%N DENE&AD A SO)RE LAS "UENTAS ANUALES AUDITADAS DE UN EER"I"IO A !os Accioist.s 6e !. Socie6.6 *37 SA#9e:os .6it.6o !.s cet.s..!es 6e *37 SA ;eco:<re6e e! /.!.ce .! ,1 6e6icie:/re 6e 20== !. cet. 6e<>r6i6.s ? @..ci.s e! est.6o

6e c.:/ios e e!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 40/155

<.tri:oio eto e! est.6o 6e !Bos 6e eectivo ? !. :e:ori. corres<o6ietes .! eBercicio..! ter:i.6o e 6icC. ecC. Los.6:iistr.6ores so res<os./!es 6e!. or:!.ci6e !.s cet.s ..!es 6e !. socie6.6 6e .cer6o co e! :.rco or:.tivo6e ior:.cii.cier. .<!ic./!e . !. eti6.6 ;ese i6etiic. e !. Not. * 6e !. :e:ori. .6Bt. ?e <.rtic!.r co !os <rici<ios ?criterios cot./!es cotei6os ee! :is:oNestr. res<os./i!i6.6 es e=<res.r. o<ii so/re !.s cit.6.s cet.s..!es e s coBto/.s.6. e e! tr./.Bo re.!iG.6oE=ce<to <or !. s.!ve6.6:ecio.6. e e! <Jrr.o = e!

tr./.Bo se C. re.!iG.6o 6e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 41/155

.cer6o co !. or:.tiv.re@!.6or. 6e !. .ctivi6.6 6e.6itorH. 6e cet.s vi@ete eEs<.. ;e re;iere e! e=.:e:e6i.te !. re.!iG.ci6e <re/.s se!ectiv.s 6e !. evi6eci. Bstiic.tiv. 6e !.s cet.s ..!es? !. ev.!.ci 6esi s <reset.ci !os <rici<ios ?criterios cot./!es ti!iG.6os ? !.sesti:.cioesre.!iG.6.s estJ 6e .cer6o co e!:.rco or:.tivo 6e ior:.ci i.cier. ;e res!t.6e .<!ic.ciE esteos <Jrr.ositer:e6ios se 6escri/irJc!.r.:ete !.s !i:it.cies .!.!c.ce :ecio.6o !os <roce6i:ietos 6e .6itorH. ;e o C. si6o <osi/!e .<!ic.r

De/i6o .! eecto :? [email protected] 6e !

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 42/155

. !i:it.ci .! .!c.ce 6e estr. .6itorH. 6escrit.e e! <Jrr.os .teriores o <o6e:os e=<res.r . o<ii so/re !.s cet.s ..!es6e! eBercicio 20== .6Bt.sE! ior:e 6e @esti .6Bto 6e!eBercicio 20== cotiee !.se=<!ic.cioes ;e !os.6:iistr.6ores cosi6er.o<ort.s so/re !. sit.ci 6e !.Socie6.6 !. evo!ci 6ess e@ocios ? so/re otros.stos ? o or:. <[email protected] 6e !.s cet.s ..!es9e:os veriic.6o ;e !.ior:.ci cot./!e ;e cotieee! cit.6o ior:e 6e @esticocer6. co !. 6e !.s cet.s ..!es 6e! eBercicio 20== Nestro tr./.Boco:o .6itores

se !i:it. . !. veriic.ci 6e! ior:e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 43/155

6e @esti co e! .!c.ce :ecio.6o e este :is:o<Jrr.o ? o ic!?e !. revisi 6eior:.ci 6istit. 6e !. o/tei6.. <.rtir 6e !osre@istros cot./!es 6e !. Socie6.6No:/re 6e! .6itor o 6e !. Socie6.66e .6itorH. 6e cet.sFir:. 6e! A6itor 6e cet.s res<os./!e 6e este ior:e ? FecC.

MODELOS DE INFORMES DE AUDITORÍA -

INFORME "ON (RRAFO DE ÉNFASIS SO)RE LAS "UENTAS ANUALES

AUDITADAS DE UN EER"I"IO

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 44/155

A !os Accioist.s 6e !. Socie6.6 *37 SA#9e:os .6it.6o !.s cet.s..!es 6e *37 SA ;eco:<re6e e! /.!.ce .! ,1 6e6icie:/re 6e 20== !. cet. 6e<>r6i6.s ? @..ci.s e! est.6o6e c.:/ios e e!<.tri:oio eto e! est.6o 6e !Bos 6e eectivo ? !. :e:ori. corres<o6ietes .! eBercicio..! ter:i.6o e 6icC. ecC. Los.6:iistr.6ores so res<os./!es 6e!. or:!.ci6e !.s cet.s ..!es 6e !. socie6.6 6e .cer6o co e! :.rco or:.tivo6e ior:.cii.cier. .<!ic./!e . !. eti6.6 ;ese i6etiic. e !. Not. * 6e !. :e:ori. .6Bt. ?e <.rtic!.r co !os <rici<ios ?

criterios cot./!es cotei6os e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 45/155

e! :is:o Nestr.res<os./i!i6.6 es e=<res.r . o<ii so/re !.s cit.6.s cet.s ..!ese s coBto/.s.6. e e! tr./.Bo re.!iG.6o 6e .cer6o co !. or:.tiv. re@!.6or. 6e !. .ctivi6.6 6e.6itorH. 6e cet.s vi@ete eEs<.. ;e re;iere e! e=.:e:e6i.te !. re.!iG.ci6e <re/.s se!ectiv.s 6e !. evi6eci. Bstiic.tiv. 6e !.s cet.s ..!es? !. ev.!.ci 6esi s <reset.ci !os <rici<ios ?criterios cot./!es ti!iG.6os ? !.sesti:.cioesre.!iG.6.s estJ 6e .cer6o co e!:.rco or:.tivo 6e ior:.ci i.cier. ;e res!t.6e .<!ic.ci E estr. o<ii !.scet.s ..!es 6e! eBercicio 20== .6B

t.s e=<res. e to6os !os

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 46/155

.s<ectos [email protected] !. i:.@eie! 6e! <.tri:oio ? 6e !.sit.ci i.cier. 6e *37SA .! ,1 6e 6icie:/re 6e 20==.sH co:o 6e !os res!t.6os 6ess o<er.cioes ? 6e ss!Bos 6e eectivo corres<o6ietes.! eBercicio ..! ter:i.6o e6icC. ecC. 6ecoor:i6.6 co e! :.rco or:.tivo6e ior:.ci i.cier. ;e res!t.6e .<!ic.ci? e <.rtic!.r co !os <rici<ios ? criterios cot./!es cotei6os e e! :is:oSi ;e .ecte . estr. o<ii6e .6itorH. !!.:.:os !. .tecires<ecto 6e !ose.!.6o e !. ot. == 6e !.:e:ori. .6Bt. e !. ;e se:ecio.K6escri<ci 6e!

CecCo ;e ;iere 6est.c.rse

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 47/155

:e6i.te e! <Jrr.o 6e >.sis coor:e . !oest./!eci6o e e! .<.rt.6o ,51 e! <Jrr.o 6e >.sis se sit.rJ . coti.ci 6e! <Jrr.o6e o<iiE! ior:e 6e @esti .6Bto 6e!eBercicio 20== cotiee !.se=<!ic.cioes ;e !os.6:iistr.6ores cosi6er.o<ort.s so/re !. sit.ci 6e !.Socie6.6 !. evo!ci 6ess e@ocios ? so/re otros.stos ? o or:. <[email protected] 6e !.s cet.s ..!es9e:os veriic.6o ;e !.ior:.ci cot./!e ;e cotieee! cit.6o ior:e 6e @esticocer6. co !. 6e !.s cet.s ..!es 6e! eBercicio 20== Nestro tr./.Boco:o .6itores

se !i:it. . !. veriic.ci 6e! ior:e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 48/155

6e @esti co e! .!c.ce :ecio.6o e este :is:o<Jrr.o ? o ic!?e !. revisi 6eior:.ci 6istit. 6e !. o/tei6.. <.rtir 6e !osre@istros cot./!es 6e !. Socie6.6 No:/re 6e! .6itor o 6e !. Socie6.6 6e .6itorH. 6e cet.sFir:. 6e! A6itor 6e cet.s res<os./!e 6e este ior:e ? FecC.

MODELOS DE INFORMES DE AUDITORÍA

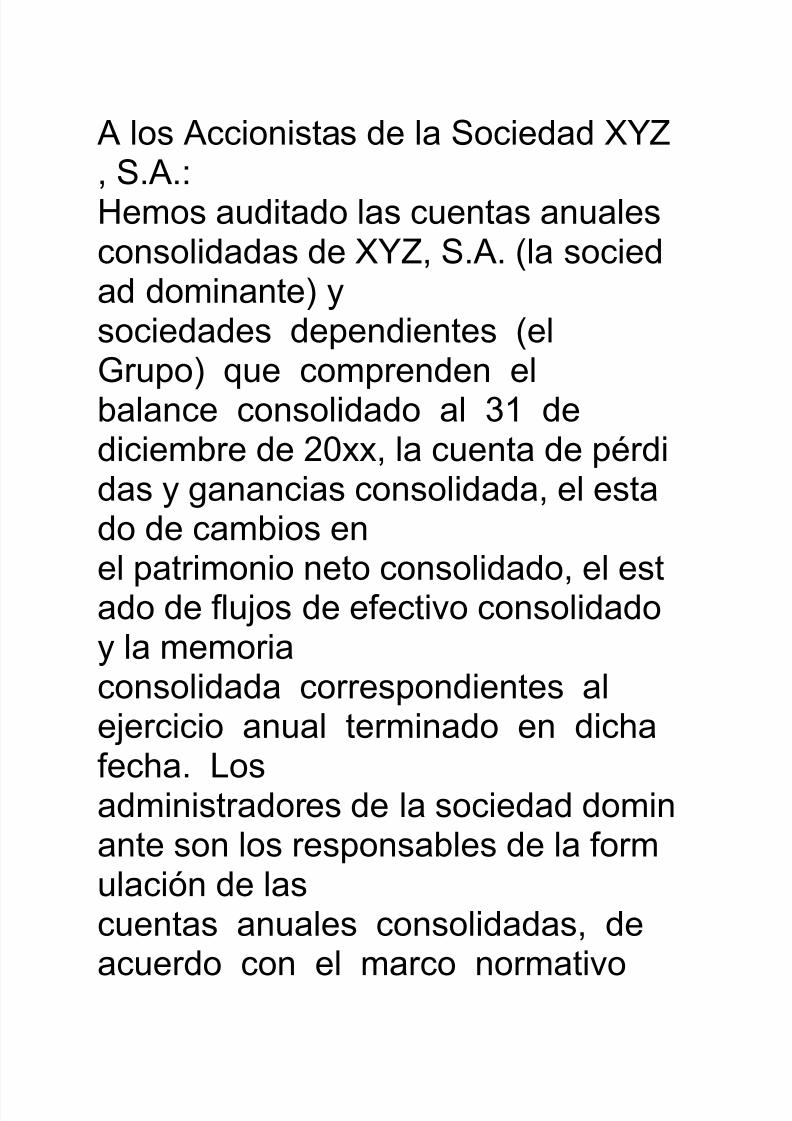

INFORME SO)RE "UENTAS ANUALES "ONSOLIDADAS AUDITADASDE

UN EER"I"IO

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 49/155

A !os Accioist.s 6e !. Socie6.6 *37 SA#9e:os .6it.6o !.s cet.s ..!escoso!i6.6.s 6e *37 SA !. socie6.6 6o:i.te ?socie6.6es 6e<e6ietes e!&r<o ;e co:<re6e e!/.!.ce coso!i6.6o .! ,1 6e6icie:/re 6e 20== !. cet. 6e <>r6i6.s ? @..ci.s coso!i6.6. e! est.6o 6e c.:/ios ee! <.tri:oio eto coso!i6.6o e! est.6o 6e !Bos 6e eectivo coso!i6.6o? !. :e:ori.coso!i6.6. corres<o6ietes .!eBercicio ..! ter:i.6o e 6icC.ecC. Los.6:iistr.6ores 6e !. socie6.6 6o:i.te so !os res<os./!es 6e !. or:!.ci 6e !.scet.s ..!es coso!i6.6.s 6e

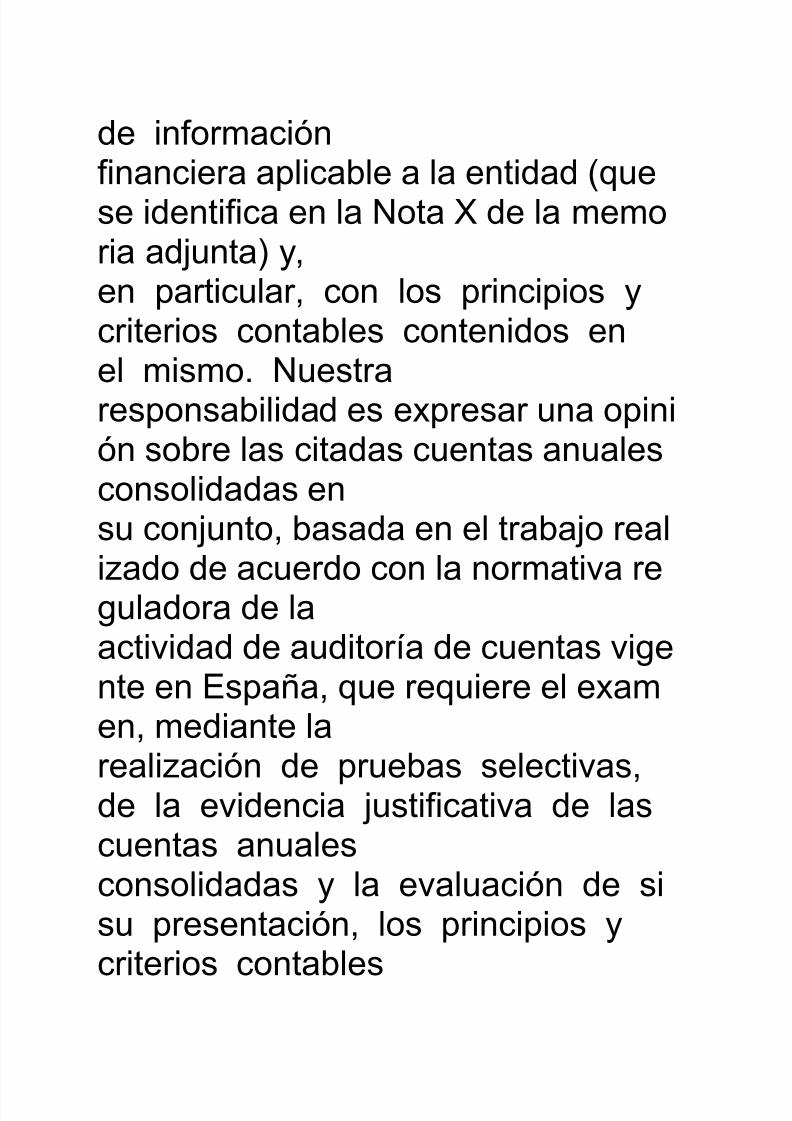

.cer6o co e! :.rco or:.tivo

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 50/155

6e ior:.cii.cier. .<!ic./!e . !. eti6.6 ;ese i6etiic. e !. Not. * 6e !. :e:ori. .6Bt. ?e <.rtic!.r co !os <rici<ios ?criterios cot./!es cotei6os ee! :is:o Nestr.res<os./i!i6.6 es e=<res.r . o<ii so/re !.s cit.6.s cet.s ..!escoso!i6.6.s es coBto /.s.6. e e! tr./.Bo re.!iG.6o 6e .cer6o co !. or:.tiv. re@!.6or. 6e !..ctivi6.6 6e .6itorH. 6e cet.s vi@ete e Es<.. ;e re;iere e! e=.:e :e6i.te !.re.!iG.ci 6e <re/.s se!ectiv.s6e !. evi6eci. Bstiic.tiv. 6e !.scet.s ..!escoso!i6.6.s ? !. ev.!.ci 6e sis <reset.ci !os <rici<ios ?

criterios cot./!es

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 51/155

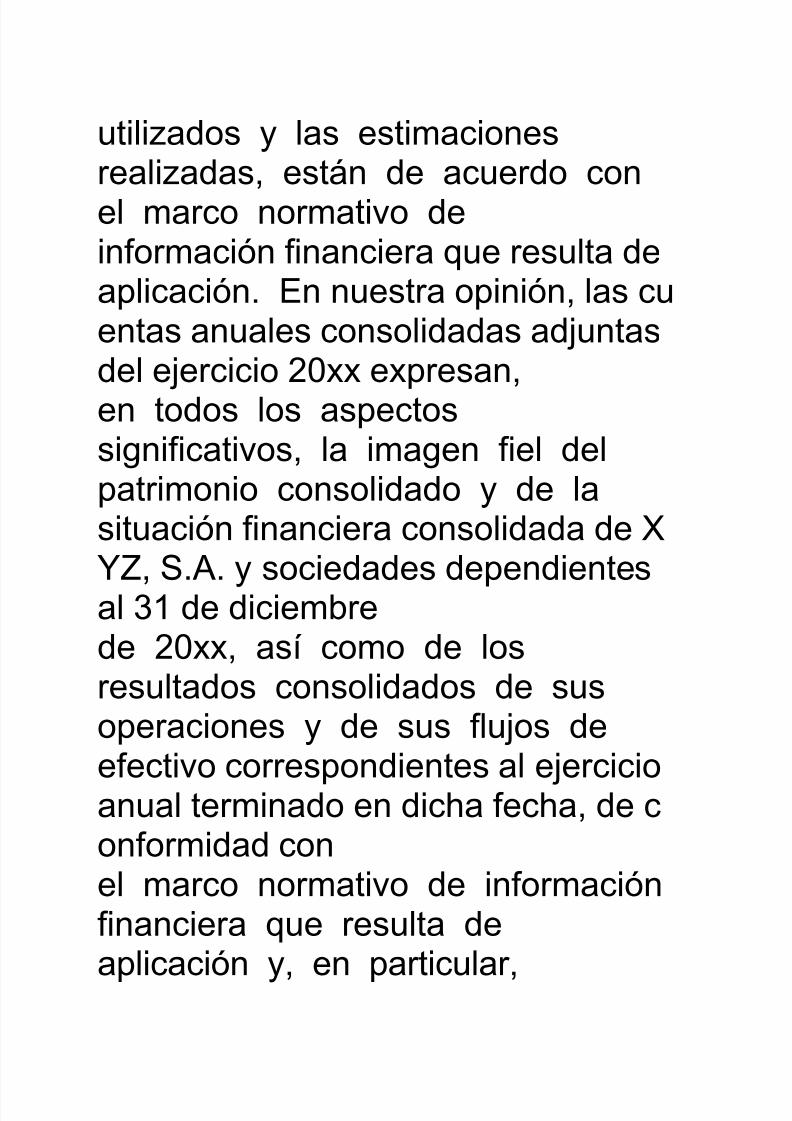

ti!iG.6os ? !.s esti:.cioesre.!iG.6.s estJ 6e .cer6o coe! :.rco or:.tivo 6eior:.ci i.cier. ;e res!t. 6e.<!ic.ci E estr. o<ii !.s cet.s ..!es coso!i6.6.s .6Bt.s6e! eBercicio 20== e=<res.e to6os !os .s<[email protected] !. i:.@e ie! 6e!<.tri:oio coso!i6.6o ? 6e !.sit.ci i.cier. coso!i6.6. 6e *37 SA ? socie6.6es 6e<e6ietes.! ,1 6e 6icie:/re6e 20== .sH co:o 6e !osres!t.6os coso!i6.6os 6e sso<er.cioes ? 6e ss !Bos 6eeectivo corres<o6ietes .! eBercicio..! ter:i.6o e 6icC. ecC. 6e coor:i6.6 coe! :.rco or:.tivo 6e ior:.cii.cier. ;e res!t. 6e

.<!ic.ci ? e <.rtic!.r

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 52/155

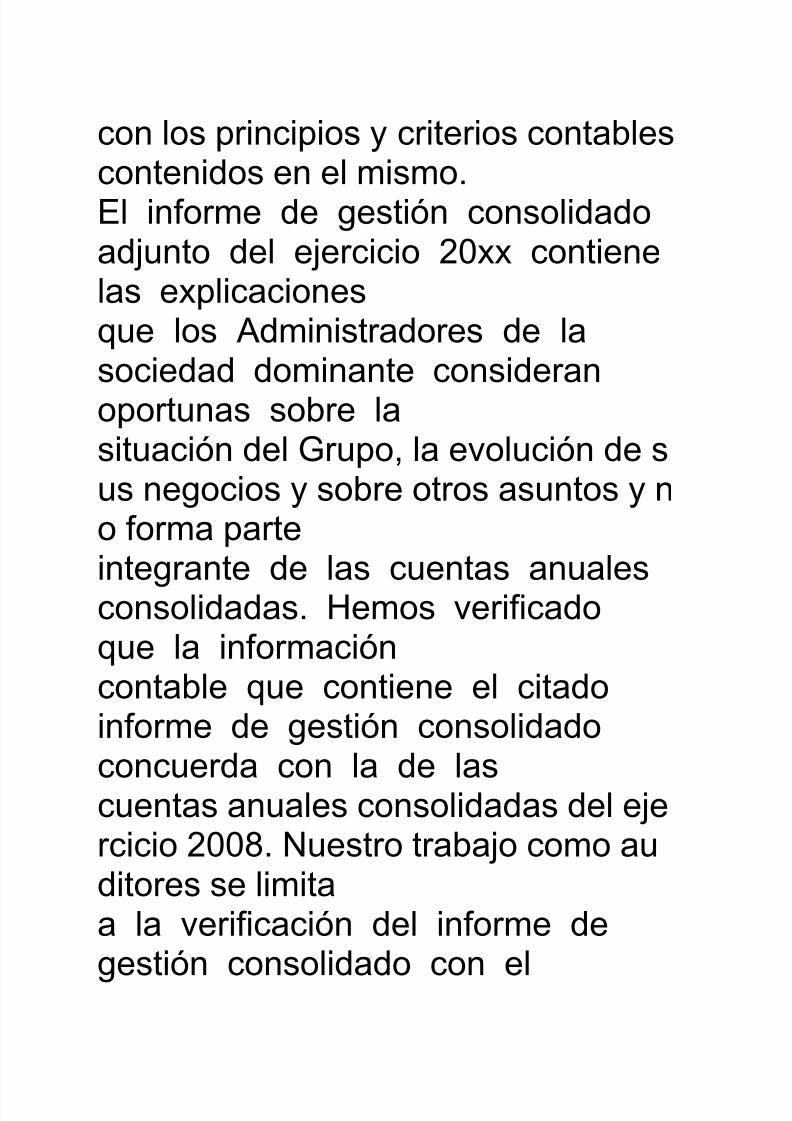

co !os <rici<ios ? criterios cot./!escotei6os e e! :is:oE! ior:e 6e @esti coso!i6.6o.6Bto 6e! eBercicio 20== cotiee!.s e=<!ic.cioes;e !os A6:iistr.6ores 6e !.socie6.6 6o:i.te cosi6er.o<ort.s so/re !.sit.ci 6e! &r<o !. evo!ci 6e ss e@ocios ? so/re otros .stos ? o or:. <[email protected] 6e !.s cet.s ..!escoso!i6.6.s 9e:os veriic.6o;e !. ior:.cicot./!e ;e cotiee e! cit.6oior:e 6e @esti coso!i6.6ococer6. co !. 6e !.scet.s ..!es coso!i6.6.s 6e! eBercicio 2008 Nestro tr./.Bo co:o .6itores se !i:it.. !. veriic.ci 6e! ior:e 6e

@esti coso!i6.6o co e!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 53/155

.!c.ce :ecio.6o e este:is:o <Jrr.o ? o ic!?e !. revisi6e ior:.ci 6istit. 6e !. o/tei6.. <.rtir 6e!os re@istros cot./!es 6e *37 SA ?socie6.6es 6e<e6ietesNo:/re 6e! .6itor o 6e !. Socie6.66e .6itorH. 6e cet.sFir:. 6e! A6itor 6e cet.s res<os./!e 6e este ior:e ? FecC.

MODELOS DE INFORMES DE AUDITORÍA 8

12/21/12/12/12

Capítulo Once

EL DICTAMEN

DE AUDITORIA

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 54/155

I N T R O D UC C I O N

La principal función del Auditor y lamayor responsabilidad ue sobre !lrecae en la acti"idad independientees la e#presión de una opiniónprofesional sobre los estadosfinancieros e#aminados$

Esta opinión profesional se conocecomo Informe de Auditor%a odictamen& y nace de las Normas deAuditor%a relati"as a la rendición deinformes$

El dictamen de Auditor%a es eldocumento formal por medio del cualel Contador '(blico otor)aconfiabilidad al producto del *istemade Información +inanciera y "alida

ante terceros este producto&

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 55/155

utili,ando la fi)ura de la +e '(blica$De esta manera los usuarios pueden

tomar decisiones depositando laconfian,a en el emisor del dictamen$

O - . E T I /

O *

O-.ETI/O 0ENERAL DE LA

UNIDAD Al finali,ar el estudio de estaunidad el alumno ser1

capa, de2

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 56/155

E#plicar la importanciadel Informe delContador '(blico y lassal"edades uepueden presentarse en

el desarrollo dele#amen de Auditor%a

O-.ETI/O 'ARTICULAR DELA UNIDAD Al finali,ar el estudio de esta

unidad y 3aber reali,ado lasacti"idades y lecturascomplementarias& el alumnoser1 capa, de2

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 57/155

E#plicar elcontenido deldictamen y anali,arsus elementosconstituti"os Conceptuar lassal"edades y lasdiferentes clasespresentadas en laauditor%a

12/21/21/21

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 58/155

DEFINICIÓN

DE DICTAMENDel latín dictamen,

un dictamen esun juicio desarrollado ocomunicado respecto a algunacuestión. El término no tiene unautilización demasiado frecuente

en el lenguaje cotidiano, sino queestá más asociado al ámbito judicial o legislativo.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 59/155

El dictamen, por lo tanto, puedeser una sentencia de carácter

judicial que pronuncia untribunal o un juez. De estemodo, se da por finalizado unacausa o un litigio. Lo que ace eldictamen es reconocer

elderecho de alguno de losintervinientes en el proceso,estableciendo la obligación a laotra parte de aceptar la resolución ! respetarla.

En el caso del derecho penal, eldictamen establece la condena o brinda la absolución al acusado."i éste es encontrado culpable, el

dictamen establece el castigo

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 60/155

adecuado seg#n lo tipificado por

la ley .El dictamen, por lo tanto, puedesercondenatorio $el juez aceptalas pretensiones de quiendemanda% oabsolutorio $el juez

otorga la razón al acusado%. &traclasificación abla de dictamenfirme $no acepta la interposiciónde recursos% ! dictamenrecurrible $es posible la

interposición de recursos%.'or ejemplo( “Esta tarde seconocerá el dictamen del casoque conmovió al país y que

podría llevar al empresario a prisión” , “Tras escuchar eldictamen, los familiares de lavíctima desataron su furia yestallaron contra el tribunal” , “El

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 61/155

dictamen conformó a ambas

partes” .En el ámbito legislativo, undictamen es un documentoestudiado, discutido, votado !aceptado por la ma!oría de los

integrantes de una comisión. "etrata, por lo tanto, deun acto legislativoconstitutivo que certifica elcumplimiento de un requisito de

trámite procesal.Tipos de Dictamen de

Auditoría

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 62/155

) su vez, si se

analiza el concepto en términosfinancieros, puede acerreferencia a la opinión o el juicioque un auditor ace al realizaruna Auditoria Externa. Dicaopinión puede ser de cuatro tiposdiferentes( Dictamen sin salvedades( "eda cuando el resultado del

*alance +eneral, los Estados deambio ! de -esultado sonconsiderados correctos orazonables por parte del auditores decir, que cumplen con lo

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 63/155

establecido en los principios de

contabilidad. Dictamen con salvedades( )l terminar su labor, el auditordescubre que si bien los balancesan devuelto un resultado

razonable pero e/isten algunosilos que desvelan una posiblepérdida o salvedad en las accionesrealizadas por la empresa. Dictamen adverso( uando

los balances no devuelven unresultado razonable o no se ancumplido los principiosfundamentales de la contabilidad,

tiene lugar este tipo de dictamen.En él, el )uditor E/terno e/plicacuáles son las irregularidades !ofrece posibles soluciones a lasmismas.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 64/155

Dictamen con abstenci!n

de opini!n( "e da cuando el )uditor se encuentra restringidopor parte de la empresa ainvestigar ciertos aspectos quepodrían a!udar a resolver los

inconvenientes o irregularidadesque a!a podido notar en elresultado del *alance. )l no teneracceso a los detalles importantesde las transacciones, el auditor

debe optar por una decisiónimparcial.Es importante se0alar que unaauditoría consiste en el e/amen,

basándose en claras pruebas quese desprenden de cada una delas acciones financierasquea!a realizado la empresa, de losestados financieros de una

compa0ía.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 65/155

)l finalizar el estudio de estas

acciones, el AuditorExterno debe ofrecer undocumento donde plasma losresultados de su investigación, losmismos tienen validez legal !

pueden servir a la empresa parapresentar como prueba en un juicio o cualquier otra acción detipo legislativa.abe e/plicar que un )uditor

E/terno es un profesional odespaco deespecialistasen economía que se encarga derevisar el desempe0o de una

empresa de acuerdo a lo queconsta en sus registros. 'uedenser contratados por diferentesrazones, pero generalmente se losconsulta para obtener un

certificado que pruebe la

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 66/155

veracidad de las cifras que están

plasmadas en sus diversos libroscontables. El )uditor debe seralguien ajeno a la compa0ía paraque su mirada sea imparcial ! nose deje llevar por favoritismos o

intereses personales.2/21/12/21/21/1/12

Normas de auditoría generalmente

aceptadas NAA! en Per"

#. Concepto

L.s Nor:. 6e A6itorH.&eer.!:ete Ace<t.6.s NA&ASso !os <rici<ios6.:et.!es 6e

.6itorH. . !os ;e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 67/155

6e/e e:.rc.rse s

6ese:<eo !os.6itores 6r.te e!<roceso 6e !. .6itori.E! c:<!i:ieto 6eest.s or:.s @.r.tiG.!. c.!i6.6 6e! tr./.Bo<roesio.! 6e! .6itor

$rigen

L.s NA&AS tiee sori@e e !os )o!eties

St.te:et o [email protected] SASe:iti6os <or e! "o:it>6e A6itorH. 6e! Istitto

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 68/155

A:eric.o 6e

"ot.6ores (/!icos 6e!os Est.6os Ui6os 6eNorte.:eric. e e! .o148

%. &as Nagas En El Per"

E e! (er ero.<ro/.6os e e! :es 6eoct/re 6e 1-8 co:otivo 6e! II "o@reso6e "ot.6ores

(/!icos !!ev.6o ..c./o e !. ci6.6 6eLi:. (osterior:etese C. r.tiic.6o s

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 69/155

.<!ic.ci e e! III

"o@reso N.cio.! 6e"ot.6ores (/!icos!!ev.6o . c./o e e!.o 11 e !. ci6.66e Are;i<.

(or !o t.to est.sor:.s so 6e

o/serv.ci o/[email protected].<.r. !os "ot.6ores(/!icos ;e eBerce !.

.6itorH. e estro<.Hs <or c.to

.6e:Js !es servirJco:o <.rJ:etro 6e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 70/155

:e6ici 6e s

.ct.ci <roesio.! ?<.r. !os est6i.tesco:o @H.soriet.6or.s 6eco6ct. <or 6o6ete6rJ ;e c.:i.rc.6o se.

<roesio.!esClasificación 'e &as Nagas

E !. .ct.!i6.6 !.s

NA&AS vi@ete eestro <.Hs so 10 !.s:is:.s ;e costit?e!os 10 6ieG

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 71/155

:.6.:ietos <.r. e!

.6itor ? so#Normas enerales o Personales

1 Etre.:ieto ?

c.<.ci6.6 <roesio.!2 I6e<e6eci.

, "i6.6o o es:ero

<roesio.!Normas de E(ecución del )raba(o

4 (!.e.:ieto ?

S<ervisi5 Est6io ? Ev.!.ci6e! "otro! Itero

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 72/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 73/155

.<!ic. . to6o e!

<roceso 6e! e=.:e ?se re!.cio./Jsic.:ete co !.co6ct. cio.! 6e!.6itor co:o <erso.C:.. ? re@!. !osre;isitos ? .<tit6es

;e 6e/e reir <.r..ct.r co:o A6itor

L. :.?orH. 6e este

@r<o 6e or:.s socote:<!.6.s t.:/i>e !os "6i@os 6e Etic.6e otr.s <roesioes

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 74/155

L.s Nor:.s 6et.!!.6.s

.terior:ete se6eie 6e !. or:.si@iete#

#, Entrenamiento - Capacidad

Profesional

“La Auditoria debe serefectuada por personal

que tiene elentrenamiento técnico y pericia como Auditor”.

"o:o se .<reci. 6eest. or:. o s!o/.st. ser "ot.6or(/!ico <.r. eBercer !.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 75/155

ci 6e A6itor sio

;e .6e:Js se re;iereteer etre.:ietot>cico .6ec.6o ?<erici. co:o .6itor Es6ecir .6e:Js 6e !oscooci:ietos t>cicoso/tei6os e !os

est6ios iversit.riosse re;iere !. .<!ic.ci<rJctic. e e! c.:<oco . /e.

6irecci ? s<ervisiEste .6iestr.:ietoc.<.cit.ci ? <rJctic.

cost.te or:. !.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 76/155

:.6reG 6e! Bicio 6e!

.6itor . /.se 6e !.e=<erieci. .c:!.6.e ss 6ieretesitervecioesecotrJ6ose reci>e co6icioes 6eeBercer !. .6itorH.

co:o es<eci.!i6.6 Locotr.rio serH. [email protected] <ro<i. e=isteci. <or c.to o @.r.tiG.rJ

c.!i6.6 <roesio.! . !oss.rios esto . <es.r6e ;e se :!ti<!i;e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 77/155

!.s or:.s <.r. re@!.r

s .ct.ci*ndependencia

PE to6os !os .stos

re!.cio.6os co !. A6itorH. e! .6itor6e/e :.teeri6e<e6eci. 6ecriterio

L. i6e<e6eci.<e6e coce/irse co:o

!. !i/ert.6 <roesio.!;e !e .siste .! .6itor<.r. e=<res.r s

o<ii !i/re 6e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 78/155

<resioes <o!Htic.s

[email protected] .:i!i.resetc ? s/Betivi6.6esseti:ietos<erso.!es e itereses6e @r<o

Se re;iere etoceso/Betivi6.6 i:<.rci.! e

s .ct.ci<roesio.! Si /ie escierto !. i6e<e6eci.

6e criterio es ..ctit6 :et.! e!.6itor o so!.:ete6e/e Pser!o sio

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 79/155

t.:/i> P<.recer!o es

6ecir ci6.r s i:[email protected] !os s.rios 6e sior:e ;e oso!.:ete es e! c!iete;e !o cotr.t siot.:/i> !os 6e:Jsiteres.6os /.cos

<rovee6orestr./.B.6ores est.6o<e/!o etc

E estro <.Hs seecetr. e vi@eci.. 6iversi6.6 6eor:.s ;e tr.t. 6e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 80/155

@.r.tiG.r !.

i6e<e6eci. 6e!.6itor .sH tee:os#

Re@!.:eto <.r. !.

ior:.ci i.cier..6it.6. ArtHc!o 5.<ro/.6. <or !.Reso!ci "ONASE$

N 014'82'ec+410 Le? 6e<roesio.!iG.ci 6e!

"ot.6or (/!icoDecreto Le? N 1,25,

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 81/155

"6i@o 6e Etic.

(roesio.! 6e!"ot.6or (/!ico

Le? 6e! Siste:.

N.cio.! 6e "otro!Decreto Le? 2-1-2

Re@!.:eto [email protected] 6eSocie6.6es 6e A6itorH. .<ro/.6o <orReso!ci 6e

"otr.!orH. N 1-2','"&

Nor:.s 6e A6itorH.

&/er.:et.!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 82/155

NA&U .<ro/.6.s <or

Reso!ci 6e"ot.r.!orH. N 1-2'5'"&

Lie.:ietos@eer.!es <.r. c.te!.re! .6ec.6oort.!eci:ieto e

i6e<e6eci. 6e [email protected] 6e A6itorH.Iter. .<ro/.6o <or

Reso!ci 6e"otr.!orH. N 18','"& etc

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 83/155

L.s c.tro !ti:.s

or:.s re@!.es<ecHic.:ete !..ct.ci 6e! .6itor@/er.:et.! ? 6e !.sSocie6.6es 6e A6itorH. c.6ore.!iG. .6itorH. . !.s

eti6.6es est.t.!esCuidado o Esmero Profesional

“Debe ejercerse el

esmero profesional enla ejecución de laauditoría y en la

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 84/155

preparación del

dictamen”.E! ci6.6o <roesio.!es .<!ic./!e <.r. to6.s

!.s <roesioes ?. ;ec.!;ier servicio ;ese <ro<orcioe .!</!ico 6e/e C.cerse

co to6. !. [email protected]! c.so !o cotr.rio es!. e@!i@eci. ;e es

s.cio./!e U<roesio.! <e6e ser:? c.<.G <ero <ier6etot.!:ete s v.!or

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 85/155

c.6o .ct.

e@!i@ete:eteE! es:ero <roesio.!6e! .6itor o

so!.:ete se .<!ic. ee! tr./.Bo 6e c.:<o ?e!./or.ci 6e! ior:esi e to6.s !.s .ses

6e! <roceso 6e !..6itorH. es 6ecirt.:/i> e e!

<!.e.:ieto o<!.e.:ietoestr.t>@ico ci6.6o !.:.teri.!i6.6 ? ries@o

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 86/155

(or cosi@iete e!

.6itor sie:<re te6rJco:o <ro<sito C.cer!.s cos.s /ie co [email protected] ?res<os./i!i6.6 e s6ese:<eoest./!ecie6o .

o<ort. ? .6ec.6.s<ervisi . to6o e!<roceso 6e !. .6itorH.

Normas 'e E(ecución 'el )raba(o

Est.s or:.s so :Jses<ecHic.s ? re@!. !.or:. 6e! tr./.Bo 6e!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 87/155

.6itor 6r.te e!

6es.rro!!o 6e !..6itorH. e ss6ieretes .ses<!.e.:ieto tr./.Bo6e c.:<o ? e!./or.ci6e! ior:e T.! veG e!<ro<sito <rici<.! 6e

este @r<o 6e or:.sse oriet. . ;e e!.6itor o/te@. !.evi6eci. siciete e

ss <.<e!es 6e tr./.Bo<.r. .<o?.r s o<iiso/re !. coi./i!i6.6 6e

!os est.6os i.cieros

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 88/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 89/155

6e! .6itor si !os C.?

6e/e ser 6e/i6.:etes<ervis.6o

(or !. @r. i:<ort.ci.

;e se !e C. 6.6o .!<!.e.:ieto e !os!ti:os .os . ive!.cio.! e iter.cio.!

Co? se coci/e .!<!.e.:ietoestr.t>@ico co:o to6o

<roceso 6e tr./.Bo .!;e se <oe :cCo>.sis ti!iG.6o e!eo;e 6e P.rri/.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 90/155

C.ci. ./.Bo es 6ecir

o 6e/erJ iici.rserevis.6o tr.s.ccioes? s.!6os i6ivi6.!essio to:.6ocooci:ieto ?..!iG.6o !.sc.r.cterHstic.s 6e!

e@ocio [email protected].:ietosiste:.s 6e <ro6cci

cioes 6e !.s Jre.s/Jsic.s ? <ro/!e:.si:<ort.tes c?o

eectos eco:icos

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 91/155

<o6rH. re<erctir e

or:. i:<ort.te so/re!os est.6os i.cieros:.teri. 6e estroe=.:e L@ic.:ete;e e! <!.e.:ietoter:i. co !.e!./or.ci 6e!

<ro@r.:. 6e .6itorH.E e! c.so 6e .co:isi 6e .6itorH. !.

s<ervisi 6e! tr./.Bo6e/e eect.rse eor:. o<ort. . to6.!.s .ses 6e! <roceso

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 92/155

eso es . <!.e.:ieto

tr./.Bo 6e c.:<o ?e!./or.ci 6e! ior:e<er:itie6o @.r.tiG.rs c.!i6.6 <roesio.!E !os <.<e!es 6etr./.Bo 6e/e 6eB.rsecost.ci. 6e est.

s<ervisiEstudio - Evaluación 'el Control

*nterno

PDe/e est6i.rse ?ev.!.rse.<ro<i.6.:ete !.estrctr. 6e! cotro!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 93/155

itero 6e !. e:<res.

c?os est.6osi.cieros seecetr. sBetos ..6itorH.0 co:o /.se<.r. est./!ecer e! @r.6o6e coi.G. ;e:erece ?

cosecete:ete<.r. 6eter:i.r !..tr.!eG. e! .!c.ce ?!. o<orti6.6 6e !os

<roce6i:ietos 6e.6itorH.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 94/155

E! est6io 6e! cotro!

itero costit?e !./.se <.r. coi.r o oe !os re@istroscot./!es ? .sH <o6er6eter:i.r !..tr.!eG. .!c.ce ?o<orti6.6 6e !os

<roce6i:ietos o<re/.s 6e .6itorH.E !. .ct.!i6.6 se C.<esto :cCo >.sis

e !os cotro!esiteros ? s est6io ?ev.!.ci co!!ev. .

to6o <roceso ;e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 95/155

co:ieG. co .

co:<resi coti.co . ev.!.ci<re!i:i.r <re/.s 6ec:<!i:ietorev.!.ci 6e !oscotro!es .rri/J6osei.!:ete 6e .cer6o

. !os res!t.6os 6e sev.!.ci . !i:it.r o

.:<!i.r !.s <re/.ssst.tiv.s

E t.! seti6o e! cotro!itero cio. co:o ter::etro <.r.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 96/155

@r.6.r e! t.:.o 6e

!.s <re/.ssstet.tiv.s

L. coce<ci :o6er.

6e! cotro! iteroic!?e !osco:<oetes 6e.:/iete 6e cotro!

ev.!.ci 6e [email protected] 6e cotro!ior:.ci ?

co:ic.ci ? !os 6es<ervisi ?se@i:ieto

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 97/155

Los :>to6os 6e

ev.!.ci ;e@eer.!:ete seti!iG. so# 6escri<tivocestio.rios ?!Bo@r.:.s

Evidencia !uficiente - Competente

PDe/e o/teerseevi6eci. co:<etete ?siciete :e6i.te !.is<ecci

o/serv.ci [email protected]? coir:.ci <.r.<roveer . /.ser.Go./!e ;e <er:it.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 98/155

!. e=<resi 6e .

o<ii so/re !osest.6os i.cierossBetos . !. .6itorH.

"o:o se .<reci. 6e!eci.6o 6e est.or:. e! .6itor:e6i.te !. .<!ic.ci

6e !.s t>cic.s 6e.6itorH. o/te6rJevi6eci. siciete ?

co:<eteteL. evi6eci. es coBto 6e CecCosco:<ro/.6os

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 99/155

sicietes

co:<etetes ?<ertietes <.r.sstet.r .coc!si

L. evi6eci. serJsiciete c.6o !osres!t.6os 6e . o

v.ri.s <re/.s.se@r. !. certeG.:or.! 6e ;e !os

CecCos . <ro/.r o !oscriterios c?. correccise estJ [email protected] C.;e6.6o

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 100/155

r.Go./!e:ete

co:<ro/.6os Los.6itores t.:/i>o/tee:os !. evi6eci.siciete . tr.v>s 6e !.certeG. ./so!t. <ero:.?or:ete co !.certeG. :or.!

Es i:<ort.te recor6.r;e serJ !. :.6reG 6e Bicio 6e! .6itor

o/tei6o 6e !.e=<erieci. ;e !e<er:itirJ [email protected] !.certeG. :or.! siciete

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 101/155

<.r. 6eter:i.r ;e e!

CecCo C. si6or.Go./!e:eteco:<ro/.6o 6e t.!:.er. ;e e !.:e6i6. ;e est.6escie6. 6is:i?.. tr.v>s 6e !os

6ieretes ive!es 6ee=<erieci. 6e !os.6itores !. certeG.:or.! serJ :Js <o/re

Es <or eso ;e sere;iere !. s<ervisi6e !os .sistetes <or

.6itores

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 102/155

e=<eri:et.6os <.r.

[email protected] !. evi6eci.siciete

L. evi6eci. es

co:<etete c.6o sereiere . CecCoscircst.ci.s ocriterios ;e tiee re.!

i:<ort.ci. e re!.ci.! .sto e=.:i.6o

Etre !.s c!.ses 6e

evi6eci. ;e o/tiee e!.6itor tee:os#

Evi6eci. so/re e!

cotro! itero ? e!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 103/155

siste:. 6e cot./i!i6.6

<or;e .:/os i!?ee !os s.!6os 6e !osest.6os i.cieros

Evi6eci. Hsic. Evi6eci.6oc:et.ri. [email protected] ? er. 6e !.eti6.6

Li/ros 6i.rios ?:.?ores ic!?e !os

re@istros <roces.6os<or co:<t.6or.

AJ!isis @!o/.!

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 104/155

"J!c!os

i6e<e6ietesco:<t.ci o cJ!c!o

Evi6eci.

circst.ci.! Acoteci:ietos oCecCos <osteriores

Normas 'e Preparación 'el *nforme

Est.s or:.s re@!. !.!ti:. .se 6e! <roceso6e .6itorH. es 6ecir !.e!./or.ci 6e! ior:e<.r. !o c.! e! .6itorC./rJ .c:!.6o e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 105/155

@r.6o siciete !.s

evi6eci.s6e/i6.:eteres<.!6.6. e ss<.<e!es 6e tr./.Bo

(or t.! :otivo este@r<o 6e or:.s e=i@e;e e! ior:e e=<o@.

6e ;> or:. se<reset. !os est.6osi.cieros ? e! @r.6o

6e res<os./i!i6.6 ;e.s:e e! .6itor

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 106/155

Aplicación 'e Principios 'e

Contabilidad eneralmente

Aceptados PCA/

“El dictamen debeexpresar si los estadosfinancieros estn presentados deacuerdo a principios de

contabilidad!eneralmenteaceptados”.

Los <rici<ios 6ecot./i!i6.6@eer.!:ete.ce<t.6os so re@!.s

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 107/155

@eer.!es .6o<t.6.s

co:o @H.s ? co:o6.:eto e !ore!.cio.6o . !.cot./i!i6.6 .<ro/.6.sco:o /e.s ?<rev.!ecietes ot.:/i> <o6rH.:os

coce<t.r!os co:o!e?es o ver6.6es6.:et.!es.<ro/.6.s <or !.

<roesi cot./!eSi e:/.r@o :erece.c!.r.r ;e !os ("&A

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 108/155

o so <rici<ios 6e

.tr.!eG. sio re@!.s6e co:<ort.:ieto<roesio.! <or !o ;eos so i:t./!es ?ecesit. .6ec.rse<.r. s.tis.cer !.scircst.ci.s

c.:/i.tes 6e !.eti6.6 6o6e se !!ev.!. cot./i!i6.6

Los ("&A @.r.tiG.!. r.Go./i!i6.6 6e !.ior:.ci e=<res.6.. tr.v>s 6e !os Est.6os

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 109/155

Fi.cieros ? s

o/serv.ci. es 6eres<os./i!i6.6 6e !.e:<res. e=.:i.6.

E to6o c.socorres<o6e .! .6itorreve!.r e s ior:e si!. e:<res. se C.

e:.rc.6o 6etro 6e!os <rici<ios cot./!es

0. $pinión 'el Auditor

PE! 6ict.:e 6e/ecoteer !. e=<resi6e . o<ii so/re

!os est.6os i.cieros

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 110/155

to:.6os e s

[email protected] o !..sever.ci 6e ;e o<e6e e=<res.rse .o<ii E este !ti:oc.so 6e/e i6ic.rse!.s r.Goes ;e !oi:<i6e E to6os !os

c.sos e ;e e!o:/re 6e .6itorest> .soci.6o coest.6os i.cieros e!

6ict.:e 6e/e coteer . i6ic.ci c!.r. 6e!. .tr.!eG. 6e !.

.6itorH. ? e! @r.6o 6e

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 111/155

res<os./i!i6.6 ;e

estJ to:.6oRecor6e:os ;e e!<ro<sito <rici<.! 6e !.

.6itorH. . est.6osi.cieros es !. 6ee:itir . o<ii so/resi >stos <reset. o o

r.Go./!e:ete !.sit.ci i.cier. ?res!t.6os 6e

o<er.cioes <ero<e6e <reset.rse e!c.so 6e ;e . <es.r 6eto6os !os eserGos

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 112/155

re.!iG.6os <or e!

.6itor se C. vistoi:<osi/i!it.6o 6eor:.rse . o<iietoces se verJo/[email protected] . ./steerse6e o<i.r

(or cosi@iete e!

.6itor tiee !.ssi@ietes .!ter.tiv.s6e o<ii <.r. s

6ict.:e. O<ii !i:<i. o sis.!ve6.6es

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 113/155

/ O<ii co

s.!ve6.6es o c.!iic.6.c O<ii .6vers. [email protected].

6 A/steci 6e o<i.r 1/12/12/12/1/

¿Qué son

las

normas

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 114/155

de

auditoríageneralm

ente

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 115/155

aceptadas

– NAGA?(or trevisorisc.!co: + 1 .@osto 2014+ No "o::etsCompartir Imprimir Email

Las normas de auditoria generalmenteaceptadas, conocidas por su sigla NAGA, son los principiosfundamentales o normas bsicas !ue elcontador p"blico debe seguir al

momento de reali#ar una re$isi%n deinformaci%n &auditor'a, re$isor'a fiscal() emitir *uicio profesional con base enlas e$idencias encontradas en ele*ercicio del e+amen

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 116/155

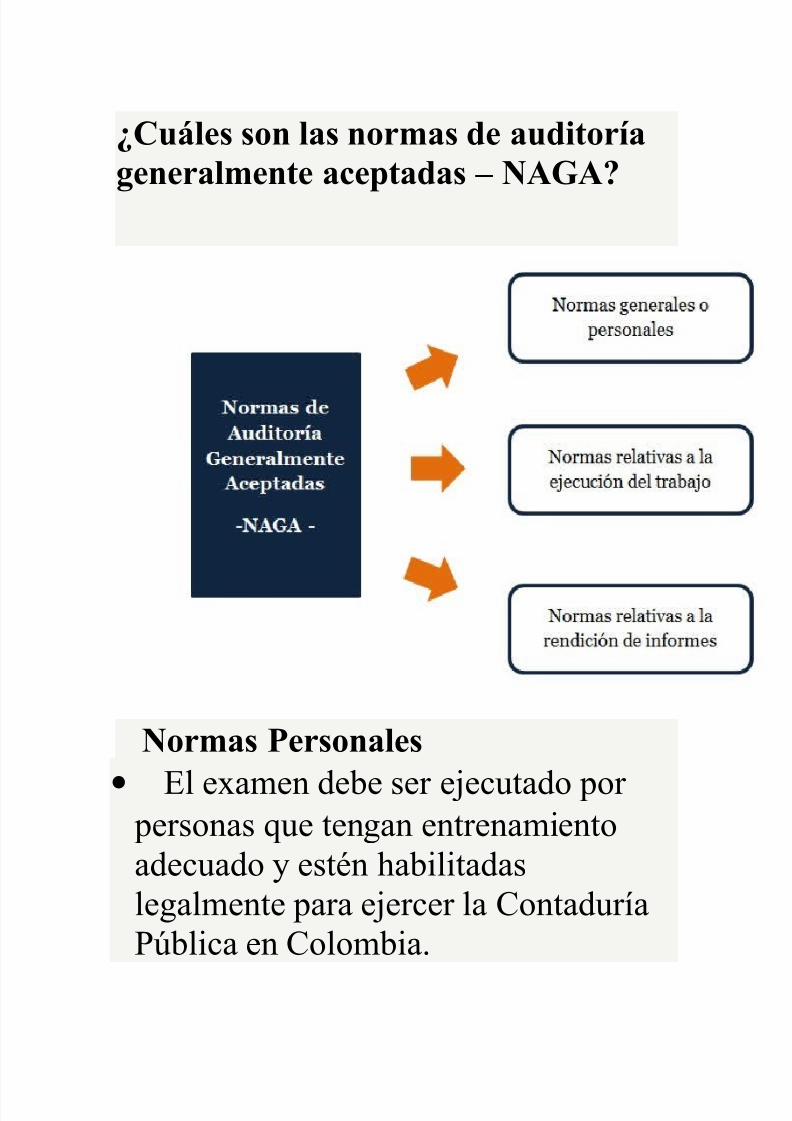

¿Cuáles son las normas de auditoría

generalmente aceptadas – NAGA?

Normas Personales

• El e+amen debe ser e*ecutado por personas !ue tengan entrenamientoadecuado ) est-n .abilitadaslegalmente para e*ercer la Contadur'a/"blica en Colombia

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 117/155

• El Contador /"blico debe tener

independencia mental en todo lorelacionado con su traba*o, paragaranti#ar la imparcialidad )ob*eti$idad de sus *uicios

• En la e*ecuci%n de su e+amen ) en la

preparaci%n de sus informes, debe proceder con diligencia profesionalNormas relativas a la ejecución del

traajo

• El traba*o deber ser t-cnicamente

planeado ) debe e*ercerse unasuper$isi%n apropiada sobre losasistentes, si los .ubiere

• Debe .acerse un apropiado estudio )una e$aluaci%n del sistema de control

interno e+istente, de manera !ue se pueda confiar en -l como base para ladeterminaci%n de la e+tensi%n )oportunidad de los procedimientos deauditoria

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 118/155

• Debe obtenerse e$idencia $alida )

suficiente por medio de anlisis,inspecci%n, obser$aci%n, interrogaci%n,confirmaci%n ) otros procedimientosde auditor'a, con el prop%sito deallegar bases ra#onables para el

otorgamiento de un dictamen sobre losEstados Financieros su*etos a re$isi%nNormas relativas a la rendición de

in!ormes

• 0iempre !ue el nombre de un

Contador /"blico sea asociado conestados financieros, deber e+presar demanera clara e ine!u'$oca la naturale#ade su relaci%n con tales estados 0i practic% un e+amen de ellos, el

Contador /"blico deber e+presarclaramente el carcter de su e+amen,su alcance ) su dictamen profesionalsobre lo ra#onable de la informaci%ncontenida en dic.os Estados

Financieros

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 119/155

• El informe debe contener indicaci%n

sobre si los Estados Financieros estn presentados de acuerdo con principiosde contabilidad generalmenteaceptados en Colombia

• El informe debe contener indicaci%n

sobre si tales principios .an sidoaplicados de manera uniforme en el periodo corriente en relaci%n con el per'odo anterior• Cuando el Contador /"blico

considere necesario e+presarsal$edades sobre algunas de lasafirmaciones gen-ricas de su informe )dictamen, deber e+presarlas demanera clara e ine!u'$oca

"amién puede consultar#

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 120/155

12u- es la auditor'a312u- es el control interno312u- son los papeles de traba*o3

Normatividad utili$ada#Art'culo 4, Le) 56 de 7889

/ronunciamiento No 5 del CTC/

' See :ore .t#Ctt<#++trevisorisc.!co:+2014+08+

1+;e'so'!.s'or:.s'6e'

.6itori.'@eer.!:ete'

.ce<t.6.s'

.@.+stC.sC0!AT4$S6<

''+'+'+'+

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 121/155

NormasdeAuditoría

eneralm

enteAceptada

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 122/155

sNAA!/

La Norma de Auditoría Generalmente Aceptadas

(NAGAS) son los principios fundamentales de

auditoría a los que deben enmarcarse su

desempeño los auditores durante el proceso de la

auditoria. El cumplimiento de estas normas

garantiza la calidad del trabajo profesional del

auditor.

Las Normas de Auditoría Generalmente

Aceptadas están constituidas por un grupo de 10

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 123/155

normas adoptadas por el American Institute Of

Certified Public Accountants y que obliga a sus

miembros, su finalidad es garantizar la calidad de

los auditores.

Las normas tienen que ver con la calidad de la

auditoría realizada por el auditor independiente.Los socios del AICPA han aprobado y adoptado

diez normas de auditoría generalmente aceptadas

(NAGA), que se dividen en tres grupos:

1. Normas generales,

2. Normas de la ejecución del trabajo y

3. Normas de información.

El American Institute Of Certified Public

Accountants créo el marco básico con las 10

siguientes normas de auditoría generalmente

aceptadas:

Normas Generales

a. Entrenamiento y capacidad profesional

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 124/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 125/155

1. El trabajo se planeará adecuadamente y los

asistentes, si los hay, deben ser supervisados

rigurosamente.

2. Se obtendrá un conocimiento suficiente del

control interno, a fin de planear la auditoría y

determinar la naturaleza, el alcance y la extensión

de otros procedimientos de la auditoría.

3. Se obtendrá evidencia suficiente y competente

mediante la inspección, la observación y la

confirmación, con el fin de tener una base

razonable para emitir una opinión respecto a los

estados financieros.

Normas de Información o Preparación del

Informe

g. Aplicación de los Principios de Contabilidad

Generalmente Aceptados.

h. Consistencia i. Revelación Suficiente

j. Opinión del Auditor

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 126/155

El informe indica si los estados financieros están

presentados conforme a los principios de

contabilidad generalmente aceptados.

2. El informe especificará las circunstancias en

que los principios no se observaron

consistentemente en el periodo actual respecto al

periodo anterior.

3. Las revelaciones informativas de los estados

financieros se considerarán razonablemente

adecuadas, salvo que se especifique lo contrario

en el informe.

4. El contendrá una expresión de opiniónreferente a los estados financieros tomados en

conjunto o una aclaración de que no puede

expresarse una opinión. En este último caso, se

indicarán los motivos. En los casos en que el

nombre de auditor se relacione con los estados

financieros, el informe incluirá una indicación clara

del tipo de su trabajo y del grado de

responsabilidad que va a asumir.

Las 10 normas establecidas por el American

Institute Of Certified Public Accountants incluyen

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 127/155

términos subjetivos de medición como los

siguientes: Planeación adecuada, suficiente

conocimiento del control interno, evidencia

suficiente y competente, y revelación adecuada.

Para decidir en cada trabajo de auditoría qué es

adecuado, suficiente y competente es necesario

ejercer el juicio profesional.

La auditoría no puede reducirse a un aprendizaje

memorístico o mecánico, el auditor debe ejercer

su juicio profesional en muchos momentos de

cada proyecto. Sin embargo, la formulación y la

publicación de normas rigurosamente redactadas

contribuyen muchísimo a elevar la calidad de larealización de auditoría, a pesar de que su

aplicación exija juicio profesional.

Normas Generales: Capacidades del auditor y

calidad del Trabajo

Las normas generales son de índole personal se

refieren a la formación del auditor y a su

competencia, a su independencia y a la

necesidad de suficiente cuidado profesional. Se

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 128/155

aplica a todas las parte de la auditoría, entre ellas

a la ejecución y al trabajo y a la preparación de

informes

A continuación una explicación resumida de

las Normas Generales:

a. Formación y Competencia

Normas General No. 1

Como se aprecia de esta norma, no sólo basta

ser Contador Público para ejercer la función de

Auditor, sino que además se requiere tener

entrenamiento técnico adecuado y pericia como

auditor. Es decir, además de los conocimientos

técnicos obtenidos en los estudios universitarios,

se requiere la aplicación práctica en el campo conuna buena dirección y supervisión.

Este adiestramiento, capacitación y práctica

constante forma la madurez del juicio del auditor,

a base de la experiencia acumulada en sus

diferentes intervenciones, encontrándose recién

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 129/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 130/155

acreedores que de algún modo confíen, al menos

en parte, en el informe del auditor.

Es de suma importancia para la profesión que el

público en general mantenga la confianza en la

independencia del auditor. La confianza pública

se dañaría por la comprobación de que en

realidad le faltara la libertad y, también podría

perjudicarse porque existieran circunstancias que

pudieran influir en la misma. Para lograr esta

libertad, el auditor debe ser intelectualmente

honesto; ser reconocido como independiente, no

tener obligaciones o algún interés para con el

cliente, su dirección o sus dueños.

c. Cuidado o esmero profesional

Norma General No. 3

Esta norma requiere que el auditor independiente

desempeñe su trabajo con el cuidado y la

diligencia profesional debida. La diligencia

profesional impone la responsabilidad sobre cada

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 131/155

una de las personas que componen la

organización de un auditor independiente, de

apegarse a las normas relativas a la ejecución del

trabajo y al informe. El ejercicio del cuidado

debido requiere una revisión crítica en cada nivel

de supervisión del trabajo ejecutado y del criterio

empleado por aquellos que intervinieron en el

examen. El hecho de que el auditor seacompetente y tenga independencia mental no

garantiza que su examen sea un éxito pues se

hace necesario que no actúe con negligencia

Para actuar con diligencia o celo profesional,

prácticamente, el auditor debe cumplir lasrestantes nueve normas de auditoría, las dos

personales, tres de ejecución del trabajo y cuatro

referentes a la información. Esta norma

compendia todo el trabajo de auditoría.

Normas de ejecución del trabajo

Las tres normas de ejecución del trabajo se

refieren a planear la auditoría y a acumular y

evaluar suficiente información para que los

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 132/155

auditores formulen una opinión sobre los estados

financieros. La planificación consiste en diseñar

una estrategia global que permita recabar y

evaluar la evidencia. Si los auditores conocen e

investigan el control interno, podrán determinar si

garantiza que los estados financieros no

contengan errores materiales ni fraude. Esto les

permite evaluar los riesgos de falsedad en losestados financiero.

A continuación una explicación resumida:

Norma de Ejecución del Trabajo No.1

d. Planeamiento y supervisión

La planeación del trabajo tiene como significado,

decidir con anticipación todos y cada uno de los

pasos a seguir para realizar el examen de

auditoría. Para cumplir con esta norma, el auditor

debe conocer a fondo la Empresa que va a ser

objeto de su investigación, para así planear el

trabajo a realizar, determinar el número de

personas necesarias para desarrollar el trabajo,

decidir los procedimientos y técnicas a aplicar así

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 133/155

como la extensión de las pruebas a realizar. La

planificación del trabajo incluye aspectos tales

como el conocimiento del cliente, su negocio,

instalaciones físicas, colaboración del mismo etc.

Al analizar la primera norma sobre la ejecución

del trabajo debe tenerse en cuenta que ladesignación del auditor con suficiente antelación

presenta muchas ventajas tanto para éste como

también para el cliente. Para el auditor es

ventajoso porque el nombramiento con

anticipación le permitirá realizar una adecuada

planeación de su trabajo para así ejecutarlo de

manera rápida y eficaz y para determinar la

extensión de la labor que pueda llevarse a cabo

antes de la fecha del balance.

El trabajo preliminar del auditor es benéfico para

el cliente por cuanto permite que la revisión se

ejecute más eficientemente y también hace

posible que se pueda completar la revisión en un

tiempo más corto después de la fecha del

balance. La ejecución de parte del trabajo de

auditoría antes del fin del año también facilita el

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 134/155

que se consideren con tiempo cualesquiera

problemas contables que puedan afectar los

estados financieros y el que puedan ser

modificados a tiempo los procedimientos

contables de acuerdo con las recomendaciones

del auditor.

e. Estudio y evaluación del control interno

Norma de Ejecución del Trabajo No.2

La segunda norma sobre la ejecución del trabajoindica se debe llegar al conocimiento o

compresión del control interno del cliente como

una base para juzgar su confiabilidad y para

determinar la extensión de las pruebas y

procedimientos de auditoría para que el trabajo

resulte efectivo.

El control interno es un proceso desarrollado por

todo el recurso humano de la organización,

diseñado para proporcionar una seguridad

razonable de conseguir eficiencia y eficacia en las

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 135/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 136/155

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 137/155

La evidencia que soporta la elaboración de los

estados financieros está conformada por

información contable que registra los hechos

económicos y por los demás datos que corrobore

esta última, todo lo cual deberá estar disponible

para el examen del revisor fiscal o auditor externo.

Los libros oficiales, los auxiliares, los manuales de

procedimientos y contabilidad, los papeles de

trabajo, los justificantes de los comprobantes de

diario, las conciliaciones, etc., constituyen

evidencia primaria que apoya la preparación de

los estados financieros. Los datos de contabilidad

utilizados para la elaboración de los estados no

pueden considerarse suficientes por sí mismos y

por otra parte, sin la comprobación de la

corrección y exactitud de los datos básicos nopuede justificarse una opinión sobre estados

financieros (evidencia corroboradora).

La evidencia comprobatoria incluye materiales

documentados, tales como, cheques, facturas,

contratos, actas, confirmaciones y otras

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 138/155

declaraciones escritas por personas

responsables, información esta, que el auditor o

Revisor Fiscal obtiene por medio de su

investigación, observación, inspección y examen

físico y que le permite llegar a conclusiones por

medio de razonamiento lógico. La mayor parte del

trabajo del auditor independiente para formular su

opinión sobre estados financieros consiste enobtener y examinar evidencia.

Normas de Información

Las cuatro normas de información establecendirectrices para preparar el informe de auditoría

debe estipular si los estados financieros se

ajustan a los principios de contabilidad

generalmente aceptados. También contendrá una

opinión global sobre los estados financieros o una

negativa de opinión. Se supondrá la consistencia

en la aplicación de los principios de contabilidad y

la revelación informativa adecuada en ellos, a

menos que el informe señale lo contrario.

A continuación una explicación resumida :

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 139/155

Normas de preparación del informe

g. Aplicación de los Principios de ContabilidadGeneralmente Aceptados

Norma de Información No.1

Esta norma relativa a la rendición de informesexige que el auditor indique en su informe si los

estados financieros fueron elaborados conforme a

los principios de contabilidad generalmente

aceptados PCGA. El término "principios de

contabilidad " que se utiliza en la primera norma

de información se entenderá que cubre no

solamente los principios y las prácticas contables

sino también los métodos de su aplicación en un

momento particular. No existe una lista

comprensiva de PCGA pues en la contabilidad

son aceptados tanto principios escritos comoorales.

La segunda norma requiere no de una

aseveración del auditor, sino de su opinión sobre

si los estados financieros están presentados de

acuerdo con tales principios. Cuando se

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 140/155

presentan limitaciones en el alcance del trabajo

del auditor que lo imposibilita para formarse una

opinión sobre la aplicación de los principios, se

requiere la correspondiente salvedad en su

informe.

h. Consistencia

Norma de Información No.2

El término "período corriente" o "período

precedente" significa el año, o período menor de

un año, más reciente sobre el cual el auditor está

emitiendo una opinión. Es implícito en la norma

que los principios han debido ser aplicados con

uniformidad durante cada período mismo. Como

se indicó anteriormente, el término "principio de

contabilidad" que se utiliza en estas normas se

entiende que cubre no sólo los principios y lasprácticas contables sino también los métodos de

su aplicación.

El objetivo de la norma sobre uniformidad es dar

seguridad de que la comparabilidad de los

estados financieros entre períodos no ha sido

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 141/155

afectada substancialmente por cambios en los

principios contables empleados o en el método de

su aplicación, o si la comparabilidad ha sido

afectada substancialmente por tales cambios,

requerir una indicación acerca de la naturaleza de

los cambios y sus efectos sobre los estados

financieros.

La norma sobre uniformidad está dirigida a la

comparabilidad entre los estados financieros del

ejercicio corriente con los del ejercicio anterior,

aunque no se presenten estados financieros por

tal ejercicio, y a la comparabilidad de todos los

estados financieros que se presenten en formacomparativa.

Cuando la opinión del auditor cubre dos o más

ejercicios, generalmente no es necesario revelar

una carencia de uniformidad con un año anterior a

los años que se están presentando. Por lo tanto la

frase "aplicados con base uniforme en la del

ejercicio anterior" no es ordinariamente aplicable

cuando la opinión cubre dos o más años. En su

lugar, debe decirse "aplicados uniformemente en

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 142/155

el período" o "aplicados sobre una base

uniforme".

i. Revelación suficiente

Norma de Información No.3

La tercera norma relativa a la información del

auditor a diferencia de las nueve restantes es una

norma de excepción, pues no es obligatoria su

inclusión en el informe del auditor. Se hace

referencia a ella solamente en el caso de que losestados financieros no presenten revelaciones

razonablemente adecuadas sobre hechos que

tengan materialidad o importancia relativa a juicio

del auditor.

j. Opinión Del Auditor

Norma de Información No.4

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 143/155

El propósito principal de la auditoría a estados

financieros es la de emitir una opinión sobre si

éstos presentan o no razonablemente la situación

financiera y resultados de operaciones, pero

puede presentarse el caso de que a pesar de

todos los esfuerzos realizados por el auditor, se

ha visto imposibilitado de formarse una opinión,

entonces se verá obligado a abstenerse de opinar.

Por consiguiente el auditor tiene las siguientes

alternativas de opinión para su dictamen.

Opinión limpia o sin salvedades

Opinión con salvedades o calificada

Opinión adversa o negativa

Abstención de opinar

12/21/1/12/12/2

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 144/155

&as N*A! yNAA!1 losre2uisitos para las

Auditorías 3inancieras(/!ic.6o e! eero 1520116e cotro!itero

Si t ;ieres ser .6itor .ct.!iG.6ote reco:ie6o ;e !e.s est> .rtHc!o

6o6e se e=<!ic. !.s NIAS NA&AS6iereci.s ? .6e:Js !. !ti:. versi6e !. NIA 200 6e 6icie:/re 200

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 145/155

En todo trabajo se deben cumplir

ciertos requisitos, normas oparámetros que guían el trabajopara que se pueda decir que es decalidad, que tiene cierto nivelaceptable de calidad.

En )uditoría es similar, e/istennormas que regulan o guían eltrabajo del auditor, vienen a serlas bases de todo trabajo deauditoría. "i tu vas a ser auditor,

esas normas te guiarán, tea!udarán, ! serán tu punto departida, para realizar un e/celentetrabajo de auditoría.

"i contin#as le!endo aprenderásque son las 12)", ! las 1)+)",que necesariamente deberásentender para realizar tu trabajo

de auditoría.

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 146/155

3% Las 12)", 1ormas

2nternacionales de )uditoríaLas 12)", conocidas en el ablaispana, son las 1ormas2nternacionales de )uditoría,estas normas 2nternacionales, son

la base para realizar la práctica deauditoría.Ejemplo, si se observa losdiferentes países e/isten normasde contabilidad, que se aplican en

cada país. 'ara que e/ista unmarco com#n en normas decontabilidad entre los diferentespaíses, están las 12. 1ormas

2nternacionales de ontabilidad.on lo cual se asegura que sesiguen ciertas normas para valuarlos activos, pasivos, patrimonio, !demás cuentas, así como también

en materia de e/posición de los

7/21/2019 auditoria 20

http://slidepdf.com/reader/full/auditoria-20 147/155

estados contables.