aspectos normativos del aseguramiento de los trabajadores...

TRANSCRIPT

Aspectos Normativos del Aseguramiento de los

Trabajadores en labores de alto riesgo (SCTR)

Marzo de 2015

Agenda

1.Marco Jurídico de la Seguridad Social

2. El Seguro Complementario de Trabajo de Riesgo

Marco jurídico de la Seguridad Social

La Organización Internacional del Trabajo, en un documento publicado en 1991denominado "Administración de la seguridad social", definió la seguridad socialcomo:

La protección que la sociedad proporciona a sus miembros, mediante una serie demedidas públicas, contra las privaciones económicas y sociales que, de no ser así,ocasionarían la desaparición o una fuerte reducción de los ingresos por causa deenfermedad, maternidad, accidente de trabajo, o enfermedad laboral,

desempleo, invalidez, vejez y muerte; y también la protección en forma deasistencia médica y de ayuda a las familias con hijos.

Introducción

Marco jurídico de la Seguridad Social

La Seguridad Social en el Perú comprende diversos sistemas pensionarios Estemarco incluye los sistemas pensionarios vigentes, en tanto que los siniestros deinvalidez y sobrevivencia son cubiertos dentro de la perspectiva de los sistemasjubilatorios.

Las prestaciones de invalidez y sobrevivencia son siniestros que interrumpen lavida laboral y por tanto impiden la culminación de ésta en el acceso a una pensiónde jubilación.

El invalido definitivo y el fallecido dejan de efectuar aportaciones para su jubilaciónpara convertirse, por efecto del siniestro, en pasivos perceptores de un beneficio.

El beneficio a percibir dependerá del sistema jubilatorio al que pertenecen y al tipode actividad laboral que realicen.

Introducción

SNPSISTEMA DE

REPARTO

SPPSISTEMA DE

PRIVADO

JUBILACION

SEGUROINVALIDEZ

SOBREVIVENCIA

SEGUROINVALIDEZ

SOBREVIVENCIA

SCTR PENSION

Marco jurídico de la Seguridad Social

EPSESSALUD

SCTR SALUD

PRESTACIONES DE

SALUD

EPSESSALUD

Marco jurídico de la Seguridad Social

Trabajadores en general

SALUD

PENSIONES

ESSALUD

EPS

SNP - ONP

SPP - AFP

Marco jurídico de la Seguridad Social

Trabajadores de RiesgoSCTR

SALUDSCTR

PENSIONESSCTR

ESSALUD

EPS

ONP

EMPRESASDE SEGUROS

Marco jurídico de la Seguridad Social

Entre El Sistema Nacional de Pensiones y el Sistema Privado de Pensiones, existe larelación de afiliación, por la cual un asegurado del SNP puede afiliarse al SPP.

En el contexto de la afiliación el asegurado del SNP puede tener derecho a un Bonode Reconocimiento (BR) tipo 1992, 1996 ó 2001.

El BR es un título valor por el cual se reconocen al afiliado los aportes que realizó alSNP. El BR se redime a los 65 años de edad del afiliado o al fallecimiento o invalideztotal permanente

Relaciones entre los sistemas pensionarios

Marco jurídico de la Seguridad Social

M x R x 0.1831

M = Meses aportados al SNPR = Promedio de 12 remuneraciones0.1831 = Factor

Relaciones entre los sistemas pensionarios

Marco jurídico de la Seguridad Social

Relaciones entre los sistemas pensionarios

Marco jurídico de la Seguridad Social

TIPO DE BONO AFILIACION REQUISITOS MES BASE IPC

BONO 1992 Cualquier fecha 48 aportes DIC 82 y NOV 92 diciembre-1992

BONO 1996 6.1196 - 31.12.97 48 aportes ENE 87 y DIC96 enero-1997

BONO 2001 A partir del 01.01.2001 48 aportes ENE 92 y ENE 2002 enero-2002

En sentido inverso, un afiliado del SPP puede desafiliarse del SPP según la Ley28991 Ley de Libre Desafiliación Informada del 27.03.2007.

Otro medio de retorno del SPP al SNP es la Nulidad del Contrato de Afiliación bajolas siguientes causales:

• Contrato de Afiliación con firma falsificada• Afiliación celebrada bajo responsabilidad del empleador, • Exclusión de cobertura del Seguro Previsional por pre – existencia.

Relaciones entre los sistemas pensionarios

Marco jurídico de la Seguridad Social

Entre el Seguro Previsional del SPP y el Seguro Complementario de Trabajo deRiesgo existe incompatibilidad, no debiendo poderse percibir beneficios deinvalidez o sobrevivencia en ambos sistemas pensionarios.Para el seguro Previsional del SPP la posible cobertura del SCTR constituye unacausal de exclusión de la cobertura de dicho seguro.

Sin embargo, la cobertura del SCTR le permite al invalido o a los beneficiarios delfallecido acceder a ciertos beneficios de orden económico.

Relaciones entre los sistemas pensionarios

Marco jurídico de la Seguridad Social

Relaciones entre los sistemas pensionarios

SCTR SPP

Invalidez SCTR Pensión Retiro Programado hasta 65 años

Sobrevivencia SCTR Pensión Entrega del saldo CICa lamasa hereditaria

Marco jurídico de la Seguridad Social

Cálculo de las pensiones

P = K / CRU

P = Pensión mensualK = Capital de pensión (CIC + BR + Rentabilidad)CRU = Expectativa de vida del afiliado y de su grupo familiar

Sistema Privado de Pensiones

Marco jurídico de la Seguridad Social

Sistema Privado de Pensiones

TASA 4.06%

d(x)/l(x)*1000 l(x) / (1+i)^x (1/(1+i)^n+1)*dx Fórmula

" x " l(x) d(x) q(x) D (x) N(x) C(x) M(x) 12(Nx/Dx - 11/24)

20 100,000.00 53.28470 0.000532847 45,115.27083 1,022,718.23441 23.10161 5,212.9533 266.5280421 99,946.715 56.90076 0.000569311 43,331.95396 977,602.96358 23.70686 5,189.8517 265.2294422 99,889.815 60.76008 0.000608271 41,617.60965 934,271.00961 24.32710 5,166.1449 263.8872223 99,829.054 64.87860 0.000649897 39,969.53187 892,653.39996 24.96260 5,141.8178 262.5001624 99,764.176 69.27335 0.000694371 38,385.11992 852,683.86809 25.61360 5,116.8552 261.0670025 99,694.903 74.56620 0.000747944 36,861.87431 814,298.74817 26.49492 5,091.2416 259.5864926 99,620.336 79.60940 0.000799128 35,397.17826 777,436.87385 27.18324 5,064.7466 258.0589327 99,540.727 84.98937 0.000853815 33,988.94040 742,039.69559 27.88801 5,037.5634 256.4815828 99,455.738 90.72790 0.000912244 32,634.94151 708,050.75519 28.60948 5,009.6754 254.8531329 99,365.010 96.84819 0.000974671 31,333.04870 675,415.81368 29.34789 4,981.0659 253.1722430 99,268.161 104.11165 0.001048792 30,081.21208 644,082.76498 30.31802 4,951.7180 251.43756

Edad afiliado hombre

Fórmula Sumatoria de D(x) hasta el

final de la tabla

Fórmula

TABLA DE MORTALIDAD - RV - 2004 - HOMBRES

FórmulaPersonas

fallecidas antes de la edad - x +

1

Personas vivas a la edad "x"

Sumatoria de C (x) hasta el final de la

tabla

CRU

Marco jurídico de la Seguridad Social

SNPSISTEMA DE

REPARTO

SPPSISTEMA DE

PRIVADO

JUBILACION

SEGUROINVALIDEZ

SOBREVIVENCIA

SEGUROINVALIDEZ

SOBREVIVENCIA

SCTR PENSION

Marco jurídico de la Seguridad Social

Afiliación

Desafiliación

Los sistemas pensionarios pueden ser clasificados de diversas formas, losmencionábamos como de reparto, entendiéndose éstos como los que cuentan conun fondo común en el cual aportan los trabajadores activos por un tiempodeterminado – primer requisito para la jubilación – y a determinada edad –segundo requisito para la jubilación – acceden a un monto de pensión que se debefinanciar con los recursos del fondo de pensiones.

Sistemas pensionarios

El SNP y los Sistemas de Reparto

ONP

Pensión Mínima S/.415.00 Máxima S/.857.36

El SNP y los Sistemas de Reparto

Otra clasificación de los sistemas pensionarios es por la propiedad de los aportes.

En los sistemas de reparto el asegurado pierde la propiedad del aporte al entregardicho importe – vía retención del empleador – al Fondo de Pensiones. Elpropietario de las aportaciones es el Fondo de Pensiones, el asegurado pierde lapropiedad a cambio de un derecho espectaticio de acceder en el futuro a unapensión de jubilación, siempre que cumpla con determinados requisitos.

Teniendo presente que el derecho espectaticio no es un derecho adquirido es másbien una esperanza que ocurra un hecho jurídico en el futuro.

Con esta clasificación se explica el hecho de la pérdida de las aportacionesrealizadas por aquellos asegurados que no completaron el mínimo de años deaportación requeridos para la jubilación.

Sistemas pensionarios

El SNP y los Sistemas de Reparto

Fue creado por el Decreto Ley 19990 del 01.03.1973, agrupando la CajaNacional del Seguro Social Obrero (Ley 8433 y Ley 13640) y Caja del SeguroSocial del Empleado (Ley 13724).

El SNP es un sistema pensionario de reparto o de fondo común, donde lostrabajadores activos, los empleadores - actualmente no - y el Estado financianlas pensiones de los trabajadores que se jubilen.

En el Perú el único aportante es el trabajador activo a razón del 13% de suremuneración asegurable mensual, a cargo del trabajador solamente, desdeenero de 1997.

El SNP cuenta con 3,500,000 aportantes y cerca de 500,000 pensionistas al año2014, los mismos que financian el 35% del costo de las pensiones del sistema,la diferencia del 65% de dicho costo a asume el Estado.

Sistema Nacional de Pensiones

El SNP y los Sistemas de Reparto

Jubilación

Existen diversos tipos de jubilación:a) Jubilación Ordinaria: 65 años de edad y 20 años de aportación, pensión es

igual al 50% de la RR más incrementos. A partir 18.12.1995.

b) Jubilación Adelantada: 55 ó 50 y 30 ó 25 años de aportación para hombresy mujeres, respectivamente. La pensión se afecta en un 4% por cada año deadelanto.

Régimen Especial de Jubilación, cuando la sociedad conyugal o la unión dehecho con una antigüedad mayor a diez años y ambos cónyuges sumen los 20

años de aportación conjuntamente.

Sistema Nacional de Pensiones

El SNP y los Sistemas de Reparto

El SNP y los Sistemas de Reparto

La solvencia de los sistemas de reparto se ha agravado por los cambiosdemográficos ocurridos en las últimas décadas. Se han tornado en sistemasinsostenibles financieramente, donde el Estado asume, cada vez más, unapesada obligación.

La pirámide de la PEA, donde muchos aportan para que unos pocos se jubilenha dejado de cumplirse en la realidad.

- La tasa de fertilidad de los años 50 era de 5.1, se proyecta a 2.4 para el año2020.

- La expectativa de vida de 46.5 años en los años 50 ahora se proyecta a 72.1para el año 2020.

Fuente: FIAP, Seminario Internacional FIAP 2010.

Sistema Nacional de Pensiones

El SNP y los Sistemas de Reparto

Jubilados

Aportantes

Tasa de fertilidad : 5.1

Expectativa de vida: 46.5

Sistema Nacional de Pensiones

El SNP y los Sistemas de Reparto

Jubilados

Aportantes

Tasa de fertilidad : 2.4

Expectativa de vida: 72.1

Sistema Nacional de Pensiones

El SNP y los Sistemas de Reparto

Sistema Nacional de Pensiones

Deuda externa del Perú 36,000 millones de dólares

El SNP y los Sistemas de Reparto

Sistema Nacional de Pensiones

Deuda externa del Perú 36,000 millones de dólares (20% PBI)

Personas Obligaciones Aportes Total

Pensionistas 497,060 14,212,630 -14,212,630

Activos 3,595,810 52,412,570 26,907,440 -25,505,130

tOTAL -39,717,760

TOTAL incluyendo contingencias -40,715,580

RESUMEN CONSOLIDADO DE RESERVAS PREVISIONALES DL 19990 - MILLONES DE USD - DIC 2013

El SNP y los Sistemas de Reparto

Reconocimiento de aportes en el SNP

El SNP no tiene un registro de las aportaciones realizadas por sus asegurados, portanto la documentación que se presente esta sujeta a un proceso de verificación.

La verificación es la validación de la documentación con relación al detalle de lasplanillas de pago de haberes.

La no ubicación de las planillas de pago de haberes da lugar al no reconocimiento delaporte.

Esta lógica afecta la obtención del Bono de Reconocimiento y el acceso a la garantíaestatal.

El SNP y los Sistemas de Reparto

Marco jurídico de la Salud Ocupacional

Resolución de Notificación

Recurso de reconsideración

Resolución de Reconsideración

Recurso de apelación

Resolución de Apelación

Agotamiento deLa vía administrativa Acción judicial

30 días

30 días

30 días

15 días

15 días

3/6 meses

Aumento de las expectativas de vida y caída de la tasa de fertilidad

0

10

20

30

40

50

60

70

80

90

19

75

19

80

19

85

19

90

19

95

20

00

20

05

20

10

20

15

20

20

20

25

20

30

20

35

20

40

20

45

20

50

Año

Ed

ad

0%

1%

2%

3%

4%

5%

6%

Ta

sa d

e F

ert

ilid

ad

(%

)

Expectativas de Vida Tasa de Fertilidad (%)

Sistema Nacional de Pensiones

El SNP y los Sistemas de Reparto

País

Aumento edad de jubilación

Aumento período de cotización

Desincentivo a jubilación anticipada

Incentivo a jubilación después de edad legal

Aumento período de cálculo de pensión

Congelamiento del aumento monto de pensiones

Revalorización de pensiones en base a IPC y no salario de

activos

Alem

ania✓

✓A

ustria✓

✓✓

Francia: S

. Privado

✓✓

✓✓

✓ S

. Público

✓✓

✓✓

Italia✓

✓✓

Siste

ma

Na

cion

al d

e P

en

sion

es

El SNP

y los Sistem

as de R

eparto

El Sistema Privado de Pensiones

El SPP es un sistema de capitalización individual creado en el Perú mediante elDecreto Ley 25897 del 06.12.1992.

El SPP es un sistema pensionario basado en cuentas individuales decapitalización y por tanto el financiamiento de las pensiones esta a cargo deltrabajador exclusivamente.

El estado interviene en el SPP garantizando pensiones o beneficios mínimosequivalentes a aquellos que hubiera tenido que otorgar si el trabajador no sehubiese incorporado al SPP o se hubiese desafiliado.

En el SPP la aportación es el 10% de la Remuneración Asegurable y además un% como comisión de la AFP y un % para el pago del Seguro Previsional.

Sistema Privado de Pensiones

El Sistema Privado de Pensiones

Sistema Privado de Pensiones

%

Remuneración

%

Saldo

HABITAT 1.47% 0.47% 1.25% 1.23% 10.00% 8,493.46

INTEGRA 1.55% 1.45% 1.20% 1.23% 10.00% 8,493.46

PRIMA 1.60% 1.51% 1.25% 1.23% 10.00% 8,493.46

PROFUTURO 1.69% 1.49% 1.20% 1.23% 10.00% 8,493.46

Prima de

Seguro

Previsional

Comisión Mixta

Aporte

Obligatorio

Remuneración

Máxima AFP Comisión AFP

Año Factor

Febrero 2013 – Enero 2015 86.50%

Febrero 2015 – Enero 2017 68.50%

Febrero 2017 – Enero 2019 50.00%

Febrero 2019 – Enero 2021 31.50%

Febrero 2021 – Enero 2023 13.50%

Febrero 2023 en adelante 0%

Las AFP son las siglas de las Administradoras Privadas de Fondos de Pensiones,en el Perú son cuatro y tienen como objeto administrar los fondos de losafiliados a efecto que éstos puedan acceder a pensiones satisfactorias.

Las políticas de inversión están definidas en la Ley del SPP, obligando a ladiversificación de las mismas para atenuar el riesgo propio de toda inversión.

El Fondo de Pensiones asciende a la suma de S/. 112,000 millones (38,620millones de dólares).

Son 04 AFP con 5,6750,000 afiliados, de los cuales cotizan el 50%.

Sistema Privado de Pensiones

El Sistema Privado de Pensiones

El beneficio principal del SPP es la pensión de jubilación. El SPP ha sidoconcebido para otorgar pensiones satisfactorias a los afiliados.

Las pensiones pueden ser otorgadas por el propio Fondo de Pensiones o porlas Empresas de Seguros a quienes se les transfieren los fondos del afiliado.

El SPP cuenta con más de 5 millones de afiliados y un total de 56,000 jubilados,de los cuales 4,700 corresponden a Pensiones Mínimas.

En la eventualidad que ocurra un siniestro que impida al afiliado acceder, en suoportunidad, a una pensión de jubilación, el Seguro Previsional le proveerá depensiones de invalidez o pensiones de sobrevivencia a sus beneficiarios.

Sistema Privado de Pensiones

El Sistema Privado de Pensiones

El sistema de capitalización individual donde el trabajador efectúa un aporte quetiene como destino su Cuenta Individual de Capitalización (CIC), la misma que esadministrada por una Administradora Privada de Fondo de Pensiones (AFP). Adeterminada edad – requisito único para la jubilación – accede a una pensiónfinanciada con los recursos de su CIC.

Sistemas pensionarios

El Sistema Privado de Pensiones

En los sistemas de capitalización individual el afiliado mantiene la propiedad delaporte en sus respectiva Cuenta Individual de Capitalización (CIC).

Este característica explica el por qué en ningún caso los aportes del afiliado sepierden para éste, así tenemos que en caso de tener un monto insuficiente parapensión o una pensión diminuta el afiliado puede retirar el íntegro del saldo de suCIC a la edad de jubilación.

En caso de fallecimiento sin tener beneficiarios el saldo de la CIC será entregado alos herederos del afiliado, tal como ocurre con el resto del patrimonio delcausante.

Sistemas pensionarios

El Sistema Privado de Pensiones

Pensión Mínima S/.415.00 Máxima No existe

AFP

El Sistema Privado de Pensiones

1. La pensión por Jubilación Legal u Ordinaria.Accede todo afiliado que haya cumplido los 65 años de edad. Las pensiones dejubilación se financiarán con el saldo de su CIC, en el extremo caso que esta seadiminuta (S/. 5,810.00 MMS Monto Mínimo de Saldo para Cotizar) el afiliado optará enuna entrega total o la pensión resultante. En ningún caso pierde la propiedad de su CIC.También puede optar por cobrar un Monto Básico de Pensión (MBP) a razón de S/.150.00 mensuales hasta que se agote su CIC.

Calculo de Excedente de Pensión

Pensión mayor que 70% del promedio de las 120 remuneraciones anteriores a lajubilación

El Sistema Privado de Pensiones

2. La pensión por Jubilación Anticipada OrdinariaAccede todo afiliado sin importar su edad, cuyo capital de pensión (CIC) le financie unapensión equivalente al 50% o más del promedio actualizado, según IPC, de sus últimas120 remuneraciones asegurables.

Se requiere una densidad de aportaciones (60% - 72). El afiliado puede regularizaraportaciones hasta por 24 meses.

Por Ley 29903, Ley de Reforma del Sistema Privado de Pensiones, del 19 de julio de2012 el porcentaje para el acceso ha disminuido a 40%

El Sistema Privado de Pensiones

3. La pensión por Jubilación Anticipada por DesempleoHubo dos regímenes de jubilación por desempleo anteriores, según Ley 27617del 01.10.2002 y según Ley 28991 del 27.03.2007.

Actualmente, según Ley 29426 del 09.10.2009 y hasta el 31.12.2015, existe unrégimen donde el acceso es para los afiliados varones mayores de 55 años,mujeres mayores de 50 años, desempleados 12 meses antes de presentar lasolicitud y cuya pensión resulte igual o mayor a la RMV.

Los trabajadores que no accedan por el monto de pensión podrán retirar hastael 50% de sus aportaciones.

El Sistema Privado de Pensiones

4. La pensión por Jubilación Pensión MínimaRegulada por Ley 27617 y ampliada por la Ley 28991. La Ley 27617 era para losafiliados nacidos hasta el 31.12.1945, la Ley 28991 extendió el beneficioindefinidamente.Acceden los afiliados con 65 años de edad y además hayan aportado durante20 años entre el SPP y el SPP.

La solicitud debe ser aprobada también por la ONP quien aplicará los criteriosde calificación que utiliza en el SNP (carga de la prueba).

La pensión a pagar será la mínima que paga a los jubilados del SNP (S/.415.00),pero en 12 armadas, pagándose en el SPP S/.484.17 mensuales.

El Sistema Privado de Pensiones

5. La pensión por Jubilación Adelantada DL 19990Acceden los afiliados que a su fecha de incorporación al SPP cumplían con losrequisitos de acceso a la jubilación adelantada del SNP, es decir 55 ó 50 añosde edad y 30 ó 25 años de aportación, para hombres y mujeres,respectivamente.

La solicitud debe ser aprobada también por la ONP quien aplicará los criteriosde calificación que utiliza en el SNP (carga de la prueba).

La pensión a pagar será la mínima que paga a los jubilados del SNP (S/.415.00),pero en 12 armadas, pagándose en el SPP S/.484.17 mensuales.

El Sistema Privado de Pensiones

6. La pensión por Jubilación por Alto Riesgo, régimen extraordinarioSegún Ley 27252, acceden los afiliados (mineros o de construcción civil) quehubieran tenido derecho a la jubilación según Ley 25009 al 31.12.2004:20 años de aportación al SNP y/o SPP y:45 años de edad para mineros de socavón50 años de edad en mina de tajo abierto55 años de edad centro de producción minera y trabajadores de construccióncivil.

Más años de exposición al riesgo según tabla.La pensión a pagar será aquella que hubiera pagado la ONP en el régimen de laLey 25009.

La solicitud debe ser aprobada también por la ONP.

El Sistema Privado de Pensiones

6. La pensión por Jubilación por Alto Riesgo, régimen extraordinarioPor Ley 29741 de julio de 2011 se otorga un beneficio adicional para lajubilación minera en el SNP y SPP

1) Se calcula la pensión a percibir2) Se contrasta contra la UIT vigente3) Se calcula el promedio de las 12 remuneraciones anteriores al cese.

- Si el promedio de remuneraciones es mayor a la UIT el BeneficioComplementario es la diferencia entre promedio de remuneraciones y UIT

- Si el promedio de remuneraciones es menor a la UIT el BeneficioComplementario es la diferencia entre promedio de remuneraciones y elmonto de la pensión.

El Sistema Privado de Pensiones

6. La pensión por Jubilación por Alto Riesgo, régimen extraordinarioEjemplos:

UIT = 3,800

1) Pensión a percibir = 857.36Promedio de las 12 últimas remuneraciones = 3,000

Beneficio complementario = 3,000 – 857.36 = 2,142.64

2) Pensión a percibir = 3,600Promedio de las 12 últimas remuneraciones = 4,500

Beneficio complementario = 4,500 – 3,800 = 700

Pero el beneficio no puede ser mayor a la UIT, entonces el beneficio es20.00

El Sistema Privado de Pensiones

7. La pensión por Jubilación por Alto Riesgo, régimen genéricoLos afilados mineros o de construcción civil comprendidos en la Ley 25009 yque no se hubieran podido jubilar en el régimen extraordinario lo podrán haceren este régimen.

Aportaciones

Ejemplo:

Minero aporta 24 años. Su edad de jubilación se reduce en 16 años = 49 años.

El Sistema Privado de Pensiones

AportanteAporte

complemenatrioAportante

Aporte

complemenatrio

Disminución de la edad de

jubilación x 36 aportaciones

Trabajador de Construcción Civil 2% Empleador 2% 1 año

Trabajador minero 4% Empleador 4% 2 años

8. La Pensión Complementaria de Pensión Mínima (PCPM)Según Ley 28991, acceden a este beneficio los afiliados que al 02.01.2002(entrada en vigencia de la Ley 27617) cumplían con los requisitos para accedera la Pensión Mínima según Ley 27617 y que:a) Perciban pensión definitiva en el SPP menor a la pensión mínima

(S/.484.17).b) Que hayan dejado de percibir pensiones por agotamiento del saldo de su

CIC.c) Que nunca percibieron pensiones por no contar con un saldo mínimo para

cotizar (MMS) y que se les entregó el íntegro del saldo de su CIC.

El Sistema Privado de Pensiones

JUBILACION

SPP

EDAD LEGAL

ANTICIPADAORDINARIA

JUB. ADELANTADA D.L. 19990

PENSIONESMINIMAS

ALTORIESGO (E)

ALTORIESGO (G)

Ley N° 29426Ley N° 29426

Ley N° 27617Ley N° 27617

Ley N° 25897Ley N° 25897

ANTICIPADADESEMPLEO

Ley N° 27252Ley N° 27252

PCPM Ley N° 28991Ley N° 28991

Ley N° 28991Ley N° 28991

Ley N° 29903Ley N° 29903

Ley N° 29741Ley N° 29741

El Sistema Privado de Pensiones

Sistema Privado de Pensiones

Rango de Edad

< 55 56 - 60 61 - 65 66 - 70 71 - 75 > 75

Total SPP

Jubilación Legal 0 0 1,558 10,130 7,686 4,530 23,904Jubilación Anticipada

Regimen Ordinario 933 3,358 1,630 796 226 27 6,970Régimen Ex traordinario 12 248 508 409 113 3 1,293Régimen Genérico 0 0 7 1 0 0 8Régimen Especial para Desempleados Ley 27617 0 1 6,249 5,370 1,045 1 12,666Adelantada del Decreto Ley 19990 0 0 6 72 29 1 108Régimen Especial para Desempleados Ley 28991 0 104 111 24 0 0 239Régimen Especial para Desempleados Ley 29426 745 4,006 2,024 87 0 0 6,862

Pensión Mínima Ley 27617 0 0 1 1,994 2,363 368 4,726Pensión Mínima Ley 28991 0 0 0 0 0 0

TOTALES 1,690 7,717 12,094 18,883 11,462 4,930 56,776

El Sistema Privado de Pensiones

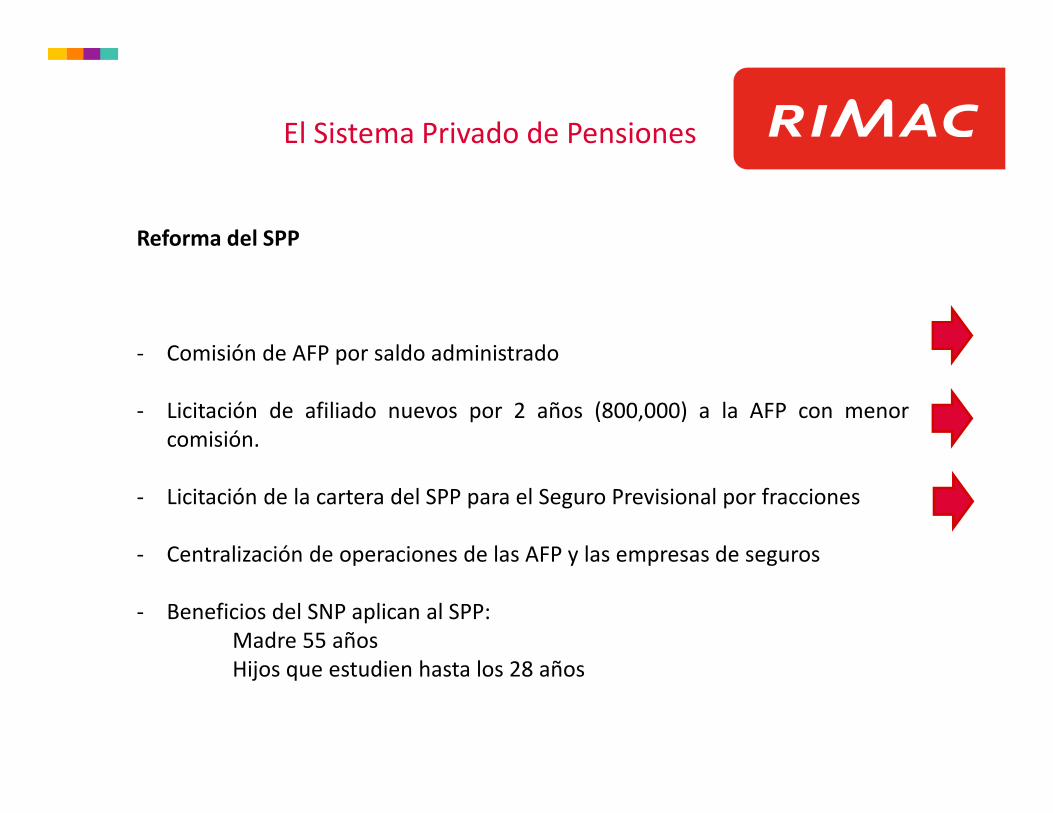

Reforma del SPP

- Comisión de AFP por saldo administrado

- Licitación de afiliado nuevos por 2 años (800,000) a la AFP con menorcomisión.

- Licitación de la cartera del SPP para el Seguro Previsional por fracciones

- Centralización de operaciones de las AFP y las empresas de seguros

- Beneficios del SNP aplican al SPP:Madre 55 añosHijos que estudien hasta los 28 años

El Sistema Privado de Pensiones

El Sistema Privado de Pensiones

América Latina

Chile (1981) Perú (1993) Argentina (1994)

Colombia (1994) Uruguay (1995) Bolivia (1997)

México (1997) Panamá (1997)* El Salvador (1998)

Costa Rica (2000) R. Dominicana (2003) Ecuador **

Nicaragua **

Europa y Asia Central

Hungría (1998) Kazajstán (1998) Polonia (1999)

Letonia (2001) Bulgaria (2002) Croacia (2002)

Estonia (2002) Kosovo (2002) Rusia (2003)

Macedonia (2005) Eslovaquia (2005) Lituania **

Ucrania **

(*) Sólo empleados públicos(**) Aún no implementadas

(D)

D Derogado

Además: Suecia, India, Latvia, Nigeria y Hong Kong

Ley de Modernización de la Seguridad Social

Ley 26790 Ley de Modernización de la Seguridad Social

� Esta ley fue expedida en el año 1997 derogando el Decreto Ley 18846. Susprincipales características son:

1. Define a sus asegurados como

Afiliados regulares, dependientes y pensionistas

Derechohabientes

Asegurados potestativos, todos los demás

2. Prestaciones

Salud

Subsidios

Sepelio

3. Cobertura

Tres meses consecutivos o cuatro no consecutivos

Latencia por desempleo seis meses

El subsidio por incapacidad temporal

Ocurrencia del accidente

InicioSubsidio

PagoEmpleador

20 días

FinSubsidio

11 meses 10 días

PagoESSALUD

SCTR Pensión

4 meses

150 días dictamenInvalidez temporal

Invalidez no temporal

Ley de Modernización de la Seguridad Social

4. Creación de las EPS

5. Seguro Complementario de Trabajo de Riesgo

A los afiliados regulares

Obligatorio y por cuenta del empleador

Cubre:

- Salud

- Pensiones y sepelio

Ley de Modernización de la Seguridad Social

Agenda

1. Marco Jurídico de la Seguridad Social

2.El Seguro Complementario de Trabajo de Riesgo

122 EXTRACCION DE MADERA.

130 PESCA

210 EXPLOTACION DE MINAS DE CARBON

220 PRODUCCION DE PETROLEO CRUDO Y GAS NATURAL

230 EXTRACCION DE MINERALES METALICOS

290 EXTRACCION DE OTROS MATERIALES.

314 INDUSTRIA DEL TABACO

321 FABRICACION DE TEXTILES

322 INDUSTRIA DEL CUERO Y PRODUCTOS DE CUERO

331 INDUSTRIA DE LA MADERA Y PRODUCTOS DE MADERA

351 FABRICACION DE SUSTANCIAS QUIMICAS

352 FABRICACION DE OTROS PRODUCTOS QUIMICOS

353 REFINERIAS DE PETROLEO.

354 FABRICACION DE PRODUCTOS DERIVADOS DEL

356 FABRICACION DE PRODUCTOS PLASTICOS

362 FABRICACION DE VIDRIO Y PRODUCTOS DE VIDRIO.

369 FABRICACION DE OTROS PRODUCTOS MINERALES NO

371 INDUSTRIA BASICA DE HIERRO Y ACERO.

372 INDUSTRIAS BASICAS DE METALES NO FERROSOS

381 FABRICACION DE PRODUCTOS METALICOS

382 CONSTRUCCION DE MAQUINARIAS

410 ELECTRICIDAD, GAS Y VAPOR

500 CONSTRUCCION

713 TRANSPORTE AEREO

920 SERVICIOS DE SANEAMIENTO Y SIMILARES

933 SERVICIOS MEDICOS Y ODONTOLOGICOS,

INDUSTRIALES

METALICOS.

OTROS SERVICIOS DE SANIDAD VETERINARIA

PETROLEO Y DEL CARBON

SUCEDANEOS DEL CUERO.

Y CORCHO

Anexo 05 del DS 009-97-SA Reglamento de

la Ley 26790

Seguro Complementario de Trabajo de Riesgo

Omisiones del anexo 05:� TRANSPORTE NO AEREO� SEGURIDAD Y VIGILANCIA� AGROINDUSTRIA

Detalle de algunas actividades

� 122 EXTRACCION DE MADERA.Extracción de madera

� 130 PESCAPesca de altura y pesca costera.Pesca en aguas interiores; criaderos de peces y estanques cultivados; actividades de servicios de pesca.Cría de ranas.Captura de mamíferos marinosCaptura de animales en aguas interiores (por ejemplo, ranas)

Seguro Complementario de Trabajo de Riesgo

Omisiones del anexo 05:� TRANSPORTE NO AEREO� SEGURIDAD Y VIGILANCIA� AGROINDUSTRIA

Detalle de algunas actividades

� 122 EXTRACCION DE MADERA.Extracción de madera

� 130 PESCAPesca de altura y pesca costera.Pesca en aguas interiores; criaderos de peces y estanques cultivados; actividades de servicios de pesca.Cría de ranas.Captura de mamíferos marinosCaptura de animales en aguas interiores (por ejemplo, ranas)

Seguro Complementario de Trabajo de Riesgo

� 410 ELECTRICIDAD, GAS Y VAPOR

Generación, captación y distribución de energía eléctrica.

Fabricación de gas; distribución de combustibles gaseosos por tuberías.

Suministro de vapor y agua caliente.

Captación, depuración y distribución de agua.

� 500 CONSTRUCCION

Actividades de servicios relacionados con la extracción de petróleo y gas, excepto las actividades de prospección.

Preparación del terreno (construcción):

Construcción de edificios completos y de partes de edificios; obras de ingeniería civil.

Acondicionamiento de edificios.

Terminación de edificios.

Seguro Complementario de Trabajo de Riesgo

� PRODUCCION DE PETROLEO CRUDO Y GAS NATURALGasificación in situ del carbón.Extracción de Petróleo crudo y gas natural

� 230 EXTRACCION DE MINERALES METALICOSExtracción de minerales de uranio y torio.Extracción de minerales de hierroExtracción de minerales metalíferos no ferrosos, excepto los minerales deuranio y torio.

� 314 INDUSTRIA DEL TABACO

Elaboración de productos de tabaco.

Seguro Complementario de Trabajo de Riesgo

� 321 FABRICACION DE TEXTILES

Desmotado de algodón.

Fabricación de tejidos y artículos de punto y ganchillo.

Fabricación de pieles artificiales; crin de caballo.

Fabricación de hilados de filamentos sintéticos. (hiladura y tejedura de fibras

artificiales compradas)

Fabricación de productos de tejidos de plástico, excepto prendas de vestir (por ejemplo, bolsas y artículos para el hogar)

Fabricación de hilados de fibra de vidrio

Reciclamiento de fibras textiles.

Preparación de hiladura de fibras textiles; tejedura de productos textiles.

Acabado de productos textiles.

Seguro Complementario de Trabajo de Riesgo

� 410 ELECTRICIDAD, GAS Y VAPOR

Generación, captación y distribución de energía eléctrica.

Fabricación de gas; distribución de combustibles gaseosos por tuberías.

Suministro de vapor y agua caliente.

Captación, depuración y distribución de agua.

� 500 CONSTRUCCION

Actividades de servicios relacionados con la extracción de petróleo y gas, excepto las actividades de prospección.

Preparación del terreno (construcción):

Construcción de edificios completos y de partes de edificios; obras de ingeniería civil.

Acondicionamiento de edificios.

Terminación de edificios.

Seguro Complementario de Trabajo de Riesgo

� 713 TRANSPORTE AEREO

Transporte regular por vía aérea.

Transporte no regular por vía aérea.

Manipulación de la carga para el transporte por vía aérea.

Otras actividades complementarias del transporte por vía aérea.

Actividades de correo distintas a las actividades postales nacionales (por vía aérea)

Funcionamiento de radiofaros y estaciones de radar.

Alquiler de equipo de transporte por vía aérea (sin operarios).

� 920 SERVICIOS DE SANEAMIENTO Y SIMILARES

Actividades de limpieza de edificios.

Eliminación de desperdicios y aguas residuales, saneamiento y actividades

Seguro Complementario de Trabajo de Riesgo

� 933 SERVICIOS MEDICOS Y ODONTOLOGICOS, OTROS SERVICIOS DESANIDAD VETERINARIA

Fabricación de aparatos protésicos, dientes postizos de encargo.

Actividades de hospitales.

Actividades de médicos y odontólogos.

Otras actividades relacionadas con la salud humana.

Atividades veterinárias.

…

…

…

Seguro Complementario de Trabajo de Riesgo

Seguro Complementario de Trabajo de Riesgo

� Según la normativa existen tres situaciones de contratación:

1. Aquellos empleadores que realizan actividades de riesgo detalladas en elAnexo 5 del DS 009-87-SA respecto de los trabajadores expuestos alriesgo.

2. Contratación facultativa, aquella donde el empleador decide contratar elSCTR para sus trabajadores que no están expuestos al riesgo

3. Empleadores que no realizan actividades riesgo pero que sin embargotienen trabajadores que si las realizan.

� Existe una modalidad adicional de contratación no regulada. Es lacontratación voluntaria que realiza un empleador sin estar obligado.

Seguro Complementario de Trabajo de Riesgo

Contrataciónno regulada.

Pensión SCTR

Indemnización

Pensión SPPSNP

Indemnización

Seguro Complementario de Trabajo de Riesgo

� Ámbito de aplicación

El Seguro Complementario de Trabajo de Riesgo otorga coberturas poraccidente de trabajo y enfermedad profesional a los trabajadores empleadosy obreros que tienen la calidad de afiliados regulares del Seguro Social deSalud y que laboran en un centro de trabajo en el que la Entidad Empleadorarealiza las actividades descritas en el Anexo 5 del Decreto Supremo N° 009-97-SA, Reglamento de la Ley de Modernización de la Seguridad Social enSalud.

Seguro Complementario de Trabajo de Riesgo

Obreros Empleados

Centro de trabajo de actividades de riesgoAnexo 05 DS 009-97-SA

Accidentes de Trabajo Enfermedades Profesionales

Seguro Complementario de Trabajo de Riesgo

� Accidente de Trabajo

Toda lesión orgánica o perturbación funcional causada en el centro de trabajo o conocasión del trabajo, por acción imprevista, fortuita u ocasional de una fuerzaexterna, repentina y violenta que obra súbitamente sobre la persona del trabajadoro debida al esfuerzo del mismo.

El que se produce antes, durante después de la jornada laboral o en lasinterrupciones del trabajo, si el trabajador ASEGURADO se hallará por razón de sus

obligaciones laborales, en cualquier centro de trabajo de la Entidad Empleadora,aunque no se bate de un centro de trabajo de riesgo ni se encuentre realizando lasactividades propias del riesgo contratado.

El que sobrevenga al trabajador ASEGURADO durante la ejecución de órdenes de la

Entidad Empleadora o bajo su autoridad, aun cuando se produzca fuera del centroy de las horas de trabajo.

Seguro Complementario de Trabajo de Riesgo

No es accidente de trabajo

El que se produce en el trayecto de ida y retorno a centro de trabajo, aunque eltransporte sea realizado por cuenta de la Entidad Empleadora en vehículos propioscontratados para el efecto;Se le conoce también como exclusión por itinere

Se ha confundido con el deber de prevención del empleador.Artículo 54. Sobre el deber de prevención Ley 29783

El deber de prevención abarca también toda actividad que se desarrolle durante laejecución de órdenes del empleador, o durante la ejecución de una labor bajo suautoridad, o en el desplazamiento a la misma, aun fuera del lugar y horas de trabajo.

Artículo 93º DS 005-2012-TR.- El desplazamiento a que hace referencia el artículo 54ºde la Ley comprende todo desplazamiento… No se incluye el desplazamiento entre eldomicilio del trabajador al lugar de trabajo y viceversa, salvo que ello estécontemplado en una norma sectorial por la naturaleza de la actividad, sea unacondición de trabajo o el desplazamiento se realice en un medio de transportebrindado por el empleador, de forma directa o a través de terceros.

Seguro Complementario de Trabajo de Riesgo

El numeral 2.3 del artículo 2 del Decreto Supremo 003-98-SA señala:

No es accidente de trabajo:

a) El que se produce en el trayecto de ida y retorno al centro de trabajo, aunque el transporte searealizado por cuenta de la Entidad Empleadora en vehículos propios contratados para el efecto;

Seguro Complementario de Trabajo de Riesgo

Carta N° 00033-2011-SUNASA/IG,

Asimismo, para el supuesto hecho planteado, consideramos que correspondería aplicar el

inciso a) del numeral 2.2 del Artículo 2° del D.S. 003-98-SA “Normas Técnicas del Seguro

Complementario de Trabajo de Riesgo”, debido a que el accidente ocurrido durante el

traslado o desplazamiento de un trabajador que cumple una comisión de servicios para

la ejecución de una orden laboral, se encuentra cubierto por el SCTR; resultando indistinto

para tal efecto que el siniestro se produzca fuera del centro de trabajo y de la jornada

laboral.

Seguro Complementario de Trabajo de Riesgo

Seguro Complementario de Trabajo de Riesgo

Seguro Complementario de Trabajo de Riesgo

Seguro Complementario de Trabajo de Riesgo

� No es Accidente de Trabajo

El provocado intencionalmente por el propio trabajador o por suparticipación en riñas o peleas u otra acción ilegal

El que se produzca como consecuencia del incumplimiento del trabajador deuna orden escrita específica impartida por el empleador;

Seguro Complementario de Trabajo de Riesgo

� No es Accidente de Trabajo

El que se produzca con ocasión de actividades recreativas, deportivas oculturales, aunque se produzcan dentro de la jornada laboral o en el centrode trabajo;

El que sobrevenga durante los permisos, licencias, vacaciones o cualquier otra forma de suspensión del contrato de trabajo;

Seguro Complementario de Trabajo de Riesgo

� No es Accidente de Trabajo

Los que se produzcan como consecuencia del uso de sustancias alcohólicas oestupefacientes por parte de El ASEGURADO;

Los que se produzcan en caso de guerra civil o internacional, declarada o no, dentro o fuera del Perú; motín conmoción contra el orden público o terrorismo;

Seguro Complementario de Trabajo de Riesgo

� No es Accidente de Trabajo

Los que se produzcan por efecto de terremoto, maremoto, erupciónvolcánica o cualquier otra convulsión de la naturaleza

Los que se produzcan como consecuencia de fusión fisión nuclear por efecto de la combustión de cualquier combustible nuclear, salvo cobertura especial expresa.

Seguro Complementario de Trabajo de Riesgo

� Enfermedad Profesional

Se entiende como enfermedad profesional todo estado patológicopermanente o temporal que sobreviene al trabajador como consecuencia

directa de la clase de trabajo que desempeña o del medio en que se havisto obligado a trabajar.

Debe existir relación de causalidad entre la enfermedad y la actividad laboralde riesgo. El asegurado debe probarle a la empresa de seguros tal relación.El medio probatorio idóneo son los exámenes médico ocupacionales.

Seguro Complementario de Trabajo de Riesgo

� Enfermedad Profesional

El Tribunal Constitucional reguló sobre las enfermedades profesionales

EXP. N.° 10063-2006-PA/TC 08.11.2007. Padilla Mango.

97. Por lo tanto, el Tribunal Constitucional establece como regla nueva que: en losprocesos de amparo referidos al otorgamiento de una pensión vitalicia conformeal Decreto Ley 18846 o pensión de invalidez conforme a la Ley 26790 laenfermedad profesional únicamente podrá ser acreditada con un examen odictamen médico emitido por una Comisión Médica Evaluadora de Incapacidadesdel Ministerio de Salud, de EsSalud o de una EPS.

� Resulta incompatible que un asegurado con gran incapacidad perciba pensión vitalicia y remuneración.

� Resulta incompatible que un asegurado con incapacidad permanente total perciba pensión vitalicia y remuneración.

� Resulta compatible que un asegurado con incapacidad permanente parcial perciba pensión vitalicia y remuneración.

Seguro Complementario de Trabajo de Riesgo

� Enfermedad ProfesionalEn tal sentido, este Tribunal establece como regla nueva que: ningúnasegurado que perciba pensión vitalicia conforme al Decreto Ley 18846puede percibir por el mismo accidente de trabajo o enfermedad profesional opor el incremento de su incapacidad laboral una pensión de invalidez conformeal Decreto Ley 19990 o a la Ley 26790. Asimismo, ningún asegurado queperciba pensión de invalidez conforme a la Ley 26790 puede percibir por elmismo accidente de trabajo o enfermedad profesional una pensión deinvalidez conforme al Sistema Privado de Pensiones, ya que el artículo115.º del Decreto Supremo 004-98-EF establece que la pensión de invalidezdel SPP no comprende la invalidez total o parcial originada por accidentes detrabajo o enfermedades profesionales.Por lo tanto, la regla es que: en el caso de la neumoconiosis (silicosis), laantracosis y la asbestosis, el nexo o relación de causalidad se presumesiempre y cuando el demandante haya desempeñado las actividades detrabajo de riesgo señaladas en el anexo 5 del Decreto Supremo 009-97-SA, yaque son enfermedades irreversibles y degenerativas causadas por laexposición a polvos minerales esclerógenos.

Seguro Complementario de Trabajo de Riesgo

� Enfermedad ProfesionalPor ello, el Tribunal Constitucional ratifica el criterio expuesto en el fundamento81 supra, y señala como regla que: para determinar si la hipoacusia es unaenfermedad de origen ocupacional es necesario acreditar la relación decausalidad entre las condiciones de trabajo y la enfermedad, para lo cual setendrán en cuenta las funciones qué desempeñaba el demandante en supuesto de trabajo, el tiempo transcurrido entre la fecha de cese y la fecha dedeterminación de la enfermedad, además de las condiciones inherentes alpropio lugar de trabajo, es decir, que la relación de causalidad en estaenfermedad no se presume sino que se tiene que probar, dado que lahipoacusia se produce por la exposición repetida y prolongada al ruido.

En este sentido, la regla es que: la cobertura supletoria de la ONP establecidaen el artículo 88.º del Decreto Supremo 009-97-SA también comprende a losriesgos por invalidez temporal e invalidez parcial permanente, si la entidadempleadora se encuentra inscrita en el Registro de Entidades Empleadorasque desarrollan actividades de riesgo(*). En estos casos, la ONP ha derepetir contra la entidad empleadora por el valor actualizado de lasprestaciones.

Seguro Complementario de Trabajo de Riesgo

(*) El 17 de enero de 2010 mediante Resolución Ministerial N°021-2010-TR, se eliminó delTexto Único de Procedimientos Administrativos – TUPA el procedimiento del numeral 32“REGISTRO DE ENTIDADES EMPLEADORAS QUE DESARROLLAN ACTIVIDADES DE ALTORIESGO”, por lo que a la fecha las Entidades Empleadoras que desarrollan actividades dealto riesgo deberán de declarar en la planilla electrónica los establecimientos en los quedesarrollan actividades de riesgo, conforme a lo establecido en la Resolución MinisterialN°074-2008-TR.

Registro del Empleador SUNATEl empleador responderá afirmativamente cuando desarrolle alguna de las actividadescomprendidas en el Anexo 5 del Decreto Supremo N.° 009-97-SA, en cuyo caso elempleador pulsará este botón y a continuación el aplicativo le muestra una pantalla conlos datos del domicilio fiscal y los establecimientos anexos que el empleador registre en elsistema RUC a fin de que identifique por cada uno de estos si se desarrollan o noactividades de riesgo.

Seguro Complementario de Trabajo de Riesgo

Para acceder al beneficio de la invalidez del SCTR se requiere:

Para presentar la solicitud – de evaluación – se requiere, «Presentar la documentación completa» :

a) Certificado del médico tratante, con indicación de la fecha de inicio y naturaleza del tratamiento recibido, así como la fecha y condiciones de su alta o baja médica. (Invalidez Accidental)

b) Certificado de inicio y fin del goce del subsidio de incapacidad temporal otorgado por el Seguro Social de Salud. (Invalidez Accidental - Opcional)

c) Toda la documentación médica que cuente el asegurado y que acredite la condición de salud. (Enfermedad Profesional)

d) Copia simple del documento de identidad. (Para todos los casos).

Seguro Complementario de Trabajo de Riesgo

Una vez calificado como invalido se debe presentar un segundo formato denominado Solicitud de Pensión deInvalidez adjuntando lo siguiente:

a) Declaración Jurada del empleador señalando el importe de las 12 últimas remuneraciones asegurables,percibidas por asegurado En caso que el asegurado hubiere contado con una vida laboral activa menor a 12meses, acreditará la Remuneración Mensual por el número de meses laborados, en función de los cuales secalculará su pensión.(Pensión de invalidez permanente, temporal e indemnizaciones)

b) La acreditación, en forma documentada, de todos sus beneficiarios (Sólo para invalidez permanente)

Seguro Complementario de Trabajo de Riesgo

Mes de PagoRemuneración

Asegurable

Remuneración

Asegurable

Actualizada

Remuneración

Máxima

Asegurable

Remuneración

Mensual

Febrero 2011 2,000.00S/. 1.1235 1.1201 1.1157 1.1155 1.1153 1.1151 1.1149 1.1147 1.1145 1.0000 2,415.00S/. 7,948.50S/. 2,415.00S/.

Marzo 2011 2,000.00S/. 1.1201 1.1157 1.1155 1.1153 1.1151 1.1149 1.1147 1.1145 1.0000 2,395.00S/. 7,948.50S/. 2,395.00S/.

Abril 2011 2,000.00S/. 1.1157 1.1155 1.1153 1.1151 1.1149 1.1147 1.1145 1.0000 2,325.00S/. 7,948.50S/. 2,325.00S/.

Mayo 2011 2,000.00S/. 1.1155 1.1153 1.1151 1.1149 1.1147 1.1145 1.0000 2,320.00S/. 7,948.50S/. 2,320.00S/.

Junio 2011 4,000.00S/. 1.0611 1.0555 1.0215 1.0011 1.0006 1.0002 1.0000 4,150.00S/. 7,948.50S/. 4,150.00S/.

Julio 2011 8,000.00S/. 1.0611 1.0555 1.0215 1.0011 1.0006 1.0002 1.0000 8,250.00S/. 7,948.50S/. 7,948.50S/.

Agosto 2011 4,000.00S/. 1.0555 1.0215 1.0011 1.0006 1.0002 1.0000 4,050.00S/. 7,948.50S/. 4,050.00S/.

Septiembre 2011 4,000.00S/. 1.0215 1.0011 1.0006 1.0002 1.0000 4,035.00S/. 7,948.50S/. 4,035.00S/.

Octubre 2011 4,000.00S/. 1.0011 1.0006 1.0002 1.0000 4,030.00S/. 7,948.50S/. 4,030.00S/.

Noviembre 2011 4,000.00S/. 1.0006 1.0002 1.0000 4,023.00S/. 7,948.50S/. 4,023.00S/.

Diciembre 2011 8,000.00S/. 1.0002 1.0000 8,100.00S/. 7,948.50S/. 7,948.50S/.

Enero 2012 4,000.00S/. 1.0000 4,000.00S/. 7,948.50S/. 4,000.00S/.

49,640.00S/.

4,136.67S/.

Ajuste por Inflación

Fecha de ocurrencia : Febrero 2012Rango de meses : Febrero 211 a Enero 2012

Si es invalidez parcial la pensión sería 50% de S/. 4,136.67 = S/. 2,068.33Si fuera total sería 70% % de S/. 4,454.18 = S/. 2,895.66Si fuera indemnización con 20% = 24 x 0.20 x 0.70 S/. 4,136.67 =.S/. 13, 899.21

Seguro Complementario de Trabajo de Riesgo

INVALIDEZ: Es el derecho del trabajador a un beneficio del SCTR por su condición deinvalidez.

La invalidez se determina por el % de menoscabo de la capacidad de trabajo:

• Pago único o indemnización 20% a 49% Según Fórmula

• Pensión de Invalidez Parcial 50% a 66% 50% de la RM

• Pensión de Invalidez Total 67% a 100% 70% de la RM

• Gran Invalidez Invalidez Total + Dependencia. 100% de la RM

Las pensiones son rentas vitalicias que incluyen las pensiones de sobrevivenciacuando el invalido fallezca. Se pagan en Nuevos Soles indexados trimestralmente.

El pago único = 24 x % menoscabo x 70% de la Remuneración Mensual

Seguro Complementario de Trabajo de Riesgo

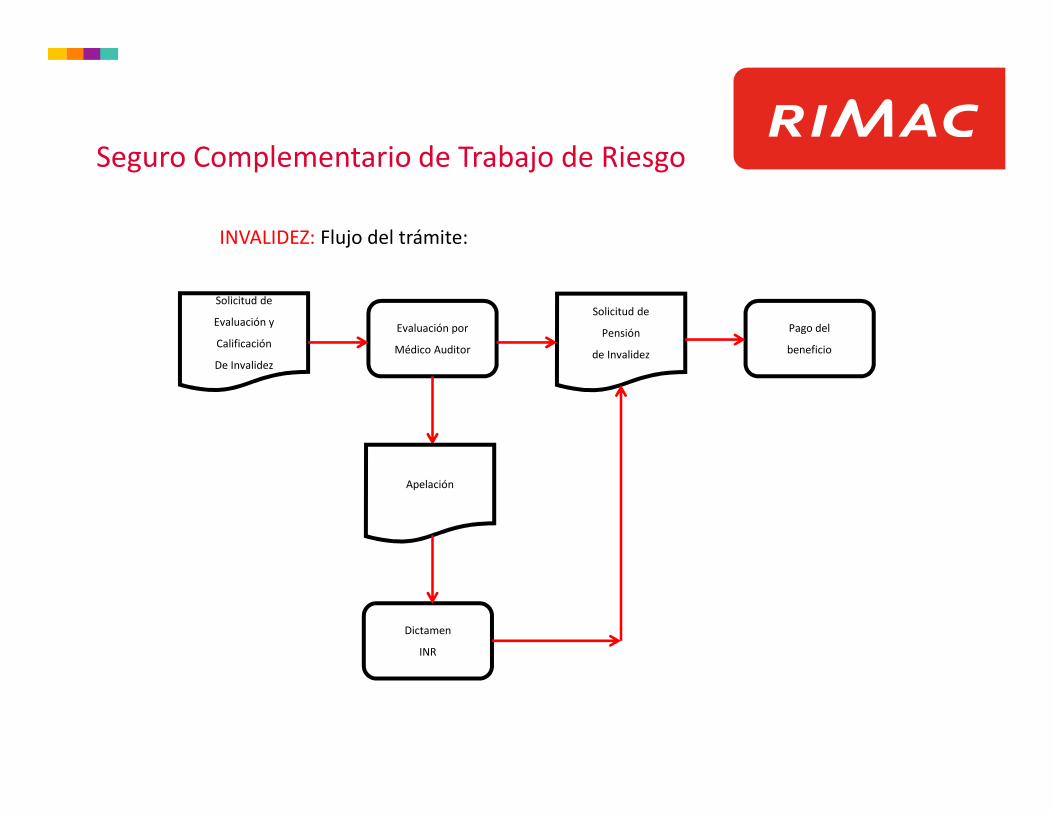

INVALIDEZ: Flujo del trámite:

Solicitud de

Evaluación y

Calificación

De Invalidez

Evaluación por

Médico Auditor

Solicitud de

Pensión

de Invalidez

Pago del

beneficio

Apelación

Dictamen

INR

Seguro Complementario de Trabajo de Riesgo

SOBRVIVENCIA : Es el derecho de los beneficiarios a cobrar pensiones desobrevivencia originadas por el asegurado fallecido.

Los beneficiarios y pensiones son:

• Cónyuge o conviviente 42% RM solo y 35% RM con hijos

• Hijos sanos 42% RM solo, con cónyuge 14% (18 - 28 años)

• Hijos inválidos 42% RM solo, con cónyuge 14% (vitalicio)

• Padres dependientes 14% RM

Las pensiones sumadas no pueden exceder el 100% RM, si exceden se reduce pensióna los padres.

Seguro Complementario de Trabajo de Riesgo

1. Declaración Jurada del empleador señalando el importe de las 12 últimas remuneracionesasegurables, percibidas por asegurado En caso que el asegurado hubiere contado con una vidalaboral activa menor a 12 meses, acreditará la Remuneración Mensual por el número de meseslaborados, en función de los cuales se calculará su pensión.

2. La acreditación, en forma documentada, de todos sus beneficiarios

3. Acta de defunción

4. Certificado Médico de Defunción ó Atestado Policial (en caso de muerte por accidente) ó la sentencia judicial de muerte presunta.

Seguro Complementario de Trabajo de Riesgo

Fallecimiento 120 días

Beneficiario 1 Beneficiario 2 Beneficiario 3

Recalculode las pensiones

Rímac calculael costo

Ejemplo:El beneficiario 1 es la cónyuge del asegurado fallecido, el beneficiario 2 es su hijo matrimonial.Si la Remuneración Mensual es S/ 1,000 la cónyuge recibe S/. 350 y el hijo S/. 140.Rímac calcula el costo del siniestro en S/ 100,000.

El beneficiario 3 es un hijo extramatrimonial que se presenta después de los 120 días, sus pensionesdevengan desde que se presentó y además el costo de S/. 100,000 no varía, por tanto la cónyuge y losdos hijos recibirán pensiones menores a las originales.

Seguro Complementario de Trabajo de Riesgo

SOBREVIVENCIA: Flujo del trámite:

Evaluación de cobertura

Solicitud de

Pensión

de Sobrevivencia

Pago del

beneficio

Apelación

Laudo arbitral

SUNASA

Sistema Privado de Pensiones Cambios Normativos

Cotizantes del SPP son el 50% de los afiliados

Sistema Privado de Pensiones

Sistema Privado de Pensiones

Sistema Privado de Pensiones Cambios Normativos

Recibirá a todos los trabajadores que se afilien entre febrero de 2013 y enero del 2015Por inicio de operaciones el contrato culminará en mayo de 2015.

Sistema Privado de Pensiones Cambios Normativos

AFP 1 AFP 2 AFP 3 AFP 4

EESS 1 EESS 2 EESS 3 EESS 4

Sistema Privado de Pensiones

Sistema Privado de Pensiones Cambios Normativos

Rímac 2/7 Rigel 1/7 Vida Cámara 2/7 Ohio 2/7

Sistema Privado de Pensiones

Sistema Privado de Pensiones Cambios Normativos

Rímac 2/7 Rigel 1/7 Vida Cámara 2/7 Ohio 2/7

S/.

/S

DIS

Sistema Privado de Pensiones

Seguro Complementario de Trabajo de Riesgo - Trayect o

U = P – (S + g)

Prevención

U = Utilidad de la ESP = PrimaS = Siniestrosg = Gastos