aplicación de políticas contables y normatividad para la...

TRANSCRIPT

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 119

Paso 1.- Ver videoconferencia

Paso 2.- Lea texto de esta unidad

Paso 3.- Realice actividad

Aplicación de Políticas Contables y Normatividad para la presentación de Estados Financieros.

3

Unidad

Prof. Eduardo Ausejo Yzaguirre

Unidad

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 120

Eduardo Ausejo Yzaguirre Contador Público Colegiado Certificado Docente y Coordinador Académico del Centro de Educación Ejecutiva. Universidad del Pacífico. Con Post-Grado en Costos y Presupuestos y tributación y especialización en Finanzas en la Escuela de Negocios Madrid –España. Cuenta con especialización en Consorcios de Exportación ONU-Naciones Unidas, Costos Estratégicos, Negocios Internacionales, Planeamiento, Tributación, Recursos Humanos y otros.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 121

PARTE 1 LOS PRINCIPIOS CONTABLES

Concepto:

El concepto de Principio contable tiene diferentes significados según la orientación o formación profesional de los contadores, así para los que ven a la Contabilidad como una ciencia. El principio es verdadero fundamento axiomático que no admite discusión y que sirve de base conceptual para derivar la explicación de muchos fenómenos relacionados a él. En cambio para el que tiene una orientación pragmática en su formación profesional, el concepto de principio se confunde con el concepto de norma, como regla para hacer bien un trabajo, es decir, es una orientación artesanal de la Contabilidad.

PARTE 2 NORMAS INTERNACIONALES DE CONTABILIDAD

Las Normas emitidas por el IASC (actualmente IASB (1) han sido recomendadas y apoyadas por el IOSCO (2) Para constituir el patrón normativo de referencia en el ámbito de transparencia informativas de las unidades de negocios empresariales y es aceptado por la Comisión Europea en el año 2002, estableciendo la utilización obligatoria de las NICS a partir del 2005. Sin embargo, para dicho reconocimiento el IASC introdujo cambiasen su estructura y forma de procedimiento para pasar a ser un ¨catalizador¨ de normas que ahora se conoce como IASB, organismo privado compuesto por 14 miembros seleccionados por su experiencia técnica. Habiendo recibido el soporte y aprobación de muchos países alrededor del mundo, es decir, de su amplia utilización internacional, para los Estados Unidos le resultaba importante una aproximación. Dentro de este contexto , el FASB ( ente regulador en los Estados Unidos) llegó a un acuerdo (acuerdo Norwalk) para trabajar a favor de la convergencia(3) de las NICS con las FAS a través de la modificación de algunas normas vigentes en aquella época así como comprometiéndose a desarrollar conjuntamente normas en el futuro. Producto de los antes señalado. El IASB trabajó en un Proyecto de Mejoras entre cuyos objetivos además de avanzar hacia la armonización fue buscar dar una respuesta satisfactoria a algunas críticas y objeciones formuladas a las NICS, luego de un proceso de recepción de opiniones de numerosos participantes (entre ellos, reguladores de valores, a través del IOSCO, y de diversos reguladores contables nacionales). Por dicho proyecto, en diciembre 2003 el IASB emitió la versión revisada de trece NICS en las cuales se han revisado ciertos tratamientos y criterios objeto de crítica, con el propósito de resolver problemas de convergencia con los principios contables generalmente aceptados en EEUU (USGAAP), eliminar redundancias así como aumentar la calidad y consistencia entre las normas. Pero eso

LECTURAOBLIGATORIA 3.1 Leer los Principios Contables la cual aborda parte de la Teoría Contable

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 122

no fue lo único, porque también se procedió a la emisión de nuevas normas sobre temas aún no abordados. En diciembre del 2003 y marzo 2004 se hicieron públicos, como consecuencia del compromiso del IASB, las modificaciones a las NICS vigentes a dicha fecha para facilitar el proceso de adopción y migración a las NICS que aplican las empresas europeas. Consecuencia de ello, en la presente obra se ofrecen las normas publicadas en el Diario Oficial de la Unión Europea en idioma español, advirtiendo sin embargo, que dicha publicación no contiene todo el texto de la norma original en idioma inglés que permiten conocer los lineamientos que se prescriben respecto al reconocimiento, medición y revelación de los diversos aspectos normados por las mismas. Actualmente, nos encontramos ante un entorno normativo muy activo, en el que los cambios frecuentes deben ser vistos como lo normal y no como la excepción, existiendo borradores de normas y una lista de proyectos en marcha, por lo que se requiere una actitud vigilante y de permanente estudio y análisis. No obstante ello, se sabe que el IASB ha anunciado ¨ un período de calma¨ entre 2004 y 2006 donde no se emitirá norma cuya adopción obligatoria sea antes del 2006. En nuestro país, con fecha miércoles 2 de marzo del 2005, fue publicada la Resolución del Consejo Normativo de Contabilidad Nº 034-2005-EF, con la cual se actualizan las normas contables empleadas en el país para la elaboración de los Estados Financieros, conforme a las modificaciones efectuadas en diciembre del 2003 y marzo del 2004, antes referidas tal como a continuación se expone: a) Se oficializan con vigencia obligatoria para los estados financieros que comienzan el 01 de Enero del 2006(optativa para los estados financieros que comienzan a partir del 01 de enero del 2005) las nuevas versiones de Normas Internacionales de Contabilidad NICs modificadas en diciembre 2003y marzo 2004. Específicamente las NICs que se modifican son las siguientes: 1 (Presentación de Estados Financieros – 2003) 2 (Existencias - 2003) 8 (Políticas Contables, cambios en las estimaciones contables y errores – 2003) 10 (Sucesos Posteriores a la fecha del Balance General – 2003) 16 (Inmuebles, maquinaria y equipo – 2003) 17 (Arrendamientos – 2003) 21 (Efectos de las Variaciones en los tipos de cambios de moneda Extranjera – 2003) 24 (Revelaciones sobre entes vinculados – 2003) 27 (Estados Financieros Consolidados e Individuales – 2003) 28 (Inversiones en Asociadas – 2003) 31 (Participaciones en Asociaciones en Participación – 2003) 32 (Instrumentos financieros: Revelación y Presentación – 2003) 33 (Utilidades por Acción – 2003) 36 (Deterioro del Valor de los Activos – 2004) 38 (Activos Intangibles – 2004) 39 (Instrumentos Financieros, Reconocimiento y Medición – 2003) 40 (Inversiones Inmobiliarias – 2003)

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 123

b) Se oficializan con vigencia obligatoria para los estados financieros que comienzan el 01 de enero 2006 (es optativo para el ejercicio 2005) los primeros 5 pronunciamientos (NIIF) del IASB (Consejo de Normas Internacionales de Contabilidad), que se detallan a continuación: NIIF 1 Adopción por primera vez de las Normas Internacionales de Información financiera. NIIF 2 Pagos basados en acciones. NIIF 3 Combinaciones de Negocios. NIIF 4 Contratos de Seguros. NIIF 5 Activos no corrientes mantenidos para la venta y actividades interrumpidas. c) Como consecuencia del punto anterior se deja sin efecto a partir del 01 De Enero del 2005 la NIC 15 Información que refleja los efectos de los precios cambiantes y a partir del 01 de enero 2006 la NIC 22 Combinación (Fusión) de Negocios y la NIC 35 Operaciones Discontinuas

LECTURAOBLIGATORIA 3.2 Leer las Normas Internacionales de Contabilidad.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 124

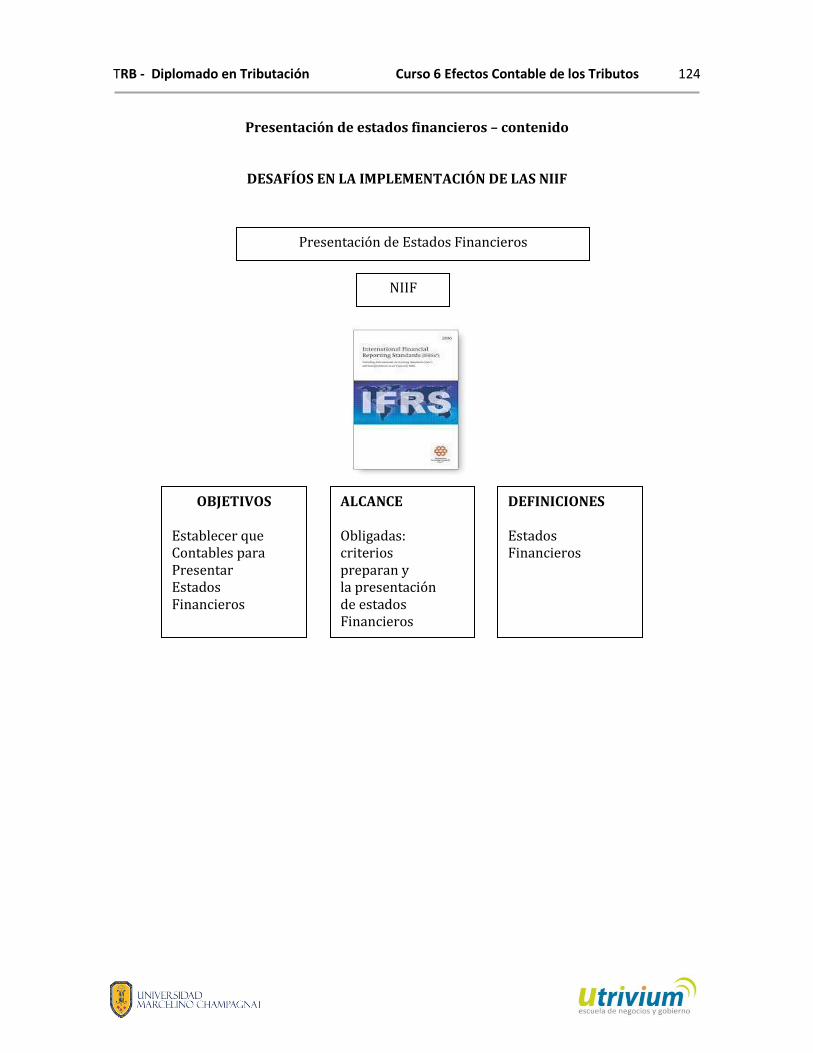

Presentación de estados financieros – contenido

DESAFÍOS EN LA IMPLEMENTACIÓN DE LAS NIIF

Presentación de Estados Financieros

NIIF

OBJETIVOS Establecer que Contables para Presentar Estados Financieros

ALCANCE Obligadas: criterios preparan y la presentación de estados Financieros

DEFINICIONES Estados Financieros

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 125

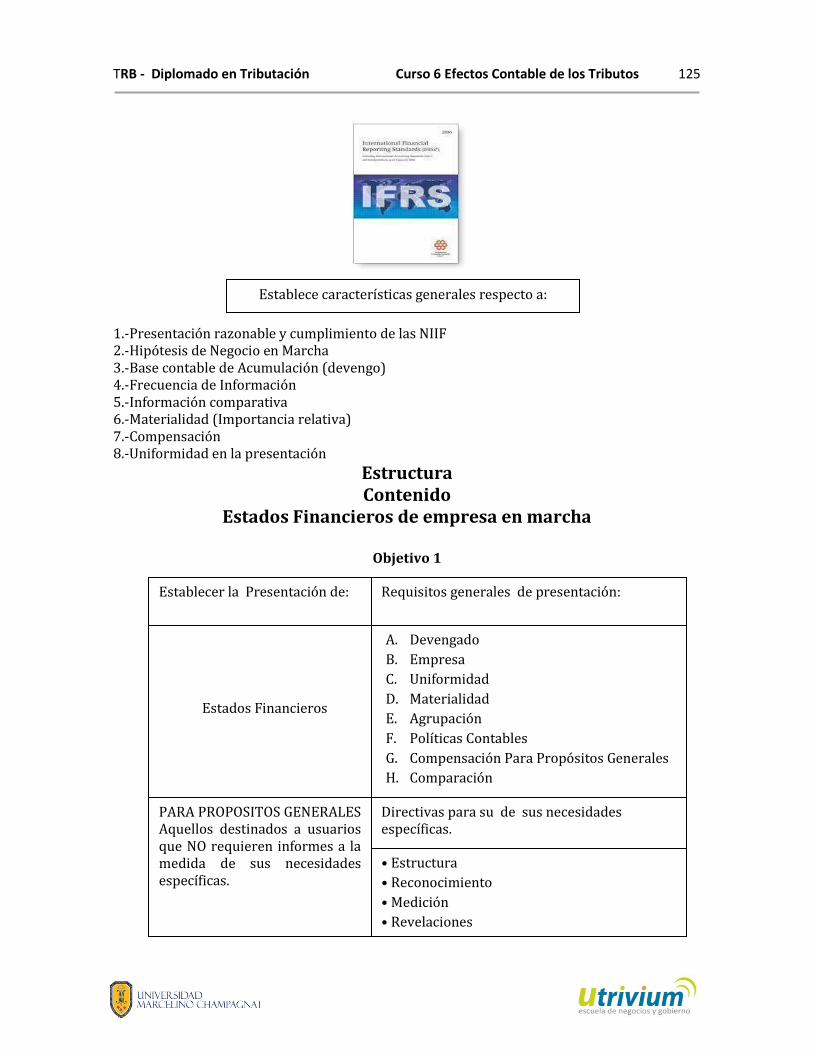

1.-Presentación razonable y cumplimiento de las NIIF 2.-Hipótesis de Negocio en Marcha 3.-Base contable de Acumulación (devengo) 4.-Frecuencia de Información 5.-Información comparativa 6.-Materialidad (Importancia relativa) 7.-Compensación 8.-Uniformidad en la presentación

Estructura Contenido

Estados Financieros de empresa en marcha

Objetivo 1

Establece características generales respecto a:

Establecer la Presentación de: Requisitos generales de presentación:

A. Devengado

B. Empresa

C. Uniformidad

D. Materialidad

E. Agrupación

F. Políticas Contables

G. Compensación Para Propósitos Generales

H. Comparación

PARA PROPOSITOS GENERALES Aquellos destinados a usuarios que NO requieren informes a la medida de sus necesidades específicas.

Directivas para su de sus necesidades específicas. • Estructura

• Reconocimiento

• Medición

• Revelaciones

Estados Financieros

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 126

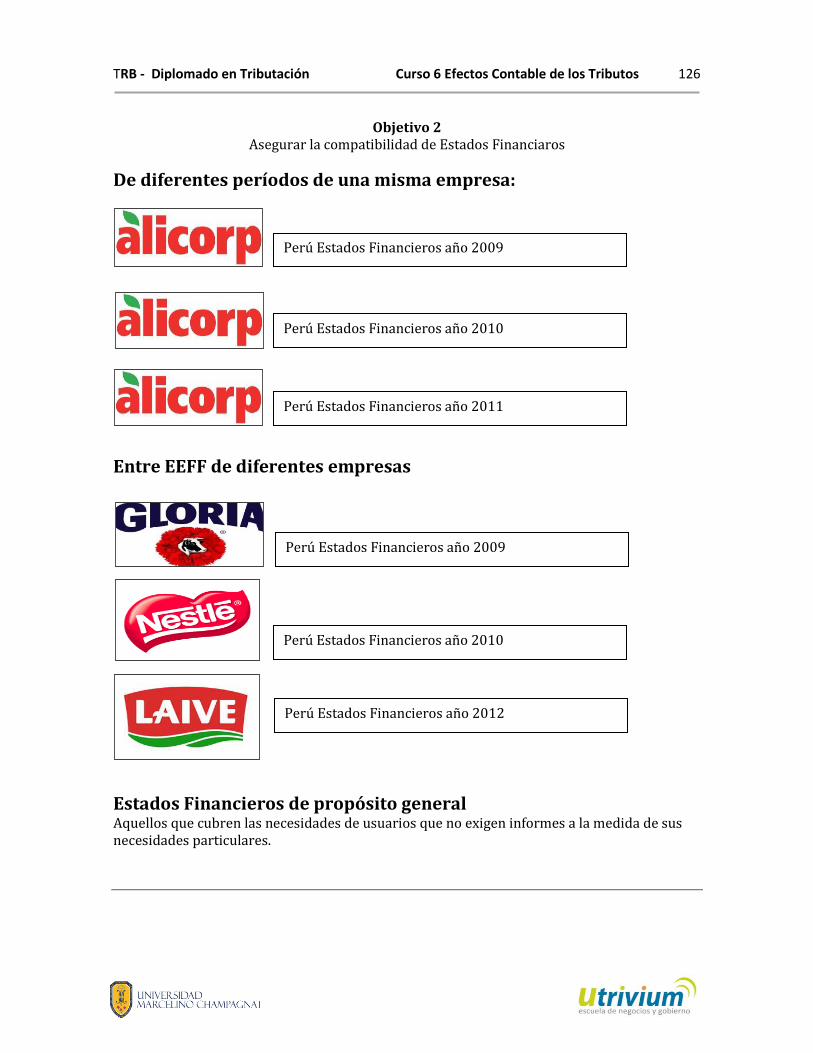

Objetivo 2 Asegurar la compatibilidad de Estados Financiaros

De diferentes períodos de una misma empresa:

Entre EEFF de diferentes empresas

Estados Financieros de propósito general Aquellos que cubren las necesidades de usuarios que no exigen informes a la medida de sus necesidades particulares.

Perú Estados Financieros año 2009

Perú Estados Financieros año 2010

Perú Estados Financieros año 2011

Perú Estados Financieros año 2009

Perú Estados Financieros año 2010

Perú Estados Financieros año 2012

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 127

Las entidades con actividades no lucrativas del sector privado, sector público o el gobierno que deseen aplicar esta Norma pueden necesitar enmendar o modificar las descripciones usadas para rubros particulares en los estados financieros y para los estados de ellos mismos.

Definiciones Propietarios: Son poseedores de instrumentos clasificados como patrimonio neto. El resultado del ejercicio: Es el total de ingresos menos gastos, excluyendo los componentes de otro de resultado integral. Los ajustes por reclasificación: Son importes reclasificados en el resultado en el ejercicio corriente que fueron reconocidos en otro resultado integral en el ejercicio corriente o en ejercicios anteriores. El resultado integral total: Es el cambio en el patrimonio neto durante un ejercicio, que procede de transacciones y otros sucesos, distintos de aquellos cambios derivados de transacciones con los propietarios en su condición de tales. El resultado integral total comprende todos los componentes del «resultado» y de «otro resultado integral».

Finalidad de los estados financieros • Proporcionar información acerca de: • La situación financiera, • El desempeño Financiero • Los flujos de efectivo Mostrar los resultados de la dedicación de la gerencia y del cuidado de los recursos confiados a ella. Para alcanzar estos objetivos, los estados financieros deben proporcionar información de una entidad, respecto a sus: Activos, Pasivos, Patrimonio; Ingresos y gastos, incluyendo resultados; aportaciones de los propietarios y distribuciones a los mismos; y flujos de efectivo. Que sea útil para un gran rango de usuarios a la hora de tomar decisiones. Conjunto completo de los Estados Financieros 1. Estado de Situación Financiera. 2. Estado De Resultados Integrales de un Periodo. 3. Estado de Cambio en el Patrimonio Neto. 4. Estado de Flujo de Efectivo.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 128

Prescripción de la NIC 8, cuando la empresa: 1. Haya aplicado una política contable retroactivamente, o 2. Haya realizado una corrección de errores retroactivamente de Partidas incluidas en sus estados financieros, o 3. Reclasifica partidas de dichos estados financieros. Estado de Situación Financiera (Adicional) 1.Un estado de situación financiera al principio del Ejercicio comparativo más antiguo. 2. Estado de Situación Financiera a tres (3) columnas. Presentación del resultado del ejercicio Ingresos y Gastos propios del ejercicio reconocidos en el resultado del ejercicio. Pueden ser presentados

Cuando se presenta un Estado de Resultados, esta forma como:

a) parte de un conjunto completo de estados financieros y b) deberá mostrarse inmediatamente antes del Otro Resultado Integral

Comparación

2008 2009

Balance. Estado de Resultados. Estado de Cambios en el Patrimonio Neto, Que muestre: Todos los cambios en el patrimonio, o Sólo los cambios en el patrimonio de

operaciones Distintas a las realizadas con los

propietarios Estado de Flujos de Efectivo. Notas.

Estado de Situación Financiera. Estado de Resultados Integral, presentado

Como: Un solo Estado de Resultados Integral, o Dos estados: 1. Un Estado de Resultados del Ejercicio, y 2. Otro Resultados Integral

Estado de Cambios en el Patrimonio Neto Estado de Flujos de Efectivo Notas Cambios contables de aplicar la NIC 8

1

Como parte del ESTADO DE RESULTADO

2

ESTADO DE RESULTADO Financieros

3

ESTADO DE RESULTADO INTEGRAL

o y

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 129

¿Qué significa presentación razonable? Que los Estados Financieros son reflejo fiel de los efectos de las transacciones. Que las transacciones han sido reconocidas, medidas y presentadas, de conformidad con las definiciones y criterios de reconocimiento de activos, pasivos, ingresos y gastos ¿Cómo se logra? Se logra si se aplican adecuadamente las señalados en el Marco Conceptual. Una presentación razonable de los estados financieros también requiere: Seleccionar y aplicar políticas Contables de conformidad con: NIC 8 Políticas Contables, Cambios En Estimaciones Contables y Errores Presentar información, incluyendo políticas contables, de una manera que provea información:

Pertinente Fidedigna Comparable Comprensible

Cuando se prepara estados financieros La gerencia debe evaluar los: ESTADOS FINANCIEROS Evaluar la capacidad de que la empresa continúe operando. Si existen dudas significativas, debe revelarse esta situación. Si no han sido preparados sobre esta Base, debe revelarse – base seguida y Razones. Periodo mínimo a evaluar 12 meses posteriores Aspectos que se deben considerar al evaluar si la presunción de empresa en Marcha es procedente: Historial de operaciones rentables – grado de acceso al crédito financiero – rentabilidad corriente – programas de pago de deudas – fuentes potenciales de financiamiento.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 130

PARTE 3 CIERRE CONTABLE Cambios en las políticas contables Normatividad de los principales rubros de los Estados Financieros Diferencia de Cambio Adicciones y Deducciones al resultado contable para la determinación de resultado tributario. Temas varios de interés Presentación en los Estados Financieros.

Cambios en las Políticas Contables 1.- Son los principios, bases, acuerdos, reglas y procedimientos específicos adoptados por una entidad. 2.- En la elaboración y presentación de los Estados Financieros. Cuando Cambiar una Política Contable Es requerido por una Norma Internacional de Contabilidad NIC o una interpretación. Originarán Estados Financieros más confiables o con información más relevante sobre los efectos de las transacciones sobre la situación financiera, performance financiera o flujos de efectivo.

Los Principales Rubros de los Estados Financieros 1) Ingresos

Obligación de Eeff Auditados 2012 La Ley 29720, publicada el sábado 25/06/2011 modifica la Ley del Mercado de Valores, Decreto Legislativo 861. _ En su artículo 5° señala, para las empresas distintas a las supervisadas por la CONASEV cuyos sus ingresos o activos totales sean iguales o mayores a 3,000 UIT, es decir, para el 2012 S/. 10´950,000 la obligatoriedad de presentar a dicha entidad. “Estados Financieros auditados” por sociedades de auditoría externa. Dichos estados deben ser preparados de acuerdo a Normas Internacionales de Información Financiera (NIIF). Lo significativo, además, es que señala como obligación que “los estados financieros presentados son de acceso al público…” Mediante Resolución Nº 011-2012-SMV/01 publicada el 2 de mayo, la Superintendencia del Mercado de Valores – SMV- aprobó las Normas sobre la presentación de Estados Financieros Auditados por parte de sociedades o entidades a las que se refiere el artículo 5º de la Ley Nº 29720, señalando lo siguiente: Entidades Obligadas: sociedades o entidades distintas a las que participan En el mercado de valores, con ingresos anuales o activos mayores a 3,000 UIT. La primera presentación de estados financieros auditados se realizará en El año 2013, respecto del ejercicio 2012. Estarán obligadas las sociedades y Entidades que al cierre de dicho ejercicio tengan ventas o activos mayores a 30,000 UIT (S/. 109´500,000) En el año 2014, estarán obligadas a presentar estados financieros auditados.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 131

Las sociedades y entidades que al cierre del ejercicio 2013 tengan ventas o Activos mayores a 3,000 UIT (S/. 11´100,000) ¿Quiénes? Información a remitir: estado de situación financiera; estado del resultado Del periodo y otro resultado integral; estado de flujos de efectivo; estado de Cambios en el patrimonio; y dictamen de la sociedad de auditoría. Formatos: Se obtendrán en la WEB de la SMV y se remitirán por el mismo Medio utilizando la clave de sol SUNAT. Plazo: Entre el 1 al 30 de junio del siguiente ejercicio económico. Se Aprobará cronograma. NIIF: Las Normas Internacionales de Información Financiera –NIIF- serán Obligatorias: A partir del año 2013, para las sociedades y entidades que al cierre Del ejercicio 2012 tengan ventas o activos mayores a 30,000 UIT; y a partir del ejercicio 2014, serán obligatorias para las sociedades y Entidades que al cierre del ejercicio 2013 tengan ventas o activos Mayores a 3,000 UIT. El incumplimiento está sancionado con no menos ni más de 1 a 25 UIT (S/. 3,650 a S/. 91,250), según criterios de razonabilidad y proporcionalidad. Entonces, si tomamos en cuenta que el nuevo Plan Contable General Empresarial (PCGE) se basa en las NIIF´s y, entre sus normas indica que si al registrar una operación hay discrepancia entre la cuenta contable y la NIIF´s, se preferirá a éstas últimas la pregunta es ¿Qué prevalece, la SMV o CNC? De otro lado, el Código Tributario señala que los libros y registros contables deben llevarse de acuerdo al Plan Contable vigente. Si no fuera así, la sanción es del 0.3% de los ingresos netos, pero, no menor del 10% ni mayor a 12 UIT (S/. 365 a S/. 43,800 en el 2012). Ley Impuesto a la Renta - RENTA BRUTA 2012. La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable. _Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingresos neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados Conjunto de ingresos afectos neto de devoluciones, bonificaciones, descuentos y similares, según las costumbres de la plaza, menos el costo computable de los bienes enajenados (Art. 20º LIR) Los ingresos, costos y gastos se reconocen por el principio del devengado (Art. 57º LIR). La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable. Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago. Modificado por D.L. 1112

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 132

Resolución del Tribunal Fiscal (RTF 07538-2-2004) Respecto al reparo por la Provisión por Desvalorización de Existencias, en primer término debe indicarse que: PROV. DESVALORIZAC. EXISTENCIA

i. La merma implica una pérdida física en la cantidad, volumen o peso de las existencias destinadas a la venta como consecuencia del proceso productivo mismo o por causas inherentes a su naturaleza, mientras que

ii. El desmedro, los bienes físicos existen pero han sufrido un deterioro o perjuicio. Resolución del Tribunal Fiscal (RTF 07538-2-2004) En tal sentido, de acuerdo con el deterioro o perjuicio sufrido, la empresa puede optar por venderlos a menor precio o destruirlos originando su pérdida en tal momento. En este caso, los productos disminuyeron de valor por PROV. DESVALORIZAC. EXISTENCIAS, obsolescencia, por lo que se trata de un desmedro, apreciándose que la empresa no cumplió con acreditar la destrucción de los bienes conforme exigen las normas correspondientes, no procediendo el gasto con la Provisión por Desvalorización de Existencias. RTF 1932-5-2004(*) • Por la naturaleza o ciclos de la actividad productiva o comercial o por los periodos de mantenimiento o reparación o alguna restricción en el desarrollo de las operaciones, puede ocurrir que el AF permanezca inactivo durante un Determinado lapso de tiempo; SUSPENSIÓN DE ACTIVIDADES • Sin embargo, dicha inactividad no implicaría una afectación parcial en la generación de rentas en la medida que se originan por razones propias de la actividad o circunstancias que surgen a raíz de su desarrollo o mantenimiento. (Base Legal: Inc. e), Art. 22º RLIR) (*) También RTF 2198-5-2004, 05076-3-2005. COBRANZA DUDOSA EN LIBROS O ANEXOS NO LEGALIZADOS RTF 0590-4-2002 La provisión por cuentas de cobranza dudosa, deberá figurar en el Libro de Inventarios y Balances en forma discriminada al cierre de cada ejercicio, tal como lo establece el artículo 21.f.2 del RLIR, No puede considerarse que se cumpla tal condición si se presenta un documento denominado “Anexo” el mismo que no se encuentra legalizado. Venta de Bienes NIC 18 son ingresos cuando

Transfieren riesgos y beneficios de la propiedad No retienen responsabilidad ni control Ingreso medido confiablemente Beneficios fluyen a la empresa Costos medidos confiablemente

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 133

CASO 1 Venta de Terreno RTF 1203-2-2008 La administración encuentra boletas de venta que no habían sido consideradas para efecto de la determinación del impuesto y que consignaban como glosa INCIAL VENTA DE TERRENO. El contribuyente recién los declaró en el momento que suscribieron el contrato de compraventa. Finalmente cabe señalar que le artículo 1529 del Código Civil establece que por la compra venta el vendedor se obliga a transferir la propiedad de un bien a un comprador y este a pagar su precio en dinero, siendo conforme al artículo 949, la sola obligación de enajenar un inmueble determinado hace acreedor propietario de él, salvo disposición legal diferente o pacto en contrario. CASO 2 Venta de Bien Futuro RTF 0467-5-2003 La empresa ¨ X ¨ tiene una propiedad de un terreno y planifica construir oficinas. ¨ Y ¨ está interesado en dichas oficinas y suscribe un contrato con ¨ X ¨ y cancela el precio. ¿El ingreso está devengado? Desde el punto de vista contable, no se ha transferido al comprador ¨ los riesgos significativos y los beneficios de propiedad de los productos ¨, pues aun cuando en el contrato se pactará que el comprador asumirá el riesgo de la cuantía y calidad del bien a futuro, siempre estará bajo la condición suspensiva referida a que el bien llegue a tener existencia, tal como lo estipula el artículo 1535. ¨ La NIC 18 plantea que deben cumplirse todas las condiciones que hagan posible reconocer el ingreso, entre las que se encuentra la determinación del costo incurrido, lo que no sucede necesariamente en este tipo de Operaciones donde se recurre a la elaboración de presupuestos, los cuales pueden modificarse en el tiempo ¨ VENTA DE BIENES NIC 18 Son Ingresos Cuando: Los costos incurridos o a ser incurridos, por la transferencia pueden ser medidos confiablemente Correlación de Costos e Ingresos RTF 01038 – 1 – 2006 La empresa ¨Y ¨ recibe un pedido de mercadería de la empresa X, que no tenía en stock. Sin embargo, se compromete a entregará al mes siguiente, el cliente ¨X¨ acepta y le emite la factura.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 134

Al 31 de diciembre la empresa Y todavía no recibe la mercadería de su proveedor y decide incrementar su costo de venta sin contar con el comprobante de compra respectivo. La SUNAT repara una parte del costo por no tener sustento. El contribuyente argumento, si se desconoce el costo se debe reparar también el ingreso. ¿El ingreso estaba devengado? Que según lo expuesto, el reconocimiento del ingreso, como del costo de venta debe efectuarse en el mismo periodo, es decir no hay ingreso por venta de bienes que no tenga costo de ventas, ni puede existir un costo de ventas por el cual no se haya reconocido un ingreso.

Prestación de Servicios Se reconoce como ingreso cuando:

El monto del ingreso puede ser medido confiablemente. Es probable que los beneficios económicos asociados con la transacción a la fecha del

balance puede ser medido confiablemente. Los costos incurridos para la transacción y los costos para completar la transacción

pueden ser medidos confiablemente. Condiciones para reconocer ingresos por servicios:

El monto del ingreso puede ser medido confiablemente. Es probable que los beneficios económicos asociados con la transacción fluyan a la

empresa. Caso 1.- Los Servicios sujetos a condición En estos casos la operación devenga en la medida que el prestador del servicio cuente con toda la información para determinar el ingreso, más aún si el usuario ha establecido la forma de calcularlo. Esta posición fue adoptada en la RTF 04588-1-2003, en la cual el usuario liquidaba el servicio pero no facturaba hasta el momento en el cual recibía la conformidad de su cliente, procedimiento que fue desconocido por el Tribunal Fiscal. Caso 2.- Liquidación conjunta En la RTF 011911-3-2007, se analiza un servicio en el cual ambas partes intercambian liquidaciones de servicios, que pueden ser observadas por cada una de las partes. En este caso, el Tribunal Fiscal, estableció que debía reconocerse el ingreso en la medida que el prestador había determinado el monto del ingreso al conocer los elementos confortantes del mismo, independientemente que después se pueda emitir notas de crédito o débito.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 135

Diferencia de Cambio

El Tratamiento Contable Definiciones Moneda Funcional Reconocimiento de la Diferencia de Cambio

El Tratamiento Tributario

¿Qué tipo de cambio se utiliza? ¿Se activa? ¿La diferencia de cambio se toma como parte de los pagos a cuenta?

El tratamiento Contable Definición: Diferencia de Cambio es la que surge al convertir un determinado número de unidades de una moneda a otra moneda, utilizando tipos de cambios diferentes. Moneda de presentación es la moneda en que presentan los Estados Financieros. Moneda Funcional: Moneda Funcional es la moneda del entorno económico principal en el que opera la entidad. ¿Cómo reconocer la moneda funcional? Reconocimiento Inicial: Toda transacción en moneda extranjera se registrará en el momento de su reconocimiento inicial, utilizando la moneda funcional, mediante la aplicación al importe en moneda extranjera, del tipo de cambio de contado en la fecha de la transacción entre la moneda funcional y la moneda extranjera. Reconocimiento de la diferencia de cambio Las diferencias de cambio que surjan al liquidar las partidas monetarias, o al convertir las partidas monetarias a tipos diferentes de los que se utilizaron para su reconocimiento inicial, ya se hayan durante el ejercicio o en estados financieros previos, se reconocen en él resultado del ejercicio en el que aparezcan….

El tratamiento Tributario ¿Qué tipo de cambio se utiliza?

Para el IGV Tipo de Cambio venta publicado en la fecha del nacimiento de la obligación tributaria.

Tipo de Cambio venta publicado en la fecha del nacimiento de la obligación tributaria. Para el Impuesto a la Renta Activos o Ingresos: Tipo de Cambio compra al cierre del día en que se devengó la

operación. Pasivos o Gastos: Tipo de Cambio venta al cierre del día en que se devengó la

operación.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 136

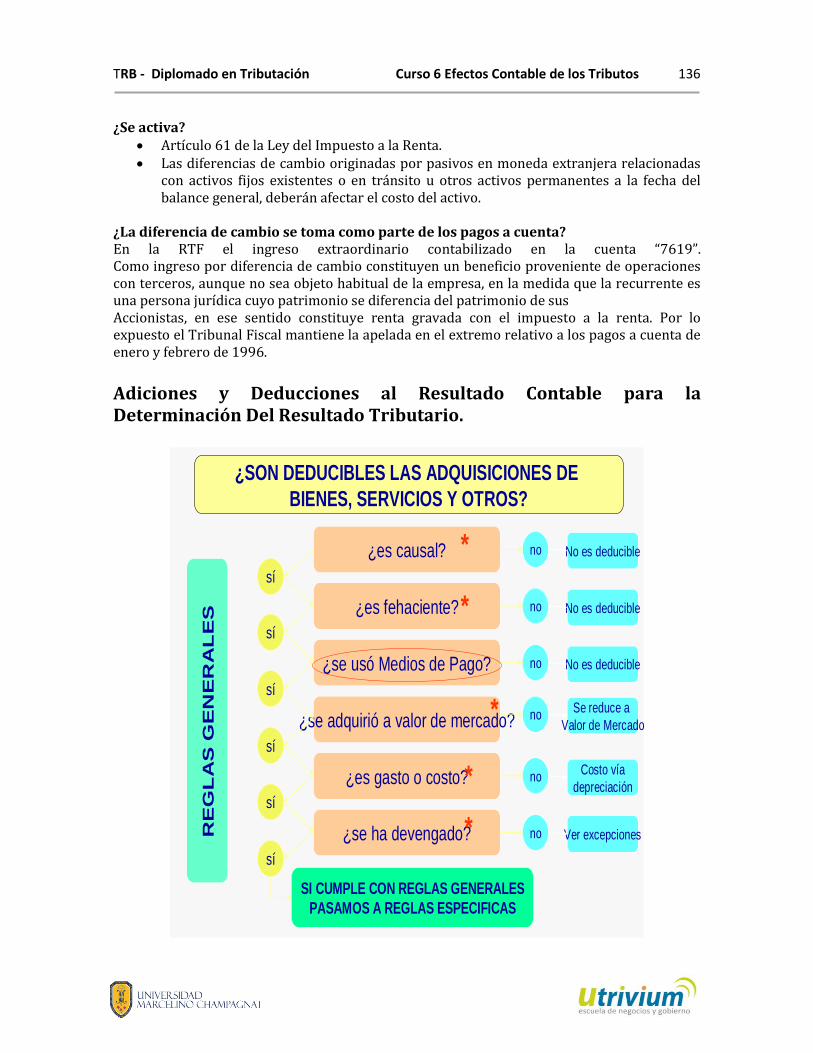

¿Se activa? Artículo 61 de la Ley del Impuesto a la Renta. Las diferencias de cambio originadas por pasivos en moneda extranjera relacionadas

con activos fijos existentes o en tránsito u otros activos permanentes a la fecha del balance general, deberán afectar el costo del activo.

¿La diferencia de cambio se toma como parte de los pagos a cuenta? En la RTF el ingreso extraordinario contabilizado en la cuenta “7619”. Como ingreso por diferencia de cambio constituyen un beneficio proveniente de operaciones con terceros, aunque no sea objeto habitual de la empresa, en la medida que la recurrente es una persona jurídica cuyo patrimonio se diferencia del patrimonio de sus Accionistas, en ese sentido constituye renta gravada con el impuesto a la renta. Por lo expuesto el Tribunal Fiscal mantiene la apelada en el extremo relativo a los pagos a cuenta de enero y febrero de 1996.

Adiciones y Deducciones al Resultado Contable para la Determinación Del Resultado Tributario.

¿SON DEDUCIBLES LAS ADQUISICIONES DE

BIENES, SERVICIOS Y OTROS?

RE

GL

AS

GE

NE

RA

LE

S

¿es causal?

¿es fehaciente?

¿se usó Medios de Pago?

¿se adquirió a valor de mercado?

¿es gasto o costo?

¿se ha devengado?

sí

no No es deducible

no No es deducible

no No es deducible

sí

sí

sí

sí

noSe reduce a

Valor de Mercado

noCosto vía

depreciación

no Ver excepciones

sí

SI CUMPLE CON REGLAS GENERALES

PASAMOS A REGLAS ESPECIFICAS

*

*

*

*

*

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 137

Principio de Causalidad Se puede establecer como causalidad a la relación existente entre un hecho (egreso, gasto o costo) y su efecto deseado o finalidad (generación de rentas gravadas o el mantenimiento de la fuente).Son admisibles aquellos que guarden una relación causal directa con la generación de la renta gravada o con el mantenimiento de la fuente en condiciones de productividad. No solo las que sean necesarias, sino que estén directamente relacionados con la actividad o giro de la empresa. RTF 2411-4-96 Y RTF 2439 -4 -96 Requisitos para acreditar principio de causalidad:

Comprobantes de pago debidamente emitidos según reglamento. Otros documentos que acrediten fehacientemente el destino del gasto y el beneficiario.

Verificar proporcionalidad y razonabilidad de los gastos (volumen de operaciones). RTF N°3104-4-2010 Por el principio de Causalidad, todo gasto debe ser necesario y vinculado a la actividad que se desarrolla, debiendo considerarse criterios de razonabilidad y proporcionalidad, así como el modus operandis de la empresa. RTF N° 02230-2-2003 La generalidad debe evaluarse considerando situaciones comunes del personal, lo que no se relaciona necesariamente con comprender la totalidad de los trabajadores.

Cumplimiento del Principio de Causalidad

- Bancarización - Detracciones - Fehaciencia - Valor de Mercado - No constituir gasto prohibido

No serán deducibles como costo ni como gasto aquellos pagos que se efectúe sin utilizar medios de pago, cuando existe la obligación de hacerlo, son medios de pago:

1) Deposito en Cuentas. 2) Giros. 3) Transferencia de Fondos. 4) Órdenes de Pago. 5) Tarjeta de Débito expedidas en el País. 6) Tarjeta de Crédito expedidas en el País. 7) Cheques con la cláusula de “NO NEGOCIABLE”, “INTRANSFERIBLES”, “NO A LA

ORDEN”, u otro equivalente, emitidos al amparo del artículo 190° de la Ley de Títulos Valores. LEY Nº 28194

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 138

ART. 8° LEY 28194 «Para efectos tributarios, los pagos que se efectúen sin utilizar medios de pago, no darán derecho o deducir gastos, costo o crédito, a efectuar compensaciones ni a solicitar devoluciones de tributos, saldos a favor, Bancarización reintegros tributarios, recuperación anticipada, restitución de derechos arancelarios obligación formal para deducir el gasto o costo de su adquisición por montos superiores a S/. 3,500 o US$. 1,000, mediante medios de pago. La no detracción genera:

1) Pago de multa equivalente al 100% de la Detracción no efectuada en su oportunidad. 2) Se pierde el derecho al Crédito Fiscal del Impuesto General a las Ventas, aun cuando

las detracciones: Impuesto consignado por separado. Comprobante de Pago correctamente emitido. Hayan sido anotados en su registro de compras.

GASTO O COSTO

RELACIONCAUSA - EFECTO

Generación de rentasgravadas

Mantenimientode la fuente

Se debe acreditardocumentalmente.

CdP no basta

Debe demostrarseFehaciencia de la

operación

RTF N º 1687–1-2005 No son deducibles los egresos por concepto de consumo al no haberse acreditado su necesidad ni su vinculación con la generación de rentas gravadas, no siendo suficiente exhibir únicamente los comprobantes de pago donde se procedió a detallar en el reverso de cada factura los nombres y/o actividad en que fueron utilizados.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 139

RTF N º 701-4-2000 Los gastos necesarios para mantener la fuente productora de la renta también incluyen las erogaciones realizadas por la empresa con la finalidad de eventos organizados con ocasión de las fiestas navideñas, toda vez que existe consenso generalizado en que tales actividades contribuyen a la formación de un ambiente propicio para la productividad del personal. Aplicables a vehículos motores CATEGORIA A2 DE 1,051 A 1,500 c/c. CATEGORIA A3 DE 1,501 A 2,000 c/c. CATEGORIA A4 MÁS DE 2,000 c/c. CATEGORIA B1.3 Camionetas, distintas a las pick-up y derivados de tracción simple 4X2

hasta de 4,000 kg de peso bruto vehicular. CATEGORIA B1.4 Otras camionetas distintas a las pick-up y derivados con tracción en las

4 ruedas 4x4 hasta 4,000 kg. De peso bruto vehicular. *Art 21 inciso r ley de Impuesto a la renta modificado por el DS 258-2012 Del 28-12-2012. LIMITES Ingresos Netos Anuales Hasta 3,200 UIT 1 vehículo. Hasta 16,100 UIT 2 vehículos. Hasta 24,200 UIT 3 vehículos. Hasta 32,300 UIT 4 vehículos. Más de 32,300 UIT 5 vehículos. No serán deducibles los gastos de vehículos automotores, cuyo costo de adquisición o valor de ingreso al patrimonio, según se trate de adquisiciones a título oneroso o gratuito haya sido mayor a 30 UIT. *Art 21 inciso r ley de Impuesto a la renta modificado por el DS 258-2012 Del 28-12-2012.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 140

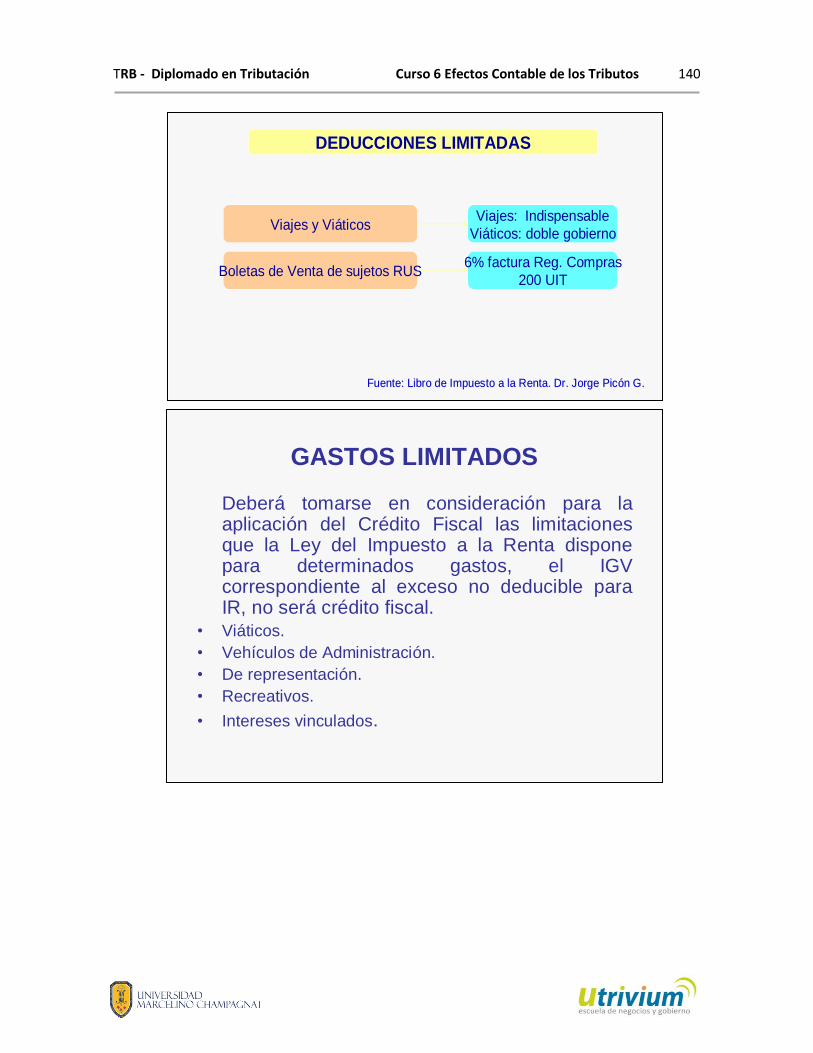

DEDUCCIONES LIMITADAS

Viajes y Viáticos

Boletas de Venta de sujetos RUS

Viajes: Indispensable

Viáticos: doble gobierno

6% factura Reg. Compras

200 UIT

Fuente: Libro de Impuesto a la Renta. Dr. Jorge Fuente: Libro de Impuesto a la Renta. Dr. Jorge PicPicóónn G.G.

GASTOS LIMITADOS

Deberá tomarse en consideración para la aplicación del Crédito Fiscal las limitaciones que la Ley del Impuesto a la Renta dispone para determinados gastos, el IGV correspondiente al exceso no deducible para IR, no será crédito fiscal.

• Viáticos.

• Vehículos de Administración.

• De representación.

• Recreativos.

• Intereses vinculados.

TRB - Diplomado en Tributación Curso 6 Efectos Contable de los Tributos 141

ACTIVIDAD CALIFICADA 3.1 Luego de visualizar la VIDEOCONFERENCIA y leer las

LECTURAS ingrese al aula virtual www.utrivium.com y

desarrolle la actividad calificada asignada a esta unidad.