anuario de derecho municipal 2007 - idluam.orgidluam.org/images/files/anuario/anuario_1.pdf · 8...

TRANSCRIPT

ANUARIO DE DERECHO MUNICIPAL2007

ANUARIO DEDERECHO MUNICIPAL

2007

© 2008, Instituto de Derecho localFacultad de Derecho. Universidad Autónoma de Madridhttp://idluam.org

ISSN: 1888-7392

Depósito legal: B. 19.188-2008

IMPRESO EN ESPAÑA / PRINTED IN SPAINIngrapuva / La Noográfica - Passeig del Comerç, 122 - 08203 Sabadell (Barcelona)

ORGANIZACIÓN DEL ANUARIO DE DERECHO MUNICIPAL

Director: Francisco VELASCO CABALLERO. Director del Instituto de Derecho Local de la Universi-dad Autónoma de Madrid

Coordinadora: Silvia DÍEZ SASTRE. Secretaria académica del Instituto de Derecho Local de la Uni-versidad Autónoma de Madrid

Consejo Asesor:

– Antonio AVILÉS GARCÍA. Primer Teniente de Alcalde del Ayuntamiento de Tres Cantos– Juan BRAVO RIVERA. Tercer Teniente de Alcalde del Ayuntamiento de Madrid– Concepción VILLALÓN BLESA. Cuarta Teniente de Alcalde del Ayuntamiento de Alcobendas

Equipo de Redacción:

– José María RODRÍGUEZ DE SANTIAGO. Prof. Titular de Derecho Administrativo (UAM)– Cayetano PRIETO ROMERO. Director General de Organización y Régimen Jurídico del

Ayuntamiento de Madrid– Blanca RODRÍGUEZ-CHAVES MIMBRERO. Prof.ª Dra. de Derecho Administrativo (UAM)– Andrés GARCÍA MARTÍNEZ. Prof. Titular de Derecho Financiero y Tributario (UAM)– Domingo Jesús JIMÉNEZ-VALLADOLID DE L’HOTELLERIE-FALLOIS. Becario FPU-MEC

del Área de Derecho Financiero y Tributario (UAM)– María DE SANDE PÉREZ-BEDMAR. Prof.ª Dra. de Derecho del Trabajo y de la Seguridad So-

cial (UAM)– Juan Carlos CORRALES GUILLÉN. Director del Instituto de Formación y Estudios del Gobierno

de la ciudad de Madrid– Luis MEDINA ALCOZ. Prof. Titular de Derecho Administrativo (habilitado) (UCM)– Juan Antonio CHINCHILLA PEINADO. Prof. Dr. de Derecho Administrativo (UAM)– Julia ORTEGA BERNARDO. Prof.ª Contratada Dra. de Derecho Administrativo (UAM)– Ana DE MARCOS FERNÁNDEZ. Prof.ª Dra. de Derecho Administrativo (UAM)– Mónica DOMÍNGUEZ MARTÍN. Prof.ª Dra. de Derecho Administrativo (UAM)– Pilar AGUILAR ALMANSA. Vicesecretaria del Ayuntamiento de Alcobendas– Ignacio RODRÍGUEZ FERNÁNDEZ. Fiscal en la Fiscalía Provincial de Granada– Zaida LÓPEZ CÁRCAMO. Coordinadora del Instituto de Derecho Local (UAM)

ÍNDICE

Presentación ................................................................................................................... 17

ESTUDIO INTRODUCTORIO

El estado de la autonomía local en 2007................................................................ 21por Francisco VELASCO CABALLERO

Director del Instituto de Derecho Local de la Universidad Autónoma de Madrid

I. Una aproximación general ................................................................................ 21II. Autonomía local y Unión Europea .................................................................... 23

III. Constitución, Estatutos y autonomía local ......................................................... 25IV. Autonomía local ante el Estado.......................................................................... 32V. Autonomía local frente a las Comunidades Autónomas ...................................... 39

1. Nuevas competencias autonómicas sobre régimen local ................................ 392. Innovaciones organizativas en las Leyes autonómicas .................................... 433. Competencias locales ................................................................................... 44

VI. Autonomía local en la Comunidad de Madrid ................................................... 48VII. Ejercicio de la autonomía por los ayuntamientos madrileños .............................. 55

VIII. Dos conclusiones finales .................................................................................... 56

ESTUDIOS

La función pública local ante el Estatuto Básico del Empleado Público........... 59por Jesús FUENTETAJA PASTOR

Profesor Titular de Derecho Administrativo de la Universidad Nacional de Educación a Distancia

I. Introducción ..................................................................................................... 59

8 Anuario de Derecho Municipal 2007

1. La frustrada reforma de la legislación básica del régimen local ....................... 602. La reforma de la legislación básica del régimen estatutario de los funcionarios

públicos ....................................................................................................... 61II. Desarrollo y aplicación del Estatuto Básico en la Administración Local............... 62

1. El régimen jurídico del personal funcionario de las Entidades Locales ........... 632. El desarrollo normativo local del Estatuto Básico ......................................... 65

2.1. Reserva de Ley y autonomía local ............................................................. 672.2. Limitación del legislador autonómico o estatal al desarrollar el EBEP respecto a

la Función Pública Local ......................................................................... 682.3. Amparo de desarrollo directo local del EBEP .............................................. 69

III. Funcionarios y laborales en la Función Pública Local tras el Estatuto Básico delEmpleado Público ............................................................................................. 701. Funciones públicas locales ............................................................................ 702. La delimitación de los ámbitos funcionarial y laboral en la Función Pública

Local ........................................................................................................... 733. El régimen jurídico de los funcionarios con habilitación de carácter estatal.... 76

IV. Previsiones específicas sobre Función Pública Local en el EBEP......................... 79V. Consecuencias de la regulación general del EBEP sobre la Función Pública Local . 81

1. Funciones directivas .................................................................................... 812. La carrera horizontal .................................................................................... 823. Órganos de selección ................................................................................... 85

Autonomía urbanística municipal: planeamiento, disciplina y obras públicas 87por Ángel MENÉNDEZ REXACH

Catedrático de Derecho Administrativo de la Universidad Autónoma de Madrid

I. El significado de la autonomía local en la Constitución ...................................... 87II. El reparto de competencias urbanísticas en la legislación autonómica.................. 93

1. Criterios de delimitación.............................................................................. 932. Actuaciones de interés regional y planeamiento municipal ............................ 96

III. Autonomía municipal y planeamiento urbanístico.............................................. 971. Facultades sobre la aprobación...................................................................... 98

1.1. La autonomía municipal incluye sólo la aprobación inicial y la provisional ....... 981.2. Informes vinculantes ............................................................................... 991.3. Alcance de las facultades autonómicas en la aprobación definitiva .................... 101

2. Modificación o revisión de planes ................................................................ 1013. Facultad de suspensión ................................................................................. 1034. Privación temporal de las competencias de planeamiento.............................. 1045. Disolución de órganos de la Corporación..................................................... 105

IV. Disciplina urbanística: competencia municipal primaria en el marco de la legis-lación autonómica ............................................................................................. 1061. Actuaciones sin licencia................................................................................ 1072. Actuaciones con licencia ilegal ..................................................................... 108

V. Obras públicas y licencia municipal ................................................................... 109

Índice 9

1. Obras exentas de control preventivo municipal ............................................ 1092. Ejecución de actuaciones contra plan por razones de urgencia o excepcional

interés público ............................................................................................. 111VI. Comentario crítico............................................................................................ 112

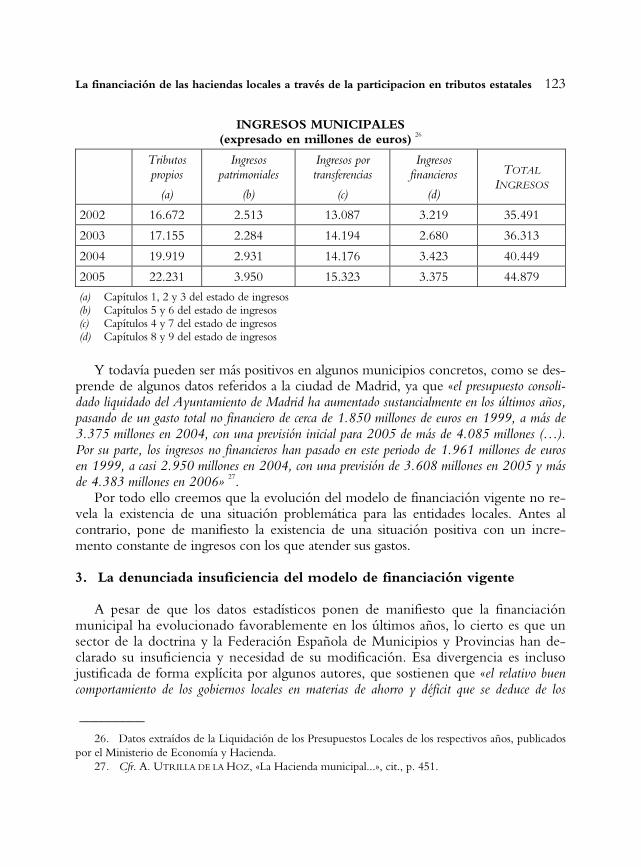

La financiación de las haciendas locales a través de la participación en tri-butos estatales ........................................................................................................... 115

por Diego MARÍN-BARNUEVO FABOProfesor Titular de Derecho Financiero y Tributario de la Universidad Carlos III de Madrid

I. Introducción .................................................................................................... 115II. El modelo de financiación de la Ley 39/1988, Reguladora de las Haciendas Lo-

cales .................................................................................................................. 117III. Valoración del sistema de financiación local vigente........................................... 121

1. Las dificultades de aplicación en los primeros años de vigencia...................... 1212. Datos estadísticos sobre la evolución del modelo de financiación vigente ...... 1223. La denunciada insuficiencia del modelo de financiación vigente.................... 1234. Crítica personal al modelo de financiación vigente ....................................... 125

4.1. Necesidad de coordinar la actuación de las distintas Administraciones Públicas .. 1254.2. Necesidad de ponderar los llamados servicios impropios ................................. 1264.3. La elasticidad de los recursos propios y su conexión con la realidad económica ... 1264.4. La trascendencia de la actividad inmobiliaria en la financiación local................ 1274.5. La revisión del sistema de participación en tributos del Estado y de las Comu-

nidades Autónomas ................................................................................ 1284.6. El control del gasto local .......................................................................... 129

IV. Propuestas de reforma del modelo de financiación local ..................................... 1301. La necesidad de revisar el modelo de financiación......................................... 1302. La configuración óptima del modelo de financiación: los tributos propios ..... 1313. La configuración óptima del modelo de financiación: la participación en in-

gresos del Estado y de las CC.AA................................................................. 1363.1. Elementos esenciales de la reforma............................................................. 1373.2. Elementos accesorios de la reforma ............................................................. 139

De la gestión de la organización a la gestión de los servicios públicos locales ... 141por Ernesto CARRILLO BARROSO

Profesor Titular de Ciencia Política de la Universidad Complutense de MadridManuel TAMAYO SÁEZ

Profesor Titular (EU) de Ciencia Política y de la Administración de la Universidad Rey JuanCarlos

Isabel BAZAGA FERNÁNDEZProfesora Titular (EU) de Ciencia Política y de la Administración de la Universidad Rey JuanCarlos

I. Introducción .................................................................................................... 142

10 Anuario de Derecho Municipal 2007

II. La «administración democrática» de Ostrom y la organización de las economíaspúblicas locales .................................................................................................. 143

III. Características y tendencias en la producción de los servicios locales en España... 148IV. De las guías sobre cómo gestionar la contratación externa al diseño de estrategias

para la elección de modalidades de gestión de servicios ...................................... 1511. Valores ........................................................................................................ 1522. Instituciones ................................................................................................ 1533. Mercados..................................................................................................... 154

V. Una reflexión final sobre las Public-Private Partnerships......................................... 157

INFORMES SECTORIALES

Organización y régimen jurídico ........................................................................... 163por Silvia DÍEZ SASTRE

Profesora Doctora de Derecho Administrativo de la Universidad Autónoma de Madrid

I. Introducción ..................................................................................................... 163II. Organización del Ayuntamiento ........................................................................ 164

1. En general ................................................................................................... 1642. Órganos de Gobierno .................................................................................. 164

2.1. Alcalde................................................................................................. 1652.2. Concejales ............................................................................................ 1662.3. Pleno municipal ..................................................................................... 171

3. Sistema electoral municipal .......................................................................... 1754. Personal al servicio de la Administración municipal ...................................... 1815. Administración Instrumental ........................................................................ 181

III. Entidades locales supramunicipales..................................................................... 182IV. Competencias municipales................................................................................. 185V. Relaciones interterritoriales ............................................................................... 185

VI. Régimen especial de Madrid ............................................................................. 186

Procedimiento administrativo ................................................................................ 189por Mónica DOMÍNGUEZ MARTÍN

Profesora Doctora de Derecho Administrativo de la Universidad Autónoma de Madrid

I. Procedimiento administrativo común: iniciación, tramitación y finalización ....... 189II. Procedimientos especiales .................................................................................. 194

1. Contratación administrativa local ................................................................. 1942. Gestión e inspección tributaria ..................................................................... 1953. Procedimiento sancionador .......................................................................... 1964. Urbanismo................................................................................................... 1965. Energía ........................................................................................................ 1976. Mediación familiar ....................................................................................... 197

Índice 11

Contratación local .................................................................................................... 199por Ana de MARCOS FERNÁNDEZ

Profesora Doctora de Derecho Administrativo de la Universidad Autónoma de Madrid

I. Introducción ..................................................................................................... 199II. Aplicación de la legislación de contratos en 2007 ............................................... 200

1. Ámbito subjetivo: sujetos a los que se aplica ................................................. 2002. Ámbito objetivo: tipos de contratos ............................................................. 2043. Las partes del contrato.................................................................................. 208

3.1. Organización administrativa .................................................................... 2083.2. Contratista ........................................................................................... 208

4. Objeto, precio y cuantía .............................................................................. 2095. Garantías...................................................................................................... 2106. Preparación del contrato .............................................................................. 2107. Adjudicación del contrato ............................................................................ 2118. Ejecución del contrato ................................................................................. 2139. Extinción del contrato ................................................................................. 21510. Cesión del contrato y subcontratación.......................................................... 217

III. Novedades de la LCSP en el ámbito local .......................................................... 2171. Órganos de contratación en el ámbito local .................................................. 217

1.1. El Alcalde o el Presidente de la Entidad Local ............................................ 2181.2. El Pleno............................................................................................... 2181.3. La Junta de Gobierno Local..................................................................... 2181.4. Las Juntas de Contratación...................................................................... 2181.5. Las Centrales de Contratación ................................................................. 2191.6. Diputaciones provinciales y Comunidades Autónomas de carácter uniprovin-

cial ...................................................................................................... 2192. Normas especiales de procedimiento en el ámbito local ................................ 2193. Normas especiales en relación con determinados tipos de contratos en el

ámbito local ................................................................................................. 2214. Bibliografía sobre la nueva Ley de contratos del sector público ..................... 2215. Bibliografía general sobre contratación administrativa ................................... 222

Haciendas Locales .................................................................................................... 223por Andrés GARCÍA MARTÍNEZ

Profesor Titular de Derecho Financiero y Tributario de la Universidad Autónoma de MadridDomingo Jesús JIMÉNEZ-VALLADOLID DE L’HOTELLERIE-FALLOIS

Becario FPU-MEC del Área de Derecho Financiero y Tributario de la Universidad Autónoma deMadrid

I. Introducción ..................................................................................................... 223II. Principios de ordenación de las Haciendas Locales ............................................. 224

III. Ingresos de las Haciendas Locales....................................................................... 2251. Ingresos tributarios....................................................................................... 225

12 Anuario de Derecho Municipal 2007

1.1. Impuestos ............................................................................................. 2251.1.1. Impuesto sobre bienes inmuebles (IBI) ............................................ 2251.1.2. Impuesto sobre construcciones, instalaciones y obras (ICIO) ................ 2291.1.3. Impuesto sobre vehículos de tracción mecánica (IVTM) ...................... 2311.1.4. Impuesto sobre actividades económicas (IAE).................................... 2321.1.5. Impuesto sobre el incremento del valor de los terrenos de naturaleza ur-

bana (IIVTNU) ......................................................................... 2361.2. Tasas ................................................................................................... 2371.3. Contribuciones especiales ......................................................................... 239

2. Otros ingresos.............................................................................................. 240IV. Procedimientos tributarios en el ámbito local..................................................... 243V. Presupuestos de las Haciendas Locales................................................................ 245

Medio ambiente urbano .......................................................................................... 247por Blanca RODRÍGUEZ-CHAVES MIMBRERO

Profesora Doctora de Derecho Administrativo de la Universidad Autónoma de Madrid

I. Introducción. Instrumentos de programación y planificación (ámbitos comuni-tario, estatal y autonómico)................................................................................ 247

II. Normativa estatal .............................................................................................. 251III. Normativa autonómica...................................................................................... 256IV. Normativa municipal ........................................................................................ 257V. Jurisprudencia ................................................................................................... 257

1. Presentación ................................................................................................ 2572. Sentencias en materia de contaminación acústica .......................................... 257

2.1. Condena por delito contra el medio ambiente (art. 325 CP) por emisión deruidos................................................................................................... 257

2.2. Vulneración de los derechos fundamentales a la vida privada, integridad física,intimidad personal y familiar y a la inviolabilidad del domicilio por contamina-ción acústica .......................................................................................... 258

2.3. Impugnación Ordenanza del Ayuntamiento de Madrid de protección atmosfé-rica contra la contaminación por formas de energías ....................................... 258

3. Sentencias en materia de Telecomunicaciones .............................................. 2593.1. Distribución de competencias en esta materia entre el Estado, Comunidades

Autónomas y Entidades Locales. Doctrina general....................................... 2593.2. Inclusión en la normativa autonómica o local la exigencia de que las infraes-

tructuras de radiocomunicaciones utilicen la mejor tecnología........................... 2603.3. Imposición de uso compartido de instalaciones ............................................. 2613.4. Fijación por la normativa municipal de normas de protección ambiental que im-

ponen niveles máximos de emisión radio-eléctrica o que fijan distancias míni-mas de situación de las estaciones base de telefonía móvil............................... 262

3.5. No puede entenderse la disposición de las antenas como «actividad clasifica-da» ...................................................................................................... 263

VI. Nota bibliográfica.............................................................................................. 263

Índice 13

Servicios públicos y actividad económica de los municipios ............................. 265por Julia ORTEGA BERNARDO

Profesora Contratada Doctora de Derecho Administrativo de la Universidad Autónoma de Madrid

I. Introducción ..................................................................................................... 265II. Distinción entre servicios públicos locales y actividad económica de los munici-

pios ................................................................................................................... 2661. En cuanto al respeto al derecho de la competencia ....................................... 268

1.1. La iniciativa local en el ámbito de las telecomunicaciones ............................... 269III. Los servicios públicos locales ............................................................................. 270

1. Los servicios de interés económico general ................................................... 2702. Titularidad de los servicios públicos locales................................................... 270

2.1. Titularidad de los servicios públicos por parte de las Entidades locales menores .. 2702.2. Se mantiene la titularidad municipal del servicio aunque la forma de gestión sea

indirecta................................................................................................... 2713. Prestación en régimen de monopolio o concurrencia ................................... 2714. La dispensa de los servicios públicos por parte de la Comunidad Autóno-

ma............................................................................................................... 272IV. Formas de gestión de los servicios públicos locales: novedades de la LCSP ......... 272

1. Gestión directa............................................................................................. 2722. Gestión indirecta.......................................................................................... 274

2.1. No cabe en los servicios públicos que implican ejercicio de autoridad................. 2752.2. Sobre las vías legales para participar en una sociedad mercantil ....................... 2752.3. Otras modalidades de gestión ................................................................... 276

3. Gestión a través de Consorcios..................................................................... 276V. Financiación de los servicios públicos locales...................................................... 277

1. Financiación de los servicios públicos locales a través de tasas municipales(potestad tributaria) o de tarifas (potestad tarifaria) ........................................ 277

2. Sometimiento a IVA de los servicios prestados por sociedades mercantiles depropiedad municipal .................................................................................... 279

VI. Responsabilidad por el funcionamiento de los servicios públicos ........................ 279

Bienes públicos ......................................................................................................... 281por Juan Antonio CHINCHILLA PEINADO

Profesor Doctor de Derecho Administrativo de la Universidad Autónoma de Madrid

I. Introducción ..................................................................................................... 281II. Bienes demaniales.............................................................................................. 282

1. Exigencia de título administrativo para la ocupación mediante uso comúnespecial o mediante un uso privativo ............................................................ 282

2. Intransmisibilidad de concesiones demaniales................................................ 2823. Ordenanza versus costumbre en la regulación del aprovechamiento de bie-

nes comunales.............................................................................................. 2824. Procedimiento de recuperación de oficio de los bienes municipales .............. 283

14 Anuario de Derecho Municipal 2007

III. Bienes patrimoniales.......................................................................................... 2831. Régimen jurídico-privado de los contratos sobre bienes patrimoniales .......... 2832. Destino de los bienes del Patrimonio Municipal del Suelo ............................ 2853. Enajenación de bienes municipales y control municipal ................................ 2874. Requisitos de la Permuta como forma de enajenación de bienes munici-

pales ............................................................................................................ 2875. Reversión de los terrenos cedidos gratuitamente por incumplimiento de su

destino......................................................................................................... 287

Jurisdicción contencioso-administrativa y responsabilidad patrimonial ........... 289por Luis MEDINA ALCOZ

Profesor Titular de Derecho Administrativo (habilitado) de la Universidad Complutense de Ma-drid

I. Jurisdicción contencioso-administrativa ............................................................. 2891. La impugnación de acuerdos locales por los miembros de la corporación ...... 2892. Silencio administrativo y plazos .................................................................... 295

II. Responsabilidad patrimonial .............................................................................. 2991. Planteamiento.............................................................................................. 2992. El daño........................................................................................................ 2993. La relación de causalidad .............................................................................. 3024. Los criterios de imputación .......................................................................... 3055. Cuestiones procesales ................................................................................... 308

Empleo público local ............................................................................................... 311por María DE SANDE PÉREZ-BEDMAR

Profesora Doctora de Derecho del Trabajo y de la Seguridad Social de la Universidad Autónomade Madrid

I. Introducción ..................................................................................................... 311II. El Estatuto Básico del Empleado Público ........................................................... 312

1. Primer paso en un proceso de reforma ......................................................... 3122. Descentralización territorial de la gestión del empleo público ....................... 3123. Reconocimiento de una relación laboral de empleo público......................... 3134. Importancia de la negociación colectiva en el nuevo modelo........................ 314

III. Criterios para la aplicación del Estatuto Básico del Empleado Público en el ám-bito de la Administración Local ......................................................................... 3151. Ámbito de aplicación ................................................................................... 3162. Personal funcionario propio de las entidades locales ...................................... 3163. Especialidades de los funcionarios con habilitación de carácter estatal ............ 3194. Personal laboral............................................................................................ 3205. Personal eventual y personal directivo en la Administración Local ................ 321

IV. Incidencia en el empleo público de la entrada en vigor de la LO 3/2007, para laigualdad efectiva de mujeres y hombres ............................................................. 322

Índice 15

Responsabilidad penal y Ayuntamientos ............................................................... 325por Ignacio RODRÍGUEZ FERNÁNDEZ

Fiscal (Sección de Medio Ambiente y Urbanismo de la Fiscalía Provincial de Granada)

I. La ampliación de las conductas delictivas relacionadas con la actividad municipalen el proyecto de Ley Orgánica de 15 de enero de 2007, de modificación delCódigo Penal .................................................................................................... 325

II. Jurisprudencia sobre delitos relacionados con la actividad municipal ................... 3261. Delitos de prevaricación cometidos por autoridades y funcionarios munici-

pales ............................................................................................................ 3262. Malversación de caudales públicos y cohecho............................................... 3313. Delitos contra los recursos naturales y el medio ambiente ............................. 3354. Delitos cometidos por los funcionarios públicos contra los derechos indivi-

duales .......................................................................................................... 337

INFORMES DE AYUNTAMIENTOSSelección de Cayetano PRIETO ROMERO (Ayuntamiento de Madrid) y

Pilar AGUILAR ALMANSA (otros Ayuntamientos de la Comunidad de Madrid)

Encargo a EMVIALSA de la gestión de la totalidad del Sector «Fuente Lu-cha» y de las actuaciones para rehabilitación de fincas urbanas y cesión deparcelas de propiedad municipal para su financiación ........................................ 343

Ayuntamiento de Alcobendas

Relación del Ayuntamiento con las empresas municipales: convenios-programa y encomiendas de gestión ..................................................................... 357

Ayuntamiento de Getafe

Convenio de colaboración y cesión de uso de las instalaciones deportivas ...... 361Ayuntamiento de Getafe

Municipios de gran población: Competencia de la Junta de Gobierno paraalterar la calificación jurídica de los bienes de dominio público........................ 369

Ayuntamiento de Getafe

Alcance de la competencia asignada al Pleno en el artículo 11.1 letra l) de laLey de Capitalidad y de Régimen Especial de Madrid ........................................ 373

Ayuntamiento de Madrid

Las opciones jurídicas al alcance del Ayuntamiento de Madrid para mitigarlas molestias a vecinos y residentes derivadas del ejercicio de la prostitu-ción ............................................................................................................................ 381

Ayuntamiento de Madrid

16 Anuario de Derecho Municipal 2007

La posible retirada por la Policía Municipal de Madrid de automóviles queobstaculizan el acceso de los vehículos de emergencia a una zona privada ..... 399

Ayuntamiento de Madrid

La tramitación anticipada de un gasto plurianual en un expediente de con-tratación en el ámbito local .................................................................................... 409

Ayuntamiento de Madrid

Grupos Políticos. Actuación a través del Portavoz .............................................. 415Ayuntamiento de Móstoles

PRESENTACIÓN

Después de muchos y laboriosos preparativos inicia su andadura el Anuario de De-recho Municipal. Por ser éste el primer número, parece conveniente alguna aclaraciónsobre sus objetivos y contenidos.

Lo primero: el Anuario de Derecho Municipal tiene una deuda académica de gratitudcon el «Anuario del Gobierno Local», que desde 1995 dirige el profesor Tomás FONTI LLOVET, y que ahora se edita por el Institut de Dret Public, de la Universidad deBarcelona, y por la Fundación Democracia y Gobierno Local. El «Anuario del Go-bierno Local» es un modelo de rigor y calidad en el tratamiento de los asuntos locales.De él hemos aprendido y ahora, con nuestro Anuario, buscamos ofrecer una visióncomplementaria, desde la especial estructura local de la Comunidad de Madrid, a losasuntos de Derecho y gobierno locales.

El Anuario nace muy arraigado en su entorno. Atiende sobre todo a las inquietudesy problemas de los municipios madrileños, aunque ofrece análisis y soluciones útiles yválidas para el conjunto de los municipios de España. Con esta explicación se enten-derá bien la estructura de contenidos, que pretende ser estable. El Anuario contiene, enprimer lugar, una evaluación anual sobre el estado de la autonomía local, con especialatención a la Comunidad de Madrid. Se ofrecen luego cuatro estudios sobre cuestio-nes actuales y problemáticas en tres áreas de interés preseleccionadas: régimen jurídico,financiación y gestión municipales. Seguidamente, el Anuario incorpora una serie deinformes sectoriales referidos a cada año. A través de estos informes se pretende darcuenta sintética –aunque exhaustiva– de las mayores novedades en cada materia, tantonormativas como jurisprudenciales y doctrinales; siempre con una especial atención alos municipios madrileños. Por último, el Anuario incluye una selección de informesjurídicos elaborados en los Ayuntamientos de la Comunidad de Madrid.

En todos sus aspectos el Anuario busca compatibilizar el interés práctico con el ri-gor académico. Para este fin resulta capital la estrecha colaboración entre el Institutode Derecho Local de la UAM y los Ayuntamientos de Madrid, Tres Cantos y Alco-

18 Anuario de Derecho Municipal 2007

bendas. Estos tres Ayuntamientos se han implicado con gran interés en el Anuario; nosólo en su financiación, sino también identificando problemas y aportando sugerenciasy materiales para la elaboración de los estudios e informes. Trabajaremos para que,poco a poco, otros Ayuntamientos madrileños se sumen al Anuario, sin límites ni ex-clusiones.

La dirección y redacción del Anuario responde también a la estrecha colaboraciónentre el Instituto de Derecho Local de la UAM y los Ayuntamientos de Tres Cantos,Madrid y Alcobendas. En el Consejo Asesor del Anuario se integran los responsablespolíticos de los Ayuntamientos participantes; Juan Bravo Rivera (Madrid), AntonioAvilés García (Tres Cantos) y Concepción Villalón Blesa (Alcobendas). El Equipo deRedacción se compone de los profesores y profesionales municipales que han coordi-nado las distintas secciones del Anuario: Silvia Díez Sastre, José María Rodríguez deSantiago, Cayetano Prieto Romero, Blanca Rodríguez-Chaves, Andrés García Martí-nez, Domingo J. Jiménez-Valladolid, María de Sande Pérez-Bedmar, Juan CarlosCorrales Guillén, Luis Medina Alcoz, Juan Antonio Chinchilla Peinado, Julia OrtegaBernardo, Ana de Marcos Fernández, Mónica Domínguez Martín, Pilar Aguilar Al-mansa, Ignacio Rodríguez Fernández y Zaida López Cárcamo. El esfuerzo y la ilusiónde todos ellos han hecho posible que nuestro Anuario vea la luz.

Francisco VELASCO CABALLERODirector del Instituto de Derecho Local de la UAM

Estudio introductorio

El estado de la autonomía local en 2007

Francisco VELASCO CABALLERODirector del Instituto de Derecho Local de la Universidad Autónoma de Madrid

Sumario: I. UNA APROXIMACIÓN GENERAL. – II. AUTONOMÍA LOCAL YUNIÓN EUROPEA. – III. CONSTITUCIÓN, ESTATUTOS Y AUTONOMÍA LOCAL. –IV. AUTONOMÍA LOCAL ANTE EL ESTADO. – V. AUTONOMÍA LOCAL FRENTE ALAS COMUNIDADES AUTÓNOMAS: 1. Nuevas competencias autonómicas sobrerégimen local. 2. Innovaciones organizativas en las Leyes autonómicas. 3. Compe-tencias locales. – VI. AUTONOMÍA LOCAL EN LA COMUNIDAD DE MADRID. –VII. EJERCICIO DE LA AUTONOMÍA POR LOS AYUNTAMIENTOS MADRILEÑOS. –VIII. DOS CONCLUSIONES FINALES.

I. UNA APROXIMACIÓN GENERAL 1

1. En el discurso político mundial, instalado en el contexto general de la globali-zación, la «autonomía local» es una de las categorías que cruza fronteras y obtieneamplia aceptación en los países más recónditos. Quizá porque la autonomía local nocompite con la globalización. Antes bien, coadyuva a la extensión del fenómeno globali-zador. La autonomía local, en tanto categoría jurídico-política que potencia el poder_________

1. Abreviaturas utilizadas: art.: artículo; arts.: artículos; CE: Constitución Española; CEAL: CartaEuropea de la Autonomía Local; cit.: citado; EAA: Estatuto de Autonomía para Andalucía; EAAr: Esta-tuto de Autonomía de Aragón; EACyL: Estatuto de Autonomía de Castilla y León; EAIB: Estatuto deAutonomía de las Illes Balears; EBEP: Ley del Estatuto Básico del Empleado Público; FJ: FundamentoJurídico; LBRL: Ley reguladora de las Bases del Régimen Local; LCREM: Ley de Capitalidad y deRégimen Especial de Madrid; LCSP: Ley de Contratos del Sector Público; LHL: Texto Refundido de laLey de Haciendas Locales; p.: página; pp.: páginas; ROF: Reglamento de Organización, Funcionamientoy Régimen Jurídico de las Entidades Locales; ss.: siguientes; STC: Sentencia del Tribunal Constitucional;TCE: Tratado de la Comunidad Europea; TICs: Tecnologías de la Información y la Comunicación;TUE: Tratado de la Unión Europea.

22 Anuario de Derecho Municipal 2007

de las unidades políticas más pequeñas, más cercanas a los ciudadanos, ofrece unacompensación positiva frente al alto grado de desarraigo jurídico-político (deslocaliza-ción) inherente al fenómeno globalizador. Y, al mismo tiempo, la autonomía local semuestra como una buena aliada de la globalización frente a las estructuras de poderestatal. Las entidades locales, a diferencia de los Estados, no están en condiciones dehacer frente a los grandes poderes transnacionales. Los asumen, conviven con ellos ylos «localizan». De ahí que la autonomía local se presente en pacífica simbiosis con elfenómeno de la globalización. Es en este marco en el que hay que entender la hipós-tasis contemporánea de la autonomía local, al menos como categoría política.

2. Ahora bien, una cosa es el discurso político y otra la realidad jurídica. Y no siemprecoinciden. El discurso político mundial está cuajado de referencias a la autonomía local,al principio de subsidiariedad, al gobierno más próximo al ciudadano, a la mejora de laparticipación ciudadana a través de los municipios. Pero el apabullante discurso «proautonomía local» no siempre obtiene una plasmación jurídico-positiva concreta y ade-cuada. Con carácter general –y aunque pudiera parecer paradójico– la positivación de laautonomía local tiene más fácil entrada en las constituciones que en las leyes y en lasprácticas gubernativas. Recientes reformas constitucionales (en Francia, Brasil, Repúbli-ca Surafricana, Austria, Suiza o India) 2 han incluido o reforzado la garantía de la auto-nomía local. Pero eso no necesariamente ha cambiado el conjunto del Derecho local.Subsisten técnicas de intenso control gubernamental (sobre las entidades locales) y regí-menes de financiación fuertemente condicionados (por las prioridades estatales). India esun buen ejemplo de esta desconexión entre la regulación constitucional y el régimenlegal de los gobiernos locales 3. De otro lado, no es infrecuente que los Estados federaleso cuasi-federales potencien la autonomía local no como un fin en sí mismo, sino comoinstrumento de debilitamiento de los poderes territoriales (regiones o estados federados). En estalínea se inscribe la financiación federal de proyectos locales (a menudo sin fundamentoconstitucional alguno) o la participación de las asociaciones de municipios en órganos decooperación de la Federación (junto a los Estados federados) 4.

3. Lo que se ha dicho en clave universal se corrobora con especial claridad en lascuatro organizaciones políticas relevantes para este estudio: Unión Europea, Estado,

_________

2. N. STEYTLER, «Comparative Reflections on Local Government and Metropolitan Regions inFederal Systems», en Dialogues on local government and metropolitan regions in federal countries, Booklet Series 6,Forum of Federations, Montreal, 2007, pp. 3 y ss. (p. 4).

3. R. HOOJA y G. MATHEW, «Partners in Development: Local Government in India», en Dialogueson local government and metropolitan regions in federal countries, Booklet Series 6, Forum of Federations, Mon-treal, 2007 pp. 24 y ss.

4. G. SANSOM, «The third sphere steps up», en Dialogues on local government and metropolitan regions infederal countries, Forum of Federations, Montreal, 2007, p. 9.

El estado de la autonomía local en 2007 23

comunidades autónomas (en especial, la Comunidad de Madrid) y ayuntamientosmadrileños. El Derecho público en estos cuatro niveles de gobierno se muestra, engeneral, poco acorde con las proclamas políticas de «autonomía local». Antes bien, enmuchos casos las contradice. Esto es fácilmente comprobable en el año 2007 en Espa-ña: en los programas-marco de los partidos para las elecciones municipales (de 27 demayo de 2007) se insistía en la profundización de la autonomía local 5. Pero despuésde las elecciones poco ha quedado de todo aquello. De esta conclusión no se excluyea las propias entidades locales: tampoco ellas –salvo excepciones cualificadas– hacenuso real de la autonomía jurídicamente garantizada. Así que también en las propiasentidades locales se puede advertir la desconexión entre el discurso político (reivindi-cativo de más autonomía) y la realidad normativa y administrativa (poco ejercicio de laautonomía).

II. AUTONOMÍA LOCAL Y UNIÓN EUROPEA

4. En 2007, la Unión Europea ha vivido un proceso de recuperación de la ini-ciativa política (bajo las presidencias de turno alemana y portuguesa) que ha culminadoen la firma del Tratado de Reforma el pasado 13 de diciembre de 2007 (Tratado deLisboa), por el que se reforman los tratados originarios actualmente vigentes. El Trata-do de Lisboa recupera, en gran medida, los contenidos sustantivos del fallido «Tratadopor el que se establece [establecía] una Constitución para Europa». En lo que hace algobierno local el Tratado de Lisboa resulta tan limitado como el propio proyecto deConstitución europea. Así que las frecuentísimas proclamas políticas a favor del go-bierno local, como pieza capital de la construcción europea, no pasan del discursopolítico al Derecho positivo y a la acción de gobierno. La Declaración de Berlín de 25de marzo de 2007, con la que se relanzó el proyecto político europeo, hacia una men-ción expresa a los gobiernos locales, junto a los Estados, las regiones y la Unión. Decíaliteralmente la Declaración que «las tareas se reparten entre la Unión Europea, losEstados miembros, sus regiones y sus municipios». Pero los resultados jurídico-positivos de estas proclamas son limitados. El nuevo artículo 4.2 del Tratado de laUnión Europa (TUE, en la redacción dada por el Tratado de Reforma) reproduce loprevisto en el proyecto de Constitución europea (art. I-5) declarando que «La Uniónrespetará la igualdad de los Estados miembros ante los tratados así como su identidadnacional, inherente a las estructuras fundamentales políticas y constitucionales de estos,también en lo referente a la autonomía local y regional (...)». Obvio es que este precepto_________

5. Véase, M. DOMÍNGUEZ, I. MOLINA, C. NAVARRO y M. SALVADOR, Informe General sobre losProgramas-Marco de los Partidos Políticos para las Elecciones Municipales de España de 2007, Instituto de Dere-cho Local de la UAM, Madrid, mayo de 2007, p. 29 (versión electrónica en www.idluam.es, secciónpublicaciones).

24 Anuario de Derecho Municipal 2007

no garantiza directamente la autonomía local en los Estados miembros. Pero sí garantiza que,allí donde los Estados miembros reconozcan la autonomía local, esta garantía tambiénvincula a la Unión Europea. Así que el objetivo de respeto a la organización territorialde cada Estado pasa a ser, de forma mediata, una garantía de respeto de la Unión Eu-ropea a la autonomía local en cada Estado. A partir del nuevo artículo 4.2 TUE no sepuede hablar de una garantía homogénea de autonomía local en la Unión Europea,pero sí de un nivel añadido a las garantías de autonomía local dispuestas en cada Esta-do. Con todo, la falta de homogeneidad en la garantía indirecta de la autonomía locales relativa. Hay que tener en cuenta que por vía de Convenio internacional (la CartaEuropea de la Autonomía Local de 1985: CEAL) los Estados miembros ya han armoniza-do en lo básico sus garantías de autonomía local. Y aunque parece exagerado hablar aquí dela CEAL como «acervo comunitario» 6 sí se puede afirmar que el artículo 4.2 TUEpresenta una cierta homogeneidad en su alcance garantizador, fruto precisamente deque los propios Estados miembros han armonizado sus Derechos internos sobre enti-dades locales.

5. También, en la regulación del principio de subsidiariedad (nuevo artículo 5.3 delTratado de la Unión Europea) se hace referencia expresa al nivel local de gobierno:«En virtud del principio de subsidiariedad, en los ámbitos que no sean de su compe-tencia exclusiva, la Unión intervendrá sólo en caso de que, y en la medida en que, losobjetivos de la acción pretendida no puedan ser alcanzados de manera suficiente porlos Estados miembros, ni a nivel central ni a nivel regional y local, sino que puedan alcan-zarse mejor, debido a la dimensión o a los efectos de la acción pretendida, a escala dela Unión». Al igual que lo que ocurre actualmente en el artículo 5.2 del Tratado de laComunidad Europea (TCE), el principio de subsidiariedad es un criterio de articula-ción competencial entre la Unión Europea y los Estados miembros, en los casos decompetencias concurrentes. Pero, a diferencia del texto del artículo 5.2 TCE, ahora elnuevo artículo 5.3 TUE hace referencia expresa a que los objetivos de la acción pre-tendida no puedan ser alcanzados de manera suficiente por los Estados miembros «anivel central ni a nivel regional y local». Esta mención específica al «nivel local» puedeproporcionar un instrumento o indicador relevante para la aplicación práctica delprincipio de subsidiariedad. Dado que la actuación de la Unión Europea –en materiascompetenciales concurrentes– sólo se justifica por la insuficiencia de la escala estatal, eldato de que ciertos asuntos se gestionen actualmente en sede local será claro indicador de la sufi-ciencia de los Estados para alcanzar los objetivos de la Unión. Formulado en términos máscategóricos podría afirmarse que en ámbitos de autonomía local (conforme a los orde-namientos internos de los Estados) no procede la actuación de la Unión Europea,

_________

6. Así lo ha calificado H. HOFFSCHULTE, «Kommunale Selbstverwaltung im Entwurf des EU-Verfassungsvertrages», en Deutsches Verwaltungsblatt (DVBl) 2005, pp. 202 y ss. (p. 205).

El estado de la autonomía local en 2007 25

porque se lo impide el principio de subsidiariedad. Es cierto que el nuevo artículo 5.3TUE ni define ni tutela de forma directa la autonomía local, como tampoco haceactualmente el artículo 5.2 TCE. Lo protegido con el artículo 5.3 TUE es la compe-tencia estatal. Pero dicho esto, el «test» de autonomía o interés local, en la medida enque se incorpora directamente a la regulación del principio de subsidiariedad, puedecolaborar a la identificación de las materias o asuntos que en Europa se tienen portípicamente locales. Y propiciar que esa «tipicidad local» se incorpore a los cánonesinternos de autonomía local (constitucional o legal). Dada la permeabilidad de nuestroDerecho público a la influencia exterior, se puede considerar que un eventual «test» deautonomía local aplicado por el Tribunal de Justicia de la Unión Europea acabaría porrecibirse como canon de autonomía local en España. Por último, el nuevo artículo230 del Tratado de Funcionamiento de la Unión Europea (derogatorio del actualTratado de la Comunidad Europea) atribuye al Comité de las Regiones –órgano consul-tivo en el que se integran representantes de las entidades locales– legitimación parainterponer recurso de anulación ante el Tribunal de Justicia, aunque sólo en defensade sus prerrogativas. Se trata, en todo caso, de una simple ampliación de legitimación,y muy limitada en su objeto. Puede servir, quizá, para reforzar la posición institucionaldel Comité en el conjunto de la Unión Europea. Pero muy difícilmente se puede veraquí una potenciación de la autonomía local en la Unión.

6. Hasta aquí los preceptos del Tratado de Lisboa con alguna relevancia para laautonomía local. Poca, como se ha visto. En términos comparados se podría afirmarque en la construcción de la Europa política, por procedimiento ascendente, se da unfenómeno ya conocido en el federalismo anglosajón del siglo XIX: marginación de lasentidades locales. Tal y como muestran el federalismo tradicional estadounidense, cana-diense o australiano, la construcción del Estado federal se estructura sobre la distribu-ción de poder entre la Federación y los Estados. Los gobiernos locales son asunto decada Estado, no de la Federación (y por tanto, no de la Constitución federal). Estaconclusión es tanto más llamativa si se tiene en cuenta que en el federalismo contem-poráneo europeo (o en las diversas formas de descentralización política-territorial) losestados optan por un modelo bien distinto de distribución constitucional del poder, entres niveles: Estado, regiones autónomas o estados federados, y entidades locales. Es elcaso de las Constituciones contemporáneas de Alemania, Austria, España o Italia (trasla reforma constitucional de 2001).

III. CONSTITUCIÓN, ESTATUTOS Y AUTONOMÍA LOCAL

7. La garantía constitucional de autonomía local no ha experimentado ningunanovedad relevante a lo largo de 2007. Ninguna Sentencia del Tribunal Constitucionalse ocupa específicamente de esta garantía constitucional. Es más, durante 2007 (al igual

26 Anuario de Derecho Municipal 2007

que ocurrió en 2006) no se ha registrado ante el Tribunal Constitucional ningún nue-vo «conflicto en defensa de la autonomía local». Las dificultades procesales de este«conflicto» 7 lo abocan a la esterilidad. Sería conveniente mayor subjetivación del conflicto,legitimando a cada entidad local, de forma individual, para la defensa de su autonomíalocal, y reforzando en cambio los criterios objetivos de admisibilidad del «conflicto». Ybien, a falta de nueva doctrina constitucional, vale hoy la comprensión constitucionalde la autonomía local expresada en la STC 240/2006, sobre la autonomía local deCeuta. Allí se hizo la clara distinción (no siempre presente en la jurisprudencia cons-titucional, y valga como muestra la STC 159/2001) entre la garantía constitucional y lagarantía básica legal de autonomía local. Esta distinción es capital: no sólo para el enjui-ciamiento de las leyes autonómicas que inciden sobre la autonomía local, sino tambiénpara explicar hoy la eficacia jurídica de las garantías de autonomía local que contienenlos nuevos estatutos de autonomía aprobados durante 2006 y 2007 8.

8. La novedad constitucional más importante ha estado, durante 2007, en laaprobación de los nuevos estatutos de autonomía de Andalucía, Aragón, Illes Balears y Casti-lla y León. Todos ellos se inspiran el nuevo Estatuto catalán de 2006 y, en menor me-dida en el Estatuto de la Comunidad Valenciana, también de 2006. Todos los nuevosestatutos aprobados en 2007 se ocupan específicamente de la autonomía local, aunqueno lo hacen de una forma propiamente simétrica. Con distinto alcance y redacción, todoslos nuevos estatutos de autonomía vienen a elevar en alguna medida –a veces, deforma menor– la autonomía local respecto del «estándar» mínimo que fijan los artícu-los 137, 140 y 142 CE. Muy parcos en garantías son el Estatuto aragonés y el castella-no-leonés; más generosos en la elevación de la autonomía local son el Estatuto andaluzy el balear. En todo caso, con estas normas estatutarias se reproduce en el sistemaconstitucional español un fenómeno jurídico conocido en algunos Estados federales,donde las constituciones territoriales concretan y elevan los niveles de autonomía local garan-tizados por la Constitución federal para el conjunto de la Federación. Expuesto de unaforma sistemática, los nuevos estatutos establecen lo siguiente:

a) Garantías genéricas de autonomía local, en su mayoría redundantes respecto delo ya establecido en los artículos 137 y 140 CE. Tiene interés, no obstante, en el Es-tatuto para Andalucía (art. 89.2 EAA), la garantía de la autonomía local con el alcanceconcreto establecido actualmente en la Carta Europea de la Autonomía Local, de 1985. De estaforma, el contenido de un tratado internacional, como es la CEAL, pasa a ser Derechoestatutario. Esta «estatutorización» de una norma internacional puede resultar útil para_________

7. Véase E. FOSSAS, «El conflicto en defensa de la autonomía local», en Cuadernos de Derecho Local,15 (2007), pp. 21 y ss.

8. Véase F. VELASCO CABALLERO, «Autonomía municipal», en Actas del II Congreso de la Asociaciónde Profesores de Derecho Administrativo, Thomson-Aranzadi, Cizur Menor, 2007, pp. 41 y ss. (pp. 70-76).

El estado de la autonomía local en 2007 27

dotar de una eficacia cuasiconstitucional a la CEAL. Esto es, para que la Carta Euro-pea sirva de canon (mediato) de constitucionalidad ante las leyes autonómicas.

b) En segundo lugar, en los nuevos estatutos se distingue entre la autonomía provincialy la autonomía municipal. Se puede afirmar, con carácter general, que mientras la auto-nomía provincial simplemente se respeta por los estatutos, en los términos que resultande la jurisprudencia constitucional, la autonomía municipal se potencia o intensifica enesos mismos estatutos. Para los municipios andaluces –no para las provincias– se ga-rantiza estatutariamente la «plena capacidad de autoorganización dentro del marco delas disposiciones generales establecidas por Ley en materia de organización y funcio-namiento municipal» (art. 91.3 EAA). Sólo para los municipios se garantiza en Anda-lucía «un núcleo competencial propio que será ejercido con plena autonomía consujeción sólo a los controles de constitucionalidad y legalidad» (art. 92.1 EAA), y unlistado extenso de materias donde debe haber competencias propias de los ayunta-mientos (art. 92.2 EAA). Sólo para los municipios castellano-leoneses –no para susprovincias– se establece una cláusula de competencia universal (art. 45.3 EACyL) y elcarácter residual de las competencias provinciales o comarcales (art. 45.2 EACyL).Para las provincias, los nuevos estatutos simplemente reiteran la jurisprudencia consti-tucional o la regulación mínima del artículo 36 LBRL, e incluyen diversas previsionesde coordinación de la actuación provincial por parte de la Comunidad Autónoma (así,art. 96.4 EAA). La previsión de coordinación autonómica es conforme, ciertamente, alos términos actuales de la jurisprudencia constitucional (SSTC 109/1998 y 48/2004),pero al mismo tiempo es claro que los estatutos se atienen estrictamente al «estándar»mínimo de autonomía provincial, sin extensión alguna.

c) También, los nuevos estatutos garantizan la autonomía municipal al limitar laposibilidad de creación de otras entidades locales. Así, exigiendo el acuerdo previo de losayuntamientos para que el Gobierno autonómico cree comarcas (art. 97.2 EAA y art.46.2 EACyL).

d) En ocasiones, los nuevos estatutos contienen reservas autonómicas de Ley, pararegular aspectos centrales del régimen local. En el Estatuto andaluz es el caso de losartículos 89.1 (creación de nuevas entidades territoriales), 93 (transferencias y delega-ciones), 94 (funciones de las áreas metropolitanas, mancomunidades, consorcios y otrasagrupaciones de municipios), 96.4 (reserva de Ley por mayoría absoluta para la coor-dinación provincial), 97.2 (creación de comarcas) y finalmente, la amplia reserva deLey «de cierre» del artículo 98 EAA. En el Estatuto aragonés hay reservas de Ley para lasáreas metropolitanas y las entidades inframunicipales (art. 81 EAAr), para la aplicacióndel régimen de concejo abierto (art. 82.2 EAAr), para la creación y regulación de lascomarcas (art. 83.3 EAAr) y para el régimen de capitalidad de Zaragoza (art. 87EAAr). En Castilla y León hay reservas de Ley para la atribución de competencias a lasprovincias y comarcas (art. 45.2 EACyL), para regular específicamente la comarca delBierzo (art. 46.3 EACyL), para la transferencia de competencias autonómicas (art. 50.1EACyL) y, más en general, para establecer el régimen de gobierno y administración

28 Anuario de Derecho Municipal 2007

local (art. 49.1 EACyL). Por último en Illes Balears se establecen reservas de Ley parael régimen de los Consejos Insulares (art. 61.1 EAIB), para la financiación de esosmismos consejos (art. 138.1 EAIB) o, en general, para regular el régimen local balear(art. 75.8 EAIB).

e) Varias son también, al menos en apariencia, las garantías de autonomía financierade las entidades locales. La mayoría de ellas son de poca eficacia normativa real, en lamedida en que se remiten a «lo que fijen las leyes» (así, respecto del poder tributariopropio en el artículo 191.2 EAA y para la participación en los ingresos de la Comuni-dad Autónoma en el artículo 55.3 EACyL). Otras veces, los estatutos se limitan areiterar lo que ya directamente garantiza la Constitución, como la autonomía presu-puestaria y de gasto (art. 191. 2 EAA) o la simple suficiencia de recursos (art. 53 EA-CyL). Alguna trascendencia real sí puede tener la atribución competencial directa paragestionar, recaudar e inspeccionar los tributos locales (art. 191.3 EAA), así como la garantíade compensación económica a las entidades locales en caso de modificación autonómicadel régimen tributario local (arts. 192. 6 EAA y 55. 4 EACyL), o la garantía de quecualquier atribución de competencias irá acompañada de la asignación de recursos suficientes(arts. 192.7 EAA; 55.4 EACyL y 137.4 EAIB). La eficacia de estas dos últimas garan-tías de suficiencia financiera es, seguramente, menor de lo que aparentan. Pues ambasgarantías remiten a un difícil «juicio de suficiencia» de recursos que se proyecta sobrenormas de rango legal, juicio éste que ha de hacerse con la debida deferencia al legis-lador autonómico. Así que las garantías estatutarias de suficiencia financiera sólo seráneficaces en supuestos claros: cuando las leyes tributarias carezcan de toda medida decompensación como consecuencia de la supresión o alteración de un tributo local; ocuando la atribución de una nueva competencia suponga un incremento relevante delgasto municipal sin que al mismo tiempo se haya dispuesto una financiación específica.En el Estatuto aragonés pudiera afirmarse la existencia de una prohibición de transferenciascondicionadas a las entidades locales (art. 114.4 EAAr). En el Estatuto andaluz, pese a loalambicado del lenguaje, no se llega a establecer el carácter incondicionado de losingresos locales procedentes de otros presupuestos públicos. Se establece, ciertamente,que los ingresos locales procedentes de los rendimientos de tributos autonómicos seráincondicionada (art. 192.1 EAA), pero ello no impide la existencia de otras transferen-cias, a través de «programas de colaboración financiera específica» con carácter condi-cionado (art. 192.2 EAA). De otro lado, no resulta claro en el artículo 192.5 EAA quelos ingresos locales incondicionados procedentes del Estado –que a partir de ahora seterritorializan– mantengan su carácter propiamente incondicionado con la redistribu-ción en sede autonómica.

f) Finalmente, algunos de los nuevos estatutos de autonomía prevén un órganonuevo –en apariencia siguiendo el modelo del Consejo de Gobiernos Locales delEstatuto catalán– para hacer participar a las entidades locales en el nivel de gobierno autonómi-co. Es el caso del «Órgano de relación de la Junta de Andalucía y los Ayuntamientos»previsto en el artículo 9 EEA y objeto de desarrollo legislativo por la Ley andaluza

El estado de la autonomía local en 2007 29

20/2007, de 17 de diciembre, por la que se crea el Consejo Andaluz de ConcertaciónLocal. También el artículo 87 EAAr prevé un «Consejo local de Aragón» como «órga-no de colaboración y coordinación» entre el Gobierno de Aragón y los entes locales.Y el artículo 51.1 EACyL contempla un «órgano mixto para el diálogo y la coopera-ción institucional entre la Comunidad Autónoma y las Corporaciones locales de Cas-tilla y León». Aunque aún está pendiente el desarrollo legislativo de estas previsionesestatutarias, ya del propio tenor literal de los nuevos estatutos se puede aventurar queestos «consejos» no van a ser un instrumento cualificado para la protección de la auto-nomía local. Los nuevos estatutos hablan de «órgano de relación», «órgano mixto», y«órgano de colaboración y coordinación». Con estas expresiones se hace alusión, másbien, a órganos consultivos autonómicos con participación representativa de los go-biernos locales. Eso es precisamente lo que regula ya la Ley andaluza 20/2007, sobre elConsejo Andaluz de Concertación Local. Pero este diseño normativo poco tiene quever con la idea primigenia del Estatuto catalán (inspirado a su vez en los estatutos devarias regiones italianas) de un Consejo de composición enteramente local para ladefensa de la autonomía local ante las instituciones de gobierno autonómicas 9.

9. Singular es, en cuanto a la autonomía local, el nuevo Estatuto de las Illes Ba-lears, en lo que se refiere a las islas. Dada la singularidad política y organizativa de lasislas, que al mismo tiempo son entidades locales y organización de la ComunidadAutónoma (art. 61.1 EAIB), el Estatuto de Autonomía opta por una regulación minu-ciosa de los consejos insulares. De esta manera, el Estatuto de Autonomía ha elevado elrango de una buena parte del régimen de gobierno y administración de los consejos insulares,desde las relaciones entre el Ejecutivo y el Pleno insulares (arts. 65 a 67 EAIB) hasta laregulación de la Conferencia de Presidentes insulares (art. 74 EAIB). Pero claro, laprolija regulación organizativa de los consejos insulares limita, al tiempo, el posiblecampo de regulación del Parlamento balear y de cada Consejo Insular. Desde estepunto de vista, en su regulación orgánica, el Estatuto balear no es propiamente garan-tista de la autonomía local-insular. Ello no quita para que, en otras cuestiones, como elreconocimiento directo de potestad reglamentaria a los consejos insulares (art. 72EAIB), el Estatuto sí contenga una elevación de los «estándares» mínimos de autono-mía local garantizados por la Constitución. Especialmente relevante es la atribucióndirecta de competencias a los consejos insulares en el artículo 70 EAIB. Esta atribucióncompetencial directa difiere de la técnica seguida en los demás estatutos renovados,que reproducen aún la técnica de atribución competencial propia del artículo 25.2

_________

9. T. FONT I LLOVET, «El gobierno local en la reforma del Estado de las autonomías», en Anuariodel Gobierno Local, 2004, Fundación Democracia y Gobierno Local e Institut de Dret Public, Barcelona,2005, pp. 13 y ss. (p. 32); y M. VILALTA REIXACH, El Consejo de Gobiernos Locales, Iustel, Madrid, 2007, p.138.

30 Anuario de Derecho Municipal 2007

LBRL, esto es, la identificación de materias donde las leyes sectoriales deben atribuircompetencias a las entidades locales.

10. La regulación estatutaria de la autonomía local, elevando los «estándares» mí-nimos establecidos por los artículos 137, 140 y 142 CE, no puede ser objetada constitucio-nalmente. Conforme a la argumentación de la STC 247/2007, relativa al Estatuto deAutonomía de la Comunidad Valenciana, y como ya se había sostenido antes en ladoctrina 10, los estatutos de autonomía pueden contener otras normas aparte de las quenecesariamente les impone el artículo 147.2 CE (FJ 11). Y entre esos contenidos posi-bles se puede contar la garantía de autonomía local. Obviamente, respetando los «es-tándares» mínimos establecidos en los artículos 137, 140 y 142 CE. Es cierto que unaregulación estatutaria muy amplia de la autonomía local limitaría el campo de regula-ción de la Ley autonómica, pero en este punto también ha declarado ya la STC147/2007, FJ 5, que el Estatuto de Autonomía, en tanto Ley Orgánica aprobada poruna cámara parlamentaria, no es objetable desde la perspectiva del principio democrá-tico.

11. Admitida la lícita regulación estatutaria de la autonomía local, toca ahora de-terminar la relación entre las nuevas garantías estatutarias y las leyes. Por principio, las leyesautonómicas deben necesariamente respetar las garantías de autonomía local de losrespectivos estatutos de autonomía. Las leyes autonómicas pueden –y ponderadamentedeben– elevar los estándares estatutarios de autonomía local. El respeto a aquellosniveles estatuarios mínimos es condición de validez de las leyes autonómicas. Cuestióndistinta, y no obvia, es la forma de garantizar la supremacía de la norma estatuariafrente a la Ley autonómica. Tratándose de leyes es obvio que el juicio de licitud esta-tutaria sólo puede corresponder al Tribunal Constitucional. Y aunque es dudoso elfundamento para que el Tribunal Constitucional pueda juzgar la estatutoriedad de lasleyes autonómicas 11, lo cierto es que ya la STC 147/2007, FJ 15.b), ha admitido estaposibilidad.

12. Más complejo es precisar la posición de las garantías estatutarias respecto de la le-gislación del Estado. En especial, respecto de la legislación básica de régimen local ode haciendas locales. La LBRL, como toda Ley básica del Estado, ocupa una posición

_________

10. C. AGUADO, El Estatuto de Autonomía y su posición en el ordenamiento jurídico, Centro de EstudiosConstitucionales, Madrid, 1996, pp. 361-364. Del mismo autor, «Acerca de la naturaleza jurídica delEstatuto de Autonomía», en Revista Española de Derecho Constitucional, 49 (1997), pp. 169 y ss. (pp. 173 y180-181). Más recientemente, J. M. BAÑO, «El Estatuto de Autonomía en el ordenamiento estatal y en elautonómico», en J. M. BAÑO (Director), Comentario al Estatuto de Autonomía de la Comunidad Valenciana,Thomson-Civitas, Cizur Menor, 2007, pp. 53 y ss. (p. 58).

11. J. M. BAÑO, El Estatuto..., cit., p. 67.

El estado de la autonomía local en 2007 31

infraordenada respecto del Estatuto de Autonomía. De hecho, son ya varias las ocasionesen las que el Tribunal Constitucional ha enjuiciado la conformidad estatutaria deLeyes básicas del Estado. Y al hacer ese juicio ha utilizado, como canon de constitu-cionalidad, lo dispuesto en uno o varios estatutos de autonomía 12. Hasta hoy, eljuicio de constitucionalidad no se ha limitado a un cotejo de la norma estatal con ellistado de competencias del artículo 149.1 CE. También los estatutos de autonomíahan integrado el canon de constitucionalidad. Esto no significa que el Estatuto deAutonomía sea canon de validez de la Ley básica estatal 13. Pues, justamente, el juiciode validez requiere que la norma que se toma como parámetro tenga al menos elmismo alcance territorial que la norma enjuiciada. Y esto es precisamente lo que nose da en las relaciones entre un Estatuto (por definición aplicable sólo a una Comu-nidad Autónoma) y la Ley básica estatal. Así que la superioridad del Estatuto consis-tirá, más bien (y así lo refleja la jurisprudencia), en la inaplicabilidad de una normabásica estatal allí donde entre en conflicto con un Estatuto. Este debe ser, a mi juicio,el punto de partida para el juicio de constitucionalidad de normas básicas estatalesque queden por debajo de los «estándares» de autonomía municipal fijados en losnuevos estatutos de autonomía.

13. Hasta aquí se ha afirmado la primacía del Estatuto sobre la legislación básicade régimen local, según resulta de la jurisprudencia constitucional. Pero con ello no secierra la articulación de las normas básicas con las estatutarias. Para la vertebracióncompleta de las garantías estatutarias de autonomía municipal con las normas básicasestatales es necesario prestar atención al «principio constitucional» de autonomía local,que cumple una importante función para determinar la norma aplicable en cada casoconcreto. Por medio de este principio constitucional se puede corregir una hipotéticaprevalencia de las normas estatutarias que contuvieran «estándares» de autonomía localmás reducidos que los contenidos en la legislación básica estatal. Para comprender larelevancia real del principio constitucional de autonomía local es necesario partir deuna situación de posible concurrencia normativa entre la regulación estatutaria directa delrégimen local y la legislación básica estatal de régimen local. Por definición, tanto lalegislación básica del Estado como el Estatuto de Autonomía son aplicables en unmismo territorio. Por eso pueden entrar en conflicto aplicativo. Pues bien, en estasituación, el sistema constitucional contiene ya de antemano dos criterios encadenadospara primar la eficacia de una norma, en perjuicio de la otra. El punto de partida es la

_________

12. SSTC 214/1989; 27/1987; 109/1998. Disiento, por tanto, de la afirmación de L. ORTEGA, Re-forma constitucional y reforma estatutaria, Civitas, Madrid, 2005, p. 36; y luego también en Legislación básica yEstatutos de Autonomía, Centro de Estudios Políticos y Constitucionales, Madrid, 2006, pp. 99 y ss. (pp.24, 38 y 41 y ss.).

13. Esta conclusión, con otros argumentos, en J. L. REQUEJO, Sistemas normativos, Constitución yOrdenamiento, Mc Graw-Hill, Madrid, 1995, p. 57.

32 Anuario de Derecho Municipal 2007

aplicación de la norma estatutaria, pues ya se ha visto antes cómo la jurisprudenciaconstitucional le reconoce al Estatuto de Autonomía un «plusvalor» general frente a lasnormas básicas estatales. Pero esta primacía aplicativa del Estatuto está modulada ocondicionada por la propia Constitución, a través del principio constitucional de au-tonomía local. Admitido que el Estado puede fijar «estándares básicos» de autonomíalocal (al amparo del artículo 149.1.18 CE), y dado que esos «estándares» pueden con-currir con normas estatutarias sobre autonomía local, la aplicación del Estatuto (enprincipio preferente, ya se ha dicho) puede considerarse condicionada a que su regula-ción no reduzca los «estándares básicos» de autonomía local fijados por el Estado.

14. Lo dicho se puede ejemplificar. Conforme al artículo 75.4 del Estatuto ba-lear: «En el ejercicio de las competencias propias, los municipios estarán sujetos alcontrol de constitucionalidad y legalidad». Si bien se lee, este precepto estatutario noexcluye los controles de legalidad genéricos sobre los municipios. Y sabido es quetampoco los artículos 137 y 140 CE impiden directamente esos controles genéricos delegalidad (por lo demás, normales en Derecho comparado). Sin embargo, el artículo67.1 LBRL sí proscribe esos controles de legalidad genéricos, pues sólo prevé el con-trol jurisdiccional y el poder extraordinario de suspensión de «actos o acuerdos queatenten gravemente al interés general de España». De la simple comparación de textosnormativos resulta que el «estándar» legal básico de autonomía local para todos losmunicipios de España (el que contempla el art. 67.1 LBRL) es en principio más eleva-do que el estatutario (art. 75.4 EAIB). En esta situación, el principio constitucional deautonomía local impide el desplazamiento aplicativo de la norma básica estatal a manosdel Estatuto de Autonomía.

IV. AUTONOMÍA LOCAL ANTE EL ESTADO

15. Ante el Estado central, el régimen general de la autonomía local permanecesustancialmente estable en 2007. En líneas generales, en materia organizativa siguevigente el régimen básico de la LBRL y, en parte, del Texto Refundido de 1986.También en materia organizativa sigue formalmente vigente el Reglamento de Orga-nización, Funcionamiento y Régimen Jurídico de las Entidades Locales, de 1986(ROF), si bien dicho reglamento (difícilmente calificable como básico) ha ido que-dando desplazado en las Comunidades Autónomas con leyes propias sobre régimenlocal. La notable extensión e intensión normativa de la LBRL, en materia organizati-va, permite un espacio de autorregulación muy limitado para las propias entidadeslocales. Esta situación pretendía ser superada en el Borrador de Anteproyecto de Ley delGobierno y la Administración Local, repetidamente presentado durante 2005 y 2006, y decuya tramitación parlamentaria finalmente ha desistido el Gobierno en 2007. En dichoBorrador se reducía la regulación organizativa básica (sobre todo en lo referente a los

El estado de la autonomía local en 2007 33

órganos complementarios) y se abrían importantes espacios de regulación para el «Es-tatuto orgánico» (el actual Reglamento orgánico) en aspectos tales como la distribu-ción de competencias entre el Pleno y el Alcalde (art. 51 del Borrador). Se permitía,de esta manera, que la organización de cada entidad local se adaptara a sus singularidades ydimensiones; permitiendo, por ejemplo, que en los municipios pequeños el Pleno ejer-ciera competencias que en los municipios medianos y grandes competen a la Junta deGobierno. La proyectada nueva Ley del Gobierno y la Administración Local no sóloera adecuada para dar cumplimiento al principio constitucional de autonomía local,también era un buen instrumento de adaptación del Derecho básico estatal a los nue-vos estatutos de autonomía, que han reforzado considerablemente las competenciasautonómicas sobre régimen local (por ejemplo, sobre competencias y potestades loca-les, sobre «órganos complementarios» o sobre servicios públicos locales). Con todo, esprevisible que, en atención al programa electoral del PSOE en las elecciones generalesde 9 de marzo de 2008, el futuro Gobierno recupere el borrador de anteproyecto yculmine su tramitación parlamentaria.

16. En 2007 el Estado ha aprobado tres leyes capitales para el funcionamientode las entidades locales: Ley 7/2007, de 12 de abril, del Estatuto Básico del Emplea-do Público; Ley 8/2007, de 28 de mayo, de Suelo; y Ley 30/2007, de 30 de octu-bre, de Contratos del Sector Público. Estas leyes tienen en común su carácter pre-dominantemente básico (o de «condiciones básicas») y sus escasas referencias específicas alas entidades locales. Las tres leyes prevén su desarrollo normativo por leyes autonómi-cas, y sólo muy limitadamente contemplan su desarrollo por normas locales. En estostérminos, las tres leyes estatales presentan, «prima facie», un déficit de atención alprincipio constitucional de autonomía local. El resultado es en cierta medida para-dójico si se tiene en cuenta que esas leyes se aplicarán, en gran medida, en el ámbitolocal. No se olvide que las entidades locales gestionan en España el 13 por 100 detodo el gasto público, que gestionan o participan en la gestión de toda la actividadurbanística, y que dan empleo, entre funcionarios y personal laboral, a 602.001personas (esto es, el 20.8 por 100 de todo el empleo público). De las tres leyes men-cionadas, la Ley de Suelo es la menos adecuada para un desarrollo local directo. Téngase encuenta que esta Ley no regula propiamente el urbanismo, sino las «condiciones bási-cas» de disfrute de ciertos derechos constitucionales (derecho de propiedad del artí-culo 33 CE, fundamentalmente) conectados con la realidad urbanística. Se trata deuna regulación llamada a condicionar o incidir sobre la ordenación urbanística (au-tonómica o local), pero no necesitada propiamente de un «desarrollo» normativo.Distinta es la valoración para el Estatuto Básico del Empleado Público y para la Leyde Contratos del Sector Público.

17. La Ley del Estatuto Básico del Empleado Público (EBEP) realiza continuasremisiones a las «leyes de función pública» y algunas remisiones a las normas de «cada