aÑo v•nº72 - analisisdecoyuntura.com.ar · (alba, en contraposición al alca impulsado por...

TRANSCRIPT

REVISTA MENSUAL

JUNIO DE 2006

AÑO V • Nº 72

2 PESOS

ISSN 1669- 9122

Situación Mundial El rol de la producción de gas

en los procesos de regionalización

América Latina

Bolivia: las repercusiones por la nacionalización de los hidrocarburos

Argentina

La plaza del 25: posicionamientos obligados,

demostración de fuerza y reconfiguración del “adentro”

REVISTA MENSUALREVISTA MENSUAL

JUNIO DE 2006JUNIO DE 2006AÑO V • Nº 72AÑO V • Nº 72

ISSN 1669- 9122ISSN 1669- 9122

Equipo de trabajo: Claudio Adrianzen, Ezequiel Alfieri, Santiago Juncal, Sebastián Juncal,Julián Kan, Florencia Mazzadi, Sebastián Ortiz, Mariano Ronzoni, Diego Tavormina, FabiánUlmann, Alejandro Viegas, Martín Yuchak, Sergio Zisman. Dibujo de tapa: Ariel Muñiz.

Equipo de trabajo: Claudio Adrianzen, Ezequiel Alfieri, Santiago Juncal, Sebastián Juncal,Julián Kan, Florencia Mazzadi, Sebastián Ortiz, Mariano Ronzoni, Diego Tavormina, FabiánUlmann, Alejandro Viegas, Martín Yuchak, Sergio Zisman. Dibujo de tapa: Ariel Muñiz.Responsable de la publicación: Alejandro Viegas Responsable de la publicación: Alejandro Viegas

Fuentes consultadas: EE.UU.: Wall Street Journal (WSJ), New York Times (NYT); WashingtonPost (WP); Usa Today (UT). – Francia: Le Fígaro (LF); Le Monde (LM) – Gran Bretaña: TheEconomist (TE); BBC News (BBC) – España: El País (EP); suplemento Nueva Economía de ElMundo (NEEL) – México: La Jornada de México (LJdM) – Venezuela: El Universal (EUn) – Colombia: El Tiempo (ET) – Bolivia: Los Tiempos de Cochabamba (LTC) – Perú: La República(LR) – Brasil: Folha de Sao Paulo (FSP); O estado do Sao Paulo (OSP); Folha da Tarde-Folha de SaoPaulo (FDT-FSP) – Argentina: Clarín (C); La Nación (LN); Página 12 (P/12)

Fuentes consultadas: EE.UU.: Wall Street Journal (WSJ), New York Times (NYT); WashingtonPost (WP); Usa Today (UT). – Francia: Le Fígaro (LF); Le Monde (LM) – Gran Bretaña: TheEconomist (TE); BBC News (BBC) – España: El País (EP); suplemento Nueva Economía de ElMundo (NEEL) – México: La Jornada de México (LJdM) – Venezuela: El Universal (EUn) – Colombia: El Tiempo (ET) – Bolivia: Los Tiempos de Cochabamba (LTC) – Perú: La República(LR) – Brasil: Folha de Sao Paulo (FSP); O estado do Sao Paulo (OSP); Folha da Tarde-Folha de SaoPaulo (FDT-FSP) – Argentina: Clarín (C); La Nación (LN); Página 12 (P/12)Para contactarnos: [email protected] contactarnos: [email protected]ágina web: www.analisisdecoyuntura.com.arPágina web: www.analisisdecoyuntura.com.arNúmeros anteriores disponibles en www.geocities.com/informeconNúmeros anteriores disponibles en www.geocities.com/informecon

JUNIO DE 2006

En este número

Dedicamos nuestras dos primeras secciones a la des-cripción y análisis del proce-so de nacionalización de los hidrocarburos en Bolivia. En AMÉRICA LATINA intenta-mos examinar el alcance de la medida y sus repercusio-nes. Pues los posicionamien-tos frente al hecho, –abundantes en tanto se han afectado intereses económi-cos, políticos e ideológicos de diferentes sectores–, nos permiten delinear campos de enfrentamiento en los nive-les global, regional y nacio-nal.

En SITUACIÓN MUNDIAL es-tudiamos la estructura de la rama productiva del gas en los niveles regional y mun-dial. Al poner en contexto la iniciativa del gobierno de Evo Morales, se determina, por un lado, que la creciente intervención de los estados no es una exclusividad boli-viana y, por otro, que dicha rama tiene un rol importante en los procesos de regionalización en marcha.

La sección ARGENTINA, por su parte, muestra cómo el grado de intervención del Estado en la economía sigue siendo un eje alrededor del cual se suman y se restan apoyos a la política económica del gobierno, desde diferentes fracciones de la burguesía y sectores del movi-miento obrero. Sin embargo, las sumas y restas son alterables, según el terreno al que afecte cada intervención. Así, por ejemplo, la política laboral fue unánimemente repudiada por re-presentantes del capital más concentrado, que en otros aspectos se manifiestan a favor del gobierno. Por otra parte, el acto convocado, a tres años del gobierno de Kirchner, forzó posi-cionamientos y significó una muestra de fuerza frente a los anticipados cuestionamientos que llegaron desde fuera de la alianza social que el gobierno representa. Esto es algo que poco sorprende. Sin embargo, también hubo mensajes fuertes dirigidos hacia adentro de dicha alianza: por un lado, para aquellos que movilizaron a sectores del movimiento obrero y el pueblo en general hacia la plaza, sin la subida de rigor al palco del orador; por otro, para los que conforman la parte de dicha alianza que no participó de la movilización.

Adelante……

En este númeroAmérica Latina

4 Nacionalización de hidrocarburos en BoliviaLa descripción del hecho

Posicionamientos en Bolivia

Posicionamientos en Brasil

Posicionamientos en el resto de Sudamérica

Posicionamientos en la Unión Europea

Posicionamientos en EE.UU.

Perú: la nacionalización se metió en la campaña

Ecuador: entre la expropiación y el TLC

Bolivia: y ahora... la reforma agraria va!

Situación Mundial12 El gas en los procesos de regionalización

Características de la sub-rama gasífera en Sudamérica

El gas a nivel mundial

La sub-rama petrolera

Argentina19 Pelea por las ganancias

Los posicionamientos generales del capital

El espiral ascendente de la lucha por la carne

La lucha entre el capital y el trabajo

24 Coyuntura políticaLa Plaza del 25, tres movimientos en uno

4

JUNIO DE 2006

América Latina El proceso de nacionalización de los hidrocarburos en Bolivia –a esta altura un áspero debate con duras acusa-ciones entre los empresarios y el gobierno boliviano, y entre éste y el resto de los gobiernos de la región y el mundo– arranca con anterioridad al triunfo del MAS que llevó a Evo Morales a la presidencia.

Recordemos que, justamente, el tema de la nacionali-zación del gas fue (entre otras cosas) lo que llevó a la caída de Sánchez de Losada, al ser una de las reivindica-ciones del pueblo boliviano que las bases del MAS adoptaron como bandera ante el neoliberalismo y el im-perialismo.

Se puede decir que la cumbre entre Fidel Castro, Hugo Chávez y Evo Morales en La Habana, Cuba, fue el momento elegido para lanzar este proceso de nacio-

nalización de varias empresas. Este encuentro sirvió pa-ra afianzar la Alternativa Bolivariana de las Américas (ALBA, en contraposición al ALCA impulsado por EE.UU.) y conformar el Tratado de Comercio de los Pueblos (TCP, en contraste al Tratado de Libre Comer-cio -TLC-), dando el puntapié necesario para el proceso de nacionalización.

Este avance generó un sinfín de posicionamientos: declaraciones a favor y en contra, tanto de las empresas afectadas, las corporaciones empresariales y obreras, así como también de los gobiernos latinoamericanos y de los principales países del mundo, cada cual expresando los intereses que se encuentran en juego en este proceso de nacionalización.

PPeelleeaa ppoorr llaass ggaannaanncciiaass:: nnaacciioonnaalliizzaacciióónn ddee hhiiddrrooccaarrbbuurrooss eenn BBoolliivviiaa

La descripción del hecho “Llego la hora, el día esperado, un día histórico para que Bolivia retome el control absoluto de nuestros recursos naturales” (LTC 2/05). Con estas palabras, Evo Morales, presidente de Bolivia, iniciaba el camino hacia la tercera nacionaliza-ción en la historia del país andino. (En 1937 el gobierno del militar de David Toro nacionalizó la empresa Stan-dard Oil de EE.UU. luego de acusarla de fraude fiscal; y en 1969, el Ministro Marcelo Quiroga Santa Cruz, líder histórico del Socialismo boliviano, nacionalizó la empre-sa Gulf Oil Company, del mismo origen). El lugar elegi-do fue el simbólico campo petrolero de San Alberto, departamento de Tarija, que, junto al campo de Sábalo, son administrados por Petrobras en sociedad con Rep-sol-YPF y la francesa Total, empresas extranjeras que producen el 70% de los 26 millones de metros cúbicos que Bolivia exporta a Brasil.

En 1996, en el transcurso del primer gobierno de Sán-chez de Lozada, se produjo el llamado proceso de “capi-talización”. Esto consistió, ni más ni menos, en la priva-tización de los activos de Yacimientos Petrolíferos Fiscales de Bolivia (YPFB), impulsando la creación de las empresas Andina S.A y Chaco S.A, encargadas de la exploración y la explotación, así como también la de Transredes S.A., encargada del transporte.

Ahora, tal como lo expresa el Artículo 1 y 2 del De-creto Supremo 287011: “la decisión del gobierno boliviano es-tablece que, en ejercicio de la soberanía nacional, en obediencia del mandato popular nacionalizador y en aplicación de la Carta Magna, el Estado recupera la propiedad, la posesión y el control absoluto de los hidrocarburos”.

De esta manera, la empresa estatal YPFB asume el ejercicio pleno de la propiedad de los hidrocarburos y determinará su comercialización interna y externa, en cuanto a condiciones, volúmenes y precios.

En Bolivia actúan, en orden de importancia, Repsol-YPF (Andina S.A) y Petrobrás (que no participó en el

1 De aquí en más, los extractos completos del Decreto publi-cado, en “Los Tiempos de Cochabamba”, del 2 de mayo.

proceso de privatización de YPFB en la década del ’90). Juntas controlan el 70% de las reservas de hidrocarbu-ros. El transporte lo monopoliza Shell (Transredes). También las compañías British Petroleum (Chaco S.A.), Total Final Elf (franco-belga), Exxon Movil (EE.UU.), Energy (canadiense), Pluspetrol (Argentina) y Don Wong (Corea) están operando en el país. El Decreto 28701 fija en su Artículo 3 que: “Sólo podrán seguir operan-do en el país las compañías que acaten las disposiciones del presen-te Decreto Supremo, hasta que en un plazo no mayor a 180 días, desde su promulgación, se regularice su actividad, mediante contra-tos, que cumplan las condiciones y requisitos legales y constitucio-nales. Al término de este plazo, las compañías que no hayan fir-mado contratos no podrán seguir operando en el país”.

A cada una de las compañías se le efectuará una audi-toría con ayuda de profesionales internacionales, la ma-yoría técnicos e ingenieros de Noruega. El Ministro de Hidrocarburos, Soliz Rada, dijo que: “la creación de una Unidad especial para auditar los estados financieros, nos ayudará a negociar con más firmeza. Ahí se destaparan las cajas negras de las petroleras” (LTC, 5/05). Mientras tanto, “eleva tempo-ralmente de 50 a 82% los impuestos y regalías que el gobierno re-tiene en los dos mayores campos de gas del país” (WSJ 11/05). Hasta lograr que este relevamiento se traduzca en nue-vos contratos, el Gobierno del Estado de Bolivia deja claro hasta dónde quiere llegar con este impulso nacio-nalizador.

El Artículo 4 del Decreto Supremo nos ilustra lo refe-rente a la extracción de gas: “I. Durante el período de transi-ción, para los campos cuya producción es superior a los 100 millo-nes de pies cúbicos diarios, el valor de la producción se distribuirá de la siguiente forma: 82% para el Estado (18% de regalías y participaciones, 32% de Impuesto Directo a los Hidrocarburos IDH y 32% a través de una participación adicional para YPFB), y 18% para las compañías (que cubre costos de opera-ción, amortización de inversiones y utilidades). II. Para los campos cuya producción certificada promedio de gas natural del año 2005 haya sido menor a 100 millones de pies cúbicos diarios, se man-tendrá la actual distribución del valor de la producción de hidro-carburos. III. El Ministerio de Hidrocarburos y Energía determi-

América Latina 5

JUNIO DE 2006

nará, caso por caso y mediante auditorias, las inversiones realiza-das por las compañías, así como sus amortizaciones, costos de ope-ración y rentabilidad obtenida en cada campo. Los resultados de las auditorias servirán de base a YPFB para determinar la retri-bución o participación definitiva correspondiente a las compañías en los contratos a ser firmados de acuerdo a lo establecido en el Artículo 3 del presente Decreto Supremo”.

Con intenciones de lograr el control pleno del proceso de extracción de hidrocarburos (e impulsar la industria-lización y obtener: butano, etano, propano y diesel eco-lógico), el decreto supremo 28701 se refiere a la necesi-dad de nacionalizar un porcentaje de acciones. Éstas se encuentran, en gran parte, en manos de Aseguradoras de Fondos de Pensión que operan en Bolivia, fundamen-talmente de Previsión (filial del español Banco Bilbao Vizcaya Argentaria -BBVA-) y de Futuro (filial de la sui-za Zurich Financial Service). Lo detectado por el nuevo Gobierno del Estado es que estas aseguradoras no tie-nen contrato para administrar lo que en el año 1996 les fue entregado como fideicomiso.

Entonces, en aplicación a lo dispuesto por el Artículo 6 de la Ley de Hidrocarburos, se transfieren en propie-dad a YPFB, “a título gratuito, las acciones de los ciudadanos bolivianos que formaban parte del Fondo de Capitalización Colec-tiva en las empresas petroleras capitalizadas Chaco SA., Andina SA. y Transredes SA”, que se complementa en el Artículo 7: “II. Se nacionalizan las acciones necesarias para que YPFB controle como mínimo el 50% más 1 en las empresas Chaco SA., Andina SA., Transredes SA., Petrobrás Bolivia Refinación SA. y Compañía Logística de Hidrocarburos de Bolivia SA. III. YPFB nombrará a sus representantes y síndicos en los respectivos directorios y firmará nuevos contratos de sociedad y administración en los que se garantice el control y la dirección estatal de las activi-dades hidrocarburíferas en el país”.

Ante estas medidas, surgieron posicionamientos desde los diversos sectores involucrados que veremos en los apartados siguientes organizados a partir del país o re-gión desde donde fueron lanzados.

Posicionamientos en Bolivia

Declaraciones en contra

Corporaciones Cámara de Hidrocarburos de Bolivia. Siendo los perju-dicados en forma directa, no podían más que manifestar sus críticas al proceso de nacionalización. A través de la cámara que los agrupa, los empresarios del sector mani-festaron su preocupación porque se “altera de manera uni-lateral, negativa y sustancial las condiciones de las empresas”(LTC 2/05).

Central Obrera Boliviana (COB). En función de que la central establece como objetivo de máxima la expro-piación total del capital, la COB calificó como insufi-ciente la medida. A lo que agregaron que están en contra de repartir las ganancias con empresas privadas. Por en-de, si bien no rechazaron la medida, tampoco la apoya-ron, privilegiando la crítica en función de las insuficien-cias que, desde su óptica, contiene el decreto.

Partidos Políticos Podemos. La oposición, nucleada fundamentalmente en la coalición Podemos, que salió segunda en las eleccio-nes presidenciales, pidió un tratamiento del tema en el Congreso y no su implementación a través de un Decre-to Supremo. El Senador Ortiz (de “Podemos”), afirmó, en nombre de la oposición de Bolivia, que: “esto aparta la confianza al país de Brasil y la Argentina” (LN 4/05).

Comité Cívico de Santa Cruz. Si bien este comité sur-ge como expresión de intereses en el plano económico, lo agrupamos en esta categoría porque ha virado hacia centrar su acción en el plano ideológico y político. Tan-to el Comité de Santa Cruz, como su homólogo de Tari-ja, buscan la autonomía en el control de sus recursos, pero ante el hecho se pronunciaron de forma dispar.

El primero de éstos recalcó que el decreto adolece de problemas legales que hacen inconstitucional su aplica-ción. El segundo, si bien está en contra del proceso polí-tico llevado adelante por el gobierno, moderó su postura luego de que el gobierno aclarara que no se modificaran el porcentaje sobre las regalías que le corresponden a cada Departamento. A través de la voz del Gobernador Cossió argumentó que: “la medida es acertada. No afecta los ingresos, los incrementa” (LTC 12/05). Así presentada, la segunda de las posturas parece no oponerse, en función de que no cambien las regalías que le corresponde a la región. Es decir, aún expresando cierta ambigüedad, se procura seguir sacando tajada de los beneficios econó-micos que permita este proceso de nacionalización. Ca-be aclarar, de todas formas, que se trata de regiones (Santa Cruz y Tarija) con importantes fracciones de la burguesía que buscan disponer de autonomía respecto del poder nacional y que por ello se encuentran en el centro del arco opositor al gobierno de Evo Morales.

Declaraciones a favor

Gobierno del Estado El primer mandatario explicó que la recuperación de los recursos y el camino hacia la industrialización produci-rán un beneficio en la vertebración de caminos y en la recuperación de los ferrocarriles, hoy en manos de la chilena Cruz Blanca. Acto seguido, reafirmó aún más la senda emprendida al firmar el Tratado de Comercio de los Pueblos con Venezuela y Cuba. Sobre la cual re-flexionó: “no solamente había sido importante ganar en Bolivia con nuestros principios de lucha antineoliberal y antiimperialista; tenemos que ganar en los cinco países (andinos). Compañeros, compañeras, para que la región andina se libere, para que la re-gión andina esté con su pueblo y no con el imperio, no con las transnacionales”. Para luego agregar que “estamos en la obli-gación de liberar a toda América”. Y aseguró que la recupe-ración de los recursos naturales es parte de este proceso. “Si no liberamos nuestros recursos naturales podemos equivocar-nos”, para luego convocar a los diferentes sectores socia-les a defender este proceso en Bolivia (LTC 8/05).

Con respecto a la implementación mencionó que la nueva norma pone una fecha límite para que YPFB asuma sus nuevas funciones en la cadena productiva. Establece que la petrolera estatal tiene un plazo de 60 días a partir del 1º de mayo de 2006. Así, en torno de los

6 Pelea por las ganancias: nacionalización de hidrocarburos en Bolivia

JUNIO DE 2006

beneficios que producirá la nueva ley, Andrés Soliz Ra-da, Ministro de Hidrocarburos, reconoció que en lo in-mediato “el principal aporte es el aumento fiscal de los Mega-campos” (LTC 3/05).

Desde el exterior se lanzaron opiniones sobre el pro-ceso aun en países en los cuales no hubo empresas afec-tadas. Realizaremos un inventario con aquellas más sig-nificativas, organizadas a partir del bloque regional y del grado de afectación que supone la medida para los dis-tintos países.

Posicionamientos en Brasil Como veremos más adelante, es el país que resulta más afectado por la medida. Aun así, existieron divergencias, de sentido y de tono, en las declaraciones. Lo que per-mite entrever la complejidad de la trama y las contradic-ciones que estallan en la prosecución de un proceso de integración regional.

Declaraciones en contra

Empresa petrolera mixta Petrobras Antes de pasar a los posicionamientos, es preciso esta-blecer la dimensión de los intereses de Petrobras en Bo-livia. Desde 1996 a la fecha la empresa invirtió en Boli-via 1.500 millones de dólares, y 2.000 millones en el trazado de los gasoductos y sus instalaciones comple-mentarias para llevar el gas a Brasil. Opera en los dos principales campos mineros de gas de Bolivia, mencio-nados anteriormente. Abastece la totalidad de la deman-da de nafta boliviana, del combustible para aviones y el 70% del gas oil que se consume en ese país. De lo que resulta ser la mayor empresa en Bolivia: aporta alrededor del 20% del PBI. Es decir, es una interesante fuente de negocios que ninguna empresa desea resignar, pero que en relación con la envergadura de esta empresa nos permite inferir que el eje de la cuestión se encuentra en otro lugar. De hecho, para “la petrolera estatal brasileña Pe-trobras sus activos en ese país representan apenas 3% de su pro-ducción total de crudo y gas, pero depende de su vecino para obte-ner la mitad del gas natural que consume Brasil, incluyendo 75% del suministro de San Pablo” (WSJ 3/05). Entonces, aquí aparece la primera distinción al analizar el impacto de la medida: si se trata de una fuente de negocios para una fracción particular de la burguesía (cristalizada en la em-presa objeto del decreto nacionalizador) o de una fuente de insumos, bienes estratégicos o materias primas para el conjunto de la burguesía con asiento en el país que constituye su mercado, en este caso, Brasil. De allí po-demos entender las opiniones de los entendidos: “‘para Petrobras perder activos es malo pero no fatal, pero para Brasil perder suministros es fatal’ dijo Adriano Pires, director del Centro Brasileño de Infraestructura, una consultora en temas de energía” (WSJ 3/05).

Por ello, apenas conocida la nacionalización, la em-presa mostró cierta cautela en su reacción. No obstante, no faltaron las palabras de su personal directivo ante una medida de tal magnitud. Uno de ellos, Ildo Saber, afirmó: “la medida está siendo objeto de exámenes más detalla-dos. Estamos todos preocupados en tener una posición lo más rá-pido posible, para asegurar los intereses de Petrobras y de sus ac-

cionistas” (FT 1/05). Horas más tarde, en un comunicado de prensa de la empresa, se calificó de “unilateral” la medida y se dejó bien en claro que “Petrobras está anali-zando las acciones del gobierno boliviano para adoptar las medi-das en todas las instancias, en el sentido de garantizar el abaste-cimiento del gas para el mercado brasileño y de resguardar los derechos de la compañía” (FT 1/05).

Días más tarde, la empresa anunció tres decisiones que revelaron un endurecimiento de su postura: a) desis-tir de realizar nuevas inversiones; b) no aceptar aumen-tos de precios del gas destinado a Brasil; y c) iniciar ac-ciones legales, a través de “un juicio al Estado boliviano, en tribunales de New York, para frenar la expropiación de sus acti-vos (en los campos gasíferos y en las refinerías) en el país trasandi-no” (C 4/05).

La justificación de la primera de estas medidas corrió por cuenta del presidente de la empresa, José Gabrielli, quien afirmó sin ruborizarse que la suspensión de las in-versiones “no son una represalia”. Al respecto, los directi-vos de la empresa precisaron que “queda en suspenso la participación de la compañía en la ampliación del gasoducto que une Brasil y Bolivia (valuado en unos 150 millones de dólares) que preveía aumentar la provisión de gas boliviano a territorio brasileño” (C 4/05). Poniendo en evidencia que a partir de ahora “sólo habrá recursos nuevos para mantener lo que ya está instalado".

Sobre el precio, dejaron en claro que “es probable que Bolivia solicite un cambio de precios, pero no lo vamos a admitir”.Pues “tenemos que partir del principio de que hay regulaciones y que éstas serán respetadas. Si no, ¿cuál sería la alternativa: pensar en armas de destrucción masiva?”.

Respecto de las acciones legales, conforman parte de la estrategia del directorio de la empresa. Si bien Petro-bras es mayoritariamente estatal, responde como una compañía de “mercado” (una parte sustancial de su ca-pital cotiza en bolsa), más allá de las decisiones que se tomen en el Palacio del Planalto (la casa de gobierno brasileña). Nuevamente fue su titular quien ratificó que, de no alcanzarse el consenso, “tenemos 15 días para redefi-nir los contratos y vamos a esperar otros 45 días para negociar la indemnización. Si no se resuelve, iremos a la Corte”. Desde el gobierno de Bolivia le respondieron sin prisa ni pausa: “las negociaciones van a ser largas y difíciles. Eso quiere decir que no habrá imposiciones inmediatas y que inclusive podrá reverse el plazo de los 45 días”.

Corporaciones El rol central que tienen los recursos obtenidos en Boli-via para el conjunto de la burguesía brasileña determinó que sean las corporaciones empresariales brasileñas las más activas en reclamar al gobierno de Lula una acción contundente contra Bolivia. El primero en hablar fue Rubens Barbosa (titular de la Federación Patronal de San Pablo), quién manifestó que “no hay duda de que ese populismo nacionalista de Bolivia está inspirado y está siendo auxiliado por el presidente de Venezuela” (P12 3/05).

Por su parte, la central más poderosa de la burguesía brasileña, la Federación Industrial de San Pablo (FIESP), a través del titular de su Departamento de Energía, destacó que “en el mediano y largo plazo habrá un

América Latina 7

JUNIO DE 2006

problema serio en el abastecimiento de gas, pues muchas industrias dependen del producto boliviano y no se sabe cómo terminarán las negociaciones”. Aquí se introduce de soslayo una dimen-sión nueva de los intereses que involucra el enfrenta-miento. A las dos que destacamos anteriormente (fuente de negocios para una fracción determinada de la bur-guesía, en este caso la empresa Petrobras, y fuente de abastecimiento para el conjunto de la burguesía, a través del peso del gas en la generación de electricidad para la totalidad del sistema productivo) se agrega la necesidad de determinadas ramas y sub-ramas de actividad depen-dientes del gas, como por ejemplo, la industria petro-química. Estos tres niveles de intereses alcanzan su ma-yor consistencia con un recorte regional: San Pablo. Así, vemos al líder de la FIESP, Paulo Skapf, salir en defensa de la petrolera estatal presentando esa confluencia de in-tereses como propias del conjunto de la sociedad: “Pe-trobras es patrimonio de 190 millones de habitantes de nuestro país. La empresa realizó inversiones dentro de los parámetros de la economía contemporánea” (FT 12/05). Encontrando eco en fracciones del movimiento obrero que reclamaron un castigo al país andino. La central sindical opositora, Fuerza Sindical, destacó que Lula “no puede permitir esa quiebra del contrato de forma abrupta” (P12 3/05).

Partidos políticos Partido Social Demócrata de Brasil (PSDB). El partido del ex-presidente Fernando Enrique Cardozo, coalición política que aspira a impedir en las urnas la reelección de Lula, criticó las acciones del gobierno de Lula ante la crisis y calificó la actitud de Lula como “negligente” e “imprecisa” ante el problema del gas. El PSDB aprove-chó para cuestionar, ante empresarios de Fortaleza, sus alineamientos regionales. “La estrategia internacional ha sido errática. La administración de Lula tiene que defender los inter-eses internos”, declaró el ex gobernador de San Pablo y candidato a la presidencia, Geraldo Alckmin (FT 2/05).“En vez de colocar claramente la defensa de los intereses naciona-les y de la empresa Petrobras, fue a justificar una acción violenta de expropiación de los activos de Petrobras en Bolivia. La crisis podría afectar la confiabilidad de Brasil en el exterior para captar inversiones extranjeras” (FT 7/05).

El diputado del PSDB Arthur Virgilio apuntó en la misma dirección y ratificó que “el episodio muestra la clara pérdida de liderazgo de Brasil. Si el presidente Lula fuera líder, se habría reunido con Evo Morales y resuelto la cuestión” (LN 6/05). Pero se animó al ir más lejos, expresando el te-mor acerca de un nuevo eje político latinoamericano que no pase por Brasilia: “temo que nazca un nuevo eje de poder en América del Sur, ya no entre Brasil y Argentina, sino entre Ve-nezuela y Argentina” (LN 10/05).

Partido del Frente Liberal (PFL). El diputado por el PFL, líder por la minoría en la cámara baja, declaró en torno a la cumbre de Iguazú que mantuvieron los presi-dentes Lula, Chávez, Kirchner y Morales, que el presi-dente del Brasil estuvo en una ronda de amigos: “fue una conversación de amigos y los asuntos de diplomáticos no pueden ser tratados en ese nivel. Hubo un retroceso peligroso. El líder popu-lista Hugo Chávez debe haber presionado para retroceder en las posiciones” (FT 4/05). Por su parte, el senador de la mis-

ma fuerza, José Agripino, declaró en torno al encuentro que “Brasil debería haber mostrado sus armas diplomáticas más competentes. El episodio contribuyó a la disminución de Brasil como líder de la región latinoamericana” (FT 4/05).

El gobierno del Estado Con respecto al gobierno del estado, sus posicionamien-tos han oscilado entre el diálogo como mediación y la presión en defensa de negocios y recursos. La cuestión radica en que por el peso que tienen las decisiones del gobierno de un estado y los (diversos) intereses que ex-presa fuese casi obvio que no se haya manifestado a fa-vor. Pero por otro lado, tampoco se manifestó abierta-mente en contra. Esto se relaciona con el equilibrio regional y su importancia en los procesos de integración en curso, absolutamente prioritarios para la reproduc-ción del capital por la ampliación de la escala producti-va, pero que se topan en el camino con otros de esencia similar emprendidos por fracciones del capital global de mayor envergadura. Esa simultaneidad de conflicto de intereses llevó a reconocer la soberanía que tiene el es-tado boliviano para tomar ese tipo de decisiones. Por ello, se registraron momentos en los que el gobierno sa-lió a calmar las aguas, recurriendo al diálogo y otros en lo cuáles salió a defender los intereses de su propia em-presa y de las fracciones de la burguesía brasileña direc-tamente afectadas cuando éstas así lo exigieron. Por en-de, si bien las ubicamos dentro de los posicionamientos en contra, haciendo el balance en su conjunto, podemos considerar su comportamiento como digno de un equi-librista, intentando realizar simultáneamente dos inter-eses que se revelan contradictorios.

Al igual que la empresa petrolera, el gobierno de Brasil se manejó inicialmente con cautela. Las primeras expre-siones vinieron del senador Alizio Mercadante, jefe polí-tico del oficialismo en los recintos parlamentarios y ase-sor directo del presidente Lula, quién se mostró “seguro de que con la competencia de nuestra diplomacia y la buena rela-ción que hay entre nuestros dos países, llegaremos a buen término respetando los intereses bilaterales. Los brasileños tenemos un país con una inmensa responsabilidad en la región y con muchos contra-tos con Bolivia. Y desde luego, queremos que se respeten las inver-siones de Petrobras. Tenemos seis meses para negociar y la certeza de que el gobierno boliviano reconocerá el empeño que pusimos en invertir en el país trasandino como también el hecho de que Brasil es uno de los principales compradores de gas” (C 2/05).

Esa cautela que transmite simultáneamente enojo y temor por los efectos impredecibles que pudiera tener el enfrentamiento, continuó en el propio presidente. El gobierno brasileño reconoció que “la decisión de Bolivia de nacionalizar las riquezas de su subsuelo y controlar su industria-lización, transporte y comercialización, es reconocida por Brasil como un acto inherente a su soberanía. (También) Brasil, como manda su Constitución, ejerce pleno control sobre las riquezas de su propio subsuelo” (C 3/05). Al día siguiente, en la antesa-la de la cumbre de Puerto Iguazú2 entre los presidentes

2 El documento final del encuentro afirma que “los presidentes destacaron que la integración energética es un elemento esencial de la inte-gración regional en beneficio del pueblo”, “preservar y garantizar el abas-

8 Pelea por las ganancias: nacionalización de hidrocarburos en Bolivia

JUNIO DE 2006

de Argentina, Bolivia, Brasil y Venezuela, Lula siguió manteniendo un equilibrio entre la postura brasileña y la decisión de Bolivia, aunque manifestando la tensión ge-nerada: “lo que no puede hacer una nación es intentar imponer su soberanía a las otras sin tener en cuenta que el resultado final de la democracia es el equilibrio entre las partes” (C 4/05). La ne-gociación fue la herramienta elegida por Lula y principal objetivo de esa minicumbre. “(Las divergencias) se arre-glan en una mesa de negociación. No vamos a descubrir un arma cualquiera en Bolivia para justificar una pelea con ese país”, en alusión a la fraguada excusa que utilizó Bush para inva-dir Irak. “Aprendí a negociar mucho antes de ser político. Las divergencias se conversan” agregó el ex-líder sindical meta-lúrgico devenido presidente de Brasil.

Sin embargo, el fastidio no sólo se originó en las ac-ciones del gobierno de Bolivia sino también, y de alguna manera en mayor medida, en el comportamiento de Ve-nezuela. Lula, por intermedio de sus funcionarios más cercanos, acusó a Chávez de “doble juego”. Porque pro-pone, por un lado, el megagasoducto de integración re-gional, y, por el otro, estimula la nacionalización del gas boliviano trayendo perjuicios para el Brasil (FT 4/05). Finalmente se llegó a un acuerdo que asegura las garan-tías mínimas de abastecimiento e invita a discutir racio-nalmente los precios en el lapso acordado. Fue una sali-da decorosa -y con seguridad la única posible- que los jefes de estado de Bolivia y Brasil alcanzaron. Si bien el canciller brasileño, Celso Amorim, calificó al encuentro tripartito como “muy bueno”, debió responder a las pre-siones de las corporaciones, momento en el cual dejó el tono diplomático: “¿Qué querés que haga? ¿Qué invada Boli-via y los obligue a que le pongan al gas el precio que yo quiero? Creo que ese no es nuestro método. Las personas que piden dureza muchas veces fueron flexibles y hasta excesivamente flexibles con las demandas de las grandes potencias” (LN 6/05). Más que un cierre, la reunión fue la apertura formal del conflicto.

La tensión con Venezuela subió de tono días después. La influencia de Chávez en la decisión precipitó algunos cruces entre las cancillerías. Comenzó a circular el ru-mor de la intención de PDVSA de hacer negocios con el estado boliviano, desplazando en alguna medida a Pe-trobras. Fue Chávez quien se encargó de intentar suturar las heridas. “Esta es una idea (la de reemplazar a Petro-bras por PDVSA) nacida del imperio y comprada por la oligar-quía brasileña, que conspira y quiere ponerme a pelear con Lula”(C 12/05), afirmó el mandatario venezolano. Para luego descargar el golpe sobre el ámbito interno, afirmando que Lula le confió estar sufriendo “unas presiones enormes para que sea duro con Bolivia” (C 12/05).

Obviamente, la tensión continuó in crescendo. Para evi-tar la ruptura diplomática, utilizaron la Cumbre de Viena de presidentes para mostrarse como países aliados y de acuerdo en “dejar de lado los malentendidos” (C 14/05). “Somos grandes aliados como países, como presidentes, como go-bierno y en ese marco jamás van a poder hacernos enfrentar”,

tecimiento de gas favoreciendo un desarrollo equilibrado en los países pro-ductores y consumidores”, y sobre el precio señala que “debe darse en un marco racional y equitativo que viabilice los emprendimientos” (C 5/05).

comentó Evo Morales. Lula fue quien finalmente expre-só la complejidad de intereses y las necesidades subya-centes cuando luego de manifestarle “a Evo Morales que Brasil necesita del gas de Bolivia y que Bolivia necesita vender su gas a Brasil”, admitió estar pagando “un alto precio político interno” (C 15/05).

Declaraciones a favor

Corporaciones Central Única de Trabajadores (CUT). “La CUT declaró en el día de hoy que apoya el decreto del presidente Evo Morales que nacionaliza las reservas de petróleo y gas de Bolivia” (FT 3/05). Su máximo dirigente, José Felicio, declaró al res-pecto: “la decisión de renacionalizar las reservas de hidrocarbu-ros, es el deseo de la mayoría de la población y es una cuestión de soberanía nacional. Los países sudamericanos luchan por consoli-dar una política de desarrollo interno y establecer una relación ver-daderamente soberana con los demás países del planeta rompiendo con los numerosos siglos de sumisión de parte de las elites locales”(FT 3/05).

Sindicato Petrolero del Estado de San Pablo. Esta or-ganización sindical fue una de las pocas organizaciones que apoyaron la medida del gobierno boliviano (P 12 3/05).

Partidos políticos Partido de los Trabajadores (PT). Por el lado del (oficia-lista) PT, su Secretario de Relaciones Internacionales, Valter Pomar, respaldó la decisión de Evo Morales, de-clarando que “los precios que pagamos por el gas boliviano son bajos y deben subir” (C 7/05). A su vez, el senador Cristo-vam Buarque se mostró satisfecho con el hecho de que Itamaraty “no entró en pánico” ante la situación, y “no con-fundió empresa [los intereses de Petrobras] con nación [los intereses del Estado brasileño]” (FT 9/05). El líder del PT en el senado, Ideli Salvatti dió un espaldarazo a la posición de Lula, afirmando que “el comportamiento del pre-sidente Lula es de un jefe de estado que tiene una posición estraté-gica de las relaciones latinoamericanas. Es el posicionamiento de-bido, de los que entienden que es fundamental mantener respeto, soberanía y negociación. Principalmente mantener las relaciones cordiales entre los países latinoamericanos” (FT 4/05).

Posicionamientos en el resto de Sudamérica

Declaraciones a favor

Empresa petrolera estatal PDVSA Si bien se mantuvo al margen en las declaraciones, con una serie de hechos dio un apoyo político y económico fundamental al proceso de nacionalización de hidrocar-buros. El día 5 de mayo, anunció inversiones en Bolivia por 40 millones de dólares en la construcción de una planta separadora de gases (C 5/05), extendida días más tarde a la construcción de una petroquímica para produ-cir plásticos, la donación de asfalto y el otorgamiento de créditos por 8 millones de dólares para potenciar una planta de refinado y almacenaje de hidrocarburos.

Gobierno del Estado Como ya anunciamos en la introducción, los gobiernos de Venezuela y Cuba jugaron un papel clave a la hora de apoyar en el ámbito internacional al presidente bolivia-

América Latina 9

JUNIO DE 2006

no. Inmediatamente conocido el proceso de nacionali-zación, Hugo Chávez felicitó al gobierno boliviano: “Nuestro saludo y por qué no también una felicitación por esa re-solución, en ejercicio sagrado de la soberanía boliviana, que ha to-mado el presidente Evo Morales” (LN 4/5).

Recordemos que a la medida del gobierno boliviano le antecedieron similares iniciativas en Venezuela. “17 com-pañías que operan en Venezuela firmaron un acuerdo con el go-bierno para cambiar los términos de sus contratos. Entre estas fi-guran Royal Dutch Shell, Chevron y Repsol YPF. Como parte de este acuerdo, Repsol devolvió al gobierno dos de sus cuatro campos, mientras que la japonesa Teikoku devolvió uno. Además de estas entregas voluntarias, el gobierno venezolano forzó a la francobelga TotalFinaElf y a la italiana Eni a hacer lo propio con los suyos. Otras optaron por vender sus participaciones a socios o a PDVSA. Entre ellas están la estadounidense ExxonMobil y la noruega Statoil” (WSJ 4/04). Las que a su vez se vieron incrementadas y complementadas por otras, anunciadas simultáneamente con la medida boliviana. Las mismas suponen la creación de un nuevo impuesto que le dará 1.000 millones de dólares extras a las arcas del estado. Según el mandatario venezolano: “Vamos a crear un nuevo impuesto petrolero, llamado impuesto a la extracción. Las empre-sas que están sacando petróleo en Venezuela, están ganando mu-cho dinero y algunas están pagando por debajo del impuesto”. Las regalías suben de un sexto a un tercio, mientras la tasa del impuesto subirá de 34% a 50%, según la renta. “‘Nos gustaría que todos los acuerdos del Orinoco se convirtieran en em-presas mixtas (el gobierno mantiene por lo menos un 51%)’, ase-guró Eulogio del Pino, un miembro de la junta de PDVSA y eje-cutivo responsable de las relaciones con el sector privado” (WSJ 24/04).

También salió en defensa de Lula, criticando dura-mente a la burguesía brasileña que ejerce una presión sobre el presidente de este país: “Algunos buscan que Lula le declare la guerra a Bolivia. Lula, en cambio, con gran coraje y preocupado me dijo por teléfono: ´Chávez, me presionan para que responda duro a Bolivia, pero no me sale del alma´” sentenció el primer mandatario venezolano (C 12/05). También se permitió responder a las críticas lanzadas desde la UE. En el marco de la Cumbre de Viena, Chávez destacó que “Europa debe entender mejor lo que está pasando en Améri-ca Latina; entender mejor que estamos cambiando” (LN 13/05).

Mientras tanto, el Gobierno de Argentina mostró una posición que no se aparta de las conclusiones del en-cuentro de presidentes: “respetamos y saludamos la decisión soberana de cada país, y en este caso, del pueblo boliviano” (P12 5/05).

Posicionamientos en la Unión Europea Las posiciones de empresas, corporaciones, partidos y gobiernos de la Unión Europea, ante el proceso de na-cionalización de los hidrocarburos por parte del gobier-no boliviano el 1º de mayo pasado, fueron unánime y contundentemente en contra. Principalmente observa-remos a los países directamente afectados como son España (Repsol YPF) y, en menor medida, Francia (To-talFinaElf), pero también las repercusiones a nivel de bloque y aquellas que representan la posición “del capi-tal” de forma global, es decir, las que ideológica y políti-

camente buscan asegurar el proceso de reproducción global.

Declaraciones en contra

Empresas petroleras privadas Repsol YPF y TotalFinaElf En la misma tesitura que Petrobras, el presidente de Repsol YPF, Antonio Brufau, advirtió que la petrolera acudirá a los tribunales internacionales de justicia para defender sus intereses, si no alcanza un acuerdo con el Gobierno de Bolivia respecto de la nacionalización de los hidrocarburos. “Espero que podamos alcanzar un buen acuerdo. Si no, iremos a los tribunales” (EM 11/05). En el mismo sentido, la petrolera francesa no decidió aún si se quedará en el país andino, como lo reconoce en una en-trevista al diario Les Echos, Thierry Desmarest, presi-dente de la compañía. “‘Total fue a ese país y creó riqueza realizando descubrimientos de gas relativamente importantes y con-sideramos que todavía tenemos mucho que aportar poniendo esos yacimientos en producción’, pero reconoce que no lo hará a 'cual-quier condición'” (Cinco Días 16/05). El presidente de To-tal también se refirió a la situación en Venezuela, abri-gando la esperanza de que las cosas “se aclaren” en el país presidido por Hugo Chávez, donde “las reglas del juego han cambiado en varias ocasiones de forma bastante brutal”.

Gobierno del estado El gobierno español fue uno de los más afectados por la medida. Tiempo atrás Morales había realizado una gira por Europa en la cual España fue presentado como aliado estratégico por parte del gobierno de La Paz. El presidente José Luis Rodríguez Zapatero, por su parte, respondió con el compromiso de España de disponer una ayuda para paliar la delicada situación de Bolivia.

Este diálogo se enfrío de manera automática ante la nacionalización. El gobierno socialista de la península recibió las duras críticas por no ser consultado por su par boliviano al tomar la medida. De esta manera, el día posterior al anuncio, Zapatero, expresó su “más profunda preocupación” (C 2/05) y redobló su apuesta un día des-pués, enfatizando que el gobierno español responderá “con firmeza y diálogo” (LN 3/05).

En la misma tónica, el Secretario de Estado para Asuntos Exteriores, Bernardino León, aseguró que “lo que sabemos del decreto no indica un buen presagio, pero espera-mos que el proceso permita a las compañías permanecer en Bolivia bajo unas condiciones razonables” (LN 4/05). Fue el vicepre-sidente español y ministro de hacienda y economía, Pe-dro Solbes, quien puso negro sobre blanco alrededor de las concepciones que subyacen al conflicto de intereses, al subrayar que las decisiones de Bolivia implican “la rup-tura de unos acuerdos internacionales de inversión y de protección de inversiones equiparables en cierta medida a una expropiación. España tiene que defender, con otros inversores, sus derechos y sus puntos de vista, e intentar negociar un resultado aceptable para las empresas que han invertido en Bolivia” (C 5/05).

La Cumbre de Viena sirvió para reducir el voltaje del enfrentamiento. “‘Ha sido un encuentro positivo, sincero y cla-rificador’, dijo Zapatero tras la entrevista que se celebró después de que el presidente boliviano le hiciera llegar una carta explicando

10 Pelea por las ganancias: nacionalización de hidrocarburos en Bolivia

JUNIO DE 2006

que nunca acusó al Gobierno de España de incumplir sus com-promisos con Bolivia, sino que expresó la esperanza de que la ayuda al desarrollo y la condonación de la deuda sea ‘una pronta realidad’” (EFE 13/05).

La cantidad de opiniones de distintos gobiernos na-cionales que integran la UE que se volcaron en los me-dios, nos invita a considerar el valor didáctico que se le busca otorgar al ingrato hecho. De hecho, emitir opi-nión en nombre del gobierno del estado sin disponer de fracciones de la burguesía (empresas) directamente afec-tadas, da cuenta de la importancia de la cuestión en tér-minos políticos e ideológicos. El corifeo desplegado permitió dejar en claro la posición “del capital” con res-pecto al proceso iniciado por Bolivia, así como las rela-ciones de ese país con Venezuela y Cuba.

Escogimos aquéllas emitidas por el gobierno del blo-que regional para no extendernos sobre aquéllas de sus miembros que resultan sobreabundantes. El primero que salió al ruedo fue Javier Solana, Alto Comisionado en Relaciones Exteriores de la UE, quien afirmó que la medida produce “una gran intranquilidad y una gran insatis-facción” (LN 3/05). Por su parte, el presidente saliente de la UE, el portugués José Durao Barroso acusó a Morales de practicar “demagogia populista” que “es una amenaza a nuestros valores. Si entendemos populismo como una simplificación abusiva de los problemas complejos; si entendemos populismo como apelación a los sentimientos negativos y no a los valores democráti-cos y al estado de derecho, el populismo es una amenaza” (LN 13/05). Ese choque entre modelos fue sopesado por el canciller austríaco y nuevo presidente pro tempore de la UE, Wolfang Schuessel, para quien “siempre existen dos po-sibilidades en la vida. O se desea abrir los mercados o no. La elec-ción es de ustedes. Pero la realidad es que las sociedades con mer-cados libres tienen mejor desempeño que las estructuras cerradas, restringidas” (LN 13/05). La aguda reflexión de Tony Blair dejó entrever la relación de necesidad que los une. De alguna manera, también expresa que el desequilibrio entre las fuerzas en disputa que estamos acostumbrados a escuchar y, por la insistencia, finalmente creer: “Lo que los países hacen con su política energética cuando son productores de energía, como Bolivia y Venezuela, importa enormemente a to-dos nosotros. Mi ruego es que ejerzan el poder que tienen con res-ponsabilidad” (LN 13/05).

Partidos Políticos Por su contundencia, cabe destacar el posicionamiento y las declaraciones del Partido Popular (PP) español. Pro-fundizando la huella del sendero que esbozamos en el apartado anterior, la oposición española confirma cuáles son las preocupaciones del capital europeo. Aprove-chando el costo político que está pagando Zapatrero por el apoyo que le dió a Morales, Mariano Rajoy, presidente del PP, recalcó que la decisión de Bolivia no se arregla con “diálogo”. Para luego deslizar la posibilidad de que la situación latinoamericana empeore si otros países siguen el mismo camino, apuntando directamente a Argentina: “el siguiente puede ser Kirchner y eso sería peor todavía” (C 5/05).

Posicionamientos en EE.UU. Resulta difícil encontrar reflejados en los medios apoyos a una medida como la nacionalización de empresas. La arraigada tradición de empresa privada con que el capi-talismo se desarrolló en el espacio de acumulación nor-teamericano deja poco espacio para las posibilidades de desarrollar la producción y circulación de bienes y servi-cios (mercancías) desde el ámbito estatal. Esto se tradu-ce en un permanente rechazo a la expansión del rol del estado. De ello se desprende que en los medios no po-damos observar la existencia, el peso y las características de una perspectiva diferente a la de “libre empresa”. Por otra parte, ello permite que la capacidad creativa en ma-teria ideológica de la sociedad se vea potenciada por una opinión pública sumamente comprometida con el ideal “privado” y con un alto grado de desarrollo. El corola-rio de esta situación es que, en relación con esta con-frontación de modelos, las ideas y las posiciones emiti-das desde EE.UU. (y por extensión lógica e histórica, desde Inglaterra) se conviertan en referencia obligada para el conjunto de la burguesía, cual faro que ilumina el sendero de las huestes capitalistas.

Declaraciones en contra

Corporaciones Abandonando su habitual estilo refinado, el editorial de Financial Times calificó a Evo Morales como “un presi-dente crecientemente autoritario” (reproducido en Clarín el 3/5) que empieza a ser una amenaza para la región. Efectuar una referencia de esa naturaleza, que si bien depende de la fuerza del acusado, puede traer conse-cuencias para el grupo empresario dueño del periódico (por ejemplo, diplomáticas), y nos remite a una tenden-cia más general que el Financial Times (en su carácter de verdadera organización política de la burguesía) observa con preocupación. En ese sentido, el ejemplo de Bolivia no es más que la última de ellas, seguramente de un gra-do más alto del enfrentamiento. Sintéticamente (pues se-rá el tema abordado por Situación Mundial), se trataría de “un retorno al estilo nacionalista de los ’70 en materia de ma-nejo de recursos en simultaneidad con los altos precios. Durante las épocas de precios bajos, los gobiernos están proclives a la apertura. Pero cuando los precios están altos, tienen los ases en la manga”(NYT 6/05).

Gobierno del Estado El gobierno de George Bush, fiel a su rol de gendarme del hemisferio y del mundo, expresó su consternación por la medida y en general por la situación de América Latina.

Inmediatamente después de la nacionalización, el vo-cero del departamento de Estado norteamericano Sean McCormack afirmó que “ciertamente, vigilaremos muy de cer-ca cualquier impacto potencial sobre el clima de negocios en Bolivia y su respeto a obligaciones contractuales” (C 3/05), reafirman-do sus convicciones en materia de liberalización de mer-cados mercancías y capitales. Reiterando que “la idea de que la apertura de los mercados, el aumento del comercio, junto a la buena gobernabilidad, es una vía para mejorar la vida de la gente en el hemisferio, así como solucionar los problemas de justicia

América Latina 11

JUNIO DE 2006

social” (LN 3/05). De lo que se desprende cierta “preocu-pación por la erosión de la Democracia en Venezuela y Bolivia”(C 3/05). Como consecuencia de ello y realizando una pirueta explicativa, “EE.UU. prohibió la venta de armas a Venezuela porque el Departamento de Estado considera que el gobierno izquierdista de ese país no está contribuyendo a la lucha contra el terrorismo” (WP 14/05).

Por si fuera insuficiente, el presidente de México, Vi-cente Fox, creyó conveniente realizar su aporte y se so-lidarizó con la ofensiva norteamericana, sosteniendo que aunque “respeta las opiniones de otros presidentes y no desea in-terferir en sus decisiones, afirmó que si hay algo que no ha funcio-nado bien en América Latina es precisamente el populismo, la demagogia, que únicamente retrasa el proceso de desarrollo y em-pobrece aún más a la gente” (FT 13/05).

Veremos que existe riesgo de contagio y expansión de la enfermedad, que se revela inmune a las inoculaciones norteamericanas, según se desprende de los sucesos de otros dos países andinos.

Perú: la nacionalización se metió en la campaña En el marco de la campaña electoral para elegir presi-dente en segunda vuelta entre Alan García (APRA) y Ollanta Humala (UPP) –elección prevista para el 4 de junio- el tema de los hidrocarburos se transformó en central. El control de los recursos por parte del estado fue uno de los temas más álgidos de la misma junto al debate sobre el Tratado de Libre Comercio, con el que se encuentra íntimamente relacionado. En función de cuidar su caudal de votos, ambos candidatos decidieron no arriesgar demasiado, pero dejaron entrever diferen-cias.

Alan García admitió que era necesario “evaluar todos los contratos suscritos en nombre del estado, a fin de negociar aquellos que por falta de equidad y transparencia afecten los intereses de la nación” (LN 9/05). Días más tarde dio cuerpo a la idea, afirmando que “no expropiaremos empresas. Con las que ya existen en Perú negociaremos cambios en los contratos” aunque adelantó que “un contrato no puede ser válido si nos perjudica. Lo que vamos a hacer es negociar diciéndole a los que ganan mu-cho que dejen algo para el pueblo” (LN 23/05).

Por su parte, el partido Unión por el Perú de Ollanta Humala fue más lejos, además de la afinidad con Mora-les y Chávez, reafirmó la necesidad de nacionalizar los recursos naturales. En palabras de González García (candidato a la primer vicepresidencia de UPP): “Noso-tros vamos a tener una visión moderna de apertura y diálogo con los inversores nacionales y extranjeros. Es tiempo de construir nuevas reglas sobre la base de un principio de justicia distributiva”(LN 3/05). Días después agregó en un tono algo más conciliador, que “nosotros jamás hemos hablado de estatizar ni de expropiar. Hemos hablado de nacionalizar, y nacionalizar es poner al servicio de la nación un recurso. Y eso se pone al servicio con la participación del estado a través de las acciones, del fortale-cimiento de los organismos reguladores, de la tributación” (LN 9/05).

Ecuador: entre la expropiación y el TLC Ecuador no estuvo exento del cimbronazo ocurrido en Bolivia. Con un gobierno acorralado por las moviliza-ciones sociales (principalmente indígenas), y ante las presiones para la firma del Tratado de Libre Comercio con EE.UU., el gobierno arrancó el mes de mayo inten-tado renegociar los contratos petroleros, queriendo lle-var las regalías a un 50% (C 4/05).

Pero la noticia más importante se produjo días des-pués, cuando el gobierno de Ecuador decidió rescindir el contrato con la filial local de la empresa Occidental Petroleum (conocida como “la Oxy” que produce 100.000 barriles de petróleo por día). El gobierno dispu-so que Petroecuador se haga cargo de su patrimonio, sin indemnización, argumentando que la empresa realizó la venta de acciones sin autorización.

En respuesta, el gobierno de EE.UU. suspendió la firma del TLC. El ministro de gobierno ecuatoriano, Fe-lipe Vega, “consideró que el cierre de la negociación (del TLC) es unilateral, es una especie de sanción que EE.UU. nos hace por-que no hemos permitido que continúe un status lesivo para el país y lesivo a las normas de convivencia” (C 16/05).

Bolivia: y ahora... la reforma agraria va! En medio del convulsionado clima por el anuncio del decreto nacionalizador, el Movimiento al Socialismo a cargo del Poder Ejecutivo del Estado se pronunció con la clara intención de lanzar otras medidas, entre las que se destacan el estricto cumplimiento de la Ley 1715, del Instituto Nacional de Reforma Agraria (INRA), para atender el problema de la tierra y el territorio. El princi-pal objetivo de la Ley es acelerar los procesos de sanea-miento, titulación y distribución equitativa de la tierra.

De acuerdo con informes oficiales del INRA, en nue-ve años de gestión se logró sanear apenas 8,5 millones de hectáreas. Una magra cifra en relación con la superfi-cie total sujeta al proceso de saneamiento, que es de 59,5 millones. Con esto el Gobierno del Estado boliviano pretende llevar a la realidad la abolición del latifundio, establecida en la Reconducción Comunitaria de la Re-forma Agraria de 1953. El latifundio tiene aquí dos for-mas: por un lado, las grandes extensiones del Oriente boliviano, conseguidas en tiempos dictatoriales. Por otro lado, las legales denominadas “tierras de engorde”. Am-bas se utilizan con fines fundamentalmente especulati-vos, no cumpliendo objetivos económico-sociales.

El máximo dirigente del Movimiento Sin Tierra de Bolivia, Martín Machicado, respaldó el impulso: “las tie-rras improductivas y que no cumplan función económica social de-ben ser revertidas para llevar adelante la segunda reforma agraria. Pedimos a los sectores del Beni, Pando, Santa Cruz, que entien-dan que es momento de redistribuir las tierras de manera más equitativa y ordenada” (LTC 23/05).

Teniendo en cuenta que muchas de las tierras están en manos de extranjeros (brasileños y argentinos, princi-palmente) se espera que este avance traiga nuevos en-frentamientos en el ámbito interno boliviano y en el plano internacional.

12

JUNIO DE 2006

Situación Mundial En la sección de América Latina abordamos el proce-

so de nacionalización de hidrocarburos en Bolivia. Des-cribimos sus características y las repercusiones que tuvo en los diferentes sectores involucrados. En esta sección

nos proponemos analizar cómo está conformada su producción y su consumo a nivel mundial. Posterior-mente, intentaremos analizar cuál es la importancia y cómo se imbrica en las tendencias productivas actuales.

EEll rrooll ddee llaa pprroodduucccciióónn ddee ggaass eenn llooss pprroocceessooss ddee rreeggiioonnaalliizzaacciióónn

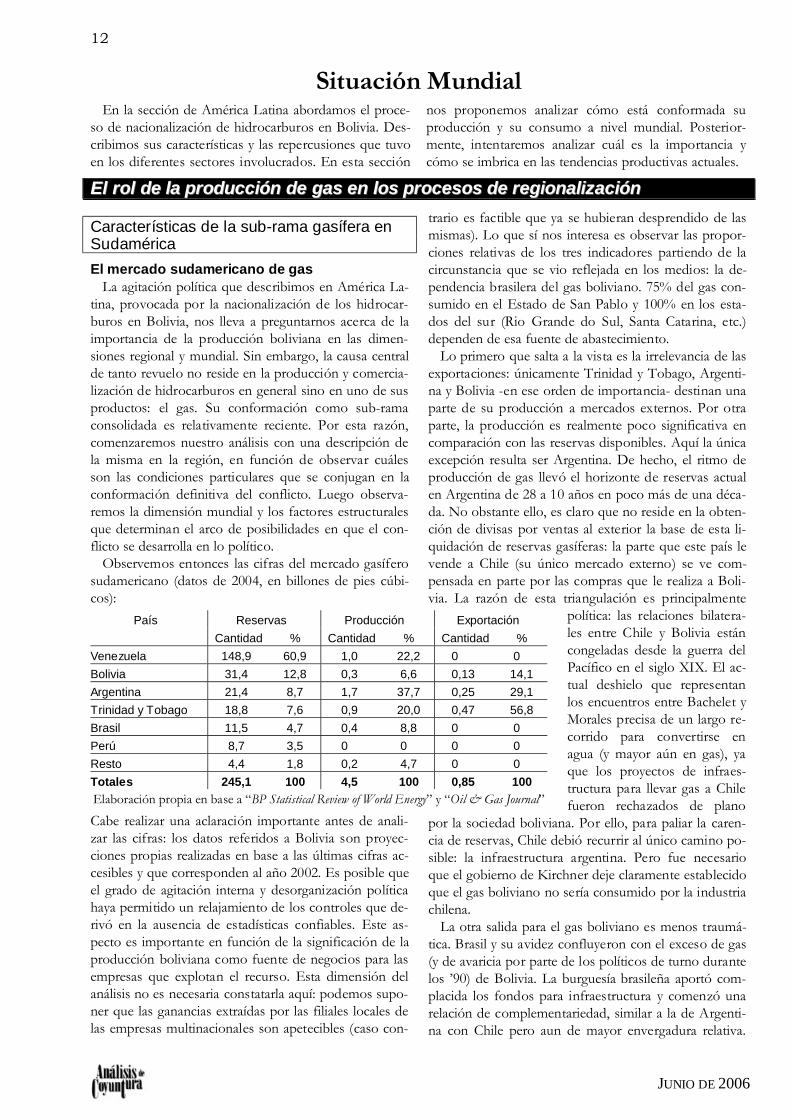

Características de la sub-rama gasífera en Sudamérica

El mercado sudamericano de gas La agitación política que describimos en América La-

tina, provocada por la nacionalización de los hidrocar-buros en Bolivia, nos lleva a preguntarnos acerca de la importancia de la producción boliviana en las dimen-siones regional y mundial. Sin embargo, la causa central de tanto revuelo no reside en la producción y comercia-lización de hidrocarburos en general sino en uno de sus productos: el gas. Su conformación como sub-rama consolidada es relativamente reciente. Por esta razón, comenzaremos nuestro análisis con una descripción de la misma en la región, en función de observar cuáles son las condiciones particulares que se conjugan en la conformación definitiva del conflicto. Luego observa-remos la dimensión mundial y los factores estructurales que determinan el arco de posibilidades en que el con-flicto se desarrolla en lo político.

Observemos entonces las cifras del mercado gasífero sudamericano (datos de 2004, en billones de pies cúbi-cos):

Cabe realizar una aclaración importante antes de anali-zar las cifras: los datos referidos a Bolivia son proyec-ciones propias realizadas en base a las últimas cifras ac-cesibles y que corresponden al año 2002. Es posible que el grado de agitación interna y desorganización política haya permitido un relajamiento de los controles que de-rivó en la ausencia de estadísticas confiables. Este as-pecto es importante en función de la significación de la producción boliviana como fuente de negocios para las empresas que explotan el recurso. Esta dimensión del análisis no es necesaria constatarla aquí: podemos supo-ner que las ganancias extraídas por las filiales locales de las empresas multinacionales son apetecibles (caso con-

trario es factible que ya se hubieran desprendido de las mismas). Lo que sí nos interesa es observar las propor-ciones relativas de los tres indicadores partiendo de la circunstancia que se vio reflejada en los medios: la de-pendencia brasilera del gas boliviano. 75% del gas con-sumido en el Estado de San Pablo y 100% en los esta-dos del sur (Rio Grande do Sul, Santa Catarina, etc.) dependen de esa fuente de abastecimiento.

Lo primero que salta a la vista es la irrelevancia de las exportaciones: únicamente Trinidad y Tobago, Argenti-na y Bolivia -en ese orden de importancia- destinan una parte de su producción a mercados externos. Por otra parte, la producción es realmente poco significativa en comparación con las reservas disponibles. Aquí la única excepción resulta ser Argentina. De hecho, el ritmo de producción de gas llevó el horizonte de reservas actual en Argentina de 28 a 10 años en poco más de una déca-da. No obstante ello, es claro que no reside en la obten-ción de divisas por ventas al exterior la base de esta li-quidación de reservas gasíferas: la parte que este país le vende a Chile (su único mercado externo) se ve com-pensada en parte por las compras que le realiza a Boli-via. La razón de esta triangulación es principalmente

política: las relaciones bilatera-les entre Chile y Bolivia están congeladas desde la guerra del Pacífico en el siglo XIX. El ac-tual deshielo que representan los encuentros entre Bachelet y Morales precisa de un largo re-corrido para convertirse en agua (y mayor aún en gas), ya que los proyectos de infraes-tructura para llevar gas a Chile fueron rechazados de plano

por la sociedad boliviana. Por ello, para paliar la caren-cia de reservas, Chile debió recurrir al único camino po-sible: la infraestructura argentina. Pero fue necesario que el gobierno de Kirchner deje claramente establecido que el gas boliviano no sería consumido por la industria chilena.

La otra salida para el gas boliviano es menos traumá-tica. Brasil y su avidez confluyeron con el exceso de gas (y de avaricia por parte de los políticos de turno durante los ’90) de Bolivia. La burguesía brasileña aportó com-placida los fondos para infraestructura y comenzó una relación de complementariedad, similar a la de Argenti-na con Chile pero aun de mayor envergadura relativa.

Reservas Producción Exportación País

Cantidad % Cantidad % Cantidad %

Venezuela 148,9 60,9 1,0 22,2 0,00 0,0

Bolivia 31,4 12,8 0,3 6,6 0,13 14,1

Argentina 21,4 8,7 1,7 37,7 0,25 29,1

Trinidad y Tobago 18,8 7,6 0,9 20,0 0,47 56,8

Brasil 11,5 4,7 0,4 8,8 0,00 0,0

Perú 8,7 3,5 0,0 0,0 0,00 0,0

Resto 4,4 1,8 0,2 4,7 0,00 0,0

Totales 245,1 100 4,5 100 0,85 100

Elaboración propia en base a “BP Statistical Review of World Energy” y “Oil & Gas Journal”

Situación Mundial 13

JUNIO DE 2006

Por ello, la medida tomada por Bolivia constituyó un verdadero problema para el conjunto de la burguesía brasileña; principalmente, por la falta de alternativas: Venezuela consume todo el gas que produce y Trinidad y Tobago lo destina a mercados más atractivos como EE.UU., Islas Vírgenes, Aruba o Costa Rica. Y aunque fuese posible cambiar de fuente de abastecimiento, la conformación de la infraestructura necesaria para trans-portar el gas supone plazos incalculables que no se con-dicen con el cortoplacismo de la necesidad. Aún menos posibilidades tiene Brasil de concretar operaciones con Trinidad y Tobago, país con el cual además de no tener lazos históricos comunes, tampoco posee acuerdos re-gionales que estimulen el intercambio y las inversiones.

Hidrocarburos e integración: ¿matrimonio por conveniencia?

Con este panorama se comprenden los procesos de integración energética regional que se desarrollan en el seno del MERCOSUR ampliado. La obligada conduc-ción de Venezuela, más por necesidad que por convic-ción por parte de Brasil y Argentina, cobra carácter ur-gente con el desenvolvimiento de la sub-rama del gas. Con el petróleo, en cambio, su centralidad reside en el largo plazo pues actualmente los países involucrados se autoabastecen, pero las perspectivas son poco promiso-rias para el futuro. En definitiva, el gas puede acelerar lo que el petróleo hace vital. Entonces, en la rama de hidrocarburos de Sudamérica conviven urgencia e im-portancia, aspectos que se combinan para otorgar una importante base para los procesos de integración regio-nal.

Sin dudas, la demanda de gas que poseen en común responden a diversas necesidades para cada uno de los países de Sudamérica. Algunas diferencias emergen de las distintas condiciones geográficas que presentan y del propio desarrollo histórico de cada uno. Así, tanto Ve-nezuela como Brasil prescinden del gas como insumo para la calefacción domiciliaria, hecho que los distingue de Argentina y Chile, por ejemplo. Por otra parte, Ar-gentina desarrolló una política de combustibles dirigida a otorgar al Gas Natural Comprimido (GNC) una im-portante participación del total del mercado. A tal punto de ser holgadamente el país donde el GNC tiene mayor proporción sobre el total del combustible utilizado, lo que permitió el desarrollo de una rama de la industria que en el resto de los países tiene un desarrollo limitado o inexistente.

Pero por sobre estas diferencias existen encadena-mientos esenciales comunes con la sub-rama del gas: petroquímica y energética. La posición esencial de am-bas industrias en el conjunto del sistema productivo las transforma en sectores estratégicos. Por ello, el gobier-no del estado de cada país se yergue como garante de la reproducción de los mismos porque con ello asegura la del conjunto de la burguesía. La continuidad del proce-so de reproducción de capital depende, entre otras co-

sas, de la suerte que corran dichas ramas. Lo que les permite presentar su interés particular como general del conjunto de la sociedad. Desarrollaremos en el próximo apartado las características principales de la sub-rama, comenzando con los encadenamientos mencionados, para luego abordar su conformación a nivel mundial. Lo que nos permitirá advertir si el panorama en Sudamérica es una excepción o parte de la regla general. Observa-remos también que el peso global de la sub-rama en Su-damérica es marginal puesto en relación con el contexto global.

El gas a nivel mundial

El carácter estratégico de los hidrocarburos La producción de gas y su comercialización son rela-

tivamente recientes. Por lo general, aunque no siempre, los yacimientos son adyacentes a los de petróleo, con lo cual ambas industrias tienen un origen común. Pero la utilidad económica y la posibilidad técnica de explotar el gas se alcanzaron en una fecha bastante posterior. Hasta no hace mucho, el gas que se extraía durante la explora-ción y producción del oro negro era quemado ante la falta de rentabilidad de su industrialización y transporte hasta los lugares de consumo. Eso significó una subor-dinación relativa de la sub-rama del gas a la sub-rama del petróleo, que era la que dictaba el ritmo del progre-so de la totalidad de la rama de hidrocarburos.

Los usos de los hidrocarburos están centrados en dos grandes sectores: energía y petroquímica. En la primera de ellas, los hidrocarburos comparten la generación de energía eléctrica con otras materias primas como el car-bón o el uranio (energía nuclear), y con otras fuentes como la hidroeléctrica, la eólica y la solar. Es decir, los países disponen de algunas opciones para escoger su es-trategia de desarrollo, en función de sus particularidades geográficas, topográficas y de la envergadura de su capi-tal, principalmente. En cuanto a los combustibles, los hidrocarburos ejercen todavía una enorme supremacía respecto de otras fuentes. Los proyectos que dan cuenta de la utilización de otras materias primas como los acei-tes vegetales, menos contaminantes, recién están en sus inicios y enfrentan una dura oposición.

Aún más pronunciado es el dominio en materia pe-troquímica. Esta industria madre, que provee a un vasto arco de ramas, no ha diversificado su abastecimiento salvo en producciones específicas, lo que la transforma en una industria cautiva de las petroleras. Aunque, en rigor, debemos observar detenidamente las relaciones entre ambos sectores ya que el sentido del dominio no es unidireccional y el análisis de esta cuestión puede de-pararnos alguna sorpresa, pero no lo haremos aquí.

¿Cómo se reparten este dominio los hidrocarburos? Más allá de todos los tipos de productos que devienen de ellos, la división esencial es a partir del estado en que se encuentran: líquido o gaseoso. Como anticipamos, el gas es un producto de reciente industrialización exten-

14 El rol de la producción de gas en los procesos de regionalización

JUNIO DE 2006

dida, lo que le significa una desventaja de varios años con respecto al petróleo. A ello se agregan las dificulta

des típicas de la comercialización de un producto vo-látil y de bajo peso específico, resultando en un alto co-sto de transporte en relación con el volumen de producto.

Sin embargo, al compás del incremento exponencial

del precio del barril de pe-tróleo, el gas comenzó a abrir

se paso de la mano de la innovación tecnológica. Pri-mero como fuente de pro-ducción de electricidad, lue-go como combustible, y aquellos países para quienes resultaba una carga demasia-do gravosa el consumo de petróleo comenzaron a hacer del gas un recurso inestima-ble. Lentamente se las inge-niaron para hacer llegar hasta la petroquímica la sustitu-ción de los hidrocarburos líquidos: “Con amplia utilización en América del Norte, el gas natural posee significativas ventajas en relación a la nafta particularmente en lo que se refiere a la pro-ducción de eteno, principal insumo utilizado en la fabricación de polietilenos. El uso de derivados del gas natural ofrece importantes ventajas para la industria petroquímica, centralmente eficiencia de costos y competitividad (el modelo de producción basado en uso de derivados del gas natural tiende a presentar una estructura de cos-tos más ventajosa que el modelo basado en la nafta en lo que dice respecto a la producción de eteno, exigiendo menores gastos por to-nelada producida, y posibilitando mayor escala y competitividad para los productos) y menor impacto ambiental” (obtenido de Suzano Petroquímica, página web oficial).

Obviamente, aún quedan numerosos nichos mejor resguardados, en parte por cuestiones políticas pero también por el diferencial de potencia que favorece a los combustibles líquidos, como es el caso, por ejemplo, del combustible para aviones. No obstante, los días del dominio del petróleo parecen estar contados, por lo menos en el plano productivo. Baste si no considerar que “cuando un F-16 enciende sus turbinas, consume cerca de 28 galones de combustible por minuto. Así, del total de combustible que consume el gobierno norteamericano por año, la fuerza aérea da cuenta de más de la mitad. Puede no estar en riesgo aún por escasez o encarecimiento del combustible, pero ha comenzado a buscar la manera de alimentar sus aviones con algo más que com-bustible convencional. La Fuerza Aérea efectuará una serie de pruebas con un combustible que mezcla el tradicional basado en petróleo y uno sintético basado en gas natural y, eventualmente, carbón, más barato y abundante” (NYT 14/05).

La conformación del mercado mundial de gas Las cifras referidas a los principales productores dan cuenta de la escasa significación global de Sudamérica: las reservas que detenta representan un magro 4%:

Aquí observamos que el panorama sudamericano co-incide con el mercado mundial: la mayor parte de lo producido por cada uno de los países se consume inter-namente, hecho que se explica por los encadenamientos mencionados anteriormente. Para aquellos países con menor grado de desarrollo -la absoluta mayoría- dispo-ner de una fuente de energía más barata y abundante, obtenida localmente, supone mayores probabilidades de sostener cierta producción industrial. Aunque cierta-mente, con cada optimización de procesos (en este ca-so, energéticos) se incrementan las posibilidades de ser codiciado por empresas de mayor envergadura (que lle-garon antes y de mejor forma al mercado) en el irrefre-nable proceso de concentración y centralización de ca-pitales. No obstante, para las fracciones involucradas en cada uno de los países que emprenden una mejora de su sistema productivo, las circunstancias se presentan, lisa y llanamente, como una reducción de costos que brinda las condiciones para la obtención de mayores ganancias o, cuando menos, para evitar que las mismas se reduz-can.

La geografía ha tenido un providencial criterio demo-crático en el reparto de las reservas a nivel mundial (que el desarrollo histórico equiparó aún más, pues los luga-res más intensamente explotados fueron aquéllos que se desarrollaron antes), a diferencia de lo que sucede con el petróleo, como veremos más adelante. Esta circunstan-cia fue la condición de posibilidad de que el gas se con-vierta en vehículo de desarrollo interno y regionaliza-ción acotada para las fracciones de capital (con sus diversos grados de productividad) con asiento en aque-llos espacios de acumulación con menor desarrollo de conjunto. El mayor peso relativo de los países con me-nores reservas y menor producción, sobre el total de las exportaciones, parece dar cuenta de que quizás exista mayor cantidad de exportadores desperdigados por to-

Estadísticas mundiales de gas (2004 en billones de pies cúbicos)

País Reservas Producción Exportación

Cantidad % Cantidad % Cantidad %

Rusia 1.680,0 27,6 21,7 21,7 6,6 24,6

Irán 940,0 15,4 3,1 3,1 0,1 0,5

Qatar 910,0 14,9 1,2 1,2 0,7 2,6

Arabia Saudita 231,1 3,8 2,3 2,3 0,0 0,0

Emiratos Árabes 212,1 3,5 1,7 1,7 0,2 1,0

EE.UU. 189,0 3,1 19,9 19,9 0,4 1,6

Argelia 160,0 2,6 3,2 3,2 2,2 8,3

Nigeria 159,0 2,6 0,7 0,7 0,3 1,1

Venezuela 148,0 2,4 1,0 1,0 0,0 0,0

Irak 110,0 1,8 0,0 0,0 0,0 0,0

Resto 1.339,4 22,3 45,2 45,2 16,2 60,3

Totales 6.078,6 100 100,0 100 26,7 100

Elaboración propia en base a “BP Statistical Review of World Energy”, “Oil & Gas Journal” y

Agencia Internacional de Energía.

Situación Mundial 15

JUNIO DE 2006

do el globo que individualmente comercializan una pe-queña pero significativa cantidad de gas. Es decir, el al-cance de la distribución del gas está actualmente acota-do principalmente por los reparos en términos de la rentabilidad del capital, los cuales impiden que el desa-rrollo tecnológico despliegue su capacidad para hacerlo fluir. Si bien los precios han aumentado significativa-mente (el precio de referencia del gas natural en boca de pozo en EE.UU. pasó de 1,96 dólares en 1998 a 4 en 2001 y 7,51 en 2005), aún no han superado el umbral para hacer rentable la inversión (principalmente porque no existe una brecha significativa entre producción y consumo en los principales mercados).

Las excepciones nuevamente confirman la regla. Las mismas se verifican en regiones donde la necesidad ha llegado a un punto en que vulnera cualquier considera-ción de rentabilidad del capital en lo inmediato. Es el caso de Qatar, donde Japón recientemente se aseguró una parte importante de su provisión futura mediante inmensas inversiones en la industrialización del gas. La Unión Europea, un formidable consumidor, también hizo lo propio desde ambos flancos: por un lado, desde Argelia y, por el otro, desde Rusia. De hecho, en este úl-timo país, la “Arabia Saudita del Gas” como gustan de-cir los medios, el enfrentamiento interno alcanzó recien-temente un alto grado: “Gazprom confirmó que tomó el control de la principal unidad de Yukos, un paso importante en su transformación de la empresa en un gigante de gas y petróleo a nivel mundial bajo el férreo control del Kremlin. Las reservas combinadas de Gazprom representan más de 6 veces las de

ExxonMobil, la nueva empresa producirá 1,45 millones de ba-rriles diarios, casi tanto como Libia. Gazprom, que dispone de un quinto de las reservas de gas mundiales, controla el 27% del mer-cado europeo y busca incrementar dicha participación” (WSJ 24/12/04).

Pese a su ritmo de explotación del recurso, EE.UU. no tiene la necesidad de recurrir a la provisión externa en gran medida: sólo importa una pequeña cantidad desde Canadá, en función de equilibrar su consumo por las exportaciones que realiza a México, país que no pue-de autoabastecerse, a la usanza de lo que sucede con Bolivia-Argentina-Chile. De hecho, las perspectivas del NAFTA en materia de gas confirman la imposibilidad de trascender por el momento la dimensión regional restringida. Como se desprende de las actuales iniciati-vas: “las tres mayores petroleras del mundo, ExxonMobil, Bri-tish Petroleum y Royal Dutch Shell, han intensificado su búsque-da de gas natural en un lugar que han ignorado en los últimos años: EE.UU. continental. Las grandes petroleras están revir-tiendo la estrategia que por años las llevó a desprenderse de los campos estadounidenses en vías de agotarse para centrarse en la explotación de enormes depósitos de gas y petróleo en el resto del mundo” (WSJ 30/11/05). En contraste, los proyectos de instalación de plantas de licuación de gas (durante el año pasado se generó un entredicho diplomático entre Bolivia y Chile por una iniciativa de este tipo por parte de este último, supuestamente para proveer gas a EE.UU.) se postergan permanentemente en la agenda de las principales petroleras.

La sub-rama petrolera

Principales características de la producción de petróleo

Estadísticas mundiales de petróleo (2005 en millones de barriles)Reservas Producción1 Exportación1 Consumo1

PaísCantidad % Cantidad % Cantidad % Cantidad %

Venezuela2 349.700 22,3 2,86 3,5 2,36 4,9 0,50 0,6

Arabia Saudita3 266.800 17,1 10,37 12,9 8,73 18,0 1,64 2,0

Canadá4 178.800 11,4 3,14 3,9 0,95 2,0 2,19 2,7

Irán 132.500 8,6 4,09 5,1 2,55 5,3 1,54 1,9

Irak 115.000 7,4 2,03 2,5 1,48 3,0 0,55 0,7

Kuwait3 104.000 6,6 2,51 3,1 2,20 4,5 0,31 0,4

Emiratos Árabes Unidos 97.800 6,2 2,76 3,4 2,33 4,8 0,43 0,5

Rusia 60.000 3,9 9,27 11,5 6,67 13,8 2,60 3,2

México 47.800 3,1 3,83 4,9 1,80 3,7 2,03 2,5

Libia 39.100 2,5 1,67 2,0 1,25 2,6 0,42 0,5

Nigeria 35.900 2,3 2,51 3,2 2,19 4,5 0,32 0,4

China 24.000 1,5 3,62 4,4 0,00 0,0 5,55 6,9

EE.UU. 21.000 1,3 8,69 10,8 0,00 0,0 20,03 25,0

Noruega 10.900 0,7 3,18 4,0 2,91 6,0 0,27 0,3

Brasil 7.100 0,4 1,90 2,3 0,31 0,6 2,10 2,6

Reino Unido 5.200 0,3 2,08 2,5 0,00 0,0 2,08 2,6

Resto Unión Europea 6.000 0,4 0,62 0,1 0,00 0,0 13,21 16,5

Argentina 2.600 0,1 0,80 0,9 0,25 0,5 0,55 0,7

Japón 100 0,0 0,00 0,0 0,00 0,0 5,58 6,9

Resto 60.000 3,9 15,27 18,9 12,42 25,8 18,20 23,1

Totales 1.564.300 100 81,20 100 48,40 100 80,10 100

1-Millones de barriles diarios. 2-Incluye 270.000 estimados de crudo superpesado. 3-Incluye la mitad de las re-servas en la Zona Neutral para cada país. 4-Incluye 174.000 en arenas petroleras. En negrita los países pertenecientes a la OPEP. Elaboración propia en base a “Oil & Gas Journal”, Administración de Información de Energía de EE.UU. y Agencia Internacional de Energía.

16 El rol de la producción de gas en los procesos de regionalización

JUNIO DE 2006