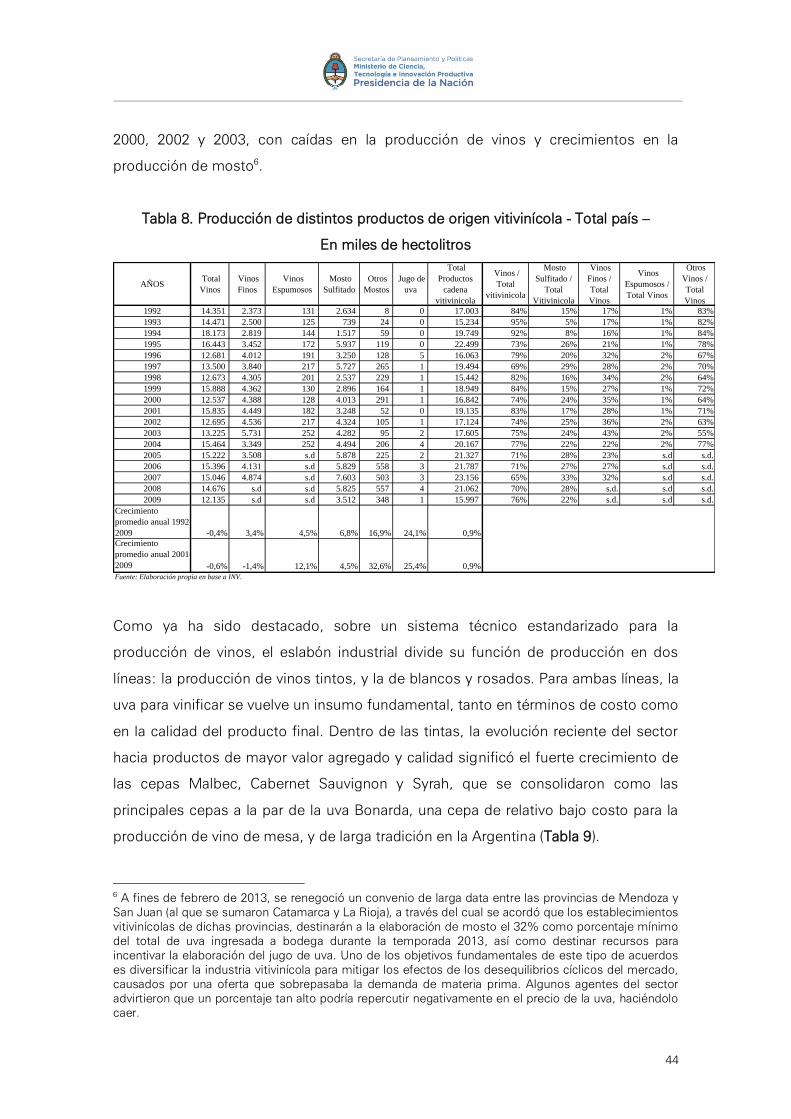

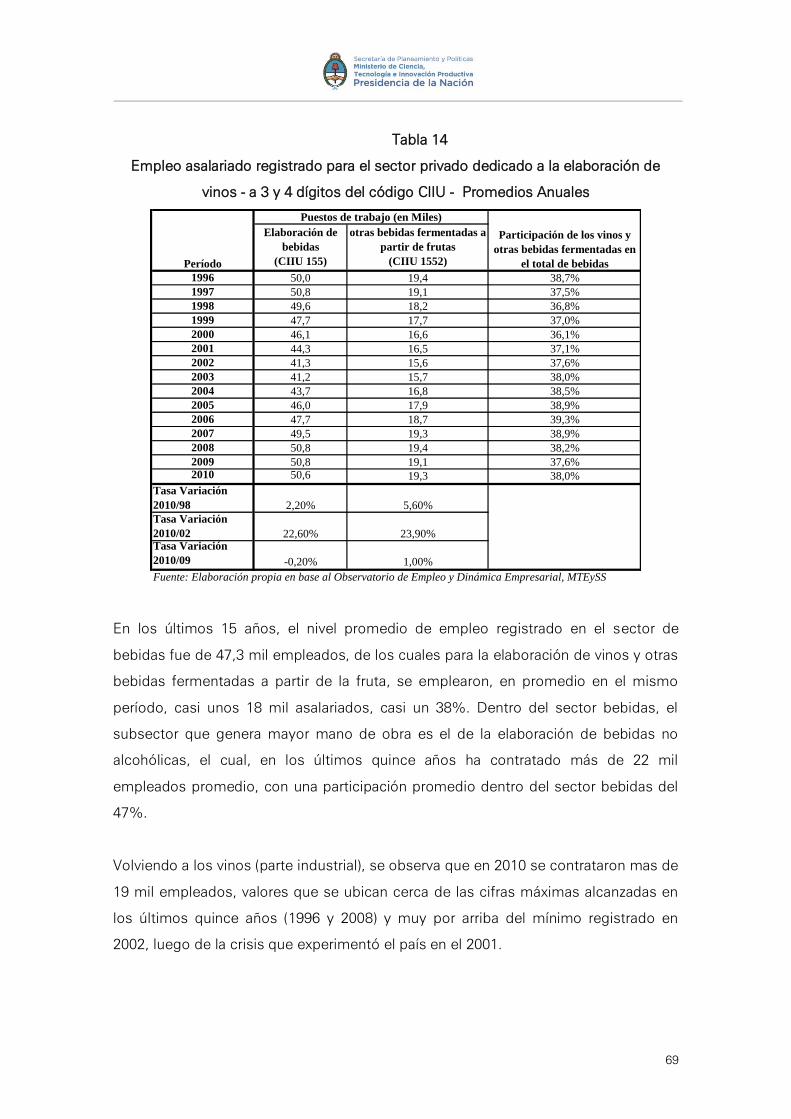

anÁlisis tecnolÓgicos y prospectivos … · presidente de la nación ... la argentina se...

TRANSCRIPT

ANÁLISISTECNOLÓGICOSY PROSPECTIVOSSECTORIALES

COmPLEjO PROduCTIVO VINO Y mOSTO

Responsable: Alonso Pablo Ferrando

Colaboración: Federico Dulcich

FEBRERO 2016

AUTORIDADES

■ Presidente de la Nación

Ing. Mauricio Macri

■ Ministro de Ciencia, Tecnología e Innovación Productiva

Dr. Lino Barañao

■ Secretario de Planeamiento y Políticas en Ciencia, Tecnología e Innovación Productiva

Dr. Miguel Ángel Blesa

■ Subsecretario de Estudios y Prospectiva

Lic. Jorge Robbio

■ Director Nacional de Estudios

Dr. Ing. Martín Villanueva

RECONOCIMIENTOS

Los estudios sobre complejos productivos agroindustriales fueron coordinados por el Magister Gustavo Idígoras y asistidos por la Magister Sabine Papendieck. La supervi-sión y revisión de los trabajos estuvo a cargo del equipo técnico del Programa Nacional de Prospectiva Tecnológica (Programa Nacional PRONAPTEC) perteneciente a la Direc-ción Nacional de Estudios del Ministerio de Ciencia, Tecnología e Innovación Productiva:

■ Lic. Alicia Recalde.■ Lic. Manuel Marí.■ Lic. Ricardo Carri.■ A.E. Adriana Sánchez Rico.

Se agradece a los diferentes actores del sector gubernamental, del sistema científico-tecnológico y del sector productivo que participaron de los distintos ámbitos de con-sulta del Proyecto. No habría sido posible elaborar este documento sin la construcción colectiva de conocimientos.

Por consultas y/o sugerencias, por favor dirigirse a [email protected]

El contenido de la presente publicación es responsabilidad de sus autores y no represen-ta la posición u opinión del Ministerio de Ciencia, Tecnología e Innovación Productiva.Trabajo realizado entre octubre de 2012 y abril de 2013.

1

COMPLEJO PRODUCTIVO VINO Y MOSTO

INTRODUCCIÓN

En la actualidad, la Argentina se posiciona como el sexto productor de vino a nivel

mundial (FAOStat, 2013), siendo el principal productor de la región; y como el noveno

principal exportador mundial de vinos (solo superado a nivel regional por Chile, que

ocupa la quinta posición y supera a nuestro país en el mercado exportador ante la

menor incidencia de su mercado interno). La historia reciente del sector vitivinícola

argentino está marcada por el cambio radical que ha experimentado durante la

década de los 90’. Uno de los rasgos distintivos de esta década fue la introducción de

reformas estructurales que desembocaron en un nuevo modelo agro industrial.

Obviamente, el sector vitivinícola no estuvo exento de estas reformas, y durante ésta

década fue transitando desde ser una industria especializada en la producción de

vinos básicos y orientada hacia el mercado interno, a otra con altos (aunque dispares)

niveles tecnológicos, dedicada a la producción de vinos de mayor calidad enológica,

en sus diferentes gamas, tanto para el mercado interno como para el externo.

Los motivos de estos drásticos cambios pueden encontrarse, por un lado, en la

contracción del consumo doméstico de vinos básicos. El consumo anual per cápita,

pasó de 90 litros en los 70’ a 30 litros en los 90’, lo que condujo a una fuerte

disminución de la superficie cultivada con vid, y en consecuencia, a la desaparición

de muchas bodegas y pequeños productores de uva. Por otro lado, la apertura de la

economía que experimentó la Argentina en ese período, incentivó las inversiones

nacionales y extranjeras orientadas a captar mercados internacionales, que

demandaban cada vez más vinos varietales de alta calidad y precios convenientes.

Esa reestructuración de la trama vitivinícola en Argentina, ha tenido efectos muy

importantes sobre la dinámica del sector. Sus características principales han sido la

introducción de innovaciones tecnológicas y organizacionales para la reorientación

productiva de la trama, al diversificarse la producción con el desarrollo de los vinos

varietales y la elaboración de mostos para exportación; la inserción en el mercado

2

externo tanto de los vinos denominados “finos” como de los vinos básicos o de mesa

y el mosto; y el fenómeno de trasnacionalización de numerosas bodegas y viñedos

como consecuencia de la apertura de la economía argentina y el ingreso de capitales

extranjeros en el sector agroalimentario.

La reestructuración de la trama se manifestó en los cambios ocurridos en la

composición varietal de los viñedos, en la expansión de las bodegas elaboradoras y

fraccionadoras y en el nuevo incremento de la superficie cultivada con vid que, en el

periodo de crisis de la vitivinicultura en la década del 80, había sufrido una brusca

disminución, lo que provocó la desaparición de numerosas empresas vitícolas y

vitivinícolas.

En la década del 90, la vitivinicultura argentina pasó a ser uno de los complejos

agroindustriales que experimentó una verdadera transformación en la organización

técnica, económica y social de la producción como consecuencia de la globalización

del mercado de vinos, de los movimientos de capital asociados a estos fenómenos

de mercado y de la inserción de los vinos argentinos en un mercado externo cada vez

más competitivo.

Los cambios ocurridos en la producción de uvas y de vinos en éste período, formaron

parte de un complejo y masivo proceso de reestructuración de la actividad basado en

el pasaje de un modelo “productivista” a otro regulado por requerimientos de

“calidad”, en el que los llamados “vinos finos” se convirtieron en el segmento

dinámico a partir de una renovación importante de la infraestructura productiva

industrial y primaria y de las estrategias de comercialización de las empresas. Todo

ello tuvo lugar en el marco de un comportamiento del consumo activo y en la

búsqueda de productos diferenciados que le agregan un valor adicional a la

producción. La creciente orientación exportadora fue otra de las características

fundamentales que acompañó y explicó ese proceso (Neiman y Bocco, 2001).

Este fenómeno de reestructuración productiva no se puede generalizar a todo el

sector, ni a nivel nacional ni provincial, puesto que el mismo ha sido selectivo y

parcial. Esto ha provocado un fenómeno de “dualismo productivo” que se manifestó

en que no todas las firmas vinculadas a la vitivinicultura han podido modernizarse o

3

reconvertirse, manteniendo estructuras y formas organizacionales tradicionales,

especialmente las vinculadas a la producción de vinos básicos de mucho volumen y

baja calidad enológica destinados al consumo interno o a la exportación,

fundamentalmente a países del MERCOSUR.

A pesar de una débil integración horizontal del sector primario, actualmente, la

industria vitivinícola argentina se encuentra en una tendencia creciente en materia de

integración vertical, en especial los grandes jugadores del sector. En determinados

segmentos, como el de los vinos finos, la integración vertical llega a la producción

primaria. Esto es importante teniendo en cuenta que el complejo es, por su

naturaleza, muy heterogéneo.

Esta mayor integración ha sido el resultado de diversas políticas. El sector se ha

organizado en torno del Plan Estratégico Vitivinícola Argentina 2020 (PEVI), que ha

llevado adelante la Corporación Vitivinícola Argentina (COVIAR)1, con la participación

del INV y el INTA. La misión del PEVI es convertir a la Argentina en “un proveedor

altamente competitivo, donde sus vinos responderán siempre a las necesidades de

los consumidores y serán valorados e identificados por su calidad altamente

consistente, su diversidad, su estilo original y su naturalidad".

1 La Ley 25.849, sancionada el 4 de diciembre de 2003, crea la citada Corporación como persona jurídica de derecho público no estatal, destinada a gestionar y coordinar la implementación del denominado Plan Estratégico Argentina Vitivinícola 2020 (PEVI) y cuya misión y objetivo, según su artículo 2, será promover tanto la organización e integración de los actores de la cadena productiva, como la innovación de productos y procesos que acrecienten el valor agregado del sector, con la finalidad de ganar, mantener y consolidar mercados externos, consolidar el mercado interno argentino, y lograr el desarrollo sostenido del sector.

4

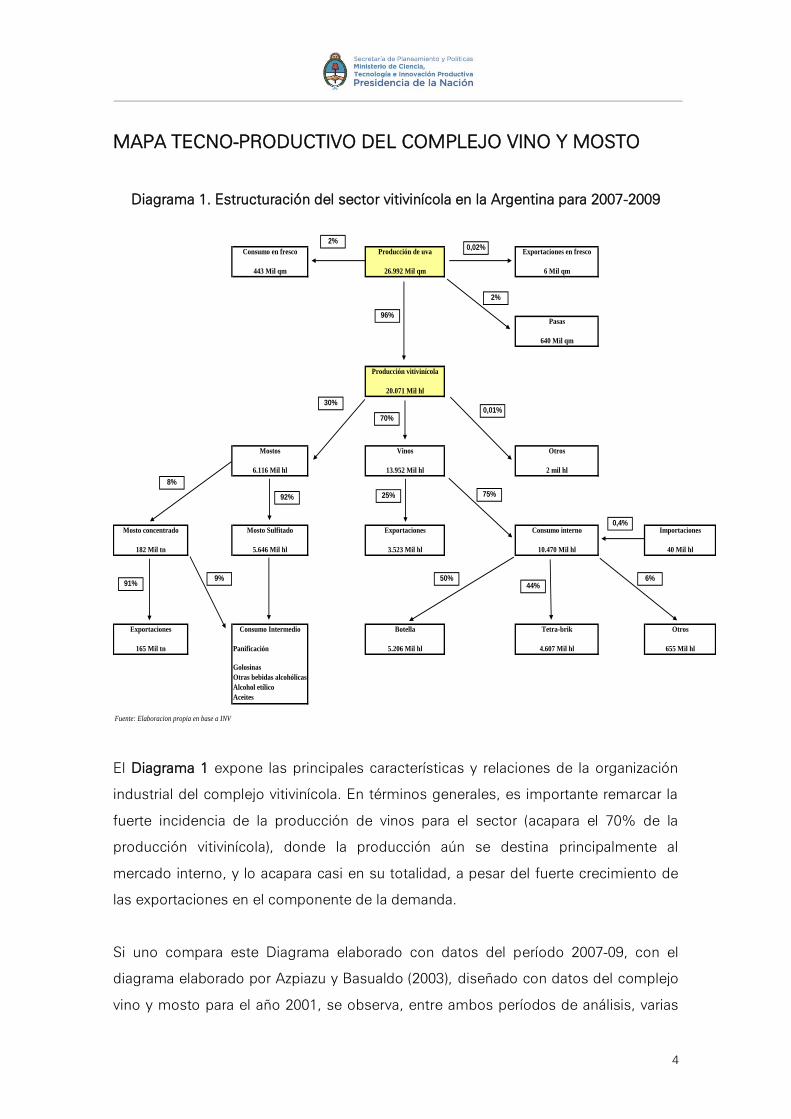

MAPA TECNO-PRODUCTIVO DEL COMPLEJO VINO Y MOSTO

Diagrama 1. Estructuración del sector vitivinícola en la Argentina para 2007-2009

Consumo en fresco Producción de uva Exportaciones en fresco

443 Mil qm 26.992 Mil qm 6 Mil qm

Pasas

640 Mil qm

Producción vitivinícola

20.071 Mil hl

Mostos Vinos Otros

6.116 Mil hl 13.952 Mil hl 2 mil hl

Mosto concentrado Mosto Sulfitado Exportaciones Consumo interno Importaciones

182 Mil tn 5.646 Mil hl 3.523 Mil hl 10.470 Mil hl 40 Mil hl

Exportaciones Consumo Intermedio Botella Tetra-brik Otros

165 Mil tn Panificación 5.206 Mil hl 4.607 Mil hl 655 Mil hl

Golosinas

Otras bebidas alcohólicas

Alcohol etílico

Aceites

Fuente: Elaboracion propia en base a INV

2%0,02%

2%

96%

30%

70%0,01%

91%

25% 75%

0,4%

50%44%

6%9%

92%

8%

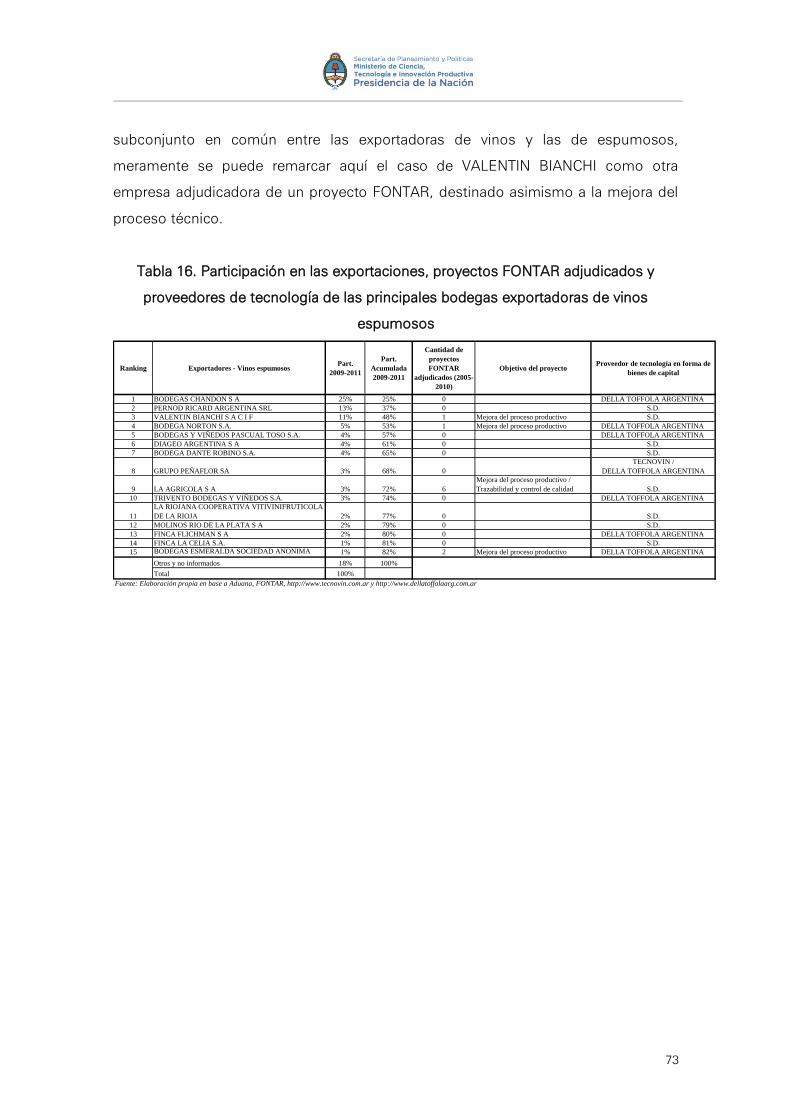

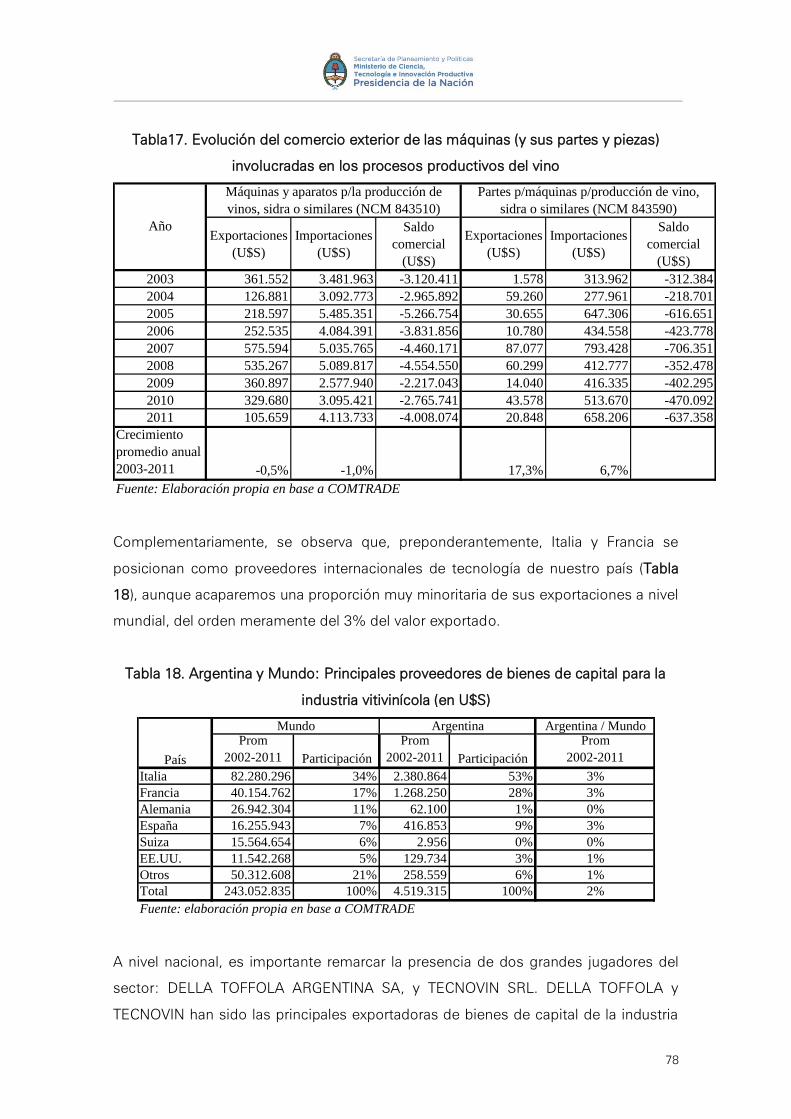

El Diagrama 1 expone las principales características y relaciones de la organización

industrial del complejo vitivinícola. En términos generales, es importante remarcar la

fuerte incidencia de la producción de vinos para el sector (acapara el 70% de la

producción vitivinícola), donde la producción aún se destina principalmente al

mercado interno, y lo acapara casi en su totalidad, a pesar del fuerte crecimiento de

las exportaciones en el componente de la demanda.

Si uno compara este Diagrama elaborado con datos del período 2007-09, con el

diagrama elaborado por Azpiazu y Basualdo (2003), diseñado con datos del complejo

vino y mosto para el año 2001, se observa, entre ambos períodos de análisis, varias

5

diferencias, tanto nominales como en términos de participación porcentual. Las más

marcadas se exponen a continuación:

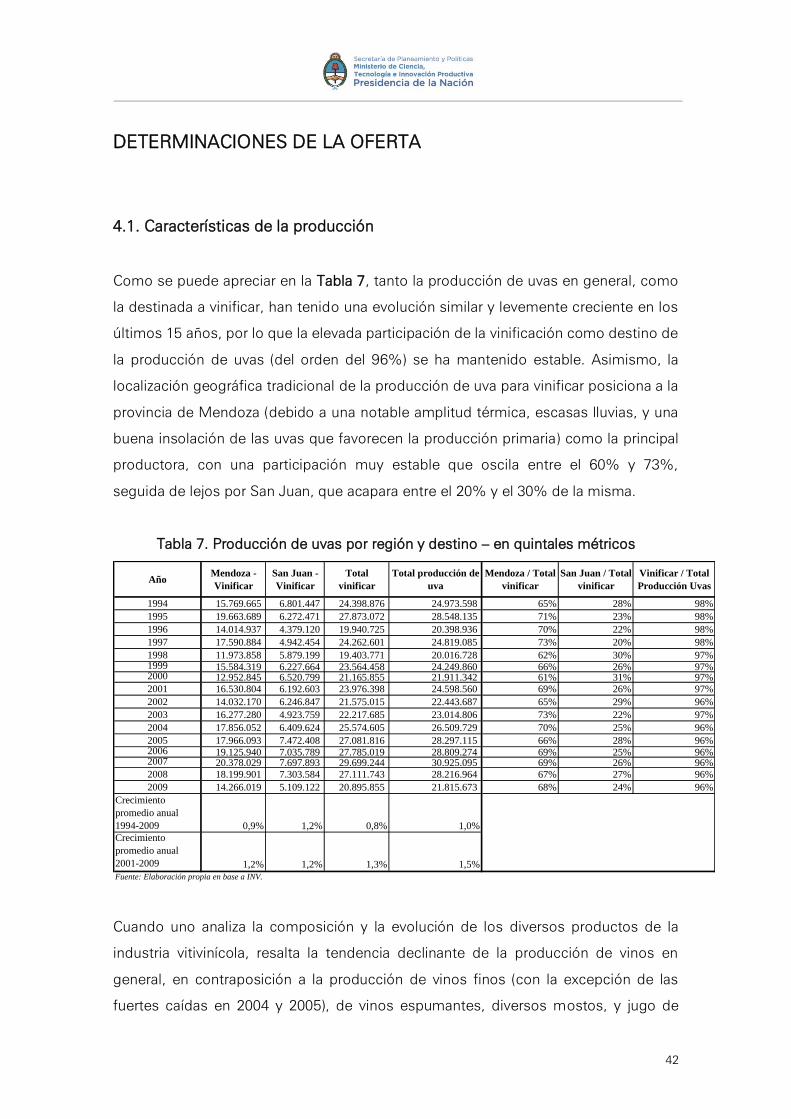

La producción de uva se incremento un 9,7% respecto al 2001.

El destino de esa producción de uva no varió sustancialmente. En el 2001 el

97,4% se destinaba a la producción vitivinícola, el 0,6% se exportaba y el

0,7% se consumía internamente (el 1,3% iba a pasas de uva). En el 2007-09, la

participación de la producción vitivinícola bajó al 96%, así como la

participación del mercado externo (sólo un 0,02% se dirigió a exportaciones).

Estas menores participaciones fueron absorbidas por un incremento de la

participación del consumo interno de uva (al 2%) y de pasas de uva (al 1,98%).

La producción vitivinícola también subió, pero apenas un 4,9%.

En el destino de esa producción vitivinícola sí se produjo una modificación

más importante. En el 2001, el 82,8% de esa producción se dirigía a vinos y el

17,2% a mosto, mientras que en el 2007-09, el 70% fue a vinos y el 30% a

mosto.

Respecto al mosto, lo más relevante que se puede decir es que su producción

se incrementó en un 85%. En el período 2007-09, la producción se direccionó,

en un 92%, a mosto sulfatado, y el 8% restante a mosto concentrado.

Dentro de los vinos propiamente dichos, hay dos cosas para decir: disminuyó

la producción en un 11,9% y se produjeron cambios importantes en las

participaciones. Mientras en el 2001 el 6% se exportaba y el 94% se dirigió al

mercado interno, en el período 2007-09, la participación de las exportaciones

fue del 25% y del mercado interno del 75%. Por lo tanto, se puede afirmar

que hubo un giro significativo hacia los mercados externos en desmedro del

mercado doméstico.

6

2.1. Aspectos generales de los complejos

En términos generales, el complejo vinos se desarrolla en forma independiente del

complejo mostos. La producción de vinos esta directamente emparentada con el

consumo, sus marcas, los diferenciales de precios según calidad, las escalas

industriales, el tamaño del mercado domestico y el desarrollo de las exportaciones.

El proceso se inicia en las viñas, donde se cultivan las diferentes variedades de uva,

cuya oferta resulta variada, y heterogéneamente distribuida tanto entre productores

como entre las provincias. En el eslabón transformador, las bodegas elaboran vinos

para sus propias marcas, o bien destinan el producido a la comercialización interna

entre bodegas y la exportación.

Existe en este complejo bodegas “elaboradoras” de vinos que producen sus propios

vinos, que utilizan en el desarrollo de sus productos y marcas; así como algunas

complementan su producción comprando vinos en el mercado para algunas de sus

líneas de productos. Por otro lado, existen bodegas que no fraccionan productos

finales, y su misión es la de proveer vinos a las bodegas fraccionadoras. A estas

bodegas se las denomina “trasladistas” (producen vinos que venden y trasladan a

terceros). El principal destino del vino es la venta doméstica.

Como ya se mencionó, el complejo mostos es independiente del vino. El mosto es un

bien intermedio, empleado por la industria de bebidas para la elaboración de

productos finales. El complejo mosto en Argentina (y en general en las principales

geografías del mundo), es el resultado de excedentes de materia prima (la uva) que –

debido a una producción mayor a la capacidad de demanda de uvas para la

producción de vinos – resulta una alternativa para el destino final de estas sobre-

producciones. En general en el mundo y en particular para la Argentina, no existen

cultivos 100% destinados a la producción de mosto de uva. Las uvas empleadas en

la producción de mosto son las mismas que aquellas empleadas en la producción de

vinos genéricos (blancos o tintos). Existen excepciones hechas para mostos

orgánicos y especiales, pero poseen una escasa participación en el mercado.

7

El mosto de uva es comercializado en forma de concentrado (evaporación de agua

vegetal en relación 4:1). El principal destino de la producción de mosto concentrado

de uva es la exportación, dedicando solamente el 9% de esta producción para la

venta domestica (edulcoración de vinos, principalmente).

8

2.2. El cultivo de la vid

La vid es un arbusto constituido por raíces, tronco, sarmientos, hojas, flores y fruto.

La hoja con sus múltiples funciones es el órgano más importante de la vid. Las hojas

son las encargadas de transformar la sabia bruta en elaborada, son las ejecutoras de

las funciones vitales de la planta: transpiración, respiración y fotosíntesis. Es en ellas

dónde a partir del oxígeno y el agua, se forman las moléculas de los ácidos, azúcares,

etc., que se van a acumular en el grano de la uva condicionando su sabor. El fruto

surge muy verde, pues está saturado de clorofila. La uva verde, sin madurar, contiene

una gran carga de ácidos tartáricos, málicos y, en menor medida, cítricos. Del verde

pasará al amarillo, si la variedad es blanca; y al rojo claro, que se irá oscureciendo, si

es tinta (Matheus, 2004).

Durante el proceso de maduración de la uva, los ácidos van cediendo terreno a los

azúcares procedentes de actividad ejercida por las hojas, merced al proceso de

fotosíntesis. Los troncos de la cepa también contribuyen al dulzor de la uva, ya que

actúan como acumuladores de azúcares. Por esta razón, las vides viejas son capaces

de proporcionar un fruto más regular y una calidad más constante (Ibidem).

El raspón es la parte leñosa que forma el armazón del racimo y el grano de uva. Éste

tiene su importancia por cuanto es capaz de aportar ácidos y sustancias fenólicas

(taninos) dependiendo de su participación o no, en los procesos de fermentación. El

fruto de la uva a su vez puede ser dividido en tres partes, cada una de ellas con un

aporte específico de características y componentes: la piel, la pulpa y las pepitas. La

piel, también denominada hollejo, contiene la mayor parte de los componentes

colorantes y aromáticos de los vinos. En la pulpa se encuentran los principales

componentes del mosto (agua y azúcares) que después, mediante la fermentación se

transformarán en vino.

Las pepitas o semillas, se encuentran dentro de la pulpa y difieren según las

variedades (llegando incluso a encontrarse uvas que no las contienen), poseyendo

una capa muy dura y proporcionando los taninos al vino (INIAP, 1999).

9

2.3. Elaboración del vino

El conjunto de operaciones realizadas en el proceso de elaboración de los vinos a

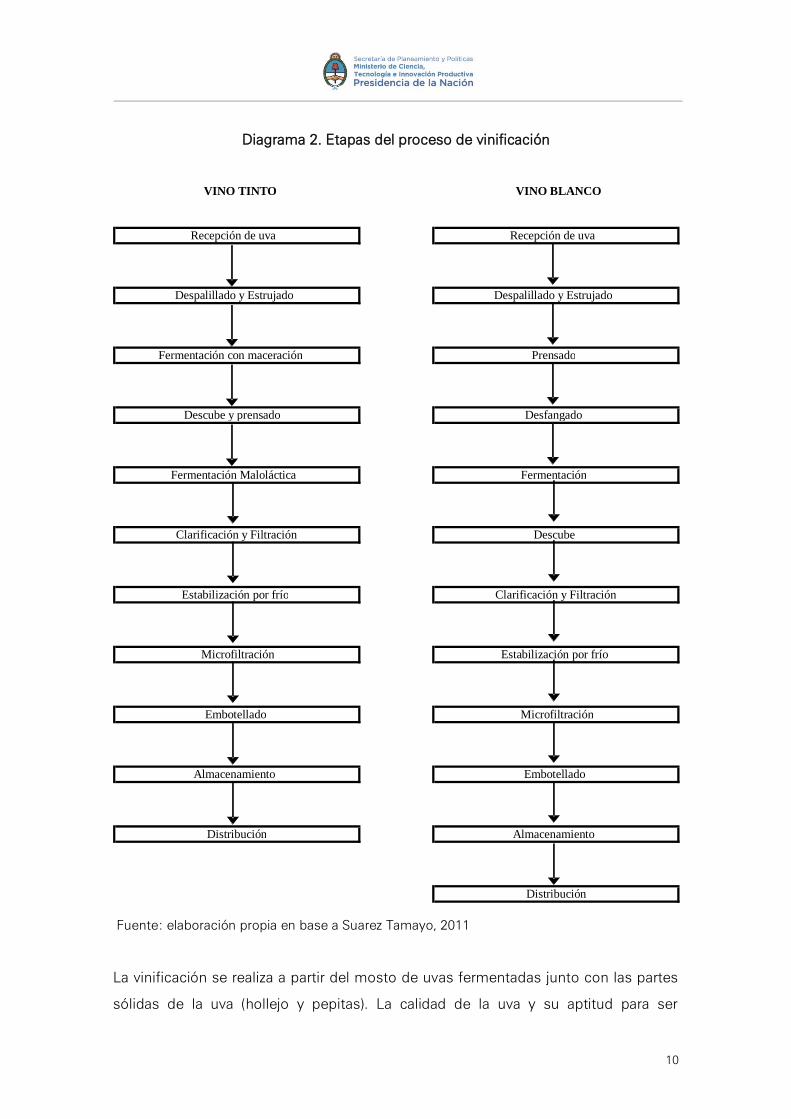

partir de la uva se denomina vinificación. A continuación, se presenta el Diagrama 2

compuesto por dos diagramas de flujo, uno para los vinos tinto y otro para los vinos

blancos, así como una descripción detallada de cada una de las etapas de los

procesos productivos y la tecnología utilizada.

10

Diagrama 2. Etapas del proceso de vinificación

La vinificación se realiza a partir del mosto de uvas fermentadas junto con las partes

sólidas de la uva (hollejo y pepitas). La calidad de la uva y su aptitud para ser

VINO TINTO VINO BLANCO

Recepción de uva Recepción de uva

Despalillado y Estrujado Despalillado y Estrujado

Fermentación con maceración Prensado

Descube y prensado Desfangado

Fermentación Maloláctica Fermentación

Clarificación y Filtración Descube

Estabilización por frío Clarificación y Filtración

Microfiltración Estabilización por frío

Embotellado Microfiltración

Almacenamiento Embotellado

Distribución Almacenamiento

Distribución

Fuente: elaboración propia en base a Suarez Tamayo, 2011

11

fermentada va a variar básicamente por el clima y la estación en la que se la coseche

y se desarrolle. Es difícil saber cual es el tiempo óptimo de la maduración. Las uvas

deben tener en general un alto contenido de azúcares para que se dé una buena

fermentación. Cuando la materia prima no tiene la suficiente cantidad de azúcares, se

le puede añadir al mosto, de acuerdo a las normas y regulaciones que existen en el

país, proceso que se lo conoce como la capitalización. El aroma del vino depende de

la variedad de la uva que se utilice, éste va a combinarse con los aromas obtenidos a

lo largo del proceso para lograr el aroma final (Matheus, 2004).

Como una primera aproximación al proceso productivo, puede afirmarse que en los

vinos tintos se llevan a cabo dos fermentaciones. La primera, denominada

fermentación alcohólica o “tumultuosa”, debido a la gran actividad que desarrollan en

esta etapa las levaduras, los azúcares se desdoblan en alcohol con desprendimiento

de anhídrido carbónico al tiempo que las materias colorantes del hollejo se disuelven

en el mosto. Una vez conseguido el color, se procede al “descube”, consistente en

trasegar el líquido, separado ya de la materia sólida, a otro depósito en el que se

realizará la segunda fermentación denominada maloláctica (en el caso del vino tinto).

Esta segunda fermentación proporciona al vino finura y suavidad, al transformar un

ácido fuerte como es el málico, en otro más suave y untuoso, el láctico (Matheus,

2004). Una vez terminadas las dos fermentaciones, el vino es sometido a diversos

trasiegos y tratamientos de clarificación y estabilización, variables según su destino y

tendientes a conservar la limpidez del producto embotellado (Vogt et al, 1984).

12

Etapas del proceso de la elaboración del vino

A) Despalillado

El despalillado es la operación consistente en separar los raspones del resto de la uva

(bayas). El objetivo de este proceso es evitar que durante la maceración necesaria

para la toma de color, no se transmitan sabores herbáceos y amargos de esta parte

leñosa del racimo (Suárez Tamayo, 2011).

B) Estrujado/Prensado y obtención del mosto

El estrujado consiste en aplastar la uva hasta conseguir romperla para liberar el

mosto.

El color del vino es una característica que se determina en ésta etapa del proceso,

éste va a depender del color de la uva y del tiempo en que el zumo y el hollejo se

mantengan juntos. Por asuntos económicos se trata de extraer la mayor cantidad

posible de zumo, pero esto afecta la calidad del vino ya que encontraremos mayor

cantidad de compuestos fenólicos como resultado de una posible incorporación de

otras partes de la uva. Para facilitar el prensado, y en los vinos tintos una mejor

extracción del color, es posible que se añadan enzimas pectinolíticas. Se pueden

realizar varios ciclos de prensado, pero acotarlo a dos o tres ciclos permite obtener

una buena calidad del producto (Matheus, 2004).

Se debe tomar en cuenta el tipo de prensa a utilizar. Con los tornillos sinfín se

consigue un alto rendimiento, pero el mosto que se obtiene tiene un contenido muy

alto de sólidos y de compuestos fenólicos. Por otro lado, con las prensas de cinta

continua se consigue un rendimiento más bajo, pero el mosto obtenido tiene menos

contenido de sólidos; sus desventajas son: la dificultad en operación y su limpieza,

además es de alta inversión inicial. La más utilizada por su buen rendimiento es la

prensa de tanque. Con ésta se obtiene un zumo con un contenido mínimo en sólidos.

Para inhibir microorganismos como las levaduras incontroladas (salvajes) y bacterias

13

alteradoras se adiciona Dióxido de Azufre (SO2) al mosto. Al mosto también se le

puede agregar agentes clarificantes antes de la fermentación o en sus primeras

etapas. Estos agentes eliminan proteína y mejoran el color del vino, aunque pueden

eliminar compuestos importantes para el aroma (Matheus, 2004).

C) Desfangado (exclusivo vinos blancos y rosados)

El desfangado es un proceso de limpieza de mostos previo a la fermentación

alcohólica en las vinificaciones de vinos blancos y rosados. Tradicionalmente,

desfangado se asociaba a la limpieza de los mostos por decantación estática en

depósitos, pero actualmente el término abarca a otras técnicas más modernas de

limpieza de mostos, como son la centrifugación, filtración a vacío y la flotación.

El mosto procedente de la prensa es encubado y durante 48 horas debe permanecer

a baja temperatura 15-18 ºC mediante el sistema de refrigeración por camisas, con el

propósito de evitar su inmediata fermentación. De este modo las partículas sólidas se

depositarán en el fondo del depósito por gravedad y con la adición de enzimas

peptolíticas que ayudarán a que se rompan las cadenas peptídicas presentes en el

mosto, lo cual favorece la caída de los sólidos (Suárez Tamayo, 2011).

Este proceso es muy importante dado que un desfangado demasiado severo puede

dejar el mosto sin las levaduras necesarias para llevar a cabo una correcta

fermentación. Por el contrario, una limpieza poco exigente dejará restos de vegetales,

polvo, etc. en el mosto, confiriendo al vino sabores y aromas desagradables

(Diccionario del Vino, 2013).

14

D) Fermentación alcohólica con maceración

El objetivo principal de la fermentación alcohólica es la transformación total de los

azúcares presentes en el mosto a alcohol. Durante la fermentación del tinto, se irán

haciendo remontados según las características de la uva. Son indispensables para la

aireación y para los intercambios hollejos-semillas/mostos. Se realizan extrayendo el

mosto por la parte inferior del tanque y rociándolo de nuevo por la parte superior

(circuito cerrado). Se consigue así homogeneizar las diferentes capas y remojar la

parte superior del mosto llamado sombrero: barrera superior formada debido a que el

CO2 producido durante la fermentación empuja hacia arriba a los hollejos. La

maceración ocurre conjuntamente con la fermentación, de manera que hace pasar

sustancias aromáticas y fenólicas desde los hollejos y semillas al mosto en

fermentación para proporcionar finalmente al vino aromas varietales, color y

estructura. El objetivo es extraer el máximo de taninos, siendo los taninos

compuestos fenólicos que se encuentran en la piel y semillas de la uva, responsables

de la estructura y astringencia de los vinos (Suárez Tamayo, 2011).

Para los vinos tintos se debe realizar una fermentación principal de 6 – 8 días a una

temperatura que suele rondar los 24 ºC, algo que varía según el tipo de vino a

producir. La temperatura es un parámetro muy importante en la fermentación ya que

si ésta se eleva mucho vamos a obtener un vino de baja calidad (Matheus, 2004).

Durante la fermentación se deben controlar los siguientes parámetros:

- Oxígeno: las levaduras necesitan oxígenos para vivir, pero en un medio aeróbico no

se produce alcohol. Cuando la levadura se encuentra en un medio anaeróbico (sin

oxígeno), se da una fermentación anaeróbica que en éste caso sí es una

fermentación alcohólica. La levadura en éste caso no se desarrolla ni multiplica, actúa

sobre los azucares fermentables transformándolos en alcohol etílico, desprendiendo

CO2 y produciendo agua junto a sustancias secundarias como ésteres, ácidos, etc.

- Temperatura: la temperatura óptima va a depender del tipo de vino que estemos

realizando. Cuando la temperatura es muy alta la levadura se vuelve muy perezosa y

puede llegar hasta inhibirse, al igual que se pueden desarrollar fermentos

perjudiciales. Las temperaturas se pueden controlar instalando tanques

15

fermentadores con serpentinas o de doble fondo a través de los cuales se hace fluir

refrigerantes como agua y amoníaco.

- Alcohol: éste es uno de los productos de la fermentación y cuando alcanza una

concentración muy alta puede inactivar la acción de las levaduras deteniendo la

fermentación.

- Ácidos: la acidez normal para la fermentación debe estar entre 0.40 a 0.48 g/litro

expresado como ácido tartárico (Ibar L., 1995).

Las levaduras, hongos y bacterias ácido lácticas son las más importantes al inicio de

la fermentación. Las bacterias disminuyen el momento de la fermentación alcohólica

pero aumentan con la fermentación malo-láctica (ver punto F).

La transformación de los azúcares en alcohol y en gas carbónico se beneficia del

calor. Normalmente el calor alcanza su punto máximo al tercero o cuarto día. La

fermentación alcohólica esta prácticamente terminada al cabo de 6 a 8 días, pero si el

mosto debe impregnarse del máximo del tanino de la pieles, la fermentación podría

prolongarse una o dos semanas (Matheus, 2004).

E) Descube y prensado

Consiste en separar el líquido del sólido. Aprovechando que las partes sólidas

(hollejos, pepitas, etc.) quedan flotando en la parte superior del depósito formando el

sombrero, se bombea con cuidado el líquido por la parte inferior del depósito (este es

el vino denominado yema, considerado de calidad superior). Finalmente se extraerá la

pasta con la bomba de vendimia, enviándola a la prensa con el objeto de conseguir

un mayor rendimiento del proceso. Este vino extraído de la prensa es el vino prensa

que separado del yema, se destina a otros lotes de calidad inferior. En términos de la

cronoestructura del proceso, es importante remarcar que se puede prolongar el

encubado de los mejores lotes, acortar el de los menos buenos, que presentan

evoluciones menos favorables. Sin embargo, el equilibrio ideal entre

afrutamiento/color/cuerpo/astringencia/rusticidad/amargor no se puede definir con

16

una certeza absoluta, y está determinado por el conocimiento práctico de las

unidades productivas (Suárez Tamayo, 2011).

F) Fermentación final: fermentación maloláctica (exclusivo vinos tintos)

Es importante remarcar que el ácido málico y el tartárico son los dos ácidos

principales del mosto. Esta fermentación es la descarboxilación del ácido málico para

rendir ácido láctico, y es llevada a cabo por bacterias ácido lácticas, no por levaduras.

Se realiza a una temperatura más baja que la alcohólica, y es raro que empiece antes

que esta última termine, a menos que, se realice la maceración carbónica (Matheus,

2004).

El cambio de málico a láctico es bueno para los tintos, les da carácter de maduro.

Desde el punto de vista bioquímico la fermentación maloláctica va a tener

importantes consecuencias (Suárez Tamayo, 2011):

• Viene a ser una fermentación de acabado. Mientras el vino no la pasa, este es

inestable.

• Es un tipo de fermentación de afinamiento porque el sabor del ácido málico es

fuerte, no tan duro como el tartárico, pero sí verde y ácido. El láctico sin embargo es

más dulce.

• Pérdida de acidez total del vino. La pérdida de acidez conlleva en el vino una serie

de fenómenos, como ser el cambio de sabor y el cambio de color.

• Cambios en el aroma; si antes había málico y ahora láctico cambian todos los

ésteres.

17

G) Maduración

La maduración del vino se da inicialmente en grandes depósitos, su duración varía

considerablemente y sólo es muy corta en vinos jóvenes El vino tinto se madura

generalmente en toneles durante unos 6 meses, otros hasta un año (Matheus, 2004).

H) Clarificación y filtración

Para realizar la clarificación de los vinos tintos se utilizan, en general, tres agentes

clarificantes: bentonitas, ovoalbúmina y gelatina (Suárez Tamayo, 2011).

Por otra parte, el vino puede someterse a una filtración en muchas etapas a lo largo

de su elaboración. Los tratamientos de filtración van desde una filtración grosera

hasta tratamientos completamente esterilizantes. Los métodos y los equipos

empleados son similares a los que se aplican en la elaboración de la cerveza, aunque

exigencias más sofisticadas del vino han llevado al desarrollo de nuevos materiales

de filtración.

A veces, la clarificación y filtración ocasionan la pérdida de aroma. Esto se atribuye a

que las moléculas del aroma se unen a macromoléculas como las proteínas de la

cáscara o de las pepitas de la uva (Matheus, 2004).

I) Estabilización por frío

Esta etapa tiene como objetivo proteger el vino frente a precipitaciones tartáricas y

otras como fosfatos, compuestos férricos, etc. Al enfriar el vino a una temperatura

próxima a su punto de congelación estos compuestos se insolubilizan y precipitan,

formándose cristales de agua que se pueden eliminar. El tratamiento se lleva a cabo

mediante un equipo de estabilización de cuerpo rascado, que permite la refrigeración

del vino. Además de ganar estabilidad, el tratamiento de frío mejora el vino en sus

cualidades organolépticas: color, sabor y aroma. Una vez enfriado el vino se

18

mantendrá en un depósito isotérmico unos días para conseguir la eliminación total de

los tártaros (Suárez Tamayo, 2011).

J) Microfiltración

La microfiltración es el único sistema que garantiza con absoluta seguridad la

ausencia de microorganismos indeseables que pueden producir una posterior

alteración del producto una vez embotellado. Las membranas de microfiltración se

emplean en una disposición tubular para la filtración del vino. Para esto no se

requiere una prefiltración, pero para mantener un alto flujo del producto es todavía

preciso añadir agentes clarificantes y estabilizantes como la bentonita (Matheus,

2004). Cada una de las etapas tiene la capacidad de retener de forma escalonada y

progresiva los elementos en suspensión que se desea eliminar, de manera que cada

etapa protege a la siguiente. Se suelen utilizar tres etapas de filtrado en la

microfiltración del vino blanco. En el caso del vino tinto, se hará pasar por las dos

primeras etapas de filtración: prefiltración y filtración media antes de ser

embotellado, evitando la última fase de filtrado, ya que el vino con una elevada carga

de compuestos fenólicos, podría perder su estructura junto a estos compuestos

fenólicos (Suárez Tamayo, 2011).

El costo económico de una microfiltración es relativamente alto, pero está

compensado por la eficacia del proceso, la fiabilidad y versatilidad. Por otra parte, los

costos de mantenimiento y limpieza son bajos (Matheus, 2004).

19

K) Embotellado

Tras la filtración y clarificación el vino se almacena en tanques antes del embotellado.

Para proteger al vino de la oxidación se utilizan atmósferas modificadas con CO2 y

nitrógeno. También se pueden añadir aditivos como SO2 y el ácido sórbico antes del

embotellado con el fin de estabilizar el vino frente a los deterioros microbiológicos y

químicos. Para reducir la acidez se utilizan sales como bicarbonato potásico y

carbonato cálcico (Matheus, 2004).

El llenado de los vinos es habitualmente “a nivel constante” por las llenadoras que

trabajan por gravedad. Los cabezales de llenado son regulables, lo cual permite

realizar el llenado de botellas de diferentes formatos y tamaños. Aseguran un llenado

regular sin mojar la parte del cuello de la botella que estará en contacto con el tapón.

Esta operación se lleva a cabo mayoritariamente en botellas de 75 cl, de vidrio, con

tapón de corcho. La temperatura de embotellado debe aproximarse a los 20ºC. El

taponado se realiza en general con tapones de corcho debido a que a pesar de los

nuevos materiales que aparecen en el mercado, sigue siendo el único que garantiza

que se va a dar una correcta conservación del vino durante largo tiempo (Suárez

Tamayo, 2011).

20

DETERMINACIONES DE LA DEMANDA

3.1. Mercado interno

En los despachos para el consumo interno de vino en el país, podemos apreciar la

misma tendencia que se apreciará en el nivel de la producción (ver sección 4.1): el

aumento de productos de mayor valor agregado, no dependientes meramente de la

escala y la reducción de costos unitarios (como el vino de mesa) sino asimismo de la

diferenciación de producto y la calidad, como el vino fino.

Por ende, durante los últimos 20 años, y considerando los vinos fraccionados en

bodega, claramente se ha apreciado una tendencia declinante de los vinos en

damajuana, sustituidos principalmente por los vinos en tetra-brick (especialmente

para la década del noventa), y de los vinos en botella, que en la última década se

consolidaron como el envase más utilizado en el consumo interno, y el de evolución

más dinámica. Asimismo, los despachos de vino a granel realizados por empresas

trasladistas (ver sección 4.2) representaban al comienzo de la década del noventa

cerca de un cuarto de los despachos al mercado interno, para prácticamente perecer

hacia fines de la década del 2000 (ver Tabla 1). Esta dinámica expresa una

transformación en la organización industrial del sector, que será analizada en la

sección 4.2.

21

Tabla 1. Despachos de vinos autorizados para consumo en el país según modalidad

de envío – En hectolitros

Damajuana Botella Tetra-brik Total Damajuana Botella Tetra-brik Granel

1991 8.705.133 2.682.641 1.167.554 12.555.328 4.528.177 17.083.505 51% 16% 7% 27%

1992 7.386.076 2.506.253 2.283.375 12.175.704 4.019.158 16.194.862 46% 15% 14% 25%

1993 5.653.245 2.850.996 3.252.333 11.756.574 2.801.900 14.558.474 39% 20% 22% 19%

1994 4.834.493 3.451.783 4.296.127 12.610.070 1.569.474 14.179.544 34% 24% 30% 11%

1995 4.252.439 2.634.059 5.432.122 12.342.458 1.149.321 13.491.779 32% 20% 40% 9%

1996 3.726.695 2.791.055 6.334.429 12.890.707 651.117 13.541.824 28% 21% 47% 5%

1997 3.076.810 3.155.170 6.710.456 12.967.654 467.861 13.435.515 23% 23% 50% 3%

1998 2.379.756 3.285.359 6.879.299 12.558.221 369.948 12.928.169 18% 25% 53% 3%

1999 1.952.155 3.361.192 7.185.628 12.502.593 305.397 12.807.990 15% 26% 56% 2%

2000 1.590.448 3.382.119 7.258.864 12.234.312 256.951 12.491.263 13% 27% 58% 2%

2001 1.240.403 3.370.803 7.109.817 11.723.321 313.122 12.036.444 10% 28% 59% 3%

2002 1.727.907 3.472.122 6.291.751 11.494.030 494.466 11.988.496 14% 29% 52% 4%

2003 1.780.108 4.104.096 5.912.484 11.798.886 539.530 12.338.416 14% 33% 48% 4%

2004 1.468.986 4.293.380 5.082.032 10.847.355 265.223 11.112.578 13% 39% 46% 2%

2005 1.250.954 4.478.967 5.094.210 10.832.918 139.536 10.972.454 11% 41% 46% 1%

2006 1.120.860 4.906.621 4.951.323 10.992.348 111.590 11.103.938 10% 44% 45% 1%

2007 991.353 5.256.050 4.847.541 11.099.286 66.711 11.165.998 9% 47% 43% 1%

2008 829.876 5.216.107 4.594.352 10.641.603 35.588 10.677.191 8% 49% 43% 0%

2009 784.355 5.147.445 4.381.044 10.317.312 24.955 10.342.267 8% 50% 42% 0%

Crecimiento

promedio anual

1991-2009 -12,0% 4,2% 3,5% -1,0% -21,7% -2,3%

Crecimiento

promedio anual

2001-2009 -8,7% 6,1% -5,4% -1,4% -31,9% -1,9%

Fuente: Elaboración propia en base a INV.

AñoFraccionado en bodega

Granel

Total

despachos

consumo

Participación sobre total de despachos para

consumo interno

3.2. Mercado externo

El comercio exterior de vinos de la Argentina presenta similares características que la

producción y demanda interna: como puede apreciarse, hasta el año 2003, el vino de

mesa ha ido perdiendo participación a favor del vino fino, un producto de mucho

mayor valor agregado. Asimismo, la tendencia del precio de exportación del vino de

mesa ha sido declinante hasta dicho período, en contraposición a la tendencia alcista

del precio de exportación del vino fino, en un contexto de relativa estabilidad de los

precios internacionales, lo que demostraría dos determinaciones: un exceso de

demanda a nivel internacional, y/o una mayor diferenciación de producto de los vinos

exportados por la Argentina.

A partir del año 2004, debido a la desclasificación de los vinos exportados, no es

posible identificar estadísticamente la diferenciación entre vino de mesa y fino, sino

que se presentan estadísticas agregadas del sector genérico “vinos”. Sin embargo, la

evolución del precio de exportación estaría demostrando una mayor incidencia del

22

vino fino, siendo que dicho precio se ajusta mejor tanto a los niveles como a la

tendencia del período anterior del vino fino que del vino de mesa. De esta forma, se

habría consolidado el cambio de composición de las exportaciones de vino argentino

hacia segmentos de mayor valor, y menos estandarizados y dependientes

meramente de la reducción de costos.

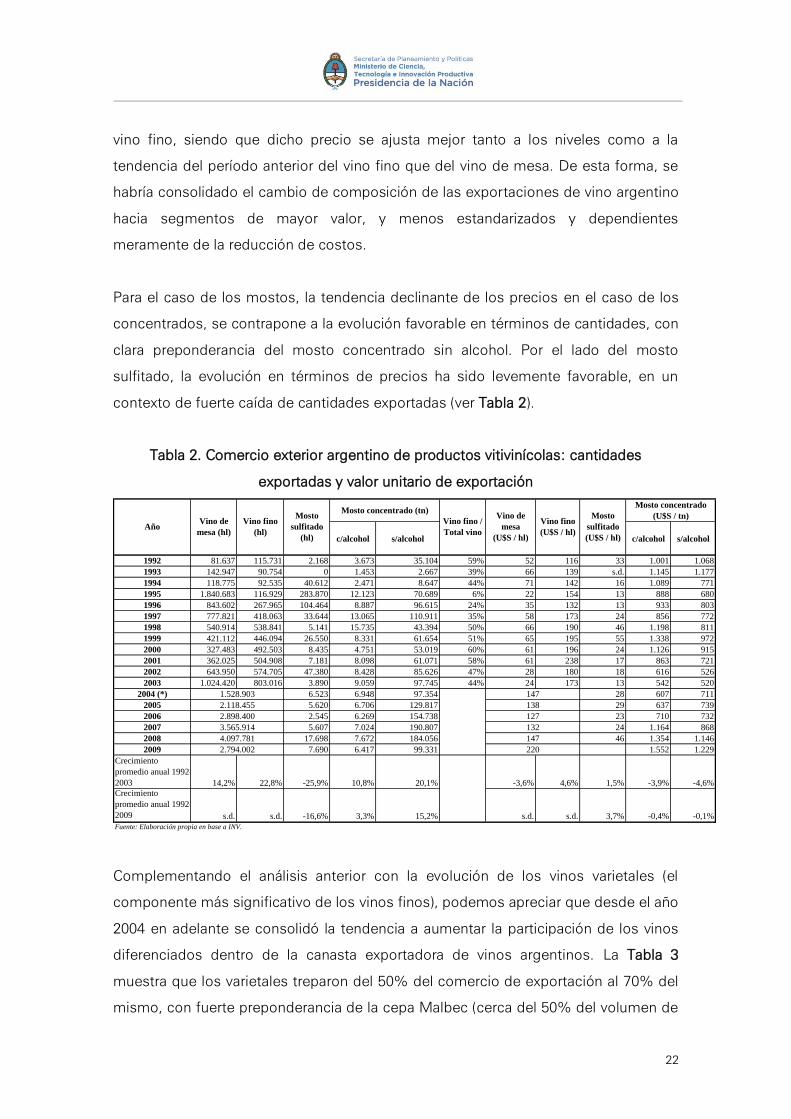

Para el caso de los mostos, la tendencia declinante de los precios en el caso de los

concentrados, se contrapone a la evolución favorable en términos de cantidades, con

clara preponderancia del mosto concentrado sin alcohol. Por el lado del mosto

sulfitado, la evolución en términos de precios ha sido levemente favorable, en un

contexto de fuerte caída de cantidades exportadas (ver Tabla 2).

Tabla 2. Comercio exterior argentino de productos vitivinícolas: cantidades

exportadas y valor unitario de exportación

c/alcohol s/alcohol c/alcohol s/alcohol

1992 81.637 115.731 2.168 3.673 35.104 59% 52 116 33 1.001 1.068

1993 142.947 90.754 0 1.453 2.667 39% 66 139 s.d. 1.145 1.177

1994 118.775 92.535 40.612 2.471 8.647 44% 71 142 16 1.089 771

1995 1.840.683 116.929 283.870 12.123 70.689 6% 22 154 13 888 680

1996 843.602 267.965 104.464 8.887 96.615 24% 35 132 13 933 803

1997 777.821 418.063 33.644 13.065 110.911 35% 58 173 24 856 772

1998 540.914 538.841 5.141 15.735 43.394 50% 66 190 46 1.198 811

1999 421.112 446.094 26.550 8.331 61.654 51% 65 195 55 1.338 972

2000 327.483 492.503 8.435 4.751 53.019 60% 61 196 24 1.126 915

2001 362.025 504.908 7.181 8.098 61.071 58% 61 238 17 863 721

2002 643.950 574.705 47.380 8.428 85.626 47% 28 180 18 616 526

2003 1.024.420 803.016 3.890 9.059 97.745 44% 24 173 13 542 520

2004 (*) 6.523 6.948 97.354 28 607 711

2005 5.620 6.706 129.817 29 637 739

2006 2.545 6.269 154.738 23 710 732

2007 5.607 7.024 190.807 24 1.164 868

2008 17.698 7.672 184.056 46 1.354 1.146

2009 7.690 6.417 99.331 1.552 1.229

Crecimiento

promedio anual 1992-

2003 14,2% 22,8% -25,9% 10,8% 20,1% -3,6% 4,6% 1,5% -3,9% -4,6%

Crecimiento

promedio anual 1992-

2009 s.d. s.d. -16,6% 3,3% 15,2% s.d. s.d. 3,7% -0,4% -0,1%

Mosto concentrado

(U$S / tn)

147

138

127

Vino de

mesa

(U$S / hl)

Vino fino

(U$S / hl)

Mosto

sulfitado

(U$S / hl)

2.794.002

132

147

220

2.118.455

2.898.400

3.565.914

4.097.781

Año

Fuente: Elaboración propia en base a INV.

Vino de

mesa (hl)

Vino fino

(hl)

Mosto

sulfitado

(hl)

Vino fino /

Total vino

Mosto concentrado (tn)

1.528.903

Complementando el análisis anterior con la evolución de los vinos varietales (el

componente más significativo de los vinos finos), podemos apreciar que desde el año

2004 en adelante se consolidó la tendencia a aumentar la participación de los vinos

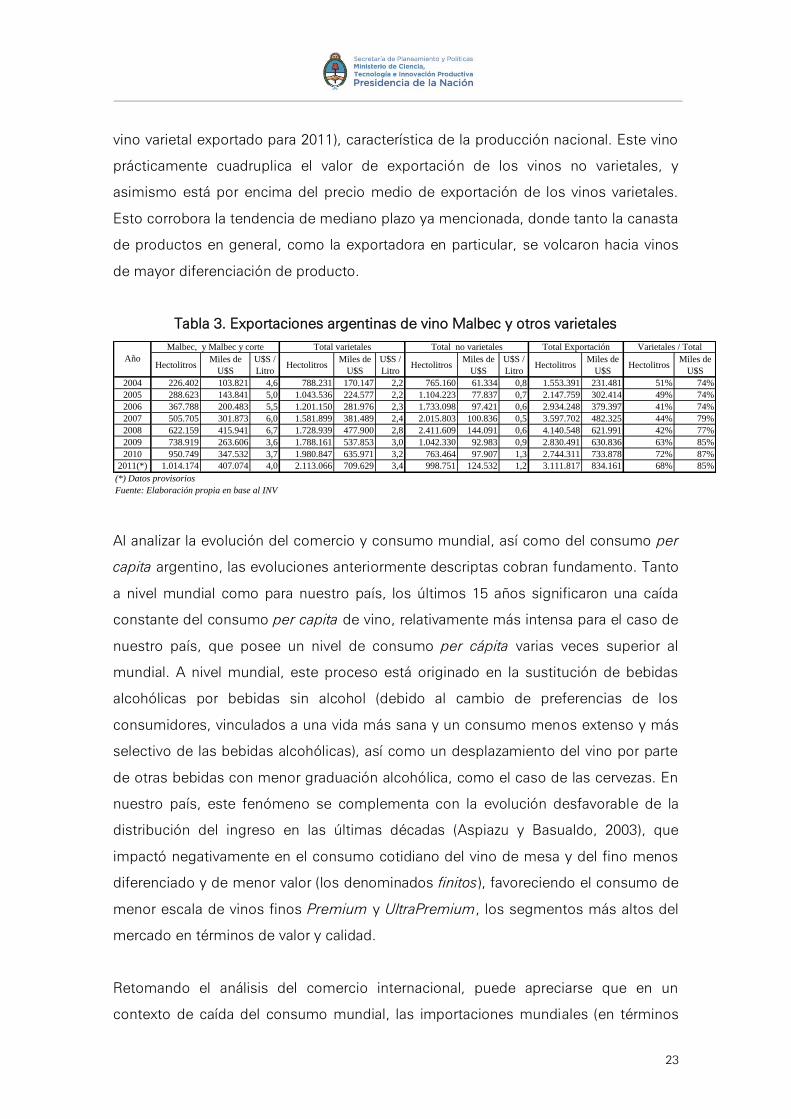

diferenciados dentro de la canasta exportadora de vinos argentinos. La Tabla 3

muestra que los varietales treparon del 50% del comercio de exportación al 70% del

mismo, con fuerte preponderancia de la cepa Malbec (cerca del 50% del volumen de

23

vino varietal exportado para 2011), característica de la producción nacional. Este vino

prácticamente cuadruplica el valor de exportación de los vinos no varietales, y

asimismo está por encima del precio medio de exportación de los vinos varietales.

Esto corrobora la tendencia de mediano plazo ya mencionada, donde tanto la canasta

de productos en general, como la exportadora en particular, se volcaron hacia vinos

de mayor diferenciación de producto.

Tabla 3. Exportaciones argentinas de vino Malbec y otros varietales

HectolitrosMiles de

U$S

U$S /

LitroHectolitros

Miles de

U$S

U$S /

LitroHectolitros

Miles de

U$S

U$S /

LitroHectolitros

Miles de

U$SHectolitros

Miles de

U$S

2004 226.402 103.821 4,6 788.231 170.147 2,2 765.160 61.334 0,8 1.553.391 231.481 51% 74%

2005 288.623 143.841 5,0 1.043.536 224.577 2,2 1.104.223 77.837 0,7 2.147.759 302.414 49% 74%

2006 367.788 200.483 5,5 1.201.150 281.976 2,3 1.733.098 97.421 0,6 2.934.248 379.397 41% 74%

2007 505.705 301.873 6,0 1.581.899 381.489 2,4 2.015.803 100.836 0,5 3.597.702 482.325 44% 79%

2008 622.159 415.941 6,7 1.728.939 477.900 2,8 2.411.609 144.091 0,6 4.140.548 621.991 42% 77%

2009 738.919 263.606 3,6 1.788.161 537.853 3,0 1.042.330 92.983 0,9 2.830.491 630.836 63% 85%

2010 950.749 347.532 3,7 1.980.847 635.971 3,2 763.464 97.907 1,3 2.744.311 733.878 72% 87%

2011(*) 1.014.174 407.074 4,0 2.113.066 709.629 3,4 998.751 124.532 1,2 3.111.817 834.161 68% 85%

(*) Datos provisorios

Fuente: Elaboración propia en base al INV

Varietales / Total Total Exportación

Año

Malbec, y Malbec y corte Total varietales Total no varietales

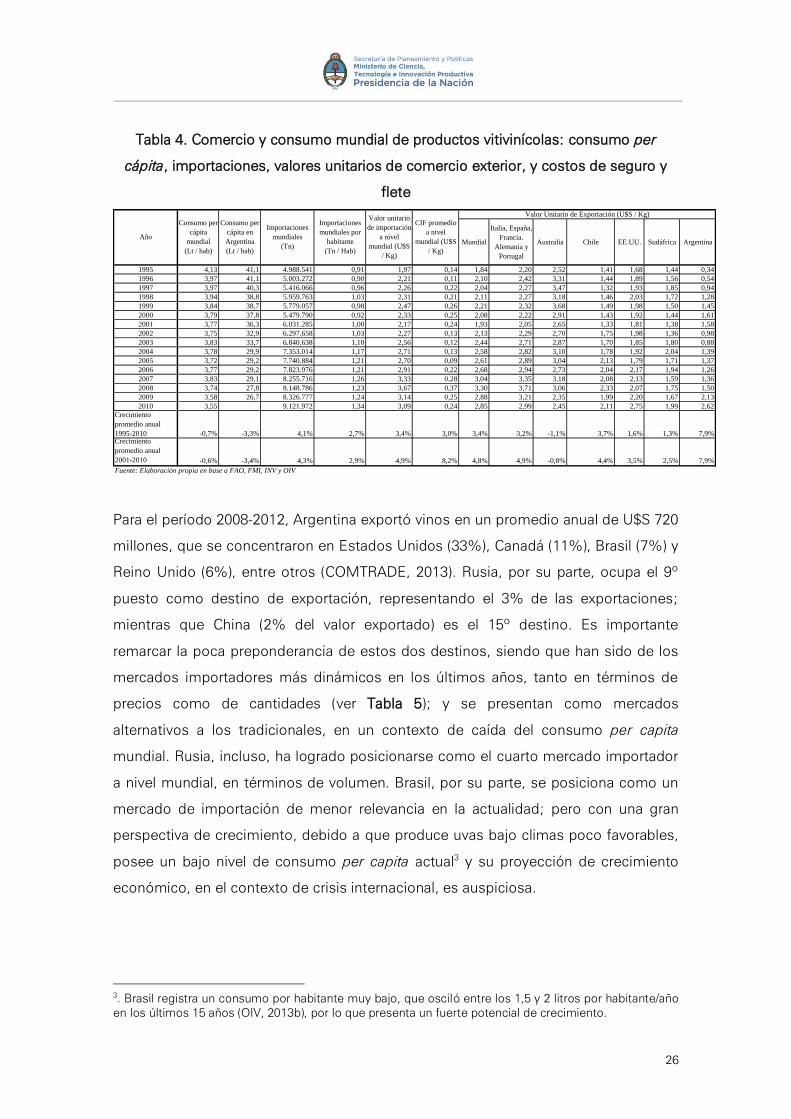

Al analizar la evolución del comercio y consumo mundial, así como del consumo per

capita argentino, las evoluciones anteriormente descriptas cobran fundamento. Tanto

a nivel mundial como para nuestro país, los últimos 15 años significaron una caída

constante del consumo per capita de vino, relativamente más intensa para el caso de

nuestro país, que posee un nivel de consumo per cápita varias veces superior al

mundial. A nivel mundial, este proceso está originado en la sustitución de bebidas

alcohólicas por bebidas sin alcohol (debido al cambio de preferencias de los

consumidores, vinculados a una vida más sana y un consumo menos extenso y más

selectivo de las bebidas alcohólicas), así como un desplazamiento del vino por parte

de otras bebidas con menor graduación alcohólica, como el caso de las cervezas. En

nuestro país, este fenómeno se complementa con la evolución desfavorable de la

distribución del ingreso en las últimas décadas (Aspiazu y Basualdo, 2003), que

impactó negativamente en el consumo cotidiano del vino de mesa y del fino menos

diferenciado y de menor valor (los denominados finitos), favoreciendo el consumo de

menor escala de vinos finos Premium y UltraPremium, los segmentos más altos del

mercado en términos de valor y calidad.

Retomando el análisis del comercio internacional, puede apreciarse que en un

contexto de caída del consumo mundial, las importaciones mundiales (en términos

24

absolutos y per capita) han sido crecientes, por lo que se puede inferir una

internacionalización de la oferta en los centros consumidores2. Asimismo, ha

acaecido un constante crecimiento del valor unitario de importación de vinos a nivel

mundial, que no se puede explicar meramente por el crecimiento del costo de

transporte y seguro, lo que habla que el mercado mundial también se ha movido a

segmentos de mayor diferenciación de producto y valor agregado, siendo que se

puede descartar un creciente exceso de demanda debido a la caída tendencial del

consumo.

Ante este contexto, los principales productores-exportadores mundiales se han

movido hacia segmentos de mayor valor agregado, que se expresa en el crecimiento

de los valores unitarios de exportación. En este sentido, podemos diferenciarlos en

dos grupos: los principales productores europeos (Italia, España, Francia, Alemania y

Portugal) y Australia, que han estado durante la última década claramente en

segmentos de mayor valor agregado que los que predominaron en el mercado

mundial; para luego agrupar a Chile, Estados Unidos, Sudáfrica y la Argentina con un

valor unitario de exportación menor al promedio mundial. Específicamente para el

caso de nuestro país, surge desde mediados de la década del noventa como uno de

los principales exportadores mundiales, pero con menor valor agregado, con una

brecha muy significativa con el resto de sus competidores, que ha sabido cerrar en el

transcurso de los últimos quince años. Esto expresa el cambio de composición de las

mismas, hacia productos de mayor valor agregado y más diferenciados, como es el

caso de los vinos finos.

Recientemente, y considerando determinaciones coyunturales cuya consolidación en

el tiempo es aún incierta, según el informe de Rabobank International (2012) las

exportaciones argentinas están cambiando de botella a granel, con motivo de la

presión inflacionaria. Reflejo de ello fue la caída del 2% de las exportaciones de vinos

fraccionados (en botella) y el incremento del 58% de las exportaciones de vino a

granel durante todo el 2012, que llegaron a representar el 43 % del volumen

2 Francia, Estados Unidos, Italia y Alemania son los principales consumidores de vinos (OIV, 2012), por lo que puede apreciarse la incidencia del mercado interno para la consolidación del sector, siendo que también son fuertes productores. Por ende, no serían dichos principales centros consumidores los que motorizarían la internacionalización de la oferta en el mercado mundial, sino los crecientes mercados de importación de países como Rusia o China.

25

exportado. En general, durante este lapso, las exportaciones totales crecieron un

17,2% en volumen, pero sólo un 10,1% en valor. En lo que respecta al mosto, las

exportaciones crecieron un 18,9% en valor respecto al 2011 (INV, 2012).

Varios encuestados del sector privado coincidieron en que en el último año el sector

ha experimentado un aumento de sus costos de producción que ha obligado a

aumentar el valor promedio de la caja de vino exportado y por ello el volumen de

exportación de vino embotellado ha bajado en detrimento del vino exportado a

granel.

Por último, es interesante remarcar el devenir de los costos de seguro y flete

internacionales del sector (Tabla 4). Los mismos han sido levemente crecientes en la

década del noventa, para caer hacia los años 2002-2005, y retomar una fuerte

tendencia alcista a partir de allí. Este ciclo, fuertemente correlacionado con los

precios del petróleo, insumo fundamental de la actividad de transporte, podría

condicionar asimismo la posible estrategia de especializarse en productos de menor

valor, donde incidirían mayormente estos costos.

26

Tabla 4. Comercio y consumo mundial de productos vitivinícolas: consumo per

cápita, importaciones, valores unitarios de comercio exterior, y costos de seguro y

flete

Mundial

Italia, España,

Francia.

Alemania y

Portugal

Australia Chile EE.UU. Sudáfrica Argentina

1995 4,13 41,1 4.988.541 0,91 1,97 0,14 1,84 2,20 2,52 1,41 1,68 1,44 0,34

1996 3,97 41,1 5.003.272 0,90 2,21 0,11 2,10 2,42 3,31 1,44 1,89 1,56 0,54

1997 3,97 40,3 5.416.066 0,96 2,26 0,22 2,04 2,27 3,47 1,32 1,93 1,85 0,94

1998 3,94 38,8 5.959.763 1,03 2,31 0,21 2,11 2,27 3,18 1,46 2,03 1,72 1,28

1999 3,84 38,7 5.779.057 0,98 2,47 0,26 2,21 2,32 3,68 1,49 1,98 1,50 1,45

2000 3,79 37,8 5.479.790 0,92 2,33 0,25 2,08 2,22 2,91 1,43 1,92 1,44 1,61

2001 3,77 36,3 6.031.285 1,00 2,17 0,24 1,93 2,05 2,65 1,33 1,81 1,38 1,58

2002 3,75 32,9 6.297.658 1,03 2,27 0,13 2,13 2,29 2,70 1,75 1,98 1,36 0,98

2003 3,83 33,7 6.840.638 1,10 2,56 0,12 2,44 2,71 2,87 1,70 1,85 1,80 0,88

2004 3,78 29,9 7.353.014 1,17 2,71 0,13 2,58 2,82 3,10 1,78 1,92 2,04 1,39

2005 3,72 29,2 7.740.884 1,21 2,70 0,09 2,61 2,89 3,04 2,13 1,79 1,71 1,37

2006 3,77 29,2 7.823.976 1,21 2,91 0,22 2,68 2,94 2,73 2,04 2,17 1,94 1,26

2007 3,83 29,1 8.255.716 1,26 3,33 0,28 3,04 3,35 3,18 2,08 2,13 1,59 1,36

2008 3,74 27,8 8.148.786 1,23 3,67 0,37 3,30 3,71 3,06 2,33 2,07 1,75 1,50

2009 3,58 26,7 8.326.777 1,24 3,14 0,25 2,88 3,21 2,35 1,99 2,20 1,67 2,13

2010 3,55 9.121.972 1,34 3,09 0,24 2,85 2,99 2,45 2,11 2,75 1,99 2,62

Crecimiento

promedio anual

1995-2010 -0,7% -3,3% 4,1% 2,7% 3,4% 3,0% 3,4% 3,2% -1,1% 3,7% 1,6% 1,3% 7,9%Crecimiento

promedio anual

2001-2010 -0,6% -3,4% 4,3% 2,9% 4,9% 8,2% 4,8% 4,9% -0,8% 4,4% 3,5% 2,5% 7,9%

Año

Fuente: Elaboración propia en base a FAO, FMI, INV y OIV

Valor Unitario de Exportación (U$S / Kg)

Consumo per

cápita

mundial

(Lt / hab)

Consumo per

cápita en

Argentina

(Lt / hab)

Importaciones

mundiales

(Tn)

Importaciones

mundiales por

habitante

(Tn / Hab)

Valor unitario

de importación

a nivel

mundial (U$S

/ Kg)

CIF promedio

a nivel

mundial (U$S

/ Kg)

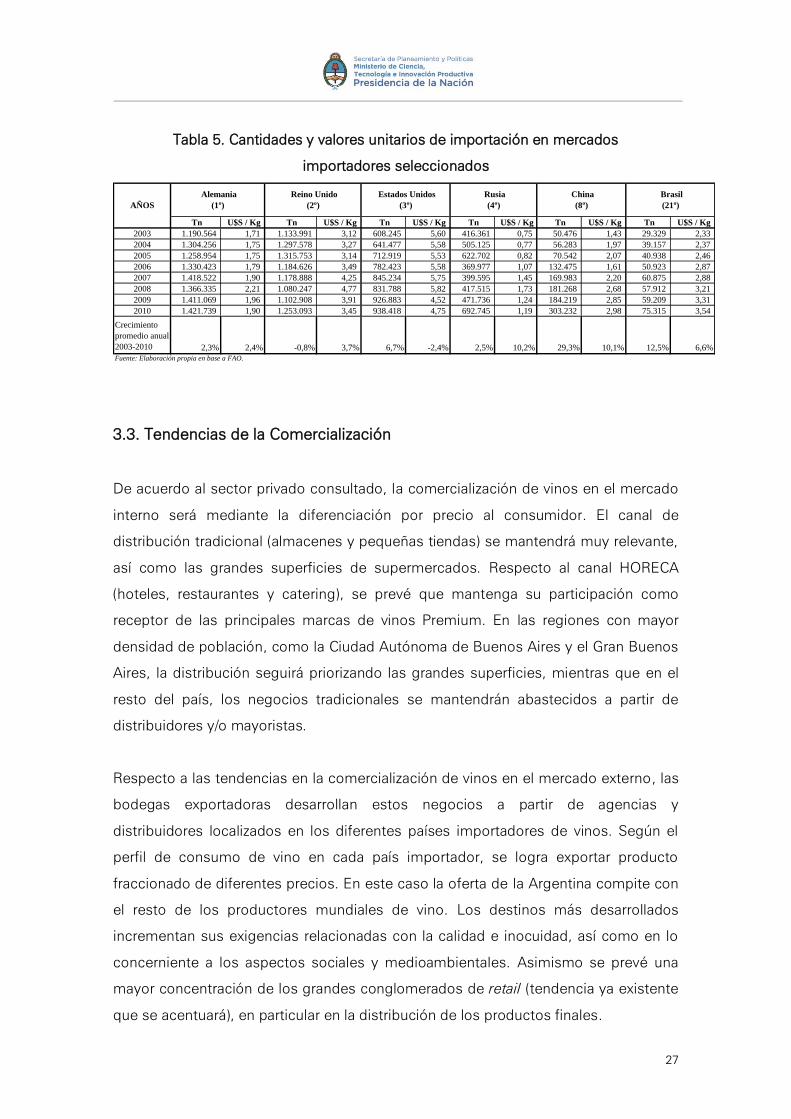

Para el período 2008-2012, Argentina exportó vinos en un promedio anual de U$S 720

millones, que se concentraron en Estados Unidos (33%), Canadá (11%), Brasil (7%) y

Reino Unido (6%), entre otros (COMTRADE, 2013). Rusia, por su parte, ocupa el 9º

puesto como destino de exportación, representando el 3% de las exportaciones;

mientras que China (2% del valor exportado) es el 15º destino. Es importante

remarcar la poca preponderancia de estos dos destinos, siendo que han sido de los

mercados importadores más dinámicos en los últimos años, tanto en términos de

precios como de cantidades (ver Tabla 5); y se presentan como mercados

alternativos a los tradicionales, en un contexto de caída del consumo per capita

mundial. Rusia, incluso, ha logrado posicionarse como el cuarto mercado importador

a nivel mundial, en términos de volumen. Brasil, por su parte, se posiciona como un

mercado de importación de menor relevancia en la actualidad; pero con una gran

perspectiva de crecimiento, debido a que produce uvas bajo climas poco favorables,

posee un bajo nivel de consumo per capita actual3 y su proyección de crecimiento

económico, en el contexto de crisis internacional, es auspiciosa.

3. Brasil registra un consumo por habitante muy bajo, que osciló entre los 1,5 y 2 litros por habitante/año en los últimos 15 años (OIV, 2013b), por lo que presenta un fuerte potencial de crecimiento.

27

Tabla 5. Cantidades y valores unitarios de importación en mercados

importadores seleccionados

Tn U$S / Kg Tn U$S / Kg Tn U$S / Kg Tn U$S / Kg Tn U$S / Kg Tn U$S / Kg

2003 1.190.564 1,71 1.133.991 3,12 608.245 5,60 416.361 0,75 50.476 1,43 29.329 2,33

2004 1.304.256 1,75 1.297.578 3,27 641.477 5,58 505.125 0,77 56.283 1,97 39.157 2,37

2005 1.258.954 1,75 1.315.753 3,14 712.919 5,53 622.702 0,82 70.542 2,07 40.938 2,46

2006 1.330.423 1,79 1.184.626 3,49 782.423 5,58 369.977 1,07 132.475 1,61 50.923 2,87

2007 1.418.522 1,90 1.178.888 4,25 845.234 5,75 399.595 1,45 169.983 2,20 60.875 2,88

2008 1.366.335 2,21 1.080.247 4,77 831.788 5,82 417.515 1,73 181.268 2,68 57.912 3,21

2009 1.411.069 1,96 1.102.908 3,91 926.883 4,52 471.736 1,24 184.219 2,85 59.209 3,31

2010 1.421.739 1,90 1.253.093 3,45 938.418 4,75 692.745 1,19 303.232 2,98 75.315 3,54

Crecimiento

promedio anual

2003-2010 2,3% 2,4% -0,8% 3,7% 6,7% -2,4% 2,5% 10,2% 29,3% 10,1% 12,5% 6,6%

Brasil

(21º)

Estados Unidos

(3º)

Fuente: Elaboración propia en base a FAO.

Reino Unido

(2º)

Alemania

(1º)

Rusia

(4º)

China

(8º) AÑOS

3.3. Tendencias de la Comercialización

De acuerdo al sector privado consultado, la comercialización de vinos en el mercado

interno será mediante la diferenciación por precio al consumidor. El canal de

distribución tradicional (almacenes y pequeñas tiendas) se mantendrá muy relevante,

así como las grandes superficies de supermercados. Respecto al canal HORECA

(hoteles, restaurantes y catering), se prevé que mantenga su participación como

receptor de las principales marcas de vinos Premium. En las regiones con mayor

densidad de población, como la Ciudad Autónoma de Buenos Aires y el Gran Buenos

Aires, la distribución seguirá priorizando las grandes superficies, mientras que en el

resto del país, los negocios tradicionales se mantendrán abastecidos a partir de

distribuidores y/o mayoristas.

Respecto a las tendencias en la comercialización de vinos en el mercado externo, las

bodegas exportadoras desarrollan estos negocios a partir de agencias y

distribuidores localizados en los diferentes países importadores de vinos. Según el

perfil de consumo de vino en cada país importador, se logra exportar producto

fraccionado de diferentes precios. En este caso la oferta de la Argentina compite con

el resto de los productores mundiales de vino. Los destinos más desarrollados

incrementan sus exigencias relacionadas con la calidad e inocuidad, así como en lo

concerniente a los aspectos sociales y medioambientales. Asimismo se prevé una

mayor concentración de los grandes conglomerados de retail (tendencia ya existente

que se acentuará), en particular en la distribución de los productos finales.

28

En relación al mosto, su comercialización en el mercado interno es prácticamente

inexistente y, en opinión de los privados, seguramente así se mantendrá en el futuro.

Solo existen operaciones inter-bodegas. Muchas bebidas no alcohólicas como los

jugos listos para beber, emplean jarabe de maíz de alta fructosa (JMAF) en sus

formulaciones dado el menor costo respecto del mosto de uva.

De la comercialización del mosto en el mercado externo se puede decir que toda la

producción se exporta, generalmente a través de traders o empresas internacionales

que emplean mosto de uva en la formulación de sus productos.

29

3.3.1. Las normas y estándares para la comercialización de vinos

En las últimas décadas el número de normas, estándares y programas de

certificación de la producción de bienes alimenticios ha crecido, se podría decir, de

manera exponencial y de una manera marcadamente acelerada en los años recientes.

Las empresas o productores que desean exportar no sólo deben enfrentarse a una

superabundancia de regulaciones de importación, sino también ya dentro de los

países de destino y para acceder a diferentes nichos de ese mercado, se les exigen

requisitos específicos que son complejos de cumplimentar (Liu, 2009; OCDE, 2007;

UNCTAD, 2007).

Estas normas y estándares, tanto públicas como privadas, relativas a la salud animal,

vegetal, inocuidad y calidad de los alimentos frescos y procesados que se consumen

cotidianamente, no sólo han alcanzado a los sistemas actuales de producción de

agroalimentos, sino también a toda la cadena de valor agroalimentaria mundial,

ampliándose a dimensiones vinculadas con las cuestiones éticas, de responsabilidad

social empresaria, medioambientales, tales como el cumplimiento de normas

laborales, de bienestar animal, el manejo de crisis, la responsabilidad del

gerenciamiento, la huella de carbono, la huella hídrica, disminución de CO2, entre

otros aspectos.

El vino y su insumo principal -la uva- no ha escapado a esta tendencia mundial. Se

puede decir que la globalización ha alcanzado al vino. Su industria es muy sensible a

los requerimientos internacionales en tres aspectos en especial: calidad,

preservación medioambiental y seguridad laboral.

Las nuevas tendencias del mercado indican que la adopción de sistemas de gestión

de calidad constituye la puerta de entrada para los destinos más exigentes del

mundo. Aunque no se trata de exigencias obligatorias, de hecho terminan siéndolo,

en particular en algunos mercados desarrollados, ya que de no cumplirlas se

restringe el ingreso. En el mundo se han ido uniformando las normas, a través de la

adecuación de las leyes de cada país a dichas inquietudes. Como el vino está inserto

plenamente en los mercados mundiales, sus productores deberán cumplir con

diferentes normas, según la legislación local y los mercados de destino al que

30

arriben. Ejemplo de dichas normas son: las ISO 26000 (responsabilidad social), 22000

(inocuidad de los alimentos), 14000 (gestión ambiental) y 9000 (calidad y gestión de

calidad), la OHSAS, el HACCP, las Buenas Prácticas de Manufacturas (BPM), y otras

tantas.

En la actualidad, a nivel mundial las normas ISO (International Organization for

Standardization, en español Organización Internacional de Normalización) son muy

requeridas. La ISO 9001 se enfoca en la calidad de la gestión de procesos dentro de

la empresa. El reducir costos en una producción es valioso para cualquier empresa.

La ISO 9001 resulta fundamental para ello ya que la empresa tiene normas

establecidas de qué hacer en cada momento y esto evita malas decisiones. Al

incorporar la ISO 14001 se imponen muchos estándares para el cuidado del medio

ambiente. Al implementarla, la empresa está diciéndole a toda la comunidad que es

responsable con el medioambiente. La industria vitivinícola, entre otras cosas,

contamina por los envases de los agroquímicos que usa, y las aguas que se ocupan

en el proceso de vinificación tienen que ser medidas constantemente para que estén

dentro de los rangos permitidos por la ley. La ventaja que tiene la ISO 14001 es que

le permite a la empresa vitivinícola definir cuáles son los ítemes que va a cumplir. La

norma ISO 22000 aparece para todas las empresas de la industria alimentaria (en el

caso de la empresa que produce corcho, no puede aplicar esta norma, porque no

manipula alimentos). Los productores de vino y sus proveedores pueden tener la ISO

22000, la cual es más amplia y reconocida a nivel mundial, siendo una combinación

de la ISO 9001 y el HACCP (que se verá a continuación). Por su parte, la ISO 26000

también es aplicada en la industria vitivinícola ya que a nivel mundial, los

consumidores en los países más desarrollados (Europa principalmente) optan por

productos cuyas empresas demuestran tener responsabilidad social respecto de

aquellas que no la tienen o nada dicen al respecto.

En general, estas normas ISO garantizan la calidad de un producto mediante la

implementación de controles exhaustivos, asegurándose de que todos los procesos

que han intervenido en su fabricación operan dentro de las características previstas y

preestablecidas. La normalización es el punto de partida en la estrategia de la calidad,

así como para la posterior certificación de la empresa. Estas normas fueron escritas

con el espíritu de que la calidad de un producto no nace de controles eficientes, sino

31

de un proceso productivo y de soportes que operan adecuadamente. La

implementación de ellas asegura al cliente que la calidad del producto que él esta

comprando se mantendrá en el tiempo. En la medida que existan empresas que no

hayan sido certificadas constituye la norma una diferenciación en el mercado. Con el

tiempo su aplicación se ha transformado en algo habitual, y se comenzó la

discriminación hacia empresas no certificadas. Esto ya ocurre hoy en países

desarrollados en donde los departamentos de abastecimiento de grandes

corporaciones exigen estas normas a todos sus proveedores. Resulta importante

decir que en muy poco tiempo se contará con una nueva ISO, que afectará sin dudas

en el sector vitivinícola. La Organización Internacional de Estandarización (ISO) está

desarrollando una nueva norma ISO 14067 sobre el cálculo de la huella de carbono en

producto, y su comunicación incluye el etiquetado. Para Aguilar (2011), de la

organización Ambiente y Comercio, la adopción de estas normas por parte de ISO

será clave para evitar que la proliferación de normas voluntarias, y oportunamente

obligatorias sobre etiquetado de huella de carbono, perjudique a los productos

provenientes de América Latina. Por ello es muy importante que los organismos de

certificación de cada país de la región participen en los grupos de trabajo que

desarrollan la norma, en particular para evitar que se discrimine a países en

desarrollo, por ejemplo otorgando un peso excesivo al transporte internacional.

La certificación con la norma OHSAS 18001 (Occupational Health and Safety

Assessment Series o, en español, Sistemas de Gestión de Salud y Seguridad Laboral

– SGSSL-) responde a las medidas preventivas necesarias que se aplican para cuidar

la salud e integridad física de las personas e instalaciones. Con esta medida se

pretende alcanzar una mayor eficiencia en la ejecución de los procedimientos y en el

mantenimiento de los niveles establecidos en cada uno de los sistemas, además de

simplificar y agilizar los métodos que los componen. OHSAS 18001 es una

especificación internacionalmente aceptada que define los requisitos para el

establecimiento, implantación y operación de un Sistema de Gestión en Seguridad y

Salud Laboral efectivo. OHSAS 18001 se ha escrito para ser integrada sin problemas

con otras normas de sistemas de gestión tales como ISO 9001 e ISO 14001.

Cuando se aplica la OHSAS 18001 se recomienda que haya expertos en seguridad

laboral. En el caso de la industria vitivinícola, si se cosecha con máquina, debería ser

32

muy importante tener este sistema implementado. Si se cosecha a mano, la

probabilidad de que ocurran accidentes es muy baja. Por su parte, en la producción

del vino, hay más maquinarias y más probabilidad de accidentes involucrada. Se tiene

que analizar esas probabilidades antes de considerar implementar una norma, lo que

también tiene un costo de ejecución, de mantención y de personal para que funcione

adecuadamente.

El Análisis de Peligros y Puntos Críticos de Control (APPCC o HACCP, por sus siglas

en inglés - Hazard Analysis and Critical Control Points-), es un sistema proactivo de

gestión de la inocuidad de los alimentos que implica controlar puntos críticos de

control en su manipulación para reducir el riesgo de desviaciones que podrían afectar

dicha inocuidad. Este sistema puede ser usado en todos los niveles de manipulación

de alimentos, y es un elemento importante de la gestión global de la calidad. Sus

principios básicos no son nuevos, pero la introducción cada vez más difundida del

concepto HACCP señala un cambio en el énfasis puesto en la inspección y el ensayo

del producto final, que demandan muchos recursos, hacia el control preventivo de los

peligros en todas las etapas de la producción de alimentos.

La implementación de un sistema HACCP es uno de los pasos esenciales en el

desarrollo de un enfoque de gestión de calidad total en la tecnología y la producción

de alimentos, y no es conveniente que se la considere en forma aislada. En el caso

de la industria vitivinícola, es conveniente que los principios HACCP sean aplicados a

través de toda la cadena de producción, transporte y distribución de alimentos, desde

los productos primarios hasta los consumidores finales.

En esta industria, la adopción voluntaria de un sistema de autocontrol de este tipo se

ha convertido en una condición indispensable para poder acceder al mercado

internacional y satisfacer a los clientes que cada vez más exigen garantías

documentadas de la integridad sanitaria de los productos comprados. El HACCP

garantiza un planteamiento científico, racional y sistemático para la identificación, la

valoración y el control de los peligros de tipo microbiológico, químico o físico en la

producción de vinos.

33

Con respecto a las Buenas Prácticas de Manufacturas (BPM), éstas constituyen una

herramienta inicial básica para lograr productos alimenticios inocuos y de calidad. Es

importante recordar que las BPM son obligatorias en nuestro país desde el año 1996

para todos los establecimientos que elaboran alimentos, incluidas las bodegas, de

acuerdo a lo establecido en nuestra legislación. En la Argentina, el Código Alimentario

Argentino (CAA) establece, en su capítulo II, la obligación de aplicar las BPM en la

elaboración de alimentos. Del mismo modo, la Resolución 80/1996 del MERCOSUR

indica la aplicación de las BPM para los alimentos que se comercializan en este

mercado regional (Guía para la aplicación de Buenas Prácticas de Manufactura, 2005).

Las BPM constituyen requisitos previos indispensables para la implementación y

puesta en práctica de un sistema de inocuidad de los alimentos según la norma ISO

22000. Para los establecimientos que deseen implementar y operar un sistema de

gestión de la calidad ISO 9001, la norma ISO 15161 constituye una herramienta

adecuada y eficaz que conjuga las disposiciones de las BPM con los principios de los

sistemas HACCP y de gestión de la calidad.

Dentro de las buenas prácticas, debe incluirse un tema que si bien no es nuevo, es

relativamente joven en su aplicación y uso, pero su exigencia ya llegó al mercado de

los vinos. Estamos hablando de la medición de los gases de efecto invernadero (GEI)

a través del cálculo de la huella de carbono (ya se comentó que se encuentra en la

etapa final de aprobación la ISO 14067 sobre metodología de cálculo de huella de

carbono). El cálculo de la huella de carbono cuantifica el total de emisiones de

dióxido de carbono que son liberados a la atmósfera, abarcando todas las actividades

de la cadena de producción y comercialización (producción primaria,

almacenamiento, transporte, distribución y venta final), sería equivalente a un

mecanismo de trazabilidad. En el caso de la industria vitivinícola implicaría el cálculo

de emisiones de GEI aplicable desde el viñedo, incluyendo la producción del vino, su

distribución hasta el punto final de comercialización (INV, 2010).

En nuestro país, Bodegas Salentein, certificó su vino Portillo Malbec a fines de 2011,

desde la producción primaria de la uva hasta el consumidor, convirtiéndose así en

una de las primeras bodegas argentinas que garantiza la emisión controlada de gases

34

de efecto invernadero4. El cálculo de la huella de carbono y la certificación se realizó

de acuerdo a las normativas PAS 2050:2008 (Publicly Available Specification) y el

código internacional "Code of Good Practice for Greenhouse Gas Emissions and

Reduction Claims”. La certificación fue emitida por el Carbon Trust Certification del

Reino Unido.

Sin embargo, Argentina está lejos en esta materia respecto de algunos países

europeos (Francia5 y el Reino Unido son los líderes respecto a la medición de la huella

de carbono), inclusive respecto de nuestros vecinos competidores, como es el caso

de Chile. Dentro de América Latina, Chile es uno de los principales países que está

certificando sus productos con la huella de carbono, sobre todo aplicada a la industria

vitivinícola.

A nivel local, a comienzos de 2011, se creo el Foro Intersectorial Argentino por la

Vitivinicultura Sustentable (FIAVIS). Éste es un ente abierto multidisciplinario de

análisis y promotor de acciones relativas a la adaptación y mitigación del cambio

climático en la industria vitivinícola argentina, con la participación de actores privados

y oficiales. Avalado por el ámbito científico-académico especializado, busca generar

prácticas que aseguren la sustentabilidad de la industria vitivinícola de Argentina.

Tiene en su misión sensibilizar y concientizar sobre los efectos que producen los

procesos del Cambio Climático global sobre la vitivinicultura argentina. Entre sus

objetivos se encuentra el de integrarse a procesos de las nuevas economías de bajo

carbono y manejo sustentable del recurso hídrico (FIAVIS, 2011).

A nivel internacional, podemos mencionar como las entidades mas representativas

del sector en la materia al Grupo Mundial de Comercio del Vino (GMCV) -World Wine

4 Bodegas Renacer, con su Punto Final Malbec Clásico, también fue una de las pioneras en el tema de la certificación de huella de carbono en Argentina. Esta bodega trabajó junto a la compañía Carbon Neutral para certificar su proceso de entrega de los productos. 5 En el caso de Francia, se encuentra en fase de experimentación la nueva Ley Grenelle 2, que es una ley ambiental integral que trata temas como la infraestructura o arquitectura hasta el etiquetado de los productos en función del cuidado del medio ambiente. En un futuro cercano, este país comenzará a exigir la certificación de la huella de carbono de cada producto que se comercialice dentro de Francia. A partir de ese momento, los productos con mayor impacto ambiental -alimentos y derivados (vinos entre ellos)- deberán informar sobre las emisiones de gas de efecto invernadero (GEI) que generó su cultivo, elaboración, proceso y transporte. No habrá distinciones entre productos locales o importados y progresivamente se extenderá a todo tipo de artículos.

35

Trade Group (WWTG) en inglés-, y a la Organización Internacional de la Viña y el Vino

(OIV); entidades de las que nuestro país forma parte.

Respecto del GMCV (creado en 1998), si bien es una organización relacionada a la

búsqueda de una mayor y mejor comercialización internacional del vino, dentro de su

“visión” se encuentra la de elaborar un vino competitivo, caracterizado por la

responsabilidad social, la sustentabilidad y el enfoque en los intereses de los

consumidores. Además, dentro de sus “intereses” se encuentra el compromiso de

llevar a cabo un comercio basado en normas y regulaciones compatibles con la OMC,

que garanticen el desarrollo de mercados vitivinícolas más abiertos y competitivos en

beneficio de los consumidores, los productores, los exportadores y los importadores.

Finalmente, entre sus “objetivos” se encuentra la elaboración de un Acuerdo de

Etiquetado (en fase 2) en respuesta a las crecientes condiciones de etiquetado

voluntario. La aceptación mutua de la sustentabilidad en el etiquetado también está

bajo consideración, así como una importante propuesta en torno a los límites de las

normas y reglamentos y su verificación por el análisis científico (WWTG, 2013).

La OIV (creada en 2001), es un organismo intergubernamental de carácter científico y

técnico, donde uno de sus objetivos es contribuir en la armonización internacional de

las prácticas y normas existentes y, cuando sea necesario, a la elaboración de nuevas

normas internacionales a fin de mejorar las condiciones de elaboración y

comercialización de los productos vitivinícolas, tomando en cuenta los intereses de

los consumidores. Actualmente esta elaborando un Protocolo Calculador de la

Emisiones de Carbono específico para la industria vitivinícola, que homologue las

normativas de los países miembros de dicha organización. De esta manera, cada país

miembro podrá medir sus emisiones de la manera más uniforme posible, haciendo

posible trabajar bajo un marco legal confiable y uniforme (OIV, 2013a).

A continuación, en la Tabla 6 se presentan, además de algunas normas antes

mencionadas, los principales estándares privados voluntarios que la industria

vitivinícola, ya sea de manera general o específica, debe cumplir para acceder a los

mercados de destino. Cabe recordar, como se dijo previamente, que si bien no son

normas obligatorias (son “voluntarias”), de hecho, en la práctica se deben cumplir

36

para el ingreso del vino o de la uva en determinados mercados de destino que así lo

exigen.

37

Tabla 6

PRINCIPALES ESTANDARES PRIVADOS QUE PUEDEN APLICARSE PARA LOS VINOS Y LAS UVAS

Estándar

Privado (logo)

Denominación

y Tipología Características

REQUISITOS

Ambienta

les

Sociale

s

Laboral

es

Económic

os

Asociación

Brasileña de

Normas

Técnicas

(ABNT)

GENERICO

Rótulo ecológico que mide

el desempeño

medioambiental de los

procesos de producción

mediante enfoque del ciclo

de vida. Aplicable a todos

los sectores o productos.

√ √ √ √

British

Retail

Consortium

(BRC)

GENERICO

Estándar que establece

requisitos para la fabricación

de productos primarios y

procesados. Exige, entre

otras cosas, la

implementación del sistema

HACCP.

√ √ √ √

Green Food

of China

ESPECIFIC

O

Es un conjunto de normas

voluntarias, incluidas

normas de calidad

ambiental, de envasado y

etiquetado, control de

insumos, así como normas

de calidad del producto.

√ √ √ √

Internationa

l Food

Standard

(IFS)

GENERICO

Estándar que busca

asegurar la calidad y

seguridad de todas las

compañías que

proporcionan productos

alimentarios a minoristas

(ej., los con ‘marca propia’).

Se aplica a todos los pasos

del procesamiento de

alimentos que siguen a la

Х √ √ √

38

producción agrícola.

Requiere la adopción del

HACCP.

Grupo

Europeo

p/el Manejo

Integrado

de Plagas

en la

Cooperació

n al

Desarrollo

(IPMEurope)

ESPECIFIC

O

Promueve el uso de manejo

integrado de plagas con

medios naturales sin

plaguicidas. No tiene

estándares que requieran

certificación pero ayuda a

cumplir los requisitos de

bajos niveles de plaguicidas

de la UE y de las normas

voluntarias.

√ Х Х Х

Naturland

Association

for Organic

Agriculture

ESPECIFIC

O

Promueve el uso de

estándares orgánicos más

altos que los que exige el

Bio-Siegel (sello orgánico

alemán conforme al

reglamento de la UE), así

como la responsabilidad

social. Exige el cultivo de

productos agrícolas exentos

de uso de plaguicidas y

herbicidas químicos, el uso

cuidadoso de fertilizantes (y

fertilizante natural) y uso

restringido o no uso de

hormonas o antibióticos

√ √ √ Х

Internationa

l Federation

of Organic

Agriculture

Movements

GENERICO

Conjunto de normas

internacionales básicas para

la producción, elaboración,

etiquetado y marketing de

alimentos producidos de

manera orgánica. Los

√ √ √ √

IPMEurope

39

estándares IFOAM no se

pueden usar para

certificación. Son un

conjunto de estándares guía

para otros estándares

orgánicos privados.

Sustainable

Agriculture

Initiative

(SAI)

Platform

ESPECIFIC

O