analisis financiero y presupuestal del municipio de …cdim.esap.edu.co/bancomedios/documentos...

TRANSCRIPT

ANALISIS FINANCIERO Y PRESUPUESTAL DEL MUNICIPIO DE TAMARA - CASANARE 2000 – 2003 Y SU PROYECCION HASTA EL 2007.

HERMENCIA PONGUTA AMAYA

ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA – ESAP ESPECIALIZACION DE FINANZAS PUBLICAS - BOGOTA

PROYECTO DE TRABAJO DE GRADO

BOGOTA, MAYO 25 2005

TABLA DE CONTENIDO

Pág.

2

INTRODUCCION 4 1. ASPECTOS BÁSICOS DEL ESTUDIO 6 1.1. TEMA GENERAL 6 1.2. ESBOZO DEL PROBLEMA 6 1.3. ANTECEDENTES 6 1.4. JUSTIFICACION 7 1.5. OBJETIVOS 8 1.5.1. General 8 1.5.2. Específicos 8 1.6. ENFOQUE METODOLÓGICO. 8 2. MARCO TEORICO Y CONCEPTUAL. 10 2.1. MARCO CONCEPTUAL 10 2.1.1. Finanzas Públicas . 10 2.1.2. Presupuesto Público 12 2.1.3. Contexto Colombiano 12 2.1.3.1. Conform ación del Sistema Presupuestal 12 2.1.3.2. Principios del Sistema Presupuestal 15 2.1.4. Marco Fiscal de Mediano Plazo. 16 2.2. MARCO LEGAL. 16

3. CONTEXTO GENERAL DEL MUNICIPIO DE TÁMARA. 25 3.1. RESEÑA HISTÓRICA 25 3.2. INFORMACION GENERAL 25 3.3. ASPECTO ECONOMICO DEL MUNICIPIO 25 3.3.1. Sector Agropecuario 26 3.3.2. Sector Manufacturero 26 3.3.3. Sector de Servicios . 26 3.3.4. Sector Comercio 26 3.4. ASPECTO SOCIAL 27 3.4.1. La Población Total 27 3.4.2. Población Estudiantil 28 3.4.3. Población Flotante. 28 3.4.4. Migración 28 3.4.5. Empleo 29 3.4.6. Participación Comunitaria 30 3.4.7. Necesidades Básicas Insatisfechas 30

3.5. ASPECTO POLITICO 30

3

3.6. ASPECTO ADMINISTRATIVO 30 3.6.1. Administración Municipal 31 3.6.2. División Política 31 3.6.3. Planes 31 4. ANALISIS DE LA SITUACION FINANCIERA Y PRESUPUESTAL 33 4.1. ANALISIS PRESUPUESTAL 33 4.1.1. Variación Presupuestal 39 4.1.2. Composición de los Ingresos y Gastos 43 4.1.3. Comparativo entre ingresos y gastos 48 4.1.4. Com posición de los Ingresos Corrientes 48 4.1.5. Composición de las Transferencias 49 4.1.6. Composición de los Recursos de Capital 49 4.1.7. Composición de los Gastos de Funcionamiento 50 4.1.8. Composición del Servicio de la Deuda 50 4.1.9. Composición de la Inversión Sectores Sociales 50 4.2. ANALISIS ESTADOS FINANCIEROS 54 4.2.1. Comparativo de los Estados Financieros entre periodos 55 4.2.2. Composición de los Estados Financieros 56 5. ANALISIS DEL CUMPLIMIENTO DE LAS NORMAS FINANCIERAS Y

PRESUPUESTALES 65 5.1. CALCULO DE INDICADORES FINANCIEROS 65 5.1.1. Razòn Corriente y Prueba Acida 65 5.1.2. Capacidad de Endeudamiento 65 5.2. ANALISIS APLICACIÓN LEY 617/2000 68 6. PROYECCIONES PRESUPUESTALES AL 2007 71 6.1. Punto de Partida para la proyecciòn 71 6.1.1. Ajuste de los Ingresos 71 6.1.2. Ajuste de los Gastos 74 6.1.3. Comportamiento de los Ingresos y Gastos 2003-2004 77 6.2. PROYECCIONES PRESUPUESTALES AL 2007 78 7. PROPUESTA GENERAL DE MEJORAMIENTO 85 CONCLUSIONES 86 BIBLIOGRAFIA. 90 LISTA DE C UADROS 92

4

INTRODUCCION Teniendo en cuenta la evolución de las Finanzas públicas en el mundo y el cambio de paradigma que se ha cernido en las últimas décadas, en las cuales ha ocurrido una transición de un modelo de Estado Intervencionista, en el que se da inicio a la regulación estatal de la iniciativa privada a través de la política fiscal, cuyo propósito fundamental era el de activar el crecimiento económico y la reasignación de recursos, hacia un modelo o enfoque de Estado Neoliberal el cual cuestiona la organización del Estado Intervencionista y plantea una reducción del mismo, en la que el sector privado sería el proveedor de ciertos servicios públicos y la actuación del Estado en la economía estaría enfocada a corregir las desviaciones del mercado a través de diferentes políticas como la fiscal, monetaria, cambiaria, ambiental, entre otras por lo que es necesario tomar en consideración que dichos cambios han tenido una incidencia directa en el desarrollo de las Finanzas públicas territoriales. Esta tendencia está plasmada en la Constitución Política de Colombia del año 1991, en la cual el Estado deja de lado el papel del Estado paternalista e interventor, para asumir una condición de Estado Garante. El nuevo enfoque trae consigo una visión diferente de las finanzas públicas, y específicamente un cambio sustancial en la gestión financiera territorial, ya que él mismo propende por el auto sostenimiento de las entidades territoriales, como un mecanismo para el fortalecimiento de la descentralización administrativa. El modelo en cuanto a las finanzas públicas propone que el Estado, no sustituya el mercado, ni impida la actividad privada sino que la complemente y la promocione. “La inversión pública en un numero creciente de actividades dispersas ha resultado muy costosa y no tan productiva y eficiente como lo preveían muchos analistas de los años cincuenta. Esto ha conducido a poner mayor cuidado a las complementariedades entre la inversión pública y la privada y a la concentración de las inversiones públicas en actividades que generen externalidades positivas – como el riego agrícola, la educación o la investigación en ciencia y tecnología que eviten las externalidades negativas – en particular en el medio ambiente-, o que induzcan retorno crecientes a la actividad privada – como la infraestructura y de transporte 1 En cuanto a las transferencias hacia los sectores más pobres y vulnerables de la población, el modelo propone que la inversión pública se focaliza o se destine a subsidiar en parte a dicha población. De otro parte se tiene que el nuevo enfoque propuesto en la Constitución Política de 1991, ha sido desarrollado por normas tales como la Ley 358 de 1997, la Ley

1 Plan de Desarrollo La Revolu ción Pacífica. “El Nuevo Modelo de Desarrollo. Página 15.

5

617 de 2000, la Ley 715 de 2001 y la Ley 819 de 2003, las cuales modifican de manera importante el manejo de las finanzas públicas territoriales, recortando los ingresos que por concepto de transferencias deberían recibir los municipios según el artículo 357 de la Constitución, que fue reformado según Acto Legislativo del 2001, que dio origen a la Ley 715, que plasma en últimas el modelo neoliberal en cuanto al auto sostenimiento de las entidades territoriales y les obliga a generar sus recursos propios. Este proceso tiene incidencia en las finanzas del Municipio de Támara Casanare, para las cuales , es necesario examinar sin extendernos en el debate de las bondades o deficiencias del nuevo enfoque, la autosostenibilidad financiera de ésta entidad territorial, para lo cual es pertinente apreciar las evolución histórica de presupuesto municipal, la situación reflejada en los estados financieros y el cumplimiento de los indicadores contenidos en las leyes 358 de 1997 y 617 de 2000. Una vez realizado este análisis, es posible proponer un escenario hasta el año 2007, el cual permita establecer el nivel de dependencia del municipio en relación con los recursos provenientes de la Nación a través de las transferencias del Sistema General de Participaciones para Propósito General (Libre Asignación), en niveles aceptables. Se trata de establecer la viabilidad financiera del Municipio, en vista de que sus ingresos propios no son altos y que a diferencia de otros municipios de Casanare no recibe regalías por explotación petrolera.

El presente trabajo se estructura de la siguiente manera: En el I Capítulo se dirige a presentar los aspectos básicos del ensayo, en consonancia con la metodología recomendada por Acuerdo 024 de 1992. En el II capítulo se plantea el marco teórico y conceptual, en el III, se establece contexto y las variables más generales que caracterizan al municipio de Támara, y en el IV capítulo se desarrolla el análisis de las variables e indicadores que permitirán en el V capítulo, consolidar el acervo probatorio para elaborar las proyecciones propuestas y la propuesta. Finalmente se presentan las conclusiones y recomendaciones del trabajo.

6

1. ASPECTOS BÁSICOS DEL ESTUDIO 1.1. TEMA GENERAL El tema general del presente ensayo se encuentra circunscrito dentro de las líneas de las Finanzas Públicas, específicamente el correspondiente a las Finanzas Públicas Regionales, en el cual se analizan tanto los aspectos presupuestales, como los financieros correspondientes al Municipio de Támara Casanare, y que sirven como un insumo para el análisis de su situación actual. 1.2. ESBOZO DEL PROBLEMA El Municipio de Támara Casanare carece de un análisis financiero y presupuestal riguroso y sistemático a través del cual se pueda estimar la posibilidad de alcanzar su auto sostenibilidad en consonancia con las normas orientadas a un eficiente manejo de los recursos, y que al mismo tiempo facilite la adopción de políticas cuyo propósito sea el mejoramiento de las finanzas de ésta entidad territorial. Esta problemática se ve reflejada en el desconocimiento de la evolución y evaluación financiera y presupuestal del municipio durante los últimos 4 años y su armonización con las políticas emanadas del nivel nacional en desarrollo de las Leyes 617 de 2000 y 715 de 2001, que permita la elaboración de escenarios sustentados y proyecciones aproximadas a la realidad del municipio en el futuro. 1.3. ANTECEDENTES . Si bien no existen estudios anteriores al presente, se cuenta con los estados financieros y presupuestales de las vigencias anteriores al 2003, que permiten verificar y tener un punto de referencia del comportamiento de las finanzas del municipio. En un sentido más amplio existen antecedentes en lo que se refiere a las finanzas públicas territoriales, es decir una tendencia al fortalecimiento de la descentralización administrativa de las entidades de este nivel, el cual lleva consigo una mayor autonomía en materia financiera, que se ve plasmada en normas como la Ley 550 de 1999, 617 de 2000 y la Ley 715 de 2001. Esta autonomía de acuerdo con las entidades del orden Nacional debe estar acompañada de un auto sostenimiento, en el cual las entidades del orden territorial no dependan o reduzcan su dependencia en cuanto a las transferencias

7

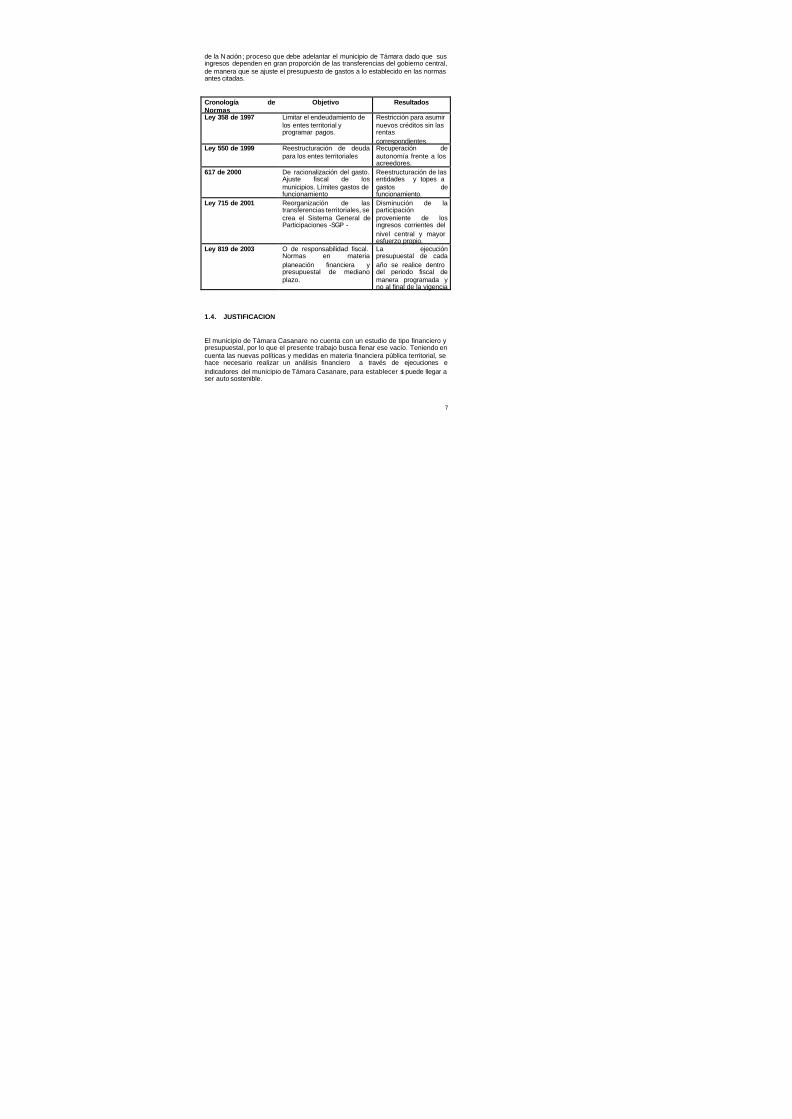

de la Nación ; proceso que debe adelantar el municipio de Támara dado que sus ingresos dependen en gran proporción de las transferencias del gobierno central, de manera que se ajuste el presupuesto de gastos a lo establecido en las normas antes citadas. Cronología de Normas

Objetivo Resultados

Ley 358 de 1997 Limitar el endeudamiento de los entes territorial y programar pagos.

Restricción para asumir nuevos créditos sin las rentas correspondientes.

Ley 550 de 1999 Reestructuración de deuda para los entes territoriales

Recuperación de autonomía frente a los acreedores.

617 de 2000 De racionalización del gasto. Ajuste fiscal de los municipios. Límites gastos de funcionamiento

Reestructuración de las entidades y topes a gastos de funcionamiento.

Ley 715 de 2001 Reorganización de las transferencias territoriales, se crea el Sistema General de Participaciones -SGP -

Disminución de la participación proveniente de los ingresos corrientes del nivel central y mayor esfuerzo propio.

Ley 819 de 2003 O de responsabilidad fiscal. Normas en materia planeación financiera y presupuestal de mediano plazo.

La ejecución presupuestal de cada año se realice dentro del periodo fiscal de manera programada y no al final de la vigencia

1.4. JUSTIFICACION El municipio de Támara Casanare no cuenta con un estudio de tipo financiero y presupuestal, por lo que el presente trabajo busca llenar ese vacío. Teniendo en cuenta las nuevas políticas y medidas en materia financiera pública territorial, se hace necesario realizar un análisis financiero a través de ejecuciones e indicadores del municipio de Támara Casanare, para establecer si puede llegar a ser auto sostenible.

8

Con base en el análisis histórico de su presupuesto y sus estados financieros, se busca establecer su situación real actual, de manera que permita tener los elementos para proyectar un escenario acorde con los lineamientos financieros establecidos en el marco normativo vigente. 1.5. OBJETIVOS 1.5.1. General Evaluar y analizar financiera y presupuestalmente el Municipio de Támara Casanare entre el 2000 a 2003, para efectuar una proyección hasta el año 2007, det erminando su nivel de autosostenibilidad, para presentar de una propuesta de mejoramiento de sus finanzas públicas. 1.5.2. Específicos v Realizar el análisis financiero y presupuestal del municipio desde el año 2000

hasta el año 2003. v Verificar el cumplimiento de las normas orientadas a la eficiencia, eficacia y

ajuste fiscal territorial, en su aplicación concreta en el municipio. v Proyectar los presupuestos hasta el año 2007. v Presentar propuesta general de mejoramiento. 1.6 ENFOQUE METODOLÓGICO. Se trata de un ensayo documental, pues se basa en la recolección y análisis de la información administrativa, financiera y presupuestal del Municipio de Támara Casanare, mediante la utilización de fuentes primarias tales como los informes presupuestales y financieros elaborados por la Tesorería Municipal, los Planes de Ordenamiento Territorial y de Desarrollo, información proveniente de la Secretaria de Planeación y los actos administrativos en materia financiera y administrativa, expedidos por la Secretaria General . Así mismo se hará una revisión documental de las fuentes secundarias, en la cual se incluyen los informes presentados por el municipio ante la Contraloría Departamental, los realizados por el Ministerio de Hacienda y Crédito Público y la normatividad vigente en relación con la gestión financiera municipal.

9

Para el desarrollo del ensayo se realizará el análisis presupuestal y financiero del municipio. En cuanto al primer tipo de análisis, se tendrá como objetivo apreciar el comportamiento histórico del presupuesto, tomando como año base el 2000 y calculando la variación promedio y total durante el periodo 2000 – 2003. De igual manera se determinará la composición del presupuesto y el peso que tienen cada unos de los ingresos y gastos dentro del mismo. Otro aspecto a analizar será el nivel de cumplimiento del Municipio en cuanto a los límites de gastos establecidos en la Ley 617 de l 2000, para lo cual se calcularán los indicadores pertinentes. En cuanto al manejo financiero se examinará el comportamiento histórico que han tenido las cuentas del activo, del pasivo y del patrimonio durante los últimos 4 años, así como el peso que cada uno de los conceptos tienen dentro del Balance General. Igualmente se efectuará el cálculo la magnitud y la posibili dad de endeudamiento del municipio, para determinar su capacidad de pago y las posibilidades de acceder a nuevos recurso s provenientes del crédito. Por último, con base en el comportamiento histórico del presupuesto y sus tendencias, se realizará la proyección presupuestal de acuerdo a las fuentes de financiamiento, tales como recursos propios, transferencias provenientes de l os distintos niveles (Nacional y Departamental).

10

2. MARCO TEORICO Y CONCEPTUAL. 2.1. MARCO CONCEPTUAL 2.1.1. Finanzas Públicas. El concepto de finanzas públicas existe con la vigencia del capitalismo, porque implica una separación entre lo privado y lo público, suponiendo que lo público hace referencia a lo estatal. Por consiguiente, las finanzas públicas son un elemento central para conseguir los objetivos de desarrollo que se propone el Estado; donde el tema adquiere mayor importancia cuando se tiene en cuenta la magnitud de la pobreza en una coyuntura de crisis fiscal. 2Las finanzas públicas en Colombia muestran una historia similar a la del mundo en general. Nuestro país tradicionalmente, como muchos otros, experimentó la influencia y efectos de situaciones externas, y acogió ideas y prácticas que países cercanos a su cultura e idiosincrasia, ya había producido. La economía colombiana al igual que la de otras naciones subdesarrolladas y desarrolladas es mixta. Una parte de la actividad económica responde a principios de mercado. Así mismo, el sector público toma decisiones de asignación de recursos basadas en el pri ncipio de autoridad y de manera centralizada teniendo como fundamento la propiedad pública, la legislación, las regulaciones, los impuestos y los gastos. En este sentido las finanzas públicas adquieren una orientación traída de la empresa privada en el sentido de que los entes territoriales sean auto sostenibles, es decir que generen sus propios recursos a través de un esfuerzo fiscal autónomo. En la base de las finanzas públicas están los conceptos de eficiencia y eficacia que significan disminuir costos e incrementar beneficios, es decir que los gastos de funcionamiento deben reducirse a su mínima expresión frente a los gastos de inversión y lograr el objetivo de ser viables financieramente. En esa misma perspectiva el Gobierno Nacional central pret ende inducir a los departamentos y municipios a que disminuyan progresivamente su nivel de endeudamiento y a que en el futuro asuman créditos solamente en la medida en que tengan capacidad de pago. La política fiscal c omo instrumento de las finanzas públicas, tratan esencialmente la manera como se proveen los recursos demandados para la previsión de bienes y servicios de interés colectivo de tal forma que las decisiones del Gobierno van

2 Rueda Acevedo Luis Domingo, Presupuesto, Tesorería y Contabilidad, Bogotá 1999.

11

dirigidas a determinar cuanto gastar, cuanto recaudar y que tipo de i mpuesto establecer. De esta manera, los gastos del Gobierno pueden ser analizados según su aspecto funcional: se pueden distribuir de acuerdo con su naturaleza asignadora, distribuidora y estabilizadora. El Gobierno3 efectúa una acción asignadora cuando provee servicios de seguro social y salud o al invertir en la exploración de petróleo. En la medida en que el Gobierno transfiere recursos entre las regiones y gasta en programas sociales, ejerce una función distributiva. Las decisiones respecto a los niveles de gasto, a fin de mantener los niveles de pleno empleo son decisiones de carácter estabilizador. Uno de los elementos clave en el desarrollo de las finanzas públicas corresponde de igual forma a la política tributaria, la cual gira en torno a dos criterios básicos. El primero preconiza que cada ciudadano debe ser gravado de acuerdo a sus posibilidades con base en el principio de capacidad de pago y en tal sentido se tiene que el impuesto de la renta se aplica de acuerdo a ese criterio. El otro establece que los impuestos deben ser fijados de acuerdo a los beneficios recibidos como resultado de las actividades del sector público y en tal caso se establecen tasas y tarifas que buscan retribuir la prestación de servicios públicos. Los impuestos pue den ser clasificados de acuerdo a varios criterios: por quien los recauda (nación, localidad); de acuerdo a si es directo (ingreso, patrimonio) o sea recogido directamente por el Estado; o indirecto o sea recolectado por los comerciantes (IVA). Los impuestos son llamados progresivos cuando los ricos pagan proporcionalmente más que los pobres, disminuyendo la desigualdad en la distribución del ingreso. En caso contrario se llamar regresivos. Las finanzas públicas son recursos económicos que le permiten al sector público desarrollar sus actividades, a través de un proceso de asignación de recursos mediante el gasto publico y un proceso de captación o tributación mediante los ingresos. Las decisiones que adopta el sector público afectan al comportamiento y al bienestar público y tienen su reflejo institucional en el presupuesto. La acción presupuestaria del Estado, en cualquiera de sus niveles, se expresa como una acción determinada en el desempeño de una función especial; en un tiempo

3 López Enrique, Economía para Todos, FESCOL, Bogotá 1995

12

determinado; que aplica recursos para obtener unos resultados concretos: bienes y servicios; con un fin preciso: satisfacer necesidades públicas. 2.1.2. Presupuesto Público Es un instrumento de carácter financiero y económico, que le permite al sector público (estatal) planear y pr ogramar los ingresos y gastos públicos, de tal modo que al permitir su ejecución se aproxime en la mayor medida posible a las proyecciones realizadas (Gómez, 1998). Es decir, que el presupuesto público es una herramienta para coadyuvar al cumplimiento de los planes y programas de desarrollo económico y social y de inversión pública que se proponga el Gobierno. 2.1.3. Contexto Colombiano En Colombia, el ordenamiento jurídico responsable de regular la actividad presupuestaria de forma que sea coherente con las metas y objetivos definidos a través de la política económica (cambiaria, monetaria y fiscal) y macroeconómica (empleo, crecimiento y estabilidad de precios); se materializa en las disposiciones sobre presupuesto, presentes en la Constitución Política, en el Estatuto Orgánico del Presupuesto4, en sus normas reglamentarias, en la jurisprudencia y en la doctrina, que en conjunto, configuran las fuentes de derecho en esta materia. 2.1.3.1 Conformación del Sistema Presupuestal El Estatuto Orgánico del Presupuesto determina que el sistema presupuestal está constituido por: Plan Financiero: Es un programa que establece los ingresos y los gastos de caja y sus posibilidades de financiamiento, que pueden efectuarse durante el año (sirve de base para el PAC – programa anual de caja-). Plan Operativo Anual de Inversiones –POAI-: Contiene los proyectos de inversión más viables y racionales de realizar de aquéllos incorporados en el Banco Nacional de Proyectos del Departamento Nacional de Planeación. Presupuesto Anual Municipal: El cual es acorde con los aspectos básicos del presupuesto anual de la Naciòn, pero difiere en el tipo de ingresos tributarios y no tributarios que son de naturaleza eminentemente Municipal.

4 Decreto 111 de 1996. Estatuto Orgánico de Presupuesto. “Sistema Presupuestal y Principios Bàsicos”

13

Presupuesto Anual de la Nación: Se compone de las siguientes partes: Presupuesto de Rentas y Recursos de Capital Ingresos Corrientes; está categoría comprende: ingresos corrientes, recursos de capital, contribuciones parafiscales y fondos especiales. Ingresos De Establecimientos Públicos ; que se clasifican en Rentas Propias y Recursos de Capital. Ingresos Corrientes: Son los recursos rentísticos que son percibidos en forma periódica o constante (potestad soberana). Y se clasifican en: • Tributarios • No Tributarios Ingresos Tributarios: Conformado por trans ferencias obligatorias al gobierno sin contraprestación alguna, exigidas coactivamente y establecidas por ley. Y se dividen en: § Impuestos directos; tributos que recaen sobre los ingresos de trabajo y de la

propiedad, y en general sobre el patrimonio representado en activos físicos o financieros, cuya titularidad está referida a una persona natural o jurídica, siendo un elemento esencial la capacidad de pago de la misma. Ejemplo el de renta y complementarios (patrimonio, remesas, ganancias ocasional es, cotizaciones a la Seguridad Social, etc.).

§ Impuestos Directos del Orden Municipal: Impuesto Predial. § Impuestos indirectos; son tributos que gravan una actividad y no consultan la

capacidad de pago del contribuyente. Se imponen sobre el gasto o consumo de las mercancías o servicios; entre los que encontramos el IVA, sobretasa a la gasolina, timbre, aduanas y recargos.

• Ingresos Tributarios Municipales: Industria y comercio; avisos, tableros y

vallas; degüello ganando menor; rifas y apuestas; estampilla pro-cul tura; delineación urbana; ocupación de vías; plazas y lugares públicos; registro de patentes, marcas y herretes; pesas y medidas.

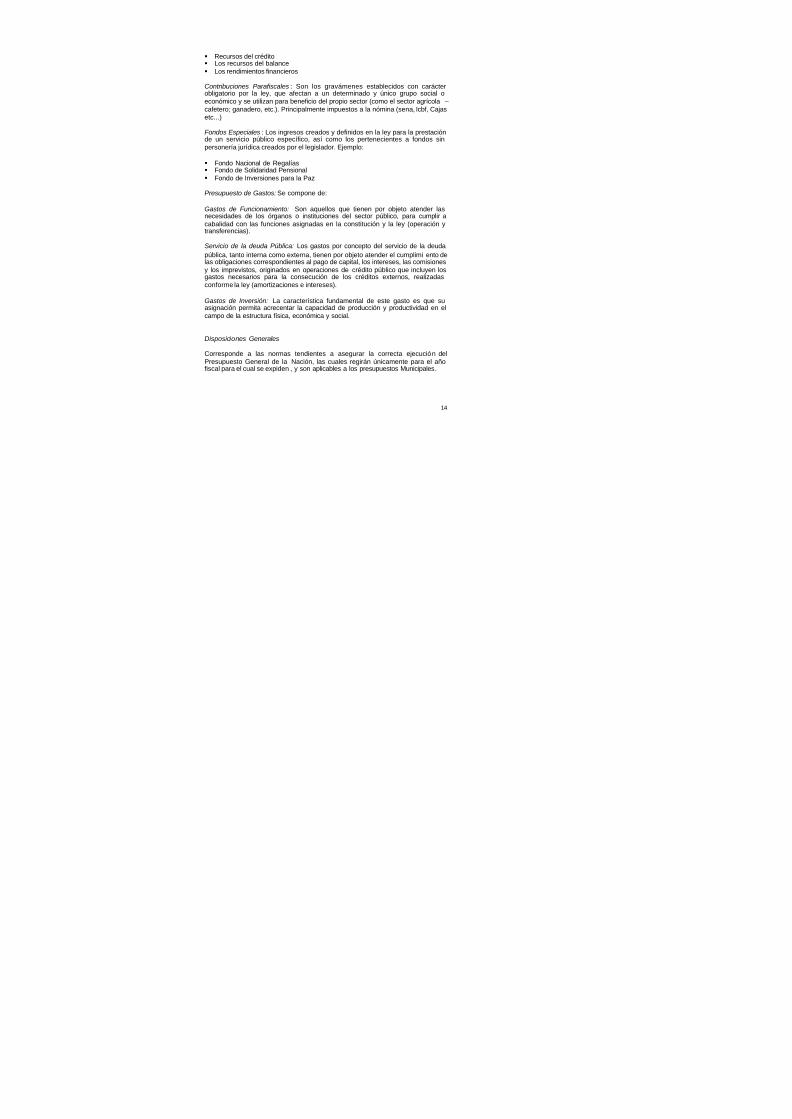

Ingresos no Tributarios: Aunque son obligatorios dependen de las decisiones del contribuyente o provienen de la prestación de servicios. Son tasas, multas, tarifas, etc. Recursos de Capital : Son ingresos extraordinarios (esporádicos) que recibe la Nación.

14

§ Recursos del crédito § Los recursos del balance § Los rendimientos financieros Contribuciones Parafiscales : Son los gravámenes establecidos con carácter obligatorio por la ley, que afectan a un determinado y único grupo social o económico y se utilizan para beneficio del propio sector (como el sector agrícola –cafetero; ganadero, etc.). Principalmente impuestos a la nómina (sena, Icbf, Cajas etc...) Fondos Especiales : Los ingresos creados y definidos en la ley para la prestación de un servicio público específico, así como los pertenecientes a fondos sin personería jurídica creados por el legislador. Ejemplo: § Fondo Nacional de Regalías § Fondo de Solidaridad Pensional § Fondo de Inversiones para la Paz Presupuesto de Gastos: Se compone de: Gastos de Funcionamiento: Son aquellos que tienen por objeto atender las necesidades de los órganos o instituciones del sector público, para cumplir a cabalidad con las funciones asignadas en la constitución y la ley (operación y transferencias). Servicio de la deuda Pública: Los gastos por concepto del servicio de la deuda pública, tanto interna como externa, tienen por objeto atender el cumplimi ento de las obligaciones correspondientes al pago de capital, los intereses, las comisiones y los imprevistos, originados en operaciones de crédito público que incluyen los gastos necesarios para la consecución de los créditos externos, realizadas conforme la ley (amortizaciones e intereses). Gastos de Inversión: La característica fundamental de este gasto es que su asignación permita acrecentar la capacidad de producción y productividad en el campo de la estructura física, económica y social. Disposiciones Generales Corresponde a las normas tendientes a asegurar la correcta ejecución del Presupuesto General de la Nación, las cuales regirán únicamente para el año fiscal para el cual se expiden , y son aplicables a los presupuestos Municipales.

15

2.1.3.2 Principios de Sistema Presupuestal EL Decreto Número 111 de 1996 o Estatuto Orgánico de Presupuesto Nacional Recoge la filosofía de las Leyes 38 de 1989, 179 de 1994 y 225 de 1995, y La Constitución Política de la República de Colombia incorporan importantes “principios”, que se constituyen en instrumentos orientadores y sirven de base para cumplir de manera satisfactoria con las diferentes fases del sistema presupuestal del sector público, así: Planificación: El Presupuesto General de la Nación debe guardar concordancia con el Plan Nacional de Desarrollo, Plan Financiero y Plan Operativo Anual de Inversiones. Anualidad: El año fiscal comienza el 1 de enero y termina el 31 de diciembre de cada año. Universalidad: El presupuesto contiene la totalidad de los gastos que se espere realizar durante la vigencia fiscal respectiva. Unidad de Caja: Todos los dineros recaudados cualquiera sea su procedencia van a un fondo común. Programación Integral: El programa presupuestal incluye las obras complementarias que garanticen su cabal ejecución. Especialización: Las apropiaciones se deben ejecutar según su objeto y función para la cual fueron programadas. Inembargabilidad: Las rentas incorporadas al PGN y bienes no son embargables. Coherencia Macroeconómica: El presupuesto es compatible con las metas macroeconómicas fijadas por el gobierno en coordinación con la junta Directiva del Banco de la República. Homeostasis Presupuestal: El crecimiento del presupuesto debe ser congruente con el crecimiento de la economía, de tal manera que no genere desequilibrio macroeconómico. Para terminar, se podría decir que la forma como el sector público (Estado) asigna los recursos y la manera como los recauda; constituye el objeto de la teoría de las finanzas públicas. El manejo concreto de los instrumentos con el propósito de incidir sobre el nivel y la composición de unos –gastos- y otros –ingresos- forman la política fiscal, en donde, como se ha visto, el presupuesto es por sus mismas características la herramienta de manejo f inanciero más importante de la política

16

fiscal, donde se programa y registra el gasto público y su forma de financiación y donde se establecen las reglas para su ejecución. 2.1.4. Marco Fiscal de Mediano Plazo ( ley 819/2003) 5En general, diseñar un marco fiscal de mediano plazo tiene como objetivo construir un sendero factible a diez años en el que el comportamiento de los ingresos y de los gastos de la entidad territorial sea tal que garantice el cumplimiento de las normas vigentes de endeudamiento (Ley 358 de 1997), racionalización del gasto (Ley 617 de 2000), y responsabilidad Fiscal (Ley 819 de 2003). Obviamente, encaminar las finanzas locales dentro de los límites de las leyes de disciplina fiscal significa autonomía fiscal y esta última es uno de los pilares que sustenta el proceso de descentralización. Un marco de mediano plazo realista se construye a partir del conocimiento detallado de la situación fiscal de la entidad territorial. No se trata solamente de relacionar los gastos actuales y estimar unos ingresos que permita sufragarlos en el tiempo. El diseño de esta herramienta es un proceso que demanda estar al tanto de los pasivos que tiene la entidad, hacer seguimiento a los procesos jurídicos en contra de la administración en todos los niveles, conocer en detalle la estructura actual de ingresos y gastos y establecer claramente si se cumplen los límites legales al endeudamiento, o la sostenibilidad de la de uda y al gasto de funcionamient o. Es necesario indicar que esta ley aplica al Municipio de Támara a partir del año 2005, para lo cual la administración Municipal deberá presentar al Concejo el Presupuesto del año 2006, indicando las fuentes de financiamiento de los proyectos que pretenda realizar, sustentadas en recursos efectivos y viables. 2.2. MARCO LEGAL En el siguiente cuadro se hace una relación de las principales normas que regulan los aspectos relacionados con las Finanzas Públicas Territoriales entre las que se destacan las siguientes:

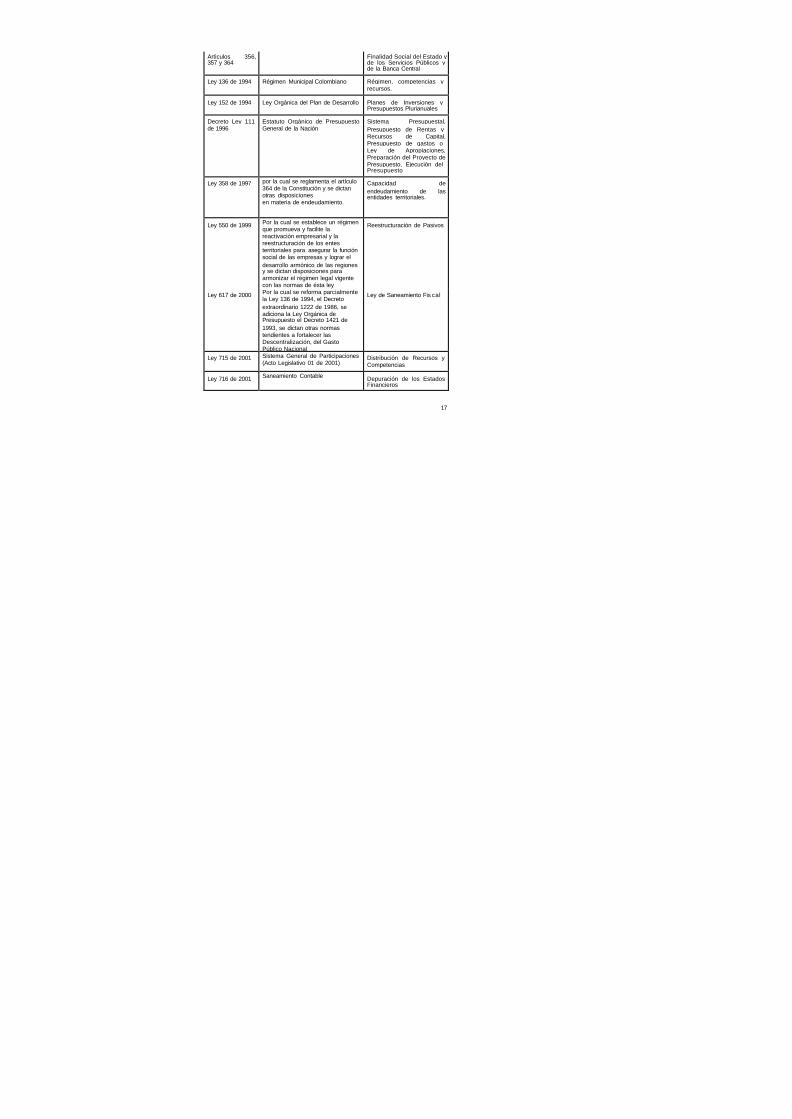

NORMA TITULO TEMA

Constitución Política

Título XII – Del Régimen Económico y de la Hacienda Pública

Planes de Desarrollo, Distribución de Recursos y Competencias, de la

5 Guía Para el Diseño del Marco Fiscal de Mediano Plazo para Entidades Territoriales, Ministerio de Hacienda, 2004

17

Artìculos 356, 357 y 364

Finalidad Social del Estado y de los Servicios Públicos y de la Banca Central

Ley 136 de 1994 Régimen Municipal Colombiano Régimen, competencias y recursos.

Ley 152 de 1994 Ley Orgánica del Plan de Desarrollo Planes de Inversiones y Presupuestos Plurianuales

Decreto Ley 111 de 1996

Estatuto Orgánico de Presupuesto General de la Nación

Sistema Presupuestal, Presupuesto de Rentas y Recursos de Capital, Presupuesto de gastos o Ley de Apropiaciones, Preparación del Proyecto de Presupuesto, Ejecución del Presupuesto

Ley 358 de 1997 por la cual se reglamenta el artículo 364 de la Constitución y se dictan otras disposiciones en materia de endeudamiento.

Capacidad de endeudamiento de las entidades territoriales.

Ley 550 de 1999 Por la cual se establece un régimen que promueva y facilite la reactivación empresarial y la reestructuración de los entes territoriales para asegurar la función social de las empresas y lograr el desarrollo armónico de las regiones y se dictan disposiciones para armonizar el régimen legal vigente con las normas de ésta ley

Reestructuración de Pasivos

Ley 617 de 2000 Por la cual se reforma parcialmente la Ley 136 de 1994, el Decreto extraordinario 1222 de 1986, se adiciona la Ley Orgánica de Presupuesto el Decreto 1421 de 1993, se dictan otras normas tendientes a fortalecer las Descentralización, del Gasto Público Nacional

Ley de Saneamiento Fis cal

Ley 715 de 2001 Sistema General de Participaciones (Acto Legislativo 01 de 2001)

Distribución de Recursos y Competencias

Ley 716 de 2001 Saneamiento Contable Depuración de los Estados Financieros

18

Ley 819 de 2003 Por la cual se Dictan Normas Orgánicas en Materia de Presupuesto, Responsabilidad y Transparencia Fiscal y se Dictan Otras Disposiciones

Marco Fiscal de Mediano Plazo.

Ley 863 de 2003 Estatuto Tributario . FODEX Ajuste de las Transferencias del Sistema General de Participaciones y los giros al FONPET

Conpes Social 077 de 2004

Distribución de los Recursos del Sistema General de Participaciones para la Vigencia 2004

Distribución de Recursos vigencia fiscal 2004

v LEY 358 DE 1997

ARTÍCULO 1. De conformidad con lo dispuesto en el artículo 364 de la Constitución Política, el endeudamiento de las entidades territoriales no podrá exceder su capacidad de pago. Para efectos de la presente Ley, se entiende por capacidad de pago el flujo mínimo de ahorro operacional que permite efectuar cumplidamente el servicio de la deuda en todos los años, dejando un remanente para financiar inversiones. ARTÍCULO 2. Se presume que existe capacidad de pago cuando los intereses de la deuda al momento de celebrar una nueva operación de crédito, no superan en el cuarenta por ciento (40%) del ahorro operacional. La entidad territorial que registre niveles de endeudamiento inferiores o iguales al límite señalado, en este artículo, no requerirá autorizaciones de endeudamiento distintas a las dispuestas en las leyes vigentes. Parágrafo. El ahorro operacional será el resultado de restar los ingresos corrientes, los gastos de funcionamiento y las transferencias pagadas por las entidades territoriales. Se consideran ingresos corrientes los tributarios, no tributarios, las regalías y compensaciones monetarias efectivamente recibidas, las transferencias nacionales, las participaciones en las rentas de la nación, los recursos del balance y los rendimientos financieros. Para estos efectos, los salarios, honorarios, prestaciones sociales y aportes a la seguridad social se considerarán como gastos de funcionamiento aunque se encuentren presupuestados como gastos de inversión. Para efectos de este artículo se entiende por intereses de la deuda los intereses pagados durante la vigencia más los causados durante ésta, incluidos los del nuevo crédito.

19

ARTÍCULO 3. Para el cálculo de los ingresos corrientes, se descontarán los activos, inversiones y rentas de las entidades territoriales, que respalden los procesos de titularización vigentes. v LEY 617 DE 2000

ARTÍCULO 2°. Categorización de los distritos y municipios. El artículo 6° de la Ley 136 de 1994, quedará así: "Artículo 6°. Categorización de los distritos y municipios. Los distritos y municipios se clasificarán atendiendo su poblaci ón e ingresos corrientes de libre destinación, así: Sexta categoría. Todos aquellos distritos o municipios con población igual o inferior a diez mil (10.000) habitantes y con ingresos corrientes de libre destinación anuales no superiores a quince mil (15.000) salarios mínimos legales mensuales. ARTÍCULO 3°. Financiación de gastos de funcionamiento de las entidades territoriales. Los gastos de funcionamiento de las entidades territoriales deben financiarse con sus ingresos corrientes de libre destinación, de tal manera que estos sean suficientes para atender sus obligaciones corrientes, provisionar el pasivo prestacional y pensional; y financiar, al menos parcialmente, la inversión pública autónoma de las mismas. ARTÍCULO 6°. Valor máximo de los gastos de funcionamiento de los distritos y municipios. Durante cada vigencia fiscal los gastos de funcionamiento de los distritos y municipios no podrán superar como proporción de sus ingresos corrientes de libre destinación, los siguientes límites: Categoría Límite Cuarta, quinta y sexta 80% ARTÍCULO 7°. Período de transición para ajustar los gastos de funcionamiento de los distritos y municipios. Se establece un período de transición a partir del año 2001, para los distritos o municipios cuyos gastos de funcionamiento superen los límites establecidos en los artículos anteriores en relación con los ingresos corrientes de libre destinación, de la siguiente manera: CATEGORIA 2001 2002 2003 2004 Cuarta, Quinta y Sexta 95% 90% 85% 80% ARTÍCULO 10. Valor máximo de los gastos de los Concejos, Personerías, Contralorías Distritales y Municipales durante cada vigencia fiscal, los gastos de los concejos no podrán superar el valor correspondiente al total de los honorarios

20

que se causen por el número de sesiones autorizado en el artículo 20 de esta ley, más el uno punto cinco por ciento (1.5%) de los ingresos corrientes de libre destinación. Los gastos de personerías, contralorías distritales y municipales, donde las hubiere, no podrán superar los siguientes límites: PERSONERIAS Aportes máximos en la vigencia

Porcentaje de los Ingresos Corrientes de Libre Destinación

CATEGORIA Sexta 150 SMML

v Acto 01 del 2001, mediante el cual se reforman los artículos 356 y 357 de la Constitución Política de 1991.

ARTICULO 356 . El nuevo texto del presente artículo que fue modificado por el Acto legislativo No. 1 de 2001. es el siguiente: “Salvo lo dispuesto por la Constitución, la ley, a iniciativa del Gobierno, fijará los servicios a cargo de la Nación y de los Departamentos, distritos, y Municipios. Para efecto de atender los servicios a cargo de éstos y a proveer los recursos para financiar adecuadamente su prestación, se crea el Sistema General de Participaciones de los Departamentos, Distritos y Municipios ” . La ley reglamentará los criterios de distribución del Sistema General de Participaciones de los Departamentos, Distritos, y Municipios, de acuerdo con las competencias que le asigne a cada una de estas entidades; y contendrá las disposiciones necesarias para poner en operación el Sistema General de Participaciones de éstas, incorporando principios sobre distribución que tengan en cuenta los siguientes criterios: a) Para educación y salud: población atendida y por atender, reparto entre población urbana y rural, eficiencia administrativa y fiscal, y equidad; b) Para otros sectores: población, reparto entre población y urbana y rural, eficiencia administrativa y fiscal, y pobreza relativa. No se podrá descentral izar competencias sin la previa asignación de los recursos fiscales suficientes para atenderlas. Los recursos del Sistema General de Participaciones de los Departamentos, Distritos, y Municipios se distribuirán por sectores que defina la ley.

21

El monto de recursos que se asigne para los sectores de salud y educación, no podrá ser inferior al que se transfería a la expedición del presente acto legislativo a cada uno de estos sectores. ARTICULO 357. <Artículo modificado por el Artículo 3o. del Acto Legisl ativo No. 1 de 1995. Modificado por el Artículo 3o. del Acto Legislativo No. 1 de 2001. El texto vigente es el siguiente:> El monto del Sistema General de Participaciones de los Departamentos, Distritos y Municipios se incrementará anualmente en un porcentaje igual al promedio de la variación porcentual que hayan tenido los ingresos Corrientes de la Nación durante los cuatro (4) años anteriores, incluida la correspondiente al aforo del presupuesto en ejecución. Para efectos del cálculo de la variación de los ingresos corrientes de la Nación a que se refiere el inciso anterior, estarán excluidos los tributos que se arbitren por medidas de estados de excepción, salvo que el Congreso, durante el año siguiente les otorgue el carácter permanente. Los municipi os clasificados en las categorías cuarta, quinta y sexta, de conformidad con las normas vigentes, podrán destinar libremente, para inversión y otros gastos inherentes al funcionamiento de la administración municipal, hasta un veintiocho (28%) de los recursos que perciban por concepto del Sistema General de Participaciones de los Departamentos, Distritos y Municipios, exceptuando los recursos que se destinen para educación y salud. ARTICULO 364. El endeudamiento interno y externo de la Nación y de las entidades territoriales no podrá exceder su capacidad de pago. La ley regulará la materia. v LEY 715 DE 2001

ARTÍCULO 3°. Conformación del Sistema General de Participaciones. El Sistema General de Participaciones estará conformado así: 3.1. Una participación con destinación específica para el sector educativo, que se

denominará participación para educación. 3.2. Una participación con destinación específica para el sector salud, que se

denominará participación para salud. 3.3. Una participación de propósito general que incluye los recursos para agua

potable y saneamiento básico, que se denominará participación para propósito general.

22

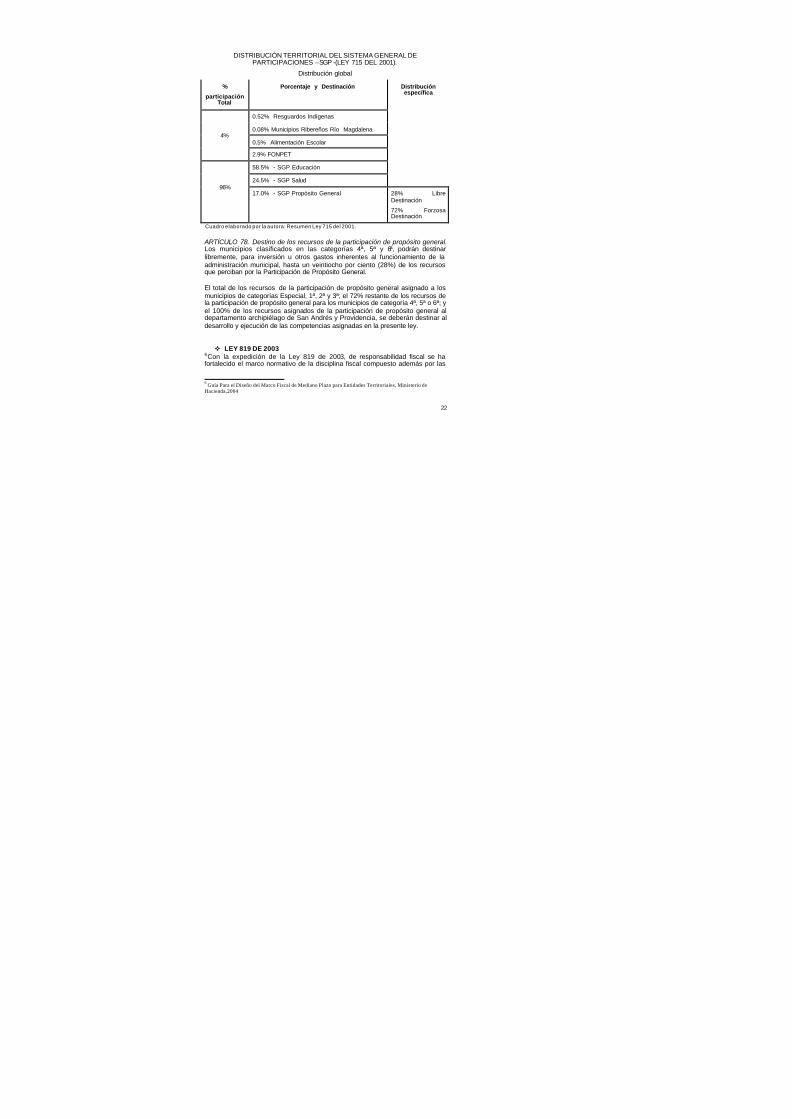

DISTRIBUCIÓN TERRITORIAL DEL SISTEMA GENERAL DE PARTICIPACIONES –SGP -(LEY 715 DEL 2001).

Distribución global

%

participación Total

Porcentaje y Destinación Distribución específica

0.52% Resguardos Indígenas

0.08% Municipios Ribereños Río Magdalena

0.5% Alimentación Escolar

4%

2.9% FONPET

58.5% - SGP Educación

24.5% - SGP Salud

96% 17.0% - SGP Propósito General 28% Libre

Destinación

72% Forzosa Destinación

Cuadro elaborado por la autora: Resumen Ley 715 del 2001.

ARTÍCULO 78. Destino de los recursos de la participación de propósito general. Los municipios clasificados en las categorías 4ª, 5ª y 6ª, podrán destinar libremente, para inversión u otros gastos inherentes al funcionamiento de la administración municipal, hasta un veintiocho por ciento (28%) de los recursos que perciban por la Participación de Propósito General. El total de los recursos de la participación de propósito general asignado a los municipios de categorías Especial, 1ª, 2ª y 3ª; el 72% restante de los recursos de la participación de propósito general para los municipios de categoría 4ª, 5ª o 6ª; y el 100% de los recursos asignados de la participación de propósito general al departamento archipiélago de San Andrés y Providencia, se deberán destinar al desarrollo y ejecución de las competencias asignadas en la presente ley. v LEY 819 DE 2003

6Con la expedición de la Ley 819 de 2003, de responsabilidad fiscal se ha fortalecido el marco normativo de la disciplina fiscal compuesto además por las

6 Guía Para el Diseño del Marco Fiscal de Mediano Plazo para Entidades Territoriales, Ministerio de Hacienda, 2004

23

leyes 358 de 1997, 549 de 1999, 550 de 1999 y 617 de 2000. Esta leyes buscan que el proceso de descentralización ordenado desde la Constituci ón Política, de tal manera que la autonomía territorial sea una realidad evidenciada en mejores ingresos, ahorro y capacidad de pago que junto a los recursos transferidos desde la Nación garanticen la inversión social que soporte el desarrollo de cada regi ón del país. Este argumento fue el soporte por el cual se expidieron normas tales como la Ley 550 de 1999, en la que se daba la posibilidad a las entidades territoriales cuyas deudas se encontraran en un nivel alto, para recuperar su autonomía a través de la suscripción de acuerdos de pago con los acreedores (Acuerdos de Reestructuración de Pasivos). Acompañada de estas medidas, se expidió una nueva norma (Ley 617 de 2000) en la cual, además de adelantar acciones conducentes al pago de pasivos acumulados correspondiente a vigencias anteriores, a través de los acuerdos de reestructuración de pasivos, se buscara la manera de frenar el déficit fiscal, poniendo límites a los gastos de funcionamiento de las entidades territoriales, los cuales debían ser acordes con sus ingresos corrientes de libre destinación. Esta medida provoco que en muchas entidades territoriales se adoptaran programas de saneamiento fiscal en los cuales se debían realizar ajustes en los gastos de funcionamiento, de manera tal que se lograra un equilibrio entre ingresos y gastos presupuestales de una parte, y de otra se obtuviera un ahorro corriente el cual serviría como una fuente de financiamiento para cubrir el pago de déficit fiscal correspondiente a las vigencias anteriores. Consistente con las medidas adoptadas en el acto legislativo 01 de 2001, el cual modificó la Constitución Política en lo relacionado con las transferencias de la Nación a las entidades territoriales y que dio origen a la expedición de la Ley 715 de 2001, se definió en la citada norma la posibilidad de que los departamentos y municipios pudieran utilizar parte de sus recursos de inversión provenientes del Sistema General de Participaciones –SGP - (Propósito General – Otros Sectores), para el financiamiento de los progr amas de saneamiento fiscal suscritos con el Ministerio de Hacienda y Crédito Público, en los términos de las leyes 550 de 1996 y 617 de 2000. Además de lo anterior, en la Ley 715 de 2001, se establecen estímulos para aquellas entidades territoriales que realicen esfuerzo fiscal y administrativo, es decir, que adelanten programas conducentes al saneamiento fiscal y el fortalecimiento institucional. Todas estas normas están dirigidas a lograr el auto sostenimiento de las entidades territoriales, en un esqu ema en el que las mismas logren financiar sus gastos de funcionamiento con los ingresos corrientes de libre destinación, dentro de los cuales además de los ingresos propios, se incluyen las transferencias de la

24

Nación para libre asignación provenientes del Sistema General de Participaciones (28% de la asignación para Propósito General), que de acuerdo con las tendencias en materia de finanzas públicas, deben ir disminuyendo su participación para financiar los gastos de funcionamiento de las entidades territoriales, hasta llegar a un punto en el cual las mismas no requieran de éstos recursos para funcionar. Por último se tiene que en lo relacionado con las Finanzas Públicas Territoriales, las disposiciones contenidas en la Ley 819 de 2003, en la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia Fiscal y se establece la obligatoriedad para las entidades territoriales de realizar una planeación financiera de mediano plazo. El esquema normativo en relación con las finanzas públicas territoriales, se enmarcan en la Constitución Política y las leyes que la desarrollan. En tal sentido se tiene:

ARTÍCULO 5. Marco Fiscal de Mediano Plazo para Entidades Territoriales. Anualmente, en los Departamentos, en los distritos y municipio de la categoría especial, 1 y 2, a partir de la vigencia de la presente Ley, y en los municipio de las categorías 3, 4, 5 y 6 a partir de la Vigencia 2005, el Gobernador o Alcalde deberá presentar a la respectiva Asamblea o Concejo, a título informativo, Un marco fiscal de mediano plazo. Dicho Marco se presentará en el mismo periodo en el cual se deba presentar el proyecto de presupuesto y debe contener como mínimo: a) El Plan financiero contenido en el artículo 4° de la Ley 38 de 1989, modificado

por el inciso 5° de la Ley 179 de 1994; b) Las metas del superávit primario a que hace referencia el artículo 2° de la

presente Ley, así como el nivel de deuda pública y un análisis de su sostenibilidad;

c) Las acciones y medidas específicas en las que se sustenta el cumplimiento de las metas, con sus correspondientes cronogramas de ejecución;

d) Un informe de resultados fiscales de la vigencia fiscal anterior. Este informe debe incluir, en caso de incumplimiento a las metas fijadas en el Marco Fiscal de Mediano Plazo del año anterior, una explicación de cualquier desviación respecto a las metas y las medidas necesarias para corregirlas. Si se ha incumplido la meta de superávit primario del año anterior, el nuevo Marco Fiscal de Mediano Plazo tiene que reflejar un ajuste tal que garantice la sostenibilidad de la deuda pública;

e) Una estimación del costo fiscal de las exenciones tributarias existentes, en la vigencia anterior;

f) Una relación de los pasivos exigibles y de los pasivos contingentes que puedan afectar la situación financiera de la entidad territorial;

25

3. CONTEXTO GENERAL DEL MUNICIPIO DE TÁMARA. 3.1. RESEÑA HISTÓRICA Antes de la llegada de los españoles el territorio del Casanare se hallaba habitado por diversos grupos indígenas, entre los que destacan los guahibos y tunebos; no obstante la diezma de su población, aún hoy están presentes en ese territorio la comunidad de los guahibos, viviendo en los resguardos (reservas) que se les han asignado. La conquista y ocupación del territorio se llevó a cabo desde el siglo XVI a lo largo de todo el periodo colonial. En 1588 se fundó la primera capital, denominada Santiago de las Atalayas. Para 1664 la Compañía de Jesús poseía en este lugar una importante hacienda ganadera y agrícola. Así mismo, durante el siglo XVIII los jesuitas contribuyeron a la fundación de varios municipios en el departamento, como Maní, Támara, Tauramena y Trinidad. Durante los enfrentamientos que condujeron a la independencia, los llaneros participaron activamente en las guerras que se libraron en su terri torio, que se extendía hasta la actual República de Venezuela. A mediados del siglo XX, durante el periodo de violencia que vivió el país, llegaron hasta este territorio emigrantes de los departamentos vecinos de Boyacá y Santander. Fue una época en que se consolidaron varios municipios, como es el caso de Monterrey y San Luis de Palenque. 3.2. INFORMACION GENERAL v Fundación: Fundado en 1.628 y erigido como Municipio en 1.953 v Ubicación: Dista de Yopal 95 Kilómetros al noroeste v Altitud: 1.157 metros Sobre el N ivel del Mar - s.n.m. v Temperatura: 12 a 20 grados centígrados v Extensión: 758 Kilómetros cuadrados v Distancia de Yopal: 95 Kilómetros. v Distancia de Bogotá: 440 Kilómetros. v Límites: Norte municipio de Sácama; Oriente con los municipios de Hato

Corozal, Paz de Ariporo y Pore; Occidente. con el Departamento de Boyacá: Sur. con los Municipios de Nunchía y Paya.

3.3. ASPECTOS ECONOMICOS DEL MUNICIPIO. 7La economía del Municipio de Támara está basada en la Producción Agropecuaria propia de las explotaciones ubicadas en zonas montañosas.

7 Alcaldía Municipal de Támara, Esquema de Ordenamiento Territorial, 2000

26

El cultivo de Café se constituye como la actividad central en torno a la cual gira la economía Municipal, y que está siendo complementada con la producción extensiva de ganado de cría y ceba. De otra parte, los productos de consum o o pancoger como la yuca, el maíz, el plátano y la caña tradicional al igual que las especies menores como los cerdos, cachamas, ovinos y caprinos se constituyen en la base de una economía de subsistencia ya que el volumen cosechado es utilizado para sat isfacer los requerimientos familiares y los escasos excedentes se comercializan principalmente en la zona urbana. En lo que a actividades urbanas respecta, el comercio de bienes y servicios esta determinado por la demanda de artículos básicos de la canast a familiar, productos agrícolas no producidos en la región, insumos agropecuarios, materiales de construcción, textiles, muebles, electrodomésticos y mano de obra calificada, este sector es importante por que facilita el flujo de efectivo y crea fuentes de ingreso y empleo distintas al sector primario de la economía. 3.3.1. Sector Agropecuario El sector Agropecuario ocupa una posición preponderante en la vida económica y social del Municipio, pues aproximadamente, el 80% de las familias, derivan de él sus ingresos, aportándole también toda su capacidad laboral, reflejando de esta forma una economía de subsistencia por cuanto los ingresos provenientes de sus actividades, son empleados en gran parte a satisfacer sus necesidades básicas familiares, generando muy bajos márgenes de ahorro y que generalmente no son invertidos en la zona. Este tipo de economía tiene como base el cultivo del Café y la explotación de ganado de cría y ceba principalmente. Aunque se desarrollan otras actividades que algunos consideran marginales por su baja significancia en cuanto a producción y productividad se refiere, como es el caso de los cultivos de maíz, plátano, yuca y caña tradicional supliendo las necesidades familiares y son poco o nada comercializables; sin embargo, es necesari o aclarar que aunque estos cultivos tengan internamente la caracterización anterior, son una forma de economía campesina que aportan a su desarrollo integral y por ende al desarrollo económico regional. 3.3.2. Sector Manufacturero El Municipio no cuenta con un desarrollo importante en esta área, pero existen algunas unidades de transformación de materias primas que pueden ser el principio del florecimiento de la industria, como son algunas panaderías, una microempresa de confección y la industria del café Tamareño.

27

3.3.3. Sector Servicios . La Cooperativa de Caficultores de Támara inició en el año 1971 la industrialización del Café Tamareño, procesando el café pilado por los agricultores. Este café también conocido como pepón o pacilla (aquel que no clasifica por la calidad como pergamino seco para ser vendido a la Federación), es comprado a los caficultores y tostado, molido y empacado mediante equipos que la Cooperativa posee (máquina tostadora, molino industrial y selladora de bolsas plásticas). El producto obtenido es bien apetecido por los consumidores, logrando actualmente tener un mercado cercano al 40% del Departamento de Casanare y un 10% en Arauca, gracias a su alta calidad y rico aroma. 3.3.4. Sector Comercio En la cabecera urbana existen aproximadamente 70 establecimientos de comercio, especializados en la distribución de diferentes bienes (productos agrícolas, víveres, rancho, licores, insumos agropecuarias, vestido, drogas, etc., que se caracterizan por ser en un 60% pequeños establecimientos y un 40% de tamaño medio. No está organizado como gremio, ni posee cámara de comercio, pero tiene representación ante el Concejo y la Alcaldía. Actualmente el comercio Tamareño presenta crisis en sus ventas debido al descenso en los ingresos de la población; pues como se ha observado, ellos provienen de la explotación del café cuya producción año tras año está disminuyendo, provocando descenso de la calidad de vida de la población y sin que hasta el momento se implementen programas de apoyo en el mejoramiento de este renglón básico para el desarrollo de otras actividades económicas. 3.3.5. Sector de Desarrollo Potencial Su posición geográfica en los aspectos climáticos y de topografía, conforman un lugar único que muchas personas quisieran observar. Por otra parte, sus aguas termales, caminos de herradura, las aguas del Río Pauto, reliquias religiosas etc. Captarían interés para el desarrollo de este sector; sin embargo, se debe tener en cuenta que implementar esta actividad requiere del mejoramiento de vías, servicios hoteleros, transporte, promoción etc. 3.4. CONTEXTO SOCIAL 3.4.1. La Población Total En el Municipio de Támara según las estadísticas del Sistema de Información Para Beneficiarios - SISBEN (1.998), la población total que se encuentra afiliada es de 7.172 personas dist ribuidas así:

• En el área urbana: 16.5%

28

• En el área rural: 83.5%: Lo anterior indica que el mayor grado de pobreza se concentra en el área rural.

POBLACION SISBEN AREA URBANA

SAN JOSE: 12.5% EL CENTRO: 18.5% GUANEQUE: 13.5%MINUTO DE DIOS: 4.5% PIEDRITAS: 21% PLAZUELA: 14.2%VILLANUEVA: 10.7% EL SUSPIRO: 5.1%

Fuente: Secretaría de Planeación - Sisben 3.4.2. Población Estudiantil La población estudiantil es del 29.5% , que reúne a niños y jóvenes de 4 - 18 años los cuales cursan los niveles preescolar, básica primaria, secundaria y media vocacional. Cabe anotar que en el área rural los jóvenes que estudian, también desempeñan trabajos en las casas. 3.4.3. Población Flotante. El SISBEN no cuenta con información referente a la población flotante ya que en su mayoría son empleados afiliados a servicios médicos particulares, Empresas Prestadoras de la Salud o entidades de Medicina Prepagada que no aparecen relacionadas en el SISBEN, ellos pertenecen principalmente a los sectores de:

- Construcción: contratistas, maestros y algunos obreros, etc. - Educación: educadores. - Profesionales de diferentes áreas: salud, servicios profesionales

administrativos y particulares.

3.4.4. Migración Hasta el momento no se ha establecido un porcentaje real de migración, ya que este fenómeno no se presenta en forma definitiva, es decir, la población vuelve después de un tiempo y ocupa su territorio de acuerdo a factores de tipo económico como cosechas y ayudas que prestan los diferentes programas de la administración u otras actividades como entrega de alimentos y materiales para

29

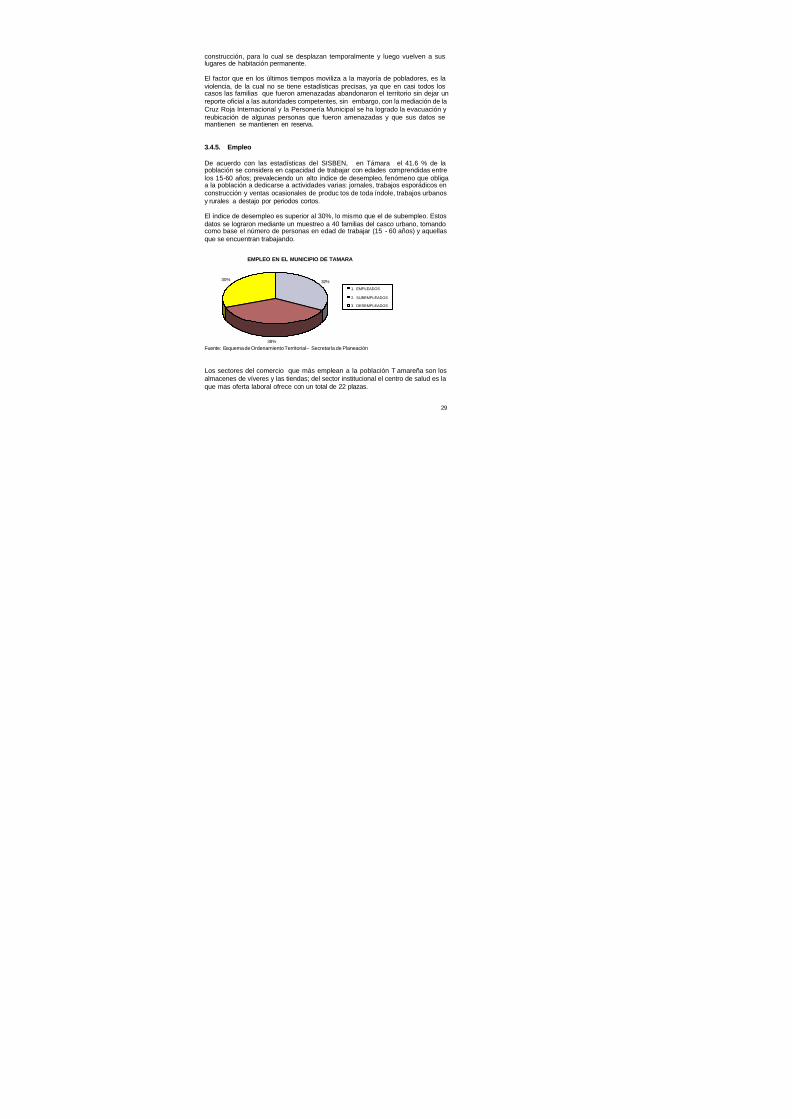

construcción, para lo cual se desplazan temporalmente y luego vuelven a sus lugares de habitación permanente. El factor que en los últimos tiempos moviliza a la mayoría de pobladores, es la violencia, de la cual no se tiene estadísticas precisas, ya que en casi todos los casos las familias que fueron amenazadas abandonaron el territorio sin dejar un reporte oficial a las autoridades competentes, sin embargo, con la mediación de la Cruz Roja Internacional y la Personería Municipal se ha logrado la evacuación y reubicación de algunas personas que fueron amenazadas y que sus datos se mantienen se mantienen en reserva. 3.4.5. Empleo De acuerdo con las estadísticas del SISBEN, en Támara el 41.6 % de la población se considera en capacidad de trabajar con edades comprendidas entre los 15-60 años; prevaleciendo un alto índice de desempleo, fenómeno que obliga a la población a dedicarse a actividades varias: jornales, trabajos esporádicos en construcción y ventas ocasionales de produc tos de toda índole, trabajos urbanos y rurales a destajo por periodos cortos. El índice de desempleo es superior al 30%, lo mismo que el de subempleo. Estos datos se lograron mediante un muestreo a 40 familias del casco urbano, tomando como base el número de personas en edad de trabajar (15 - 60 años) y aquellas que se encuentran trabajando.

EMPLEO EN EL MUNICIPIO DE TAMARA

32%

38%

30%

1. EMPLEADOS

2. SUBEMPLEADOS

3. DESEMPLEADOS

Fuente: Esquema de Ordenamiento Territorial – Secretaría de Planeación

Los sectores del comercio que más emplean a la población T amareña son los almacenes de víveres y las tiendas; del sector institucional el centro de salud es la que mas oferta laboral ofrece con un total de 22 plazas.

30

3.4.6. Participación Comunitaria En el municipio existen varios entes que de una u otra forma ejercen el principio fundamental de participación ciudadana, contemplada en el art. 27 de nuestra Constitución Política entre las cuales se encuentra: • Juntas de Acción Comunal • Asociaciones • Consejo Territorial de Planeación Municipal. • Comités. • ONG – Cabildo Verde. • Veedurías Ciudadanas en contratación y salud. 3.4.7. Necesidades Básicas Insatisfechas El Municipio de Támara no cuenta con agua potable, ni saneamiento básico, las viviendas del área rural en su mayoría no poseen condiciones de habitabilidad, adicionalmente se presenta hacinamiento puesto que en su mayoría son familias numerosas y no cuentan con los espacios ni condiciones esen ciales como unidades sanitarias. 3.5. ASPECTO POLITICO 8Desde su fundación hasta nuestros días, el municipio ha compartido el poder entre los dos partidos políticos tradicionales (Liberal y Conservador). Desde sus inicios y hasta la mitad del siglo XX el conservatismo era la corriente predominante y la violencia bipartidista de esa época causó la salida de los máximos dirigentes de aquel tiempo; fue entonces cuando los liberales asumieron el poder y ahora su hegemonía se extiende hasta nuestros días. El proceso de elecciones en el municipio se desarrolla de manera intensa teniendo como resultado una alta participación y una abstención menor al 5%, las estadísticas indican que de los 2303 ciudadanos aptos para votar, 2199 ejercieron su derecho (resultado electoral para el año de 1997). 3.6. ASPECTO ADMINISTRATIVO Desde el punto de vista administrativo se encuentra que el municipio esta conformado por una Corporación de elección popular que es el Concejo Municipal, el cual cuenta con nueve concejales quienes ejercen el control político de la administración, una Personería Municipal que ejerce las funciones del Ministerio Público y regula las actuaciones de los funcionario de la Administración y sus entidades descentralizadas y la Alcaldía Municipal en cabeza del Alcalde quien es la responsable de las funciones en relación con el Concejo, con el orden

8 Alcaldía Municipal de Támara, Esquema de Ordenamiento Territorial, 2000

31

público, con la Nación, el Departamento y las autoridades jurisdiccionales, con la administración Municipal y con la ciudadanía, en el marco de lo establecido en la Constitución P olítica y la Ley 136 de 1994. 3.6.1. Administración Municipal La Estructura orgánica de la administración central del Municipio de Támara Casanare, fue establecida a través del Decreto No. 057 de 2001, el cual se define como dependencias de la administración el Despacho del Alcalde, la Secretaría de Gobierno y Desarrollo Comunitario, la Secretaría de Planeación, Obras y Servicios Públicos y la Tesorería. Estas dependencias bajo la dirección del Alcalde tienen como responsabilidad el desarrollo de las competencias atribuidas al Municipio por la Constitución y la Ley. Para el desarrollo de las competencias propias de la administración, ésta cuenta con una planta de personal la cual fue establecida a través del Decreto 059 de 2001, en el cual se define una planta de personal en forma global. La planta de personal de la Administración esta conformada de la siguiente manera: Despacho del Alcalde: (1) Alcalde Municipal

(1) Conductor

Planta Global: (2) Secretario de Despacho (1) Tesorero General (1) Almacenista General (1) Profesional Universitario (1) Inspector de Policía (1) Inspector de Policía Rural (3) Secretaria

3.6.2. División Política En cuanto a su división política se tiene que el Municipio de Támara Casanare está constituido por 2 inspecciones de policía, 46 veredas y el casco urbano esta conformado por 6 barrios. 3.6.3. Planes Con el fin de orientar la acción administrativa, y desarrollar el ordenamiento territorial, económico y social del Municipio, la Administración cuenta con un Esquema de Ordenamiento Territorial aprobado en el año 2000 y un Plan de Desarrollo aprobado en el año 2004. En el Esquema de Ordenamiento Territorial tiene como objetivo fundamental, optimizar la ocupación y utilización del suelo tanto en el sector rural como en el

32

urbano, trayendo con esto un desarrollo armónico y sostenible de las diferentes regiones y progreso a las comunidades que las habitan. Busca el mejoramiento en la prestación de los servicios públicos, la utilización racional de los recursos naturales, el fortalecimiento de la educación, el mejoramiento de la gestión pública y en la recuperación del sistema económico. El Actual Plan de Desarrollo 2004 – 2007 “Támara con Futuro9”, fue aprobado mediante el Acuerdo 005 de 2004 y en el mismo se establece como misión, “Orientar el proceso de desarrollo del Municipio de Támara durante el período 2004 - 2007, para mejorar la calidad de vida de la población tamareña y generar opciones de largo plazo para el desarrollo municipal, como resultado de la acción conjunta entre el sector público y la ciudadanía y en el contexto de la construcción de la paz”. De igual manera en dicho plan tiene como objetivo general, “orientar los procesos ambientales, sociales, culturales, económicos e institucionales que hacen parte del desarrollo de Támara de manera que contribuyan significativa y armónicamente a la construcción del bienestar presente y futuro de todos sus habitantes, así como a la ampliación de las opciones de competitividad regional, nacional e internacional de la economía tamareña, bajo parámetros de equida d social y desarrollo sostenible”. Para el cumplimiento de este cometido en el Plan de Desarrollo se han planteado los siguientes objetivos específicos: 1. Mejorar el acceso de los habitantes del municipio y en especial los de alta

vulnerabilidad, a la salud, la educación, la alimentación y la nutrición, el saneamiento básico, la vivienda digna, el trabajo, el deporte, la recreación y la cultura.

2. Promover la solidaridad, la convivencia pacífica y el cumplimiento respetuoso de la ley entre los habitantes del municipio de Támara.

3. Mejorar la infraestructura de servicios, incrementar la generación de riqueza en el municipio y la región, y promover la competitividad de la economía tamareña en mercados nacionales e internacionales.

4. Conservar el patrimonio natural, fomentar la sostenibilidad del desarrollo regional y urbano, promover la conciencia y la participación ambiental ciudadana y mejorar las condiciones ambientales de vida de la población tamareña.

5. Fortalecer la administración municipal para la gestión pública y la organización de la sociedad civil para la construcción de capital social.

El desarrollo de los cometidos estatales está sujeto a la consecución de recursos de los niveles departamental y nacional por cuanto el municipio no dispone de ellos.

9 Secretaría de Planeación, Plan Municipal de Desarrollo 2004 – 2007

33

4. ANALISIS DE LA SITUACION FINANCIERA Y PRESUPUESTAL DEL MUNICIPIO DE TAMARA

Para iniciar el desarrollo del tema objeto de este ensayo es necesario realizar un análisis presupuestal y financiero del municipio, con base en los resultados obtenidos en el mismo elaborar una propuesta con la proyección presupuestal de los ingresos y gastos hasta el año 2007, la cual sea consistente con las disposiciones legales que rigen la Gestión Financiera Territorial. Con base en lo anterior se presenta a continuación el siguient e análisis: 4.1. ANALISIS PRESUPUESTAL

El análisis presupuestal del Municipio de Támara Casanare se ha realizado teniendo como base los presupuestos ejecutados en las vigencias 2000, 2001, 2002, 2003 y el presupuesto aprobado para la vigencia 2004. Antes de realizar el análisis presupuestal del municipio, es pertinente aclarar que la información suministrada presenta las ejecuciones presupuestales en precios corrientes (ver cuadros Nos. 1 y 2), sin embargo para efectos de realizar un análisis de la variaci ón real de las ejecuciones es necesario deflactar los precios de las mismas, es decir, quitarle a los precios corrientes la inflación , tomando como año base el 2000, de conformidad con lo establecido en los índices elaborados por el Banco de la República para dicho ejercicio . Con este propósito se han estimado las tasas de inflación de los años a considerar y se obtuvo que la inflación corresponde a los siguientes porcentajes para cada uno de los años en estudio, así: Inflación año 2000 = 9.95% Inflación año 2001 = 8.04% Inflación año 2002 = 7.44% Inflación año 2003 = 7.84% Desde el punto de vista metodológico se tiene que la inflación de cada vigencia será la aplicada para la siguiente, es decir que la inflación aplicada en el año 2001, será la regi strada en el año 2000 y así sucesivamente. De otra parte y para efectos de descontar la inflación y obtener los factores de deflación, se aplicó la siguiente fórmula: ü Factor de Deflación año 2001

1/(1+9.95%) = 0.91

34

ü Factor de Deflación año 2002 1/((1+9. 95%)x(1+8.04%)) = 0.84

ü Factor de Deflación año 2003

1/((1+9.95%)X(1+8.04%)X(1+7.44%)) = 0.78 ü Factor de Deflación año 2004

1/((1+9.95%)X(1+8.04%)X(1+7.44%)x(1+7.83%)) = 0.73 Una vez obtenidos los factores de deflación se procede a multiplicar cada uno de los valores ejecutados en el presupuesto, por el factor correspondiente y así se obtiene como resultado los precios reales, los cuales van a ser objeto de comparación a través de análisis de su variación total durante el periodo de estudio y la variaci ón media o promedio, las cuales indicarán el nivel de crecimiento o decrecimiento de los rubros presupuestales en términos reales, los cuales se observan en los cuadros Nos. 3 y 4.

35

36

38

39

4.1.1 Variación Presupuestal

Antes de analizar la variación presupuestal del municipio de Támara, es pertinente definir que su presupuesto de ingresos y gastos presenta la siguiente estructura: § Presupuesto de ingresos : Esta conformado por los ingresos corrientes, las

transferencias y los recursos de capital. En cuanto a los ingresos corrientes se tiene que de estos hacen parte los ingresos tributarios (impuestos directos e indirectos) y los ingresos no tributarios (ingresos a la propiedad y otros ingresos). En segundo lugar se encuentran dentro de los ingresos corrient es las transferencias, las cuales están compuestas por las provenientes de la Nación y las aportadas por otras entidades. Por último se tiene a los recursos de capital, los cuales están conformados por los recursos del balance, los recursos del crédito y l os rendimientos de operaciones financieras.

Una vez esbozada la estructura presupuestal del municipio de Támara Casanare, se analiza la variación real que han tenido los rubros presupuestales de ingresos y gastos, los cuales han presentado el siguiente comportamiento: En términos generales el presupuesto de ingresos ha tenido una variación total positiva del 13.087% y una variación media del 3.271%, presentándose que la mayor variabilidad la han tenido los recursos de capital con el 5.159%, esto debido al crecimientos del superávit fiscal como consecuencia de no ejecución de los recursos en el periodo 2002 – 2003. El segundo lugar lo ocupan los ingresos corrientes, los cuales experimentaron un crecimiento real del 4.806% registrándose un mayor crecimiento en los ingresos no tributarios debido al mejoramiento de los recaudos provenientes de los ingresos a la propiedad. Por último se tiene que las transferencias en términos reales también experimentaron un crecimientos del 3.122%, y la mayor dinámica la presentó las transferencias realizadas por otras entidades a través de los aportes y convenios, lo cual obedece a la consecución de recursos importantes para el financiamiento de obras y proyectos. El 100% del comportamiento reseñado se refleja en el cuadro No. 5 y a nivel de los tres grandes rubros de los ingresos en la gráfica No. 001.

40

41

Gráfica No. 001. Variación de los ingresos 2000-2003 por rangos VARIACION DE LOS INGRESOS 2000-2003

-1000,00%

0,00%

1000,00%

2000,00%

3000,00%

4000,00%

5000,00%

6000,00%

2000 - 2001 2001 - 2002 2002 - 2003

AÑOS

% VARIA

CIO

N

INGRESOS CORRIENTES TRANSFERENCIAS RECURSOS DE CAPITAL

Presupuesto de gastos: Este se encuentra conformado por los gastos de funcionamiento, el servicio de la deuda y la inversión en sectores sociales. En cuanto a los primeros se puede decir que éstos se conforman por las transferencias a los órganos de control (Concejo y Personería) y los gastos de la administración (servicios personales, gastos generales y tr ansferencias de nómina). En lo referente al servicio de la deuda se tiene que ésta se encuentra constituida por la deuda interna (amortizaciones e intereses) y por el déficit fiscal (inversión y funcionamiento). Por último se tiene la inversión en sect ores sociales, se financia con recursos provenientes de: Sistema General de Participaciones, regalías petroleras, aportes departamentales, y algunos recursos propios. Los gastos del Municipio han tenido una caída en términos generales, presentándose un decrecimiento total del -1.539% y en promedio su variación real ha sido del -348%. Dentro de los gastos que tuvieron un mayor crecimiento negativo, se encuentran los correspondientes a la inversión financiada con los Recursos del Sistema General de Participaciones, lo cual muestra una falta de gestión administrativa para la puesta en marcha y financiación de los planes y programas de inversión, de acuerdo con las competencias atribuidas por la ley 60 de 1993 (derogada) y la Ley 715 de 2001. En segundo lug ar le siguen los gastos de inversión financiados con los recursos de los ICN y de otras transferencias los cuales mostraron un crecimiento negativo del 668.3%. En el cuadro No. 6 se reflejan las respectivas variaciones.

42

43

Por último se tiene que los gastos de funcionamiento han tenido un crecimiento casi estable, presentándose una disminución en las transferencias a los órganos de control, la cual ha sido compensada con un crecimiento positivo en los gastos de funcionamiento de la administración central, tal como se observa gráficamente.

Gráfica No. 002.

VARIACION DE LOS GASTOS 2000-2003

-600,00%

-500,00%

-400,00%

-300,00%

-200,00%

-100,00%

0,00%

100,00%

200,00%

300,00%

2000 - 2001 2001 - 2002 2002 - 2003

AÑOS

% PORCENTU

AL

GASTOS DE FUNCIONAMIENTO SERVICIO A LA DEUDA GASTOS DE INVERSION

4.1.2 Composición de los Ingresos y Gastos

Al realizar el análisis de la composición de los ingresos y gastos del municipio de Támara Casanare, se busca establecer el peso que dentro de los mismos tiene cada uno de los rubros que lo componen, y en este sentido se encontró la siguiente situación: § En cuanto a los ingresos se tiene que para la vigencia 2000, del total de los

ingresos corrientes representaban el 3,74% de los ingresos totales, las transferencias el 96,04% y los recursos de capital el 0.22% respectivamente.

§ Para el año 2001 los ingresos corrientes, es decir, los ingresos propios

aumentaron un poco su nivel de participación con un 4.12%, las transferencias disminuyeron su participación con un 91,98% y los recursos de capital aumentaron su nivel de participación en los gastos totales con un 3.90%.

§ En la vigencia 2002 los ingresos corrientes disminuyeron su participación la

cual cayó a un 2,37%, es decir un punto con referencia a la del año 2001, mientras que las transferencias aumentaron en su participación con un 95,46%, es decir, 4 puntos porcentuales con referencia al vigencia 2001 y los recursos de capital disminuyeron con referencia al año anterior situándose en un nivel de participación del 2,16%.

§ En la vigencia fiscal 2003 se ejecutó un presupuesto de ingresos en el cual los

ingresos corrientes tienen la participación más baja de todos los años analizados y la misma se situó en el 2,06%, es decir, mas de un punto porcentual con referencia a la vigencia anterior y las transferencias también

44

tuvieron una baja en su participación la cual se estima en el 84,27% de los ingresos totales, siendo esta al igual que los ingresos corrientes la más baja de todo el periodo. Los recursos de capital aumentaron de manera importante su participación por efecto del aumento registrado en el superávit fiscal de la vigencia 2002, el cual fue incorporado al presupuesto de la vigencia 2003, es decir los recursos dejados de ejecutar en la vigencia 2002.

En la siguiente gráfica se observa el comportamiento descrito anteriormente.

Gráfica No. 003.

COMPORTAMIENTO DE LOS INGRESOS 2000-2003 (%)

84,27%

2,06%2,37%4,12%3,74%

95,46%96,04%91,98%

13,67%2,16%0,22%3,90%0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

2.000 2.001 2.002 2.003AÑOS

RANG

OS P

ORCENTU

ALE

SINGRESOS CORRIENTES TRANSFERENCIAS RECURSOS DE CAPITAL

§ En cuanto a los gastos totales se encuentra que para la vigencia fiscal 2000 el

11% de los mismos corresponden a gastos de funcionamiento, y sí se considera que el financiamiento de los mismos se cubre con los ingresos corrientes, que para este año fueron del 3,74%, el valor restante es decir, el 7.26% de los fue financiado con las transferencias de la Nación, situación que pone en evidencia la dependencia del municipi o en cuanto estos recursos. De otra parte no se registran gastos por concepto de servicio de la deuda y la inversión representa el 89% del total de los gastos.

§ Para la vigencia fiscal 2001 se tiene que los gastos de funcionamiento

aumentaron su participación dentro de los gastos totales, los cuales se situaron en 16% de los mismo y se financiaron con los ingresos corrientes el 4.12% y el 11% restante se financió con las trasferencias de la Nación. Esto muestra un aumento en la dependencia de las transferencias de la Nación, y al igual que en la vigencia anterior no se registró ningún pago por concepto del servicio de la deuda. De otro lado la participación de las transferencias fue del 81%, lo cual indica una disminución en su participación con referencia a la vigencia anterior.

§ En la vigencia 2002, se encuentra que la participación de los gastos de

funcionamiento dentro de los gastos totales ejecutados fue del 11,78%, el pago del servicio de la deuda se ubicó en el 2,09% y los gastos de inversión ocuparon el 86,13%, sin embargo cabe aclarar que en esta vigencia quedo

45

una gran cantidad de recursos sin ejecutar los cuales se estiman en el 24% aproximadamente.

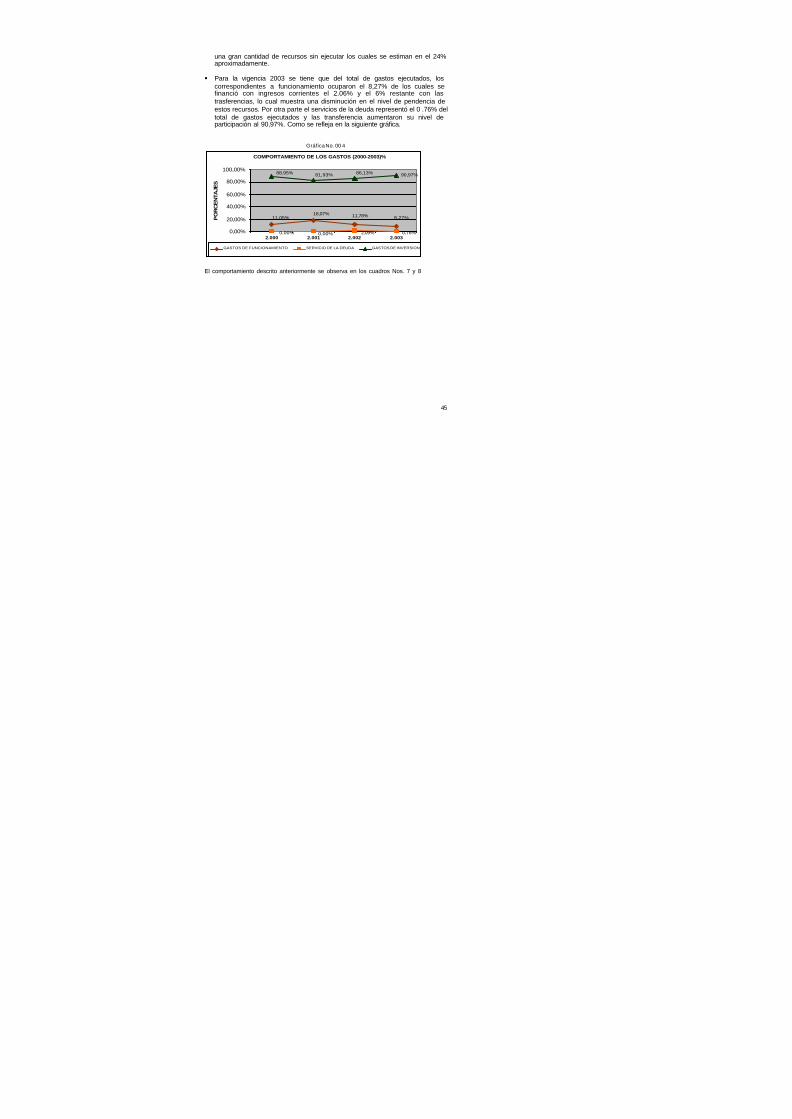

§ Para la vigencia 2003 se tiene que del total de gastos ejecutados, los

correspondientes a funcionamiento ocuparon el 8,27% de los cuales se financió con ingresos corrientes el 2.06% y el 6% restante con las trasferencias, lo cual muestra una disminución en el nivel de pendencia de estos recursos. Por otra parte el servicios de la deuda representó el 0 .76% del total de gastos ejecutados y las transferencia aumentaron su nivel de participación al 90,97%. Como se refleja en la siguiente gráfica.

Gráfica No. 00 4

COMPORTAMIENTO DE LOS GASTOS (2000-2003)%

90,97%

8,27%11,78%18,07%11,05%

0,00% 0,00% 0,76%2,09%

88,95% 86,13%81,93%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

2.000 2.001 2.002 2.003

AÑOS

PO

RC

EN

TAJE

S

GASTOS DE FUNCIONAMIENTO SERVICIO DE LA DEUDA GASTOS DE INVERSION

El comportamiento descrito anteriormente se observa en los cuadros Nos. 7 y 8

46

47

48

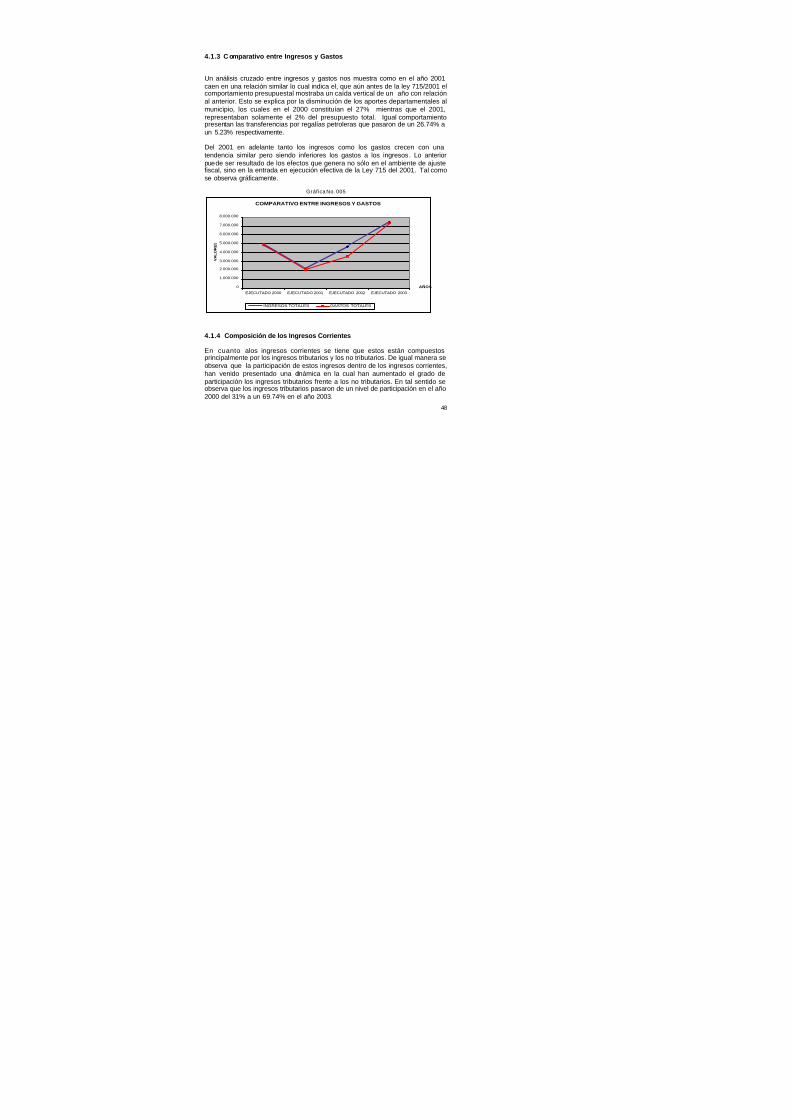

4.1.3 C omparativo entre Ingresos y Gastos Un análisis cruzado entre ingresos y gastos nos muestra como en el año 2001 caen en una relación similar lo cual indica el, que aún antes de la ley 715/2001 el comportamiento presupuestal mostraba un caída vertical de un año con relación al anterior. Esto se explica por la disminución de los aportes departamentales al municipio, los cuales en el 2000 constituían el 27% mientras que el 2001, representaban solamente el 2% del presupuesto total. Igual comportamiento presentan las transferencias por regalías petroleras que pasaron de un 26.74% a un 5.23% respectivamente. Del 2001 en adelante tanto los ingresos como los gastos crecen con una tendencia similar pero siendo inferiores los gastos a los ingresos. Lo anterior puede ser resultado de los efectos que genera no sólo en el ambiente de ajuste fiscal, sino en la entrada en ejecución efectiva de la Ley 715 del 2001. Tal como se observa gráficamente.

Gráfica No. 005

COMPARATIVO ENTRE INGRESOS Y GASTOS

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

EJECUTADO 2000 EJECUTADO 2001 EJECUTADO 2002 EJECUTADO 2003

AÑOS

VA

LO

RE

S

INGRESOS TOTALES GASTOS TOTALES