análisis financiero - estebanrevelo.com · activos corriente 2000 efectivo 400 valores negociables...

TRANSCRIPT

Análisis Financiero

ESTADOS FINANCIEROS

ESTADO DE RESULTADOS

BALANCE GENERAL

ESTADO DE UTILIDADES RETENIDAS

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE RESULTADOS DE CORPORACIÓN JR

Ingreso por ventas 2.000

(-) Costo de Ventas (650)

(=) Utilidad Bruta 1.350

(-) Gastos Operativos 430

Gastos de Ventas 100

Gastos Administrativos 250

Gastos de Depreciación 80

(=) Ganancias antes de impuestos 920

(-) Gastos Financieros (50)

(=) Utilidad Neta antes de Pago Trabaj. 870

(-) 15% Trabajadores 45

(=) Utilidad Neta antes de Impuestos 825

(-) 22%Menos Impuestos 56

(=) Utilidad Neta Despues de impuestos 769

(-) Dividendos para Accionistas Preferentes 69

(=) GANANCIA DISPONIBLE PARA ACCIONISTAS COMUNES 700

(=) GANANCIA POR ACCIÓN 700/100 7

CORPORACIÓN TOSHI

BALANCE GENERAL 31-dic-13

ACTIVOS

Activos Corriente 2000

Efectivo 400

Valores Negociables 600

Cuentas por Cobrar 400

Inventarios 600

PROPIEDAD PLANTA Y EQUIPO 1200

Terrenos 1200

Maquinaria y Equipos 850

Mobiliario 300

Vehículos 100

Otros 50

Total Activos Fijos Brutos 2500

Depreciación Acumulada -1300

TOTAL ACTIVOS 3200

PASIVO

Pasivos Corriente

Cuentas por Pagar 700

Documentos por Pagar 600

Deudas Acumuladas 100

Total Pasivo Corriente 1400

Deuda a Largo Plazo 600

TOTAL PASIVOS 2000

PATRIMONIO

Acciones Preferentes 100

Acciones Comunes 120

Capital Adicional 380

Ganancias retenidas 600

TOTAL PATRIMONIO 1200

TOTAL PASIVO Y PATRIMONIO 3200

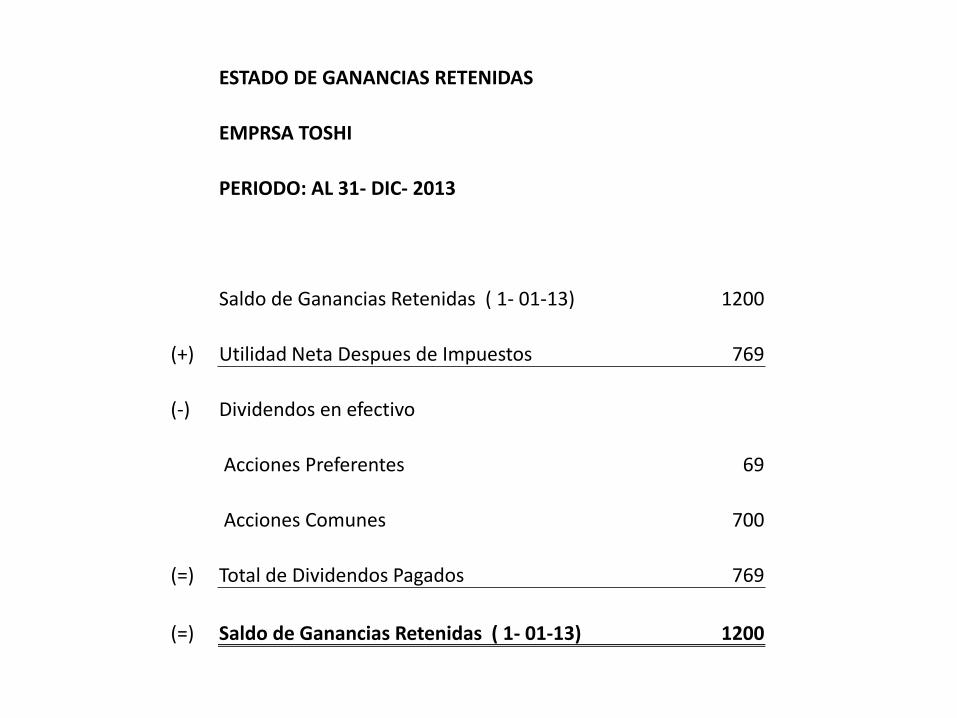

ESTADO DE GANANCIAS RETENIDAS

EMPRSA TOSHI

PERIODO: AL 31- DIC- 2013

Saldo de Ganancias Retenidas ( 1- 01-13) 1200

(+) Utilidad Neta Despues de Impuestos 769

(-) Dividendos en efectivo

Acciones Preferentes 69

Acciones Comunes 700

(=) Total de Dividendos Pagados 769

(=) Saldo de Ganancias Retenidas ( 1- 01-13) 1200

ESTADO DE FLUJOS DEL EFECTIVO

FLUJO DE EFECTIVO DE ACTIVIDADES OPERATIVAS

Utilidad Neta después de Impuestos 231

Depreciación 239

Aumento en las Cuentas por Cobrar -138

Disminución de los Inventarios 11

Aumento en Cuentas por Pagar 112

Aumento en las deudas Acumuladas 45

Efectivo Proveniente de las Actividades Operativas 500

FLUJO DE EFECTIVO DE ACTIVIDADES DE INVERSION

Aumento en los activos fijos -347

Efectivo Proveniente de las Actividades de Inversion -347

FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIAMIENTO

Disminucion de los Documentos por pagar -20

Aumento de las deudas a largo plazo 56

Cambios en el patrimonio de los accionistas 11

Dividendos pagados -108

Efectivo Proveniente de las Activiaddes de Financiamiento -61

Aumento neto del Efectivo y los valores negociables 92

Grupos de razones

LIQUIDEZ

• Mide la Capacidad de la empresa para cumplir con sus obligaciones a corto plazo

APALANCAMIENTO

• Indican el grado en el que la empresa está comprometida por deudas.

COBERTURA

• Relaciona los cargos financieros de una empresa con la capacidad para cubrirlos

ACTIVIDAD

• Mide la efectividad de la empresa para utilizar sus Activos

RENTABILIDAD

• Relaciona las ganancias por ventas y su inversión

INDICADORES DE LIQUIDEZ

INDICADORES DE LIQUIDEZ

Mide la Capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

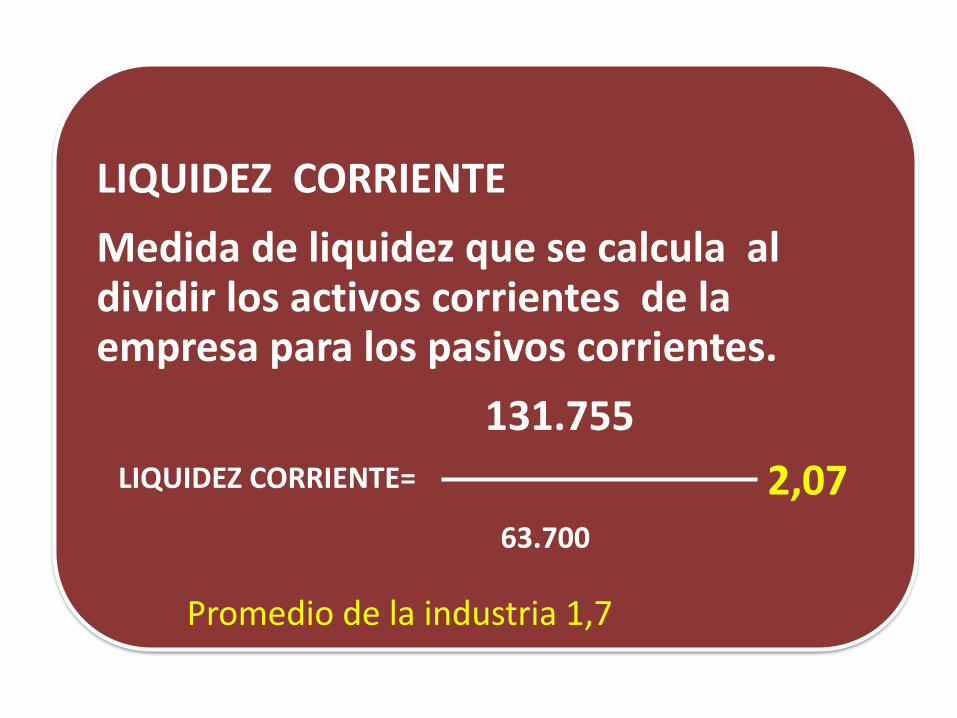

LIQUIDEZ CORRIENTE

Medida de liquidez que se calcula al dividir los activos corrientes de la empresa para los pasivos corrientes.

Activo Corriente

LIQUIDEZ CORRIENTE=

Pasivo Corriente

LIQUIDEZ CORRIENTE

Medida de liquidez que se calcula al dividir los activos corrientes de la empresa para los pasivos corrientes.

131.755

LIQUIDEZ CORRIENTE=

63.700

LIQUIDEZ CORRIENTE

Medida de liquidez que se calcula al dividir los activos corrientes de la empresa para los pasivos corrientes.

131.755

LIQUIDEZ CORRIENTE=

63.700

2,07

Promedio de la industria 1,7

LIQUIDEZ CORRIENTE

La razón indica que la empresa puede cubrir el 207% de sus obligaciones de deuda existentes en el primer año.

PRUEBA ÁCIDA

Medida de liquidez que se calcula al dividir los activoscorrientes menos el inventario, entre sus pasivoscorrientes.

Activo Corriente - Inventarios

LIQUIDEZ CORRIENTE=

Pasivo Corriente

PRUEBA ÁCIDA

Medida de liquidez que se calcula al dividir losactivos corrientes menos el inventario, entre suspasivos corrientes.

131.755 - 68.800

PRUEBA ÄCIDA =

63.700

PRUEBA ÁCIDA

Medida de liquidez que se calcula al dividir losactivos corrientes menos el inventario, entre suspasivos corrientes.

131.755 - 68.800

PRUEBA ACIDA=

63.700

0,99

Promedio de la industria 0,90

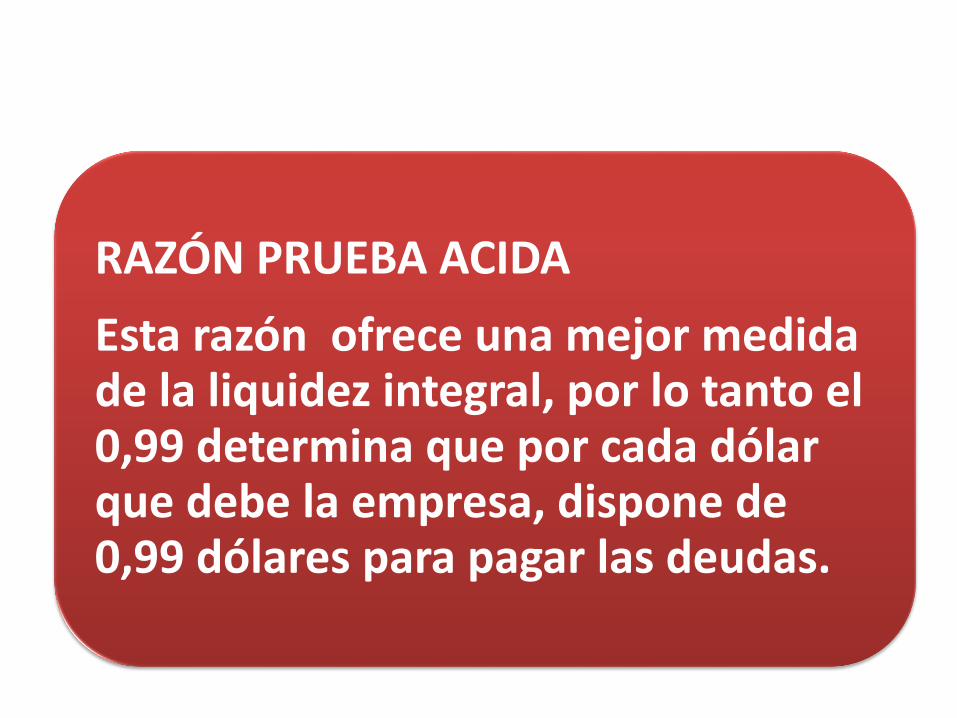

RAZÓN PRUEBA ACIDA

Esta razón ofrece una mejor medida de la liquidez integral, por lo tanto el 0,99 determina que por cada dólar que debe la empresa, dispone de 0,99 dólares para pagar las deudas.

CAPITAL DE TRABAJO

Determina la disponibilidad de dinero parasolventar las operaciones del negocio.

KT = Activo Corriente – Pasivo Corriente

CAPITAL DE TRABAJO

Determina la disponibilidad de dinero parasolventar las operaciones del negocio.

CAPITAL DE TRABAJO= 131.755 – 63.700 = 68.055

INDICADORES DE ACTIVIDAD

INDICADORES DE ACTIVIDAD

Mide la efectividad de la empresa para para utilizar sus activos.

ROTACIÓN DE INVENTARIOS

Mide la actividad o liquidez del inventario de una empresa.

Costo de los Bienes

Vendidos

Rotación de Inventarios =

Inventarios Promedio

ROTACIÓN DE INVENTARIOS

Mide la actividad o liquidez del inventario de una empresa.

270.700

Rotación de Inventarios =

(43.636 + 68.800)/2

ROTACIÓN DE INVENTARIOS

Mide la actividad o liquidez del inventario de unaempresa.

270.700

Rotación de Inventarios =

56.218

4,82 veces

Promedio de la industria 5 veces

PERÍODO PROMEDIO DE INVENTARIOS

Mide el número de días que en promedio tardan losinventarios en salir de bodega.

360

PPI =

Rotación de inventarios

PERÍODO PROMEDIO DE INVENTARIOS

Mide el número de días que en promedio tardan los inventarios en salir de bodega.

360

PPI =

4,82

75,00 días

Promedio de la industria 72 días

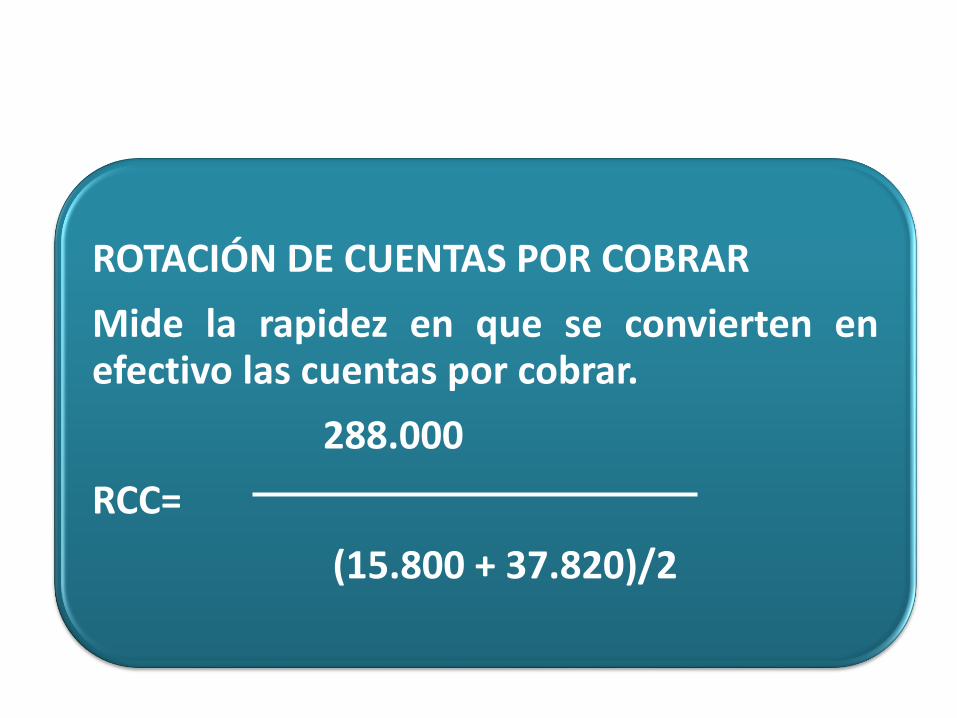

ROTACIÓN DE CUENTAS POR COBRAR

Mide la rapidez en que se convierten enefectivo las cuentas por cobrar.

Ventas anuales a crédito

RCC=

Cuentas por cobrar Promedio

ROTACIÓN DE CUENTAS POR COBRAR

Mide la rapidez en que se convierten enefectivo las cuentas por cobrar.

288.000

RCC=

(15.800 + 37.820)/2

ROTACIÓN DE CUENTAS POR COBRAR

Mide la rapidez en que se convierten enefectivo las cuentas por cobrar.

288.000

RCC=

26.810

10,74 veces

Promedio de la industria 23 veces

PERIODO PROMEDIO DE COBRO

Mide el tiempo promedio que se requierepara cobrar las cuentas.

360

PPC=

Rotación de cuentas por cobrar

PERIODO PROMEDIO DE COBRO

Mide el tiempo promedio que se requierepara cobrar las cuentas.

360

PPC=

10,74

34,00 días

Promedio de la industria 15,65 días

RAZÓN PERIODO PROMEDIO DE COBRO

En promedio, la empresa tarda 34 días en cobrar una cuenta al cliente.

ROTACIÓN DE CUENTAS POR PAGAR

Mide el número de veces en que seconvierten en efectivo las cuentas por pagar.

Compras anuales a crédito

RCP=

Cuentas por pagar Promedio

ROTACIÓN DE CUENTAS POR PAGAR

Mide el número de veces en que seconvierten en efectivo las cuentas por pagar.

189.490

RCP=

(51.845 + 30.545,20)/2

ROTACIÓN DE CUENTAS POR PAGAR

Mide el número de veces en que seconvierten en efectivo las cuentas por pagar.

189.490

RCP=

41.195,10

4,60 veces

Promedio de la industria 3 veces

PERIODO PROMEDIO DE PAGO

Mide el tiempo promedio que se requierepara pagar las cuentas.

360

PPP=

Rotación de cuentas por pagar

PERIODO PROMEDIO DE PAGO

Mide el tiempo promedio que se requierepara pagar las cuentas.

360

PPP=

4,60

78 días

Promedio de la industria 120 días

RAZÓN ROTACION DE LOS ACTIVOS TOTALES

Mide la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Ventas

RAT =

Total de Activos

RAZÓN ROTACION DE LOS ACTIVOS TOTALES

Mide la eficiencia con la que la empresa utiliza sus activos para generar ventas.

480.000

RAT =

589.055

RAZÓN ROTACION DE LOS ACTIVOS TOTALES

Mide la eficiencia con la que la empresa utiliza sus activos para generar ventas.

480.000

RAT =

589.055

0,81

Promedio de la industria 0,85

RAZÓN ROTACION DE LOS ACTIVOS TOTALES

La empresa tiene la capacidad de sustituir sus activos 0,81 veces al año

ÍNDICES DE RENTABILIDAD

ÍNDICES DE RENTABILIDAD

Relaciona las ganancias por ventas y su inversión.

RENTABILIDAD SOBRE ACTIVOS (RSA)

Muestra la eficiencia de la administración paraobtener resultados positivos con los activosdisponibles.

Utilidad neta

ROA=

Activo total

RENTABILIDAD SOBRE ACTIVOS (RSA)

Muestra la eficiencia de la administración paraobtener resultados positivos con los activosdisponibles.

95.167,54

ROA=

589.055

RENTABILIDAD SOBRE ACTIVOS (RSA)

Muestra la eficiencia de la administración paraobtener resultados positivos con los activosdisponibles.

95.167,54

ROA=

589.055 0,16

Promedio de la industria 0,20

RENTABILIDAD SOBRE ACTIVOS (RSA)

Indica que por cada dólar invertido bajo la denominación de Inversion total del negocio, se obtiene una utilidad de 16 ctvs, demostrando el aprovechamiento de los recursos de la empresa.

RENTABILIDAD SOBRE EL PATRIMONIO (RSP)

Muestra la utilidad sobre el patrimonio obtenidapor el negocio en un período de tiempo.

Utilidad neta

ROE=

Patrimonio

RENTABILIDAD SOBRE EL PATRIMONIO (RSP)

Muestra la utilidad sobre el patrimonio obtenidapor el negocio en un período de tiempo.

95.167,54

ROE=

502.900

RENTABILIDAD SOBRE EL PATRIMONIO (RSP)

Muestra la utilidad sobre el patrimonio obtenidapor el negocio en un período de tiempo.

95.167,54

ROE=

502.900

0,19

Promedio de la industria 0,25

RENTABILIDAD SOBRE EL PATRIMONIO (RSP)

Indica que por cada dólar invertido en el patrimonio, obtenemos 19 ctvs de dólar de utilidad patrimonial.

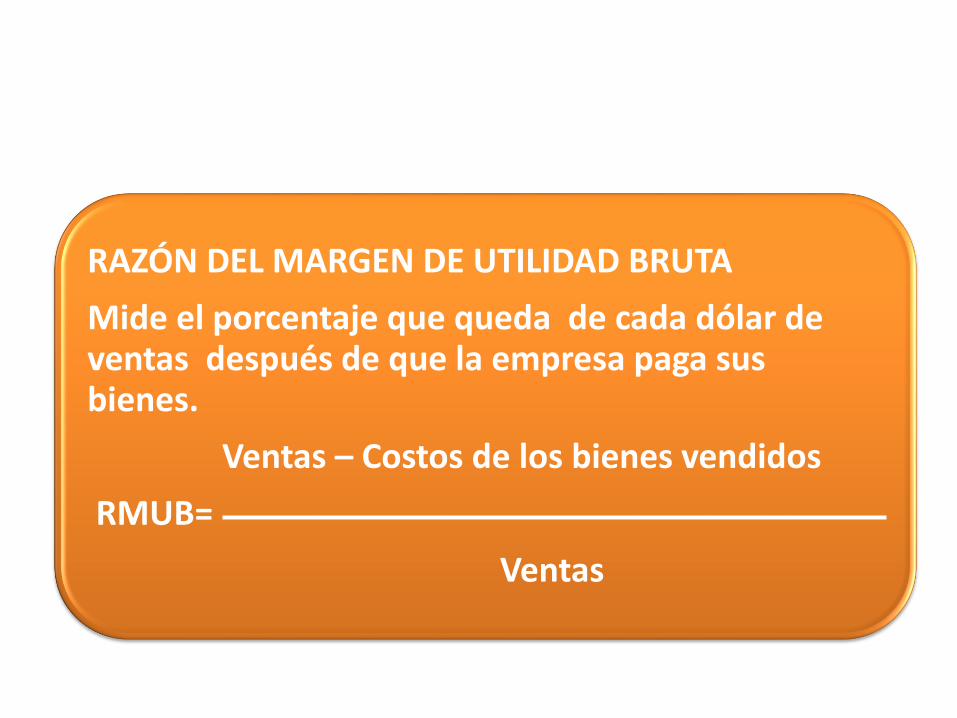

RAZÓN DEL MARGEN DE UTILIDAD BRUTA

Mide el porcentaje que queda de cada dólar de ventas después de que la empresa paga sus bienes.

Ventas – Costos de los bienes vendidos

RMUB=

Ventas

RAZÓN DEL MARGEN DE UTILIDAD BRUTA

Mide el porcentaje que queda de cada dólar de ventas después de que la empresa paga sus bienes.

480.000 – 270.000

RMUB=

480.000

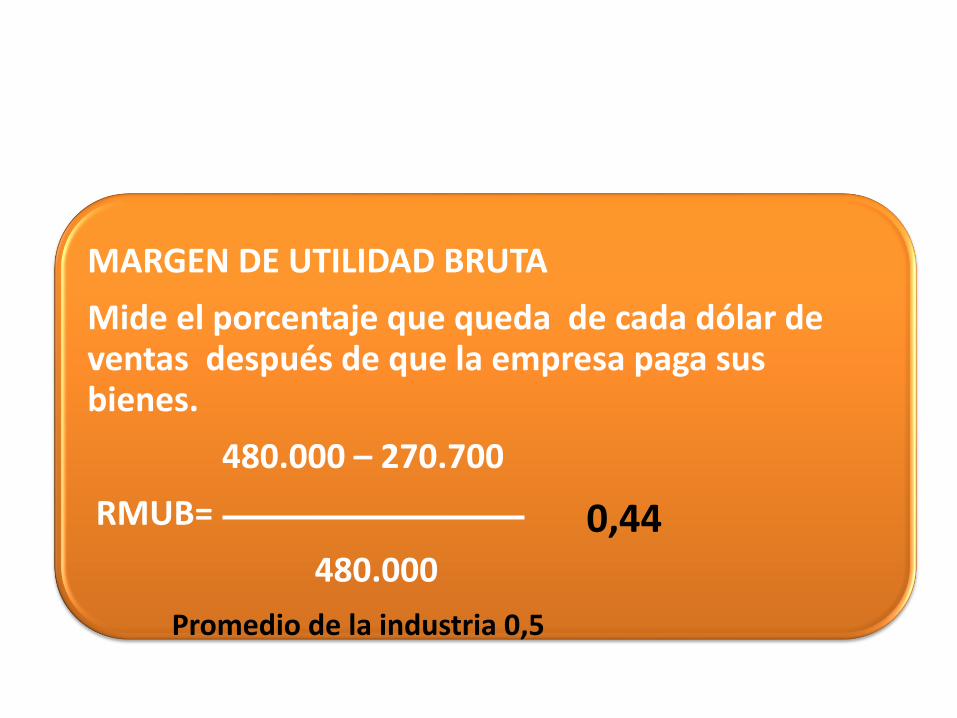

MARGEN DE UTILIDAD BRUTA

Mide el porcentaje que queda de cada dólar de ventas después de que la empresa paga sus bienes.

480.000 – 270.700

RMUB=

480.000

0,44

Promedio de la industria 0,5

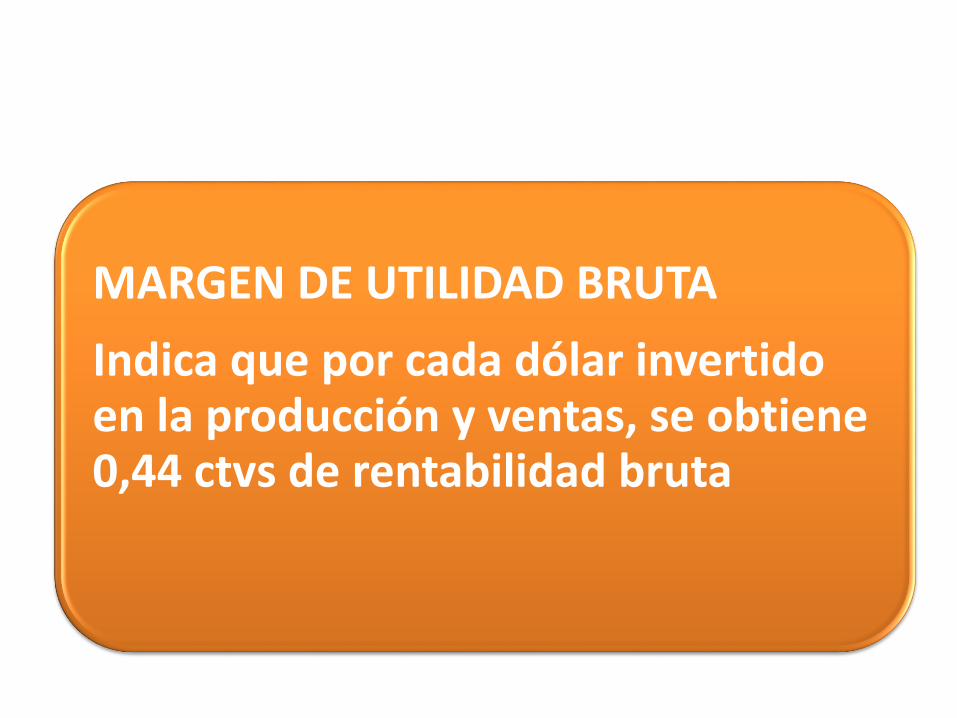

MARGEN DE UTILIDAD BRUTA

Indica que por cada dólar invertido en la producción y ventas, se obtiene 0,44 ctvs de rentabilidad bruta

MARGEN DE UTILIDAD OPERATIVA

Mide el porcentaje que queda de cada dólar de ventasdespués de que se dedujeron todos los costos y gastos,excluyendo intereses, impuestos y dividendos deacciones preferentes.

Utilidad Operativa

RMUO=

Ventas

MARGEN DE UTILIDAD OPERATIVA

Mide el porcentaje que queda de cada dólar de ventasdespués de que se dedujeron todos los costos y gastos,excluyendo intereses, impuestos y dividendos deacciones preferentes.

145.862

MUO=

480.000

MARGEN DE UTILIDAD OPERATIVA

Mide el porcentaje que queda de cada dólar de ventasdespués de que se dedujeron todos los costos y gastos,excluyendo intereses, impuestos y dividendos deacciones preferentes.

145.862

MUO=

480.000 0,30

Promedio de la industria 0,40

RAZÓN DE GANANCIA POR ACCIÓN

Mide el valor económico que va a recibir cadaaccionista de la empresa.

Ganancias disp. acciones comunes

RGPA=

Número de acciones comunes en

circulación

RAZÓN DE GANANCIA POR ACCIÓN

Mide el valor económico que va a recibir cadaaccionista de la empresa.

75.167,54

RGPA=

25.000

RAZÓN DE GANANCIA POR ACCIÓN

Mide el valor económico que va a recibir cadaaccionista de la empresa.

75.167,54

RGPA=

25.000

3,01

Promedio de la industria 3,5

RAZÓN DE APALANCAMIENTO

RAZÓN DE APALANCAMIENTO

Mide el grado deendeudamiento, su capacidadde pago de la empresa, en unperiodo económico financiero.

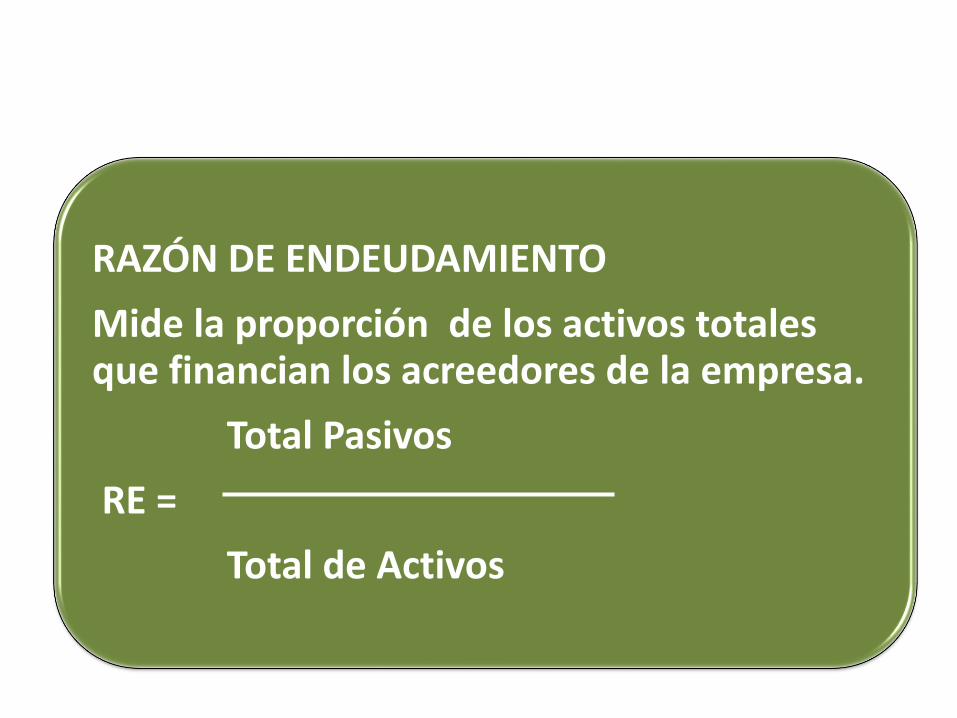

RAZÓN DE ENDEUDAMIENTO

Mide la proporción de los activos totales que financian los acreedores de la empresa.

Total Pasivos

RE =

Total de Activos

RAZÓN DE ENDEUDAMIENTO TOTAL

Mide la proporción de los activos totales que financian los acreedores de la empresa.

86.155

RE =

589.055

RAZÓN DE ENDEUDAMIENTO TOTAL

Mide la proporción de los activos totales que financian los acreedores de la empresa.

86.155

RE =

589.055

15%

Promedio de la industria 30%

RAZÓN DE ENDEUDAMIENTO

Este valor indica que la empresa ha financiado sus activos con 15% de deuda.

Cuanto más alto es este índice, mayor es el grado de endeudamiento la empresa y mayor es su apalancamiento financiero

RAZÓN DE COBERTURA

RAZÓN DE COBERTURA

Relaciona los cargosfinancieros de una empresacon la capacidad paracubrirlos.

RAZÓN DE COBERTURA DE INTERÉS FIJO

Mide la capacidad de pago de la empresa para realizar pagos de los intereses contractuales.

Utilidades después de Interés e impuestos

RCIF =

Total de Intereses

RAZÓN DE COBERTURA DE INTERÉS FIJO

145,100

RCIF = 49

2.961,22

RAZÓN DE COBERTURA DE

INTERÉS FIJO

El 49 representa la capacidad que tiene la empresa para realizar los pagos de intereses contractuales, en un nivel de 49 veces