análisis de reportes de sostenibilidad 2013...

TRANSCRIPT

Análisis de reportes de sostenibilidad 2013:Aproximaciones a la gestión de RSE en Chile

REPORTABILIDAD

1

acci

on rs

e |

2

acci

on rs

e |

ACCIÓN RSEAntonio Bellet 77, Oficina 301,Providencia, Santiago.Tel: 56 2 2733 01 00Mail: [email protected]

Todos los derechos reservadosSu reproducción es permitidacon autorización previa deACCIÓN RSESantiago, Abril 2014

3

acci

on rs

e |

1 - Carta del Gerente General

2 - Introducción

3 - Aspectos metodológicos

4 - Contexto general4.1 - Sobre la metodología utilizada en los reportes

5 - Contenidos5.1- Parámetros del reporte5.2- Estrategia de sustentabilidad5.3- Gobierno Corporativo5.4- Relación con grupos de interés5.5- Desempeño ambiental5.6- Desempeño social

6 - Compromisos y desafíos

7 - Comparación años 2011 y 2012

8 - Reflexiones finales

9- Anexo

ÍNDICE

pág 7

pág 8

pág 15

pág 20

pág 37

pág 38

pág 40

pág 44

pág 5

4

acci

on rs

e |

5

acci

on rs

e |

Fomentar la reportabilidad. Ése es uno de los desafíos que se impuso ACCIÓN RSE desde su creación en el año 2000, bajo la convicción de que es valioso para

las empresas realizar este proceso mediante el cual se identifican riesgos y oportunidades, para plantearse objetivos de mejora en aspectos críticos del negocio y en relación con los respectivos públicos de interés.

Debemos confesar que, no obstante importantes esfuerzos y un trabajo sostenido realizado por esta y otras organizaciones, en Chile la reportabilidad no ha crecido en términos numéricos. Aunque en nuestro país existen más de 900 mil empresas legalmente constituidas de distinto tamaño y rubro, las que reportan en promedio apenas llegan a 70 y, de hecho, para efectos de este estudio, participaron sólo 50.

Lo que sí nos satisface es que el 72% de esta cincuentena de empresas está entre su segundo y su décimo cuarto reporte, lo cual demuestra decisión de perseverar y profundizar en esta metodología que tanto aporta a la sostenibilidad empresarial.

Esto es relevante porque, si bien un reporte es un documento que informa de manera integral respecto a la gestión durante un período específico de la compañía, más que el resultado, lo importante es el proceso de reportabilidad que debe dar cuenta de la integración de todos los grupos de interés en el quehacer y cómo hacer de la empresa.

Un reporte es un instrumento de gestión que permite a todas las áreas de la empresa (y no sólo a la encargada de elaborarlo), tener absoluta claridad de los aspectos críticos sobre los cuales se deben tomar decisiones estratégicas.

Es decir, está lejos de ser una publicación con bonitas fotos e historias destinadas a “lucir” algunas iniciativas de la empresa. Más bien, desde nuestro punto de vista, es una herramienta 100% funcional al desempeño del negocio. 1.

CAR

TA D

EL G

EREN

TE G

ENER

ALIg

nacio

Larra

eche

a L.

6

acci

on rs

e |

Junto con ello, el reporte de sostenibilidad es un instrumento que apoya de manera integral una comunicación transparente, holística y transversal entre la compañía y sus grupos de interés, tanto externos como internos. Este ejercicio y su documento permiten generar información que transparenta el desempeño de la compañía en las dimensiones económica, social y ambiental. Como instrumento de comunicación, un buen reporte se construye bajo lógicas bi o multidireccionales, de acuerdo con las expectativas de los grupos de interés y en respuesta a sus demandas.

En este documento les entregamos un análisis de las 50 empresas que contribuyeron con reportes sobre su gestión 2012 publicados hasta noviembre de 2013. Al igual que en el primer ejercicio realizado el año pasado, obtenemos una visión agregada de las políticas y prácticas prevalecientes en este selecto grupo de organizaciones, sobre las cuales sacamos algunas conclusiones respecto a la gestión de la Responsabilidad Social Empresarial en Chile.

A través de este esfuerzo, buscamos contribuir de modo concreto y sustantivo a que las empresas que reportan sigan perseverando en esta práctica y que más compañías la incorporen como metodología valiosa para una gestión que se enfoca en la sostenibilidad. Y también a incentivar a más empresas a iniciarse en este ejercicio, por todos los beneficios que aquí hemos señalado.

Finalmente, tenemos el convencimiento de que la anhelada confianza social – tan esquiva en estos días –, se consigue a través de relaciones donde prima el reconocimiento mutuo, el diálogo franco, transparente y bien informado. Y, para ello, el proceso de reportabilidad es una plataforma sobre la cual sólo se puede avanzar.

7

acci

on rs

e |

Por segundo año, ACCIÓN RSE enfoca sus esfuerzos en desarrollar un análisis de los reportes de sostenibilidad de empresas que operan en Chile.

Este documento presenta un estudio consolidado de un conjunto de indicadores presentes en estas publicaciones, seleccionados por su relevancia para valorar el desempeño en sostenibilidad de las empresas participantes.De esta forma, se busca contribuir al fortalecimiento del ejercicio de reportar entre las compañías del país, a través de información relevante que permita identificar nuevas oportunidades para seguir avanzando en materia de desarrollo sostenible.

2. INTRODUCCIÓN

8

acci

on rs

e |

El presente análisis tiene las siguientes características:

Grupo analizado: la muestra está compuesta por 50 reportes de sostenibilidad publicados hasta el 31 de octubre de 2013, por empresas nacionales o transnacionales, respecto a sus operaciones en chile durante el periodo de gestión 2012.

Tipo de análisis: primero, una mirada cuantitativa, obtenida mediante criterios definidos a revisar en cada uno de los reportes; segundo, una visión descriptiva y global de los resultados obtenidos en la primera parte.

Parámetros de análisis: los parámetros a analizar en este estudio proporcionan información sobre los contenidos que se comunican en los reportes, los métodos utilizados, así como las proyecciones y compromisos futuros.

3. ASPECTOS METODOLÓGICOS

9

acci

on rs

e |

En cuanto a los indicadores de investigación, estos responden mayormente a directrices de la Pauta GRI en su versión 3.1, sin que este análisis tenga como objetivo evaluar los reportes de manera exclusiva frente a dicha pauta. En este sentido, el estudio también incluye información de valor que se recolectó por medio de hallazgos investigativos que se encontraron gracias a la información pública disponible en los reportes.

Se debe destacar que, dado el carácter descriptivo del estudio y el objetivo de analizar los reportes de sostenibilidad, las declaraciones señaladas en dichos documentos se consideran información válida. De esta manera, cualquier aseveración realizada en los Reportes de Sostenibilidad de las 50 empresas analizadas es considerada como verídica, sin que ACCIÓN RSE haya verificado de manera alguna la existencia de política, práctica o iniciativa de la cual dicha declaración da cuenta.

Por último, se debe mencionar que la información expuesta se ha organizado de manera tal que el lector pueda reconocer secuencialmente, en una primera instancia, enunciados que pertenecen al ámbito de la “reportabilidad” y luego se exponen aquellos enunciados que muestran “prácticas” propiamente tales, reflejadas en los reportes analizados.

10

acci

on rs

e |

• Porcentaje de reportes por industria• Porcentaje de reportes por tipo de empresa (capital nacional o extranjero)• Porcentaje de reportes por tamaño de la empresa participante• Número de trabajadores directos• Número de trabajadores indirectos (contratistas)• Ingresos totales

• Porcentaje de reportes utilizando estándar GRI 3.1• Porcentaje de reportes integrados (memoria y reporte)• Nivel de aplicación indicadores GRI (A, B o C)• Porcentaje de reportes verificados• Cantidad de reportes publicados históricamente

CON

TEXT

O GE

NER

ALM

ETOD

OLOG

ÍA

DEL

REPO

RTE

11

acci

on rs

e |

• Porcentaje de empresas que cuentan con una política de sustentabilidad• Porcentaje de empresas que relacionan sus políticas con otros estándares de desarrollo sustentable, tales como Pacto Global o normas ISO

• Porcentaje de empresas que explicitan remuneraciones de directorio• Porcentaje de empresas que indican formas de comunicación recomendadas por parte de os trabajadores al directorio.• Porcentaje de empresas que informan formas de supervisión por parte del directorio a la gestión de la sustentabilidad• Porcentaje de empresas que cuentan con un código de ética o código de conducta• Porcentaje de empresas que cuentan con canal(es) para denunciar problemas éticos• Número de denuncias recibidas

GOBI

ERN

O CO

RPOR

ATIV

OES

TRAT

EGIA

DE

SUST

ENTA

BILI

DAD

CONTENIDOS DEL REPORTE

• Porcentaje de empresas que explican cómo determinaron la materialidad y priorizaron los temas en el reporte• Porcentaje de empresas que involucraron directamente a los grupos de interés en la elaboración del reporte.

PARÁ

MET

ROS

DEL

REPO

RTE

12

acci

on rs

e |

• Porcentaje de empresas que muestran quiénes son sus GI• Porcentaje de empresas que explican proceso de definición de sus GI• Porcentaje de empresas que informan mecanismos de comunicación o involucramiento con GI• Porcentaje de empresas que mencionan las inquietudes de sus GI

• Porcentaje de empresas que miden sus emisiones de Gases de Efecto Invernadero (GEI)• Metodología para medición de Gases de Efecto Invernadero (GEI)• Porcentaje de empresas que informan política medioambiental o Plan de Gestión Ambiental• Porcentaje de empresas que informan sobre sanciones medioambientales y/o incidentes ambientales• Porcentaje de empresas que realizan acciones de cuidado del medio ambiente con la comunidad / clientes• Porcentaje de empresas que han reducido indices de consumo / captación de agua en relación a periodo anterior• Porcentaje de empresas que han reducido indices de consumo de energía / electricidad en relacion al periodo anterior• Porcentaje de empresas que reciclan o reutilizan materiales / residuos• Gastos e inversiones en asuntos ambientales • Porcentaje de empresas que informan acciones para cuidar los ecosistemas (biodiversidad)

RELA

CIÓN

CON

LOS

GR

UPOS

DE

INTE

RÉS

(GI)

DESE

MPE

ÑO

AMBI

ENTA

L

13

acci

on rs

e |

• Porcentaje de empresas que informan sobre sindicalización • Porcentaje de trabajadores sindicalizados• Porcentaje de empresas que informan juicios legales y/o sanciones por incumplimientos laborales• Porcentaje de trabajadores directos• Porcentaje del gasto en remuneraciones respecto al ingreso total• Porcentaje de empresas que informan sobre brecha salarial mujeres - hombres• Gasto en remuneraciones y beneficios• Porcentaje de empresas que indican explícitamente que no discriminan por raza, género, creencia religiosa o tendencia política.• Porcentaje de empresas que informan sobre desempeño en DDHH • Número de trabajadores integrados con discapacidad• Horas totales dedicadas a capacitación de trabajadores• Número de fatalidades

• Porcentaje de empresas que informa monto de inversión en la comunidad• Porcentaje de empresas que informan plan de relacionamiento con la comunidad• Porcentaje de empresas que cuentan con una política de relacionamiento comunitario• Porcentaje de empresas que realizan donaciones a la comunidad• Porcentaje de empresas que canalizan todo o parte de su trabajo con las comunidades a través de fundación o corporación propia• Categorías de Inversión con la Comunidad

DESE

MPE

ÑO

SOCI

AL:

PRÁC

TICA

S LA

BORA

LES

DESE

MPE

ÑO

SOCI

AL:

COM

UNID

AD

14

acci

on rs

e |

• Porcentaje de proveedores locales o nacionales• Iniciativas destacadas con proveedores

DESE

MPE

ÑO

SOCI

AL:

PROV

EEDO

RES

COMPROMISOS Y DESAFÍOS

• Porcentaje de empresas que presentan logro de compromisos respecto a ejercicio anterior• Porcentaje de empresas que presentan desafíos para el próximo período

15

acci

on rs

e |

Las tres industrias en las que más se concentra la actividad económica de las empresas analizadas este año son: minería (18%), electricidad, gas y agua (18%) y servicios financieros (14%).

La mayoría de las empresas, un 70%, tienen capitales nacionales.

Porcentaje de reportes por industria

4. CONTEXTO GENERAL

18% minería

2% servicios empresarialeshoteles y restaurantes 2%construcción 2%

agropecuario-silvícola 2%

educación 4%transporte 4%

salud 6% 18% electricidad, gas y agua

14% servicios financierosindustria manufacturera 12%

comercio 8%

comunicaciones 8%

16

acci

on rs

e |

Tamaño de las empresas

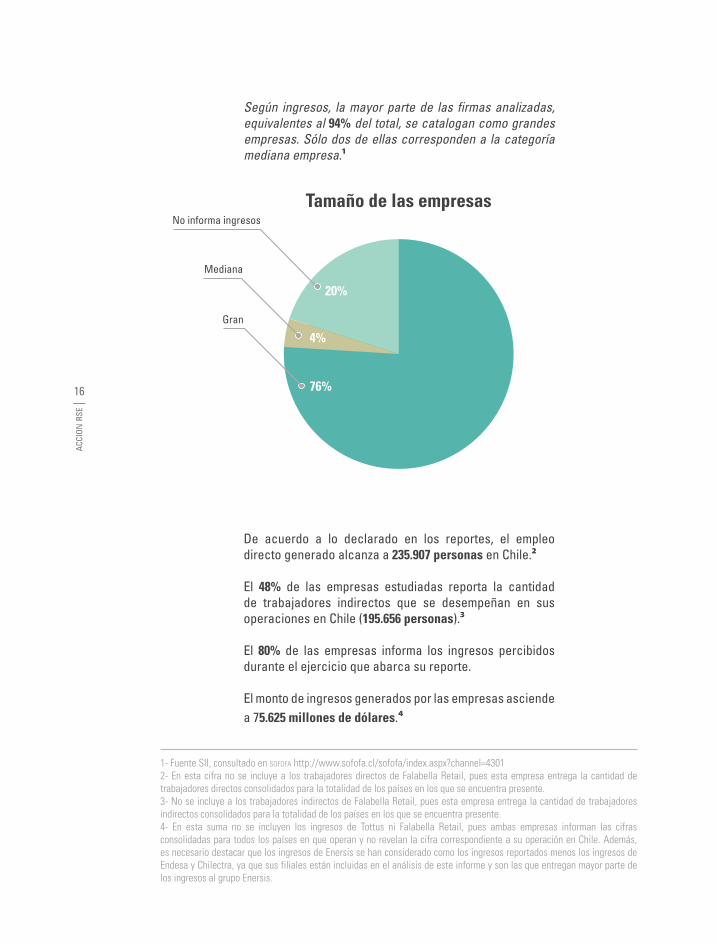

De acuerdo a lo declarado en los reportes, el empleo directo generado alcanza a 235.907 personas en Chile.2

El 48% de las empresas estudiadas reporta la cantidad de trabajadores indirectos que se desempeñan en sus operaciones en Chile (195.656 personas).3

El 80% de las empresas informa los ingresos percibidos durante el ejercicio que abarca su reporte.

El monto de ingresos generados por las empresas asciende a 75.625 millones de dólares.4

1- Fuente SII, consultado en sofofa http://www.sofofa.cl/sofofa/index.aspx?channel=43012- En esta cifra no se incluye a los trabajadores directos de Falabella Retail, pues esta empresa entrega la cantidad de trabajadores directos consolidados para la totalidad de los países en los que se encuentra presente.3- No se incluye a los trabajadores indirectos de Falabella Retail, pues esta empresa entrega la cantidad de trabajadores indirectos consolidados para la totalidad de los países en los que se encuentra presente. 4- En esta suma no se incluyen los ingresos de Tottus ni Falabella Retail, pues ambas empresas informan las cifras consolidadas para todos los países en que operan y no revelan la cifra correspondiente a su operación en Chile. Además, es necesario destacar que los ingresos de Enersis se han considerado como los ingresos reportados menos los ingresos de Endesa y Chilectra, ya que sus filiales están incluidas en el análisis de este informe y son las que entregan mayor parte de los ingresos al grupo Enersis.

Según ingresos, la mayor parte de las firmas analizadas, equivalentes al 94% del total, se catalogan como grandes empresas. Sólo dos de ellas corresponden a la categoría mediana empresa.1

Mediana

No informa ingresos

Gran

20%

4%

76%

17

acci

on rs

e |

Nivel de calificación

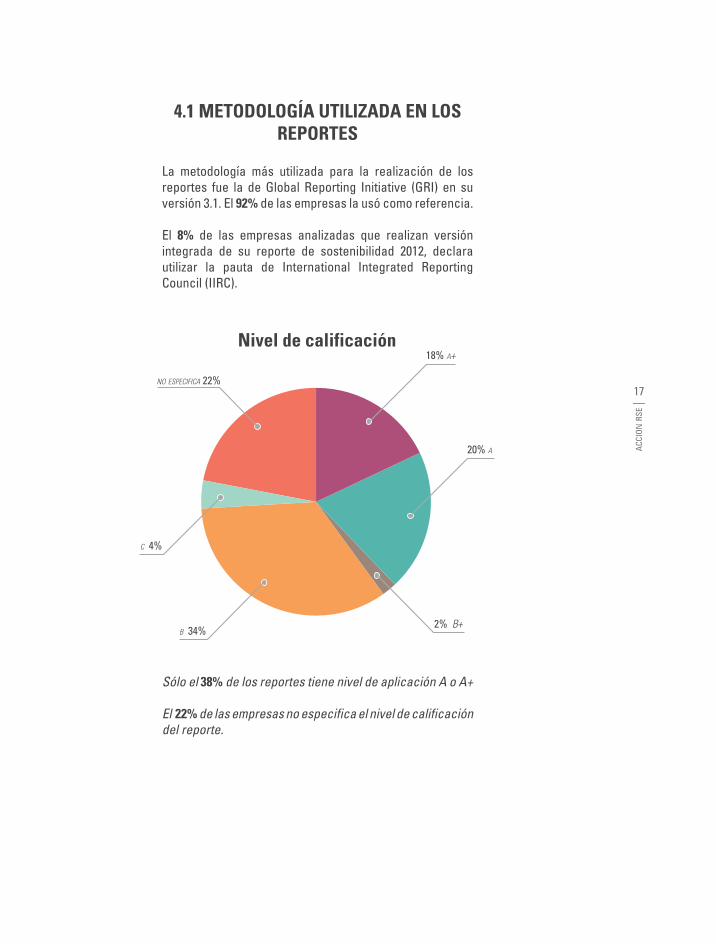

La metodología más utilizada para la realización de los reportes fue la de Global Reporting Initiative (GRI) en su versión 3.1. El 92% de las empresas la usó como referencia.

El 8% de las empresas analizadas que realizan versión integrada de su reporte de sostenibilidad 2012, declara utilizar la pauta de International Integrated Reporting Council (IIRC).

Sólo el 38% de los reportes tiene nivel de aplicación A o A+

El 22% de las empresas no especifica el nivel de calificación del reporte.

4.1 METODOLOGÍA UTILIZADA EN LOS REPORTES

18% a+

20% a

b 34%

c 4%

no especifica 22%

2% b+

18

acci

on rs

e |

Las empresas que sólo verifican sus estados financieros corresponden a un 14% del total.

El 56% de las empresas reportaron su gestión 2012 sin verificar.

14%56%

30%

Nivel de verificación

19

acci

on rs

e |El 14% de las empresas analizadas comenzó a reportar en 2012. La mayor concentración de empresas se encuentra reportando por 4° vez, representando al 18% del total.

Desde 1999 a 2012, en Chile se han publicado 258 reportes de sostenibilidad.

Cantidad de reportes publicados históricamente

14% primero

2% decimocuartoundécimo 2%

décimo 6%

noveno 12%

14% segundo

duodécimo decimotercero

18% cuartoquinto 6%

séptimo 10%

sexto 2%

octavo 6%

8% tercero

20

acci

on rs

e |

El 94% de las empresas explica cómo determinó la materialidad y priorizó los temas en el reporte.

El 76% de las empresas declara haber consultado a dos o más grupos de interés para el proceso de materialidad del reporte 2012.

El 86% de las empresas declara contar con una política de sustentabilidad o política de Responsabilidad Social.

El 86% de las empresas relaciona sus políticas de sustentabilidad con otros estándares de desarrollo sostenible.

Los estándares más utilizados por las empresas son: Pacto Global, el que cuenta con una adhesión del 54% de las empresas analizadas; ISO 14001, utilizada por un 30%; e ISO 26000, con un 24%.

5.1 PARÁMETROS DEL REPORTE

5.2 ESTRATEGIA DE SUSTENTABILIDAD

5. CONTENIDOS

21

acci

on rs

e |

El 46% de las empresas reporta explícitamente el monto de las remuneraciones entregadas al directorio que las supervisa.

Sólo el 6% de las empresas declara cumplir con un canal de comunicación para que los trabajadores entreguen recomendaciones al directorio. El 40% de las empresas reconoce no poseer este tipo de canales.

5.3 GOBIERNO CORPORATIVO

Porcentaje de reportes que indican cómo los trabajadores pueden aportar

recomendaciones al directorio

No tiene

Informa

No informa

54%

6%

40%

22

acci

on rs

e |

Porcentaje de reportes que informan cómo el directorio supervisa la gestión de la sustentabilidad 5

Porcentaje de empresas que cuentan con un código de ética o código de conducta

No tiene

Informa

No informa

71%

25%

4% El 25% de las empresas informa los medios con los que el directorio supervisa la gestión de la sustentabilidad.

El 84% de las empresas informa que cuenta con un código de ética o código de conducta.

No tiene

Informa

No informa

84%

12% 4%

5- En este indicador se buscaron las declaraciones que indican explícitamente las formas en que el directorio supervisa la gestión de sustentabilidad.

23

acci

on rs

e |

Porcentaje que recibió denuncias

Porcentaje de empresas que cuentan con un canal para denunciar problemas éticos

El 66% de las empresas declara en sus reportes contar con un canal para denunciar problemas éticos.

Del 66%, un 42% reconoce públicamente haber recibido consultas y/o denuncias por este medio.

636 es la suma total de denuncias declaradas por las empresas que cuentan con un canal específico para este uso.

No tiene

Informa

No informa

Ninguna denuncia

28%

6%

66%

49%42%

9%

Consultado/ Denunciado No informa

24

acci

on rs

e |

El 98% de las empresas muestra una clasificación de quiénes son sus grupos de interés.

El 44% de las empresas explica cómo determinó a sus grupos de interés.

El 88% de las empresas informa mecanismos de comunicación o involucramiento con sus grupos de interés.

El 26% de las empresas menciona en sus reportes que las inquietudes de los grupos de interés han sido incorporadas.

5.4 RELACIÓN CON GRUPOS DE INTERÉS(GI)

Porcentaje de empresas que mencionan las inquietudes de sus GI

No informa

Informa

74%26%

25

acci

on rs

e |

Si bien, en el 98% de los reportes las empresas muestran quiénes son sus grupos de interés, sólo en un 26% de ellos se explicitan sus inquietudes incorporadas en el reporte.

El 52% de las empresas informa que gestiona sus emisiones de Gases Efecto Invernadero (GEI).

5.5 DESEMPEÑO AMBIENTAL

Porcentaje de empresas que muestran quiénes son sus GI

No informa

Informa

2%

98%

Gestión de Gases Efecto Invernadero

Medición

Reducción

Mitigación

Compensación

Total

17

4

2

3

26

N° de empresas

26

acci

on rs

e |

Gestión de gases efecto invernadero

Medición

Reducción

Mitigación

Compensación

65%

12%

8%

15%

27

acci

on rs

e |

Porcentaje de empresas con política medioambiental o plan de gestión ambiental

Porcentaje de empresas que informan sobre sanciones medioambientales y/o incidentes ambientales

Informa que no tiene

Informa

No informa

Informa que no tiene

Informa

No informa

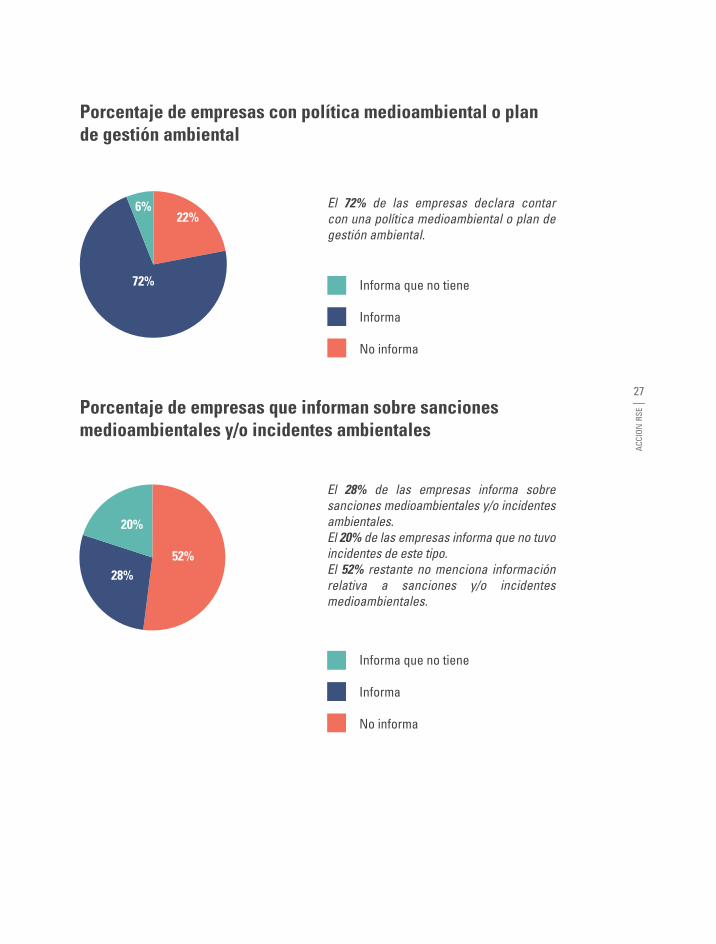

El 72% de las empresas declara contar con una política medioambiental o plan de gestión ambiental.

El 28% de las empresas informa sobre sanciones medioambientales y/o incidentes ambientales. El 20% de las empresas informa que no tuvo incidentes de este tipo. El 52% restante no menciona información relativa a sanciones y/o incidentes medioambientales.

72%

22%6%

20%

28%52%

28

acci

on rs

e |

Un 52% de las empresas informa haber mantenido actividades y/o programas de cuidado del medioambiente y con la comunidad o clientes durante el período reportado.

En el 30% de los reportes, las empresas declaran cumplir con reducir el consumo/ captación de agua.

El 34% de las empresas reconoce no haber logrado la reducción de este indicador respecto de 2011. Las demás no entregan información relativa a logros de metas respecto a captación de agua.

El 22% de las empresas declara que ha reducido el consumo de energía / electricidad en relación al periodo anterior.5

El 50% de las empresas reconoce no haber logrado la reducción del indicador. El 28% restante de las empresas no entrega información relativa al indicador. El 88% de las empresas declara reciclar o reutilizar al menos un material. El 2% del total reconoce no reciclar ni reutilizar ningún material. Un 10% no entrega información sobre reciclaje o reutilización de materiales.

5- El indicador busca determinar si se redujo la energía directamente relacionada con la operación de la empresa.

Porcentaje de empresas que reciclan o reutilizan materiales / residuos

No informa

Recicla o reutilizaal menos un material

No recicla nireutiliza nada

10%

88%

2%

29

acci

on rs

e |

El monto destinado por las empresas a inversiones y gastos en iniciativas de medioambiente fue de 361.337,86 millones de pesos, cifra que representa el capital destinado por el 50% de las empresas estudiadas.6

Porcentaje de empresas que informan acciones para cuidar los ecosistemas (biodiversidad)

En el 44% de los reportes se informa del desempeño en el cuidado de los ecosistemas (biodiversidad).En el 48% no se entrega información respecto a este indicador y en el 8% restante, las empresas reconocen no poseer iniciativas para el cuidado del ecosistema o biodiversidad.

Informa queno tiene

Informa No informa

44% 48%

8%

6- En este indicador no se incluye la inversión ambiental de Barrick, pues es mayor a la del resto de las empresas y generaría un sesgo en el monto especificado.

30

acci

on rs

e |

El 94% de las empresas informa sobre la sindicalización de sus trabajadores.

El 79% de ellas informa el porcentaje de sindicalización.

El promedio de trabajadores sindicalizados en el conjunto de empresas analizadas es del 38,9%.

El porcentaje más bajo es de 19% y el máximo es de 98%.

TRABAJADORES

5.6 DESEMPEÑO SOCIAL

Porcentaje de empresas que informan sobre sindicalización

Declara no tener

Informa

No informa

94%

2% 4%

31

acci

on rs

e |

Porcentaje de empresas que informan juicios legales y/o sanciones por incumplimientos laborales

2%

Sólo el 20% de las empresas informa sobre juicios legales y/o sanciones por incumplimientos laborales durante el período.

El 2% del total de las empresas declara no haber tenido juicios ni sanciones relativas a asuntos laborales.

78%

20%

No informa Informa Declara no tener

El 14% de las empresas declara no haber tenido huelgas durante el ejercicio 2012. El 6% informa de la realización de huelgas. El resto de las empresas no informa sobre el tema.

El 74% de las empresas informa el monto de gasto en remuneraciones y beneficios para el personal.

El monto asignado a este ítem por las empresas es de 10.040 millones de dólares.

El promedio de la razón del gasto en remuneraciones y beneficios para el personal respecto al ingreso declarado por la empresa es de un 16%.7 Es relevante destacar que existe una gran varianza en el valor de este indicador entre las empresas, pues se asume que la intensidad de uso de

factor trabajo es diferente entre industrias. El valor mínimo alcanzado en este indicador fue de un 1% correspondiente a la industria de la minería y el máximo fue del 65% en una organización educacional.

El porcentaje de remuneraciones respecto al ingreso total es del 11,5%

La dotación femenina en empleo directo es, en promedio, de un 35,5%.

Los sectores que más destacan por su participación femenina son educación (71%), salud (64%) y servicios financieros (54%), El sector que tiene promedio más bajo de participación femenina directa es el agropecuario silvícola, con un 11% seguido de la industria manufacturera con un 18%.

7- Para el cálculo de este indicador no se consideraron los porcentajes respectivos a las empresas Arauco y BHP Billiton, pues generan error en la muestra debido a que su valor se encontraba fuera de la media de las otras empresas. Tampoco se consideró a Tottus ni a Falabella Retail, debido a que entregaron cifras consolidadas internacionales y no de Chile.

32

acci

on rs

e |

Porcentaje de empresas que indican explícitamente que no discriminan por raza, género, creencia religiosa otendencia política

No tiene

Declara no discriminar por los cuatroaspectos mencionados

Declara no discriminar por alguno delos aspectos mencionados

14%

42% 44%

El 14% de las empresas menciona explícitamente que no discrimina por ninguna de estas razones: raza, género, creencia religiosa o tendencia política.El 44% de las empresas declara no discriminar por alguno de los cuatro aspectos mencionados.

Porcentaje de empresas que informan sobre brecha salarial entre mujeres y hombres

6%

56%38%

No tiene Informa No informa

El 56% de las empresas informa la brecha salarial existente entre hombres y mujeres. El 6% del total de las empresas declara no tener brecha entre hombres y mujeres.

33

acci

on rs

e |

El 44% de las empresas informa sobre su desempeño en Derechos Humanos; el 56% restante no informa al respecto.

El 8% de las empresas informa que emplea a personas con alguna discapacidad.

La suma del empleo generado por estas 50 compañías asciende a 119 personas, representando el 0,05% del total de los empleos directos declarados en esta muestra.

El 4% del total de las empresas declara no emplear a personas con discapacidad. El resto de las empresas no informa sobre este tema.

Horas dedicadas a capacitación de trabajadores

El 94% de las empresas informa sobre la capacitación que entrega a sus colaboradores. De ellas, el 96% indica la cantidad total de horas de capacitación que ofrece a sus colaboradores. La empresa que menos horas de capacitación entrega a sus colaboradores ofrece 3.290 horas totales. La empresa que más horas de capacitación ofrece, entrega 34.898.287,2 horas de capacitación a sus colaboradores.

El total de horas de capacitación ofrecidas por todas las empresas analizadas son 43.509.140,55 equivalentes a 184,4 horas anuales de capacitación por trabajador directo.

Informa

No informa

94%

6%

34

acci

on rs

e |

COMUNIDAD

Gasto en inversión con la comunidad

El 60% del total de las empresas informa el monto de inversión que realiza en la comunidad.

El 34% no entrega información relevante en montos sobre su inversión en la comunidad.

El 6% restante informa la inversión en la comunidad en conjunto con la inversión ambiental que realiza.

60%

6%

34%

El 12% de las empresas informa fatalidades de trabajadores en el período reportado, en total alcanzan 13 casos.

El 54% de las empresas declara no poseer fatalidades en el ejercicio reportado.

El 34% restante de las empresas no informa al respecto.

El 58% de las empresas declara poseer una política específica de relacionamiento con la comunidad.

El 52% del total de las empresas analizadas declara poseer un plan de relacionamiento comunitario.

Un 6% reconoce no tener una política relativa a este tema. El resto de las empresas no informan su situación.

Informa que no tiene Informa No informa

35

acci

on rs

e |

Categorías de inversión en la comunidad

El monto total es de 898 millones de dólares.

El 68% realiza donaciones a la comunidad.

El 18% de las empresas canaliza su trabajo con las comunidades a través de una fundación o corporación.

Se puede destacar la siguiente clasificación en los montos destinados a inversión con la comunidad.8

18%

Don

acio

nes

Volu

ntar

iado

Cor

pora

tivo

Educ

ació

n al

con

sum

idor

Fom

ento

a la

edu

caci

ón

Inic

iativ

as p

ara

prom

over

el d

esar

rollo

loca

l

Patr

ocin

io a

l art

e y

Cultu

ra

Prev

enci

ón y

Sal

ud

Dep

orte

y V

ida

al a

ire

libre

16% 18%

4%

26%

20%22%

6%

8- La suma de porcentaje es mayor a 100% ya que las empresas pueden declarar realizar más de una actividad

36

acci

on rs

e |

PROVEEDORES

El 52% de las empresas informa el porcentaje de proveedores locales.

Promedio de porcentaje de proveedores locales por industria

98%

58% 48%

95% 85%58,7%

81% 79%

13%

Serv

icio

s Fi

nanc

iero

s

Agr

opec

uari

o-Si

lvíc

ola

Com

erci

o

Com

unic

acio

nes

Cons

truc

ción

Elec

tric

idad

, Gas

y A

gua

Indu

stri

a M

anuf

actu

rera

Min

ería

Rest

aura

ntes

y H

otel

es

Existe una amplia variación entre las empresas en el cumplimiento de este indicador; por ejemplo, el porcentaje mínimo de proveedores locales informado es de un 13% y el máximo porcentaje de proveedores locales declarado es del 100%.

El porcentaje promedio de proveedores locales equivale a un 33,4%.

37

acci

on rs

e |

El 53% de las empresas presenta claramente el cumplimiento de compromisos publicados en el ejercicio anterior.9

El 58% de las empresas asume públicamente desafíos para el próximo período, indicando metas concretas.10

6. COMPROMISOS Y DESAFÍOS

9- Para el cálculo de este porcentaje el total de empresas es 43, pues no se consideran a las empresas que reportan por primera vez.10- No se consideraron desafíos generales ni metas sin plazos concretos.

38

acci

on rs

e |

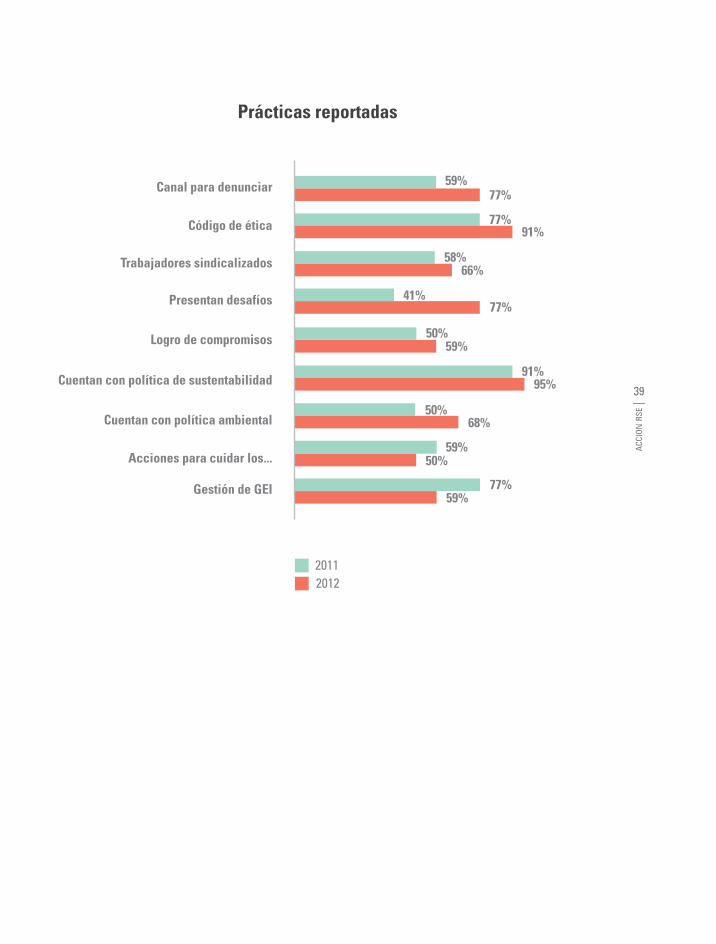

De esta muestra de 50 empresas, 21 reportes (un 42%) fueron específicamente analizados, lo cual permitió sacar interesantes conclusiones sobre su evolución entre 2011 y 2012, tanto en avances como en estancamientos y retrocesos. En esta comparación de 21 reportes de empresas, las prácticas de sostenibilidad presentan avances en gran parte de las áreas.

Los resultados son los siguientes:

7. COMPARACIÓN AÑOS2011 Y 2012

Temas de reportabilidad

27%

77%45%

27%41%

36%55%

50%77%

50%59%

95%100%

50%Remuneraciones del directorio

Desempeño en DDHH

Juicios laborales

Sobre sindicalización

Plan de relacionamiento con..

Sobre política ambiental

Sobre sanciones ambientales

20112012

39

acci

on rs

e |

Prácticas reportadas

20112012

59%77%

77%91%

58%

41%

50%59%

91%

50%68%

59%50%

77%59%

95%

77%

66%

Canal para denunciar

Código de ética

Trabajadores sindicalizados

Presentan desafíos

Logro de compromisos

Cuentan con política de sustentabilidad

Cuentan con política ambiental

Acciones para cuidar los...

Gestión de GEI

40

acci

on rs

e |

Sin lugar a dudas, las empresas cuyos reportes hemos analizado son parte de la élite de mejores prácticas de RSE en el país. Sin embargo, es necesario seguir

insistiendo en que para ellas aún queda un largo camino por recorrer en términos de medición los impactos de sus operaciones y de todas sus decisiones. No basta con declarar las acciones realizadas, por muy loables que éstas sean. Lo que una sociedad moderna espera de sus empresas, es que éstas sean transparentes en la comunicación de cómo y cuánto influyen en la construcción de un desarrollo realmente sostenible.

A la luz de los resultados expuestos en este estudio, identificamos aspectos en los cuales las empresas analizadas presentan avances y otros en los cuales tienen oportunidades de mejora en términos de reportabilidad y gestión.

Entre los ámbitos que presentan un nivel destacado de desempeño y de tratamiento se pueden mencionar los siguientes:

• Se observa la existencia de políticas de sustentabilidad en la mayoría de las empresas, lo cual revela que la gestión de esta materia ya tiene un contexto formal en las organizaciones.

• En muchos casos, se ve la realización de un ejercicio de materialidad y priorización de temas relevantes a reportar. Esto es una buena noticia en la que, no obstante, se requiere avanzar en el robustecimiento de las metodologías utilizadas.

• En los reportes, las empresas muestran desarrollo en temas de ética tales como la construcción de un código así como también el establecimiento de canales de denuncia.

8. REFLEXIONES FINALES

41

acci

on rs

e |

• Relativo al desempeño medioambiental podemos destacar que la gran mayoría de las empresas está realizando acciones de reciclaje y/o reutilización de residuos, así como también varias de ellas están midiendo la huella de carbono. Ambas iniciativas son un aporte al valor agregado y diferencia el producto (servicio) ofrecido al mercado a la vez que avanza en la mirada de desarrollo sostenible que busca la empresa.

• Se puede observar que, en temas sindicales, las empresas transparentan sus indicadores de manera muy completa. En la muestra de este estudio la tasa de sindicalización se encuentra, significativamente sobre el promedio nacional.

• Respecto de proveedores, un importante grupo declara contar con alguna iniciativa de trabajo en conjunto, extendiendo la gestión hacia este extremo de la cadena de valor.

• Es destacable que, en su mayoría, las empresas identifican a sus grupos de interés en sus reportes; sin embargo, baja considerablemente el número de aquellos en que se explicitan las inquietudes y expectativas de los públicos a lo largo del documento.

Por otra parte, los ámbitos en los cuales aún hay limitaciones y brechas importantes, en las que se pueden distinguir oportunidades de crecimiento son:

• La forma de reportar sobre Gobiernos Corporativos se puede observar un

tratamiento dispar. Si bien muchas empresas informan que cuentan con Código de Ética y tienen canal de denuncias, la información disminuye en la medida que se tratan con mayor profundidad temas como remuneraciones de los directores, supervisión del directorio sobre la gestión de sustentabilidad y canales de comunicación entre trabajadores.

• En temas de inclusión, las empresas reportan sus principios y políticas; no obstante, la mayoría no brinda información específica en temas como igualdad de género, diferencias salariales, discapacidad, entre otros.

• En cuanto a intervenciones socio-ambientales, los indicadores son mayoritariamente reflejados en monto de inversión y no en impacto. Si bien conocer el dato monetario de las acciones de inversión social es importante, es deseable contar con información más específica del impacto están generando dichas actividades bajo el prisma de la sustentabilidad.

• Aunque un 52% de empresas declara medir su huella de carbono, un número muy pequeño hace gestión sobre esa medición.

• Finalmente, son muy pocas las empresas que utilizan los reportes como herramienta de cuenta pública de sus compromisos y desafíos en materia de sostenibilidad. En este grupo de 50 compañías, una de dos responde sobre compromisos asumidos en

42

acci

on rs

e |

el ejercicio anterior y tres de cinco asumen desafíos públicos para el próximo periodo.

• En cuanto a aspectos específicos de parámetros de reportabilidad se puede observar que en su mayoría, las empresas categorizadas como “grandes”, son aquellas que llevan reportando de manera periódica. De esta manera se presenta como un desafío en temas de reportabilidad que las medianas y pequeñas empresas incorporen hábito en su gestión de sustentabilidad transparentar su quehacer.Sin embargo, en este grupo hay pequeñas y medianas empresas que destacan por hacer el ejercicio de reportar entre 4 y 9 ocasiones.

Para finalizar, cabe destacar algunos aspectos del estado de la reportabilidad presentados en este estudio – en el que 92% de las empresas reportaron mediante la guía GRI G 3.1 – que indican cómo se podría producir el cambio a la guía GRI en su versión G4.

En este sentido, se recomienda a las empresas que reportan profundizar su tratamiento de temas materiales. Si bien se señaló que el 94% de las empresas declara realizar este ejercicio, el tratamiento de este principio se desdibuja ya que el lector no reconoce los temas materiales a lo largo de estos informes. También se debe incrementar y profundizar el reporte en temas de Gobierno Corporativo.

El aumento de indicadores en estos capítulos nos hacer pensar que las empresas tendrán que hacer un esfuerzo

por declarar con mayor detalle la gestión de este ítem.

Por último, se puede identificar una gran debilidad en cuanto a la forma de reconocer y así reportar la cadena de valor del negocio: muy pocas empresas identifican en su reporte y menor es la cantidad que reporta ocupando esta lógica que se posiciona fuerte en la guía G4.

Con este documento, ACCIÓN RSE pretende contribuir al estado de la reportabilidad en Chile e impulsar a las empresas nacionales a hacer de los Reportes de Sostenibilidad un reflejo de sus esfuerzos por mejorar su gestión y comunicar su aporte a un Chile sostenible.

43

acci

on rs

e |

44

acci

on rs

e |

1. ACHS2. Aguas Andinas3. Alto Norte4. AngloAmerican5. Arauco6. BancoEstado7. Barrick Gold Corporation8. BCI9. BHP10. CAP11. CCU12. CGE13. Chilectra14. Codelco15. Colbún16. Concha y Toro17. Dimacofi18. Emiliana19. ENAMI20. ENAP21. Endesa22. Enersis23. Enjoy24. Entel25. ESSBIO26. Falabella Retail27. ILC28. Impresión UNO29. Integra30. Isapre Más Vida31. Itaú32. La Araucana

9. ANEXO

Listado de reportes de empresas incluidas en el estudio

33. LAN34. Lipigas35. Lomas Bayas36. Caja Los Andes 37. Los Héroes38. Mall Plaza39. Masisa40. Metro de Santiago41. Paris42. PUCV43. Santander44. Sodimac45. SQM46. Telefónica47. TOTTUS48. Transelec49. Unilever50. VTR

45

acci

on rs

e |

46

acci

on rs

e |

AUTORÍA:

INVESTIGACIÓN:Margarita CerdaCarmen Silva

ANALISTAS DE CONTENIDO:Mirentxu JiménezValentina MartínezFiorella SantisCarmen Silva

EDICIÓN:Eduardo Ordoñez – Gerente de DesarrolloEdith Flores – Gerente de Comunicaciones

DIRECCIÓN DE ARTE / DISEÑOY PRODUCCIÓN GRÁFICA:María José Bunster

47

acci

on rs

e |

48

acci

on rs

e |