análise e perspectivas para os mercados de arroz e soja set15

TRANSCRIPT

Perspectivas para 2015 e Projeções para 2016

ANÁLISE DO MERCADO DE ARROZ

ARROZBRASIL

ANÁLISE DO MERCADO DE ARROZ

CUSTO DE PRODUÇÃO 2015

e ORÇAMENTAÇÃO 2016

BRASIL

Levantamentos realizados pelo Esalq/Cepea dentro do Projeto Campo Futuro financiado pela CNA e Farsul.

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Informações sobre as praças analisadas:

• Produtividades:

- Camaquã: 140 sacos/ha

- Uruguaiana: 160 sacos/ha

• Preços (R$/50kg)

- Camaquã 2015: R$ 33,90 2016: R$ 36,00

- Uruguaiana 2015: R$ 33,21 2016: R$ 35,31

ARROZBRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

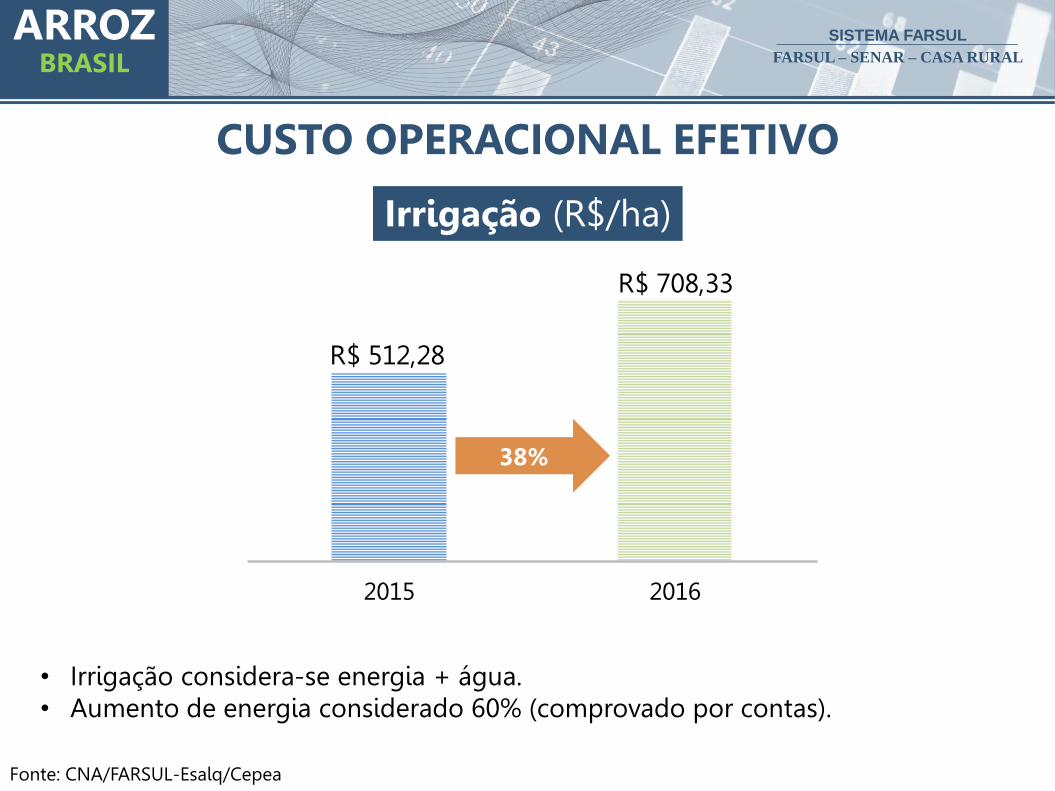

CUSTO OPERACIONAL EFETIVO

• Os valores do Custo Operacional mostram um total descompasso entre o custo e o preço mínimo;

• A projeção para próxima safra é de um desembolso de quase R$ 36,00.

ARROZBRASIL

Fonte: CNA/FARSUL-Esalq/Cepea

R$ 4.378,01 R$ 5.006,97 R$ 5.016,41

R$ 5.732,28

Camaquã Uruguaiana

COE - R$/HA

2015 2016

14%15% R$ 31,27 R$ 31,29

R$ 35,83 R$ 35,83

Camaquã Uruguaiana

COE - R$/50 KG

2015 2016

14%15%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Fertilizantes (R$/ha)

• Aumento dos preços dos fertilizantes no mercado internacional.• Apreciação da taxa de câmbio.

ARROZBRASIL

Fonte: CNA/FARSUL-Esalq/Cepea

CUSTO OPERACIONAL EFETIVO

R$ 608,60 R$ 737,06

2015 2016

21%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

ARROZBRASIL

Irrigação (R$/ha)

• Irrigação considera-se energia + água.• Aumento de energia considerado 60% (comprovado por contas).

Fonte: CNA/FARSUL-Esalq/Cepea

CUSTO OPERACIONAL EFETIVO

R$ 512,28

R$ 708,33

2015 2016

38%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

ARROZBRASIL

Principais razões do aumento de COE em ambas regiões:

Fonte: ANEEL

0,18 0,19

0,22

0,32

0,390,36

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

TARIFA DE ENERGIA - RURAL IRRIGANTEEm R$/Kwh

102%

• De janeiro a junho a tarifa de energia rural irrigante aumentou 102%;

CUSTO OPERACIONAL EFETIVO

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

ARROZBRASIL

Fonte: CNA/FARSUL-Esalq/Cepea

• Apreciação da taxa de câmbio.• Agroquímicos são: herbicidas, fungicidas e inseticidas

Agroquímicos (R$/ha)

CUSTO OPERACIONAL EFETIVO

R$ 526,20

R$ 626,90

2015 2016

19%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

ARROZBRASIL

Fonte: CNA/FARSUL-Esalq/Cepea

• Ambiente econômico turbulento.• Incertezas e risco elevado.

Juros sobre Capital de Terceiros (R$/ha)

CUSTO OPERACIONAL EFETIVO

R$ 225,30

R$ 330,74

2015 2016

47%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

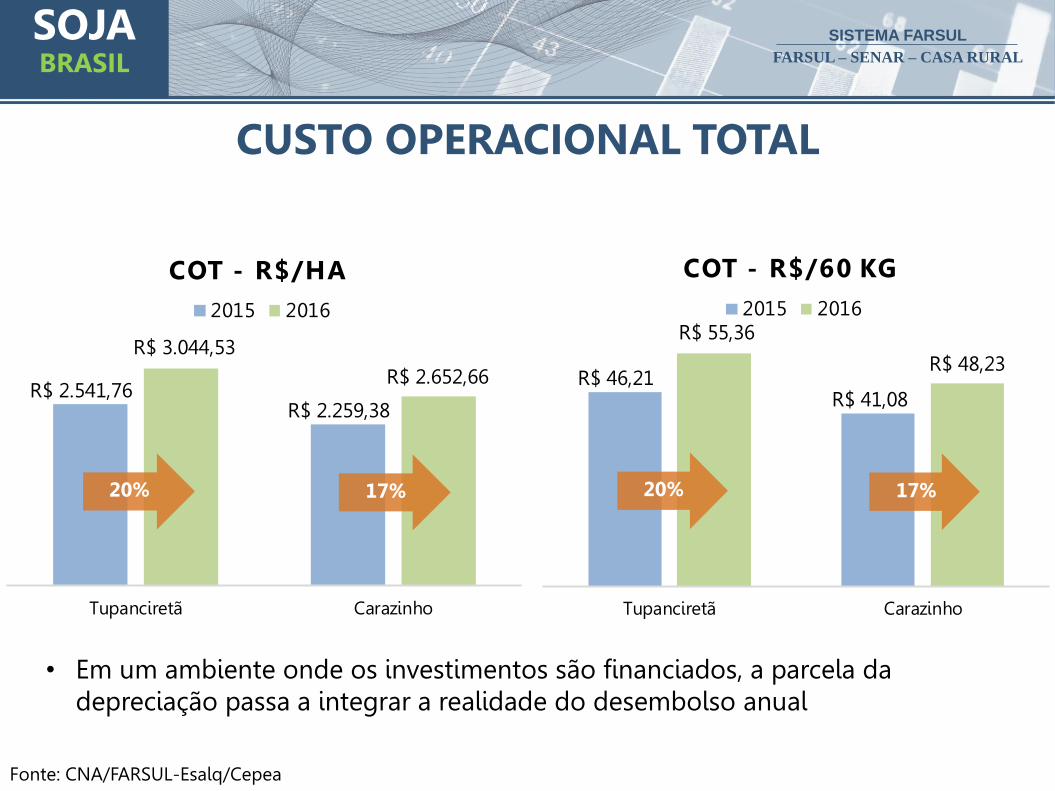

• Em um ambiente onde os investimentos são financiados, a parcela da depreciação passa a integrar a realidade do desembolso anual

ARROZBRASIL

Fonte: CNA/FARSUL-Esalq/Cepea

CUSTO OPERACIONAL TOTAL

R$ 4.737,78

R$ 5.600,52 R$ 5.376,17

R$ 6.327,79

Camaquã Uruguaiana

COT - R$/HA

2015 2016

13%13%R$ 33,84

R$ 35,00

R$ 38,40

R$ 39,55

Camaquã Uruguaiana

COT - R$/50 KG

2015 2016

13%13%

ARROZBRASIL

Fonte: CNA/FARSUL-Esalq/Cepea

CUSTO TOTAL

• O Custo Operacional Total mais o arrendamento = Custo Total.

R$ 5.645,85 R$ 6.227,36 R$ 6.326,25

R$ 6.981,91

Camaquã Uruguaiana

CT - R$/HA

2015 2016

12%12%

R$ 40,33

R$ 38,92

R$ 45,19

R$ 43,64

Camaquã Uruguaiana

CT - R$/50 KG

2015 2016

12%12%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Fonte: CNA/FARSUL-Esalq/Cepea

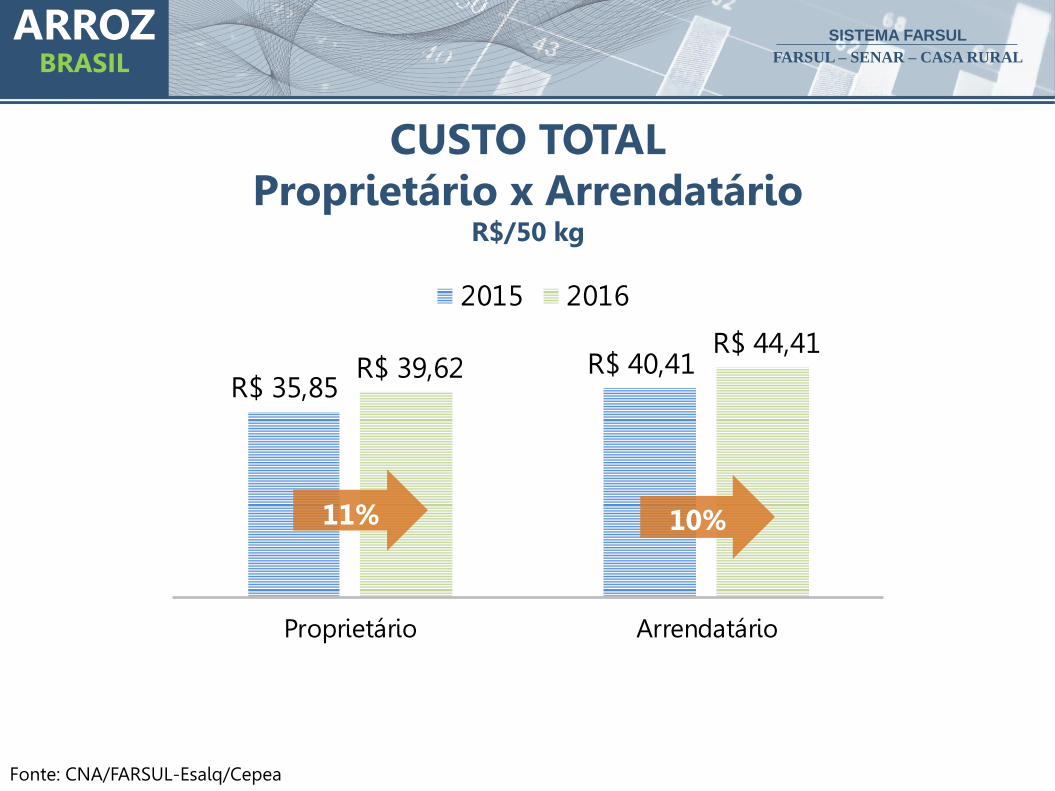

CUSTO TOTALProprietário x Arrendatário

R$/50 kg

ARROZBRASIL

R$ 35,85 R$ 40,41 R$ 39,62

R$ 44,41

Proprietário Arrendatário

2015 2016

11% 10%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

ANÁLISE DO MERCADO DE ARROZ

ARROZMUNDO

CURTO PRAZO

MUNDO

441

451

468473

478 479 476

420

430

440

450

460

470

480

490

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Fonte: USDA

Elaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• A Ásia é responsável por cerca de 90% da produção.

• Em 2015 a produção deve se manter no mesmo praticamente no mesmo patamar que 2014.

• Em 2016 projeta-se uma queda de 0,6%, a primeira queda desde 2010.

ARROZMUNDO

+ 0,1%

- 0,6%

VARIAÇÃO MÉDIA (2010-2014): 1% a.a.

PRODUÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• Mesmo com a queda de 1% na área plantada estimado para 2015, a produção deve semanter no mesmo patamar. Isto porque se estima um aumento de 1% da produtividade.

• A Índia, que representa 22% da produção mundial, deve reduzir sua produção em 2016.

ARROZMUNDO

Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

China 136,6 137,0 140,7 143,0 142,5 144,5 145,5 1,4% 0,7% 30,6%

Índia 89,1 96,0 105,3 105,2 106,5 104,8 104,0 -1,6% -0,8% 21,9%

Indonésia 36,4 35,5 36,5 36,6 36,3 36,3 36,3 0,0% 0,0% 7,6%

Bangladesh 31,0 31,7 33,7 33,8 34,4 34,5 35,0 0,3% 1,4% 7,2%

Vietnã 25,0 26,4 27,2 27,5 28,2 28,1 28,2 -0,3% 0,4% 5,9%

Tailândia 20,3 20,3 20,5 20,2 20,5 18,8 18,0 -8,4% -4,0% 3,9%

Burma 11,6 11,1 11,5 11,7 12,0 12,6 12,2 5,4% -3,2% 2,6%

Filipinas 9,8 10,5 10,7 11,4 11,9 11,9 12,0 0,2% 1,0% 2,5%

Brasil 7,9 9,3 7,9 8,0 8,3 8,5 8,0 2,4% -5,9% 1,8%

Japão 7,7 7,8 7,8 7,9 7,9 7,8 7,9 -1,2% 0,7% 1,6%

Outros 65,3 65,1 66,0 67,2 69,8 70,9 68,7 1,0% -0,8% 8,4%

TOTAL 440,6 450,6 467,7 472,7 478,2 478,7 475,8 0,1% -0,6% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

2015: Estimativa USDA - Set/15

2016: Projeção USDA - Set/16

PRODUÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

435443

461469

481 484 487

400

410

420

430

440

450

460

470

480

490

500

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Fonte: USDA

Elaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• O consumo mundial apresenta um crescimento linear de 2% a.a.

• A tendência é que as variações se tornem menores, mas ainda parece haver tendência deestabilização.

ARROZMUNDO CONSUMO

Em milhões de toneladas

+ 0,5%

+ 0,7%

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

VARIAÇÃO MÉDIA (2010-2014): 2% a.a.

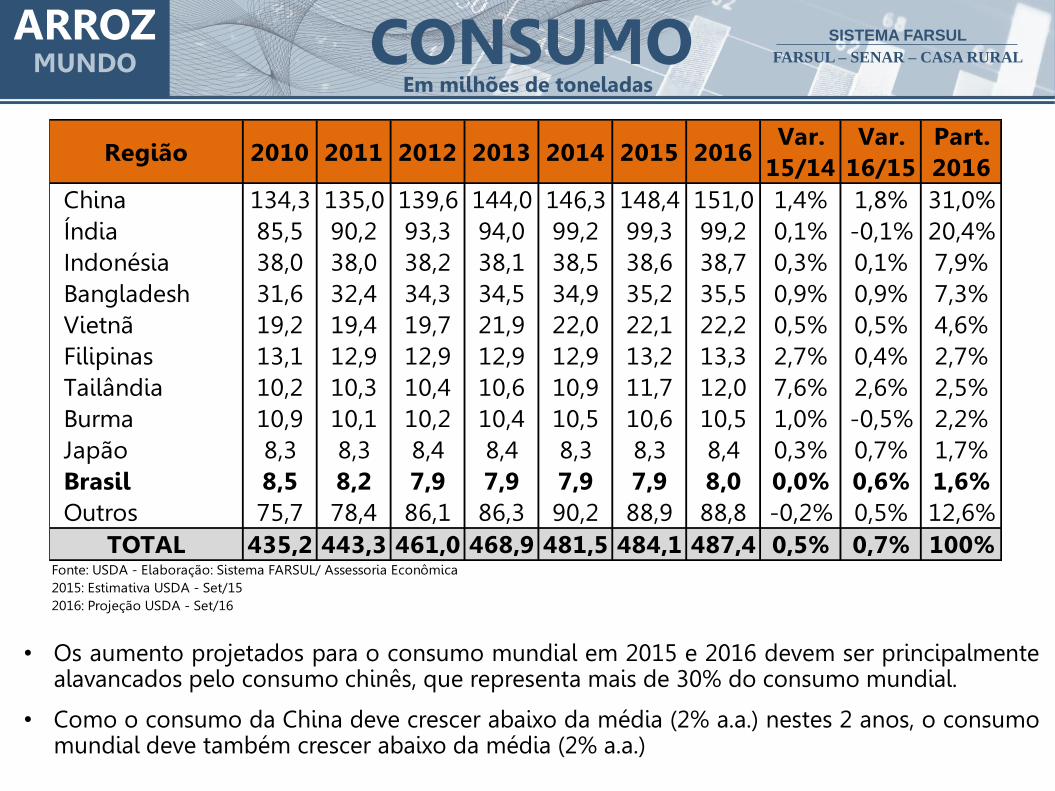

• Os aumento projetados para o consumo mundial em 2015 e 2016 devem ser principalmentealavancados pelo consumo chinês, que representa mais de 30% do consumo mundial.

• Como o consumo da China deve crescer abaixo da média (2% a.a.) nestes 2 anos, o consumomundial deve também crescer abaixo da média (2% a.a.)

ARROZMUNDO CONSUMO

Em milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

China 134,3 135,0 139,6 144,0 146,3 148,4 151,0 1,4% 1,8% 31,0%

Índia 85,5 90,2 93,3 94,0 99,2 99,3 99,2 0,1% -0,1% 20,4%

Indonésia 38,0 38,0 38,2 38,1 38,5 38,6 38,7 0,3% 0,1% 7,9%

Bangladesh 31,6 32,4 34,3 34,5 34,9 35,2 35,5 0,9% 0,9% 7,3%

Vietnã 19,2 19,4 19,7 21,9 22,0 22,1 22,2 0,5% 0,5% 4,6%

Filipinas 13,1 12,9 12,9 12,9 12,9 13,2 13,3 2,7% 0,4% 2,7%

Tailândia 10,2 10,3 10,4 10,6 10,9 11,7 12,0 7,6% 2,6% 2,5%

Burma 10,9 10,1 10,2 10,4 10,5 10,6 10,5 1,0% -0,5% 2,2%

Japão 8,3 8,3 8,4 8,4 8,3 8,3 8,4 0,3% 0,7% 1,7%

Brasil 8,5 8,2 7,9 7,9 7,9 7,9 8,0 0,0% 0,6% 1,6%

Outros 75,7 78,4 86,1 86,3 90,2 88,9 88,8 -0,2% 0,5% 12,6%

TOTAL 435,2 443,3 461,0 468,9 481,5 484,1 487,4 0,5% 0,7% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

2015: Estimativa USDA - Set/15

2016: Projeção USDA - Set/16

31,836,5

39,9 39,543,3 42,5 42,2

0

5

10

15

20

25

30

35

40

45

50

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de t

on

ela

das

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• Com a produção estimada praticamente inalterada, a expectativa das exportações é dequeda de quase 2% em 2015.

• Para 2016 se projeta outra queda, mas em proporção menor.

ARROZMUNDO

- 0,5%

EXPORTAÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

- 1,9%

VARIAÇÃO MÉDIA (2010-2014): 8% a.a.

• A Tailândia, maior exportador de arroz do mundo, deve reduzir suas exportações 18% em2015, visto que a sua produção deva reduzir cerca de 8% neste período.

• Em 2016 a queda das exportações mundiais deve ser reduzida em função da queda de 17%das exportações indianas. As exportações de arroz da Índia deve reduzir porque suaprodução deve ter quedas.

ARROZMUNDO EXPORTAÇÃO

Em milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

Tailândia 9,0 10,6 6,9 6,7 11,0 9,0 10,2 -18,0% 13,3% 24,2%

Índia 2,2 4,6 10,3 10,5 10,9 11,5 9,5 5,4% -17,4% 22,5%

Vietnã 6,7 7,0 7,7 6,7 6,3 6,2 7,0 -2,0% 12,9% 16,6%

Paquistão 4,0 3,4 3,4 4,1 3,6 4,0 4,0 11,1% 0,0% 9,5%

Estados Unidos 3,9 3,2 3,3 3,3 3,0 3,4 3,3 11,7% -3,0% 7,7%

Burma 0,7 1,1 1,4 1,2 1,7 2,0 1,8 18,5% -10,0% 4,3%

Cambodia 0,8 0,9 0,9 1,1 1,0 1,1 1,0 10,0% -9,1% 2,4%

Uruguai 0,8 0,8 1,1 0,9 1,0 1,0 1,0 -0,7% 0,0% 2,2%

Brasil 0,4 1,3 1,1 0,8 0,9 0,8 0,8 -5,9% 0,0% 1,9%

Guiana 0,3 0,3 0,3 0,3 0,4 0,5 0,5 -5,9% 4,0% 1,2%

Outros 2,9 3,2 3,7 3,8 3,6 3,1 3,2 -8,0% -6,7% 2,1%

TOTAL 31,8 36,5 39,9 39,5 43,3 42,5 42,2 -1,9% -0,5% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

2015: Estimativa USDA - Ago/15

2016: Projeção USDA - Ago/16

ARROZMUNDO IMPORTAÇÃO

Em milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

China 0,4 0,6 2,9 3,5 4,2 4,5 4,7 8,0% 4,4% 11,1%

Irã 1,5 1,9 1,5 2,2 1,7 1,7 1,6 3,0% -5,9% 3,8%

União Europeia 1,1 1,1 1,2 1,3 1,4 1,5 1,6 3,5% 6,2% 3,7%

Arábia Saudita 1,2 1,0 1,5 1,3 1,1 1,3 1,3 15,7% 4,0% 3,1%

Filipinas 0,7 0,8 1,2 1,1 1,2 1,1 1,1 -8,3% 0,0% 2,6%

Iraque 0,7 0,9 0,9 1,0 0,9 1,0 1,0 9,9% 0,0% 2,4%

Indonesia 0,9 1,1 1,0 0,9 1,0 1,0 1,0 -3,9% 5,3% 2,4%

Senegal 0,8 0,9 1,3 0,8 1,0 1,0 1,0 0,0% 0,0% 2,2%

África do Sul 0,7 1,5 0,1 0,1 1,3 0,8 0,9 -41,9% 13,3% 2,0%

Malásia 0,6 0,6 0,6 0,7 0,8 0,8 0,8 6,0% 2,5% 1,9%

Outros 9,2 9,6 11,3 12,0 12,6 11,1 11,1 -12,1% -0,4% 26,2%

TOTAL 34,0 37,1 39,9 39,5 43,3 42,5 42,2 -1,9% -0,5% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica2015: Estimativa USDA - Set/152016: Projeção USDA - Set/16

• Mesmo que em percentuais menores que os confirmados nos últimos anos, as importaçõeschinesas de arroz devem continuar aumentando em percentuais significativos.

• África Subsaariana, que representam cerca de 30% das importações de arroz do mundo,devem reduzir suas exportações em 2015 e em 2016.

95 100 107 111 107 10291

20,3% 20,9% 21,3% 21,8% 20,5% 19,3% 17,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

0

20

40

60

80

100

120

140

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de t

on

ela

das

Estoque Relação Estoque/Demanda

Fonte: USDA

Elaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• Para 2015 há uma expectativa de estoques 5% menores, visto que a oferta deve ter queda de0,6% e a demanda aumento de 0,3%.

• Em 2016 os estoques devem ser ainda menores, visto que a queda da oferta deve ser de 1,4%enquanto a demanda deve aumentar 0,6%.

ARROZMUNDO

- 5,2%

- 10,5%

ESTOQUEEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

VARIAÇÃO MÉDIA (2010-2014): 3% a.a.

ARROZMUNDO ESTOQUE

Em milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• A Tailândia adotou uma política de redução do estoques e vem inundando o mercado dearroz.

• Em 2016, a China, que detém a metade do arroz estocado do mundo, deve apresentar umademanda crescendo muito acima da oferta, sendo necessário recorrer aos estoques parasuprir a demanda.

Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

China 40,5 42,6 45,0 46,8 46,8 46,9 45,7 0,2% -2,6% 50,1%

Índia 20,5 23,5 25,1 25,4 22,7 16,7 12,5 -26,3% -25,1% 13,7%

Tailândia 6,1 5,6 9,3 12,8 11,7 10,1 6,2 -14,1% -38,7% 6,8%

Japão 2,8 2,9 2,7 2,9 3,1 3,3 3,4 5,0% 4,6% 3,7%

Indonésia 6,6 7,1 7,4 6,5 5,5 4,5 3,4 -19,1% -23,6% 3,7%

Filipinas 3,5 2,5 1,5 1,5 1,7 2,1 2,1 22,4% 2,4% 2,3%

Paquistão 1,1 0,3 0,6 0,5 1,4 1,6 1,6 9,1% 4,5% 1,8%

Estados Unidos 1,2 1,5 1,3 1,2 1,0 1,6 1,3 51,4% -15,0% 1,4%

Outros 12,6 14,2 13,9 13,1 13,4 15,2 13,9 13,5% -8,8% 15,2%

TOTAL 94,9 100,1 106,9 110,7 107,4 101,8 91,2 -5,2% -10,5% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

2015: Estimativa USDA - Set/15

2016: Projeção USDA - Set/16

• A Tailândia, maior exportador de arroz do mundo, adotou uma política de redução dosestoques de arroz e vem inundando o mercado com o seu produto. Este fato tempressionado o preço do arroz no mercado internacional.

• Porém, os preços já apresentam uma tendência de aumento.

ARROZMUNDO PREÇO - CBOT

USD/Cwt

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

01/10/2015

13,25

6,00

10,00

14,00

18,00

22,0030

/09

/201

0

31/0

1/2

011

31/0

5/2

011

30/0

9/2

011

31/0

1/2

012

31/0

5/2

012

30/0

9/2

012

31/0

1/2

013

31/0

5/2

013

30/0

9/2

013

31/0

1/2

014

31/0

5/2

014

30/0

9/2

014

31/0

1/2

015

31/0

5/2

015

30/0

9/2

015

USD

/Cw

t

FONTE: Chicago Board of Trade

ARROZBRASIL

ANÁLISE DO MERCADO DE ARROZ

CURTO PRAZO

BRASIL

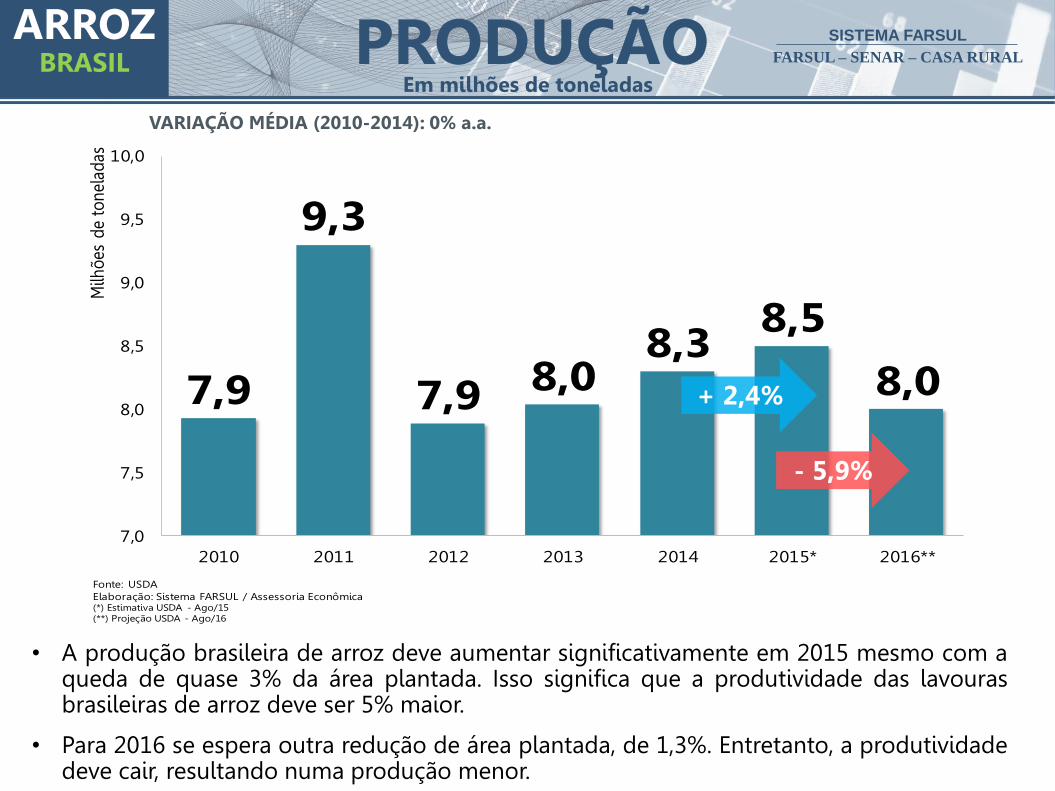

7,9

9,3

7,9 8,08,3

8,5

8,0

7,0

7,5

8,0

8,5

9,0

9,5

10,0

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

ARROZBRASIL

• A produção brasileira de arroz deve aumentar significativamente em 2015 mesmo com aqueda de quase 3% da área plantada. Isso significa que a produtividade das lavourasbrasileiras de arroz deve ser 5% maior.

• Para 2016 se espera outra redução de área plantada, de 1,3%. Entretanto, a produtividadedeve cair, resultando numa produção menor.

- 5,9%

+ 2,4%

VARIAÇÃO MÉDIA (2010-2014): 0% a.a.

PRODUÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

8,5

8,2

7,97,9 7,9 7,9 8,0

7,5

7,6

7,7

7,8

7,9

8,0

8,1

8,2

8,3

8,4

8,5

8,6

2010 2011 2012 2013 2014 2015* 2016**

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• Até 2015 podia-se acreditar numa possível estabilização do consumo de arroz. Porem, aprojeção do USDA para 2016 é de aumento do consumo brasileiro de arroz.

• O crescimento projetado para 2016 é bastante significativo quando considerada a médiados últimos anos.

ARROZBRASIL

+ 0,0%

+ 0,6%

CONSUMOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

VARIAÇÃO MÉDIA (2010-2014): -1% a.a.

7,9

9,3

7,9

8,08,3

8,5

8,08,5

8,2 7,9

7,9 7,9 7,9 8,0

7,0

7,5

8,0

8,5

9,0

9,5

2010 2011 2012 2013 2014 2015* 2016**

Produção Consumo

Fonte: USDA

Elaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• Percebe-se que, desconsiderando 2011 que foi um ano atípico, o consumo era maior que aprodução de arroz no Brasil. A partir de 2013 a produção passou a exceder o consumo.

• Em 2015 esta diferença irá se acentuar visto que a produção de aumentar 2% enquanto oconsumo deve ficar estável.

• A projeção para 2016 é de consumo e produção iguais em razão da queda estimada para aprodução em 6%.

ARROZBRASIL

PRODUÇÃO E CONSUMOEm milhões de toneladas

0,4

1,3

1,1

0,8 0,9 0,8 0,8

0,0

0,3

0,5

0,8

1,0

1,3

1,5

2010 2011 2012 2013 2014 2015* 2016**

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• Bolívia, Gambia e Serra Leoa, que demandaram 20% das exportações de arroz em 2014,devem reduzir suas importações de arroz em 2015.

ARROZBRASIL

- 5,9%

+ 0,0%

EXPORTAÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

VARIAÇÃO MÉDIA (2010-2014): 27% a.a.

0,78

0,59

0,73 0,71

0,59

0,45

0,70

0,00

0,15

0,30

0,45

0,60

0,75

0,90

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de t

onel

adas

Fonte: USDA

Elaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• A estimativa para a produção brasileira em 2015 é de aumento de 2,4%. Por esta razão asimportações brasileiras devem reduzir 23%.

• Com a projeção de queda da produção em 2016 as importações devem se elevar, voltandoquase aos patamares de 2013.

ARROZBRASIL

+ 56%

IMPORTAÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

- 23%

VARIAÇÃO MÉDIA (2010-2014): 27% a.a.

0,55

0,80

0,54 0,53

0,660,76

0,61

6,2% 8,5% 6,0% 6,1% 7,5% 8,7% 6,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

0,00

0,20

0,40

0,60

0,80

1,00

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Estoques Relação Estoque/Demanda

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

• A oferta brasileira de arroz deve aumentar 2% em 2015, estimulado pelo aumento daprodução. Enquanto isso, a demanda deve reduzir 0,6% em razão da queda esperada paraas exportações. Logo, teremos estoques maiores, quase a níveis de 2011.

• Em 2016 deve ocorrer o inverso, oferta em queda (-1,6%) e demanda em alta (+0,6), esteúltimo sendo alavancado pelo consumo interno. Logo, os estoques devem se reduzir.

ARROZBRASIL

+ 12,2%

- 5,4%

ESTOQUEEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

VARIAÇÃO MÉDIA (2010-2014): -1% a.a.

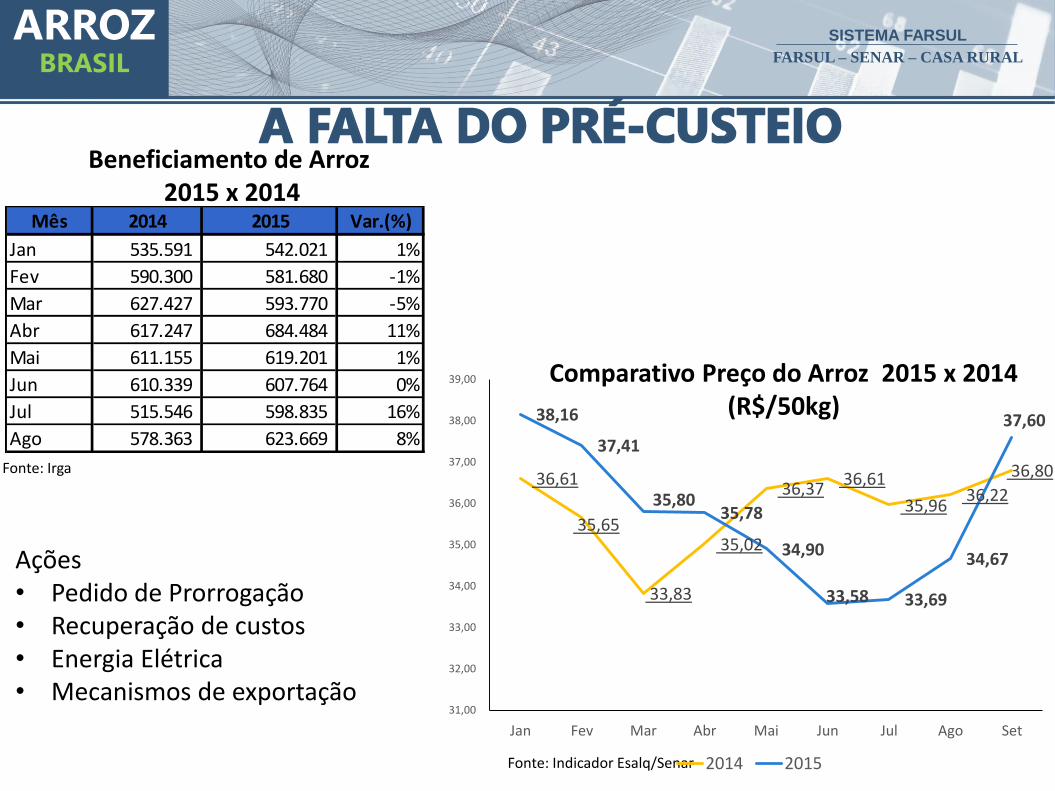

ARROZBRASIL

Beneficiamento de Arroz2015 x 2014

Comparativo Preço do Arroz 2015 x 2014(R$/50kg)

Fonte: Indicador Esalq/Senar

Ações• Pedido de Prorrogação• Recuperação de custos• Energia Elétrica• Mecanismos de exportação

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Mês 2014 2015 Var.(%)

Jan 535.591 542.021 1%

Fev 590.300 581.680 -1%

Mar 627.427 593.770 -5%

Abr 617.247 684.484 11%

Mai 611.155 619.201 1%

Jun 610.339 607.764 0%

Jul 515.546 598.835 16%

Ago 578.363 623.669 8%

36,61

35,65

33,83

35,02

36,37 36,61

35,96 36,22

36,80

38,16

37,41

35,80 35,78

34,90

33,58 33,69

34,67

37,60

31,00

32,00

33,00

34,00

35,00

36,00

37,00

38,00

39,00

Jan Fev Mar Abr Mai Jun Jul Ago Set

2014 2015

Fonte: Irga

ARROZBRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

35

34

32 31

33 34

34 35 34

34 34

36

37

36

34

35

36 37

36 36

37 37 37

38 38

37

36 36

35

34 34

35

38

30

31

32

33

34

35

36

37

38

39

Mês jan fev mar abr mai jun jul ago set out nov

2013 2014 2015

• O preço em Chicago já apresenta uma recuperação do efeito da influência tailandesa nomercado.

• O preço no RS, que teve quedas consecutivas de março a julho, cresce em relação aagosto.

ARROZBRASIL

61,13

37,60

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00se

t/10

jan

/11

mai/

11

set/

11

jan

/12

mai/

12

set/

12

jan

/13

mai/

13

set/

13

jan

/14

mai/

14

set/

14

jan

/15

mai/

15

set/

15

R$/s

c 60 k

g

PREÇO EM CHICAGO PREÇO NO RS

FONTE: Chicago Board of Trade e CEPEA/ESALQ

SOJABRASIL

ANÁLISE DO MERCADO DE SOJA

CUSTO DE PRODUÇÃO 2015

e ORÇAMENTAÇÃO 2016

BRASIL

Levantamentos realizados pelo Esalq/Cepea dentro do Projeto Campo Futuro financiado pela CNA e Farsul.

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Informações sobre as praças analisadas:

• Produtividades:

- Carazinho: 55 sacos/ha

- Tupanciretã: 55 sacos/ha

• Preços (R$/60kg)

- Carazinho 2015: R$ 61,55 2016: R$ 66,00

- Tupanciretã 2015: R$ 62,45 2016: R$ 68,30

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

R$ 2.382,43 R$ 2.078,46

R$ 2.885,21

R$ 2.477,29

Tupanciretã Carazinho

COE - R$/HA

2015 2016

19%21%

R$ 43,32 R$ 37,79

R$ 52,46

R$ 45,04

Tupanciretã Carazinho

COE - R$/60 KG

2015 2016

1921%

CUSTO OPERACIONAL EFETIVO

Fonte: CNA/FARSUL-Esalq/Cepea

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Fertilizantes (R$/ha)

• Aumento dos preços dos fertilizantes no mercado internacional.• Apreciação da taxa de câmbio.

Fonte: CNA/FARSUL-Esalq/Cepea

CUSTO OPERACIONAL EFETIVO

R$ 422,84

R$ 607,75

2015 2016

44%

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

R$ 600,77 R$ 708,45

2015 2016

18%

Agroquímicos (R$/ha)

CUSTO OPERACIONAL EFETIVO

Fonte: CNA/FARSUL-Esalq/Cepea

• Apreciação da taxa de câmbio.• Agroquímicos são: herbicidas, fungicidas e inseticidas

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Juros sobre Capital de Terceiros (R$/ha)

CUSTO OPERACIONAL EFETIVO

Fonte: CNA/FARSUL-Esalq/Cepea

• Ambiente econômico turbulento.• Incertezas e risco elevado.

R$ 187,12

R$ 269,93

2015 2016

44%

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

CUSTO OPERACIONAL TOTAL

R$ 2.541,76 R$ 2.259,38

R$ 3.044,53

R$ 2.652,66

Tupanciretã Carazinho

COT - R$/HA

2015 2016

17%20%

R$ 46,21 R$ 41,08

R$ 55,36

R$ 48,23

Tupanciretã Carazinho

COT - R$/60 KG

2015 2016

17%20%

Fonte: CNA/FARSUL-Esalq/Cepea

• Em um ambiente onde os investimentos são financiados, a parcela da depreciação passa a integrar a realidade do desembolso anual

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

R$ 3.618,38 R$ 3.396,01

R$ 4.202,80 R$ 3.988,56

Tupanciretã Carazinho

CT - R$/HA

2015 2016

17%16%

R$ 65,79 R$ 61,75

R$ 76,41 R$ 72,52

Tupanciretã Carazinho

CT - R$/60 KG

2015 2016

17%16%

Fonte: CNA/FARSUL-Esalq/Cepea

CUSTO TOTAL

• O Custo Operacional Total mais o arrendamento = Custo Total.

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Fonte: CNA/FARSUL-Esalq/Cepea

CUSTO TOTALProprietário x Arrendatário

R$/50 kg

R$ 47,85

R$ 63,77 R$ 57,55

R$ 74,47

Proprietário Arrendatário

2015 2016

20%17%

SOJAMUNDO

ANÁLISE DO MERCADO DE SOJA

CURTO PRAZO

MUNDO

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

261 264240

269 283319 320

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• A produção mundial de soja vem crescendo devido ao aumento de área plantadadesta commodity.

• A estimativa é que a produção aumente 13% em 2015 e tenha pequena alta em 2016.

VARIAÇÃO MÉDIA (2010-2014): 6,5% a.a.

+ 13%

+ 0,2%

SOJAMUNDO

PRODUÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• Neste ano, os EUA deve ter uma safra recorde: 108 milhões de toneladas.

• No Brasil a produção de soja segue crescendo na média dos últimos anos: 9% a.a.

• A Argentina também deve bater recorde de produção em 2015.

• Para 2016 projetam-se quedas na produção dos EUA, Argentina e China.

SOJAMUNDO

PRODUÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

Estados Unidos 91,5 90,7 84,3 82,8 91,4 108,0 107,1 18% -1% 34%

Brasil 69,0 75,3 66,5 82,0 86,7 94,5 97,0 9% 3% 30%

Argentina 54,5 49,0 40,1 49,3 53,5 60,8 57,0 14% -6% 18%

China 15,0 15,1 14,5 13,1 12,2 12,4 11,5 1% -7% 4%

Índia 9,7 10,1 11,7 12,2 9,5 9,8 11,5 3% 17% 4%

Paraguai 6,5 7,1 4,0 8,2 8,2 8,4 8,8 3% 5% 3%

Canadá 3,6 4,4 4,5 5,1 5,4 6,0 6,0 13% -2% 2%

Outros 10,9 12,6 14,8 16,2 16,3 19,5 20,8 19% 7% 6%

Total 260,6 264,3 240,4 268,8 283,1 319,4 319,6 12,8% 0,1% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

2015: Estimativa USDA - Set/15

2016: Projeção USDA - Set/16

238 251 259 262 275298 310

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• Em 2015 espera-se que o consumo apresente um aumento significativo, acima damédia apresentada nos último anos.

• Para 2016 projeta-se um aumento mais próximo da média (4%), enquanto a produçãopermanecerá estável.

VARIAÇÃO MÉDIA (2010-2014): 4% a.a.

SOJAMUNDO

+ 8,4%

+ 4,0%

CONSUMOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• A China, o maior importador de soja do mundo, deve crescer 7% em 2015. Estecrescimento é significativo mas fica abaixo da média que o país vinha crescendo: 9,5% a.a.

• Em 2015, o consumo dos EUA devem variar acima da média dos últimos anos (1% a.a.),grande parte deste aumento da deve ser para ração.

• O Brasil também deve ter consumo crescendo acima da média dos últimos anos (3% a.a.).

SOJAMUNDO

CONSUMOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

País/Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016China 59,4 65,9 72,1 76,2 80,3 86,1 91,7 7% 7% 30%

Estados Unidos 50,7 48,4 48,8 48,6 50,1 55,8 54,4 11% -2% 18%

Argentina 36,0 39,4 38,2 36,6 40,6 44,5 46,6 10% 5% 15%

Brasil 36,6 39,2 41,0 38,2 39,9 42,6 42,8 7% 1% 14%

UE-27 13,5 13,3 13,3 13,9 14,2 14,7 15,3 4% 4% 5%

Índia 9,2 10,7 11,3 11,8 9,9 9,4 11,2 -5% 20% 4%

México 3,6 3,7 3,7 3,7 4,1 4,3 4,4 6% 2% 1%

Rússia 2,0 2,2 2,4 2,5 3,4 3,8 4,2 11% 11% 1%

Paraguai 1,7 1,7 1,0 3,1 3,5 3,8 4,2 10% 11% 1%

Outros 25,8 26,7 27,0 27,3 29,5 33,5 35,3 14% 6% 11%

Total 238,4 251,2 258,6 261,7 275,3 298,3 310,1 8,4% 4,0% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

(*) Estimativa USDA - Set/15

(**) Projeção USDA - Set/16

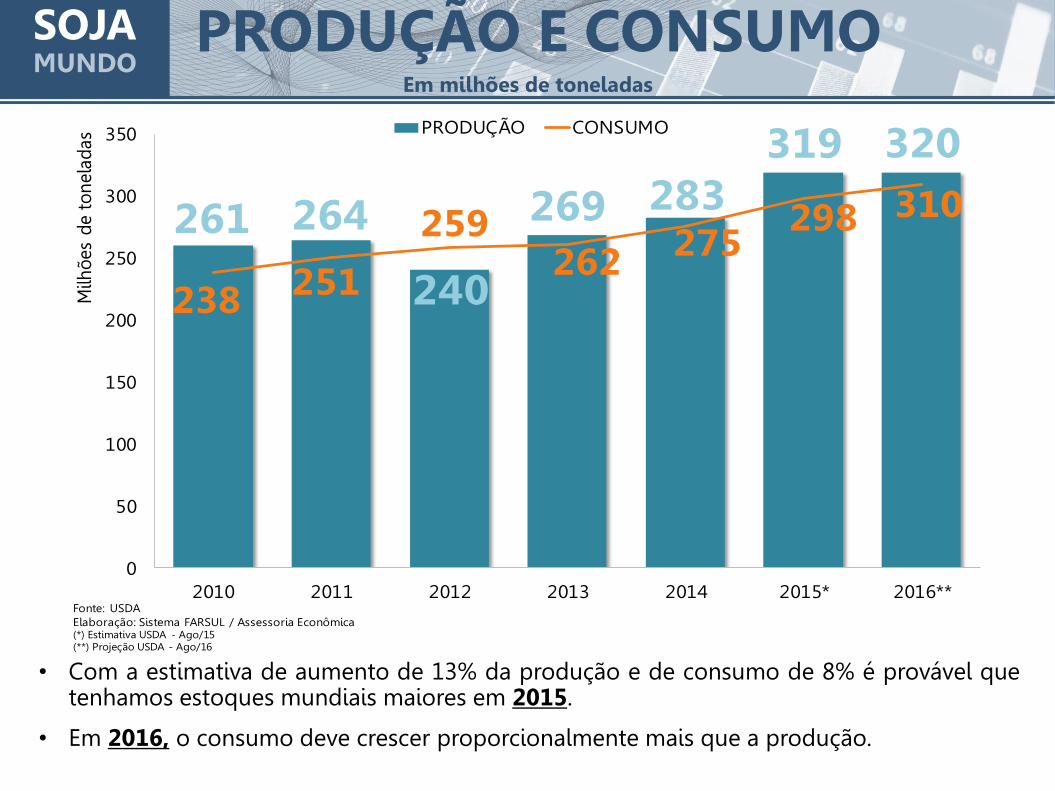

• Com a estimativa de aumento de 13% da produção e de consumo de 8% é provável quetenhamos estoques mundiais maiores em 2015.

• Em 2016, o consumo deve crescer proporcionalmente mais que a produção.

SOJAMUNDO

PRODUÇÃO E CONSUMOEm milhões de toneladas

261 264

240

269 283

319 320

238 251

259262

275298 310

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de t

on

ela

das PRODUÇÃO CONSUMO

Fonte: USDA

Elaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Ago/15(**) Projeção USDA - Ago/16

91 92 92101

113125 126

0

20

40

60

80

100

120

140

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de t

onel

adas

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• O aumento de 8% do consumo mundial deve aquecer o mercado, a expectativa para esteano de 2015 é de aumento de 10% das exportações mundiais.

• A projeção para 2016 é que as exportações desacelerem, com crescimento em torno de2%, abaixo da média de variação dos últimos anos.

VARIAÇÃO MÉDIA (2010-2014): 8% a.a.

SOJAMUNDO

+10,9%

+1,3%

EXPORTAÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• O Brasil deve seguir com a posição de maior exportador de soja do mundo, comaumento de 6% projetado para 2015. Percentual significativo mas abaixo da média dosúltimos anos (10% a.a.)

• A expectativa de aumento de 11% das exportações dos EUA, alavancada por suaprodução 18% maior, deve estreitar a diferença da quantidade exportada pelo Brasil eEUA.

• A Argentina deve aumentar 22% suas exportações em 2015 e 2% em 2016. Mas aindaexporta menos que antes das retenciones.

SOJAMUNDO

EXPORTAÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

País/Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

Brasil 28,6 30,0 36,3 41,9 46,8 50,0 54,5 7% 9% 43%

Estados Unidos 40,8 41,0 37,2 36,1 44,6 49,9 47,0 12% -6% 37%

Argentina 13,1 9,2 7,4 7,7 7,8 9,6 9,8 22% 2% 8%

Paraguai 4,1 5,2 3,6 5,5 4,8 4,6 4,6 -4% 0% 4%

Canadá 2,2 2,9 2,9 3,5 3,5 3,8 3,8 9% 1% 3%

Outros 2,7 3,4 4,9 6,1 5,1 7,0 6,9 36% -2% 5%

Total 91,4 91,7 92,2 100,8 112,6 124,9 126,5 10,9% 1% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

(*) Estimativa USDA - Set/15

(**) Projção USDA - Set/16

• Em 2015, destaque para o aumento da quantidade importada pela China e pela UniãoEuropeia, que são os dois maiores importadores da soja brasileira.

• Aumento significativo das importações tailandesas em 2015, também grande comprador dasoja brasileira.

• Em 2016 União Europeia deve desacelerar mas a China deve bater recorde de importação.

SOJAMUNDO

IMPORTAÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

País/Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

China 50,3 52,3 59,2 59,9 70,4 77,0 79,0 9% 3% 64%

UE-27 12,7 12,5 12,1 12,5 13,0 13,5 13,5 4% 0% 11%

México 3,5 3,5 3,6 3,4 3,8 4,0 4,1 5% 1% 3%

Japão 3,4 2,9 2,8 2,8 2,9 2,9 2,9 0% -2% 2%

Taiwan 2,5 2,5 2,3 2,3 2,3 2,4 2,4 1% 1% 2%

Indonésia 1,6 1,9 1,9 1,8 2,2 2,2 2,3 -4% 7% 2%

Turquia 1,6 1,4 1,1 1,2 1,6 2,1 2,1 27% 2% 2%

Tailândia 1,7 2,1 1,9 1,9 1,8 2,1 2,1 15% 1% 2%

Egito 1,6 1,6 1,6 1,7 1,7 1,9 2,0 11% 4% 2%

Rússia 1,0 1,0 0,7 0,7 1,9 1,9 1,9 -2% 0% 2%

Outros 7,6 7,1 6,2 7,7 9,6 10,0 11,1 5% 10% 9%

Total 86,8 88,8 93,5 95,9 111,3 119,8 123,2 8% 3% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

2015: Estimativa USDA - Set/15

2016: Projeção USDA - Set/16

6171

54 5663

7985

18,4% 20,6%15,4% 15,5% 16,2%

18,6%19,5%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

0

20

40

60

80

100

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Estoque Relação Estoque/Demanda

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• A oferta mundial de soja deve ser 11,3% superior em 2015, enquanto que a demanda devecrescer 8,6%. Por esta razão, os estoques finais mundiais devem ser 28% superiores.

• Em 2016 a oferta deve crescer 4,4%, visto que a produção mundial deve variar apenas 0,2%.Mas a demanda deve aumentar percentualmente menos que a oferta (3,8%), logo, osestoques devem seguir crescendo.

VARIAÇÃO MÉDIA (2010-2014): 11% a.a.

SOJAMUNDO

+ 28%

+ 8%

ESTOQUEEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• Em 2015, os principais produtores de soja (China, EUA, Argentina e Brasil) devem teraumentos significativos da produção. Logo, suas respectivas ofertas deverão crescer acimadas demandas, gerando estoques finais superiores.

• Em 2016, a produção Argentina deve reduzir 6% fazendo com que a oferta cresçapercentualmente menos que a demanda. Por esta razão os estoques devem desacelerar.

• A China também deve ter redução da produção em 2016 em 7%, enquanto o consumosegue crescendo em taxas significativas. Logo, será necessário recorrer aos estoques parasuprir esta demanda.

• Em 2016 EUA segue tendo elevado crescimento dos estoques, mas desta vez em razão daredução da demanda.

ESTOQUEEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

SOJAMUNDO

País/Região 2010 2011 2012 2013 2014 2015 2016Var.

15/14

Var.

16/15

Part.

2016

Argentina 21,0 21,4 15,9 21,0 26,1 32,8 33,4 25,8% 2,0% 39,3%

Brasil 17,5 23,6 13,0 15,3 15,9 18,2 18,2 14,0% -0,1% 21,4%

China 13,2 14,5 15,9 12,4 14,4 17,6 16,2 21,7% -8,0% 19,0%

Estados Unidos 4,1 5,9 4,6 3,8 2,5 5,7 12,3 128,2% 114,5% 14,4%

Índia 1,1 0,4 0,8 1,1 0,6 0,8 0,8 33,3% 3,1% 1,0%

Outros 3,7 4,9 3,6 2,5 3,2 3,7 4,2 16,9% 12,2% 4,9%

Total 60,6 70,8 53,9 56,2 62,7 78,7 85,0 25,6% 7,9% 100%Fonte: USDA - Elaboração: Sistema FARSUL/ Assessoria Econômica

2015: Estimativa USDA - Set/15

2016: Projeção USDA - Set/16

• A estimativa de alta dos estoques já tem impacto no preço. Comparando esteano de 2015 com 2014, o preço médio da soja no mês de agosto caiu 20%.

• Quando comparado o acumulado do ano ( jan-ago) a queda chega a ser de 28%.

SOJAMUNDO

PREÇOUSD/ BUSHEL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

30/09/2015

8,92

-

4,00

8,00

12,00

16,00

20,00

30/0

9/2

010

31/0

1/2

011

31/0

5/2

011

30/0

9/2

011

31/0

1/2

012

31/0

5/2

012

30/0

9/2

012

31/0

1/2

013

31/0

5/2

013

30/0

9/2

013

31/0

1/2

014

31/0

5/2

014

30/0

9/2

014

31/0

1/2

015

31/0

5/2

015

30/0

9/2

015

USD

/Bsh

FONTE: Chicago Board of Trade

SOJABRASIL

ANÁLISE DO MERCADO DE SOJA

CURTO PRAZO

BRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

6975

67

82 8795 97

0

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• Nos últimos 4 anos a média de crescimento da produção brasileira de soja foi alta: 9%. Aexpectativa é que no ano de 2015 a produção siga crescendo perto deste percentual.

• Para 2016 projeta-se um aumento em percentual mais baixo : 2,6%. Mesmo assim é umcrescimento significativo, pois o Brasil irá produzir o maior montante de soja já registrado!

VARIAÇÃO MÉDIA (2010-2014): 9% a.a.

+ 9,0%

+ 2,6%

SOJABRASIL

PRODUÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

37

39

41

38

40

43 43

32

34

36

38

40

42

44

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• O consumo de soja no Brasil irá crescer acima da média dos últimos 4 anos em 2015.

• Para 2016 se projeta que o consumo siga aumentando mas em percentuais abaixo damédia.

VARIAÇÃO MÉDIA (2010-2014): 3% a.a.

+ 6,9%

+ 0,5%

SOJABRASIL

CONSUMOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• O Brasil é um país que produz soja para consumir e para exportar.• O aumento da produção enquanto o consumo pouco deve se alterar em 2016 pode gerar

estoques maiores.

SOJABRASIL PRODUÇÃO E CONSUMO

Em milhões de toneladas

6975 67

82 8795 97

37 3941

38 40 43 43

0

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de t

on

ela

das Produção Consumo Interno

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

29 3036

4247

5055

0

10

20

30

40

50

60

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de t

on

ela

das

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• O cenário é favorável para o Brasil visto que a desvalorização do real frente ao dólar torna asoja brasileira atraente no mercado internacional.

VARIAÇÃO MÉDIA (2010-2014): 7% a.a.

SOJABRASIL

+ 9,0%

+ 6,8%

EXPORTAÇÃOEm milhões de toneladas

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

17

24

1315 16

18 18

26,8%

34,2%

16,9% 19,1% 18,4% 19,6% 18,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

0

5

10

15

20

25

30

2010 2011 2012 2013 2014 2015* 2016**

Milh

ões

de

ton

elad

as

Estoque Relação Estoque/Demanda

Fonte: USDAElaboração: Sistema FARSUL / Assessoria Econômica(*) Estimativa USDA - Set/15(**) Projeção USDA - Set/16

• O crescimento da produção acima do consumo deve gerar aumento de 14% dosestoques em 2015.

• Em 2016 os estoques devem se manter praticamente inalterados.

VARIAÇÃO MÉDIA (2010-2014): 4% a.a.

+ 14%

- 0,1%

ESTOQUEEm milhões de toneladas

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

• Enquanto o preço da saca de 60kg caiu 19% no mercado internacional comparando omês de agosto de 2015 com o mesmo mês no ano passado, no RS os preçosaumentaram 16% no mesmo período.

• A principal razão é a taxa de câmbio.

Comparação do PreçoCBOT e Passo Fundo

76,71

71,55

-

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

jan

/10

mai/

10

set/

10

jan

/11

mai/

11

set/

11

jan

/12

mai/

12

set/

12

jan

/13

mai/

13

set/

13

jan

/14

mai/

14

set/

14

jan

/15

mai/

15

set/

15

R$/s

c 60 k

g

PREÇO EM CHICAGO PREÇO NO RS

FONTE: Chicago Board of Trade e CEPEA/ESALQ

SOJABRASIL

ALERTA DA FARSUL AOS PRODUTORES BRASILEIROS!

PREÇO DA SOJA EM REAIS X DÓLARES

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

PREÇO DA SOJA NO RS (US$/SC 60kg)

Fonte: Esalq/Cepea

17,64

37,25

25,00

18,32

04/0

1/2

010

04/0

3/2

010

04/0

5/2

010

04/0

7/2

010

04/0

9/2

010

04/1

1/2

010

04/0

1/2

011

04/0

3/2

011

04/0

5/2

011

04/0

7/2

011

04/0

9/2

011

04/1

1/2

011

04/0

1/2

01

2

04/0

3/2

012

04/0

5/2

012

04/0

7/2

012

04/0

9/2

012

04/1

1/2

012

04/0

1/2

013

04/0

3/2

013

04/0

5/2

013

04/0

7/2

013

04/0

9/2

013

04/1

1/2

013

04/0

1/2

014

04/0

3/2

014

04/0

5/2

014

04/0

7/2

014

04/0

9/2

014

04/1

1/2

014

04/0

1/2

015

04/0

3/2

015

04/0

5/2

015

04/0

7/2

015

04/0

9/2

015

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

TAXA DE CÂMBIO MÉDIA MENSAL (R$/US$)

Fonte: Esalq/Cepea

3,79 3,81

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

jan

/01

jul/

01

jan

/02

jul/

02

jan

/03

jul/

03

jan

/04

jul/

04

jan

/05

jul/

05

jan

/06

jul/

06

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

jul/

14

jan

/15

jul/

15

SOJABRASIL

SISTEMA FARSUL

FARSUL – SENAR – CASA RURAL

PREÇO DA SOJA EM US$/SC 60kg e COMPARATIVO DO PREÇO EM R$ COM SÓLAR ATUAL E MÉDIO DE 2014

Fonte: Esalq/Cepea

MUITO OBRIGADO!!!

Antônio da Luz

Economista chefe – Sistema FARSUL

Assessoria Econômica

51 3255 9775 – 51 9992 3573