actualizaciones y declaraciones rif

TRANSCRIPT

Régimen de Incorporación Fiscal

RIF

ACTUALIZACIONES RIF Y

DECLARACIÓN DE PAGO RIF

Objetivo

Que los AFE identifiquen los últimos criterios normativos y las más recientes actualizaciones al Modelo de Atención en Entidades Federativas, realizar casos prácticos para la determinación de los impuestos a que es sujeto el contribuyente del RIF y manejo del aplicativo de Declaración de Pago.

Esquema de Operación

• Criterios RIF

• Modelo de Atención

• FIEL Revocación y Renovación

• Beneficios INADEM/IMSS/NAFIN

Declaración Simplificada RIF

• Normatividad

• Procedimiento

• Casos prácticos

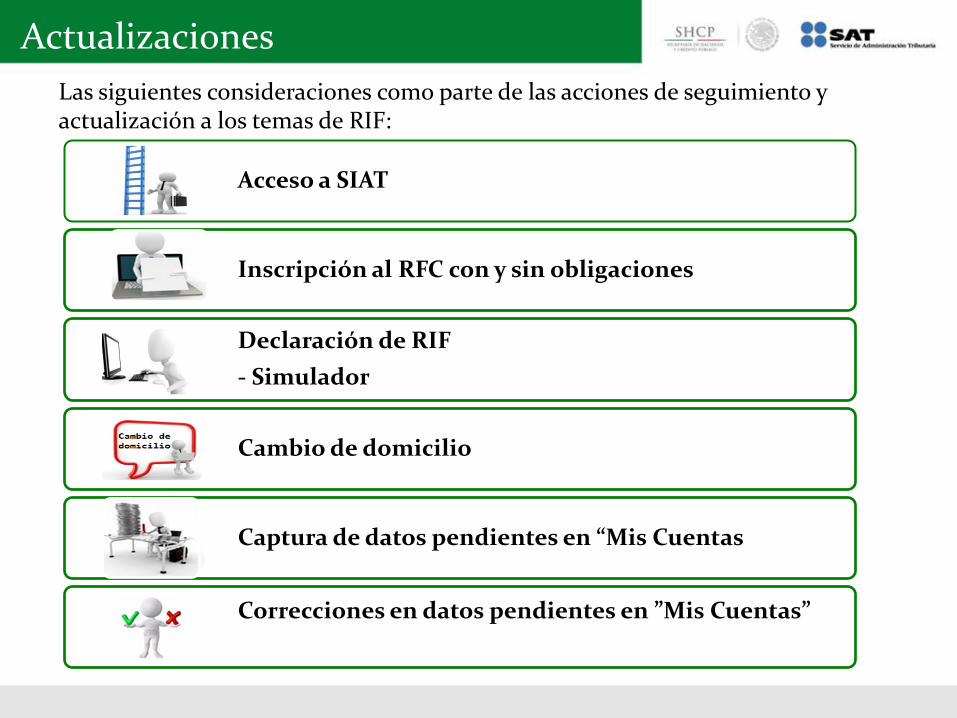

Las siguientes consideraciones como parte de las acciones de seguimiento y actualización a los temas de RIF:

Actualizaciones

Acceso a SIAT

Inscripción al RFC con y sin obligaciones

Declaración de RIF

- Simulador

Cambio de domicilio

Captura de datos pendientes en “Mis Cuentas

Correcciones en datos pendientes en ”Mis Cuentas”

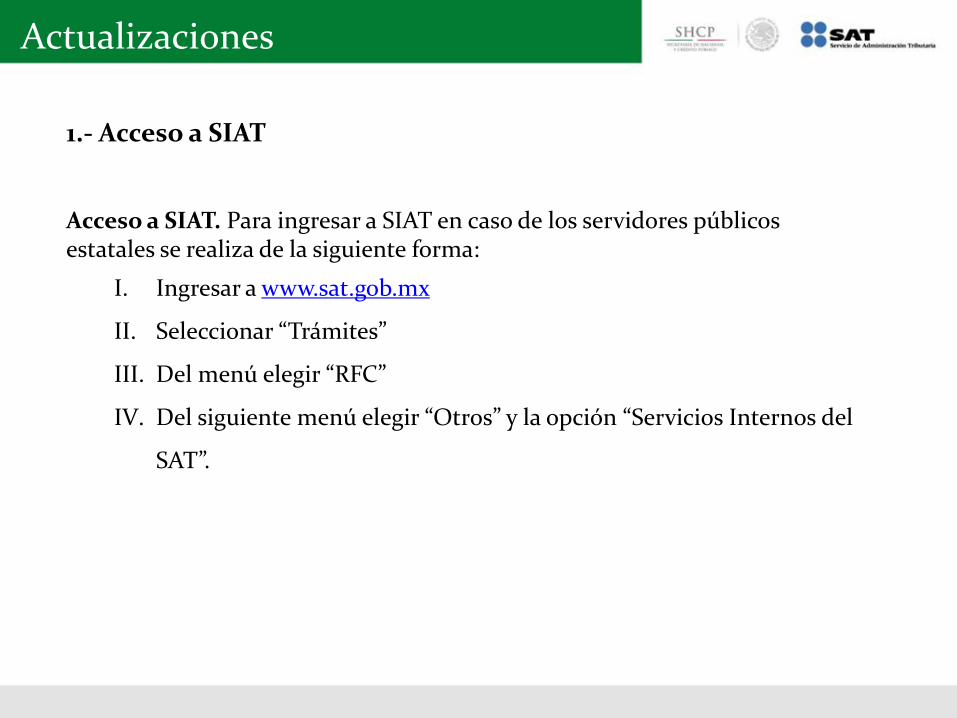

1.- Acceso a SIAT Acceso a SIAT. Para ingresar a SIAT en caso de los servidores públicos estatales se realiza de la siguiente forma:

I. Ingresar a www.sat.gob.mx

II. Seleccionar “Trámites”

III. Del menú elegir “RFC”

IV. Del siguiente menú elegir “Otros” y la opción “Servicios Internos del

SAT”.

Actualizaciones

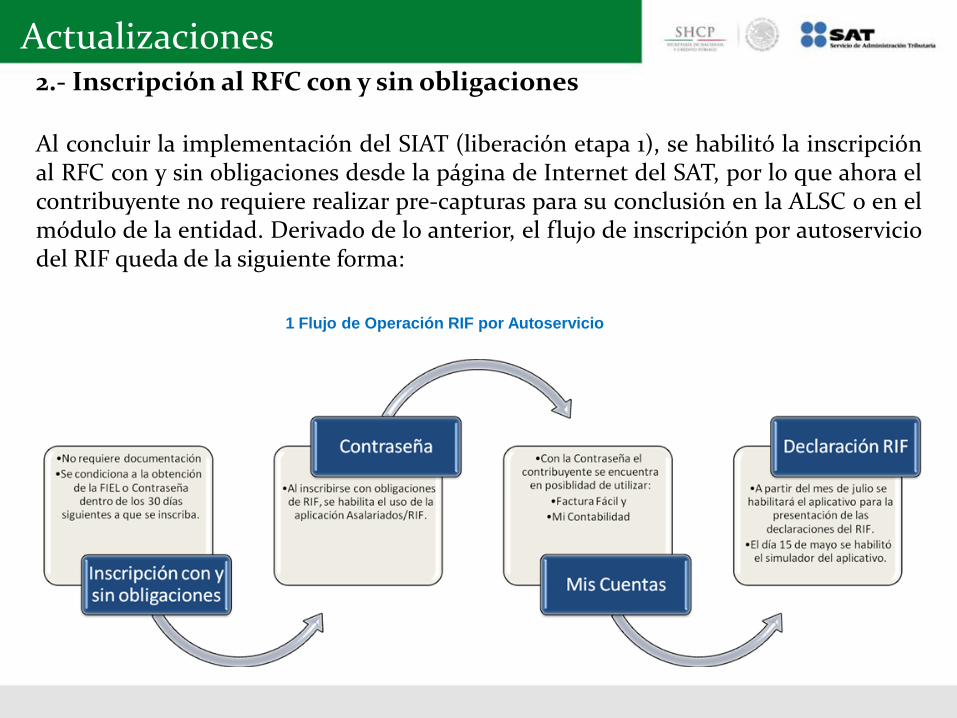

2.- Inscripción al RFC con y sin obligaciones Al concluir la implementación del SIAT (liberación etapa 1), se habilitó la inscripción al RFC con y sin obligaciones desde la página de Internet del SAT, por lo que ahora el contribuyente no requiere realizar pre-capturas para su conclusión en la ALSC o en el módulo de la entidad. Derivado de lo anterior, el flujo de inscripción por autoservicio del RIF queda de la siguiente forma:

1 Flujo de Operación RIF por Autoservicio

Actualizaciones

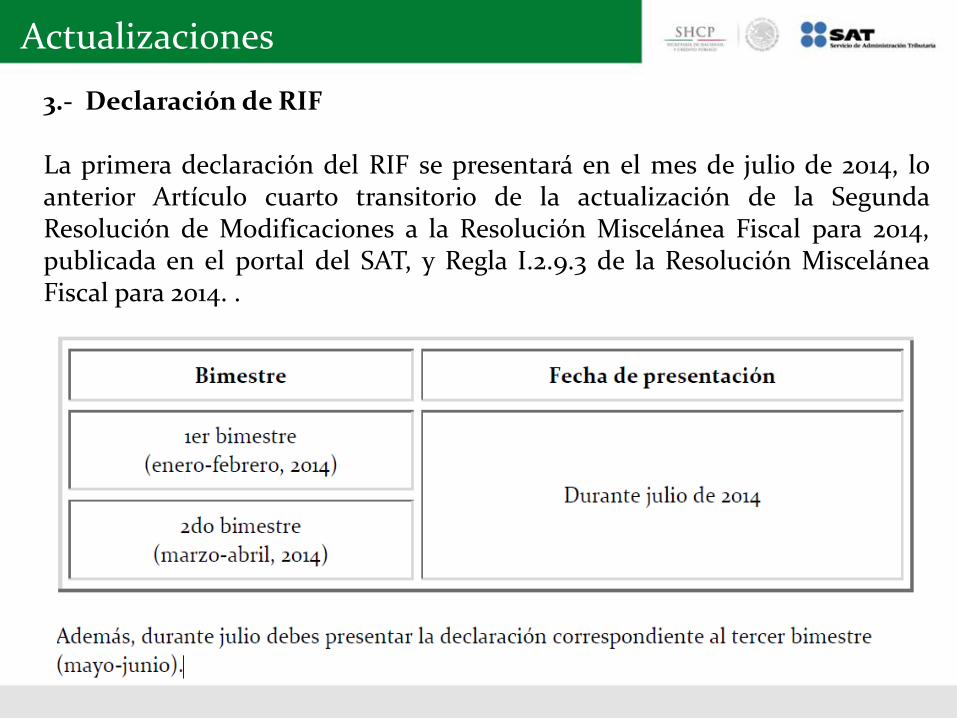

3.- Declaración de RIF La primera declaración del RIF se presentará en el mes de julio de 2014, lo anterior Artículo cuarto transitorio de la actualización de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014, publicada en el portal del SAT, y Regla I.2.9.3 de la Resolución Miscelánea Fiscal para 2014. .

Actualizaciones

4.- Cambio de domicilio El cambio de domicilio por internet se restringe al uso de la FIEL, no se puede realizar únicamente con la Contraseña. Al finalizar el movimiento de cambio de domicilio en “cara a cara”, se muestra el siguiente mensaje: “usted no tiene los permisos suficientes para efectuar esta operación” , La indicación es la siguiente: Canalizar al contribuyente a la ALSC a concluir su trámite, ya que se requieren privilegios especiales en las cuentas del personal. La línea discursiva es la siguiente: “Por modelo de negocio del sistema su trámite lo deberá concluir en la

Administración Local de Servicios al Contribuyente, para lo cual le entrego su documentación original, el acuse previo del sistema y le

puedo apoyar para generar su cita a dicho módulo”.

Actualizaciones

5.- Captura de datos pendientes en “Mis Cuentas Con relación a los ingresos y deducciones que quedaron pendientes de captura en los bimestres de enero-febrero y marzo-abril, por la causa que sea, se deberá realizar lo siguiente:

Ingresar a Mi Contabilidad. Capturar los ingresos y gastos señalando en la descripción de su respectivo apartado “Ingresos correspondientes al bimestre Enero-Febrero 2014” o bien “gastos efectuados durante el primer bimestre de 2014 Enero-Febrero”. Factura Fácil. No se debe realizar una factura global por estos periodos vencidos en captura, ya que al momento de timbrar (emitir o certificar) el CFDI, queda registrada de forma automática la fecha, hora, minuto y segundo en que se está realizando.

Actualizaciones

6.- Correcciones en datos en “Mis Cuentas En cuanto a las correcciones, se deben atender la siguientes indicaciones:

Mi Contabilidad. No existe ninguna opción para modificar o cancelar algún registro de Ingresos o Gastos que se haya capturado de forma errónea, ya que al día de hoy no se ha habilitado dicha funcionalidad. Factura Fácil. Es posible realizar la cancelación de CFDI emitidos ingresando al apartado de “Cancelar” donde se solicitara el folio fiscal y la contraseña del contribuyente, no se contempla alguna corrección al CFDI ya que es un documento Certificado y que tiene incorporado el Sello Digital del SAT, por tanto únicamente se pueden cancelar.

Actualizaciones

Orientación Fiscal RIF (Proceso General)

Asesor Fiscal Estatal Solicita al contribuyente acuda a las

oficinas de la ALSC para recibir asesoría (preferentemente con cita) la cual podrá

generar en ése momento.

Nota: Para garantizar que la atención sea personal, antes de iniciar el trámite el

Asistente Fiscal debe solicitarle al contribuyente que se identifique presentando

alguna identificación oficial (No se atiende a terceros).

El contribuyente debe contar con algún medio magnético en donde guardar los

archivos generados “USB o CD”

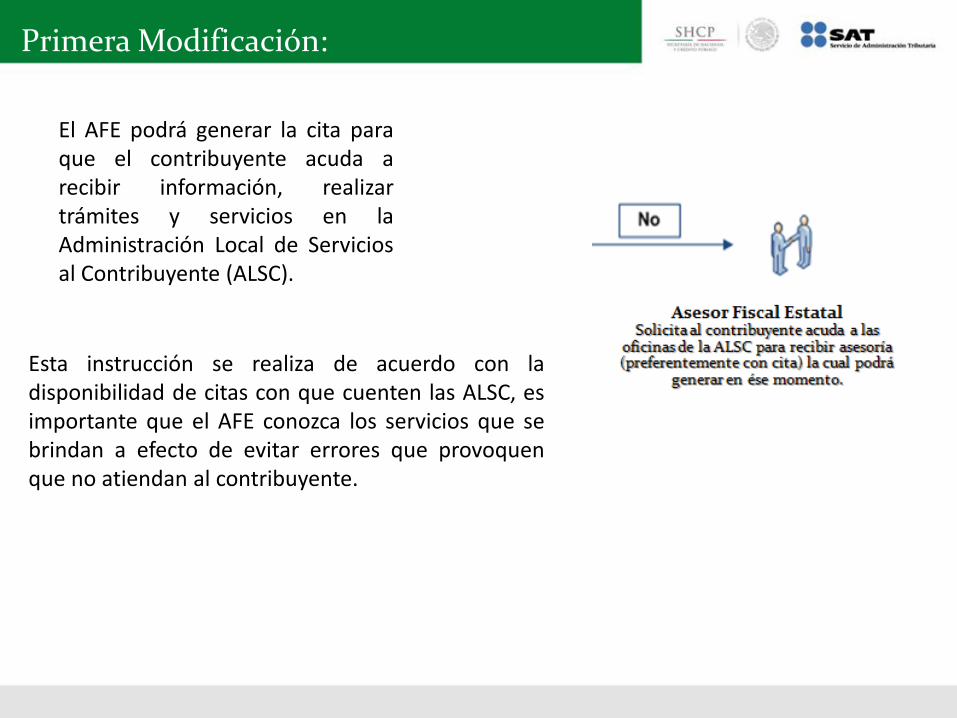

El AFE podrá generar la cita para que el contribuyente acuda a recibir información, realizar trámites y servicios en la Administración Local de Servicios al Contribuyente (ALSC).

Primera Modificación:

Esta instrucción se realiza de acuerdo con la disponibilidad de citas con que cuenten las ALSC, es importante que el AFE conozca los servicios que se brindan a efecto de evitar errores que provoquen que no atiendan al contribuyente.

Generación de Citas

1.- Ingresa a www.sat.gob.mx. 2.- Selecciona la opción contacto. 3.-Elige de la lista Citas. 4.-Da clic en “Registrar Cita”

Generación de Citas

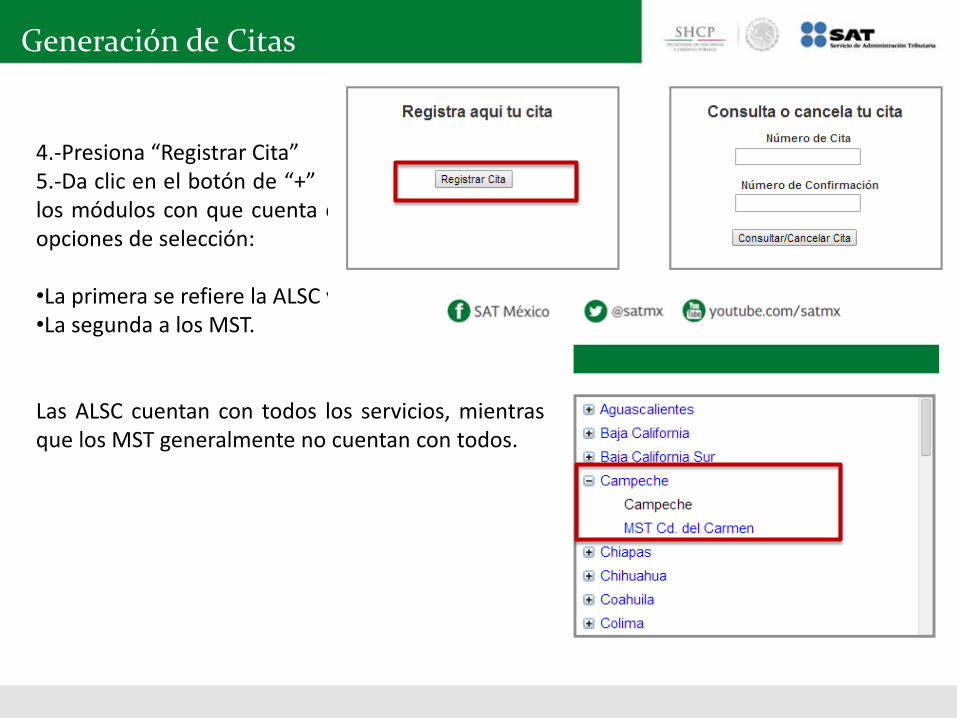

4.-Presiona “Registrar Cita” 5.-Da clic en el botón de “+” para que se muestren los módulos con que cuenta cada entidad; hay dos opciones de selección: •La primera se refiere la ALSC y •La segunda a los MST.

Las ALSC cuentan con todos los servicios, mientras que los MST generalmente no cuentan con todos.

Generación de Citas

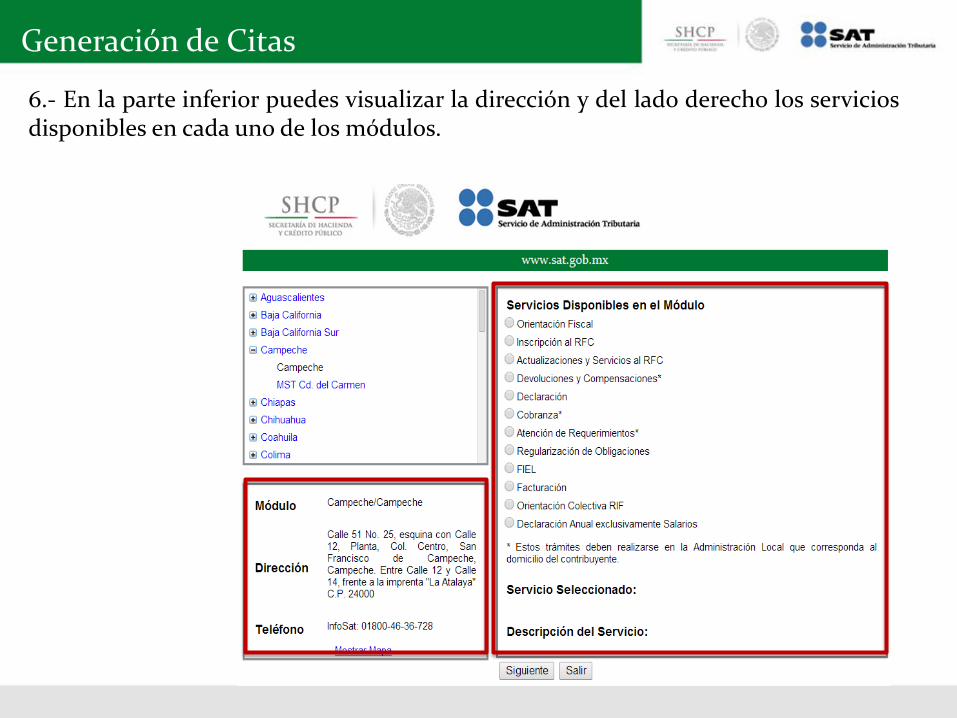

6.- En la parte inferior puedes visualizar la dirección y del lado derecho los servicios disponibles en cada uno de los módulos.

Generación de Citas

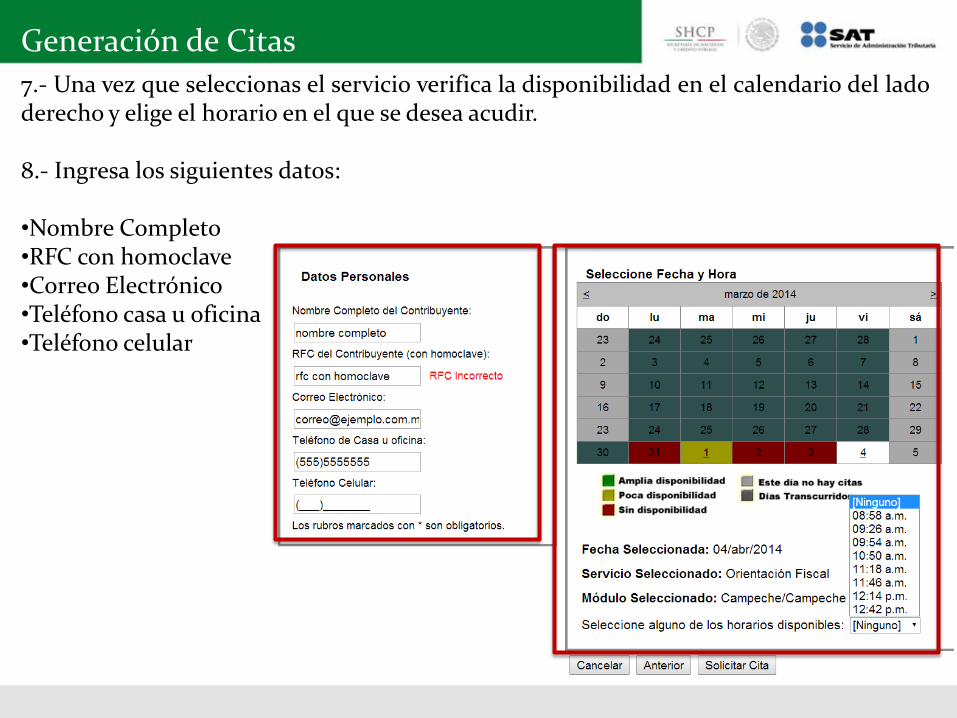

7.- Una vez que seleccionas el servicio verifica la disponibilidad en el calendario del lado derecho y elige el horario en el que se desea acudir. 8.- Ingresa los siguientes datos: •Nombre Completo •RFC con homoclave •Correo Electrónico •Teléfono casa u oficina •Teléfono celular

Generación de Citas

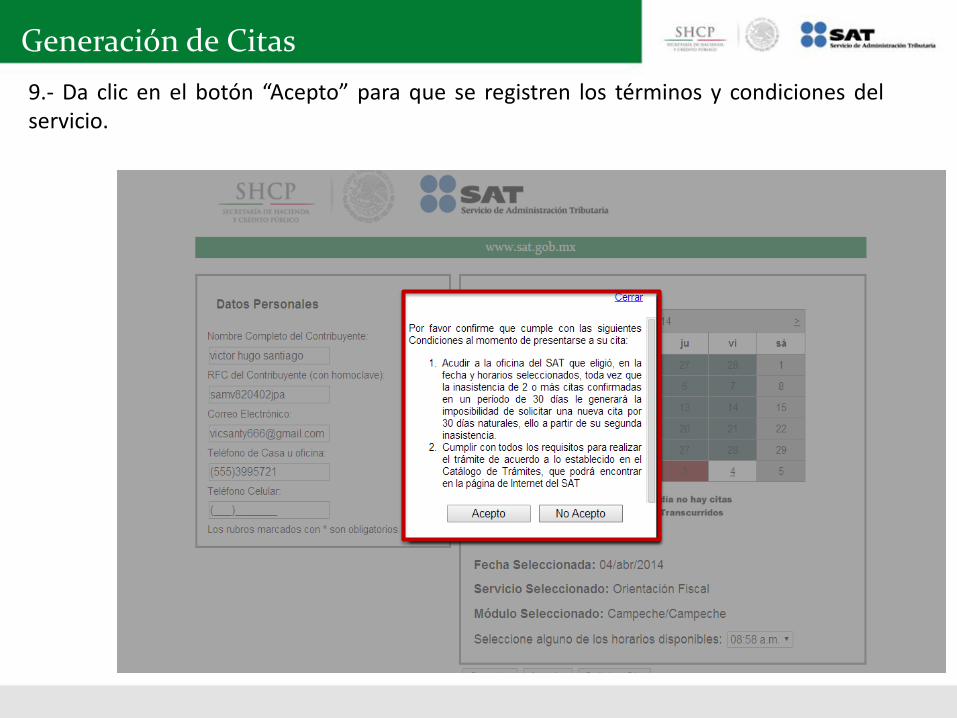

9.- Da clic en el botón “Acepto” para que se registren los términos y condiciones del servicio.

Generación de Citas

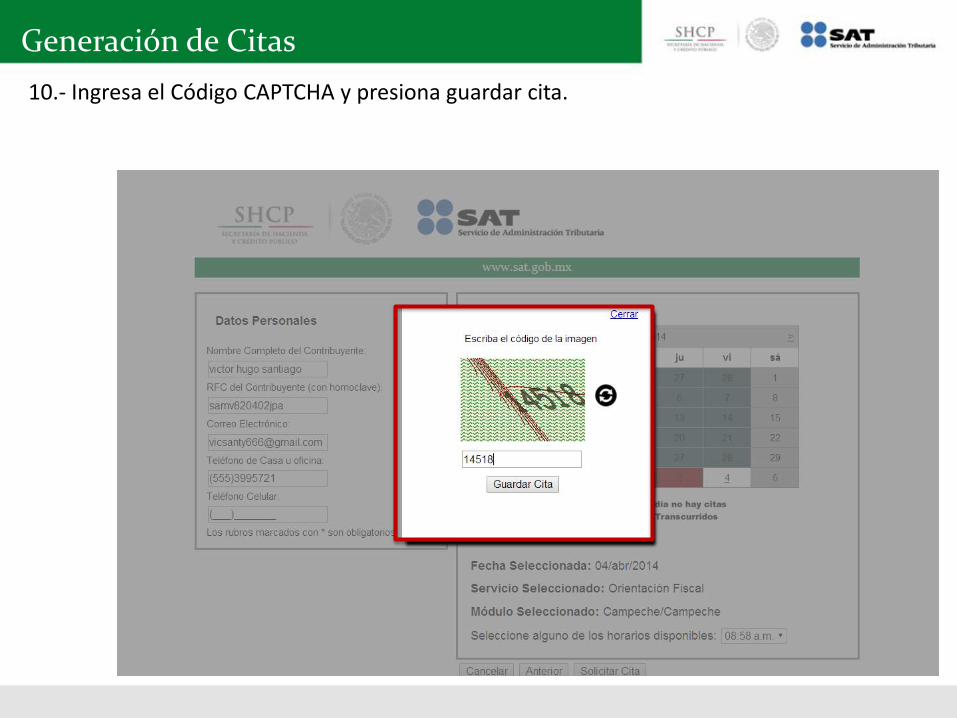

10.- Ingresa el Código CAPTCHA y presiona guardar cita.

Generación de Citas

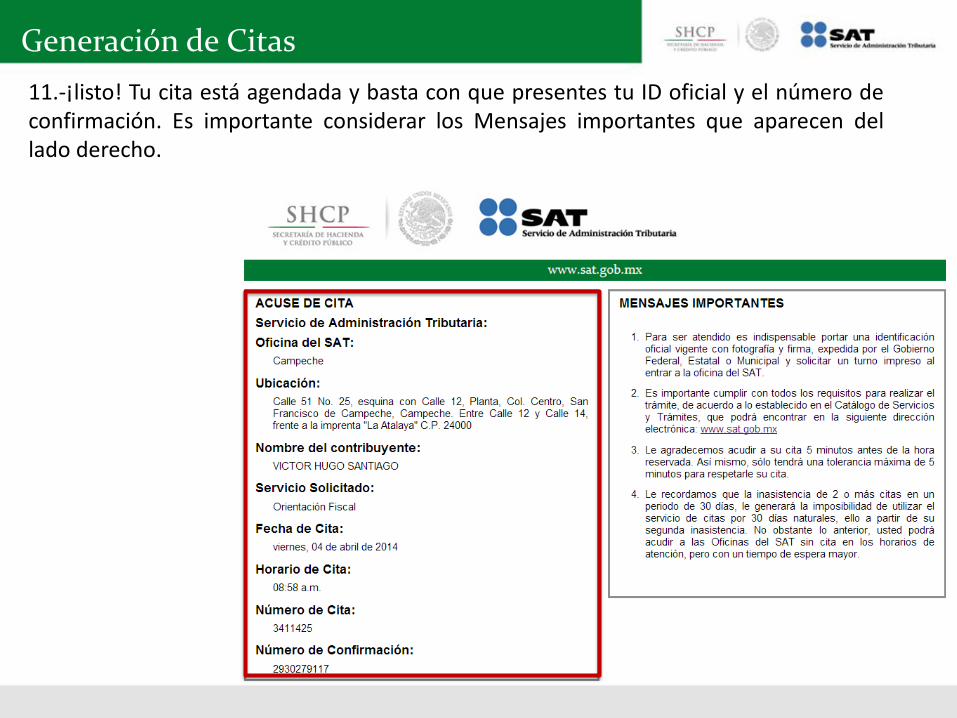

11.-¡listo! Tu cita está agendada y basta con que presentes tu ID oficial y el número de confirmación. Es importante considerar los Mensajes importantes que aparecen del lado derecho.

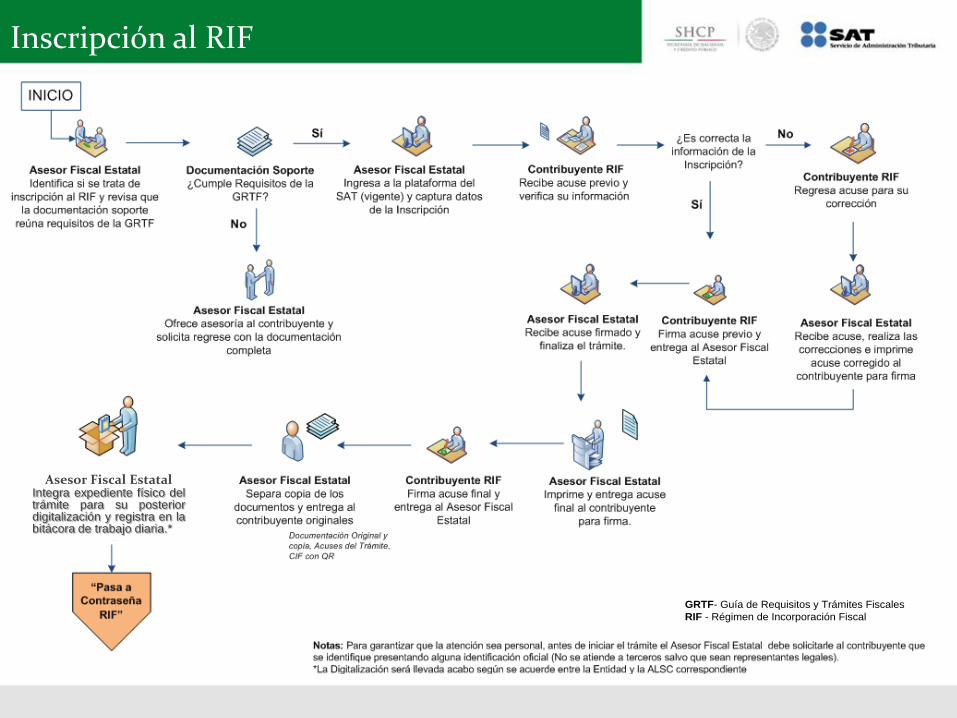

Inscripción al RIF

GRTF- Guía de Requisitos y Trámites Fiscales

RIF - Régimen de Incorporación Fiscal

Asesor Fiscal Estatal Integra expediente físico del trámite para su posterior digitalización y registra en la bitácora de trabajo diaria.*

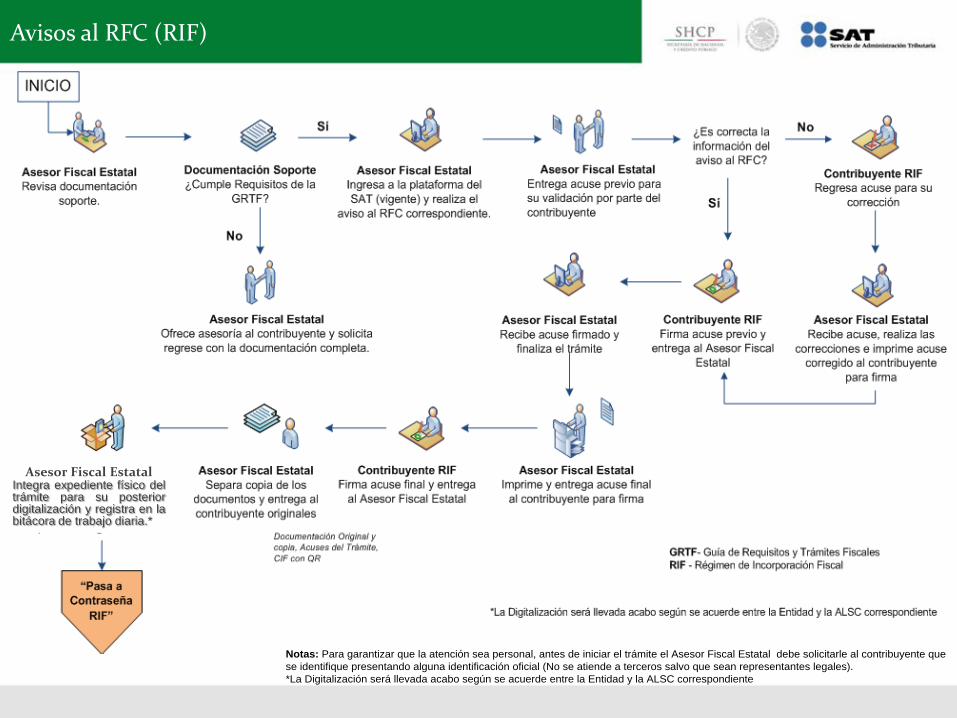

Avisos al RFC (RIF)

Asesor Fiscal Estatal Integra expediente físico del trámite para su posterior digitalización y registra en la bitácora de trabajo diaria.*

Notas: Para garantizar que la atención sea personal, antes de iniciar el trámite el Asesor Fiscal Estatal debe solicitarle al contribuyente que

se identifique presentando alguna identificación oficial (No se atiende a terceros salvo que sean representantes legales).

*La Digitalización será llevada acabo según se acuerde entre la Entidad y la ALSC correspondiente

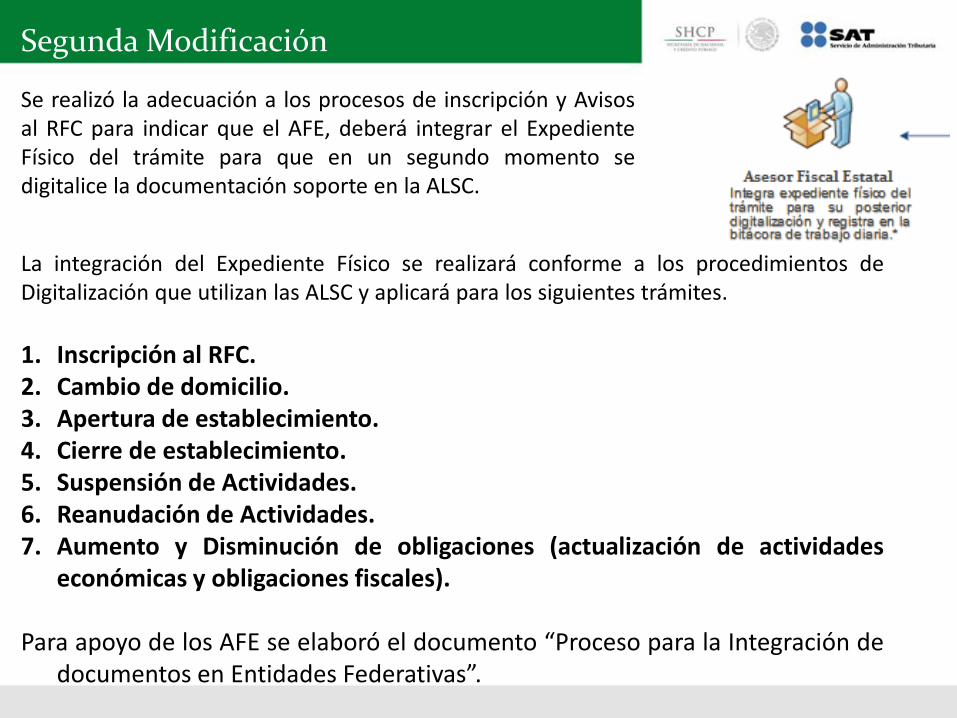

Segunda Modificación

Se realizó la adecuación a los procesos de inscripción y Avisos al RFC para indicar que el AFE, deberá integrar el Expediente Físico del trámite para que en un segundo momento se digitalice la documentación soporte en la ALSC.

La integración del Expediente Físico se realizará conforme a los procedimientos de Digitalización que utilizan las ALSC y aplicará para los siguientes trámites.

1. Inscripción al RFC. 2. Cambio de domicilio. 3. Apertura de establecimiento. 4. Cierre de establecimiento. 5. Suspensión de Actividades. 6. Reanudación de Actividades. 7. Aumento y Disminución de obligaciones (actualización de actividades

económicas y obligaciones fiscales). Para apoyo de los AFE se elaboró el documento “Proceso para la Integración de

documentos en Entidades Federativas”.

Proceso para la Integración de documentos en Entidades

Federativas

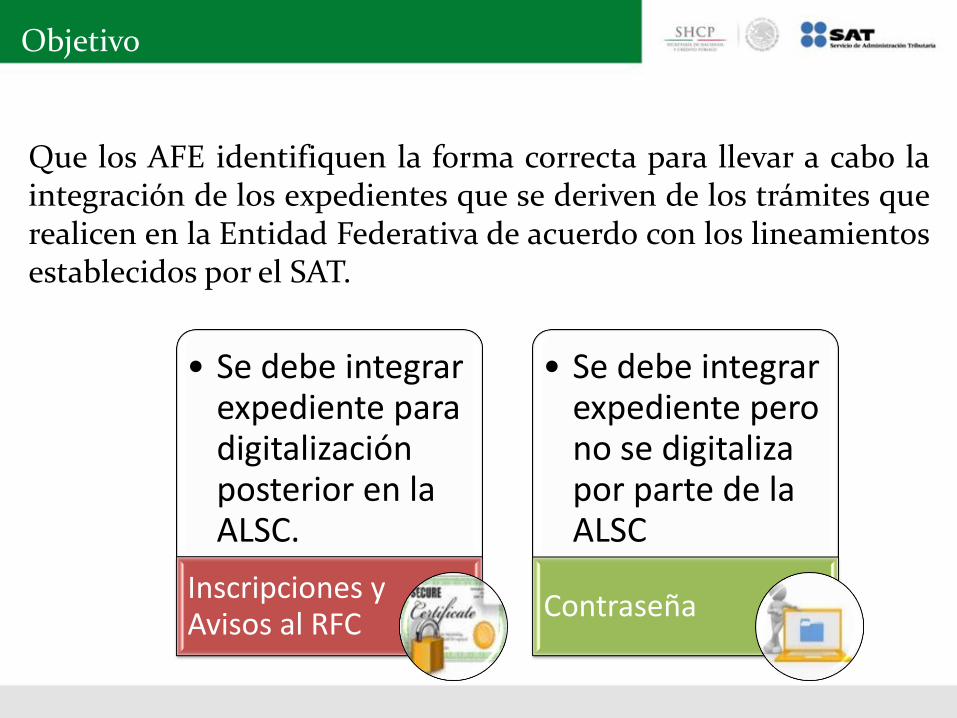

Objetivo

Que los AFE identifiquen la forma correcta para llevar a cabo la integración de los expedientes que se deriven de los trámites que realicen en la Entidad Federativa de acuerdo con los lineamientos establecidos por el SAT.

• Se debe integrar expediente para digitalización posterior en la ALSC.

Inscripciones y Avisos al RFC

• Se debe integrar expediente pero no se digitaliza por parte de la ALSC

Contraseña

Proceso General

Políticas de Operación

1. Conocer la integración de expedientes en “cara a cara”.

2. Solicitar original y copia de la documentación del contribuyente.

3. Requisitar la Bitácora de Control para EF de forma diaria Inscripciones y Avisos.

4. Requisitar la Bitácora de Control para Contraseña de forma diaria.

5. Ordenar la documentación soporte de acuerdo con la secuencia establecida para su posterior entrega a la ALSC.

Políticas de Operación

6. Tener cuidado de que la documentación soporte NO: • Esté doblada.

• Tenga enmendaduras

• Tenga tachaduras

• Se encuentre ilegible

7. Hacer uso de los separadores por cada tipo de documento.

8. Resguardar la documentación en un lugar seguro y en orden

cronológico.

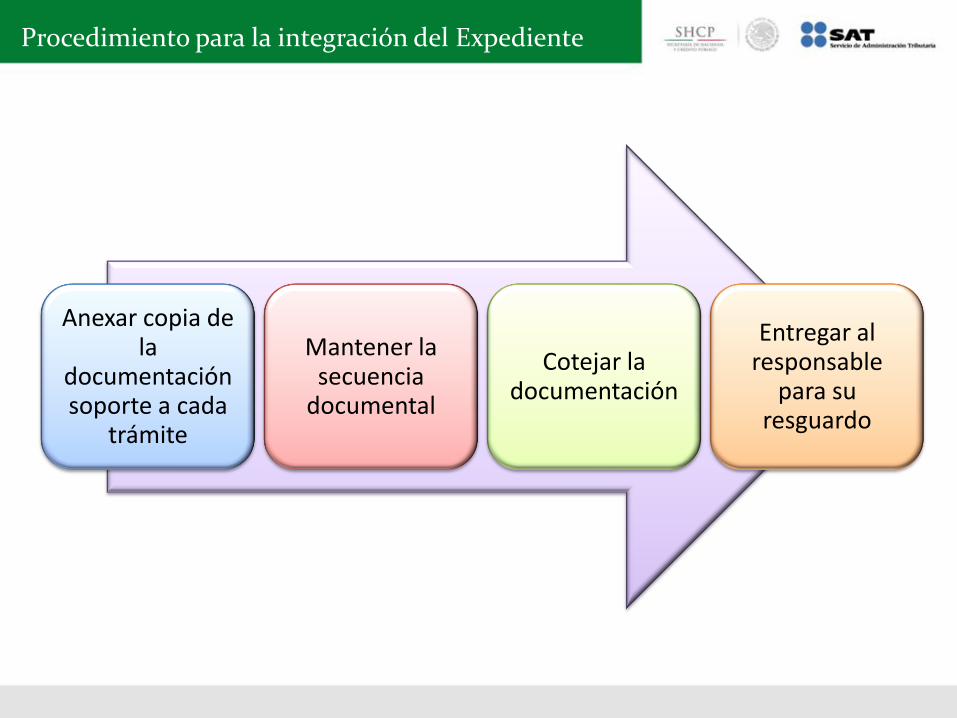

Procedimiento para la integración del Expediente

Anexar copia de la

documentación soporte a cada

trámite

Mantener la secuencia

documental

Cotejar la documentación

Entregar al responsable

para su resguardo

Secuencia Documental

Secuencia Documental

1 Acuses

2 Identidad

3

Repres. Legal

4 Identificación

5 Comprobante de Domicilio

6

Otros

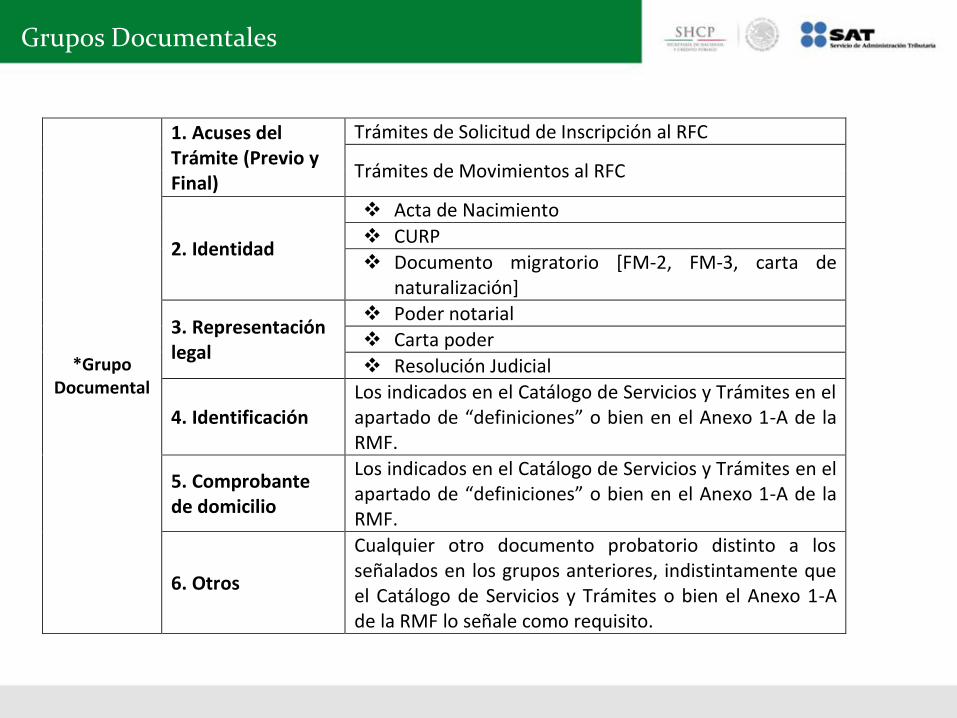

Grupos Documentales

*Grupo Documental

1. Acuses del Trámite (Previo y Final)

Trámites de Solicitud de Inscripción al RFC

Trámites de Movimientos al RFC

2. Identidad

Acta de Nacimiento

CURP

Documento migratorio [FM-2, FM-3, carta de naturalización]

3. Representación legal

Poder notarial

Carta poder

Resolución Judicial

4. Identificación Los indicados en el Catálogo de Servicios y Trámites en el apartado de “definiciones” o bien en el Anexo 1-A de la RMF.

5. Comprobante de domicilio

Los indicados en el Catálogo de Servicios y Trámites en el apartado de “definiciones” o bien en el Anexo 1-A de la RMF.

6. Otros

Cualquier otro documento probatorio distinto a los señalados en los grupos anteriores, indistintamente que el Catálogo de Servicios y Trámites o bien el Anexo 1-A de la RMF lo señale como requisito.

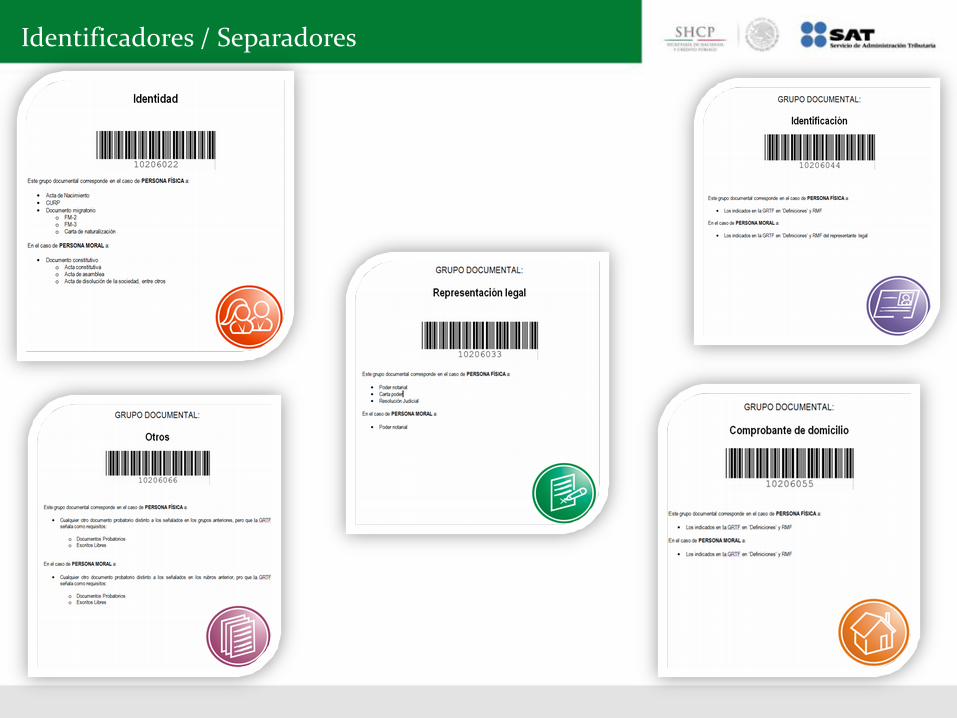

Identificadores / Separadores

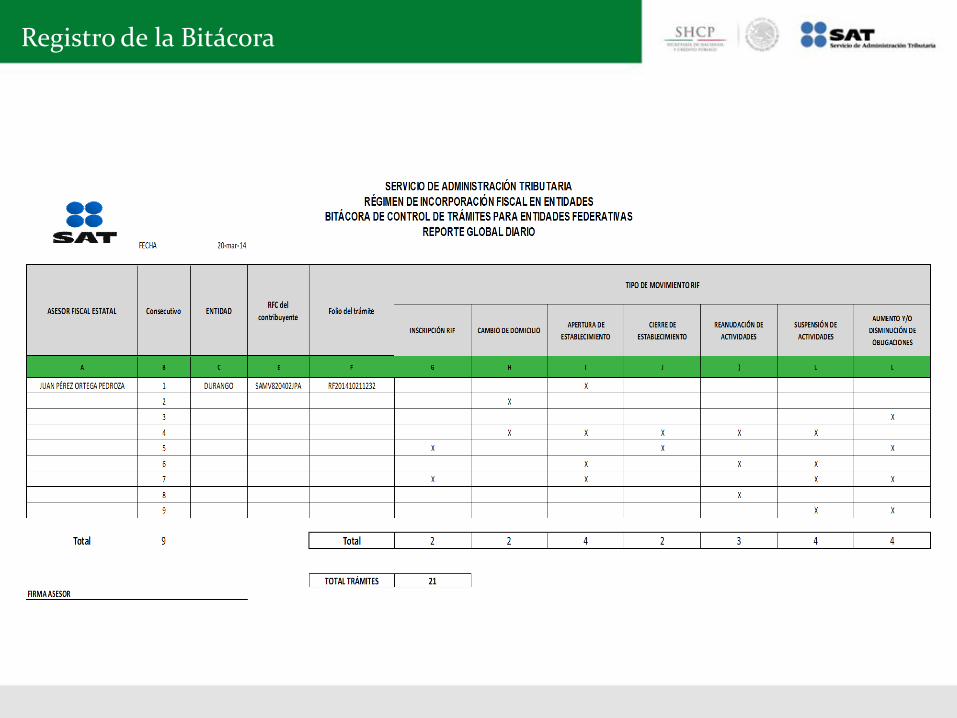

Registro de la Bitácora

Proceso para la Integración de documentos en Entidades

Federativas

“Contraseña”

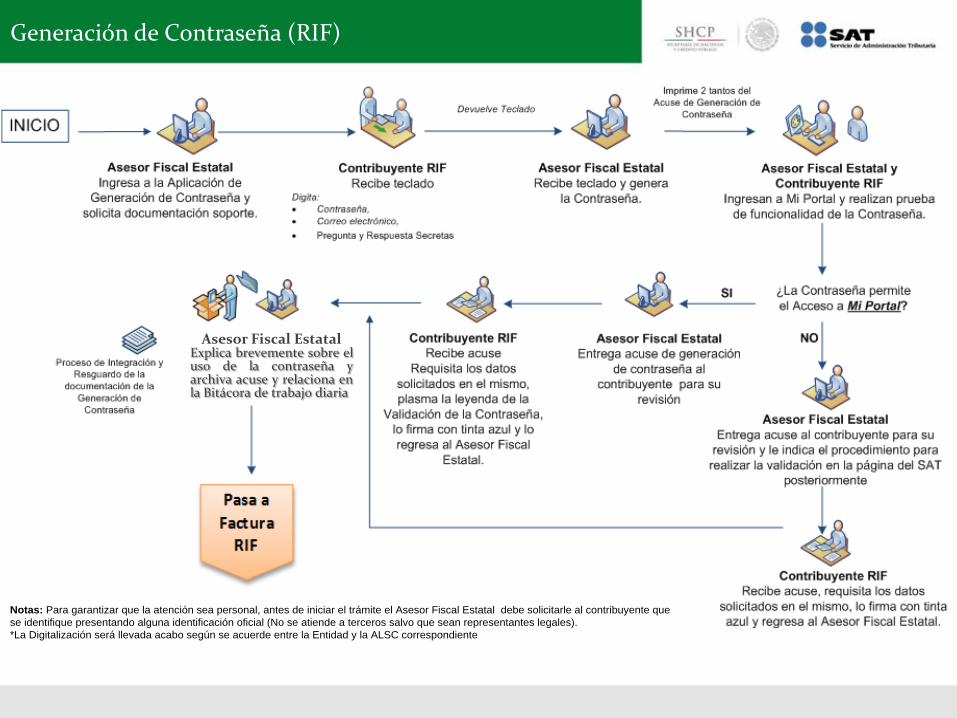

Generación de Contraseña (RIF)

Asesor Fiscal Estatal Explica brevemente sobre el uso de la contraseña y archiva acuse y relaciona en la Bitácora de trabajo diaria

Notas: Para garantizar que la atención sea personal, antes de iniciar el trámite el Asesor Fiscal Estatal debe solicitarle al contribuyente que

se identifique presentando alguna identificación oficial (No se atiende a terceros salvo que sean representantes legales).

*La Digitalización será llevada acabo según se acuerde entre la Entidad y la ALSC correspondiente

Generación de Contraseña (RIF)

Se modifica la redacción para contemplar que el AFE explique brevemente sobre el uso de la Contraseña y le indica que debe archivar el acuse y relacionarlos en la Bitácora de trabajo de forma diaria. Lo anterior se realiza para poder llevar a cabo la entrega de los expedientes de cada trámite a la ALSC.

A cada trámite se anexa ID

oficial y poder en su caso

El AFE debe cotejar las

copias de la documentación

Registrar en el acuse los datos

del contribuyente

Registrar cada trámite en la Bitácora de Contraseña

Procedimiento para la integración del Expediente

Bitácora

Facturas

Se contemplan dos formatos para realizar la entrega de los expedientes a las ALSC, el primero es de inscripciones y avisos; el segundo para Contraseña.

Revocación y Renovación de Firma Electrónica Avanzada (FIEL)

Que los participantes conozcan los aspectos principales del procedimiento general para realizar la renovación y revocación de los certificados de FIEL.

OBJETIVO

1. ¿Qué es revocar una FIEL/Sello Digital?

2. ¿Qué es Renovar FIEL/ Sello Digital?

3. Requisitos para la renovación y revocación.

4. Proceso General de Renovación.

5. Proceso General de Revocación.

6. Procedimiento para la Renovación del certificado de FIEL vía internet.

Temas

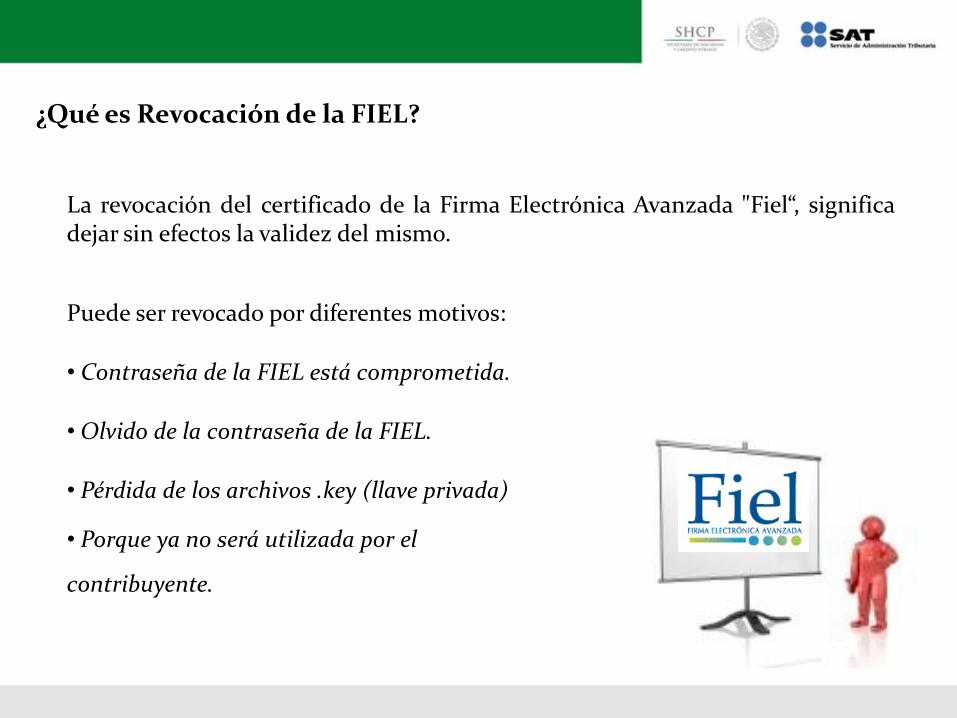

¿Qué es Revocación de la FIEL?

La revocación del certificado de la Firma Electrónica Avanzada "Fiel“, significa dejar sin efectos la validez del mismo.

Puede ser revocado por diferentes motivos:

• Contraseña de la FIEL está comprometida.

• Olvido de la contraseña de la FIEL.

• Pérdida de los archivos .key (llave privada)

• Porque ya no será utilizada por el

contribuyente.

¿Qué es Renovación de la FIEL?

El certificado de FIEL tiene vigencia de 4 años, durante éste tiempo el certificado se podrá renovar por Internet. A partir del 1 de enero de 2014, se puede renovar a través de internet el certificado de Fiel que cuente con hasta 12 meses a partir de la fecha de vencimiento, para estos casos el acceso al servicio de renovación de certificados sólo se podrá realizar, utilizando la Contraseña.

Si el vencimiento supero los 12 meses, el contribuyente deberá realizar éste proceso de renovación en cualquier ALSC o en los módulos RIF .

Renovación, es generar una nueva llave privada (.key) y un nuevo requerimiento (.req)

Requisitos para Renovar y Revocar

Revocación: •Identificación Oficial del contribuyente. Renovación: •Nuevos archivos .req y .key (SOLCEDI). •Identificación Oficial

Proceso General para la Revocación

Buscar el número de serie del certificado de FIEL y el RFC en CertiSAT CRM

Se verifican los datos RFC, Nombre

Seleccionar el tipo de revocación

Seleccionar el motivo de la revocación

Confirmar la Revocación

Imprimir comprobante, recabar firmas en tinta azul y sellar.

Llenar el escrito de revocación y la responsiva por la creación de los nuevos archivos

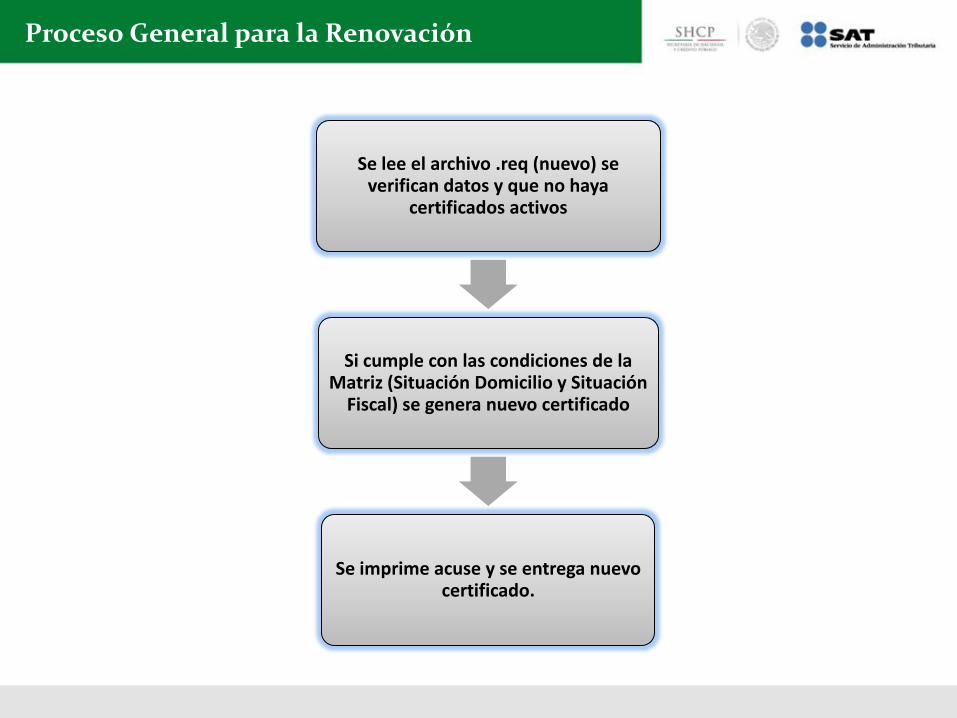

Proceso General para la Renovación

Se lee el archivo .req (nuevo) se verifican datos y que no haya

certificados activos

Si cumple con las condiciones de la Matriz (Situación Domicilio y Situación

Fiscal) se genera nuevo certificado

Se imprime acuse y se entrega nuevo certificado.

Uso de la Aplicación CertiSAT CRM

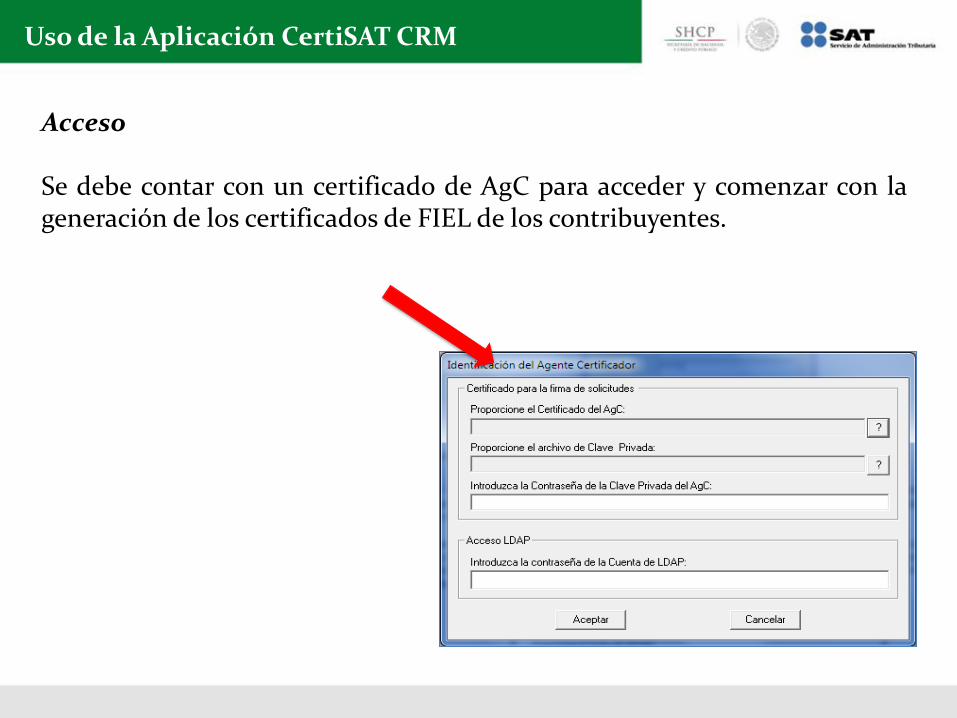

Acceso Se debe contar con un certificado de AgC para acceder y comenzar con la generación de los certificados de FIEL de los contribuyentes.

Uso de la Aplicación CertiSAT CRM

Revocación de FIEL Una vez dentro del sistema, seleccionamos: Revocar Certificado

Revocación FIEL

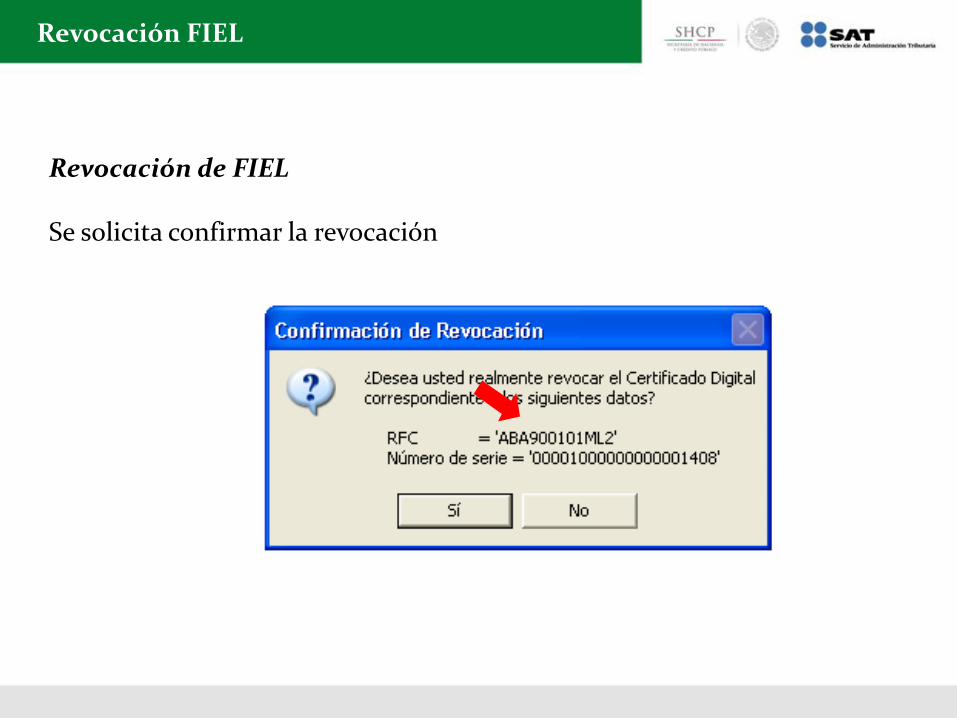

Revocación de FIEL Una vez dentro del sistema, se ingresa el número de serie del certificado y el RFC del contribuyente Se presiona Mostrar Datos Se elige el Tipo de revocación y el motivo de la misma. Si son correctos se presiona el botón Revocar

Revocación FIEL

Revocación de FIEL Se solicita confirmar la revocación

Acuses de Revocación

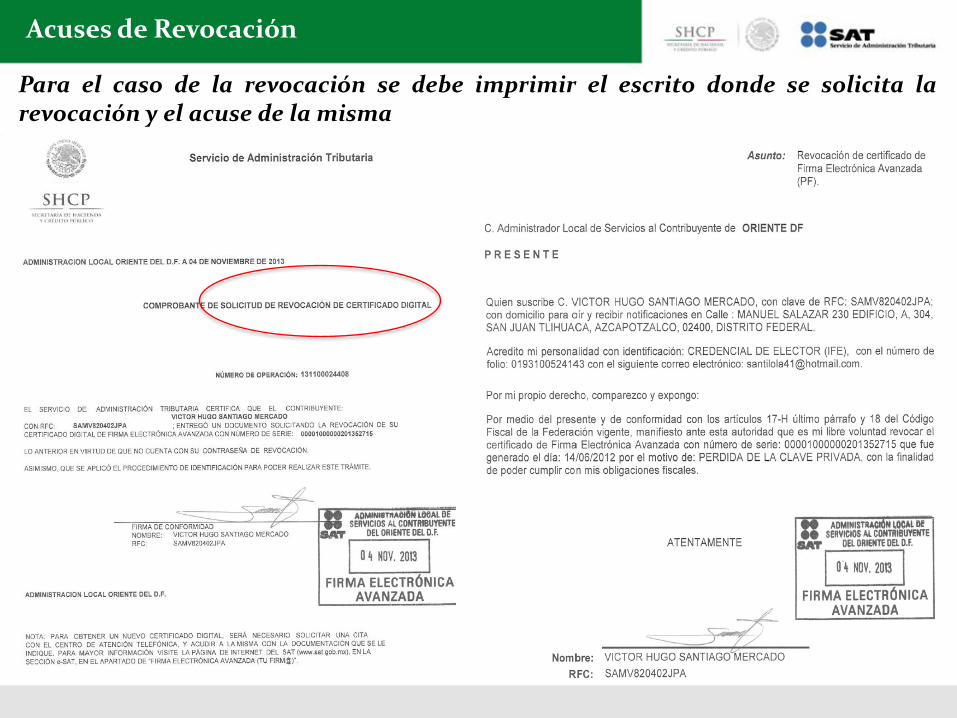

Para el caso de la revocación se debe imprimir el escrito donde se solicita la revocación y el acuse de la misma

Renovación de FIEL

Renovación de la FIEL La pantalla del sistema nos solicitará el nuevo archivo .req

Presionamos Revisar

Seleccionamos en la Pestaña de Tipo de certificado a generar Firma Electrónica Avanzada, con esto el sistema nos mostrará todos los datos del contribuyente. Si todos los datos son correctos se presiona generar

Uso de la Aplicación CertiSAT CRM

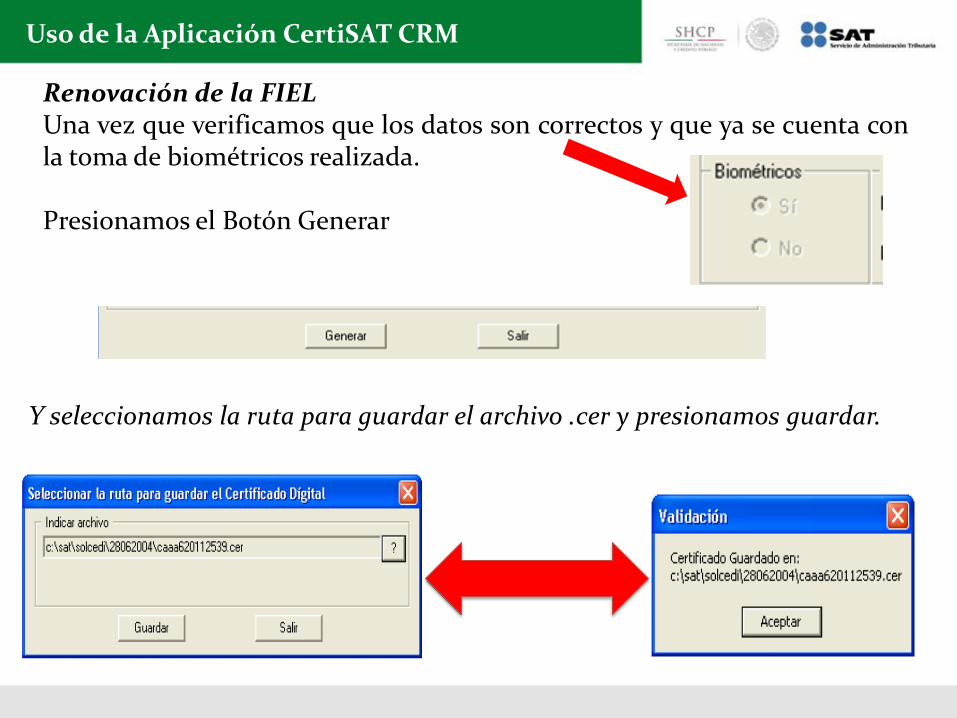

Renovación de la FIEL Una vez que verificamos que los datos son correctos y que ya se cuenta con la toma de biométricos realizada. Presionamos el Botón Generar

Y seleccionamos la ruta para guardar el archivo .cer y presionamos guardar.

Uso de la Aplicación CertiSAT CRM

Imprimimos el comprobante de Inscripción para la FIEL, Recabamos la firma en tinta Azul y generamos la responsiva por el apoyo que se le brindó para crear sus archivos

RENOVACIÓN DE CERTIFICADO –AUTOSERVICIO –

Puede realizarse durante el periodo de vigencia (4 años), cuando éste

periodo esté por concluir o hasta después de 1 año de haber vencido se

podrá renovar por Internet.

El acceso al servicio de renovación de certificados se podrá realizar

utilizando la Contraseña.

Renovación del Certificado FIEL

Se genera el archivo de requerimiento (.req y .key) en el programa SOLCEDI dentro de la opción «Requerimiento de renovación de FIEL»

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

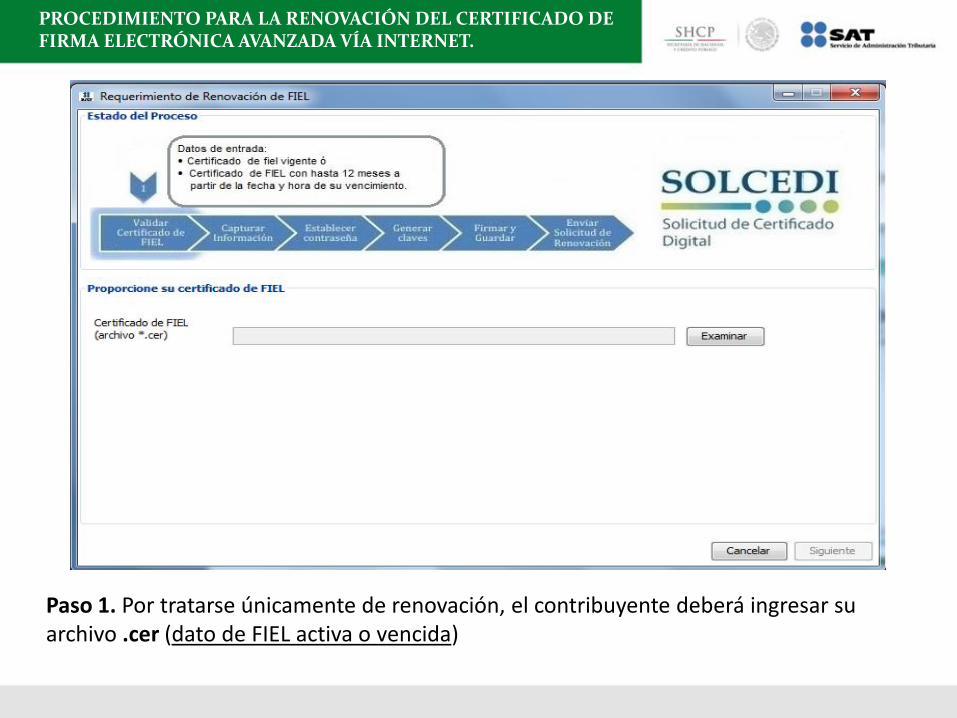

Paso 1. Por tratarse únicamente de renovación, el contribuyente deberá ingresar su archivo .cer (dato de FIEL activa o vencida)

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

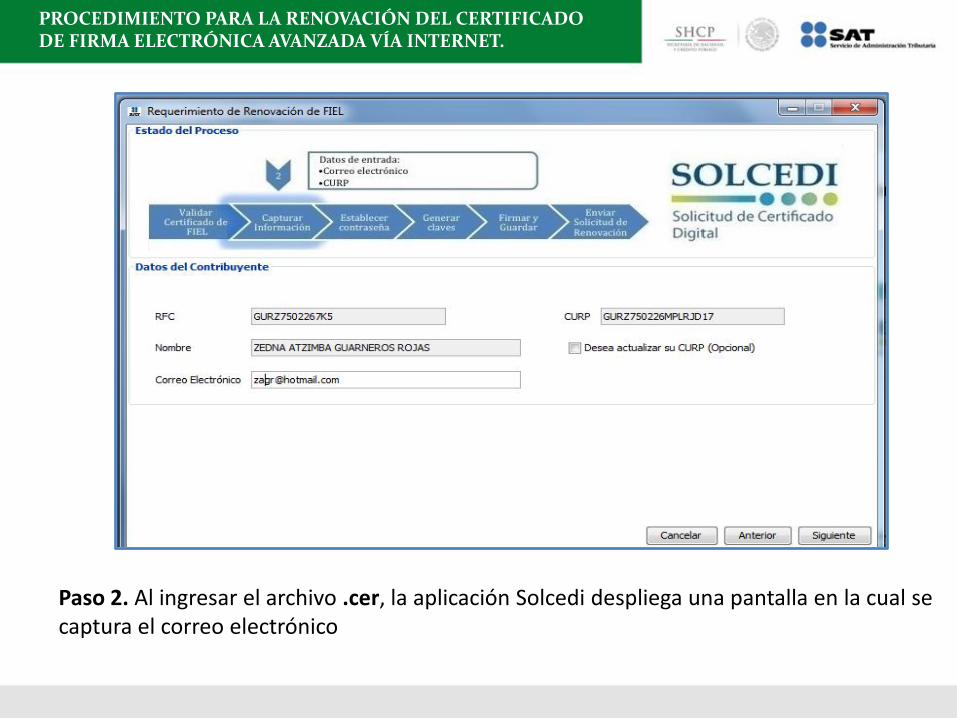

Paso 2. Al ingresar el archivo .cer, la aplicación Solcedi despliega una pantalla en la cual se captura el correo electrónico

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

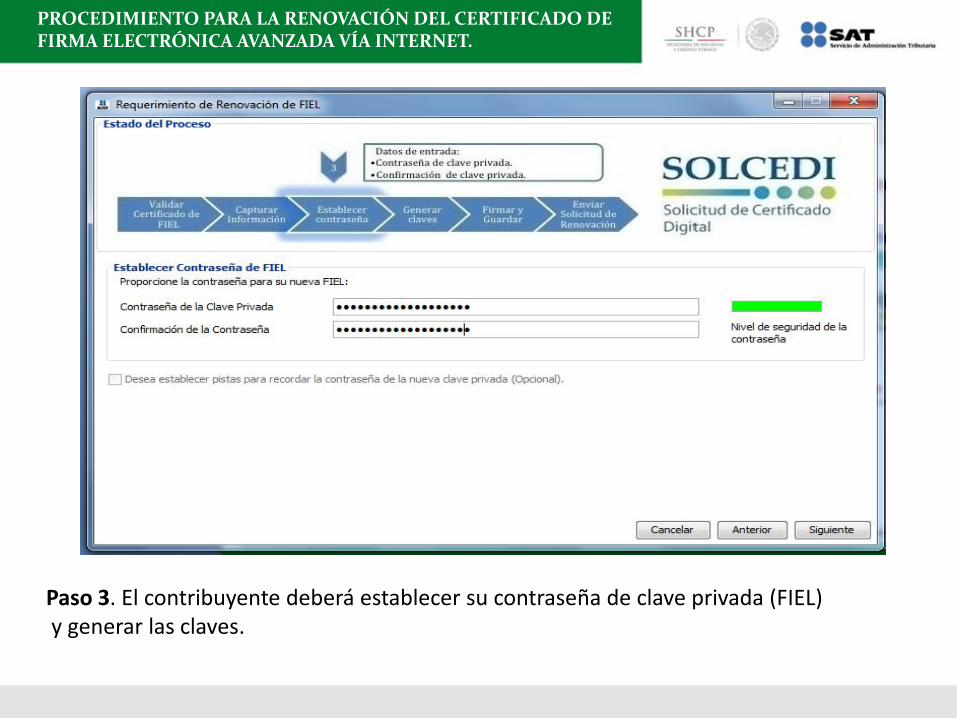

Paso 3. El contribuyente deberá establecer su contraseña de clave privada (FIEL) y generar las claves.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

Paso 4. Generar las claves.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

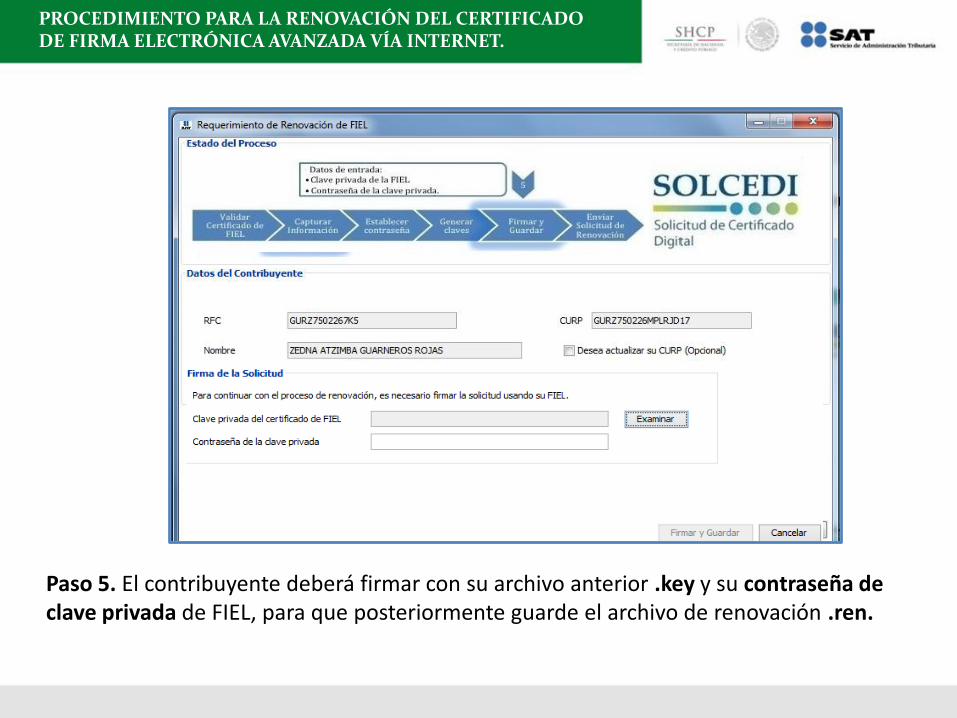

Paso 5. El contribuyente deberá firmar con su archivo anterior .key y su contraseña de clave privada de FIEL, para que posteriormente guarde el archivo de renovación .ren.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

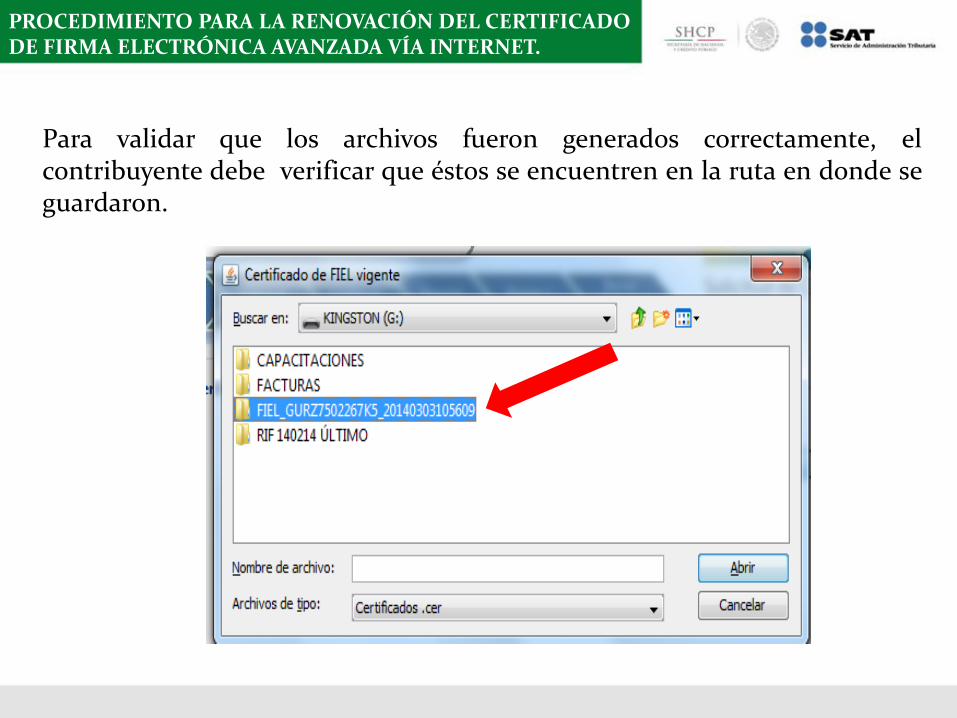

Para validar que los archivos fueron generados correctamente, el contribuyente debe verificar que éstos se encuentren en la ruta en donde se guardaron.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

Una vez guardados los archivos, el contribuyente deberá enviarlos por medio del Servicio de renovación de certificados (CERTISAT WEB). Para lo cual deberá ingresar a la página del SAT

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

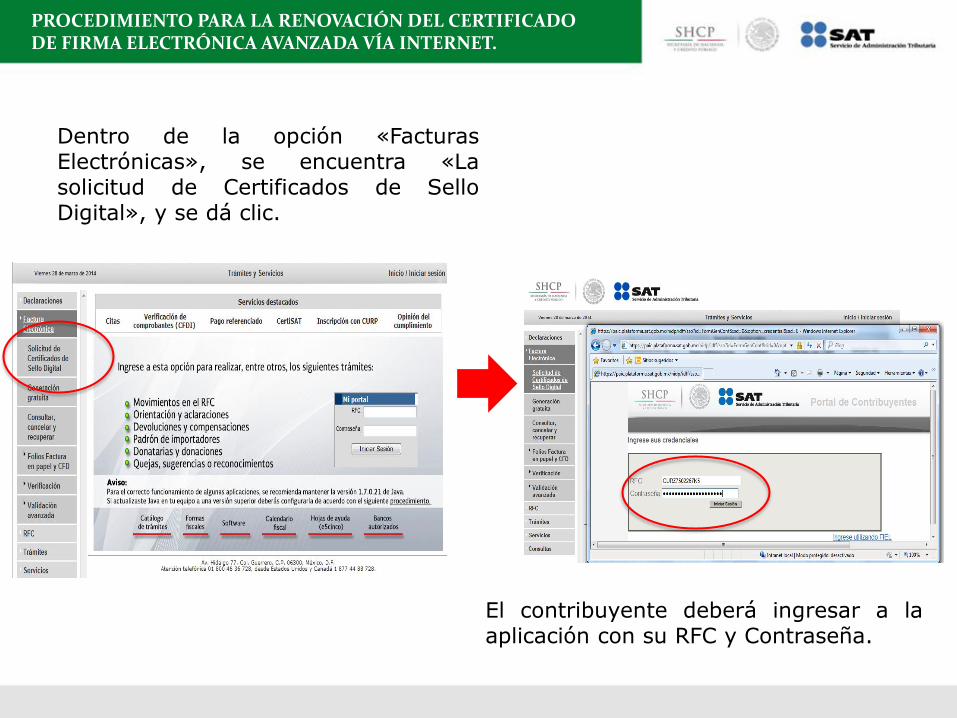

Dentro de la opción «Facturas Electrónicas», se encuentra «La solicitud de Certificados de Sello Digital», y se dá clic.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

El contribuyente deberá ingresar a la aplicación con su RFC y Contraseña.

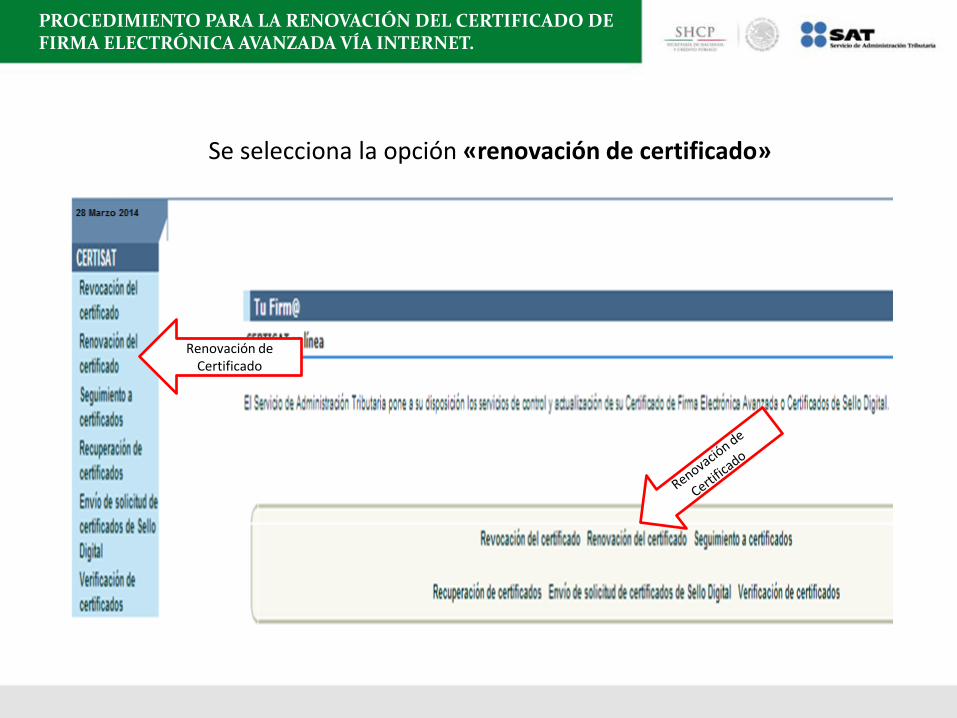

Se selecciona la opción «renovación de certificado»

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

Renovación de Certificado

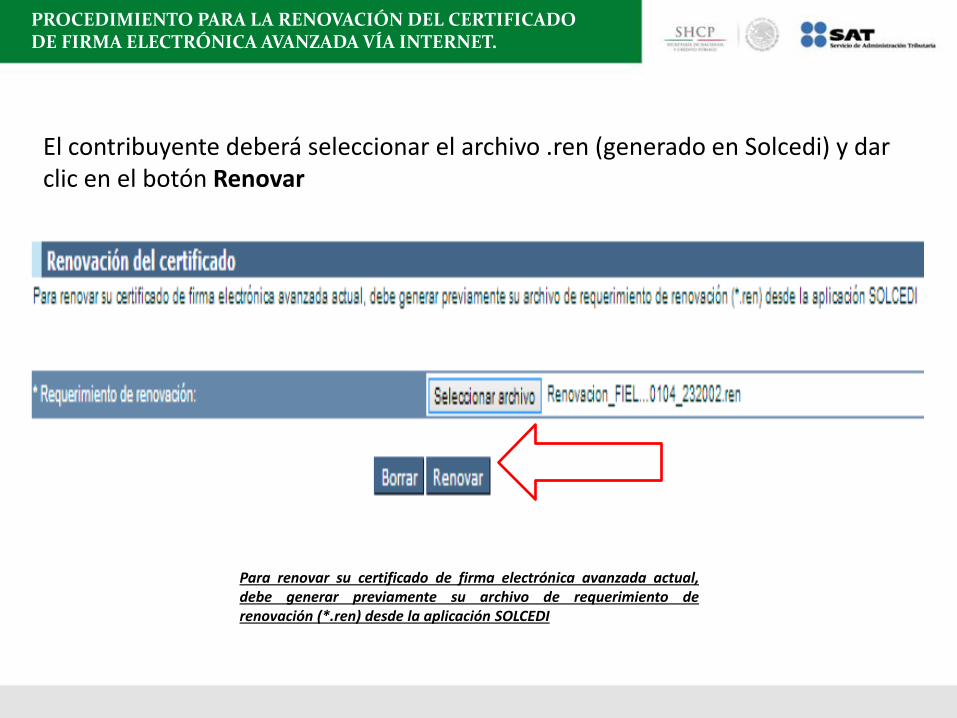

El contribuyente deberá seleccionar el archivo .ren (generado en Solcedi) y dar clic en el botón Renovar

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

Para renovar su certificado de firma electrónica avanzada actual, debe generar previamente su archivo de requerimiento de renovación (*.ren) desde la aplicación SOLCEDI

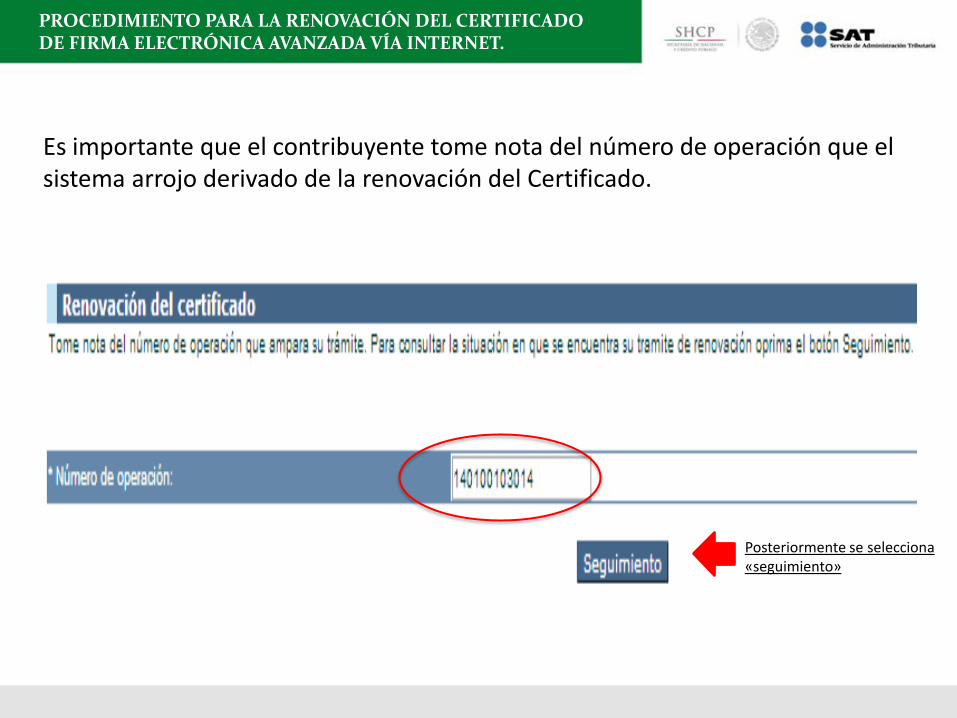

Es importante que el contribuyente tome nota del número de operación que el sistema arrojo derivado de la renovación del Certificado.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

Posteriormente se selecciona «seguimiento»

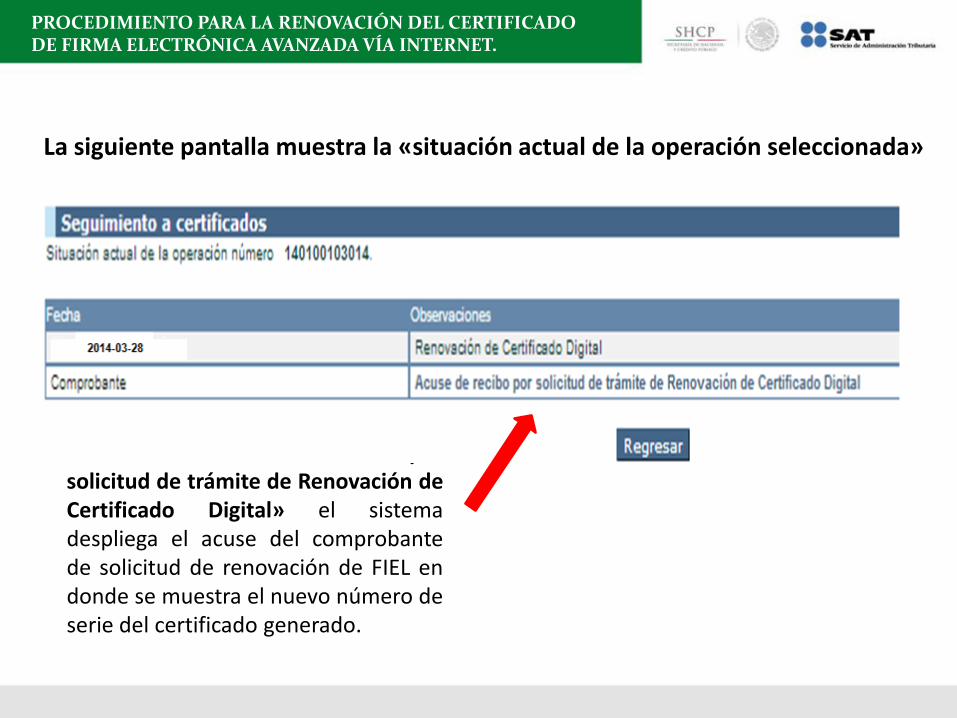

La siguiente pantalla muestra la «situación actual de la operación seleccionada»

Al seleccionar «acuse de recibo por solicitud de trámite de Renovación de Certificado Digital» el sistema despliega el acuse del comprobante de solicitud de renovación de FIEL en donde se muestra el nuevo número de serie del certificado generado.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

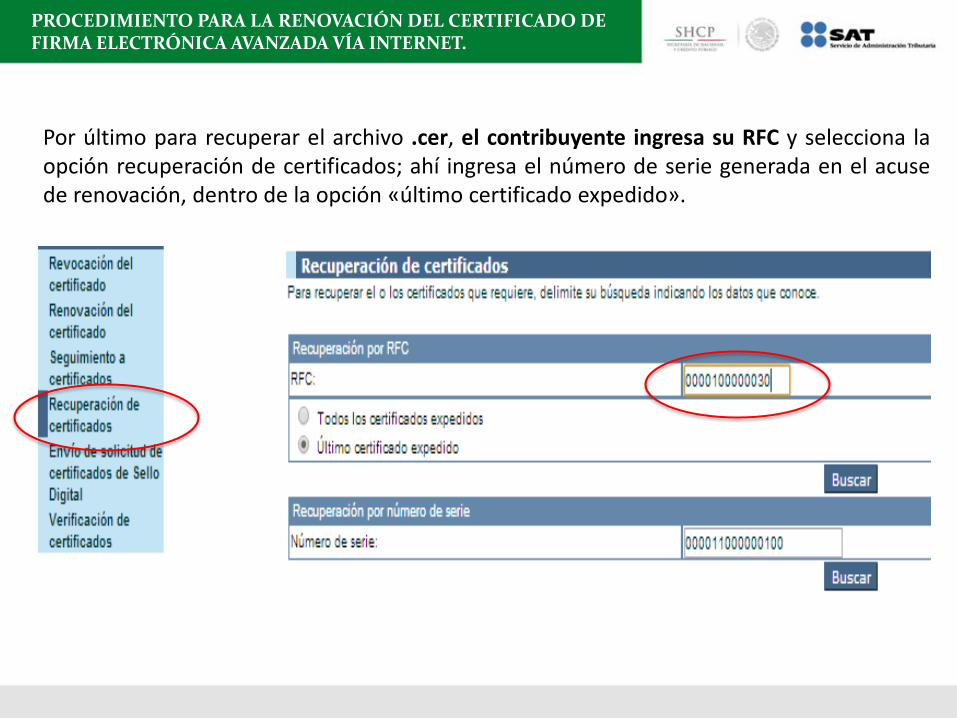

Por último para recuperar el archivo .cer, el contribuyente ingresa su RFC y selecciona la opción recuperación de certificados; ahí ingresa el número de serie generada en el acuse de renovación, dentro de la opción «último certificado expedido».

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

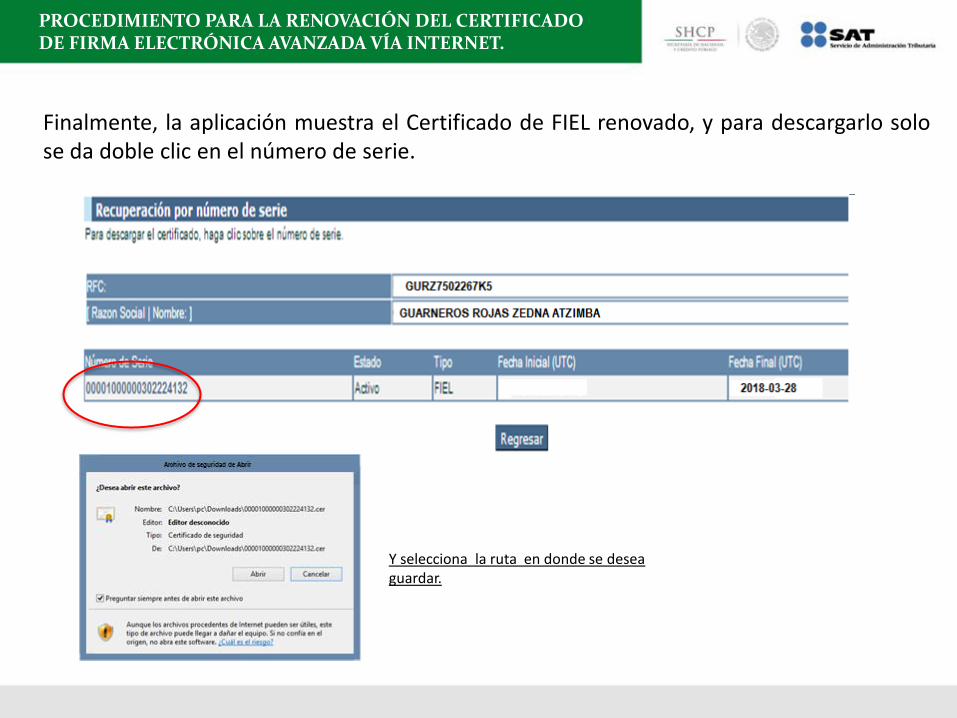

Finalmente, la aplicación muestra el Certificado de FIEL renovado, y para descargarlo solo se da doble clic en el número de serie.

Y selecciona la ruta en donde se desea guardar.

PROCEDIMIENTO PARA LA RENOVACIÓN DEL CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA VÍA INTERNET.

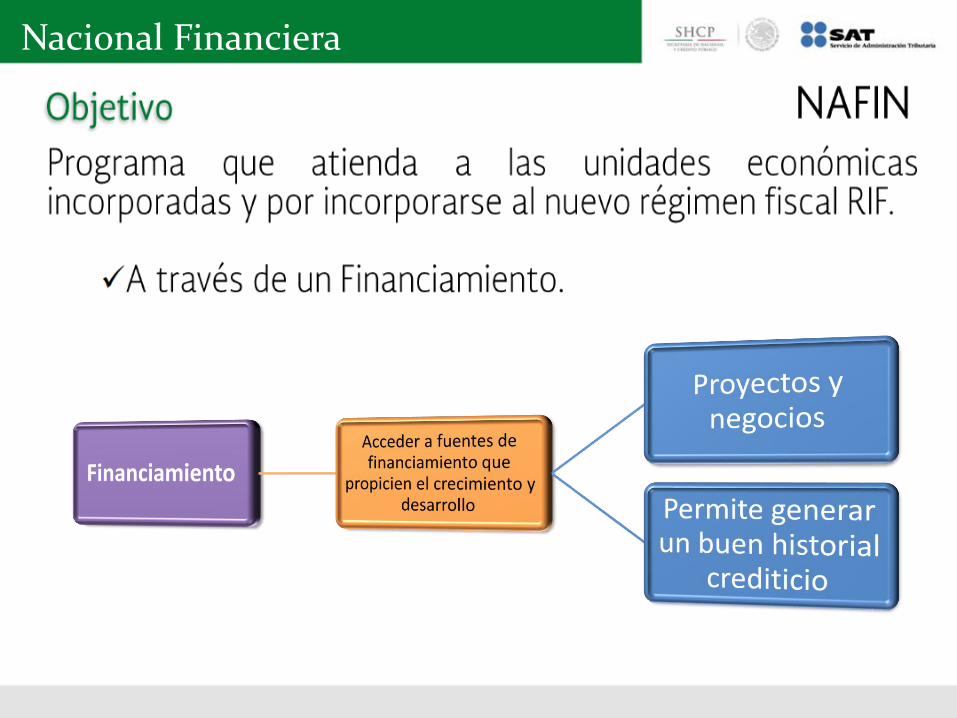

Beneficios del RIF

INADEM RISS-IMSS-INFONAVIT

NAFIN

Instituto Nacional del Emprendedor

Instituto Nacional del Emprendedor

CONVOCATORIA 5.5

https://www.inadem.gob.mx/index.html

INADEM DOF MAYO 2014

5.5 FORTALECIMIENTO

COMPETITIVO DE MICROEMPRESAS PARTICIPANTES EN EL RÉGIMEN DE

INCORPORACIÓN FISCAL

Instituto Nacional del Emprendedor

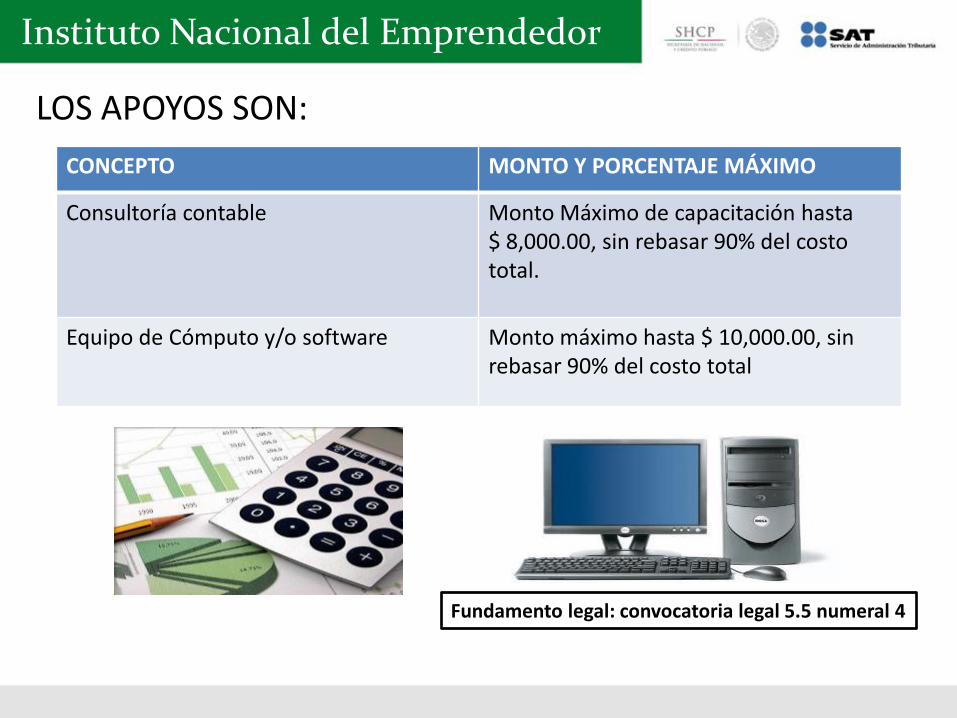

LOS APOYOS SON:

CONCEPTO MONTO Y PORCENTAJE MÁXIMO

Consultoría contable Monto Máximo de capacitación hasta $ 8,000.00, sin rebasar 90% del costo total.

Equipo de Cómputo y/o software Monto máximo hasta $ 10,000.00, sin rebasar 90% del costo total

Fundamento legal: convocatoria legal 5.5 numeral 4

Instituto Nacional del Emprendedor

Procesos para el otorgamiento del apoyo

Evaluación de las solicitudes presentadas Las solicitudes se suscriben con firma electrónica (FIEL) El monto se dará a través de vales canjeables ( vía electrónica de soluciones tecnológicas, publicadas por la INADEM) con empresas acreditadas como proponentes de soluciones de la vitrina. Emisión de la factura del proveedor correspondiente Por el valor total de los servicios y/o productos adquiridos.

Instituto Nacional del Emprendedor

Requisitos

Microempresas constituidas en el RIF Contribuyentes provenientes de REPECOS o anteriormente inscritos en el RFC, copia del último comprobante de pago de sus obligaciones fiscales. Microempresas con máximo 10 trabajadores incluyendo al dueño del negocio. Registrar la solicitud de apoyo en: www.sistemasemprendedor.gob.mx

Instituto Mexicano del Seguro Social

Régimen de Incorporación a la Seguridad Social

Instituto Mexicano del Seguro Social

Régimen de Incorporación a la Seguridad Social

Instituto Mexicano del Seguro Social

Régimen de Incorporación a la Seguridad Social

Instituto Mexicano del Seguro Social

Régimen de Incorporación a la Seguridad Social

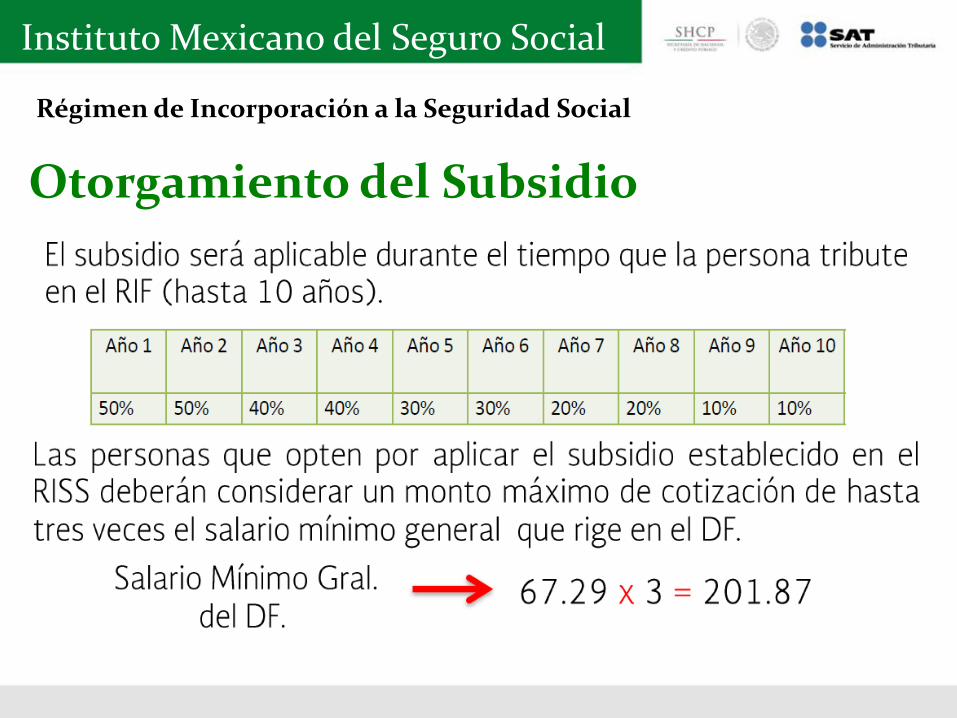

Otorgamiento del Subsidio

Instituto Mexicano del Seguro Social

Régimen de Incorporación a la Seguridad Social

Seguridad Social

Instituto Mexicano del Seguro Social

Régimen de Incorporación a la Seguridad Social

Instituto Mexicano del Seguro Social

Régimen de Incorporación a la Seguridad Social

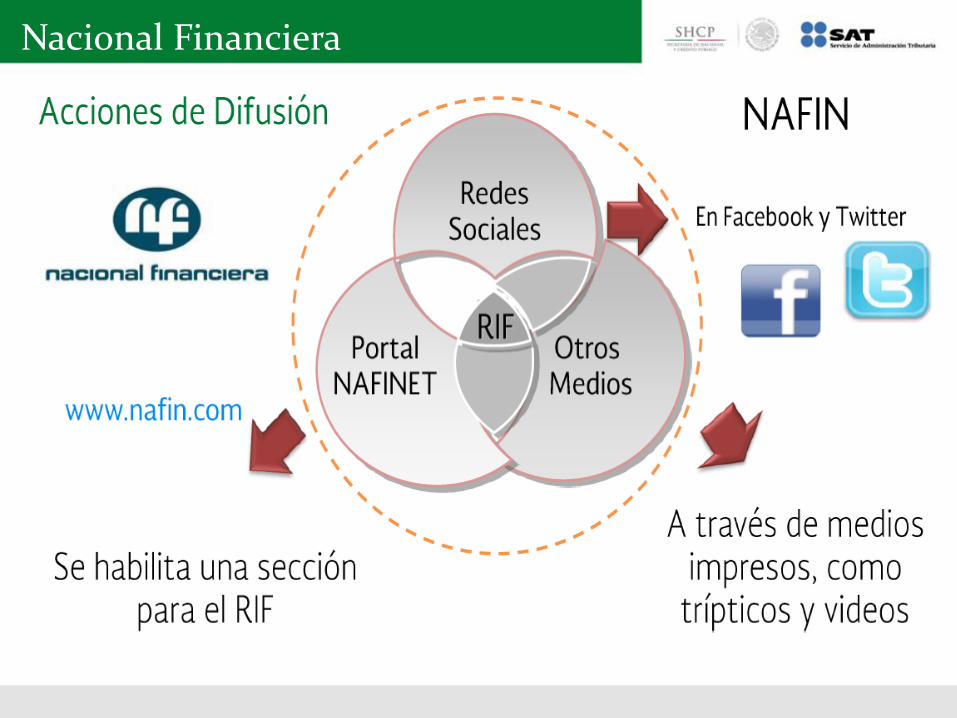

Nacional Financiera

Nacional Financiera

Nacional Financiera

Nacional Financiera

Declaración Simplificada RIF

Simulador Mayo 2014

Normatividad

En el artículo 31, menciona que los contribuyentes deberán presentar sus declaraciones, en documentos digitales a través de los medios, formatos electrónicos y con la información que señale el Servicio de Administración Tributaria, pagando, si es el caso, mediante transferencia electrónica de fondos. Los contribuyentes también podrán cumplir con sus declaraciones en las oficinas de asistencia al contribuyente del Servicio de Administración Tributaria, proporcionando la información necesaria, a fin de que sea enviada por medios electrónicos.

Código Fiscal de la Federación (CFF)

Normatividad

En el artículo 20, menciona como medio de pago de las contribuciones, los cheques del mismo banco en que se efectúe el pago, la transferencia electrónica de fondos a favor de la Tesorería de la Federación, así como las tarjetas de crédito y débito. Para los contribuyentes con actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos inferiores a $1,750,000.00 también podrán efectuar el pago en efectivo.

Código Fiscal de la Federación (CFF)

Normatividad

El artículo 111, señala que los contribuyentes RIF calcularán y enterarán el impuesto en forma bimestral, el cual tendrá el carácter de pago definitivo, mediante declaración que presentarán a través de los sistemas que disponga el SAT en su página de Internet. El artículo 112, párrafo VII menciona que los contribuyentes deberán efectuar las retenciones de ISR de sus trabajadores , si es que los tienen, para que se haga el pago correspondiente junto con la declaración bimestral. El párrafo VIII menciona que la declaración deberá contener los datos de los ingresos obtenidos y los gastos realizados, incluyendo las inversiones, así como la información de las operaciones con sus proveedores en el bimestre inmediato anterior.

Ley del Impuesto Sobre la Renta (LISR)

Normatividad

En el artículo 5o.-E menciona que los contribuyentes RIF deberán calcular el impuesto al valor agregado de forma bimestral y efectuar el pago mediante declaración que presentarán a través de los sistemas que disponga el SAT en su página de Internet, los pagos bimestrales tendrán el carácter de definitivos. Asimismo, los contribuyentes no estarán obligados a presentar las declaraciones informativas, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior.

Ley del Impuesto del Impuesto al Valor Agregado (LIVA)

Normatividad

Ley del Impuesto Especial Sobre Producción y Servicios (IEPS)

En el artículo 5o.-D. Menciona, que los contribuyentes deberán calcularlo en forma bimestral y pagarlo mediante declaración que presentarán a través de los sistemas que disponga el SAT en su página de Internet. Los pagos bimestrales tendrán el carácter de definitivos. Asimismo, no estarán obligados a presentar las declaraciones informativas previstas en este ordenamiento, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior, de conformidad con la fracción VIII del artículo 112 de la Ley del Impuesto sobre la Renta.

Procedimiento

Procedimiento

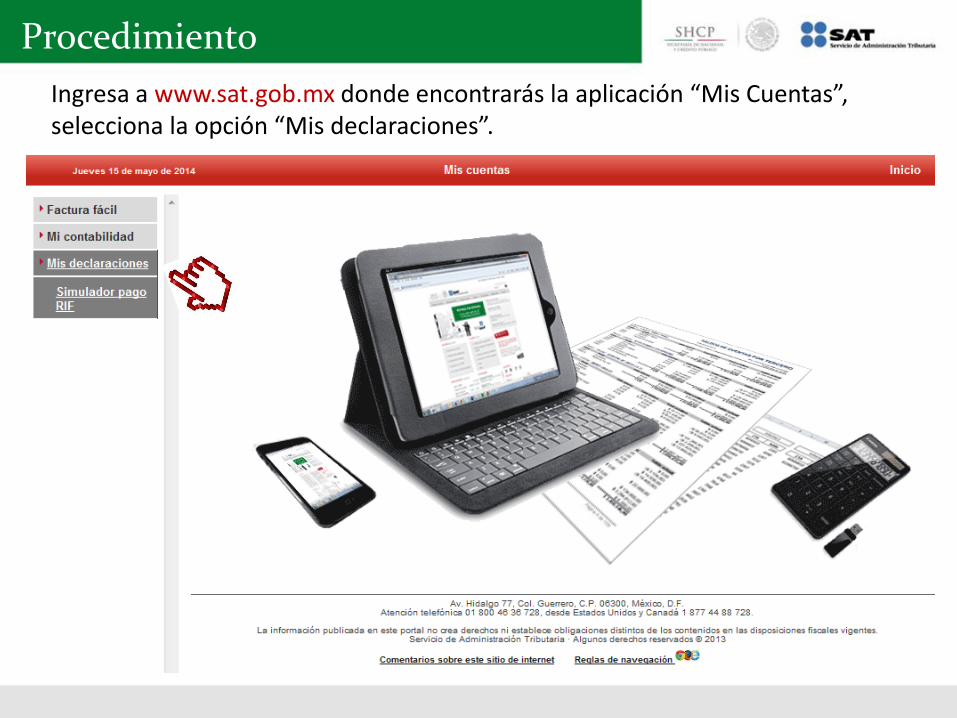

Ingresa a www.sat.gob.mx donde encontrarás la aplicación “Mis Cuentas”, selecciona la opción “Mis declaraciones”.

Procedimiento

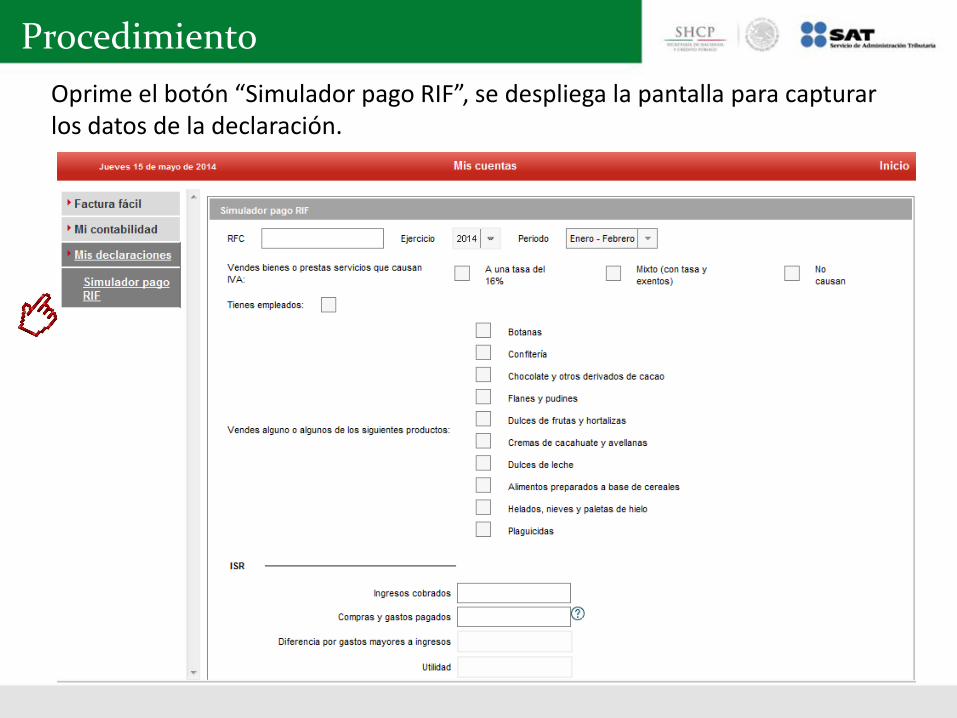

Oprime el botón “Simulador pago RIF”, se despliega la pantalla para capturar los datos de la declaración.

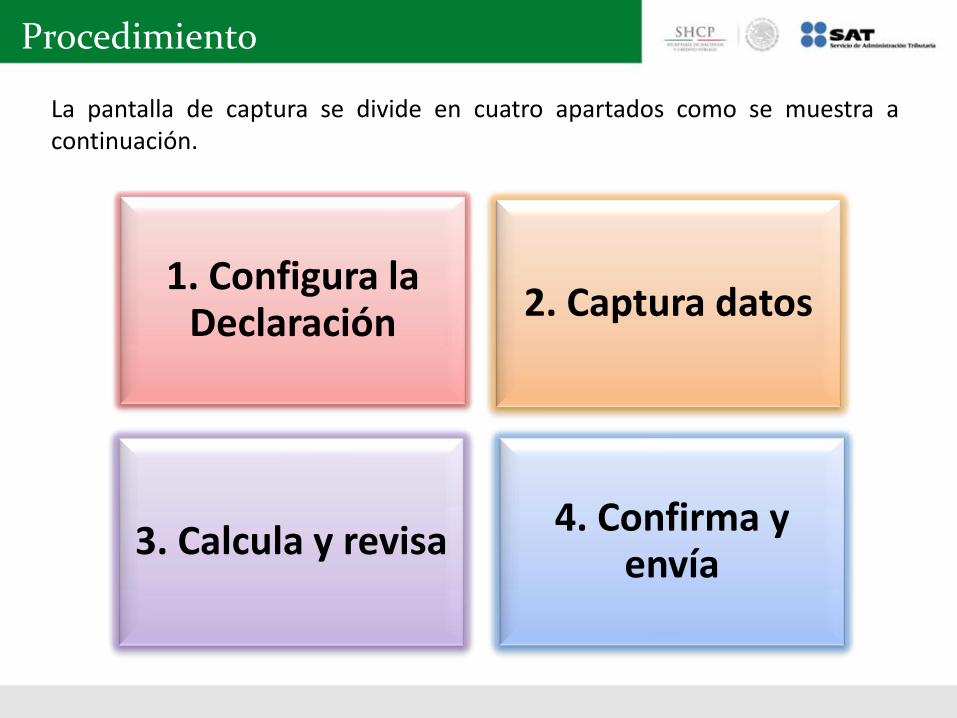

Procedimiento

La pantalla de captura se divide en cuatro apartados como se muestra a continuación.

1. Configura la Declaración

3. Calcula y revisa

2. Captura datos

4. Confirma y envía

Procedimiento

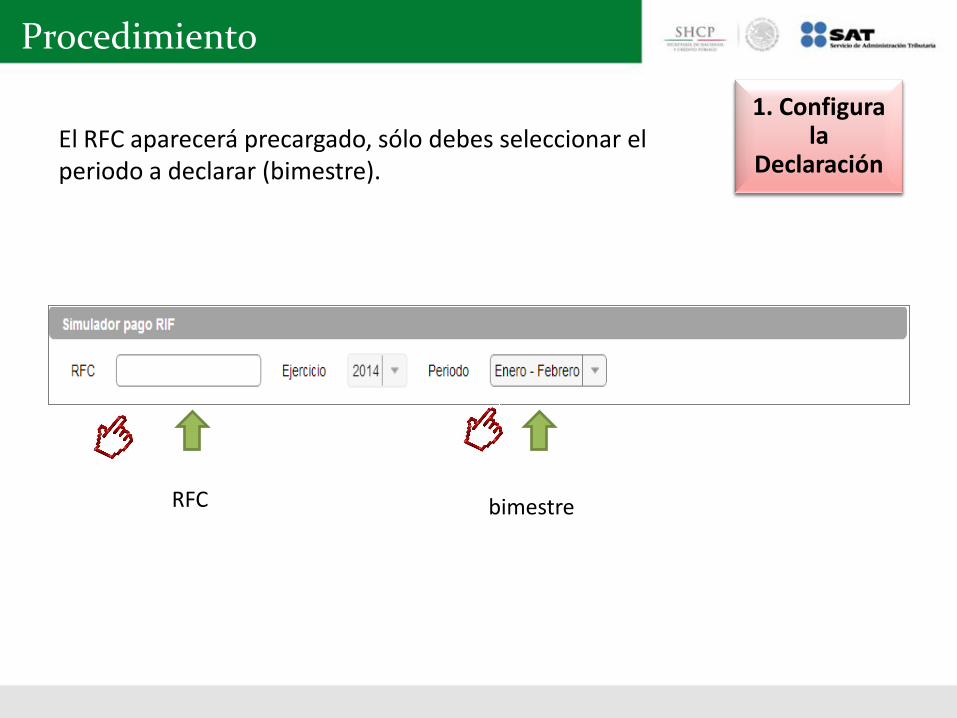

El RFC aparecerá precargado, sólo debes seleccionar el periodo a declarar (bimestre).

RFC bimestre

1. Configura la

Declaración

Procedimiento

IVA: Selecciona la opción que corresponda: •IVA al 16% • IVA Mixto (con tasa y exento) o la opción •No causan .

1. Configura la

Declaración

Procedimiento

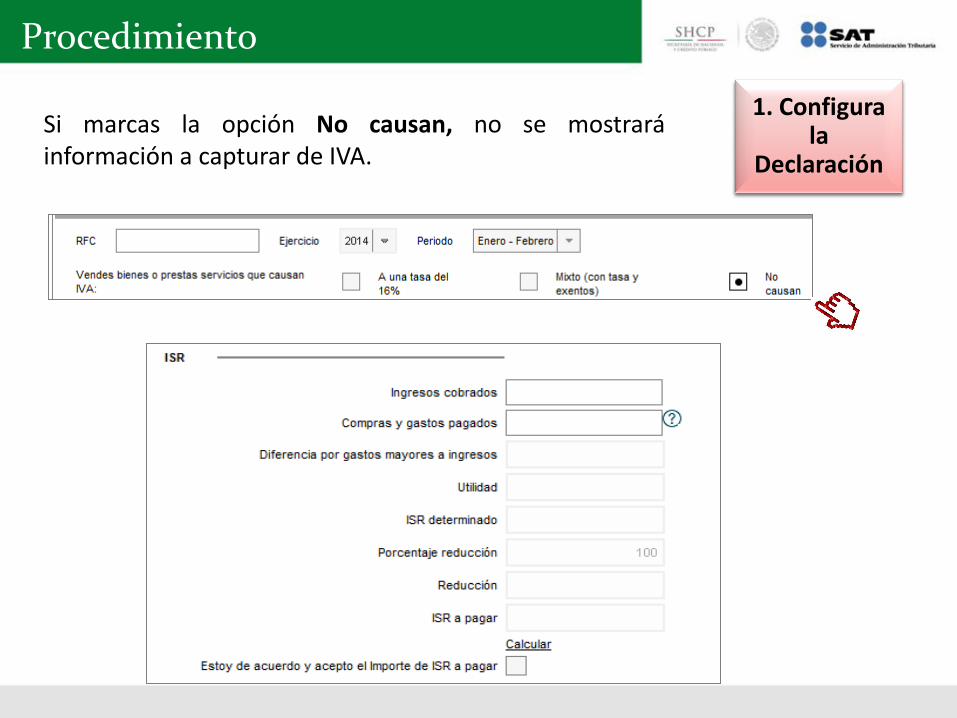

Si marcas la opción No causan, no se mostrará información a capturar de IVA.

1. Configura la

Declaración

Procedimiento

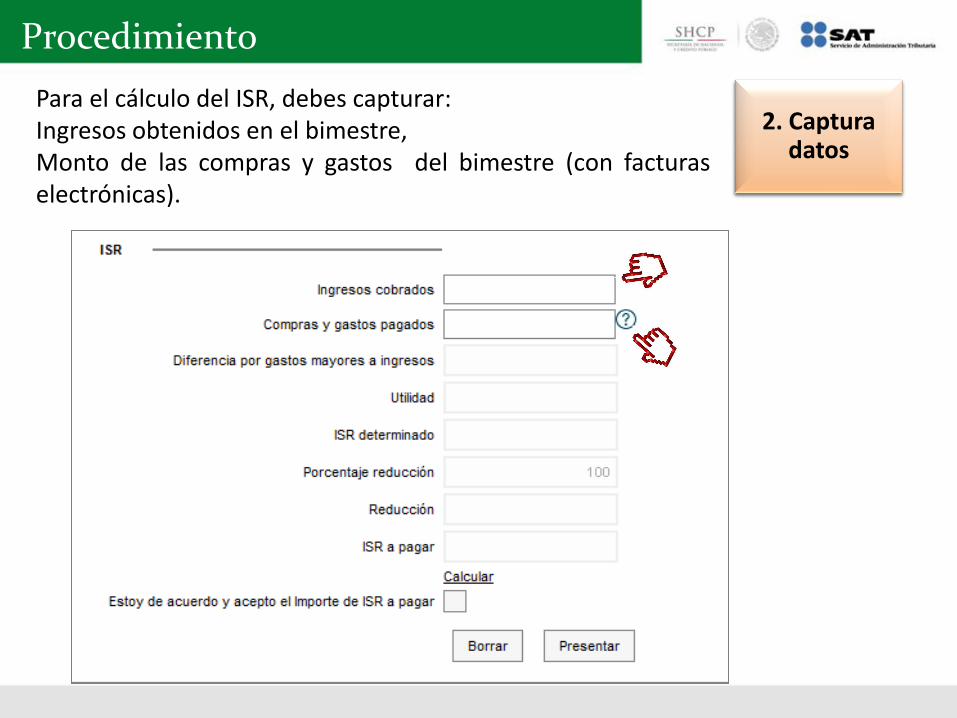

Para el cálculo del ISR, debes capturar: Ingresos obtenidos en el bimestre, Monto de las compras y gastos del bimestre (con facturas electrónicas).

2. Captura datos

Procedimiento

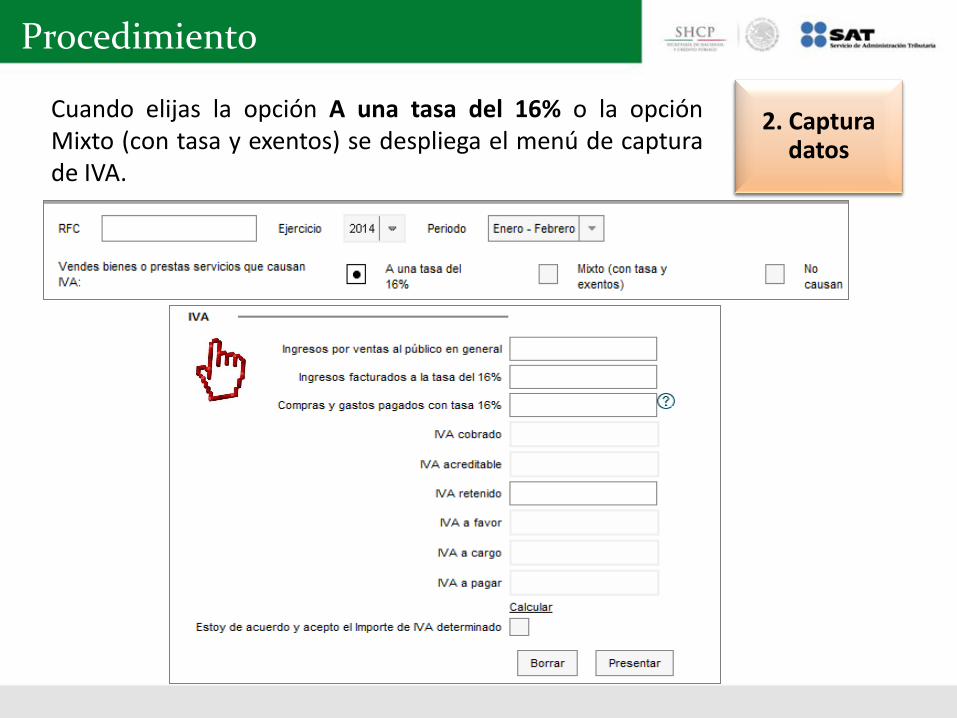

Cuando elijas la opción A una tasa del 16% o la opción Mixto (con tasa y exentos) se despliega el menú de captura de IVA.

2. Captura datos

Procedimiento

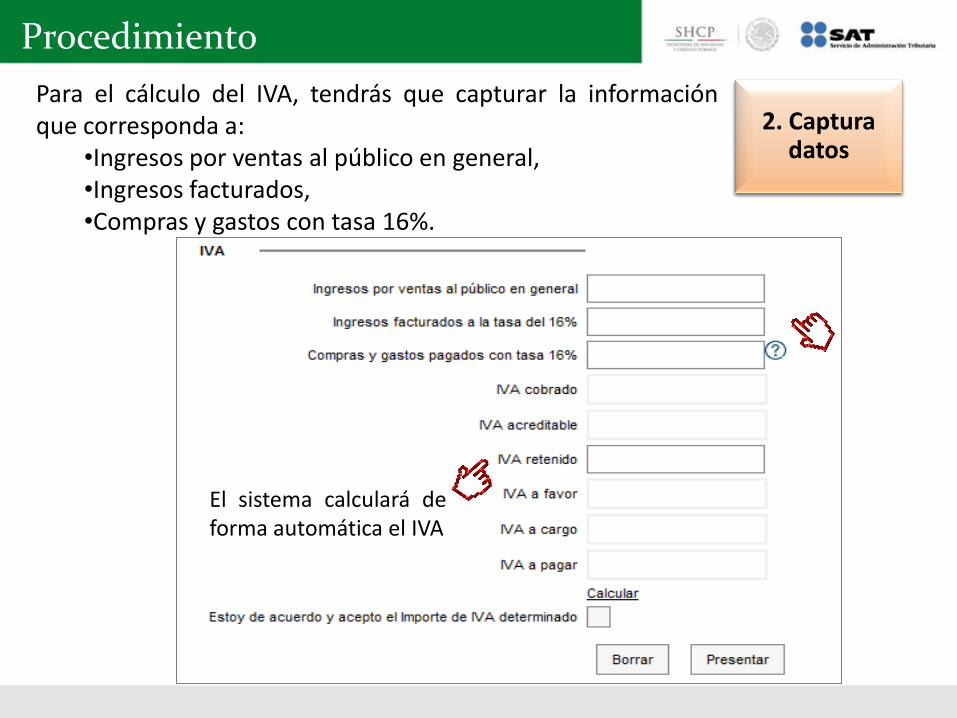

Para el cálculo del IVA, tendrás que capturar la información que corresponda a:

•Ingresos por ventas al público en general, •Ingresos facturados, •Compras y gastos con tasa 16%.

2. Captura datos

El sistema calculará de forma automática el IVA

Procedimiento

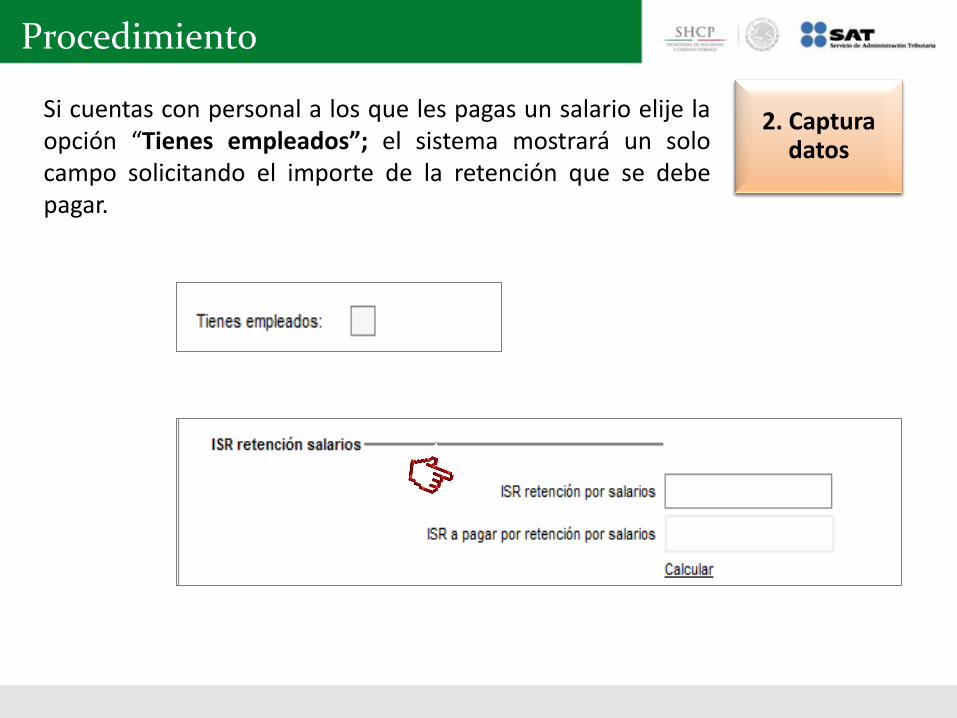

Si cuentas con personal a los que les pagas un salario elije la opción “Tienes empleados”; el sistema mostrará un solo campo solicitando el importe de la retención que se debe pagar.

2. Captura datos

Procedimiento

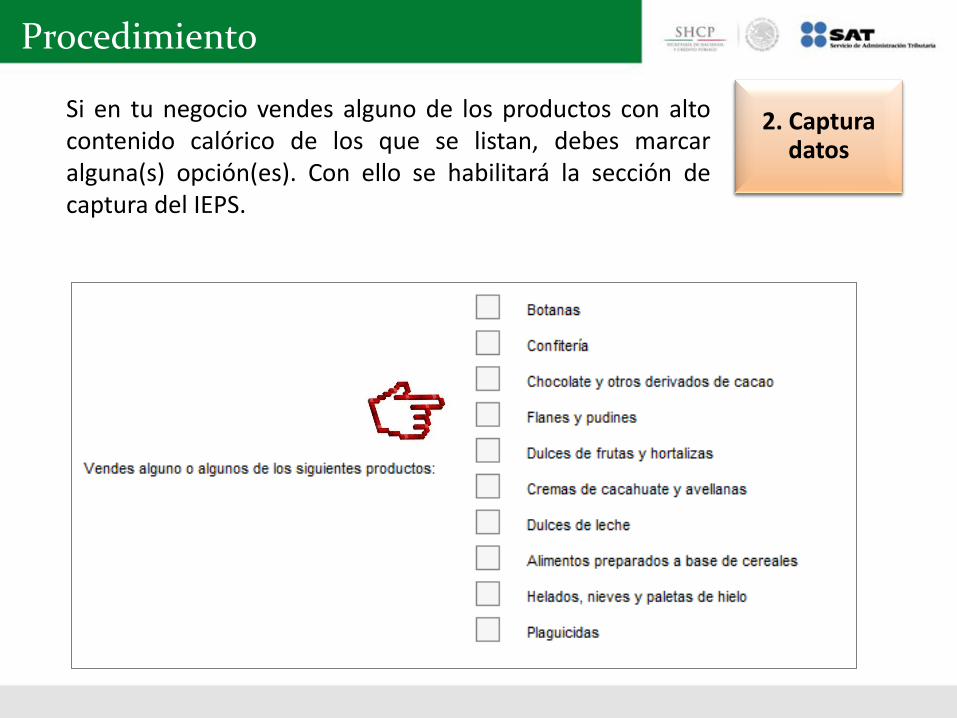

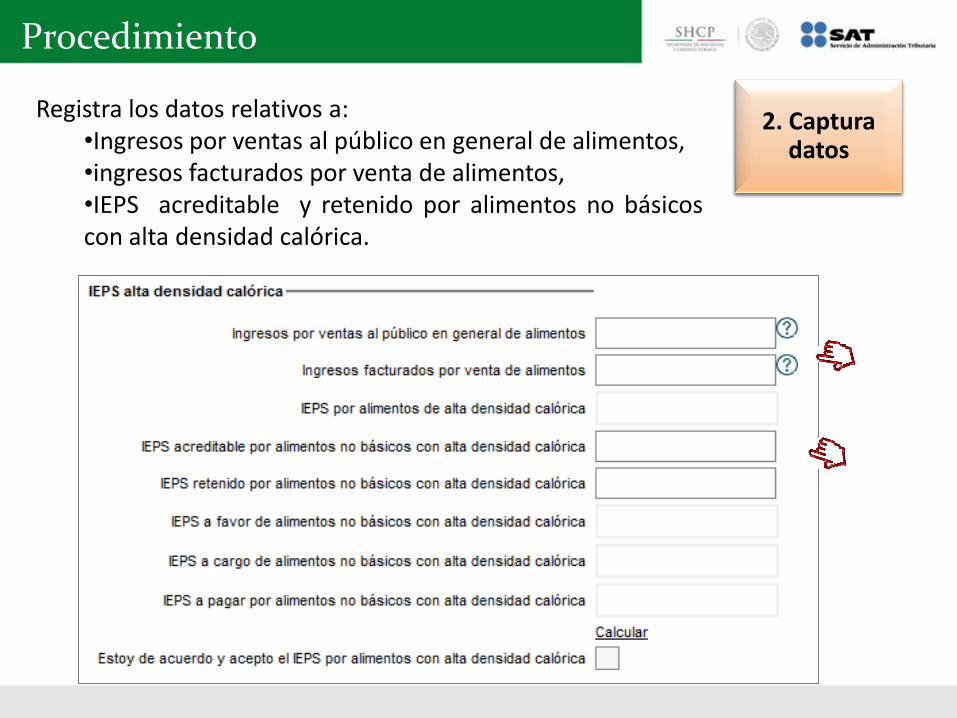

Si en tu negocio vendes alguno de los productos con alto contenido calórico de los que se listan, debes marcar alguna(s) opción(es). Con ello se habilitará la sección de captura del IEPS.

2. Captura datos

Procedimiento

Registra los datos relativos a: •Ingresos por ventas al público en general de alimentos, •ingresos facturados por venta de alimentos, •IEPS acreditable y retenido por alimentos no básicos con alta densidad calórica.

2. Captura datos

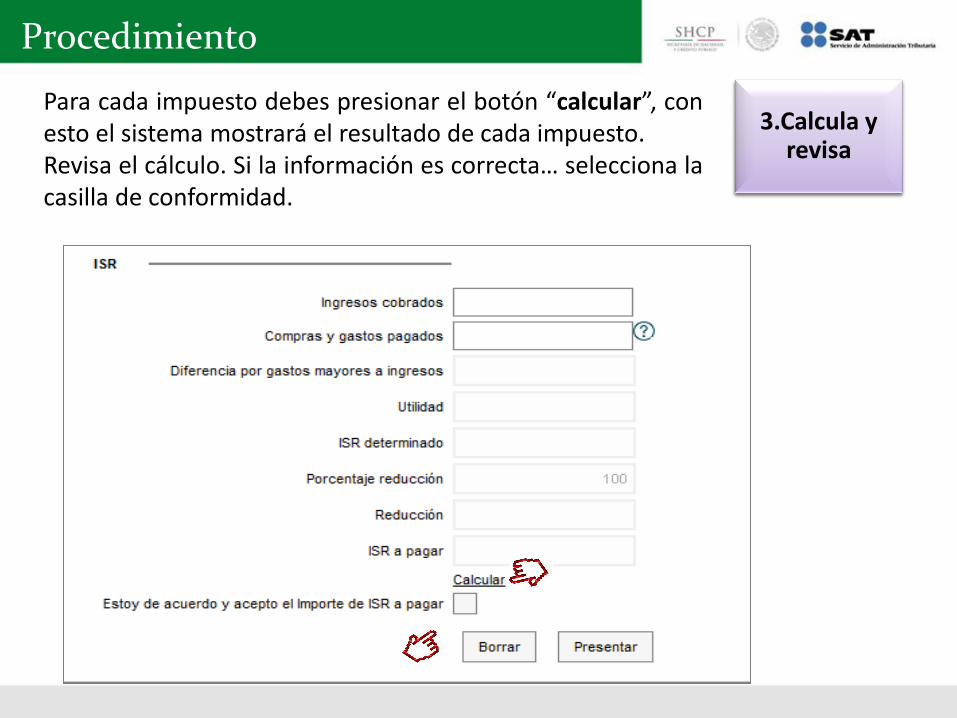

Procedimiento

Para cada impuesto debes presionar el botón “calcular”, con esto el sistema mostrará el resultado de cada impuesto. Revisa el cálculo. Si la información es correcta… selecciona la casilla de conformidad.

3.Calcula y revisa

Procedimiento Si los datos no son correctos, puedes eliminar la información con el botón de “Borrar”. Por último, envía tu declaración con el botón de “Presentar”.

4. Confirma y envía

Procedimiento

Al momento de dar clic en el botón “presentar” mostrará que la declaración ha sido presentada y enviará el acuse de recibo.

4. Confirma y envía

Procedimiento

Imprime el acuse de tu declaración. 4. Confirma y envía

Casos Prácticos

Declaración Simplificada

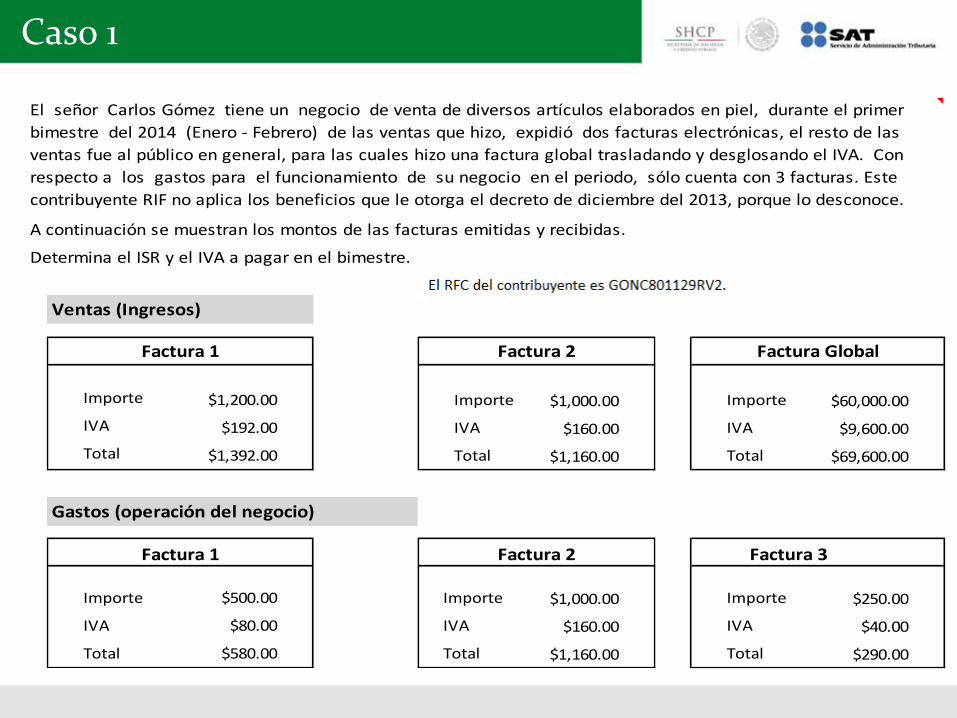

Caso 1 CASO 1

A continuación se muestran los montos de las facturas emitidas y recibidas.

Determina el ISR y el IVA a pagar en el bimestre.

Ventas (Ingresos)

Importe $1,000.00 $60,000.00

IVA $160.00 $9,600.00

Total $1,160.00 $69,600.00

Gastos (operación del negocio)

Factura 3

$1,000.00 $250.00

$160.00 $40.00

$1,160.00 $290.00

Factura 2

Factura 1 Factura 2

$580.00

$1,200.00

$192.00

$1,392.00

$500.00

$80.00

Factura 1

Importe

IVA

Total

Factura Global

El señor Carlos Gómez tiene un negocio de venta de diversos artículos elaborados en piel, durante el primer

bimestre del 2014 (Enero - Febrero) de las ventas que hizo, expidió dos facturas electrónicas, el resto de las

ventas fue al público en general, para las cuales hizo una factura global trasladando y desglosando el IVA. Con

respecto a los gastos para el funcionamiento de su negocio en el periodo, sólo cuenta con 3 facturas. Este

contribuyente RIF no aplica los beneficios que le otorga el decreto de diciembre del 2013, porque lo desconoce.

Total

Importe

IVA

Total

Importe

IVA

Total

Importe

IVA

Importe

IVA

Total

1.- Ingresa a www.sat.gob.mx. 2.- Selecciona la opción Mis cuentas

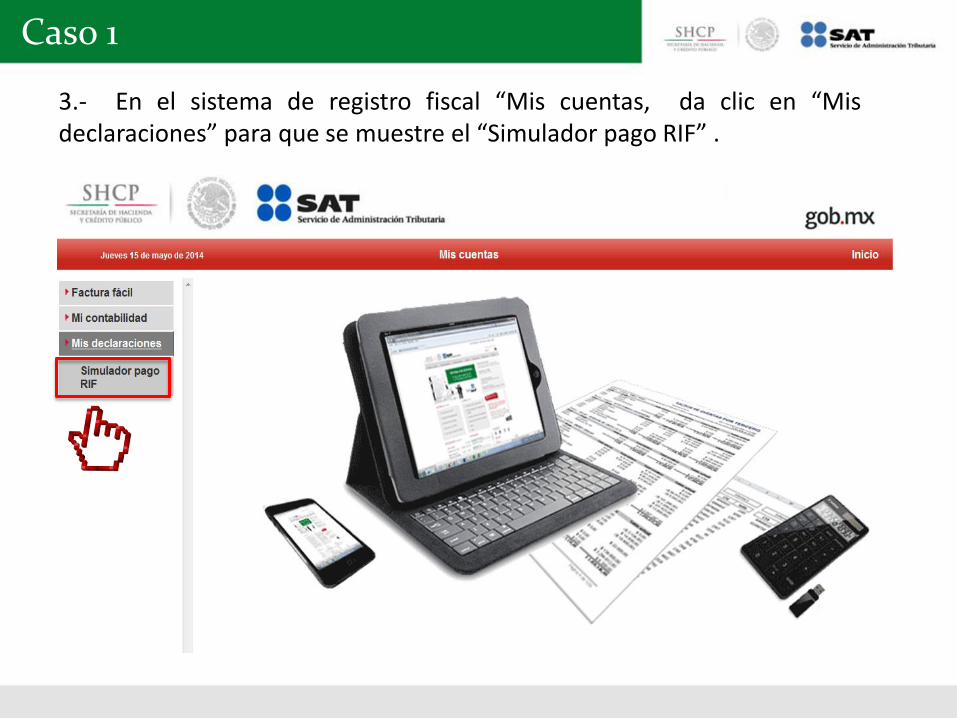

Caso 1

3.- En el sistema de registro fiscal “Mis cuentas, da clic en “Mis declaraciones” para que se muestre el “Simulador pago RIF” .

Caso 1

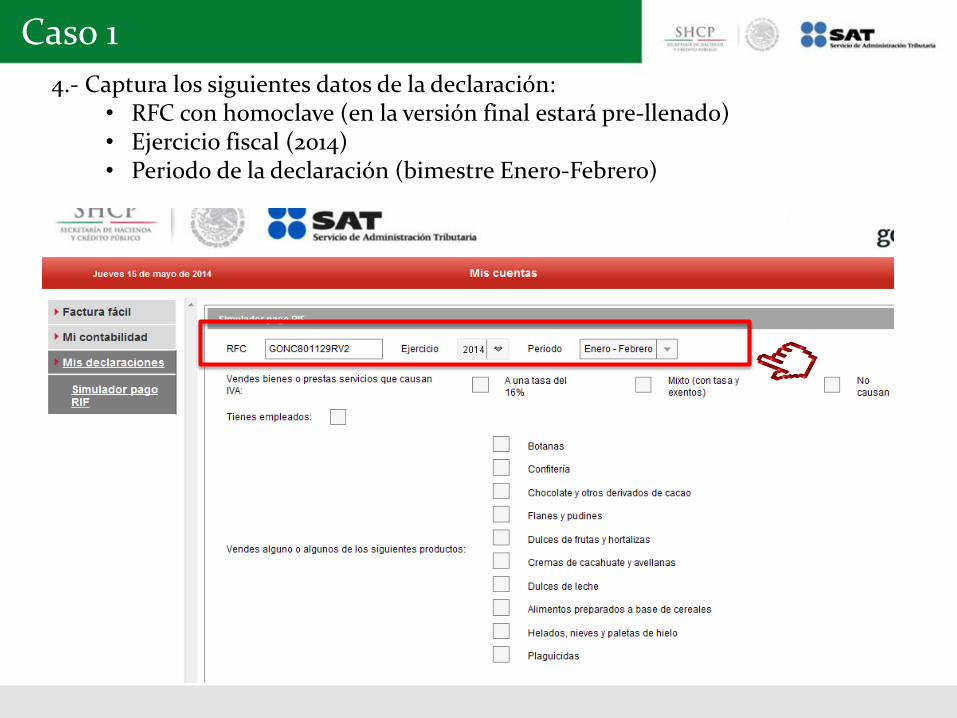

4.- Captura los siguientes datos de la declaración: • RFC con homoclave (en la versión final estará pre-llenado) • Ejercicio fiscal (2014) • Periodo de la declaración (bimestre Enero-Febrero)

Caso 1

5.- Para habilitar la información de IVA, se debe dar clic en: “A una con tasa 16%”.

Caso 1

6.- Ingresa los datos correspondientes al ISR… •Ingresos cobrados •Compras y Gastos pagados (con factura)

Caso 1

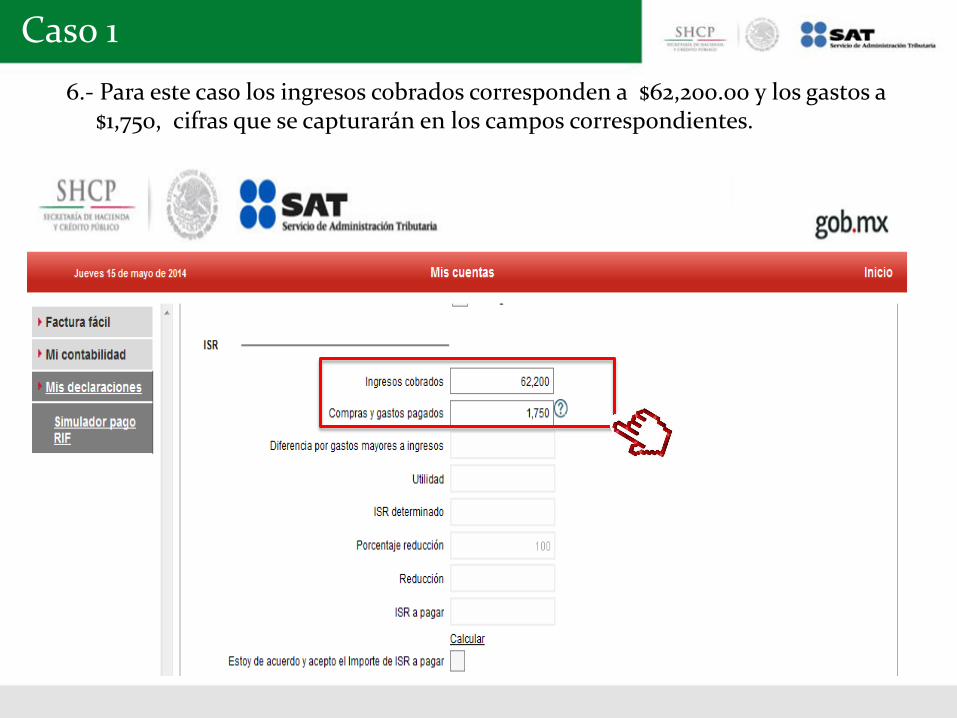

6.- Para este caso los ingresos cobrados corresponden a $62,200.00 y los gastos a $1,750, cifras que se capturarán en los campos correspondientes.

Caso 1

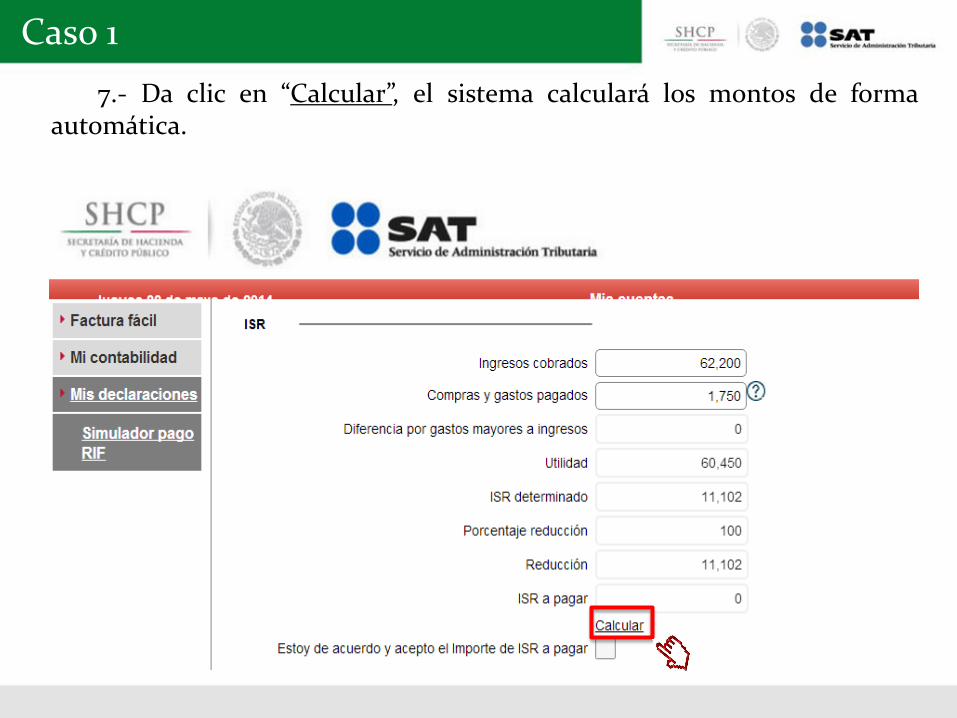

7.- Da clic en “Calcular”, el sistema calculará los montos de forma automática.

Caso 1

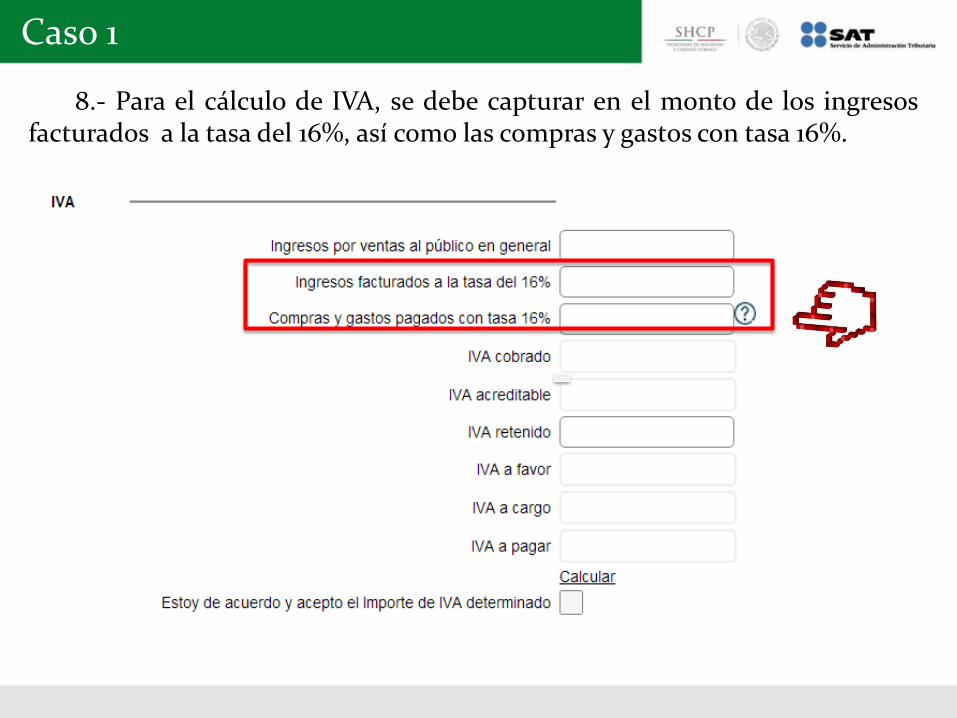

8.- Para el cálculo de IVA, se debe capturar en el monto de los ingresos facturados a la tasa del 16%, así como las compras y gastos con tasa 16%.

Caso 1

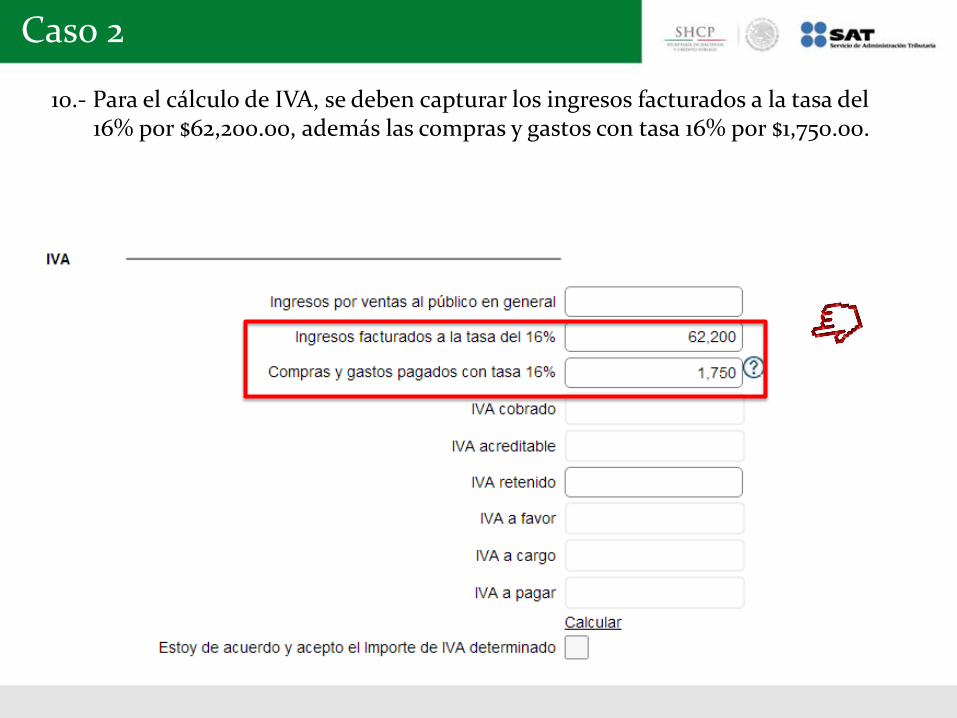

10.- Para el cálculo de IVA, se deben capturar los ingresos facturados a la tasa del 16% por $62,200.00, además las compras y gastos con tasa 16% por $1,750.00.

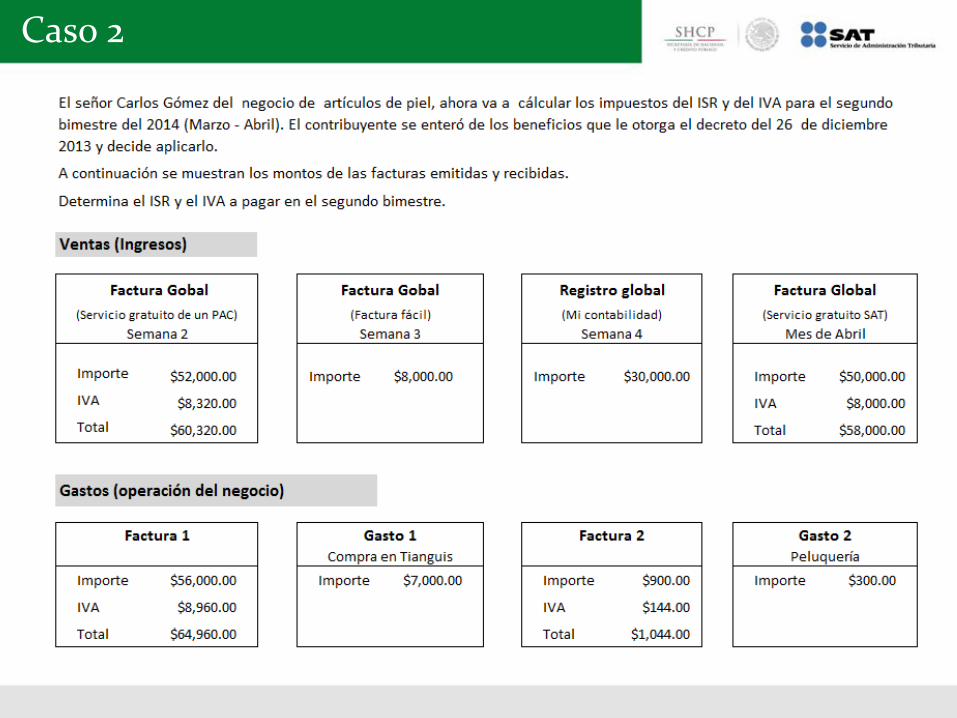

Caso 2

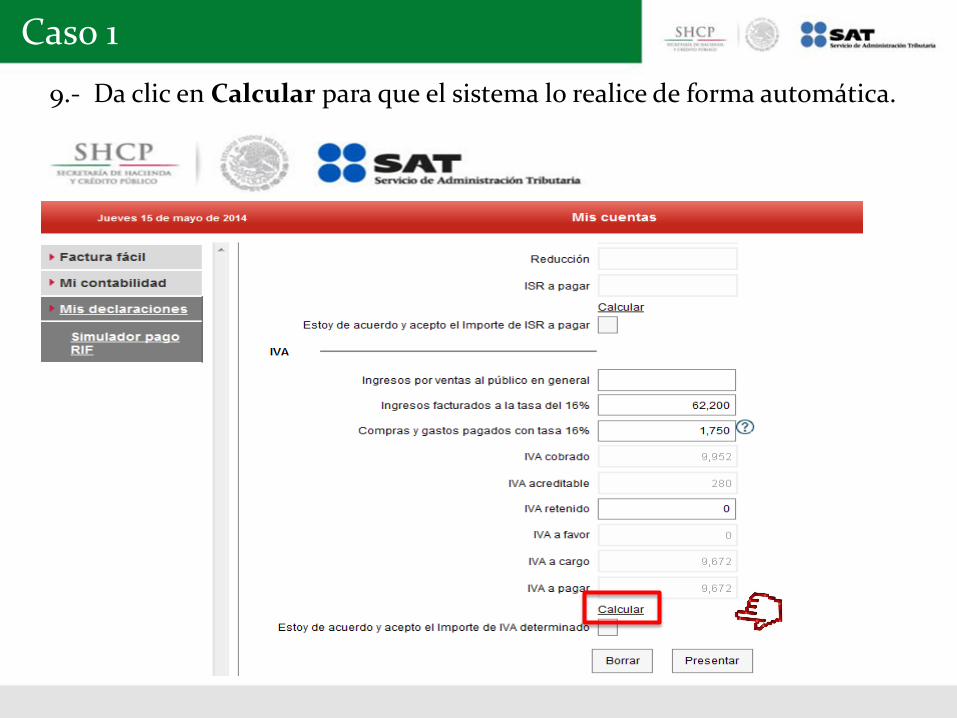

9.- Da clic en Calcular para que el sistema lo realice de forma automática.

Caso 1

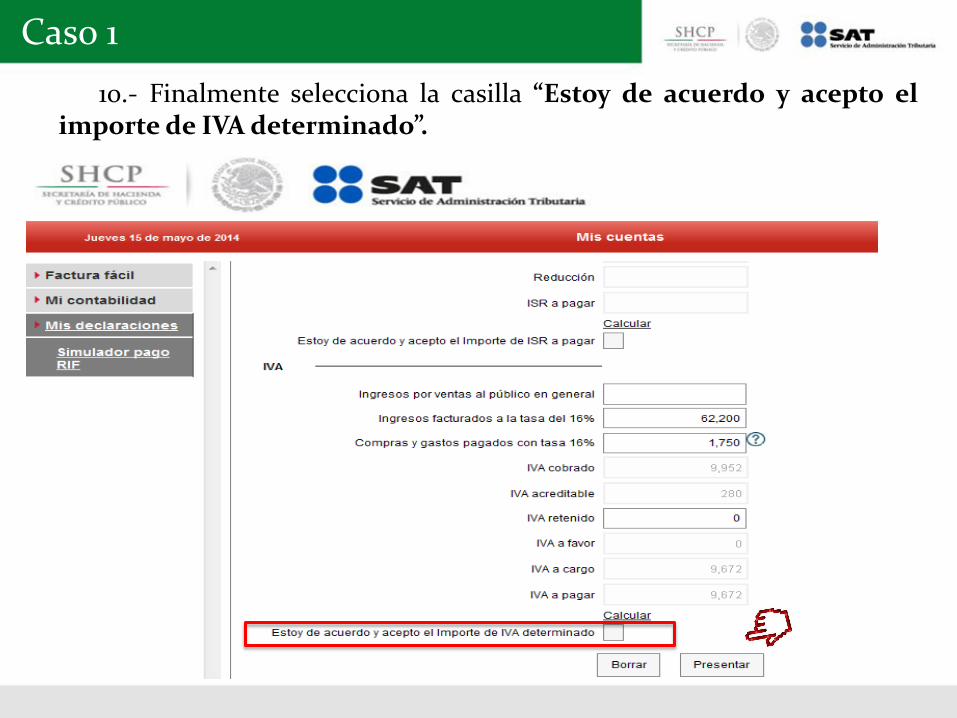

10.- Finalmente selecciona la casilla “Estoy de acuerdo y acepto el importe de IVA determinado”.

Caso 1

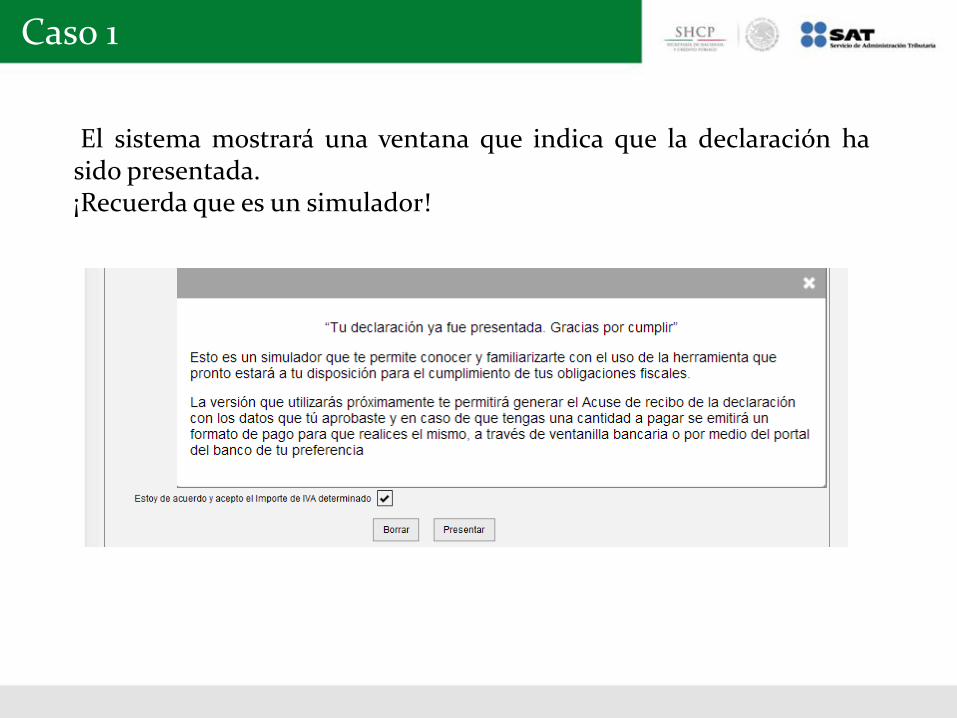

El sistema mostrará una ventana que indica que la declaración ha sido presentada. ¡Recuerda que es un simulador!

Caso 1

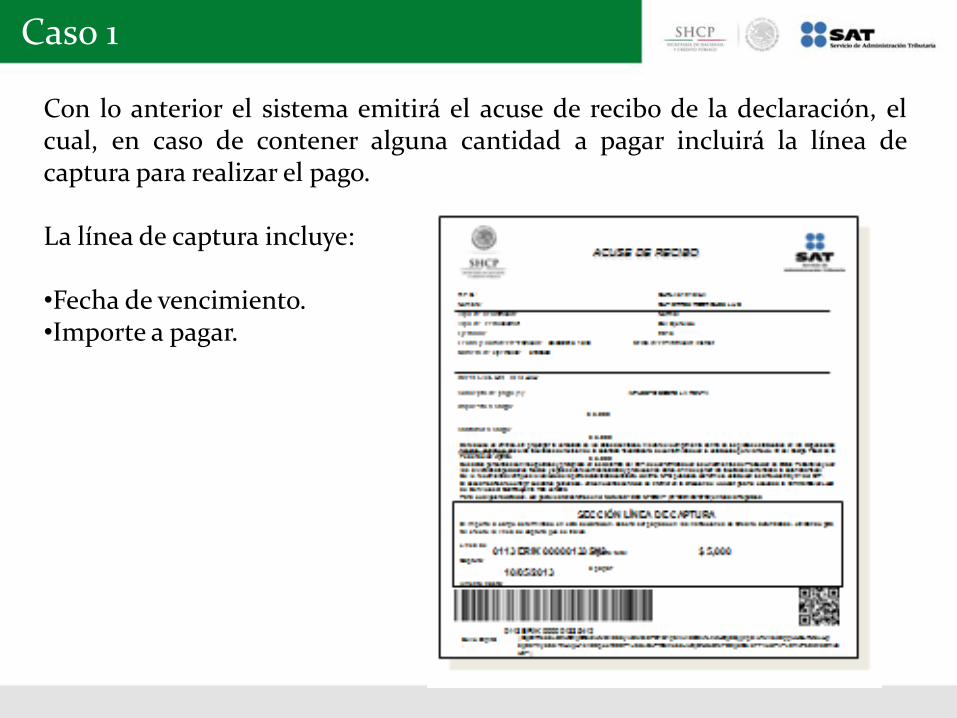

Con lo anterior el sistema emitirá el acuse de recibo de la declaración, el cual, en caso de contener alguna cantidad a pagar incluirá la línea de captura para realizar el pago. La línea de captura incluye: •Fecha de vencimiento. •Importe a pagar.

Caso 1

Caso 2

1.- Ingresa a www.sat.gob.mx. 2.- Selecciona la opción Mis cuentas.

Caso 2

3.- En el sistema de registro fiscal “Mis cuentas, da clic en “Mis declaraciones” para que se muestre el “Simulador pago RIF” .

Caso 2

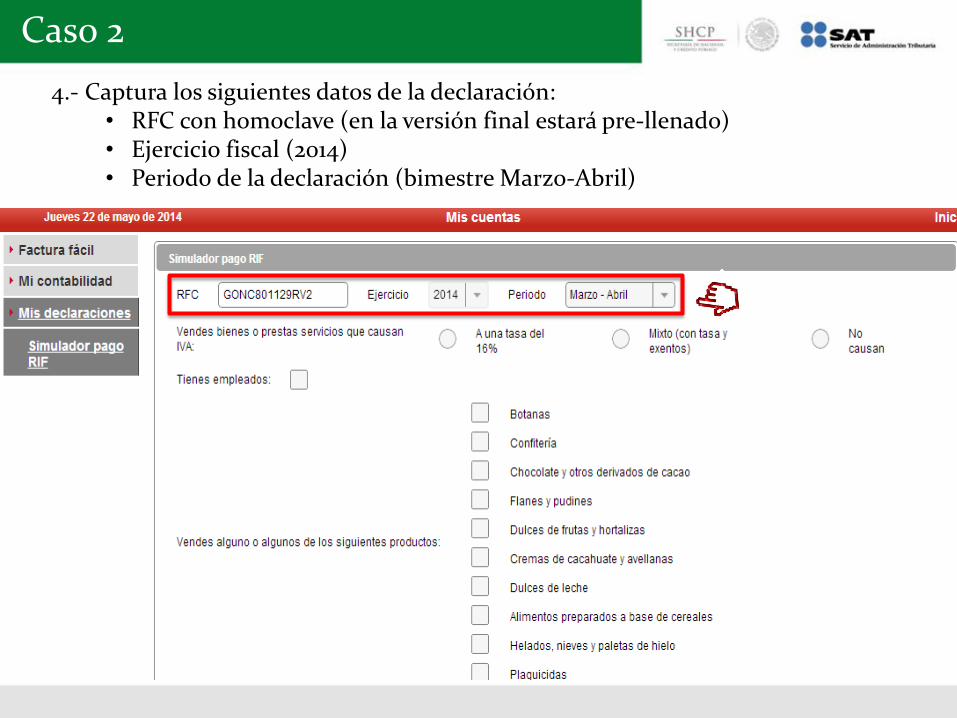

4.- Captura los siguientes datos de la declaración: • RFC con homoclave (en la versión final estará pre-llenado) • Ejercicio fiscal (2014) • Periodo de la declaración (bimestre Marzo-Abril)

Caso 2

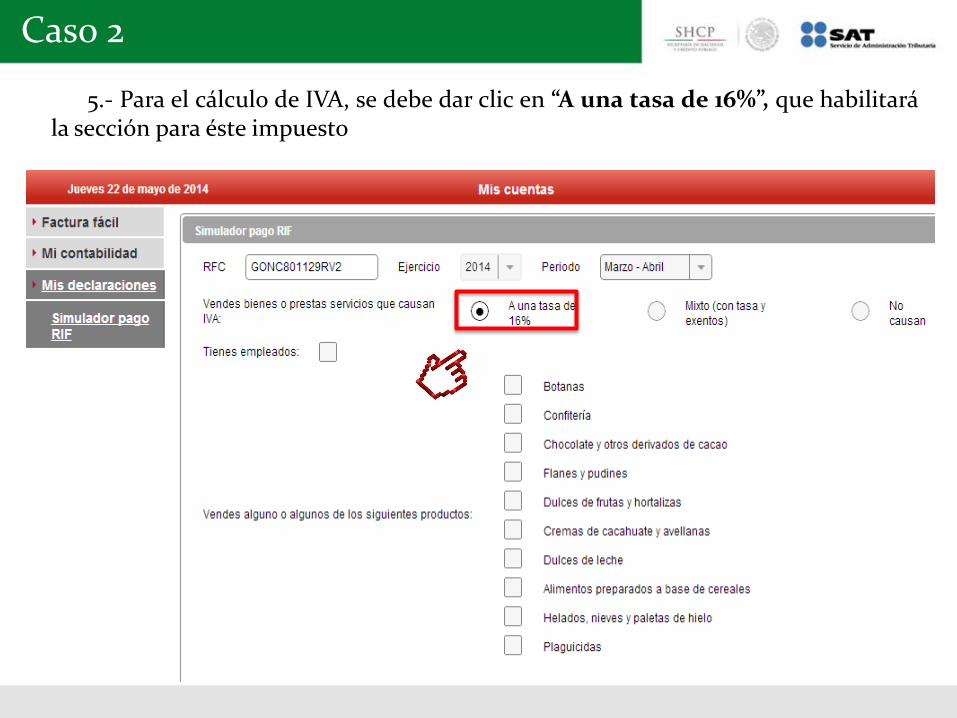

5.- Para el cálculo de IVA, se debe dar clic en “A una tasa de 16%”, que habilitará la sección para éste impuesto

Caso 2

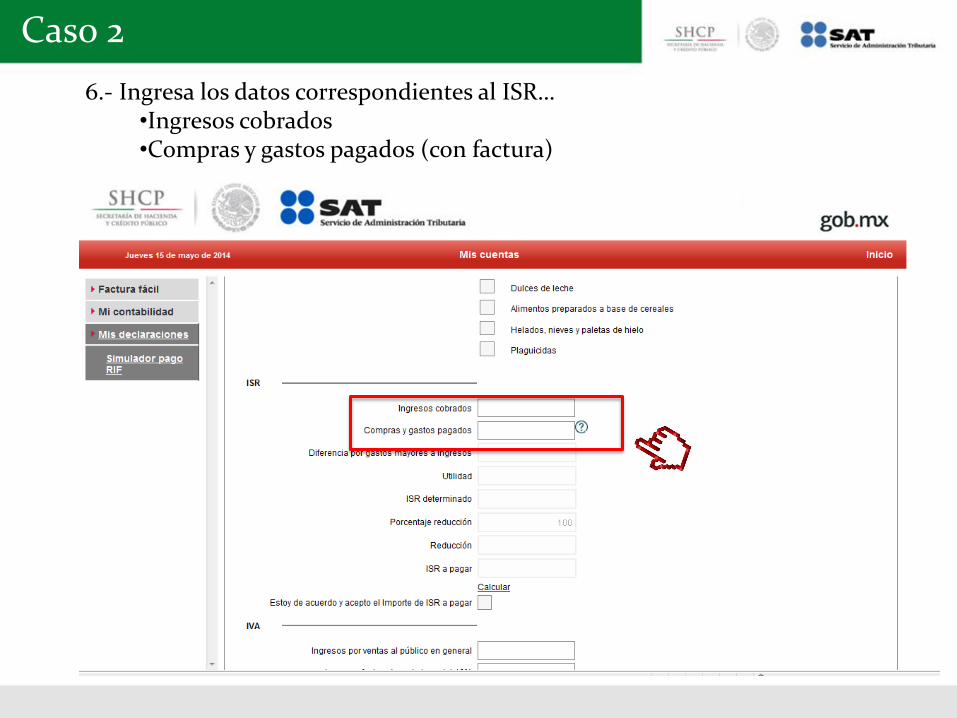

6.- Ingresa los datos correspondientes al ISR… •Ingresos cobrados •Compras y gastos pagados (con factura)

Caso 2

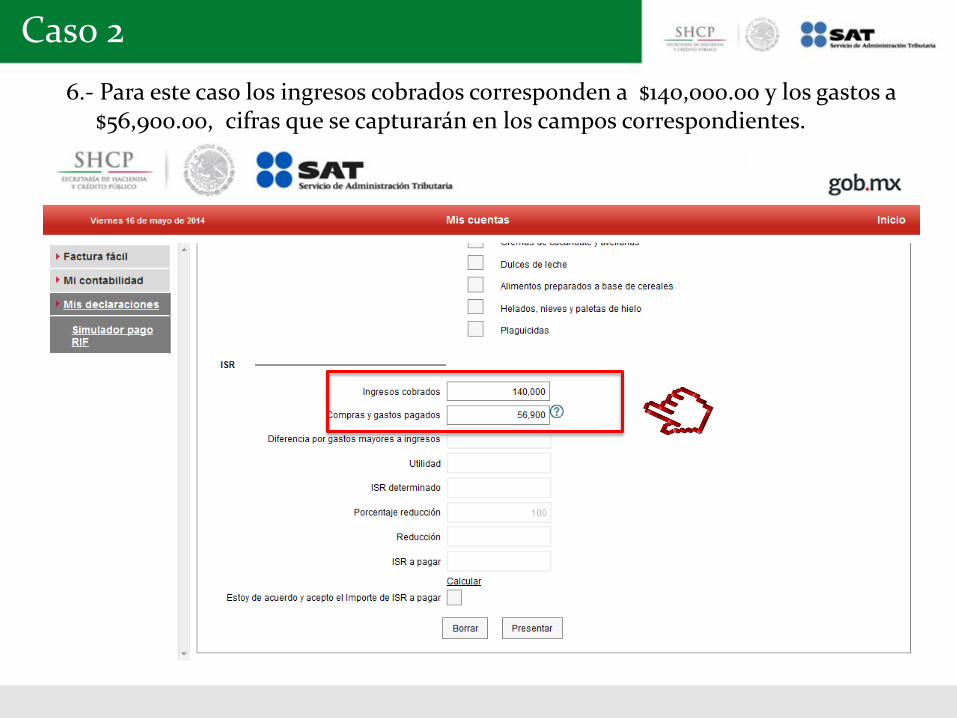

6.- Para este caso los ingresos cobrados corresponden a $140,000.00 y los gastos a $56,900.00, cifras que se capturarán en los campos correspondientes.

Caso 2

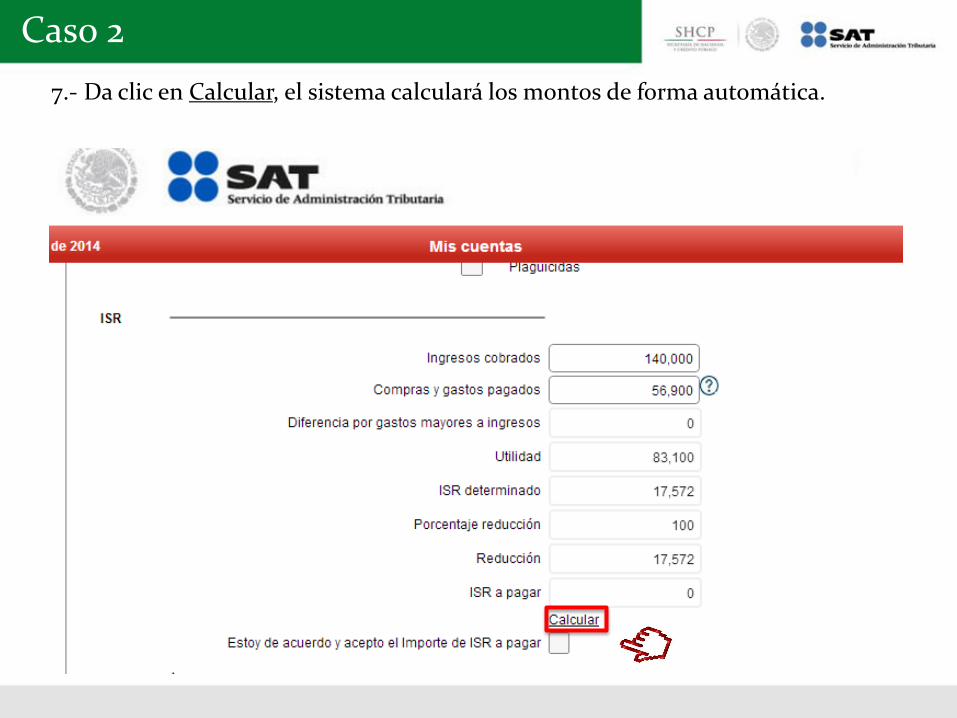

7.- Da clic en Calcular, el sistema calculará los montos de forma automática.

Caso 2

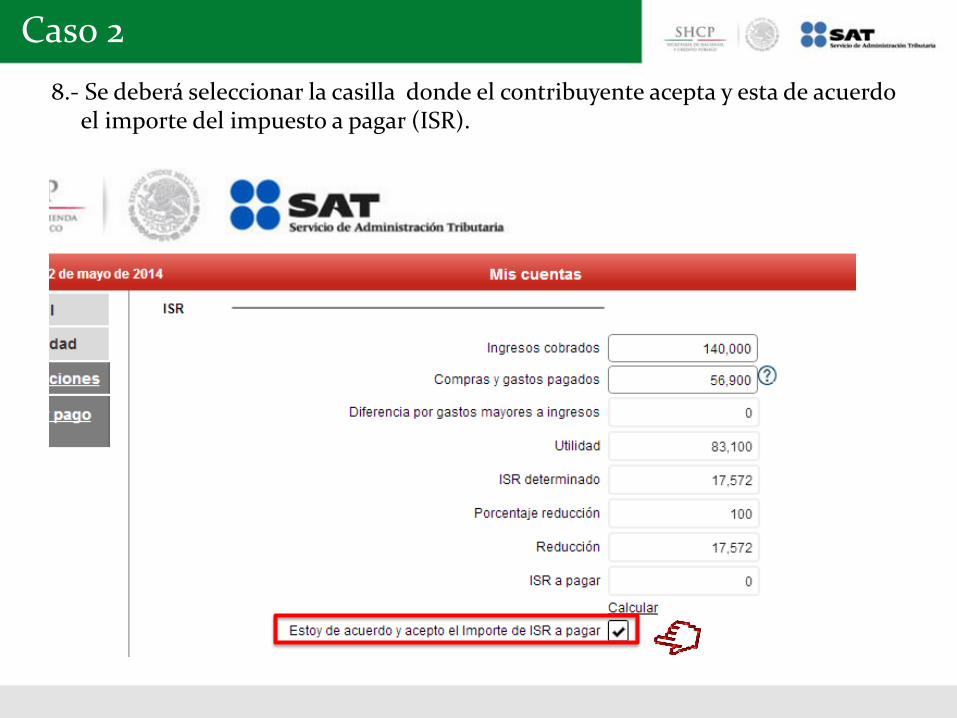

8.- Se deberá seleccionar la casilla donde el contribuyente acepta y esta de acuerdo el importe del impuesto a pagar (ISR).

Caso 2

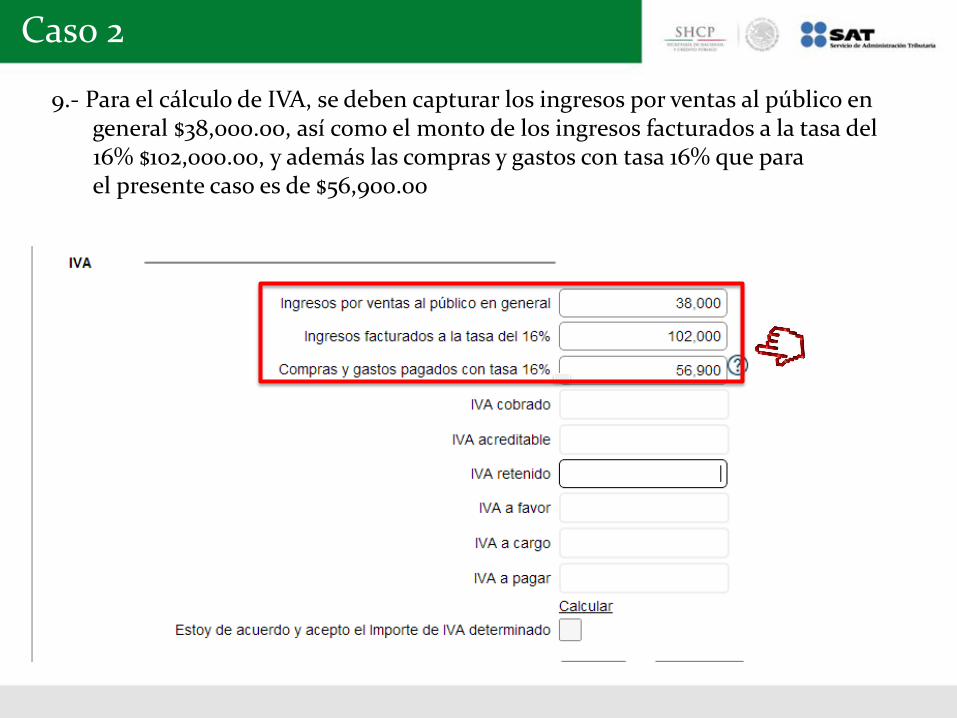

9.- Para el cálculo de IVA, se deben capturar los ingresos por ventas al público en general $38,000.00, así como el monto de los ingresos facturados a la tasa del 16% $102,000.00, y además las compras y gastos con tasa 16% que para el presente caso es de $56,900.00

Caso 2

10.- Da clic en Calcular para que el sistema lo realice de forma automática.

Caso 2

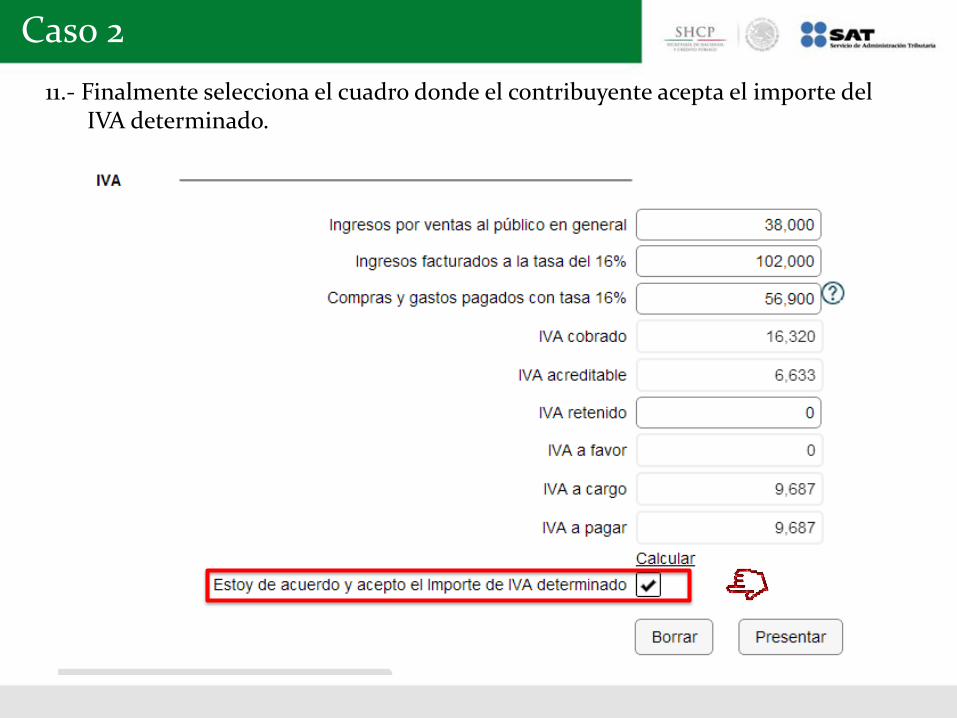

11.- Finalmente selecciona el cuadro donde el contribuyente acepta el importe del IVA determinado.

Caso 2

Caso 2

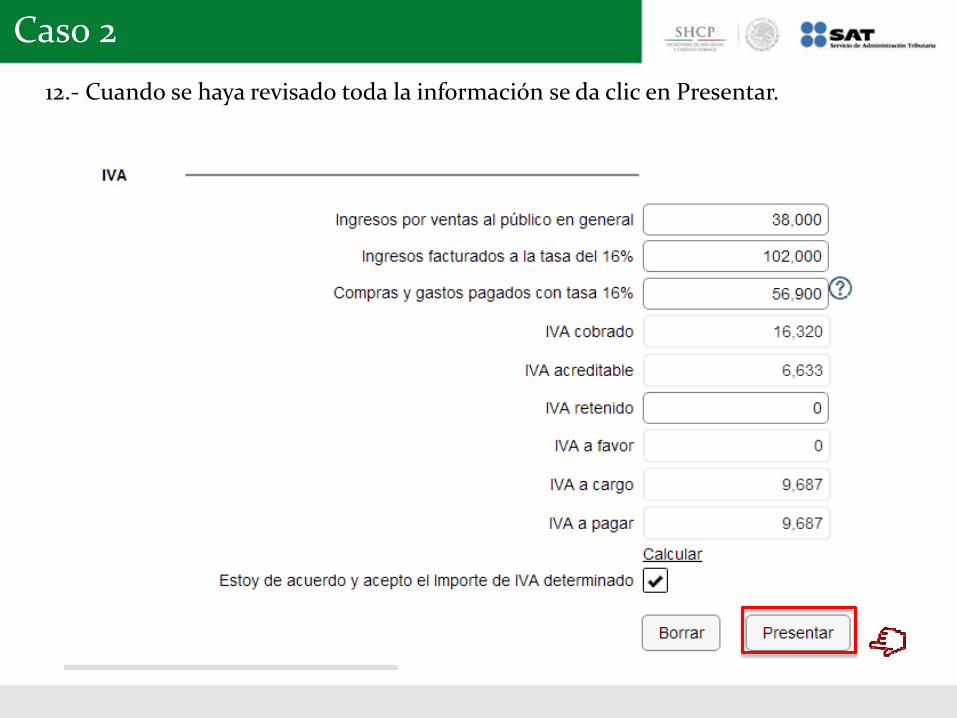

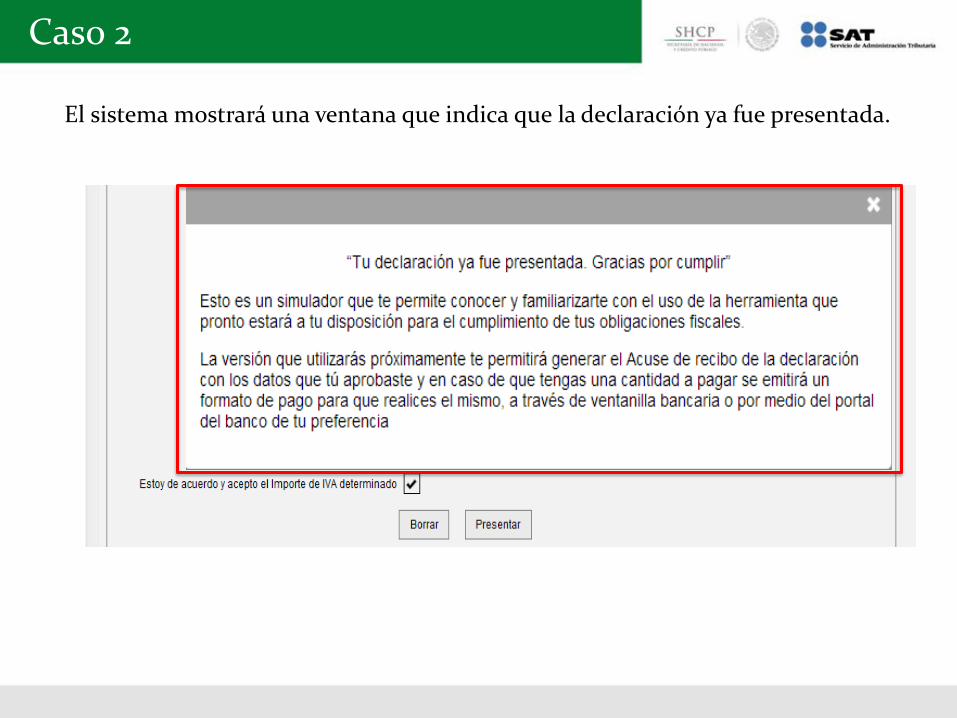

12.- Cuando se haya revisado toda la información se da clic en Presentar.

Caso 2

El sistema mostrará una ventana que indica que la declaración ya fue presentada.

El sistema mostrará el acuse de recibo de la declaración, el cual en caso de contener alguna cantidad a pagar incluirá la línea de captura para realizar el pago. La línea de captura incluye: •Fecha de vencimiento. •Importe a pagar.

Caso 1

RIF ENTIDADES

GRACIAS POR SU PARTICIPACIÓN

Mayo 2014