abc renta 2015

DESCRIPTION

abcTRANSCRIPT

ABC de la Tributación

Expositor : CPC. Roger P. Arriola Motta

¿Qué entiendo por Tributo?

• Es una prestación de dinero que el Estado exige en el ejercicio de su poder de imperio sobre la base de la capacidad contributiva en virtud de una ley, y para cubrir los gastos que le demande el cumplimiento de sus fines (1).

* ES UNA PRESTACION PECUNARIA QUE SE PAGA A FAVOR DEL ESTADO

• La ley establece la vigencia de los tributos cuya administración corresponde al Gobierno Central, los Gobiernos Locales y algunas entidades que los administran para fines específicos.

(1) Definición de Héctor Villegas; Curso de Finanzas, Derecho Tributario y Financiero. Tomo I - Buenos Aires.

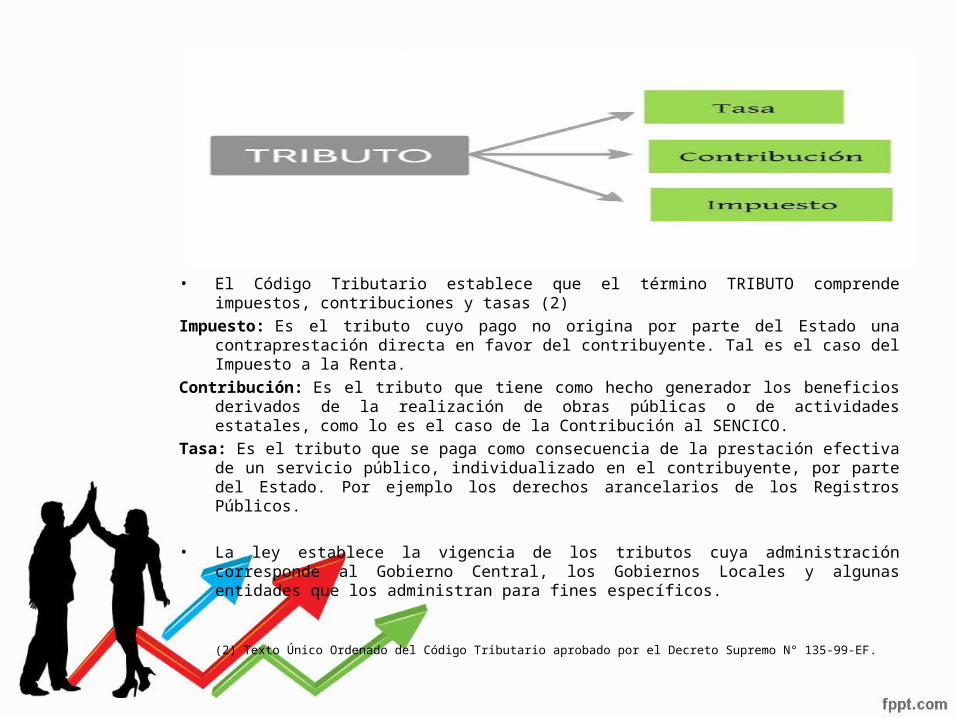

• El Código Tributario establece que el término TRIBUTO comprende impuestos, contribuciones y tasas (2)

Impuesto: Es el tributo cuyo pago no origina por parte del Estado una contraprestación directa en favor del contribuyente. Tal es el caso del Impuesto a la Renta.

Contribución: Es el tributo que tiene como hecho generador los beneficios derivados de la realización de obras públicas o de actividades estatales, como lo es el caso de la Contribución al SENCICO.

Tasa: Es el tributo que se paga como consecuencia de la prestación efectiva de un servicio público, individualizado en el contribuyente, por parte del Estado. Por ejemplo los derechos arancelarios de los Registros Públicos.

• La ley establece la vigencia de los tributos cuya administración corresponde al Gobierno Central, los Gobiernos Locales y algunas entidades que los administran para fines específicos.

(2) Texto Único Ordenado del Código Tributario aprobado por el Decreto Supremo N° 135-99-EF.

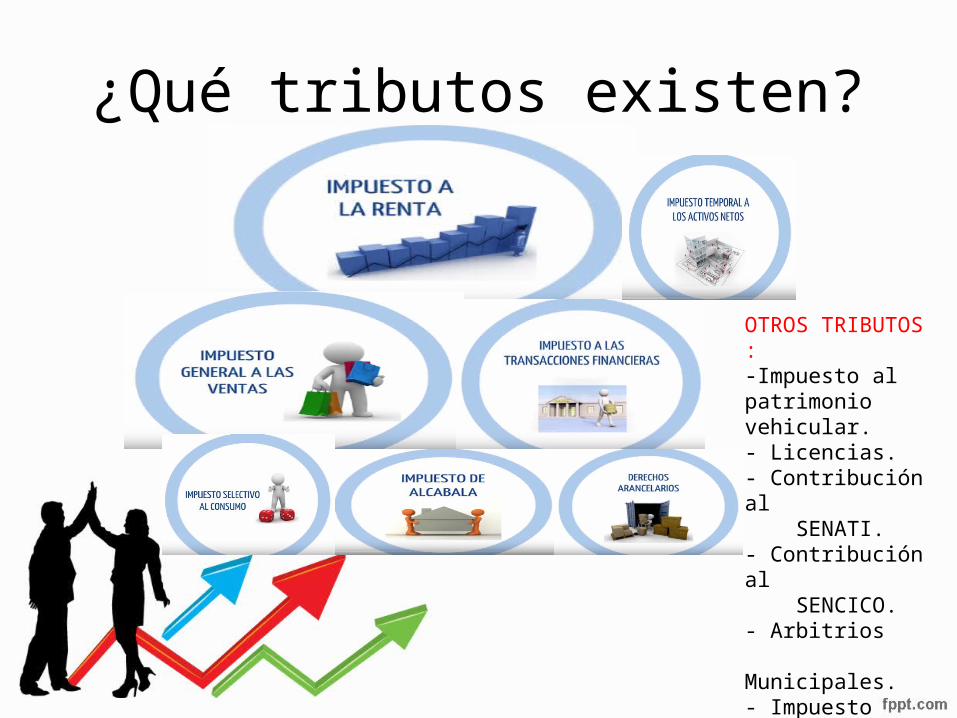

¿Qué tributos existen?

OTROS TRIBUTOS :-Impuesto al patrimonio vehicular.- Licencias.- Contribución al SENATI.- Contribución al SENCICO.- Arbitrios Municipales.- Impuesto Predial

¿Cuando se genera el Impuesto ?

Cuando se genera el hecho imponible previsto por la norma.

• El Hecho Imponible :es la expresión de una actividad económica, y a la vez una manifestación de capacidad contributiva en que se ubica la causa jurídica de los tributos. Viene hacer cualquier acto económico que es susceptible de ser gravado con impuesto o contribución.

LA RELACIÓN JURÍDICA TRIBUTARIA :• El ejercicio del poder tributario tiene como propósito principal el exigir de los particulares el pago de sumas

de dinero en calidad de tributo. Existen situaciones donde dicho poder tributario impone al deudor e incluso a terceras personas, el cumplimiento de múltiples actos o abstenciones tendientes a facilitar el cumplimiento de tal propósito.

DEFINICIÓN DE OBLIGACIÓN TRIBUTARIA :• La obligación tributaria es el vínculo jurídico originado por el tributo, cuya fuente es la ley y constituye el nexo entre

el Estado (acreedor tributario) y el responsable o contribuyente (deudor tributario); que se manifiesta en una obligación de dar (pagar tributos) o en

• obligaciones adicionales de hacer (presentar balances y declaraciones juradas) o de tolerar (soportar las revisiones fiscales). La característica principal de la obligación tributaria es su naturaleza "personal", es decir, que existe un nexo jurídico entre un sujeto activo, llamado Estado o cualquier institución con potestad tributaria delegada (Municipalidades, Aduanas, etc.), y un sujeto pasivo, que puede ser una persona natural o una persona jurídica, que tenga patrimonio, realice actividades económicas o haga uso de un derecho que genere obligación tributaria, tal como lo preceptúa el Art.21 del C.T.

•

Impuesto a la Renta

• ¿Qué grava el Impto. A la Renta ?Las Utilidades.

• Categorías : Es para diferenciar que tipo de tasa voy aplicar a un determinado

ingreso

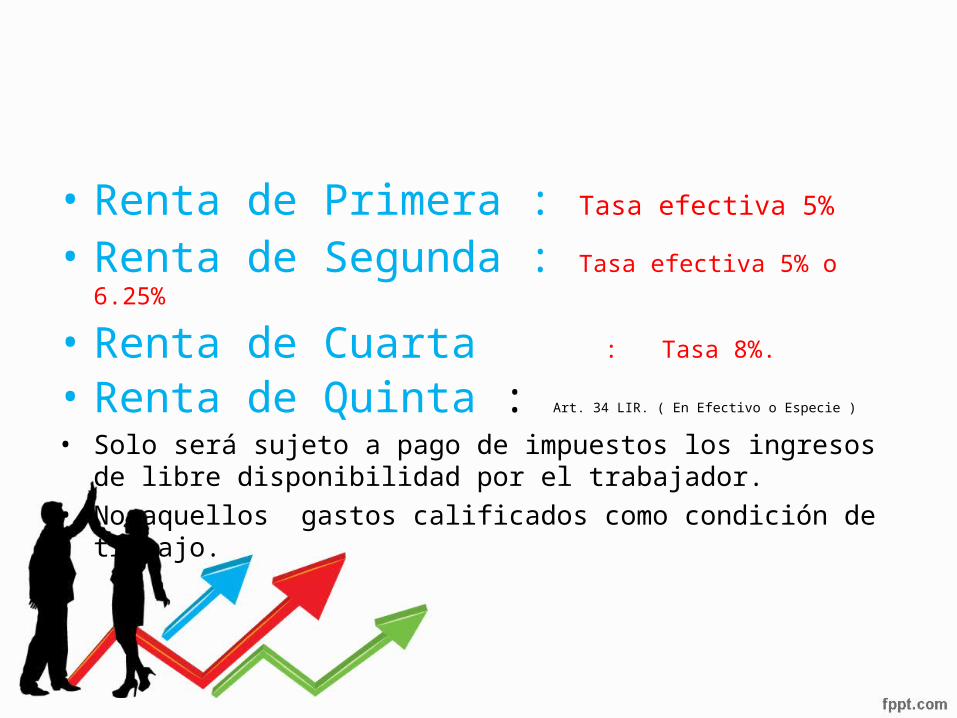

• Renta de Primera : Tasa efectiva 5%

• Renta de Segunda : Tasa efectiva 5% o 6.25%

• Renta de Cuarta : Tasa 8%.

• Renta de Quinta : Art. 34 LIR. ( En Efectivo o Especie )

• Solo será sujeto a pago de impuestos los ingresos de libre disponibilidad por el trabajador.

• No aquellos gastos calificados como condición de trabajo.

Articulo 37 LIR deducción de gastos

Tasa : 28%

26%

Suma de la Renta Neta de Trabajo y de

Tasa

la Renta de Fuente Extranjera

Hasta 5 UIT 8%

Más de 5 UIT hasta 20 UIT 14%

Más de 20 UIT hasta 35 UIT 17%

Más de 35 UIT hasta 45 UIT 20%

Más de 45 UIT 30