abastecimiento eléctrico para chile: una nueva realidad · sistema interconectado del norte grande...

TRANSCRIPT

www.energetica.cl

Abastecimiento eléctrico para Chile:Una nueva realidad

María Isabel González R.

www.energetica.clwww.energetica.cl

CONTEXTO NACIONAL

• Pobre en recursos energéticos fósiles

• Gran potencial en recursos renovables

Chile

• Crecimiento permanente de la demanda de energía eléctrica

Crecimiento Sostenido

• Bajo• 3,90 MWh/año

Consumo per Cápita

www.energetica.cl

Distribución consumo energía eléctrica

Sector Consumo Electricidad MWhSector Transporte 509,699.7Sector Comercial, Público y Residencial 21,723,635.1Sector Energético 3,788,834.7Minería Cobre 21,696,403.2Resto Minería 2,946,685.3Industrial 18,035,220.1

Distribución consumo energía eléctrica

www.energetica.cl

Sistema Interconectado del Norte Grande (SING)

Potencia Instalada: 5.220 MWDemanda Máxima :2.372 MWCobertura: Regiones I, II y XVPoblación: 6.22%

Sistema Interconectado del Norte Grande (SING)

Potencia Instalada: 5.220 MWDemanda Máxima :2.372 MWCobertura: Regiones I, II y XVPoblación: 6.22%

Sistema Interconectado Central(SIC)

Potencia Instalada: 16.756 MWDemanda Máxima: 7.547 MWCobertura: Regiones II a X, Región XIV y

Región Metropolitana.Población: 92,24%

Sistema Interconectado Central(SIC)

Potencia Instalada: 16.756 MWDemanda Máxima: 7.547 MWCobertura: Regiones II a X, Región XIV y

Región Metropolitana.Población: 92,24%

Sistema Eléctrico de Aysén

Potencia Instalada: 50,2 MWDemanda Máxima: 25,7 MWCobertura: Región XIPoblación: 0.61%

Sistema Eléctrico de Aysén

Potencia Instalada: 50,2 MWDemanda Máxima: 25,7 MWCobertura: Región XIPoblación: 0.61%

Sistema Eléctrico de Magallanes

Potencia Instalada: 101,7 MWDemanda Máxima: 52,6 MWCobertura: Región XIIPoblación: 0,93%

Sistema Eléctrico de Magallanes

Potencia Instalada: 101,7 MWDemanda Máxima: 52,6 MWCobertura: Región XIIPoblación: 0,93%

Fuente: Operación real por sistema, CDEC‐SIC

SISTEMAS ELÉCTRICOS CHILENOS

www.energetica.cl

Cómo generamos la electricidad?

www.energetica.cl

INTERCONEXION SIC‐SING

www.energetica.cl

INTERCONEXIONES INTERNACIONALES

Pozo Almonte

Cóndores

Parinacota

Cerro Colorado

Chapiquiña

Águila

Arica

Lagunas

TarapacáCollahuasi Quebrada

Blanca

NorgenerTocopilla

Calama

Angamos

Mejillones

Atacama

El Abra

Antofagasta

Esmeralda O´Higgins

SalarChacaya

Tamaya

Mantos Blancos

Laberinto

ElCobre And

es

Nva Zaldívar

Escondida

SulfurosDomeyko

Encuentro

Crucero

ElTesoroEspera

nzaCapricornio

Perú

Argentina

Interconexión con Perú, largo plazo

Interconexión SADI:Ha habido inyecciones por hasta 200 MW

www.energetica.cl

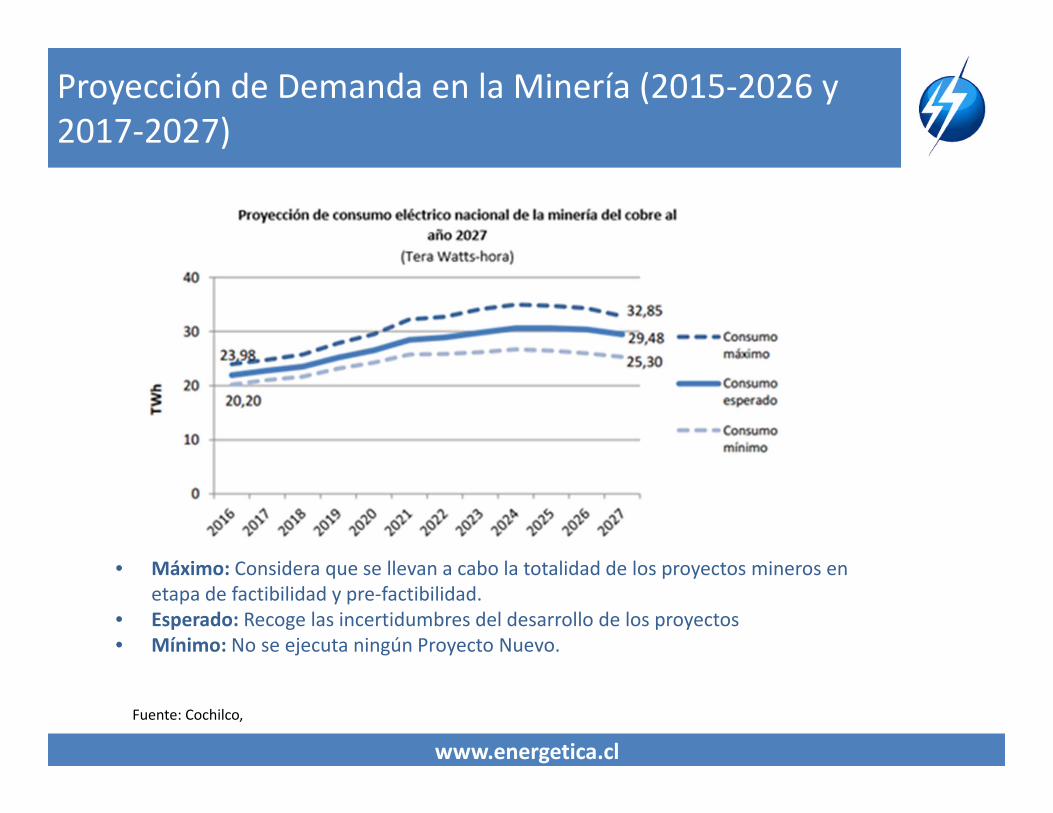

Proyección de Demanda en la Minería (2015‐2026 y 2017‐2027)

• Máximo: Considera que se llevan a cabo la totalidad de los proyectos mineros en etapa de factibilidad y pre‐factibilidad.

• Esperado: Recoge las incertidumbres del desarrollo de los proyectos • Mínimo: No se ejecuta ningún Proyecto Nuevo.

Fuente: Cochilco,

www.energetica.cl

Proyección de Demanda Total

Fuente: CNE

El consumo de energía eléctrica en Chile alcanza en la actualidad alrededor de 70.000 GWh anuales Hacia el 2020 se requerirá alrededor de 10.000 GWh adicionales, al 2030 del orden de 40.000 GWh adicionales.

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034

Enería A

nual (G

Wh)

Demanda Energía Eléctrica ‐ SIN

SIC SIC SING SING

www.energetica.cl

Proyectos Declarados en Construcción

www.energetica.cl

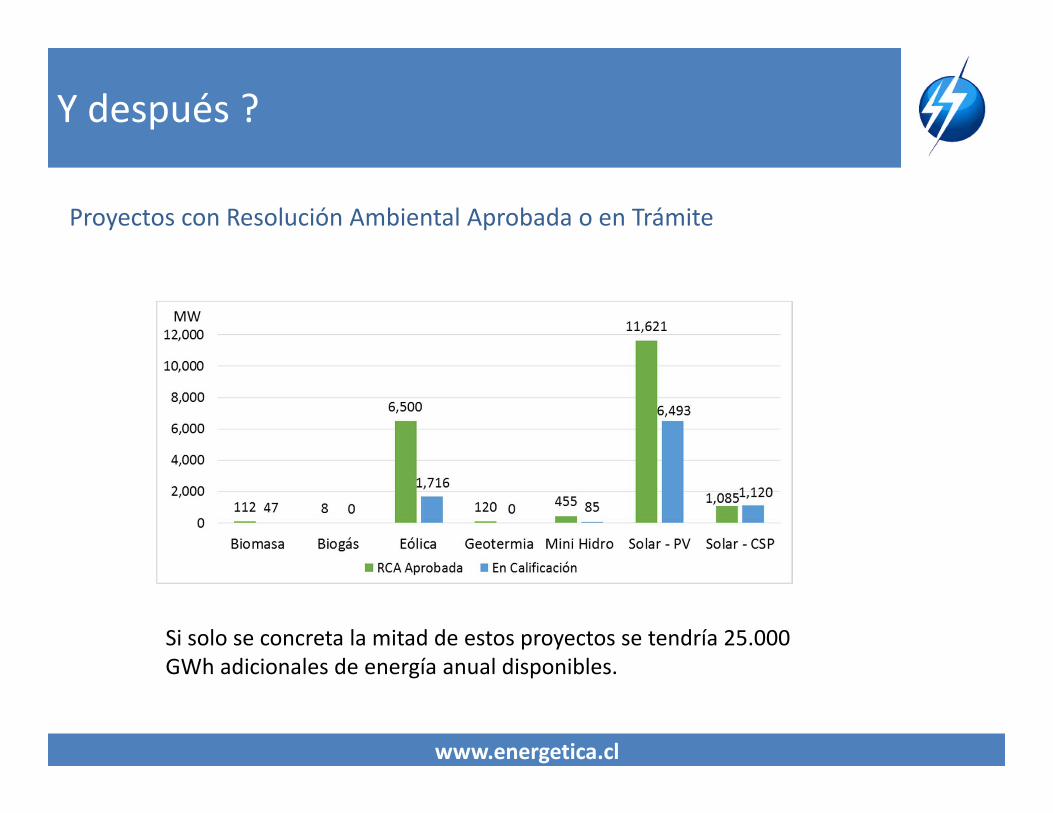

Y después ?

Proyectos con Resolución Ambiental Aprobada o en Trámite

Si solo se concreta la mitad de estos proyectos se tendría 25.000 GWh adicionales de energía anual disponibles.

www.energetica.cl

Potencial Renovable

Potencial disponible de energías renovables sin superposición entre fuentes de energía yconsiderando restricciones territoriales.

Fuente: ER en Chile. Minenergía‐GIZ, 2014.

Total del Potencial anual de Energía disponible: 6.207.994 GWh

Esto es equivalente a 80 sistemas eléctricos actuales.

www.energetica.cl

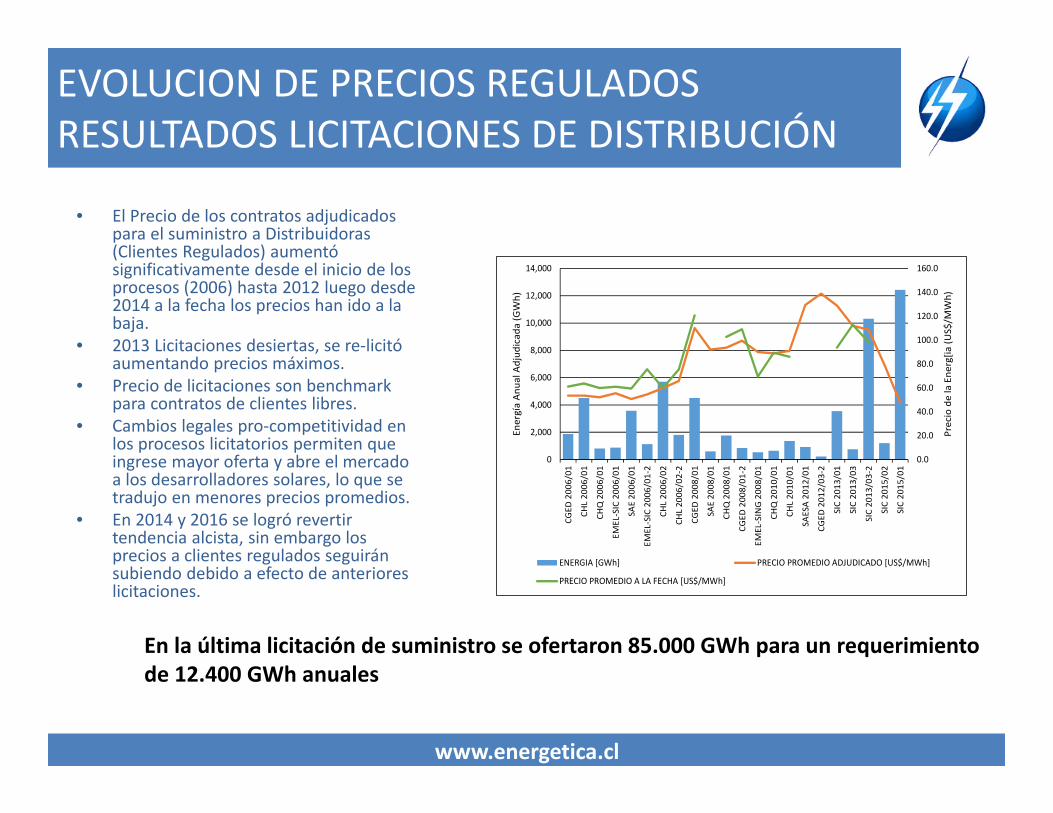

EVOLUCION DE PRECIOS REGULADOSRESULTADOS LICITACIONES DE DISTRIBUCIÓN

• El Precio de los contratos adjudicados para el suministro a Distribuidoras (Clientes Regulados) aumentó significativamente desde el inicio de los procesos (2006) hasta 2012 luego desde 2014 a la fecha los precios han ido a la baja.

• 2013 Licitaciones desiertas, se re‐licitó aumentando precios máximos.

• Precio de licitaciones son benchmarkpara contratos de clientes libres.

• Cambios legales pro‐competitividad en los procesos licitatorios permiten que ingrese mayor oferta y abre el mercado a los desarrolladores solares, lo que se tradujo en menores precios promedios.

• En 2014 y 2016 se logró revertir tendencia alcista, sin embargo los precios a clientes regulados seguirán subiendo debido a efecto de anteriores licitaciones.

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

CGED

2006/01

CHL 2006/01

CHQ 2006/01

EMEL‐SIC 2006/01

SAE 20

06/01

EMEL‐SIC 2006/01

‐2

CHL 2006/02

CHL 2006

/02‐2

CGED

2008/01

SAE 20

08/01

CHQ 2008/01

CGED

2008/01

‐2

EMEL‐SING 2008/01

CHQ 2010/01

CHL 2010/01

SAESA 2012/01

CGED

2012/03

‐2

SIC 2013/01

SIC 2013/03

SIC 2013/03‐2

SIC 2015/02

SIC 2015/01

Precio de la Ene

rg[ia

(US$/M

Wh)

Energía An

ual A

djud

icada (GWh)

ENERGIA [GWh] PRECIO PROMEDIO ADJUDICADO [US$/MWh]

PRECIO PROMEDIO A LA FECHA [US$/MWh]

En la última licitación de suministro se ofertaron 85.000 GWh para un requerimientode 12.400 GWh anuales

www.energetica.cl

Adjudicación de la licitación 2015/01

• La Licitación 2015/01, de 12,500 GWh/año se adjudicó en Agosto de 2016. El suministro comienza en 2021 y los contratos son por 20 años.

• Endesa se adjudicó el 50% de la energía a precios en torno a 55‐58 US$/MWh (gran ganador)

• El resto corresponde a energía ERNC, particularmente eólica (AELA) y solar.

• Existió un gran superávit de ofertas: AES Gener y Cobún no se adjudicaron contratos, son los grandes

perdedores de la licitación, puesto que no pudieron colocar su energía disponible.

Gran cantidad de oferentes Mayor competitividad AES‐GENER, COLBUN y ENGIE no se adjudican ningún bloque Los nuevos entrantes exigen tasas de retorno menores a los

existentes menores precios de la energía.

www.energetica.cl

Baja de precio de energía para Clientes Libres

• A partir de los últimos meses de 2016 se percibe que el mercado eléctrico para clientes libres se ha vuelto más competitivo.

• Clientes libres con factores de carga altos que han tenido que negociar contratos obtienen precios menores a 56 US$/MWh.

• Clientes Regulados que se cambian de régimen tarifario obtienen ahorros de entre 15‐20% en su costo de suministro.

www.energetica.cl

Razones de la baja

• Varios sucesos del 2016 llevaron los precios de laenergía a los niveles actuales, entre los que destacan:Políticas públicas pro‐competitividadCambios en la regulación eléctrica relativa a transmisión.Adecuación de las bases de licitación 2015/02.Bajo crecimiento de la demanda eléctricaCostos Marginales bajos por entrada masiva de ERNCCercanía de la interconexión SIC‐SING.Precios Internacionales de los Combustibles en nivelesbajos

www.energetica.cl

Políticas Públicas Pro Competitividad

• La competencia en los mercado es uno de los factores másimportantes para que éste pueda ofrecer precioscompetitivos a los clientes finales.

• De la mano del ex ministro Pacheco, el Gobierno llevó acabo una serie de modificaciones legales y medidas paraaumentar la competencia del mercado:Cambios en la ley eléctrica relativa a las licitaciones deDistribución que disminuyen riesgos a los oferentes másoferentesmas competenciamenores precios.

Cambios en la ley de ENAP que permiten que la empresa entreen el negocio de generación, asociándose con terceros.

• ENAP se asoció con MITSUI para desarrollar una planta deciclo combinado a ser ofertado en las licitacionesamenaza efectiva para los incumbentes.

www.energetica.cl

Baja Demanda Eléctrica

• La demanda eléctrica del país ha estado creciendo a tasas más bajas de lo esperado, debido al bajo crecimiento de la economía nacional.

• Pese a la baja demanda, la instalación de generación ERNC en su mayoría no se ha frenado.

• Lo anterior lleva a costos marginales bajos, en torno a los 45‐50 US$/MWh, esperado por al menos 5 años.

• El Mercado Spot es el Mercado alternativo para la venta de energía, por tanto los generadores preferirán vender a clientes finales a precios algo mayores.

• Lo anterior conlleva mayor oferta disponible para contratos mayor competencia menores precios.

www.energetica.cl

Interconexión SIC‐SING

• La interconexión SIC‐SING se espera esté disponible a partir de enero de 2018.

• La interconexión abre el Mercado del SIC a ENGIE (ex‐Suez), que es la mayor generadora del SING.

• Engie es una gran amenaza para ENEL, AES GENER y Colbún, pues tiene capacidad instalada similar, energía firme disponible y acceso a GNL para operar sus unidades.

• Asimismo otras empresas ERNC podrán participar en el Mercado del SIC.

• Todo lo anterior va en dirección de aumentar la competencia del Mercado Menores precios.

www.energetica.cl

En Resumen

• Todos los acontecimientos del Mercado tienden a una mayor competencia, con actores de magnitud entrando a competir por clientes finales. Ante mayor competencia se debe disminuir tasa de retorno menor tasa implica menor precio de la energía.

• Así, los grandes generadores están intentando mantener su posición, ofreciendo precios bajos a clientes libres por contratos de mediano plazo.

• La baja de los precios tiene su origen en los cambios en las estrategias comerciales de los grandes generadores ante la irrupción de ERNC a bajos costos y a la gran disponibilidad actual de energía firme (centrales a gas y/o carbón recién inauguradas o en construcción).

• Los clientes de tamaño medio, esto es entre 500 y 5000 KW de potencia conectada, pueden aprovechar esta situación.

www.energetica.cl

¿Cómo aprovecharla?

La legislación vigente establece que cualquier cliente regulado de una empresaconcesionaria de servicio público de distribución que posea una potenciaconectada mayor a 500 kW y menor a 5,000 kW puede optar a la modalidad decliente libre y al régimen de peajes de distribución cumpliendo los siguientesrequisitos:

Haber permanecido durante un lapso de al menos cuatro años bajo un régimen desuministro sujeto a regulación de precios, y,

Dar aviso a la empresa distribuidora correspondiente, con una antelación mínima de12 meses, sobre su intención de pasar a un régimen no sujeto a fijación de precios.

El cliente regulado que se cambia de régimen, puede suscribir contrato desuministro en calidad de Libre con la misma empresa distribuidora, o bien con ungenerador. En el caso que el contrato de suministro se suscriba con un tercerodistinto de la distribuidora local, será necesario a su vez la suscripción de uncontrato de peajes de distribución, que regulará el uso de las instalaciones dedistribución (con precios regulados).

www.energetica.cl

CONCLUSIONES

• El avance tecnológico en ERNC ha permitido bajar costos aniveles impensables principalmente en centralesfotovoltaicas, los que se espera seguirán bajando.

• Chile se ha transformado en una plataforma de inversiones enenergía solar, lo que, junto a una adecuada estrategia delicitación para los clientes regulados, ha provocado unimpacto a la baja en precios.

• Si bien en las últimas licitaciones se revirtió la tendenciaalcista, los precios a clientes regulados no bajaran sino hasta2022 debido a efecto de los contratos vigentes de lasanteriores licitaciones

• Para que se mantenga la tendencia a la baja, debe existircompetencia y para ello se requiere de nuevos actores.

www.energetica.cl

“No hay desarrollo social sostenible sin crecimiento

económico y no hay crecimiento económico sin energía”.