ababoletín · do laboral y a la economía regresar a lo normal”, señaló david wyss,...

TRANSCRIPT

ABAboletínAsociación de Bancos Comerciales de la República Dominicana, INC. Boletín Trimestral • Año 3 No.13 Julio/Septiembre 2009

En Esta EdiciÓn

BANCOS FUERTESAmérica Latina entre los primeros en superar la crisis.

En un escenario heterogéneo y optimista, América Latina tie-ne todo para salir de la crisis, y la banca busca ser un prota-gonista de esta recuperación,

señaló Ricardo Marino, presidente de la Federación Latinoamericana de Bancos (FELABAN), en la inauguración de la Cuadragésimotercera Asamblea Anual de la organización que se llevó a cabo en la ciudad de Miami.

Marino afirmó que la banca latinoa-mericana ha sido espectadora y no pro-

tagonista de esta crisis financiera, gra-cias a que la región ya estaba preparada con una banca sólida, bien capitalizada y regulada.Por otro lado, expertos participantes en la actividad plantearon que con una banca fuerte, la región tiene las herra-mientas para lograr una recuperación rápida de la crisis financiera mientras que a Estados Unidos le costará más tiempo, principalmente por el alto ín-dice de desempleo y la escasa confianza del consumidor.

prevención lavadoLa ABA, la FIBA y la Univer-sidad Internacional de La Flo-rida celebraron en el país el primer curso con certificación internacional de prevención de lavado de dinero.

5

6

sedes bancariasUn artículo sobre la distribu-ción geográfica de las sucur-sales bancarias ayuda a com-prender cómo discurre la acti-vidad económica dominicana según región.

8

signos positivosDurante el tercer trimestre de 2009, el sistema financiero do-minicano presentó signos posi-tivos y de fuerte recuperación, según datos de la Superinten-dencia de Bancos.

3-4

2 dinÁMica BancaRia Cursos y otras actividades para la formación del personal de la industria financiera.

3-5 actUalidad Popular repara escuela y hace donativos. BHD inaugura moderno edificio. Citi entrega

premios a microempresas. Scotiabank recibe alto ejecutivo. 10-11 inForMe de indicadores Variables

bancarias y macroeconómicas de interés.

adeMÁs

asaMblea de Felaban

DirectorJosé Ml. López Valdés

eDitorManuel González Martínez

equipo De reDacciónDanilo RamírezFrancisco Jiménez HolguínRoberto Mejía Rincón

Diseño y DiagramaciónMariel Acuña

¿quiénes somos?La Asociación de Bancos Comerciales de la República Dominicana (ABA), fundada el 15 de enero de 1979, está conformada por las doce instituciones del sistema de la banca comercial: Banco Popular, Banco de Reservas, Banco BHD, Banco del Progreso, Banco León, Scotiabank, Citibank, Banco BDI, Banco Santa Cruz, Banco Vimenca, Banco Caribe y Banco López de Haro.

Dirección: Ave. Winston Churchill esq. Luis F. Thomen. Tel. 809 541-5211. Fax. 809 541-9171.

[email protected]://www.aba.org.do

El nuevo Acuerdo Stand By sus-crito por el país con el Fondo Monetario Internacional (FMI) durante el reciente mes de oc-tubre, para un período de 28

meses, contiene aspectos de singular rele-vancia que son determinantes para el des-empeño inmediato de la economía.

Fortalecer la administración financiera y tributaria, el marco institucional del Estado e impulsar la mejoría en el sector eléctrico son grandes retos que, desde hace mucho tiempo, el país tiene por delante.

Otro desafío de preeminencia es termi-nar de vadear los efectos de la crisis inter-nacional en los ingresos públicos y reac-tivar la economía a través del crédito al sector privado.

La inversión pública, que suele ser el primer pitazo hacia la dinamización de la actividad económica privada, al parecer se moverá, después varios meses de virtual estancamiento, gracias a los créditos reci-bidos en el marco de la firma con el FMI.

Seguido al pie de la letra, el convenio con el organismo multilateral de crédi-tos, no sólo es necesario, es también una oportunidad para mejorar la confianza de los agentes económicos en el futuro de la actividad productiva y de los negocios.

En economía cuentan mucho las expec-tativas y en la actual coyuntura éstas pue-den mejorar. Sólo basta con no claudicar frente al cumplimiento del acuerdo con el FMI no obstante las coyunturas políticas.

Durante todo el año las autoridades monetarias se han ocupado de allanar el camino de la estabilidad macroeconómi-ca, mediante la adopción de políticas que mantuvieron en niveles aceptables varia-bles como la inflación, la tasa de cambio y las tasas de interés.

Todo este esfuerzo debe coronarse ahora como una bocanada del aire limpio funda-mentada en la confianza. Y en esto la vo-luntad política, tanto de la clase gobernan-te, las instituciones, como de los actores de la oposición, es determinante.

Por un influjo de confianzaEn economía cuentan mucho las expectativas y en la actual coyuntura éstas pueden mejorar. Sólo basta con no claudicar frente al cumplimiento del acuerdo con el FMI.

Curso sobre FideicomisoEn colaboración con el Comité Latinoamericano de Fideicomiso, COLAFI, de la Federación Latinoamericana de Bancos, FELABAN.Fecha: Primer Trimestre del 2010

Curso de Riesgo de CréditoProfesor: Dr. Jorge Otero Rodríguez.Bajo el Acuerdo de Capacitación con la Fundación de la Universidad Autónoma de Madrid, (FGUAM).Fecha: Junio 2010

Curso de Riesgo de MercadoBajo el Acuerdo de Capacitación con la Fundación de la Universidad Autónoma de Madrid, (FGUAM).Fecha: Julio 2010.

Certificación en Prevención de Lavado de Dinero (AML/CA) – FIBA-FIU. Con el Instituto de Prevención de Lavado de Dinero de la Florida International Bankers Association (FIBA AML Institute) y en cooperación con la Universidad Internacional de la Florida (FIU).

V Congreso Internacional de Finanzas y Auditoría (CIFA)Fecha: Del 18 al 21 de Junio 2010

XII Congreso Nacional de Seguridad BancariaFecha: Agosto 2010.

XXIX Congreso Latinoamericano de Derecho Financiero (COLADE)de la Federación Latinoamericana de Bancos FELABAN. Fecha: Del 17 al 20 de Octubre del 2010

dinÁMica BancaRia

EditORiaL

2 aBa BOLEtin JULiO/sEPtiEMBRE 2009

José Ml. López Valdés

En un escenario heterogéneo y optimista, América Latina tiene todo para salir de la cri-sis, y la banca busca ser un protagonista de esta recupe-

ración, señaló Ricardo Marino, presi-dente de la Federación Latinoamericana de Bancos (FELABAN), en la inaugura-ción de la Cuadragésimotercera Asam-blea Anual de la organización llevada a cabo en la ciudad de Miami.

Marino afirmó que la banca latinoa-mericana ha sido espectadora y no pro-tagonista de esta crisis financiera, gra-cias a que la región ya estaba preparada con una banca sólida, bien capitalizada y regulada.

Además, los bancos latinoamericanos no perdieron la confianza de sus clientes y siguieron financiando. FELABAN cal-cula que el crédito total creció en 2009 a una tasa promedio de 7,1%.

Marino agregó que las tendencias del sector bancario apuntan a una mayor consolidación y a un aumento de la in-teracción regional para el 2010, en el marco de un crecimiento del PIB de 3%, mayor que el de Estados Unidos y que la media mundial.

La heterogeneidad de la recupera-ción en América Latina, con los países dependientes de remesas y el turismo en un extremo, y los exportadores de materias primas en el otro, exige “clarificar y ampliar las regulaciones financieras, la continuación de las po-líticas anticíclicas, la definición de los factores que contribuyen al riesgo sistémico con miras a prevenirlo, la actualización del diagnóstico y el es-tablecimiento de normas y responsa-bilidades más claras para asegurar la estabilidad financiera”.

El ejecutivo señaló que FELABAN está dispuesto a asumir el protagonismo que demanda el nuevo escenario finan-ciero internacional y para hacerlo, entre otras acciones, propiciará el respeto del libre flujo del comercio y los capitales, así como los consensos regulatorios y monetarios.

Además, agregó, “en FELABAN he-mos priorizado la información, educa-ción y transparencia financiera como herramientas claves para fortalecer la posición del cliente bancario y, a la vez, estamos incentivando la profundidad de la intermediación financiera en la región”.

Por su parte Roberto Setúbal, CEO (presidente ejecutivo) de Itaú Unibanco, el mayor banco de la región y el noveno del mundo en capitalización, coincidió con Marino y afirmó que la post crisis ofrece un amplio marco de oportunida-des para América Latina con base en un fuerte sistema bancario que le permitirá

salir con más rapidez que otras regiones de la crisis global.

“En los últimos años América Latina se ha integrado a la economía global y ha mostrado un incremento promedio de su Producto Interno Bruto (PIB) ma-yor que el de los países desarrollados y, en algunos momentos, que la media mundial de crecimiento”, dijo Setúbal al intervenir en el evento que reunió a más de 1.500 banqueros provenientes de cerca de 43 países.

El ejecutivo afirmó que existe un gran mercado potencial en la región constituido por los 90 millones de personas que han salido de la pobreza en la última década. Los desafíos principales son la disminu-ción de los costos de los servicios banca-rios para incrementar el escaso 36% de latinoamericanos que actualmente tiene acceso a ellos, y el necesario incremento de los créditos al sector privado aunque enfocados en “garantías reales” relaciona-das a cada uno de los sectores productivos.

La banca de AL no perdió confianza:el crédito creció 7.1% en la crisisLa crisis internacional encontró a los sistemas financieros de América Latina en posición sólida, líquida y solvente, lo que permite una recuperación más rápida.

actUaLidad

3 aBa BOLEtin JULiO/sEPtiEMBRE 2009

asaMblea de Felaban

ricardo Marino (a la derecha), presidente de Felaban, junto a representantes de bancos participantes en la asamblea celebrada en Miami.

nOticias dE LOs asOciadOs

POPULAr rEPArA ESCUELAEl personal del Cibao Central del Banco Popular realizó una jornada de reparación, pintura y limpieza de la escuela básica Las Merce-des en el sector del mismo nom-bre en Santiago. La acción contó con la colaboración de profesores, padres y alumnos, líderes comu-nitarios y representantes de la Secretaría de Educación del dis-trito escolar al que corresponde el centro de estudio. La labor forma parte del Programa de Reparación de Escuelas Rurales (PRER), un apoyo de la institución financiera a diversos centros educativos.

NUEVO EDIFICIO BHDEl banco BHD inauguró un moder-no edificio en Boca Chica en el que convergen una nueva sucursal para operaciones bancarias y la nove-dosa Sala de exhibición MLB BHD, con una muestra expositiva que destaca los logros de los dominica-nos en las Grandes Ligas. El acto de inauguración estuvo presidido por Luis Molina Achécar, Presiden-te del Banco BHD, y Jorge Besosa, Vicepresidente Ejecutivo de Banca Personal y Electrónica, y contó con la presencia de los ejecutivos de la Major League Baseball.

ENtrEgA DONAtIVOSEl Banco Popular entregó do-nativos a entidades sin fines de lucro de Santiago, como parte del programa de responsabili-dad social “Calidad de Vida y Mano Tendida”, que la entidad bancaria lleva a cabo conjun-tamente con el Arzobispado de la Arquidiócesis de esa ciudad. El Arzobispo Metropolitano, Mon-señor Ramón Benito de la Rosa y Carpio, manifestó el gran valor de este hermoso proyecto solidario del Popular, que resalta el gesto de tender una mano a las personas de escasos recursos económicos, a fin de mejorar su calidad de vida y propulsar su desarrollo humano.

actUaLidad

4 aBa BOLEtin JULiO/sEPtiEMBRE 2009

América Latina, con una banca sólida y capitaliza-da, tiene las herramientas para lograr una recupe-ración rápida de la actual

crisis financiera mientras que a Estados Unidos le costará más tiempo, principal-mente por el alto índice de desempleo y la escasa confianza del consumidor, coincidieron expertos durante la Cua-dragésimotercera Asamblea Anual de la Federación Latinoamericana de Bancos (FELABAN), que se llevó a cabo en la ciudad de Miami.

“Aunque lo peor parece haber que-dado atrás en Estados Unidos, creemos que le tomará mucho tiempo al merca-do laboral y a la economía regresar a lo normal”, señaló David Wyss, economis-ta jefe de Standard & Poor´s, durante su ponencia en el evento que reunió a más de 1.500 banqueros de cerca de 43 países del mundo. “No vamos a salir de la rece-sión al menos en varios trimestres más”, postuló.

De acuerdo con el analista, hay seña-les tímidas de recuperación en la econo-mía estadounidense, aunque todavía no se puede hablar de una normalización.

“Los estadounidenses son ahora un poco más precavidos, en parte porque todavía existe mucho desempleo y, por lo tanto, hay menos consumo. De igual forma, la gente está ahorrando más di-nero y son más cuidadosos a la hora de pedir préstamos. Por ejemplo, el índice de ahorro en septiembre pasado fue de 3,3%, más alto que el 1,7% del 2007, pero aún la cifra sigue siendo baja en comparación al promedio histórico”, enfatizó Wyss.

Para Ricardo Marino, presidente de FELABAN, el panorama en América

Latina es mucho más alentador, gracias a un robusto sistema financiero capita-lizado y regulado que permitió que la crisis global afectara en menor cuantía a la región.

“Latinoamérica fue una de las últimas regiones afectadas por la crisis. Será una de las primeras en salir. La región es mu-cho menos vulnerable que en el pasado y hoy en día los bancos son muchos más solventes, tienen mayor liquidez y están bien capitalizados. Los bancos latinoa-mericanos no han sufrido ni sufrirán los efectos perversos de la crisis generada en Estados Unidos”, agregó.

Douglas Smith, director regional de investigaciones para el área de Améri-ca Latina del Standard Chartered Bank, coincidió con Marino y enfatizó los as-pectos positivos que presenta la región de cara al futuro.

“La primera buena noticia es que el 2009 terminará siendo un poco más op-timista de lo que inicialmente se pensó. Viendo hacia adelante, el pronóstico es considerablemente mejor”, sostuvo el analista.

Latinoamérica vadea más rápido la crisis financieraExpertos reunidos en Miami plantean que a Estados Unidos le costará más tiempo recuperarse.

asaMblea de Felaban

ricardo Marino, presidente de Felaban.

actUaLidad nOticias dE LOs asOciadOs

5 aBa BOLEtin JULiO/sEPtiEMBRE 2009

capacitación

Ofrecen certificación internacional paraprevención de lavado de activos en RD

La Asociación de Bancos Co-merciales de la República Dominicana (ABA) celebró el primer curso con certificación internacional en prevención

de lavado de dinero, una actividad que adiestró al personal de las instituciones financieras para prevenir este flagelo.

El entrenamiento fue realizado los días 10 y 11 de septiembre, por primera vez en español, en el Hotel Santo Domingo, y estuvo dirigido por dos reconocidas ex-pertas financieras internacionales, Ana María de Alba y María José Fox.

El entrenamiento fue auspiciado por la ABA, conjuntamente con la Asocia-ción de Banqueros Internacionales de la Florida (FIBA) y la Universidad Inter-nacional de la Florida (FIU).

El presidente de la asociación banca-ria, José Manuel López Valdés, declaró que el curso fue una buena oportunidad no sólo para el personal de los bancos miembros de la ABA, sino también para profesionales de las asociaciones de aho-rros y préstamos, y demás entidades de intermediación financiera, lo extendió al Banco Central, la Superintendencia de Bancos, las empresas remesadoras, los agentes de cambio y así como cual-quier persona.

El curso conllevó la realización de va-rios módulos, que van desde un análisis de las leyes y reglamentos relacionados con la prevención del lavado de dinero y la aplicación de la metodología de la práctica de anti-lavado basada en el aná-lisis de riesgo.

El entrenanimiento fue realizado los días 10 y 11 de septiembre, por primera vez en español, en el Hotel Santo Domingo.

acto de apertura del curso.

rECIBE A EjECUtIVOCon la presencia de personalida-des del sector financiero, ejecu-tivos del Scotiabank ofrecieron un cóctel con motivo de la visi-ta al país del presidente y CEO de Grupo Scotiabank, Rick E. Waugh. La actividad tuvo lugar en el salón Anacaona del Hotel Jaragua, donde una línea de re-cibo encabezada por Jim Meek, primer vicepresidente y gerente general en el país del Scotia-bank, dio la bienvenida al selec-to grupo de invitados. Jim Meek agradeció la presencia de los invitados y manifestó: “Estamos orgullosos de nuestra permanen-cia de casi 90 años en Repúbli-ca Dominicana. Hemos estados aquí en etapas buenas y no tan buenas, siempre confiados de este gran país”.

CItI ENtrEgA PrEMIOS La Fundación Citi, ACCIÓN Inter-nacional, Citi República Domini-cana y la Asociación Dominicana para el Desarrollo de la Mujer (ADOPEM) entregaron los “Pre-mios Microempresariales 2009”, por un monto cercano al millón de pesos en premios. Este año el programa contó, además, con el respaldo del Banco Interamerica-no de Desarrollo (BID), la Agen-cia Francesa de Desarrollo (AFD) y el Banco Nacional de Fomento de la Vivienda y de Producción (BNV).

DíA DE LA COMUNIDADLos voluntarios de Citi en Repú-blica Dominicana se unieron a más de 29 mil voluntarios de la institución en 100 países, para la celebración del “cuarto Día Glo-bal de Comunidad” de la compa-ñía. Citi República Dominicana celebró este evento, a través de la Brigada de Limpieza de Costas en la Playa Cocolandia, ubicada en la comunidad de Palenque, San Cristóbal.

roberto Mejía rincón

aba boletín

El desarrollo de las entidades y sucursales bancarias debe contemplarse como una par-te sustancial de la geografía financiera. En este sentido, si

la geografía económica se ocupa funda-mentalmente del espacio de la produc-ción, del consumo y del intercambio, la geografía financiera, como parte de lo anterior, analiza la circulación del dine-ro como medio de pago e intercambio y las actuaciones de las instituciones dedicadas al mercado del dinero en el espacio geográfico1. Es por ello que la distribución geográfica de las entidades financieras y sus sucursales es una res-puesta a la actividad en cada provincia o región y al potencial de su desarrollo.

La localización y densidad de las ofi-cinas bancarias han sido reconocidas como variables fundamentales para

explicar la capacidad de ahorro y de in-versión de la población. El coeficiente de correlación entre el número de oficinas por áreas geográficas y su población, renta familiar y dinero depositado es siempre altamente positivo2. Nuestro interés en particular es estudiar cómo se distribuyen estas sucursales en nuestro país y su orientación estratégica desde un punto de vista general y cómo esto, a grandes rasgos, es una respuesta a la actividad financiera y económica de la región.

En la evolución de las sucursales ban-carias en el territorio nacional, en el 2009 operan aproximadamente 680 su-cursales bancarias.

Como podemos observar en la Figu-ra 1, La región sureste es la de mayor cantidad de establecimientos bancarios, contando con 413 (60.7%), siguiendo con la región norte con 218 (32.1%) y mucho más atrás la región suroeste, con 49 sucursales (7.2%). Es evidente que la región suroeste está muy por debajo, en cuanto a actividad financiera y econó-mica, a las demás regiones.

Como se puede observar en la Figu-ra 2, el Banco Popular y el Banco de Reservas son los líderes en sucursales bancarias a nivel nacional. Los mismos cuentan con el 29% y el 21%, respec-tivamente, de las sucursales a nivel na-cional. En cuanto a las demás entidades

!

Las sucursales bancarias dentro de la geografía financiera dominicanaHasta 2009 operaban en el territorio nacional alrededor de 680 sucursales bancarias.

Finanzas

6 aBa BOLEtin JULiO/sEPtiEMBRE 2009

a FOndO

“La región sureste concentra la mayor proporción de establecimientos bancarios, equivalente a 413, para un 60.7%. Después le sigue la región norte, con 218.”

7 aBa BOLEtin JULiO/sEPtiEMBRE 2009

bancarias, el Banco BHD cuenta con 13%, el Banco León 11%, el Scotiabank 10%, el Banco del Progreso 9%, el Ban-co Santa Cruz y el Banco Caribe 2%, los Bancos BDI, Vimenca y López de Haro cuentan con el 1%, y finalmente el Ci-tibank con menos del 1% del total de las sucursales bancarias a nivel nacional.

Podemos observar que, en las demás regiones, la actividad bancaria es más diversificada: en la región suroeste la actividad se limita básicamente a 6 bancos, dejando una vez más expues-to lo rezagada que se encuentra esta zona de nuestro país en comparación con las demás, en cuanto a actividad económica.

Ahora bien, como vemos en la Figura 3 y comparando las regiones de mayor actividad, con el doble de sucursales que la región norte, el sureste maneja 5 veces más canalizaciones y captaciones. Esto evidencia aún más la superioridad de la citada región sureste en cuanto actividad económica y financiera, don-de con la mitad de las sucursales a nivel nacional, maneja cerca del 80% de las operaciones financieras.

Finalmente, según los datos de la Superintendencia de Bancos, en la Re-pública Dominicana operan 680 su-cursales bancarias, lo que representa

aproximadamente 1 sucursal por cada 15 mil habitantes. Esta distribución es menor que en otros países, tales como Ecuador (11 mil habitantes), Brasil (7 mil habitantes), Venezuela (8 mil ha-bitantes) México (9 mil habitantes), Panamá (6 mil habitantes) y España (mil habitantes); lo que demuestra que nuestro país se encuentra por debajo de otros países de la región en cuanto a la cantidad de habitantes por sucursales bancarias.

El análisis expuesto puede ayudarnos

a comprender en alguna medida cómo se distribuye la actividad económica do-minicana por regiones tomando como medición la presencia de las entidades de intermediación financiera.

1. Oliveras, Joseph: “La geografía de las finanzas”, 1991, Nº 12, Boletín de la Asociación de Geógrafos Es-pañoles.2. Oliveras, Joseph: “La geografía de las finanzas”, 1991, Nº 12, Boletín de la Asociación de Geógrafos Es-

pañoles.

a FOndO

!

norte = cibao

sUroeste

sUreste

Captación: RD$68,000 MMCanalización: RD$41,000 MMSucursales: 218 (32.1%)

Captación: RD$6,000 MMCanalización: RD$3,000 MMSucursales: 49 (7.2%)

Captación: RD$313,000 MMCanalización: RD$250,000 MMSucursales: 413 (60.7%)

Figura 3

Durante el tercer trimestre del año 2009, el desempeño del Sistema Financiero Domi-nicano presenta signos muy positivos y de fuerte recupe-

ración. La reversión de la tendencia ha sido muy rápida gracias a las disposiciones en ma-teria de política y regulación de las Autorida-des Monetarias y Financieras, en interés de mitigar los efectos de la crisis financiera in-ternacional, contribuir al dinamismo del cré-dito bancario y aumentar la demanda interna por medio del consumo y la inversión, acorde con las metas de inflación y de crecimiento económico.

El análisis del panorama financiero mues-tra una expansión del crédito en los distin-tos sectores de la economía, revirtiéndose la tendencia descendente observada en los primeros meses del año, como respuesta a las medidas adoptadas que incluyen reduc-ciones de las tasas de interés, liberalización de recursos del encaje legal, flexibilización transitorias de algunas regulaciones, como otras medidas que han favorecido el creci-miento de las captaciones del público.

El objetivo de estas medidas ha sido agili-zar los procesos de desembolso de recursos adicionales para nuevos préstamos comer-ciales, interinos, de consumo e hipotecarios, incrementando la cartera de crédito total del sistema y reactivando así la demanda inter-na y la producción nacional.

Adicionalmente, se observa que casi la to-talidad de los recursos para intermediación se originaron en la captaciones del público, las cuales mostraron un importante creci-miento en el tercer trimestre del año, com-portamiento que refleja la confianza de los agentes económicos en el Sistema Financie-ro Dominicano y en las Autoridades Mone-tarias y Financieras.

Los activos y pasivos totales del sistema financiero, muestran una dinámica positiva, en consonancia con las medidas monetarias y financieras adoptadas a fin de dinamizar la economía, reactivar su crecimiento, por otra parte los niveles de solvencia y liquidez del sistema se mantienen altos y acordes a las disposiciones reglamentarias.

1.1 actiVOsA septiembre del 2009, los activos to-

tales del sistema financiero ascienden a RD$636,631.2 millones, registrando una variación absoluta de RD$65,692.8 millo-nes con respecto al mismo mes del 2008, es decir, una tasa de crecimiento anualizada de 11.5%, la cual ha sido la tasa promedio anual del crecimiento de los últimos cinco años.

Con respecto al mes de diciembre del 2008, los activos aumentaron en RD$39,351.5 millones que representa una variación por-centual de 6.6%, tasa influenciada princi-palmente por el incremento de los créditos e inversiones negociables que en conjunto representan el 70.2% de los activos totales.

La composición de los activos del Sistema Financiero se ha mantenido relativamente estable durante este año. De los activos tota-les, el 56.0% corresponde a cartera de crédi-to, 14.2% a inversiones negociables y a ven-cimiento, lo que implica que el 70.2% de los activos del sistema son activos productivos. Del 29.8% restante, 22.1% corresponden a fondos disponibles, 3.6% son activos fijos, 0.6% son cuentas por cobrar, 0.5% son in-versiones en acciones y un 3.0% representa otros activos.

Por grupo de entidades, se observa, que los Bancos Múltiples mantienen una par-ticipación de 80.9% de los activos totales del sistema; las Asociaciones de Ahorros y Préstamos 13.2%, los Bancos de Ahorro y

Crédito 3.3%, el Banco Nacional de la Vi-vienda (BNV) 2.2% y las Corporaciones de Crédito 0.3%.

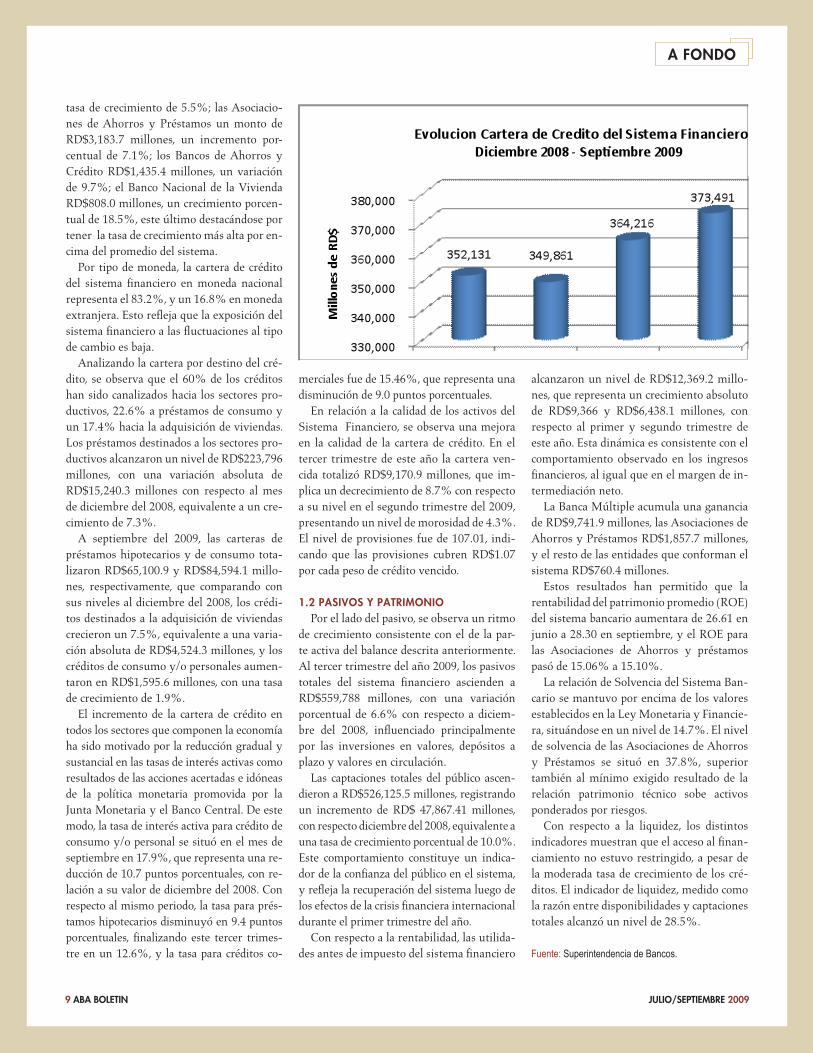

La cartera de crédito del sistema financie-ro alcanzó en el mes de septiembre del 2009 un nivel de RD$373,491.1 millones, regis-trando una tasa de crecimiento anualizada de 11.5%.

Con respecto a su nivel en diciem-bre del 2008, los créditos aumentaron en RD$21,360.2 millones, equivalente una varia-ción porcentual de 6.1%, a pesar de la desace-leración experimentada en el primer trimes-tre del año (-0.6% con respecto a diciembre). Este comportamiento fue impulsado por la disminución de las tasas de interés del mer-cado financiero y por la mayor demanda por préstamos hipotecarios y comerciales.

Cabe señalar, que con respecto a febrero del 2009, cuando la cartera de crédito al-canzó su nivel más bajo, el incremento ab-soluto del nivel de préstamo asciende a un monto de RD$25,447.23 millones, equiva-lente a una tasa de crecimiento de 7.3%, y de este monto RD$18,113.3 millones han sido créditos destinados al sector privado, y RD$7,334.2 préstamos al sector público, es decir una distribución de 71% y 29%, res-pectivamente.

En comparación con diciembre del 2008, a septiembre del 2009, la cartera de préstamos de la Banca Múltiple se ha incrementado en RD$15,877.5 millones, equivalente a una

a FOndO

8 aBa BOLEtin JULiO/sEPtiEMBRE 2009

Evolución del Sistema Financiero Dominicano enero – septieMbre del 2009

!

9 aBa BOLEtin JULiO/sEPtiEMBRE 2009

a FOndO

tasa de crecimiento de 5.5%; las Asociacio-nes de Ahorros y Préstamos un monto de RD$3,183.7 millones, un incremento por-centual de 7.1%; los Bancos de Ahorros y Crédito RD$1,435.4 millones, un variación de 9.7%; el Banco Nacional de la Vivienda RD$808.0 millones, un crecimiento porcen-tual de 18.5%, este último destacándose por tener la tasa de crecimiento más alta por en-cima del promedio del sistema.

Por tipo de moneda, la cartera de crédito del sistema financiero en moneda nacional representa el 83.2%, y un 16.8% en moneda extranjera. Esto refleja que la exposición del sistema financiero a las fluctuaciones al tipo de cambio es baja.

Analizando la cartera por destino del cré-dito, se observa que el 60% de los créditos han sido canalizados hacia los sectores pro-ductivos, 22.6% a préstamos de consumo y un 17.4% hacia la adquisición de viviendas. Los préstamos destinados a los sectores pro-ductivos alcanzaron un nivel de RD$223,796 millones, con una variación absoluta de RD$15,240.3 millones con respecto al mes de diciembre del 2008, equivalente a un cre-cimiento de 7.3%.

A septiembre del 2009, las carteras de préstamos hipotecarios y de consumo tota-lizaron RD$65,100.9 y RD$84,594.1 millo-nes, respectivamente, que comparando con sus niveles al diciembre del 2008, los crédi-tos destinados a la adquisición de viviendas crecieron un 7.5%, equivalente a una varia-ción absoluta de RD$4,524.3 millones, y los créditos de consumo y/o personales aumen-taron en RD$1,595.6 millones, con una tasa de crecimiento de 1.9%.

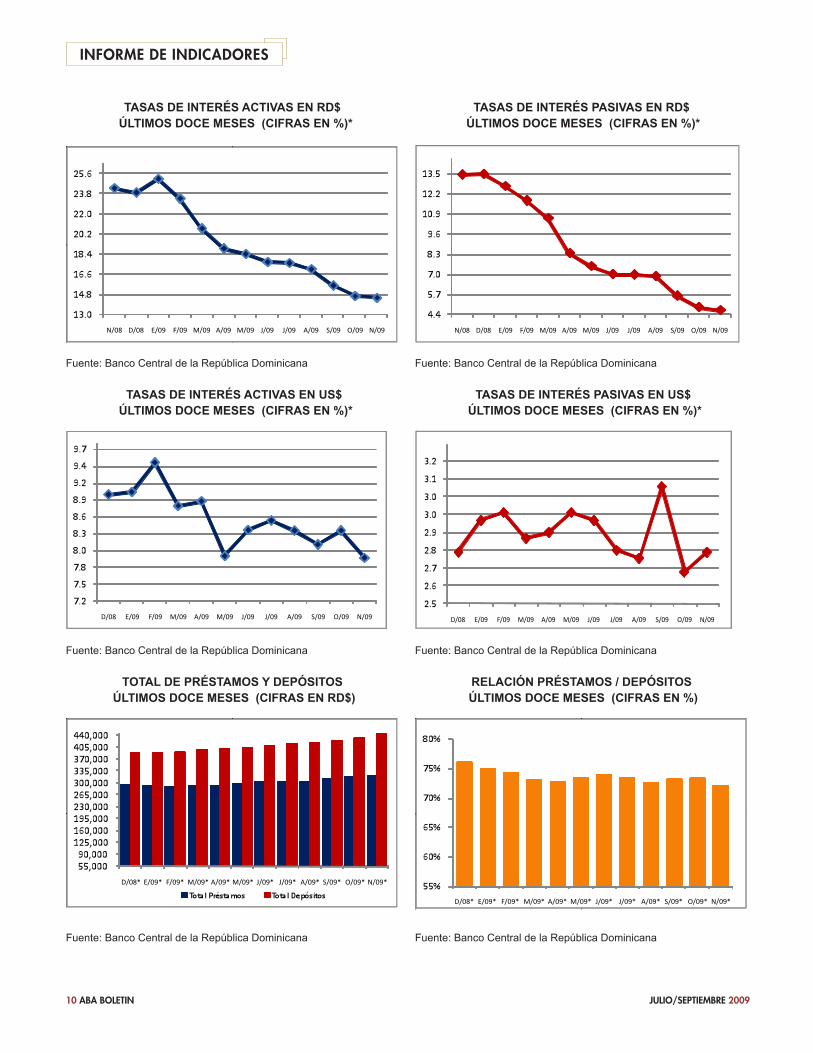

El incremento de la cartera de crédito en todos los sectores que componen la economía ha sido motivado por la reducción gradual y sustancial en las tasas de interés activas como resultados de las acciones acertadas e idóneas de la política monetaria promovida por la Junta Monetaria y el Banco Central. De este modo, la tasa de interés activa para crédito de consumo y/o personal se situó en el mes de septiembre en 17.9%, que representa una re-ducción de 10.7 puntos porcentuales, con re-lación a su valor de diciembre del 2008. Con respecto al mismo periodo, la tasa para prés-tamos hipotecarios disminuyó en 9.4 puntos porcentuales, finalizando este tercer trimes-tre en un 12.6%, y la tasa para créditos co-

merciales fue de 15.46%, que representa una disminución de 9.0 puntos porcentuales.

En relación a la calidad de los activos del Sistema Financiero, se observa una mejora en la calidad de la cartera de crédito. En el tercer trimestre de este año la cartera ven-cida totalizó RD$9,170.9 millones, que im-plica un decrecimiento de 8.7% con respecto a su nivel en el segundo trimestre del 2009, presentando un nivel de morosidad de 4.3%. El nivel de provisiones fue de 107.01, indi-cando que las provisiones cubren RD$1.07 por cada peso de crédito vencido.

1.2 PasiVOs y PatRiMOniOPor el lado del pasivo, se observa un ritmo

de crecimiento consistente con el de la par-te activa del balance descrita anteriormente. Al tercer trimestre del año 2009, los pasivos totales del sistema financiero ascienden a RD$559,788 millones, con una variación porcentual de 6.6% con respecto a diciem-bre del 2008, influenciado principalmente por las inversiones en valores, depósitos a plazo y valores en circulación.

Las captaciones totales del público ascen-dieron a RD$526,125.5 millones, registrando un incremento de RD$ 47,867.41 millones, con respecto diciembre del 2008, equivalente a una tasa de crecimiento porcentual de 10.0%. Este comportamiento constituye un indica-dor de la confianza del público en el sistema, y refleja la recuperación del sistema luego de los efectos de la crisis financiera internacional durante el primer trimestre del año.

Con respecto a la rentabilidad, las utilida-des antes de impuesto del sistema financiero

alcanzaron un nivel de RD$12,369.2 millo-nes, que representa un crecimiento absoluto de RD$9,366 y RD$6,438.1 millones, con respecto al primer y segundo trimestre de este año. Esta dinámica es consistente con el comportamiento observado en los ingresos financieros, al igual que en el margen de in-termediación neto.

La Banca Múltiple acumula una ganancia de RD$9,741.9 millones, las Asociaciones de Ahorros y Préstamos RD$1,857.7 millones, y el resto de las entidades que conforman el sistema RD$760.4 millones.

Estos resultados han permitido que la rentabilidad del patrimonio promedio (ROE) del sistema bancario aumentara de 26.61 en junio a 28.30 en septiembre, y el ROE para las Asociaciones de Ahorros y préstamos pasó de 15.06% a 15.10%.

La relación de Solvencia del Sistema Ban-cario se mantuvo por encima de los valores establecidos en la Ley Monetaria y Financie-ra, situándose en un nivel de 14.7%. El nivel de solvencia de las Asociaciones de Ahorros y Préstamos se situó en 37.8%, superior también al mínimo exigido resultado de la relación patrimonio técnico sobe activos ponderados por riesgos.

Con respecto a la liquidez, los distintos indicadores muestran que el acceso al finan-ciamiento no estuvo restringido, a pesar de la moderada tasa de crecimiento de los cré-ditos. El indicador de liquidez, medido como la razón entre disponibilidades y captaciones totales alcanzó un nivel de 28.5%.

Fuente: Superintendencia de Bancos.

!

10 aBa BOLEtin JULiO/sEPtiEMBRE 2009

inFORME dE indicadOREs

tASAS DE INtEréS ACtIVAS EN rD$ ÚLtIMOS DOCE MESES (CIFrAS EN %)*

tASAS DE INtEréS PASIVAS EN rD$ ÚLtIMOS DOCE MESES (CIFrAS EN %)*

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana

tASAS DE INtEréS ACtIVAS EN US$ ÚLtIMOS DOCE MESES (CIFrAS EN %)*

tASAS DE INtEréS PASIVAS EN US$ ÚLtIMOS DOCE MESES (CIFrAS EN %)*

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana

tOtAL DE PréStAMOS y DEPóSItOS ÚLtIMOS DOCE MESES (CIFrAS EN rD$)

rELACIóN PréStAMOS / DEPóSItOS ÚLtIMOS DOCE MESES (CIFrAS EN %)

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana

!

!

! !

!

!

11 aBa BOLEtin JULiO/sEPtiEMBRE 2009

inFORME dE indicadOREs

tASA DE CAMBIO rD$/US$ ÚLtIMOS DOCE MESES

tASA DE CAMBIO rD$/EUrOÚLtIMOS DOCE MESES

Fuente: Banco Central de la República Dominicana Fuente: Banco Central de la República Dominicana

tASA DE CAMBIO EUrO/DóLAr ÚLtIMOS DOCE MESES

íNDICE DE INFLACIóN ANUALIzADAÚLtIMOS DOCE MESES

Fuente: www.ecb.int Fuente: Banco Central de la República Dominicana

rENDIMIENtOS SUBAStAS B. CENtrAL ÚLtIMOS DOCE MESES (CIFrAS EN %)

PrECIOS DEL PEtróLEO WtI EN USD ÚLtIMOS DOCE MESES

Fuente: Banco Central de la República Dominicana Fuente: www.bloomberg.com

!

!

! !

!

!

Ave. Winston Churchill, esq. Luis F. Thomen. Tel. 809 541-5211. Fax. 809 541-9171. http://www.aba.org.do / e-mail: [email protected]