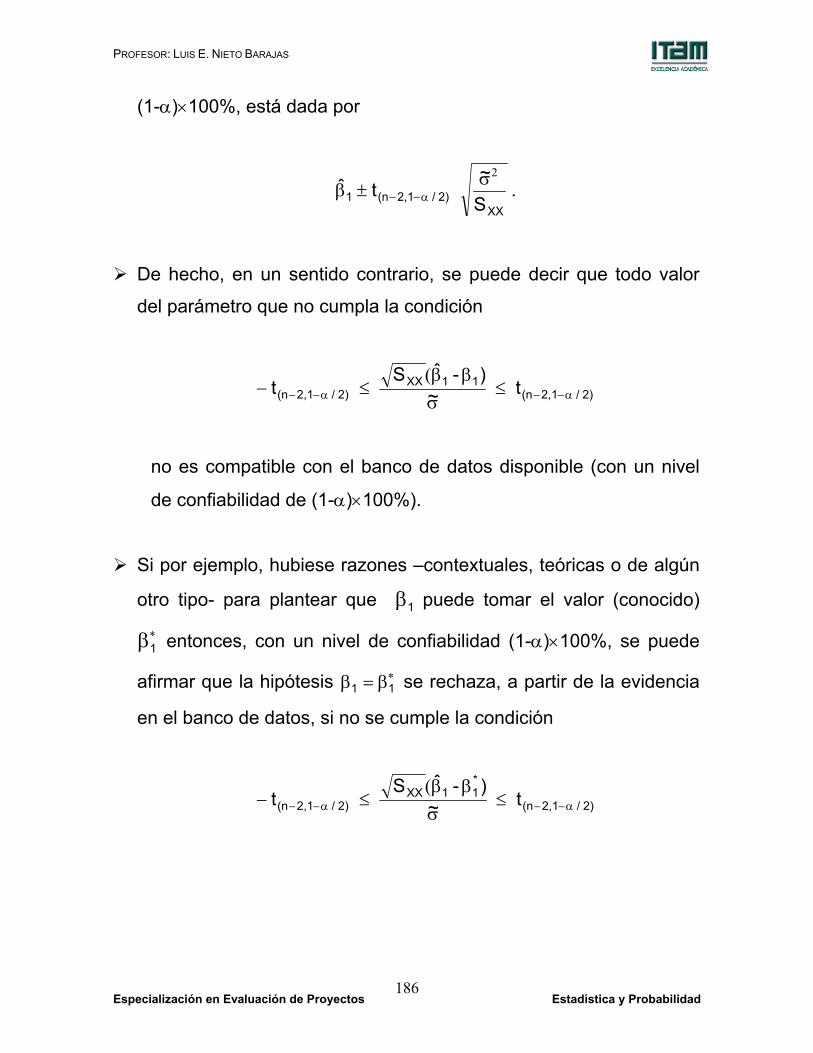

3. conceptos de probabilidad - itamallman.rhon.itam.mx/~lnieto/index_archivos/notasep2.pdf ·...

TRANSCRIPT

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 105

3. Conceptos de probabilidad

La Probabilidad es una medida de la incertidumbre

La incertidumbre que mide es la asociada a la eventual ocurrencia

de sucesos inciertos.

Toda medida requiere de un patrón de referencia que posibilite la

interpretación de los resultados que produce.

En el caso de la Probabilidad se ha adoptado un patrón que se

basa en las propiedades de las frecuencias relativas.

De esta manera, la probabilidad se caracteriza a través de la forma

como opera, es decir a través de sus propiedades.

Sea A un evento incierto, es decir uno cuya ocurrencia no

necesariamente es segura. Entonces, la probabilidad de que A

ocurra se denota como P(A) y esta medida debe cumplir las

siguientes propiedades básicas:

i) 1 P(A) 0 ≤≤ .

ii) 1 P(A) = sólo si A ocurre seguro.

iii) 0 P(A) = sólo si A no ocurre seguro.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 106

Otras propiedades, que involucran dos eventos son las siguientes.

Sean A y B dos eventos inciertos.

iv) Si A ocurre siempre que ocurre B A) (B ⊆ entonces,

P(A) P(B) ≤ .

v) Si sucede que A y B no pueden ocurrir simultáneamente

)A (B φ=∩ entonces, P(B)P(A) B)P(A +=∪ .

Además, es conveniente introducir la siguiente definición: Sean A y

B dos eventos inciertos de forma que 0 P(A) ≠ . Entonces, la

Probabilidad Condicional de B dado A se define como

P(A)B)P(A)A B(P ∩

=

Con esta definición, se puede introducir una más. Sean A y B dos

eventos. Entonces se dice que A y B son independientes si se tiene

que

P(B)P(A)B)P(A ×=∩

y en ese caso, P(B))A B(P = .

Todas estas propiedades han sido adoptadas con el propósito de

reproducir, para las probabilidades, el comportamiento que tienen

las frecuencias relativas. De hecho, en los casos más simples las

probabilidades se calculan directamente como frecuencias

relativas.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 107

Existe, sin embargo, una inmensa variedad de situaciones en

donde las frecuencias no están disponibles en la forma necesaria y

es ahí donde las probabilidades cobran importancia ya que, en

particular, se pueden calcular utilizando otros procedimientos.

Para empezar, no todos los fenómenos inciertos se manifiestan a

través de eventos en donde sólo es relevante si estos ocurren o no.

En muchas aplicaciones, el fenómeno aleatorio bajo estudio puede

producir distintos resultados e interesa el análisis de todos los

resultados posibles.

Aparece entonces, asociado a la observación de un fenómeno

aleatorio, el concepto de variable aleatoria. Como en el caso del

AE, una variable no es más que la codificación numérica de los

posibles resultados que se derivan de la observación de un

fenómeno.

De la misma forma que en el AE, las variables -ahora aleatorias-

pueden clasificarse como cualitativas y cuantitativas, o con mas

detalle en nominales, ordinales, discretas y continuas, de acuerdo

con su naturaleza.

El interés se concentra en la descripción de la incertidumbre

asociada al fenómeno aleatorio bajo estudio, es decir, la

incertidumbre asociada a sus posibles resultados. Por su parte, la

variable aleatoria asigna un valor distinto a cada posible resultado

diferente.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 108

Entonces, el problema equivale a describir la incertidumbre

asociada a la variable aleatoria, es decir a la ocurrencia de sus

distintos valores.

Ahora bien, si la ocurrencia de cada posible valor es incierta, la

incertidumbre correspondiente se puede describir a través de la

probabilidad respectiva.

Como conclusión, la incertidumbre asociada a una variable

aleatoria queda descrita en cuanto se describe el conjunto de

valores que puede producir y la probabilidad asociada con cada

valor.

En este punto es conveniente introducir dos nuevos términos:

1. Al conjunto de los valores que puede producir una variable

aleatoria X se le conoce como el Soporte de la variable y

habitualmente se le denota como X.

2. Al soporte, junto con la relación que asocia a cada valor de la

variable aleatoria su probabilidad de ocurrencia, se le conoce

con el nombre de Función de Probabilidad y habitualmente se

denota como PX, P(X) ó P(X = x).

Con estos conceptos se tiene que la incertidumbre asociada a una

variable aleatoria queda descrita en cuanto se conoce su función de

probabilidad.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 109

Imagine una variable aleatoria X que, al ser observada, produce

uno de los siguientes valores: x1, x2, x3, x4, x5 y x6 .

Como ya se ha indicado, la incertidumbre asociada a X queda

descrita en cuanto se informa de los valores x1 a x6 y de los valores

de probabilidad P(X = x1), … P(X = x6).

Esta información puede reportarse a través de una tabla como

sigue:

X P(X = x) x1 P(X = x1) x2 P(X = x2) x3 P(X = x3) x4 P(X = x4) x5 P(X = x5) x6 P(X = x6) 1.00

Equivalentemente, si se abrevia para a cada valor de X, pi

= P(X = xi) la tabla tiene el siguiente aspecto:

X P(X = x) x1 p1 x2 p2 x3 p3 x4 p4 x5 p5 x6 p6 1.00

Función de Probabilidad de X

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 110

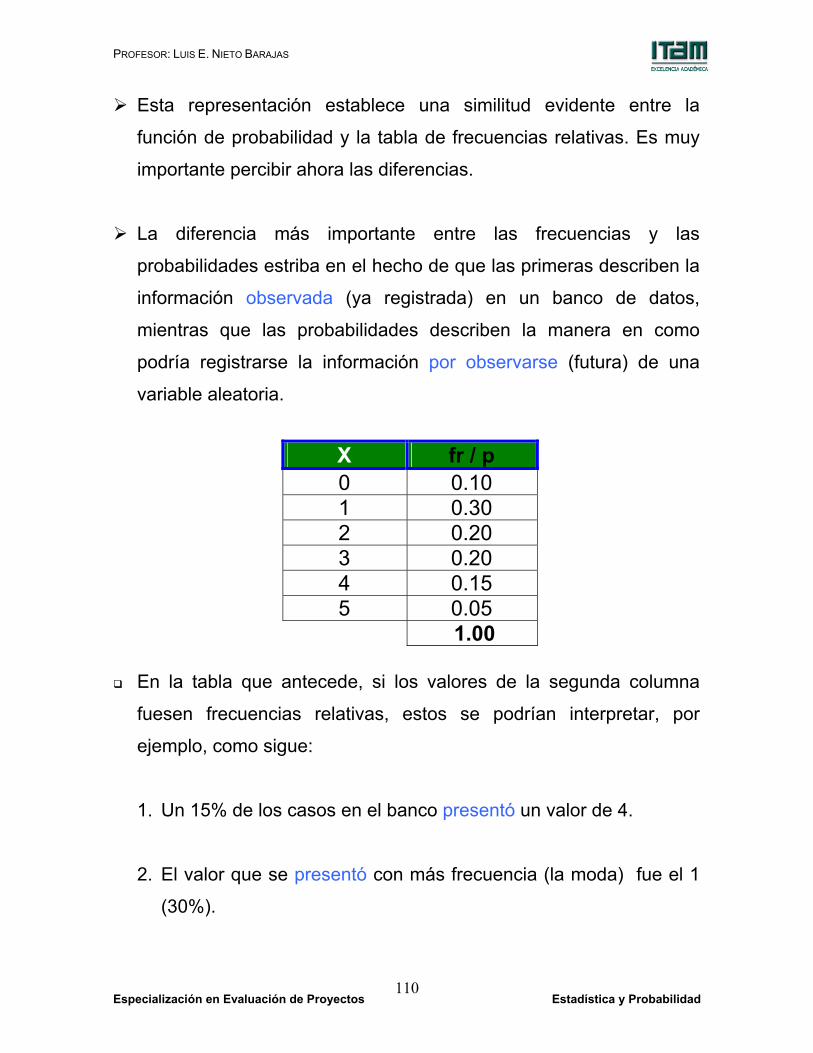

Esta representación establece una similitud evidente entre la

función de probabilidad y la tabla de frecuencias relativas. Es muy

importante percibir ahora las diferencias.

La diferencia más importante entre las frecuencias y las

probabilidades estriba en el hecho de que las primeras describen la

información observada (ya registrada) en un banco de datos,

mientras que las probabilidades describen la manera en como

podría registrarse la información por observarse (futura) de una

variable aleatoria.

X fr / p 0 0.10 1 0.30 2 0.20 3 0.20 4 0.15 5 0.05 1.00

En la tabla que antecede, si los valores de la segunda columna

fuesen frecuencias relativas, estos se podrían interpretar, por

ejemplo, como sigue:

1. Un 15% de los casos en el banco presentó un valor de 4.

2. El valor que se presentó con más frecuencia (la moda) fue el 1

(30%).

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 111

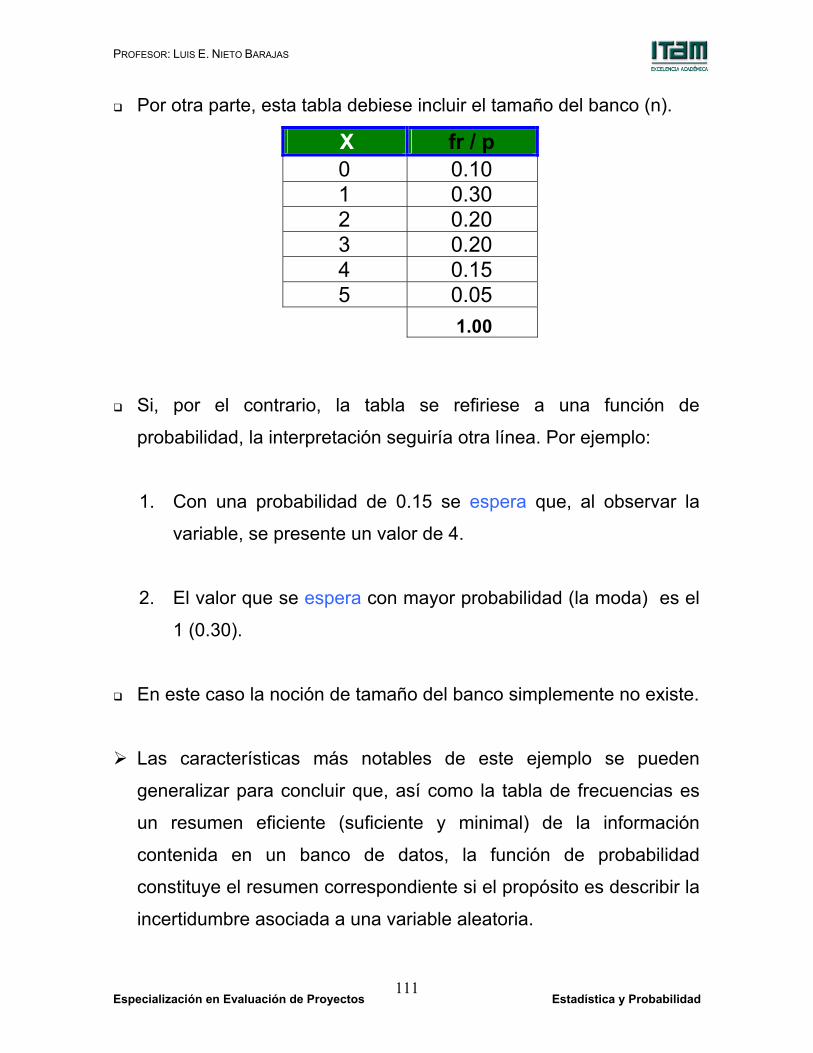

Por otra parte, esta tabla debiese incluir el tamaño del banco (n).

X fr / p 0 0.10 1 0.30 2 0.20 3 0.20 4 0.15 5 0.05 1.00

Si, por el contrario, la tabla se refiriese a una función de

probabilidad, la interpretación seguiría otra línea. Por ejemplo:

1. Con una probabilidad de 0.15 se espera que, al observar la

variable, se presente un valor de 4.

2. El valor que se espera con mayor probabilidad (la moda) es el

1 (0.30).

En este caso la noción de tamaño del banco simplemente no existe.

Las características más notables de este ejemplo se pueden

generalizar para concluir que, así como la tabla de frecuencias es

un resumen eficiente (suficiente y minimal) de la información

contenida en un banco de datos, la función de probabilidad

constituye el resumen correspondiente si el propósito es describir la

incertidumbre asociada a una variable aleatoria.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 112

Por otra parte, una vez que ha sido establecida esta

correspondencia entre tabla de frecuencias y función de

probabilidad, surge de manera natural la idea de transportar

también al terreno de la probabilidad otros resúmenes propios del

Análisis Exploratorio.

El objetivo es el mismo: proveer una descripción, en este caso del

comportamiento de la variable aleatoria. El concepto también

coincide: emplear resúmenes parciales que si bien no capturan

toda la información relevante, destacan algún aspecto que puede

ser de especial interés.

De esta manera es posible referirse a las medidas de localización y

dispersión para variables aleatorias introduciendo algunas

modificaciones en las definiciones correspondientes.

MEDIDAS DE LOCALIZACIÓN

(para variables aleatorias)

Moda. Es el valor más probable de X.

Mediana. Es el valor X(0.5), en el soporte de X, que satisface

simultáneamente las dos siguientes condiciones:

P( X ≤ X(0.5) ) ≥ 0.5

P( X ≥ X(0.5) ) ≥ 0.5 .

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 113

Cuantil (de orden q). Es el valor X(q), en el soporte de X, que

satisface simultáneamente las dos siguientes condiciones:

P( X ≤ X(q) ) ≥ q

P( X ≥ X(q) ) ≥ 1-q .

Mínimo. Es el valor más pequeño, X[-], en el soporte de X.

Máximo. Es el valor más grande, X[+], en el soporte de X.

Media (Valor Esperado ó Esperanza). Es un promedio ponderado

de los valores en el soporte de X donde las probabilidades

respectivas sirven como pesos. Por ejemplo, si la variable X

produce los valores x1, x2, x3, x4, x5 y x6 con probabilidades p1, p2,

p3, p4, p5 y p6 respectivamente, entonces la media de X se calcula

como:

µ = E(X) = ∑=

6

1iiixp

Como puede observarse, todas las medidas de localización

originalmente diseñadas para servir propósitos descriptivos en el

AE tienen una versión equivalente en Probabilidad que se obtiene,

para todo propósito práctico, sustituyendo frecuencias relativas por

probabilidades.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 114

Posiblemente el caso en el que esta identificación resulta menos

clara es la media. Aparentemente se tiene una diferencia relevante

cuando aquí se define como un promedio ponderado mientras que

en AE se definió como un promedio aritmético simple. Esta

diferencia es sólo aparente.

Recuerde que en un banco de datos puede presentarse la

repetición de valores. De hecho, el propósito del cálculo de

frecuencias es precisamente dar cuenta de esas repeticiones.

Por otra parte, en el soporte de una variable solamente se incluyen

los valores distintos de X.

Así pues si se observa que la definición de la media en AE se

refiere al promedio sobre todos los casos en el banco, mientras que

en Probabilidad se consideran los valores en el soporte, es

inmediato comprobar que las dos definiciones coinciden.

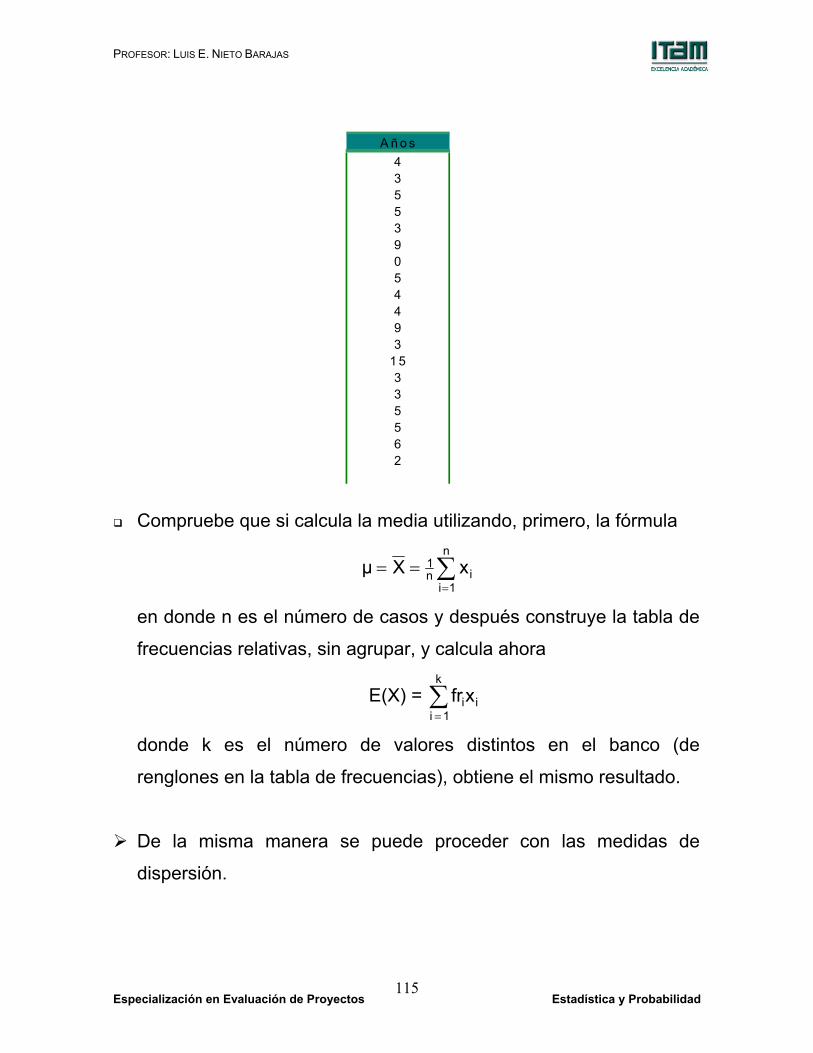

Considere el siguiente conjunto de datos que describe los años

transcurridos desde la obtención del título profesional para el grupo.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 115

Compruebe que si calcula la media utilizando, primero, la fórmula

∑=

==n

1iin

1 xXµ

en donde n es el número de casos y después construye la tabla de

frecuencias relativas, sin agrupar, y calcula ahora

E(X) = ∑=

k

1 iiixfr

donde k es el número de valores distintos en el banco (de

renglones en la tabla de frecuencias), obtiene el mismo resultado.

De la misma manera se puede proceder con las medidas de

dispersión.

A ñ o s435539054493

1 5335562

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 116

MEDIDAS DE DISPERSIÓN

(para variables aleatorias)

Rango. Es el valor R que se calcula como la diferencia entre los

valores máximo y el mínimo de la variable:

R = X[+] – X[-].

Rango entre cuartiles. Es el valor REC, que se calcula como la

diferencia entre los cuantiles de orden 0.75 (tercer cuartil) y 0.25

(primer cuartil):

REC = X(0.75) – X(0.25).

Error Medio. Es un promedio ponderado de las diferencias que

guardan, en valor absoluto, los valores en el soporte de X respecto

a una medida de localización. Las probabilidades respectivas sirven

como pesos y por ejemplo, si la variable X produce los valores x1,

x2, x3, x4, x5 y x6 con probabilidades p1, p2, p3, p4, p5 y p6

respectivamente, y X(0.5) es la mediana de X, entonces el EM,

respecto a la mediana, se calcula como:

EM(X) = ∑=

−6

1 i(0.5)ii Xxp

Varianza. Es el valor σ2 que se calcula como un promedio

ponderado de las diferencias que guardan, elevadas al cuadrado,

los valores en el soporte de X respecto a la media de la variable.

Las probabilidades respectivas sirven como pesos y por ejemplo, si

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 117

la variable X produce los valores x1, x2, x3, x4, x5 y x6 con

probabilidades p1, p2, p3, p4, p5 y p6 respectivamente, entonces la

varianza de X se calcula como:

σ2(X) = Var(X) = ∑=

−6

1i

2ii )µx(p .

Desviación estándar. Es el valor σ que se calcula como la raíz

cuadrada de la varianza. De nuevo, por ejemplo, si la variable X

produce los valores x1, x2, x3, x4, x5 y x6 con probabilidades p1, p2,

p3, p4, p5 y p6, entonces la desviación estándar de X resulta:

σ(X) = [Var(X)]1/2 = ∑=

−6

1i

2ii )µx(p .

Tanto las medidas de localización como las medidas de dispersión

que se han presentado para las variables aleatorias parten del

supuesto de que el soporte X de la variable X esta formado por un

número finito de posibles valores.

Estrictamente en la práctica, este supuesto es correcto. Sin

embargo, existen modelos de probabilidad que son muy útiles y

convenientes y que tienen un soporte con un número infinito de

posibles valores.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 118

En tal caso es necesario modificar, en cierto sentido, las

definiciones de algunos de estos resúmenes. Considere el caso en

que el soporte es infinito pero discreto. Es decir, el caso en que X =

{ x1, x2, x3,… } donde los valores constituyen una secuencia de

puntos aislados sin fin.

La primera consecuencia de esta estructura es que en

correspondencia con los valores en X, debe existir una secuencia,

también infinita, de probabilidades { p1, p2, p3,… }. Cada una de

estos valores debe cumplir con las propiedades que caracterizan a

las probabilidades y en conjunto deben satisfacer, la condición:

1p1i

i =∑∞

=.

En términos técnicos, se dice que la sucesión definida por la suma

de las probabilidades debe converger a 1.

Además, todos los resúmenes que involucran promedios

ponderados deben incorporar la modificación correspondiente. Esto

significa que en el caso de variables aleatorias discretas con

soporte infinito se tiene que:

µ = E(X) = ∑∞

= 1 iiixp ,

EM(X) = ∑∞

=−

1 i(0.5)ii Xxp ,

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 119

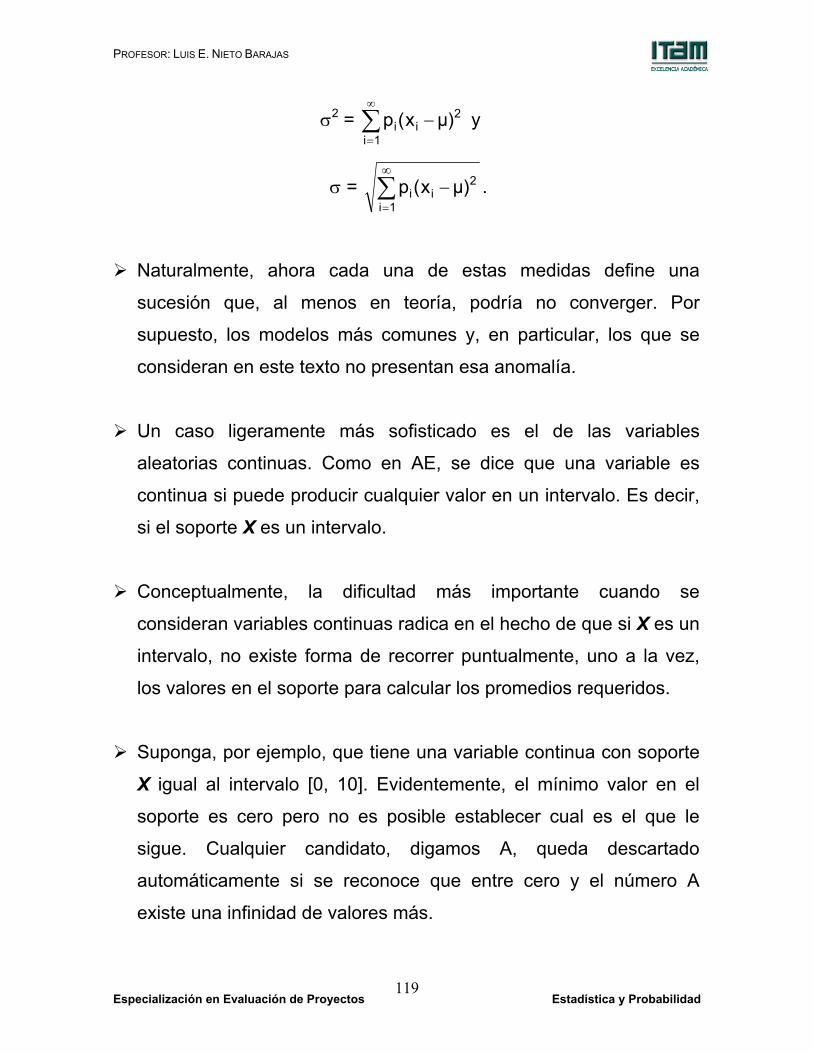

σ2 = ∑∞

=−

1i

2ii )µx(p y

σ = ∑∞

=−

1i

2ii )µx(p .

Naturalmente, ahora cada una de estas medidas define una

sucesión que, al menos en teoría, podría no converger. Por

supuesto, los modelos más comunes y, en particular, los que se

consideran en este texto no presentan esa anomalía.

Un caso ligeramente más sofisticado es el de las variables

aleatorias continuas. Como en AE, se dice que una variable es

continua si puede producir cualquier valor en un intervalo. Es decir,

si el soporte X es un intervalo.

Conceptualmente, la dificultad más importante cuando se

consideran variables continuas radica en el hecho de que si X es un

intervalo, no existe forma de recorrer puntualmente, uno a la vez,

los valores en el soporte para calcular los promedios requeridos.

Suponga, por ejemplo, que tiene una variable continua con soporte

X igual al intervalo [0, 10]. Evidentemente, el mínimo valor en el

soporte es cero pero no es posible establecer cual es el que le

sigue. Cualquier candidato, digamos A, queda descartado

automáticamente si se reconoce que entre cero y el número A

existe una infinidad de valores más.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 120

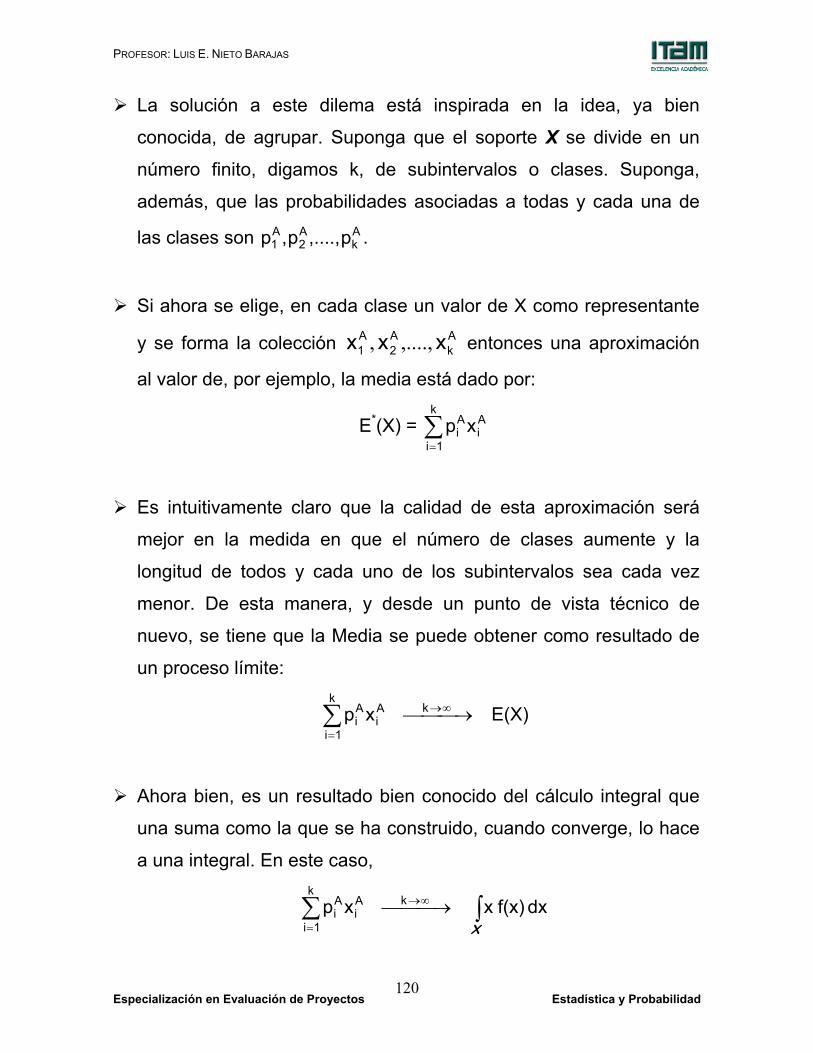

La solución a este dilema está inspirada en la idea, ya bien

conocida, de agrupar. Suponga que el soporte X se divide en un

número finito, digamos k, de subintervalos o clases. Suponga,

además, que las probabilidades asociadas a todas y cada una de

las clases son Ak

A2

A1 p,....,p,p .

Si ahora se elige, en cada clase un valor de X como representante

y se forma la colección Ak

A2

A1 xxx ,....,, entonces una aproximación

al valor de, por ejemplo, la media está dado por:

E*(X) = ∑=

k

1i

Ai

Ai xp

Es intuitivamente claro que la calidad de esta aproximación será

mejor en la medida en que el número de clases aumente y la

longitud de todos y cada uno de los subintervalos sea cada vez

menor. De esta manera, y desde un punto de vista técnico de

nuevo, se tiene que la Media se puede obtener como resultado de

un proceso límite:

E(X) xp kk

1i

Ai

Ai → ∞→

=∑

Ahora bien, es un resultado bien conocido del cálculo integral que

una suma como la que se ha construido, cuando converge, lo hace

a una integral. En este caso,

∫∑ → ∞→

= Xdx f(x) x xp k

k

1i

Ai

Ai

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 121

en donde f(x) es una función con las siguientes características:

1. f(x) ≥ 0 para toda x en X.

2. 1dx f(x) =∫X

.

A la función f(x) se le conoce como la función de densidad de

probabilidad de X.

La otra propiedad importante de f(x) es la siguiente: Para cualquier

intervalo [a, b] que se encuentre contenido en el soporte de X, la

probabilidad del evento A = {a ≤ X ≤ b} se calcula como:

∫=b

adx f(x)P(A) .

Esta propiedad implica que, en particular, un peculiar resultado

según el cual si x es un valor fijo cualquiera de una variable

aleatoria X continua entonces

P( X = x ) = 0.

Es decir, cualquier modelo de probabilidad para variables

continuas:

1. Asigna a un intervalo una probabilidad que se calcula como el

área bajo la curva definida por la función de densidad.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 122

2. A todo valor aislado de la variable le asigna probabilidad cero.

Es importante observar que las variables aleatorias continuas no

cuentan con función de probabilidad; en su lugar se tiene la función

de densidad de probabilidad.

Comente cuales son las similitudes y diferencias entre la función de

probabilidad (para variables discretas) y la función de densidad

(para variables continuas).

Existe otra función definida para ambos tipos de variables: La

Función de Distribución. Si X es una variable aleatoria y x es un

valor cualquiera, entonces, la función de distribución de X evaluada

en x se define como

FX(x) = P(X ≤ x).

A la Función de Distribución también se le llama función de

probabilidad acumulada y la forma de cálculo es distinta para las

variables discretas y continuas.

Caso discreto:

∑∑ ≤≤===≤= xy yxyX py)P(Xx)P(X(x)F .

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 123

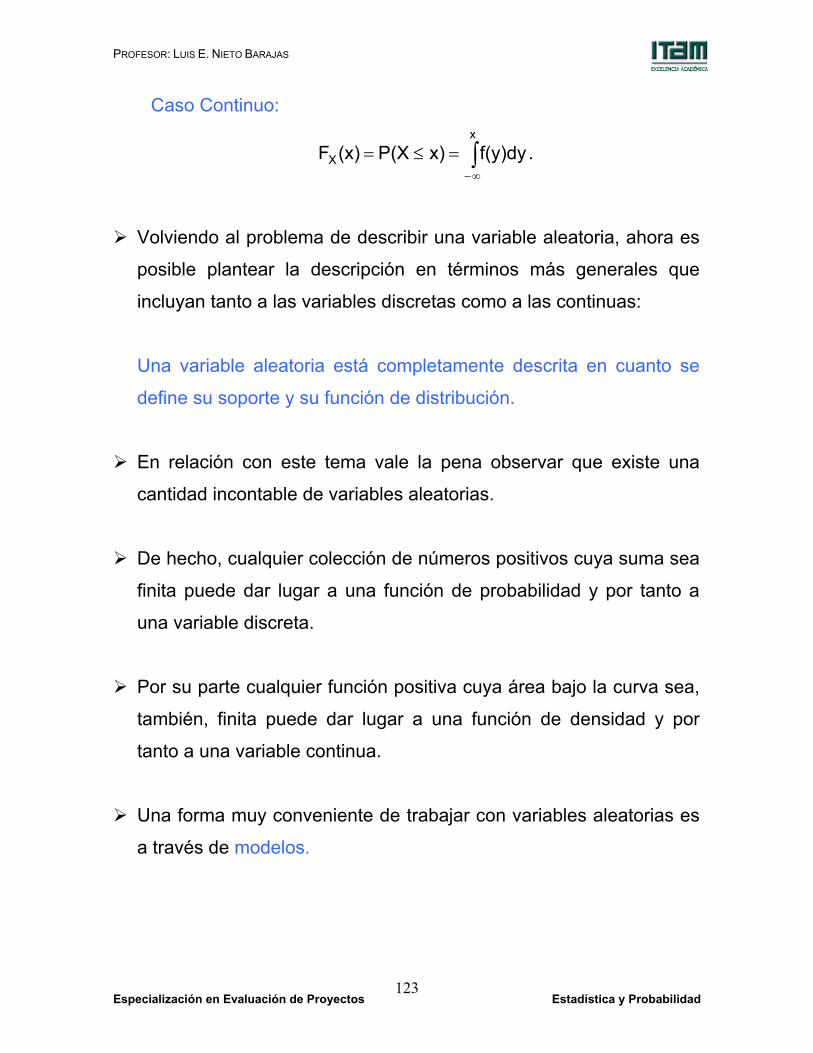

Caso Continuo:

∫∞−

=≤=x

X f(y)dyx)P(X(x)F .

Volviendo al problema de describir una variable aleatoria, ahora es

posible plantear la descripción en términos más generales que

incluyan tanto a las variables discretas como a las continuas:

Una variable aleatoria está completamente descrita en cuanto se

define su soporte y su función de distribución.

En relación con este tema vale la pena observar que existe una

cantidad incontable de variables aleatorias.

De hecho, cualquier colección de números positivos cuya suma sea

finita puede dar lugar a una función de probabilidad y por tanto a

una variable discreta.

Por su parte cualquier función positiva cuya área bajo la curva sea,

también, finita puede dar lugar a una función de densidad y por

tanto a una variable continua.

Una forma muy conveniente de trabajar con variables aleatorias es

a través de modelos.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 124

Un modelo (paramétrico) para una variable aleatoria es una

ecuación que permite el cálculo de una función de distribución (o de

probabilidad o de densidad) una vez que se fijan los valores de un

conjunto de índices o parámetros.

Alguno de los modelos parámetricos más comunes son los

siguientes:

Variables discretas:

1. Uniforme.

2. Triangular.

3. Bernoulli

4. Binomial.

5. Poisson.

6. Geométrica

7. Binomial Negativa.

Variables Continuas:

1. Uniforme

2. Triangular.

3. Exponencial,

4. Normal,

5. Ji cuadrada

6. t de Student

7. F.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 125

Algunos de estos modelos, o mejor dicho, algunas de estas familias

de modelos ya han sido presentadas. Sin embargo y para tener un

panorama conjunto, aquí se revisan nuevamente.

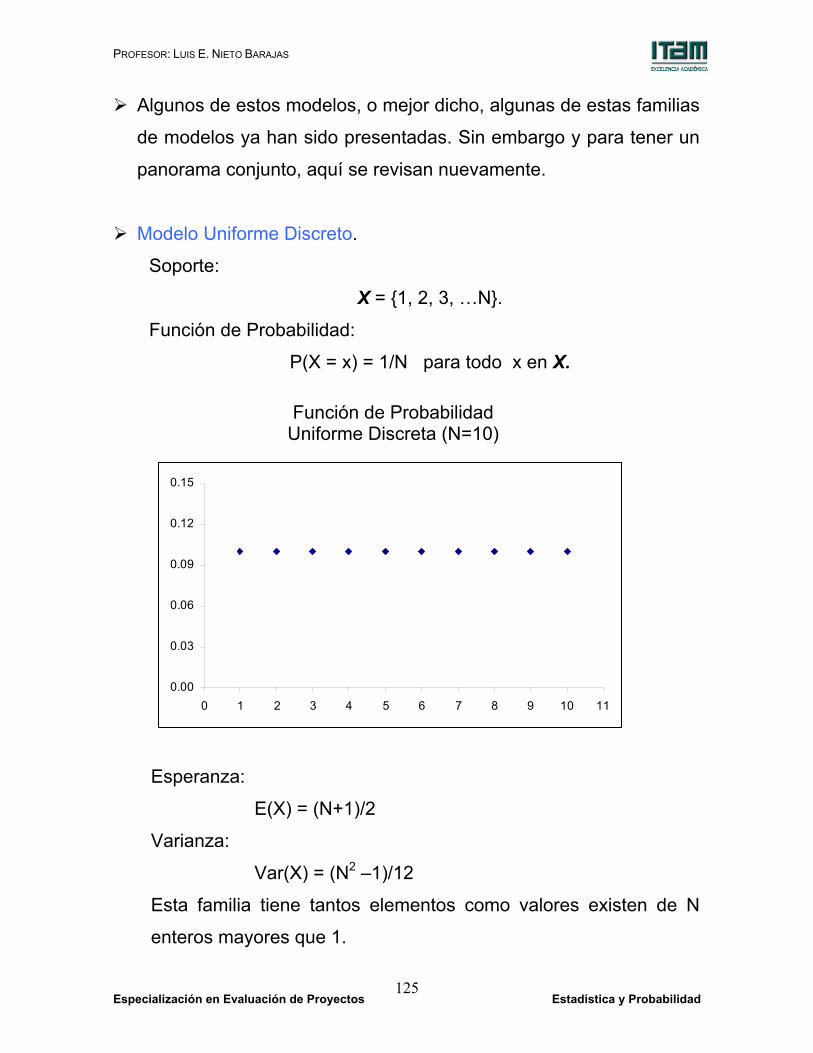

Modelo Uniforme Discreto.

Soporte:

X = {1, 2, 3, …N}.

Función de Probabilidad:

P(X = x) = 1/N para todo x en X.

Esperanza:

E(X) = (N+1)/2

Varianza:

Var(X) = (N2 –1)/12

Esta familia tiene tantos elementos como valores existen de N

enteros mayores que 1.

0.00

0.03

0.06

0.09

0.12

0.15

0 1 2 3 4 5 6 7 8 9 10 11

Función de Probabilidad Uniforme Discreta (N=10)

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 126

Modelo Triangular Discreto.

Soporte:

X = {1, 2, 3, …N}.

Función de Probabilidad:

P(X = x) = bx para todo x en X.

( b = 2/{(N(N+1)} ).

Esperanza:

E(X) = (2N+1)/3

Varianza:

Var(X) = {(N –1)(N +1)}/18

Esta familia de modelos tiene tantos elementos como valores N

existen enteros y mayores que 1.

Función de Probabilidad Triangular Discreta (N=10)

0

0.03

0.06

0.09

0.12

0.15

0.18

0 1 2 3 4 5 6 7 8 9 10 11

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 127

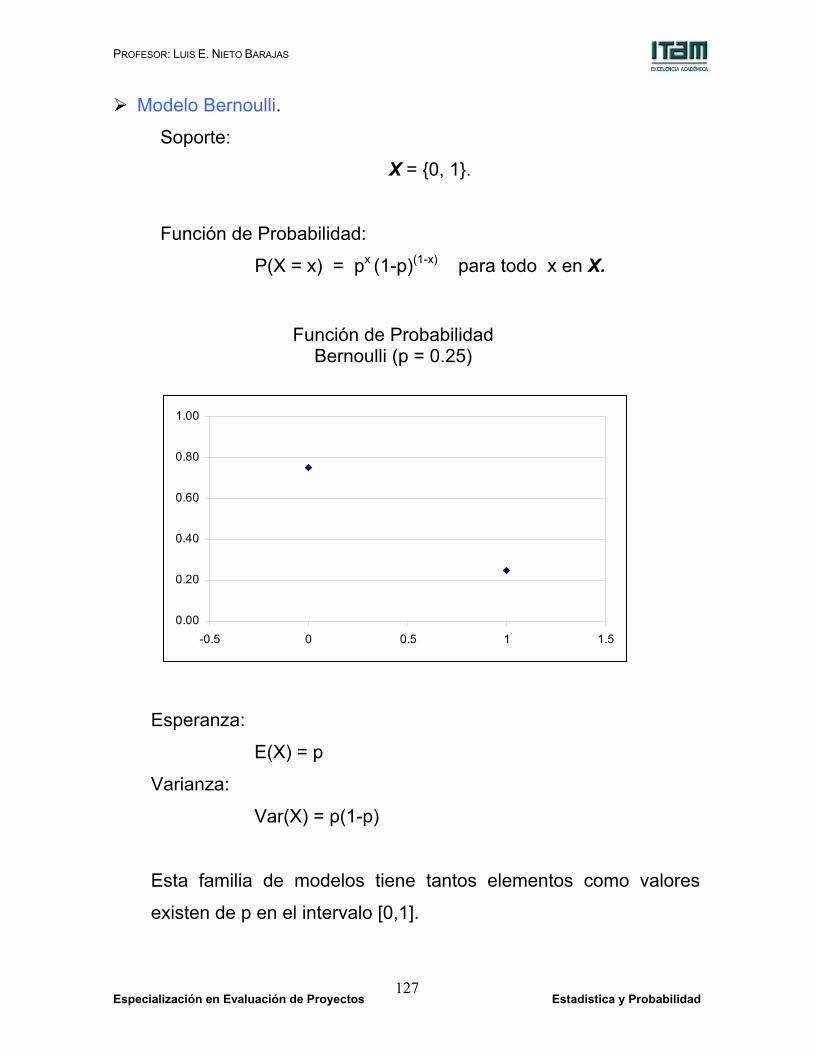

Modelo Bernoulli.

Soporte:

X = {0, 1}.

Función de Probabilidad:

P(X = x) = px (1-p)(1-x) para todo x en X.

Esperanza:

E(X) = p

Varianza:

Var(X) = p(1-p)

Esta familia de modelos tiene tantos elementos como valores

existen de p en el intervalo [0,1].

Función de Probabilidad Bernoulli (p = 0.25)

0.00

0.20

0.40

0.60

0.80

1.00

-0.5 0 0.5 1 1.5

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 128

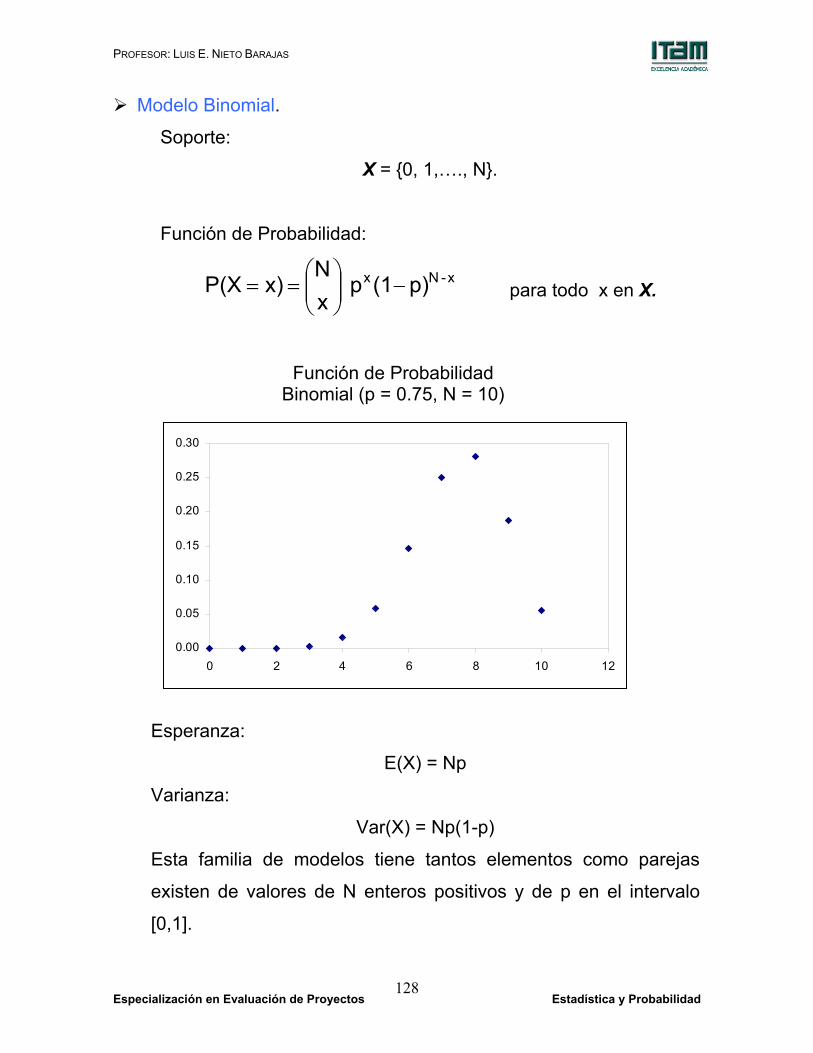

Modelo Binomial.

Soporte:

X = {0, 1,…., N}.

Función de Probabilidad:

x- Nx p)(1p xN

x)P(X −

== para todo x en X.

Esperanza:

E(X) = Np

Varianza:

Var(X) = Np(1-p)

Esta familia de modelos tiene tantos elementos como parejas

existen de valores de N enteros positivos y de p en el intervalo

[0,1].

Función de Probabilidad Binomial (p = 0.75, N = 10)

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0 2 4 6 8 10 12

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 129

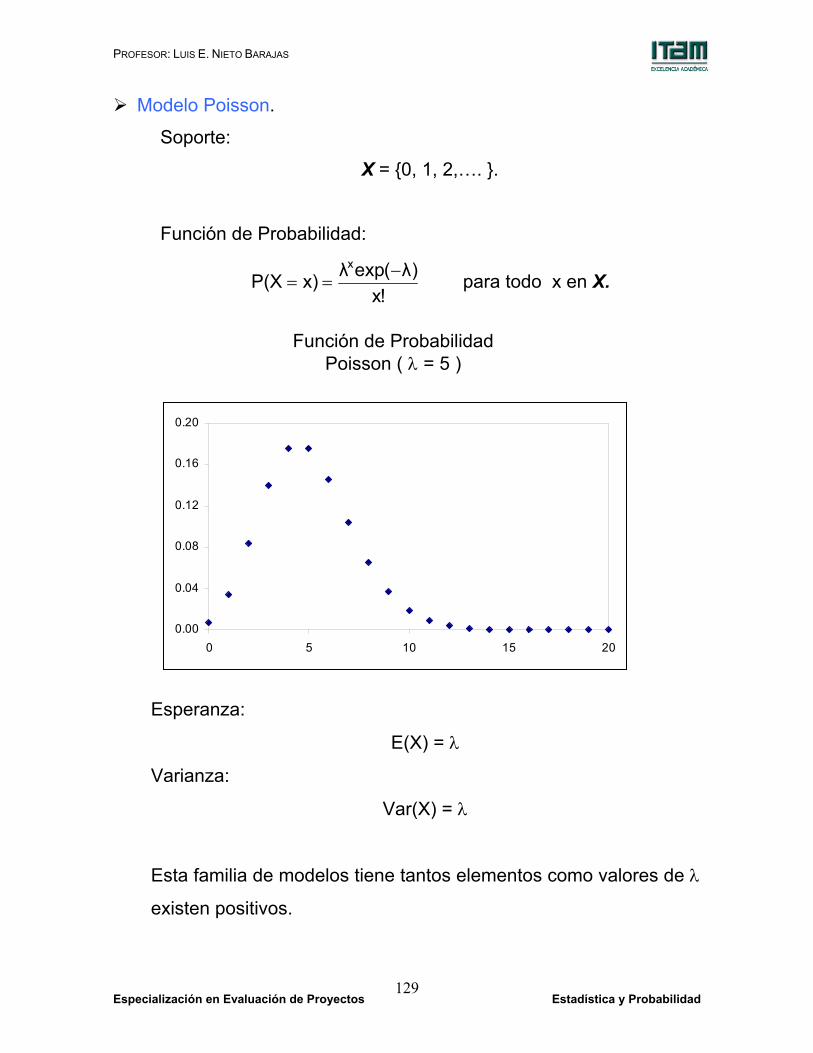

Modelo Poisson.

Soporte:

X = {0, 1, 2,…. }.

Función de Probabilidad:

!x)λ(expλx)P(X

x −== para todo x en X.

Esperanza:

E(X) = λ

Varianza:

Var(X) = λ

Esta familia de modelos tiene tantos elementos como valores de λ

existen positivos.

Función de Probabilidad Poisson ( λ = 5 )

0.00

0.04

0.08

0.12

0.16

0.20

0 5 10 15 20

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 130

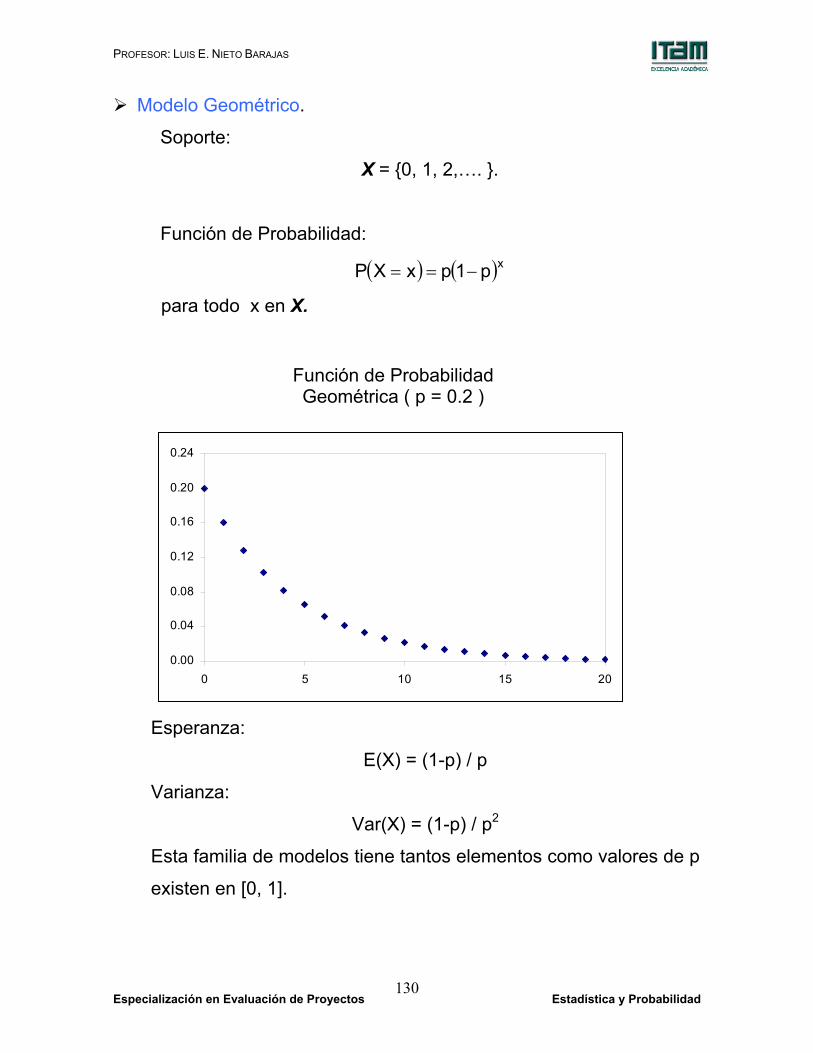

Modelo Geométrico.

Soporte:

X = {0, 1, 2,…. }.

Función de Probabilidad:

( ) ( )xp1pxXP −==

para todo x en X.

Esperanza:

E(X) = (1-p) / p

Varianza:

Var(X) = (1-p) / p2

Esta familia de modelos tiene tantos elementos como valores de p

existen en [0, 1].

Función de Probabilidad Geométrica ( p = 0.2 )

0.00

0.04

0.08

0.12

0.16

0.20

0.24

0 5 10 15 20

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 131

Modelo Binomial Negativa.

Soporte:

X = {0, 1, 2,…. }.

Función de Probabilidad:

xr p)(1p x

1xrx)P(X −

−+==

para todo x en X.

Esperanza:

E(X) = r (1-p) / p

Varianza:

Var(x) = r (1-p) / p2

Esta familia de modelos tiene tantos elementos como existen

parejas de valores r entero positivo y p en [0, 1].

Función de Probabilidad Binomial Negativa (r = 3, p = 0.3) )

0.00

0.04

0.08

0.12

0 5 10 15 20

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 132

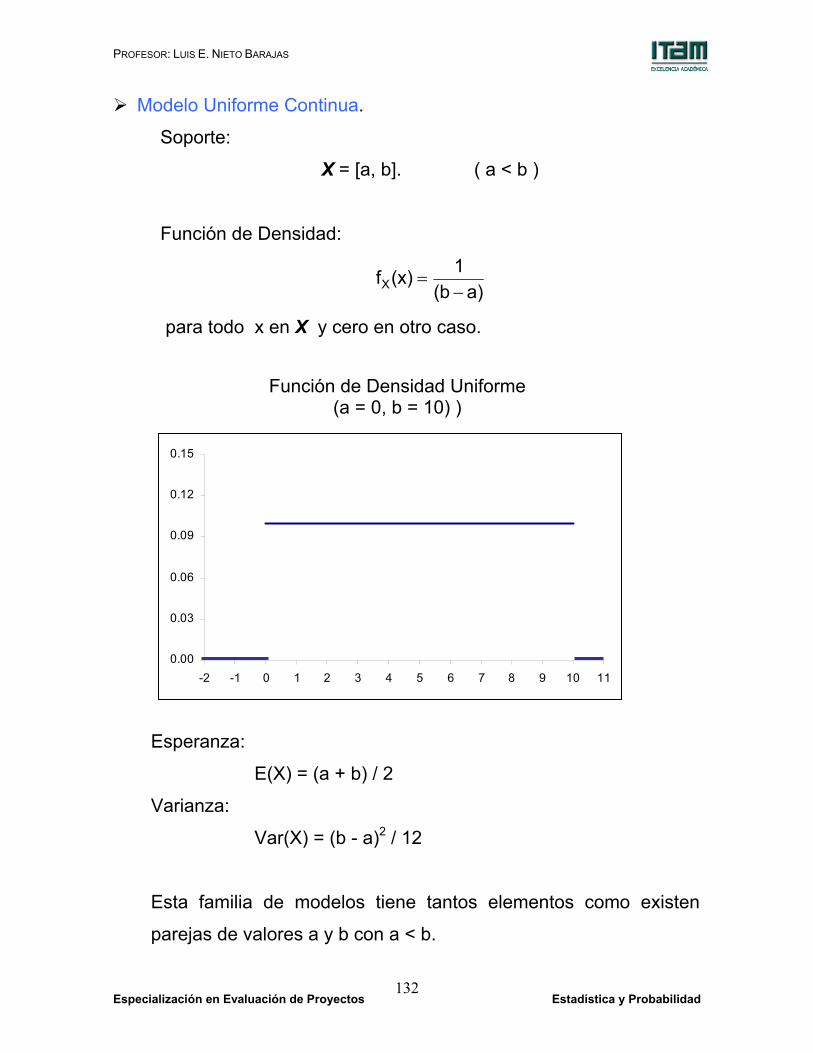

Modelo Uniforme Continua.

Soporte:

X = [a, b]. ( a < b )

Función de Densidad:

a)b(1(x)fX −

=

para todo x en X y cero en otro caso.

Esperanza:

E(X) = (a + b) / 2

Varianza:

Var(X) = (b - a)2 / 12

Esta familia de modelos tiene tantos elementos como existen

parejas de valores a y b con a < b.

Función de Densidad Uniforme (a = 0, b = 10) )

0.00

0.03

0.06

0.09

0.12

0.15

-2 -1 0 1 2 3 4 5 6 7 8 9 10 11

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 133

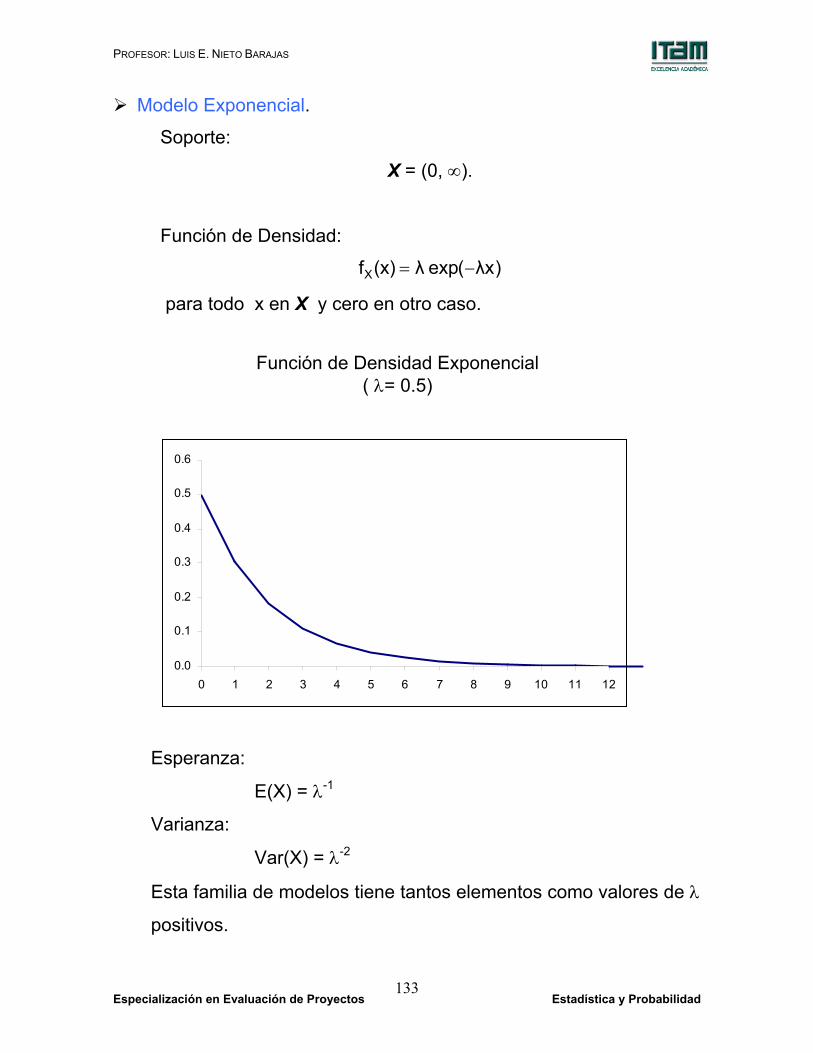

Modelo Exponencial.

Soporte:

X = (0, ∞).

Función de Densidad:

)xλ(exp λ(x)fX −=

para todo x en X y cero en otro caso.

Esperanza:

E(X) = λ-1

Varianza:

Var(X) = λ-2

Esta familia de modelos tiene tantos elementos como valores de λ

positivos.

Función de Densidad Exponencial ( λ= 0.5)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0 1 2 3 4 5 6 7 8 9 10 11 12

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 134

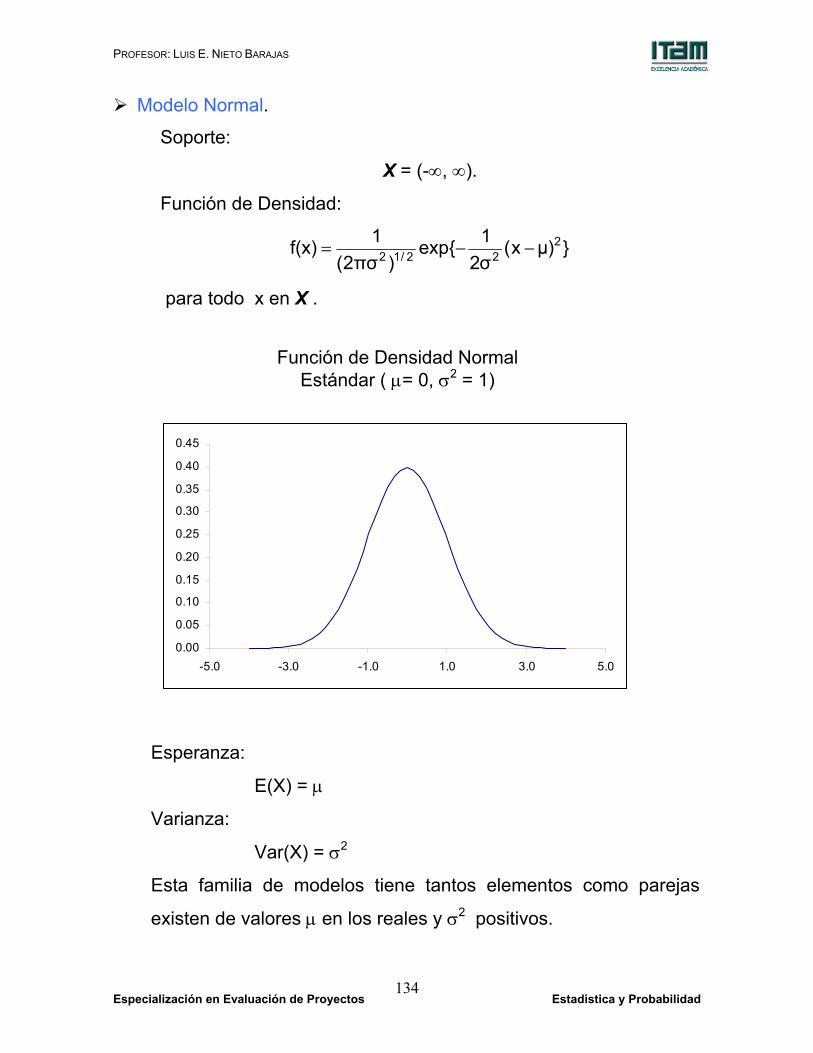

Modelo Normal.

Soporte:

X = (-∞, ∞).

Función de Densidad:

})µx(σ21{exp

)πσ2(1 f(x) 2

22/12 −−=

para todo x en X .

Esperanza:

E(X) = µ

Varianza:

Var(X) = σ2

Esta familia de modelos tiene tantos elementos como parejas

existen de valores µ en los reales y σ2 positivos.

Función de Densidad Normal Estándar ( µ= 0, σ2 = 1)

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

-5.0 -3.0 -1.0 1.0 3.0 5.0

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 135

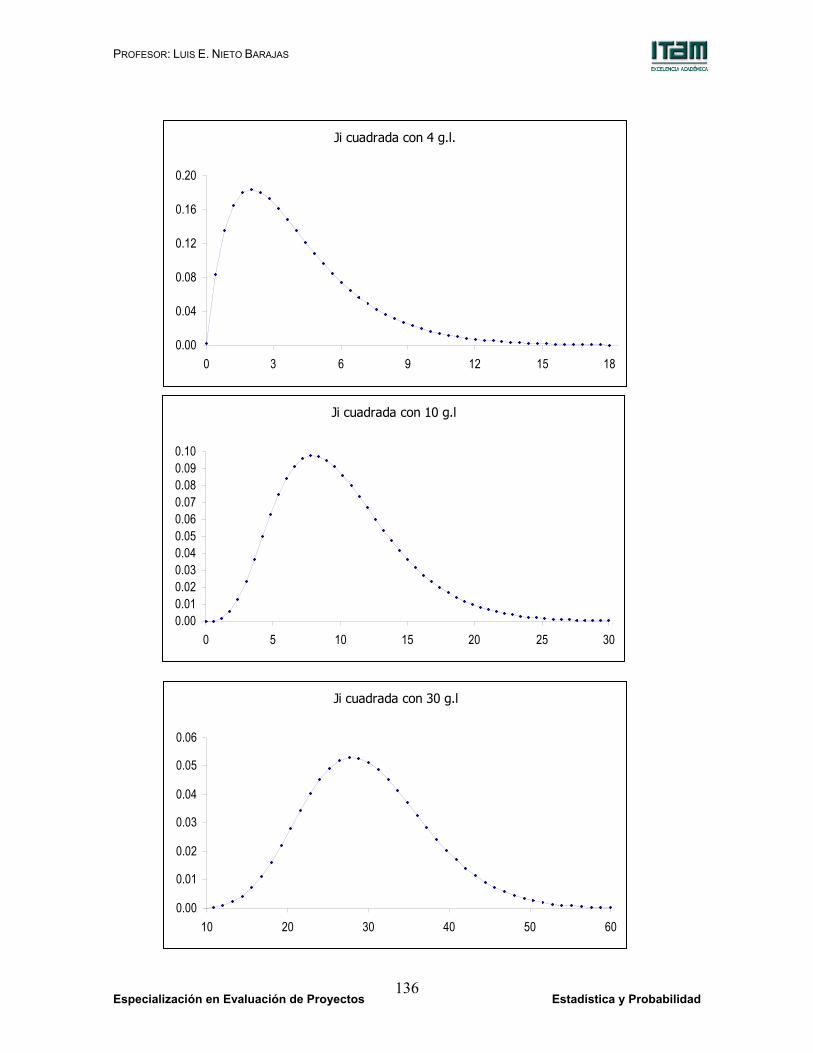

Modelo Ji cuadrada (χ2).

Soporte:

X = (0, ∞).

Función de Densidad:

( ) )2/xexp(x 2(r/2)1 f(x) 1) 2 / r (2 / r - −

Γ= −

para todo x en X .

Esperanza:

E(X) = r

Varianza:

Var(X) = 2 r

Esta familia de modelos tiene tantos elementos como valores de r

existen enteros positivos. Al parámetro r se le conoce como el

número de grados de libertad o, mas brevemente, grados de

libertad.

El modelo Ji cuadrada está relacionado con el modelo Normal en

virtud de que si Z tiene una distribución Normal estándar, entonces

Z2 sigue una distribución Ji cuadrada con r = 1 (un grado de

libertad).

Por otra parte, si U es Ji cuadrada con r grados de libertad y V es Ji

cuadrada con s grados de libertad y, además U y V son

independientes, entonces la variable W = U + V tiene una

distribución Ji cuadrada con r + s grados de libertad.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 136

Ji cuadrada con 4 g.l.

0.00

0.04

0.08

0.12

0.16

0.20

0 3 6 9 12 15 18

Ji cuadrada con 10 g.l

0.000.010.020.030.040.050.060.070.080.090.10

0 5 10 15 20 25 30

Ji cuadrada con 30 g.l

0.00

0.01

0.02

0.03

0.04

0.05

0.06

10 20 30 40 50 60

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 137

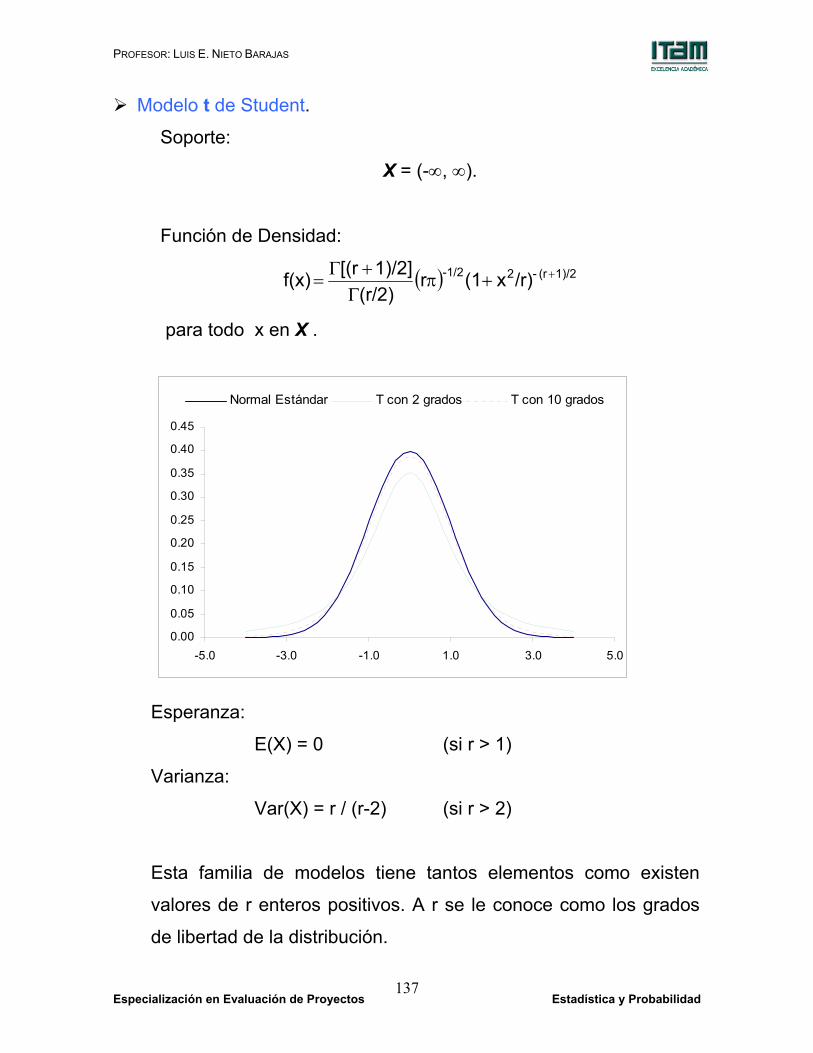

Modelo t de Student.

Soporte:

X = (-∞, ∞).

Función de Densidad:

( ) 1)/2(r -21/2- /r)x(1r(r/2)

1)/2][(r f(x) ++πΓ

+Γ=

para todo x en X .

Esperanza:

E(X) = 0 (si r > 1)

Varianza:

Var(X) = r / (r-2) (si r > 2)

Esta familia de modelos tiene tantos elementos como existen

valores de r enteros positivos. A r se le conoce como los grados

de libertad de la distribución.

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

-5.0 -3.0 -1.0 1.0 3.0 5.0

Normal Estándar T con 2 grados T con 10 grados

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 138

El modelo t de Student se aproxima al modelo Normal estándar a

medida que el número de grados de libertad aumenta.

Por otra parte, es interesante tener presente el siguiente resultado.

Si Z es Normal estándar, V es Ji cuadrada con r grados de libertad

y estas dos variables son independientes entonces

rV / Z W =

tiene una distribución t de Student con r grados de libertad.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 139

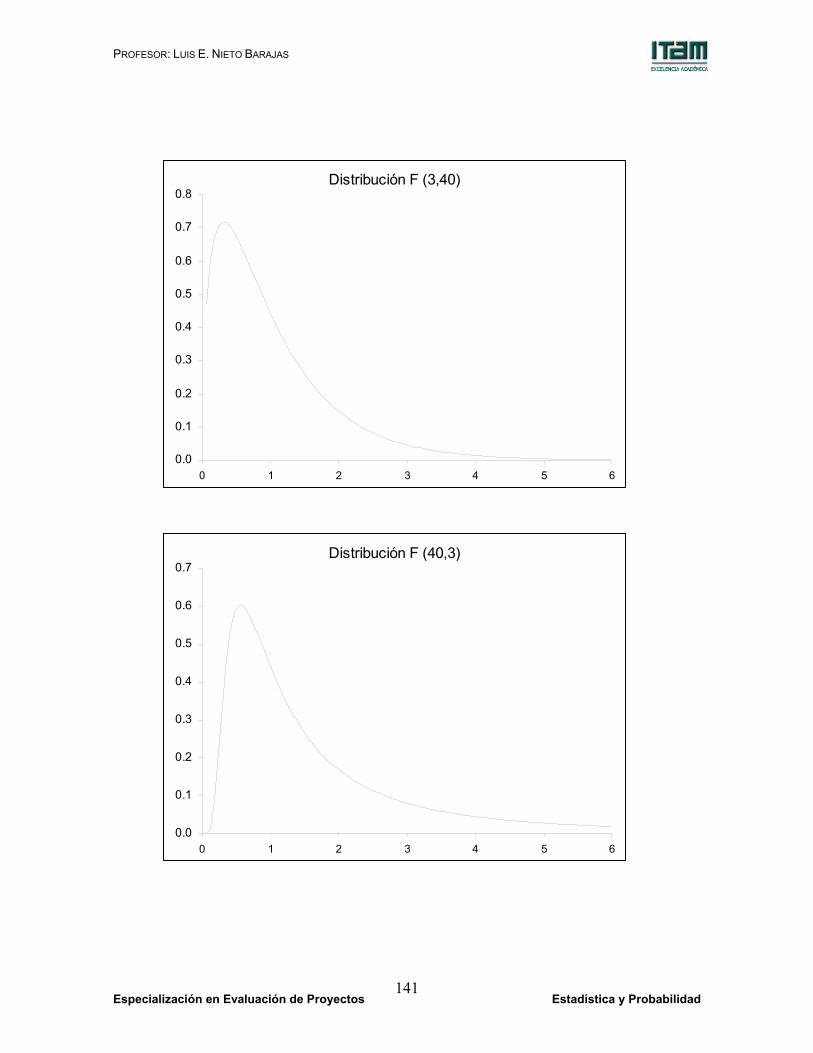

Modelo F.

Soporte:

X = (0, ∞).

Función de Densidad:

2 / )nm(

2 / 2) m (2 / m

]x)n/m(1[x

nm

(n/2)(m/2)n)/2](m[ f(x) +

−

+

ΓΓ+Γ

=

para todo x en X .

Esperanza:

E(X) = n / (n-2) (si n > 2)

Varianza:

Var(X) = [2n2 (m+n-2)]/ [m(n-2)2 (n-4)], (si n > 4) Esta familia de modelos tiene tantos elementos como parejas

existen de enteros positivos m y n. Al parámetro m se le conoce

como grados de libertad del numerador mientras que a n se le

llama grados de libertad del denominador.

Distribución F (3,3)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0 1 2 3 4 5 6

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 140

Distribución F (10,10)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0 1 2 3 4 5 6

Distribución F (40,40)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

0 1 2 3 4 5 6

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 141

Distribución F (3,40)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0 1 2 3 4 5 6

Distribución F (40,3)

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0 1 2 3 4 5 6

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 142

El modelo F está relacionado con el modelo Ji cuadrada y por tanto

con el modelo Normal. Específicamente, si U y V son dos variables

aleatorias independientes y U es Ji cuadrada con m grados de

libertad mientras que V es Ji cuadrada con n grados de libertad,

entonces la variable

n/Vm / U W =

sigue una distribución F con m grados de libertad en el numerador

y n grados de libertad en el denominador.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 143

4. Estimación y Pronóstico

Un problema inherente al uso de modelos es el de la selección del

modelo.

Este problema, cuando se recurre al empleo de familias

paramétricas de modelos, se puede plantear en dos etapas.

El primer paso consiste en la selección de la familia apropiada

(Normal, Poisson, Binomial, etc., etc.). En general, esta fase se

resuelve tomando en cuenta las características generales de la

variable en cuestión. Primero hay que establecer si se trata de una

variable discreta o continua y determinar cual es su soporte.

También se toma en cuenta el tipo concreto de fenómeno que se

intenta describir. Existe experiencia que puede resultar muy valiosa

para determinara la familia apropiada.

La segunda parte del problema, una vez que se ha decidido la

familia, se refiere a la selección del modelo particular, dentro de la

familia. En otras palabras la selección del parámetro.

En términos generales, los parámetros se seleccionan para que el

modelo reproduzca en la manera más fiel posible el

comportamiento observado en los datos.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 144

Existen distintos métodos o técnicas que pueden emplearse para

este fin. Conceptualmente, se distinguen en lo que se refiere a los

aspectos del banco de datos que pretenden reproducir.

El más simple, y muy útil en muchos casos, es el Método de

Momentos que se basa, precisamente, en la noción de momento.

Si se tiene un banco con los datos x1, x2,... xn entonces se define el

momento muestral de orden r como el promedio de los datos, cada

uno de ellos elevado a la potencia r (con r un entero positivo).

∑=

=n

1i

rin

1r )(xm

Es interesante notar que esta noción de momento generaliza la

idea de la media. En particular, para el caso r = 1, m1 coincide

precisamente con la media X. Además, se puede comprobar que la

varianza se puede expresar en función de los dos primeros

momentos:

n1n − S2 = m2 – m1

2

Por su parte, si se tiene una variable aleatoria X, se define el

momento poblacional de orden r como el valor esperado de la

variable elevada a la potencia r (con r un entero positivo). Así,

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 145

Mr = ∑=

k

1ii

ri p)(x en el caso discreto,

∫=X

dx f(x) xM rr en el caso continuo.

Como en el caso de un banco de datos, para las variables

aleatorias se tienen las mismas relaciones con la esperanza y la

varianza.

E(X) = M1

Var(X) = M2 - M12

El método utiliza el hecho de que los momentos de una variable

aleatoria con una distribución que pertenece a una familia

paramétrica están, en general, relacionados con los parámetros de

la familia.

Algoritmo: Así, el método de momentos procede en forma

secuencial estableciendo la igualdad de los momentos del modelo

con los momentos de los datos en el banco hasta determinar los

valores de los parámetros.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 146

1. El primer paso consiste en establecer la igualdad de los

momentos de orden 1 es decir, la esperanza del modelo con la

media de los datos. Si esta igualdad determina los parámetros

involucrados el proceso termina.

2. En caso contrario, se establece la igualdad entre los momentos

de orden 2 lo cual equivale a establecer la igualdad entre la

varianza del modelo y la varianza de los datos.

3. Si estas dos ecuaciones determinan por completo el valor de los

parámetros el proceso finaliza; en caso contrario, el proceso

continua estableciendo la igualdad entre los momentos de orden

sucesivamente mayor hasta fijar los parámetros.

Como ejemplo considere el ejemplo de unos datos que se pretende

aproximar con un modelo Poisson. En el caso de este modelo la

esperanza coincide con el valor del parámetro λ.

o Así, la igualdad M1 = m1 se traduce en la ecuación

λ = X

Que determina el valor del parámetro y el proceso de ajuste

termina.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 147

22 S=σ

Otro ejemplo útil es el caso Normal. Para este modelo se tienen dos

parámetros. La primera ecuación M1 = m1 equivale a la igualdad

µ = X

o Que determina el valor del parámetro µ mientras que la segunda

(M2 = m2) equivale a la igualdad de las varianzas y, por tanto, se

traduce en la relación

y, de esta forma, el proceso de ajuste termina.

Aquí, es de la mayor importancia introducir una consideración que

se presenta con frecuencia en la práctica. En diversas

circunstancias el banco de datos recoge la información disponible

sobre el fenómeno de interés pero esta información no es toda la

que el fenómeno puede producir.

De esta manera el banco contiene solamente una fracción de la

información posible. De hecho, en esos casos existe, al menos

potencialmente, la posibilidad de contar con otros bancos de datos

sobre el mismo fenómeno.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 148

En estas circunstancias la aplicación del método de momentos (o

de cualquier otro método de ajuste) produce el valor óptimo de los

parámetros para describir el comportamiento de los datos en el

banco disponible pero es necesario reconocer que un estudio

similar que utilizase otro banco de datos podría arrojar valores

distintos para los parámetros y por tanto, una descripción diferente

del fenómeno bajo estudio.

Este hecho plantea una situación que sólo se puede abordar desde

la perspectiva de la Inferencia Estadística.

Por una parte, el valor que se obtiene en el ajuste del modelo ya no

puede considerarse como el parámetro que describe el

comportamiento del fenómeno sino únicamente una aproximación a

su valor desconocido.

En los términos comunes del lenguaje estadístico se dice que el

valor obtenido constituye una estimación (o valor estimado) del

parámetro y con el fin de distinguir ambos valores si el parámetro

es θ, la estimación (o estimador) se denota con el símbolo θ.

Por otra parte, si el valor del estimador depende del particular

banco de datos que se haya empleado para la estimación, se

plantea el siguiente dilema: ¿Cómo determinar el grado en que el

estimador aproxima el verdadero valor desconocido del parámetro?

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 149

En otras palabras: ¿Cómo determinar el grado en que el banco

disponible refleja el resultado que se obtendría si se contase con

toda la información del fenómeno (población)?

Este problema se ha resuelto incorporando un supuesto más en el

proceso. Primero dos definiciones.

Cuando se cuenta con toda la información que el fenómeno bajo

estudio puede producir se dice que se tiene un Censo.

De la misma manera, cuando únicamente se cuenta con una

fracción de la información que el fenómeno bajo estudio puede

producir se dice que se tiene una Muestra.

El supuesto que permite, de nuevo, utilizar las herramientas de la

probabilidad para describir esta nueva fuente de incertidumbre

consiste en considerar a los datos disponibles como si hubiesen

sido seleccionados de entre todos los datos potencialmente

posibles a través de un sorteo (muestreo aletorio).

Conceptualmente esto equivale a suponer, en el caso más simple,

que todos los datos posibles se alojaron en una urna de donde se

extrajeron por sorteo aquellos que finalmente forman el banco.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 150

De esta manera, se establece un principio de representatividad del

banco (que ahora recibe el nombre de muestra aleatoria). La idea

es que se cuenta con datos que se produjeron con un

procedimiento que concede a todos los datos potenciales la misma

oportunidad de aparecer en la muestra.

En nivel más técnico, esta forma de seleccionar la muestra (que se

conoce como muestreo probabilístico) equivale a suponer que cada

dato disponible procede de la observación de una variable aleatoria

que tiene como distribución el modelo establecido.

Como consecuencia el estimador, que se calcula a partir de los

datos disponibles (aleatorios), también se puede considerar a su

vez como una variable aleatoria cuya distribución permite evaluar el

grado en que el estimador se aproxima al verdadero valor del

parámetro.

En particular, es posible calcular medidas de localización y

dispersión a partir del modelo que describe el comportamiento del

estimador para, por ejemplo, determinar su esperanza y su

varianza.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 151

De esta manera, el valor del estimador se puede interpretar como si

fuese el resultado de observar una variable aleatoria y si se tiene

que

θ=θ)E( ˆ

se puede concluir que esa variable aleatoria produce valores

alrededor del verdadero valor de θ. En este caso se dice que el

estimador es insesgado.

Si, por otra parte se calcula la varianza del estimador, )ˆVar(θ , es

posible establecer qué tan similar podría haber resultado la

estimación si se hubiese contado con otro banco de datos del

mismo tipo.

De hecho, y como se verá en el caso de los modelos de regresión,

la varianza permite determinar el efecto que en la calidad de una

estimación tiene un posible incremento en el tamaño del banco (el

tamaño de la muestra).

Todas estas ideas se ilustrarán, en la siguiente sección, con los

modelos estadísticos que se emplean para describir la asociación

lineal entre variables. Es decir, con los modelos de regresión lineal.

Antes de proceder, vale la pena mencionar que la idea que subyace

en la producción de muestras probabilísticas no es un mero artificio

conceptual.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 152

En una variedad de aplicaciones reales, la selección de los datos

que constituyen la muestra se lleva a cabo explícitamente a través

de un sorteo o de un procedimiento que emula un sorteo. De

hecho, existe toda una rama de la disciplina estadística (conocida

como muestreo) que se ocupa de estas técnicas.

PRONÓSTICOS PROBABILÍSTICOS

La idea básica que da origen a la producción de pronósticos

probabilísticos es la identificación de las frecuencias relativas con

las probabilidades.

Como ya se ha indicado, las frecuencias tienen el propósito de

describir lo que ya ocurrió, a partir de la información contenida en

un banco de datos.

Por su parte, las probabilidades pretenden la descripción de lo que

puede ocurrir en el futuro.

Identificar frecuencias con probabilidades, tiene sentido sólo si, en

un nivel más primario, se acepta que lo que va a ocurrir es similar

con lo que ya ha ocurrido.

Esta idea se traduce, cuando no se utilizan modelos, a suponer que

el valor futuro se habrá de producir como si fuese resultado de un

sorteo entre los valores que se han presentado en el pasado.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 153

En ese caso, además, la probabilidad con la que se supone

aparecerá un valor futuro es igual a la frecuencia relativa con la que

se presentó en el banco de datos.

En otras palabras, el valor futuro se considera una observación de

una variable aleatoria.

El soporte de la variable aleatoria está determinado por valores que

aparecieron en el banco (y sólo esos) y su función de probabilidad

por las frecuencias relativas correspondientes.

Este procedimiento tiene ventajas:

1. Es simple,

2. Hace uso del resumen eficiente,

3. No pone en duda la representatividad de la información en el

banco.

Pero también implica desventajas:

1. No contempla la posibilidad de valores que no hayan ocurrido

previamente,

2. No permite el contraste de pronósticos que proceden de bancos

similares pero diferentes.

3. No toma en cuenta el procedimiento de construcción del banco.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 154

En tales circunstancias es conveniente y resulta natural, el empleo

de modelos para la producción de pronósticos probabilísticos.

Si el pronóstico se considera el producto de la observación de una

variable aleatoria, es posible y razonable utilizar un modelo para

describir el comportamiento de esa variable aleatoria.

Si además se considera conveniente utilizar un modelo

relativamente simple y con propiedades que sean interpretables

con facilidad, entonces una posibilidad son las familias

paramétricas de modelos (Binomial, Poisson, Normal, Uniforme y

Exponencial entre otras).

Ahora bien, es importante reconocer que los pronósticos que se

obtienen a partir de modelos prácticamente nunca coinciden con los

que se obtienen en forma directa de las frecuencias relativas. No

tendría por que ocurrir de otro modo, estos pronósticos se fundan

en supuestos diferentes y tienen distintos alcances.

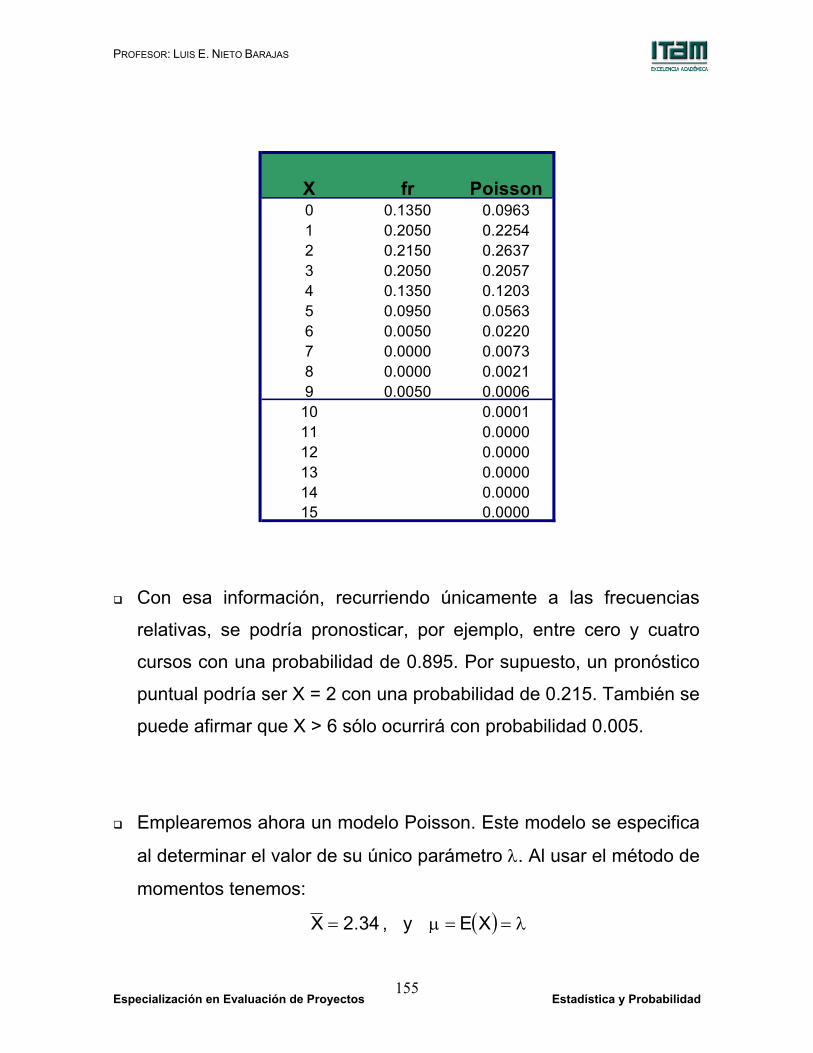

Considere el ejemplo de la variable cursos que se discutió

anteriormente. Ahí, se tenía por una parte las frecuencias

observadas que se muestran en la segunda columna de la

siguiente tabla.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 155

Con esa información, recurriendo únicamente a las frecuencias

relativas, se podría pronosticar, por ejemplo, entre cero y cuatro

cursos con una probabilidad de 0.895. Por supuesto, un pronóstico

puntual podría ser X = 2 con una probabilidad de 0.215. También se

puede afirmar que X > 6 sólo ocurrirá con probabilidad 0.005.

Emplearemos ahora un modelo Poisson. Este modelo se especifica

al determinar el valor de su único parámetro λ. Al usar el método de

momentos tenemos:

34.2X = , y ( ) λ==µ XE

X fr Poisson0 0.1350 0.09631 0.2050 0.22542 0.2150 0.26373 0.2050 0.20574 0.1350 0.12035 0.0950 0.05636 0.0050 0.02207 0.0000 0.00738 0.0000 0.00219 0.0050 0.0006

10 0.000111 0.000012 0.000013 0.000014 0.000015 0.0000

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 156

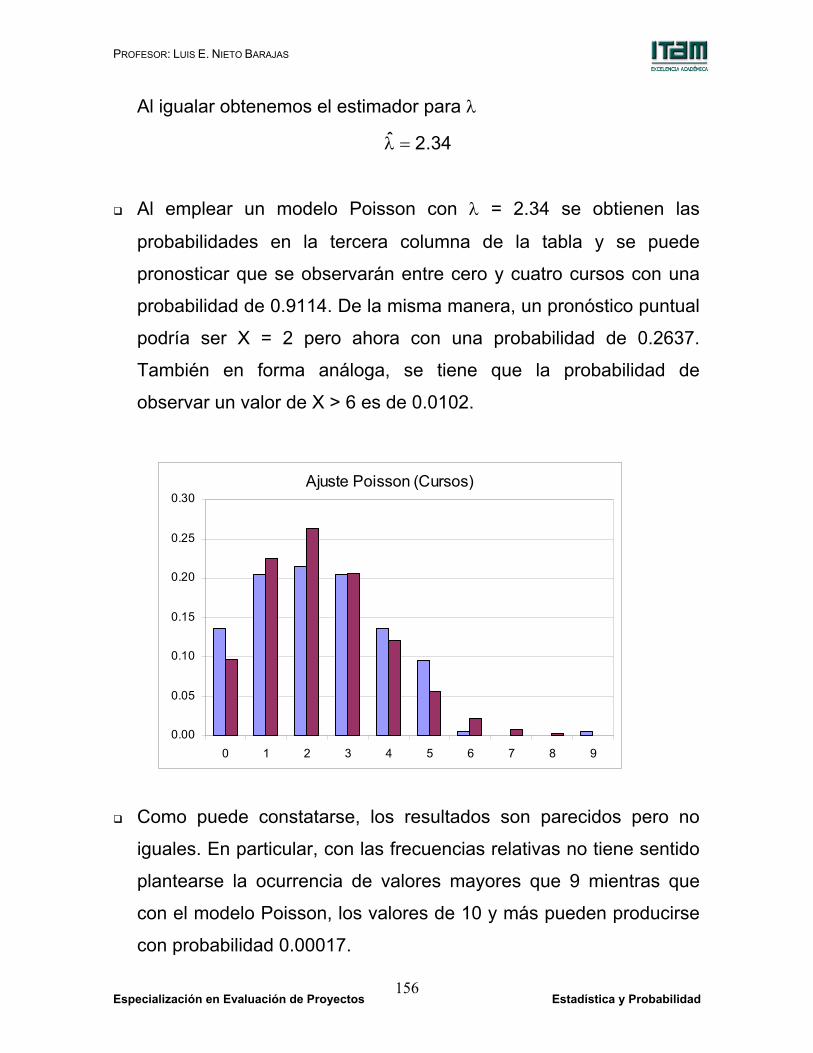

Al igualar obtenemos el estimador para λ

34.2ˆ =λ

Al emplear un modelo Poisson con λ = 2.34 se obtienen las

probabilidades en la tercera columna de la tabla y se puede

pronosticar que se observarán entre cero y cuatro cursos con una

probabilidad de 0.9114. De la misma manera, un pronóstico puntual

podría ser X = 2 pero ahora con una probabilidad de 0.2637.

También en forma análoga, se tiene que la probabilidad de

observar un valor de X > 6 es de 0.0102.

Como puede constatarse, los resultados son parecidos pero no

iguales. En particular, con las frecuencias relativas no tiene sentido

plantearse la ocurrencia de valores mayores que 9 mientras que

con el modelo Poisson, los valores de 10 y más pueden producirse

con probabilidad 0.00017.

Ajuste Poisson (Cursos)

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0 1 2 3 4 5 6 7 8 9

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 157

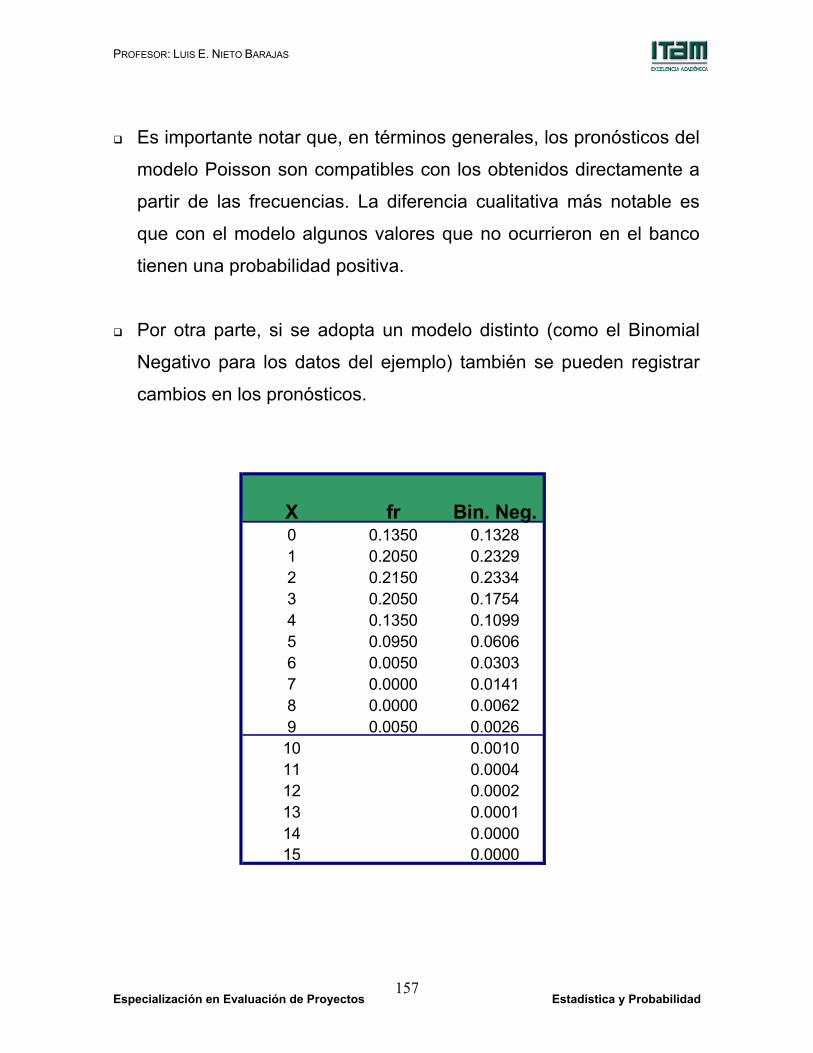

Es importante notar que, en términos generales, los pronósticos del

modelo Poisson son compatibles con los obtenidos directamente a

partir de las frecuencias. La diferencia cualitativa más notable es

que con el modelo algunos valores que no ocurrieron en el banco

tienen una probabilidad positiva.

Por otra parte, si se adopta un modelo distinto (como el Binomial

Negativo para los datos del ejemplo) también se pueden registrar

cambios en los pronósticos.

X fr Bin. Neg.0 0.1350 0.13281 0.2050 0.23292 0.2150 0.23343 0.2050 0.17544 0.1350 0.10995 0.0950 0.06066 0.0050 0.03037 0.0000 0.01418 0.0000 0.00629 0.0050 0.002610 0.001011 0.000412 0.000213 0.000114 0.000015 0.0000

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 158

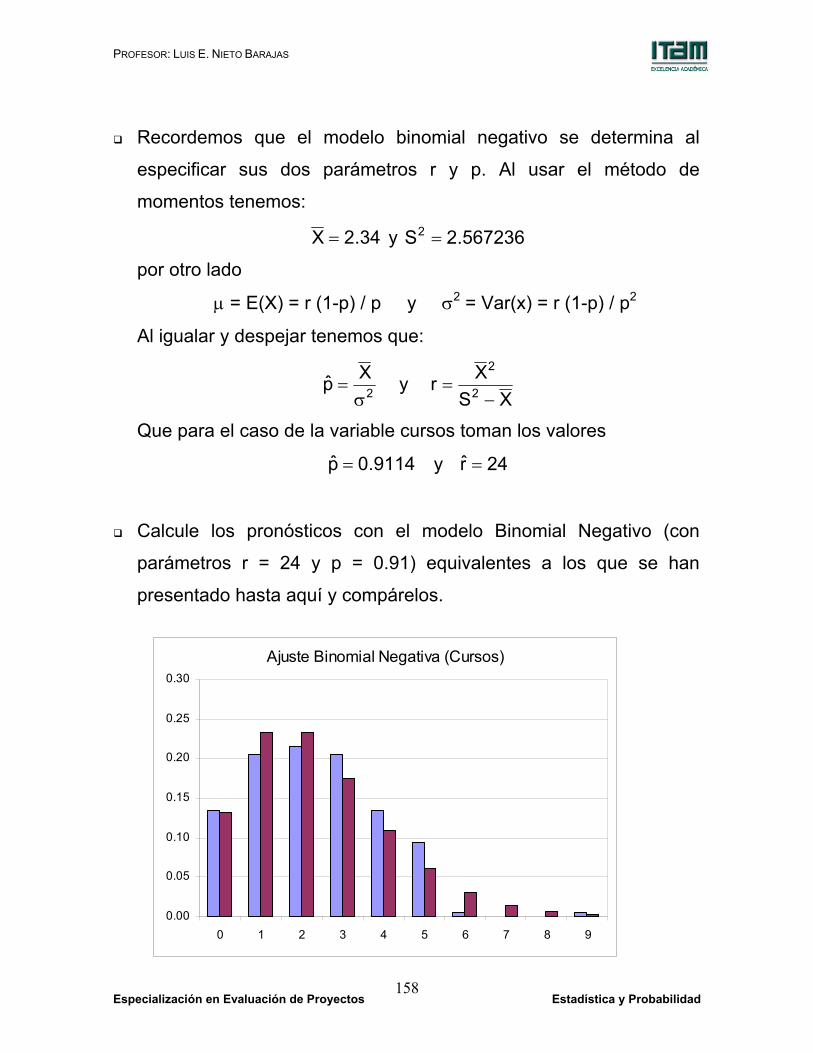

Recordemos que el modelo binomial negativo se determina al

especificar sus dos parámetros r y p. Al usar el método de

momentos tenemos:

34.2X = y 567236.2S2 =

por otro lado

µ = E(X) = r (1-p) / p y σ2 = Var(x) = r (1-p) / p2

Al igualar y despejar tenemos que:

2Xpσ

= y XS

Xr 2

2

−=

Que para el caso de la variable cursos toman los valores

9114.0p = y 24r =

Calcule los pronósticos con el modelo Binomial Negativo (con

parámetros r = 24 y p = 0.91) equivalentes a los que se han

presentado hasta aquí y compárelos.

Ajuste Binomial Negativa (Cursos)

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0 1 2 3 4 5 6 7 8 9

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 159

En este punto vale la pena recordar que los modelos Poisson y

Binomial Negativo, al igual que los demás que se han considerado

en este texto, constituyen en realidad familias de modelos y que

existen tantos modelos en cada familia como valores posibles

puedan asignarse a los parámetros respectivos.

Ejercicio de clase: realice un pronóstico probabilístico para las

variables Salario y Antigüedad del banco de datos 1 utilizando un

modelo probabilístico adecuado.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 160

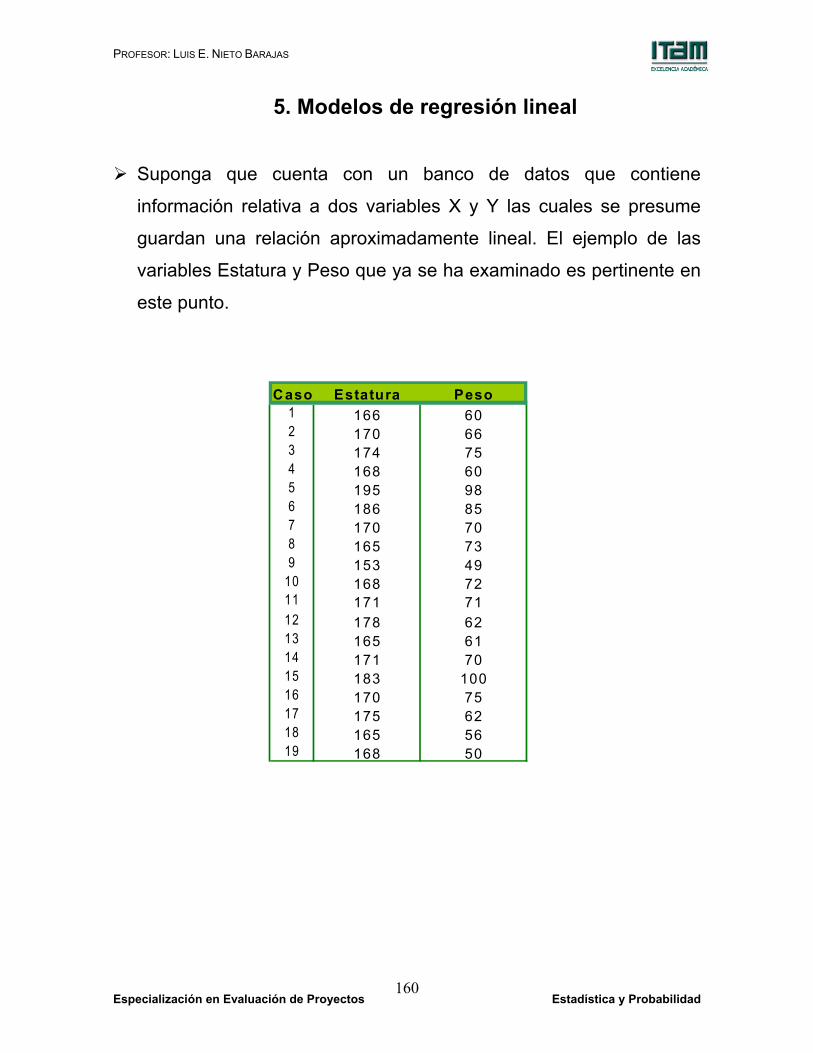

5. Modelos de regresión lineal

Suponga que cuenta con un banco de datos que contiene

información relativa a dos variables X y Y las cuales se presume

guardan una relación aproximadamente lineal. El ejemplo de las

variables Estatura y Peso que ya se ha examinado es pertinente en

este punto.

Caso Estatura Peso1 166 602 170 663 174 754 168 605 195 986 186 857 170 708 165 739 153 49

10 168 7211 171 7112 178 6213 165 6114 171 7015 183 10016 170 7517 175 6218 165 5619 168 50

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 161

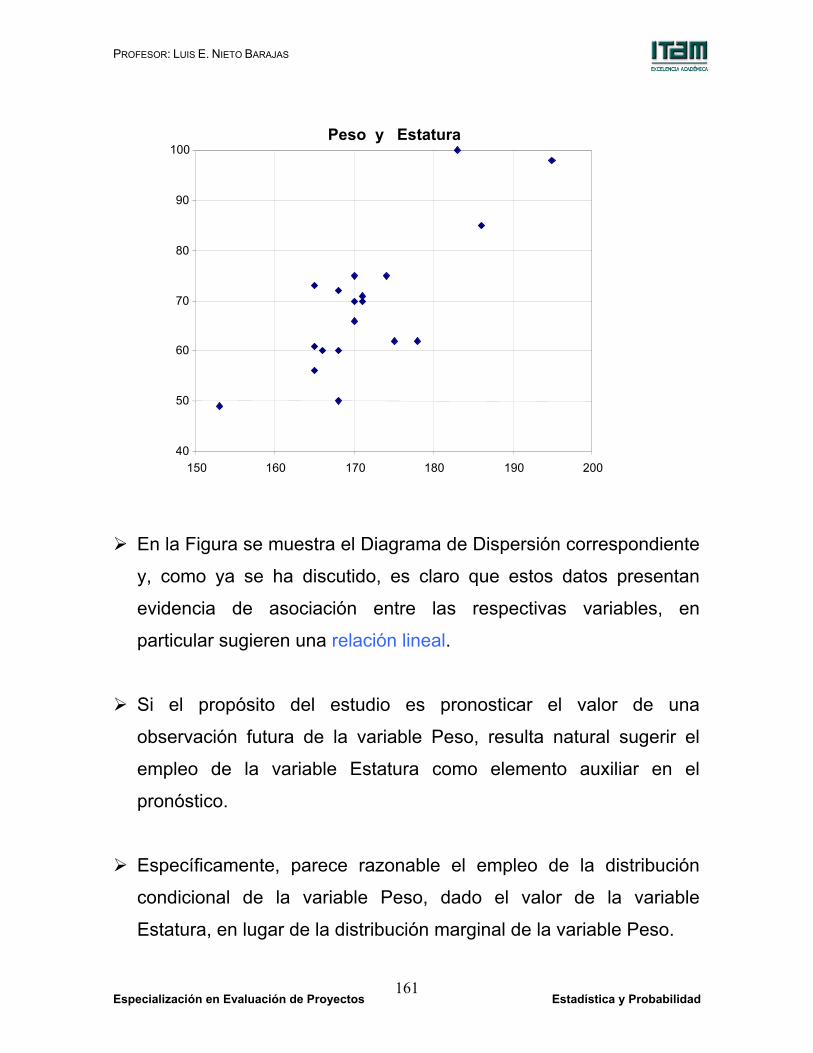

En la Figura se muestra el Diagrama de Dispersión correspondiente

y, como ya se ha discutido, es claro que estos datos presentan

evidencia de asociación entre las respectivas variables, en

particular sugieren una relación lineal.

Si el propósito del estudio es pronosticar el valor de una

observación futura de la variable Peso, resulta natural sugerir el

empleo de la variable Estatura como elemento auxiliar en el

pronóstico.

Específicamente, parece razonable el empleo de la distribución

condicional de la variable Peso, dado el valor de la variable

Estatura, en lugar de la distribución marginal de la variable Peso.

Peso y Estatura

40

50

60

70

80

90

100

150 160 170 180 190 200

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 162

Más aun, y en virtud de la evidencia gráfica, resulta pertinente

explorar la viabilidad de un modelo que incorpore explícitamente la

relación lineal que se presume guardan estas dos variables.

Precisamente con esa idea, un segundo paso después del análisis

gráfico, consiste en la evaluación cuantitativa de la fuerza con que

se manifiesta esta relación.

En este punto resulta conveniente el cálculo del, ya conocido,

coeficiente de correlación.

YYXX

XYYX, SS

SR =

Para el cálculo de este coeficiente es necesario recordar que:

∑ −−= )yy)(xx(S iiXY ,

∑ −= 2iXX )xx(S y

∑ −= 2iYY )yy(S .

Así, para los datos del ejemplo se tiene que

SXY = 1824.5,

SYY = 3423.2 y

SXX = 1498.4;

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 163

Por tanto,

RX,Y = 0.806 y 2YX,R = 0.649 .

Estos cálculos permiten establecer que existe evidencia de

asociación lineal positiva en los datos. La interpretación concreta,

es la siguiente:

El patrón de asociación lineal con la Estatura explica el 65% de la

variabilidad del Peso.

Recordando la discusión que se presentó cuando se trató el

Análisis Exploratorio de Asociación, si se cuenta con la información

de dos variables cuantitativas para n casos de forma que el banco

incluye los pares (x1, y1), (x2, y2), … (xn, yn) entonces se dice que las

variables tienen una relación lineal si existen dos constantes β0 y β1

tales que la ecuación

yi = β0 + β1 xi

se cumple en forma exacta para todos y cada uno de los casos en

el banco.

Evidentemente, esta no es la situación con los datos de la Estatura

y el Peso. El patrón que se manifiesta es, mas bien, una tendencia.

En otras palabras, una relación lineal aproximada.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 164

En consecuencia, es necesario precisar la noción de tendencia

lineal e incorporarla explícitamente en un modelo estadístico para

pronósticos.

La forma en que la idea de tendencia lineal se incorpora en los

modelos estadísticos para pronósticos, particularmente en los de

regresión es la siguiente.

Para cada valor fijo x de la variable explicativa (en este caso la

Estatura) se considera que el valor correspondiente de la variable

de respuesta Y (el Peso en el ejemplo) se produce de acuerdo a

una ecuación de la forma

y = β0 + β1 x + ε

en donde ε es una variable aleatoria que suma una gran cantidad

de factores que, además de la Estatura, influyen en el Peso.

Este supuesto se conoce con el nombre de supuesto estructural de

separabilidad aditiva. Este es sólo el primero de diversos supuestos

que se suelen incorporar en los modelos de regresión.

En principio se supone que ε tiene una distribución Normal. Este

supuesto, de normalidad, es particularmente razonable si se

considera que ε es un error de medición.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 165

Por su parte el supuesto de media cero considera que los factores

que componen y se integran en ε tienen efectos que pueden ser

tanto negativos como positivos y se compensan en promedio, de

manera que E(ε) = 0.

Particularmente por conveniencia se adopta un supuesto más, de

homoscedasticidad, según el cual los errores asociados a las

distintas observaciones tienen la misma varianza, aunque

desconocida, 2σ .

Finalmente, los modelos estadísticos de regresión incorporan el

supuesto de independencia. Es decir, suponen que los errores o

perturbaciones asociadas a las distintas observaciones (y, en

consecuencia, las observaciones mismas de la variable Y) no están

relacionadas en forma alguna.

En consecuencia, un Modelo de Regresión Lineal Simple supone

que la distribución condicional de la variable Y, dado un valor fijo x

de la variable explicativa X, es de la forma

Y ~ Normal (β0 + β1x, σ2)

y que los datos disponibles en el banco constituyen observaciones

independientes de la variable Y.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 166

Vale la pena insistir en los supuestos clave que involucra un

modelo de este tipo:

1. Separabilidad Aditiva

2. Normalidad

3. Homoscedasticidad

4. Independencia.

La idea práctica más importante en el desarrollo conceptual de este

tipo de modelos es que, si los valores de los parámetros β0, β1 y σ2

fuesen conocidos, entonces el comportamiento de Y dado un valor

fijo de X, por ejemplo x, estaría completamente descrito por un

modelo Normal cuyos parámetros serían totalmente conocidos.

Por ejemplo, si fuese posible establecer que los parámetros toman

los valores β0 = -135, β1 = 1.2 y σ2 = 64, entonces para una Estatura

de X = 170 centímetros, la respectiva distribución condicional del

Peso resultaría una Normal con media

µ = -135 + (1.2)*(170) = 69

y varianza

σ2 = 64.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 167

Así, cualquier pronóstico sobre el Peso dada una Estatura de 170

cms. Se obtendría del modelo correspondiente.

Distribución Normal (69, 64).

En nuestro ejemplo de peso y estatura no se conocen los valores

de los parámetros. Esta es la situación en general y, por tanto, es

necesario seleccionarlos o, con un lenguaje más estadístico,

estimarlos, a partir de los datos en el banco disponible.

De hecho, la estructura que se conoce como modelo de regresión

lineal simple no es un modelo sino una familia paramétrica de

modelos en el sentido que se ha discutido previamente.

0.00

0.01

0.02

0.03

0.04

0.05

40 50 60 70 80 90 100

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 168

Esta familia tiene tres parámetros (β0, β1 y σ2) y contiene tantos

modelos como combinaciones de:

1. ordenada al origen (β0) en los reales,

2. pendiente (β1) también en los reales y

3. varianza (σ2) positiva

existan. Por supuesto, hay una cantidad infinita e incontable de este

tipo de modelos.

Por otra parte, y ya que de parámetros se trata, es interesante

observar que un modelo de esta familia no solamente describe una

distribución condicional para Y sino que, en cuanto se fijan los

valores de los parámetros (β0, β1 y σ2), al cambiar el valor de x se

pueden obtener todas las distribuciones condicionales de Y dada X.

El problema que resta es el de estimación de los parámetros –el

banco típicamente es sólo una muestra- y, en particular, interesa

que el método de estimación ajuste el modelo a los datos tomando

en cuenta que éste será utilizado para producir pronósticos.

Suponga que, con algún procedimiento, se determinan los valores

estimados de los parámetros 210 ˆ y ˆ ,ˆ σββ . Entonces, la estimación

de la esperanza condicional de Y, dado un valor fijo de la variable

Estatura X = x, está dada por

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 169

x ˆ ˆˆ 10x β+β=µ .

Observe que xµ estima el punto en torno al cual se espera que

ocurran los valores de Y cuando X tome el valor x.

En ese sentido, y aún cuando se sabe que todo pronóstico puntual

tiene confiabilidad cero puesto que el modelo Normal es continuo,

es que a ˆ xµ suele considerársele un pronóstico puntual para Y

cuando X = x.

De hecho, usualmente se utiliza la notación ˆy xx µ= , o

simplemente ˆy xµ= , y a la ecuación

x ˆ ˆy 10 β+β=

se le conoce como la recta ajustada.

Ahora bien si, al menos en términos indicativos, el valor de

y xµ= ˆˆ puede interpretarse como un pronóstico, entonces se

puede proponer un criterio para la estimación de los parámetros del

modelo.

La idea es seleccionar los parámetros que produzcan los mejores

pronósticos. En concreto, aquellos que, para cada valor de X en el

banco de datos, produzcan el valor y más cercano al

correspondiente valor observado y.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 170

En otras palabras, los parámetros deben seleccionarse de manera

que la diferencia

y- y e =

sea lo más pequeña posible para todos y cada uno de los casos en

el banco.

Es fácil comprobar, con un argumento gráfico, que no es posible

minimizar todos los errores de predicción {e1,e2,…en}

simultáneamente. Es necesario entonces definir una medida

individual cuya minimización pueda interpretarse como una forma

de minimización global de los errores.

Existen distintas posibilidades pero la más común, que además

resulta simple, es la siguiente:

∑=

=∆n

1i

2ie

o equivalentemente,

∑=

−=∆n

1i

2ii )y(y .

Más explícitamente aún se puede escribir, en términos de los

parámetros:

∑=

β−β−=ββ∆n

1i

2i10i10 )xˆˆ(y)ˆ,ˆ(

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 171

La propuesta es seleccionar los valores de los parámetros que

minimicen el valor de la función ∆.

Este criterio se conoce en la literatura con el nombre de Método de

Mínimos Cuadrados.

Es evidente que ∆ no puede tomar valores negativos y que la única

manera en que puede alcanzar el valor cero es cuando todos y

cada uno de los errores son iguales a cero (cuando el ajuste es

perfecto).

Casualmente es interesante notar que si los errores tienen media

igual a cero entonces, salvo porque el número de datos no aparece

como divisor, ∆ coincide con la varianza de {e1, e2, …en}. Así que el

método de mínimos cuadrados también puede interpretarse como

un método de mínima varianza.

El caso es que la minimización de ∆ puede llevarse a cabo de

distintas formas. Una de ellas consiste en reconocer que es una

función diferenciable de 0β y 1β . De esta forma, se pueden calcular

las derivadas parciales de ∆ respecto a estos dos parámetros;

Establecer la igualdad con cero de las dos expresiones y resolver el

par de ecuaciones.

Las derivadas parciales son las siguientes:

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 172

∑=

β−β−=β∂∆∂ n

1ii10i

0)(-1)xˆˆ(y2ˆ

∑=

β−β−=β∂∆∂ n

1iii10i

1

))(-xxˆˆ(y2ˆ

De donde se obtiene el sistema de ecuaciones lineales:

∑∑==

=β+βn

1ii

n

1ii10 yxˆˆn

∑∑∑===

=β+βn

1iii

n

1i

2i1

n

1ii0 yxxˆxˆ

Cuya solución está dada por los valores:

xˆyˆ10 β−=β

∑

∑

=

=

−=β n

1i

2i

n

1iii

1

)x-(x

)y)(yx-(xˆ

Equivalentemente,

xˆyˆ10 β−=β

XX

XY1 S

Sˆ =β

se conocen como los estimadores de mínimos cuadrados de los

coeficientes de la regresión.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 173

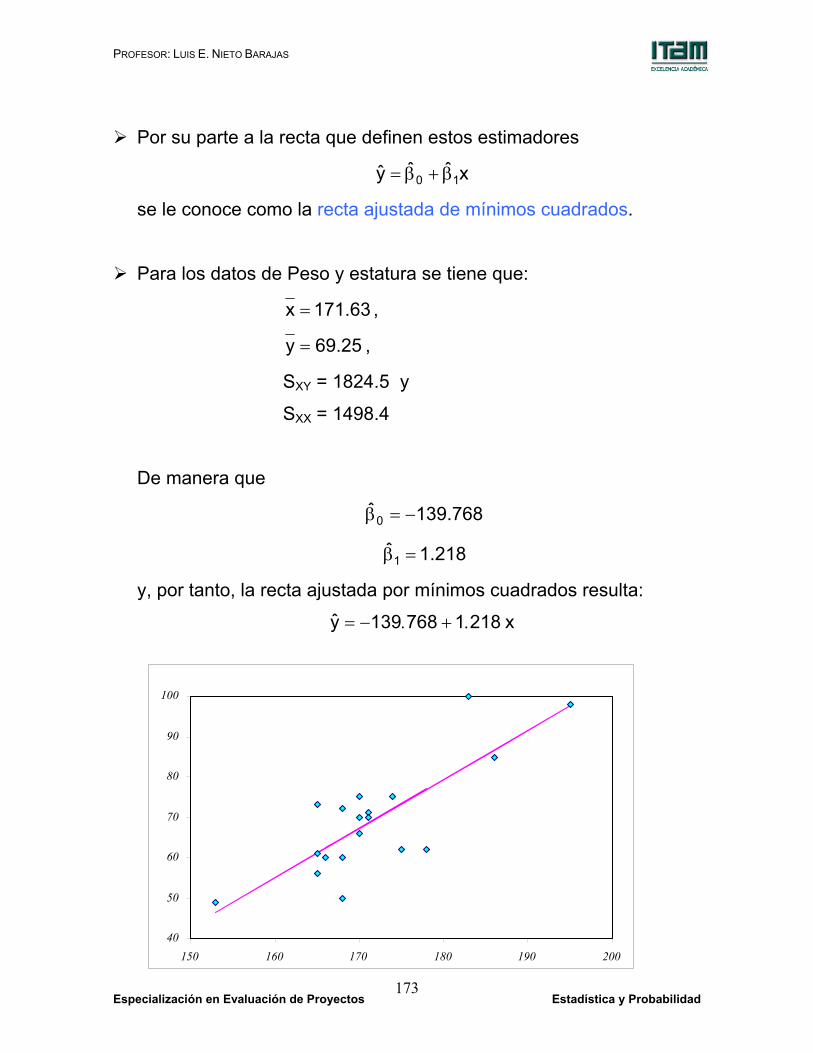

Por su parte a la recta que definen estos estimadores

x ˆ ˆy 10 β+β=

se le conoce como la recta ajustada de mínimos cuadrados.

Para los datos de Peso y estatura se tiene que:

171.63x = ,

69.25y = ,

SXY = 1824.5 y

SXX = 1498.4

De manera que

139.768ˆ0 −=β

1.218ˆ1 =β

y, por tanto, la recta ajustada por mínimos cuadrados resulta:

x 2181 768139y .+.−=

40

50

60

70

80

90

100

150 160 170 180 190 200

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 174

La gráfica exhibe los datos del ejemplo junto con la correspondiente

recta ajustada por mínimos cuadrados.

De acuerdo con la discusión de las ideas que subyacen la

producción de estimadores, es claro que tanto 0β como 1β han sido

calculados a partir de los datos disponibles y que de ellos, las

observaciones de la variable Y son el resultado de registrar

variables aleatorias.

Por tanto los valores estimados de los parámetros también se

pueden considerar como el resultado de observar sendas variables

aleatorias. A partir de los supuestos del modelo es posible probar

que

)S/,N(~ˆxx

211 σββ

y

)(nSx,N~ˆxx

n

1i

2i

200

σββ ∑

=

En particular, entonces, se tiene que

)ˆE 11 β=β(

y

)ˆE 00 β=β( .

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 175

De manera que tanto 0β como 1β son estimadores insesgados de

los respectivos parámetros desconocidos. Por otra parte, es

interesante observar como la varianza de cada uno depende tanto

de la varianza en el modelo σ2 como de los datos de la variable X.

Concretamente, en el caso de 1β , la varianza de este estimador

decrece a medida que la varianza de los datos de la variable X

aumenta.

En lo que se refiere a 0β , el resultado es menos obvio pero es

posible comprobar que su varianza decrece a medida que la media

de los datos de la variable X se aproxima a cero.

En cualquier caso, se tienen los estimadores de los parámetros

(coeficientes) del modelo de regresión y, por tanto la recta ajustada.

Sin embargo aún no se ha determinado por completo la distribución

condicional de Y dado un valor fijo de X. Falta por estimar la

varianza σ2.

Para estimar el parámetro σ2 también se pueden utilizar distintos

argumentos. La forma más simple y común se basa en el cálculo de

las diferencias

iii y- y e = i = 1, 2, …, n

entre las observaciones y los valores obtenidos de la recta de

mínimos cuadrados.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 176

Los valores {e1, e2, …en} que se conocen como errores residuales,

tienen media cero y en cierto sentido aproximan el comportamiento

de las variables aleatorias {ε1, ε2, …εn}. En particular, su varianza

estima la varianza de ε.

Puesto, que como ya se indicó la media aritmética de e1, e2, …en es

cero, la correspondiente varianza resulta simplemente

∑

∑

∑

=

=

=

−=

=

)−=

n

1i

2iin

1

n

1i

2in

1

2n

1iin

12

)y(y

e

e(eS

De esta manera, el estimador de la varianza σ2 está dado por la

suma de cuadrados de los residuales dividida por el tamaño del

banco. Es decir,

∑=

−=σn

1i

2iin

12 )y(yˆ

Como variable aleatoria, se tiene que 2σ presenta el siguiente

comportamiento: 2

2)(n22 ~/ˆn −χσσ .

Es decir, 22 /ˆn σσ tiene una distribución Ji cuadrada con n-2

grados de libertad.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 177

La variable W tiene una distribución Ji cuadrada, con r grados de

libertad, si es continua, tiene como soporte el intervalo (0, ∞) y su

función de densidad está dada por:

w/2)exp(w21

(r/2)1 f(w) 1r/2

r/2

−

Γ= −

Dos resultados interesantes son los siguientes:

1. Si Z es Normal estándar, entonces Z2 es Ji cuadrada con 1

grado de libertad.

2. Si W1 es Ji cuadrada con r1 g. l., W2 es Ji cuadrada con r2 g. l. y

son independientes entonces, W = W1+W2 resulta Ji cuadrada

con r1+r2 g. l.

El modelo Ji cuadrada tiene un solo parámetro, que puede tomar

cualquier valor positivo y que se conoce con el nombre de grados

de libertad. Si W es una variable aleatoria Ji cuadrada con r grados

de libertad entonces,

E(W) = r

Var(W) = 2r

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 178

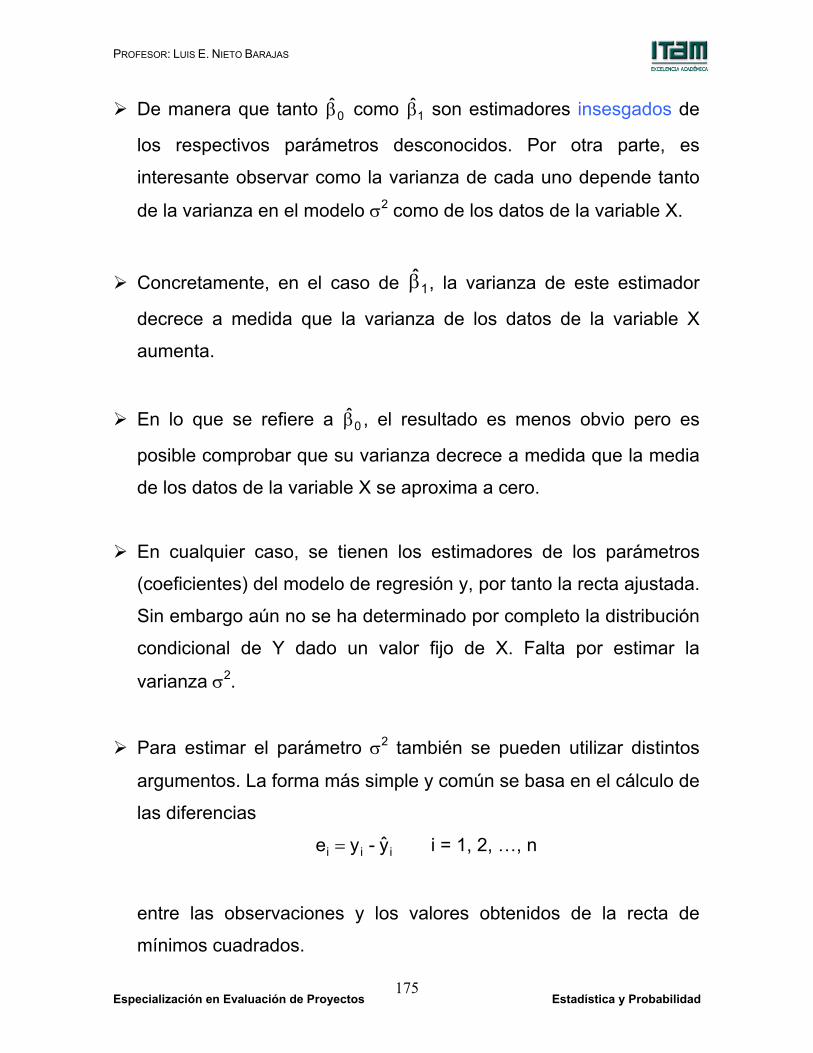

Al margen de las características generales del modelo Ji cuadrada,

es conveniente en este punto notar que:

2)/n(n)ˆE( 22 −σ=σ

de manera que 2σ no es un estimador insesgado. Sin embargo, si

en lugar de 2σ se utiliza

2)/(nˆn~ 22 −σ=σ

el nuevo estimador sí es insesgado.

Es importante observar que ambos estimadores son muy

parecidos, especialmente si n es grande. En cualquier caso en los

que resta de este texto se empleará la versión insesgada:

∑=

−=σn

1i

2ii2-n

12 )y(y~

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0 5 10 15 20

3 grados 10 grados 5 grados

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 179

Este estimador tiene las propiedades básicas:

1. 22)(n

22 ~/~2)-(n −χσσ

2. 22)~E( σ=σ

3. 2)-(n/2)~Var( 42 σ=σ

Volviendo a los datos del ejemplo, se tiene que

1201.7)y(yn

1i

2ii =−∑

=

y n-2 = 17.

Por lo tanto,

70.687~2 =σ y 8.408~ =σ

Con estos resultados se puede intentar la determinación de la

distribución condicional de Y dado un valor fijo cualquiera de X. Una

primera aproximación sería, para un valor fijo x,

)~ x,ˆ ˆN(~Y 210 σβ+β

Sin embargo y precisamente porque los valores de los parámetros

constituyen sólo una estimación y no necesariamente coinciden con

los verdaderos valores desconocidos, es necesario incorporar esa

incertidumbre en el modelo.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 180

En la literatura estadística ha sido establecido el procedimiento por

medio del cual la incertidumbre adicional se toma en cuenta.

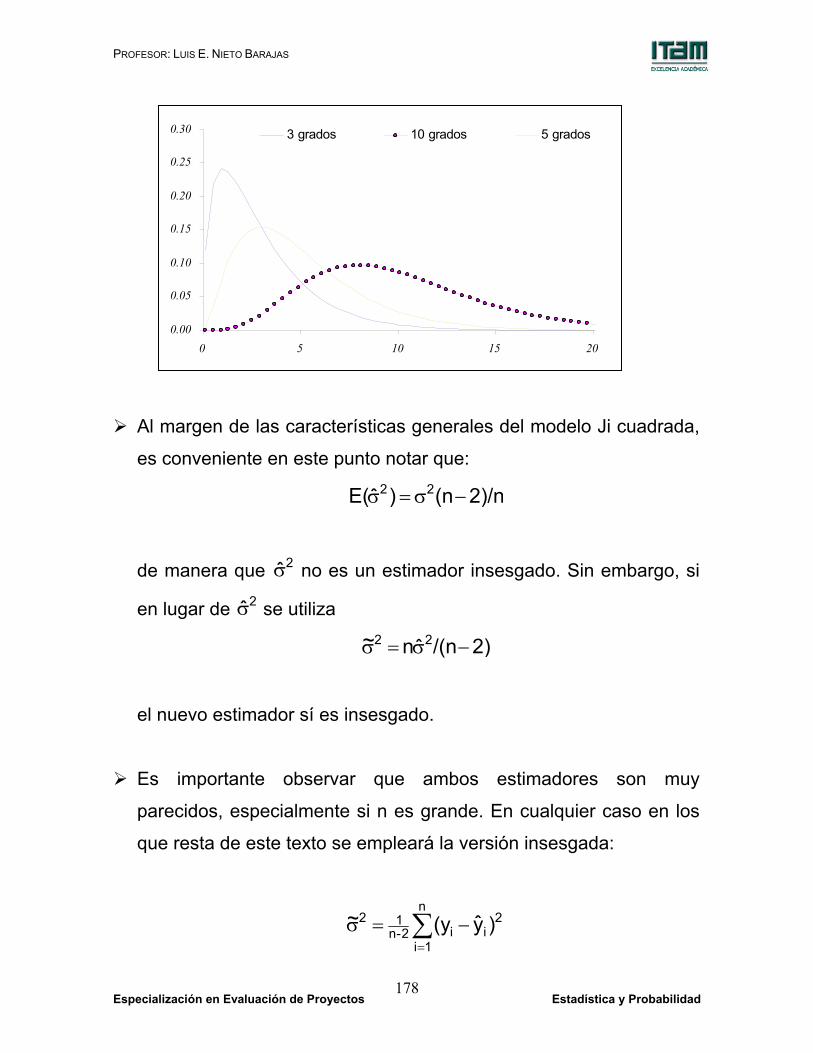

En primer lugar, el modelo Normal se sustituye por un modelo t (de

Student) que es muy parecido pero con colas más pesadas.

Una variable W tiene una distribución t de Student con r grados de

libertad si es continua con soporte (-∞, ∞) y su función de densidad

está dada por:

( ) 1)/2(r-21/2- /2)w(1r(r/2)

1)/2][(r f(w) ++πΓ

+Γ=

El modelo t de Student se aproxima al modelo Normal estándar a

medida que el número de grados de libertad aumenta.

Por otra parte, es interesante tener presente el siguiente resultado.

Si Z es Normal estándar, V es Ji cuadrada con r grados de libertad

y estas dos variables son independientes entonces

V/rZ W =

tiene una distribución t de Student con r grados de libertad.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 181

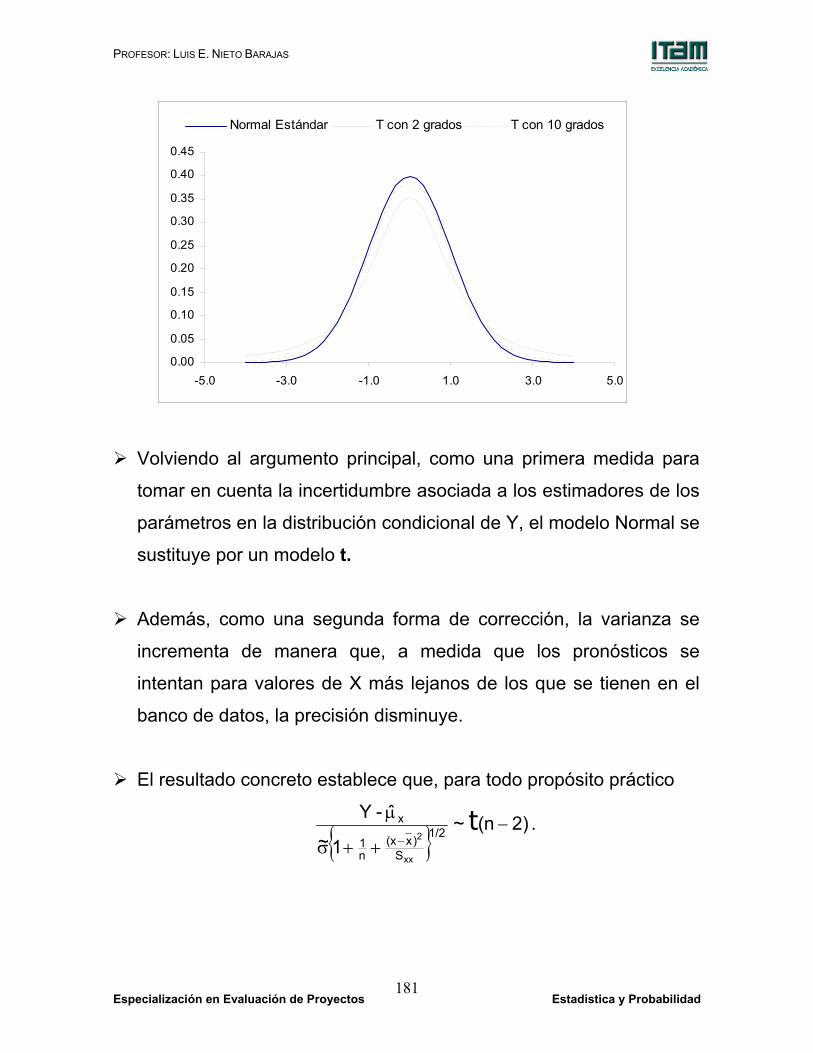

Volviendo al argumento principal, como una primera medida para

tomar en cuenta la incertidumbre asociada a los estimadores de los

parámetros en la distribución condicional de Y, el modelo Normal se

sustituye por un modelo t.

Además, como una segunda forma de corrección, la varianza se

incrementa de manera que, a medida que los pronósticos se

intentan para valores de X más lejanos de los que se tienen en el

banco de datos, la precisión disminuye.

El resultado concreto establece que, para todo propósito práctico

{ } 2)n(~1~

ˆ-Y1/2

S)x(x

n1

x

xx

2−

++σ

µ−

t .

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

-5.0 -3.0 -1.0 1.0 3.0 5.0

Normal Estándar T con 2 grados T con 10 grados

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 182

Es decir, el valor de la variable Y, debidamente estandarizada,

utilizando la desviación estándar estimada y un factor de

corrección, no sigue ya una distribución Normal sino una

distribución t de Student con n-2 grados de libertad.

Se puede comprobar que toda distribución t de Student es

simétrica, unimodal (con moda en cero) y su densidad tiene forma

de campana como la Normal (con una varianza mayor como se ha

indicado).

En estas condiciones, si se denota por t(r, p) el cuantil de orden p de

una t con r grados de libertad, entonces un pronóstico para el valor

de Y cuando X = x, con confiabilidad de (1-α)×100% está dado por

{ }1/2

S)x(x

n1

/2)-1 2,-(nx xx

21~tˆ −

α ++σ±µ .

Consideremos el caso del ejemplo. Ahí se tiene que

n = 19, 171.63 x = , SXX = 1498.4,

139.768ˆ0 −=β , 1.218ˆ

1 =β y 8.408~ =σ

Si ahora, de tablas, se observa que el cuantil de orden 0.975 de

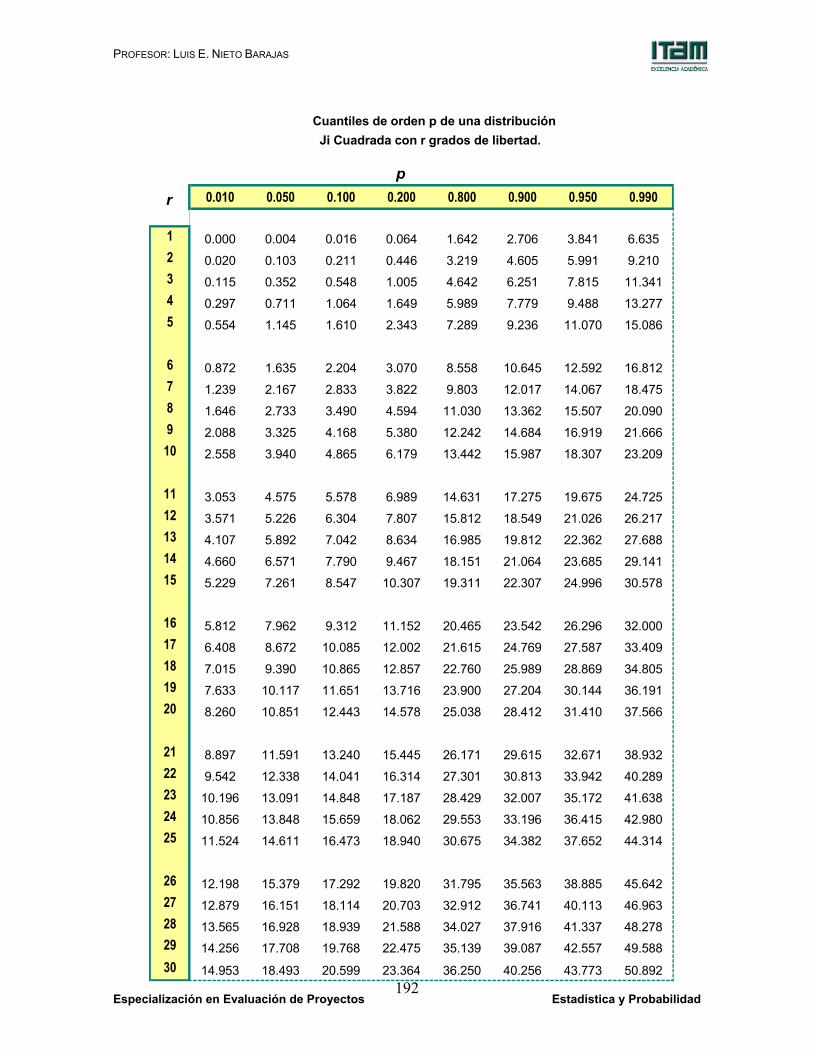

una distribución t con 17 grados de libertad resulta t(17, 0.975) = 2.11

entonces, un pronóstico con 95% de confiabilidad para el valor de Y

cuando X = x está dado por el intervalo

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 183

{ }1/2

1498.4171.63)(x

191 2

1(8.408)(2.11)

x]2181768139[ −++∗∗±

.+ .−

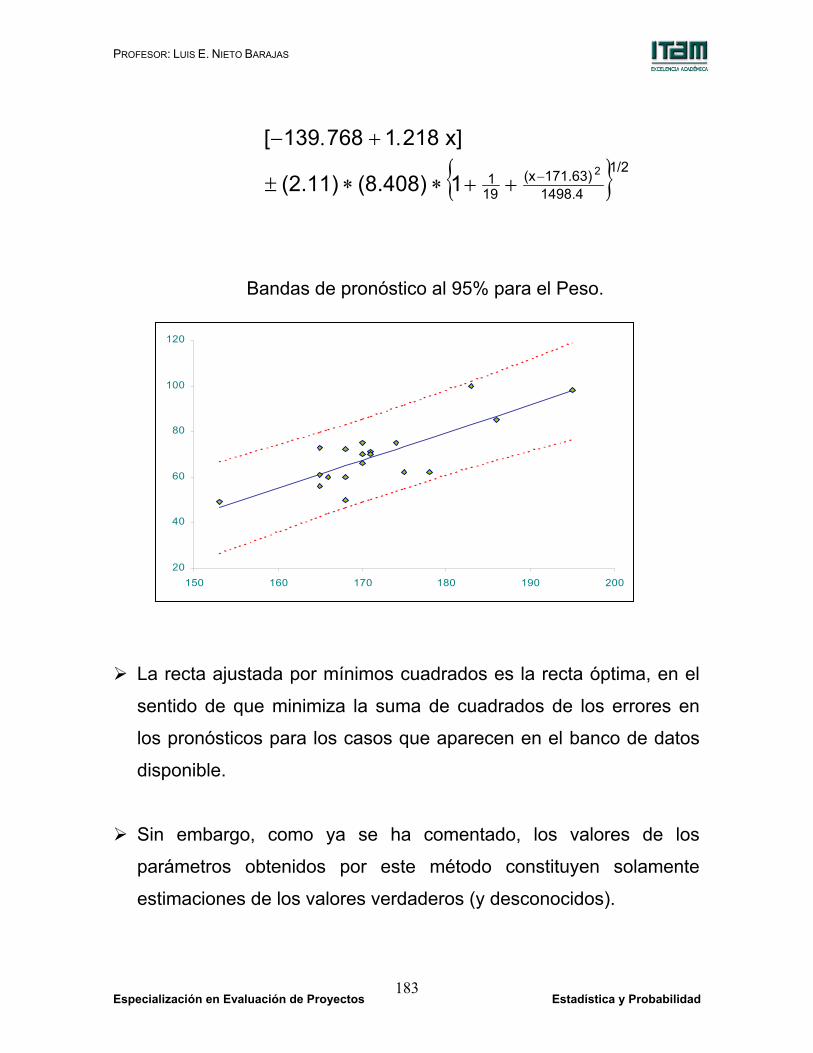

Bandas de pronóstico al 95% para el Peso.

La recta ajustada por mínimos cuadrados es la recta óptima, en el

sentido de que minimiza la suma de cuadrados de los errores en

los pronósticos para los casos que aparecen en el banco de datos

disponible.

Sin embargo, como ya se ha comentado, los valores de los

parámetros obtenidos por este método constituyen solamente

estimaciones de los valores verdaderos (y desconocidos).

20

40

60

80

100

120

150 160 170 180 190 200

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 184

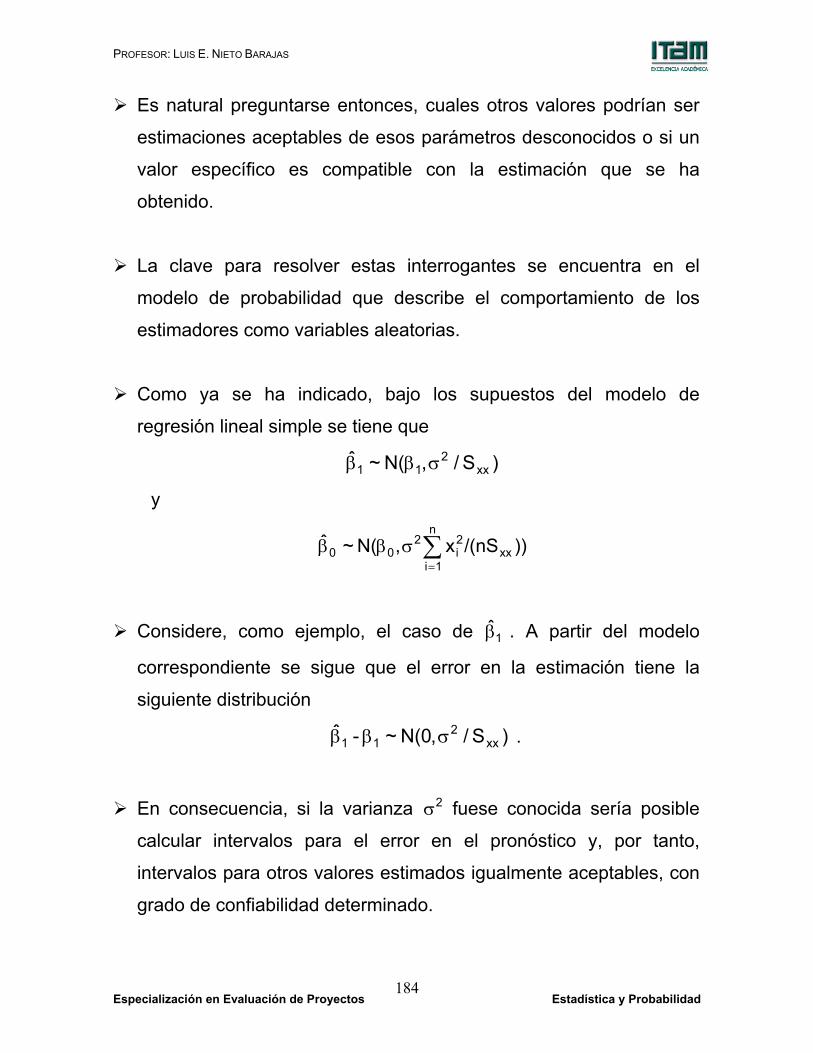

Es natural preguntarse entonces, cuales otros valores podrían ser

estimaciones aceptables de esos parámetros desconocidos o si un

valor específico es compatible con la estimación que se ha

obtenido.

La clave para resolver estas interrogantes se encuentra en el

modelo de probabilidad que describe el comportamiento de los

estimadores como variables aleatorias.

Como ya se ha indicado, bajo los supuestos del modelo de

regresión lineal simple se tiene que

)S/,N(~ˆxx

211 σββ

y

))/(nSx,N(~ˆxx

n

1i

2i

200 ∑

=σββ

Considere, como ejemplo, el caso de ˆ1β . A partir del modelo

correspondiente se sigue que el error en la estimación tiene la

siguiente distribución

)S/,N(0~-ˆxx

211 σββ .

En consecuencia, si la varianza 2σ fuese conocida sería posible

calcular intervalos para el error en el pronóstico y, por tanto,

intervalos para otros valores estimados igualmente aceptables, con

grado de confiabilidad determinado.

PROFESOR: LUIS E. NIETO BARAJAS

Especialización en Evaluación de Proyectos Estadística y Probabilidad 185

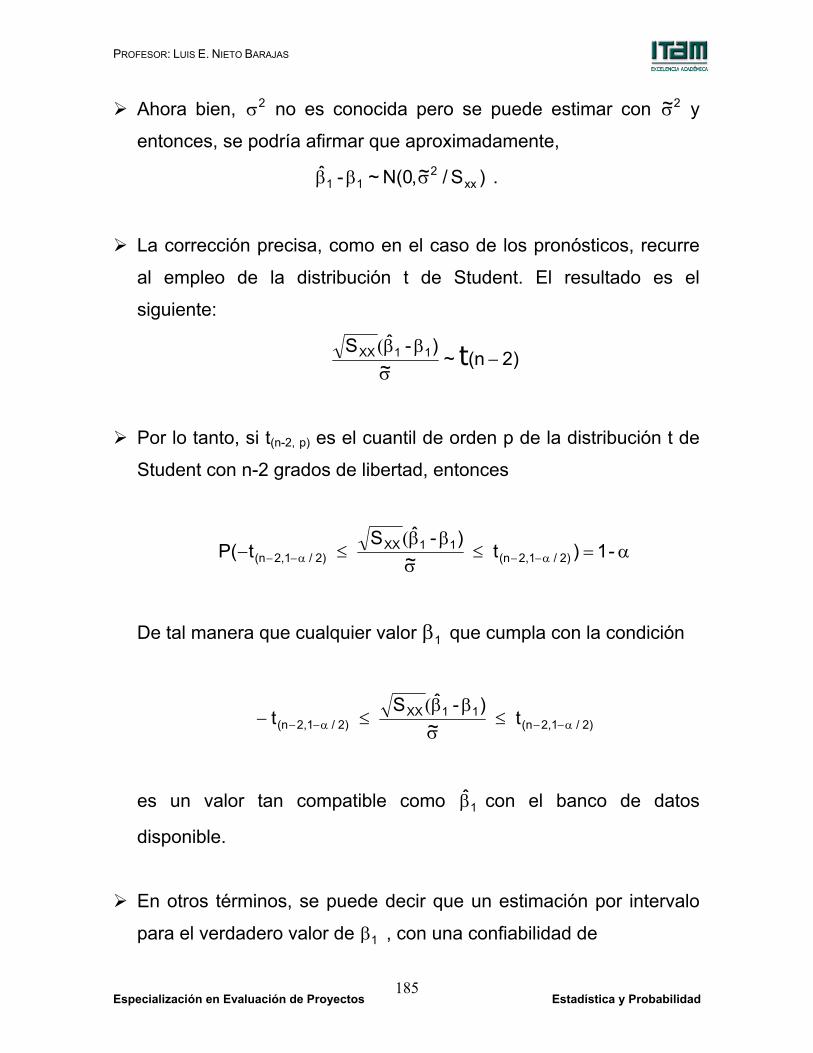

Ahora bien, 2σ no es conocida pero se puede estimar con ~2σ y

entonces, se podría afirmar que aproximadamente,

)S/~,N(0~-ˆxx

211 σββ .

La corrección precisa, como en el caso de los pronósticos, recurre

al empleo de la distribución t de Student. El resultado es el

siguiente:

2)n(~~)-ˆS 11XX −

σββ( t