2º trime 49stre - fecoval.org la comisión cali˜cadora de publicaciones y revistas ilustradas de...

TRANSCRIPT

VPALUADORROFESIONAL

AÑO 14 2º TRIMESTRE

49

El Valuador del Siglo XXILa Valuación sin investigación, está anclada en el pasado

Calentamiento Global

MENSAJE DEL PRESIDENTE 2

Esp. en Val. Ing. Enrique Jorge Muñoz CorralPresidente de FECOVAL [email protected]

Abril de 2017

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

E stimados Colegas:

Este primer trimestre del año 2017 a sido intenso para nuestra Fede- ración hemos venido construyendo y haciendo cambios para mejorar ardua-mente el posicionamiento y la certeza de este grupo tan importante. Me da una emoción y genera una ganas de trabajar mayores al ver que en cada Estado en el que nos presentamos a un evento las autoridades reconocen cada día más nuestro trabajo y confían más en nosotros, eso es trabajo del colegio pero a su vez es trabajo de cada uno de ustedes.Seguiremos obteniendo logros basados en la honestidad, en el profesionalismo, en el comportamiento ético, en el liderazgo que tenemos cada uno de nosotros, en esa convicción de hacer bien las cosas dándole una seguridad a cada uno de nuestros clientes para mantenernos en lo que un día dijimos“ser el referente obligado en materia de valuación en el país “Hemos continuado trabajando en platicas con las diferentes autoridades

Federales en materia de valuación, princi-palmente con la Sociedad Hipotecaria Federal ( SHF ) y con el Instituto del Fondo Nacional de la Vivienda para los Trabajadores ( INFONAVIT ) donde estamos buscando en la primara instancia la eliminación o reducción del cobro del registro , que aunque el cobro es a las unidades de Valuación ese cobro repercute en nosotros y en la segunda es lograr un incremento en el costo del avalúo generado por nosotros.Seguimos trabajando muy de la mano con el consejo técnico donde semanalmente se están impartiendo cursos de capacitación en diferentes partes de la republica teniendo el éxito esperado. También les vuelvo a recordar que la comunicación entre nosotros debe de ser de frente y no andar por la espalda , la federación tiene las puertas abiertas a conocer que hacemos y como trabajamos, porque tomamos ciertas decisiones, en base a que las tomamos, somos un equipo y en este participamos todos y no olvidemos que juntos nos fortalecemos y crecemos.

Enrique J. Muñoz C

CONTENIDO 3

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

*Año 14 – 2do. Trimestre – Número 49*17 de Abril al 17 de Julio de 2017.

Valuador Profesional es una publicación trimestral editada por la Federación de Colegios de Valuadores, A.C. Av. Insurgentes Sur No. 1480 2do. Piso, Col. Barrio Actipan, C.P. 03230 Ciudad de México.Tels. (55) 5534-6467 y 5534-6273 * www.fecoval.org

Editor ResponsableEsp. en Val. Ing. Florencio Guillermo Hernández AceretoPresidente de la Comisión de Relaciones y DifusiónCalle 75 Norte, Fracc. La Florida, Edi�cio 2 Depto. 1, Ret. 92 Mz. 22C.P. 77516 Cancún, Quintana Roo.

Número de Reserva de Derechos al Uso exclusivo y el ISSN en trámite ante el Instituto Nacional del Derecho de Autor.

Número de certi�cado de Licitud de Título y de Licitud de Contenido en trámite ante la Comisión Cali�cadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación.

Impresa por Hugo Iván Portales Jiménez para Epigraphe / Lascaux.Fresno Lote 6 Mz. 2B, Col. El Manto C.P. 09830, Deleg. Iztapalapa, CDMX.Tel. (55) 5588-4591 * diseñ[email protected]

Este número se terminó de imprimir el 17 de Abril de 2017 con un tiraje de 2,000 ejemplares

El contenido de los artículos y fotografías usadas son responsabilidad exclusiva de los autores y no re�eja necesariamente la opinión del editor.

Se permite la reproducción total y/o parcial de los artículos contenidos en esta publicación previa autorización por escrito del editor.

La Revista VALUADOR PROFESIONAL es el órgano informativo de la FECOVAL.

Es una publicación trimestral de distribución electrónica gratuita.

Portada:Puente sobre el Rio Grijalva en Villahermosa / Archivo Google.

2 Mensaje del Presidente

3 Contenido

4 El Valuador del Siglo XXI

6 Evolución histórica de las Normas Internacionales de Valuación

9 Cálculo del Factor por Valor Histórico

1214

19 Calentamiento Global

22 Directorio

Consideraciones acerca de las reglas como Perito Valuador de Inmuebles objeto de Créditos a la Vivienda

17 La Valuación sin investigación, está anclada en el pasado

PALACIO DE GOBIERNO, Villahermosa, Tabasco.

VPALUADORROFESIONAL

Normas Internacionales de Valuación 2017

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

ARTÍCULO 4

EL VALUADOR DEL SIGLO XXI

Por Esp. En Val. Ing. Raúl Armando Bracamontes ZenizoVice presidente de FECOVAL

Además, existen fuerzas en el mercado que afectan el valor, como son las fuerzas sociales (cambios de costumbres), físicas (elementos de la naturaleza), económicas (cambios y ajustes en la economía) y políticas (reglamentadas con el gobierno).Para hacer frente a la velocidad del cambio que ha traído al mercado la “Era del Conocimiento”, que consiste en la idea de una sociedad inteli-gente, en el cual las rutinas pasaran para las máquinas y las personas serán quienes hagan el trabajo inteligente, el profesionista de la valuación tiene el reto y el compromiso de actualizarse continuamente y contar con las herramientas tecnológicas necesarias para ofrecer un nivel de excelencia en su trabajo.La valuación se define como el arte de estimar en su justa medida monetaria la apetencia de poseer en propiedad bienes específicos para fines determinados y entre los pilares fundamen-tales que deben sostener la práctica de la valuación en el tercer milenio son la ética y la sustentabilidadÉtica:“Es una ciencia práctica y normativa que estudia la acción del hombre en orden a su propia realización, en todos los campos y de modo integral, así como, los efectos o consecuencias de la acción humana.”Parece increíble que actualmente, entre más conocimientos técnicos tiene un valuador, si no es una persona ética e íntegra, le resultará más sencillo manipular los valores concluidos

oy en día el mundo se achica, cada día se hace más pequeño el desarrollo de nuevas tecnologías y de las comunica-

ciones a superado las distancias y salvado las fronteras naturales y políticas, el mundo está hoy tan interrelacionado que todo lo que acontece en un país tiene repercusiones inme-diatas en el otro, la prosperidad y el progreso de cada país, son efecto y causa de la prosperidad y del progreso de los demás pueblos.La valuación al ser la profesión más antigua, actual y de carácter universal no puede quedarse al margen de esta dinámica, en el trascurso de la historia, el hombre ha cambiado y vendido sus bienes, pero hoy en día, los bienes que el hombre puede llegar a poseer son tantos y tan diversos que solo pueden justipreciarse mediante un análisis de todos los factores que dan valor a dicha propiedad.Existe una idea clara y generalmente aceptada del concepto de valor, y sabemos que este es extrínseco, ya que el hombre lo crea. Pero al mismo tiempo los bienes, tienen ciertas caracte-rísticas que los hacen ser deseados, como es la utilidad (satisface una necesidad), la escasez (oferta limitada del bien en el mercado), la demanda (disposición de adquirir los bienes), el poder adquisitivo (capacidad de comprar una mercancía dada) y la transferibilidad (ceder o traspasar un derecho a otra persona).

H

EL VALUADOR DEL SIGLO XXI 5

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

que en problemas.Racionaliza la complejidad diseñando medidas para reducirla a un conjunto de planes viables motivadores de la acción.6.ASUME RIESGOS reduciendo la incertidum-bre. Transmite una imagen de serenidad que brota de la confianza en sí mismo/a y en los demás y de una aceptación de riesgos calculados.7.COMPROMISO ÉTICO. Sabe armonizar intereses personales, corporativos y societales, actuando con transparencia para optimizar su creatividad y la de sus colaboradores.8.IDENTIDAD/INTEGRIDAD o coherencia entre los que piensa, dice y hace. Le lleva al auto-conocimiento y autonomía personal y a actuar desde sus valores y prioridades. Ello proporciona el reconocimiento por parte de los otros.9.AUTORIDAD. Surge de su integridad recono-cida y otorgada por lo demás. Le configura un poder personal más profundo que el poder formal del cargo 10.ARQUITECTO SOCIAL. Posee visión sistémica, más allá de los paradigmas al uso. Esa visión, unida a su familiaridad con los procesos multifacetarios le lleva a diseñar y manejar el cambio en los planos personal, organizacional y social.Ser Valuador Profesional, lleva implícito la responsabilidad social de ejercer éticamente su profesión y encontrar la plusvalía del valor de las construcciones y proyectos sustentables, así como también, el compromiso de continuar un proceso de capacitación permanente, asistiendo a cursos, talleres, conferencias y congresos que les permitirá, además de actualizarse, intercambiar experiencias con otros compañeros valuadores.

El valuador debe preocuparse por dignificar la Profesión de la Valuación, al no caer en la tentación del dinero fácil prestándose a dar resultados predeterminados en la realización de su trabajo; ya que el dinero puede comprar una cama pero no el sueño, libros más no la inteligen-cia, alimentos, no así el apetito, una casa más no un hogar, medicamentos pero no la salud, lujos, más no la cultura, diversiones pero no la felici-dad, religiones, pero no la salvación, un pasaporte a cualquier lugar menos al paraíso… lugar que al final… todos visitaremos para frente al creador, ser juzgados por nuestro propio avalúo.

cediendo a la presión ejercida por los usuarios que buscan un resultado que satisfaga sus necesidades. Por razones como ésta, es la ética un cimiento en la práctica de la valuación donde, cualquier avalúo, debe ser realizado únicamente por un especialista o maestro en valuación con cédula profesional.Sustentabilidad:“Es el mantenimiento del equilibrio de las relaciones de los seres humanos con el medio, logrando un desarrollo económico mediante el avance de la ciencia y la aplicación de la tecnología, sin dañar la dinámica del medio ambiente.” PRINCIPIOS•Respetar y cuidar la comunidad de los seres vivos.•Mejorar la calidad de la vida humana.•Conservar la vitalidad y diversidad de la Tierra.•Mantenerse dentro de la capacidad de carga de la Tierra.•Modificar las actividades y prácticas personales.•Facultar a las comunidades para cuidar de su medio ambiente.•Establecer un marco global para la integración del desarrollo y la conservación.•Forjar una alianza mundial.

El Valuador Profesional debe convertirse en líder con cualidades de personalidad y capacidad que favorecen la guía y el control de otros individuos, aportando al proceso valuatorio lo mejor de sí mismo, su sello único, equilibrando sus destrezas con sus metas.

1.APERTURA. Denota un interés por todo lo específicamente humano, lo que le lleva a estar atento/a los nuevos avances y tendencias. Le caracteriza la capacidad de aprendizaje.2.VISIÓN. Sabe analizar fenómenos y distinguir lo esencial de lo adjetivo. Su visión es global (transnacional) y prospectiva o anticipativa, no solamente adaptativa.3.CREATIVO E INNOVADOR. No se mantiene enganchado a lo obsoleto, recoge lo valioso y lo potencia y crea formas nuevas a través de un enfoque dialógico.4.CREA SINERGIAS. Conocedor del valor supremo de la interdependencia, sabe buscar acuerdos (dentro y fuera de la empresa, organi-zación, etc.) y crear equipos motivados. Buen comunicador.5.ACCIÓN ORIENTADA A RESULTADOS. Impulsa las potencialidades de sus colaboradores, llevándoles a concentrarse en objetivos y metas más

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

ARTÍCULO 6

Expresidente de FECOVAL y de la UPAVM.I.C., M.C., FRICS

Por Ing. Julio E. Torres Coto

Evolución histórica de lasNormas Internacionales de Valuación

pasado, acicateados por la necesidad de uniformar los proceso de valoración en ambos lados del Atlántico, demanda que imponía el claro proceso de internacionalización y globalización empre-sarial, las asociaciones profesionales de valuadores del Reino Unido, Francia, Estados Unidos de América y algunos otros países europeos, propi-ciaron la creación de The International AssetsValuationStandards(TIAVSC), cuyo mandato fue preparar un cuerpo de Notas de Orientación y Documentos de Respaldo sobre la Valuación de Activos Fijos (Guidance Notes and BackgroundPapersonValuation of FixedAssets). Esta tarea empezado a fructificar con la publi-cación la GN 1 – Classification of FixedAssets,el BP 1 sobre el mismo tema y la GN 2 – Asset-Valuer, que en un periodo de cinco años se convirtieron en 15 AssetValuationStandards and Guidance Notes y 12 InformationPapers.Así las cosas, durante mi gestión como presidente del Consejo Directivo de la entonces Asociación Nacional de Institutos Mexicanos de Valuación (ANIMVAC) por comunicación de FIABCi tuve conocimiento de la labor del TIAVSC e hice contacto con ellos para solicitar el ingreso de nuestra asociación a ese Comité. En el inter publicamos en Baja California, bajo el título La Valuación de Activos Fijos las normas hasta entonces vigentes.

l pasado 18 de enero el equipo de comuni-cación del Consejo Internacional de Normas de Valuación (IVSC, por sus siglas en inglés), participó a los organismos que forman parte de sus diferentes cuerpos la publicación de la versión 2017 de las Normas Internacionales de Valuación (NIV) y autorizó su difusión vía electrónica a los socios de esos organismos, entre ellos las asocia-ciones nacional de profesionales de la valuación como es el caso de nuestra Federación.Con tal motivo, teniendo en cuenta la convenien-cia de que los integrantes de FECOVAL y demás mexicanos interesados conozcan no solamente la más reciente versión de las NIV, sino algo sobre la evolución y desarrollo del esfuerzo que durante ya casi cuatro décadas ha empeñado un cada día más grande grupo de asociaciones profesionales de valuadores, usuarios y reguladores de la valuación alrededor del mundo para proveer a la comunidad mundial que depende de los servicios que prestamos de una instrumento fiable para calificar el trabajo que realizamos, vengo ahora a presentar una breve reseña de ese proceso. Espero resulte no solamente informativo, sino útil a los colegas mexicanos y a quienes en este país utilizan nuestros servicios conocer cómo se ha desarrollado esta labor a lo largo de los años y cuál ha sido la participación de México en ella.A principios de la década de los ochenta del siglo

E

verdadero libro de texto, y, finalmente, el Glosario de términos.Durante el mismo 2007 culminó un proceso de reestructuración, iniciado tres años atrás, que llevó a la total reorganización del entonces Comité, para convertirlo en un Consejo Internacional de Normas de Valuación, que dejaría de ser una corporación representa-tiva de organizaciones de valuadores para convertirse en un organismo normalizador en el cual tendrían voz todos los actores interesados en la valuación de todo tipo de activos, derechos, servicios y obligaciones. Así se abrió a la participación activa de las asociaciones devaluadores, desde luego; de los usuarios del servicio de valuación, de quienes en diversos sectores, jurisdicciones, medios y órdenes, tienen la responsa bilidad de regularel servicios y de las corporaciones que contribuyen al desarrollo y crecimiento del conocimiento en el área y a la formación de quienes ven el futuro ejercerán esta profesión, los institutos de investigación y las universi- dades. El Consejo escucharía todas las voces interesadas y

daría forma a las normas que sustentan lafiabilidad de las valoraciones producidas a través de una nueva estructura orgánica. Ésta sería encabezada por una Junta de Fiduciarios, responsable de la gestión y sanidad financiera de la organización; una JuntaNormalizadora, cuerpo independiente y autónomo, cuya única función consiste en elaborar y actualizar el cuerpo de Nomas, teniendo en cuenta las exigencias y recomenda-ciones de todos los interesados; una Junta Profesional, cuya función es fortalecer las normas y a la profesión. Además, se mantiene la Asamblea General, con una Junta Asesora que mantiene el contacto permanente de la profesión con las tres Juntas y sirve de enlace entre estas y los organismos profesionales de valuación en todo el mundo.Bajo este nuevo esquema vio la luz la Novena Edición de las NIV en 2011, con una estructura diferenteque respondía a las recomendaciones de usuarios, reguladores y profesionales. El primer logro fue reducir el volumen a 128 páginas, ocupándolo solamente con un Marco Conceptual, Tres Normas Generales cuya observancia es obligatoria, cinco Normas sobre Activos, con la forma en que se aplican las tres primeras a los diversos tipos de activos

En 1993, durante una reunión convocada por CABIN la Ciudad de México, tuvimos la satisfacción de que los representantes de TIAVSC comunicarán la resolución favorable para el ingreso de ANIMVAC a esa organi-zación. En marzo del año siguiente, en asamblea celebrada en la ciudad de Scottsdale, Arizona, EE. UU. de A., fuimos formalmente incorpora-dos y participamos en el cambio de nombre a International ValuationStandardsCommittee (IVSC), que ahora se ocuparía de normalizar la valuación de todo tipo de activos, eliminando las limitaciones que su anterior denominación implicaba. Desde entonces ANIMVAC y por su conducto México, ha sido un actor y contribuyente activo en las tareas de normalización de la valuación a nivel internacional.Participamos activamente en la elabora-ción y contribuimos a la publicación del International Valuation StandardsVolume 1, en 1994; a la edición deInternational Valuation StandardsPrinciples, Standards and Applicationsand Performance Guidance (1997) , y,sucesivamente, a la elaboración y ediciónde las versiones 2000, 2001, 2003, 2005 y2007 de los International ValuationStandards (ediciones 4ª a 8ª de las NIV)y en la traducción al castellano de lasediciones 7ª (2005) y 8ª (2007), en colaboración con los colegas españoles de ATASA y colombi-anos de la SCA. La publicación de esas ediciones en español fue un proyecto conjunto de UPAV y ATASA.Entre la publicación inicial de 1994, con un total de 82 páginas, y la correspondiente a 2007, el contenido de las NIV creció hasta requerir 462 páginas, en respuesta a los requerimientos del gremio de contar con un texto ampliamente comprensivo y explicativo que incluía, una exposición de Conceptos Fundamentales para los Principios Generalmente Acepta-dos de Valuación, el Código de Conducta, una detallada discusión sobre los Tipos de Propiedad, que sigue siendo lectura obligada para quien quiera comprender la intríngulis conceptual de la valuación, las Normas Inter-nacionales de Valuación 1, 2, y 3, las Apli-caciones Internacionales de Valuación 1, 2 y 3, en las cuales se discutía y explicaba la forma en que debían aplicarse los principios y dictados de las Nomas a los diversos trabajos y encomien-das de valuación, después un total de quince Notas de Orientación cuyo objetivo era proveer asesoría para el mejor entendimiento y aplicación de las estipulaciones normativas a una gran variedad de casos y usos de la valuación, un

se distribuye en: una Introducción, un muy breve Glosario que contiene únicamente aquellas palabras que tienen especial significado para el texto de las normas, cinco Normas Generales, a saber, Alcance del Trabajo, Investigación y Cumplimiento, Informe de Valuación, Bases de Valor y Enfoques y Métodos de Valuación, las dos últimas constituyen novedosas e importantes adiciones; seis Normas sobre Activos, Empresas y Participaciones Empresariales, Activos Intangi-bles, Instalaciones y Equipo, Derechos sobre Propiedad Inmobiliaria, Inmuebles para Desarrol-lary, por último, Instrumentos Financieros.Se eliminaron las antiguas Aplicaciones, cuidando de incorporar en el cuerpo de cada una de las Normas sobre Activos, las disposiciones perti-nentes en torno a la aplicación para uso de la valuación en relación con información financiera o con préstamos garantizados. Se trata de un documento muy concreto, explícito, claro y sumamente comprensible tanto para quienes se desempeñan cotidianamente en el medio de la valoración, como para el usuario esporádico. Se aprecia claramente el avance logrado en cuatro décadasde trabajo y estudio.Adelante incluyo una “línea de tiempo” que resume gráficamente la historia del IVSC y de las NIV, incluyendo la relación de nuestra organización profesional ANIMVAC, FECISVAL y ahora, FECOVAL, con ambos.

Tijuana, Baja California., 13 de marzo de 2017

pasado, acicateados por la necesidad de uniformar los proceso de valoración en ambos lados del Atlántico, demanda que imponía el claro proceso de internacionalización y globalización empre-sarial, las asociaciones profesionales de valuadores del Reino Unido, Francia, Estados Unidos de América y algunos otros países europeos, propi-ciaron la creación de The International AssetsValuationStandards(TIAVSC), cuyo mandato fue preparar un cuerpo de Notas de Orientación y Documentos de Respaldo sobre la Valuación de Activos Fijos (Guidance Notes and BackgroundPapersonValuation of FixedAssets). Esta tarea empezado a fructificar con la publi-cación la GN 1 – Classification of FixedAssets,el BP 1 sobre el mismo tema y la GN 2 – Asset-Valuer, que en un periodo de cinco años se convirtieron en 15 AssetValuationStandards and Guidance Notes y 12 InformationPapers.Así las cosas, durante mi gestión como presidente del Consejo Directivo de la entonces Asociación Nacional de Institutos Mexicanos de Valuación (ANIMVAC) por comunicación de FIABCi tuve conocimiento de la labor del TIAVSC e hice contacto con ellos para solicitar el ingreso de nuestra asociación a ese Comité. En el inter publicamos en Baja California, bajo el título La Valuación de Activos Fijos las normas hasta entonces vigentes.

l pasado 18 de enero el equipo de comuni-cación del Consejo Internacional de Normas de Valuación (IVSC, por sus siglas en inglés), participó a los organismos que forman parte de sus diferentes cuerpos la publicación de la versión 2017 de las Normas Internacionales de Valuación (NIV) y autorizó su difusión vía electrónica a los socios de esos organismos, entre ellos las asocia-ciones nacional de profesionales de la valuación como es el caso de nuestra Federación.Con tal motivo, teniendo en cuenta la convenien-cia de que los integrantes de FECOVAL y demás mexicanos interesados conozcan no solamente la más reciente versión de las NIV, sino algo sobre la evolución y desarrollo del esfuerzo que durante ya casi cuatro décadas ha empeñado un cada día más grande grupo de asociaciones profesionales de valuadores, usuarios y reguladores de la valuación alrededor del mundo para proveer a la comunidad mundial que depende de los servicios que prestamos de una instrumento fiable para calificar el trabajo que realizamos, vengo ahora a presentar una breve reseña de ese proceso. Espero resulte no solamente informativo, sino útil a los colegas mexicanos y a quienes en este país utilizan nuestros servicios conocer cómo se ha desarrollado esta labor a lo largo de los años y cuál ha sido la participación de México en ella.A principios de la década de los ochenta del siglo

EVOLUCIÓN HISTÓRICA DE LAS NORMAS INTERNACIONALES DE VALUACIÓN 7

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

verdadero libro de texto, y, finalmente, el Glosario de términos.Durante el mismo 2007 culminó un proceso de reestructuración, iniciado tres años atrás, que llevó a la total reorganización del entonces Comité, para convertirlo en un Consejo Internacional de Normas de Valuación, que dejaría de ser una corporación representa-tiva de organizaciones de valuadores para convertirse en un organismo normalizador en el cual tendrían voz todos los actores interesados en la valuación de todo tipo de activos, derechos, servicios y obligaciones. Así se abrió a la participación activa de las asociaciones devaluadores, desde luego; de los usuarios del servicio de valuación, de quienes en diversos sectores, jurisdicciones, medios y órdenes, tienen la responsa bilidad de regularel servicios y de las corporaciones que contribuyen al desarrollo y crecimiento del conocimiento en el área y a la formación de quienes ven el futuro ejercerán esta profesión, los institutos de investigación y las universi- dades. El Consejo escucharía todas las voces interesadas y

daría forma a las normas que sustentan lafiabilidad de las valoraciones producidas a través de una nueva estructura orgánica. Ésta sería encabezada por una Junta de Fiduciarios, responsable de la gestión y sanidad financiera de la organización; una JuntaNormalizadora, cuerpo independiente y autónomo, cuya única función consiste en elaborar y actualizar el cuerpo de Nomas, teniendo en cuenta las exigencias y recomenda-ciones de todos los interesados; una Junta Profesional, cuya función es fortalecer las normas y a la profesión. Además, se mantiene la Asamblea General, con una Junta Asesora que mantiene el contacto permanente de la profesión con las tres Juntas y sirve de enlace entre estas y los organismos profesionales de valuación en todo el mundo.Bajo este nuevo esquema vio la luz la Novena Edición de las NIV en 2011, con una estructura diferenteque respondía a las recomendaciones de usuarios, reguladores y profesionales. El primer logro fue reducir el volumen a 128 páginas, ocupándolo solamente con un Marco Conceptual, Tres Normas Generales cuya observancia es obligatoria, cinco Normas sobre Activos, con la forma en que se aplican las tres primeras a los diversos tipos de activos

En 1993, durante una reunión convocada por CABIN la Ciudad de México, tuvimos la satisfacción de que los representantes de TIAVSC comunicarán la resolución favorable para el ingreso de ANIMVAC a esa organi-zación. En marzo del año siguiente, en asamblea celebrada en la ciudad de Scottsdale, Arizona, EE. UU. de A., fuimos formalmente incorpora-dos y participamos en el cambio de nombre a International ValuationStandardsCommittee (IVSC), que ahora se ocuparía de normalizar la valuación de todo tipo de activos, eliminando las limitaciones que su anterior denominación implicaba. Desde entonces ANIMVAC y por su conducto México, ha sido un actor y contribuyente activo en las tareas de normalización de la valuación a nivel internacional.Participamos activamente en la elabora-ción y contribuimos a la publicación del International Valuation StandardsVolume 1, en 1994; a la edición deInternational Valuation StandardsPrinciples, Standards and Applicationsand Performance Guidance (1997) , y,sucesivamente, a la elaboración y ediciónde las versiones 2000, 2001, 2003, 2005 y2007 de los International ValuationStandards (ediciones 4ª a 8ª de las NIV)y en la traducción al castellano de lasediciones 7ª (2005) y 8ª (2007), en colaboración con los colegas españoles de ATASA y colombi-anos de la SCA. La publicación de esas ediciones en español fue un proyecto conjunto de UPAV y ATASA.Entre la publicación inicial de 1994, con un total de 82 páginas, y la correspondiente a 2007, el contenido de las NIV creció hasta requerir 462 páginas, en respuesta a los requerimientos del gremio de contar con un texto ampliamente comprensivo y explicativo que incluía, una exposición de Conceptos Fundamentales para los Principios Generalmente Acepta-dos de Valuación, el Código de Conducta, una detallada discusión sobre los Tipos de Propiedad, que sigue siendo lectura obligada para quien quiera comprender la intríngulis conceptual de la valuación, las Normas Inter-nacionales de Valuación 1, 2, y 3, las Apli-caciones Internacionales de Valuación 1, 2 y 3, en las cuales se discutía y explicaba la forma en que debían aplicarse los principios y dictados de las Nomas a los diversos trabajos y encomien-das de valuación, después un total de quince Notas de Orientación cuyo objetivo era proveer asesoría para el mejor entendimiento y aplicación de las estipulaciones normativas a una gran variedad de casos y usos de la valuación, un

se distribuye en: una Introducción, un muy breve Glosario que contiene únicamente aquellas palabras que tienen especial significado para el texto de las normas, cinco Normas Generales, a saber, Alcance del Trabajo, Investigación y Cumplimiento, Informe de Valuación, Bases de Valor y Enfoques y Métodos de Valuación, las dos últimas constituyen novedosas e importantes adiciones; seis Normas sobre Activos, Empresas y Participaciones Empresariales, Activos Intangi-bles, Instalaciones y Equipo, Derechos sobre Propiedad Inmobiliaria, Inmuebles para Desarrol-lary, por último, Instrumentos Financieros.Se eliminaron las antiguas Aplicaciones, cuidando de incorporar en el cuerpo de cada una de las Normas sobre Activos, las disposiciones perti-nentes en torno a la aplicación para uso de la valuación en relación con información financiera o con préstamos garantizados. Se trata de un documento muy concreto, explícito, claro y sumamente comprensible tanto para quienes se desempeñan cotidianamente en el medio de la valoración, como para el usuario esporádico. Se aprecia claramente el avance logrado en cuatro décadasde trabajo y estudio.Adelante incluyo una “línea de tiempo” que resume gráficamente la historia del IVSC y de las NIV, incluyendo la relación de nuestra organización profesional ANIMVAC, FECISVAL y ahora, FECOVAL, con ambos.

Tijuana, Baja California., 13 de marzo de 2017

ANIMVAC y por suconducto México,ha sido un actor ycontribuyente activoen las tareas denormalizaciónde la valuación a nivelinternacional.

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

EVOLUCIÓN HISTÓRICA DE LAS NORMAS INTERNACIONALES DE VALUACIÓN8(y obligaciones) susceptibles de valoración y dos Aplicaciones en las que se discute cómo se han de aplicar las Normas Generales cuando la valuación se requiere para dos usos muy específi-cos: Información Financiera y Crédito Garantizado, respectivamente. Se eliminaban todos aquellos capítulos que carecían de carácter normativo.Dos años después, con toda puntualidad, apareció la Décima Edición de las NIV, con la misma estructura de la inmediata anterior.Ambas fueron puntualmente vertidas al español y publicadas conjuntamente por ATASA y UPAV.El lapso entre 2013 y 2017 vio cambios estruc-turales en el seno del IVSC, mismos que se reflejaron en modificaciones en sus órganos operativos, marcada presión de los organismos externos para adecuar las normas a nuevas demandas de los mercados internacionales. Todo ello complicó y finalmente imposibilitó la publicación en 2015 de la undécima edición. Ello dio tiempo a una revisión a fondo del docu-mento y a su reformulación con la estructura que finalmente fue aprobada durante la Asamblea General celebrada en la República de Indonesia en octubre de 2016, que fue puesta en circulación vía la página electrónica del IVSC, en enero de este año. Esta edición cuenta con un total de 119 páginas que conforman un volumen compacto y eficiente, de fácil lectura y entendimiento, que

pasado, acicateados por la necesidad de uniformar los proceso de valoración en ambos lados del Atlántico, demanda que imponía el claro proceso de internacionalización y globalización empre-sarial, las asociaciones profesionales de valuadores del Reino Unido, Francia, Estados Unidos de América y algunos otros países europeos, propi-ciaron la creación de The International AssetsValuationStandards(TIAVSC), cuyo mandato fue preparar un cuerpo de Notas de Orientación y Documentos de Respaldo sobre la Valuación de Activos Fijos (Guidance Notes and BackgroundPapersonValuation of FixedAssets). Esta tarea empezado a fructificar con la publi-cación la GN 1 – Classification of FixedAssets,el BP 1 sobre el mismo tema y la GN 2 – Asset-Valuer, que en un periodo de cinco años se convirtieron en 15 AssetValuationStandards and Guidance Notes y 12 InformationPapers.Así las cosas, durante mi gestión como presidente del Consejo Directivo de la entonces Asociación Nacional de Institutos Mexicanos de Valuación (ANIMVAC) por comunicación de FIABCi tuve conocimiento de la labor del TIAVSC e hice contacto con ellos para solicitar el ingreso de nuestra asociación a ese Comité. En el inter publicamos en Baja California, bajo el título La Valuación de Activos Fijos las normas hasta entonces vigentes.

l pasado 18 de enero el equipo de comuni-cación del Consejo Internacional de Normas de Valuación (IVSC, por sus siglas en inglés), participó a los organismos que forman parte de sus diferentes cuerpos la publicación de la versión 2017 de las Normas Internacionales de Valuación (NIV) y autorizó su difusión vía electrónica a los socios de esos organismos, entre ellos las asocia-ciones nacional de profesionales de la valuación como es el caso de nuestra Federación.Con tal motivo, teniendo en cuenta la convenien-cia de que los integrantes de FECOVAL y demás mexicanos interesados conozcan no solamente la más reciente versión de las NIV, sino algo sobre la evolución y desarrollo del esfuerzo que durante ya casi cuatro décadas ha empeñado un cada día más grande grupo de asociaciones profesionales de valuadores, usuarios y reguladores de la valuación alrededor del mundo para proveer a la comunidad mundial que depende de los servicios que prestamos de una instrumento fiable para calificar el trabajo que realizamos, vengo ahora a presentar una breve reseña de ese proceso. Espero resulte no solamente informativo, sino útil a los colegas mexicanos y a quienes en este país utilizan nuestros servicios conocer cómo se ha desarrollado esta labor a lo largo de los años y cuál ha sido la participación de México en ella.A principios de la década de los ochenta del siglo

verdadero libro de texto, y, finalmente, el Glosario de términos.Durante el mismo 2007 culminó un proceso de reestructuración, iniciado tres años atrás, que llevó a la total reorganización del entonces Comité, para convertirlo en un Consejo Internacional de Normas de Valuación, que dejaría de ser una corporación representa-tiva de organizaciones de valuadores para convertirse en un organismo normalizador en el cual tendrían voz todos los actores interesados en la valuación de todo tipo de activos, derechos, servicios y obligaciones. Así se abrió a la participación activa de las asociaciones devaluadores, desde luego; de los usuarios del servicio de valuación, de quienes en diversos sectores, jurisdicciones, medios y órdenes, tienen la responsa bilidad de regularel servicios y de las corporaciones que contribuyen al desarrollo y crecimiento del conocimiento en el área y a la formación de quienes ven el futuro ejercerán esta profesión, los institutos de investigación y las universi- dades. El Consejo escucharía todas las voces interesadas y

daría forma a las normas que sustentan lafiabilidad de las valoraciones producidas a través de una nueva estructura orgánica. Ésta sería encabezada por una Junta de Fiduciarios, responsable de la gestión y sanidad financiera de la organización; una JuntaNormalizadora, cuerpo independiente y autónomo, cuya única función consiste en elaborar y actualizar el cuerpo de Nomas, teniendo en cuenta las exigencias y recomenda-ciones de todos los interesados; una Junta Profesional, cuya función es fortalecer las normas y a la profesión. Además, se mantiene la Asamblea General, con una Junta Asesora que mantiene el contacto permanente de la profesión con las tres Juntas y sirve de enlace entre estas y los organismos profesionales de valuación en todo el mundo.Bajo este nuevo esquema vio la luz la Novena Edición de las NIV en 2011, con una estructura diferenteque respondía a las recomendaciones de usuarios, reguladores y profesionales. El primer logro fue reducir el volumen a 128 páginas, ocupándolo solamente con un Marco Conceptual, Tres Normas Generales cuya observancia es obligatoria, cinco Normas sobre Activos, con la forma en que se aplican las tres primeras a los diversos tipos de activos

En 1993, durante una reunión convocada por CABIN la Ciudad de México, tuvimos la satisfacción de que los representantes de TIAVSC comunicarán la resolución favorable para el ingreso de ANIMVAC a esa organi-zación. En marzo del año siguiente, en asamblea celebrada en la ciudad de Scottsdale, Arizona, EE. UU. de A., fuimos formalmente incorpora-dos y participamos en el cambio de nombre a International ValuationStandardsCommittee (IVSC), que ahora se ocuparía de normalizar la valuación de todo tipo de activos, eliminando las limitaciones que su anterior denominación implicaba. Desde entonces ANIMVAC y por su conducto México, ha sido un actor y contribuyente activo en las tareas de normalización de la valuación a nivel internacional.Participamos activamente en la elabora-ción y contribuimos a la publicación del International Valuation StandardsVolume 1, en 1994; a la edición deInternational Valuation StandardsPrinciples, Standards and Applicationsand Performance Guidance (1997) , y,sucesivamente, a la elaboración y ediciónde las versiones 2000, 2001, 2003, 2005 y2007 de los International ValuationStandards (ediciones 4ª a 8ª de las NIV)y en la traducción al castellano de lasediciones 7ª (2005) y 8ª (2007), en colaboración con los colegas españoles de ATASA y colombi-anos de la SCA. La publicación de esas ediciones en español fue un proyecto conjunto de UPAV y ATASA.Entre la publicación inicial de 1994, con un total de 82 páginas, y la correspondiente a 2007, el contenido de las NIV creció hasta requerir 462 páginas, en respuesta a los requerimientos del gremio de contar con un texto ampliamente comprensivo y explicativo que incluía, una exposición de Conceptos Fundamentales para los Principios Generalmente Acepta-dos de Valuación, el Código de Conducta, una detallada discusión sobre los Tipos de Propiedad, que sigue siendo lectura obligada para quien quiera comprender la intríngulis conceptual de la valuación, las Normas Inter-nacionales de Valuación 1, 2, y 3, las Apli-caciones Internacionales de Valuación 1, 2 y 3, en las cuales se discutía y explicaba la forma en que debían aplicarse los principios y dictados de las Nomas a los diversos trabajos y encomien-das de valuación, después un total de quince Notas de Orientación cuyo objetivo era proveer asesoría para el mejor entendimiento y aplicación de las estipulaciones normativas a una gran variedad de casos y usos de la valuación, un

se distribuye en: una Introducción, un muy breve Glosario que contiene únicamente aquellas palabras que tienen especial significado para el texto de las normas, cinco Normas Generales, a saber, Alcance del Trabajo, Investigación y Cumplimiento, Informe de Valuación, Bases de Valor y Enfoques y Métodos de Valuación, las dos últimas constituyen novedosas e importantes adiciones; seis Normas sobre Activos, Empresas y Participaciones Empresariales, Activos Intangi-bles, Instalaciones y Equipo, Derechos sobre Propiedad Inmobiliaria, Inmuebles para Desarrol-lary, por último, Instrumentos Financieros.Se eliminaron las antiguas Aplicaciones, cuidando de incorporar en el cuerpo de cada una de las Normas sobre Activos, las disposiciones perti-nentes en torno a la aplicación para uso de la valuación en relación con información financiera o con préstamos garantizados. Se trata de un documento muy concreto, explícito, claro y sumamente comprensible tanto para quienes se desempeñan cotidianamente en el medio de la valoración, como para el usuario esporádico. Se aprecia claramente el avance logrado en cuatro décadasde trabajo y estudio.Adelante incluyo una “línea de tiempo” que resume gráficamente la historia del IVSC y de las NIV, incluyendo la relación de nuestra organización profesional ANIMVAC, FECISVAL y ahora, FECOVAL, con ambos.

Tijuana, Baja California., 13 de marzo de 2017

LÍNEA DE TIEMPO DE IVSC Y LAS NIV

ARTÍCULO 9

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

Cálculo del Factor

Por. Mtra. en Val. Rocio Furlong Salgado

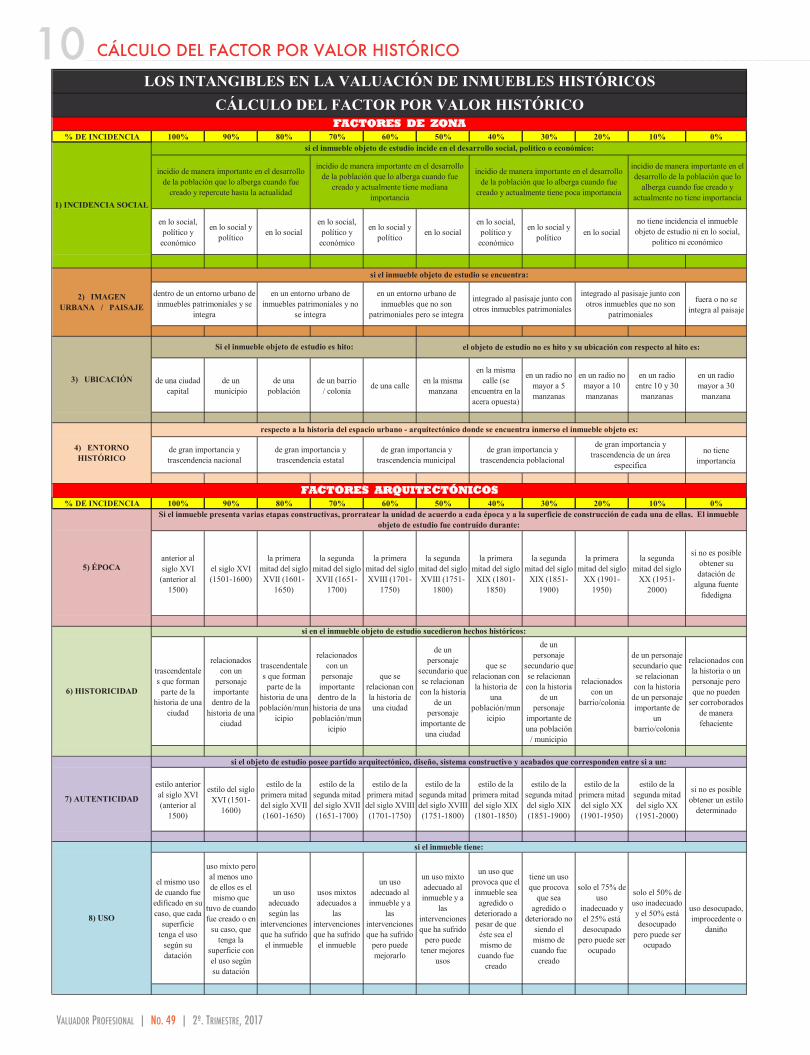

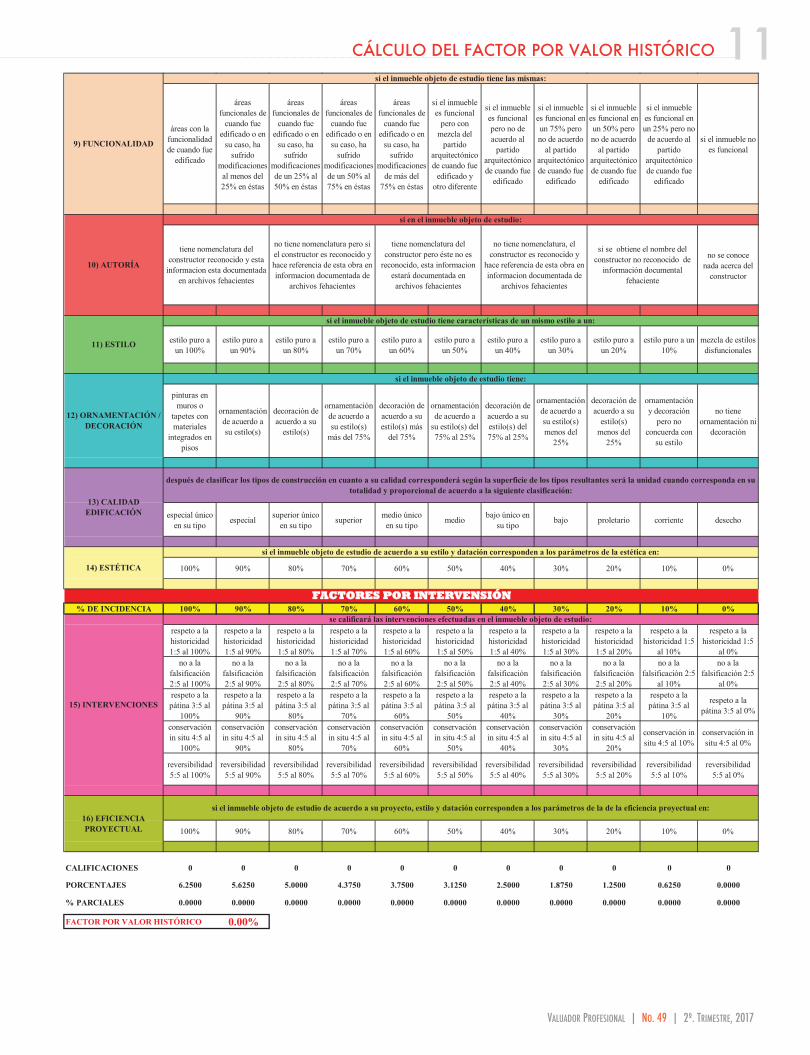

debiendo ser un trabajo interdisciplinario, principalmente el valuador con el arquitecto – restaurador, una metodología que homologue criterios de análisis.El planteamiento de la metodología es una matriz de dos entradas en la cual en el eje “X” son once porcentajes de incidencia que van del cien al cero por ciento y en el eje “Y” dieciséis valores por identificar y calificar, éstos se encuentran englobados en tres grandes grupos: 1.Factores de zona: referentes al entorno donde se localiza el inmueble a valuar como incidencia social, imagen urbana / paisaje, ubicación y entorno histórico.2.Factores arquitectónicos: época, historicidad, autenticidad, uso, funcionalidad, autoría, estilo, ornamentación, decoración, calidad de edificación, estética,3.Factores por intervención: intervenciones y eficiencia proyectual.El procedimiento se basa en identificar los intangibles del inmueble a valuar de acuerdo a la matriz, posteriormente el factor uno será el que lo reconozca, cabe hacer mención que el análisis de inmueble a valuar deberá ser muy cuidadoso, ya que este tipo de inmuebles, en su vida han tenido varias intervenciones ya sean ampliaciones, demoliciones, cambio de uso, de proyecto, de estilos y estilos combinados lo que se deberá ser muy minucioso para determinar cada área, cada tipo y cada estilo por nombrar algunos conceptos. Finalmente se sumaran las unidades y se compen-saran de acuerdo al porcentaje de incidencia de cada rubro lo que dará como resultado un porcen-taje llamado Factor por Valor Histórico que se aplicará al Valor Neto de Reposición en el indicador Físico o Directo y sólo a las construc-ciones históricas.A continuación se presenta dicha matriz para la obtención del factor por valor histórico.

l tema sobre “Los Intangibles en la valuación de inmuebles históricos” se ha planteado en artículos anteriores, las causas y efectos que produce la falta de

una metodología de valuación elaborada bajo el marco de la investigación científica que justifique la obtención del Factor por valor histórico de manera analítica. En este artículo se hará el planteamiento de una metodología para el cálculo del factor por valor histórico.Haciendo una remembranza mencionaré que una de las causas de la destrucción del patrimo-nio histórico edificado tiene su origen en su desvalorización, la etiqueta de ruinas inservibles, inmuebles en calidad de desecho que impiden el progreso contemporáneo de la ciudad y la avidez de la comercialización de los terrenos que las ocupan fundamentado en las estratégicas ubicaciones aunado a la falta de una metodología de valuación para la obtención del factor por valor histórico, son factores que conducen a la desvalorización del patrimonio edificado además, la pérdida del patrimonio conduce a un desequilibrio físico – cultural en los centros históricos de las ciudades principal-mente y de las zonas en que se encuentren ya sea de manera conjunta o aislada.La problemática inicia en el ámbito de la valuación al no identificar, determinar y mucho menos considerar los valores intangibles en las edificaciones patrimoniales por ello, no se les otorga el justo valor de cambio monetario; esta problemática es tan grave que se ve reflejada en el indicador de mercado, mismo que refleja el castigo a estos valores no visibles de esta tipología de inmuebles llegando al extremo de colocarlos en el mercado inmobiliario a la venta como terrenos rechazando así las edificaciones, las cuales son memoria e identidad de la socie-dad que la alberga y además, las señala como imperfecciones en los terrenos para una produc-tividad idónea del mismo.Es urgente el reconocimiento de los intangibles en la valuación de inmuebles históricos,

EColegio de Valuadores de Puebla A.C.

por Valor Histórico

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

en lo social, político y

económico

en lo social y político en lo social

en lo social, político y

económico

en lo social y político en lo social

en lo social, político y

económico

en lo social y político en lo social

fuera o no se integra al paisaje

de una ciudad capital

de un municipio

de una población

de un barrio / colonia de una calle en la misma

manzana

en la misma calle (se

encuentra en la acera opuesta)

en un radio no mayor a 5 manzanas

en un radio no mayor a 10 manzanas

en un radio entre 10 y 30

manzanas

en un radio mayor a 30 manzana

no tiene importancia

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

anterior al siglo XVI (anterior al

1500)

el siglo XVI (1501-1600)

la primera mitad del siglo XVII (1601-

1650)

la segunda mitad del siglo XVII (1651-

1700)

la primera mitad del siglo XVIII (1701-

1750)

la segunda mitad del siglo XVIII (1751-

1800)

la primera mitad del siglo

XIX (1801-1850)

la segunda mitad del siglo

XIX (1851-1900)

la primera mitad del siglo

XX (1901-1950)

la segunda mitad del siglo

XX (1951-2000)

si no es posible obtener su datación de

alguna fuente fidedigna

trascendentales que forman

parte de la historia de una

ciudad

relacionados con un

personaje importante dentro de la

historia de una ciudad

trascendentales que forman

parte de la historia de una población/mun

icipio

relacionados con un

personaje importante dentro de la

historia de una población/mun

icipio

que se relacionan con la historia de una ciudad

de un personaje

secundario que se relacionan con la historia

de un personaje

importante de una ciudad

que se relacionan con la historia de

una población/mun

icipio

de un personaje

secundario que se relacionan con la historia

de un personaje

importante de una población

/ municipio

relacionados con un

barrio/colonia

de un personaje secundario que se relacionan con la historia

de un personaje importante de

un barrio/colonia

relacionados con la historia o un personaje pero que no pueden

ser corroborados de manera fehaciente

estilo anterior al siglo XVI (anterior al

1500)

estilo del siglo XVI (1501-

1600)

estilo de la primera mitad del siglo XVII (1601-1650)

estilo de la segunda mitad del siglo XVII (1651-1700)

estilo de la primera mitad del siglo XVIII (1701-1750)

estilo de la segunda mitad del siglo XVIII (1751-1800)

estilo de la primera mitad del siglo XIX (1801-1850)

estilo de la segunda mitad del siglo XIX (1851-1900)

estilo de la primera mitad del siglo XX (1901-1950)

estilo de la segunda mitad del siglo XX (1951-2000)

si no es posible obtener un estilo

determinado

el mismo uso de cuando fue edificado en su caso, que cada

superficie tenga el uso

según su datación

uso mixto pero al menos uno de ellos es el mismo que

tuvo de cuando fue creado o en

su caso, que tenga la

superficie con el uso según su datación

un uso adecuado según las

intervenciones que ha sufrido

el inmueble

usos mixtos adecuados a

las intervenciones que ha sufrido

el inmueble

un uso adecuado al inmueble y a

las intervenciones que ha sufrido

pero puede mejorarlo

un uso mixto adecuado al inmueble y a

las intervenciones que ha sufrido

pero puede tener mejores

usos

un uso que provoca que el inmueble sea agredido o

deteriorado a pesar de que éste sea el mismo de cuando fue

creado

tiene un uso que procova

que sea agredido o

deteriorado no siendo el mismo de cuando fue

creado

solo el 75% de uso

inadecuado y el 25% está desocupado

pero puede ser ocupado

solo el 50% de uso inadecuado y el 50% está desocupado

pero puede ser ocupado

uso desocupado, improcedente o

daniño

áreas con la funcionalidad de cuando fue

edificado

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones al menos del 25% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de un 25% al 50% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de un 50% al 75% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de más del

75% en éstas

si el inmueble es funcional

pero con mezcla del

partido arquitectónico de cuando fue

edificado y otro diferente

si el inmueble es funcional pero no de acuerdo al

partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 75% pero no de acuerdo

al partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 50% pero no de acuerdo

al partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 25% pero no

de acuerdo al partido

arquitectónico de cuando fue

edificado

si el inmueble no es funcional

no se conoce nada acerca del

constructor

estilo puro a un 100%

estilo puro a un 90%

estilo puro a un 80%

estilo puro a un 70%

estilo puro a un 60%

estilo puro a un 50%

estilo puro a un 40%

estilo puro a un 30%

estilo puro a un 20%

estilo puro a un 10%

mezcla de estilos disfuncionales

pinturas en muros o

tapetes con materiales

integrados en pisos

ornamentación de acuerdo a su estilo(s)

decoración de acuerdo a su

estilo(s)

ornamentación de acuerdo a su estilo(s)

más del 75%

decoración de acuerdo a su estilo(s) más

del 75%

ornamentación de acuerdo a

su estilo(s) del 75% al 25%

decoración de acuerdo a su estilo(s) del 75% al 25%

ornamentación de acuerdo a su estilo(s) menos del

25%

decoración de acuerdo a su

estilo(s) menos del

25%

ornamentación y decoración

pero no concuerda con

su estilo

no tiene ornamentación ni

decoración

especial único en su tipo especial superior único

en su tipo superior medio único en su tipo medio bajo único en

su tipo bajo proletario corriente desecho

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

respeto a la historicidad 1:5 al 100%

respeto a la historicidad 1:5 al 90%

respeto a la historicidad 1:5 al 80%

respeto a la historicidad 1:5 al 70%

respeto a la historicidad 1:5 al 60%

respeto a la historicidad 1:5 al 50%

respeto a la historicidad 1:5 al 40%

respeto a la historicidad 1:5 al 30%

respeto a la historicidad 1:5 al 20%

respeto a la historicidad 1:5

al 10%

respeto a la historicidad 1:5

al 0%no a la

falsificación 2:5 al 100%

no a la falsificación 2:5 al 90%

no a la falsificación 2:5 al 80%

no a la falsificación 2:5 al 70%

no a la falsificación 2:5 al 60%

no a la falsificación 2:5 al 50%

no a la falsificación 2:5 al 40%

no a la falsificación 2:5 al 30%

no a la falsificación 2:5 al 20%

no a la falsificación 2:5

al 10%

no a la falsificación 2:5

al 0%respeto a la pátina 3:5 al

100%

respeto a la pátina 3:5 al

90%

respeto a la pátina 3:5 al

80%

respeto a la pátina 3:5 al

70%

respeto a la pátina 3:5 al

60%

respeto a la pátina 3:5 al

50%

respeto a la pátina 3:5 al

40%

respeto a la pátina 3:5 al

30%

respeto a la pátina 3:5 al

20%

respeto a la pátina 3:5 al

10%

respeto a la pátina 3:5 al 0%

conservación in situ 4:5 al

100%

conservación in situ 4:5 al

90%

conservación in situ 4:5 al

80%

conservación in situ 4:5 al

70%

conservación in situ 4:5 al

60%

conservación in situ 4:5 al

50%

conservación in situ 4:5 al

40%

conservación in situ 4:5 al

30%

conservación in situ 4:5 al

20%

conservación in situ 4:5 al 10%

conservación in situ 4:5 al 0%

reversibilidad 5:5 al 100%

reversibilidad 5:5 al 90%

reversibilidad 5:5 al 80%

reversibilidad 5:5 al 70%

reversibilidad 5:5 al 60%

reversibilidad 5:5 al 50%

reversibilidad 5:5 al 40%

reversibilidad 5:5 al 30%

reversibilidad 5:5 al 20%

reversibilidad 5:5 al 10%

reversibilidad 5:5 al 0%

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

CALIFICACIONES 0 0 0 0 0 0 0 0 0 0 0PORCENTAJES 6.2500 5.6250 5.0000 4.3750 3.7500 3.1250 2.5000 1.8750 1.2500 0.6250 0.0000% PARCIALES 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000FACTOR POR VALOR HISTÓRICO 0.00%

CÁLCULO DEL FACTOR POR VALOR HISTÓRICO

3) UBICACIÓN

4) ENTORNO HISTÓRICO

respecto a la historia del espacio urbano - arquitectónico donde se encuentra inmerso el inmueble objeto es:

de gran importancia y trascendencia nacional

de gran importancia y trascendencia estatal

de gran importancia y trascendencia municipal

de gran importancia y trascendencia poblacional

de gran importancia y trascendencia de un área

especifica

el objeto de estudio no es hito y su ubicación con respecto al hito es:Si el inmueble objeto de estudio es hito:

LOS INTANGIBLES EN LA VALUACIÓN DE INMUEBLES HISTÓRICOS

integrado al pasisaje junto con otros inmuebles patrimoniales

en un entorno urbano de inmuebles que no son

patrimoniales pero se integra

en un entorno urbano de inmuebles patrimoniales y no

se integra

2) IMAGEN URBANA / PAISAJE

FACTORES DE ZONA

1) INCIDENCIA SOCIAL

si el inmueble objeto de estudio se encuentra:

dentro de un entorno urbano de inmuebles patrimoniales y se

integra

si el inmueble objeto de estudio incide en el desarrollo social, político o económico:

incidio de manera importante en el desarrollo de la población que lo alberga cuando fue

creado y repercute hasta la actualidad

incidio de manera importante en el desarrollo de la población que lo alberga cuando fue

creado y actualmente tiene mediana importancia

incidio de manera importante en el desarrollo de la población que lo alberga cuando fue

creado y actualmente tiene poca importancia

integrado al pasisaje junto con otros inmuebles que no son

patrimoniales

incidio de manera importante en el desarrollo de la población que lo

alberga cuando fue creado y actualmente no tiene importancia

no tiene incidencia el inmueble objeto de estudio ni en lo social,

politico ni económico

si el inmueble objeto de estudio tiene características de un mismo estilo a un:

5) ÉPOCA

si el inmueble objeto de estudio tiene las mismas:

si el inmueble tiene:

10) AUTORÍA

si en el inmueble objeto de estudio:

8) USO

6) HISTORICIDAD

si se obtiene el nombre del constructor no reconocido de

información documental fehaciente

tiene nomenclatura del constructor reconocido y esta

informacion esta documentada en archivos fehacientes

no tiene nomenclatura pero si el constructor es reconocido y hace referencia de esta obra en informacion documentada de

archivos fehacientes

tiene nomenclatura del constructor pero éste no es

reconocido, esta informacion estará documentada en archivos fehacientes

si el objeto de estudio posee partido arquitectónico, diseño, sistema constructivo y acabados que corresponden entre si a un:

Si el inmueble presenta varias etapas constructivas, prorratear la unidad de acuerdo a cada época y a la superficie de construcción de cada una de ellas. El inmueble objeto de estudio fue contruído durante:

si en el inmueble objeto de estudio sucedieron hechos históricos:

16) EFICIENCIA PROYECTUAL

si el inmueble objeto de estudio de acuerdo a su proyecto, estilo y datación corresponden a los parámetros de la de la eficiencia proyectual en:

no tiene nomenclatura, el constructor es reconocido y

hace referencia de esta obra en informacion documentada de

archivos fehacientes

FACTORES ARQUITECTÓNICOS

FACTORES POR INTERVENSIÓN

7) AUTENTICIDAD

11) ESTILO

9) FUNCIONALIDAD

se calificará las intervenciones efectuadas en el inmueble objeto de estudio:

15) INTERVENCIONES

después de clasificar los tipos de construcción en cuanto a su calidad corresponderá según la superficie de los tipos resultantes será la unidad cuando corresponda en su totalidad y proporcional de acuerdo a la siguiente clasificación:

14) ESTÉTICA

12) ORNAMENTACIÓN / DECORACIÓN

13) CALIDAD EDIFICACIÓN

si el inmueble objeto de estudio de acuerdo a su estilo y datación corresponden a los parámetros de la estética en:

si el inmueble objeto de estudio tiene:

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

10 CÁLCULO DEL FACTOR POR VALOR HISTÓRICO

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

en lo social, político y

económico

en lo social y político en lo social

en lo social, político y

económico

en lo social y político en lo social

en lo social, político y

económico

en lo social y político en lo social

fuera o no se integra al paisaje

de una ciudad capital

de un municipio

de una población

de un barrio / colonia de una calle en la misma

manzana

en la misma calle (se

encuentra en la acera opuesta)

en un radio no mayor a 5 manzanas

en un radio no mayor a 10 manzanas

en un radio entre 10 y 30

manzanas

en un radio mayor a 30 manzana

no tiene importancia

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

anterior al siglo XVI (anterior al

1500)

el siglo XVI (1501-1600)

la primera mitad del siglo XVII (1601-

1650)

la segunda mitad del siglo XVII (1651-

1700)

la primera mitad del siglo XVIII (1701-

1750)

la segunda mitad del siglo XVIII (1751-

1800)

la primera mitad del siglo

XIX (1801-1850)

la segunda mitad del siglo

XIX (1851-1900)

la primera mitad del siglo

XX (1901-1950)

la segunda mitad del siglo

XX (1951-2000)

si no es posible obtener su datación de

alguna fuente fidedigna

trascendentales que forman

parte de la historia de una

ciudad

relacionados con un

personaje importante dentro de la

historia de una ciudad

trascendentales que forman

parte de la historia de una población/mun

icipio

relacionados con un

personaje importante dentro de la

historia de una población/mun

icipio

que se relacionan con la historia de una ciudad

de un personaje

secundario que se relacionan con la historia

de un personaje

importante de una ciudad

que se relacionan con la historia de

una población/mun

icipio

de un personaje

secundario que se relacionan con la historia

de un personaje

importante de una población

/ municipio

relacionados con un

barrio/colonia

de un personaje secundario que se relacionan con la historia

de un personaje importante de

un barrio/colonia

relacionados con la historia o un personaje pero que no pueden

ser corroborados de manera fehaciente

estilo anterior al siglo XVI (anterior al

1500)

estilo del siglo XVI (1501-

1600)

estilo de la primera mitad del siglo XVII (1601-1650)

estilo de la segunda mitad del siglo XVII (1651-1700)

estilo de la primera mitad del siglo XVIII (1701-1750)

estilo de la segunda mitad del siglo XVIII (1751-1800)

estilo de la primera mitad del siglo XIX (1801-1850)

estilo de la segunda mitad del siglo XIX (1851-1900)

estilo de la primera mitad del siglo XX (1901-1950)

estilo de la segunda mitad del siglo XX (1951-2000)

si no es posible obtener un estilo

determinado

el mismo uso de cuando fue edificado en su caso, que cada

superficie tenga el uso

según su datación

uso mixto pero al menos uno de ellos es el mismo que

tuvo de cuando fue creado o en

su caso, que tenga la

superficie con el uso según su datación

un uso adecuado según las

intervenciones que ha sufrido

el inmueble

usos mixtos adecuados a

las intervenciones que ha sufrido

el inmueble

un uso adecuado al inmueble y a

las intervenciones que ha sufrido

pero puede mejorarlo

un uso mixto adecuado al inmueble y a

las intervenciones que ha sufrido

pero puede tener mejores

usos

un uso que provoca que el inmueble sea agredido o

deteriorado a pesar de que éste sea el mismo de cuando fue

creado

tiene un uso que procova

que sea agredido o

deteriorado no siendo el mismo de cuando fue

creado

solo el 75% de uso

inadecuado y el 25% está desocupado

pero puede ser ocupado

solo el 50% de uso inadecuado y el 50% está desocupado

pero puede ser ocupado

uso desocupado, improcedente o

daniño

áreas con la funcionalidad de cuando fue

edificado

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones al menos del 25% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de un 25% al 50% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de un 50% al 75% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de más del

75% en éstas

si el inmueble es funcional

pero con mezcla del

partido arquitectónico de cuando fue

edificado y otro diferente

si el inmueble es funcional pero no de acuerdo al

partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 75% pero no de acuerdo

al partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 50% pero no de acuerdo

al partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 25% pero no

de acuerdo al partido

arquitectónico de cuando fue

edificado

si el inmueble no es funcional

no se conoce nada acerca del

constructor

estilo puro a un 100%

estilo puro a un 90%

estilo puro a un 80%

estilo puro a un 70%

estilo puro a un 60%

estilo puro a un 50%

estilo puro a un 40%

estilo puro a un 30%

estilo puro a un 20%

estilo puro a un 10%

mezcla de estilos disfuncionales

pinturas en muros o

tapetes con materiales

integrados en pisos

ornamentación de acuerdo a su estilo(s)

decoración de acuerdo a su

estilo(s)

ornamentación de acuerdo a su estilo(s)

más del 75%

decoración de acuerdo a su estilo(s) más

del 75%

ornamentación de acuerdo a

su estilo(s) del 75% al 25%

decoración de acuerdo a su estilo(s) del 75% al 25%

ornamentación de acuerdo a su estilo(s) menos del

25%

decoración de acuerdo a su

estilo(s) menos del

25%

ornamentación y decoración

pero no concuerda con

su estilo

no tiene ornamentación ni

decoración

especial único en su tipo especial superior único

en su tipo superior medio único en su tipo medio bajo único en

su tipo bajo proletario corriente desecho

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

respeto a la historicidad 1:5 al 100%

respeto a la historicidad 1:5 al 90%

respeto a la historicidad 1:5 al 80%

respeto a la historicidad 1:5 al 70%

respeto a la historicidad 1:5 al 60%

respeto a la historicidad 1:5 al 50%

respeto a la historicidad 1:5 al 40%

respeto a la historicidad 1:5 al 30%

respeto a la historicidad 1:5 al 20%

respeto a la historicidad 1:5

al 10%

respeto a la historicidad 1:5

al 0%no a la

falsificación 2:5 al 100%

no a la falsificación 2:5 al 90%

no a la falsificación 2:5 al 80%

no a la falsificación 2:5 al 70%

no a la falsificación 2:5 al 60%

no a la falsificación 2:5 al 50%

no a la falsificación 2:5 al 40%

no a la falsificación 2:5 al 30%

no a la falsificación 2:5 al 20%

no a la falsificación 2:5

al 10%

no a la falsificación 2:5

al 0%respeto a la pátina 3:5 al

100%

respeto a la pátina 3:5 al

90%

respeto a la pátina 3:5 al

80%

respeto a la pátina 3:5 al

70%

respeto a la pátina 3:5 al

60%

respeto a la pátina 3:5 al

50%

respeto a la pátina 3:5 al

40%

respeto a la pátina 3:5 al

30%

respeto a la pátina 3:5 al

20%

respeto a la pátina 3:5 al

10%

respeto a la pátina 3:5 al 0%

conservación in situ 4:5 al

100%

conservación in situ 4:5 al

90%

conservación in situ 4:5 al

80%

conservación in situ 4:5 al

70%

conservación in situ 4:5 al

60%

conservación in situ 4:5 al

50%

conservación in situ 4:5 al

40%

conservación in situ 4:5 al

30%

conservación in situ 4:5 al

20%

conservación in situ 4:5 al 10%

conservación in situ 4:5 al 0%

reversibilidad 5:5 al 100%

reversibilidad 5:5 al 90%

reversibilidad 5:5 al 80%

reversibilidad 5:5 al 70%

reversibilidad 5:5 al 60%

reversibilidad 5:5 al 50%

reversibilidad 5:5 al 40%

reversibilidad 5:5 al 30%

reversibilidad 5:5 al 20%

reversibilidad 5:5 al 10%

reversibilidad 5:5 al 0%

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

CALIFICACIONES 0 0 0 0 0 0 0 0 0 0 0PORCENTAJES 6.2500 5.6250 5.0000 4.3750 3.7500 3.1250 2.5000 1.8750 1.2500 0.6250 0.0000% PARCIALES 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000FACTOR POR VALOR HISTÓRICO 0.00%

CÁLCULO DEL FACTOR POR VALOR HISTÓRICO

3) UBICACIÓN

4) ENTORNO HISTÓRICO

respecto a la historia del espacio urbano - arquitectónico donde se encuentra inmerso el inmueble objeto es:

de gran importancia y trascendencia nacional

de gran importancia y trascendencia estatal

de gran importancia y trascendencia municipal

de gran importancia y trascendencia poblacional

de gran importancia y trascendencia de un área

especifica

el objeto de estudio no es hito y su ubicación con respecto al hito es:Si el inmueble objeto de estudio es hito:

LOS INTANGIBLES EN LA VALUACIÓN DE INMUEBLES HISTÓRICOS

integrado al pasisaje junto con otros inmuebles patrimoniales

en un entorno urbano de inmuebles que no son

patrimoniales pero se integra

en un entorno urbano de inmuebles patrimoniales y no

se integra

2) IMAGEN URBANA / PAISAJE

FACTORES DE ZONA

1) INCIDENCIA SOCIAL

si el inmueble objeto de estudio se encuentra:

dentro de un entorno urbano de inmuebles patrimoniales y se

integra

si el inmueble objeto de estudio incide en el desarrollo social, político o económico:

incidio de manera importante en el desarrollo de la población que lo alberga cuando fue

creado y repercute hasta la actualidad

incidio de manera importante en el desarrollo de la población que lo alberga cuando fue

creado y actualmente tiene mediana importancia

incidio de manera importante en el desarrollo de la población que lo alberga cuando fue

creado y actualmente tiene poca importancia

integrado al pasisaje junto con otros inmuebles que no son

patrimoniales

incidio de manera importante en el desarrollo de la población que lo

alberga cuando fue creado y actualmente no tiene importancia

no tiene incidencia el inmueble objeto de estudio ni en lo social,

politico ni económico

si el inmueble objeto de estudio tiene características de un mismo estilo a un:

5) ÉPOCA

si el inmueble objeto de estudio tiene las mismas:

si el inmueble tiene:

10) AUTORÍA

si en el inmueble objeto de estudio:

8) USO

6) HISTORICIDAD

si se obtiene el nombre del constructor no reconocido de

información documental fehaciente

tiene nomenclatura del constructor reconocido y esta

informacion esta documentada en archivos fehacientes

no tiene nomenclatura pero si el constructor es reconocido y hace referencia de esta obra en informacion documentada de

archivos fehacientes

tiene nomenclatura del constructor pero éste no es

reconocido, esta informacion estará documentada en archivos fehacientes

si el objeto de estudio posee partido arquitectónico, diseño, sistema constructivo y acabados que corresponden entre si a un:

Si el inmueble presenta varias etapas constructivas, prorratear la unidad de acuerdo a cada época y a la superficie de construcción de cada una de ellas. El inmueble objeto de estudio fue contruído durante:

si en el inmueble objeto de estudio sucedieron hechos históricos:

16) EFICIENCIA PROYECTUAL

si el inmueble objeto de estudio de acuerdo a su proyecto, estilo y datación corresponden a los parámetros de la de la eficiencia proyectual en:

no tiene nomenclatura, el constructor es reconocido y

hace referencia de esta obra en informacion documentada de

archivos fehacientes

FACTORES ARQUITECTÓNICOS

FACTORES POR INTERVENSIÓN

7) AUTENTICIDAD

11) ESTILO

9) FUNCIONALIDAD

se calificará las intervenciones efectuadas en el inmueble objeto de estudio:

15) INTERVENCIONES

después de clasificar los tipos de construcción en cuanto a su calidad corresponderá según la superficie de los tipos resultantes será la unidad cuando corresponda en su totalidad y proporcional de acuerdo a la siguiente clasificación:

14) ESTÉTICA

12) ORNAMENTACIÓN / DECORACIÓN

13) CALIDAD EDIFICACIÓN

si el inmueble objeto de estudio de acuerdo a su estilo y datación corresponden a los parámetros de la estética en:

si el inmueble objeto de estudio tiene:

11

VALUADOR PROFESIONAL | NO. 49 | 2º. TRIMESTRE, 2017

CÁLCULO DEL FACTOR POR VALOR HISTÓRICO

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

en lo social, político y

económico

en lo social y político en lo social

en lo social, político y

económico

en lo social y político en lo social

en lo social, político y

económico

en lo social y político en lo social

fuera o no se integra al paisaje

de una ciudad capital

de un municipio

de una población

de un barrio / colonia de una calle en la misma

manzana

en la misma calle (se

encuentra en la acera opuesta)

en un radio no mayor a 5 manzanas

en un radio no mayor a 10 manzanas

en un radio entre 10 y 30

manzanas

en un radio mayor a 30 manzana

no tiene importancia

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

anterior al siglo XVI (anterior al

1500)

el siglo XVI (1501-1600)

la primera mitad del siglo XVII (1601-

1650)

la segunda mitad del siglo XVII (1651-

1700)

la primera mitad del siglo XVIII (1701-

1750)

la segunda mitad del siglo XVIII (1751-

1800)

la primera mitad del siglo

XIX (1801-1850)

la segunda mitad del siglo

XIX (1851-1900)

la primera mitad del siglo

XX (1901-1950)

la segunda mitad del siglo

XX (1951-2000)

si no es posible obtener su datación de

alguna fuente fidedigna

trascendentales que forman

parte de la historia de una

ciudad

relacionados con un

personaje importante dentro de la

historia de una ciudad

trascendentales que forman

parte de la historia de una población/mun

icipio

relacionados con un

personaje importante dentro de la

historia de una población/mun

icipio

que se relacionan con la historia de una ciudad

de un personaje

secundario que se relacionan con la historia

de un personaje

importante de una ciudad

que se relacionan con la historia de

una población/mun

icipio

de un personaje

secundario que se relacionan con la historia

de un personaje

importante de una población

/ municipio

relacionados con un

barrio/colonia

de un personaje secundario que se relacionan con la historia

de un personaje importante de

un barrio/colonia

relacionados con la historia o un personaje pero que no pueden

ser corroborados de manera fehaciente

estilo anterior al siglo XVI (anterior al

1500)

estilo del siglo XVI (1501-

1600)

estilo de la primera mitad del siglo XVII (1601-1650)

estilo de la segunda mitad del siglo XVII (1651-1700)

estilo de la primera mitad del siglo XVIII (1701-1750)

estilo de la segunda mitad del siglo XVIII (1751-1800)

estilo de la primera mitad del siglo XIX (1801-1850)

estilo de la segunda mitad del siglo XIX (1851-1900)

estilo de la primera mitad del siglo XX (1901-1950)

estilo de la segunda mitad del siglo XX (1951-2000)

si no es posible obtener un estilo

determinado

el mismo uso de cuando fue edificado en su caso, que cada

superficie tenga el uso

según su datación

uso mixto pero al menos uno de ellos es el mismo que

tuvo de cuando fue creado o en

su caso, que tenga la

superficie con el uso según su datación

un uso adecuado según las

intervenciones que ha sufrido

el inmueble

usos mixtos adecuados a

las intervenciones que ha sufrido

el inmueble

un uso adecuado al inmueble y a

las intervenciones que ha sufrido

pero puede mejorarlo

un uso mixto adecuado al inmueble y a

las intervenciones que ha sufrido

pero puede tener mejores

usos

un uso que provoca que el inmueble sea agredido o

deteriorado a pesar de que éste sea el mismo de cuando fue

creado

tiene un uso que procova

que sea agredido o

deteriorado no siendo el mismo de cuando fue

creado

solo el 75% de uso

inadecuado y el 25% está desocupado

pero puede ser ocupado

solo el 50% de uso inadecuado y el 50% está desocupado

pero puede ser ocupado

uso desocupado, improcedente o

daniño

áreas con la funcionalidad de cuando fue

edificado

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones al menos del 25% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de un 25% al 50% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de un 50% al 75% en éstas

áreas funcionales de

cuando fue edificado o en

su caso, ha sufrido

modificaciones de más del

75% en éstas

si el inmueble es funcional

pero con mezcla del

partido arquitectónico de cuando fue

edificado y otro diferente

si el inmueble es funcional pero no de acuerdo al

partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 75% pero no de acuerdo

al partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 50% pero no de acuerdo

al partido arquitectónico de cuando fue

edificado

si el inmueble es funcional en un 25% pero no

de acuerdo al partido

arquitectónico de cuando fue

edificado

si el inmueble no es funcional

no se conoce nada acerca del

constructor

estilo puro a un 100%

estilo puro a un 90%

estilo puro a un 80%

estilo puro a un 70%

estilo puro a un 60%

estilo puro a un 50%

estilo puro a un 40%

estilo puro a un 30%

estilo puro a un 20%

estilo puro a un 10%

mezcla de estilos disfuncionales

pinturas en muros o

tapetes con materiales

integrados en pisos

ornamentación de acuerdo a su estilo(s)

decoración de acuerdo a su

estilo(s)

ornamentación de acuerdo a su estilo(s)

más del 75%

decoración de acuerdo a su estilo(s) más

del 75%

ornamentación de acuerdo a

su estilo(s) del 75% al 25%

decoración de acuerdo a su estilo(s) del 75% al 25%

ornamentación de acuerdo a su estilo(s) menos del

25%

decoración de acuerdo a su

estilo(s) menos del

25%

ornamentación y decoración

pero no concuerda con

su estilo

no tiene ornamentación ni

decoración

especial único en su tipo especial superior único

en su tipo superior medio único en su tipo medio bajo único en

su tipo bajo proletario corriente desecho

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

% DE INCIDENCIA 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

respeto a la historicidad 1:5 al 100%

respeto a la historicidad 1:5 al 90%

respeto a la historicidad 1:5 al 80%

respeto a la historicidad 1:5 al 70%

respeto a la historicidad 1:5 al 60%

respeto a la historicidad 1:5 al 50%

respeto a la historicidad 1:5 al 40%

respeto a la historicidad 1:5 al 30%

respeto a la historicidad 1:5 al 20%

respeto a la historicidad 1:5

al 10%

respeto a la historicidad 1:5

al 0%no a la

falsificación 2:5 al 100%

no a la falsificación 2:5 al 90%

no a la falsificación 2:5 al 80%

no a la falsificación 2:5 al 70%

no a la falsificación 2:5 al 60%

no a la falsificación 2:5 al 50%

no a la falsificación 2:5 al 40%

no a la falsificación 2:5 al 30%

no a la falsificación 2:5 al 20%

no a la falsificación 2:5

al 10%

no a la falsificación 2:5

al 0%respeto a la pátina 3:5 al

100%

respeto a la pátina 3:5 al

90%

respeto a la pátina 3:5 al

80%

respeto a la pátina 3:5 al

70%

respeto a la pátina 3:5 al

60%