201309 conclusiones acerca de la nueva reforma energetica universidad europea la orotava

TRANSCRIPT

CONCLUSIONES ACERCA DE LA NUEVA REFORMA

ENERGÉTICA

Jorge Morales de LabraUniversidad Europea Canarias (Tenerife)

9 de septiembre de 2013

¿Dónde estamos y hacia dónde vamos?

Sistemas de fomento de renovables

Integración de las renovables en los mercados

marginalistas

El caso de Canarias

Tratamiento de renovables en la reforma energética

de julio de 2013[2]

Í N D I C E

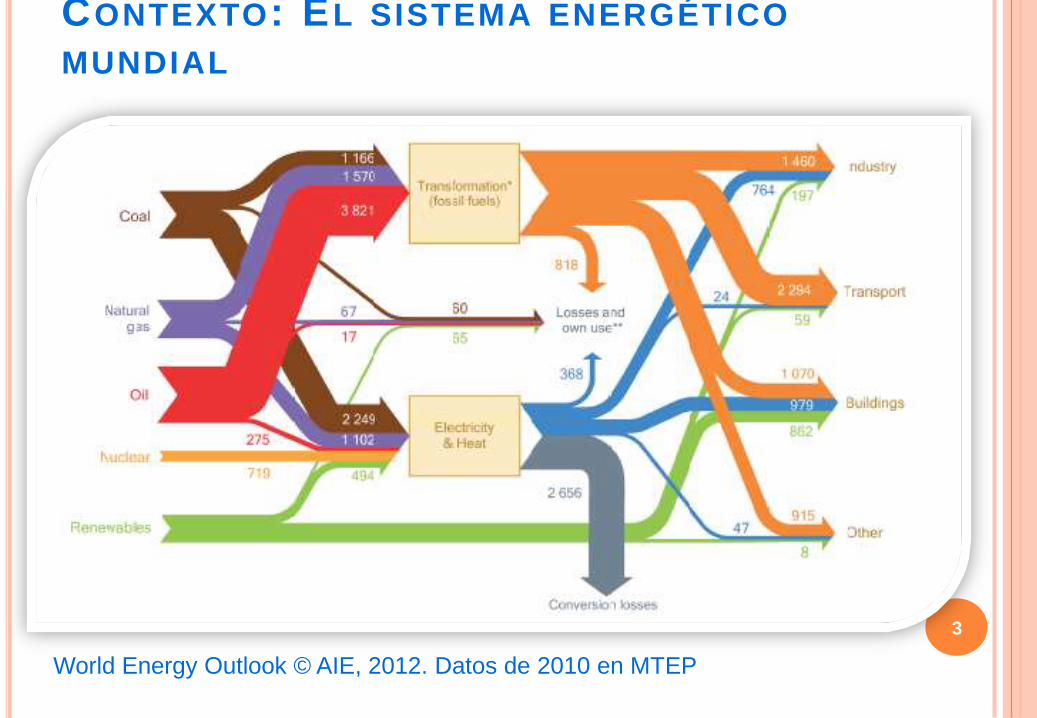

CONTEXTO: EL SISTEMA ENERGÉTICO

MUNDIAL

3

World Energy Outlook © AIE, 2012. Datos de 2010 en MTEP

CONTEXTO: ENERGÍA PRIMARIA 2010

4

Carbón27%

Petróleo32%

Gas22%

Nuclear6%

Renovables13%

Carbón17%

Petróleo33%Gas

26%

Nuclear13%

Renovables11%

Carbón5%

Petróleo47%Gas

24%

Nuclear12%

Renovables12%

MUNDOEuropa

OCDE

ESPAÑA

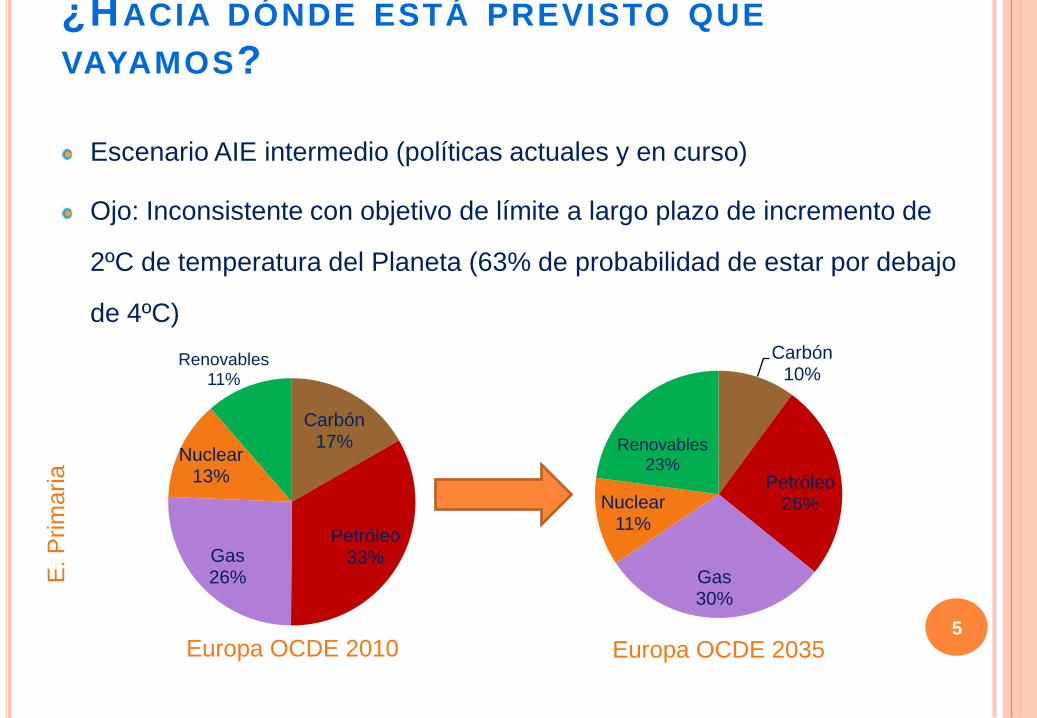

¿HACIA DÓNDE ESTÁ PREVISTO QUE

VAYAMOS?

5

Carbón17%

Petróleo33%Gas

26%

Nuclear13%

Renovables11%

Europa OCDE 2010

Carbón10%

Petróleo26%

Gas30%

Nuclear11%

Renovables23%

Europa OCDE 2035

E. P

rim

aria

Escenario AIE intermedio (políticas actuales y en curso)

Ojo: Inconsistente con objetivo de límite a largo plazo de incremento de

2ºC de temperatura del Planeta (63% de probabilidad de estar por debajo

de 4ºC)

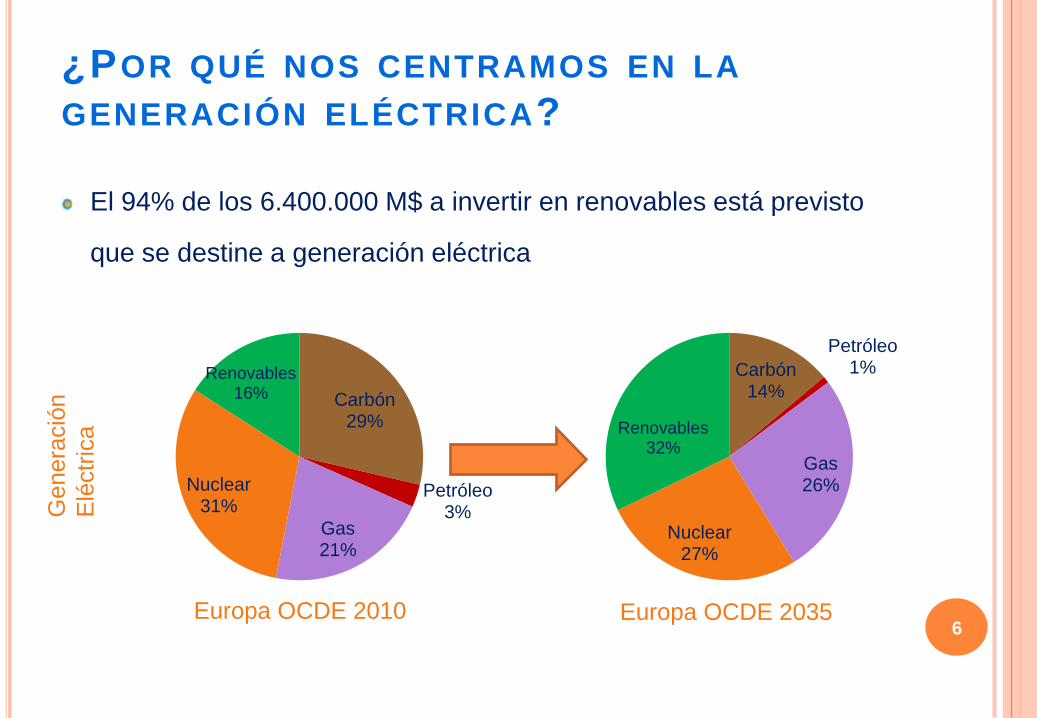

¿POR QUÉ NOS CENTRAMOS EN LA

GENERACIÓN ELÉCTRICA?

El 94% de los 6.400.000 M$ a invertir en renovables está previsto

que se destine a generación eléctrica

6

Carbón29%

Petróleo3%

Gas21%

Nuclear31%

Renovables16%

Carbón14%

Petróleo1%

Gas26%

Nuclear27%

Renovables32%

Genera

ció

n

Elé

ctr

ica

Europa OCDE 2010 Europa OCDE 2035

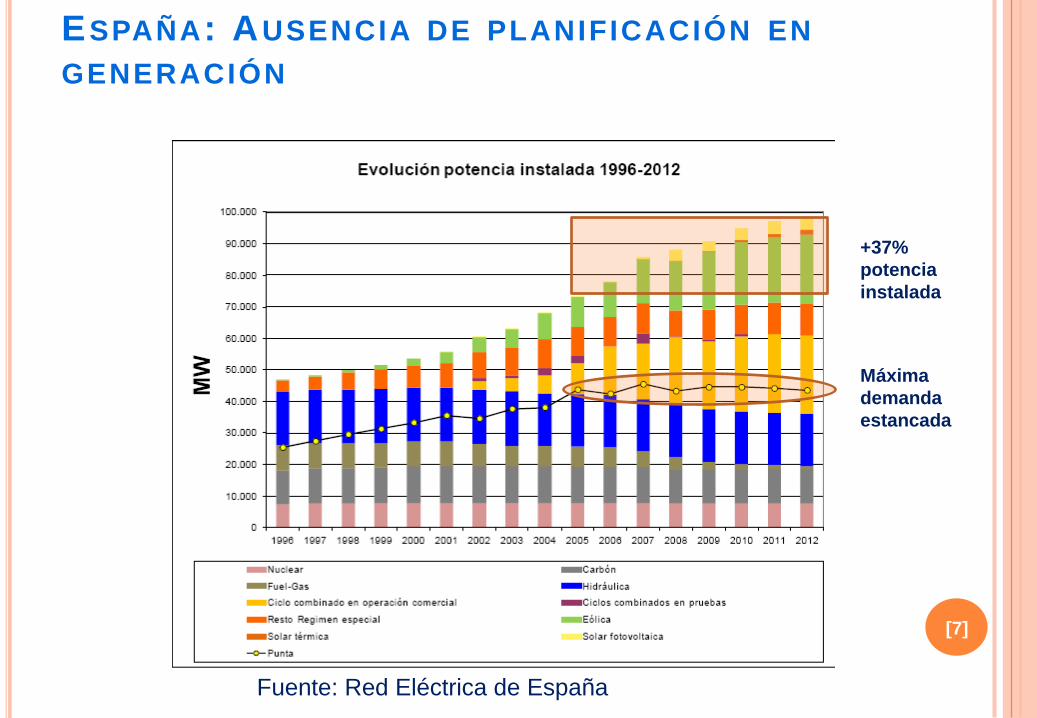

ESPAÑA: AUSENCIA DE PLANIFICACIÓN EN

GENERACIÓN

[7]

+37%

potencia

instalada

Máxima

demanda

estancada

Fuente: Red Eléctrica de España

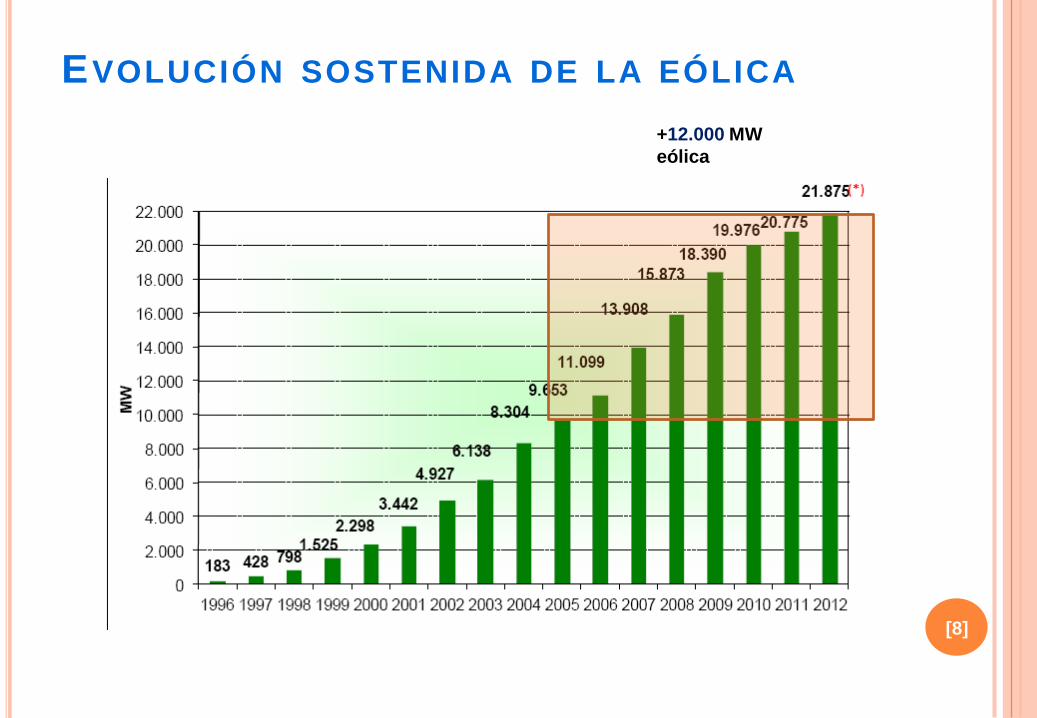

EVOLUCIÓN SOSTENIDA DE LA EÓLICA

[8]

+12.000 MW

eólica

DESCONTROL EN LA FOTOVOLTAICA

[9]

+4.000 MW

fotovoltaica

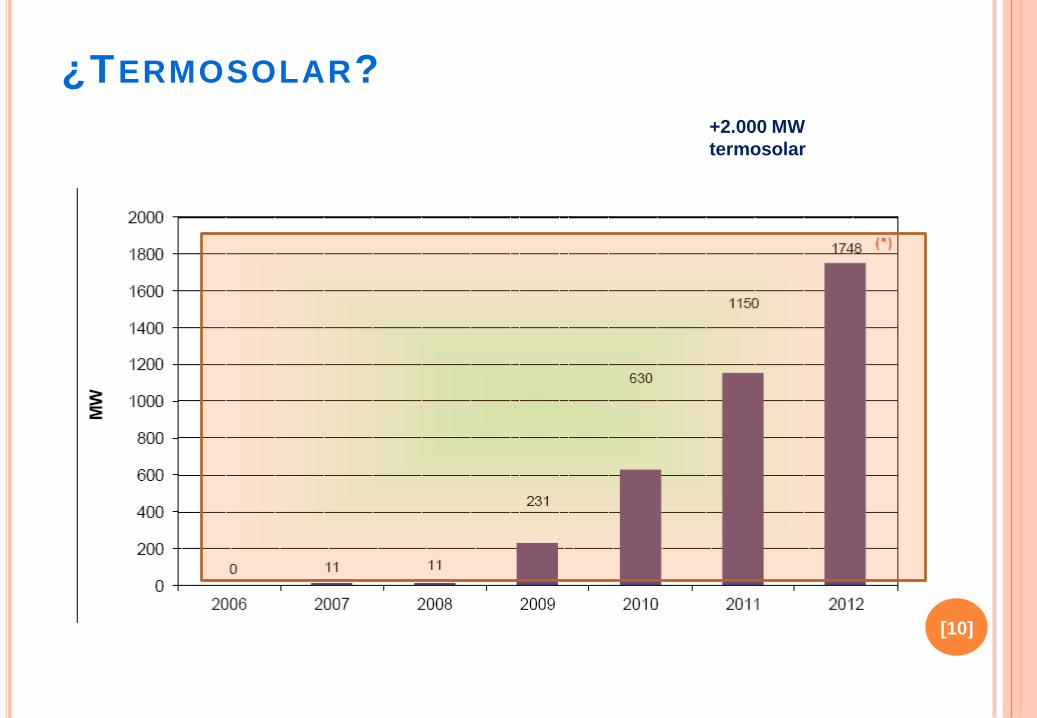

¿TERMOSOLAR?

[10]

+2.000 MW

termosolar

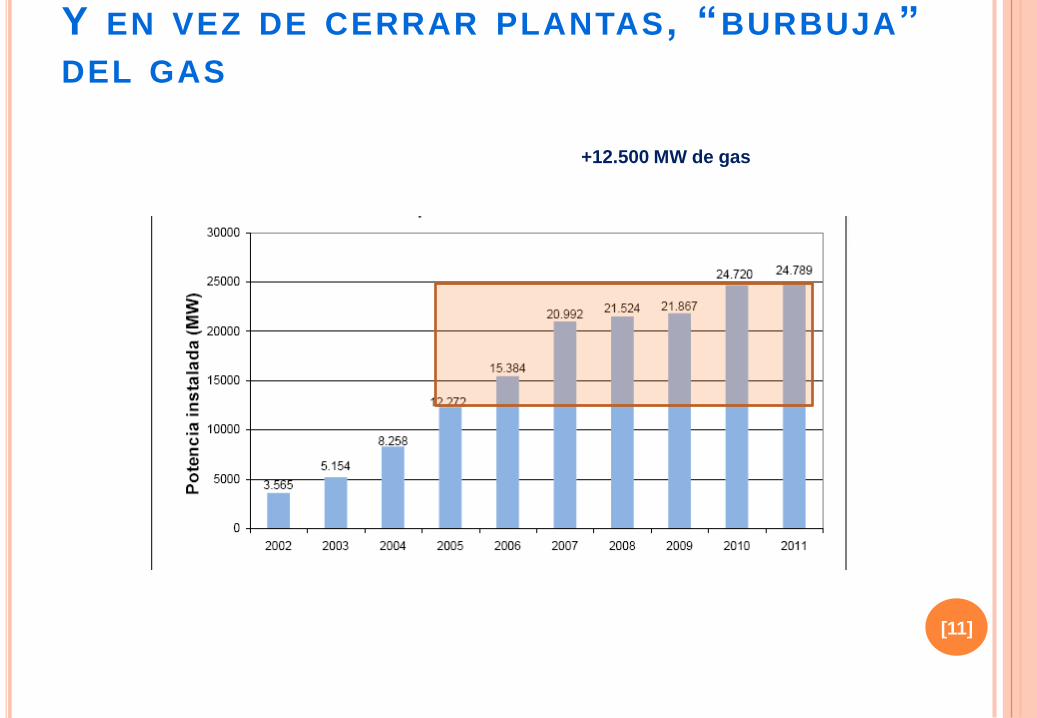

Y EN VEZ DE CERRAR PLANTAS , “BURBUJA”

DEL GAS

[11]

+12.500 MW de gas

POLÍTICAS DE FOMENTO DE RENOVABLES

12

Parten de la base de que las tecnologías convencionales NO

INTERNALIZAN en su precio gran parte de los costes que

ocasionan

La AIE calcula que los apoyos a las energías fósiles en 2011

ascendieron a 523.000 M€, SEIS veces más que los de las

renovables

El gran reto de todas ellas es ADAPTARSE adecuadamente a la

evolución tecnológica

Momento histórico: por primera vez algunas de ellas pueden

competir con las convencionales SIN NECESIDAD DE APOYOS y A

PESAR de no reconocer EXTERNALIDADES

S ISTEMAS DE FOMENTO DE RENOVABLES

13

Características de las instalaciones renovables:

Altos costes de inversión (cada vez menores, según se

recorre la curva de aprendizaje)

Bajos costes de operación y mantenimiento

Costes de combustible típicamente nulos

Por tanto, una vez construidas el inversor está atrapado

En consecuencia, el eje central de toda política de fomento de

renovables debe ser:

LA ESTABILIDAD REGULATORIA

EJEMPLOS DE SISTEMAS DE FOMENTO

14

Deducciones fiscales

Certificados verdes

Una autoridad independiente acredita la procedencia renovable de cada kWh producido

El productor vende su certificado en el mercado

Pueden ser obligatorios (las eléctricas tienen que comprar una cierta cuota de energía de cierta tecnología) o voluntarios

Suelen ir vinculados a un contrato a largo plazo de compra de energía (PPA –power purchase agreement)

Balance neto (autoconsumo)

Se compensan los excedentes instantáneos de energía con déficits posteriores reconociendo el mayor valor de aquéllos

Tarifas de inyección

Se garantiza durante un plazo largo (15-30 años) un precio por cada kWh que depende de la tecnología y de la fecha de puesta en servicio

El precio va disminuyendo conforme la tecnología va abaratándose

Adoptadas en países como España y Alemania. Deficiente adaptación a la evolución tecnológica en fotovoltaica y termosolar en España

IMPACTO DE LAS RENOVABLES

15

No obstante los errores cometidos, la evolución de las

renovables en España ha sido muy positiva

Datos de 2011 (fuente: APPA)

Primas recibidas: 5.000 M€

Menor importación de combustibles fósiles: 2.100 M€

Costes derivados emisión de CO2: 400 M€

54.000 puestos de trabajo directos

64.000 puestos de trabajo inducidos

10.200 M€ (1%) de aportación al PIB

Más de 100 M€ evitados de gasto sanitario

…

Y 3.400 M€ de reducción de precios del mercado eléctrico

(veámoslo con más detalle)

INTEGRACIÓN DE LAS RENOVABLES EN MERCADOS

MARGINALISTAS

16

La mayoría de mercados eléctricos son marginalistas (Canarias no

lo es)

La última central necesaria para cubrir la demanda marca el precio

que cobran todas las que lo hacen

Las renovables ofertan a precio cero (no tiene sentido dejar de

producir si hay recurso, son precio-aceptantes)

El efecto es equivalente a una reducción de la demanda

Al desplazar centrales marginales hay que comparar su coste con el

abaratamiento sobre el volumen total del mercado, no solo sobre

las centrales desplazadas

M IÉRCOLES 12/12/12, 12:00 A 13:00

[17]

DOMINGO 16/12/12, 8:00 A 9:00

[18]

¿Es esto viable de forma

sostenida en un entorno

de alta penetración de

renovables?

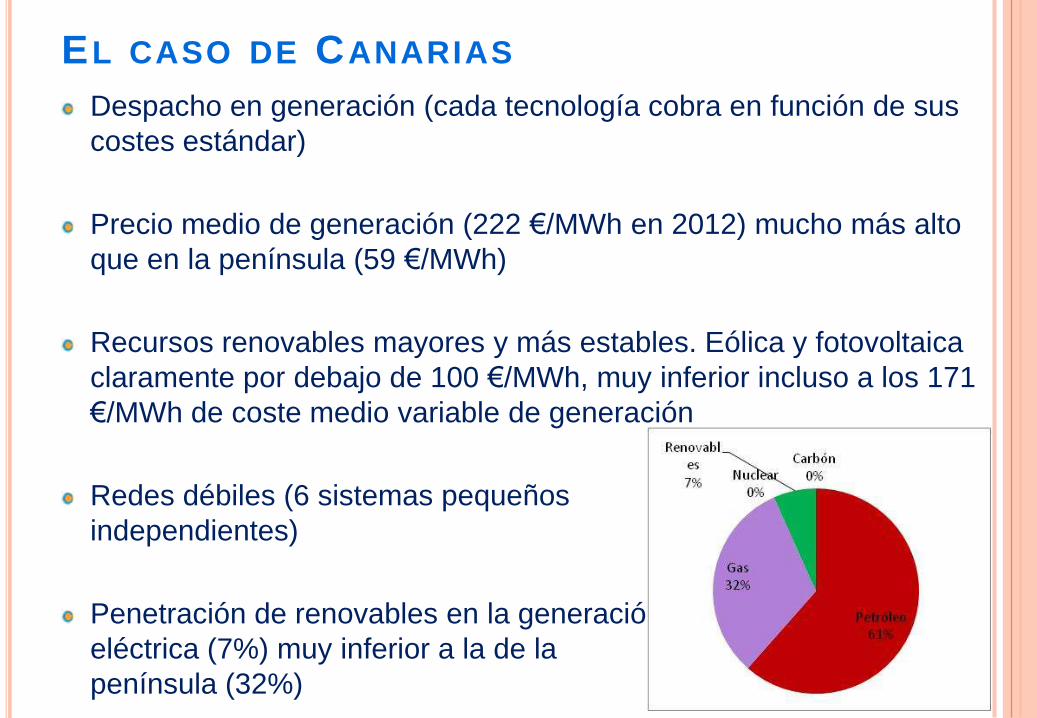

EL CASO DE CANARIAS

19

Despacho en generación (cada tecnología cobra en función de sus

costes estándar)

Precio medio de generación (222 €/MWh en 2012) mucho más alto

que en la península (59 €/MWh)

Recursos renovables mayores y más estables. Eólica y fotovoltaica

claramente por debajo de 100 €/MWh, muy inferior incluso a los 171

€/MWh de coste medio variable de generación

Redes débiles (6 sistemas pequeños

independientes)

Penetración de renovables en la generación

eléctrica (7%) muy inferior a la de la

península (32%)

LAS RENOVABLES Y LA REFORMA DE JULIO ’13

20

Instalaciones renovables de “venta” de energía (negocios)

Desaparece el concepto de precio garantizado a la energía

producida (vital para negocios que no tienen apenas costes

variables) y se pasa a retribuir según una “rentabilidad razonable”

fijada por el propio Gobierno, revisable cada tres años y aplicable a

las instalaciones ya construidas incertidumbre regulatoria

Además de por razones técnicas, como hasta ahora, el distribuidor

podrá denegar el acceso a la red por “sostenibilidad y eficiencia

económica del sistema eléctrico”

Se mantiene la moratoria indefinida en la península (empezó en

enero de 2012) salvo para proyectos sin retribución específica

(“rentabilidad razonable”)

Subastas en las islas (sistema que ha demostrado ser escasamente

eficaz) y solo con carácter excepcional. No hay plan de sustitución

de centrales fósiles

460 MW eólicos en Canarias adjudicados por orden cronológico

LAS RENOVABLES Y LA REFORMA DE JULIO ’13

21

Autoconsumo

Barreras administrativas (contador

específico, tramitación, exigencia de proyectos, registro de

instalaciones…)

Novedad mundial: “peaje de respaldo” (pago a otras centrales por si

“se va el sol”) incluso por autoconsumo instantáneo. Revisable de

forma retroactiva (a instalaciones ya construidas)

Excedentes: se regalan a las eléctricas. No se desarrolla el

concepto de “balance neto” (crédito energético a redimir con déficits

posteriores)

Se impide el autoconsumo compartido (letal para las comunidades

de propietarios)

Sanciones escandalosas (hasta 60 M€) en caso de incumplimientos

administrativos

CONCLUSIONES

22

Las renovables han dejado de ser “alternativas” al haber

conseguido competir en precio con las convencionales

Su implantación masiva supone un cambio de modelo

energético. El mercado eléctrico actual no sirve

Nos enfrentamos a una gran resistencia al cambio por

parte de los operadores tradicionales con gran capacidad

de influencia en los gobiernos

Las islas son el escenario ideal para comenzar a hacer

realidad el cambio de modelo

Avda. de Europa, 34 – B esc. Dcha. 3º. 28023 Madrid

Tel. + 34 902 883 112

Fax + 34 917 892 799

¡Sigamos hablando!

@jorpow

Muchas gracias por la

atenciónDisclaimer

El contenido de esta ponencia es responsabilidad exclusivade su autor, siguiendo los requerimientos del encargorecibido, habiendo contado con absoluta libertad eindependencia para su elaboración, al objeto de que puedaservir de guión que promueva la participación de losasistentes dentro de un marco más amplio.

Consecuencia del párrafo anterior, los criterios yobservaciones reflejadas no tienen necesariamente que sercompartidos ni por el Organizador de las Jornadas nitampoco por la organización a la que representa.

La difusión de la información es libre, si bien ni el autor, ni laorganización a la que representa, ni el Organizador asumenresponsabilidad alguna en los resultados que cualquiertercero pudiera concluir, ni tampoco por los daños operjuicios que, directa o indirectamente se pudieran irrogarde las decisiones y consideraciones que se adopten sobre labase de este documento, ni tampoco del uso que losdestinatarios últimos hicieran del mismo.

En cuanto respecta a la responsabilidad que se pudieraderivar, se reduce exclusivamente a la que pueda reclamarel Organizador de las Jornadas, y en ningún caso excederáde los honorarios percibidos, excluyéndose daños operjuicios indirectos, lucro cesante, daño emergente o costesde oportunidad.

El documento ha cerrado su alcance y tiene como únicodestinatario al Organizador de las Jornadas, quedando elautor abierto a elaborar, ampliar o certificar cualquieraspecto, tratado en el Documento o no, pero siempre bajootro contrato y con las condiciones que allí se establezcan.