2012-2018 los retos de méxico ante el cambio de gobierno

DESCRIPTION

ÂTRANSCRIPT

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

Gasto de gobierno ineficaz, una carga para las empresas ................................................................................... 6

Análisis de las Remuneraciones de los Servidores Públicos ............................................................................... 11

Panorama mundial ............................................................................................................................................. 12

Actividad económica .......................................................................................................................................... 15

Producción Industrial ......................................................................................................................................... 19

Empleo ................................................................................................................................................................ 25

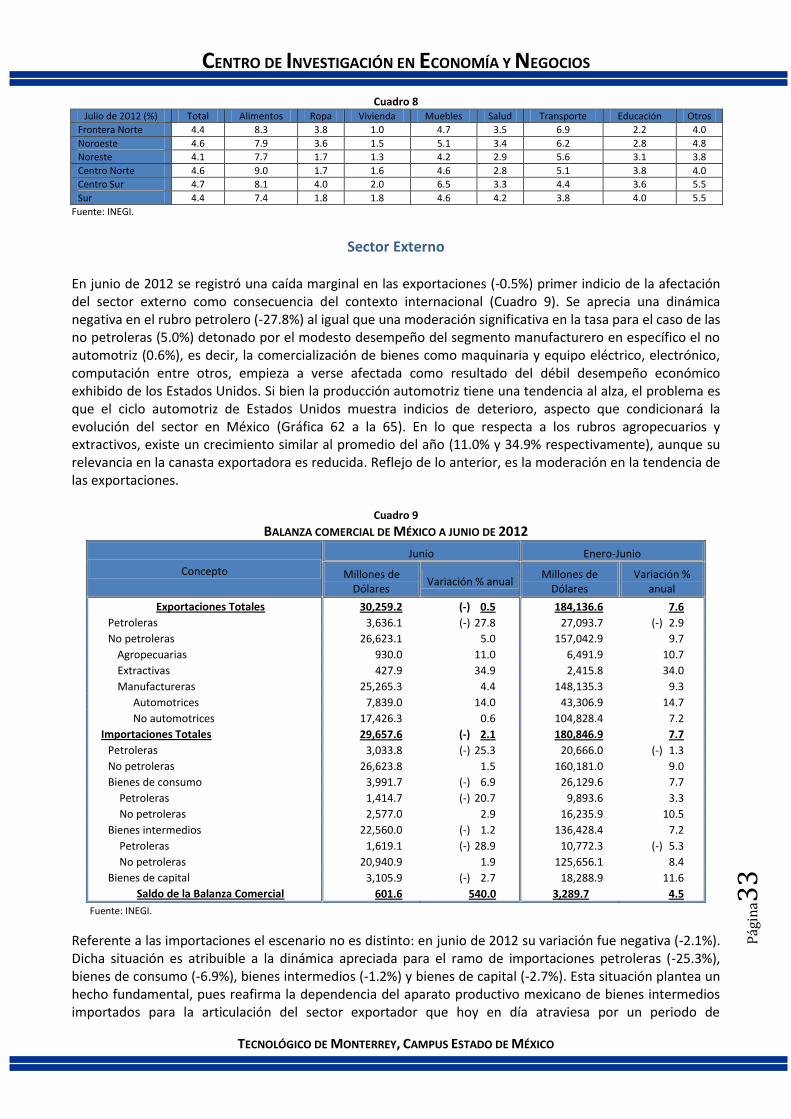

Sector Externo .................................................................................................................................................... 33

Inversión ............................................................................................................................................................. 37

Construcción ....................................................................................................................................................... 38

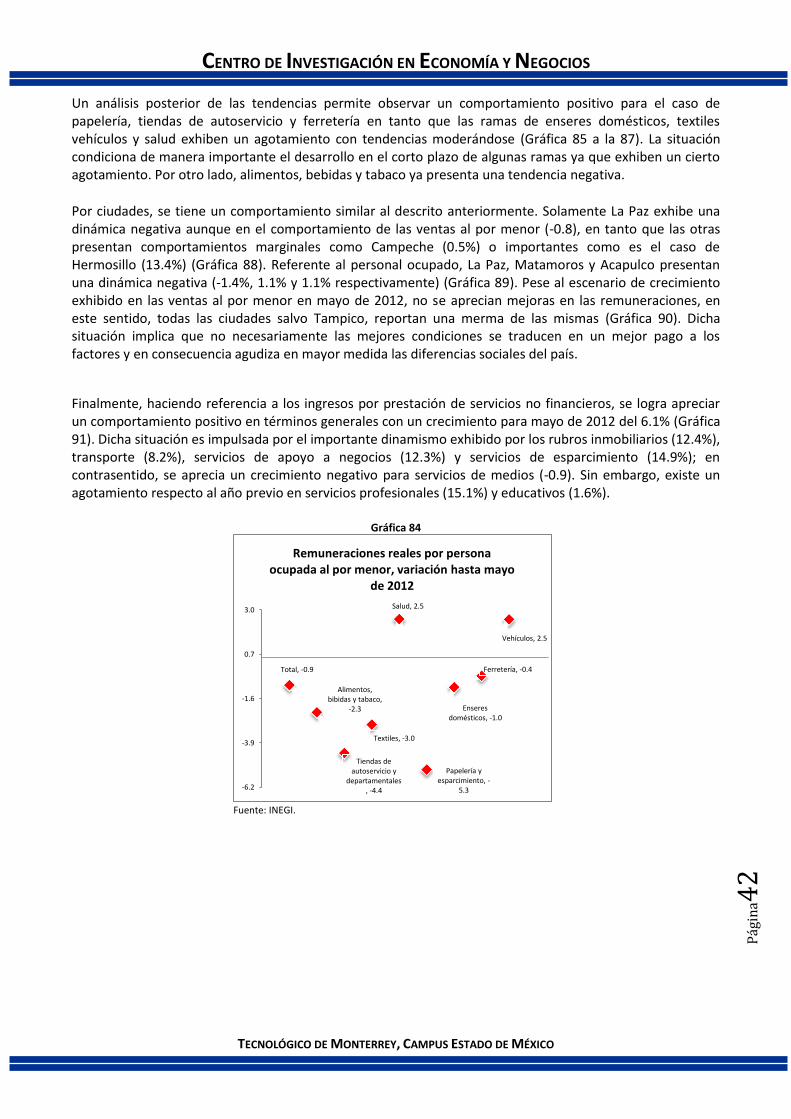

Comercio al por menor y Servicios ..................................................................................................................... 41

Finanzas Públicas ................................................................................................................................................ 45

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina3

Introducción

Para el último año de gobierno es imprescindible realizar una evaluación sobre los avances, desaciertos y pendientes que la administración pública hereda. Desde la óptica oficial los resultados de estabilidad macroeconómica son esgrimidos como los mayores logros alcanzados. El control de la inflación, de las tasas de interés, el aumento en las reservas internacionales, el moderado endeudamiento son algunos de los resultados bajo los cuales sustentan su evaluación positiva. Por otro lado, el incremento en la pobreza, la falta de generación de empleo suficiente y bien remunerado, el bajo crecimiento económico y el exponencial aumento de la inseguridad son elementos que permiten plantear severas dudas sobre la eficacia de la política económica y de las políticas públicas instrumentadas durante los últimos años.

Si el objetivo es alcanzar mejores niveles de bienestar social, solucionar problemas como el de la pobreza debería ser una prioridad. Lo anterior no implica que se descarte el mantener el equilibrio macroeconómico, sin embargo, sí plantea que esto último es una condición que debe cumplirse, pero la cual debe estar asociada a la mejora sostenible en la calidad de vida de la población. Uno de los problemas es que el control de la inflación se da en función de una afectación tanto al sector privado productivo como a la población en general. El control de los salarios limita la capacidad de compra y el desarrollo del mercado interno, la intervención en el tipo de cambio y en las tasas de interés resta competitividad a las empresas. El aumento en los precios de la gasolina, electricidad, gas e impuestos, así como la creación de nuevos gravámenes, genera ingresos adicionales al sector público pero a costa del sector privado, el cual transfiere parte de su riqueza y capacidad de inversión a un gobierno que ejecuta su gasto de manera ineficaz y poco transparente.

El crecimiento económico de los primeros cinco años de gobierno no superó, en promedio anual, el 1.5%, lo cual se traduce en una limitante para el desarrollo de las capacidades productivas del país. Esta situación revela otras restricciones y consecuencias a considerar: escaso crecimiento que exacerbó los precarios equilibrios sociales, políticos y económicos con los que se inició la actual administración pública. Además, la estrategia económica implementada erró en el diagnóstico que realizó sobre los desequilibrios internos y externos que a inicios del sexenio afectaban al país. Viendo el vaso medio lleno, podría indicarse que la propuesta de campaña sobre una presidencia generadora de empleo era correcta. No obstante, la realidad como gobierno es que no existió la implementación de una política integral en la que dicho objetivo se cumpliera, más aún puede observarse que el mercado laboral continuó su ritmo de precarización: pérdida de prestaciones sociales e incapacidad para poder recuperar el poder adquisitivo de los salarios.

La falta de oportunidades es el común denominador en torno al cual las empresas y ciudadanos han debido batallar. La exigua generación de empleos es la consecuencia y el origen de la mayor parte de los problemas que el país debe resolver. Visto como una consecuencia, el no tener suficientes fuentes de trabajo sintetiza que el número de empresas y la inversión son insuficientes para el tamaño de la población mexicana. Al final de cuentas no puede obviarse que la principal fuente de plazas laborales las forja el sector privado. El conocido millón de empleos que México requiere para satisfacer su crecimiento demográfico anual, sirve para ejemplificar que los 591 mil empleos registrados en el IMSS durante el 2011 son insuficientes ante las necesidades de la población. Al déficit de 400 mil empleos registrado durante el 2011 deben agregarse los empleos faltantes o eliminados en los años previos, particularmente durante la crisis de 2009. Adicionalmente es imprescindible tomar en cuenta un aspecto relevante, la falta de oportunidades laborales ha propiciado una enorme reserva de personas desocupadas, gente que se encuentra en la economía informal o que definitivamente ha optado por la ilegalidad. Todo ello contribuye a la precarización del mercado laboral mexicano y de las condiciones de vida de la población. Los salarios y las prestaciones sociales han disminuido, basta citar que 30 millones de trabajadores tienen una ocupación laboral, pero no cuentan con un acceso a la seguridad social, hecho que representa una evidencia suficiente para señalar que no existen las garantías para dar la cobertura adecuada a los empleados y sus familias.

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina4

Lo descrito permite plantear la consecuencia directa: mayor pobreza. De acuerdo con el Indicador de Tendencia de la Pobreza Laboral (ITPL), para el segundo trimestre del 2012 la situación de precariedad en la que viven los mexicanos es la más elevada desde 2005, cuando comenzó a realizarse dicha medición. La particularidad que esto reviste es que se contabiliza a la pobreza atribuible a las malas condiciones del mercado laboral: las familias mexicanas no reciben el ingreso monetario suficiente para poder vivir fuera de la dramática situación que constituye la pobreza. No puede, ni debe olvidarse, que la pobreza sintetiza la severidad de restricciones a las que se enfrenta la población, particularmente los segmentos más desprotegidos, como niños y ancianos. El hecho de tener 57.7 millones de pobres, medidos mediante la metodología por ingresos del CONEVAL,1 pone en relieve que México es un país habitado mayoritariamente por personas pobres: 51.3% del total, el porcentaje más elevado desde el año 2000. Si se toma en cuenta que en 2006 el número de pobres era de 45.5 millones de mexicanos, puede aseverarse que en tan solo 4 años existió un aumento de 12.2 millones, situación que pone en claro la poca eficacia que los programas económicos y sociales tuvieron para resolver los problemas internos y externos que enfrentó el país.

Las consecuencias que la precarización de la vida social plantean son múltiples, y derivado de las mismas se puede entender el por qué México ha debido enfrentar una creciente violencia e inseguridad. A las restricciones existentes al inicio del sexenio, se les debe agregar un rampante aumento de la pobreza, provocada por las malas condiciones laborales. El argumento utilizado para intentar justificar la falta de resultados fue que la “crisis vino de fuera”, que fue provocada por la recesión de Estados Unidos y que afectó a todo el mundo. Efectivamente la principal economía del mundo enfrentó una crisis mayúscula, la cual cimbró a la mayor parte de las naciones desarrolladas y a los países periféricos que tienen una fuerte dependencia del ciclo productivo de las primeras. Evidentemente que México no tenía argumentos para librarse de dicha situación, y las razones básicas son dos: en primera instancia se debe citar que las principales autoridades económicas y políticas negaron que la recesión de Estados Unidos afectaría al país, y en segunda instancia porque México no contaba, ni cuenta, con un mercado interno lo suficientemente sólido como para poder subsanar cualquier afectación procedente de su principal socio comercial. Durante todo 2007 y principios de 2008 se negó cualquier posibilidad de contagio sobre la economía mexicana. Lejos de tener algún argumento económico o financiero, las razones esgrimidas tuvieron más tintes voluntaristas y políticos que realmente técnicos: la nación estaba “blindada” frente a lo que ocurría y que en caso de suscitarse solamente sería un “catarrito”. No obstante los deseos oficiales, la realidad se impuso. Para el segundo semestre del 2009, la declaración de recesión económica oficializó la magnitud del problema que desde mediados de 2008 había vivido el país. Dicha aseveración fue acompañada con una prospectiva de crecimiento negativo significativamente diferente al planteado originalmente por el propio gobierno federal.

Como ejemplo de las consecuencias que se debieron de pagar por dicho yerro se pueden citar las diversas estimaciones oficiales realizadas durante dicho periodo. Lejos quedaron sus pronósticos originales para la elaboración del presupuesto de 2009, en septiembre de 2008 se prospectó un incremento del PIB de 3%. A partir de ese momento las proyecciones sufrieron repetidas correcciones, tan sólo un mes después la meta de crecimiento se planteó en 1.8%, en tanto que para la mitad del 2009 ya se reconocía que en lugar de avance existiría una contracción económica cercana al 4.1%, hasta ese momento la disminución más grande después de la contabilizada durante la crisis de 1995. En realidad la caída fue mayor, y superó el 6%. La contracción tuvo severas afectaciones sobre la sociedad mexicana, principalmente en materia de empleo, pobreza, seguridad pública, salud y educación.

La problemática que se enfrentó fue compleja, particularmente por el hecho de que el sector privado se vio envuelto en un entorno poco propicio para incrementar la inversión, la producción y el empleo. Los desequilibrios para las empresas fueron enormes, tanto las grandes como las pequeñas vivieron la posibilidad de quiebra, aunque por diversos motivos. De manera general puede señalarse que algunas de las

1 Consejo Nacional de Evaluación de la Política de Desarrollo Social.

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina5

más grandes empresas se equivocaron en su administración financiera, fundamentalmente por el manejo inadecuado de los derivados del tipo de cambio. De igual forma se tiene al sector automotriz exportador, el cual vivió una etapa complicada debido a la recesión industrial que ocurrió en Estados Unidos, mercado al cual se dirige la mayor parte de la producción realizada en México. Al igual que en el caso anterior se tiene a la industria exportadora de bienes eléctricos, electrónicos, mecánicos, de computación, textiles, entre otros, la cual no tuvo capacidad de reacción ante el histórico retroceso de la inversión y el consumo en el mercado norteamericano.

Como consecuencia de lo anterior se puede plantear que las empresas dedicadas a satisfacer la demanda del mercado interno también debieron afrontar los impactos que inicialmente acontecieron en Estados Unidos. La pérdida de empleo en las empresas de manufacturas disminuyó de manera acelerada la capacidad de consumo de la población. Lo anterior se conjuntó con la merma en la recepción de remesas, la contracción del crédito al consumo, la volatilidad del sector financiero, la depreciación del peso y el incremento de la inflación, ésta última principalmente en alimentos, combustibles y electricidad. Todo ello ocasionó que el sector servicios, el último reducto de estabilidad económica, también se viera fuertemente afectado. Debe mencionarse que en este caso los problemas pasan más allá de la coyuntura, el incremento de la pobreza asociado a la crisis de 2009 nuevamente mermó la capacidad estructural del mercado interno para funcionar como un motor de crecimiento económico.

La relación con el mercado interno es clara, fundamentalmente porque la mayor proporción de los servicios tiene un estrecho vínculo con la evolución de los patrones de consumo de la población, por lo que su tendencia a la baja sin duda fue sinónimo de la disminución en la calidad de vida de los mexicanos. Debe mencionarse que la nueva afectación se adicionó a los problemas estructurales prexistentes, los que cuentan con una larga historia y que durante el sexenio no fueron correctamente diagnosticados y atendidos. Si bien es cierto que la crisis económica se originó en el extranjero, también lo es el que se reprodujo en un sistema económico poco productivo y con un pobre desempeño social, todo lo cual se exacerbó por la inadecuada política económica.

El contexto descrito revela que el sexenio no tuvo logros considerables en aspectos centrales para la economía y la sociedad mexicana. Aun considerando el periodo de crisis global suscitado en 2008 es evidente que existió un manejo inadecuado de la política económica que menospreció la dimensión de la recesión norteamericana y de los efectos que tendría sobre México. El escenario planteado muestra que no se logró realizar una travesía adecuada para obtener la culminación exitosa de una administración pública que de inicio había diagnosticado correctamente que parte de los problemas a resolver eran elevar el empleo, la inversión, la productividad, la competitividad y la seguridad pública. Sin embargo, tener el diagnóstico es insuficiente cuando no se implementa el modelo económico y social adecuado, situación que puede ser contraproducente y que en el caso de México ha generado desequilibrios que deberán de atenderse para garantizar la estabilidad social.

La estabilidad económica es insuficiente, México se encuentra en una situación de mayor vulnerabilidad, sobretodo, en términos sociales. Los programas económicos han tenido magros resultados. A pesar de que se puso énfasis en la generación de más y mejores empleos, en la obtención de mayor seguridad pública y en poner un freno a la situación de pobreza, los resultados del sexenio plantean totalmente lo opuesto. La pobreza ha crecido a tasas inaceptables y hasta 2010 más de la mitad de los mexicanos yacen en esta situación, colocando a más de 11 millones de mexicanos en pobreza extrema y otros tanto en la miseria. La inseguridad creció de manera perturbadora, el inicio de la “guerra contra el crimen organizado”, ha dejado más de 60 mil muertos, de acuerdo a las cifras oficiales. Asimismo, más de 2 millones de personas se encuentran sin trabajo, 28% de la población económicamente activa labora en la informalidad y muchos más se mantienen condiciones laborales de precariedad. La tarea a emprender es realmente retadora, esta situación debe revertirse, una pesada carga para el próximo gobierno del país.

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina6

Gasto de gobierno ineficaz, una carga para las empresas

México enfrenta problemas estructurales que se han exacerbado en la actual coyuntura. En este sentido, la desocupación, la precarización del mercado laboral, la pobreza, la inequidad en la distribución de la riqueza, el aumento en el precio de los alimentos y la inseguridad forman parte de una realidad que millones de mexicanos enfrentan día a día.

En lo correspondiente al gobierno el problema de fondo es su limitada capacidad para administrar, de manera eficiente, los recursos financieros de que dispone: durante los últimos 5 años el sector público federal contó con 850 mil millones de pesos excedentes a lo presupuestado. En este sentido, el problema no es la insuficiencia de recursos públicos sino la mala administración y distribución de los mismos. Se aprecia, por ejemplo, que el presupuesto asignado a infraestructura física no garantiza la efectividad en la obtención de mayor desarrollo económico y social, además su ejecución se realiza con retraso; hasta junio de 2012, es decir la mitad del año, apenas se ha erogado el 36% del presupuesto en la materia.

De igual forma persiste un incremento del gasto corriente, principalmente de aquel destinado a sueldos y salarios, remuneraciones adicionales y especiales y otras prestaciones sociales y económicas. La situación se agrava al considerar que el valor agregado generado por las actividades del gobierno es marginal e inclusive en algunos rubros llega a ser negativo. De tal forma, si el Estado no es garante de mejores condiciones de vida, la responsabilidad de crecimiento y bienestar recae sobre el sector privado, es decir, en las empresas.

El problema es que las empresas mexicanas tienen severas restricciones para mejorar la calidad de vida de la población. De acuerdo a la información del Directorio Estadístico Nacional de Unidades Económicas (DENUE), el 93.7% de las unidades económicas del país emplean como máximo a 10 personas, el 5.7% entre 11 y 100 trabajadores en tanto que solamente el 0.5% poseen más de 101 empleados. De igual manera, las estadísticas revelan que las micro, pequeñas y medianas empresas (MiPyMEs) generan la mayor cantidad de empleos y aportan el 50% del Producto Interno Bruto (PIB). Sin embargo, dicha situación plantea un reto importante, puesto que las empresas más pequeñas, en términos generales no sólo son menos productivas y competitivas, sino que además el empleo generado es precario. Lo descrito hace patente la necesidad de implementar políticas eficaces que potencien a las MiPyMEs. En principio pareciera que ya existen: según el objetivo 6 del Plan de Desarrollo existe una estrategia avocada a la “incubación, desarrollo y consolidación de las micro, pequeñas y medianas empresas”.

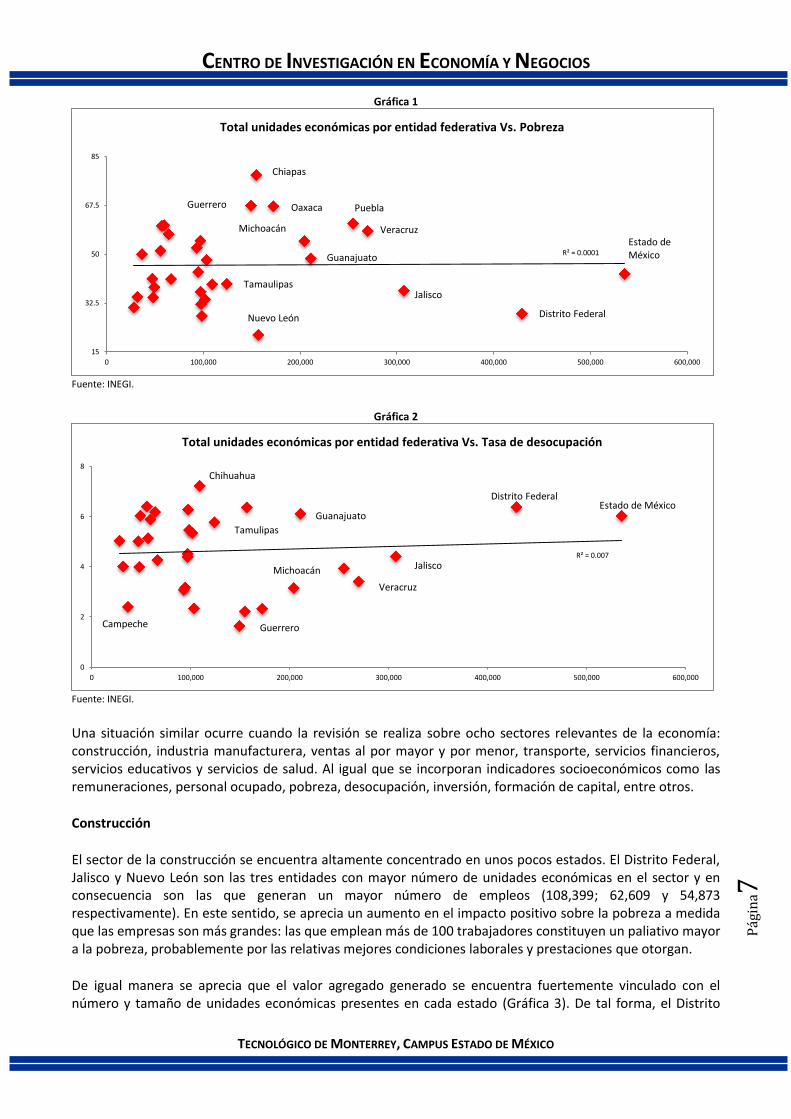

En este sentido, la presente administración fomentó el emprendimiento a través de la acción de diversos programas como el Fondo de Apoyo para la Micro, Pequeña y Mediana Empresa (Fondo PyME) con el objetivo de “promover el desarrollo económico nacional, a través del otorgamiento de apoyos de carácter temporal a programas y proyectos que fomenten la creación, desarrollo, viabilidad, productividad, competitividad y sustentabilidad de las micro, pequeñas y medianas empresas”. Además, la Secretaría de Economía cuenta con programas adicionales avocados a atender las necesidades de dicho sector. A estos programas se destinan recursos que no necesariamente transforman la realidad social y económica de México. El país requiere de empresas que generen empleos formales bien remunerados, al mismo tiempo de que sean competitivas y productivas. Sin embargo, se aprecia un escenario heterogéneo. Por un lado, existen empresas altamente eficientes avocadas al mercado externo y que emplean capital humano capacitado al igual que generan un alto valor agregado. En contrasentido, se aprecian unidades económicas enfocadas al mercado interno, principalmente micro-negocios, las cuales en su mayoría representan la alternativa emprendedora a las agudas problemáticas del mercado laboral al acoger un número significativo de trabajadores pero que no resuelven el problema de pobreza que persiste en el país. En términos generales no existe evidencia del vínculo entre el número de unidades económicas, el alivio de la pobreza y la desocupación, algo que paradójicamente implica que las empresas no están teniendo el impacto positivo esperado y deseado sobre el bienestar de la población (Gráficas 1 y 2).

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina7

Gráfica 1

Fuente: INEGI.

Gráfica 2

Fuente: INEGI.

Una situación similar ocurre cuando la revisión se realiza sobre ocho sectores relevantes de la economía: construcción, industria manufacturera, ventas al por mayor y por menor, transporte, servicios financieros, servicios educativos y servicios de salud. Al igual que se incorporan indicadores socioeconómicos como las remuneraciones, personal ocupado, pobreza, desocupación, inversión, formación de capital, entre otros.

Construcción

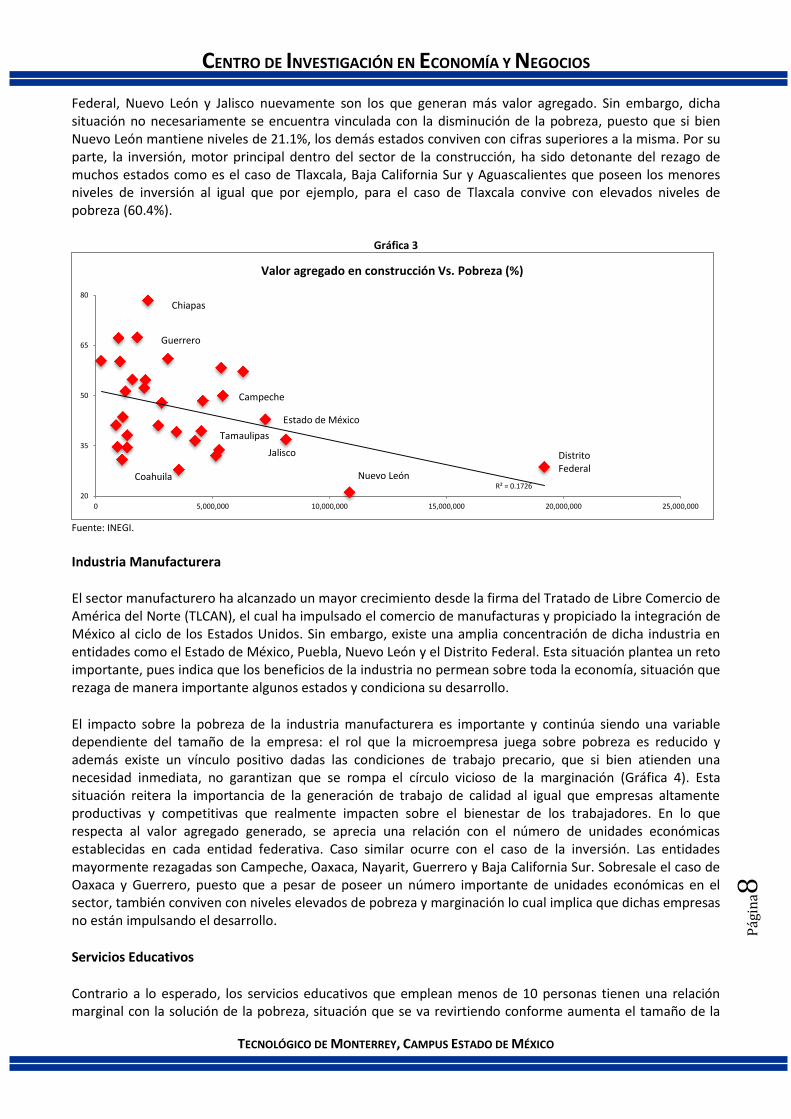

El sector de la construcción se encuentra altamente concentrado en unos pocos estados. El Distrito Federal, Jalisco y Nuevo León son las tres entidades con mayor número de unidades económicas en el sector y en consecuencia son las que generan un mayor número de empleos (108,399; 62,609 y 54,873 respectivamente). En este sentido, se aprecia un aumento en el impacto positivo sobre la pobreza a medida que las empresas son más grandes: las que emplean más de 100 trabajadores constituyen un paliativo mayor a la pobreza, probablemente por las relativas mejores condiciones laborales y prestaciones que otorgan.

De igual manera se aprecia que el valor agregado generado se encuentra fuertemente vinculado con el número y tamaño de unidades económicas presentes en cada estado (Gráfica 3). De tal forma, el Distrito

R² = 0.0001

15

32.5

50

67.5

85

0 100,000 200,000 300,000 400,000 500,000 600,000

Total unidades económicas por entidad federativa Vs. Pobreza

Distrito Federal

Estado de México

Jalisco

Chiapas

Veracruz

Nuevo León

Oaxaca

Tamaulipas

Puebla

Guanajuato

Michoacán

Guerrero

R² = 0.007

0

2

4

6

8

0 100,000 200,000 300,000 400,000 500,000 600,000

Total unidades económicas por entidad federativa Vs. Tasa de desocupación

Estado de México Distrito Federal

Jalisco

Chihuahua

Guerrero Campeche

Guanajuato

Veracruz

Tamulipas

Michoacán

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina8

Federal, Nuevo León y Jalisco nuevamente son los que generan más valor agregado. Sin embargo, dicha situación no necesariamente se encuentra vinculada con la disminución de la pobreza, puesto que si bien Nuevo León mantiene niveles de 21.1%, los demás estados conviven con cifras superiores a la misma. Por su parte, la inversión, motor principal dentro del sector de la construcción, ha sido detonante del rezago de muchos estados como es el caso de Tlaxcala, Baja California Sur y Aguascalientes que poseen los menores niveles de inversión al igual que por ejemplo, para el caso de Tlaxcala convive con elevados niveles de pobreza (60.4%).

Gráfica 3

Fuente: INEGI.

Industria Manufacturera

El sector manufacturero ha alcanzado un mayor crecimiento desde la firma del Tratado de Libre Comercio de América del Norte (TLCAN), el cual ha impulsado el comercio de manufacturas y propiciado la integración de México al ciclo de los Estados Unidos. Sin embargo, existe una amplia concentración de dicha industria en entidades como el Estado de México, Puebla, Nuevo León y el Distrito Federal. Esta situación plantea un reto importante, pues indica que los beneficios de la industria no permean sobre toda la economía, situación que rezaga de manera importante algunos estados y condiciona su desarrollo.

El impacto sobre la pobreza de la industria manufacturera es importante y continúa siendo una variable dependiente del tamaño de la empresa: el rol que la microempresa juega sobre pobreza es reducido y además existe un vínculo positivo dadas las condiciones de trabajo precario, que si bien atienden una necesidad inmediata, no garantizan que se rompa el círculo vicioso de la marginación (Gráfica 4). Esta situación reitera la importancia de la generación de trabajo de calidad al igual que empresas altamente productivas y competitivas que realmente impacten sobre el bienestar de los trabajadores. En lo que respecta al valor agregado generado, se aprecia una relación con el número de unidades económicas establecidas en cada entidad federativa. Caso similar ocurre con el caso de la inversión. Las entidades mayormente rezagadas son Campeche, Oaxaca, Nayarit, Guerrero y Baja California Sur. Sobresale el caso de Oaxaca y Guerrero, puesto que a pesar de poseer un número importante de unidades económicas en el sector, también conviven con niveles elevados de pobreza y marginación lo cual implica que dichas empresas no están impulsando el desarrollo.

Servicios Educativos

Contrario a lo esperado, los servicios educativos que emplean menos de 10 personas tienen una relación marginal con la solución de la pobreza, situación que se va revirtiendo conforme aumenta el tamaño de la

R² = 0.1726 20

35

50

65

80

0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000

Valor agregado en construcción Vs. Pobreza (%)

Chiapas

Nuevo León

Distrito Federal

Campeche

Guerrero

Tamaulipas

Estado de México

Jalisco

Coahuila

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina9

institución educativa (Gráfica 5). En este sentido, es importante considerar varios factores fundamentales: la calidad del servicio prestado en términos de la preparación del personal al igual que los recursos disponibles para la educación. Distrito Federal y Estado de México concentran el mayor número de unidades en el sector al igual que son las que mayor valor agregado generan. Sin embargo, Baja California Sur, Colima y Campeche concentran un número reducido de instituciones educativas y al mismo tiempo el 98% de éstas corresponden a instituciones con menos de 10 empleados, lo cual agrava la situación ya que no es posible garantizar la calidad y asertividad de la misma.

Gráfica 4

Fuente: INEGI.

Gráfica 5

Fuente: INEGI.

Servicios de Salud

En lo que respecta a los servicios de salud, el panorama no dista mucho del descrito en el sector educativo (Gráfica 6); existe un gran número de micro-instituciones avocadas a la prestación de dichos servicios, las cuales al considerar los enormes requerimientos de capital para brindar un abanico amplio de servicios, no garantizan un nivel mínimo de calidad al igual que una gama amplia de productos. Además, el escenario es heterogéneo lo cual deja a entidades como Distrito Federal, Estado de México, Jalisco, y Veracruz a la vanguardia en el ramo con el mayor número de instituciones de salud (teniendo además las más grandes),

R² = 0.0466

15

32.5

50

67.5

85

0 10,000 20,000 30,000 40,000 50,000 60,000

Unidades económicas Vs. Pobreza (%), manufacturas

Estado de México

Puebla

Distrito Federal

Jalisco

Michoacán

Oaxaca

Chiapas

Guerrero

Veracuz

Nuevo León

R² = 0.0016

15

32.5

50

67.5

85

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000

Unidades económicas de 0 a 10 trabajadores Vs. Pobreza (%), servicios educativos

Estado de México

Veracruz

Distrito Federal

Jalisco

Puebla

Nuevo León

Oaxaca

Chiapas

Guerrero

Guanajuato

Michoacán

Coahuila

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

0

en tanto que nuevamente Baja California Sur, Campeche y Colima permanecen rezagados. Sin embargo, a pesar de que el impacto de dichas instituciones juega un rol preponderante en el desarrollo de la sociedad, el país no muestra señales contundentes de mejora del ramo.

Gráfica 6

Fuente: INEGI.

Comercio al por Mayor y Comercio al por Menor

En lo que respecta al comercio al por mayor y por menor, sobresale el Estado de México, Jalisco y Nuevo León y el Distrito Federal como aquellos que concentran el mayor número de unidades económicas. Esta situación es atribuible a la relevancia económica de dichos estados, ya que representan un nicho de mercado importante, al igual que concentran una gran cantidad de la actividad económica del país. Referente al valor agregado y la pobreza, se aprecia una relación limitada.

Transporte

El 45% de las unidades económicas en el giro de transportes se encuentran concentradas en ocho entidades federativas: Distrito Federal, Jalisco, Chiapas, Oaxaca, Estado de México, Puebla, Veracruz y Michoacán. Caso importante el de Chiapas y Oaxaca que concentran una enorme cantidad de empresas en la materia como consecuencia de la fuente importante de productos principalmente agrícolas lo cual les posiciona como un punto primordial de distribución, sin embargo su incidencia sobre la pobreza es reducida ya que además son estados con elevadas problemáticas sociales.

Servicios Financieros

El ramo de servicios financieros es el que exhibe una mayor concentración en unos cuantos estados. En este sentido, se aprecian varios hechos fundamentales: el primero de ellos es que en promedio apenas el 0.4% de las unidades económicas del país emplean más de 101 trabajadores. Además existen entidades federativas con nula presencia de grandes empresas financieras como es el caso de Baja California Sur, Campeche, Coahuila, Chihuahua, Colima, Durango, Sinaloa, Sonora y Tlaxcala, en tanto que el mayor porcentaje de los mismos se encuentra en Querétaro, Jalisco y Distrito Federal. Esta situación es atribuible a las condiciones de mercado, facilidades fiscales, infraestructura, desarrollo económico y tamaño demográfico de los estados. Es importante mencionar, que pese a la enorme cantidad de recursos que el ramo financiero concentra, existe una incidencia ligeramente negativa sobre la pobreza al igual que dicha incidencia es focalizada en un segmento de la población reducido que cumple con los requerimientos educativos mínimos para estar inmerso en el ramo.

R² = 0.0129

15

32.5

50

67.5

85

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000

Unidades económicas Vs. Pobreza (%), servicios de salud

Distrito Federal

Estado de México

Distrito Federal

Estado de México

Jalisco

Veracuz

Puebla

Chiapas

Oaxaca Guerrero

Michoacán Guanajuato

Nuevo León

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

1

Análisis de las Remuneraciones de los Servidores Públicos

En México la percepción de ingresos es contrastante: 6.7 millones de personas cuando mucho ganan un salario mínimo en tanto que en el sector público los gastos en servicios personales van al alza. Según datos de la Secretaría de Hacienda y Crédito Público, en el país existen más de 25 mil servidores públicos que perciben más de 1 millón de pesos al año, lo cual representa casi 40 mil millones de pesos destinados a erogaciones. Esto significa que mientras el 13.25% de la población económicamente activa (PEA) recibe menos de un salario mínimo, 0.05% de la misma en funcionarios públicos gana al menos un millón de pesos.

Derivado de lo anterior, se puede resaltar que si se llevara a cabo una disminución de tan solo el 10% del presupuesto destinado a las remuneraciones de los funcionaros que ganan cuando menos un millón de pesos alcanzaría a pagar alrededor de 178 mil salarios mínimos (3,948 millones de pesos aproximadamente). En cuanto a la distribución de dichas remuneraciones, la mayor carga se centra en aquellos que perciben entre 1 y 1.5 millones de pesos (57.51% del total), seguidos por el rango que va de 1.5 a 2 millones de pesos (29.32%). Por su parte, el 13.17% gana más de 2 millones de pesos al año (Gráfica 7).

Gráfica 7

Fuente: Secretaría de Hacienda y Crédito Público.

Seguridad Pública y Hacienda son los ramos que concentran la mayor cantidad de funcionarios que perciben más de 3 millones de pesos, 59 y 52 respectivamente (Cuadro 1). Para el caso de entre 2.5 y 3 millones de pesos se tiene a Hacienda y Energía: 215 y 161 funcionarios. En lo correspondiente al rango de entre 2 y 2.5 millones de pesos se tienen a las mismos ramos: Hacienda (471) y Energía (337). Para el intervalo de 1.5 y dos millones nuevamente Energía (4,458) y Hacienda (707) son las que más funcionarios concentran. Finalmente se tiene a los servidores públicos que perciben entre 1 y 1.5 millones de pesos: Energía tiene a 6,754 y Hacienda a 1,882.

Al analizar la composición relativa de dichas remuneraciones por sectores llama la atención que el rubro de la Secretaría de Energía (SE) comprende la parte mayoritaria con una participación superior a la de los demás (46.29% del total), 33.16 puntos porcentuales por encima de su homólogo más cercano, la Secretaría de Hacienda y Crédito Público (13.13%). Lo anterior es advertido ya que la Secretaría de Energía comprende a Petróleos Mexicanos (PEMEX) y la Comisión Federal de Electricidad (CFE).

Las elevadas percepciones que se pagan a algunos ramos no necesariamente repercuten en resultados que lleguen a todos los ciudadanos, principalmente en términos de distribución de la riqueza, combate a la pobreza y seguridad pública.

1%

4%

8%

29% 58%

Remuneración anual de los servidores públicos, 2012

Entre 3 y 3.5 millones Entre 2.5 y 3 millones Entre 2 y 2.5 millones Entre 1.5 y 2 millones Entre 1 y 1.5 millones

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

2

Cuadro 1

Remuneraciones de servidores públicos Entre 3 y 3.5

millones Entre 2.5 y 3

millones Entre 2 y 2.5

millones Entre 1.5 y 2

millones Entre 1 y 1.5

millones Total

Frecuencias Relativas

Presidencia de la República 16 16 16 49 75 172 0.68%

Gobernación 14 51 33 70 197 365 1.44%

Relaciones Exteriores 14 36 27 157 222 456 1.80%

Hacienda 52 215 471 704 1,882 3,324 13.13%

Defensa Nacional 1 30 193 329 863 1,416 5.59%

Agricultura, Ganadería 6 28 23 38 158 253 1.00%

Comunicaciones y Transportes 12 33 72 127 845 1,089 4.30%

Economía 19 37 54 73 214 397 1.57%

Agricultura, Ganadería 6 28 23 38 158 253 1.00%

Educación Pública 9 20 98 128 198 453 1.79%

Salud 13 57 32 58 225 385 1.52%

Marina 0 9 111 196 480 796 3.14%

Trabajo y Previsión Social 9 19 18 98 131 275 1.09%

Procuraduría General 5 1 6 27 111 150 0.59%

Medio Ambiente 7 18 72 129 134 360 1.42%

Consejo Nacional de la Ciencia y Tecnología 1 14 15 70 47 147 0.58%

Consejería Jurídica del Ejecutivo Federal 2 3 0 11 16 32 0.13%

Procuraduría General 12 103 108 69 493 785 3.10%

Seguridad Pública 59 65 227 292 894 1,537 6.07%

Tribunales Agrarios 6 0 0 70 3 79 0.31%

Función Pública 7 24 42 86 147 306 1.21%

Turismo 6 16 30 18 79 149 0.59%

Desarrollo Social 9 13 36 127 233 418 1.65%

Energía 8 161 337 4,458 6,754 11,718 46.29%

Total 293 997 2,044 7,422 14,559 25,315 100.00%

Fuente: Secretaría de Hacienda y Crédito Público.

Panorama mundial

El mundo vive épocas de ajustes y cambios que tratan de perfilar a las economías dentro de un margen de mayor control y estabilización económico-financiero. Algunas de las economías más importantes exhiben crecimientos modestos o, en el extremo, están en recesión, situación que puede provocar la desaceleración en las economías emergentes. El deprimido escenario vivido por la Unión Europea, deja países oficialmente en recesión: Holanda, Portugal, Grecia y España, situación que ha prendido todas las alertas en el sistema financiero internacional. A este grupo se suma el Reino Unido con cifras negativas para el segundo trimestre del 2012. Por el momento, el esfuerzo emprendido por parte de entidades no gubernamentales, fondos internacionales y gobiernos no muestra señales de mejora.

Unión Europea

Una breve revisión a la Unión Europea (UE) revela que los principales motores por tamaño de su economía son: Alemania, Francia, Italia y España. Estas cuatro economías se conforman principalmente por el sector de servicios (una participación superior al 70%); seguido del sector industrial, cuya relevancia oscila entre el 18% y 28%. Para el caso de Alemania se vislumbra un fuerte desarrollo en el sector industrial, siendo este el más grande a nivel mundial, enfocado en los avances tecnológicos para poder proveer a sus sectores más importantes: metalurgia, maquinaria y equipo, sector automotriz, maquinaria y herramientas y eléctrico. Por su parte Francia con una industria focalizada a la maquinaria y equipo, químicos, producción de automóviles, aviación y electrónicos; Italia con la industria al norte del país y finalmente el sector secundario español relacionado con la industria textil y de bebidas y alimentos. En general se aprecia un menor dinamismo en todas estas economías, lo cual revela una caída del 0.2% para el bloque europeo. (Cuadro 2).

Referente a la producción industrial de la Unión Europea se aprecia también una desaceleración y un dinamismo negativo en algunos casos específicos. Datos para junio del 2012 arrojan un crecimiento de la producción industrial de -2.2 (Cuadro 3). Países importantes como Alemania exhiben una producción

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

3

industrial menor, con tasas negativas de crecimiento en los últimos meses. Caso similar se percibe en Francia. Italia y España exhiben una dinámica similar con decrecimientos superiores al 4%.

Cuadro 2 Crecimiento del Producto Interno Bruto por país de la Unión Europea 2012 (%) PIB por país Primer trimestre Segundo trimestre

Unión Europea 0.1 -0.2

Bélgica 0.4 -0.4

Alemania 1.2 1.0

Grecia -6.5 -6.2

España -0.4 -1.0

Francia 0.3 0.3

Italia -1.4 -2.5

Holanda -1.0 -0.5

Portugal -2.3 -3.3

Finlandia 1.5 0.6

Suecia 1.6 2.2

Reino Unido -0.2 -0.8

Fuente: Eurostat.

Cuadro 3 Variación de la producción industrial (%)

Países Enero Febrero Marzo Abril Mayo Junio

UE 27 -1.5 -1.6 -1.5 -2.1 -2.2 -2.2

Bélgica -2.2 -4.7 -4.2 -8.5 -7.5 ND

Alemania 0.8 0.6 1.1 -1.1 -0.5 -0.4

Grecia -7.4 -9.2 -8.6 -2.9 -3.1 0.0

España -4.4 -5.3 -7.6 -8.4 -6.5 -6.3

Francia -2.5 -1.4 -1.7 1.6 -4.4 -2.6

Italia -4.8 -6.9 -5.6 -9.3 -6.7 -8.2

Holanda 5.0 5.2 -3.4 4.7 0.8 -0.1

Portugal -4.9 -7.1 -4.6 -7.7 -6.7 -4.4

Finlandia -5.2 -3.6 -3.7 -2.2 -2.4 -1.1

Suecia 1.1 -5.5 -3.9 -2.6 0.3 ND

Reino Unido -4.2 -3.3 -2.1 -2.5 -1.7 -4.6

Fuente: Eurostat.

Al mismo tiempo, el mercado interno de la zona euro no muestra señales de recuperación (Cuadro 4). El índice de ventas al por menor muestra resultados heterogéneos: Francia, Finlandia, Suecia y Reino Unido son los que tienen una dinámica positiva; siendo Bélgica el único con una variación porcentual mayor a un dígito. Alemania también empieza a mostrar un debilitamiento del mercado interno, con una variación de -0.4%, mientras que España y Portugal se encuentran en una situación preocupante, con caídas superiores al 5%.

Cuadro 4 Variación ventas al por menor 2012 (%)

Países Enero Febrero Marzo Abril Mayo Junio

UE 27 -0.3 -1.1 1.1 -2.5 0.2 -0.7

Bélgica 2.9 4.7 5.6 -4.8 -2.5 3.8

Alemania -1.3 -2.1 1.6 0.4 2.2 -0.4

Grecia -10.6 -12.8 -16.1 -13.3 -10.3 --

España -5.7 -6.6 -3.8 -9.9 -4.8 -5.1

Francia 0.7 0.2 1.2 -1.9 1-7 0.9

Italia -0.3 -2.0 -1.0 -4.5 -3.7 --

Holanda -0.6 -4.6 -2.7 -5.5 -4.0 --

Portugal -7.1 -8.6 -4.6 -10.1 -4.5 -5.3

Finlandia 3.3 6.0 3.7 -0.5 0.8 0.9

Suecia 1.3 2.7 2.9 -0.1 4.1 0.7

Reino Unido 1.6 1.7 4.8 -0.3 3.6 0.6

Fuente: Eurostat.

Otro de los aspectos macroeconómicos a considerar ha sido el incremento en la tasa de desempleo, la cual ha llegado a 10.2%, un reflejo de la debilidad económica por la cual atraviesa la Unión Europea (Gráfica 8). El

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

4

país con la tasa más elevada es España. Por su parte Grecia ha exhibido un comportamiento similar al reportar en mayo una tasa de 22.9%. Italia y Portugal también exhiben un comportamiento similar: 14.8% y 10.4% respectivamente. Dicha situación repercute de manera importante en el bienestar de la población al mismo tiempo que limita la posibilidad de una solución rápida a la crisis económica.

Gráfica 8

Fuente: Eurostat.

Estados Unidos

El mercado norteamericano exhibe señales de deterioro económico en varios de sus componentes. En este sentido, su recuperación ha sido más lenta de lo estimado. La Reserva Federal (FED) en las últimas semanas se ha abstenido de generar medidas para motivar una reactivación, probablemente porque su margen de acción es pequeño. Se aprecia que la actividad industrial, aún con tasas de crecimiento positivas, manifiesta un ciclo económico y tendencia a la baja, lo cual condiciona de manera importante la evolución futura de los Estados Unidos. Este fenómeno es atribuible principalmente al modesto desempeño de las manufacturas y sector automotriz (Gráfica 9 y 10).

Gráfica 9 Gráfica 10

Fuente: Reserva Federal. Fuente: Reserva Federal.

6.9 6.5

7.9

10.7

7.2 6.6

3

6.8

8.1

5.5

10.2

6.8

5.2

24.3

9.5 10.4

4.9

14.8

7.9 8.8

Zona Euro Belgium Alemania España Francia Italia Holanda Portugal Finlandia Suecia

Tasa de desempleo, países de la Unión Europea junio de 2012 (%)

2008 2012

-9

-4.5

0

4.5

9

2010M01 2010M07 2011M01 2011M07 2012M01 2012M07

Ciclo actividad industrial de Estados Unidos, julio 2012

Indice actividad industrial Maquinaria y equipo de cómputo

Maquinaria y equipo eléctrica Maquinaria y equipo

Manufacturas Ind. Automotriz y partes

3.41 3.88

10.31

6.51

0.34

3.47 4.15

4.75

8.40 7.42 6.61

22.61

Indice actividadindustrial

Manufacturas Maquinaria yequipo

Maquinaria yequipo decómputo

Maquinaria yequipo

electrónico

Automotriz ypartes

Actividad Industrial de Estados Unidos: Variación Promedio Julio 2012 (%)

2011 2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

5

China

En lo que respecta a China, si bien mantiene un crecimiento considerable, el mismo es inferior a su promedio de los últimos 10 años, principalmente el vinculado con las actividades secundarias (Cuadro 5). De igual manera se aprecia una disminución del valor agregado generado por su industria, especialmente en el sector de las manufacturas, el cual exhibe tasas decrecientes, principalmente en los rubros de producción de equipo en general, maquinaria y equipo, equipo electrónico y productos metálicos (Gráfica 11).

Cuadro 5 Sector 2011 T1 2011 T2 2011 T3 2011 T4 2012 T1 2012 T2

PIB 9.7 9.6 9.4 9.2 8.1 7.8

Industria primaria 3.5 3.2 3.8 4.5 3.8 4.3

Industria secundaria 11.1 10.9 10.8 10.6 9.1 8.3

Industria terciaria 9.1 9.2 9 8.9 7.5 7.7

Fuente: National Bureau of Statistics of China.

Gráfica 11

Fuente: National Bureau of Statistics of China.

Bolsas y Tipo de Cambio

El contexto macroeconómico ha ocasionado un incremento en la incertidumbre, situación que se refleja en la dinámica negativa de las bolsas y la elevada volatilidad del tipo de cambio. En primera instancia, las bolsas de valores alrededor del mundo han girado bajo un contexto de alta volatilidad, operando algunas semanas a la baja, perjudicando la capitalización de mercados. Por su parte, el tipo de cambio señala la conducta de los capitales, principalmente de los que se encuentran en búsqueda de resguardo. La devaluación del euro frente al dólar incrementa el escepticismo hacia la recuperación (Graficas 12 a la 15).

Actividad económica

El crecimiento económico registrado en el segundo trimestre de 2012 (4.1%) refleja un comportamiento favorable pero que no incorpora el panorama mundial de incertidumbre en el cual se encuentra inmerso México (Gráficas 16 y 17). Si bien la economía mexicana revela un dinamismo importante, no debe pasarse por alto que éste se encuentra supeditado a la evolución de los Estados Unidos, el cual exhibe un estancamiento en importantes rubros de su economía. Otro punto fundamental, es que dicho desempeño, no se traduce en una mejora del mercado laboral, así como tampoco de la pobreza.

9.5 9.8

6.1

10.9 10.5 11.6

6.5

10.6

15.1

8.2

16.7

14.9

13.3

19.3 18.5

15.6

13.7

9.9

11.4

17.7

15.8 16.2

19.7

15.1

0.0

5.5

11.0

16.5

22.0

Total Manufacturas textiles Manufacturas textilesy ropa

Manufactura enmuebles

Manufacturas enproductos no

metálicos minerales

Manufacturas enproductos metálicos

Manufacturas enequipo general

Manufacturas enequipo eléctrico y

maquinaria-equipo

Valor agregado por sector industrial de China, varios años (%)

Junio 2012 Junio 2011 Junio 2010

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

6

Gráfica 12 Gráfica 13

Fuente: Banco Central Europeo. Fuente: Banco Central Europeo.

Gráfica 14 Gráfica 15

Fuente: Banco Central Europeo. Fuente: Banco Central Europeo.

Gráfica 16 Gráfica 17

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

16.2704

16

16.5

17

17.5

18

1/1/08 2/1/08 3/1/08 4/1/08 5/1/08 6/1/08 7/1/08 8/1/08

Tipo de Cambio México, MXN/EUR

0.7843

0.77

0.7875

0.805

0.8225

0.84

4/1/08 5/1/08 6/1/08 7/1/08 8/1/08

Tipo de cambio Reino Unido, GBP/EUR

1.2321

1.2

1.2375

1.275

1.3125

1.35

1/1/08 2/1/08 3/1/08 4/1/08 5/1/08 6/1/08 7/1/08 8/1/08

Tipo de cambio Estados Unidos, USD/EUR

97.6587

95

98.75

102.5

106.25

110

4/1/08 5/1/08 6/1/08 7/1/08 8/1/08

Tipo de cambio Japón, JPY/EUR

-9

-5.75

-2.5

0.75

4

2005

Q1

2005

Q3

2006

Q1

2006

Q3

2007

Q1

2007

Q3

2008

Q1

2008

Q3

2009

Q1

2009

Q3

2010

Q1

2010

Q3

2011

Q1

2011

Q3

2012

Q1

Producto Interno Bruto, ciclos segundo trimestre de 2012

PIB Actividades Primarias

Actividades Secundarias Actividades Terciarias

3.1

-9.2

3.5 3.4 4.1

9.5

3.6 4.4

-10.0

-5.0

0.0

5.0

10.0

PIB Actividades Primarias ActividadesSecundarias

Actividades Terciarias

Crecimiento del PIB segundo trimestre (%)

2011 2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

7

Gráfica 18

Fuente: INEGI.

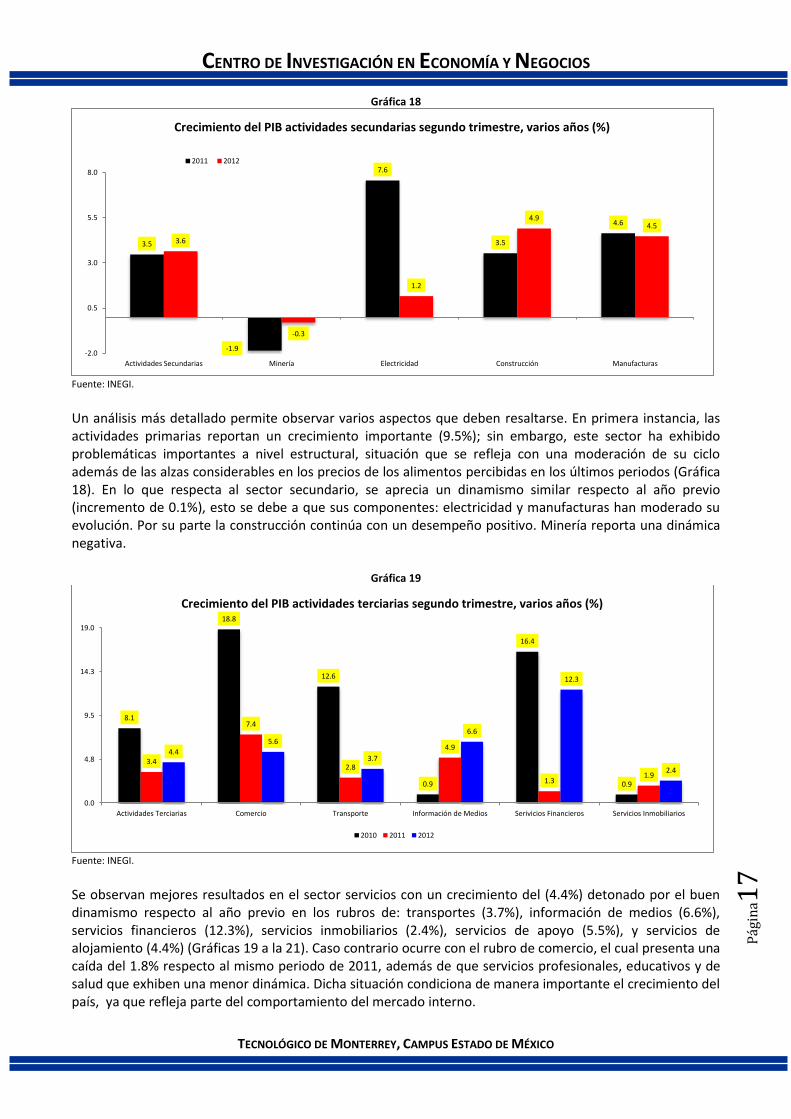

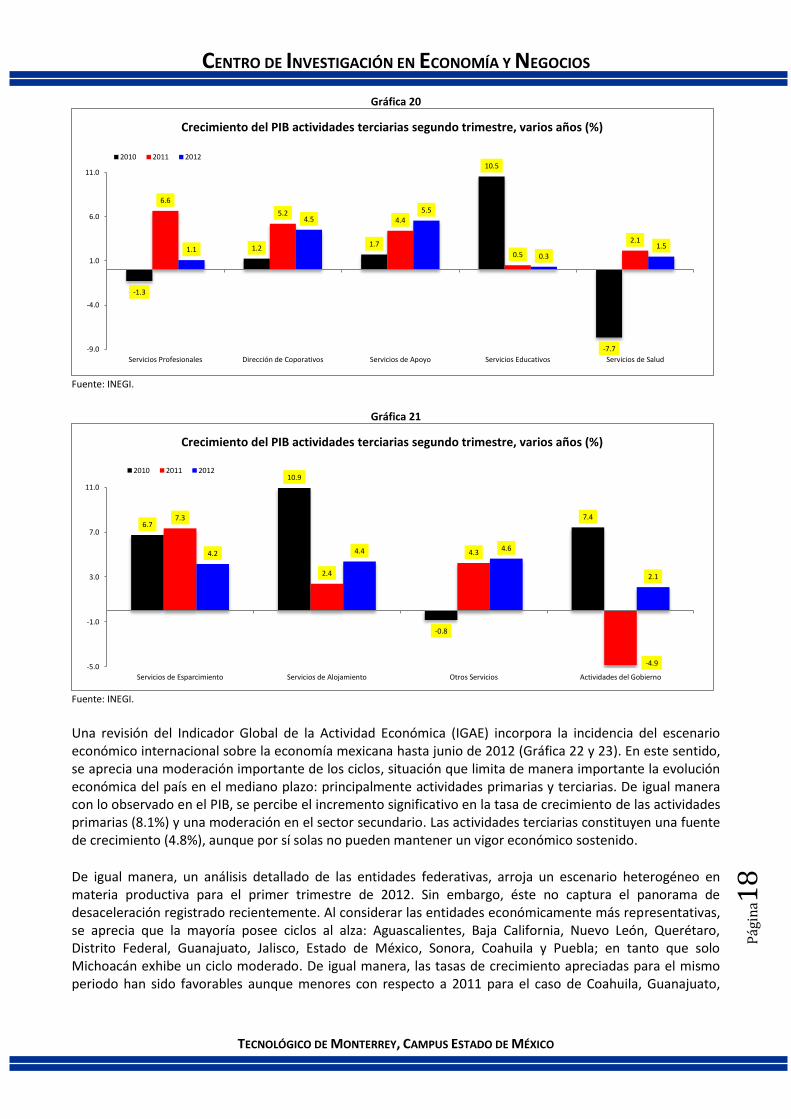

Un análisis más detallado permite observar varios aspectos que deben resaltarse. En primera instancia, las actividades primarias reportan un crecimiento importante (9.5%); sin embargo, este sector ha exhibido problemáticas importantes a nivel estructural, situación que se refleja con una moderación de su ciclo además de las alzas considerables en los precios de los alimentos percibidas en los últimos periodos (Gráfica 18). En lo que respecta al sector secundario, se aprecia un dinamismo similar respecto al año previo (incremento de 0.1%), esto se debe a que sus componentes: electricidad y manufacturas han moderado su evolución. Por su parte la construcción continúa con un desempeño positivo. Minería reporta una dinámica negativa.

Gráfica 19

Fuente: INEGI.

Se observan mejores resultados en el sector servicios con un crecimiento del (4.4%) detonado por el buen dinamismo respecto al año previo en los rubros de: transportes (3.7%), información de medios (6.6%), servicios financieros (12.3%), servicios inmobiliarios (2.4%), servicios de apoyo (5.5%), y servicios de alojamiento (4.4%) (Gráficas 19 a la 21). Caso contrario ocurre con el rubro de comercio, el cual presenta una caída del 1.8% respecto al mismo periodo de 2011, además de que servicios profesionales, educativos y de salud que exhiben una menor dinámica. Dicha situación condiciona de manera importante el crecimiento del país, ya que refleja parte del comportamiento del mercado interno.

3.5

-1.9

7.6

3.5

4.6

3.6

-0.3

1.2

4.9 4.5

-2.0

0.5

3.0

5.5

8.0

Actividades Secundarias Minería Electricidad Construcción Manufacturas

Crecimiento del PIB actividades secundarias segundo trimestre, varios años (%)

2011 2012

8.1

18.8

12.6

0.9

16.4

0.9

3.4

7.4

2.8

4.9

1.3 1.9

4.4

5.6

3.7

6.6

12.3

2.4

0.0

4.8

9.5

14.3

19.0

Actividades Terciarias Comercio Transporte Información de Medios Serivicios Financieros Servicios Inmobiliarios

Crecimiento del PIB actividades terciarias segundo trimestre, varios años (%)

2010 2011 2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

8

Gráfica 20

Fuente: INEGI.

Gráfica 21

Fuente: INEGI.

Una revisión del Indicador Global de la Actividad Económica (IGAE) incorpora la incidencia del escenario económico internacional sobre la economía mexicana hasta junio de 2012 (Gráfica 22 y 23). En este sentido, se aprecia una moderación importante de los ciclos, situación que limita de manera importante la evolución económica del país en el mediano plazo: principalmente actividades primarias y terciarias. De igual manera con lo observado en el PIB, se percibe el incremento significativo en la tasa de crecimiento de las actividades primarias (8.1%) y una moderación en el sector secundario. Las actividades terciarias constituyen una fuente de crecimiento (4.8%), aunque por sí solas no pueden mantener un vigor económico sostenido.

De igual manera, un análisis detallado de las entidades federativas, arroja un escenario heterogéneo en materia productiva para el primer trimestre de 2012. Sin embargo, éste no captura el panorama de desaceleración registrado recientemente. Al considerar las entidades económicamente más representativas, se aprecia que la mayoría posee ciclos al alza: Aguascalientes, Baja California, Nuevo León, Querétaro, Distrito Federal, Guanajuato, Jalisco, Estado de México, Sonora, Coahuila y Puebla; en tanto que solo Michoacán exhibe un ciclo moderado. De igual manera, las tasas de crecimiento apreciadas para el mismo periodo han sido favorables aunque menores con respecto a 2011 para el caso de Coahuila, Guanajuato,

-1.3

1.2 1.7

10.5

-7.7

6.6

5.2 4.4

0.5

2.1 1.1

4.5 5.5

0.3

1.5

-9.0

-4.0

1.0

6.0

11.0

Servicios Profesionales Dirección de Coporativos Servicios de Apoyo Servicios Educativos Servicios de Salud

Crecimiento del PIB actividades terciarias segundo trimestre, varios años (%)

2010 2011 2012

6.7

10.9

-0.8

7.4 7.3

2.4

4.3

-4.9

4.2 4.4 4.6

2.1

-5.0

-1.0

3.0

7.0

11.0

Servicios de Esparcimiento Servicios de Alojamiento Otros Servicios Actividades del Gobierno

Crecimiento del PIB actividades terciarias segundo trimestre, varios años (%)

2010 2011 2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina1

9

Jalisco, Nuevo León y Puebla (Gráficas 24 a la 27). Michoacán es un caso particular, puesto que a pesar de poseer buenas tasas de crecimiento éstas son insuficientes para mantener su ciclo.

Gráfica 22 Gráfica 23

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Gráfica 24

Fuente: INEGI.

Producción Industrial

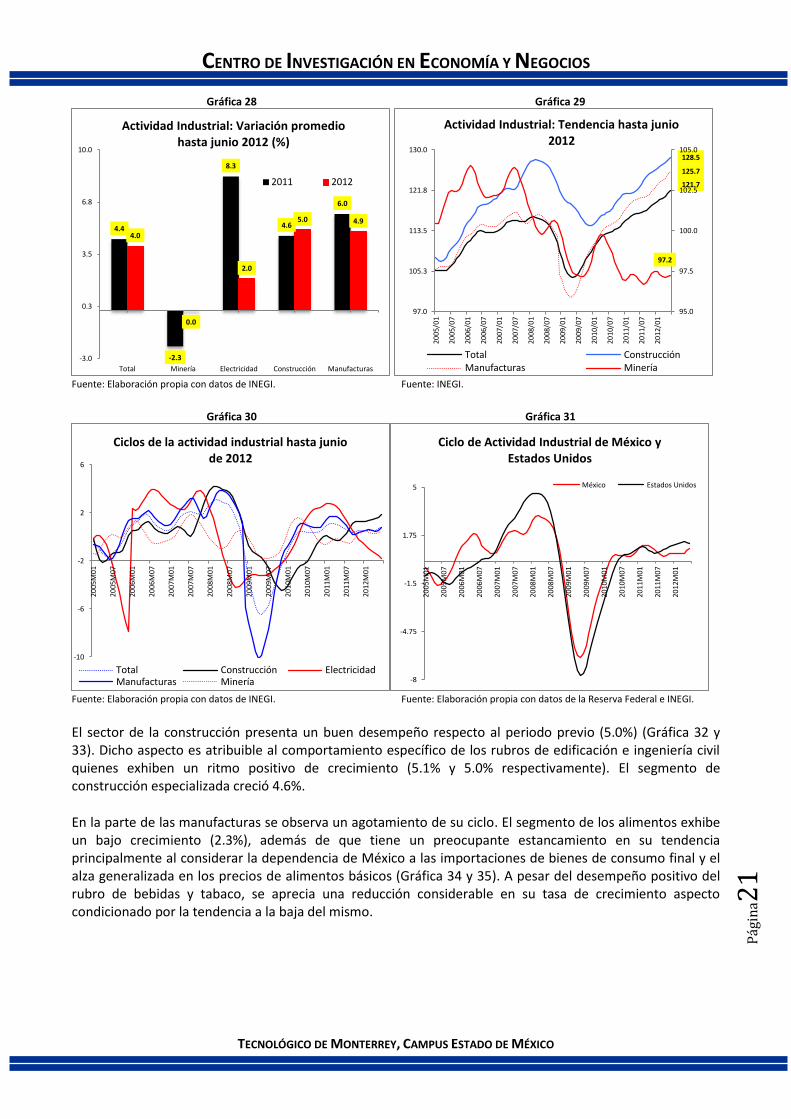

El actual escenario internacional plantea una limitante importante sobre el crecimiento económico del país. En este sentido, se aprecia una moderación en la tasa de crecimiento de la actividad industrial hasta junio de 2012 (4.0%), aspecto que afecta principalmente los rubros de electricidad y manufacturas (2.0% y 4.9% respectivamente) (Gráfica 28 y 29). Por su parte, a pesar de que construcción exhibe un mejor dinamismo, éste continúa siendo moderado respecto al año previo, y para el caso de minería no se aprecia crecimiento en el periodo. Las tendencias son positivas, salvo para el caso de minería que exhibe un crecimiento moderado, sin embargo, pese a que los ciclos se encuentran al alza, no se aprecia una dinámica vigorosa en los mismos. Además, el modesto comportamiento exhibido por el sector industrial estadounidense condiciona la evolución futura del aparato productivo mexicano (Gráfica 30 y 31).

2.7

0.4 0.6

0.8

-7.0

-4.5

-1.9

0.7

3.2

-5.5

-3.3

-1.0

1.3

3.5

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Ciclos IGAE hasta junio de 2012

Actividades Primarias Actividades Terciarias

IGAE Actividades Secundarias

6.5

1.6

6.6 6.9

4.0

-6.6

4.4 4.2 4.4

8.1

4.0 4.8

-7.0

-3.1

0.8

4.6

8.5

Total ActividadesPrimarias

ActividadesSecundarias

ActividadesTerciarias

Crecimiento IGAE hasta junio, varios años (%)

2010 2011 2012

11.3

1.0 1.2

3.5

4.6

1.9

9.2

5.3

3.1

0.0

3.0

6.0

9.0

12.0

Aguascalientes Baja California Chihuahua

Variación promedio Indicator Trimestral de la Actividad Económica Estatal hasta primer trimestre 2012, varios años (%)

2010 2011 2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

0

Gráfica 25

Fuente: INEGI.

Gráfica 26

Fuente: INEGI.

Gráfica 27

Fuente: INEGI.

16.2

4.0

9.3

7.2

4.2

6.0

4.4 4.6 4.3

0.0

4.3

8.5

12.8

17.0

Coahuila de Zaragoza Distrito Federal Guanajuato

Variación promedio Indicator Trimestral de la Actividad Económica Estatal hasta primer trimestre 2012, varios años (%)

2010 2011 2012

3.9

7.6

4.3

8.0

6.7

4.7

2.6

8.0

3.7

5.6

4.4

5.1

0.0

2.5

5.0

7.5

10.0

Jalisco México Michoacán de Ocampo Nuevo León

Variación promedio Indicator Trimestral de la Actividad Económica Estatal hasta primer trimestre 2012, varios años (%)

2010 2011 2012

7.9

5.9

7.7

8.3

7.1 7.3

7.1

7.9

7.6

5.0

6.3

7.5

8.8

Puebla Querétaro Sonora

Variación promedio Indicator Trimestral de la Actividad Económica Estatal hasta primer trimestre 2012, varios años (%)

2010 2011 2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

1

Gráfica 28 Gráfica 29

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Gráfica 30 Gráfica 31

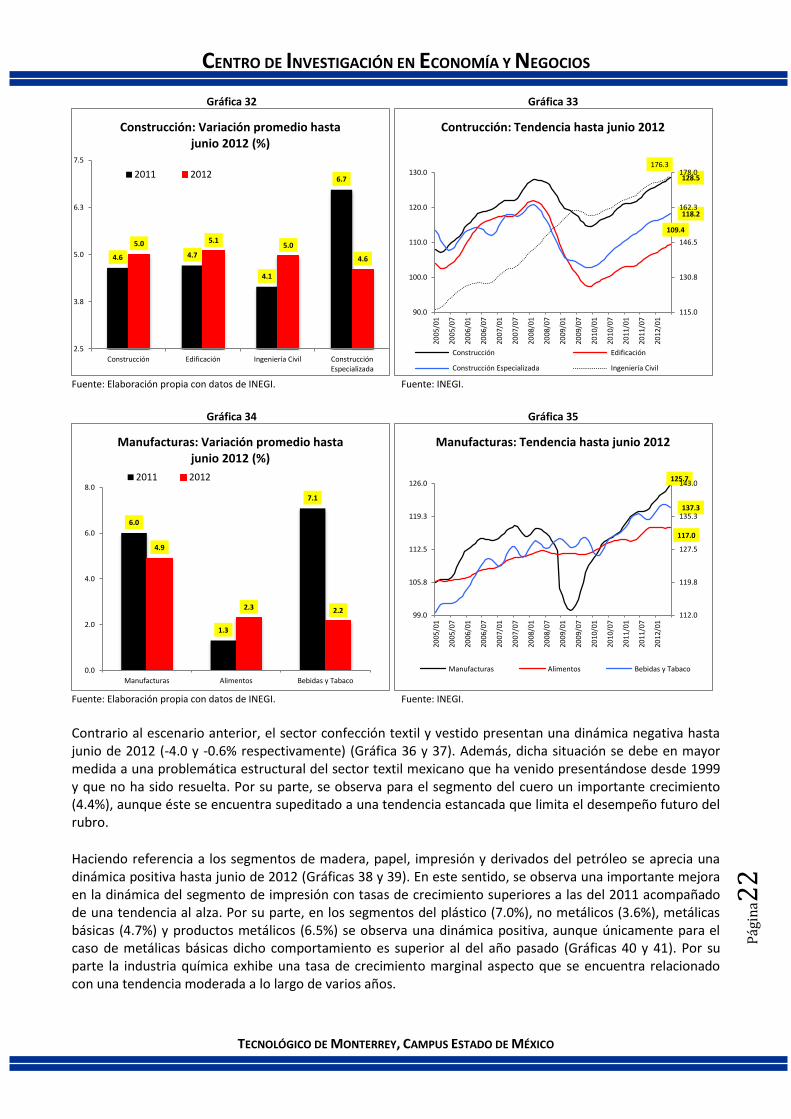

Fuente: Elaboración propia con datos de INEGI. Fuente: Elaboración propia con datos de la Reserva Federal e INEGI. El sector de la construcción presenta un buen desempeño respecto al periodo previo (5.0%) (Gráfica 32 y 33). Dicho aspecto es atribuible al comportamiento específico de los rubros de edificación e ingeniería civil quienes exhiben un ritmo positivo de crecimiento (5.1% y 5.0% respectivamente). El segmento de construcción especializada creció 4.6%.

En la parte de las manufacturas se observa un agotamiento de su ciclo. El segmento de los alimentos exhibe un bajo crecimiento (2.3%), además de que tiene un preocupante estancamiento en su tendencia principalmente al considerar la dependencia de México a las importaciones de bienes de consumo final y el alza generalizada en los precios de alimentos básicos (Gráfica 34 y 35). A pesar del desempeño positivo del rubro de bebidas y tabaco, se aprecia una reducción considerable en su tasa de crecimiento aspecto condicionado por la tendencia a la baja del mismo.

4.4

-2.3

8.3

4.6

6.0

4.0

0.0

2.0

5.0 4.9

-3.0

0.3

3.5

6.8

10.0

Total Minería Electricidad Construcción Manufacturas

Actividad Industrial: Variación promedio hasta junio 2012 (%)

2011 2012 121.7

128.5

125.7

97.2

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

95.0

97.5

100.0

102.5

105.0

97.0

105.3

113.5

121.8

130.0

Actividad Industrial: Tendencia hasta junio 2012

Total ConstrucciónManufacturas Minería

-10

-6

-2

2

6

2005

M01

2005

M07

2006

M01

2006

M07

2007

M01

2007

M07

2008

M01

2008

M07

2009

M01

2009

M07

2010

M01

2010

M07

2011

M01

2011

M07

2012

M01

Ciclos de la actividad industrial hasta junio de 2012

Total Construcción ElectricidadManufacturas Minería -8

-4.75

-1.5

1.75

5

2005

M01

2005

M07

2006

M01

2006

M07

2007

M01

2007

M07

2008

M01

2008

M07

2009

M01

2009

M07

2010

M01

2010

M07

2011

M01

2011

M07

2012

M01

Ciclo de Actividad Industrial de México y Estados Unidos

México Estados Unidos

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

2

Gráfica 32 Gráfica 33

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Gráfica 34 Gráfica 35

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Contrario al escenario anterior, el sector confección textil y vestido presentan una dinámica negativa hasta junio de 2012 (-4.0 y -0.6% respectivamente) (Gráfica 36 y 37). Además, dicha situación se debe en mayor medida a una problemática estructural del sector textil mexicano que ha venido presentándose desde 1999 y que no ha sido resuelta. Por su parte, se observa para el segmento del cuero un importante crecimiento (4.4%), aunque éste se encuentra supeditado a una tendencia estancada que limita el desempeño futuro del rubro.

Haciendo referencia a los segmentos de madera, papel, impresión y derivados del petróleo se aprecia una dinámica positiva hasta junio de 2012 (Gráficas 38 y 39). En este sentido, se observa una importante mejora en la dinámica del segmento de impresión con tasas de crecimiento superiores a las del 2011 acompañado de una tendencia al alza. Por su parte, en los segmentos del plástico (7.0%), no metálicos (3.6%), metálicas básicas (4.7%) y productos metálicos (6.5%) se observa una dinámica positiva, aunque únicamente para el caso de metálicas básicas dicho comportamiento es superior al del año pasado (Gráficas 40 y 41). Por su parte la industria química exhibe una tasa de crecimiento marginal aspecto que se encuentra relacionado con una tendencia moderada a lo largo de varios años.

4.6 4.7

4.1

6.7

5.0 5.1 5.0

4.6

2.5

3.8

5.0

6.3

7.5

Construcción Edificación Ingeniería Civil ConstrucciónEspecializada

Construcción: Variación promedio hasta junio 2012 (%)

2011 2012 128.5

109.4

118.2

176.3

115.0

130.8

146.5

162.3

178.0

90.0

100.0

110.0

120.0

130.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Contrucción: Tendencia hasta junio 2012

Construcción Edificación

Construcción Especializada Ingeniería Civil

6.0

1.3

7.1

4.9

2.3 2.2

0.0

2.0

4.0

6.0

8.0

Manufacturas Alimentos Bebidas y Tabaco

Manufacturas: Variación promedio hasta junio 2012 (%)

2011 2012 125.7

117.0

137.3

112.0

119.8

127.5

135.3

143.0

99.0

105.8

112.5

119.3

126.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Manufacturas: Tendencia hasta junio 2012

Manufacturas Alimentos Bebidas y Tabaco

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

3

Gráfica 36 Gráfica 37

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Gráfica 38 Gráfica 39

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Gráfica 40 Gráfica 41

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

-4.4

0.4

-3.8

-0.7

0.3

-4.0

-0.6

4.4

-5.0

-2.5

0.0

2.5

5.0

Insumos Textiles Confección Textil Vestido Cuero

Manufacturas: Variación promedio hasta junio 2012 (%)

2011 2012

87.7

95.0

108.5

80.2

76.0

81.8

87.5

93.3

99.0

78.0

88.5

99.0

109.5

120.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Manufacturas: Tendencia hasta junio 2012

Insumos Textiles Confección Textil

Cuero Vestido

8.6

-0.9

-2.3

-7.3

5.6

2.9

7.9

1.3

-9.0

-4.5

0.0

4.5

9.0

Madera Papel Impresión Derivados del Petróleo

Manufacturas: Variación promedio hasta junio 2012 (%)

2011 2012

111.4

128.5

100.9

126.6

105.0

111.8

118.5

125.3

132.0

88.0

98.5

109.0

119.5

130.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Manufacturas: Tendencia hasta junio 2012

Madera Impresión

Derivados del Petróleo Papel

0.3

9.0

4.8 3.9

14.1

0.2

7.0

3.6

4.7

6.5

-1.0

3.8

8.5

13.3

18.0

Industria Química Plástico No Metálicos Metálicos Básicos ProductosMetálicos

Manufacturas: Variación promedio hasta junio 2012 (%)

2011 2012

117.8

111.3

144.0

105.8

126.6

95.0

103.3

111.5

119.8

128.0

85.0

107.5

130.0

152.5

175.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Manufacturas: Tendencia hasta junio 2012

Minerales no Metálicos Metálicos Básicos

Productos Mestálicos Industria Química

Plástico

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

4

Por último, se logra apreciar un desempeño positivo en maquinaria y equipo, equipo eléctrico, transportes, muebles y otros aunque las tendencias muestran señales de agotamiento y debilitamiento (Gráficas 42 a la 45). Un comportamiento menos favorable se aprecia en el rubro de computación con una dinámica negativa y tendencias a la baja y que además responde a un problema estructural que no ha sido atendido: la competencia china le desplazo del mercado de Estados Unidos y Canadá.

Gráfica 42 Gráfica 43

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Gráfica 44 Gráfica 45

Fuente: Elaboración propia con datos de INEGI. Fuente: INEGI.

Tendencia de las manufacturas por estado.

El escenario estatal confirma el modesto dinamismo del sector manufacturero mexicano. Hasta abril de 2012, solo ocho entidades federativas exhiben una tendencia positiva en el rubro en tanto que nueve se encuentran estancadas y quince a la baja (Imagen 1). Considerando las entidades con mayor relevancia económica, se aprecia que Puebla, Baja California, Jalisco y Chihuahua poseen una tendencia al alza (Gráficas 46 a la 48). Distrito Federal, Estado de México, Sinaloa, Querétaro, Aguascalientes, Nuevo León, Michoacán y Coahuila exhiben un comportamiento menos favorable. Dicha situación es atribuible a la reciente coyuntura económica la cual limita de manera importante el dinamismo de aquellos rubros

13.5

4.3

0.5

10.5

-5.2

2.4

-6.0

-1.0

4.0

9.0

14.0

Maquinaria y Equipo Computación Equipo Eléctrico

Manufacturas: Variación promedio hasta junio 2012 (%)

2011 2012

91.2

120.6

156.6

95.0

111.3

127.5

143.8

160.0

80.0

92.5

105.0

117.5

130.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Manufacturas: Tendencia hasta junio 2012

Computación Equipo Eléctrico Maquinaria y Equipo

21.6

-2.8

2.1

14.2

5.6

2.5

-5.0

2.5

10.0

17.5

25.0

Transporte Muebles Otros

Manufacturas: Variación promedio hasta junio 2012 (%)

2011 2012

96.4

136.7

179.9

75.0

101.8

128.5

155.3

182.0

80.0

95.0

110.0

125.0

140.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Manufacturas: Tendencia hasta junio 2012

Muebles Otros Transporte

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

5

comercializados con Estados Unidos y en consecuencia condiciona las posibilidades de crecimiento de México.

Imagen 1

Fuente: Elaboración propia con datos de INEGI.

Gráfica 46 Gráfica 47

Fuente: INEGI. Fuente: INEGI.

Empleo

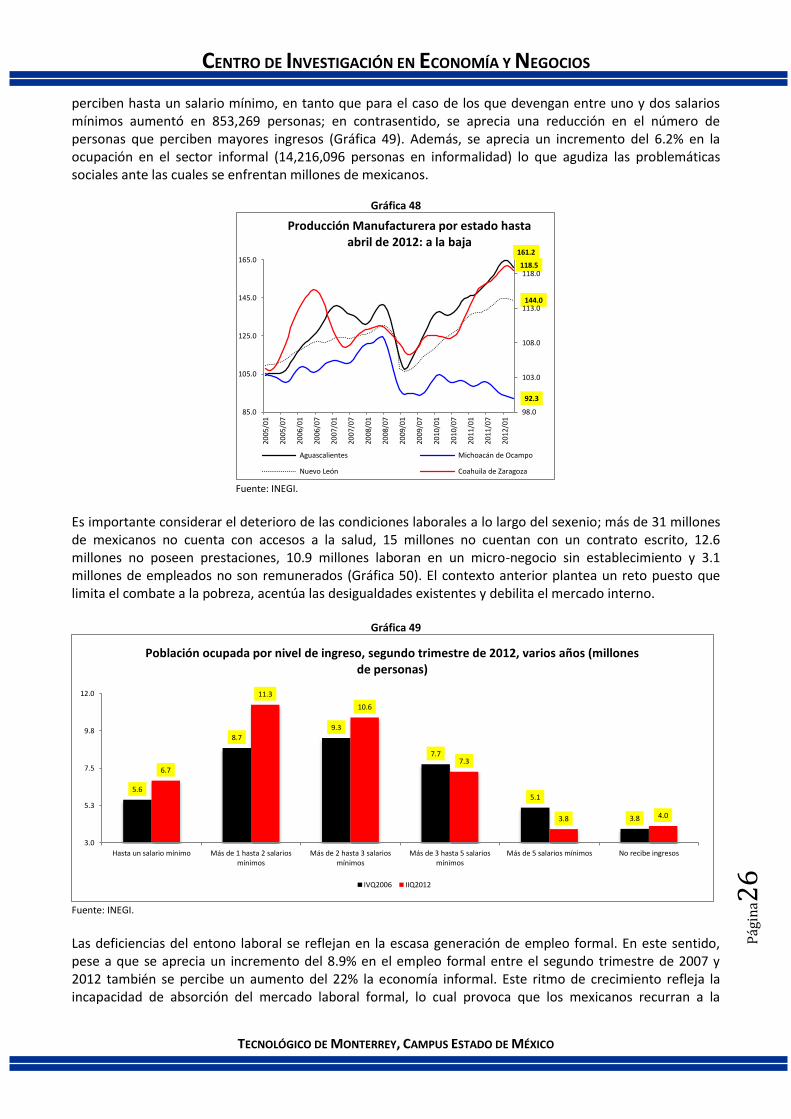

El mercado laboral mexicano representa uno de los grandes retos a solucionar. En este sentido, el crecimiento económico no ha sido garante de la generación de suficientes plazas laborales, y mucho menos de la calidad de las mismas. Se aprecia un importante deterioro de las condiciones de trabajo: precarización del empleo, bajos salarios, inexistentes o escasas prestaciones y un incremento de la economía informal como alternativa de subsistencia. Los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE) confirman el deterioro del mercado laboral mexicano (Cuadro 6). El segundo trimestre de 2012, reporta un incremento de 806,889 personas que

157.4

133.9

111.1

109.3

95.0

103.0

111.0

119.0

127.0

85.0

104.3

123.5

142.8

162.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Producción Manufacturera por estado hasta abril de 2012: Positivos

Puebla Baja California

Jalisco Chihuahua

99.6

120.5

136.4

140.5

100.0

112.0

124.0

136.0

148.0

95.0

101.8

108.5

115.3

122.0

2005

/01

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Producción Manufacturera por estado hasta abril de 2012: Moderándose

Distrito Federal Sinaloa

México Querétaro

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

6

perciben hasta un salario mínimo, en tanto que para el caso de los que devengan entre uno y dos salarios mínimos aumentó en 853,269 personas; en contrasentido, se aprecia una reducción en el número de personas que perciben mayores ingresos (Gráfica 49). Además, se aprecia un incremento del 6.2% en la ocupación en el sector informal (14,216,096 personas en informalidad) lo que agudiza las problemáticas sociales ante las cuales se enfrentan millones de mexicanos.

Gráfica 48

Fuente: INEGI.

Es importante considerar el deterioro de las condiciones laborales a lo largo del sexenio; más de 31 millones de mexicanos no cuenta con accesos a la salud, 15 millones no cuentan con un contrato escrito, 12.6 millones no poseen prestaciones, 10.9 millones laboran en un micro-negocio sin establecimiento y 3.1 millones de empleados no son remunerados (Gráfica 50). El contexto anterior plantea un reto puesto que limita el combate a la pobreza, acentúa las desigualdades existentes y debilita el mercado interno.

Gráfica 49

Fuente: INEGI. Las deficiencias del entono laboral se reflejan en la escasa generación de empleo formal. En este sentido, pese a que se aprecia un incremento del 8.9% en el empleo formal entre el segundo trimestre de 2007 y 2012 también se percibe un aumento del 22% la economía informal. Este ritmo de crecimiento refleja la incapacidad de absorción del mercado laboral formal, lo cual provoca que los mexicanos recurran a la

161.2

92.3

144.0

118.5

98.0

103.0

108.0

113.0

118.0

85.0

105.0

125.0

145.0

165.020

05/0

1

2005

/07

2006

/01

2006

/07

2007

/01

2007

/07

2008

/01

2008

/07

2009

/01

2009

/07

2010

/01

2010

/07

2011

/01

2011

/07

2012

/01

Producción Manufacturera por estado hasta abril de 2012: a la baja

Aguascalientes Michoacán de Ocampo

Nuevo León Coahuila de Zaragoza

5.6

8.7

9.3

7.7

5.1

3.8

6.7

11.3

10.6

7.3

3.8 4.0

3.0

5.3

7.5

9.8

12.0

Hasta un salario mínimo Más de 1 hasta 2 salariosmínimos

Más de 2 hasta 3 salariosmínimos

Más de 3 hasta 5 salariosmínimos

Más de 5 salarios mínimos No recibe ingresos

Población ocupada por nivel de ingreso, segundo trimestre de 2012, varios años (millones de personas)

IVQ2006 IIQ2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

7

informalidad como una forma de obtener el ingreso necesario para solventar sus necesidades. La situación se agudiza al considerar además que éste último ha agotado sus características como válvula de escape aunado a las condiciones de precarización laboral observadas en los últimos periodos.

Gráfica 50

Fuente: INEGI. Considerando las cifras a nivel estatal se tiene el siguiente escenario: Guerrero, Oaxaca y Chiapas son los tres estados con mayor porcentaje de personas que no reciben ingresos (29%, 25% y 20%, respectivamente) (Gráfica 51), esta situación hace a estos estados más vulnerables ya que estos son los que también acarrean altas tasas de pobreza y marginación. Además, doce entidades federativas se encuentran por encima del promedio nacional (8%), mostrando un panorama delicado para el desarrollo, situación que acentúa las enormes discrepancias regionales en el país. Otro aspecto fundamental, es que no solo se ha percibido un alza considerable en el sector informal, sino que también existe un deterioro importante de las condiciones laborales del mercado formal (Gráfica 52). No sólo se hace referencia a salarios bajos, sino a la carencia de acceso a prestaciones básicas como la salud. A nivel estatal, se aprecia que la precarización laboral ha aumentado de manera substancial en Chiapas (50%), Guerrero (49%) y Oaxaca (46%) como consecuencia del elevado número de personas que no recibe ingreso además de las bajas inferiores a un salario mínimo. Otro claro ejemplo que ilustra las dificultades por las cuales atraviesa el mercado laboral mexicano se encuentra en el porcentaje de personas desocupadas con nivel de instrucción de media superior y superior (Gráfica 53 y 54). Una revisión por entidad federativa, permite apreciar una desocupación en este ámbito, donde para Campeche, el 59% de la población desocupada cuenta con un nivel de estudios medio superior y superior, situación que ocurre con Chiapas (55%) y Guerrero (49%). El caso del Distrito Federal es fundamental, puesto que a pesar de mostrar una leve mejora y de ser una de las entidades que concentra la mayor parte de actividades bancarias, financieras y productivas que demandan de trabajadores mayormente preparados, cerca del 43% de la misma no posee trabajo; caso similar ocurre con el Estado de México. La información citada revela el severo problema que tiene México en sus estructuras de generación de empleo y producción, ya que a pesar de contar con capital humano calificado, estos no se apegan a los requerimientos productivos; o por el otro lado, se tiene una sobre calificación derivada del bajo valor agregado que genera la economía. Por esta razón México se enfrenta al desafío no solo de generar los suficientes empleos sino que además, es necesario garantizar la creación de empleos de calidad que promuevan el desarrollo y motiven la competitividad del país.

28.0 26.9

12.8 11.4 10.5 9.7 9.2

3.0 3.0 1.6

32.0 31.2

15.0 14.2 12.6

11.0 10.9

4.3 3.1 2.5

0.0

8.5

17.0

25.5

34.0

Trabajadoressubordinados yremunerados

Ocupados sinacceso a la salud

Trabajadoressubordinados sincontrato escrito

Poblaciónocupada en el

sector informal

Trabajadoressubordinados sin

prestaciones

Trabajadores porcuenta propia

Ocupados enmicronegocios sinestablecimiento

Poblaciónsubocupada

Trabajadores noremunerados

Desocupada

Condiciones laborales, segundo trimestre 2012, varios años (millones de personas)

IVQ2006 IIQ2012

CENTRO DE INVESTIGACIÓN EN ECONOMÍA Y NEGOCIOS

TECNOLÓGICO DE MONTERREY, CAMPUS ESTADO DE MÉXICO

Pág

ina2

8

Cuadro 6 CONDICIONES LABORALES

Población 2011(IIQ) 2012 (IIQ) Variación