2 igv sujetos_cf

TRANSCRIPT

Impuesto General a las Ventas

Sujetos

1 MBA ALBERTO IZAGA RUIZ

Sujetos del Impuesto.

Sociedades

Conyugales

Sociedades

Irregulares

Patrimonios

Fideicometidos

de Sociedades

Titulizadoras

Personas

Naturales

Fondos Mutuos de

Inversión en Valores

Sucesiones

Indivisas

Fondos de Inversión

artículo 9° Ley IGV

Personas

Juridicas

2 MBA ALBERTO IZAGA RUIZ

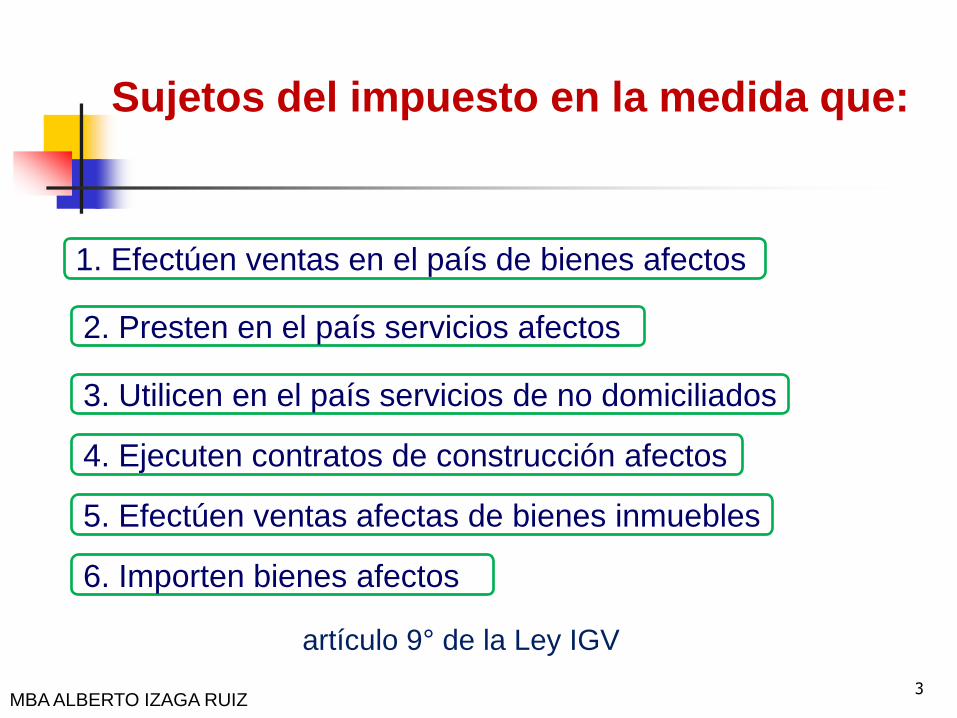

Sujetos del impuesto en la medida que:

1. Efectúen ventas en el país de bienes afectos

2. Presten en el país servicios afectos

3. Utilicen en el país servicios de no domiciliados

4. Ejecuten contratos de construcción afectos

5. Efectúen ventas afectas de bienes inmuebles

6. Importen bienes afectos

3

artículo 9° de la Ley IGV

MBA ALBERTO IZAGA RUIZ

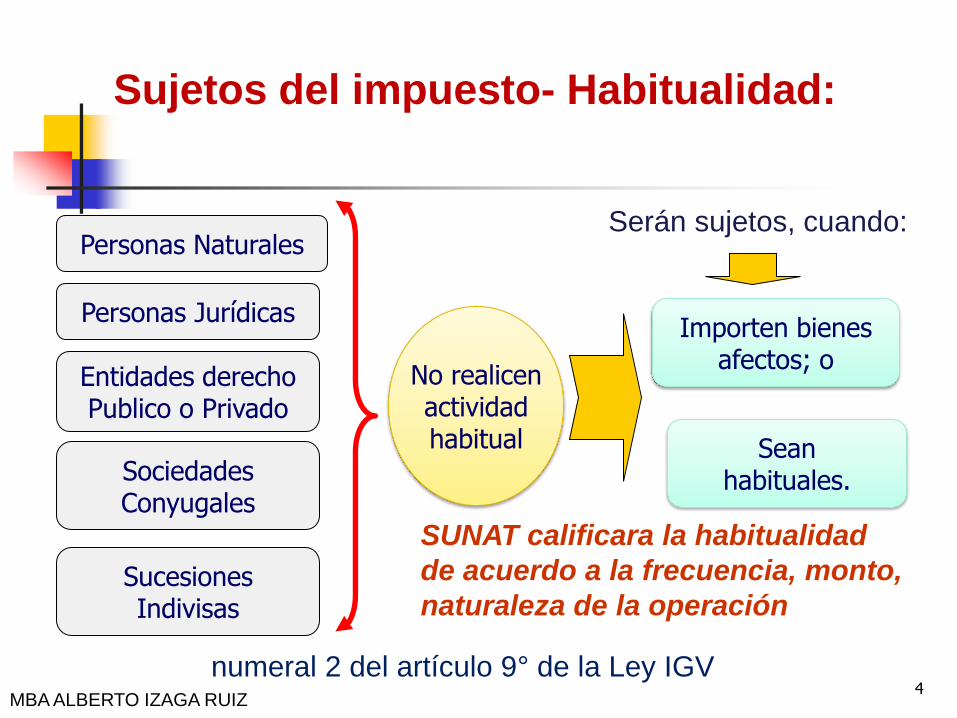

numeral 2 del artículo 9° de la Ley IGV

Sujetos del impuesto- Habitualidad:

Personas Naturales

Personas Jurídicas

Entidades derecho Publico o Privado

Sociedades Conyugales

Sucesiones Indivisas

No realicen actividad habitual

Importen bienes afectos; o

Serán sujetos, cuando:

Sean habituales.

SUNAT calificara la habitualidad

de acuerdo a la frecuencia, monto,

naturaleza de la operación

4 MBA ALBERTO IZAGA RUIZ

5

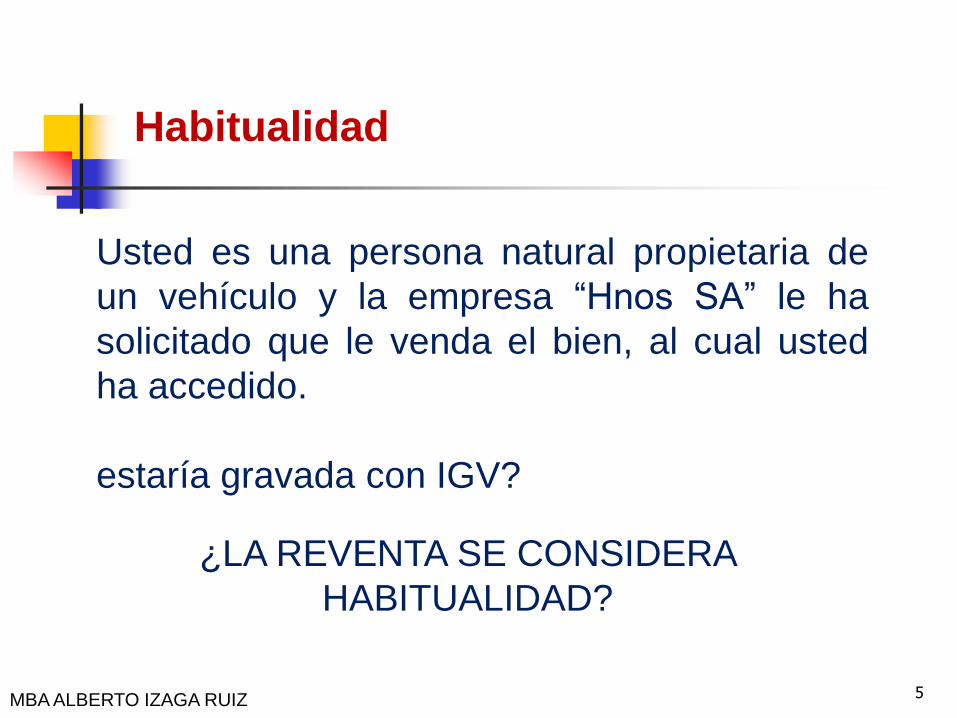

Habitualidad

¿LA REVENTA SE CONSIDERA

HABITUALIDAD?

MBA ALBERTO IZAGA RUIZ

Usted es una persona natural propietaria de

un vehículo y la empresa “Hnos SA” le ha

solicitado que le venda el bien, al cual usted

ha accedido.

estaría gravada con IGV?

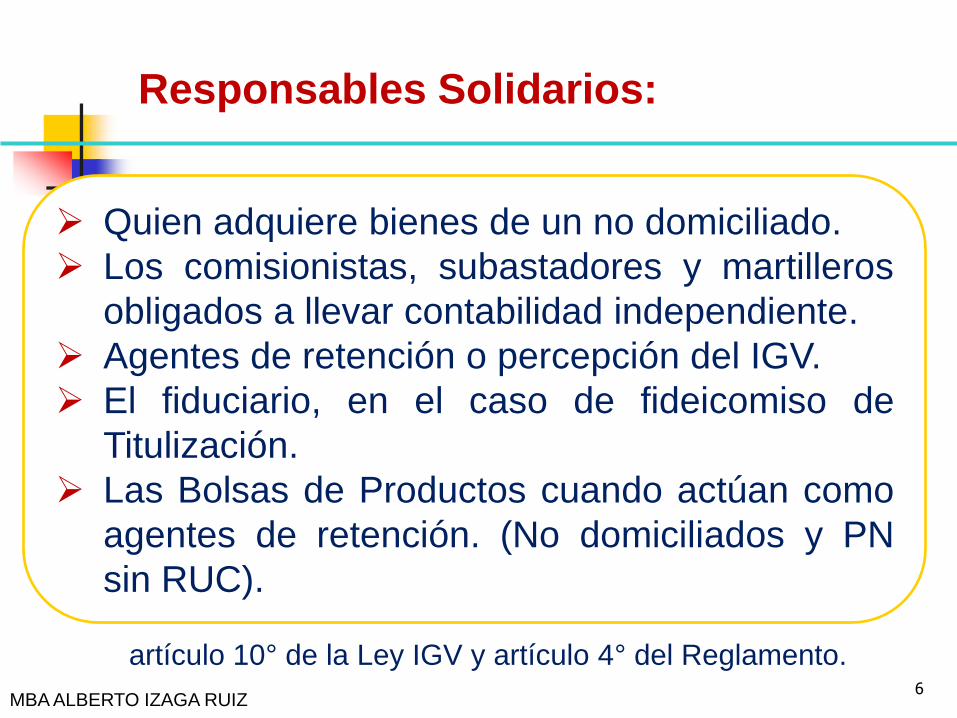

Responsables Solidarios:

Quien adquiere bienes de un no domiciliado.

Los comisionistas, subastadores y martilleros

obligados a llevar contabilidad independiente.

Agentes de retención o percepción del IGV.

El fiduciario, en el caso de fideicomiso de

Titulización.

Las Bolsas de Productos cuando actúan como

agentes de retención. (No domiciliados y PN

sin RUC).

artículo 10° de la Ley IGV y artículo 4° del Reglamento. 6

MBA ALBERTO IZAGA RUIZ

Tasa del Impuesto

7 MBA ALBERTO IZAGA RUIZ

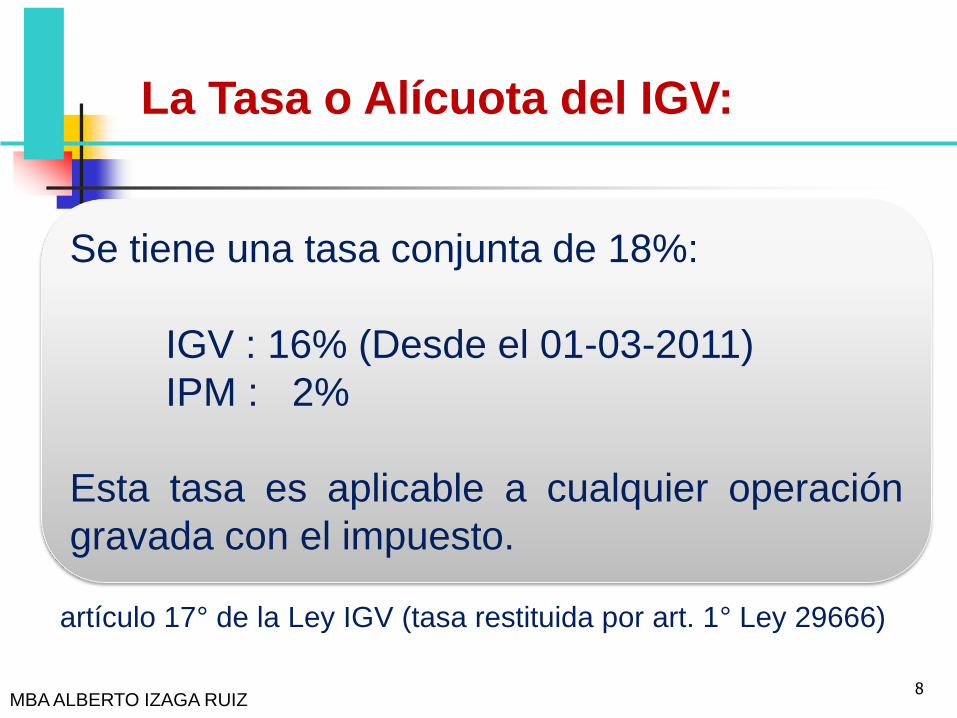

La Tasa o Alícuota del IGV:

Se tiene una tasa conjunta de 18%:

IGV : 16% (Desde el 01-03-2011)

IPM : 2%

Esta tasa es aplicable a cualquier operación

gravada con el impuesto.

artículo 17° de la Ley IGV (tasa restituida por art. 1° Ley 29666)

8 MBA ALBERTO IZAGA RUIZ

Débito fiscal

9 MBA ALBERTO IZAGA RUIZ

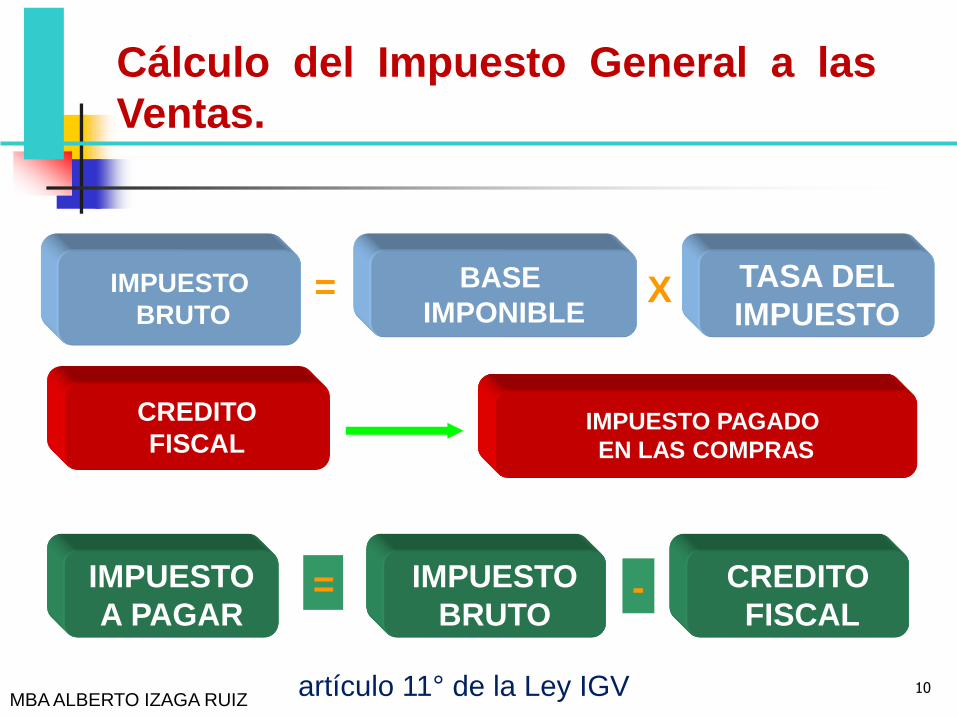

Cálculo del Impuesto General a las

Ventas.

BASE

IMPONIBLE IMPUESTO

BRUTO

TASA DEL

IMPUESTO = X

CREDITO

FISCAL IMPUESTO PAGADO

EN LAS COMPRAS

IMPUESTO

A PAGAR

IMPUESTO

BRUTO

CREDITO

FISCAL = -

artículo 11° de la Ley IGV 10 MBA ALBERTO IZAGA RUIZ

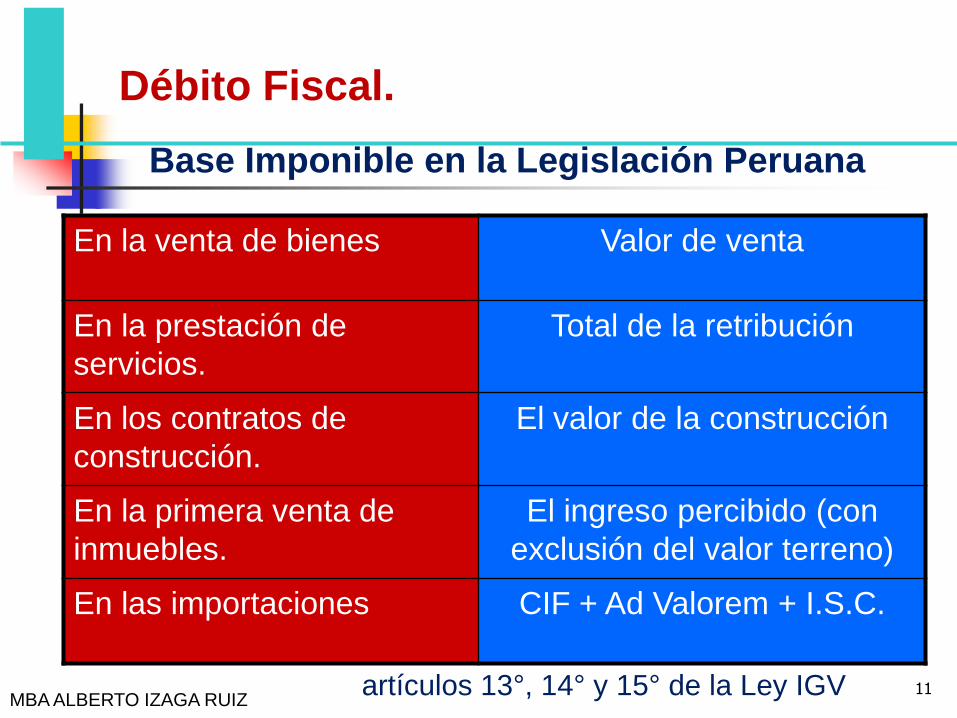

Débito Fiscal.

En la venta de bienes Valor de venta

En la prestación de

servicios.

Total de la retribución

En los contratos de

construcción.

El valor de la construcción

En la primera venta de

inmuebles.

El ingreso percibido (con

exclusión del valor terreno)

En las importaciones CIF + Ad Valorem + I.S.C.

Base Imponible en la Legislación Peruana

artículos 13°, 14° y 15° de la Ley IGV 11 MBA ALBERTO IZAGA RUIZ

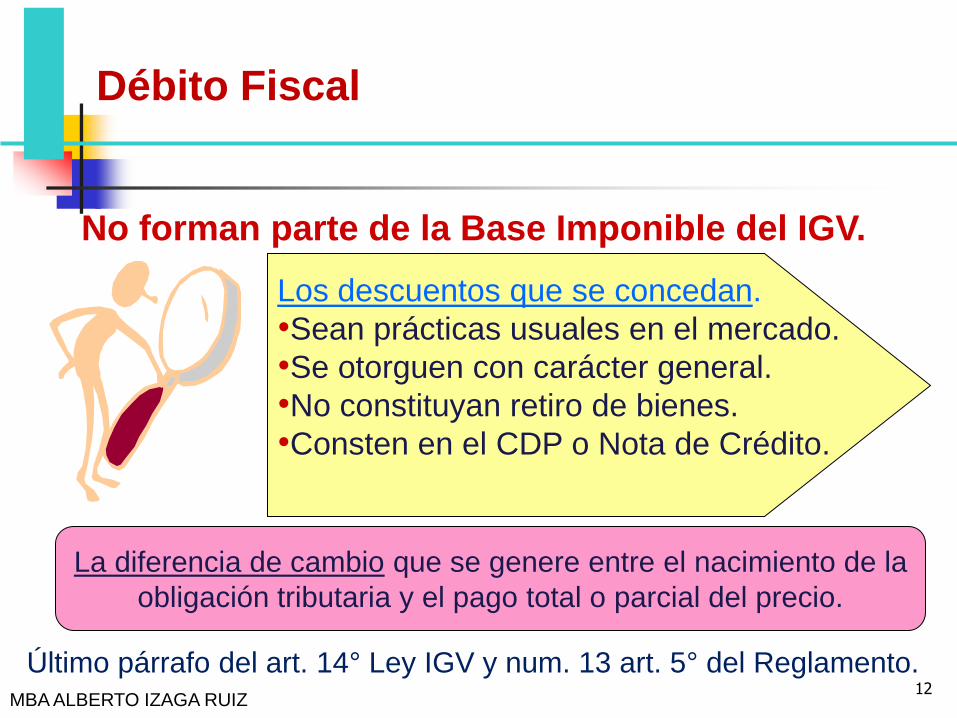

Débito Fiscal

No forman parte de la Base Imponible del IGV.

La diferencia de cambio que se genere entre el nacimiento de la

obligación tributaria y el pago total o parcial del precio.

Los descuentos que se concedan.

•Sean prácticas usuales en el mercado.

•Se otorguen con carácter general.

•No constituyan retiro de bienes.

•Consten en el CDP o Nota de Crédito.

12

Último párrafo del art. 14° Ley IGV y num. 13 art. 5° del Reglamento. MBA ALBERTO IZAGA RUIZ

Crédito fiscal

13 MBA ALBERTO IZAGA RUIZ

Requisitos

Sustanciales

Crédito Fiscal del IGV

Que sean permitidas/aceptadas

como costo o gasto de la empresa,

de acuerdo a la legislación del

Impuesto a la Renta.

Las compras deben ser destinadas

a operaciones gravadas con IGV

(por las que se deba pagar el

impuesto).

Art. 18° Ley IGV y Art. 6° del Reglamento; D.Leg 980. 14

MBA ALBERTO IZAGA RUIZ

Crédito Fiscal del IGV

Art. 18° Ley IGV se deja sin efecto Ley N° 29646 – DL 1116

15

Que se destinen a operaciones por las que

se deba pagar el Impuesto.

MBA ALBERTO IZAGA RUIZ

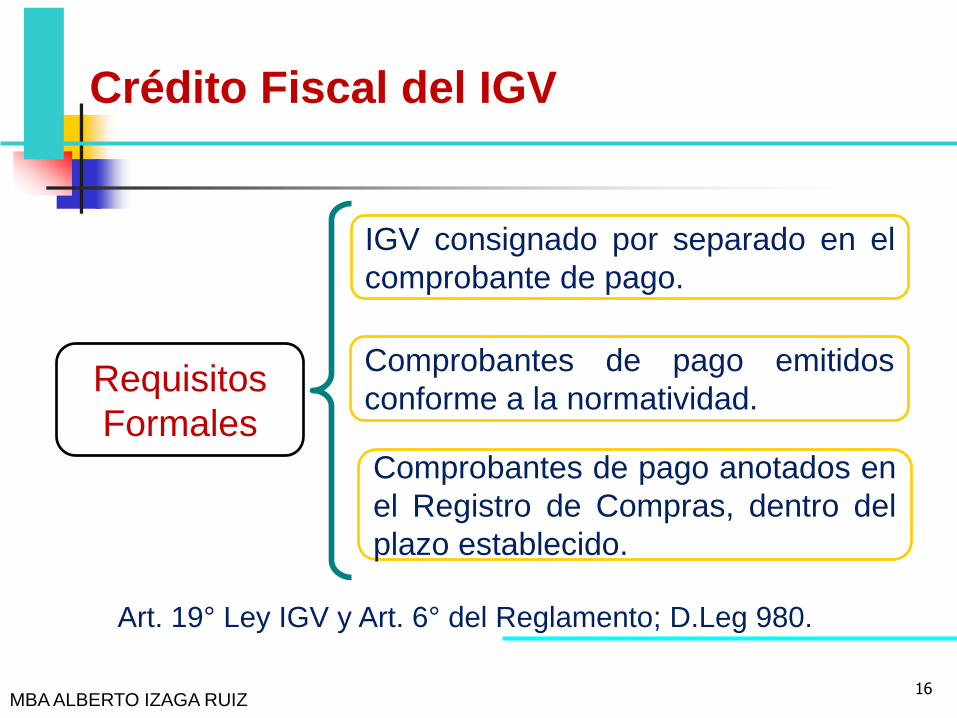

Requisitos

Formales

Crédito Fiscal del IGV

IGV consignado por separado en el

comprobante de pago.

Comprobantes de pago emitidos

conforme a la normatividad.

Comprobantes de pago anotados en

el Registro de Compras, dentro del

plazo establecido.

Art. 19° Ley IGV y Art. 6° del Reglamento; D.Leg 980.

16 MBA ALBERTO IZAGA RUIZ

Crédito Fiscal del IGV

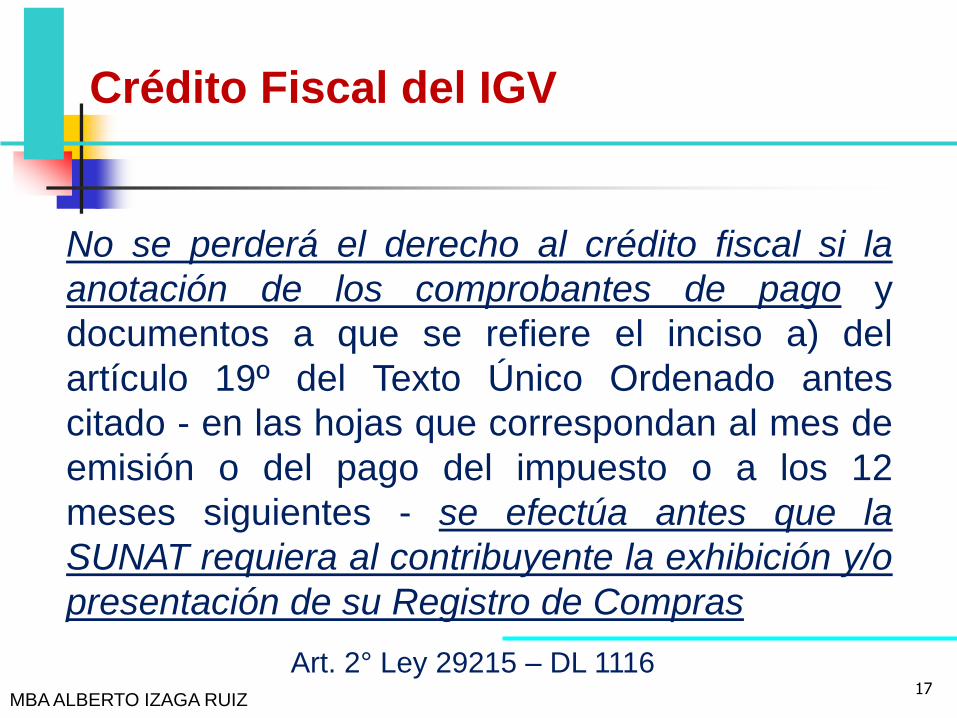

Art. 2° Ley 29215 – DL 1116 17

No se perderá el derecho al crédito fiscal si la

anotación de los comprobantes de pago y

documentos a que se refiere el inciso a) del

artículo 19º del Texto Único Ordenado antes

citado - en las hojas que correspondan al mes de

emisión o del pago del impuesto o a los 12

meses siguientes - se efectúa antes que la

SUNAT requiera al contribuyente la exhibición y/o

presentación de su Registro de Compras

MBA ALBERTO IZAGA RUIZ

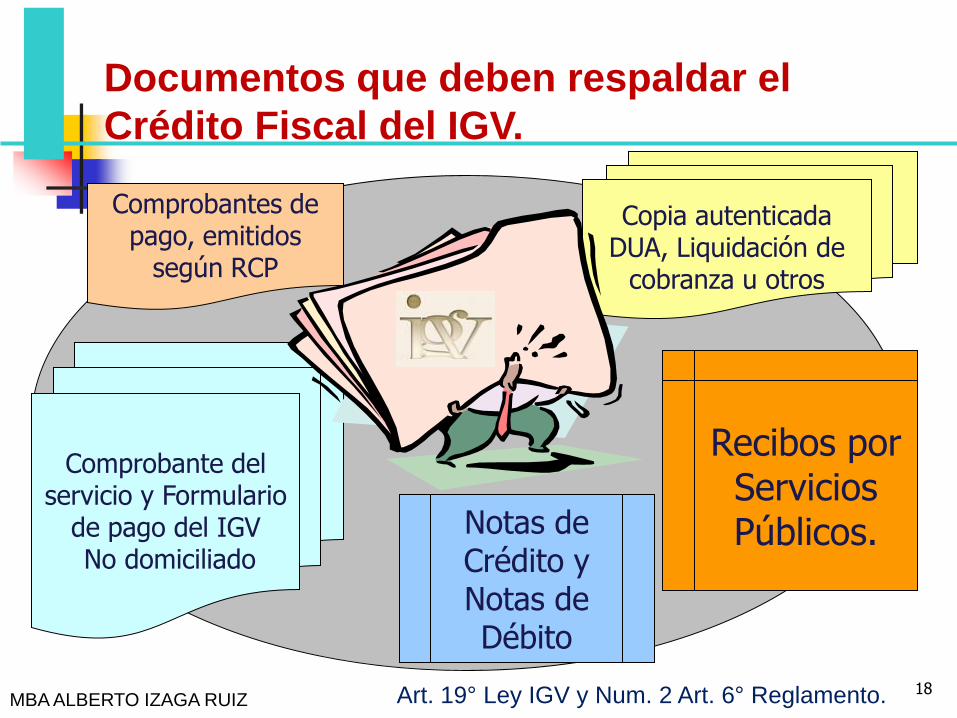

Documentos que deben respaldar el

Crédito Fiscal del IGV.

Comprobantes de pago, emitidos

según RCP

Copia autenticada DUA, Liquidación de

cobranza u otros

Recibos por Servicios Públicos. Notas de

Crédito y Notas de Débito

Comprobante del servicio y Formulario

de pago del IGV No domiciliado

Art. 19° Ley IGV y Num. 2 Art. 6° Reglamento. 18 MBA ALBERTO IZAGA RUIZ

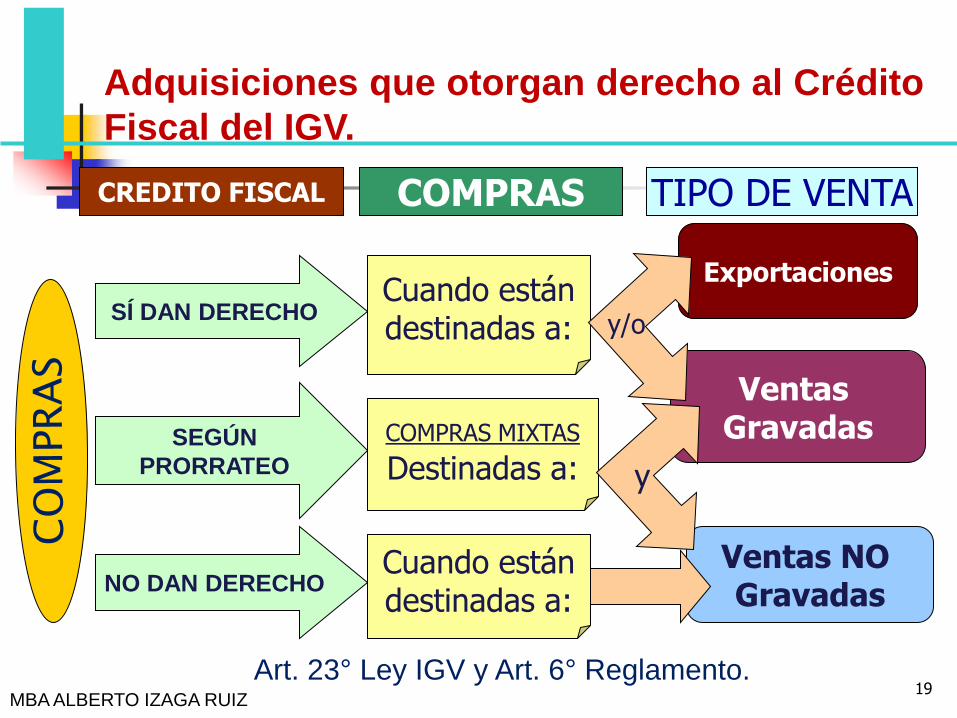

Adquisiciones que otorgan derecho al Crédito

Fiscal del IGV.

SÍ DAN DERECHO

SEGÚN

PRORRATEO

NO DAN DERECHO Cuando están destinadas a:

Cuando están destinadas a:

COMPRAS MIXTAS Destinadas a:

Exportaciones

Ventas Gravadas

Ventas NO Gravadas

CREDITO FISCAL COMPRAS TIPO DE VENTA

y/o

y

Art. 23° Ley IGV y Art. 6° Reglamento. 19

MBA ALBERTO IZAGA RUIZ

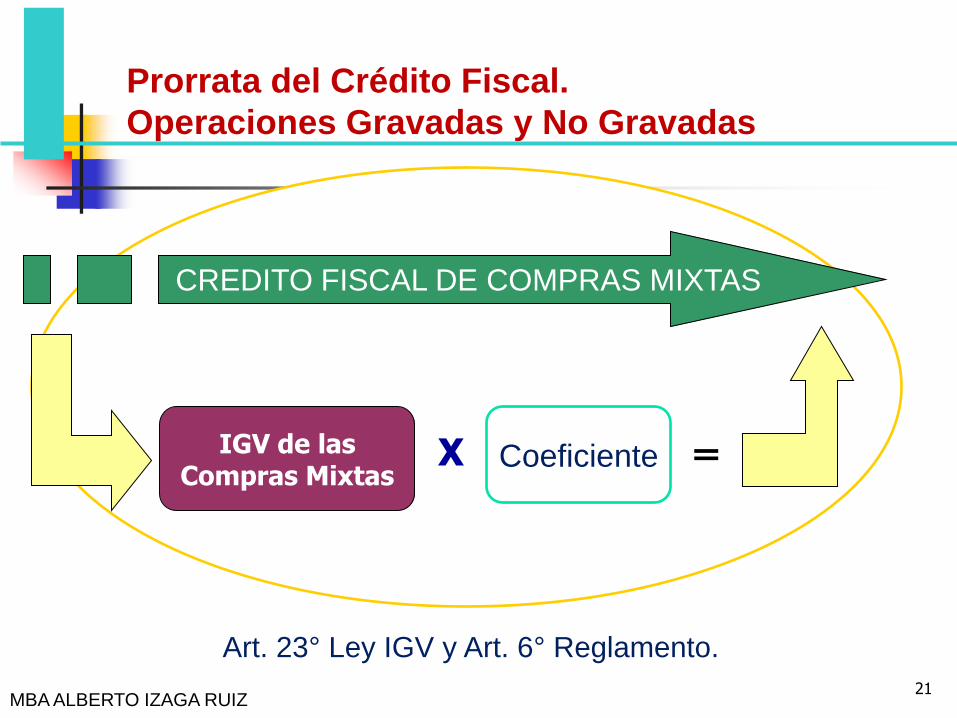

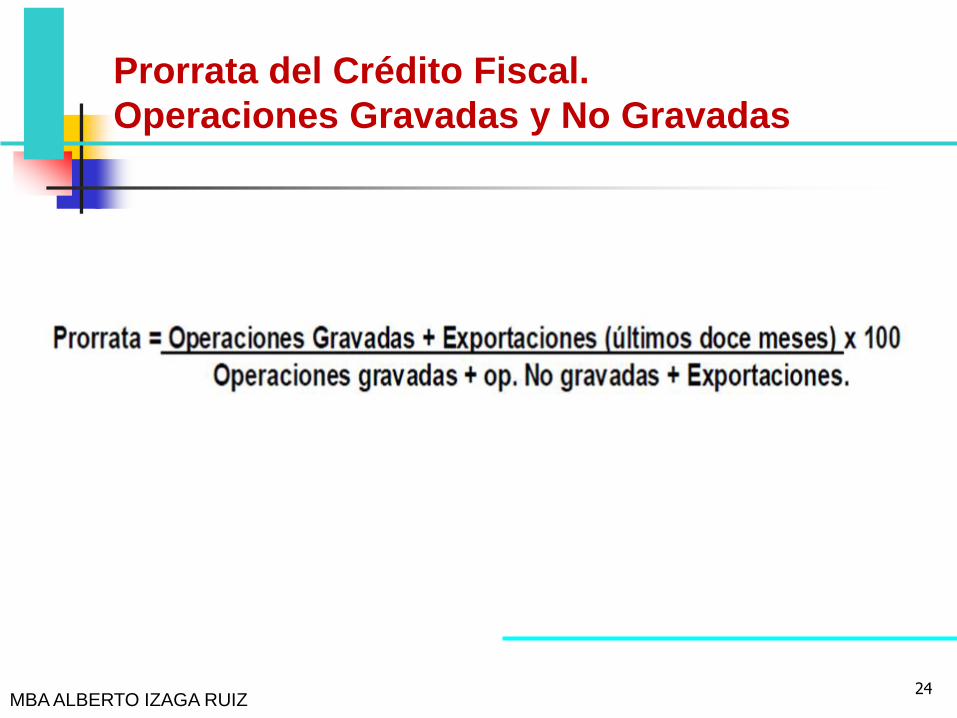

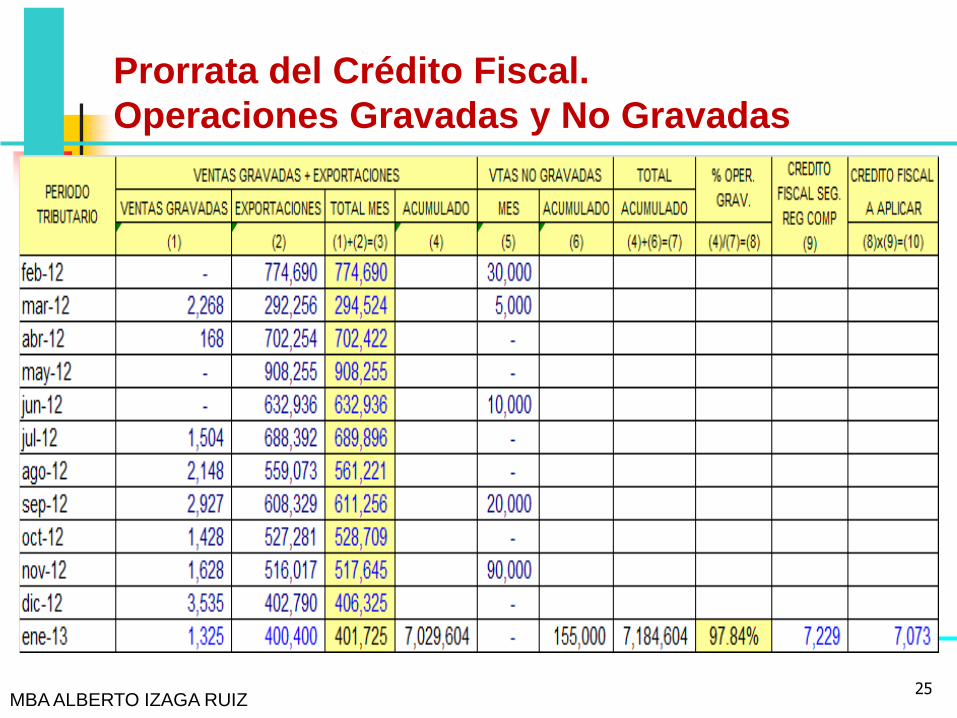

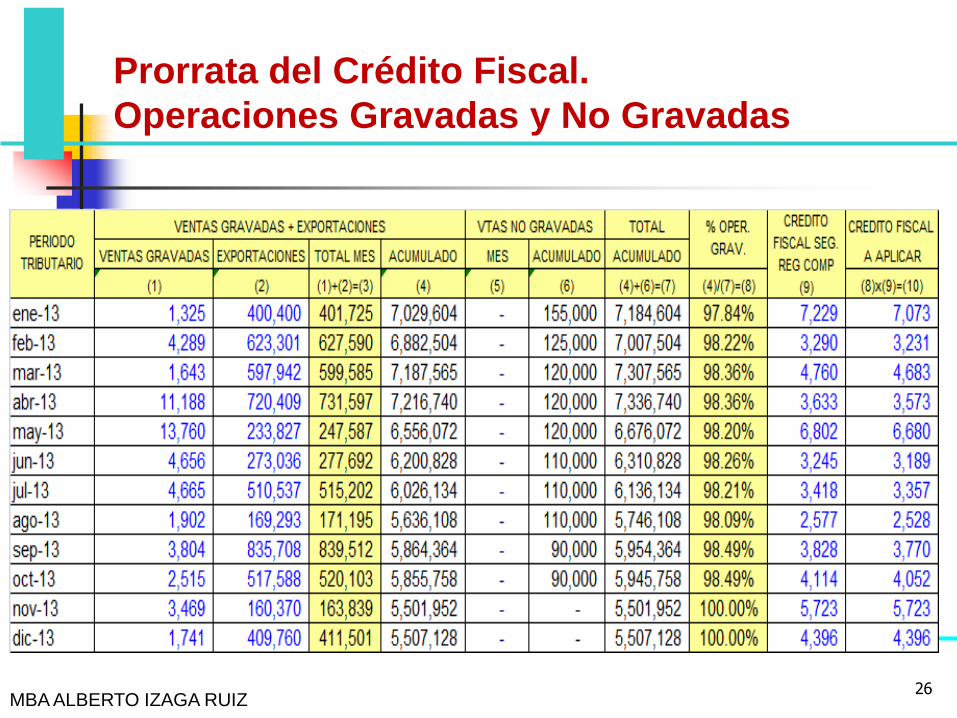

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

Exportaciones (12 últimos meses)

Operaciones Gravadas (12 últimos meses)

Operaciones No Gravadas

(12 últimos meses)

Exportaciones

(12 últimos

meses)

Operaciones

Gravadas

(12 últimos meses) + +

+

X 100

COMPRAS MIXTAS

Art. 23° Ley IGV y Art. 6° Reglamento.

20 MBA ALBERTO IZAGA RUIZ

Coeficiente IGV de las Compras Mixtas

X

CREDITO FISCAL DE COMPRAS MIXTAS

Art. 23° Ley IGV y Art. 6° Reglamento.

21

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

MBA ALBERTO IZAGA RUIZ

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

22 MBA ALBERTO IZAGA RUIZ

Periodo

Tributario

Ventas

Gravadas

Ventas

No Grav Exportacs

feb-12 0 30,000 774,690

mar-12 2,268 5,000 292,256

abr-12 168 - 702,254

may-12 0 - 908,255

jun-12 0 10,000 632,936

jul-12 1,504 - 688,392

ago-12 2,148 - 559,073

sep-12 2,927 20,000 608,329

oct-12 1,428 - 527,281

nov-12 1,628 90,000 516,017

dic-12 3,535 - 402,790

Periodo

Tributario

Ventas

Gravadas VNG Exportacs

ene-13 1,325 0 400,400

feb-13 4,289 0 623,301

mar-13 1,643 0 597,942

abr-13 11,188 0 720,409

may-13 13,760 0 233,827

jun-13 4,656 0 273,036

jul-13 4,665 0 510,537

ago-13 1,902 0 169,293

sep-13 3,804 0 835,708

oct-13 2,515 0 517,588

nov-13 3,469 0 160,370

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

23 MBA ALBERTO IZAGA RUIZ

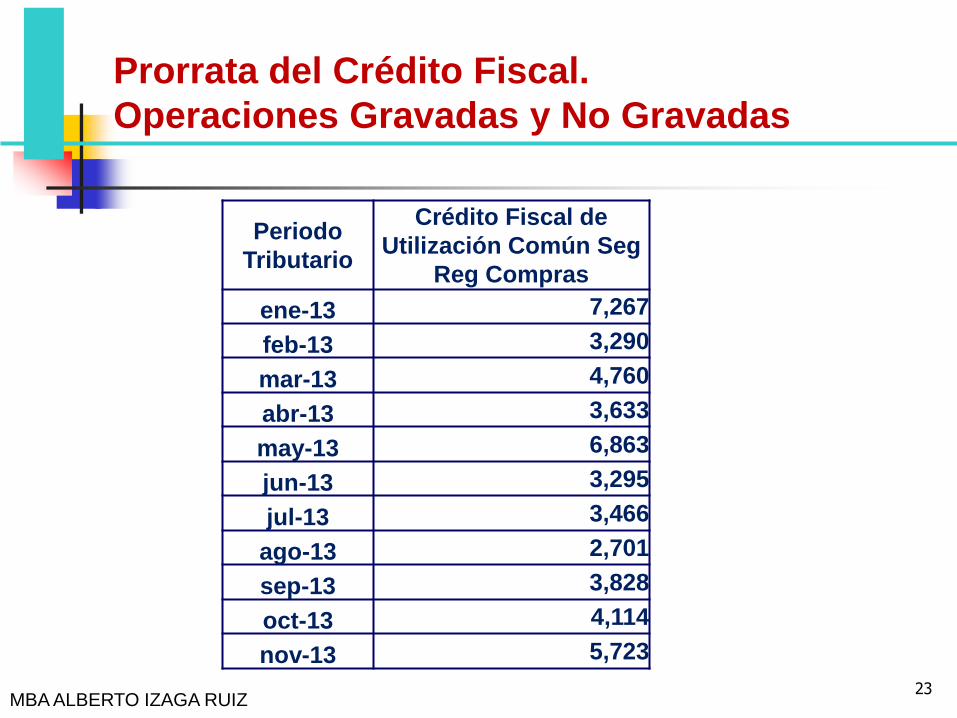

Periodo

Tributario

Crédito Fiscal de

Utilización Común Seg

Reg Compras

ene-13 7,267

feb-13 3,290

mar-13 4,760

abr-13 3,633

may-13 6,863

jun-13 3,295

jul-13 3,466

ago-13 2,701

sep-13 3,828

oct-13 4,114

nov-13 5,723

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

24 MBA ALBERTO IZAGA RUIZ

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

25 MBA ALBERTO IZAGA RUIZ

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

26 MBA ALBERTO IZAGA RUIZ

Art. 18° y 23° Ley IGV y 6° del Reglamento 27

Sólo otorgan derecho de crédito fiscal aquellas

adquisiciones destinadas a operaciones gravadas.

Cuando el sujeto del impuesto realice conjuntamente

operaciones y no gravadas con el IGV, debe identificar el

destino de las adquisiciones, es decir, si éstas se

direccionan a:

operaciones gravas,

operaciones no gravadas, o

conjuntamente a ambas operaciones, (operaciones

comunes)

Prorrata del Crédito Fiscal.

Operaciones Gravadas y No Gravadas

MBA ALBERTO IZAGA RUIZ

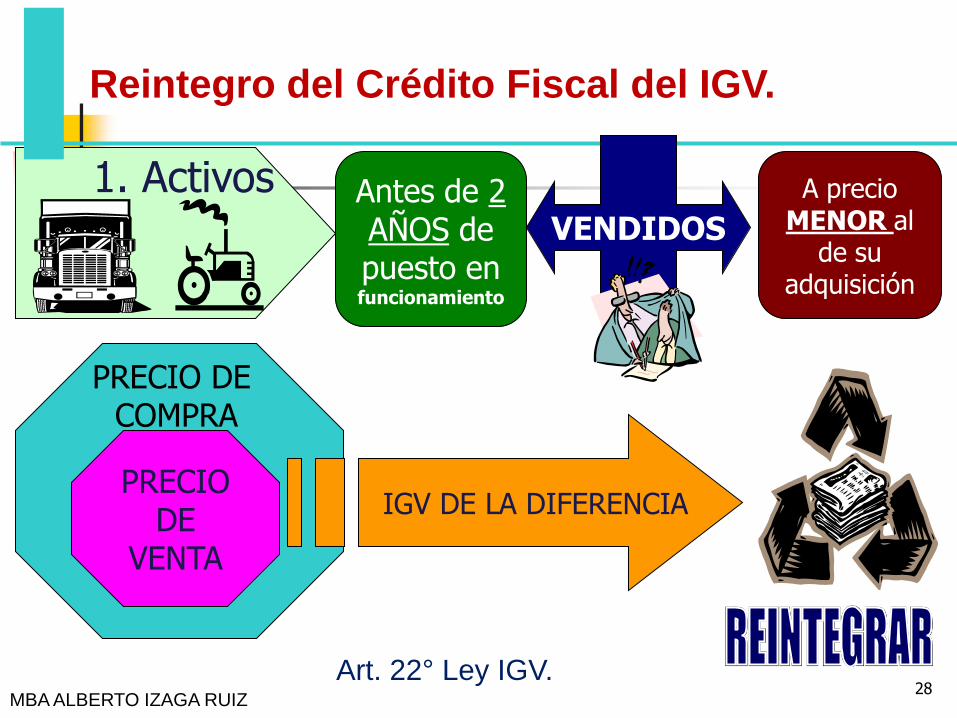

Reintegro del Crédito Fiscal del IGV.

VENDIDOS Antes de 2 AÑOS de puesto en funcionamiento

A precio MENOR al

de su adquisición

1. Activos

PRECIO DE

VENTA

IGV DE LA DIFERENCIA

PRECIO DE COMPRA

Art. 22° Ley IGV. 28

MBA ALBERTO IZAGA RUIZ

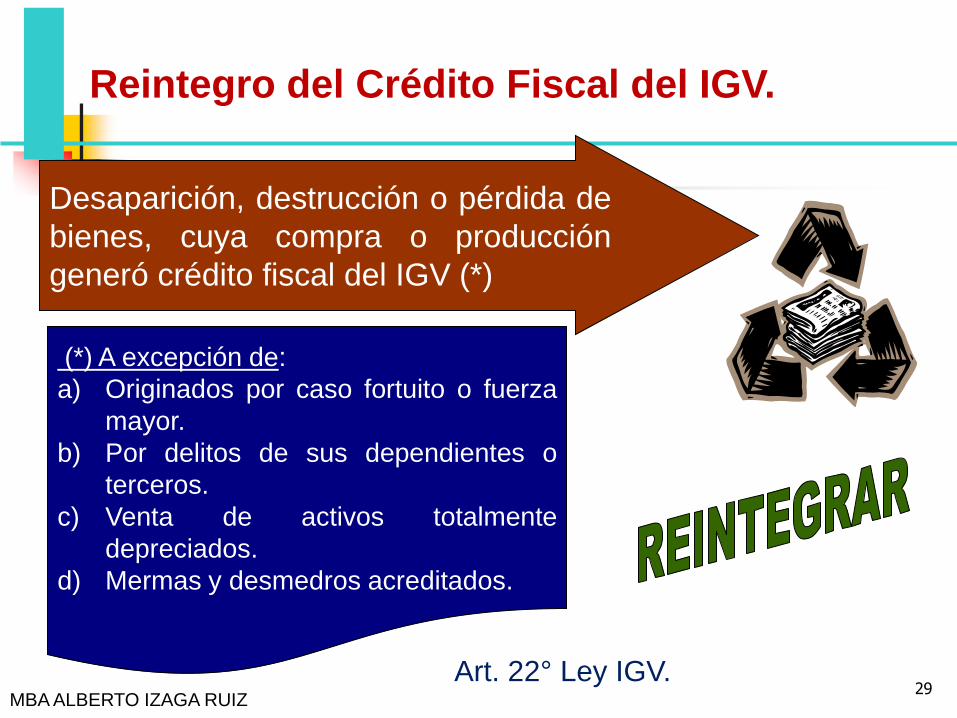

Reintegro del Crédito Fiscal del IGV.

Desaparición, destrucción o pérdida de

bienes, cuya compra o producción

generó crédito fiscal del IGV (*)

(*) A excepción de:

a) Originados por caso fortuito o fuerza

mayor.

b) Por delitos de sus dependientes o

terceros.

c) Venta de activos totalmente

depreciados.

d) Mermas y desmedros acreditados.

Art. 22° Ley IGV. 29

MBA ALBERTO IZAGA RUIZ