2 a 4 de dezembro de 2015 florianópolis - sc - brasil filedepartamento de contabilidad facultad de...

TRANSCRIPT

2 a 4 de dezembro de 2015 Florianópolis - SC - Brasil

Dr. Vicente Ripoll FeliuDepartamento de Contabilidad

Facultad de EconomíaUniversidad de Valencia

Españ[email protected]

http://www.aicogestion.org/

Palestra: La Transferencia de Conocimiento a través de las Relaciones Universidad Empresa: La experiencia de la Autoridad Portuaria de Valencia

y la Universidad de Valencia en Control de Gestión

04/12/2015 – SEXTA-FEIRA

Relaciones Universidad –Empresa y

Transferencia de conocimiento

¿Contribuimos las universidades al progreso social y económico de nuestra sociedad? Esta pregunta, ha dado lugar a la idea de “tercera misión” de la universidad.

La “primera” misión, dedicada a la enseñanza superior

La “segunda”, centrada en la generación de conocimiento a través de la investigación y desarrollo

y la tercera misión, incluye la transferencia de conocimiento.

Este tercer gran objetivo pone demanifiesto una universidadcomprometida con el desarrollo de suentorno. La transferencia, forma parte

sustancial de esta “tercera misión” queincluye los proyectos y actividades quese llevan a cabo en las universidadespara impulsar la innovación y latransferencia de conocimiento que segenera de la universidad a la sociedady al tejido productivo.

425

10011 0010 1010 1101 0001 0100 1011

MISION DE LA UNIVERSIDAD

INVESTIGACION

TRANSFERENCIADE

CONOCIMIENTO

DOCENCIA

La OTRI

∗Promover, dentro de lasuniversidad

generación de conocimientoacordes con las

necesidades del entornoy facilitar su transferencia.Esta misión se concreta en lossiguientes objetivos específicos:

misión de las OTRI

a través de su personal las OTRI Facilitan el contacto con los expertos que

pueden aportar el conocimiento que necesita la empresa.

Ayudan a encontrar fuentes de financiación pública y privada para las actividades de colaboración que se establezcan.

Difunden el catálogo de conocimientos y capacidades disponibles para ser transferidos a la empresa.

Gestiona las patentes de las universidades y su explotación por empresas interesadas.

• Dentro del Plan Nacional de I+D, se estableció en 1997 laRed de Oficinas de Transferencia de Resultados deInvestigación de las Universidades Españolas (RedOTRI).

•Su misión principal es potenciary difundir el papel de lasuniversidades como elementosesenciales dentro del SistemaNacional de Innovación

Compromiso del Estado en la generación de incentivos para la transferencia: instrumentos

Legislación que promueva lainnovación y la participación de losinvestigadores universitarios en lasdinámicas de creación de empresas.Subvenciones que orienten a los

agentes hacia objetivos prioritarios.Medidas fiscales que incentiven las

actividades de I+D+i.

Cooperación entre centros deinvestigación, universidades yempresas.

Creación de estructuras deinterfaz[1] entre el sector público y elprivado (redes o parques científicos).

Creación de nuevas empresasinnovadoras de base tecnológica

[1] Interfaz, punto en el que se establece una conexión entre dos elementos, que les permite trabajar juntos.

OBJETIVOS EN EL AMBITO DE LA TRANSFERENCIA DE CONOCIMIENTO

• Objetivo 1: Fortalecer la cultura de transferencia deresultados

• Objetivo 2: Potenciar la protección de resultadosprocedentes de la investigación, a través depatentes de calidad

• Objetivo 3: Intensificar la actividad de creación deempresas de base tecnológica

• Objetivo 4: Potenciar las actividades decontratación de investigación colaborativa conempresas e instituciones.

• Objetivo 5: Incremento y consolidación de losRRHH dedicados en exclusiva a transferencia delconocimiento

Relaciones Estado – Universidad - Empresa

Estado

Universidad

Tejido Empresari

al

14

15

http://www.uv.es/~imaccev/

PAPEL DEL CONTROL DE GESTION

La información económica, y másconcretamente la informacióncontable interna, juega un papelimportante como vía o instrumentopara la mejora de la eficienciaeconómica y de la transparenciadel sistema empresarial y de lasinstituciones públicas.

INFORMACIÓN CONTABLE: INSTRUMENTO DE EFICIENCIA ECONÓMICA

En el actual contexto de globalizacióneconómica, juega un papel importantepara aumentar la competitividad, laContabilidad, y especialmente laContabilidad de Gestión (CONTROL DEGESTION). El conocimiento yracionalización, de los costes de losproductos (bienes o servicios), seconvierte en una herramientaestratégica, para mejorar lacompetitividad, adquiriendo especialrelevancia los sistemas internos deinformación empresarial al ofrecerinformación válida y necesaria para latoma de decisiones.

Sublinea: SISTEMAS DE COSTES Y GESTIÓN BASADOS EN LASACTIVIDADES (ABC/ABM).

Sublinea: CONTABILIDAD DE GESTIÓN MEDIOAMBIENTAL. Sublinea: COSTES DE LA CALIDAD. Sublinea: NUEVOS DESARROLLOS DE LOS COSTES DE MARKETING

EN CONTABILIDAD DE GESTION. Sublinea: CONTABILIDAD DE GESTIÓN EN EMPRESAS DE SERVICIOS. Sublinea: APRENDIZAJE ORGANIZATIVO EN LOS SISTEMAS DE

INFORMACIÓN PARA LA GESTIÓN. Sublinea:. CONCENTRACIÓN EMPRESARIAL: IMPORTANCIA DE LOS

SISTEMAS CONTABLES DE GESTIÓN. Sublinea: CONTABILIDAD DE GESTIÓN EN INSTITUCIONES

UNIVERSITARIAS: DISEÑO E IMPLANTACIÓN DE UN SISTEMAACTIVITY BASED COSTING”.

Sublinea: APLICACIÓN DEL CUADRO DE MANDO INTEGRAL ALSECTOR AUTOMOVILÍSTICO.

Sublinea: GESTION DE COSTES ORIENTADA AL MERCADO: EL COSTEOBJETIVO.

21

Contratos – OTRI - Entidades con las que ha colaborado IMACCev

Bienestar Social

Residuos

Ayuntamiento de Valencia

Fundación Deportiva Municipal

Kanui Textil

Unidad de Negocios

de Cargas- Renfe

Servicio de PlaneamientoCartografía Informatizada

Federación Española deMunicipios y Provincias

RELACIONES UNIVERSIDAD EMPRESA

Universidad

Empresas

22

IMACCevequipo valenciano de

Investigación en gestión estratégica de costes

23

Aplicación de unmodelo de

Control de Gestión

- Suministra información a la dirección para la toma de decisiones

- Para alcanza y mantener ventajas competitivas en la empresa

- Conocimiento de metodologías aplicables a la organización

Transferenciade Conocimiento

Conocimiento practico para la excelencia en la docencia

Percibir la aplicabilidad de las técnicas de gestión.

No desvincular la investigación de la realidad empresarial

24

EMPLEO Y FORMACIÓN

Toma nota

Los profesionales más buscados

¿Cuáles son y serán los profesionales más demandados y mejor cotizados La consultora de selección Adecco Professional, los da a conocer en la séptima edición de su informe "Los más buscados". Se trata de unos datos significativos si tenemos en cuenta el grave momento económico por el que atraviesa nuestro país, y en el que el paro se ha convertido en la máxima preocupación para la gran mayoría de los españoles, según desvela el CIS.

ibercampus.es Imprimir esta noticia

Enviar a un amigo

El controller, el gestor de clientes o el consultor de SAP continúan siendo los trabajos más demandados mientras que el resto de profesionales emergen de los sectores que intentan ser las locomotoras que saquen al país de la complicada situación: ingenieros especialistas en energías renovables, ingenieros aeronáuticos, directores de desarrollo de negocio de farmacia o analistas M&A (especialistas en fusiones y adquisiciones) se postulan como los más buscados y mejor pagados.

Otra figura que gana peso en el mercado español este año es el “interim management”. Este profesional no desarrolla un puesto de trabajo concreto, sino que es un directivo que lidera de forma temporal un proyecto en una empresa, y se encargan de llevar a cabo un proyecto en concreto en una compañía desde su comienzo hasta su fin. Son los directivos temporales, una modalidad que existe desde hace tiempo en Europa y en Estados Unidos, pero que en España aún no había calado entre los altos directivos.

25

Del campo de la Industria

al de los Servicios

Evolución del Control de Gestión

Relaci0n entre APV y UV

Proyectos

2003 - Desarrollo de propuesta de mejora del sistema de costes de la Autoridad Portuaria de Valencia

2003 - Diseño de un sistema de costes que permita la simulación de futuras producciones mediante la perspectiva de maximizar los resultados empresariales y mejorar la gestión y organización.

2004 - Elaboración de un manual de procedimiento interno sobre contabilidad de gestión

2005 - Adecuación del sistema de información económico-financiera y contable a las necesidades del Informe de Responsabilidad Social Corporativa (Memoria de Sostenibilidad) de la Autoridad Portuaria de Valencia.

2005 - Modelo de Contabilidad de Gestión Avanzada para la APV.

2005 - Dictamen sobre la “Incidencia en el derecho a la deducción en el Impuesto sobre el Valor Añadido de la percepción de subvenciones no vinculadas al precio de las operaciones a partir de la sentencia del Tribunal de Justicia de las Comunidades Europeas de 6 de octubre de 2005

2006 - MEJORA DE LA CALIDAD DE LA INFORMACIÓN FINANCIERA DE LAS CUENTAS ANUALES DE LA AUTORIDAD PORTUARIA DE VALENCIA

2006 - EVALUACIÓN DE LA EFICIENCIA OPERATIVA EN LA AUTORIDAD PORTUARIA DE VALENCIA: IMPLANTACIÓN EN EL DEPARTAMENTO ECONOMICO – FINANCIERO

2007 - Dictamen sobre la “Impacto de las NIC / NIIF en las empresas del grupo de la Autoridad Portuaria de Valencia (APV), SEVASA y SESASA”. Especialmente estudiando el caso en las Sociedades Estatales de Estiba y Desestiba (SEVASA y SESASA), de compensar los saldos deudores de clientes (socios) con las aportaciones de los mismos en concepto de capital social, en el ámbito de aplicación de las normas internacionales de información financiera (NIIF).

2007 - Implicaciones de la adaptación del Nuevo Plan General de Contabilidad Español a las Cuentas Anuales de la Autoridad Portuaria de Valencia (APV).

Proyectos con APVAUTORIDAD PORTUARIA DE VALENCIA (17)

2007 - Dictamen sobre las “Implicaciones de la adaptación del Plan General de Contabilidad Español a las Cuentas Anuales de la Autoridad Portuaria de Valencia (APV), haciendo una especial referencia a las partidas: Fondo de Compensación; Subvenciones / Donaciones; Operaciones de coberturas; Impuestos diferidos y Operaciones interrumpidas”

2007 – Participación en el Proyecto MESOSPORT 2007. Líder: Fundación Instituto Portuario de Estudios y Cooperación de la Comunidad Valenciana (FEPORTS). Socios participantes: Autoridad Portuaria de Valencia (APV), Autoridad Portuaria de A Coruña, IMACCev (Universitat de Valencia)

2007 - Estudio de las variables ambientales en la Autoridad Portuaria de Valencia con el objetivo de elaborar una Memoria de Sostenibilidad dentro del proyecto MESOSPORT

2009 / 2010 - VALORACION DEL IMPACTO DE LA APLICACIÓN DE UN SISTEMA DE COSTES Y GESTION BASADO EN LAS ACTIVIDADES EN LA AUTORIDAD PORTUARIA DE VALENCIA (APV).

2011 - DISEÑO DEL MAPA DE ACTIVIDADES DEL PROCESO DE CONTABILIZACIÓN Y COBRO DE LA TASA DEL BUQUE

2012/13- OPTIMIZACION DE LOS COSTES DE LA DIRECCION ECONOMICO-FINANCIERA DE LA AUTORIDAD PORTUARIA DE VALENCIA, APLICANDO UN SISTEMA DE COSTES Y GESTION BASADO EN LAS ACTIVIDADES, BAJO LA FILOSOFIA DEL LEAN SERVICES

2013 - MEJORA DEL SISTEMA DE CONTABILIDAD ANALITICA DE LA AUTORIDAD PORTUARIA DE VALENCIA.

Proyectos con AUTORIDAD PORTUARIA DE VALENCIA

2005 - Desarrollo de un documento de Contabilidad de Gestión de los Puertos de Interés General.

Proyecto con Ente Público Puertos del Estado Ministerio de Fomento

Publicaciones en

REVISTAS

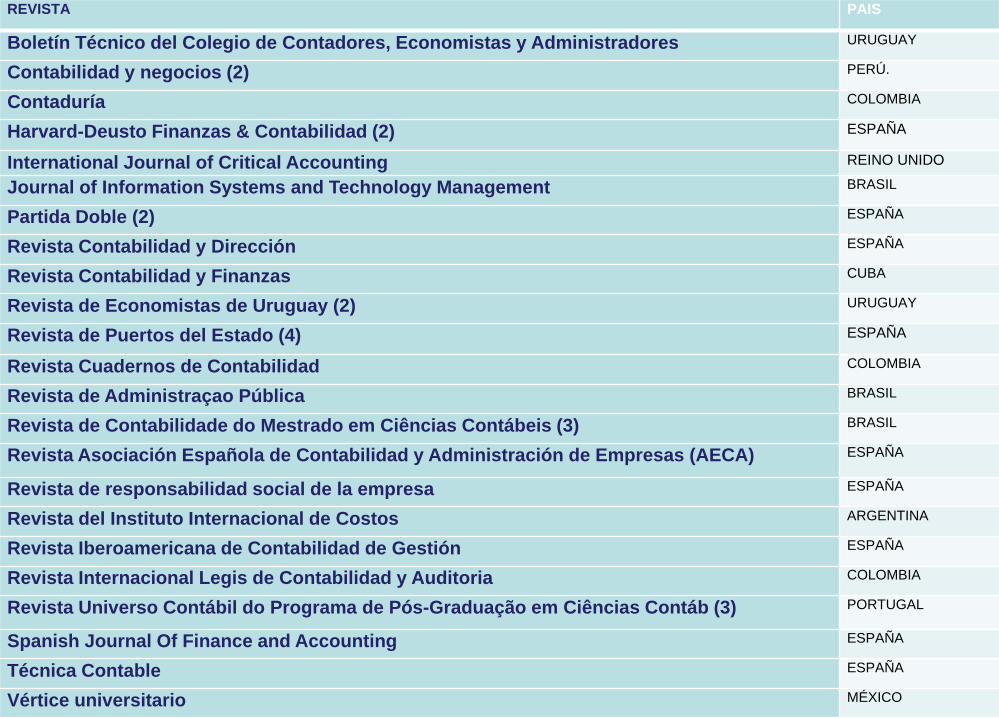

REVISTAS23 REVISTAS10 PAISES34 ARTICULOS

REVISTA PAIS

Boletín Técnico del Colegio de Contadores, Economistas y Administradores URUGUAY

Contabilidad y negocios (2) PERÚ.

Contaduría COLOMBIA

Harvard-Deusto Finanzas & Contabilidad (2) ESPAÑA

International Journal of Critical Accounting REINO UNIDO

Journal of Information Systems and Technology Management BRASIL

Partida Doble (2) ESPAÑA

Revista Contabilidad y Dirección ESPAÑA

Revista Contabilidad y Finanzas CUBA

Revista de Economistas de Uruguay (2) URUGUAY

Revista de Puertos del Estado (4) ESPAÑA

Revista Cuadernos de Contabilidad COLOMBIA

Revista de Administraçao Pública BRASIL

Revista de Contabilidade do Mestrado em Ciências Contábeis (3) BRASIL

Revista Asociación Española de Contabilidad y Administración de Empresas (AECA) ESPAÑA

Revista de responsabilidad social de la empresa ESPAÑA

Revista del Instituto Internacional de Costos ARGENTINA

Revista Iberoamericana de Contabilidad de Gestión ESPAÑA

Revista Internacional Legis de Contabilidad y Auditoria COLOMBIA

Revista Universo Contábil do Programa de Pós-Graduação em Ciências Contáb (3) PORTUGAL

Spanish Journal Of Finance and Accounting ESPAÑA

Técnica Contable ESPAÑA

Vértice universitario MÉXICO

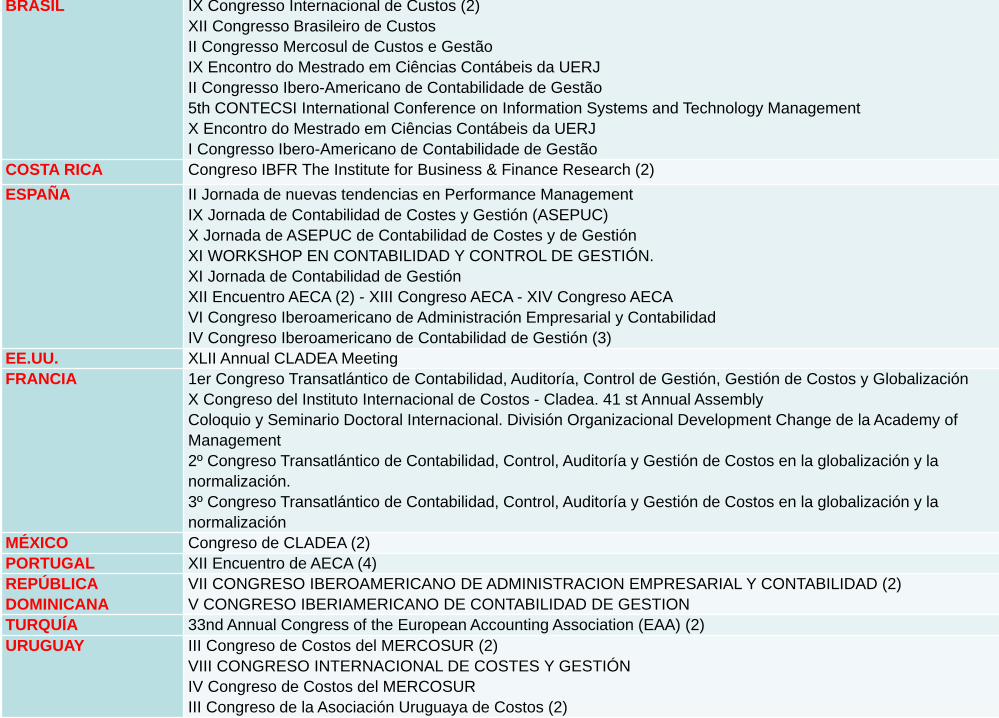

Participación en Congresos

Congresos33 EVENTOS10 PAISES56 PONENCIAS /comunicaciones/conferencias

BRASIL IX Congresso Internacional de Custos (2)XII Congresso Brasileiro de CustosII Congresso Mercosul de Custos e GestãoIX Encontro do Mestrado em Ciências Contábeis da UERJII Congresso Ibero-Americano de Contabilidade de Gestão5th CONTECSI International Conference on Information Systems and Technology ManagementX Encontro do Mestrado em Ciências Contábeis da UERJI Congresso Ibero-Americano de Contabilidade de Gestão

COSTA RICA Congreso IBFR The Institute for Business & Finance Research (2)ESPAÑA II Jornada de nuevas tendencias en Performance Management

IX Jornada de Contabilidad de Costes y Gestión (ASEPUC)X Jornada de ASEPUC de Contabilidad de Costes y de GestiónXI WORKSHOP EN CONTABILIDAD Y CONTROL DE GESTIÓN.XI Jornada de Contabilidad de GestiónXII Encuentro AECA (2) - XIII Congreso AECA - XIV Congreso AECAVI Congreso Iberoamericano de Administración Empresarial y ContabilidadIV Congreso Iberoamericano de Contabilidad de Gestión (3)

EE.UU. XLII Annual CLADEA MeetingFRANCIA 1er Congreso Transatlántico de Contabilidad, Auditoría, Control de Gestión, Gestión de Costos y Globalización

X Congreso del Instituto Internacional de Costos - Cladea. 41 st Annual AssemblyColoquio y Seminario Doctoral Internacional. División Organizacional Development Change de la Academy of Management2º Congreso Transatlántico de Contabilidad, Control, Auditoría y Gestión de Costos en la globalización y la normalización.3º Congreso Transatlántico de Contabilidad, Control, Auditoría y Gestión de Costos en la globalización y la normalización

MÉXICO Congreso de CLADEA (2)PORTUGAL XII Encuentro de AECA (4)REPÚBLICA DOMINICANA

VII CONGRESO IBEROAMERICANO DE ADMINISTRACION EMPRESARIAL Y CONTABILIDAD (2)V CONGRESO IBERIAMERICANO DE CONTABILIDAD DE GESTION

TURQUÍA 33nd Annual Congress of the European Accounting Association (EAA) (2)URUGUAY III Congreso de Costos del MERCOSUR (2)

VIII CONGRESO INTERNACIONAL DE COSTES Y GESTIÓNIV Congreso de Costos del MERCOSURIII Congreso de la Asociación Uruguaya de Costos (2)

Libros publicados

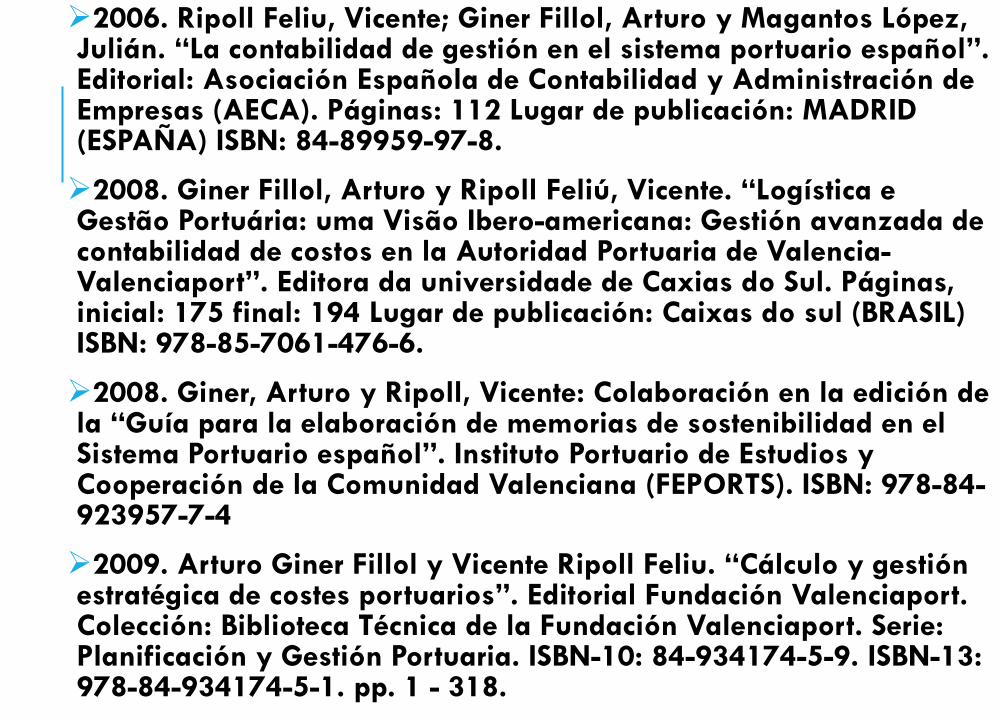

2006. Ripoll Feliu, Vicente; Giner Fillol, Arturo y Magantos López, Julián. “La contabilidad de gestión en el sistema portuario español”. Editorial: Asociación Española de Contabilidad y Administración de Empresas (AECA). Páginas: 112 Lugar de publicación: MADRID (ESPAÑA) ISBN: 84-89959-97-8.

2008. Giner Fillol, Arturo y Ripoll Feliú, Vicente. “Logística e Gestão Portuária: uma Visão Ibero-americana: Gestión avanzada de contabilidad de costos en la Autoridad Portuaria de Valencia-Valenciaport”. Editora da universidade de Caxias do Sul. Páginas, inicial: 175 final: 194 Lugar de publicación: Caixas do sul (BRASIL) ISBN: 978-85-7061-476-6.

2008. Giner, Arturo y Ripoll, Vicente: Colaboración en la edición de la “Guía para la elaboración de memorias de sostenibilidad en el Sistema Portuario español”. Instituto Portuario de Estudios y Cooperación de la Comunidad Valenciana (FEPORTS). ISBN: 978-84-923957-7-4

2009. Arturo Giner Fillol y Vicente Ripoll Feliu. “Cálculo y gestión estratégica de costes portuarios”. Editorial Fundación Valenciaport. Colección: Biblioteca Técnica de la Fundación Valenciaport. Serie: Planificación y Gestión Portuaria. ISBN-10: 84-934174-5-9. ISBN-13: 978-84-934174-5-1. pp. 1 - 318.

2010. Arturo Giner Fillol y Vicente Ripoll Feliu(coordinadores). “Contexto y tendencias de la contabilidad de gestión en el sector portuario”. Páginas, inicial: 1 final: 262 Lugar de publicación: (ESPAÑA). ISBN: 978-84693-4575-7. Nº. Registro 10/70856

2013. Arturo Giner Fillol, Rogério João Lunkes, Vicente Ripoll Feliu y Fabricia Silva da Rosa. “Gestao Portuária: Com Caso Práctico no Porto de Valencia (VALENCIAPORT)”. Editora Insular. ISBN 978-85-7474-634-9. pp. 1 - 191.

2015. Arturo Giner Fillol y Vicente Ripoll Feliu. “Cálculo y gestión estratégica de costes portuarios”. Editorial Fundación Valenciaport. Colección: Biblioteca Técnica de la Fundación Valenciaport. Serie: Planificación y Gestión Portuaria. ISBN-13: 978-84-9403551-7-3. htpp://www.issuu.com/fundacionvalenciaport/docs/gesti_n_costes_portuarios

Tesis Doctorales

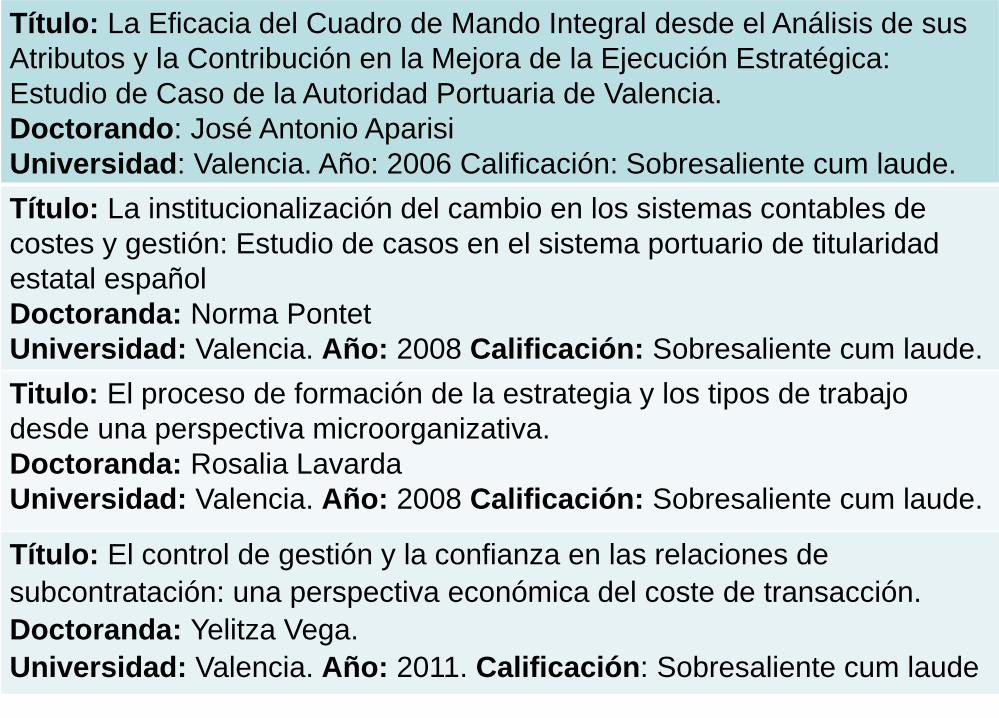

Título: La Eficacia del Cuadro de Mando Integral desde el Análisis de sus Atributos y la Contribución en la Mejora de la Ejecución Estratégica: Estudio de Caso de la Autoridad Portuaria de Valencia.Doctorando: José Antonio AparisiUniversidad: Valencia. Año: 2006 Calificación: Sobresaliente cum laude.Título: La institucionalización del cambio en los sistemas contables de costes y gestión: Estudio de casos en el sistema portuario de titularidad estatal españolDoctoranda: Norma PontetUniversidad: Valencia. Año: 2008 Calificación: Sobresaliente cum laude.Titulo: El proceso de formación de la estrategia y los tipos de trabajo desde una perspectiva microorganizativa.Doctoranda: Rosalia LavardaUniversidad: Valencia. Año: 2008 Calificación: Sobresaliente cum laude.

Título: El control de gestión y la confianza en las relaciones de subcontratación: una perspectiva económica del coste de transacción. Doctoranda: Yelitza Vega.Universidad: Valencia. Año: 2011. Calificación: Sobresaliente cum laude