1a. junta semestral 2017. perspectiva económica

TRANSCRIPT

v. 2

10

71

5

ECONOMÍA AUMENTAN LOS DESAFÍOS EN 2017

1

• Economía Internacional

• México

1T17

2

Desafíos Globales 2017

Fuente: GFBX+

Inciertos

Elecciones

Europa

• ¿Frexit?

Comercio

• ¿Sólo TLC?

Otros

Petróleo Brexit

Certeros

• EUA vs.

OPEP • Inicio

Pol Mon

• EUA:

Inflación

• China

• Grecia

• Bancos Europa

3

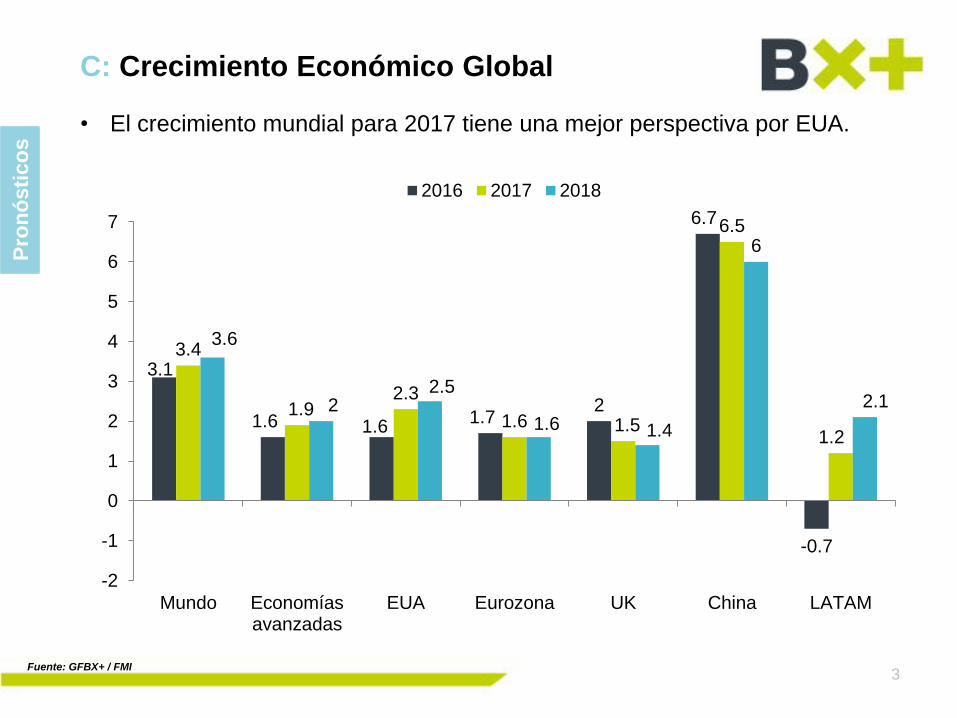

C: Crecimiento Económico Global

Pro

nó

sti

co

s

Fuente: GFBX+ / FMI

• El crecimiento mundial para 2017 tiene una mejor perspectiva por EUA.

3.1

1.6 1.6 1.7

2

6.7

-0.7

3.4

1.9 2.3

1.6 1.5

6.5

1.2

3.6

2 2.5

1.6 1.4

6

2.1

-2

-1

0

1

2

3

4

5

6

7

Mundo Economíasavanzadas

EUA Eurozona UK China LATAM

2016 2017 2018

4

• Efectos en inflación, finanzas públicas, crecimiento económico y política

monetaria.

• Esperamos que la cotización oscile alrededor de los 55dpb (nivel medio)

por contrapesos a acuerdo OPEP.

C: Petróleo: Nivel Medio en 2017

Fuente: GFBX+ / Bloomberg / EIA

300

700

1100

1500

1900

2300

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

feb-13 dic-13 oct-14 ago-15 jun-16

Producción de Petróleo EUA (Mbd)

Producción (izq.)

Plataformas (unidades)

0

20

40

60

80

100

120

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

ene-13 ene-14 ene-15 ene-16 ene-17

Equilibrio Petrolero (Mbd)

Balance Petrolero Precio petróleo (dpb.)

Pe

tró

leo

5

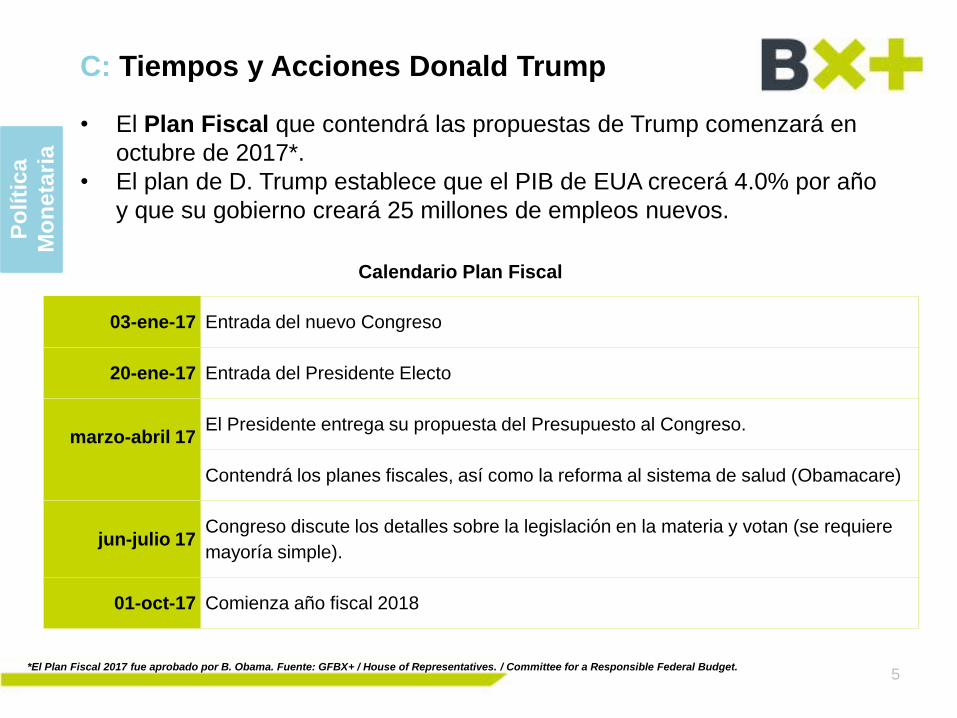

C: Tiempos y Acciones Donald Trump

• El Plan Fiscal que contendrá las propuestas de Trump comenzará en

octubre de 2017*.

• El plan de D. Trump establece que el PIB de EUA crecerá 4.0% por año

y que su gobierno creará 25 millones de empleos nuevos.

*El Plan Fiscal 2017 fue aprobado por B. Obama. Fuente: GFBX+ / House of Representatives. / Committee for a Responsible Federal Budget.

03-ene-17 Entrada del nuevo Congreso

20-ene-17 Entrada del Presidente Electo

marzo-abril 17

El Presidente entrega su propuesta del Presupuesto al Congreso.

Contendrá los planes fiscales, así como la reforma al sistema de salud (Obamacare)

jun-julio 17 Congreso discute los detalles sobre la legislación en la materia y votan (se requiere

mayoría simple).

01-oct-17 Comienza año fiscal 2018

Calendario Plan Fiscal

Po

líti

ca

Mo

ne

tari

a

6

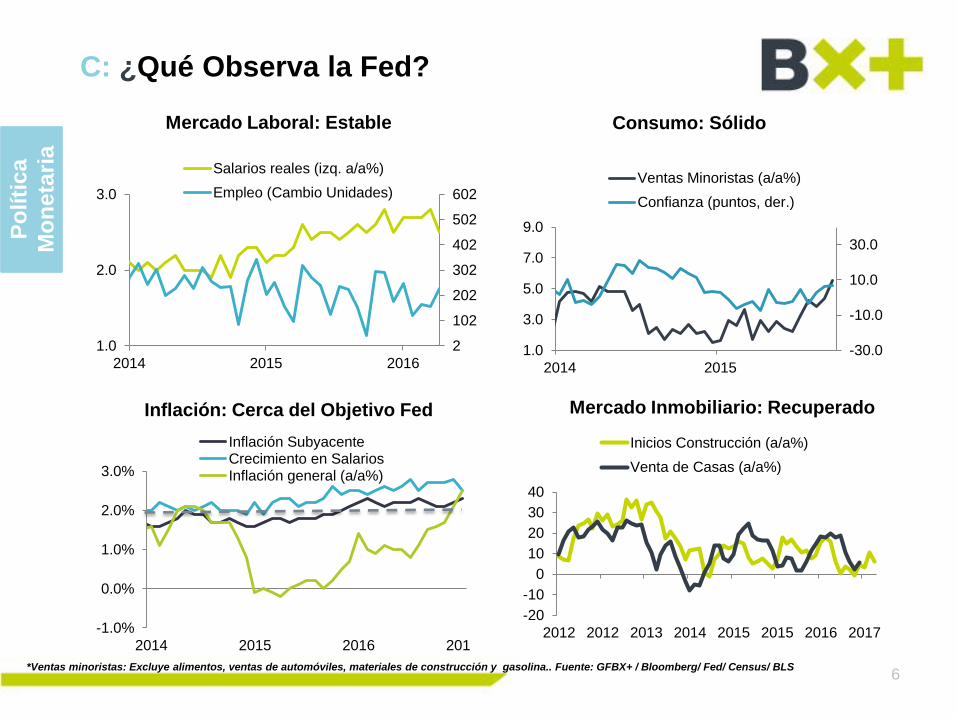

C: ¿Qué Observa la Fed?

*Ventas minoristas: Excluye alimentos, ventas de automóviles, materiales de construcción y gasolina.. Fuente: GFBX+ / Bloomberg/ Fed/ Census/ BLS

Mercado Laboral: Estable

Inflación: Cerca del Objetivo Fed Mercado Inmobiliario: Recuperado

Consumo: Sólido

Po

líti

ca

Mo

ne

tari

a

2

102

202

302

402

502

602

1.0

2.0

3.0

2014 2015 2016

Salarios reales (izq. a/a%)

Empleo (Cambio Unidades)

-30.0

-10.0

10.0

30.0

1.0

3.0

5.0

7.0

9.0

2014 2015

Ventas Minoristas (a/a%)

Confianza (puntos, der.)

-1.0%

0.0%

1.0%

2.0%

3.0%

2014 2015 2016 2017

Cie

nto

s

Inflación SubyacenteCrecimiento en SalariosInflación general (a/a%)

-20

-10

0

10

20

30

40

2012 2012 2013 2014 2015 2015 2016 2017

Inicios Construcción (a/a%)

Venta de Casas (a/a%)

7

C: Política Monetaria EUA

• Repercusiones de políticas de Trump en inflación podrían tardar en

materializarse.

Consenso1/ Mercado2/ BX+ FOMC3/

2017 2 2 2 3

2018 n.d. 2 2 3

* Considera el número de alzas de 25pbs respecto al nivel actual (0.75%). 1/ Consenso de analistas económicos mediante encuestas. 2/ A través de la curva de futuros de

fondos federales. 3/ Comité Federal de Mercado Abierto de la Fed. Fuente: GFBX+ / Bloomberg / Fed.

Po

líti

ca

Mo

ne

tari

a

1.00%

2.00%

1.25%

1.75%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

2017 2018

Tasa de Referencia (Mercado)

20-feb-17

13-ene-17

10-feb-17

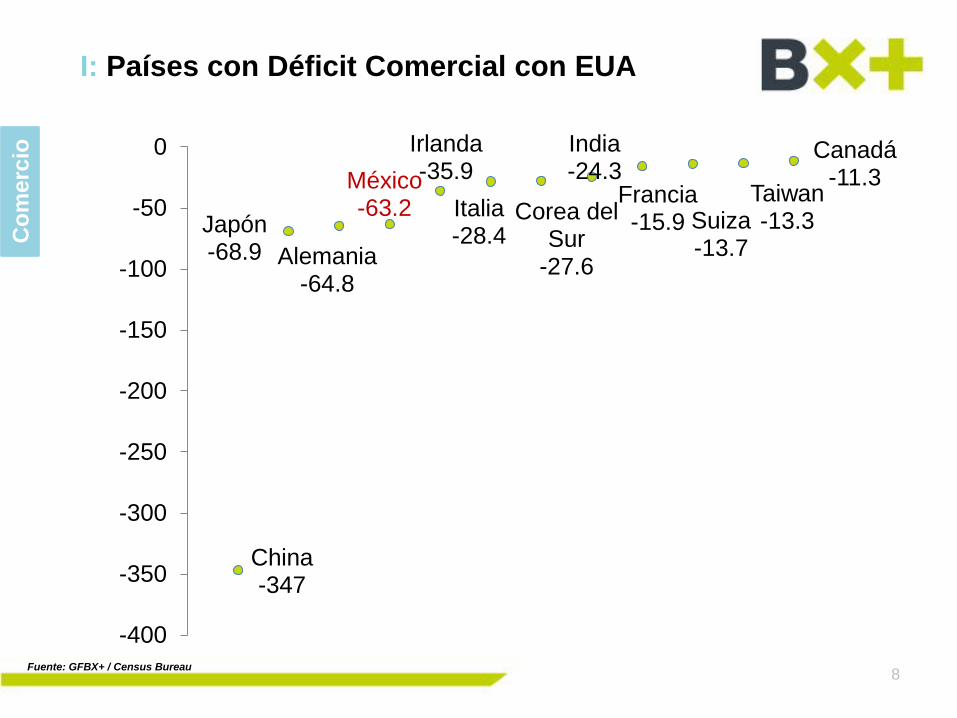

I: Países con Déficit Comercial con EUA

Fuente: GFBX+ / Census Bureau

Co

me

rcio

8

China -347

Japón -68.9 Alemania

-64.8

México -63.2

Irlanda -35.9

Italia -28.4

Corea del Sur

-27.6

India -24.3

Francia -15.9 Suiza

-13.7

Taiwan -13.3

Canadá -11.3

-400

-350

-300

-250

-200

-150

-100

-50

0

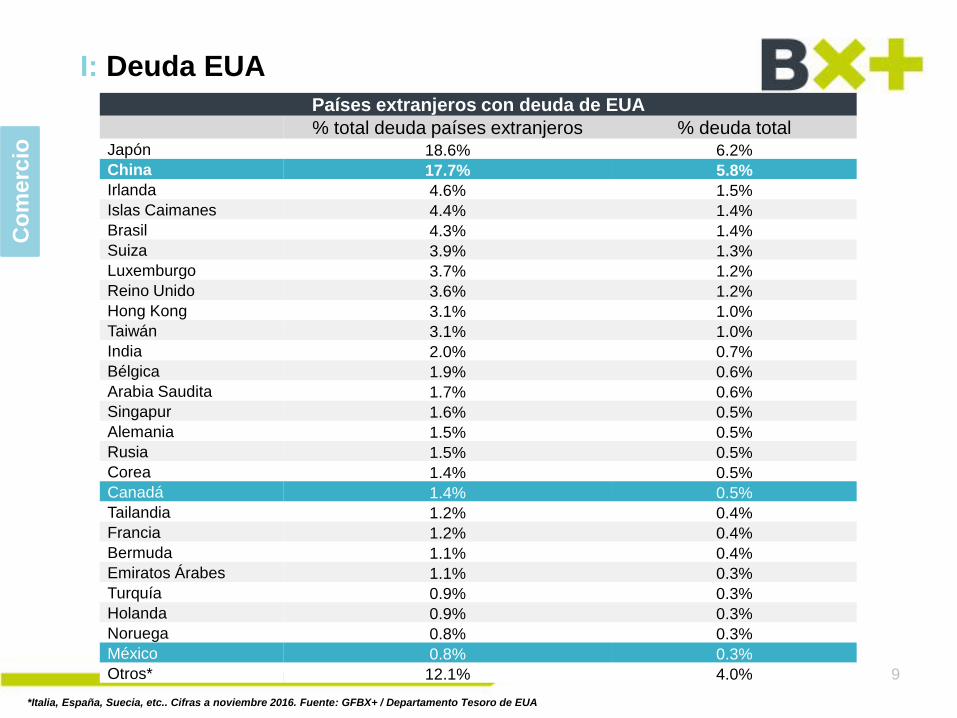

I: Deuda EUA

Países extranjeros con deuda de EUA

% total deuda países extranjeros % deuda total Japón 18.6% 6.2%

China 17.7% 5.8%

Irlanda 4.6% 1.5%

Islas Caimanes 4.4% 1.4%

Brasil 4.3% 1.4%

Suiza 3.9% 1.3%

Luxemburgo 3.7% 1.2%

Reino Unido 3.6% 1.2%

Hong Kong 3.1% 1.0%

Taiwán 3.1% 1.0%

India 2.0% 0.7%

Bélgica 1.9% 0.6%

Arabia Saudita 1.7% 0.6%

Singapur 1.6% 0.5%

Alemania 1.5% 0.5%

Rusia 1.5% 0.5%

Corea 1.4% 0.5%

Canadá 1.4% 0.5%

Tailandia 1.2% 0.4%

Francia 1.2% 0.4%

Bermuda 1.1% 0.4%

Emiratos Árabes 1.1% 0.3%

Turquía 0.9% 0.3%

Holanda 0.9% 0.3%

Noruega 0.8% 0.3%

México 0.8% 0.3%

Otros* 12.1% 4.0%

*Italia, España, Suecia, etc.. Cifras a noviembre 2016. Fuente: GFBX+ / Departamento Tesoro de EUA

Co

me

rcio

9

10

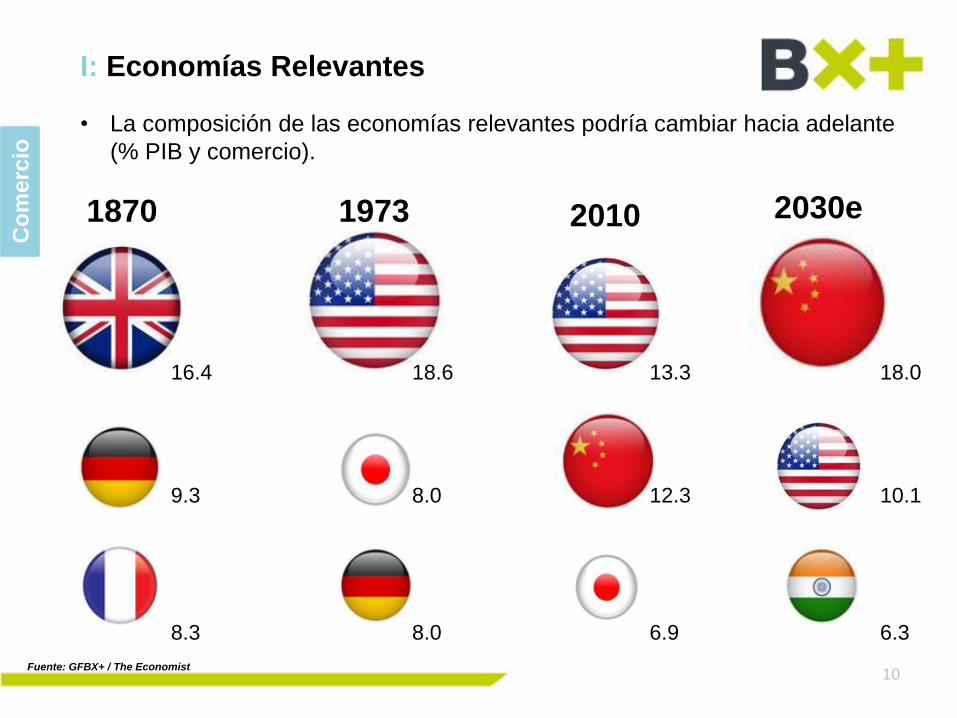

I: Economías Relevantes

• La composición de las economías relevantes podría cambiar hacia adelante

(% PIB y comercio).

Fuente: GFBX+ / The Economist

1870

16.4

9.3

8.3

18.6

1973

8.0

8.0

2010

13.3

12.3

6.9

2030e

18.0

10.1

6.3

Co

me

rcio

11

I: Economías Relevantes

• Bajo la coyuntura actual, ¿el proceso se acelerará?

• ¿Se concretará una reorganización del comercio mundial?

Cancelación TPP

Asociación Económica Comprehensiva Regional de China

• Periodo Transición con Incertidumbre

Fuente: GFBX+

Co

me

rcio

v. 2

10

71

5

ECONOMÍA PREVALECEN LOS RETOS

12

• Economía Internacional

• México

13

Desafíos Locales 2017

Fuente: GFBX+

Fin

anza

s P

úblic

as

¿C

onsolid

ació

n F

iscal?

Crecimiento

Inciertos

Comercio Migración

• $ Muro

• Deportaciones •Efecto TLC

• Desempleo

• Inversiones Crecimiento

• Consumo

Certeros

Peso Inflación Inversión

•Volatilidad • Al Alza • Incertidumbre

Tasas

Al Alza

14

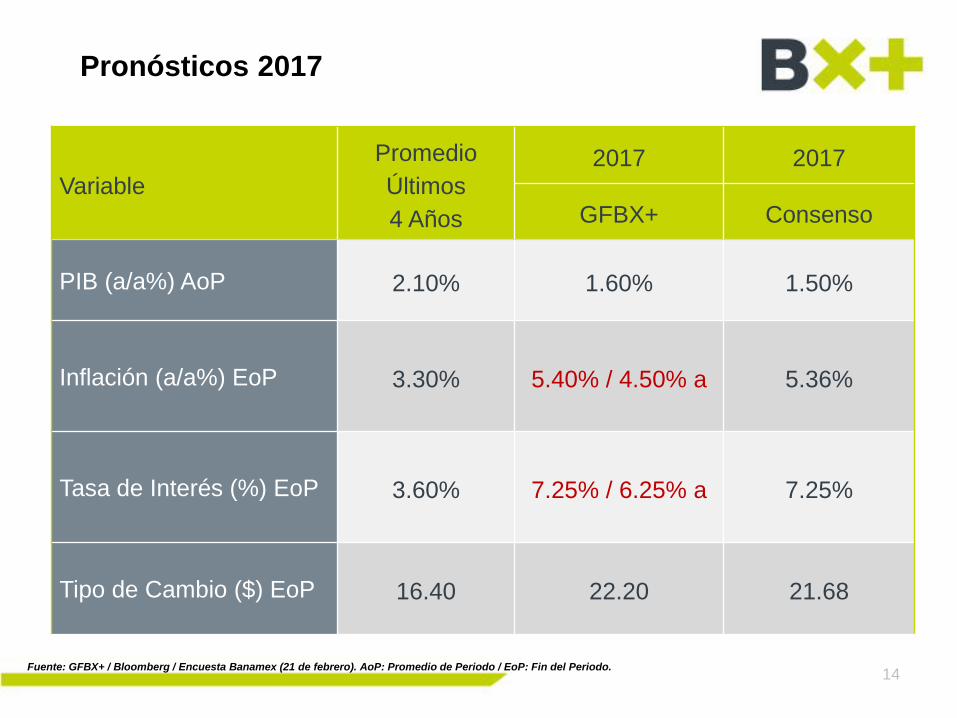

Pronósticos 2017

Fuente: GFBX+ / Bloomberg / Encuesta Banamex (21 de febrero). AoP: Promedio de Periodo / EoP: Fin del Periodo.

Variable

Promedio

Últimos

4 Años

2017 2017

GFBX+ Consenso

PIB (a/a%) AoP 2.10% 1.60% 1.50%

Inflación (a/a%) EoP 3.30% 5.40% / 4.50% a 5.36%

Tasa de Interés (%) EoP 3.60% 7.25% / 6.25% a 7.25%

Tipo de Cambio ($) EoP 16.40 22.20 21.68

15

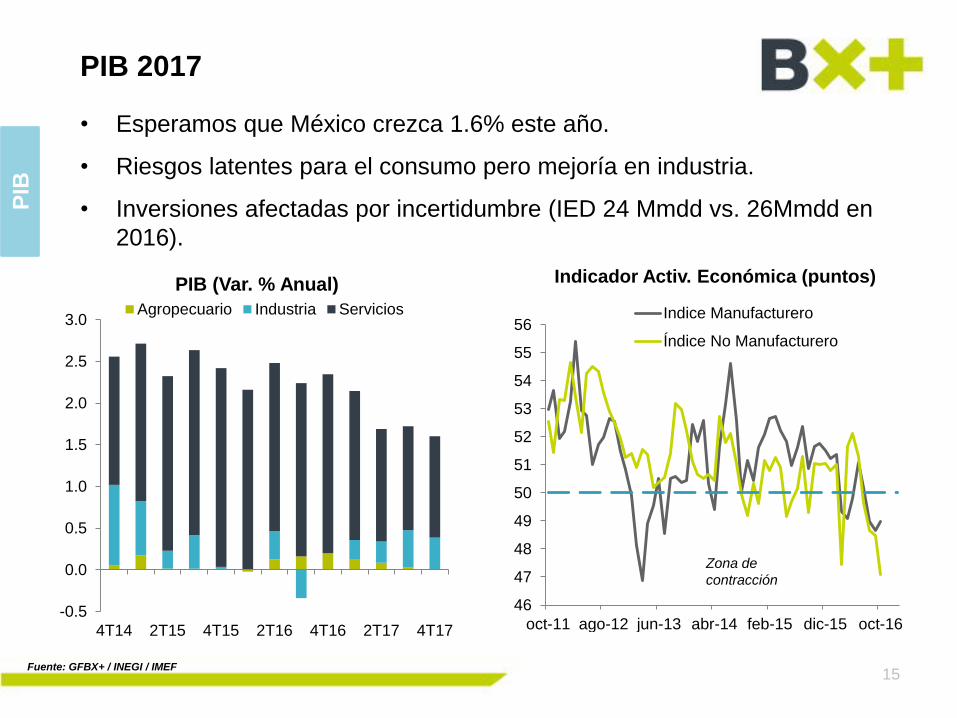

PIB 2017

Fuente: GFBX+ / INEGI / IMEF

• Esperamos que México crezca 1.6% este año.

• Riesgos latentes para el consumo pero mejoría en industria.

• Inversiones afectadas por incertidumbre (IED 24 Mmdd vs. 26Mmdd en

2016).

46

47

48

49

50

51

52

53

54

55

56

oct-11 ago-12 jun-13 abr-14 feb-15 dic-15 oct-16

Indicador Activ. Económica (puntos)

Indice Manufacturero

Índice No Manufacturero

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

4T14 2T15 4T15 2T16 4T16 2T17 4T17

PIB (Var. % Anual)

Agropecuario Industria Servicios

PIB

Zona de

contracción

16

Mayores Compras de Insumos MX

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

-60%

-40%

-20%

0%

20%

40%

60%

80%

nov-12 nov-13 nov-14 nov-15 nov-16

Var. % Anual

Índice DXY (Der.)

Precio del Petróleo

Exportaciones EUA

Fuente: GFBX+ / Fed / Bloomberg / INEGI

• Mayor demanda de productos de EUA al mundo, implicaría mejora en envío

de manufacturas mexicanas hacia el país vecino del norte.

• Depreciación acumulada del USDMXN y mayores precios del petróleo son

factores adicionales.

PIB

-60.0

-50.0

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

nov-12 nov-13 nov-14 nov-15 nov-16

Exportaciones MX (Var. % Anual)

Petroleras No petroleras

Desplome de Confianza Empresarial

Fuente: GFBX+ / INEGI

(Puntos)

Periodo

Indicador de

confianza

empresarial

Momento

adecuado

para invertir

Situación

económica

presente del país

Situación

económica

futura del

país

Situación

económica

presente de la

empresa

Situación

económica

futura de la

empresa

construcción

Ene-2016 48.1 36.0 43.9 49.8 52.8 57.8

Ene-2017 41.9 30.0 35.6 41.4 49.3 53.3

Diferencia -6.2 -6.0 -8.3 -8.4 -3.5 -4.5

manufactura

2016 48.1 29.0 40.9 55.9 49.2 65.7

2017 40.3 17.1 28.3 49.3 47.1 59.8

Diferencia -7.8 -11.9 -12.6 -6.6 -2.1 -5.9

servicios

2016 46.4 23.3 37.5 53.2 53.9 64.2

2017 41.0 18.8 30.0 44.8 53.3 58.3

Diferencia -5.4 -4.5 -7.5 -8.4 -0.6 -5.9

PIB

17

18

C: Consumo se Desacelerará

• En 2017, hay riesgos para el sector más dinámico desde 2015 (60% PIB):

Inflación (salario real), mayor costo del crédito, recorte gasto público,

menor confianza.

Fuente: GFBX+ / INEGI

PIB

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

ene-15 abr-15 jul-15 oct-15 ene-16 abr-16 jul-16 oct-16 ene-17

Consumo e Inflación (Var. % Anual)

Ventas ANTAD (prom. Móvil 3 m)

Inflación Consumidor (der.)

Tasa Referencia (der.)

Salario real (der.)

19

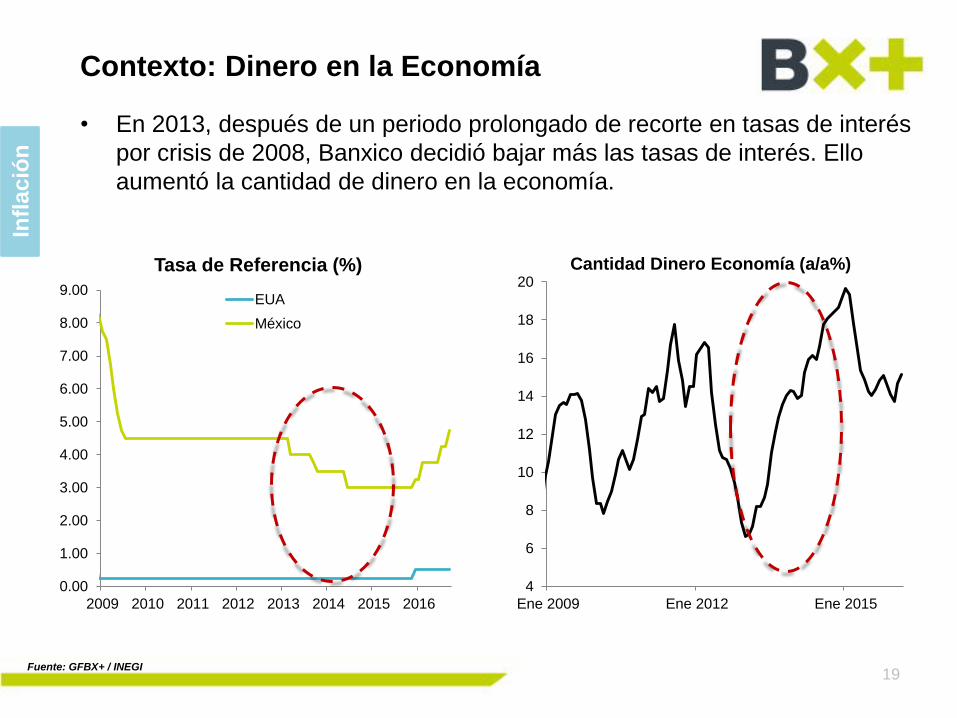

Contexto: Dinero en la Economía

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

2009 2010 2011 2012 2013 2014 2015 2016

Tasa de Referencia (%)

EUA

México

• En 2013, después de un periodo prolongado de recorte en tasas de interés

por crisis de 2008, Banxico decidió bajar más las tasas de interés. Ello

aumentó la cantidad de dinero en la economía.

Fuente: GFBX+ / INEGI

4

6

8

10

12

14

16

18

20

Ene 2009 Ene 2012 Ene 2015

Cantidad Dinero Economía (a/a%)

Infl

ac

ión

menores

precios

telecom

20

Inflación: Alza en Servicios

Fuente: GFBX+ / INEGI

• Inflación servicios arriba del 3.0%, no visto desde 2014.

• Banxico en 2016, ¿preventivo ante aumento sostenido en precios?

2.41

4.24

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2QEne2011

2QNov2011

2QSep2012

2Q Jul2013

2QMay2014

2QMar2015

2QEne2016

2QNov2016

Inflación (Var. % Anual)

SubyacenteServiciosServicios Otros

0.00

40.00

80.00

120.00

160.00

1QEne2011

2QSep2011

1QJun

2012

2QFeb2013

1QNov2013

2QJul

2014

1QAbr

2015

2QDic

2015

1QSep2016

Inflación (Índice)

Loncheria

Restaurantes

Telecom

Larga distancia nacional

Larga distancia internacional

Infl

ac

ión

21

C: Inflación 5.4% en 2017

Fuente: GFBX+ / Banxico / INEGI

• Riesgos para la inflación: i) depreciación cambiaria, ii) la liberalización de

precios de la gasolina, iii) cambio en metodología, iv) la difícil base de

comparación en telecom y, v) riesgos para agropecuarios.

12.09

11.36 11.31

9.46

9.98

11.48

8.00

8.50

9.00

9.50

10.00

10.50

11.00

11.50

12.00

12.50

2012 2013 2014 2015 2016 2017

Precio gasolina internacional de referencia (pesos por litro)

5.40

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

1.50

2.50

3.50

4.50

5.50

6.50

7.50

8.50

9.50

ene-14 ene-15 ene-16 ene-17

Inflación (Var. % Anual)

General

Mercancías

Servicios

Energéticos

Infl

ac

ión

22

C: Inflación Mediano y Largo Plazo

Fuente: GFBX+ / Encuesta Citibanamex desde 2016

• Cambios en inflación en corto plazo.

• En el mediano y largo plazo expectativas en rango de Banxico

(3.5%).

3.23

5.32

3.20

3.36

2.90

3.00

3.10

3.20

3.30

3.40

3.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

5.50

07-mar 07-jun 06-sep 06-dic

Perspectivas Inflación

2017 (izq.) 2016

3.00

3.20

3.40

3.60

3.80

4.00

4.20

4.40

ene-16 jul-16 ene-17

Expectativas Inflación

Banxico objetivo5-8 años1-4 años

Infl

ac

ión

23

C: La Tasa Terminará en 7.25%

* Probabilidad acumulada de incremento de 25pbs en los meses en los que hay reunión de la Fed, a través de la curva de futuros de fondos federales. Mercado:

Swap de TIIE. Consenso: Encuesta Banamex. Fuente: GFBX+ / Banxico / Bloomberg

• Los riesgos para la inflación y las expectativas de un ciclo más agresivo por

parte de la Fed, ocasionarán que Banxico continúe incrementando la tasa

objetivo.

2017

Tasa

referencia

México (%)

Tasa referencia

EUA (%)

Probabilidades

Alza EUA (%)*

ene 5.75% 0.75% -

feb 6.25% 0.75% -

mar 6.25% 0.75% 48.0%

abr 6.25% 0.75% -

may 6.25% 0.75% 66.4%

jun 6.75% 1.00% 78.1%

jul 6.75% 1.00% 81.6%

ago 6.75% 1.00% -

sep 7.25% 1.25% 88.6%

oct 7.25% 1.25% -

nov 7.25% 1.25% 90.0%

dic 7.25% 1.25% 95.3%

7.25%

7.50%

7.00%

7.25%

5.50%

6.50%

7.50%

ene-17 ago-17 mar-18 sep-18 abr-19

Tasa Objetivo Banco de México (%)

Bx+ Consenso Mercado

Ta

sa

s

24

C: Tipo de Cambio, Caso Brasil

Programa de larga duración 2013-2015 para regresar al real a su nivel de fundamentales. Fuente: GFBX+ / AC Pastore and BCB.

US

DM

XN

• USDMXN: Toma de utilidades, cambios TLC no tan negativos, ajuste técnico,

debilidad USD.

• Coberturas cambiarias apoya (certidumbre), pero no único elemento

importante. Programa similar en Brasil perdió efectividad en el tiempo.

25

C: Volatilidad en el USD/MXN

*IMM: International Money Market es una división de la Bolsa Mercantil de Chicago (CME) que se ocupa de los intercambios de futuros y opciones de divisas y tasas de interés.

Fuente: GFBX+ / Bloomberg .

US

DM

XN

2015: $17.08

2017: $22.20

14.0

16.0

18.0

20.0

22.0

24.0

ene-15 sep-15 may-16 ene-17 sep-17

Pronósticos de Tipo de Cambio

USDMXN Pronóstico BX+

• No vemos catalizadores para que el USDMXN registre una senda de

apreciación en el año por:

i) reducción exposición en México (políticas de EUA), ii) ajuste al

crecimiento del déficit de la cuenta corriente, iii) fortalecimiento del dólar

(Fed y Trump), iv) calificación crediticia y v) moneda de cobertura.

-100,000

-20,000

60,000

140,000

9.0

12.0

15.0

18.0

# d

e c

ontr

ato

s

US

D/M

XN

Posiciones del Mercado USDMXN

IMM* (der.) USD/MXN

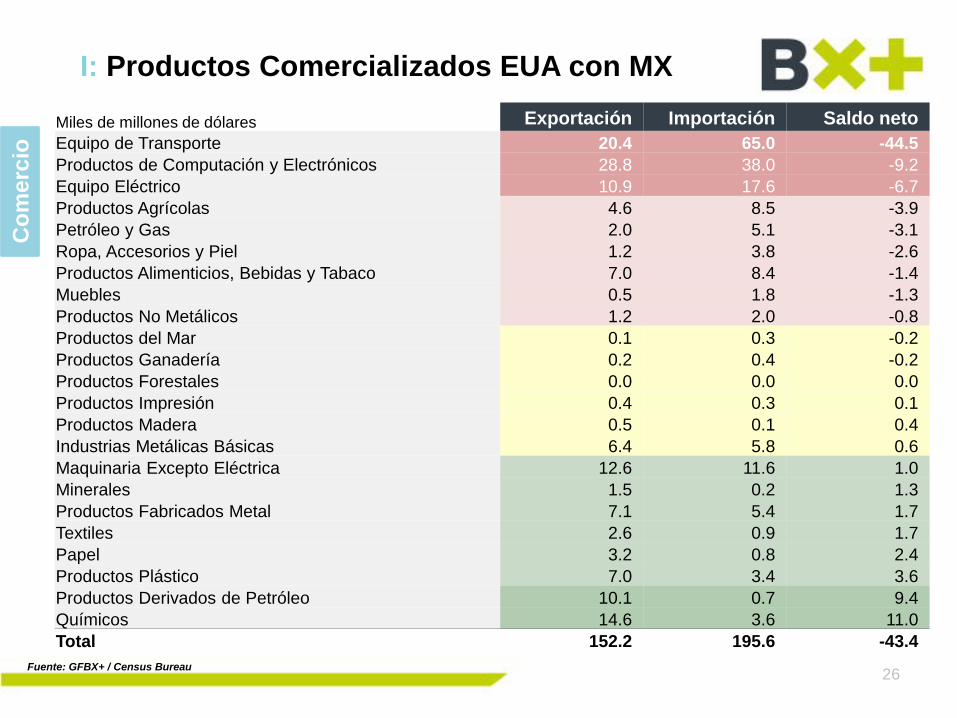

I: Productos Comercializados EUA con MX

Fuente: GFBX+ / Census Bureau

Miles de millones de dólares Exportación Importación Saldo neto

Equipo de Transporte 20.4 65.0 -44.5

Productos de Computación y Electrónicos 28.8 38.0 -9.2

Equipo Eléctrico 10.9 17.6 -6.7

Productos Agrícolas 4.6 8.5 -3.9

Petróleo y Gas 2.0 5.1 -3.1

Ropa, Accesorios y Piel 1.2 3.8 -2.6

Productos Alimenticios, Bebidas y Tabaco 7.0 8.4 -1.4

Muebles 0.5 1.8 -1.3

Productos No Metálicos 1.2 2.0 -0.8

Productos del Mar 0.1 0.3 -0.2

Productos Ganadería 0.2 0.4 -0.2

Productos Forestales 0.0 0.0 0.0

Productos Impresión 0.4 0.3 0.1

Productos Madera 0.5 0.1 0.4

Industrias Metálicas Básicas 6.4 5.8 0.6

Maquinaria Excepto Eléctrica 12.6 11.6 1.0

Minerales 1.5 0.2 1.3

Productos Fabricados Metal 7.1 5.4 1.7

Textiles 2.6 0.9 1.7

Papel 3.2 0.8 2.4

Productos Plástico 7.0 3.4 3.6

Productos Derivados de Petróleo 10.1 0.7 9.4

Químicos 14.6 3.6 11.0

Total 152.2 195.6 -43.4

Co

me

rcio

26

• La reducción en aranceles por el TLC* aumentó el bienestar en los tres

países (salarios).

• Ventajas de México: dólar fuerte, avance en transporte y comunicaciones,

bajos costos.

27

I: Interrelación MX - EUA

* Ascendían en promedio a 12% hacia Canadá y 10% hacia EUA. NM no metálicos. Fuente: GFBX+ / Conference Board. / Census Bureau / WIOD

Co

me

rcio

0

20

40

60

80

100

120

140

160

1995 1997 1999 2001 2003 2005 2007 2009 2011

Valor de Insumos Foráneos (Mmdd)

Insumos de EUA usados en producciónmexicana

Insumos de MX usados en producción de EUA

% Insumos de EUA

% Compras EUA-MX

Impresión

Madera

Alimentos y Bebidas

Plástico

Minerales NM

Papel

Textil

Muebles

Metales

Oil Autos

Químicos Maquinaria

Eq. Eléctrico

Electrónicos

Transporte

0%

5%

10%

15%

20%

25%

0% 10% 20% 30% 40%

I: Estados Superavitarios con MX

Estado Saldo comercial neto (Mdd) Posición neta con MX

Alabama 8 Exportador Neto

Arizona 1,522 Exportador Neto

Arkansas 206 Exportador Neto

Dakota del Norte 146 Exportador Neto

Dakota del Sur 324 Exportador Neto

Idaho 126 Exportador Neto

Iowa 488 Exportador Neto

Kansas 784 Exportador Neto

Louisiana 4,399 Exportador Neto

Minnesota 378 Exportador Neto

Nebraska 965 Exportador Neto

New Hampshire 14 Exportador Neto

New Mexico 1,048 Exportador Neto

Texas 8,477 Exportador Neto

Vermont 180 Exportador Neto

Virginia 302 Exportador Neto

Washington 566 Exportador Neto

Wisconsin 278 Exportador Neto

Washington D.C. 566 Exportador Neto

Fuente: GFBX+ / Census Bureau

Co

me

rcio

28

29

I: Acuerdos Comerciales de MX

Fuente: GFBX+ / SE

México cuenta con 12 Tratados de Libre Comercio con 46 países, EUA sólo con 14 Tratados con 20 países.

Co

me

rcio

30

I: Migración y Desempleo

• La administración de D. Trump prometió que iba a deportar a 3.0 millones

de inmigrantes*.

• Obama repatrió a 1.9 millones de mexicanos en los primeros 4 años de su

mandato y 2.8 millones en todo su periodo.

Total repatriados durante administración de B. Obama (2009-2016): 2,833,849

Año 2009 2010 2011 2012 2013 2014 2015 2016

Mexicanos repatriados

desde EUA 601 356 469 268 405 457 369 492 332 865 243 196 207 398 204 817

*72.7% de los inmigrantes removidos de EUA en 2015 tenían de nacionalidad mexicana. Fuente: GFBX+ / SEGOB / DHS.

Mig

rac

ión

0.00

1.00

2.00

3.00

4.00

5.00

6.00

-

100 000

200 000

300 000

400 000

500 000

600 000

700 000

2009 2010 2011 2012 2013 2014 2015 2016

Desempleo y Repatriados Tasa de desocupación promedio (%, der.)

Mexicanos repatriados desde EUA (izq.)

31

I: Migración y Desempleo

• Correlación positiva entre desempleo y repatriados.

• Prevemos un efecto de moderado a leve en la tasa de desempleo ante un

incremento en las deportaciones. – No todos los mexicanos deportados se incorporan a la PEA1/.

– 750 mil deportados en promedio al año representa apenas el 1.26% de la PEA promedio.

1/ Población Económicamente Activa. Fuente: GFBX+ / SEGOB

1.26%

0%

20%

40%

60%

80%

100%

Deportaciones % PEA

Deportaciones (% de la PEA)

Deportaciones Por Año Esperadas

PEA Promedio U3A

Mig

rac

ión

144

107

85

55 47

39 42 41 41 39

0

20

40

60

80

100

120

140

160

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Tasa de migración de MX hacia EUA

• Tendencia de reducir costos e incentivar el uso de canales formales.

Aunque con excepciones (Oklahoma, 2009). Ninguna medida vs.

nacionalidad.

• Impuesto en remesas implicaría uso de canales informales

(financiamiento terrorismo y transparencia usuarios). Temor por

fiscalización.

32

I: Remesas

Fuente: GFBX+ / SHCP

6.0%

8.9%

15.5%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

2011 2012 2013 2014 2015

Costo Promedio de Envío de Remesa

Desde EUA Desde CAN Triangulación

5.15%

3.00%

3.50%

4.00%

4.50%

5.00%

5.50%

6.00%

6.50%

7.00%

1T2015 4T2015 3T2016

Costo Promedio Envío desde EUA

EUA-MEX Promedio

Re

me

sa

s

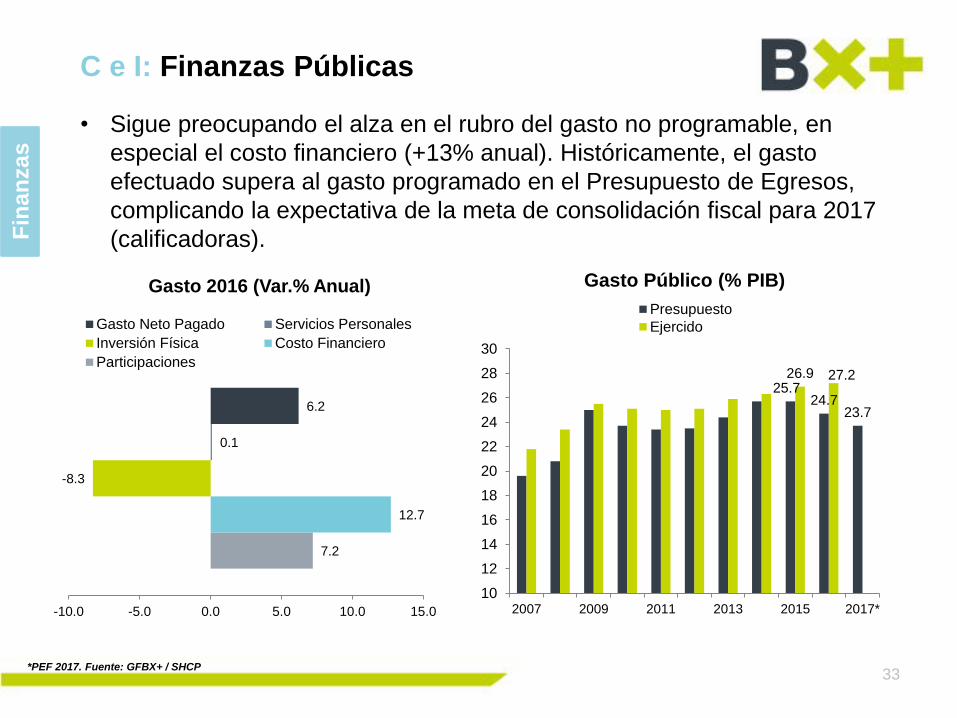

• Sigue preocupando el alza en el rubro del gasto no programable, en

especial el costo financiero (+13% anual). Históricamente, el gasto

efectuado supera al gasto programado en el Presupuesto de Egresos,

complicando la expectativa de la meta de consolidación fiscal para 2017

(calificadoras).

33

C e I: Finanzas Públicas

*PEF 2017. Fuente: GFBX+ / SHCP

Fin

an

za

s

25.7 24.7

23.7

26.9 27.2

10

12

14

16

18

20

22

24

26

28

30

2007 2009 2011 2013 2015 2017*

Gasto Público (% PIB)

Presupuesto

Ejercido

7.2

12.7

-8.3

0.1

6.2

-10.0 -5.0 0.0 5.0 10.0 15.0

Gasto 2016 (Var.% Anual)

Gasto Neto Pagado Servicios Personales

Inversión Física Costo Financiero

Participaciones

34

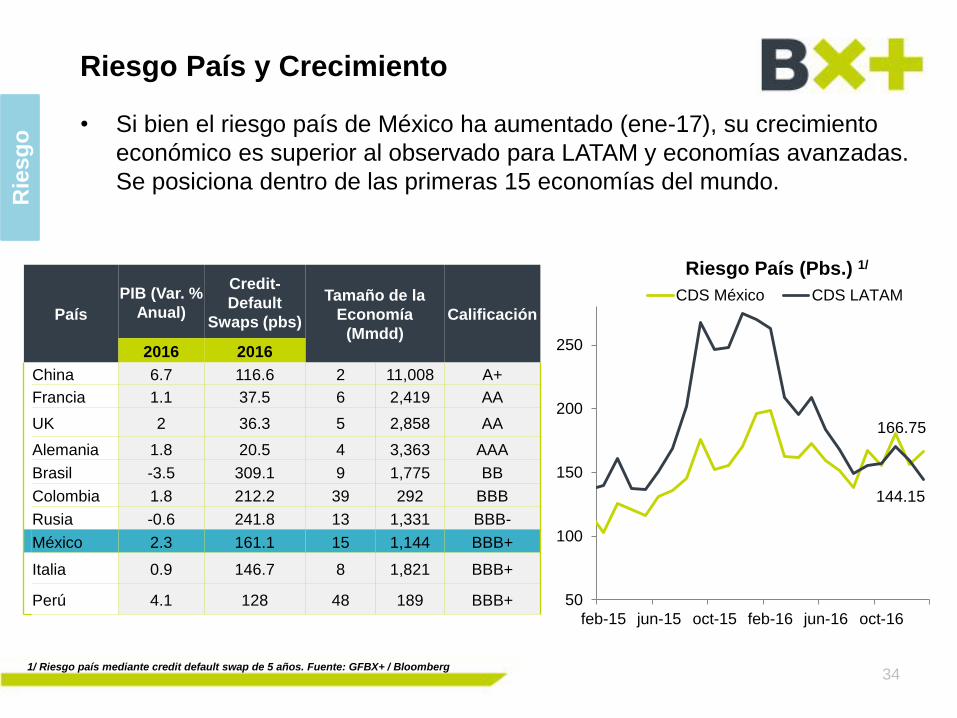

Riesgo País y Crecimiento

1/ Riesgo país mediante credit default swap de 5 años. Fuente: GFBX+ / Bloomberg

País

PIB (Var. %

Anual)

Credit-

Default

Swaps (pbs)

Tamaño de la

Economía

(Mmdd)

Calificación

2016 2016

China 6.7 116.6 2 11,008 A+

Francia 1.1 37.5 6 2,419 AA

UK 2 36.3 5 2,858 AA

Alemania 1.8 20.5 4 3,363 AAA

Brasil -3.5 309.1 9 1,775 BB

Colombia 1.8 212.2 39 292 BBB

Rusia -0.6 241.8 13 1,331 BBB-

México 2.3 161.1 15 1,144 BBB+

Italia 0.9 146.7 8 1,821 BBB+

Perú 4.1 128 48 189 BBB+

166.75

144.15

50

100

150

200

250

feb-15 jun-15 oct-15 feb-16 jun-16 oct-16

Riesgo País (Pbs.) 1/

CDS México CDS LATAM

• Si bien el riesgo país de México ha aumentado (ene-17), su crecimiento

económico es superior al observado para LATAM y economías avanzadas.

Se posiciona dentro de las primeras 15 economías del mundo.

Rie

sg

o

35

Conclusión Economía 2017

Recuperación economía internacional (EUA)

Periodo de transición con incertidumbre

En México, mejoría en exportaciones no petroleras pero moderación de servicios

Finanzas Públicas en la mira de agencias calificadoras

No obstante, México no perderá grado de inversión

Materialización de efectos de la relación comercial MX –EUA en 2018.

Moderación de la economía en 2017 pero NO recesión