18.evaluación del perfil financiero de los paquetes y ... · •factores de equivalencia de...

TRANSCRIPT

Estudio de Corredores Complementarios Cuarto Informe Con la colaboración de

18.Evaluación del perfil financiero de los paquetes y estimación de la tarifa técnica

18. Evaluación del perfil financiero de los paquetes de rutas

Uno de los objetos de la evaluación financiera en el marco del presente Estudio, es el de confirmar la factibilidad y el interés que tiene una determinada solución - sobre la base de la “sustentabilidad financiera de la operación” - entendiéndose aquí, como tal, el alcanzar el equilibrio financiero de las operaciones de las rutas planeadas y agrupadas en paquetes que provienen del escenario denominado Combinado.

18.1Enfoque Metodológico General

El proceso de evaluación financiera se inicia con la definición de tres Estrategias de Adquisición o Renovación de la Flota Objetivo, calculada para cada ruta en los siguientes términos y dos escenarios de evaluación, el del año 2007 y del año 2012, considerando vehículos tipo GNC (gas) y DIESEL:

• Estrategia Horizonte, la cual contempla que se inician las nuevas operaciones con una flota totalmente nueva.

• Estrategia de de Renovación Gradual, en la que las operaciones se inician con un 25% de flota nueva y un 75% de flota alquilada. En el tercer año, la flota nueva alcanza a un 50% de la flota objetivo y labora con un 50% de flota alquilada. Y en el quinto año opera con un 100% de flota nueva.

• Estrategia Doble Concesión. Las operaciones inician con un 25% de flota nueva y un 75% de flota alquilada. Y deberán alcanzar el 100% de flota nueva en el año 3.

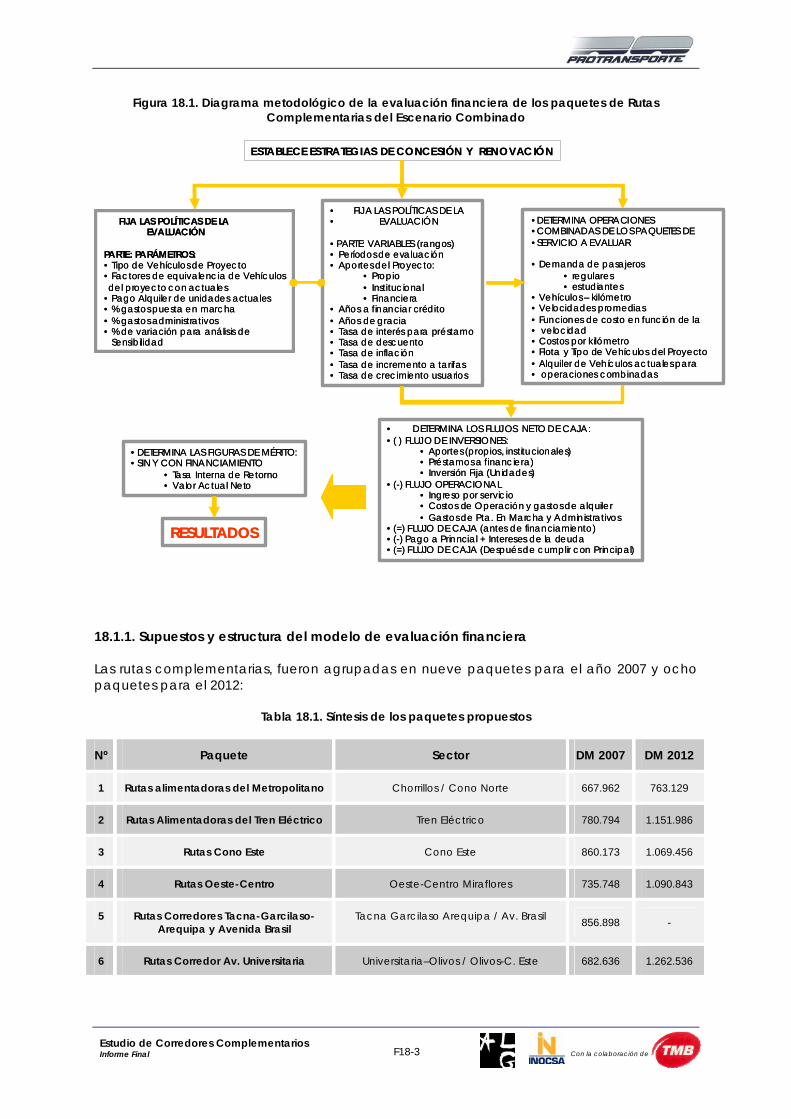

De acuerdo a lo anterior, se considera que la Estrategia de Renovación determina las pautas del proceso de evaluación financiera, por lo que se ha elaborado una metodología ad hoc, que esquemáticamente se expresa en el siguiente diagrama:

F18-2 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Figura 18.1. Diagrama metodológico de la evaluación financiera de los paquetes de Rutas Complementarias del Escenario Combinado

FIJA LAS POLÍTICAS DE LAEVALUACIÓN

PARTE: PARÁMETROS:• Tipo de Vehículos de Proyecto• Factores de equivalencia de Vehículosdel proyecto con actuales

• Pago Alquiler de unidades actuales• % gastos puesta en marcha• % gastos administrativos• % de variación para análisis de

Sensibilidad

• DETERMINA LOS FLUJOS NETO DE CAJA:•( ) FLUJO DE INVERSIONES:

• Aportes (propios, institucionales)• Préstamos a financiera)• Inversión Fija (Unidades)

•(-) FLUJO OPERACIONAL• Ingreso por servicio• Costos de Operación y gastos de alquiler• Gastos de Pta. En Marcha y Administrativos

•(=) FLUJO DE CAJA (antes de financiamiento)•(-) Pago a Prinncial + Intereses de la deuda•(=) FLUJO DE CAJA (Después de cumplir con Principal)

•DETERMINA LAS FIGURAS DE MÉRITO:•SIN Y CON FINANCIAMIENTO

• Tasa Interna de Retorno• Valor Actual Neto

RESULTADOS

ESTABLECE ESTRATEGIAS DE CONCESIÓN Y RENOVACIÓN

• FIJA LAS POLÍTICAS DE LA• EVALUACIÓN

•PARTE: VARIABLES (rangos)• Períodos de evaluación• Aportes del Proyecto:

• Propio• Institucional• Financiera

• Años a financiar crédito• Años de gracia • Tasa de interés para préstamo• Tasa de descuento• Tasa de inflación• Tasa de incremento a tarifas• Tasa de crecimiento usuarios

•DETERMINA OPERACIONES•COMBINADAS DE LOS PAQUETES DE•SERVICIO A EVALUAR

• Demanda de pasajeros• regulares• estudiantes

• Vehículos – kilómetro• Velocidades promedias• Funciones de costo en función de la • velocidad • Costos por kilómetro• Flota y Tipo de Vehículos del Proyecto• Alquiler de Vehículos actuales para • operaciones combinadas

FIJA LAS POLÍTICAS DE LAEVALUACIÓN

PARTE: PARÁMETROS:• Tipo de Vehículos de Proyecto• Factores de equivalencia de Vehículosdel proyecto con actuales

• Pago Alquiler de unidades actuales• % gastos puesta en marcha• % gastos administrativos• % de variación para análisis de

Sensibilidad

• DETERMINA LOS FLUJOS NETO DE CAJA:•( ) FLUJO DE INVERSIONES:

• Aportes (propios, institucionales)• Préstamos a financiera)• Inversión Fija (Unidades)

•(-) FLUJO OPERACIONAL• Ingreso por servicio• Costos de Operación y gastos de alquiler• Gastos de Pta. En Marcha y Administrativos

•(=) FLUJO DE CAJA (antes de financiamiento)•(-) Pago a Prinncial + Intereses de la deuda•(=) FLUJO DE CAJA (Después de cumplir con Principal)

•DETERMINA LAS FIGURAS DE MÉRITO:•SIN Y CON FINANCIAMIENTO

• Tasa Interna de Retorno• Valor Actual Neto

RESULTADOS

ESTABLECE ESTRATEGIAS DE CONCESIÓN Y RENOVACIÓN

• FIJA LAS POLÍTICAS DE LA• EVALUACIÓN

•PARTE: VARIABLES (rangos)• Períodos de evaluación• Aportes del Proyecto:

• Propio• Institucional• Financiera

• Años a financiar crédito• Años de gracia • Tasa de interés para préstamo• Tasa de descuento• Tasa de inflación• Tasa de incremento a tarifas• Tasa de crecimiento usuarios

•DETERMINA OPERACIONES•COMBINADAS DE LOS PAQUETES DE•SERVICIO A EVALUAR

• Demanda de pasajeros• regulares• estudiantes

• Vehículos – kilómetro• Velocidades promedias• Funciones de costo en función de la • velocidad • Costos por kilómetro• Flota y Tipo de Vehículos del Proyecto• Alquiler de Vehículos actuales para • operaciones combinadas

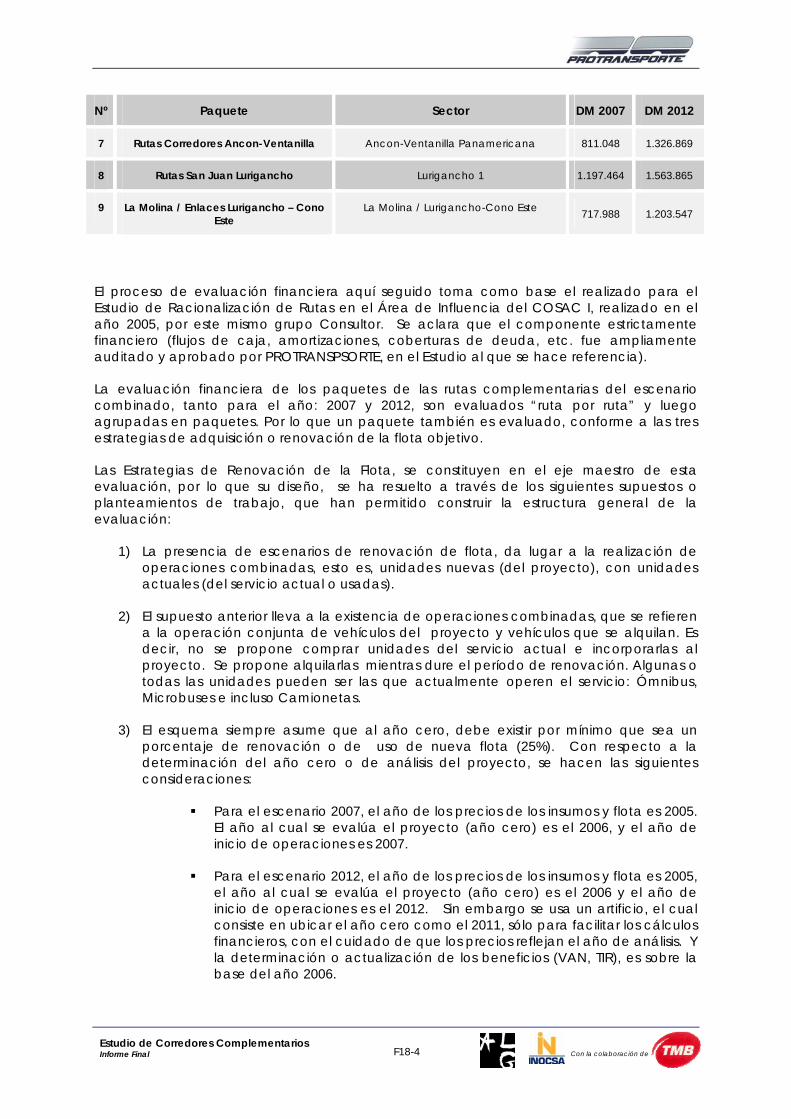

18.1.1. Supuestos y estructura del modelo de evaluación financiera

Las rutas complementarias, fueron agrupadas en nueve paquetes para el año 2007 y ocho paquetes para el 2012:

Tabla 18.1. Síntesis de los paquetes propuestos

Nº Paquete Sector DM 2007 DM 2012

1 Rutas alimentadoras del Metropolitano Chorrillos / Cono Norte 667.962 763.129

2 Rutas Alimentadoras del Tren Eléctrico Tren Eléctrico 780.794 1.151.986

3 Rutas Cono Este Cono Este 860.173 1.069.456

4 Rutas Oeste-Centro Oeste-Centro Miraflores 735.748 1.090.843

5 Rutas Corredores Tacna-Garcilaso-Arequipa y Avenida Brasil

Tacna Garcilaso Arequipa / Av. Brasil 856.898 -

6 Rutas Corredor Av. Universitaria Universitaria–Olivos / Olivos-C. Este 682.636 1.262.536

F18-3 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Nº Paquete Sector DM 2007 DM 2012

7 Rutas Corredores Ancon-Ventanilla Ancon-Ventanilla Panamericana 811.048 1.326.869

8 Rutas San Juan Lurigancho Lurigancho 1 1.197.464 1.563.865

9 La Molina / Enlaces Lurigancho – Cono Este

La Molina / Lurigancho-Cono Este 717.988 1.203.547

El proceso de evaluación financiera aquí seguido toma como base el realizado para el Estudio de Racionalización de Rutas en el Área de Influencia del COSAC I, realizado en el año 2005, por este mismo grupo Consultor. Se aclara que el componente estrictamente financiero (flujos de caja, amortizaciones, coberturas de deuda, etc. fue ampliamente auditado y aprobado por PROTRANSPSORTE, en el Estudio al que se hace referencia).

La evaluación financiera de los paquetes de las rutas complementarias del escenario combinado, tanto para el año: 2007 y 2012, son evaluados “ruta por ruta” y luego agrupadas en paquetes. Por lo que un paquete también es evaluado, conforme a las tres estrategias de adquisición o renovación de la flota objetivo.

Las Estrategias de Renovación de la Flota, se constituyen en el eje maestro de esta evaluación, por lo que su diseño, se ha resuelto a través de los siguientes supuestos o planteamientos de trabajo, que han permitido construir la estructura general de la evaluación:

1) La presencia de escenarios de renovación de flota, da lugar a la realización de operaciones combinadas, esto es, unidades nuevas (del proyecto), con unidades actuales (del servicio actual o usadas).

2) El supuesto anterior lleva a la existencia de operaciones combinadas, que se refieren a la operación conjunta de vehículos del proyecto y vehículos que se alquilan. Es decir, no se propone comprar unidades del servicio actual e incorporarlas al proyecto. Se propone alquilarlas mientras dure el período de renovación. Algunas o todas las unidades pueden ser las que actualmente operen el servicio: Ómnibus, Microbuses e incluso Camionetas.

3) El esquema siempre asume que al año cero, debe existir por mínimo que sea un porcentaje de renovación o de uso de nueva flota (25%). Con respecto a la determinación del año cero o de análisis del proyecto, se hacen las siguientes consideraciones:

Para el escenario 2007, el año de los precios de los insumos y flota es 2005. El año al cual se evalúa el proyecto (año cero) es el 2006, y el año de inicio de operaciones es 2007.

Para el escenario 2012, el año de los precios de los insumos y flota es 2005, el año al cual se evalúa el proyecto (año cero) es el 2006 y el año de inicio de operaciones es el 2012. Sin embargo se usa un artificio, el cual consiste en ubicar el año cero como el 2011, sólo para facilitar los cálculos financieros, con el cuidado de que los precios reflejan el año de análisis. Y la determinación o actualización de los beneficios (VAN, TIR), es sobre la base del año 2006.

F18-4 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Situación igual se produce en los costos de operación de los vehículos que son llevados los precios al año de análisis en función de la tasa de inflación. Tratamiento similar ocurre con las tarifas, las que también son actualizadas para el año de análisis conforme a su tasa de incremento de tarifas.

4) La nueva flota es de carácter convencional: autobuses tipo articulado, ómnibus y microbuses de la misma tipología que las considerados en el estudio COSAC I y aquí tienen el carácter de tipos y modelos referenciales, los cuales serán ajustados con los estudios pertinentes. Con la consideración de que usaran vehículos a gas GNC y vehículos a diesel (sólo para ómnibuses y articulados)

5) Como la evaluación buscará la sostenibilidad financiera de los paquetes, ante una posible concesión, será necesario definir la relación deuda / patrimonio, la misma que ha sido sugerida por ProTransporte en 60% de deuda y 40% de patrimonio: (60/40), situación que se mantendrá constante durante los 10 años de vida del proyecto.

6) Los ingresos serán determinados sobre la base de las tarifas medias actuales.

7) Se realizará adicionalmente, un cálculo de tarifas técnicas

8) La evaluación se hará tomando el año 2006 como el año base (año cero) y en unidades monetarias US $ dólares americanos, al cambio oficial promedio de la fecha (2006) de S/. 3.3 soles por US $ 1 dólar.

9) El esquema de evaluación considera tasas de crecimiento anual de:

Los usuarios (afecta a los ingresos)

La inflación (afecta a los gastos y costos de operación)

Las inversiones en flota (afecta inversiones en flota), en razón de que la inflación al precio de los vehículos tiene un comportamiento más acelerado que la inflación general. Esta tasa solamente es usada en el escenario 2012.

LaS tarifas (afecta a las tarifas y por tanto a los ingresos).

De esta forma la evaluación puede realizarse en valores constantes y en valores corrientes. Aquí se adopta a precios corrientes.

10) En base a los:

Esquemas de renovación de la flota

Relación deuda/patrimonio, para establecer el costos promedio del capital, o su tasa de descuento

Mantenimiento de la deuda durante los 10 años, horizonte de la evaluación.

Se establece una tabla de amortizaciones que cumpla las relaciones indicadas.

11) El esquema determina las fuentes y usos (de las inversiones) y los flujos operativos de caja, los que serán descontados con una tasa promedia del costo de capital que

F18-5 Con la colaboración de Estudio de Corredores Complementarios Informe Final

alcanza a 14.6%, provenientes de la ponderación 60/40, correspondientes a una tasa de la deuda del 13% y de 17% como la tasa de remuneración a los accionistas.

12) Los resultados de la evaluación se presentará en los siguientes niveles:

Resultados por tipo de vehículos (red GNC y red DIESEL)

Resultados por Estrategias de Renovación o Adquisición de Flota: Horizonte, Renovación Gradual y Doble Concesión.

Resultados de la evaluación por rutas.

Resultados de la evaluación, por paquetes de rutas.

18.2 Determinación de las políticas de evaluación

Bajo esta denominación se han agrupado dos tipos de información, denominados: Parámetros y Variables de la evaluación. Esto sólo por fines metodológicos en la presentación, pues los parámetros, se supone que permanecen fijos durante el período de evaluación, mientras que las variables (que también permanecen fijas en el período de evaluación), pueden ser cambiadas en mismo, para observar sus efectos en los resultados de la evaluación.

18.2.1Parámetros de la evaluación:

Los clásicos están referidos a la identificación del proyecto, a la tasa de cambio, al numerario utilizado, a los factores de anualidad usada (días-año) y otros que se comentan a continuación:

Definición de los tipos de vehículos que usa el proyecto:

Conforme se manifestó en los supuestos, se usarán los siguientes tipos de vehículos (nuevos), según el caso.

Articulados

o A gas GNC (US$ 180.000 precio año 2005)

o A Diesel (US$ 170.000 precio año 2005)

Ómnibus urbanos

o A gas GNC (US$ 150.000 precio año 2005)

o A Diesel (US$ 140.000 precio año 2005)

Microbuses urbanos (US$ 110.000 precio año 2005)

F18-6 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Tablas de equivalencias

Como existen operaciones combinadas, la información original viene expresada en vehículos y variables operacionales del proyecto, por lo que en los años de operaciones combinadas parte de los vehículos y variables operacionales del proyecto deben ser transformados en vehículos a alquilar. El uso de estos factores de equivalencia va a permitir tener una adecuada representación de los vehículos y operaciones del proyecto en vehículos y operaciones del tipo actual.

Por tanto una forma de hacer esta equivalencia está en función de la capacidad en usuarios de cada unidad, por ejemplo, un bus articulado, que lleve 120 usuarios, será equivalente a 2 ómnibus (que transporten 60 usuarios). Por lo que esta relación también se considera en las variables operativas. Si un articulado recorre 100 kilómetros, será el equivalente a 200 kilómetros pero de ómnibus.

Tabla 18.2. Equivalencias para la distribución modal

Articulado Ómnibus Microbús Camioneta

1 2 3,5 6,7

Ómnibus Ómnibus Microbús Camioneta 1 1 1,9 3,7

Microbús Ómnibus Microbús Camioneta 1 0,53 1 2

Camioneta Articulado Ómnibus Microbús 1 0,15 0,28 0,5

Pago de Alquiler de las Unidades tipo actual

Conforme al señalamiento inicial se plantea que el proyecto no compre unidades que estén actualmente en el servicio, sino que las alquile mientras dura el proceso de estabilización al 100% de la nueva flota de vehículos, diseñada en el proyecto. Por tanto se ha considerado que los vehículos a alquilar pueden ser del tipo: ómnibus, microbús y camioneta, y se ha estimado que su pago es el equivalente al costo por kilómetro de cada tipo más un porcentaje de beneficio.

Ómnibus = costo de operación + ….% de beneficio

Microbús = costo de operación + ….% de beneficio

Camioneta = costo de operación + ….% de beneficio.

De acuerdo a lo observado en el año 2005, el alquiler de unidades de baja capacidad no es aconsejable, por decir un articulado es igual 6 camionetas, esto significa comparar el costo de un articulado por kilómetro, por ejemplo $ 0.60, y confrontarlo con el costo de seis camionetas de $ 0.20, esto es $ 1,20. En el ejemplo esto da como resultado una duplicación del costo de operación, a lo cual habría de incrementar el porcentaje de beneficio. Por lo que se sugiere tratar al máximo posible de que sea de tipo ómnibus.

F18-7 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Porcentaje de los Gastos de Implantación & Puesta en Marcha y Gastos Administrativos

Como gastos de implantación y puesta en marcha se incluyen aquellos que permiten adecuar todos los eventos requeridos para la puesta en operación del servicio. Estos gastos se han estimado sobre la base del total de las inversiones en la flota.

Mientras que los gastos de administración, se refieren a las erogaciones que se necesitan para administrar las operaciones globales (gerentes, inspectores, planes, sistemas de cobro, etc. etc.) y que se han estimado como un porcentaje de los costos de operación de la flota de vehículos. Se recomienda más adelante realizar un plan detallado de estos gastos una vez que se hayan definido las organizaciones tipo para las concesiones.

Parámetros que se usarán para la sensibilidad de los resultados

De igual manera, dentro del grupo de parámetros se han incluido aquellos que se utilizarán para la evaluación de las sensibilidades del modelo, concretamente:

Incremento de un % en las inversiones y costos de operación

Reducción en un % de los ingresos del proyecto

Incremento simultáneo de un % en las inversiones y costos y un % de reducción en los ingresos del proyecto

Finalmente en este grupo se considera un % por concepto de pago de impuestos que sobre las utilidades puede obtener el sistema. Este valor es calculado sobre la base del Estado de Pérdidas y Ganancias.

18.2.2 Variables de la evaluación:

Los parámetros considerados como variables y, por tanto, sujetos a modificaciones en el proceso de evaluación, son los siguientes:

Períodos de Evaluación (Años de vida del proyecto u horizonte del proyecto)

De acuerdo con las consideraciones expresadas por PROTRANSPORTE, se desprende que el horizonte del proyecto es de 14 años y que es consistente con la vida útil de los vehículos.

En el caso del escenario 2012, la evaluación realmente abarca un período del 2006 al 2021 (21 años)

Años a financiar el Crédito Total

Se ha considerado que la deuda permanezca constante, sobre la relación deuda/patrimonio, durante el horizonte del proyecto.

Tasa de Interés por el Préstamo

En este tipo de análisis el crédito debe redituarse a una tasa de interés del mercado, o se utilizará la tasa de interés fijada por un Organismo Internacional en el supuesto de que el financiamiento conseguido esté fuera del país. Caso contrario se usará la tasa de mercado para estas operaciones que alcanza aproximadamente al 13%.

F18-8 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Fuentes de financiamiento

Una de las variables claves de esta evaluación, lo constituye la correcta y confiable identificación de las fuentes de financiamiento del proyecto: una es interna y otra externa.

El esquema considera como supuesto un aporte del 40% de los dueños o accionistas y un 60% como deuda a ser financiada. Esta composición puede ser variada.

El proceso de determinación de las denominadas figuras de mérito (TIR y VAN), se determina actualizando sus flujos operacionales, a través de una tasa de descuento, que es la equivalente del costo promedio del capital, como fue indicado en el literal 10) del punto de los Supuestos y Estructura del Modelo de Evaluación Financiera.

La evaluación puede hacerse a niveles constantes y corrientes. En el primer caso los precios del año base se consideran constantes a través del tiempo, ya que se supone que la inflación afectará tanto a costos como ingresos, por lo que sus efectos se compensan. En el otro caso, se considera la inflación, que afecta de año en año a las inversiones e ingresos. A nivel del análisis económico se acostumbra usar evaluaciones tipo constante, ya que la proyección de la tasa de inflación es algo complicada, pero a nivel financiero se acostumbra a considerar la inflación.

Se ha considerado separadamente la tasa de crecimiento de las tarifas, de la tasa de inflación para observar sus efectos.

Se incluye la tasa de crecimiento de los usuarios, esta variable fundamental, determina tanto los ingresos como beneficios del proyecto

18.3 Determinación de las variables de operación

Las principales variables de operación del proyecto: viajes-usuarios, vehículos-kilómetro por tipo de vehículo, velocidades, determinadas en función a la planeación de las operaciones para el escenario combinado, tanto para el año 2007 como el 2012, son los insumos principales del modelo de evaluación.

Sin embargo, la presencia de una Estrategia de Renovación de Flota, obliga necesariamente a dividir o combinar las operaciones mientras dura el proceso de renovación. Ello supone que habrá vehículos y operaciones resultantes del modelo de demanda, sujetos al porcentaje de renovación en un año cualquiera, por ejemplo al 20%. Por lo que el 80% de vehículos y operaciones del proyecto para ese mismo año, deben ser transformados en vehículos y operaciones usando unidades tipo actual, en este caso ómnibus, microbuses y camionetas. Por lo que su algoritmo de cálculo, significa considerar:

Factores de equivalencia vehicular

% de disponibilidad de flota y tipo actual

Como se explicó antes los factores de equivalencia, se refieren a determinar cuantos ómnibus, microbuses y camionetas son equivalentes a un articulado. Estos factores se pueden establecer en función de la ocupación de lugares que ofrece una unidad. Por ejemplo, si se ha fijada en 120 la ocupación de un articulado, entonces un ómnibus actual puede alcanzar a 60 usuarios de ocupación, el factor equivalente de un articulado es igual a 2 ómnibus. Como el factor de ocupación sirve para determinar la frecuencia de servicio y al multiplicarse por la longitud de la ruta, se determina los vehículos-kilómetro, entonces se

F18-9 Con la colaboración de Estudio de Corredores Complementarios Informe Final

da como supuesto válido que el factor de equivalencia, también puede usarse como una buena aproximación a la transformación de las variables operaciones del servicio del proyecto, considerando constante la velocidad del servicio.

De otro lado se incorpora adicionalmente la facilidad de escoger tanto ómnibus, microbuses y camionetas a la vez.

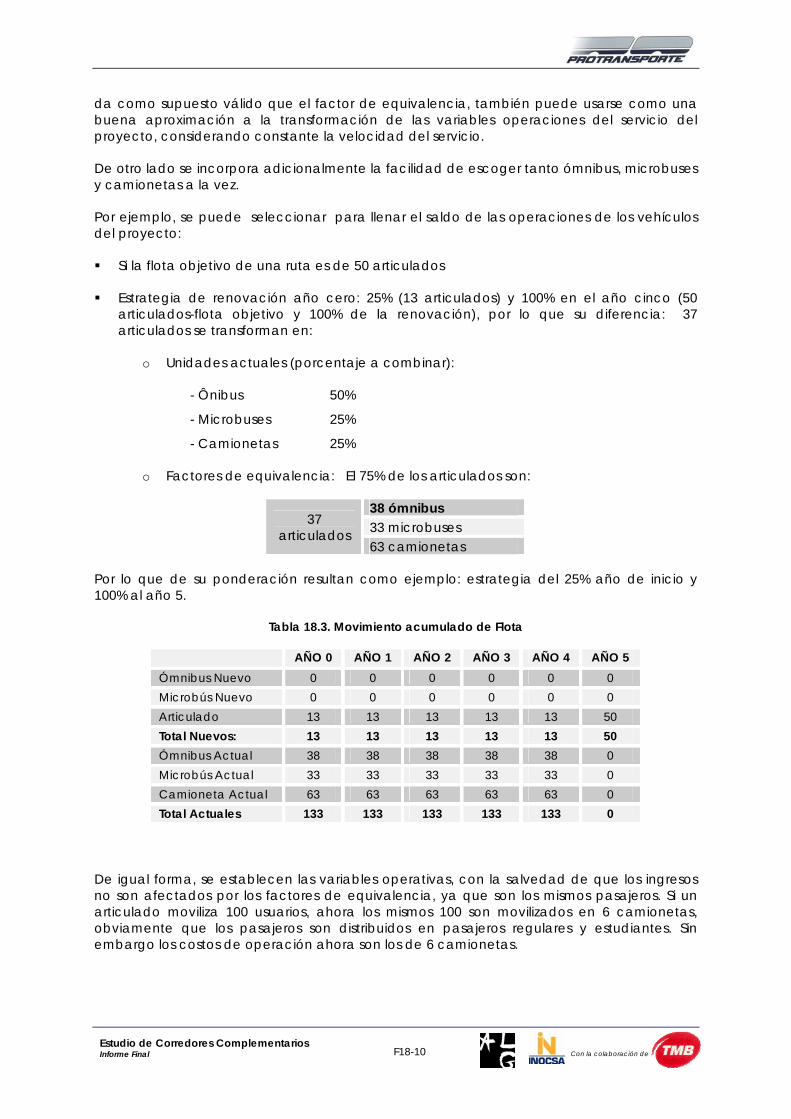

Por ejemplo, se puede seleccionar para llenar el saldo de las operaciones de los vehículos del proyecto:

Si la flota objetivo de una ruta es de 50 articulados

Estrategia de renovación año cero: 25% (13 articulados) y 100% en el año cinco (50 articulados-flota objetivo y 100% de la renovación), por lo que su diferencia: 37 articulados se transforman en:

o Unidades actuales (porcentaje a combinar):

- Ônibus 50%

- Microbuses 25%

- Camionetas 25%

o Factores de equivalencia: El 75% de los articulados son:

38 ómnibus 33 microbuses 37

articulados 63 camionetas

Por lo que de su ponderación resultan como ejemplo: estrategia del 25% año de inicio y 100% al año 5.

Tabla 18.3. Movimiento acumulado de Flota

AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 Ómnibus Nuevo 0 0 0 0 0 0 Microbús Nuevo 0 0 0 0 0 0 Articulado 13 13 13 13 13 50 Total Nuevos: 13 13 13 13 13 50 Ómnibus Actual 38 38 38 38 38 0 Microbús Actual 33 33 33 33 33 0 Camioneta Actual 63 63 63 63 63 0 Total Actuales 133 133 133 133 133 0

De igual forma, se establecen las variables operativas, con la salvedad de que los ingresos no son afectados por los factores de equivalencia, ya que son los mismos pasajeros. Si un articulado moviliza 100 usuarios, ahora los mismos 100 son movilizados en 6 camionetas, obviamente que los pasajeros son distribuidos en pasajeros regulares y estudiantes. Sin embargo los costos de operación ahora son los de 6 camionetas.

F18-10 Con la colaboración de Estudio de Corredores Complementarios Informe Final

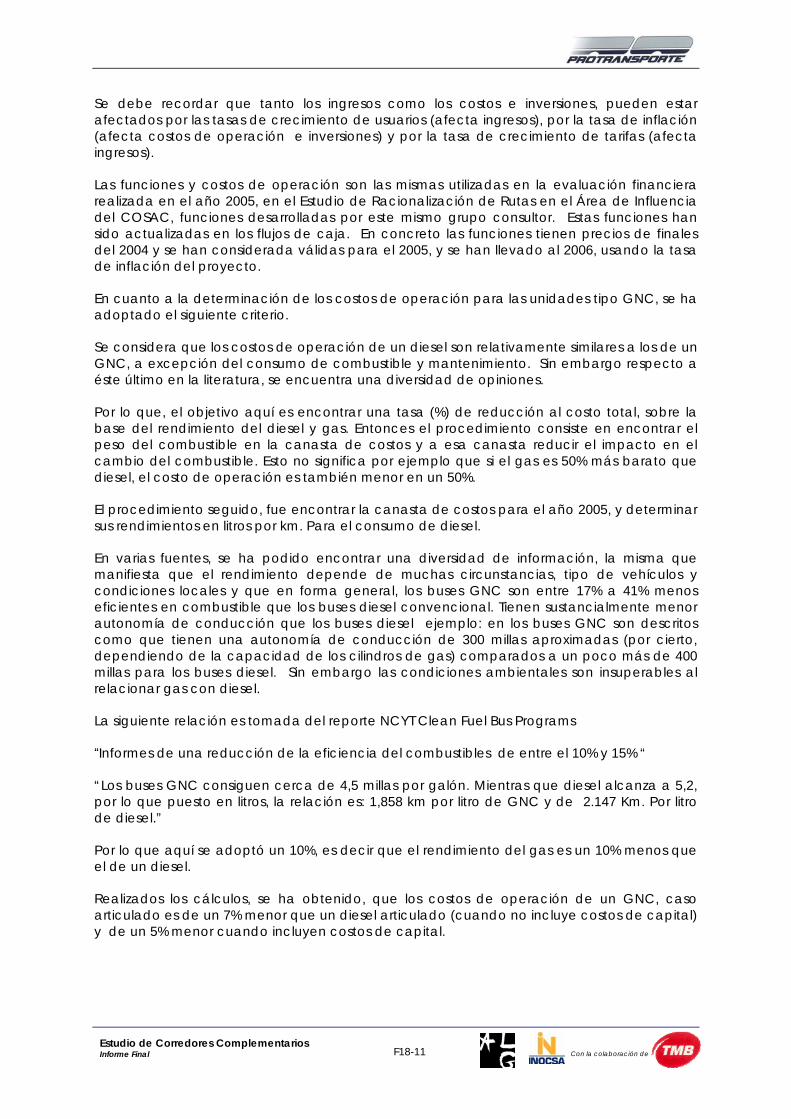

Se debe recordar que tanto los ingresos como los costos e inversiones, pueden estar afectados por las tasas de crecimiento de usuarios (afecta ingresos), por la tasa de inflación (afecta costos de operación e inversiones) y por la tasa de crecimiento de tarifas (afecta ingresos).

Las funciones y costos de operación son las mismas utilizadas en la evaluación financiera realizada en el año 2005, en el Estudio de Racionalización de Rutas en el Área de Influencia del COSAC, funciones desarrolladas por este mismo grupo consultor. Estas funciones han sido actualizadas en los flujos de caja. En concreto las funciones tienen precios de finales del 2004 y se han considerada válidas para el 2005, y se han llevado al 2006, usando la tasa de inflación del proyecto.

En cuanto a la determinación de los costos de operación para las unidades tipo GNC, se ha adoptado el siguiente criterio.

Se considera que los costos de operación de un diesel son relativamente similares a los de un GNC, a excepción del consumo de combustible y mantenimiento. Sin embargo respecto a éste último en la literatura, se encuentra una diversidad de opiniones.

Por lo que, el objetivo aquí es encontrar una tasa (%) de reducción al costo total, sobre la base del rendimiento del diesel y gas. Entonces el procedimiento consiste en encontrar el peso del combustible en la canasta de costos y a esa canasta reducir el impacto en el cambio del combustible. Esto no significa por ejemplo que si el gas es 50% más barato que diesel, el costo de operación es también menor en un 50%.

El procedimiento seguido, fue encontrar la canasta de costos para el año 2005, y determinar sus rendimientos en litros por km. Para el consumo de diesel.

En varias fuentes, se ha podido encontrar una diversidad de información, la misma que manifiesta que el rendimiento depende de muchas circunstancias, tipo de vehículos y condiciones locales y que en forma general, los buses GNC son entre 17% a 41% menos eficientes en combustible que los buses diesel convencional. Tienen sustancialmente menor autonomía de conducción que los buses diesel ejemplo: en los buses GNC son descritos como que tienen una autonomía de conducción de 300 millas aproximadas (por cierto, dependiendo de la capacidad de los cilindros de gas) comparados a un poco más de 400 millas para los buses diesel. Sin embargo las condiciones ambientales son insuperables al relacionar gas con diesel.

La siguiente relación es tomada del reporte NCYT Clean Fuel Bus Programs

“Informes de una reducción de la eficiencia del combustibles de entre el 10% y 15% “

“Los buses GNC consiguen cerca de 4,5 millas por galón. Mientras que diesel alcanza a 5,2, por lo que puesto en litros, la relación es: 1,858 km por litro de GNC y de 2.147 Km. Por litro de diesel.”

Por lo que aquí se adoptó un 10%, es decir que el rendimiento del gas es un 10% menos que el de un diesel.

Realizados los cálculos, se ha obtenido, que los costos de operación de un GNC, caso articulado es de un 7% menor que un diesel articulado (cuando no incluye costos de capital) y de un 5% menor cuando incluyen costos de capital.

F18-11 Con la colaboración de Estudio de Corredores Complementarios Informe Final

En el caso de los ómnibuses, el costo de operación de un GNC cuando no incluye costos de capital es de 5% menor que el de diesel y del 3% menor que el de diesel cuando incluyendo costos de capital.

Tabla 18.4. Análisis general de los costos de operación para ómnibuses tipo diesel (año 2005, vehículos nuevos)

(Getinsa) % (Getinsa) % (ALG) % (ALG) %

(incluye la depreciación)

Combustible (GNC) 0,2890 49,3% 0,2890 37,0% 0,134 22,8% 0,134 17,1%Otros items 0,2975 50,7% 0,4924 63,0% 0,2270 38,7% 0,4710 77,9%

Costo por Km (US$) 0,5865 100,0% 0,7814 100% 0,3610 61,6% 0,605 100%

Rendimiento lt/km 5,373134328

(no incluye gastos de capital) (incluye la depreciación) (no incluye gastos de capital)

2,491349481 2,491349481 5,373134328

ARTICULADO ARTICULADO OMNIBUS OMNIBUS

Tasa de cambio (2005): 3,3 Precio de diesel (litro) (US$): 0,72 Precio de 1 litro de GNC (S/. 1,8) OM1 = via en buen estado

Tabla 18.5. Análisis general de los costos de operación para ómnibuses tipo gas (año 2005, vehículos nuevos)

(Getinsa) % (Getinsa) % (ALG) % (ALG) %

(incluye la depreciación)

Combustible (GNC) 0,2509 45,7% 0,2509 33,8% 0,1163 33,9% 0,1163 19,8%Otros items 0,2975 54,3% 0,4924 66,2% 0,2270 66,1% 0,4710 80,2%

Costo por Km (US$) 0,5484 100,0% 0,7433 100% 0,3433 100,0% 0,5873 100%

Rendimiento del GNCmenor en 10% que diesel

2,242214533 2,242214533 4,835820896 4,835820896

(no incluye gastos de capital) (incluye la depreciación) (no incluye gastos de capital)

ARTICULADO ARTICULADO OMNIBUS OMNIBUS

Precio litro GNC (S/ 1,8 litro)

Tabla 18.6. Reducción porcentual a los costos de operación por cambio en el tipo de combustible de diesel a gas (año 2005, vehículos nuevos)

(Getinsa) % (Getinsa) % (ALG) % (ALG) %

(incluye la depreciación)

% Reducción costos/Km % Reducción costos/Km

(no incluye gastos de capital) (incluye la depreciación) (no incluye gastos de capital)

-6,5% -4,9% -4,9% -2,9%

ARTICULADO ARTICULADO OMNIBUS OMNIBUS

F18-12 Con la colaboración de Estudio de Corredores Complementarios Informe Final

18.4 Determinación de los flujos financieros

Dos tipos de flujos y la identificación de una tabla de inversiones han sido desarrolladas para este ejercicio: el flujo de caja operacional –FCO- , el flujo de la deuda. –FD-

El flujo Caja Operacional (Fco), representa el movimiento neto de caja o la generación neta de fondos durante cierto período que generalmente es un año. Es indispensable anotar que para la determinación del Fco, se deben considerar solamente los ingresos y los gastos reales o efectivos; es decir, aquellos que se traducen por movimientos de dinero entre la empresa y el exterior y no de productos y cargas en el sentido de la contabilidad, por ejemplo las depreciaciones e inmovilizaciones que son cargos contables pero que no son gastos en efectivo.

En forma muy amplia, los flujos netos de caja se usan con la técnica costo-beneficio, la cual básicamente construye dos vectores temporales para los años del proyecto: el de los costos (en el que se incluyen las inversiones) y el de los beneficios; para compararlos y actualizarlos (mediante una tasa de descuento). Por lo que, de su comparación se puede inferir:

• Si la serie de los beneficios es mayor a la serie de los costos, el proyecto es factible.

• Si la serie de los costos es mayor que la de los beneficios, el proyecto no es rentable financieramente.

Se ha usado una metodología muy simplificada para la determinación de los flujos operacionales de caja y el costo-beneficio, expresado en los siguientes términos:

Determinación de la Tabla de Inversiones (INV)

Las usos de las inversiones han sido determinadas sobre la base del diseño de las estrategias de renovación, que permiten determinar el número de nuevas unidades a incorporarse en las operaciones. Mientras que sus fuentes, provienen de los aportes que han sido determinadas en base a los aportes propios, y deuda a contraer sobre la base una relación deuda / patrimonio de 60/40.

Determinación de los Flujos de caja operacionales (FOC), esto es la diferencia entre ingresos del servicio y costos operacionales y otros gastos

• Por lo que el Flujo de Caja Operacional se expresa en:

FCO = Ingresos – Costos Operaciones + Gastos

Los ingresos provienen de la multiplicación de la cantidad de usuarios por las tarifas establecidas, mientras que los costos operacionales fueron determinados para cada tipo de vehículo, de acuerdo a la velocidad de los vehículos en la ruta. A los costos de operación del servicio se incluyen el pago por alquiler de las unidades que ingresan al servicio combinado mientras dura el proceso de renovación de la flota.

Para el análisis financiero es importante “aproximar” los niveles de ingresos de los operadores, según tipo de vehículo, recorrido y tipo de usuario. Esta ardua tarea ha tenido que ser estimada ya que para estar muy cercano a su valor es necesario establecer encuestas de pasajeros en cada una de las rutas y por lo menos unas dos veces al año, a fin de encontrar sus variaciones temporales y estacionalidades de la demanda de usuarios.

F18-13 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Sin embargo para el presente ejercicio, se ha establecido el valor de los ingresos a través de las siguientes aproximaciones, sobre la base de las encuesta de sube y baja de pasajeros y el Plan Maestro para el Lima Metropolitano. El monto total de los ingresos por tipo de vehículo en cada escenario se detallan en el siguiente punto.

Tabla 18.7. Tipo de usuarios: Estudiante (20%); Regular (80%)

(Distribución de recorridos y tarifas en Soles)

Distribución recorridos y tarifas en Soles Tarifa US$

Rango de tarifas Regular Estudiante Porcentaje Tipo de

recorrido En Soles Por usuario En Soles Por usuario Regular Estudiante

10% Corto 0 0,9 0,5 0,25 0,15 0,08

80% Medios 1 2,9 1,5 0,7 0,45 0,21

10% Largos 3 4 3,5 1,5 1,06 0,45

Fuente: Estudio de Racionalización de Rutas en el Área de Influencia del COSAC I – 2005 ALG y Otros

Sobre esta base, y en razón a que las rutas racionalizadas tienden más recorridos cortos y medios, se optó por simular una tarifa única de US$ 0.30 por pasajero regular y de US$ 0.15 para un estudiante.

Sobre la base del flujo operacional de caja, se puede determinar las bondades del proyecto, a través del cálculo de las figuras de mérito TIR y VAN. Este clásico procedimiento está relacionado a la aplicación de la técnica costo/beneficio, que para el presente caso compara las INVERSIONES con el flujo de caja operacional.

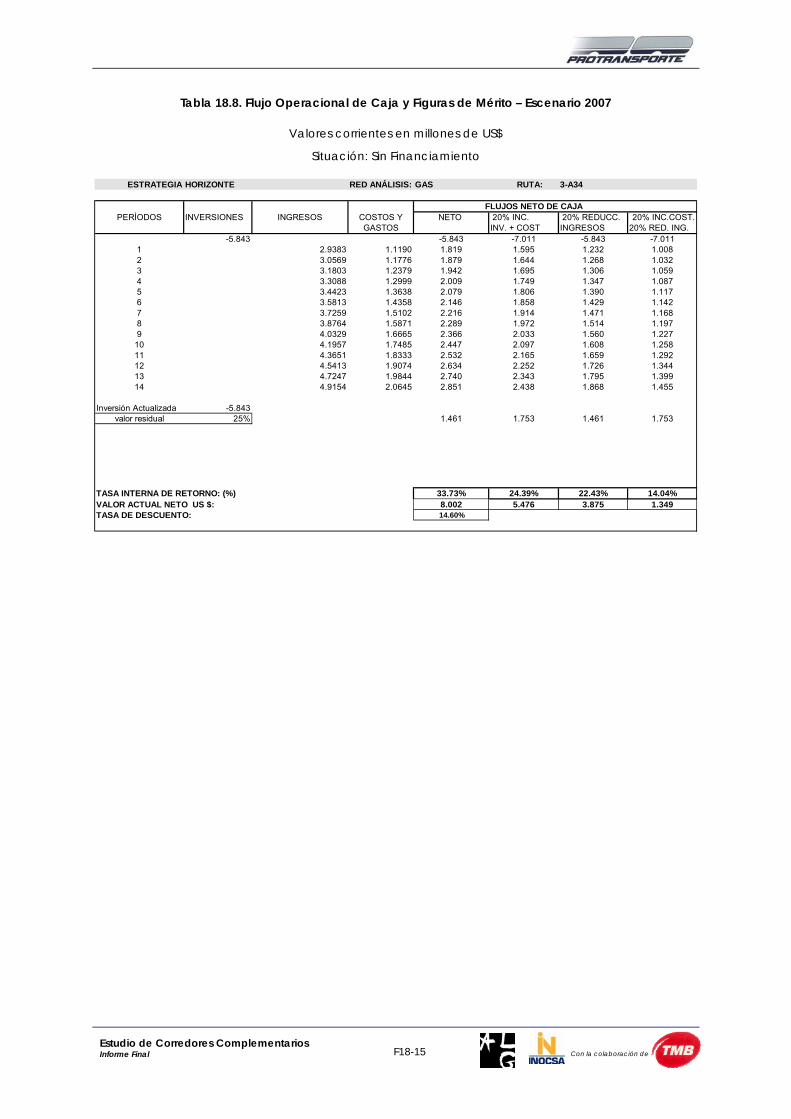

Se presenta un ejemplo de salida de la ruta en análisis, para observar como se determinó el VAN cuando el escenarios es 2007 y cuando es 2012.

El ejemplo se refiere a la ruta: A-34 en la estrategia Horizonte a gas.

En el escenario 2007, la ruta A-34 requiere de 38 ómnibuses a gas nuevos. El precio de un ómnibus es de US$ 175 mil al año 2005, para el año 2006, la tasa de inflación considerada fue de 2.5%, lo que da una inversión al año 2006 de: US$ 6.816 millones.

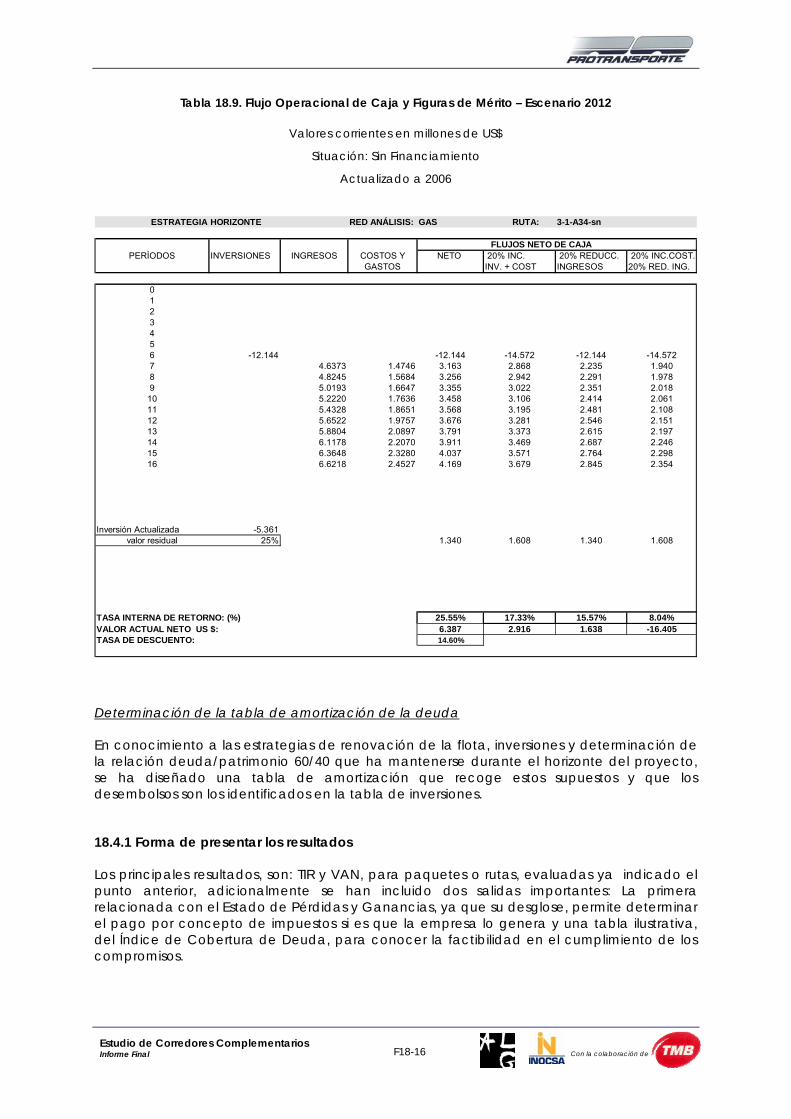

En el escenario 2012, la ruta A-34 requiere de 35 ómnibuses a gas nuevos. El precio de un ómnibus es de US$ 175 mil al año 2005, para el año 2012, la tasa de inflación considerada fue de 15%, lo que da una inversión al año 2012 de: US$ 14.167 millones. Y se puede observar que el van ha sido actualizado para el año 2006.

F18-14 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Tabla 18.8. Flujo Operacional de Caja y Figuras de Mérito – Escenario 2007

Valores corrientes en millones de US$

Situación: Sin Financiamiento

ESTRATEGIA HORIZONTE RED ANÁLISIS: GAS RUTA: 3-A34-5.843 20% 20% 20%

FLUJOS NETO DE CAJAPERÌODOS INVERSIONES INGRESOS COSTOS Y NETO 20% INC. 20% REDUCC. 20% INC.COST.

GASTOS INV. + COST INGRESOS 20% RED. ING.-5.843 -5.843 -7.011 -5.843 -7.011

1 2.9383 1.1190 1.819 1.595 1.232 1.0082 3.0569 1.1776 1.879 1.644 1.268 1.0323 3.1803 1.2379 1.942 1.695 1.306 1.0594 3.3088 1.2999 2.009 1.749 1.347 1.0875 3.4423 1.3638 2.079 1.806 1.390 1.1176 3.5813 1.4358 2.146 1.858 1.429 1.1427 3.7259 1.5102 2.216 1.914 1.471 1.1688 3.8764 1.5871 2.289 1.972 1.514 1.1979 4.0329 1.6665 2.366 2.033 1.560 1.227

10 4.1957 1.7485 2.447 2.097 1.608 1.25811 4.3651 1.8333 2.532 2.165 1.659 1.29212 4.5413 1.9074 2.634 2.252 1.726 1.34413 4.7247 1.9844 2.740 2.343 1.795 1.39914 4.9154 2.0645 2.851 2.438 1.868 1.455

Inversión Actualizada -5.843valor residual 25% 1.461 1.753 1.461 1.753

TASA INTERNA DE RETORNO: (%) 33.73% 24.39% 22.43% 14.04%VALOR ACTUAL NETO US $: 8.002 5.476 3.875 1.349TASA DE DESCUENTO: 14.60%

F18-15 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Tabla 18.9. Flujo Operacional de Caja y Figuras de Mérito – Escenario 2012

Valores corrientes en millones de US$

Situación: Sin Financiamiento

Actualizado a 2006

ESTRATEGIA HORIZONTE RED ANÁLISIS: GAS RUTA: 3-1-A34-sn

-12.144 20% 20% 20% FLUJOS NETO DE CAJA

PERÌODOS INVERSIONES INGRESOS COSTOS Y NETO 20% INC. 20% REDUCC. 20% INC.COST.GASTOS INV. + COST INGRESOS 20% RED. ING.

0123456 -12.144 -12.144 -14.572 -12.144 -14.5727 4.6373 1.4746 3.163 2.868 2.235 1.9408 4.8245 1.5684 3.256 2.942 2.291 1.9789 5.0193 1.6647 3.355 3.022 2.351 2.018

10 5.2220 1.7636 3.458 3.106 2.414 2.06111 5.4328 1.8651 3.568 3.195 2.481 2.10812 5.6522 1.9757 3.676 3.281 2.546 2.15113 5.8804 2.0897 3.791 3.373 2.615 2.19714 6.1178 2.2070 3.911 3.469 2.687 2.24615 6.3648 2.3280 4.037 3.571 2.764 2.29816 6.6218 2.4527 4.169 3.679 2.845 2.354

Inversión Actualizada -5.361valor residual 25% 1.340 1.608 1.340 1.608

TASA INTERNA DE RETORNO: (%) 25.55% 17.33% 15.57% 8.04%VALOR ACTUAL NETO US $: 6.387 2.916 1.638 -16.405TASA DE DESCUENTO: 14.60%

Determinación de la tabla de amortización de la deuda

En conocimiento a las estrategias de renovación de la flota, inversiones y determinación de la relación deuda/patrimonio 60/40 que ha mantenerse durante el horizonte del proyecto, se ha diseñado una tabla de amortización que recoge estos supuestos y que los desembolsos son los identificados en la tabla de inversiones.

18.4.1 Forma de presentar los resultados

Los principales resultados, son: TIR y VAN, para paquetes o rutas, evaluadas ya indicado el punto anterior, adicionalmente se han incluido dos salidas importantes: La primera relacionada con el Estado de Pérdidas y Ganancias, ya que su desglose, permite determinar el pago por concepto de impuestos si es que la empresa lo genera y una tabla ilustrativa, del Índice de Cobertura de Deuda, para conocer la factibilidad en el cumplimiento de los compromisos.

F18-16 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Todo el proceso de evaluación tanto para una ruta como para un paquete, tiene su respectivo resumen.

Un ejemplo de una salida del resumen de la ruta A-34, escenario 2007, estrategia horizonte, a gas.

Tabla 18.10 Resumen de los resultados de la evolución financiera

RESULTADOS DE LA EVALUACIÓNHZ RED: GAS

ESTRATEGIA: HORIZONTE RUTA: 3-A34INICIO DE OPERACIONES 2007 FIGURA SDE MÉRITO:TASA INTERNA DE RETORNO (%) 33.7%VALOR ACTUAL NETO (Millones US $.) 8.002

DEFINCIÓN DE LA ESTRATEGIA DE RENOVACIÓN DE LA FLOTA2006 2007 2008 2009 2010 2011

HORIZONTE 100%RENV. GRADUALDOBLE CONCESIÓN

TABLA DE LA FLOTA OBJETIVO DE VEHÍCULOS E INVERSIONESINICIO DE OPERACIONES 2007

V. CORRIENTESTIPO DE VEHÍCULO: FLOTA OBJETIVO % Mill. US $ Ómnibus GNC Nuevo 38 100% 5.84Microbus Nuevo 0 0% 0.00Articulado GNC Nuevo 0 0% 0.00

38 100% 5.84

TABLA DEL MOVIMIENTO ACUMULADO DE LA FLOTA

2006 2007 2008 2009 2010 2011Ómnibus GNC Nuevo 38 38 38 38 38 38Microbus Nuevo 0 0 0 0 0Articulado GNC Nuev

0o 0 0 0 0 0

Total Nuevos: 38 38 38 38 38 38Omnibus Actual 0 0 0 0 0Microbus Actual 0 0 0 0 0Camiioneta Actual 0 0 0 0 0 Total Actuales 0 0 0 0 0 0

0

000

F18-17 Con la colaboración de Estudio de Corredores Complementarios Informe Final

18.5 Evaluación comparada de los perfiles financieros de los dos escenarios, tres estrategias y dos tipos de vehículo

Los parámetros y variables de la evaluación integral se encuentran en el modelo de ad-hoc preparado por el consultor sólo para simular cambios en los parámetros de la evaluación y observar los resultados en el modelo denominado: “Modelo_base_todas_las rutas_MAYO 2006-TAR.xls”, y “Modelo_base_todas_las_rutas_MAYO-2012-TAR.xls”.

En el primer caso, en la hoja: Param_Gen, mientras que las variables están ubicadas en lo que se ha denominado POLÍTICAS DE LA EVALUACIÓN (hoja denominada INTERFAZ), las cuales pueden variarse de acuerdo a los requerimientos fijado conjuntamente con técnicos de Protransporte.

Se han evaluado un total de 1872 opciones de perfiles financieros de rutas, que se resumen en las tablas 18.11 y 18.12. Se han evaluado 1212 opciones, del escenario 2006, y 660 opciones, del escenario 2012

Tabla 18.11. Escenarios de evaluación 2007

ESTRATEGIA DE RENOVACIÓN PARA LAS RUTAS PAQUETES HORIZONTE

GNC Diesel

202 rutas 1, 2, 3, 4, 5, 6, 7, 8 , 9.

RENOVACIÓN GRADUAL GNC Diesel

202 rutas 1, 2, 3, 4, 5, 6, 7, 8, 9.

DOBLE CONCESIÓN GNC Diesel

202 rutas 1, 2, 3, 4, 5, 6, 7, 8 , 9.

Tabla 18.12. Escenarios de evaluación 2012

ESTRATEGIA DE RENOVACIÓN PARA LAS RUTAS PAQUETES HORIZONTE

GNC Diesel

TODAS 1, 2, 3, 4, 5, 6, 7, 8.

RENOVACIÓN GRADUAL GNC

Diesel TODAS 1, 2, 3, 4, 5, 6, 7, 8.

DOBLE CONCESIÓN GNC Diesel

TODAS 1, 2, 3, 4, 5, 6, 7, 8.

F18-18 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Tabla 18.13. Variables de evaluación

Escenario 2007

PERIODO DE EVALUACIÒN - AÑOS (14 años) 8.00 14AÑOS A FINANCIAR CRÉDITO ACUMULADO: Rango váld. 10TASA DE INTERÉS POR PRÉSTAMO (Kd) 13.0% recomendado 13%APORTE PROPIO -ACCIONISTAS- -P - (%). (DIFERENCIA % DE DEUDA) 40.0% 60.00% DEUDATASA DE DESCUENTO: Costo promdio del capital con relación D/P 14.6% Kd*D+Ke*PTASA ANUAL DE INFLACIÓN (Afecta Inversiones y Costos) (%) 2.5% recomendado 2,5%TASA ANUAL DE INCREMENTO A TARIFAS BASE (%) 2.5% recomendado 2,5%TASA ANUAL DE CRECIMIENTO DE USUARIOS A PARTIR DEL AÑO BASE (%) 1.5% recomendado 1,5%TASA DEL COSTO DEL ACCIONISTA (Ke) 17.0% recomendado 17%

Escenario 2012

PERIODO DE EVALUACIÒN - AÑOS (10 AÑOS) 6.39 10TASA DE INTERÉS POR PRÉSTAMO (Kd) 13.0% recomendado 13%APORTE PROPIO -ACCIONISTAS- -P - (%). (DIFERENCIA % DE DEUDA) 40.0% 60.00% DEUDATASA DE DESCUENTO: Costo promdio del capital con relación D/P 14.6% Kd*D+Ke*PTASA ANUAL DE INFLACIÓN (Afecta Costos y gastos) (%) 2.5% recomendado 2,5%TASA ANUAL DE INFLACIÓN (Afecta Inversiones en Vehículos) (%) 15.0%TASA ANUAL DE INCREMENTO A TARIFAS BASE (%) 2.5% recomendado 2,5%TASA ANUAL DE CRECIMIENTO DE USUARIOS A PARTIR DEL AÑO BASE (%) 1.5% recomendado 1,5%TASA DEL COSTO DEL ACCIONISTA (Ke) 17.0% recomendado 17%

Nota, el horizonte de evaluación para el escenario 2012 es de 21 años, y considera al año 2011 como año cero. A partir del cual el modelo realiza los cálculos, pero los actualiza al año 2006.

Algunas variables ya ha sido explicadas anteriormente, sin embargo las correspondientes a la tasa de inflación e interés han sido tomadas del documento: Panorama Actual y Proyecciones Macroeconómicas año 2006. Publicado por el Banco Central de Reserva del Perú.

Tabla 18.14. Definición de la estrategia de renovación de la flota Para escenarios 2007 y 2012, GNC y diesel

DEFINICIÓN DE LA ESTRATEGIA DE RENOVACIÓN DE LA FLOTA

AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 HORIZONTE 100% 0% 0% 0% 0% 0%

RENV. GRADUAL 25% 0% 0% 25% 0% 50%

DOBLE CONCESIÓN 25% 0% 0% 75% 0% 0% Nota: Nunca debe ser 0% la inversión en año 0 y la suma porcentual de las estrategias es 100%

Tabla 18.15. Definición de la estrategia de renovación de la flota

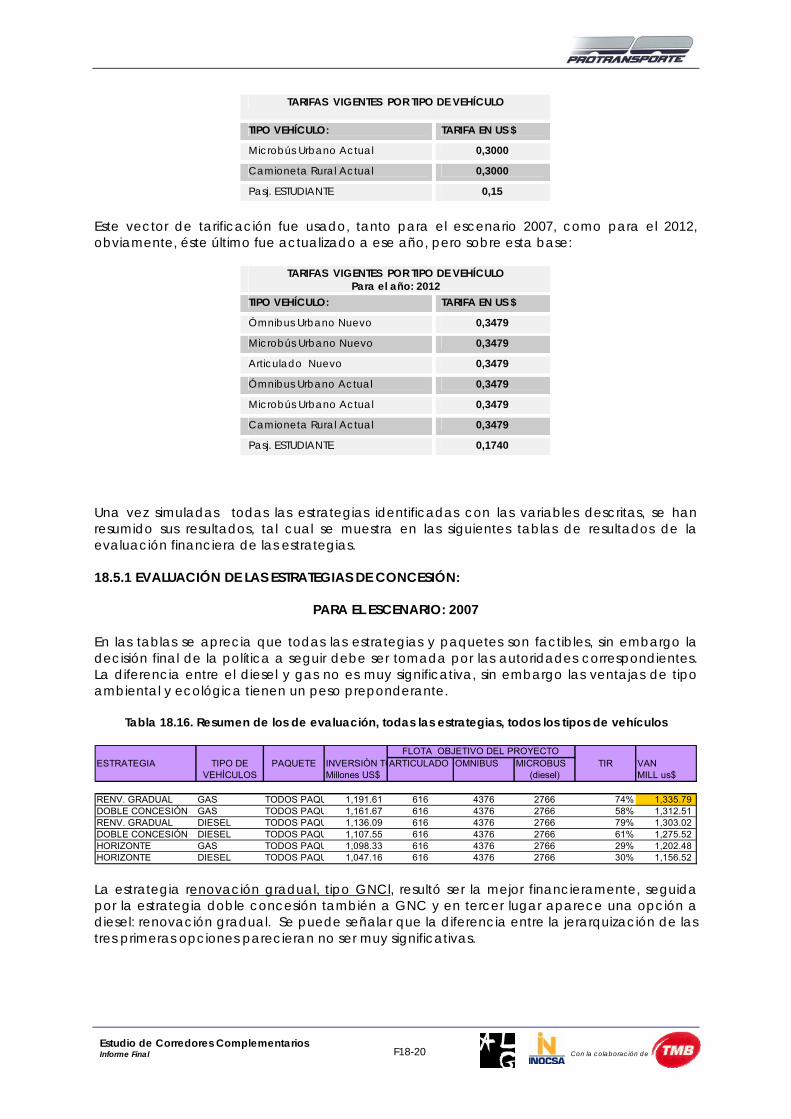

TARIFAS VIGENTES POR TIPO DE VEHÍCULO

TIPO VEHÍCULO: TARIFA EN US $

Ómnibus Urbano Nuevo 0,3000

Microbús Urbano Nuevo 0,3000

Articulado Nuevo 0,3000

Ómnibus Urbano Actual 0,3000

F18-19 Con la colaboración de Estudio de Corredores Complementarios Informe Final

TARIFAS VIGENTES POR TIPO DE VEHÍCULO

TIPO VEHÍCULO: TARIFA EN US $

Microbús Urbano Actual 0,3000

Camioneta Rural Actual 0,3000

Pasj. ESTUDIANTE 0,15

Este vector de tarificación fue usado, tanto para el escenario 2007, como para el 2012, obviamente, éste último fue actualizado a ese año, pero sobre esta base:

TARIFAS VIGENTES POR TIPO DE VEHÍCULO Para el año: 2012

TIPO VEHÍCULO: TARIFA EN US $

Ómnibus Urbano Nuevo 0,3479

Microbús Urbano Nuevo 0,3479

Articulado Nuevo 0,3479

Ómnibus Urbano Actual 0,3479

Microbús Urbano Actual 0,3479

Camioneta Rural Actual 0,3479

Pasj. ESTUDIANTE 0,1740

Una vez simuladas todas las estrategias identificadas con las variables descritas, se han resumido sus resultados, tal cual se muestra en las siguientes tablas de resultados de la evaluación financiera de las estrategias.

18.5.1 EVALUACIÓN DE LAS ESTRATEGIAS DE CONCESIÓN:

PARA EL ESCENARIO: 2007

En las tablas se aprecia que todas las estrategias y paquetes son factibles, sin embargo la decisión final de la política a seguir debe ser tomada por las autoridades correspondientes. La diferencia entre el diesel y gas no es muy significativa, sin embargo las ventajas de tipo ambiental y ecológica tienen un peso preponderante.

Tabla 18.16. Resumen de los de evaluación, todas las estrategias, todos los tipos de vehículos

FLOTA OBJETIVO DEL PROYECTOESTRATEGIA TIPO DE PAQUETE INVERSIÒN TOARTICULADO OMNIBUS MICROBUS TIR VAN

VEHÍCULOS Millones US$ (diesel) MILL us$

RENV. GRADUAL GAS TODOS PAQU 1,191.61 616 4376 2766 74% 1,335.79 DOBLE CONCESIÓN GAS TODOS PAQU 1,161.67 616 4376 2766 58% 1,312.51 RENV. GRADUAL DIESEL TODOS PAQU 1,136.09 616 4376 2766 79% 1,303.02 DOBLE CONCESIÓN DIESEL TODOS PAQU 1,107.55 616 4376 2766 61% 1,275.52 HORIZONTE GAS TODOS PAQU 1,098.33 616 4376 2766 29% 1,202.48 HORIZONTE DIESEL TODOS PAQU 1,047.16 616 4376 2766 30% 1,156.52

La estrategia renovación gradual, tipo GNCl, resultó ser la mejor financieramente, seguida por la estrategia doble concesión también a GNC y en tercer lugar aparece una opción a diesel: renovación gradual. Se puede señalar que la diferencia entre la jerarquización de las tres primeras opciones parecieran no ser muy significativas.

F18-20 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Tabla 18.17. Resultados de evaluación, todas: Estrategias, paquetes y vehículos

FLOTA OBJETIVO DEL PROYECTOESTRATEGIA TIPO DE PAQUETE INVERSIÓN TOTAL ARTICULADO OMNIBUS MICROBUS TIR VAN

VEHÍCULOS Millones US$ MILL us$

DOBLE CONCESIÓN DIESEL 189-PAQ - 8 160.67 194 570 322 68.8% 208.20 56-PAQ - 2 90.02 41 156 493 110.3% 163.98 166-PAQ - 7 127.24 60 562 259 64.4% 154.52 129-PAQ - 5 123.75 106 612 95 58.2% 139.78 211-PAQ-9 128.00 67 531 294 57.3% 139.26 80-PAQ - 3 121.59 39 368 491 61.5% 138.83 110-PAQ - 4 117.62 0 573 257 52.6% 116.64 35-PAQ - 1 100.63 0 245 532 63.6% 115.67 147-PAQ - 6 138.03 109 759 23 36.9% 97.04 TODOS PAQU 1,107.55 616 4376 2766 61.4% 1,275.52

DOBLE CONCESIÓN GAS 189-PAQ - 8 168.95 194 570 322 64.7% 214.39 56-PAQ - 2 92.16 41 156 493 107.0% 167.46 166-PAQ - 7 133.99 60 562 259 60.3% 158.75 129-PAQ - 5 131.54 106 612 95 54.1% 143.98 211-PAQ-9 134.48 67 531 294 53.9% 143.46 80-PAQ - 3 126.01 39 368 491 58.8% 143.45 110-PAQ - 4 123.83 0 573 257 49.1% 119.70 35-PAQ - 1 103.28 0 245 532 61.3% 119.00 147-PAQ - 6 147.44 109 759 23 34.4% 100.90 TODOS PAQU 1,161.67 616 4376 2766 57.7% 1,312.51

HORIZONTE DIESEL 189-PAQ - 8 151.91 194 570 322 32.9% 193.12 56-PAQ - 2 85.12 41 156 493 40.7% 151.74 166-PAQ - 7 120.30 60 562 259 31.5% 141.92 129-PAQ - 5 117.00 106 612 95 30.3% 129.22 211-PAQ-9 121.02 67 531 294 29.3% 125.97 80-PAQ - 3 114.96 39 368 491 30.0% 124.59 110-PAQ - 4 111.20 0 573 257 27.6% 103.34 35-PAQ - 1 95.14 0 245 532 29.9% 102.31 147-PAQ - 6 130.50 109 759 23 23.0% 84.52 TODOS PAQU 1,047.16 616 4376 2766 30.3% 1,156.52

HORIZONTE GAS 189-PAQ - 8 159.74 194 570 322 32.0% 200.78 56-PAQ - 2 87.14 41 156 493 40.1% 156.10 166-PAQ - 7 126.68 60 562 259 30.5% 147.17 129-PAQ - 5 124.36 106 612 95 29.2% 134.39 211-PAQ-9 127.15 67 531 294 28.4% 131.18 80-PAQ - 3 119.14 39 368 491 29.4% 130.35 110-PAQ - 4 117.08 0 573 257 26.6% 107.14 35-PAQ - 1 97.65 0 245 532 29.4% 106.51 147-PAQ - 6 139.40 109 759 23 22.0% 89.27 TODOS PAQU 1,098.33 616 4376 2766 29.4% 1,202.48

RENV. GRADUAL DIESEL 189-PAQ - 8 164.81 194 570 322 86.6% 211.03 56-PAQ - 2 92.34 41 156 493 130.4% 167.59 166-PAQ - 7 130.52 60 562 259 81.9% 157.10 80-PAQ - 3 124.73 39 368 491 79.7% 142.48 211-PAQ-9 131.30 67 531 294 73.9% 142.20 129-PAQ - 5 126.94 106 612 95 73.7% 141.39 110-PAQ - 4 120.65 0 573 257 68.8% 119.91 35-PAQ - 1 103.22 0 245 532 83.2% 119.52 147-PAQ - 6 141.59 109 759 23 46.1% 99.23 TODOS PAQU 1,136.09 616 4376 2766 78.9% 1,303.02

RENV. GRADUAL GAS 189-PAQ - 8 173.30 194 570 322 81.7% 216.50 56-PAQ - 2 94.54 41 156 493 127.1% 170.71 166-PAQ - 7 137.44 60 562 259 76.9% 160.84 80-PAQ - 3 129.25 39 368 491 76.3% 146.60 211-PAQ-9 137.95 67 531 294 69.5% 145.92 129-PAQ - 5 134.93 106 612 95 68.5% 145.08 110-PAQ - 4 127.02 0 573 257 64.2% 122.62 35-PAQ - 1 105.94 0 245 532 80.5% 122.52 147-PAQ - 6 151.24 109 759 23 42.6% 102.61 TODOS PAQU 1,191.61 616 4376 2766 74.4% 1,335.79

En los anexos del informe, se detallan, para cada una de las 1212 simulaciones, el perfil financiero de evaluación de cada ruta.

F18-21 Con la colaboración de Estudio de Corredores Complementarios Informe Final

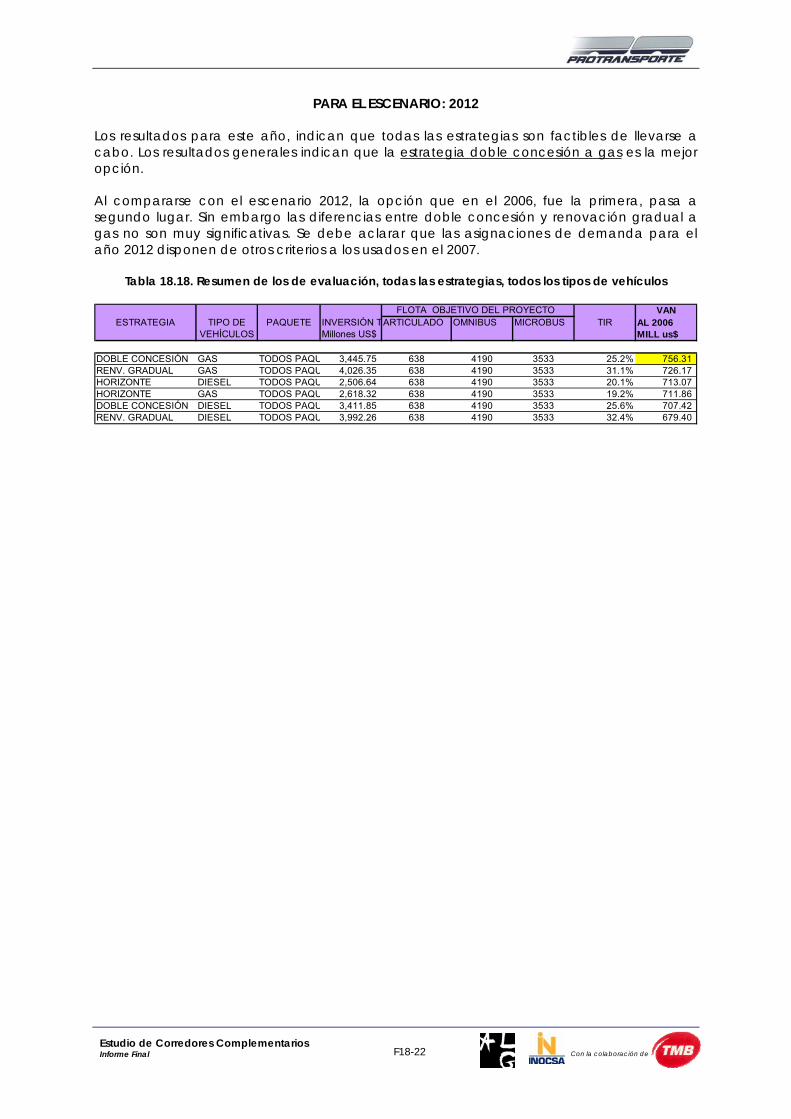

PARA EL ESCENARIO: 2012

Los resultados para este año, indican que todas las estrategias son factibles de llevarse a cabo. Los resultados generales indican que la estrategia doble concesión a gas es la mejor opción.

Al compararse con el escenario 2012, la opción que en el 2006, fue la primera, pasa a segundo lugar. Sin embargo las diferencias entre doble concesión y renovación gradual a gas no son muy significativas. Se debe aclarar que las asignaciones de demanda para el año 2012 disponen de otros criterios a los usados en el 2007.

Tabla 18.18. Resumen de los de evaluación, todas las estrategias, todos los tipos de vehículos

FLOTA OBJETIVO DEL PROYECTO VANESTRATEGIA TIPO DE PAQUETE INVERSIÒN TARTICULADO OMNIBUS MICROBUS TIR AL 2006

VEHÍCULOS Millones US$ MILL us$

DOBLE CONCESIÓN GAS TODOS PAQU 3,445.75 638 4190 3533 25.2% 756.31 RENV. GRADUAL GAS TODOS PAQU 4,026.35 638 4190 3533 31.1% 726.17 HORIZONTE DIESEL TODOS PAQU 2,506.64 638 4190 3533 20.1% 713.07 HORIZONTE GAS TODOS PAQU 2,618.32 638 4190 3533 19.2% 711.86 DOBLE CONCESIÓN DIESEL TODOS PAQU 3,411.85 638 4190 3533 25.6% 707.42 RENV. GRADUAL DIESEL TODOS PAQU 3,992.26 638 4190 3533 32.4% 679.40

F18-22 Con la colaboración de Estudio de Corredores Complementarios Informe Final

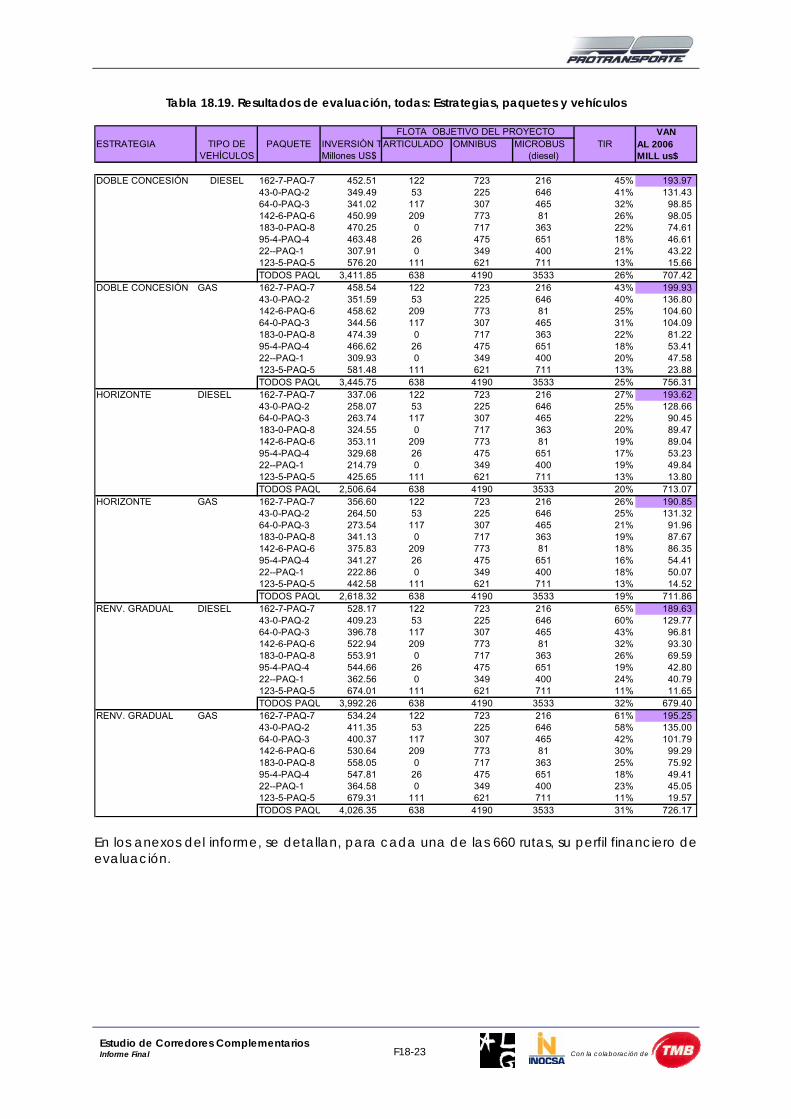

Tabla 18.19. Resultados de evaluación, todas: Estrategias, paquetes y vehículos

FLOTA OBJETIVO DEL PROYECTO VANESTRATEGIA TIPO DE PAQUETE INVERSIÒN TARTICULADO OMNIBUS MICROBUS TIR AL 2006

VEHÍCULOS Millones US$ (diesel) MILL us$

DOBLE CONCESIÓN DIESEL 162-7-PAQ-7 452.51 122 723 216 45% 193.97 43-0-PAQ-2 349.49 53 225 646 41% 131.43 64-0-PAQ-3 341.02 117 307 465 32% 98.85 142-6-PAQ-6 450.99 209 773 81 26% 98.05 183-0-PAQ-8 470.25 0 717 363 22% 74.61 95-4-PAQ-4 463.48 26 475 651 18% 46.61 22--PAQ-1 307.91 0 349 400 21% 43.22 123-5-PAQ-5 576.20 111 621 711 13% 15.66 TODOS PAQU 3,411.85 638 4190 3533 26% 707.42

DOBLE CONCESIÓN GAS 162-7-PAQ-7 458.54 122 723 216 43% 199.93 43-0-PAQ-2 351.59 53 225 646 40% 136.80 142-6-PAQ-6 458.62 209 773 81 25% 104.60 64-0-PAQ-3 344.56 117 307 465 31% 104.09 183-0-PAQ-8 474.39 0 717 363 22% 81.22 95-4-PAQ-4 466.62 26 475 651 18% 53.41 22--PAQ-1 309.93 0 349 400 20% 47.58 123-5-PAQ-5 581.48 111 621 711 13% 23.88 TODOS PAQU 3,445.75 638 4190 3533 25% 756.31

HORIZONTE DIESEL 162-7-PAQ-7 337.06 122 723 216 27% 193.62 43-0-PAQ-2 258.07 53 225 646 25% 128.66 64-0-PAQ-3 263.74 117 307 465 22% 90.45 183-0-PAQ-8 324.55 0 717 363 20% 89.47 142-6-PAQ-6 353.11 209 773 81 19% 89.04 95-4-PAQ-4 329.68 26 475 651 17% 53.23 22--PAQ-1 214.79 0 349 400 19% 49.84 123-5-PAQ-5 425.65 111 621 711 13% 13.80 TODOS PAQU 2,506.64 638 4190 3533 20% 713.07

HORIZONTE GAS 162-7-PAQ-7 356.60 122 723 216 26% 190.85 43-0-PAQ-2 264.50 53 225 646 25% 131.32 64-0-PAQ-3 273.54 117 307 465 21% 91.96 183-0-PAQ-8 341.13 0 717 363 19% 87.67 142-6-PAQ-6 375.83 209 773 81 18% 86.35 95-4-PAQ-4 341.27 26 475 651 16% 54.41 22--PAQ-1 222.86 0 349 400 18% 50.07 123-5-PAQ-5 442.58 111 621 711 13% 14.52 TODOS PAQU 2,618.32 638 4190 3533 19% 711.86

RENV. GRADUAL DIESEL 162-7-PAQ-7 528.17 122 723 216 65% 189.63 43-0-PAQ-2 409.23 53 225 646 60% 129.77 64-0-PAQ-3 396.78 117 307 465 43% 96.81 142-6-PAQ-6 522.94 209 773 81 32% 93.30 183-0-PAQ-8 553.91 0 717 363 26% 69.59 95-4-PAQ-4 544.66 26 475 651 19% 42.80 22--PAQ-1 362.56 0 349 400 24% 40.79 123-5-PAQ-5 674.01 111 621 711 11% 11.65 TODOS PAQU 3,992.26 638 4190 3533 32% 679.40

RENV. GRADUAL GAS 162-7-PAQ-7 534.24 122 723 216 61% 195.25 43-0-PAQ-2 411.35 53 225 646 58% 135.00 64-0-PAQ-3 400.37 117 307 465 42% 101.79 142-6-PAQ-6 530.64 209 773 81 30% 99.29 183-0-PAQ-8 558.05 0 717 363 25% 75.92 95-4-PAQ-4 547.81 26 475 651 18% 49.41 22--PAQ-1 364.58 0 349 400 23% 45.05 123-5-PAQ-5 679.31 111 621 711 11% 19.57 TODOS PAQU 4,026.35 638 4190 3533 31% 726.17

En los anexos del informe, se detallan, para cada una de las 660 rutas, su perfil financiero de evaluación.

F18-23 Con la colaboración de Estudio de Corredores Complementarios Informe Final

18.6 La tarificación técnica de los escenarios

Sin lugar a dudas uno de los puntos más álgidos en el análisis económico y financiero, constituye la fijación de los precios y concretamente la tarificación.

Las tarifas juegan un papel múltiple tanto desde el punto de vista del análisis económico (asigna los recursos y da señales al mercado) y del análisis financiero que tienen que ver con la sustentabilidad financiera de las operaciones.

En forma teórica la tarifa (precio) es el mecanismo que permite transar en un mercado, tanto la demanda como oferta de los bienes y servicios, en un determinado momento y espacio. Por tal consideración los procesos de tarifación están incluidos dentro un contexto denominado “politicas de tarificación”.

Para el caso que nos ocupa, el término tarifa técnica, como tal no está definido en el análisis teórico, por lo que su interpretación habría de establecerse anticipadamente antes de usar el término.

18.6.1 Formulación matemática-financiera de la tarifa técnica

El grupo consultor, sin entrar en otros detalles, interpreta, que el término tarifa técnica, puede ser definido, - para el propósito de este trabajo - como aquella tarifa, que permita hacer cero (0), el valor actual neto del proyecto –van -.

El van es un indicador que actualiza la corriente de inversiones menos la corriente temporal de los beneficios mediante una tasa de descuento (d). “Por lo que es lógico pensar que si la tasa de descuento (d) fuera el costo del capital (para este ejercicio, si), entonces, un proyecto que rente exactamente el costo del capital, su VAN debe ser cero”. O de otra forma, cuando un proyecto tiene un VAN igual a cero (0), los flujos generados alcanzan exactamente a pagar el costo del dinero.

Por lo que la función de las tarifas se representa mediante la siguiente pregunta:

“¿Qué nivel de tarifa hace que el VAN = 0? “

De otra parte los beneficios-financieros (B) vienen de la diferencia entre ingresos (I) y costos (C). Y los ingresos (I), provienen de la cantidad demandada (U) por el precio de la tarifa (T).

Funcionalmente lo expresado se explica como:

1) VAN = - Iv + Σ (I + B)

(1 + i)n

Dónde:

Iv Monto de las inversiones (en flota) I = Ingresos B = Beneficios i = tasa de descuento n = horizonte del proyecto (años)

2) B = Ingresos (I) – (Costos (C)

3) I = Tarifa (T)* usuarios (U) - Costos

F18-24 Con la colaboración de Estudio de Corredores Complementarios Informe Final

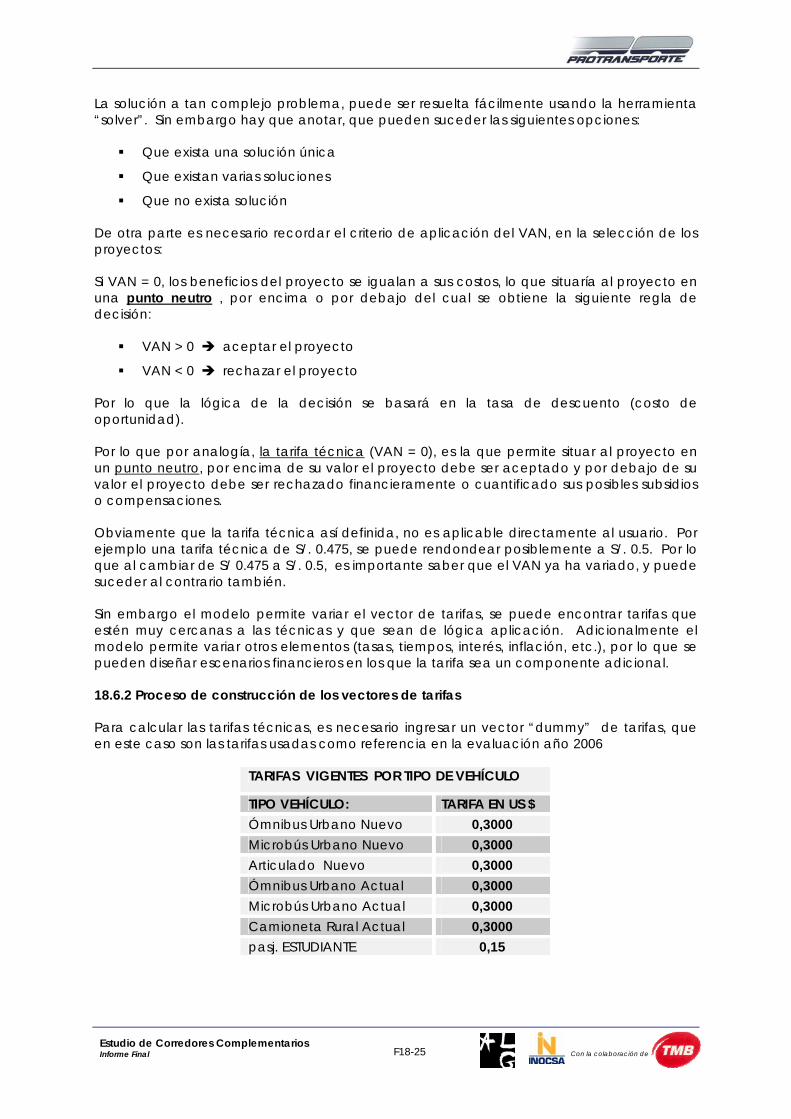

La solución a tan complejo problema, puede ser resuelta fácilmente usando la herramienta “solver”. Sin embargo hay que anotar, que pueden suceder las siguientes opciones:

Que exista una solución única

Que existan varias soluciones

Que no exista solución

De otra parte es necesario recordar el criterio de aplicación del VAN, en la selección de los proyectos:

Si VAN = 0, los beneficios del proyecto se igualan a sus costos, lo que situaría al proyecto en una punto neutro , por encima o por debajo del cual se obtiene la siguiente regla de decisión:

VAN > 0 aceptar el proyecto

VAN < 0 rechazar el proyecto

Por lo que la lógica de la decisión se basará en la tasa de descuento (costo de oportunidad).

Por lo que por analogía, la tarifa técnica (VAN = 0), es la que permite situar al proyecto en un punto neutro, por encima de su valor el proyecto debe ser aceptado y por debajo de su valor el proyecto debe ser rechazado financieramente o cuantificado sus posibles subsidios o compensaciones.

Obviamente que la tarifa técnica así definida, no es aplicable directamente al usuario. Por ejemplo una tarifa técnica de S/. 0.475, se puede rendondear posiblemente a S/. 0.5. Por lo que al cambiar de S/ 0.475 a S/. 0.5, es importante saber que el VAN ya ha variado, y puede suceder al contrario también.

Sin embargo el modelo permite variar el vector de tarifas, se puede encontrar tarifas que estén muy cercanas a las técnicas y que sean de lógica aplicación. Adicionalmente el modelo permite variar otros elementos (tasas, tiempos, interés, inflación, etc.), por lo que se pueden diseñar escenarios financieros en los que la tarifa sea un componente adicional.

18.6.2 Proceso de construcción de los vectores de tarifas

Para calcular las tarifas técnicas, es necesario ingresar un vector “dummy” de tarifas, que en este caso son las tarifas usadas como referencia en la evaluación año 2006

TARIFAS VIGENTES POR TIPO DE VEHÍCULO

TIPO VEHÍCULO: TARIFA EN US $ Ómnibus Urbano Nuevo 0,3000 Microbús Urbano Nuevo 0,3000 Articulado Nuevo 0,3000 Ómnibus Urbano Actual 0,3000 Microbús Urbano Actual 0,3000 Camioneta Rural Actual 0,3000 pasj. ESTUDIANTE 0,15

F18-25 Con la colaboración de Estudio de Corredores Complementarios Informe Final

Este vector de tarifas es ingresado al análisis costo-beneficio realizado para evaluar el perfil financiero de las rutas. Y como consecuencia del análisis, el produce un VAN, (positivo o negativo), de acuerdo a los parámetros, variables, asignaciones, etc. etc.

Una vez conseguido esta primera simulación, se hace uso del solver, para encontrar el vector de tarifas que hacen cero (0) en VAN.

Cuando se ha conseguido el primer vector de tarifas técnicas para el año base, éstas por condición son actualizadas en años posteriores de acuerdo a la tasa de inflación de las tarifas.

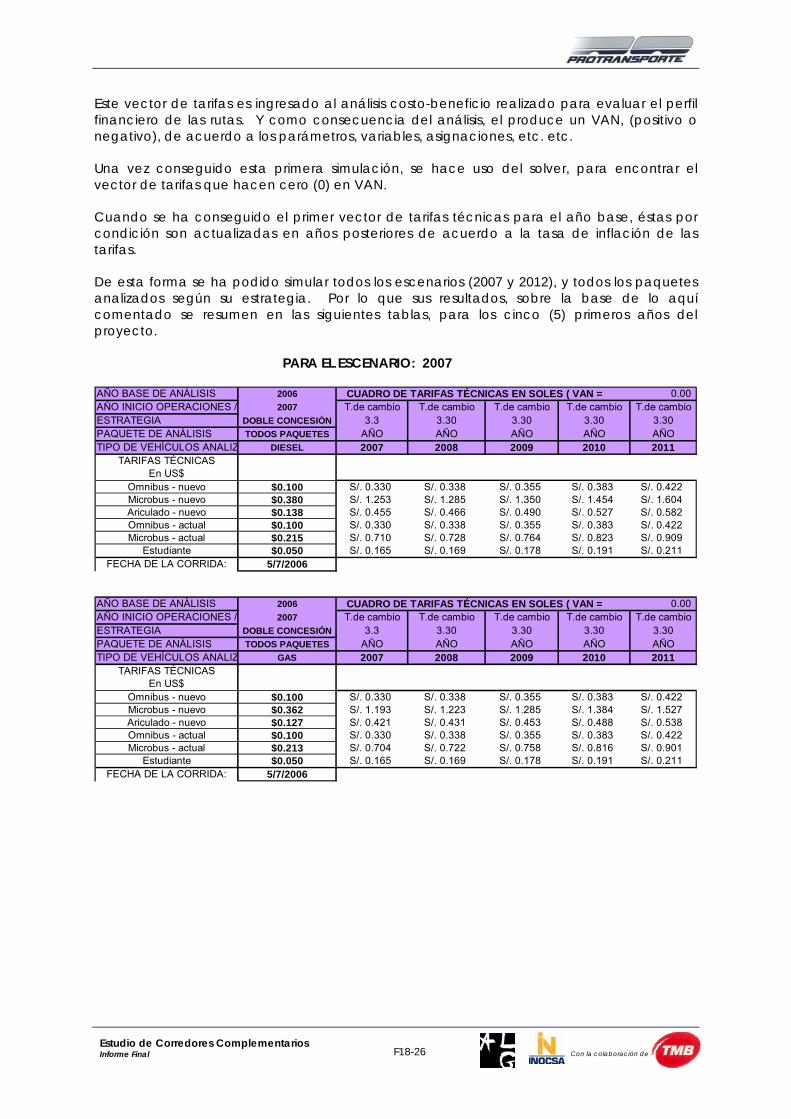

De esta forma se ha podido simular todos los escenarios (2007 y 2012), y todos los paquetes analizados según su estrategia. Por lo que sus resultados, sobre la base de lo aquí comentado se resumen en las siguientes tablas, para los cinco (5) primeros años del proyecto.

PARA EL ESCENARIO: 2007

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES ( VAN = 0.00 AÑO INICIO OPERACIONES /T 2007 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA DOBLE CONCESIÓN 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ DIESEL 2007 2008 2009 2010 2011

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - nuevo $0.380 S/. 1.253 S/. 1.285 S/. 1.350 S/. 1.454 S/. 1.604Ariculado - nuevo $0.138 S/. 0.455 S/. 0.466 S/. 0.490 S/. 0.527 S/. 0.582Omnibus - actual $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - actual $0.215 S/. 0.710 S/. 0.728 S/. 0.764 S/. 0.823 S/. 0.909

Estudiante $0.050 S/. 0.165 S/. 0.169 S/. 0.178 S/. 0.191 S/. 0.211FECHA DE LA CORRIDA: 5/7/2006FECHA DE LA CORRIDA:FECHA DE LA CORRIDA:

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES ( VAN = 0.00 AÑO INICIO OPERACIONES /

4

T 2007 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA DOBLE CONCESIÓN 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ GAS 2007 2008 2009 2010 2011

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - nuevo $0.362 S/. 1.193 S/. 1.223 S/. 1.285 S/. 1.384 S/. 1.527Ariculado - nuevo $0.127 S/. 0.421 S/. 0.431 S/. 0.453 S/. 0.488 S/. 0.538Omnibus - actual $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - actual $0.213 S/. 0.704 S/. 0.722 S/. 0.758 S/. 0.816 S/. 0.901

Estudiante $0.050 S/. 0.165 S/. 0.169 S/. 0.178 S/. 0.191 S/. 0.211FECHA DE LA CORRIDA: 5/7/2006

4

F18-26 Con la colaboración de Estudio de Corredores Complementarios Informe Final

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES ( VAN = 0.00 AÑO INICIO OPERACIONES /T 2007 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA HORIZONTE 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ DIESEL 2007 2008 2009 2010 2011

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.112 S/. 0.371 S/. 0.380 S/. 0.399 S/. 0.430 S/. 0.474Microbus - nuevo $0.366 S/. 1.208 S/. 1.239 S/. 1.301 S/. 1.401 S/. 1.547Ariculado - nuevo $0.130 S/. 0.429 S/. 0.440 S/. 0.462 S/. 0.498 S/. 0.550Omnibus - actual $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - actual $0.213 S/. 0.704 S/. 0.722 S/. 0.758 S/. 0.816 S/. 0.901

Estudiante $0.058 S/. 0.193 S/. 0.197 S/. 0.207 S/. 0.223 S/. 0.247FECHA DE LA CORRIDA: 5/7/2006FECHA DE LA CORRIDA:FECHA DE LA CORRIDA:

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES ( VAN = (0.00) AÑO INICIO OPERACIONES /

4

T 2007 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA HORIZONTE 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ GAS 2007 2008 2009 2010 2011

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.107 S/. 0.352 S/. 0.360 S/. 0.379 S/. 0.408 S/. 0.450Microbus - nuevo $0.364 S/. 1.201 S/. 1.231 S/. 1.294 S/. 1.393 S/. 1.538Ariculado - nuevo $0.129 S/. 0.425 S/. 0.436 S/. 0.458 S/. 0.493 S/. 0.544Omnibus - actual $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - actual $0.213 S/. 0.704 S/. 0.722 S/. 0.758 S/. 0.816 S/. 0.901

Estudiante $0.054 S/. 0.180 S/. 0.184 S/. 0.194 S/. 0.208 S/. 0.230FECHA DE LA CORRIDA: 5/7/2006

4

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES ( VAN = 0.00 AÑO INICIO OPERACIONES /T 2007 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA RENV. GRADUAL 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ DIESEL 2007 2008 2009 2010 2011

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.106 S/. 0.350 S/. 0.359 S/. 0.377 S/. 0.406 S/. 0.448Microbus - nuevo $0.364 S/. 1.201 S/. 1.231 S/. 1.293 S/. 1.392 S/. 1.537Ariculado - nuevo $0.129 S/. 0.425 S/. 0.436 S/. 0.458 S/. 0.493 S/. 0.544Omnibus - actual $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - actual $0.213 S/. 0.704 S/. 0.722 S/. 0.758 S/. 0.816 S/. 0.901

Estudiante $0.054 S/. 0.178 S/. 0.182 S/. 0.192 S/. 0.206 S/. 0.228FECHA DE LA CORRIDA: 5/7/2006FECHA DE LA CORRIDA:FECHA DE LA CORRIDA:

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES ( VAN = - AÑO INICIO OPERACIONES /

4

T 2007 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA RENV. GRADUAL 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ GAS 2007 2008 2009 2010 2011

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.101 S/. 0.335 S/. 0.343 S/. 0.360 S/. 0.388 S/. 0.428Microbus - nuevo $0.362 S/. 1.195 S/. 1.225 S/. 1.287 S/. 1.386 S/. 1.530Ariculado - nuevo $0.128 S/. 0.422 S/. 0.432 S/. 0.454 S/. 0.489 S/. 0.540Omnibus - actual $0.100 S/. 0.330 S/. 0.338 S/. 0.355 S/. 0.383 S/. 0.422Microbus - actual $0.213 S/. 0.703 S/. 0.720 S/. 0.757 S/. 0.815 S/. 0.900

Estudiante $0.050 S/. 0.165 S/. 0.169 S/. 0.178 S/. 0.191 S/. 0.211FECHA DE LA CORRIDA: 5/7/2006

4

F18-27 Con la colaboración de Estudio de Corredores Complementarios Informe Final

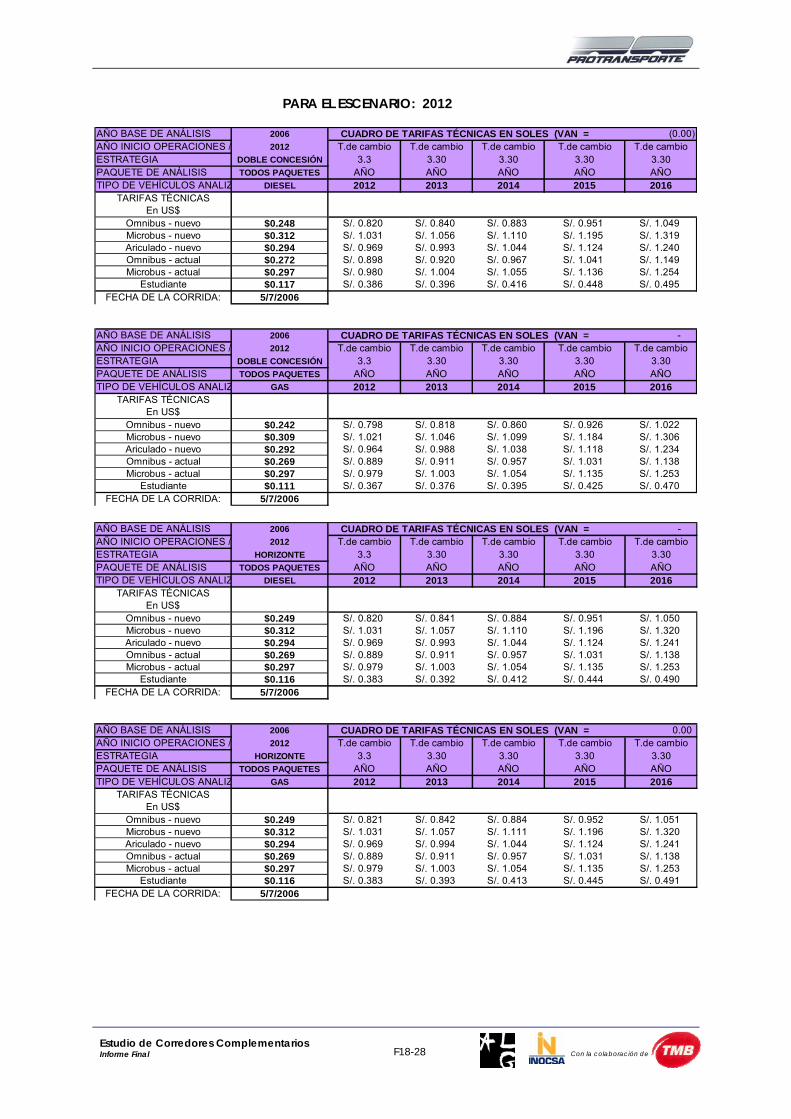

PARA EL ESCENARIO: 2012

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES (VAN = (0.00) AÑO INICIO OPERACIONES / 2012 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA DOBLE CONCESIÓN 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ DIESEL 2012 2013 2014 2015 2016

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.248 S/. 0.820 S/. 0.840 S/. 0.883 S/. 0.951 S/. 1.049Microbus - nuevo $0.312 S/. 1.031 S/. 1.056 S/. 1.110 S/. 1.195 S/. 1.319Ariculado - nuevo $0.294 S/. 0.969 S/. 0.993 S/. 1.044 S/. 1.124 S/. 1.240Omnibus - actual $0.272 S/. 0.898 S/. 0.920 S/. 0.967 S/. 1.041 S/. 1.149Microbus - actual $0.297 S/. 0.980 S/. 1.004 S/. 1.055 S/. 1.136 S/. 1.254

Estudiante $0.117 S/. 0.386 S/. 0.396 S/. 0.416 S/. 0.448 S/. 0.495FECHA DE LA CORRIDA: 5/7/2006FECHA DE LA CORRIDA:FECHA DE LA CORRIDA:

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES (VAN = - AÑO INICIO OPERACIONES

4

/ 2012 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA DOBLE CONCESIÓN 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ GAS 2012 2013 2014 2015 2016

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.242 S/. 0.798 S/. 0.818 S/. 0.860 S/. 0.926 S/. 1.022Microbus - nuevo $0.309 S/. 1.021 S/. 1.046 S/. 1.099 S/. 1.184 S/. 1.306Ariculado - nuevo $0.292 S/. 0.964 S/. 0.988 S/. 1.038 S/. 1.118 S/. 1.234Omnibus - actual $0.269 S/. 0.889 S/. 0.911 S/. 0.957 S/. 1.031 S/. 1.138Microbus - actual $0.297 S/. 0.979 S/. 1.003 S/. 1.054 S/. 1.135 S/. 1.253

Estudiante $0.111 S/. 0.367 S/. 0.376 S/. 0.395 S/. 0.425 S/. 0.470FECHA DE LA CORRIDA: 5/7/2006

4

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES (VAN = - AÑO INICIO OPERACIONES / 2012 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA HORIZONTE 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ DIESEL 2012 2013 2014 2015 2016

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.249 S/. 0.820 S/. 0.841 S/. 0.884 S/. 0.951 S/. 1.050Microbus - nuevo $0.312 S/. 1.031 S/. 1.057 S/. 1.110 S/. 1.196 S/. 1.320Ariculado - nuevo $0.294 S/. 0.969 S/. 0.993 S/. 1.044 S/. 1.124 S/. 1.241Omnibus - actual $0.269 S/. 0.889 S/. 0.911 S/. 0.957 S/. 1.031 S/. 1.138Microbus - actual $0.297 S/. 0.979 S/. 1.003 S/. 1.054 S/. 1.135 S/. 1.253

Estudiante $0.116 S/. 0.383 S/. 0.392 S/. 0.412 S/. 0.444 S/. 0.490FECHA DE LA CORRIDA: 5/7/2006FECHA DE LA CORRIDA:FECHA DE LA CORRIDA:

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES (VAN = 0.00 AÑO INICIO OPERACIONES

4

/ 2012 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA HORIZONTE 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ GAS 2012 2013 2014 2015 2016

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.249 S/. 0.821 S/. 0.842 S/. 0.884 S/. 0.952 S/. 1.051Microbus - nuevo $0.312 S/. 1.031 S/. 1.057 S/. 1.111 S/. 1.196 S/. 1.320Ariculado - nuevo $0.294 S/. 0.969 S/. 0.994 S/. 1.044 S/. 1.124 S/. 1.241Omnibus - actual $0.269 S/. 0.889 S/. 0.911 S/. 0.957 S/. 1.031 S/. 1.138Microbus - actual $0.297 S/. 0.979 S/. 1.003 S/. 1.054 S/. 1.135 S/. 1.253

Estudiante $0.116 S/. 0.383 S/. 0.393 S/. 0.413 S/. 0.445 S/. 0.491FECHA DE LA CORRIDA: 5/7/2006

4

F18-28 Con la colaboración de Estudio de Corredores Complementarios Informe Final

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES (VAN = 0.00 AÑO INICIO OPERACIONES / 2012 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA RENV. GRADUAL 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ DIESEL 2012 2013 2014 2015 2016

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.253 S/. 0.834 S/. 0.855 S/. 0.898 S/. 0.967 S/. 1.067Microbus - nuevo $0.314 S/. 1.037 S/. 1.063 S/. 1.117 S/. 1.203 S/. 1.328Ariculado - nuevo $0.295 S/. 0.972 S/. 0.997 S/. 1.047 S/. 1.128 S/. 1.245Omnibus - actual $0.272 S/. 0.899 S/. 0.921 S/. 0.968 S/. 1.042 S/. 1.150Microbus - actual $0.297 S/. 0.980 S/. 1.004 S/. 1.055 S/. 1.136 S/. 1.254

Estudiante $0.120 S/. 0.397 S/. 0.407 S/. 0.428 S/. 0.461 S/. 0.509FECHA DE LA CORRIDA: 5/7/2006FECHA DE LA CORRIDA:FECHA DE LA CORRIDA:

AÑO BASE DE ANÁLISIS 2006 CUADRO DE TARIFAS TÉCNICAS EN SOLES (VAN = - AÑO INICIO OPERACIONES

4

/ 2012 T.de cambio T.de cambio T.de cambio T.de cambio T.de cambioESTRATEGIA RENV. GRADUAL 3.3 3.30 3.30 3.30 3.30PAQUETE DE ANÁLISIS TODOS PAQUETES AÑO AÑO AÑO AÑO AÑOTIPO DE VEHÍCULOS ANALIZ GAS 2012 2013 2014 2015 2016

TARIFAS TÉCNICAS 0 1 2 3En US$ ^

Omnibus - nuevo $0.247 S/. 0.816 S/. 0.836 S/. 0.878 S/. 0.946 S/. 1.044Microbus - nuevo $0.312 S/. 1.029 S/. 1.054 S/. 1.108 S/. 1.193 S/. 1.317Ariculado - nuevo $0.293 S/. 0.968 S/. 0.992 S/. 1.043 S/. 1.123 S/. 1.239Omnibus - actual $0.268 S/. 0.885 S/. 0.907 S/. 0.953 S/. 1.026 S/. 1.133Microbus - actual $0.296 S/. 0.978 S/. 1.003 S/. 1.054 S/. 1.135 S/. 1.252

Estudiante $0.114 S/. 0.378 S/. 0.387 S/. 0.407 S/. 0.438 S/. 0.483FECHA DE LA CORRIDA: 5/7/2006

4

18.6.2.3 Comentarios Finales de la tarificación.

En concreto se dispone de tres opciones para tarrificar, la primera que consiste en tomar un vector de tarifas de referencia, el cual se sitúa en los precios actuales. La segunda opción es el vector de tarifas denominadas técnicas, aquellas que miden la “bondad del proyecto en sí” es decir que el proyecto se reditúa en sus inversiones, cuando el VAN se hace cero a la tasa de descuento. Y una tercera opción, que resulta del objetivo planteado: “buscar la sustentabilidad financiera”, aquí entendida si una inversión puede autofinanciarse o evaluar hasta donde es susceptible tal situación.

Por lo que se establece un rango de opciones:

• Tarifa de referencia

• Tarifa técnica

• Tarifa a implantar

La tarifa a implantar finalmente es un proceso político que sobrepasa los alcances de este análisis, por lo que aquí se hace un análisis a título de comentario.

Para ilustrar el cometario final, se tomo como base la mejor opción, Renovación gradual a gas, escenario 2007.

• Las tarifas de referencia

Se usa el Modelo_base_Mayo 2006.

F18-29 Con la colaboración de Estudio de Corredores Complementarios Informe Final

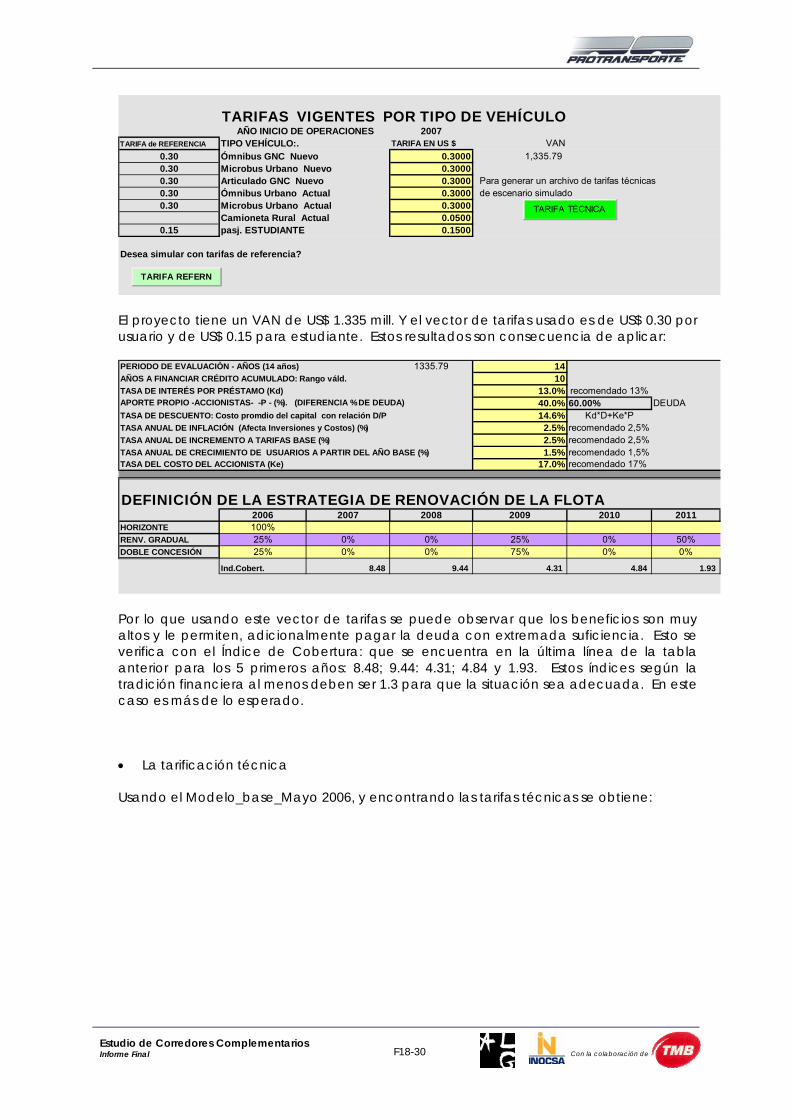

TARIFAS VIGENTES POR TIPO DE VEHÍCULO AÑO INICIO DE OPERACIONES 2007

TARIFA de REFERENCIA TIPO VEHÍCULO:. TARIFA EN US $ VAN0.30 Ómnibus GNC Nuevo 0.3000 1,335.79 0.30 Microbus Urbano Nuevo 0.30000.30 Articulado GNC Nuevo 0.3000 Para generar un archivo de tarifas técnicas0.30 Ómnibus Urbano Actual 0.3000 de escenario simulado0.30 Microbus Urbano Actual 0.3000

Camioneta Rural Actual 0.05000.15 pasj. ESTUDIANTE 0.1500

Desea simular con tarifas de referencia?

TARIFA TÉCNICA

TARIFA REFERN

El proyecto tiene un VAN de US$ 1.335 mill. Y el vector de tarifas usado es de US$ 0.30 por usuario y de US$ 0.15 para estudiante. Estos resultados son consecuencia de aplicar:

PERIODO DE EVALUACIÒN - AÑOS (14 años) 1335.79 14AÑOS A FINANCIAR CRÉDITO ACUMULADO: Rango váld. 10TASA DE INTERÉS POR PRÉSTAMO (Kd) 13.0% recomendado 13%APORTE PROPIO -ACCIONISTAS- -P - (%). (DIFERENCIA % DE DEUDA) 40.0% 60.00% DEUDATASA DE DESCUENTO: Costo promdio del capital con relación D/P 14.6% Kd*D+Ke*PTASA ANUAL DE INFLACIÓN (Afecta Inversiones y Costos) (%) 2.5% recomendado 2,5%TASA ANUAL DE INCREMENTO A TARIFAS BASE (%) 2.5% recomendado 2,5%TASA ANUAL DE CRECIMIENTO DE USUARIOS A PARTIR DEL AÑO BASE (%) 1.5% recomendado 1,5%TASA DEL COSTO DEL ACCIONISTA (Ke) 17.0% recomendado 17%

DEFINICIÓN DE LA ESTRATEGIA DE RENOVACIÓN DE LA FLOTA2006 2007 2008 2009 2010 2011

HORIZONTE 100%RENV. GRADUAL 25% 0% 0% 25% 0% 50%DOBLE CONCESIÓN 25% 0% 0% 75% 0% 0%

Ind.Cobert. 8.48 9.44 4.31 4.84 1.93

Por lo que usando este vector de tarifas se puede observar que los beneficios son muy altos y le permiten, adicionalmente pagar la deuda con extremada suficiencia. Esto se verifica con el Índice de Cobertura: que se encuentra en la última línea de la tabla anterior para los 5 primeros años: 8.48; 9.44: 4.31; 4.84 y 1.93. Estos índices según la tradición financiera al menos deben ser 1.3 para que la situación sea adecuada. En este caso es más de lo esperado.

• La tarificación técnica

Usando el Modelo_base_Mayo 2006, y encontrando las tarifas técnicas se obtiene:

F18-30 Con la colaboración de Estudio de Corredores Complementarios Informe Final

TARIFAS VIGENTES POR TIPO DE VEHÍCULO AÑO INICIO DE OPERACIONES 2007

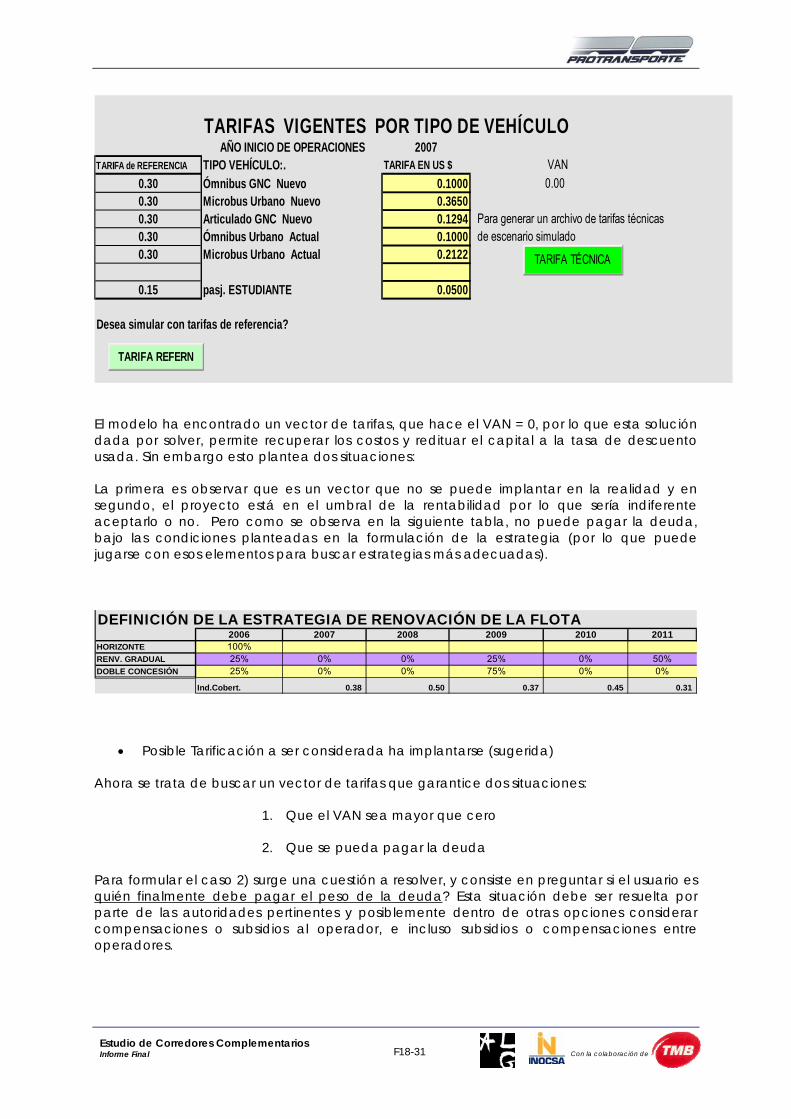

TARIFA de REFERENCIA TIPO VEHÍCULO:. TARIFA EN US $ VAN0.30 Ómnibus GNC Nuevo 0.1000 0.00 0.30 Microbus Urbano Nuevo 0.36500.30 Articulado GNC Nuevo 0.1294 Para generar un archivo de tarifas técnicas0.30 Ómnibus Urbano Actual 0.1000 de escenario simulado0.30 Microbus Urbano Actual 0.2122

0.15 pasj. ESTUDIANTE 0.0500

Desea simular con tarifas de referencia?

TARIFA TÉCNICA

TARIFA REFERN

El modelo ha encontrado un vector de tarifas, que hace el VAN = 0, por lo que esta solución dada por solver, permite recuperar los costos y redituar el capital a la tasa de descuento usada. Sin embargo esto plantea dos situaciones:

La primera es observar que es un vector que no se puede implantar en la realidad y en segundo, el proyecto está en el umbral de la rentabilidad por lo que sería indiferente aceptarlo o no. Pero como se observa en la siguiente tabla, no puede pagar la deuda, bajo las condiciones planteadas en la formulación de la estrategia (por lo que puede jugarse con esos elementos para buscar estrategias más adecuadas).

DEFINICIÓN DE LA ESTRATEGIA DE RENOVACIÓN DE LA FLOTA2006 2007 2008 2009 2010 2011

HORIZONTE 100%RENV. GRADUAL 25% 0% 0% 25% 0% 50%DOBLE CONCESIÓN 25% 0% 0% 75% 0% 0%

Ind.Cobert. 0.38 0.50 0.37 0.45 0.31

• Posible Tarificación a ser considerada ha implantarse (sugerida)

Ahora se trata de buscar un vector de tarifas que garantice dos situaciones:

1. Que el VAN sea mayor que cero

2. Que se pueda pagar la deuda

Para formular el caso 2) surge una cuestión a resolver, y consiste en preguntar si el usuario es quién finalmente debe pagar el peso de la deuda? Esta situación debe ser resuelta por parte de las autoridades pertinentes y posiblemente dentro de otras opciones considerar compensaciones o subsidios al operador, e incluso subsidios o compensaciones entre operadores.

F18-31 Con la colaboración de Estudio de Corredores Complementarios Informe Final

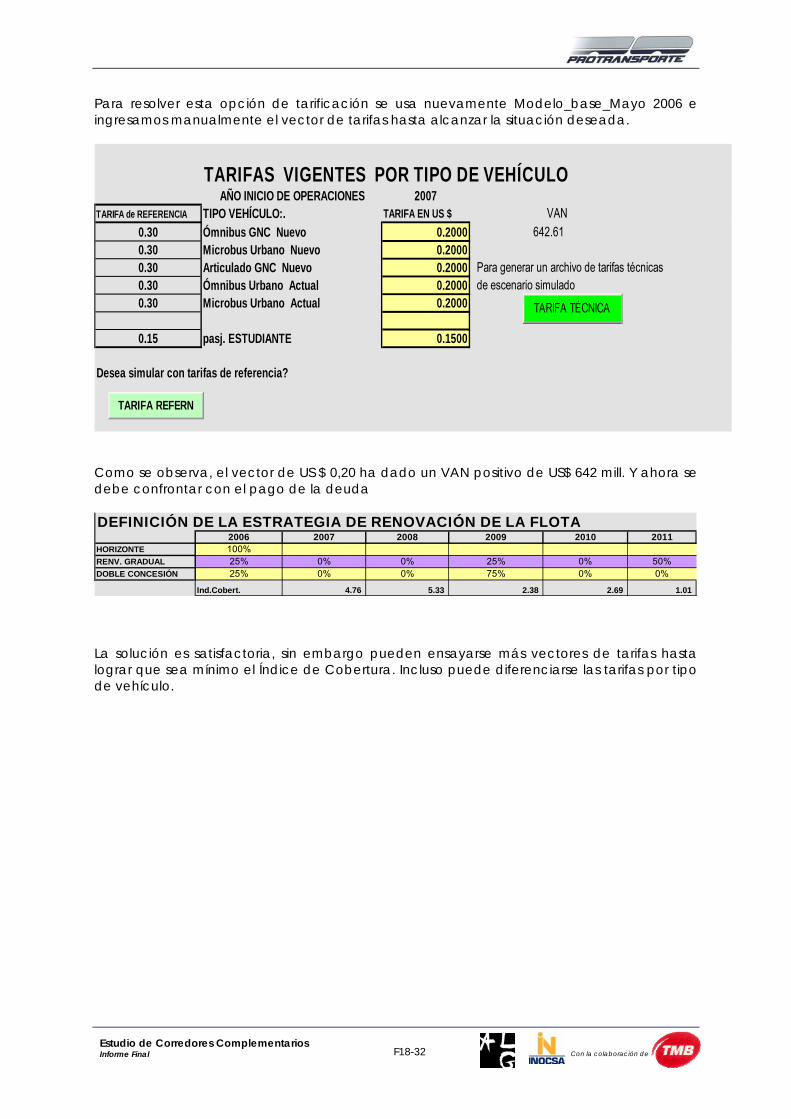

Para resolver esta opción de tarificación se usa nuevamente Modelo_base_Mayo 2006 e ingresamos manualmente el vector de tarifas hasta alcanzar la situación deseada.

TARIFAS VIGENTES POR TIPO DE VEHÍCULO AÑO INICIO DE OPERACIONES 2007

TARIFA de REFERENCIA TIPO VEHÍCULO:. TARIFA EN US $ VAN0.30 Ómnibus GNC Nuevo 0.2000 642.61 0.30 Microbus Urbano Nuevo 0.20000.30 Articulado GNC Nuevo 0.2000 Para generar un archivo de tarifas técnicas0.30 Ómnibus Urbano Actual 0.2000 de escenario simulado0.30 Microbus Urbano Actual 0.2000

0.15 pasj. ESTUDIANTE 0.1500

Desea simular con tarifas de referencia?

TARIFA TÉCNICA

TARIFA REFERN

Como se observa, el vector de US $ 0,20 ha dado un VAN positivo de US$ 642 mill. Y ahora se debe confrontar con el pago de la deuda

DEFINICIÓN DE LA ESTRATEGIA DE RENOVACIÓN DE LA FLOTA2006 2007 2008 2009 2010 2011

HORIZONTE 100%RENV. GRADUAL 25% 0% 0% 25% 0% 50%DOBLE CONCESIÓN 25% 0% 0% 75% 0% 0%

Ind.Cobert. 4.76 5.33 2.38 2.69 1.01

La solución es satisfactoria, sin embargo pueden ensayarse más vectores de tarifas hasta lograr que sea mínimo el Índice de Cobertura. Incluso puede diferenciarse las tarifas por tipo de vehículo.

F18-32 Con la colaboración de Estudio de Corredores Complementarios Informe Final

18.7 Alcances de un Estudio de Integración Tarifaria: borrador de TdRs

18.7.1 Introducción

La dinámica de la movilidad cotidiana en el Área Metropolitana de Lima se caracteriza por su progresiva complejidad: el crecimiento de la extensión espacial de la misma y la liberación del mercado a principios de la década de los 90, han implicado un progresivo deterioro de la calidad del servicio de transporte público colectivo como consecuencia del incremento desmesurado de la flota de autobuses y la denominada “guerra por el pasajero”, que ha llevado a un esquema caótico de rutas que se concentran en los principales corredores.

La Municipalidad Metropolitana de Lima, mediante la Gerencia de transporte Urbano y el Instituto Metropolitano Protransporte de Lima, consciente de la problemática existente, ha emprendido los últimos años un conjunto de medidas orientadas a la progresiva mejora de las condiciones actuales del transporte público urbano.

Fruto de las acciones y los estudios que se vienen realizando, está la próxima licitación de los servicios troncales y alimentadores del primer Corredor Segregado de Alta Velocidad (COSAC 1 o el “Metropolitano”).

Este Corredor se verá reforzado mediante la licitación, en el medio plazo, de los paquetes concesionales de rutas que complementen al primer corredor masivo, así como con la prolongación del Tren Eléctrico hasta el centro de la ciudad.

Este contexto sienta las bases de un entorno favorable para avanzar de forma sostenida hacia la futura consecución de un sistema tarifario integrado en el Área Metropolitana de Lima.

La definición de un nuevo sistema tarifario para el transporte público urbano masivo constituirá un elemento clave, en tanto que permitirá avanzar hacia la armonización e integración de los servicios de transporte, y paralelamente creará en los usuarios o clientes una percepción de sistema unitario de transporte en el Área Metropolitana de Lima.

Para ello se han realizado algunos avances, como el estudio del Modelo Económico-Financiero (EFI), que servirá de documento de referencia, junto con el Estudio de Corredores Complementarios.

Mediante la estructura tarifaria que se proponga se tratará de involucrar al usuario en la medida de su capacidad de pago, así como el compromiso de establecer mecanismos para el financiamiento del sector, el cual se prevé que pueda ser autosostenible a través de ingresos tarifarios y de otras actividades colaterales (publicidad, etc.).

Bajo este marco descrito, el presente documento contiene los Términos de Referencia para la realización del “Estudio de Integración Tarifaria en el Área Metropolitana de Lima y Callao”.

F18-33 Con la colaboración de Estudio de Corredores Complementarios Informe Final

18.7.2 Objetivos del Estudio