0. resumen - inici - sindicatura de comptes de gestión, con base en la bibliografía existente, se...

TRANSCRIPT

XII ENCUENTROS TÉCNICOS DE LOS OCEX

GRUPO 2: Experiencias de Fiscalización

Título: Fiscalización de las Plataformas Logísticas Sanitarias (PLS).

Autores: Francisco R. Colinas Pérez y Víctor Sánchez Contreras

Institución: Cámara de Cuentas de Andalucía

Correo: [email protected] / [email protected]

0. RESUMEN:

La presente experiencia consiste en una fiscalización de legalidad y operativa

sobre las PLS, entidades que tienen por misión desde la detección de

necesidades de bienes y servicios, hasta la contratación y registro de las

operaciones.

En cuanto al área de legalidad se ha utilizado tanto un enfoque tradicional

(fiscalización de expedientes) como el análisis mediante tratamiento masivo

de la información (contratación menor y plazos medios de las distintas fases

del circuito administrativo de contratación).

En cuanto a la auditoría operativa, se ha subdividido en dos áreas: eficacia y

eficiencia y economía.

En la auditoría de eficacia se ha analizado el proceso de formulación de los

objetivos en los distintos niveles de la organización y su coherencia interna y,

por otro lado, se ha verificado el cumplimiento efectivo de las previsiones

formuladas.

En cuanto a eficiencia y economía, por una parte y ante la ausencia de

indicadores de gestión, con base en la bibliografía existente, se han

formulado por el equipo de auditoría indicadores que cubran la totalidad de

las actividades desarrolladas por las distintas Unidades intervinientes -

Compras y Logística, Contratación Administrativa y Control de Operaciones –

tanto desde la óptica de los recursos o inputs empleados (RRHH, almacenes,

maquinaria, recursos económicos) como de los resultados o outputs

obtenidos (pedidos, albaranes, facturas, documentos contables,…).

Y, por otro lado, se han comparado los costes y precios unitarios de una

serie de bienes y servicios que se consideran representativos: recursos

humanos, suministros, limpieza, seguridad, transporte sanitario, hostelería,

lavandería, oxigenoterapia, radiodiagnóstico, etc.

Se han formulado, asimismo, aproximaciones a lo que se podrían denominar

indicadores sintéticos de eficiencia y economía mediante dos planteamientos

alternativos.

1. INTRODUCCIÓN A LA ACTIVIDAD LOGISTICA EN EL SAS

Algunos datos relevantes para tener idea de la importancia de esta función

en la entidad son los siguientes:

Centros sanitarios del SAS 1.506 centros de atención primaria

34 hospitales (5 regionales, 9

generales y 20 comarcales)

La composición del presupuesto es en términos relativos (%) la siguiente:

Gráfico nº 1

Por sectores de mercado, el Capitulo 2, Compras de Bienes y Servicios, tiene la

siguiente composición (%):

Gráfico nº 2

En una somera descripción del nuevo enfoque de la actividad logística se

pueden destacar los siguientes elementos:

- En la nueva política logística que se implanta con la introducción de las

PLS, el modelo se concibe con las siguientes características:

Dinámico.

Extensivo en su uso y aplicación a todos los Centros Sanitarios de

Andalucía.

Pretende regularizar la oferta y la demanda.

Ofrecer a los profesionales todas las herramientas corporativas para

realizar dicho proceso.

- Y todo ello basado en tres pilares fundamentales para la organización:

El protagonismo de los profesionales.

La colaboración y comunicación permanente con las empresas

proveedoras.

El uso permanente de las últimas tecnologías de la información y de las

comunicaciones como instrumentos de gestión.

- Con las premisas descritas, se ha planteado alcanzar los siguientes

objetivos generales:

Reducir los costes totales del proceso.

Mejorar la calidad del servicio.

Implicar a los profesionales en la toma de decisiones.

Mantener los niveles de calidad de los bienes y servicios.

- La estrategia del SAS en la implantación del modelo cuenta con las

siguientes líneas de trabajo:

Agregar las fases del proceso logístico PLS provinciales

Organización de los procesos de compra:

Catálogo de productos.

Normalización de la Contratación Administrativa (incremento del nº

de expedientes)

Plan Integral de Contratación Administrativa (PICA).

Implicación de los profesionales mediante:

Acuerdos de Consumo.

Comisiones Técnicas.

Grupos de Trabajo.

Desarrollo e implantación del sistema de información (SIGLO)

- Se han definido las siguientes fases en el proceso logístico:

Detección de las necesidades en los centros.

Contratación administrativa.

Compra.

Almacenaje y distribución.

Facturación/contabilidad.

- Un aspecto a destacar es la realización de la práctica totalidad del proceso

logístico con recursos propios. Es decir, la detección de necesidades, la

contratación administrativa, la compra, el almacenaje y la

facturación/contabilidad se realiza por profesionales del SAS. Solo en el

subproceso distribución se decide contratar, en su caso, a un operador

logístico.

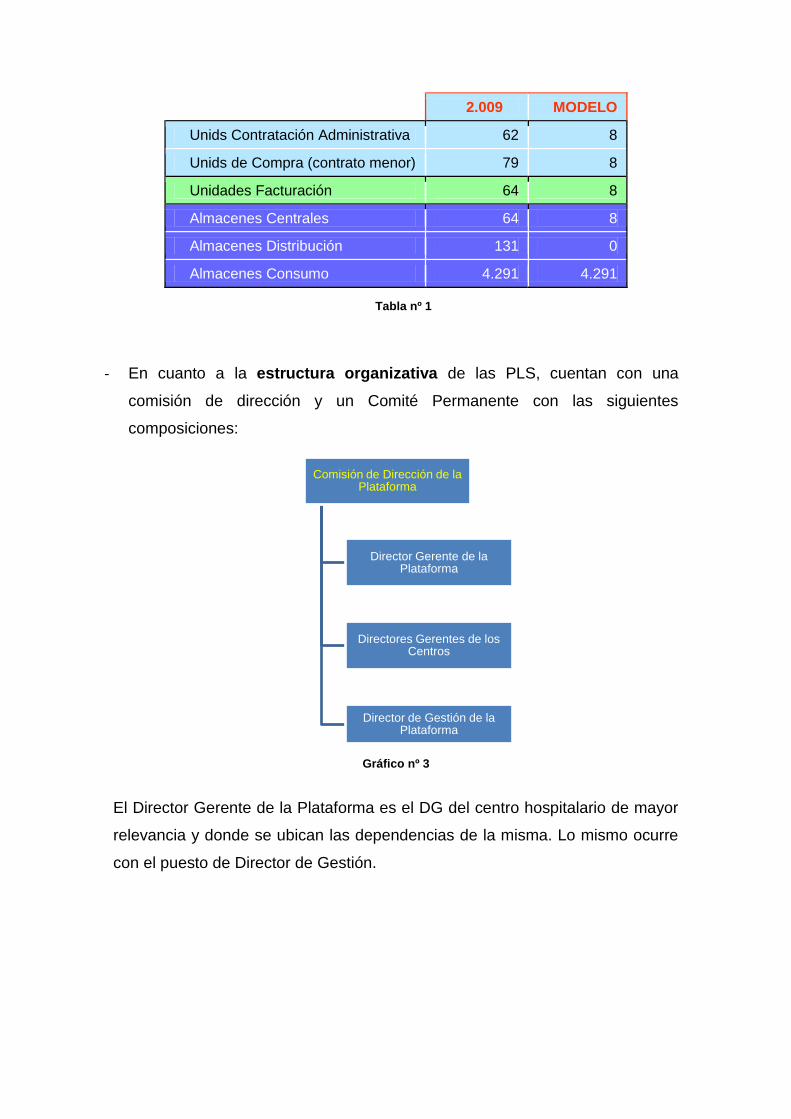

- Como resultado del modelo se reduce significativamente el número de

unidades intervinientes, resultando al final del proceso lo siguiente:

2.009 MODELO

Unids Contratación Administrativa 62 8

Unids de Compra (contrato menor) 79 8

Unidades Facturación 64 8

Almacenes Centrales 64 8

Almacenes Distribución 131 0

Almacenes Consumo 4.291 4.291

Tabla nº 1

- En cuanto a la estructura organizativa de las PLS, cuentan con una

comisión de dirección y un Comité Permanente con las siguientes

composiciones:

Gráfico nº 3

El Director Gerente de la Plataforma es el DG del centro hospitalario de mayor

relevancia y donde se ubican las dependencias de la misma. Lo mismo ocurre

con el puesto de Director de Gestión.

Comisión de Dirección de la Plataforma

Director Gerente de la Plataforma

Directores Gerentes de los Centros

Director de Gestión de la Plataforma

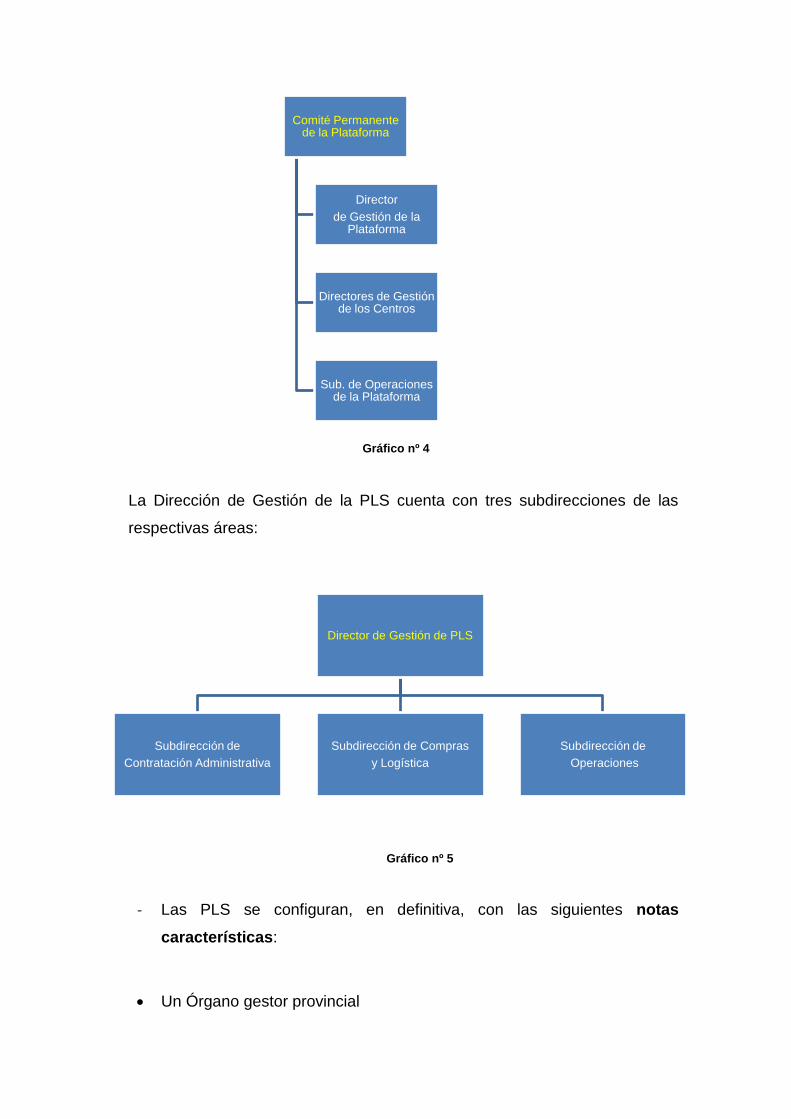

Gráfico nº 4

La Dirección de Gestión de la PLS cuenta con tres subdirecciones de las

respectivas áreas:

Gráfico nº 5

- Las PLS se configuran, en definitiva, con las siguientes notas

características:

Un Órgano gestor provincial

Comité Permanente de la Plataforma

Director

de Gestión de la Plataforma

Directores de Gestión de los Centros

Sub. de Operaciones de la Plataforma

Director de Gestión de PLS

Subdirección de

Contratación Administrativa

Subdirección de Compras

y Logística

Subdirección de

Operaciones

Con un Presupuesto único.

Que desempeña la Contratación provincial.

Efectuando los Pedidos externos.

Recibiéndolos en un Almacén central provincial.

Y con Recepción centralizada de la facturación

- Los objetivos específicos a lograr con el modelo serían los que se

exponen a continuación:

Mejorar los precios de compra y condiciones generales

Reducción de los costes operativos y de recursos inmovilizados, debido

a la concentración del espacio y del servicio en un único almacén

provincial.

Modernización de los almacenes y distribución de los productos.

Reducción del número de actos administrativos: Reduciendo burocracia

Uso racional de los productos sanitarios (homogeneización de

productos)

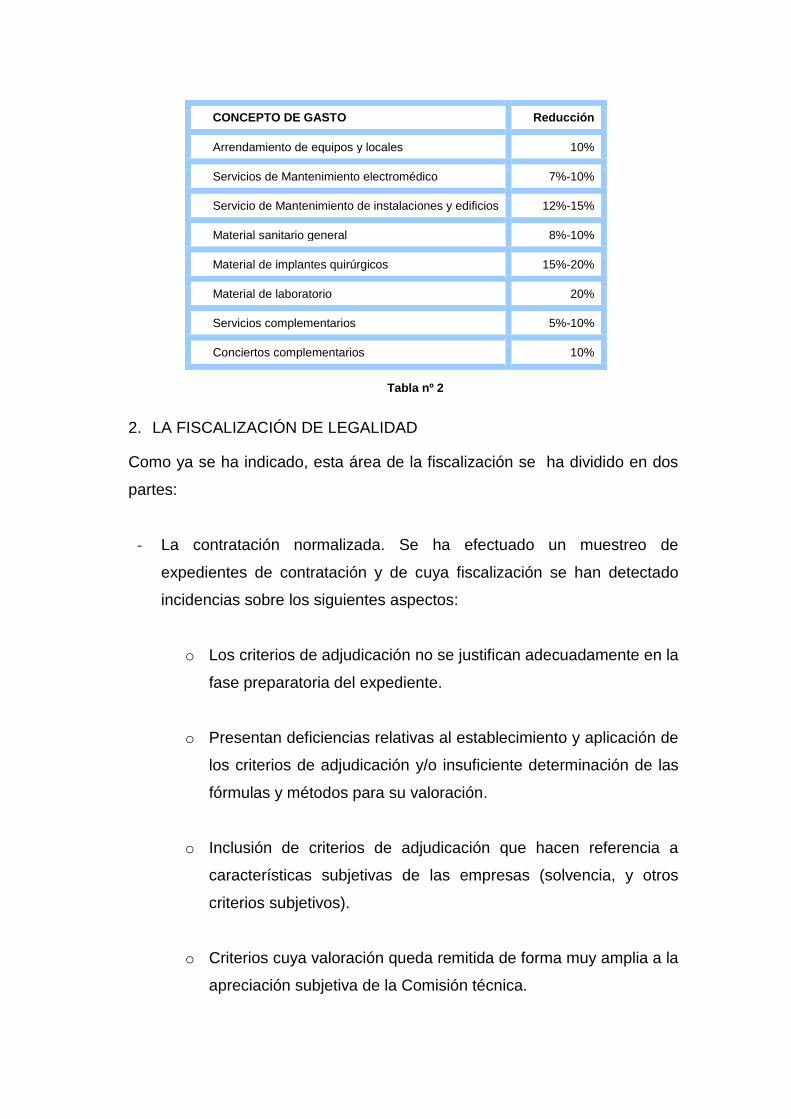

Según los responsables de la entidad, los ahorros potenciales con el nuevo

modelo serían los siguientes:

Tabla nº 2

2. LA FISCALIZACIÓN DE LEGALIDAD

Como ya se ha indicado, esta área de la fiscalización se ha dividido en dos

partes:

- La contratación normalizada. Se ha efectuado un muestreo de

expedientes de contratación y de cuya fiscalización se han detectado

incidencias sobre los siguientes aspectos:

o Los criterios de adjudicación no se justifican adecuadamente en la

fase preparatoria del expediente.

o Presentan deficiencias relativas al establecimiento y aplicación de

los criterios de adjudicación y/o insuficiente determinación de las

fórmulas y métodos para su valoración.

o Inclusión de criterios de adjudicación que hacen referencia a

características subjetivas de las empresas (solvencia, y otros

criterios subjetivos).

o Criterios cuya valoración queda remitida de forma muy amplia a la

apreciación subjetiva de la Comisión técnica.

CONCEPTO DE GASTO Reducción

Arrendamiento de equipos y locales 10%

Servicios de Mantenimiento electromédico 7%-10%

Servicio de Mantenimiento de instalaciones y edificios 12%-15%

Material sanitario general 8%-10%

Material de implantes quirúrgicos 15%-20%

Material de laboratorio 20%

Servicios complementarios 5%-10%

Conciertos complementarios 10%

o Expedientes en los que hubiese sido recomendable el

establecimiento de un umbral mínimo en la puntuación de la

calidad técnica.

o Las normas de los PCAP contienen reglas que asignan puntos a

ofertas que no alcanzan un mínimo de calidad en relación al

objeto del contrato.

o La Comisión técnica realiza funciones que competen a la Mesa de

Contratación.

o Los miembros de la Comisión técnica pertenecen al órgano

proponente.

o La Comisión técnica no justifica adecuadamente las valoraciones

otorgadas.

- La contratación menor, en la que aplicando técnicas de tratamiento

masivo de información, se han detectado más de 4.200 fraccionamientos

de contratos en las ocho Plataformas Logísticas por un importe total de

741 millones de euros. Para ello se ha tomado como referencia el

volumen de adquisiciones para cada producto específico.

3. LA FISCALIZACIÓN OPERATIVA

3.1. EFICACIA

En cuanto a la fiscalización de eficacia, se ha analizado el cumplimiento de

los objetivos fijados por los Servicios Centrales y por las propias Plataformas.

En éstos últimos se han detectado diferencias entre el cumplimiento rendido

a las instancias superiores y los realmente acaecidos. Se ha advertido que

estos hechos han tenido efectos en el pago de productividad de los

trabajadores de las Unidades afectadas por lo que se podrían deducir

responsabilidades.

3.2. EFICIENCIA

En relación con la fiscalización de la eficiencia, el análisis se ha efectuado

mediante la comparación de indicadores de gestión. Los indicadores

utilizados han sido los siguientes:

- Indicadores relacionados con los Recursos Humanos:

Plantilla media de cada una de las Unidades.

Salarios medios de la plantilla en su conjunto y de las respectivas Unidades.

Nº de albaranes por empleado de la Plataforma.

Nº de albaranes por empleado de la Unidad de Compras y Logística.

Nº de expedientes de contratación formalizados por empleado de la

Plataforma

Ídem por empleado de la Unidad de Contratación.

Nº de expedientes vigentes en el ejercicio por empleado de la Plataforma.

Ídem por empleado de la Unidad de Contratación.

Nº medio de facturas tramitadas por empleado de la Plataforma

Ídem por empleado de la Unidad de Control de Operaciones.

Importe de facturas medio por empleado de la Unidad de Control de

Operaciones.

Nº medio de documentos contables de obligaciones reconocidas por

empleado de la Plataforma.

Ídem por empleado de la Unidad de Control de Operaciones.

Importe medio de los documentos contables de OR por empleado de la

Plataforma.

Ídem por empleado de la Unidad de Control de Operaciones.

- Indicadores relacionados con los Recursos Materiales

Nota: No ha sido comparar la maquinaria por su heterogeneidad.

Nº de almacenes centrales.

Nº de almacenes de consumo.

Proporción de almacenes de consumo sobre el total.

Proporción de cada tipo de pedido sobre el total de la Plataforma: en tránsito,

depósitos y almacenables.

Proporción de utilización de almacén (% superficie utilizada).

Capacidad de almacenaje en volumen (m3) en relación con la superficie (m2).

Importe anual de aprovisionamiento por m3 de almacenamiento.

Rotación de almacenes (importe anual de aprovisionamientos/ stock medio)

Nº de productos distintos almacenados.

- Indicadores relacionados con los Recursos Económicos

Gasto devengado en Capítulo 2, Gasto en Bienes Corrientes y Servicios por

empleado de la Plataforma.

Gasto devengado en Capítulo 2 en relación con la masa salarial de dicha

plantilla.

Gasto devengado en Capítulo 2 en relación con la masa salarial de dicha

plantilla más coste de servicios logísticos externalizados.

Gasto devengado en Capítulo 2 en relación con la población de cada

provincia.

Salarios del personal de almacén por metro cuadrado útil de

almacenamiento.

Stock medio por empleado de la Plataforma.

Stock medio por empleado de la Unidad de Compras y Logística.

- Otros indicadores logísticos

Nº de pedidos externos por empleado de la Unidad de Compras y Logística

Nº de pedidos internos por empleado de la Unidad de Compras y Logística

Ídem dos últimos por empleado de la Plataforma.

Nº de pedidos externos por producto diferente almacenado.

Importe medio de pedido externo.

Proporción de pedidos fuera de plazo.

Salarios de personal de la Unidad de Compras y Logística por pedido

externo.

Suma de Salarios de personal de la Unidad de Compras y Logística más

coste de servicios logísticos externos por pedido externo.

- Plazos medios de tramitación de los expedientes de contratación.

Plazos transcurridos desde fecha inicio de expediente a fecha de

adjudicación, fecha de formalización de contrato e inicio de la vigencia del

mismo.

- Indicador sintético de eficiencia

A título meramente indicativo – dada la cantidad de variables que se han

considerado - y con el fin de ofrecer un resumen de la información expuesta

en los apartados anteriores, se ha evaluado la eficiencia relativa de las

distintas PLS mediante un indicador sintético de eficiencia, conformado por

una selección de cinco indicadores entre los reflejados con anterioridad y que

son los siguientes:

- Nº de pedidos externos/Plantilla media PLS.

- Nº de albaranes/ Plantilla media PLS.

- Nº de facturas/ Plantilla media PLS.

- Nº de documentos contables (Obligaciones reconocidas)/ Plantilla

media PLS.

- (Salarios totales + Coste Servicios Logísticos)/Gasto devengado

Capítulo 2.

Calculando la media de los importes relativos con base 100, el resultado

aparece en el siguiente cuadro:

PLATAFORMA (*)

INDICE SINTÉTICO

A 177

B 154

C 148

D 128

E 127

F 125

G 121

H 104 (*) No se identifican por ser el informe provisional

Tabla nº 3

3.3. ECONOMÍA

En relación con la fiscalización de la economía, se han comparado los siguientes costes o precios de adquisición: Salario medio por empleado de la Plataforma. Precios medios de una selección de productos adquiridos. Servicio de limpieza: m2 por empleado, coste medio por empleado y coste medio por m2. Servicio de vigilancia: coste por hora de vigilancia. Transporte sanitario: coste medio por vehículo, coste medio por habitante y coste medio por Km2. Servicio de Hostelería o Manutención: coste medio de desayuno, almuerzo, merienda y cena de pacientes. Servicio de lavandería: coste de Kg de ropa lavada. Servicio de oxigenoterapia: coste medio de cada tipo de servicio. Servicio de diálisis: coste medio por sesión. Concierto de servicios radiológicos: coste de sesión simple y doble de Resonancia Nuclear Magnética. Abastecimiento de Agua y Electricidad: consumo por habitante, por m2 y por profesional.

Para efectuar una Síntesis del criterio de economía se han seleccionado los siguientes indicadores ya reflejados en los epígrafes anteriores:

- Salarios: Salarios / Población de referencia (o población atendida).

- Suministros: Precios de adquisición de algunos productos.

- Limpieza: Coste de Limpieza / M2 Superficie.

- Coste / hora de vigilancia.

- Coste de transporte sanitario / población de referencia.

- Coste de dieta completa de paciente.

- Coste Resonancia Nuclear Magnética simple y doble.

- Agua y electricidad: consumos por habitante de Población de

referencia.

Se han ordenado de menor (más favorable) a mayor (menos favorable) importe

y se han diferenciado por colores para una mejor visualización, resultando lo

siguiente:

PLS RRHH

Suministros Farmacia

Limpieza Vigilancia Transporte Manutención Radiología Agua y Elect.

A 3 5 3 5 5 4 4 1

B 1 6 5 1 4 2 7 4

C 8 1 1 7 6 7 5 7

D 4 3 6 3 3 5 3 2

E 6 7 4 8 8 6 2 6

F 5 2 2 4 7 1 6 3

G 7 8 7 2 2 3 8 5

H 2 4 8 6 1 8 1 8

Fuente: PLS y elaboración propia Tabla nº 4

Nada más y muchas gracias por su atención.