presentación de powerpoint - sindicatura de comptes · 29 de mayo de 2017 asocex aprobó las...

TRANSCRIPT

1

Antonio Minguillón RoyAuditor Director del Gabinete Técnico

Sindicatura de Comptes de la Comunitat Valenciana

Retos de futuro de los OCEX(Nuevos y viejos retos)

Barcelona28 de octubre de 2017

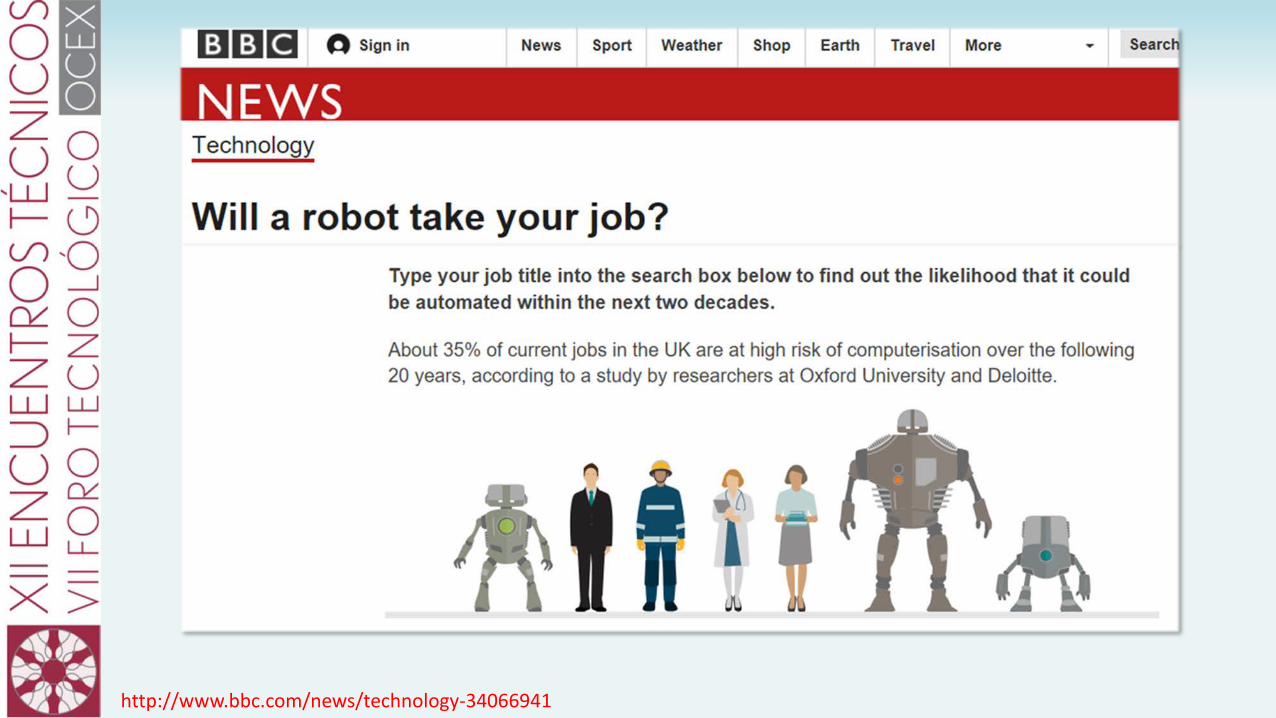

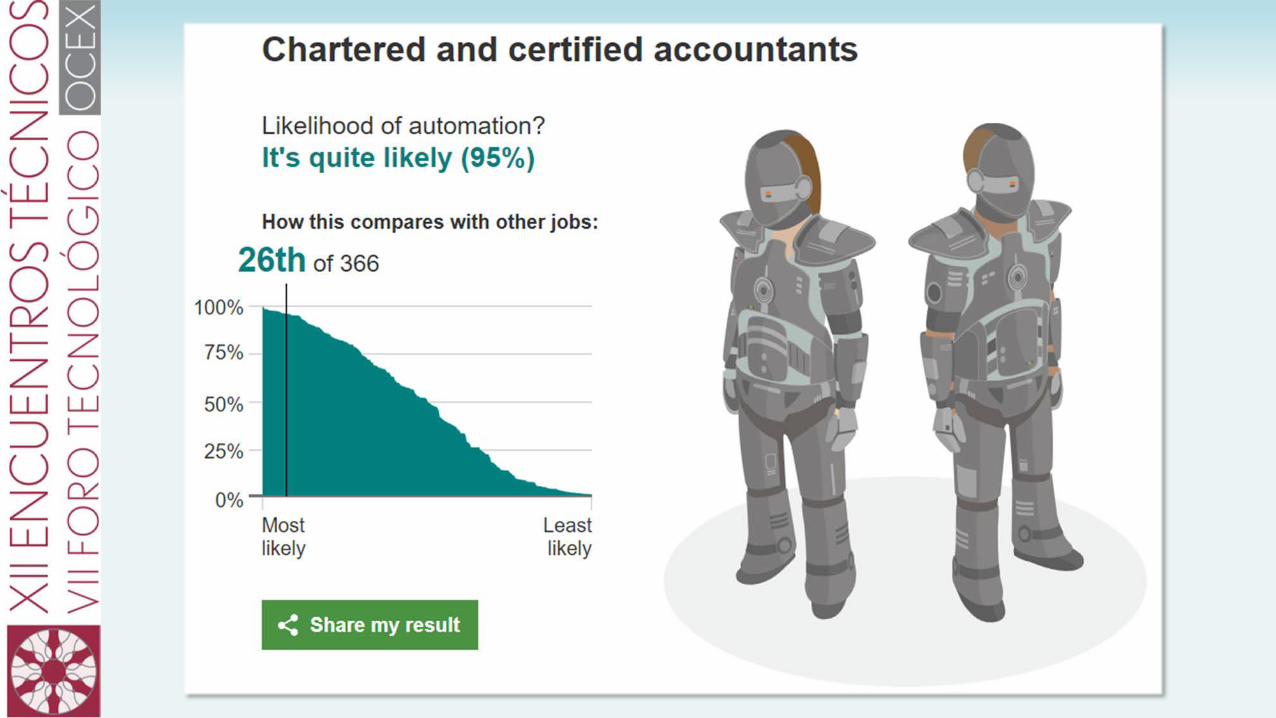

http://www.bbc.com/news/technology-34066941

4

El Futuro de la auditoría: retos y reflexiones

• Lucha contra el fraude y la corrupción• Informes más útiles y comprensibles• Calidad de las auditorías• Implantar las nuevas normas técnicas• Auditorías operativas y medioambientales

5

El Futuro de la Auditoría Pública: Principales retos

Transformación(¿Revolución?)

digital

• Administración electrónica• Big Data• Ciberseguridad• Análisis digital• Visualización de datos• Tecnologías cognitivas (IA)

RIESGOS

OPORTUNIDADES

ACCIÓN

• Real Decreto 424-2017

6

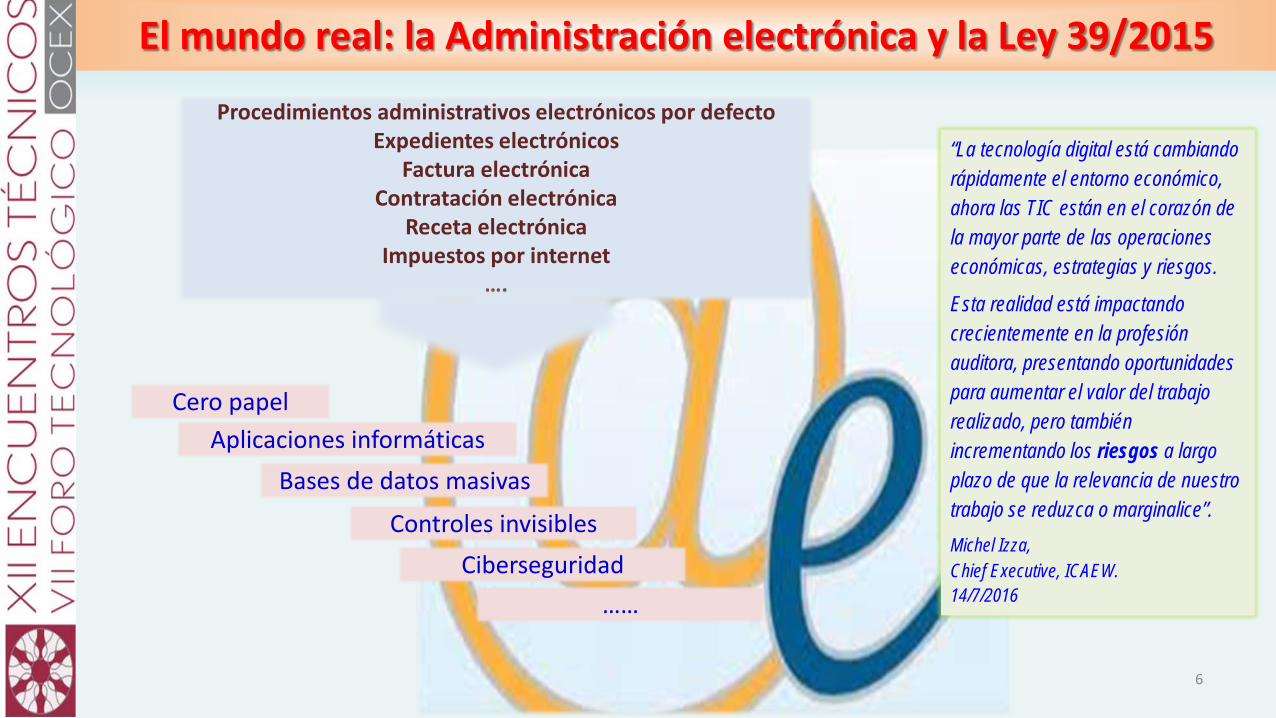

El mundo real: la Administración electrónica y la Ley 39/2015

Procedimientos administrativos electrónicos por defectoExpedientes electrónicos

Factura electrónicaContratación electrónica

Receta electrónicaImpuestos por internet

….

Cero papel

Controles invisibles

Bases de datos masivasAplicaciones informáticas

Ciberseguridad……

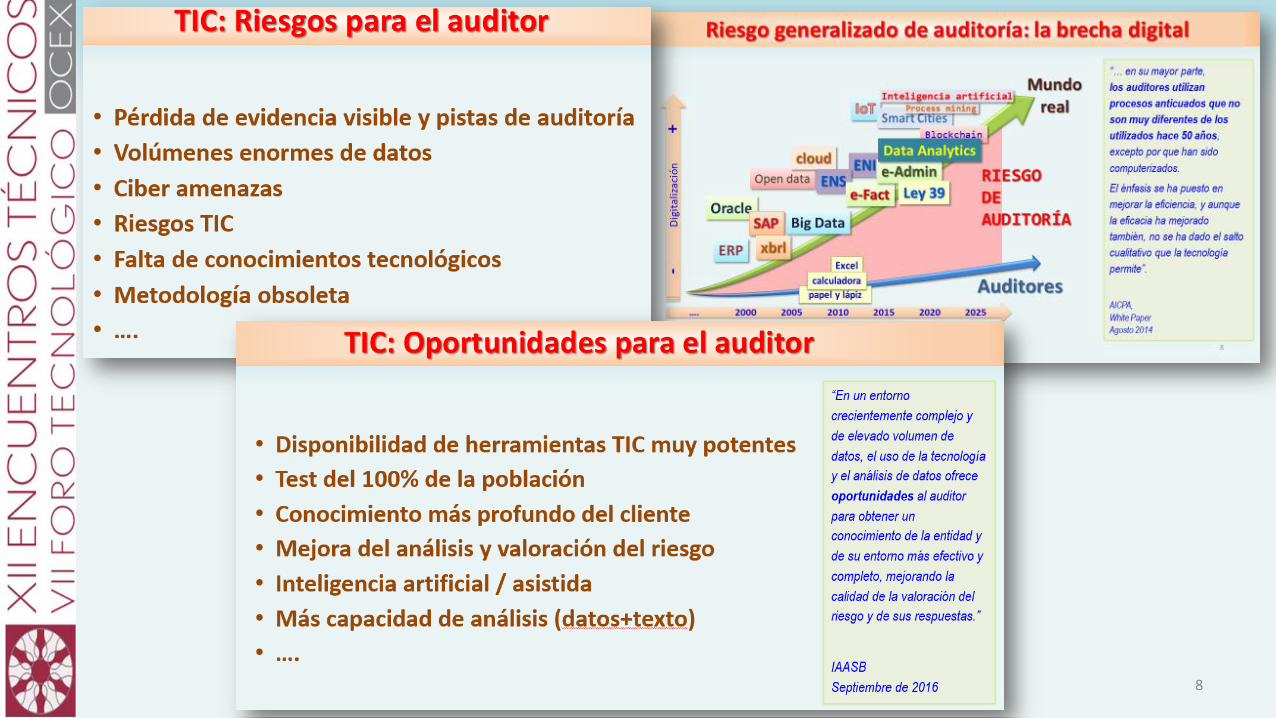

“La tecnología digital está cambiando rápidamente el entorno económico, ahora las TIC están en el corazón de la mayor parte de las operaciones económicas, estrategias y riesgos.

Esta realidad está impactando crecientemente en la profesión auditora, presentando oportunidades para aumentar el valor del trabajo realizado, pero también incrementando los riesgos a largo plazo de que la relevancia de nuestro trabajo se reduzca o marginalice”.Michel Izza, Chief Executive, ICAEW.14/7/2016

.

.

7

“Los recientes avances en Big Data y análisis de datos están proporcionando una oportunidad para repensarla forma en la que se realizan las auditorías, para transformar las auditorías”.

“La transición hacia el futuro no ocurrirá de la noche a la mañana. Es un gran salto pasar de una auditoría tradicional a otra que integre completamente Big Data y análisis de datos”.Roshan Ramlokan, Partner E&Y16/12/2015

El Tsunami de Datos y el Big Data

The data tsunamiIncreasing volumen, variety, velocity

Ley 39/2015Ley 23/2013

8

9

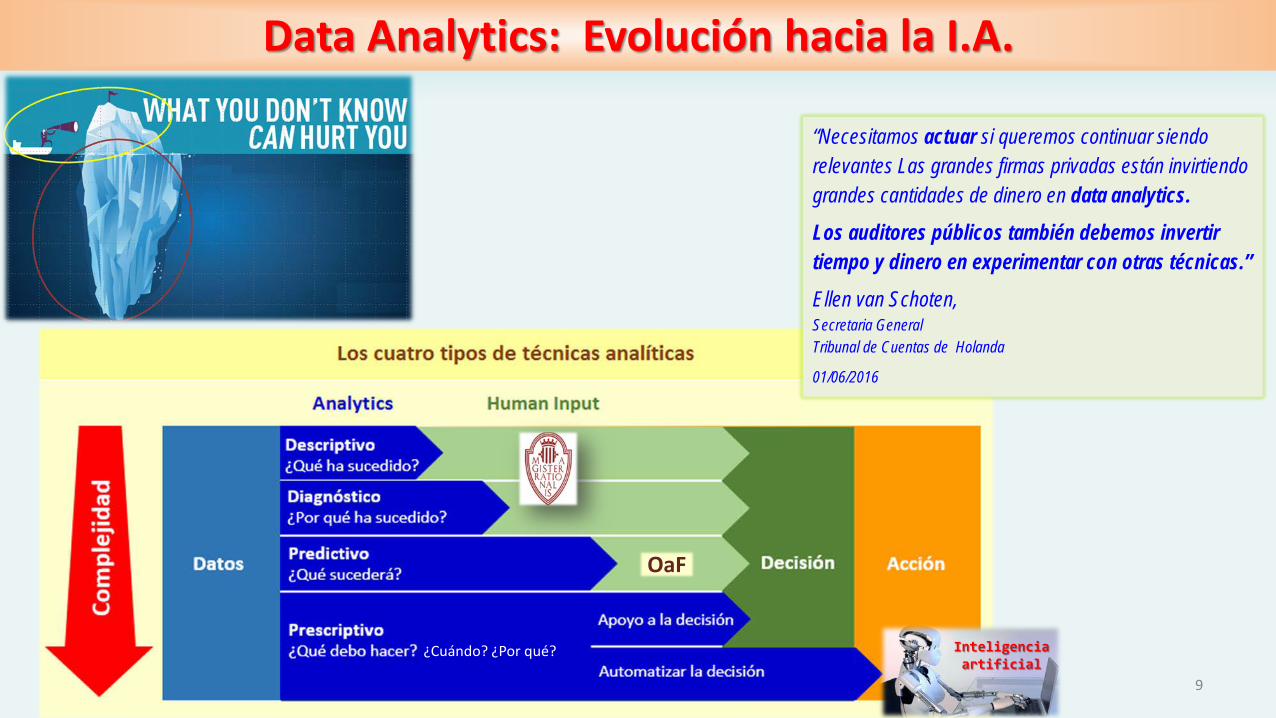

Data Analytics: Evolución hacia la I.A.

¿Cuándo? ¿Por qué?

“Necesitamos actuar si queremos continuar siendo relevantes Las grandes firmas privadas están invirtiendo grandes cantidades de dinero en data analytics.Los auditores públicos también debemos invertir tiempo y dinero en experimentar con otras técnicas.”Ellen van Schoten, Secretaria General Tribunal de Cuentas de Holanda

01/06/2016

Inteligencia artificial

OaF

10

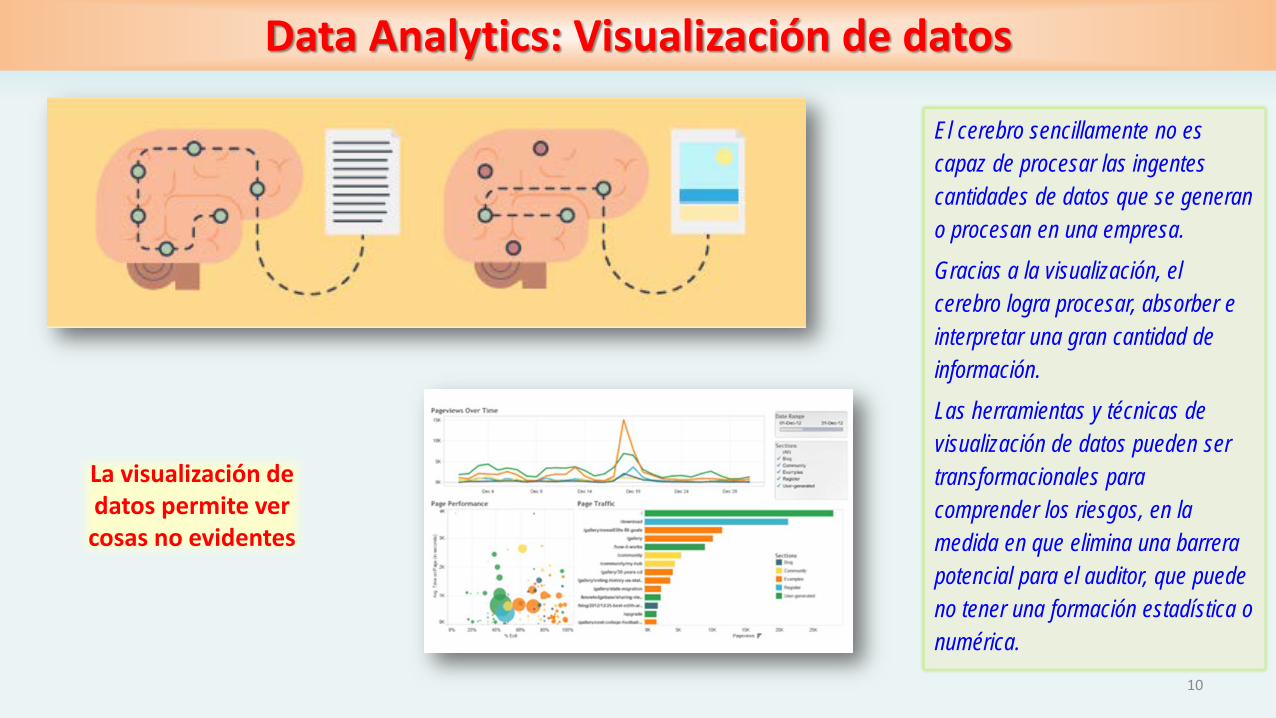

El cerebro sencillamente no es capaz de procesar las ingentes cantidades de datos que se generan o procesan en una empresa.

Gracias a la visualización, el cerebro logra procesar, absorber e interpretar una gran cantidad de información.

Las herramientas y técnicas de visualización de datos pueden ser transformacionales para comprender los riesgos, en la medida en que elimina una barrera potencial para el auditor, que puede no tener una formación estadística o numérica.

Data Analytics: Visualización de datos

La visualización de datos permite ver cosas no evidentes

11

“Como consecuencia de los cambios tecnológicos, la ciberseguridad se ha convertido en uno de los problemas más significativos que afectan a los operadores económicos.

En estos momentos debemos afrontar un campo de batalla completamente nuevo que puede redefinir de forma fundamental los riesgos a los que deben hacer frente los agentes económicos”.

Kara M. Stein, SEC 9/9/2015

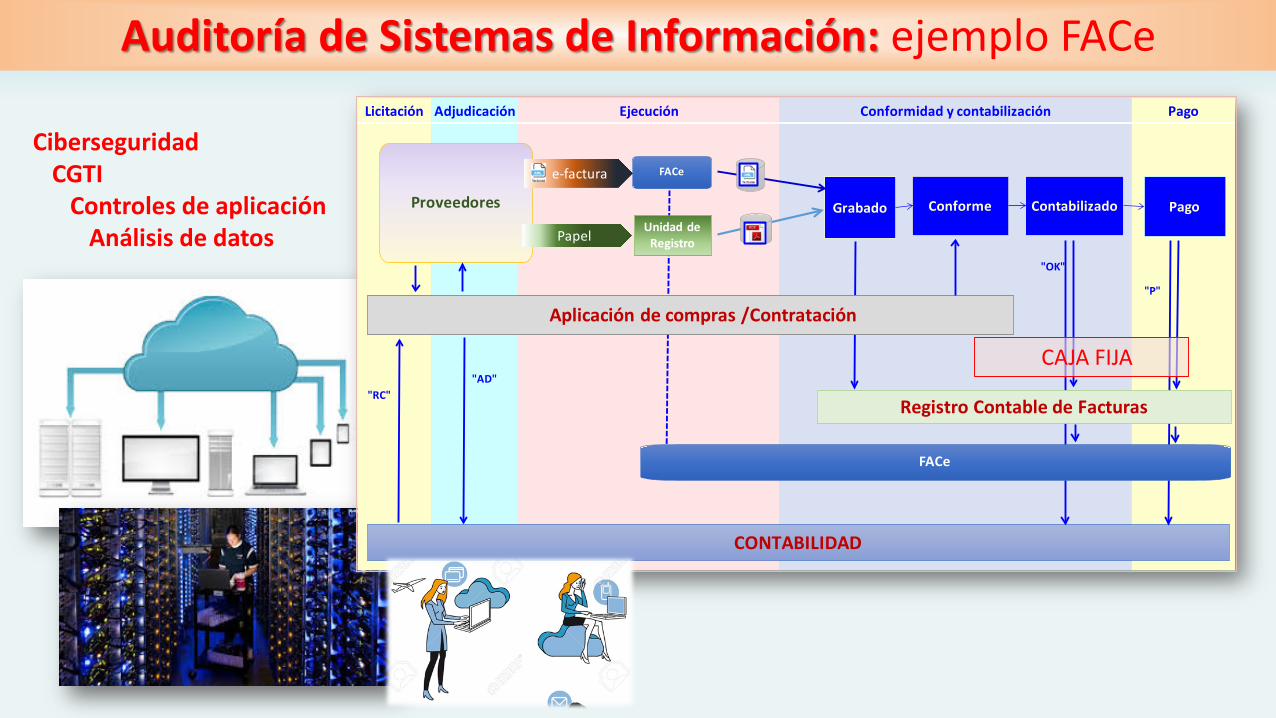

CiberseguridadIAI

Auditoría de Sistemas de Información: ejemplo FACeLicitación Adjudicación

Ejecución Conformidad y contabilización Pago

Grabado

CONTABILIDAD

Proveedores

FACee-factura

Unidad de RegistroPapel

Aplicación de compras /Contratación

"RC"

Conforme Contabilizado Pago

"OK"

"P"

FACe

Registro Contable de Facturas"AD"

CAJA FIJA

CiberseguridadCGTI

Controles de aplicaciónAnálisis de datos

13

“Un nuevo tipo de auditoría requiere un nuevo tipo de auditor. Seguirá siendo esencial que el auditor tenga un sólido conocimiento de los fundamentos de la auditoría.

Pero se necesitarán una variedad de conocimientos avanzados, incluyendo la utilización de herramientas de análisis de datos.”Thomas Davenport

2016

Nuevos perfiles del auditor público

Personal y equipos especializados en:

• Auditoría de sistemas informatizados.

• Datos, Big Data y Cloud.

• Herramientas de análisis de datos y de visualización.

• Ciberseguridad.

Auditores en general:

• Deberán tener un nivel alto de conocimientos tecnológicos, más profundo que el existente actualmente.

• Se deberán establecer acciones formativas orientadas a las nuevas necesidades, dirigidas a los actuales y futuros profesionales.

14

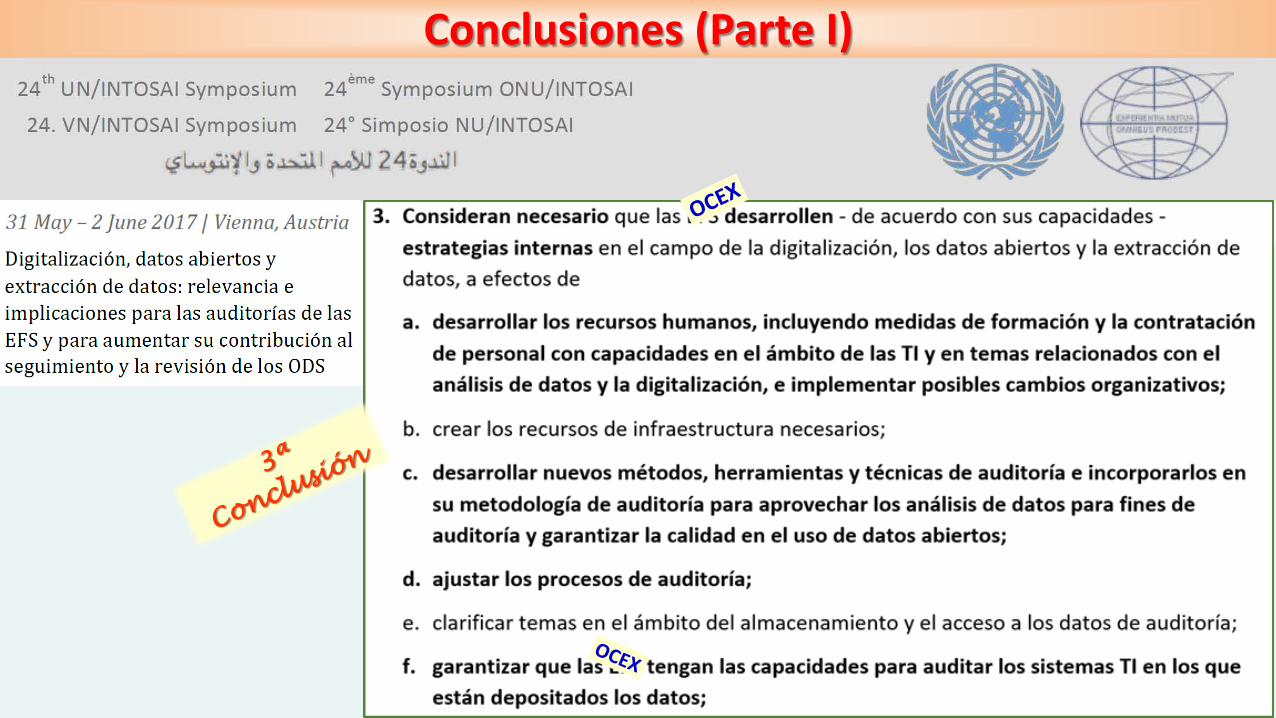

Conclusiones (Parte I)

15

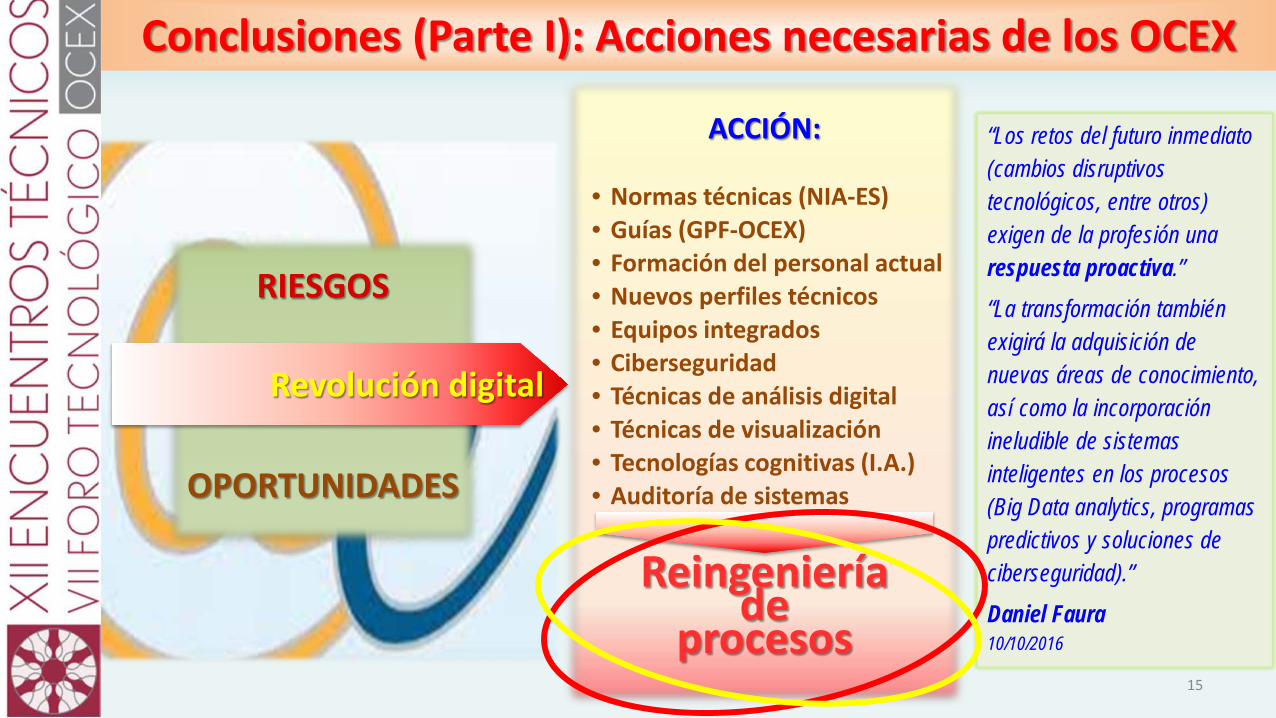

Conclusiones (Parte I): Acciones necesarias de los OCEX

RIESGOS

OPORTUNIDADES

Revolución digital

ACCIÓN:

• Normas técnicas (NIA-ES)• Guías (GPF-OCEX)• Formación del personal actual• Nuevos perfiles técnicos• Equipos integrados• Ciberseguridad• Técnicas de análisis digital• Técnicas de visualización• Tecnologías cognitivas (I.A.)• Auditoría de sistemas

Reingeniería de

procesos

“Los retos del futuro inmediato (cambios disruptivos tecnológicos, entre otros) exigen de la profesión una respuesta proactiva.”

“La transformación también exigirá la adquisición de nuevas áreas de conocimiento, así como la incorporación ineludible de sistemas inteligentes en los procesos (Big Data analytics, programas predictivos y soluciones de ciberseguridad).”

Daniel Faura10/10/2016

• Lucha contra el fraude y la corrupción• Informes más útiles y comprensibles• Calidad de las auditorías• Implantar las nuevas normas técnicas• Auditoría operativas y medioambientales

16

El Futuro de la Auditoría Pública: Principales retos (Parte II)

RIESGOS

OPORTUNIDADES

ACCIÓN

17

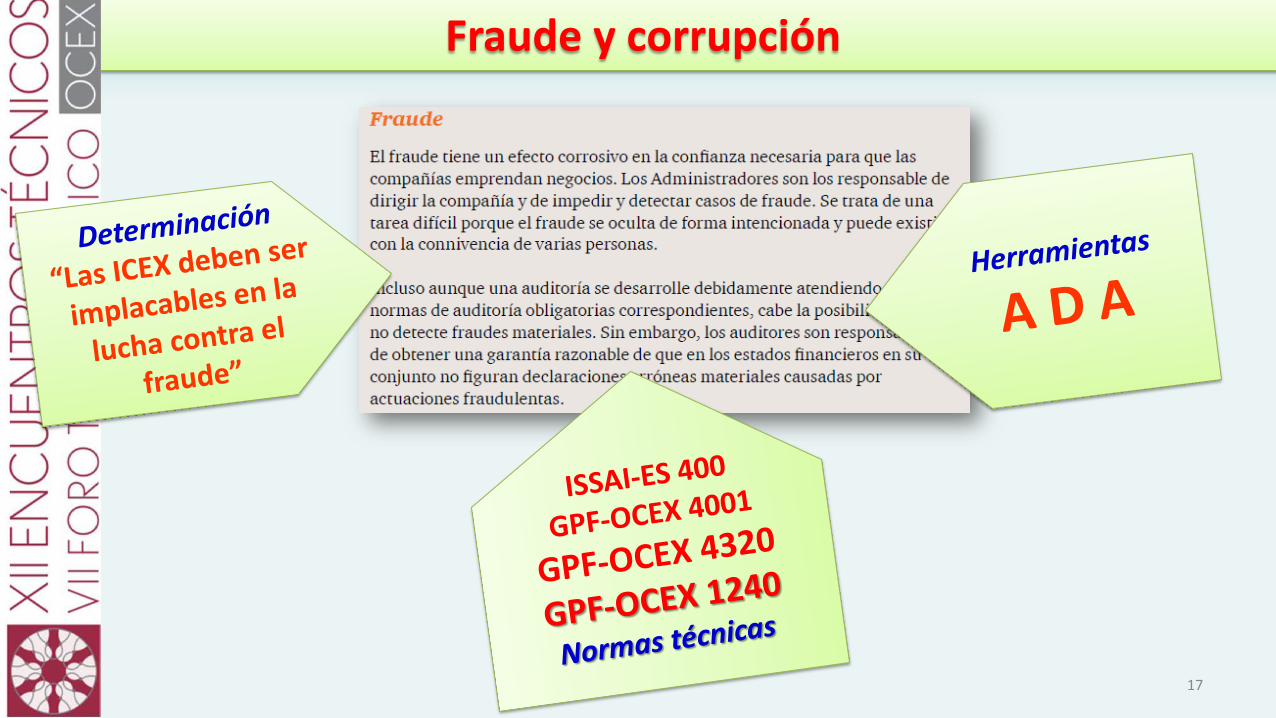

Fraude y corrupción

18

Informes: más útiles y comprensibles

>>> GPF-OCEX 4001 GPF-OCEX 1730 GPF-OCEX 1805

+ Responsabilidad+ Claridad+ Transparencia

>>> Nuevos informes para 2018

GPF-OCEX 1701

+ Comprensibles+ Accesibles

19

Más calidad

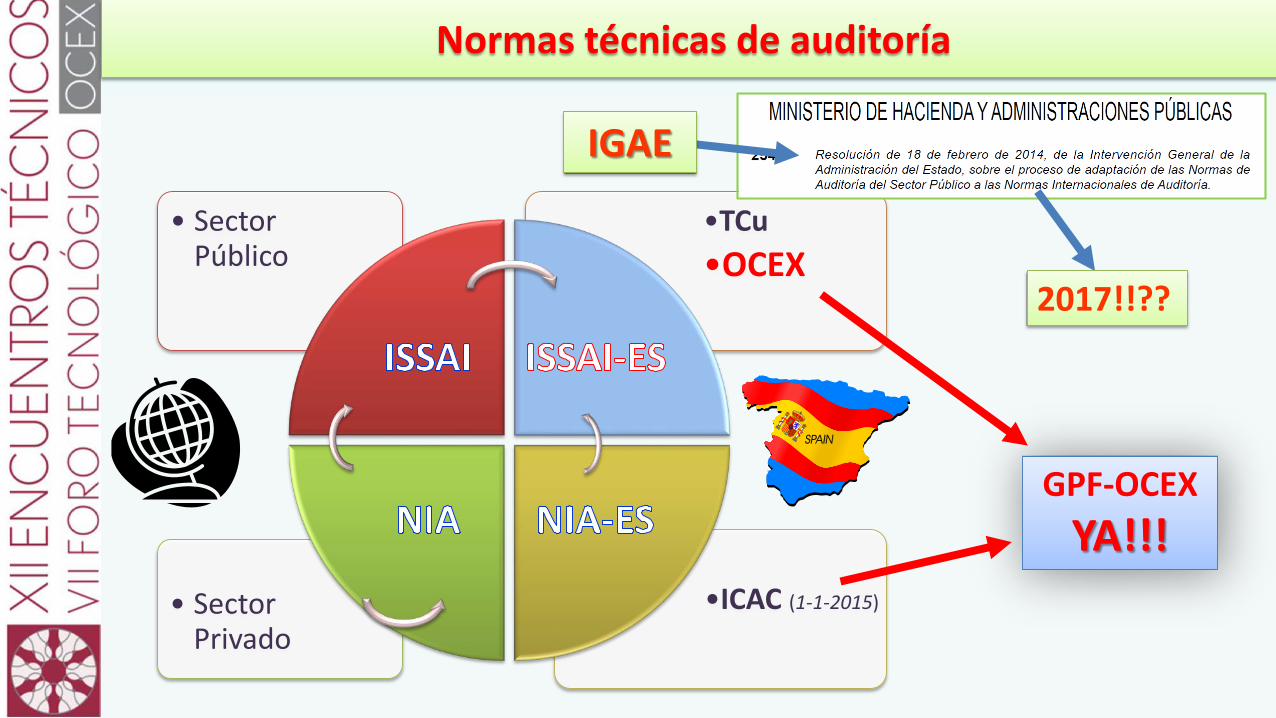

• Normas y guías de auditoría pública >>> NIA-ES / ISSAI-ES/GPF-OCEX>>> IGAE

• Actualización de métodos y procedimientos• Profesionalidad >>> Escepticismo y juicio profesional• Formación >>> Nuevos métodos, nuevas técnicas, TIC• Control de calidad >>> GPF-OCEX 1220• Revisión entre pares >>> ISSAI 5600

•ICAC (1-1-2015)• Sector Privado

•TCu•OCEX

• Sector Público

2017!!??

GPF-OCEXYA!!!

IGAE

Normas técnicas de auditoría

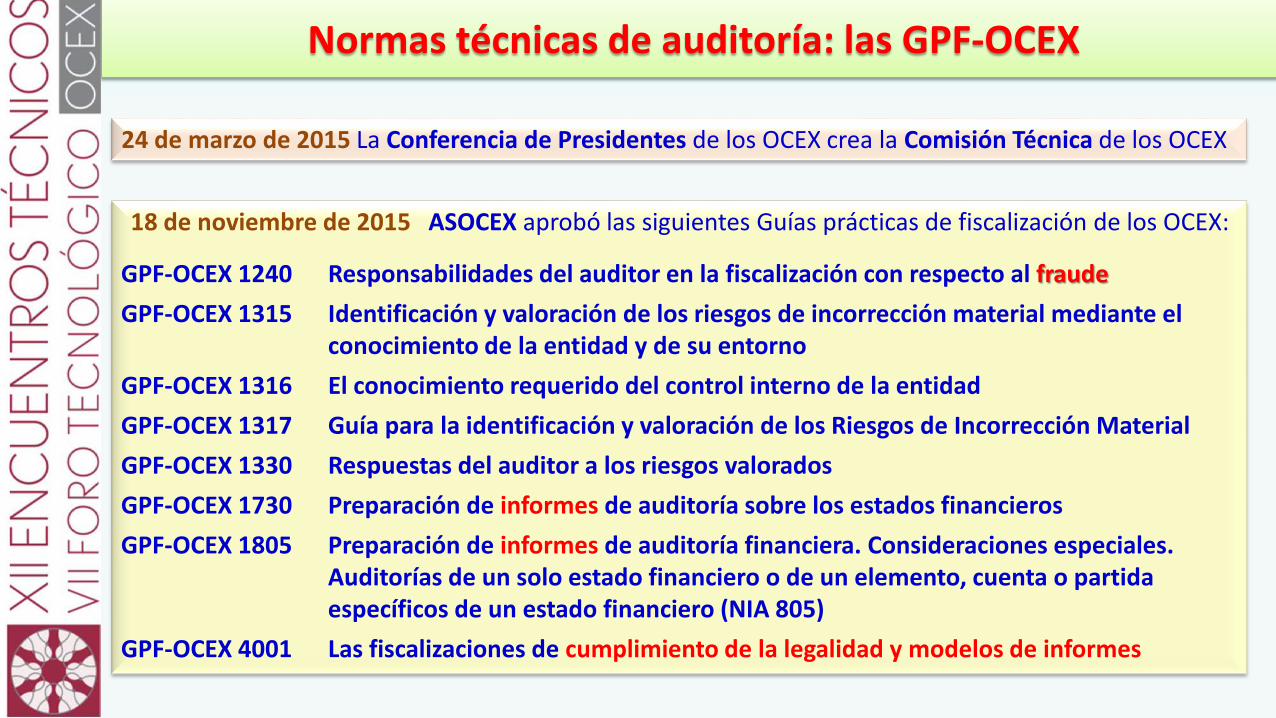

18 de noviembre de 2015 ASOCEX aprobó las siguientes Guías prácticas de fiscalización de los OCEX:

GPF-OCEX 1240 Responsabilidades del auditor en la fiscalización con respecto al fraudeGPF-OCEX 1315 Identificación y valoración de los riesgos de incorrección material mediante el

conocimiento de la entidad y de su entorno GPF-OCEX 1316 El conocimiento requerido del control interno de la entidad GPF-OCEX 1317 Guía para la identificación y valoración de los Riesgos de Incorrección Material GPF-OCEX 1330 Respuestas del auditor a los riesgos valoradosGPF-OCEX 1730 Preparación de informes de auditoría sobre los estados financierosGPF-OCEX 1805 Preparación de informes de auditoría financiera. Consideraciones especiales.

Auditorías de un solo estado financiero o de un elemento, cuenta o partida específicos de un estado financiero (NIA 805)

GPF-OCEX 4001 Las fiscalizaciones de cumplimiento de la legalidad y modelos de informes

24 de marzo de 2015 La Conferencia de Presidentes de los OCEX crea la Comisión Técnica de los OCEX

Normas técnicas de auditoría: las GPF-OCEX

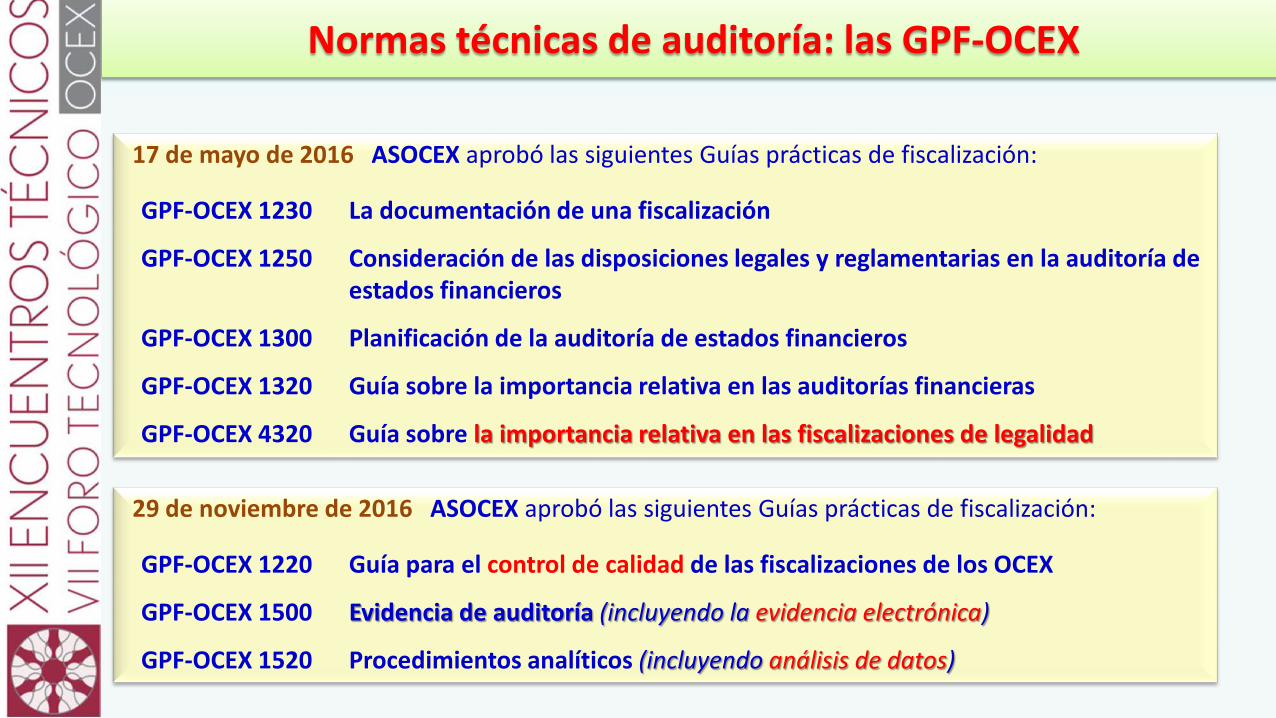

17 de mayo de 2016 ASOCEX aprobó las siguientes Guías prácticas de fiscalización:

GPF-OCEX 1230 La documentación de una fiscalización

GPF-OCEX 1250 Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros

GPF-OCEX 1300 Planificación de la auditoría de estados financieros

GPF-OCEX 1320 Guía sobre la importancia relativa en las auditorías financieras

GPF-OCEX 4320 Guía sobre la importancia relativa en las fiscalizaciones de legalidad

29 de noviembre de 2016 ASOCEX aprobó las siguientes Guías prácticas de fiscalización:

GPF-OCEX 1220 Guía para el control de calidad de las fiscalizaciones de los OCEX

GPF-OCEX 1500 Evidencia de auditoría (incluyendo la evidencia electrónica)

GPF-OCEX 1520 Procedimientos analíticos (incluyendo análisis de datos)

Normas técnicas de auditoría: las GPF-OCEX

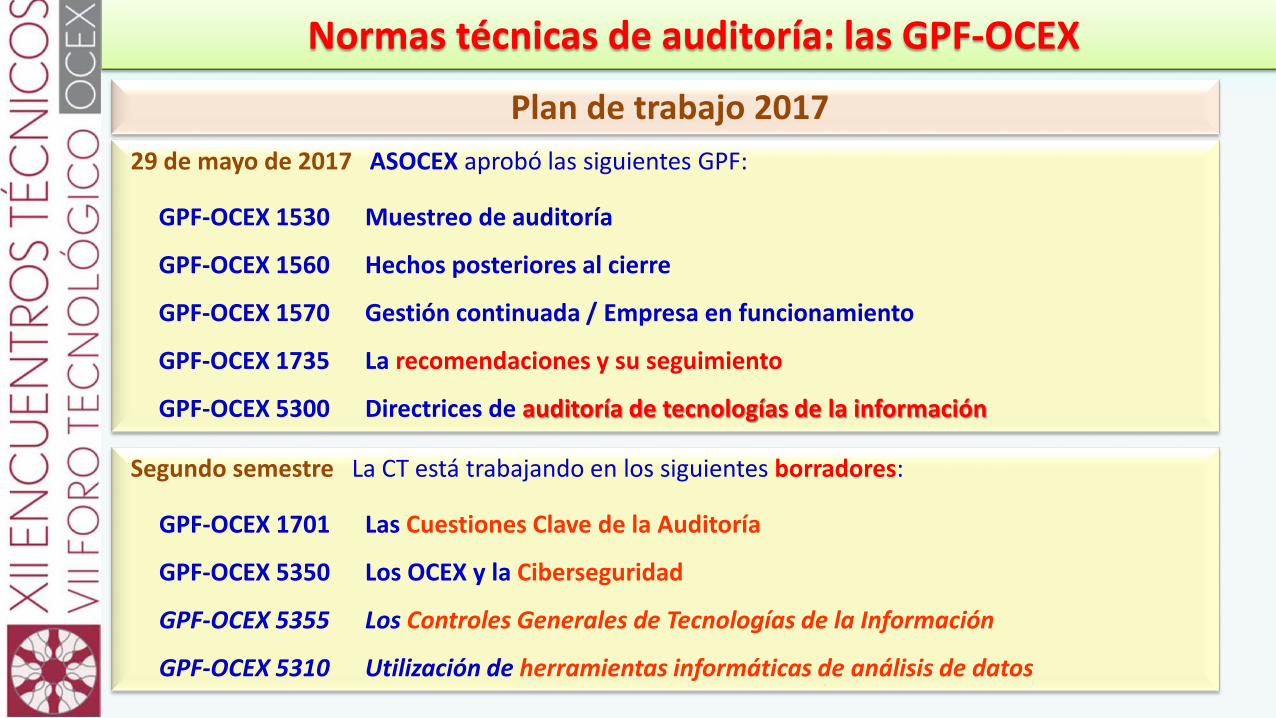

Segundo semestre La CT está trabajando en los siguientes borradores:

GPF-OCEX 1701 Las Cuestiones Clave de la Auditoría

GPF-OCEX 5350 Los OCEX y la Ciberseguridad

GPF-OCEX 5355 Los Controles Generales de Tecnologías de la Información

GPF-OCEX 5310 Utilización de herramientas informáticas de análisis de datos

Plan de trabajo 201729 de mayo de 2017 ASOCEX aprobó las siguientes GPF:

GPF-OCEX 1530 Muestreo de auditoría

GPF-OCEX 1560 Hechos posteriores al cierre

GPF-OCEX 1570 Gestión continuada / Empresa en funcionamiento

GPF-OCEX 1735 La recomendaciones y su seguimiento

GPF-OCEX 5300 Directrices de auditoría de tecnologías de la información

Normas técnicas de auditoría: las GPF-OCEX

24

Más auditorías operativas y medioambientales

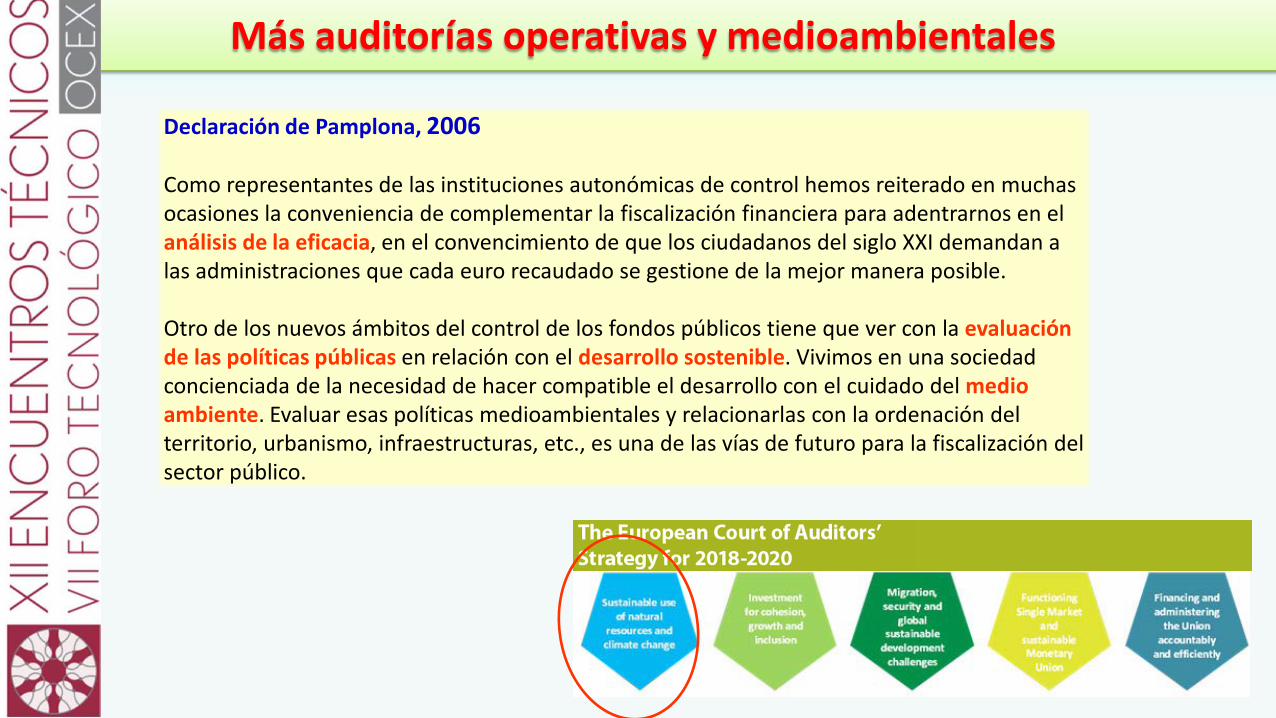

Declaración de Pamplona, 2006

Como representantes de las instituciones autonómicas de control hemos reiterado en muchas ocasiones la conveniencia de complementar la fiscalización financiera para adentrarnos en el análisis de la eficacia, en el convencimiento de que los ciudadanos del siglo XXI demandan a las administraciones que cada euro recaudado se gestione de la mejor manera posible.

Otro de los nuevos ámbitos del control de los fondos públicos tiene que ver con la evaluación de las políticas públicas en relación con el desarrollo sostenible. Vivimos en una sociedad concienciada de la necesidad de hacer compatible el desarrollo con el cuidado del medio ambiente. Evaluar esas políticas medioambientales y relacionarlas con la ordenación del territorio, urbanismo, infraestructuras, etc., es una de las vías de futuro para la fiscalización del sector público.

25

Antonio Minguillón RoyAuditor Director del Gabinete Técnico Sindicatura de Comptes de la Comunitat Valenciana