· web view1 informe del resultado de la revisión a la cuenta pública por el ejercicio2015...

TRANSCRIPT

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

Corporación para el Desarrollo Agropecuario de Nuevo León.Dictamen de la revisión de la Cuenta Pública 2015

, '"Corp

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 2

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de 4 los resultados generales de la revisión practicada

IV. Entidad objeto de la revisión 10

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al 11 desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

VI. Descripción de los elementos revisados y resultados obtenidos en la 14 revisión

A. La evaluación de la gestión financiera y del gasto público 14

B. Cumplimiento de la Ley General de Contabilidad Gubernamental y 26 de las disposiciones contenidas en los ordenamientos y normativa correspondientes

C. La evaluación del avance o cumplimiento de los programas y 27 subprogramas aprobados

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las 28 mismas por los funcionarios responsables y su análisis por la AuditoríaSuperior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

VIII.

IX.

Trámite y resultados obtenidos, derivados de las solicitudes formuladas 42 por el H. Congreso del Estado

Resultados de la revisión de situación excepcional 42

X. Situación que guardan las observaciones, recomendaciones y acciones 42 promovidas, en la fiscalización de las Cuentas Públicas de ejerciciosanteriores

el e2015 León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

I. Dictamen del Auditor

Hemos examinado el Estado de Situación Financiera de la Corporación para el Desarrollo Agropecuario de Nuevo León, al 31 de diciembre de 2015 y el Estado de Actividades, que le son relativos por el año terminado en esa fecha, y demás elementos que integran la Cuenta Pública, cuya elaboración es responsabilidad de la administración del Ente Público.

Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestra auditoría.

Nuestro examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los Estados Financieros no contienen errores importantes y de que están preparados de acuerdo con la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac), así como, con las Normas de Información Financiera aplicables. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los Estados Financieros; así mismo incluye la evaluación del cumplimiento a la Ley General de Contabilidad Gubernamental y Normas de Información Financiera utilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación de los Estados Financieros tomados en su conjunto. Consideramos que nuestro examen proporciona una base razonable para sustentar nuestra opinión.

En nuestra opinión, los Estados Financieros adjuntos presentan razonablemente en todos los aspectos importantes la situación financiera del Ente Público al 31 de diciembre de 2015, el resultado de sus actividades por el año terminado en esa fecha, de conformidad con la Ley General de Contabilidad Gubernamental y Normas de Información Financiera aplicables.

Nuestro examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobre los Estados Financieros básicos antes mencionados. La información adicional que se incluye en la Cuenta Pública, fue preparada bajo la responsabilidad de la administración del Ente Público, se presenta para análisis adicionales, y no se considera indispensable para la interpretación de la situación financiera y del resultado de sus actividades. Dicha información fue revisada mediante los procedimientos de auditoría aplicados en el examen de los Estados Financieros mencionados y otros procedimientos de revisión que consideramos necesarios en las circunstancias.

Monterrey, Nuevo León, a 18 de julio de 2016

2015 León.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1,2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2015 de la Corporación para el Desarrollo Agropecuario de Nuevo León recibida el 22 de abril de 2016, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2015 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Héctor Eduardo de la Garza de la Garza, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 18 de julio de 2016 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público;• Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones

contenidas en los ordenamientos y normativa correspondientes;• La evaluación del avance o cumplimiento de los programas y subprogramas

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

aprobados.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/45

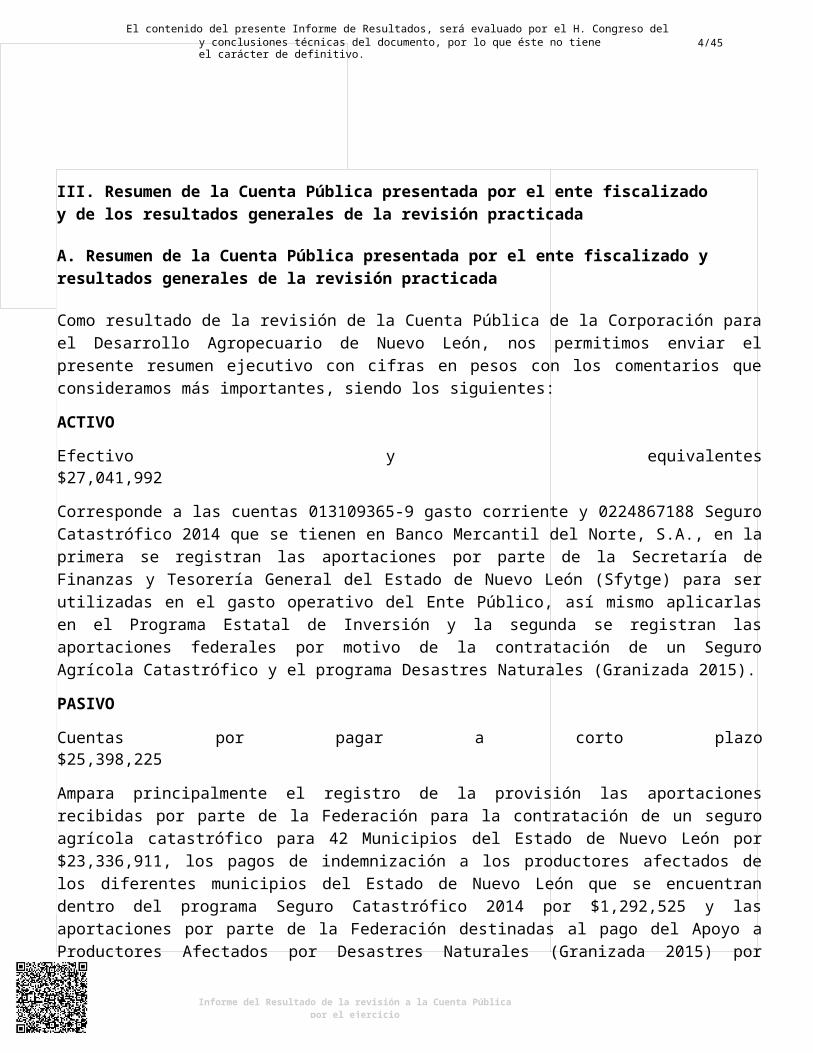

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

Como resultado de la revisión de la Cuenta Pública de la Corporación para el Desarrollo Agropecuario de Nuevo León, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $27,041,992

Corresponde a las cuentas 013109365-9 gasto corriente y 0224867188 Seguro Catastrófico 2014 que se tienen en Banco Mercantil del Norte, S.A., en la primera se registran las aportaciones por parte de la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León (Sfytge) para ser utilizadas en el gasto operativo del Ente Público, así mismo aplicarlas en el Programa Estatal de Inversión y la segunda se registran las aportaciones federales por motivo de la contratación de un Seguro Agrícola Catastrófico y el programa Desastres Naturales (Granizada 2015).

PASIVO

Cuentas por pagar a corto plazo $25,398,225

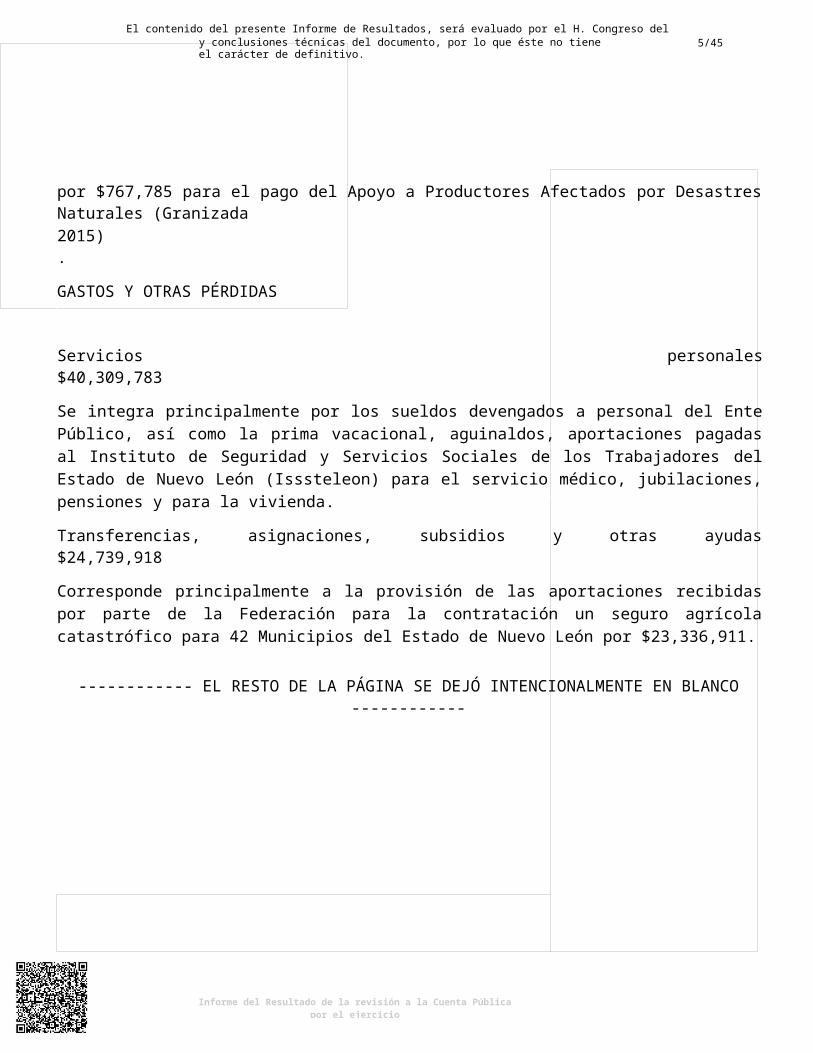

Ampara principalmente el registro de la provisión las aportaciones recibidas por parte de la Federación para la contratación de un seguro agrícola catastrófico para 42 Municipios del Estado de Nuevo León por $23,336,911, los pagos de indemnización a los productores afectados de los diferentes municipios del Estado de Nuevo León que se encuentran dentro del programa Seguro Catastrófico 2014 por $1,292,525 y las aportaciones por parte de la Federación destinadas al pago del Apoyo a Productores Afectados por Desastres Naturales (Granizada 2015) por $768,667.

INGRESOS Y OTROS BENEFICIOS

Participaciones, aportaciones, transferencias, asignaciones, subsidios $71,548,249

y otras ayudas

Se integra de las Transferencias, asignaciones, subsidios y otras ayudas las cuales amparan las aportaciones que el Ente Público recibió de la Sfytge para ser aplicadas en gasto corriente y programas para apoyo al sector agropecuario por $47,501,941 y Participaciones y aportaciones las cuales corresponden a aportaciones por parte de la Federación, por importe de $23,278,523 para la contratación de un seguro agrícola catastrófico para 42 Municipios del Estado de Nuevo León y otra

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/45

por $767,785 para el pago del Apoyo a Productores Afectados por Desastres Naturales (Granizada2015).

GASTOS Y OTRAS PÉRDIDAS

Servicios personales $40,309,783

Se integra principalmente por los sueldos devengados a personal del Ente Público, así como la prima vacacional, aguinaldos, aportaciones pagadas al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de Nuevo León (Isssteleon) para el servicio médico, jubilaciones, pensiones y para la vivienda.

Transferencias, asignaciones, subsidios y otras ayudas $24,739,918

Corresponde principalmente a la provisión de las aportaciones recibidas por parte de la Federación para la contratación un seguro agrícola catastrófico para 42 Municipios del Estado de Nuevo León por $23,336,911.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/45

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2015, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

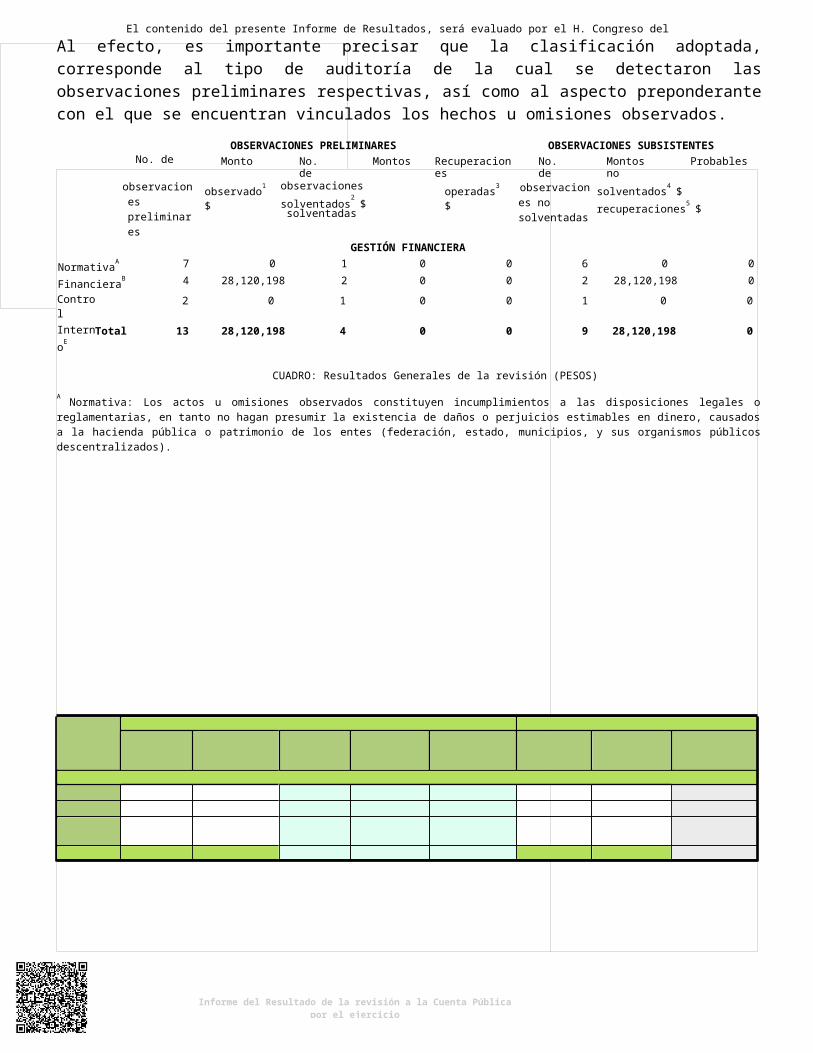

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de Monto No. de Montos Recuperaciones No. de Montos no Probables

observaciones preliminares

observado1 $ observaciones solventados2

$solventadas

operadas3 $ observaciones no solventadas

solventados4 $ recuperaciones5 $

GESTIÓN FINANCIERANormativaA 7 0 1 0 0 6 0 0

FinancieraB 4 28,120,198 2 0 0 2 28,120,198 0ControlInternoE

2 0 1 0 0 1 0 0

Total 13 28,120,198 4 0 0 9 28,120,198 0

CUADRO: Resultados Generales de la revisión (PESOS)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/45

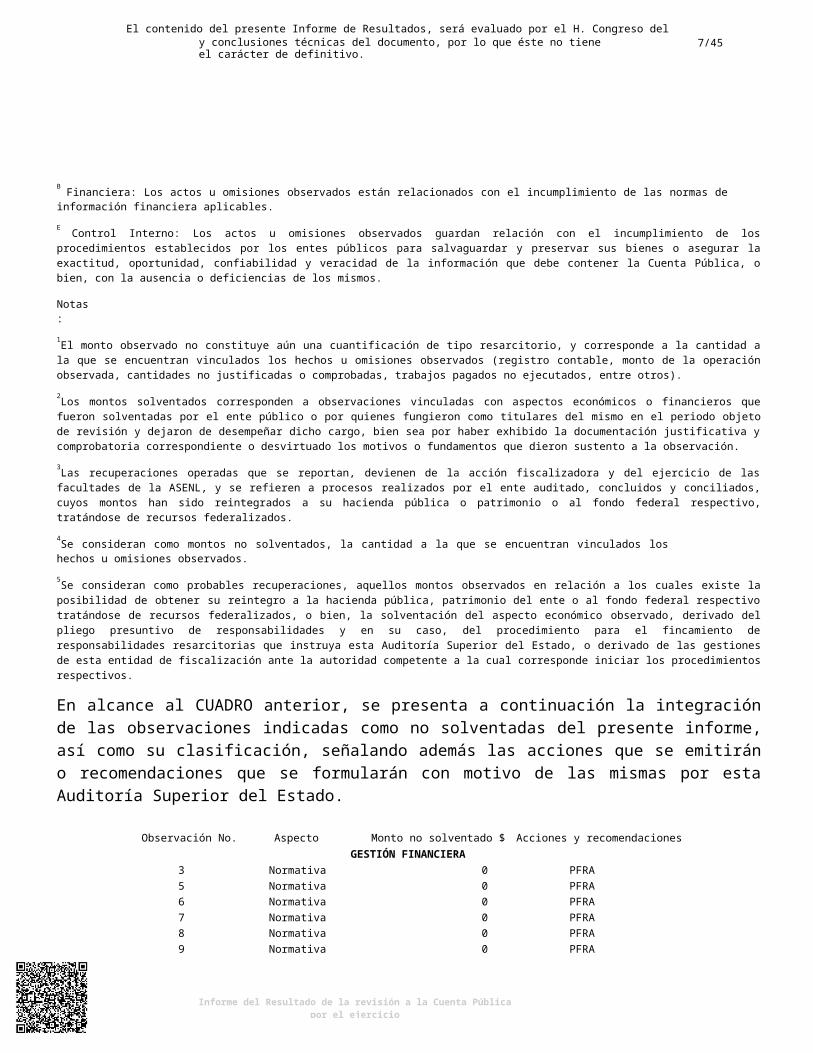

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

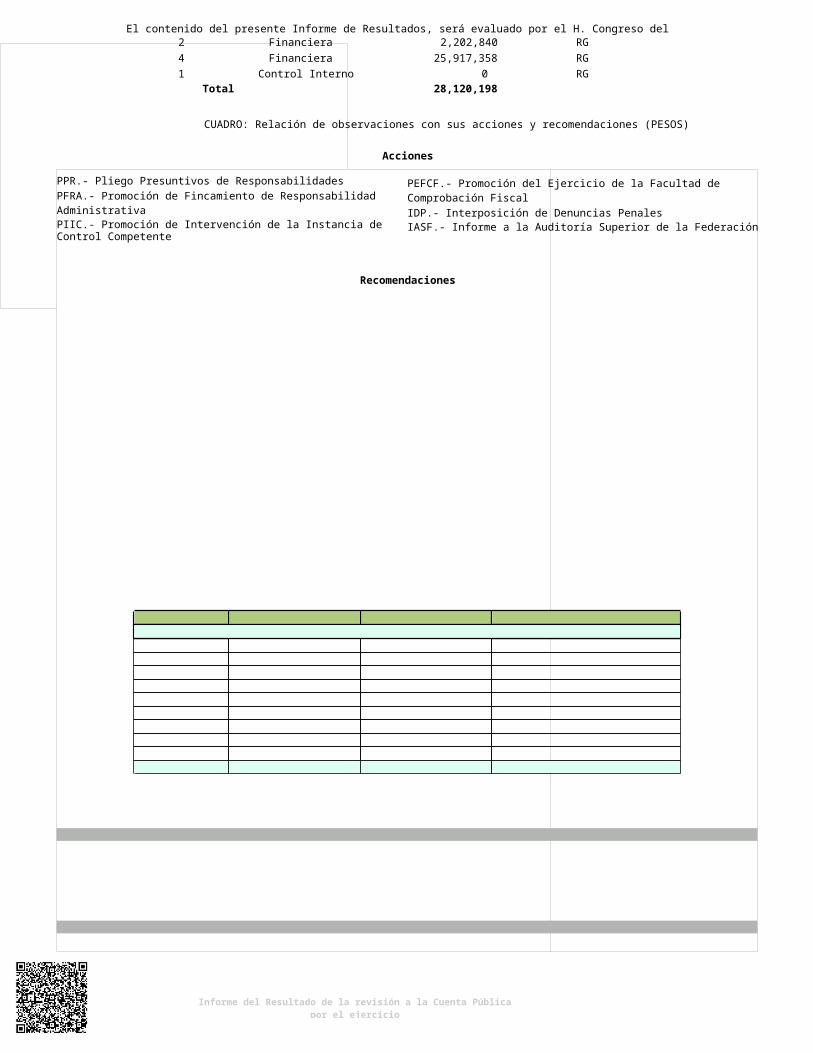

3 Normativa 0 PFRA5 Normativa 0 PFRA6 Normativa 0 PFRA7 Normativa 0 PFRA8 Normativa 0 PFRA9 Normativa 0 PFRA2 Financiera 2,202,840 RG4 Financiera 25,917,358 RG1 Control Interno 0 RG

Total 28,120,198

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/45

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo de Obs. Acciones Recomendaciones Total Monto noauditoría PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8 acciones solventado

$GESTIÓN FINANCIERA

9 6 3 9 28,120,198

Total 9 6 3 9 28,120,198Monto no

solventado por tipo de acción $

0 0 0 0 0 0 28,120,198 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar el procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicos del ente público objeto de la revisión de una Cuenta Pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos de sus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en el desempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicien los procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias de control de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación con fondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de un ente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación a los hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadas durante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congreso del Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer las irregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductas que produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada en términos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 10

IV. Entidad objeto de la revisión

La Corporación para el Desarrollo Agropecuario de Nuevo León es un Organismo Público Descentralizado de participación ciudadana del Gobierno del Estado de Nuevo León, constituido mediante Decreto número 8 publicado en el Periódico Oficial el 9 de octubre de 2003, en la Ley Orgánica de la Administración Pública para el Estado de Nuevo León.

Atendiendo al Decreto número 19 que crea la Ley de la Corporación para el Desarrollo Agropecuario de Nuevo León publicado en el Periódico Oficial el 15 de diciembre de 2003, y que tiene como objeto planear, participar, fomentar, coordinar, ejecutar y evaluar las acciones en materia de desarrollo rural sustentable del sector agropecuario en el Estado, considerando todo tipo de actividades agrícolas, pecuarias, forestales, pesqueras y acuícolas.

Es de mencionar que la última reforma que tuvo este Decreto fue publicada en el Periódico Oficial del Estado el 24 de diciembre de 2010.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 11

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2016 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 14 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinó la siguiente auditoría a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Tipos de auditoría a Cuenta Pública 2015Entidad

Corporación para el Desarrollo

AuditoríaFinanciera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo Urbano3

Laboratorio deObra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Agropecuario de Nuevo León1 - - - - - 1

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obraspúblicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso desuelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratoriodedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, através de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales yadministrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

• Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2016 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 12

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

aplicando las mejores prácticas y procedimientos de auditoría.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 13

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 14

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

• Criterios de selección y descripción de los procedimientos de auditoría aplicados

La auditoría practicada se seleccionó con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2016 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 15

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2015, que la Corporación para el Desarrollo Agropecuario de Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos de la Corporación para el Desarrollo Agropecuario de Nuevo León al 31 de diciembre de 2015, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 16

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

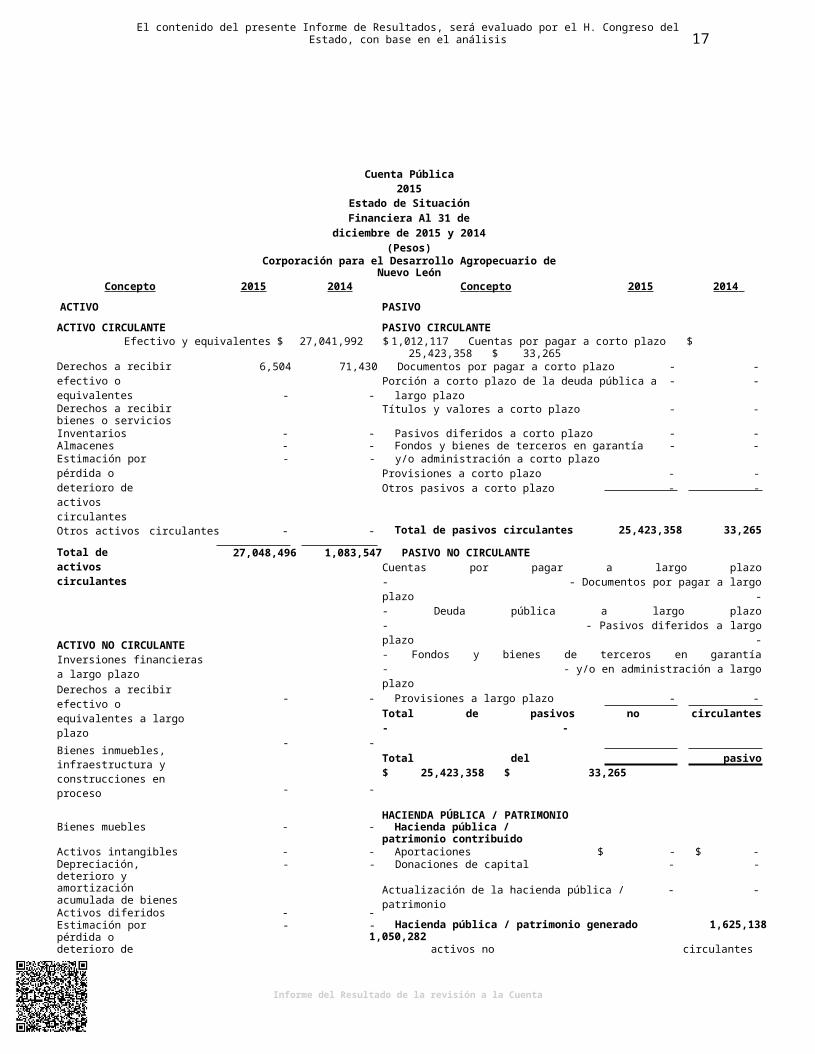

Cuenta Pública 2015Estado de Situación Financiera Al

31 de diciembre de 2015 y 2014 (Pesos)

Corporación para el Desarrollo Agropecuario de Nuevo LeónC on ce p t o 201 5 201 4 C on ce p t o 201 5 2014

ACTIVO PASIVOACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo y equivalentes $ 27,041,992 $ 1,012,117 Cuentas por pagar a corto plazo $ 25,423,358 $ 33,265Derechos a recibir efectivo o equivalentesDerechos a recibir bienes o servicios

6,504 71,430 Documentos por pagar a corto plazo - - Porción a corto plazo de la deuda pública a - -

- - largo plazoTítulos y valores a corto plazo - -

Inventarios - - Pasivos diferidos a corto plazo - -Almacenes - - Fondos y bienes de terceros en garantía - -Estimación por pérdida o deterioro de activos circulantes

- - y/o administración a corto plazoProvisiones a corto plazo - - Otros pasivos a corto plazo - -

Otros activos circulantes - - Total de pasivos circulantes 25,423,358 33,265

Total de activos circulantes

ACTIVO NO CIRCULANTE Inversiones financieras a largo plazoDerechos a recibir efectivo o equivalentes a largo plazoBienes inmuebles, infraestructura y construcciones en proceso

27,048,496 1,083,547 PASIVO NO CIRCULANTECuentas por pagar a largo plazo - - Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - - Fondos y bienes de terceros en garantía - - y/o en administración a largo plazo

- - Provisiones a largo plazo - -Total de pasivos no circulantes - -

- -Total del pasivo $ 25,423,358 $ 33,265

- -

HACIENDA PÚBLICA / PATRIMONIOBienes muebles - - Hacienda pública / patrimonio

contribuidoActivos intangibles - - Aportaciones $ - $ -Depreciación, deterioro y - - Donaciones de capital - -amortización acumulada de bienesActivos diferidos - -

Actualización de la hacienda pública / - - patrimonio

Estimación por pérdida o - - Hacienda pública / patrimonio generado 1,625,138 1,050,282deterioro de activos no circulantes

Resultados del ejercicio (ahorro /desahorro)

914,692 (145,299)

Otros activos no circulantes - - Resultados de ejercicios anteriores 710,446 1,195,581Revalúos - -

Total de activos no circulantes

- - Reservas - - Rectificaciones de resultados de ejercicios - - anteriores

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonioResultado por posición monetaria - -Resultado por tenencia de activos no - - monetarios

Total hacienda pública / patrimonio $ 1,625,138 $ 1,050,282

Total del activo $ 27,048,496 $ 1,083,547 Total del pasivo y hacienda pública /patrimonio

$ 27,048,496 $ 1,083,547

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 17

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

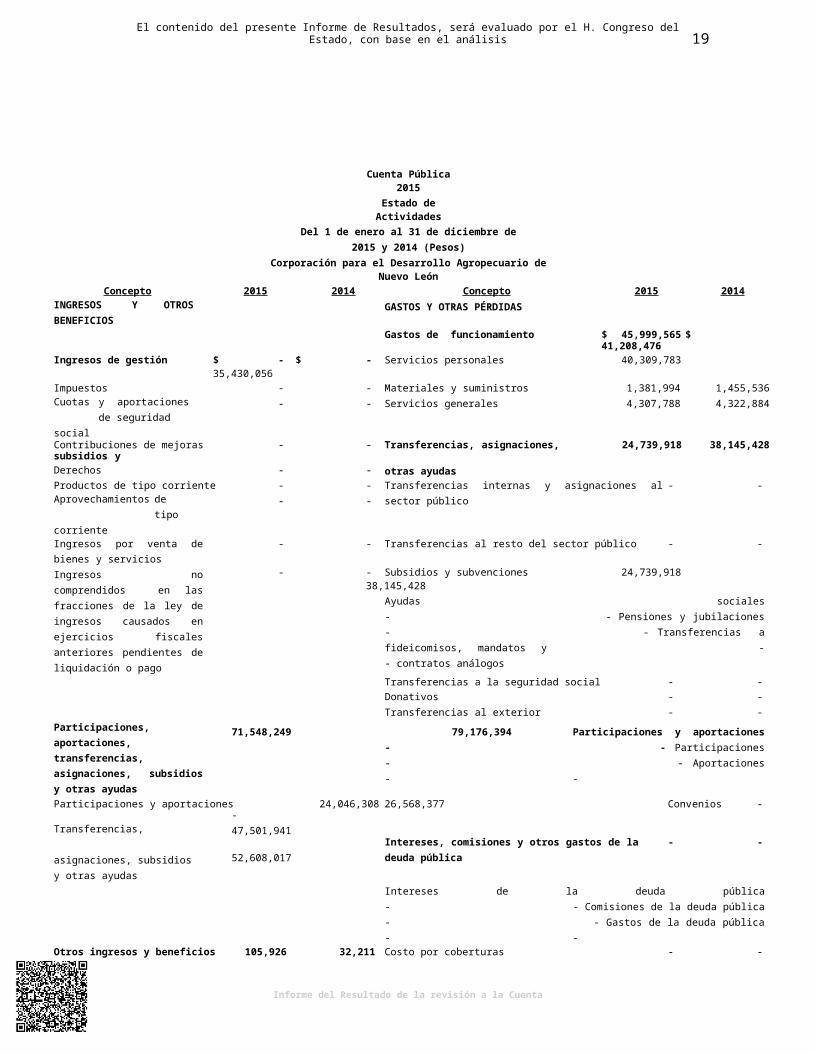

Cuenta Pública 2015Estado de Actividades

Del 1 de enero al 31 de diciembre de 2015 y 2014 (Pesos)

Corporación para el Desarrollo Agropecuario de Nuevo LeónConcepto 2015 2014 Concepto 2015 2014

INGRESOS Y OTROS BENEFICIOS

GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento $ 45,999,565 $ 41,208,476Ingresos de gestión $ - $ - Servicios personales 40,309,783 35,430,056Impuestos - - Materiales y suministros 1,381,994 1,455,536Cuotas y aportaciones de seguridad social

- - Servicios generales 4,307,788 4,322,884

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y 24,739,918 38,145,428Derechos - - otras ayudasProductos de tipo corriente - - Transferencias internas y asignaciones al - -Aprovechamientos de tipo corriente

- - sector público

Ingresos por venta de bienes y serviciosIngresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Transferencias al resto del sector público - -

- - Subsidios y subvenciones 24,739,918 38,145,428Ayudas sociales - - Pensiones y jubilaciones - - Transferencias a fideicomisos, mandatos y - - contratos análogos

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

Transferencias a la seguridad social - -Donativos - - Transferencias al exterior - -

71,548,249 79,176,394 Participaciones y aportaciones - - Participaciones - - Aportaciones - -

Participaciones y aportaciones 24,046,308 26,568,377 Convenios - -Transferencias, asignaciones, subsidios y otras ayudas

47,501,941 52,608,017Intereses, comisiones y otros gastos de la - - deuda públicaIntereses de la deuda pública - - Comisiones de la deuda pública - - Gastos de la deuda pública - -

Otros ingresos y beneficios 105,926 32,211 Costo por coberturas - -Ingresos financieros 105.926 32,211 Apoyos financieros - -Incremento por variación de inventariosDisminución del exceso de estimaciones por pérdida o deterioro u obsolescencia Disminución del exceso de provisionesOtros ingresos y beneficios varios

- - Otros gastos y pérdidas extraordinarias - -

- -Estimaciones, depreciaciones, deterioros, - - obsolescencia y amortizaciones

- -Provisiones - -

- - Disminución de inventarios - -

Aumento por insuficiencia de estimaciones - -por pérdida o deterioro u obsolescencia

Total de ingresos y otros beneficios

$ 71,654,175 $ 79,208,605 Aumento por insuficiencia de provisiones - -

Otros gastos - -

Inversión pública - -Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 70,739,483 $ 79,353,904

Resultados del ejercicio (ahorro /desahorro)

$ 914,692 $ (145,299)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 18

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

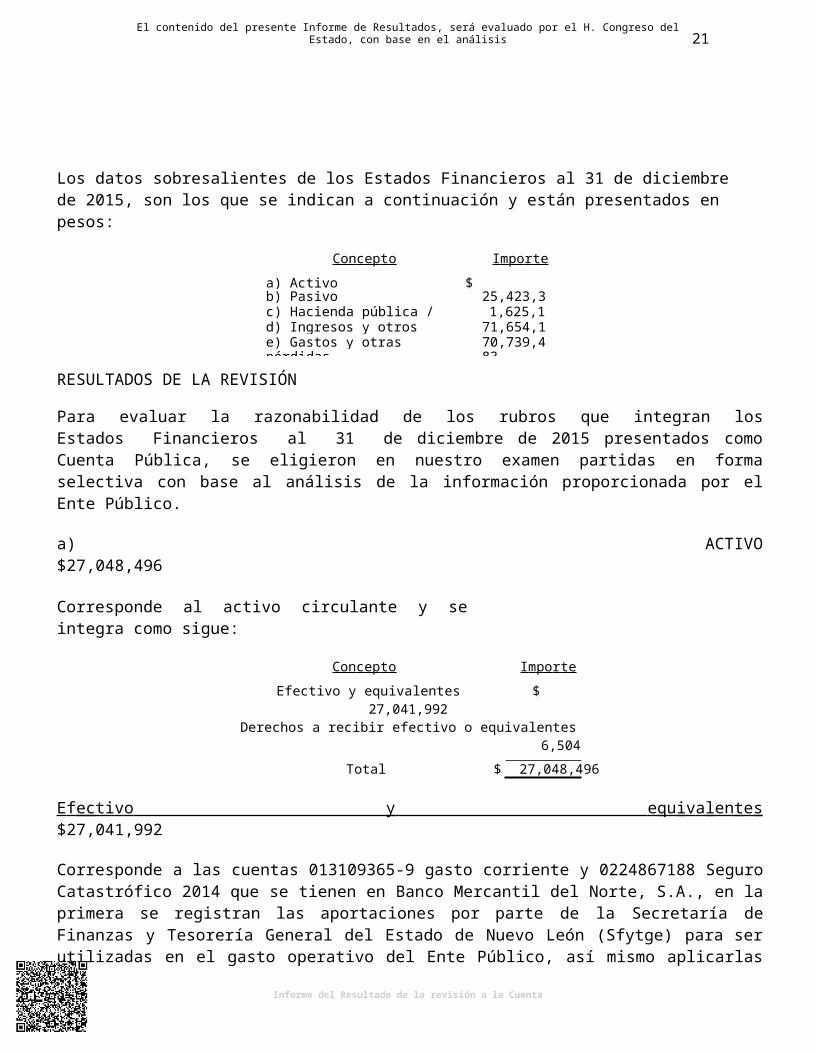

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2015, son los que se indican a continuación y están presentados en pesos:

Conc ept o Im por te

a) Activo $ 27,048,496b) Pasivo 25,423,358c) Hacienda pública / patrimonio 1,625,138d) Ingresos y otros beneficios 71,654,175e) Gastos y otras pérdidas 70,739,483

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2015 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $27,048,496

Corresponde al activo circulante y se integra como sigue:

Con c ep t o I m po r te Efectivo y equivalentes $ 27,041,992Derechos a recibir efectivo o equivalentes 6,504

Total $ 27,048,496

E f e cti v o y e q u i v a l en t e s $27,041,992

Corresponde a las cuentas 013109365-9 gasto corriente y 0224867188 Seguro Catastrófico 2014 que se tienen en Banco Mercantil del Norte, S.A., en la primera se registran las aportaciones por parte de la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León (Sfytge) para ser utilizadas en el gasto operativo del Ente Público, así mismo aplicarlas en el Programa Estatal de Inversión y la segunda se registran las aportaciones federales por motivo de la contratación de un Seguro Agrícola Catastrófico y el programa Desastres Naturales (Granizada 2015).

Nuestra revisión consistió en solicitar las conciliaciones bancarias de diciembre de 2015 y marzo de 2016 y verificar que las partidas en tránsito hayan sido correspondidas en el ejercicio 2016, así como enviar confirmaciones bancarias a la Institución bancaria correspondiente.

D e r e c hos a r e ci b ir e f e cti v o o e q u i v a l en t e s $6,504

Se integra por Deudores diversos por cobrar a corto plazo, en esta cuenta se registran los recursos que se les otorgan a los empleados del Ente Público anticipadamente para el desempeño

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 19

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

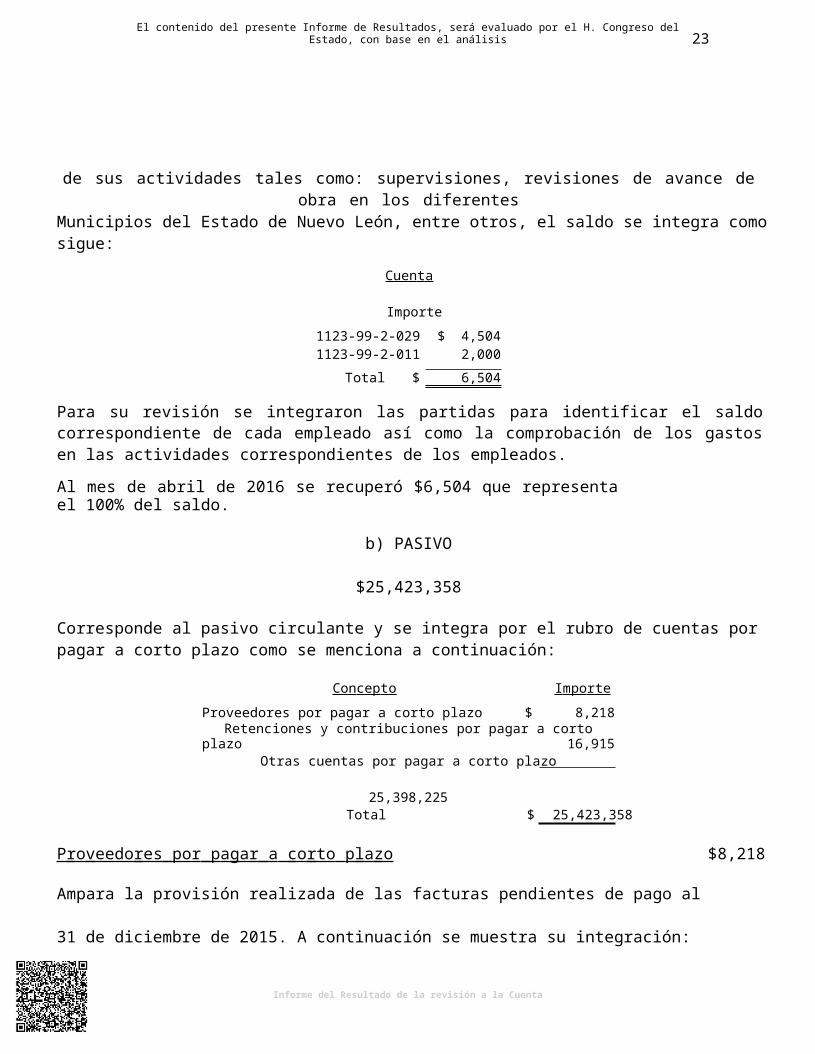

de sus actividades tales como: supervisiones, revisiones de avance de obra en los diferentesMunicipios del Estado de Nuevo León, entre otros, el saldo se integra como sigue:

Cuen t a Importe

1123-99-2-029 $ 4,5041123-99-2-011 2,000

Total $ 6,504

Para su revisión se integraron las partidas para identificar el saldo correspondiente de cada empleado así como la comprobación de los gastos en las actividades correspondientes de los empleados.

Al mes de abril de 2016 se recuperó $6,504 que representa el 100% del saldo.

b) PASIVO $25,423,358

Corresponde al pasivo circulante y se integra por el rubro de cuentas por pagar a corto plazo como se menciona a continuación:

Con c ep t o I m po r te

Proveedores por pagar a corto plazo $ 8,218Retenciones y contribuciones por pagar a corto plazo 16,915Otras cuentas por pagar a corto plazo 25,398,225

Total $ 25,423,358

P r o v eedo r es por p a g ar a c o r to p l a z o $8,218

Ampara la provisión realizada de las facturas pendientes de pago al 31 de diciembre de 2015.

A continuación se muestra su integración:

Pr ov eed or Conc ept o Im por teMoisés David de la Garza Rodríguez Mantenimiento de vehículo oficial Sentra 2008 y Avenger 2008 con

placas SKR-98-11 y SKR-72-17 respectivamente.$ 7,284

Donaciano Gutiérrez Peña Adquisición de corona floral. 934

Total $ 8,218

En eventos posteriores al mes de marzo de 2016 estos adeudos fueron liquidados.

R e t en ci o nes y c on t r i bu ci ones por p a g ar a c o r t o p l a z o $16,915

Ampara las obligaciones fiscales al 31 de diciembre de 2015 por concepto de retenciones de ISR correspondientes a personal asimilable a salarios y al 10% sobre honorarios y arrendamientos, las cuales fueron enteradas en su totalidad en enero de 2016.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 20

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

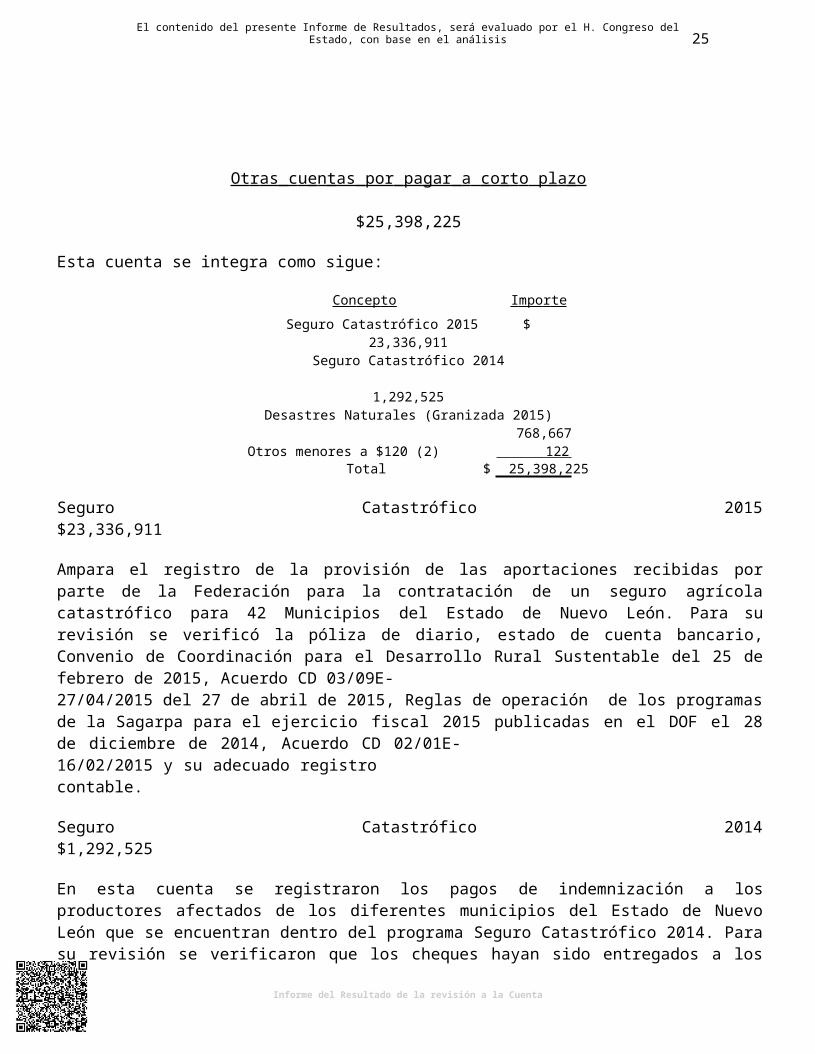

Ot r as c u e n t as por pa g ar a c o r t o p l a z o $25,398,225

Esta cuenta se integra como sigue:

Con c ep t o I m po r te

Seguro Catastrófico 2015 $ 23,336,911Seguro Catastrófico 2014 1,292,525Desastres Naturales (Granizada 2015) 768,667Otros menores a $120 (2) 122

Total $ 25,398,225

Seguro Catastrófico 2015 $23,336,911

Ampara el registro de la provisión de las aportaciones recibidas por parte de la Federación para la contratación de un seguro agrícola catastrófico para 42 Municipios del Estado de Nuevo León. Para su revisión se verificó la póliza de diario, estado de cuenta bancario, Convenio de Coordinación para el Desarrollo Rural Sustentable del 25 de febrero de 2015, Acuerdo CD 03/09E-27/04/2015 del 27 de abril de 2015, Reglas de operación de los programas de la Sagarpa para el ejercicio fiscal 2015 publicadas en el DOF el 28 de diciembre de 2014, Acuerdo CD 02/01E-16/02/2015 y su adecuado registro contable.

Seguro Catastrófico 2014 $1,292,525

En esta cuenta se registraron los pagos de indemnización a los productores afectados de los diferentes municipios del Estado de Nuevo León que se encuentran dentro del programa Seguro Catastrófico 2014. Para su revisión se verificaron que los cheques hayan sido entregados a los productores, cotejando con una copia de identificación oficial y firma de recibido, pólizas de diario, relación de cheques entregados y cancelados y su adecuado registro contable.

Desastres Naturales (Granizada 2015) $768,667

Corresponde a las aportaciones por parte de la Federación destinadas al pago del Apoyo a Productores Afectados por Desastres Naturales (Granizada 2015). Para su revisión se verificó la póliza de diario, estado de cuenta bancario, Convenio de Coordinación para el Desarrollo Rural Sustentable del 25 de febrero de 2015, Acuerdo CD 03/11E-08/06/2015, Reglas de operación de los programas de la Sagarpa para el ejercicio fiscal 2015 publicadas en el DOF el 28 de diciembre de 2014, Acuerdo CD 02/01E-16/02/2015 y su adecuado registro contable.

c) HACIENDA PÚBLICA / PATRIMONIO $1,625,138

Este rubro se integra como sigue:

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 21

ConceptoSaldo al31/dic/14 Cargo Abono

Saldo al31/dic/15

Hacienda pública / patrimonio generado $ 1,050,282 $ 339,836 $ 914,692 $ 1,625,138Resultados del ejercicio (ahorro / desahorro) - - 914,692 914,692Resultado de ejercicios anteriores 1,050,282 339,836 - 710,446

Total $ 1,050,282 $ 339,836 $ 914,692 $ 1,625,138

Durante el ejercicio se registró el resultado del ejercicio, el cual representó un ahorro por$914,692.

Los movimientos de la cuenta “Resultado de ejercicios anteriores” por importe de $339,836 se integra como sigue:

Con c ep t o I m po r te

Adquisición de material para evitar la enfermedad de Roya de Trigo. $ 130,680Gastos de seguimiento operativo para la verificación de predios a diferentes localidades del Estado de Nuevo León del Programa Seguro Catastrófico 2014, mediante acuerdo CD/02/18E-12/12/2013. Adquisición de material para el laboratorio de insectos benéficos (rejillas blancas, rollo para envolver, malla plástica, fósforo de aluminio, entre otros) en Montemorelos, N.L.Adquisición de material para el laboratorio de insectos benéficos (rejillas blancas, cubre bocas desechable, fósforo de aluminio, entre otros) en Montemorelos, N.L.Adquisición de material para el laboratorio de insectos benéficos (rejillas blancas, cubre bocas desechable, fósforo de aluminio, entre otros) en Montemorelos, N.L.Instalación y mantenimiento de 9 minisplit de 1 y 2 toneladas para el laboratorio de insectos benéficos en Montemorelos, N.L.

125,580

30,949

21,544

17,047

14,036

Total $ 339,836

Para su revisión se verificaron pólizas de diario, transferencias electrónicas, memorándums, cotizaciones, liquidaciones de gastos y viáticos, facturas y su adecuado registro contable.

d) INGRESOS Y OTROS BENEFICIOS $71,654,175

Se integra como sigue:

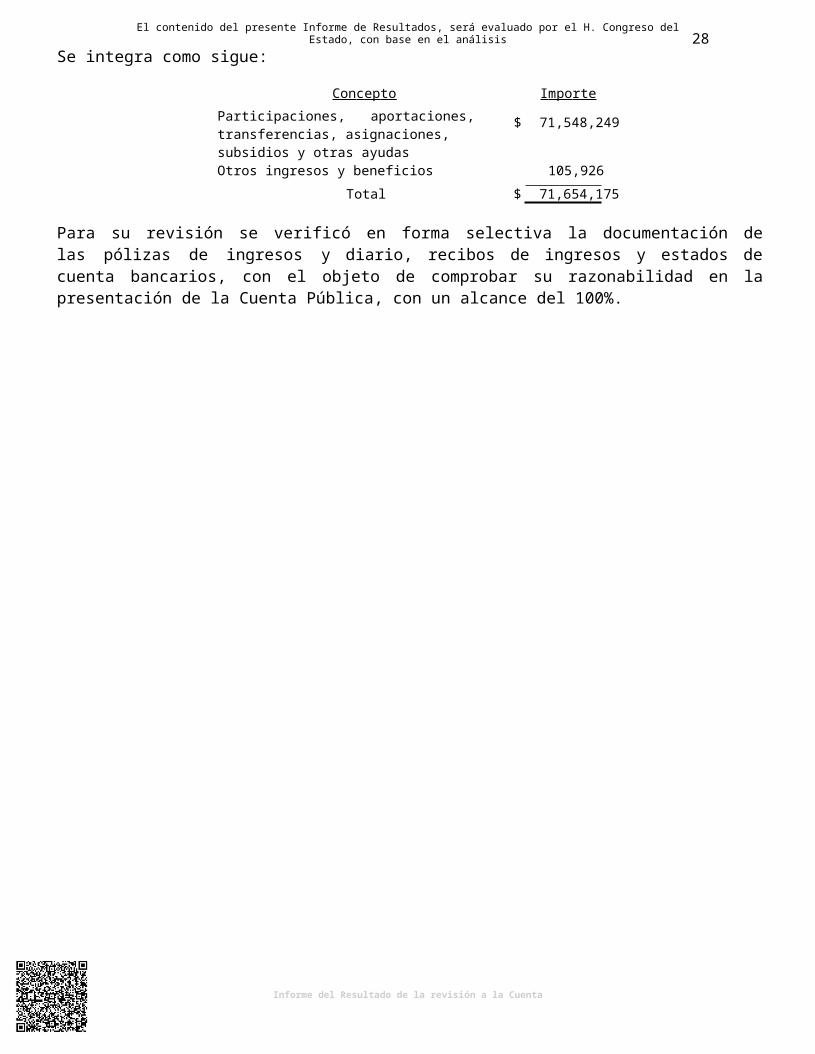

Conc ept o Im por teParticipaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

$ 71,548,249

Otros ingresos y beneficios 105,926

Total $ 71,654,175

Para su revisión se verificó en forma selectiva la documentación de las pólizas de ingresos y diario, recibos de ingresos y estados de cuenta bancarios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 100%.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 22

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

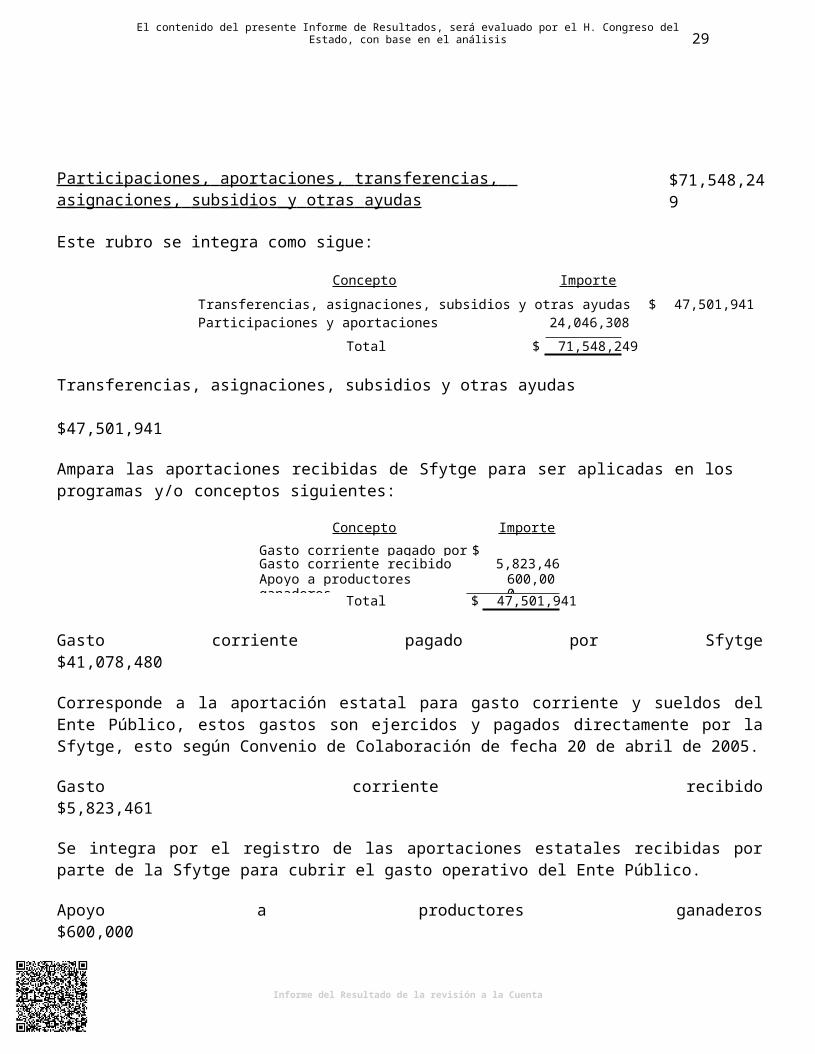

Pa r tici pa ci o n e s, apo r t a ci one s, t r an s f e r en ci a s, a si g na ci one s , s u b si d i os y o t r as a y udas

$71,548,249

Este rubro se integra como sigue:

Con c ep t o I m po r te

Transferencias, asignaciones, subsidios y otras ayudas $ 47,501,941Participaciones y aportaciones 24,046,308

Total $ 71,548,249

Transferencias, asignaciones, subsidios y otras ayudas $47,501,941

Ampara las aportaciones recibidas de Sfytge para ser aplicadas en los programas y/o conceptos siguientes:

Conc ept o Im por teGasto corriente pagado por Sfytge $ 41,078,480Gasto corriente recibido 5,823,461Apoyo a productores ganaderos 600,000

Total $ 47,501,941

Gasto corriente pagado por Sfytge $41,078,480

Corresponde a la aportación estatal para gasto corriente y sueldos del Ente Público, estos gastos son ejercidos y pagados directamente por la Sfytge, esto según Convenio de Colaboración de fecha 20 de abril de 2005.

Gasto corriente recibido $5,823,461

Se integra por el registro de las aportaciones estatales recibidas por parte de la Sfytge para cubrir el gasto operativo del Ente Público.

Apoyo a productores ganaderos $600,000

Corresponde a los recursos financieros estatales para apoyo a productores ganaderos de la UniónGanadera Regional de Nuevo León.

Pa r tici pa ci o n es y apo r t a ci one s $24,046,308

Corresponde a las aportaciones por parte de la Federación, por importe de $23,278,523 para la contratación de un seguro agrícola catastrófico para 42 Municipios del Estado de Nuevo León y

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 23

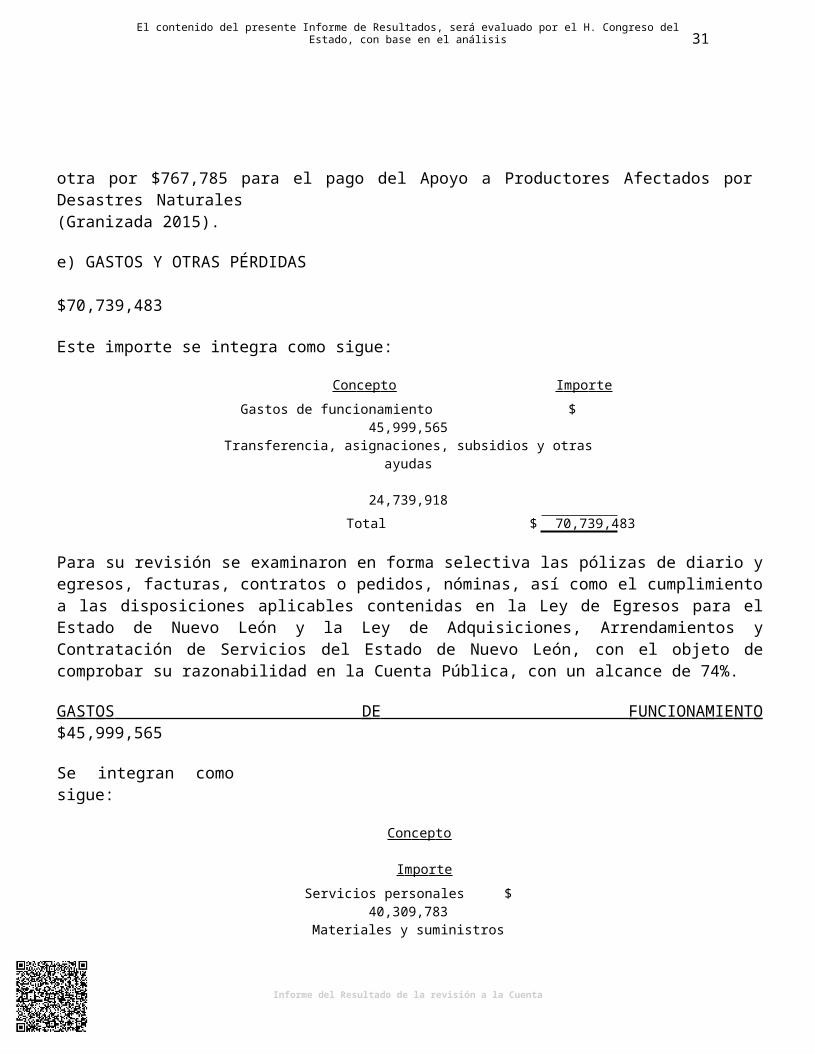

otra por $767,785 para el pago del Apoyo a Productores Afectados por Desastres Naturales(Granizada 2015).

e) GASTOS Y OTRAS PÉRDIDAS $70,739,483

Este importe se integra como sigue:

Con c ep t o I m po r te Gastos de funcionamiento $ 45,999,565Transferencia, asignaciones, subsidios y otras ayudas 24,739,918

Total $ 70,739,483

Para su revisión se examinaron en forma selectiva las pólizas de diario y egresos, facturas, contratos o pedidos, nóminas, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, con el objeto de comprobar su razonabilidad en la Cuenta Pública, con un alcance de 74%.

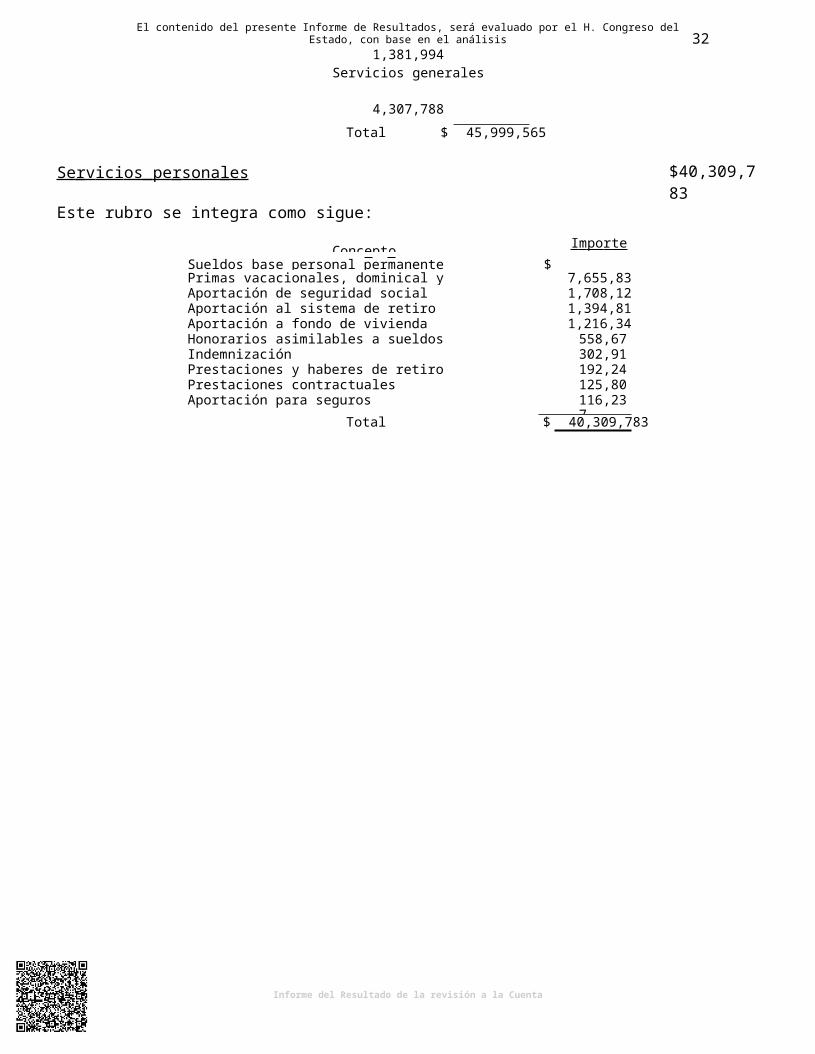

G A S T OS D E FUNCION A M I E N T O $45,999,565

Se integran como sigue:

Con c ep t o I m po r te

Servicios personales $ 40,309,783Materiales y suministros 1,381,994Servicios generales 4,307,788

Total $ 45,999,565

Se r v ici os pe r s ona l es

Este rubro se integra como sigue:

Con c ep t o I m po r te

$40,309,783

Sueldos base personal permanente $ 27,038,794Primas vacacionales, dominical y gratificación al fin de año 7,655,834Aportación de seguridad social 1,708,124Aportación al sistema de retiro 1,394,812Aportación a fondo de vivienda 1,216,347Honorarios asimilables a sueldos 558,671Indemnización 302,913Prestaciones y haberes de retiro 192,243Prestaciones contractuales 125,808Aportación para seguros 116,237

Total $ 40,309,783

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 24

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Sueldos base personal permanente $27,038,794

Corresponde a los sueldos devengados del ejercicio 2015 por el personal del Ente Público, los cuales al 31 de diciembre de 2015 ascienden a 103 empleados.

Estas erogaciones son pagadas directamente por la Sfytge, para su revisión se realizó un amarre global entre la base de datos proporcionada por el área de Recursos Humanos y el área de Contabilidad del Ente Público.

Primas vacacionales, dominical y gratificación al fin de año $7,655,834

Ampara la prima vacacional equivalente al 75% de 20 días de sueldo pagadera en los periodos vacacionales de diciembre y de semana santa; asimismo el aguinaldo correspondiente a la prestación equivalente a 60 días de salario que tienen derecho los empleados del Ente Público dentro del territorio del Estado, de conformidad con los artículos 154 al 160 de la Ley de Hacienda del Estado de Nuevo León.

Aportación de seguridad social $1,708,124

Este rubro corresponde a las aportaciones pagadas al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de Nuevo León (Isssteleon) para el servicio médico como prestación a los empleados del Ente Público.

Aportación al sistema de retiro $1,394,812

Corresponde al monto de las aportaciones de los entes públicos a favor del sistema para el retiro, correspondientes a los trabajadores al servicio del mismo.

Aportación a fondo de vivienda $1,216,347

Corresponde al monto de las aportaciones realizadas por el Ente Público para proporcionar vivienda a su personal.

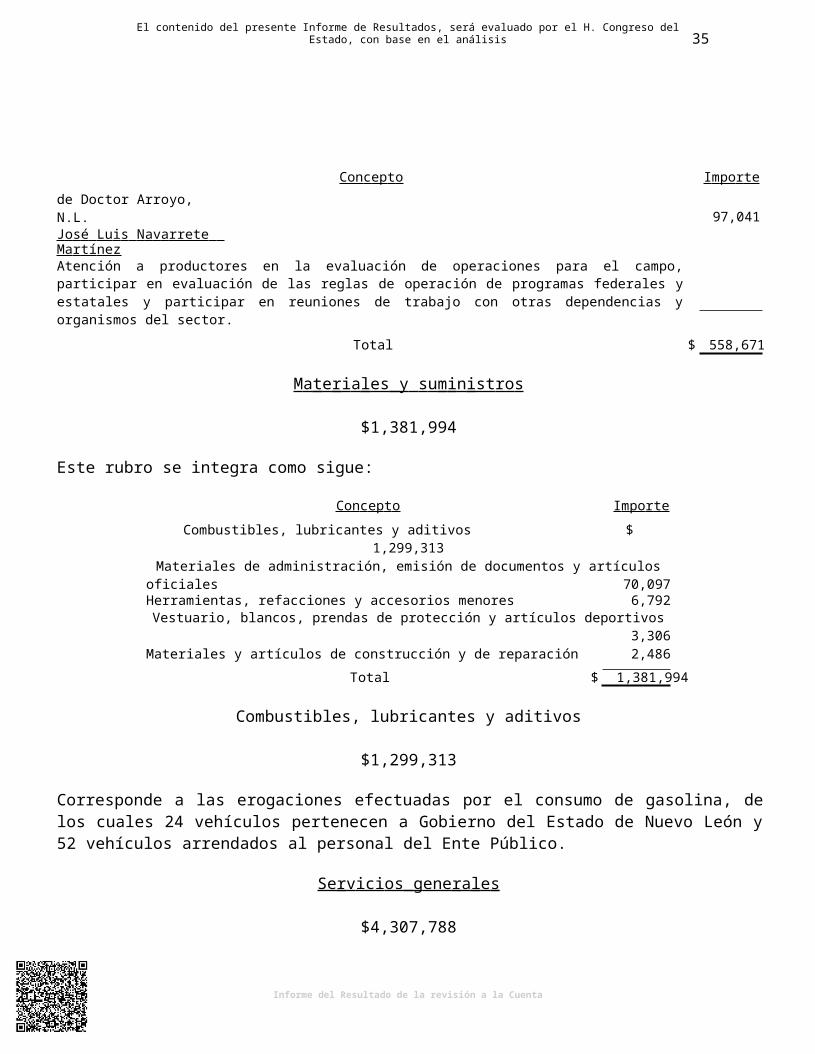

Honorarios asimilables a sueldos $558,671

Se integra como sigue:

Elea zar E nr iq ue G arc ía Pér ez

Con c ep t o I m po r te

$ 352,239Coordinar la operación, administración y comercialización de la producción de los tecnoparques hortícolas del sur del Estado.J o s é Lu i s Mu ñ i z Á l v a r e z Atención a productores en el llenado de solicitudes para apoyos del campo en la ventanilla del Municipio

109,391

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 25

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

de Doctor Arroyo, N.L.J os é Luis N av arr ete Mar tíne z

Con c ep t o I m po r te

97,041Atención a productores en la evaluación de operaciones para el campo, participar en evaluación de las reglas de operación de programas federales y estatales y participar en reuniones de trabajo con otras dependencias y organismos del sector.

Total $ 558,671

M a t e r i a l es y s u m i n ist ro s $1,381,994

Este rubro se integra como sigue:

Con c ep t o I m po r te

Combustibles, lubricantes y aditivos $ 1,299,313Materiales de administración, emisión de documentos y artículos oficiales 70,097Herramientas, refacciones y accesorios menores 6,792Vestuario, blancos, prendas de protección y artículos deportivos 3,306Materiales y artículos de construcción y de reparación 2,486

Total $ 1,381,994

Combustibles, lubricantes y aditivos $1,299,313

Corresponde a las erogaciones efectuadas por el consumo de gasolina, de los cuales 24 vehículos pertenecen a Gobierno del Estado de Nuevo León y 52 vehículos arrendados al personal del Ente Público.

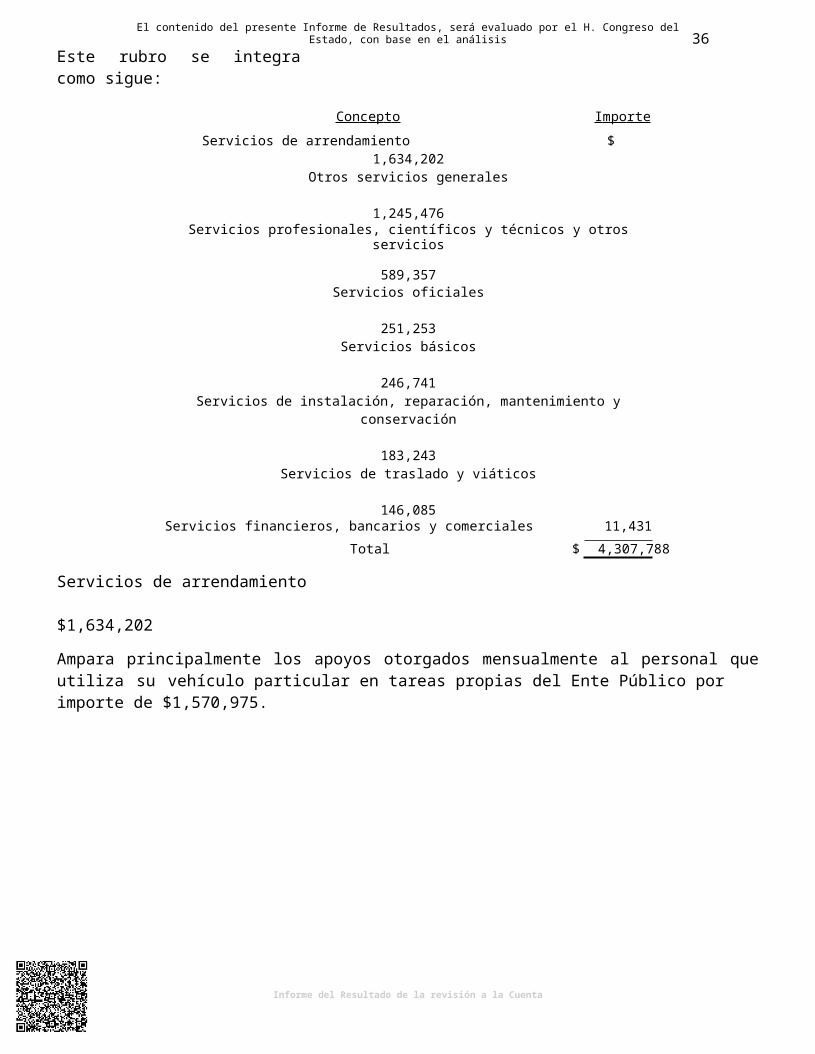

Se r v ici os g ene r a l e s $4,307,788

Este rubro se integra como sigue:

Con c ep t o I m po r te Servicios de arrendamiento $ 1,634,202Otros servicios generales 1,245,476Servicios profesionales, científicos y técnicos y otros servicios 589,357Servicios oficiales 251,253Servicios básicos 246,741Servicios de instalación, reparación, mantenimiento y conservación 183,243Servicios de traslado y viáticos 146,085Servicios financieros, bancarios y comerciales 11,431

Total $ 4,307,788

Servicios de arrendamiento $1,634,202

Ampara principalmente los apoyos otorgados mensualmente al personal que utiliza su vehículo particular en tareas propias del Ente Público por importe de $1,570,975.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 26

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Otros servicios generales $1,245,476

Corresponde principalmente a las asignaciones destinadas a cubrir los pagos del Impuesto sobre nómina por importe de $1,018,517, que se derivaron de la relación laboral a cargo del Ente Público.

Servicios profesionales, científicos y técnicos y otros servicios $589,357

Esta cuenta se integra principalmente como sigue:

Si lv er io Día z Gr aj al es

Con c ep t o I m po r te

$ 397,500Administrador del Complejo Agrícola Nuevo León Unido, comprende las áreas de control interno, estados financieros, control de costos y planeación fiscal, tesorería, recursos humanos y presentación de informes financieros a las diferentes sociedades del complejo agrícola.Lu i s E n ri que V i l l a s e ñ or S ot o Comisario del Ente Público. B a k er T il l y Mé x i c o, S . C . Auditoria a estados financieros del ejercicio 2014 y primera etapa del ejercicio 2015.

115,752

72,355

Total $ 585,607

T R A N S F E R E NCI A S, AS IGN A CION E S, S U B S IDIOS Y O T R AS A Y UD A S $24,739,918

Corresponde al rubro de subsidios y subvenciones, se integra como sigue:

Conc ept o Im por te

Creación de pasivo de las aportaciones recibidas por parte de la Federación para la contratación de un seguro agrícola catastrófico para 42 Municipios del Estado de Nuevo León.Creación de pasivo de las aportaciones por parte de la Federación destinadas al pago del Apoyo aProductores Afectados por Desastres Naturales (Granizada 2015).

$ 23,336,911

768,666

Apoyo para la adquisición de equipo en beneficio de los productores ganaderos de Nuevo León. 375,000Apoyo para la compra de semilla, materiales y suministros para establecimiento de lotes de evaluación de producción y tolerancia a la roya de trigo.Servicio de banquetes en diferentes eventos realizados en la UGRNL, del 1 de agosto Día del Ganadero, 26 de septiembre Ganado Mejor, Venta de Sementales Bovinos, el 6 y7 de octubre, Foro Internacional de Negocios Bovinos de Carne 2015.

169,320

55,680

Gastos financieros de octubre, noviembre y diciembre del 2015. 34,341Total $ 24,739,918

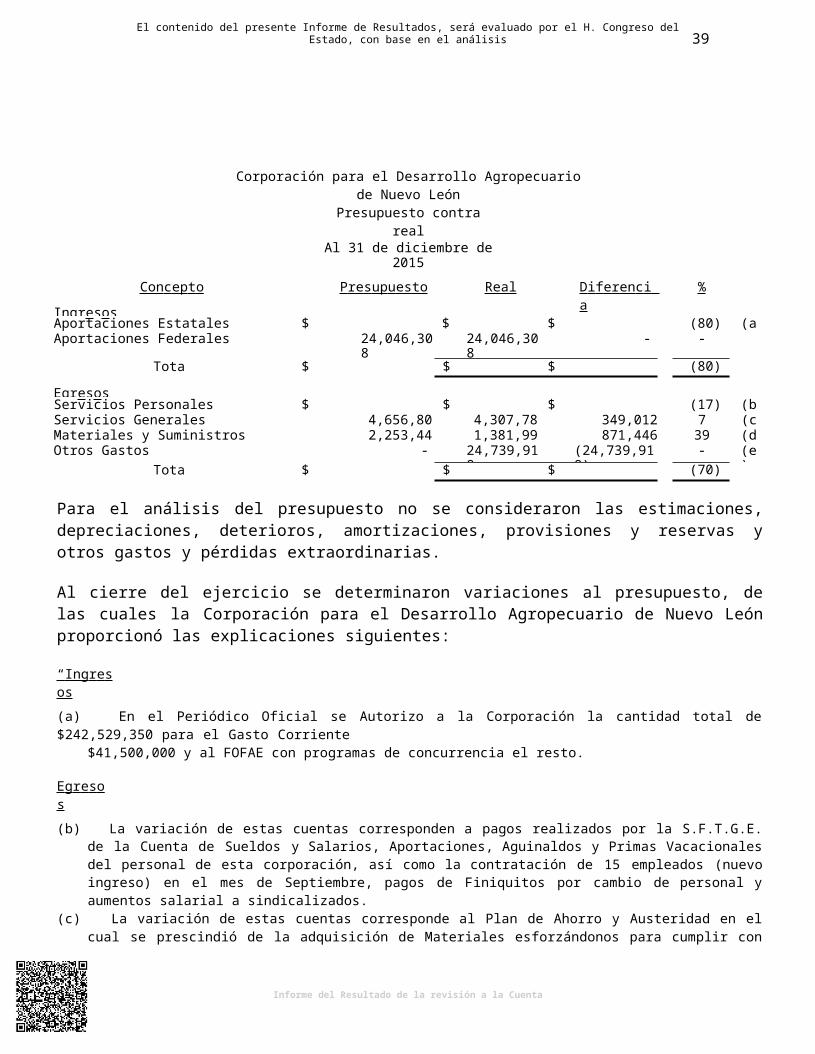

A continuación se presenta el cuadro comparativo proporcionado por la Corporación para el Desarrollo Agropecuario de Nuevo León del presupuesto de ingresos y egresos, lo real contra lo presupuestado, con sus respectivas variaciones:

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 27

Corporación para el Desarrollo Agropecuario de Nuevo LeónPresupuesto contra real

Al 31 de diciembre de 2015

Con c ep t o

Ing r e s os

P r e s up u e s to Real D i f e r en c i a %

Aportaciones Estatales $ 242,529,350 $ 47,501,941 $ (195,027,409) (80) (a)Aportaciones Federales 24,046,308 24,046,308 - -

Total $ 266,575,658 $ 71,548,249 $ (195,027,409) (80)

E g r e s os Servicios Personales $ 34,589,760 $ 40,309,783 $ (5,720,023) (17) (b)Servicios Generales 4,656,800 4,307,788 349,012 7 (c)Materiales y Suministros 2,253,440 1,381,994 871,446 39 (d)Otros Gastos - 24,739,918 (24,739,918) - (e)

Total $ 41,500,000 $ 70,739,483 $ (29,239,483) (70)

Para el análisis del presupuesto no se consideraron las estimaciones, depreciaciones, deterioros, amortizaciones, provisiones y reservas y otros gastos y pérdidas extraordinarias.

Al cierre del ejercicio se determinaron variaciones al presupuesto, de las cuales la Corporación para el Desarrollo Agropecuario de Nuevo León proporcionó las explicaciones siguientes:

“ Ing r e s os

(a) En el Periódico Oficial se Autorizo a la Corporación la cantidad total de $242,529,350 para el Gasto Corriente$41,500,000 y al FOFAE con programas de concurrencia el resto.

E g r e s os (b) La variación de estas cuentas corresponden a pagos realizados por la S.F.T.G.E. de la Cuenta de Sueldos y

Salarios, Aportaciones, Aguinaldos y Primas Vacacionales del personal de esta corporación, así como la contratación de 15 empleados (nuevo ingreso) en el mes de Septiembre, pagos de Finiquitos por cambio de personal y aumentos salarial a sindicalizados.

(c) La variación de estas cuentas corresponde al Plan de Ahorro y Austeridad en el cual se prescindió de la adquisición de Materiales esforzándonos para cumplir con esta medida implementada por Gobierno central.

(d) La variación de estas cuentas corresponde de igual medida en prescindir realizar eventos contemplados, gastos de mantenimiento y asistencia técnica por la medida del Plan de Ahorro y Austeridad.

(e) El monto de estas cuentas corresponden a Aportaciones Federales para los programas Seguro catastrófico y Desastres Naturales los cuales no se ejercieron por falta de Aportación Estatal y se reintegraron a la Tesorería de la Federación en el 2016.”

B. Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

Con posterioridad a la verificación realizada por esta Auditoría Superior del Estado, con relación a los Estados Financieros que se incluyen en la Cuenta Pública, se concluye que su presentación, está de acuerdo con la Ley General de Contabilidad Gubernamental, normatividad aplicable a este

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 27/45

tipo de Ente Público y que se apegó al cumplimiento de la Ley de Egresos para el Estado deNuevo León y demás ordenamientos aplicables en la materia.

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

Los indicadores de gestión determinados por la administración del Ente Público son los siguientes:

Corporación para el Desarrollo Agropecuario de Nuevo LeónIndicadores de Gestión

Al 31 de diciembre de 2015 y 2014

Indicador Unidad de medida

Objetivo2015

Real2015

Real2014

Variación2015 vs objetivo

Variación2015 vs

2014Seguro

Catástrofico Productores 1,009 925 - 84 925

Apoyo aProductoresGanaderos

TractoresAgricolas 5 5 - - 5

Apoyo aProductoresGanaderos

Parcelas demostrativas

de Trigo3 3 - - 3

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 28/45

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas porlos funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

GESTIÓN FINANCIERA

Ley General de Contabilidad Gubernamental

1. Se revisó la observancia de la Ley General de Contabilidad Gubernamental (LGCG) y la normatividad emitida por el Consejo Nacional de Armonización Contable (Conac), advirtiéndose incumplimientos por parte del Ente Público, a las obligaciones que diversos preceptos de la referida Ley le imponen, acorde con lo que se enuncia a continuación:

I.Registros contables

a) Contar con manuales de contabilidad (artículo 20).

b) Registrar en cuentas específicas de activo los bienes muebles e inmuebles (artículos

23 y 24 conforme a las Reglas específicas de registro y valoración del patrimonio).

c) Realizar el registro e inventario de los bienes que no se encuentren inventariados o estén en proceso de registro, señalados en el acta de entrega y recepción derivado de la transición de una administración a otra (artículo 31).

d) Realizar los registros contables con base acumulativa, el gasto conforme a su fecha de realización y el ingreso cuando exista jurídicamente el derecho de cobro (artículo34, conforme a Normas y metodología para la determinación de los momentos contables de los ingresos y Normas y metodología para la determinación de los momentos contables de los egresos).

e) Constituir provisiones, revisarlas y ajustarlas periódicamente para mantener su vigencia (artículo 39).

II.Registros presupuestarios

a) Realizar los registros en las etapas del presupuesto de egresos en aprobado, modificado, comprometido, devengado, ejercido y pagado y del ingreso en estimado, modificado, devengado y recaudado (artículo 38, conforme a Normas y metodología para la determinación de los momentos contables de los ingresos y Normas y metodología para la determinación de los momentos contables de los egresos).

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

b) Generar registros automáticos y por única vez en los momentos contables correspondientes de los procesos administrativos de los Entes Públicos que

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 29/45

impliquen transacciones presupuestarias y contables (artículos 16 y 40, conforme al Acuerdo por el que se determina la norma de información financiera para precisar los alcances del Acuerdo 1 aprobado por el Consejo Nacional de Armonización Contable, en reunión del 3 de mayo de 2013 y publicado el 16 de mayo de 2013).

III.Registros administrativos

a) Llevar a cabo el levantamiento físico del inventario de los bienes muebles e inmuebles, conciliarlo con el registro contable, además registrar en un plazo de 30 días hábiles los bienes que se adquieran (artículos 23 y 27, conforme a las Reglas específicas de registro y valoración del patrimonio).

b) Entregar oficialmente a la administración entrante a través de un acta de entrega y recepción, los bienes que no se encuentren inventariados o estén en proceso de registro y hubieren sido recibidos o adquiridos durante el encargo de su administración (artículo 31).

c) Respaldar la contabilización de las operaciones presupuestarias y contables con la documentación original que compruebe y justifique los registros que se efectúen (artículo 42).

d) Realizar los pagos directamente en forma electrónica, mediante abono en cuenta del beneficiario (artículo 67, párrafo segundo).

IV.Transparencia

a) Publicar la información a que se refiere la Normas para establecer la estructura de información del formato del ejercicio y destino de gasto federalizado y reintegros (artículo 81).

Control Interno

RespuestaEn respuesta a los oficios ASENL-OPR-AEGE-AP13-AF133/2016-TE, ASENL-OPR- AEGE-AP13-AF133/2016-EX y ASENL-OPR-AEGE-AP13-AF233/2016-EX notificados el14 de septiembre de 2016, 22 de septiembre de 2016 y 22 de septiembre de 2016 respectivamente, manifiesta el Titular mediante oficio SDA-516/2016 del 11 de octubre de2016 y los extitulares mediante escritos del 17 de octubre de 2016 y 20 de octubre de 2016 respectivamente, lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Agropecuario de Nuevo León.

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 30/45

I.- Registro Contable:

a).- Se cuenta con

Guías Contabilizadoras

Instructivo Manejo de Cuentas

Matriz de Conversión

Plan de Cuentas

b).- La Corporación para el Desarrollo Agropecuario no cuenta con activos de BienesMuebles e Inmuebles a su nombre, pues se encuentran a nombre del Gobierno del Estado.

c).- El acta de entrega recepción si cuenta con registros e inventario.

b).- Los registros contables acumulativos y sus momentos contables mediante el programaINDETEC.

e).- Se realizan provisiones y se ajustan periódicamente para mantener su vigencia.

II.- Registro Presupuestarios:

a).- Se manejan todos los movimientos contables presupuestales de egresos e ingresos mediante el Programa INDETEC.

b).- Se realizan los registros automáticos y por única vez, las transacciones presupuestarias y contables dentro del Programa INDETEC.

III.- Registros Administrativos

a).- Llevar a cabo el levantamiento físico del Inventario de los bienes muebles e inmuebles, conciliarlo con el registro contable, no se puede realizar, ya que los bienes no son propiedad de la corporación, si se tienen un resguardo.

b).- No bienes pendientes de Registro, Todo se encuentra Inventariado.

c).- Todas las pólizas tienen documentación comprobatoria original.

d).- Se realizan los pagos a Proveedores mediante Transferencias Electrónicas.

IV.- Transparencia.