xx seminario regional de política fiscal - cepal.org · conlos consiguientes costos fiscales-),...

TRANSCRIPT

XX Seminario Regional de Política Fiscal

Comentarios al Libro“Tax Systems and Tax Reforms in Latin America”

Fernando Carrera, ICEFISantiago de Chile, Enero 2008

Aportes

Estado del arte de las Reformas Tributarias en América Latina.

Estudios de caso que permiten profundizar sobre particularidades de los países (particularmente, aunque no exclusivamente, en el Cono Sur y Brasil).

Se analizan procesos de reforma tributaria exitosos y fracasados (no solo éxitos)

Recopilación estadística comparativa de un enorme valor para futuras investigaciones.

AportesAnálisis de la progresividad de las políticas tributarias (superando el esquema tradicional de impulsar la equidad únicamente desde el gasto).

Análisis de los desafíos de aumentar el nivel de la carga tributaria, en el marco de la democracia en construcción en AL (economía política de la tributación).

Introducción de variables claves para el análisis como Ingreso Fiscal Disponible (Uruguay), así como aportes para comprender mejor las particularidades de algunos regímenes (como el régimen tributario brasileño).

Enfoque histórico que acompaña el análisis.

Desafíos de InvestigaciónÉnfasis en regímenes tributarios del Mercosur y Chile es interesante, pero también deben analizarse las particularidades importantes de otras regiones:

Economías altamente dependientes del Petróleo o derivados (Venezuela, Ecuador, Trinidad y Tobago)

Países en situaciones de post-conflicto y con altos niveles de migración (Centroamérica)

Las dificultades de los regímenes tributarios en los países de menor ingreso per cápita –HIPC- (Haití, Nicaragua, Honduras, Bolivia)

Desafíos de InvestigaciónEconomía política de las reformas tributarias que incluya un mayor análisis del papel jugado por los organismos financieros internacionales (se menciona el tema en el capítulo 3 -no se analiza a profundidad-).

Complementar la mirada retrospectiva con la prospectiva. En particular, analizar las implicaciones fiscales de:

las nuevas demandas sociales para el estado (cambios socio-demográficos y sus implicaciones para la política pública –con los consiguientes costos fiscales-),nuevas demandas políticas (seguridad ciudadana e inclusión política de grupos excluidos), y nuevas demandas económicas (cambio estructural hacia economías basadas en el conocimiento y sociedades orientadas por la información).

Desafíos de Investigación

Integrar la perspectiva de los derechos humanos en el análisis de la política fiscal (más allá de la equidad):

Superar la perspectiva centrada en la ética y comenzar a reflexionar sobre las obligaciones jurídicas (derechos humanos, derechos constitucionales) y sus implicaciones fiscales.

bbb

Contenido

1. Problemas de la Política Fiscal en América Central

2. Avances

3. Oportunidades para el cambio: La Encrucijada

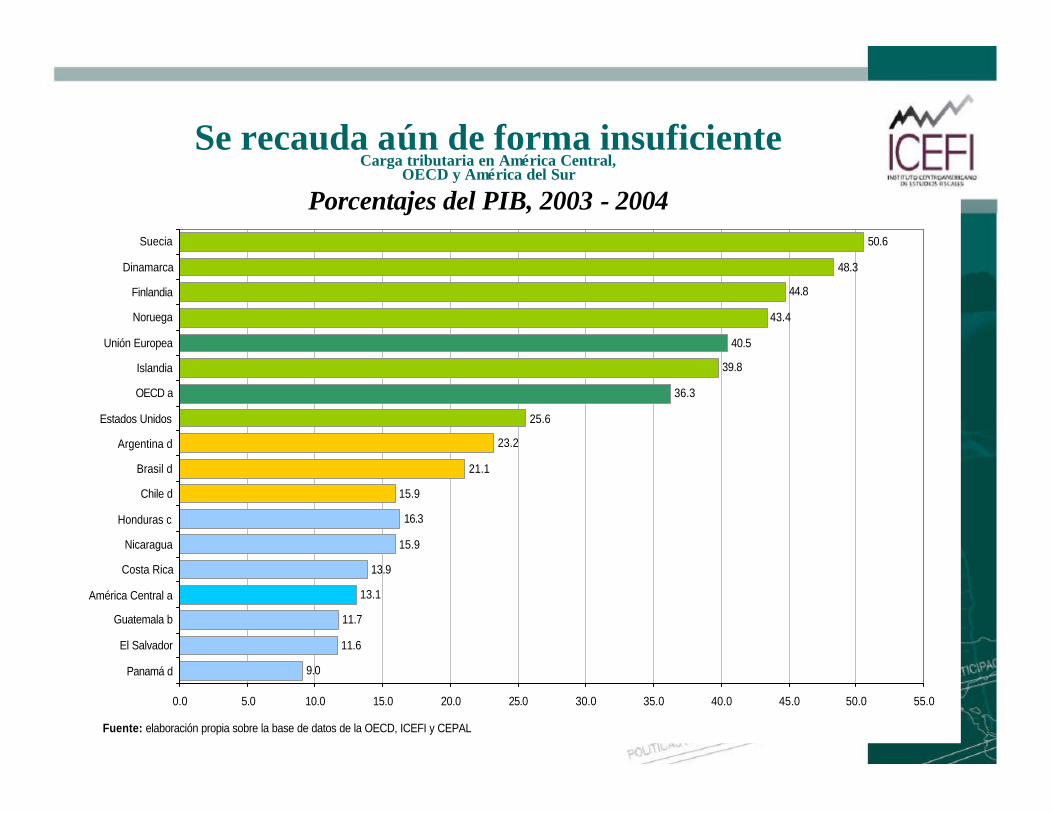

1.1. Problemas de la Problemas de la polpolíítica fiscaltica fiscalen Amen Améérica Centralrica Central

9.0

11.6

11.7

13.1

13.9

15.9

16.3

15.9

21.1

23.2

25.6

36.3

39.8

40.5

43.4

44.8

48.3

50.6

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0 45.0 50.0 55.0

Panamá d

El Salvador

Guatemala b

América Central a

Costa Rica

Nicaragua

Honduras c

Chile d

Brasil d

Argentina d

Estados Unidos

OECD a

Islandia

Unión Europea

Noruega

Finlandia

Dinamarca

Suecia

Fuente: elaboración propia sobre la base de datos de la OECD, ICEFI y CEPAL

Se recauda aún de forma insuficienteCarga tributaria en América Central,

OECD y América del Sur

Porcentajes del PIB, 2003 - 2004

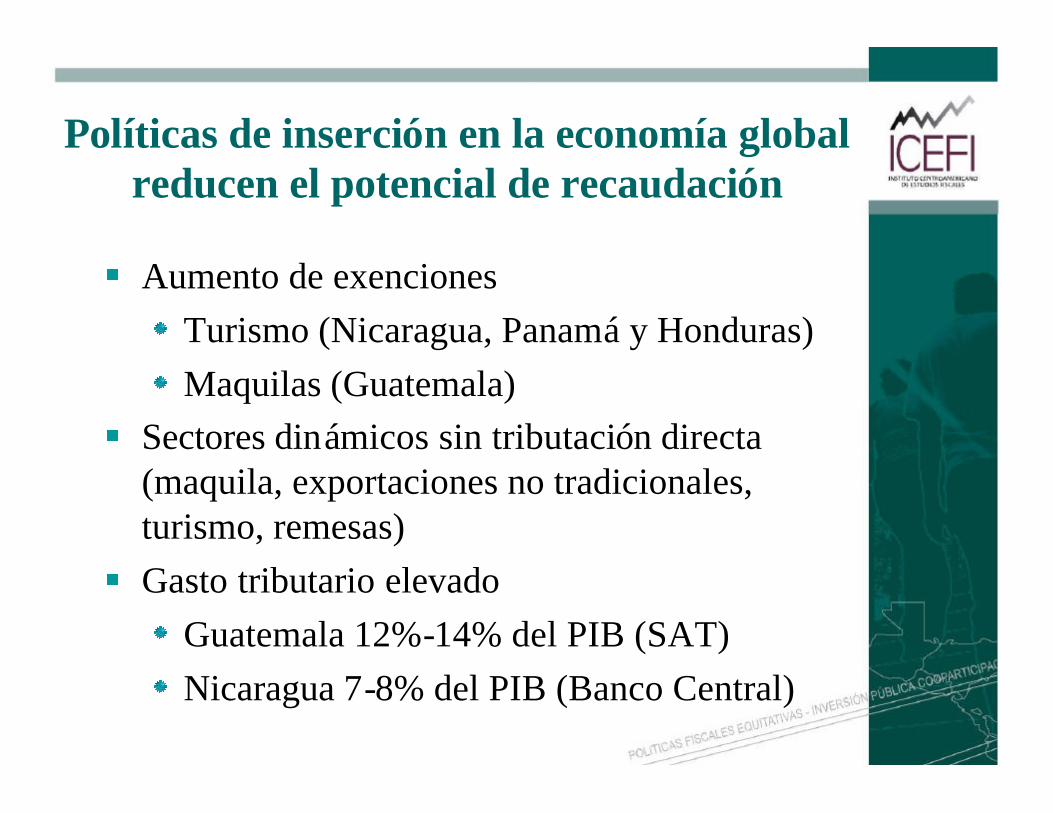

Políticas de inserción en la economía globalreducen el potencial de recaudación

Aumento de exenciones Turismo (Nicaragua, Panamá y Honduras)Maquilas (Guatemala)

Sectores dinámicos sin tributación directa (maquila, exportaciones no tradicionales, turismo, remesas) Gasto tributario elevado

Guatemala 12%-14% del PIB (SAT) Nicaragua 7-8% del PIB (Banco Central)

Actividades promovidas por incentivos en América Central

??Desarrollo de infraestructura pública

????Generación de energía renovable

???Minería

???Recursos forestales

?????Turismo

Procesamiento de Exportaciones (maquila)

?????

??????Zonas Francas

PanamáCosta RicaNicaraguaHondurasEl SalvadorGuatemalaPaís

Fuente: ICEFI

Sectores beneficiados por la legislación de incentivos para el turismo

Fuente: ICEFI

???Filmación de películas

????Restaurantes

???Inversiones en infraestructura

????Centros de convenciones

????Centros de recreación

???Artesanías

?????Arrendamiento vehículos

????Transporte terrestre

?????Transporte acuático

?????Transporte aéreo

?????Agencias de viajes

?????Hotelería y albergues

19941999199820051985Sectores cubiertos

PanamáNicaraguaHondurasEl SalvadorCosta RicaPaís

2. Avances de la polAvances de la políítica fiscaltica fiscalen Amen Améérica Centralrica Central

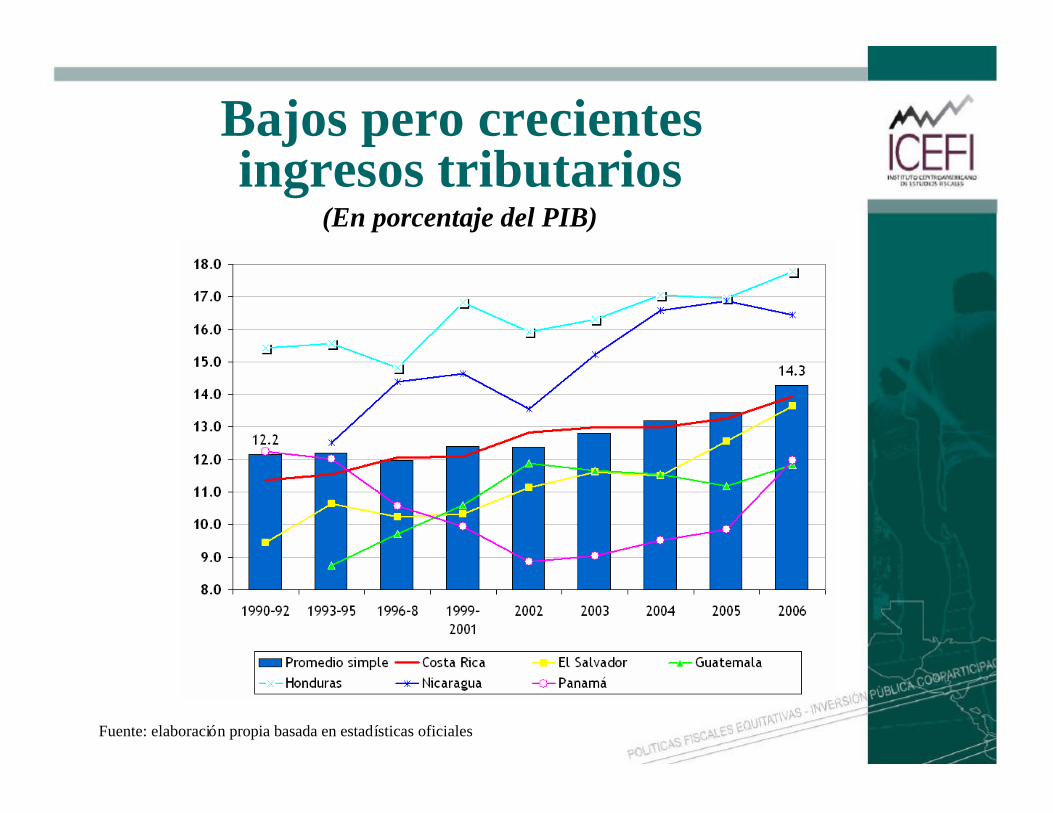

Bajos pero crecientes ingresos tributarios

Fuente: elaboración propia basada en estadísticas oficiales

(En porcentaje del PIB)

Creciente importancia del IVA

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

1995 1999 2003 2006

Promedio simple Costa Rica El Salvador GuatemalaHonduras Nicaragua Panamá

Fuente: elaboración propia basada en estadísticas oficiales

0

2

4

6

8

10

12

14

16

Inicial 1992 1995 1996 1997 1998 1999 2002 2005

Costa Rica El Salvador GuatemalaHonduras Nicaragua PanamáPromedio simple

Convergencia de las tasas del IVA/ventas en los 90s

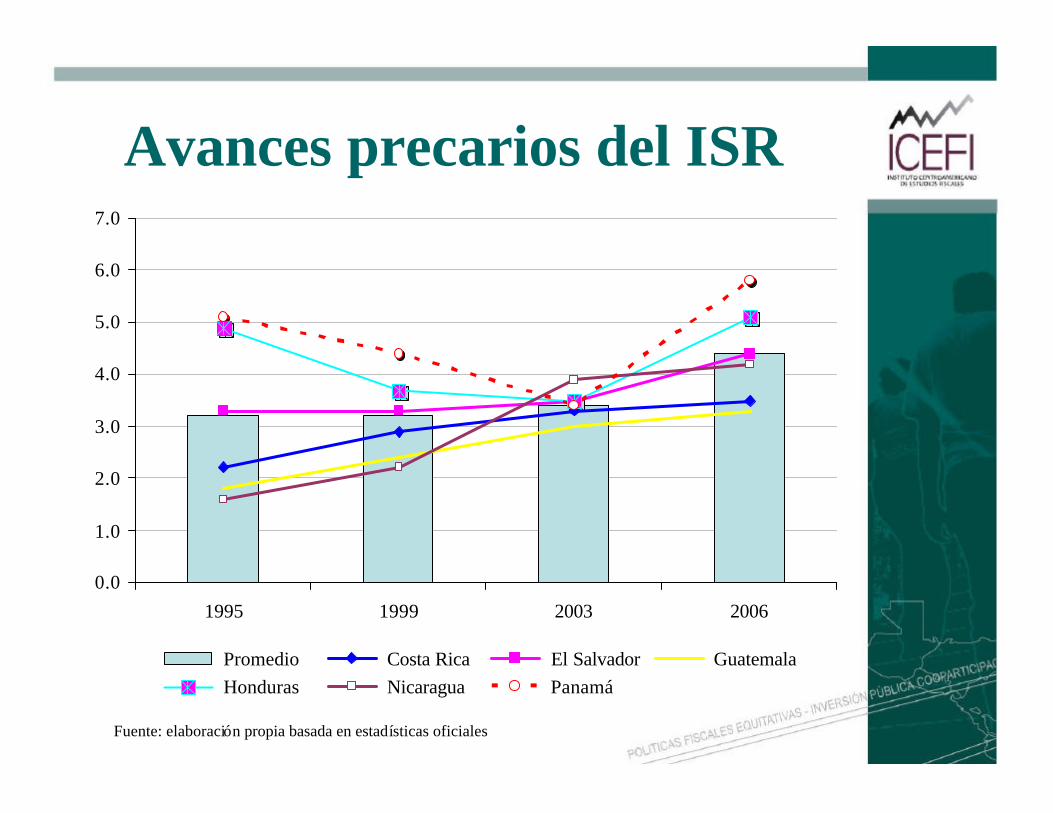

Avances precarios del ISR

Fuente: elaboración propia basada en estadísticas oficiales

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1995 1999 2003 2006

Promedio Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

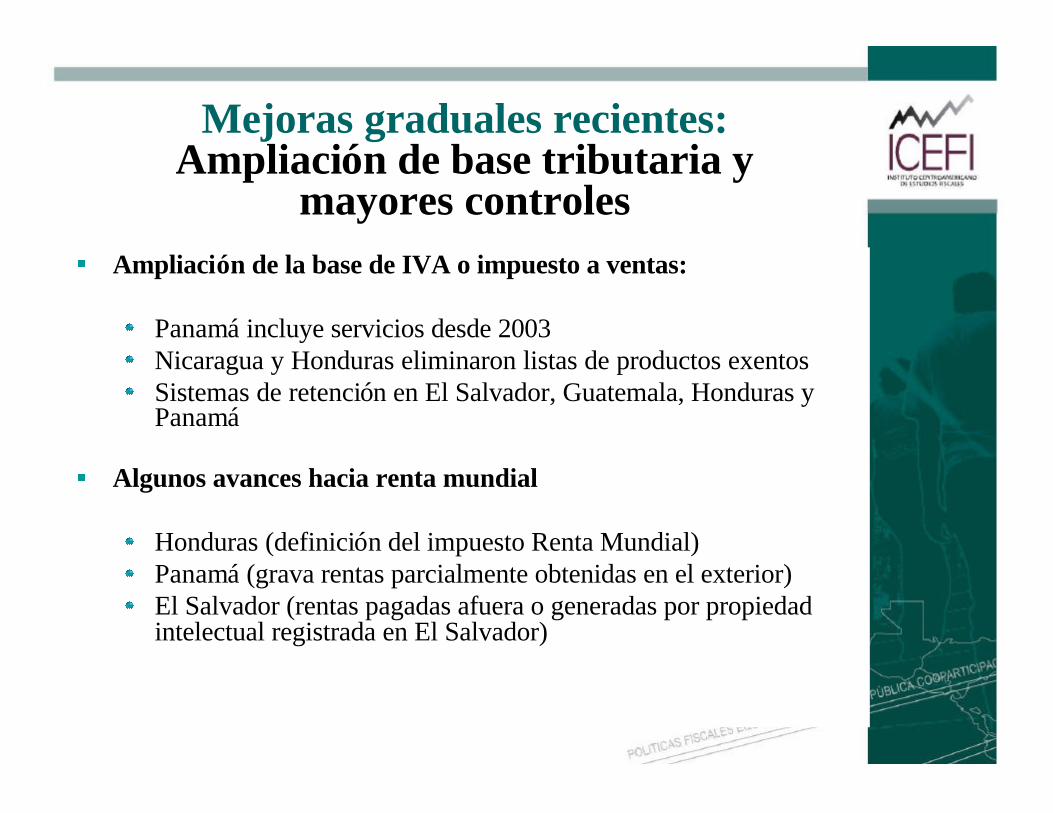

Ampliación de la base de IVA o impuesto a ventas:

Panamá incluye servicios desde 2003 Nicaragua y Honduras eliminaron listas de productos exentosSistemas de retención en El Salvador, Guatemala, Honduras y Panamá

Algunos avances hacia renta mundial

Honduras (definición del impuesto Renta Mundial)Panamá (grava rentas parcialmente obtenidas en el exterior)El Salvador (rentas pagadas afuera o generadas por propiedad intelectual registrada en El Salvador)

Mejoras graduales recientes:Ampliación de base tributaria y

mayores controles

Cambios recientes en definición más precisa de gastos deducibles en El Salvador y Panamá

Operaciones con paraísos fiscales Beneficios laborales no monetarios

• Eliminación del secreto bancario en El Salvador

Introducción de impuestos sobre ingresos brutos en Panamá y Guatemala

Mejoras graduales recientes:Ampliación de base tributaria y

mayores controles

Creciente conciencia de la moral tributaria

Torgler (2005): la moral tributaria de los países de América Central es superior a la de México y Sudamérica.Percepción de que en América Central los impuestos no son tan altos (comparada con la percepción de América Latina en conjunto)Percepción de que en América Central hay problemas de falta de honestidad y corrupción (percepción aún mayor que para América Latina en conjunto)

3. Oportunidades para el Oportunidades para el cambio: cambio: La EncrucijadaLa Encrucijada

La apertura de espacios con la democracia

Régimen democrático ha abierto espacios para otros actores

Históricamente regimenes más abiertos han permitido incidencia de otros actores (Costa Rica, Honduras)Acuerdos de Paz contribuyeron a apertura democrática en Nicaragua, El Salvador y GuatemalaPero reformas tributarias más radicales fueron revertidas (FSLN; DC, FRG): importancia de alianzas

Hacia una estrategia de reformas fiscales

1. Construcción de alianzas políticas amplias

2. Involucramiento de élites económicas

3. Involucramiento de actores externos4. Atención a la moral tributaria

5. Atención a la equidad horizontal

Los ingresos tributarios

La Reforma de los ingresos obstaculizada por intereses, temas locales, carteles, monopolios, incentivos

Título en inglés: "Revenue Reform" Train Stopped by "Vested Interests," "Local Issues," "Trusts," and other poles“

Artista: George Yost CoffinFecha: Desconocida, probablemente entre1880-1900

“En Guatemala evadir impuestos es casi un deporte nacional”

Ministro de Estado, 1998

“El próximo gobierno en Guatemala debería eliminar el Impuesto sobre la Renta. Además

debería promover su eliminación en el resto de Centro América. Así se promovería la inversión extranjera y Centro América sería vista como un

modelo para el resto del mundo”

Líder del grupo empresarial más grande de Centro América, Diciembre, 2007

www.icefi.org¡Muchas gracias!