xi-fier 01 proyectos de integración energética regional avances y retos desde una perspectiva...

TRANSCRIPT

SEMANA DE LA ENERGÍA SOSTENIBLE PARA AMÉRICA LATINA Y EL CARIBE 6 al 9 de setiembre de 2016 - Panamá

Ing. Juan José Carrasco Director Ejecutivo de la CIER

Energía sin Fronteras

Argentina

Bolivia

Brasil

Chile

Colombia

Ecuador

Paraguay

Perú

Uruguay

Venezuela

España

El Salvador

Costa Rica

Panamá

Guatemala

Rep. Dominicana La Comisión es una organización internacional con 51 años de

liderazgo y gestión en la Integración y Cooperación que agrupa 250 instituciones y empresas del sector público y privado, reguladores, ministerios y asociaciones de la región sudamericana, América Central y el Caribe y España – Grupo UNESA como miembro asociado.

Hacia una Agenda Energética Regional El Proceso de Integración Energética Regional

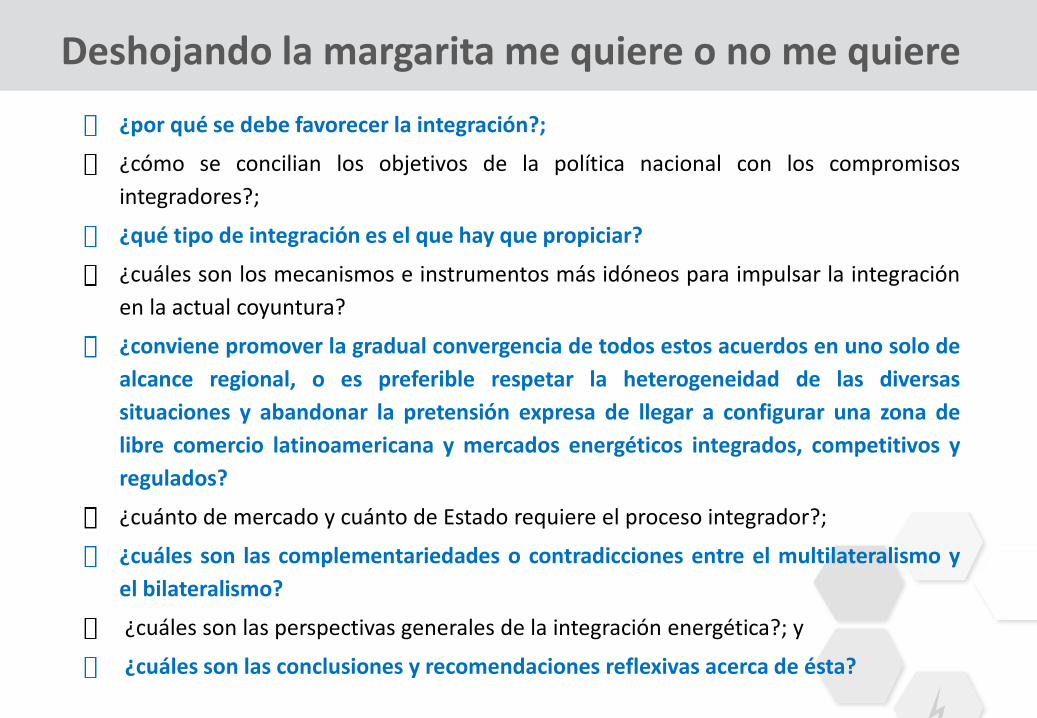

¿por qué se debe favorecer la integración?;

¿cómo se concilian los objetivos de la política nacional con los compromisos

integradores?;

¿qué tipo de integración es el que hay que propiciar?

¿cuáles son los mecanismos e instrumentos más idóneos para impulsar la integración

en la actual coyuntura?

¿conviene promover la gradual convergencia de todos estos acuerdos en uno solo de

alcance regional, o es preferible respetar la heterogeneidad de las diversas

situaciones y abandonar la pretensión expresa de llegar a configurar una zona de

libre comercio latinoamericana y mercados energéticos integrados, competitivos y

regulados?

¿cuánto de mercado y cuánto de Estado requiere el proceso integrador?;

¿cuáles son las complementariedades o contradicciones entre el multilateralismo y

el bilateralismo?

¿cuáles son las perspectivas generales de la integración energética?; y

¿cuáles son las conclusiones y recomendaciones reflexivas acerca de ésta?

Deshojando la margarita me quiere o no me quiere

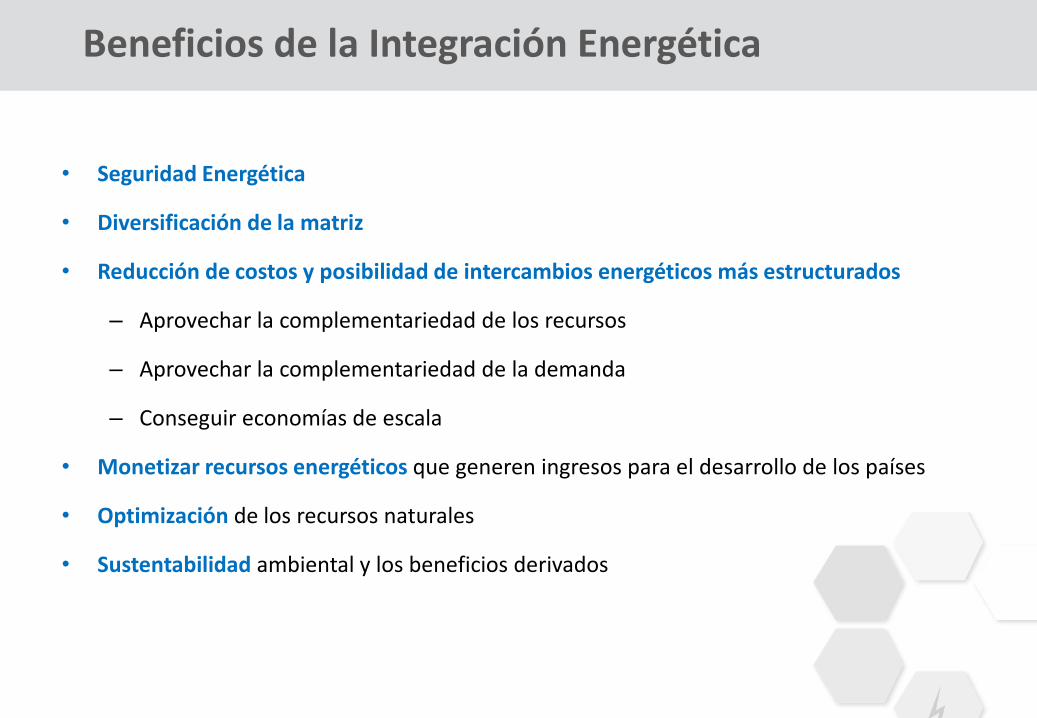

• Seguridad Energética

• Diversificación de la matriz

• Reducción de costos y posibilidad de intercambios energéticos más estructurados

– Aprovechar la complementariedad de los recursos

– Aprovechar la complementariedad de la demanda

– Conseguir economías de escala

• Monetizar recursos energéticos que generen ingresos para el desarrollo de los países

• Optimización de los recursos naturales

• Sustentabilidad ambiental y los beneficios derivados

Beneficios de la Integración Energética

¿Quién puede no estar de acuerdo y porqué vamos tan lento?

Integración Regional

Redes Infraestructura

Reglas y Marcos Regulatorios

Recursos

Voluntad Política Grupos de Interés

Institucionalizar Planificación

Consumo energético por continentes en relación con su población

Fuente: OMC

Volumen del comercio de mercancías

• Se produce entre el 5 y 6 % de la E Eléctrica Mundial

• El crecimiento de la demanda ronda el 2,5 4 % acumulado anual ( x2 cada 20 años)

• La realidad energética no es única y aparecen diferencias. Cuesta generalizar

• LAyC tiene importantes recursos renovables y no renovables

• Recursos se encuentra distribuidos de manera no homogénea

• Posee una matriz limpia vinculada a la hidrogenaría

• La demanda se sustentando en el crecimiento de hidrogenaría y gas 1990-2014

• En ese mismo periodo se ha dado un mayor crecimiento de la generación térmica 6 %

• Existen importantes complementariedades ( Oferta-Demanda)

Situación energética

• El consumo percapita de energía es bajo comparado con los países

desarrollados a pesar de acercarnos a países de ingresos medios. ( 8 veces

EUA 4 veces con Europa)

• La universalización alcanza en general valores medios superiores del 95 %

• Hay sistemas de subsidios tanto a la demanda como a la oferta en algunos

casos no muy bien diseñados

• En los últimos años se avanzo hacia la universalización del acceso importante

• Pérdidas de energía del 13 a 14 % son altas/ las no técnicas con alguna

tendencia que preocupa

• Inversiones por MU$S 50.000 a 60.000 de inversiones/ año ( S Eléctrico)

Situación energética

• Oferta

– Incrementar la Oferta

– Diversificar la matriz no descatar ninguna fuente

– Insercion de energias renovables preferentemente ( convencionales y las no

convencionales grandes, mini y micro)

– Tecnologias termicas flexibles con menor huella de carbono como transición

energetica

– Integración Energetica

• Demanda

– Eficiencia energetica-reduccion de pérdidas

– Gestión de la demanda

– Electrificacion de algunos usos (por ejemplo climatización, la coccion, bombeo

de agua) asi como areas ( por ejemplo el transporte)

Batería de acciones

• Seguridad de Suministro (muy baja probabilidad de restricción, temporal, bajo % )

• Acceso Universal a fuentes modernas de energía

• Cubrir al año 2030 1800 TWh de Energía Eléctrica +30 TWh/año

3500 TWh para 2050 ( Mix)

– Precios razonables

– Mejorar Calidad de vida / agregar usos

– Competitividad de productos y servicios

– Sustentabilidad Económica empresarial / Subsidios

• Sustentabilidad social / cliente activo / ciudadano activo e informado / políticas de estado

• Sustentabilidad ambiental

• Si lo vamos a resolver en forma autárquica o colaborativa con una

visión geopolítica regional

El futuro energético a resolver en Latinoamérica

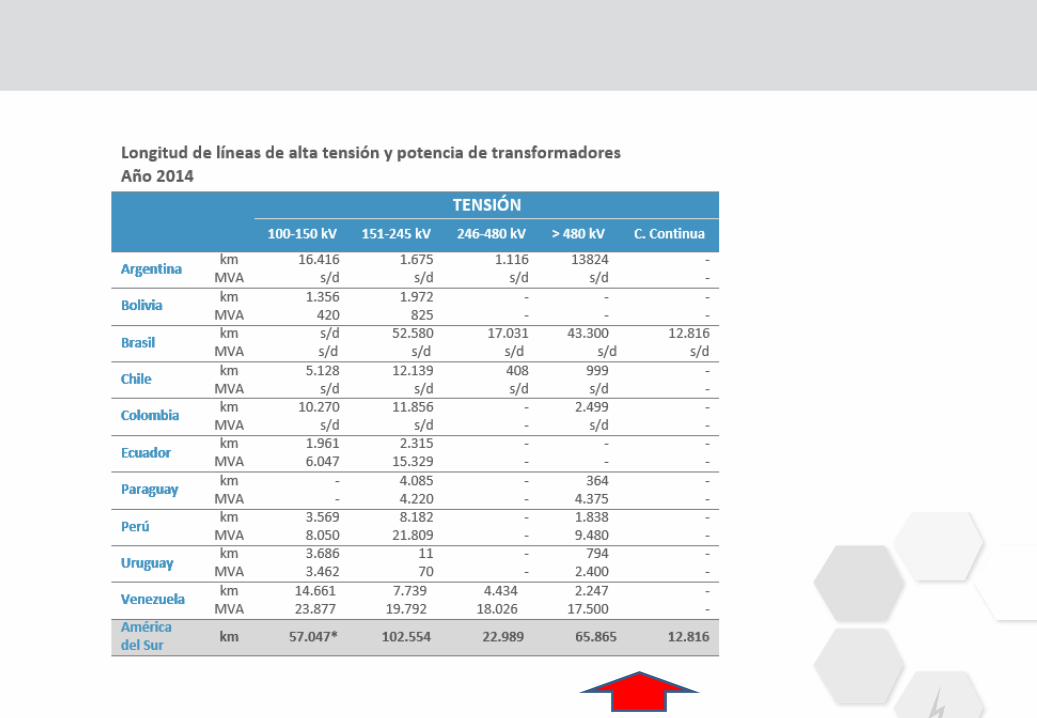

Integración infraestructura existente: electricidad

La integración iniciada con las represas binacionales en las décadas del 70 Itaipú, Yacyretá, Salto Grande, en los últimos 20 años se ha profundizado con la

integración de las interconexiones internacionales (ver mapa).

En Sudamérica prácticamente todos los países tienen nexos de transmisión con algún país vecino. Argentina con Brasil, Chile, Paraguay y Uruguay, Brasil con Venezuela, Paraguay y Uruguay, Colombia con Venezuela y Ecuador, Perú con Ecuador y Bolivia.

El Sistema de la interconexión eléctrica de los países de América Central (SIEPAC) sigue avanzando en su construcción y permitirá aumentar la capacidad y la confiabilidad de las interconexiones, posibilitando la existencia de plantas regionales

Con el SIEPAC se ha construido un andamiaje institucional definido en el Tratado Marco del Mercado Eléctrico (MER)

los mercados históricamente compradores (Honduras y El Salvador) redujeron al mínimo sus importaciones;

México realiza importantes intercambios con EEUU

Centrales e interconexiones eléctricas internacionales

Fuente: CIER, Síntesis informativa energética de los países de la CIER (2009)

Participación por país en la importación de energía

eléctrica en América del Sur - 2009

Demanda Energía Anual América Sur: 950853 GWh

Total Transacciones Energía 2009: 51126 (5.3% de la demanda Energía total)

Participación por país en la exportación de energía

eléctrica en América del Sur - 2009

PROYECTO CIER 15 – FASE II

Comisión de Integración Energética Regional – CIER - Todos los derechos reservados

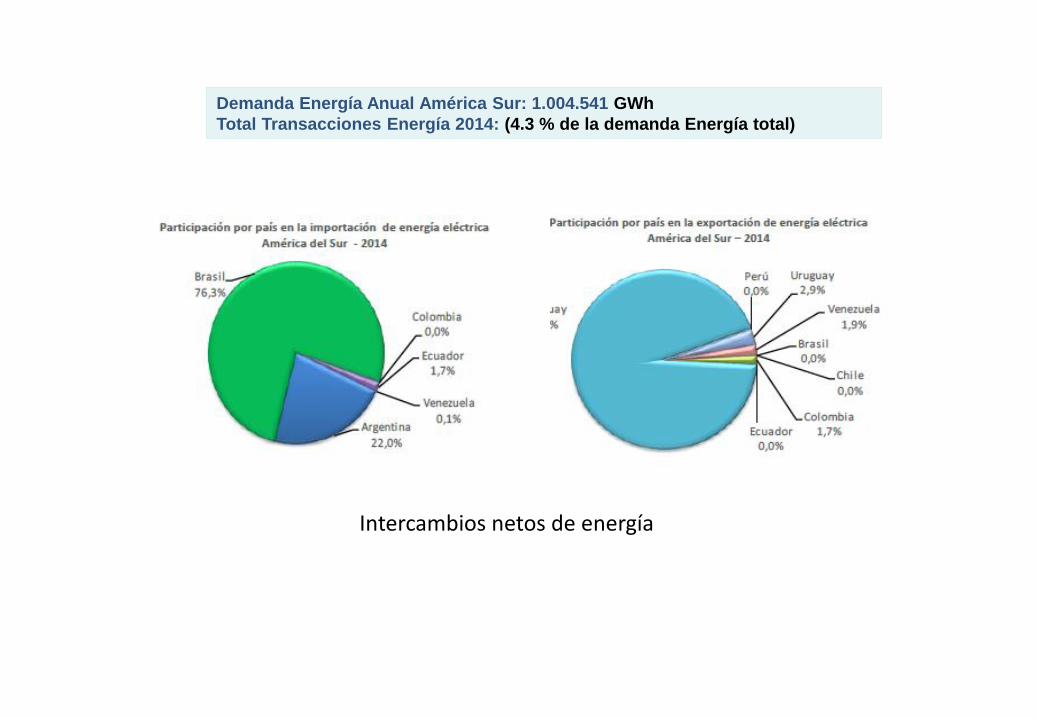

Intercambios netos de energía

Demanda Energía Anual América Sur: 1.004.541 GWh

Total Transacciones Energía 2014: (4.3 % de la demanda Energía total)

Interconexiones II (Seguridad operativa y exportación de energía)

Colombia – Panamá Bolivia – Chile Brasil - Uruguay

Interconexiones I (Seguridad operativa e

intercambios de oportunidad) Perú – Ecuador SIEPAC II (Centroamérica) Bolivia – Perú Argentina – Paraguay - Brasil

Swap y wheeling

Wheeling de energía de Chile por Argentina Swap de energía Paraguay – Argentina – Chile Swap de energía Brasil – Argentina

Hidroeléctricas con contratos de exportación

(Economías de escala) Inambari (Perú / Brasil): 2200 MW (Embalse) Cachoeira Esperanza (Bolivia / Brasil): 800 MW ( F A) Jirau (3500 MW) y Santo Antonio (3500 MW) – Brasil (F A)

Para el análisis del futuro de la integración en la región se seleccionaron 12 proyectos que representan más de 10 mil km de líneas de interconexión, cerca

de 6500 MW de capacidad y una inversión de casi USD 5 mil millones

Integración – Proyectos – Electricidad CIER 15

Para el análisis del futuro de la integración en la región se seleccionaron 12 proyectos que representan más de 10 mil km de líneas de interconexión,

cerca de 6500 MW de capacidad y una inversión de casi USD 5 mil millones

Beneficio operativo de US$ 1.5 mil millones por año

Reducción de emisiones de CO2 de casi 8 millones de toneladas por año

Se consideraron tres atributos:

1. reducción de los costos operativos totales

2. mejora de la confiabilidad de suministro

3. reducción de las emisiones de CO2

El cálculo de los atributos se basa en simulaciones operativas del sistema a lo largo del período de estudio, para un gran número de condiciones hidrológicas distintas

Ilustrar los diferentes tipos de oportunidad de interconexión

Mostrar los beneficios potenciales de las interconexiones en las tres regiones, Centroamérica, Comunidad Andina y Mercosur

Analizar proyectos “reales”, esto es, para los cuales existen propuestas concretas y un interés declarado de por lo menos uno de los representantes de los países involucrados

Cálculo del beneficio de la interconexión Criterios para la selección de los estudios

Integración resultados del CIER 15

Proyecto Fecha Voltaje (kV)Longitud

(km)

Capacidad

(MW)

Costo

(MUS$)

PE-BR (Inambari) 2015 500 3470 2200 2370

BO-BR (Cachuela Esperanza) 2015 500 2850 800 792

AR-BR (Garabí) 1972 (comienzan estudios) - - 1500 -

AR-PY (Corpus) 1971 (comienzan estudios) - - 3400 -

CO-PA 2014 400 614 300 207

BO-CH (Laguna Colorada-Radomiro Tomic) 2014 230 150 180 30

BO-AR (Yaguacua – Tartagal) 2014 500 90 500 -

BO-PY (Yaguacua-Loma Plata) 2015 - 500 200 -

BO-BR (Warnes-Puerto Suárez) 2014 - 590 500 -

Arco Norte (Brasil-Guayana Francesa-Guyana-

Surinam)

2012 (firma de

entenidmiento entre

partes)

- 1800 - -

SIEPAC II 2016 230 1800 300 500

BR-UY (Pte. Médici-San Carlos) 2013 500 420 500 330

AR-PY-BR (Yacyretá-Itaipú) 2014 500 666 2000 610

BO-PE (Mazocruz-Puno) 2014 230 215 125 65

PE-CH (Tacna-Arica) 2021 230 45 150 -

PE-EC (Machala-Zorritos) 2010 220/230 107 100 -

CH-AR 2015 - - - -

PY-AR-CH 2011 - - - -

BR-AR 2010 500 490 2000 -

PY-AR-UY 2011 (aún no efectivo) - - 200 -

13807 14955

¿Quién puede no estar de acuerdo y porqué vamos tan lento?

Integración Regional

Redes Infraestructura

Reglas y Marcos Regulatorios

Recursos

Voluntad Política Grupos de Interés

Institucionalizar Planificación

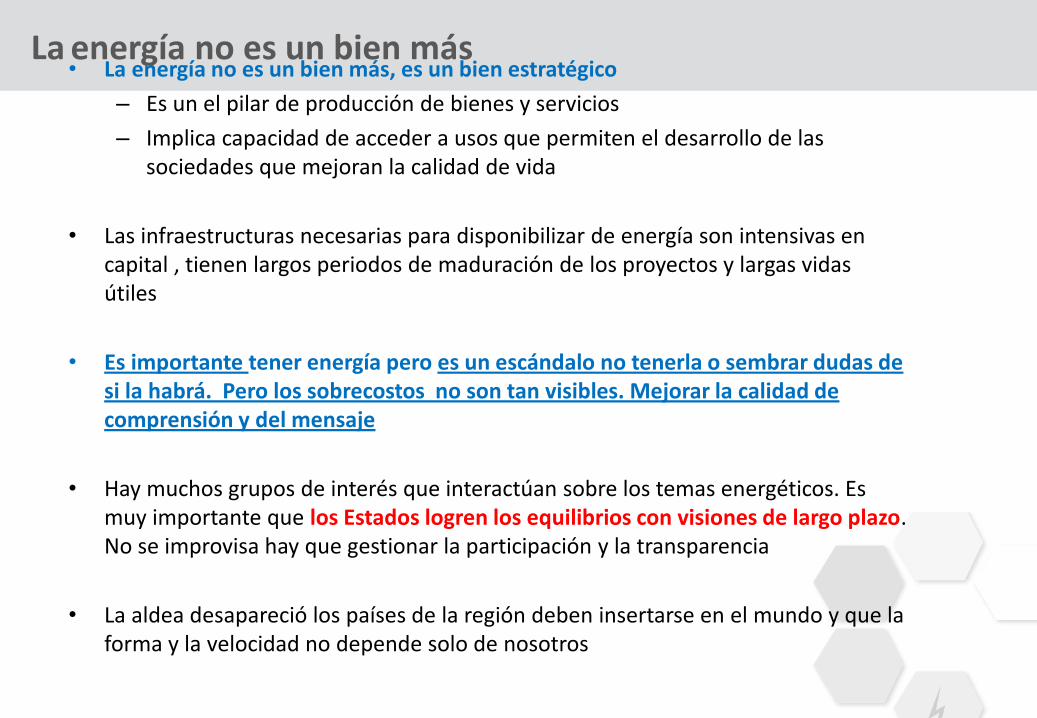

• La energía no es un bien más, es un bien estratégico

– Es un el pilar de producción de bienes y servicios

– Implica capacidad de acceder a usos que permiten el desarrollo de las sociedades que mejoran la calidad de vida

• Las infraestructuras necesarias para disponibilizar de energía son intensivas en capital , tienen largos periodos de maduración de los proyectos y largas vidas útiles

• Es importante tener energía pero es un escándalo no tenerla o sembrar dudas de si la habrá. Pero los sobrecostos no son tan visibles. Mejorar la calidad de comprensión y del mensaje

• Hay muchos grupos de interés que interactúan sobre los temas energéticos. Es muy importante que los Estados logren los equilibrios con visiones de largo plazo. No se improvisa hay que gestionar la participación y la transparencia

• La aldea desapareció los países de la región deben insertarse en el mundo y que la forma y la velocidad no depende solo de nosotros

La energía no es un bien más

• No escapa a una realidad de la integración comercial. Crisis multilateralismo en la región. Percepciones y

realidades sobre Integración-La Curva del desencanto.

• Hay visiones diferentes sobre el desarrollo energético, organización, mercado-estado, roles etc.

• Resistencia a la “Pérdida de soberanía”

• La integración no se ha gestionado con una óptica multidimensional “Los intereses de los grupos políticos,

empresariales, sociales, medios de comunicación etc.”

• Modelos y prácticas regulatorias que no convergieron

• Se duda que aporte seguridad energética-confianza

• Existencia de vacíos legales y regulatorios en el sector

• La falta de Planificación integrada para la expansión de los sistemas y mecanismos transparentes que nos

permitan generar acciones preventivas

Barreras para la integración

¿Quién puede no estar de acuerdo y porqué vamos tan lento?

Integración Regional

Redes Infraestructura

Reglas y Marcos Regulatorios

Recursos

Voluntad Política Grupos de Interés

Institucionalizar Planificación

A partir de un análisis de las reservas de petróleo, gas y carbón y de las capacidades hidráulicas, eólicos, y de ERNC se identifican tres grandes

mercados regionales, con distintas características y beneficios resultantes de una integración energética

Integración. Proyectos - electricidad

Crecimos 240 % en energía

Crecimos 246 % en potencia instalada 53 % Hidro 34 % Térmica 11 % Auto 1 % Nuclear En forma Bruta Con el mismo mix debo todos los años invertir en unos 19.000 MW entre nuevo y reposición

Factor de utilización de la potencia instalada / planta 0,43 Cual será el mix de transición ? Cual será el mix al 2050 con integración y sin integración ?

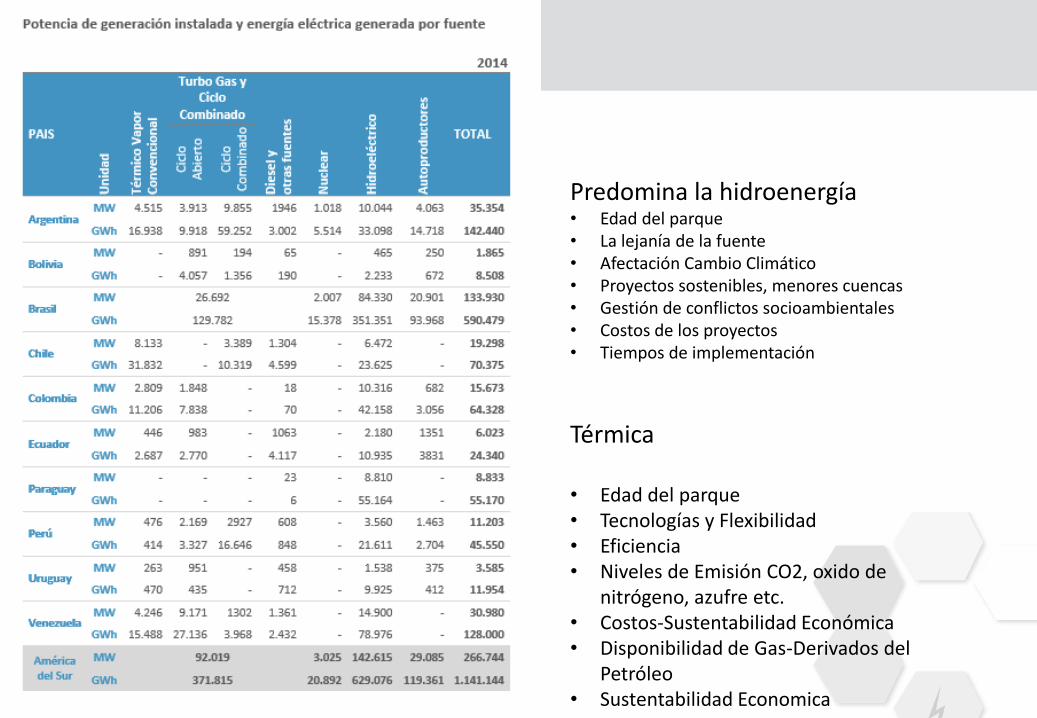

Predomina la hidroenergía • Edad del parque • La lejanía de la fuente • Afectación Cambio Climático • Proyectos sostenibles, menores cuencas • Gestión de conflictos socioambientales • Costos de los proyectos • Tiempos de implementación

Térmica • Edad del parque • Tecnologías y Flexibilidad • Eficiencia • Niveles de Emisión CO2, oxido de

nitrógeno, azufre etc. • Costos-Sustentabilidad Económica • Disponibilidad de Gas-Derivados del

Petróleo • Sustentabilidad Economica

Potencia instalada 266.768 MW Demanda coincidente 162.745 MW Relación 1,64

Pensemos en un poco menos 2,5 a 3,5 % salvo que electrifiquemos usos

Crecimos 246 en potencia instalada 53 % Hidro 34 % Térmica 11 % Auto 1 % Nuclear ¿Con el mismo mix debo todos los años invertir en unos 19.000 MW entre nuevo y reposición?

Reciente licitación de energía renovable en Perú registra récord de precios bajos Jueves, 10 de marzo del 2016

La subasta en Perú ha sido una sorpresa total, los precios de las renovables están mejor que los tradicionales: hidráulicas y ciclos simples. En solar, Perú pasó de USD 221 en 2010 a USD 48.09 x MW/h (el atlas solar indica que los niveles más altos de radiación solar se dan en el sur del país: 6,0-6,5 kWh/m2). En eólico, Perú tiene el mayor potencial en sus costas (el atlas eólico estima un potencial sobre los 77 000 MW, de los cuales se pueden aprovechar más de 22 000 MW). Se abre un muy buen panorama de negocios en el Perú para las renovables, seguramente esto servirá de ejemplo en la región de América Latina y el Caribe.

Energías renovables shock en el precios

Este es el precio más bajo jamás visto, para cualquier tecnología renovable," afirmó Ana Verena Lima, un analista de Bloomberg New Energy Finance en Sao Paulo. "La subasta fue muy competitiva y un precio así de bajo no era esperado por el mercado". La subasta del miércoles fue la mayor de la historia. Se subastaron contratos para proporcionar 12.430 gigavatios-hora al año, un tercio de lo que se necesita para los clientes regulados del país. Los generadores de energía renovable ganaron más de la mitad de los contratos. El precio más bajo de la energía eólica adjudicada en la subasta fue de $ 31 -41 por megavatio-hora, plantas de gas natural fue de US$ 47, carbón fue de US$ 57, hidroeléctrica en US$ 60 geotérmica en US$ de 66. 2/3 de los bloques fueros a renovables

"Los precios de la generación de electricidad han cambiado drásticamente en los últimos años. La energía solar en Chile es ahora la más barata en el mercado ". Agosto 2016

• Seguridad Energética de largo plazo

• Reducción de costos de mediano y largo plazo

• Reducción de las emisiones y la huella de carbono- Impactos

ambientales sobre el medio ambiente la biodiversidad-salud

• Estabilización de precios

• Bajos costos de OyM

• Generación de empleo local y escala para integrarse a cadenas

productivas

• Son de relativo rápido desarrollo y con menos resistencias a

implantación de infraestructuras

Energías renovables

Mejorar Predicción del recurso Complementariedad del recurso Con otros Geográficamente En disponibilidad horaria Aprender a gestionar los sistemas/ Mercados Como desarrollo la Hidro/ Térmica

Existencia de recursos no esta más en discusión Precio tampoco

¿Quién puede no estar de acuerdo y porqué vamos tan lento?

Integración Regional

Redes Infraestructura

Reglas y Marcos Regulatorios

Recursos

Voluntad Política Grupos de Interés

Institucionalizar Planificación

Integración de renovables La integración segura de las energías renovables es uno de los grandes desafíos para la operación del sistema eléctrico. Esta integración supone grandes retos y una elevada complejidad en nuestro sistema debido, entre otras particularidades, a la limitada capacidad de interconexión con el resto de Europa continental y a la morfología de la curva de demanda península

Retos: •Escasa capacidad eléctrica de interconexión con Europa •Cobertura de la demanda •Control y supervisión de la generación distribuida •Variabilidad de la producción renovable e incertidumbre en la predicción •Comportamiento ante perturbaciones •Contribución de la generación renovable a los servicios auxiliares del sistema •Situaciones de excedentes de generación no integrables en el sistema

Soluciones: •Desarrollo y refuerzo de las interconexiones internacionales •Incremento de la generación flexible y desarrollo de herramientas de gestión de la demanda (almacenamiento y vehículo eléctrico) •Desarrollo y adaptación del Centro de Control de Renovables (Cecre) •Desarrollo y mejora de las herramientas de predicción •Adaptación tecnológica de los generadores •Desarrollo normativo y tecnológico para la provisión de servicios de ajuste

Red Eléctrica España/ Europa

En operación

hasta el año 2015

En operación

en el año 2013

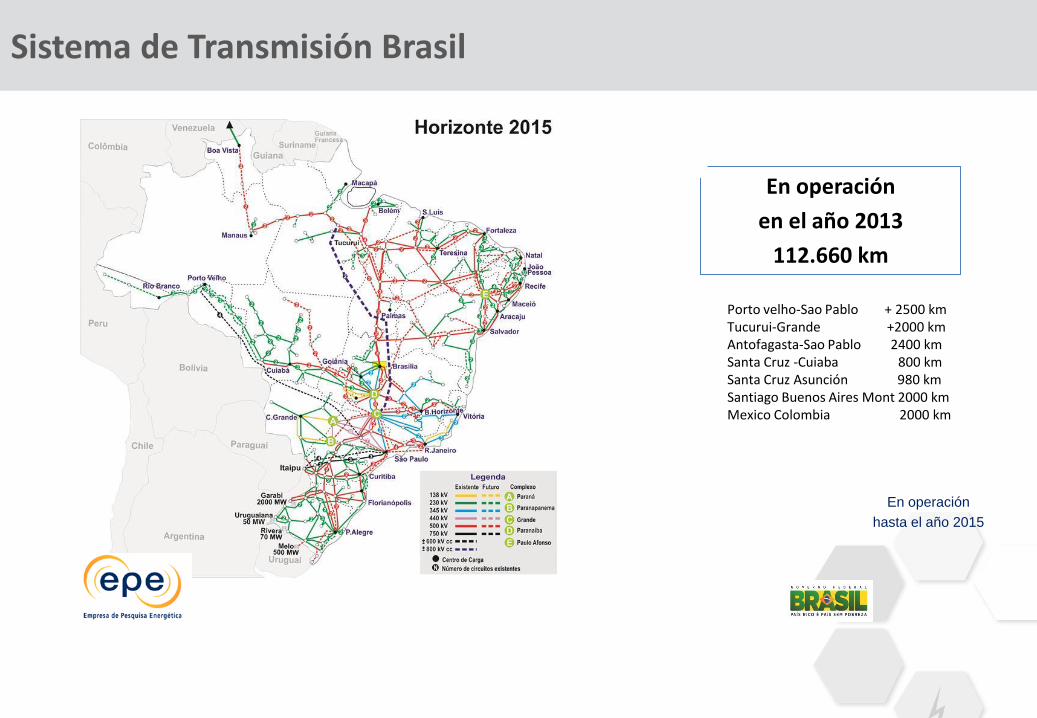

112.660 km

Porto velho-Sao Pablo + 2500 km Tucurui-Grande +2000 km Antofagasta-Sao Pablo 2400 km Santa Cruz -Cuiaba 800 km Santa Cruz Asunción 980 km Santiago Buenos Aires Mont 2000 km Mexico Colombia 2000 km

Sistema de Transmisión Brasil

Represas Binacionales y sus redes asociadas

Argentina Bolivia Brasil Chile Colombia Ecuador Paraguay Peru Uruaguay Venezuela

Pot Inst MW 35.354 1.865 133.930 19.298 15.673 6.023 8.833 11.203 3.585 30.980

CE hoy MW 5303 280 20090 2895 2351 903 1325 1680 538 4647

P2040 83516 8347 361616 19301 29553 21128 4212 44162 6732 53279

¿Quien puede no estar de acuerdo y porque vamos tan lento?

Voluntad Politica Grupos de Interés

Reglas y Marcos Regulatorios

Recursos

Redes Infraestructura

Institucionalizar Planificación

Integración Regional

• Existen una serie de convenios de intercambio de energía en general bilaterales

– Fundamentalmente los que dieron origen a las centrales de Salto Grande, Itaipu y Yacyretá usos de recursos binacionales, Garabi, Col-Ec,

• Desde el punto de vista multilateral la regulación casi es inexistentes salvo

– Normas generales de OMC o ALADI sobre comercio de productos y servicios/ poco conocimiento sobre la carta energética

– SIEPAC ( mercado sobre mercados de cada uno de los países)

– Principios para el TES . El TES solo tiene un índice pero no se han desarrollado

– Acuerdos de la CAN decisión 536 que se ha ido sustituyendo su aplicación por la decisión 757 y 789 donde se mantienen unas normativas temporales

– Las regulaciones nacionales tenían un sesgo hacia la energías térmicas y consideraban poco la integración energética

– El Estado dejo la planificación y dejo las mismas a la iniciativa privada

• Los intercambios con terceros países presentan déficit de regulación

– SIEPAC- en las puntas Panamá/ Colombia-Guatemala/Mexico

– Swap de Brasil, Argentina y Uruguay

Políticas y reglas de comercialización de energía

• Usar mejor lo recursos existentes ( vertimiento, desconectan parques, no se

usan infraestructuras)

• Avanzar sobre intercambios bilaterales-terceros de oportunidad con convergencias mínimas

• En paralelo y en forma no excluyente trabajar en Intercambios multilaterales-Mercados subregionales Planificación Regional

ETAPAS

Luego de 20 años de un proceso de integración que ha tenido avances y retrocesos, la “Comisión de Integración Eléctrica Regional” ha extraído una

lista de puntos que de la experiencia de los análisis de los proyectos se pueden extraer algunos lecciones aprendidas

cada país debe decidir de manera autónoma sus criterios de seguridad para la exportación de energía. En casos de dificultades de suministro, la prioridad debería ser el suministro local a excepción de los contratos firmes de exportación compartir juntos la restricción

Autonomía de cada país

Respaldo institucional

Seguridad operativa

Fijación de precios

las interconexiones no requieren un esquema regulatorio único y sí reglas claras de formación de precios y manejo de la seguridad operativa

los acuerdos de interconexión deben siempre estar respaldados por un Tratado entre los países involucrados

cada país debe ofertas a cada etapa una curva de disposición a exportar y otra curva de disposición a importar. Esquema de precios locales y para exportación

ASPECTOS BILATERALES

Estas lecciones pueden ser divididas entre diseño institucional y diseño operacional, las primeras hacen a la gobernanza del proyecto y relación bilateral entre los países y la segundo a la previsión para

que cuestiones operativas no afecten la relación bilateral.

el contrato de construcción debe hacerse por subasta donde el inversionista oferta el pago fijo deseado, pagadero sólo con la entrada en operación de la interconexión, en lo posible bajo un único responable

Equidad en el intercambio:

los CMCP deben calcularse en 2 pasos. De esta forma, la interconexión sólo podría reducir o mantener estables los precios de corto plazo de cada país Tiene que ve con los aumentos de costos a la demanda exportadora

ASPECTOS OPERACIONALES

Remuneración de las interconexiones

Rentas por cogestión

Riesgo de retraso en la construcción

Seguridad financiera para las transacciones

debería ser asegurada, no depender de ingresos variables no MWh y flujos

deben ser compartidas entre los países, en proporción a la participación de cada uno en los costos de construcción de la interconexión

los agentes involucrados en las transacciones internacionales de oportunidad deben depositar garantías financieras

Lecciones aprendidas sobre integración

Bilateralismo - Multilateralismo

• Avanzar en una agenda Energética Regional realista teniendo en cuenta los distintos grupos de interés

• Avanzar en una carta o marco energético que marque un objetivo de largo plazo

• Avanzar en la Planificación indicativa Energética

• Revisar la regulación existente y diseñar un proceso de convergencia

• Generar una estrategia para gestionar la transición

• Certificación de procesos y de conocimientos de Planificadores, Operadores y Administradores sobre metodologías comunes

Grupo de Planificadores y Operadores

SIGER-ATLAS

Hacia una Planificación Energética Regional

aprender haciendo

Esta ok

Grupo de Reguladores

En operación

hasta el año 2015

En operación

en el año 2013

112.660 km

Porto velho-Sao Pablo + 2500 km Tucurui-Grande +2000 km Antofagasta-Sao Pablo 2400 km Santa Cruz -Cuiaba 800 km Santa Cruz Asunción 980 km Santiago Buenos Aires Mont 2000 km Mexico Colombia 2000 km

Sistema de Transmisión Brasil

Red mundial

5200 km

4300 km

3200 km

3600 km 2600 km

3200 km 700 km

20.000 Km 15 nodos

América del Sur y América Central

PROYECTOS/ESTUDIOS DE INTERCONEXIONES

ELÉCTRICAS EN LA REGIÓN Ubicación de Proyectos