vi encuentro mejores prácticas y tendencias para ... · reportados en el mundo 0 200 400 600 ......

TRANSCRIPT

VI Encuentro Mejores Prácticas y tendencias para Contadores Públicos

JULIO 2014

Línea de Investigación Universidad de Palermo“Gobierno Corporativo y Responsabilidad Social Empresaria”

Análisis de 534 balances sociales de la región Latinoamericana/Caribe y EspañaAnálisis de 534 balances sociales de la región Latinoamericana/Caribe y España

Autor: Dr. C.P. Nicolás A. JerkovicAlumno ayudante UP: Daniel Gribauskas

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

ESQUEMA DE INVESTIGACIÓN

- PLANTEO DE PROBLEMÁTICA

- MARCO TEORICO

- OBJETO Y OBJETIVO DE ESTUDIO

- RESULTADO Y CONCLUSIONES

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

¿POR QUÉ ESTA LINEA DE INVESTIGACIÓN?PROBLEMATICA

ANTES DE EMPEZARPorque esta línea de Investigación?

PROBLEMATICA

RESPONSABILIDAD SOCIAL EMPRESARIA COMO ESTRATEGIA

ES UNA FORMA DE GESTION DE NEGOCIOS

CREACION DE VALOR COMPARTIDO

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

ANTES DE EMPEZARPorque esta línea de Investigación?

TOMA DE DECISIONES

ECONOMICO

SOCIALAMBIENTAL

DONDE GENERAMOS

VALOR?

DONDE DESTRUIMOS

VALOR?

ANTES DE EMPEZARPorque esta línea de Investigación?

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

“LA MAYORIA DE LAS EMPRESAS SE SIENTE OBLIGADA A DONAR PARA

CARIDAD. POCAS HAN HALLADO LA FORMA DE HACERLO BIEN”

Porter, Kramer.

RSE Estratégica

Visión de corto plazo –Momentos de crisis

Gestión de Negocio

Filantropía

Asistencialismo

Marketing Social

RSE Estratégica

Es histórica – sentido de culpa

“Se limita a cambiarlas cosas dejando laimpresión de quealgo cambia”

Convergencia de Intereses

Beneficio Combinación de beneficio

Filantropía pura

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

ANTES DE EMPEZARPorque esta línea de Investigación?

Beneficio Social

Beneficio Económico

Combinación de beneficio social y económico

Interés comercial puro

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

ANTES DE EMPEZARPorque esta línea de Investigación?

800

1.000

1.200

1.400

1.600

Europa

Asia

Norteamérica

Latinoamérica/Caribe

Cantidad

Crecimiento de la RSE según Balance Sociales reportados en el mundo

0

200

400

600

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Latinoamérica/Caribe

Africa

Oceanía

Año

Encuesta KPMG año 2008: se cree que los Balances Sociales reportados por las empresas hacen más énfasis en los aspectos positivos que en los negativos respecto a la contribución a la Sociedad y el Medio Ambiente.

Estudio Latinbarómetro año 2011: en Latinoamérica, el índice de confianza en las empresas al año 2011 era del 38%, siendo 39% su media entre el año 1996-2010.

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

ANTES DE EMPEZARPorque esta línea de Investigación?

Problemática Social

Problemática Ambiental

Fraudes

Sobornos

Influencias

++Lavado de Dinero

Corrupción

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

ANTES DE EMPEZARPorque esta línea de Investigación?

¿SON CONFIABLES LOS REPORTES SOCIALES QUE EMITEN LAS EMPRESAS?

¿POR DONDE PODEMOS EMPEZAR A LEER PARA UN MEJOR ENTENDIMIENTO DEL COMPROMISO QUE TIENEN CON LA RSE /

DESARROLLO SOSTENIBLE?DESARROLLO SOSTENIBLE?

¿ES NECESARIA UNA ESTRUCTURA DE GOBIERNO EN LAS EMPRESAS QUE SEA COMPATINBLE CON LA RSE / DESARROLLO

SOSTENIBLE?

¿CONFLICTO DE INTERESES ENTRE LOS OBJETIVOS ECONÓMICOS, SOCIALES Y AMBIENTALES?

Ecológico

Uso de RR Naturales

Gestión Ambiental

Prevención Contaminación

Soportable Viable

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

ANTES DE EMPEZARPorque esta línea de Investigación?

Económico

Beneficios

Ahorro

Crecimiento Económico

I&D

Social

Calidad de Vida

Educación

Igualdad de Oportunidades

Equitativo

Sostenible

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

MARCO TEORICO UTILIZADO

MARCO TEORICO

MARCO TEORICOPerspectivas

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

Dueños de la propiedad

(Accionistas)

Perspectiva del AccionistaPerspectiva de los Grupos

de Interés

Dueños/Interesados de los recursos

(Accionistas y Grupos de Interes)

Administradores de la propiedad

(Directorio)

Administradores de la propiedad(Directorio)

Conflicto de interés

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

Mejores Prácticas

MARCO TEORICOMejores Prácticas

CONSEJO DE ADMINISTRACION / DIRECTORIO

CONSEJERO DELEGADO(CEO/GTE. GRAL.)

COMISION RSE/DS

(CEO/GTE. GRAL.)

COMITÉ INTERNO DE RSE

RESPONSABLE DE RSE

RESPONSABLE FINANZAS, RRHH, ETC.

RESTO DE LAS AREAS

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

MARCO TEORICOMejores Prácticas

DirectorioEJEMPLO 1

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

MARCO TEORICOMejores Prácticas

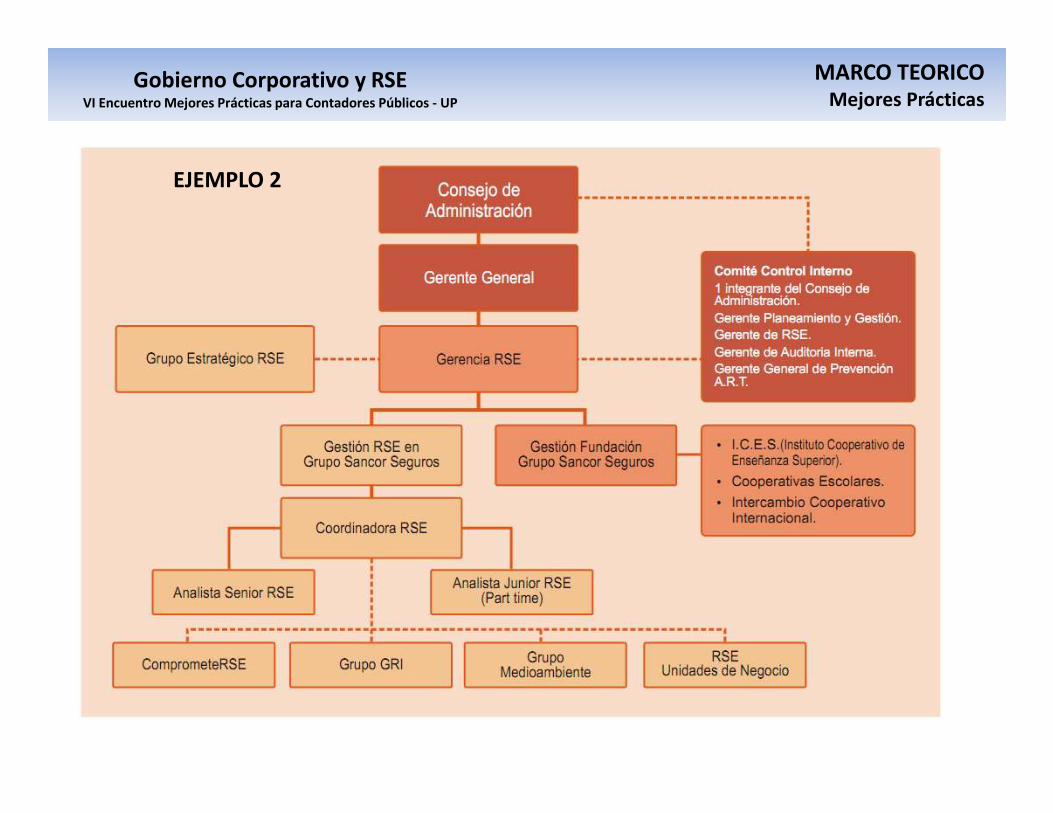

EJEMPLO 2

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

QUÉ SE ANALIZO Y QUÉ SE BUSCO EN EL ANÁLISIS

OBJETO Y OBJETIVO DE ANALISIS

BUSCO EN EL ANÁLISIS

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

OBJETO Y OBJETIVO DE ANALISISQué se analizo y en qué parte?

Región Cantidad

Latinoamérica/Caribe/España sin fines de

lucro 51

Resto Latinoamérica/Caribe 378

Resto España 150 534528

Balances Sociales reportados bajo normativa GRI en el año 2012

Qué se analizo?

Resto España 150

Balances No Encontrados 6

Resto del Mundo 2.393

Total 2.978

534

Puntos referentes a información a divulgar respecto a GobiernoCorporativo, capítulos 4.1 a 4.10 en la normativa GRI “Guía para la elaboración deMemorias de Sostenibilidad” versión 3 y 3.1.. (GRI 2006, 2011). También seanalizaron los capítulos 2.1 a 2.10 de estas guías respecto a información a divulgardel Perfil de la Organización.

En qué parte?

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

OBJETO Y OBJETIVO DE ANALISISQué se analizo y en qué parte?

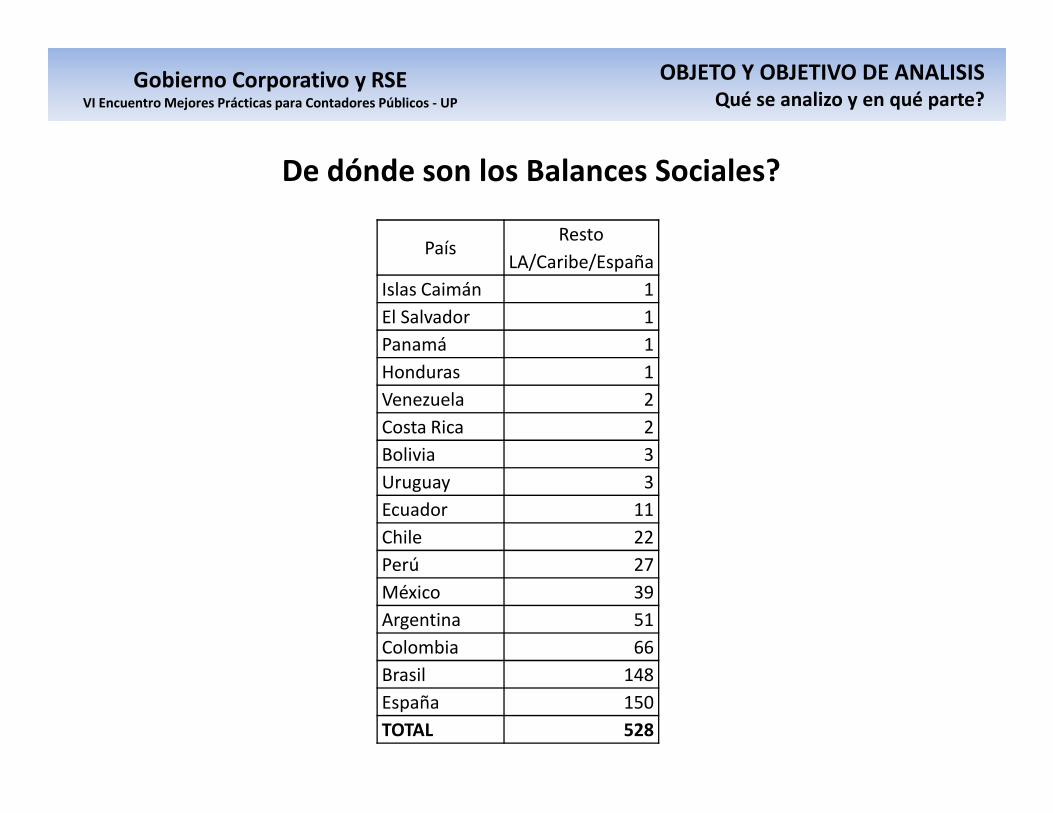

PaísResto

LA/Caribe/España

Islas Caimán 1

El Salvador 1

Panamá 1

Honduras 1

Venezuela 2

De dónde son los Balances Sociales?

Venezuela 2

Costa Rica 2

Bolivia 3

Uruguay 3

Ecuador 11

Chile 22

Perú 27

México 39

Argentina 51

Colombia 66

Brasil 148

España 150

TOTAL 528

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

Qué se buscó en el análisis?

� Existencia de área/s responsable/s de RSE y/o DesarrolloSostenible, independientemente de quién la conforme y/o a quién reporte.

�Para las áreas detectadas según el punto anterior, identificación de si dependefuncionalmente del Consejo de Administración/Directorio o Presidente delDirectorio, CEO, u otro órgano.

OBJETO Y OBJETIVO DE ANALISISQué se buscó?

�Para los casos en que el resultado del punto 2. es que dependenfuncionalmente de “otro órgano” o no se mencione de quien dependenfuncionalmente , se analiza si forman parte de órgano colegiado que asesora alDirectorio y/o CEO. Esto último se interpretara como existencia de canal decomunicación buscado.

�Los resultados que surjan de los puntos anteriores, serán clasificados deacuerdo a tamaño de empresa Grande o Pequeña, cantidad de balances socialespublicados hasta el 2012, y niveles de aplicación de acuerdo a normativa GRI(A, B, C, no declarado, con o sin verificación externa).

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

RESULTADOS Y CONCLUSIONES

RESULTADOS Y CONCLUSIONESCONCLUSIONES

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

RESULTADOS Y CONCLUSIONES

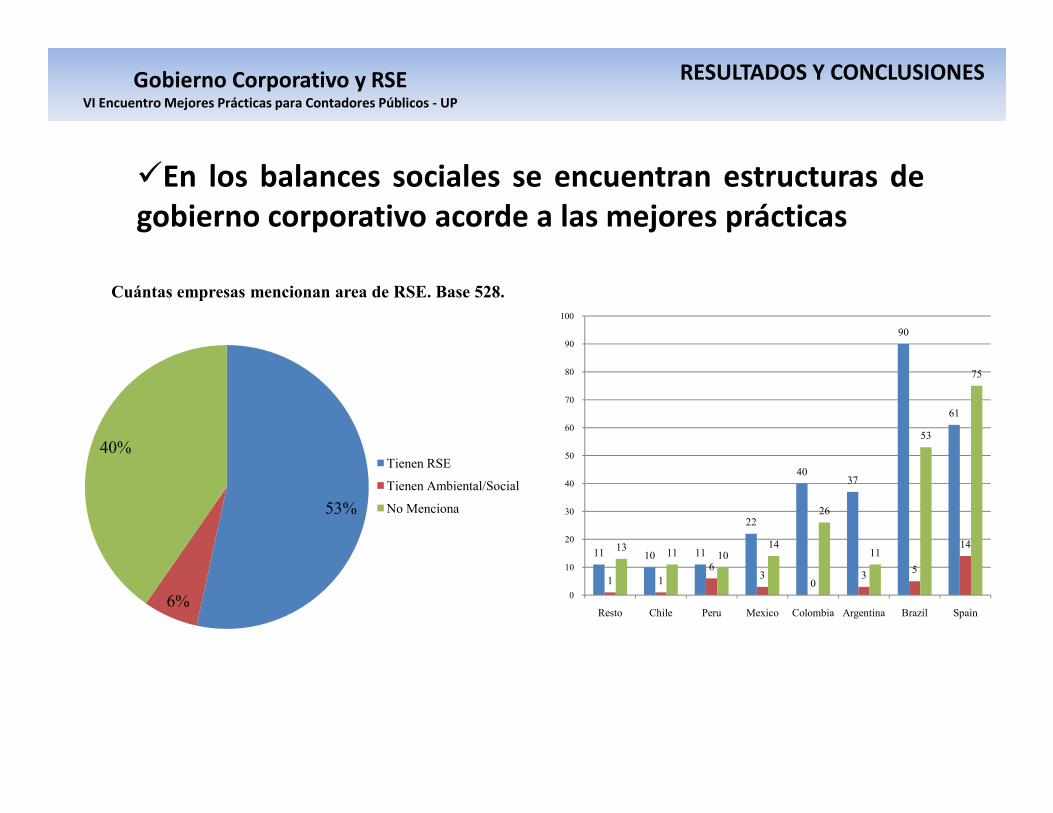

�En los balances sociales se encuentran estructuras degobierno corporativo acorde a las mejores prácticas

Cuántas empresas mencionan area de RSE. Base 528.

90

75

70

80

90

100

53%

6%

40%Tienen RSE

Tienen Ambiental/Social

No Menciona

11 10 11

22

4037

61

1 1

63

03

5

141311 10

14

26

11

53

0

10

20

30

40

50

60

Resto Chile Peru Mexico Colombia Argentina Brazil Spain

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

RESULTADOS Y CONCLUSIONES

�En la mayoría se muestra canal de comunicacióndirecta al órgano máximo de decisión

Cuantas con area RSE tienen comunicación directa

con el Directorio/Presidente Directorio/CEO.

Base 315.60

50

60

70

60%

40%% Tienen

% No Menciona

7 7

1412

2624

38

5 4 3

13 1416

3537

0

10

20

30

40

Resto Chile Peru Mexico Colombia Argentina Brazil Spain

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

RESULTADOS Y CONCLUSIONES

�Aunque si vemos las que tienen comunicación directasobre el TOTAL de los balances analizados, la minoría delas estructuras de GC se corresponde con las mejoresprácticas.

Sobre el TOTAL cuántas tienen area RSE y tienen

comunicación directa con el Directorio/Presidente

Directorio/CEO. Base 528.

9%

% Grandes

% Pequeñas

36%

24%

40%

Tienen

Tienen pero sin

comunicación

No menciona

91%

% Pequeñas

43%

31%

21%

5%

A o A+

B o B+

C o C+

No declarado

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

RESULTADOS Y CONCLUSIONES

�Escenario Optimista

�Segmento chico analizado respecto al universo deempresas. Se analizaron sólo las que reportaronBalances Sociales.Balances Sociales.

�La mayoría muestra dar tratamiento específico al temaRSE, correspondiéndose con las mejores prácticas.

�Tendencia creciente.

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

RESULTADOS Y CONCLUSIONES

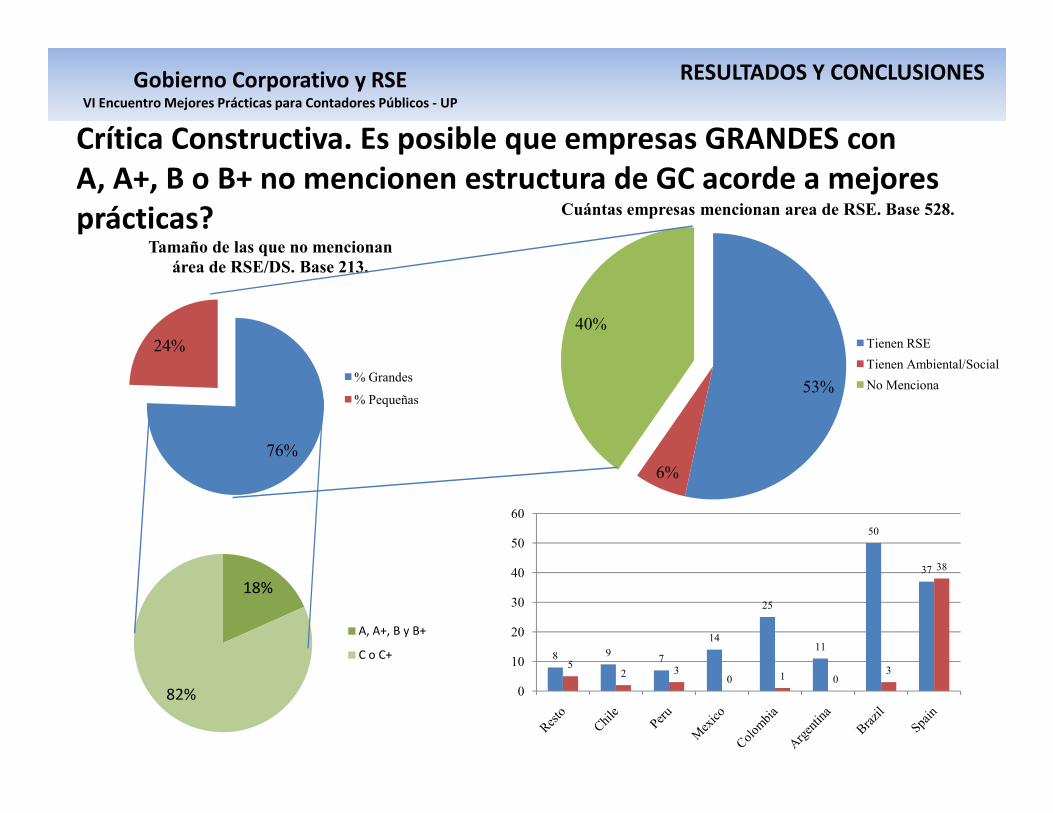

Crítica Constructiva. Es posible que empresas GRANDES con A, A+, B o B+ no mencionen estructura de GC acorde a mejores prácticas?

53%

40%

Cuántas empresas mencionan area de RSE. Base 528.

Tienen RSE

Tienen Ambiental/Social

No Menciona

24%

Tamaño de las que no mencionan

área de RSE/DS. Base 213.

% Grandes

% Pequeñas

6%

76%

18%

82%

A, A+, B y B+

C o C+ 8 97

14

25

11

50

37

52 3

0 1 03

38

0

10

20

30

40

50

60

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

RESULTADOS Y CONCLUSIONES

Y las que publicaron más de 4 veces?

16%

Cantidad de veces que publicaron las organizaciones que no mencionan tener área

de RSE/DS. Base 213.

84%

Hasta 4

Más de 4

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

POR ULTIMO

POR ULTIMO

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

POR ULTIMO

�Diversidad de calidad e información encontrada a pesar de unúnico estándar a respetar.

�Rendición de cuentas con parámetro uniforme permite:o comparabilidado formación de juicios más objetivos respecto a resultados degestión RSE.

mayor transparencia, credibilidad y mejor percepción de laso mayor transparencia, credibilidad y mejor percepción de lascompañías por parte del usuario.

� Ideal:o Difusión información sobre gestión RSE en forma uniforme.o En Gobierno Corporativo, de ser posible clarificar laexistencia o no de áreas específicas en RSE y, para los casosque corresponda, explicar porque consideran apropiado notener un área especializada sobre un tema tan relevante.

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

POR ULTIMO

Línea de Investigación sugerida para continuar:

Análisis del funcionamiento del Gobierno Corporativocomo por ejemplo:como por ejemplo:

o Estructura de incentivoso Método de selección de miembros del Directorioo Políticas y Procedimientos de resolución deconflictoso Documentación de temas abordados en lasreuniones ejecutivas.

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

GRACIAS!!!!

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

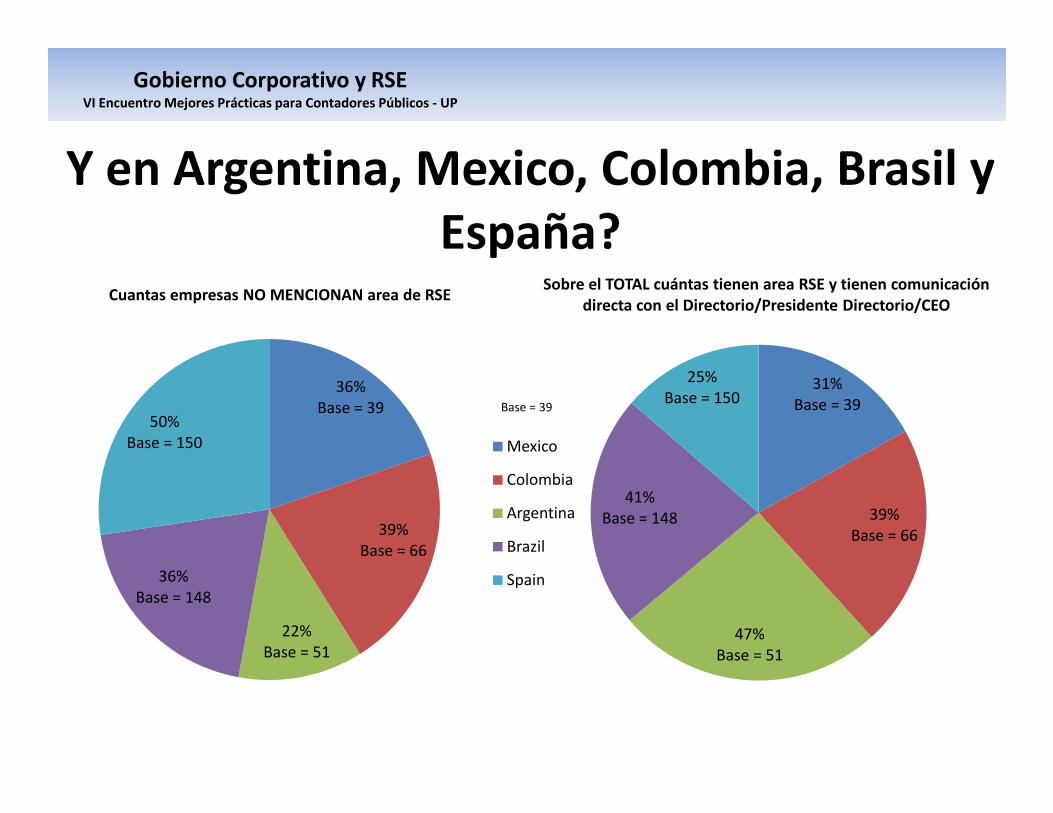

31%Base = 39

25%Base = 150

Sobre el TOTAL cuántas tienen area RSE y tienen comunicación directa con el Directorio/Presidente Directorio/CEO

36% Base = 39

Cuantas empresas NO MENCIONAN area de RSE

Y en Argentina, Mexico, Colombia, Brasil y España?

Base = 39 Base = 39

39%Base = 66

47%Base = 51

41%Base = 148

Base = 150Base = 39

39%Base = 66

22%Base = 51

36%Base = 148

50%Base = 150 Mexico

Colombia

Argentina

Brazil

Spain

Base = 39

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

100%Base = 14

94%Base = 53

49%Base = 75

Cuántas son GRANDES de las que no mencionan área de RSE/DS

Mexico

Colombia

96%Base = 26

100%Base = 11

Base = 53Colombia

Argentina

Brazil

Spain

Gobierno Corporativo y RSEVI Encuentro Mejores Prácticas para Contadores Públicos - UP

OTRAS VEZ GRACIAS!!!!GRACIAS!!!!