valuaciÓn de la propiedad intelectual y … · 16. enero de 2008 d.r. víctor m. morales lechuga...

TRANSCRIPT

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

1

VALUACIÓN DE LA PROPIEDAD INTELECTUAL

Y DE ACTIVOS INTANGIBLES

M. en C. Víctor Manuel Morales Lechuga

Centro de Ciencias Aplicadas

y Desarrollo Tecnológico - UNAMenero de 2008

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

2

ALGO DE FUNDAMENTOS

Competitividad

La innovación es la competencia central de una empresa moderna competitiva. Tiene que establecerse en el corazón de la organización desde el principio, alimentarse continuamente con inversiones y apoyo ejecutivo, y tiene que transformarse sistemáticamente en valor para la firma.

Peter Drucker

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

3

ALGO DE FUNDAMENTOS (cont.)

Competitividad

Lo que hace que un negocio sea distinto y constituye su recurso peculiar es su habilidad para usar el conocimiento de todo tipo -desde el conocimiento científico y tecnológico, hasta el conocimiento social, económico y administrativo- otros recursos, dinero o equipo, por ejemplo, no confieren ninguna distinción.

Es únicamente con respecto al conocimiento que una empresa puede ser diferente, pudiendo, por lo tanto, producir algo que tiene un valor en el mercado.

Peter Drucker

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

4

Importancia Económica de la Propiedad Intelectual como Intangibles de las Empresas

• Se relacionan con elementos de competitividad

• Comprenden derechos de naturaleza patrimonial

• Su impacto en el valor económico de las empresas en el mercado

• La complejidad de su generación y gestión

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

5

La Propiedad Intelectual como Intangibles de las Empresas

TIPIFICACIÓN DE LOS INTANGIBLES:

i) “Capital Humano” que incluye Know-how, capacidades técnicas y experiencia de los miembros de una organización ;

ii) “Relacional con el Consumidor” incluye los tipos de “conexiones”con las que se tiene con gente del exterior de la organización, la participación del mercado, la fidelidad del mercado

iii) “Capital Estructural” (capital organizacional) incluye los sistemas, redes, políticas, valores culturales, I & D, y otras “capacidades organizacionales” que han sido conformadas para responder a las necesidades del mercado, se incluye la propiedad intelectual como patentes y marcas.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

6

ACTIVOS INTANGIBLES: CONCEPTO

Los activos intangibles, de acuerdo a la práctica norteamericana, comprenden aquellos activos no comunes y no físicos que posee la empresa sobre ciertos derechos legales o de ventajas competitivas (Licensing EconomicsReview, October 1991)2.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

7

ACTIVOS INTANGIBLES: CONCEPTO (cont.)

El Boletín C-8 de la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores

Públicos lo define:“se refiere a los activos no circulantes que sin ser

materiales o corpóreos son aprovechables en el negocio”

Su característica principal es su potencialidad para generar utilidades futuras

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

8

La Propiedad Intelectual como Intangible

Debe estar sujeta a: Identificación específica y una descripción que permita reconocerloExistencia y protección legal.Derecho de propiedad privada y dicha propiedad ser transferibleEvidencia de su existencia por medio de contratos, registros, información, bases de datos, etc.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

9

El Proceso Valuatorio

Es el procedimiento técnico y metodológico que mediante la

investigación física, económica y de mercado, permite determinar las

variables cuantitativas y cualitativas que inciden en el valor de los bienes

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

10

Principios Económicos en que se basa la Valuación

Principio de sustitución

Establece la posibilidad de que un bien o servicio puede ser reemplazado por otro idéntico o similar en lo que se refiere a sus capacidades, aspecto, tamaño, forma, amenidades, estado físico, entre otros. En este sentido, puede fijarse el valor del bien materia de la valuación a partir de la consulta de los precios de adquisición de aquellos que pueden sustituirlo.

Principio de anticipación

Establece que el valor presente del bien materia de la valuación se sustenta en los beneficios futuros que pueden retribuir su uso oexplotación, así como en los costos y gastos asociados con dicho uso o explotación.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

11

Principios Económicos en que se basa la Valuación

Principio de mayor y mejor uso

Establece que el valor comercial de un bien, materia de la valuación debe determinarse con base en el uso probable más apto, que sea físicamente posible, apropiadamente justificado, legalmente permitido y financieramente factible, de manera que se establezca el valor más alto.

Principio de oferta y demanda

Establece que la escasez influye en las fuerzas económicas de la oferta y la demanda y que cuando la oferta supera a la demanda existe disminución en el novel general de los precios de bienes o servicios específicos, mientras que cuando ocurre lo contrario, éste aumenta. Este principio señala la existencia de una relación inversa entre la oferta y el precio, así como una relación directa entre la demanda y el precio.”

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

12

Factores que Determinan el Valor de la Propiedad Intelectual

Valor de UsoEs la apreciación de un bien o servicio en función de su utilización

Valor de CambioEs la apreciación de un bien o servicio en función de su potencialidad de ser cambiado por otro.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

13

MÉTODOS DE VALUACIÓN DE LA PROPIEDAD INTELECTUAL

Método del Costo (enfoque físico o de costo)

Método del Mercado (enfoque comparativo de mercado)

Método del Ingreso (enfoque de capitalización o de ingresos)

Método basado en Opciones

Reglas empíricas (Rules of Thumb)

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

14

MÉTODOS DE VALUACIÓN DE LA PROPIEDAD INTELECTUAL

Método del Costo (enfoque físico o de costo)

Con Base a las estimaciones de Costos de sustitución, reemplazo o reproducción.

Comprende comparar los costos históricos que a los que se debe incurrir para el generar la propiedad intelectual

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

15

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

16

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

17

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

18

MÉTODOS DE VALUACIÓN DE LA PROPIEDAD INTELECTUAL

Método del Mercado(enfoque comparativo o de mercado)

Con base en referencias de transacciones de propiedad intelectual que se han dado en el mercado

Es el análisis que se fundamenta en el examen de datos de ofertas, transacciones o comportamiento de mercado.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

19

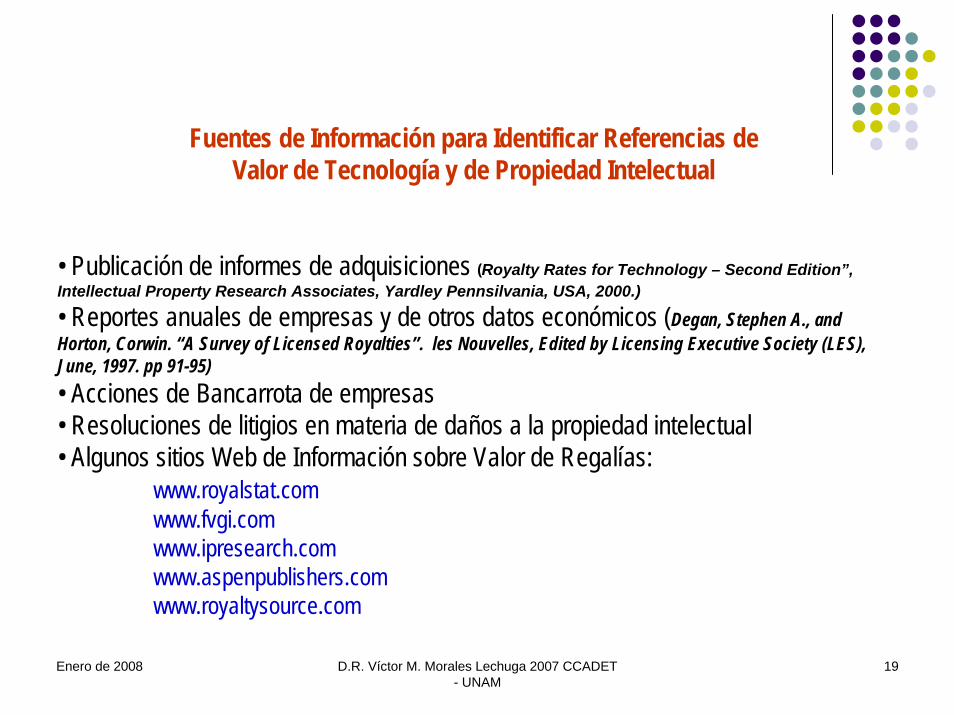

Fuentes de Información para Identificar Referencias de Valor de Tecnología y de Propiedad Intelectual

• Publicación de informes de adquisiciones (Royalty Rates for Technology – Second Edition”, Intellectual Property Research Associates, Yardley Pennsilvania, USA, 2000.)

• Reportes anuales de empresas y de otros datos económicos (Degan, Stephen A., and Horton, Corwin. “A Survey of Licensed Royalties”. les Nouvelles, Edited by Licensing Executive Society (LES), June, 1997. pp 91-95)• Acciones de Bancarrota de empresas• Resoluciones de litigios en materia de daños a la propiedad intelectual• Algunos sitios Web de Información sobre Valor de Regalías:

www.royalstat.comwww.fvgi.comwww.ipresearch.comwww.aspenpublishers.comwww.royaltysource.com

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

20

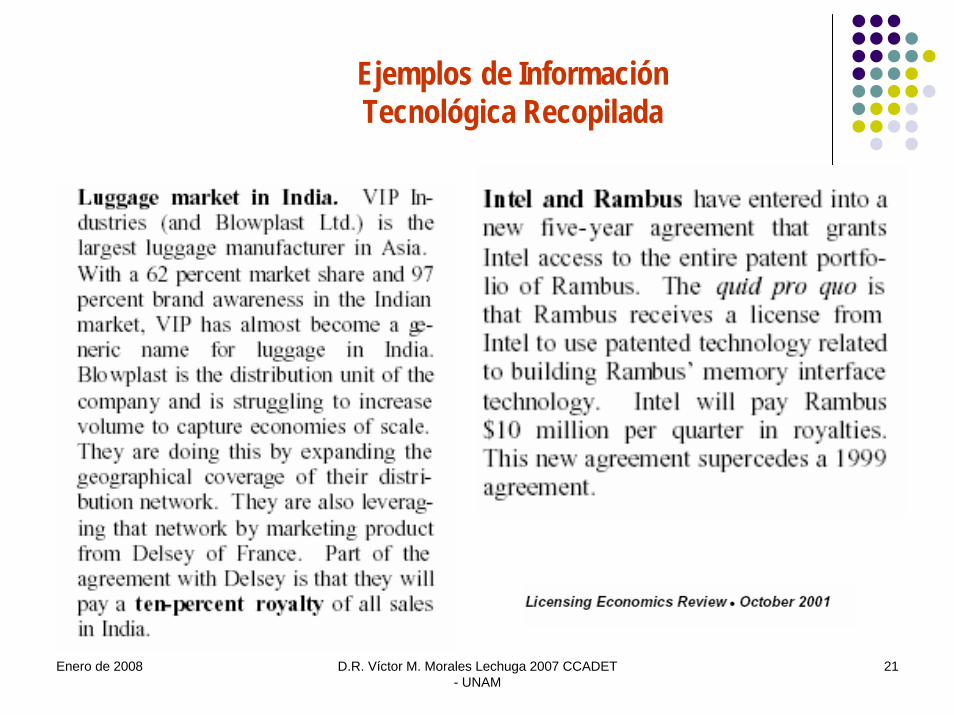

Ejemplos de InformaciónRecopilada

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

21

Ejemplos de InformaciónTecnológica Recopilada

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

22

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

23

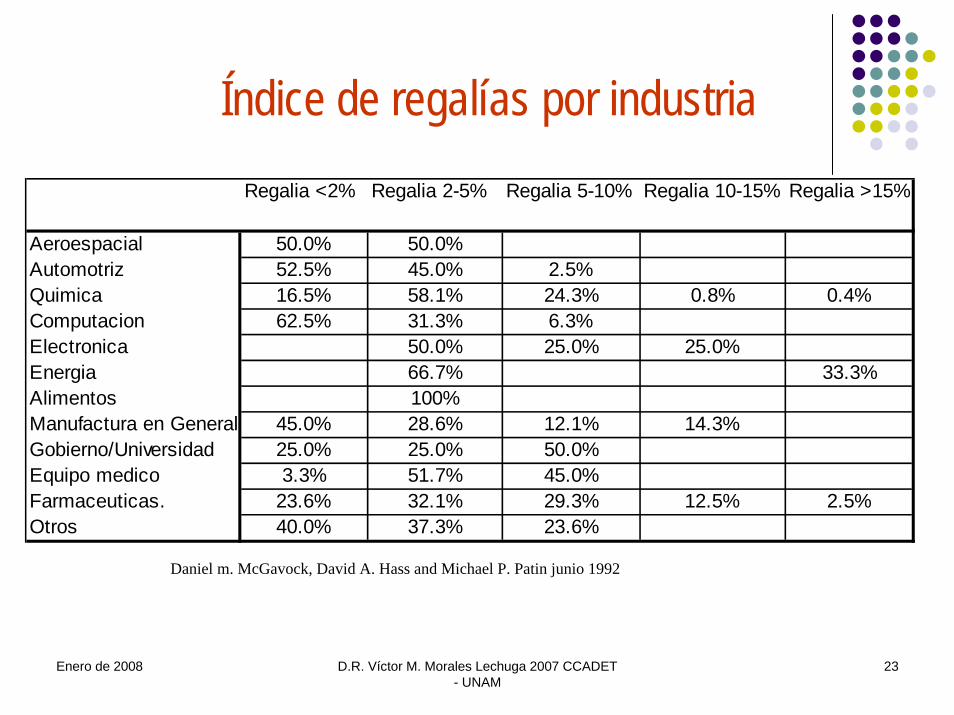

Regalia <2% Regalia 2-5% Regalia 5-10% Regalia 10-15% Regalia >15%

Aeroespacial 50.0% 50.0%Automotriz 52.5% 45.0% 2.5%Quimica 16.5% 58.1% 24.3% 0.8% 0.4%Computacion 62.5% 31.3% 6.3%Electronica 50.0% 25.0% 25.0%Energia 66.7% 33.3%Alimentos 100%Manufactura en General 45.0% 28.6% 12.1% 14.3%Gobierno/Universidad 25.0% 25.0% 50.0%Equipo medico 3.3% 51.7% 45.0%Farmaceuticas. 23.6% 32.1% 29.3% 12.5% 2.5%Otros 40.0% 37.3% 23.6%

Índice de regalías por industria

Daniel m. McGavock, David A. Hass and Michael P. Patin junio 1992

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

24

MÉTODOS DE VALUACIÓN DE LA PROPIEDAD INTELECTUAL

Método del Ingreso (enfoque de capitalización o de ingresos)

Análisis del beneficio económico que se obtiene por contar y usar la propiedad intelectual en un esquema de negocio derivados de los derechos de uso exclusivo

Se obtiene el valor de un bien con base en:• la cantidad de rentas o beneficios netos futuros que se

obtiene durante la vida económica del bien • una tasa que involucra la productividad todos los riesgos

asociados con el bien.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

25

El método de ingreso está basado en el principio económico de anticipación, el inversionista buscan ingreso económico sobre su inversión, Los flujos de efectivo deben traducirse en valor presente.

Considerar los siguientes puntos:Estimación del ingreso económico por el “uso” del activo intangible

Periodo de ingreso por el “uso” del activo intangible.

La periodicidad con que se darán los flujos.

Estimación de la tasa de rendimiento requerida (contemplar el costo y riesgo de cada uno de los factores, incluyendo el capital)

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

26

Cuando se pronostica ingresos y gastos, varios factores entran en juego tales como:

• variables económicas y macroeconómicas,• riesgos políticos,• disponibilidad de materias primas,• disponibilidad de trabajo,• capacidad,• tendencias de la población y demografía.

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

27

Metodología de valuación:

1. El modelo debe evaluar el cómo y el cuanto colabora la propiedad intelectual (intangible) en la generación de valor.

2. Se proyectan las utilidades de los flujos de caja, determinando el tiempo, periodicidad y monto de los mismos

3. A cada uno de los flujos proyectados se aplica la fórmula de Valor Presente.

VP = VF/(1+d)^ tVP = Valor presenteVF = Valor futurot = Tiempo d = Tasa de descuento

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

28

MÉTODOS DE VALUACIÓN DE INTANGIBLES (cont.)

El caso de una Marca

El esquema general incluye el análisis de los siguientes aspectos:

•Análisis financiero del negocio•Análisis del mercado donde compite el negocio•Análisis de la fortaleza de la marca

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

29

MÉTODOS DE VALUACIÓN DE INTANGIBLES (cont.)

Para valuar las marcas, es necesario conocer e interpretar, en términos de su valor comercial, ciertas características y atributos del grado de fortaleza o solidez comercial de la denominación en términos de:

1. Extensión del mercado en el que la marca compite y estimación de la vida útil de la marca en dicho mercado.

2.- Participación de mercado que se ostenta por la marca

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

30

3. Desempeño comparativo del producto, proceso, equipo y operaciones, de acuerdo a la estrategia competitiva de la empresa que posee los derechos de las marcas.

4. Soporte publicitario

5. Utilidades del producto asociado con las marcas de la empresa

MÉTODOS DE VALUACIÓN DE INTANGIBLES (cont.)

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

31

6. Investigaciones de mercados y estrategias de comercialización

7. Potencial de la ampliación de negocios en líneas afines o complementarias.

8. Eficacia legal y soporte jurídico sobre derechos, registros marcarios y permisos para el desempeño de los productos dentro de una legitimidad legal

MÉTODOS DE VALUACIÓN DE INTANGIBLES (cont.)

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

32

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

33

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

34

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

35

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

36

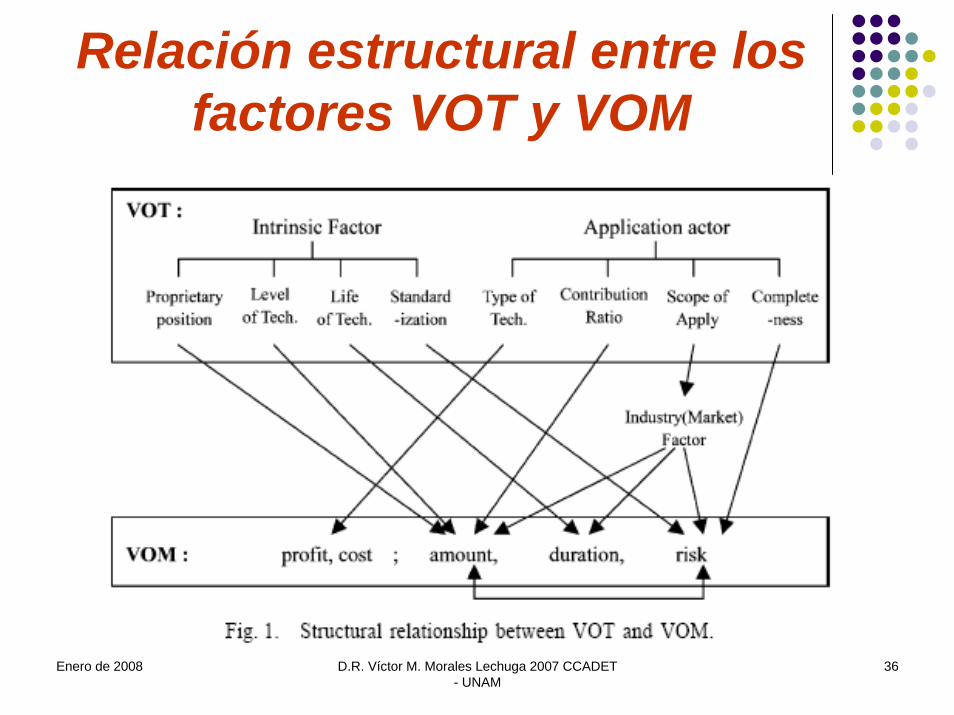

Relación estructural entre los factores VOT y VOM

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

37

Algunos Indicadores de Valor de la Tecnología

Transacción de Venta: $1 Millón de Dlls.

Tasa de Regalías: 5%

Pago Inicial /Regalías Posteriores $200,000 / 3%

Ingreso Diferencial Comparativo: 120,000/0.15 (800K)

“Rules of Thumb” Regla del 25%

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

38

Ingresos del Licenciante:2003: $40,0002004: $80,0002005: $120,0002006: $140,0002007: $160,000

Tasa de regalías5%

ISR34%

Tasa de Descuento15%

ConsideracionesPronóstico de ventas del producto

Comparables de otras transacionesdel 5% ISR es del 34%

Tasa de descuento aplicable al sector industrial

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

39

($ thousands) 2003 2004 2005 2006 2007Company Revenues 40,000 80,000 120,000 140,000 160,000Royalty 5.00% 2,000 4,000 6,000 7,000 8,000

Tax RateAfter-Tax Income 38.00% 1,240 2,480 3,720 4,340 4,960Discount Rate 15.00%Present Value 1,156 2,011 2,623 2,661 2,644PV at January 1, 2004 11,096

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

40

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

41

Valor de MercadoValor de Mercado

Valor ContableValor Contable IntangiblesIntangiblesDirigir nuestros Dirigir nuestros esfuerzos a Medirlo esfuerzos a Medirlo y Gestionarlo.y Gestionarlo.

El peso del los El peso del los Intangibles sobre el Intangibles sobre el

Valor de Mercado es Valor de Mercado es crecientecreciente

++

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

42

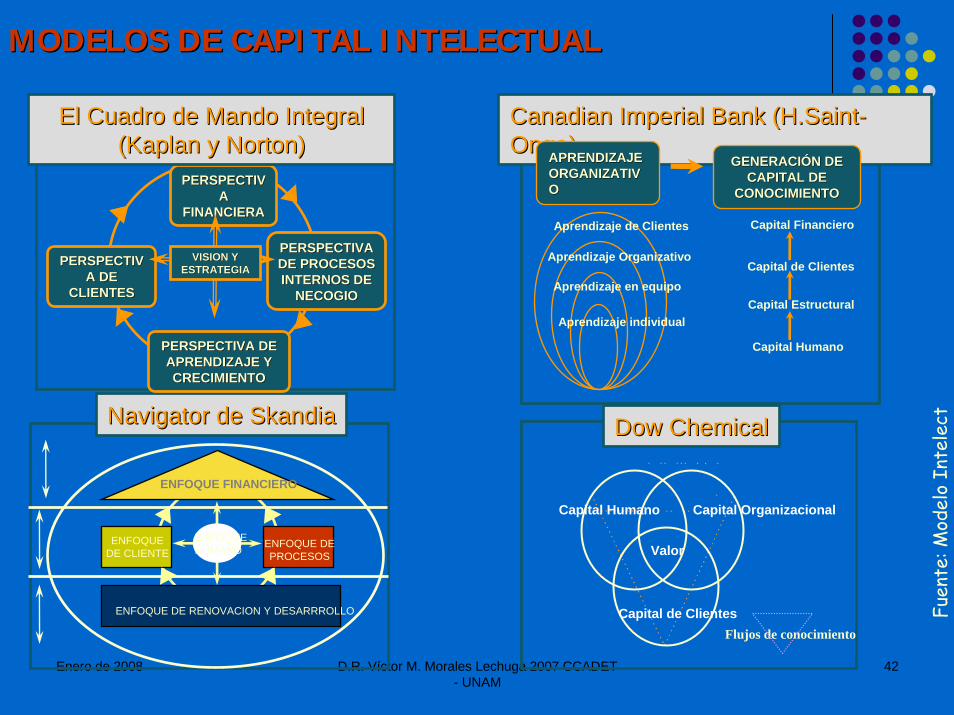

MODELOS DE CAPITAL INTELECTUALMODELOS DE CAPITAL INTELECTUAL

NavigatorNavigator de de SkandiaSkandia

PERSPECTIVPERSPECTIVA A

FINANCIERAFINANCIERA

PERSPECTIVA PERSPECTIVA DE PROCESOS DE PROCESOS INTERNOS DE INTERNOS DE

NECOGIONECOGIO

PERSPECTIVA DE PERSPECTIVA DE APRENDIZAJE Y APRENDIZAJE Y CRECIMIENTOCRECIMIENTO

PERSPECTIVPERSPECTIVA DE A DE

CLIENTESCLIENTES

VISION Y VISION Y ESTRATEGIAESTRATEGIA

El Cuadro de Mando Integral El Cuadro de Mando Integral ((KaplanKaplan y y NortonNorton))

ENFOQUE FINANCIERO

ENFOQUE DE RENOVACION Y DESARRROLLO

ENFOQUE DE CLIENTE

ENFOQUE DE PROCESOS

ENFOQUE HUMANO

CanadianCanadian Imperial Imperial BankBank (H.Saint(H.Saint--OngeOnge))APRENDIZAJE APRENDIZAJE

ORGANIZATIVORGANIZATIVOO

GENERACIGENERACIÓÓN DE N DE CAPITAL DE CAPITAL DE

CONOCIMIENTOCONOCIMIENTO

Capital Financiero

Capital de Clientes

Capital Estructural

Capital Humano

Aprendizaje de Clientes

Aprendizaje Organizativo

Aprendizaje en equipo

Aprendizaje individual

Fuen

te: M

odel

o In

tele

ct

Valor

Capital de Clientes

Capital Humano Capital Organizacional

DowDow ChemicalChemical

Flujos de conocimiento

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

43

MODELOS DE CAPITAL INTELECTUALMODELOS DE CAPITAL INTELECTUAL

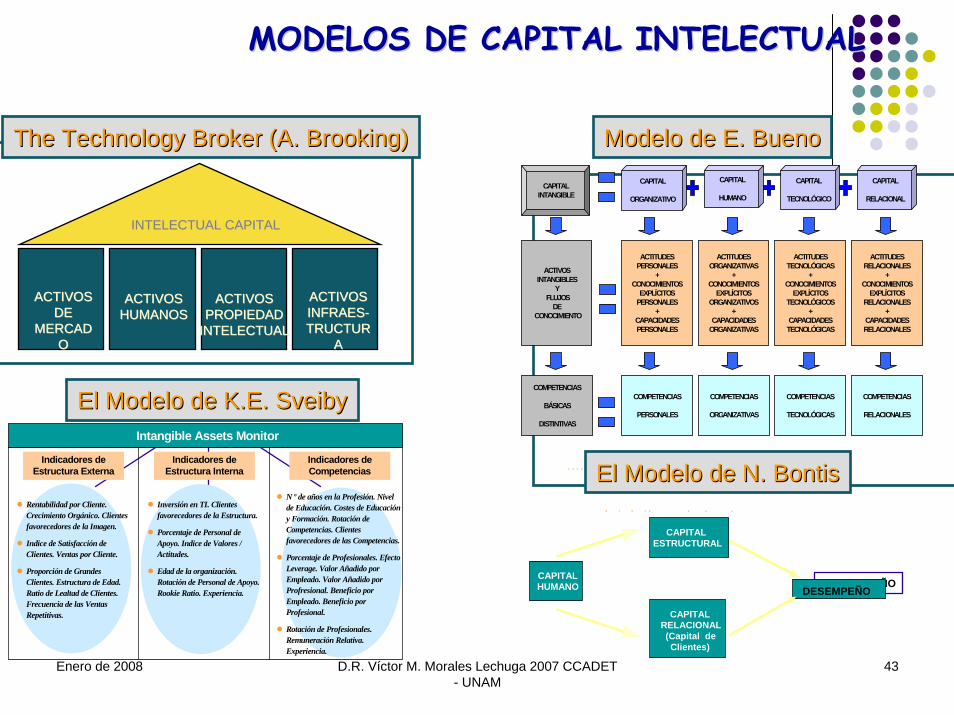

El Modelo de K.E. El Modelo de K.E. SveibySveiby

TheThe TechnologyTechnology Broker (A. Broker (A. BrookingBrooking))

INTELECTUAL CAPITALINTELECTUAL CAPITAL

ACTIVOS ACTIVOS DE DE

MERCADMERCADOO

ACTIVOS ACTIVOS HUMANOSHUMANOS

ACTIVOS ACTIVOS PROPIEDAD PROPIEDAD

INTELECTUALINTELECTUAL

ACTIVOS ACTIVOS INFRAESINFRAES--TRUCTURTRUCTUR

AA

El Modelo de N. El Modelo de N. BontisBontis

Modelo de E. BuenoModelo de E. Bueno

COMPETENCIAS

PERSONALES

COMPETENCIAS

ORGANIZATIVAS

COMPETENCIAS

TECNOLÓGICAS

COMPETENCIAS

RELACIONALES

ACTITUDESPERSONALES

+CONOCIMIENTOS

EXPLÍCITOSPERSONALES

+CAPACIDADESPERSONALES

ACTITUDESORGANIZATIVAS

+CONOCIMIENTOS

EXPLÍCITOSORGANIZATIVOS

+CAPACIDADES

ORGANIZATIVAS

ACTITUDESTECNOLÓGICAS

+CONOCIMIENTOS

EXPLÍCITOSTECNOLÓGICOS

+CAPACIDADESTECNOLÓGICAS

ACTITUDESRELACIONALES

+CONOCIMIENTOS

EXPLÍCITOSRELACIONALES

+CAPACIDADESRELACIONALES

CAPITALINTANGIBLE

CAPITAL

HUMANO

CAPITAL

ORGANIZATIVO

CAPITAL

TECNOLÓGICO

CAPITAL

RELACIONAL

COMPETENCIAS

BÁSICAS

DISTINTIVAS

ACTIVOSINTANGIBLES

Y FLUJOS

DE CONOCIMIENTO

Intangible Assets Monitor

Indicadores deEstructura Externa

Indicadores deEstructura Interna

Indicadores deCompetencias

Rentabilidad por Cliente.Crecimiento Orgánico. Clientesfavorecedores de la Imagen.

Indice de Satisfacción deClientes. Ventas por Cliente.

Proporción de GrandesClientes. Estructura de Edad.Ratio de Lealtad de Clientes.Frecuencia de las VentasRepetitivas.

Inversión en TI. Clientesfavorecedores de la Estructura.

Porcentaje de Personal deApoyo. Indice de Valores /Actitudes.

Edad de la organización.Rotación de Personal de Apoyo.Rookie Ratio. Experiencia.

N º de años en la Profesión. Nivelde Educación. Costes de Educacióny Formación. Rotación deCompetencias. Clientesfavorecedores de las Competencias.

Porcentaje de Profesionales. EfectoLeverage. Valor Añadido porEmpleado. Valor Añadido porProfresional. Beneficio porEmpleado. Beneficio porProfesional.

Rotación de Profesionales.Remuneración Relativa.Experiencia.

CAPITALHUMANO

CAPITALESTRUCTURAL

CAPITALRELACIONAL(Capital deClientes)

DESEMPEÑODESEMPEÑO

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

44

MODELOS DE CAPITAL INTELECTUALMODELOS DE CAPITAL INTELECTUALFu

turo

Futu

roPr

esen

tePr

esen

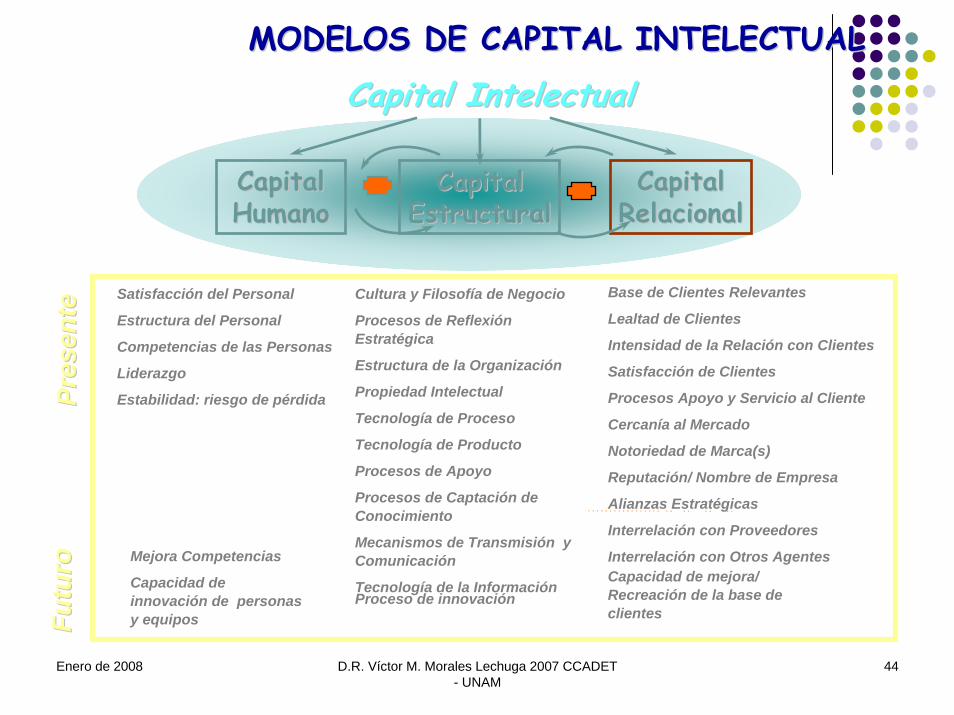

te Satisfacción del Personal

Estructura del Personal

Competencias de las Personas

Liderazgo

Estabilidad: riesgo de pérdida

Cultura y Filosofía de Negocio

Procesos de Reflexión Estratégica

Estructura de la Organización

Propiedad Intelectual

Tecnología de Proceso

Tecnología de Producto

Procesos de Apoyo

Procesos de Captación de Conocimiento

Mecanismos de Transmisión y Comunicación

Tecnología de la Información

Base de Clientes Relevantes

Lealtad de Clientes

Intensidad de la Relación con Clientes

Satisfacción de Clientes

Procesos Apoyo y Servicio al Cliente

Cercanía al Mercado

Notoriedad de Marca(s)

Reputación/ Nombre de Empresa

Alianzas Estratégicas

Interrelación con Proveedores

Interrelación con Otros AgentesMejora Competencias

Capacidad de innovación de personas y equipos

Capacidad de mejora/ Recreación de la base de clientes

Proceso de innovación

Capital IntelectualCapital Intelectual

Capital Capital HumanoHumano

Capital Capital RelacionalRelacional

Capital Capital EstructuralEstructural

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

45

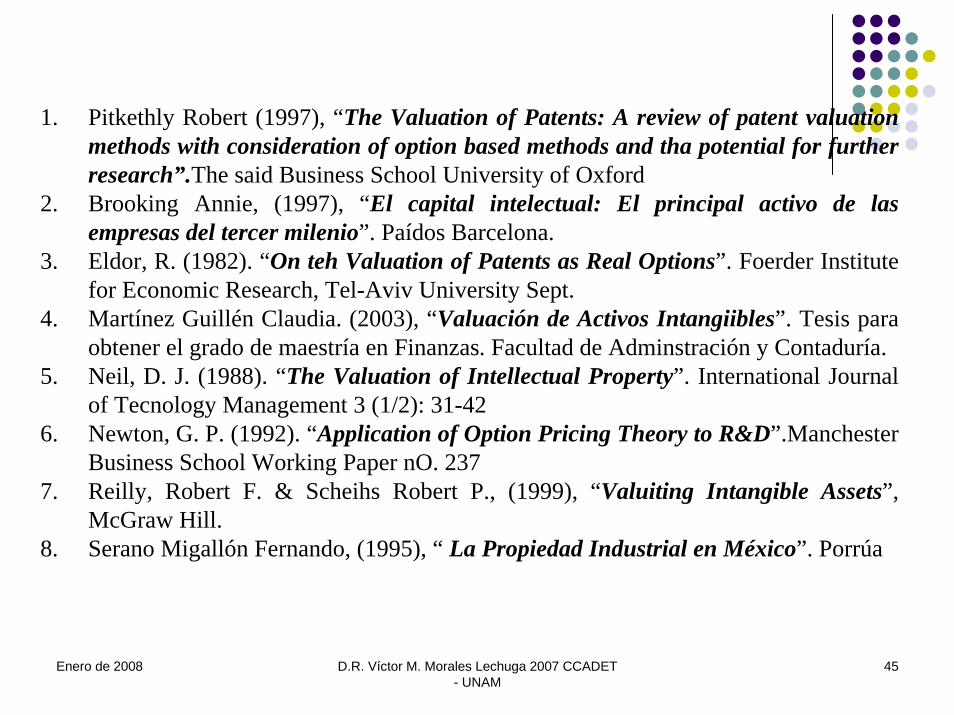

1. Pitkethly Robert (1997), “The Valuation of Patents: A review of patent valuation methods with consideration of option based methods and tha potential for further research”.The said Business School University of Oxford

2. Brooking Annie, (1997), “El capital intelectual: El principal activo de las empresas del tercer milenio”. Paídos Barcelona.

3. Eldor, R. (1982). “On teh Valuation of Patents as Real Options”. Foerder Institute for Economic Research, Tel-Aviv University Sept.

4. Martínez Guillén Claudia. (2003), “Valuación de Activos Intangiibles”. Tesis para obtener el grado de maestría en Finanzas. Facultad de Adminstración y Contaduría.

5. Neil, D. J. (1988). “The Valuation of Intellectual Property”. International Journal of Tecnology Management 3 (1/2): 31-42

6. Newton, G. P. (1992). “Application of Option Pricing Theory to R&D”.Manchester Business School Working Paper nO. 237

7. Reilly, Robert F. & Scheihs Robert P., (1999), “Valuiting Intangible Assets”, McGraw Hill.

8. Serano Migallón Fernando, (1995), “ La Propiedad Industrial en México”. Porrúa

Enero de 2008 D.R. Víctor M. Morales Lechuga 2007 CCADET - UNAM

46

GRACIAS

M. en C. Víctor Manuel Morales Lechuga

Centro de Ciencias Aplicadas y Desarrollo Tecnológico - UNAM