valor del dinero en el tiempo 2.ppt

TRANSCRIPT

Libro “Ingeniería Económica”, Autor: Blank y Tarquin Editorial: Mc Graw Hill, 6ta Edición (Sección reserva)

La variación de la cantidad de dinero en un período de tiempo dado recibe el nombre de valor de dinero en el tiempo.

Cambio de poder adquisitivo

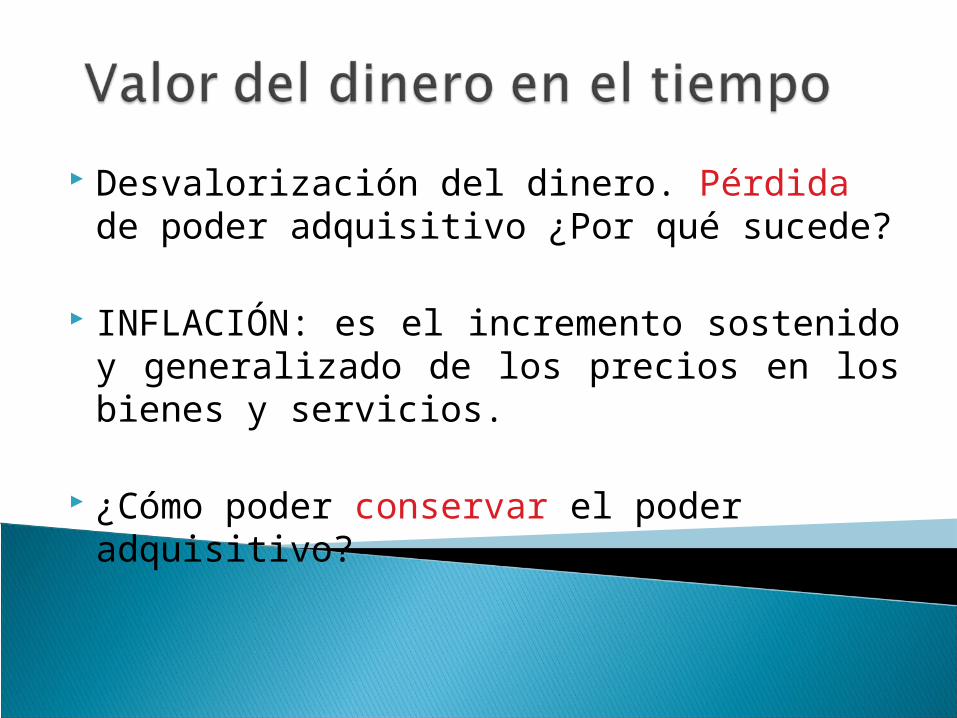

Desvalorización del dinero. Pérdida de poder adquisitivo ¿Por qué sucede?

INFLACIÓN: es el incremento sostenido y generalizado de los precios en los bienes y servicios.

¿Cómo poder conservar el poder adquisitivo?

¿Cómo poder conservar el poder adquisitivo?

La Unidad de Fomento (UF) es una medida reajustable basada en la variación del Índice de Precios al Consumidor (IPC).

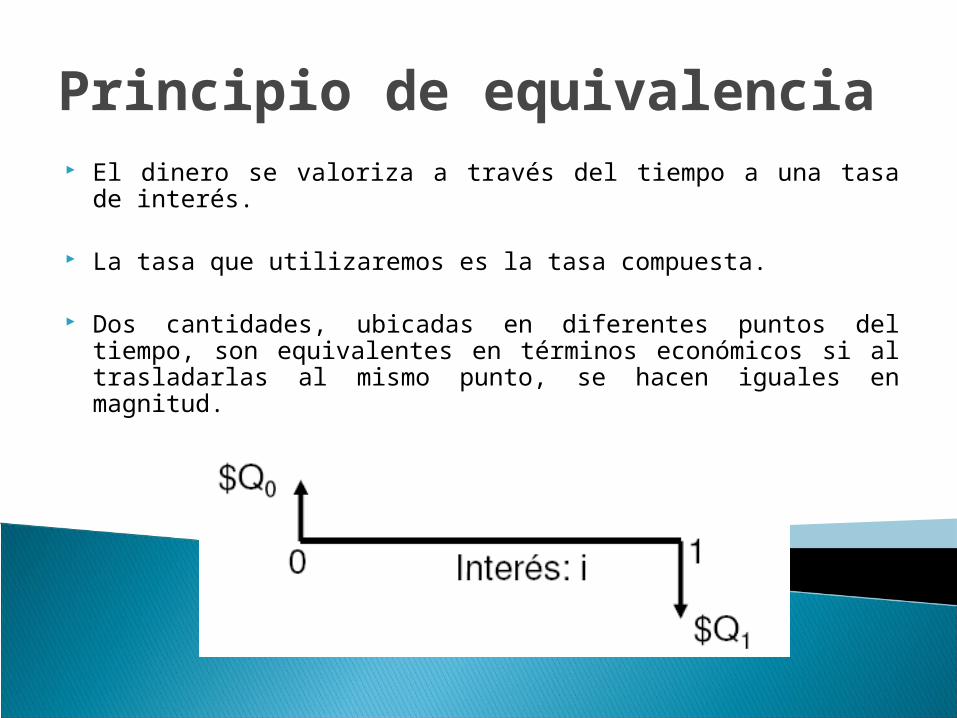

Principio de equivalencia El dinero se valoriza a través del tiempo a una tasa de

interés.

La tasa que utilizaremos es la tasa compuesta.

Dos cantidades, ubicadas en diferentes puntos del tiempo, son equivalentes en términos económicos si al trasladarlas al mismo punto, se hacen iguales en magnitud.

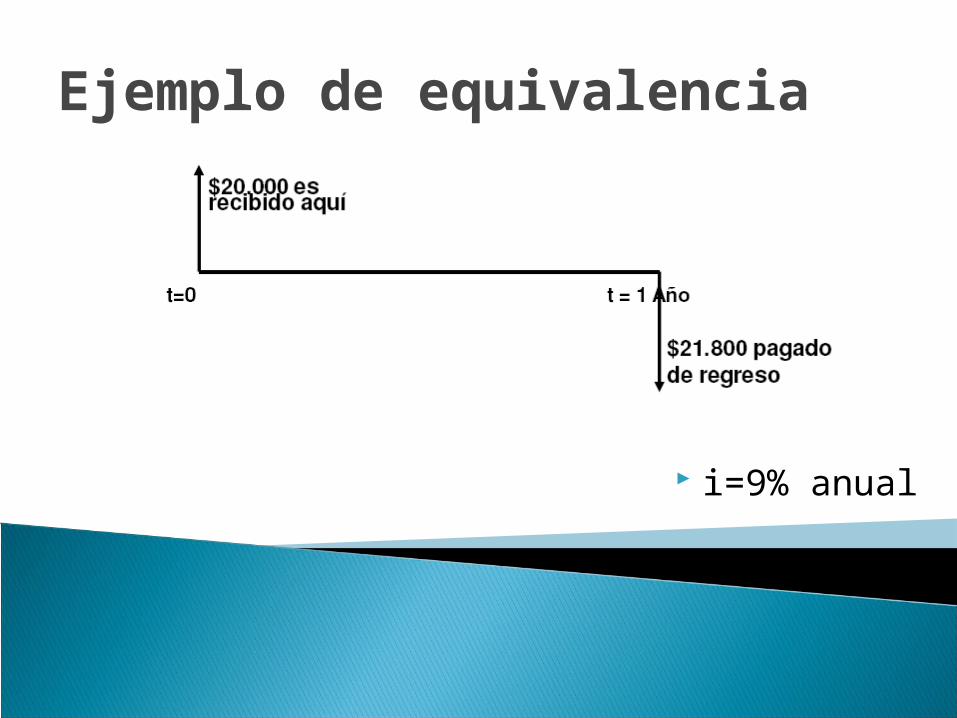

Ejemplo de equivalencia

i=9% anual

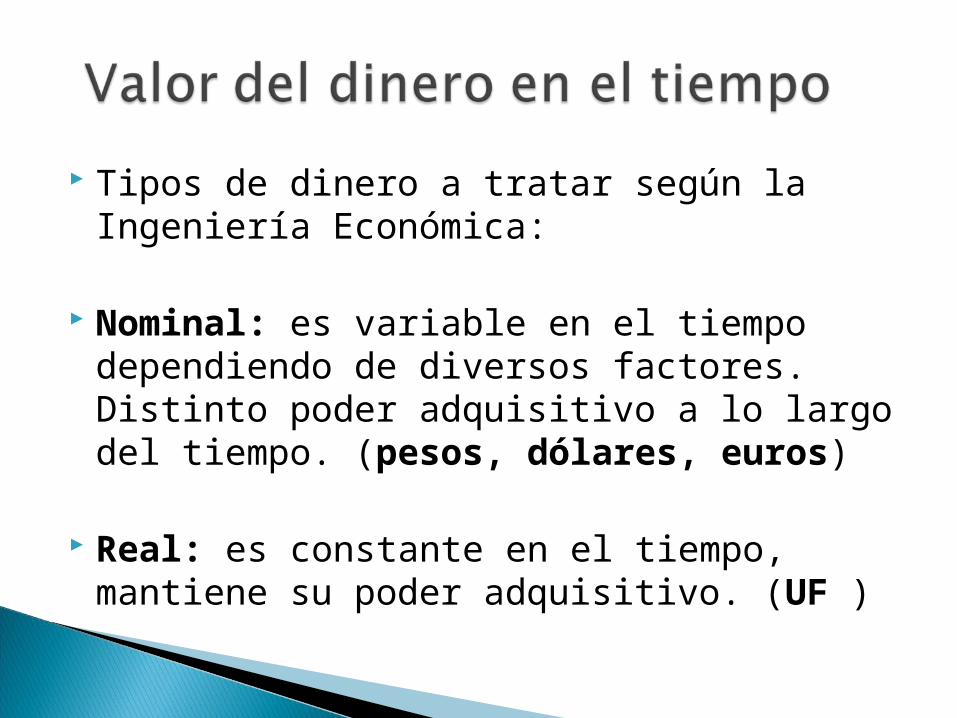

Tipos de dinero a tratar según la Ingeniería Económica:

Nominal: es variable en el tiempo dependiendo de diversos factores. Distinto poder adquisitivo a lo largo del tiempo. (pesos, dólares, euros)

Real: es constante en el tiempo, mantiene su poder adquisitivo. (UF )

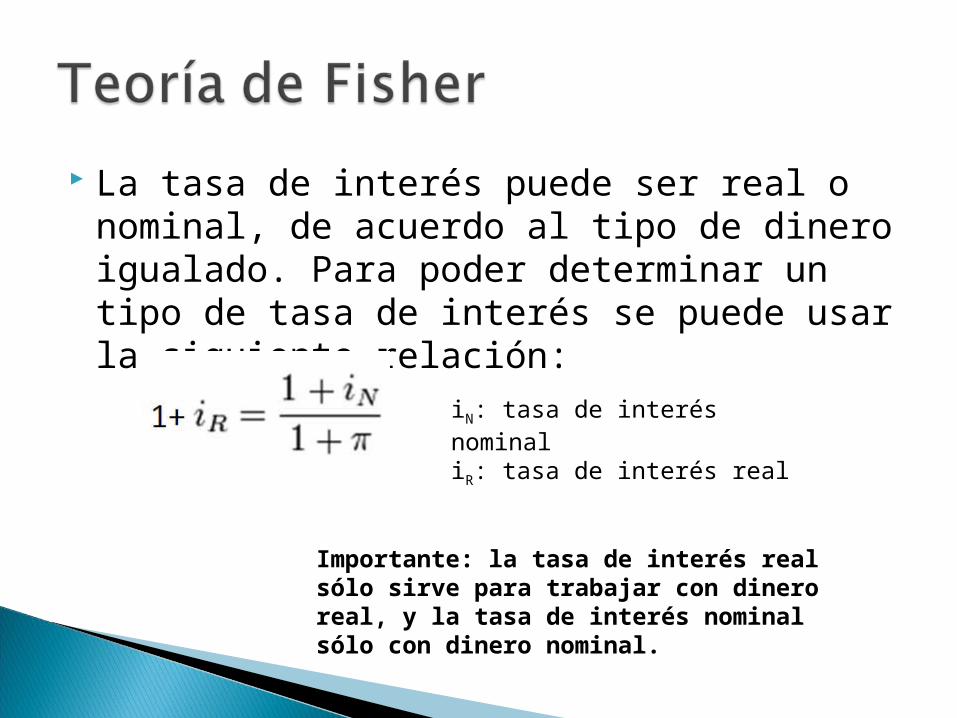

La tasa de interés puede ser real o nominal, de acuerdo al tipo de dinero igualado. Para poder determinar un tipo de tasa de interés se puede usar la siguiente relación:

iN: tasa de interés nominaliR: tasa de interés real

Importante: la tasa de interés real sólo sirve para trabajar con dinero real, y la tasa de interés nominal sólo con dinero nominal.

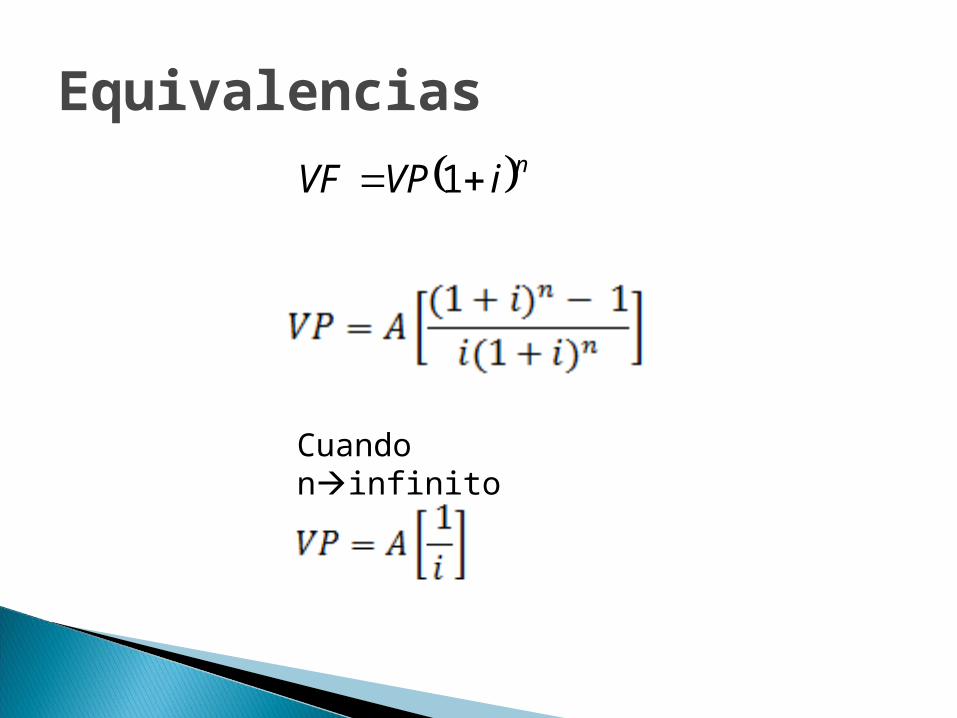

Equivalencias

Cuando ninfinito

niVPVF 1

Tasa de interés efectivas Un año puede ser segmentado en: 365 días 52 semanas 12 meses Un trimestre: 3 meses 4 trimestres

Entonces el interés puede ser compuesto más frecuentemente que una vez al año. Y la tasa de interés efectiva considera esas composiciones.

La tasa de interés nominal no lo hace.

Para las fórmulas se utilizan tasas efectivas

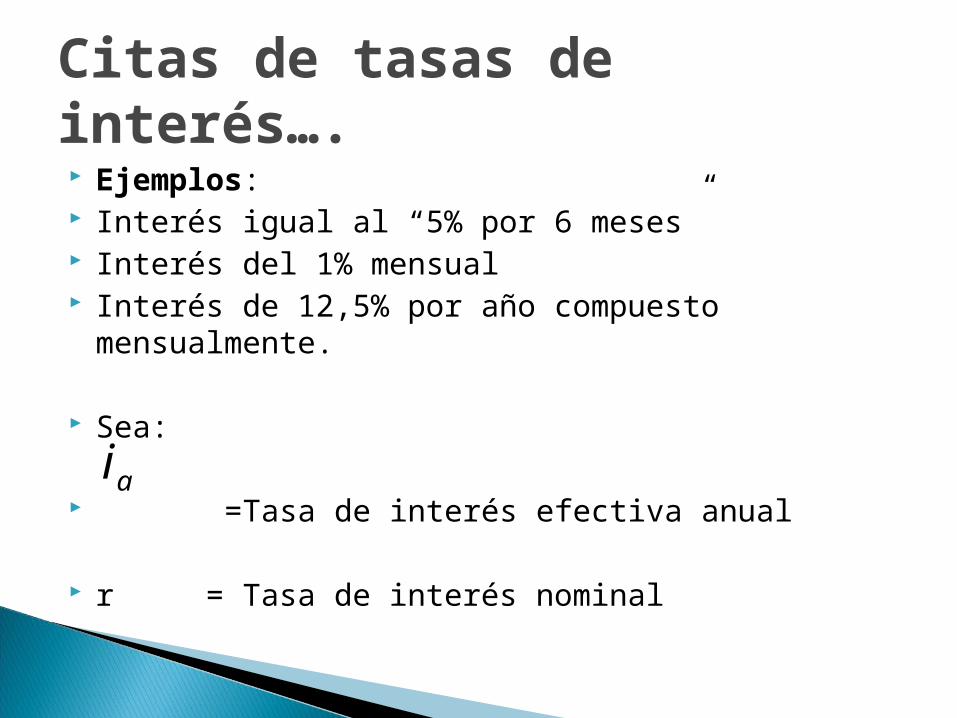

Citas de tasas de interés…. Ejemplos: Interés igual al “5% por 6 meses” Interés del 1% mensual Interés de 12,5% por año compuesto

mensualmente.

Sea:

=Tasa de interés efectiva anual

r = Tasa de interés nominal

ai

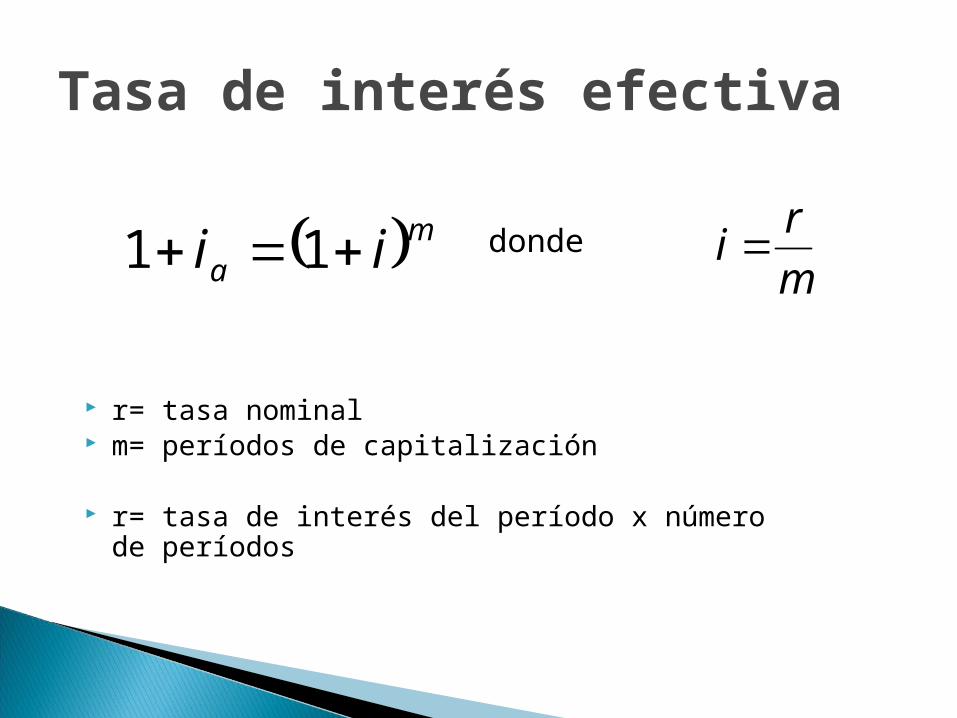

Tasa de interés efectiva

r= tasa nominal m= períodos de capitalización

r= tasa de interés del período x número de períodos

ma ii 11m

ri donde

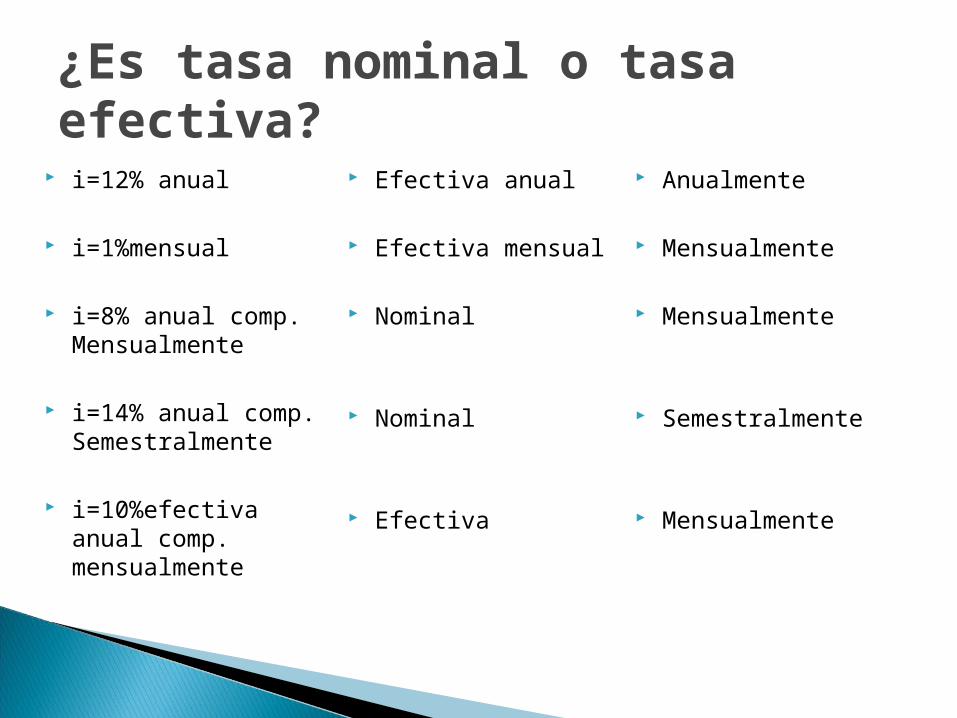

¿Es tasa nominal o tasa efectiva?

i=12% anual

i=1%mensual

i=8% anual comp. Mensualmente

i=14% anual comp. Semestralmente

i=10%efectiva anual comp. mensualmente

Efectiva anual

Efectiva mensual

Nominal

Nominal

Efectiva

Anualmente

Mensualmente

Mensualmente

Semestralmente

Mensualmente

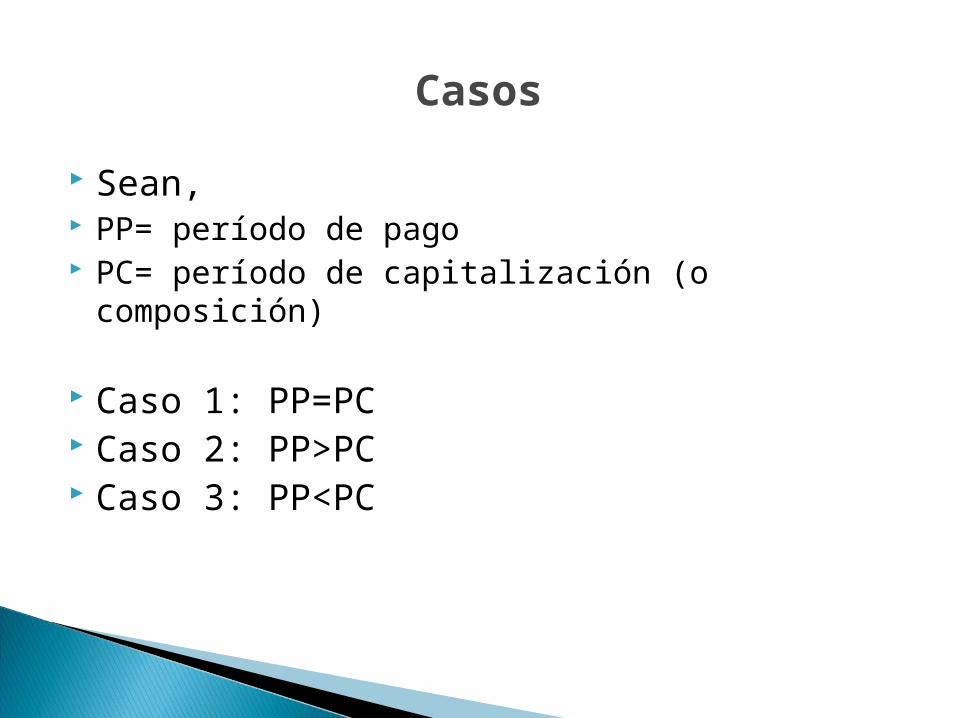

Casos

Sean, PP= período de pago PC= período de capitalización (o composición)

Caso 1: PP=PC Caso 2: PP>PC Caso 3: PP<PC

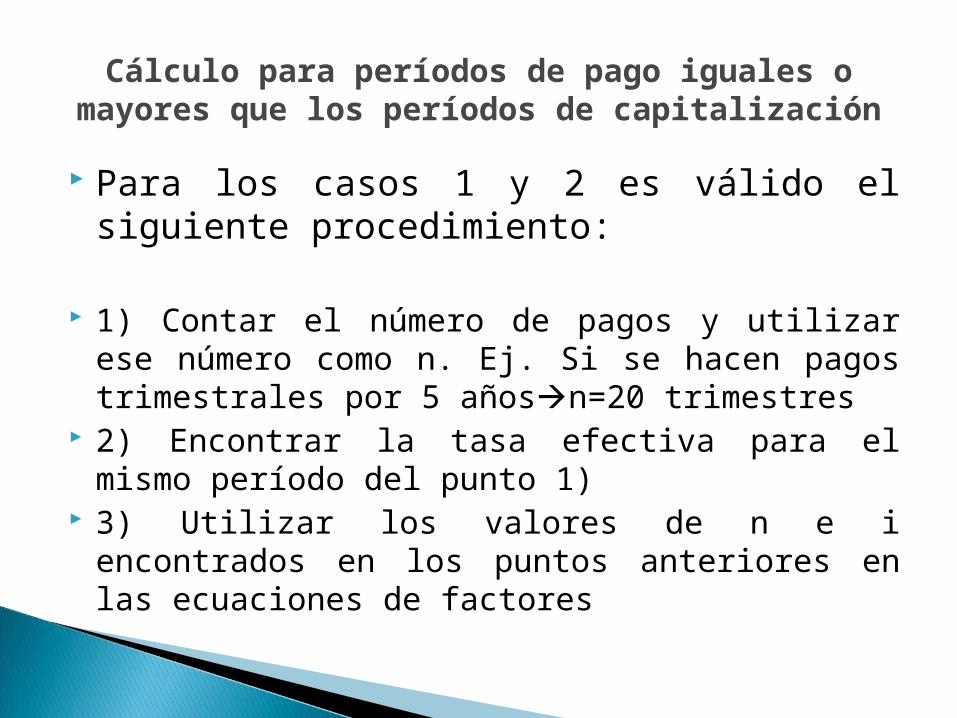

Para los casos 1 y 2 es válido el siguiente procedimiento:

1) Contar el número de pagos y utilizar ese número como n. Ej. Si se hacen pagos trimestrales por 5 añosn=20 trimestres

2) Encontrar la tasa efectiva para el mismo período del punto 1)

3) Utilizar los valores de n e i encontrados en los puntos anteriores en las ecuaciones de factores

Cálculo para períodos de pago iguales o mayores que los períodos de capitalización

Caso 3: PP<PC

Si no se paga interés por las transacciones entre períodos, entonces se considera que la cantidad de dinero depositado o retirado entre los períodos de capitalización ha sido depositada al final del período de capitalización o retirada al principio de dicho período.

Cálculo para períodos de pago menores que los períodos de capitalización