valle del cauca - tlcsnegocios.com · •irritantes comerciales •compromisos laboral •invima...

TRANSCRIPT

APROVECHAMIENTO DEL TLCCON EEUU

VALLE DEL CAUCA

Hernando José Gómez Restrepo Oficina para el Aprovechamiento del TLC con Estados Unidos

Mayo de 2012

VALLE DEL CAUCA

CONTENIDO

1. Marco general TLC con Estados Unidos

2. Aprovechamiento del TLC en el Valle del Cauca

3. Agenda de trabajo para el Valle del Cauca (ya iniciada)

EL PROCESO

2004-2005 2006 2007-2008 2009-2010 2011-2012

Inician negociaciones TLC

“Agenda

“Agenda interna”:•4700 necesidades•Validación con

Insumos de Agenda Interna:

•Planes Nacionales de Desarrollo 2006-10 y 2010-14 •Planes Departamentales de Desarrollo

Reforma a las Regalías

Estrategia de Innovación

“Agenda interna”:

•Diálogo regional y sectorial:

•96 foros

•1.638reuniones con 36.651asistentes

•151 talleres

•Validación con gobierno territoriales

Desarrollo

Día 1: 15 de Mayo 2012

Sistema Nacional de Competitivi-dad:

•CNC y 32 CRC

•Participación pub-priv

Desarrollo y actualización de Política Nacional de

Competitividad y de 32 PRC

Programa de Transformación ProductivaCreado y consolidado

-14 sectores estratégicos-

Congreso EEUU aprueba

TLC

Innovación

Congreso colombiano aprueba TLC con EEUU

TLC CON ESTADOS UNIDOS: CONTENIDO�Libre Comercio con el mercado de Estados Unidos

�Exportaciones: 99,9% de productos industriales con acceso inmediato

�Importaciones: 81,8% de productos de EEUU con acceso inmediato, de los cuales 92,5% no son producidos en Colombia

�Mecanismos de protección para productos sensibles en sectores como arroz, avícola, leche, maíz, entre otros:arroz, avícola, leche, maíz, entre otros:

�Plazos de desgravación progresiva

�Plazos de gracia

�Cuotas de importación

�Salvaguardas especiales automáticas

�Servicios�Eliminación de barreras de acceso para servicios

�Establecimiento de reservas (ej. cultura, grupos étnicos, estabilidad macroeconómica, otros)

�Inversión�Garantías recíprocas y marco jurídico justo y transparente

�Compras públicas�Acceso de empresas colombianas a compras públicas de Estados Unidos

�Preferencia pymes para contratos por montos más bajos

�Propiedad intelectual

TLC CON ESTADOS UNIDOS: CONTENIDO

�Propiedad intelectual�Acceso a medicamentos, tecnología y conocimiento

�Barreras no arancelarias�Mecanismos de cooperación y transparencia para normas y reglamentos técnicos y medidas sanitarias y fitosanitarias

�Reglas de origen

�Procedimiento aduaneros simplificados

�Defensa comercial para medidas de salvaguardia y medidas antidumping

�Otros:�Asuntos laborales, Asuntos ambientales, Acuerdos de cooperación

�Estabilidad en las reglas de juego

�Mayor atracción de inversión

TLC CON ESTADOS UNIDOSVENTAJAS FRENTE A ATPDEA

�Mayor atracción de inversión

�Eliminación de demoras y problemas con devoluciones

�ATPDEA no cubre todo el universo de productos del TLC (especialmente en confecciones y alimentos)

PRODUCTOS NO CUBIERTOS POR ATPDEAExportaciones a EEUU, 2011 # de productos TLC Cat. A vs. ATPDEA

58

160

766

5.152 1.257

# de productos en Cat. A del TLC con EEUU

2.623

280

310

Agropecuario y agroindustrial

Químicos y farmacéuticos

Textil confecciones y cuero

5.774 TOTAL*

Expo a EEUU (US$ millones)

Fuente: UNComtrade, MCIT. *no incluye rubro de minerales fósiles. Nota: Se utiliza clasificación Arancel HTS2004. Bajo clasificación HTS2012, se calculan 755 productos en categoría A no cobijados anteriormente por preferencias de ATPDEA.

47

0

43

33

26

124

0 500 1000 1500 2000

# de productos en Cat. A del TLC con EEUU

Incluidos en ATPDEA

NO incluidos en ATPDEA

24

10

2.133

211

51

131

0100020003000

Muebles y madera

Elaborados de metal

Minerales metál. y no metál.*

Industrias metálicas básicas

Otras industrias

Maquinaria y equipo

Expo a EEUU (US$ millones)

ImplementaciónLíderes

Mincomercio Mintrabajo

Adecuación

•Ajustes normativos

•Irritantes comerciales

•Compromisos laboral

•Invima

•ICA

LÍNEAS DE ACCIÓN TLC CON EEUU

15 MAYO

ÁREAS DE ACCIÓN

Adecuación institucionalLíderes Altas Consejerías

Aprovechamiento

Lider Oficina TLC

•ICA

•Aduanas

•MCIT (ej. reglamentos técnicos)

•MT (ej. puertos, logística)

•Sectorial (regulatorio, normativo, bienes públicos específicos)

•Regional (desarrollo de clústers)

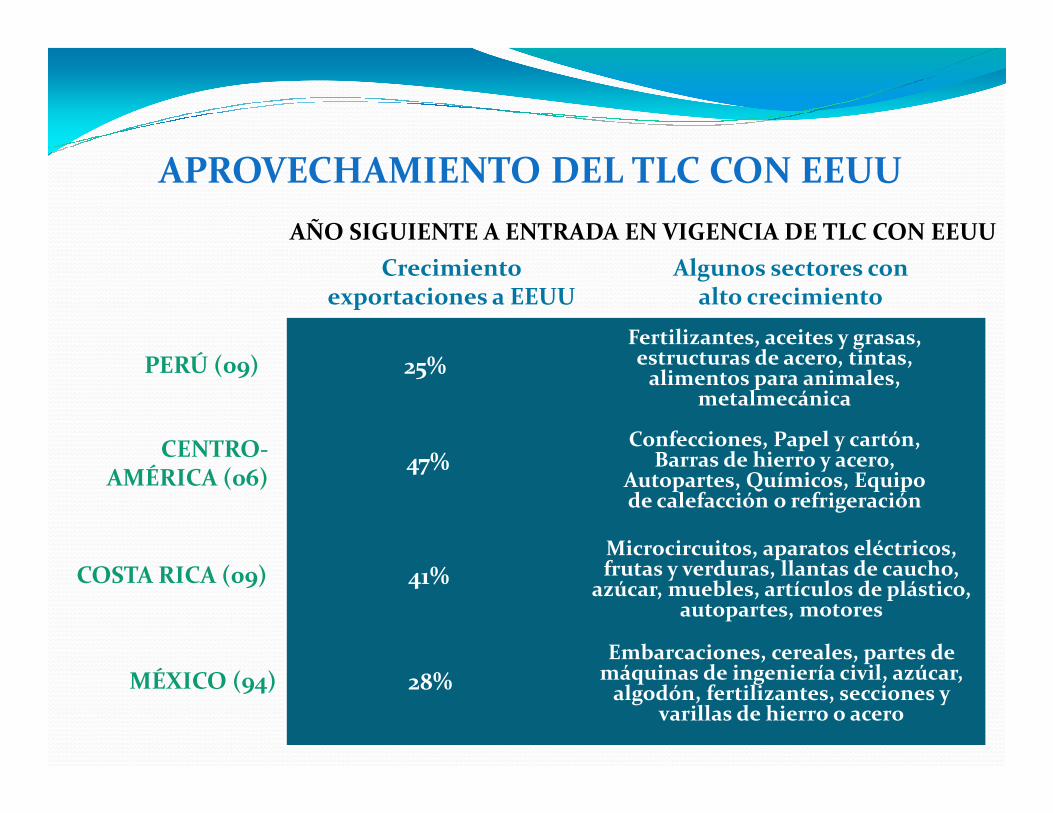

Crecimiento exportaciones a EEUU

AÑO SIGUIENTE A ENTRADA EN VIGENCIA DE TLC CON EEUU

Algunos sectores con alto crecimiento

PERÚ (09) 25%Fertilizantes, aceites y grasas, estructuras de acero, tintas,

alimentos para animales, metalmecánica

APROVECHAMIENTO DEL TLC CON EEUU

CENTRO-AMÉRICA (06)

COSTA RICA (09)

metalmecánica

47%

41%

Confecciones, Papel y cartón, Barras de hierro y acero,

Autopartes, Químicos, Equipo de calefacción o refrigeración

Microcircuitos, aparatos eléctricos, frutas y verduras, llantas de caucho,

azúcar, muebles, artículos de plástico, autopartes, motores

MÉXICO (94) 28%Embarcaciones, cereales, partes de

máquinas de ingeniería civil, azúcar, algodón, fertilizantes, secciones y

varillas de hierro o acero

1000

1200

1400

1600

Exp

ort

acio

ne

s a

EEU

U (

US$

mil

lon

es)

Otros

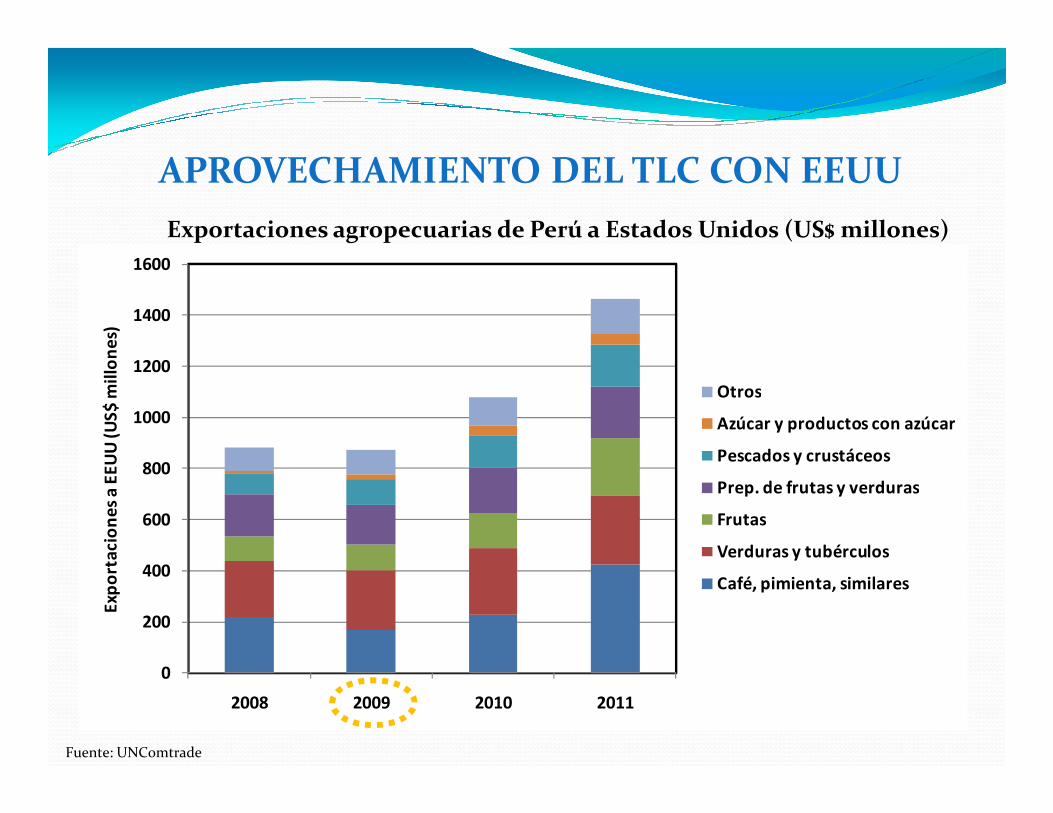

APROVECHAMIENTO DEL TLC CON EEUU

Exportaciones agropecuarias de Perú a Estados Unidos (US$ millones)

0

200

400

600

800

1000

2008 2009 2010 2011

Exp

ort

acio

ne

s a

EEU

U (

US$

mil

lon

es)

Azúcar y productos con azúcar

Pescados y crustáceos

Prep. de frutas y verduras

Frutas

Verduras y tubérculos

Café, pimienta, similares

Fuente: UNComtrade

Periodo de vigencia : Febrero 2009-Enero 2011

Sector Nº de productos

Tradicional 16Agrícola 3

Minero 1

Petróleo/gas natural/derivados 12

No Tradicional 402

• En los dos años de vigencia del TLC de Perú con EEUU se registraron

Ejemplo Perú-Nuevos productos-

APROVECHAMIENTO DEL TLC CON EEUU

No Tradicional 402Agropecuario 41

Artesanías 1

Maderas y papeles 16

Metal-mecánico 135

Minería no metálica 21

Pesquero 7

Pieles y cueros 2

Químico 82

Siderometalúrgico 18

Textil 48

Varios (inc. Joyería) 31

Total 418Fuente: SUNAT

Elaboración: MINCETUR/OGEE/OEEI

con EEUU se registraron 418 nuevos productos, de los cuales el 96% son productos no tradicionales

• Destacan sectores metalmecánico, químico y textil

Grande >= US$ 10

millones Mediana >= US$ 1

Micro < US$ 100

• A partir de la entrada en vigencia del TLC con

Ejemplo Perú-Nuevas empresas

exportadoras-

Pérú: Nuevas empresas exportadoras 1er y 2º año vigencia TLC con EEUU

APROVECHAMIENTO DEL TLC CON EEUU

millones 0%

>= US$ 1 millón y <

a US$ 10 millones

4%Pequeña

>= US$ 100 mil y < a

US$ 1 millón

18%

US$ 100 mil78%

en vigencia del TLC con EEUU se registran 1312 nuevas empresas exportadoras

• 96% de las nuevas empresas son pequeñas y microempresas (PYMES)

Fuente: SUNAT

Elaboración: MINCETUR/OGEE/OEEI

0,44

0,43

0,97

1,89

0,32

0,39

1,33

1,47

1,75

2,02

2009

2008

PrimariosBasados en rec. nat. Manuf. tecn. baja

5,35

4,34

Ejemplo Perú: Importaciones de Estados Unidos

APROVECHAMIENTO DEL TLC CON EEUU

Entrada en

0,75

0,65

0,44

2,59

1,77

0,97

0,42

0,37

0,32

1,88

1,40

1,33

2,36

2,11

1,75

0 1 2 3 4 5 6 7 8 9

2011

2010

2009

Importaciones de Estados Unidos (US$ miles de millones)

Manuf. tecn. bajaMaquinaria y equipoOtras manuf. tecn. media y alta

4,34

5,82

7,43

Fuente: SUNAT

Elaboración: MINCETUR/OGEE/OEEI

en vigencia

CONTENIDO

1. Marco general TLC con Estados Unidos

2. Aprovechamiento del TLC en el Valle del Cauca

3. Agenda de trabajo para el Valle del Cauca (ya iniciada)

Medicamentos

Acumuladores eléctricos

Papel y cartón, sin estucar ni recubrir

Café

Llantas de caucho

Oro

Confitería de azúcar

Azúcar

EXPORTACIONES DEL VALLE DEL CAUCA (US$ MILLONES), 2011

0 50 100 150 200 250 300 350 400 450 500

Libros de registro, contabilidad, etc.

Agentes de superficie orgánica (excepto …

Preparaciones de belleza

Chocolate y preparaciones similares

Artículos de mesa, cocina y similares de vidrio

Ácidos carboxílicos

Jabón y similares

Hilos, cables y demás conductores eléctricos

Medicamentos

Exportaciones de Valle del Cauca, 2011

(US$ millones)

A EEUU

A otros países

Fuente: DIAN, cálculos propios

AGRICULTURAAGRICULTURA

ÁREA CULTIVADA POR PRODUCTO (total y % de total nacional), 2010

VALLE DEL CAUCA HOY

4.9815.2786.5687.370

20.27321.428

69.332134.563

17,2%98%

3,3%10,3%

13,3%5,6%

9,3%76,8%

CítricosArroz riegoCaña paneleraBananoMaíz tecnificadoPlátanoCaféCaña de azúcar

Fuente: Agronet

1.1291.1301.2241.3201.6101.8082.2202.8883.4113.4923.8464.981

Área cultivada Valle del Cauca(hectáreas)

20,8%5,6%

11,0%10,4%

7,9%11,6%

87,3%2,4%

11,2%38,4%

1,0%17,2%

PapayaAguacatePiñaGuayabaSorgoTomateUvaFríjolSoyaChontaduroMaíz tradicionalCítricos

% del área cultivadatotal del producto en el país

CONDICIONES DE ACCESO DE PRODUCTOS AGROPECUARIOS

ALGUNOS PRODUCTOS POTENCIALES DEL VALLE

ProductoProducción Valle

del Cauca (toneladas)

Condición de acceso¿Existencia en el país

de protocolos para mejorar cultivos?

¿Análisis mercado estratégico? *

Cítricos 113.646 Con acceso Si SiBanano 85.296 Con acceso Si SiPiña 80.771 Con acceso Si SiPapaya 66.239 Con acceso Si No

* 1) Valor de importación mayor a 100 millones de dolares; y 2) Crecimiento promedio de las importaciones mayor a 10%. Período: 2009-2011

Papaya 66.239 Con acceso Si No

Tomate 37.138 Acceso solicitado Si SiUva 33.971 Con acceso Si NoMelón 22.609 Acceso solicitado Si SiMaracuyá 19.540 Acceso solicitado Si No

Aguacate 12.065 Acceso solicitado Si SíPimentón 7.930 Acceso solicitado Sí SíLulo 7.056 Acceso solicitado Si NoPepino 6.312 Acceso solicitado Si No

Cebolla junca 5.837 Con acceso Si NoArracacha 3.807 Con acceso No NoCoco 3.700 Con acceso Si Si

ALGUNOS TEMAS CRÍTICOS PARA EL SECTOR AGROPECUARIO: VALLE DEL CAUCA

�Paquetes tecnológicos para productos estratégicos*

�Fortalecimiento del ICA*

�Distribución de contingente de exportación de azúcar y productos con contenido de azúcar*con contenido de azúcar*

�Reconocimiento de zonas para la exportación de frutas y hortalizas hacia Estados Unidos por parte de APHIS*

�Administración de contingentes (sistema en línea, información disponible para empresas sobre contingente)

�Ejecución de vías terciarias críticas para el sector

*Crítico para el Valle del Cauca

INDUSTRIA

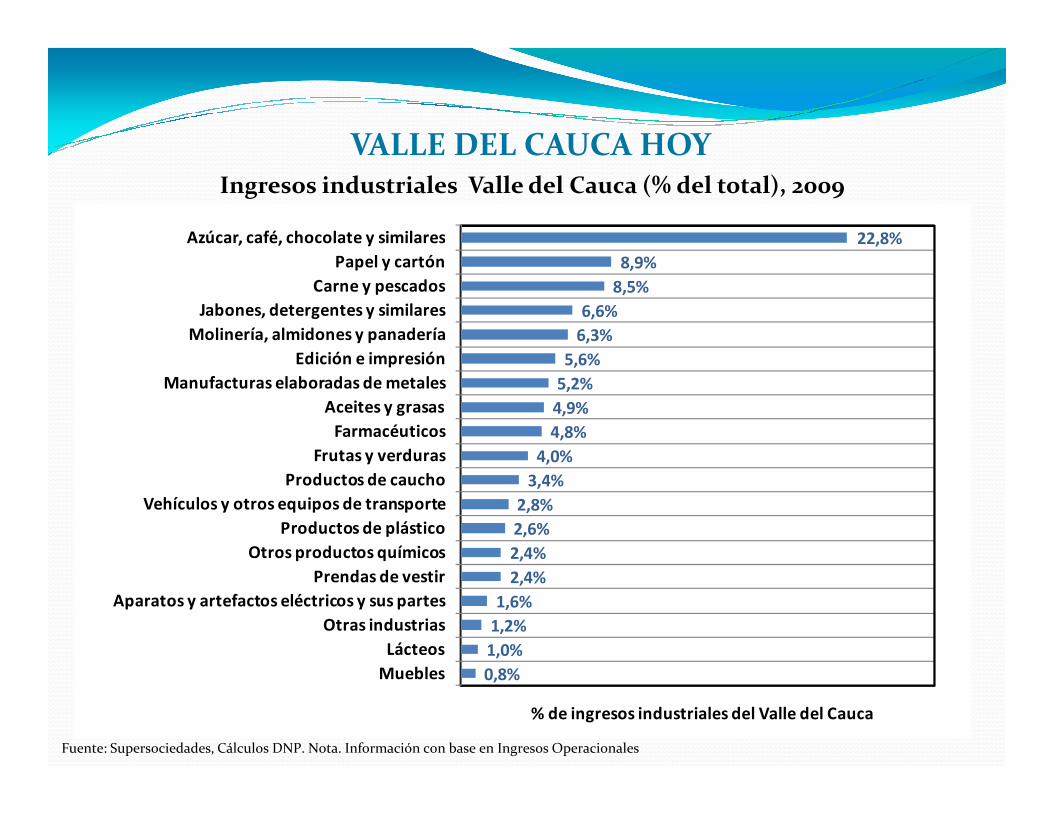

VALLE DEL CAUCA HOYIngresos industriales Valle del Cauca (% del total), 2009

4,9%

5,2%

5,6%

6,3%

6,6%

8,5%

8,9%

22,8%

Aceites y grasas

Manufacturas elaboradas de metales

Edición e impresión

Molinería, almidones y panadería

Jabones, detergentes y similares

Carne y pescados

Papel y cartón

Azúcar, café, chocolate y similares

Fuente: Supersociedades, Cálculos DNP. Nota. Información con base en Ingresos Operacionales

0,8%

1,0%

1,2%

1,6%

2,4%

2,4%

2,6%

2,8%

3,4%

4,0%

4,8%

4,9%

Muebles

Lácteos

Otras industrias

Aparatos y artefactos eléctricos y sus partes

Prendas de vestir

Otros productos químicos

Productos de plástico

Vehículos y otros equipos de transporte

Productos de caucho

Frutas y verduras

Farmacéuticos

Aceites y grasas

% de ingresos industriales del Valle del Cauca

SECTORES ESTRATÉGICOS PARA EL VALLE DEL CAUCA

�Alimentos

�Químicos, farmacéuticos, cosméticos y

Fuente: Supersociedades, Cálculos DNP. Nota. Información con base en Ingresos Operacionales

�Químicos, farmacéuticos, cosméticos y productos de aseo

�Cadena papel, cartón, edición e impresión

�Petroquímica

�Productos elaborados de metal

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: INGRESOS VALLE (participación en Valle y en total nacional), 2009

60%32% Papel y cartón

Fuente: Supersociedades, Cálculos DNP. Nota. Información con base en Ingresos Operacionales

2%

38%

Participación de cadena madera, papel,

cartón, edición e impresión en ingresos en Valle (suma=100%)

11%

28%

Madera y silvicultura

Edición e impresión

Participación del Valle en ingresos totales de Colombia

para cada subsector

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: PRODUCTOS ESTRATÉGICOS, 2009

20

25

30

35

So

fist

ica

ció

n (

má

s a

lto

, má

s so

fist

ica

do

)

Papel de imprenta y escribir

Papeles en bloque, sobres

Pulpa química de madera,soluble

Pulpa química de madera al sulfito

Papel de periódico

Placas fotográficas y películas planas Etiquetas, papel timbrado y otros

impresios

Calcomanías, tarjetas de navidad

Promedio sofisticación

Fuente: Supersociedades, Cálculos DNP. Nota. Información con base en Ingresos Operacionales

-10

-5

0

5

10

15

0.12 0.14 0.16 0.18 0.20 0.22

So

fist

ica

ció

n (

má

s a

lto

, má

s so

fist

ica

do

)

Cercanía a capacidades (más alto, más cercano)

Papel kraft y cartón

Desperdicios de papel y cartón

Papel y cartón modificadoPulpa mecánica de

madera

Pulpa distinta de la madera

Pulpa química de madera a la sosa y sulfato

Papel y cartón

de navidad sofisticación exportaciones colombianas

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: ALGUNOS ENCADENAMIENTOS HACIA ATRÁS*, 2009

Cartulinas impregnadas (9,3%), Desechos de papel (6,7%), Papel Bond (3,2%), Papel propalcote (1,9%), otros

Telas de fibras artificiales (0,210), Pulpa de madera (0,085), Polipropileno (7,5%), Poliacrílico de socio (5,9%), otros

Pulpa química de madera (15,3%), Desechos de papel (12,4%), Madera aserrada (5,1%), Otros químicos (1,2%), otros

Papel

Artículos sanitarios

Artículos de papel y cartón

Madera aserrada (5,1%), Otros químicos (1,2%), otros

Pulpa química de madera (7,1%), Papel propalcote (4,2%), Papel bond (3%), Polipropileno (2,9%), otros

Papel para periódico (6,3%), Papel para libros (4,6%), Papel bond (2,6%), Planchas para litografía (1,5%), otros

Alambres esmaltados (18,5%), Cartón Kraft (6,6%), Cartulina Bristol (3,8%), Papel propalcote (3,7%), otros

Papel bond (13,5%), Papel propalcote (4%), papel seguirdad(1,7%), planchas (1,3%), Tintas litográficas (1%), otros

Tipografías y litografías

Encuadernación

Editoriales de libros

Papeles especiales

Fuente: Dane. *entre paréntesis % de consumo intermedio

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: REGIONES CADENA PRODUCTIVA*, 2009

Silvicultura, Bagazo,

Reciclaje

Papel, cartón y

derivados

Editorial e impresiones

32%

44%

Valle

Antioquia

28%

55%

Valle

Bogotá

15%

45%

Antioquia

Bogotá

Fuente: Dane. *entre paréntesis % de consumo intermedio

0%

0%

0%

1%

3%

5%

5%

10%

Quindío

Santander

Tolima

Cundinamarca

Atlántico

Bogotá

Risaralda

Cauca

Part. ingresos totales

0%

0%

0%

1%

1%

1%

1%

12%

Risaralda

N. Santander

Caldas

Bolívar

Cundinamarca

Santander

Atlántico

Antioquia

Part. ingresos totales

1%

1%

2%

2%

3%

10%

10%

11%

Boyacá

Quindío

Bolívar

Caldas

Cauca

Atlántico

C/marca

Valle

Part. ingresos totales

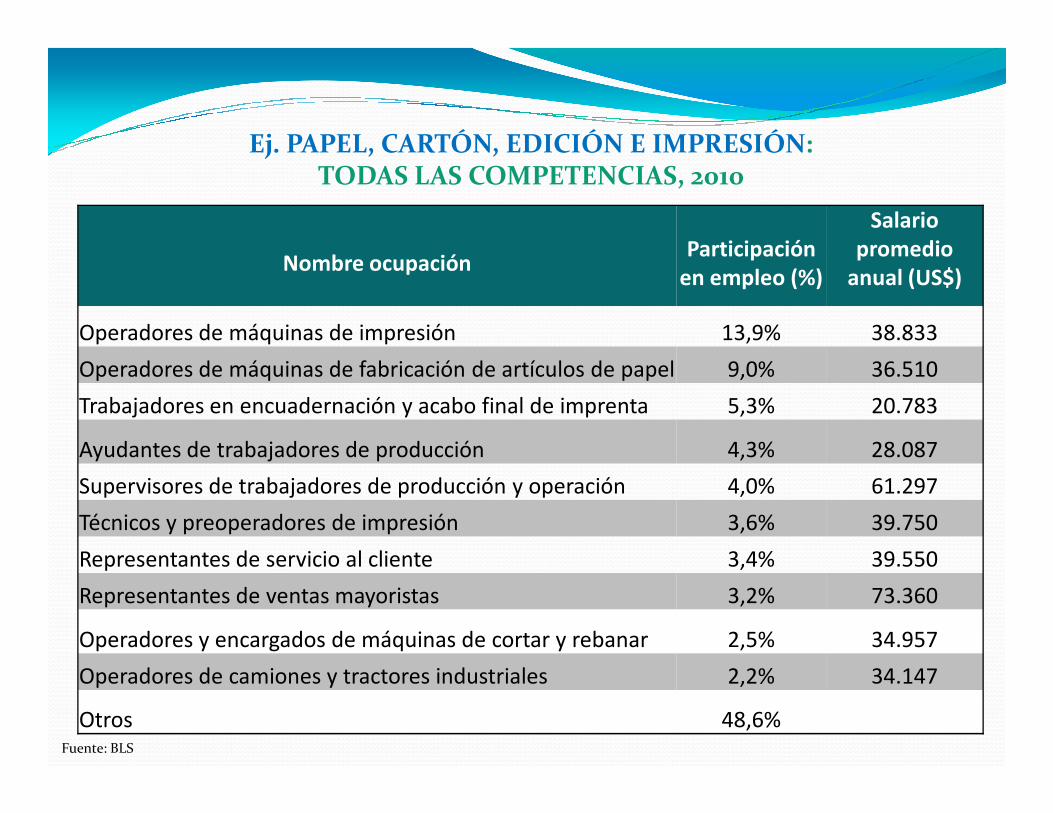

Nombre ocupaciónParticipación

en empleo (%)

Salario promedio

anual (US$)

Operadores de máquinas de impresión 13,9% 38.833

Operadores de máquinas de fabricación de artículos de papel 9,0% 36.510

Trabajadores en encuadernación y acabo final de imprenta 5,3% 20.783

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: TODAS LAS COMPETENCIAS, 2010

Trabajadores en encuadernación y acabo final de imprenta 5,3% 20.783

Ayudantes de trabajadores de producción 4,3% 28.087

Supervisores de trabajadores de producción y operación 4,0% 61.297

Técnicos y preoperadores de impresión 3,6% 39.750

Representantes de servicio al cliente 3,4% 39.550

Representantes de ventas mayoristas 3,2% 73.360

Operadores y encargados de máquinas de cortar y rebanar 2,5% 34.957

Operadores de camiones y tractores industriales 2,2% 34.147

Otros 48,6%Fuente: BLS

Nombre ocupaciónParticipación en

empleo (%)Salario promedio

anual (US$)

Diseñadores gráficos 2,1% 45.307

Gerentes generales y de operaciones 1,7% 124.493

Gerentes de control de producción 1,1% 93.837

Ej. PAPEL, CARTÓN, EDICIÓN E IMPRESIÓN: COMPETENCIAS PROFESIONALES, 2010

Gerentes de control de producción 1,1% 93.837

Contadores y auditores 0,6% 66.293

Estimadores de costos 0,6% 56.630

Agentes de compras 0,4% 56.363

Ingenieros industriales 0,4% 75.757

Gerentes de ventas 0,4% 120.423

Ejecutivos en jefe 0,3% 568.260

Gerentes financieros 0,3% 324.150

Programadores de computadoras 0,2% 211.800

Fuente: BLS

ALGUNOS TEMAS CRÍTICOS PARA LA INDUSTRIA: VALLE DEL CAUCA

�Infraestructura y logística:

�Tramos finales corredor Bogotá-Buenaventura*�Obras de acceso y dragado Puerto de Buenaventura*�Vía Mulaló-Loboguerrero*

�Eficiencia en puertos y aduanas (Buenaventura)*

�Capacitación funcionarios Dian (instructivos y criterios unificados)

�Servicios 24-7

�Definición de scanners

�Administración del riesgo (indicadores de gestión, sistema Muisca)

�Coordinación institucional y protocolos unificados de inspección

�Vías de acceso a puerto e infraestructura de cargue y descargue

*Crítico para Valle del Cauca

�Disminución de costos de energía eléctrica y gas natural*

�Certificaciones de productos, procesos y laboratorios* (con apoyo de Innpulsa), y expedición de reglamentos técnicos*

ALGUNOS TEMAS CRÍTICOS PARA LA INDUSTRIA: VALLE DEL CAUCA

�Puesta en marcha del Instituto Nacional de Metrología*

�Fortalecimiento del INVIMA*

�Flexibilizar y agilizar expedición de visas de trabajo*

�Acompañamiento y normatividad certificados de origen

�Estrategias de coaching para modernización de empresas

*Crítico para Valle del Cauca

SERVICIOSSERVICIOS

Construcción

Servicios empresariales

Comercio de vehículos

Obras civiles

Servicios sociales y de salud

Comercio al por menor

Comercio al por mayor

VALLE DEL CAUCA HOYIngresos empresas de servicios, Valle y Colombia (% del total), 2009

0% 10% 20% 30% 40%

Expendio de alimentos

Electricidad y gas

Informática

Transporte

Radio, televisión y telefonía

Turismo y alojamiento

Inmobiliaria

Comercio de combustibles

Construcción

% de ingresos de empresas de servicios

Agregado Colombia

Valle del Cauca

Fuente: SuperSociedades, cálculos propios

ALGUNOS SECTORES DE SERVICIOS ESTRATÉGICOS PARA EL VALLE

1. Servicios tercerizados a distancia

2. Turismo de salud

3. Logística

ALGUNOS TEMAS CRÍTICOS PARA LOS SECTORES DE SERVICIOS: VALLE DEL CAUCA

�Certificación de competencias laborales*

�Homologación de títulos en estados estratégicos de EEUU*

�Estrategia de bilingüismo* �Estrategia de bilingüismo*

�Uso de TIC y difusión de comercio electrónico

�Marco Nacional de Cualificaciones

�Sistema Nacional de Certificación de Competencias Laborales*

�Programas de coaching y apoyo para las pymes

*Crítico para Valle del Cauca

CONTENIDO

1. Marco general y oportunidades TLC con Estados Unidos

2. Aprovechamiento del TLC en el Valle del Cauca

3. Agenda de trabajo para Valle del Cauca (ya iniciada)

Diálogo empresas y gobiernos

locales

Identificación de oportunidades y necesidades de la

región

Priorización necesidades

FLUJO DE INFORMACIÓNSofisticación del aparato productivo

Competitividad

Desarrollo regional

CON BASE EN IMPACTO EN:

Agenda de trabajo Valle

regional

Definición de acciones

Priorización de acciones

Tiempo/Costo/Trámite normativo

Actores (líder natural? / cantidad y calidad de actores)

Experiencia intnal (tema posicionado)

CON BASE EN DIFICULTAD DE:

Retro-alimentación

Coordinación con entidades

nacionales y de Valle del Cauca

Seguimiento

Mejores prácticas internacionales

�El TLC representa una gran oportunidad para Colombia: impacto en generación de negocios, crecimiento económico, creación de empleo, entre otros.

�Los beneficios del TLC son múltiples: más exportaciones, inversión extranjera, importaciones.

CONCLUSIONES

extranjera, importaciones.

�Colombia tiene que aprovechar el TLC con EEUU, así como lo han hecho otros países de la región (Perú, Chile, Centroamérica, otros)…

�….para esto el gobierno está trabajando en el fortalecimiento institucional, la eliminación de obstáculos y la promoción de oportunidades…

�… y las empresas invirtiendo, innovando y buscando mercados