uso de la tecnología y facilidades brindadas a los ... · uso de la tecnología y facilidades...

TRANSCRIPT

Uso de la Tecnología y Facilidades Brindadas a los Contribuyentes, Mejoran la Administración Tributaria

Nota Informativa

La eficiencia en el uso de los recursos, el cumplimiento cabal de la ley, el uso intensivo de la tecnología y las facilidades que se brindan a los contribuyentes para que cumplan fácil y rápido, son los factores esenciales para que en el 2016 se haya logrado superar la meta prevista de recaudación y se haya incrementado el padrón de causantes.

En cuanto al padrón, el año pasado cerró con 56.8 millones de contribuyentes. Se trata de una muestra de que la población busca cumplir y realizar sus actividades económicas en el marco de la formalidad.

Es por ello que la autoridad fiscal encamina sus esfuerzos para facilitar el cumplimiento de estas obligaciones de manera ágil y mantiene un diálogo abierto con los contribuyentes a través de distintas plataformas.

Por otro lado, destaca la emisión en 2016 de 6 mil 142 millones de facturas electrónicas, es decir, 6.2 por ciento más facturas respecto a 2015. En promedio se emitieron 194 facturas por segundo.

Lo anterior permitió que se programaran de mejor forma las fiscalizaciones a los contribuyentes gracias a la información obtenida en las facturas, logrando así disminuir en 31.2 por ciento los actos de control de obligaciones.

El costo de la recaudación nuevamente disminuyó al pasar de 65 a 57 centavos por cada 100 pesos que se recaudan, respecto al 2015, muestra de que el Servicio de Administración Tributaria (SAT) hace un uso eficiente de sus recursos.

En el Informe Tributario y de Gestión al cuarto trimestre del 2016 que difunde el SAT, destaca el combate al contrabando, la fiscalización en aduanas y la recuperación de la cartera de créditos, entre otros.

El documento completo y su respectivo anexo está disponible en la liga:

http://www.sat.gob.mx/transparencia/transparencia_focalizada/Documents/ITG_T4_2016.pdf

3

Indicadores Económicos de México

Actividad Económica

En noviembre el consumo privado en México creció 4.5% anual, el mayor para un mes similar desde 2012. Con series originales, el Consumo Privado en el Mercado Interior mexicano (CPMI) se elevó 4.5% real anual en noviembre de 2016, el más alto para un mes semejante desde 2012, gracias al mayor crecimiento reportado por el consumo de bienes y servicios de origen nacional (+4.9% real anual, el más alto para un mes de noviembre desde 2004), en tanto que el consumo en bienes de origen importado se elevó 0.1%, luego de contraerse 6.6% real anual en octubre pasado.

Consumo privado interno*

*Comportamiento del gasto realizado por los hogares del país en bienes y servicios, tanto de origen nacional como importado; excluyendo las compras de viviendas u objetos valiosos. Fuente: INEGI.

Con series desestacionalizadas, el CPMI aumentó 3.4% real anual en noviembre de 2016, tasa superior a la registrada el mes previo y a la de noviembre de 2015. Lo anterior, debido al incremento en el consumo de bienes y servicios de origen nacional (+3.9%), ya que el consumo de bienes importados descendió 3.9%. Con relación al mes previo, el CPMI aumentó 0.1%, luego de mantenerse estable el mes previo, resultado de un ligero incremento del consumo de bienes y servicios de origen nacional (+0.002%), mientras que el consumo de bienes de origen importado disminuyó 2.7%. (Ver comunicado completo aquí)

En octubre la actividad industrial creció en 14 estados, destacando Quintana Roo. En octubre de 2016 la producción industrial creció respecto al mismo mes de 2015 en 14 de las 32 entidades federativas que integran la República Mexicana, sobresaliendo Quintana Roo con 59.9%, Nayarit con 36.6% y Michoacán con 26.4%. En contraste, la producción industrial reportó contracción en 18 estados, destacando Tabasco (-12.1%), Zacatecas (-8.8%) y Colima (-8%). (Ver datos aquí)

Producción industrial por entidad federativa* Octubre 2016, Variación % anual

Fuente: INEGI.

91

96

101

106

111

116

121

ene-

09

abr-

09

jul-0

9

oct-

09

ene-

10

abr-

10

jul-1

0

oct-

10

ene-

11

abr-

11

jul-1

1

oct-

11

ene-

12

abr-

12

jul-1

2

oct-

12

ene-

13

abr-

13

jul-1

3

oct-

13

ene-

14

abr-

14

jul-1

4

oct-

14

ene-

15

abr-

15

jul-1

5

oct-

15

ene-

16

abr-

16

jul-1

6

oct-

16

-10

-8

-6

-4

-2

0

2

4

6

8

10

Var % real anual, cifras originales

Serie de tendencia-ciclo

%2008=100

59.9

36.6

26.4

10.5 10.3

5.0 4.3 3.9 3.3 3.2 2.2 1.1 0.7 0.0

-0.6 -0.7 -1.4 -1.8 -2.7 -2.8 -2.9 -3.7 -3.9 -4.8 -4.9-7.4 -7.4 -7.9

-0.3

-8.8-8.0

-12.1

Qu

inta

na

Ro

o

Na

yarit

Mic

ho

acá

n

Yu

catá

n

Ag

ua

sca

lien

tes

Mé

xico

Oa

xaca

Ba

ja C

alif

orn

ia S

ur

Mo

relo

s

Pu

eb

la

Gu

an

aju

ato

Co

ah

uila

Du

ran

go

Tla

xca

la

Qu

eré

taro

Ba

ja C

alif

orn

ia

Ciu

da

d d

e M

éxi

co

So

no

ra

Jalis

co

Ch

ihu

ah

ua

Sa

n L

uis

Po

tosí

Ve

racr

uz

Gu

err

ero

Hid

alg

o

Nu

evo

Le

ón

Ch

iap

as

Ca

mp

ech

e

Ta

ma

ulip

as

Sin

alo

a

Co

lima

Za

cate

cas

Ta

ba

sco

4

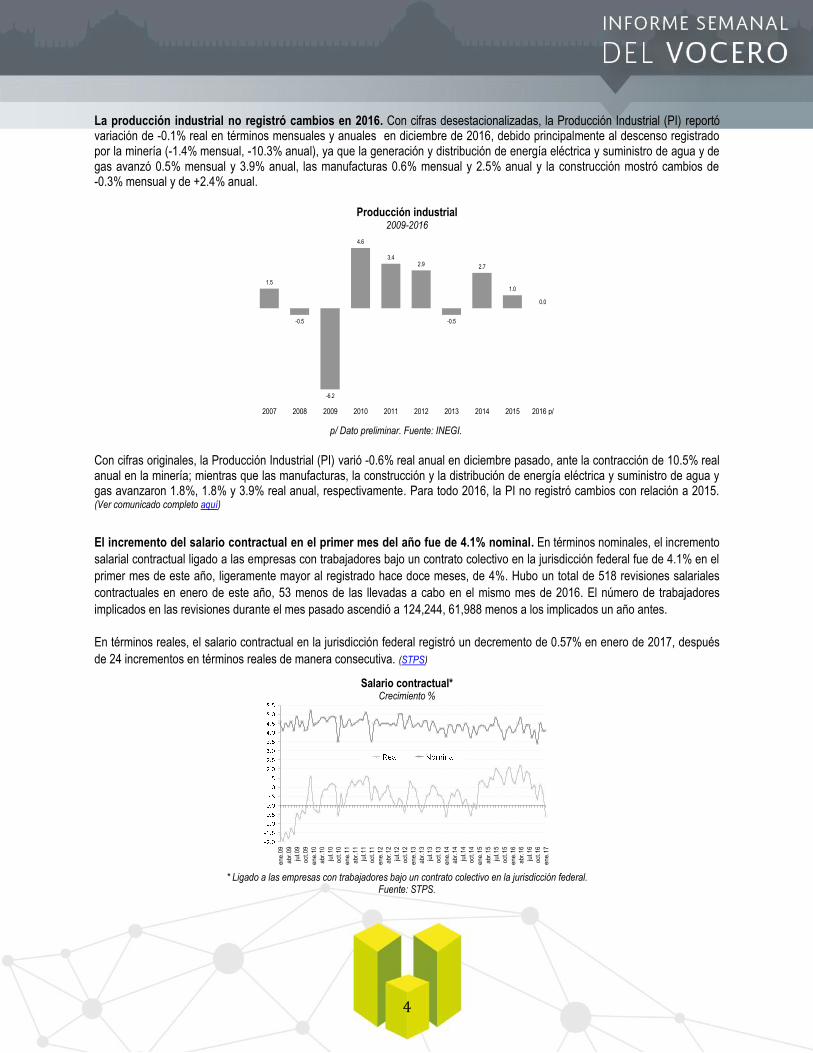

La producción industrial no registró cambios en 2016. Con cifras desestacionalizadas, la Producción Industrial (PI) reportó variación de -0.1% real en términos mensuales y anuales en diciembre de 2016, debido principalmente al descenso registrado por la minería (-1.4% mensual, -10.3% anual), ya que la generación y distribución de energía eléctrica y suministro de agua y de gas avanzó 0.5% mensual y 3.9% anual, las manufacturas 0.6% mensual y 2.5% anual y la construcción mostró cambios de -0.3% mensual y de +2.4% anual.

Producción industrial 2009-2016

p/ Dato preliminar. Fuente: INEGI.

Con cifras originales, la Producción Industrial (PI) varió -0.6% real anual en diciembre pasado, ante la contracción de 10.5% real anual en la minería; mientras que las manufacturas, la construcción y la distribución de energía eléctrica y suministro de agua y gas avanzaron 1.8%, 1.8% y 3.9% real anual, respectivamente. Para todo 2016, la PI no registró cambios con relación a 2015. (Ver comunicado completo aquí)

El incremento del salario contractual en el primer mes del año fue de 4.1% nominal. En términos nominales, el incremento

salarial contractual ligado a las empresas con trabajadores bajo un contrato colectivo en la jurisdicción federal fue de 4.1% en el

primer mes de este año, ligeramente mayor al registrado hace doce meses, de 4%. Hubo un total de 518 revisiones salariales

contractuales en enero de este año, 53 menos de las llevadas a cabo en el mismo mes de 2016. El número de trabajadores

implicados en las revisiones durante el mes pasado ascendió a 124,244, 61,988 menos a los implicados un año antes.

En términos reales, el salario contractual en la jurisdicción federal registró un decremento de 0.57% en enero de 2017, después

de 24 incrementos en términos reales de manera consecutiva. (STPS)

Salario contractual* Crecimiento %

* Ligado a las empresas con trabajadores bajo un contrato colectivo en la jurisdicción federal.

Fuente: STPS.

1.5

-0.5

-6.2

4.6

3.42.9

-0.5

2.7

1.0

0.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 p/

ene.09

abr.09

jul.09

oct.09

ene.10

abr.10

jul.10

oct.10

ene.11

abr.11

jul.11

oct.11

ene.12

abr.12

jul.12

oct.12

ene.13

abr.13

jul.13

oct.13

ene.14

abr.14

jul.14

oct.14

ene.15

abr.15

jul.15

oct.15

ene.16

abr.16

jul.16

oct.16

ene.17

5

Indicadores Económicos de México Precios

Inflación de enero en línea con lo esperado por el consenso. En enero de 2017 la variación mensual del Índice Nacional de Precios al Consumidor fue de +1.70%, mayor a la enero de 2016 de 0.38%, pero en línea con lo esperado por el consenso (Bloomberg). Lo anterior fue resultado de un crecimiento mensual de 0.58% en el componente subyacente y de 5.14% en el componente no subyacente. Destaca que el incremento del componente no subyacente fue producto, especialmente, del incremento de 12.67% de los precios de los energéticos, que fue parcialmente contrarrestado por el descenso de los precios de las frutas y verduras (-3.60%).

Inflación anual Variación % anual del INPC, base 2Q Dic 2010=100

Fuente: INEGI.

Así, la inflación general anual en el primer mes de este año fue de 4.72%, en línea con lo esperado por el consenso del mercado (Bloomberg). La inflación anual del componente subyacente fue de 3.84%, mientras que del no subyacente se colocó en 7.40%. (Ver comunicado completo aquí)

Los precios al productor avanzaron 2.08% durante enero. El Índice Nacional de Precios al Productor (INPP) total excluyendo petróleo presentó una variación mensual de +2.08% en enero de 2017, que se compara con la de +0.87% de enero de 2016. Con este resultado, la tasa de crecimiento anual se situó en 9.81%.

INPP de mercancías y servicios, excluyendo petróleo Base junio 2012=100, variación % anual

Fuente: INEGI.

Por su parte, los índices de mercancías y servicios de uso intermedio y finales (excluyendo petróleo) reportaron una variación mensual de +3.04% y +1.66%, respectivamente, en el primer mes de 2017, por lo que la anual fue de +13.14% y +8.40%, en ese orden. (Ver comunicado completo aquí)

0

1

2

3

4

5

6

7

8

9

10

11

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

ene-

11

may

-11

sep-

11

ene-

12

may

-12

sep-

12

ene-

13

may

-13

sep-

13

ene-

14

may

-14

sep-

14

ene-

15

may

-15

sep-

15

ene-

16

may

-16

sep-

16

ene-

17

General

Subyacente

No Subyacente

-2

-1

0

1

2

3

4

5

6

7

8

9

10

11

en

e-0

9

ma

y-0

9

sep

-09

en

e-1

0

ma

y-1

0

sep

-10

en

e-1

1

ma

y-1

1

sep

-11

en

e-1

2

ma

y-1

2

sep

-12

en

e-1

3

ma

y-1

3

sep

-13

en

e-1

4

ma

y-1

4

sep

-14

en

e-1

5

ma

y-1

5

sep

-15

en

e-1

6

ma

y-1

6

sep

-16

en

e-1

7

Total Intermedios Finales

6

Indicadores Económicos de México

Sector Externo

Se confirma superávit comercial de 28 mdd en diciembre. Con información revisada y original, la balanza comercial de mercancías de México registró un superávit de 28 millones de dólares (mdd) en diciembre de 2016, que se compara con el déficit de 715 mdd reportado en diciembre de 2015, debido al incremento de las exportaciones, las cuales avanzaron 6.6% anual, en tanto que las importaciones se elevaron 4.1%, lo que implicaron sus segundos incrementos anuales continuos.

Exportaciones e importaciones de mercancías Variación % anual, cifras desestacionalizadas

Fuente: INEGI.

Durante 2016, la balanza comercial de mercancías de México presentó un déficit de 13,135 mdd, 10.1% menor al déficit observado un año antes. (Ver datos aquí)

Los precios del petróleo terminaron la semana con ligeros cambios. El precio del barril de la mezcla mexicana de petróleo cerró el 10 de febrero de 2017 en 46.14 dólares por barril (dpb), 0.09% mayor respecto a su cotización del pasado 3 de febrero pasado (+0.04 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una pérdida acumulada de 0.35% (-0.16 dpb) y un nivel promedio de 45.47 dpb, 3.47 dpb mayor a lo previsto en la Ley de Ingresos 2017.

Por su parte, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana con ligeros cambios debido, por un lado (baja), al fortalecimiento del dólar y, por el otro (alza), a la revisión a la baja del pronóstico de la producción de crudo de Estados Unidos (EU) por la Administración de Información de Energía de dicho país, la sorpresiva disminución de las existencias de gasolinas en EU y una disminución de la producción de crudo de la OPEP en el mes de enero. Así, el WTI para marzo próximo y Brent para abril de 2017 mostraron una variación semanal de +0.06% (+0.03 dpb) y de -0.19% (-0.11 dpb), respectivamente, al cerrar el 10 de febrero pasado en 53.86 y 56.70 dpb, en ese orden. (PEMEX)

Precios del petróleo Dólares por barril, 2013-2016

*Cotización del contrato a futuro. Fuente: PEMEX.

-42

-37

-32

-27

-22

-17

-12

-7

-2

3

8

13

18

23

28

33

38

43

48en

e-09

jun-

09

nov-

09

abr-

10

sep-

10

feb-

11

jul-1

1

dic-

11

may

-12

oct-1

2

mar

-13

ago-

13

ene-

14

jun-

14

nov-

14

abr-

15

sep-

15

feb-

16

jul-1

6

dic-

16

Exportaciones Totales Importaciones Totales

18

23

28

33

38

43

48

53

58

63

68

73

78

83

88

93

98

103

108

113

118

31 d

ic 1

2

06 m

ar 1

3

13 m

ay 1

3

17 ju

l 13

20 s

ep 1

3

26 n

ov 1

3

03 f

eb 1

4

09 a

br 1

4

16 ju

n 14

20 a

go 1

4

24 o

ct 1

4

24 n

ov 1

4

30 e

ne 1

5

08 a

br 1

5

15 ju

n 15

19 a

go 1

5

23 o

ct 1

5

31 d

ic 1

5

08 m

ar 1

6

13 m

ay 1

6

19 ju

l 16

22 s

ep 1

6

28 n

ov 1

6

02 f

eb 1

7

WTI* Brent* Mezcla Mexicana

7

Indicadores Económicos de México

Mercados Financieros

Las tasas de interés mostraron resultados mixtos en la última subasta. El pasado 7 de febrero de 2017 se realizó la sexta subasta de valores gubernamentales de este año, donde la tasa de interés de los Cetes a 28 se elevó 2 puntos base (pb) respecto a la subasta previa, para ubicarse en 5.90%; mientras que el rendimiento de los Cetes a 91 y 175 días descendieron 9 y 7 pb, respectivamente, al colocarse 6.29% y 6.58%, en ese orden.

Por su parte, la tasa de interés nominal de los Bonos a 3 años descendió 45 pb a 6.94%, en tanto que la tasa de interés real de los Udibonos a 3 años se elevó 18 pb a 2.80%. (Ver información aquí)

Tasas de rendimientos de Cetes

Fuente: Banco de México.

Las reservas internacionales aumentaron en 162 mdd la semana pasada. Al 3 de febrero de 2017, el saldo de las reservas internacionales fue de 174,953 millones de dólares (mdd), lo que implicó un incremento semanal de 162 mdd, resultado de una compra de dólares del Gobierno Federal al Banco de México por 33 mdd y un incremento de 195 mdd producto del cambio en la valuación de los activos internacionales del Instituto Central.

Así, en lo que va de 2017, las reservas internacionales acumulan una pérdida de 1,588 mdd. (Ver comunicado completo aquí)

Saldo de la reserva internacional neta al cierre del año Miles de millones de dólares

*Al 3 de febrero.

Fuente: Banco de México.

2.42.62.83.03.23.43.63.84.04.24.44.64.85.05.25.45.65.86.06.26.46.66.8

31

-dic

-12

12

-ma

r-1

3

21

-ma

y-1

3

30

-ju

l-1

3

08

-oct

-13

17

-dic

-13

25

-fe

b-1

4

06

-ma

y-1

4

15

-ju

l-1

4

23

-se

p-1

4

02

-dic

-14

10

-fe

b-1

5

21

-ab

r-1

5

30

-ju

n-1

5

08

-se

p-1

5

17

-no

v-1

5

26

-en

e-1

6

05

-ab

r-1

6

14

-ju

n-1

6

23

-ag

o-1

6

31

-oct

-16

10

-en

e-1

7

28 días 91 días 175 días

%

Min Hist

02/sep/2014:

2.85%

Min Hist

06/ene/2015:

2.43%

Min Hist

19/ago/2014:

2.95%

27.81

33.55

68.67

113.60

163.59

176.58

193.05

176.74

176.54

174.95

1997

2000

2005

2010

2012

2013

2014

2015

2016

2017

Máximo histórico

30 enero 2015= 196.01 mmd

*

8

Banxico decidió elevar en 50 pb el objetivo de la tasa de fondeo bancario con el objetivo de apoyar la trayectoria convergente de la inflación a su meta. La Junta de Gobierno del Banco de México (Banxico) anunció el pasado 9 de febrero su decisión de elevar en 50 puntos base (pb) el objetivo de la Tasa de Interés Interbancaria a un día, para ubicarlo en un nivel de 6.25%, en línea con lo esperado por el consenso del mercado. Esto, con el objeto de evitar contagios al proceso de formación de precios en la economía, anclar las expectativas de inflación y reforzar la contribución de la política monetaria al proceso de convergencia de la inflación a su meta (3%, +/- 1 pp).

La junta espera que la inflación durante 2017 se vea afectada de manera temporal tanto por cambios en precios relativos de las mercancías respecto a los de los servicios, derivados de la depreciación que ha presentado el tipo de cambio real y del impacto transitorio de la liberalización de los precios de las gasolinas. Sin embargo, prevé que durante los últimos meses de este año y en 2018 tanto la inflación general, como la subyacente, retomen la tendencia convergente al objetivo de 3% conforme se vayan desvaneciendo los efectos mencionados. A lo anterior, contribuirán tanto los ajustes de política monetaria llevados a cabo de manera preventiva durante 2016, como los que se requieran en 2017. Todo ello aunado a que no se anticipa que se presenten presiones inflacionarias derivadas de la demanda agregada.

La Junta de Gobierno indicó que seguirá atenta a la evolución de todos los determinantes de la inflación y sus expectativas de mediano y largo plazo, en especial, del traspaso de las variaciones del tipo de cambio y de las cotizaciones de las gasolinas al resto de los precios, así como de la posición monetaria relativa entre México y Estados Unidos y la evolución de la brecha del producto. Esto, con el fin de estar en posibilidad de continuar tomando las medidas necesarias para lograr la convergencia eficiente de la inflación al objetivo de 3%. (Ver comunicado completo aquí)

Tasa de interés objetivo-Banxico1/

1/ Meta establecida por el Banco de México para la tasa de interés en operaciones

de fondeo interbancario a un día. Fuente: Banxico.

El tipo de cambio cerró la semana prácticamente estable. Del 6 al 10 de febrero de este año, el tipo de cambio peso/dólar reportó altibajos debido, principalmente, a la fortaleza que el dólar mostró frente a la mayoría de otras monedas a principios de la semana, lo cual fue contrarrestado por el repunte de los precios del petróleo y la decisión de Banco de México (Banxico) de subir las tasas de interés en 50 puntos base.

Así, el 10 de febrero pasado el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables en México) se ubicó en 20.3535 pesos por dólar (ppd), esto es, sólo 1 centavo más respecto a su nivel observado el 3 de febrero.

En lo que va de 2017 el tipo de cambio FIX registra un nivel promedio de 21.1751 ppd y una apreciación de 27 centavos (-1.3%). (Banxico)

2.8

3.5

4.2

4.9

5.6

6.3

7.0

7.7

8.4

21-e

ne-0

8

04-ju

n-08

12-o

ct-0

8

12-e

ne-0

9

14-a

br-0

9

15-ju

l-09

15-o

ct-0

9

15-e

ne-1

0

17-a

br-1

0

18-ju

l-10

18-o

ct-1

0

18-e

ne-1

1

20-a

br-1

1

21-ju

l-11

21-o

ct-1

1

22-e

ne-1

2

24-a

br-1

2

25-ju

l-12

25-o

ct-1

2

25-e

ne-1

3

26-a

br-1

3

27-ju

l-13

27-o

ct-1

3

27-e

ne-1

4

29-a

br-1

4

30-ju

l-14

30-o

ct-1

4

30-e

ne-1

5

03-m

ay-1

5

03-a

go-1

5

03-n

ov-1

5

03-f

eb-1

6

05-m

ay-1

6

05-a

go-1

6

05-n

ov-1

6

09-f

eb-1

7

%

17/jul/09:0.25 pp a 4.50%

19/jun/09:0.50 pp a 4.75%

15/may/09:0.75 pp a 5.25%

17/abr/09:0.75 pp a 6.00%

20/mar/09:0.75 pp a 6.75%

20/feb/09:0.25 pp a 7.50%

16/ene/09:0.50 pp a 7.75%

15/ago/08:0.25 pp a 8.25%

08/mar/13:0.50 pp a 4.00%

06/Sep/13:0.25 pp a 3.75%

25/Oct/13:0.25 pp a 3.50%

06/Jun/14:0.50 pp a 3.00%

17/dic/15 0.25pp a 3.25%

17/02/16

0.50 pp a 3.75%

30/06/16 0.50 pp a 4.25%

17/11/16 0.50 pp a 5.25%

29/09/16 0.50 pp a 4.75%

15/12/16 0.50 pp a 5.75%

09/02/17 0.50 pp

a 6.25%

9

Tipo de cambio FIX Pesos por dólar

Fuente: Banco de México.

La BMV reportó ganancia semanal de 1.21%. Del 6 al 10 de febrero de 2017 el Índice de Precios y Cotizaciones (IPyC) de la Bolsa Mexicana de Valores (BMV) registró una semana en general positiva, apoyado por los resultados, en general favorables, de las empresas durante el cuarto trimestre del año, la decisión del Banco de México de subir la tasa de interés interbancaria a un día en 50 puntos base y el repunte de los precios del petróleo.

El IPyC, principal indicador de la BMV, cerró el 10 de febrero pasado en las 47,797.04 unidades, lo que implicó un incremento semanal de 1.21% (+571.94 unidades). Así, en lo que va de 2017, el IPyC registra una ganancia acumulada de 4.72% en pesos y de 6.09% en dólares. (BMV)

IPyC de la Bolsa Mexicana de Valores Puntos

Fuente: BMV.

El riesgo país mostró pequeños movimientos. El riesgo país de México, medido a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan, se ubicó el 10 de febrero de 2017 en 216 puntos base (pb), 2 pb mayor al nivel observado una semana antes, pero 16 pb por debajo del monto registrado al cierre de 2016.

Por su parte, durante la semana pasada el riesgo país de Argentina aumentó 6 pb, mientras que el de Brasil se contrajo 4 pb, para ubicarse el 10 de febrero de este año en 446 y 272 pb, en ese orden. (JP Morgan)

11.011.512.012.513.013.514.014.515.015.516.016.517.017.518.018.519.019.520.020.521.021.522.0

31-d

ic-1

2

04-m

ar-1

3

08-m

ay-1

3

08-ju

l-13

05-s

ep-1

3

06-n

ov-1

3

10-e

ne-1

4

13-m

ar-1

4

19-m

ay-1

4

17-ju

l-14

17-s

ep-1

4

18-n

ov-1

4

21-e

ne-1

5

25-m

ar-1

5

28-m

ay-1

5

28-ju

l-15

28-s

ep-1

5

27-n

ov-1

5

28-e

ne-1

6

04-a

br-1

6

02-ju

n-16

03-a

go-1

6

04-o

ct-1

6

06-d

ic-1

6

07-fe

b-17

Promedio 2013:

12.77 ppd

Promedio 2014:

13.30 ppd

Promedio 2015:

15.88 ppd

Promedio 2016:

18.69 ppd

Prom. 17:

21.18 ppd

Máximo histórico

15/ago/2016 = 48,694.90

puntos

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

31-d

ic-1

2

25-fe

b-13

30-a

br-1

3

24-ju

n-13

15-a

go-1

3

09-o

ct-1

3

03-d

ic-1

3

29-e

ne-1

4

26-m

ar-1

4

22-m

ay-1

4

15-ju

l-14

02-s

ep-1

4

27-o

ct-1

4

22-d

ic-1

4

17-fe

b-15

15-a

br-1

5

09-ju

n-15

31-ju

l-15

24-s

ep-1

5

19-n

ov-1

5

14-e

ne-1

6

09-m

ar-1

6

05-m

ay-1

6

28-ju

n-16

18-a

go-1

6

14-o

ct-1

6

09-d

ic-1

6

02-fe

b-17

Variación acumulada

2013: -2.24%

Variación acumulada

2014: 0.98%

Variación acumulada

2015: -0.39%

Variación acumulada

2016: +6.20%

Var. acum.

2017: +4.72%

10

Riesgo país* Puntos base

*EMBI+ de JP Morgan. Fuente: JP Morgan.

ppd: pesos por dólar. pp: puntos porcentuales, donde 100 pb=1 pp ó 1 pb= 1/100 pp. *Variación respecto al mismo periodo del año anterior (anual). **Variación respecto al cierre de la semana anterior. 1/ Cifras ajustadas por estacionalidad. Fuente: INEGI, STPS, Banxico, PEMEX, BMV, JP Morgan.

0

200

400

600

800

1000

1200

1400

31

-dic

-12

22

-fe

b-1

3

17

-ab

r-1

3

10

-jun

-13

01

-ag

o-1

3

24

-se

p-1

3

13

-no

v-1

3

07

-en

e-1

4

03

-ma

r-1

4

24

-ab

r-1

4

17

-jun

-14

08

-ag

o-1

4

30

-se

p-1

4

24

-no

v-1

4

21

-en

e-1

5

16

-ma

r-1

5

06

-ma

y-1

5

29

-jun

-15

20

-ag

o-1

5

14

-oct

-15

08

-dic

-15

02

-fe

b-1

6

24

-ma

r-1

6

17

-ma

y-1

6

11

-jul-1

6

31

-ag

o-1

6

25

-oct

-16

16

-dic

-16

10

-fe

b-1

7

Argentina Brasil México

Cuadro-Resumen

Variable Último Dato Variación respecto al

dato anterior Variación acumulada,

2016 o 2017

Actividad Económica

Consumo Privado en el Mercado Interior de México (Nov/16)

-- +4.5%* +3.3% (Ene-Nov)*

Producción Industrial (Dic/16) -- -0.6%* 0.0% (Ene-Dic)*

Salario Contractual-Jurisdicción Federal (Ene/17) -- -0.57% real -0.57% real (Ene)

Precios

Variación Anual- INPC (Ene/17) 4.72% +2.11 pp* +1.70% (Ene)

Variación Anual-INPP Total (Ene/17) 9.81% +5.90 pp* +2.08% (Ene)

Sector externo

Déficit de la Balanza Comercial (Rev. Dic/16) -- +28 mdd S.S. -10.1% (Ene-Dic)*

Exportaciones 33,232 mdd +6.6%* -1.8% (Ene-Dic)*

Importaciones 33,204 mdd +4.1%* -2.1% (Ene-Dic)*

Mezcla Mexicana de Exportación (10 Feb/17) 46.14 dpb +0.09% (+0.04 dpb)** -0.35% (-0.16 dpb)

Mercados Financieros

CETES 28 días (Subasta 06/17) 5.90% +0.02 pp +0.21 pp

Reservas Internacionales (al 3 Feb/17) 174,953 mdd +162 mdd -1,588 mdd

Política Monetaria-Tasa Objetivo (09/Feb/17)2/

6.25% +0.50 pp +0.50 pp

Tipo de Cambio Fix (10 Feb/17) 20.3535 ppd +1 centavos

(0.0%)** -26.6

(+4.9%)

IPC–BMV (10 Feb/17) 47,797.04 unidades

+1.21% (+571.94 ptos)**

+4.72%

Riesgo País (10 Feb/17) 216 pb +2 pb** -16 pb

11

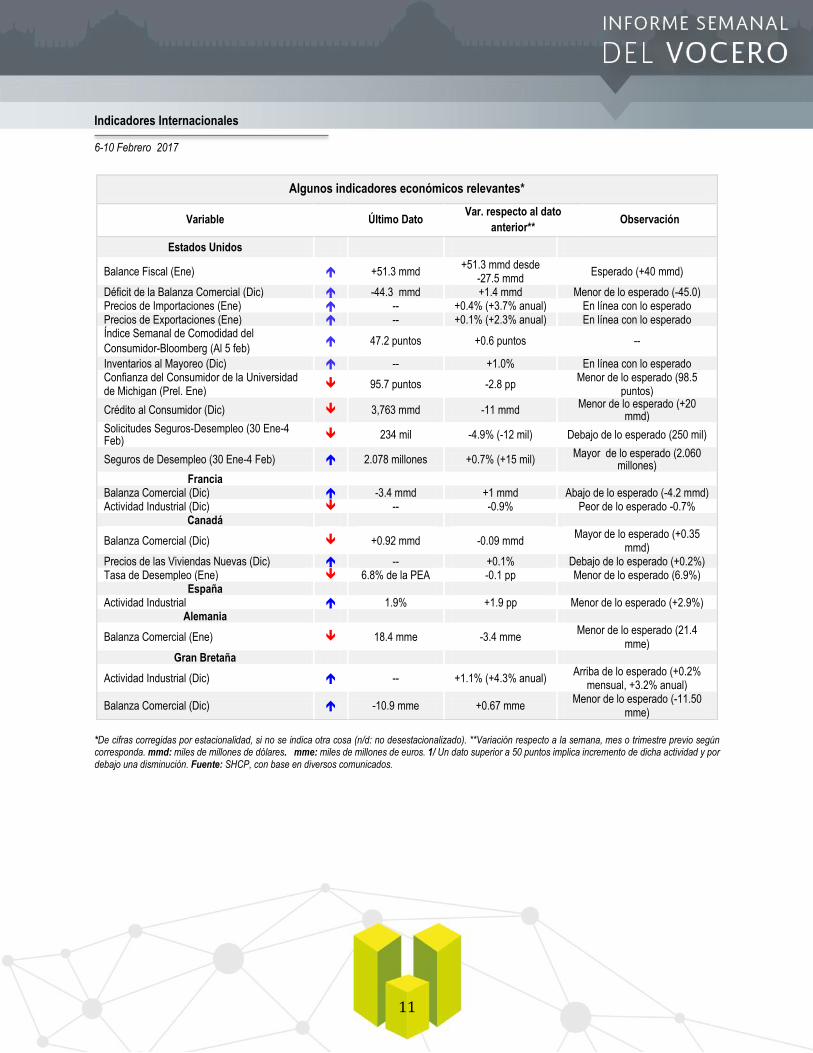

Indicadores Internacionales

6-10 Febrero 2017

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). **Variación respecto a la semana, mes o trimestre previo según corresponda. mmd: miles de millones de dólares. mme: miles de millones de euros. 1/ Un dato superior a 50 puntos implica incremento de dicha actividad y por debajo una disminución. Fuente: SHCP, con base en diversos comunicados.

Algunos indicadores económicos relevantes*

Variable Último Dato Var. respecto al dato

anterior** Observación

Estados Unidos

Balance Fiscal (Ene) +51.3 mmd +51.3 mmd desde

-27.5 mmd Esperado (+40 mmd)

Déficit de la Balanza Comercial (Dic) -44.3 mmd +1.4 mmd Menor de lo esperado (-45.0) Precios de Importaciones (Ene) -- +0.4% (+3.7% anual) En línea con lo esperado Precios de Exportaciones (Ene) -- +0.1% (+2.3% anual) En línea con lo esperado Índice Semanal de Comodidad del

Consumidor-Bloomberg (Al 5 feb) 47.2 puntos +0.6 puntos --

Inventarios al Mayoreo (Dic) -- +1.0% En línea con lo esperado Confianza del Consumidor de la Universidad de Michigan (Prel. Ene)

95.7 puntos -2.8 pp Menor de lo esperado (98.5

puntos)

Crédito al Consumidor (Dic) 3,763 mmd -11 mmd Menor de lo esperado (+20

mmd) Solicitudes Seguros-Desempleo (30 Ene-4 Feb)

234 mil -4.9% (-12 mil) Debajo de lo esperado (250 mil)

Seguros de Desempleo (30 Ene-4 Feb) 2.078 millones +0.7% (+15 mil) Mayor de lo esperado (2.060

millones) Francia

Balanza Comercial (Dic) -3.4 mmd +1 mmd Abajo de lo esperado (-4.2 mmd) Actividad Industrial (Dic) -- -0.9% Peor de lo esperado -0.7%

Canadá

Balanza Comercial (Dic) +0.92 mmd -0.09 mmd Mayor de lo esperado (+0.35

mmd) Precios de las Viviendas Nuevas (Dic) -- +0.1% Debajo de lo esperado (+0.2%) Tasa de Desempleo (Ene) 6.8% de la PEA -0.1 pp Menor de lo esperado (6.9%)

España Actividad Industrial 1.9% +1.9 pp Menor de lo esperado (+2.9%)

Alemania

Balanza Comercial (Ene) 18.4 mme -3.4 mme Menor de lo esperado (21.4

mme) Gran Bretaña

Actividad Industrial (Dic) -- +1.1% (+4.3% anual) Arriba de lo esperado (+0.2%

mensual, +3.2% anual)

Balanza Comercial (Dic) -10.9 mme +0.67 mme Menor de lo esperado (-11.50

mme)

12

Perspectivas Económicas

Nacionales

Consenso Banamex espera que la tasa de fondeo bancario cierre 2017 en 7% desde el actual 5.75%

De acuerdo con la última encuesta realizada por Banamex a analistas financieros, el consenso ratificó su expectativa para la tasa de fondeo bancario al cierre de este año en 7.00%. Sin embargo, la previsión para el cierre de 2018 fue revisada a 7.25% desde el anterior 7.00%.

Los estimados de tipo de cambio peso-dólar fueron revisados significativamente hacia un peso más fortalecido. En particular, los estimados de cierre de año fueron modificados a 21.80 y 21.20 pesos por dólar (ppd) desde los anteriores 22.13 y 22.00 ppd para 2017 y 2018, respectivamente.

El consenso estima una expectativa de inflación general anual para todo febrero sea de 0.46% mensual y 4.73% anual. Para el cierre de 2017 la expectativa de inflación general se ubica en a 4.20% desde 4.00% previo. Para 2018 la expectativa de la inflación general se incrementa ligeramente a 3.75% desde 3.61%.

Finalmente, el pronóstico para el crecimiento del PIB para 2017 y 2018 se mantuvo sin cambio en 1.5% y 2.2%, respectivamente. (Banamex)

Analistas de Banamex estiman que la tasa de política monetaria se incrementará 175 pb durante 2017

Ante la decisión de la Junta de Gobierno del Banco de México de elevar en 50 puntos base (pb) el objetivo de la tasa de interés interbancaria a un día, analistas de Banamex confirman su estimación de que la tasa de política monetaria de este año podría cerrar en 7.50%. Indican que la frase contenida en el comunicado de "hacer lo que se requiera" sugiere que el incremento de 50 pb anunciado por Banxico no es una medida de una sola vez. Por lo tanto, los especialistas esperan que el siguiente movimiento de esta tasa será de 50 pb en marzo. Por lo que estiman que la tasa de política monetaria se incremente en 175 pb durante todo este año, para cerrar en 7.50%. (Banamex)

Nota. Cifras sombreadas en gris oscuro indican cambio de pronóstico. Fuente: Citibanamex, Encuesta Citibanamex (7 Feb/17) y Examen de la Situación Económica de México (IV Trim/16); Encuesta-Citibanamex, Encuesta de Expectativas de Analistas de Mercados Financieros (7 Feb/17); Bancomer, Encuesta Citibanamex (7 Feb/17), Situación México (III Trim/16) y Análisis macroeconómico BBVA Research (22 May/15); 1/ Deutsche Bank, JP Morgan, Credit Suisse, entre otras; OCDE, Perspectivas Económicas Mundiales (Jun/16); FMI, World Economic Outlook (Ene/17), Banco Mundial, Perspectivas Económicas Mundiales (Ene/17); Encuesta Banco de México, Encuesta sobre las Expectativas de los Esp. en Economía del Sector Privado (Ene/17); Banco de México, Informe Trimestral (Jul-Sep 16); y SHCP, Marco Macroeconómico 2017-2018, CGPE 2017.

Perspectivas macroeconómicas para México

PIB (crecimiento % real)

Inflación (%, dic/dic)

Cuenta Corriente (% PIB)

2017 2018 2017 2018 2016 2017

Citibanamex 1.20 2.20 5.20 4.20 -3.2 -3.0

Encuesta-Banamex (Mediana) 1.50 2.20 5.32 3.75 -- --

Bancomer 1.00 1.80 5.96 3.98 -3.20 -3.40

Promedio de Diversas Corredurías1/ 1.30 2.12 5.25 3.45 -- --

Fondo Monetario Internacional (FMI) 1.70 2.00 3.14 3.00 -2.7 -2.8

Banco Mundial 1.80 2.50 -- -- -2.2 -2.2

OCDE 2.30 2.40 3.50 3.60 -3.5 -3.4

Encuesta Banco de México 1.60 2.20 5.24 3.80 -- --

Banco de México 1.5-2.5 2.2-3.2 Entre

3.00-4.00 Cerca 3.00

-3.0 -3.0

SHCP 2.0-3.0 -- 3.00 -- -3.2 -3.0

13

Perspectivas Económicas

Internacionales

Bullard de Fed dice que no hay necesidad de elevar las tasas por ahora

James Bullard, presidente de la Reserva Federal (Fed) de St. Louis, no considera necesario elevar las tasas de referencia en Estados Unidos, debido a que aún es pronto para saber si las condiciones económicas cambiarán con la nueva política del gobierno de Donald Trump. El banquero dijo que no hay urgencia de subir las tasas porque no se observan riesgos de sobrecalentamiento para la economía. Bullard indicó que el impacto de las políticas de la nueva administración, que aún no se conocen, podría sentirse hacia el 2018 o incluso en 2019; aunque no se prevén presiones inflacionarias ya que los precios se han mantenido dentro del objetivo de la Fed, por lo que no parece ser un foco rojo en el futuro. (Infosel)

Lo que esperan los mercados

13-17 Febrero 2016

Para la semana del 13 al 17 de febrero los mercados estarán atentos principalmente a:

Mayor información sobre las medidas o políticas a implementar por la nueva administración en Estados Unidos.

Datos económicos relevantes sobre el estado de la economía estadounidense, entre ellos destacan: la actividad

manufacturera (feb), la inflación (ene), la producción industrial (ene), el estado del mercado de la vivienda (feb), la

construcción de casas nuevas (ene), las solicitudes de apoyo al desempleo (5-11 feb) e indicadores compuestos (Ene).

Datos importantes sobre la economía mexicana como: empleo formal-IMSS en enero, la ocupación y tasa de desempleo

durante IV trimestre 2016 y la actividad turística en el tercer trimestre del año anterior, principalmente.

Los mercados continuarán siguiendo los movimientos de los precios internacionales del petróleo.

14

Calendario Económico

Febrero 2017

El presente documento puede ser consultado a través de la página web de la SHCP, en: https://www.gob.mx/hacienda#prensa. Asimismo, la UCSV de la Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de correo electrónico: [email protected].