universidad tecnica de ambato - elvisvasquezc · pdf fileestado de flujo de caja presupuestado...

TRANSCRIPT

UNIVERSIDAD TECNICA DE AMBATO

FACULTAD DE CONTABILIDAD Y AUDITORIA

PRESUPUESTOS EMPRESARIALES

7mo Semestre

Dr. Elvis Vásquez Colomaemail: [email protected]

Octubre, 2010

NORMAS BASICAS DEL MODULO

•Puntualidad•Participación ordenada-respeto•No celulares•Preguntas – respuestas•Todos saben algo•Todos participan•Regla 20/40/60

EVALUACION

Art 4. Reglamento del Sistema de Evaluación,Acreditación, Calificación para la promociónde ciclos semestrales:“...se consignarán dos calificacionesevaluativas: A) Un 60% de las actividadesacadémicas y de investigación; y, B) Un 40%del promedio de pruebas receptadas.”

EVALUACION

•Control de lectura•Trabajos-tareas (indiv) •Talleres grupales•Evaluación final•Asistencia

CONTENIDO

I .- El PresupuestoIntroducción, Generalidades

II.- Planeamiento EstratégicoEl presupuesto dentro del Plan EstratégicoEl Ciclo PresupuestarioFases o etapas

III.- Clasificación de los PresupuestosEl Presupuesto de VentasEl Presupuesto de ProducciónEl Presupuesto de ComprasEl Presupuesto de Costo-ProducciónEl Presupuesto de Flujo de Efectivo

IV.- Planificación FinancieraBalance General PresupuestadoIndicadores de Gestión

OBJETIVO

GENERAL:Compartir con los estudiantes herramientas,conocimientos y experiencias para desarrollardestrezas y habilidades en la elaboración depresupuestos en la organización, así como suejecución y evaluación, mediante el desarrollode indicadores de gestión.

OBJETIVOS

ESPECIFICOS:

1. Conocer los lineamientos básicos de losPresupuestos Empresariales.

2. Elaborar planes de desempeño mediante laPlanificación Financiera.

3. Aplicación práctica con casos de estudiopropios de los participantes.

COMPETENCIAS

• Fortalecer una conducta profesional orientada almejoramiento continuo del profesional de Auditoría.

• Destrezas en la elaboración y ejecución presupuestaria enlas organizaciones que laboran los educandos.

• Capacidad de Trabajo en equipo para conseguir metascomunes, identificando claramente los objetivos delgrupo y orientando su trabajo a la consecución de losmismos.

• Actitud proactiva para la planificación financiera.

METODOLOGIA ENSEÑANZA

Basada en la "Guía Didáctica del Participante" elaborada para este módulo.Trabajos en equipo y discusiones dirigidas por el docente. Lecturas recomendadas y análisis. Estudio de casos, tareas y actividades de aprendizaje con enfoque eminentemente práctico - realidad empresarial:

Actuación y tareas en clase, trabajos de grupo, evaluaciones parciales, lecciones escritas y orales; casos prácticos en talleres grupalesSe privilegiará el trabajo en equipo y de investigación Se discutirán en aula los diferentes temas preparados por los estudiantes

CAPITULO IEL PRESUPUESTO

IntroducciónReseña históricaDefinición del presupuestoEl Proceso PresupuestarioEl Control PresupuestarioElementos principales del presupuestoObjetivos del presupuestoFunciones del presupuestoImportancia de los presupuestosVentajas que brindan los presupuestosDesventajas al realizar presupuestosLimitaciones de los presupuestosMotivos del fracaso de los presupuestos

CAPITULO II

EL PLANEAMIENTO ESTRATÉGICO

Definiciones El presupuesto dentro del Plan EstratégicoEl Ciclo PresupuestarioFases o etapas

CAPITULO IIICLASIFICACION DE LOS PRESUPUESTOS

El Presupuesto de VentasEl Presupuesto de ProducciónEl Presupuesto de ComprasEl Presupuesto de Costo-ProducciónEl Presupuesto de Flujo de EfectivoEl Presupuesto de un Proyecto

CAPITULO IV

PLANIFICACIÓN FINANCIERA

DefinicionesEstado de Ingresos PresupuestadoEstado de Flujo de Caja PresupuestadoEstados Financieros PresupuestadosIndicadores de Gestión

AMBIENTACION

CAPITULO IEL PRESUPUESTO

CAPITULO IEL PRESUPUESTO

IntroducciónReseña históricaDefinición del presupuestoEl Proceso PresupuestarioEl Control PresupuestarioElementos principales del presupuestoObjetivos del presupuestoFunciones del presupuestoImportancia de los presupuestosVentajas que brindan los presupuestosDesventajas al realizar presupuestosLimitaciones de los presupuestosMotivos del fracaso de los presupuestos

Sin un sistema de presupuestos:muchos gerentes pueden estar pasando de una crisis a otra.

INTRODUCCIÓN

La elaboración de presupuestos cada vez es más importante y se encuentran en todas partes

CON FINES DE LUCRO: orientadas a generar utilidades

SIN FINES DE LUCRO

DELIMITACIÓN CONCEPTUAL

Suponen unacuantificación de losingresos y gastosfuturos previstos conel fin de establecerobjetivos

Planificación detodos los flujosfinancieros que va arequerir la empresa/ período de tiempo:RR, funciones,responsabilidades.

Obligan al gerente a mirar hacia el futuro y estar listos para las

condiciones cambiantes.

francés antiguo BOUGETTE : BOLSAinglés con el término BUDGET: PRESUPUESTO

dencias detectadasPRESUPUESTO: Reseña Histórica

F. Siglo XVIII:ParlamentoBritánico losplanes degastos delReino

1820:Francia enel sectorGubernamental

1821: EEUUcomoelemento decontrol delgastopúblico

1912-1925

d. 1ra G M:Control degastos

1928:Westinghouse Co. Sistemade costosestándar“PresupuestoFlexible”.

dencias detectadasPRESUPUESTO: Reseña Histórica

1930:Ginebra 1erSimposioInternal deControlPresupuestal

1948:Marina EEUPresupuestopor Progr. yActividades.

1961: Dpto.de DefensaSistema deplanificaciónprogramas ypresupuesto

1965: EEUUcrea el Dpto.dePresupuesto

[1] Luis Fernando Gutiérrez Marulanda, las Finanzas prácticas para países en desarrollo. Norma, 1993.[1] Luis Fernando Gutiérrez Marulanda, las Finanzas prácticas para países en desarrollo. Norma, 1993.[1] Luis Fernando Gutiérrez Marulanda, las Finanzas prácticas para países en desarrollo. Norma, 1993.incluye en las herramientas de planeación y control del sistema conocido como “Planeación por Programas y Presupuestos”.

DEFINICIÓN DEL PRESUPUESTO

No es algo aislado, es un resultado del proceso gerencial:establece objetivos y estrategias y en elaborar planes.Íntimamente relacionado con la Planeación Financiera.

Por lo tanto, el Presupuesto puede considerarse una parte importante del ciclo administrativo

cuál es su papel y su relación con el proceso gerencial

INCLUYE

Formulación y puesta en práctica de estrategias

Sistemas de

Planeación

Sistemas Presupuesta

les

Organización.

Sistemas de Producción

y Mercadotec

nia

Sistemas de Información

y Control

SISTEMA DE ADMINISTRACION

DEFINICIÓN

• Presentación ordenada de los resultados previstos de un plan, un proyecto o una estrategia

• Un plan integrado y coordinado que se expresa en términos financieros, respecto de las operaciones y recursos que forman parte de una empresa para un período determinado, a fin de lograr los objetivos fijados por la alta gerencia

• Es la estimación programada, de manera sistemática de las condiciones de operación y de los resultados a obtener por un organismo en un periodo determinado

EL PRESUPUESTO

• Es una expresión cuantitativaformal de los objetivos que sepropone alcanzar laadministración de la empresaen un periodo, con laadopción de las estrategiasnecesarias para lograrlos

ETAPAS DEL PRESUPUESTO

Definición de las directrices

generales a los responsables

Elaboración de planes, Progr.

Presp.

Negociación: abajo arriba

Coordinac: coherencia modificac.

Aprobación: Dirección General

Seguimiento y actualización

CONTROL PRESUPUESTARIO

ETAPAS DEL PRESUPUESTO

FASES EN LA ELABORACIÓN

Organización del proceso presp

Elaboración por centrde responsabil

Evaluación y coordinación

Consolidación

Aprobación

Control y revisión

ELEMENTOS DE LOS PRESUPUESTOS

• Integrador: Indica que toma en cuenta todas las áreas y

actividades de la empresa.

• Coordinador: Significa que los planes para toda la empresa

deben ser preparados en conjunto y armonía. Expresado en

UNIDADES MONETARIAS

• Operaciones: Uno de los objetivos principales de los

presupuestos es determinar los ingresos que se pretenden

obtener, así como los gastos en los que se incurrirán.

• Recursos: No es suficiente los ingresos y gastos futuros, debe

planear los recursos necesarios y su asignación, lo cual se

logra con la planeación financiera.

OBJETIVOS DEL PRESUPUESTO

Planear integral y sistemáticamente todas las actividadesque la Empresa debe desarrollar en un periododeterminado.

Controlar y medir los resultados cuantitativos,cualitativos y fijar responsabilidades para logar elcumplimiento de las metas previstas.

Coordinar los diferentes centros de costos para que seasegure la marcha de la Empresa en forma integral.

IMPORTANCIA DE LOS PRESUPUESTOS

•Se mantiene el plan de operaciones de la empresa enunos límites razonables.•Mecanismo para la revisión de políticas y estrategias, ydireccionarlas hacia lo que verdaderamente se busca.•Cuantifican en términos financieros los diversoscomponentes del Plan Institucional.•Las partidas del presupuesto sirven como guías durante laejecución de programas . Norma de comparación.•Medios de comunicación entre unidades a determinadonivel.

Ayudan a minimizar el Riesgo en las operaciones

Piensa en laconsecución de metasespecíficas.Realiza un estudiotemprano de susproblemas y crea elhábito de analizarlos,discutirlos.Se replantean laspolíticas de maneraperiódica.Provoca optimizar RR.Crea la necesidad deidear medidas.

VENTAJAS DESVENTAJAS

Los datos están sujetosal juicio o la experiencia.Sólo una herramientade la gerencia.Es una guía para laadministración y no paraque la suplante.Su implantación yfuncionamiento necesitatiempo.

La ejecución no es automática, se necesita que

el elemento humano comprenda su importancia

Deben ser adaptados constantemente a los

cambios

LIMITACIONES

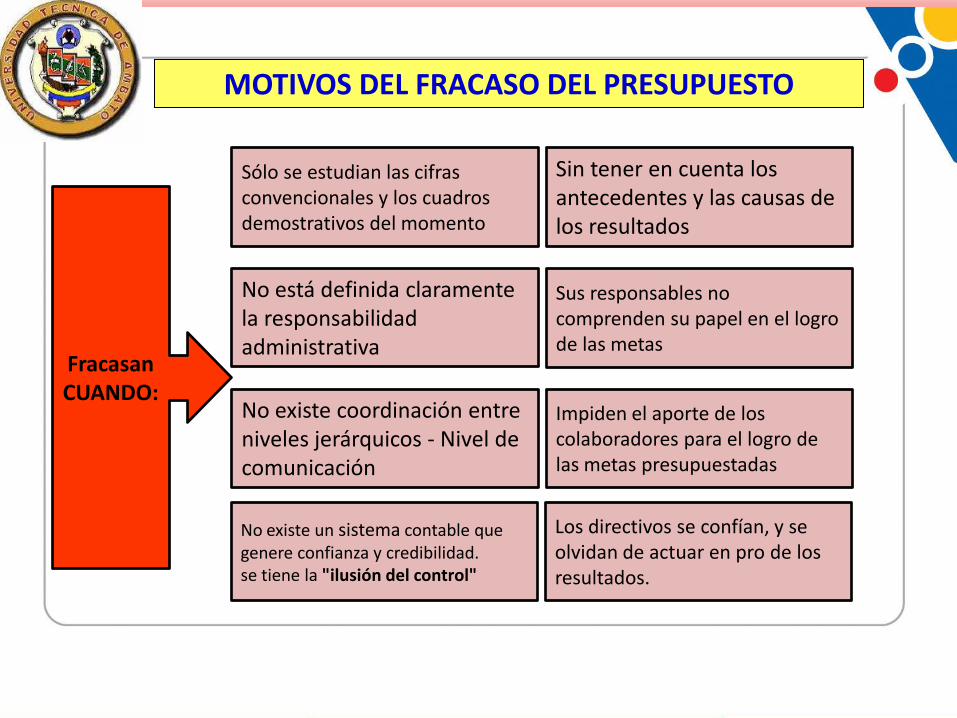

Fracasan CUANDO:

Impiden el aporte de los colaboradores para el logro de las metas presupuestadas

Sus responsables no comprenden su papel en el logro de las metas

Sin tener en cuenta los antecedentes y las causas de los resultados

No existe coordinación entre niveles jerárquicos - Nivel de comunicación

No está definida claramente la responsabilidad administrativa

Sólo se estudian las cifras convencionales y los cuadros demostrativos del momento

MOTIVOS DEL FRACASO DEL PRESUPUESTO

Los directivos se confían, y se olvidan de actuar en pro de los resultados.

No existe un sistema contable que genere confianza y credibilidad.se tiene la "ilusión del control"

TALLERES

CAPITULO IIEL

PLANEAMIENTO ESTRATÉGICO

FASES EN LA ELABORAC

Organización del proceso presp

Elaboración por centrde responsabil

Evaluación y coordinación

Consolidación

Aprobación

Control y revisión

PROCESO DE ELABORACIÓN DEL PRESUPUESTO

TAREAS PREVIAS

Planificación Estratégica

Información necesaria (Int. Ext)

Selección de técnicas de previsión

(cuant-cual)

Fracasan CUANDO:

Impiden el aporte de los colaboradores para el logro de las metas presupuestadas

Sus responsables no comprenden su papel en el logro de las metas

Sin tener en cuenta los antecedentes y las causas de los resultados

No existe coordinación entre niveles jerárquicos - Nivel de comunicación

No está definida claramente la responsabilidad administrativa

Sólo se estudian las cifras convencionales y los cuadros demostrativos del momento

CICLO PRESUPUESTARIO

Los directivos se confían, y se olvidan de actuar en pro de los resultados.

No existe un sistema contable que genere confianza y credibilidad.se tiene la "ilusión del control"

Fracasan CUANDO:

Impiden el aporte de los colaboradores para el logro de las metas presupuestadas

Sus responsables no comprenden su papel en el logro de las metas

Sin tener en cuenta los antecedentes y las causas de los resultados

No existe coordinación entre niveles jerárquicos - Nivel de comunicación

No está definida claramente la responsabilidad administrativa

Sólo se estudian las cifras convencionales y los cuadros demostrativos del momento

FASES DEL PRESUPUESTO

Los directivos se confían, y se olvidan de actuar en pro de los resultados.

No existe un sistema contable que genere confianza y credibilidad.se tiene la "ilusión del control"