universidad regional autÓnoma de los …dspace.uniandes.edu.ec/bitstream/123456789/3229/1/... ·...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILESPO

RTA

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, C.P.A.

TEMA: “SISTEMA DE CONTABILIDAD HOTELERA PARA OPTIMIZAR LA

GESTIÓN FINANCIERA EN EL HOTEL ATOS”

AUTORA: TEC. NARANJO GARCÍA KARINA MAGDALENA

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

ii

2013

iii

iv

NOTA DE ACEPTACIÓN

Presidente del tribunal

Miembro del tribunal

Miembro del tribunal

v

DEDICATORIA

Este trabajo es dedicado en primer lugar a Dios, por su guía, su amor, y ser quien siempre

ha estado a mi lado en todos los momentos de mi vida; a mis padres, que son mi orgullo y

mi ejemplo a seguir, por sus enseñanzas, su confianza y apoyo incondicional en todo

momento de mi vida y en especial en toda mi carrera universitaria, a mis hermanos

Verónica, Marco y Patricia, que siempre me brindaron su apoyo y sus palabras motivantes

que hicieron de mí una mujer luchadora y con ganas de superación.

Dedico también este trabajo a todas esas personas que me acompañaron durante esos 5

años de vida universitaria, a mis queridos catedráticos y a todas mis compañeras en

especial a mis amigas del alma; Paola, Leidy, Andrea y María, las llegue apreciar

muchísimo que ahora las considero como mis hermanitas, y a mi enamorado Javier Sante

que fue quien me impulsó a terminar éste proyecto y fue parte de ello.

Karina Magdalena Naranjo García

vi

AGRADECIMIENTO

La presente tesis es un esfuerzo en el cual han intervenido varias personas de manera

directa e indirecta, con quienes estoy eternamente agradecida.

Agradezco en primer lugar a Dios por ser mi guía, por las oportunidades que me ha dado

en mi vida.

A mi familia, padres, hermanos, por creer y confiar en mí, porque siempre me han apoyado

y han estado estimulándome para no decaer en la lucha incansable de superarme día a día.

A mis queridas compañeras y amigas Paola, María, Leidy, y Andrea por su apoyo durante

toda mi vida universitaria, por brindarme su linda y valiosa amistad.

A mis maestros, en especial al Máster Leonardo Carrión, por ser mi guía en la realización

de mi tesis. Su apoyo, comprensión, y su capacidad para guiar mis ideas han sido un aporte

invaluable, no solamente en el desarrollo de esta tesis, sino también en mi formación como

profesional.

A quienes conforman el Hotel ATOS por aceptar y apoyarme en la realización de mi tesis,

por la confianza y el tiempo brindada, en especial a la Sra. Gloria, gracias.

Karina Magdalena Naranjo García

vii

ÍNDICE GENERAL

PORTADA………………. .......................................................................................................... i

CERTIFICACIÓN DEL ASESOR ............................................................................................. ii

DECLARACIÓN DE AUTORÍA ........................................................................................... ivii

NOTA DE ACEPTACIÓN ........................................................................................................ iv

DEDICATORIA ......................................................................................................................... v

AGRADECIMIENTO ............................................................................................................... vi

ÍNDICE GENERAL ................................................................................................................. vii

EXECUTIVE SUMMARY ..................................................................................................... xiv

INTRODUCCIÓN ...................................................................................................................... 1

CAPÍTULO I

1. EL PROBLEMA. ................................................................................................ 3

1.1. PLANTEAMIENTO DEL PROBLEMA. .......................................................... 3

1.1.1. Formulación del Problema. ................................................................................. 4

1.1.2. Delimitación del Problema. ................................................................................. 4

1.1.3 Línea de Investigación. ....................................................................................... 5

1.2. OBJETIVOS. ...................................................................................................... 5

1.2.1. Objetivo General. ................................................................................................ 5

1.2.2. Objetivos Específicos. ......................................................................................... 6

1.3. JUSTIFICACIÓN. .............................................................................................. 6

1.3.1. Justificación Práctica. .......................................................................................... 7

1.3.2. Justificación Técnica. .......................................................................................... 7

1.3.3. Justificación Económica. ..................................................................................... 7

1.3.4. Aportación Científica. ......................................................................................... 8

CAPÍTULO II

2. MARCO TEÓRICO. ........................................................................................... 9

2.1. ANTECEDENTES DE LA INVESTIGACIÓN. ................................................ 9

2.2. FUNDAMENTACIÓN TEÓRICA. .................................................................. 10

2.2.1. Empresas Hoteleras. .......................................................................................... 10

2.2.2. Contabilidad. ..................................................................................................... 10

2.2.2.1. Objetivos de Contabilidad. ................................................................................ 11

2.2.3. Sistema Contable. .............................................................................................. 11

viii

2.2.3.1. Procedimiento de un Sistema Contable. ............................................................ 12

2.2.3.1.1. Tener conocimiento de la empresa .................................................................... 12

2.2.3.1.2. Preparar una lista de Chequeo. .......................................................................... 12

2.2.3.1.3. Elaborar informes. ............................................................................................. 13

2.2.3.1.4. Preparar un plan de cuentas y manual de procedimiento. ................................. 13

2.2.3.1.5. Diseñar formularios para todas las operaciones. ............................................... 14

2.2.3.1.6. Diseñar reportes. ............................................................................................... 14

2.2.3.1.7. Preparar libros contables. .................................................................................. 14

2.2.4.1. Fines u Objetivos de la Administración Financiera. ......................................... 15

2.2.4.2. Estudio de la administración financiera. ........................................................... 16

2.2.5.3.1. Recopilación de información ............................................................................ 16

2.2.5.3.2. Clasificación de las operaciones financieras. .................................................... 17

2.2.5.3.3. Decisiones financieras. ...................................................................................... 17

2.2.5.3.4. Análisis financiero de los estados financieros. ................................................. 20

2.2.5.4. Esquema de análisis. ......................................................................................... 21

2.2.5.5. Aplicación de razones financieras. .................................................................... 22

2.2.5.5.1. Comparaciones internas. ................................................................................... 23

2.2.5.5.2. Comparaciones externas .................................................................................... 23

2.2.5.6. Tipos de razones. ............................................................................................... 23

2.2.5.7. Razones de balance general............................................................................... 24

2.2.5.7.1. Razones de liquidez. .......................................................................................... 24

2.2.5.7.2. Razones de apalancamiento financiero ............................................................. 25

2.2.5.8. Razones del estado de resultados y del estado de resultados/balance general. . 26

2.2.5.8.1. Razones de cobertura. ....................................................................................... 26

2.2.5.8.2. Razones de actividad ......................................................................................... 27

2.2.5.8.3. Razones de rentabilidad. ................................................................................... 28

2.3. Idea a defender. ................................................................................................. 29

CAPÍTULO III

3. MARCO METODOLÓGICO. .......................................................................... 30

3.1. MODALIDAD DE LA INVESTIGACIÓN. .................................................... 30

3.2. TIPOS DE INVESTIGACIÓN. ........................................................................ 31

3.2.1. Investigación de campo. .................................................................................... 31

3.2.2. Investigación bibliográfica. ............................................................................... 31

3.2.3. Investigación aplicada. ...................................................................................... 31

ix

3.2.4. Investigación descriptiva. .................................................................................. 31

3.3. POBLACIÓN Y MUESTRA DE LA INVESTIGACIÓN. .............................. 32

3.3.1. Población. .......................................................................................................... 32

3.3.2. Muestra. ............................................................................................................. 32

3.4. MÉTODOS, TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN. ....... 33

3.4.1. Métodos. ............................................................................................................ 33

3.4.1.1. Método inductivo-deductivo. ............................................................................ 33

3.4.1.2. Método analítico-sintético. ................................................................................ 34

3.4.2. Técnicas. ............................................................................................................ 34

3.4.2.1. Entrevistas. ........................................................................................................ 34

3.4.2.2. Encuestas. .......................................................................................................... 34

3.4.3. Instrumentos. ..................................................................................................... 35

3.4.3.1. Guía de entrevista. ............................................................................................. 35

3.4.3.2. Cuestionario de la encuesta. .............................................................................. 35

3.5. INTERPRETACIÓN DE LOS RESULTADOS. .............................................. 35

3.5.1. Interpretación de resultados de la entrevista a la gerente propietaria. .............. 36

3.5.2. Interpretación de los resultados de la aplicación de la encuesta a los clientes. 42

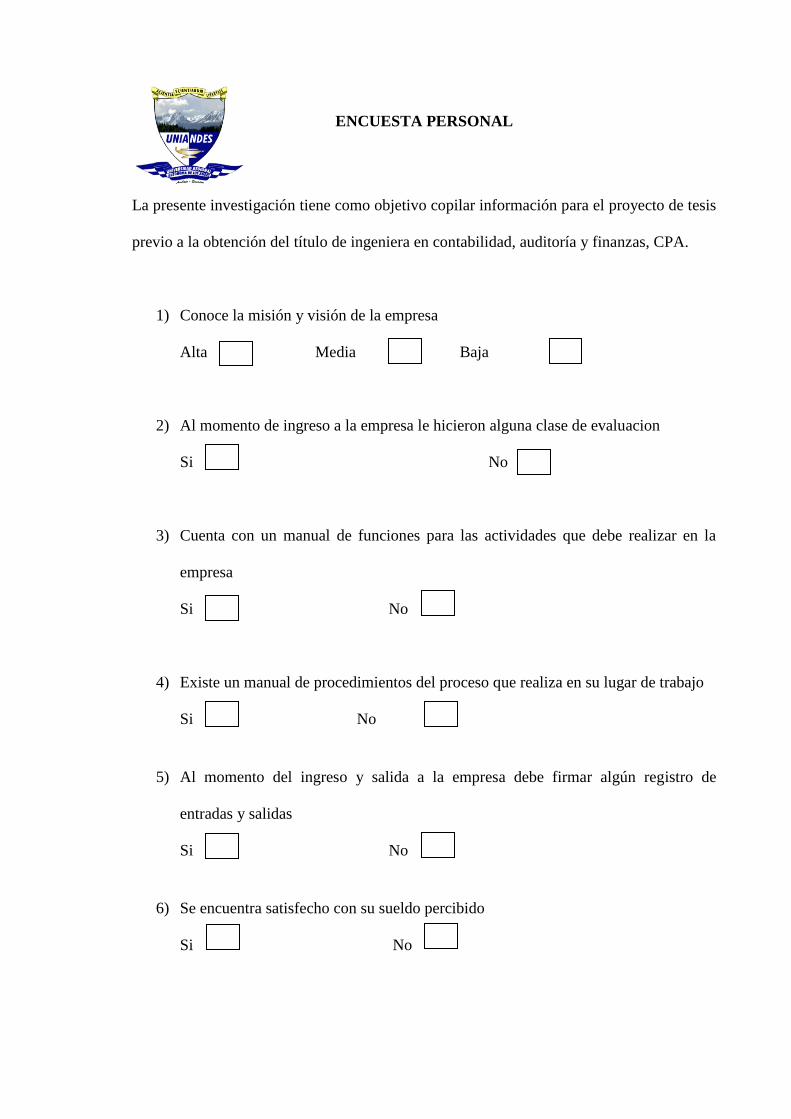

3.5.3. Interpretación de los resultados de la aplicación de la encuesta al personal. .... 43

3.5.4. Interpretación de los resultados de la encuesta a los proveedores. ................... 44

3.6. VERIFICACIÓN IDEA A DEFENDER .......................................................... 45

3.7. CONCLUSIONES TÉCNICAS – METODOLÓGICAS DE LA INVESTIGACIÓN DE CAMPO ...... 46

CAPÍTULO IV

4.1 TÍTULO DE LA PROPUESTA: “SISTEMA DE CONTABILIDAD

HOTELERA PARA OPTIMIZAR LA GESTIÓN FINANCIERA EN EL HOTEL ATOS” .. 47

4.2 DESARROLLO PROPUESTA ........................................................................ 47

4.2.1 Justificación. ...................................................................................................... 47

4.2.2 Objetivo general. ............................................................................................... 48

4.2.2.1 Objetivos específicos. ....................................................................................... 48

4.2.3 Propuesta de sistema contable. .......................................................................... 49

4.2.3.1 Conocimiento de la empresa. ............................................................................ 49

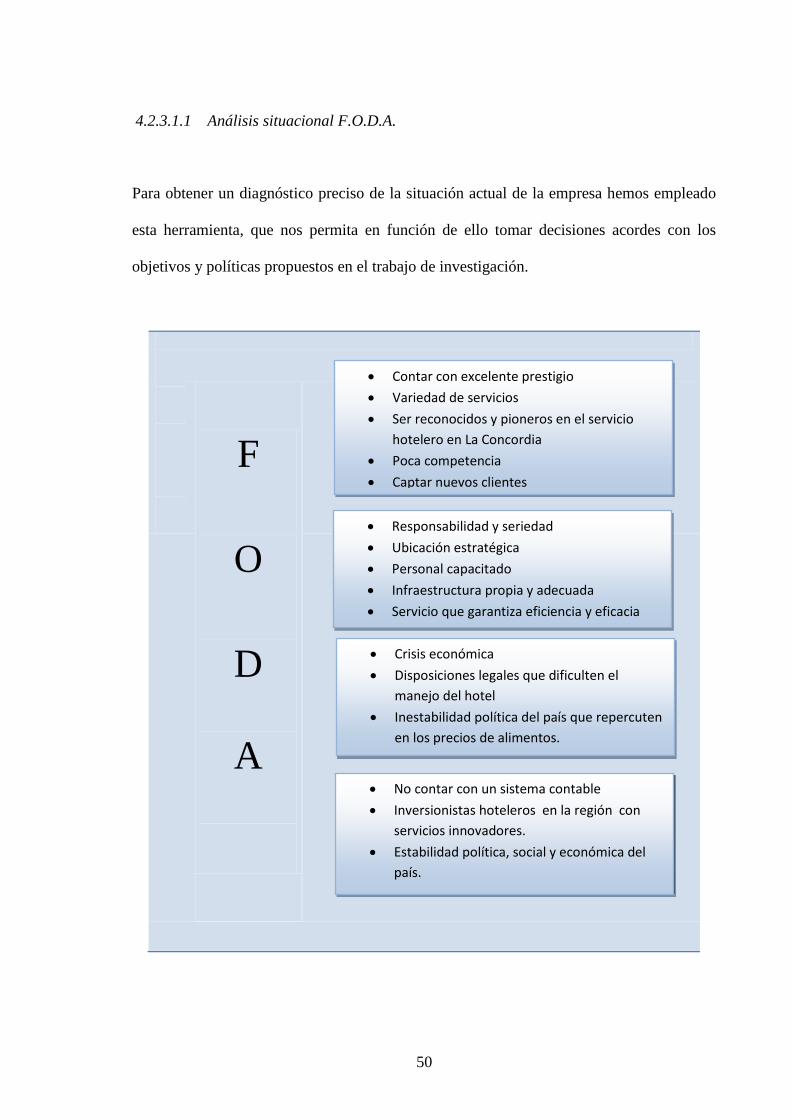

4.2.3.1.1 Análisis situacional F.O.D.A. ........................................................................... 50

4.2.3.1.2 Misión propuesta. .............................................................................................. 51

4.2.3.1.3 Visión propuesta. ............................................................................................... 51

4.2.3.1.4 Políticas generales de la empresa hotelera propuestas. ..................................... 51

x

4.2.3.1.5 Organigrama estructural propuesto. .................................................................. 52

4.2.3.1.6 Organigrama funcional propuesto. .................................................................... 53

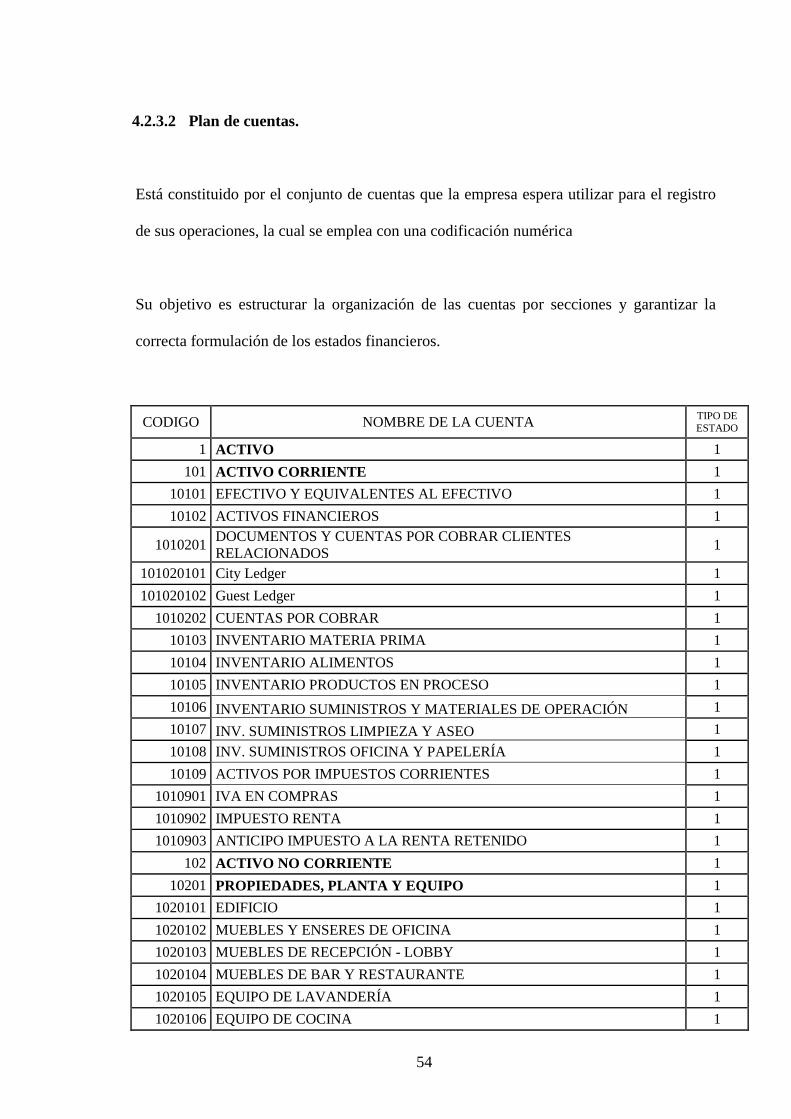

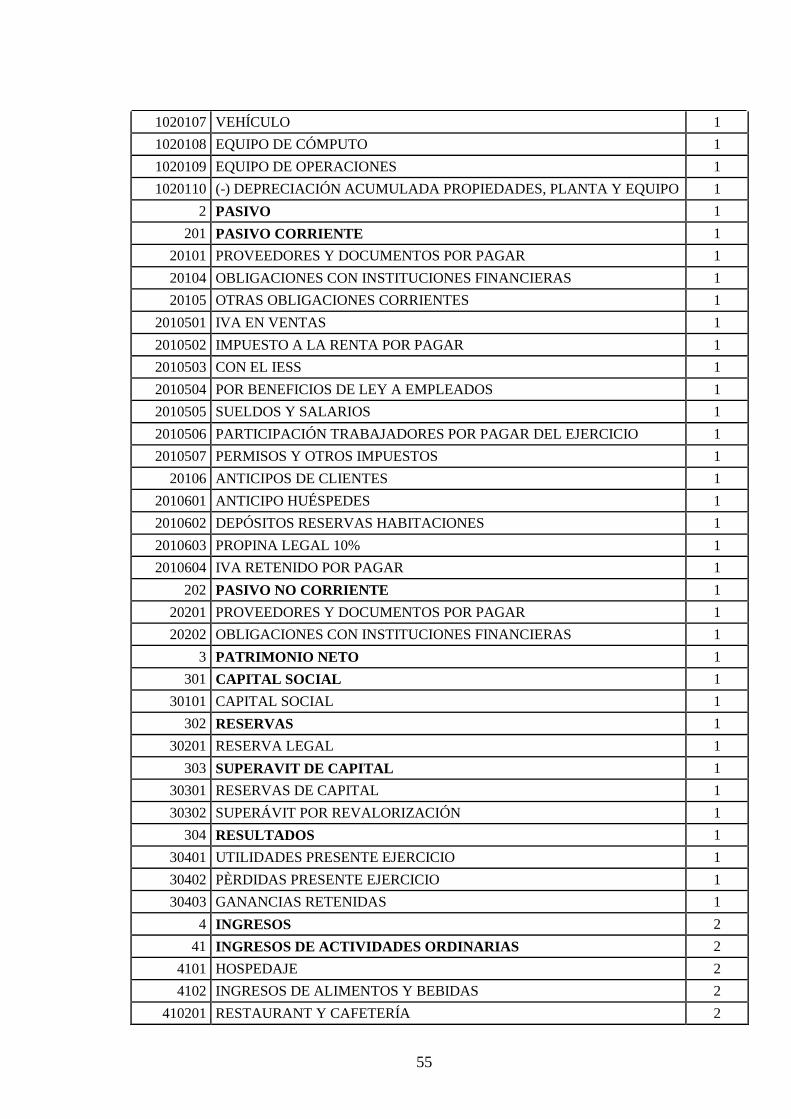

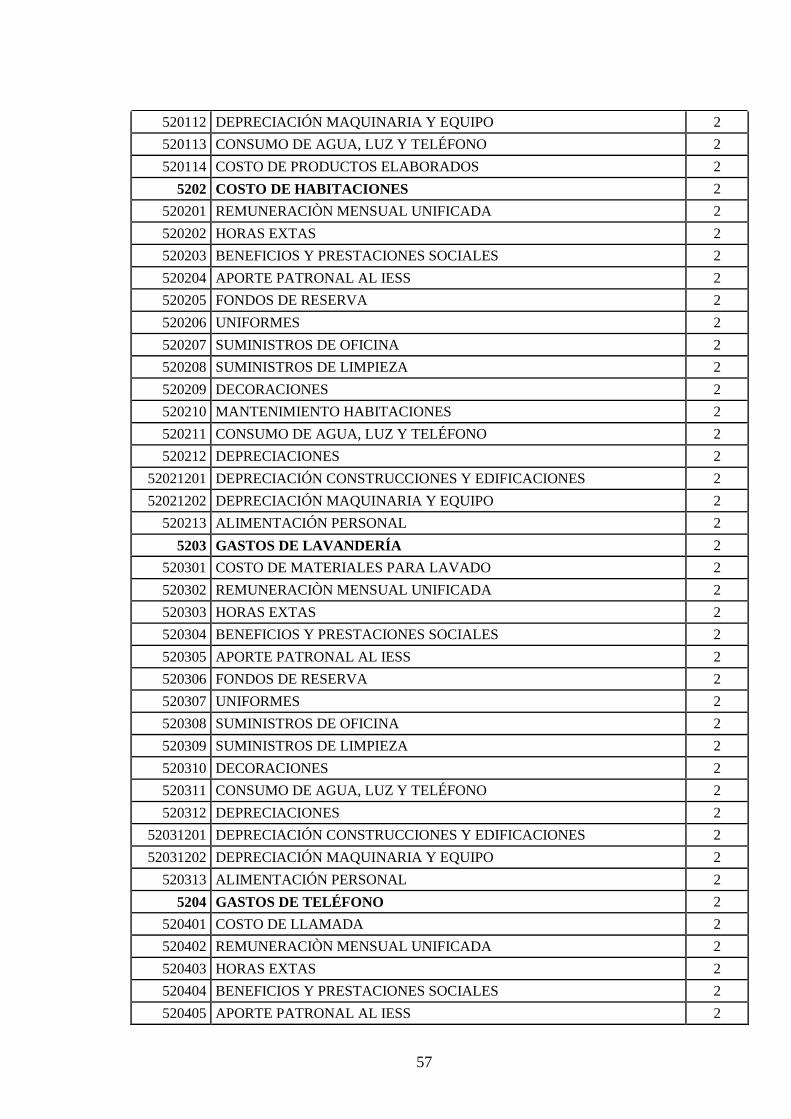

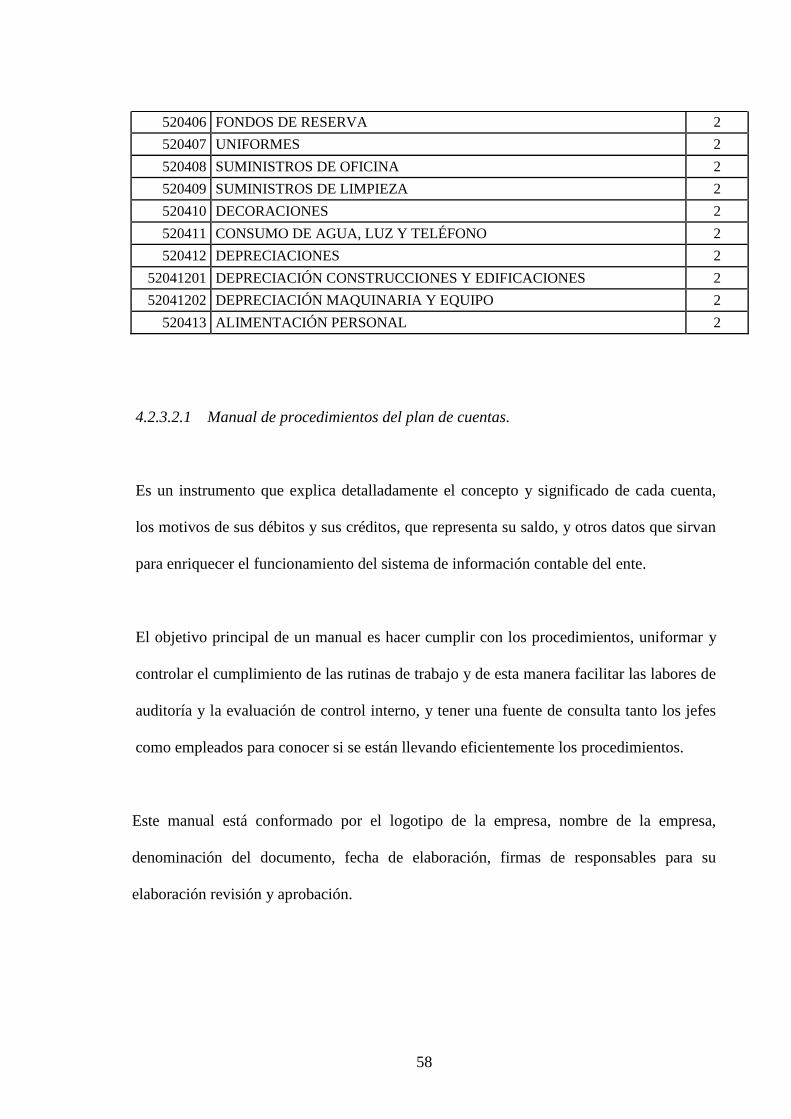

4.2.3.2 Plan de cuentas. ................................................................................................. 54

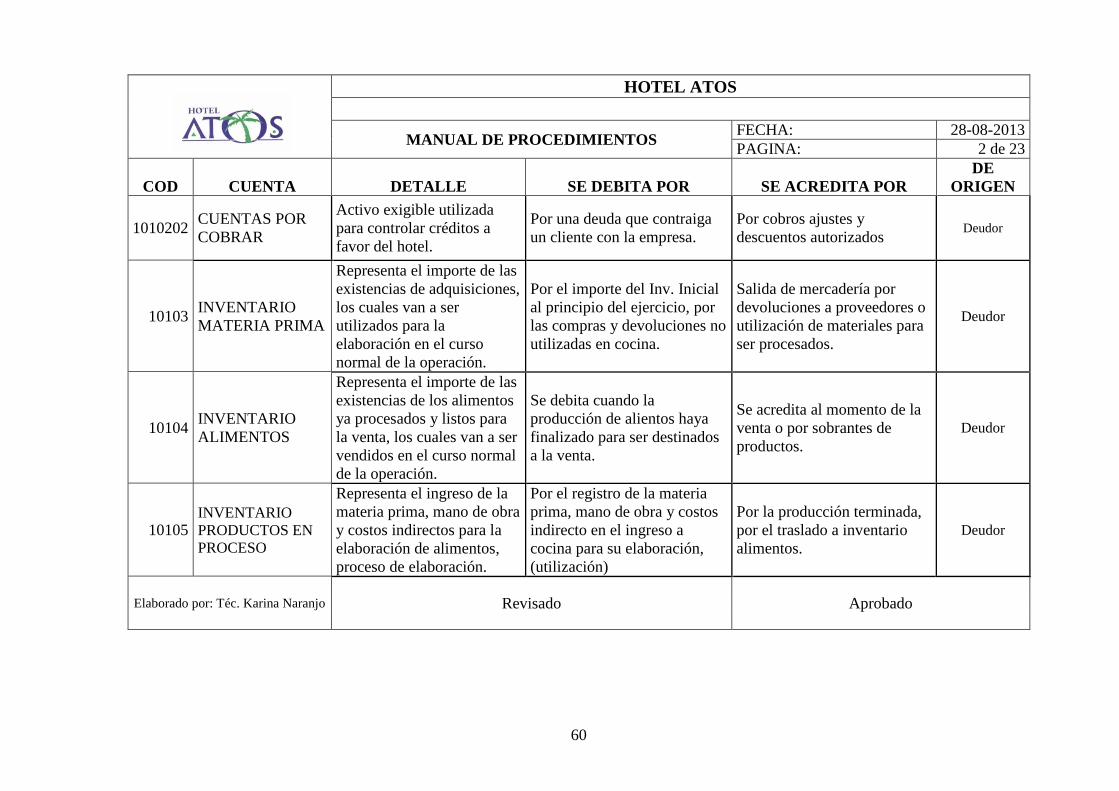

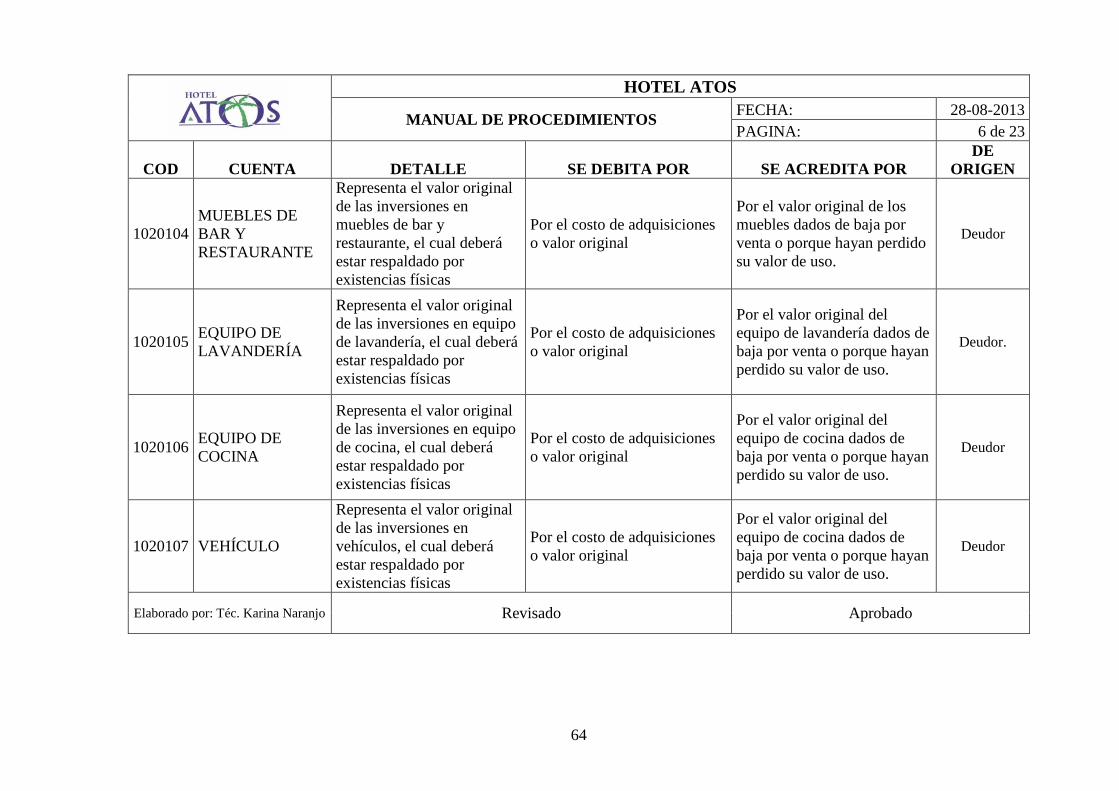

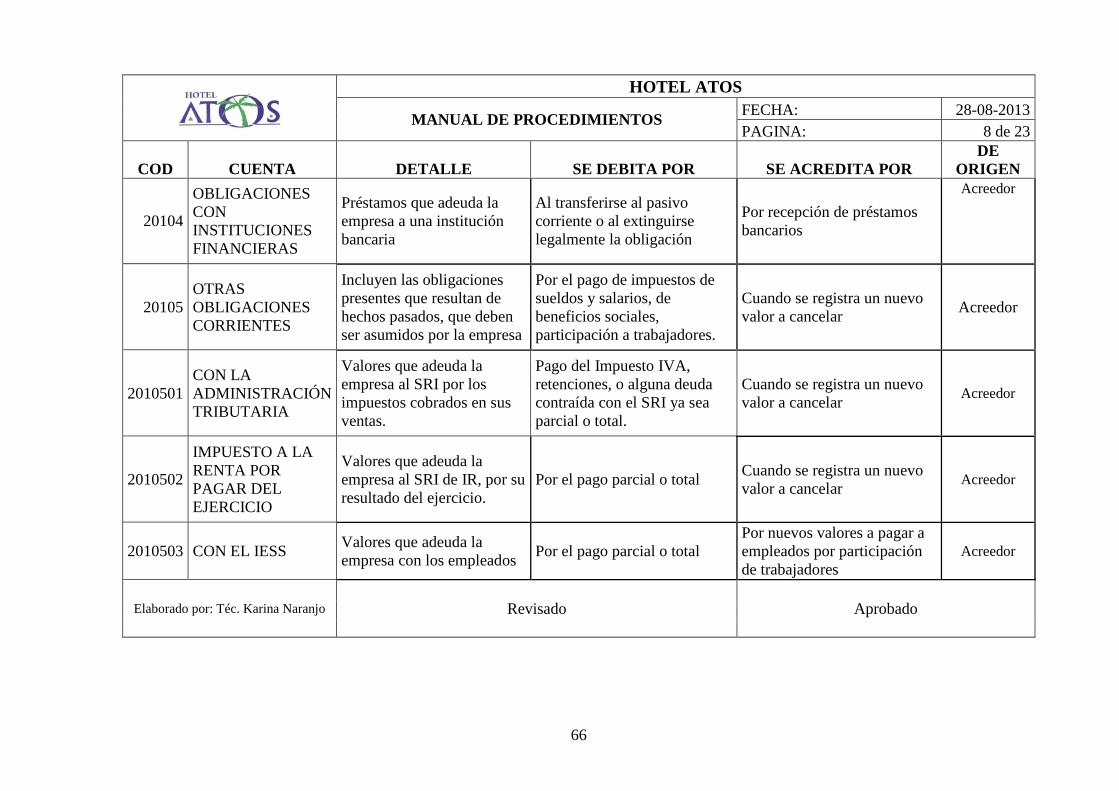

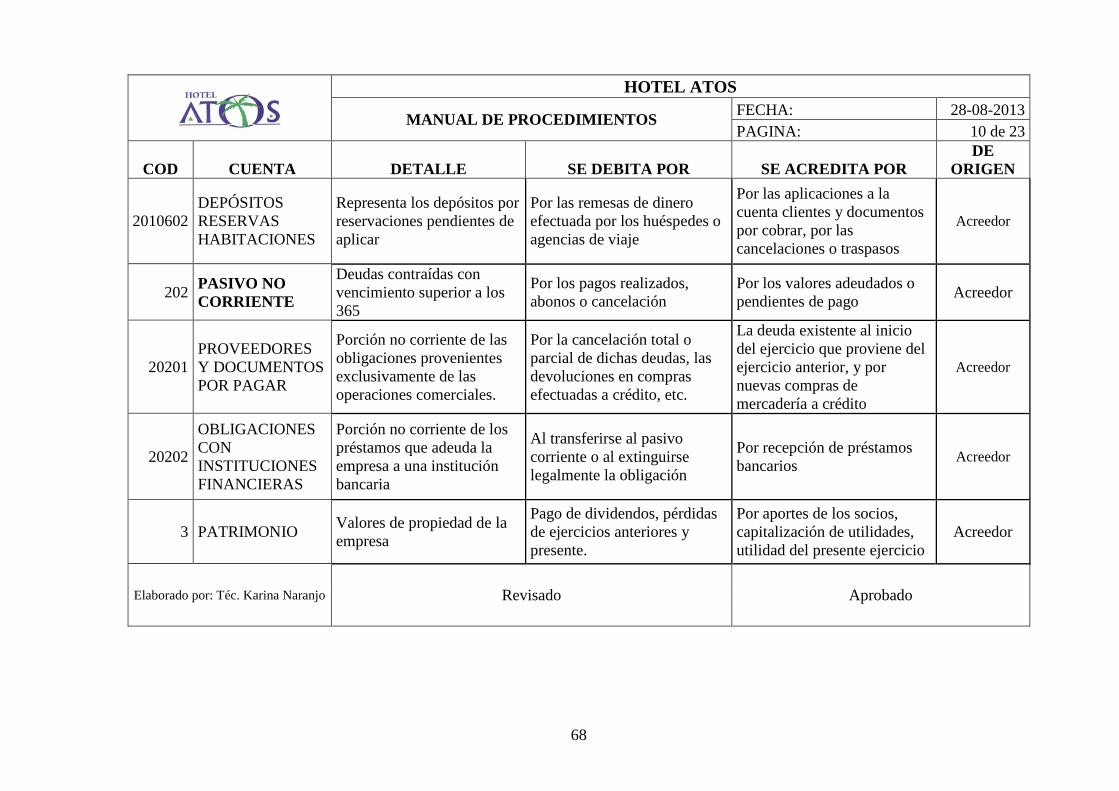

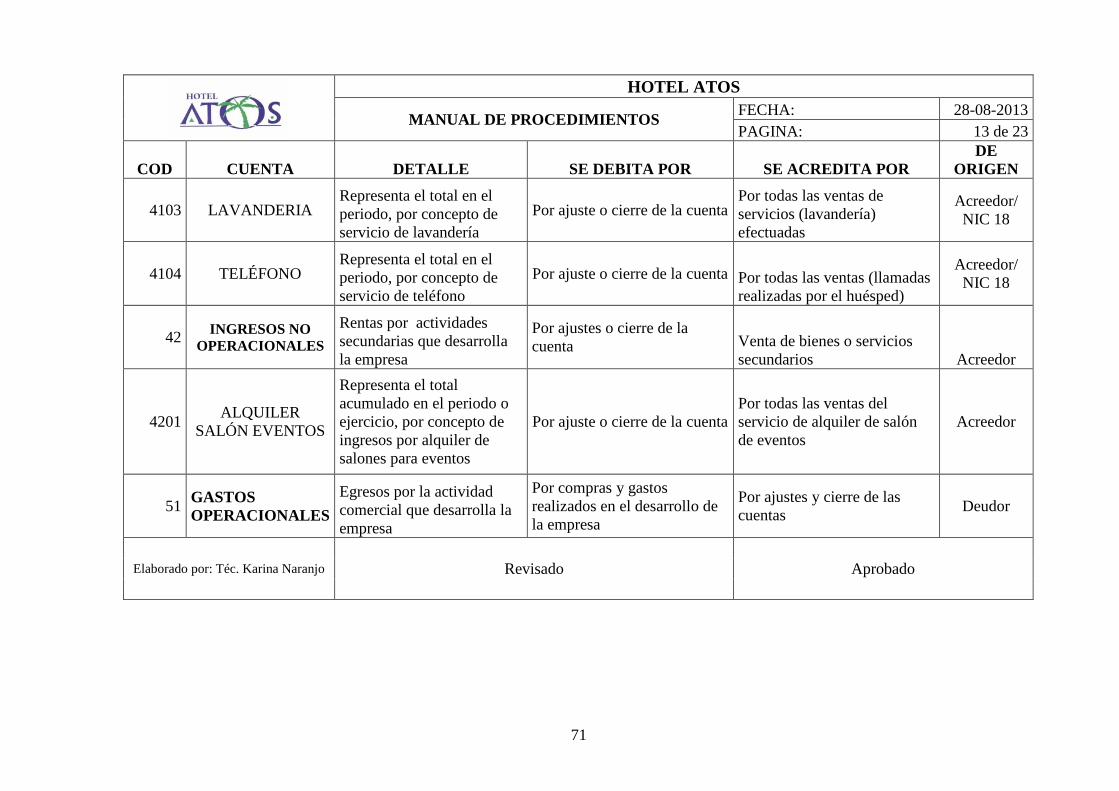

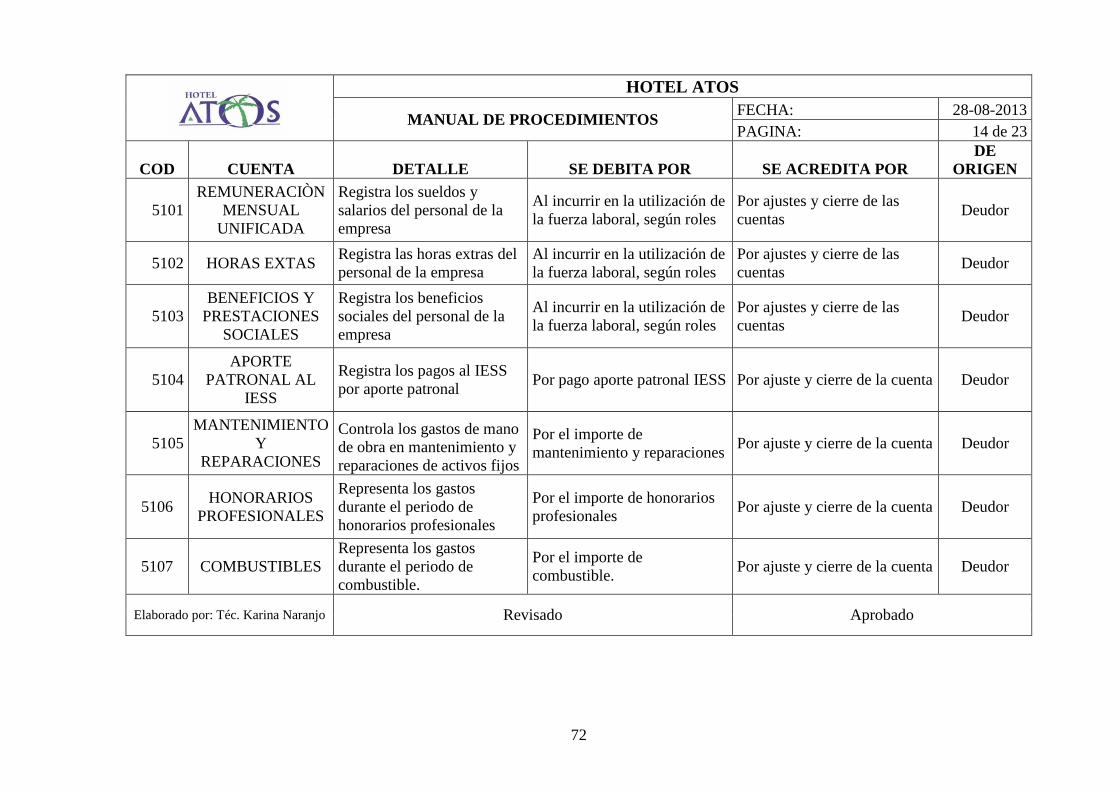

4.2.3.2.1 Manual de procedimientos del plan de cuentas. ................................................ 58

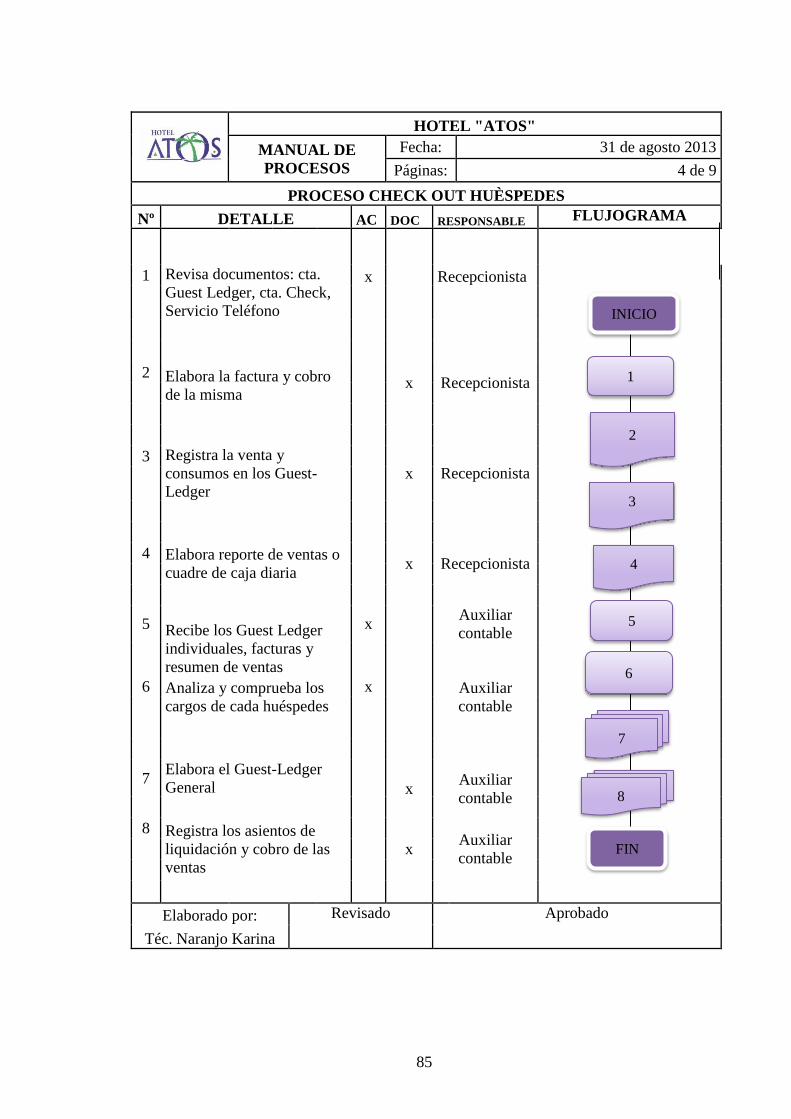

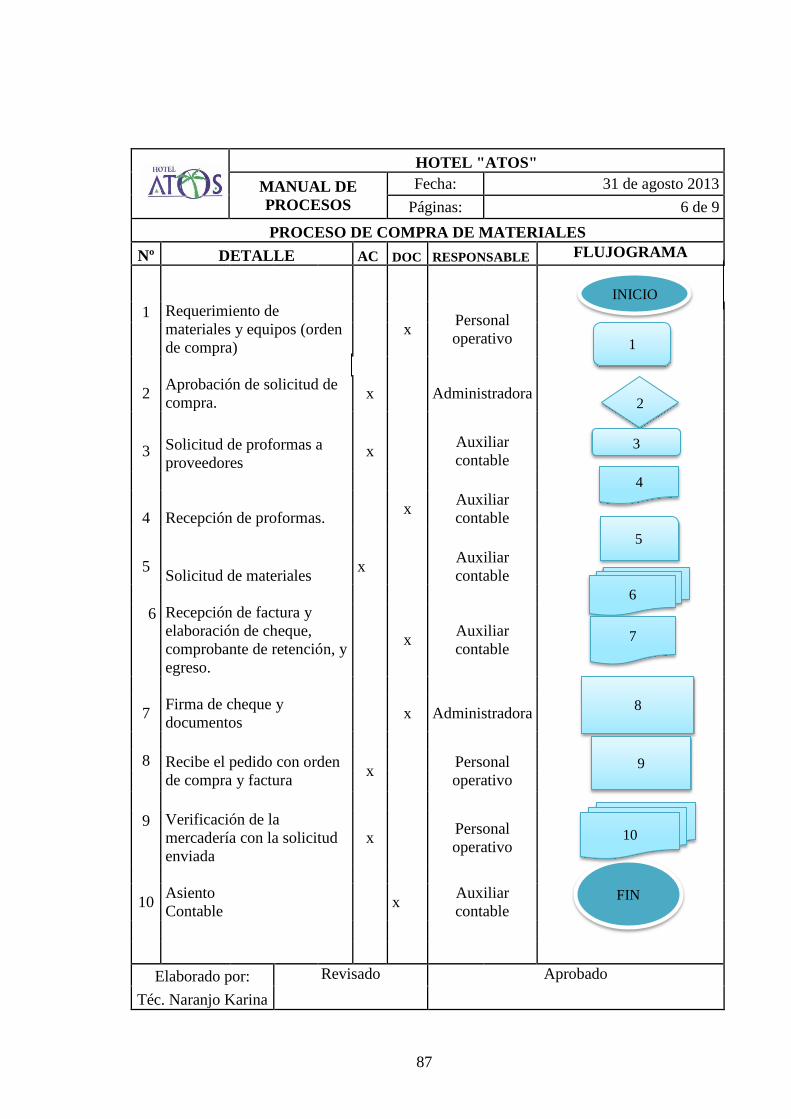

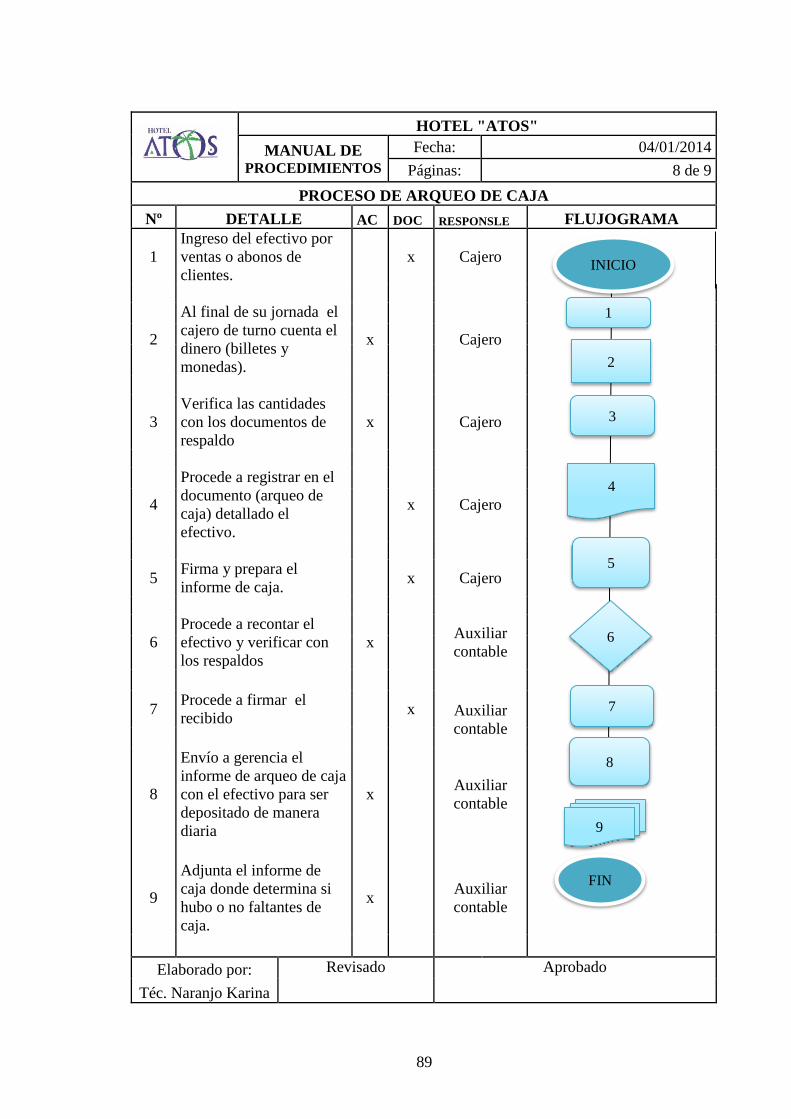

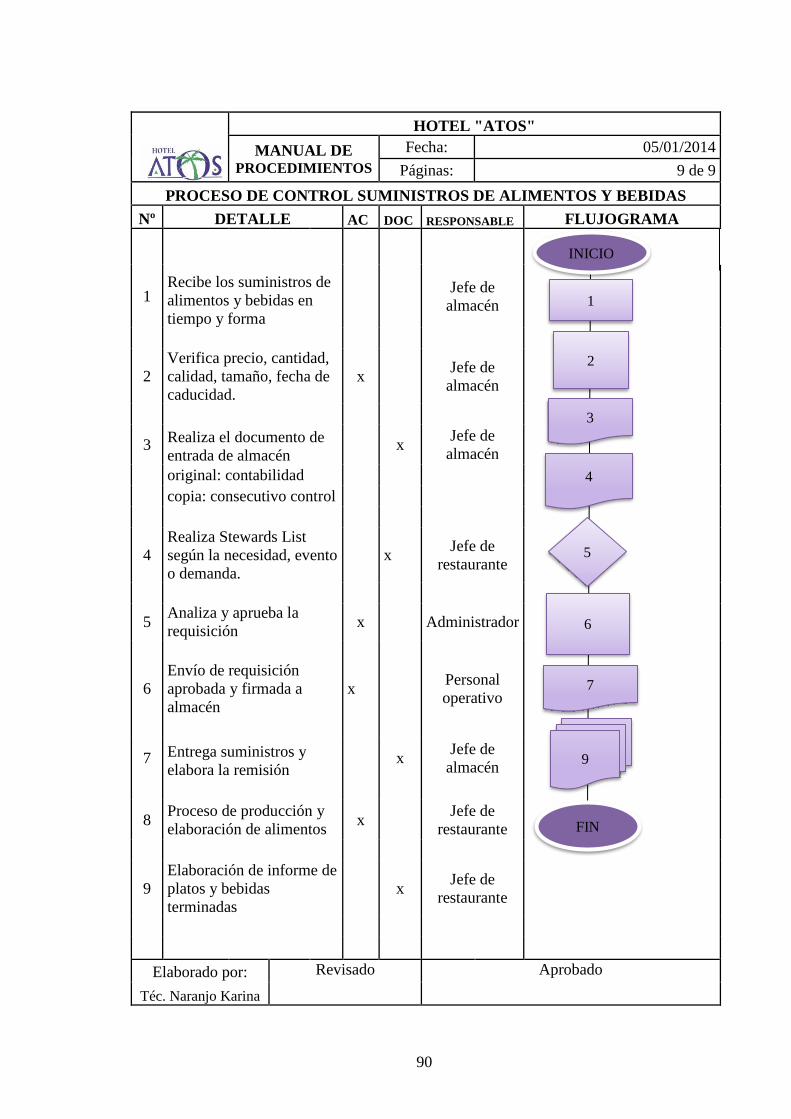

4.2.3.3 Manual de procesos operativos. ........................................................................ 82

4.2.3.4 Diseño de documentos y formularios. ............................................................... 91

4.2.3.4.1 Hoja de reservación ........................................................................................... 91

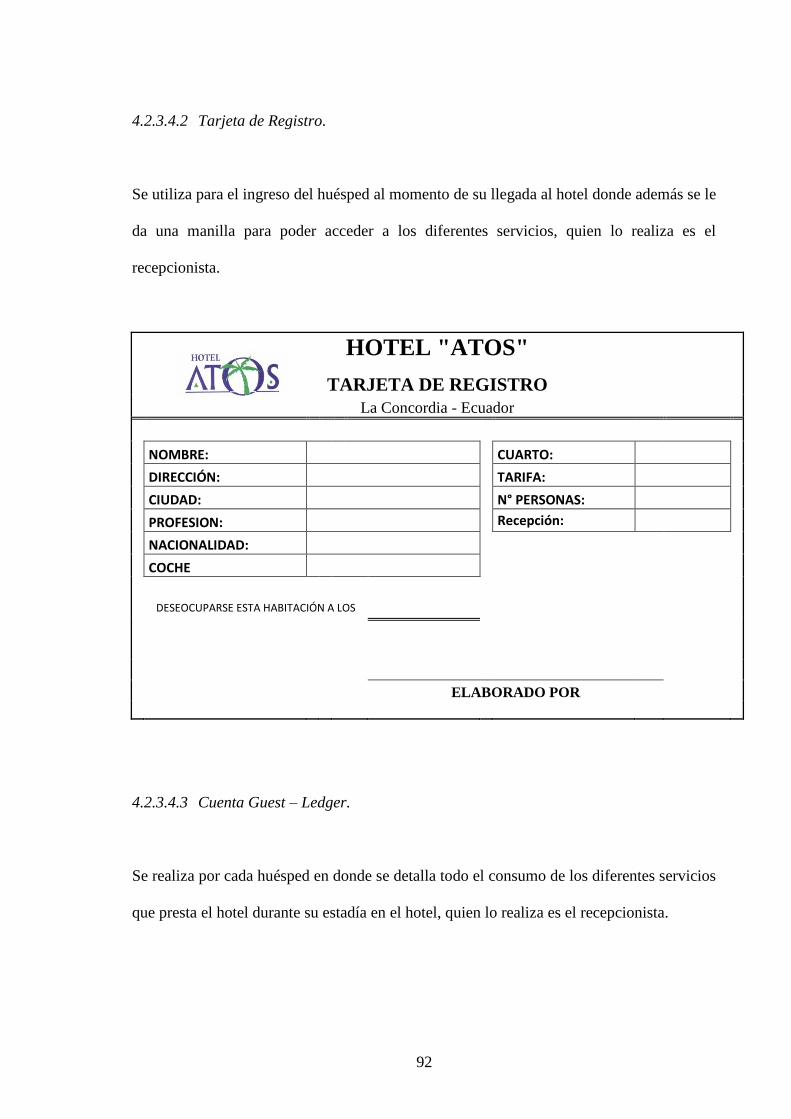

4.2.3.4.2 Tarjeta de Registro ............................................................................................ 92

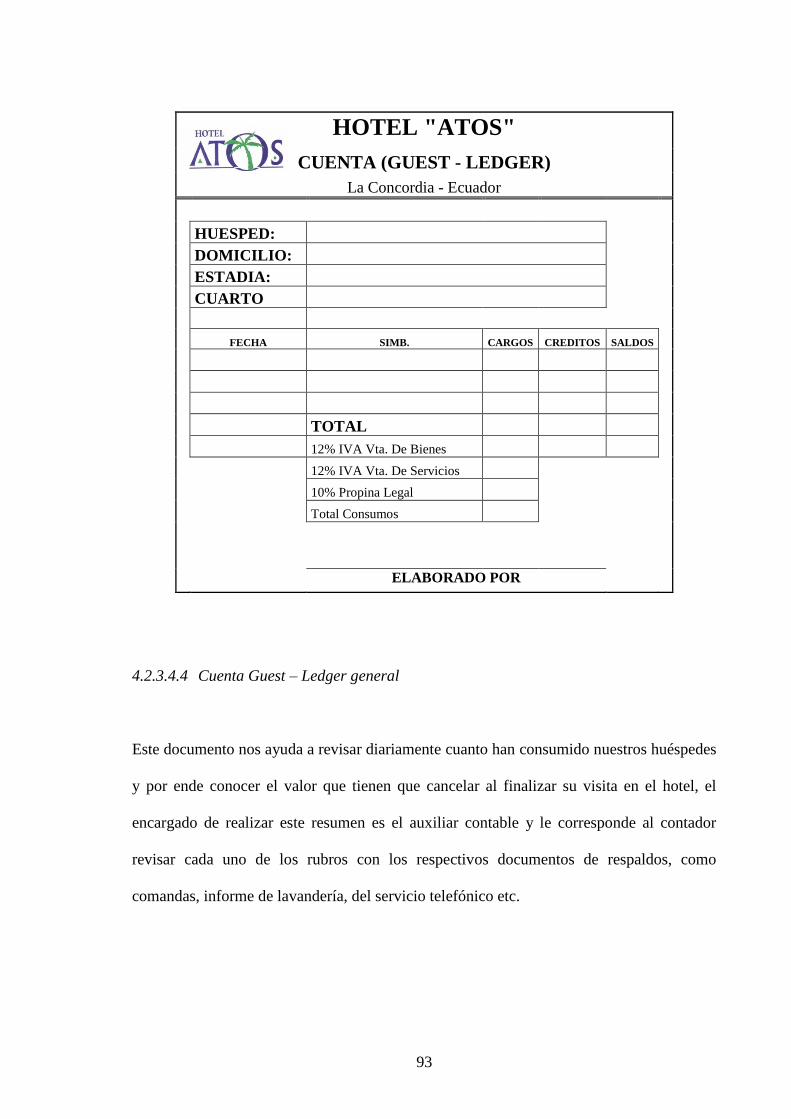

4.2.3.4.3 Cuenta Guest – Ledger ...................................................................................... 92

4.2.3.4.4 Cuenta Guest – Ledger general ......................................................................... 93

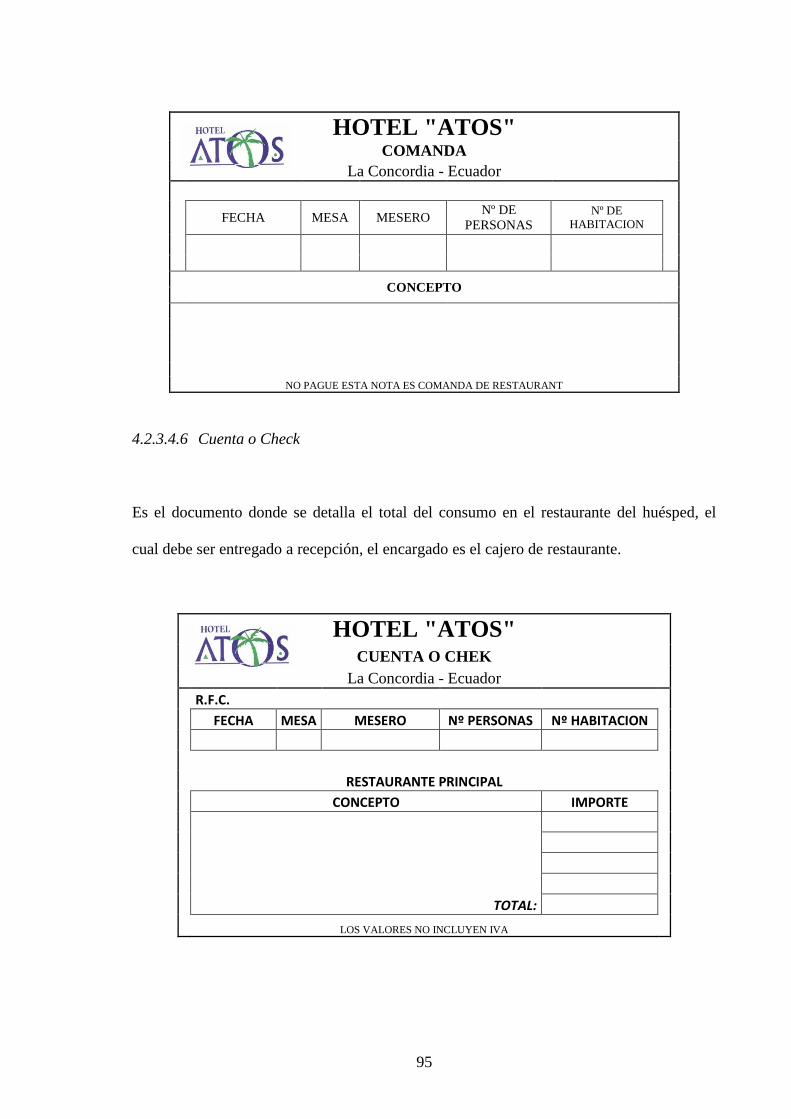

4.2.3.4.5 Comanda ........................................................................................................... 94

4.2.3.4.6 Cuenta o Check ................................................................................................. 95

4.2.3.4.7 Informe diario de ventas .................................................................................... 96

4.2.3.4.8 Informe cuartos ocupados ................................................................................. 97

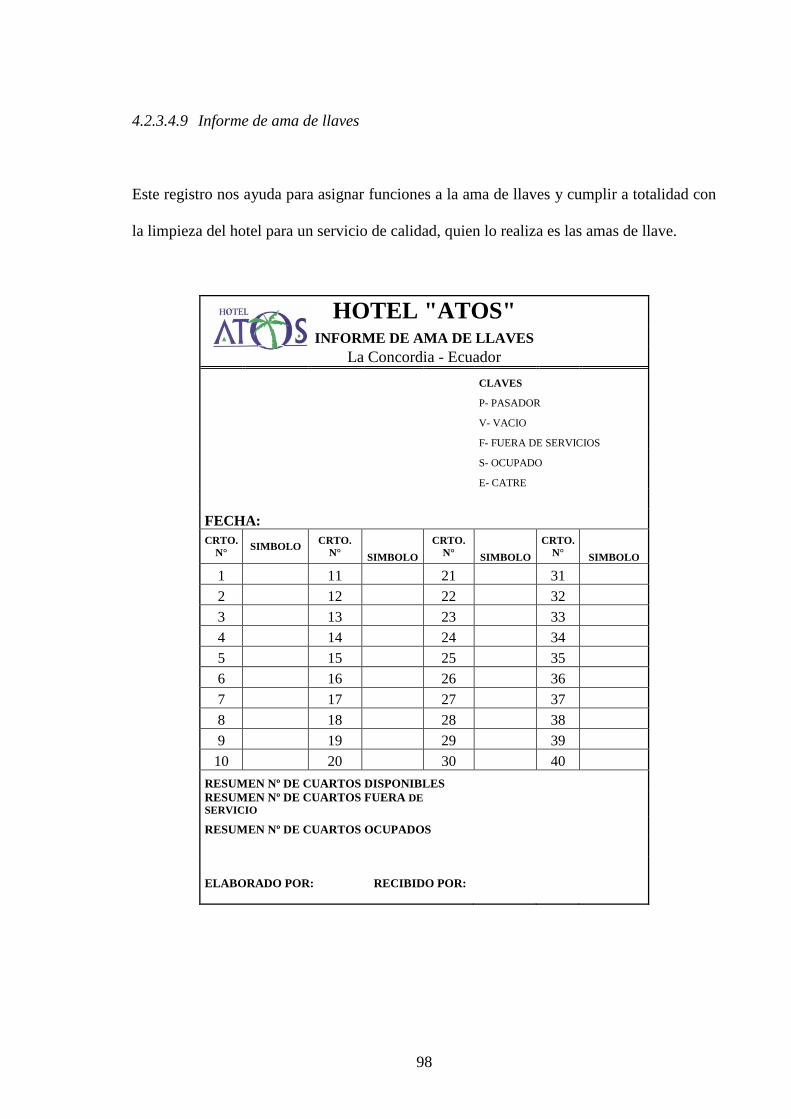

4.2.3.4.9 Informe de ama de llaves .................................................................................. 98

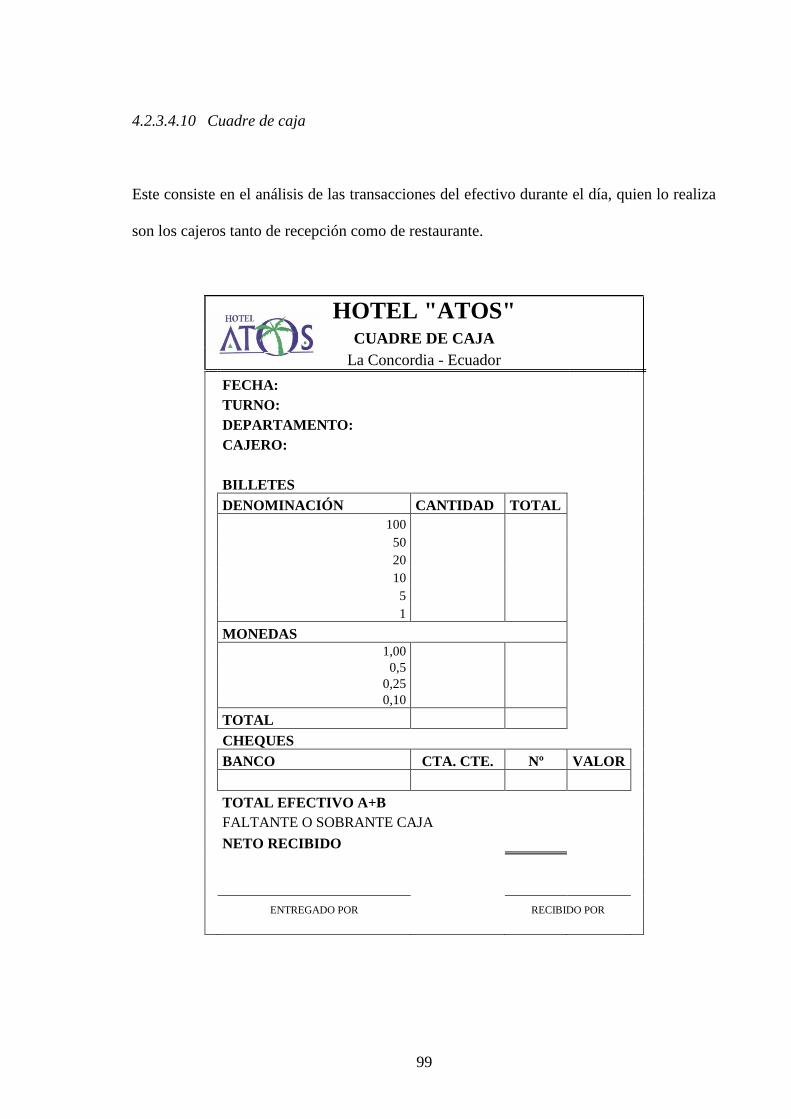

4.2.3.4.10 Cuadre de caja ................................................................................................... 99

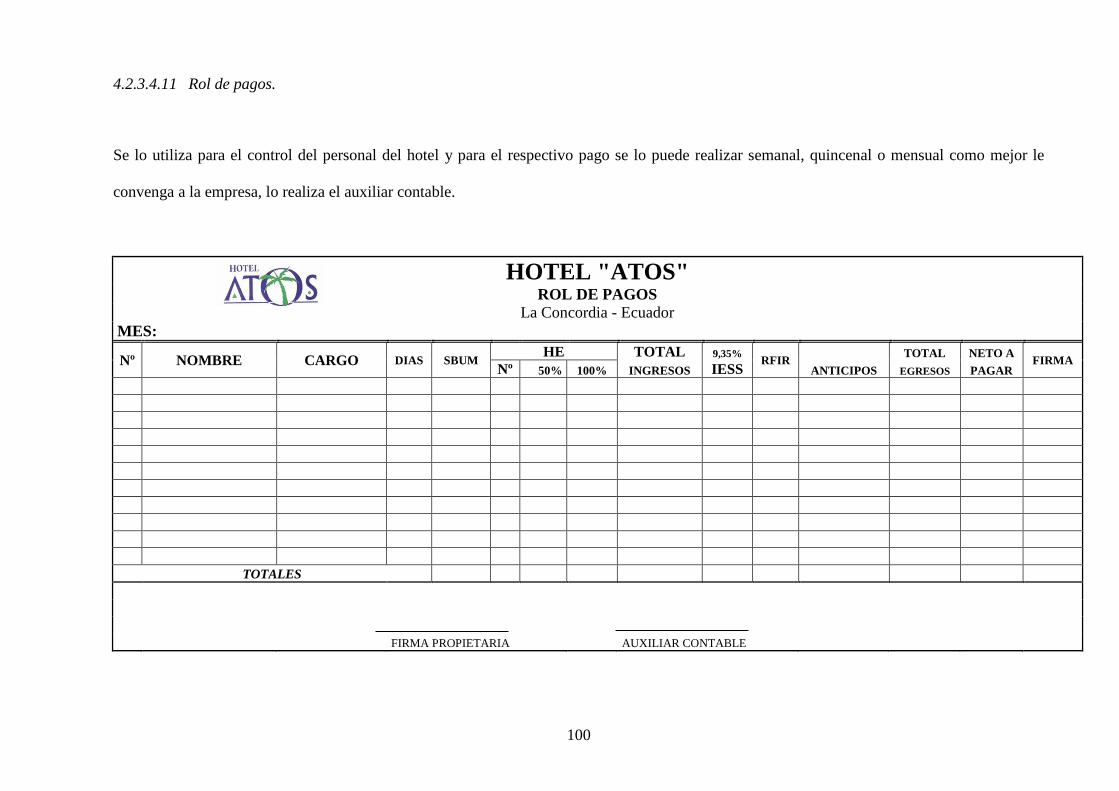

4.2.3.4.11 Rol de pagos. ................................................................................................... 100

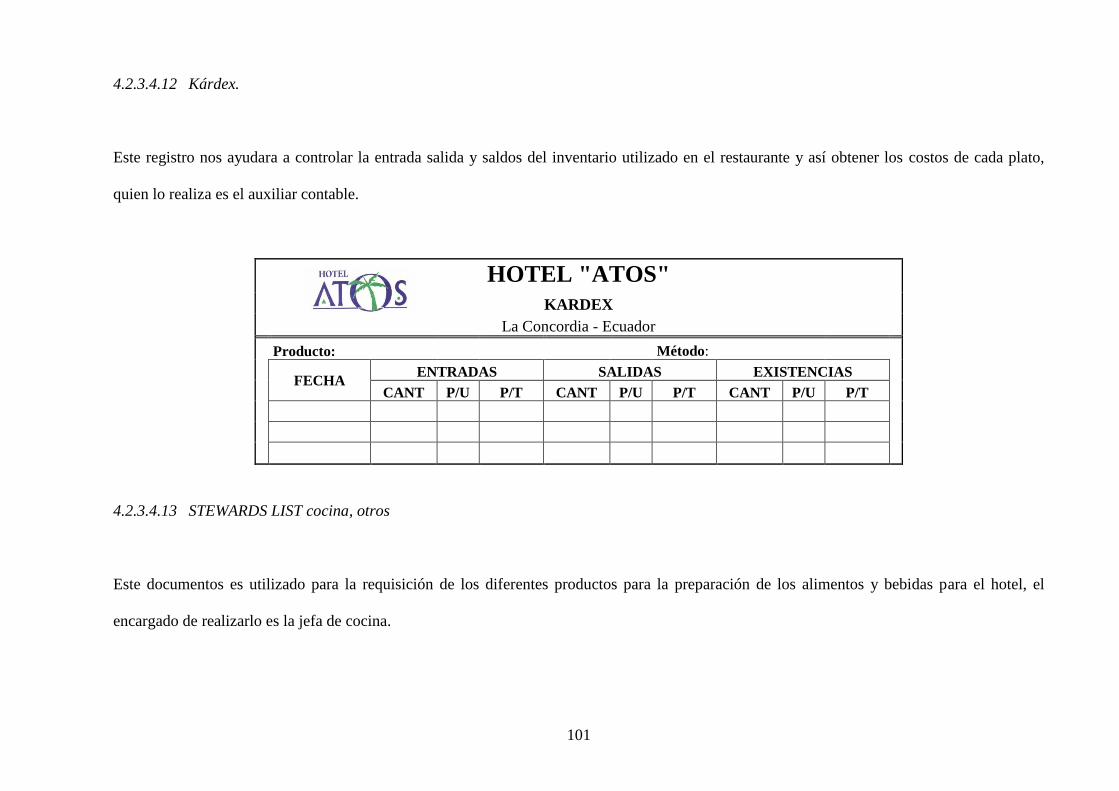

4.2.3.4.12 Kárdex. ............................................................................................................ 101

4.2.3.4.13 STEWARDS LIST cocina, otros .................................................................... 101

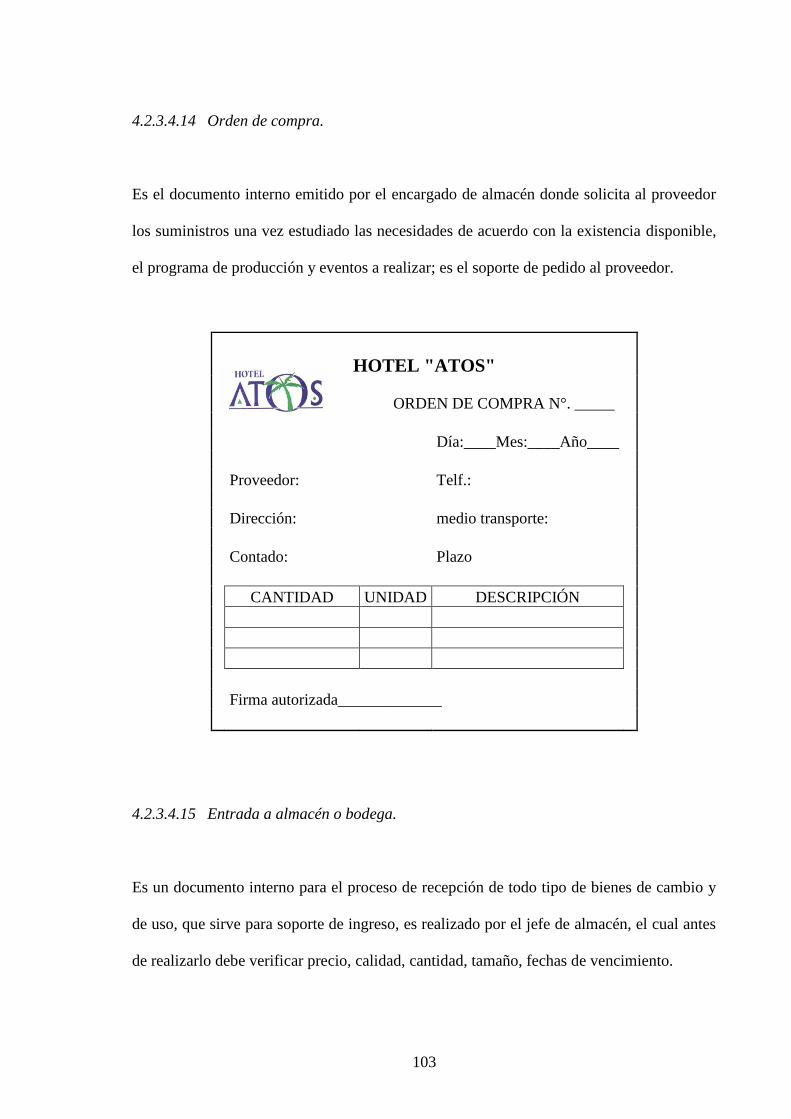

4.2.3.4.14 Orden de compra. ............................................................................................ 103

4.2.3.4.15 Entrada a almacén o bodega. ........................................................................... 103

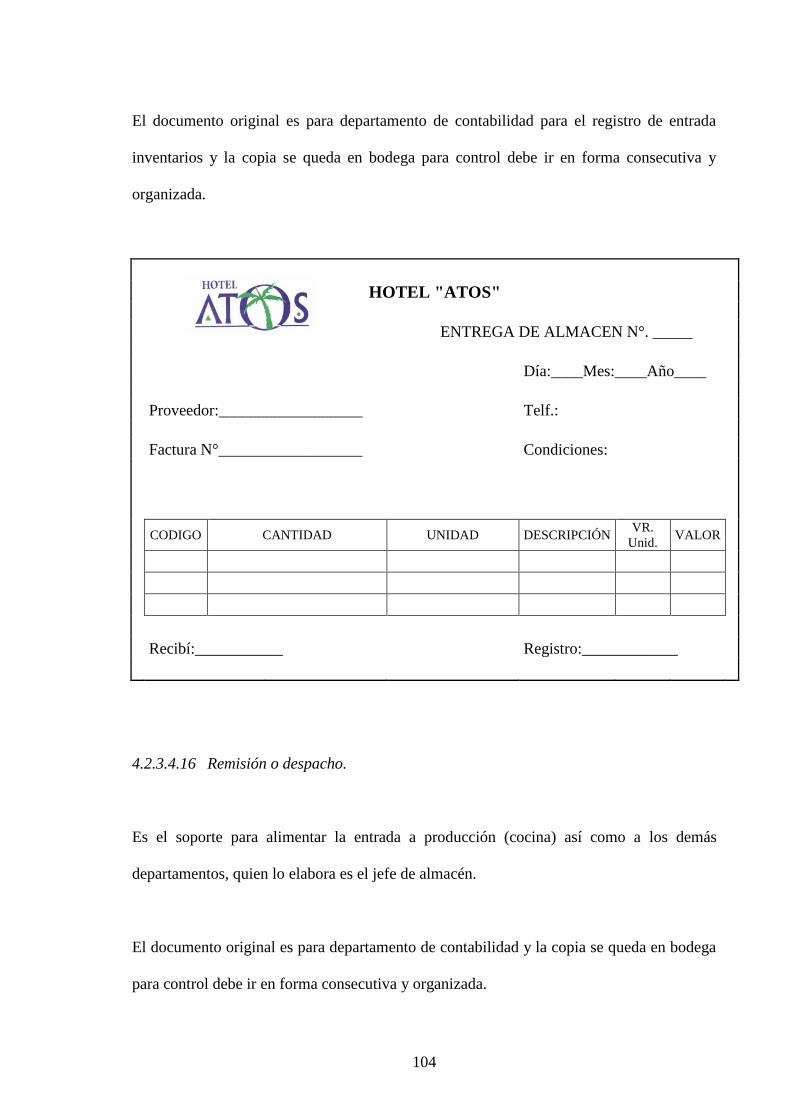

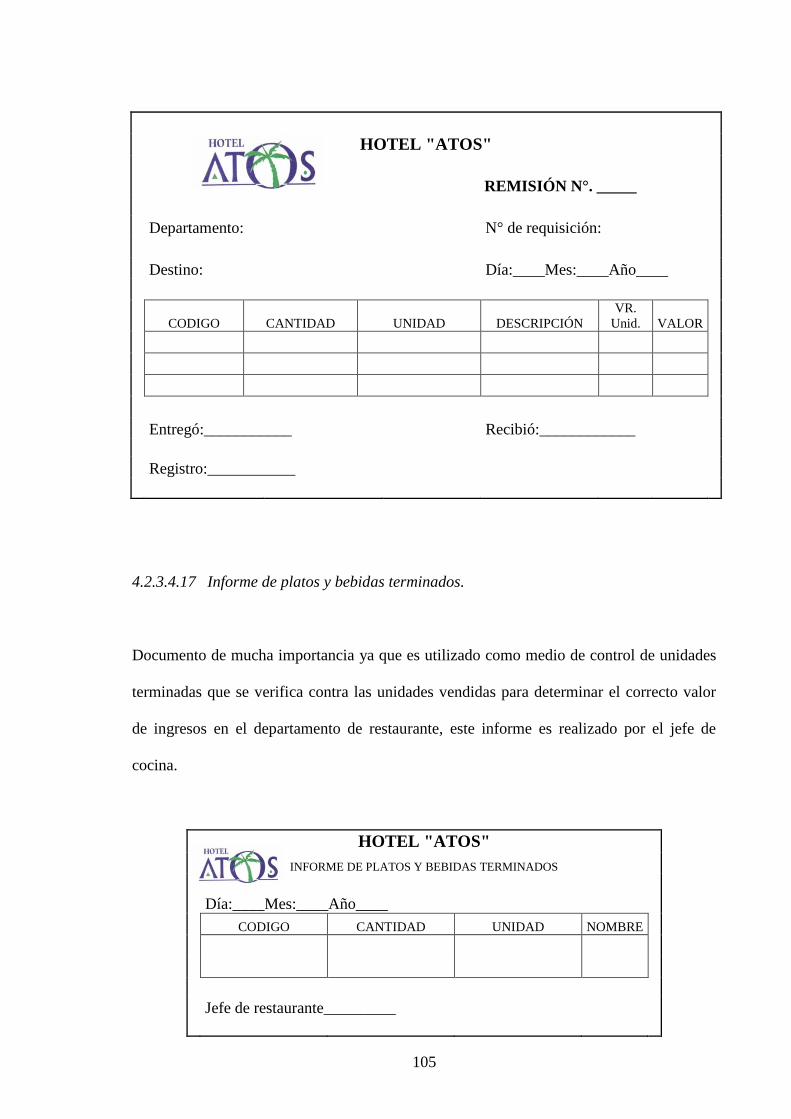

4.2.3.4.16 Remisión o despacho. ...................................................................................... 104

4.2.3.4.17 Informe de platos y bebidas terminados. ......................................................... 105

4.2.3.4.18 Reconciliación mensual de almacén. .............................................................. 106

4.2.3.4.19 Reconciliación del costo de comida y bebida. ................................................ 106

4.2.3.5 Diseño de reportes contables ........................................................................... 107

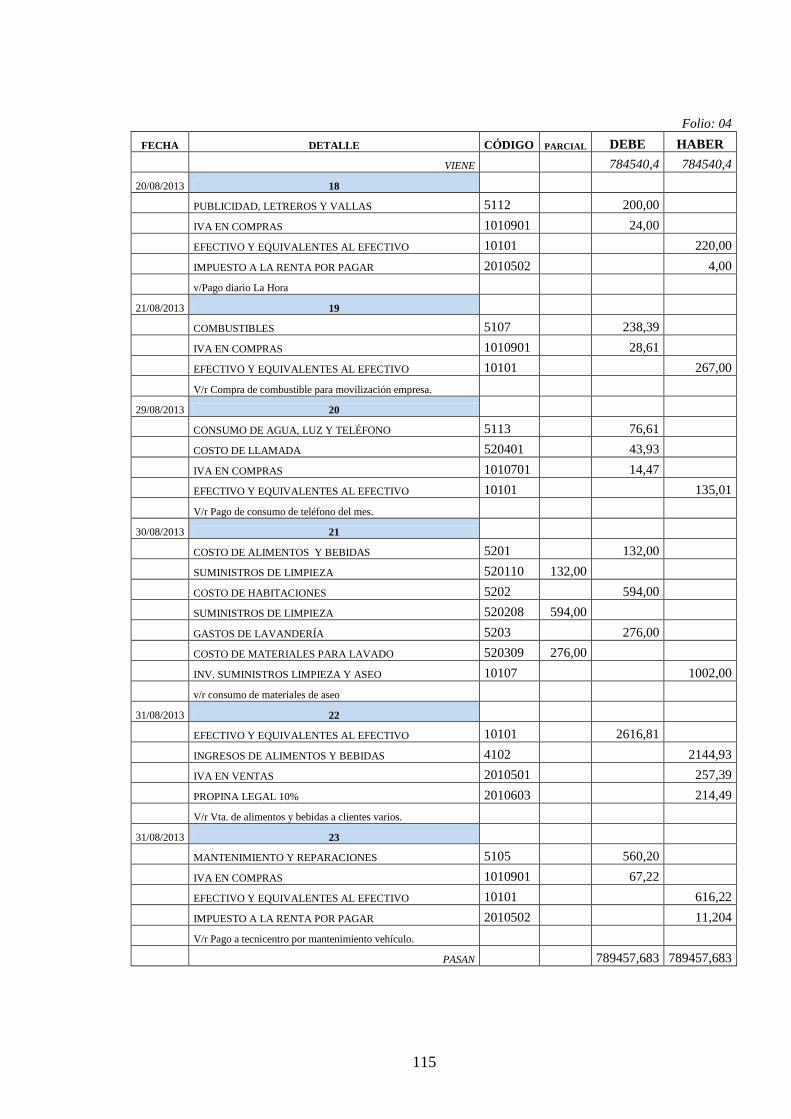

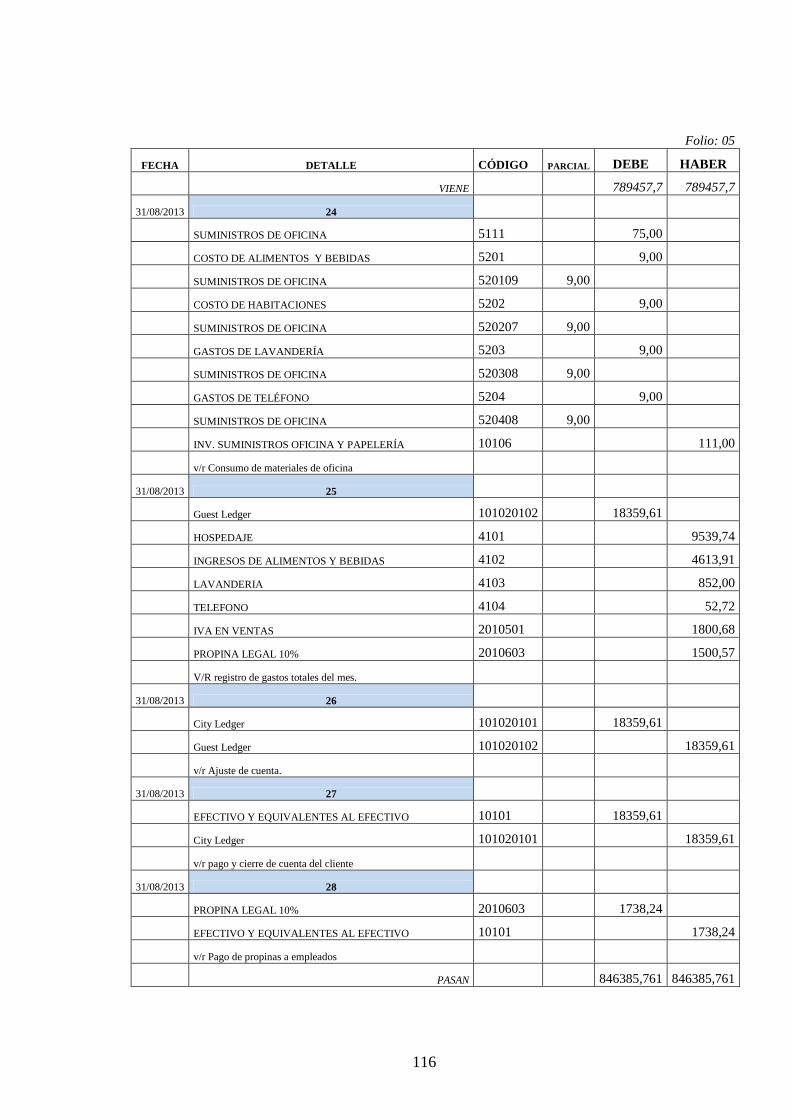

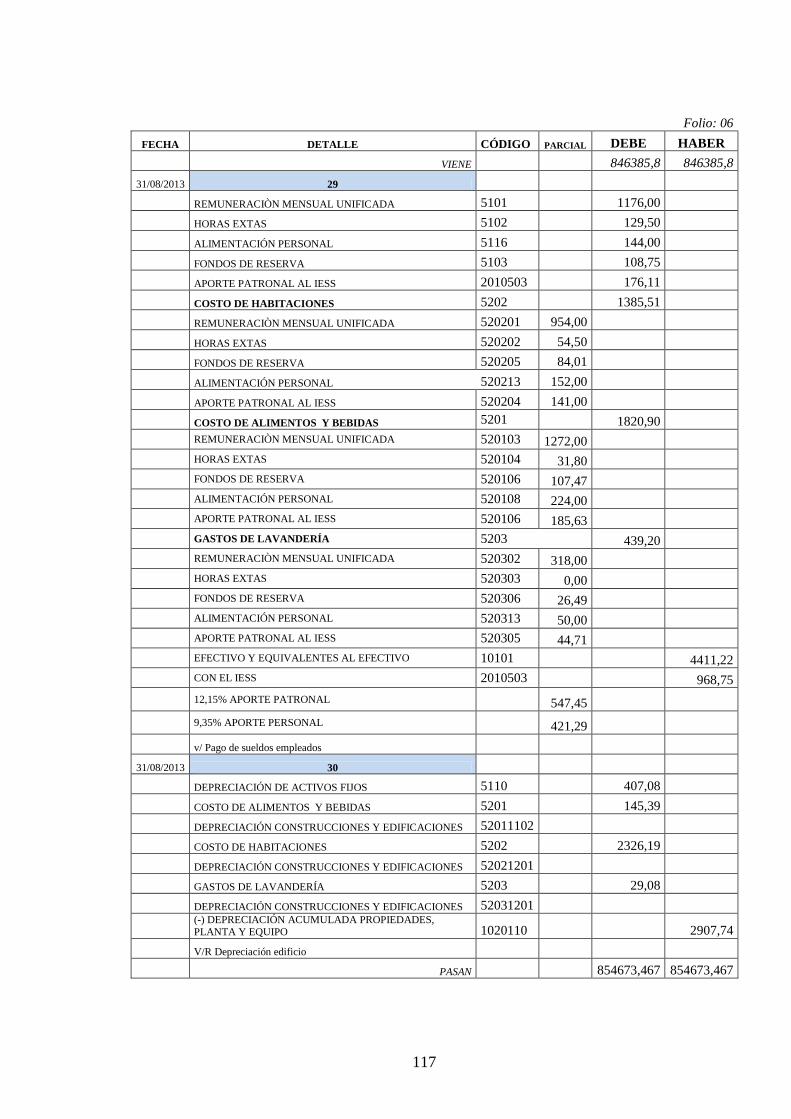

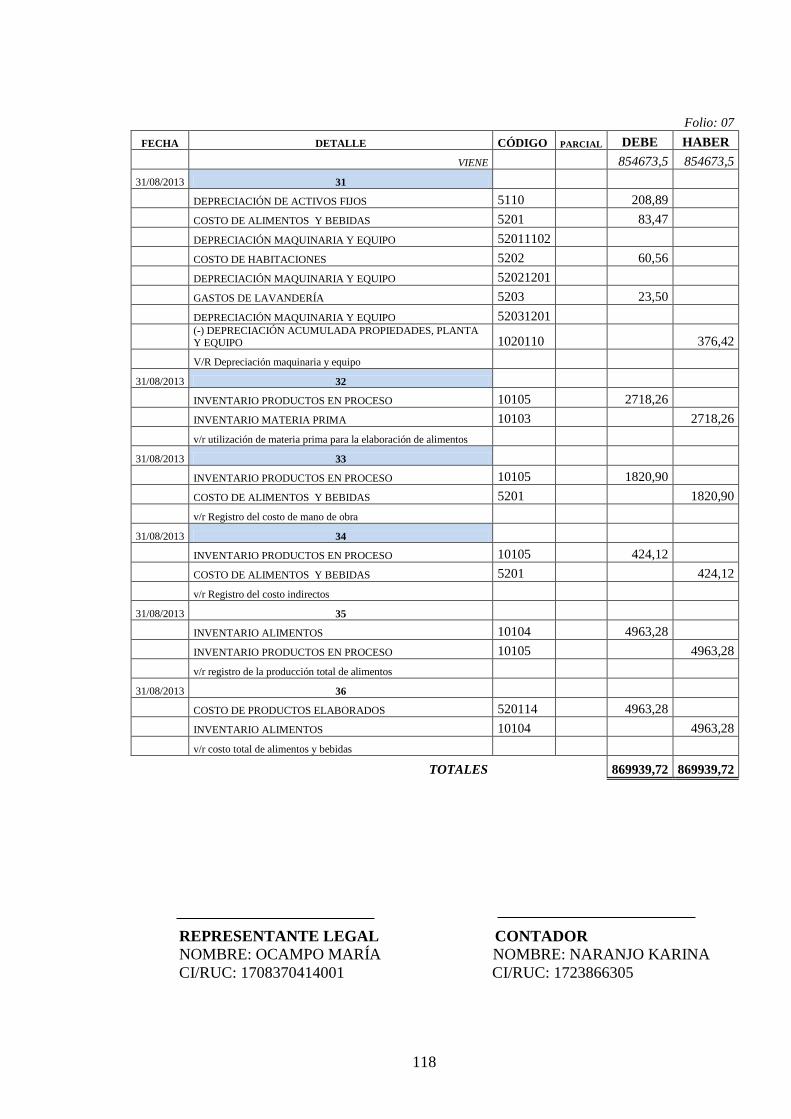

4.2.3.5.1 Libro diario. ..................................................................................................... 107

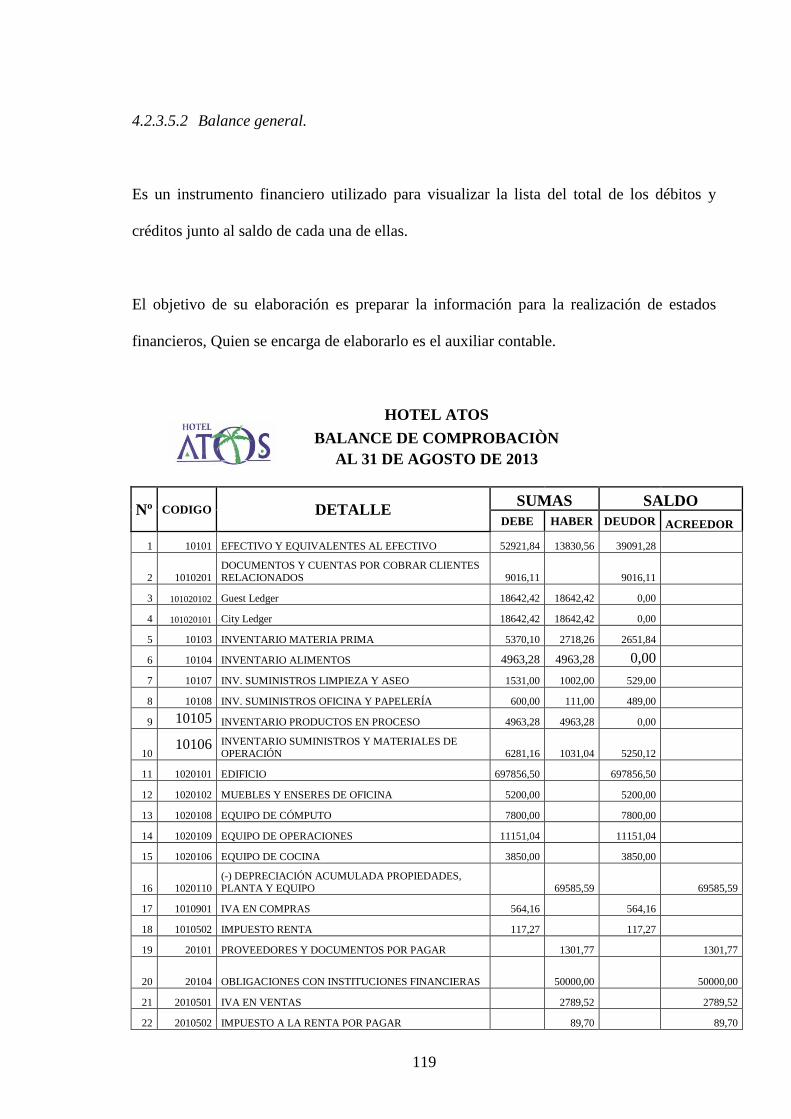

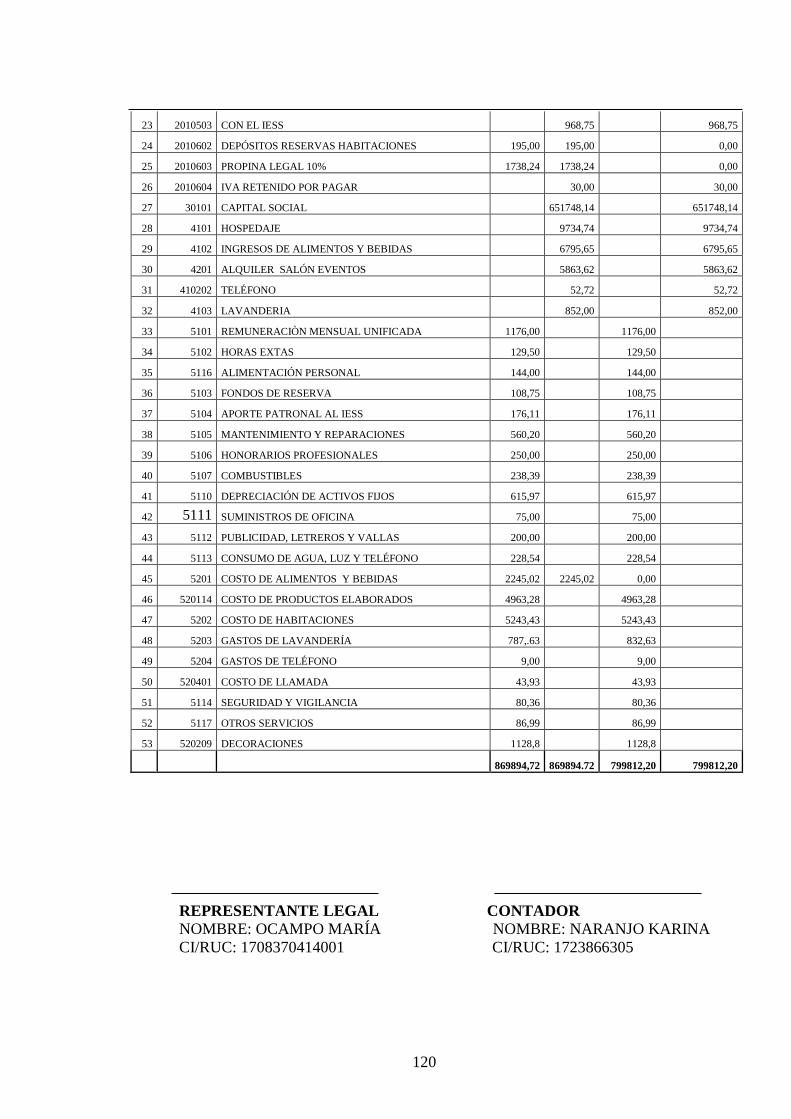

4.2.3.5.2 Balance general. .............................................................................................. 119

4.2.3.6 Preparar Estados Financieros. ......................................................................... 121

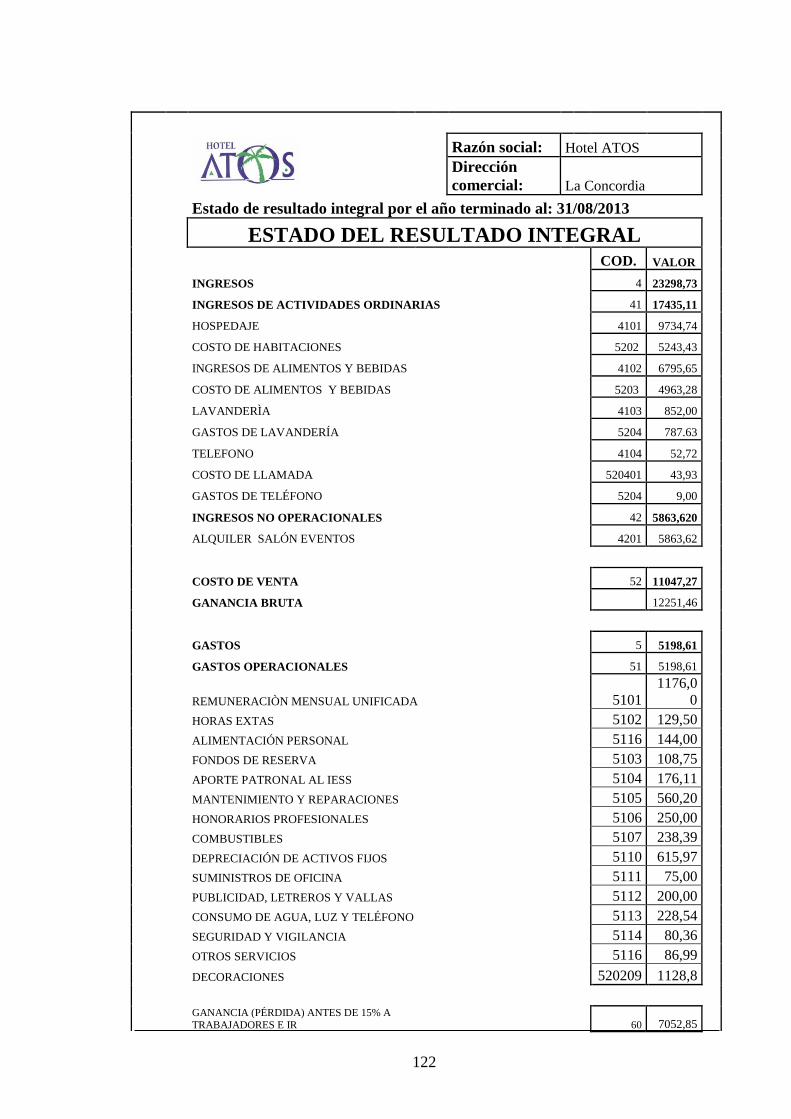

4.2.3.6.1 Estado del resultado integral. .......................................................................... 121

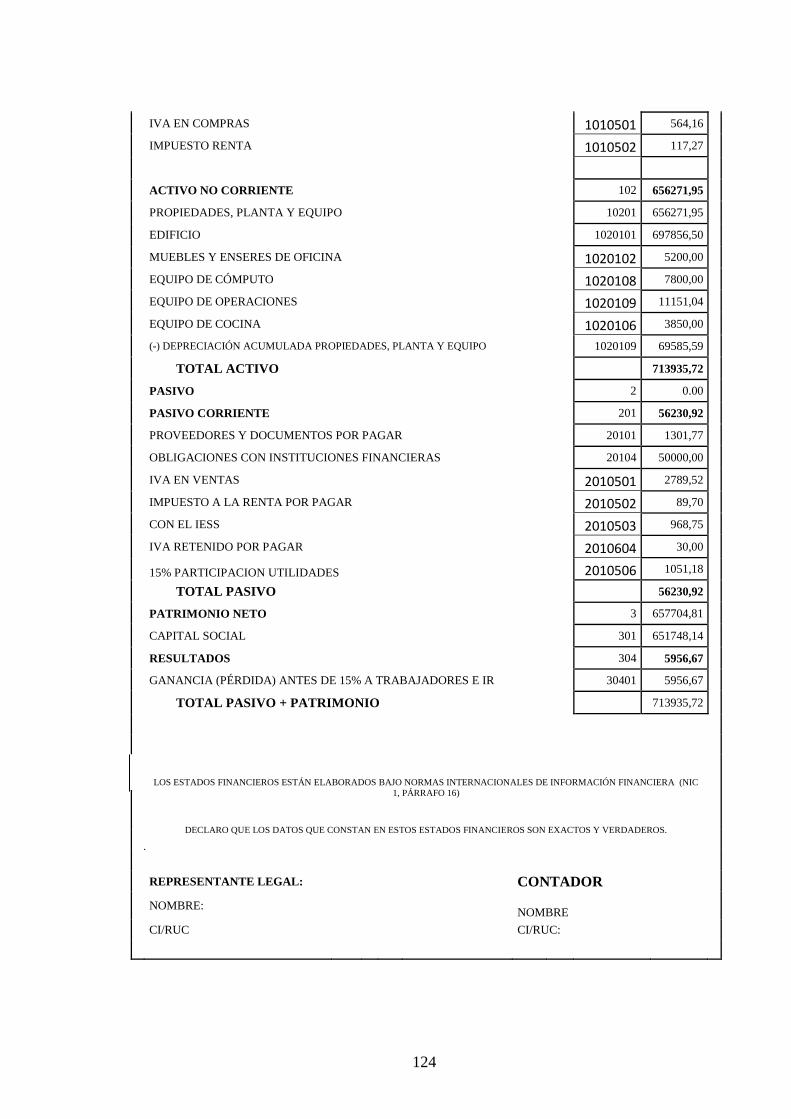

4.2.3.6.2 Estado de situación financiera. ........................................................................ 123

4.2.3.7 Evaluar la situación financiera ........................................................................ 125

4.2.3.7.1 Análisis financiero. ......................................................................................... 125

4.2.3.7.2 Análisis de gestión .......................................................................................... 126

xi

4.3 VALIDACIÓN DE LA PROPUESTA ........................................................... 128

4.4 CONCLUSIONES Y RECOMENDACIONES. ............................................. 129

4.4.1 Conclusiones. .................................................................................................. 129

4.4.2 Recomendaciones ............................................................................................ 129

BIBLIOGRAFÍA .................................................................................................................... 131

NETGRAFÍA… ...................................................................................................................... 132

ÍNDICE DE TABLAS Y GRÁFICOS

Gráfico Nº 3 Objetivos de la Administración Financiera ......................................................... 16

Grafico Nº 4 Clasificación de las operaciones financieras. ...................................................... 17

Gráfico Nº5 Esquema para el análisis financiero. .................................................................... 21

Tabla Nº 1 La población ........................................................................................................... 32

ÍNDICE DE ANEXOS

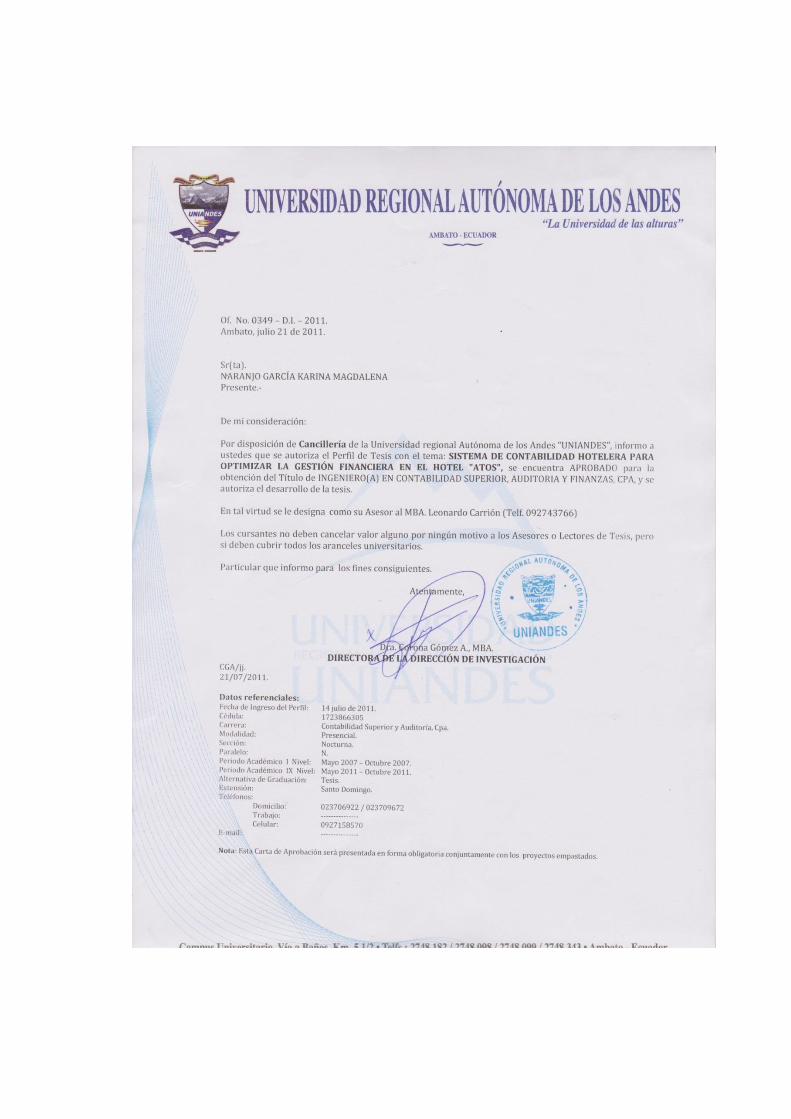

Anexo Nº 1 Carta aprobacion de perfil

Anexo N° 2 Carta certificación hotel “atos”

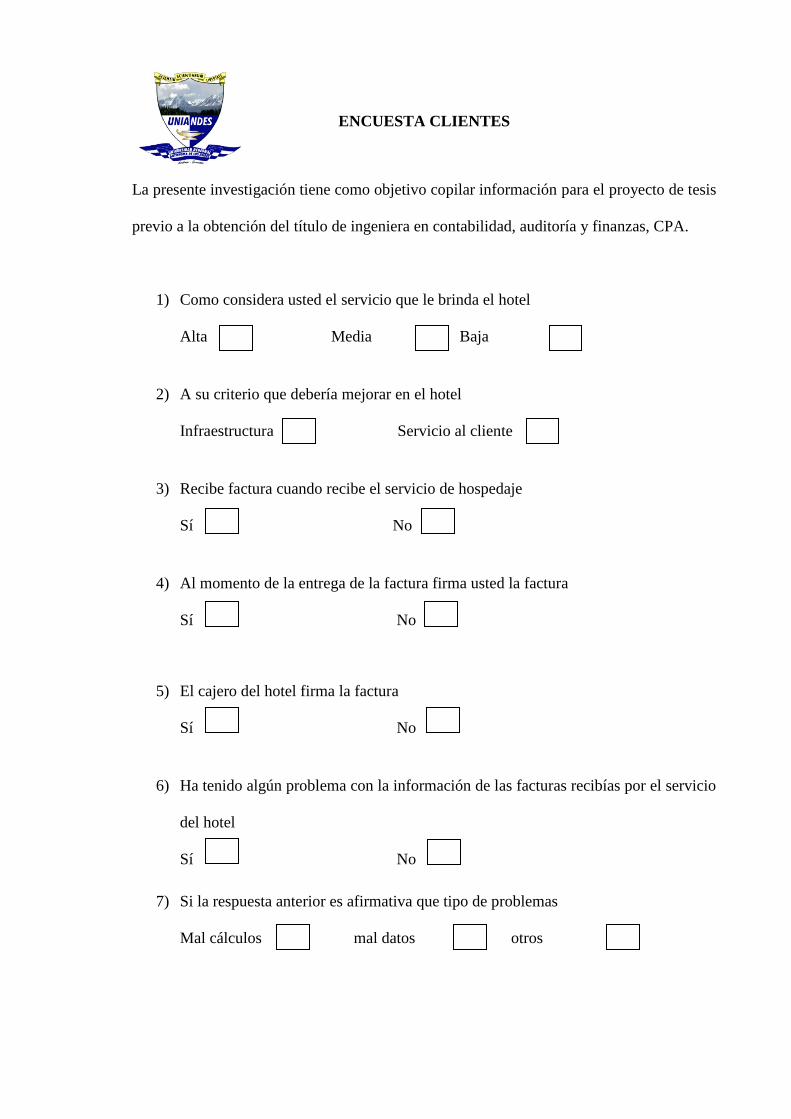

Anexo Nº 3 Formato encuesta a clientes

Anexo Nº 4 Formato encuesta al personal

Anexo N° 5 Formato encuesta a los proveedores

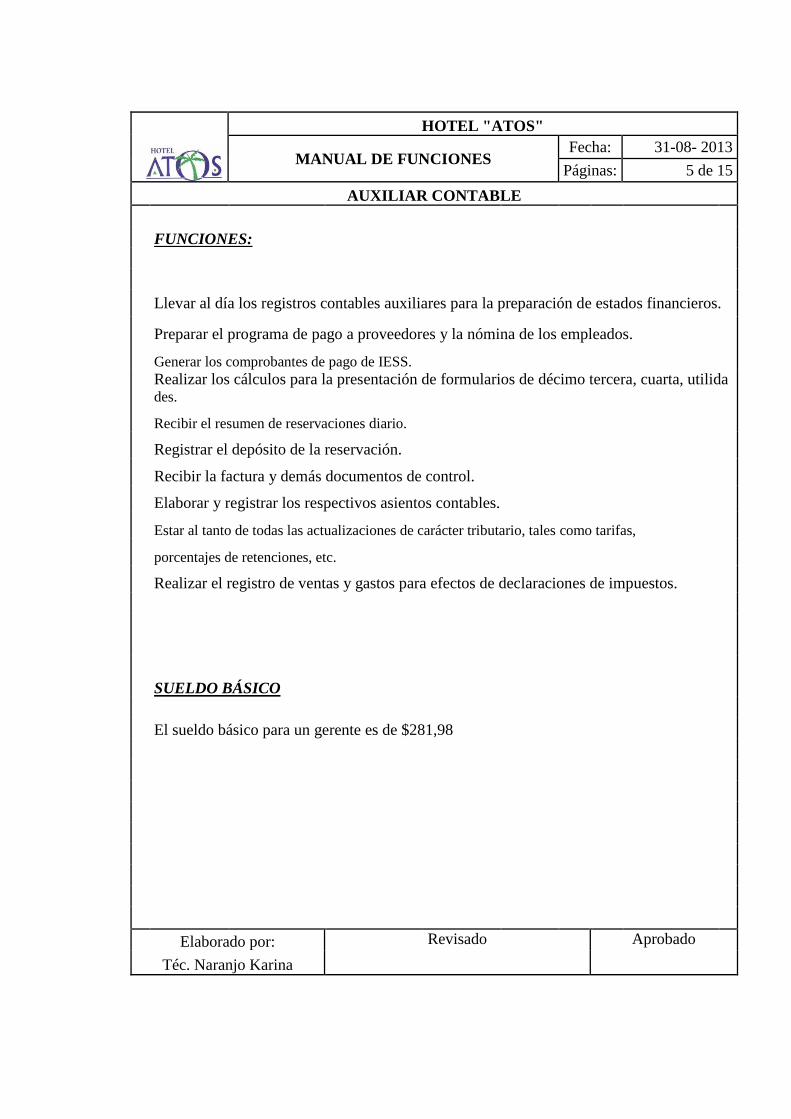

Anexo N° 6 Manual de funciones.

Anexo N° 7 Cuadro de análisis de costos.

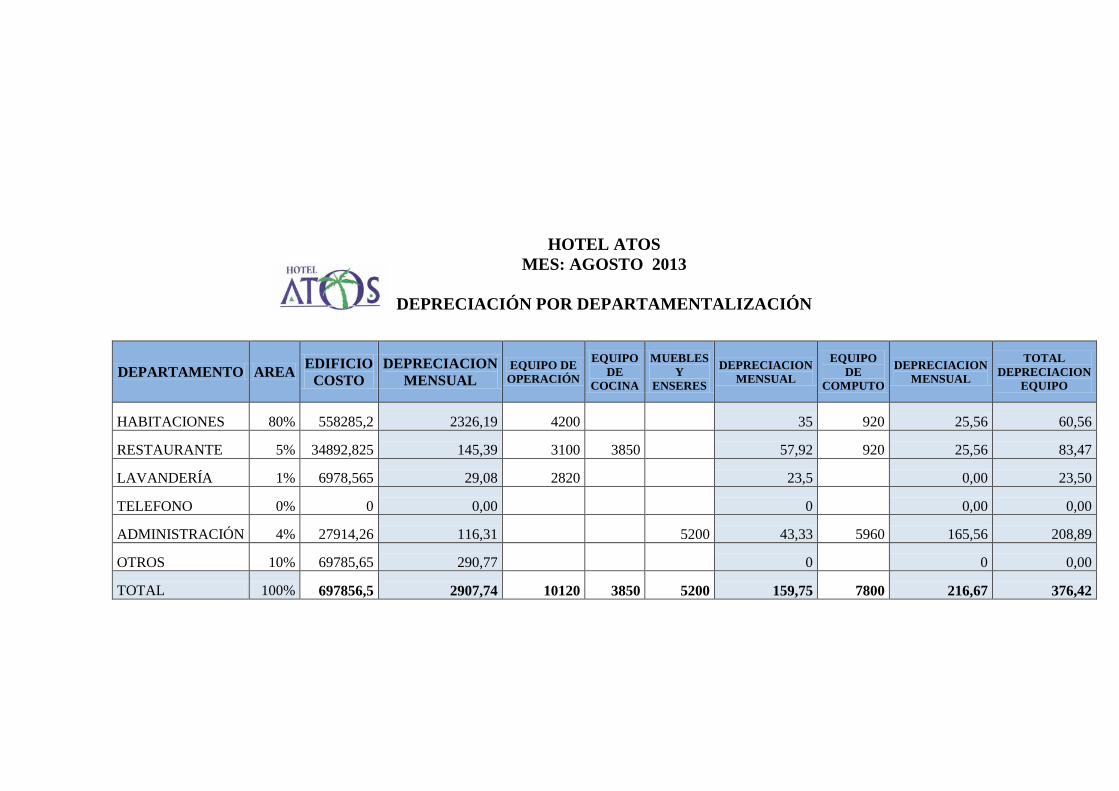

Anexo N° 8 Cuadro depreciación por departamentalización.

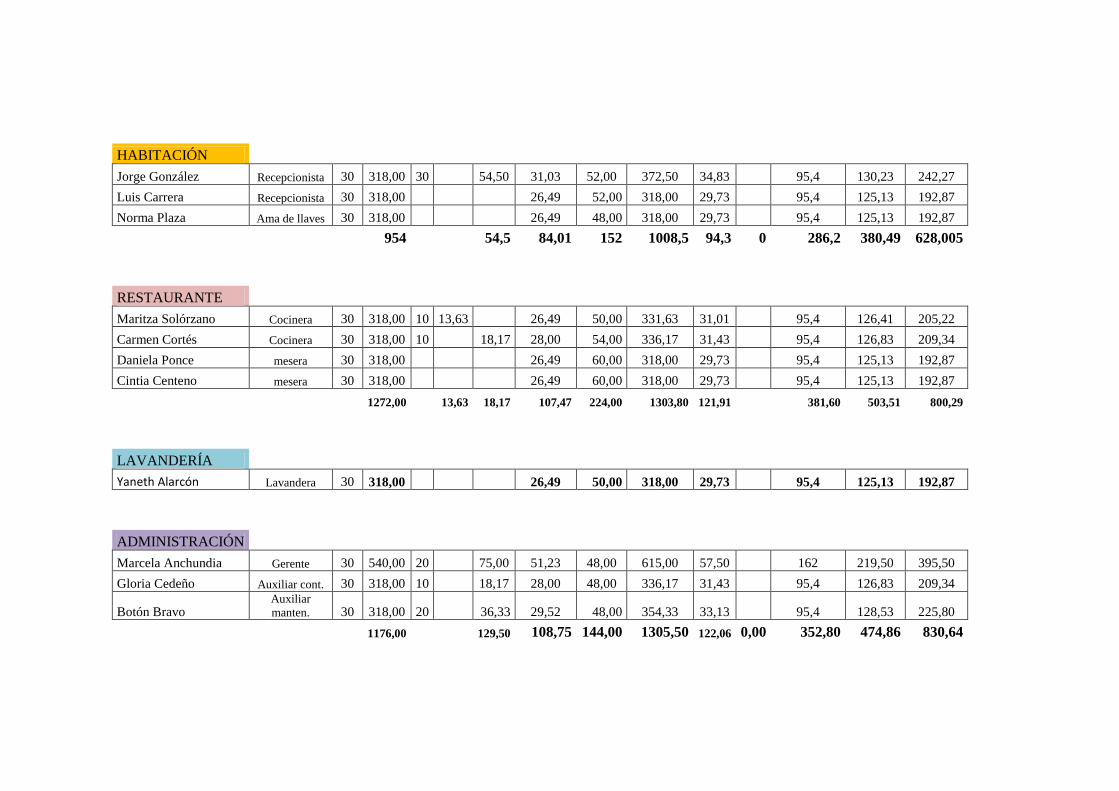

Anexo N° 9 Rol de pagos.

Anexo N° 10 Kárdex.

xii

RESUMEN EJECUTIVO

La contabilidad y la aplicación de un sistema contable en una empresa es muy importante,

debido a que es una fuente de información para conocer la situación económica y

financiera y así poder tomar decisiones en presente y futuro.

El hotel “ATOS” no cuenta con un sistema contable, por ende existe falencias en la toma

de decisiones ya que se lleva un control de forma empírica, no se utiliza documentos

adecuados para su funcionamiento, no tienen definido objetivos ni políticas lo que hace

que los empleados no se involucren por la falta de conocimiento y desinterés por parte de

la administración del hotel.

Previo al diseño se realizó una serie de análisis de los componentes que conforman un

sistema contable, el trabajo de investigación se desarrolló en un enfoque cuantitativo y

cualitativo con tendencia a cuantitativo, debido a que se analizan los procesos contables e

indicadores financieros, y cualitativo porque se realiza la interpretación de la entrevista y

encuestas.

El objetivo de la tesis es la propuesta de un sistema de contabilidad hotelera para optimizar

la gestión financiera en el hotel ATOS, el cual ofrece servicio de hospedaje, restaurante y

alquiler de salón de eventos, con la finalidad de ayudar a la solución de problemáticas en el

hotel, para lo cual se diseñó un modelo de sistema de contabilidad hotelera, el cual se

enfoca en los siguientes procedimientos:

Se realizó un estudio total del hotel.

xiii

Se esquematizó el sistema contable exclusivo para hoteles, tales como un plan de

cuentas con su manual de procedimientos.

Se diseñó documentos y reportes contables.

Se hizo una evaluación de la situación financiera.

xiv

EXECUTIVE SUMMARY

The accounting and the implementation of an accounting system in a company is very

important, because it is a source of information for the economic and financial situation so

you can make decisions on present and future.

The hotel " ATOS " does not have an accounting system, therefore there flaws in decision -

making as it keeps track of empirically adequate documentation is not used for its

operation, there is no manual functions of the different departments have no defined

objectives or policy making employees not involved in the lack of knowledge and lack of

interest from the hotel management.

Before the design was a series of analysis of the components that make up an accounting

system, the research has developed a quantitative and qualitative approach with

quantitative trend, because processes are analyzed accounting and financial indicators, and

qualitative because it makes the interpretation of the information obtained in the interview

and surveys.

The objective of the thesis is the proposal of a system of hotel accounting to optimize the

financial administration in the ATOS hotel, located in the canton La Concordia, which

offers lodging service, restaurant and rent of living room of events, with the purpose of

helping to the solution of problematic in the hotel, because this model was designed hotel

accounting system, which focuses on the following:

A study Total Hotel.

xv

Accounting system is sketched exclusively for hotels, such as a chart of accounts

with manual procedures.

We designed records and reports are designed.

An assessment of the financial position and operating functions for each activity in

the hotel.

1

INTRODUCCIÓN

En el mundo en que vivimos hoy en día exige de quienes dirigen las organizaciones, los

conocimientos o el uso de tecnología, pero sobre todo el manejo eficiente de información

que le permiten una correcta toma de decisiones, para asegurar la permanencia de las

empresas a largo plazo. Los sistemas contables son instrumentos importantes que permiten

obtener dicha información contable y financiera de manera oportuna y eficiente e calidad y

cantidad como base para la toma de decisiones y para promover la eficiencia en las

operaciones.

La presente tesis titulada “Sistema de Contabilidad Hotelera para optimizar la gestión

financiera en el hotel “ATOS” está compuesta por cuatro capítulos:

En el capítulo I, se plantea el problema encontrado en el hotel “ATOS”, la formulación y la

delimitación del mismo y se determina la línea de investigación, se establecen el objetivo

general y específicos, además de su justificación práctica, técnica, y económica.

En el capítulo II, se detalla los antecedentes de investigación y sustenta la base teórica de

la investigación para poder dar la solución más acertada, es así que se estudian temas de

contabilidad, auditoría, sistema contable, y gestión financiera.

En el capítulo III, se asume por la investigadora la modalidad en la que se suscribe la

investigación, además en este capítulo se establece la población y se determinan los tipos,

métodos, técnicas e instrumentos de investigación, que servirán de ayuda para la

verificación de la idea a defender.

2

En el capítulo IV, contiene la propuesta del diseño de contabilidad hotelera, el cual es el de

mayor importancia en el proceso investigativo, en este capítulo se concreta la aspiración

planteada en el objetivo, como solución del problema.

3

CAPÍTULO I

1. EL PROBLEMA.

1.1. PLANTEAMIENTO DEL PROBLEMA.

El Hotel “ATOS” fue creado en el mes de octubre del año 1995, se encuentra ubicado en

uno de los cantones de más reciente creación, el Cantón La Concordia, se dedica

principalmente a brindar servicio de hospedaje y restaurante a los turistas extranjeros y

nacionales que están de paso por esta ciudad.

Mediante la aplicación de una encuesta previa se ha detectado las siguientes problemáticas

dentro del hotel:

Se determinó que en el hotel se lleva un sistema contable enfocado a lo comercial sin

tomar en cuenta las características de una empresa hotelera, las cuales son enteramente

diferentes, todos los procedimientos de registro de las operaciones contables y de soporte

que se utilizan para el control, no es el adecuado, tomando en cuenta dichas características;

provocando deficiencias en la obtención de la información operativa, financiera y contable

y afectando a su vez a la toma de decisiones.

La falta de un mecanismo de gestión que asegure de forma consciente y estable, altos

niveles de calidad y que ayude a determinar cuáles son las metas y objetivos, anticipar

posibles problemas y fallas, clarificar de dónde vendrán y de qué manera usar sus recursos

4

financieros, tener parámetros para medir el crecimiento de la empresa hotelera y la

existencia de estrategias técnicamente fundamentadas.

La carencia de un manual de procedimientos para cada actividad de la empresa hotelera

desde la llegada del huésped hasta la salida del mismo; y la falta de un manual de

funciones para cada área del hotel, lo cual ocasiona que no se logre asignar

responsabilidades a quien corresponda, provocando un descontrol y afectando de igual

manera a la toma de decisiones.

Teniendo en cuenta éstas problemáticas como la falta de control, organización y el

desconocimiento de los procesos básicos que se debe llevar en un hotel ha provocado que

exista una pérdida de recursos financieros.

1.1.1. Formulación del Problema.

¿Cómo optimizar la gestión financiera en el Hotel ATOS en el cantón La Concordia

provincia de Esmeraldas?

1.1.2. Delimitación del Problema.

La investigación se realizará en el Hotel ATOS ubicada en la Av. Simón Plata Torres y Río

Blanco esquina, en el Cantón La Concordia provincia de Esmeraldas, dedicada a brindar

servicio de hospedaje y restaurante, el cual consta con 11 empleados y un promedio de

aproximadamente 250 clientes al mes.

5

El tiempo de la presente investigación es el año 2011, tendrá como objeto de estudio los

procesos contables y auditores, y su campo de acción es el sistema de contabilidad

hotelera.

1.1.3 Línea de Investigación.

El presente trabajo de investigación implicará todo en cuanto al área de fundamentación

disciplinaria y educación, la cual se basa en la teoría contable y sistemas de información

como también en la metodología de la regularización contable lo que permitirá establecer

el impacto de dicha teoría con la práctica contable en el hotel ATOS ubicada en el cantón

la Concordia, que además permitirá reflexionar la contabilidad como capacidad de

interpretar, representar e intervenir las principales problemáticas contemporáneas en el

marco de las principales relaciones económicas ecológicas y culturales del contexto

ecuatoriano para lograr así una pertinencia social y científica del saber contable.

1.2. OBJETIVOS.

1.2.1. Objetivo General.

Diseñar un sistema de contabilidad hotelera para optimizar la gestión financiera, en el hotel

ATOS, en el Cantón La Concordia, en el año 2011.

6

1.2.2. Objetivos Específicos.

Demostrar científicamente con bases bibliográficas los procesos contables y auditores,

el sistema de contabilidad hotelera, y la gestión financiera.

Realizar un análisis de toda la información y los datos relativos mediante la utilización

de métodos, técnicas y tipos de investigación.

Presentar el diseño del Sistema de Contabilidad Hotelera, para lograr la eficiencia de la

información financiera y contable de la empresa.

1.3. JUSTIFICACIÓN.

El diseño de un sistema contable adecuado basado en la creación de registros contables y

control sistemático de todas las operaciones, permite a la empresa obtener información

contable y financiera oportuna y eficiente en calidad y cantidad como base para la toma de

decisiones y para promover la eficiencia de las operaciones, salvaguardar bienes, valores y

activos de la organización; y el logro de sus objetivos empresariales.

He podido evidenciar que el hotel ATOS la falta de un sistema contable para mejorar la

gestión financiera, dificulta la presentación de estados financieros, esto ha motivado a

investigar las posibles soluciones a este problema debido a la importancia de los controles

de sus operaciones en la empresa.

7

1.3.1. Justificación Práctica.

La problemática de la empresa es debido a que cuenta con un sistema contable básico y

elemental enfocado a lo comercial y no a la actividad hotelera, la implementación de un

sistema contable es importante debido a que es un mecanismo de control indispensable

para realizar una administración efectiva de los recursos financieros, les permitirá tener

conocimiento de manera técnica el costo real de la actividad hotelera y además ayudará a

la toma de decisiones sobre la situación financiera del hotel por este motivo se justifica de

forma práctica la realización de este proyecto de investigación.

1.3.2. Justificación Técnica.

La realización de este proyecto de investigación permitirá aplicar y vincular todos los

conocimientos teóricos obtenidos durante el período de estudio en la Universidad

Autónoma Regional de los Andes “UNIANDES” con la práctica real contable en el Hotel

ATOS, y así tener criterio y visión contable para convertirse en un profesional

competitivo; por tanto se justicia de manera técnica la realización de este proyecto de

investigación.

1.3.3. Justificación Económica.

Los costos que incurrirán en la tesis serán menores en relación con los beneficios que se

obtendrá con la aplicación de este proyecto por tanto se justifica en forma económica esta

investigación.

8

1.3.4. Aportación Científica.

Este proyecto de investigación el cual comprende los conocimientos adquiridos durante la

carrera y sobre los temas del área investigada dentro del ámbito de las ciencias contables,

financieras y de auditoría servirá como modelo para la creación de otros proyectos de

investigación y para implementar en empresas de servicios hoteleros.

Además el presente proyecto permitirá obtener el título de ingeniera en contabilidad

superior, auditoría y finanzas, C.P.A. en la Universidad Regional Autónoma de los Andes

UNIANDES Santo Domingo.

9

CAPÍTULO II

2. MARCO TEÓRICO.

2.1. ANTECEDENTES DE LA INVESTIGACIÓN.

Luego de una investigación en la Universidad Regional Autónoma de los Andes

“UNIANDES” ciudad de Santo Domingo, se ha podido determinar que entre los proyectos

de investigación existentes no existe un proyecto específico para el diseño de un Sistema

de Contabilidad Hotelera para mejorar la Gestión Financiera en el Hotel “ATOS”, por ende

no existen antecedentes investigativos y se considera que es un documento inédito y

original de la autora de la tesis apoyado en fundamentos científicos de una bibliografía y

una net-grafía actualizada.

Sin embargo existen trabajos y estudios similares de sistemas de contabilidad las mismas

que detallo a continuación:

Sistemas de contabilidad para mejorar la gestión del grupo LATSA realizado por

la tecnóloga Tenecota Altamirano Mery Yolanda en el año 2007.

Sistema contable para mejorar la calidad de la información de Constelación.Net

en la Ciudad de Santo Domingo realizado por Domínguez Escudero María

Fernanda en el año 2008.

10

2.2. FUNDAMENTACIÓN TEÓRICA.

El presente proyecto de investigación del sistema de contabilidad hotelera para optimizar la

gestión financiera en el Hotel “ATOS”, con su variable independiente sistema de

contabilidad hotelera y su variable dependiente gestión financiera, analizaran los siguientes

temas y subtemas.

2.2.1. Empresas Hoteleras.

Según Luckie García Miguel define a organización como: “el arreglo de las funciones

necesarias para lograr un objetivo y como una indicación de la autoridad y la

responsabilidad asignadas a las personas que tienen a su cargo la ejecución de las

funciones respectivas”1

En la organización funcional cada función está encomendada a un especialista que tiene

autoridad lineal y control sobre su función particular cada empleado es directamente

responsable, ante un supervisor diferente, por cada parte importante que realice de su

trabajo; cada departamento es responsable, ante varios especialistas, cada uno de los cuales

tienes jurisdicción sobre un tipo específico de actividad.

2.2.2. Contabilidad.

Según Sarmiento Rubén contabilidad “Es la técnica que analiza, interpreta y registra

cronológicamente los movimientos o transacciones comerciales de una empresa”2

1 LUCKIE GARCÍA Miguel, Contabilidad Hotelera, 2da Edición, Trillas, 2007, pág. 9.

2SARMIENTO, Rubén, Contabilidad General, décima edición, 2009, pág. 5.

11

Según Zapata Pedro “Es la herramienta para controlar e informar por ser su

responsabilidad, el gerente, el propietario y el empresario estarán preocupados por

conservar plenamente los bienes, los recursos y los derechos de propiedad, pero también

por controlar sus obligaciones. A este propósito ayuda la contabilidad, con base en

métodos y técnicas de registro”3.

2.2.2.1. Objetivos de Contabilidad.

Según Sarmiento Rubén en su libro de contabilidad general considera que el objetivo

principal es conocer la situación económica-financiera de una empresa en un periodo

determinado, el que generalmente es de un año; así como también analizar e informar

sobre los resultados obtenidos, para poder tomar decisiones adecuadas a los intereses de la

empresa.

2.2.3. Sistema Contable.

Según Warren en su libro Contabilidad Financiera manifiesta que: “Un sistema contable

abarca los métodos y procedimientos para recabar, clasificar, resumir y presentar la

información financiera y operativa de la empresa.”4

“Sistema de contabilidad es una estructura organizada mediante la cual se recogen las

informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos

3 ZAPATA Sánchez, Pedro, Contabilidad General, Cuarta edición, McGraw-Hill interamericana, editores,

S.A. DE C.V. 2003, páginas 370, pág. 15. 4WARREN, Carl S, et. Al. Contabilidad Financiera, Novena edición, Editorial Thomson, 2005, pag.20.

12

como formularios, reportes, entre otros. Y que presentados a la gerencia le permitirán a la

misma tomar decisiones financieras.”5

Se entiende por sistema de contabilidad al conjunto de procedimientos, normas, pautas que

integren todo esquema general de una empresa, para controlar todas las actividades y

operaciones, y que permitan clasificar la información administrativa y financiera.

2.2.3.1. Procedimiento de un Sistema Contable.

Los procedimientos para instalar un sistema contable son los siguientes:

2.2.3.1.1. Tener conocimiento de la empresa

“El conocimiento de la entidad económica implica percatarse tanto de su naturaleza como

de sus características particulares, para lo cual es necesario investigar la actividad de la

misma, su marco legal, ejercicio contable, políticas de operación, sus recursos y

respectivas fuentes, así como su organización funcional y jerárquica.

2.2.3.1.2. Preparar una lista de Chequeo.

Una lista de chequeo es un formulario que posee todos los datos de una empresa relativos a

su razón social, ubicación física, actividad comercial/industrial, cantidad de empleados,

equipos, capital, datos generales, etc. Es suministrada por la persona que va a instalar el

sistema contable.

5FELIZ, Álvarez Isabel Cristina, “Sistemas de Contabilidad Práctica”, monografías.com

13

2.2.3.1.3. Elaborar informes.

Estos informes expresan la situación de la empresa, los cuales están integrados en el

balance general y el estado de resultados, también pueden existir informes adicionales a

criterio de la gerencia que son: estado de costo estimado y estadísticas de venta, etc. Estos

informes la gerencia los utiliza para evaluar su actuación y determinar su posición

financiera cada mes. Presentan cifras mensuales y acumuladas durante un ejercicio

económico

2.2.3.1.4. Preparar un plan de cuentas y manual de procedimiento.

El plan de cuentas según Zapata Pedro “Es la lista de cuenta ordenada metódicamente,

ideada de manera específica para una empresa o ente, que sirve de base al sistema de

procesamiento contable para el logro de sus fines.”6

“Un plan de cuentas es una lista o enumeración pormenorizada y clasificada de los

conceptos que integran el Activo, Pasivo, Capital contable, Ingresos, Egresos de una

entidad económica.”7

Se entiende por plan de cuentas al registro de todas las cuentas de manera ordenada

sistemática, el cual se diseña de una manera específica para cada empresa y ayuda para la

implementación de un sistema contable, es el punto de partida de la contabilidad de una

empresa para llegar a los estados financieros.

6ZAPATA, Sánchez Pedro, Contabilidad General, Cuarta edición, McGraw-Hill interamericana, editores,

S.A. de C.V. 2003, pág. 28. 7ELIZONDO, López Arturo, Proceso Contable Y Contabilidad Fundamental, Internacional Thomson

editores, tercera Edición, 2003, pág. 408.

14

2.2.3.1.5. Diseñar formularios para todas las operaciones.

Los formularios son todas las formas impresas con la finalidad de recaudar información en

las diferentes áreas de una empresa. Constituyen un elemento que siempre y cuando esté

autorizado (firmado) podrá servir para garantizar una operación.

Los comprobantes son formularios que cumplen una destacada misión en el mecanismo

funcional del régimen contable, como elemento de registro y control (facturas, recibos,

entre otros).

2.2.3.1.6. Diseñar reportes.

Los reportes se harán de acuerdo a lo que la gerencia de la empresa le pida a la persona que

instale el sistema contable.

Entre los principales reportes podemos mencionar: nomina, ventas, compras, cheques

emitidos.

2.2.3.1.7. Preparar libros contables.

Los libros de contabilidad son aquellos en los que se registran de manera definitiva la

información que aportan los formularios de las operaciones de la empresa con el fin de

cumplir obligaciones que impone la ley y obtener los datos necesarios para conocer su

situación y resultados mediante balances y estados demostrativos de ganancias y pérdidas.

15

2.2.4. La Administración Financiera.

Según Perdomo Montero en su libro planeación financiera define a la administración

financiera como: “Es una fase de la administración general, que tiende a maximizar el

patrimonio a largo plazo; captar fondos y recursos por aportaciones y préstamos, coordinar

el capital de trabajo, inversiones y resultados; recopilar, estudiar, interpretar los datos e

información pasada y proyecciones futuras, para tomar decisiones acertadas y alcanzar las

metas y objetivos preestablecidos por la empresa.”8

Según Van James en su libro fundamentos de administración financiera la administración

se refiere a: “La adquisición, el financiamiento y la administración de activos, con algún

propósito generalmente. Entonces, la función de los administradores financieros en la toma

de decisiones se puede dividir en tres áreas principales: las decisiones, las de

financiamiento y las de administración de los activos.”9

Se entiende por administración financiera a la aplicación de métodos, técnicas, que ayuden

a recopilar e interpretar la información financiera de la empresa para optimizar sus

recursos y poder alcanzar los objetivos y metas establecidas por la empresa.

2.2.4.1. Fines u Objetivos de la Administración Financiera.

Según Perdomo Abraham en su libro Planeación Financiera establece que los fines de la

administración financiera son los siguientes:

8 PERDOMO, Moreno Abraham, Planeación Financiera para épocas normales y de inflación, sexta edición,

editorial Thomson, 2004, pág. 2 9VAN, James C, WACHOWICZ Jhon, Fundamentos de Administración Financiera, undécima edición,

Pearson Educación, 2002, Pág. 2

16

Gráfico Nº 3 Objetivos de la Administración Financiera.

OB

JE

TIV

OS

1.- Maximizar el patrimonio de la empresa a largo plazo.

INF

OR

MA

CIÓ

N

2.- Captar fondos y recursos financieros por aportaciones y préstamos

3.- Coordinar el capital de trabajo.

4.- Coordinar inversiones y resultados.

5.- Aplicar análisis financiero.

6.- Aplicar la planeación financiera.

7.- Aplicar el control financiero.

8.- Tomar decisiones acertadas.

9.-Alcanzar las metas y objetivos financieras preestablecidos.

10.- Prever la captación futura de fondos y recursos financieros.

Fuente: Perdomo Moreno Abraham

Elaborado: Téc. Karina Naranjo

2.2.4.2. Estudio de la administración financiera.

La administración financiera para su estudio puede enfocarse desde diversos puntos de

vista, sin embargo tomando como base el concepto de la misma se puede determinar los

siguientes elementos:

2.2.5.3.1. Recopilación de información.

Estudia antecedentes suficientes en calidad y cantidad, internos y externos de una

compañía, para tomar decisiones y lograr maximizar el capital contable a largo plazo.

17

2.2.5.3.2. Clasificación de las operaciones financieras.

Según Gómez Miguel en su libro gestión financiera clasifica a las operaciones financieras

según diferentes criterios dependiendo su naturaleza.

Grafico Nº 4 Clasificación de las operaciones financieras.

Según

Duración Corto plazo Un año menos

Largo plazo Más de un año

Número

de

capitales

Simples Cuando hay un solo capital en la prestación y

contraprestación

Compuestas

Cuando hay varios capitales en la prestación o en

la contraprestación.

De constitución: cuando hay varios capitales en la

prestación y un solo en la contraprestación.

De amortización: cuando hay solo capital en la

prestación y varios en la contraprestación.

El crédito

de la

operación

Unilateral La prestación mantiene suposición acreedora

durante toda la duración de la operación.

Recíproco La parte de la contraprestación pasa a ser

acreedora en algún momento.

La ley

financiera

Capitalización Cuando los vencimientos de todos los capitales

son anteriores o iguales al punto de valoración.

Descuento o

actualización Cuando los vencimientos de todos los capitales

son posteriores o iguales al punto de valoración.

Mixtas Cuando algunos vencimientos son anteriores y

otros posteriores.

Fuente: Gómez Miguel

Elaborado por: Téc. Karina Naranjo

2.2.5.3.3. Decisiones financieras.

Las decisiones financieras son tres: decisiones de inversión, de financiamiento, de

administración de activos.

18

Decisiones de inversión.

La decisión de inversión es la más importante de las tres decisiones principales de las

firmas cuando se trata de crear valor. Comienza con la determinación del total de

activos que necesitan poseer las empresas. Imagínese por un momento el balance

general: los pasivos y el capital, (los recursos propios) aparecen a la derecha, y los

activos, a la izquierda. Los administradores financieros necesitan determinar los

montos en dólares que aparecen sobre las líneas dobles a la izquierda del balance

general; es decir, el tamaño de las firmas.

Aunque se conozca esta cifra, aún habrá que decidir la composición de los activos. Por

ejemplo, ¿qué cantidad de los activos totales de las empresas se destinarán a la caja o

inventario? Tampoco se debe ignorar lo opuesto a las inversiones: el desafío o fuga de

capitales. Es necesario reducir, eliminar o sustituir aquellos activos que dejan de ser

viables en términos económicos.

Decisiones de financiamiento.

La segunda de las decisiones importantes de las firmas es la de financiamiento. Aquí

los administradores financieros se centran en la integración de la parte derecha del

balance general. Se analiza la mezcla de financiamiento de las empresas en distintas

industrias, observará marcadas diferencias. Algunas firmas tienen relativamente

fuertes, mientras que otras casi no están endeudadas. ¿Acaso el tipo de financiamiento

al que recurre implica una diferencia? si es así, ¿por qué? en cierto sentido ¿se puede

decir que alguna mezcla de financiamiento sea la mejor?

19

Además, las políticas de dividendos se deben considerar como una parte integral de las

decisiones de financiamiento de las firmas. Las razones de pago de dividendos

determinan la cantidad de utilidades que se pueden retener las firmas. La retención de

montos más elevados de utilidad corriente en las firmas significa que se dispondrá de

una cantidad menor de dinero para el pago de dividendos corrientes.

Por lo tanto, será necesario equilibrar el valor de los dividendos pagados a los

accionistas contra el costo de oportunidad corrientes de las utilidades retenidas

pérdidas como medio de financiamiento, los administradores financieros aún deben

determinar la forma más aconsejable de conseguir físicamente los fondos necesarios.

Se debe entender la mecánica de obtención de un préstamo a corto plazo, y de

suscripción de un contrato de arrendamiento a largo plazo, o la venta de bonos o

acciones.

Decisiones de administración de activos.

La tercera decisión importante de las firmas es la administración de activos. Cuando se

adquieren activos y se obtienen el financiamiento adecuado, también es necesario

administrarlos con eficiencia. Los administradores financieros tienen distintos grados

de responsabilidad operativa sobre los activos existentes. Esta responsabilidad los

obliga a preocuparse más por el manejo de activos circulantes que por el de activos

fijos. Una parte importante de la responsabilidad en lo que se refiere al manejo de

activos fijos recaería en los administradores operativos que recurren a este tipo de

activos.

20

2.2.5.3.4. Análisis financiero de los estados financieros.

El análisis financiero implica el uso de diferentes estados financieros. Éstos tienen varias

funciones. Por principio de cuentas, en el balance general se presenta un resumen de los

activos, pasivos y capital propio de una empresa en determinado momento, por lo general

al final de un año o trimestre. Posteriormente el estado de resultados es un resumen de los

ingresos y gastos de las empresas en determinado período, aunque el balance general es

una “panorámica” de la situación financiera de una compañía en determinado período, el

estado de resultados es un resumen de su rentabilidad a través del tiempo.

A partir de estos dos estados (además, en algunos casos, de cierta información adicional),

se pueden generar otros estados secundarios, como el de utilidades retenidas, un estado de

las fuentes y aplicaciones de los fondos y otros de los flujos de efectivo.

Cuando se analizan los estados financieros, se pueden utilizar un programa de cálculo por

computadora. Cuando se llevan a cabo análisis repetitivos, estos programas permiten que

los cambios en las premisas y simulaciones se hagan con facilidad. El estudio de diferentes

escenarios ofrece información más rica, lo cual no será posible de otra manera. En

realidad, los estados financieros son una aplicación ideal para estos poderosos programas y

es bastante común su uso en el análisis de los estados financieros tanto interna como

externamente.

21

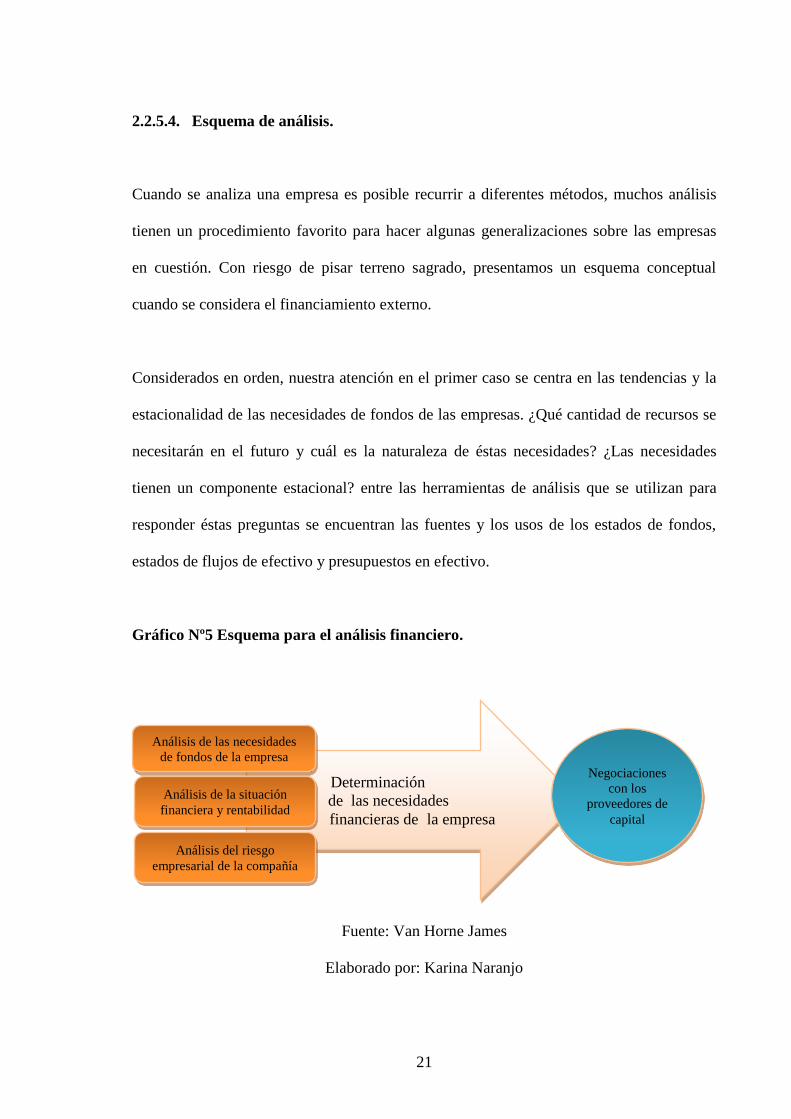

2.2.5.4. Esquema de análisis.

Cuando se analiza una empresa es posible recurrir a diferentes métodos, muchos análisis

tienen un procedimiento favorito para hacer algunas generalizaciones sobre las empresas

en cuestión. Con riesgo de pisar terreno sagrado, presentamos un esquema conceptual

cuando se considera el financiamiento externo.

Considerados en orden, nuestra atención en el primer caso se centra en las tendencias y la

estacionalidad de las necesidades de fondos de las empresas. ¿Qué cantidad de recursos se

necesitarán en el futuro y cuál es la naturaleza de éstas necesidades? ¿Las necesidades

tienen un componente estacional? entre las herramientas de análisis que se utilizan para

responder éstas preguntas se encuentran las fuentes y los usos de los estados de fondos,

estados de flujos de efectivo y presupuestos en efectivo.

Gráfico Nº5 Esquema para el análisis financiero.

Fuente: Van Horne James

Elaborado por: Karina Naranjo

Determinación

de las necesidades

financieras de la empresa

Negociaciones

con los

proveedores de

capital

Análisis de las necesidades

de fondos de la empresa

Análisis de la situación

financiera y rentabilidad

Análisis del riesgo

empresarial de la compañía

22

Las razones financieras son las herramientas que se utilizan para evaluar la situación y el

desempeño financiero de las empresas.

Los analistas financieros utilizan estas razones como los médicos competentes recurren a

los estudios de gabinete, combinados a través del tiempo, estos datos proporcionan

información valiosa sobre el estado de salud de una compañía, su situación financiera y su

rentabilidad.

Estos tres factores se deben tomar en cuenta cuando se determinen las necesidades

financieras de las compañías. Además es necesario considerarlos en conjunto.

Evidentemente cuando mayores sean los requerimientos de fondos, mayor será el

financiamiento total necesario. La naturaleza de las necesidades influye en el tipo de

financiamiento al que se deberá recurrir. Si las empresas tienen un componente estacional,

este tiene que ver con el financiamiento a corto plazo, específicamente préstamos

bancarios.

El grado de riesgo empresarial también influye de manera importante en el tipo de

financiamiento que se debe utilizar.

2.2.5.5. Aplicación de razones financieras.

Una de las herramientas para evaluar la situación y desempeño financiero de una empresa

es la razón financiera, o índice en la que los datos financieros se relacionan dividendo una

cifra entre la otra.

23

Es necesario ser cauto en la elección de las razones y en la correcta interpretación de los

resultados.

2.2.5.5.1. Comparaciones internas.

Se puede comparar una razón presente con razones pasadas de la misma empresa, los

analistas pueden estudiar la composición del ámbito y establecer si la situación y el

desempeño financiero de la empresa han mejorado o empeorado a lo largo del tiempo.

2.2.5.5.2. Comparaciones externas.

Éste implica confrontar las razones de una empresa con las de otras compañías parecidas o

con promedios industriales en el mismo periodo, ésta comparación permite conocer la

situación y el rendimiento financiero relativos de dicha empresa. También sirve para

identificar las desviaciones significativas de cualquier promedio (o estándar) industrial

válido.

2.2.5.6. Tipos de razones.

Las razones financieras que generalmente se usan son esencialmente de dos tipos. En la

primera se resume aspectos de la situación financiera de las empresas cuando se prepara el

balance general, se les conoce como razones de balance general. En la segunda se resumen

algunos aspectos del desempeño de una compañía en determinado período, por lo general

24

de un año, a éstas razones se las denomina razones del estado de resultados o del balance

general.

En las razones del estado de resultados/balance general se compara un elemento (estado de

resultados) de flujo en el numerador con un elemento (balance general) de las acciones en

el denominador.

Las razones financieras se pueden subdividir en cinco tipos distintos: razones de liquidez,

apalancamiento financiero, actividad y rentabilidad.

2.2.5.7. Razones de balance general.

Entre las principales tenemos las siguientes razones:

2.2.5.7.1. Razones de liquidez.

Se utilizan con el fin de determinar la capacidad de una empresa para cumplir con sus

obligaciones a corto plazo. Comparan este tipo de obligaciones con recursos disponibles a

corto plazo con los que se cuenta para cumplirlas. A partir de dichas razones se puede

obtener bastante información acerca de la solvencia de las empresas y de su capacidad para

seguir siendo solventes en caso de una adversidad.

a) Razón del circulante: Una de las razones de liquidez más generales y

frecuentemente aplicadas es la razón del circulante:

25

En teoría cuando mayor sea la razón del circulante, mayor será la capacidad de las

empresas de pagar sus deudas; sin embargo, ésta razón se debe considerar como una

medida cruda porque no considera la liquidez de cada uno de los elementos que forman

parte del activo circulante.

b) Prueba ácida: Es la relación entre activo disponible y pasivo circulante, el cual es

un parámetro más conservador, más crítico y severo de la liquidez.

2.2.5.7.2. Razones de apalancamiento financiero.

a) Razón de deuda a capital: Para evaluar el grado en que las empresas utilizan dinero

prestado, se puede recurrir a diferentes razones de deuda. La razón de deuda a

capital se calcula simplemente dividiendo la deuda total de una empresa entre el

capital de los accionistas.

26

Cuando más baja sea, más alto será el nivel de financiamiento de las empresas

proporcionando por los accionistas y más grande será el margen de protección de los

acreedores.

b) Razón de deuda a activo total: Se determina dividiendo la deuda total de una

empresa entre sus activos totales.

La función de ésta razón es la misma que la de la deuda a capital, pone en manifiesto la

importancia del financiamiento de deuda al mostrar el porcentaje de activos sustentados

mediante financiamiento de deuda.

2.2.5.8. Razones del estado de resultados y del estado de resultados/balance general.

Existen tres tipos de razones de cobertura, de actividad, y de rentabilidad que se derivan de

información del estado de resultados.

2.2.5.8.1. Razones de cobertura.

Las razones de cobertura fueron diseñadas para relacionarse los cargos financieros de una

empresa con su capacidad para pagarlos o cubrirlos. Una de las razones de cobertura más

tradicionales es la razón de cobertura de intereses, o intereses devengados. Esta razón

27

simplemente es la relación de utilidades antes de intereses e impuestos durante

determinado periodo con los cargos de intereses durante el periodo; es decir:

Esta razón sirve como parámetro con respecto a la capacidad de la empresa para pagar sus

intereses y por ende evitar la banca rota. En general cuando más sea alta la razón, mayores

serán las posibilidades de que la empresa pueda cubrir el pago de sus intereses sin ningún

problema.

2.2.5.8.2. Razones de actividad.

También conocidas como razones de eficiencia o de rotación, sirven para determinar la

eficiencia de las empresas en el uso de sus activos.

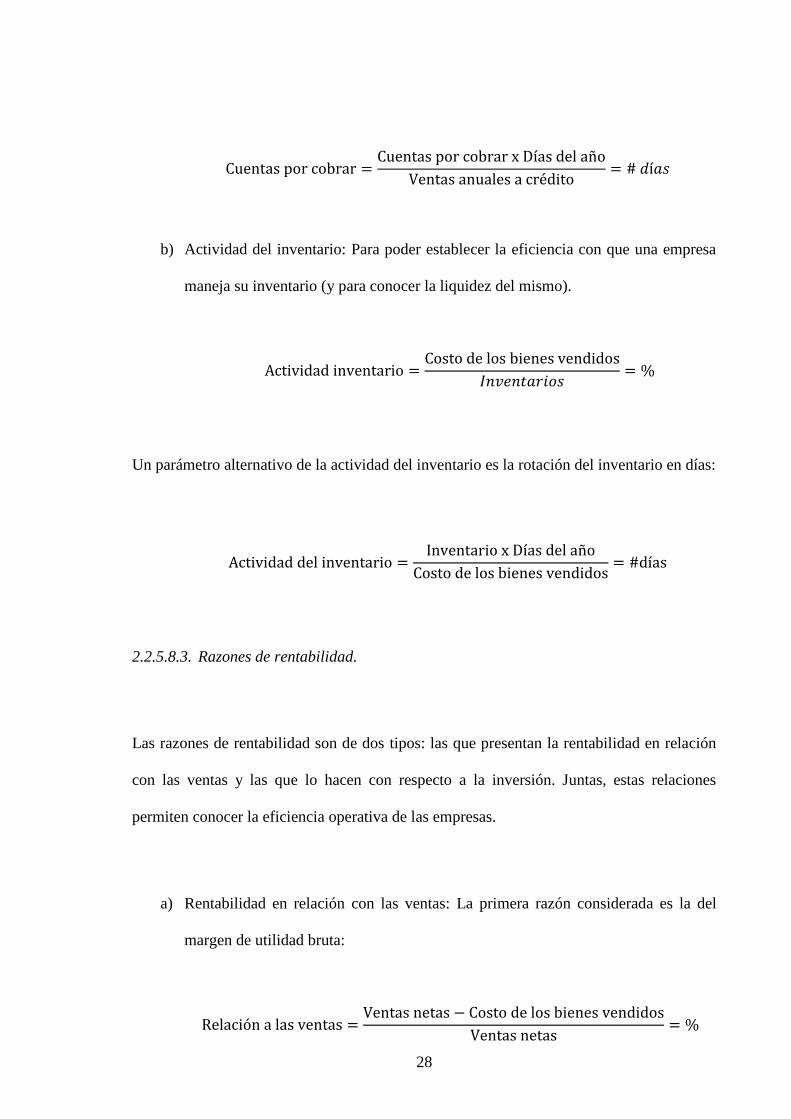

a) Actividad de las cuentas por cobrar: Permite conocer la calidad de las cuentas por

cobrar de una empresa y que tanto éxito tiene en su cobro. Se calcula de la

siguiente manera:

La razón de cuentas por cobrar en días se calcula de la siguiente manera:

28

b) Actividad del inventario: Para poder establecer la eficiencia con que una empresa

maneja su inventario (y para conocer la liquidez del mismo).

Un parámetro alternativo de la actividad del inventario es la rotación del inventario en días:

2.2.5.8.3. Razones de rentabilidad.

Las razones de rentabilidad son de dos tipos: las que presentan la rentabilidad en relación

con las ventas y las que lo hacen con respecto a la inversión. Juntas, estas relaciones

permiten conocer la eficiencia operativa de las empresas.

a) Rentabilidad en relación con las ventas: La primera razón considerada es la del

margen de utilidad bruta:

29

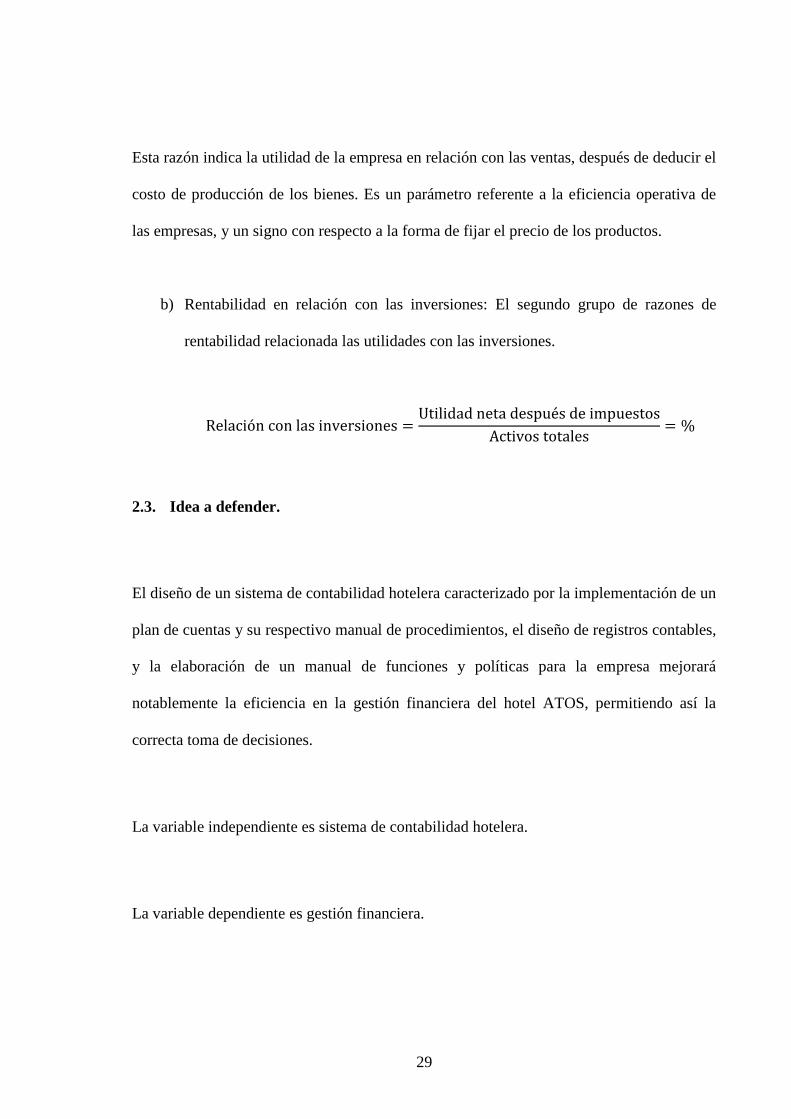

Esta razón indica la utilidad de la empresa en relación con las ventas, después de deducir el

costo de producción de los bienes. Es un parámetro referente a la eficiencia operativa de

las empresas, y un signo con respecto a la forma de fijar el precio de los productos.

b) Rentabilidad en relación con las inversiones: El segundo grupo de razones de

rentabilidad relacionada las utilidades con las inversiones.

2.3. Idea a defender.

El diseño de un sistema de contabilidad hotelera caracterizado por la implementación de un

plan de cuentas y su respectivo manual de procedimientos, el diseño de registros contables,

y la elaboración de un manual de funciones y políticas para la empresa mejorará

notablemente la eficiencia en la gestión financiera del hotel ATOS, permitiendo así la

correcta toma de decisiones.

La variable independiente es sistema de contabilidad hotelera.

La variable dependiente es gestión financiera.

30

CAPÍTULO III

3. MARCO METODOLÓGICO.

3.1. MODALIDAD DE LA INVESTIGACIÓN.

Este trabajo de investigación que lleva por nombre sistema de contabilidad hotelera para

optimizar la gestión financiera en el hotel “ATOS”, en el cantón La Concordia, en el año

2011, tiene como idea a defender, la implementación de un sistema contable que ayude a

solucionar las problemáticas existentes en el hotel mediante la utilización de normas,

procedimientos y registros para optimizar la gestión financiera.

La investigación tiene un enfoque cuantitativo y cualitativo, con tendencia a cuantitativo

con predominio a lo numérico, estadístico-matemático

El propósito de combinar los dos paradigmas en la presente investigación es para conseguir

que la información dada en éste trabajo de campo sea íntegra y tenga mayor grado de

confianza y así aumenten la validez de los hallazgos.

Es cuantitativa porque se obtendrá datos numéricos, porcentajes en los procesos contables;

además se establecerá indicadores para mejorar la información financiera. Es cualitativo

porque mediante la aplicación de entrevistas y encuestas se logrará determinar cómo

piensan y actúan los clientes, administrativos y empleados, estos resultados serán

examinados y fundamentados para identificar la problemática y lograr plantear una

solución.

31

3.2. TIPOS DE INVESTIGACIÓN.

3.2.1. Investigación de campo.

Se utilizó a investigación de campo porque se la realizó en el sitio donde se encuentra el

objeto de estudio en el hotel ATOS, donde se identificó los problemas y se logró obtener la

información efectiva para proponer una propuesta eficaz.

3.2.2. Investigación bibliográfica.

Se utilizó este tipo de investigación ya que logró fundamentar científicamente las variables

en el marco teórico del presente proyecto de investigación y que sirvieron como base para

el desarrollo de la propuesta.

3.2.3. Investigación aplicada.

Se utilizó la investigación aplicada ya que mediante los conocimientos y métodos logramos

dar una solución de un problema práctico y existente el cual está orientado al diseño de un

sistema contable.

3.2.4. Investigación descriptiva.

Se utilizó este tipo de investigación ya que se hizo una descripción exacta, detallada u

ordenada de los procesos para su correcta interpretación.

32

3.3. POBLACIÓN Y MUESTRA DE LA INVESTIGACIÓN.

3.3.1. Población.

Al establecer la población para este proyecto de investigación en el hotel “ATOS” tenemos

las siguientes personas vinculadas y se detalla de la siguiente manera:

Tabla Nº 1 La población

INTEGRANTES HOTEL "ATOS"

DESCRIPCIÓN POBLACIÓN

Propietarios 2

Empleados 11

Clientes activos 250

Proveedores 15

TOTAL 278

Fuente: Investigación de campo

Elaborado por: Téc. Karina Naranjo

3.3.2. Muestra.

La muestra se aplicó únicamente con los clientes activos, los demás integrantes por ser una

población muy pequeña no fue necesario aplicar la fórmula.

( )

33

Equivalencias de la fórmula:

n= Tamaño de la muestra e= Límite aceptable de error muestral

N= Población (N-1)= Coeficiente de corrección

De acuerdo a la fórmula de la muestra se determinó la realización de 154 encuestas

enfocadas a los clientes, y 15 encuestas enfocadas a proveedores. En el caso del personal

no se empleará la fórmula de la muestra debido a que el universo es muy pequeño, por lo

tanto se tomará en cuenta a las 11 personas que conforman el personal administrativo y

operativo del hotel.

3.4. MÉTODOS, TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN.

3.4.1. Métodos.

3.4.1.1. Método inductivo-deductivo.

El método deductivo consiste en encontrar principios desconocidos, a partir de los

conocidos y el inductivo en un método científico que obtiene conclusiones generales a

partir de premisas particulares, por ende con su utilización se detectó el problema existente

en el hotel “ATOS”, ya que mediante la obtención de datos y observación de todos los

procesos se llegó a generalizar lo que se presentó en la organización para luego ir

determinado en forma más explícita las causas por las que fueron provocadas, y las

consecuencias que provocaron.

34

3.4.1.2. Método analítico-sintético.

Al recopilar toda la información necesaria se logrará realizar un análisis del objeto de

estudio y al mismo tiempo recomendar a los directivos de la empresa, para que

identifiquen alternativas de solución.

3.4.2. Técnicas.

Las técnicas que se utilizaron en el trabajo de investigación fueron las siguientes:

3.4.2.1. Entrevistas.

Esta técnica se aplicó con el propósito de obtener información a través de una ficha de

entrevista al propietario del hotel “ATOS” para conocer las expectativas que tiene acerca

de su negocio, con el fin de que dicha información sea analizada y dar las soluciones

pertinentes al problema detectado.

3.4.2.2. Encuestas.

Se utilizará ésta técnica ya que nos permitirá recopilar información oportuna mediante un

cuestionario bien estructurado por el investigador para conocer los diferentes criterios y

puntos de vista de las personas que están relacionadas de manera directa e indirecta con el

problema y determinar si es factible el diseño de un sistema contable en el hotel “ATOS”.

35

3.4.3. Instrumentos.

3.4.3.1. Guía de entrevista.

Éste instrumento se utilizó en la técnica de la entrevista, las preguntas son formuladas por

el entrevistador al entrevistado, las cuales deben estar bien estructuradas, claras y acorde al

tema de investigación, otra nota importante es que el entrevistador debe tener facilidad

para la conversación, y agilidad mental.

3.4.3.2. Cuestionario de la encuesta.

Es uno de los instrumentos más utilizados e importantes debido a que nos permite llegar a

un mayor número de participantes y facilita el análisis, está diseñado para poder cuantificar

y universalizar la información y estandarizar el procedimiento de la encuesta.

3.5. INTERPRETACIÓN DE LOS RESULTADOS.

Para determinar el diagnóstico de la situación actual del hotel “ATOS” se ha considerado

importante la elaboración de una entrevista a la propietaria del hotel y encuestas al

personal de la empresa, a los proveedores del hotel y además a los clientes por ser parte

importante en la empresa se debe medir el grado de satisfacción y porque también inciden

como factor de desempeño y productividad del sistema contable.

A continuación presentamos la interpretación de la entrevista a la gerente.

36

3.5.1. Interpretación de resultados de la entrevista a la gerente propietaria.

Pregunta Nº 1: ¿Tiene definido por escrito misión, visión y políticas de la empresa?, sí o no

y por qué

Por escrito no existe, pero todos y cada uno que conformamos el hotel ATOS estamos

comprometidos y tenemos claro a donde queremos llegar, sin embargo seria de mucha

utilidad para la imagen del hotel mantener una misión y visión.

Pregunta Nº 2: ¿Cuáles son los objetivos de la empresa?

Brindar el mejor servicio de hospedaje y fomentar el turismo de la zona liderando de esta

manera el mercado hotelero y sus alrededor.

Pregunta Nº 3: ¿Qué requerimientos cumplen para el funcionamiento del hotel?

Ante el SRI somos obligados a llevar contabilidad, debemos presentar declaración IVA,

retenciones y anexo REOC mensualmente, IR, anexo de gastos personales y declaración

patrimonial de manera anual, ante el municipio la patente municipal, la licencia anual de

turismo, el pago predial del edificio y el 1.5, ante el ministerio de relaciones laborales un

reglamento interno del hotel; adicionalmente, permiso de cuerpo de bomberos, permiso de

salud, entre otros.

Pregunta Nº 4: ¿A más del servicio de alojamiento y restaurante ofrecen otros servicios o

tienen pensado implementarlos?

37

Ofrecemos también alquiler de salones contamos con 4 con diferente capacidad y a

diferentes precios, tenemos servicio de lavandería, teléfono, un bar karaoke, sala de villar y

uno de los planes es construir otro salón y una piscina.

Pregunta Nº 5: ¿Cuentan con un organigrama estructural?

No, debido a que el personal es mínimo, pero me gustaría para efectos de presentación e

imagen del hotel.

Pregunta Nº 6: ¿Conoce sobre la importancia de llevar un adecuado control en la empresa?

Conozco que para el buen funcionamiento de toda empresa por muy pequeña que sea es

necesario el control, en el hotel existe una administradora que se encarga de eso.

Pregunta Nº 7: ¿Existe un manual de procedimientos actualizado para las actividades de la

empresa?

Hablar de un manual de procedimientos no, pero si contamos con algunos documentos para

controlar en recepción, la auxiliar contable lleva un registro de ventas y gastos detallados

por mes.

Pregunta Nº 8: ¿Cuenta el hotel con un reglamento interno?

38

No, hace pocos meses nos visitó el ministerio de relaciones laborales y de manera

obligatoria nos solicitaron la redacción de un reglamento interno, el cual está siendo

procesado por nuestra asesora legal externa.

Pregunta Nº 9: ¿Con cuántos empleados cuenta la empresa y que actividad desempeña cada

uno?

En total son 11empleados fijos los cuales se encuentran debidamente asegurados en el

IESS, existe gerencia, 1 auxiliar contable, dos cajeros, dos cocineras, dos camareras, 2 ama

de llaves, 1 auxiliar de mantenimiento.

Pregunta Nº 10: ¿Tienen definido por escrito las actividades que debe realizar cada uno de

los empleados?

No, la administradora del hotel se encarga de darle las instrucciones de manera verbal.

Pregunta Nº 11: ¿Tienen definido por escrito políticas para cada área de la empresa?

No tenemos definido por escrito, se les hace a conocer solo de manera verbal.

Pregunta Nº 12: ¿Son recibidos los ingresos con la documentación comprobatoria necesaria

para su registro contable?

Si, cada que se presta el servicio de hospedaje se entrega al cliente factura original y la

copia se archiva para su registro contable.

39

Pregunta Nº 13: ¿Qué tipo de controles se siguen para la salvaguarda de bienes muebles?

No se lleva ningún proceso.

Pregunta Nº 14: ¿Se realiza un control de inventarios estableciendo máximos y mínimos,

de ser el caso con qué frecuencia?

No se lleva ningún control para el manejo de inventarios, simplemente la persona

encargada de cocina y la camarista solicita la adquisición de materiales.

Pregunta Nº 15: ¿Llevan un adecuado sistema de registro de control utilizando formularios

contables adecuados?

No se lleva ningún sistema para el control, y utilizamos solo facturas, recibos retenciones.

Pregunta Nº 16: ¿Llevan la función contable es responsabilidad del personal o un despacho

externo?

Dentro de la empresa se cuenta con un auxiliar contable la cual se encarga de hacer

informes de ingresos y gastos y entregarlos a nuestra contadora.

Pregunta Nº 17: ¿Cuentan con un software contable?

Existe un software, el cual dejamos de utilizar por desconocimiento, en el momento no.

40

Pregunta Nº 18: ¿Conoce el costo de la operación del hotel?

No, se sabe al final del mes cuanto ingreso y cuanto se gastó pero nunca se ha realizado un

estudio para determinar de forma exacta el costo de operación.

Pregunta Nº 19: ¿Se cuenta con un plan de cuentas contables para uso de la actividad

hotelera?

No, se manejan las cuentas básicas como caja, cuentas por cobrar y pagar.

Pregunta Nº 20: ¿Existe por escrito procedimientos establecidos y normas adoptadas para

el manejo de las distintas transacciones como son; compras, ventas, salidas de caja y

pagos?

No, por escrito no existen normas ni procedimientos, cada empleado sabe que debe hacer

según se lo encomiendo al momento el contrato.

Pregunta Nº 21: ¿Qué mejoras considera usted que se pueden aplicar a los sistemas de

registro y de información?

Me gustaría conocer el costo de operación del hotel, cuanto es la rentabilidad de mi

empresa, si estoy ganando o no, y que se implemente un sistema para poder crecer como

empresa.

Pregunta Nº 22: ¿Ha tenido algún tipo de quejas de los clientes por no tener información o

atención oportuna mencione uno de ellos?

41

En realidad mentiría si dijera que no, como en todo hay problemas que se han podido

corregir y mejorar, siempre se está incentivando a mis empleados para trabajar en equipo y

de manera eficiente y así ser pioneros en el servicio hotelero en este lindo cantón y porque

no decirlo a nivel nacional también, gracias a Dios el hotel ha tenido una gran acogida en

el Canto La Concordia por sus años de trayectoria.

42

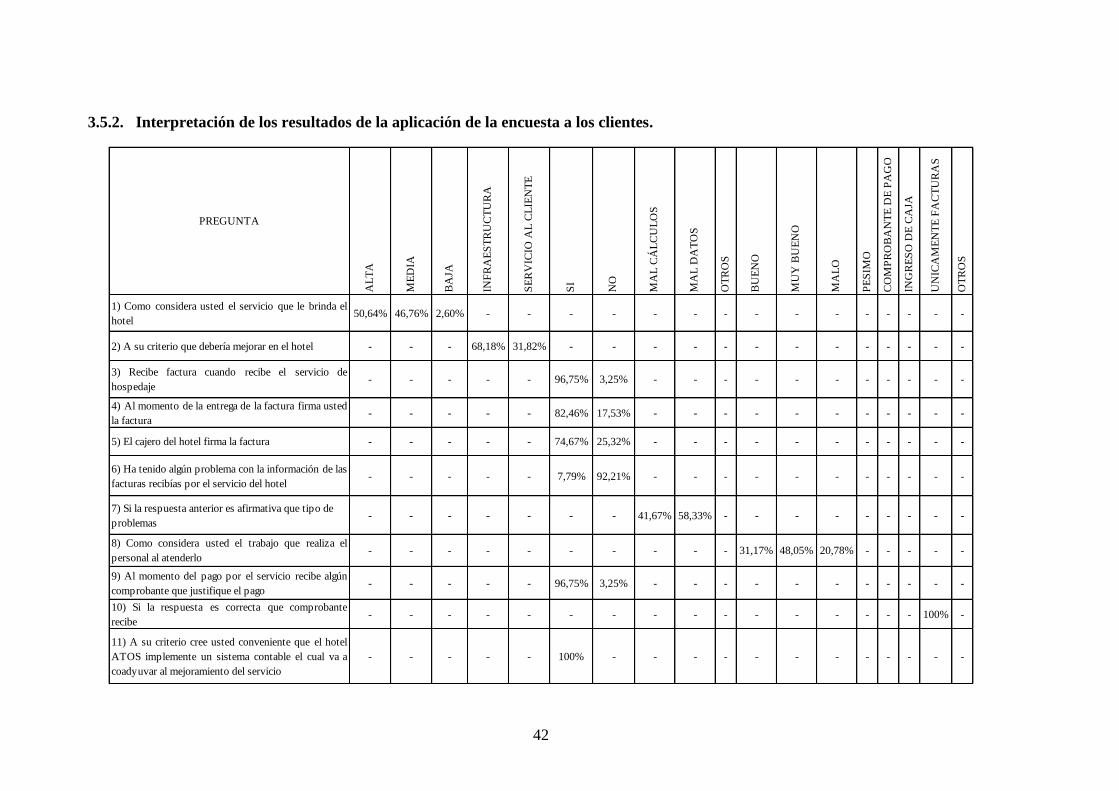

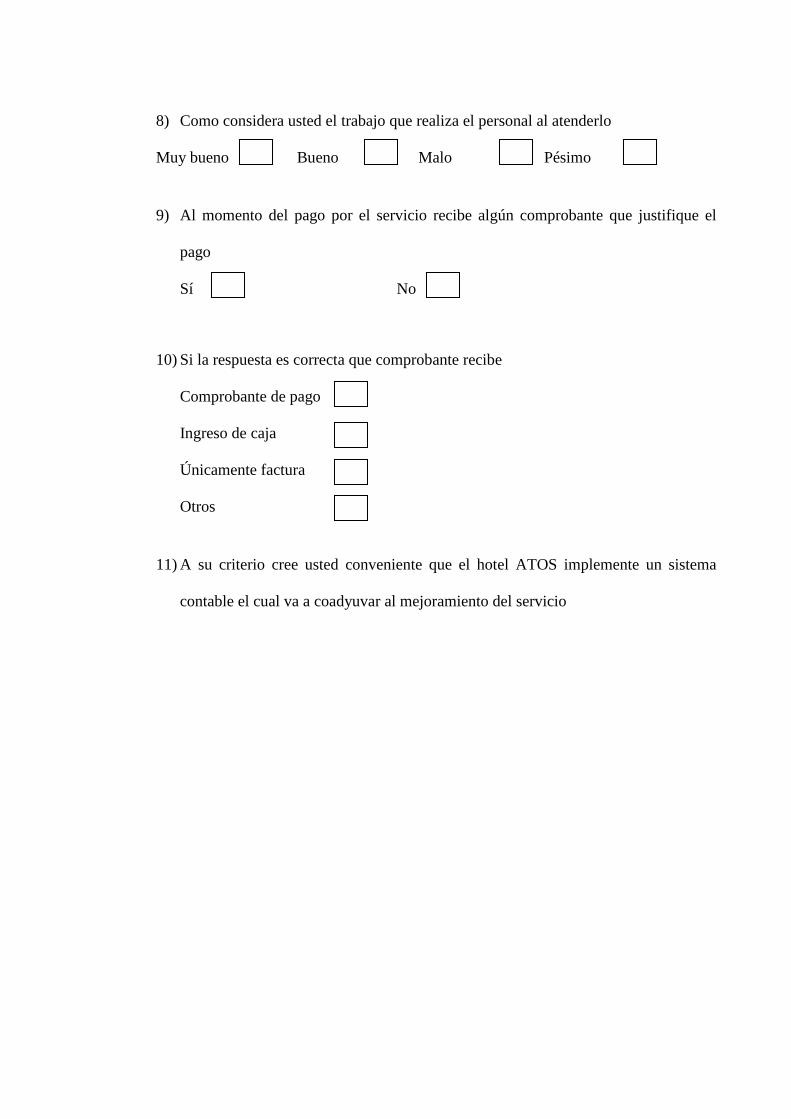

3.5.2. Interpretación de los resultados de la aplicación de la encuesta a los clientes.

PREGUNTA

AL

TA

ME

DIA

BA

JA

INF

RA

ES

TR

UC

TU

RA

SE

RV

ICIO

AL

CL

IEN

TE

SI

NO

MA

L C

ÁL

CU

LO

S

MA

L D

AT

OS

OT

RO

S

BU

EN

O

MU

Y B

UE

NO

MA

LO

PE

SIM

O

CO

MP

RO

BA

NT

E D

E P

AG

O

ING

RE

SO

DE

CA

JA

UN

ICA

ME

NT

E F

AC

TU

RA

S

OT

RO

S

1) Como considera usted el servicio que le brinda el

hotel50,64% 46,76% 2,60% - - - - - - - - - - - - - - -

2) A su criterio que debería mejorar en el hotel - - - 68,18% 31,82% - - - - - - - - - - - - -

3) Recibe factura cuando recibe el servicio de

hospedaje- - - - - 96,75% 3,25% - - - - - - - - - - -

4) Al momento de la entrega de la factura firma usted

la factura- - - - - 82,46% 17,53% - - - - - - - - - - -

5) El cajero del hotel firma la factura - - - - - 74,67% 25,32% - - - - - - - - - - -

6) Ha tenido algún problema con la información de las

facturas recibías por el servicio del hotel- - - - - 7,79% 92,21% - - - - - - - - - - -

7) Si la respuesta anterior es afirmativa que tipo de

problemas- - - - - - - 41,67% 58,33% - - - - - - - - -

8) Como considera usted el trabajo que realiza el

personal al atenderlo- - - - - - - - - - 31,17% 48,05% 20,78% - - - - -

9) Al momento del pago por el servicio recibe algún

comprobante que justifique el pago- - - - - 96,75% 3,25% - - - - - - - - - - -

10) Si la respuesta es correcta que comprobante

recibe- - - - - - - - - - - - - - - - 100% -

11) A su criterio cree usted conveniente que el hotel

ATOS implemente un sistema contable el cual va a

coadyuvar al mejoramiento del servicio

- - - - - 100% - - - - - - - - - - - -

43

3.5.3. Interpretación de los resultados de la aplicación de la encuesta al personal.

PREGUNTA SI

NO

DE

PÓ

SIT

O

DE

FO

RM

A D

IRE

CT

A

BU

EN

O

MU

Y B

UE

NO

MA

LO

PÉ

SIM

O

1) Conoce la misión y visión de la empresa 18.18% 81.8% - - - - -

2) Al momento de ingreso a la empresa le hicieron alguna clase de evaluacion - 100% - - - -

3) Cuenta con un manual de funciones para las actividades que debe realizar en la

empresa- 100% - - - - -

4) Existe un manual de procedimientos del proceso que realiza en su lugar de trabajo - 100% - - - - -

5) Al momento del ingreso y salida a la empresa debe firmar algún registro de

entradas y salidas - 100% - - - - -

6) Se encuentra satisfecho con su sueldo percibido 36.36% 63,64% - - - - -

7) El cobro de su sueldo lo realiza mediante depositos en su cuenta bancaria o de

manera directa- - 100% - - - -

8) Le entrega un rol individual - 100% - - - - -

9) Como considera el ambiente de trabajo en el hotel - - - - - 45,46% 36,36%

10) Existe alguien controlando su trabajo y con que frecuencia 81,82% 18,18% - - - - -

11) Realizan comprobantes de ingreso del efectivo o cheques que ingresa al hotel 45,45% 54,56% - - - - -

12) Cuenta con todos los materiales de trabajo en el tiempo correcto 63,64% 36,36% - - - - -

13) Cree usted necesario la implementación de un sistema contable que ayude a

mejorar los procesos en el hotel100% - - - - - -

44

3.5.4. Interpretación de los resultados de la encuesta a los proveedores.

PREGUNTA

DIA

RIO

SE

MA

NA

L

QU

INC

EN

AL

ME

NS

UA

L

SI

NO

A V

EC

ES

PO

R E

SC

RIT

O

VÍA

TE

LE

FÓ

NIC

A

VÍA

MA

IL

OT

RO

S

AL

IN

ST

AN

TE

CA

DA

5 D

ÍAS

CA

DA

8 D

ÍAS

CA

DA

15 D

ÍAS

CA

DA

ME

S

MÁ

S D

EL

ME

S

CO

MP

RO

BA

NT

E D

E E

GR

ES

O

RE

CIB

O D

E C

AJA

UN

ICA

ME

NT

E F

AC

TÚ

RA

1) Cada qué tiempo hotel ATOS requiere de sus

bienes y/o servicios13,33% 26,67% 60,00% - - - - - - - - - - - -

2) Cumple el hotel con algun procedimiento para la