universidad regional autÓnoma de los andes - dspace en...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES - IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA: MODELO DE GESTIÓN DE COSTOS PARA LA EMPRESA

“RIVEC CIA. LTDA” EN LA PROVINCIA DE IMBABURA, CANTÓN

IBARRA.

AUTORA: DÁVILA ALARCÓN ELSA AMPARO MARGARITA

TUTORA: DRA. ARCINIEGAS GERMANIA, MSC.

IBARRA- ECUADOR

2015

CERTIFICACIÓN DE ASESORÍA

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título

“Modelo de Gestión de Costos para la empresa “RIVEC CIA LTDA” en la provincia de

Imbabura, Cantón Ibarra”, fue elaborada por Elsa Amparo Margarita Dávila Alarcón, y

cumple con los requisitos metodológicos que la Universidad Regional Autónoma de los

Andes UNIANDES exige, por lo tanto, autorizo su presentación para los tribunales

pertinentes.

Ibarra, 30 de Marzo del 2015

Atentamente,

Dra. Germania Arciniegas, Msc.

ASESORA

DECLARACIÓN DE AUTORÍA

Yo, Elsa Amparo Margarita Dávila Alarcón; declaro ante las autoridades de la Universidad

Regional Autónoma de los Andes UNIANDES que el contenido concerniente a la idea y

propuesta expuestas en el presente trabajo investigativo, cuyo tema es: “Modelo de

Gestión de Costos para la empresa “RIVEC CIA. LTDA” en la provincia de Imbabura,

cantón Ibarra”. Para la obtención del título de Ingeniera en Contabilidad Superior,

Auditoría y Finanzas CPA., es original, de mi autoría y responsabilidad.

Atentamente,

Margarita Dávila Alarcón

C.I. 170699066-8

DEDICATORIA

Este trabajo de investigación lo dedico a mi más grande tesoro que son mis hijos y esposo

por la confianza y el apoyo incondicional entregados durante el tiempo que duró uno más

de mis sueños y un reto superado que significa culminar la carrera y obtener el título

anhelado, como una superación personal que estará a disposición de quienes necesiten mi

colaboración y consejo.

Lo dedico a los estudiantes de nuestra querida UNIANDES, para que utilicen este trabajo

investigativo como una guía en sus estudios, para que se active y fomente su deseo de

superación y triunfen en la vida.

A los docentes que durante nueve semestres me enseñaron todo lo que hoy estoy aplicando

en mi vida laboral y personal, pues ellos son un vínculo importante entre el conocimiento y

aplicación de valores que utilizaremos en nuestro desenvolvimiento profesional.

Margarita Dávila de Vaca

AGRADECIMIENTO

Agradezco a Dios por darme la sabiduría, entendimiento y la vida para dar un paso tan

importante, como fue tomar la decisión de volver a estudiar, guiándome y dándome la

oportunidad de progresar, cualidades que las utilizo en mi formación personal y

profesional, convirtiéndome en un ser humano útil e imparcial que logre un propósito en la

vida.

A mis hijos y esposo que son el núcleo de mi felicidad, confianza y superación, en lo que

significa mi esfuerzo por ser mejor cada día como profesional, madre y esposa.

Así también a los docentes por compartir sus conocimientos y destrezas mediante sus

metodologías de enseñanza, gracias por la colaboración y consejos en mi formación

profesional los cuales los estarán presentes en el adecuado desempeño de mi vida diaria.

Margarita Dávila de Vaca

ÍNDICE DE CONTENIDOS

INTRODUCCIÓN ............................................................................................................... 1

Antecedentes de la investigación .......................................................................................... 1

Planteamiento del problema .................................................................................................. 1

Formulación del problema .................................................................................................... 1

Delimitación del problema .................................................................................................... 2

Objeto de investigación y campo de acción .......................................................................... 2

Identificación de la línea de investigación ............................................................................ 2

Objetivo general .................................................................................................................... 2

Objetivos específicos ............................................................................................................. 2

Idea a defender ...................................................................................................................... 2

Justificación del tema ............................................................................................................ 2

Metodología de investigación ............................................................................................... 3

Elemento de novedad ........................................................................................................... 4

CAPÍTULO I ........................................................................................................................ 5

MARCO TEÓRICO ............................................................................................................ 5

1.1 Origen y evolución de los Procesos Contables ............................................................ 5

1.2 Análisis de las distintas posiciones teóricas de los Procesos Contables. ................... 6

1.2.1 Teoría Según (Zapata P. , 2011) ................................................................................... 6

1.2.2 Teoría Según(Bravo, 2013) .......................................................................................... 6

1.2.3 Teoría Según (Horngren, 2012) .................................................................................... 7

1.2.4 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el Proceso Contable ........................................................................................ 7

1.3 Contabilidad .................................................................................................................. 7

1.3.1 Concepto ....................................................................................................................... 7

1.3.1.1 Importancia ................................................................................................................ 7

1.3.2 Modelo .......................................................................................................................... 8

1.3.2.1 Concepto .................................................................................................................... 8

1.3.2.2 Tipos de modelo de Gestión ...................................................................................... 8

1.3.3 Gestión .......................................................................................................................... 9

1.3.3.1 Concepto .................................................................................................................... 9

1.3.4 Gestión Empresarial ...................................................................................................... 9

1.3.4.1 Concepto .................................................................................................................... 9

1.3.4.2 Elementos de la Gestión ......................................................................................... 10

1.3.5 Técnicas de la Gestión ................................................................................................ 11

1.3.6 Contabilidad de Costos ............................................................................................... 12

1.3.6.1 Concepto ................................................................................................................. 12

1.3.6.2 Introducción a la Contabilidad de Costos ................................................................ 13

1.3.6.3 Elementos del Costo ............................................................................................... 15

1.3.6.4 Costo Real O Histórico ............................................................................................ 15

1.3.6.5 Características de los Costos Reales ....................................................................... 16

1.3.6.6 Costos Predeterminados ........................................................................................... 16

1.3.6.7 Costo Estimado ........................................................................................................ 17

1.3.6.8 Costo Estándar ......................................................................................................... 17

1.3.7 Sistema de Costos ....................................................................................................... 20

1.3.7.1 Sistema de costos por órdenes de producción ......................................................... 20

1.3.7.2 Sistema de Costos por Procesos .............................................................................. 21

1.3.7.3 Sistema de Costos Basada en Actividades Abc ....................................................... 21

1.3.7.4 Presentación del Modelo ABC ................................................................................ 21

1.3.7.5 La Relación Clave del Modelo ABC ....................................................................... 22

1.3.7.6 Las Perspectivas del Modelo Abc ............................................................................ 22

1.3.7.7 Objetivo del Sistema de Costos A.B.C .................................................................... 23

1.3.7.8 Conceptos básicos para entender el costeo A.B.C ................................................... 23

1.3.8 Empresa ...................................................................................................................... 24

1.3.8.1 Concepto .................................................................................................................. 24

1.3.8.2 Importancia .............................................................................................................. 24

1.3.9 Empresa Industrial ...................................................................................................... 24

1.3.9.1 Concepto .................................................................................................................. 24

1.3.9.2 Elementos de la Empresa ...................... ¡ERROR! MARCADOR NO DEFINIDO.

1.3.10 Marco Legal e Institucional para establecer una empresa en el Ecuador ................ 25

1.3.10.1 Tipos de Compañías .............................................................................................. 25

1.3.10.2 Selección del tipo de Compañía ............................................................................ 26

1.4 Análisis crítico de los procesos contables de la Empresa Rivec. .............................. 28

1.5 Conclusiones parciales del capítulo ............................................................................ 29

CAPÍTULO II .................................................................................................................... 30

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ........... 30

2.1 Caracterización de la Empresa Rivec Cia.Ltda ....................................................... 30

2.2 Descripción del proceso metodológico ....................................................................... 30

2.2.1 Modalidad de la Investigación .................................................................................... 30

2.2.1.1modalidad Cuali-Cuantitativa ................................................................................... 30

2.2.2 Tipos de Investigación ............................................................................................... 30

2.2.2.1 Investigación Bibliográfica O Documental ............................................................. 30

2.2.2.2 Investigación de Campo .......................................................................................... 31

2.2.2.3 Investigación Descriptiva ........................................................................................ 31

2.2.3 Métodos ...................................................................................................................... 31

2.2.4 Población .................................................................................................................... 31

2.2.5 Técnicas ...................................................................................................................... 32

2.2.5.1 Entrevista ................................................................................................................. 32

2.2.5.2 Instrumentos ........................................................................................................... 32

2.2.5.3 Interpretación de resultados ..................................................................................... 32

2.3 Esquema de la propuesta ............................................................................................ 34

2.4 Conclusiones parciales del capítulo ............................................................................ 35

CAPÍTULO III ................................................................................................................... 36

DESARROLLO DE LA PROPUESTA ........................................................................... 36

3.1. Tema ............................................................................................................................. 36

3.1.1. Objetivo de la Propuesta ............................................................................................ 36

3.1.2. Características de la Propuesta .................................................................................. 36

3.2. Aspectos Organizacionales ......................................................................................... 36

3.2.1. Base Legal ................................................................................................................. 36

3.2.2 Misión ......................................................................................................................... 38

3.2.3 Visión .......................................................................................................................... 38

3.2.4 Objetivo General ......................................................................................................... 38

3.2.5. Objetivos Secundarios ............................................................................................... 38

3.2.6 Políticas ....................................................................................................................... 39

3.2.7 Principios Y Valores ................................................................................................... 39

3.2.8 Organigrama estructural de la fábrica Rivec .............................................................. 41

3.3. Manual de Funciones .................................................................................................. 41

3.4. Manual de Procesos .................................................................................................... 42

3.5. Proceso Productivo ..................................................................................................... 42

3.6. Modelo de costos basados en actividades (Abc) Activity Based Costing ............... 44

3.6.1. Asignación de los costos a las actividades ................................................................ 45

3.6.1.1. Localización de los costos indirectos en los procesos de costos ............................ 45

3.6.1.2. Identificación y clasificación de las actividades ..................................................... 48

3.6.1.3. Distribución de los costos de los procesos entre las actividades ............................ 52

3.6.1.4. Elección de los generadores del costo (Cost-Drivers) ............................................ 53

3.6.1.5. Reclasificación o reagrupación de las actividades .................................................. 55

3.6.1.6. Cálculo del costo unitario de los generadores del costo ......................................... 56

3.6.2. Asignación de los costos de las actividades y de los costos directos a los

productos .............................................................................................................................. 58

3.6.2.1. Asignación de los costos de las actividades a los productos .................................. 59

3.6.2.2. Asignación de los costos directos a los productos .................................................. 59

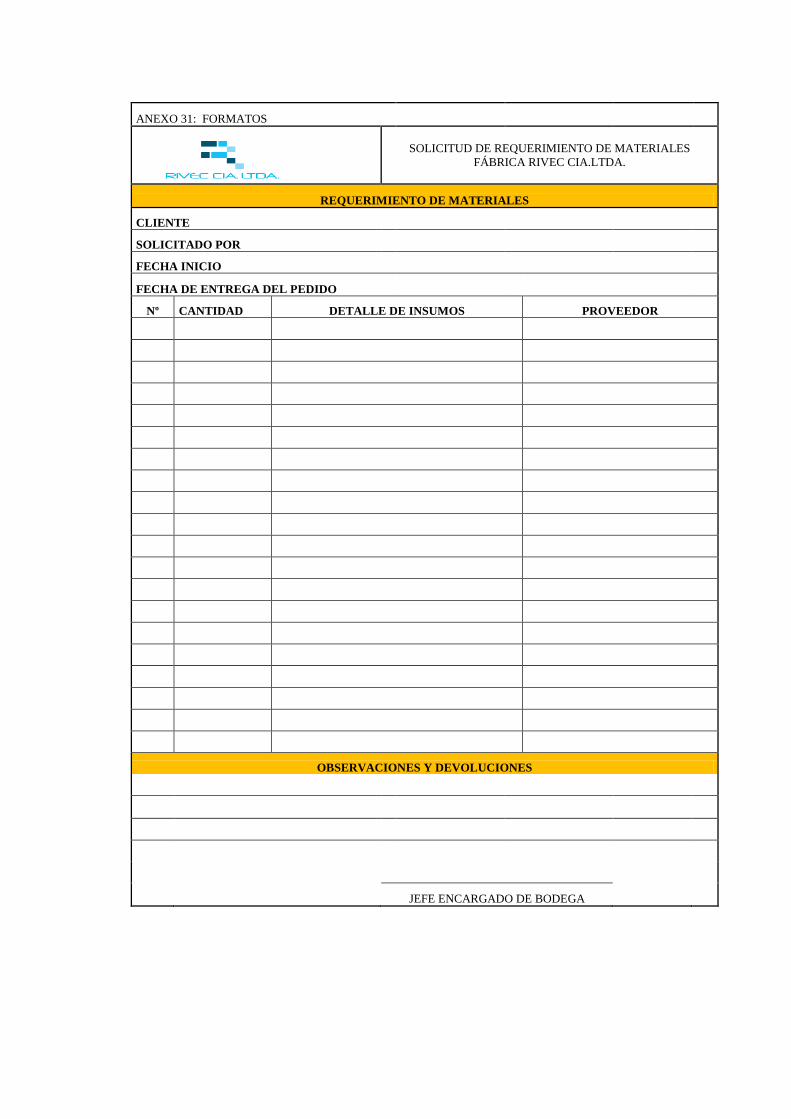

3.7. Registros o formatos de control ................................................................................ 61

3.8. Impacto del Proyecto .................................................................................................. 62

3.8.1. Análisis de Impacto ................................................................................................... 62

3.8.1.1. El Impacto Administrativo .................................................................................... 63

3.8.1.2. Análisis del cuadro del impacto Administrativo .................................................... 63

3.9 Validación de la propuesta por expertos ................................................................... 65

3.10. Conclusiones parciales del capítulo ......................................................................... 67

CONCLUSIONES GENERALES .................................................................................... 68

RECOMENDACIONES ................................................................................................... 69

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE FIGURAS

Figura 1. El Proceso Contable.………………………………………..……..……… 15

Figura 2. Los costos y su división……..………….………………………………… 16

Figura 3. El costo predeterminado…………………………………………………… 17

Figura 4. Costos estándares…………………………………………………………… 18

Figura 5. El costo normal…………………………………………………………… 19

Figura 6. Organigrama fábrica RIVEC……………………………………………… 42

Figura 7. Cuadro del Modelo de Costos ABC recomendado………………………… 45

Figura 8. Identificación y clasificación de las actividades del proceso de diseño…… 50

Figura 9. Identificación y clasificación de las actividades del proceso de confección 51

Figura 10. Identificación y clasificación de las actividades del proceso de

acabados…

52

Figura 11. Identificación y clasificación de las actividades de los procesos………… 53

Figura 12. Elección de los generadores del costo (cost-drivers)……………………… 56

Figura 13. Reagrupación de las actividades………………………………………… 59

Figura 14. Modelo de costos ABC para la fábrica RIVEC…………………………… 62

Figura 15. Formatos de Control……………………………………………………… 63

Figura 16. Cuadro de escala de valores y el nivel de impactos……………………… 64

ÍNDICE DE FORMATOS

Formato 1. Localización de los costos indirectos en los procesos…………..……..… 46

Formato 2. Base de distribución de los costos indirectos de fabricación…………… 47

Formato 3. Porcentaje de la base de distribución de los procesos…………………… 48

Formato 4. Tabulación de las actividades que realiza el proceso de producción……. 49

Formato 5. Identificación y clasificación de las actividades y tareas en cada proceso 49

Formato 6. Identificación y clasificación de las actividades de los procesos………… 54

Formato 7. Elección de los generadores del costo o cost drivers…………………..… 55

ÍNDICE DE TABLAS

Tabla 1. Análisis de Impacto………………………………………………………… 64

Tabla 2. Análisis de Factores del impacto administrativo…………………………… 64

Tabla 3. Análisis del nivel de impacto administrativo……………………………… 65

RESUMEN EJECUTIVO

El Ecuador es un país que posee empresas comerciales de actividades manufactureras que

son un pilar en el desarrollo laboral y económico así lo demuestra el Ministerio de

Coordinación de la Producción, Empleo y Competitividad, en donde informa que:

“Imbabura posee el mayor número de actividades manufactureras, involucrando desde la

elaboración de alimentos y bebidas, producción de textiles, edición de revistas y

periódicos, fabricación de cementos, fabricación de artículos de hormigón, fabricación de

muebles, entre otras”.

La incorporación del proyecto está dirigida a la empresa RIVEC CIA, LTDA, por la

relación directa y el compromiso de crear un modelo de gestión de costos, en donde la

línea de investigación es Gestión de Costos.

Para lo cual se emplea la modalidad cuali-cuantitativa y los tipos de investigación como

son: la bibliográfica, de campo y la descriptiva para estar en contacto con el movimiento

interno y de producción de la empresa, e involucra la metodología de investigación,

tomando como guía los métodos inductivo, deductivo, analítico sintético, para examinar

los principales aspectos de orden administrativo, productivo, financiero y legal, lo que

faculta realizar un levantamiento adecuado de información, a través del análisis,

interpretación y exploración estratégica de la misma.

En la propuesta, se encuentra la misión, visión objetivos, políticas, principios y valores

útiles en el esclarecimiento mismo del tema a desarrollarse y utilizando manuales de

funciones y procedimientos, que separan las actividades y responsabilidades para cada

persona y área.

ABSTRACT

Ecuador is a country with commercial companies manufacturing activities are a mainstay

in the work and economic development as evidenced by the Ministry of Coordination of

Production,

Imbabura is the province with the highest number of manufacturing activities within the

Planning Area 1 from the development involving food and beverage, textile production,

editing magazines and newspapers, cement manufacture, manufacture of articles of

concrete, furniture, among others”.

You can not deny that our province without fear of error, has the best artisans and workers

in the field of garment manufacturing, and specifically in the city of Ibarra, there are

workshops garment throughout the city and especially in the field Santa Rosa and San

Francisco's Tiled where garment factory RIVEC CIA is LTDA., a small company

dedicated to the manufacture of all types of clothing

The incorporation of the project is directed to the company RIVEC CIA LTDA. For the

direct relationship with the commitment to create a management model appropriate so that

costs to spur internal management and deliver a productive and financial analysis and

diagnosis activities scoring higher costs resulting revenues and minimizing costs to create a

properly functioning administration of the company for use in the decision making and the

development of strategies to stimulate business growth for the benefit of the partners

involved.

1

INTRODUCCIÓN

Según la investigación realizada en los diferentes repositorios de las universidades se

encontró tesis relacionadas con el tema a indagar, los resultados obtenidos fueron entre

otros:

El repositorio concerniente a un modelo de gestión de costos, como la tesis de grado de

Jorge Luis García Gómez (2008), de la Universidad Andina Simón Bolívar, en Ecuador

según el caso: Centro sobre Derecho y Sociedad – CIDES , sirve para realizar la

Implementación del modelo de gestión de costos en base a actividades (ABC) en

organizaciones sin fines de lucro, este trabajo se inclina a realizar gestión de costos para

organizaciones no gubernamentales, administración de justicia, costos y aspectos

administrativos.

Soria Galo y López López, Rosa Cecibel (2010). Diseñan un modelo de gestión financiera

para evaluar y controlar el uso de los recursos financieros y reducir los costos

operacionales del Banco Nacional de Fomento. Facultad de Ingeniería en Finanzas y

Auditoría. ESPE. Sede Sangolquí, utilizan conocimientos en el área financiera y aplican su

investigación hacia el Banco de Fomento.

Modelo de Gestión Administrativo y Financiero para el reposicionamiento y mejora de la

rentabilidad de la fábrica Bolos ROGI de la ciudad de Ibarra Provincia de Imbabura,

elaborado por las señoritas Cabrera Narváez Verónica del Consuelo y Mena Chávez

Mirian Germania de la Universidad Técnica del Norte, este básicamente es un modelo de

marketing atractivo para la empresa y un impulso de ventas del producto que eleve los

márgenes y porcentajes de productividad situados en el 20%.

La fábrica RIVEC está ubicada en el sector de Santa Lucía del Tejar, tiene una extensión

de 600 metros cuadrados de construcción, se dedica a confeccionar y comercializar ropa

deportiva y camisetas, que son los productos más solicitados por los clientes, pero no se ha

descartado la confección de todo tipo de prendas de vestir, la confección de las prendas se

la realiza en altos volúmenes para entregar en corto plazo.

Al momento su propietario y administrador Sr. Miguel Rivadeneira experimenta una

situación económica difícil pues la normativa legal impuesta por el estado, le ha obligado a

2

realizar la difícil tarea de reducir el personal sobre todo en las áreas de confección y

acabados, al iniciar la empresa contrató y contaba con cuarenta personas entre ellas

formaban dos módulos de confección al momento tiene quince personas en el área

administrativa y acabados por lo que utiliza la mitad del personal para realizar la misma

carga de trabajo, creándose una inadecuada administración de recursos y tiempo.

La disminución de la mano de obra por los costos que significan ahora la afiliación al

IESS, ha obligado al negocio a realizar la diversificación del trabajo con los pocos

trabajadores que tiene, imposibilitando tener en cada etapa de los procesos de producción

el personal capacitado y especializado, garantizando así la eficiencia en el desarrollo de las

actividades encomendadas.

Por lo antes expuesto se puede detectar el origen de un problema por resolver y que se

encamina a: ¿Cómo mejorar la productividad y rentabilidad de la empresa Rivadeneira

Vaca Ecuatoriana de Confecciones, Cia. Ltda? Por lo que es importante proponer un

modelo de gestión de costos para la empresa, que proporcione una visión más amplia de la

organización productiva y administrativa, este modelo de costos debe evaluarse y realizar

rigurosas pruebas para seleccionar la forma funcional que mejor se adapte a cada situación

de la empresa.

Considerando que lo más idóneo será diseñar un Modelo de Gestión de Costos, para el

mejoramiento de la productividad, calidad y rentabilidad de la fábrica RIVEC, el presente

trabajo tiene como objeto de investigación los procesos contables, su campo de acción es la

gestión de costos y su línea de investigación es la gestión de costos.

El objetivo general está centrado en diseñar un modelo de gestión de costos para el

mejoramiento de la productividad y rentabilidad de la empresa RIVEC CIA .LTDA, en la

provincia de Imbabura, del Cantón Ibarra y comprende como objetivos específicos;

sustentar teóricamente el modelo de gestión de costos, diagnosticar la situación actual de la

productividad y rentabilidad de la empresa, establecer los componentes del modelo de

gestión de costos para validar la propuesta mediante la opinión de expertos.

En este contenido la idea a defender es que con el modelo de gestión de costos, se

mejorarán los niveles de productividad de la empresa RIVEC CIA LTDA., EN LA

PROVINCIA DE IMBABURA, CANTÓN IBARRA.

3

La metodología de este trabajo de investigación se fundamenta en el paradigma cuali-

cuantitativa, método que será establecido para estudiar de manera científica una muestra

reducida de objetos de investigación. La investigación está conformada por tres capítulos

definidos y detallados a continuación:

El primer capítulo contiene la base teórica y explicativa de normativas, leyes y conceptos

existentes en el campo de la Gestión de Costos, de donde nace la posibilidad de

comprender qué necesita el negocio y cómo puede alcanzar la mejor gestión financiera y

de control en la producción, tomando en cuenta el origen y evolución de los procesos

contables fundamentales en el giro del negocio, permitiendo mantener un equilibrio entre

la inversión de los recursos y la ganancia, respetando la calidad del producto, lo que podrá

posicionar de mejor forma a la empresa y por ende elevar la situación económica.

El segundo capítulo, emplea y se beneficia con la modalidad cuali-cuantitativa y los tipos

de investigación como son: la bibliográfica, de campo y la descriptiva para estar en

contacto con el movimiento interno y de producción de la empresa, también se involucra

la metodología de investigación y se toman como guía los métodos inductivo, deductivo,

analítico sintético, aplicados, de tal manera que son un pilar fundamental para examinar

los principales aspectos de orden administrativo, productivo, financiero y legal, lo que

faculta realizar un levantamiento adecuado de información, a través del análisis,

interpretación y exploración estratégica de la misma.

Estas bases se emplearon como soporte técnico en el desarrollo efectivo de la propuesta, ya

que con las explicaciones, análisis y criterios expresados dentro de esta unidad facultarán

la posibilidad de comprender íntegramente el fundamento del campo de acción de la

investigación.

El tercer capítulo contiene el desarrollo de la propuesta, en donde se encuentra la misión,

visión objetivos, políticas, principios y valores útiles en el esclarecimiento mismo del tema

a desarrollarse y utilizando manuales de funciones y procedimientos, para tratar de separar

las actividades y responsabilidades para cada persona y área, visualizando de forma técnica

que tipo de trabajo y la medición de costos e inversión generan cada una de ellas, los

manuales se crearon para eliminar desperdicio de recursos, duplicidad en las actividades y

lograr un rendimiento óptimo de trabajo en equipo.

4

La ejecución de éste estudio visualizará la importancia que tiene un Modelo de Gestión de

Costos, en la fábrica RIVEC mejorando y maximizando los procesos administrativos,

financieros y de producción sintetizados en los procedimientos de trabajo,

perfeccionándolas condiciones laborales, creando una cultura de participación que genera

el compromiso de todos con el resultado del trabajo, contando con normas claras que

permitirán acceder a la mejor toma de decisiones sustentables en la permanencia del

tiempo, garantizando la productividad que fortalece a la empresa y generando un impacto

en la aplicación del presente tema, elevando los índices de producción y rentabilidad.

El proceso de implantación del modelo de gestión de costos, necesita de una coordinación

de control y seguimiento para lo que en anexos se encontrarán formatos, que aportarán en

la planificación diaria de las actividades y procesos, el vínculo que se ha logrado conseguir

para tratar de que este modelo se cumpla, es el compromiso por parte de las personas que

tienen a cargo la administración de la empresa y que están dispuestos a mejorar el sistema

de costeo que llevan actualmente.

Como aporte teórico y de acuerdo a los libros se menciona que el modelo de gestión de

costos facilita el conocimiento de cómo se consumen los recursos o gastos de explotación

por proceso/actividad.

La visión de los costes por actividad identificará los procesos más costosos para la entidad

y el conocimiento permitirá la gestión de éstos determinando las acciones a desarrollar,

aplicando las normas ISO dentro del modelo para generar temas y conceptos útiles de una

forma objetiva evaluando la calidad de los procesos de cada producto para la empresa

RIVEC CIA. LTDA.

Para tomar en cuenta la significación práctica se utilizaran los datos contables obtenidos

en la empresa, se podrá realizar la aplicación práctica y buscar una solución para la toma

de decisiones más acorde a la realidad de la empresa RIVEC CIA LTDA.

En cuanto a la novedad científica se deberá realizar un seguimiento de la aplicación del

modelo de gestión de costos dentro de la empresa RIVEC CIA LTDA., tratando de ubicar

novedades que genere el modelo y ajustándolo a las necesidades del movimiento del

negocio.

5

CAPÍTULO I

MARCO TEÓRICO

1.1 Origen y evolución de los procesos contables

Muchos autores concuerdan que los procesos contables fueron muy antiguos y que

nacieron mientras el hombre creaba la escritura, no se sabe con exactitud cuando

aparecieron los primeros registros contables, pero fueron necesarios para poder recordar

datos de la vida económica.

Hay evidencia que los registros contables existen desde el tiempo de los babilonios, que

empleaban un sistema para llevar sus registros contables, en algunos escritos los

egipcios anotaban en rojo las pérdidas y los romanos empleaban tablas de cera para llevar

sus cuentas.

En la edad media las personas crearon la moneda para realizar pagos y sustituir el trueque,

aparecen factores determinantes como la expansión, desarrollo cultural de la época,

creación de sociedades comerciales y mercantiles, por lo que se vuelve necesario el uso de

la contabilidad.

Lucas Paccioli (1445-1514), monje italiano de la Orden Franciscana e ilustre matemático,

consideró que gran cantidad de hombres, alimentos, forrajes y armamentos se utilizaban en

las contiendas propias de la época, lo cual era necesario cuantificar y tener información

respecto a los recursos con que se contaba, adoptar decisiones futuras, lo que en cierto

modo constituía un patrimonio.

Aunque se tenía conocimiento de la partida doble quien escribió y publicó fue Paccioli y

por eso es reconocido como el padre de la contabilidad. La obra se llama: “Suma,

Aritmética, Geometría, Proporción y Proporcionalidad”, fue originalmente escrita en latín,

y expresa que cada transacción debe registrarse en forma sistemática, usando un registro de

débito y otro de crédito; describe el uso del Libro Diario presentando asientos de

ilustración; además, describe el uso correcto del Libro Mayor, y describe por primera vez

el principio de contabilidad por partida doble, que rige en la actualidad: se refiere a la

ecuación fundamental de contabilidad (A = P + C). El principio de partida doble establece

6

que todo registro contable debe tener dos partes: débito y crédito, las cuales deben ser

matemáticamente iguales, el primer centro de estudios de contabilidad se creó en Venecia

en 1581 y los factores que contribuyeron a la difusión de la contabilidad tenemos:

1. Las relaciones de los comerciantes que iban más allá de sus fronteras.

2. El desplazamiento de los tenedores de libros que emigraban a otras ciudades ofreciendo

sus servicios a los comerciantes.

3. Los libros y folletos escritos sobre la materia.

Luego aparecen en 1973 las normas o leyes que rigen la contabilidad, las NIC o normas

internacionales de la contabilidad y fue necesario crear un comité para emitir normas que

rijan a la contabilidad, las NICs son un éxito pues se adaptan a las necesidades de los

países, sin intervenir en las normas internas de cada uno de ellos.

Son importantes porque todos los procesos contables deben tener uniformidad, período

contable, presentar estados financieros, flujos de efectivo, ingresos ordinarios, beneficios a

los empleados, al comienzo como todo proceso, las NICs, fueron creadas y usadas en

ciertos países del mundo y con la experiencia y los resultados positivos que estos

obtuvieron, se unieron el resto de países a nivel mundial, luego aparecen las NIIFs; normas

que no sustituyen a las NICs, sino más bien las mejoran y las cambian de nombre,

aparecen el 9 de julio del 2009.

1.2 Análisis de las distintas posiciones teóricas de los procesos contables.

1.2.1 Teoría según Zapata

La secuencia de los pasos que siguen las transacciones que ejecutan las empresas

actualmente son: intervenir en el conteo de mercadería y activos fijos, efectuar arqueos

frecuentes, conciliaciones bancarias o validar información con la utilización de

documentos fuente, realizar la Jornalización o libro diario, la Mayorización, comprobación

o ajustes, balance y estructuración de informes o estados financieros. (Zapata P. , 2011) .

1.2.2 Teoría según Bravo

Se refiere a todas las operaciones y transacciones que registra la Contabilidad en un

período determinado que generalmente es de un año calendario o ciclo contable contiene,

7

comprobantes o documentos fuente, estado de situación inicial, Libro Diario, Libro Mayor,

libros auxiliares, balance de comprobación, hoja de trabajo, ajustes y resultados, cierre de

libros y estados financieros. (Bravo, 2013)

1.2.3 Teoría según Horngren

Es el ciclo en el cual, las transacciones de una empresa son registradas y resumidas para

obtener los Estados Financieros. Es decir la apertura y registro en el que se hace constar el

estado patrimonial de una organización. (Horngren, 2012).

1.2.4 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el proceso contable

1.3 Contabilidad

1.3.1 Concepto

La contabilidad es una actividad tan antigua como la humanidad, ya que desde que el

hombre existe y mucho antes de conocer la escritura, necesitó llevar cuentas, guardar

memoria y dejar constancia de datos relativos a su vida económica y patrimonio: bienes

que recolectaba, cazaba, elaboraba, consumía y poseía; bienes que almacenaba; prestaba o

daba en administración. (Idalgo, 2008)

Está demostrado, a través de diversos historiadores que la contabilidad ha evolucionado en

las diferentes etapas del mundo, perfeccionándose cada vez más en sus métodos y técnicas

los que ayudaron a su mejoramiento y difusión en el mundo.

1.3.1.1 Importancia

La información contable es vital para la sociedad en general, pues las empresas de

cualquier tipo, necesitan información sobre sus bienes, deudas ingresos y gastos, la

contabilidad ayuda en la toma de decisiones sean estas de financiamiento, inversión y

operativas. (Alcarria, 2008 )

La información contable es importante porque con ella se accede a la toma de mejores

decisiones en cualquier tipo de empresa y será el fundamento guía para el empresario.

8

1.3.2 Modelo

1.3.2.1 Concepto

Un modelo para la organización y gestión de una empresa es un enfoque o un marco de

referencia objetivo, riguroso, estratégico y estructurado para el diagnóstico de la

organización y determina las líneas de mejora continua con las que orientarán los esfuerzos

de la organización. (López, 2001)

El modelo que se busca es uno de gestión de costos para una empresa pequeña, es

importante tener una guía y un rumbo a seguir, con áreas definidas que involucren a todo el

personal, formando un engranaje en todo lo que se produzca desde el inicio hasta la entrega

final del producto, que cumpla la exigencia del cliente y lo que la empresa desea alcanzar.

1.3.2.2 Tipos de Modelo de Gestión

a) Modelo de arriba abajo

Este modelo se aplica cuando existe una jerarquía claramente definida entre directivos y

subordinados.

Esta jerarquía condiciona el sistema de planificación, fijando las actividades y la

comunicación entre los miembros, pero podría caer en el error de practicar una supervisión

intensa, que puede convertirse en algo insoportable para los subordinados. (eae.es 2009)

b) Dirección por objetivos

Es una forma de planificación participativa que fomenta la motivación y movilización.

Las 6 características más importantes son:

1) Asegurar que la misión, visión, valores, filosofía y política de actuación de la empresa

sea clara, comunicada y comprendida adecuadamente.

2) Acordar entre el directivo y el subordinado la metodología a seguir, para fijar

objetivos y realizar el control de la marcha de los mismos.

3) Fijar objetivos y retos a los que se enfrentará cada miembro del equipo.

9

4) Dotación de recursos necesarios para lograr esos objetivos.

5) Clarificación de responsabilidades para pedir cuentas en un momento determinado.

6) El feedback es fundamental.

El empleado y el jefe fijarán el formato en el que se recibirá el feedback, la temporalidad y

el contenido. Sin un feedback adecuado, no hay Dirección por Objetivos posible.

El sistema no es complejo, pero debe cuidarse y evitar desviaciones y usos cortoplacistas,

este modelo bien empleado, es ideal para sacar el máximo potencial de los empleados y

responder de forma ágil a los retos del actual entorno. (Fajardo, 2013)

1.3.3 Gestión

1.3.3.1 Concepto

El concepto de gestión nació desde el día en que se observó a dos fábricas instaladas en

condiciones idénticas, que pueden ser bien o mal dirigidas, este factor complejo, que

favorece el rendimiento de los hombres y la productividad del equipamiento fue

identificado con el nombre de gestión, (Zapata, 2005)

“Es una manera de conducir a las personas a realizar de una mejor forma su trabajo,

cualquiera sea su índole, sincronizando voluntades, conciliando visiones, objetivos e

intereses para lograr un fin común”. (Tobar, 2000)

La administración es” el proceso de planear, organizar, dirigir y controlar el uso de los

recursos para lograr los objetivos organizacionales” (Chiavenato, 2006).

Por lo tanto la gestión es un marco referencial para la administración de empresas tanto

privadas como públicas, las primeras generan ganancias y las segundas se enmarcan en el

bienestar social.

1.3.4 Gestión Empresarial

1.3.4.1 Concepto

Es la actividad de la empresa, mediante la cual y a través de diferentes individuos

especializados, como son: directores institucionales, consultores, productores, gerentes,

10

entre otros, y de acciones, busca mejorar la productividad y la competitividad.

(definiciones, 2010)

La gestión empresarial realiza la planificación de un proyecto, ejecuta el trabajo con

personal idóneo, dirige la producción y realiza un control eficiente en la creación de un

producto o servicio, todo este proceso permite alcanzar la medición de calidad del

desempeño de los participantes de la empresa.

1.3.4.2 Elementos de la Gestión

Son: La Planificación, Ejecución, Dirección y Control.

Planificación

“La planificación es un proceso para la toma de decisiones en cuanto a mantener o

transformar realidades, reflexionando sobre el presente pero con la mirada puesta en el

futuro, usando los recursos necesarios”. (Morales, 2006).

Para planificar, es imperativo tener una idea de que hacer y cómo hacerlo, contar con el

dinero o recursos y conseguir personal dispuesto a trabajar.

Ejecución

Ferry dice que “en la práctica, muchos gerentes creen que la ejecución es la verdadera

esencia de la administración. La ejecución trata exclusivamente con personas.”

Para ejecutar una obra se debe tener motivación y aspiraciones en la vida, contar con la

fuerza física y disposición hacia el trabajo, la mano de obra debe familiarizarse con el

trabajo, los administradores del negocio deben tener dominio sobre una actividad,

experiencia y destreza para ejercer sus funciones con libertad y confianza.

Control

Según Stephen Robbins el control es "un proceso de vigilar las actividades para cerciorarse

de que se desarrollan conforme se planearon y para corregir cualquier desviación

evidente".

11

En tanto que James Stoner manifiesta que "el control administrativo es el proceso que

permite garantizar que las actividades reales se ajusten a las actividades proyectadas".

El control se utiliza para hacer cumplir las reglas y procedimientos que genera la empresa

para el desempeño de actividades por sus empleados, sin caer en la intimidación, porque

control significa vigilancia, restricción, imposición y manipulación.

a) Importancia del control.- El control tiene una connotación negativa, pero es muy

necesario en todas las funciones administrativas de cualquier nivel, sirve para todas las

personas de una empresa, sobre todo en la ejecución de planes.

b) Funciones del Control

Medir y corregir trabajos ejecutados por los empleados para lograr los propósitos

Comparar si se ha realizado el trabajo según lo planificado

Aplicar a cualquier actividad administrativa

Dirección

Dirigir es lograr objetivos a través de otros.(Urcola Tellería, 2010)

Es conseguir que otros cumplan con una tarea encomendada, dirigir es hacer que otros

coordinen sus esfuerzos, su inteligencia y su voluntad, para obtener resultados, que con el

esfuerzo aislado no sería posible, quien dirige tiene la obligación de maximizar los

recursos disponibles, lograr los mejores resultados posibles y será consciente de lo que

conlleva ser responsable de los resultados o fracasos que tenga su equipo de trabajo.

Importancia.- Saber dirigir a un grupo de personas para que cumplan con un plan trazado

en el tiempo previsto, con los materiales exactos, con calidad, eficiencia y eficacia, no es

una tarea fácil por lo que la dirección es importante para la empresa, el líder compartirá sus

conocimientos para alcanzar avances e innovaciones de un producto o servicio, su aporte

será invaluable al momento de tomar decisiones que reflejarán el éxito alcanzado y

garantizará un año rentable.

1.3.5 Técnicas de la Gestión.- Las más importantes son:

12

Planificación estratégica, Analiza y visualiza el presente y futuro de la empresa,

diagnostica capacidades organizativas, establece objetivos a mediano plazo y crea

estrategias y planes de acción para conseguirlos.

Gestión de los procesos de cambio organizativo, Determina e implanta las estrategias de

cambio planificado y los roles de responsabilidad para su ejecución.

Dirección por objetivos, Orienta la acción y ejecución de los objetivos establecidos con

anterioridad para un determinado periodo.

Dirección de proyectos, Incorpora la totalidad del ciclo de gestión y necesita las

habilidades propias del jefe de la organización.

Marketing, Realiza la investigación de mercados, define el producto o servicio, determina

el precio, selecciona los canales de distribución y comunica la oferta de la empresa a los

clientes exponenciales.

Dirección de Operaciones, Aborda temas de productividad y mejoramiento de la calidad.

Diseño Organizativo, Propone y evalúa las alternativas más adecuadas de eficiencia y

eficacia entre las tareas realizadas por la organización y el entorno del trabajo.

Dirección de Recursos Humanos, Toma en cuenta el ciclo de gestión del talento humano:

reclutamiento, selección, evaluación del desempeño, recompensa, formación y desarrollo

de la carrera y las relaciones laborales. (Losada & Dove, 1999)

1.3.6 Contabilidad de Costos

1.3.6.1 Concepto

La Contabilidad de Costos aparece como ciencia a comienzos del siglo XIX, por la

necesidad de responder a los efectos de la Revolución Industrial, especialmente por

aquellos derivados de internalización de las operaciones en las fábricas y por la

configuración de una nueva mano de obra que ahora pasa a tener categoría fija. (Fuente,

2008)

13

Algunos de los aspectos más relevantes que demuestran la necesidad del cálculo y control

de los costos.

Desde que las primeras civilizaciones tuvieron la necesidad de trasmitir información

económica, determinaron cuatro etapas marcadas en la historia de la contabilidad: la edad

antigua, donde el hombre proporcionó al principio métodos primitivos de registro como es

la tablilla de barro; la edad media, se consolida la moneda de oro que es admitida como

principal medio de transacción; edad moderna, nace el más grande autor de la época Fray

Lucas de Paciolo quien publica el sistema de registro por partida doble “no hay deudor sin

acreedor” y las prácticas comerciales. (Gandarillas, 2008)

1.3.6.2 Introducción a la Contabilidad de Costos

En su libro titulado “Contabilidad de costos” define a la misma, como cualquier

procedimiento contable diseñado para calcular lo que cuesta hacer algo. (Bernat J, 2007)

José Manuel Palenque, Contabilidad y Decisiones.-Capítulo 6. Comenta que es un

“Sistema de información que permite medir en términos monetarios los valores empleados

para proveer servicios o productos y sobre tal informe poder analizar, evaluar y controlar la

actuación de la gerencia en el presente y planificar el futuro de la Empresa”.

a) Importancia de la Contabilidad de Costos

La contabilidad de costos sintetiza y registra los costos de los centros fabriles, de servicios

y comerciales para poder medir, controlar e interpretar los resultados de cada uno de ellos a

través de la obtención de costos unitarios y totales en progresivos grados de análisis y

correlación.

Sus principales propósitos son:

Contribuir al control de las operaciones

Facilitar la toma de decisiones.

La contabilidad de costos, sirve para planear y conducir adecuadamente los negocios, se

relaciona con la información de costos para uso interno de la gerencia sobre la formulación

14

de objetivos y programas de operación en la comparación del desempeño real con el

esperado y en la presentación de informes.

Los administradores se enfrentan con diferentes situaciones que afectan directamente el

funcionamiento de la empresa, la información obtenida de los costos y los gastos en que

incurre el ente para realizar su actividad, son de vital importancia para la toma de

decisiones rápida y eficazmente. (Jes_May, 2011)

c) Objetivos de la Contabilidad de Costos

Reducir los Costos:

Utilizar materiales sustitutos de menor valor, sin perder la calidad del producto.

Cambiar el diseño de los productos.

Modificar los sistemas salariales, con el fin de evitar la mano de obra ociosa.

Controlar las compras y entregas de materiales

Proceso Contable de la Contabilidad de Costos

Figura 1 El proceso Contable

Fuente (Suárez, 2010)

En la figura se puede observar el proceso contable y todos los factores que intervienen en

la creación y fabricación de un producto y el costo real que se deriva del mismo.

15

1.3.6.3 Elementos del costo

Son 3: Materia Prima Directa, Mano de Obra Directa y Costos Indirectos de Fabricación

a) Materia Prima Directa. Es el material con el que se realiza la transformación,

identificándose plenamente con el producto elaborado.

b) Mano de Obra Directa.- Es el salario que se paga a los trabajadores que invierten

esfuerzo directamente en la fabricación del producto. Se refiere al “esfuerzo” pero la

verdad es que la contabilidad de costos no mide el esfuerzo, sólo registra lo contratado y

pagado.

1.3.6.4 Costo Real o Histórico

Los costos reales o históricos, se forman por todos los gastos incurridos en la fabricación

de un producto o prestación de un servicio, para que el costo real obtenido de una

producción sea evaluado en su eficiencia, será comparado con cualquier otro costo,

histórico, estimado, estándar o planificado. (Enríquez, 2012)

Figura 2 Los costos y su división

Fuente (Enríquez, 2012)

Los costos se dividen en costo real o normal que incurren en todo el proceso de producción

en cambio el costo predeterminado o estimado y estándar son costos que se separan para

producir algo tomando en cuenta los precios del mercado y la capacidad de producción de

la empresa.

16

1.3.6.5 Características de los costos reales

Se usa cuando la oferta y la demanda del bien o servicio, determina el precio de venta.

Los costos son outputs, o la suma de resultados incurridos hasta la creación del precio.

Solo es posible conocerlos cuando el proceso de producción ha finalizado.

No requiere agregar algún ajuste adicional, ya que se toma en cuenta todos los

elementos de los costos incurridos.

Los costos como: MOD, MPD y los CIF, se van acumulando gradualmente en la

medida que incurren.

Existen dificultades para asociar los CIF a los productos fabricados, a diferencia de los

costos de mano directa (MOD) y materia prima directa (MPD) los que son previsibles y

cuantificables, los costos CIF no se incurren de manera uniforme durante el proceso

productivo por ello no se pueden determinar.

Entre otras hay actividades que no se pueden cuantificar de forma constante:

Mantenimiento preventivo de máquinas que se realiza una vez al año.

Sueldos del personal de control de calidad.

Seguros de maquinarias que se pagaron en la fecha, pero que cubren en forma

anticipada un periodo anual.

Otros costos de naturaleza no periódica.

Para estos casos se aplica una tasa predeterminada a los insumos reales o consumidos en el

proceso productivo y para hallar la tasa predeterminada es necesario estimar los costos

indirectos de fabricación y la producción.

1.3.6.6 Costos predeterminados

Buscan determinar el costo de los productos antes de iniciar el proceso productivo, con

cargo a reconocer las variaciones o desviaciones, cuando efectivamente se conozcan.

Permite reconocer en forma anticipada el costo unitario de producción, comparar el costo

predeterminado con el costo real, efectuar los estudios para analizar las diferencias entre lo

predeterminado y lo incurrido establecer estándares de precios y eficiencia.

17

Los costos predeterminados pueden ser: estimados y estándar.

Figura 3 El costo predeterminado

Fuente (Enríquez, 2012)

Definición y división del costo predeterminado en costo estimado que es el resultado de un

pronóstico del costo de un producto y el costo estándar que es una medición técnica de

todos los elementos que intervienen en el proceso y que define el costo del producto final.

1.3.6.7 Costo estimado

Es un pronóstico que indica lo que puede costar un producto, la diferencia entre los costos

reales y los estimados se denominan variaciones; estas pueden ser absorbidas por los

artículos en proceso, los producidos y vendidos, siempre que fueran causas imputables a la

producción, pues si son casos fortuitos, se cargarán a pérdidas. Enríquez, (2012)

Los costos estimados son usados eficazmente cuando la producción es pequeña, de estilo

similar y repetitivo, existe una estabilidad económica de los precios o en su crecimiento es

moderado y previsible.

1.3.6.8 Costo estándar

Un estándar es un patrón de medida elaborado técnicamente aplicando el método científico

en el cuál todos sus elementos: MPD, MOD Y CIF son predeterminados aplicados a los

costos de producción de bienes y servicios y usados en la elaboración de los presupuestos

de producción.

18

.

Figura 4 Costos Estándares

RESULTADO DE LOS COSTOS ESTÁNDAR (Enríquez, 2012)

El costo estándar no da un valor actual del costo sino, lo que debería costar el producto en

condiciones normales; es decir es un objetivo que la gerencia tendrá que conseguir tratando

de desarrollar la máxima eficacia y eficiencia.

El costo estándar es un valor típico del costo del producto o de la actividad, que se utiliza

para tomar decisiones en el presente sobre trabajos que se desarrollarán a futuro y como un

control de productividad.

a) Características del costo estándar.- Su proceso de implantación es costoso, pero la

calidad de información facilita racionalizar procesos.

Permite tener una información consistente del costo en forma oportuna y veraz, para

evaluar las causas de las variaciones en relación con los costos reales.

Facilita el planeamiento, el control y la contabilización de los costos.

Permite elaborar presupuestos y efectuar simulación de costos para determinar ¿qué

pasará si se alteran algunas de las condiciones previamente establecidas?

Si las condiciones del mercado son altamente cambiantes, en los precios de los

factores de producción y se tiene múltiples líneas de información actualizado con los

cambios que se experimentan.

Ayuda a tomar decisiones consistentes sobre fijación de precios de venta, rentabilidad

de productos, eliminación de productos no rentables, controlar y evaluar costos.

19

Elementos del Costo Normal

Figura 5 El Costo Normal

Fuente (Enríquez, 2012)

En el costo normal intervienen elementos importantes como son MPD, MOD y los CIF

aplicados, estos junto con los impuestos por insumos reales, definen y diferencian lo que

realmente debe costar un producto.

a) Materiales Indirectos. Es la materia prima indirecta utilizada en el proceso productivo

que no se identifica plenamente con el producto, no es fácilmente medible o

cuantificable; debe ser calculada de acuerdo a una base de distribución específica.

Ejemplo: combustibles, cartones para embalaje, etc.

b) Costos de mano de obra indirecta. Es el sueldo del personal que no interviene

directamente en la fabricación del producto. Ej: pago a supervisores de planta.

c) Otros costos indirectos. Son los egresos que se realizan por concepto de servicios de

la planta como son: seguros, arriendos, teléfono, agua, luz, etc. Son parte de este grupo

la depreciación de los activos no corrientes y la amortización de los gastos de

instalación de la planta.

d) Los elementos que conforman el costo de producción que son costos, gastos y precios

junto con las fórmulas se detallan a continuación:

Costos, gastos y precios. Conocidos los elementos que conforman el costo de producción

se determina:

1. COSTO PRIMO. Es la suma de materia prima directa más mano de obra directa.

20

CPr = MPD+MOD. El costo primo también se denomina costo directo.

2. COSTO DE CONVERSIÓN. Es la suma de mano de obra directa más costos indirectos

de fabricación. CC =MOD+CIF.

3. COSTO DE PRODUCCIÓN. Es la suma de materia prima directa, más mano de obra

directa, más costos indirectos de fabricación. CPrd = MPD+MOD+CIF

4. GASTO O COSTO DE DISTRIBUCIÓN O COMERCIALIZACIÓN. Es la suma de

gastos de administración, más gastos de venta y gastos financieros. CD o C= GA+GV+GF

5. COSTO TOTAL. Es la suma del costo de producción más el costo de distribución o

comercialización. CT=C Prd +CD o C

6. PRECIO DE VENTA. Es la suma del costo total más el porcentaje de utilidad.

PV = CT + % UTL.

7. COSTO UNITARIO. Se divide los costos totales para el número de unidades

producidas.

8. PRECIO DE VENTA UNITARIO. Se divide el precio de venta total para el número de

unidades producidas.

1.3.7 Sistema de Costos

El sistema ayuda a proporcionar datos sobre costos incurridos por cada una de las aéreas o

procesos de producción. (Norwood, 2005),

Los sistemas de costos más conocidos son:

Costos por Órdenes de Producción

Costos por Procesos

Costos por Actividades (A.B.C.)

1.3.7.1 Sistema de Costos por órdenes de producción

Este sistema sirve para obtener el costo de un producto o servicio asignando costos a un

producto. En una actividad se invierten recursos para crear un producto distinto e

21

identificable al mercado. Por lo general un producto es fabricado para un cliente

específico. (Horngren, 2012)

1.3.7.2 Sistema de Costos por procesos

En este sistema los costos de los productos o de los servicios son determinados por

períodos de tiempo sean estos semanales, mensuales o anuales, en los cuales la materia

prima sufre transformaciones continuas en una producción relativamente homogénea, en la

que no es posible rastrear los elementos del costo de cada unidad terminada, como se

podría obtener en el sistema por órdenes de producción. (Zapata, 2007)

1.3.7.3 Sistema de Costos Basada en Actividades ABC

Es un procedimiento que apunta hacia la correcta relación entre los costos indirectos de

producción y de los gastos administrativos con un producto, servicio o actividad específica,

mediante una adecuada identificación de aquellas actividades o procesos de apoyo, el uso

de bases de asignación-drivers y su medición razonable en cada uno de los objetos o

unidades de costeo.(Aguirre, 2004)

Según González, (2010) el método de costos ABC permite mayor exactitud en el costeo de

productos, ofrece información acerca de los costos y desempeño de las actividades, con lo

cual se puede obtener ahorros en los costos, simplificando, eliminando o buscando mayor

eficiencia en las mismas.

1.3.7.4 Presentación del Modelo ABC

Señala González, (2010), que en la actualidad hay cambios importantes en los mercados de

productos, por la tecnología de producción y los sistemas operacionales de dirección.

El just time, el control de calidad total y los diseños de fabricación integrados por

computadora, originaron cambios en las empresas obligándolas a replantearse la utilidad de

sus sistemas de costos. El modelo ABC constituye una respuesta nueva y potente de la

contabilidad de gestión, información eficaz para la toma de decisiones de acuerdo con los

principios y organización de la gestión moderna.

La globalización de la economía condujo a que los expertos de todo el mundo intercambien

experiencias y conocimientos, con lo cual, surgen planteamientos, propuestas, alternativas,

22

técnicas para elegir y dar soluciones a las cuestiones planteadas, las posibilidades que se

abren dentro de la contabilidad de gestión estratégica es el modelo ABC.

1.3.7.5 La Relación Clave del Modelo ABC

Según González, (2010) es importante definir las actividades realizadas en el proceso de

producción ya que las actividades consumen recursos o el valor de los factores

productivos, no siendo los costos nada más que la expresión cuantificada en términos

monetarios de esos recursos o factores productivos consumidos por las actividades.

Los productos no consumen costos sino actividades exigidas por los productos y servicios,

por lo tanto los costos de las actividades se trasladan al producto de acuerdo con los

generadores de costos, de estas aseveraciones se desprende que una adecuada gestión de

costos habrá de actuar sobre los auténticos causantes de los costos, es decir, sobre las

actividades que los originan.

Bajo esta perspectiva, los sistemas ABC son utilizados para gestionar adecuadamente las

actividades a fin de alcanzar la mejora continua en su ejecución, logrando reducir cada vez

más los costos que de ellas se derivan lo que posibilita establecer una relación causa -

efecto determinante entre actividades y productos, de manera que pueda afirmarse que a

mayor consumo de actividades por parte de un producto, habrá que asignarle mayores

costos y con esto, los sistemas ABC pueden ser utilizados para asignar de una forma más

objetiva y precisa los costos.

1.3.7.6 Las Perspectivas del Modelo ABC

González, (2010) aclara que este modelo presenta dos perspectivas orientadas a dos

objetivos de la contabilidad de costos: la planificación y el control, por un lado y la

valoración de la producción por otro.

En la perspectiva del análisis del proceso productivo, se piensa que la consideración de las

actividades como auténticos causantes de los costos y la indagación de sus relaciones con

los productos, puede ofrecer ventajas al eliminar despilfarros en la utilización de los

recursos y a la consecución de otros propósitos derivados del análisis del rendimiento

apoyado en las actividades y en los generadores de costos.

23

La aplicación del Modelo ABC para análisis del proceso productivo, es utilizado como

herramienta para perseguir objetivos como la gestión de calidad total, las técnicas de

mejoras continuas, los sistemas de organización Just in Time.

1.3.7.7 Objetivo del Sistema de Costos A.B.C

Afirma Zapata, (2007), que los objetivos fundamentales del Costo ABC son:

1. Obtener información precisa sobre el costo de las actividades y procesos de la empresa,

optimizando el uso de los recursos y dando a la organización una orientación hacia el

mercado.

2. Ser una medida de desempeño que permita mejorar los objetivos de satisfacción y

eliminar el desperdicio en actividades operativas y administrativas.

3. Proporcionar información para la planeación del negocio, determinación de utilidades,

control y reducción de costos y toma de decisiones estratégicas.

4. Integrar toda la información necesaria para llevar adelante la empresa. Así, las

organizaciones pueden extender la administración de costos para que reflejen las

actividades como fabricación, ventas, finanzas, procesos, etc.

1.3.7.8 Conceptos básicos para entender el Costeo A.B.C

Según Zapata, (2007), entre los términos más usados en esta metodología están:

1. Productos: Son bienes o servicios que la empresa ofrece a los clientes generalmente en

ventas.

2. Recursos: Son factores de la producción que permiten ejecutar una actividad específica.

Estos recursos pueden ser plenamente identificables con la actividad y son asignados de

forma inequívoca y medible y común porque son compartidos entre varias actividades,

complicando su asignación a una actividad específica.

3. Actividades: Son tareas propias de una empresa que forman una cadena de valor de

procesos que utilizan recursos y los transforman para obtener un producto o servicio.

24

1.3.8 Empresa

1.3.8.1 Concepto

El concepto de empresa nos trae recuerdos negativos como: sueldos bajos, explotación,

mal trato por parte de los jefes, despidos entre otras cosas y al parecer muchas empresas

califican así y crean un mal entorno de trabajo, lo que no permite integrarse, ni prepararse

bien para este momento.(López Martínez, 2009)

La empresa es un lugar que acoge a personas con capacidad para trabajar y emprender,

dispuestas a cumplir con una tarea específica encomendada por un líder y progresar a

cambio de réditos que pueden ser tangibles como el dinero e intangibles como la

experiencia, capacidad, eficiencia entre otras.

1.3.8.2 Importancia

Una empresa es importante porque aporta innovación a un producto, crea puestos de

trabajo, incentiva a sus empleados a mejorar, activa la economía de un país y genera

ganancias.

1.3.9 Empresa Industrial

1.3.9.1 Concepto

Ortiz, (1999) opina que la industria es un conjunto de actividades productivas que el

hombre realiza de un modo organizado, con el apoyo de máquinas y herramientas.

La principal función de la empresa industrial es la producción de bienes a través de la

transformación o extracción de materias primas.

La empresa industrial es una asociación de personas que unen sus capitales o industrias,

como: dinero, la fuerza de trabajo y capacidad personal de los socios. Emprenden

operaciones mercantiles y tienen participación de sus capitales a través de la venta de sus

productos.

1.3.9.2 Elementos de la Empresa

a) Grupo Humano.- Son las personas que trabajan en la empresa o están directamente

25

relacionadas con ella, como por ejemplo:

Empresarios, poseen la propiedad de la empresa, socios, accionistas.

Trabajadores, son la fuerza de trabajo a cambio de un sueldo o salario

a) Bienes Económicos.- Para el giro del negocio se necesita capital, útil en la

constitución de la empresa, desarrollar actividades industriales, adquirir bienes y

equipos que pueda usar la empresa, como maquinaria, sistemas de cómputo etc.

b) Elemento Organizativo.- Combina los dos elementos anteriores para desarrollar la

actividad de la empresa de forma eficiente y eficaz, determinando el producto que se

fabricará, la labor de cada trabajador, la adquisición de materia prima o las compras a

realizar y organizar la cadena de producción. (Ortiz, 1999)

1.3.10 Marco Legal e institucional para establecer una empresa en el Ecuador

Marco Legal y Jurídico de las Empresas Industriales

Base Legal de la Compañía (Ecuador, 2006)

1.3.10.1 Tipos de Compañías

De acuerdo al Art. 2 del Código de la Ley de Compañías, existen las siguientes compañías

de comercio:

1. La Compañía en Nombre Colectivo,

2. La Compañía en comandita Simple,

3. La Compañía en comandita por Acciones,

4. La Compañía de Responsabilidad Limitada,

5. La Compañía Anónima, y

6. La Compañía de Economía Mixta

26

1.3.10.2 Selección del tipo de Compañía

Compañía de Responsabilidad Limitada

La que se ajusta a la constitución legal de la empresa es la Compañía de Responsabilidad

Limitada, según el Art. 93 debe formarse por un mínimo de 3 y un máximo de 25 socios,

quienes responden por las obligaciones sociales hasta el monto de sus aportaciones

individuales.

A la razón social se añadirá las palabras “Compañía Limitada” o su abreviatura Cía. Ltda.

a) De las personas que pueden Asociarse

El Art. 99 del Código de la Ley de Compañías, indica que para intervenir en la constitución

de una compañía limitada se requiere de la capacidad civil para contratar.

Y en el Art. 100 tiene excepciones, pues no podrán ser parte de estas empresas los padres

e hijos no emancipados y los cónyuges.

El Art. 101del Código de la Ley de Compañías, establece que las personas jurídicas, con

excepción de los Bancos, Compañías de Seguro, capitalización y ahorro y de las

compañías anónimas extranjeras, pueden ser socios de las compañías de responsabilidad

limitada, pero se hará constar, en la nómina de los socios, la denominación o razón social

de la persona jurídica asociada.

b) Del Capital

El Art. 103 Código de la Ley de Compañías estipula que el capital de la compañía estará

formado por las aportaciones de los socios y no será menor a US$ 400 y se dividirá en

participaciones de cien dólares o múltiplos de cien.

Según el Art. 104 Código de la Ley de Compañías, dice que los aportes en numerario, se

depositarán en una cuenta bancaria especial de "Integración de Capital" a nombre de la

compañía en formación.

27

En el Art. 115 Código de la Ley de Compañías indica que la participación que tiene el

socio en la compañía de responsabilidad limitada es transferible, en beneficio otros socios

de la compañía o de terceros, si se obtuviere el consentimiento unánime del capital social.

c) Derechos, obligaciones y responsabilidades de los socios

Derechos

De acuerdo al Art. 116, Código de la Ley de Compañías, el contrato social establecerá

derechos a los socios en los actos de la compañía, especialmente en la administración, y

como ejercerlos, dentro de las disposiciones legales. Ante cualquier estipulación

contractual, los socios tendrán los siguientes derechos:

Obligaciones

Según el Art. 117 Código de la Ley de Compañías las obligaciones entre las más

importantes de los socios son:

a) Pagar a la compañía la participación suscrita, dentro del plazo en el contrato, o del

previsto en la ley, la compañía podrá, deducir las acciones establecidas en esta ley.

b) Cumplir los deberes que a los socios impusiere el contrato social.

c) Abstenerse de realizar todo acto que implique injerencia en la administración.

Responsabilidades La responsabilidad de los socios se limitará al valor de sus

aportaciones sociales, a las prestaciones accesorias y aportaciones suplementarias, en la

proporción establecida en el contrato social.

d) De la Administración

El Art. 118 Código de la Ley de Compañías establece que, la Junta General, formada por

los socios legalmente convocados y reunidos, es el órgano supremo de la compañía y no

está constituida para deliberar en primera convocatoria, si los socios no representan más

del capital social. La Junta General se reunirá, en segunda convocatoria, con el número de

socios presentes, debiendo expresarse así en la referida convocatoria.

28

1.4 Análisis crítico de los procesos contables de la empresa RIVEC.

El proceso contable en la empresa RIVEC, presenta un ciclo mediante el cual se registran

todas las transacciones realizadas en la confección de las prendas de vestir, para luego

plasmar los resultados de un determinado periodo en los Estados Financieros, obteniendo

información requerida para la toma de decisiones.

Para poder registrar y procesar las operaciones realizadas en la confección de prendas de

vestir de la fábrica RIVEC, obligatoriamente se siguen una serie de pasos íntimamente

relacionados unos con otros, los mismos que deben tener una secuencia lógica, a esto se

define como proceso contable o ciclo contable.

Por carecer de una misión, visión, políticas y manuales tanto de funciones como de

procedimientos, se encuentran deficiencias en la fábrica como son: la duplicación de

funciones, pérdidas de tiempo, reflejados claramente en el proceso contable, pues la

determinación de sus costos de producción no se los realiza con calidad, por encontrar

fallas en el control de los procesos. Este tipo de problemas ocasionan que no se pueda

contar con información contable oportuna y confiable requerida para la toma de decisiones.

29

1.5 Conclusiones parciales del capítulo

Las empresas dedicadas y relacionadas con la actividad textil y sobre todo de confecciones

en Ecuador y sobre todo en nuestra provincia, por lo general son empresas familiares y se

enfocan básicamente a la producción de prendas de vestir, llevan procesos contables

manuales y utilizan tanto el capital como las ganancias en otras actividades que no están

enfocadas directamente con la empresa.

Por tal razón la investigación que se realiza en este trabajo es crear las técnicas y procesos

básicos que se deben cumplir para progresar y tener ganancias acordes a la capacidad de la

producción y de la inversión inicial.

El crear un modelo de gestión de costos y mancomunando esfuerzos con la producción, la

calidad del producto, la contabilidad, costos e inversión junto con la gestión administrativa

que toma las mejores decisiones generando trabajo, activando el aparato productivo,

volviéndose un alto factor del desarrollo dentro del país y ofreciendo características y

principios básicos: de solidaridad, comunión y emprendimiento, además de ser la base del

sustento en el hogar, el bienestar en salud y aspectos económicos solidarios entre personas.

30

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la empresa RIVEC CIA.LTDA

La fábrica RIVEC de la ciudad de Ibarra, inició su labor comercial en el año 2013 bajo el

mando de su propietario y mayor accionista Sr. Miguel Rivadeneira, la principal actividad

de la fábrica es la confección y comercialización de ropa deportiva y de propaganda

unisex, el producto estrella son las camisetas y chompas, el negocio califica como familiar

pues los accionistas son miembros de las familias Rivadeneira y Vaca, las instalaciones de

la fábrica se ubican frente a la Academia San Diego en el sector Santa Lucía del Tejar.

Al momento el negocio atraviesa una situación económica difícil, por la inflexibilidad de

las normas legales vigentes, obligando al Sr. Rivadeneira a reducir personal, al carecer de

personal especializado para cada proceso de producción, se observa duplicidad de

funciones, no existe un diseñador de moda, el patronista realiza los dos trabajos,

reduciendo la calidad en los procesos comparados con otras empresas que poseen

tecnología de punta, por estas razones el Sr. Rivadeneira no ha podido establecer el costo

real de producción que le permita tomar las mejores decisiones y mejorar los niveles de