universidad rafael landivar facultad de ...biblio3.url.edu.gt/tesis/lote01/botero-elmer.pdfestudio...

TRANSCRIPT

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

1

UNIVERSIDAD RAFAEL LANDIVAR

FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS

SEDE REGIONAL DE JUTIAPA

“ESTUDIO FINANCIERO PARA LA CONSTRUCCIÓN DE UN HOTEL, RESTAURANTE Y PARQUE RECREATIVO EN JUTIAPA”

TEMA INDIVIDUAL ESTUDIO ECONÓMICO FINANCIERO

ELMER DONALDO BOTEO CASTILLO

Jutiapa, Enero de 2004.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

2

UNIVERSIDAD RAFAEL LANDIVAR

FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS

SEDE REGIONAL DE JUTIAPA

“ESTUDIO FINANCIERO PARA LA CONSTRUCCIÓN DE UN HOTEL, RESTAURANTE Y PARQUE RECREATIVO EN JUTIAPA”

TESIS

PRESENTADA AL CONSEJO DE LA FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES

POR

ELMER DONALDO BOTEO CASTILLO

Previo a Conferírsele el título de:

AMINISTRADOR DE EMPRESAS

En el grado académico de:

LICENCIADO

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

3

Jutiapa, Enero de 2004.

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDIVAR

Rector: Lic. Gonzalo de Villa, S. J. Vicerrector Académico: Dr. René Poitevin Vicerrector Administrativo: Arq. Carlos Haussler Secretario General: Lic. Luis Quan

AUTORIDADES FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES

Decano: Lic. José Arévalo Vicedecana: Ma. Ligia García Secretario: Ing. Gerson Tobar Director Administración de Empresas: Ing. Rolando Josué Director Economía y Comercio Internacional: Lic. Samuel Pérez Directora Contaduría Pública y Auditoría: Licda. Claudia Castro Directora Mercadotecnia y Publicidad: Mac. Ana María Micheo Directora Hotelería y Turismo: Licda. Lilia de la Sierra Representantes de Catedráticos ante Consejo: Ing. Edwin Areano Colin Kent Banning Representantes de Estudiantes ante Consejo: Ana Haydee Montenegro

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

4

TERNA QUE PRACTICO LA DEFENSA PRIVADA DE TESIS

Presidente: Lic. Hernán Ramírez Alas Secretario: Lic. Eduardo Iguardia Vocal: Lic. Lili Espina

ASESOR DE TESIS:

Lic. Marvin Carranza

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

5

AGRADECIMIENTOS A:

MIS PADRES: Santos Albino Boteo Barahona, Eli Castillo Cano de Boteo.

Eternamente agradecido por el apoyo y ejemplo que han sido para mi vida

A MIS HERMANOS: Marvin, Norma y Saida Boteo Castillo.

Por su apoyo y por compartir mi triunfo, Que Dios los Bendiga siempre.

A MIS AMIGOS: Joel López Juany Cerna, Yara de los

Ángeles , Yara Palma, y Rene Galindo Pineda Donis (+) Por su amistad y apoyo

A MIS CATEDRÁTICOS: Licda. Patricia Rosal, Licda. Rosemary

Méndez de Herrera, Lic. Edy Chinchilla. Ing. Walter García Tello y Licda. Lidia Medina (+)

Por compartir sus conocimientos,

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

6

DEDICATORIA A:

A DIOS: Porque en los momentos de debilidad y angustia ha sido mi fortaleza, porque en cada día de mi vida ha manifestado su presencia.

A MIS PADRES : Santos A. Boteo Barahona Eli Castillo de Boteo Gracias por el apoyo, comprensión y

amor incondicional. Que mi triunfo sea un orgullo para ustedes

A MI ESPOSA: Dania Pérez Monzón Gracias por su amor, apoyo y

comprensión. A MI HIJA: Dania Gabriela Boteo Pérez Que este sea un ejemplo a seguir y

tan solo una de las metas que alcanzara en el futuro.

A MIS SOBRINOS: Manuel y Leonel Boteo Díaz,

Que la meta que hoy alcanzo sea ejemplo para su desarrollo en el futuro.

A MIS CENTROS DE ENSEÑANZA: Escuela Rural Mixta de Aldea Llano

Grande, San José Acatempa, Instituto Nacional de Educación Básica de Jutiapa –INEB-, Escuela en Ciencias Comerciales, Universidad Rafael Landivar, Iglesia Evangélica Ríos de Agua Viva, Iglesia Cristiana VERBO. Por que cada uno de ellos a contribuido a mi desarrollo personal, espiritual y profesional.

A GUATEMALA: Hermoso país en el que Dios me dio

la vida.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

7

INDICE

* Resumen i

I. INTRODUCCION 1

II. MARCO REFERENCIAL

2.1. Marco Contextual 2

2.2. Marco Teórico 7

2.2.1. Ingresos 9

2.2.2. Ingresos de operación 9

2.2.3. Egresos 9

2.2.4. Estructura de un flujo de efectivo 10

2.2.5. Costo 11

2.2.6. Determinación de costos 12

2.2.7. Recursos financieros para la inversión 13

2.2.8. Evaluación del proyecto 19

2.2.9. Análisis de viabilidad 25

2.2.10. Análisis del punto de equilibrio 26

2.2.11. Análisis del capital 27

2.2.12. Período de recuperación de la inversión 27

2.2.13. Tasa interna de retorno 28

2.2.14. Valor actual neto 29

2.2.15. Valor presente neto 29

2.2.16. Relación beneficio costo 30

PLANTEAMIENTO DEL PROBLEMA

3.1. Objetivos 32

3.1.1. Objetivo general 32

3.1.2. Objetivos específicos 32

3.2. Elementos de estudio 33

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

8

3.2.1. Definición conceptual 33

3.2.2. Definición operacional 33

3.3. Alcances y limitaciones 38

3.3.1. Alcances 38

3.3.2. Limitaciones 38

3.4. Aporte 38

METODO

4.1. Sujetos 39

4.2. Instrumentos 39

4.3. Procedimiento 40

4.4. Diseño y metodología estadística 40

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

5.1. Inversión total 43

5.2. Prestación de servicio 43

5.3. Evaluación financiera 53

5.3.1. Fuentes de financiamiento 53

5.3.2. Punto de equilibrio 53

5.3.3 Periodo de Recuperación de la Inversión 54

5.3.4. Rentabilidad de la inversión 54

5.3.5. Valor actual neto 55

5.3.6. Relación beneficio costo 55

5.3.7. Tasa interna de retorno 56

CONCLUSIONES Y RECOMENDACIONES

6.1. Conclusiones 58

6.2. Recomendaciones 59

BIBLIOGRAFÍA 60

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

9

INDICE DE CUADROS

No. DESCRIPCIÓN Página

1 Inversión inicial 42

2 Insumos 43 3 Supuestos (proyección de ingresos) 44 4 Estado de pérdidas y ganancias 45

5 Balance general 46 6 Flujo de caja proyectado 47

7 Flujo de caja de ingresos y egresos actualizados 50

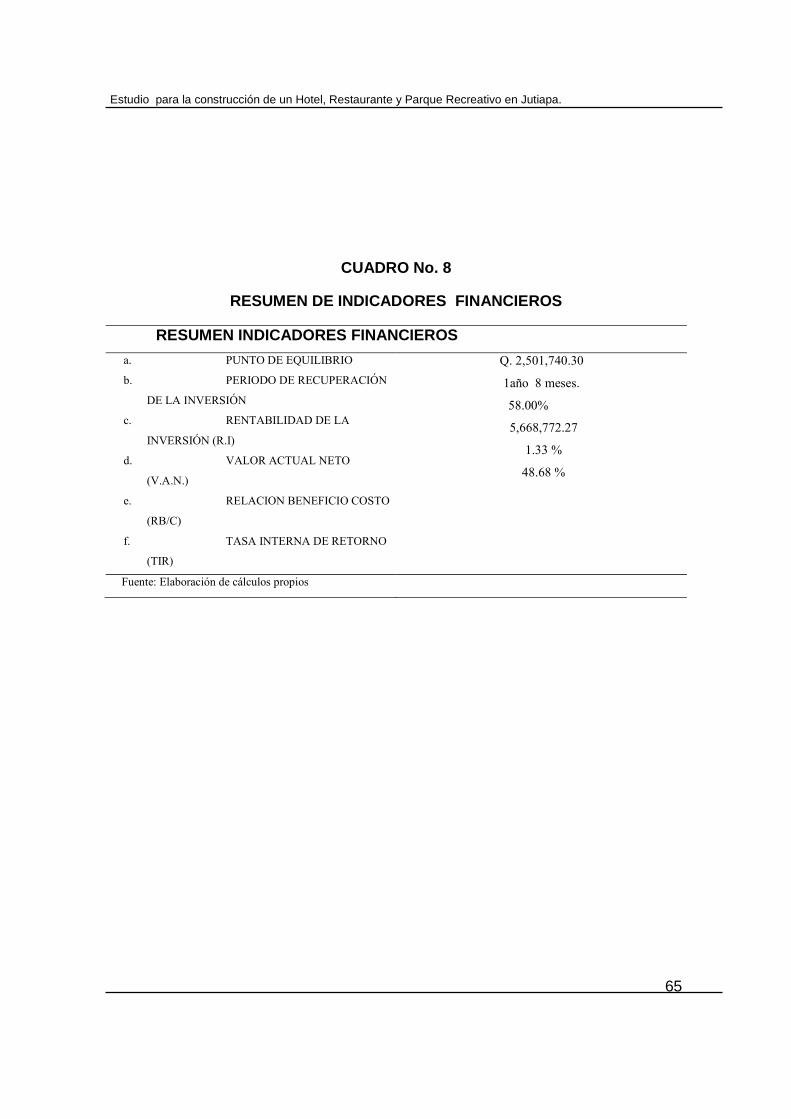

8 Resumen de indicadores financieros 55

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

10

RESUMEN

En el departamento de Jutiapa existen hoteles que se limitan a prestar el servicio

únicamente de hospedaje y alimentación, siendo el mismo una zona que aun no ha sido

explotada en lo que ha turismo se refiere.

El estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en el

departamento de Jutiapa, se estructuro en cuatro etapas, el cual dentro de cada una de sus

fases presentan los aspectos relevantes, por los cuales el proyecto es factible dentro del

departamento.

El estudio de mercado evidencia la demanda insatisfecha, la cual se determino tomando en

cuenta una muestra de la población total del departamento de jutiapa, siendo 400 personas,

tomándose en cuenta personas de todas las edades, estratos sociales, viajeros, visitadores

y otros.

En el Estudio Administrativo Legal se considero la importancia del recurso humano, en el

proyecto, se considero las leyes que rigen la industria hotelera, así mismo en el estudio

técnico, se considera todo lo relacionado a costos para la ejecución del proyecto.

Con el objetivo de conocer la viabilidad del proyecto, en su etapa final se elaboro el estudio

Económico Financiero, en el cual se conocerán aspectos como: el punto de equilibrio del

proyecto, el Periodo de Recuperación de la Inversión, la Rentabilidad, la Tasa Interna de

Retorno, el Valor Actual Neto, y otros Indicadores.

Se concluye que el proyecto es altamente rentable, si se atienden de manera correcta todas

las recomendaciones hechas en los estudios anteriores, proporcionando el aporte de

manera directa al inversionista y a las familias del departamento y a la población en general.

I. INTRODUCCIÓN

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

11

La Facultad de Ciencias Económicas y Empresariales de la Universidad Rafael

Landivar, dentro del pensum contempla la elaboración de proyectos como trabajo de

tesis. Haciéndose necesario la integración de grupos, compuestos por cuatro

personas, con el propósito de cubrir cuatro estudios importantes en la elaboración de

proyectos como: De Mercado, Técnico, Administrativo Legal y Económico Financiero.

El estudio que a continuación se presenta se desglosa como trabajo individual del

proyecto general denominado “Estudio Para la Construcción de un Hotel,

Restaurante y Parque Recreativo, en el Departamento de Jutiapa”, enfocado al

Estudio Económico Financiero, analizando aspectos relevantes como: Inversión

Inicial, Financiamiento, Periodos de Recuperación de la Inversión, Flujos de Efectivo,

Estados Financieros Proyectados, Rendimiento de Capital, Punto de Equilibrio, otros.

La esencia del estudio se encuentra en la determinación de la Inversión, mostrando

las dimensiones y especificaciones económicas financieras del proyecto al

inversionista, y las fuentes de financiamiento que se pueden utilizar si no se cuenta

con capital propio.

Planteándose como pregunta central del estudio “¿Cuál es la Viabilidad Financiera

para la Construcción de un Hotel, Restaurante y Parque Recreativo en el

Departamento de Jutiapa?”; y como objetivo general “Determinar la prefactibilidad

financiera del proyecto para la Construcción del Hotel, Restaurante y Parque

Recreativo en el Departamento de Jutiapa

II. MARCO REFERENCIAL

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

12

2.1 Marco Contextual

a. Antecedentes Históricos de la Actividad Hotelera: Con el afán de satisfacer sus necesidades, el ser humano con su forma de vida

nómada, fue emigrando de un lugar a otro, donde sus posibilidades de subsistencia,

le facilitaban mejores condiciones, hasta que sin tener una visión muy amplia de lo

que hacían, encontraron un lugar donde la naturaleza les brindó lo necesario para

cubrir sus principales necesidades, de esa manera se inició la formación de las

primeras comunidades, en las que se realizaba el intercambio de los pocos

excedentes que generaban en sus distintas actividades productivas; a consecuencia

de ello, las comunidades se fueron incrementando, convirtiéndose en pueblos y

luego en ciudades, en donde las personas que visitaban con fines de negocios

demandaban lugares en donde hospedarse.

Transcurrido el tiempo, el espíritu de aventura, los descubrimientos y la expansión

comercial, permitieron las movilizaciones de personas dentro de sus territorios y

luego atravesaron sus fronteras hacia lugares más lejanos, experimentado todo tipo

de problema a consecuencia de la escasez de hospedaje, aprovisionamiento, redes

viales y su mantenimiento, buenas señales de tránsito, guías turísticas y medios de

transporte entre otros.

Al principio la hospitalidad y atención que se les brindaba a los viajeros era bajo el

punto de vista humanitario, dado a la costumbre de proporcionarle ayuda a alguien, a

tal grado que los monasterios servían de refugio y amparo a los viajeros. A medida

que pasa el tiempo, el turismo se va presentando como una corriente masiva, que se

desplaza desde un mercado de origen hacia otros que lo reciben. El desarrollo de

las ciudades conlleva también el aparecimiento de industrias que se dedican a

ofrecer servicios a personas que visitan por distintas razones un país, tal es el caso

de la industria hotelera.

La publicidad en los mercados, presenta características de auténtica lucha comercial

para conseguir la venta de núcleos receptores, que representan los medios de

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

13

desplazamiento turístico. La actividad hotelera va acompañada de la explotación de

esos núcleos, logrando:

a) Mayor afluencia de turistas al país,

b) Mayor estadía en el país,

c) Incremento del gasto diario de turistas

Se ha observado en el transcurso del tiempo que, de acuerdo a la movilidad de las

variables indicadas en el párrafo anterior, la actividad hotelera paulatinamente se ha

proliferado, de acuerdo a la ampliación de la oferta y la inclinación de los

inversionistas para esta actividad.

Los gobiernos le han dado apoyo a la actividad turística debido a que representa un

pilar de sus economías, mediante la promoción cultural y social, entre otros aspectos

de sus países, proporcionando suficiente protección y cuidado, con el fin de

mantener, mejorar y ampliar el inventario hotelero, tratando de no perder prestigio y

seguir explotando con eficiencia y eficacia esa actividad.

Es importante tomar en cuenta que la atracción turística no consiste únicamente en

la construcción de hoteles y equiparlos, hacer turicentros, carreteras, mejorar los

servicios públicos, pues hay aspectos que en este campo resultan ser de mucha

importancia, tales como: la publicidad, el rol de las agencias de viajes, los guías,

intérpretes, escuelas especializadas, conocimiento de las riquezas nacionales,

cuidado y creación de obras de arte, cultura, escultura, antigüedades, museos,

zoológicos, historia, cosas que no manifiestan atraso ni pobreza, sino que: belleza,

admiración y orgullo para las naciones.

El Alojamiento, teoría y técnica de turismo (1967)

La historia del alojamiento, aunque con mucha certeza inició en las civilizaciones de

Egipto y Babilonia. En estas ciudades apareció la profesión de posadero que más

adelante se transformó en lo que ahora se denomina Actividad Hotelera, es también

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

14

en el derecho romano, donde aparecen los principios de la responsabilidad legal de

las personas que ofrecían el servicio de hospedaje.

En la era romana no existía aún disociación de la profesión de posadero, la idea de

hospitalidad, se debía a que muchas familias aún creían en la obligación moral de

recibir y alojar a los forasteros que llamasen a sus puertas.

La actividad hotelera en Guatemala se inicia desde el período colonial, con la

creación de mesones y pensiones abiertas a los viajeros; estos centros se

desarrollaron de acuerdo a las actividades comerciales, para cubrir la demanda de

hospedaje de: viajeros, turistas y comerciantes.

En la época independiente, en las ciudades más importantes desde el punto de vista

comercial se crearon los primeros hoteles, entre éstos Quetzaltenango y Guatemala,

proporcionando hospedaje y alimentación a las personas que con más frecuencia los

visitaban.

Según la tesis elaborada por Zoila López “La motivación en el empleado de la

industria hotelera cinco estrellas de la ciudad capital”, dice que: “la industria hotelera

tiene como objetivo lo que ha sido por años el hospedaje o venta de habitaciones,

pero la demanda de los huéspedes y el brindar comodidad a los clientes es el

propósito primordial de un hotel.

Reseña Histórica en Guatemala

Al remontarse al siglo XVI con la venida de los españoles, quienes por tener una

tradición al respecto, inician en forma organizada el hospedaje en Guatemala. El 21

de julio de 1552 se emite una ley en que se establecen ranchos y mesones en todos

los caminos de mayor tránsito. El 26 de julio de 1580 también se crea otra cédula,

donde ordena que “se provea la construcción de mesones paraderos o cualquier otro

paradero en el camino para servicio de los meseros. Para 1,858 aparecieron cinco

hoteles en la ciudad capital, los cuales brindaban mejores comodidades.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

15

En Guatemala, en el período liberal, se expandió la industria hotelera, debido a que

muchos finqueros realizaban numerosos viajes a la ciudad capital y a diferentes

departamentos.

Proporcionar hospedaje es una de las actividades más antiguas, siendo los

mesones, posadas, casa de huéspedes, los que dieron origen a la hotelería. Con

base a los antecedentes históricos del Turismo en Guatemala, los nombres de las

casas de huéspedes eran:

1. Posada Belén

2. Posada Silvia

3. Hotel España

Las funciones que en ese tiempo prestaban eran únicamente en una habitación con

baño privado. Debido a la demanda, se han ido mejorando sus servicios, por lo cual

las posadas pasaron a estar catalogadas como hoteles. El desarrollo de la Industria

Hotelera ha tenido un crecimiento continuo, buscando un camino que la conduzca a

obtener metas organizacionales.

Su objetivo principal ha sido el hospedaje o la venta de habitaciones, debido a que la

demanda únicamente se caracteriza por viajeros y el crecimiento de la competencia

ha venido a influir negativamente a hoteles pequeños que no cuentan con un servicio

innovador. Debido a esto, la importancia que tiene este proyecto es analizar la

prefactibilidad de un hotel, que no simplemente proporcione servicios de hospedaje y

alimentación, sino que también cuente con instalaciones recreativas, lo cual se

caracteriza como un servicio complementario y diferente, que permitirá que los

clientes gocen de un ambiente más agradable, cómodo y divertido.

El éxito de un hotel no depende únicamente de la administración que éste tenga,

sino de los conocimientos y la perseverancia, ofreciendo un servicio y sabiendo

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

16

afrontar los problemas que se presenten diariamente. Debido a la competencia

directa que existe, a los visitantes, familiares y personas de negocios, se les debe

proporcionar la satisfacción de estar en casa, fuera de ella, y esto sólo dependerá de

la administración que tenga.

Para que un servicio sea aceptado, debe contarse con importantes elementos para

que exista una eficiente administración, una alta calidad en el servicio y personal

calificado.

2. 2 MARCO TEORICO

Según Sapag (1995), el estudio financiero es la sistematización de la información

financiera, la cual consiste en identificar y ordenar todos los aspectos relacionados

con la inversión, costos e ingresos que puedan deducirse de los estudios previos, en

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

17

esta etapa deben definirse también todos aquellos elementos que deben

suministrarse al propio estudio, entre estos podemos mencionar: las inversiones del

proyecto, los ingresos de operación e inversión, así como la evaluación del mismo.

Miragen (1997), Estudio financiero al desarrollar este estudio sobre el proyecto se

tomaran en cuenta situaciones referentes a los ingresos y egresos que se obtendrán

de la ejecución del proyecto. Así como su respectiva evaluación financiera, de tal

manera que el proyecto a desarrollar tiene que demostrar los aspectos siguientes:

� Que sea financiera y económicamente viable, es decir que este dentro de

las posibilidades de realizarlo.

� Que sea posible su ejecución y administración.

� Que el proyecto sea técnicamente razonable, es decir que se encuentre la

Mejor alternativa.

El estudio financiero es la última etapa para la elaboración del proyecto, para

determinar la viabilidad financiera del mismo, tiene como objetivo ordenar y

sistematizar la información de carácter monetario que proporcionaron las etapas

anteriores (estudio de mercado, administrativo legal y técnico).

Zea Castro (2003), considera que “El Estudio Económico Financiero sirve para

visualizar la obtención de los recursos que se requieren para invertir en el proyecto,

así como para determinar los gastos y los impuestos que deberán pagarse, sobre las

utilidades que el mismo tendría”.

En este estudio económico y financiero se incluyen todos los aspectos relevantes

identificados en los estudios anteriores, encaminados a la construcción del proyecto

del hotel, restaurante y parque recreativo, en este se conocerán todos los costos en

cuanto a la elaboración de estudios topográficos, planos de distribución, inversiones

fijas, equipamiento y capital de trabajo, así también si fuera necesario se buscaran

fuentes de financiamiento acordes y que convengan a los intereses del inversionista,

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

18

así mismo se busca analizar y establecer todos los elementos financieros que entren

en juego para evaluarlos de la mejor manera.

La sistematización de la información financiera consiste en identificar y ordenar todos los ítem

de inversiones, costos e ingresos que puedan deducirse de los estudios previos, sin embargo, y

debido ha que no se ha proporcionado toda la información necesaria para la evaluación en esta

etapa, deben definirse todos aquellos elementos que deben suministrar el propio estudio

financiero. el caso clásico es el cálculo del monto que debe invertirse en capital de trabajo o el

valor de desecho del proyecto.

Las inversiones del proyecto pueden clasificarse según corresponde en terrenos, obras físicas,

equipamiento de fabrica y oficinas, capital de trabajo, puesta en marcha y otros, puesto que

durante el tiempo de vida del proyecto, puede ser necesario incurrir en inversiones para

ampliaciones de las edificaciones reposición del equipamiento o adiciones de capital de

trabajo, será preciso presentar un calendario de inversiones y reinversiones que pueden

elaborarse en dos informes separados correspondientes a la etapa previa a la puesta en marcha

y durante la operación, también se deberá proporcionar información sobre el valor residual de

las inversiones.

Cuando se realiza el estudio financiero de un proyecto se debe considerar los aspectos

siguientes:

2.2.1 Ingresos::::

Son todas las entradas de dinero en efectivo, estos son registrados específicamente en

el estado de flujo de efectivo e inciden en la liquidez financiera de la empresa.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

19

Miragen (1997), entre los conceptos generalmente incluidos como ingresos para el

presente estudio se pueden citar.

- Prestación de servicios por los que se reciben pagos en efectivo,

- Prestamos recibidos ya sea de corto o largo plazo,

- Aportes de capital propio del inversionista, ya sean generados en periodos

anteriores o fuera del periodo.

2.2.2 Ingresos de operación

Para Sapag (1995), los ingresos de operación se deducen de la información de precios

y demanda proyectada, calculados en el estudio de mercado, de las condiciones de

venta, de las estimaciones de venta de residuos y de ingresos por venta de equipos

cuyo reemplazo esta previsto durante el periodo de evaluación del proyecto, según

antecedentes que pudieran derivarse de los estudios técnicos ( para el equipo de

oficinas) y de mercado (para el equipo de ventas).

2.2.3 Egresos

Miragen ( 1997) también define como salidas o usos de fondos a los egresos, se

pueden apreciar en el estado de flujo de efectivo, para este estudio, comúnmente se

realizarán.

- Inversiones o gastos de capital; se producen cuando se adquieren activos fijos de la

empresa, los cuales están sujetos a depreciación,

- Gastos operativos; son los gastos realizados en la obtención de bienes o servicios

que se consumen a lo largo de su periodo de servicio.

- Servicios de deuda, se generan cuando el inversionista realiza pagos de intereses o

amortizaciones de prestamos.

Los ingresos y egresos de operación:::: constituyen todos los flujos de entradas y

salidas reales de caja, es usual encontrar cálculos de ingresos y egresos basados en

los flujos contables en estudios de proyectos.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

20

2.2.4 Estructura de un flujo de caja :

La construcción de los flujos de caja puede basarse en una estructura general que se

aplica a cualquier finalidad del estudio de proyectos, para un proyecto que busca

medir la rentabilidad de la inversión, el ordenamiento propuesto es el que se utiliza

en la tabla de ingresos y egresos afectos a impuestos, los que se pueden definir

como todos aquellos que aumentan o disminuyen la riqueza de la empresa.

Gastos no desembolsables: son los gastos que para fines de tributación son

deducidles pero que no ocasionan salidas de caja, como la depreciación y la

amortización de los activos intangibles, o el valor de un activo que se venda. Al no

ser salidas de caja se restan primero para aprovechar su desembolso, de esta forma,

se incluye solo su efecto tributario.

Egresos no afectos a impuestos: son las inversiones ya que no aumentan ni

disminuyen la riqueza contable de la empresa por el solo hecho de adquirirlos,

generalmente es solo un cambio de activo por caja, o un aumentó con un pasivo y

endeudamiento no afecto a impuestos son el valor de desecho de los proyectos, la

recuperación del capital de trabajo, ninguno esta disponible como ingreso aunque

son parte del patrimonio explicado por las inversiones en el negocio.

2.2.5 Costos.

Rosenberg (1999), se refiere al costo como “el valor cedido por una entidad para la obtención

de bienes o servicios. Todos los gastos son costos, pero no todos los costos son gastos” .

Para Horngren (1996) el costo, es un recurso que se sacrifica o al que se renuncia para

alcanzar un objetivo específico, los costos tienen como objeto una medición separada, son

independientes.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

21

También se determina como costos a todos los desembolsos que se generan a lo largo del

desarrollo de un proyecto.

Para Saning Angel/ LPES, son costos del proyecto todos los insumos, bienes o recursos en que

es necesario incurrir para implantar y poner en operación la solución tecnológica propuesta

con el fin de generar el flujo de beneficios esperados.

a) Los costos de operación. Se calculan por la información recopilada de todos los

estudios, existen, sin embargo, un ítem de costo que debe calcularse en esta etapa, el

impuesto a las ganancias, porque este desembolso es consecuencia directa de los

resultados contables de la empresa, que pueden ser diferentes de los resultados

efectivos obtenidos de la proyección de los estados contables de la empresa

responsable del proyecto.

También son los que se realizan en el proceso productivo de la empresa, estos pueden

ser insumos y materiales, mano de obra calificada y no calificada.

b) Costos de inversión. Dan capacidad productiva al proyecto, comúnmente son los que

se incurren en el primer desembolso y la puesta en marcha del proyecto.

2.2.6 Determinación de los costos :::: Para Baca Urbina (2001), el costo es un desembolso en efectivo hecho en el pasado, en el

presente, en el futuro o en forma virtual, basándose en este proyecto se pueden determinar los

costos dependiendo del momento que se realicen, de manera que se pueden encontrar los

siguientes:

a) Costos presentes igual a inversiones:::: Son los egresos de efectivo realizados antes de

la puesta en marcha de operaciones del proyecto.

b) Costos pertinentes de sustitución de instalaciones:::: Se realizan estos egresos de efectivo

en aquellos casos en los que indispensablemente se cambia de maquinaria por

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

22

obsolencia o por desgaste de la vida útil de un activo fijo, o bien, cuando se requieren

hacer una remodelación de las instalaciones de la empresa.

c) Costo de prestación del servicio:::: Son todos aquellos gastos que intervienen en la

producción de bienes o en la prestación de un servicio, en forma sencilla decimos que

este costo es el resultado que se obtiene del estudio técnico en cuanto a costos de

alimentación, energía eléctrica, agua, mantenimiento, cargos de depreciación,

amortización y otros.

d) Costos de administración:::: En estos se toman en cuenta todos aquellos desembolsos

necesarios para cumplir con la función puramente de administración.

e) Costos del servicio:::: Aquí intervienen todos aquellos desembolsos de efectivo que se

realizan por ofrecer el servicio al usuario, se consideran todos aquellos gastos por

actividades de mercadotecnia.

f) Costos financieros:::: Serán todos aquellos desembolsos que se realizan por pago de

intereses que genere el dinero que se obtuvo en calidad de préstamo por fuentes de

financiamiento.

2.2.7 Recursos Financieros Para la Inversión:

Se puede mencionar las necesidades totales de capital para cubrir la inversión fija y

el calendario de las inversiones.

Según Sapag (1998), las inversiones son todos aquellos desembolsos en efectivo de

capital propio y obtenidos por medio de financiamiento que se efectúan para el

desarrollo del proyecto.

La información necesaria para obtener la cuantificación de la inversiones la

proporcionaron los estudios de: mercado, técnico y administrativo legal,

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

23

sistematizándola de modo que pueda incorporarse en el flujo de caja y ser mas fácil

su evaluación.

Existen dos tipos de inversiones:

a. Inversiones previas a la puesta en marcha.

b. Inversiones en marcha.

a. Inversiones Previas a la Puesta en Marcha::::

Las inversiones que se consideraran en este proyecto se efectuarán antes de la puesta

en marcha del mismo, de esta forma se define que los desembolsos se realizan antes

de iniciarse el proyecto son:

1. Inversiones Fijas.

Esta inversión se realiza en la adquisición de bienes tangibles útiles en las operaciones

normales del proyecto, dentro de ellos están: mobiliario y equipo, herramientas,

porcelana, entre otros, la mayoría de los activos fijos sufren depreciaciones que afecta

su valor y para efectos de su evaluación deben ser tomadas en cuenta.

2. Inversiones Intangibles::::

Inversiones como estas están conformadas por todos aquellos servicios o derechos que

se obtienen para el funcionamiento del proyecto, estos activos intangibles sufren

amortizaciones que al igual que las depreciaciones afectan los flujos de caja

disminuyendo la renta imponible teniendo un impacto en los impuestos que han de

pagarse, entre los activos intangibles podemos mencionar: Gastos de organización,

gastos de constitución, licencias, permisos, entre otros.

3. El Capital de Trabajo

Si bien no implicará siempre un desembolso en su totalidad antes de iniciar la

operación se considerara también como un egreso en el momento cero, ya que deberá

quedar disponible para que el administrador del proyecto pueda utilizarlo en su gestión.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

24

La inversión en capital de trabajo, constituye el conjunto de recursos necesarios en

forma de activos corrientes, para la operación normal del proyecto durante un ciclo

productivo, para una capacidad y tamaño determinado.

Existen tres métodos que son útiles para calcular el capital de trabajo optimo de una empresa y

estos se detallan a continuación.

a. Método contable.

Lo que se pretende con este método es calcular el saldo optimo a mantener en

efectivo, el nivel de cuentas por cobrar apropiado.

b. Método del periodo de desfase.

Este método ayuda a calcular el monto de los costos de operación a financiarse desde

el primer pago hasta el momento de la recuperación de la inversión en la prestación del

servicio.

c. Déficit acumulado máximo.

La forma de calcular el capital de trabajo por este método a través de un flujo de

ingresos y egresos proyectados determinando su cuantía como el equivalente al déficit

acumulado máximo.

d. Inversiones durante la operación:

Estas inversiones se realizaran cuando el proyecto este en marcha ya que se estiman

remodelaciones de ampliaciones del edificio por crecimiento de la demanda.

e. Estados financieros, depreciación y flujos de efectivo:::: Se hará uso de estos

instrumentos financieros por la necesidad del inversionista de auxiliarse de

herramientas administrativas que le permitan registrar y mantener información

cualitativa y cuantitativa útil tanto en la toma de decisiones en cuanto a inversionistas

como para el análisis financiero de todas sus operaciones realizadas en un periodo de

tiempo determinado.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

25

Dentro de los estados financieros se pueden mencionar:

� Estado de resultados,

� Balance general,

� Estado de utilidades retenidas,

� Estado de flujo de efectivo.

� Estado de resultados::::

Este instrumento financiero proporcionara información financiera de los

resultados operativos ocurridos en un periodo determinado regularmente de un

año.

� Balance general::::

Este libro presentara un panorama resumido de la situación o posición

financiera de la empresa en un momento determinado. Es el que permitirá

obtener información acerca de los activos y pasivos de una empresa.

� Estado de flujo de efectivo::::

Según Gitman (2002), ofrecen un resumen de los flujos de efectivo durante el

período de estudio, comúnmente, el año que finalizó; se le conoce también

como estado de origen y aplicación de fondos y tienen como objetivo

interpretar los flujos de efectivos operativos de inversión y de financiamiento

de una determinada empresa o instrumento.

� Flujo De Caja Proyectado.

La proyección del flujo de caja constituye uno de los elementos mas

importantes del estudio de un proyecto, ya que la evaluación del mismo se

efectúa sobre los resultados que en ella se determinen. La información básica

para realizar esta proyección esta contenida, en los estudios de mercado,

técnico, y organizacional, así como en el cálculo de los beneficios a que se hizo

referencia al proyectar el flujo de caja será necesario incorporar información

adicional relacionada, principalmente con los efectos tributarios de la

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

26

depreciación, de la amortización del activo nominal, valor residual, utilidades y

pérdidas.

� Elementos del flujo de caja .

el flujo de caja de cualquier proyecto se compone de cuatro elementos

básicos y son:

a. Los egresos iniciales de fondos,

b. Los ingresos y egresos de operación,

c. El momento en que ocurren estos ingresos y egresos,

d. El valor de desecho o salvamento del proyecto.

Los egresos iniciales corresponden al total de la inversión inicial

requerida para la puesta en marcha del proyecto.

� Depreciaciones ::::

Para Gitman (2002), las depreciaciones, son un porcentaje de los

activos fijos de la empresa por el uso que los mismos sufrirán año con

año y que se reduce de su valor de adquisición registrado en los libros

contables de la empresa.

� Vida útil de un activo ::::

La vida útil de un activo esta formada por la cantidad de años en los

cuales se depreciará totalmente el activo fijo, el período de

recuperación es la vida útil apropiada de un activo en particular.

� Pronóstico de ventas ::::

Son predicciones que se hace del volumen de ventas que una empresa

requiere para un periodo determinado con la finalidad, de determinar los

requerimientos de inversión de efectivo, para pronosticar las ventas de

una empresa se necesitan de datos históricos de las mismas de por lo

menos cinco años.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

27

Los métodos que se reconocen para el pronóstico de las ventas son:

a. Método de porcentaje de ventas,

b. Método de represión,

El presupuesto de ventas es un componente del presupuesto general de una

entidad, comprende presupuestos de compra, producción entre otros.

Los métodos para calcular los pronósticos de ventas son:

a. Método estadístico,

b. Método Aritmético,

c. Método de la Y calculada,

d. Método de semi promedios,

e. Método de mínimos cuadrados método largo y corto,

f. Pronóstico de ventas por semestre,

g. Pronóstico de ventas por zonas o regiones,

h. Método por índice de variación estacional,

i. Método de factores de ajuste o de cambio.

� Origen y costo de los fondos .

El flujo de fondos incluye las cantidades de dinero requeridas para

invertir en el proyecto pero nada se ha dicho sobre el origen de esos

fondos.

Parte de los fondos para inversión pueden venir de aportes de capital

del inversionista, ya sean privados o del presupuesto del gobierno, otra

parte de los fondos puede ser financiada con créditos externos o

internos, estos últimos tienen gran importancia pues afectan las

inversiones diferidas, intereses durante la construcción y el capital de

trabajo.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

28

Es parte del estudio financiero buscar un razonable equilibrio entre los recursos

propios y los créditos, un porcentaje excesivamente alto de financiamiento pueden

saturar la capacidad de endeudamiento de una empresa, impidiéndole solventar con

créditos situaciones de emergencia que puedan presentarse. De igual forma es

conveniente buscar un equilibrio entre prestamos internos y externos, de acuerdo

con las condiciones de cada una de las fuentes, las principales interrogantes son las

siguientes.

a. ¿Qué parte de la inversión puede ser cubierta por los inversionistas del

proyecto?

b. ¿Se contará con aporte del presupuesto nacional para cubrir parte de las

inversiones?

c. ¿Qué parte de la inversión será cubierta con capital ajeno?

d. ¿Cuáles son las condiciones de financiamiento de esta fuentes?

e. ¿Qué cantidad de dinero debe pagarse mensual o anualmente para cubrir

el capital prestado principal?

f. ¿Qué cantidad de dinero debe pagarse mensual o anualmente de interés

sobre el capital (servicio de la deuda)?

g. ¿Existe algún período de gracia en el cual se paguen solamente intereses

y no capital principal?

2.2.8 La evaluación del proyecto:

Se realiza sobre la estimación del flujo de caja de los costos y beneficios, la existencia de

algunas diferencias en ciertas posiciones conceptuales en cuanto a que la rentabilidad para el

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

29

inversionista, por la incidencia del financiamiento, hace que se dedique un análisis especial al

tema mas adelante.

La evaluación financiera es la última etapa de los proyectos y se realizará haciendo uso de los

datos obtenidos en los estudios anteriores.

Según Infante (1995), el propósito de realizar una evaluación financiera es para

determinar si el proyectó se debe hacer, o si el monto a invertir va ha generar

ganancias al inversionista.

a. El resultado de la evaluación:

Se mide a través de distintos criterios que, más que optativos son complementarios entre si,

para determinar la certeza de la ocurrencia de los acontecimientos considerados en la

preparación del proyecto hace necesario, considerar el riesgo de invertir. Se han

desarrollado muchos métodos para incluir el riesgo e incertidumbre de la ocurrencia de los

beneficios que se esperan del proyecto. Algunos incorporan directamente el efecto del

riesgo en los datos del proyecto mientras que otros determinan la variabilidad máxima que

podrían experimentar algunas de las variables para que el proyecto siga siendo rentable.

Evaluar un proyecto a un plazo fijo puede llevar a conclusiones erradas respecto al mismo,

muchas veces se adopta como norma que un proyecto, debe evaluarse a diez años, sin

embargo es posible se posterga algunos periodos mas, no todos los proyectos rentables

deben ponerse en marcha de inmediato aun cuando existan los recursos necesarios, si se

maximiza su rentabilidad postergando su iniciación.

Siguiendo el mismo razonamiento, puede concluirse que un proyecto es mas

rentable si se abandona antes de la fecha prevista de la puesta en marcha, así

también debe considerarse el abandono, antes de evaluarlo, aprobarlo e

implantarlo, es posible que surja alguna alternativa de inversiones que haga

recomendable el abandono de la inversión en marcha.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

30

Este estudio busca establecer la capacidad de obtener los recursos requeridos

para la inversión del proyecto, así como aportar al flujo de fondos con información

sobre los gastos e impuestos a las utilidades.

Aparte de la capacidad financiera este estudio permitirá evaluar las posibilidades

de distribuir utilidades, en el caso de proyectos productivos, para los proyectos

sociales que por sus mismas características no producen utilidades, permitirá

determinar los montos de aportes y subsidios que puedan requerirse para ejecutar

y operar el proyecto.

Además en este estudio se consolidan los aportes y desembolsos financieros de los

estudios de mercado, técnico y administrativo legal, para estructurar los flujos previstos

durante el horizonte del proyecto, los aspectos a tratar son los siguientes.

1. Construir el flujo de fondos del proyecto a lo largo de su vida útil. de acuerdo con

información hipotética sobre los estados de resultados anuales del proyecto las

preguntas a responder son las siguientes.

a. ¿Cuáles son los ingresos brutos anuales del proyecto de acuerdo a la

cantidad trazada y al precio de los bienes o servicios?. ¿Cuáles son esos ingresos si

el proyecto reduce el costo de funcionamiento?. ¿Cómo en los proyectos de agua

potable y caminos o si aumenta los ingresos como en el caso de la educación?, para

responder esta pregunta deben tenerse en cuenta los tópicos especiales para

proyectos sociales .

b. Cuál es el monto de la inversión ( terrenos, construcciones,

maquinaria, y equipo), diferida (planificación, instalación y entrenamiento) y en

capital de trabajo? para efectos de estructuración de los flujos, debe elaborarse un

calendario de inversiones y reinversiones, a lo largo del horizonte del proyecto,

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

31

c. Cuál es el valor residual de los terrenos, edificaciones, maquinaria y

equipo este resultado se conocerá al elaborar para ello un calendario de venta de

estos activos al finalizar su vida útil, durante el horizonte del proyecto por su parte

el capital de trabajo se recupera totalmente al finalizar el proyecto.

d. Cuánto se gasta anualmente en materia prima, mantenimiento, mano

de obra, transporte, combustibles, y lubricantes, agua, electricidad y teléfono para el

proyecto.

e. ¿Cuánto se paga anualmente al personal administrativo,

mantenimiento y servicios?

f. ¿Cuánto se gasta anualmente en insumos administrativos?

g. ¿Cuál es la utilidad anual del proyecto antes de impuestos?

2. Establecer los impuestos que deben pagarse sobre las utilidades del

proyecto.

a. ¿Cuál es la depreciación anual que permite la ley sobre las

construcciones, el mobiliario y el equipo?

b. ¿Cuál es la diferencia entre la utilidad anual antes de impuestos y la

depreciación anual?

c. ¿Cuál es el porcentaje de impuestos sobre las utilidades que debe

pagar el proyecto?

d. ¿Cuál es el monto de impuestos a pagar que resulta de aplicar el

porcentaje de impuestos a las utilidades, una vez descontada de ella la

depreciación anual de las construcciones, el mobiliario y el equipo?

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

32

e. ¿Cuál es la utilidad neta del proyecto?

3. Establecer el costo financiero del proyecto.

Representa los intereses que se dejan de ganar en la mejor opción en el banco por

ejemplo si la mejor opción de invertir el dinero fuera la tasa de interés pasivo en un

banco, al 24 % de interés anual, esa será la tasa mínima de rendimiento que se le

exige al proyecto por invertir en él, esa será entonces la tasa de descuento con la

que se actualizarán los flujos de fondos del proyecto, en tal sentido, la pregunta

crucial será. ¿Cuál es la opción donde puedo invertir el dinero, que me pague

mejores intereses?.

Evaluación del proyecto. El proceso de formulación de proyectos tiene como objetivo

llegar a una evaluación de los mismos, dicho proceso comprende la obtención de

una serie de datos con relación al proyecto su procesamiento y la presentación de

los resultados obtenidos en forma tal, que constituyan elementos de juicio suficientes

para tomar decisiones con respecto a la conveniencia de su ejecución, sobre la

forma de llevarlo a cabo y acerca del momento mas adecuado para ponerlo en

marcha, en otras palabras se formula un proyecto en función de la evaluación que

debe hacerse.

El perfil del proyecto permite hacer una evaluación preliminar y llegar a una definición

inicial de prioridad, que contribuya a una mejor asignación de los recursos. Debe

tenerse en cuenta sin embargo, que los datos disponibles a este nivel, deben

emplearse criterios mas generales que los que usarían en el caso de un estudio de

factibilidad, estos criterios pueden ser de tipo cualitativo y cuantitativo.

a. Evaluación cualitativa. en los proyectos donde es difícil efectuar una

evaluación cuantitativa, se emplean criterios de tipo cualitativo, entre los

que se encuentran.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

33

b. Análisis de congruencia. En este análisis se evalúa la congruencia de

los proyectos con los lineamientos generales de desarrollo del país. Las

principales interrogantes a resolver son las siguientes.

- Cuáles son las políticas y objetivos sectoriales incluidos en los

documentos, programa de inversiones publicidad y gasto social.

- Coinciden los fines del proyecto con las políticas y objetivos planteados

en los documentos mencionados.

- Está el proyecto comprendido en las áreas prioritarias definidas por el

gobierno; educación, salud, incluyendo alimentación, nutrición, agua

potable y saneamiento ambiental, agricultura y protección del ambiente y

concuerda con las prioridades establecidas por el consejo de desarrollo,

- Cuál es la meta especifica en términos porcentuales relacionada con los

objetivos finales del proyecto contenidas en el documentado plan de

acción de desarrollo social.

- Cuál es la meta de cobertura del proyecto, en términos absolutos esta

se establece aplicando la meta especifica en términos porcentuales a la

población nacional.

- Qué cantidad de personas beneficia el proyecto.

- Las acciones y tareas definidas en el proyecto son suficientes para

alcanzar los objetivos intermedios propuestos.

2.2.9 Análisis de viabilidad.

Para evaluar la viabilidad general del proyecto deben responderse las

siguientes preguntas interrogantes.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

34

a. Viabilidad de mercado.

- Tiene aceptación entre los consumidores el producto del proyecto.

- Están dispuestas las personas a adquirir el producto del proyecto en la cantidad

y al precio requeridos.

- Puede el proyecto abastecerse de insumos,

- Cuentan con los canales de distribución adecuados.

b. Viabilidad tecnológica.

- Realiza el proyecto la función para la que fue concebido.

- Existen los conocimientos tecnológicos, insumos, bienes de capital, y servicios

técnicos para planificar, ejecutar y operar el proyecto.

c. Viabilidad administrativa.

Cuenta la institución con la experiencia, sistemas y procedimientos de ejecución

expeditos y viables.

d. Viabilidad financiera.

Cuenta el proyecto con fondos suficientes para pagar la ejecución y operaciones del

proyecto.

e. Viabilidad físico/ natural.

Existen condiciones y recursos físicos para hacer el proyecto.

f. Viabilidad económica.

- El proyecto favorece los intereses económicos de la nación, región, departamento,

municipio.

- Genera aumento en los ingresos, en el empleo o en la reserva de divisas,

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

35

- Los beneficios totales del proyecto superan a los beneficios netos sin proyecto en

una cantidad que exceda los costos del proyecto,

- Cómo afecta la inflación los flujos de ingresos egresos del proyecto.

- El efecto de inflación sobre las tasas de interés afecta negativamente o

positivamente el proyecto, para responder esta pregunta debe saberse si el proyecto

esta financiado con endeudamiento reajustable o no reajustable.

- La devaluación de la moneda afecta positivamente o negativamente al proyecto aquí

debe tenerse presente si se trata de un proyectó de exportaciones o importaciones así

como si va ha contraer deudas en moneda extranjera.

g. Viabilidad política.

- Afecta el proyecto a grupos de poder.

- ¿Cuál es el sistema político del país y como pueden afectar al proyecto?

h. Viabilidad social.

- El proyecto genera antagonismo entre grupos sociales.

- Afecta a la sociedad en su integración , costumbres o ecología.

i. Viabilidad jurídica.

- Existen impedimentos o penalidades legales para la ejecución y operación del

proyecto.

- Hay incentivos legales para hacer el proyecto.

2.2.10 Análisis del punto de equilibrio.

Este análisis permitirá tener una relación entre los costos fijos, costos variables y los

ingresos por la prestación del servicio, dando a conocer los ingresos mínimos que

obtendrá la empresa, y a partir del cual generará utilidad el proyecto.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

36

a. Punto de equilibrio operativo .

Es el nivel de ventas requerido para cubrir todos los costos operativos, es el

limite en las utilidades antes de los impuestos e intereses igual a cero.

b. Apalancamiento.

Es el resultado del uso de activos o fondos de costos fijos con el propósito de

incrementar los rendimientos para los propietarios de la empresa.

La fórmula para poder determinar el punto de equilibrio es la siguiente:

P. E. Costos Fijos Costos Variables 1- Ingresos

2.2.11 Análisis del capital de trabajo ::::

El capital de trabajo es la base mas importante para el desarrollo de un proyecto, y de su

análisis dependerá básicamente el porcentaje de financiamiento requerido para el mismo.

La fórmula para determinarlo se plantea de la siguiente manera:

Activo Circulante – Pasivo Circulante = Capital de Trabajo.

2.2.12 Periodo de Recuperación de la Inversión ::::

En este análisis se conocerá el tiempo, en el cual se recupera la inversión inicial y si

ese tiempo es el más favorable.

Recuperación de la inversión:

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

37

P.R.I. Sumatoria de Flujos de Efectivo – Inversión Flujo de Efectivo del Siguiente Año * 12

2.2.13 Tasa Interna de Retorno (TIR) :

Sapag (1998), describe la tasa interna de retorno como un criterio para evaluar la rentabilidad

del proyecto y tomar la decisión de invertir, también es considerada como un indicador que

permitirá conocer porcentualmente cual es la media anual que genera el proyecto,

manteniendo actualizados los beneficios de la vida útil proyectada.

La TIR relaciona los ingresos en efectivo con la inversión inicial del proyecto,

generando un resultado de Valor Actual Neto (VAN) igual a Q 0. La TIR representa la

tasa de interés (i) que iguala el valor actual de los flujos de beneficios (positivos) con

el valor actual de los flujos de costo (negativos).

La tasa interna de rendimiento (TIR) es similar al rendimiento al vencimiento (RAV)

de un bono.

Fundamento del método de la TIR: Porque se dice que un proyecto es aceptable cuando su

TIR es mayor que su tasa de rendimiento requerida, porque la TIR de un proyecto es su tasa

esperada de rendimiento y si esta es superior al costo de los fondos empleados para financiar

el proyecto, resulta un superávit después de recuperar los fondos, y este se acumula para los

accionistas de la empresa.

Por lo tanto aceptar un proyecto cuya TIR supere su tasa de rendimiento requerida (costo de

los fondos) incrementa la riqueza de los accionistas.

2.2.14 Valor Actual Neto (VAN):

Es la diferencia entre el valor actual de los flujos de beneficios y el valor actual de los costos .

la tasa para descontar los flujos es la tasa de intereses que se obtendrá en la mejor alternativa

de inversiones.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

38

2.2.15 Valor Presente Neto (VPN):

Método utilizado para evaluar las propuestas de las inversiones de capital mediante la

determinación del valor presente de los flujos futuros de efectivo, descontados a la tasa de

rendimiento requerida por la empresa.

Fundamentos del Valor Presente Neto (VPN): El fundamento del método del VPN es sencillo.

un VPN de cero significa que los flujos de efectivo del proyecto son suficientes para recuperar

el capital invertido y proporcionar la tasa requerida de rendimiento sobre ese capital, si un

proyecto tiene un VPN positivo genera un rendimiento mayor que los que necesita para

rembolsar los fondos proporcionados por los inversionistas y este rendimiento excesivo se

acumulara solo para los accionistas de la empresa, por consiguiente si una empresa asume un

proyecto con VPN positivo, la posición de los accionistas mejorara debido a que el valor de la

empresa será mayor.

El VAN es el resultado de restar la inversión inicial del proyecto del valor presente de

sus entradas de efectivo descontadas a una tasa igual al costo de capital del

proyecto.

El Valor Actual Neto del proyecto se determina haciendo uso de los elementos siguientes:

- Cantidad de dinero que representa los flujos de efectivo o las utilidades

del proyecto.

- Las veces que se espera que se tengan flujos con el proyecto.

- El porcentaje de descuento que se aplicara a los flujos de efectivo en el tiempo

el cual determina el valor actual neto.

2.2.16 Relación Beneficio/ Costo (Rel b/c).

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

39

Es considerada como una herramienta del análisis económico, su cálculo se considera a

generar con la puesta en marcha del proyecto, el hecho de tomarla en cuenta es para conocer

que tanto distan los beneficios de los costos y en base a ello tomar una decisión de invertir.(

Sanin (1997)

Es la relación que resulta de dividir el valor actual de los flujos de beneficios dentro de el

valor actual de los flujos de costos, la tasa de descuento es la misma que se usa para el VAN.

La fórmula para calcular la relación beneficio-costo es la siguiente:

RB/ C = VAN Ingresos Brutos VAN Costos / Gastos Brutos.

Estos tres indicadores pueden calcularse considerando que el proyecto es financiado

con fondos propios (evaluación privada económica) o bien tomando en cuenta el

origen, y costos de los fondos, según diferentes fuentes de financiamiento

(evaluación privada financiera).

III. PLANTEAMIENTO DEL PROBLEMA

La población en el Departamento de Jutiapa ha crecido aceleradamente, y con ello el

comercio y la diversificación de empresas de servicios, la industria hotelera ha sido

parte fundamental de dicho crecimiento, actualmente existen varios hoteles tanto en

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

40

el casco urbano como en el municipal que por años han tratado de brindar a muchos

clientes la satisfacción de las necesidades básicas de hospedaje.

Pero las expectativas de la población y de los clientes va mas allá de un servicio

básico, los clientes actualmente buscan un hotel que preste un servicio de hospedaje

de acuerdo a la categoría que dicen tener, como la distracción tanto individual como

familiar y a la vez mitigar la necesidad de comer bien, y pasar un momento

agradable y placentero.

Tomando en cuenta que toda la población es parte de la demanda insatisfecha,

sumado el poco interés de los propietarios y personal de los distintos hoteles

existentes en el departamento, los cuales solo desean obtener grandes utilidades y

no invierten en infraestructura , publicidad, y sobre todo poner en práctica la

creatividad, pues en el departamento ningún hotel ofrece paquetes atractivos al

cliente, mucho menos un hotel que tome en cuenta que en Jutiapa existen muchas

familias que buscan diversión, comodidad tanto en servicios como en precios,

además se debe tomar en cuenta que en otros departamentos existen parques que

no cuentan con planes de contingencia ni medidas de seguridad necesarias para el

buen funcionamiento, lo cual hace que la población del departamento busque pasar

un momento agradable en otros departamentos sin pensar en los riesgos que se

corren.

Muchos viajeros y visitantes prefieren viajar más y hospedarse en un hotel que

preste un servicio bueno, bonito y barato debido a que en el departamento algunos

hoteles prestan un servicio barato pero de pésima calidad, y otros que dicen ser de 3

estrellas prestan un servicio regular pero con precios que no son los establecidos.

Entre los desafíos mas serios que se deben afrontar esta la construcción de un

hotel que llene la expectativa de los visitantes y porque no decirlo de la población en

general de hospedaje, recreación y restaurante, tomando en cuenta que el personal

sea altamente capacitado y con la infraestructura adecuada, pues en los tiempos

presentes se debe buscar en todo momento la capacidad competitiva, para

mantenerse en el mercado.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

41

PREGUNTA CENTRAL

¿Cuál es la Viabilidad Financiera para la Construcción de un Hotel, Restaurante y

Parque Recreativo en el Departamento de Jutiapa?

3.1 OBJETIVOS

3.1.1 Objetivo General

. Determinar los factores que se tomaran en cuenta para conocer la viabilidad

financiera del proyecto.

3.1.2 Objetivos Específicos.

� Buscar un ordenamiento claro en cuanto a la información de carácter

monetario recopilada en los estudios Administrativo Legal, de Mercado, y

Técnico.

� Elaborar cuadros de inversión para realizar una evaluación efectiva del

proyecto.

� Analizar la información y resultados del Estudio Económico Financiero.

� Buscar fuentes de financiamiento, convenientes a las necesidades del

proyecto y acorde a la capacidad de pago del inversionista.

3.2 Definición Conceptual y Operacional de los Elem entos de Estudio

3.2.1 Definición Conceptual

- Estudio económico y financiero,

- Evaluación financiera.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

42

a. Estudio económico y financiero.

Para Gitman, J (1997), sirve para visualizar la obtención de los recursos que

se requieren para invertir en el proyecto, así como para determinar los gastos

y los impuestos que deberán pagarse, sobre las utilidades que el mismo

tendría.

b. Evaluación financiera.

Para Gitman (1997), el propósito de realizar una evaluación financiera es para

determinar si el proyectó se debe hacer, o si el monto a invertir va ha generar

ganancias al inversionista.

3.2.2 Definición Operacional

a. Estudio económico y financiero

Tiene por objeto identificar y ordenar de manera contable, toda la

información de carácter monetario, proporcionada por las etapas

anteriores.

b. Evaluación financiera.

La evaluación financiera es la ultima etapa de los proyectos y se elaborara

haciendo uso de los datos obtenidos en los estudios anteriores de mercado,

técnico, administrativo legal y financiero.

3.2.3 Definición Conceptual y Operacional de los In dicadores

- Fuentes de financiamiento del proyecto

- Punto de equilibrio,

- Periodo de recuperación de la inversión,

- Rentabilidad de la inversión,

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

43

- Relación beneficio costo,

- Valor actual neto,

- Tasa interna de retorno.

-

3.2.3.1 Definición Conceptual

a. Fuentes de Financiamiento

Gitman, J (1997), establece como Instituciones Financieras, a los

intermediarios que se ocupan de canalizar los ahorros de personas, empresas

y gobierno a prestamos o inversiones.

Los fondos de fuentes externas pueden obtenerlos de tres maneras:

a. A través de una institución financiera, que acepta ahorros y transfiere a

quienes necesitan fondos,

b. A través de mercados financieros, foros organizados en los que oferentes y

demandantes de fondos pueden realizar transacciones, y

c. A través de la venta de acciones (colocación privada de fondos de

terceras personas), sin embargo, esta forma de financiamiento no es usual

en nuestro medio.

Dentro del sistema financiero Nacional se manejan para los créditos

Hipotecarios tasas que van desde un 13% hasta un 26%, y plazos que van

desde 6 meses hasta 20 años plazo.

Las garantías de pago para un crédito para el presente proyecto son en

primer lugar el terreno valuado en 1,300,000.00, el cual será autofinánciable

pues se ejecutara por etapas, dando la garantía luego del terreno y el hotel,

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

44

posteriormente se garantizara con el terreno, hotel y restaurante y así

sucesivamente.

b. Punto de Equilibrio

Es el punto en el que la oferta iguala a la demanda, es el nivel de ventas re

querido para cubrir todos los costos operativos, en el limite de las utilidades

antes de los impuestos e intereses.

c. Análisis del Punto de Equilibrio

En este análisis se conocerá el momento en el cual se recupera la inversión

inicial realizada en un proyecto y el punto a partir del cual se empieza a

percibir utilidades.

d. Período de Recuperación de la inversión

Es el tiempo que se requiere para que los flujos de efectivo descontados del

proyecto cubran el costo de la inversión total.

e. Rentabilidad de la Inversión .

Se refiere a los rendimientos del proyecto con sus ventas, activos, capital o su

valor accionario, esta medición permite el análisis evaluar las utilidades del

proyecto, en referencia a un determinado nivel de ventas, o de activos, o de la

inversión de los accionistas.

f. Valor Actual Neto

Es la diferencia entre el valor actual de los flujos de beneficios y el valor actual de los

costos. La tasa para descontar los flujos es la tasa de intereses que se obtendrá en la

mejor alternativa de inversiones.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

45

Método utilizado para evaluar las propuestas de las inversiones de capital mediante la

determinación del valor presente de los flujos futuros de efectivo, descontados a la tasa

de rendimiento requerida por la empresa.

g. Relación Beneficio Costo

El coeficiente entre los beneficios actualizados y los costos actualizados descontados a

una tasa social determinada.

Es considerada como una herramienta del análisis económico, su calculó se considera a

generar con la puesta en marcha del proyecto, el hecho de tomarla en cuanto es para

conocer que tanto distan los beneficios de los costos y en base a ello tomar una

decisión de invertir.

h. Tasa Interna de Retorno

Un criterio para evaluar la viabilidad del proyecto y tomar la decisión del

funcionamiento, es la TIR, considerada como indicador de la rentabilidad ya que nos

permitirá conocer porcentualmente cual es la media anual que genera el proyecto,

manteniendo actualizados los beneficios de la vida útil proyectada.

La TIR o descuento que relaciona los ingresos en efectivo con la inversión

inicial del proyecto debe generar un resultado de VAN igual a Q 0. es la tasa

de interés (i) que iguala el valor actual de los flujos de beneficios (positivos)

con el valor actual de los flujos de costo (negativos).

3.2.4 Definición Operacional de Indicadores

a. Fuentes de Financiamiento.

Es cuando se solicita capital en calidad de préstamo, para cubrir una de las

necesidades económicas que puedan surgir en la ejecución, o en el

funcionamiento del hotel, restaurante y parque recreativo.

b. Punto de Equilibrio

Es el nivel de ventas requerido para cubrir todos los costos operativos, y

generar utilidad.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

46

c. Período de Recuperación de la Inversión

Es el periodo estimado de tiempo en el cual se recupera las inversión total del

proyecto.

d. Rentabilidad de la Inversión

Es el porcentaje en el cual se da ha conocer cuando el inversionista esta

recuperando la tasa mínima de rendimiento aceptada mas el interés que el

banco podría pagarle por depositar el capital en el mismo.

e. Valor Actual Neto

Es el que evalúa los beneficios netos del proyecto, comparando los diferentes

flujos anuales de beneficios y costos, durante la vida útil del proyecto, dando

ha conocer cual será el valor acumulado del proyecto al final de la proyección.

f. Relación Beneficio Costo

Permite conocer y evaluar la eficiencia de la utilización de los recursos de un

proyecto.

g. Tasa Interna de Retorno

La tasa interna de retorno muestra el resultado que se obtendrá, el cual para

que el proyecto sea aceptable, deberá ser mayor que la tasa de rendimiento

mínima aceptada. Para poder, así dar la seguridad al inversionista que el

capital ha invertir le generara mayor utilidad que en el sistema bancario.

3.3 ALCANCES Y LIMITACIONES

3.3.1 ALCANCES

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

47

El presente trabajo se desarrolla en el departamento de jutiapa, donde se muestran

los trece hoteles registrados, que brindan el servicio en la localidad, así mismo se

tomo la población de 104,357 habitantes.

3.3.2 LIMITACIONES.

En la elaboración del presente estudio se consideran como limitaciones.

a. La falta de colaboración de parte de los propietarios y personal

administrativo de los hoteles existentes, de las mueblerías y negocios.

b. La falta de financiamiento para la elaboración de algunas fases de los estudios

como lo es la elaboración de estudios topográficos y planos de distribución.

3.4 APORTE

El contenido del presente estudio será de beneficio para los siguientes sectores de la

sociedad.

� Para el inversionista, el aporte de los resultados obtenidos en las cuatro

etapas del proyecto dando por finalizado el estudio para la construcción de un

hotel, restaurante y parque recreativo en aldea Acequia, El Progreso, Jutiapa,

quedando a criterio del mismo la ejecución.

� A la Universidad Rafael Landivar, proporcionarle un documento que sirva de

guía para la elaboración de futuros estudios dentro de este campo.

� Para la población, pues constituye una fuente de empleo, así como de

distracción y sana, ya sea familiar o de trabajo.

IV. METODO

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

48

Para el desarrollo de la investigación, se utilizo el método científico, auxiliado por el

deductivo, inductivo, estadístico, entre otros, para el análisis de las distintas variables

involucradas directa e indirectamente.

4.1. Sujetos

los sujetos que se estudiaron fueron tomados de la población total de 104,357,

de la cual se tomo una muestra de 400 habitantes, Entre estos se describen

los siguientes:

a. 11 Propietarios y/o administradores de hoteles

Se entrevistaron especialmente en hoteles ubicados en la cabecera

departamental de Jutiapa y los municipios mas cercanos a la ubicación del

proyecto.

b. Instituto Guatemalteco de Turismo -INGUAT-

Todas las personas a quienes se les requirió información ya existente ,

sobre el desarrollo de la actividad turística y las ciencias involucrados en su

análisis actual, además de la tendencia de crecimiento.

c. 400 Personas encuestadas

Para determinar el grado de necesidad del desarrollo de un proyecto, como

el que se pretende “Hotel, Restaurante y Parque Recreativo”, entrevistando

a personas adultas y niños, considerados en estratos poblacionales como

demanda potencial e insatisfecha.

n = ____Z2 N p q_____

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

49

e2 (N-1) + z2 p q

Descripción de variables

N = Población total = 104,357

p = Probabilidad de ser escogido = 0.5

q = Probabilidad de no ser escogido = 0.5

z = Nivel de confianza aceptado = 0.95

e = Error muestral = 0.05

n = Tamaño de la muestra

n = ____(0.95)2 (104357) (0.05) (0.5)_____

(0.05)2 (104357-1) + (0.90125) (0.25)

n = ____(0.90125) (104357) (0.25)

(0.0025) (104357-1) + (0.90125) (0.25)

n = 23545.55

58.83

n = 400 personas a encuestar

4.2. Instrumentos

La información requerida de los propietarios y/o administradores de los hoteles

encuestados, se realizo a través de cuestionario, para lo cual se elaboraron

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

50

dos de diferentes tipos, los cuales contienen preguntas con respuestas

dicotomicas, simples y múltiples con la finalidad de obtener la información de

manera exacta y precisa que permita obtener un margen mínimo de error en la

investigación.

a. El cuestionario No. 01 fue diseñado con el fin de obtener

infamación sobre la aceptación del hotel a construir.

b. El cuestionario No. 02 representa el instrumento mediante el

cual se recabo información sobre el actual funcionamiento de

la actividad hotelera en el departamento.

4.3. Procedimientos

– Conjuntamente con el grupo de tesis, se seleccionó el proyecto, sobre el cual se

realiza el estudio de prefactibilidad.

– Se diseñaron las técnicas e instrumentos a utilizar para realizar la investigación.

– Se asignó el estudio a nivel individual, entre cada integrante de grupo.

– Se realizó la búsqueda de bibliografía sobre el tema de investigación.

– Se elaboró el diseño de investigación, mediante el planteamiento del problema,

justificación de la investigación, objetivos y pregunta central.

– Se recibió la guía mínima de temas y subtemas, proporcionada por la Universidad,

para la presentación del informe final, mediante la cual se inició y finalizó la

redacción completa del informe.

– Se presentó el informe ya escrito en varias oportunidades al Asesor nombrado por la

Universidad, para que guiara la formulación de la prefactibilidad del proyecto,

colectivo y el individual en particular.

– Se presentó el informe final de la investigación, a la Facultad de Ciencias

Económicas y Empresariales de la Universidad Rafael Landivar, para su aprobación,

a través de la coordinación de la sede de Jutiapa.

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

51

4.5. Diseño y Metodología Estadística

Inicialmente se diseñó la investigación mediante la implementación de la metodología

adecuada, para la búsqueda de la información, tanto escrita como de campo,

obtenida mediante encuestas realizadas a la población, la presente investigación es

de tipo descriptiva, determinada por muestreo aleatorio simple con variables

discretas.

Descriptiva ,

V. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

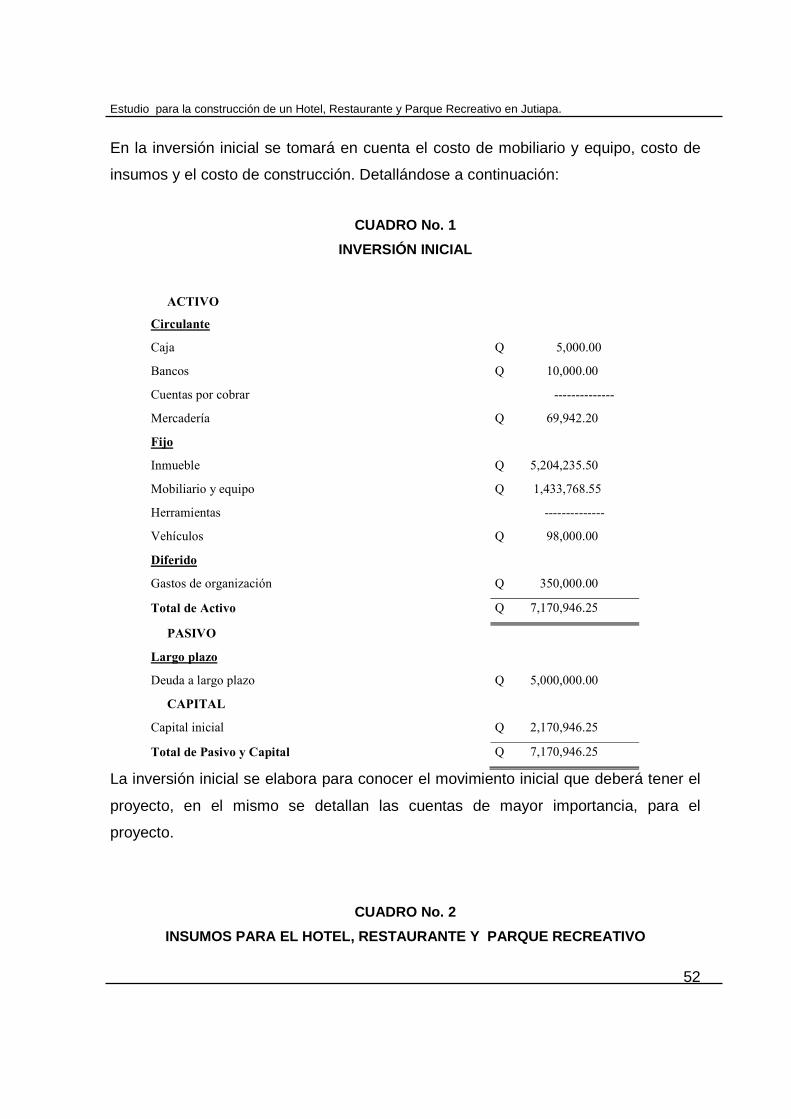

5.1. INVERSIÓN INICIAL

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

52

En la inversión inicial se tomará en cuenta el costo de mobiliario y equipo, costo de

insumos y el costo de construcción. Detallándose a continuación:

CUADRO No. 1

INVERSIÓN INICIAL

ACTIVO

Circulante

Caja Q 5,000.00

Bancos Q 10,000.00

Cuentas por cobrar --------------

Mercadería Q 69,942.20

Fijo

Inmueble Q 5,204,235.50

Mobiliario y equipo Q 1,433,768.55

Herramientas --------------

Vehículos Q 98,000.00

Diferido

Gastos de organización Q 350,000.00

Total de Activo Q 7,170,946.25

PASIVO

Largo plazo

Deuda a largo plazo Q 5,000,000.00

CAPITAL

Capital inicial Q 2,170,946.25

Total de Pasivo y Capital Q 7,170,946.25

La inversión inicial se elabora para conocer el movimiento inicial que deberá tener el

proyecto, en el mismo se detallan las cuentas de mayor importancia, para el

proyecto.

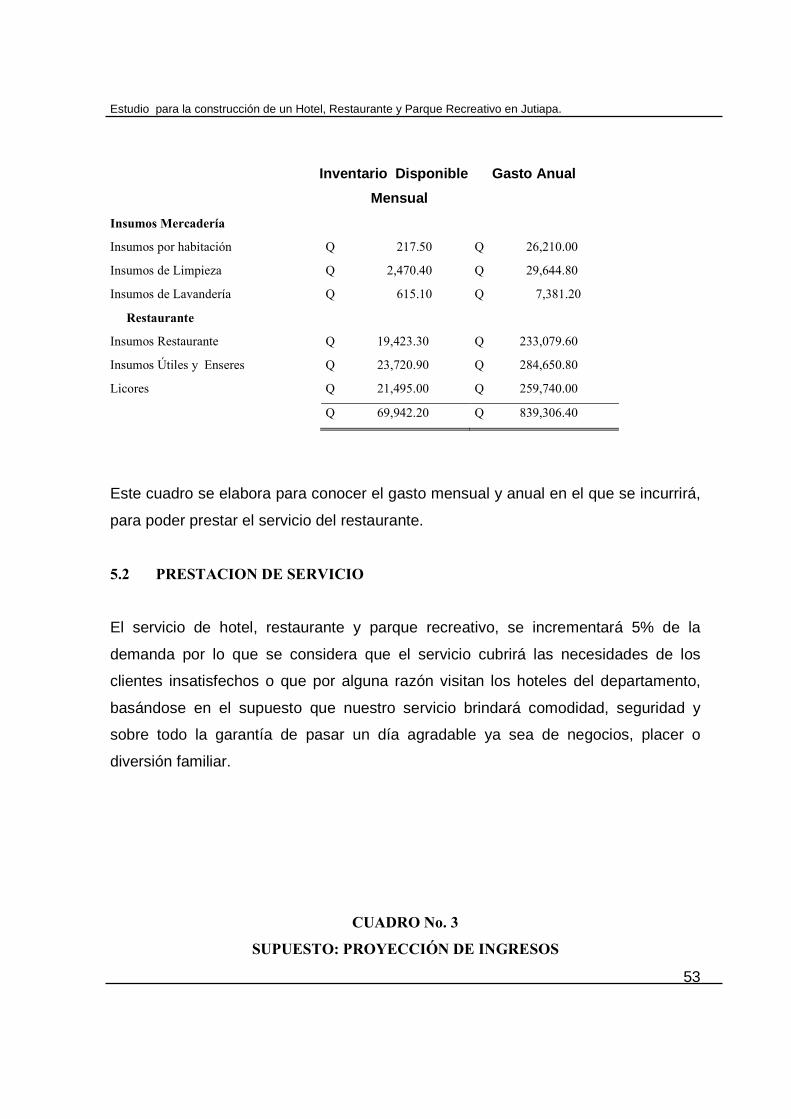

CUADRO No. 2

INSUMOS PARA EL HOTEL, RESTAURANTE Y PARQUE RECREA TIVO

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

53

Inventario Disponible Gasto Anual

Mensual

Insumos Mercadería

Insumos por habitación Q 217.50 Q 26,210.00

Insumos de Limpieza Q 2,470.40 Q 29,644.80

Insumos de Lavandería Q 615.10 Q 7,381.20

Restaurante

Insumos Restaurante Q 19,423.30 Q 233,079.60

Insumos Útiles y Enseres Q 23,720.90 Q 284,650.80

Licores Q 21,495.00 Q 259,740.00

Q 69,942.20 Q 839,306.40

Este cuadro se elabora para conocer el gasto mensual y anual en el que se incurrirá,

para poder prestar el servicio del restaurante.

5.2 PRESTACION DE SERVICIO

El servicio de hotel, restaurante y parque recreativo, se incrementará 5% de la

demanda por lo que se considera que el servicio cubrirá las necesidades de los

clientes insatisfechos o que por alguna razón visitan los hoteles del departamento,

basándose en el supuesto que nuestro servicio brindará comodidad, seguridad y

sobre todo la garantía de pasar un día agradable ya sea de negocios, placer o

diversión familiar.

CUADRO No. 3

SUPUESTO: PROYECCIÓN DE INGRESOS

Estudio para la construcción de un Hotel, Restaurante y Parque Recreativo en Jutiapa.

54

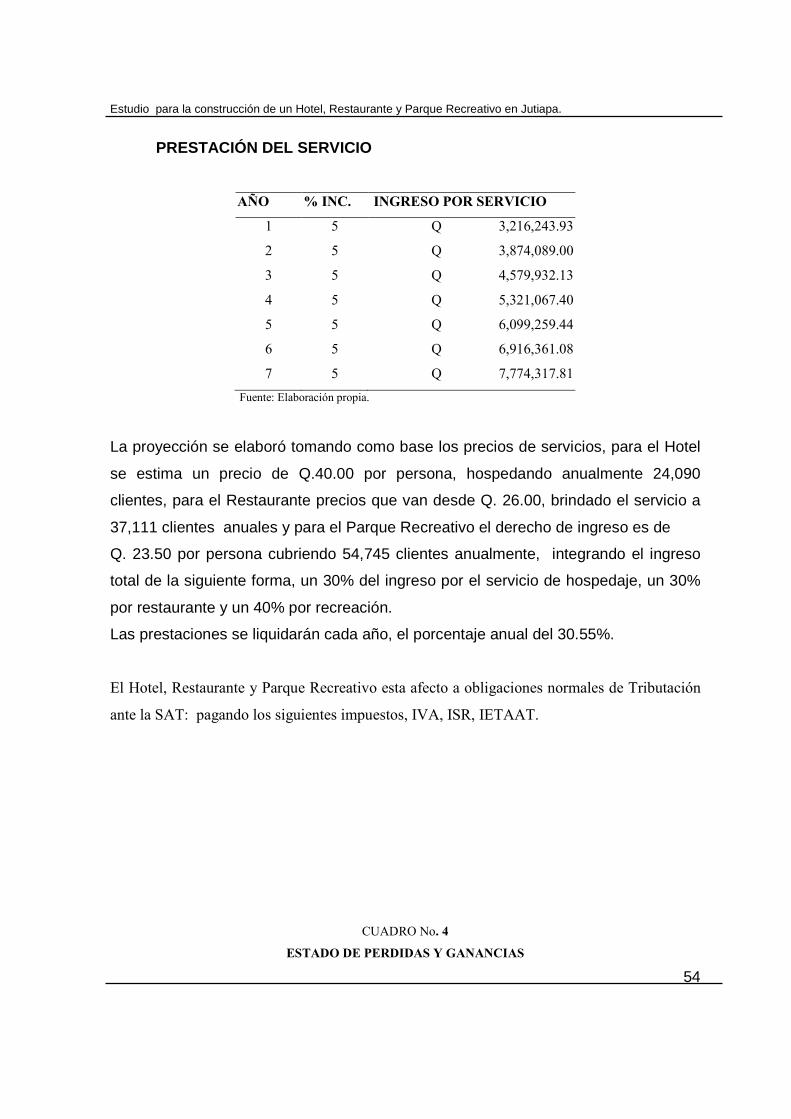

PRESTACIÓN DEL SERVICIO

AÑO % INC. INGRESO POR SERVICIO

1 5 Q 3,216,243.93

2 5 Q 3,874,089.00

3 5 Q 4,579,932.13

4 5 Q 5,321,067.40

5 5 Q 6,099,259.44

6 5 Q 6,916,361.08

7 5 Q 7,774,317.81

Fuente: Elaboración propia.

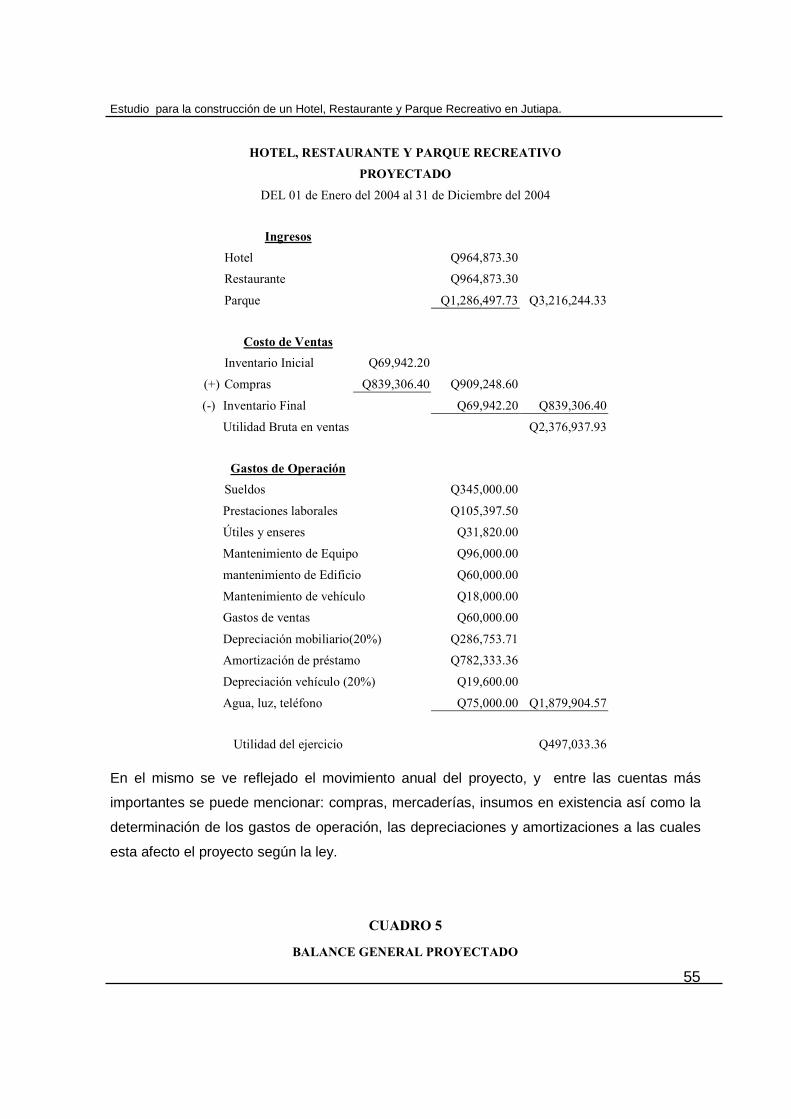

La proyección se elaboró tomando como base los precios de servicios, para el Hotel