universidad naciona) de coiombta (c n c transferencia de ... · en campos tales como la...

TRANSCRIPT

centro de investigaciones para e) desarropo universidad naciona) de coiombta

transferencia de tecnotogía en )a industria en coiombia

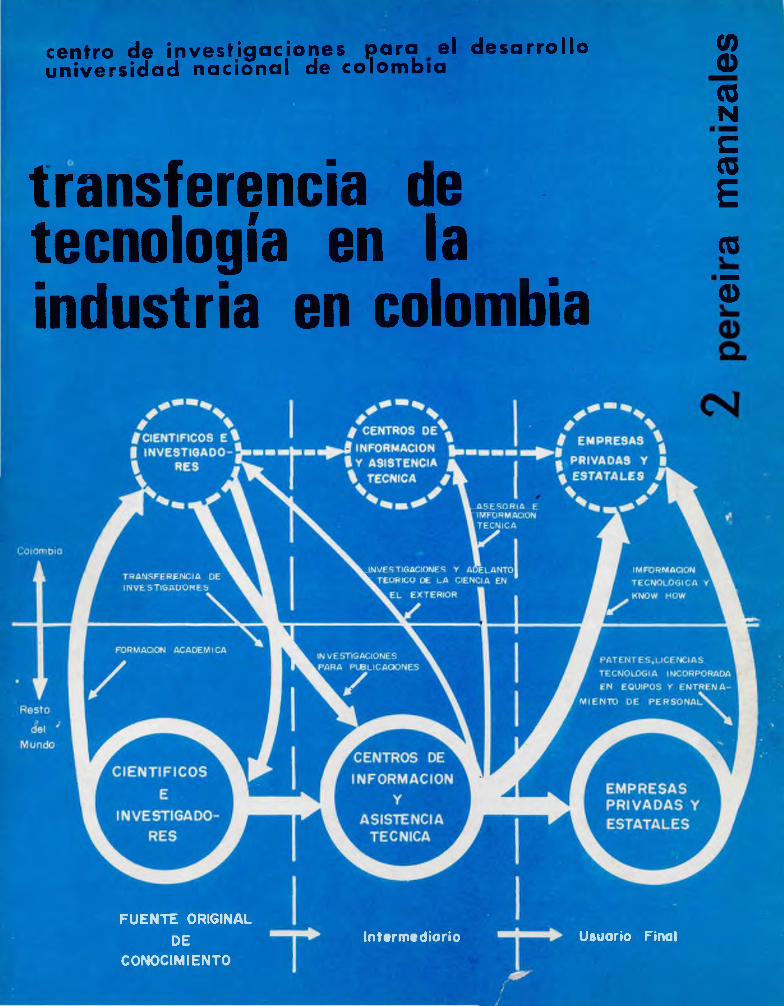

FUENTE OR!G)NAL DE

CONOCtMtENTO!ntermed¡ar¡o

V)0)(CNc(CE(C

ó

Usuorío Fino)

EN LA INDUSTRIA EN COLOMBIA

2 - PEREIRA - MANIZALES

Estudio re a liza d o por e l Centro de Investigacionesapara e l D esarro llo de la Universidad Nacional de Colombia, con e l f i nanciamiento d e l Fondo Colombiano de In vestigacion es CientífjL cas y Proyectos E specia les "F rancisco José de Caldas" - (COLCIENCIAS)

Bogotá, feb rero de 1972

INDICE GENERAL

Indice General iIn dice de Cuadros i i i

CAPITULO 1

1. INTRODUCCION 1.1

CAPITULO 2

2. ASPECTOS METODOLOGICOS 2 .1 .2 .1 . Fuentes e interm ediarios de tecn olog ía 2 .1 .2 .2 . Empresas in d u s tr ia le s . Usuarios de tecn o log ía 2 .1 .2 .2 .1 . E l U niverso 2 .1 .2 .2 .2 . La Muestra 2 .2 .2 .2 .3 . L istado 2 .2 .2 .2 .4 . Procesamiento de lo s datos 2 .2 .

CAPITULO 3

3 . ANALISIS DE FUENTES E INTERMEDIARIOS 1ECNOLOGICO INDUSTRIAL EN PEREIRA Y MANIZALES 3 .1 .

3 .1 . Fuentes de in v estiga ción tecn o lóg ica in d u stria l3 .2 . Interm ediarios en la d ifu s ió n de tecn o log ía 3 .1 .3 .2 .1 . D esarro llo y tamaño de lo s centros 3 .1 .3 .2 .2 . Usuarios de lo s s e rv ic io s 3 .2 .3 .2 .3 . Estudio de problemas in d u stria les 3 .3 .3 .2 .4 . Formas de con tactar a l usuario 3 .3 .3 .2 .5 . Comunicaciones sobre problemas técn icos 3 .4 .3 .2 .6 . L oca liza c ión de lo s usuarios y medios de comunica

c ió n que u t il iz a n para s o l i c i t a r inform ación técn ica 3 .4 .3 .2 .7 . Tipos de a s is te n c ia técn ica prestada y demanda de

estas 3 .5 .3 .2 .8 . Fuentes de in form ación , empleadas por lo s centros

para la prestación de a s is te n c ia técn ica 3 .6 .3 .2 .9 . F a cilid ad para obtener las fuentes de inform ación 3 .7 .3 .2 .1 0 . Problemas surgidos en la p restación de a s iste n c ia

técn ica 3 .7 .

CAPITULO 4

4 . LOS USUARIOS DE TECNOLOGIA 4 .1 .4 .1 . La in v e ts ión tecn o lóg ica en la industria 4 .1 .4 .1 .1 . Desembolsos en moneda extran jera 4 .4 .4 .1 .2 . E l o b je to de la inversión en tecn olog ía 4 .5 .4 .1 .3 . Factores que inciden en e l ob je to de la inversión 4 .5 .4 .2 . In versión de ca p ita l extran jero y tecn olog ía 4 .9 .4 .2 .2 . Propiedad del ca p ita l y raoas in d u stria les 4 .1 0 .4 .2 .3 . Dependencia d irecta 4 .1 1 .4 .2 .4 . Propiedad del ca p ita l y o b je to de la 'nveraión 4 .1 1 .4 .3 . Los s e rv ic io s requeridos en la implementación

de nueras tecn olog ías 4 .1 2 .4 .3 .1 . Interm ádiarioá u t iliz a d o s de acuerdo a l t ip o de

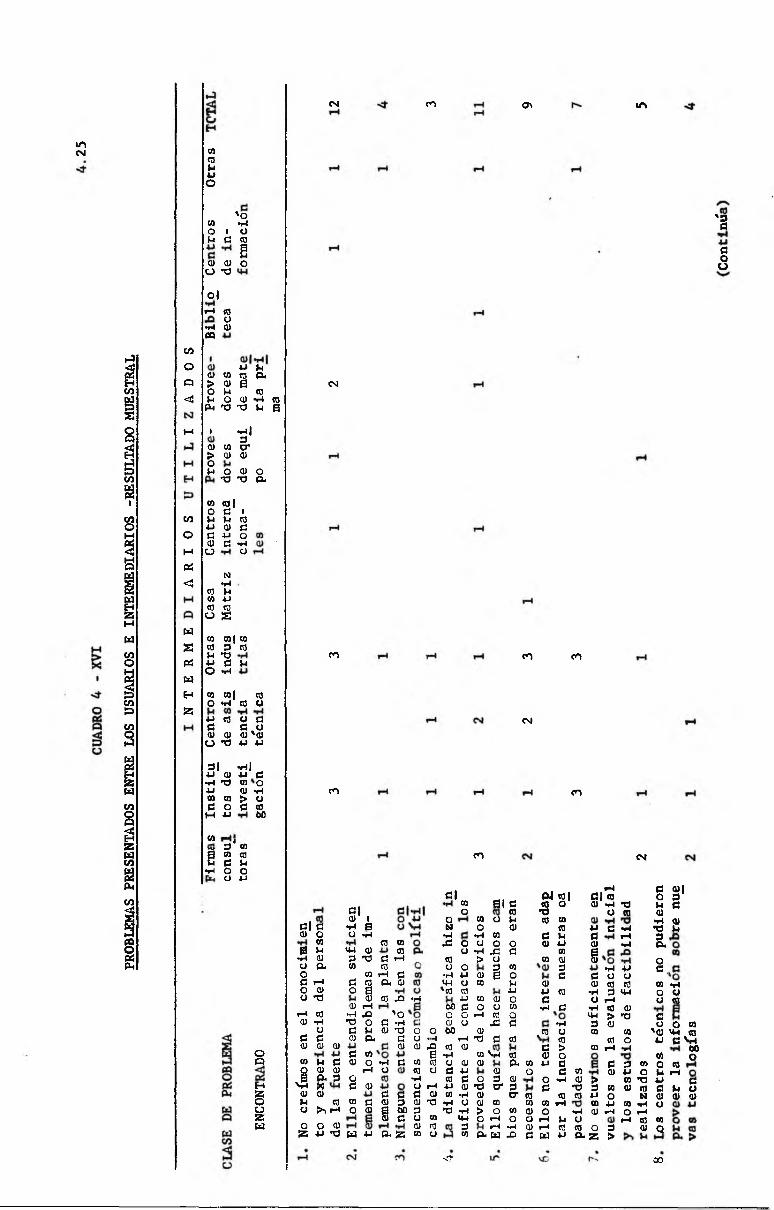

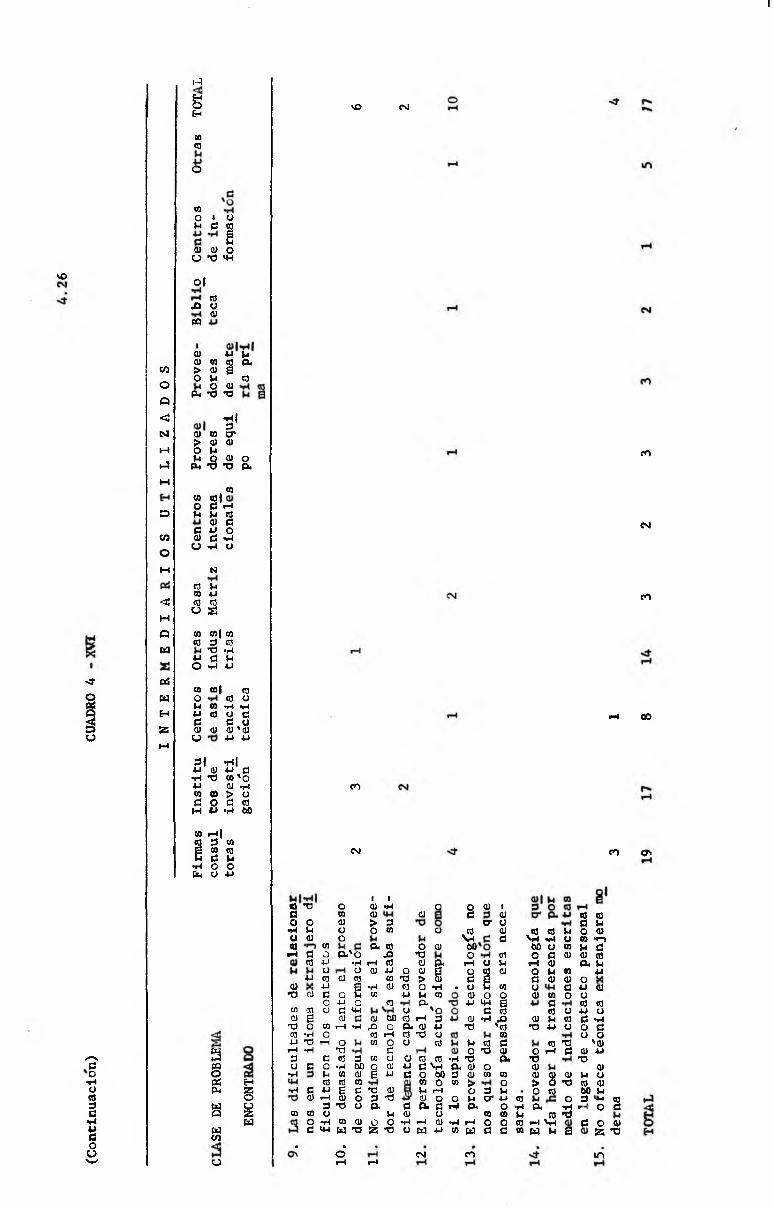

s e r v ic io requerido 4 .1 8 .4 .3 .2 . Problemas presentados entre lo s usuarios y lo s

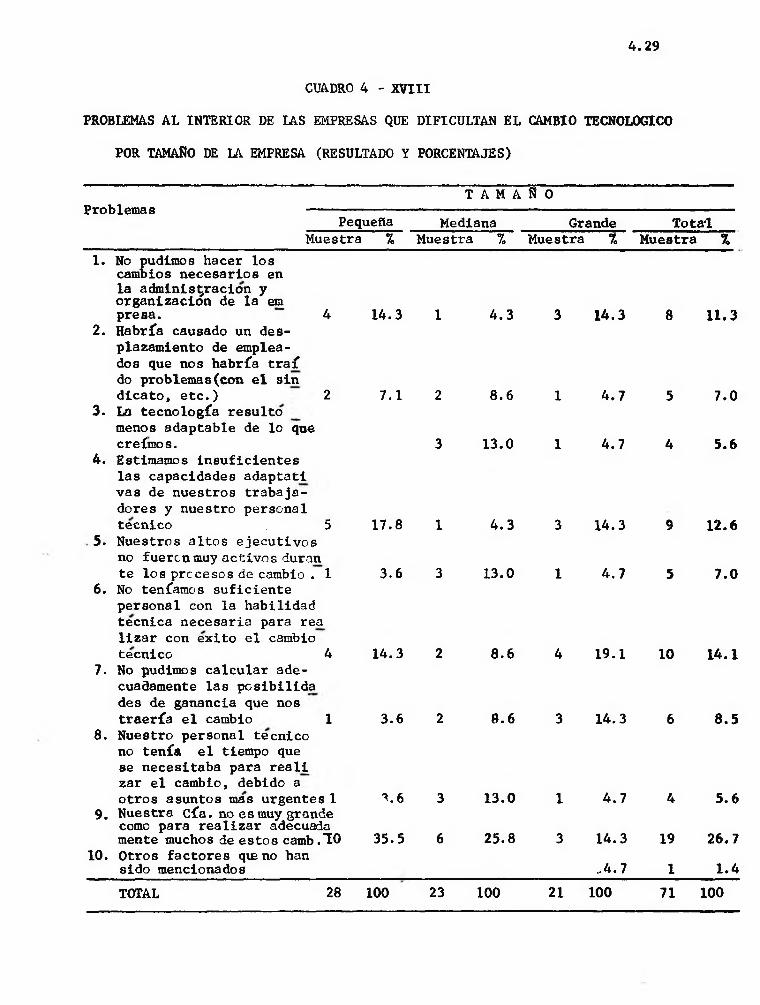

intermed ia r ios 4 .2 4 .4 .3 .3 . U tilid ad de lo s actua les sistemas de inform ación 4 .2 8 .4 .4 . Los problemas que d if ic u lta n un cambio te cn o ló g ico 4 .3 0 .4 .4 .1 . Problemas a l in te r io r de la empresa que d if ic u lta n

e l cambio te cn o ló g ico 4 .3 0 .4 .4 .2 . Problemas externos a la s empresas, que d i f ic u lta n

e l cambio te cn o ló g ico 4 .3 1 .4 .5 . Los sectores in d u stria les y la indüstriá 4 .3 1 .4 .5 . i . In teres en nueva tecn olog ía 4 .3 3 .4 .5 .2 . F actores que in flu yen en e l cambio te cn o ló g ico 4 .3 4 .

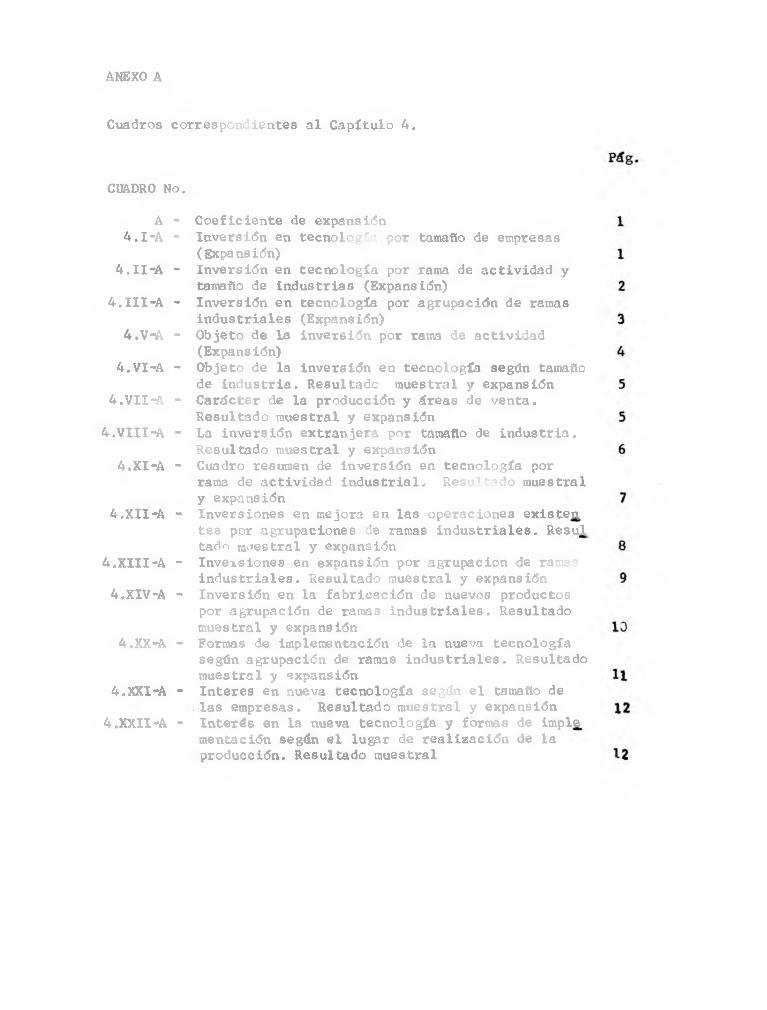

INDICE DE CUADROS

CAPITULO 3

ANALISIS DE FUENTES E INTERMEDIARIOS DEL CONOCIMIENTO

TECNOLOGICO INDUSTRIAL EN PEREIRA Y MANIZALES

CUADRO

3 .1 .3 .1 1 .

3*111.

3 . IV*

3.V .

Tipos de a s is te n c ia técn ica prestada y sus demandas Fuentes de inform ación "más ú t i le s " empleadas por las in s titu c io n e s interm ediarias para p restación de a s is te n c ia técnicaFuentes de inform ación "a lgo á t i l " para p restación de a s is te n c ia técn icaF acilid ad para conseguir las fuentes de inform ación para la prestación de a s is te n c ia técn ica Mayores problemas surgidos en la prestación de a s is te n c ia técn ica

Pág.

3 .6 .

3 .9 .

3 ,1 0 .

3 .1 1 .

3 .1 2 .

CAPITULO 4

(LOS USUARIOS DE TECNOLOGIA)

4 .1 . Inversión en tecn o log ía por tamaño de las empresas 4 .1 .4 .1 1 . Porcentajes de inversión en tecn olog ía por ramas

de a ctiv id a d y tamaño de industrias 4 .2 .4 .111 . Inversión en tecn o log ía por agrupación de ramas

in d u stria les - 4 .3 .4 . IV. Cuadro comparativo de lo s desembolsos en moneda

extran jera por inversiones te cn o lóg ica s para e l área de Bogotá y Pereira y Mañizales 4 .4 .

4 .V . O bjeto de la inversión por rama de activ id ad 4 .6 .4 .VI. O bjeto de la in versión en tecn olog ía según e l tamaño

de industria 4 .7 .4 .V II . Carácter de la producción y áreas de venta 4 .8 .4 .V II I . La in versión extran jera en la industria de Bogotá

y Pereira y Mañizales por tamaño de la s empresas 4 .9 .4 . IX. In versión extran jera por rama de a ctiv id ad 4 .10 ,4 .X . O bjeto de la inversión según la propiedad del

ca p ita l 4 .11 .4 .X I. Composición porcentual de lo s s e r v ic io s requeridos

para implementar lo s cambios te cn o lóg icos en la in d u stria 4 .14 .

4 .X II I .

4 .XIV.

4 .XV.

4 .XVI.

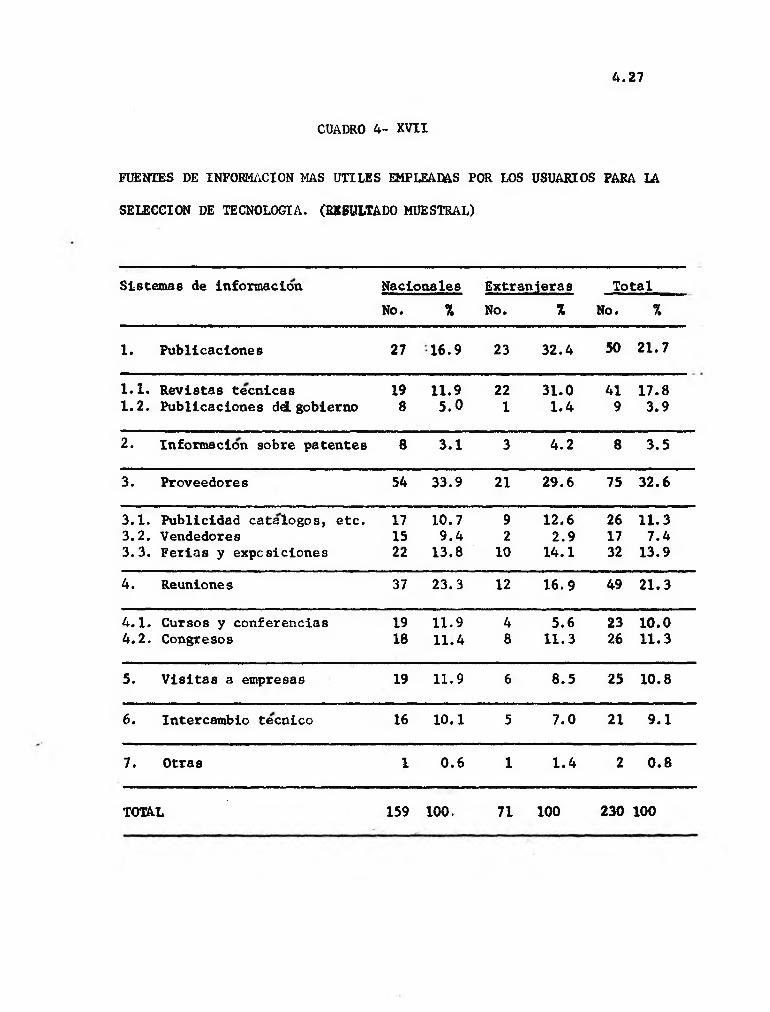

4 .XVII.

4 .XVIII.

4 .XIX.

4 .XX.

4 .XXI.

4 .XXII.

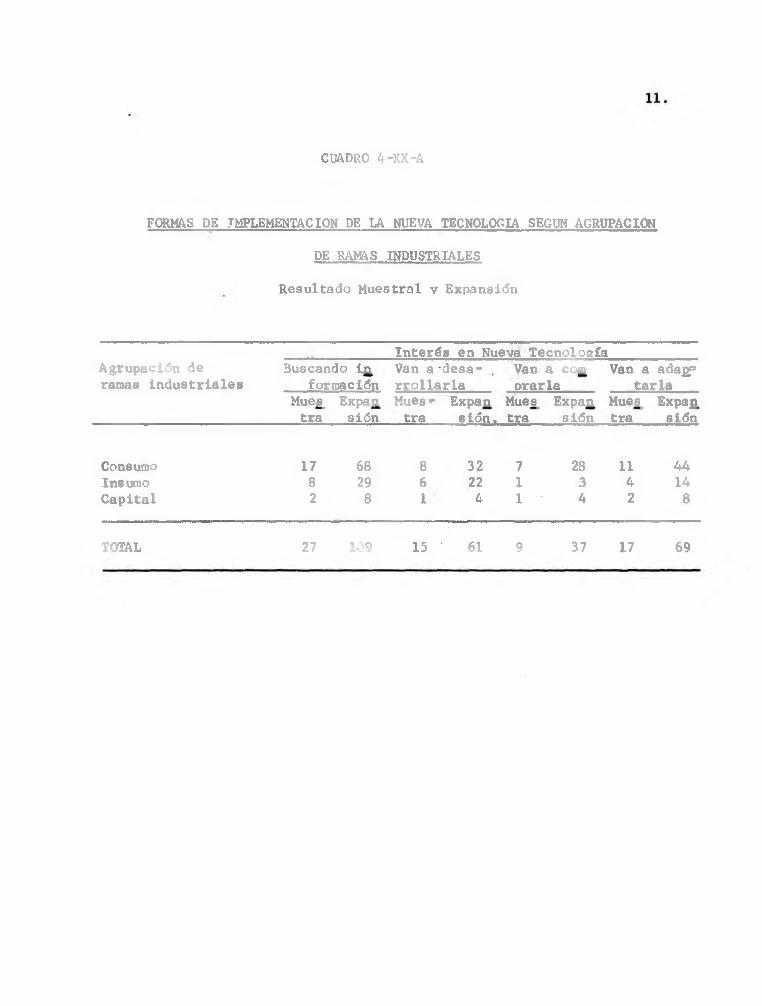

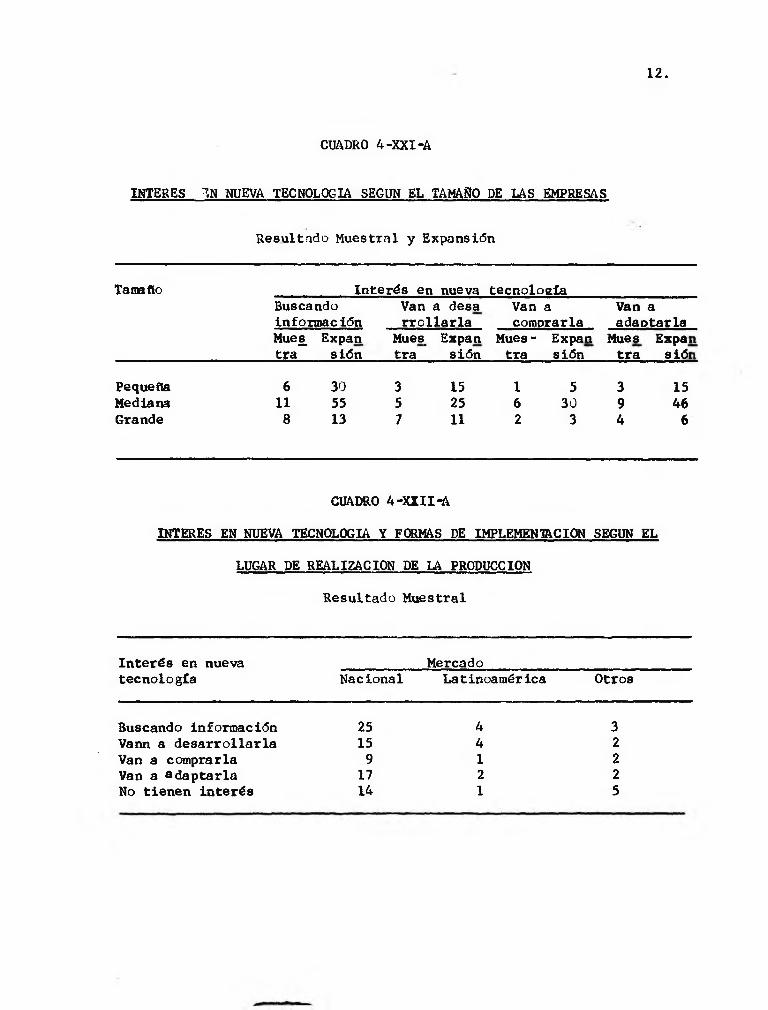

4 .X II. Composición porcentual de lo s s e rv ic io s requeridos para mejora de las operaciones ex isten tes por agru pación de ramas in d u stria les 4 .1 5 .Composición porcentual de lo s s e r v ic io s reque*idos para la expansión de las operaciones por agrupación de ramas in d u stria les 4 .1 6 .Composición porcentual de lo s s e rv ic io s requeridos para la fa b r ica c ió n de nuevos productos por agrupa c ió n de ramas in d u stria les 4 .1 7 .Interm ediarios u t iliz a d o s de acuerdo a l t ip o de s e r v ic io requerido por agrupación de ramas indust r ia le s 4 .2 1 . Problemas presentados entre lo s usuarios e in te r m ediarios - Resultado muestral 4 .2 5 . Fuentes de inform ación más ú t i le s empleadas por lo s usuarios para la s e le cc ió n de tecn o log ía 4 .2 7 . Problemas a l in te r io r de las empresas que d i f i - c titán e l cambio te cn o ló g ico por tamaño de la empresa 4 .2 9 . Problemas 6xtetnos de la s empresas que d if ic u lta n e l cambio te cn o lóg ico por tamaño de la empresa 4 .3 2 . Formas de implementación de la hoeva tecn o log ía según agrupación de ramas in d u str ia les 4.35* In tereses en n 'eva tecn o log ía según e l tamaño de la empresa 4 .3 4 . In teres en nueva tecn o log ía y formas de im ple- mentación, según e l lugar de re a liz a c ió n de la producción 4 .3 5 .

Pág.

4

CAPITULO 1

INTRODUCCION

El a n a lis is de le s resu ltados de la encuesta v e r if ica d a en Pereira y M añizales a centros de in v estig a ción , de interm ediación y a usuarios del conocim iento te cn o log ico proporciona c ie r to s antecedentes que con ducen a plantear algunos problemas r e la t iv o s a l papel que in s t i t u c io nes como las universidades, in s t itu to s d el se ctor pú blico y empresas privadas, deben cumplir fren te a la in v estiga ción te cn o ló g ica .

Si b ien , como en e l caso de B ogotá ,los es fu erzos de creación de con ocí miento te cn o lo g ico en P ereira y M anizales resu ltan igualmente preca r io s , e l conjunto de entidades vincu ladas a la a ctiv id a d in v e s t ig a t i va o fre ce ca ra c te r ís t ica s en general d is t in ta s .

A d ife re n c ia d el caso bogotano -donde la proporción de entidades univer s ita r ia s que investigan es de escasa s ig n if ic a c ió n - en M anizales y Pe re ira lo s centros de in v estig a ción de 3 universidades -T ecnológ ica de P ere ira , Universidad de Caldas y Universidad N acional de M anizales - rea liza n e l gruaso de la s a ctiv id ad es de interm ediación d e l conocim ien to te cn o lo g ico in d u str ia l.

El fenómeno es aún mas c a r a c te r ís t ic o s i se considera que en la región analizada e l porcen ta je de s e rv ic io s té cn ico s demandados por la s empresas es so lo autoproducido por cerca de un 30% de e l la s . C ifra que es in fe r io r a la encontrada en las empresas in d u str ia les bogotanas, de las cuales e l 50% se autoabastecen de estudios té cn ico s , adm in istrativos y com ercia les IV.

Por otra parte , a l igu a l que en Bogotá, las empresas no muestran d isp os ic ió n de crear en forma conjunta organismos de in v estiga ción 2 /, no obs_ tante que en región M anizales-Pereira aparecen cond iciones p ro p ic ia s , es pecialm ente por la ex is ten c ia de un grupo de industrias hacen muy homogéneas como es e l caso de las in du strias d e l vestu ario que hacen p o s ib le la crea c ión de un in s t itu to esp ecia liza d o en estu d ios sobre mercadeo, te cn o lo g ía s , normas de ca lid a d , e tc .

1 / Desde luego, se puede plantear que en la ca p ita l e l numero de empresas grandes es considerablemente mayor, que son precisamente las empresas que normalmente tienen departamentos té cn ico s , de in v e stig a c ió n , e t c .No obstan te ,ese argumento no parece e x p lica r completamente e l fenómeno.

2 / Como se e s ta b le c ió en e l primer informe ex isten d iversas o rg a n iza c io nes que agrupan empresas in d u s tr ia le s , pero normalmente e l la s tienen un carácter grem ial.

1 . 2 .

Sin embargo, se intensa a l parecer que aquel papel sea desempeñado por lo s centros u n iv e rs ita r io s .

Igualm ente,en la zona M anizales-Pereira se adv ierte la in e x is te n c ia de firmas consu ltoras en s e rv ic io s té cn icos para la in d u str ia , ta l vez la estrechez del mercado le s im p o s ib ilite una ren tab ilid ad y ex is te n c ia s a t is fa c to r ia s .

En re la c ió n a la a ctiv id ad in v estig a tiv a de la universidad colombiana se plantea con frecuencia que su n iv e l de producción o r ig in a l es bastante p reca rio .

S i b ien e l la generalmente cuenta con lo s recursos humanos mas ca p a cita dos y una c ie r ta capacidad en espacios f í s i c o s y otras in s ta la c io n e s , su problema c r í t i c o lo con stitu ye e l eatado fin a n ciero angustioso en e l que sobreviven todas sus a ctiv id ad es académicas.

A esta s itu a ción generalizada no escapan lo s centros de educación supe r io r de Pereira y M añizales. Frente a este problema la s inqu ietudes in - v e s t ig a t iv a s de lo s docentes se d ir ig en a buscar formas de asesoría y a s is te n c ia técn ica a la s empresas que pueden fin a n cia r algunos tra b a jos . De t a l manera que la capacidad h eu r ís t ica de la comunidad u n iv e rs ita r ia queda constreñida a la s demandas de una c l ie n te la orientada por f in e s de in te ré s privado.

La s itu a ción señalada plantea dos aspectos d ife re n te s . El primero de e l l o s se r e f ie r e a lo s recursos que se destinan a la in v estig a ción un iv e r s ita r ia . Tradicionalm ente e l pa ís ha suplido sus necesidades de cono cim ientos te cn o ló g ico s mediante la compra de a s is te n c ia , l ic e n c ia s y pa ten tes ex tran jera s. Sin embargo es importante considerar que e x is te una variada gama de problemas cuyas solu cion es no se pueden encontrar en e l mercado d el conocim iento c i e n t í f i c o y tecnológico in tern a cion a l. Muchos de esos problemas tienen un carácter e s p e c í f ic o del medio colom biano, desde e l eBtudio de lo s recursos naturales hasta la extensa problem ática inherente a la com posición de lo s fa c to re s productivos de la economía n acion a l. Para cumplir a l menos con estas tareas mínimas de in v e s t ig a c ió n la Universidad requ iere d e l Estado de a lgo mas que un permanente reconocim iento r e to r ic o de su m isión creativa de acerbo c i e n t í f i c o .

El segundo aspecto se r e f ie r e a la necesidad de la Universidad Colombiana de d e fin ir con c la r id ad sus o b je t iv o s y p o l í t i c a s de in v estig a ción .

Uno de lo s aspectos por d e fin ir se re lacion a con e l problema planteado en e l volumen I respecto a técn icas p o s ib le s de in v estiga r y d e s a rr o lla r en la s que se encuentra la extensa variedad de técn icas in ten sivas de ma no de obra , interm edias e in tensivas de c a p ita l.

(

1 3

Las d ecis ion es sobre se le cc ió n de técn icas están estrechamente ligadas a l problema de las inadecuaciones entre e l b e n e fic io s o c ia l y privado que se derivan de la s d iscrepancias entre lo s p re c io s re a le s de lo s fa c to re s productivos y sus correspondientes precios-som bra i y . A l r e s pecto también la Universidad debiera d e fin ir en qué sentido debe asignar preferentem ente sus lim itados y escasos recursos in v estiga tiv os*

Otro aspecto sobre e l cual debe tomar una d e c is ió n se r e f ie r e a l n iv e l de la in v estig a ción . Se debe lim ita r la Universidad de un pa ís en v ía s de d e sa rro llo so lo a la in v estiga ción aplicada y de d e sa rro llo , o bien debe incursion ar en la in v estig a ción fundamental? Es d e c ir , se debe aceptar una nueva d iv is ió n in tern acion a l d e l traba jo en que lo s c ie n t í f i c o s de nuestros pa íses so lo apliquen y adapten lo s conocim ientos creados en lo s centros c ie n t í f i c o s de lo s p a íses mas desarro llados?

En campos ta le s como la e le c tró n ica , quím ica, p lá s t ic o s , energía n u clear, e t c . , en lo s cuales la s poten cias de la in v estig a ción te cn o ló g ica han volcado sus máximos es fu erzos , pueden nuestros in vestigadores jugar algún papel? Es p o s ib le lo c a l iz a r algunas áreas p a rc ia le s de aqu ellos campos que permitan una e s p e c ia liz a c ió h de manera de romper aquella d i v is ió n h orizon ta l en que siempre hemos ocupado la parte in fe r io r ? .

1 / Vease a l respecto lo d iscu tid o en e l Volumen I , Cap. I . "Consideracion es G enerales".

2.1.

CAPITULO 2

2. ASPECTOS METODOLOGICOS

2 .1 . Fuentes e Interm ediarios de Tecnología

El método empleado para la determ inación d e l un iverso , muestra y cusa - t ion ario*n o presento mayores d ife re n c ia s con e l caso de Bogotá excepto la sim plicidad para P ereira y M anizales, dado que para e s te caso se cea v ino con COLCIENCIAS en hacer so lo 3 encuestas de entidades fuentes e in term ed iarios .

En cuanto a la determ inación d el universo no se encontraron firm as de co n su lto r io en m ateria de a s is te n c ia técn ica para la s in d u stria s .

Respecto a la s in s t itu c io n e s d el se ctor p ú b lico se con s id eró que en e l l o s no había labores de interm ediación de conocim ientos te cn o ló g ico s para la in d u stria manufacturera. Lamentablemente una vez conclu ida la encuesta y la tabu lación , se a d v ir t ió en e l a n a lis is de la inform ación de lo s usuarios que había una entidad d el s e cto r p u b lico que había ju gado un papel de mucha importancia en la promoción de innovaciones y que aquel s e r v ic io - e l SENA - no había s ido encueatado. Sin embargo, esta om isión es subsanada en parte en e l a n a lis is de lo s u su arios , donde se ad v ierte muy claramente lo s e fe c to s de lo s programas d e l SENA.

El cu estion a rio u t il iz a d o fue e l mismo empleado para Bogotá (vease anexo C d el volumen I ) ,

Sobre e l procesam iento de lo s datos, en verd ad ,éste fue muy p reca rio dado e l escaso numero de form ularios tratados .P or esta misma razón ca r e c ía de sentido re a liz a r cruces de inform ación de la s 3 encuestas.

2 .2 . Empresas In d u str ia le s . Usuarios de Tecnología

2 .2 .1 . E l Universo

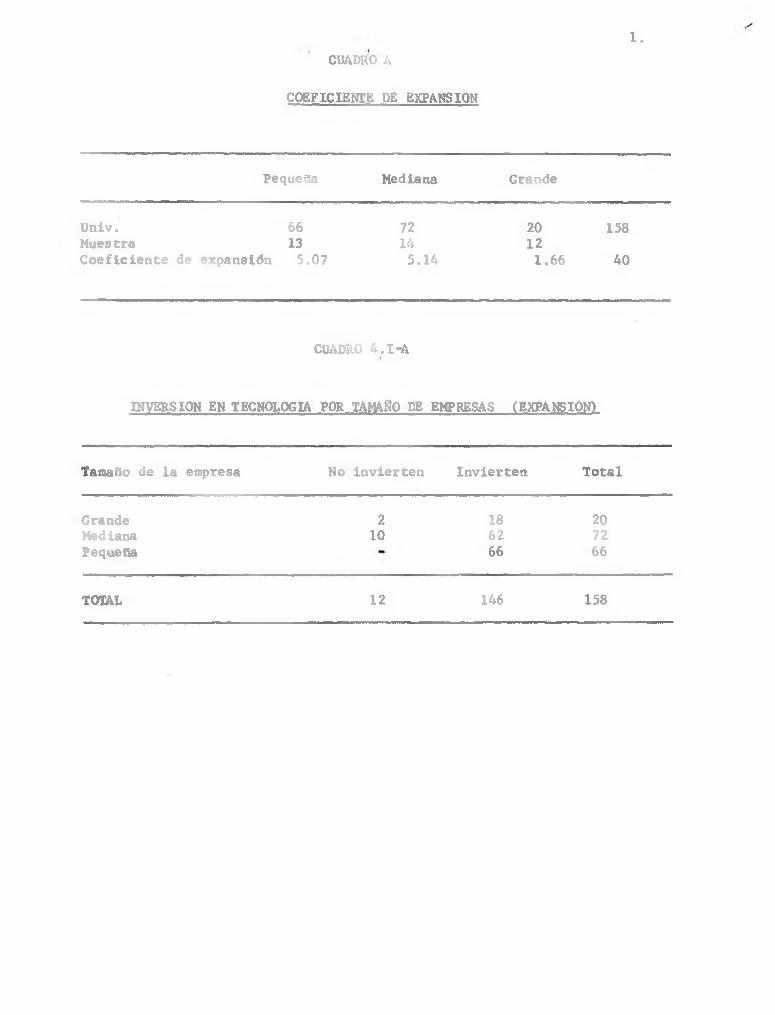

Para su determ inación se u t il iz a r o n lo s mismos c r i t e r io s consignados en e l volumen No. 1 resultando de e l l o un universo de 158 empresas e s t r a t if ic a d a s a s í :

In du stria pequeRa: 66 empresas In du stria mediana: 72 empresas in d u stria grande : 20 empresas

2 .2 .2 . La Muestra

Se aplicaron 39 encuestas a empresas in d u str ia les d e l area a $ f:

Porcentaje con resp ecto a l Universo

Industria pequeña 13 19.6In du stria mediana 14 19.4In du stria grande 12 60.0T ota l 39 24.6

2 .2 .3 . L istado

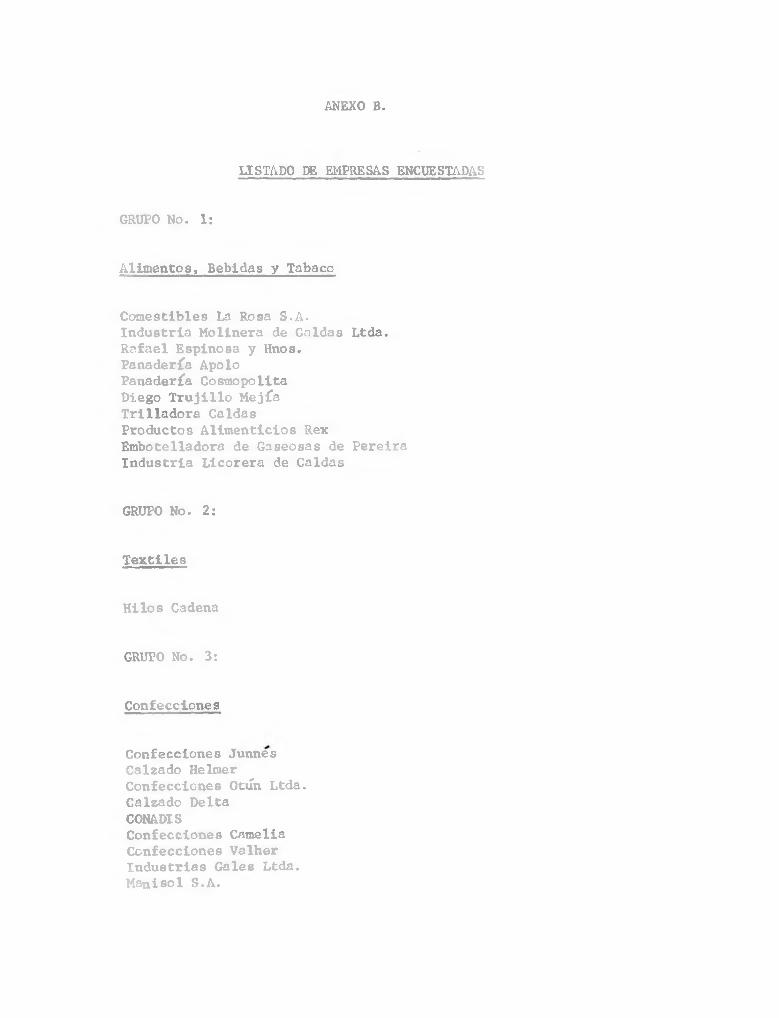

E l lis ta d o de empresas encuestadas se presenta en e l anexo B. d e l p re sente volumen.

2 .2 .4 . Procesamiento de lo s Datos

Se reagruparon lo s sectores ex is te n te s en e l area de la s igu ien te forma

Alim entos, Bebidas y Tabaco;T e x tile s (con H ilados);C onfecciones;Industria de la madera;Fabricación de papel e imprenta;In du strias del caucho y quím icos;In du strias m etálicas básict-e, m inerales no m etá licos y productos m etá licos;Construcción aparatos y a r t íc u lo s e lé c t r ic o s Construcción de m aterial de transporte , Manufacturas d iversas.

B) In du stria productora de Bienes de Consumo. (Grupos 1 y 3 ).

In du stria de Insumes (Grupos 2 ,4 ,5 ,6 y 7 ).

In du stria de Bienes de C apita l (Grupos 8 y 9 ) .

La e laboración y a n a lis is de lo s cuadros se l le v ó a cabo con lo s c r i t e r ío s ten idos en cuenta en e l primer volumen. Por t a l razón , se c o n s ideró in n ecesario r e p e t ir en e l presente volumen e l origen y naturaleza de cada uno de lo s cruces.

Por tatetro se recomienda a l in teresado rem itirse para c la r i f i c a r la s

Grupo No. 1Grupo No. 2Grupo No. 3Grupo No. 4Grupo No. 5Grupo No. 6Grupo No. 7

Grupo No. 8Grupo No. 9

2 .3 .

dudas,al volumen de Bogotá.

Por ú ltim o, en e s te volumen se suprimieron lo s numerales que a p a r t ir de la experiencia mostraron no tener im portancia o no aportar mayor lu z en e l d iagn óstico .

: ^ ^ . . . - ^ CAPITULO 3 !*-... - - *

3 . ANALISIS DE CUJMES & INTERMEDIARIOS DEL CONOCIMIENTO TECNOLOGICO INDUSTRIAL EH FEREIRA í HANIZAlJES

3 .1 . Fuentes de in v estiga ción tecn o lóg ica in d u str ia l

Del a n á lis is de la s respuestas a la encuesta tramitada en Pereira y Mani. za les se ad v ierte que s o lo una de la s 3 entidades entrevistadas m anifiea ta tener a ctiv id ad es de fuente o r ig in a l y a la vez d ifu s ió n de conocim ieti to s te c n o ló g ic o s ; -

' *De la pregunta correspondiente no se desprende con mucha c la r id a d s i para aquel cen tro de may rec ien te data la labor de crea ción o r ig in a l de conoció miento te cn o ló g ico es ua p ropósito para etapas s igu ien tes o es una a c t iv i dad a c tu a l. Por otra# respuestas contenidas en e l cu estion a rio queda la im presión que hasta e l momento las labores desarrolladas corresponden más bien a a ctiv id ad es de a p lica c ió n y adaptación de conocim ientos te cn o ló g i eos ya e x is te n te s .

No obstan te , cualquiera que sea la in terp reta ción de aquel cu e s tio n a r io , se puede afirm ar que la con clu sión planteada en e l informe sobre Bogotá re la t iv a a la preéaría producción del nuevo conocim iento te c n o ló g ic o , es completamente vá lida también para la reg ión analizada .

En p arte , por la s an teriores consideraciones y principalm ente por la cog, tumbre en es te t ip o de estu dios de no proporcionar datos p a r t icu la r e s , las respuestas de aquel cen tro serán analizadas en conjunto con la s de lo s o tros in s t itu to s de á ifü s ió n de te c n o lo g ía .

3 .2 . Interm ediarios en la d ifu s ió n de tecn olog ía

Los centros encuestados fueron lo s s ig u ie n t e s :! /

a) Centro de In vestigacion es de la Universidad Nacional * Manizalesb) Centro de In vestigación y Documentación de la Universidad de Caldasc ) Comité de In vestigación de la Universidad Tecnológica de P ereira

3 .2 .1 . D esarro llo v tamaño de lo s Centros

El primero de e l lo s es e l más antiguo y fue fundado en 1948. A l año s i guiente -1949- se creó la b ib lio te c a en la Universidad de Caldas, tran s- formándose con p osteriorid ad en 1965, en e l Centro de Documentación e In v e s tig a c ió n .

3 .1 .

1 / Una vez fin a liza d a la encuesta y luego de rea lizada la tabu la ción , se empezó a a d vertir en e l a n á lis is de la inform ación sobre usuarios de tecn o log ía a l importante papel que ha jugado e l SENA en Pereira y Mani za les como interm ediario de es te t ip o de conocim iento. Lamentablemente ya era demasiado tarde para tram itar una encuesta a esa in stitu ción .C on to d o ,d e l a n á lis is de la s empresas usuarias se desprende la magnitud e importancia de su a cc ión .

3 . 2 .

El organismo de más rec ien te creación es e l correspondiente a la U niversa dad Tecnológ ica de Pereira contando en la actualidad con poco más de un año de v id a .

Medidos en términos de personal y en re la c ió n a los tamaños observados en la encuesta de Bogotá lo s 3 centros de Pereira y Manizales se pueden c a l i f i c a r de pequeños, oscilan d o e l número de personas que ocupan entre 10 a 20. De este personal la proporción de p ro fe s io n a le s es cercana a l 80% en la unidad in v estiga tiv a de la Tecnológica de P ereira y a lg o leve mente superior en la Universidad de Caldas. En e l Centro de la Universidad Nacional de Manizales e s te porcenta je es considerablem ente menor.

Sin embargo, es importante señalar que en lo s tres cen tros analizados la mayoría de lo s p ro fes ion a les investigadores dedican parte importante de su tiempo a activ id ad es docen tes .

3 .2 .2 . Usuarios de lo s s e rv ic io s

De acuerdo a las respuestas lo s p r in cip a les u t iliz a d o re s de lo s s e r v i c io s de d ifu s ió n son entidades c ie n t í f i c a s y docentes. Siguen en importancia la s in s t itu c io n e s técn icas y s e rv ic io s p ú b lico s .

En un n iv e l claramente más ba jo se encuentran usuarios como las empresas in d u str ia les y otras entidades (ban carias , con su lto re s , e t c . ) .

La c ircu n stan cia anotada es importante d esta ca r la . En general estos cen tros no destinan la mayor parte de sus esfu erzos a la in d u str ia , como se señala más ad elan te , algunos trabajan en so lu c ión de problemas de empresas d el s e cto r " e le c t r ic id a d , g a s . y agua" ( c la s i f i c a c ió n C .I .I .U . de Naciones Unidas) y otra en problemas d el sector agropecuario .

En lo que se r e f ie r e a la rama de a ctiv id a d in d u str ia l de la s empresas que emplean lo s s e rv ic io s de lo s cen tros , e l mayor número corresponde a in d u strias t e x t i le s y de vestu ario y ca lzad o . Siguen en im portancia - y en ese mismo orden- las m etalo-m ecánicas, a lim en tic ia s e industrias d iv e rsa s .

Es f á c i l observar que la d is tr ib u c ió n de los usuarios corresponde muy aproximadamente a la estructura de la in du stria en la reg ión .

En lo que respecta a l tamaño de lo s u su arios, más de la mitad correspon de a empresas de más de 100 personas. El r e s to se reparte en una propog. c ió n s im ila r entre la s empresas entre 50 y 100 personas y aqu ellas que ocupan de 10 a 50.

L*s respuestas a la consulta sobre e l se cto r en e l cual lo s s e r v ic io s d e l Centro ocasionan e l mayor impacto permiten d ed u cir que exlatse una c ie r ta e s p e c ia liz a c ió n de laa 3 in s t itu c io n e s , s in que hasta e l momento se p re senten problemas importantes de d u p lica c ión . En e fe c to e l Centro de la

3 .3 .

Universidad Nacional de Manizales orienta su a cc ión hacia las empresas t e x t i le s y de vestu a r io . El de la Universidad de Caldas hacia las a l i m enticias y a l se cto r agropecuario . Por ú ltim o, la T ecnológica de Pere¿ r a , hasta e l momento, su a ctiv id ad se ha centrado en empresas de s e r v ic io s p ú b lico s , aunque sus propósitos son extender su a cc ión hacia las a c t iv id a des manufactureras.

3 .2 .3 . Estudio de problemas in d u stria les

Dos de lo s interm ediarios encuestados - lo s de más rec ie n te c re a c ió n - no cuentan con un programa formal para e l d ia gn óstico de lo s problemas in d u str ia les de sus c l ie n te s .

El Centro de In vestigacion es de la Universidad Nacional (M anizales) cuen ta con un mecanismo de este t ip o para d iagnosis de problemas té cn ico s y de organ ización adm in istrativa .

El tiempo promedio que emplean para e l d ia gn óstico a una empresa as de unos 6 meses.

Durante e l año de 1970 se abordaron problemas de t ip o té cn ico y de orga n ización en 15 empresas de la reg ión . Una vez rea liza d o e l d ia gn óstico ae continúan lo s contactos con la empresa.

3 .2 .4 . Formas de contactar a l usuario

Las respuestas de lo s tres centros muestran una gran d isp e rs ió n , no se ad v ierten formas homogéneas. Esta s itu a c ión probablemente se debe a la s d ife re n c ia s de lo s t ip os de usuarios a lo s cuales proporcionan sus s e rv í c io s .

Un fa c to r que parece jugar algún papel es e l mayor o menor conocim iento de la in s t itu c ió n entre las empresas. En este sentido se ad v ierte en las respuestas de lo s cen&ros de más rec ien te crea c ión un mayor uso de la for, ma "conocim iento personal entre personas de nuestra organ ización y p erso nas de la in du stria c l ie n t e " .

En un n iv e l de igual importancia se encuentran las respuestas de "v is ita s prom ocionales de nuestro personal a compañías que no fueron c l ie n te p re viam ente", "por medio de una l i s t a de la a so c ia c ió n de in d u str ia s" y " lo s c l ie n te s vienen por su propia in ic ia t iv a " .

En un segundo plano se encuentran la s formas de comunicación empleadas a l menos por alguno de lo s cen tros . Estas son: "a través d e l in terés que mostraron algunas empresas en nuestros b o le t in e s o p u b lica cion es" y "por medio de una a so c ia c ió n de p erson a l".

3 .4 .

3 .2 .5 . Comunicaciones sobre problemas técn icos

En re la c ió n a l n iv e l de jerarquía adm inistrativa de las empresas usuarias a l cual recurren con mayor frecuencia lo s centros para re so lv e r problemas té c n ic o s , todos e l lo s señalaron que lo hacen a l n iv e l más a l t o , es d e c ir con e l gerente de la empresa o de la p lanta. Las comunicaciones con p ersonal té cn ico e investigadores de la b ora tor io también se consideran en un a lt o porcenta je especialm ente para e l é x ito té cn ico del tra b a jo .

Una menor importancia atribuyen a las comunicaciones con lo s adm inistra* dores y lo s d ire cto re s técn icos de la empresa.

Respecto a l é x ito com ercial que se pueda derivar de lo s estu d ios uno de lo s centros considera importante lo s contactos con lo s gerentes de p ro ducción y e l personal de ventas o mercadeo.

3 .2 .6 . L oca liza c ión de lo s usuarios v medios de comunicación que u t il iz a n para s o l i c i t a r inform ación técn ica

Todos lo s centros interm ediarios de inform ación tecn o lóg ica señalaron que sus c l ie n te s para s o l i c i t a r inform ación técn ica por lo general empleaban " la s v is it a s d irecta s a la o f ic in a de la In s t itu c ió n " .

Uno de lo s centros señaló que también sus usuarios u tiliza b a n con frecue& c ia las consultas por co rre o . Por otra p arte , dos centros ind icaron que además en casos de convenios u otra re la c ió n form al, e l personal de la in s t itu c ió n podía v is i t a r a los usuarios para re so lv e r c ie r ta s s o l i c i tudes de inform ación té cn ica . Tales v is ita s se hacían tanto dentro de la ciudad como fuera de e l la . La experiencia obtenida ha s id o prom isor ia para este t ip o de v is it a s in form ativas.

Respecto a lo s usuarios situados fuera de la ciudad, todos lo s centros señalaron que e l medio de comunicación más empleado era e l co rre o . Las tres unidades de interm ediación tecn o lóg ica respondieron que la experien c ia con e ste medio de comunicación era buena en gen era l, s in embargo, una de e l la s se quejó de las demoras del co rre o .

Siempre en re la c ió n con lo s problemas de la s formas de com unicación, o tro cen tro expresa no tener personal s u fic ie n te como para r e a liz a r v is i t a s a un mayor n&aero de c l ie n t e s .

De l<os modos de inform ación u t iliza d o s por lo s ce n tro s , lo*3 que c o n c i tan mayor in terés son las publicaciones p e r ió d ica s . Los organismos de in v estiga ción de la Tecnológica de Pereira y de la Universidad de Caldas emiten b o le tin es inform ativos sobre sus resp ectiv os tra b a jos . Por otra parte , egta última ed ita una re v is ta sobre agronomía. Igualmente, la Nacional de Manizales publica una re v is ta que incluye lo s m ateriales del Centro de In vestig a ción .

3 . 5 ,

Otras maneras de inform ación u tiliza d a s aparecen con una respuesta p o s i t í va ^ b ib lio g r a fía s " , "reproducción" de a r t íc u lo s o r ig in a le s y "traducción y reproducción de documentos e x tra n je ro s " .

En lo que respecta a l in terés que suscitan las d iferen tes formas de d ifu s ió n , las 3 unidades in v estiga tiv a s encuestadas co in cid en ea la máxima im portancia de las publicaciones regu lares.

Dos de lo s centros atribuyen mucho in terés por las formas de "reproducc ión de a r t íc u lo s o r ig in a le s " y "traducción y reproducción de documentos e x tra n je ro s " .

S olo un cen tro ad v ierte que lo s usuarios tienen gran in terés por "re sú menes de l ib r o s o de a r t íc u lo s " y por b ib l io g r a f ía s .

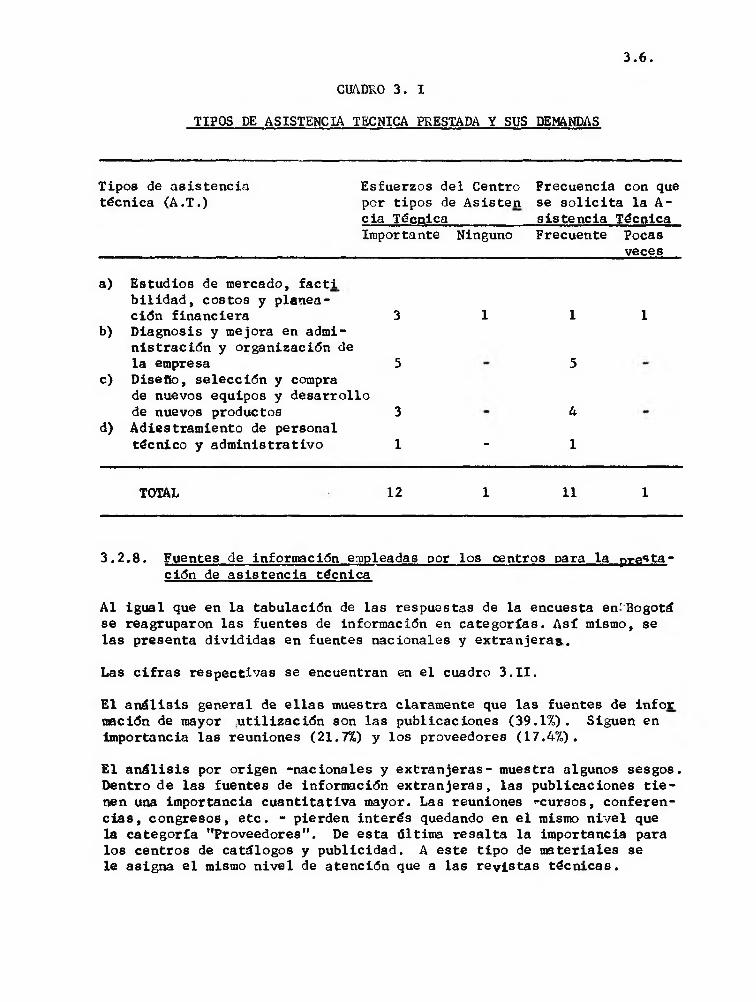

3 .2 .7 . Tipos de a s is te n c ia técn ica prestada y demandaa de ésta

En e l cuadro 3 .1 se presenta esta inform ación en forma agregada en co n s i deración a l escaso número de entidades encuestadas. Por esa misma razón ae presentan s o lo va lores a b so lu tos . Las c i fr a s del cuadro permiten ad v e r t ir tanto la importancia que a lo s d ife ren tes tip os de a s is te n c ia téc nica asignan lo s 3 ce n tro s , como la dem anda que rea liza n lo s usuarios.

En lo que se r e f ie r e a la atención que otorgan lo s interm ediarios se adv ie r te una mayor preocupación por e l grupo de estu dios sobre d ia g n óstico de problemas y por lo s de mejoramiento de la adm inistración y organ iza c ió n de las empresas.

En un segundo n iv e l se encuentra e l tip o de a s is te n c ia técn ica de "Diseño s e le c c ió n y compra de nuevos equipos y d e sa rro llo de nuevos productos" y "Estudios de mercado, fa c t ib i l id a d , co s to s y planeación fin a n c ie ra " .Por 61tim o, se destina escasa im portancia a la a s is te n c ia técn ica d i r i g í da a l adiestram iento de personal técn ico y adm in istrativo .

La estructura de lo s s e rv ic io s demandado por las industrias s o lo en parte corresponde a l in terés que otorgan lo s in term ediarios . Coinciden en lo s estu dios de "d iagn osis y mejoramiento en adm inistración y organ iza c ió n " y en "diseH o, s e le cc ió n y compra de nuevos equipos y d e sa rro llo de nuevos produ ctos". Cabe hacer notar que respecto a este últim o t ip o de s e rv ic io s la demanda de lo s usuarios es superior a l o o fr e c id o por lo s in term ed iarios .

En cuanto a lo s estu dios de mercado, fa c t ib i l id a d , costos y planeación fin an ciera la re la c ió n de in terés es inversa a l caso a n te r io r . A l respec to lo s centros interm ediarios tienen una mayor preocupación por e s te t i po de estu dios que la s empresas demandantes de a s is te n c ia té cn ica .

TIPOS DE ASISTENCIA TECNICA PRESTADA Y SUS DEMANDAS

3 .6 .

CUADRO 3. I

Tipos de a s is te n c ia Esfuerzos del Centro técn ica (A .T .) por t ip os de A sisten

c ia Técnica

Frecuencia con que se s o l i c i t a la A s is te n c ia Técnica

Importante Ninguno Frecuente Pocasveces

a) Estudios de mercado, fa c t i. b i l ld a d , costos y planea - c ión fin an ciera 3 1 1 1

b) D iagnosis y mejora en admin is tra c ió n y organ ización de la empresa 5 5

c) D iseño, s e le cc ió n y comprade nuevos equipos y d e sa rro llo de nuevos productos 3 4

d) Adiestram iento de personaltécn ico y adm in istrativo 1 - 1

TOTAL 12 1 11 1

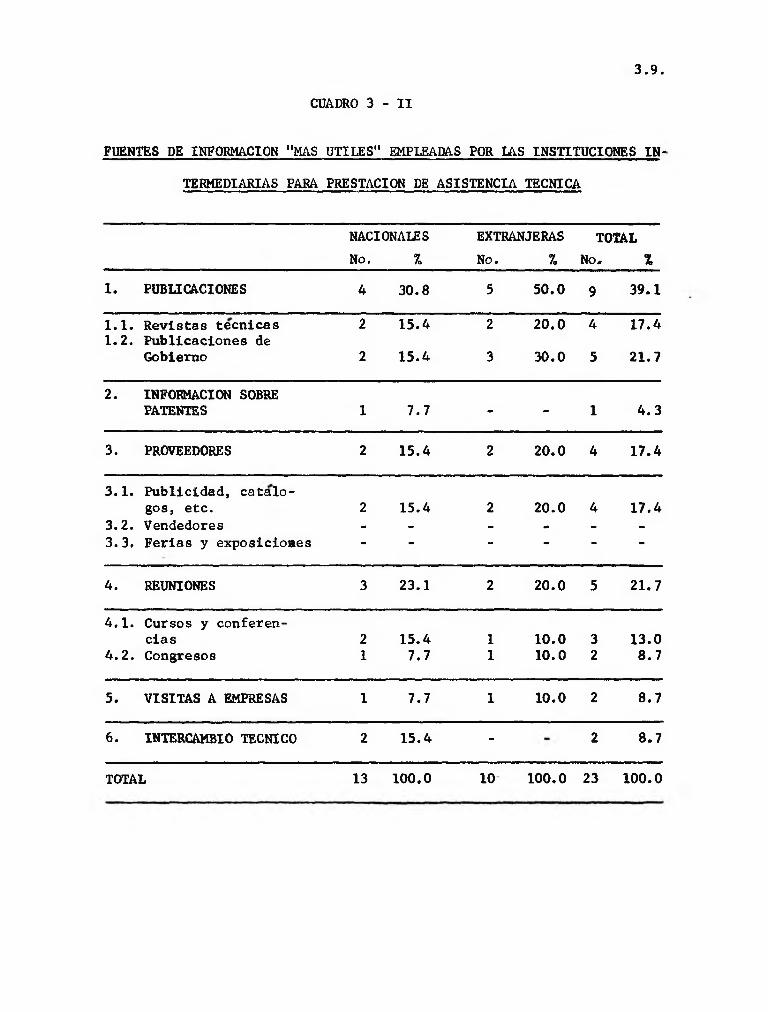

3 .2 .8 . Fuentes de inform ación empleadas por los centros para la -9X3" ta -c ión de a s is te n c ia técn ica

A l igual que en la tabulación de las respuestas de la encuesta en'Bogotá se reagruparon las fuentes de inform ación en ca te g o r ía s . A s í mismo, se la s presenta d iv id id as en fuentes nacionales y ex tra n jera s .

Las c i f r a s resp ectivas se encuentran en e l cuadro 3 .11 .

El a n á lis is general de e l la s muestra claramente que las fuentes de in fo r nación de mayor .u t iliz a c ió n son las publicaciones (39 .1% ). Siguen en importancia las reuniones (21.7%) y lo s proveedores (17 .4% ).

El a n á lis is por origen -nacionales y e x tra n jera s- muestra algunos sesgos. Dentro de la s fuentes de inform ación ex tran jera s, las pu blicacion es t i e nen una im portancia cu an tita tiva mayor. Las reuniones "cu rsos , con feren c ia s , con gresos, e t c . - pierden in terés quedando en e l mismo n iv e l que la ca tegoría "P roveedores". De esta última resa lta la im portancia para los centros de ca tá logos y p u b lic id ad . A este t ip o de m ateriales se le asigna e l mismo n iv e l de a tención que a las re v is ta s té cn ica s .

3 . 7 .

Las fuentes de inform ación extran jeras que se consideran de menor in t e - reá son "v is ita s a empresas" , "intercam bio té cn ico " e "in form ación s o bre paten tes". Sobre estas dos últimas ninguno de lo s tres centros las incluyó como fuentes de gran u t ilid a d .

En lo que se r e f ie r e a las fuentes nacionales hubo una gran d isp ers ión para c a l i f i c a r a las de mayor u t i l iz a c ió n . En e fe c t o , 5 de e l la s aparecen en e l mismo n iv e l , las re v is ta s té cn ica s , la s p u blicacion es de gob ie rn o , lo s cTtálogos y publicidad de proveedores, lo s cursos y c o n fe rencia y e l intercam bio de inform ación técn ica con otras in s t itu c io n e s .

Las fuentes consideradas como de u t i l iz a c ió n poco importante correspon den a " fe r ia s y ex p os ic ion es" y "vendedores".

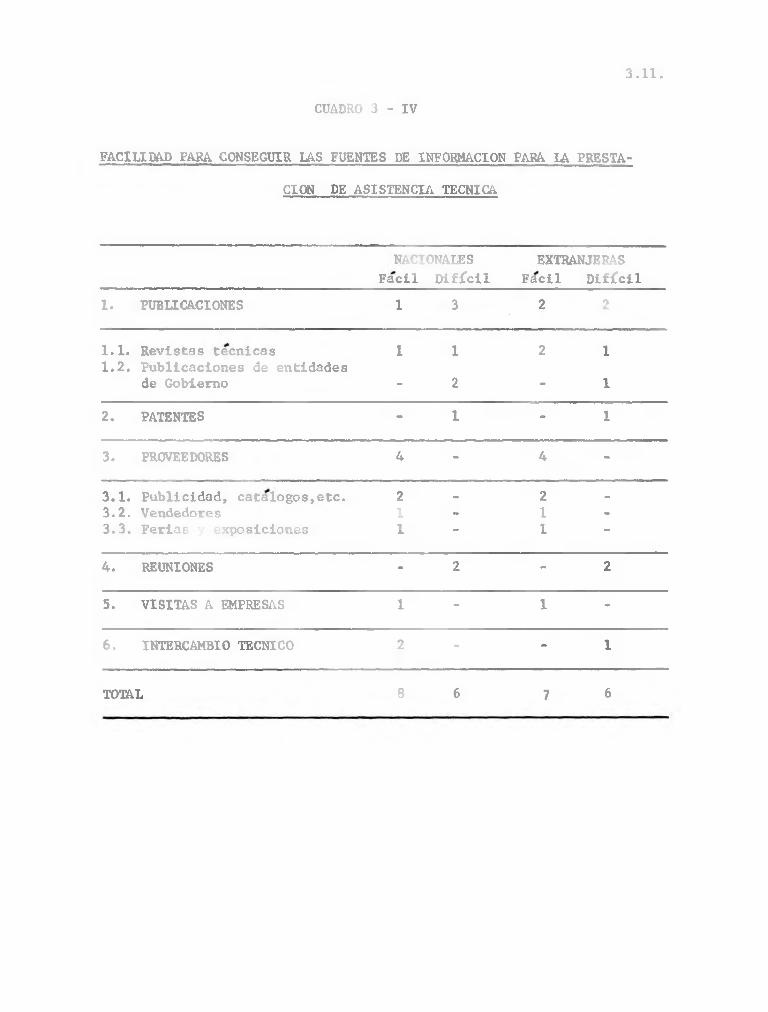

En cuanto a las fuentes más asequibles se c a l i f i c a en primer término -tan to nacional como ex tra n jera s- a aquellas proporcionadas por lo s proveedores de equipos y m ateriales - ta les como ca tá lo g o s , f o l le t o s e x p lic a t iv o s , fe r ia s y exp os ic ion es , exp lica cion es de lo s vendedores, e t c .

Igualmente las respuestas consideran de f á c i l obtención la s v is ita s a las empresas tanto nacionales como extran jeras.

En cuanto a l intercam bio de inform ación técn ica se c a l i f i c a de " f á c i l " para lo g ra r lo con entidades nacionales y de " d i f í c i l " con sus equivalen tes ex tra n jeros .

Sobre la inform ación técn ica que se deriva de las patentes, se responde que presenta problemas obtenerlas tanto de las nacionales como de las e x tra n je ra s .

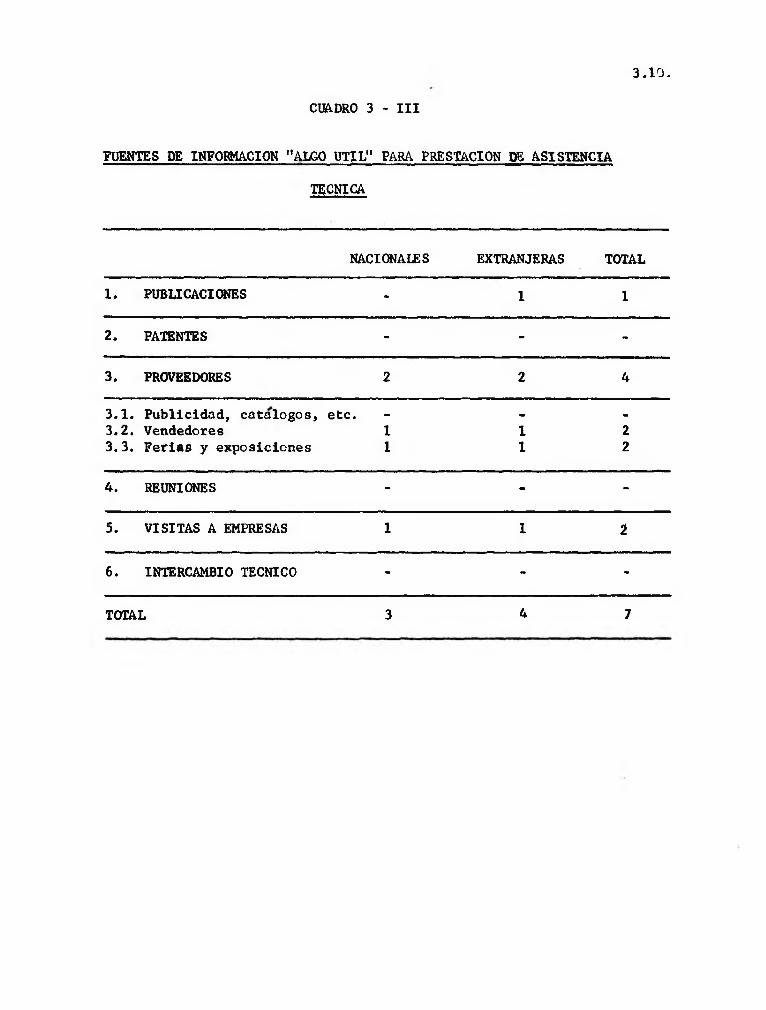

En e l cuadro 3.111 se tabularon la s respuestas sobre las fuentes "a lg o ú t i l e s " .

3 .2 .9 . F a cilid ad para obtener la s fuentes de inform ación

Como en e l a n á lis is a n terior se separaron las repuestas por origen de las fuentes de inform ación .

De lo s to ta le s de las columnas es f á c i l ad vertir que las fuentes nacionale s " f á c i l e s " de lograr son mayores que las " d i f í c i l e s " , s itu a c ió n que parece bastante e x p lica b le . S in embargo, e l a n á lis is p a rticu la r adv ierte casos sorprendentes y de d i f í c i l e x p lica c ió n . A s í , se encuentra que en cuanto a p u b lica c ion es , las extran jeras reciben igual número de c a l i f i c a t iv o s de " d i f í c i l e s " y " f á c i l e s " . En cambio, para las n acion a les , las res^ puestas de d i f í c i l e s superan a la s f á c i l e s .

Otros medios considerados como de acceso problem ático son la s reuniones -cu rs o s , co n feren cia s , con gresos, e t c . - tanto para las de carácter nacion a l como ex tra n jero .

3 .8 .

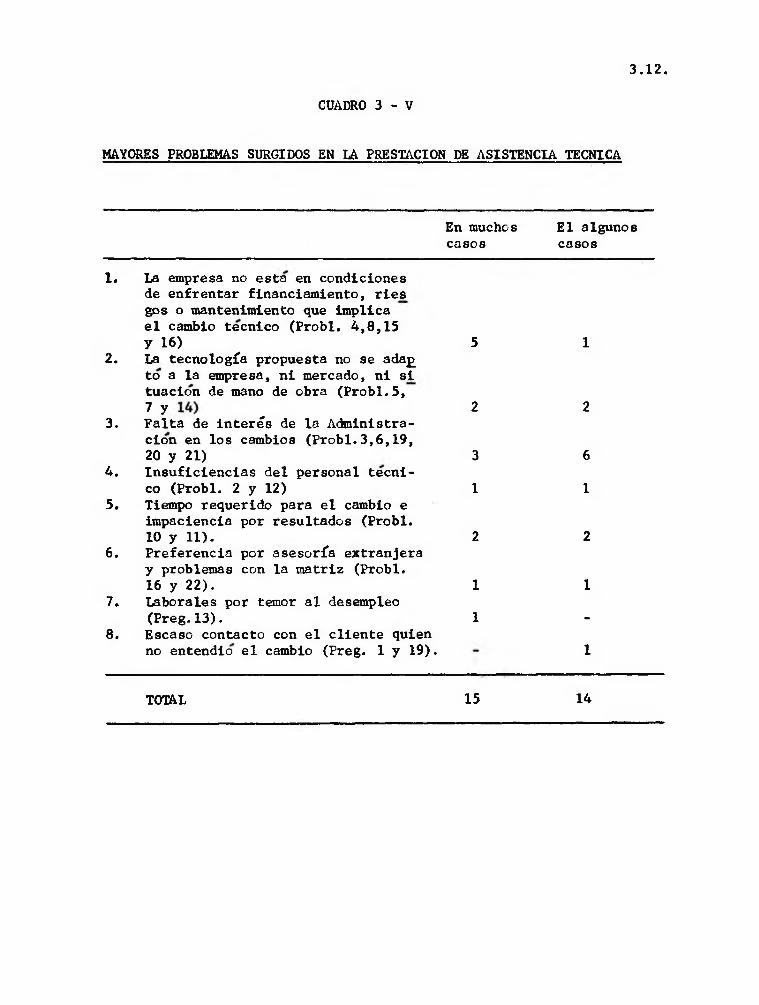

3 .2 .1 0 . Problemas surgidos en la prestación de a s is te n c ia técn ica

Para la tabu lación de esta pregunta se s ig u ió e l mismo procedim iento u t il iz a d o en e l caso de Bogotá. Es d e c ir , se rea grupa ron lo s 23 proble. mas planteados por e l form ulario en 8 ca te g o r ía s . Este proceder permite un a n á lis is más co n c iso y c la r o , debido a la enorme d isp ers ión que se presenta fren te a lo s 23 problemas.

Los resu ltados de la tabu lación se presentan en e l cuadro 3 .V . De é l se ad v ierte inmediatamente que e l grupo de problemas de mayor re levan c ia y de más frecuente ocurrencia son aqu ellos r e la t iv o s a la fa lta de financiam iento de la empresa para abordar e l cambio té cn ico propuesto por lo s centros con su ltad os .

En seguida, sigu iendo e l a n á lis is d e l mismo cuadro, llama la a tención las numerosas re fe re n c ia s en ambas columnas sobre e l grupo "Falta de in te ré s de la adm inistración en lo s cam bios".

En un te rcer n iv e l se encuentran lo s problemas reunidos en la s ca teg o r ía s 2 y 5. Es d e c ir , "La tecn olog ía propuesta no se adaptó a la empresa , n i a l mercado, n i a la s itu a c ió n de la mano de obra" y "tiem po reque r id o para e l cambio *e im paciencia por lo s resultados"**

El orden señalado de lo s grupos de problemas es bastante s ig n i f i c a t iv o , expresa en primer término que las d if ic u lta d e s más importantes ocurren por razones muy o b je t iv a s derivadas de la s itu a c ión fin an ciera de las empresas que d if ic u lta n sus p ropósitos de innovación . La ca tegoría 3 viene a mostrar a l grupo empresarios y adm inistraciones renuentes a mo d i f i c a r la forma en que adm inistran la empresa.

En seguida, las ca tegorías 2 y 5 r e f le ja n problemas de enfoque o errores de lo s con su ltores - la categoría 2 - y problemas de-tnprograma defectuoso de re a liz a c ió n de cambio o bien un exceso de im paciencia en la gerencia .

En re la c ió n a los problemas de menor o escasa oru rren cia , las respuestas señalan lo s problemas derivados de a) c o n f l ic t o s la b o ra le s , b) lo s o r i ginados en preferen cia de asesoría extran jera y c ) los provocados por in s u fic ie n c ia de personal té cn ico .

FUENTES DE INFORMACION "MAS UTILES" EMPLEADAS POR LAS INSTITUCIONES IN-

TEKMEDIARIAS PARA PRESTACION DE ASISTENCIA TECNICA

3 .9 .

CUADRO 3 - 1 1

NACIONALES EXTRANJERAS TOTALNo. % No. % No. %

1. PUBLICACIONES 4 30.8 5 50.0 9 39.1

1 .1 . R evistas técn icas 2 15.4 2 20.0 4 17.41 .2 . P u blicacion es de

Gobierno 2 15.4 3 30.0 5 21.7

2. INFORMACION SOBRE PATENTES 1 7.7 - - 1 4 .3

3. PROVEEDORES 2 15.4 2 20.0 4 17.4

3 .1 . P ublicidad, c a tá lo gos, e tc . 2 15.4 2 20.0 4 17.4

3 .2 . Vendedores - - - - - -

3 .3 . Ferias y exp osic ioaes - - - -* - -

4. REUNIONES 3 23.1 2 20.0 5 21.7

4 .1 . Cursos y con feren c ia s 2 15.4 1 10.0 3 13.0

4 .2 . Congresos 1 7.7 1 10.0 2 8 .7

5. VISITAS A EMPRESAS 1 7.7 1 10.0 2 8.7

6. INTERCAMBIO TECNICO 2 15.4 - 2 8 .7

TOTAL 13 100.0 10 100.0 23 100.0

CUADRO 3 - I I I

FUENTES DE INFORMACION "ALGO UTIL" PARA PRESTACION DE ASISTENCIA

TECNICA

3 .10 .

RACIONALES EXTRANJERAS TOTAL

1. PUBLICACIONES - 1 1

2, PATENTES - - -

3. PROVEEDORES 2 2 4

3 .1 . P u blicidad , ca ta logos , e tc . - - -

3 .2 . Vendedoree 1 1 23 .3 . F erias y exposicion es 1 1 2

4. REUNIONES - - -

5. VISITAS A EMPRESAS 1 1 2

6. INTERCAMBIO TECNICO - - -

TOTAL 3 4 7

CUADRO 3 - IV

FACILIDAD PARA CONSEGUIR LAS FUENTES DE INFORMACION PARA LA PRESTA-

3 .11 .

CION DE ASISTENCIA TECNICA

NACIONALES EXTRANJERASF á cil D i f f c i l F á c il D i f f c i l

1. PUBLICACIONES 1 3 2 2

1. 1. R evistas técn icas 1 1 2 11 .2 . P u blicacion es de entidades

de Gobierno - 2 - 1

2. PATENTES - 1 - 1

3. PROVEEDORES 4 - 4 -

3 .1 . P u blicidad , ca ta lo g a s ,e tc . 2 - 2 -3 .2 . Vendedores 1 - 1 -3 .3 . F erias y exposicion es 1 - 1 *

4. REUNIONES - 2 - 2

5. VISITAS A EMPRESAS 1 - 1 -

6. INTERCAMBIO TECNICO 2 - - 1

TOTAL 8 6 7 6

MAYORES PROBLEMAS SURGIDOS EN LA PRESTACION DE ASISTENCIA TECNICA

3 .12 .

CUADRO 3 - V

En muchos El algunoscasos casos

1. La empresa no esta en cond iciones de enfrentar financiam iento, r ie s gos o mantenimiento que im plica e l cambio técn ico (P rob l. 4 ,8 ,1 5y 16) 5 1

2. La tecn o log ía propuesta no se ada^ to a la empresa, n i mercado, n i s i tuacion de mano de obra (P r o b l .5, y , 2 2

3. F alta de in te ré s de la Adm inistrac ión en lo s cambios (P r o b l.3 ,6 ,1 9 ,20 y 21) 3 6

4. In su fic ie n c ia s del personal té c n ico (P robl. 2 y 12) 1 1

5. Tiempo requerido para e l cambio e im paciencia por resu ltados (P robl.10 y 11). 2 2

6. P referencia por asesoría extran jera y problemas con la m atriz (P robl.16 y 22). 1 1

7. Laborales por temor a l desempleo(P re g .13). 1 -

8. Escaso contacto con e l c l ie n te quienno entendió e l cambio (Preg. 1 y 19). 1

TOTAL 15 14

4 .1 .CAPITULO 4

4 . LOS USUARIOS DE TECNOLOGIA

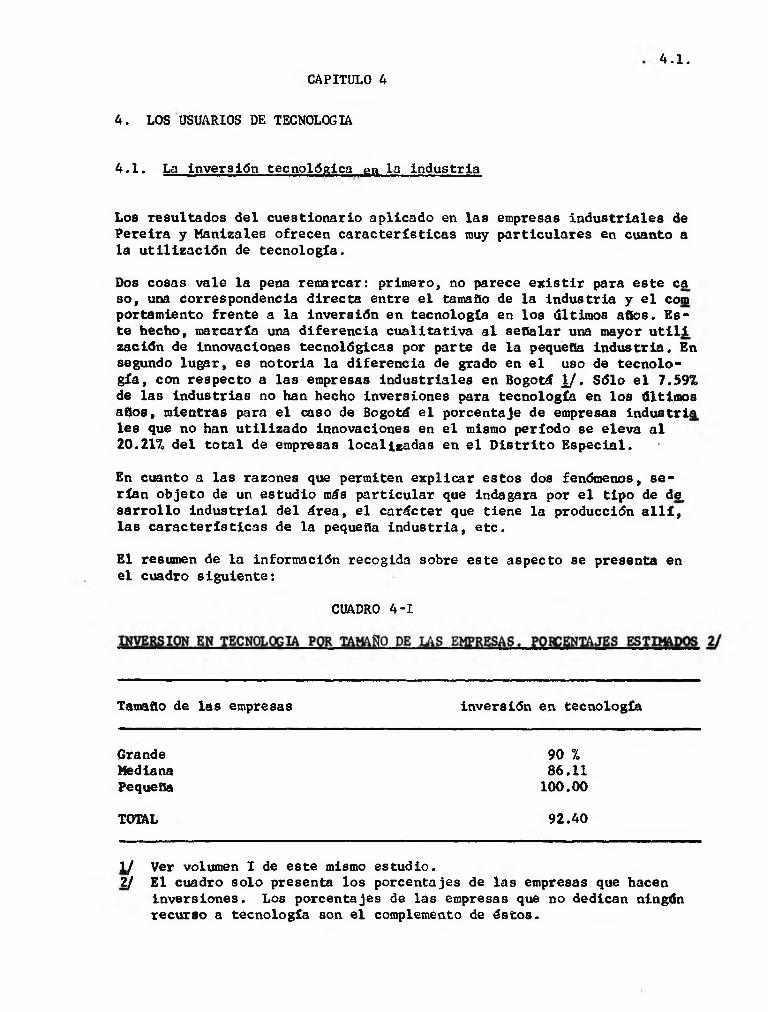

4 .1 . La inversión tecn o lóg ica en la industria

Loe resu ltados d e l cu estion a rio ap lica d o en la s empresas in d u str ia le s de P ereira y Mañizales o frecen c a r a c te r ís t ic a s muy p a rticu la res en cuanto a la u t i l iz a c ió n de te cn o lo g ía .

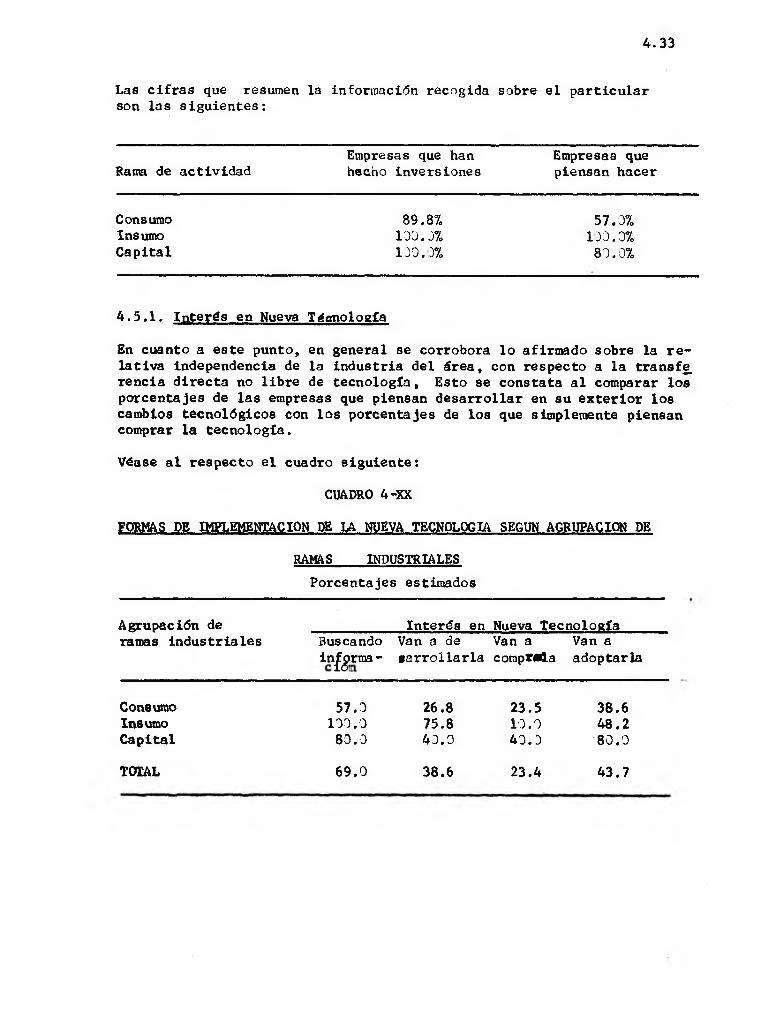

Dos cosas va le la pena remarcar: prim ero, no parece e x is t i r para e s te ea s o , una correspondencia d irecta entre e l tamaHo de la in dustria y e l com portam iento fren te a la inversión en tecn o log ía en lo s últim os años. Este hecho, marearía una d ife re n c ia c u a lita t iv a a l seCalar una mayor u t i l i zación de innovaciones te cn o lóg ica s por parte de la pequeña in d u s tr ia . En segundo lu gar, es notoria la d ife re n c ia de grado en e l uso de te c n o lo g ía , con resp ecto a la s empresas in d u stria les en Bogotá í / . S ólo e l 7.59% de las industrias no han hecho inversiones para tecn o log ía en lo s últim os aaos , mientras para e l caso de Bogotá e l porcenta je de empresas industria le s que no han u t il iz a d o innovaciones en e l mismo periodo se e leva a l 20.21% d e l to ta l de empresas loca liza d a s en e l D is t r it o E sp ecia l.

En cuanto a las razones que permiten e x p lica r estos dos fenómenos, s e r ían o b je to de un estu d io más p a rticu la r que indagara por e l t ip o de de. s a r r o l lo in d u str ia l del á rea , e l carácter que tiene la producción a l l í , la s c a r a c te r ís t ic a s de la pequeña in d u str ia , e t c .

El resumen de la inform ación recogida sobre este aspecto se presenta en e l cuadro s ig u ien te :

CUADRO 4-1

Tamaño de la s empresas in versión en tecn o log ía

Grande 90 %Mediana 86.11PequeSa 100.00

TOTAL 92.40

1 / Ver volumen I de este mismo estu d io .2/ El cuadro s o lo presenta lo s porcenta jes de la s empresas que hacen

in v ers ion es . Los porcenta jes de las empresas que no dedican ningún recurso a tecn o log ía son e l complemento de á s to s .

4 .2 .

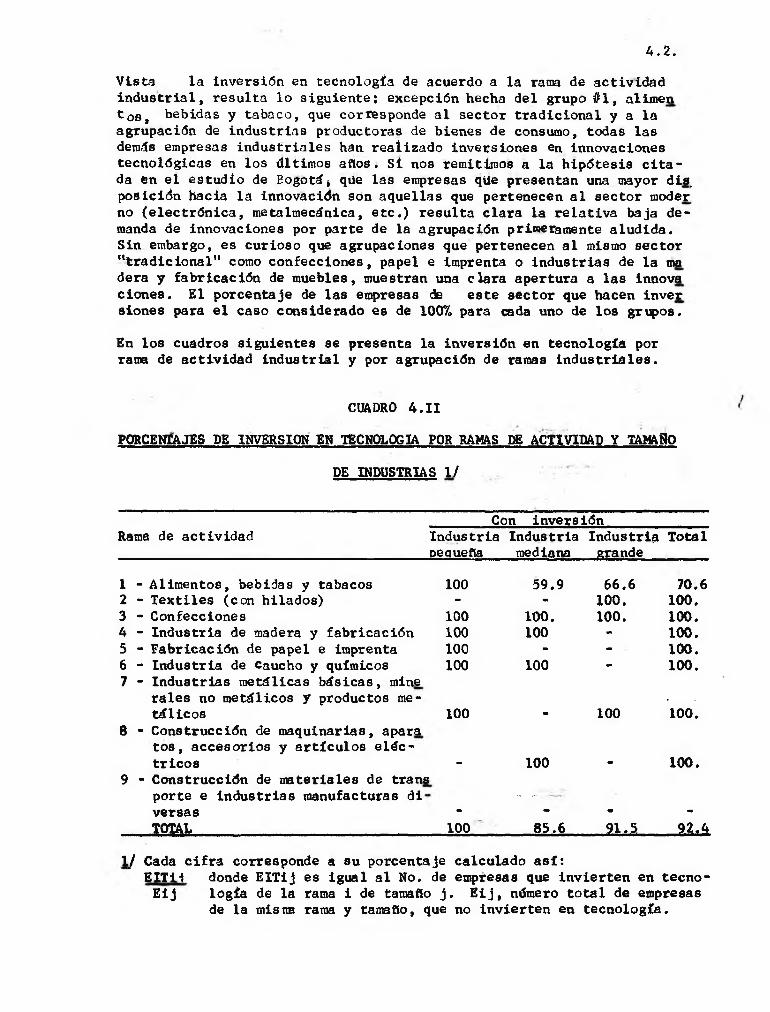

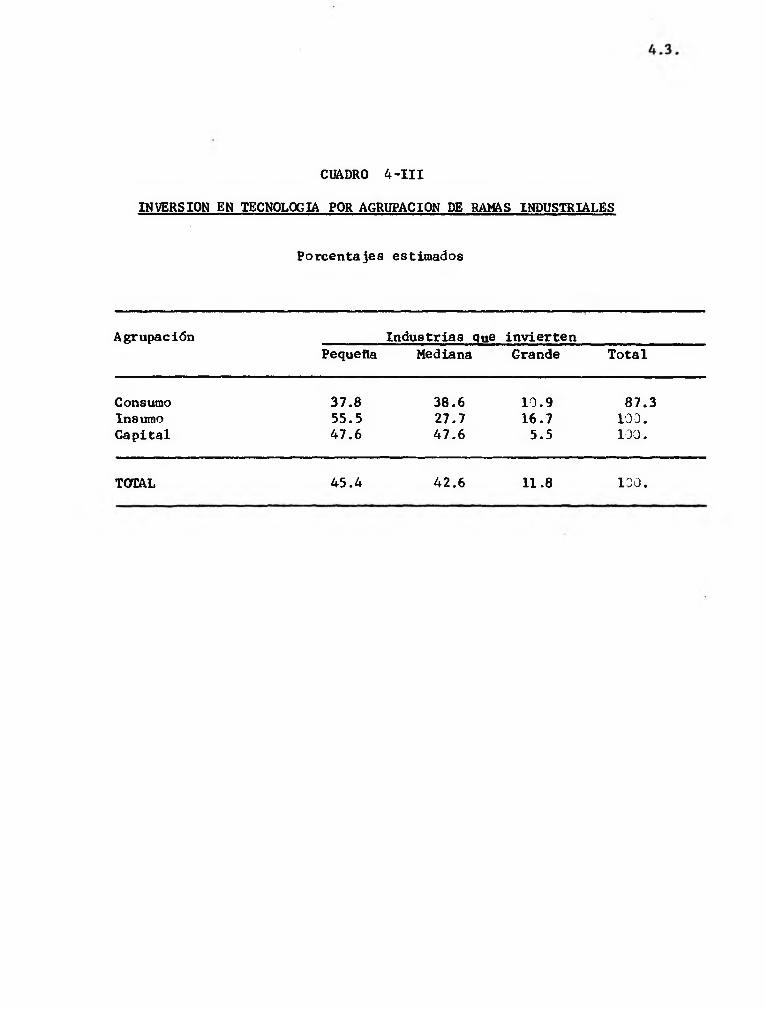

V ista la inversión en tecn o log ía de acuerdo a la rama de a ctiv id ad in d u s tr ia l, resu lta l o s ig u ien te : excepción hecha del g r u p o # ! , alimen ^ 0 8 , bebidas y tabaco, que corresponde a l se cto r tra d ic io n a l y a la agrupación de industrias productoras de bienes de consumo, todas las demás empresas in d u stria les han rea liza d o inversiones en innovaciones te cn o lóg ica s en lo s dltim os años. S i nos remitimos a la h ip ó te s is c i t a da en e l estu d io de Bogotá; qüe lás empresas qüe presentan una mayor dis, p osic ión hacia la innovación son aquellas que pertenecen a l se cto r moder no (e le c t r ó n ic a , metalmecánica, e t c . ) resu lta c la ra la re la t iv a baja demanda de innovaciones por parte de la agrupación primeramente a lud ida . Sin embargo, es cu r ioso que agrupaciones que pertenecen a l mismo se cto r " t r a d ic io n a l" como co n fe cc io n e s , papel e imprenta o industrias de la tata dera y fa b r ica c ión de m uebles, muestran una clara apertura a la s innova c io n e s . El porcen ta je de las empresas de es te se cto r que hacen inver siones para e l caso considerado es de 100% para cada uno de lo s grupos.

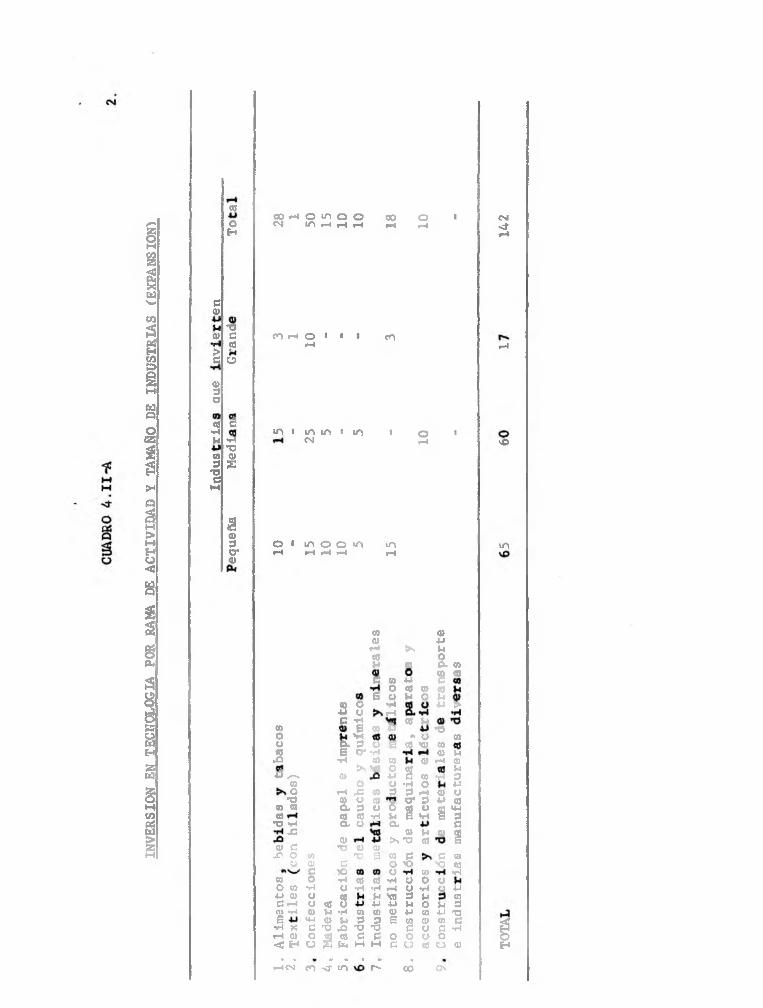

En lo s cuadros sigu ien tes se presenta la in versión en tecn o log ía por rama de a ctiv id a d in d u stria l y por agrupación de ramas in d u s tr ia le s .

CUADRO 4.11

PORCENTAJES DE INVERSION EN TECNOLOGIA POR RAMAS ME ACTIVIDAD Y TAMAÑO

DE INDUSTRIAS 1/

Rama de activ id adCon in versión

Industria Industria Industria peaueHa mediana grande

Total

1 - A lim entos, bebidas y tabacos 100 59.9 66.6 70.62 - T e x tile s (con h ilad os) - - 100. 100.3 - Confecciones 100 100. 100. 100.4 - Industria de madera y fa b r ica c ió n 100 100 - 100.5 - F abricación de papel e imprenta 100 - - 100.6 - Industria de Caucho y químicos 100 100 - 100.7 - Industrias m etálicas b á s ica s , mine

ra le s no m etálicos y productos me . .tá l ic o s 100 - 100 100.

8 - Construcción de m aquinarias, aparato s , a cce so r io s y a r t íc u lo s e l é c t r ic o s - 100 - 100.

9 - C onstrucción de m ateriales de transporte e industrias manufacturas d i .....versas - - - -

,,-,JP3RL....-................................................... , 100 85.6 ...P iJL .,.. 92,^

1/ Cada c i f r a corresponde a su porcenta je ca lcu lado a s i :E IT il donde E IT ij es igual a l No. de empresas que in v ierten en te cn o -

E ij log ia de la rama i de tamaño j . E i j , número to ta l de empresas de la misma rama y tamaño, que no in v ierten en te cn o lo g ía .

CUADRO 4-111

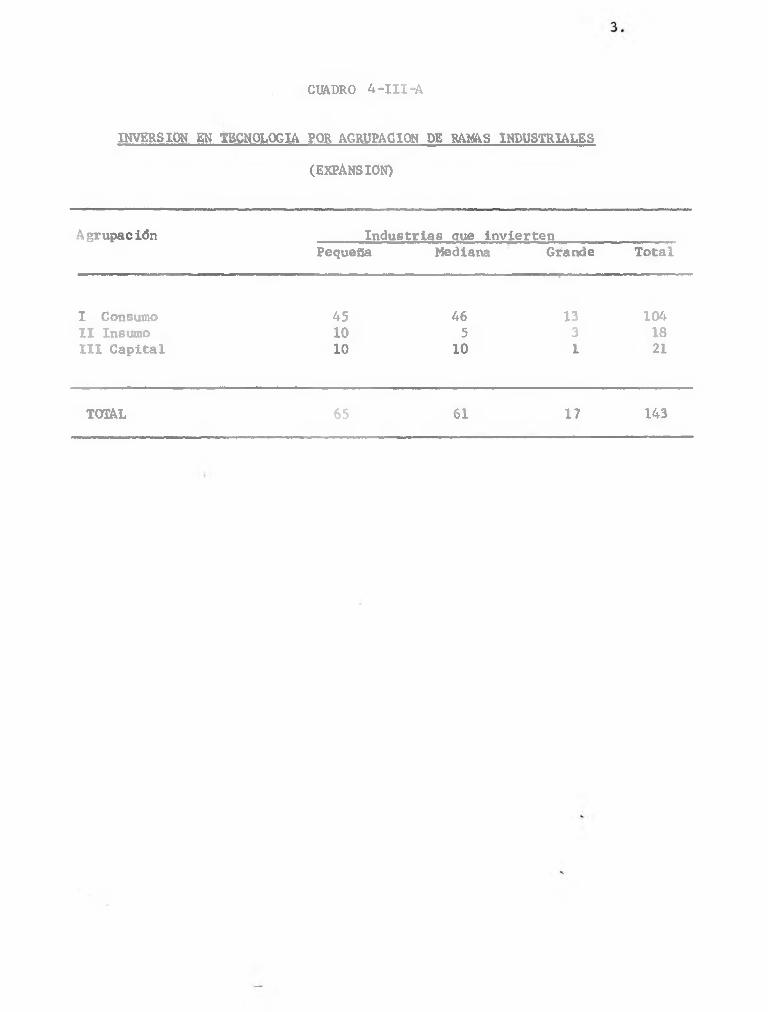

INVERSION EN TECNOLOGIA POR AGRUPACION DE RAMAS INDUSTRIALES

Porcentajes estimados

Agrupación Industrias que in v iertenPequeña Mediana Grande T otal

Consumo 37.8 38.6 10.9 87.3Insumo 55.5 27.7 16.7 100.C apita l 47.6 47.6 5.5 100.

TOTAL 45.4 42.6 11.8 100.

4 .4 .

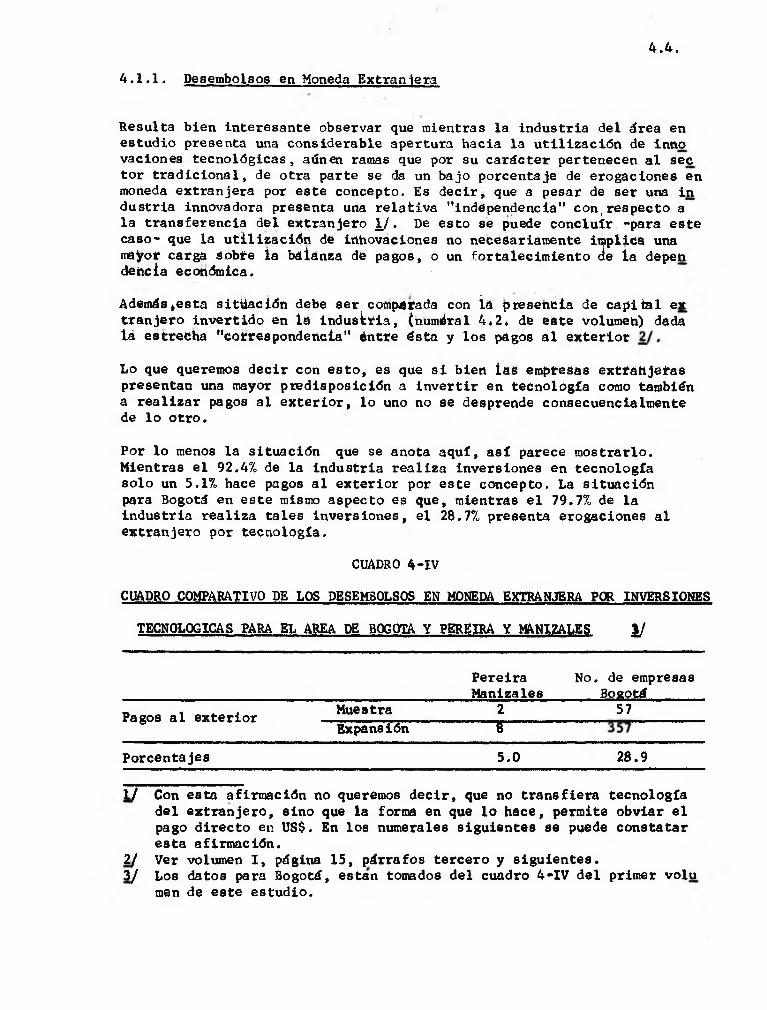

4 .1 .1 . Desembolsos en Moneda Extranjera

Resulta b ien interesante observar que mientras la industria del área en estu d io presenta una considerab le apertura hacia la u t i l iz a c ió n de inno vaciones te cn o ló g ica s , aúnen ramas que por su ca rá cter pertenecen a l sec to r t r a d ic io n a l, de otra parte se da un ba jo porcenta je de erogaciones en moneda extran jera por este concepto. Es d e c ir , que a pesar de ser una in dustria innovadora presenta una re la tiv a "independencia" co n ,re sp e cto a la tran sferen cia del extran jero í / . De esto se puede con c lu ir -para este ca so - que la u t i l iz a c ió n de itthovaciones no necesariamente im plica una mayor carga áobre la bdianza de pagos, o un fo rta le c im ie n to díe la depen dehcia económ ica.

Además^esta s itü a ción debe ser cempatada con ía pteseneia de ca p ita l ex tra n jero in v ertid o en la in d u str ia , (numéral 4^2^ de este volumeh) dada lá estrecha "correspondencia" éntre ásta y lo s pagos a l e x te r io r

Lo que queremos d e c ir con e s to , es que s i bien las empresas extrabjeiras presentan una mayor p red isp os ic ión a in v e r t ir en tecn o log ía como también a r e a liz a r pagos a l e x te r io r , lo uno no se desprende consecuencialm eate de l o o t r o .

Por lo menos la s itu a ción que se anota aqu í, a s í parece m ostrarlo . Mientras e l 92.4% de la in dustria re a liza inversiones en tecn o log ía s o lo un 5.1% haee pagos a l e x te r io r por este concepto. La s itu a ción para Bogotá en es te mismo aspecto es que, mientras e l 79.7% de la industria re a liza ta les in v ers ion es , e l 28.7% presenta erogaciones a l extran jero por te cn o lo g ía .

CUADRO 4 -IV

CUADRO COMPARATIVO DE LOS DESEMBOLSOS EN MONEDA EXTRANJERA POR INVERSIONES

TECNOLOGICAS PARA EL AREA DE BOGOTA Y PEREIRA Y PANIZALES a/

PereiraManizales

No . de empresas Bogotá

Pagos a l e x te r io r Muestra 2 57Expansión 8

Porcentajes 5.0 28.9

1 / Con esta afirm ación no queremos d e c ir , que no tra n s fie ra tecn o log ía d el e x tra n je ro , s in o que la forma en que l o hace, permite obviar e l pago d ire c to en US$. En lo s numerales s igu ien tes se puede consta tar esta a firm ación .

2/ Ver volumen I , página 15, párrafos te rce ro y s ig u ie n te s .3 / Los datos para Bogotá, están tomados del cuadro 4 -IV d e l primer volu

men de este es tu d io .

4 . 5 .

4 .1 .2 . El Objeto de la inversión en tecn olog ía

Sajo este su b titu lo se tuvieron en cuenta lo s mismos c r i t e r io s u t i l i z a dos en e l volumen No. 1.

Las inversiones cuyo ob je to es e l mejoramiento de las operaciones repre sentan e l mayor porcenta je del to ta l de inversiones en tecn o log ía re a lizadas en lo s últim os años. Le siguen , en su orden, las inversiones para la expansión de productos ex isten tes y fa b r ica c ió n de productos nuevos.

S i se comparan lo s resu ltados obtenidos en la encuesta de Pereira y Mani za les con lo s de Bogotá, sobre e l mismo asp ecto , se encuentra que se man tiene la misma tendencia en l o que se r e f ie r e a la o r ien ta ción fundamenta l de la demanda te cn o ló g ica ; mejor u t i l iz a c ió n de la capacidad in s ta la da, aumento de la producción e x is te n te , ra c io n a liza c ió n de lo s fa c to r e s . R esalta a q u f, la baja demanda de inversiones para la fa b r ica c ió n de pro ductos nuevos.

Inversiones para fa b r ica c ió n ( c i f r a s re la t iv a s )de productos nuevos Indice 100%

Bogotá Pereira y Manizales

42.97% 28.7%

Este hecho parece poder ex p lica rse a p a rtir de la com posición básica de la industria en e l área ; excepción hecha de lo s grupos m aquinarias, apa r a to s , a cce so r io s y a r t íc u lo s e lé c t r ic o s y construcción de m ateriales de transporte o industrias manufactureras d iversas , que s ó lo representan e l 18.3% d el t o t a l , lo s demás grupos hacen parte del se cto r tra d ic io n a l cuya producción tiene ut. mercado más o menos e s ta b le .

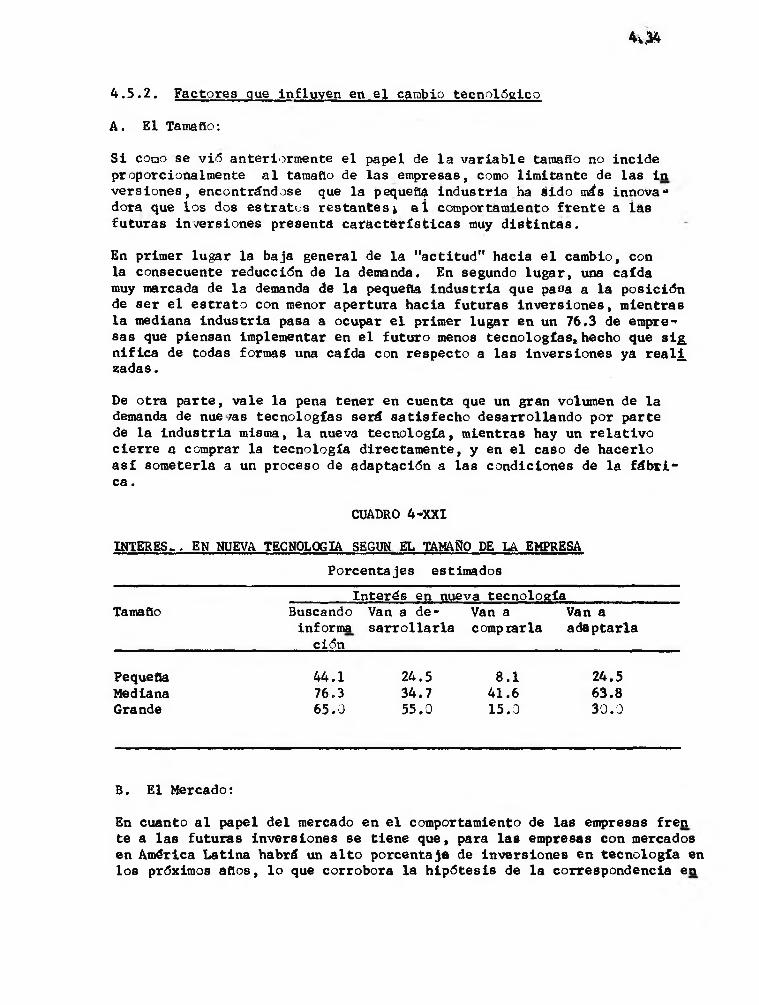

4 .1 .3 . Factores que inciden en e l o b je to de la in versión

A - El tamaño de la empresa in d u stria l

Como ya se ha hecho ver en e l numeral 1 , la va riab le "tamaño" no juega e l mismo papel de con d icion an te , tanto para la s inversiones t e c n o ló g icas v is ta s en con ju n to , como para las que precisan su o b je to gegdn lo s tres casos tenidos en cuenta.

Este hecho debe se rv ir como elemento in d ica t iv o en la d e fin ic ió n de una p o l í t ic a d el uso de la tecn olog ía pues s i fuera p osib le e s ta b le ce r que en general la pequeña industria no es innovadora por condicionantes de orden in terno y externo: carencia de fuerza de traba jo altamente c a l i f i cada, escasez de recursos fin an cieros y c a p it a l , com petencia, estreche* d el mercado, e t c . , e l d iseño de esa p o l í t ic a tendría que abandonar lo s

4 .6 .

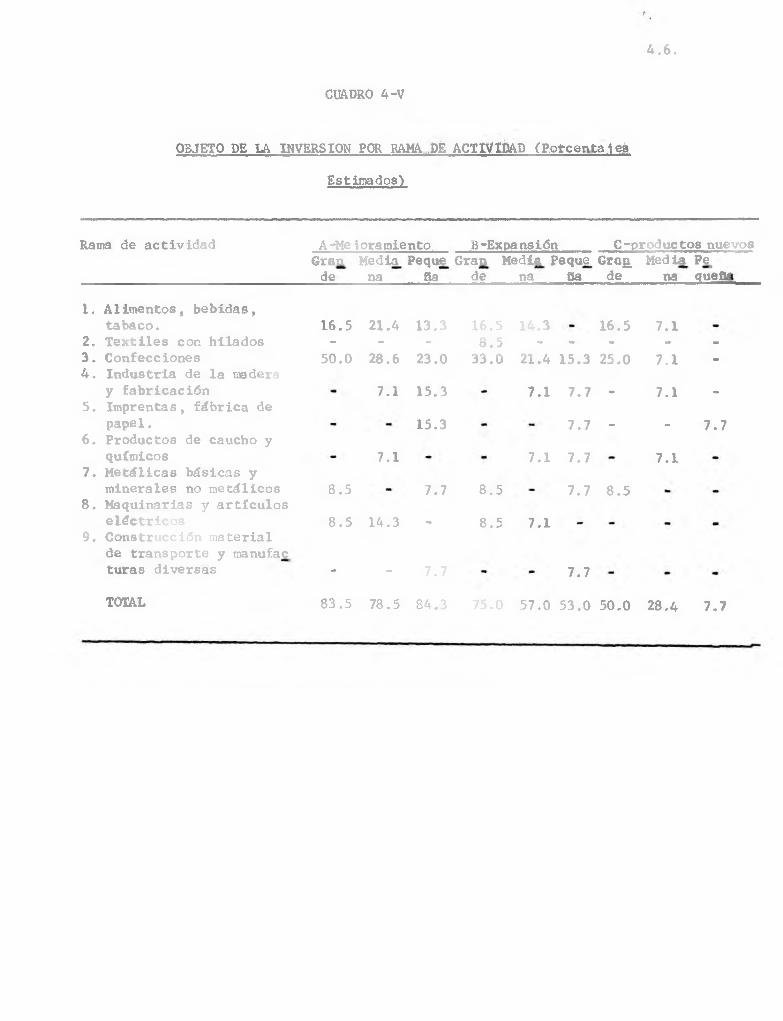

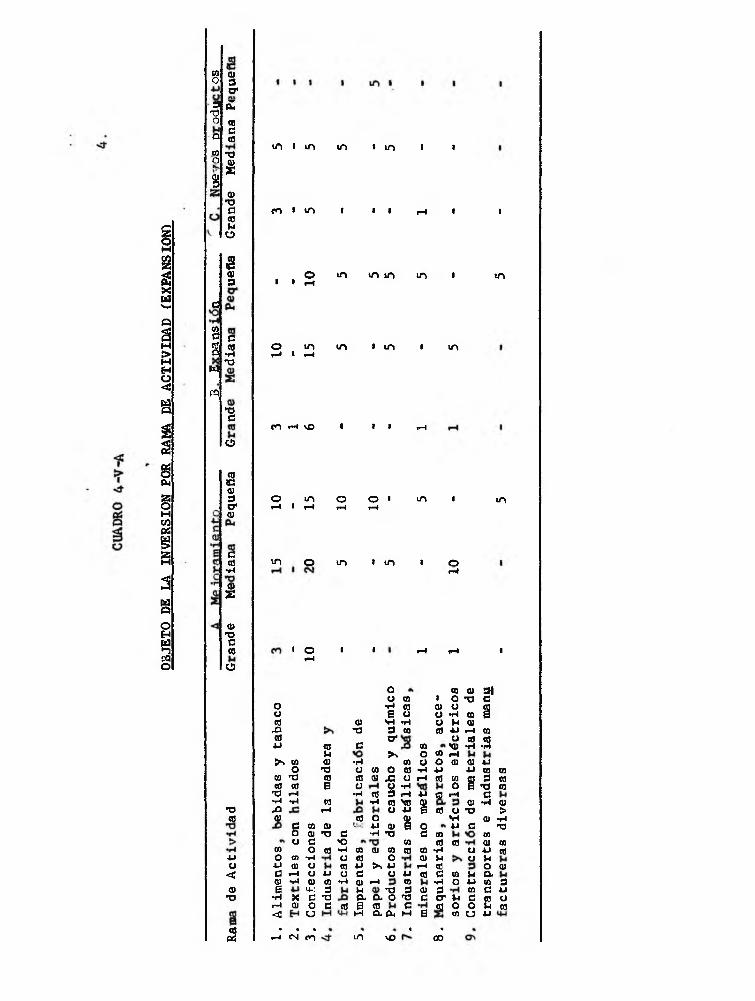

OBJETO DE LA INVERSION POR RAMA DÉ ACTIVIDAD (P otcentaleá

Estimados)

CUADRO 4-V

Rama áe activ id ad A -Me j ora mié nto______B-Expansión________ C-productos nuevosGran Media Peque Grao Media Peque Gta& Media Pe_

de na Ha de na 6a de na aueüa

i . A lim entos, bebidas, tabaco. 16.5 21.4 13.3 16.5 14.3 16.5 7.1

2. T e x tile s con h ilados - - - 8 .5 - - - - -3 . C onfecciones 50.0 28.6 23.0 33.0 21.4 15.3 25.0 7.1 -4 . Industria de la madera

y fa b r ica c ió n 7.1 15.3 7.1 7.7 . 7.1 .5. Imprentas, fá b r ica de

papel. 15.3 7.7 _ _ 7.76. Productos de caucho y

químicos 7.1 7.1 7.7 7.17. M etálicas básicas y

m inerales no m etálicos 8.5 7.7 8 .5 7.7 8 .58 . Maquinarias y a r t íc u lo s

e lé c t r ic o s 8 .5 14.3 . 8.5 7.19. Construcción m aterial

de transporte y manufac^ turas diversas - - 7.7 7.7

TOTAL 83.5 78.5 84.3 75.0 57.0 53.0 50.0 28.4 7.7

4 . 7 .

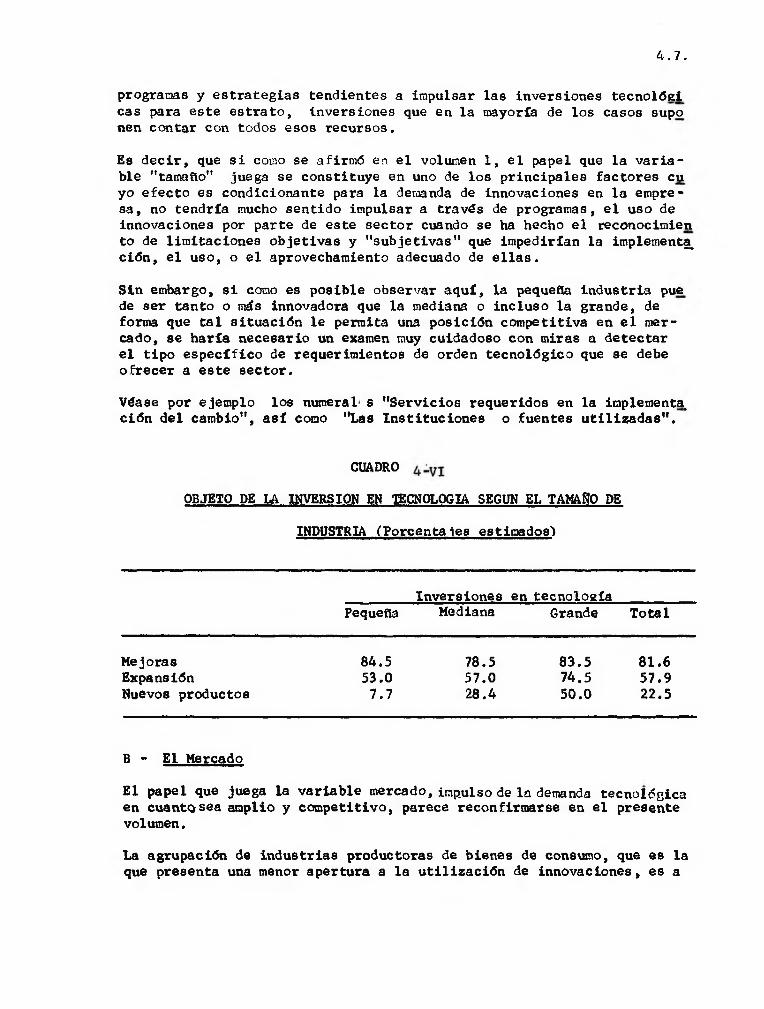

progranas y e s tra teg ia s tendientes a impulsar las inversiones tecnológi_ cas para este e s tr a to , inversiones que en la mayoría de lo s casos supo nen contar con todos esos recu rsos.

Es d e c ir , que s i como se afirm ó en e l volumen 1 , e l papel que la v a r ia ble "tamaño" juega se constituye en uno de lo s p r in cip a les fa c to re s cu yo e fe c to es condicionante para la demanda de innovaciones en la empresa , no tendría mucho sentido impulsar a través de programas, e l uso de innovaciones por parte de este se cto r cuando se ha hecho e l reconocim ien to de lim itacion es ob je t iv a s y "su b je t iv a s " que im pedirían la implemento c ió n , e l uso, o e l aprovechamiento adecuado de e l la s .

Sin embargo, s i como es p os ib le observar a q u í, la pequeQa in du stria pue de ser tanto o más innovadora que la mediana o in clu so la grande, de forma que ta l s itu a c ió n le permita una p os ic ión com petitiva en e l mercado, se haría necesario un examen muy cuidadoso con miras a detectar e l t ip o e s p e c í f ic o de requerim ientos de orden te cn o ló g ico que se debe o fre ce r a este s e c to r .

Véase por ejem plo los numeral s "S e rv ic io s requeridos en la implementa. c ió n d el cam bio", a s í como "Las In stitu c ion es o fuentes u t i l iz a d a s " .

CUADRO

OBJETO DE LA INVERSION EN TECNOLOGIA SEGUN EL TAMAÑO DE

INDUSTRIA (P orcentajes estimados^

Inversiones en tecn o log íaPequeña Mediana Grande T otal

Mejoras 84.5 78.5 83.5 81.6Expansión 53.0 57.0 74.5 57.9Nuevos productos 7.7 28.4 50.0 22.5

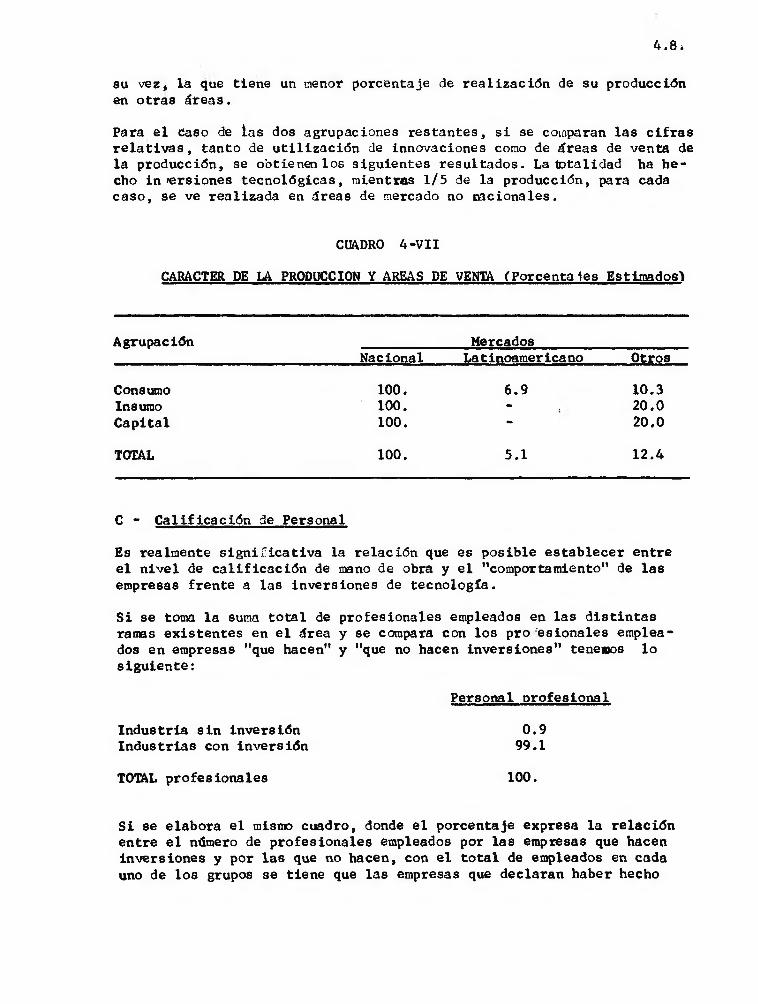

B - El Mercado

El papel que juega la va ria b le mercado, impulso de la demanda tecn o lóg ica en cuanto sea amplio y com petitivo , parece reconfirm arse en e l presente volumen.

La agrupación de industrias productoras de bienes de consumo, que es la que presenta una menor apertura a la u t i l iz a c ió n de innovaciones, es a

4 . 8 ,

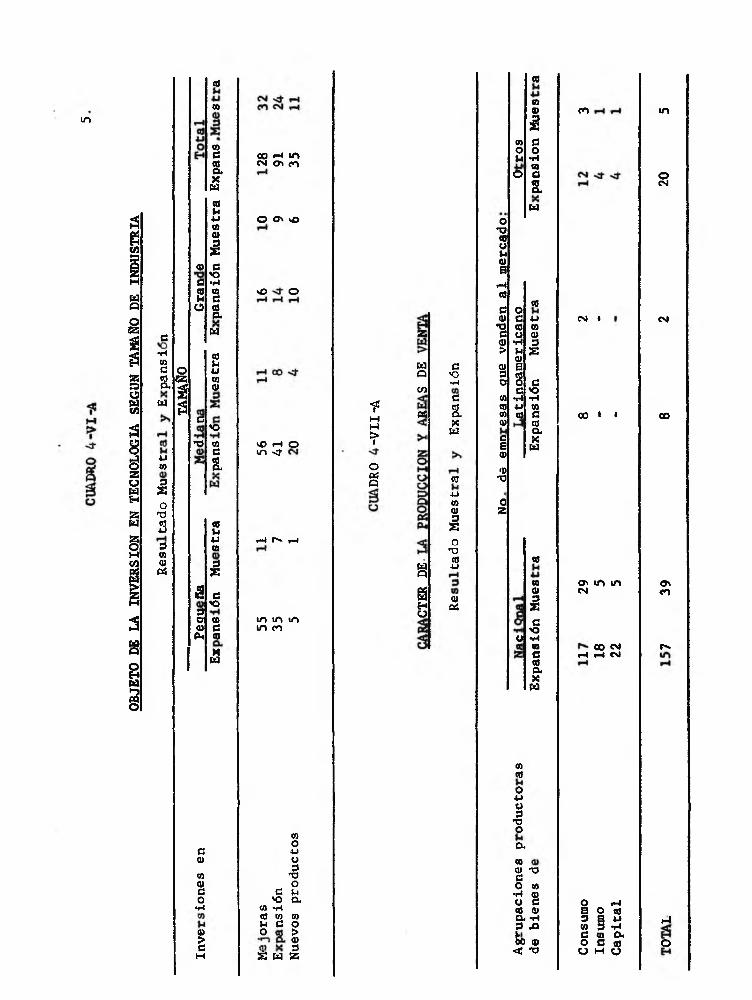

su vez, la < ue tiene un menor porcentaje de re a liz a c ió n de su producción en otras á rea s .

Para e l Caso de las dos agrupaciones resta n tes , s i se comparan la s c i fr a s r e la t iv a s , tanto de u t i l iz a c ió n de innovaciones como de áreas de venta de la producción , se obtienen lo s s igu ien tes resu lta dos . La totalidad ha h echo inmersiones te cn o ló g ica s , mientras 1 /5 de la producción , para cada ca so , se ve rea lizada en áreas de mercado no naciona les.

CUADRO 4 -VII

CARACTER DE LA PRODUCCION Y AREAS DE VENTA (P orcenta jes Estimados^

Agrupación MercadosNaeional La t inoamericano Ot^os

Consumo 100. 6 .9 10.3Insumo 100. - . 20.0C apita l 100. - 20.0

TOTAL 100. 5.1 12.4

C - C a lif ic a c ió n de Personal

Es realmente s ig n if ic a t iv a la re la c ió n que es p osib le e s ta b le ce r entre e l n iv e l de c a l i f i c a c ió n de mano de obra y e l "comportamiento" de la s empresas fren te a las inversiones de te cn o lo g ía .

S i se toma la suma to ta l de p ro fes ion a les empleados en las d is t in ta s ramas ex isten tes en e l área y se compara con lo s procesion a les empleados en empresas "que hacen" y "que no hacen in version es" teñeses lo s ig u ien te :

Personal p ro fes ion a l

Industria s in inversión 0 .9Industrias con in versión 99.1

TOTAL p ro fes ion a les 100.

S i se elabora e l mismo cuadro, donde e l porcenta je expresa la re la c ió n entre e l número de p ro fes ion a les empleados por las empresas que hacen inversiones y por la s que no hacen, con e l to ta l de empleados en cada uno de lo s grupos se tiene que las empresas que deelaran haber hecho

4 . 9 .

inversiones tienen un 4% de empleados que son p ro fes ion a les mientras que las que no hacen inversiones tienen un 1.8% de personal p ro fe s io n a l, ocupado.

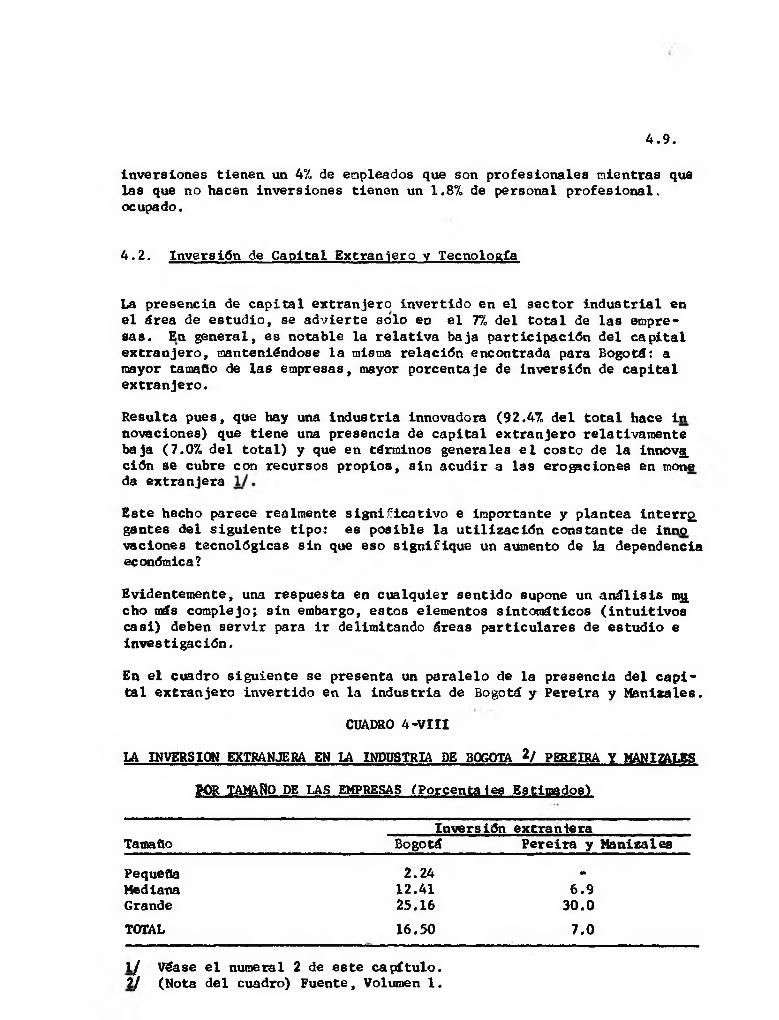

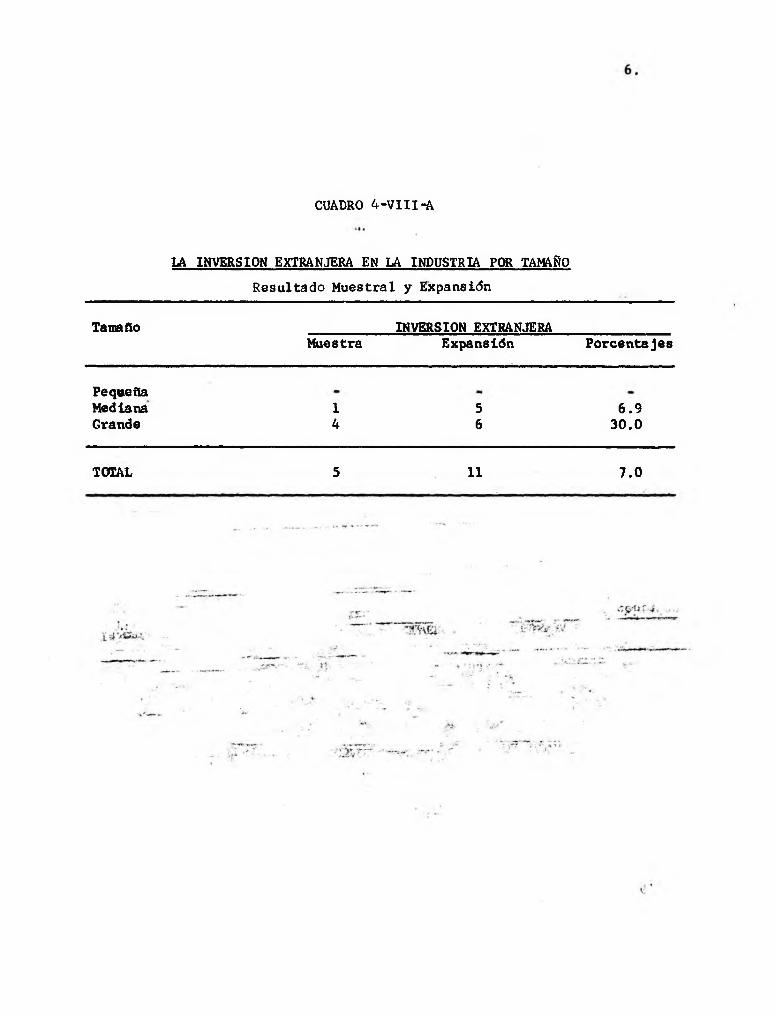

4 .2 . In versión de C apita l E xtranjero v Tecnología

La presencia de ca p ita l ex tran jero in v ertid o en e l se cto r in d u str ia l en e l área de e s tu d io , se ad v ierte s o lo eo e l 7% del to ta l de la s empresa s . En gen era l, es notable la r e la t iv a baja p a rtic ip a c ió n d el ca p ita l ex tra n je ro , manteniéndose la misma re la c ió n encontrada para Bogotá: a mayor tamaño de la s empresas, mayor porcenta je de inversión de ca p ita l ex tra n jero .

Resulta pues, que hay una in d u stria innovadora (92.4% d e l to ta l hace in novaciones) que tiene una presencia de ca p ita l ex tra n jero relativam ente baja (7.0% d e l t o ta l ) y que en términos generales e l co s to de la innovg. c ión se cubre con recursos p ro p io s , s in acud ir a las erogaciones en mone da extran jera

Este hecho parece realmente s ig n i f ic a t iv o e importante y plantea interrg. gantes del s igu ien te t ip o : es p osib le la u t i l iz a c ió n constante de inno vaclones tecn o lóg ica s s in que eso s ig n ifiq u e un aumento de la dependencia económica?

Evidentemente, una respuesta en cualqu ier sen tido supone un a n á lis is mg cho mis com plejo ; s in embargo, estos elementos sintom áticos ( in tu it iv o s ca s i) deben s e rv ir para i r delim itando áreas p articu lares de estu d io e in v e stig a ció n .

En e l cuadro s igu ien te se presenta un p a ra le lo de la presencia del c a p i ta l ex tran jero in v ertid o en la industria de Bogotá y Pereira y M anizales.

CUADRO 4 -V III

LA INVERSION EXTRANJERA EN LA INDUSTRIA DE BOGOTA 2/ PEREIRA Y MANIZALES

POR TAMAÑO DE LAS EMPRESAS fP orcentajes Estimados')

Inversión extran jeraTamaño Bogotá P ereira y Manizales

Pequeña 2.24 -Mediana 12.41 6 .9Grande 25.16 30.0TOTAL 16.50 7.0

1 / Véase e l numeral 2 de este c a p ítu lo . 2/ (Nota d el cuadro) Fuente, Volumen 1.

4 .1 0 .

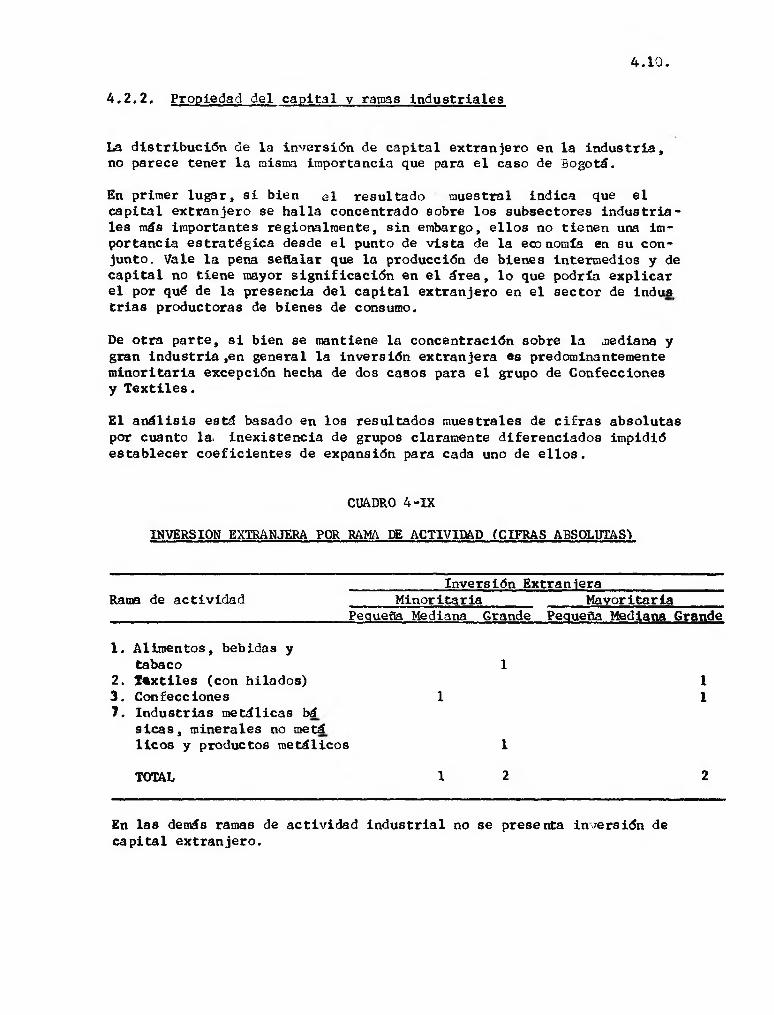

4 .2 .2 . Propiedad del ca p ita l y ramas in d u stria les

La d is tr ib u c ió n de la inversión de ca p ita l extran jero en la in d u str ia , no parece tener la misma importancia que para e l caso de Bogotá.

En primer lu gar, s i bien e l resu ltado muestral ind ica que e l ca p ita l extran jero se h a lla concentrado sobre lo s subsectores in d u str ia les más importantes regionalm ente, s in embargo, e l lo s no tienen una importancia e s tra té g ica desde e l punto de v ista de la eoa nomfa en su con jun to . Vale la pena señalar que la producción de bienes interm edios y de ca p ita l no tien e mayor s ig n if ic a c ió n en e l á rea , lo que podría ex p lica r e l por qué de la presencia del ca p ita l extran jero en e l s e cto r de indus. tr ia s productoras de bienes de consumo.

De otra p arte , s i bien se mantiene la concentración sobre la mediana y gran industria ,en general la inversión extran jera es predominantemente m inoritaria excepción hecha de dos casos para e l grupo de C onfecciones y T e x t ile s .

El a n á lis is está basado en lo s resu ltados m uéstrales de c i fr a s absolutas por cuanto la. in ex isten c ia de grupos claramente d iferen cia d os im pidió e s ta b lecer c o e fic ie n te s de expansión para cada uno de e l l o s .

CUADRO 4 -IX

INVERSION EXTRANJERA POR RAMA IB ACTIVIDAD (CIFRAS ABSOLUTAS')

Inversión ExtranjeraRama de activ id ad M inoritaria M avoritaria

Pequeña Mediana Grande Pequeña Mediana Grande

1. A lim entos, bebidas y tabaco 1

2. T e x tile s (con h ilados) 13 . Con fe cc ione s 1 17. Industrias m etálicas bá

s ic a s , m inerales no metál ie o s y productos m etálicos 1

TOTAL 1 2 2

En las demás ramas de a ctiv id a d in d u str ia l no se presenta inversión de ca p ita l ex tra n jero .

4 .1 1 .

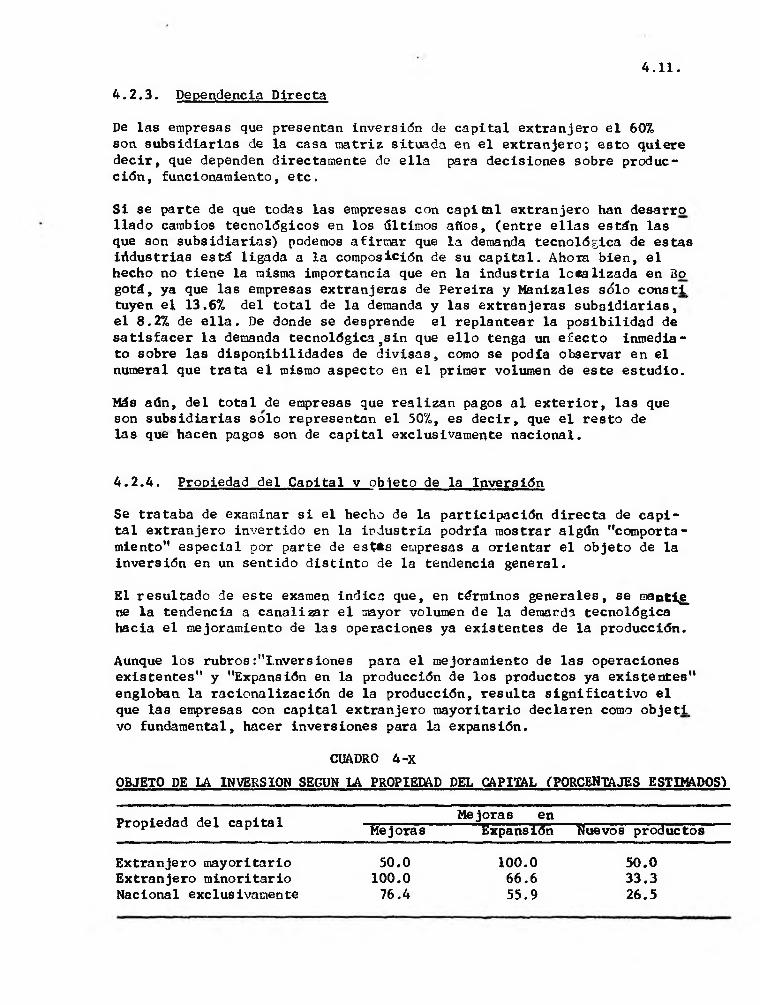

4 .2 .3 . Dependencia D irecta

De las empresas que presentan inversión de ca p ita l extran jero e l 60% son su bsid ia ria s de la casa m atriz situada en e l ex tra n je ro ; e s to quiere d e c ir , que dependen directamente de e l la para d ecis ion es sobre producc ió n , funcionam iento, e t c .

S i se parte de que todas las empresas con ca p ita l extran jero han desarro lia d o cambios tecn o lóg icos en los 61timos años, (en tre e l la s están las que son su bsid ia ria s) podemos afirm ar que la demanda tecn o lóg ica de estas iddu strias está ligada a la com posición de su c a p ita l . Ahora b ien , e l hecho no tien e la misma importancia que en la industria lega lizad a en Bo gotá , ya que las empresas extran jeras de Pereira y Manizales s ó lo con sti. tuyen e l 13.6% del to ta l de la demanda y las extran jeras su b s id ia r ia s , e l 8.2% de e l l a . De donde se desprende e l replantear la p o s ib ilid a d de s a t is fa c e r la demanda te c n o ló g ic a ,s in que e l l o tenga un e fe c t o inmediato sobre las d isp on ib ilid a d es de d iv is a s , como se podía observar en e l numeral que trata e l mismo aspecto en e l primer volumen de este e s tu d io .

Más aún, del to ta l de empresas que rea liza n pagos a l e x te r io r , la s que son su bsid ia ria s s o lo representan e l 50%, es d e c ir , que e l re s to de las que hacen pagos son de ca p ita l exclusivamente n acion a l.

4 .2 .4 . Propiedad del C apital v o b je to de la Inversión

Se trataba de examinar s i e l hecho de la p a rtic ip a c ió n d irecta de c a p it a l extran jero in v ertid o en la industria podría mostrar algún "com portam iento" e sp e c ia l por parte de est*s empresas a orien tar e l o b je to de la inversión en un sentido d is t in to de la tendencia general.

El resu lta d o de este examen in d ica que, en términos gen era les, se oaatUg. ne la tendencia a can a lizar e l mayor volumen de la demards tecn o lóg ica hacia e l mejoramiento de las operaciones ya ex is ten tes de la producción .

Aunque lo s ru bros:"In version es para e l mejoramiento de las operaciones e x is te n te s" y "Expansión en la producción de lo s productos ya e x is te n te s " engloban la ra c io n a liza c ió n de la producción , resu lta s ig n i f ic a t iv o e l que la s empresas con ca p ita l extran jero m ayoritario declaren como o b je t i. vo fundamental, hacer inversiones para la expansión.

CUADRO 4-XOBJETO DE LA INVERSION SEGUN LA PROPIEDAD DEL CAPITAL (PORCENTAJES ESTIMADOS)

Propiedad del ca p ita l Mejoras enMejoras ÉxpansiÓn Mueves productos

E xtran jero m ayoritario 50.0 100.0 50.0E xtranjero m in oritario 100.0 66.6 33.3Nacional exclusivamente 76.4 55.9 26.5

4 .12 .

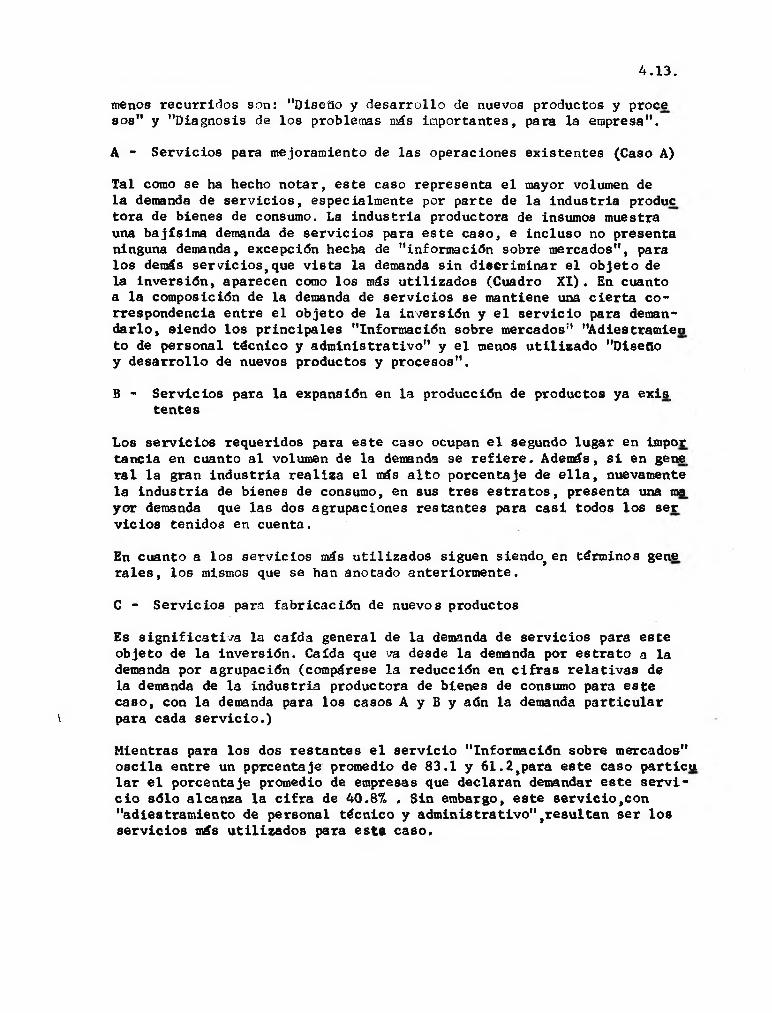

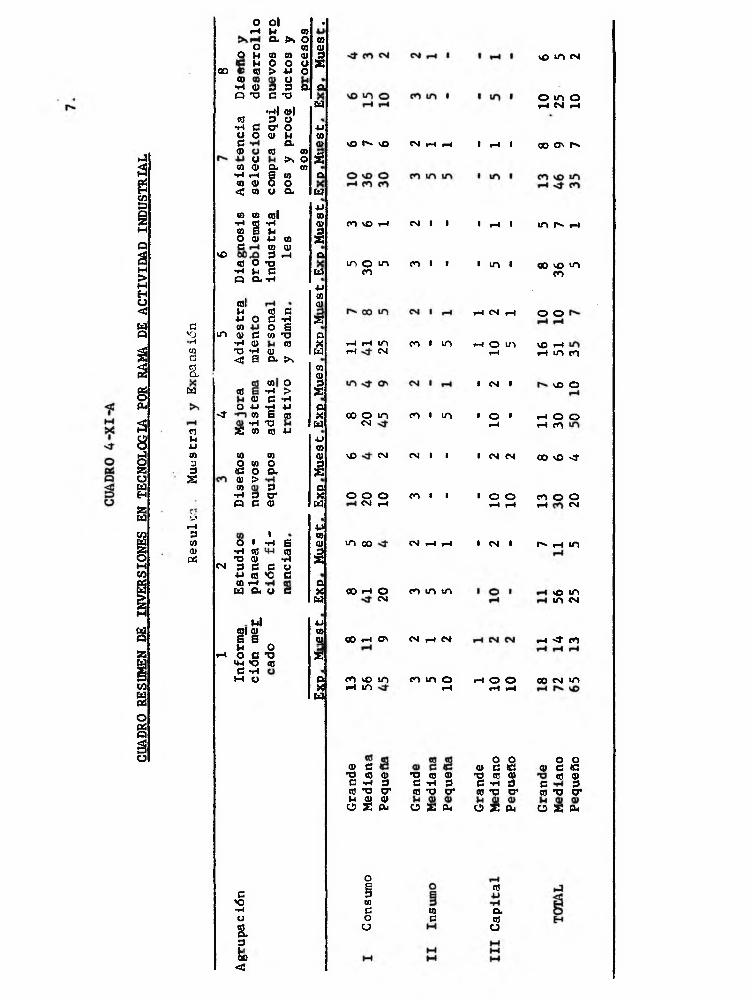

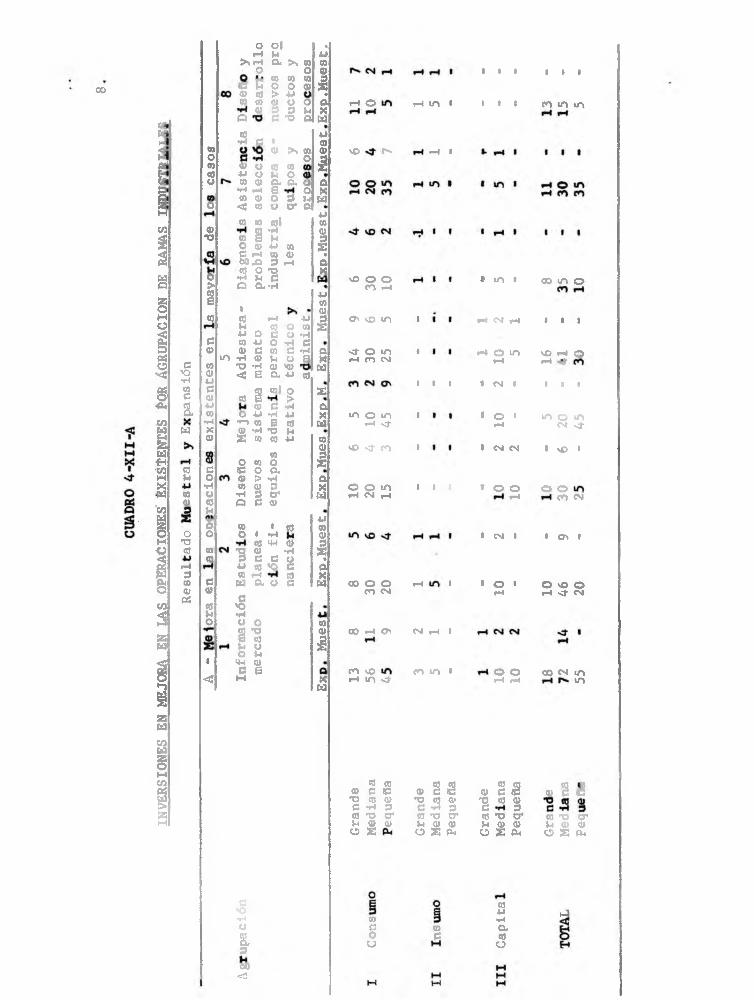

4 .3 . Los s e rv ic io s requeridos en la implementación de nuevas tecn o log ía s

Tal como se afirm ó en e l numeral 1 , en ténainos absolutos (apertura a hacer innovaciones te cn o ló g ica s „ sin medir volumen de la demanda, n i com plejidad de la in n ov a ción ), la pequeña in d u stria muestra una tendencia más marcada a re a liz a r cambios te cn o lóg icos que lo s o tros dos estra tos tenidos en cuen t a . Ahora b ien , s i se observa e l cuadro 4 -X I, Composición Porcentual de lo s S e rv ic io s Requeridos para implementar lo s Cambios T ecn ológ icos en la In d u str ia , se puede in fe r ir que, excepción hecha del s e r v ic io "Inform ación sobre M ercados", e l volumen de la demanda de conocim ientos, s e r v ic io s e inform ación requeridos para implementar e l cambio, es menor por parte de la pequeña in d u str ia , que e l volumen de la demanda tanto de la mediana como de la gran in dustria para e l mismo caso .

Esto quiere d e c ir también, que e l t ip o de innovaciones rea lizadas por par te de es tos dos e s tr a to s , requiere re cu rr ir a una mayor u t i l iz a c ió n de s e r v ic io s , que im plica obviamente innovaciones más com plejas y co sto sa s .Y que por tan to , en términos de la demanda (no del c ie r r e o apertura a hacer cambios t e c n o ló g ic o s ) , se mantiene una re la c ió n d ire cta que se e x presa a s í : a mayor tamaño de la empresa in d u s tr ia l, las inversiones tec. nológ icas suponen una mayor demanda de s e r v ic io s , mayores costos en la implementación y , generalmente, usp de tecn o log ía más com plejas.

En segundo lu gar, vale la pena observar como la agrupación "In du strias Productoras de Bienes de Consumo" es la que muestra un más a l t o porcen ta je promedio de demanda por ca s i todos lo s s e r v ic io s c la s i f ic a d o s en la en cuesta . El hecho parece exp lica rse a p a rtir de las consideraciones de carácter com petitivo del mercado, que opera como un resorte a la in v e r s ió n , a s i como también por el hecho que es en esa agrupación donde se ha l ia concentrada la inversión de ca p ita l ex tra n jero .

Nos parece que e l fenómeno no desdice la h ip ó tes is de que e l s e c to r "ng. derno" de la industria -que en general engloba las agrupaciones de indus. tr ia productora de insumos y bienes de c a p it a l - muestra una mayor propen s ión hacia e l ca-ubio, s ino que hacer re fe ren cia a l p a rticu la r d e sa rro llo in d u str ia l del área: bajo d e sa rro llo de un sector moderno propiamente d icho (in e x is te n c ia de ramas como e le c tr ó n ic a , petroquím ica, e t c . ) y exis^ ten cia de un sector com petitivo tra d ic io n a l. Esto e s , e s tra té g ico reg io nal afinte.

En te rcer lugar, se aprecia una correspondencia d irecta entre e l o b je to fundamental de la inversión y lo s s e rv ic io s mas d esa rro lla d os .

Mientras la tendencia se centra sobre inversiones para e l mejoramiento de las operaciones de producción , lo s s e rv ic io s que más requ iere la in dustria en su conjunto son en su orden "in form ación sobre m ercados", "ad iestram iento de personal té cn ico y adm in istrativo" y "mejora del sis^ tema adm in istrativo en la empresa" 1 / . Por e l c o n tr a r io , lo s s e r v ic io s

1 / Compárese este hecho, con "Las In stitu cion es más U tiliz a d a s " , e sp ec í ficamente con e l papel d e l SENA a n iv e l re g io n a l.

4 .1 3 .

menos recu rridos son: "DiseSo y d e sa rro llo de nuevos productos y proce aos" y "D iagnosis de lo s problemas más in p ortan tes, para la empresa".

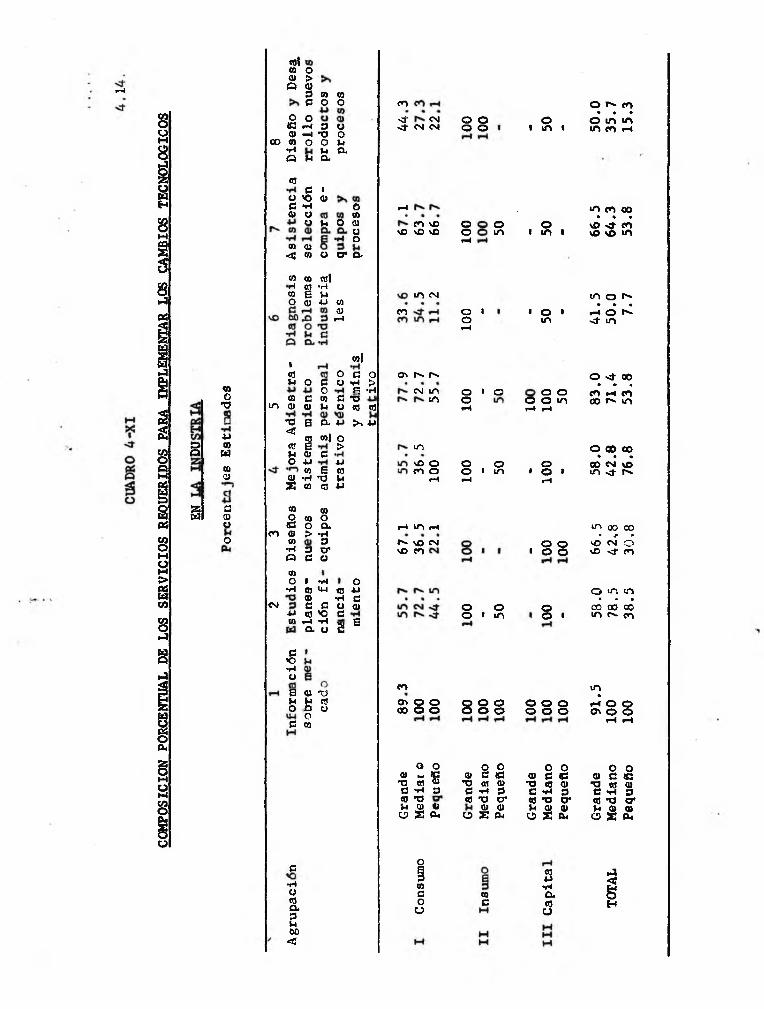

A ** S erv ic io s para mejoramiento de las operaciones ex isten tes (Caso A)

Tal como se ha hecho n otar, este caso representa e l mayor volumen de la demanda de s e r v ic io s , especialm ente por parte de la industria produc. tora de bienes de consumo. La industria productora de insumos muestra una bajísitna demanda de s e rv ic io s para este ca so , e in c lu so no presenta ninguna demanda, excepción hecha de "inform ación sobre m ercados", para lo s demás se rv ic io s ,q u e v is ta la demanda s in d iscrim inar e l o b je to de la In versión , aparecen como los más u t iliza d o s (Cuadro X I ) . En cuanto a la com posición de la demanda de s e rv ic io s se mantiene una c ie r ta c o rrespondencia entre e l o b je to de la in versión y e l s e r v ic io para demand a r lo , eiendo lo s p r in cip a les "Inform ación sobre mercados" "Adiestram ien to de personal té cn ico y adm in istrativo" y e l menos u t il iz a d o "Diseño y d e sa rro llo de nuevos productos y p rocesos".

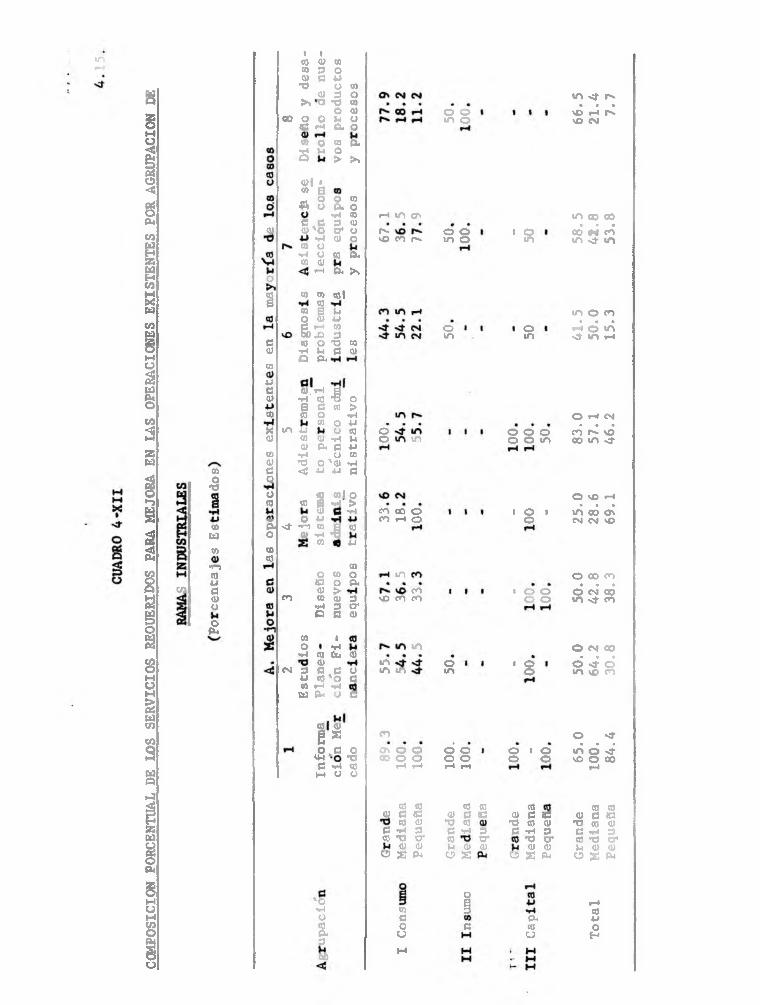

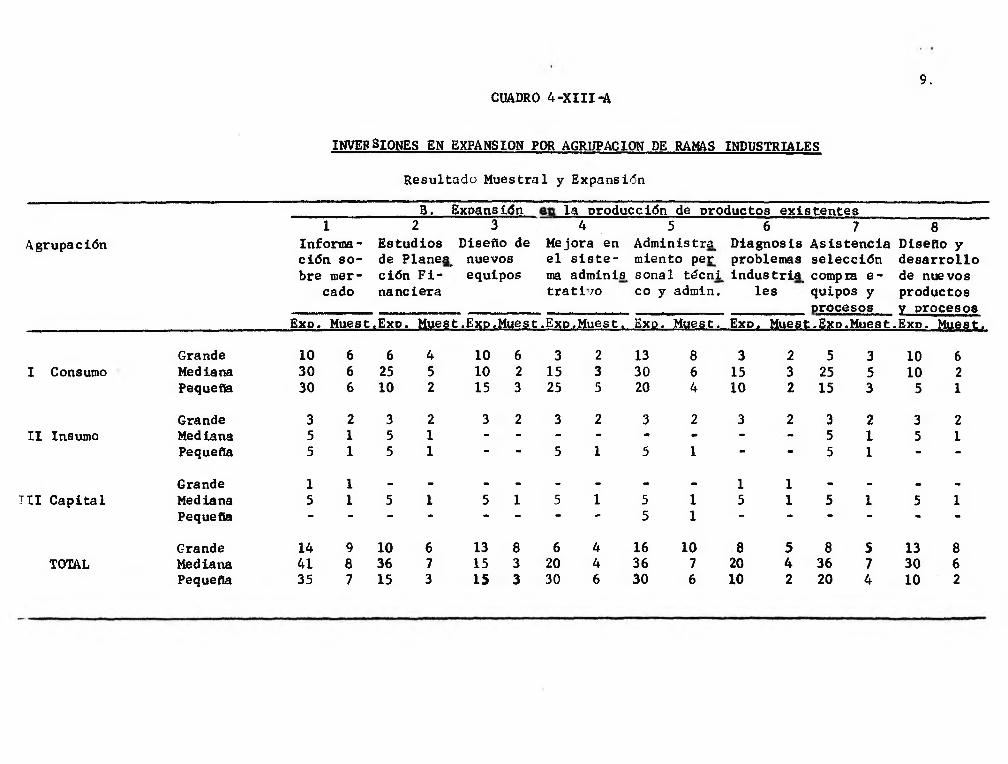

B - S e rv ic io s para la expansión en la producción de productos ya exis, tentes

Los s e rv ic io s requeridos para este caso ocupan e l segundo lugar en impor tancia en cuanto a l volumen de la demanda se r e f ie r e . Además, s i en gene, r a l la gran industria r e a liz a e l más a l t o porcenta je de e l l a , nuevamente la in dustria de bienes de consumo, en sus tres e s tr a to s , presenta una ma yor demanda que las dos agrupaciones restantes para c a s i todos lo s ser v ic io s tenidos en cuenta.

En cuanto a lo s s e rv ic io s más u t iliza d o s siguen siendo,en términos gene r a le s , lo s mismos que se han anotado anteriorm ente.

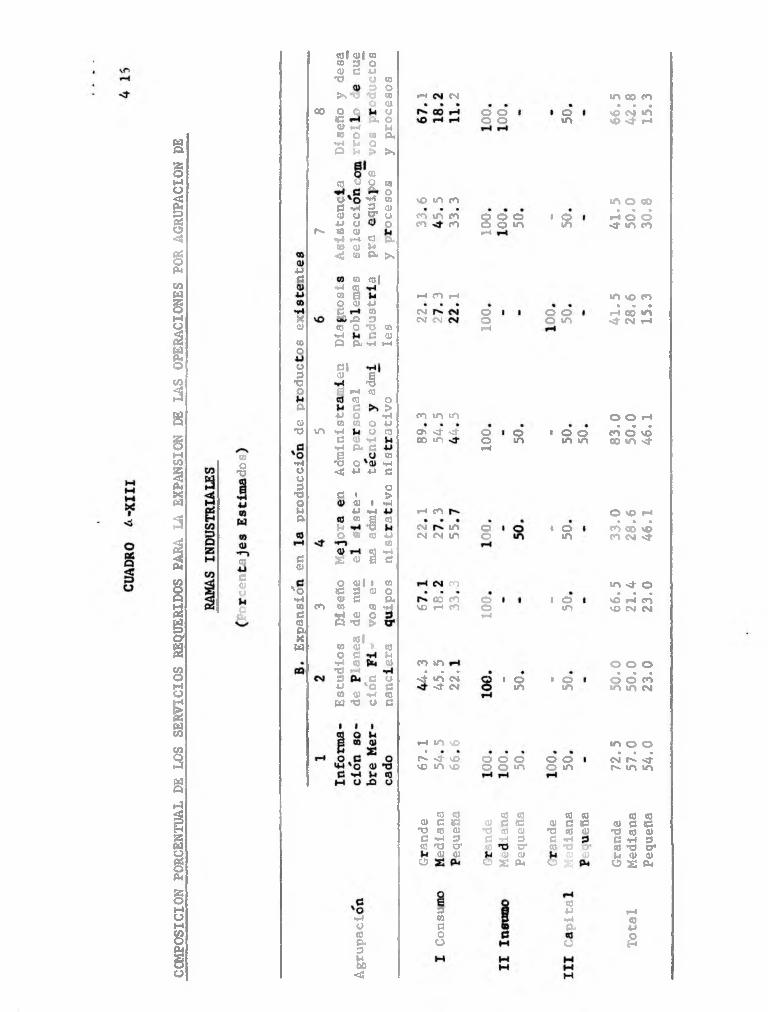

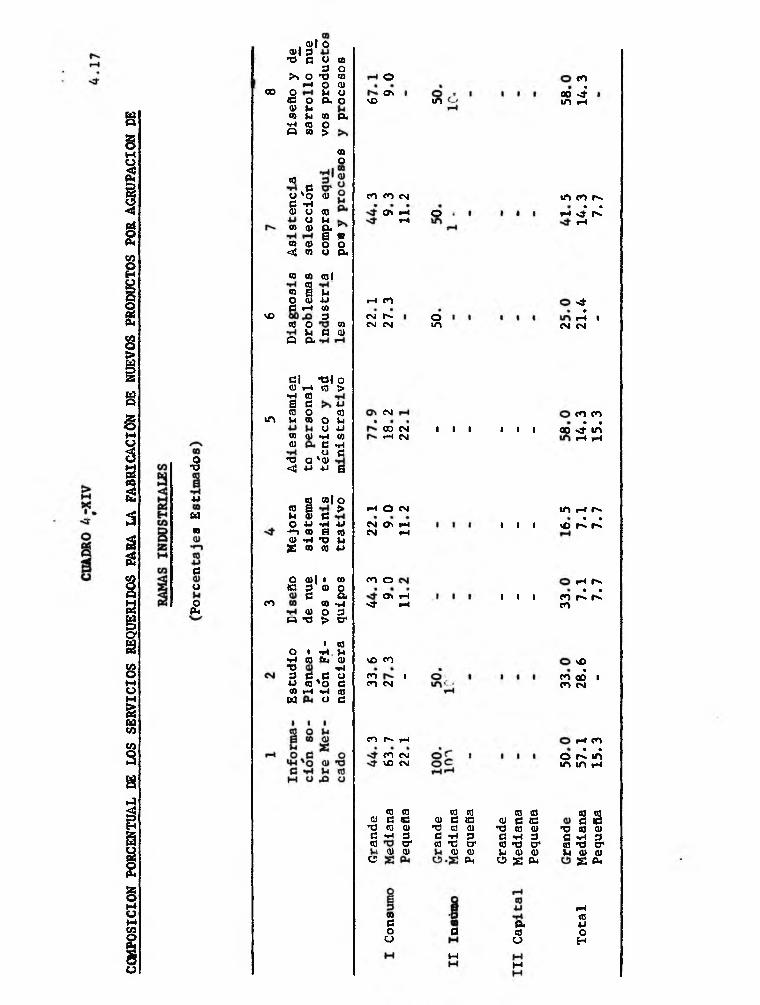

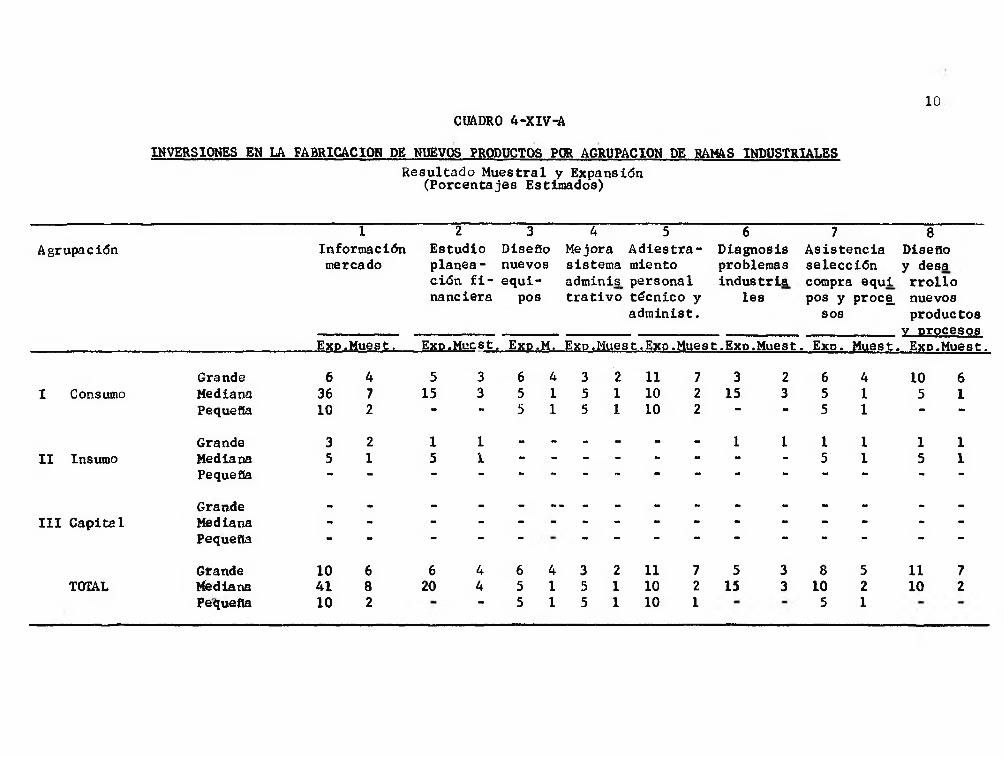

C - S e rv ic io s para fa b r ica c ió n de nuevos productos

Es s ig n if ic a t iv a la caída general de la demanda de s e rv ic io s para este o b je to de la in v ers ión . Caída que va desde la demanda por e s tra to a la demanda por agrupación (compárese la reducción en c i f r a s r e la t iv a s de la demanda de la industria productora de bienes de consumo para este c a so , con la demanda para lo s casos A y B y adn la demanda p a rticu la r

para cada s e r v ic io .)

Mientras para lo s dos restan tes e l s e r v ic io "Inform ación sobre mercados" o s c i la entre un pprcentaje promedio de 83 .1 y 6 1 .2 ,para este caso p a rticu la r e l porcenta je promedio de empresas que declaran demandar este s e r v i c i o s ó lo alcanza la c i f r a de 40.8% . Sin embargo, este s e r v ic io ,c o n "adiestram iento de personal té cn ico y a d m in istra tiv o",resu lta n ser lo s s e rv ic io s más u t iliz a d o s para esta ca so .

COMP

OSIC

ION

PORC

ENTU

AL

DE LO

S SE

RVIC

IOS

REQU

ERID

OS

PARA

IM

PLEM

ENTA

R LO

S CA

MBIO

S TE

CNOL

OGIC

OS

r**l

g

§

esO-o

4J9!M<0a

ssoo

ts!M Oa) > O m 3C Sil {B O Oo o)C r-t 30 -f -C

c o <a o o-r< HO H O.

vons.

<e e 'o O <¡)e ^o o o t- om qt <¡ !8

O t-to0) en \c oo 'C \o \0 oo wo c n.

es m tg{t-{ a; -i-lm B nO <u 4J U1 <N03(0 en O !r-t o!—4

<!3 O¡a eM*t 0! O!

coiO S O U -t-< > P¡ 'W G -O O tü M

& 4J >, 4J

comn

*3 B<s to Mi o*o B >H <U GO 4J *Jte e {gm -w n K^ W S! ^<9 g)O m Oas o a .<n c¡ > -f-t S3 3*w 3 o*a e o<a

<N

o ( -W o*W 0! 4-4 to 4J0) *r4 Gc c O O4J <9 o CO w**4 -w ECL o SGO*woS <ü T 3^ H ^O í! OOG ta

G-4MesCL3M)C

(n^ <N<t f-t f'!

or' r . r-

f-4 trt <-<r-- m CM \D r*t

f*¡Os00 O O O O

o o<3 O

Otn

O o o ' tn

o oQ) n tpno to ^C -w 3 to *v^ Q) ^v ¡S e<

o§¡aGOO

&G

O! )/S )

O< [Ti t

' O ' tn

CN U1 O t <D <D Otr\ o O O MI*4 r4 r*4

LT)\C o O O <3m o o ' tn t O 'y*4 t-t t-<

O o ! O o

§ '

o o oO O <3

O O<M c te u rn a )C -w 3<B T3 O*0! ^O S Cu

O O Oo o &

o ow G e*C <0 9)G -W 3<0 "O V Q{ ^!3 S A<

s*W&.a!O

Gran

de

91.5

58

.0 66

.5

58.0

§3.0

41

.5

66.5

50

.0

TOTA

L M

edia

no

100

78.5

42.8

42

.8

71.4

50.0

64

.3

35.7

Pe

queñ

o 10

0 38

.5

30.8

76

.8 53

.8

7.7

53.8

15.3

COMP

OSIC

ION

PORC

ENTU

AL

DE LO

S SE

RVIC

IOS

REQU

ERID

OS

PARA

ME

JORA

. EN

LAS

OPER

ACIO

NES

EXIS

TENT

ES

POR

AGRU

PACI

ON

OS

M*1<**9

M

aaO*o

caMw-r-)W4Je¡¡¡iooPn

<u

<3

§

G0m4JGQ!99sm0)Gco!85o9)«3

00

t !0 <í) m a<2 *o a)>. o o o!C <-4 o-¡-i KG

S){ <33 6R SG c0) "o"W03 O t-* O 03 d) f—f

03OUo m3 O*0 MO <u^ oa. o03 CLO> >.

O m&¡ C*<4 993 <3O* OO) o<8 A6<

W !& !0¡C3 B ^O <U üG w w00 3tO O "O K)-?-t ^ G 0! O A

0). ***** 6**-i !0 *3 oa c tO ><0 o t-!03 o 4Jtrt 4J o !0 o03 0)-w ^ o MI<0 &< C 4J*!-! o 03*o O 0)*W<! 44 4J GS M! Om B -w >3 -w <m 00 (3o 4J n v*-!O-<t* *r-n03_g toO -W *80) 4J

CQO 03 O 01K3 O P4<U > enen oa <u 3 sO <n en**4 3 CTO C (Uto <o *r! MI-w !Q tu <0<0 tn<N ^ e .6 o tn MI4J !0'O c0Qr- *wM P4 o s

'O-SF<Oa3M

r-t trt osr--so tn r-

a)eco)-)

¡o oM*t o

o o tn O

OK*)

Otn

g g <no . c o o\ o O c ! o^ -o 00 c O o c?G <s4 !SW o o

W <-) t— f—)

§e

' o tn

Cui

o o oo o <n

' O 'o

' o o o o

< o o

oo ' oo

0) S!c

)3¡e 3)

aC

maa 0)

<0G KS

a 0 *o !Q *e <8 0)e <w 9 C! -ft 9 G *w 3% *u u* !0 u - *G s r

<u 0 n <M ú! 3) <Do S ^ v s C5 S &<

AB3u

Gran

de

65.0

50.0

50.0

25.0

83

.0

41.5

58

.5

66.5

To

tal

Med

iana

10

0.

64.2

42

.8

28.6

57

.1

50.0

4!.8

21

.4

Pequ

eQa

84.4

30

.8

38.3

69

.1

46.2

15

.3

53.8

7.

7

COM

POSI

CION

PO

RCEN

TUAL

DE

LOS

SERV

ICIO

S RE

QUER

IDOS

PA

RA

LA EX

PANS

ION

DE LA

S OP

ERAC

IONE

S PO

R AG

RUPA

CION

DE

QO

3)*§

tüs<vo<S

4JC!

M<MH)OOat!Oo.o;*G

-wOO3*QOn&

§

'ovi!CSma!MW

!t <M! <n w 3 O Q) G M13 u W3 e>,-o -V wO <MO O tje a. oV w M ¡S O M A -WHO63 M & }*,

(o

r-. a¡

tn s-!

<n

a!M <¡) ü!& a ^^ m <3 *e! <-<3 O M^ 'o aæ o) -w asM *a u e

v)ocee-3H&e<á

<-* t'!o o o o

o O g 00oV vt 0) \o *n ena *w 3 0)tg o er o <n tn m oAJ o o m en Sœ <M T-t**4 v*-4 to CLV <u t4< !0 CL >*

Ct) <0Í^ 3m 8 r-4 m w9 <u 4J& tO CN OJD 3 OJ <N o<s O *n o w<s-i G QJo CL *WrW

a!<!) a13S W toto OG >V o *w f) tn U1o 0) O 4J<w O tO Os <t <!* Oa <u *fl 00 Mi O*d CL G wg Mt! O *r4c 4J 4-! C

og ! >0 ! *w4J *<-4 w-4 <nCO a ton *3 CQ tn Oo M a 4J CQ <N Ml oQ&t0 -r4B <0 e G

o <u! ! m ene 3 <1) OV G &< 00 en o!9 ta -w \o r-t en og <u13 § w

o oO MI

ou*t

(n tn ^ <ñ eí-t ÍM

w tn ser- -t sD so ^ sO

t & tn

o o o o o "*)

3meoo

ou*s

' o sn

o oO MI

' o ou*s trt

* C) MI

! O trt

' O tn

o oO Ti

tu s to to tO to<D c !G (U G C <u G 3313 to 0) *3 to (U 13 tO <UG -w 9 G *w 3 G *w<3 *o sy to cr to 13 cr<u 0) (U (U <u 0O o ^ ^ 03 ^

3)4J*r4&.O

Gran

de

72.5

50

.0 66

.5

33.0

83

.0

41.5

41

.5

66.5

To

tal

Med

iana

57

.0

50.0

21

.4

28.6

50

.0

28.6

50

.0

42.8

Pe

queñ

a 54

.0 23

.0

23.0

46

.1

46.1

15

.3

30.8

15

.3

COM

POSI

CION

PO

RCEN

TUAL

BE

LOS

SERV

ICIO

S RE

QUER

IDOS

PA

RA

LA FA

BRIC

ACIO

N PE

NUEV

OS

PROD

UCTO

S PO

R AG

RUPA

CION

DE

00

SO

O*u

4JMm

aUOA

, <u) oa<! 3T3 c o <a3 o>4 o t¡ ¡a Of"! O 0)O ^ u as<C o O. O sOV )-w ^ as &.^ {Q OO M >os

Q!% eo 'o6 -W <U O tüU )-4sa <M

O

OS (¡)<g esA 6 *o o o p.

m te mf!Qa s nO <M 4Je <-t a¡ a<8 O ^n e <n o a.

M*t

G!O r-4 *W (0S G 33 O )4 SQ

-o( O33 >4J 33 O O 4J<D <3) *W M<U G ^u c 13 O (U<g 4J 4J g

g 99) Ow 8 > T-< & {N^ 3) GO 4J ^ *J <N <?i t-t-*l W S ta M ! - ta* <w *o nS ¡a W 4J

en

O <u! ' 03 en Oe 3 o OG cu <3t r-lm *w ^ w<u o 3H "O > V< MO ! -*( H-w <3 Bu ¡U \0 en"O -W3 G.G O en !4J 4g 'O c en CNo W -r4 toM O G

!-) mf'J ^ e CN

en r wen CN\o ÍN

mGOu

ul

en en eOs w Ow-4

Ou-s

ÍN00 <N ! < ! tW <N < <

co 33 33 3!Q) G !G Q) G !G13 ce (0 13 33 <1)G *H 3 G -W 3to cr 33 13 cr<u <0 Ü) 0)O! Pn

a

*-tH¡

estn

M*)W

CN

00

f)t ! ) sO

< < t <n en

a: to<u G e*0 93 9)S -w 3t0 <13 CfH M <9C3 ¿} &<

Aao

esrt

&MI

"OG<an

Tota

l M

edia

na

57.1

28

.6 7.1

7.1

14

.3

21.4

14.3

14

.3

Pequ

eña

15.3

-

7.7

7.7

15.3

-

7.7

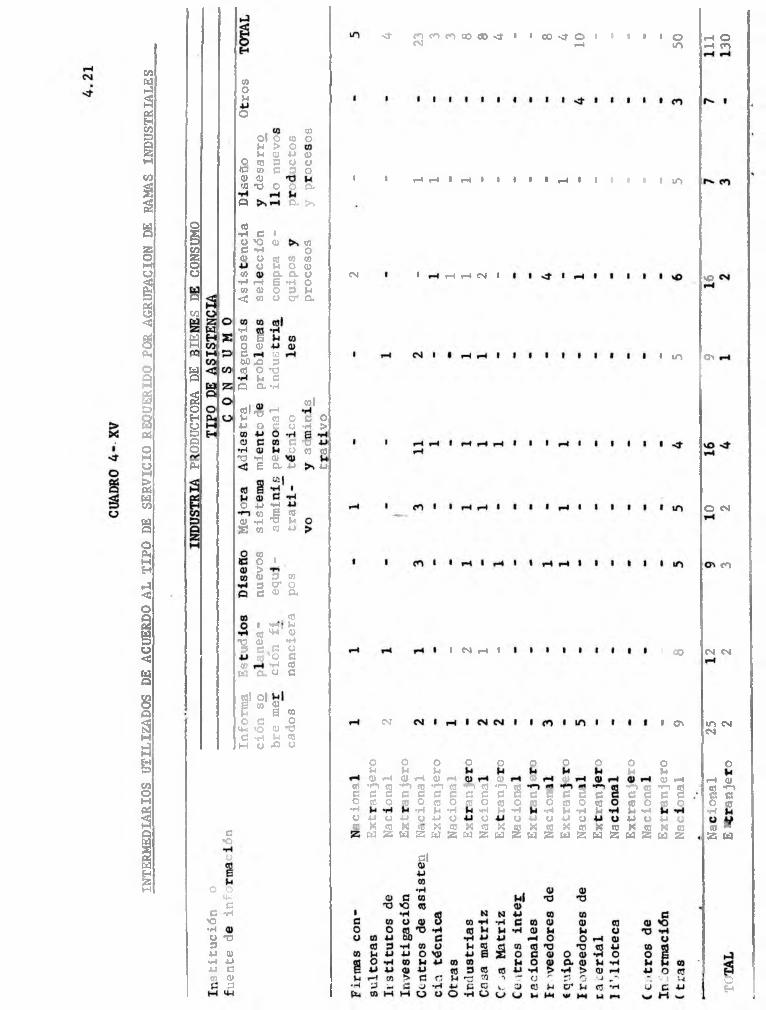

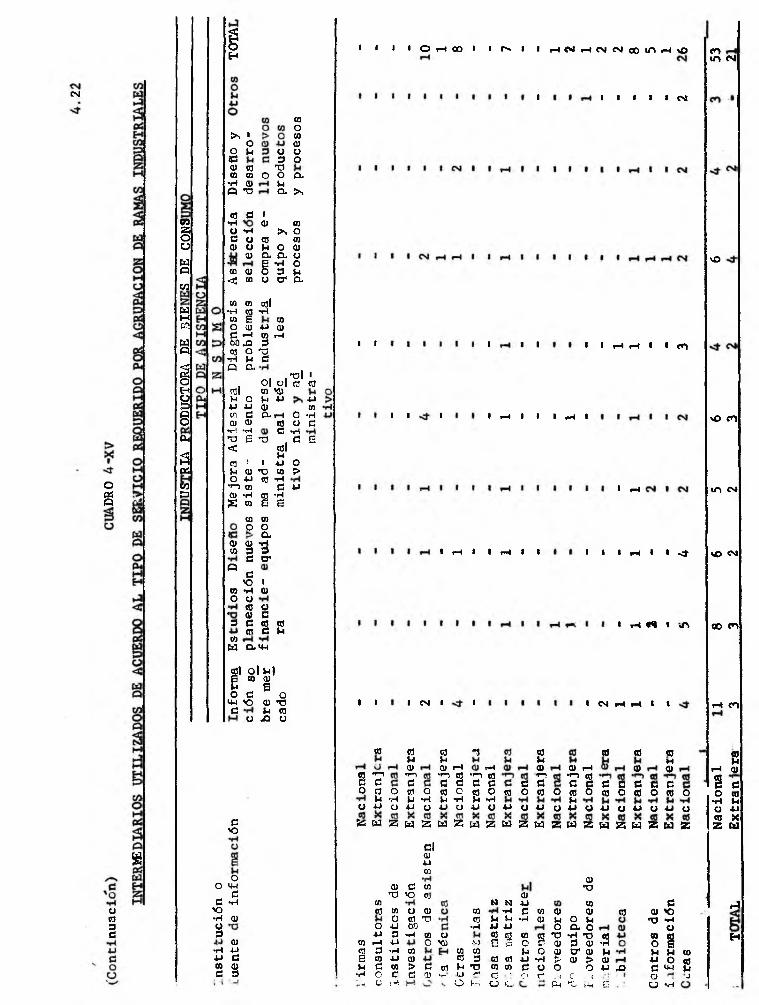

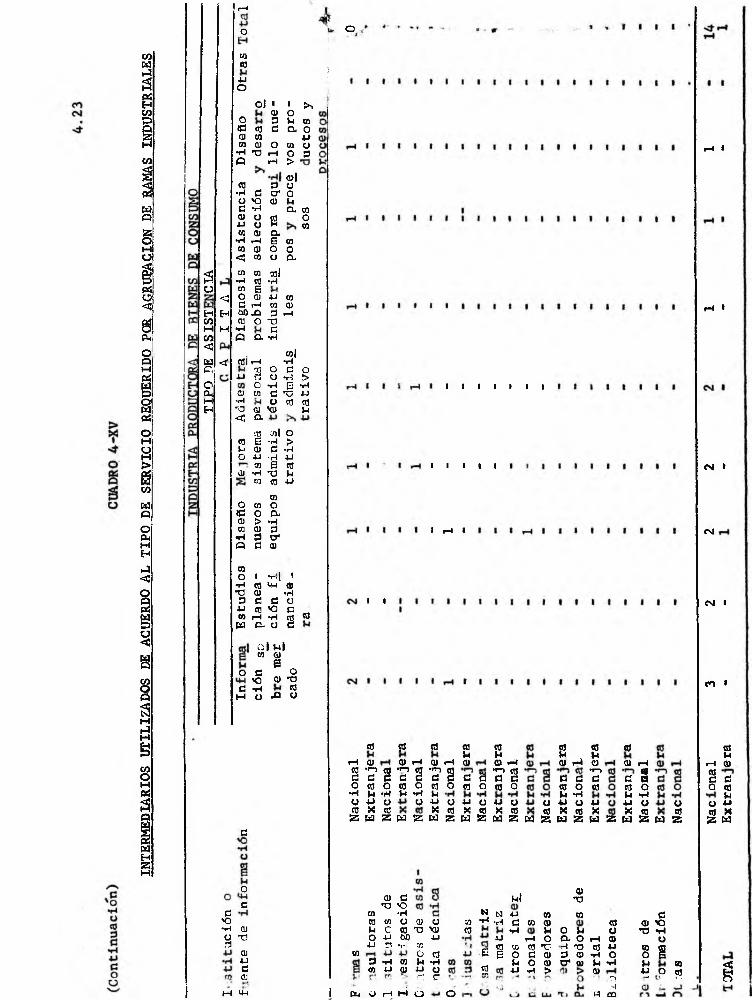

4 .3 * 1 . Interm ediarios u t il iz a d o s da a c a r d o á l t ib o de s e r v ic io reotí^rido

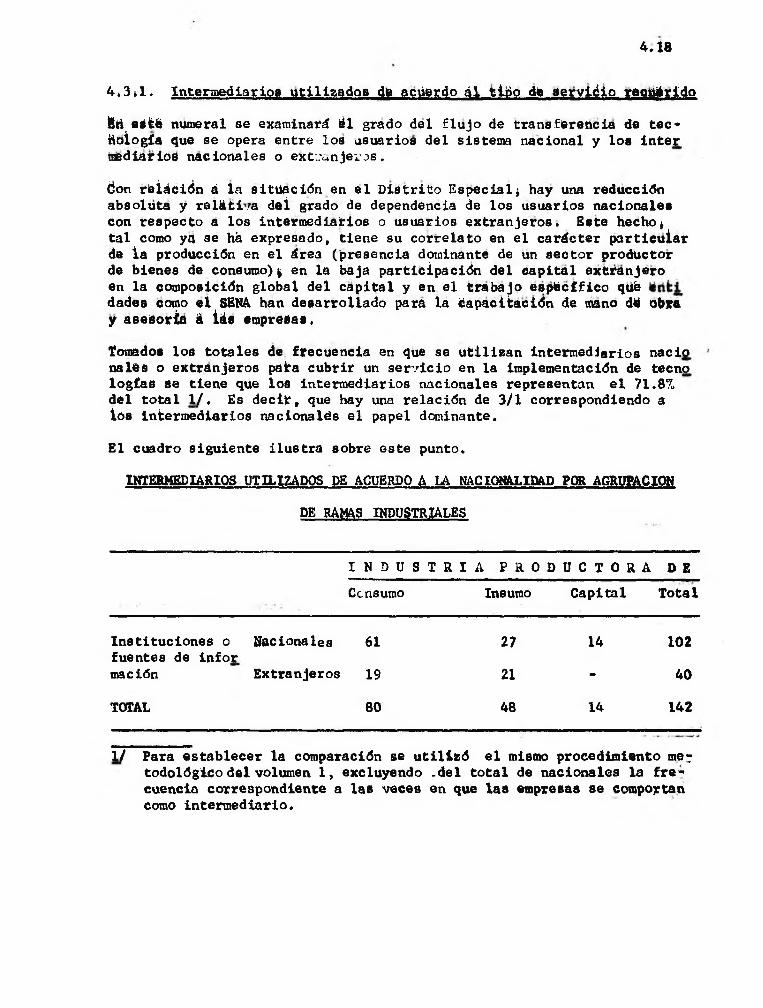

&h_eát§ numeral se examinará ¿1 grado del f lu jo de tran sferen cia de t e c nolog ía que se opera entre loa usuarios d el sistema nacional y lo s Ín ter mediar ios nacionales o e x tr ^ n je u s .

don y& íáción á la s itu a c ión en e l D is tr ito E sp e c ia l; hay una reducción absoluta y r e lá t i /a dei grado de dependencia de lo s usuarios nacionales con resp ecto a lo s interm ediarios o usuarios ex tra n jeros . Este hecho; ta l como ya ge há expresado, tien e su co rre la to en e l ca rácter p a rticu la r de ia producción en e l área (presencia dominante de un se cto r productor de bienes de consumo); en la baja p a rtic ip a c ión del ca p ita l extran jero en la com posición g loba l del ca p ita l y en e l trabado e s p e c í f ic o qué dadas como e l SENA han desarrollado para la éapaeitación de mano dé obra y aseaotía á íáa empresas.

Tomados lo s to ta le s de frecuencia en <$ue se u t il iz a n interm ediarios nació nales o extran jeros paira cu brir un s e r v ic io en la implementación de tecno log íaa ae tiene que loa interm ediarios nacionales repreaentan e l 71.8% d el to ta l 1 / . Es deciir, que hay una re la c ió n de 3 /1 correspondiendo a io s interm ediarios nacionales e l papel dominante.

El cuadro s igu ien te ilu s tra sobre este punto.

INTERMEDIARIOS UTILIZADOS DE ACUERDO A LA RACIONALIDAD POR AGRUPACION

DE RAMAS INDUSTRIALES

4,18

I N D U S T R I A P R O D U C T O R A D EConsumo Insumo C apita l T ota l

In stitu c ion es o N acionales 61 27 14 102fuentes de in fo r macióa Extranjeros 19 21 - 40

TOTAL 80 48 14 142

1/ Para es ta b le ce r la comparación se u t i l i z ó e l mismo procedim iento mer to d o ló g ie o d e i volumen 1 , excluyendo .d e l to ta l de nacionales la f r e cuencia correspondiente a la s vecea en que la s empresas se comportan como in term ediario .

4.19

Dada la r e la t iv a poca im portancia de las agrupaciones de insumo y de bienes de ca p ita l no resu lta interesante hacer e l a n á lis is de in s t i t u cion es u tiliza d a s en forma desagregada, aunque en e l cuadro se presenta a s i . Por esta razón se tomó e l to ta l de cada una de las frecuencias para cada s e r v ic io , haciendo re sa lta r cuando sea n ecesa r io , l o p articu la r d e l uso de alguna de e l la s por parte de una u otra agrupación en es p e c ia l . ** .

La agrupación de industria productora de bienes de consumo representa e l 56.3% d el to ta l de la frecuencia de u t i l iz a c ió n de interm ediarios nació nales o ex tra n jeros . El porcentaje a n terior se descompone a s í :

Interm ediarios Nacionales 76.3%U tilizad os Extranjeros 23.7%