universidad laica vicente rocafuerterepositorio.ulvr.edu.ec/bitstream/44000/63/1/t-ulvr-0030.pdf ·...

TRANSCRIPT

UNIVERSIDAD LAICA VICENTE ROCAFUERTE

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TEMA:

ESTUDIO DE FACTIBILIDAD DE UN FONDO DE AHORRO EDUCATIVO “MI

FUTURO” PARA NIÑOS Y JÓVENES DEL ECUADOR: CREACIÓN DE UN

PRODUCTO MODELO DE AHORRO A MEDIANO Y LARGO PLAZO QUE

GARANTICE ALCANZAR METAS EN LA FORMACIÓN ACADÉMICA PARA UNA

INSTITUCIÓN FINANCIERA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE

INGENIERO COMERCIAL

AUTOR:

MARÍA GABRIELA BAÑO CHANO

MARITZA IVONNE RAMÍREZ CERVANTES

TUTOR: ING. COM. DARWIN ORDOÑEZ I.

Guayaquil – Ecuador

2013

Índice de contenido

Agradecimiento ........................................................................................................................... i

Dedicatoria ................................................................................................................................. ii

Introducción .............................................................................................................................. iii

1. Capítulo I – Diseño de la investigación ............................................................................... 1

1.1.Tema ................................................................................................................................. 1

1.2.Diagnóstico: ámbito/contexto .......................................................................................... 1

1.3.Definición y sistematización del problema ...................................................................... 9

1.3.1. Definición del problema de investigación .............................................................. 9

1.3.2. Formulación del problema ................................................................................... 16

1.3.3. Sistematización del problema de investigación .................................................... 16

1.4.Justificación del proyecto de investigación .................................................................... 16

1.5.Objetivos de la investigación .......................................................................................... 20

1.5.1. Objetivo general .................................................................................................... 20

1.5.2. Objetivos específicos ............................................................................................ 20

1.6.Alcance del proyecto de investigación .......................................................................... 21

1.7.Antecedentes de la investigación .................................................................................... 22

Capítulo II – Marco teórico ...................................................................................................... 23

2.1.Estado del conocimiento o estudio del arte .................................................................... 23

2.2.Fundamentación teórica ................................................................................................. 30

2.2.1. Marco conceptual ................................................................................................. 30

2.2.2. Marco legal ........................................................................................................... 36

2.3.Hipótesis ......................................................................................................................... 43

2.3.1. Hipótesis general ................................................................................................... 43

2.3.2. Hipótesis específicas ............................................................................................. 43

2.4.Variables e indicadores - Criterios de la investigación .................................................. 43

Capítulo III- Metodología de la investigación ........................................................................ 48

3.1.Tipo de Investigación ..................................................................................................... 48

3.2.Métodos, técnicas e instrumentos .................................................................................. 48

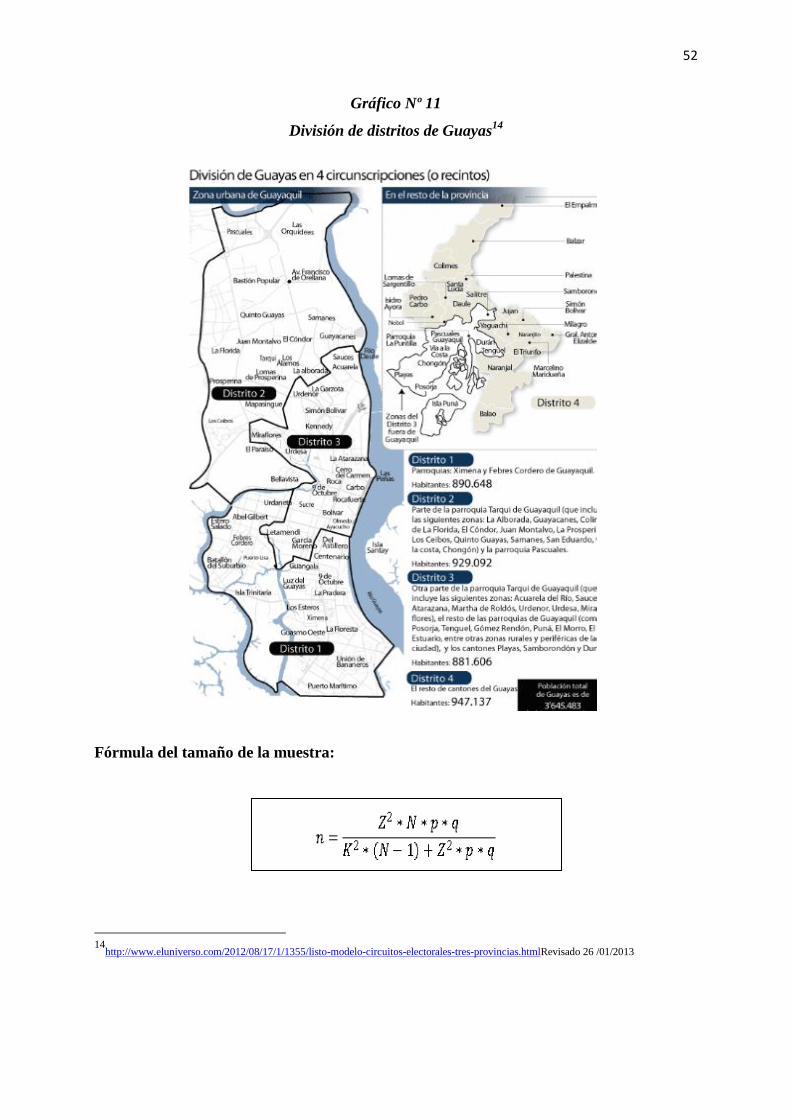

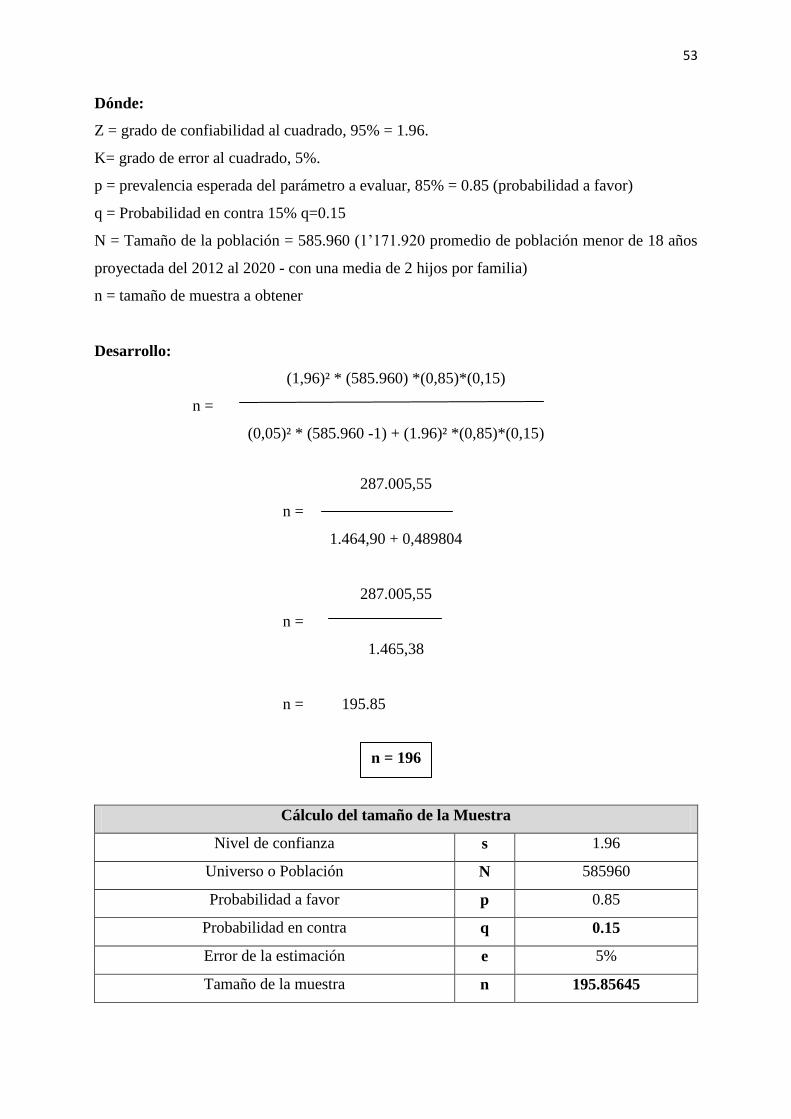

3.2.1. Muestra .................................................................................................................. 51

3.2.2. Encuestas ............................................................................................................... 54

3.2.3. Diseño de la encuesta ............................................................................................ 54

3.2.3.1.Aplicación de la encuesta .................................................................................. 54

3.2.4. Tabulación ............................................................................................................. 55

3.2.5. Análisis de la Información .................................................................................... 55

Capítulo IV- Propuesta ............................................................................................................. 72

4.1.Tema ............................................................................................................................... 72

4.2.Objetivo de la propuesta ................................................................................................. 72

4.3.Sector bancario ............................................................................................................... 72

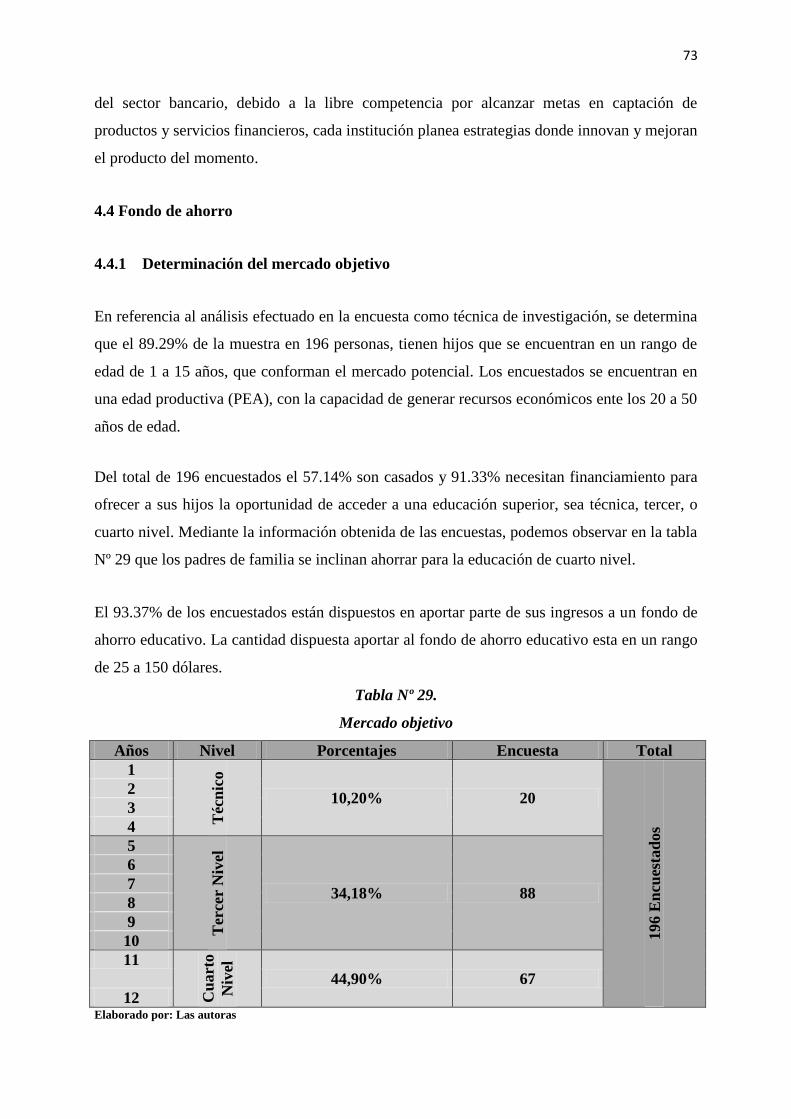

4.4.Fondo de ahorro .............................................................................................................. 73

4.4.1. Determinación del mercado objetivo .................................................................... 73

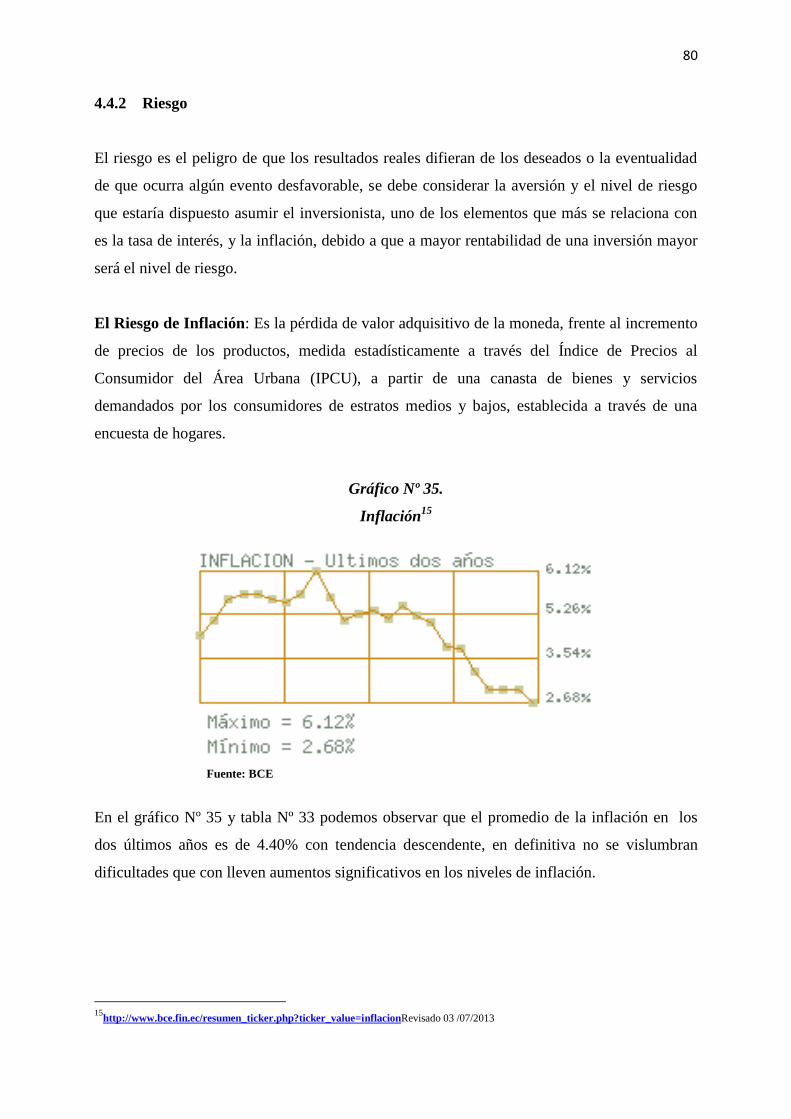

4.4.2. Riesgo .................................................................................................................... 80

4.4.3. Planificación estratégica ....................................................................................... 82

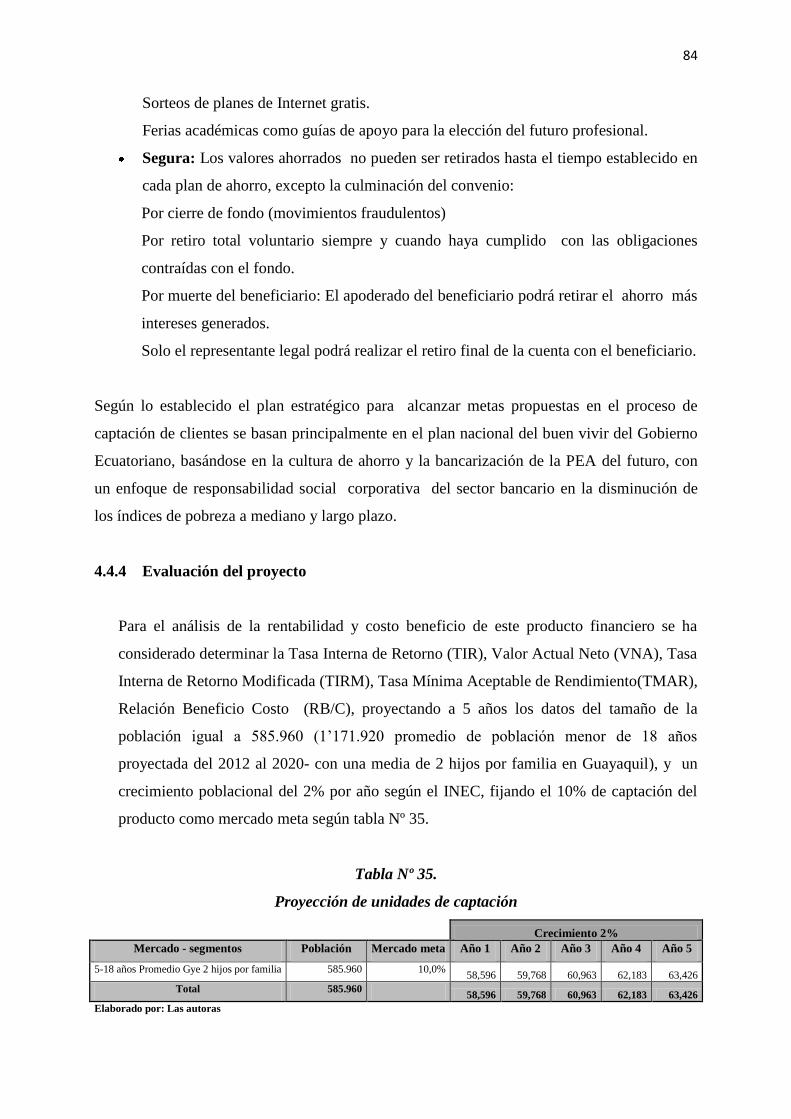

4.4.4. Evaluación del proyecto ........................................................................................ 84

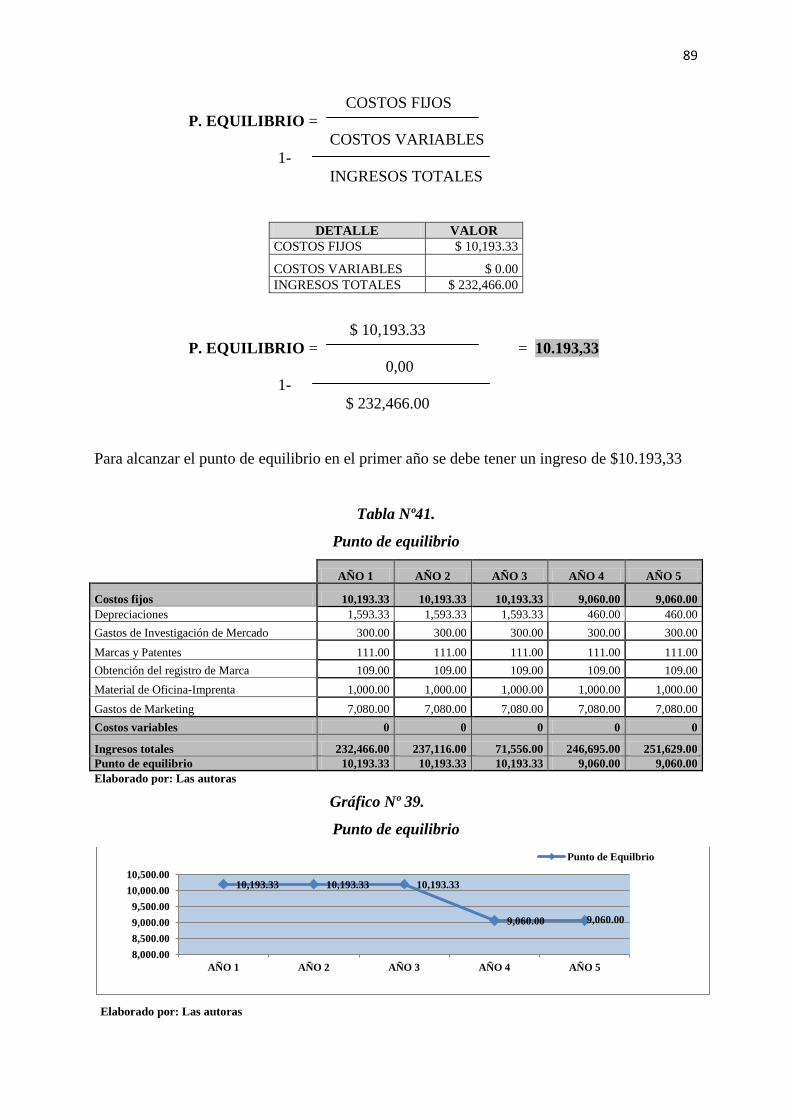

4.4.5. Punto de equilibrio ................................................................................................ 88

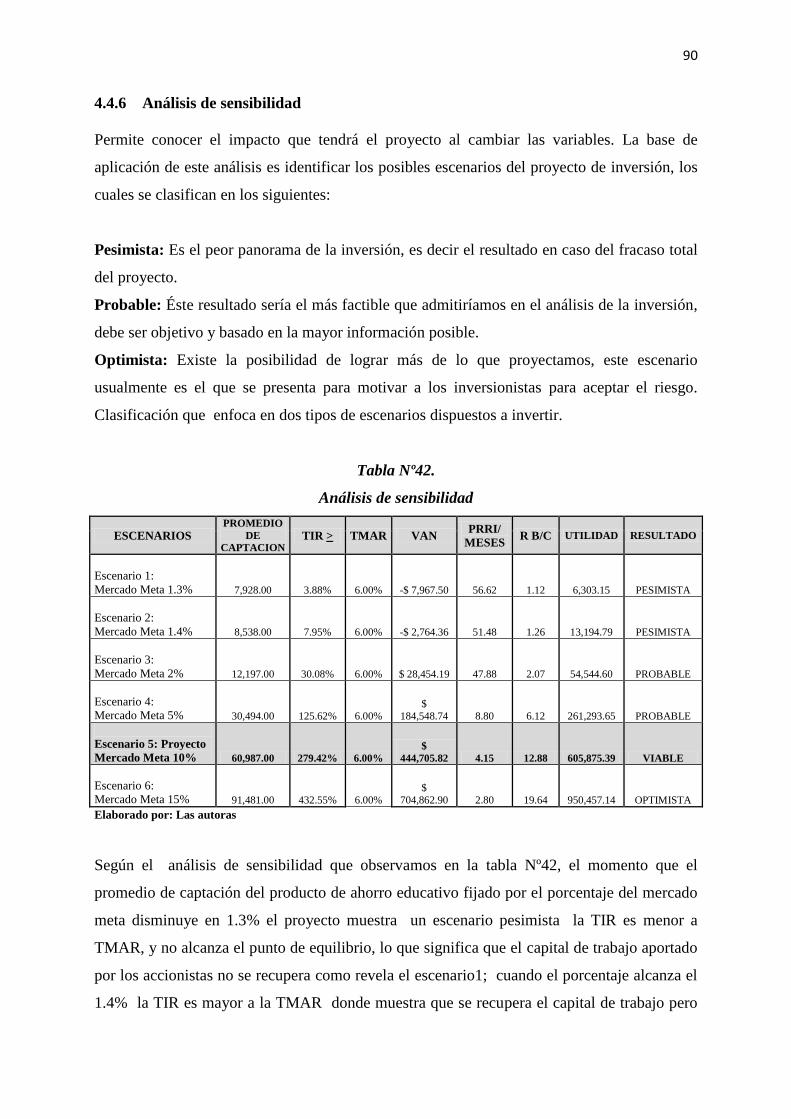

4.4.6. Análisis de sensibilidad ........................................................................................ 90

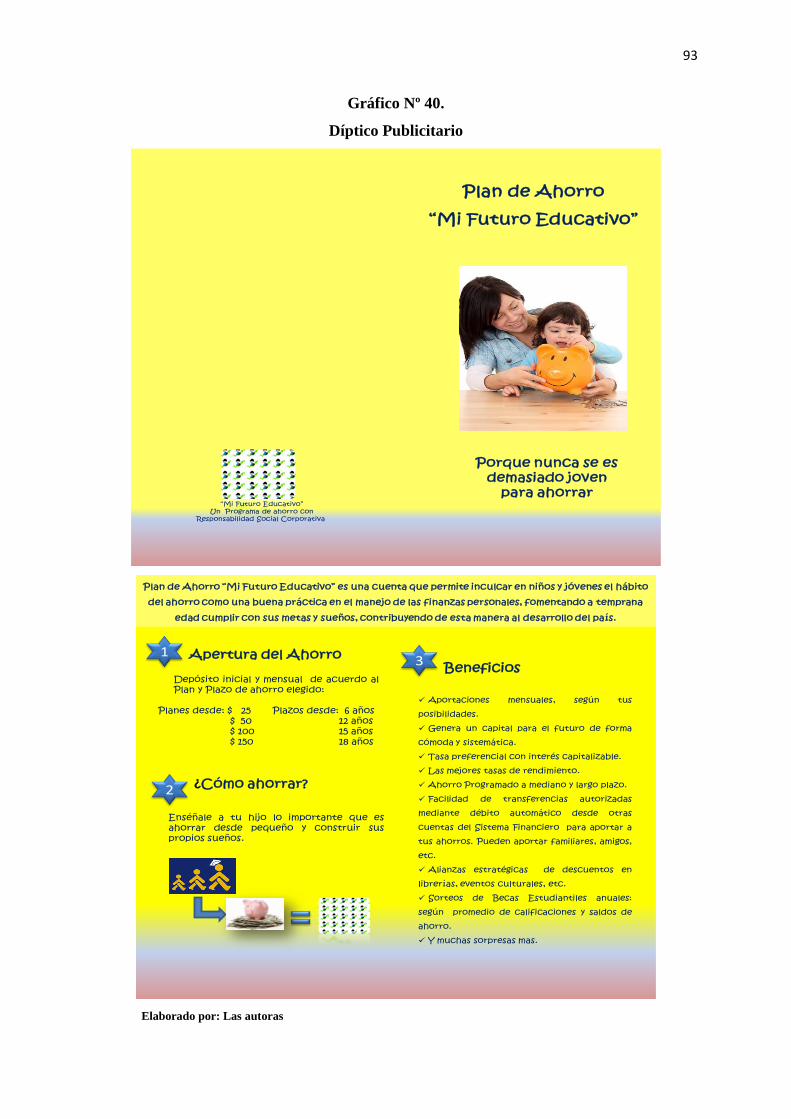

4.4.7. Estrategia de marketing ......................................................................................... 91

4.4.7.1.Publicidad .......................................................................................................... 92

CONCLUSIONES

RECOMENDACIONES

BIBLIOGRAFÍAS

ANEXOS

Índice de Gráficos

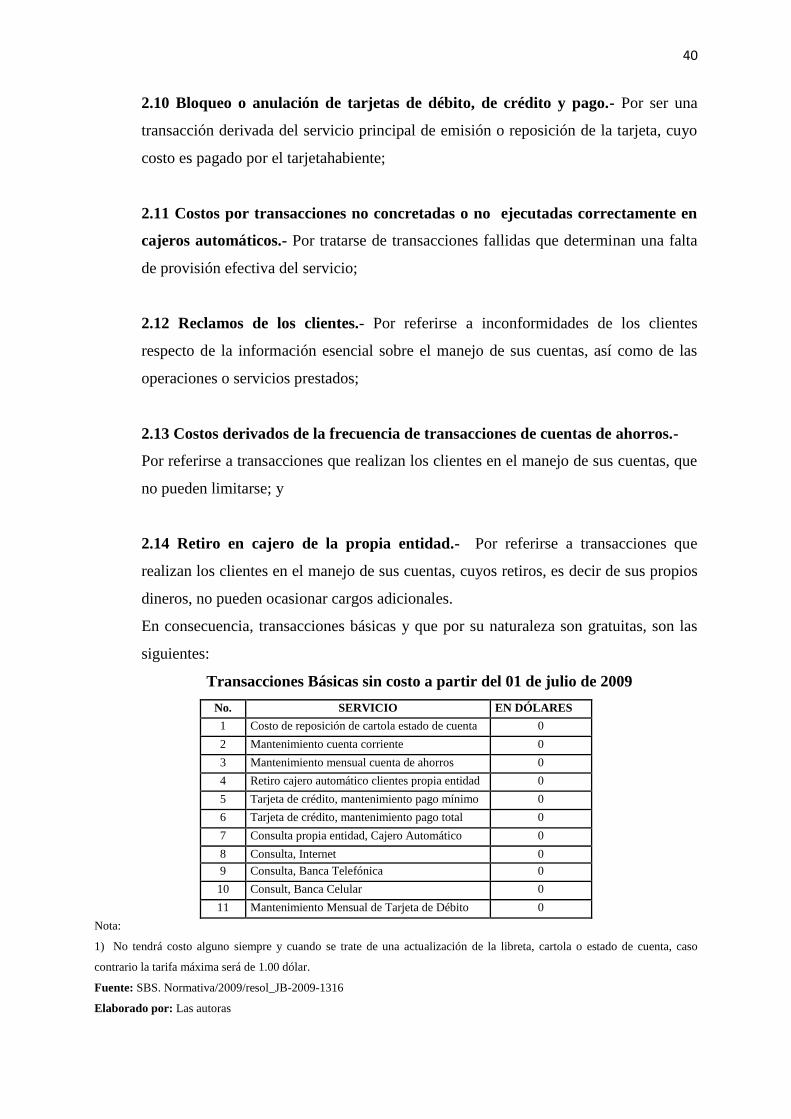

Gráfico N°1. Mejoramiento de la calidad del servicio educativo. ............................................. 2

Gráfico N°2. Resultados de la consulta popular ........................................................................ 2

Gráfico N°3. Incremento de la inversión en el sector educativo ................................................ 3

Gráfico N°4. Porcentaje del presupuesto de educación (ME) respecto del PIB ........................ 4

Gráfico N°5. Nuevo modelo de gestión ..................................................................................... 6

Gráfico N°6. Zonas, distritos y circuitos .................................................................................... 7

Gráfico N°7. Niveles de gestión de la autoridad educativa nacional ......................................... 7

Gráfico N°8. Relación en porcentaje del presupuesto ejecutado por otras unidades ................ 8

Gráfico N°9. Tasa bruta de matrículas en la educación-ámbito nacional: 2010 ...................... 18

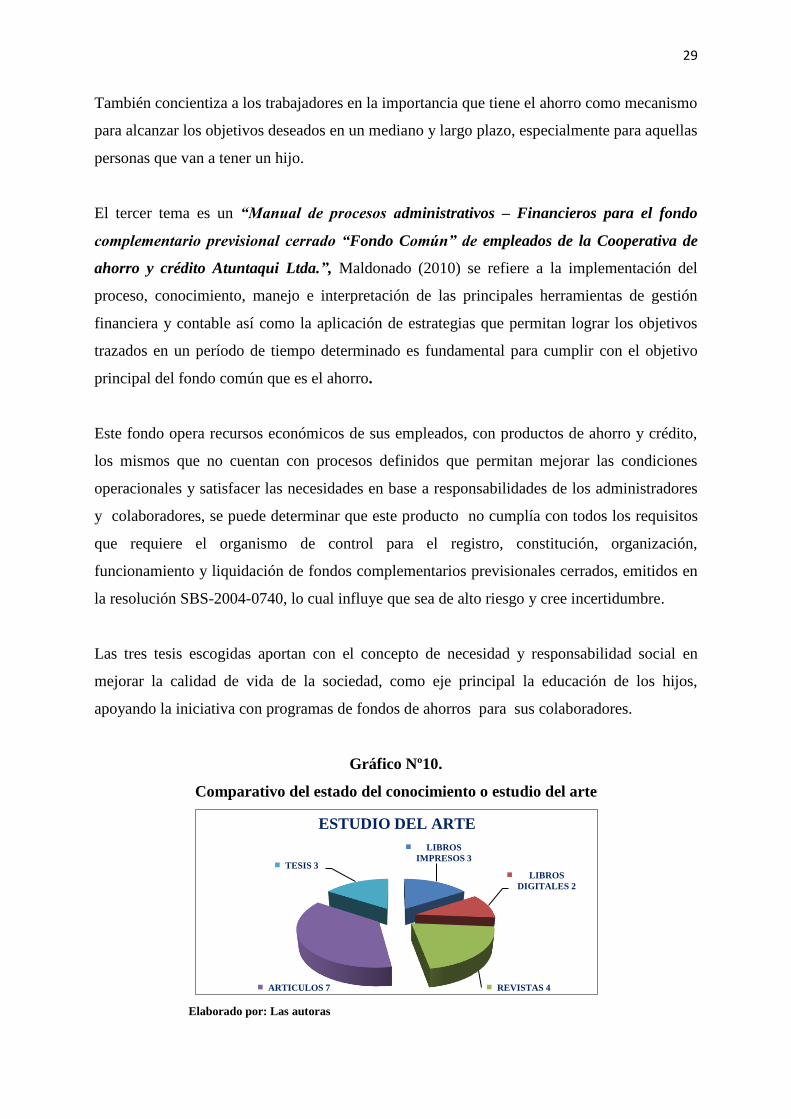

Gráfico N°10. Comparativo del estado del conocimiento o estudio del arte ........................... 29

Gráfico N°11. División de distritos del Guayas ....................................................................... 52

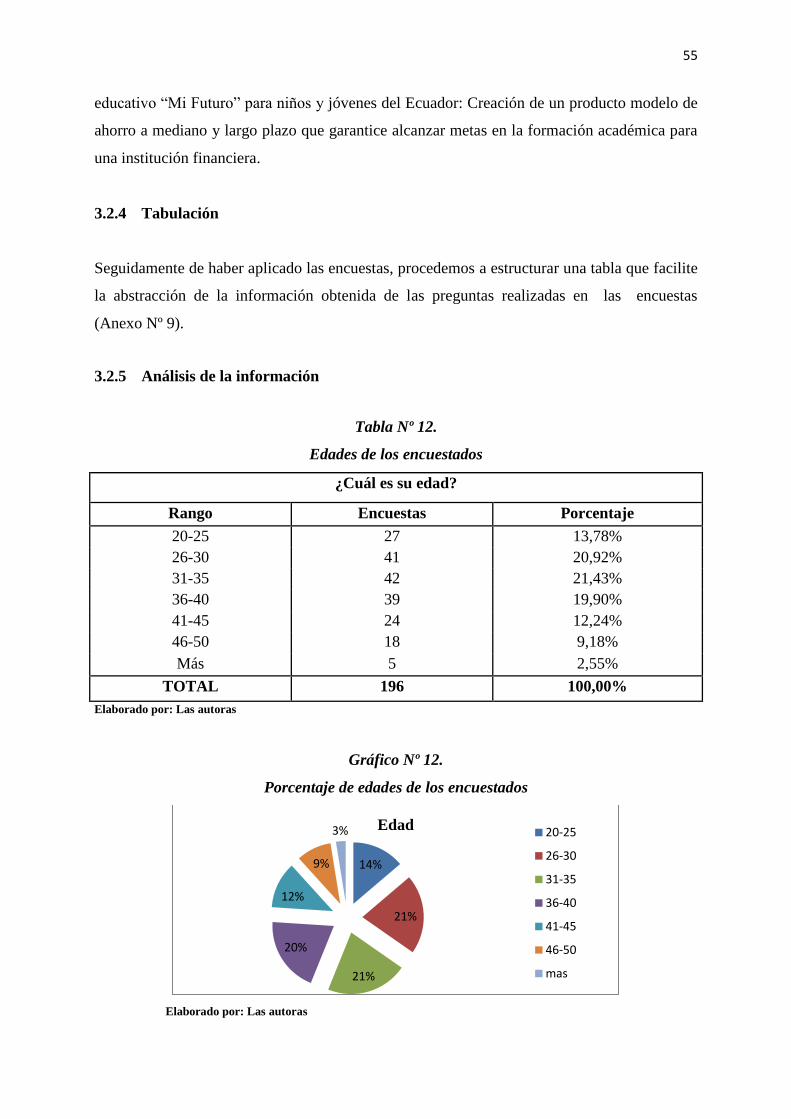

Gráfico N°12. Porcentaje de edades de los encuestados ......................................................... 55

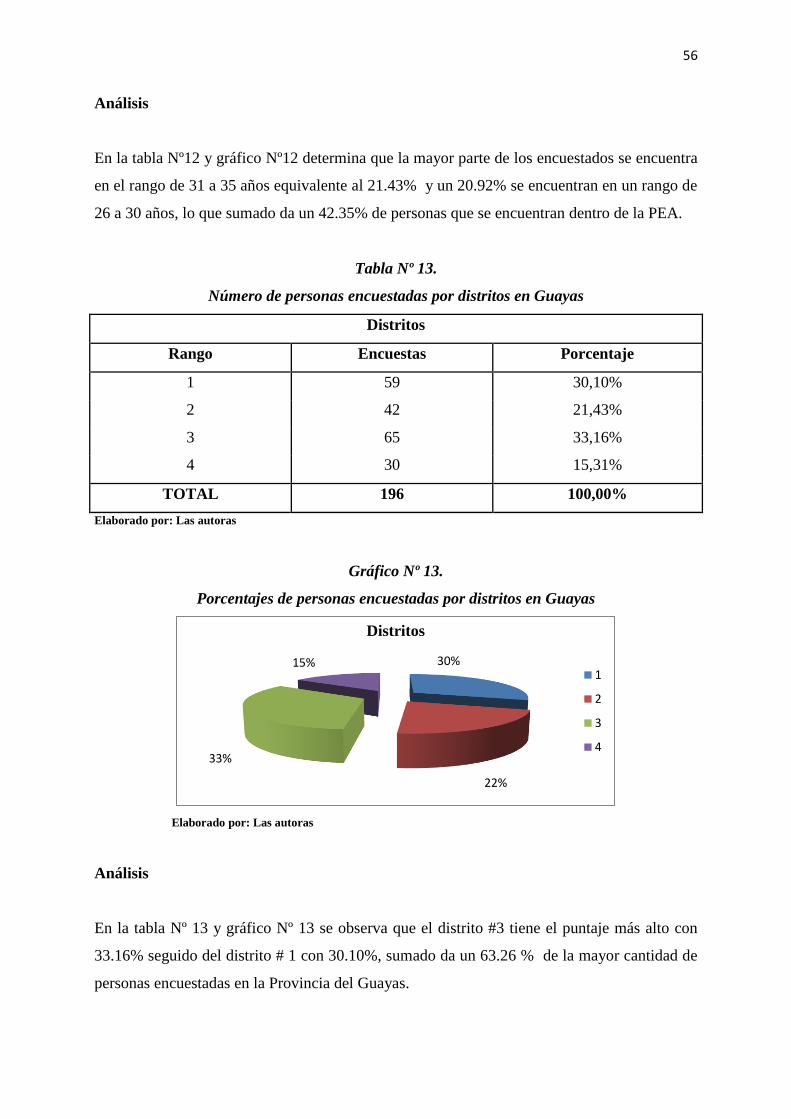

Gráfico N°13. Porcentajes de personas encuestadas por distritos en Guayas ......................... 56

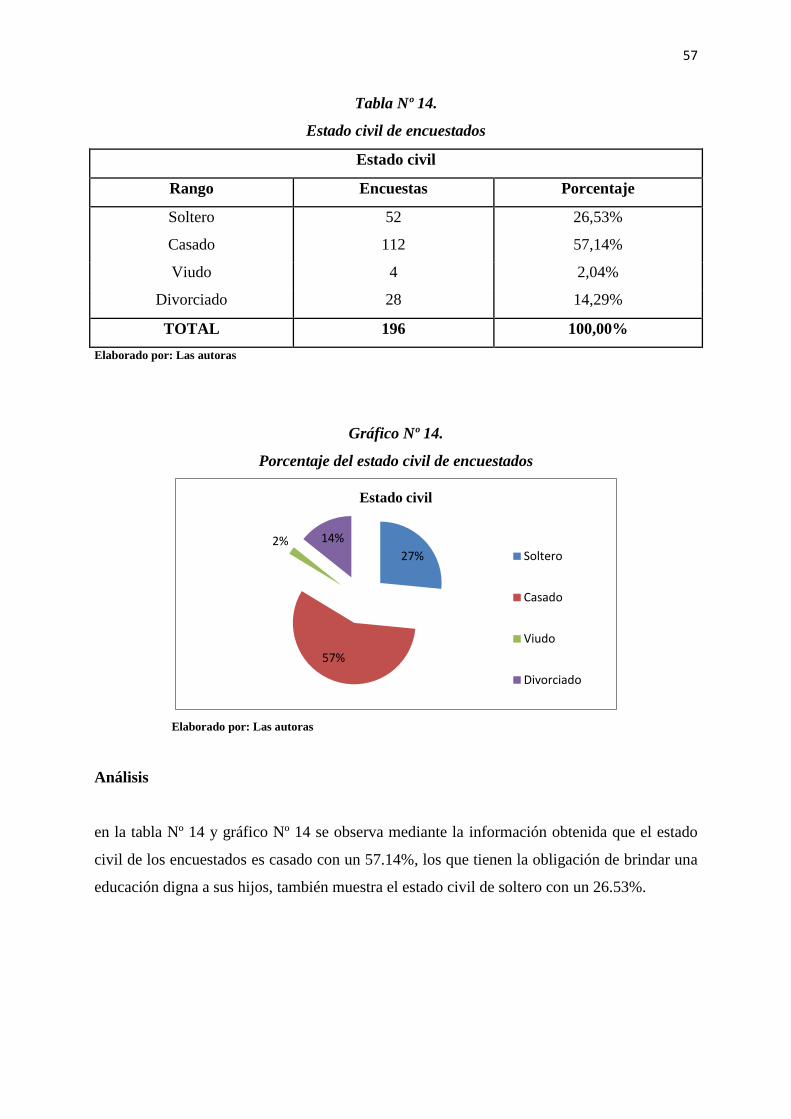

Gráfico N°14. Porcentaje del estado civil de encuestados ...................................................... 57

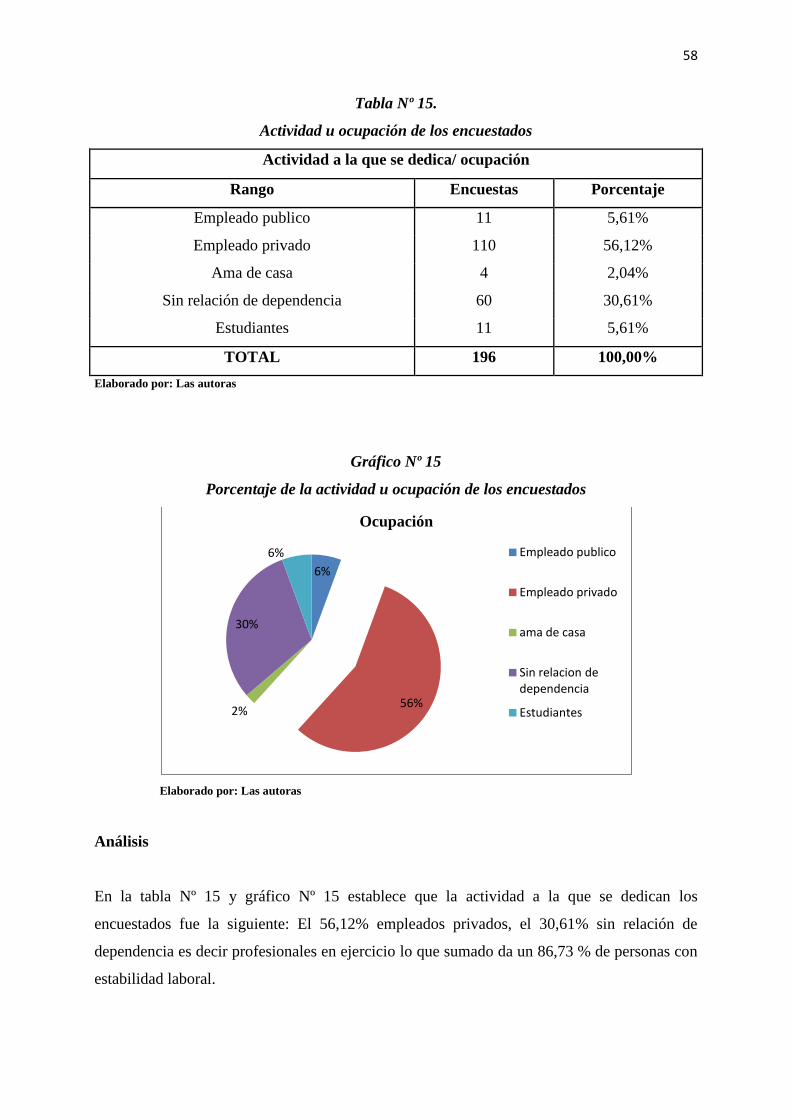

Gráfico N°15. Porcentaje de la actividad u ocupación de los encuestados ............................. 58

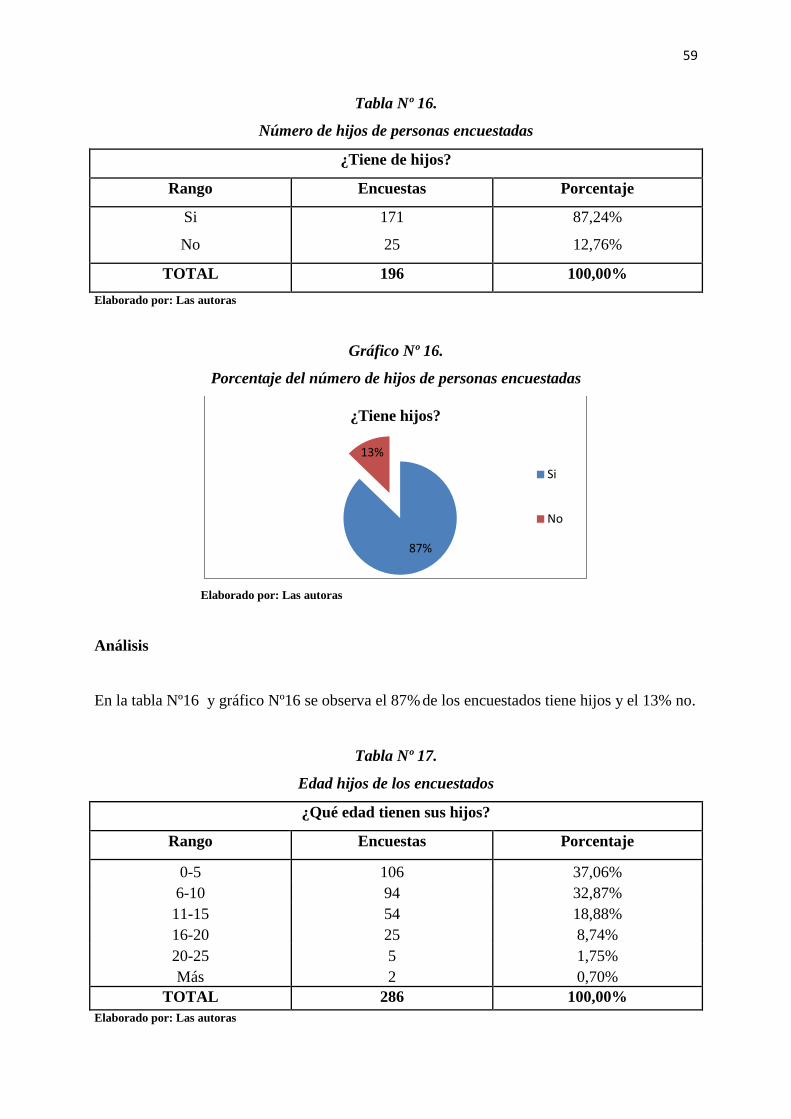

Gráfico N°16. Porcentaje del número de hijos de personas encuestadas ................................. 59

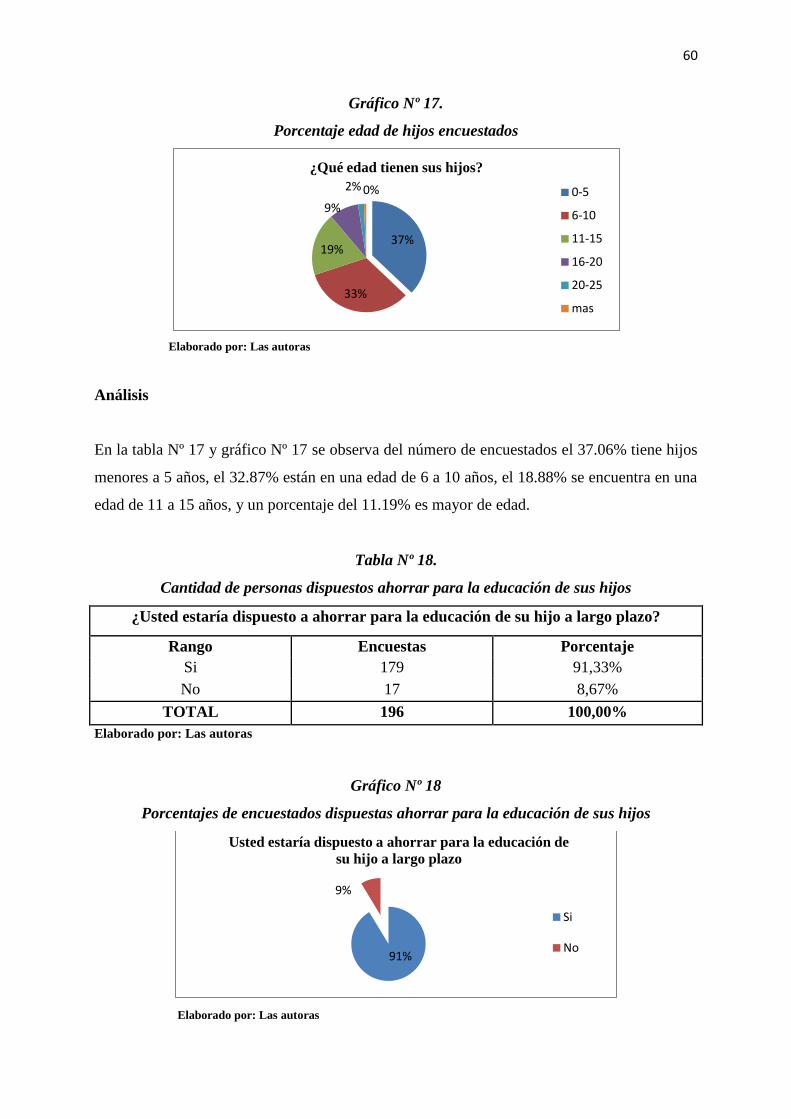

Gráfico N°17. Porcentaje edad de hijos encuestados ............................................................... 60

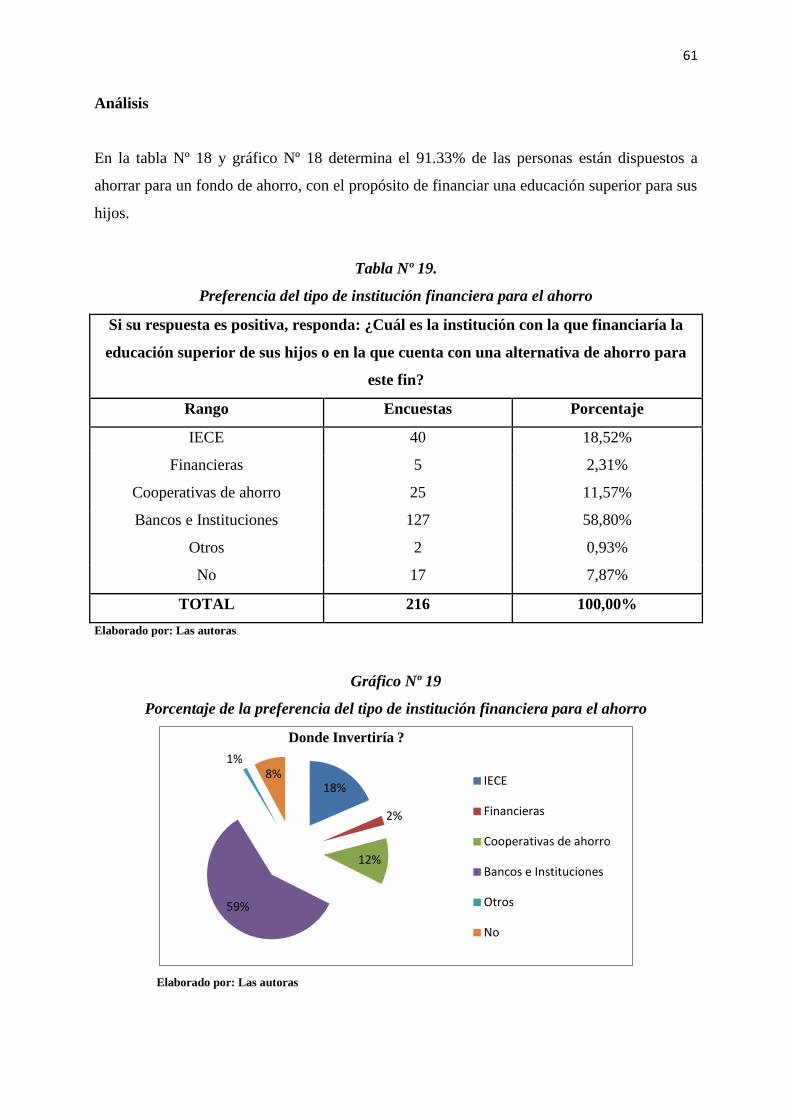

Gráfico N°18. Porcentajes de encuestados dispuestas ahorrar para la educación de sus hijos 60

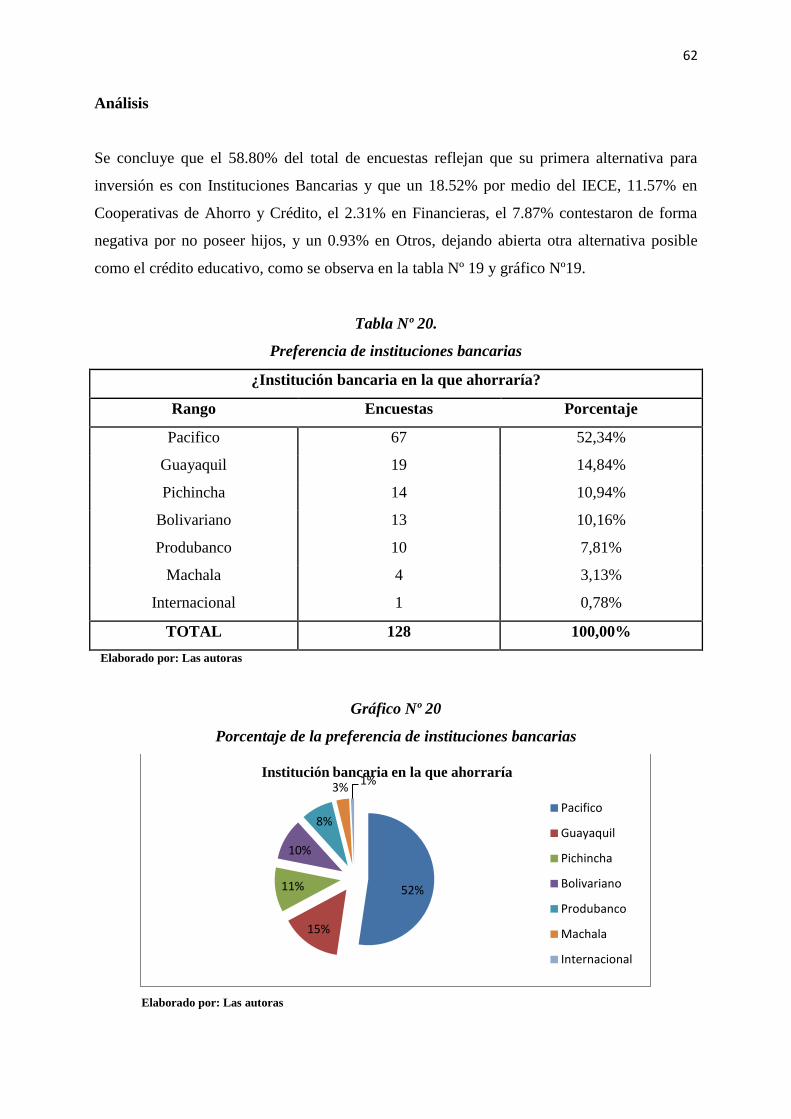

Gráfico N°19. Porcentaje de la preferencia del tipo de institución financiera para el ahorro . 61

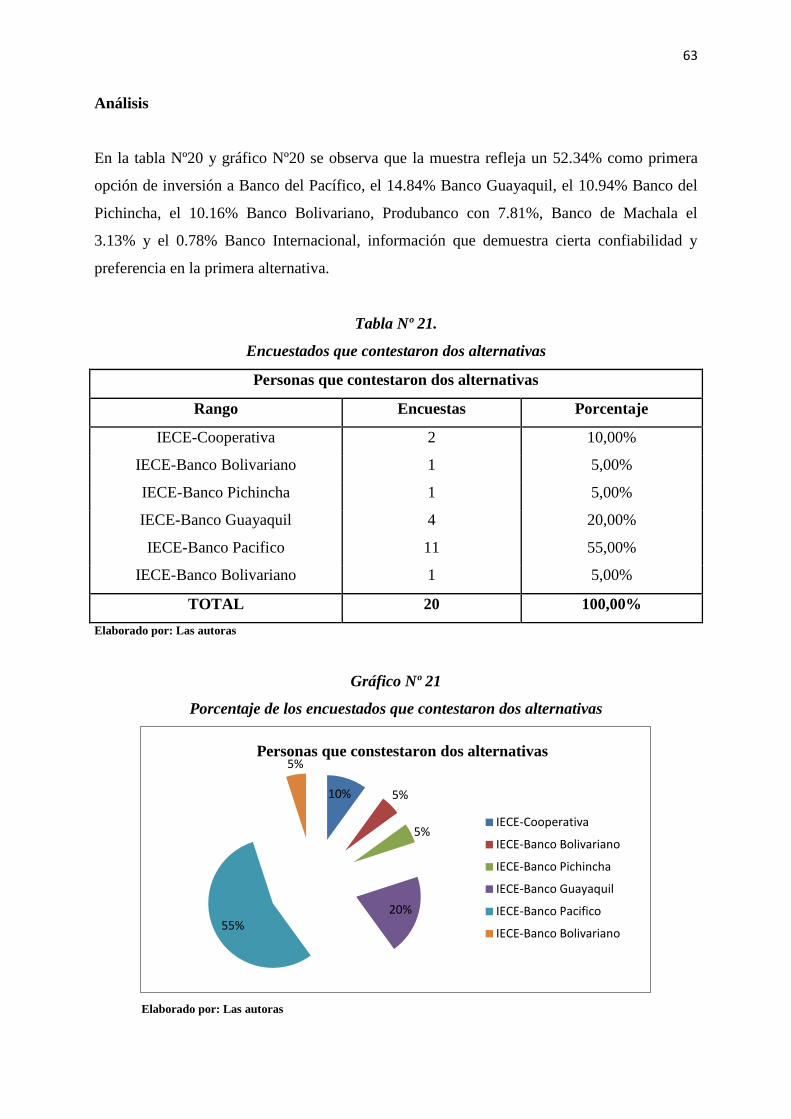

Gráfico N°20. Porcentaje de la preferencia de instituciones bancarias.................................... 62

Gráfico N°21. Porcentaje de los encuestados que contestaron dos alternativas ...................... 63

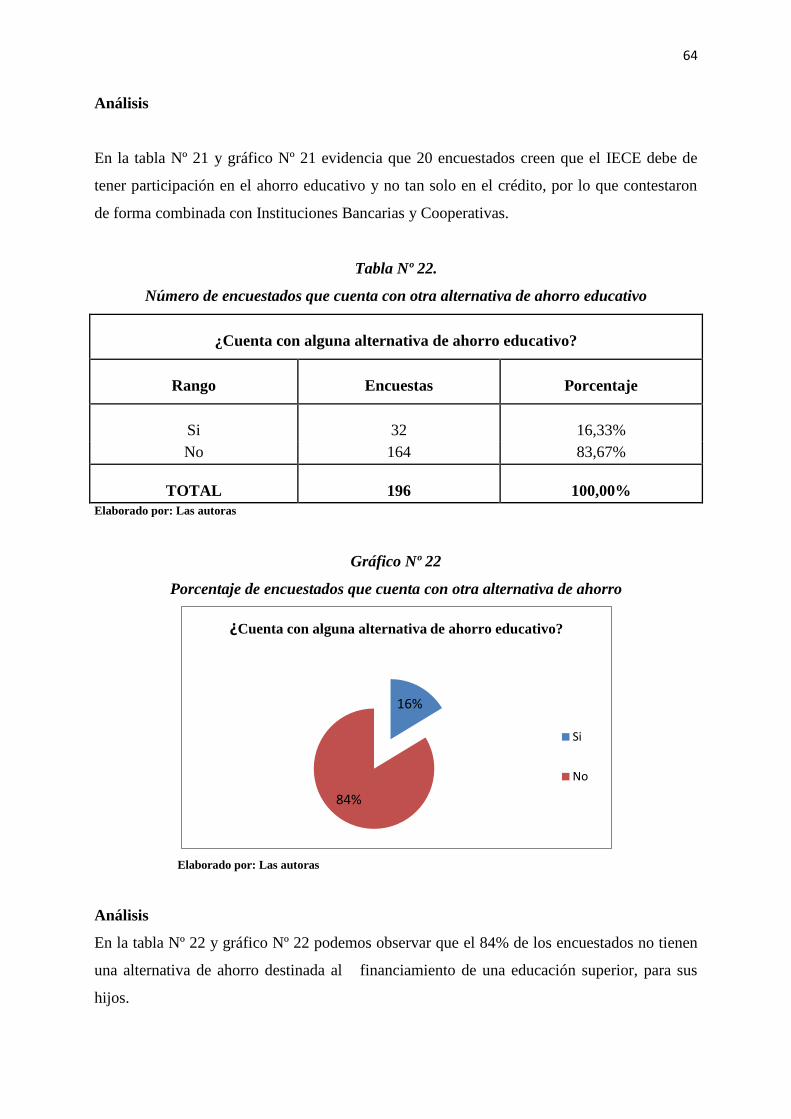

Gráfico N°22. Porcentaje de encuestados que cuenta con otra alternativa de ahorro .............. 64

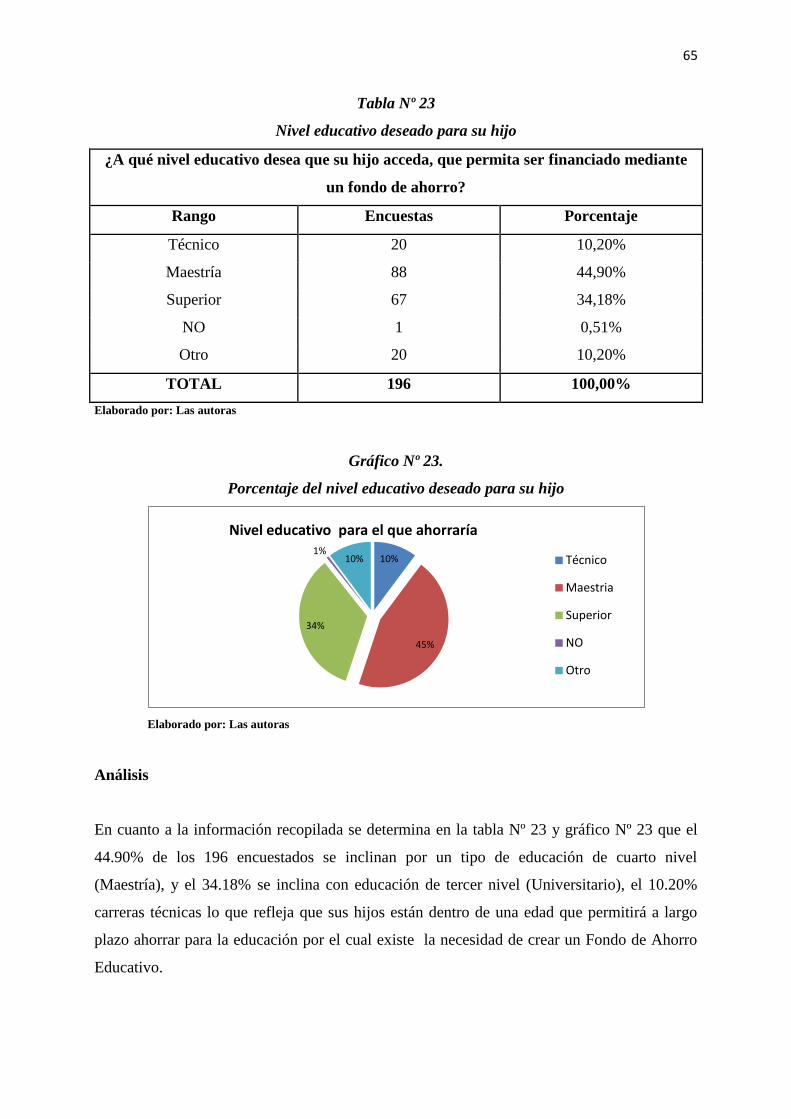

Gráfico N°23. Porcentaje del nivel educativo deseado para su hijo ........................................ 65

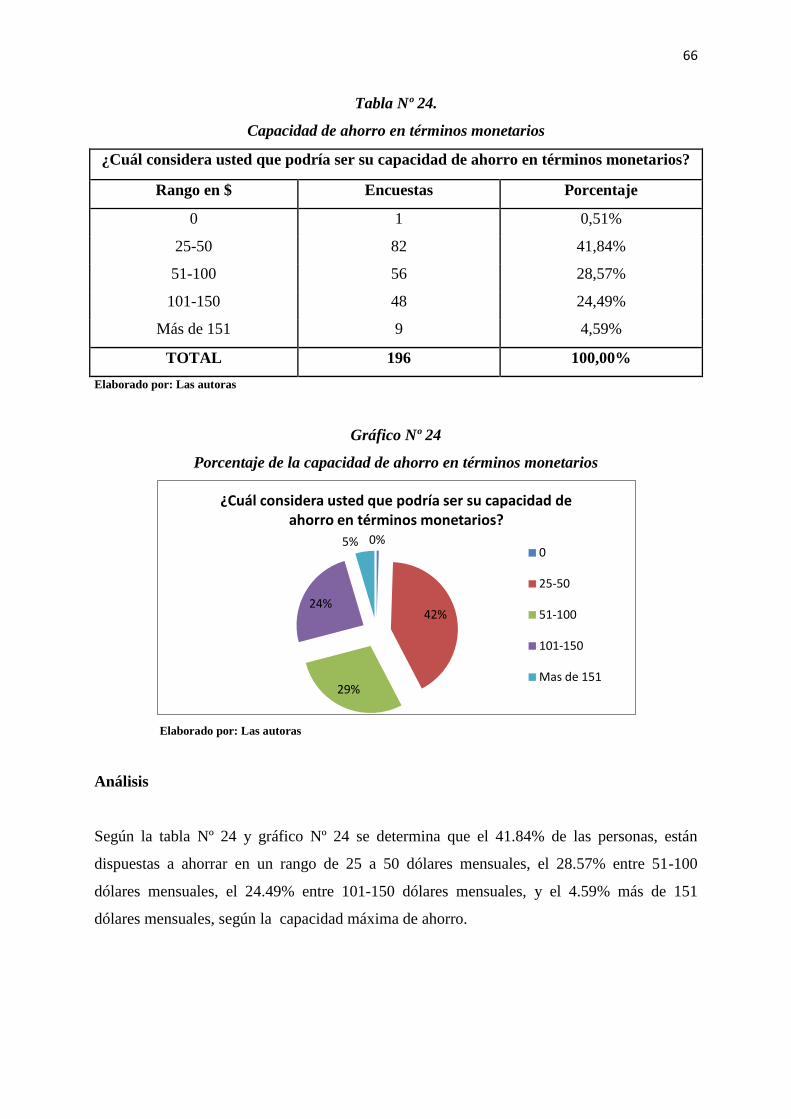

Gráfico N°24. Porcentaje de la capacidad de ahorro en términos monetarios ......................... 66

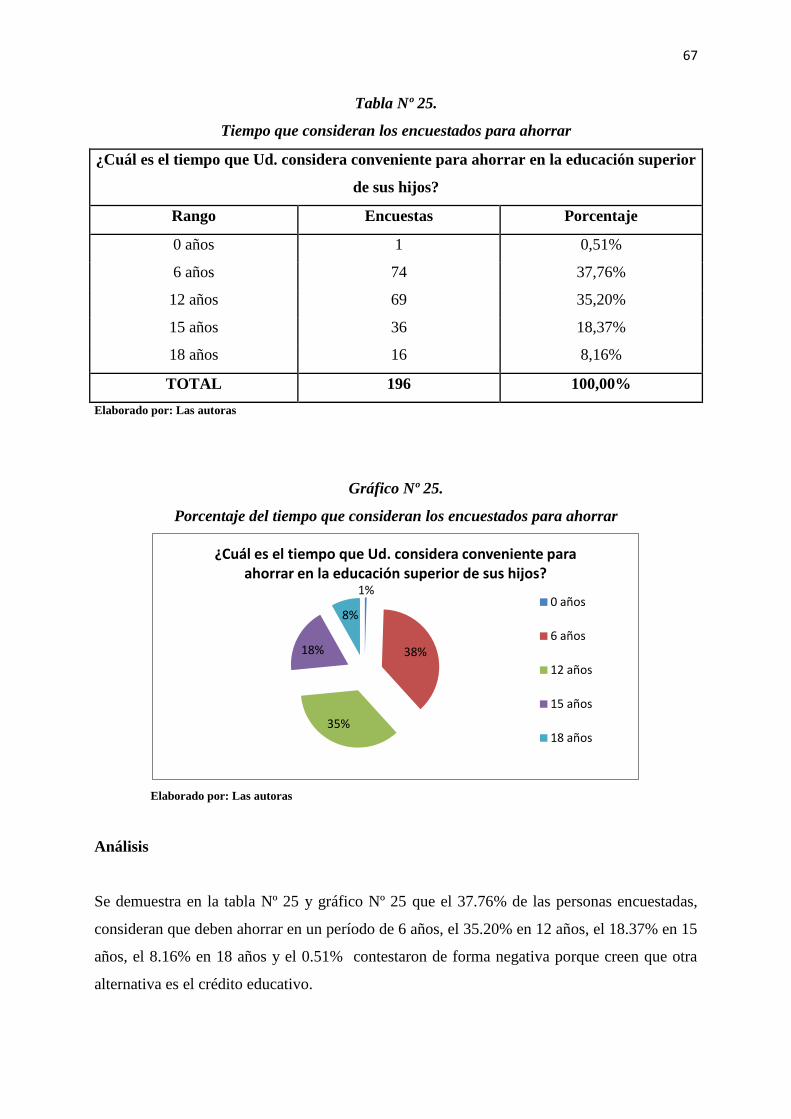

Gráfico N°25. Porcentaje del tiempo que consideran los encuestados para ahorrar ............... 67

Gráfico N°26. Porcentaje del monto mensual para el ahorro .................................................. 68

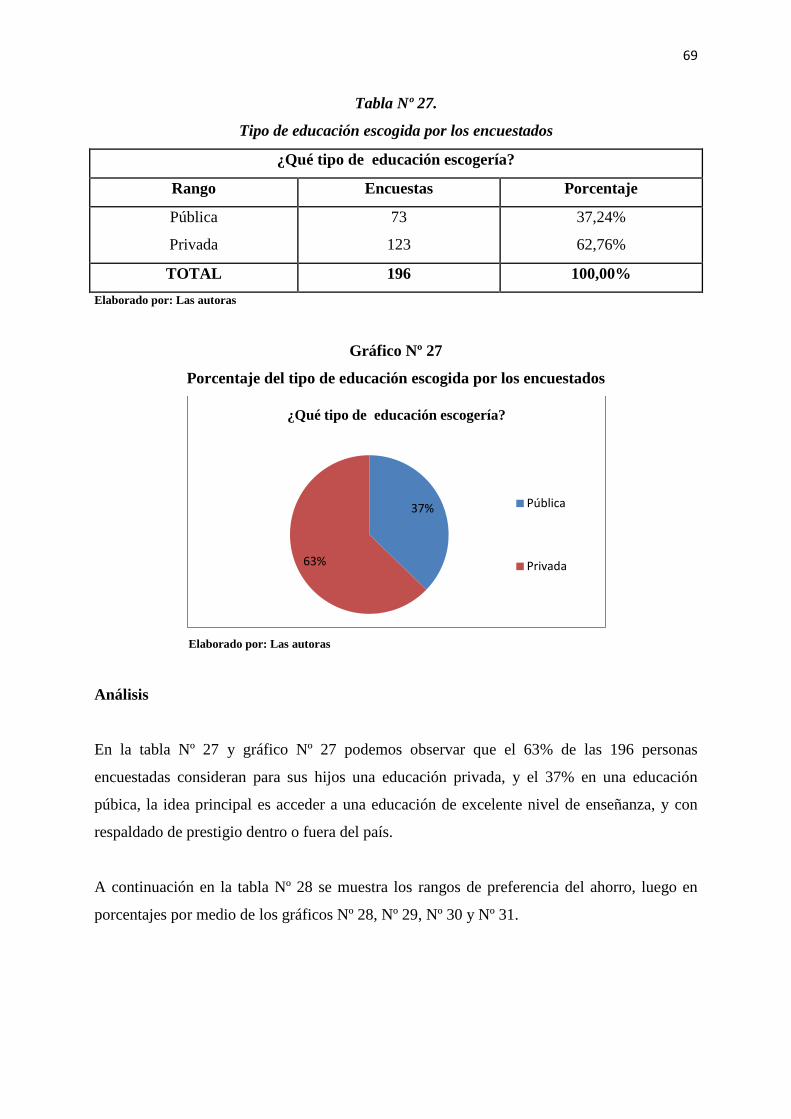

Gráfico N°27. Porcentaje del tipo de educación escogida por los encuestados ....................... 69

Gráfico N°28. Preferencia de ahorro por 6 años ...................................................................... 70

Gráfico N°29. Preferencia de ahorro por 12 años .................................................................... 70

Gráfico N°30. Preferencia de ahorro por 15 años .................................................................... 71

Gráfico N°31. Preferencia de ahorro por 18 años .................................................................... 71

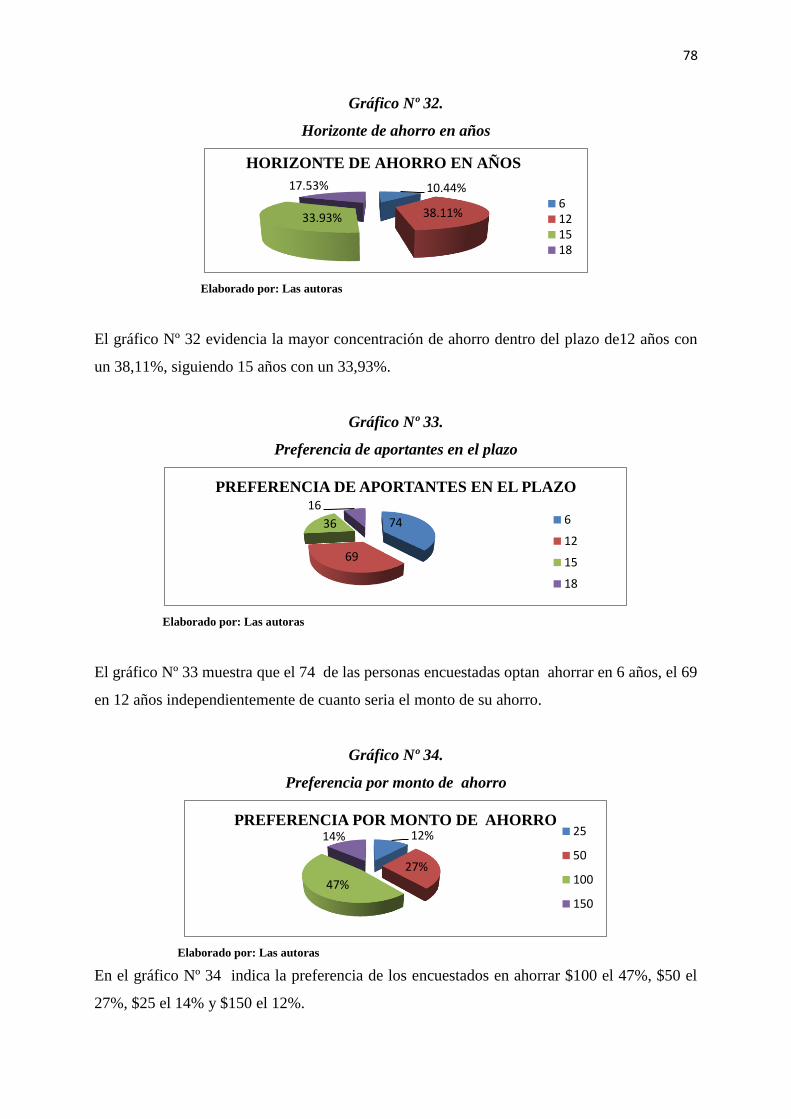

Gráfico N°32. Horizonte de ahorro en años ............................................................................. 78

Gráfico N°33. Preferencia de aportantes en el plazo ............................................................... 78

Gráfico N°34. Preferencia por monto de ahorro ...................................................................... 78

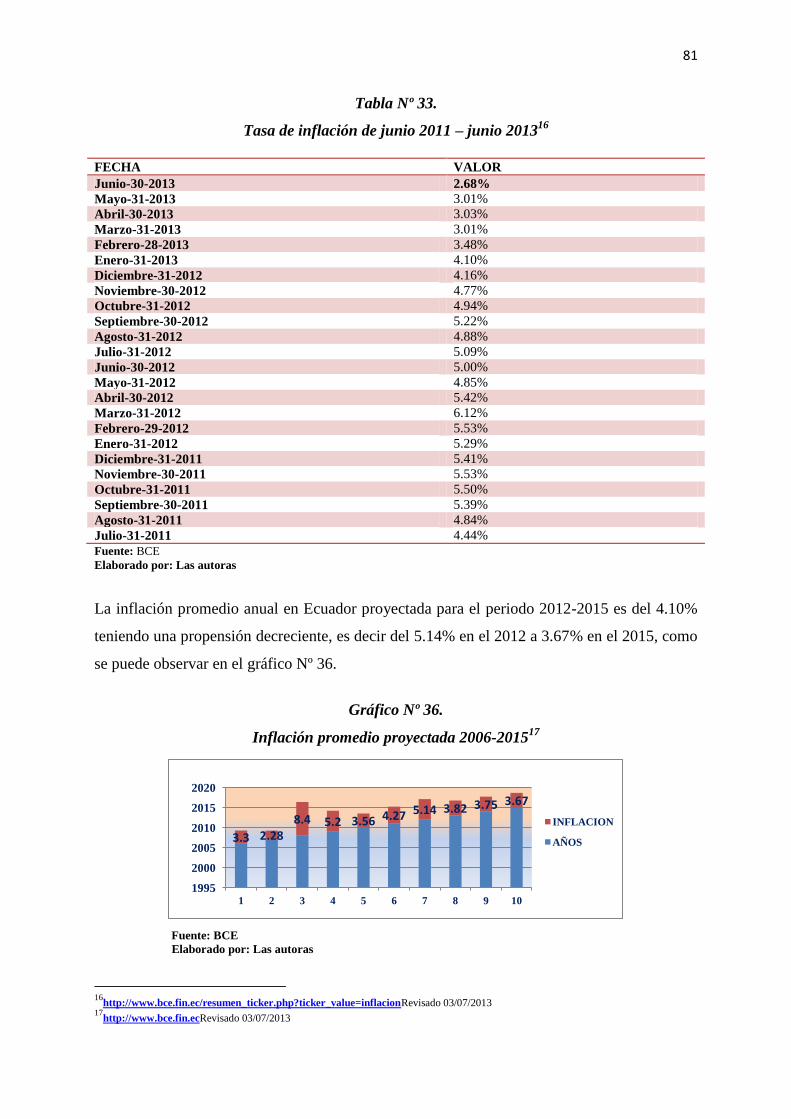

Gráfico N°35. Inflación ............................................................................................................ 80

Gráfico N°36. Inflación promedio proyectada 2006-2015....................................................... 81

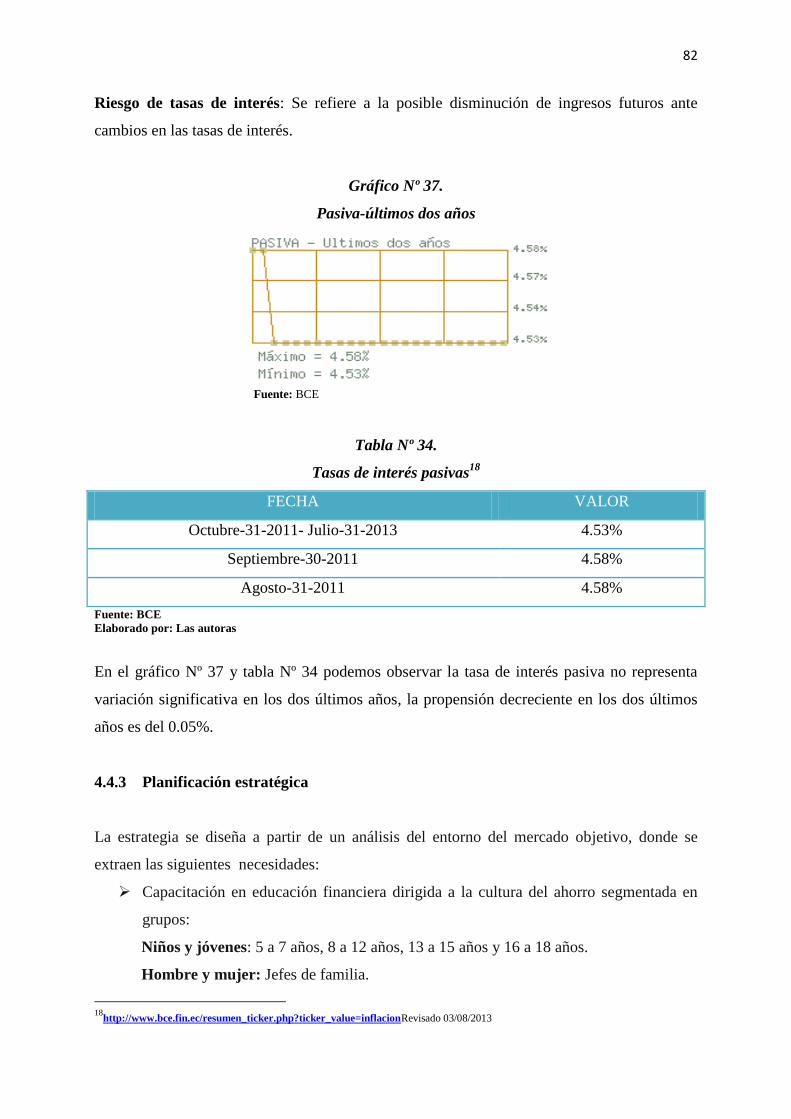

Gráfico N°37. Pasiva-últimos dos años.................................................................................... 82

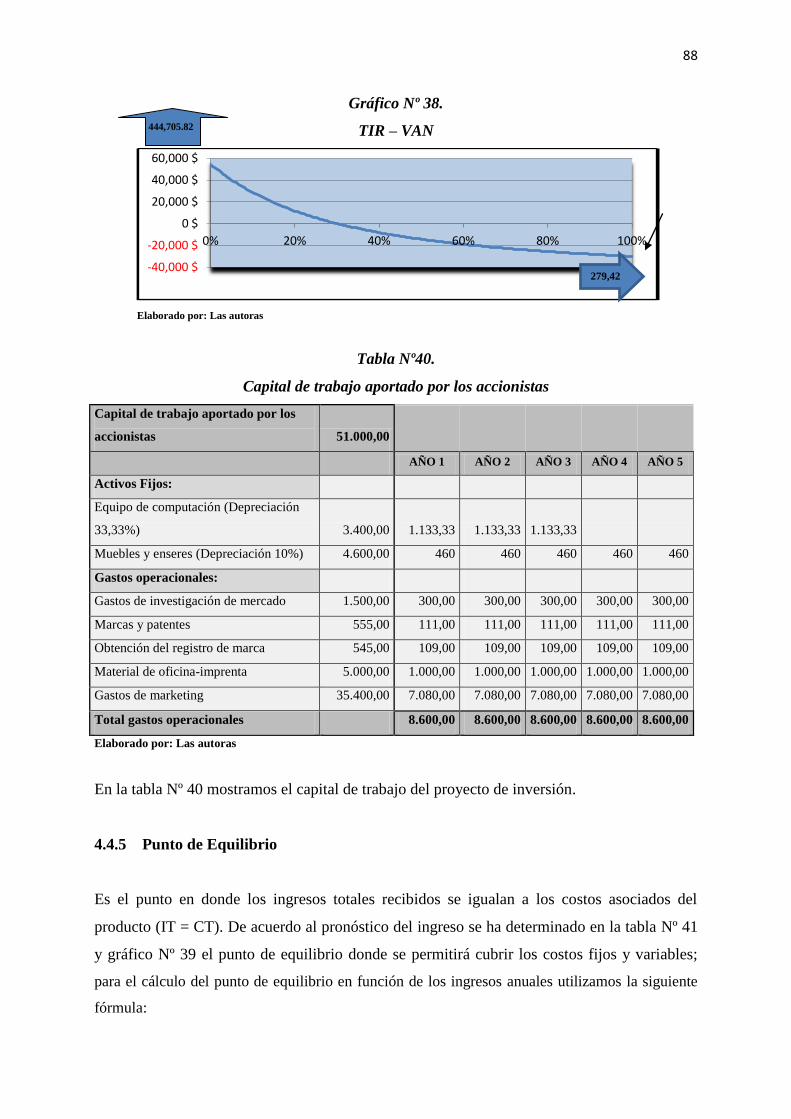

Gráfico N°38. TIR - VAN ........................................................................................................ 87

Gráfico N°39. Punto de Equilibrio ........................................................................................... 89

Gráfico N°40. Díptico Publicitario........................................................................................... 93

Gráfico N°40. Tarjeta de Descuento Paycard .......................................................................... 94

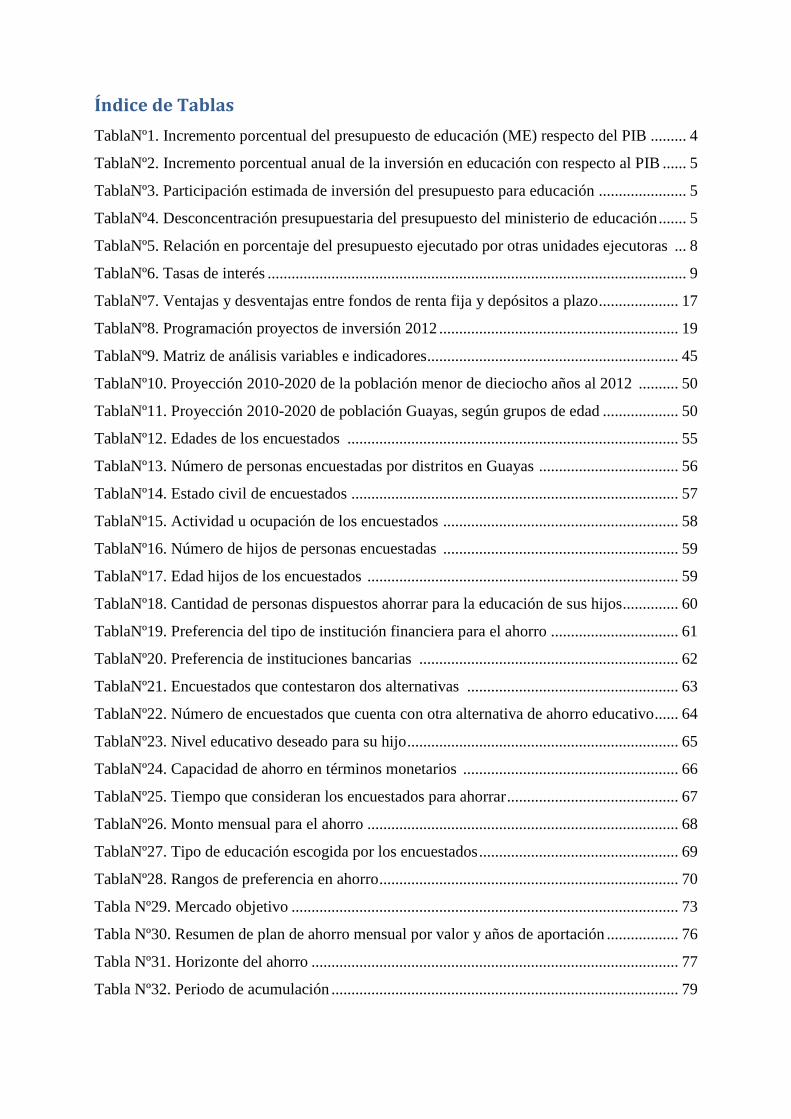

Índice de Tablas

TablaNº1. Incremento porcentual del presupuesto de educación (ME) respecto del PIB ......... 4

TablaNº2. Incremento porcentual anual de la inversión en educación con respecto al PIB ...... 5

TablaNº3. Participación estimada de inversión del presupuesto para educación ...................... 5

TablaNº4. Desconcentración presupuestaria del presupuesto del ministerio de educación ....... 5

TablaNº5. Relación en porcentaje del presupuesto ejecutado por otras unidades ejecutoras ... 8

TablaNº6. Tasas de interés ......................................................................................................... 9

TablaNº7. Ventajas y desventajas entre fondos de renta fija y depósitos a plazo .................... 17

TablaNº8. Programación proyectos de inversión 2012 ............................................................ 19

TablaNº9. Matriz de análisis variables e indicadores ............................................................... 45

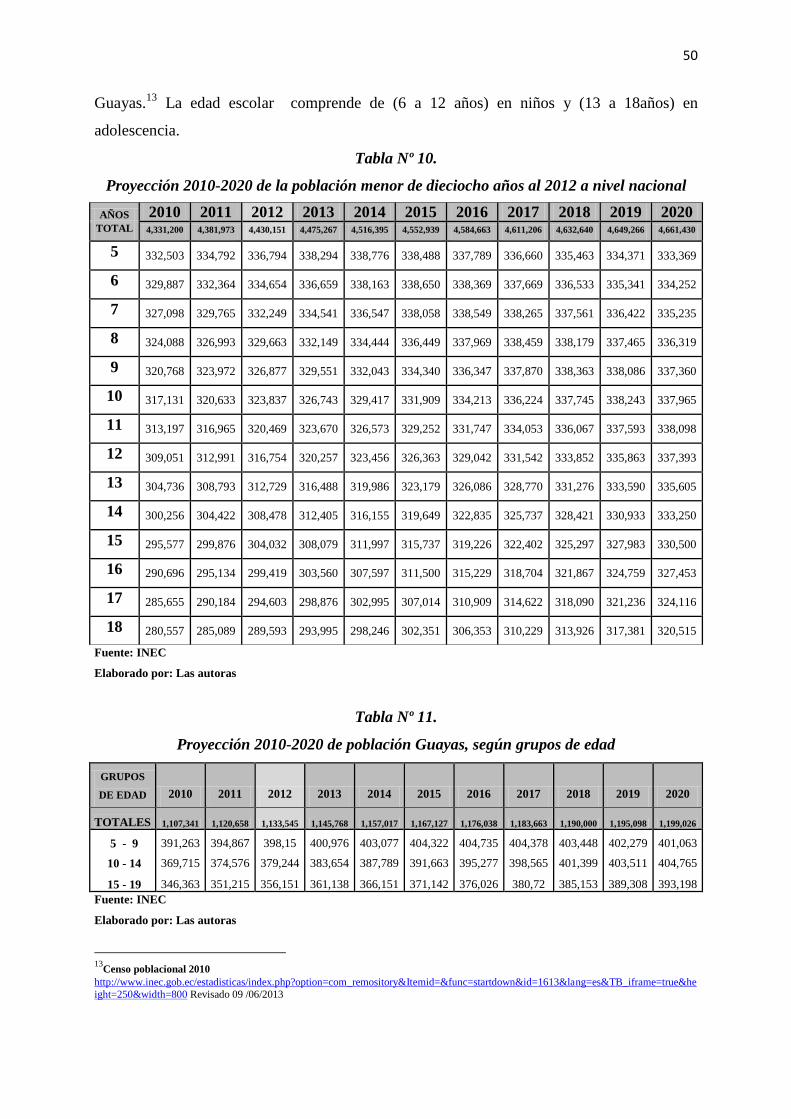

TablaNº10. Proyección 2010-2020 de la población menor de dieciocho años al 2012 .......... 50

TablaNº11. Proyección 2010-2020 de población Guayas, según grupos de edad ................... 50

TablaNº12. Edades de los encuestados ................................................................................... 55

TablaNº13. Número de personas encuestadas por distritos en Guayas ................................... 56

TablaNº14. Estado civil de encuestados .................................................................................. 57

TablaNº15. Actividad u ocupación de los encuestados ........................................................... 58

TablaNº16. Número de hijos de personas encuestadas ........................................................... 59

TablaNº17. Edad hijos de los encuestados .............................................................................. 59

TablaNº18. Cantidad de personas dispuestos ahorrar para la educación de sus hijos .............. 60

TablaNº19. Preferencia del tipo de institución financiera para el ahorro ................................ 61

TablaNº20. Preferencia de instituciones bancarias ................................................................. 62

TablaNº21. Encuestados que contestaron dos alternativas ..................................................... 63

TablaNº22. Número de encuestados que cuenta con otra alternativa de ahorro educativo ...... 64

TablaNº23. Nivel educativo deseado para su hijo .................................................................... 65

TablaNº24. Capacidad de ahorro en términos monetarios ...................................................... 66

TablaNº25. Tiempo que consideran los encuestados para ahorrar ........................................... 67

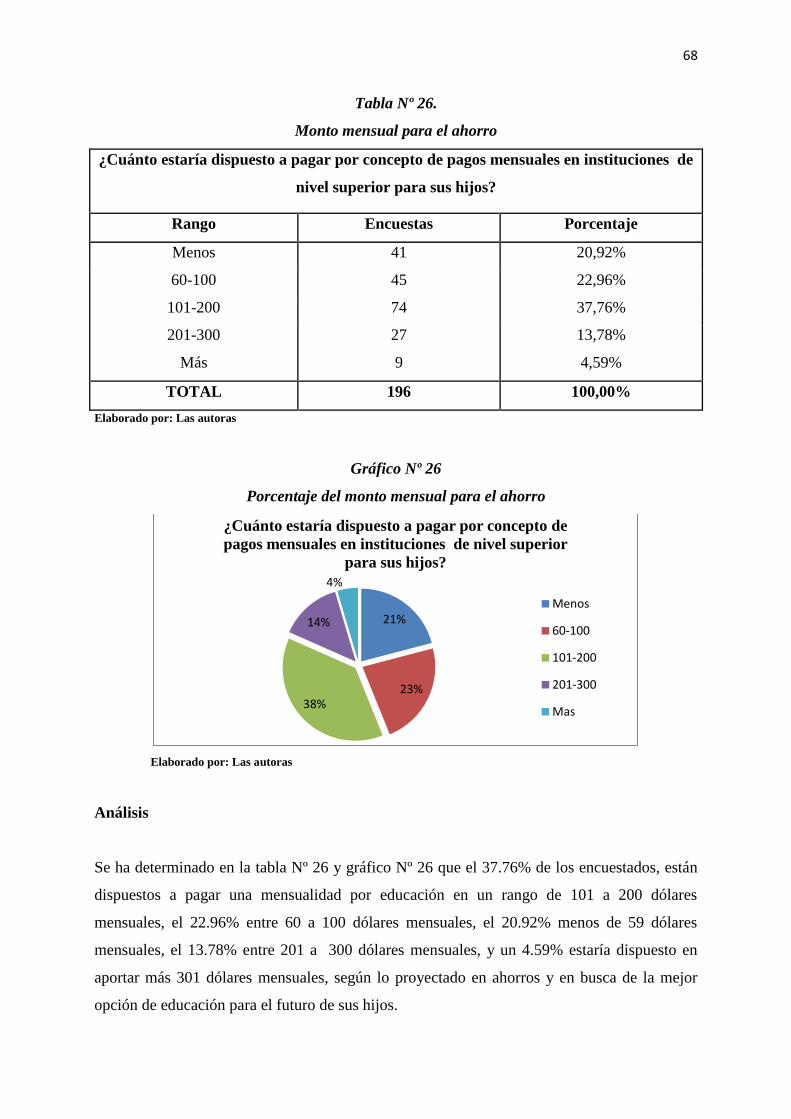

TablaNº26. Monto mensual para el ahorro .............................................................................. 68

TablaNº27. Tipo de educación escogida por los encuestados .................................................. 69

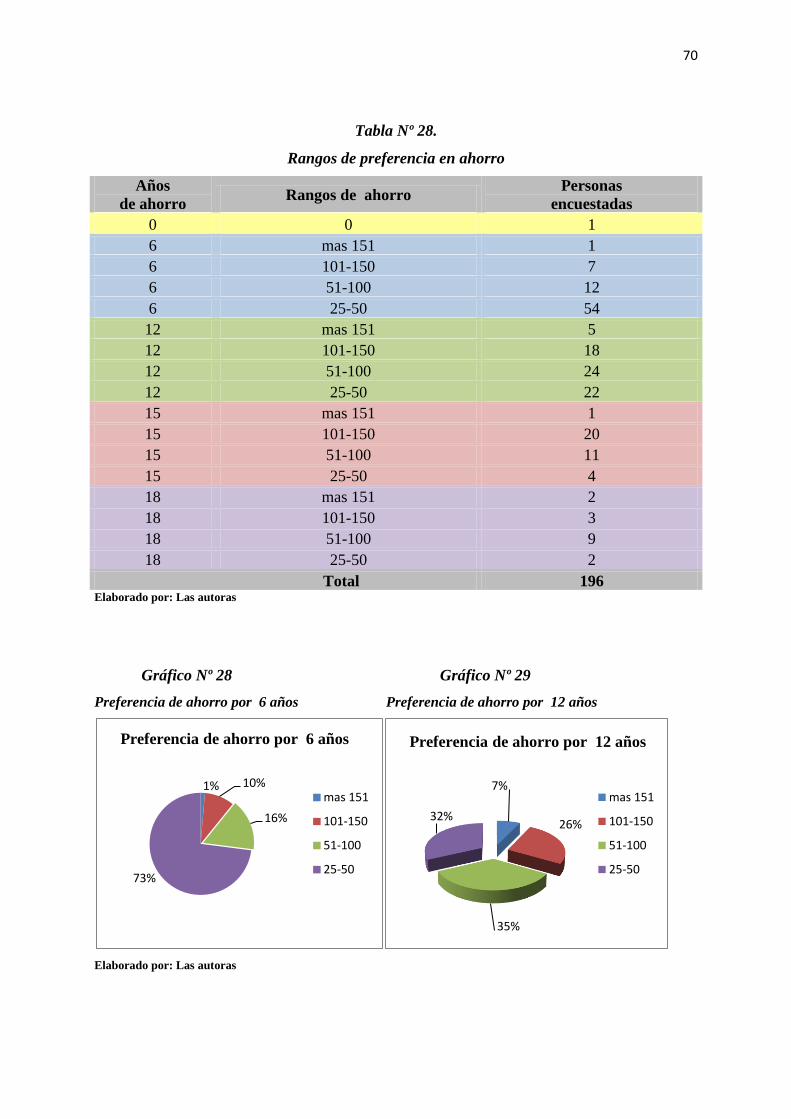

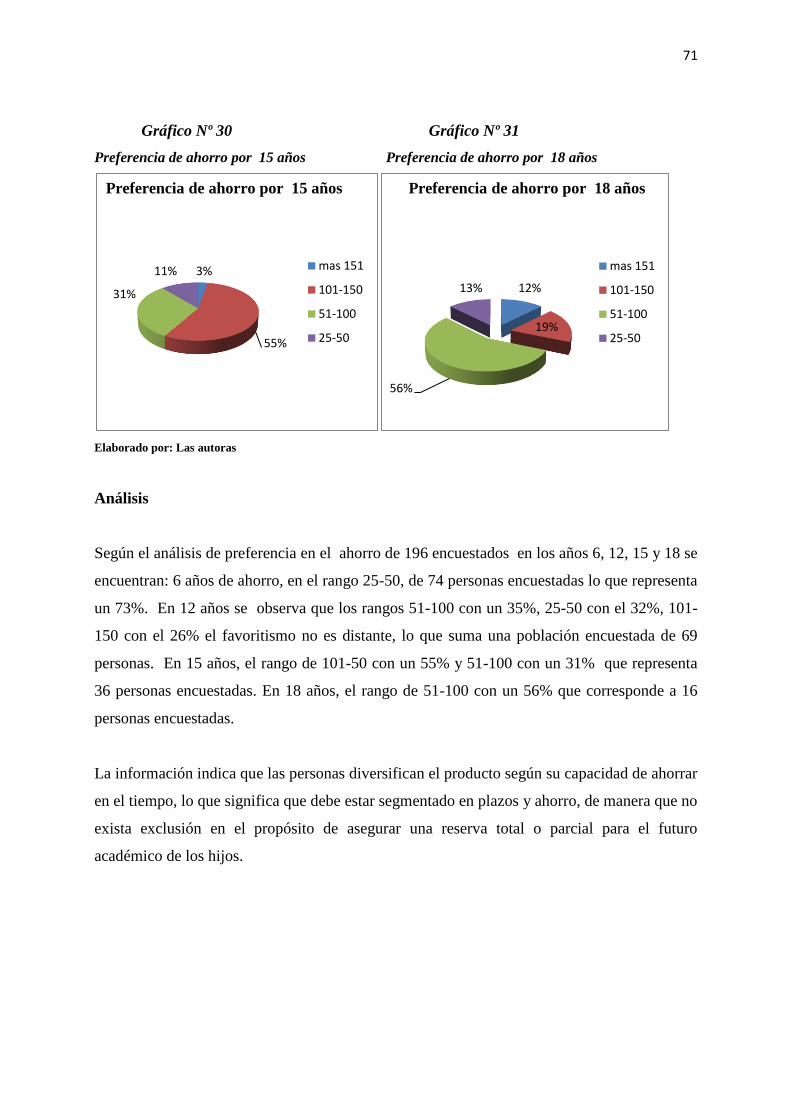

TablaNº28. Rangos de preferencia en ahorro ........................................................................... 70

Tabla Nº29. Mercado objetivo ................................................................................................. 73

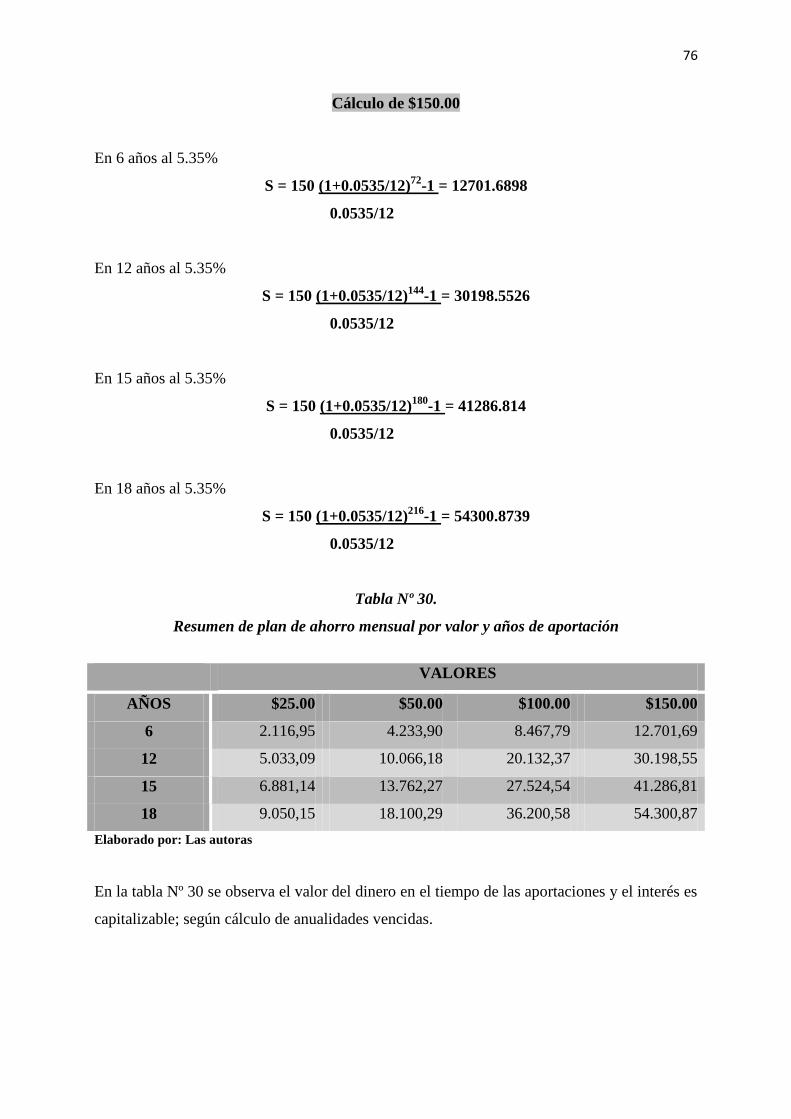

Tabla Nº30. Resumen de plan de ahorro mensual por valor y años de aportación .................. 76

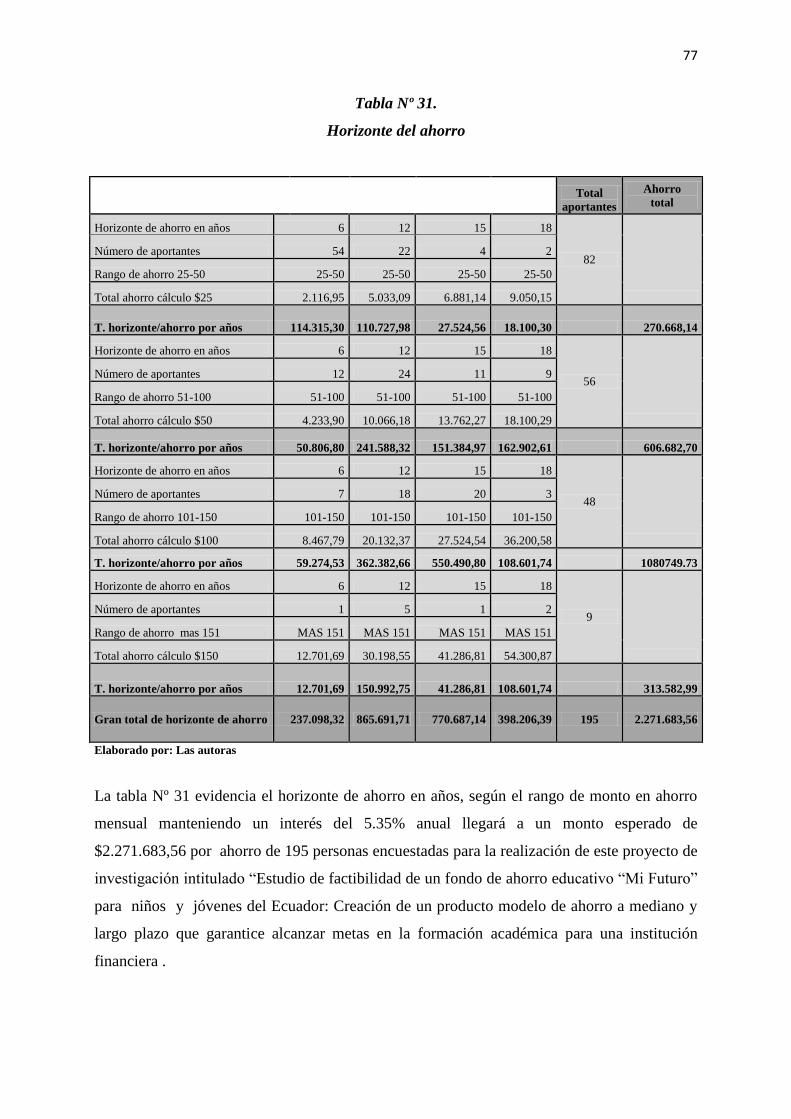

Tabla Nº31. Horizonte del ahorro ............................................................................................ 77

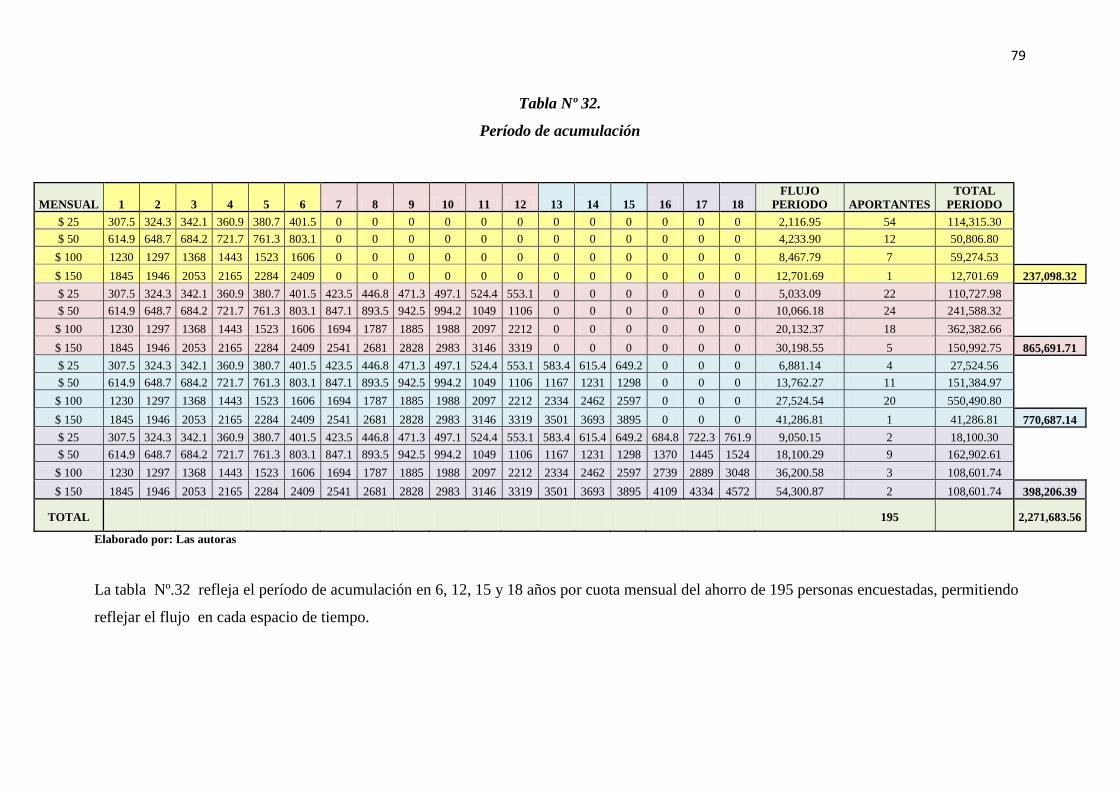

Tabla Nº32. Periodo de acumulación ....................................................................................... 79

Tabla Nº33. Tasa de inflación de junio 2011 –junio 2013 ....................................................... 81

Tabla Nº34. Tasas de interés pasivas ....................................................................................... 82

Tabla Nº35. Proyección de unidades de captación ................................................................... 84

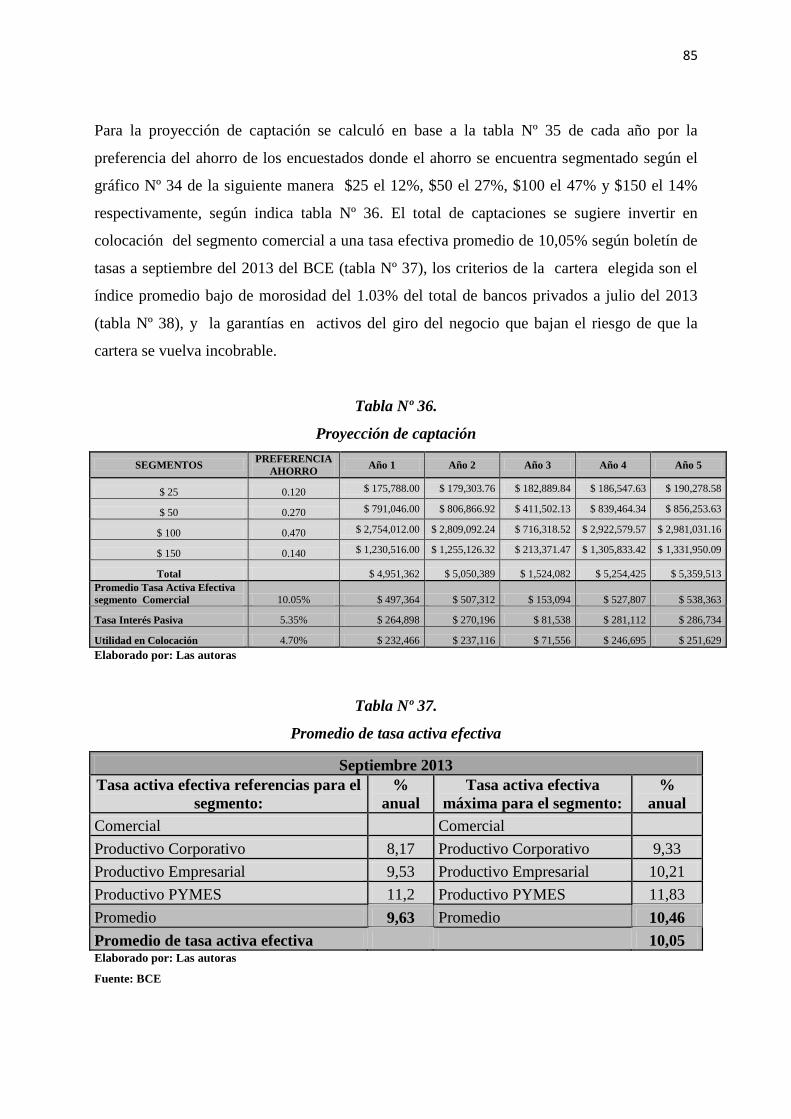

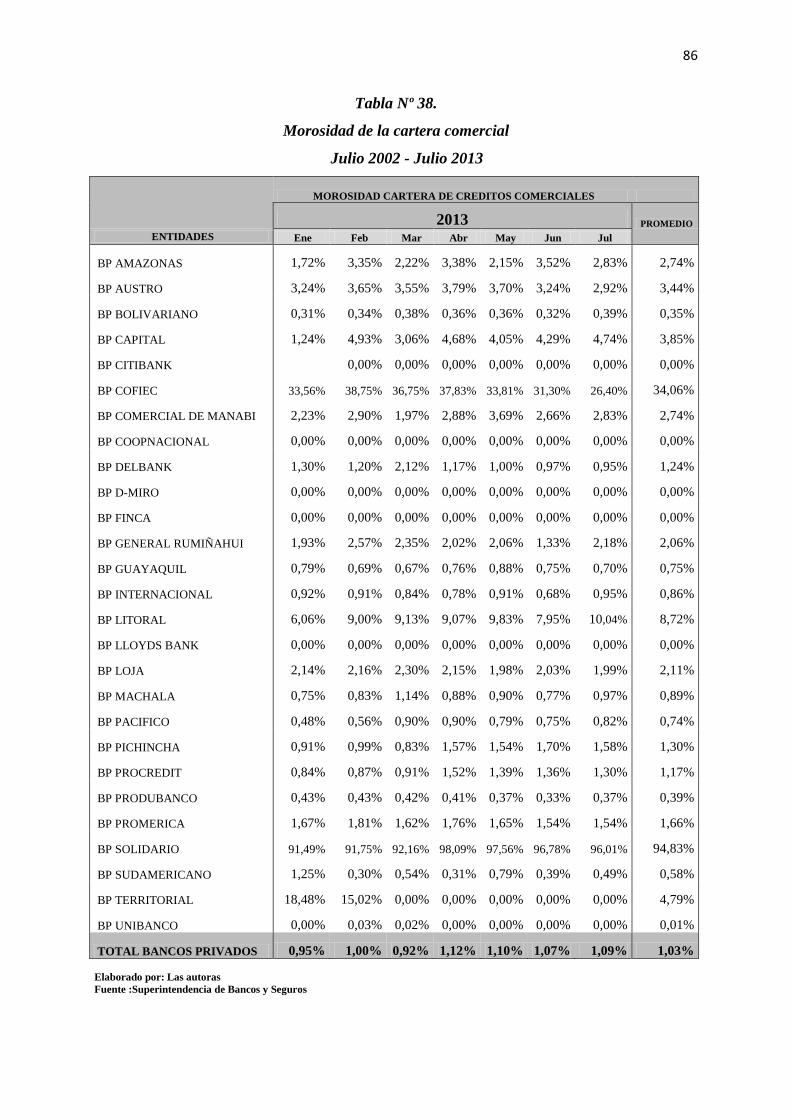

Tabla Nº36. Proyección de captación....................................................................................... 85

Tabla Nº37. Promedio de tasa activa efectiva .......................................................................... 85

Tabla Nº38. Morosidad de la cartera comercial ...................................................................... 86

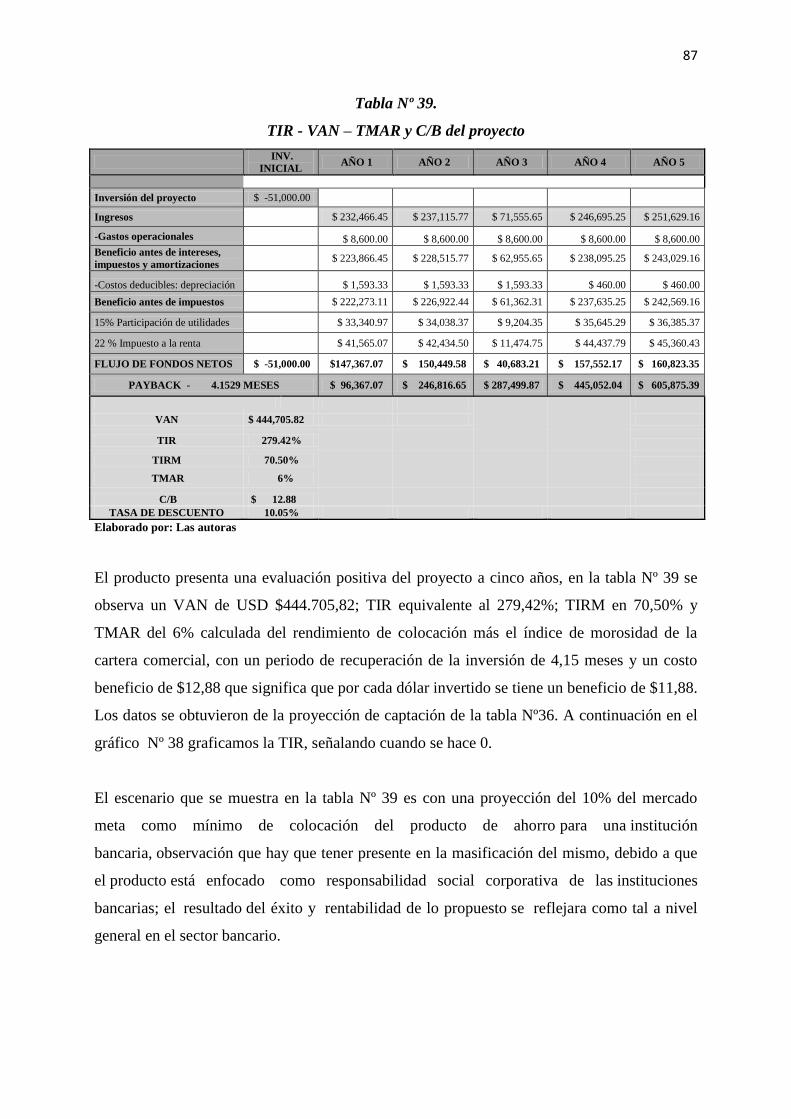

Tabla Nº39. TIR - VAN – TMAR y C/B del proyecto ............................................................ 87

Tabla Nº40. Capital de trabajo aportado por los accionistas ................................................... 88

Tabla Nº41. Punto de equilibrio .............................................................................................. 89

Tabla Nº42. Análisis de sensibilidad ....................................................................................... 90

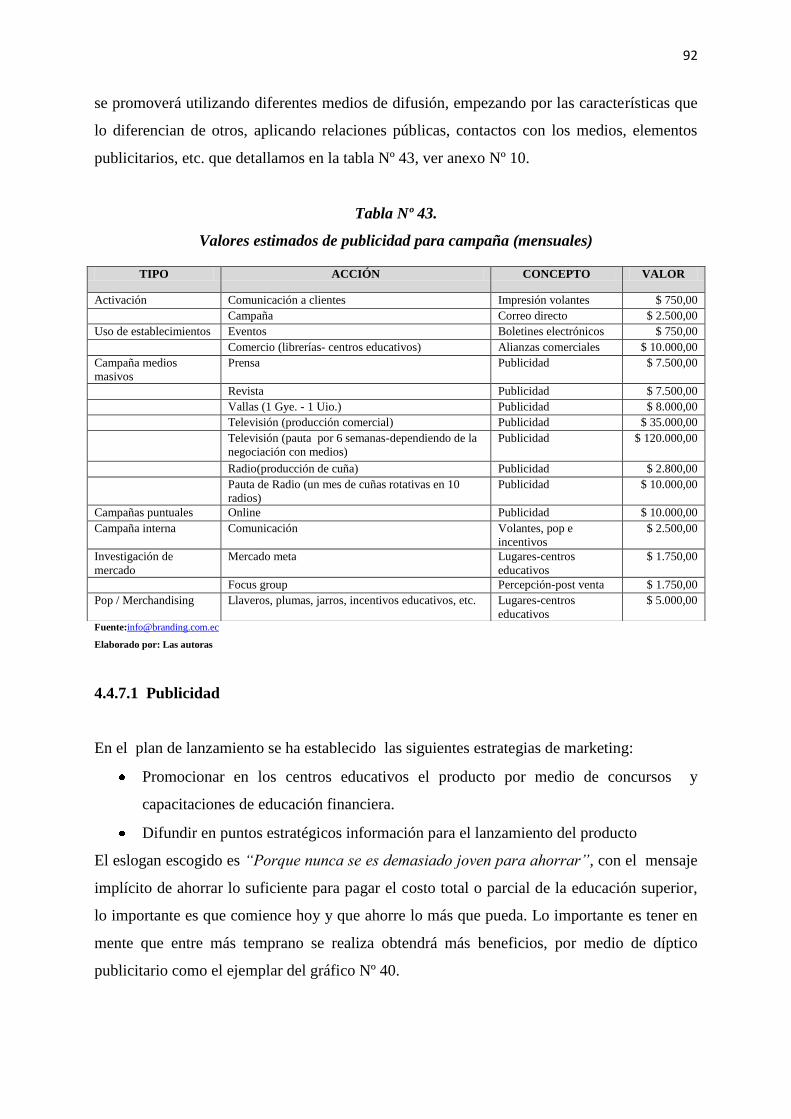

Tabla Nº43. Valores estimados de publicidad para campaña (mensuales) ............................. 92

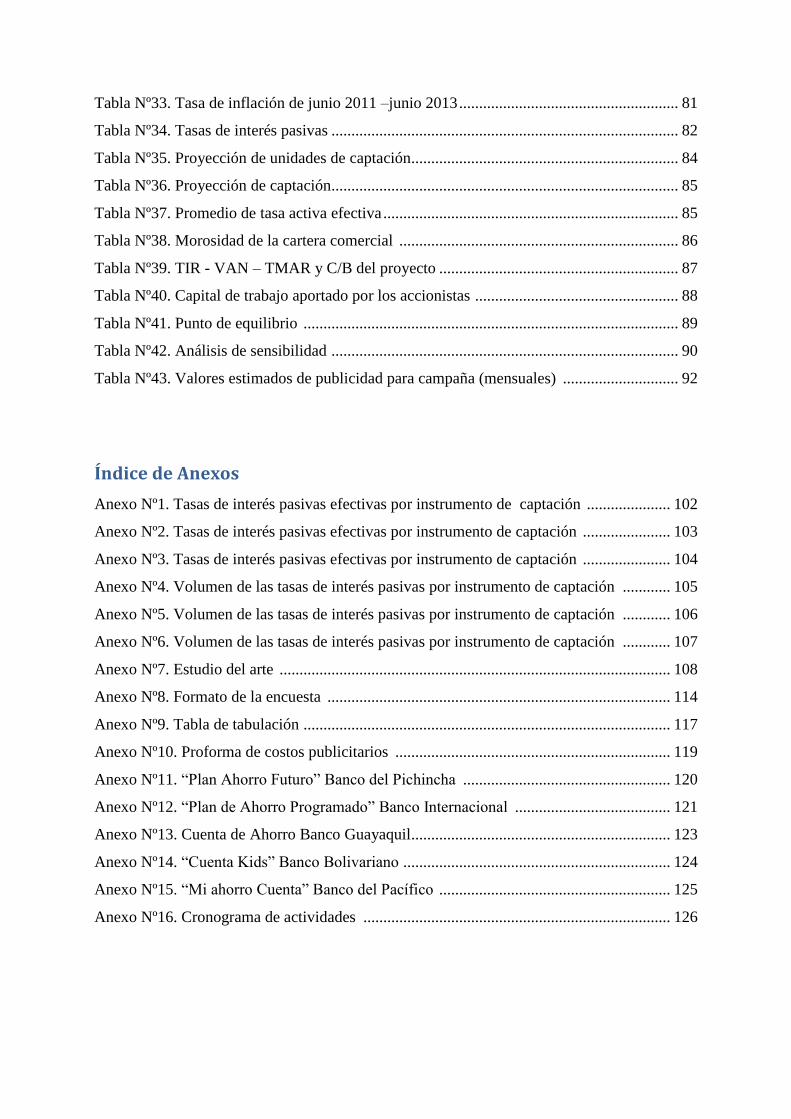

Índice de Anexos

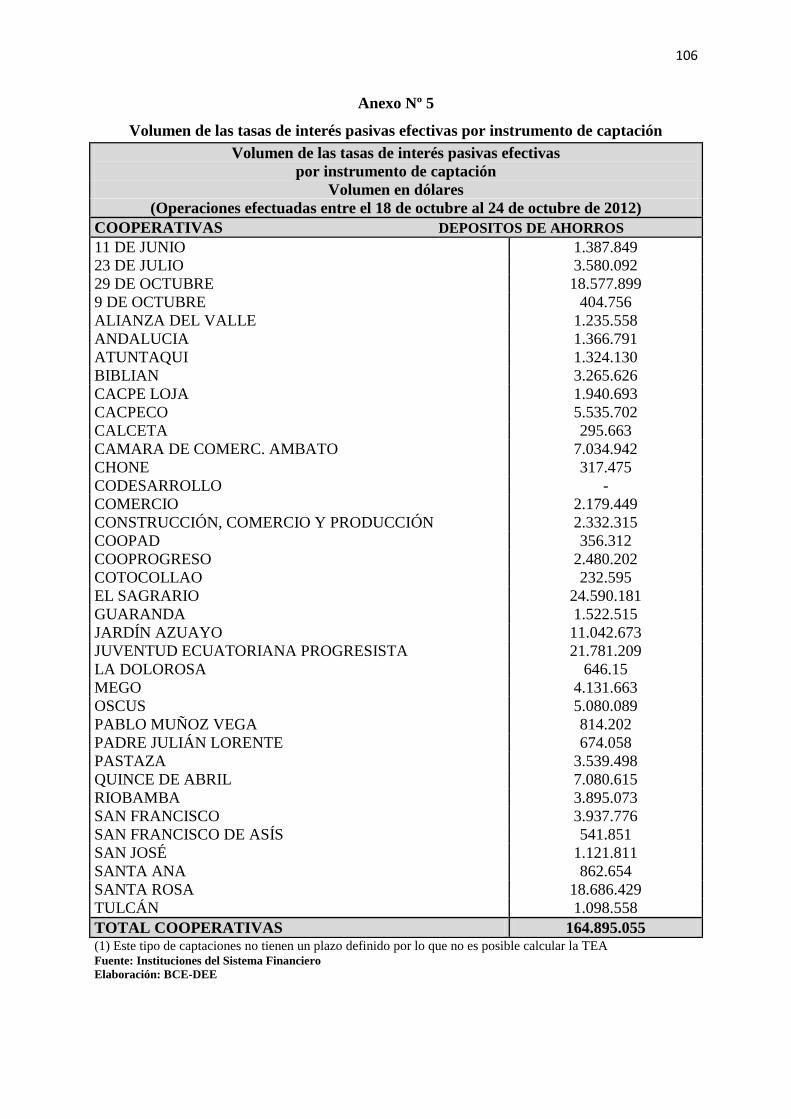

Anexo Nº1. Tasas de interés pasivas efectivas por instrumento de captación ..................... 102

Anexo Nº2. Tasas de interés pasivas efectivas por instrumento de captación ...................... 103

Anexo Nº3. Tasas de interés pasivas efectivas por instrumento de captación ...................... 104

Anexo Nº4. Volumen de las tasas de interés pasivas por instrumento de captación ............ 105

Anexo Nº5. Volumen de las tasas de interés pasivas por instrumento de captación ............ 106

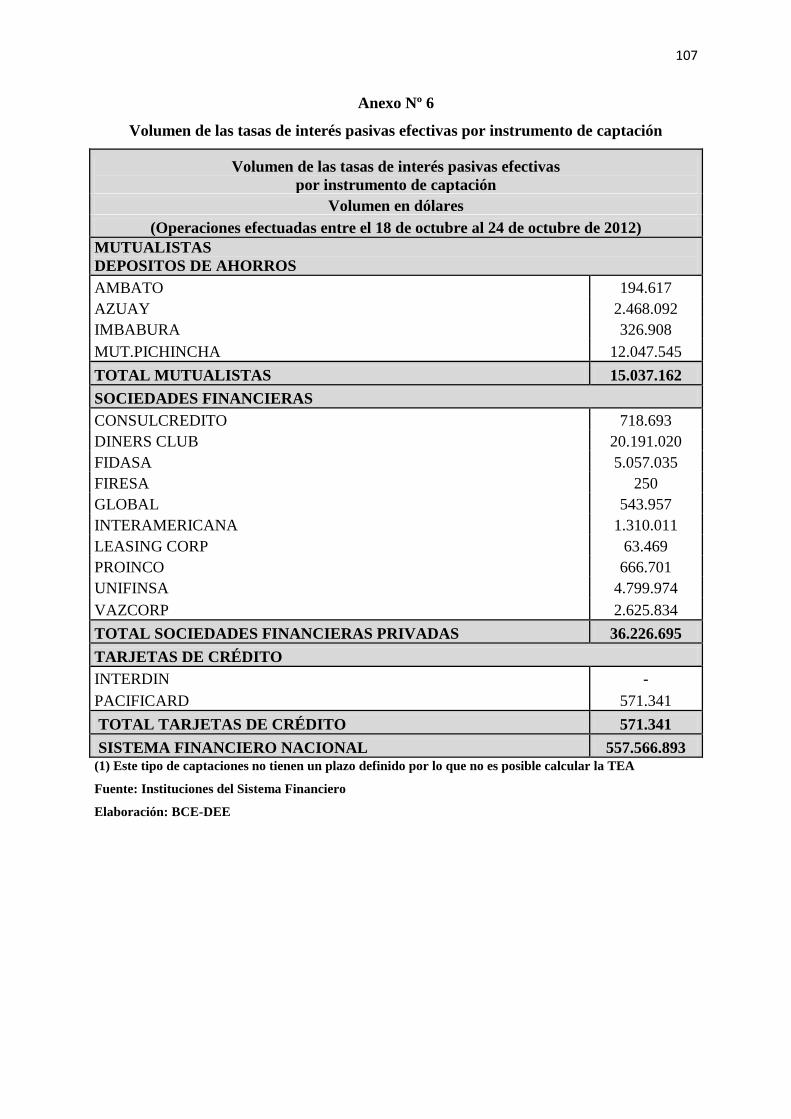

Anexo Nº6. Volumen de las tasas de interés pasivas por instrumento de captación ............ 107

Anexo Nº7. Estudio del arte .................................................................................................. 108

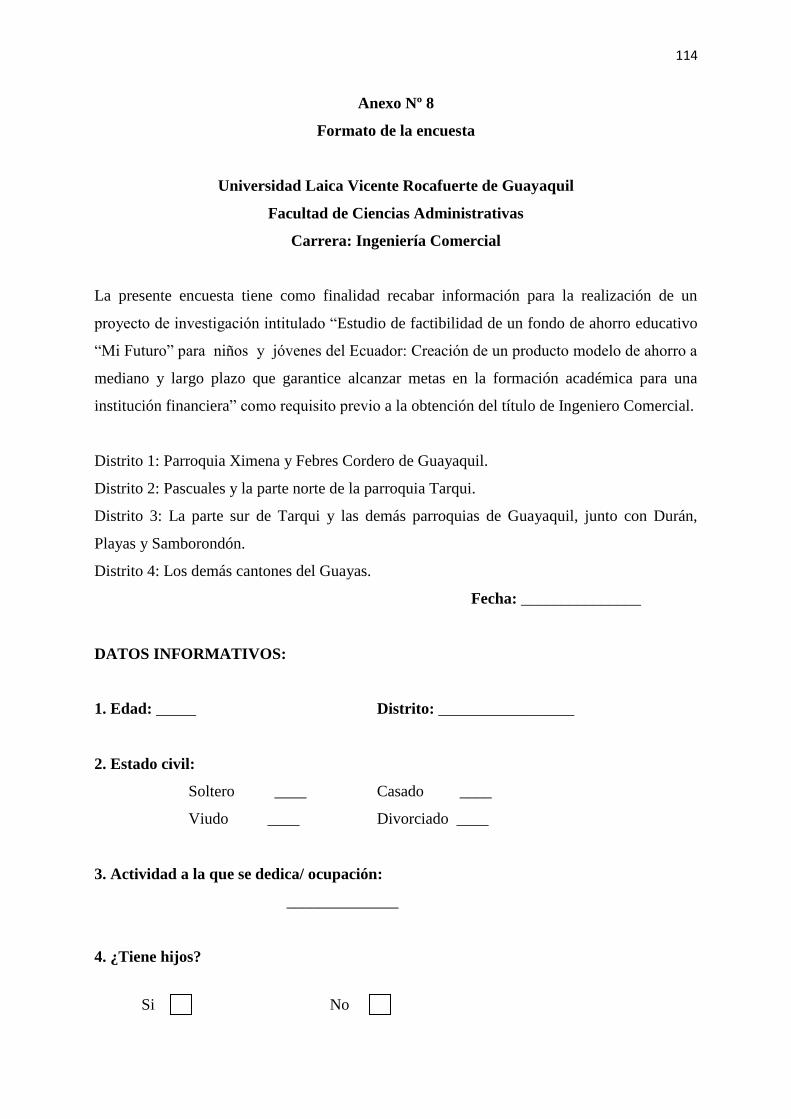

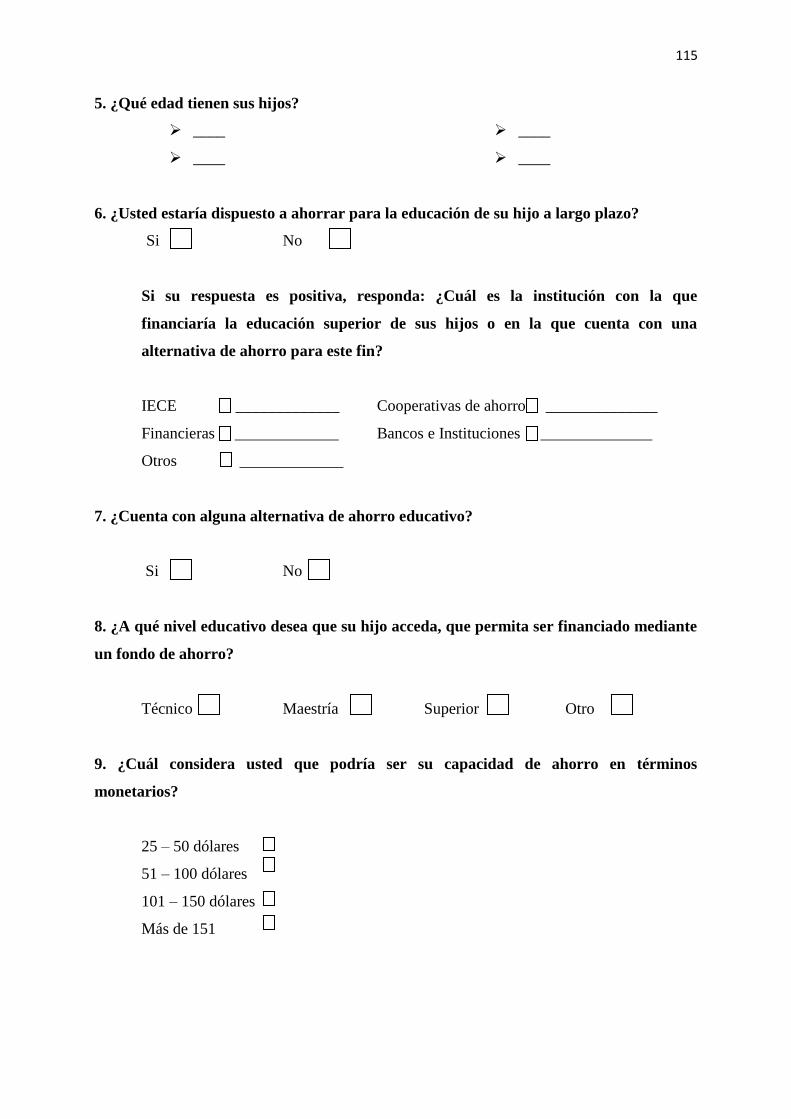

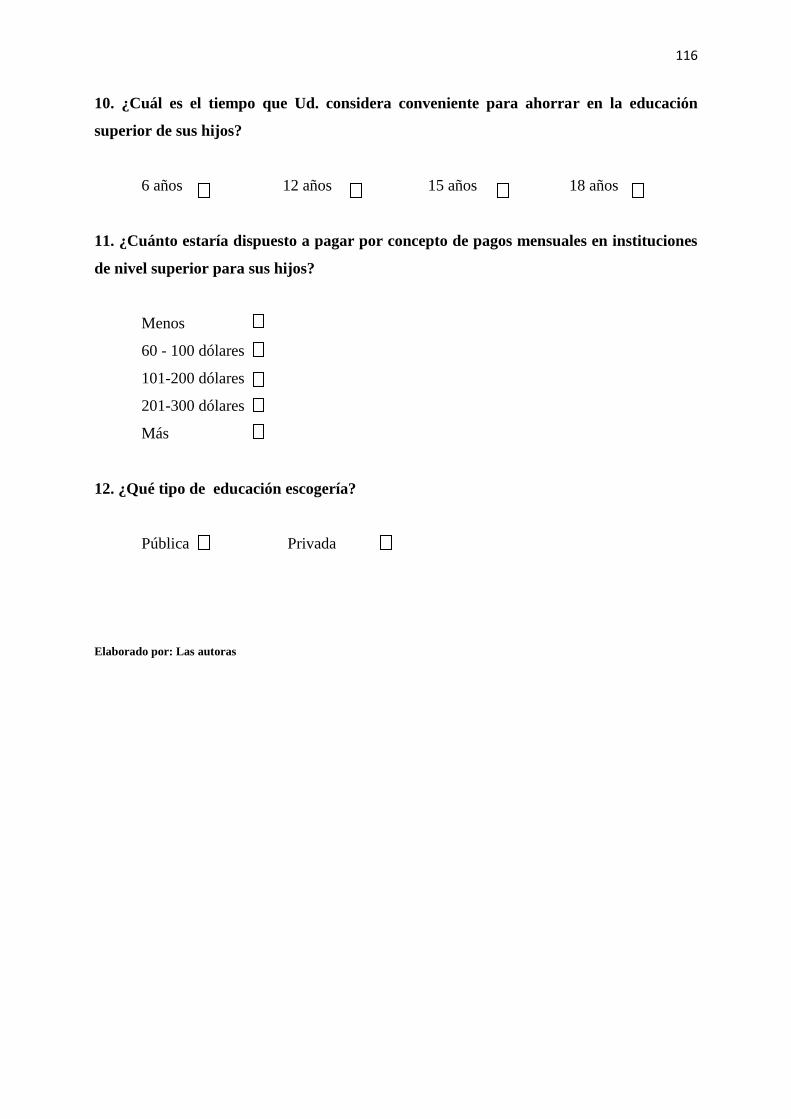

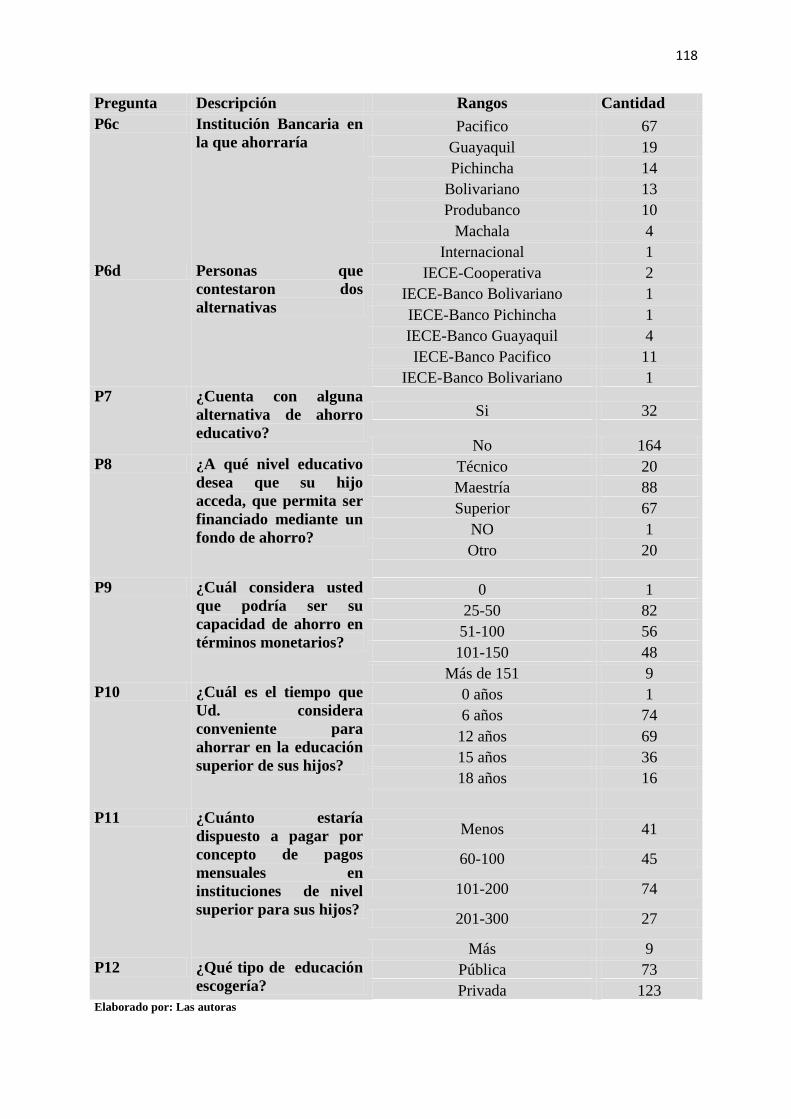

Anexo Nº8. Formato de la encuesta ...................................................................................... 114

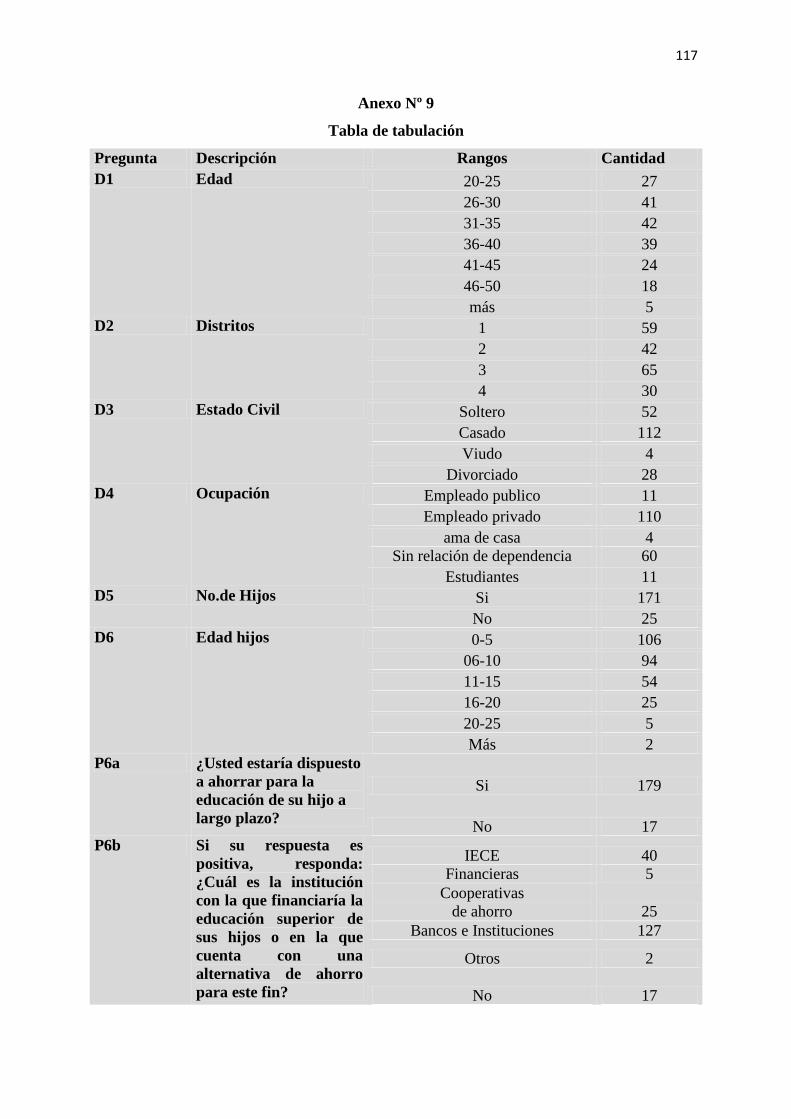

Anexo Nº9. Tabla de tabulación ............................................................................................ 117

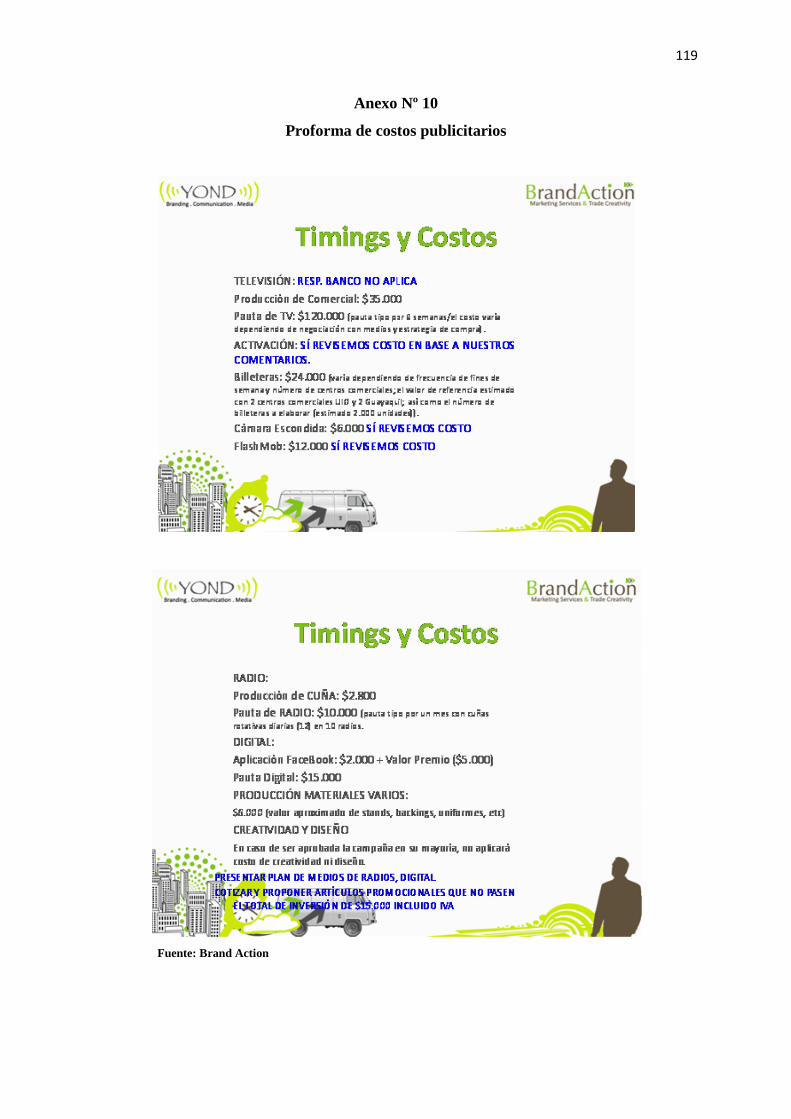

Anexo Nº10. Proforma de costos publicitarios ..................................................................... 119

Anexo Nº11. “Plan Ahorro Futuro” Banco del Pichincha .................................................... 120

Anexo Nº12. “Plan de Ahorro Programado” Banco Internacional ....................................... 121

Anexo Nº13. Cuenta de Ahorro Banco Guayaquil................................................................. 123

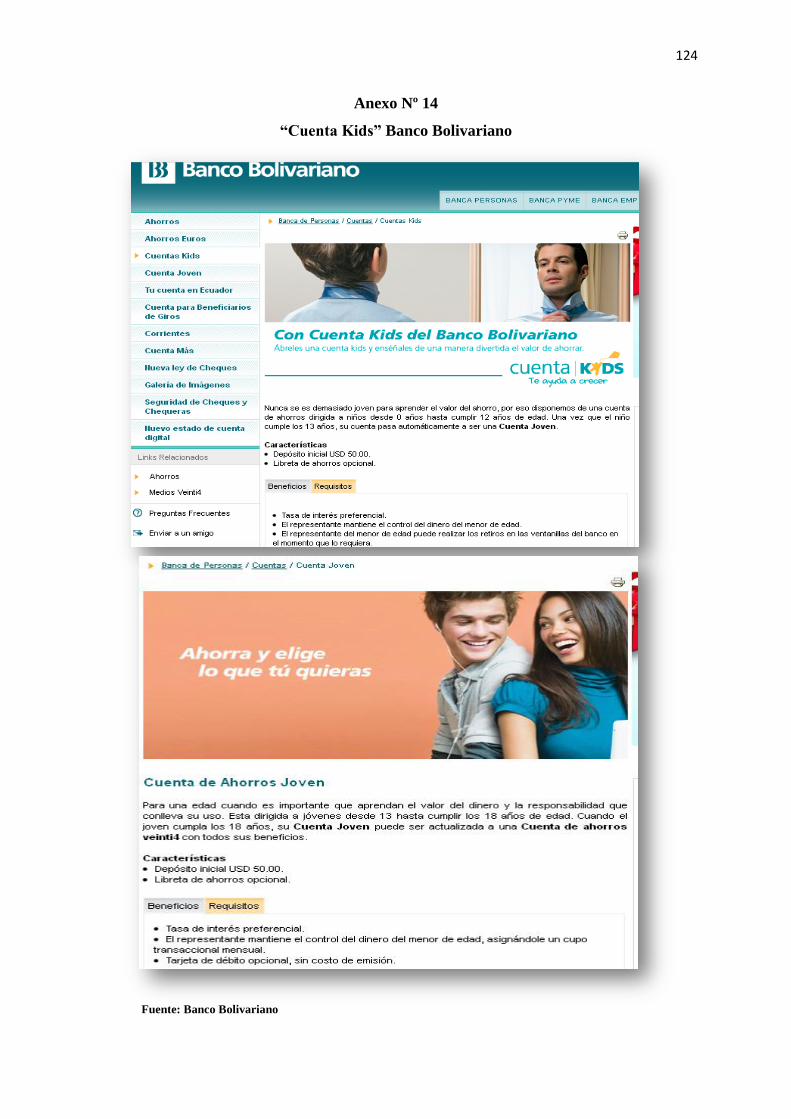

Anexo Nº14. “Cuenta Kids” Banco Bolivariano ................................................................... 124

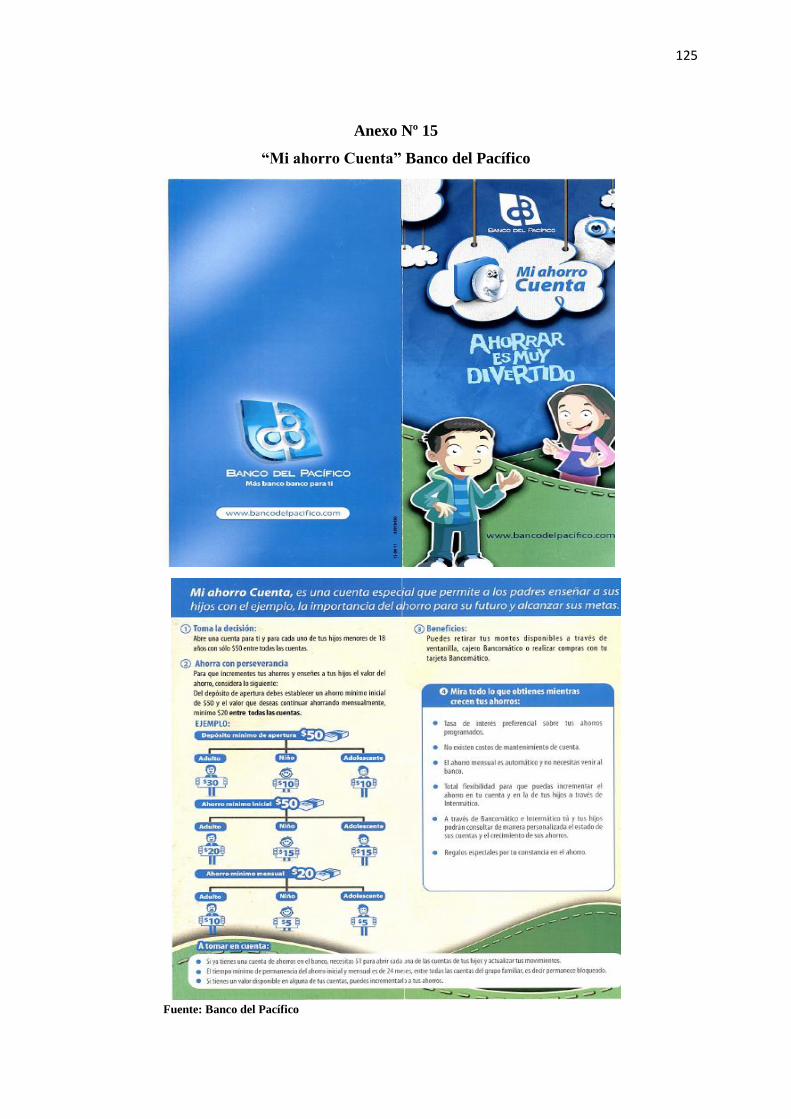

Anexo Nº15. “Mi ahorro Cuenta” Banco del Pacífico .......................................................... 125

Anexo Nº16. Cronograma de actividades ............................................................................. 126

i

Agradecimiento

A Dios por bendecirme con salud, fortaleza, guiar mi camino en busca de la excelencia, por

permitirme culminar esta etapa en mi vida. Al apoyo constante de mis compañeros de

estudios, quienes hicieron más fácil mi regreso a la vida universitaria, logrando un

equilibrio para continuar hasta este día. A todos los docentes que impartieron sus

conocimientos con entrega en las aulas, en especial al Ing. Darwin Ordoñez, tutor de este

proyecto. A mis padres por haber dejado un legado invaluable de valores, amor y

perseverancia.

Maritza Ivonne

A mis padres que me brindaron su apoyo incondicional, a todas las personas que estuvieron

en los buenos y malos momentos dándome ánimos y a Dios por ser mi fortaleza.

María Gabriela

ii

Dedicatoria

A mis sobrinos Marito y Carmina, porque solo su existencia me da la fortaleza en seguir

adelante, de sembrar en ellos semillas de trabajo, metas y persistencia en lo que se

propongan, para lograr el éxito a lo largo de sus vidas; que no existe barrera física, o

mental que se pueda superar con fuerza de carácter, con la certeza que el camino es largo,

duro pero lleno de satisfacción. Y nunca olvidar de quien soy, de donde vengo y a donde

voy.

Maritza Ivonne

En primer lugar a mi hija que la llevo en mi vientre, por la cual lucho y seguiré luchando día a

día, a mis sobrinas: Nicole, Franchesca y Valeska demostrándome que uno es capaz de lograr

lo que se proponga en esta vida mientras exista el amor, pasión, persistencia y dedicación. A

mis padres que me han dado la mano para que continúe con mi carrera universitaria, muchas

gracias.

María Gabriela

iii

INTRODUCCIÓN

El principal objetivo de este trabajo es promover la cultura del ahorro, partiendo de la

responsabilidad social corporativa del sector bancario con el fin de que el ahorro educativo

propiamente segmentado sea una herramienta para reducir el índice de pobreza, siendo la

educación un sector vulnerable que ocupa un lugar primordial en todos los países del mundo.

Por ello ciertas instituciones como el Banco Mundial ayudan a impulsar la educación en los

países en desarrollo desde 19631, ya que para lograr reducir los niveles de pobreza, es

importante que un jefe de familia como mínimo cuente con un una educación de tercer nivel

que le permita desarrollarse integralmente. La educación, en conjunto con el ahorro y la

inversión, pueden favorecer a distribuir el ingreso en forma más equitativa, en relación directa

con la productividad; cuanto mayor es el nivel de educación académica también es la

productividad.

En Ecuador, la comparación de un hogar pobre y no pobre está en función al nivel de

educación superior del jefe del hogar, a junio de 2012, la población económicamente activa

(PEA) urbana estuvo constituida por personas con nivel de instrucción secundaria (42,91%),

superior (29,56%), primaria (24,15%) y en mínimos porcentajes por personas sin instrucción

o con postgrado. En tanto que dentro de la PEA urbana pobre, las personas con instrucción

primaria (41,64%) y secundaria (44,22%) representaron porcentajes superiores de

contribución en comparación a los demás niveles educativos2.

Es por ello, que en el actual gobierno, la educación ocupa el segundo lugar, de mayor

importancia, luego de bienestar social, en asignaciones del presupuesto, aunque ciertamente

estos recursos no sean suficientes, por los altos costos y los limitantes de la educación pública

gratuita; de ahí la necesidad de promover la cultura del ahorro que permita planificar de forma

adecuada los gastos futuros de la educación de los hijos.

La condición de recursos económicos de las familias para financiar los estudios de los hijos,

es uno de los factores que impiden la culminación de sus estudios superiores, como alternativa

de solución a este problema, se plantea un modelo de fondo de ahorro.

1 http://www.bancomundial.org/temas/resenas/educacion.htm Revisado 12/09/2013 2http://www.bce.fin.ec/documentos/Estadisticas/SectorReal/Previsiones/IndCoyuntura/Empleo/PobrezaJun2012.pdf Revisado 12/09/2013

iii

El estudio de este tema no permite conocer que el producto de ahorro ofrecido por las

instituciones bancarias no contienen un fin social, encontramos que no ofrecen más de 6 años

de ahorro y se encuentran dirigidos de una forma general al consumo, donde incluyen como

publicidad la educación, las inversiones de mediano y largo plazo son consideradas desde

montos de $1.000,00, por todos estos limitantes se crea la necesidad de contar con planes más

cercanos a la capacidad de ahorro de las familias, principalmente destinado a la futura

educación de los hijos y contribuir al desarrollo económico del país. Para lo que se propone

desarrollar el tema: “ESTUDIO DE FACTIBILIDAD DE UN FONDO DE AHORRO

EDUCATIVO MI FUTURO PARA NIÑOS Y JÓVENES DEL ECUADOR: CREACIÓN

DE UN PRODUCTO MODELO DE AHORRO A MEDIANO Y LARGO PLAZO QUE

GARANTICE ALCANZAR METAS EN LA FORMACIÓN ACADÉMICA PARA UNA

INSTITUCIÓN FINANCIERA”. Este producto financiero es un aporte de responsabilidad

social, donde las instituciones bancarias, tienen la libertad de competir entre ellas en ofrecer el

producto para lograr metas de captación.

La inversión inicial del proyecto asciende a la cantidad de USD $51.000; el estudio de

mercado proporcionó el mercado meta con lo cual se proyectaron los ingresos de captación en

un 2% de crecimiento anual. En el primer año los ingresos ascienden a USD$232.466,45,

conformado por segmentos y una preferencia en el ahorro entre los encuestados de $100 el

47%, $50 el 27%, $25 el 14% y $150 el 12% respectivamente.

El producto presenta una evaluación positiva del proyecto a cinco años, con una tasa de

descuento del 10.05%; obteniendo un Valor Actual Neto (VAN) de USD $444,705.82; Tasa

Interna de Retorno (TIR) equivalente al 279.42%; Tasa Interna de Retorno Modificada

(TIRM) en 70.50%; y Tasa Mínima Aceptable de Rendimiento (TMAR) del 6 % producto de

la tasa de rendimiento de colocación 4.7% más el índice de morosidad de la cartera comercial

del 1.03%, con un periodo de recuperación de la inversión de 4 meses 15 días, y un costo

beneficio de $12,88 el cual representa que por cada dólar invertido se tiene un beneficio de $

11,88.

En el análisis de este proyecto se observa que el dinero trabajado por las instituciones

bancarias genera la rentabilidad necesaria para cubrir los intereses de los beneficiarios,

producto del retorno de las colocaciones, más el cobro de comisiones por los servicios que

estos ofrecen.

1

CAPÍTULO I

DISEÑO DE LA INVESTIGACIÓN

1.1. Tema

Estudio de factibilidad de un fondo de ahorro educativo “Mi Futuro” para niños y jóvenes

del Ecuador: Creación de un producto modelo de ahorro a mediano y largo plazo que

garantice alcanzar metas en la formación académica para una institución financiera.

1.2. Diagnóstico: ámbito/contexto

La calidad de la educación superior se ve afectada por la calidad de la educación básica y

media, ya que cada vez las exigencias son mayores por mejorar la calidad de profesionales

que transmitan sus conocimientos.

La educación constituye un pilar fundamental en la organización social de un país, donde se

busca que la sociedad alcance un desarrollo humano sostenible que permita a su población

disfrutar de una mejor calidad de vida, obteniendo como resultado, una nación más productiva

y competitiva. Por ello, la educación desempeña un rol importante en la formación del recurso

humano de alto nivel, en la enseñanza ya sea esta pública o privada3

En la Constitución de la República del Ecuador según el artículo 57, en su numeral 14 que

hace referencia a los derechos de las comunidades, pueblos y nacionalidades, establece:

“Desarrollar, fortalecer y potenciar el sistema de educación intercultural bilingüe, con

criterios de calidad, desde la estimulación temprana hasta el nivel superior, conforme a la

diversidad cultural, para el cuidado y preservación de las identidades en consonancia con sus

metodologías de enseñanza y aprendizaje. Se garantizará una carrera docente digna. La

administración de este sistema será colectiva y participativa, con alternancia temporal y

espacial, basada en veeduría comunitaria y rendición de cuentas (….)”.

En la Constitución de la República del Ecuador en los derechos de libertad, establece en el

Artículo 66, en su numeral 2, “El reconocimiento y garantía de las personas a la educación. Y

el numeral 1 del Artículo 69, a “proteger los derechos de las personas integrantes de la

familia, donde la madre y el padre estarán obligados al cuidado, crianza y educación (…)”.

3Eco. Rincón Soto Idana. Impacto Científico- Tecnológico En La Economía Y La Educación. En: http://www.eumed.net/rev/tlatemoani/02/ibrs.htm Revisado 1/11/2012

2

El Gobierno del Ecuador ha puesto en marcha proyectos para mejorar la educación en nuestro

país como el fortalecimiento de calidad educativa4, textos escolares gratuitos, programa de

alimentación escolar, infraestructura educativa en general; por lo que el gasto público dentro

del sector ha tenido un incremento en el presupuesto del Estado.

En el gráfico N° 1 podemos observar el mejoramiento de la calidad del servicio educativo en

Infraestructura y equipamiento. En el período 1999-2005 hubo una inversión de

USD51.849.148 incrementándose para el 2007-2011 a USD 460.607.200, y en

establecimientos aumentó de 1.996 a 5.107.

Gráfico N° 1.

Mejoramiento de la calidad del servicio educativo.

Fuente: Tomada de Desarrollo de la Política Educativa en el Ecuador en el periodo 2006-2012.

En la consulta popular realizada en noviembre del 2006, se aprobó el Plan Decenal de

Educación, el cual establecía aumentar 0.5% anual del PIB del financiamiento del sector

educativo hasta el 2012, mostrado en el gráfico Nº 2.

Gráfico N° 2.

Resultados de la consulta popular

Fuente: Tomada del Plan Decenal de Educación del Ecuador 2006-2015.

4Raúl Vallejo Corral. Plan Decenal de Educación del Ecuador. Pág. 6. Año 2006. En:

http://www.puce.edu.ec/economia/rcm/documentos/2012_01_RCM.pdf. Revisado 24/10/2012

3

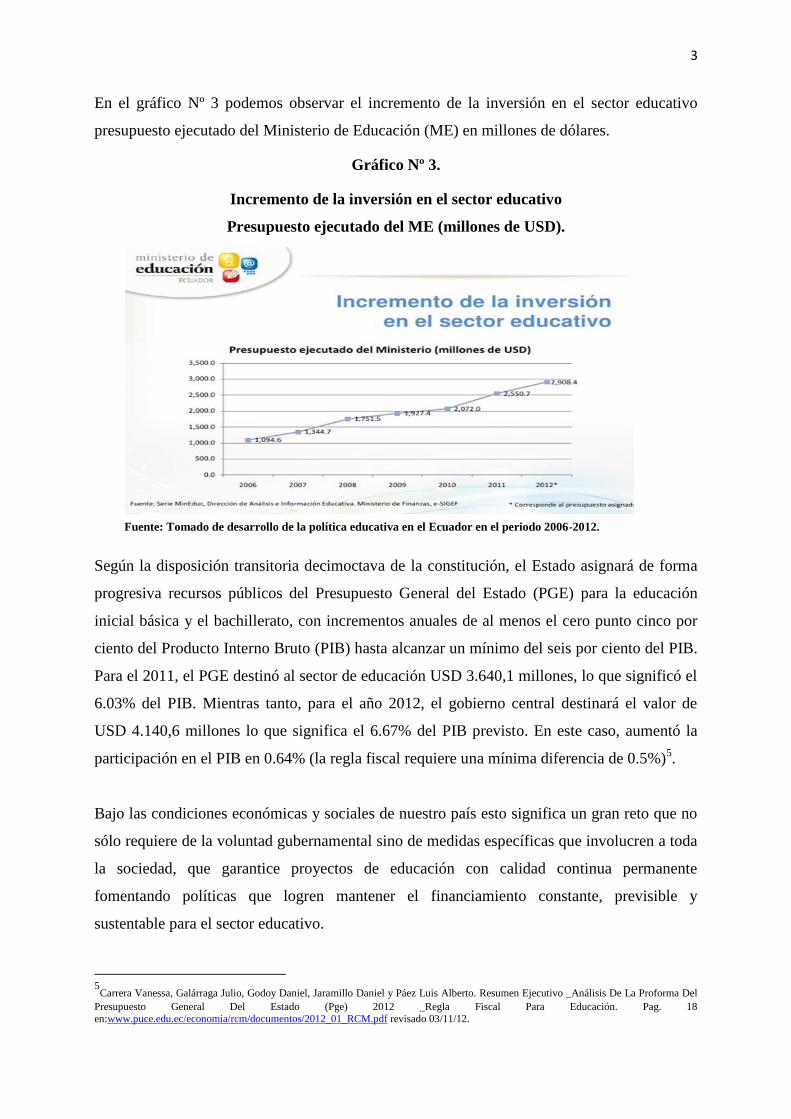

En el gráfico Nº 3 podemos observar el incremento de la inversión en el sector educativo

presupuesto ejecutado del Ministerio de Educación (ME) en millones de dólares.

Gráfico Nº 3.

Incremento de la inversión en el sector educativo

Presupuesto ejecutado del ME (millones de USD).

Fuente: Tomado de desarrollo de la política educativa en el Ecuador en el periodo 2006-2012.

Según la disposición transitoria decimoctava de la constitución, el Estado asignará de forma

progresiva recursos públicos del Presupuesto General del Estado (PGE) para la educación

inicial básica y el bachillerato, con incrementos anuales de al menos el cero punto cinco por

ciento del Producto Interno Bruto (PIB) hasta alcanzar un mínimo del seis por ciento del PIB.

Para el 2011, el PGE destinó al sector de educación USD 3.640,1 millones, lo que significó el

6.03% del PIB. Mientras tanto, para el año 2012, el gobierno central destinará el valor de

USD 4.140,6 millones lo que significa el 6.67% del PIB previsto. En este caso, aumentó la

participación en el PIB en 0.64% (la regla fiscal requiere una mínima diferencia de 0.5%)5.

Bajo las condiciones económicas y sociales de nuestro país esto significa un gran reto que no

sólo requiere de la voluntad gubernamental sino de medidas específicas que involucren a toda

la sociedad, que garantice proyectos de educación con calidad continua permanente

fomentando políticas que logren mantener el financiamiento constante, previsible y

sustentable para el sector educativo.

5

Carrera Vanessa, Galárraga Julio, Godoy Daniel, Jaramillo Daniel y Páez Luis Alberto. Resumen Ejecutivo _Análisis De La Proforma Del

Presupuesto General Del Estado (Pge) 2012 _Regla Fiscal Para Educación. Pag. 18 en:www.puce.edu.ec/economia/rcm/documentos/2012_01_RCM.pdf revisado 03/11/12.

4

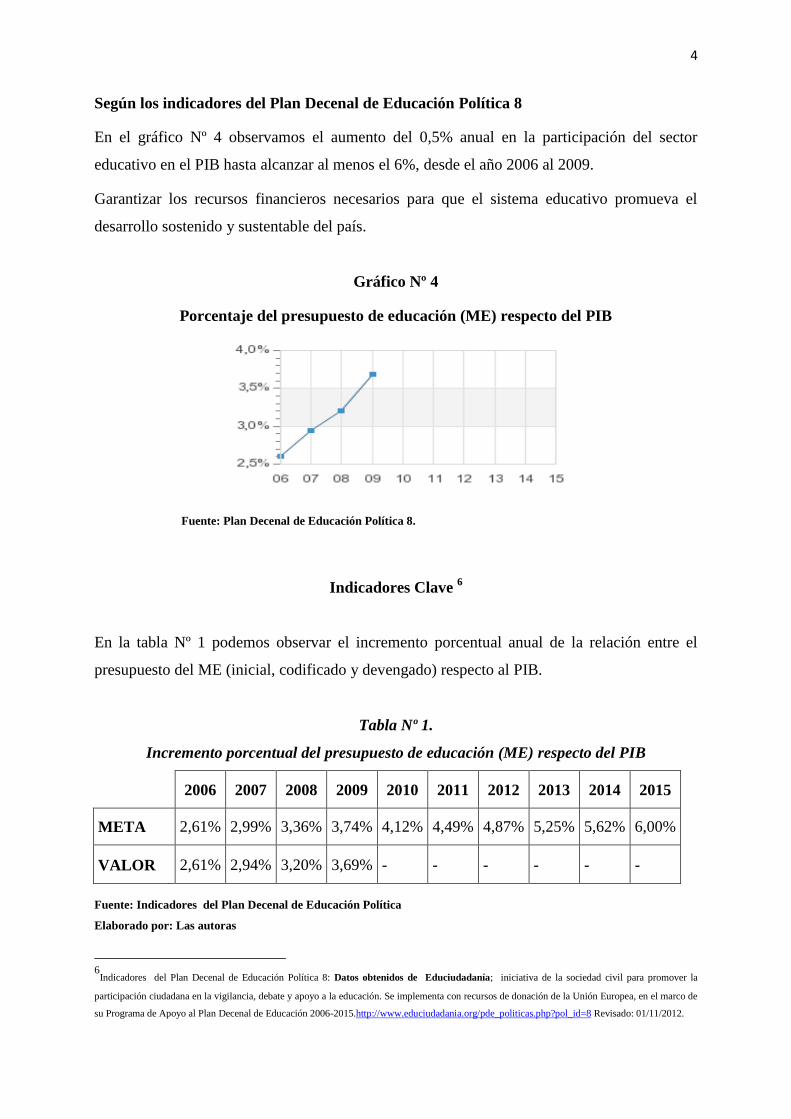

Según los indicadores del Plan Decenal de Educación Política 8

En el gráfico Nº 4 observamos el aumento del 0,5% anual en la participación del sector

educativo en el PIB hasta alcanzar al menos el 6%, desde el año 2006 al 2009.

Garantizar los recursos financieros necesarios para que el sistema educativo promueva el

desarrollo sostenido y sustentable del país.

Gráfico Nº 4

Porcentaje del presupuesto de educación (ME) respecto del PIB

Fuente: Plan Decenal de Educación Política 8.

Indicadores Clave 6

En la tabla Nº 1 podemos observar el incremento porcentual anual de la relación entre el

presupuesto del ME (inicial, codificado y devengado) respecto al PIB.

Tabla Nº 1.

Incremento porcentual del presupuesto de educación (ME) respecto del PIB

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

META 2,61% 2,99% 3,36% 3,74% 4,12% 4,49% 4,87% 5,25% 5,62% 6,00%

VALOR 2,61% 2,94% 3,20% 3,69% - - - - - -

Fuente: Indicadores del Plan Decenal de Educación Política

Elaborado por: Las autoras

6

Indicadores del Plan Decenal de Educación Política 8: Datos obtenidos de Educiudadanía; iniciativa de la sociedad civil para promover la

participación ciudadana en la vigilancia, debate y apoyo a la educación. Se implementa con recursos de donación de la Unión Europea, en el marco de

su Programa de Apoyo al Plan Decenal de Educación 2006-2015.http://www.educiudadania.org/pde_politicas.php?pol_id=8 Revisado: 01/11/2012.

5

En la tabla Nº 2 podemos observar la variación anual de la relación entre el presupuesto del

ME (inicial, codificado y devengado) respecto al PIB.

Tabla Nº 2.

Incremento porcentual anual de la inversión en educación con respecto al PIB

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VALOR - 0,33% 0,27% 0,48% - - - - - -

Fuente: Indicadores del Plan Decenal de Educación Política

Elaborado por: Las autoras

En la tabla Nº 3 observamos el presupuesto para educación asignado a una provincia frente al

total del presupuesto para educación a nivel nacional.

Tabla Nº 3.

Participación estimada de inversión del presupuesto para educación por provincias

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VALOR 100,00% 100,00% 100,00% 100,00% - - - - - -

Fuente: Indicadores del Plan Decenal de Educación Política

Elaborado por: Las autoras

Indicadores Secundarios

En la tabla Nº 4 se puede observar la disminución e incremento de la estimación del

porcentaje del presupuesto del ME que es financiado con fuentes externas (deuda, asistencia o

donaciones).

Tabla Nº 4.

Desconcentración presupuestaria del presupuesto del Ministerio de educación

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VALOR 92,49% 90,15% 92,71% 98,01% - - - - - -

Fuente: Indicadores del Plan Decenal de Educación Política

Elaborado por: Las autoras

6

Desconcentrar7 significa transferir competencias para articular procesos, productos y servicios

en los niveles territoriales, y con ello se consigue la garantía efectiva de los derechos

ciudadanos, en este caso, el derecho a la educación. La gestión educativa para cumplir con el

propósito de promover el funcionamiento de las instituciones educativas, de conformidad con

las necesidades específicas de la población y sus derechos, según la Ley Orgánica de

Educación Intercultural Ecuatoriana (LOEI) se institucionalizan en los niveles: central, zonal,

distrital y circuital.

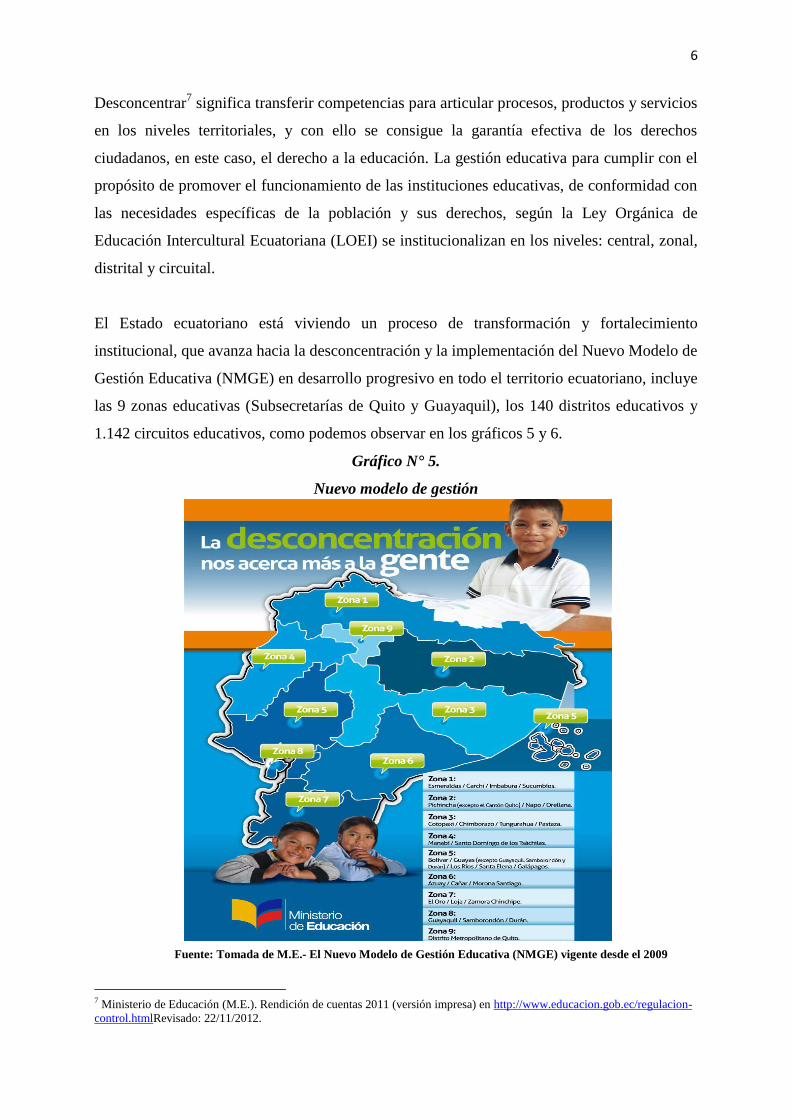

El Estado ecuatoriano está viviendo un proceso de transformación y fortalecimiento

institucional, que avanza hacia la desconcentración y la implementación del Nuevo Modelo de

Gestión Educativa (NMGE) en desarrollo progresivo en todo el territorio ecuatoriano, incluye

las 9 zonas educativas (Subsecretarías de Quito y Guayaquil), los 140 distritos educativos y

1.142 circuitos educativos, como podemos observar en los gráficos 5 y 6.

Gráfico N° 5.

Nuevo modelo de gestión

Fuente: Tomada de M.E.- El Nuevo Modelo de Gestión Educativa (NMGE) vigente desde el 2009

7 Ministerio de Educación (M.E.). Rendición de cuentas 2011 (versión impresa) en http://www.educacion.gob.ec/regulacion-

control.htmlRevisado: 22/11/2012.

7

Gráfico N° 6.

Zonas, distritos y circuitos

Fuente: Tomada de M.E.- El Nuevo Modelo de Gestión Educativa (NMGE) vigente desde el 2009

La Ley Orgánica de Educación Intercultural Bilingüe – LOEI en su capítulo cuarto, artículo

25, establece que los niveles de gestión de la Autoridad Educativa Nacional son cuatro los

mismos se aprecian en detalle en el gráfico N° 7.

Nivel central intercultural

Nivel zonal intercultural y bilingüe

Nivel distrital intercultural y bilingüe

Circuito educativo intercultural y bilingüe

Gráfico N° 7.

Niveles de gestión de la autoridad educativa nacional

Fuente: Tomada de M.E.- El Nuevo Modelo de Gestión Educativa (NMGE) vigente desde el 2009

8

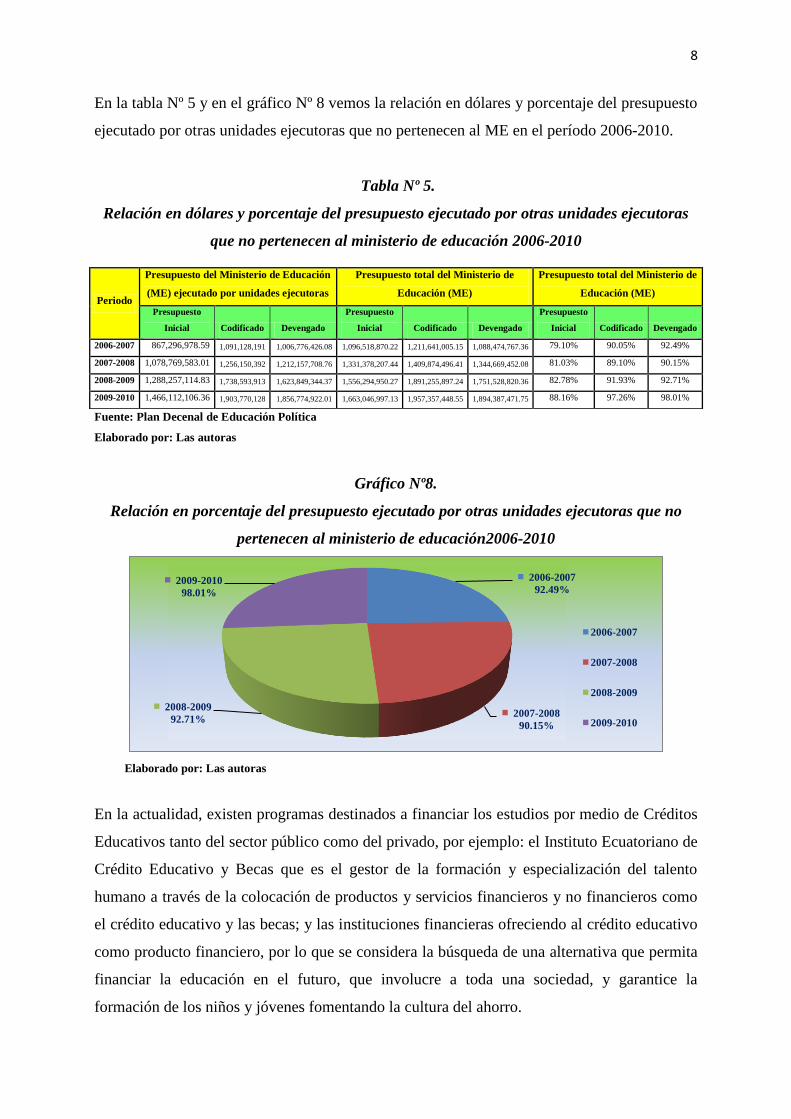

En la tabla Nº 5 y en el gráfico Nº 8 vemos la relación en dólares y porcentaje del presupuesto

ejecutado por otras unidades ejecutoras que no pertenecen al ME en el período 2006-2010.

Tabla Nº 5.

Relación en dólares y porcentaje del presupuesto ejecutado por otras unidades ejecutoras

que no pertenecen al ministerio de educación 2006-2010

Fuente: Plan Decenal de Educación Política

Elaborado por: Las autoras

Gráfico Nº8.

Relación en porcentaje del presupuesto ejecutado por otras unidades ejecutoras que no

pertenecen al ministerio de educación2006-2010

Elaborado por: Las autoras

En la actualidad, existen programas destinados a financiar los estudios por medio de Créditos

Educativos tanto del sector público como del privado, por ejemplo: el Instituto Ecuatoriano de

Crédito Educativo y Becas que es el gestor de la formación y especialización del talento

humano a través de la colocación de productos y servicios financieros y no financieros como

el crédito educativo y las becas; y las instituciones financieras ofreciendo al crédito educativo

como producto financiero, por lo que se considera la búsqueda de una alternativa que permita

financiar la educación en el futuro, que involucre a toda una sociedad, y garantice la

formación de los niños y jóvenes fomentando la cultura del ahorro.

2006-2007

92.49%

2007-2008

90.15%

2008-2009

92.71%

2009-2010

98.01%

2006-2007

2007-2008

2008-2009

2009-2010

Periodo

Presupuesto del Ministerio de Educación

(ME) ejecutado por unidades ejecutoras

Presupuesto total del Ministerio de

Educación (ME)

Presupuesto total del Ministerio de

Educación (ME)

Presupuesto

Inicial Codificado Devengado

Presupuesto

Inicial Codificado Devengado

Presupuesto

Inicial Codificado Devengado

2006-2007 867,296,978.59 1,091,128,191 1,006,776,426.08 1,096,518,870.22 1,211,641,005.15 1,088,474,767.36 79.10% 90.05% 92.49%

2007-2008 1,078,769,583.01 1,256,150,392 1,212,157,708.76 1,331,378,207.44 1,409,874,496.41 1,344,669,452.08 81.03% 89.10% 90.15%

2008-2009 1,288,257,114.83 1,738,593,913 1,623,849,344.37 1,556,294,950.27 1,891,255,897.24 1,751,528,820.36 82.78% 91.93% 92.71%

2009-2010 1,466,112,106.36 1,903,770,128 1,856,774,922.01 1,663,046,997.13 1,957,357,448.55 1,894,387,471.75 88.16% 97.26% 98.01%

9

1.3. Definición y sistematización del problema de investigación

1.3.1. Definición del problema de investigación

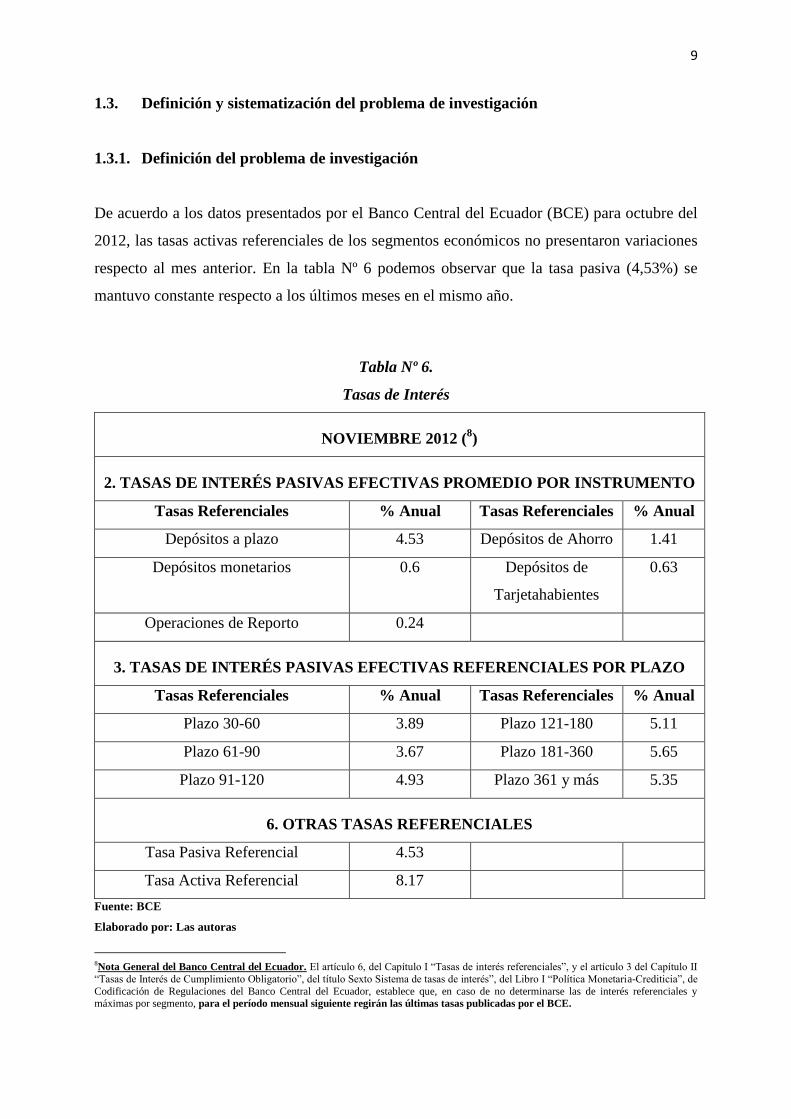

De acuerdo a los datos presentados por el Banco Central del Ecuador (BCE) para octubre del

2012, las tasas activas referenciales de los segmentos económicos no presentaron variaciones

respecto al mes anterior. En la tabla Nº 6 podemos observar que la tasa pasiva (4,53%) se

mantuvo constante respecto a los últimos meses en el mismo año.

Tabla Nº 6.

Tasas de Interés

NOVIEMBRE 2012 (8)

2. TASAS DE INTERÉS PASIVAS EFECTIVAS PROMEDIO POR INSTRUMENTO

Tasas Referenciales % Anual Tasas Referenciales % Anual

Depósitos a plazo 4.53 Depósitos de Ahorro 1.41

Depósitos monetarios 0.6 Depósitos de

Tarjetahabientes

0.63

Operaciones de Reporto 0.24

3. TASAS DE INTERÉS PASIVAS EFECTIVAS REFERENCIALES POR PLAZO

Tasas Referenciales % Anual Tasas Referenciales % Anual

Plazo 30-60 3.89 Plazo 121-180 5.11

Plazo 61-90 3.67 Plazo 181-360 5.65

Plazo 91-120 4.93 Plazo 361 y más 5.35

6. OTRAS TASAS REFERENCIALES

Tasa Pasiva Referencial 4.53

Tasa Activa Referencial 8.17

Fuente: BCE

Elaborado por: Las autoras

8Nota General del Banco Central del Ecuador. El artículo 6, del Capítulo I “Tasas de interés referenciales”, y el artículo 3 del Capítulo II

“Tasas de Interés de Cumplimiento Obligatorio”, del título Sexto Sistema de tasas de interés”, del Libro I “Política Monetaria-Crediticia”, de

Codificación de Regulaciones del Banco Central del Ecuador, establece que, en caso de no determinarse las de interés referenciales y máximas por segmento, para el período mensual siguiente regirán las últimas tasas publicadas por el BCE.

10

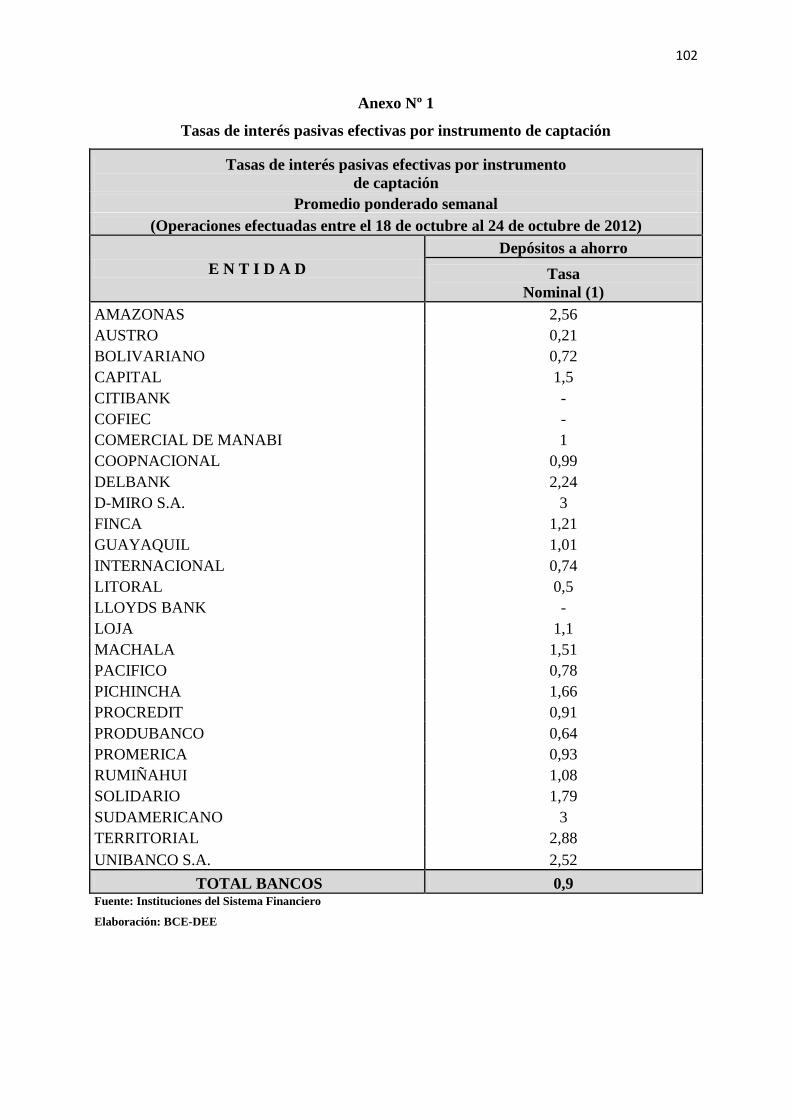

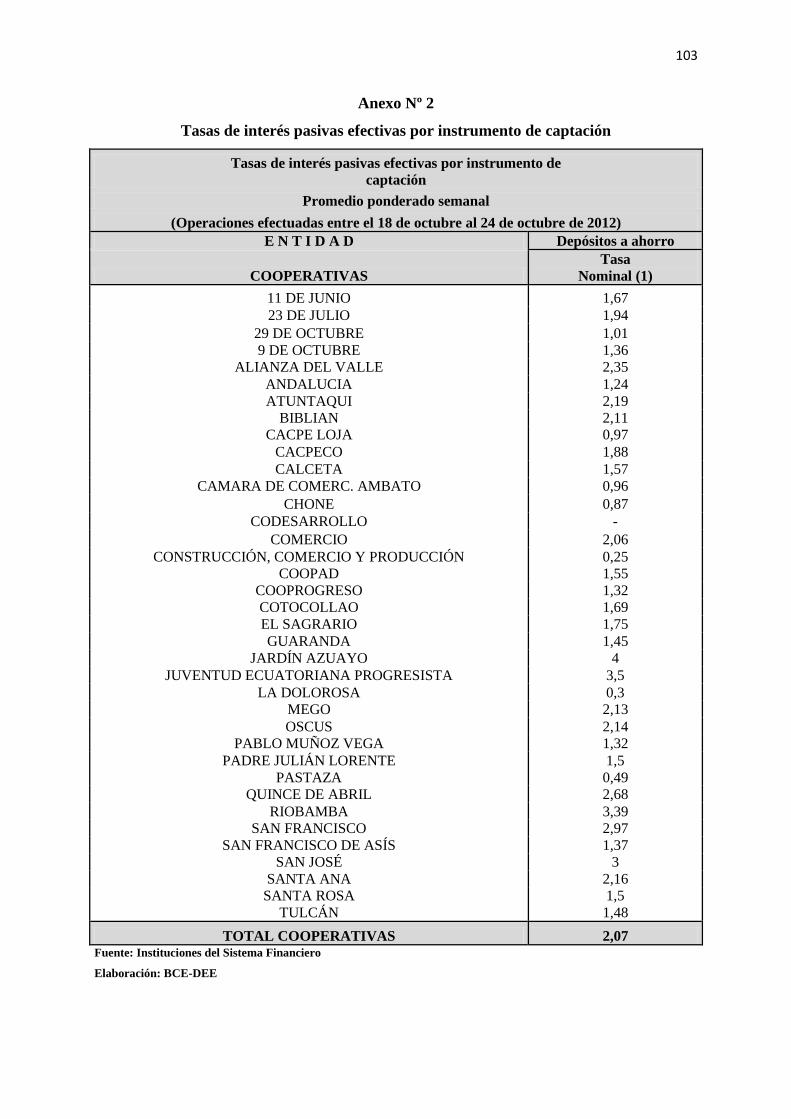

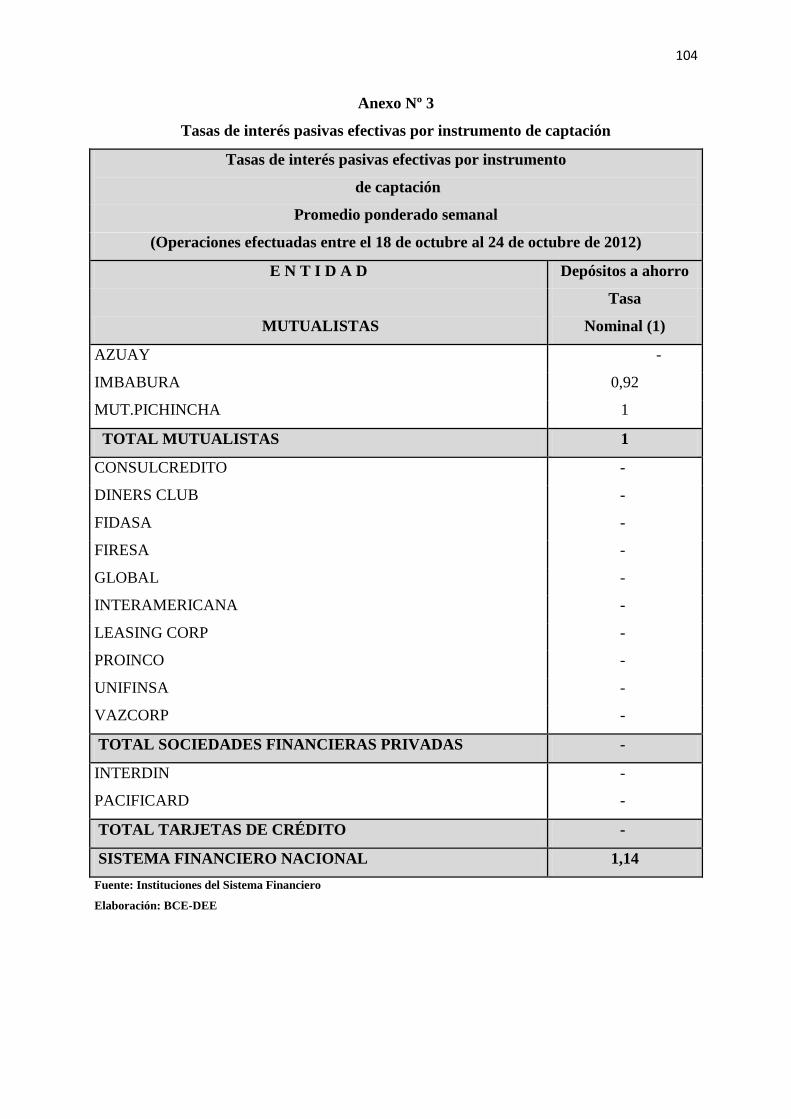

Entre los bancos con la tasa más alta en cuenta de ahorro tenemos al D-Miro y Sudamericano

con un 3% anual, Cooperativa Jardín Azuayo 4% y Juventud Ecuatoriana Progresista 3.5%,

en depósitos a plazo hasta un interés del 7.12% en el Banco Territorial y 9.27% en la

Cooperativa Guaranda, según el plazo entre (181-360 días) y considerando que las

cooperativas son sin fines de lucro y sus captaciones se destinan para créditos de corto y

mediano plazo con un pronto retorno del flujo para el pago de los intereses (Anexo Nº 1, Nº2

y Nº3).

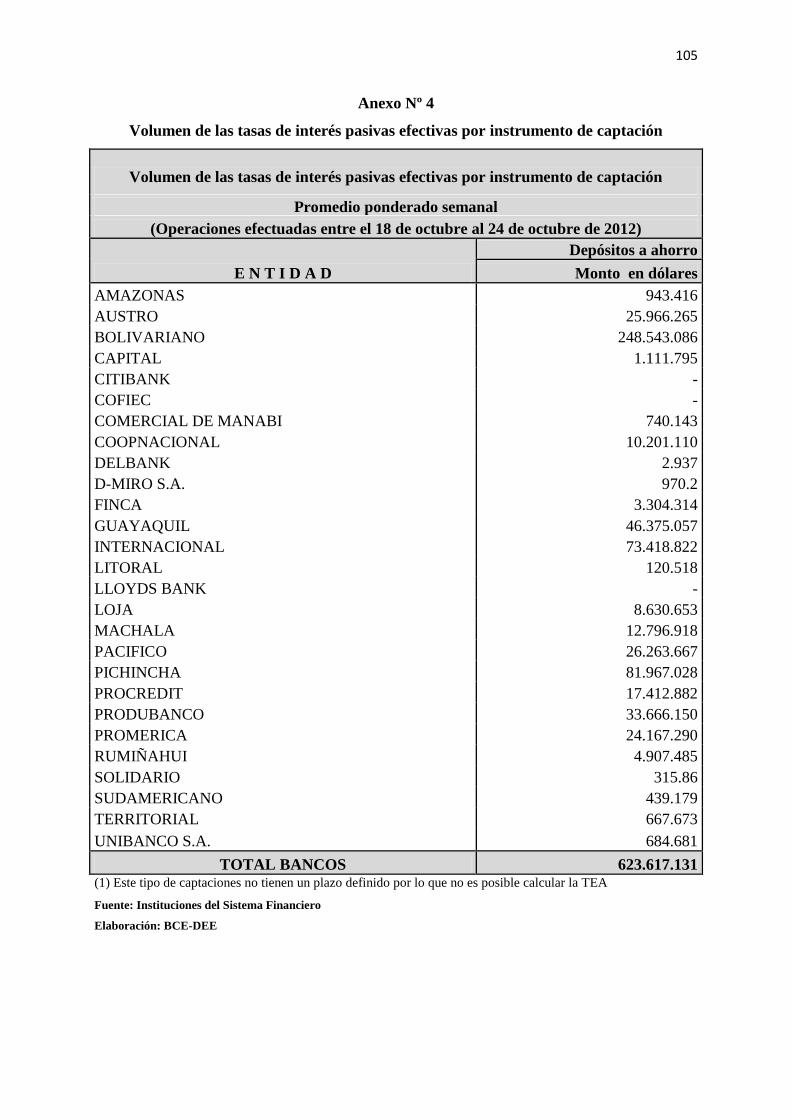

Las captaciones en ahorro al mes de octubre del 2012 en el sistema financiero ecuatoriano fue

de $.815’979.933,00 (Anexo Nº 4, Nº5 y Nº6).

La Constitución de la República establece que el Banco Central del Ecuador (BCE)

instrumentará la política monetaria, crediticia, cambiara y financiera formulada por la Función

Ejecutiva, la cual tiene como uno de sus objetivos:

“Promover niveles y relaciones entre las tasas de interés pasivas y activas que

estimulen el ahorro nacional y el financiamiento de las actividades productivas, con el

propósito de mantener la estabilidad de precios y los equilibrios monetarios en la

balanza de pagos, de acuerdo al objetivo de estabilidad económica definido en la

Constitución”(Art.302y303).

En la actualidad se ofrecen varios productos financieros en el sector bancario para ahorros con

diferentes destinos que manejan las siguientes características

Cuentas de ahorro. Las libretas tradicionales sirven para realizar depósito de efectivo, de

libre disposición. La tasa máxima pasiva anual vigente a noviembre del 2012 es de 4,53%,

según publicó el BCE. Hay entidades que pagan desde 0% hasta 4,53% cuando son depósitos

a la vista. Estas cuentas tradicionales son ideales para quienes realizan retiros

permanentemente.

Cuentas objetivas. Para que el cuenta ahorrista garantice rentabilidad en sus depósitos, los

bancos aconsejan ingresar a un plan de ahorros objetivo. Es decir, predefinido para la

adquisición de un bien o el pago de un servicio. En este caso el mercado brinda, mínimo, una

tasa de interés del 2% anual.

11

Costo de apertura. Para abrir una cuenta de ahorro, la banca pide un monto inicial de apertura

que va desde los USD 5 hasta USD 500.

Cuentas corrientes. Es un contrato entre un banco y un cliente para cumplir órdenes de pago

con la cantidad de dinero que haya depositado o al crédito que haya acordado. Los pagos se

emiten a través de cheques.

Para comerciantes. La cuenta corriente es ideal para quienes tienen negocios y realizan

pagos constantes. Sin embargo, si deja de dar movimiento a dicha cuenta, de igual manera irá

acumulando costos que el banco apuntará en el estado de cuenta. Si olvida revisarlo, después

de un tiempo puede encontrarse con una deuda pendiente que comprometerá su calificación

en la central de riesgo.

Cuentas en cooperativas. Hay entidades que permiten aperturar una cuenta con montos desde

USD 20. La mayoría no cobra por mantenimiento o emisión de estados de cuenta. Allí acuden

quienes necesitan un crédito. La condición es guardar por un tiempo sus fondos (mínimo tres

meses) para lograr hasta triplicar el monto depositado a través de un crédito. El monto

guardado queda congelado como garantía.

El propósito del fondo de ahorro educativo, es incentivar el ahorro a largo plazo, con el fin de

que las familias puedan cubrir total o parcialmente los altos costos de la educación superior de

sus hijos en un futuro próximo mediante un ahorro sistemático.

El desarrollo de la sociedad obliga a que las familias ecuatorianas planifiquen la educación

superior de sus hijos con el objetivo de que tengan mejores oportunidades en la sociedad. La

creación del fondo de ahorro representa un mecanismo de solidaridad importante el cual se

perfila como un proyecto de responsabilidad social.

El fondo permitirá cumplir con el objetivo a las familias de contar con un hijo profesional, y

que puedan disponer de los recursos suficientes que permitan hacer una inversión de tal

magnitud en el futuro; ya que los jóvenes deciden optar por trabajar despreocupándose por su

desarrollo educativo superior, alegando causas como:

Excesos de gastos

Falta de tiempo

12

Problemas de horario

Problemas familiares

Conformidad con la educación recibida.

Desorientación vocacional

Migración

Los valores de las universidades tomando como muestra la ciudad de Guayaquil, dependen de

ciertos factores.

Por ejemplo en universidades como la Universidad Católica de Santiago de Guayaquil, tiene

el sistema de pensión diferenciada, lo que indica que dependiendo del status del estudiante a

nivel económico, educacional se establece un monto a pagarse. Existen carreras

autofinanciadas, donde es el estudiante quien asume el mayor costo.

También hay universidades que promueven becas y medias becas para aquellos estudiantes

que se han graduado el bachillerato con excelentes calificaciones, por condición económica

dentro del hogar que impide costear estos gastos, o aquellos estudiantes que desean cooperar

activamente con la universidad en danza, música, coros, teatro, deportes, etc. Entre estas están

Universidad Laica Vicente Rocafuerte de Guayaquil (ULVR), Universidad de Especialidades

Espíritu Santo (UESS). Sin embargo, hay otras instituciones donde todos pagan por igual

como es el caso de la Universidad Tecnológica Empresarial de Guayaquil (UTEG),

Universidad Casa Grande (UCG).

Con respecto a las Universidades Politécnicas y Estatales el artículo 26 de la Constitución de

la República del Ecuador establece que:

"La educación es un derecho de las personas a lo larga de su vida y un deber

ineludible e inexcusable del Estado. Constituye un área prioritaria de la política

pública y de la inversión estatal, garantía de la igualdad e inclusión social y

condición indispensable para el buen vivir. Las personas, las familias y la sociedad

tienen el derecho y la responsabilidad de participar en el proceso educativo";

El artículo 356 de la Constitución de la República del Ecuador establece que:

"La educación superior pública será gratuita hasta el tercer nivel... ";

13

Pero la misma ley condiciona la gratuidad en el artículo 80 de la Ley Orgánica de Educación

Superior que establece:

"Se garantiza la gratuidad de la educación superior pública hasta el tercer nivel. La gratuidad

observará el criterio de responsabilidad académica de los estudiantes, de acuerdo con los

siguientes criterios:

a) La gratuidad será para los y las estudiantes regulares que se matriculen en por lo menos el

sesenta por ciento de todas las materias o créditos que permite su malla curricular en cada

período, ciclo o nivel;

b) La gratuidad será también para los y las estudiantes que se inscriban en el nivel

preuniversitario, pre-politécnico o su equivalente bajo los parámetros del Sistema de

Nivelación y Admisión;

c) La responsabilidad académica se cumplirá por los y las estudiantes regulares que aprueben

las materias o créditos del período, ciclo o nivel, en el tiempo y en las condiciones ordinarias

establecidas. No se cubrirán las segundas ni terceras matrículas, tampoco las consideradas

especiales o extraordinarias;

d) El Estado, por concepto de gratuidad financiará una sola carrera o programa académico de

tercer nivel por estudiante. Se exceptúan los casos de las y los estudiantes que cambien de

carrera o programa, cuyas materias puedan ser revalidadas;

e) La gratuidad cubrirá exclusivamente los rubros relacionados con la primera matrícula y la

escolaridad; es decir, los vinculados al conjunto de materias o créditos que un estudiante

regular debe aprobar para acceder al título terminal de la respectiva carrera o programa

académico; así como los derechos y otros rubros requeridos para la elaboración, calificación,

y aprobación de tesis de grado;

f) Se prohíbe el cobro de rubros por utilización de la laboratorios, bibliotecas, acceso a

servicios informáticos e idiomas, utilización de bienes y otros, correspondientes a la

escolaridad de los y las estudiantes universitarios y politécnicos;

14

g) Para garantizar un adecuado y permanente financiamiento del Sistema de Educación

Superior y la gratuidad, la Secretaría Nacional de Educación Superior, Ciencia, Tecnología e

Innovación desarrollará un estudio de costos por carrera/programa académico por estudiante,

el cual será actualizado periódicamente;

h) Se pierde de manera definitiva la gratuidad, si un estudiante regular reprueba, en términos

acumulativos, el treinta por ciento de las materias o créditos de su malla curricular cursada;

i) La gratuidad cubrirá todos los cursos académicos obligatorios para la obtención del grado”.9

La gratuidad en una sola carrera de tercer nivel, la prohibición de la gratuidad a los

reprobados; máximo de créditos de malla curricular, los cupos disponibles y horarios exigidos

en la carrera, son motivos para escoger como opción a las universidades privadas.

Instituciones que promueven productos financieros destinados a la educación.- En la

actualidad existen pocas instituciones que ofrecen un servicio no similar pero con el mismo

fin, entre ellos tenemos:

IECE

Bancos Privados

Administradora de Fondos

IECE.- Es una entidad de derecho público, con personería jurídica, autonomía administrativa

con patrimonio y fondos propios, encargada de conceder crédito educativo a los estudiantes y

profesionales ecuatorianos que deseen estudiar en centros docentes tanto del país como del

exterior. Dicha institución es una alternativa, ya que en caso de que el estudiante no logre

conseguir una beca, puede acceder a un crédito para sus estudios, implicando llenar ciertos

requisitos que incluyen un garante según el monto.

Bancos privados.- Dentro de este tipo de instituciones los productos financieros que

compiten son:

Cuentas de ahorro

Pólizas de acumulación

Créditos

9Ley Orgánica de Educación Superior. Art. 80.- Gratuidad de la educación superior pública hasta el tercer nivel. (2010).

15

Administradora de fondos.- Son instituciones que se especializan en invertir el capital de los

clientes en distintos fondos comunes. Manejan el producto financiero más fuerte en

comparación a los anteriores que son los fondos de inversión.

Para el caso de los fondos educativos, estas instituciones ofrecen lo siguiente:

Rentabilidad promedio del 5% aproximadamente

Mínimo 3 años de aportación (en ciertas instituciones no hay periodo obligatorio).

Fondos se giran a favor de librerías, escuelas, universidades que tengan convenio

con la Institución y que estén localizadas dentro del país.

A diferencia de una cuenta o fondo de ahorro normal, la creación de un producto modelo de

ahorro exclusivamente educativo para niños y jóvenes del Ecuador a mediano y largo plazo

que garantice alcanzar metas en la formación académica superior para una institución

financiera, cumple con la alternativa para todas aquellas familias que ven la necesidad y

creen que la mejor herencia que le pueden dar a un hijo es la “educación”.

En la actualidad, las instituciones del sistema financiero de nuestro país ofrecen el ahorro

generalizado, no segmentado, o dirigido a una necesidad específica como la que se plantea; el

interés es demostrar que se puede mejorar su rentabilidad, costos y crear la cultura del ahorro

que en los últimos tiempos ha disminuido por una sociedad que cada día se vuelve más

consumista; situación que se refleja en el incremento de créditos con destino a la educación,

por medio del IECE e instituciones financieras que indica no existe planificación referencia

que da la pauta para que este segmento del ahorro en la educación se considere como un

producto con fin social, y estratégico en los siguientes enfoques:

La educación de los hijos: Un deber moral

Los altos costos de estudiar en una universidad y equilibrar el gasto futuro.

El ahorro educativo favorecerá a la sociedad en general ya que no sólo permitirá al niño ó al

joven de hoy poder acceder a una educación superior sino también que permitirá que el

Ecuador cuente con un mayor porcentaje de profesionales capacitados para poder desarrollar

nuevos retos y así lograr un progreso para la nación.

16

Además incentiva al ahorro a largo plazo; lo que no es común en nuestro entorno, evitando el

consumismo y permitiendo que el ciudadano piense en un futuro social y no material, creando

una cultura financiera de ahorrar para el futuro de su hijo el profesional del mañana.

1.3.2. Formulación del problema

¿Cómo incide en la formación académica o profesional de la sociedad en general del Ecuador,

la creación de un producto modelo de ahorro a mediano y largo plazo a través de tasas que

generen rendimientos financieros reales fomentando la cultura del ahorro para alcanzar metas

de formación académica superior establecidas a nivel familiar?

1.3.3. Sistematización del problema de investigación

Para lograr determinar la situación del problema principal es necesario dar solución a una

serie de inquietudes:

¿A qué tipo de clase social están dirigidos los productos existentes?

¿Cuáles son los referentes para identificar los futuros beneficiarios a la gestión del

modelo de ahorro?

¿Cuál es el nivel promedio de estudio superior en el país?

¿Cuánto se debe ahorrar para la educación de los hijos?

¿Cuáles son los diferentes planes de ahorro propuestos en el mercado?

¿Qué cargos y gastos financieros incurren en la creación de un producto modelo de

ahorro a mediano y largo plazo para alcanzar las metas de formación académica

superior?

¿Qué efecto tendría sobre los niños y jóvenes implementar la cultura de ahorro

educativo?

¿Qué estrategias se desarrollarán como promoción de un producto modelo de ahorro?

¿Cuáles serían las opciones de planificación en la creación del fondo más convenientes

ajustándose a la capacidad de ahorro de cada beneficiario?

1.4. Justificación del proyecto de investigación

El presente proyecto de investigación plantea un modelo que tiene como meta justificada la

política de responsabilidad social con un efecto multiplicador dentro de la sociedad,

17

paralelamente se cuantificará los ingresos y gastos que se incurrirá en el fondo de ahorro

educativo “Mi Futuro” y se calculará la tasa de retorno social para medir la meta propuesta en

mejorar la educación en el Ecuador.

El presente proyecto de investigación es un ahorro programado, que se invertiría en

instrumentos de renta fija de mediano y largo plazo generando aportes extraordinarios, tasa de

interés preferencial, sin costo de mantenimiento.

Un fondo de inversión es un instrumento de ahorro que reúne el dinero de diferentes

inversionistas para que una entidad gestora se ocupe de invertirlo.

Cuanto menor sea el plazo de vencimiento de los activos en los que invierta el fondo (fondos

de renta fija a corto plazo), menor será el riesgo y la rentabilidad prevista. Por el contrario, a

mayor plazo (fondos de renta fija a medio o largo plazo) mayor rentabilidad por el riesgo que

se asume.

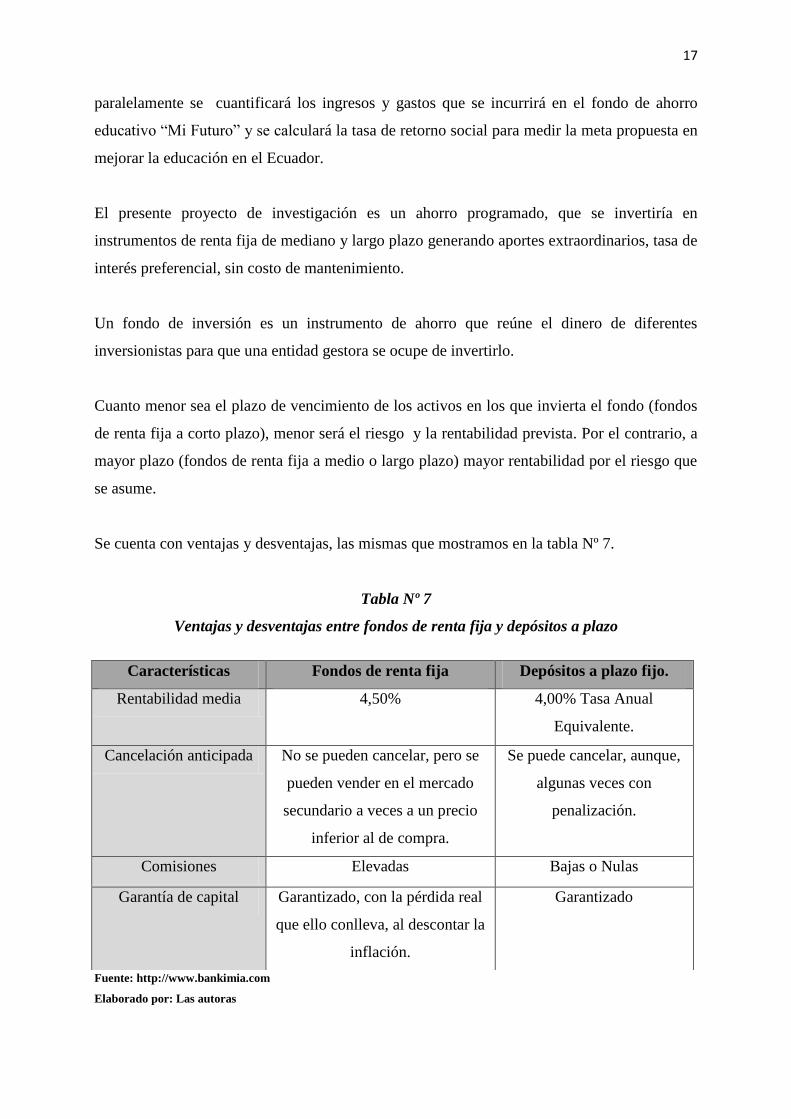

Se cuenta con ventajas y desventajas, las mismas que mostramos en la tabla Nº 7.

Tabla Nº 7

Ventajas y desventajas entre fondos de renta fija y depósitos a plazo

Fuente: http://www.bankimia.com

Elaborado por: Las autoras

Características Fondos de renta fija Depósitos a plazo fijo.

Rentabilidad media 4,50% 4,00% Tasa Anual

Equivalente.

Cancelación anticipada No se pueden cancelar, pero se

pueden vender en el mercado

secundario a veces a un precio

inferior al de compra.

Se puede cancelar, aunque,

algunas veces con

penalización.

Comisiones Elevadas Bajas o Nulas

Garantía de capital Garantizado, con la pérdida real

que ello conlleva, al descontar la

inflación.

Garantizado

18

0.92 0.92

0.42

1.06

0

0.2

0.4

0.6

0.8

1

1.2

SECUNDARIA PRE - PRIMARIA SUPERIOR PRIMARIA

Este proyecto propone concientizar la importancia en ahorrar para el beneficio futuro para

sus hijos, presentándolo como una razón y alternativa al problema en el acceso a la formación

académica superior del Ecuador en cumplimiento de las exigencias para mejorar la calidad de

la educación en niños y jóvenes menores a 18 años, que garantice la formación de

profesionales productivos para el futuro, y que involucre a toda una sociedad.

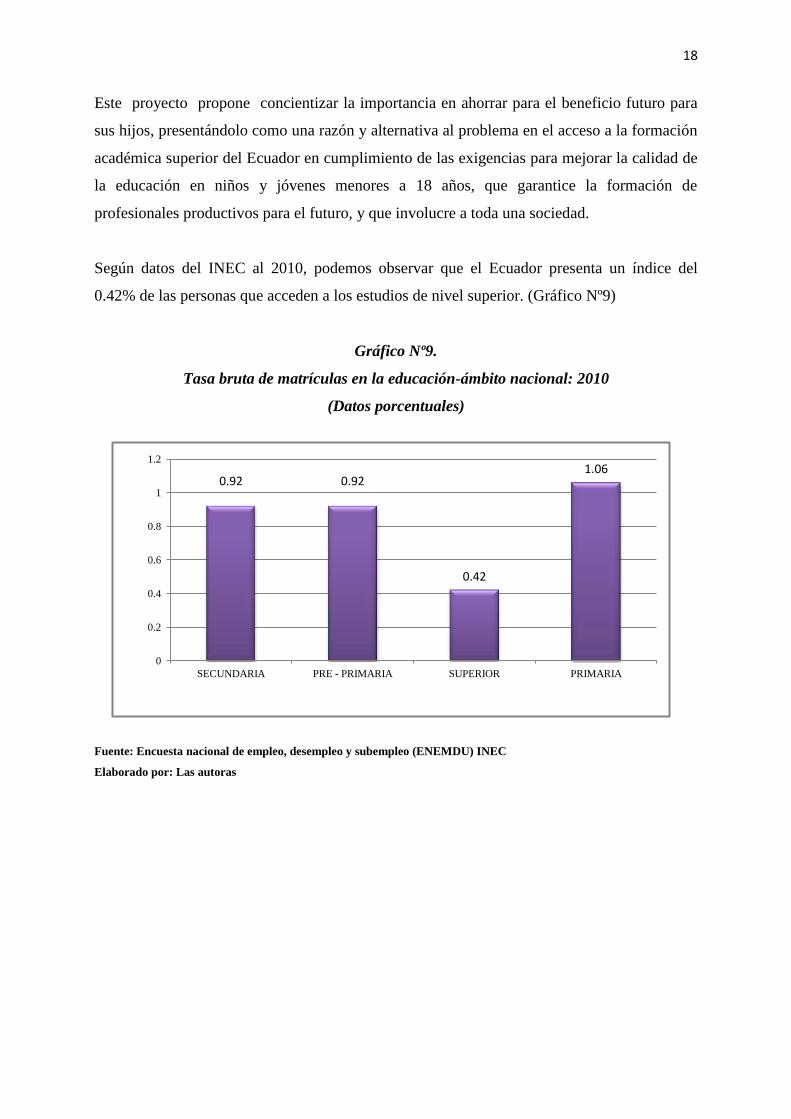

Según datos del INEC al 2010, podemos observar que el Ecuador presenta un índice del

0.42% de las personas que acceden a los estudios de nivel superior. (Gráfico Nº9)

Gráfico Nº9.

Tasa bruta de matrículas en la educación-ámbito nacional: 2010

(Datos porcentuales)

Fuente: Encuesta nacional de empleo, desempleo y subempleo (ENEMDU) INEC

Elaborado por: Las autoras

19

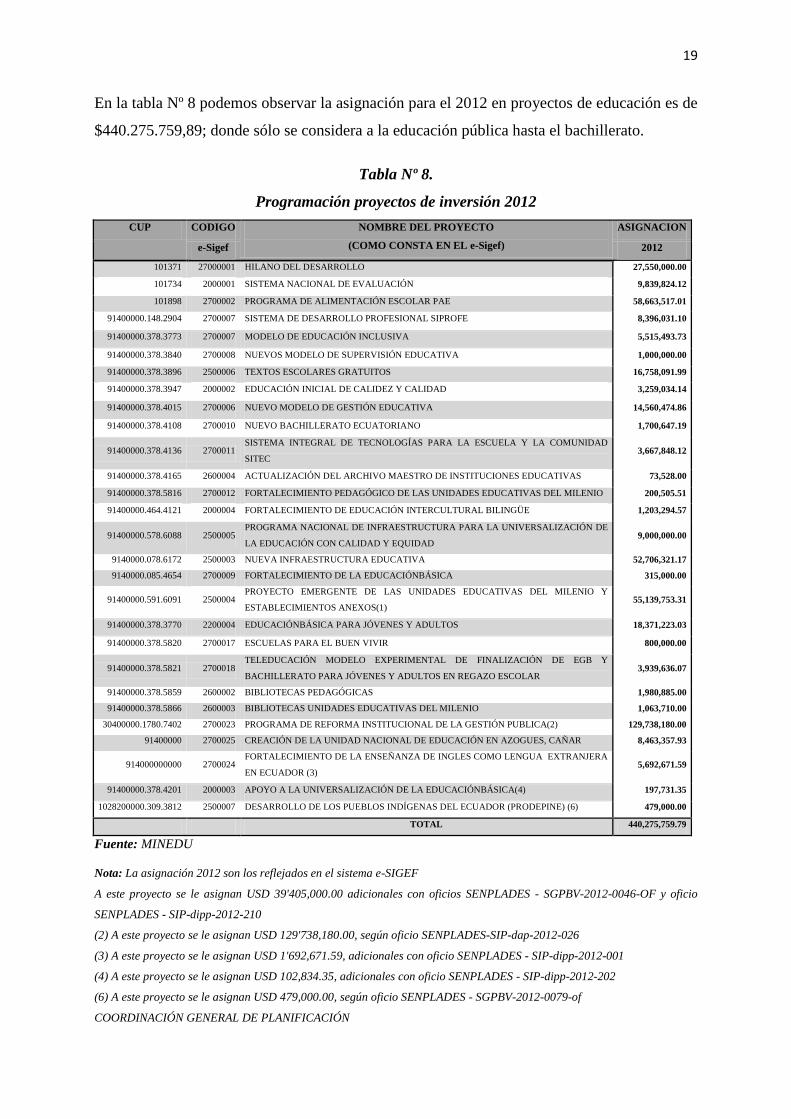

En la tabla Nº 8 podemos observar la asignación para el 2012 en proyectos de educación es de

$440.275.759,89; donde sólo se considera a la educación pública hasta el bachillerato.

Tabla Nº 8.

Programación proyectos de inversión 2012

CUP CODIGO NOMBRE DEL PROYECTO

(COMO CONSTA EN EL e-Sigef)

ASIGNACION

e-Sigef 2012

101371 27000001 HILANO DEL DESARROLLO 27,550,000.00

101734 2000001 SISTEMA NACIONAL DE EVALUACIÓN 9,839,824.12

101898 2700002 PROGRAMA DE ALIMENTACIÓN ESCOLAR PAE 58,663,517.01

91400000.148.2904 2700007 SISTEMA DE DESARROLLO PROFESIONAL SIPROFE 8,396,031.10

91400000.378.3773 2700007 MODELO DE EDUCACIÓN INCLUSIVA 5,515,493.73

91400000.378.3840 2700008 NUEVOS MODELO DE SUPERVISIÓN EDUCATIVA 1,000,000.00

91400000.378.3896 2500006 TEXTOS ESCOLARES GRATUITOS 16,758,091.99

91400000.378.3947 2000002 EDUCACIÓN INICIAL DE CALIDEZ Y CALIDAD 3,259,034.14

91400000.378.4015 2700006 NUEVO MODELO DE GESTIÓN EDUCATIVA 14,560,474.86

91400000.378.4108 2700010 NUEVO BACHILLERATO ECUATORIANO 1,700,647.19

91400000.378.4136 2700011 SISTEMA INTEGRAL DE TECNOLOGÍAS PARA LA ESCUELA Y LA COMUNIDAD

SITEC 3,667,848.12

91400000.378.4165 2600004 ACTUALIZACIÓN DEL ARCHIVO MAESTRO DE INSTITUCIONES EDUCATIVAS 73,528.00

91400000.378.5816 2700012 FORTALECIMIENTO PEDAGÓGICO DE LAS UNIDADES EDUCATIVAS DEL MILENIO 200,505.51

91400000.464.4121 2000004 FORTALECIMIENTO DE EDUCACIÓN INTERCULTURAL BILINGÜE 1,203,294.57

91400000.578.6088 2500005 PROGRAMA NACIONAL DE INFRAESTRUCTURA PARA LA UNIVERSALIZACIÓN DE

LA EDUCACIÓN CON CALIDAD Y EQUIDAD 9,000,000.00

9140000.078.6172 2500003 NUEVA INFRAESTRUCTURA EDUCATIVA 52,706,321.17

9140000.085.4654 2700009 FORTALECIMIENTO DE LA EDUCACIÓNBÁSICA 315,000.00

91400000.591.6091 2500004 PROYECTO EMERGENTE DE LAS UNIDADES EDUCATIVAS DEL MILENIO Y

ESTABLECIMIENTOS ANEXOS(1) 55,139,753.31

91400000.378.3770 2200004 EDUCACIÓNBÁSICA PARA JÓVENES Y ADULTOS 18,371,223.03

91400000.378.5820 2700017 ESCUELAS PARA EL BUEN VIVIR 800,000.00

91400000.378.5821 2700018 TELEDUCACIÓN MODELO EXPERIMENTAL DE FINALIZACIÓN DE EGB Y

BACHILLERATO PARA JÓVENES Y ADULTOS EN REGAZO ESCOLAR 3,939,636.07

91400000.378.5859 2600002 BIBLIOTECAS PEDAGÓGICAS 1,980,885.00

91400000.378.5866 2600003 BIBLIOTECAS UNIDADES EDUCATIVAS DEL MILENIO 1,063,710.00

30400000.1780.7402 2700023 PROGRAMA DE REFORMA INSTITUCIONAL DE LA GESTIÓN PUBLICA(2) 129,738,180.00

91400000 2700025 CREACIÓN DE LA UNIDAD NACIONAL DE EDUCACIÓN EN AZOGUES, CAÑAR 8,463,357.93

914000000000 2700024 FORTALECIMIENTO DE LA ENSEÑANZA DE INGLES COMO LENGUA EXTRANJERA

EN ECUADOR (3) 5,692,671.59

91400000.378.4201 2000003 APOYO A LA UNIVERSALIZACIÓN DE LA EDUCACIÓNBÁSICA(4) 197,731.35

1028200000.309.3812 2500007 DESARROLLO DE LOS PUEBLOS INDÍGENAS DEL ECUADOR (PRODEPINE) (6) 479,000.00

TOTAL 440,275,759.79

Fuente: MINEDU

Nota: La asignación 2012 son los reflejados en el sistema e-SIGEF

A este proyecto se le asignan USD 39'405,000.00 adicionales con oficios SENPLADES - SGPBV-2012-0046-OF y oficio

SENPLADES - SIP-dipp-2012-210

(2) A este proyecto se le asignan USD 129'738,180.00, según oficio SENPLADES-SIP-dap-2012-026

(3) A este proyecto se le asignan USD 1'692,671.59, adicionales con oficio SENPLADES - SIP-dipp-2012-001

(4) A este proyecto se le asignan USD 102,834.35, adicionales con oficio SENPLADES - SIP-dipp-2012-202

(6) A este proyecto se le asignan USD 479,000.00, según oficio SENPLADES - SGPBV-2012-0079-of

COORDINACIÓN GENERAL DE PLANIFICACIÓN

20

Se hace necesario realizar el estudio de factibilidad para la creación de un fondo de ahorro

educativo que incentive el crecimiento del ahorro, la continuidad y la culminación de los

estudios superiores; y la base de una sólida administración financiera en el manejo de los

fondos de ahorro con el propósito de alcanzar un nivel óptimo para los beneficiarios,

incentivando a la cultura del ahorro con el fin de cubrir gastos totales o parciales en los

estudios obteniendo mayores oportunidades en la sociedad.

1.5. Objetivos de la investigación

1.5.1. Objetivo general

Crear un fondo de ahorro educativo “Mi Futuro” para niños y jóvenes menores a 18 años;

con la finalidad de incentivar el ahorro como una inversión que mejore a la calidad de vida de

las familias; fortaleciendo a proyectos educativos con un enfoque inclusivo y de equidad,

garantizando el desarrollo de sus competencias de manera integral, posibilitando continuar

con sus estudios superiores e incorporarse a la vida productiva, aportando al mejoramiento del

país y así contribuir con las autoridades nacionales, prestadores de servicios financieros,

educadores y la sociedad en general en la cooperación de la tarea de la educación financiera.

1.5.2. Objetivos específicos

Construir un sistema de ahorro educativo fundamentado en la responsabilidad social

vinculando esfuerzos y recursos para fortalecer la educación de niños y jóvenes

menores a 18 años que garantice el desarrollo humano integral y sustentable

manteniendo su presencia en el mercado.

Analizar los productos desarrollados en el mercado si responden o no a las

necesidades financieras de los beneficiarios en alcanzar sus metas a mediano y largo

plazo en la formación académica.

Crear el producto fondo de ahorro educativo “Mi Futuro” que permita ser una

alternativa más viable a las ya existentes en el sector financiero, prestando un servicio

óptimo a los clientes.

Estudiar el impacto social del fondo de ahorro educativo “Mi Futuro” para bienestar

de los clientes y mejora de la calidad de vida.

21

Determinar los principales requerimientos de los beneficiarios al momento de acceder

al producto en relación a la necesidad y rentabilidad esperada.

Definir un programa de educación financiero que fomente el ahorro mediante

capacitaciones en escuelas y colegios, creando una cultura social y económica

responsable “Mi Futuro”.

1.6. Alcance del proyecto de investigación

El presente proyecto de investigación intenta medir la factibilidad de la creación de un

producto modelo de ahorro “Mi Futuro” a mediano y largo plazo, dirigido a niños y jóvenes

menores de 18 años, como una necesidad de garantizar la continuidad de sus estudios

superiores y mejorar la calidad de profesionales, adoptando la política de responsabilidad

social, con resultados en la concientización, incentivo e importancia de ahorrar para el futuro

en una institución financiera.

El estudio centrará su análisis en la ciudad de Guayaquil y estará orientado a la PEA como

mercado objetivo:

Padres de familia

Interesado en el ámbito de desarrollo profesional

Disponibilidad de ahorro a largo plazo

Nivel Socioeconómico Medio, Medio Alto y Alto (NSE A y B)

Básicamente dirigida aquellas personas que deseen financiar a través de un ahorro

sistemático, los costos futuros de la educación superior de sus hijos o familiares, lo que

permite al cliente planificar de una manera más conveniente su presupuesto. Donde el costo

de la educación es distribuido en un período de tiempo mayor, siendo más ventajoso que

realizar un pago en el futuro, convirtiéndose en una garantía y tranquilidad en asegurar la

educación de los hijos.

Establecer opciones de ahorro evaluando:

El potencial de crecimiento del producto

Considerar el factor de riesgo

Cuotas y gastos

22

1.7. Antecedentes de la investigación

El sistema financiero ecuatoriano se compone de los sectores público, privado, y del popular y

solidario, que intermedian recursos del público y cuentan con normas y entidades de control

específicas y diferenciadas, que se encargan de preservar su estabilidad, transparencia y

confianza en el sistema, se caracteriza por ser altamente concentrado, por lo que registra

sólidos indicadores de solvencia patrimonial, liquidez, ingreso de capitales y ganancias, por lo

que descartó categóricamente que el país esté incurso en un proceso de desbancarización que

pueda poner en riesgo los intereses de sus clientes o la solidez de las instituciones que operan

en el mercado.

Los bancos del Ecuador siguen siendo fuertes y eficientes, así lo deja entrever la

Superintendencia de Bancos y Seguros del Ecuador (SBS). El sistema financiero ecuatoriano

está constituido por un conjunto de principios y normas jurídicas que se basan en un

instrumento y documentos especiales que permiten canalizar el ahorro y la inversión de los

diferentes sectores hacia otros que lo necesitan y esto conlleva al apoyo y desarrollo de la

economía. En la actualidad la función del ahorro está desarrollada de una forma general para

servicios de salud, vivienda, educación, recreación y bienestar social.

Ante un escenario donde las autoridades ecuatorianas y la Comisión Económica para América

Latina (CEPAL), coinciden en que en el 2012 la economía creció entre el 4,5% y 4,8%,

mientras que el Fondo Monetario Internacional (FMI) considera que será del 3%; una

tendencia a la baja de las remesas de los migrantes; una inflación que en el 2012 se encuentra

estabilizada en el 5%, preámbulo para señalar que ante una nueva normativa vigente para la

adquisición de bienes, el ahorro será una opción para los ecuatorianos, debido a que el crédito

se encarecerá.

Atractivo que cada vez gana más fuerza, gracias a que las autoridades adoptaron una serie de

medidas respecto al crédito de consumo, que provocará que la banca recorte los plazos y

solicite una entrada más fuerte a la hora de brindar un crédito; el ahorro será una opción para

los ecuatorianos y, por ende, los planes de ahorro programado que existen, por ejemplo, en el

sector automotriz10

.

10

Spurrier, Walter–- Analista Económico.(El encarecimiento del Crédito conllevará a que aumente la cultura de ahorro en

http://www.elfinanciero.com/banca_especiales el28 de Agosto del 2012 – Revisado el 29 de Noviembre de 2012.

23

CAPÍTULO II

MARCO TEÓRICO

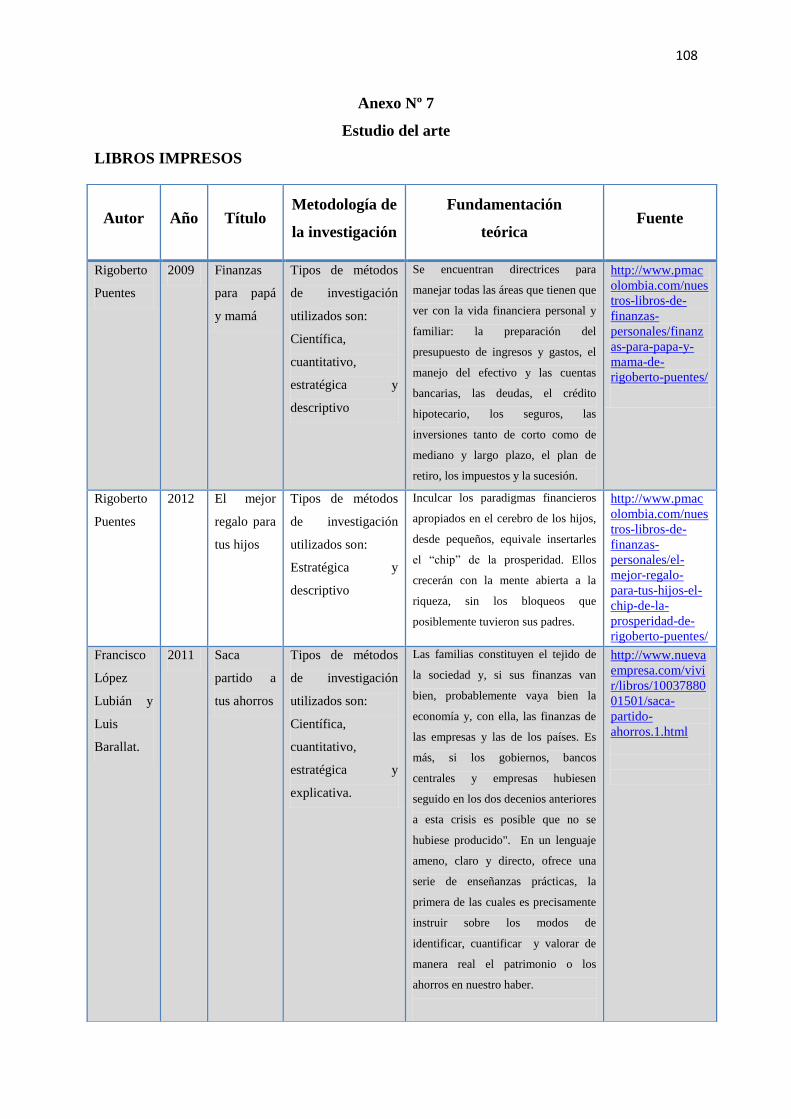

2.1 Estado del conocimiento o estudio del arte.

El estado del arte en cuestión ligado al estudio de factibilidad de un modelo de ahorro como

planificación financiera para la educación superior propone la implementación del producto

considerando la edad promedio en que se empezaría a ahorrar, la capacidad de ahorro

mensual, y las condiciones de su entorno.

La perspectiva del cambio en base a fomentar la cultura de ahorro y la transformación social

como una responsabilidad, constituye y da valor a este proyecto como la búsqueda de una

solución innovadora a la problemática actual de los gastos que se incurre en la educación

superior.

Para la elaboración del presente estado del arte opta por la metodología deductiva que

desciende de lo general a lo particular, el proceso de deducción generaliza las descripciones

y explicaciones inducidas a la aplicación del hecho en observación de este tema, en las

hipótesis deducidas en este análisis deberán someterse a una comprobación empírica que

valida y organiza los principios generales del material seleccionado, que darán lugar a una

teoría y esta a su vez deberá probarse a través de observaciones reales escogidas en la muestra

de este trabajo de investigación. El estado de arte recopila descripciones, listados de trabajos,

críticas y sugerencias que involucran historias de vida y testimonios en referencia a este tema

(anexo Nº 7).

A continuación se reseñan algunos textos e investigaciones como soporte a los análisis y

conceptos que se trabajan en este proyecto, y al final se elabora un resumen que se muestra en

el gráfico N º 10.

Se encontraron tres libros impresos “Finanzas para papá...y mamá”, “El mejor regalo

para tus hijos”, “Saca partido a tus ahorros” que son guías de planificación para el ahorro

de los hijos enfocado a la educación del futuro.

24

“Finanzas para papá...y mamá”, Puentes (2009) menciona en su obra directrices aplicable

para manejar todas las áreas que tienen que ver con la vida financiera personal y familiar: La

preparación del presupuesto de ingresos y gastos, el manejo del efectivo y las cuentas

bancarias, las deudas, e inversiones tanto de corto como de mediano y largo plazo; redactado

en forma de preguntas y respuestas, sobre los temas financieros que todo padre y madre debe

conocer, con la misión de vida ayudar a los demás padres y madres a tomar control de sus

finanzas personales y garantizarse una calidad de vida de verdadera.

Es un libro práctico, redactado en forma de preguntas y respuestas, sobre los temas

financieros que todo padre y madre deben conocer, escrito por un esposo y padre, quien por

experiencia propia conoció los desmanes que puede generar la falta de educación financiera, y

que gracias a esto, regresó a las aulas y se especializó en planificación financiera personal,

tomando ahora como misión de vida ayudar a los demás padres y madres, aportando a este

proyecto en la necesidad implícita de garantizar una calidad de vida verdadera.

“El mejor regalo para tus hijos”, Puentes (2012) en esta obra menciona los paradigmas

financieros apropiados que debemos inculcar en el cerebro de nuestros hijos. Desde pequeños,

equivale insertarles el “chip” de la prosperidad. Ellos crecerán con la mente abierta a la

riqueza, sin los bloqueos que posiblemente tuvieron sus padres.

La forma más efectiva de aprendizaje se encuentra en la niñez, que es cuando el cerebro está

ávido de absorber todas las enseñanzas que encuentra a su alrededor. Son los padres quienes

inculcan en los hijos los paradigmas que van a definir su comportamiento en la vida. Son

ellos, por lo tanto, los principales responsables de su futuro económico.

Es un libro para padres en el que enseña a inculcar buenas prácticas financieras en sus hijos,

como parte de una cultura, lo que contribuye al estudio de la cultura del ahorro desde

temprana edad.

“Saca partido a tus ahorros”, López y Barallat (2011) mencionan que las familias

constituyen el tejido de la sociedad y, si sus finanzas van bien, probablemente vaya bien la

economía y, con ella, las finanzas de las empresas y las de los países. Es más, si los

gobiernos, Bancos Centrales y empresas hubiesen seguido en los dos decenios anteriores a

esta crisis es posible que no se hubiese producido". En un lenguaje ameno, claro y directo,

ofrece una serie de enseñanzas prácticas, la primera de las cuales es precisamente instruir

25

sobre los modos de identificar, cuantificar y valorar de manera real el patrimonio o los

ahorros en nuestro haber.

Explica desde cómo valorar el patrimonio familiar hasta cómo son los productos financieros

más complejos. Entre ambos principios, se ofrecen todas las herramientas para aprender a

calcular el activo y el pasivo, descubrir qué y cómo delegar la gestión del patrimonio, cómo

diversificar y calcular el riesgo invertir, cómo no perder poder adquisitivo, y enseña a

identificar cuáles son las buenas y las malas inversiones.

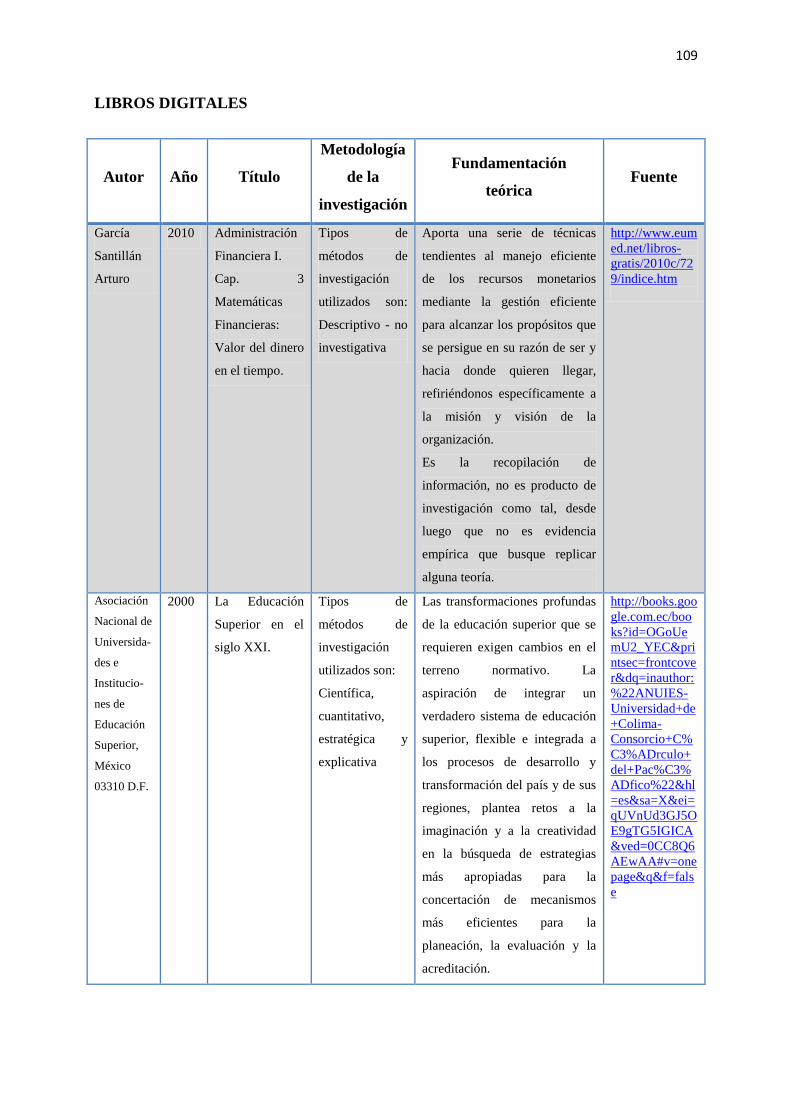

Se encontraron dos libros digitales: “Valor del dinero en el tiempo” y “La educación superior

en el siglo XXI”.

“Valor del dinero en el tiempo”, Administración Financiera I por García Santillán (2010)

menciona en su obra una serie de técnicas tendientes al manejo eficiente de los recursos

monetarios mediante la gestión eficiente para alcanzar los propósitos que se persigue en su

razón de ser y hacia donde quieren llegar. La flexibilidad de las matemáticas financieras para

adaptarse a situaciones cambiantes en el ámbito comercial, permite hacer proyecciones y

trazar los escenarios posibles para hacerles frente si se llegaran a presentar.

Coopera con ejercicios de interés simple, interés compuesto, valor del dinero en el tiempo,

etc. Permite hacer proyecciones y trazar los escenarios posibles para hacerles frente si se

llegaran a presentar.

“La educación superior en el siglo XXI”, Asociación Nacional de Universidades e

Instituciones de Educación Superior (2000) menciona las transformaciones profundas de la

educación superior que se requieren exigen cambios en el terreno normativo. La aspiración de

integrar un verdadero sistema de educación superior, flexible e integrada a los procesos de

desarrollo y transformación del país y de sus regiones, plantea retos a la imaginación y a la

creatividad en la búsqueda de estrategias más apropiadas para la concertación de mecanismos

más eficientes para la planeación, la evaluación y la acreditación.

Este libro asiste al proyecto en un nuevo esquema de financiamiento con el concurso de todos

los actores relacionados con la educación superior; que otorga transparencia y seguridad a los

gobiernos, a las instituciones y a la sociedad; con marco normativo que responde a las

26

circunstancias; y también esquemas flexibles para el desarrollo articulado de los planes y

programas de los distintos subsistemas de educación superior.

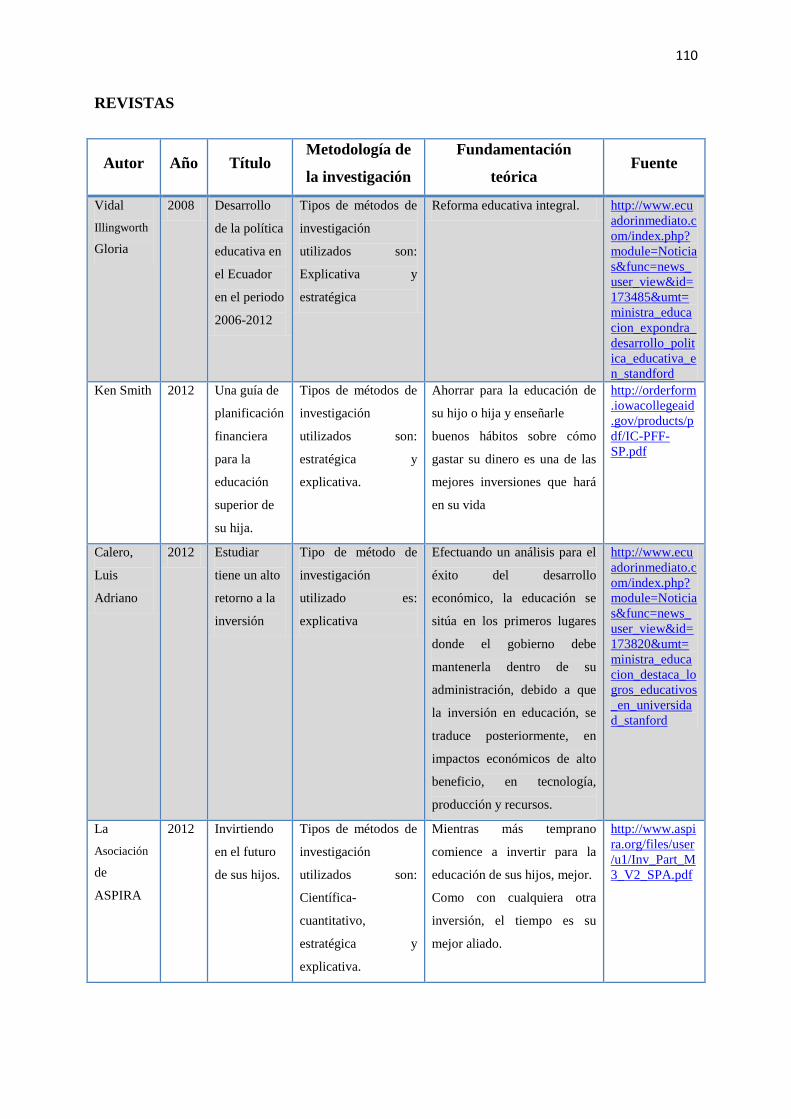

Cuatro revistas: “Desarrollo de la política educativa en el Ecuador en el periodo 2006-

2012”, “Una guía de planificación financiera para la educación superior de su hija”, “Estudiar

tiene un alto retorno a la inversión”, e “Invirtiendo en el futuro de sus hijos”.

“Desarrollo de la política educativa en el Ecuador en el periodo 2006-2012”. De acuerdo a

Vidal Illingworth (2008) cita estrategias para el incremento de la cobertura del servicio

educativo, como bono matrícula, alimentación escolar, textos escolares, uniformes escolares,

docentes y de la reforma educativa Integral.

Aporta con comentarios, y tácticas para la mejora de la Educación en el Ecuador.

“Una guía de planificación financiera para la educación superior de su hija”. De acuerdo a

Smith Ken (2012) ahorrar para la educación de su hijo o hija y enseñarle buenos hábitos sobre

cómo gastar su dinero es una de las mejores inversiones que hará en su vida. La universidad

parece todavía muy distante para su hijo o hija, pero en realidad está a la vuelta de la esquina.

Entre más pronto comience a ahorrar, mejor preparado estará para proporcionar las mejores

oportunidades educativas posibles para sus hijos.

Es una guía que incentiva a que los padres infundan a sus hijos desde pequeños el ahorro para

su educación a futuro, con la perspectiva de inversión a largo plazo.

“Estudiar tiene un alto retorno a la inversión”. De acuerdo a Calero - Revista Pacificard

No. 147 (2003) si efectuamos un análisis de los factores considerados como críticos para el

éxito del desarrollo económico, seguramente la educación se sitúa en los primeros lugares

sobre las prioridades de manejo que el gobierno debe mantener dentro de su administración.

Confirma el estudio de la inversión en la educación como eje principal del impacto

económico de alto beneficio en una sociedad a futuro.

“Invirtiendo en el futuro de sus hijos”. De acuerdo a la Asociación de ASPIRA (2012)

mientras más temprano comience a invertir para la educación de sus hijos, mejor. Como con

cualquier otra inversión, el tiempo es su mejor aliado. Reconocer los costos de una educación

superior, comprender por qué es importante comenzar a ahorrar e invertir temprano, entender

27

las opciones disponibles para cubrir los costos de la educación de sus hijos, reconocer los

programas de incentivos de impuestos federales para cubrir la educación de sus hijos.

Trasmite a los padres la planificación, constancia de invertir en la educación para sus hijos, y

a estar pendientes con el fin de supervisar el rendimiento en cada año.