universidad de san martín de porres facultad de … · indicios de evasión tributaria por parte...

TRANSCRIPT

Universidad de San Martín de Porres

Facultad de Derecho

Maestría en Derecho Tributario y Fiscalidad Internacional

Curso:

Derecho Procesal Tributario Comparado

Sesión 4

Profesor: Felipe E. Iannacone Silva

Septiembre 2011

Procedimientos a través de los

cuales despliega sus facultades la Administración Tributaria

Iannacone Felipe 3

PROCEDIMIENTO DE FISCALIZACIÓN

PROCEDIMIENTO NO CONTENCIOSO

PROCEDIMIENTO CONTENCIOSO

Ya iniciado, y frente al deudor tributario o al tercero: Tiene carácter obligatorio y

efectos especiales por incumplimiento de obligaciones formales y obligaciones específicas ante la Administración

Tributaria. Los requerimientos de fiscalización pueden ser

rectificados en pleno proceso. Si el administrado no prueba su derecho se generan reparos (determinación de la

deuda tributaria) y sanciones. El Art. 141 CT fortalece la

fiscalización.

El solicitante tiene la carga de la prueba, o por lo menos de ofrecerla

No hay concesión de plazos especiales que sí

se da dentro de un procedimiento de fiscalización.

Tiene un periodo de prueba cuyo vencimiento no requiere de declaración expresa

La Prueba debe estar “preparada” con anticipación.

Puede mezclarse o dar inicio a

Si el administrado no prueba su derecho “pierde” su pedido y

puede pasar a

Se puede ejercitar la facultad de reexamen sobre los resultados obtenidos. Si no prueba se mantiene o aumenta el reparo.

Contencioso

PROCEDIMIENTO DE FISCALIZACIÓN y PROCEDIMIENTOS

TRIBUTARIOS

Adicionalmente el Reglamento de Notas de Crédito Negociables recoge dicha situación

Artículo 10º.- El solicitante deberá poner a disposición de la SUNAT en forma inmediata y en su domicilio fiscal la documentación y registros contables correspondientes. En caso contrario, la solicitud quedará automáticamente denegada sin perjuicio de que el exportador pueda volver a solicitar la devolución.

Es un derecho que da el Reglamento con la finalidad, entre otros, de evitar pasar a la etapa contenciosa directamente.

5

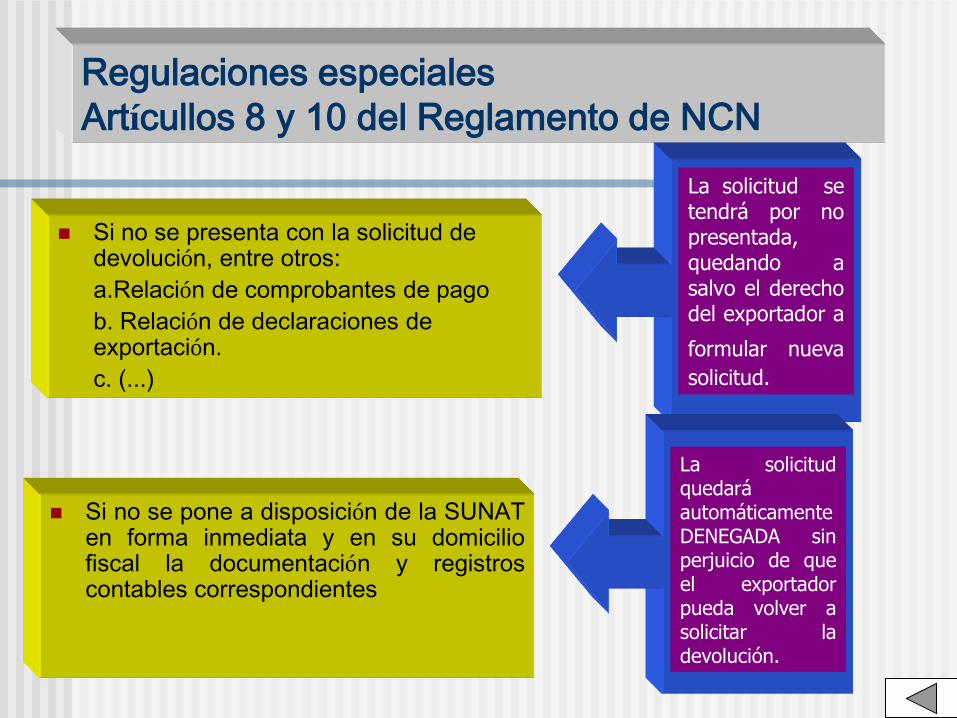

Regulaciones especiales

Artícullos 8 y 10 del Reglamento de NCN

Si no se presenta con la solicitud de devolución, entre otros:

a.Relación de comprobantes de pago

b. Relación de declaraciones de exportación.

c. (...)

La solicitud se tendrá por no presentada, quedando a salvo el derecho del exportador a

formular nueva solicitud.

Si no se pone a disposición de la SUNAT en forma inmediata y en su domicilio fiscal la documentación y registros contables correspondientes

La solicitud quedará automáticamente DENEGADA sin perjuicio de que el exportador pueda volver a solicitar la devolución.

Iannacone Felipe 6

En el Reglamento de Notas de Crédito

Negociables hay procedimiento especial para los exportadores

Artículo 11º.- La SUNAT emitirá y entregará las Notas de Crédito Negociables dentro de los cinco (5) días hábiles siguientes a la fecha de presentación de la solicitud de devolución.

Si el solicitante, entre otros casos, realiza esporádicamente operaciones de exportación, tiene deudas tributarias exigibles o hubiere presentado información inconsistente, la SUNAT podrá disponer una fiscalización especial, extendiéndose en quince (15) días hábiles adicionales el plazo para resolver las solicitudes de devolución, bajo responsabilidad del funcionario encargado.

Fiscalización

especial

¿Efectos en el incumplimiento del plazo?

¿Efectos en el incumplimiento del plazo anterior?

Véase la Primera Disposición Final del Decreto Legislativo Nro.950 publicado el 3/2/2004:

“Primera.- Solicitudes de devolución

Respecto de los beneficios de devolución contenidos en el TUO de la Ley del IGV e ISC si se detectase indicios de evasión tributaria por parte del solicitante, o en cualquier eslabón de la cadena de comercialización del bien materia de exportación, incluso en la etapa de producción o extracción, o si se hubiera abierto instrucción por delito tributario al solicitante o al cualquiera de las empresas que hayan intervenido en la referida cadena de comercialización, la SUNAT podrá extender en 6 meses el plazo para resolver las solicitudes de devolución. De comprobarse los indicios de evasión tributaria por parte del solicitante, la SUNAT denegará la devolución solicitada, hasta por el monto cuyo abono al Fisco no haya sido debidamente acreditado.”

7

Iannacone Felipe 8

El Reglamento de Notas de Crédito Negociables establece que

las verificaciones necesarias para sustanciar la solicitud de devolución es sin perjuicio de la fiscalización posterior

Artículo 17º.- Toda verificación que

efectúe la SUNAT se hará sin perjuicio

del derecho de practicar una

fiscalización posterior, dentro de los

plazos de prescripción previstos en el

Código Tributario.

El Reglamento considera:

a. Diferente la verificación de la fiscalización.

b. ¿Hay “fiscalización especial” distinta a la fiscalización del CT?

FUNCIONES Y OBLIGACIONES

La administración tributaria

9

10

FUNCIONES DE LA ADMINISTRACIÓN

ABSOLUCION DE PETICIONES

EMISIÓN DE NORMAS REGULADORAS

DE ALCANCE GENERAL.

CONTROL DE CUMPLIMIENTO

RESOLUCIÓN DE CONTROVERSIAS

EJECUCIÓN

ADMINISTRACIÓN

PASIVA ADMINISTRACIÓN

ACTIVA

Iannacone Felipe 11

EN NUESTRO ORDENAMIENTO JURIDICO

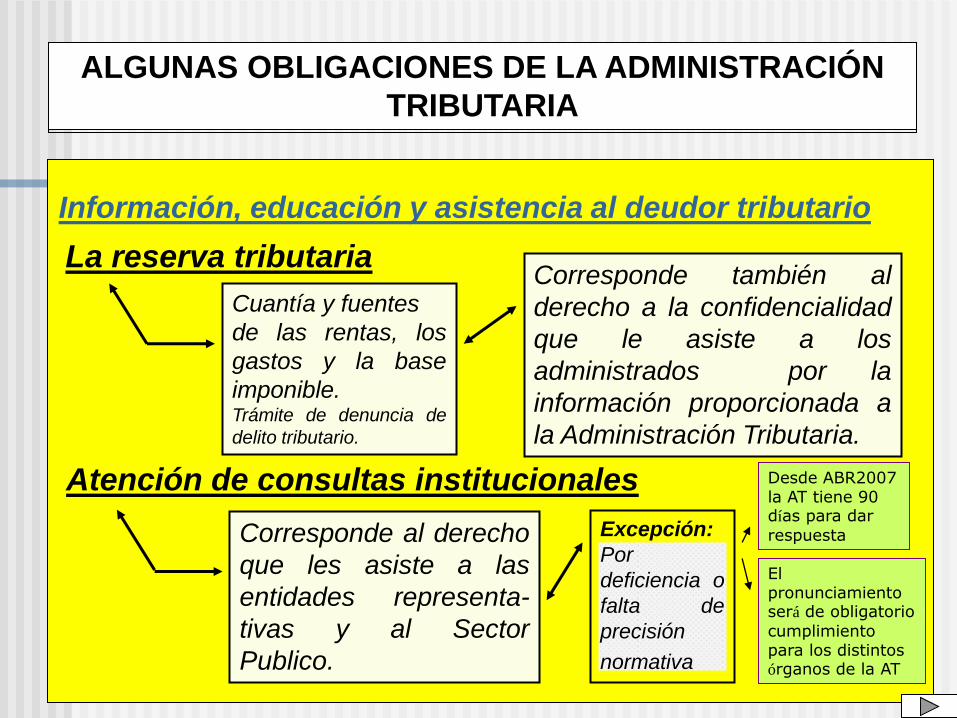

ALGUNAS OBLIGACIONES DE LA ADMINISTRACIÓN

TRIBUTARIA

Información, educación y asistencia al deudor tributario

La reserva tributaria

Cuantía y fuentes

de las rentas, los

gastos y la base

imponible. Trámite de denuncia de

delito tributario.

Corresponde también al

derecho a la confidencialidad

que le asiste a los

administrados por la

información proporcionada a

la Administración Tributaria.

Corresponde al derecho

que les asiste a las

entidades representa-

tivas y al Sector

Publico.

Atención de consultas institucionales

Excepción:

Por

deficiencia o

falta de

precisión

normativa

Desde ABR2007 la AT tiene 90 días para dar

respuesta

El pronunciamiento será de obligatorio

cumplimiento para los distintos órganos de la AT

¿qué soporte jurídico tiene la información que se brinda en la página web de la AT?

Iannacone Felipe 13

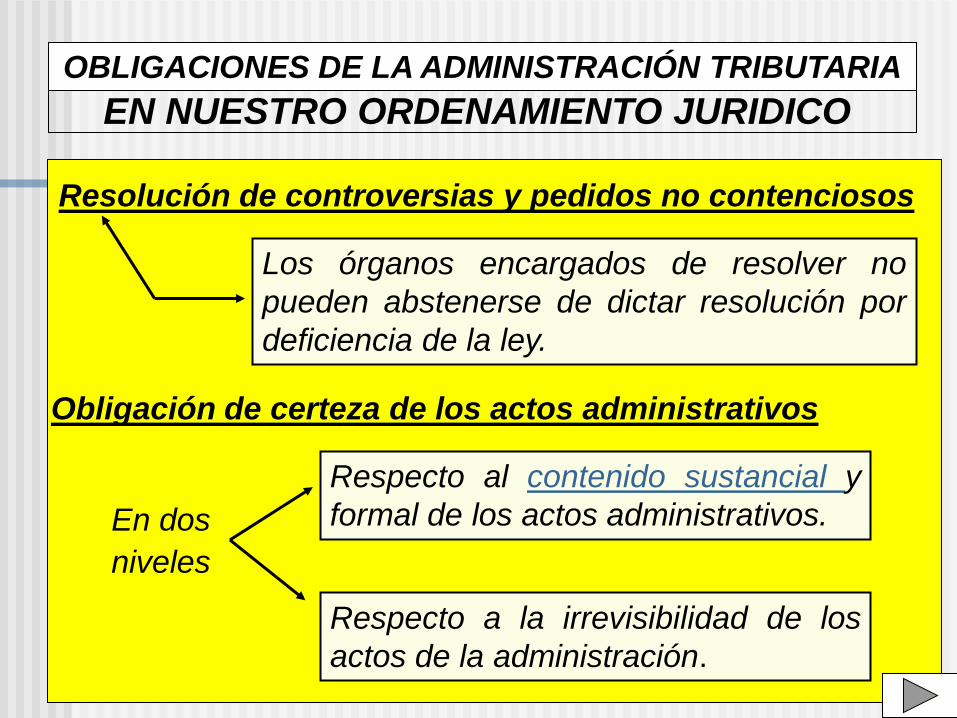

EN NUESTRO ORDENAMIENTO JURIDICO

OBLIGACIONES DE LA ADMINISTRACIÓN TRIBUTARIA

Resolución de controversias y pedidos no contenciosos

Los órganos encargados de resolver no

pueden abstenerse de dictar resolución por

deficiencia de la ley.

Obligación de certeza de los actos administrativos

Respecto al contenido sustancial y

formal de los actos administrativos.

Respecto a la irrevisibilidad de los

actos de la administración.

En dos

niveles

14

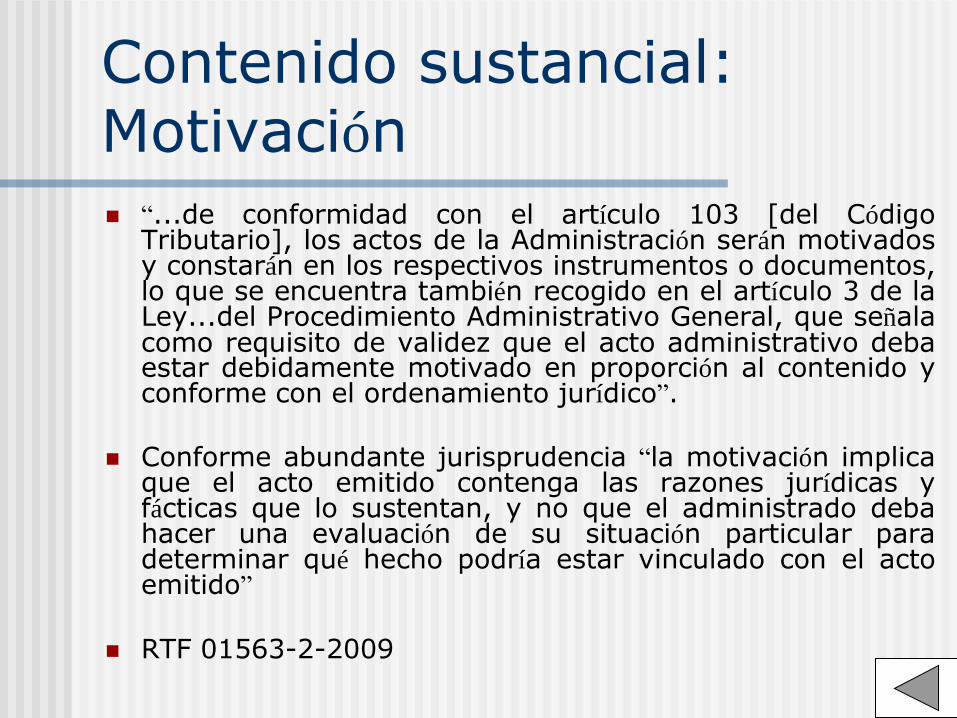

Contenido sustancial: Motivación

“...de conformidad con el artículo 103 [del Código Tributario], los actos de la Administración serán motivados y constarán en los respectivos instrumentos o documentos, lo que se encuentra también recogido en el artículo 3 de la Ley...del Procedimiento Administrativo General, que señala como requisito de validez que el acto administrativo deba estar debidamente motivado en proporción al contenido y conforme con el ordenamiento jurídico”.

Conforme abundante jurisprudencia “la motivación implica

que el acto emitido contenga las razones jurídicas y fácticas que lo sustentan, y no que el administrado deba hacer una evaluación de su situación particular para determinar qué hecho podría estar vinculado con el acto emitido”

RTF 01563-2-2009

Iannacone Felipe 15

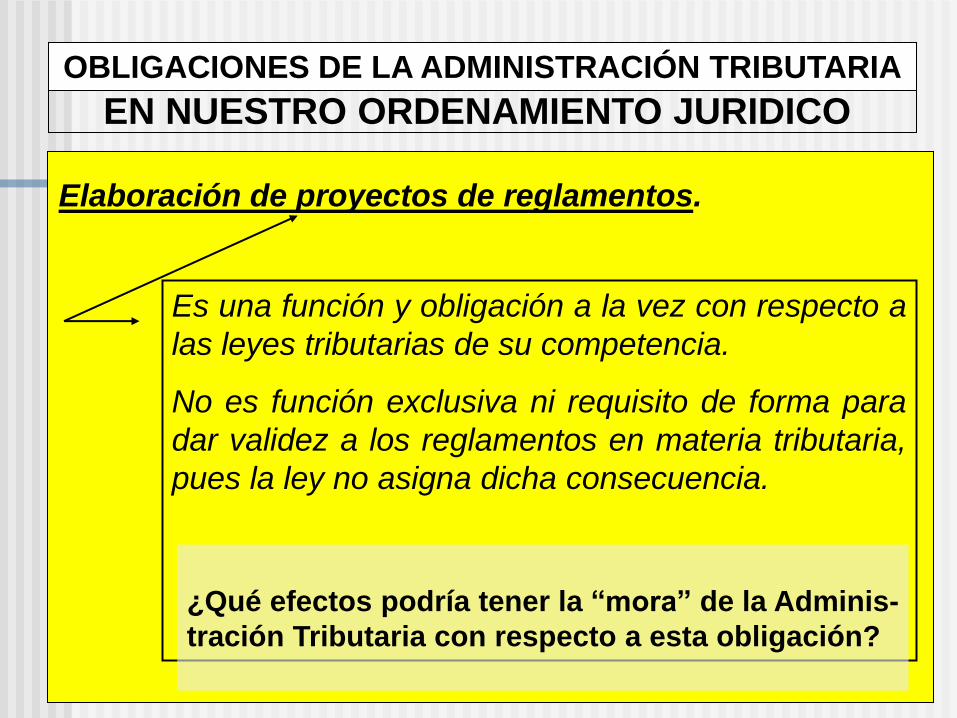

Es una función y obligación a la vez con respecto a

las leyes tributarias de su competencia.

No es función exclusiva ni requisito de forma para

dar validez a los reglamentos en materia tributaria,

pues la ley no asigna dicha consecuencia.

EN NUESTRO ORDENAMIENTO JURIDICO

OBLIGACIONES DE LA ADMINISTRACIÓN TRIBUTARIA

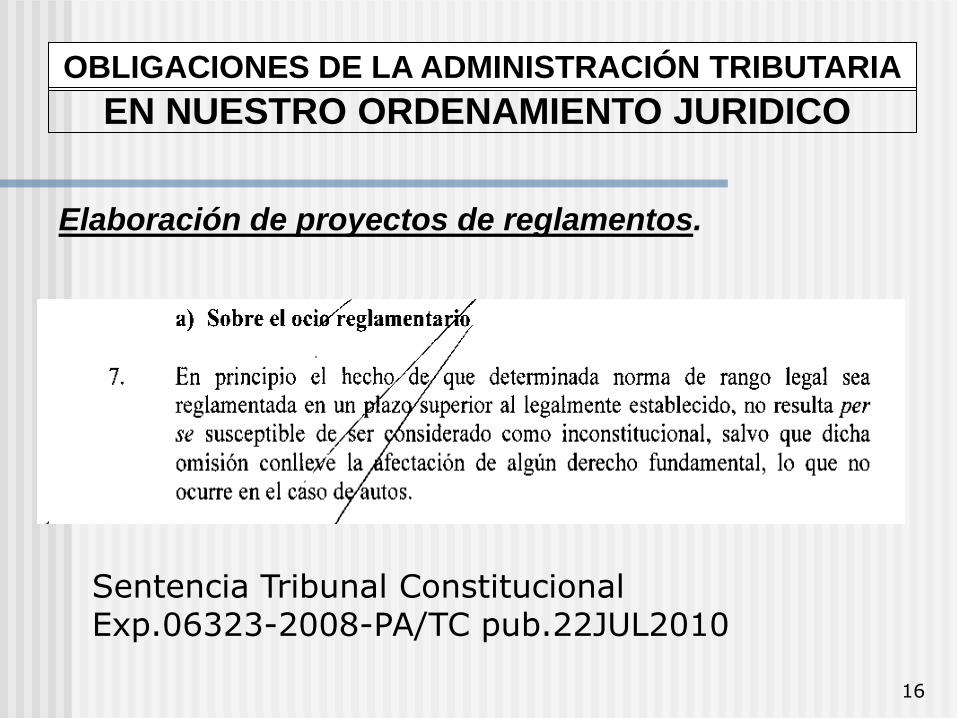

Elaboración de proyectos de reglamentos.

¿Qué efectos podría tener la “mora” de la Adminis-

tración Tributaria con respecto a esta obligación?

16

OBLIGACIONES DE LA ADMINISTRACIÓN TRIBUTARIA

EN NUESTRO ORDENAMIENTO JURIDICO

Elaboración de proyectos de reglamentos.

Sentencia Tribunal Constitucional Exp.06323-2008-PA/TC pub.22JUL2010

Tribunal Constitucional

17

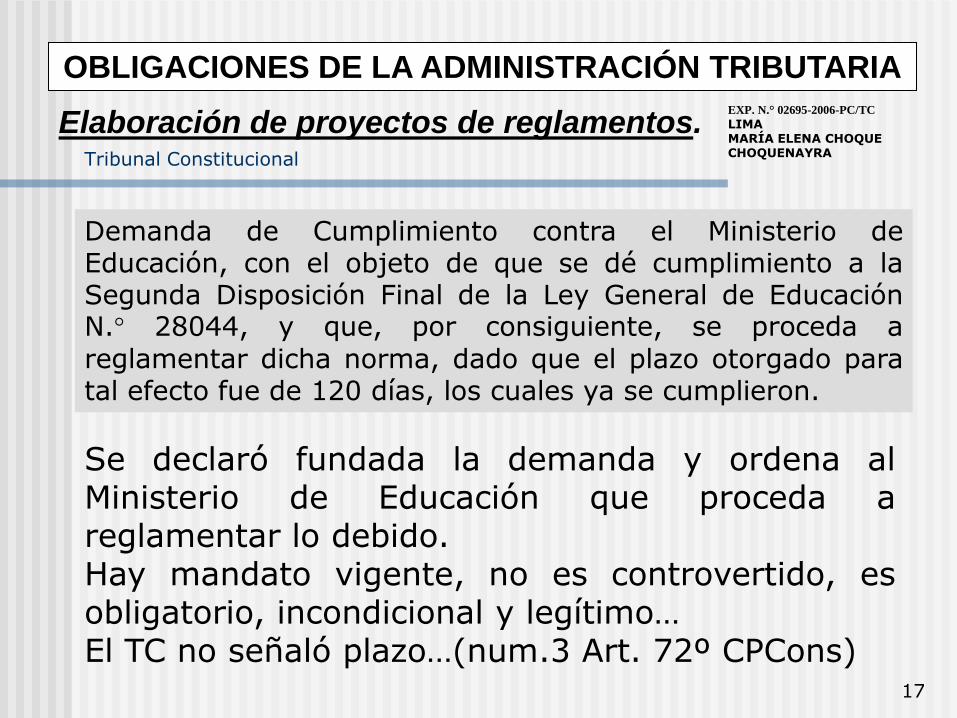

EXP. N.° 02695-2006-PC/TC LIMA MARÍA ELENA CHOQUE CHOQUENAYRA

Demanda de Cumplimiento contra el Ministerio de Educación, con el objeto de que se dé cumplimiento a la Segunda Disposición Final de la Ley General de Educación N.° 28044, y que, por consiguiente, se proceda a

reglamentar dicha norma, dado que el plazo otorgado para tal efecto fue de 120 días, los cuales ya se cumplieron.

Se declaró fundada la demanda y ordena al Ministerio de Educación que proceda a reglamentar lo debido. Hay mandato vigente, no es controvertido, es obligatorio, incondicional y legítimo… El TC no señaló plazo…(num.3 Art. 72º CPCons)

OBLIGACIONES DE LA ADMINISTRACIÓN TRIBUTARIA

Elaboración de proyectos de reglamentos.

18

EN NUESTRO ORDENAMIENTO JURIDICO

OBLIGACIONES DE LA ADMINISTRACIÓN TRIBUTARIA

¿Todo derecho ejercitado por los administrados, de

acuerdo al Artículo 92 del Código Tributario, implica

una obligación jurídica a cargo de la Administración

Tributaria?

- Ya que existen facultades discrecionales de la

Administración Tributaria concedidas por ley.

(Fraccionamiento y Aplazamiento de deuda).

Si la Administración reglamentó esta facultad

determinando requisitos específicos ¿se convierte

en obligatoria la aceptación de solicitudes?

No

EN NUESTRO ORDENAMIENTO JURIDICO

OBLIGACIONES DE LA ADMINISTRACIÓN TRIBUTARIA

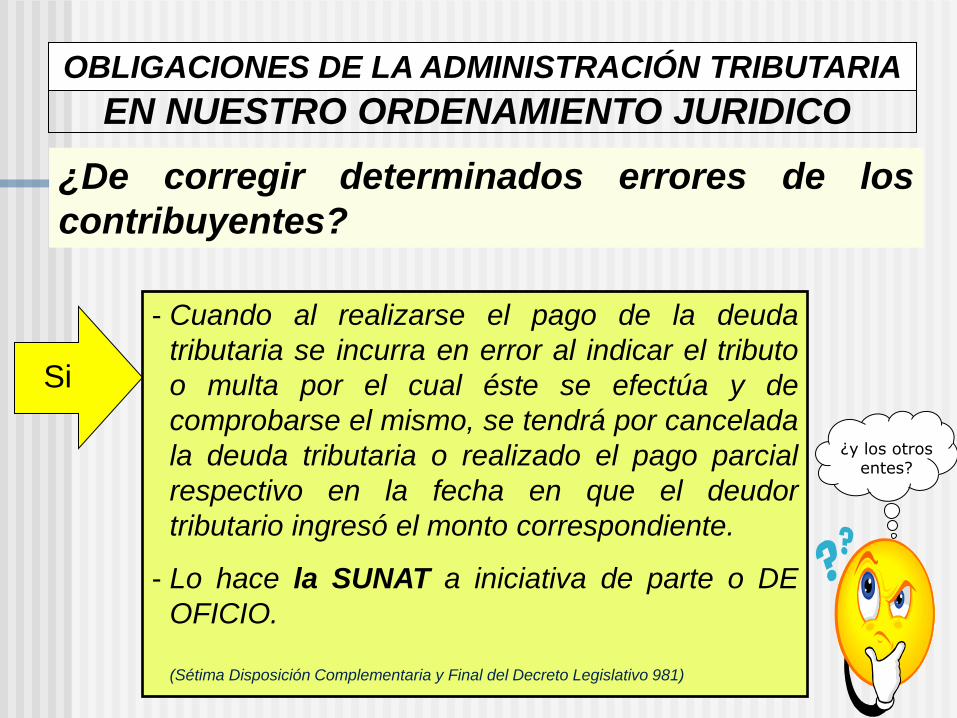

¿De corregir determinados errores de los

contribuyentes?

- Cuando al realizarse el pago de la deuda

tributaria se incurra en error al indicar el tributo

o multa por el cual éste se efectúa y de

comprobarse el mismo, se tendrá por cancelada

la deuda tributaria o realizado el pago parcial

respectivo en la fecha en que el deudor

tributario ingresó el monto correspondiente.

- Lo hace la SUNAT a iniciativa de parte o DE

OFICIO.

(Sétima Disposición Complementaria y Final del Decreto Legislativo 981)

Si

¿y los otros entes?

Iannacone Felipe

Veamos ahora los aspectos generales de la

actuación de la Administración Tributaria y sus

facultades especiales en la fiscalización