universidad de guayaquil facultad de …repositorio.ug.edu.ec/bitstream/redug/11900/1/econ....

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN NEGOCIOS INTERNACIONALES Y

GESTIÓN DE COMERCIO EXTERIOR

“TRABAJO DE TITULACIÓN EXAMEN COMPLEXIVO”

PARA LA OBTENCIÓN DEL GRADO DE MAGÍSTER EN

NEGOCIOS INTERNACIONALES Y GESTIÓN DE COMERCIO

EXTERIOR

“TEMA DE ESTUDIO DE CASO”

DIVERGENCIA EN LA CLASIFICACIÓN ARANCELARIA ENTRE

SENAE, AGENTES DE ADUANA E IMPORTADORES DEL

ECUADOR

AUTOR: EC. CECILIA ROCIO BOHÓRQUEZ BRIONES

TUTOR: ING. LORENA HENRÍQUEZ BASURTO

GUAYAQUIL – ECUADOR

ABRIL 2016

II

REPOSITORIO

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: DIVERGENCIA EN LA CLASIFICACIÓN ARANCELARIA ENTRE SENAE, AGENTES DE ADUANA E IMPORTADORES DEL ECUADOR

AUTOR: EC. CECILIA ROCIO BOHORQUEZ BRIONES

REVISORES: ING. LORENA ALEXANDRA HENRÍQUEZ BASURTO

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ECONÓMICAS

PROGRAMA: EXAMEN COMPLEXIVO, COMO REQUISITO PARA OPTAR EL GRADO ACADÉMICO DE MAGÍSTER FECHA DE PUBLICACIÓN: NO. DE PÁGS: 68

ÁREA TEMÁTICA: NORMATIVAS ADUANERAS, ENCUESTAS Y ENTREVISTAS A LOS OPERADORES DE COMERCIO EXTERIOR (FUNCIONARIOS ADUANEROS, AGENTES DE ADUANA E IMPORTADORES)

PALABRAS CLAVES: Arancel, Merceología, Clasificación Arancelaria, Instrumentos Aduaneros,

Rectificación de Tributos y Divergencias. RESUMEN: Este trabajo tiene como objetivo adecuar en el Área de Aforo Físico de los Distritos

Aduaneros del País una unidad de apoyo denominada “Unidad de Apoyo en la Interpretación

Arancelaria” que contará y controlará mediante un Manual de seguimiento al funcionario que estudia la

mercancía para su clasificación, que debe ser especializado en Merceología, y que este experto utilice

los instrumentos aduaneros atendiendo oportunamente al agente de aduana, delimitando criterios sobre

las divergencias o discrepancias arancelarias. El problema que abarca el estudio de caso, está focalizado

en las divergencias existentes por parte de funcionarios aduaneros, agentes de aduana e importadores

respecto a la aplicación correcta de una partida arancelaria de una mercancía importada. Esto se debe a

la falta de conocimiento y seguimientos operativos funcionales, la aplicación errónea de instrumentos

aduaneros, poca experiencias en el nivel profesional en el área de capacitación de funcionarios y

aplicación de Manuales de Procedimientos en Seguimientos Operativos, por tanto los efectos que

provocan estas causas son conflictos entre los importadores y/o agentes de aduanas y el funcionario del

área operativa de la Administración Aduanera, conllevando a realizar rectificaciones de tributos,

demandas por impugnaciones de importaciones, comercialización de la mercancía a alto costo entre

otras. El campo de estudio es la Clasificación Arancelaria. Los resultados alcanzados en esta

investigación es la creación de una unidad de apoyo con el personal técnico capacitado idóneo. Las

conclusiones relevantes de este trabajo determina la necesidad de crear una Unidad de Apoyo en que

operen funcionarios expertos en Merceología. N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN: Nº

DIRECCIÓN URL (tesis en la web)

ADJUNTO URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES/ES: CECILIA ROCIO BOHORQUEZ BRIONES

Teléfono: 045102386 – 0985083880 0988788159

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN: Nombre: EC. NATALYA ANDRADE MOREIRA

Teléfono: 042293052

X

III

APROBACIÓN DEL TUTOR

En mi calidad de tutor del Programa de Maestría en NEGOCIOS INTERNACIONALES

Y GESTIÓN DE COMERCIO EXTERIOR, nombrada por la Econ. Marina Mero

Figueroa, Decana de la Facultad de CIENCIAS ECONÓMICAS DE LA

UNIVERSIDAD DE GUAYAQUIL, CERTIFICO: que he analizado el estudio de caso

presentada como Examen Complexivo, como requisito para optar el grado académico de

Magíster en NEGOCIOS INTERNACIONALES Y GESTIÓN DE COMERCIO

EXTERIOR titulada: DIVERGENCIA EN LA CLASIFICACIÓN ARANCELARIA

ENTRE SENAE, AGENTES DE ADUANA E IMPORTADORES DEL ECUADOR, la

cual cumple con los requisitos académicos, científicos y formales que demanda el

reglamento de posgrado.

Atentamente

ING. LORENA HENRÍQUEZ BASURTO

TUTOR

Guayaquil, Abril 15 de 2016

IV

DEDICATORIA

El ser humano busca departir momentos con los

seres que más ama, ya que saben sus tristezas o

alegrías que son compartidas por ellos, por eso mi

especial dedicación a mis hijos y esposo quienes

pacientes supieron comprender cuando no les

prestaba atención que con sacrificio y amor me han

apoyado en todos mis anhelos, así como lo hicieron

mis padres que en paz descansen y que sé que desde

el cielo estarán felicitándome por este logro.

Mis colegas y amigos por los muchos momentos

compartidos alentándonos para obtener este nuevo

Título.

V

AGRADECIMIENTO

En primer lugar, agradezco a Dios porque por él

existo y me fortalece día a día para obtener mis

logros.

Dejo constancia de mi especial agradecimiento a mi

Tutor del Proyecto Ingeniera Lorena Henríquez,

quien me animó e incentivó en la realización de este

proyecto y que durante el desarrollo del mismo ha

demostrado ser una excelente guía y maestra.

También mi gratitud a la Unidad de Postgrado de la

Universidad de Guayaquil y la Facultad de Ciencias

Económicas por el interés y esfuerzo para que pueda

obtener el Título de Magister mediante el Examen

Complexivo.

VI

DECLARACIÓN EXPRESA

“La responsabilidad del contenido de este estudio de caso presentado como Examen

Complexivo, me corresponden exclusivamente; y el patrimonio intelectual de la misma a

la UNIVERSIDAD DE GUAYAQUIL”

__________________________________

EC. CECILIA ROCIO BOHORQUEZ BRIONES

VII

ÍNDICE DE CONTENIDO REPOSITORIO ....................................................................................................................... II

APROBACIÓN DEL TUTOR ............................................................................................... III

DEDICATORIA ...................................................................................................................... IV

AGRADECIMIENTO .............................................................................................................. V

DECLARACIÓN EXPRESA ................................................................................................. VI

RESUMEN................................................................................................................................. X

ABSTRACT ............................................................................................................................. XI

1 CAPÍTULO 1: INTRODUCCIÓN .................................................................................. 12

1.1 Objeto de Estudio .......................................................................................................12

1.2 Campo de Investigación .............................................................................................13

1.3 Pregunta Científica .....................................................................................................13

1.4 Delimitación del Problema .........................................................................................13

1.5 Justificación ................................................................................................................14

1.6 Objetivos ....................................................................................................................14

1.6.1 Objetivo General ................................................................................................14

1.6.2 Objetivos Específicos ..........................................................................................14

1.7 Premisa .......................................................................................................................15

1.8 Solución Propuesta .....................................................................................................15

2 CAPÍTULO 2: FUNDAMENTACIÓN TEÓRICA Y METODOLÓGICA ................. 16

2.1 Marco Teórico ............................................................................................................16

2.1.1 Fundamentación Teórica ....................................................................................16

2.1.2 Referentes Empíricos ..........................................................................................26

2.2 Marco Metodológico ..................................................................................................27

2.2.1 Categorías ...........................................................................................................31

2.2.3 Instrumentos.- ....................................................................................................33

2.2.4 Unidad de análisis.-.............................................................................................35

2.2.5 Gestión de datos.- ..............................................................................................36

2.2.6 Criterios Éticos.- ..................................................................................................36

2.2.7 Resultados.- ........................................................................................................36

2.2.8 Discusión.- ..........................................................................................................44

3 CAPÍTULO 3: SOLUCIÓN PROPUESTA .................................................................... 46

3.1 Área de funcionamiento. ............................................................................................46

3.1.1 Perfil del Jefe de la Unidad .................................................................................47

3.1.2 Función y responsabilidades del Jefe de la Unidad .............................................47

3.1.3 Perfil de un Merceólogo. ....................................................................................48

VIII

3.1.4 Función y responsabilidades del Merceólogo. ....................................................48

3.1.5 Perfil del Asistente Técnico .................................................................................50

3.1.6 Función y responsabilidades del Asistente Técnico ............................................50

3.2 Instrumentos en la Unidad .........................................................................................50

3.3 Procesos a seguir en la Unidad de Apoyo ...................................................................51

4 CONCLUSIONES ............................................................................................................ 52

5 RECOMENDACIONES .................................................................................................. 54

6 BIBLIOGRAFÍA .............................................................................................................. 55

7 ANEXOS ........................................................................................................................... 57

7.1 Entrevistas ..................................................................................................................57

7.2 Encuestas....................................................................................................................58

IX

ÍNDICE DE TABLAS

Tabla 1. MATRIZ CDIU .........................................................................................................30

Tabla 2 Cálculo de las Muestras .............................................................................................38

Tabla 3 Número de Encuestados .............................................................................................38

Tabla 4 Estadística de Agentes de Aduana e Importadores ..................................................38

Tabla 5. Promedio de Importaciones por día .........................................................................40

Tabla 6. Personal requerido Unidad de Apoyo ......................................................................47

Tabla 7 Actividades de la Unidad de Apoyo ...........................................................................51

ÍNDICE DE ILUSTRACIONES

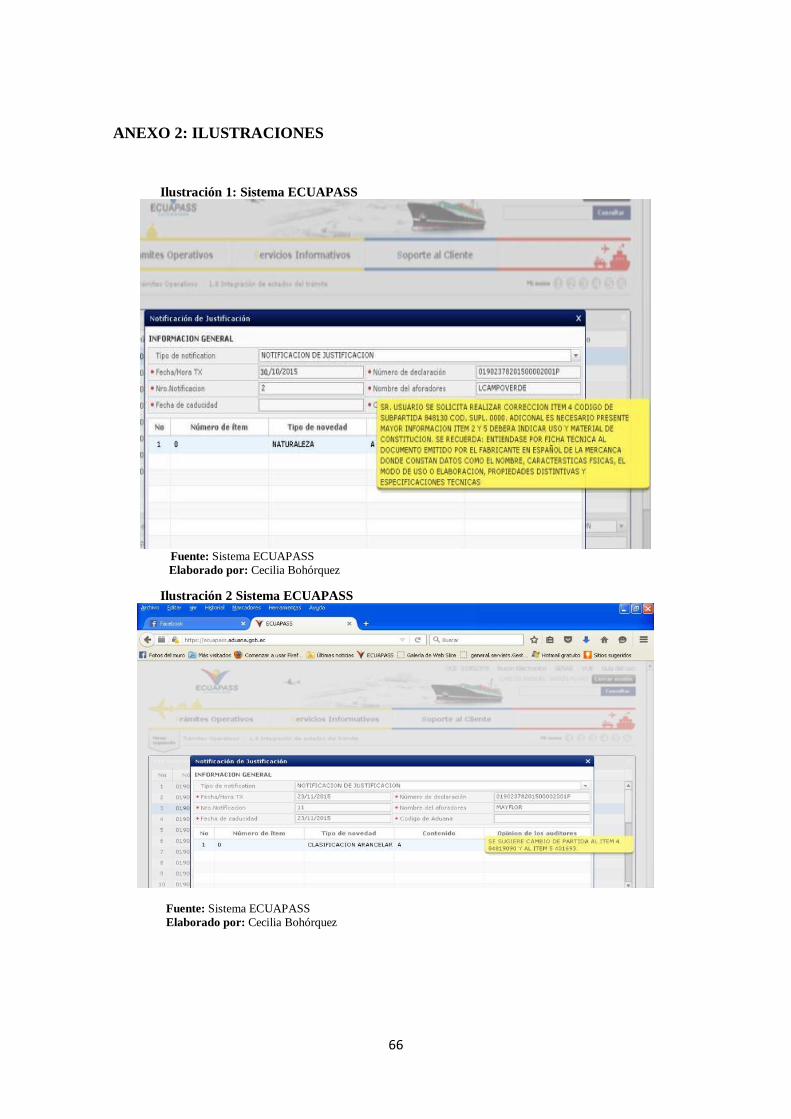

Ilustración 1: Sistema ECUAPASS .........................................................................................66

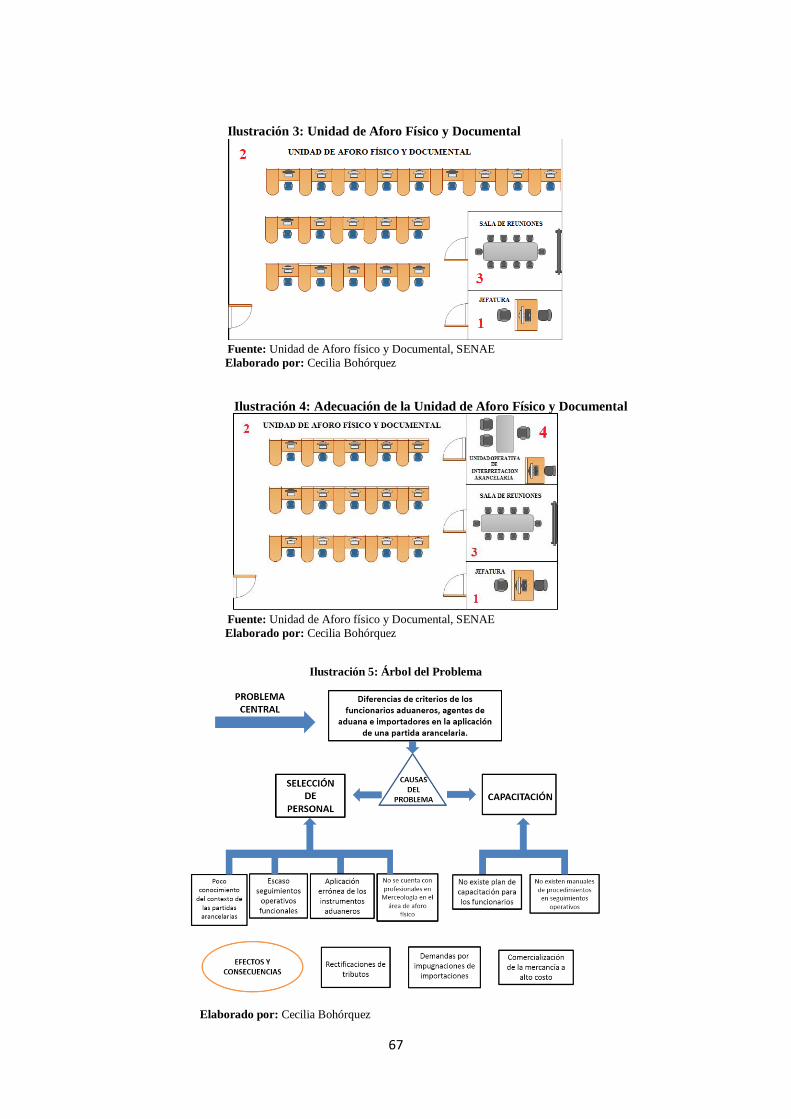

Ilustración 2 Sistema ECUAPASS ..........................................................................................66

Ilustración 3: Unidad de Aforo Físico y Documental ............................................................67

Ilustración 4: Adecuación de la Unidad de Aforo Físico y Documental ...............................67

Ilustración 5: Árbol del Problema ..........................................................................................67

Ilustración 6. Flujograma ........................................................................................................68

X

RESUMEN

Este trabajo tiene como objetivo adecuar en el Área de Aforo Físico de los Distritos

Aduaneros del País una unidad de apoyo denominada “Unidad de Apoyo en la

Interpretación Arancelaria” que contará y controlará mediante un Manual de seguimiento

al funcionario que estudia la mercancía para su clasificación, que debe ser especializado

en Merceología, y que este experto utilice los instrumentos aduaneros atendiendo

oportunamente al agente de aduana, delimitando criterios sobre las divergencias o

discrepancias arancelarias. El problema que abarca el estudio de caso, está focalizado en

las divergencias existentes por parte de funcionarios aduaneros, agentes de aduana e

importadores respecto a la aplicación correcta de una partida arancelaria de una mercancía

importada. Esto se debe a la falta de conocimiento y seguimientos operativos funcionales,

la aplicación errónea de instrumentos aduaneros, poca experiencias en el nivel profesional

en el área de capacitación de funcionarios y aplicación de Manuales de Procedimientos

en Seguimientos Operativos, por tanto los efectos que provocan estas causas son

conflictos entre los importadores y/o agentes de aduanas y el funcionario del área

operativa de la Administración Aduanera, conllevando a realizar rectificaciones de

tributos, demandas por impugnaciones de importaciones, comercialización de la

mercancía a alto costo entre otras. El campo de estudio es la Clasificación Arancelaria.

Los resultados alcanzados en esta investigación es la creación de una unidad de apoyo

con el personal técnico capacitado idóneo. Las conclusiones relevantes de este trabajo

determina la necesidad de crear una Unidad de Apoyo en que operen funcionarios

expertos en Merceología.

Palabras clave: Arancel, Merceología, Clasificación Arancelaria, Instrumentos

Aduaneros, Rectificación de Tributos y Divergencias.

XI

ABSTRACT

This work aims to bring in the area of physical inspection of Customs Districts Country

support unit called "Support Unit in the Tariff Interpretation" which will and monitored

using a manual follow the official who studies the merchandise for classification, which

must be specialized in Merceologia, and the expert use customs instruments timely basis

to the customs agent, defining criteria for tariff differences or discrepancies. The problem

covering the case study is focused on the discrepancies by customs officers, customs

agents and importers regarding the proper application of a tariff item of an imported good.

This is due to lack of knowledge and functional operational monitoring, misapplication

of customs instruments, little experience at the professional level in the area of training

of staff and implementing procedures manuals on Operating follow-ups, so the effects

caused by these causes are conflicts between importers and / or customs agents and

official operational area of the customs Administration, leading to make rectifications of

taxes, claims disputes import, marketing of the goods at high cost among others. The field

of study is the Tariff Classification. The results achieved in this research is the creation

of a support unit with the appropriate trained technical personnel. The main conclusions

of this work determines the need to create a Support Unit in operating experts

Merceologia officials.

Key words: Tariff, Merceologia, Tariff Classification, instruments Customs,

Rectification of Tributes and Divergences.

12

1 CAPÍTULO 1: INTRODUCCIÓN

El Comercio Exterior, como su nombre lo indica es el comercio internacional o

mundial considerado además como un instrumento necesario para el desarrollo social y

económico de los países. Las economías que participan son abiertas por cuanto utilizan

sus operaciones mediante las importaciones y exportaciones de bienes y capital con otros

países, con la finalidad de satisfacerse entre sí de los bienes y capital cumpliendo con las

normas, tratados, acuerdo y convenios internacionales, logrando facilitar y atender las

necesidades internas de los países. Estos tratados internacionales son acuerdos que se dan

por seguridad entre los países que se van a comprometer a cumplir determinadas

obligaciones, ya que con estos dan lugar a que surjan con mucha más rapidez las normas

establecidas entre ellos. Los acuerdos o convenios internacionales es el orden jurídico

internacional en el cual se exponen y crean acuerdos según la problemática de cada país,

para luego comprometerse de manera que se cumplan las obligaciones haciendo respetar

los derechos establecidos y expresados en un documento.

La Organización Mundial de Aduanas OMA y la Organización Mundial del Comercio

OMC, son los unidades de control en cuanto a la clasificación de mercancías, ya que la

OMA fue quien estableció la clasificación estándar a nivel internacional de mercancías

denominado Sistema Armonizado de Designación y Codificación de Mercancías, y la

OMC hace el seguimiento sistemático sobre la nomenclatura de la clasificación

arancelaria del sistema armonizado a nivel mundial, por tanto en nuestro país el Ecuador

se debe cumplir con las normas descritas para la determinación arancelaria de una

mercancía que ingresa de un país extranjero, esas normas serán cumplidas además de las

políticas internas de nuestro país aplicadas por el Comité de Comercio Exterior

(COMEX) que es el organismo que aprueba las políticas a nivel nacional en lo

relacionado con la política comercial, mediante el Arancel de Importaciones.

En este sentido, es necesario analizar los mecanismos de una correcta clasificación

arancelaria para evitar que existan conflictos en el pago de tributos entre los importadores

y la administración aduanera, a causa de la errónea clasificación arancelaria establecida a

las mercancías, lo que conlleva a largos procesos, afectando negativamente al comercio.

Estos mecanismos de Clasificación Arancelaria deben ser uniformes en los criterios y así

evitar litigios futuros.

1.1 Objeto de Estudio

El objeto de estudio en esta investigación es el Comercio Exterior.

13

1.2 Campo de Investigación

El campo de estudio en esta investigación es la Clasificación Arancelaria de las

mercancías que ingresan al Ecuador.

1.3 Pregunta Científica

La pregunta de investigación a formularse es: ¿Cómo debería llevarse a cabo una

correcta clasificación arancelaria y que métodos se debería utilizar?

1.4 Delimitación del Problema

La Delimitación del Problema está focalizada en la diferencia de criterio por parte de

los funcionarios aduaneros, agentes de aduana e importadores respecto a la correcta

aplicación de una partida arancelaria de una mercancía que llega al país, esto se debe a

que el personal del área de aforo tiene poco conocimiento en el contexto de las partidas

arancelarias. Además, existen escasos seguimientos operativos funcionales y no aplican

correctamente los instrumentos aduaneros, es decir, el Arancel, las Reglas Generales de

Interpretación de la Nomenclatura Arancelaria, sus Notas Explicativas; y sobre todo lo

que respecta a la capacitación. Cabe mencionar, que no se cuenta con profesionales en

Merceología en el área de Aforo Físico; y, no existen Manuales de Procedimientos en

Seguimientos Operativos, recalcando que existiendo un manual llamado “Manual

específico para la modalidad de despacho con canal de aforo físico intrusivo” este no

indica el seguimiento operativo a seguirse al funcionario de acuerdo a los distintos

problemas que se le presentaren, determinando si su divergencia es por falta de

conocimiento o porque en realidad se le presentan esta clase de problema los cuales en

ocasiones generan conflictos entre los agentes de aduana e importadores contra el

funcionario del área operativa de la Administración Aduanera, conllevando a realizar

Rectificaciones y Tributos, que no es otra cosa que la rectificación que se hace a la

liquidación de tributos cancelada de una importación, la cual puede generar devolución

de valores para el importador o cancelación por subvaloración o cambio de subpartida en

clasificación arancelaria. También, se pueden presentar Reclamos Administrativos y

Demandas Judiciales por impugnaciones de importaciones, en lo que respecta a Reclamos

Administrativos, esto ocurre cuando se hacen correcciones en cuanto a valor o

clasificación arancelaria en aforo y para no pagar demoraje o el importador necesita su

carga de urgencia, éste cancela los aranceles o tributos saca su mercancía y

posteriormente presenta un Reclamo Administrativo a la SENAE, si este no resuelve y

14

cumpliendo con el órgano regular el importador presenta la demanda al Consejo de la

Judicatura llevando a juicio su reclamo, estos inconvenientes también tiene como efecto

que la mercancía en litigio sea comercializada en un alto costo

1.5 Justificación

La justificación debe partir de la correcta Clasificación Arancelaria la cual se aplica

mediante un Sistema Armonizado de Designación y Codificación de Mercancías objeto

del Comercio Internacional, en el cual las autoridades designan: Impuestos, Derechos,

Regulaciones no arancelarias, entre otras., generados al código utilizado en una operación

de importación o de exportación; para tal efecto se debe considerar la aplicación correcta

de los instrumentos habilitantes para su determinación, estableciendo algunos escenarios

antes de ser definida la partida arancelaria que le corresponde. Por tanto, se requiere que

se intensifique el perfil específico del funcionario aduanero que sea experto en

Merceología de manera que se pueda evaluar y desarrollar su criterio técnico. Además,

es de importancia considerar si cuenta con la infraestructura necesaria en su campo, para

que pueda desenvolverse en la ejecución de sus funciones como lo son, la revisión de la

mercancía en una importación, así como también la capacitación necesaria a los

importadores y agentes de aduana. En este contexto,

1.6 Objetivos

1.6.1 Objetivo General

Diseñar una unidad de apoyo dentro del área de Aforo Físico denominada “Unidad de

Apoyo en la Interpretación Arancelaria”.

1.6.2 Objetivos Específicos

Examinar de manera específica las Reglas Generales de Interpretación. de la

Nomenclatura Arancelaria, notas explicativas y especificaciones técnicas de la

mercancía;

Determinar la situación actual de escenarios que se presentan en la Clasificación

Arancelaria para mercancías importadas.

Proponer la “Unidad de Apoyo en la Interpretación Arancelaria” al Director de la

Dirección Nacional de Gestión de Riesgo y Técnicas Aduaneras del SENAE1

1 Servicio Nacional de Aduana del Ecuador

15

1.7 Premisa

Las Normas aduaneras no son aplicadas correctamente para una clasificación

arancelaria de una mercancía importada al Ecuador.

1.8 Solución Propuesta

La solución propuesta para los problemas existentes es adecuar una unidad de apoyo

dentro del Área de Aforo Físico de los Distritos Aduaneros del País y que se denomine

“Unidad de Apoyo en la Interpretación Arancelaria”, la cual debe contar con funcionarios

especializados en “Merceología2” y se pueda aplicar con mayor énfasis los instrumentos

aduaneros, para que en esa área se pueda citar al Agente de Aduana e Importador y junto

con el funcionario delimiten criterios.

2 Clasificación arancelaria de productos según su naturaleza, para su eficaz asignación de acuerdo al

Sistema Armonizado Arancelario.

16

2 CAPÍTULO 2: FUNDAMENTACIÓN TEÓRICA Y

METODOLÓGICA

2.1 Marco Teórico

2.1.1 Fundamentación Teórica

A finales del Siglo XVIII y principios del XIX, Adam Smith, investigó las causas del

comercio internacional tratando de demostrar los beneficios del libre comercio. Smith

sostenía que, con el libre comercio, cada país podría especializarse en la producción de

aquellos bienes en los cuales tuviera una ventaja absoluta (o que pudiera producir de

manera más eficiente que otros países) e importar aquellos otros en los que tuviera una

desventaja absoluta (o que produjera de manera menos eficiente). Esta especialización

internacional (o división internacional del trabajo) conduciría a un incremento de la

producción mundial, el cual sería compartido por los países participantes en el comercio.

(REVISTAS ICE, 2011)

La teoría económica que se aplica como referencia en esta investigación, está basada

en el Comercio Exterior que comprende la entrada y salida de bienes y servicios, que no

es otra cosa que el libre comercio entre países miembros de la Organización Mundial de

Comercio, que exporta lo que más produce e importa o adquiere los productos necesarios

para el consumo y desarrollo nacional, que pueden ser productos terminados o materias

prima, como lo demuestra Adam Smith en su Teoría.

Mediante el Acuerdo General sobre Aranceles y Comercio (GATT3), el mismo que

fue negociado en Ginebra en 1947 y entró en vigor el 1 de enero de 1948, creado como

un sistema de regulación del comercio internacional que consiste en un Acuerdo de

igualdad de trato y Multilateral que quiere decir la regulación del comercio internacional

entre los países firmantes donde todo país miembro tiene derecho a exigir a otro las

mismas ventajas comerciales en que este concedió. El objetivo de la creación de este

Acuerdo General era concretar una Organización Internacional de Comercio (OIC), que

tuviera la misma entidad que las creadas como eran el Fondo Monetario Internacional y

el Banco Mundial. De tal manera que en 1995 se creó la OMC (Organización Mundial de

Comercio) y la OMA (Organización Mundial de Aduanas) en 1952 como el Consejo de

Cooperación Aduanera nombre que utilizó hasta 1994. (OMC, Entender la OMC, 2016)

3 General Agreement on Tariffs and Trade.

17

2.1.1.1 Definición de OMA Y OMC

La Organización Mundial del Comercio (OMC) es la única organización

internacional que se ocupa de las normas que rigen el comercio entre los países. Los

pilares sobre los que descansa son los Acuerdos de la OMC, que han sido negociados y

firmados por la gran mayoría de los países que participan en el comercio mundial y

ratificados por sus respectivos parlamentos. El objetivo es ayudar a los productores de

bienes y servicios, los exportadores y los importadores a llevar adelante sus actividades.

(OMC, ¿Qué es la OMC?, 2016)

La Organización Mundial de Aduanas (OMA), conocida como World Customs

Organization (WCO) por su nombre en inglés, es un organismo intergubernamental

dedicado principalmente a asuntos que tengan que ver con el funcionamiento de aduanas

y la regulación del comercio a nivel internacional. Se estableció en el año de 1952 para

proporcionarles a los países que realizaban intercambios un foro en donde pudieran

discutirse asuntos y desacuerdos asociados con la administración de aduanas. (Comercio-

Aduanas, 2016)

Por ende la OMC y la OMA siempre han cooperado en varias esferas, entre ellas el

acceso a los mercados, el Acuerdo sobre Tecnología de la Información (ATI), la

valoración en aduana, las normas de origen y la facilitación del comercio, esta

cooperación se refiere a la clasificación de mercancías. El personal de la OMC hace un

seguimiento sistemático de la labor de la OMA sobre la nomenclatura de la clasificación

del Sistema Armonizado, tanto para la labor del Comité de Acceso a los Mercados como

del Comité de Participantes sobre la Expansión del Comercio de Productos de Tecnología

de la Información. Los Acuerdos sobre Valoración en Aduana y Normas de Origen

contienen disposiciones que instan al establecimiento de comités técnicos bajo los

auspicios de la OMA.

Mediante el sistema armonizado existe la clasificación de mercancías o nomenclatura

que sirve para identificar los aranceles que deben pagarse por el ingreso a un país de un

artículo en específico, agilizando el comercio a nivel mundial entre países que podrían

tener sistemas muy distintos. Este Arancel de importaciones fue determinado como

consecuencia de los tratados bilaterales o multilaterales, con el objetivo de incrementar

18

el comercio internacional de los países. El más común es el impuesto que se cobra sobre

las importaciones siendo el más empleado en el transcurso del tiempo por todos los países.

Su finalidad es gravar solamente a las mercancías en su importación a un territorio

aduanero; mientras que los aranceles aplicados a las exportaciones son menos empleados

por la mayor parte de los países, ya que las mercancías exportadas deberán quedar exentas

de todo tipo de derecho arancelario. También pueden existir aranceles de tránsito, estos

gravan los productos que entran en un país con destino a otro. La valoración de un arancel

consiste en el sistema de tributación de las mercancías, los cuales pueden ser: según su

valor, tipo arancel ad-valorem, es decir, aquel en que tributa más el artículo de mayor

valor, por lo tanto, es el sistema que ofrece mayor justicia tributaria; o, "específicos" como

una cantidad determinada por unidad de peso o volumen.

Existe una diferencia entre los países que se basa en un sistema tarifario, cuyo fin

principal es otorgar ventajas preferenciales al o a los países que han tomado parte de ese

Acuerdo, preferencia que se traduce en una verdadera discriminación contra cierta

mercancía o determinados países. (Dirección-Nacional-Aduanas, 2016)

2.1.1.2 Definición de arancel

Se entiende por arancel, aquel tributo que es aplicado sobre los bienes que son objeto

de importación o exportación (este último caso es el menos frecuente). También podemos

encontrar aranceles de tránsito que son aquellos aplicados sobre los objetos o mercancías

que entran en un país con destino a otro distinto. (Maitsa-Customs-Brokerage, 2016)

Arancel, es la nomenclatura oficial de mercaderías clasificadas con la determinación

de los gravámenes que deben causarse con motivo de la importación y/o la exportación.

Esta se efectúa por grupos, de forma que puedan intercalar posteriormente artículos

nuevos. Cada mercancía se designa primero por un número y después con su

denominación. Este arancel o tributo, tiende a elevar el precio, además de reducir las

cantidades consumidas e importadas y a incrementar la producción nacional. Los ingresos

por los tributos arancelarios suponen una transferencia al Estado por parte de los

consumidores, y el mismo Estado los utiliza en su presupuesto de gastos. Además, los

consumidores incurren en otro costo representando por la pérdida de excedente, originado

por la disminución del consumo. (Gestiopolis, 2015)

Hay 3 tipos de aranceles:

19

Ad valorem: un arancel que se impone en términos de porcentaje sobre el valor

de la mercancía. Por ejemplo, 5% de arancel, significa que el arancel de

importación es 5% del valor de la mercancía en cuestión; (Sistema-Información-

Comercio-Exterior, 2015)

Específicos: arancel que se impone en términos de cargas o cobros monetarios

específicos por unidad o cantidad de mercancía importada. Por ejemplo, $100 por

tonelada métrica de la mercancía; (Sistema-Información-Comercio-Exterior,

2015)

Mixtos: un arancel que combina aranceles ad valorem y específicos. (Sistema-

Información-Comercio-Exterior, 2015)

En definitiva, los aranceles originan ineficiencia económica, pues la pérdida

ocasionada a los consumidores excede la suma de los ingresos arancelarios que obtiene

el Estado y los beneficios extra que reciben los productores nacionales. (Agressot, 2015)

A continuación se mencionan algunos puntos a favor de los aranceles:

Protege la industria nacional, así mismo se fomenta un aumento en el empleo

Desalienta el flujo libre de productos de un país a otro

Mejor control en calidad

Incremento en la producción nacional y reduce las cantidades consumidas e

importadas

Con los tratados de libre comercio y la globalización de los mercados, las tasas

arancelarias en el mundo han caído constantemente. El arancel además es el texto en

donde se encuentran relacionados todos los derechos de aduana convertidos generalmente

en una Ley. (Agressot, 2015)

2.1.1.3 Efectos de un arancel

Los efectos fundamentales que provoca un arancel a la importación, en la economía

de un país son los siguientes:

1. El efecto fiscal supone un incremento de la recaudación del Estado y en los

productos con demandas inelásticas (demanda de productos indispensables),

mayor será la recaudación fiscal, ejemplo de ello son los aranceles a la

importación de la gasolina. Los recursos que se generan por esta vía cada vez

20

tienen una menor importancia relativa, dentro de los ingresos del Estado de los

países industrializados, mientras que tienen una mayor importancia cuantitativa

en los ingresos de los países en vía de desarrollo. (Wordpress, 2015)

2. Disminución de las importaciones, del consumo de los productos sometidos al

arancel y mejora de la posición de la balanza comercial de los países. (Wordpress,

2015)

3. Aumento del precio de los productos objeto de arancel en el mercado nacional, es

por tanto negativo para el consumidor. Además de impulsar al país utilizar

recursos ineficientemente sacrificando la producción y especialización en los

bienes donde existen ventajas comparativas. (Wordpress, 2015)

4. Aumento de la producción nacional de bienes con arancel, La imposición de un

arancel tiene dos caras, por un lado, sirve de protección al permitirle a las

empresas instaladas crecer exentas de la competencia del mercado internacional,

y por otro lado, un exceso de protección puede producir que el protegido elabore

un producto en condiciones de ineficiencia por cuanto, esta producción se obtiene

al amparo del arancel y a costes por encima de los internacionales, desviando

recursos que se utilizarían para producir otros bienes con mayores ventajas

competitivas. (Wordpress, 2015)

2.1.1.4 Clasificación de aranceles según la relación entre países

General: es el aplicado por medio de la Organización mundial de comercio, 162

países son miembros.

Preferencial: Es el Arancel aplicado a mercancías comerciadas entre países con

tratados específicos.

Diferencial: Cuando se cobran aranceles mayores a los generales, aplicado a

países a los que se les sanciona o castiga económicamente ya sea por dumping o

falta de calidad. (OMC, Entender la OMC, 2016)

2.1.1.5 Sistema Armonizado de Designación y Codificación de

Mercancías

Según la OMC, el sistema armonizado Nomenclatura internacional establecida por la

Organización Mundial de Aduanas, basada en una clasificación de las mercancías

conforme a un sistema de códigos de 6 dígitos aceptado por todos los países participantes.

Éstos pueden establecer sus propias sub-clasificaciones de más de 6 dígitos con fines

21

arancelarios o de otra clase. Esta es una nomenclatura para bienes transportables que

satisface las necesidades de las autoridades aduaneras así como los requisitos relativos a

las estadísticas de importación y exportación. (OMC, ¿Qué es la OMC?, 2016)

Los dos primeros dígitos corresponden al número del Capítulo en donde se encuentra

clasificada la mercancía determinada. Estos capítulos se agrupan en Secciones, que son

XXI Secciones.

Por ejemplo: la Sección I correspondiente a: Animales vivos y productos del reino

animal, agrupa a los Capítulos:

01 Animales vivos.

02 Carne y despojos comestibles.

03 Pescados y crustáceos, moluscos y demás invertebrados acuáticos.

04 Leche y productos lácteos; huevos de ave; miel natural; productos comestibles de

origen animal no expresados ni comprendidos en otra parte.

05 Los demás productos de origen animal no expresados ni comprendidos en otra parte.

Los dos dígitos siguientes, que son el tercero y cuarto corresponden a la Partida. Cada

capítulo se subdivide en varias partidas, pueden ir desde la 01 hasta la que corresponda,

con el máximo de 99.

Cada partida, se subdivide en otros dos dígitos, que son el quinto y sexto y esta

subdivisión se denomina Subpartida del Sistema Armonizado. A este código que se forma

con los seis dígitos se lo denomina como: Código del Sistema Armonizado.

El sistema armonizado también constituye una estructura legal y lógica con un total de

5.019 sub-partidas, 1.226 partidas agrupadas repartidas en 97 capítulos arancelarios,

articulados en 21 secciones.

Existen tres pilares del Sistema Armonizado que son: (COMEX)

Reglas Generales para la Interpretación del Sistema. ( RGI 1 – 6 )

Notas de Sección y de Capítulo.

Partidas y Subpartidas

22

Y la Estructura del Sistema Armonizado es:

Secciones

Capítulos

Subcapítulos ( Ej.: 29 )

Partidas

Subpartida

Notas Legales de Sección y de Capítulo: Determinan la clasificación de las

mercaderías, y su alcance, dentro de Secciones, Capítulos, partidas o subpartidas,

puede aplicarse a una o varias partidas o a toda la Nomenclatura.

Y son:

EXCLUYENTES

INCLUYENTES

ACLARATORIAS

Notas de Subpartida

Reglas Generales

Es elaborado por el Consejo de Cooperación Aduanera en (1952-1994) ahora llamada

Organización Mundial de Aduanas (OMA) y por la Organización Mundial del Comercio

(OMC), esto implica que todos los países miembros, incluyendo Ecuador, están obligados

a usar esta nomenclatura.

Es usado para los siguientes propósitos:

Elaboración de reglas de origen y estadísticas

Cumplimiento de entrega

Al usar el sistema armonizado es de suma importancia tomar en cuenta ciertos puntos

y parámetros que son necesarios:

Conocer el producto y sus características

Ubicar la sección del sistema armonizado a la que pertenece el producto

Cuando se encuentra el capítulo se busca la partida y posteriormente la sub-

partida, hasta llegar a la fracción arancelaria

23

2.1.1.6 Normas Arancelarias

Las Normas Aduaneras que se tiene que tener presente en una clasificación arancelaria

publicado según el Suplemento del Registro Oficial No. 452 del 19 de Mayo de 2011 que

trata del Reglamento al Título de la Facilitación Aduanera para el Comercio, del Libro V

del Código Orgánico de la Producción, Comercio e Inversiones; donde establece en el

Art.79, lo siguiente: “b) La clasificación arancelaria se efectuará con la aplicación de las

reglas generales interpretativas del sistema armonizado de designación y codificación de

mercancías, notas explicativas del Sistema Armonizado de la OMA, notas

complementarias nacionales, las normas internas que para el efecto dice el Servicio

Nacional de Aduanas del Ecuador y la aplicación de consultas de clasificación arancelaria

vigente, absueltas en virtud de lo contemplado en el presente reglamento”. (Código

Orgánico de la Producción, 2011)

2.1.1.7 Reglas Generales para la Interpretación de la Nomenclatura

Arancelaria.

La clasificación de mercancías en la Nomenclatura se regirá por los principios

siguientes: (Exterior, 2012)

1. Los títulos de las Secciones, de los Capítulos o de los Subcapítulos solo tienen un

valor indicativo, ya que la clasificación está determinada legalmente por los textos de las

partidas y de las Notas de Sección o de Capítulo y, si no son contrarias a los textos de

dichas partidas y Notas, de acuerdo con las Reglas siguientes: (Exterior, 2012)

2. a) Cualquier referencia a un artículo en una partida determinada alcanza al artículo

incompleto o sin terminar, siempre que éste presente las características esenciales del

artículo completo o terminado. Alcanza también al artículo completo o terminado, o

considerado como tal en virtud de las disposiciones precedentes, cuando se presente

desmontado o sin montar todavía. (Exterior, 2012)

b) Cualquier referencia a una materia en una partida determinada alcanza dicha materia

incluso mezclada o asociada a otras materias. Asimismo, cualquier referencia a las

manufacturas de una materia determinada alcanza también a las constituidas total o

parcialmente por dicha materia. La clasificación de estos productos mezclados o de éstos

artículos compuestos se efectuará de acuerdo con los principios enunciados en la Regla

(Exterior, 2012).

24

3. Cuando una mercancía pudiera clasificarse, en principio, en dos o más partidas por

aplicación de la Regla 2 b) o en cualquier otro caso, la clasificación se efectuará como

sigue: (Exterior, 2012)

a) La partida con descripción más específica tendrá prioridad sobre las partidas de

alcance más genérico. Sin embargo, cuando dos o más partidas se refieran, cada una,

solamente a una parte de las materias que constituyen un producto mezclado o un artículo

compuesto o solamente a una parte de los artículos en el caso de mercancías presentadas

en juegos o surtidos acondicionados para la venta al por menor, tales partidas deben

considerarse igualmente específicas para dicho producto o artículo, incluso si una de ellas

lo describe de manera más precisa o completa; (Exterior, 2012)

b) Los productos mezclados, las manufacturas compuestas de materias diferentes o

constituidas por la unión de artículos diferentes y las mercancías presentadas en juegos o

surtidos acondicionados para la venta al por menor, cuya clasificación no pueda

efectuarse aplicando la Regla 3 a), se clasificarán según la materia o con el artículo que

les confiera el carácter esencial, si fuera posible determinarlo; (Exterior, 2012)

c) Cuando las Reglas 3 a) y 3 b) no permitan efectuar la clasificación, la mercancía se

clasificará en la última partida por orden de numeración entre las susceptibles de tenerse

razonablemente en cuenta. (Exterior, 2012)

4. Las mercancías que no puedan clasificarse aplicando las Reglas anteriores se

clasificarán en la partida que comprenda aquellas con las que tengan mayor analogía.

(Exterior, 2012)

5. Además, de las disposiciones precedentes, a las mercancías consideradas a

continuación se les aplicarán las Reglas siguientes: (Exterior, 2012)

a) Los estuches para cámaras fotográficas, instrumentos musicales, armas,

instrumentos de dibujo, collares y continentes similares, especialmente apropiados para

contener un artículo determinado o un juego o surtido, susceptibles de uso prolongado y

presentados con los artículos a los que están destinados, se clasificarán con dichos

artículos cuando sean del tipo de los normalmente vendidos con ellos. Sin embargo, esta

Regla no afecta a la clasificación de los continentes que confieran al conjunto su carácter

esencial; (Exterior, 2012)

25

b) Salvo lo dispuesto en la Regla 5 a) anterior, los envases que contengan mercancías

se clasificarán con ellas cuando sean del tipo de los normalmente utilizados para esa clase

de mercancías. Sin embargo, esta disposición no es obligatoria cuando los envases sean

susceptibles de ser utilizados razonablemente de manera repetida. (Exterior, 2012)

6. La clasificación de mercancías en las Subpartidas de una misma partida está

determinada legalmente por los textos de estas Subpartidas y de las Notas de subpartida

así como, "mutatis mutandis", por las Reglas anteriores, bien entendido que sólo pueden

compararse Subpartidas del mismo nivel. A efectos de esta regla, también se aplican las

Notas de Sección y de Capítulo, salvo disposiciones en contrario. (Exterior, 2012)

Regla General Complementaria

La clasificación de mercancías en las Subpartidas nacionales de una misma Partida,

estará determinada legalmente por los textos de las Subpartidas nacionales y de las Notas

Complementarias Nacionales, así como "mutatis mutandis", por las reglas anteriores, bien

entendido que solo pueden compararse Subpartidas nacionales del mismo nivel.”

(Exterior, 2012)

2.1.1.8 Servicio Nacional de Aduana del Ecuador

El Servicio Nacional de Aduana del Ecuador es una empresa estatal, autónoma y

moderna, orientada al servicio. Se encuentra en constante innovación, y

perfeccionamiento de los procesos, con el objetivo de brindar la mejor calidad en el

servicio al usuario. (SENAE, 2015)

2.1.1.9 Sistema ECUAPASS

ECUAPASS es el sistema con el cual el Servicio Nacional de Aduana facilita los

procesos de comercio exterior, refuerza y asegura el control aduanero de nuestro país

ahorrando tiempo en los trámites de importación y exportación. (SENAE, 2015)

2.1.1.10 Clasificación Arancelaria, SENAE

De acuerdo a la Resolución No. 09-2011-R4 el Directorio de la Corporación Aduanera

Ecuatoriana resuelve expedir la norma técnica para operativizar el código orgánico de la

producción, comercio e inversiones, en lo referente a las consultas de clasificación

arancelaria y sus plazos de absolución. . (SENAE, RESOLUCION No. 09-2011-R4,

2011)

26

2.1.2 Referentes Empíricos

Como referente empírico se tiene a La Aduana Nacional de Bolivia, ya que tiene

establecido que la Merceología y la nomenclatura arancelaria, son dos materias, ligadas

una a la otra. En este sentido, no se puede clasificar una mercancía sin antes conocerla

siendo de utilidad para la aplicación del acuerdo del valor y la aplicación de sus métodos

de valor como lo son: Valor de transacción, Mercancías idénticas, Mercancías similares,

Procedimiento deductivo, y por último el procedimiento reconstruido. (Bolivia, 2016)

La Aduana Nacional de Bolivia, han utilizado como base legal El Convenio

Internacional del SADCOM que abarca nomenclaturas, 6 reglas generales para la

interpretación arancelaria, 21 secciones, 97 capítulos (algunos presentan subcapítulos),

1192 partidas (aprox.), 7160 Subpartidas (aprox.), notas legales. Este fue dado el 14 de

junio de 1983 y entró en vigencia para las Partes Contratantes originarias el 1 de enero de

1988. (Bolivia, 2016)

Además, Bolivia se ha adherido al Convenio Internacional del Sistema Armonizado

de Designación y Codificación de Mercancías mediante Ley de la República Nº 2452 de

21 de abril de 2003. Sin embargo lo ha utilizado mucho antes a través de las decisiones

de la CAN referentes a Nomenclatura Andina. (Bolivia, 2016)

Como otro referente empírico, se tiene a una empresa que produce galletas, cuya

matriz se encuentra en la ciudad de Quito, tiene tres sucursales a nivel nacional, contaba

con un sistema de inventarios que era manejado por los cuatro jefes de bodega de cada

ciudad, quienes se reportaban directamente al gerente de cada sucursal. Ellos podían

realizar intercambios por medio del sistema de los productos sin la supervisión respectiva,

la novedad en este referente es que el jefe de bodega de la sucursal Guayaquil en el año

2011 hasta mediados del 2012, manipuló las cantidades del producto que ingresaba y salía

de su bodega, así como también de las otras sucursales y matriz. Esto fue constatado

mediante una auditoria general a los inventarios del sistema y físico, en lo cual se

determinó que desde una de las bodegas se realizaban movimientos irregulares del

producto, ocasionados por la falta de control de los gerentes dando plena autoridad al jefe

de bodega en la gestión del control físico y contable de los productos.

Ante esta falla la compañía implementó más control y reformó el Manual de

Procedimientos, de tal manera que en la actualidad los jefes de bodega de la compañía

27

tienen que cumplir con los procedimientos reformados y los movimientos de inventarios

son autorizados por el gerente de cada sucursal.

2.2 Marco Metodológico

Aspectos Generales de la Investigación

La presente investigación se va a realizar con el propósito de destacar los aspectos

fundamentales de la problemática presente en la SENAE en materia de la correcta

aplicación de los instrumentos para la clasificación arancelaria de una mercancía

importada, y encontrar los procedimientos adecuados para elaborar una propuesta de

creación de una unidad de apoyo que se denomine “Unidad de Apoyo en la Interpretación

Arancelaria” en el Área de Aforo Físico de los Distritos Aduaneros del País, donde sus

conocimientos en Merceología definan con mayor exactitud el criterio para la

clasificación arancelaria de una determinada mercancía. La metodología a aplicar en el

presente estudio se la realizará de la siguiente manera:

Tipo de Investigación

El tipo de investigación a realizarse es de tipo descriptivo ya que se enfoca

directamente a situaciones actuales, actitudes, actividades y procesos que se desarrollan

diariamente en esta institución para poder visualizar sus deficiencias, tales como lo es la

falta de criterio por la no revisión de los instrumentos aduaneros para realizar la correcta

clasificación donde se basan solo con la intuición de lo que representa la mercancía.

Es descriptivo por cuanto la investigación se basa en utilizar el método de análisis,

caracterizando un objeto de estudio que en este caso trata de manera concreta en lo

relacionado con el Comercio Exterior, determinando a su vez diversos criterios para

agruparlos ordenadamente de manera que se entienda sistemáticamente, lo cual quiere

decir que la investigación descriptiva se trata, de exponer o dar o conocer los momentos

o situaciones identificando las actitudes predominantes a través de la descripción exacta

de las actividades que se manifiestan en una situación.

Para tal efecto caracterizando el problema que corresponde a investigar el por qué no

se unifican criterios al momento de clasificar una partida arancelaria, se entendería que

se debería describir las actividades exactas cumpliendo con los procesos y normativas

aduaneras para llegar a definir y determinar seleccionando técnicas para la recolección

28

de criterios tanto, del funcionario aduanero como del agente de aduana y del importador

de manera que estos sean clasificados categóricamente y analizados en términos claros y

precisos.

El tipo de investigación que se aplica en este proyecto se lo hace por medio de

entrevistas y encuestas realizada a los actores involucrados, por cuanto se trata de dar la

solución del problema que ocasiona la incorrecta clasificación arancelaria de una

mercancía importada al Ecuador.

Diseño de la Investigación

El Diseño de la Investigación se entiende como la planificación que se hace para

generar los objetivos del estudio y como se los logra a base de respuestas a las

interrogantes determinando así el plan y la estructura del estudio, por tanto el diseño de

la investigación ofrece los componentes y el plan para llevar a cabo el estudio de manera

satisfactoria. Por tanto, los datos de investigación serán recogidos directamente de los

sujetos investigados es decir del funcionario aduanero, agente de aduana e importador,

sin alterar ni manipular la información.

Según Trochim (2005), el diseño de la investigación “es el pegamento que mantiene

el proyecto de investigación cohesionado. Un diseño es utilizado para estructurar la

investigación, para mostrar cómo todas las partes principales del proyecto de

investigación funcionan en conjunto con el objetivo de responder a las preguntas centrales

de la investigación.”

Métodos de investigación

Además de lo planteado se determina que los métodos que apoyan la presente

investigación entre otras son:

Método de estudio de caso, es muy importante en la investigación por cuanto se

obtiene el conocimiento más amplio en un entorno real permitiendo establecer nuevas

teorías y eliminar las que no son de competentes en el proyecto investigativo. Con este

método se puede analizar el problema que comprende la aplicación errónea de normas

aduaneras y criterios del individuo, para así poder determinar el método de análisis, como

las diferentes alternativas o cursos de acción para resolver el problema. Este estudio se lo

29

enfoca estudiando todos los ángulos posibles para poder tomar decisiones objetivas y

viables.

Método analítico, consiste en la extracción de las partes de un todo, con el objeto de

estudiarlas y examinarlas por separado, esto es analizar cada uno de los criterios por

separados con el objeto de determinar la relación que existe entre los elementos o

instrumentos aduaneros y los criterios, ya que previo al análisis respectivo la síntesis se

produce sobre la base de los resultados.

Método Sintético, es un proceso mediante el cual se relacionan hechos aparentemente

aislados y se formula una teoría que unifica los diversos elementos. Por tanto en esta

investigación se agrupan los hechos de manera que se sinteticen unificando los criterios

que se deben aplicar.

Método deductivo, por cuanto con este método se parte de verdades establecidas como

son los procedimientos y manuales para determinar la correcta clasificación arancelaria y

obtenemos por medio del razonamiento lógico varias suposiciones, es decir; partimos de

verdades previamente establecidas como principios generales, para luego aplicarlo a

casos individuales.

El trabajo de investigación que se está realizando, está dirigido a todos los usuarios del

Comercio Exterior a nivel nacional, siendo parte de la gestión en las importaciones de

mercancías a nacionalizarse por medio del Servicio Nacional de Aduanas del Ecuador

SENAE. A su vez el objetivo de esta investigación mediante una propuesta, es el crear

una unidad de apoyo que se denomine “Unidad de Apoyo en la Interpretación

Arancelaria” en el Área de Aforo Físico de los Distritos Aduaneros del País, donde se

pueda utilizar con mayor énfasis los instrumentos aduaneros, citándose al importador y/o

Agente de Aduana para que junto con el funcionario delimiten criterios técnicos al

momento de clasificarla; y a su vez poder interpretar conjuntamente los instrumentos

habilitantes en una importación. De tal manera que este sea de apoyo para los funcionarios

técnicos de la Unidad Operativa de la SENAE, Agentes de Aduana e Importadores, en

general al usuario de Comercio Exterior.

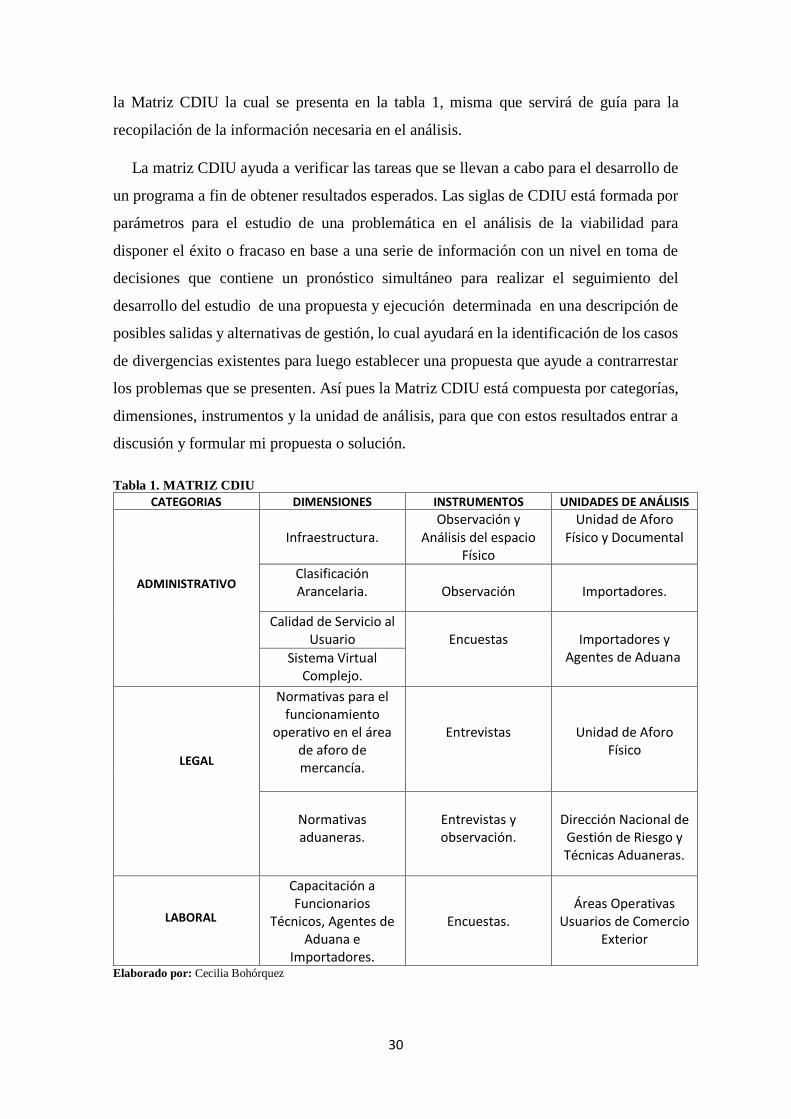

Para identificar y evaluar las divergencias existentes en el SENAE, se diseñó el Árbol

del Problema identificando el problema central, sus causas y efectos para poder realizar

30

la Matriz CDIU la cual se presenta en la tabla 1, misma que servirá de guía para la

recopilación de la información necesaria en el análisis.

La matriz CDIU ayuda a verificar las tareas que se llevan a cabo para el desarrollo de

un programa a fin de obtener resultados esperados. Las siglas de CDIU está formada por

parámetros para el estudio de una problemática en el análisis de la viabilidad para

disponer el éxito o fracaso en base a una serie de información con un nivel en toma de

decisiones que contiene un pronóstico simultáneo para realizar el seguimiento del

desarrollo del estudio de una propuesta y ejecución determinada en una descripción de

posibles salidas y alternativas de gestión, lo cual ayudará en la identificación de los casos

de divergencias existentes para luego establecer una propuesta que ayude a contrarrestar

los problemas que se presenten. Así pues la Matriz CDIU está compuesta por categorías,

dimensiones, instrumentos y la unidad de análisis, para que con estos resultados entrar a

discusión y formular mi propuesta o solución.

Tabla 1. MATRIZ CDIU

CATEGORIAS DIMENSIONES INSTRUMENTOS UNIDADES DE ANÁLISIS

ADMINISTRATIVO

Infraestructura.

Observación y Análisis del espacio

Físico

Unidad de Aforo Físico y Documental

Clasificación Arancelaria.

Observación

Importadores.

Calidad de Servicio al Usuario

Encuestas

Importadores y

Agentes de Aduana Sistema Virtual Complejo.

LEGAL

Normativas para el funcionamiento

operativo en el área de aforo de mercancía.

Entrevistas

Unidad de Aforo Físico

Normativas aduaneras.

Entrevistas y observación.

Dirección Nacional de Gestión de Riesgo y Técnicas Aduaneras.

LABORAL

Capacitación a Funcionarios

Técnicos, Agentes de Aduana e

Importadores.

Encuestas.

Áreas Operativas

Usuarios de Comercio Exterior

Elaborado por: Cecilia Bohórquez

31

2.2.1 Categorías

Las categorías que son identificadas en mi propuesta como viable para el estudio y

análisis de la misma, son las que a continuación detallo y analizo:

Categoría Administrativo.-

Esta categoría comprende la parte administrativa de la investigación, en la cual

interviene la infraestructura apropiada para crear la unidad de apoyo de la propuesta, otro

punto que encierra esta categoría es la atención al usuario, por las divergencias o

discrepancias que se tiene con el funcionario aduanero en la ubicación de una partida

arancelaria, y la manera como éste tiene contacto o notifica al Importador y/o Agente de

Aduana sobre su Declaración de Importación, mediante el sistema virtual.

Categoría Legal.-

Esta categoría corresponde en que se ejecuten y apliquen correctamente las

Normativas Aduaneras que se desarrollan en la Organización Mundial de Comercio

(OMC) mediante reglas de procedimientos aduaneros y que deben regirse a los

lineamientos legales internos de cada país aplicados según los procedimientos específicos

para determinar la clasificación de la mercancía, para establecer su valor comercial y

tributos arancelarios. Así mismo, la aplicación de las normativas en el área de aforo físico

a pesar de que existe un Manual Específico para la Modalidad de despacho con canal de

aforo físico intrusivo, el cual indica el procedimiento a seguir esta área, pero esto no

indica o muestra si existe un seguimiento operativo en cuanto a la labor que realizan.

Categoría Laboral.-

Esta categoría es importante en mi estudio ya que abarca el programa de capacitación

interna y externa tanto de los funcionarios aduaneros como también de los Agentes de

Aduana e Importadores, en el caso del funcionario aduanero es de mucha relevancia por

cuanto depende del perfil del funcionario aduanero en el área de aforador físico o

documental, además también de la capacitación para su desenvolvimiento al momento de

realizar la inspección o aforo de la mercancía otorgando facilidad al comercio exterior

para que este fluya en nuestro país sin obstaculizar los tramites en su nacionalización.

32

2.2.2 Dimensiones:

Identificadas las tres categorías que componen mi Matriz CDIU, comprende establecer

las dimensiones para el desarrollo del estudio cualitativo y cuantitativo del caso, las que

son:

La Infraestructura,

Gastos inoportunos al importador por cambio en Clasificación Arancelaria,

Calidad de Servicio al Usuario,

El sistema virtual complejo,

Incorrecta aplicación de la Normativas para el funcionamiento operativo en el área

de aforo de mercancía,

Incorrecta aplicación de Normativas aduaneras,

La atención ineficiente; y,

No poseen un plan de Capacitación a Funcionarios Técnicos, Agentes de Aduana

e Importadores.

Las dimensiones que indica la categoría Administrativa permiten evaluar la

infraestructura donde funciona la Unidad de Aforo, siendo de gran importancia para la

atención del usuario. Además, en esta dimensión se podrá evaluar los distintos criterios

que tienen los actores involucrados con llevando a generar gastos inoportunos al usuario.

Esto va de la mano con la calidad de servicio al usuario, demostrando la manera

ineficiente que es atendido el usuario cuando hay un cambio de partida en su declaración

aduanera, ya sea porque el funcionario no solicita oportunamente la documentación para

desvirtuar la novedad encontrada en el aforo o por no acudir a los instrumentos aduaneros

y al momento de hacer la clasificación arancelaria no tiene como aplicar su criterio

profesional y poder dar una base legal al respecto y el sistema complejo que administra

el SENAE para la clasificación arancelaria de la mercancía importada.

Las dimensiones de la categoría Legal nos hace conocer, la Incorrecta aplicación de

las Normativas para el funcionamiento operativo en el área de aforo de mercancía, ya que

en una inspección de mercancías en el área de aforo se debe considerar las siguientes

Normas: Verificación documental de la importación realizada en el DAI (Declaración

Aduanera de Importación); Determinar la naturaleza, origen, descripción, cantidad, peso,

valor y clasificación arancelaria (Arancel de Importaciones); Utilizar los instrumentos

33

aduaneros como son: la composición y características técnicas de la mercancía y las

Reglas Generales Interpretativas de la Nomenclatura Arancelaria; Leyes y Reglamentos

internos del Ecuador; y, Liquidación de tributos (Derechos Arancelarios de Importación).

Así mismo la Incorrecta aplicación de Normativas aduaneras, la cual demuestra que el

funcionario aduanero una vez que ha obtenido experiencia en el área de esta unidad,

posteriormente no cree que debe seguir capacitándose y actualizándose en esta rama, por

cuanto según él ya es experto para hacer una correcta clasificación y empieza a que por

su criterio no revisa o no acude a los instrumentos aduaneros para ubicar la partida o

subpartida de un producto y lo hace de acuerdo a su apreciación e intuición y es aquí

donde comienzan a tener falencias por no aplicar constantemente las normativas

aduaneras para cumplir con todas las formalidades aduaneras de una importación.

Las dimensiones de la categoría Laboral, Esto conlleva a la falta de capacitación a

los funcionarios, agentes e importadores, por cuanto no poseen un plan de Capacitación

a Funcionarios Técnicos, Agentes de Aduana e Importadores donde estos puedan exponer

casos en base a las resoluciones boletines que entre otros se presentaren. Si bien es cierto

según los diversos cambios que se dan en materia del comercio exterior a nivel nacional

e internacional y que la entidad aduanera emite resoluciones y boletines para que el

usuario del comercio exterior (funcionario, agentes e importadores) se actualicen, lo

cierto es que estas resoluciones y boletines de actualizaciones no son leídos y asimilados

por todos los usuarios, por lo tanto se deben de realizar capacitaciones adicionales para

que en especial los funcionarios aduaneros tengan como evaluar la nueva información,

asimilarla y ponerla en práctica, así como también esta capacitación debe estar enfocada

en todo momento a exponer casos reales por cualquier tipo de divergencias o

discrepancias que se presentaren.

2.2.3 Instrumentos.-

Otro de los Temas más relevante para desarrollar mis categorías de la Matriz, es la

utilización de los instrumentos que es la recolección de datos que necesito para el

desarrollo de mí propuesta, para lo cual se utilizaron 4 tipos de instrumentos que son:

a) Análisis y observación del espacio físico, investigación del área de aforo físico

donde se va a ubicar la unidad de apoyo en todos los Distritos Aduaneros del País,

con la finalidad de reforzar el aforo físico con técnicos especialistas en

Merceología y agilitar el comercio exterior.

34

b) Encuestas, información que se levanta directamente de los usurarios es decir de

los Importadores y/o Agentes de Aduana, elaborando preguntas cerradas y

abiertas. Para esto es necesario principalmente determinar cuáles son las funciones

del Agente de Aduana e Importador:

El Agente de Aduana. Es el profesional de comercio exterior es

acreditado por la SENAE, el cual está capacitado para representar al

importador ante la aduana en todo el proceso de nacionalización de una

mercancía importada cumpliendo las leyes y reglamentos administrativos,

así como también está capacitado a determinar la clasificación correcta y

el valor imponible de la mercancía a nacionalizar, consciente además, de

la cantidad de productos sujetos a cuotas, restricciones, y controles

aduaneros, de tal manera que realiza los trámites de desaduanización o

nacionalización de la mercancía, transmite la Declaración Aduanera de

Importación DAI al Sistema Informático del Servicio Nacional de

Aduanas del Ecuador, presenta los documentos de acompañamiento de la

importación

El Importador o consignatario. Es la persona natural o jurídica dueña de

la mercancía importada el mismo que para figurar como importador debe

ser previa aceptación por la aduana, obteniendo su registro como

importador por medio del el ECUAPASS, puede importar bienes y

servicios a través de la página web del organismo regulador de Comercio

Exterior en el Ecuador, COMEX. El sitio web brinda la facilidad de poder

determinar si la mercancía a importar está sujeta a alguna restricción o es

de prohibida importación, estableciéndose la subpartida específica del

producto con la consulta en el Arancel Nacional, declarándose además, el

responsable de la declaración de importación y por ende el pago de

impuestos por los bienes importados. Cabe mencionar que, la factura que

emite el proveedor es llamado como consignatario.

c) Entrevista a funcionarios técnicos, se las realiza para determinar si existen

falencias o desconocimiento de las técnicas de aforo, realizadas a los Funcionarios

técnicos operativos (aforadores), elaborando un cuestionario donde constan

preguntas independientes con la finalidad de dar a conocer su apreciación personal

35

de las diversas situaciones que se presenten en el área donde labora, para luego

ser analizadas y llegar a una conclusión.

d) Demandas Judiciales, de todo un conglomerado es necesario identificar que

existe la alternativa como última instancia el instrumento de demandas judiciales

el cual ocurre cuando el importador luego de agotar todos sus recursos en el

entidad aduanera se ve en la obligación de realizarlo mediante una demanda

judicial.

2.2.4 Unidad de análisis.-

La Unidad de Análisis es importante, ya que comprende el estudio analítico de la

Unidad en que se van a comprometer las tres categorías expuestas, de acuerdo a las

dimensiones e instrumentos presentados. Para tal efecto se analiza la Unidad de Aforo

Físico y Documental, la cual deben cumplir con el perfil del técnico en Merceología, ya

que los mismos deberán ser rotados en las distintas modalidades de despacho, las cuales

son determinadas por el sistema de perfiles de riesgo del Servicio Nacional de Aduana

del Ecuador y que son aplicadas a cada declaración aduanera, en toda el área de aforo

utilizan los mismos instrumentos para determinar una correcta clasificación arancelaria.

Las Modalidades de despacho en la Unidad de Aforo son dos:

Modalidad de Despacho con Canal de aforo Documental o electrónico

Modalidad de Despacho con Canal de Aforo Físico intrusivo

Otra Unidad de análisis es la Dirección Nacional de Gestión de Riesgo y Técnicas

Aduaneras, esta unidad es la Dirección que controla el perfil de riesgo de los importadores

y Agentes de Aduana de acuerdo a sus importaciones, determinando la modalidad de

despacho según el perfil, esto es de acuerdo a las disposiciones que dicte para su

aplicación el Director de Aduana, debiendo de contar con funcionarios que cumplan el

perfil de expertos en Merceología. Esta unidad es la encargada de los manuales y

procedimientos determinados en la parte operativa de la SENAE. En cuanto al sistema a

analizar en el tema de la utilización del ECUAPASS con respecto a las notificaciones

sobre las observaciones de las Declaraciones Aduaneras debe ser claro, preciso y que se

pueda entender lo observado

36

2.2.5 Gestión de datos.-

La gestión de datos considerando las variables constantes en la Matriz de CDIU

(Categorías, Dimensiones, Instrumentos y Unidad de Análisis), se realizará por medio de

fuentes primarias, esto es, del funcionario aduanero de la SENAE y los Importadores y/o

Agentes de Aduana, utilizando para la recolección de información las entrevistas y

encuestas, además de las fuentes secundarias como son la revisión documental y

bibliográfica.

2.2.6 Criterios Éticos.-

Dentro de los criterios éticos, se consideraron la selección de muestras aleatorias en

base a la información recopilada de los funcionaros aduaneros y Agentes e Importadores,

para tal efecto se omitieron los nombres y apellidos de los funcionarios e individuos que

son objeto de análisis en el presente estudio de caso. El cuestionario estructurado para la

recopilación de la información se lo desarrollo en base al estudio realizado al Área de

Afoso Físico y mi experiencia adquirida en el ámbito del Comercio Exterior.

2.2.7 Resultados.-

Los resultados del estudio de caso, serán presentados cualitativa y cuantitativamente y

se los desarrolló de acuerdo a las entrevistas abiertas y preguntas cerradas realizadas

mediante una descripción e interpretación, tomando una base teórica que sustente los

resultados, de tal manera que para el caso de las entrevistas a los funcionarios aduaneros

se las realizó con preguntas independientes contestadas mediante grabación, de las cuales

se las globalizó de acuerdo a los criterios de los mismos y las encuestas realizadas a los

agentes de aduana e importadores se las realizó mediante preguntas cerradas para ser

tabuladas estadísticamente y luego del respectivo análisis de estos resultados establecer

la propuesta, para tal efecto se elaboró cuadros estadísticos de los usuario en base a las

encuestas realizadas.

Para evidenciar los resultados de la Categoría Administrativa con respecto al

servicio percibido por los importadores y/o agentes de aduana al momento de realizar una

clasificación arancelaria, se ha realizado las respectivas observaciones y encuestas.

Por un lado, una de las dimensiones planteadas en esta categoría fue la infraestructura.

En este caso, la Unidad de Aforo Físico y Documental, cuenta en su espacio 40 escritorios

37

para los funcionarios técnicos de aforo físico y documentales de los cuales 18 son

aforadores documentales y 22 aforadores físicos. Esta área es importante porque cuenta

con la facilidad física para poder adecuarse en ella la Unidad de Apoyo que se está

planteando como propuesta, considerando que esta Unidad va a atender únicamente a los

usuarios con divergencias en clasificación arancelaria y valoración ya que según los

procedimientos internos de la SENAE el funcionario aduanero del área de aforos físicos

y documentales no tienen permitido atender al público.

Por otro lado analizando las dimensiones de las categorías Administrativas y

Legales, ciertas de ellas requerían realizar encuestas a los importadores y agentes de

aduanas, en la cual se tomó como muestra para el análisis las dos primeras semanas del

mes de diciembre de 2015, por ser un mes donde se realizan importaciones de mercancía

navideña y cambio de temporada. Para determinar la muestra de los Agentes de Aduana,

se utilizó la fórmula de muestreo aleatorio simple cuando se conoce la población (289).

n = Z²Npq / (i² (N - 1) + Z²pq)

Donde:

n: Tamaño de la muestra.

N: Tamaño de la Población.

Z: Valor correspondiente a la distribución gauss Zα

p: Prevalencia esperada del parámetro a evaluar por omisión

q: es 1-p

i: Error 1-probabilidad del crítico Zα.*2

Para el caso de los importadores se tomó como fórmula, muestra para población

infinita, debido a que el valor poblacional no fue accesible.

n = Z²pq / e²

Donde:

n: Tamaño de la muestra.

Z: Valor correspondiente a la distribución gauss Zα

p: Prevalencia esperada del parámetro a evaluar por omisión

q: es 1-p

e: Error 1-probabilidad del crítico Zα.*2

Aplicando las fórmulas, en la Tabla 2 se desglosa el cálculo de las muestras:

38

Tabla 2 Cálculo de las Muestras

VARIABLE AGENTES IMPORTADORES

(N): Población 289 -

(Z): Valor correspondiente a la distribución

gauss Zα 1,71 1,67

(p): Prevalencia esperada del parámetro a

evaluar por omisión 0,50 0,50

(q): Es 1-p 0,50 0,50

(i): Error 0,0875 0,094

(n): Muestra obtenida 72 79 Elaborado por: Cecilia Bohórquez

Tabla 3 Número de Encuestados

SEMANA DE ENCUESTA NÚMERO DE ENCUESTADOS

Del 30 de noviembre al 4 de diciembre 2015 72 Agentes

Del 7 al 11 de diciembre 2015 79 Importadores

Fuente: Importadores y Agentes de Aduana

Elaborado por: Cecilia Bohórquez

La Tabla 3 muestra el número de Agentes de Aduana encuestados que suman 72 y el

número de Importadores encuestados que suman 79. Para tal efecto, en la Tabla 4 se

muestran los resultados obtenidos en las encuestas realizadas a los Agentes de Aduana e

Importadores:

Tabla 4 Estadística de Agentes de Aduana e Importadores

VARIABLE RESULTADO

AGENTE DE ADUANA IMPORTADOR

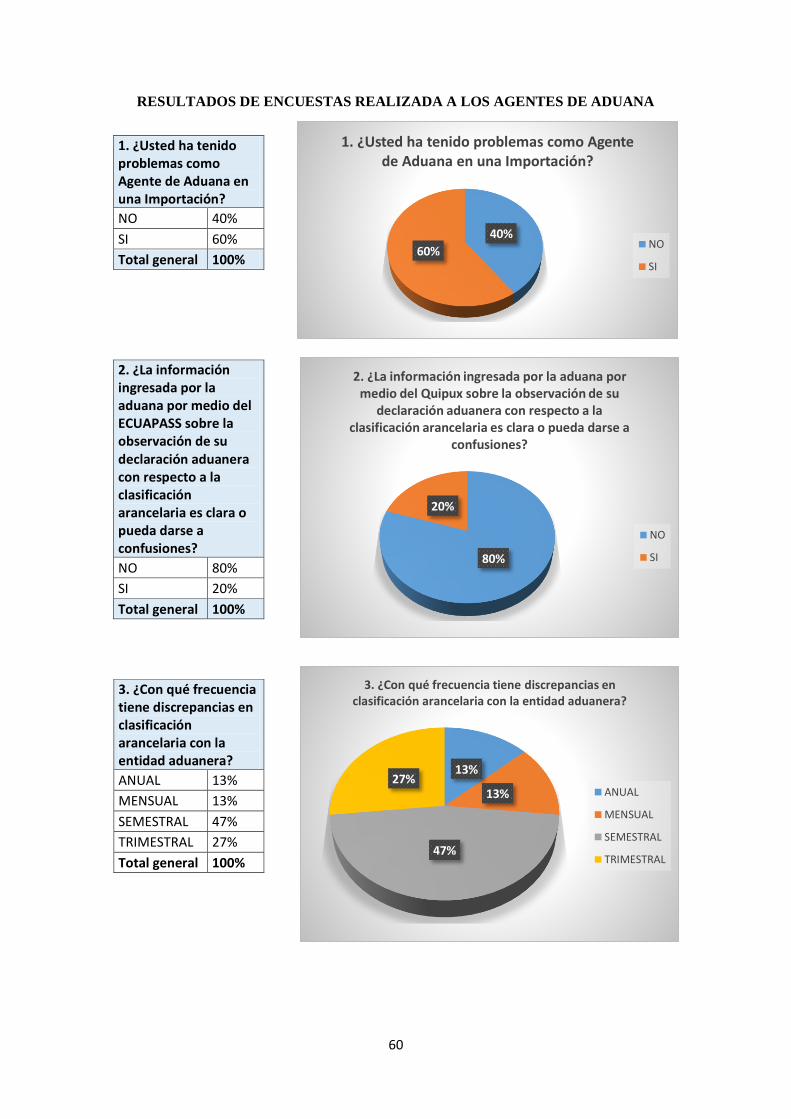

Problemas en una Importación SI 60% 43 SI 50% 40

NO 40% 29 NO 50% 39

Considera que la información ingresada por

la Aduana por medio del ECUAPASS sobre

observaciones respecto a la clasificación arancelaria es clara

NO 80% 58

NO 43% 34

SI 20% 14

SI 57% 45

Ha realizado demandas judiciales contra la

Aduana por divergencias o discrepancias en

Clasificación Arancelaria

- - - SI 21% 17

- - -

NO 79% 62

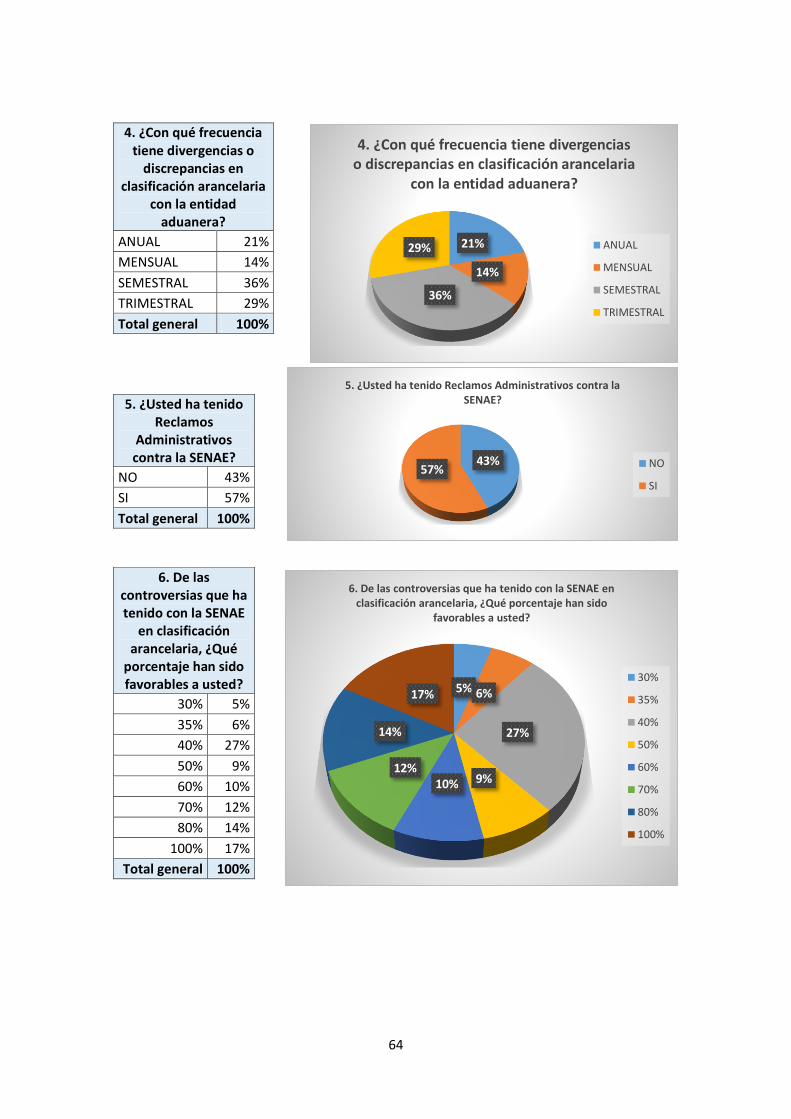

Frecuencia de discrepancias en Clasificación Arancelaria con la entidad aduanera

SEMESTRAL 47% 34 SEMESTRAL 36% 28

TRIMESTRAL 27% 18 TRIMESTRAL 29% 23

ANUAL 13% 10 ANUAL 21% 17

MENSUAL 13% 10 MENSUAL 14% 11

Reclamos Administrativos contra la SENAE SI 60% 43 NO 57% 45

NO 40% 29 SI 43% 34

Cómo califica al Funcionario Aduanero

BUENA 39% 28 BUENA 37% 29

REGULAR 40% 29 REGULAR 43% 34

MUY BUENA 21% 15 MUY BUENA 20% 16

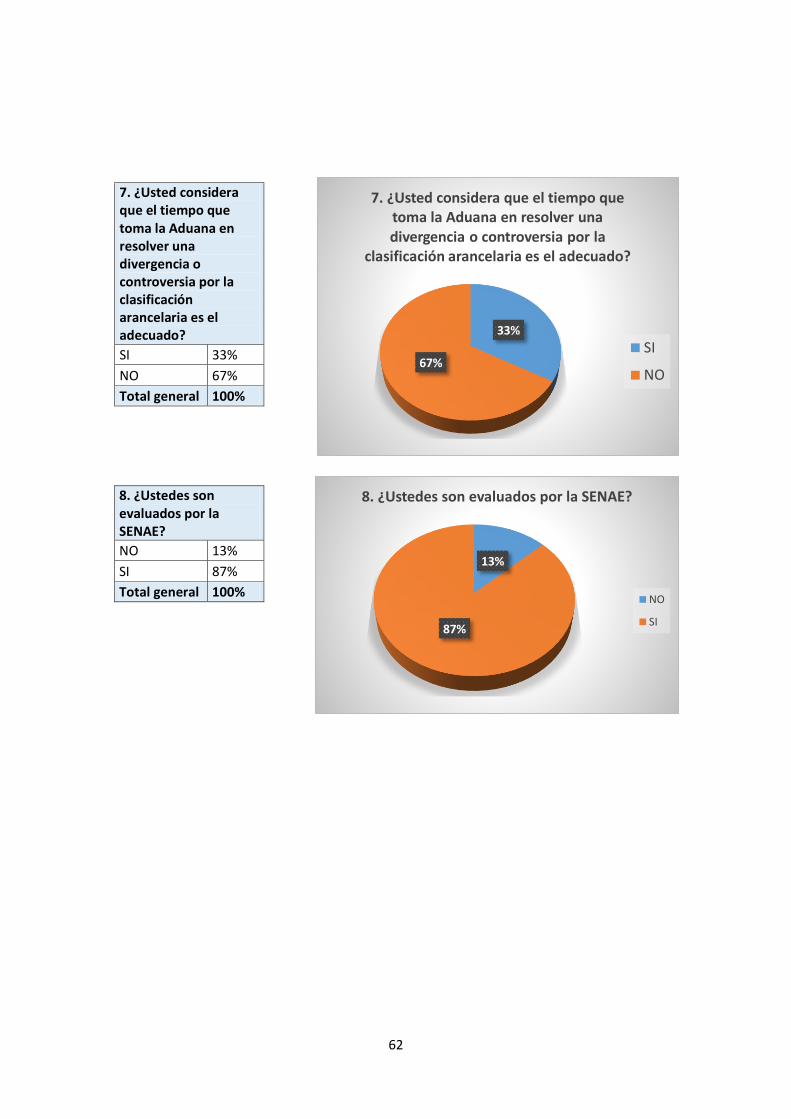

Considera que el tiempo que toma la Aduana en resolver una divergencia o controversia

por la clasificación arancelaria es el adecuado

NO 67% 48 NO 64% 51

SI 33% 24 SI 36% 28

Es evaluados por la SENAE SI 87% 62 NO 99% 78

NO 13% 10 SI 1% 1

Fuente: Importadores y Agentes de Aduana

Elaborado por: Cecilia Bohórquez

39

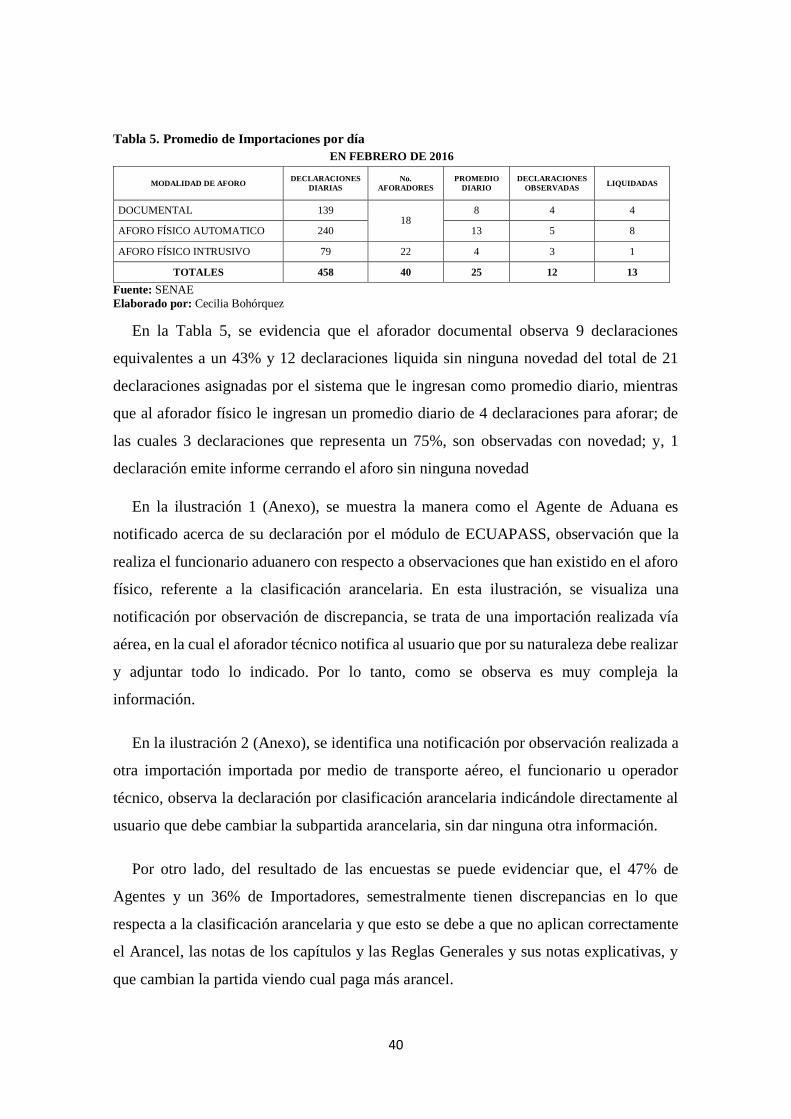

De las encuestas realizadas al azar a importadores y Agentes de Aduana, el 60% de

Agentes y un 50% de Importadores indicaron que si han tenido Reclamos Administrativos

contra la SENAE, y que se debe al incremento de valor realizado por la duda o criterio

del aforador físico al momento de la inspección o también al cambio de subpartida