universidad de el salvadorfiles.seminariodecontabilidad-ues.webnode.es/200000077-4edaf4fd15... ·...

TRANSCRIPT

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTADURÍA PÚBLICA

SEMINARIO DE CONTABILIDAD

GRUPO TEÓRICO: 06

GRUPO DE TRABAJO: 04

NIIF para las PYMES

SECCIÓN 11: “Instrumentos Financieros Básicos”

SECCIÓN 13: “Inventarios”

SECCIÓN 26: “Pagos basados en acciones”

SECCION 11SECCION 11

INSTRUMENTOS FINANCIEROS BASICOS

ALCANCEALCANCE

La sección 11 es aplicable a los que cumplen con las condiciones de instrumentos financieros básicos

que es un instrumento financiero??? Ejemplo de instrumentos financieros básicos

INSTRUMENTOS FINANCIEROS A LOS CUALES NO ES APLICABLE LA SECCION 11

MEDICION INICIALMEDICION INICIAL

MEDICION POSTERIOR

DETERIORO DEL VALOR EN LOS INSTRUMENTOS FINANCIEROS MEDIDOS AL COSTO O VALOR RAZONABLE - MEDICION - REVERCION - VALOR RAZONABLE

TECNICA DE VALORACIONTECNICA DE VALORACION

QUE INCLUYEN? OBJETIVOS?

BAJA EN ACTIVOS FINANCIEROSBAJA EN ACTIVOS FINANCIEROS

CUANDO SE DAN DE BAJA? EJEMPLO DE UNA TRANSFERENCIA QUE CUMPLE CON LAS CONDICIONES PARA LA BAJA EN CUENTAS

CUANDO SE DA DE BAJA UN CUANDO SE DA DE BAJA UN PASIVO FINANCIERO??PASIVO FINANCIERO??

INFORMACION A REVELARINFORMACION A REVELAR

PASIVOS FINANCIEROS POLITICAS CONTABLES DE INSTRUMENTOS FINANCIEROS

CASOS PRÁCTICOS...

SECCIÓN 13: INVENTARIOS SECCIÓN 13: INVENTARIOS Ejemplos Ejemplos

Presentado por Equipo 04 Grupo Teórico 06

ALCANCE

COSTO DE LOS INVENTARIOS

Una entidad incluirá en el costo de los inventarios:

Otros costos incurridos para

darles su condición y ubicación actuales

costos de

transfor-mación

costos de compra

EJEMPLO COSTO DE ADQUISICIÓN

Un minorista importó bienes por un precio de $1,000.00, pagó

$200.00 de aranceles de importación no recuperables y $100.00

de impuestos indirectos recuperables. Los riesgos y ventajas de

la propiedad de los bienes importados se transfirieron al

minorista cuando retiró los bienes del almacén del puerto. El

minorista debió pagar los bienes en el momento de retirarlos.

Incurrió en un gasto de $50.00 para transportar los bienes a su

establecimiento de venta al por menor y en otro de $20.00 para

entregarlos a su cliente. Al vender los bienes, incurrió en otros

costos de venta por $30.00

Datos Importe

Precio de la mercadería $1,000.00

Aranceles de importación no recuperables $200.00

Impuestos indirectos recuperables $100.00

Transporte al establecimiento $50.00

Transporte para entrega al cliente $20.00

Otros costos de ventas $30.00

Costo de adquisición

precio de compra

aranceles de

importación

otros impuestos

(no recuperables en su naturaleza)

otros costos directos

(-) descuentos comerciales

(-) rebajas y similares

El costo de adquisición es de $1,250.00

EJEMPLO COSTO DE ADQUISICIÓN CON

ELEMENTO DE FINANCIACIÓN IMPLÍCITO

Una entidad adquirió una partida de inventario en $2,000.00 con un

crédito a dos años sin intereses.

InformaciónInformación adicionaladicional::

• La partida idéntica está disponible en el

mismo mercado a $1,654.00 si el pago se

realiza dentro de los 30 días de la fecha de

adquisición (es decir, en condiciones normales

de crédito)

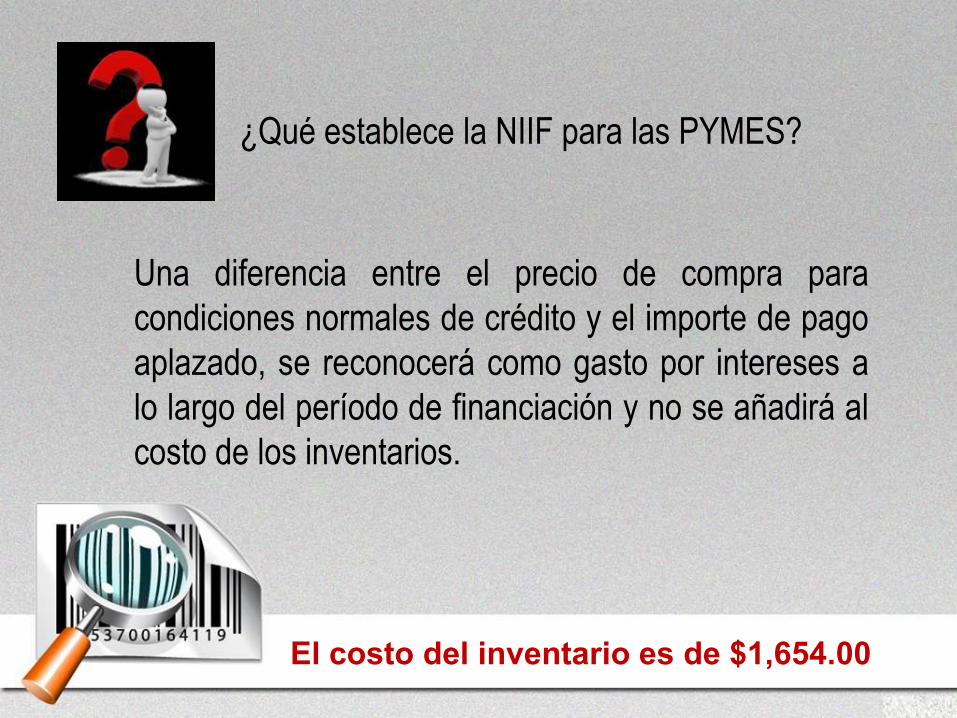

¿Qué establece la NIIF para las PYMES?

Una diferencia entre el precio de compra para

condiciones normales de crédito y el importe de pago

aplazado, se reconocerá como gasto por intereses a

lo largo del período de financiación y no se añadirá al

costo de los inventarios.

El costo del inventario es de $1,654.00

Se utiliza para llevar bienes

desde los proveedores

hasta los establecimientos

de venta

Se utiliza para llevar bienes

desde los proveedores

hasta los establecimientos

de venta

Es un establecimiento de venta al por

menor en carretera

Es un establecimiento de venta al por

menor en carretera

Se utiliza para entregar

bienes a los clientes

Se utiliza para entregar

bienes a los clientes

Lo utiliza el ejecutivo de ventas para visitar a los

clientes potenciales

Lo utiliza el ejecutivo de ventas para visitar a los

clientes potenciales

Un minorista tiene cuatro vehículos de motor

La depreciación y el mantenimiento del vehículo 1 están incluidos en el costo del inventario

que transporta desde los proveedores hasta los establecimientos de venta al por menor de la

entidad. La depreciación y el mantenimiento de los otros vehículos no forma parte del costo

del inventario. Estos se consideran gastos de venta.

Una entidad fabrica harina de trigo. Los costos totales de

producción son de $100,000.00 e incluyen un costo de

desperdicios normales de $2,000.00

El debilitamiento de los controles operativos, que se produjo mientras el

propietario-gerente se encontraba en el hospital, hizo que el desperdicio de

materias primas aumentara a $4,000.00 por fase de producción.

DETERIORO DEL VALOR DE LOS

INVENTARIOS

¿Qué establece la NIIF para las PYMES?

Una entidad evaluará en cada fecha sobre la que se informa

si ha habido un deterioro del valor de los inventarios.

La entidad realizará la evaluación comparando el importe en

libros de cada partida de inventario con su precio de venta

menos costo de terminación y venta.

Inventario Unidades Costo V.N.R. Diferencia Deterioro

Arroz granza seca 14,966.48 $15.31 $17.00

Arroz granza húmeda 14,648.57 $19.48 $18.84

Arroz americano en qq 677.00 $25.43 $28.94

Arroz americano en @ 151.00 $27.18 $28.62

Miga de arroz 1,935.48 $25.43 $11.15

Pulimento de arroz 0.23 $ 9.91 $ 7.42

Harina de arroz La Blanquita 150.00 $29.40 $30.00

Harina de arroz Doña Blanca 220.50 $30.29 $29.00

Total

Rice El Salvador, S.A. de C.V. al 31 de diciembre

del año 2012 presenta los siguientes datos:

$1.69

-$0.64

$3.51

$1.44

-$14.28

-$2.49

-$1.29

$0.60

-$9,375.08

-$27,638.65

-$0.57

-$284.45

-$37,298.75

Para reconocer la pérdida por deterioro al 31/12/12:

Fecha Concepto Debe Haber

31/12/2012 Gatos por deterioro de inventarios

Inventario Materia Prima

Arroz granza húmeda

Inventario Producto Terminado

Miga de arroz

Pulimento de arroz

Harina de arroz Doña Blanca

V/Reconocimiento del deterioro del valor

de los inventarios

$37,298.75

$ 9,375.08

$27,923.67

Totales $37,298.75 $37,298.75

INFORMACIÓN A REVELAR

• Extracto de notas a los estados financieros de la entidad Rice

El Salvador, S.A. de C.V. para el año finalizado el 31 de

diciembre de 2012:

• Nota 1: Políticas contables

Inventarios

Los inventarios se miden al importe menor entre el costo y el

precio de venta estimado menos los costos de terminación y

venta. El costo de los productos se calcula aplicando el

método Primera Entrada, Primera Salida (FIFO)

INFORMACIÓN A REVELAR

• Nota 10: Inventarios

2012 2011

Productos terminados $ 32,409.24 $ 30,604.42

Materia prima $526,698.18 $625,896.81

Importe en libros total $559,107.42 $656,501.23

El costo de los bienes vendidos durante 2012 es de $837,298.75

(2011: $685,000.00) incluye una pérdida por deterioro de valor

por $37,298.75 (2011: cero)

El 31 de diciembre de 2012, se pignoró un importe de 30,000.00

de materia prima de la entidad en garantía de un préstamo de

$20,000.00 del Banco Agrícola, S.A.

MÉTODOS PARA MEDIR EL COSTO

DE LOS INVENTARIOS

MÉTODO PRIMERAS ENTRADAS PRIMERAS SALIDAS

FECHA DESCRIPCIÓN UNIDADES COSTO POR

UNIDAD

COSTO DE

INVENTARIO

1 de enero Saldo inicial 1,000 $10.00 $10,000.00

2 de febrero Venta (200) $10.00 $ 2,000.00

Saldo 800 $10.00 $ 8,000.00

25 de febrero Adquiridas 400 $15.00 $ 6,000.00

2 de marzo Adquiridas 200 $20.00 $ 4,000.00

25 de marzo Vendidas (900)

Venta del 25 de marzo

800 unidades a $10.00 = $ 8,000.00

100 unidades a $15.00 = $ 1,500.00

$ 9,500.00

Saldo 500 $ 8,500.00

Saldo al final del período

300 unidades a $15.00 = $4,500.00

200 unidades a $20.00 = $4,000.00

500 $8,500.00

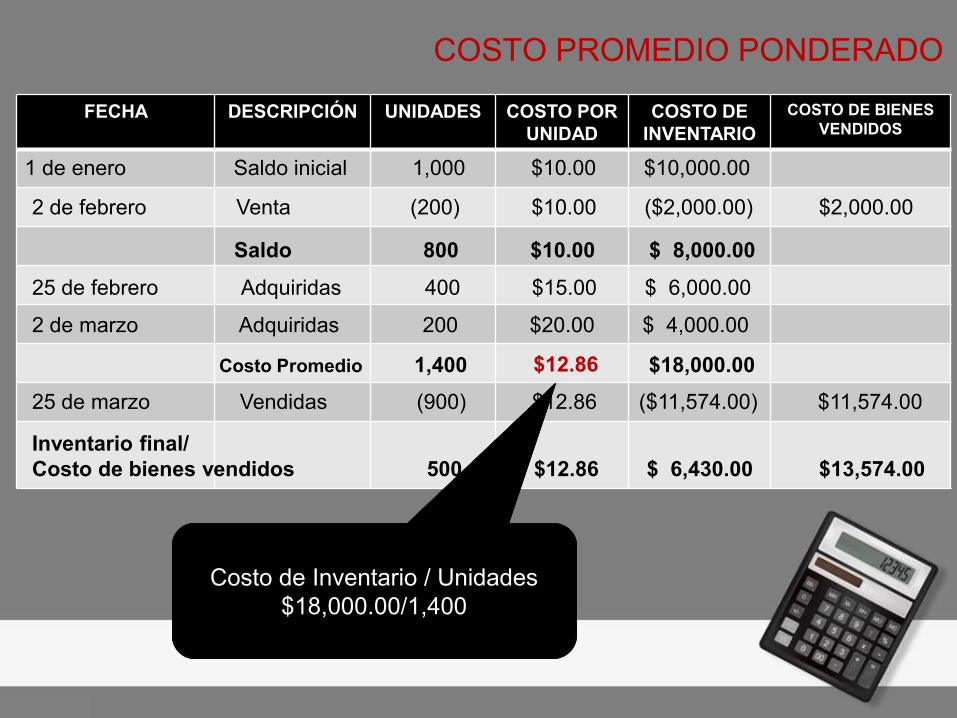

COSTO PROMEDIO PONDERADO

FECHA DESCRIPCIÓN UNIDADES COSTO POR

UNIDAD

COSTO DE

INVENTARIO

COSTO DE BIENES

VENDIDOS

1 de enero Saldo inicial 1,000 $10.00 $10,000.00

2 de febrero Venta (200) $10.00 ($2,000.00) $2,000.00

Saldo 800 $10.00 $ 8,000.00

25 de febrero Adquiridas 400 $15.00 $ 6,000.00

2 de marzo Adquiridas 200 $20.00 $ 4,000.00

25 de marzo Vendidas (900) $12.86 ($11,574.00) $11,574.00

Inventario final/

Costo de bienes vendidos 500 $12.86 $ 6,430.00 $13,574.00

Costo Promedio 1,400 $18,000.00

Costo de Inventario / Unidades

$18,000.00/1,400

$12.86

L/O/G/O

SECCION 26

“PAGOS BASADOS EN

ACIONES”

INTRODUCCION INTRODUCCION

Durante las últimas décadas la teoría administrativa se ha visto enriquecida por el surgimiento de una gran variedad de nuevos instrumentos financieros, entre los cuales se destacan los pagos basados en acciones. Esta nueva metodología de pago tiene por objeto involucrar a empleados y proveedores en el logro de los objetivos empresariales y por consiguiente busca el establecimiento de un vínculo profundo y de largo plazo entre la empresa y algunos de los principales componentes de su entorno.

GENERALIDADES DE LOS PAGOS BASADOS EN ACCIONES

GENERALIDADES DE LOS PAGOS BASADOS EN ACCIONES

Una forma de remuneración personas y entidades que son claves para el éxito de una empresa

Concepto de Transacción Con Pagos Basados En Acciones Concepto de Transacción Con Pagos Basados En Acciones

Operación en la que una entidad recibe bienes o servicios como contraprestación de instrumentos de patrimonio de dicha entidad (incluyendo acciones u opciones sobre acciones), o adquiere bienes y servicios incurriendo en pasivos con el proveedor de esos bienes o servicios, por importes que se basan en el precio de las acciones de la entidad o de otros instrumentos de patrimonio de la misma.

Concepto de Acuerdo De Pagos Basados En Acciones.

Concepto de Instrumento De Patrimonio.

Concepto de Instrumento De Patrimonio Concedido.

Tres tipos de transacciones de pago basadas en instrumentos de patrimonio:

Tres tipos de transacciones de pago basadas en instrumentos de patrimonio:

Transacciones de pago basadas en instrumentos de patrimonio liquidadas con instrumentos de patrimonio propio.

Transacciones de pago basadas en instrumentos de patrimonio, en las que la entidad adquiere bienes o servicios incurriendo en pasivos con el proveedor de dichos bienes o servicios.

Transacciones en las que la entidad recibe o adquiere bienes o servicios, y los términos del acuerdo proporcionan a la entidad o al proveedor de los mismos la opción de decidir, si la entidad liquida la transacción con efectivo o emitiendo instrumentos de patrimonio.

Ámbitos de Aplicación de los Pagos Basados en Acciones Ámbitos de Aplicación de los Pagos Basados en Acciones

Pagos a empleados Plan de Propiedad de Acciones para el Empleado (PPAE )

Planes de opciones sobre acciones para empleados

Pagos a proveedores . Los pagos en acciones para los proveedores se presentan tanto como

opciones sobre acciones o planes mediante los cuales las acciones son otorgadas directamente.

Ventajas de los Pagos Basados en Acciones Ventajas de los Pagos Basados en Acciones

Los empleados sienten un mayor compromiso con los logros de la empresa y se esfuerzan por obtener mejores resultados.

La atracción y retención de personal de alto nivel es otra de las ventajas que ofrece este tipo de compensación.

Son especialmente interesantes en el caso de las empresas jóvenes, que a menudo no disponen de un flujo de efectivo suficiente para pagar sueldos competitivos.

Fomentan la lealtad de proveedores y empleados de la empresa.

Ventajas de los Pagos Basados en Acciones Ventajas de los Pagos Basados en Acciones

Permiten fortalecer los vínculos con proveedores y asesores claves de la empresa, así como la creación de relaciones de

largo plazo.

Brindan a la empresa una mejor posición con los

proveedores frente a sus competidores.

Desventajas de los Pagos Basados en Acciones Desventajas de los Pagos Basados en Acciones

En el momento en que se ejercitan las opciones sobre acciones entregadas a los trabajadores ocasionan costes a los accionistas, esto debido a que los dividendos se ven diluidos al realizarse la emisión de acciones.

Si estos planes no se encuentran bien elaborados, y los plazos no son adecuados, los empleados podrían tener una visión de cortoplacista, teniendo como objetivo maximizar el valor de las acciones en el momento de vencimiento de la opción y dejando de lado las decisiones que influyan en el futuro de la empresa.

Difusión de los Pagos Basados en Acciones

Difusión de los Pagos Basados en Acciones

Son utilizados mayormente en los países de

Bélgica, el 40% de las empresas grandes.

Dinamarca, el 20%

Francia, el28%

España, el 57%

Holanda, el 80% de las empresas que cotizan en la Bolsa de Ámsterdam.

Alemania, el 67% de las empresas incluidas en el índice bursátil alemán.

Transacciones liquidadas con instrumentos de patrimonio

Transacciones liquidadas con instrumentos de patrimonio

Transacciones liquidadas en efectivo los bienes o servicios recibidos y el pasivo a reconocer se

valorarán al valor razonable del pasivo, referido a la fecha en la que se cumplan los requisitos para su reconocimiento

Transacciones con liquidación a elegir

Condiciones en los acuerdos de remuneraciones a los empleados basados en instrumentos de

patrimonio

Condiciones en los acuerdos de remuneraciones a los empleados basados en instrumentos de

patrimonio

Sea necesario completar un determinado período de servicios, el reconocimiento se efectuará a lo largo del período en el que tales servicios sean prestados.

No se reconocerá ningún importe acumulado por los bienes o servicios recibidos si los instrumentos de patrimonio concedidos no se han consolidado, porque no se haya cumplido la condición de consolidación de los mismos.

Por otro lado, y para el caso de que se reconozca un pasivo, no podría realizarse el reconocimiento de otra forma

EJEMPLOS Transacciones liquidadas con instrumentos de patrimonio

EJEMPLOS Transacciones liquidadas con instrumentos de patrimonio

«Viferpe, SA» concede el 1 de enero de 2008 un incentivo a sus 200 trabajadores de 20 acciones de la empresa a cada uno de ellos.

La cotización de la acción de la empresa al 1 de enero de 2008 es de 20 $/acción.

SUPUESTO A: LA CONCESIÓN ES IRREVOCABLE

01-01-2008

La concesión es irrevocable, no está condicionada a la permanencia en la empresa, se trata de la retribución de servicios ya prestados por los trabajadores a la fecha de concesión, con independencia de cuándo se liquide, por tanto se valoran los servicios recibidos por el valor razonable de los instrumentos de patrimonio entregados: 200 empleados x 20 acciones/empleado x 20 $/acción = $80.000

Registro contable Registro contable

Concepto Cargo abono

Retribuciones mediante instrumentos de patrimonio (645) $80,000

Capital Social (10) $80,000

V// Reconocimiento de incentivo de 20 acciones a sus 200 trabajadores