universidad de cuenca resumen -...

TRANSCRIPT

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

1

RESUMEN

Esta tesis fue realizada con el fin evaluar el control interno en el área de cartera de las

Heladerías Tutto Freddo S. A., para proporcionar seguridad razonable en el logro de los

objetivos de la compañía.

Esta evaluación se lo realiza a través de los ocho componentes del control interno los mismos

que son utilizados para determinar el grado de efectividad, confiabilidad y cumplimiento de los

controles aplicados en cartera.

Posteriormente se utilizó como método de evaluación del control interno de cartera al

cuestionario el cual se lo efectúo en relación a los ocho componentes, el mismo que de

acuerdo a tres niveles establecidos se dio una calificación por cada componente.

Para completar este trabajo se dio algunas recomendaciones hacia la implementación de

nuevos controles y para reforzar los controles existentes con el propósito de mejorar el sistema

de control interno en el área de cartera.

PALABRAS CLAVES:

CONTROL INTERNO, CLIENTES, EVALUACIÓN A CLIENTES, ANÁLISIS DE CARTERA,

BALANCES CONTABLES

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

2

ABSTRACT

This thesis was done with the aim of evaluating internal control in Tutto Freddo’s billfold to give

reasonable security in achieving the aims of the company.

This evaluation is done through the eight elements of the internal control; the ones that are used

to determine the dimension of effectiveness, trustworthy and fulfillment of applied controls in

billfold.

After that, a questionnaire was used as an evaluation method of internal control of billfold. This

questionnaire was done in relation to the eight components and according to three established

levels; in addition, a grade was given for each component.

To complete this work, some recommendations were given in order to implement new controls

and strengthen existing controls with the purpose of improving the internal control system in the

billfold area.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

3

INDICE

INTRODUCCIÓN Pàg

CAPITULO I

CONOCIMIENTO GENERAL DE LA EMPRESA 15

1.1 Antecedentes de la empresa 16

1.2 Funcionamiento 16

1.3 Misión, visión y reglamento interno 16 - 17

1.4 Organigrama funcional 17- 20

CAPITULO II

FUNDAMENTACIÓN TEÓRICA 21

2.1 Control Interno y sus componentes 22 - 32

2.2 Clientes.- Definición 32

2.3 Informe COSO.- Definición 32 - 33

2.4 Controles Internos a Clientes 33

CAPITULO III

CASO PRÁCTICO

EVALUACION DE CONTROL INTERNO 34

3.1 Diagnostico del Proceso de Clientes y Políticas 35 - 38

3.2 Proceso de Evaluación a Clientes 39

3.2.1 Método de Cuestionarios 39

3.2.2 Métodos Complementarios 39

3.3 Controles Internos de la Compañía 39

3.4 Cuestionarios resultados 40

3.5 Análisis en la Conciliación de Saldos Contables 41 - 42

3.6 Análisis de Cartera 43 - 46

3.7 Informe de Control Interno 47 - 48

3.5 Recomendaciones al Control Interno 49

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

4

CAPITULO IV

CONCLUSIONES Y RECOMENDACIONES 50

4.1 Conclusiones 51

4.2 Recomendaciones 52

4.3 Bibliografía 53

4.4 Anexos 54 - 86

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

5

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

6

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

7

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

8

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

9

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE CONTADOR PÚBLICO AUDITOR

EVALUACIÓN AL CONTROL INTERNO AL ÁREA DE CLIENTES EN LAS HELADERÍAS TUTTO FREDDO S.A., PERIODO: 1 DE ENERO AL 30 DE NOVIEMBRE DEL 2011

AUTORES MARIA AUGUSTA AVILA MÉNDEZ

DAYSI XIMENA CABRERA CAMPOVERDE

ASESORA ING. COM. XIMENA PERALTA V.

CUENCA – ECUADOR

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

10

DEDICATORIA

Dedico este trabajo principalmente a Dios, por haberme dado la vida y

permitirme el haber llegado hasta este momento tan importante de mi

formación profesional.

A mis padres Rolando y Laura a mis hermanos Tatiana y Esteban y a

mi sobrino Mathias porque ellos son los pilares más importantes de mi

vida que siempre me han demostrado su cariño y apoyo incondicional,

lo cual me ha ayudado a salir adelante en los momentos más difíciles.

De igual forma a mi familia en general que me acompañaron a lo largo

del camino, brindándome la fuerza necesaria para continuar.

Y a mis amigas Miriam, Irma y María Isabel, porque siempre me

brindaron su amistad y por haber compartir conmigo buenos y malos

momentos.

María Augusta Ávila Méndez

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

11

DEDICATORIA

Este trabajo dedico a mis padres y de manera especial

a mi hermano Hernán quiénes representan una parte

muy valiosa e importante en mi vida pues con su ayuda

me ha permitido avanzar en mi carrera profesional

siendo un ejemplo de lucha y perseverancia

enseñándome a aceptar mis derrotas y victorias con

humildad no sin dejar de aprender constantemente.

Daysi Ximena Cabrera Campoverde

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

12

AGRADECIMIENTO

En primer lugar doy infinitamente gracias a Dios, por haberme dado

fuerza y valor para culminar esta etapa de mi vida.

Agradezco también a mi familia por el apoyo brindado en el trayecto de

mi vida, demostrándome siempre su amor.

A la Ing. Ximena Peralta por toda la colaboración brindada, durante la

elaboración de este proyecto.

Finalmente a Daysi Cabrera porque gracias a sus conocimientos

aportados y porque siempre me ha demostrado su amistad se hizo

posible la culminación de este gran proyecto.

María Augusta Ávila Méndez

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

13

AGRADECIMIENTO

DIOS: Por haberme honrado el gran privilegio de estar con vida hoy y

de tener el regalo más importante mi familia.

MIS PADRES: A mis queridos padres por brindarme su apoyo

incondicional en cada momento de mi vida, por ser ejemplo de las

mejores cualidades que hacen ser una mejor persona cada día, por

guiarme sabiamente por este camino que es la vida y de los cuales me

siento muy orgullosa.

MIS HERMANOS: A mis queridos hermanos a los que se encuentran

presentes y a los que se hallan lejos de poder recibir un abrazo de

felicitación gracias por estar presente siempre con sus consejos, sus

palabras de ánimo para continuar adelante.

MIS SOBRINOS: A mis preciosos sobrinos quienes con su toque de

alegría e inocencia han envuelto de un ambiente agradable aquellos

momentos difíciles recordándome que por una sonrisa siempre vale la

pena vivir.

A toda mi familia dedico este trabajo y mi esfuerzo recordándoles que

su contribución de forma indirecta permitió alcanzar mi sueño como

profesional. Mil gracias por todo. Los quiero

.

Daysi Ximena Cabrera Campoverde

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

14

INTRODUCCION

En la actualidad la complejidad de las operaciones y actividades de cada empresa, han ido

creciendo notablemente lo que ha originado que cada vez más se necesite implementar

controles efectivos para cada área, por estar razón la administración de cada empresa a través

del Control Interno busca detectar aquellas amenazas y debilidades de forma que no

obstaculicen el cumplimiento de los objetivos empresariales.

Por tales motivos y por una petición especial de la administración nuestra tesis se dirigió al

control interno de clientes en las Heladerías Tutto Freddo S.A., para determinar el cumplimiento

de políticas de crédito, conocer aquellas cuentas cuyos saldos se encuentras vencidos y

valorar los sistemas de control.

Hoy en día los negocios utilizan como táctica la concesión de créditos como una forma de

competir en el mercado cuyo objetivo principal es la venta de sus productos, de esta

particularidad nace las cuentas por cobrar y de esta se deriva la cartera, la misma que para la

efectividad de sus funciones debe tener bien definidos sus políticas de crédito y de cobranza.

Por tal motivo esta tesis se encuentra orientada a la evaluación del control interno iniciando su

primer capítulo desde los Antecedentes de la Compañía en el cual se tiene un conocimiento en

forma general de la empresa enfocándose directamente a clientes, en el segundo capítulo se

hace referencia a la fundamentación teórica del control interno y los componentes que la

integran para finalmente tener la aplicación misma de los procedimientos que permitirán

evaluar al control interno dentro del área ya mencionada.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

15

CAPITULO I

ANTECEDENTES DE LAS HELADERÌAS TUTTO FREDDO S.A.

ANTECEDENTES DE LAS HELADERÌAS TUTTO FREDDO S.A.

La Compañía Heladerías Tutto Freddo S.A., fue constituida en Cuenca el 07 de noviembre de

2000, su actividad principal es la preparación y venta de comidas rápidas tales como pizzas,

pastas, helados, emparedados, sanduches, dulces, jugos y bebidas en general.

Al inicio de sus operaciones en el año 2000, laboraban en un pequeño local ubicado en el sector San de Blas y en ese entonces contaban únicamente con 15 empleados y con 2 locales a nivel de la ciudad de Cuenca.En esa época todo el proceso era completamente manual. Como consecuencia de la gran acogida del producto se dio inicio a la cadena de Franquicias desde el año 2006, convirtiéndose en las franquicias de helados artesanales y mantecados más rentables y de mayor crecimiento dentro del país. Su creciente demanda por parte de los consumidores ha permitido el desarrollo gradual y sostenible de la compañía. Actualmente la empresa cuenta con un proceso productivo más sistemático con maquinaria altamente especializada para la elaboración de los productos, y con más de 62 locales en diferentes lugares del país. Actualmente la compañía se encuentra conformada por un equipo de trabajo con alrededor de 350 personas a nivel nacional, quienes se encuentran capacitados para brindar el mejor servicio a sus clientes. Funcionamiento

La compañía fue constituida como sociedad anónima en la ciudad de Cuenca el 07 de

noviembre del 2000, cuya denominación inicial fue de Coritalian S.A., nombre que

posteriormente tuvo un cambio bajo la Escritura Pública celebrada el 16 de abril del 2004

siendo el nombre definitivo de Heladerías Tutto Freddo S.A. El plazo de duración de la

Compañía es de veinte y cinco años y su capital inicial fue de US$ 10.000,00 divididos en

10.000 acciones ordinarias y nominativas de US$ 1 dólar americano cada una. Al inicio de sus

actividades la compañía se integró con cinco socios los cuales en el trascurso de los años

modificando.

Misión Superar las expectativas de los clientes con productos de alto valor nutritivo basándonos en los parámetros de la calidad total, brindando un mejor servicio con productos 100% naturales. Productos Helado artesanal y mantecado soft, postres, pizzería, lasagñas etc. Innovando una amplia variedad de sabores y de excelente calidad de insumos y aromas importados desde Italia, al igual que el uso de fruta natural ecuatoriana, lo que permite garantizar un alto estándar de calidad en los productos. Visión

Liderar el mercado nacional a través de las cadenas de franquicias y clientes en general

mejorando continuamente los productos.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

16

Reglamento Interno

En el Reglamento Interno se establecen los principios fundamentales que regirán para un buen

funcionamiento y desempeño de las funciones entre el empleador (Representante Legal) y los

trabajadores (empleados), en esta normativa se señala el apego a las leyes laborales del

Código de Trabajo y al Ministerio de Relaciones Laborales. Es importante destacar que en este

reglamento se señalan las obligaciones, prohibiciones y derechos que tienen los trabajadores.

Organigrama Funcional

El Organigrama funcional de la Compañía está compuesto por los siguientes departamentos:

1. Gerencia

Es laresponsable de que la Administración Operativa y Financiera sea eficiente y eficaz, tanto

en la realización de las actividades por parte de los empleados como de la óptima utilización de

los recursos (materia prima).

2.Administración

Contadora General

Se encarga de forma integral de la parte contable, societaria, tributaria, de los costos de

producción y la revisión de las tareas designadas a los empleados bajo su mando.

Clientes

Esta persona se encargará de manejar a los clientes y de gestionar las cobranzas

oportunamente de acuerdo con el crédito concedido al cliente.

GERENCIA

ADMINISTRACIÓN PRODUCCIÒN RECURSOS

HUMANOS

Contadora General

Clientes

Proveedores

Costos

Ventas

Franquicias

Bodega

Panadería

Heladería

Bodega

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

17

Entre las actividades que realiza la persona que dirige esta área son:

1) Recibir las llamadas telefónicas de los clientes interesados en la compra de los

productos.

2) Preparar la información pertinente de cada cliente con las referencias comerciales

(carpetas) para luego ser verificadas.

3) Validar la concesión del crédito en casos excepcionales a través de la autorización

expresa de Gerencia.

4) Manejo de un archivo cuyo historial de los clientes (información) sea lo más

actualizado.

5) Revisar los pagos efectuados por los clientes para dar el correspondiente aviso de

despacho de los productos.

6) Llevar un registro semanal de los saldos que mantienen los clientes.

7) Proporcionar informes del Estado de Cuenta de los clientes a la Contadora General y a

Gerencia.

8) Entregar el informe secundario a sus superiores por aquellos clientes que se

encuentran en morosidad dentro del departamento de cartera.

Para el registro de estas operaciones se utiliza el módulo de Cuentas por Cobrar, el mismo que

para su ingreso requiere de una clave del usuario, facultando a realizarse consultas, generar

reportes, estados de cuenta de los clientes (consolidado o individual). Al efectuarse un

documento (diarios, notas de crédito, facturas, etc.), este gravará el nombre del usuario que

realizó tal reporte.

El sistema computarizado en línea permite un enlace de la información a través de las

transacciones entre los módulos como es el caso de Clientes ya que a registrarse una venta se

origina una facturación, datos de una nueva franquicia, actualización de la base de datos de

inventario, así tenemos a las siguientes áreas relacionadas con el tema de estudio a

continuación:

Franquicias: Notificarán los nuevos clientes que se integraran a la cadena de Heladerías Tutto

Freddo, aviso del pago inicial por la franquicia del 50% antes de su apertura, y entregarán toda

la documentación del nuevo cliente a través del contrato (ciudad, datos personales y

referencias comerciales).

Ventas: Registrarán todas las transacciones como facturación, notas de crédito, notas de

entrega (despacho) es decir toda operación contable de los clientes, este proceso es muy

importante ya que del mismo se deriva una de las actividades principales dentro de Cartera

como es tener la información de saldos vigentes.

Inventarios: Colaborarán con el manejo diario de los insumos y mercaderías mediante el

correspondiente kàrdex y así conocer el stock disponible para posteriores despachos.

Proveedores

El personal responsable en esta área se encargará de que los pagos se encuentren al día con

los proveedores evitando retrasos, y también mantendrá un control de los precios aplicados en

las facturas entregadas.

Costos

Este departamento se encarga de que el costeo aplicado a los productos de venta contengan

las fórmulas actuariales de acuerdo con los precios del mercado.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

18

Ventas

Se encarga de la búsqueda de nuevos y futuros clientes, facturación, hacer los pedidos a los

proveedores y el manejo de inventarios.

Franquicias

El responsable de receptar los contratos de las franquicias, manejar la publicidad en esta área

y recepción de los pedidos.

Bodega

El personal que labora en esta bodega se encargará del manejo de los productos cuyo grado

de conservación sea de larga duración (frutos secos, envases, etc.), mediante la realización de

un inventario diario.

3.Recursos Humanos

En el departamento de Recursos Humanos será el encargado de brindar la seguridad a los

empleados, el pago de las remuneraciones, y asesorar al personal en el ámbito legal.

4. Producción

En el departamento de Producciónse subdivide en los subdepartamentos: Panadería y

Heladería cuyo personal se encargará diariamente de que la materia prima se encuentra

preparada para entrar al proceso productivo, esta etapa es esencial ya que de esto depende

propiamente el funcionamiento general de la compañía.

Bodega

El personal que administra esta bodega será muy cauteloso con los productos de corta

duración como son los perecibles (frutas, leches, etc.), mediante la realización de un inventario

diario.

De acuerdo a la Estructura Organizacional tenemos que todos los departamentos se hallan

enlazados directamente pues el desarrollo de las actividades que cada subdepartamento

realiza contribuye al crecimiento mismo de la empresa. El sistema de procesamiento que se

maneja es SENET WIN el cual se contemplan varios módulos como son: Contabilidad,

Cuentas por Pagar, Cuentas por Cobrar (clientes y personal), Ventas, Inventario y Compras los

mismos que se encuentran conectadosentre sí para el ingreso diario y manejo de la

información contable.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

19

CAPITULO II

FUNDAMENTACIÒN TEÒRICA

FUNDAMENTACIÒN TEÒRICA

Control Interno

El control interno se define ampliamente como un proceso1 realizado por el Consejo de Directores, Administradores y otro personal de una entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de los objetivos en las siguientes categorías:

1) Efectividad y eficacia de las operaciones: Se orienta a los objetivos básicos de negocios de una entidad, incluyendo los objetivos de desempeño, rentabilidad y la salvaguarda de los recursos.

2) Confiabilidad de la información financiera: Se relaciona con la preparación de estados financieros publicados, confiables, incluyendo estados financieros intermedios (derivados de tales estados).

3) Cumplimiento de las leyes y regulaciones aplicadas: Se refiere al cumplimiento de aquellas leyes y regulaciones a las que está sujeta la entidad.

Por lo tanto para lograr los objetivos de la compañía el sistema de control interno puede proporcionar seguridad razonable solamente si la Administración en su papel de supervisión y el Consejo están siendo acatados de manera oportuna en la orientación dada para la consecución de dichos objetivos.

Proceso1: El proceso de los negocios, es administrado mediante el proceso básico Gerencial de planeación, ejecución y monitoreo. El control interno es parte de este proceso y está integrado al mismo, ya que facilita funcionar y monitorear su conducta y relevancia, pues es una herramienta usada por la Administración, y no es un sustituto del mismo.

1

Evaluación al Control Interno

Los componentes que evalúan el control interno son:

1. Ambiente de control

La esencia de cualquier negocio son el personal, sus atributos individuales, incluyendo la integridad, los valores éticos y la competencia, y el ambiente en que laboran. La gente es el motor que dirige la entidad.

a)Integridad y Valores Éticos.-La integridad, los valores éticos sólidos y de comportamiento, especialmente de los altos directivos, se desarrollan, se comprenden y fijan el estándar de conducta para el reporte de la información financiera.

2

b)Consejo de Administración.-El Consejo de Administración entiende y ejerce la responsabilidad de supervisión relacionada con el reporte de la información financiera y el control interno relacionado. c)Filosofía y estilo operativo de la dirección.-La filosofía y la forma de operar de la dirección ayuda a lograr el control interno eficaz en el procesamiento de datos y funciones de contabilidad y de personal al generar la información financiera.

1 MANTILLA BLANCO, Samuel. Control Interno: Informe Coso. Cuarta Edición. Bogotá D.C, Preimpreso

2012, p 4, 15. 2www.coso.org/documents/SB-Executive-Summary_SPC_Spanish.pdf

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

20

d)Estructura de la organización.-La estructura de la organización de la empresa ayuda a definir las áreas claves de autoridad, responsabilidad y el establecimiento de las líneas apropiadas de la información financiera. e)Autoridad y responsabilidad.-De acuerdo a la jerarquía de la entidad se asignan niveles de autoridad, responsabilidad y de las políticas de autorización. Cada miembro de la entidad deberá conocer su actuar al relacionarse con los demás lo que contribuirá a la consecución de objetivos logrando un control interno eficaz. f)Recursos humanos.-Se diseñan e implementan políticas y prácticas de recursos humanos, siendo indispensable que el personal se encuentre preparado para nuevos cambios que la entidad pueda presentar en un futuro contribuyendo esto a un mejor el control interno.

3

2. Establecimiento de objetivos

Los objetivos deben existir antes de que la Gerencia identifique los posibles eventos que

afectarán su consecución. El control de riesgos empresariales garantiza que la Gerencia tenga

en vigencia un proceso para establecer objetivos y que estos objetivos elegidos apoyen y estén

en línea con la misión de la entidad y estén dentro del límite de riesgos.4

Objetivos Estratégicos Estos son objetivos de alto nivel que se alinean y respaldan a la misión. Objetivos Relacionados o Específicos Los objetivos al nivel de empresa están vinculados y se integran con otros objetivos más específicos, que repercuten en cascada en la organización hasta llegar a subobjetivos establecidos.

5

3. Identificación de los eventos

Evento es un riesgo potencial (posible) que afecta la implementación de una estrategia o logro de objetivos y que tienen impactos negativos cuando representan riesgos, que exigen la evaluación y respuesta de la dirección que la dirección reconduce hacia la estrategia y el proceso de fijación de objetivos, eventos con impacto positivo cuando representan oportunidades. Cuando se identifica los eventos, la dirección contempla una serie de factores internos y externos que pueden dar lugar a riesgos y oportunidades, en el contexto del ámbito global de la organización.

4. Valoración de riesgos

Cada entidad enfrenta una variedad de riesgos (fuentes internas y externas), los cuáles deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de objetivos.

Como primer paso la Administración debería fijar los objetivos para tomar las medidas oportunas sobre el impacto que los riesgos podrían producir sobre dichos objetivos

Objetivos

3www.coso.org/documents/SB-Executive-Summary_SPC_Spanish.pdf

4http://es.scribd.com/doc/54220971/14/Control-Interno-Marco-Integrado

5http://www.iaiecuador.org/downloads/corre.pdf

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

21

a) Objetivos de operaciones.- Hacen referencia a la efectividad y eficiencia de las operaciones de la actividad, incluyendo objetivos de desempeño y rentabilidad así como recursos de salvaguarda contra las perdidas, varían dependiendo de la selección de los administradores respecto de la estructura y desempeño.

b) Objetivos de información financiera.- Hacen referencia a la preparación de Estados Financieros fiables y a la prevención de la información financiera publicada, esto es realizado con el fin de cumplir las obligaciones externas.

c) Objetivos de cumplimiento.-Las entidades deben adoptar medidas específicas en función de las leyes y normas aplicables. Dependen de factores externos

Riesgos

Los administradores se deben centrar cuidadosamente en los riesgos en todos los niveles de la entidad y realizar las acciones necesarias para administrarlos.

6

Identificación de riesgos

El desempeño de una actividad puede estar en riesgo a causa de factores internos y externos. Estos factores pueden afectar tanto los objetivos establecidos. Los riesgos se incrementan en la medida en que los objetivos difieren crecientemente del desempeño pasado. La identificación de riesgos es un proceso interactivo y a menudo está integrado con el proceso de planeación.

Factores Externos

- Avances tecnológicos

- Influya en la naturaleza, evolución y produciendo cambios.

- Necesidades y expectativas de los clientes

- La competencia provocando cambios en marketing y servicios

- Nuevas normas y reglamentos

- Desastres naturales

-Cambios económicos

Factores Internos

- Daños en los sistemas informáticos

- Calidad de los empleados y métodos usados en la empresa para su motivación y formación

- Cambios de responsabilidades para los directivos

- Naturaleza de las actividades de la entidad

- Comité de Administración o de Auditoria ineficaz

Análisis de Riesgos

El análisis incluye:

- Estimar la importancia del riesgo

- Valoración de la probabilidad de ocurrencia del riesgo

- Un análisis de cómo ha de gestionarse el riesgo, que medidas se adoptarán.7

6 MANTILLA BLANCO, Samuel. Control Interno: Informe Coso. Cuarta Edición. Bogotá D.C, Preimpreso

2012, p 39-40, 47-49

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

22

Gestión del Cambio

Los cambios producidos hacen que el sistema de control interno que se considera eficaz en un contexto determinado no lo será en otro. Lo fundamental es identificar las condiciones que hayan cambiado y tomar las acciones necesarias ante las mismas. Este proceso supone la identificación de la circunstancia que ha cambiado y el análisis de las oportunidades y riesgos asociados. La gestión de cambios es un proceso muy parecido al proceso de evaluación de riesgos y debe analizarse independientemente, pues suele pasar inadvertida fácilmente en el transcurso de la gestión diaria.

Factores de la gestión del cambio

1) Cambios en el entorno operacional 2) Nuevos empleados 3) Sistemas de información nuevos o modernizados 4) Crecimiento rápido 5) Nuevas tecnologías 6) Nuevas gamas, nuevos productos y nuevas actividades 7) Restructuraciones internas, y actividades en el extranjero

5. Respuesta al riesgo

La gerencia elige como responderá a los riesgos evitando, aceptando, reduciendo o compartiendo los riesgos, y desarrollando acciones para alinear los riesgos aceptados con la tolerancia y los límites de los riesgos en la entidad. Tipos de respuesta al riesgo

1) Evitar: abandonar la actividad por excesivamente riesgosa 2) Aceptar: tomar el riesgo 3) Reducir: fortalecer controles o implantar nuevos controles 4) Compartir: contratar por ejemplo, una póliza de seguro

8

Riesgo Residual Es el riesgo que permanece después de que la dirección ha realizado sus acciones para reducir el impacto y la probabilidad de un acontecimiento adverso, incluyendo las actividades de control en respuesta de un riesgo. Es el riesgo inherente menos el riesgo de control. Riesgo Inherente Aquel que afecta a los saldos de cuentas o alguna transacción Riesgo de Control Es aquel riesgo atribuible a la incapacidad de los sistemas de control para evitar errores o irregularidades. Riesgo de Detección Posibilidad de que los procedimientos técnicos o prácticas no detecten errores o irregularidades.

7 MANTILLA BLANCO, Samuel. Control Interno: Informe Coso. Cuarta Edición. Bogotá D.C, Preimpreso

2012, p 49, 51, 53-55. 8http://es.scribd.com/doc/54220971/14/Control-Interno-Marco-Integrado

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

23

Niveles para evaluación del Riesgo A partir de la existencia e intensidad de los factores se mide el riesgo en:

- Bajo - Medio, y - Alto

6. Actividades de control

Se deben establecer y ejecutar políticas y procedimientos para ayudar a asegurar que se están aplicando efectivamente las acciones identificada por la Administración como necesarias para manejar los riesgos en la consecución de los objetivos de la entidad.

Tipos de actividades de control

a)Revisiones de alto nivel.- Las revisiones se realizan sobre el desempeño actual sobre presupuestos, pronósticos, períodos anteriores y competidores. Las iniciativas se rastrean tales como: mejoramiento de procesos de producción, y programa para contener o reducir costos, a fin de medir la extensión en la cual los objetivos están siendo logrados.

b) Funciones directas o actividades administrativas.- Los administradores dirigen las funciones o las actividades revisando informes de desempeño.

c) Procesamiento de información.- Se implementan una variedad de controles para verificar que estén completos y autorización de las transacciones. Los datos que se ingresan están sujetos a chequeos o a cotejarse con los archivos de control. El desarrollo de sistemas nuevos y de cambios frente a los actuales es controlado, tanto el acceso de datos, archivos y programas.

Controles sobre sistemas de información

Se pueden usar dos grandes grupos de actividades de control de sistemas de información, estos controles son:

Controles Generales: Se aplican a la mayoría de todas las aplicaciones de sistemas y ayudan asegurar su continuidad y operación adecuada.

Controles de Aplicación: Estos incluyen pasos computarizados con aplicación del software y manuales de procedimiento relacionados para controlar el procesamiento de varios tipos de transacciones con autorización y validación de las mismas.

Indicadores de desempeño: Relaciona unos con otros los diferentes conjuntos de datos operacionales o financieros. Los administradores usan la información de la investigación de los resultados inesperados para tomar decisiones en cuanto si los indicadores de desempeño sirven para propósitos operacionales o para propósitos de control de información financiera.

Segregación de responsabilidades: Las responsabilidades entre diferentes empleados para reducir el riesgo de error o de acciones inapropiadas. Estos procedimientos sirven para forzar la adherencia a los planes de acción establecidos, y que mantienen a las entidades en la dirección adecuada hacia el cumplimiento de sus objetivos.

Políticas y procedimientos

Las actividades de control usualmente implican dos elementos:

1) El establecimiento de una política que pueda cumplirse y sirva como base a 2) Procedimientos para llevar a cabo la política

Muchas veces las políticas se comunican oralmente pues suceden resultar efectivas cuando en la empresa se tiene una práctica bien establecida y entendida por el personal másaún cuando se trata de organizaciones pequeñas donde los canales de comunicación, interacción y

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

24

supervisión son muy limitados; sin embargo cuando las políticas son escritas están deben implementarse completa, consciente y consistentemente.

7. Información y Comunicación

Información

Los sistemas de información y comunicación se interrelacionan, pues ayudan al personal de la entidad a capturar e intercambiar la información necesaria para conducir, administrar y controlar sus operaciones.

La información es necesaria en todos los niveles de la empresa, ya que no solo es utilizada para formular los Estados Financieros para su difusión general, sino también en la toma de decisiones.

Es imprescindible que la dirección disponga de datos fiables, a la hora de efectuar la planificación, preparar presupuestos, fijar precios, evaluar la actuación delos vendedores y asociaciones con terceros.

Los sistemas de información no deben únicamente identificar y recoger la información necesaria (financiera y no financiera) sino que también ha de procesar dicha información y comunicarla en un plazo y de una forma que resulte útil para el control de las actividades de la entidad.

9

Sistemas estratégicos e integrados

Los sistemas de información generalmente constituyen una parte integral de las actividades operativas no solo permiten recoger la información necesaria para tomar las decisiones en la implantación de controles, sino que se viene concibiendo cada vez más para llevar a cabo iniciativas estratégicas.

Sistemas de apoyo a las iniciativas estratégicas:La utilización de los sistemas de información con fines estratégicos ha supuesto el éxito de muchas empresas a medida que el mundo empresarial ha aprendido como utilizar los nuevos sistemas que proporcionaban una información de mayor calidad, incrementándose así las empresas que realizaban un seguimiento de sus productos con la finalidad de verificar sus rentabilidad.

Integración con las operaciones: La utilización estratégica de los sistemas demuestra la evolución desde sistemas exclusivamente financieros a sistemas integrados en las operaciones de la actividad. Dichos sistemas ayudan a controlar los procesos de negocios siguiendo y registrando transacciones en tiempo real, generalmente engloba una serie de actividades de la entidad dentro de un entorno complejo de los sistemas integrados.

Coexistencia de tecnologías: Los sistemas de la entidad normalmente evolucionarán para satisfacer sus necesidades, configurándose a partir de muchas tecnologías diferentes La elección de la tecnología a adquirir puede representar un factor clave en la obtención de los objetivos de crecimiento

La calidad de la información se refiere a los siguientes aspectos:

1. Contenido ¿Contiene toda la información necesaria? 2. Oportunidad ¿Se facilita en el tiempo adecuado? 3. Actualidad ¿Es la más reciente disponible? 4. Exactitud ¿Los datos son correctos? 5. Accesibilidad ¿Puede ser obtenida fácilmente por las personas adecuadas?

El diseño del sistema debe responder a todas estas preguntas, de no ser así seguramente el sistema no facilitará la información necesaria a la dirección.

9 MANTILLA BLANCO, Samuel. Control Interno: Informe Coso. Cuarta Edición. Bogotá D.C, Preimpreso

2012, p 59-61, 62, 71-72

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

25

Comunicación

Los sistemas de información deben proporcionar información a las personas adecuadas de forma que estas puedan cumplir con sus responsabilidades operacionales, financieras o de cumplimiento.

Comunicación Interna

Cada función del personal debe especificarse con claridad desde la alta dirección, para lo cual cada persona debe entender los aspectos relevantes del sistema de control interno, pues de lo contrario es probable que surjan problemas.

El personal de la empresa debe saber que cuando se produzca una incidencia conviene prestar atención no solo al propio acontecimiento, sino también a su causa, se puede identificar la deficiencia potencial en el sistema tomando las medidas necesarias para evitar que se repita pues deben saber cómo sus actividades están relacionadas con el trabajo de los demás.

10

Comunicación Externa

Se debe disponer de líneas abiertas de comunicación, los clientes y proveedores podrán aportar información de gran valor sobre el diseño, calidad de los productos y servicios de la empresa, permitiendo que la entidad responda a los cambios en las exigencias y preferencias de los clientes.

La comunicación recibida de terceros a veces proporciona información importante sobre el funcionamiento del sistema de control interno, tanto que los organismos de supervisión pueden demostrar ciertas deficiencias de control. Las quejas o consultas que se reciben pueden revelar la existencia de problemas operativos por lo que el personal deberá estar preparado para reconocer las implicaciones y tomar las acciones correctivas que resulten necesarias.

Medios de comunicación

La comunicación se materializa en manuales de políticas, memorias, avisos en el tablón de anuncios o mensajes en video. Cuando los mensajes son transmitidos verbalmente la entonación y el lenguaje corporal sirven para dar énfasis al mensaje verbal.

Es muy posible que la comunicación interna en las pequeñas y medianas empresas sea eficaz entre la alta dirección y los empleados debido a los pocos niveles jerárquicos a la mayor presencia física y disponibilidad de la información general.

8. Monitoreo

Debe monitorearse el proceso total y considerarse como necesario hacer modificaciones. De esta manera el sistema puede reaccionar dinámicamente, cambiando a medida que las condiciones lo justifiquen.

Las operaciones de supervisión se materializan en dos formas: actividades continuadas o evaluaciones puntuales. Los sistemas de control interno aseguran su propia supervisión cuanto mayor sea el nivel y la eficacia de la supervisión continuada menor será la necesidad de evaluaciones puntuales

11

Actividades de supervisión continuada.- Dentro de la gran variedad de actividades que permiten efectuar la eficacia del control interno, como lo son actividades de gestión y supervisión, comparaciones, conciliaciones y otras tareas rutinarias tenemos los siguientes:

1. Cuando los reportes de operación están integrados o se concilian con el sistema de información financiera y se usan para administrar operaciones empleando los mismos

10

MANTILLA BLANCO, Samuel. Control Interno: Informe Coso. Cuarta Edición. Bogotá D.C, Preimpreso 2012, p 73-79 11

MANTILLA BLANCO, Samuel. Control Interno: Informe Coso. Cuarta Edición. Bogotá D.C, Preimpreso 2012, p 80 , 83-85

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

26

controles es probable que se identifiquen de manera rápida los errores importantes o las excepciones en los resultados previstos.

2. Las comunicaciones recibidas de terceros confirman la información generada internamente o señalan la existencia de problemas (reclamos de los clientes respecto de la facturación pueden indicar deficiencias en el procesamiento de las transacciones de las ventas).

3. La estructura organizacional apropiada y las actividades de supervisión proporcionan una visión amplia de las funciones de control identificando sus deficiencias como las actividades de oficina son un control completo y adecuado que es el procesamiento de transacciones supervisando rutinariamente, de similar forma es un control las obligaciones de los individuos para prevenir el fraude de los empleados puesto que inhibe la habilidad de algún empleado pueda encubrir actividades sospechosas.

4. Los datos registrados se comparan con los activos físicos como el caso de las existencias pueden ser recontadas periódicamente y estos datos son comparados con el registro contable y se comunican las diferencias.

5. Los auditores internos y externos proponen recomendaciones encaminadas a mejorar los controles internos y centran sus esfuerzos en las evaluaciones de diseño de los controles internos y en la comprobación de su eficacia.

6. Los seminarios de entrenamiento, las sesiones de planeación y otras reuniones proporcionan retroalimentación importante a la administración respecto de si los controles son efectivos.

7. Solicitar una manifestación explícita por parte del personal en el sentido de si comprenden y cumplen con el código de conducta de la entidad implicado en temas financieros respecto a la realización de determinados procesos de control.

Evaluaciones Puntuales.- Generalmente estos procedimientossuelen proporcionar información importante sobre la eficacia de otros componentes de control, de vez en cuando un replanteamiento del sistema resultará útil ayudando a examinar la continuidad del eficacia de los procedimientos de supervisión continuada.

Comunicación de deficiencias Las deficiencias del sistema de control interno de una entidad brotan de muchas fuentes, incluyendo los procesos de monitoreo continuo de la entidad, las evaluaciones separadas del sistema de control interno y las partes externas. El término deficiencia como se emplea aquí es definido en sentido amplio como una condición dentro de la cual un sistema de control interno es digno de atención. Una deficiencia, por consiguiente puede representar una falta percibida potencial o real, o una oportunidad para fortalecer el sistema de control interno a fin de proporcionar una mayor probabilidad de que se puedan conseguir los objetivos de la entidad.

12

CLIENTES

En la actualidad los pagos a crédito se han extendido en los negocios haciéndose imposible sostener un volumen razonable de ventas sin concederlo, por esta razón las compañías adoptan un tipo financiamiento a sus compradores, obligándose de esta forma a llevar un ordenado control de las ventas a crédito a través de los Estados de Cuenta de cada cliente, el mismo que permita reconocer los pagos, débitos y créditos manteniendo su registros en los libros contables hasta que estos sean cobrados o se den de baja por incobrables.

12

MANTILLA BLANCO, Samuel. Control Interno: Informe Coso. Cuarta Edición. Bogotá D.C, Preimpreso 2012, p 85-86, 90

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

27

INFORME COSO

El Informe COSO establece que los objetivos de las operaciones estén relacionados con la efectividad y la eficiencia de las operaciones de la entidad, incluyendo los objetivos de desempeño y rentabilidad y la salvaguarda de los recursos contra las pérdidas. Este informe incluye cuatro volúmenes que son:

1) Resumen Ejecutivo indica la visión del alto nivel sobre la estructura conceptual del control interno, dirigido al director ejecutivo y a otros ejecutivos principales, miembros del consejo, legisladores y reguladores.

2) Estructura Conceptual este definirá el Control Interno con la descripción 3) de sus componentes proporcionando criterios para que los administradores, consejeros

y otros puedan valorar sus sistemas de control. 4) Información a Partes Externas este documento suplementario proporciona

orientación a las entidades que publican informes sobre control interno además de la preparación de sus estados financieros públicos.

5) Herramientas de Evaluación proporciona materiales que se pueden usar en la realización de una evaluación de un sistema de Control Interno.

El Informe COSO considera que la definición de control interno y la clasificación de los controles en las categorías de operaciones, cumplimiento, e información financiera contenidas en este reporte permanecen apropiadas. CONTROLES INTERNOS A CLIENTES Un adecuado sistema de control interno sobre transacciones decuentas por cobrar incluirá lo siguiente:

Una organización estructural que provea la segregación de las funciones de crédito y cobranzas, facturación, recepción de efectivo, contabilización de cuentas por cobrar y mantenimiento de cuentas control del mayor.

Adecuados procedimientos de autorización para la concesión de crédito.

Una oportuna facturación de todos los despachos efectuados.

La utilización de documentos de despachos y facturas prenumeradas y una política de control.

La verificación independiente de cantidades, precios y precisión aritmética de las facturas.

La utilización de la facturación independiente para los pases a las cuentas control del mayor y a los auxiliares de clientes.

La sistemática preparación y relación de las cuentas por cobrar clasificada por la antigüedad de saldos para ser revisada por la administración.

La aprobación de todas las devoluciones, modificaciones y cancelaciones de cuentas incobrables por los ejecutivos apropiados.

Un efectivo control de las cuentas canceladas.13

13

ESTUPIÑAN GAITÁN, Rodrigo. Control Interno y Fraudes con base en los ciclos transaccionales Análisis de Informe COSO I y II Segunda Edición., p 196-198

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

28

CAPITULO III

EVALUACIÓN DE CONTROL INTERNO AL ÁREA DE CARTERA EN LAS HELADERIAS TUTTO FREDDO S.A.

DIAGNÓSTICO AL PROCESO DE CLIENTES A continuación se detalla el flujograma de procesos de clientes de las Heladerías Tutto Freddo:

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

29

En las Heladerías Tutto Freddo S.A., el proceso de Clientes inicia con la entrevista personal a los clientes la cual posteriormente la empresa los identifica como Mayoristas y Franquiciados, siendo este último el que adquiere los derechos de compra mediante un contrato además de que tiene la particularidad de recibir los servicios y la entrega de los respectivos productos para la venta, en cambio a los Mayoristas se les ofrece únicamente el producto. Para ambos casos la compañía exige el 50% del anticipo, sin embargo este anticipo es más estricto para los Franquiciados ya que este permite hacer las adecuaciones de local hasta que se encuentre listo para su funcionamiento, en tanto que el otro 50% restante debe ser cancelado dentro de los 30 días siguientes con el respectivo depósito en la cuenta corriente de la compañía, esto cuando se trata de la primera vez que se inicia los negocios posteriormente se ingresarán los datos de los nuevos clientes sean estos Mayoristas y Franquiciados al sistema en el módulo de Clientes. En posteriores compras se hará la respectiva Nota de Pedido para luego conceder el crédito de 15 días siempre que superen el monto de US $500 sin efectuarse descuentos a ningún cliente, luego se realizará el despacho de los productos desde la bodega mediante una Nota de Entrega la misma que se le entregará al cliente para confirmar la recepción del producto y solicitar su correspondiente pago, esta Nota de Entrega firmada permite la realización de la factura desde ventas y sirve de respaldo a la persona encargada de Clientes para gestionar el cobro. Es necesario aclarar que los pagosson efectuados mediantes cheques posfechados, transferencias como se indicó anteriormente y cuando son en efectivo es porque las ventas son

Simbología del Flujograma

Inicio / Fin (Flujograma)

Línea principal del flujo

Traslado de la información

Operación Electrónica (Sistema Informático SENET WIN)

Datos almacenados (dentro de cada módulo)

Operación Manual

Multidocumento (original y copias)

Almacenamiento interno (información)

Actividad secuencial

Encargado o Responsable

Decisión basada en políticas verbales

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

30

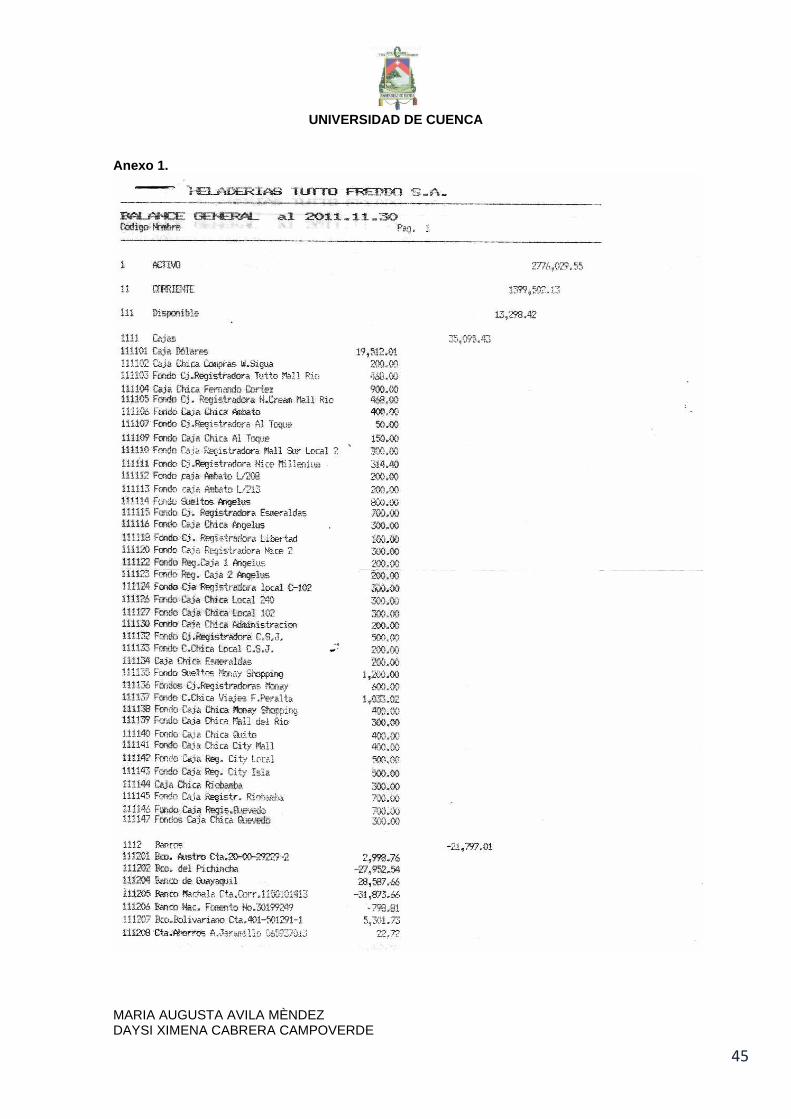

pequeñas, para estos casos el dinero llegan a las oficinas para luego ser depositados por el mensajero en la cuenta corriente de la empresa bajo autorización expresa de la Contadora. Las ventas al contado y con tarjeta de crédito realizadas en los locales dentro y fuera de la ciudad son depositados por los respectivos administradores de cada local y luego tales depósitos adjunto a las tirillas de venta, vouchers y el cuadre de caja son enviadas a las oficinas centrales para ser registradas contablemente mediante el módulo de contabilidad a la cuenta Clientes. Las ventas a crédito realizadas al personal de la empresa u otras empresas relacionadas a las Heladerías Tutto Freddo gozan del 25% de descuento los cuales serán cobrados mensualmente a través del rol de pagos. La cuenta 1121Clientes representan el 17% de los activos corrientes (Anexo 1.Estados Financieros) de la empresa y son importantes por las siguientes razones:

- Para conocer el monto al que ascienden los valores declientes (consolidado e

individual) y si su recuperación es posible.

- Para conocer con seguridad el monto total de la cartera vencida irrecuperable y el

período de antigüedad.

- Para conocer si se encuentran gestionando las cobranzas de la cartera.

- Para conocer si se cumplen las políticas de crédito establecidas de acuerdo con el

reglamento de crédito.

Los Clientes se clasifican de la siguiente forma:

- Mayoristas:Lo constituyen aquellosclientes cuyo monto de ventas generalmente superan los US $500 dólares y sus pedidos son frecuentes.

- Franquicias: Son aquellos clientes quienes a través de un contrato se les concede los derechos para la venta de los productos facilitando al nuevo franquiciado los manuales de la cadena en cuanto al servicio y mantenimiento, planos para el local, control y supervisión de la obra, mantenimiento, capacitación, software, etc.

- Consumidores Finales: Son todas las personas que adquieren los productos directamente en los diferentes locales a nivel nacional.

- Empleados: Está conformado por el personal que trabaja de forma directa para las Heladerías Tutto Freddo y empresas relacionadas a la misma.

POLITICAS DE CREDITO

Son las decisiones que comprenden las normas de crédito de la empresa, los términos de crédito y los procedimientos para controlar a dicho crédito.Sin embargo se debe aclarar que estas políticas están dadas verbalmente por la administracióny no se encuentran estipuladas en un documento. Políticas de crédito

- Toda venta menor a US$ 500,00 dólares se deberá realizar al contado. - Cuando los montos sean superiores a los US$ 500,00 dólares se concederá crédito,

para lo cual se recibirán cheques posfechados correspondientes a los pagos pendientes.

- Cuando las ventas se traten para Mayoristas y Franquicias se le concederá un crédito de 15 días.

Para casos especiales como la concesión de créditos con plazo más amplio serán solamente con autorización de Gerencia.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

31

Descuentos en Ventas

- En ventas realizadas al personal que trabaja para las Heladerías Tutto Freddo y

empresas relacionadas, se aplicará el descuento del 25% los mismos que serán cobrados a través del rol de pagos cada mes.

Ventas con Crédito Directo de la Empresa

- No existe descuento para ventas a crédito (a excepción de empleados Tutto Freddo y empresas relacionadas)

- Montos superiores a US$500,00 - Sólo se aplica para clientes Mayoristas y Franquicias.

PROCESO DE EVALUACIÓN Para evaluar el Control Interno de Clientes a las Heladerías Tutto Freddo S.A., se empleará el método de cuestionarios, métodos complementarios como conciliación de saldos y análisis de clientes. Método Cuestionarios Este método se realizará en base a preguntas a ser contestadas por la Contadora y la persona encargada de Cartera de la cuales se logrará obtener respuestas afirmativas y negativas que indiquen las fortalezas y debilidades en el sistema de control interno que aplica la compañía. Métodos Complementarios Conciliación de Saldos Este procedimiento permitirá cotejar los saldos contables entre el Mayor de Clientes con el saldo reflejado en los Estados Financieros al 30 de Noviembre de 2011. Análisis de clientes

Esta revisión ayudará a verificar el cumplimiento de las políticas de crédito de acuerdo con los

plazos concedidos y los saldos de los clientes que se encuentran vencidos.

CONTROLES INTERNOS APLICADOS

Existe una segregación de funciones entre Clientes y Ventas

Se efectúan revisiones de los Estados de Cuenta de Clientes entre la persona

encargada de Clientes, Contadora y Gerencia.

Son revisados los depósitos y transferencias bancarias con los recibos de cobro y las

facturas respectivas evitando que la persona encargada de Clientes disponga del

efectivo.

Son autorizados por la Contadora la emisión de las Notas de Crédito.

Las cancelaciones de cuentas incobrables son aprobadas por la Gerencia y serán

contabilizadas en cuenta diferente a clientes para su reconocimiento.

Los consumos a crédito realizados por el personal en los locales de venta cuentan con

la autorización de Gerencia.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

32

Se revisan que las Notas de Entrega se encuentren debidamente firmadas para su

posterior facturación.

El contador concilia mensualmente los registros de las cuentas auxiliares con las del

mayor general.

Al ingresar al módulo de clientes este requiere de un usuario y una clave la misma que

es diferente para cada uno de los módulos que existe en el sistema contable.

Al momento de generar, imprimir y consultar información contenida en el módulo de

clientes este se graba automáticamente el nombre del usuario.

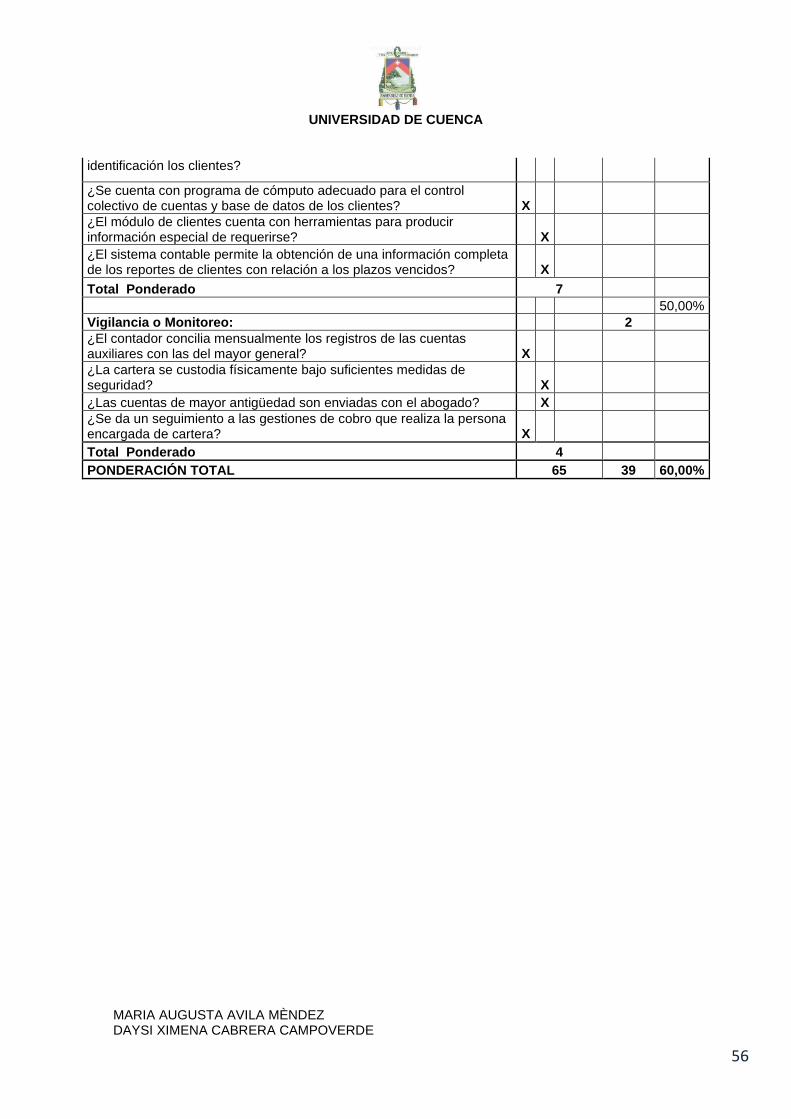

A continuación se muestra los resultados del cuestionario aplicado, el mismo que se encuentra

en el Anexo 2.

COMPONENTES PONDERACIÓN

TOTAL CALIFICACIÓN

TOTAL % NIVEL DE CONFIANZA

Ambiente de control 8 3 37,50%

Establecimiento de Objetivos 4 4 100,00%

Identificación de los Eventos 6 3 50,00%

Valoración del Riesgo 5 2 40,00%

Respuesta al Riesgo 19 14 73,68%

Actividades de Control 12 8 66,67%

Información y Comunicación 7 3 42,86%

Monitoreo 4 2 50,00%

SUMAS 65 39 60,00%

CALIFICACIÓN DE LOS COMPONENTES DE CONTROL

COMPONENTES % N C.

CALIFICACIÓN

CONFIABLE ACEPTABLE NO CONFIABLE

(75% -100%) (45% - 74%) (1% - 44%)

ALTO MEDIO BAJO

Ambiente de control 37,50%

X

Establecimiento de Objetivos 100,00% X

Identificación de los Eventos 50,00%

X

Valoración del Riesgo 40,00%

X

Respuesta al Riesgo 73,68% X

Actividades de Control 66,67%

X

Información y Comunicación 42,86%

X

Monitoreo 50,00%

X

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

33

ANÁLISIS EN LA CONCILIACIÓN DE SALDOS CONTABLES DEL 01 DE ENERO AL 30 DE NOVIEMBRE DEL 2011

Este análisis de conciliación permitirá comparar los saldos determinados entre el Reporte de

Clientes generado desde el módulo de Cuentas por Cobrar – Clientes, como un módulo más

que integran al sistema contable de la compañía pues el mismo es manejado únicamente por la

persona encargada de Clientes y que naturalmente los saldos obtenidos por dicho módulo

confirmaran la consistencia de la información con el módulo de Contabilidad, siendo estos los

valores que se encuentran expresados en el Balance General al 30 de noviembre del 2011.

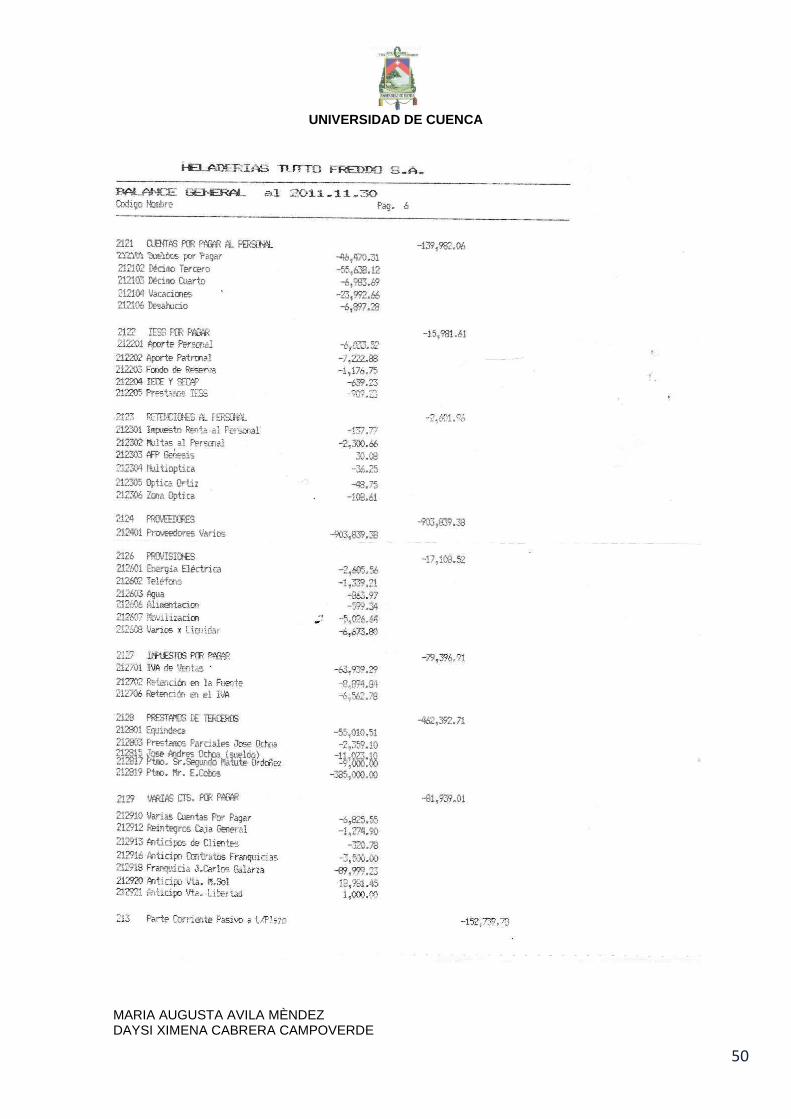

CLIENTES SALDO

000051 EQUINDECA CIA.LTDA. 5.303,30 000075 HOTEL ITALIA 75,34 000209 JOSE RODAS (GUALACEO) 1.391,81 000236 MONCAYO ANDRADE MARIA FERNANDA 1.478,27 000238 AZUAY NUEVO MILLENIUM 528,61 000256 COMISERSA 166,32 000274 MARIO HERNAN CAMPANA IÑIGUEZ 4.100,44 000275 LORENA ALEXANDRA DUMAS NARVAEZ 3.422,15 000281 EDUARDO XAVIER DUMAS NARVAES 1.113,07 000325 MARIA EUGENIA BUSTAMANTE DAVILA 2.760,37 000358 SOCIEDAD COMERCIAL PROGRESO DE RIOBAMBA (PRORIO) 4.512,54 000377 LUDEÑA ASTUDILLO DE JARAMILLO DIANA 1.562,94 000393 CASTRO CASTAÑEDA JENNY 146,05 000397 SODASUR S.A. 34.980,02 000399 LIDIA FRANCO ARBELAEZ 4.089,68 000412 PAUL ESTEBAN CORDERO SILVA 891,32 000432 MARIA DOLORES MUÑOZ 823,06 000436 INT FOOD SERVICES CORP 23.623,71 000439 JUAN JOSE BURBANO (FRUTIHELADOS) 2.444,35 000440 DIANA RODRIGUEZ LOAIZA 7.732,26 000442 BUSTAMANTE VINICIO 760,21 000443 GEOVANNY ENCALADA (MILAGRO) 1.515,14 000444 ANA GONZALES DE TALBOT 5,29 000447 NUBECITA SAYAGO 3.928,01 000448 BEATRIZ CAMPANA (SANTO DOMINGO) 2.949,39 000452 JOSE LUIS VIERA (AMBATO) 5.047,45 000461 MAVALOS S.A 2.429,87 000465 JUAN YI WONG 1.482,28 000475 DIANA CEDEÑO INTRIAGO 142,80 000477 FEIJO PERALTA ANTONIO 1.615,73 000478 JACHO CALAHORRANO FAVIOLA CELESTE (ESMERALDAS) 2.187,91 000487 VITERI VACA ESPERANZA (QUITO) 2.643,68 000490 DR.WILLIAM GERARDO ROMAN (FRANQUICIA DEL GUABO) 553,84 000493 GOMEZJURADO SOLIS RODRIGO RAMIRO(MACAS) 5.783,54 000497 LUPE JAQUELINE NAVARRO MORA (GUAYAQUIL) 3.357,73 000504 XAVIER CAZORLA 2.499,61 000505 SALINAS SACOTO AUGUSTO 1.374,95 000506 MARCO JIRON (FRANQUICIA BAHIA-GUAYAQUIL) 2.860,63 000510 DANIEL HERNANDEZ 52,45 000513 MONICA PATRICIA ZEAS TORRES 1.655,80

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

34

000522 LICRIVE CIA.LTDA (HUAQUILLAS) 2.615,24 000524 DIEGO UGALDE ESPIZONA 10,01 000527 JANETH OCHOA (HOTEL SUCRE) 20,65 000529 NANCY CUMANDA AVILA SARMIENTO 27,60 000530 PROMOTORA ECUATORIANA DE CAFE DE COLOMBIA S.A 83,05 000531 ING. EUGENIO LITUMA 20,80 000533 EDICIONES FAMILIARES S.A 21.823,08 000537 DIAFER 15.976,39 000540 SRA. MONICA DELGADO 12,23 000541 ZUÑIGA MARCO ANTONIO 531,82 000543 QUINTA LUCRECIA CIA.LTDA 250,52 000546 SAMIRA MARISOL GARCIA AYALA 1.120,66 000548 ROGER DAMIAN CARCHIPULLA AGUILAR 1.230,30 000550 PATRICIO ORDOÑEZ 85,46 000551 DANIELA CECILIA ORTIZ AVILEZ 1.884,13 000553 MARIA EUGENIA ORTEGA AMOROSO 9,55 000559 MELINA RODRIGUEZ 1.339,93 000568 ESTEBAN RUEDA 82,75 000595 JUAN CARLOS PELAEZ SAYAGO 1.085,26 000604 ISABEL ONTANEDA PINTO 35,28 000609 GNRAL JAIME HURTADO VACA 2.862,06 000622 ALICIA SOLIS 16,04 000624 MARY ROSA CEDEÑO INTRIAGO 28,56 000625 JAVIER MOLINA 26,00 000626 FELIPE RODAS (HOTEL SANTA ANA) 43,20 000628 CRISTIAN PINOS OCHOA 62,40 000638 KARABU TURISMO C.A. 2.588,62 000639 CLAUDIA ASTUDILLO 8,04 000641 DIEGO FERNANDO BERMUDEZ ZUÑIGA 6.119,26 000644 MERCY LILIANA CAMPANA LUDEÑA 3.193,19 000650 HORTENSIA MAGALI MUÑOZ AVEROS 1.511,80 000651 PATRICIA RODAS OCHOA 4.564,51 000656 MARCELA CORDOVA 50,81 000658 DELI INTERNACIONAL S.A 187,90 000659 LINA MATUTE 33,15 000662 CECILIA BURBANO SERRANO 2.241,24 000668 PRISCILA SALDAÑA 40,10 000669 NARCISA DE LOS REYES SILVA CEDEÑO 3.671,66 000674 LA CASA ANDALUZA CIA.LTDA 77,29 000677 MARISOL ESPINOZA 55,82 000680 HOTEL BARNARD 39,69 000685 OCHOA DOMINGUEZ STHEFANY 6,01 000687 FERNANDO OCHOA GARCIA 36,45 000690 ECON. BORIS HERNAN NAVARRETE DELGADO 1.305,09 000691 HENRY AURELIO OCHOA HARO 4.354,87 000692 JORGE PINTADO ALBARRACIN 12,32 000695 PAOLO ROSSI ENCALADA CHERRES 1.663,24 000698 JUAN CARLOS VARGAS 0,08 000699 NIXON BARRERA FLORES 75,51 000702 JOHANNA MENDIETA 9,93

TOTAL CLIENTES 227.121,47 TOTAL BALANCE GENERAL AL 30-NOV-2011 227.121,47

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

35

Con este procedimiento se logró confirmar que la información procesada a través del módulo

de contabilidad y de clientes al 30 de noviembre del 2011 es exacta y confiable la misma que

sirve como referencia para profundizar el siguiente análisis de cartera.

ANALISIS DE CARTERA

DEL 01 DE ENERO AL 30 DE NOVIEMBRE DEL 2011

El análisis a Cartera se efectúa para verificar el cumplimiento del crédito concedido, los valores

que se encuentran vencidos y los días de vencimiento que llevan los saldos de los clientes.

Al examinar el reporte generado desde el módulo de cuentas por cobrar - clientes se observó

un error en el rango de las fechas de vencimiento originado un impacto negativo sobre la

recuperación de la cartera por el tiempo progresivo e inmóvil de aquellos saldos vencidos.

Por el motivo ya indicado y para realizarse el análisis de cartera se partió como base de un

anexo de clientes cuya información es utilizada por la persona encargada de esta área, y en la

cual pudo observar que los saldos mantenidos no sufren ninguna afectación sino más bien

permiten ser evaluadas.

A continuación se presenta el reporte generado por el sistema, en el cual se puede observar el

error mencionado anteriormente:

ASIENTO # DOCUMENTO # FECHA CT VENCIMIENTO Divas TotalDc Saldo

DIANA RODRIGUEZ LOAIZA Telf.032813229 F000076870 FT0110010020450 02/06/2011 17/06/2011 166 1.142,40 43,2

F000077686 FT0110010020728 15/06/2011 30/06/2011 153 7,85 0,1

F000084383 FT0110010023226 06/10/2011 21/10/2011 40 824,78 817,22

F000087497 FT0110010024317 29/11/2011 31/12/1900 40511 6 5,94

F000087592 FQ0260020000176 30/11/2011 31/12/1900 40511 1.531,34 1.517,67

F000087593 FQ0260020000177 30/11/2011 31/12/1900 40511 1.000,35 991,42

F000087594 FQ0260020000178 30/11/2011 31/12/1900 40511 1.077,72 1.068,10

F000087595 FQ0260020000179 30/11/2011 31/12/1900 40511 100,8 99,9

F000087529 FT0110010024328 30/11/2011 31/12/1900 40511 1.520,90 1.507,27

F000087530 FT0110010024329 30/11/2011 31/12/1900 40511 1.288,65 1.277,14

F000087531 FT0110010024330 30/11/2011 31/12/1900 40511 370,49 367,18

F000087532 FT0110010024331 30/11/2011 31/12/1900 40511 56 37,12 --------------------------------------------------------------------------------------- ---------------------------------------

TOTALES ---------------------------------------->>> 8.927,28 7.732,26

En los siguientes recuadros se presenta el anexo de clientes el mismo que para su evaluación

se tomó como muestra el 61% de los saldos de mayor relevancia lográndose determinar lo

expuesto a final de los mismos:

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

36

CLIENTE: GOMEZJURADO SOLIS RODRIGO RAMIRO (MACAS)

ANÁLISIS DE CARTERA

CÓDIGO: '000493

COMPROB No. DE FECHA DE FECHA DE VALOR DE VALOR

A

PLAZO FECHA DE DÍAS DE VALORES

CONTABLE FACTURA EMISION VCTO FACTURA PAGAR

OTORG CORTE VCTO VENCIDOS

F000044268 FT0110010008520 2009-10-05 2009-10-20 3.920,00 3.850,00 15 2011-11-30 771 3.850,00

F000080701 FT0110010021798 2011-08-04 2011-08-19 87,36 0,78 15 2011-11-30 103 0,78

F000080710 FT0110010021799 2011-08-04 2011-08-19 30,87 0,28 15 2011-11-30 103 0,28

F000080723 FT0110010021807 2011-08-04 2011-08-19 307,99 2,75 15 2011-11-30 103 2,75

F000080725 FT0110010021808 2011-08-04 2011-08-19 213,95 1,91 15 2011-11-30 103 1,91

F000080726 FT0110010021809 2011-08-04 2011-08-19 6,72 0,06 15 2011-11-30 103 0,06

F000081082 FT0110010021927 2011-08-11 2011-08-26 24,19 0,22 15 2011-11-30 96 0,22

F000081113 FT0110010021944 2011-08-11 2011-08-26 77,62 0,69 15 2011-11-30 96 0,69

F000081120 FT0110010021951 2011-08-11 2011-08-26 187,39 1,67 15 2011-11-30 96 1,67

F000081121 FT0110010021952 2011-08-11 2011-08-26 202 1,8 15 2011-11-30 96 1,80

F000081122 FT0110010021953 2011-08-11 2011-08-26 79,46 0,71 15 2011-11-30 96 0,71

F000081138 FT0110010021960 2011-08-11 2011-08-26 12,43 0,11 15 2011-11-30 96 0,11

F000081459 FT0110010022067 2011-08-18 2011-09-02 24,19 0,22 15 2011-11-30 89 0,22

F000081468 FT0110010022076 2011-08-18 2011-09-02 87,02 0,78 15 2011-11-30 89 0,78

F000081494 FT0110010022091 2011-08-18 2011-09-02 101,23 11 15 2011-11-30 89 11,00

F000081495 FT0110010022092 2011-08-18 2011-09-02 163,26 6,45 15 2011-11-30 89 6,45

F000081496 FT0110010022093 2011-08-18 2011-09-02 188,74 188,74 15 2011-11-30 89 188,74

F000081497 FT0110010022094 2011-08-18 2011-09-02 119,04 119,04 15 2011-11-30 89 119,04

F000081838 FT0110010022191 2011-08-25 2011-09-09 132,57 132,57 15 2011-11-30 82 132,57

F000081840 FT0110010022193 2011-08-25 2011-09-09 32,26 32,26 15 2011-11-30 82 32,26

F000081866 FT0110010022208 2011-08-25 2011-09-09 172,45 172,45 15 2011-11-30 82 172,45

F000081871 FT0110010022209 2011-08-25 2011-09-09 189,21 189,21 15 2011-11-30 82 189,21

F000081872 FT0110010022210 2011-08-25 2011-09-09 88,08 88,08 15 2011-11-30 82 88,08

F000081883 FT0110010022217 2011-08-25 2011-09-09 15,29 15,29 15 2011-11-30 82 15,29

F000082214 FT0110010022333 2011-08-31 2011-09-15 118,53 118,53 15 2011-11-30 76 118,53

F000082218 FT0110010022334 2011-08-31 2011-09-15 18,45 18,45 15 2011-11-30 76 18,45

F000082283 FT0110010022385 2011-09-01 2011-09-16 32,26 32,26 15 2011-11-30 75 32,26

F000082314 FT0110010022403 2011-09-01 2011-09-16 251,44 251,44 15 2011-11-30 75 251,44

F000082315 FT0110010022404 2011-09-01 2011-09-16 43,68 43,68 15 2011-11-30 75 43,68

F000082316 FT0110010022405 2011-09-01 2011-09-16 232,95 232,95 15 2011-11-30 75 232,95

F000082318 FT0110010022407 2011-09-01 2011-09-16 12,1 12,1 15 2011-11-30 75 12,10

F000082572 FT0110010022500 2011-09-06 2011-09-21 247,99 247,99 15 2011-11-30 70 247,99

F000082771 FT0110010022605 2011-09-08 2011-09-23 9,07 9,07 15 2011-11-30 68 9,07

TOTALES 7.429,79 5.783,54 5.783,54

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

37

CLIENTE: LORENA ALEXANDRA DUMAS NARVAEZ

ANÁLISIS DE CARTERA

CÓDIGO: '000275

COMPROB No. DE FECHA DE FECHA DE VALOR

DE VALOR A

PLAZO FECHA DE DÍAS DE VALORES

CONTABLE FACTURA EMISION VCTO FACTURA PAGAR

OTORG CORTE VCTO VENCIDOS

CD701319 FT0010010001139 2007-02-21 2007-03-08 935,84 215,33

15 2011-11-30 1728 215,33

CD702227 FT0010010001165 2007-03-06 2007-03-21 639,27 639,27

15 2011-11-30 1715 639,27

CD702238 FT0010010001177 2007-03-21 2007-04-05 414 414

15 2011-11-30 1700 414,00

CD702239 FT0010010001178 2007-03-21 2007-04-05 1.231,41 1.231,41

15 2011-11-30 1700 1.231,41

CD703033 FT0010010001213 2007-04-10 2007-04-25 620,84 620,84

15 2011-11-30 1680 620,84

CD703034 FT0010010001214 2007-04-10 2007-04-25 288,2 288,2

15 2011-11-30 1680 288,20

CD704022 FT0010010001311 2007-05-30 2007-06-14 34,72 13,1

15 2011-11-30 1630 13,10

TOTALES 4.164,28 3.422,15

3.422,15

CLIENTE: LUPE JAQUELINE NAVARRO MORA (GYQUIL)

ANÁLISIS DE CARTERA

CÓDIGO: '000497

COMPROB No. DE FECHA DE FECHA DE VALOR

DE VALOR A

PLAZO FECHA DE DÍAS DE VALORES

CONTABLE FACTURA EMISION VCTO FACTURA PAGAR

OTORG CORTE VCTO VENCIDOS

F000067564 FT0110010017188 2010-12-31 2011-01-15 285,6 80,06

15 2011-11-30 319 80,06

F000074496 FT0110010019574 2011-04-26 2011-05-11 426,94 20,14

15 2011-11-30 203 20,14

F000076376 FT0110010020260 2011-05-25 2011-06-09 696,48 290,84

15 2011-11-30 174 290,84

F000076627 FT0110010020337 2011-05-30 2011-06-14 580,36 580,36

15 2011-11-30 169 580,36

F000076936 FT0110010020481 2011-06-03 2011-06-18 368,3 368,3

15 2011-11-30 165 368,30

F000077870 FT0110010020816 2011-06-20 2011-07-05 291,97 291,97

15 2011-11-30 148 291,97

F000078004 FT0110010020856 2011-06-20 2011-07-05 590,22 590,22

15 2011-11-30 148 590,22

F000078977 FT0110010021180 2011-07-06 2011-07-21 172,4 172,4

15 2011-11-30 132 172,40

F000078979 FT0110010021182 2011-07-06 2011-07-21 46,59 46,59

15 2011-11-30 132 46,59

F000079113 FT0110010021256 2011-07-07 2011-07-22 260,54 260,54

15 2011-11-30 131 260,54

F000079818 FT0110010021485 2011-07-20 2011-08-04 217,95 217,95

15 2011-11-30 118 217,95

F000080141 FT0110010021590 2011-07-26 2011-08-10 37,21 37,21

15 2011-11-30 112 37,21

F000081237 FT0110010021980 2011-08-15 2011-08-30 153,53 153,53

15 2011-11-30 92 153,53

F000081260 FT0110010021993 2011-08-15 2011-08-30 197,62 197,62

15 2011-11-30 92 197,62

F000081261 FT0110010021994 2011-08-15 2011-08-30 50 50

15 2011-11-30 92 50,00

TOTALES 4.375,71 3.357,73

3.357,73

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

38

Su evaluación permitió determinar lo siguiente:

- Se da cumplimiento a los plazos de crédito indicados verbalmente por la Administración

a los clientes con respecto a los 15 días para Mayoristas y Franquicias.

- El 28% de la muestra tomada presenta saldos vencidos por la totalidad de US

$38.561,16. (Ver Anexo 3)

- La ineficaz gestión a cartera por los días de vencimiento los cuales superan el tiempo

de vencimiento corresponden a valores pendientes de cobro de años anteriores.

NUBECITA SAYAGO

ANÁLISIS DE CARTERA

CÓDIGO: '000447

COMPROB No. DE FECHA DE FECHA DE VALOR

DE VALOR A

PLAZO FECHA DE DÍAS DE VALORES

CONTABLE FACTURA EMISION VCTO FACTURA PAGAR

OTORG CORTE VCTO VENCIDOS

F000078100 FT0110010020887 2011-06-21 2011-07-06 88,42 54,57

15 2011-11-30 147 54,57

F000078113 FT0110010020893 2011-06-22 2011-07-07 150,67 150,67

15 2011-11-30 146 150,67

F000078114 FT0110010020894 2011-06-22 2011-07-07 155,9 155,9

15 2011-11-30 146 155,90

F000078116 FT0110010020896 2011-06-22 2011-07-07 6,05 6,05

15 2011-11-30 146 6,05

F000079188 FT0110010021270 2011-07-08 2011-07-23 83,06 83,06

15 2011-11-30 130 83,06

F000079781 FT0110010021470 2011-07-19 2011-08-03 272,32 272,32

15 2011-11-30 119 272,32

F000079782 FT0110010021471 2011-07-19 2011-08-03 96,61 96,61

15 2011-11-30 119 96,61

F000079844 FT0110010021502 2011-07-21 2011-08-05 20,16 20,16

15 2011-11-30 117 20,16

F000079854 FT0110010021510 2011-07-21 2011-08-05 143,92 143,92

15 2011-11-30 117 143,92

F000079855 FT0110010021511 2011-07-21 2011-08-05 534,82 534,82

15 2011-11-30 117 534,82

F000081515 FT0110010022110 2011-08-19 2011-09-03 59,33 59,33

15 2011-11-30 88 59,33

F000081562 FT0110010022117 2011-08-19 2011-09-03 132,95 132,95

15 2011-11-30 88 132,95

F000081563 FT0110010022118 2011-08-19 2011-09-03 18,82 18,82

15 2011-11-30 88 18,82

F000081564 FT0110010022119 2011-08-19 2011-09-03 461,32 461,32

15 2011-11-30 88 461,32

F000081565 FT0110010022120 2011-08-19 2011-09-03 21,39 21,39

15 2011-11-30 88 21,39

F000081600 FT0110010022136 2011-08-19 2011-09-03 76,14 76,14

15 2011-11-30 88 76,14

F000081753 FT0110010022150 2011-08-23 2011-09-07 428,4 428,4

15 2011-11-30 84 428,40

F000085617 FT0110010023657 2011-10-28 2011-11-12 20,16 20,16

15 2011-11-30 18 20,16

F000085618 FT0110010023658 2011-10-28 2011-11-12 298,48 298,48

15 2011-11-30 18 298,48

F000085619 FT0110010023659 2011-10-28 2011-11-12 340,87 340,87

15 2011-11-30 18 340,87

F000085620 FT0110010023660 2011-10-28 2011-11-12 86,81 86,81

15 2011-11-30 18 86,81

F000085648 FT0110010023668 2011-10-28 2011-11-12 132,75 132,75

15 2011-11-30 18 132,75

F000086401 FT0110010024000 2011-11-11 2011-11-26 332,51 332,51

15 2011-11-30 4

TOTALES 3.961,86 3.928,01

3.595,50

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

39

INFORME DE CONTROL INTERNO

De acuerdo a la aplicación de procedimientos como el Cuestionario, Conciliación de Saldos

Contables y Análisis de Cartera para la evaluación del Control Interno de Clientes de las

Heladerías Tutto Freddo S.A., los resultados obtenidos son los siguientes:

El Ambiente de Controlen la Compañía no es favorable por la falta de políticas de crédito y

cobranzas escritas e impartidas por parte de la Administración, por la duplicidad de las tareas

que lleva la encargada de cartera al utilizar información complementaria y por la inexistencia de

garantías al personal debido al manejo de dinero.

El óptimo desarrollo en el establecimiento de objetivos es el reflejo del trabajo asumido

exclusivamente por la Gerencia ya que utiliza estrategias como el marketing para situarse en

el mercado nacional y consecuentemente captar nueva clientela.

La identificación de eventos es un riesgo potencial que puede tener impacto negativo sobre el

logro de los objetivos. Un riesgo posible determinado en la compañía es que la persona

encargada de cartera tiene experiencia por los años de trabajo mas no posee un título

profesional y estudios relacionados en esta área lo que puede afectar en el desempeño de sus

funciones.

Ya identificados aquellos puntos débiles dentro del contexto de Cartera como es la falta

oportuna de revisiones respecto al límite de crédito concedido y sus saldos vencidos se califica

a la valoración del riesgo como ineficiente pues su impacto negativo afecta internamente a las

acciones posteriores de cobro.

Al evaluarse la respuesta al riesgo se encontró que la administración efectuará los correctivos

necesarios que permitan solucionar las debilidades encontradas ya que en gran medida estas

amenazas provienen por la falta de controles tanto a la persona encargada de esta área como

a la información que esta presenta, los correctivos a los que se acogerán la administración

serán los que se exponen en las recomendaciones.

Las actividades de control son poco confiables ya que del análisis efectuado se ve que los

controles que mantiene la administración requieren de refuerzos con la implementación de

nuevos controles que ayuden a contrarrestar los riesgos en el área de cartera como es el caso

específico de las cuentas pendientes de cobro.

En la evaluación de la información y comunicación resulta no confiable en razón de que al

generarse el respectivo reporte de cartera mediante el módulo de clientes este presenta fallas

en los rangos de la fecha de vencimiento lo que obstaculiza determinar los vencimiento reales y

conocer verdaderamente la antigüedad de los saldos, por lo anotado se debe destacar que la

revisión de cartera se basó en información complementaria determinando que existen saldos

vencidos cuyos registros provienen de años anteriores a los cuales no se ha venido

gestionando su cobro oportunamente.

El seguimiento que se da alas actividades de control es escaso debido a que hacen faltan

nuevos controles continuos que ayuden al desempeño de la persona y a corregir errores

presentados que se genera en el reporte de cartera para dar cumplimiento efectivo de las

funciones.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

40

En el análisis de la conciliación de saldos contables, mediante la comparación realizada, se

determinó que el saldo del reporte del módulo de clientes es semejante al saldo expresado en

el Balance General al 30 de noviembre de 2011.

Al realizar el análisis de cartera se observa que en el reporte extraído desde el módulo de

clientes se presenta un fallo en las fechas de vencimiento, sin embargo los saldos existentes

dentro de dicho reporte no se ven alterados. Para este análisis se tuvo que recurrir a

información complementaria a través de un anexo en Excel que utiliza la persona encargada de

cartera, el mismo que luego de ser revisado se pudo concluir que existen saldos vencidos

sobrepasando el tiempo límite del crédito concedido lo que determina que no hay un buen

control dentro de la gestión de cobros.

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

41

RECOMENDACIONES

La Administración de la Compañía para el fortalecimiento y un eficaz control interno al área de

Clientes deberá tomar en consideración las siguientes recomendaciones:

Políticas de crédito y cobranzas

Legalizar y sentar por escrito las políticas de crédito y políticas de cobranza para su

cumplimiento. (Ver Anexo 4)

Contratación para nuevo personal en el área de clientes

Al contratar el personal nuevo se debe exigir conocimientos aplicados al área, experiencia y la

correspondiente garantía que amerita el puesto debido al manejo de dinero. (Ver Anexo 5)

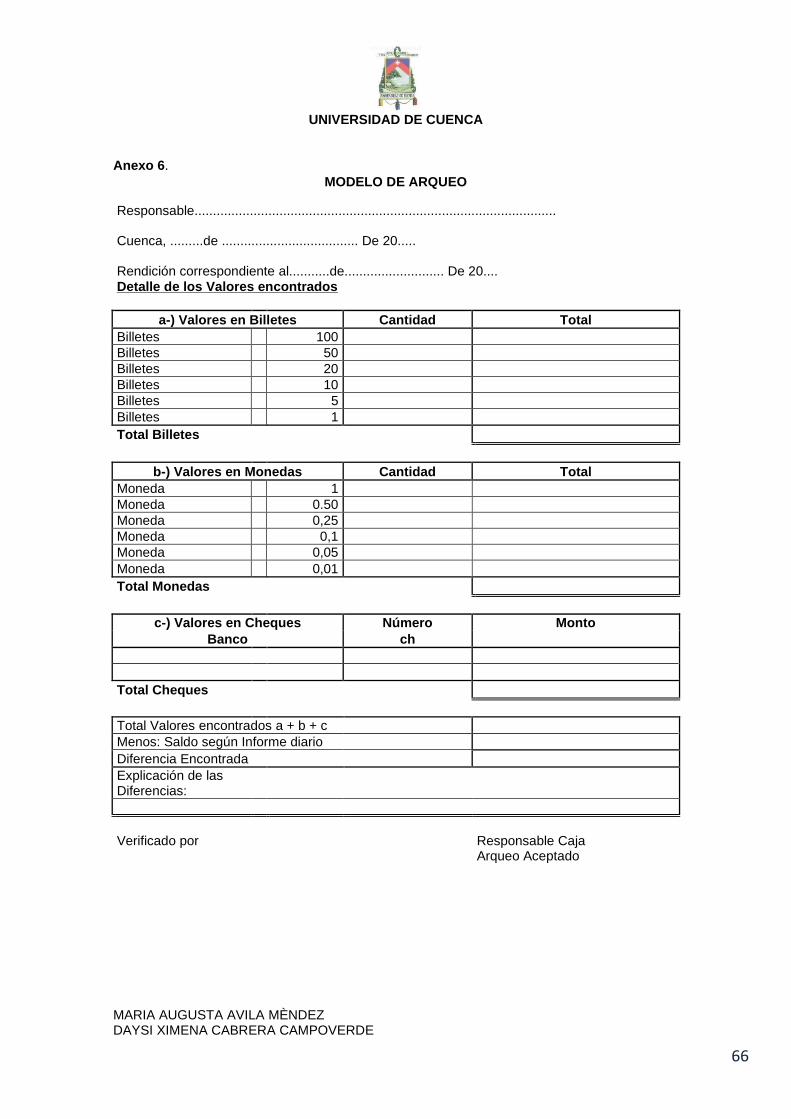

Arqueos

Realizar arqueos sorpresivos semanalmente al dinero proveniente de los cobros a clientes

(efectivo y cheques posfechados). (Ver Anexo 6)

Correcciones al sistema contable

Solicitar al departamento de sistemas la corrección oportuna al momento de fallas de ciertos

reportes generados por el sistema contable con la finalidad de que la información permita una

acertada toma de decisiones.

Gestión de Cobros

Se recomienda a la persona encargada de clientes gestione las cuentas incobrables antes de

recurrir como instancia final a medio legales considerando el beneficio que tendría la compañía

en la recuperación de los valores vencidos. (Ver Anexo 7)

UNIVERSIDAD DE CUENCA

MARIA AUGUSTA AVILA MÈNDEZ DAYSI XIMENA CABRERA CAMPOVERDE

42

CAPITULO IV

CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES Y RECOMENDACIONES CONCLUSIONES