universidad de costa rica facultad de derecho tesis de

TRANSCRIPT

Universidad de Costa Rica

Facultad de Derecho

Tesis de Licenciatura en Derecho

“Fiscalidad del equipo especial, según el artículo 9

de la Ley N° 7088 (reajuste tributario y resolución 18ª Consejo Arancelario y Aduanero CA).

Propuestas de mejora para Costa Rica”

Verónica Odio Greco A54033

San José, Costa Rica 2011

i

Dedicatoria

El presente trabajo está dedicado a Dios y a mi familia. Sin ellos, no

hubiera podido concluir esta etapa.

“Todo tiene su tiempo, y todo lo que se quiere debajo del cielo tiene su hora: tiempo de nacer y tiempo de morir; tiempo de plantar y tiempo de arrancar lo plantado; tiempo de matar y tiempo de sanar; tiempo de destruir y tiempo de construir; tiempo de llorar y tiempo de reír; tiempo de estar de duelo y tiempo de bailar; tiempo de esparcir piedras y tiempo de juntar piedras; tiempo de abrazar y tiempo de dejar de abrazar; tiempo de buscar y tiempo de perder; tiempo de guardar y tiempo de arrojar; tiempo de romper y tiempo de coser; tiempo de callar y tiempo de hablar; tiempo de amar y tiempo de aborrecer; tiempo de guerra y tiempo de paz.

“¿Qué provecho saca el que hace algo, de aquello en que se afana?

“He considerado la tarea que Dios ha dado a los hijos del hombre, para que se ocupen en ella.

“Todo lo hizo hermoso en su tiempo; también ha puesto eternidad en el corazón de ellos, de modo que el hombre no alcanza a comprender la obra que Dios ha hecho desde el principio hasta el fin.

“Yo sé que no hay cosa mejor para el hombre que alegrarse y pasarlo bien en su vida. Y también, que es un don de Dios que todo hombre coma y beba y goce del fruto de todo su duro trabajo.

“Sé que todo lo que Dios hace permanecerá para siempre. Sobre ello no hay que añadir, ni de ello hay que disminuir. Así lo ha hecho Dios, para que los hombres teman delante de él. Aquello que fue ya es, y lo que ha de ser ya fue. Dios recupera lo que ya pasó”.

Eclesiastés 21:3:1 – 21:3:15

ii

Agradecimientos

Quiero agradecer a mi Director y amigo, Francisco Villalobos, por el

cariño con que impartió sus lecciones y por el valioso tiempo dedicado a

la revisión de esta tesis.

También al señor Luis Roberto Campos, de Asuntos Estudiantiles, por

solucionarme problemas en varias matrículas y ayudarme con esos

trámites tan burocráticos. Su gran carisma y disposición contribuyó en

gran medida a mi egreso de esta Facultad.

iii

ÍNDICE GENERAL

DEDICATORIA ............................................................................... i

AGRADECIMIENTOS ....................................................................... ii

ÍNDICE GENERAL .......................................................................... iii

RESUMEN .................................................................................... v

INTRODUCCIÓN ............................................................................ 1

CAPÍTULO I ............................................................................... 10

1.1 Análisis de la Ley 7088 ............................................................ 10

1.1.1 Objeto del tributo ................................................................ 11

1.1.2 Hecho generador ................................................................. 11

1.1.3 Elemento temporal ............................................................... 12

1.1.4 Contribuyentes y sujeto activo ............................................... 13

1.1.5 Exenciones y no sujeciones ................................................... 16

1.1.6 Impuesto como componente del marchamo ............................. 22

1.1.7 Sanciones ........................................................................... 23

1.1.8 Reglamentaciones a la ley ..................................................... 23

1.1.9 Finalidad del Impuesto ......................................................... 23

1.2 Tratamiento fiscal del equipo especial ........................................ 25

1.3 Estado actual y problemática .................................................... 26

CAPÍTULO II ............................................................................. 30

2.1 Discusión actual del tema: Acción de Inconstitucionalidad y Proyecto de Ley N° 17333 .......................................................................... 30

2.2 Argumentos de los accionantes, ex diputado José Manuel Echandi y Francisco Vargas .......................................................................... 33

2.2.1 Problemática con la definición de “vehículo” en la Ley 7088 ....... 33

2.2.2 Violación al Principio de Legalidad, Reserva de Ley y Debido Proceso ...................................................................................... 34

iv

2.2.3 Violación al Principio de Razonabilidad y Proporcionalidad y Capacidad Económica ................................................................... 36

2.2.4 Violación al Principio de Igualdad Real .................................... 40

2.2.5 Petitoria de suspensión del cobro del impuesto como medida cautelar ...................................................................................... 44

2.3 Argumentos de la Procuraduría General de la República ............... 45

2.4 Argumentos del Ministerio de Hacienda, señor Fernando Herrero ... 51

2.5 Actas de las Leyes N°7088 y 7396 ............................................ 68

2.6 Entrevistas ............................................................................ 73

CAPÍTULO III ............................................................................ 83

3.1 Referencia al equipo especial conocido por la técnica y la ciencia ... 83

CAPÍTULO IV ............................................................................. 92

4.1 Problemas similares en la legislación extranjera: Estado de Baja California, México ......................................................................... 92

4.1.1 Impuesto de la tenencia o uso de vehículos en el Estado de Baja California, México ......................................................................... 92

CAPÍTULO V .............................................................................. 96

5.1 Conclusiones y propuestas de mejora para Costa Rica ................. 96

Obras consultadas ...................................................................... 107

Anexos ..................................................................................... 110

v

Resumen

El objeto de esta investigación es el impuesto al que se refiere la Ley N°

7088 en su artículo noveno, referente a la propiedad de vehículos; pues

a través del tiempo, se ha convertido en un tema bastante controversial

y contencioso dentro del sistema tributario costarricense.

El impuesto en cuestión aplica a todos los vehículos sin hacer

distinciones en cuanto a sus usos/destinos y se paga anualmente con

base en el valor de mercado interno determinado cada año; según sus

características superficiales (modelo, carrocería, año, etc.) Dicho

gravamen, representa un 68.44% del recibo por marchamo y busca

financiar parte de los programas de caminos vecinales, mantenimiento

de carreteras y vías urbanas.

El vigente tratamiento fiscal sobre los vehículos perjudica a los

ciudadanos e incide negativamente en la economía nacional, pues al no

fijar categorías que diferencien los montos del impuesto de acuerdo con

los usos/destinos de los vehículos, no se mide correctamente la

capacidad económica de sus contribuyentes que utilizan equipo especial

para su trabajo, y además, dichos sujetos muchas veces se ven

obligados a trasladar el costo económico del impuesto al consumidor.

Esto genera un efecto dominó, afectando la producción y la exportación

a nivel nacional.

Esto debe cambiar, en tanto el equipo especial tiene diferentes

características y se utiliza para fines completamente distintos de otros

vehículos. Además, los propietarios de maquinaria usualmente no

oscilan dentro del rango adquisitivo de los dueños de automóviles de

lujo, por lo cual es absurdo que ambos paguen igual.

vi

La presente investigación tiene como objetivo general, presentar una

propuesta que convenga a todos los sectores del país, en cuanto a la

regulación de los impuestos a la propiedad de vehículos de trabajo. La

idea es encontrar un punto medio para que la regulación se adapte a las

necesidades actuales, tanto de los contribuyentes como del Ministerio de

Hacienda en el cumplimiento de sus funciones recaudatorias.

¿Los vehículos destinados al trabajo que se adquieren con propósitos

abismalmente diferentes de los demás, deberían tener un tratamiento

fiscal diferente?

La respuesta a esta pregunta es afirmativa, luego de haber realizado un

análisis exhaustivo de normativa, procesos judiciales pendientes,

pronunciamientos, problemática extranjera y testimonios obtenidos

mediante entrevistas a contribuyentes perjudicados por la legislación

actual, funcionarios públicos y expertos en la materia.

Si bien el impuesto en cuestión se creó al amparo de los preceptos

legales y constitucionales, las discusiones de 1987 plasmadas en las

actas del proyecto de la ley 7088, señalaban consecuencias nefastas

sobre las clases sociales medias y bajas, una vez aprobado el impuesto.

Además, la ley autoriza la actualización anual de los montos del tributo,

según criterios superficiales, sin analizar realmente la capacidad

económica de los contribuyentes y sin establecer diferenciaciones en

cuanto a los usos de los vehículos. Esto causa que se equiparen los

vehículos de trabajo a los automóviles de lujo. Asimismo, la alta

morosidad del impuesto genera más gastos administrativos de lo que

entra en las arcas del Estado.

Todo esto afirma que aunque el impuesto se haya creado de acuerdo

con los procedimientos constitucionales y legales existentes, no

responde a las necesidades socio-económicas actuales del país.

vii

Mi recomendación por lo tanto, es extender el beneficio de la

exoneración a toda maquinaria destinada al trabajo que cuente con las

placas de Equipo Especial (EE), mediante la aprobación del Proyecto de

Ley N°17333, el cual se encuentra en estudio por la Comisión de

Asuntos Hacendarios de la Asamblea Legislativa.

Odio Greco, Verónica. Fiscalidad del equipo especial, según el artículo 9 de la Ley N° 7088 (reajuste tributario y resolución 18ª Consejo Arancelario y Aduanero CA). Propuestas de mejora para Costa Rica. Tesis de Licenciatura en Derecho, Facultad de Derecho. Universidad de Costa Rica. San José, Costa Rica. 2011. VII y 172

Director: Lic. Francisco Villalobos Brenes.

Palabras claves: Fiscalidad del Equipo Especial. Impuesto a la propiedad de vehículos, aeronaves y embarcaciones. Ley N°7088. Maquinaria industrial y de construcción.

1

Introducción

Para proveer a un Estado de bienes y servicios, es necesario un sistema

tributario que permita cubrir los costos. Este sistema es básicamente

un cuerpo de normas que gravan ciertas actividades y bienes de los

administrados. Es un conjunto interrelacionado de tributos, cuyo fin es

alcanzar los objetivos de la política fiscal para promover la estabilidad y

el crecimiento económico de un país, recaudando impuestos en función

de esos objetivos propuestos.

En el sistema tributario costarricense algunos impuestos recaen sobre la

renta, las ventas y la propiedad de los vehículos.

El objeto de esta investigación es el impuesto referido en la Ley

N°7088 en su artículo noveno, referente a la propiedad de vehículos;

pues a través del tiempo se ha convertido en un tema bastante

controversial y contencioso dentro del sistema tributario costarricense.

El impuesto en cuestión, aplica a todos los vehículos sin hacer

distinciones en cuanto a sus usos/destinos y se paga anualmente con

base en el valor de mercado interno determinado cada año, según sus

características superficiales (modelo, carrocería, año, etc.). Importante

mencionar que este impuesto representa un 68.44% del recibo por

marchamo1 y busca financiar parte de los programas de caminos

vecinales, mantenimiento de carreteras y vías urbanas. Además, este

impuesto se ve complementado con un impuesto que grava el traspaso

de todo vehículo.2

1 Arias, Juan Pablo. Impuesto a propiedad de los vehículos bajará un 5%. 12 de noviembre de 2010. www.nacion.com (http://www.nacion.com/2010-‐11-‐13/ElPais/NotasSecundarias/ElPais2588416.aspx) 2 Libro Blanco de la Contraloría General de la República. San José, Costa Rica. Setiembre 2002. P.187.

2

La normativa que autorizó por primera vez este tratamiento fiscal a los

vehículos, fue la Ley 6810 (Impuesto al Ruedo) y el 30 de noviembre de

1987 la Ley 7088 la modificó (todavía vigente).

El vigente tratamiento fiscal sobre los vehículos perjudica a los

ciudadanos e incide negativamente en la economía nacional, pues al no

fijar categorías que diferencien los montos del impuesto de acuerdo con

los usos/destinos de los vehículos, no se mide correctamente la

capacidad económica de sus contribuyentes que utilizan equipo especial

para su trabajo, y además, dichos sujetos muchas veces se ven

obligados a trasladar el costo económico del impuesto al consumidor.

Esto genera un efecto dominó, afectando la producción y la exportación

a nivel nacional.

El equipo especial por ejemplo, tiene diferentes características y se

utiliza para fines completamente distintos que un automóvil de

transporte cotidiano y recreo. Como ha de suponerse, la maquinaria

para trabajo es muy costosa, pero sus propietarios difícilmente oscilan

dentro del rango adquisitivo de los dueños de un automóvil de lujo del

mismo precio. El problema es que la legislación actual equipara a ambos

mediante la imposición del mismo porcentaje impositivo.

A través de los años y ahora más que nunca, consecuencia de la crisis

económica mundial, los propietarios de vehículos de trabajo han

mostrado sus preocupaciones y quejas contra el impuesto del artículo 9

de la ley N° 7088; pues no pueden pagar montos de impuestos tan altos

con el margen de ganancia que les queda a fin de año. Esto, en el caso

de los pequeños y medianos productores. En los demás casos, la forma

en que los contribuyentes compensan los altos impuestos, es el traslado

al consumidor que finalmente eleva los costos de vida nacionales.

3

En el pasado, ha sido imposible conciliar al Ministerio de Hacienda con los

propietarios de maquinaria de trabajo. Los contribuyentes expresan su

disgusto al no sentir un trato de igualdad real, por lo que se abstienen a

pagar y el Ministerio de Hacienda no recauda la totalidad del monto

estimado por concepto del pago del impuesto a la propiedad de vehículos.

La presente investigación tiene como objetivo general presentar una

propuesta que convenga al sector productivo del país, en cuanto a la

regulación de los impuestos a la propiedad de vehículos de trabajo. La

idea es llegar a un punto de consenso entre los contribuyentes y el

Ministerio de Hacienda, con el fin de que a los propietarios de equipos

especiales y demás vehículos destinados al trabajo y la producción, se les

brinde un tratamiento fiscal correcto y, a la vez, que el Ministerio de

Hacienda cumpla con su esencial fin recaudatorio.

En la actualidad, solo los vehículos ligados a la agricultura cuentan con el

beneficio de exoneración total del impuesto dicho, siempre y cuando

cumplan con los trámites que dicta la ley. El hecho de que solo un sector

de la producción nacional se vea beneficiado de la exoneración ha

causado cuestionamientos en los demás sectores.

Si bien es cierto que el legislador tiene la potestad de exonerar del pago

de ciertos impuestos a los bienes y los servicios que considere, parece

ilógico que en este caso solo se le brinde el privilegio a la maquinaria

destinada al uso agropecuario, cuando funcionan otros sectores

productivos del país que necesitan un trato especial. De esta Ley queda

por fuera todo equipo especial destinado a los sectores de construcción

e industrias, por ejemplo.

Si el legislador no quiere incluir estos equipos dentro de su lista de

exonerados, mínimamente debería darles un trato razonable y

4

proporcional con respecto a los demás vehículos que no se utilizan en

actividades productivas. Podría incluso pensarse en la creación de un

impuesto específico para los equipos con placa EE (equipo especial), el

cual sea mucho menor que el actual.

Los impuestos a la propiedad de bienes muebles e inmuebles resultan

necesarios para cumplir las metas de recaudación de los ordenamientos

jurídicos alrededor del mundo. Por otro lado, las exoneraciones a ciertos

bienes, el legislador las impone a voluntad y, por lo general, atienden a

la necesidad de incentivar la producción de ciertas áreas/productos o

alivianar la carga para ciertos sectores que han sufrido problemas

económicos significativos.

En principio sí deben existir impuestos como los que trata la presente

investigación; no obstante, resulta ilógico que, excepto la maquinaria

agrícola, la gran mayoría de equipos especiales quede por fuera de los

beneficios de una exención como los planteados en la Ley 7396.

Los sectores de construcción e industrias -entre otros-, necesitan

vehículos con características indispensables en sus labores cotidianas.

Estas máquinas o vehículos son bastante costosas, esto no significa que

deban ser fiscalmente tratados igual que un vehículo de lujo de precio

similar que carece de un fin productivo, tal y como sucede con la actual

legislación.

Cabe mencionar que el otorgamiento de la exoneración del impuesto a

la propiedad y la transferencia de la maquinaria agrícola, ha generado

dificultades en cuanto a la distinción entre equipos utilizados únicamente

para la producción agrícola y los que participan en obras civiles. En

muchos casos, la maquinaria agrícola se utiliza para agricultura y

también para construcción. Esto solo refuerza la teoría de que todos los

5

equipos especiales deberían gozar de un tratamiento especial;

precisamente por su destino a la producción, sin importar la rama de

actividad.

Ahora bien, es preciso establecer una serie de características bien

definidas para la entrega de una placa tipo EE; de lo contrario, los

contribuyentes podrían utilizar mal el beneficio, al extenderlo para

equipos con placa especial que no realizan ningún trabajo.

El tema ha sido ampliamente discutido en nuestro país y los principales

voceros han sido los contribuyentes que pertenecen al sector de

construcción. Esto, por varias razones: en primer lugar, las

constructoras son las que utilizan el mayor número de equipos

especiales (muchas de esas máquinas son utilizadas para actividades

agrícolas también: excavadoras, retroexcavadoras, minicargadores,

etc.) y además, este sector económico ha sido el más golpeado por la

crisis mundial; por tanto, pagar montos excesivos por concepto de

impuesto de la propiedad de vehículos, les resulta sumamente

perjudicial. Muchos constructores se organizaron bajo la Asociación de

Propietarios de Maquinaria de Construcción para presentar reclamos

formales frente al Ministerio de Hacienda.

En el 2009, el diputado José Manuel Echandi Meza presentó un proyecto

de Ley bajo el expediente N° 17333, titulado “Reforma al Artículo 1 de

la Ley de Exención del Impuesto a la Propiedad de Maquinaria Agrícola”,

donde pretendía reformar dicho artículo con el propósito de extender el

privilegio de exoneración a la maquinaria pesada en general.

Este proyecto fue un buen comienzo para atacar el problema de la

regulación actual; sin embargo, esta primera redacción no resultó la

más deseable. Si bien intentaba estimular al sector de construcción

6

mediante el otorgamiento de un beneficio de exoneración parcial al

equipo especial de construcción, gravándolo con solo un 0.5% del valor

fiscal, esto implícitamente significaba imponer un 0.5% de impuesto

sobre el valor fiscal a los equipos del sector agrícola, los cuales han

estado completamente exonerados desde 1987.

Lo anterior se traduciría en la creación de un nuevo impuesto sobre la

maquinaria agrícola, carente de los elementos esenciales en la

estructura de todo tributo. Así las cosas, ese texto no lograría su

cometido.

Fue por esto que el Ministerio de Hacienda hizo sus observaciones y el

proyecto se redactó nuevamente bajo el título: “Exención del Impuesto

a la Propiedad de Vehículos Inscritos en el Registro Público de la

Propiedad de Vehículos, con Placa EE (Equipo Especial)”.

El texto de la nueva redacción fue publicado en La Gaceta N° 87 el 6 de

mayo de 2010 y, actualmente, se encuentra en estudio en la Comisión

Permanente Ordinaria de Asuntos Hacendarios.

Los señores José Manual Echandi Meza y Francisco Javier Vargas Solano

-además del Proyecto de Ley No.17333-, presentaron una acción de

inconstitucionalidad en el 2010, donde aducían la errónea interpretación

del artículo 9 de la Ley 7088 y en contra de los decretos ejecutivos

34109-H, 34871-H y 35605-H, en cuanto se hacía extensiva la

aplicación del impuesto sobre la propiedad de vehículos a la maquinaria

de construcción y demás equipos especiales, sin que esa fuera la

voluntad del legislador. Alegaron, asimismo, que tal interpretación viola

el Principio de Reserva de Ley establecido para generar impuestos y el

Principio de Igualdad Real entre los contribuyentes. Por otro lado

argumentaron que, en muchos casos, se da la doble imposición; pues la

7

mayoría de los equipos especiales de construcción transitan sobre

plataforma, vehículo que ya de por sí ha cancelado el impuesto de la Ley

7088.

En el escrito del 14 de octubre de 2010, la Sala Constitucional acogió la

acción de inconstitucionalidad y ordenó la suspensión del cobro del

impuesto establecido en el artículo 9 de la Ley 7088, únicamente en los

casos y condiciones cuestionadas dentro de la acción, mientras los

magistrados trabajan en la resolución.

Aún hoy, el Ministerio de Hacienda no ha acatado y ordenado la

suspensión del cobro del impuesto y, recientemente, tanto el Ministro de

Hacienda como el accionante, formularon sus respectivas consultas para

aclarar si en efecto la Sala quiso suspender y si en realidad cabe tal

acción. (Estas consultas siguen pendiente de respuesta).

Funcionan varias formas para lograr una regulación apropiada al tema:

Podría pensarse en brindar recomendaciones para una posible

exoneración parcial e incluso total a ciertos tipos de vehículos, los cuales

sean indispensables para la producción industrial, la construcción y

demás actividades productivas del país, o bien, crear categorías

específicas, dentro de las cuales actualmente coexisten para cobrar

impuestos, de acuerdo con la actividad en la que participa cada vehículo.

De esta manera, los vehículos tendrían el actual tratamiento fiscal, pero

todo el que se destine al trabajo, pagaría rubros menores o no pagaría

del todo. Esto ciertamente ayudaría a reactivar la economía mediante la

estimulación de todos los sectores productivos del país, al abaratar los

costos del trabajo en sí.

En cuanto a los objetivos específicos, la investigación pretende

analizar la normativa vigente y cada argumento que ha sido expuesto a

8

favor o en contra, señalar concretamente todos los males que padece,

comparar la problemática costarricense con alguna legislación extranjera

y, al final, formular y probar algunas opciones para ofrecer una solución

viable.

El estudio de este tema conlleva necesariamente a la siguiente

hipótesis: ¿Si los vehículos destinados al trabajo que se adquieren con

propósitos abismalmente diferentes de los demás, deberían de tener un

tratamiento fiscal diferente?

La metodología empleada para contestar la pregunta anterior consiste

en un análisis exhaustivo de la normativa vigente, procesos judiciales

pendientes, pronunciamientos, problemática extranjera y testimonios

obtenidos mediante entrevistas a contribuyentes perjudicados por la

legislación actual, funcionarios públicos y expertos en la materia.

La investigación se desarrolla a lo largo de cinco capítulos. El primero

engloba el análisis estructural del impuesto sobre la propiedad de

vehículos de la ley N° 7088, para ello se hace referencia a: el objeto del

tributo, el hecho generador, elemento temporal del tributo, sujeto activo

y pasivo, exenciones, no sujeciones, sanciones, reglamentaciones a la

ley, finalidad y el tributo como componente del marchamo. Además,

expone brevemente el tratamiento fiscal del equipo especial y la

problemática dentro de la legislación costarricense.

En el capítulo segundo se desarrolla la discusión actual que gira en torno

al proyecto de ley N° 17333, que pretende la completa exoneración del

equipo especial y la acción de inconstitucionalidad interpuesta por el ex

diputado José Manuel Echandi Meza y el propietario de maquinaria

Francisco Javier Vargas Solano. Para sustentar los argumentos en contra

del tratamiento fiscal vigente, dentro de este apartado también se

incluye un análisis de las actas de la Asamblea Legislativa referentes a

9

la creación de la ley N° 7088 y la N° 7396 de 1987 y 1994

respectivamente.

A lo largo del capítulo tercero, se hace referencia al equipo especial

conocido por la técnica y la ciencia; con el fin de aclarar una discusión

surgida a raíz del concepto “vehículo”. Algunos piensan que este término

es restrictivo y se refiere únicamente a los medios de transporte,

quedando por fuera cualquier máquina que no tenga como función

primordial el transporte de pasajeros. Esta discusión tiene relevancia;

pues según la interpretación que se le dé a la palabra “vehículo”, se

podrá definir cuáles categorías soportan el impuesto sobre la propiedad

de vehículos y cuáles no.

El cuarto capítulo trata sobre problemas en la legislación extranjera,

similares al que enfrenta Costa Rica en cuanto a la fiscalidad de los

vehículos destinados al trabajo y, finalmente, en el capítulo quinto se

exponen las conclusiones de la investigación y las propuestas de mejora

para Costa Rica.

10

CAPÍTULO I

1.1. Análisis de la Ley 7088

El 30 de noviembre de 1987, mediante Ley N° 7088 se creó un

impuesto anual sobre la propiedad de los vehículos, aeronaves y

embarcaciones, el cual sustituyó el anterior impuesto sobre el ruedo del

22 de setiembre de 1982. El artículo 9 de la Ley citada dice:

“Establécese un impuesto sobre la propiedad de vehículos automotores, embarcaciones y aeronaves, que se regirá por las siguientes disposiciones…”3

El anterior impuesto al ruedo, tenía por objeto un impuesto sobre la

propiedad de vehículos inscritos en el Registro de la Propiedad y su

hecho generador, consistía en la inscripción del vehículo en el registro.

El monto del impuesto se obtenía considerando una serie de variables,

entre ellas: peso, valor y número de pasajeros del vehículo; pues iba

ligado al desgaste que genera el ruedo de los vehículos en las

carreteras.

Con el nuevo impuesto sobre la propiedad, se pasa de un impuesto

sobre el ruedo a un impuesto sobre la propiedad en sí de los vehículos

automotores, aeronaves y embarcaciones. No solo se incluyen nuevas

categorías gravables, sino que el ruedo y el desgaste dejan de ser

relevantes en la estructura del tributo.

Toda obligación tributaria debe contener sujeto activo, sujeto pasivo, un

objeto y un hecho generador. Los primeros artículos de la ley,

desarrollan la estructura del impuesto en cuestión.

3 LEY N° 7088 del 30 de noviembre de 1987, Asamblea Legislativa de Costa Rica.

11

1.1.1. Objeto del tributo

El objeto del tributo se refiere a lo que grava la ley y no a la finalidad

del impuesto. Esta es una confusión bastante común en derecho

tributario; mientras que la finalidad viene a ser el porqué de la

imposición, podríamos decir que el objeto del tributo es la circunstancia,

bien o realidad económica gravable mediante una ley.

El objeto del tributo del artículo 9 de la ley 7088, es un impuesto anual

sobre la propiedad de los vehículos inscritos en el Registro Público de la

Propiedad de Vehículos, sobre las aeronaves inscritas en el Registro de

Aviación Civil y sobre las embarcaciones de recreo o pesca deportiva

inscrita en la Dirección General de Transporte Marítimo. A esta

investigación solo le interesa el primero.

1.1.2. Hecho generador

“[…] esta obligación (refiriéndose a la deuda tributaria) nace de un presupuesto de hecho que, en la materia tributaria, recibe el nombre de hecho imponible –expresión utilizada en el Derecho español- o hecho generador –expresión utilizada en el Derecho latinoamericano en general. (El resaltado no es del original).

“La Ley General Tributaria española, en su artículo 20, apartado 1, define el hecho imponible como “el presupuesto fijado por la Ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal.”

“En el medio costarricense, los artículos 11 y 31 del Código de Normas y Procedimientos Tributarios señalan al respecto:

’Artículo 11: La obligación tributaria surge entre el Estado u otros entes públicos y los sujetos pasivos en cuanto ocurre el hecho generador previsto en la ley; y constituye un vínculo de carácter personal, aunque su cumplimiento se asegure mediante garantía real o con privilegios especiales.’

12

’Artículo 31: El hecho generador de la obligación tributaria es el presupuesto establecido por la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación.’

“Podemos decir, entonces, que el hecho generador o imponible es el conjunto de circunstancias hipotéticamente previstas en la norma cuya realización provoca el nacimiento de la obligación tributaria concreta. (El resaltado no es del original).”4

El hecho generador del impuesto es la propiedad de los vehículos

automotores, aeronaves y embarcaciones de recreo o pesca deportiva,

el cual ocurre inicialmente en el momento de su adquisición y se

mantiene hasta la cancelación de la inscripción (solo se paga una vez al

año, habilitándose las oficinas correspondientes desde noviembre del

periodo anterior).

1.1.3. Elemento temporal

Al ser un impuesto anual, su temporalidad se enmarca dentro del

periodo fiscal que comienza el 1 de enero y cierra el 31 de diciembre de

cada año (así establecido en el artículo 6 del Reglamento de la Ley de

Impuesto a la Propiedad de Vehículos automotores, embarcaciones y

aeronaves N° 17884 del 1 de diciembre de 1987).

En caso de que se adquiera un vehículo, aeronave o embarcación, ya

adentrado el año, por ejemplo, sólo corresponde pagar la proporción de

los meses restantes de ese periodo. Verbigracia, si se adquiere un

vehículo en diciembre, solo correspondería pagar una doceava parte del

impuesto.

4 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital extraída de www.impositus.com

13

“Tratándose de vehículos nuevos no inscritos en el Registro de la Propiedad de Vehículos, el impuesto se deberá establecer en la proporción que falte del período fiscal correspondiente, contado a partir de la fecha de la petición de su registro.”5

1.1.4. Contribuyentes y sujeto activo

El artículo 11 del Código de Normas y Procedimientos Tributarios, en

adelante CNPT, señala que: “la obligación tributaria surge entre el Estado

u otros entes públicos y los sujetos pasivos en cuanto ocurre el hecho

generador previsto en la ley”.

De conformidad con el artículo 14 del CNPT, “es sujeto activo de la

relación jurídica el ente acreedor del tributo”.

También es relevante para la conceptualización del sujeto activo, lo

dispuesto por el artículo 99, que reza:

“Se entiende por Administración Tributaria el órgano administrativo encargado de percibir y fiscalizar los tributos, se trate del Fisco o de otros entes públicos que sean sujetos activos, conforme a los artículos 11 y 14 del presente código.”

Basado en lo anterior, el sujeto activo de este impuesto es el fisco

propiamente.

A. Menéndez Moreno (citado por don Adrián Torrealba en su obra

“Derecho Tributario Parte General Tomo I, referencia en el pie de página

número 6), nos ofrece las siguientes definiciones básicas entorno al

sujeto activo del tributo:

“Definido el tributo [...] como una relación jurídica de carácter obligacional, es posible advertir en su configuración la presencia de una parte acreedora y de una parte deudora.

5 Ley N° 7088 del 30 de noviembre de 1987, Asamblea Legislativa de Costa Rica.

14

“[...] a la parte acreedora [...] se conoce como sujeto activo del tributo.

“Este sujeto activo del tributo es pues quien ocupa la posición acreedora de la obligación tributaria.

“Conviene aclarar que el sujeto activo de la relación jurídica derivada de la aplicación de los tributos será quien pueda exigir su cumplimiento, esto es, la Administración pública que lleve a cabo la gestión y la recaudación del respectivo tributo. Debe advertirse que el sujeto activo puede o no coincidir con el titular del poder tributario, entendiendo por tal el ente público que establece y regula el tributo; y puede o no coincidir también con el titular del crédito tributario, que es el ente público en cuyo favor se recaudan las sumas de dinero en que se materializa la obligación tributaria.”6

El mismo autor señala que, desde el punto de vista del acreedor, donde

se da una relación de obligatoriedad, los tributos se establecen a favor

de los entes públicos. Y reitera que:

“[...] se puede distinguir entre el ente acreedor y el ente perceptor, siendo este último aquél a quien corresponde el producto de lo recaudado por el tributo, sea o no el ente acreedor; esto es, el que puede jurídicamente exigir su cobro.”7

También se destaca la necesidad de que el sujeto activo se constituya

en un ente público, pues los tributos conciernen al gasto público y, por

esa misma razón, sólo se deben a las Administraciones Públicas.

“En este sentido, tratándose de una relación jurídica de deuda, será sujeto activo el ente público titular de las potestades administrativas de gestión del tributo, independientemente de que este ente ostente o no la titularidad de la potestad normativa

6 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital extraída de www.impositus.com 7 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital extraída de www.impositus.com

15

sobre el tributo de que se trate, o de que el ente tenga potestad financiera sobre el producto recaudatorio del tributo”8.

“[...] el hecho generador o imponible tiene un elemento subjetivo, que constituye en el vínculo que une a un determinado sujeto con el elemento objetivo. [...], cuando el elemento objetivo se verifica respecto de un determinado sujeto, se verifica el hecho imponible y [...],se devenga o nace la obligación tributaria.

Lo normal es que este mismo sujeto del elemento subjetivo del hecho generador sea el sujeto deudor en la relación jurídica tributaria. Algunos autores llaman a este sujeto pasivo del tributo, "contribuyente". Otros, como FONROUGE, prefieren la expresión de "deudor" tributario.

El uso del término "contribuyente" es la postura adoptada por el Código de Normas y Procedimientos Tributarios, al definir en el artículo 17 como contribuyentes a las personas respecto de las cuales se verifica el hecho generador de la obligación tributaria.

La definición evidencia la conexión de este sujeto pasivo con la elección de la capacidad económica que se quiere gravar.”9

Los contribuyentes de este tributo son todas las personas físicas o

jurídicas, públicas o privadas, de hecho o de derecho, propietarias de un

vehículo de los citados anteriormente.

El impuesto se paga en de enero de cada año sobre el valor que tengan

en el mercado interno los vehículos, aeronaves o embarcaciones de

recreo, de acuerdo con la lista que establezca la Dirección General de

Tributación Directa para cada marca, año, carrocería y estilo,

(considerando la depreciación anual del diez por ciento 10%), publicada

8 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital extraída de www.impositus.com 9 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental, I Edición., San José, Costa Rica 2009. Versión digital.

16

en el diario oficial La Gaceta,10 estableciéndose tarifas progresivas para

el cálculo del impuesto.

1.1.5. Exenciones y no sujeciones

El artículo 61 CNPT nos ofrece la siguiente definición de exención:

"Exención es la dispensa legal de la obligación tributaria".

“Esta definición ha sido confirmada, por ejemplo, en la jurisprudencia de

Casación; sin embargo, no se extraen en forma explícita, las

consecuencias que luego se ilustrarán. Así, ha dicho la Sala de Casación,

en sentencia N° 45 de las quince horas con treinta minutos del 13 de

junio de 1979 que, por virtud de la exención: "...un hecho o acto que

está afectado por un tributo en forma abstracta, es dispensado de su

pago por disposición especial..."

“Más recientemente, la Sala Primera de la Corte, en su

sentencia 000603-F-2007 de las nueve horas cincuenta y cinco minutos

del 17 de agosto de 2007, ha señalado en sentido similar que:

“Exención tributaria. La constituye el efecto de algunos supuestos de hecho contenidos en el ámbito del hecho imponible cuyo acaecer, no da lugar al nacimiento de la obligación tributaria de pago, constituyéndose en una excepción a los efectos normales de la realización de aquel. Se explica por la concurrencia de dos normas con sentido contrario. Por un lado la que define el hecho imponible, que apareja el surgimiento del deber impositivo. En el otro, la de dispensa que enerva los efectos de la anterior […]”.

10 Reglamento al Impuesto Propiedad de Vehículos, Embarcaciones y Aeronaves. Decreto Ejecutivo N° 17884 del 9 de diciembre de 1987.

17

De esta manera, parece haberse acogido en la norma citada una

particular concepción, sostenida por conocidos y prestigiosos autores

sudamericanos como Fonrouge, de Araujo Falcao y otros, "de recibo

en muchos códigos tributarios y en especial por la doctrina brasileña, en

general”, Lanziano resume esta concepción así:

"Una posición ampliamente generalizada sostiene que la exención consiste en la dispensa legal de pago o en la no exigibilidad del tributo. Es decir, expresado de una manera diversa, que en toda situación exentiva, se produce la relación tributaria y como consecuencia, nace la deuda tributaria, la carga obligacional, la cual no puede ser exigida por el ente público acreedor, en mérito al precepto legal."11

Este concepto define que la exención en ningún momento afecta el

origen de la obligación, tan solo define su no exigibilidad.

“La consecuencia básica de lo anterior es que la exención es independiente del hecho generador, por lo que puede nacer antes o después de su realización. A diferencia de otras concepciones sobre la exención tributaria, la exención no se completa con la realización del hecho generador, sino que puede derivar de otras circunstancias legalmente previstas. Asimismo, pese a la exención, la obligación tributaria nace, sólo que no es exigible.”12

En cuanto a las no sujeciones, la doctrina ha dicho lo siguiente13: “Hay

normas que pueden ser confundidas con las de exención en la medida

que, aparentemente, generan el efecto del no pago total o parcial de la

obligación tributaria. Sin embargo, se trata de normas esencialmente

11 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital extraída de www.impositus.com 12 Torrealba Navas, Adrián Derecho Tributario. Parte General. Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica. 2009. Versión digital.

13 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital extraída de www.impositus.com

18

diferentes de las exenciones, en cuanto no son más que normas que

complementan la definición misma del hecho generador o imponible, en

un sentido negativo. Resulta muy ilustrativo al respecto el apartado 2

del artículo 20 de la Ley General Tributaria (58/2003) española, el que,

tras haberse definido el hecho imponible en el apartado 1, dispone:

“2. La Ley podrá completar la delimitación del hecho imponible mediante la mención de supuestos de no sujeción.”

En relación con este artículo, se ha criticado que podría dar la impresión de que el supuesto de no sujeción forma parte del hecho imponible; al tiempo que resulta totalmente pacífica la distinción entre no sujeción, por un lado, y exención o beneficio fiscal, por otro. En efecto, los preceptos de no sujeción se refieren a supuestos que:

“[…] por ser muy cercanos al hecho imponible sin encontrarse dentro de él, deben ser tipificados como tal para que se entienda que no son determinantes en ningún caso del nacimiento de la obligación tributaria; y siendo así lo que queda claro es que estos supuestos no constituyen hecho imponible, es decir, que encontrándose o debiendo encontrarse perfectamente definido este en la norma propia que regule el tributo, la mención a los supuestos de no sujeción, es, siempre desde un punto de visto técnico, absolutamente inocua, puesto que el concepto o el ámbito del elemento objetivo de ese hecho imponible no varía para nada por los supuestos de no sujeción […]”.14

Ciertas hipótesis no se contemplan en la descripción del hecho

generador del impuesto. “Estas normas podrían no existir y, por la

mera delimitación del hecho generador, debería resultar que las

hipótesis enunciadas en la norma de no sujeción están fuera del

hecho generador y, por tanto, del ámbito del impuesto”.15 (El

resaltado no es del original).

14 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital extraída de www.impositus.com 15 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material.. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital

19

Es lo mismo si el legislador especifica o no la sujeción pues el efecto es

el mismo. Por el contrario, para que se trate de una exoneración, sí se

necesita una normativa específica que excluya de la obligación tributaria

esa hipótesis concreta, ya que en principio el hecho generador si la

alcanza. De ahí que, en ausencia de la norma de exención, se genera la

obligación tributaria, a diferencia del caso de ausencia de la norma de

no sujeción. En palabras de F. Sainz de Bujanda (citado por Adrián

Torrealba:

“En el caso de los supuestos de no sujeción, tales supuestos no están contenidos en la norma delimitadora del hecho imponible. Si se mencionan por la ley se hace con objeto de aclarar la formulación del hecho imponible, por lo que se incorporan a preceptos que bien pueden conceptuarse como didácticos u orientadores. En el caso de los supuestos de exención, la aplicación de las normas que contienen el hecho imponible determinaría, sin las normas de exención, la sujeción del supuesto exento. La norma que contiene la exención no actúa, pues, como meramente didáctica u orientadora, sino que está dotada de una eficacia singular: mermar, respecto de determinadas actividades o personas, la eficacia de la norma de imposición. La exención no constituye, por tanto, como la no sujeción, un mecanismo lógico para acotar la esfera de imposición, sino un instituto enderezado a rectificar esa esfera para casos determinados”.16

El legislador en nuestro país, no ha expuesto dichos términos en forma

cuidadosa, ya que no diferencia a cabalidad el término “no sujeción”.

“El artículo 3 de la Ley del Impuesto sobre la Renta, el cual se titula en

forma errónea: “Entidades no sujetas al impuesto”, en realidad, la mayor

parte de estas hipótesis entra dentro de la categoría conceptual de

“exención” y no de “no sujeción”. Pues en efecto, se trata de sujetos

quienes, de no ser por la lista existente, estarían gravados con el

impuesto, dada la definición general del hecho generador. 16 Torrealba Navas, Adrián. Derecho Tributario. Parte General Tomo I. Principios Generales y Derecho Tributario Material.. Editorial Jurídica Continental. I Edición. San José, Costa Rica, 2009. Versión digital

20

Lo anterior lo corrobora muy bien el artículo 6 del Reglamento, que obliga

a estas entidades a inscribirse y declarar por este impuesto. Quizá la gran

excepción sea la mención del “Estado” en el inciso a) del artículo 3;

pues este, al ser el sujeto activo de este impuesto, por definición no

puede ser sujeto pasivo; ya que se confundiría de inmediato la obligación

tributaria. En cambio, otros entes públicos como: municipalidades,

instituciones autónomas y semiautónomas del Estado y las universidades

estatales que por ley especial gozan de exención, si constituyen entes

“exentos”.17

En la siguiente sentencia de la Sala Primera de la Corte Suprema de

Justicia, N° 000603-F-2007, de las nueve horas cincuenta y cinco

minutos del 17 de agosto de 2007, el reconocimiento de la distinción

puede verse citado, donde, tras haber definido el concepto de exención

señala con claridad:

“No sujeción impositiva. Conforme a lo aducido por el recurrente, es menester precisar el anterior concepto frente a los supuestos de no sujeción. Ambos tienen en común, la falta de obligación tributaria como consecuencia de su acaecimiento, no obstante, la diferencia entre estos, es fundamental. En la exención tributaria se produce el hecho imponible, pero está dispensado siempre que estén incluidos en el ámbito de aquél. En los otros, no se verifica el hecho imponible, al tratarse de presupuestos que caen fuera de su órbita, aunque guarden proximidad con él. Por ende, las normas que los fijan merecen considerarse de manera distinta, pues en el caso de la no sujeción el canon que la establece no tiene mandato jurídico alguno ni incorpora consecuencia alguna a la realización del supuesto contemplado. En cambio, la de exención sí encierra la estipulación consistente en enervar los efectos derivados del cumplimiento del hecho imponible en los supuestos específicos que prevé. Por eso la segunda no llega a tener naturaleza jurídica, siendo únicamente didáctica y aclaratoria respecto a situaciones fácticas próximas o fronterizas con el hecho

17 Torrealba Navas Adrián, Derecho Tributario Parte General Tomo I Principios Generales y Derecho Tributario Material, Editorial Jurídica Continental I Edición, San José Costa Rica 2009. Versión digital.

21

imponible, pero que quedan fuera de él. Aunque el legislador lo precise, igual consecuencia podría obtenerse mediante una adecuada exégesis de las normas tipificadoras del hecho imponible, por esa razón se dice que la norma de no sujeción es suprimible, sin variar el diseño y regulación del gravamen impositivo en cuestión. Contrario de ésta, la norma de privilegio resulta insustituible con el uso de la técnica interpretativa, porque de no existir, se aplicarían a los supuestos contemplados las consecuencias del contexto fáctico generador, ya que están incluidas en éste y surgiría el deber impositivo. Así, entre tributo y exención se produce una correspondencia especular o de simetría, constituyéndose en dos fenómenos antagónicos y opuestos. Sin embargo, la prerrogativa no llega a definirse, por su contenido o efectos propios, sino solo contra el tributo y como dispensa, negación o reverso de éste. Como un no tributo, o fenómeno antitético a la imposición.” 18

No siempre existe claridad conceptual en nuestra jurisprudencia

administrativa y judicial. Interactúan varias “no sujeciones” en el

artículo 9 de la Ley 7088, entre ellas por ejemplo se contemplan a los

Estados Extranjeros que destinen los vehículos, aeronaves y

embarcaciones para uso exclusivo de sus embajadas y consulados

acreditados en el país con las limitaciones que se generen de la

aplicación, en cada caso, del principio de reciprocidad sobre los

beneficios fiscales. También los organismos internacionales que los

destinen exclusivamente para sus funciones, el Gobierno Central y las

Municipalidades.

A la vez, la ley establece una serie de exenciones dentro de las cuales

figuran las ambulancias y unidades de rescate de la Cruz Roja

Costarricense, el Sistema Hospitalario Nacional, los Asilos de Ancianos y

18 Torrealba Navas, Adrián. Derecho Tributario. Parte General. Tomo I Principios Generales y Derecho Tributario Material. Editorial Jurídica Continental. I Edición. San José, Costa Rica. 2009. Versión digital.

22

el Instituto Nacional de Seguros, así como las máquinas para extinguir

incendios y las bicicletas.19

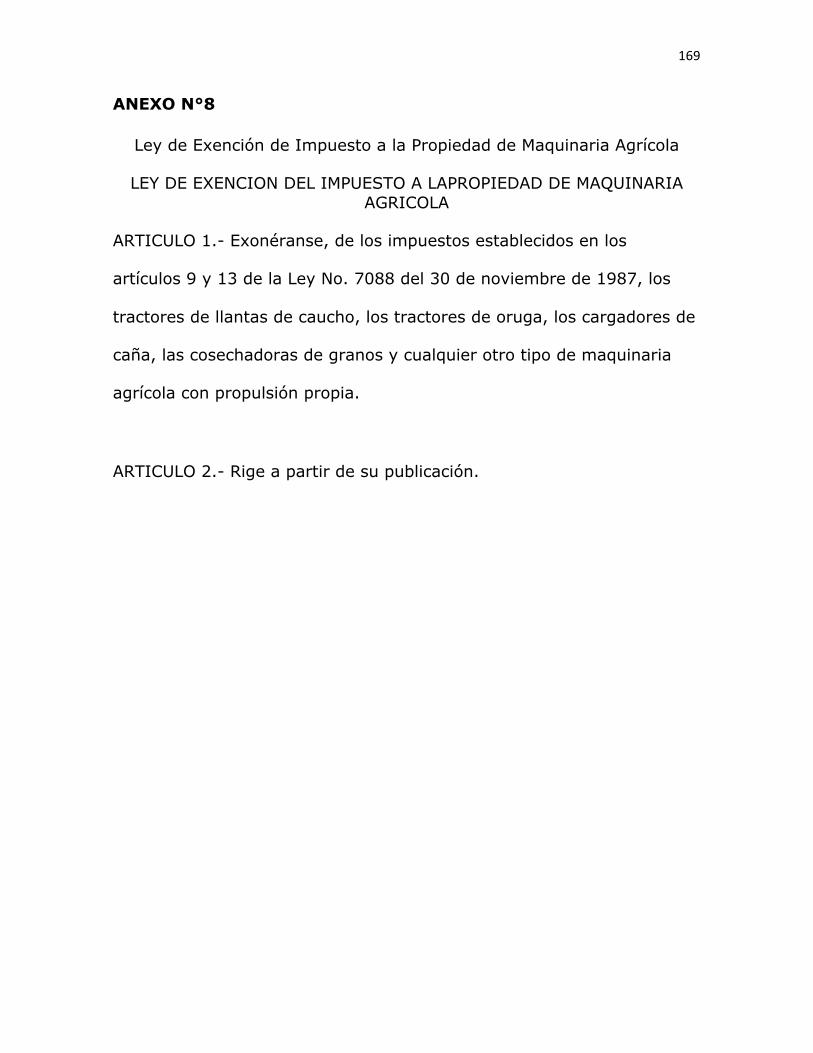

La ley N° 7396 del 3 de mayo de 1994, por otro lado exonera de los

impuestos establecidos en la Ley 7088 a toda la maquinaria dirigida a la

producción agrícola y, a su vez, la exonera del pago de los impuestos de

traspaso establecidos en el numeral 13 de la Ley 7088.

“Exonéranse, de los impuestos establecidos en los artículos 9 y 13 de la Ley N° 7088 del 30 de noviembre de 1987, los tractores de llantas de caucho, los tractores de oruga, los cargadores de caña, las cosechadoras de granos y cualquier otro tipo de maquinaria agrícola con propulsión propia.”20

Como se desprende en el texto referido del reconocido tributarista

Adrián Torrealba, se genera una confusión de las “no sujeciones” con las

“exenciones”. Las no sujeciones solo podrían ser: a) las bicicletas; pues

al no ser vehículos automotores ni aeronaves ni embarcaciones, no se

constituye el elemento objetivo del hecho generador y, b) todos los

vehículos pertenecientes al Estado; ya que al ser este el ente

recaudador de la obligación tributaria, se confundiría el sujeto pasivo

con el activo.

Por otro lado, son verdaderas exoneraciones aquellas donde sí se

constituye el hecho generador, pero gracias a una disposición normativa

específica, se les concede el beneficio de no pagar el impuesto.

1.1.6. Impuesto como componente del marchamo

Cabe resaltar que el impuesto sobre la propiedad de vehículos,

aeronaves y embarcaciones es uno de los tantos componentes del

llamado “marchamo”, el cual corresponde al 68% de este. Si dicho 19 Ley N° 7088 del 30 de noviembre de 1987, Asamblea Legislativa de Costa Rica. 20 Ley N° 7396 del 10 de mayo de 1994, Asamblea Legislativa de Costa Rica.

23

impuesto no se paga en la fecha correspondiente, las autoridades no

extenderán el marchamo a los propietarios de los vehículos. Además, tal

y como lo indica la ley, el hecho generador ocurre desde cuando se

adquiere el vehículo y finaliza hasta cuando se cancela la inscripción, por

lo cual es presupuesto obligatorio cancelar el impuesto para poder

inscribir por primera vez, así como para su traspaso.

“Las placas, marchamos o cualquier otro distintivo, no se entregarán al contribuyente sin el pago previo del impuesto.

“Tratándose de vehículos exentos del pago de este tributo, las placas, marchamos o distintivos, serán entregados a los interesados previa comprobación de su derecho, mediante nota de la Dirección General de Hacienda. En este último caso deberá cancelarse el seguro obligatorio de vehículos, así como las obligaciones relativas al derecho de circulación.”21

1.1.7. Sanciones

La obligación de pagar este impuesto es carga real y pesa con

preferencia sobre cualesquiera otros gravámenes del vehículo afectado.

La evasión de dicho impuesto, se constituye en una deuda personal del

propietario y acarrea la sanción del retiro de placas y una multa del diez

por ciento mensual por cada mes de atraso. Esa multa se aplica sobre el

monto del impuesto, mas nunca puede exceder dicho monto.22

1.1.8. Reglamentaciones

El reglamento correspondiente a la Ley 7088, es el N° 17884 del 1 de

diciembre de 1987. (Ver anexo N° 7).

1.1.9. Finalidad del impuesto

21 Ley N° 7088 del 30 de noviembre de 1987, Asamblea Legislativa de Costa Rica.

22 Ley N° 7088 del 30 de noviembre de 1987, Asamblea Legislativa de Costa Rica.

24

La finalidad primordial de los tributos es el obtener ingresos, con el fin

de financiar las actividades del Estado. Estos resultan útiles como

herramientas para mejorar la calidad de vida de los administrados, a

través del financiamiento de programas de carácter socio-económico.

Se precisa aclarar que los impuestos caben, siempre y cuando

representen el mejor medio para realizar un fin específico, lo cual está

íntimamente ligado al Principio de Razonabilidad y Proporcionalidad.

Sobre esto la Sala Constitucional se ha pronunciado en reiteradas

ocasiones:

“Establecido que la norma elegida es la adecuada para regular determinada materia, habrá que examinar si hay proporcionalidad entre el medio escogido y el fin buscado.

[..] Razonabilidad en el fin: en este punto se valora si el objetivo a alcanzar, no ofende los fines previstos en la constitución. Dentro de este mismo análisis, no basta con afirmar que un medio sea razonablemente adecuado a un fin; es necesario, además, verificar la índole y el tamaño de la limitación que por ese medio debe soportar un derecho personal. De esta manera, si al mismo fin se puede llegar buscando otro medio que produzca una limitación menos gravosa a los derechos personales, el medio escogido no es razonable […]. La doctrina alemana hizo un aporte importante al tema de la "razonabilidad" al lograr identificar, de una manera muy clara, sus componentes: legitimidad, idoneidad, necesidad y proporcionalidad en sentido estricto, ideas que desarrolla afirmando que ’[...] La legitimidad se refiere a que el objetivo pretendido con el acto o disposición impugnado no debe estar, al menos, legalmente prohibido; la idoneidad indica que la medida estatal cuestionada deber ser apta para alcanzar efectivamente el objetivo pretendido; la necesidad significa que entre varias medidas igualmente aptas para alcanzar tal objetivo, debe la autoridad competente elegir aquella que afecte lo menos posible la esfera jurídica de la persona; y la proporcionalidad en sentido estricto dispone que aparte del requisito de que la norma sea apta y necesaria, lo ordenado por ella no debe estar fuera de proporción con respecto al objetivo pretendido, o sea, no le sea "exigible" al individuo

25

[…]’." (Sentencia de esta Sala número 3933-98 de las nueve horas cincuenta y nueve minutos del doce de junio de mil novecientos noventa y ocho).23

El inciso m) del artículo 9 de ley, se encarga de señalar los programas

que se ven beneficiados por los ingresos del impuesto. Entre esos

programas figuran los siguientes: Guías de Scouts de Costa Rica,

Patronato Nacional de Rehabilitación, Asociación Pueblito de Costa Rica,

Centro Diurno de Atención al Ciudadano en la Tercera Edad (ASCATE),

Asociación Hogar de Ancianos de Pérez Zeledón y otros para la

construcción de caminos vecinales y el mantenimiento de carreteras y

vías urbanas. La misma ley establece los porcentajes que le corresponde

a cada programa.

1.2. Tratamiento fiscal del equipo especial

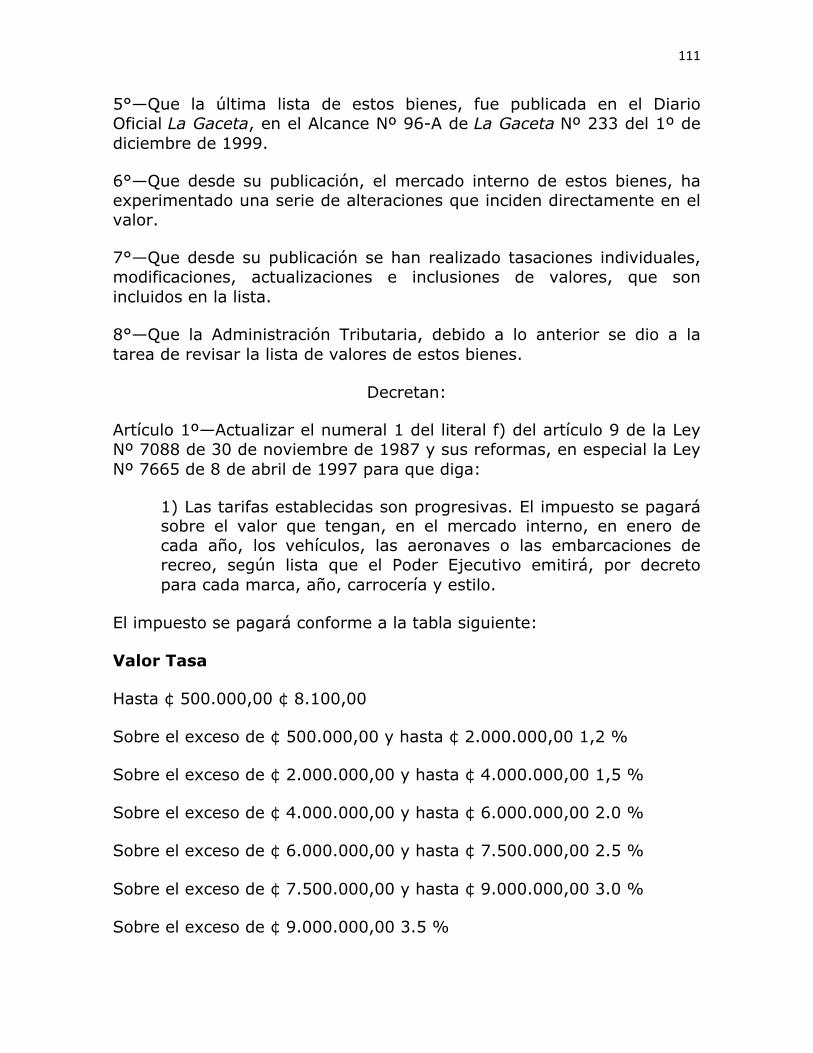

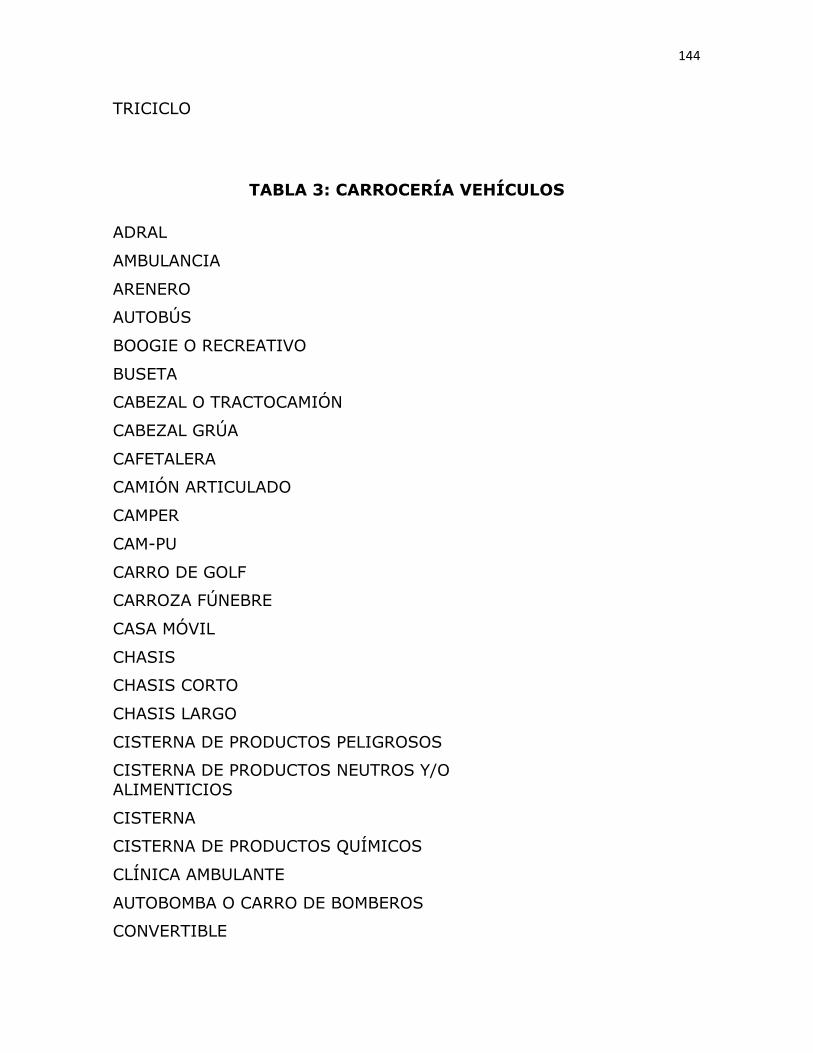

Si nos referimos a las listas de valores de los vehículos que se publican

anualmente (ver anexos N° 1-6), para el cálculo de los impuestos en

cuestión, resulta posible observar que en todos los casos en donde los

precios de los vehículos de lujo y los utilizados para trabajo coinciden,

los propietarios deben pagar la misma cantidad de dinero. Es decir, un

montacargas de 30 millones de colones paga exactamente el mismo

monto que un convertible del mismo precio.

Esto no es un tratamiento fiscal correcto; pues no se puede deducir que

la capacidad contributiva de un dueño de un vehículo de lujo, sea la

misma que el dueño de un vehículo de trabajo. Para que exista un

tratamiento fiscal adecuado sobre este tema, se precisa hacer la

distinción entre vehículos destinados al trabajo y aquellos utilizados para

actividades de recreo. Se abundará sobre este tema en los siguientes

capítulos. 23 Sentencia 6990-‐99, del 8 de setiembre de 1999, Sala Constitucional de Costa Rica.

26

1.3. Estado actual y problemática

La pobre regulación en cuanto a gravar la propiedad de vehículos, ha

causado en Costa Rica que todos los propietarios sean tratados de igual

manera; aún cuando los usos y los propósitos de la adquisición de sus

“vehículos” resultan muy diversos.

Así como hay contribuyentes que adquieren automóviles de lujo para su

goce y disfrute, otros compran vehículos con características especiales

para el desempeño de actividades productivas. No resulta lógico ni justo

que vehículos de características y usos totalmente diferentes, tengan un

tratamiento fiscal idéntico. Además, los únicos propietarios que se

eximen de pagar este impuesto son los del sector agrícola.

Si bien es cierto que el legislador posee la potestad de exonerar del

pago de impuestos a los bienes y los servicios que considere, parece

ilógico que en este caso solo se le brinde el privilegio a la maquinaria

destinada al uso agropecuario; existiendo otros sectores productivos del

país que necesitan un trato especial. De esa ley de exoneración, queda

por fuera todo equipo especial destinado a los sectores de construcción

e industrias.

Si fuera el caso que el legislador no quiere incluir estos equipos dentro

de sus listas de bienes exonerados, mínimamente debería otorgarles un

trato razonable y proporcional con respecto a los demás vehículos que

no se utilizan en actividades productivas. Podría incluso pensarse en la

creación de un impuesto nuevo para los equipos con placa EE (equipo

especial), señalando los elementos objetivos y subjetivos esenciales y

sustanciales en la estructura del tributo, a saber: sujeto activo y pasivo

de la obligación tributaria, hecho generador, elemento temporal,

27

contribuyentes y finalmente, si viene al caso, exenciones y así brindarle

un tratamiento diferenciado a esa categoría de vehículos.

Los impuestos a la propiedad de bienes muebles e inmuebles resultan

necesarios para cumplir las metas de recaudación de los ordenamientos

jurídicos alrededor del mundo. Por otro lado, las exoneraciones a ciertos

bienes se imponen por la voluntad del legislador y, generalmente,

atienden a la necesidad de incentivar la producción de ciertas

áreas/productos o alivianar la carga para ciertos sectores que han tenido

problemas económicos significativos.

En principio sí es necesario que existan impuestos como los que trata la

presente investigación; sin embargo, no deja de ser contradictorio que,

con excepción de la maquinaria agrícola, los equipos especiales queden

descartados de los beneficios de una exención como los que plantea la

Ley 7396.

Los sectores de construcción e industrias -entre otros-, requieren de

equipo con características especiales en sus labores cotidianas. Estas

máquinas son bastante costosas, lo cual no quiere decir que deban ser

considerados por la ley al igual que un vehículo de lujo de precio similar,

este último carece de un fin productivo, tal y como sucede con la actual

legislación.

Es pertinente mencionar que el otorgamiento de la exoneración del

impuesto a la propiedad y la transferencia de la maquinaria agrícola y su

respectivo cobro, han generado dificultades en cuanto a la distinción

entre equipos utilizados únicamente para la producción agrícola y cuáles

participan en obras civiles. En muchos casos, la maquinaria agrícola se

utiliza no solo para la agricultura; sino también para la construcción y

viceversa. Esto únicamente refuerza la teoría de que todos los equipos

28

especiales deberían gozar de un tratamiento especial; por su destino a

la producción, indiferente de la rama de actividad.

Ahora bien, si se pretende extender ese beneficio a todos los equipos

especiales, resulta indispensable fijar una serie de características bien

definidas, como presupuesto para la entrega de una placa tipo EE; pues

de lo contrario, el beneficio podría ser mal utilizado por los

contribuyentes al extenderlo para vehículos que no realizan ningún

trabajo. En la actualidad esto ha sido un gran problema, al no existir

ningún tipo de distinción dentro de la categoría de equipos especiales, lo

cual conlleva a una confusión a la hora de otorgar la exoneración a la

maquinaria agrícola. La administración tributaria muchas veces no sabe

si la exoneración cabe, puesto que muchas máquinas tienen diversos

usos (industriales, construcción y agrícolas). Esto ha ido cambiando

mediante la exigencia de requisitos por parte del fisco y el Ministerio de

Agricultura y Ganadería, que permiten identificar si la maquinaria

realmente está destinada exclusivamente al trabajo agrícola.

El tema ha sido ampliamente discutido en nuestro país y los principales

voceros han sido los contribuyentes pertenecientes al sector de

construcción. Esto, por varias razones; en primer lugar, las

constructoras son las que utilizan el mayor número de equipos

especiales (muchas de esas máquinas se usan para actividades agrícolas

también: excavadoras, retroexcavadoras, minicargadores, etc.) y

además, este ha sido el sector más golpeado por la crisis económica

mundial, por tanto, pagar montos excesivos por concepto de impuesto

de la propiedad de vehículos, les resulta sumamente perjudicial. Muchos

pequeños productores deciden vender su maquinaria y retirarse del

negocio, pero realmente se afecta a la economía nacional cuando los

29

contribuyentes trasladan los costos al consumidor, encareciendo el costo

de vida y las exportaciones.

Muchos constructores se organizaron bajo la Asociación de Propietarios

de Maquinaria de Construcción para presentar reclamos formales frente

al Ministerio de Hacienda. Asimismo, en el 2009 acudieron al diputado

José Manuel Echandi Meza, para presentar un proyecto de ley que

extendiera el beneficio de la exoneración a la maquinaria pesada en

general.

30

CAPITULO II

2.1. Discusión actual del tema: Acción de Inconstitucionalidad y Proyecto de Ley N° 17333

En el 2009, el diputado José Manuel Echandi Meza presentó un proyecto

de Ley bajo el expediente N° 17333, titulado “Reforma al Artículo 1

de la Ley de Exención del Impuesto a la Propiedad de Maquinaria

Agrícola”, el cual pretendía una reforma en el sentido de extender el

privilegio de exoneración a la maquinaria pesada en general. La primera

versión de este proyecto leía así:

“ARTÍCULO ÚNICO.- Refórmase la Ley de Exención del Impuesto a la Propiedad de Maquinaria Agrícola N° 7396, del 3 de mayo de 1994. El texto es el siguiente:

“Artículo 1.- Exonéranse parcialmente de los impuestos establecidos en los artículos 9 y 13 de la Ley N° 7088, de 30 de noviembre de 1987, los tractores de llantas de caucho, los tractores de oruga, los cargadores de caña, las cosechadoras de granos y cualquier otro tipo de maquinaria agrícola con propulsión propia, así como el equipo pesado, que se indica a continuación: retroexcavadoras, excavadoras, compactadoras, motoniveladoras, minicargadores, cargadores, montacargas y troqueladoras, el cual es utilizado en la construcción en general, para que paguen un cero coma cinco por ciento (0.5%) sobre el valor fiscal de la maquinaria.”24

El proyecto resultó un buen comienzo para atacar el problema de la

regulación actual; sin embargo, esta primera redacción no fue la más

deseable. Si bien intentaba estimular al sector de construcción mediante

el otorgamiento de un beneficio de exoneración parcial al equipo

especial de construcción, gravándolo con solo un 0.5% del valor fiscal,

esto implícitamente significaba imponer un 0.5% de impuesto sobre el

valor fiscal a los equipos del sector agrícola, los cuales habían estado

completamente exonerados desde hace mucho tiempo. Esta mala

24 Proyecto de Ley N°17333. Diputado José Manuel Echandi Meza. Asamblea Legislativa, 2009.

31

redacción se traduciría en la creación de un nuevo impuesto sobre la

maquinaria agrícola, la cual carecía de los elementos esenciales en la

estructura de todo tributo. Así las cosas, ese texto no lograría su

cometido.

Fue por esto que la ex Ministra de Hacienda, Jenny Philips, hizo sus

observaciones y la redacción del proyecto se sustituyó bajo el título:

“Exención del Impuesto a la Propiedad de Vehículos Inscritos en

el Registro Público de la Propiedad de Vehículos, con Placa EE

(Equipo Especial)” y establece:

“Artículo 1.- Adiciónese dos nuevos numerales 6) y 7) en el inciso ch) del artículo 9 de la Ley N° 7088 del 30 de noviembre de 1987, cuyo texto es el siguiente:

“Artículo 9 […] ch) […]

“6) Los vehículos con placa EE (Equipo Especial), que se destinan a obras civiles. Se exceptúan las grúas de arrastre y de plataforma para el traslado o remolque de vehículos.

“7) Las aeronaves dedicadas a la fumigación y los vehículos con placa EE (Equipo Especial), que se destinan a actividades agrícolas. Incluyendo: los tractores de llantas de caucho, los tractores de oruga, los cargadores de caña, las cosechadoras de granos y cualquier otro tipo de maquinaria agrícola con propulsión propia.

“Los requisitos y procedimientos para este inciso ch) serán reglamentados por el Ministerio de Hacienda.

“Artículo 2.- Deróguese La Ley N°7396 del 3 de mayo de 1994, Ley de Exención del Impuesto a la Propiedad de Maquinaria Agrícola.”25

25 Proyecto de Ley N°17333. Texto Sustitutivo en estudio por la Comisión de Asuntos Hacendarios. Asamblea Legislativa.

32

El texto de la nueva redacción se publicó en La Gaceta N° 87 el 6 de

mayo de 2010 y, actualmente, se encuentra en estudio en la Comisión

Permanente Ordinaria de Asuntos Hacendarios.

Los señores José Manual Echandi Meza y Francisco Javier Vargas Solano

no solo presentaron el Proyecto de Ley N° 17333; sino que también

presentaron una acción de inconstitucionalidad en junio del año 2010 -

todavía bajo estudio-, donde aducían la errónea interpretación del

artículo 9 de la Ley 7088 y en contra de los decretos ejecutivos 34109-

H, 34871-H y 35605-H, que supuestamente extienden la aplicación del

impuesto sobre la propiedad de vehículos a la maquinaria de

construcción y demás equipos especiales, sin que esa sea la voluntad

del legislador. Además, alegaron que tal interpretación viola el Principio

de Reserva de Ley establecido para la creación de impuestos y el

Principio de Igualdad Real entre los contribuyentes. Por otro lado,

argumentaron que en muchos casos se da la doble imposición; pues la

mayoría de los equipos especiales de construcción e industriales

transitan sobre plataforma, vehículo que ya de por sí ha cancelado el

impuesto de la Ley 7088.

El doctor Gonzalo Fajardo apunta a que “si dos o más tributos gravan

unos mismos hechos generadores y unos mismos sujetos, podríamos

estar en frente de una doble o múltiple tributación violatoria de los

principios de capacidad contributiva, de no confiscatoriedad e, incluso,

de progresividad, si esa imposición sustrae riqueza privada de manera

excesiva y desmedida.”26

En este caso, no se puede argumentar que existe una doble imposición,

tal y como lo alega el señor Echandi, pues se trata de dos hechos

26 Fajardo Salas, Gonzalo. Principios Constitucionales de la Tributación. 1era Edición. San José, Costa Rica. Editorial Juricentro, 2005. Página 229.

33

generadores distintos: un impuesto recae sobre un vehículo y el otro

recae sobre un vehículo distinto. En otro orden de ideas, sí se puede

alegar que resulta excesivo tener que pagar impuestos tan altos por

equipos que trabajan en conjunto para brindar un mismo servicio. Tal es

el caso de las empresas que ofrecen servicios completos, donde ellos

mismos se responsabilizan por el traslado de su maquinaria-equipo

sobre plataforma.

Ciertamente podemos hablar de una excesiva fiscalidad pero nunca de

doble imposición.

2.2. Argumentos de los accionantes, ex diputado José Manuel

Echandi Meza y Francisco Javier Vargas Solano

2.2.1. Problemática con la definición de “vehículo” en la Ley

7088

El primer punto importante que señala el ex diputado Echandi en su

acción de inconstitucionalidad, es el supuesto mal empleo del término

“vehículo”, aduciendo que la maquinaria en general no puede ser

enmarcada dentro de este, ni dentro de “aeronave” ni mucho menos

dentro de “embarcación”.

Según la Real Academia Española, un vehículo automotor es el que tiene

-como función primordial- el trasladar o transportar personas o

mercadería por vías públicas terrestres sin intervención directa de una

acción exterior, una aeronave es “un vehículo capaz de navegar por el

aire” y una embarcación es “una construcción capaz de flotar”.27 Por el

contrario, la maquinaria o equipo especial, no tiene como función

27Diccionario de la Real Academia Española. http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=vehículo. Consulta: 11 de mayo de 2011.

34

principal el traslado de personas o materiales, ni puede navegar por el

aire ni flotar, sino que se utiliza para realizar tareas específicas; ya sea

en el sector de construcción, industrial o agrícola y únicamente -como

consecuencia de estas tareas- es que podría hacer un traslado de

materiales de un lugar a otro y obviamente del operario que se

encuentra en control del equipo.

Considero que no es válido el argumento de los accionantes. En la

legislación costarricense se ha utilizado indiferentemente el término

“vehículo” y si leemos conjuntamente la ley 7088 y la 7396, además de

las actas de la Asamblea Legislativa de ambas leyes, se evidencia que el

legislador quiso gravar todo tipo de vehículos, sin tomar en cuenta ni

distinguir entre sus usos. Los únicos elementos que se observan a la

hora de calcular el impuesto se relacionan con características

superficiales como el año, la marca, la carrocería y el valor en el

mercado interno.

No es de recibo excluir una categoría de vehículos por una simple

definición del diccionario. En los siguientes capítulos se estudiará el

término “vehículo” dentro de la legislación de Tránsito costarricense y

además, se hará referencia a las actas de la Asamblea Legislativa de la

normativa cuestionada.

2.2.2. Violación al Principio de Legalidad, Reserva de Ley y Debido Proceso

Según los accionantes, al no poder enmarcar el equipo especial dentro

del concepto de “vehículo, aeronave o embarcación”, es incorrecto

extenderles la aplicación del impuesto. No solo resulta incorrecto, sino

que deviene en ilegal e inconstitucional.

35

Según el artículo 121.1 de la Constitución Política: “es atribución de la

Asamblea Legislativa: dictar leyes, reformarlas, derogarlas y darles

interpretación auténtica, salvo lo dicho en el capítulo referente al T.S.E.

Tal facultad podrá ser delegada por la Asamblea Legislativa, únicamente

en las comisiones permanentes legalmente constituidas, las cuales no

podrá avocarse al conocimiento de materias excluidas por el numeral

124 Constitucional, tales como la […] materia electoral, la creación de

impuestos nacionales o la modificación de los existentes […], entre

otras.”28

Esto significa que en ningún caso puede el poder Ejecutivo, ya sea por

decreto o actuación material, crear nuevos impuestos que no hayan sido

contemplados dentro de una ley. Tampoco podría aplicarse una tasa

mayor a la estipulada, ni incluir otros destinatarios del impuesto que no

fueron considerados originalmente dentro de la ley. Plantear lo

contrario, significaría violar el artículo 11 de la Constitución y la L.G.A.P.

referente al Principio de Legalidad.

Alega Echandi que el Ministerio de Hacienda ignoró -a partir del año

2008-, el Principio de Legalidad al incluir dentro de las listas de valores

de vehículos, aeronaves y embarcaciones (actualizadas y publicadas

todos los años en la Gaceta), a toda aquella maquinaria que en principio

estaba excluida de la ley y a la cual nunca antes se le había exigido el

pago del impuesto. Al hacer esta inclusión, el Ministerio de Hacienda

interpretó a su gusto y criterio, función que le está vedada por la

Constitución.

De esta manera, la violación al Principio de Legalidad conlleva

necesariamente a la violación del Debido Proceso; pues se han dejado 28 Acción de Inconstitucionalidad interpuesta el 28 de junio de 2010 ante la Sala Constitucional de Costa Rica bajo el Expediente N° 10-‐008634-‐0007-‐CO. Folio 004.

36

de lado requisitos procesales, los cuales permiten a las personas

defender sus derechos frente a las actuaciones del Estado que les

puedan ser perjudiciales. En este caso, no hubo discusión sobre el tema,

sino simplemente se extendió el cobro del impuesto al equipo especial

por una interpretación antojadiza del Ministerio de Hacienda.

Según mi criterio, no existe tal cosa como violación al Principio de

Reserva Legal ni al Debido Proceso. La ley 7088 fue promulgada por el

órgano competente bajo su potestad legislativa, respetando los

procedimientos legales y constitucionales. A nivel formal del impuesto,

la ley establece claramente el hecho generador, materializado cada año

sobre toda clase de vehículos inscritos en el Registro de la Propiedad y

todos sus demás elementos estructurales indispensables. Incluso existe

una ley posterior que exoneró toda la maquinaria agrícola; por lo tanto,

se infiere que esa maquinaria estaba incluida dentro del concepto de

“vehículo”.

En otras palabras, si el equipo especial no estuviera considerado dentro

del término “vehículo” de la ley 7088, no se hubiera necesitado exonerar

la maquinaria agrícola mediante una nueva ley.

2.2.3. Violación al Principio de Razonabilidad y Proporcionalidad y Capacidad Económica

En otro orden de ideas, dentro de la Acción de Inconstitucionalidad se

alega la violación a los Principios de Razonabilidad y Proporcionalidad,

por las siguientes razones: ya que el equipo especial no es un vehículo,

no se configura por tanto el hecho generador; pues no hay objeto

material del tributo. La maquinaria destinada al sector de la

construcción e industria realizan trabajos diversos, entre ellos: excavar,

nivelar, levantar carga y, como consecuencia de esas actividades,

37

resulta lógico que tengan la posibilidad de trasladarse, sin ser esta su

función primordial.

Se puede decir que ese equipo es una herramienta con motor que le

permite movilizarse para la realización de esas tareas específicas. “…por

el hecho de que tengan ruedas y un motor, no convierte a dichos